Embed Size (px)

Citation preview

MEĐUNARODNA EKONOMIJA 08

135

Međunarodna ekonom

ija

8.1. Globalna ekonomska kretanja

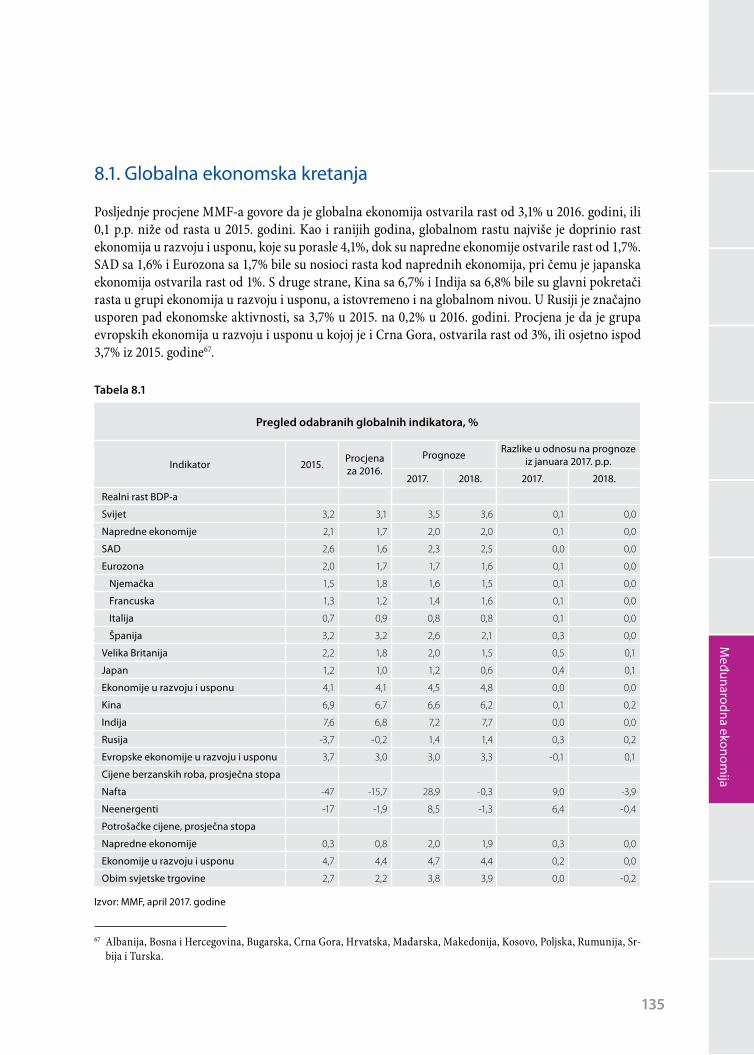

Posljednje procjene MMF-a govore da je globalna ekonomija ostvarila rast od 3,1% u 2016. godini, ili 0,1 p.p. niže od rasta u 2015. godini. Kao i ranijih godina, globalnom rastu najviše je doprinio rast ekonomija u razvoju i usponu, koje su porasle 4,1%, dok su napredne ekonomije ostvarile rast od 1,7%. SAD sa 1,6% i Eurozona sa 1,7% bile su nosioci rasta kod naprednih ekonomija, pri čemu je japanska ekonomija ostvarila rast od 1%. S druge strane, Kina sa 6,7% i Indija sa 6,8% bile su glavni pokretači rasta u grupi ekonomija u razvoju i usponu, a istovremeno i na globalnom nivou. U Rusiji je značajno usporen pad ekonomske aktivnosti, sa 3,7% u 2015. na 0,2% u 2016. godini. Procjena je da je grupa evropskih ekonomija u razvoju i usponu u kojoj je i Crna Gora, ostvarila rast od 3%, ili osjetno ispod 3,7% iz 2015. godine67.

Tabela 8.1

Pregled odabranih globalnih indikatora, %

Indikator 2015. Procjena za 2016.

Prognoze Razlike u odnosu na prognozeiz januara 2017. p.p.

2017. 2018. 2017. 2018.

Realni rast BDP-a

Svijet 3,2 3,1 3,5 3,6 0,1 0,0

Napredne ekonomije 2,1 1,7 2,0 2,0 0,1 0,0

SAD 2,6 1,6 2,3 2,5 0,0 0,0

Eurozona 2,0 1,7 1,7 1,6 0,1 0,0

Njemačka 1,5 1,8 1,6 1,5 0,1 0,0

Francuska 1,3 1,2 1,4 1,6 0,1 0,0

Italija 0,7 0,9 0,8 0,8 0,1 0,0

Španija 3,2 3,2 2,6 2,1 0,3 0,0

Velika Britanija 2,2 1,8 2,0 1,5 0,5 0,1

Japan 1,2 1,0 1,2 0,6 0,4 0,1

Ekonomije u razvoju i usponu 4,1 4,1 4,5 4,8 0,0 0,0

Kina 6,9 6,7 6,6 6,2 0,1 0,2

Indija 7,6 6,8 7,2 7,7 0,0 0,0

Rusija -3,7 -0,2 1,4 1,4 0,3 0,2

Evropske ekonomije u razvoju i usponu 3,7 3,0 3,0 3,3 -0,1 0,1

Cijene berzanskih roba, prosječna stopa

Nafta -47 -15,7 28,9 -0,3 9,0 -3,9

Neenergenti -17 -1,9 8,5 -1,3 6,4 -0,4

Potrošačke cijene, prosječna stopa

Napredne ekonomije 0,3 0,8 2,0 1,9 0,3 0,0

Ekonomije u razvoju i usponu 4,7 4,4 4,7 4,4 0,2 0,0

Obim svjetske trgovine 2,7 2,2 3,8 3,9 0,0 -0,2

Izvor: MMF, april 2017. godine

67 Albanija, Bosna i Hercegovina, Bugarska, Crna Gora, Hrvatska, Mađarska, Makedonija, Kosovo, Poljska, Rumunija, Sr-bija i Turska.

136

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2016

Očekivanja za budući period idu u smjeru dinamiziranja globalnog rasta na 3,5% i 3,6% u 2017. i 2018. godini. Ubrzanje rasta biće vođeno i bržim rastom naprednih ekonomija, prije svega usljed očekivanog bržeg rasta SAD-a, kao i bržim rastom ekonomija u razvoju i usponu, dok će očekivano usporavanje rasta Kine biti nadomješteno bržim rastom u drugim privredama. Za grupu evropskih ekonomija u razvoju i usponu među kojima je i Crna Gora, za 2017. se očekuje ista stopa rasta kao u 2016. godini – od 3%, i blago ubrzanje rasta na 3,3% u 2018. godini.

Ocjene MMF-a ukazuju i na značajne neizvjesnosti za ostvarenje pomenutih stopa rasta u periodu 2017−2018. Drugim riječima, postoji veliki spektar mogućih ishoda imajući u vidu veće prisustvo ne-gativnih u odnosu na pozitivne faktore rizika. Glavna neizvjesnost odnosi se na ekonomsku politiku nove američke administracije, pri čemu MMF trenutno očekuje određeni pozitivni uticaj mjera fiskal-ne politike u kratkom roku, i bržu normalizaciju monetarne politike FED-a u odnosu na prethodan period. Glavne negativne faktore rizika MMF vidi u mogućim populističkim i protekcionističkim po-litikama, većem od očekivanog pooštravanju globalnih uslova finansiranja (posebno imajući u vidu ranjivosti pojedinih zemalja Eurozone i ekonomija u razvoju i usponu), povećanim geopolitičkim ten-zijama i snažnijem padu ekonomske aktivnosti u Kini. Pozitivni faktori rizika prisutni su u vidu snaž-nijih od trenutno očekivanih stimulativnih mjera ekonomske politike u SAD-u i/ili Kini.

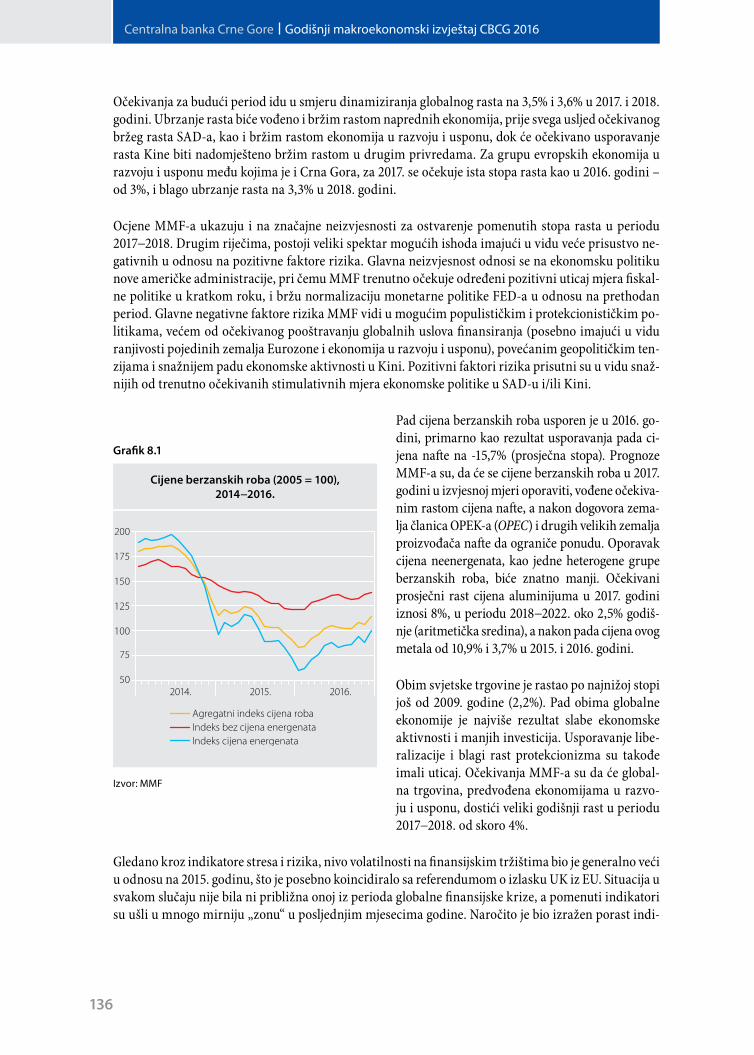

Pad cijena berzanskih roba usporen je u 2016. go-dini, primarno kao rezultat usporavanja pada ci-jena nafte na -15,7% (prosječna stopa). Prognoze MMF-a su, da će se cijene berzanskih roba u 2017. godini u izvjesnoj mjeri oporaviti, vođene očekiva-nim rastom cijena nafte, a nakon dogovora zema-lja članica OPEK-a (OPEC) i drugih velikih zemalja proizvođača nafte da ograniče ponudu. Oporavak cijena neenergenata, kao jedne heterogene grupe berzanskih roba, biće znatno manji. Očekivani prosječni rast cijena aluminijuma u 2017. godini iznosi 8%, u periodu 2018−2022. oko 2,5% godiš-nje (aritmetička sredina), a nakon pada cijena ovog metala od 10,9% i 3,7% u 2015. i 2016. godini.

Obim svjetske trgovine je rastao po najnižoj stopi još od 2009. godine (2,2%). Pad obima globalne ekonomije je najviše rezultat slabe ekonomske aktivnosti i manjih investicija. Usporavanje libe-ralizacije i blagi rast protekcionizma su takođe imali uticaj. Očekivanja MMF-a su da će global-na trgovina, predvođena ekonomijama u razvo-ju i usponu, dostići veliki godišnji rast u periodu 2017−2018. od skoro 4%.

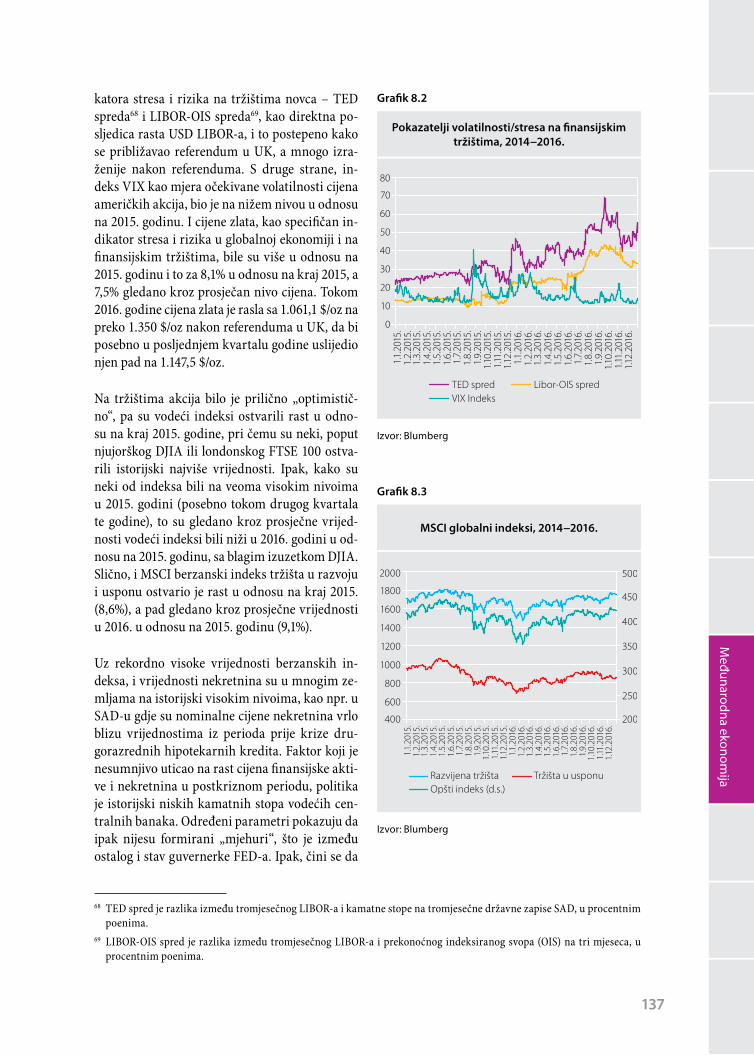

Gledano kroz indikatore stresa i rizika, nivo volatilnosti na finansijskim tržištima bio je generalno veći u odnosu na 2015. godinu, što je posebno koincidiralo sa referendumom o izlasku UK iz EU. Situacija u svakom slučaju nije bila ni približna onoj iz perioda globalne finansijske krize, a pomenuti indikatori su ušli u mnogo mirniju „zonu“ u posljednjim mjesecima godine. Naročito je bio izražen porast indi-

Cijene berzanskih roba (2005 = 100), 2014−2016.

Grafik 8.1

Izvor: MMF

137

Međunarodna ekonom

ija

katora stresa i rizika na tržištima novca – TED spreda68 i LIBOR-OIS spreda69, kao direktna po-sljedica rasta USD LIBOR-a, i to postepeno kako se približavao referendum u UK, a mnogo izra-ženije nakon referenduma. S druge strane, in-deks VIX kao mjera očekivane volatilnosti cijena američkih akcija, bio je na nižem nivou u odnosu na 2015. godinu. I cijene zlata, kao specifičan in-dikator stresa i rizika u globalnoj ekonomiji i na finansijskim tržištima, bile su više u odnosu na 2015. godinu i to za 8,1% u odnosu na kraj 2015, a 7,5% gledano kroz prosječan nivo cijena. Tokom 2016. godine cijena zlata je rasla sa 1.061,1 $/oz na preko 1.350 $/oz nakon referenduma u UK, da bi posebno u posljednjem kvartalu godine uslijedio njen pad na 1.147,5 $/oz.

Na tržištima akcija bilo je prilično „optimistič-no“, pa su vodeći indeksi ostvarili rast u odno-su na kraj 2015. godine, pri čemu su neki, poput njujorškog DJIA ili londonskog FTSE 100 ostva-rili istorijski najviše vrijednosti. Ipak, kako su neki od indeksa bili na veoma visokim nivoima u 2015. godini (posebno tokom drugog kvartala te godine), to su gledano kroz prosječne vrijed-nosti vodeći indeksi bili niži u 2016. godini u od-nosu na 2015. godinu, sa blagim izuzetkom DJIA. Slično, i MSCI berzanski indeks tržišta u razvoju i usponu ostvario je rast u odnosu na kraj 2015. (8,6%), a pad gledano kroz prosječne vrijednosti u 2016. u odnosu na 2015. godinu (9,1%).

Uz rekordno visoke vrijednosti berzanskih in-deksa, i vrijednosti nekretnina su u mnogim ze-mljama na istorijski visokim nivoima, kao npr. u SAD-u gdje su nominalne cijene nekretnina vrlo blizu vrijednostima iz perioda prije krize dru-gorazrednih hipotekarnih kredita. Faktor koji je nesumnjivo uticao na rast cijena finansijske akti-ve i nekretnina u postkriznom periodu, politika je istorijski niskih kamatnih stopa vodećih cen-tralnih banaka. Određeni parametri pokazuju da ipak nijesu formirani „mjehuri“, što je između ostalog i stav guvernerke FED-a. Ipak, čini se da

68 TED spred je razlika između tromjesečnog LIBOR-a i kamatne stope na tromjesečne državne zapise SAD, u procentnim poenima.

69 LIBOR-OIS spred je razlika između tromjesečnog LIBOR-a i prekonoćnog indeksiranog svopa (OIS) na tri mjeseca, u procentnim poenima.

Pokazatelji volatilnosti/stresa na finansijskim tržištima, 2014−2016.

MSCI globalni indeksi, 2014−2016.

Grafik 8.2

Grafik 8.3

Izvor: Blumberg

Izvor: Blumberg

138

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2016

u izvjesnoj mjeri postoji nerealni optimizam, pa će očekivani postepeni porast kamatnih stopa FED-a djelovati „umirujuće“ na cijene finansijske aktive i nekretnina, barem u SAD-u.

Nekoliko događaja su bili ključni u 2016. godini, koji su imali globalni uticaj. Najveća međunarod-na tržišta kapitala su na početku 2016. zabilježila pad, što je bio najgori početak godine još od 2008. godine. Ova kretanja su bila rezultat pozitivne korelacije imeđu tržišta kapitala i cijena nafte. Pad na berzama je dodatno „pogurala” i rastuća zabrinutost oko usporavanja globalne ekonomije.

Početkom godine Banka Japana je uvela negativnu kamatnu stopu na određeni dio sredstava koje banke drže kod Centralne banke, što je uticalo na pad tržišnih stopa u drugim razvijenim zemljama.

Događaj koji je prilično obilježio 2016. godinu bio je britanski referendum o izlasku iz Evropske unije. MMF je tada prognozirao nižu stopu rasta britanske ekonomije za 2016. kao i 2017. godinu, kada bi od-luka o njenom izlasku iz Evropske unije mogla da ima mnogo veće efekte po britansku ekonomiju, kao i velike posljedice na globalnom nivou. Ipak, efekat na finansijskim tržištima bio je, uslovno rečeno, kratkoročan s obzirom da na tržištima SAD-a i Kine nije bilo većih „poremećaja”. Većina indeksa naj-većih berzi su se relativno brzo oporavili u odnosu na pad koji se desio nakon britanskog referenduma, a VIX indeks je „registrovao” veću volatilnost samo uoči britanskog referenduma. Najveći „udarac” je pretrpjela britanska valuta, ali do kraja godine se i britanska ekonomija pokazala znatno dinamični-jom od prognoza, jer ipak izlazak iz Unije zvanično nije bio započet.

U Evropskoj uniji je sproveden još jedan referendum. Ovoga puta je bio u Italiji, ali oko ustavnih pi-tanja, koji je doveo do promjene predsjednika italijanske vlade. Pored nedovoljnog ekonomskog opo-ravka, italijanske banke su „mučili“ nekvalitetni krediti, čije su akcije bile u ogromnom padu tokom cijele 2016. godine.

Prinosi na mnoge od državnih hartija od vrijednosti bili su tokom cijele godine negativni, dok su spre-dovi – razlike između prinosa na hartije pojedinih zemalja i prinosa na hartije Njemačke – iako viši u odnosu na 2015. i dalje bili veoma „sabijeni”. Dodatno su opali i prinosi na japanski i britanski dug, dok su prinosi na američke državne hartije od vrijednosti porasli, prije svega tokom druge polovine godine. Kao najekstremniji primjer, prinosi na švajcarski desetogodišnji državni dug su u prosjeku iznosili -0,35%, dok su u pojedinim periodima prinosi na 30-godišnji i čak 50-godišnji švajcarski dug bili negativni.

Investitori i medijska pažnja su poslije britanskog referenduma najviše bili fokusirani na američke izbore. Tržišta su samo kratkoročno negativno reagovala i vrlo brzo su prihvatila republikanski eko-nomski koncept, pa su indeksi na američkim tržištima opet dostigli rekordne nivoe.

Niske cijene nafte imale su osjetne reperkusije na ekonomije zemalja izvoznica i to je bio glavni razlog za smanjenje proizvodnje, pa su zemlje OPEK-a (OPEC) nakon višemjesečnih pregovora dogovorile prvo smanjenje proizvodnje u posljednjih osam godina. Vrlo brzo je uslijedio dogovor i sa zemljama koje nijesu članice ove organizacije, a cijena nafte je pred kraj godine bila iznad 50 dolara za barel.

8.2. Razvijene zemlje

Ekonomija Eurozone je u 2016. godini bila pod značajnim uticajima iz međunarodnog okruženja. Rast i u razvijenim i zemljama u razvoju bio je skroman, sa periodima pojačane neizvjesnosti i kratkoročne

139

Međunarodna ekonom

ija

volatilnosti na finansijskim tržištima, posebno imajući u vidu uticaj referenduma u Velikoj Britaniji o izlasku iz Evropske unije u junu i predsjedničkih izbora u SAD-u u novembru 2016. godine.

Niske kamatne stope ECB -a i nestandardne mjere monetarne politike nastavile su da utiču na re-alnu ekonomiju i podržavaju domaću tražnju. Povećana profitabilnost preduzeća i povoljni finansijski uslovi i dalje su podsticali oporavak investicija. Mjere monetarne politike uticale su na rast biznis pov-jerenja, smanjile neto plaćanja za kamate od strane preduzeća i „opustile“ finansijske uslove za srednja i mala preduzeća, što je uticalo na jačanje biznis investicija. Još uvijek niske cijene goriva predstavljale su dodatni stimulans rastu u 2016. godini.70

Domaća tražnja bila je glavni generator privrednog rasta u Eurozoni počevši od 2013. godine, što je nastavljeno i u 2016. godini. Međutim, na ekonomska kretanja takođe su uticale smanjena inostrana tražnja i povećanje globalne neizvjesnosti. Kao rezultat takvih trendova prosječni godišnji ekonomski rast iznosio je oko 1,7% u 2016. godini. Ovo je samo malo manje u odnosu na 2% koliko je rast iznosio tokom 2015. godine. Privatna potrošnja je dalje ojačana u 2016. godini, sa prosječnim godišnjim ras-tom od 2%, što je bilo slično nivou iz 2015. godine. Glavni faktori rasta privatne potrošnje bile su niske cijene goriva, posebno na početku godine, kao i poboljšanja na tržištu rada Eurozone, što je doprinijelo rastu prihoda i raspoloživog dohotka stanovništva. Niske kamatne stope nastavile su da podstiču pri-vatnu potrošnju kroz jeftinije zaduživanje i smanjenu štednju.71

Ukupna inflacija u 2016. godini mjerena harmo-nizovanim indeksom potrošačkih cijena (HICP) u Euro zoni iznosila je oko 0,2% prosječno, u poređenju sa 0,0% u 2015. godini. Inflacija je bila posebno determinisana promjenama u cijenama goriva na međunarodnom tržištu, nakon što su zemlje članice OPEK-a (OPEC) dogovorile sman-jenu dnevnu proizvodnju sirove nafte. U proljeće 2016. godine inflacija je bila negativna, ali nakon toga je imala rastući trend i u decembru bila 1,3 procentna poena veća u odnosu na april. Kada posmatramo ključne komponente inflacije, cijene energenata imale su negativan uticaj, na nivou od -0,5 p.p. prosječno tokom 2016. godine. Takođe, na smanjenje inflacije uticale su i promjene u ci-jenama hrane, i to neprerađene hrane, što je posl-jedica posebno loših vremenskih uslova u julu i avgustu, dok su cijene prerađene hrane ostale stabilne tokom godine.72473

70 ECB, Annual Report 2016, http://www.ecb.europa.eu/pub/pdf/annrep/ar2016en.pdf?f7090bb266c06d6c8857f41220370bfb71 Eurostat, http://ec.europa.eu/eurostat/documents/2995521/7895028/2-07032017-AP-EN.pdf/a2cd0972-84a9-43a5-bfd1-

a75b25faede8 and ECB, Annual Report 2016, http://www.ecb.europa.eu/pub/pdf/annrep/ar2016en.pdf?f7090bb266c06d6c8857f41220370bfb

72 ECB, Annual Report 2016, http://www.ecb.europa.eu/pub/pdf/annrep/ar2016en.pdf?f7090bb266c06d6c8857f41220370bfb73 HIPC za zemlje Eurozone, IPC za SAD i Japan

Indeksi potrošačkih cijena odabranih zemalja73, %, 2014−2016.

Grafik 8.4

Izvor: Eurostat; Biro radne statistike SAD, Statistički biro Japana

140

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2016

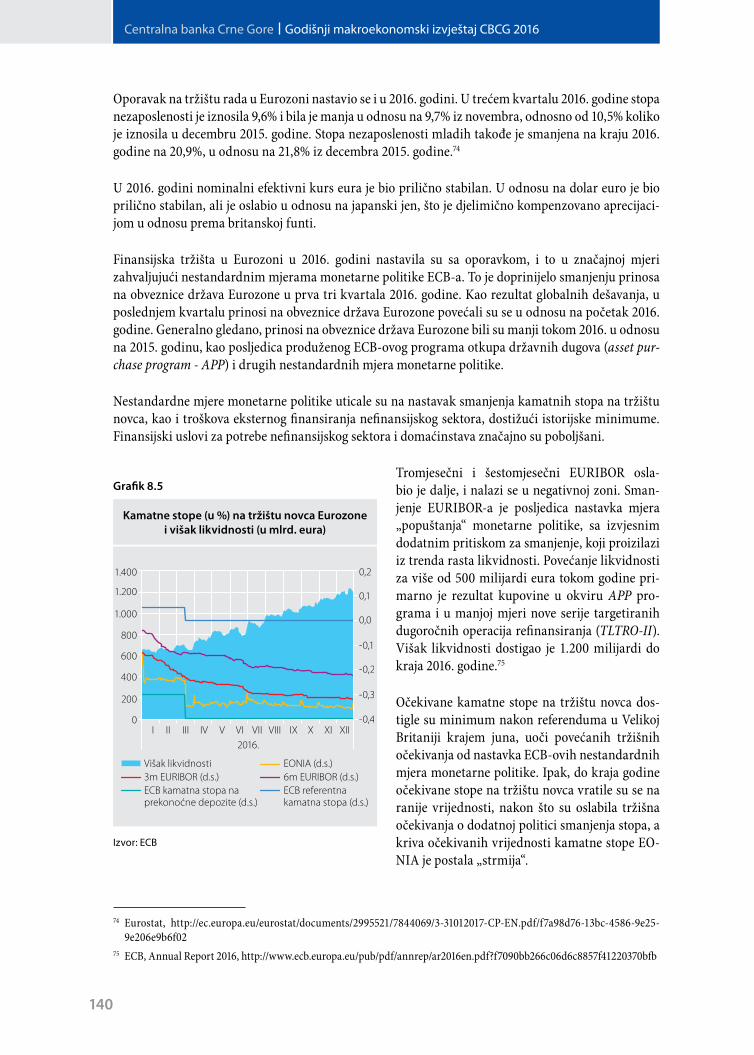

Oporavak na tržištu rada u Eurozoni nastavio se i u 2016. godini. U trećem kvartalu 2016. godine stopa nezaposlenosti je iznosila 9,6% i bila je manja u odnosu na 9,7% iz novembra, odnosno od 10,5% koliko je iznosila u decembru 2015. godine. Stopa nezaposlenosti mladih takođe je smanjena na kraju 2016. godine na 20,9%, u odnosu na 21,8% iz decembra 2015. godine.74

U 2016. godini nominalni efektivni kurs eura je bio prilično stabilan. U odnosu na dolar euro je bio prilično stabilan, ali je oslabio u odnosu na japanski jen, što je djelimično kompenzovano aprecijaci-jom u odnosu prema britanskoj funti.

Finansijska tržišta u Eurozoni u 2016. godini nastavila su sa oporavkom, i to u značajnoj mjeri zahvaljujući nestandardnim mjerama monetarne politike ECB-a. To je doprinijelo smanjenju prinosa na obveznice država Eurozone u prva tri kvartala 2016. godine. Kao rezultat globalnih dešavanja, u poslednjem kvartalu prinosi na obveznice država Eurozone povećali su se u odnosu na početak 2016. godine. Generalno gledano, prinosi na obveznice država Eurozone bili su manji tokom 2016. u odnosu na 2015. godinu, kao posljedica produženog ECB-ovog programa otkupa državnih dugova (asset pur-chase program - APP) i drugih nestandardnih mjera monetarne politike.

Nestandardne mjere monetarne politike uticale su na nastavak smanjenja kamatnih stopa na tržištu novca, kao i troškova eksternog finansiranja nefinansijskog sektora, dostižući istorijske minimume. Finansijski uslovi za potrebe nefinansijskog sektora i domaćinstava značajno su poboljšani.

Tromjesečni i šestomjesečni EURIBOR osla-bio je dalje, i nalazi se u negativnoj zoni. Sman-jenje EURIBOR-a je posljedica nastavka mjera „popuštanja“ monetarne politike, sa izvjesnim dodatnim pritiskom za smanjenje, koji proizilazi iz trenda rasta likvidnosti. Povećanje likvidnosti za više od 500 milijardi eura tokom godine pri-marno je rezultat kupovine u okviru APP pro-grama i u manjoj mjeri nove serije targetiranih dugoročnih operacija refinansiranja (TLTRO-II). Višak likvidnosti dostigao je 1.200 milijardi do kraja 2016. godine.75

Očekivane kamatne stope na tržištu novca dos-tigle su minimum nakon referenduma u Velikoj Britaniji krajem juna, uoči povećanih tržišnih očekivanja od nastavka ECB-ovih nestandardnih mjera monetarne politike. Ipak, do kraja godine očekivane stope na tržištu novca vratile su se na ranije vrijednosti, nakon što su oslabila tržišna očekivanja o dodatnoj politici smanjenja stopa, a kriva očekivanih vrijednosti kamatne stope EO-NIA je postala „strmija“.

74 Eurostat, http://ec.europa.eu/eurostat/documents/2995521/7844069/3-31012017-CP-EN.pdf/f7a98d76-13bc-4586-9e25-9e206e9b6f02

75 ECB, Annual Report 2016, http://www.ecb.europa.eu/pub/pdf/annrep/ar2016en.pdf?f7090bb266c06d6c8857f41220370bfb

Kamatne stope (u %) na tržištu novca Eurozone i višak likvidnosti (u mlrd. eura)

Grafik 8.5

Izvor: ECB

141

Međunarodna ekonom

ija

U martu 2016. godine Upravni odbor ECB-a odlučio je da ključne kamatne stope smanji, tako da stopa za glavne operacije refinansiranja iznosi 0,00%, stopa na prekonoćne kredite Eurosistema bankama 0,25% i stopa za prekonoćne depozite banaka kod Eurosistema -0,4%.76

Niske kamatne stope i nestandardne mjere monetarne politike ECB-a nastavile su da pozitivno utiču na dinamiku kreditiranja. Od 2014. godine banke pozajmljuju sredstva po istorijski niskim kamatnim stopama. Od juna 2014. godine do decembra 2016. godine kamatne stope na kredite za nefinansijski sektor i stanovništvo smanjene su za oko 110 baznih poena.

Budžetski deficit i državni dug u Eurozoni smanjeni su u odnosu na 2015. godinu. Budžetski deficit iz-nosio je 1,5% BDP-a na kraju 2016. godine i bio je niži u odnosu na 2015. godinu, kada je bio 2,1% BDP-a. Državni dug smanjen je na 89,2% BDP-a sa 90,3% BDP-a, koliko je iznosio na kraju 2015. godine.77

U decembru 2016. godine ostvaren je suficit tekućeg računa platnog bilansa u iznosu od 31 milijardu eura, što je više u odnosu na decembar prethodne godine kada je iznosio 24,9 milijardi eura.78

Ekonomija SAD-a je u 2016. godini rasla po nešto nižim stopama nego u 2015. godini. Rast je uglav-nom bio vođen velikom ličnom potrošnjom, koja bi mogla biti dalje podspješena predloženim mjerama79 nove državne administracije u vidu smanjenja poreza na lične dohotke. Na rast BDP-a pozitivno je uticalo povećanje zaposlenos-ti i raspoloživog dohotka. Investicije su, nasu-prot, bile u padu većim dijelom godine i tek su u posljednjem kvartalu ostvarile značajniji rast. Neto izvoz i javna potrošnja su imali mali ili ne-gativan uticaj na ekonomski rast.

Rast BDP-a SAD-a je u 2016. iznosio 1,6%, što je smanjenje u odnosu na 2015. kada je iznosio 2,6%.

U SAD je stopa inflacije u granicama cilja FED-a od 2%, a prema posljednjim podacima takva se kretanja mogu očekivati i kod zemalja Eurozone. Najveći uticaj na rast inflacije bio je rast cijena energenata.

76 ECB, Press release, monetary policy decisions, http://www.ecb.europa.eu/press/pr/date/2016/html/pr160310.en.html77 Eurostat, http://ec.europa.eu/eurostat/documents/2995521/7997684/2-24042017-AP-EN.pdf/d83f50f3-ecab-457a-a46b-

f58d3e42a03078 Eurostat, http://ec.europa.eu/eurostat/documents/2995521/7876823/2-17022017-BP-EN.pdf/9ee25190-bafe-4b8c-8364-

ce4a9b9a42a879 Rizik održivosti rasta ekonomije je među investitorima ublažen najavljenim mjerama nove američke administracije,

koje predviđaju i smanjenje korporativnih poreza u sklopu fiskalnog „stimulansa“, veću potrošnju na infrastrukturne projekte i set deregulativnih mjera. Ipak, postoje određeni rizici koje bi ove mjere mogle prouzrokovati – na proizvodnju i trgovinu, kao i strane direktne investicije na globalnom nivou. Takođe, nije sasvim jasno određen momenat implemen-tacije ovih mjera i njeni efekti, kao i kakav bi odgovor FED-a bio.

Kvartalni rast BDP-a, Q/Q-4, %, 2015−2016

Grafik 8.6

Izvor: Biro za ekonomske analize SAD, Eurostat, Vlada Japana

142

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2016

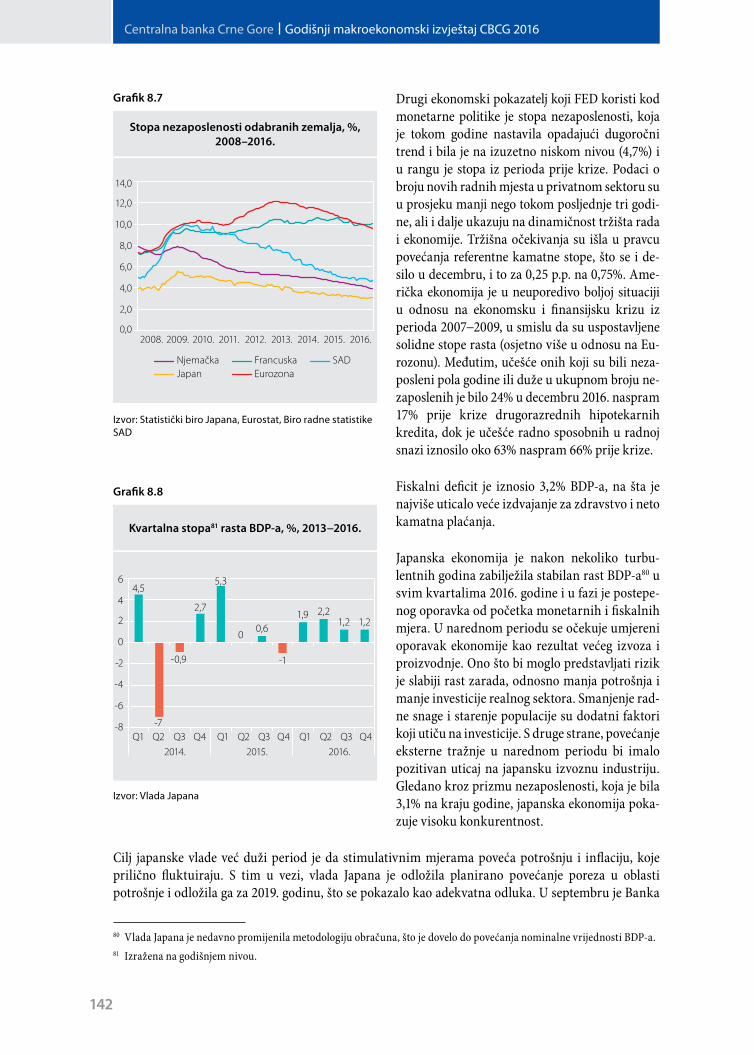

Drugi ekonomski pokazatelj koji FED koristi kod monetarne politike je stopa nezaposlenosti, koja je tokom godine nastavila opadajući dugoročni trend i bila je na izuzetno niskom nivou (4,7%) i u rangu je stopa iz perioda prije krize. Podaci o broju novih radnih mjesta u privatnom sektoru su u prosjeku manji nego tokom posljednje tri godi-ne, ali i dalje ukazuju na dinamičnost tržišta rada i ekonomije. Tržišna očekivanja su išla u pravcu povećanja referentne kamatne stope, što se i de-silo u decembru, i to za 0,25 p.p. na 0,75%. Ame-rička ekonomija je u neuporedivo boljoj situaciji u odnosu na ekonomsku i finansijsku krizu iz perioda 2007−2009, u smislu da su uspostavljene solidne stope rasta (osjetno više u odnosu na Eu-rozonu). Međutim, učešće onih koji su bili neza-posleni pola godine ili duže u ukupnom broju ne-zaposlenih je bilo 24% u decembru 2016. naspram 17% prije krize drugorazrednih hipotekarnih kredita, dok je učešće radno sposobnih u radnoj snazi iznosilo oko 63% naspram 66% prije krize.

Fiskalni deficit je iznosio 3,2% BDP-a, na šta je najviše uticalo veće izdvajanje za zdravstvo i neto kamatna plaćanja.

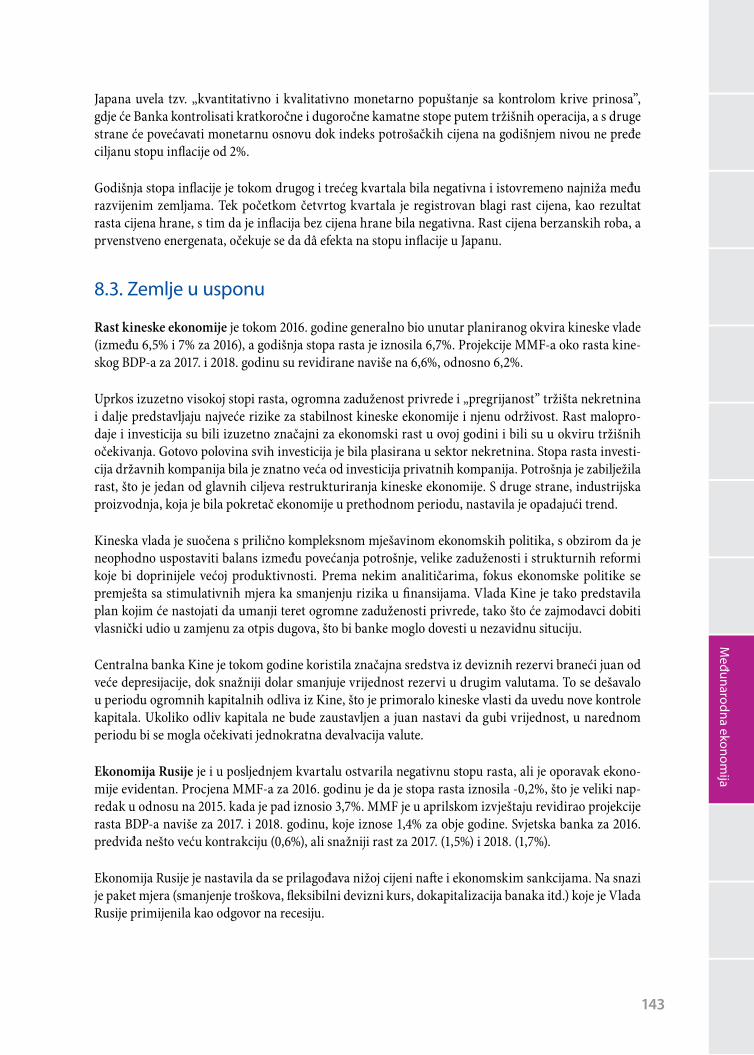

Japanska ekonomija je nakon nekoliko turbu-lentnih godina zabilježila stabilan rast BDP-a80 u svim kvartalima 2016. godine i u fazi je postepe-nog oporavka od početka monetarnih i fiskalnih mjera. U narednom periodu se očekuje umjereni oporavak ekonomije kao rezultat većeg izvoza i proizvodnje. Ono što bi moglo predstavljati rizik je slabiji rast zarada, odnosno manja potrošnja i manje investicije realnog sektora. Smanjenje rad-ne snage i starenje populacije su dodatni faktori koji utiču na investicije. S druge strane, povećanje eksterne tražnje u narednom periodu bi imalo pozitivan uticaj na japansku izvoznu industriju. Gledano kroz prizmu nezaposlenosti, koja je bila 3,1% na kraju godine, japanska ekonomija poka-zuje visoku konkurentnost.

Cilj japanske vlade već duži period je da stimulativnim mjerama poveća potrošnju i inflaciju, koje prilično fluktuiraju. S tim u vezi, vlada Japana je odložila planirano povećanje poreza u oblasti potrošnje i odložila ga za 2019. godinu, što se pokazalo kao adekvatna odluka. U septembru je Banka

80 Vlada Japana je nedavno promijenila metodologiju obračuna, što je dovelo do povećanja nominalne vrijednosti BDP-a.81 Izražena na godišnjem nivou.

Stopa nezaposlenosti odabranih zemalja, %, 2008–2016.

Kvartalna stopa81 rasta BDP-a, %, 2013−2016.

Grafik 8.7

Grafik 8.8

Izvor: Statistički biro Japana, Eurostat, Biro radne statistike SAD

Izvor: Vlada Japana

143

Međunarodna ekonom

ija

Japana uvela tzv. „kvantitativno i kvalitativno monetarno popuštanje sa kontrolom krive prinosa”, gdje će Banka kontrolisati kratkoročne i dugoročne kamatne stope putem tržišnih operacija, a s druge strane će povećavati monetarnu osnovu dok indeks potrošačkih cijena na godišnjem nivou ne pređe ciljanu stopu inflacije od 2%.

Godišnja stopa inflacije je tokom drugog i trećeg kvartala bila negativna i istovremeno najniža među razvijenim zemljama. Tek početkom četvrtog kvartala je registrovan blagi rast cijena, kao rezultat rasta cijena hrane, s tim da je inflacija bez cijena hrane bila negativna. Rast cijena berzanskih roba, a prvenstveno energenata, očekuje se da dâ efekta na stopu inflacije u Japanu.

8.3. Zemlje u usponu

Rast kineske ekonomije je tokom 2016. godine generalno bio unutar planiranog okvira kineske vlade (između 6,5% i 7% za 2016), a godišnja stopa rasta je iznosila 6,7%. Projekcije MMF-a oko rasta kine-skog BDP-a za 2017. i 2018. godinu su revidirane naviše na 6,6%, odnosno 6,2%.

Uprkos izuzetno visokoj stopi rasta, ogromna zaduženost privrede i „pregrijanost” tržišta nekretnina i dalje predstavljaju najveće rizike za stabilnost kineske ekonomije i njenu održivost. Rast malopro-daje i investicija su bili izuzetno značajni za ekonomski rast u ovoj godini i bili su u okviru tržišnih očekivanja. Gotovo polovina svih investicija je bila plasirana u sektor nekretnina. Stopa rasta investi-cija državnih kompanija bila je znatno veća od investicija privatnih kompanija. Potrošnja je zabilježila rast, što je jedan od glavnih ciljeva restrukturiranja kineske ekonomije. S druge strane, industrijska proizvodnja, koja je bila pokretač ekonomije u prethodnom periodu, nastavila je opadajući trend.

Kineska vlada je suočena s prilično kompleksnom mješavinom ekonomskih politika, s obzirom da je neophodno uspostaviti balans između povećanja potrošnje, velike zaduženosti i strukturnih reformi koje bi doprinijele većoj produktivnosti. Prema nekim analitičarima, fokus ekonomske politike se premješta sa stimulativnih mjera ka smanjenju rizika u finansijama. Vlada Kine je tako predstavila plan kojim će nastojati da umanji teret ogromne zaduženosti privrede, tako što će zajmodavci dobiti vlasnički udio u zamjenu za otpis dugova, što bi banke moglo dovesti u nezavidnu situciju.

Centralna banka Kine je tokom godine koristila značajna sredstva iz deviznih rezervi braneći juan od veće depresijacije, dok snažniji dolar smanjuje vrijednost rezervi u drugim valutama. To se dešavalo u periodu ogromnih kapitalnih odliva iz Kine, što je primoralo kineske vlasti da uvedu nove kontrole kapitala. Ukoliko odliv kapitala ne bude zaustavljen a juan nastavi da gubi vrijednost, u narednom periodu bi se mogla očekivati jednokratna devalvacija valute.

Ekonomija Rusije je i u posljednjem kvartalu ostvarila negativnu stopu rasta, ali je oporavak ekono-mije evidentan. Procjena MMF-a za 2016. godinu je da je stopa rasta iznosila -0,2%, što je veliki nap-redak u odnosu na 2015. kada je pad iznosio 3,7%. MMF je u aprilskom izvještaju revidirao projekcije rasta BDP-a naviše za 2017. i 2018. godinu, koje iznose 1,4% za obje godine. Svjetska banka za 2016. predviđa nešto veću kontrakciju (0,6%), ali snažniji rast za 2017. (1,5%) i 2018. (1,7%).

Ekonomija Rusije je nastavila da se prilagođava nižoj cijeni nafte i ekonomskim sankcijama. Na snazi je paket mjera (smanjenje troškova, fleksibilni devizni kurs, dokapitalizacija banaka itd.) koje je Vlada Rusije primijenila kao odgovor na recesiju.

144

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2016

Ruska valuta je snažno vezana za kretanje cijena nafte, što se u prethodnom periodu zaista i odrazilo na kurs rublje, koja je u prvom kvartalu zabilježila najnižu vrijednost u odnosu na euro i dolar, da bi do kraja godine aprecirala.

Cilj ruske Centralne banke je da se stopa inflacije u 2017. smanji na 4%, što je sudeći prema posljedn-jim podacima realističan scenario. Godišnja stopa inflacije je u decembru iznosila 5,4%. To je veliki napredak s obzirom da je tokom 2015. bila dvocifrena (preko 15%). Kao rezultat pozitivnog trenda ka stabilnijoj stopi inflacije, Centralna banka je u junu o.g. snizila glavnu kamatnu stopu sa 11% na 10,5%, a u septembru dalje na 10%. Smanjenje glavne referentne kamatne stope je nastavljeno i u prvoj polo-vini 2017. godine.

Ekonomija Rusije bilježi veću otpornost, koja se ogleda u zamjeni uvoznih proizvoda, dok neki od izvoznih privrednih grana koje nijesu vezane za energente pokazuju rastući trend. Oporavak indus-trijske proizvodnje je ipak nestabilan i neujednačen i po sektorima i regionima, pa relativno čvrsta monetarna politika nije ograničavajući faktor za ekonomski oporavak, već su to strukturni problemi ekonomije.

Stopa nezaposlenosti je prilično niska i stabilna, a na kraju godine je iznosila 5,3%. Fiskalni deficit se pored smanjenja potrošnje povećao za prvih devet mjeseci 2016. godine i iznosio je 2,6%, što je bilo rezultat slabijih prihoda. Pad realnih zarada i povećanje siromaštva su i dalje realni rizici.

Projekcije rasta turske ekonomije za ovu godinu su prilično smanjene od strane MMF-a i Svjetske banke. MMF je u odnosu na oktobarski izvještaj revidirao procijenjenu stopu BDP-a za 2016. godinu sa 4% na 2,9%, a projekciju za 2017. sa 3,3% na 2,5%. Procijenjena stopa Svjetske banke za 2016. je još niža i iznosi 2,5%. To se objašnjava manjim investicijama i potrošnjom koje su posljedica političkih dešavanja tokom godine. Industrijska proizvodnja je zabilježila pad kao i tzv. indeks menadžera na-bavke (PMI).

Slabija ekonomska aktivnost se ogledala i u „usporavanju“ na tržištu rada tokom čitave godine. Stopa nezaposlenosti je rasla na mjesečnom nivou od aprila, a na kraju 2016. godine je iznosila 12,7%. Na de-ficit tekućeg računa su uticali i manji prihodi od turizma. Dolasci stranih turista su bili znatno manji u ovoj godini, s obzirom na sankcije Rusije i opštu bezbjednosnu situaciju.

Inflacija je na kraju godine iznosila 8,5% i bila je daleko od ciljane stope inflacije Centralne banke Tur-ske od 5%. Posljednji rast cijena energenata se prema najnovijim podacima reflektovao na dalji rast stope inflacije.

Turska lira je u prvom dijelu godine uspijevala da prebrodi depresijacijske pritiske, ali je pod uticajem političkih dešavanja izgubila na vrijednosti, a pad je posebno bio izražen početkom četvrtog kvartala, kada je lira zabilježila novi najniži nivo u odnosu na euro i dolar.

8.4. Zemlje okruženja

Ekonomska aktivnost zemalja u okruženju ostvaruje pozitivna kretanja u 2016, dok se za budući pre-riod očekuje nastavak oporavka zemalja regiona, ali umjerenim tempom. Iako je situacija na tržištu rada pokazivala pozitivne rezultate u 2016, nezaposlenost u regionu ostaje i dalje visoka. Inflacija je tokom većeg dijela godine bila niska ili negativna, ali je krajem godine ostvarila osjetan rast. Otvaranje radnih mjesta, pad nezaposlenosti i niske cijene podstakle su smanjenje siromaštva. Zemlje regiona

145

Međunarodna ekonom

ija

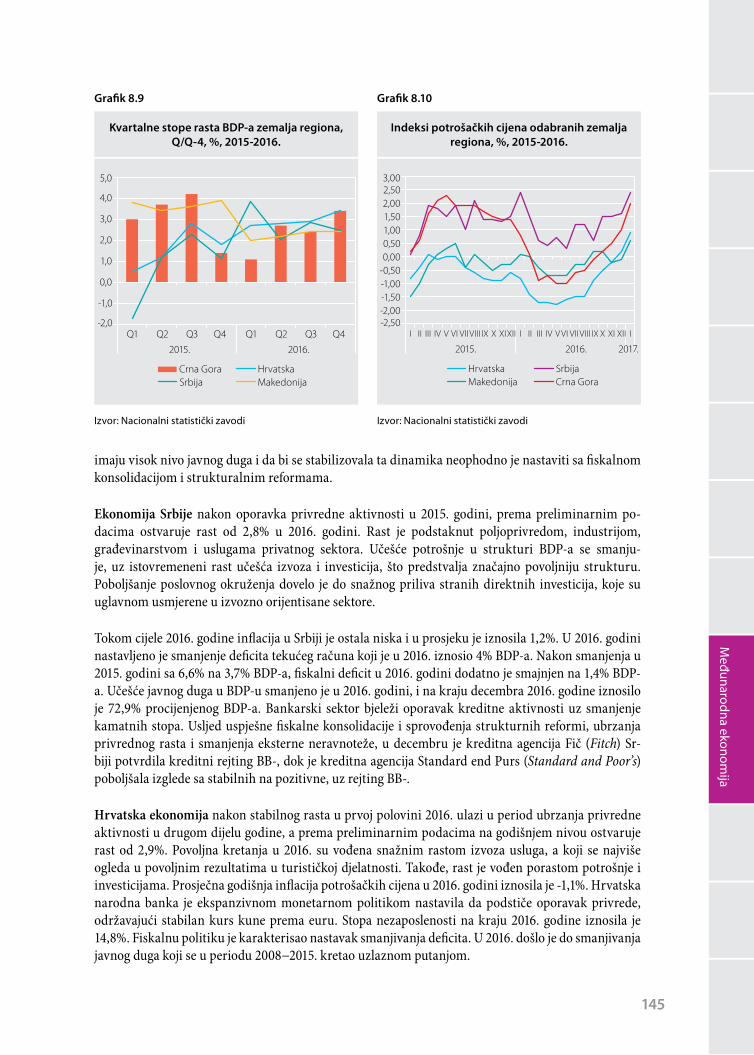

imaju visok nivo javnog duga i da bi se stabilizovala ta dinamika neophodno je nastaviti sa fiskalnom konsolidacijom i strukturalnim reformama.

Ekonomija Srbije nakon oporavka privredne aktivnosti u 2015. godini, prema preliminarnim po-dacima ostvaruje rast od 2,8% u 2016. godini. Rast je podstaknut poljoprivredom, industrijom, građevinarstvom i uslugama privatnog sektora. Učešće potrošnje u strukturi BDP-a se smanju-je, uz istovremeneni rast učešća izvoza i investicija, što predstvalja značajno povoljniju strukturu. Poboljšanje poslovnog okruženja dovelo je do snažnog priliva stranih direktnih investicija, koje su uglavnom usmjerene u izvozno orijentisane sektore.

Tokom cijele 2016. godine inflacija u Srbiji je ostala niska i u prosjeku je iznosila 1,2%. U 2016. godini nastavljeno je smanjenje deficita tekućeg računa koji je u 2016. iznosio 4% BDP-a. Nakon smanjenja u 2015. godini sa 6,6% na 3,7% BDP-a, fiskalni deficit u 2016. godini dodatno je smajnjen na 1,4% BDP-a. Učešće javnog duga u BDP-u smanjeno je u 2016. godini, i na kraju decembra 2016. godine iznosilo je 72,9% procijenjenog BDP-a. Bankarski sektor bjeleži oporavak kreditne aktivnosti uz smanjenje kamatnih stopa. Usljed uspješne fiskalne konsolidacije i sprovođenja strukturnih reformi, ubrzanja privrednog rasta i smanjenja eksterne neravnoteže, u decembru je kreditna agencija Fič (Fitch) Sr-biji potvrdila kreditni rejting BB-, dok je kreditna agencija Standard end Purs (Standard and Poor’s) poboljšala izglede sa stabilnih na pozitivne, uz rejting BB-.

Hrvatska ekonomija nakon stabilnog rasta u prvoj polovini 2016. ulazi u period ubrzanja privredne aktivnosti u drugom dijelu godine, a prema preliminarnim podacima na godišnjem nivou ostvaruje rast od 2,9%. Povoljna kretanja u 2016. su vođena snažnim rastom izvoza usluga, a koji se najviše ogleda u povoljnim rezultatima u turističkoj djelatnosti. Takođe, rast je vođen porastom potrošnje i investicijama. Prosječna godišnja inflacija potrošačkih cijena u 2016. godini iznosila je -1,1%. Hrvatska narodna banka je ekspanzivnom monetarnom politikom nastavila da podstiče oporavak privrede, održavajući stabilan kurs kune prema euru. Stopa nezaposlenosti na kraju 2016. godine iznosila je 14,8%. Fiskalnu politiku je karakterisao nastavak smanjivanja deficita. U 2016. došlo je do smanjivanja javnog duga koji se u periodu 2008−2015. kretao uzlaznom putanjom.

Kvartalne stope rasta BDP-a zemalja regiona, Q/Q-4, %, 2015-2016.

Indeksi potrošačkih cijena odabranih zemalja regiona, %, 2015-2016.

Grafik 8.9 Grafik 8.10

Izvor: Nacionalni statistički zavodi Izvor: Nacionalni statistički zavodi

146

Centralna banka Crne Gore Godišnji makroekonomski izvještaj CBCG 2016

Ekonomska aktivnost Makedonije usporena je u 2016. godini, nakon stabilnih stopa rasta u prethod-nom periodu, a prema preliminarnim podacima rast u četvrtom kvartalu 2016. godine iznosio je 2,4%. Rast je u velikoj mjeri podstaknut potrošnjom domaćinstava, rastom zaposlenosti, plata i penzija. S druge strane ostvaren je rast građevinske aktivnosti, dok je proizvodnja ostvarila pad. Deficit tekućeg računa povećan je na 3,1% BDP-a, usljed pada privatnih transfera i odliva profita u matične zemlje. Stopa nezaposlenosti se zbog aktivnih politika tržišta rada, povećanja zaposlenosti u privatnom sek-toru, naročito u građevinarstvu, smanjivala tokom godine, a na kraju četvrtog kvartala iznosila je visokih 23,1%. Javni dug je nastavio da se kreće uzlaznom putanjom.

Tabela 8.2

Kreditni rejtinzi po zemljama regiona

Zemlja Mart 2016. Mart 2017.

Crna Gora B+ B+ (negativan)

Bosna i Hercegovina B B (stabilan)

Makedonija BB- BB- (stabilan)

Hrvatska BB BB (stabilan)

Srbija BB- BB- (pozitivan)

Izvor: Standard end Purs

Tabela 8.3 82

Javne finansije i salda tekućeg računa u privredama regiona, % BDP-a82

ZemljaSaldo budžeta Bruto javni dug Saldo tekućeg računa

2015. 2016. 2017. 2018. 2015. 2016. 2017. 2018. 2015. 2016. 2017. 2018.

Albanija -4,0 -2,4 -2,2 -1,7 72,7 71,5 70,0 68,7 -10,8 -11,8 -13,1 -12,8

Crna Gora -8,4 -3,8 -6,6 -6,0 61,2 65,5 70,3 73,3 -13,3 -19,5 -22,7 -23,4

Hrvatska -3,3 -1,8 -2,1 -1,8 86,7 84,1 83,0 81,3 5,0 2,8 1,8 1,3

Makedonija -3,5 -3,6 -3,2 -3,0 38,0 40,0 41,3 42,2 -2,1 -2,5 -1,7 -1,6

Slovenija -2,7 -2,0 -1,7 -1,4 83,1 80,9 78,9 76,7 5,4 6,3 5,5 5,0

Srbija -3,7 -1,3 -1,2 -1,0 74,6 73,7 72,3 69,8 -4,7 -4,0 -4,2 -4,2

EU -2,4 -1,9 -1,7 -1,6 86,6 85,1 84,8 83,6 2,0 2,1 1,9 1,9

Eurozona -2,1 -1,7 -1,4 -1,4 92,6 91,5 90,4 89,2 3,6 3,6 3,2 3,1

Izvor: Evropska komisija – Winter 2017 European Economic Forecast

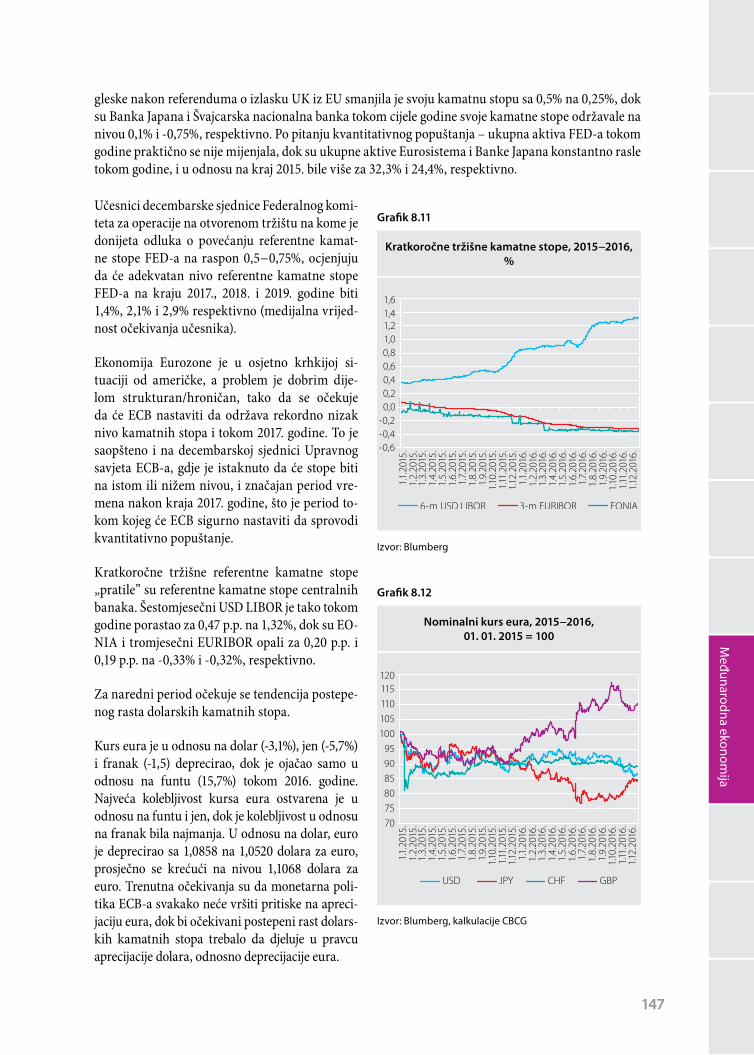

8.5. Kamatne stope centralnih banaka i kretanje deviznih kurseva

Vodeće centralne banke, sa određenim izuzetkom američkog FED-a, nastavile su sa ekstremno ek-spanzivnim monetarnim politikama u 2016. godini, nastavljajući da održavaju svoje referentne ka-matne stope na istorijski najnižim nivoima, uz istovremeni nastavak programa kupovine državnih i koorporativnih hartija od vrijednosti na sekundardnom tržištu (tzv. kvantitativno popuštanje). FED je sve do sredine decembra držao „ciljanu kamatnu stopu na federalne fondove” u rasponu 0,25−0,5%, da bi je od tada povećao na raspon 0,5%−0,75%. ECB je početkom marta smanjila „kamatnu stopu na glavne operacije refinansiranja” sa 0,05% na 0% i zadržala je na tom nivou do kraja godine. Banka En-

82 2015 – procjena, 2016−2018 – prognoza.

147

Međunarodna ekonom

ija

gleske nakon referenduma o izlasku UK iz EU smanjila je svoju kamatnu stopu sa 0,5% na 0,25%, dok su Banka Japana i Švajcarska nacionalna banka tokom cijele godine svoje kamatne stope održavale na nivou 0,1% i -0,75%, respektivno. Po pitanju kvantitativnog popuštanja – ukupna aktiva FED-a tokom godine praktično se nije mijenjala, dok su ukupne aktive Eurosistema i Banke Japana konstantno rasle tokom godine, i u odnosu na kraj 2015. bile više za 32,3% i 24,4%, respektivno.

Učesnici decembarske sjednice Federalnog komi-teta za operacije na otvorenom tržištu na kome je donijeta odluka o povećanju referentne kamat-ne stope FED-a na raspon 0,5−0,75%, ocjenjuju da će adekvatan nivo referentne kamatne stope FED-a na kraju 2017., 2018. i 2019. godine biti 1,4%, 2,1% i 2,9% respektivno (medijalna vrijed-nost očekivanja učesnika).

Ekonomija Eurozone je u osjetno krhkijoj si-tuaciji od američke, a problem je dobrim dije-lom strukturan/hroničan, tako da se očekuje da će ECB nastaviti da održava rekordno nizak nivo kamatnih stopa i tokom 2017. godine. To je saopšteno i na decembarskoj sjednici Upravnog savjeta ECB-a, gdje je istaknuto da će stope biti na istom ili nižem nivou, i značajan period vre-mena nakon kraja 2017. godine, što je period to-kom kojeg će ECB sigurno nastaviti da sprovodi kvantitativno popuštanje.

Kratkoročne tržišne referentne kamatne stope „pratile” su referentne kamatne stope centralnih banaka. Šestomjesečni USD LIBOR je tako tokom godine porastao za 0,47 p.p. na 1,32%, dok su EO-NIA i tromjesečni EURIBOR opali za 0,20 p.p. i 0,19 p.p. na -0,33% i -0,32%, respektivno.

Za naredni period očekuje se tendencija postepe-nog rasta dolarskih kamatnih stopa.

Kurs eura je u odnosu na dolar (-3,1%), jen (-5,7%) i franak (-1,5) deprecirao, dok je ojačao samo u odnosu na funtu (15,7%) tokom 2016. godine. Najveća kolebljivost kursa eura ostvarena je u odnosu na funtu i jen, dok je kolebljivost u odnosu na franak bila najmanja. U odnosu na dolar, euro je deprecirao sa 1,0858 na 1,0520 dolara za euro, prosječno se krećući na nivou 1,1068 dolara za euro. Trenutna očekivanja su da monetarna poli-tika ECB-a svakako neće vršiti pritiske na apreci-jaciju eura, dok bi očekivani postepeni rast dolars-kih kamatnih stopa trebalo da djeluje u pravcu aprecijacije dolara, odnosno deprecijacije eura.

Kratkoročne tržišne kamatne stope, 2015−2016, %

Nominalni kurs eura, 2015−2016, 01. 01. 2015 = 100

Grafik 8.11

Grafik 8.12

Izvor: Blumberg

Izvor: Blumberg, kalkulacije CBCG