Embed Size (px)

Citation preview

SZÁMVITEL GYAKORLATI KÉRDÉSEI - NOVITAX2017

Egri-Retezi Katalinokleveles könyvvizsgáló

adótanácsadó

III. RÉSZ2016. ÉVI BESZÁMOLÓ ÖSSZEÁLLÍTÁSÁNAK GYAKORLATI KÉRDÉSEI

Egri-Retezi Katalinokleveles könyvvizsgáló

adótanácsadó

III. TEMATIKA2016. ÉVI BESZÁMOLÓ ÖSSZEÁLLÍTÁSÁNAK GYAKORLATI KÉRDÉSEI

Saját tőke

Mikor kell könyvelni a jegyzett tőke változását?

Átvezetések. ▪ Milyen időponttal rögzítsük a lekötött tartalék változásait?

Adózott eredmény és az eredménytartalék kapcsolata

Tőkevédelmi szabályok. ▪ A szükséges saját tőke biztosításának lehetőségei, azok könyvviteli elszámolása.

Osztalék, osztalékelőleg fizetése: milyen feltételek mellett fizethető (kinek, mikor, mennyit, hogyan).▪ Elszámolás az előleggel, visszafizetési szabályok.

Értékelési tartalék: mikor, mely eszközöknél és milyen feltételek fennállása esetén lehet élni a lehetőséggel, mikor célszerű alkalmazni? Dokumentálása. Könyvvizsgálati kötelezettség.

2016. évi nyitóadatok bemutatása

Kiegészítő melléklettel valló kapcsolat

Számvitel politika minimum előírásai

Gyakorló feladat3

II. TEMATIKA2016. ÉVI BESZÁMOLÓ ÖSSZEÁLLÍTÁSÁNAK GYAKORLATI KÉRDÉSEI

Céltartalékok

Képzésének feltételei.

Mire kell képezni? ▪ Mire lehet képezni?

Egyéb céltartalékok.

2016. évi nyitóadatok bemutatása

Kiegészítő melléklettel való kapcsolat

Számvitel politika minimum előírásai

4

II. TEMATIKA2016. ÉVI BESZÁMOLÓ ÖSSZEÁLLÍTÁSÁNAK GYAKORLATI KÉRDÉSEI

Kötelezettségek Kimutatásának feltételei, összege.

Vevőktől kapott előlegek általános forgalmi adóval növelt összegben.

Egyenlegértesítők visszaigazolása, adófolyószámla egyeztetése.

Elkülönítése: kapcsolt vállalkozással, egyéb részesedési viszonyban lévő vállalkozással.

Értékelés: könyv szerinti érték ± korrekciók. ▪ Átsorolások.

2016. évi nyitóadatok bemutatása

Kiegészítő melléklettel való kapcsolat

Számvitel politika minimum előírásai5

II. TEMATIKA2016. ÉVI BESZÁMOLÓ ÖSSZEÁLLÍTÁSÁNAK GYAKORLATI KÉRDÉSEI

Időbeli elhatárolások Bevételek, költségek és ráfordítások időbeli elhatárolása.

Halasztott ráfordítások, halasztott bevételek.

Követelés vagy aktív időbeli elhatárolás? ▪ Kötelezettség vagy passzív időbeli elhatárolás?

2016. évi nyitóadatok bemutatása

Kiegészítő melléklettel való kapcsolat

Számvitel politika minimum előírásai

Gyakorló feladat

6

SAJÁT TŐKEMIKOR KELL KÖNYVELNI A JEGYZETT TŐKE VÁLTOZÁSÁT

Jegyzett tőke

- Sztv 35.§(4) szerint: a tőkeemelés miatti jegyzett tőke változást a cégjegyzékbe való bejegyzés napjával kell a nyilvántartásokban rögzíteni

Tőketartalék

Ázsió (jegyzési érték és a névérték különbözete:

- cégjegyzékbe történt bejegyzés időpontjával, ha az eszközök átvétele a cégbejegyzés időpontjáig megtörtént,

- cégbejegyzést követően, az eszköz átvételekor , ha azok rendelkezésre bocsátása a cégbejegyzés időpontjáig nem történt meg.

7

SAJÁT TŐKEMIKOR KELL KÖNYVELNI A JEGYZETT TŐKE VÁLTOZÁSÁT

Kft-knél: a jegyzett tőkéjük 3 millió Ft-ra történő megemelése legkésőbb 2017. március 15-ig (több tízezer céget érintett)

A 2017. 03. 15-i határnap a létesítő okirat módosítására vonatkozik,

2017. 04. 14-ig kell előterjeszteni a cégbíróságnál

Ha a cégbíróság a változásbejegyzési kérelemről 15 munkanapon belül nem dönt, az ezt követő 3 munkanapon belül a kérelmező által rögzített adatok „automatikusan” bejegyződnek;

8

EREDMÉNYTARTALÉK CSÖKKENÉSÉNEK ÚJ JOGCÍME

Az Szt. 37. § (2) bekezdése a következő h) ponttal egészül ki:Az eredménytartalék csökkenéseként kell kimutatni:

„a még be nem fizetett pénzbeli vagyoni hozzájárulás teljesítéseként(a jegyzett, de még be nem fizetett tőke feltöltésére) a különjogszabályban meghatározottak szerint átvezetett összeget.”

Fenti előírással lehetővé vált, hogy amennyiben egy társaságtulajdonosai a jegyzett tőkét (annak egy részét) a cég adott évimegtermelt nyereségéből szeretnék biztosítani, azt megtehetik abeszámolóról szóló döntés keretében (külön jogcím született azeredménytartalék terhére történő átvezetésre.)

10

MÉRLEGJegyzett tőke +2.500-jegyzett, de még be nem fizetett tőke 0(-2.500+2.500)Eredménytartalék -2.500

11

JEGYZETT DE BE NEM FIZETETT TŐKE FELTÖLTÉSE SZJA TV. SZERINT - ADÓMENTES

Az Szja tv. 77/A. § (2) bekezdése a következő j) ponttalegészül ki:„Nem minősül bevételnek a magánszemély általértékpapír formájában megszerzett vagyoni érték, ha amagánszemély:

j) az értékpapírt a társaság által ki nem fizetett és atagok törzsbetétjére az osztalékfizetés szabályai szerintelszámolt nyereségnek a még be nem fizetett pénzbelivagyoni hozzájárulás (a jegyzett, de még be nem fizetetttőke feltöltése) teljesítéseként szerezte meg.”

12

16K71 A TÁRSAS VÁLLALKOZÁS ADATSZOLGÁLTATÁSA …..

Ezen a nyomtatványon a 2016. adóévre vonatkozó kötelezettség teljesíthető!

Társas vállalkozás az adatszolgáltatási kötelezettségét az adóévet követő év január 31-éig köteles teljesíteni (2017. január 31)

Az adatszolgáltatás kötelezettje

A belföldi székhelyű társas vállalkozás (átalakulás esetén jogutódja) -magánszemélyenként

Tárgya

A belföldi székhelyű társas vállalkozás jegyzett tőkéjének a saját tőke terhére történő felemelése,

Átalakulás,

Kibocsátott átváltoztatható kötvény átalakítása, vagy

Tagok törzsbetétjére az osztalékfizetés szabályai szerint elszámolt nyereségnek a még be nem fizetett pénzbeli vagyoni hozzájárulás teljesítéseként történő elszámolása

esetén az említett jogügylet révén juttatott (megemelt névértékű) összes értékpapírról továbbá az így juttatott (megemelt névértékű) értékpapír átruházásáról, bevonásáról, átalakításáról és kicseréléséről.

13

FELADAT - JEGYZETT, DE BE NEM FIZETETT TŐKE FELTÖLTÉSE EREDMÉNYTARTALÉKBÓL

ADATOK Egy vállalkozásnak két tulajdonosa van, 20/80%-os tulajdoni

részesedéssel. Korábban tőkeemelésről döntöttek, amelyet 1 évenbelül kell teljesíteni.

80%-os tulajdonos a tőkerészét teljes egészében teljesítette.A 2016. évi beszámoló elfogadásakor, 2017. április 30-án arról döntöttek,hogy az adózott eredményből képződött eredménytartaléktörzsbetétére jutó részét osztalékként felveszi, 20%-os tulajdonosnak még 5 000 eFt JDNT tartozása van, a

keletkezett eredmény arányos részét jegyzett, de be nem fizetett tőkerendezésére fordítja.

A 2016.évi adózott eredmény 25 000 eFt.

14

FELADAT: JEGYZETT, DE BE NEM FIZETETT TŐKE FELTÖLTÉSE EREDMÉNYTARTALÉKBÓL

Könyvelés

Korábban, a cégbírósági bejegyzés napján a tőkeemelés könyvelése:

T 3/4.Jegyzett, de be nem fizetett tőke – K 411 Jegyzett tőke 5 000

2017.04.30-án

80%-os tulajdonos osztalék tartozásának előírása

T 413. Eredménytartalék – K 4.Röv.lej.kölcsön kapcsolt váll. szemben 20 000

20%-os tulajdonos tőketartozásának rendezése

T 413. Eredménytartalék – K 3/4.Jegyzett, de be nem fizetett tőke 5 000

15

ÁTVEZETÉSEK - MILYEN IDŐPONTTAL RÖGZÍTSÜK A LEKÖTÖTT TARTALÉK VÁLTOZÁSAIT

1/ Pótbefizetés veszteség fedezésére

Követelmények:

Társasági szerződés feljogosíthatja a taggyűlést, hogy a tagok számára pótbefizetési kötelezettséget írjon elő,

Sztv 38. §(4)szerint a tagok pótbefizetését az eszköz teljesítésével egy időben kell a lekötött tartalék javára kell elszámolni (befektetést élvező társaságnál),

Sztv 38. §(3)f) szerint a gazdasági társaság tulajdonosánál a veszteség fedezetére - az arra illetékes testület által megszavazott -, de még nem teljesített pótbefizetés összegét át kell vezetni az eredménytartalékból a lekötött tartalékra (akkor is, ha emiatt negatív lesz az ET),

A pótbefizetés nem érinti a törzstőkét, így nem írnak elő közbenső mérleg készítési, valamint tájékoztatási kötelezettséget a cégbíróság felé.

Amennyiben a társaság saját tőke helyzete helyreáll, úgy haladéktalanul visszafizetendő, a Ptk. 3:183. § (5) szerint annak aki a visszafizetés pillanatában a tagjegyzékben szerepel (a pótbefizetés összege, mint saját tőke elem figyelembe veendő az üzletrész eladási-vételi árának kialakításakor),

16

ÁTVEZETÉSEK - MILYEN IDŐPONTTAL RÖGZÍTSÜK A LEKÖTÖTT TARTALÉK VÁLTOZÁSAIT

2/ Fejlesztési tartalék

Követelmények:

A fejlesztési tartalék összegét a lekötött tartalékba kell átvezetni a zárás előtt(nincs lehetőség önellenőrzéssel rendezni annak elmaradt könyvelését),

Lekötött tartalék feloldása; lekötése adóévét követő négy adóévbenmegvalósított beruházás bekerülési értékére,

Kivéve

nem pénzbeli vagyoni hozzájárulásként,

a térítés nélkül átvett eszköz címen,

az olyan tárgyi eszközzel kapcsolatban elszámolt beruházásra, amely tárgyi eszközre nem számolható el vagy nem szabad elszámolni terv szerinti értékcsökkenést, kivéve a műemlék, illetve a helyi egyedi védelem alatt álló épületet, építményt,

2012. évi fejlesztési tartalék fel nem használt összegére jutó adót és a késedelmi kamatot 2017. január 31- ig kellett megállapítani és megfizetni (késedelmi kamat: 2013. május 31-2016. december 31. közötti időszakra számítandó)

17

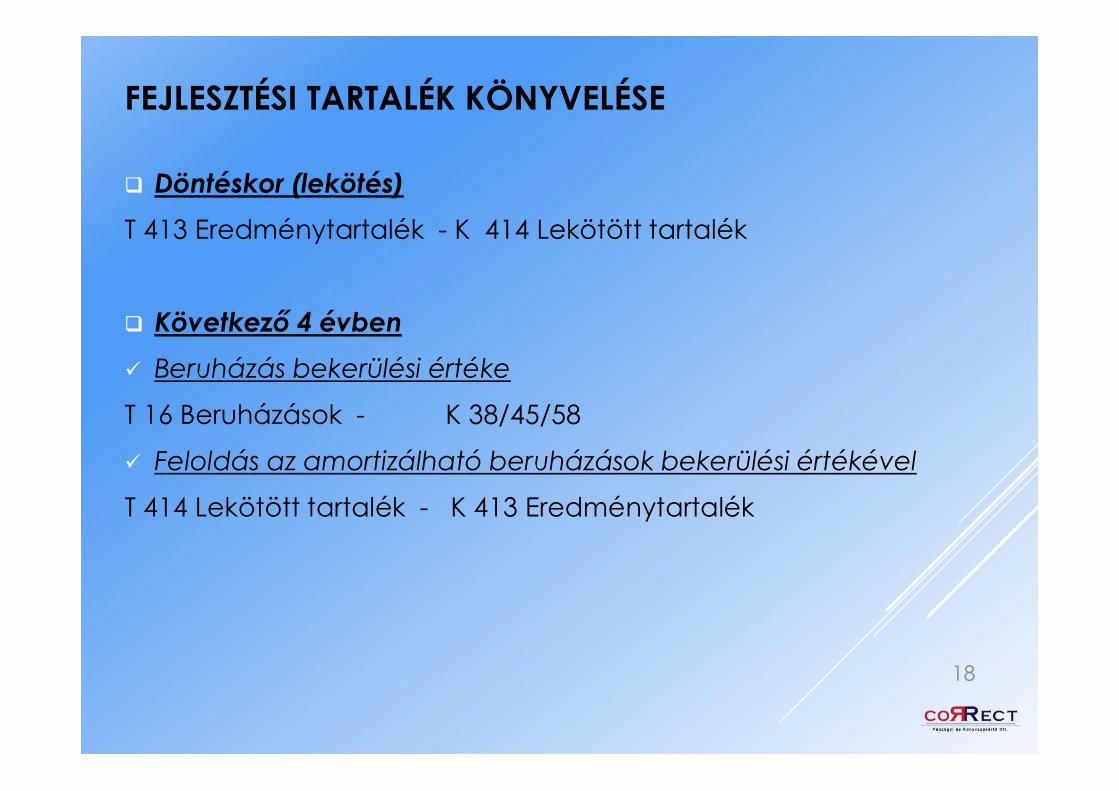

FEJLESZTÉSI TARTALÉK KÖNYVELÉSE

Döntéskor (lekötés)

T 413 Eredménytartalék - K 414 Lekötött tartalék

Következő 4 évben

Beruházás bekerülési értéke

T 16 Beruházások - K 38/45/58

Feloldás az amortizálható beruházások bekerülési értékével

T 414 Lekötött tartalék - K 413 Eredménytartalék

18

ÁTVEZETÉSEK - MILYEN IDŐPONTTAL RÖGZÍTSÜK A LEKÖTÖTT TARTALÉK VÁLTOZÁSAIT

3/ Visszavásárolt részesedések

Visszavásárlás napján: az eredménytartalékból kell lekötni és a lekötött tartalékba átvezetni a részesedések könyv szerinti értékét,

Cégjegyzékbe történt bejegyzése időpontjával

bevonásukat (névértékének megfelelő összeggel a jegyzett tőkét kell csökkenteni,

a névérték és a visszavásárlási (nyilvántartás szerinti) érték közötti különbözettel - előjelének megfelelően - az eredménytartalékot kell módosítani),

4/ Alapítás-átszervezés aktivált értéke/kísérleti fejlesztés aktivált értéke (még le nem írt összege)

Aktíváláskor: átvezetendő az eredménytartalékból a lekötött tartalékba,

19

ÁTVEZETÉSEK - MILYEN IDŐPONTTAL RÖGZÍTSÜK A LEKÖTÖTT TARTALÉK VÁLTOZÁSAIT

5/ Külön jogszabály alapján a lekötött tartalékkal szemben átvett, illetve átadott pénzeszközök, egyéb eszközök értéke

Eszközmozgással egyidejűleg

lekötés/ feloldás - a külön jogszabály eltérő rendelkezése hiányában - az eredménytartalékkal szemben történik,

6/ Jegyzett tőke feltételes leszállítása

Cégjegyzékbe való bejegyzése időpontjával

a jegyzett tőke egyidejű felemelésével,

a tőkeleszállítást a létesítő okirat módosításának megfelelően –

mind a jegyzett tőke leszállítását, mind a jegyzett tőke felemelését.

20

ÁTVEZETÉSEK - MILYEN IDŐPONTTAL RÖGZÍTSÜK A SAJÁT TŐKE VÁLTOZÁSAIT

7/ Tőkeemelés tőketartalék/eredménytartalék terhére

Cégbejegyzés napján

jegyzett tőke emelését

a szabad tőketartalékból/eredménytartalékból,

8/ Jegyzett tőke leszállítását az eredménytartalékkal/tőketartalékkal szemben

Cégbejegyzés napján

jegyzett tőke leszállítás a tőketartalékból/eredménytartalék javára,

21

ÁTVEZETÉSEK - MILYEN IDŐPONTTAL RÖGZÍTSÜK A SAJÁT TŐKE VÁLTOZÁSAIT

9/ Jegyzett tőke leszállítása a lekötött tartalék javára

Cégbejegyzés napján:

a tőkeleszállítás összegét

a lekötött tartalékba kell átvezetni - lekötött tartalékon belül elkülönítetten kell kimutatni,

Az elkülönített lekötött tartalékot csak a jogszabályban meghatározott módon lehet megszüntetni:

o veszteségrendezésre - az erről szóló döntés időpontjával - az eredménytartalék negatív összegét csökkentő tételként, illetve

o tőkeemelésre - a tőkeemelés cégjegyzékbe történt bejegyzése időpontjával - a jegyzett tőkét növelő tételként.

22

ÁTVEZETÉSEK - ADÓZOTT EREDMÉNY ÉS AZ EREDMÉNYTARTALÉK KAPCSOLATA

10/ Veszteség miatti negatív eredménytartalék ellentételezésére felhasznált tőketartalék, lekötött tartalék

Erről szóló döntés időpontjával

átvezetés az eredménytartalék javára (TT ill LT terhére)

11/ Az előző üzleti év adózott eredményének (ideértve az előző évek ellenőrzését) eredménytartalékba történő átvezetése

Üzleti évet követő év első napján (nyitás után): adózott eredmény eredménytartalékba történő átvezetése

Hiba megállapításának üzleti évében kell elszámolni:

A jelentős összegű hibák elkülönítetten kimutatott eredményre gyakorolt hatásának összegét (adózott eredményét) az eredménytartalékot növelő-csökkentő tételként - Szt 37.§ (5)

23

TŐKEVÉDELMI SZABÁLYOK2013. V. TV (PTK)

XXI. Fejezet

A gazdasági társaság átalakulása és egyesülése

„3:133. § [Az átalakulás esetei és feltételei]

(2) Ha egymást követő két üzleti évben a társaság saját tőkéje nem éri el az adott társasági formára kötelezően előírt jegyzett tőkét, és a tagok a második év beszámolójának elfogadásától számított három hónapon belül a szükséges saját tőke biztosításáról nem gondoskodnak,

e határidő lejártát követő hatvan napon belül a gazdasági társaság köteles elhatározni átalakulását.

Átalakulás helyett a gazdasági társaság a jogutód nélküli megszűnést vagy

az egyesülést is választhatja.”

24

3:189. § [A taggyűlés kötelező összehívása]

„(1) Az ügyvezető késedelem nélkül köteles összehívni a taggyűlést vagy annak ülés tartása nélküli döntéshozatalát kezdeményezni a szükséges intézkedések megtétele céljából, ha tudomására jut, hogy

a) társaság saját tőkéje veszteség folytán a törzstőke felére csökkent;

b) a társaság saját tőkéje a törzstőke törvényben meghatározott minimális összege alá csökkent;

c) a társaságot fizetésképtelenség fenyegeti vagy fizetéseit megszüntette; vagy

d) ha vagyona tartozásait nem fedezi.

(2) Az (1) bekezdésben megjelölt esetekben a tagoknak határozniuk kell

pótbefizetés előírásáról,

a törzstőke mértékét elérő saját tőke más módon való biztosításáról vagy

a törzstőke leszállításáról;

mindezek hiányában a társaság átalakulását, egyesülését, szétválását vagy

jogutód nélküli megszüntetését kell elhatározni. A taggyűlés ezzel kapcsolatos határozatait három hónapon belül végre kell hajtani.

(3) Ha a taggyűlés befejezését követő három hónapon belül az összehívására okot adó, az (1) bekezdés a) pontja szerinti körülmény változatlanul fennáll, a törzstőkét le kell szállítani.”

TŐKEVÉDELMI SZABÁLYOK

25

TŐKEVÉDELMI SZABÁLYOK2013. V. TV (PTK) „3:270. § [A közgyűlés kötelező összehívásának esetei]

(1) Az igazgatóság köteles nyolc napon belül - a felügyelőbizottság egyidejű értesítése mellett - a szükséges intézkedések megtétele céljából a közgyűlést összehívni vagy közgyűlés tartása nélkül történő határozathozatalt kezdeményezni, ha bármely tagjának tudomására jut, hogy

a) a részvénytársaság saját tőkéje veszteség következtében az alaptőke kétharmadára csökkent;

b) a részvénytársaság saját tőkéje az alaptőke törvényben meghatározott minimális összege alá csökkent;

c) a részvénytársaságot fizetésképtelenség fenyegeti vagy fizetéseit megszüntette; vagy

d) a részvénytársaság vagyona a tartozásait nem fedezi.”

26

TŐKEVÉDELMI SZABÁLYOK2013. V. TV (PTK)

„3:270. § [A közgyűlés kötelező összehívásának esetei]

(2) Az (1) bekezdésben meghatározott esetekben a részvényesek kötelesek a közgyűlésen vagy közgyűlés tartása nélkül olyan határozatot hozni, amely

alkalmas az (1) bekezdésben megjelölt okok megszüntetésére; vagy

dönteniük kell a társaság átalakulásáról, egyesüléséről vagy szétválásáról; ezek hiányában a

társaság megszüntetéséről.

A közgyűlés ezzel kapcsolatos határozatait három hónapon belül végre kell hajtani.

(3) Ha a közgyűlés befejezését követő három hónapon belül az összehívására okot adó, az (1) bekezdés a) pontja szerinti körülmény változatlanul fennáll, az alaptőkét le kell szállítani.”

27

A SZÜKSÉGES SAJÁT TŐKE BIZTOSÍTÁSÁNAK LEHETŐSÉGEI

I. Pótbefizetés

II. Ázsiós Tőkeemelés ( követelés apport is)

III. Tőkeleszállítás (T JT - K ET/TT)

IV. Befektetett eszközök felértékelése

V. Tagi kölcsön elengedéseIdőbeli korlátja: csak üzleti év végén jelent megoldást

VI. Átalakulás más társasággá

VII. Jogutód nélküli megszűnés

28

I. PÓTBEFIZETÉS VESZTESÉG FEDEZÉSÉRE - KÖNYVELÉS

Követelmények: Amennyiben nem pénzben teljesítik a pótbefizetést, nem

követelhető meg annak az eszköznek a visszaadása, amelyet eredetileg pótbefizetésként a társaság rendelkezésére bocsátottak (az eszközt értékesítésként kell könyvelni),

Könyvelése (pénzeszközzel)

Tulajdonosnál Döntéskor T 413 ET – K 414 LT

Utaláskor T 414 LT – K 38 PE

Visszafizetéskor T 38 PE – K 413 ET

Veszteséges társaságnál Kapott pótbefizetés T 38 PE – K 414 LT

Visszautalt pótbefizetés T 414 LT – K 38

29

II. ÁZSIÓS TŐKEEMELÉS

A jegyzett tőke emelése mellett az átadott vagyon egy tetszőleges része (általában a jelentősebb része) tőketartalékba kerül.

Tőketartalékba csak akkor lehet pénzeszközt helyezni, ha egyidejűleg a társaság jegyzett tőkéjének emelésére is sor kerül:

Létesítő okiratban szerepelnie kell a tulajdonosok által mind a jegyzett tőkébe,

Mind a tőketartalékba helyezett vagyoni hozzájárulás összegének

Tilos csak a tőketartalékba átadni vagyont!

Ellenkező esetben a vagyoni hozzájárulás végleges pénzeszköz-átadásnak minősül (adójogi következmények)

Tagi kölcsön apport végelszámolásnál → hitel-tőke konverzió

Kúria 2015. március 31. Kfv.III.35.771/2014

Kúria következtetése: ……A jegyzett tőke megemelése nem minősült rendeltetésszerű joggyakorlásnak, annak kizárólagos célja a társasági adótörvényben foglalt rendelkezések megkerülése és az adófizetési kötelezettség minimalizálása volt….

30

II. ÁZSIÓS TŐKEEMELÉSPÉNZESZKÖZ VÉGLEGES ÁTADÁSÁNAK MINŐSÜLHET

Társasági adó alany tulajdonosnál a 3.sz melléklet alapján nem a vállalkozás érdekében felmerült ráfordításnak tekintendő a pénzeszköz végleges átadása, KIVÉVE

ha belföldi illetékességű részére történik

és az adózó rendelkezik a juttatásban részesülő nyilatkozatával, amely szerint a juttatás adóévében az eredmény e juttatás következtében elszámolt bevétel nélkül számítva nem lesz negatív, amelyet a beszámoló elkészítését követően nyilatkozat útján igazol.

2017-től további feltétel, hogy az e bevételre jutó társasági adót megfizeti, valamint a társasági adóbevallás elkészítését követően nyilatkozat útján igazolja, hogy a juttatást eredményében bevételként elszámolta és a bevételre jutó társasági adót megfizette.

31

II. ÁZSIÓS TŐKEEMELÉSPÉNZESZKÖZ VÉGLEGES ÁTADÁSÁNAK MINŐSÜLHET

Magánszemély tulajdonos esetén

az illeték törvény jelent adó kockázatot a társaságnál, amennyiben az ázsiós tőkeemelés helyett pénzeszköz végleges átadása történik. A magánszemély általi ingyenes juttatás az ajándékozott számára illetékköteles ügyletnek minősül,

üzletrész elidegenítésekor adóköteles lesz a tőketartalékba helyezett rész, annak ellenére, hogy adózott jövedelem volt annak forrása.

32

II. ÁZSIÓS TŐKEEMELÉSKÖNYVELÉS

Tulajdonosi határozat napján: tagi kölcsön apportálása

T36 Kapott (átvett) követelés- K 47 Alapítókkal sz köt. 10.000EFt, vagy

T36 Kapott (átvett) követelés - K 3/4 JDNT 10.000EFt

Cégbíróság bejegyzésének napján:

Névértéken

T 47/3 - K411 Jegyzett tőke 1.000EFt

Névérték és jegyzési érték különbözete (ázsió)

T 47 Alapítókkal sz. köt./JDNT- 412 Tőketartalék 9.000EFt

Kompenzálás

T47 Tagi kölcsön - K 36 Kapott (átvett) követelés 10.000EFt

Bejegyzést követően ugyanazzal az összeggel lenne a társaságnak önmagával szemben követelése és kötelezettsége is, tehát e tételek összevezetendők!

33

III. TAGGAL SZEMBENI KÖTELEZETTSÉG ELENGEDÉSEKÖNYVELÉS

Elengedett összeg (nyilatkozat alapján)

T 47 Tagi kölcsön - K 96 Egyéb bevétel

Illeték kivetés alapján (bejelentési kötelezettség)

T 86 Egyéb ráfordítás - K 463

Az öröklési és az ajándékozási illeték általános mértéke:megajándékozottnak juttatott ajándék tiszta értéke után 18%.

Itv. 12. § (1)

34

Számviteli törvény 2000. évi

C. tv

Társasági adó

1996. évi

LXXXI. tv.

Illeték törvény

1990. évi

XCIII. tv.

Egyéb ráfordítás

Egyéb ráfordítás

Nincs növelő:

- Magánszeméllyel sz.

-NEM kapcsolt-vállalkozással sz.

engedik el 8.§(1) h.

- Osztalék elengedésnél

Nincs növelő

Ø

Kötelezettnél Egyéb bevétel Nincs csökkentő

Kivétel: osztalék elengedése

(2012.06.21-től)

Mentes:Gazdálkodó szervek közötti ajándékozásnál

Osztalék 2014-től!

Csőd/felszámolás keretében elengedett (tag kivételével) 2014-től

Követelés elengedése

ElengedőnélBehajthatatlannak nem minősülő

Behajthatatlan

35

OSZTALÉK (ki nem fizetett) felhasználása tőkehelyzet javítására

Saját tőke probléma esetén megoldások

Apport Követelés elengedése

Társaság által

NINCS Tao hatás

Magánszemély által

SZJA 66§ és EHO kötelezettség!

Társaság által Magánszemély által

Kapcsolt vállalkozások

NINCS SZJA kötelezettség, de Illeték van!

- Elengedőnél: nem adóalap növelő :- Kötelezettnél: csökkentő lehet

Tao tv 29§ (3) (2012.06.20-tól)

29/Q. § (3) Csökkenti a társasági adó alapját a megállapított, ki nem fizetett osztalék elengedésére tekintettel elszámolt rendkívüli bevétel összege, nem növeli az osztalékot megállapító társaság tagjánál az elengedett követelésre tekintettel elszámolt rendkívüli ráfordítás összege (kivéve, ha a követelést ellenőrzött külföldi társasággal szemben engedte el), függetlenül attól, hogy az osztalékot megállapító társasággal kapcsolt vállalkozási viszonyban áll.

36

OSZTALÉK FIZETÉS SZABÁLYAI

Szt 37.§(2) ”Az eredménytartalék csökkenéseként kell kimutatni:

d) az osztalékra, részesedésre, a kamatozó részvény kamatára (ide értve az azt terhelő adót is) felhasznált összeget,”Szt 39.§ (3) ”Az előző üzleti évi adózott eredménnyel kiegészített szabad eredménytartalék akkor fizethető ki osztalékként, részesedésként, a kamatozó részvény tulajdonosának kamatként, ha a lekötött tartalékkal, továbbá a pozitív értékelési tartalékkal csökkentett saját tőke összege az osztalék, a részesedés, a kamatozó részvény kamatának figyelembevétele (kifizetése) után sem csökken a jegyzett tőke összege alá.”

Szt 39.§ (3a) ”A (3) bekezdés szerinti szabad eredménytartalék és saját tőke összegének meghatározásánál növelő tételként figyelembe lehet venni az előző üzleti évi beszámolóban még nem szereplő, de a tárgyévben a mérlegkészítés időpontjáig elszámolt, a 84. § (1) bekezdés szerinti kapott (járó) osztalék, részesedés összegét.”

37

OSZTALÉKFIZETÉSI KORLÁT OSZTALÉK FORRÁSA

Kiinduló feltétel - az osztalékfizetés forrásának számítása

+ / - Tárgyévi adózott eredmény (előző üzleti év beszámolójában szereplő adat)

+ Korábbi években képződött pozitív eredménytartalék (beszámolóban szereplő tétel)

+ Előző üzleti évi beszámolóban még nem szereplő, de a mérlegkészítés időpontjáig elszámolt kapott (járó) osztalék (előző évi beszámoló elfogadásakor ismert, következő év gazdasági eseménye)

Osztalék forrása együttesen

38

OSZTALÉKFIZETÉSI KORLÁT SAJÁT TŐKE VÉDELMI SZABÁLYOK

Saját tőke védelme - osztalékfizetést követően teljesítendő feltétel)

Korrigált saját tőke az osztalék fizetés után ≥ Jegyzett tőke

Sztv 39§(3)

továbbá

Ptk 3: 184§ nem fizethető, ha a kifizetés veszélyezteti a társaság fizetőképességét

A korrigált „saját tőke” tartalmaKiinduló saját tőke osztalék fizetés előtt

+ Előző üzleti évi beszámolóban még nem szereplő, de a mérlegkészítés időpontjáig elszámolt kapott (járó) osztalék

- Lekötött tartalék

- Pozitív értékelési tartalék

- Osztalék

Korrigált saját tőke osztalék fizetés után

39

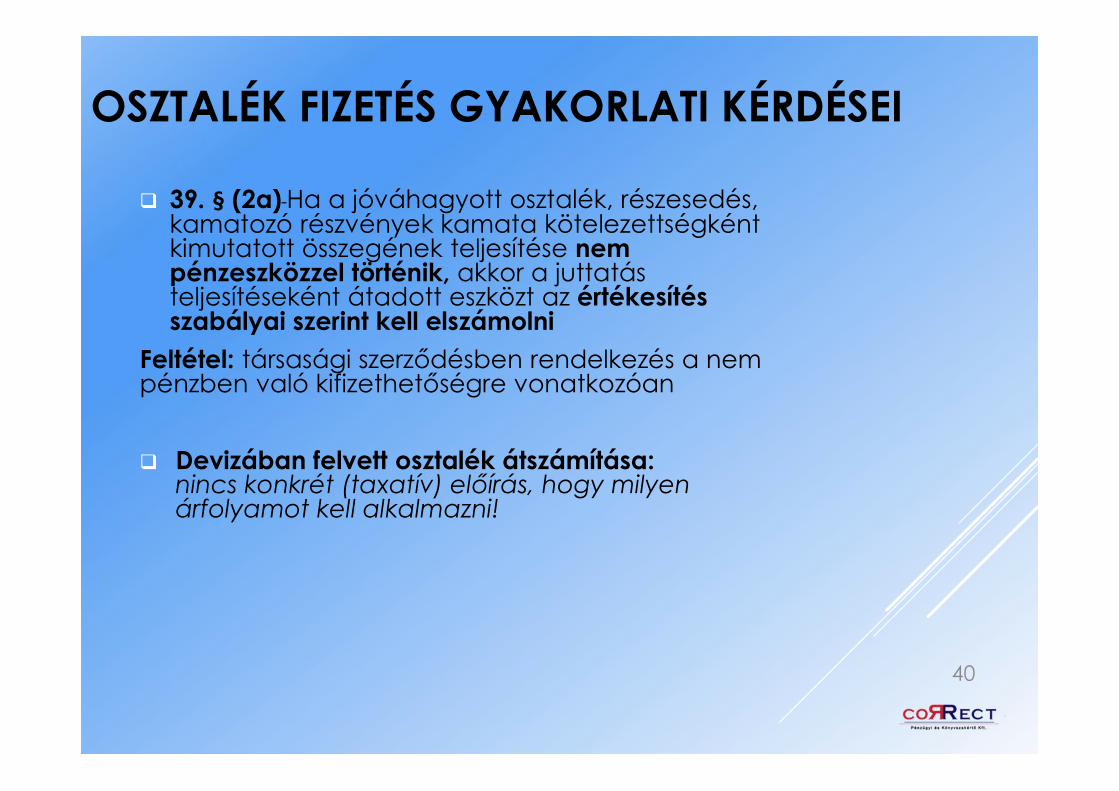

OSZTALÉK FIZETÉS GYAKORLATI KÉRDÉSEI

39. § (2a) Ha a jóváhagyott osztalék, részesedés, kamatozó részvények kamata kötelezettségként kimutatott összegének teljesítése nem pénzeszközzel történik, akkor a juttatás teljesítéseként átadott eszközt az értékesítés szabályai szerint kell elszámolni

Feltétel: társasági szerződésben rendelkezés a nem pénzben való kifizethetőségre vonatkozóan

Devizában felvett osztalék átszámítása: nincs konkrét (taxatív) előírás, hogy milyen árfolyamot kell alkalmazni!

40

FELADAT – osztalék fizetés, mennyit

2016. évi adózott eredmény 100 eFt,Eredménytartalék 500 eFt.2017-ben a döntésig kapott (járó) osztalék 200 eFt.Könyvelje el a maximum fizethető osztalékot

Könyvelési tételek:2017. január 1. Rendező tétel (átvezetés):T 4. Adózott eredmény – K 413. Eredménytartalék 100

Osztalék előírása a döntéskor 2017-ben:T 4. Eredménytartalék – K 4. Osztaléktartozás (ERLK) 800(600 ET + 200 Kapott osztalék)

Eredménytartalék a 2017. évi beszámoló fordulónapján: negatív lesz(a kapott osztalékot az adózott eredmény tartalmazza, amit csak2018-ban lehet majd átvezetni rendező tételként az eredmény-tartalékba) 4. Eredménytartalék

Osztalék előírása800

Ny. 50001.01. 100

41

OSZTALÉKELŐLEG FIZETÉSEMILYEN FELTÉTELEK MELLETT FIZETHETŐ

42

3….

Taggal szembenikövetelés

38 Pénzeszköz Kifizetettösszeg

3….

Taggal szembenikövetelés

46 Szja kötelezettség 15%

Ptk. 3:186. § [Az osztalékelőleg](1) A taggyűlés két, egymást követő beszámoló elfogadása közötti időszakban osztalékelőleg fizetéséről határozhat, haa) közbenső mérleg alapján megállapítható, hogy a társaság rendelkezik osztalék fizetéséhez szükséges fedezettel;b) a kifizetés nem haladja meg a közbenső mérlegben kimutatott adózott eredménnyel kiegészített szabad eredménytartalék összegét; és

c) a társaságnak a helyesbített saját tőkéje a kifizetés folytán nem csökken a törzstőke összege alá. 43

Osztalékelőleggel kapcsolatos rendelkezés – Szt. 39. (4)

„Osztalékelőlegként – a más jogszabályban előírt egyéb feltételek mellett – csakakkor fizethető ki a 21. § szerinti közbenső mérlegben (illetve egyéb, az alapulszolgáló beszámoló mérlegében) kimutatott eredménytartalék, illetve a közbensőmérlegben (illetve egyéb, az alapul szolgáló beszámoló mérlegében) kimutatottadózott eredménnyel kiegészített eredménytartalék, ha a lekötött tartalékkal,továbbá a pozitív értékelési tartalékkal csökkentett – a közbenső mérlegben (illetveegyéb, az alapul szolgáló beszámoló mérlegében) kimutatott – saját tőke összege azosztalékelőleg megállapított összegének figyelembevételével sem csökken a jegyzetttőke összege alá.”

44

GYAKORLATI PROBLÉMÁK

Osztalék előleg

Feltételek vizsgálata, dokumentálása

Társasági szerződés (alapszabály) rendelkezései lehetővé teszik-e

o Közbenső mérleg (fordulónapot követő) 6 hónapig használható)

o Lt-vel és ÉT-vel korrigált saját tőke nem csökkenhet az osztalék (előleg) fizetés után a Jt alá.

SZJA-t is tartalmaz a megállapított osztalék előleg (EHO csak az osztalékká váláskor)

Beszámolóban nem válik osztalékká az előleg: kamatkedvezményből származó jövedelem

46

Ptk-ról szóló 2013. évi V. tv.Osztalékelőlegre vonatkozó rendelkezése

3:186. § [Az osztalékelőleg] áthúzott rész 2016.01.01-től(1) A taggyűlés két, egymást követő beszámoló elfogadása közöttiidőszakban osztalékelőleg fizetéséről határozhat, ha

a) közbenső mérleg alapján megállapítható, hogy a társaságrendelkezik osztalék fizetéséhez szükséges fedezettel;b) a kifizetés nem haladja meg az utolsó beszámoló szerinti üzletiév könyveinek lezárása óta keletkezett eredménynek amegállapított, kimutatott, illetve a szabad eredmény-tartalékkalaz előző üzleti évi adózott eredménnyel kiegészített szabaderedménytartalék összegét; ésc) a társaságnak a helyesbített saját tőkéje a kifizetés folytánnem csökken a törzstőke összege alá.

47

Ptk-ról szóló 2013. évi V. tv.Osztalékelőlegre vonatkozó rendelkezése

-Nem volt cél a szigorítás

Az Szt. szövege hivatkozik a külön törvényre, tehát a Ptk. ameghatározó szabály (Szt. 39. § (4) … a másjogszabályban előírt egyéb feltételek mellett …)

a közbenső mérlegben szereplő adózott eredmény nemforrása az osztalékelőlegnek?

48

Ptk-ról szóló 2013. évi V. tv.Osztalékelőlegre vonatkozó rendelkezése

3:186. § [Az osztalékelőleg] ] Újabb módosítás 2016.07.01-től(1) A taggyűlés két, egymást követő beszámoló elfogadása közötti

időszakban osztalékelőleg fizetéséről határozhat, ha

b) a kifizetés nem haladja meg a közbenső mérlegbenkimutatott adózott eredménnyel kiegészített szabaderedménytartalék összegét; …….

2016. évi LXXVII. Trv:2013. évi V. törvény 3:186. § (1) bekezdés b) pontjában és a 3:263. §(1) bekezdés b) pontjában az „az utolsó beszámoló szerinti üzleti évkönyveinek lezárása óta kimutatott, az előző üzleti évi” szövegrészhelyébe az „a közbenső mérlegben kimutatott” szöveg lép.

49

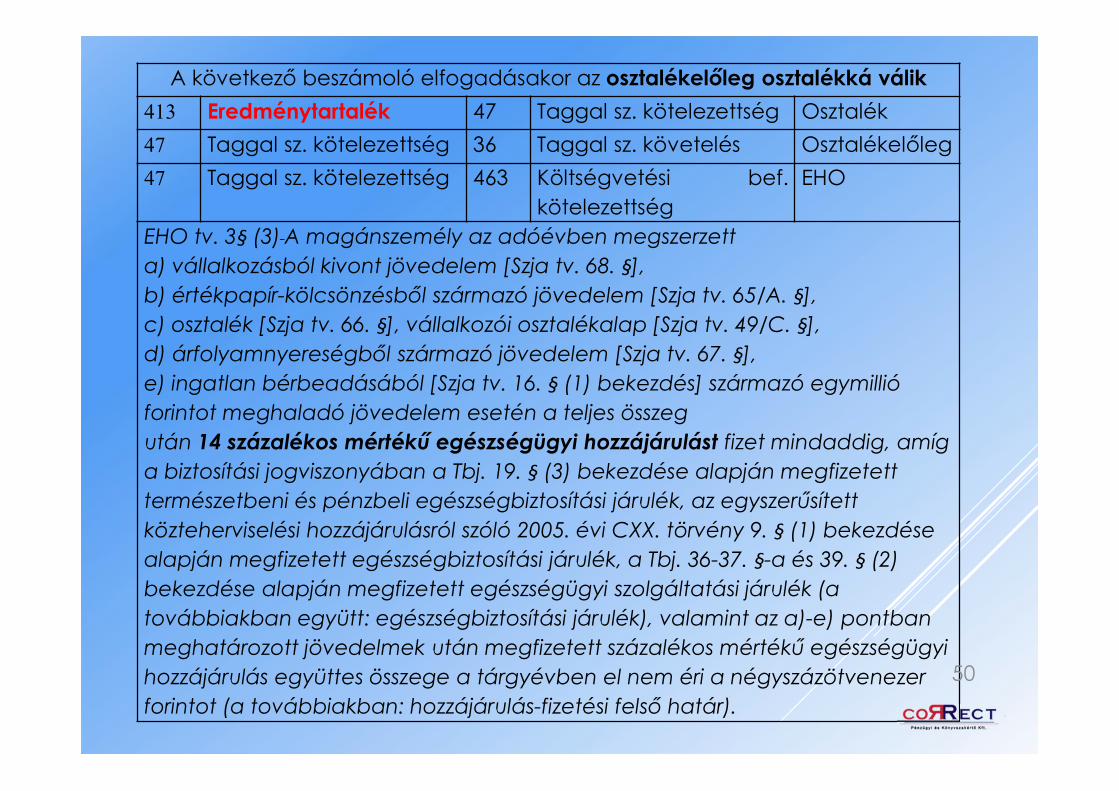

A következő beszámoló elfogadásakor az osztalékelőleg osztalékká válik

413 Eredménytartalék 47 Taggal sz. kötelezettség Osztalék

47 Taggal sz. kötelezettség 36 Taggal sz. követelés Osztalékelőleg

47 Taggal sz. kötelezettség 463 Költségvetési bef.kötelezettség

EHO

EHO tv. 3§ (3) A magánszemély az adóévben megszerzetta) vállalkozásból kivont jövedelem [Szja tv. 68. §],b) értékpapír-kölcsönzésből származó jövedelem [Szja tv. 65/A. §],c) osztalék [Szja tv. 66. §], vállalkozói osztalékalap [Szja tv. 49/C. §],d) árfolyamnyereségből származó jövedelem [Szja tv. 67. §],e) ingatlan bérbeadásából [Szja tv. 16. § (1) bekezdés] származó egymillió forintot meghaladó jövedelem esetén a teljes összegután 14 százalékos mértékű egészségügyi hozzájárulást fizet mindaddig, amíg a biztosítási jogviszonyában a Tbj. 19. § (3) bekezdése alapján megfizetett természetbeni és pénzbeli egészségbiztosítási járulék, az egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény 9. § (1) bekezdése alapján megfizetett egészségbiztosítási járulék, a Tbj. 36-37. §-a és 39. § (2) bekezdése alapján megfizetett egészségügyi szolgáltatási járulék (a továbbiakban együtt: egészségbiztosítási járulék), valamint az a)-e) pontban meghatározott jövedelmek után megfizetett százalékos mértékű egészségügyi hozzájárulás együttes összege a tárgyévben el nem éri a négyszázötvenezer forintot (a továbbiakban: hozzájárulás-fizetési felső határ).

50

Elszámolás az előleggel, visszafizetési szabályok(osztalékelőleg nem válik osztalékká)

38 Pénzeszköz 36 Taggal szembenikövetelés

Előleg

46 Szja kötelezettség 36 Taggal szembenikövetelés

Levont Szja

55 Személyi jellegűegyéb kif.

462 Szja kötelezettség 1,18- ra 15%Szja

56 Bérjárulékok 463 EHO kötelezettség 1,18-ra 22%EHO

Szja tv. 72§ (2) A kamatkedvezményből származó jövedelem adóalapja a kamatkedvezmény 1,18-szerese. …..Az osztalékelőleg kifizetésének adóévére az osztalékadó-előleg alapján keletkező kamatkedvezményből származó jövedelmet a kifizető a beszámoló elfogadásának napján állapítja meg, egyebekben az előző rendelkezések szerint jár el. 51

OSZTALÉKELŐLEGSzja tv. 65§ (3)

Az osztalékelőleget és annak adóját a kifizetés évéről szóló adóbevallásban tájékoztató adatként kell feltüntetni,

a jóváhagyott kifizetett osztalékot, a levont, megfizetett adót az osztalékot megállapító beszámoló elfogadásának évéről szóló adóbevallásban - az osztalékelőlegből levont, megfizetett adót levont adóként figyelembe véve - kell bevallani.

52

ÉRTÉKHELYESBÍTÉSSEL ÉRINTETT ESZKÖZÖK, KÖNYVELÉSÜK

Immateriális javak

T 11 – K 414

Vagyoni értékű jogok

Szellemi termékek

Tárgyi eszközök

T 12/13/14 – K 414

Minden tárgyi eszköz

Kivéve: Beruházások,

TE-re adott előleg

Befektetett pénzügyi eszközök

T 17 – K 414

Tartós részesedések

53

A 2016. ÉVI NYITÓADATOK BEMUTATÁSA -ÉVKÖZI TV MÓDOSÍTÁS

Az Szt. 177. § (45) bekezdése helyébe a következő rendelkezés lép:

„(45) A 2016. évben induló üzleti évről készített beszámolóban az előző üzletiév adataként a megelőző üzleti év beszámolójának mérlegfordulónapi adataitaz e törvénynek a számvitelről szóló 2000. évi C. törvény, valamint egyespénzügyi tárgyú törvények módosításáról szóló 2015. évi CI. törvénnyelmegállapított mérleg és eredménykimutatás séma szerinti részletezésnekmegfelelően kell bemutatni. Ennek során a kapcsolt vállalkozásokkal és azegyéb részesedési viszonyban lévő vállalkozásokkal kapcsolatos eszközés kötelezettség tételeket, a pénzügyi műveletek bevételeit – kivéve akapott (járó) osztalékot – és ráfordításait, a jóváhagyott (fizetendő)osztalékkal kapcsolatos tételeket – ideértve az eredménytartalékigénybevételét is –, valamint a rendkívüli bevételeket és a rendkívüliráfordításokat kell rendezni. A 2016. évben induló üzleti év nyitásátkövetően a rendezendő tételekből csak a kapcsolt vállalkozásokkal és azegyéb részesedési viszonyban lévő vállalkozásokkal kapcsolatos eszköz éskötelezettség tételek rendezését kell könyvelni” 54

SAJÁT TŐKE – KIEGÉSZÍTŐ MELLÉKLET

Szt. 90.§ (6) Be kell mutatni a saját tőke üzleti éven belüli változását, változás okait, különös tekintettel a JT változásaira JT-ből milyen értéket képvisel és hogyan

változott az anyavállalat, a leányvállalat(ok), közös vezetésű vállalkozás(ok), társult vállalkozás(ok) által jegyzett összeg.

55

SAJÁT TŐKE – KIEGÉSZÍTŐ MELLÉKLET

Szt. 90.§ (7) Be kell mutatni

visszavásárolt saját részvények, saját üzletrészek megszerzésére vonatkozó adatokat.

saját részvények, saját üzletrészek megszerzésének indokát,

számát és névértékét,

azoknak a jegyzett tőkéhez viszonyított arányát,

visszterhes megszerzése vagy elidegenítése esetén a kifizetett vagy kapott ellenérték összegét,

56

SAJÁT TŐKE – KIEGÉSZÍTŐ MELLÉKLET

Kiegészítő mellékletben bemutatási kötelezettség

„ Szt. 59. § (1) A kiegészítő mellékletben be kell mutatni az értékhelyesbítések nyitó értékét, növekedését, csökkenését, záró értékét …..A kiegészítő mellékletben ismertetni kell a piaci értéken történő értékelés alkalmazott elveit és módszereit.”

57

SZÁMVITEL POLITIKA MINIMUM ELŐÍRÁSAI

A társaság a saját tőke valamennyi eleméről analitikus nyilvántartást vezet, amelyet a beszámoló készítésekor a főkönyvi nyilvántartással egyeztet. Lekötött tartalékGazdálkodó folyamatos nyilvántartást vezet, az alábbi tartalommala lekötés/feloldás éve,a lekötés jogcíme (indoka, célja),a lekötés/feloldás forrásonként

(eredménytartalék vagy tőketartalék) bontva,58

SZÁMVITEL POLITIKA MINIMUM ELŐÍRÁSAI

Fenti adatok bontása az alábbiak szerint- Nyitóegyenleg- Növekedés- Csökkenés- záróegyenleg a feloldásra rendelkezésre álló időszak (évek); a főkönyvi könyveléssel való egyeztetés módja.

Értékelési tartalék:A társaság nem alkalmazza a piaci alapú értékelést, nincs ilyen címen értékelési tartalékkal kapcsolatos eljárási rend

59

1. Feladat

- Egy vállalkozás 2017. február 28-ai fordulónapra vonatkozóanközbenső mérleget készít (az előző évi beszámoló elfogadásátkövetően):

Jegyzett tőke 500 eFt,

Eredménytartalék 100 eFt,

Adózott eredmény 2 400 eFt.

Az Szt. 40. § (1) bekezdés b) pontja alapján tőkét emel 3 000 eFt-raaz eredménytartalék és az adózott eredmény terhére.

Hogyan kell elszámolni a tőkeemelést (a cégbírósági bejegyzéskor)a kérdéses esetben, ha csak 100 eFt áll rendelkezésre azeredménytartalékban? 60

1. Feladat - válasz

Szt. 40. § (1) bekezdése alapján a tőkeemelés könyvelése:

T 4. Eredménytartalék - K 4. Jegyzett tőke 2.500

- A közbenső mérlegben kimutatott szabad eredménytartalékot ki lehetegészíteni az adózott eredménnyel, de csak a számítás tekintetében

- Eredménytartalék negatív lesz, amíg az adózott eredmény átvezetésérenem kerül sor.!

61

CÉLTARTALÉKOK - KÉPZÉSÉNEK FELTÉTELEI

Pontosítja az eredményt, fedezetet teremtve a múltbeli és a folyamatban lévő, bizonytalan kimenetelű események esetleges jövőbeni kedvezőtlen hatásaira (a várható kockázat figyelembevételével).

Óvatosság és összemérés elve

A céltartalékok nem tekinthető saját forrásnak, mivel szabadon nem felhasználható, hanem csak arra lehet felhasználni, amire azt korábban képezték. Nem tekinthető kötelezettségnek sem, hiszen összegszerűsége és fizetési határideje alapján bizonytalan kötelezettségekre képezték.

62

CÉLTARTALÉKOK – FOGALMAK

Az összemérés elve

az adott időszak eredményének meghatározásakor a tevékenységek adott időszaki teljesítéseinek elismert bevételeit és a bevételeknek megfelelő költségeit (ráfordításait) kell számításba venni, függetlenül a pénzügyi teljesítéstől.

A bevételeknek és a költségeknek ahhoz az időszakhoz kell kapcsolódniuk, amikor azok gazdaságilag felmerültek.

63

CÉLTARTALÉKOK – FOGALMAK

Az óvatosság elve

nem lehet eredményt kimutatni akkor, ha az árbevétel, a bevétel pénzügyi realizálása bizonytalan.

A tárgyévi eredmény meghatározása során a céltartalék képzésével kell figyelembe venni az előrelátható kockázatot és feltételezhető veszteséget akkor is, ha az az üzleti év mérlegének fordulónapja és a mérlegkészítés időpontja között vált ismertté.

A céltartalékokat el kell számolni, függetlenül attól, hogy az üzleti év eredménye nyereség vagy veszteség.

Mérlegen kívüli tétel

olyan, szerződés alapján fennálló mérlegen kívüli [függő vagy biztos (jövőbeni)] kötelezettség, illetve követelés, amely

pénzeszköz vagy egyéb eszköz átadására, illetve átvételére vonatkozik,

a mérleg fordulónapján már fennáll, de

mérleg tételkénti szerepeltetése egy jövőbeni esemény bekövetkezésétől vagy a szerződés teljesítésétől függ;

64

CÉLTARTALÉKOK – KÖTELEZŐ KÉPZÉSE

Kötelező céltartalék képzés az (adózás előtti eredmény terhére) Várható kötelezettségekreMúltbeli , folyamatban lévő ügyletekből/szerződésekből származó, harmadik féllel szembeni fizetési kötelezettségekre, amelyek: Mérlegforduló-napon valószínűen, vagy bizonyosan fennálló fizetési

kötelezettségekre, de Összegük vagy esedékességük még bizonytalan, és Szükséges fedezetet más módon nem biztosították

Függő kötelezettség: az olyan - általában - harmadik személlyel szemben vállalt kötelezettség, amely

a mérleg fordulónapján fennáll, de mérlegtételkénti szerepeltetése jövőbeni eseménytől függ. a függő kötelezettségek lehetnek pénzeszközre, illetve egyéb

eszközre vonatkozó függő kötelezettségek.

65

CÉLTARTALÉKOK - FOGALMAK

A pénzeszközre vonatkozó függő kötelezettségek közé tartoznak különösen:

o a kezességvállalási, a garanciavállalási, a váltókezesi kötelezettség,o az opciós ügyletekkel, a nem valódi penziós ügyletekkel, o a le nem zárt peres ügyekkel kapcsolatban várható kötelezettségek. Az egyéb eszközre vonatkozó kötelezettségek közé tartoznak

különösen o a fedezetként, biztosítékként, óvadékként felajánlott (szolgáló)

vagyontárgyak és o az opciós ügylet miatti egyéb eszköz átadására vonatkozó

kötelezettségek;

66

CÉLTARTALÉKOK – FOGALMAK Biztos (jövőbeni) kötelezettség: az olyan visszavonhatatlan kötelezettség,

amely

a mérleg fordulónapján már fennáll, de

a szerződés teljesítése még nem történt meg, ezért

mérlegtételként nem szerepeltethető.

A biztos (jövőbeni) kötelezettségek lehetnek pénzeszközre, illetve egyéb eszközre vonatkozó biztos (jövőbeni) kötelezettségek. Idetartoznak különösen:

o a határidős adásvételi ügyletek, a swap ügyletek határidős része miatti pénzeszköz vagy

o egyéb eszköz átadására vonatkozó kötelezettségek.

o Nem tartoznak ide az üzleti tevékenységgel kapcsolatos, folyamatosan felmerülő költségek;

67

A KÚRIA POLGÁRI KOLLÉGIUMA ÁLTAL 2017. FEBRUÁR 6-ÁN ELFOGADOTT ÖSSZEFOGLALÓ VÉLEMÉNYÉBŐL

A vezető tisztségviselők „hitelezőkkel szembeni felelőssége” tárgykörben

A hitelezők érdekeit sértő vagyoncsökkenés megvalósulhat a vezető tisztségviselő felróható (szándékos vagy gondatlan) passzív magatartásával (mulasztás) is.

A perekben előforduló tipikus mulasztásként értékelt cselekmény, ha az elsőfokú, nem jogerős adótartozást megállapító határozat kézhezvételét követően a vezető tisztségviselő nem képez az adósnál céltartalékot és e függő kötelezettséget teljes mértékben figyelmen kívül hagyja az adós vagyonával történő gazdálkodás során. A függő kötelezettségekre ugyanis a Számv. tv. 3. § (8) bekezdés 14. pontja és a 41. § (1) alapján céltartalékot kell képezni.

68

CÉLTARTALÉK – VÁRHATÓ KÖTELEZETTSÉGEKRE Könyvelés

Képzés - tárgy évT 86 Egyéb ráfordítások - K 421 Céltartalék várható kötelezettségekre

Következő év/évek

Ténylegesen felmerült költségek/ráfordításokT 5-8 Költségek/Ráfordítások – K 1-4 Eszközök/Kötelezettségek

Feloldás a költségek felmerülésekorT 421 Céltartalék várható kötelezettségekre – K 96 Egyéb ráfordítások

Következő év végi (várható kötelezettségekre) képzett céltartalékT 86 Egyéb ráfordítások - K 421 Céltartalék várható kötelezettségekre

Tao korrekciós tételek!!!

69

CÉLTARTALÉK – VÁRHATÓ KÖTELEZETTSÉGEKRE

KELL képezni, többek között: Jogszabályban meghatározott garanciális

kötelezettségekre:• múltbeli tapasztalatok alapján kalkulálandó• Pl. az egyes fogyasztási cikkekre vonatkozóan a

gyártó garanciális kötelezettséggel tartozik az értékesített termékekre (a forgalmazó által a végfelhasználó részére történő értékesítéstől számított 12 hónapon belül). A forgalmazó jótállási jegyet köteles a termékkel együtt átadni a fogyasztó részére. [151/2003. (IX. 22.) Korm. rend],

Függő kötelezettségekre Biztos (jövőbeni) kötelezettségekre

70

CÉLTARTALÉK – VÁRHATÓ KÖTELEZETTSÉGEKRE

KELL képezni, többek között:

Korengedményes nyugdíjakra, Korengedményes nyugdíj: A munkáltató megállapodhatott a munkavállalóval annak korengedményes nyugdíjazásáról az öregségi nyugdíjkorhatár betöltését megelőzően legfeljebb öt évvel, ha a munkavállaló rendelkezett a jogszabályban meghatározott szolgálati idővel. [181/1996. (XII. 6.) Korm. rendeletet a 354/2010. (XII. 30.) Korm. rendeletet hatályon kívül helyezte] Végkielégítés miatti fizetési kötelezettségekreHa a munkaviszony megszűnésének napja a tárgyévet követő évre esik: a teljes végkielégítés összege aktív időbeli elhatárolás (következő évi költség),De: jelentős összegű végkielégítés esetén céltartalékot kell képezni Környezetvédelmi kötelezettségekre.Információ figyelembevétele (becsléshez): mérlegkészítésigÁllományba vétel (passzíválás) : fordulónapon meglévő kötelezettségekre

71

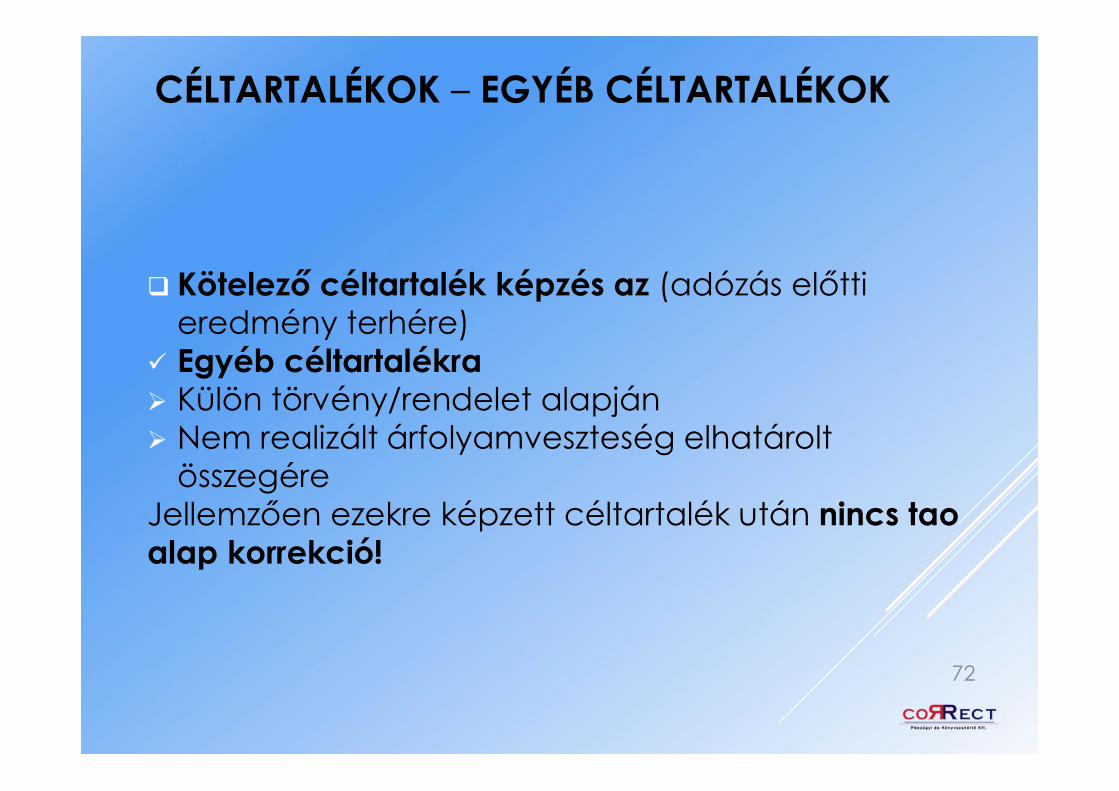

CÉLTARTALÉKOK – EGYÉB CÉLTARTALÉKOK

Kötelező céltartalék képzés az (adózás előtti eredmény terhére)

Egyéb céltartalékra Külön törvény/rendelet alapján Nem realizált árfolyamveszteség elhatárolt

összegéreJellemzően ezekre képzett céltartalék után nincs tao alap korrekció!

72

CÉLTARTALÉKOK – JÖVŐBENI KÖLTSÉGEKRE

Lehet képezni az adózás előtti eredmény terhére Jövőbeni költségekre Környezetvédelmi költségekre

Átszervezési költségekre

nem képezhető, ha a vállalkozás a számviteli politikájában az átszervezési költségek aktiválása mellett döntött,

Fenntartási költségekre

rendes üzletmenetből adódóan időszakonként felmerülő jelentősebb fenntartási költségekre, kivéve a rendszeresen és folyamatosan felmerülő költségeire.73

CÉLTARTALÉK – JÖVŐBENI KÖLTSÉGEKREKönyvelés

Képzés tárgy évben

T 86 Egyéb ráfordítások - K 422 Céltartalék jövőbeni költségekre

Következő év/évek

Ténylegesen felmerült költségek/ráfordításokT 5-8 Költségek/Ráfordítások – K 1-4 Eszközök/Kötelezettségek

Feloldás a költségek felmerülésekorT 422 Céltartalék jövőbeni költségekre – K 96 Egyéb bevételek

Következő év végi (jövőbeni költségekre) képzett céltartalékT 86 Egyéb ráfordítások - K 422 Céltartalék jövőbeni költségekre

Tao korrekciós tételek!!!

74

CÉLTARTALÉKOK - KIEGÉSZÍTŐ MELLÉKLETTEL VALÓ KAPCSOLAT

a fordulónappal lezárt évre képzett összegeket jogcímenként részletezve,

a képzett céltartalék összegét,

a felhasznált céltartalék összegét,

környezetvédelmi és a garanciális kötelezettségek adatait (tárgyévi, előző évi költségek és képzett céltartalék összege)

mérlegben nem szereplő, de várhatóan felmerülő környezetvédelmi károkat, kötelezettségeket,

bármely jogcím esetén, az előző évi értéktől való lényeges eltérés indoklását,

Kapcsolt vállalkozásokkal szembeni kötelezettségekre képzett céltartalékok (különös tekintettel a garanciális kötelezettségekre),

adóalap növelő tételeket: a tárgyévi eredmény terhére képzett céltartalék,

adóalap csökkentő tétel a megelőző üzleti években képzett céltartalék tárgyévi felhasználása. 75

CÉLTARTALÉKOK - SZÁMVITEL POLITIKA MINIMUM ELŐÍRÁSAI

Rögzítendő

a tárgyévi céltartalék képzés és felhasználás számításokkal alátámasztott összegét, annak módszerét, képzés dokumentumát,

a társaságnál jellemző céltartalék képzési esetek (pl.várható, jelentős és időszakonként ismétlődő fenntartási költség (jelentős: a vonatkozó tárgyi eszköz értékének 7 %-át meghaladó értékű költségek)

ütemezését (a beszámoló készítést megelőzően minimum egyszer a fordulónapra vonatkozóan el kell számolni),

76

KÖTELEZETTSÉGEK - KIMUTATÁSÁNAK FELTÉTELEI, ÖSSZEGE

Passzíválás feltétele

Hitelező, szállító által már teljesített ügylethez kapcsolódó

Elfogadott, elismert összeg, továbbá

Kincstári, önkormányzati vagyon részét képező eszközök kezelésbe vételéhez kapcsolódó tartozások

77

KÖTELEZETTSÉGEK – ELISMERTNEK MINŐSÍTÉS JOGESETE

A régi Ptk. 316. § (1) bekezdése kimondja, hogy abban az esetben, ha a jogosult a teljesítést a szerződésszegésről tudva elfogadja, a szerződésszegésből igényt utóbb csak akkor támaszthat, ha erre irányuló jogait fenntartotta. Hibás szolgáltatás esetében tehát, ha a jogosult a teljesítéskor felismerte a szolgáltatás hibáját, és a szolgáltatást jogfenntartás nélkül átvette, hibás teljesítésből eredő igényt nem érvényesíthet. Ilyenkor ugyanis a régi Ptk. 316. § (1) bekezdése értelmében arról van szó, hogy a jogosult lemondott a szerződésszegésből (hibás teljesítésből) eredő jogairól.

A felperes szerződésszegéséről tudva vette át a szerződés tárgyát képező árut. Így, mivel jogfenntartó nyilatkozatot nem tett, a szerződésszegésből eredő jogai - a Legfelsőbb Bíróság megállapításának megfelelően - megszűntek

78

KÖTELEZETTSÉGEK – ELISMERTNEK MINŐSÍTÉS ESETI DÖNTÉSEK

Az eseti döntésben kifejtettek az új Ptk. alkalmazása során nem tekinthetők irányadónak. Az új Ptk. ugyanis a régi Ptk. 316. § (1) bekezdésében foglalt szabályt, amelyet egyébként a joggyakorlatban hosszú ideje, a régi Ptk. hatályba lépését megelőzően is jogtételként alkalmaztak, nem vette át. A szerződésszegésből eredő jogok, illetve általában az alanyi jogok érvényesítéséhez ugyanis külön jogfenntartó nyilatkozat tételére nincs szükség, az ilyen nyilatkozat hiánya tehát önmagában nem eredményezheti e jogok megszűnését.

Mindezek azonban nem feltétlenül jelentik azt, hogy a jogosult a továbbiakban minden esetben érvényesíthet hibás teljesítésből eredő igényt akkor, ha a hibás szolgáltatást a hiba ismeretében veszi át. A teljesítésnek a hiba ismeretében történő elfogadása ugyanis adott esetben a szerződésmódosítására vonatkozó ráutaló magatartásnak is minősülhet. Ilyen szerződésmódosítás esetében a módosított szerződés tárgyát az érintett, a jogosult által a teljesítéskor felismert hibával rendelkező szolgáltatás képezi. Az érintett hiba miatt ezért hibás teljesítésből eredő igény érvényesítésére már nem kerülhet sor.

Adatlap:

Pfv.VII.22.100/2009/5. sz.

A hiba teljesítéskori felismerése, joglemondás

Régi Ptk. 316. § (1) bek.79

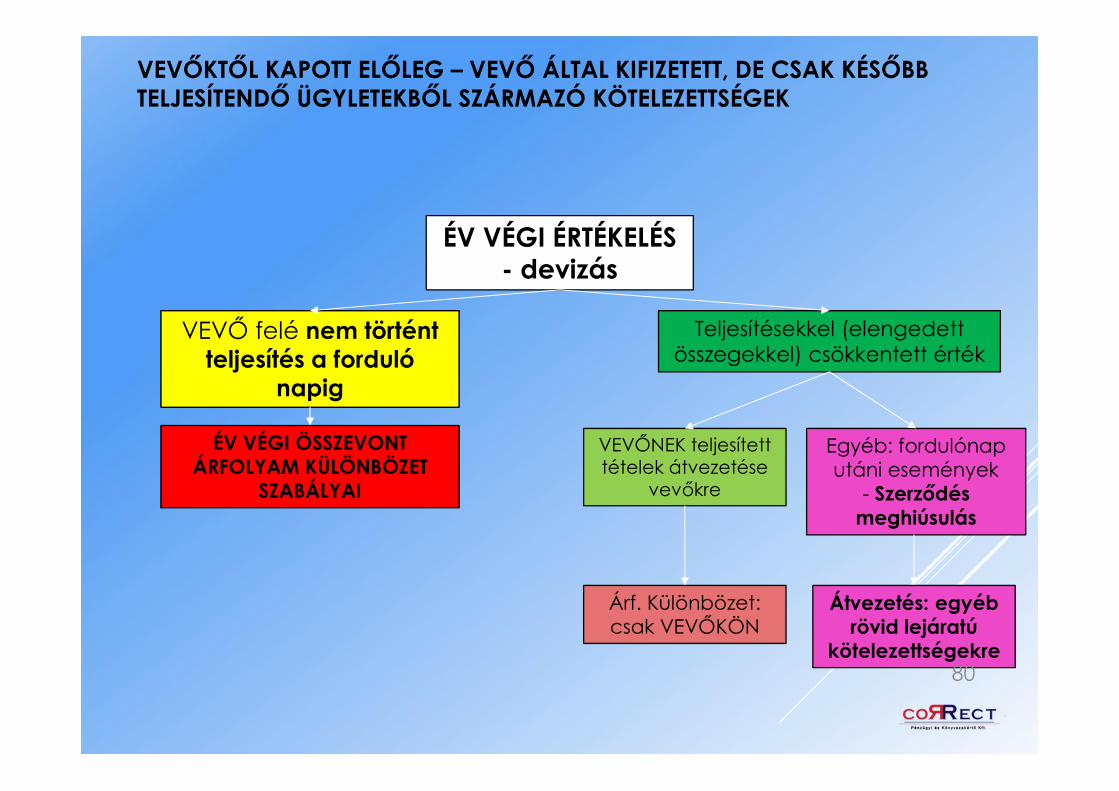

VEVŐKTŐL KAPOTT ELŐLEG – VEVŐ ÁLTAL KIFIZETETT, DE CSAK KÉSŐBB TELJESÍTENDŐ ÜGYLETEKBŐL SZÁRMAZÓ KÖTELEZETTSÉGEK

ÉV VÉGI ÉRTÉKELÉS - devizás

VEVŐ felé nem történt teljesítés a forduló

napig

Teljesítésekkel (elengedett összegekkel) csökkentett érték

ÉV VÉGI ÖSSZEVONT ÁRFOLYAM KÜLÖNBÖZET

SZABÁLYAI

VEVŐNEK teljesített tételek átvezetése

vevőkre

Árf. Különbözet: csak VEVŐKÖN

Egyéb: fordulónap utáni események

- Szerződés meghiúsulás

Átvezetés: egyéb rövid lejáratú

kötelezettségekre80

A KÚRIA POLGÁRI KOLLÉGIUMA ÁLTAL 2017. FEBRUÁR 6-ÁN ELFOGADOTT ÖSSZEFOGLALÓ VÉLEMÉNYBŐL

A vezető tisztségviselők „hitelezőkkel szembeni felelőssége” tárgykörben

nem kellő gondossággal járt el az adós nevében történő szerződések megkötése során

pl. előleget fizetett olyan személynek vagy olyan feltételek mellett, vagy utóbb olyan negligensmódon kezelve azt, hogy

annak érvényesítése, ellenszolgáltatással történő kiegyenlítése nem történt, illetve nem történhetett meg

81

KÖNYVELÉS - VEVŐKTŐL KAPOTT ELŐLEGEK ÁLTALÁNOS FORGALMI ADÓVAL NÖVELT ÖSSZEGBEN

Kapott előleg (pénzügyi rendezéskor)

Forintos T 38 PE – K 45 Vevőktől kapott előlegÁFA T 379 Kapott előleg elsz. szla – K 467 Fizetendő áfa

Devizás T 38 PE – K 45 Vevőtől kapott előleg Devizás (Ft-ban) számlán jóváírva Ft számlára befolyt összeg (vételi árfolyamon)T 38 PE – K 45 Vevőtől kapott előleg Számviteli politika szerinti árfolyam és jóváírt összeg közötti különbségo árf. NyereségnélT 45 Vevőtől kapott előleg – K 97 PÜ-i műv. egyéb bevételeo Árf. veszteség eseténT 87 PÜ-i műv. egyéb ráfordítása – K 45 Vevőtől kapott előleg

82

KÖNYVELÉS – VEVŐTŐL KAPOTT ELŐLEG

Számlázás (teljesítéskor) Árbevétel: T 31 Vevő – K 91-93 Ért. Nettó árbevétele

Áfa: T 31 Vevő – K 467 Fizetendő áfa Előleg rendezése Forintos ügyletnél

Kapott összeg rendezése T 45 Kapott előleg – K 31 VevőkÁFA összevezetése: T 467 F.ÁFA – K 379 Kapott előleg elsz. szla Devizás ügyletnél

Kapott összeg rendezése: T 45 Kapott előleg – K 31 VevőkÁrfolyam különbözet (nyereségnél):o Kapott előleg KSZ árf > Vevő KSZ árf:T 31 Vevők - K 97 PÜ-i műv. Egyéb bevételeo Árfolyam veszteségnél: T 87 PÜ-i m. egyéb ráf – K 45 Kapott előleg

83

KÖNYVELÉS - VEVŐTŐL KAPOTT ELŐLEG

Szerződés (teljesítés) meghiúsulása Kapott előleg átvezetése: T 45Kapott előleg – K 47. Egyéb röv. lej.

köt Devizás ügyletnél: KSZÉ-n! ÉV VÉGI ÉRTÉKELÉS (árf. különbözet) : EGYÉB RÖV. LEJ. KÖT számlán Visszafizetésnél (Ft-s)Kapott összeg T 45 Kapott előleg – K 38 PEÁFA T 467 Fiz. ÁFA – K 379 Kapott el. elszámolási szla Visszafizetés devizás ügyleteknél: Visszafizetés napja sz. árfolyamon: T 45 Kapott előleg – K 38 PE Árfolyamnyereségnél: KSZÉ > Kapott előleg visszafizetési árfolyama:T 45-47 Kapott előleg – K 97 PÜ-i műv egyéb bev Árfolyamveszteségnél:T 87 PÜ-i m. egyéb ráf – K 45 Kapott előleg

84

KÖTELEZETTSÉGEK - EGYENLEGÉRTESÍTŐK VISSZAIGAZOLÁSA, ADÓFOLYÓSZÁMLA EGYEZTETÉSE

A könyvek üzleti év végi zárásához, a beszámoló elkészítéséhez, a mérleg tételeinek alátámasztásához olyan leltárt kell összeállítani és e törvény előírásai szerint megőrizni, amely tételesen, ellenőrizhető módon tartalmazza - az (5) bekezdés figyelembevételével - a vállalkozónak a mérleg fordulónapján meglévő eszközeit és forrásaitmennyiségben és értékben.

.......főkönyvi könyvelés és az analitikus nyilvántartások adatai közötti egyeztetést az üzleti év mérlegfordulónapjára vonatkozóan el kell végeznie.

85

KÖTELEZETTSÉGEK - EGYENLEGÉRTESÍTŐK VISSZAIGAZOLÁSA, ADÓFOLYÓSZÁMLA EGYEZTETÉSE

Szt. 46. §(3) Az eszközöket és a kötelezettségeket leltározással (mennyiségi felvétellel, egyeztetéssel) ellenőrizni és - a törvényben szabályozott esetek kivételével - egyedenként értékelni kell. …….

A leltárba bekerülő adatok valódiságáról …….

minden üzleti év mérlegfordulónapjára vonatkozóan a csak értékben kimutatott eszközöknél és kötelezettségeknél, valamint az idegen helyen tárolt - letétbe helyezett, portfolió-kezelésben, vagyonkezelésben lévő értékpapíroknál és egyéb, a pénzeszközök közé nem tartozó - eszközöknél, továbbá a dematerializált értékpapíroknál egyeztetéssel kell elvégeznie. Sztv. 69. §

86

KÖTELEZETTSÉGEK – ÉRTÉKELÉS - ÁTSOROLÁSOK

Mérlegérték

Passzíváláskori érték- Évközi csökkenések

+/- értékkorrekciók (devizás tételek)

Mérlegben

Kötelező átsorolni

- Hosszú lejáratúból: 1 éven belül esedékes összegeket

Könyvelés

Számviteli politika szerinti módon (könyvelendő illetve csak átsorolás)

87

A KÚRIA POLGÁRI KOLLÉGIUMA ÁLTAL 2017. FEBRUÁR 6-ÁN ELFOGADOTT ÖSSZEFOGLALÓ VÉLEMÉNYÉBŐL

A feldolgozott ítéletek 26%-ában a mérleg vizsgálata alapján állapították meg a bíróságok a fizetésképtelenséggel fenyegető helyzet bekövetkezését, annak időpontját.

E körben a bíróságok jellemzően a beszámoló mérleg részének eszközoldalán szereplő forgóeszközöknek az értétét vetették össze a forrásoldalon nyilvántartott rövid lejáratú kötelezettségekkel.

Ha a rövid lejáratú kötelezettségek értéke magasabb volt, mint a fogóeszközök mérleg szerinti értéke, akkor a mérleg fordulónapjára a fenyegető fizetésképtelenséget jellemzően megállapították.

Az esetek egy részében azonban a fenti adatok alapján nem feltétlenül lehet megalapozott döntést hozni, mivel lehetséges, hogy a forgóeszköz vagyon mérlegbeli értékelése nem reális, a különböző típusú forgóeszköz elemekhez eltérő likvidítási mutatók társulnak, társulhatnak. Így tehát tényállástól függően egyéb tényezők vizsgálata is indokolt lehet.

88

KÖTELEZETTSÉG – KÚRIA

Az adós vagyona alatt - amelynek csökkenését a Cstv. szankcionálja – a Cstv. 3. § e) pontja szerinti vagyon értendő, vagyis vagyon az, amit a számvitelről szóló 2000. évi C. tv. (a továbbiakban: Számv.tv.) befektetett eszköznek vagy forgóeszköznek minősít (aktív vagyon).

A vagyoncsökkenés fordulatra hivatkozásnál tehát elsődlegesen azt kell vizsgálni, hogy a fenyegető fizetésképtelenség bekövetkezése után a vezető tisztségviselő felróható magatartása következményeként az aktív vagyon meghatározott összeggel csökkent-e. E körben hangsúlyozandó, amennyiben az eszközoldalon történik változás, de eredményében a mérlegfőösszeg ugyanaz marad (névleg az aktív vagyon nem csökken), ez nem zárja ki a vezető tisztségviselő felelősségének megállapítását akkor, ha a korábbi, vagyoni értékkel rendelkező eszköz helyett névleg vele egyező értékű, de jóval alacsonyabb piaci értékű eszköz kerül az adós vagyonába.

89

KÖTELEZETTSÉG – KÚRIA

A fizetésképtelenséggel fenyegető helyzet bekövetkezése időpontjának meghatározása

"Ha az adós könyvviteli nyilvántartásából egyértelműen megállapítható, hogy lejárt kötelezettségei meghaladják az adós pénzeszközét, vagy

a ki nem fizetett tartozása miatt végrehajtási eljárást, felszámolási eljárásokat kezdeményeztek vele szemben rövid időtartamon belül többször, ezek mind olyan tények, amelyek alapján szakértői bizonyítás nélkül is megállapítható a fizetésképtelenséggel fenyegető helyzet bekövetkeztének kezdő időpontja."

A bírósági ítéletekben visszatérő hivatkozás – az ügyek jóval több, mint felében -, hogy a beszámolónak a mérleg részéből a bíróságnak az eszközoldal forgóeszközeinek az értékét kell figyelembe vennie, míg a forrásoldalon a rövid lejáratú kötelezettségeket kell ezzel összevetnie.

90

KÖTELEZETTSÉG – KÚRIA

Ha a rövid lejáratú kötelezettségek összege magasabb, mint a forgóeszközök mérleg szerinti értéke, akkor a mérleg fordulónapjára a fenyegető fizetésképtelenség időpontja mindenképpen megállapítható.

Fizetésképtelenséggel fenyegető helyzet akkor következik be, amikor az adós a tartozásait esedékességkor nem tudja kielégíteni; - a fizetésképtelenséggel fenyegető helyzet bekövetkeztének időpontja meghatározásához a vezető tudata, a fizetésképtelenséggel fenyegető helyzetet eredményező tények megismerésének időpontja vizsgálandó.

91

KÖTELEZETTSÉG – KÚRIA Összegző megállapítás: „fizetésképtelenséggel fenyegető helyzet”

fogalma tehát igen bizonytalan tartalommal rendelkezik. Meglátásunk szerint a „fizetésképtelenséggel fenyegető helyzet” fogalmát közgazdasági – számviteli fogalmak segítségével lenne célszerű a jövőben meghatározni.”

Sárközy Tamás szerint:

o „A gazdasági társaságok vezető tisztségviselőinek alapkötelezettsége, hogy a társaságuk érdekeinek elsődlegessége alapján teljesítsék ügyvezetési feladataikat [Ptk. 3:112. § (2) bekezdés], ha azonban

o felmerül a fizetésképtelenség beálltának objektív veszélyhelyzete, úgy a Ptk. 3:118. §-a alapján a fizetőképtelenséggel fenyegető helyzet beállta után a vezető tisztségviselőknek ügyvezetői tevékenységükben a hitelezői érdekeket is figyelembe kell venniük.

o A Ptk. megfogalmazása – bár a megfogalmazás nyilván különböző értelmezési lehetőséget rejt magában – szerintem jobb, mint a 2006-os Gt. 30. § (3) bekezdése, amely kifejezetten a hitelezői érdekek „elsődlegességéről” beszél. A hitelezői érdekek társasági érdekek fölé helyezése ugyanis szerintem nem várható el a társaság vezető tisztségviselőitől, hisz ütközik a főszabállyal, amely szerint a vezető tisztségviselőnek a gazdasági társaság érdekeinek elsődlegessége alapján köteles tevékenykedni.

92

KÖTELEZETTSÉGEK – 2016. ÉVI NYITÓADATOK BEMUTATÁSA

Új előírások szerint a tárgyév jóváhagyott osztalékát nem lehet a mérlegben kimutatni (könyvelni jóváhagyáskor szabad)

Azaz: a jóváhagyott osztalék miatt a tulajdonosokkal szembeni kötelezettséget sem lehet kimutatni (ugyanakkor a 2015. évi jóváhagyott osztalékot a 2015. évi beszámoló mérlege tartalmazza

kötelezettséget vissza kell rendezni:

az eredménytartalékba (amennyiben volt ET igénybevétele osztalékra), valamint

az adózott eredménybe

93

KÖTELEZETTSÉGEK – 2016. ÉVI NYITÓADATOK BEMUTATÁSA

2016. évi üzleti év nyitása után:

az osztalékból származó kötelezettség visszarendezését könyvelni nem kell,

De: a 2015. üzleti év mérleg szerinti eredményét át kell vezetni az ET-ba,

Jelentős tulajdoni részesedéssel szembeni kötelezettségek (új mérleg tételek) miatti átsorolások

94

Egyéb részesedési viszony Társult

Szavazati arány = 20%

Részesedés mértéke = 20%

Szavazati arány nagyobb vagy egyenlő 20% -jelentős tulajdonosi részesedésekre és

Tulajdoni arány > 20%

Jelentősre Egyébről Szavazati arány <

20% Részesedés

mértéke > 20%

TÁRSULT VÁLLALKOZÁS ÁTSOROLÁSA

95

KÖTELEZETTSÉGEK - ELKÜLÖNÍTÉS: KAPCSOLT VÁLLALKOZÁSSAL, EGYÉB RÉSZESEDÉSI VISZONYBAN LÉVŐ VÁLLALKOZÁSSAL

Kötelezettségek

kapcsolt vállalkozással szemben

jelentős tulajdoni részesedési viszonyban lévő vállalkozásokkal szemben

egyéb részesedési viszonyban lévő vállalkozással szemben

egyéb kötelezettségek

96

KÖTELEZETTSÉGEK – KIEGÉSZÍTŐ MELLÉKLETTEL VALÓ KAPCSOLAT

- MÉRLEGBEN KIMUTATOTT KÖTELEZETTSÉGEKNEK A TELJES ÖSSZEGÉT, AMELYEK ZÁLOGJOGGAL BIZTOSÍTOTTAK (BIZTOSÍTÉKOK FORMÁJA, FAJTÁJA),

- MÉRLEGEN KÍVÜLI TÉTELEK

- ELENGEDETT/ELÉVÜLT KÖTELEZETTSÉGEK (amennyiben az eredményre gyakorolt hatása jelentős)

97

KÖTELEZETTSÉGEK – SZÁMVITEL POLITIKA MINIMUM ELŐÍRÁSAI A társaság nyilvántartásában megbontja a kötelezettségeket:

Fajtája/tartalom szerint,

Kapcsolt/jelentős/egyéb részesedési viszonyban lévő vállalkozásokkal szembeni tartozásokra,

Hátrasorolt, valamint hosszú és rövid lejáratú kötelezettségekre

Devizás tartozások értékelése: döntés az év közbeni devizás állományba vétel és állománycsökkenés, valamint az év végi devizás értékelés szabályairól(lásd: a valutás, devizás tételek értékelése résznél),

Döntés: mikor és hogyan egyezteti a beszámolóban szereplő kötelezettségeket,

Döntés a valós értékelés alkalmazásáról/nem alkalmazásáról

98

IDŐBELI ELHATÁROLÁSOK - BEVÉTELEK, KÖLTSÉGEK ÉS RÁFORDÍTÁSOK IDŐBELI ELHATÁROLÁSA

Időbeli elhatárolás elve: az olyan gazdasági események kihatásait, amelyek két vagy több üzleti évet is érintenek, az adott időszak bevételei és költségei között olyan arányban kell elszámolni, ahogyan az, az alapul szolgáló időszak és az elszámolási időszak között megoszlik.

99

IDŐBELI ELHATÁROLÁSOK - HALASZTOTT RÁFORDÍTÁSOK

Számviteli törvényben tételesen felsorolt tételei

Kötelező: Tartozásátvállalás (ellentételezés nélkül),

Kölcsönbe adott értékpapírok veszteség jellegű különbözete

(Pénzügyi műveletek egyéb ráfordításával szemben), megszüntetendő, ha az értékpapír kikerül az állományból

Választható: Az üzemeltetőnek térítés nélkül, véglegesen átadott eszköz:

halasztása saját döntés alapján,

Tárgyi eszközhöz, immateriális javakhoz kapcsolódó devizás kötelezettség fordulónapi értékeléséből adódó árfolyamveszteség: számvitel politikai döntés esetén,

100

IDŐBELI ELHATÁROLÁSOK - HALASZTOTT BEVÉTELEK

Számviteli törvényben tételesen felsorolt tételei

Kötelező: Fejlesztési célra kapott támogatás

Elengedett, illetve harmadik személy által átvállalt kötelezettség, ha az eszközbeszerzéshez kapcsolódik

Térítés nélküli átvétel, ajándékként, hagyatékként kapott, többletként fellelt eszközök piaci értéke

Negatív üzleti vagy cégérték

Befektetett eszköz tartós használati, üzemeltetési, kezelési jogának átengedése

Kölcsönbe adott értékpapír nyereség jellegű különbözete

101

CÉLTARTALÉKOK/KÖTELEZETTSÉGEK/PASSZÍV IDŐBELI ELHATÁROLÁSOK

Elkülönítés szempontjaia) Szerződéses viszonyuk- kötelezettségek: szerződéssel alátámasztottak- Időbeli elhatárolások: szerződésen alapulnak- Céltartalékok: szerződéssel nem alátámaszthatób) Teljesítésük- Kötelezettség: már teljesített- Időbeli elhatárolások: feltételezhető felmerülésük - Céltartalékok: feltételezhető felmerülésük;c) Összegük- Kötelezettség: ismert- Időbeli elhatárolások: egyes esetekben bizonytalan- Céltartalékok: bizonytalan, csak becsülhető, kalkulálható; (konkrét összege szerződéssel nem alátámasztott); becsült érték jelentős eltérésekor nincs önrevízió

102

CÉLTARTALÉKOK/KÖTELEZETTSÉGEK/PASSZÍV IDŐBELI ELHATÁROLÁSOK

Elkülönítés szempontjaid) Felmerülésük időpontja- Kötelezettség: ismert- Időbeli elhatárolások: ismert- Céltartalékok: bizonytalane) Összegük mértéke- Kötelezettség: ÁFA-s- Időbeli elhatárolások: ÁFA nélküli érték- Céltartalékok: ÁFA nélküli érték;d) Tao hatás- Kötelezettség: nincs adó alap korrekció- Időbeli elhatárolások: nincs adó alap korrekció- Céltartalékok: adólap korrekció (várható kötelezettségre és költségekre)Megjegyzés: környezetvédelmi kötelezettségekre nincs adóalap+/-

103

CÉLTARTALÉKOK/KÖTELEZETTSÉGEK/PASSZÍV IDŐBELI ELHATÁROLÁSOK

Egy vizsgált társaságnál az előző időszakokat érintő NAV vizsgálat 2016. évben jogerőssé vált határozattal zárult.

A társaság a jogerős határozatot a bíróság előtt megtámadta, egyben pénzügyi helyzetére hivatkozással kérelmezte a végrehajtás felfüggesztését.

A bíróság a kérelemnek helyt adott és a végrehajtást felfüggesztette.Utóbbi körülményre hivatkozva a társaság nem kívánja a 2016-ben jogerőssé vált határozatot lekönyvelni, hanem az általa várhatónak becsült mértékben céltartalék képzést tervez.

Válasz:19.§(3) bekezdése kötelezően előírja a mérlegkészítésig jogerőssé vált határozat elszámolását, mérlegelési jog nélkül (nincs bizonytalanság a jogerőssé vált határozat alapján)

- Jogerős határozat mérlegkészítésig:Időbeli elhatárolás elszámolása

- Mérlegkészítésig nem emelkedik jogerőre:Céltartalékot képzés- ellenőrzés a mérlegkészítés napjáig nem fejeződött beNem lehet céltartalékot sem képezni

104

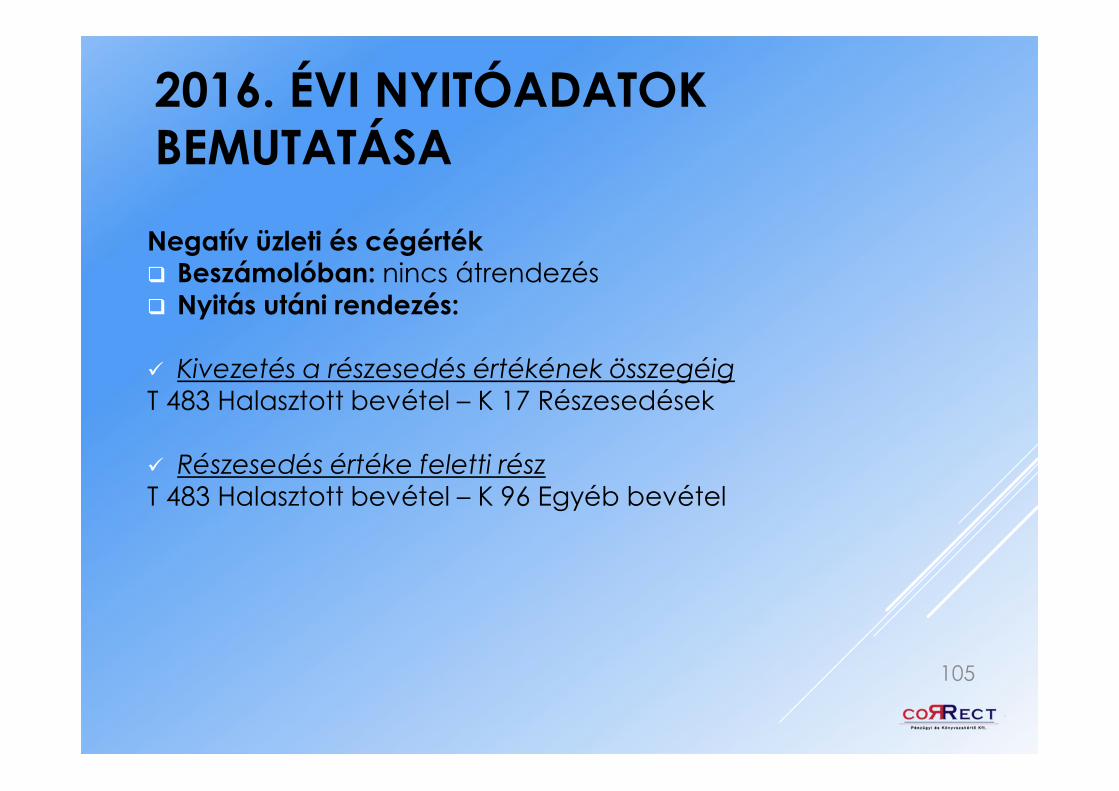

2016. ÉVI NYITÓADATOK BEMUTATÁSA

Negatív üzleti és cégérték Beszámolóban: nincs átrendezés Nyitás utáni rendezés:

Kivezetés a részesedés értékének összegéigT 483 Halasztott bevétel – K 17 Részesedések

Részesedés értéke feletti részT 483 Halasztott bevétel – K 96 Egyéb bevétel

105

IDŐBELI ELHATÁROLÁSOK - KIEGÉSZÍTŐ MELLÉKLETTEL VALÓ KAPCSOLAT

A kiegészítő mellékletnek tartalmaznia kell:

bevételek aktív időbeli elhatárolásának,

halasztott ráfordításoknak,

költségek, ráfordítások passzív időbeli elhatárolásának,

halasztott bevételeknek

a jelentősebb összegeit, azok időbeli alakulását.

106

IDŐBELI ELHATÁROLÁSOK - KIEGÉSZÍTŐ MELLÉKLETTEL VALÓ KAPCSOLAT

Be kell mutatni a támogatási program keretében

végleges jelleggel kapott, folyósított, illetve

elszámolt összegeket támogatásonként, a kapott összeg, annak felhasználása (jogcímenként és évenként), a rendelkezésre álló összeg megbontásban. Támogatási program alatt a központi, az önkormányzati és/vagy nemzetközi forrásból, illetve más gazdálkodótól kapott, a tevékenység fenntartását, fejlesztését célzó támogatást, juttatást kell érteni.

Külön kell megadni a kiegészítő mellékletben a támogatási program keretében kapott visszatérítendő (kötelezettségként kimutatott) támogatásra vonatkozó, előbbiekben részletezett adatokat.

Ha jogszabály erről külön rendelkezik, további információkat kell a kiegészítő mellékletben megadni annak érdekében, hogy a támogatások felhasználásának és az államháztartás alrendszereihez tartozó vagyon használatának nyilvánossága biztosított és ellenőrizhető legyen.

107

IDŐBELI ELHATÁROLÁSOK - SZÁMVITEL POLITIKA MINIMUM ELŐÍRÁSAI

A forgóeszközök között kimutatott hitelviszonyt megtestesítő értékpapír, tulajdoni részesedést jelentős befektetés beszerzéséhez kapcsolódóan fizetett, a beszerzési értékben figyelembe nem vett bizományi díj, vásárolt opció díja, ha az várhatóan megtérül és jelentős összegű. A társaság jelentős összegről való döntése:……..……… az adott értékpapír beszerzési árának 20%-a

A passzív időbeli elhatárolások között halasztott bevételként kell kimutatni a vállalkozó valamely befektetett eszköze tartós használati, üzemeltetési, kezelési jogának átengedéséért kapott bevételt.

A halasztott bevételt az alapul szolgáló szerződésben, megállapodásban meghatározott időtartam alatt,

Határozatlan idejű szerződés esetén

Döntés: 5 év alatt szünteti meg108

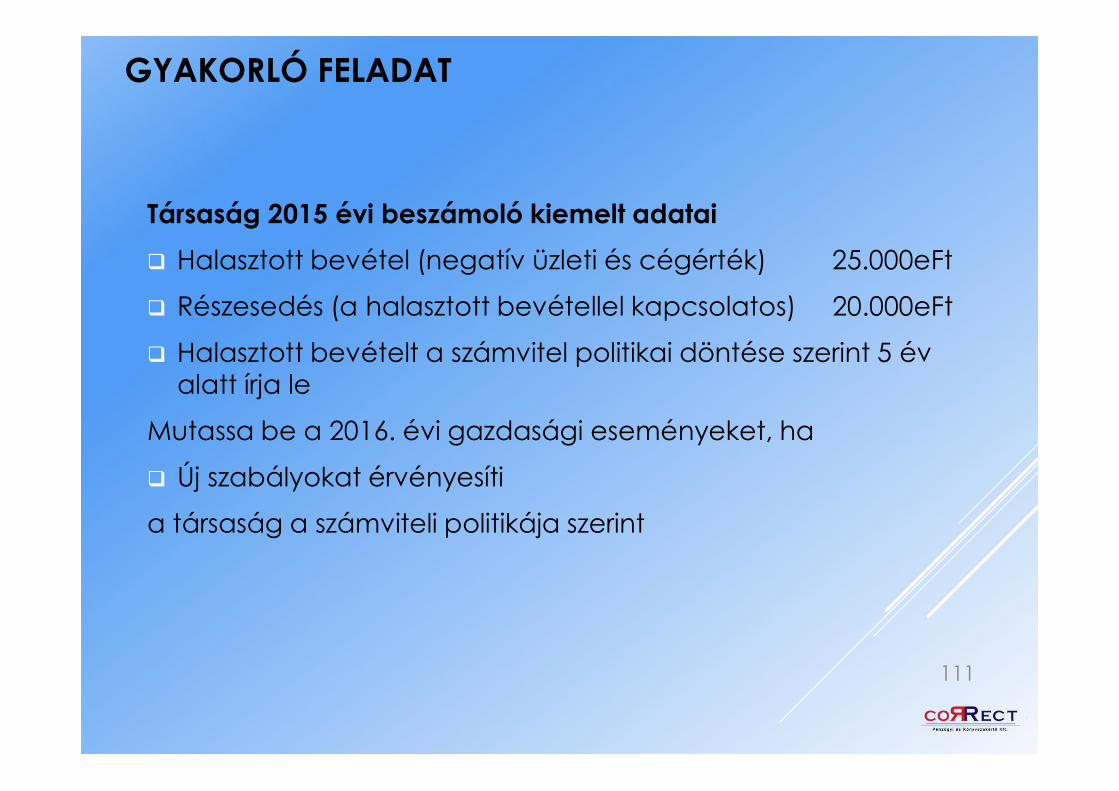

GYAKORLÓ FELADAT

Társaság 2015 évi beszámoló kiemelt adatai

Halasztott bevétel (negatív üzleti és cégérték) 25.000eFt

Részesedés (a halasztott bevétellel kapcsolatos) kivezetve

Halasztott bevétel leírására hátralévő idő - a számvitel politikai döntése szerint 5 év

Mutassa be a 2016. évi gazdasági eseményeket, ha

Régi szabályokat alkalmazza,

a társaság a számviteli politikája szerint

109

MEGOLDÁS – RÉGI SZABÁLYOKKAL

Társaság 2015 évi beszámoló kiemelt adatai

Halasztott bevétel (negatív üzleti és cégérték) 25.000eFt

Részesedés (a halasztott bevétellel kapcsolatos) kivezetve

Halasztott bevétel leírására hátralévő idő - a számvitel politikai döntése szerint - 5 év

Könyvelés

Régi szabályok alkalmazása esetén

T 483 Hal. bevétel – K 96 Egyéb bevétel 5.000eFt

110

GYAKORLÓ FELADAT

Társaság 2015 évi beszámoló kiemelt adatai

Halasztott bevétel (negatív üzleti és cégérték) 25.000eFt

Részesedés (a halasztott bevétellel kapcsolatos) 20.000eFt

Halasztott bevételt a számvitel politikai döntése szerint 5 év alatt írja le

Mutassa be a 2016. évi gazdasági eseményeket, ha

Új szabályokat érvényesíti

a társaság a számviteli politikája szerint

111

MEGOLDÁS – ÚJ SZABÁLYOKKAL

Társaság 2015 évi beszámoló kiemelt adatai

Halasztott bevétel (negatív üzleti és cégérték) 25.000eFt

Részesedés (a halasztott bevétellel kapcsolatos) 20.000eFt

Halasztott bevételt a számvitel politikai döntése szerint 5 év alatt írja le

Könyvelés

Nyitás utáni rendező tétel

T 483 Hal. bevétel – K 17 Részesedések 20.000eFt

Év végi feloldás

T 483 Hal. bevétel – K 96 Egyéb bevétel 1.000eFt

112

NEGATÍV ÜZLETI ÉRTÉK

Részesedéshez kapcsolódóÜzletághoz kapcsolódó

Részesedés állományban van és a részesedés

értéke több

Részesedés nincs

állományban

Részesedés bekerülési értéke –Negatív

üzleti érték

Különbség összege

Terv szerinti ÉCS korábbi

szabály szerint

Új szabály terv szerinti ÉCS (5-

10 év)

Részesedés értéke < negatív

üzleti érték

Leírásarégi

szabályszerint

Leírása 5-10 év

alatt

Könyvelés nyitás után:Kivezetés a max. részesedés értékének összegéig:T 483 Hal. bevétel – K 17 RészesedésekKönyvelés a választott szabály alapján a megmaradt összegre:T 483 Hal. bevétel – K 96 Egyéb bevétel113

![Autorstvo: Abaculus znanja d.o.o. Uredništvo i lektura ... · 1dflrqdoqd©grvwxsqrvw©prghuqlk©surjudpd©reud]rydqmd©x©srguxmx©srgx]hwqlâwyd ©wxul]pd ©surgdmh©l© pdunhwlqjd©rvorqmhqlk©qd©srvoryqh©ymhâwlqh©l©lqirupdflmvnx©whkqrorjlmx©ndr©rvqryh©]d©yhx©nrqnxuhqwqrvw](https://img.pdfslide.tips/doc/110x75/5e084969fc885b55a00f7c35/autorstvo-abaculus-znanja-doo-urednitvo-i-lektura-1dflrqdoqdgrvwxsqrvwprghuqlksurjudpdreudrydqmdxsrguxmxsrgxhwqlwyd.jpg)

![TYP MVP 918 - Calix · K9K Dokker Van 1.5 Blue dCi 95 2020- K9K Duster II 1.5 dCi 110 FWD 2018- K9K MERCEDES Citan 108 CDi [W415] 2017.03- K9K Citan 109 CDi [W415] 2017.03- K9K Citan](https://img.pdfslide.tips/doc/110x75/60b381b58af1744fa86f877b/typ-mvp-918-calix-k9k-dokker-van-15-blue-dci-95-2020-k9k-duster-ii-15-dci-110.jpg)

![$QLPDO 3ODQHW « ¾ c · ¾ ë © l ë © 7 ë © = ë © ¸ ë © ë © © ë © \Ã\¾ ] ¾ ë © l ë © 7 ë © = ë © ¸ ë © ë © © ë ©](https://img.pdfslide.tips/doc/110x75/5f33ff482101d71340251414/qlpdo-3odqhw-c-l-7-f.jpg)