Embed Size (px)

Citation preview

Miroljub Labus

Tržište kapitala

Predavanja Osnovi ekonomije

Školska godina 2012/13

BeogradDecembar 2012

Uvodni pojmovi

Finansijski sistem

Uloga finansijskog sistema je da poveže štediše (štednju kao izvor kapitala) i investitore (investicije kao upotrebu kapitala)Vrste institucija

Banke su posredniciŠtediše drže svoju štednju u bankama (depoziti/pasivna kamata)Investitori su zajmotražioci (krediti/aktivna kamata)Investitori i štediše direktno ne zaključuju ugovore, nego posluju sa bankom (ugovori o štednji i kreditu)Banke učestvuju kreiranju novca kao sredstva razmene

Berza omogućava direktno zaključivanje ugovora štediša i investitora

Posrednicu su brokeriObveznice su isprave o duguAkcije su vlasničke hartije od vrednosti

Finansijska tržišta

PreduzećaInvestitori

Sekundarno tržište = Berza

Novac

HoVAnaPera

Akcije i obveznice

Novac

Primarno tržište

Beogradska berza

Beogradska berza je dostigla maksimum u maju 2007.g.Minimum je bio u aprilu 2009.g.

Mali oporavak početkom 2010 i 2011

Ponovni pad 2012

2010 2012

Kapital

Realni i finansijski kapitalRealni kapital – faktor proizvodnjeFinansijski kapital – akumuliranja štednja

Pozajmljeni i vlasnički kapitalZajmovi, obveznice i akcije

Vrednost koja se oplodjuje (stvara prinos)Fond vrednosti koji se uvećava investicijama

Kt = Kt-1 + It

It = StK je kapital, I su investicije, S je štednjaKapital predstavlja fond vrednosti, dok su investicije i štednja tok vrednostiObnovljiv proizvodni faktor

Amortizacija

Štednja izvor kapitala

0 1 2 3 4 Vreme

Potrošnja

Budućapotrošnja

Sadašnjapotrošnja

Štednja

Prinos

Periodinvestiranja

Zajmovni kapital

Tržište zajmovnog kapitala

Tržište zajmovnog kapitala funkcioniše kao i svako drugo tržištePonuda i tražnja zajmovnog kapitala odredjuje kamatu kao cenu za upotrebu zajmovnog kapitalaKamata zavisi od kretanja ponude i tražnje,

ali i od rizika, kamatne margine (troškova poslovanja banaka), boniteta klijenata i vremena trajanja ugovora

Država može da utiče na visinu kamate politikom poreza i poreskih olakšica, vlastitim zaduživanjem radi finansiranja budžetskog deficitapolitikom emisije i povlačenja novca

Izvedena tražnja za kapitalom

Tražnja za proizvodima – preko proizvodne funkcije –odredjuje tražnju za kapitalom

Proizvodni proces

Radna snage

Sredstva zaproizvodnju

Proizvod Tržište

Tražnja

Ključni pojmovi

1. Granična produktivnost kapitala kao faktora proizvodnje2. Zakon opadajuće granične produktivnosti3. Cena za upotrebu kapitala4. Vreme je važan faktor

Ukupni i granični proizvod kapitala

0 1 2 3 4

1110

8

5

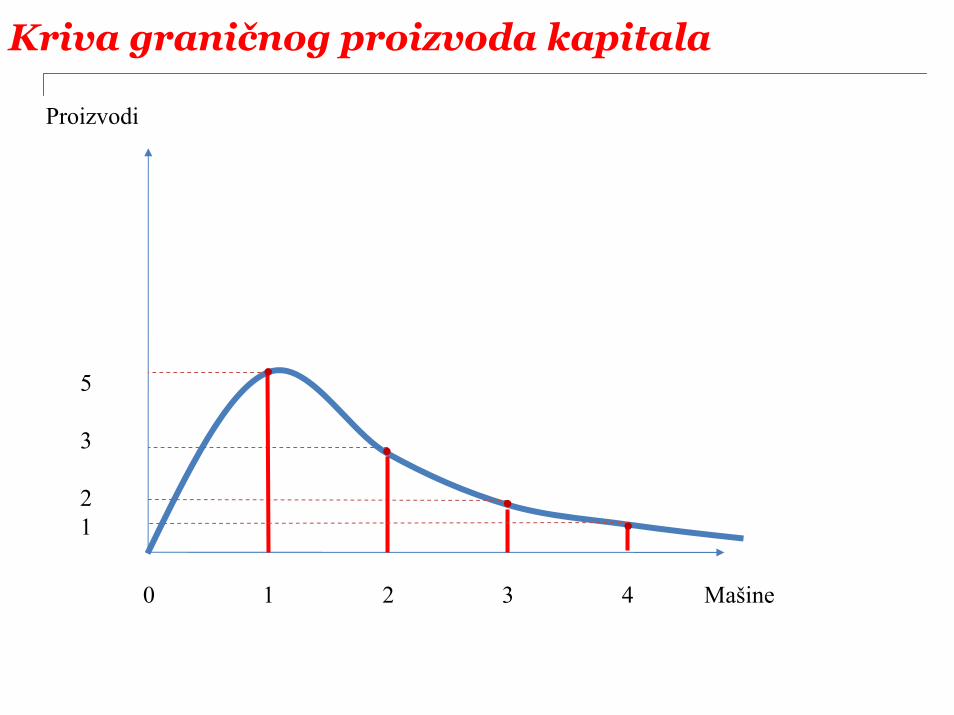

Mašine

Proizvodi

Granični proizvod

Ukupni proizvod

Kriva graničnog proizvoda kapitala

0 1 2 3 4

5

3

21

Mašine

Proizvodi

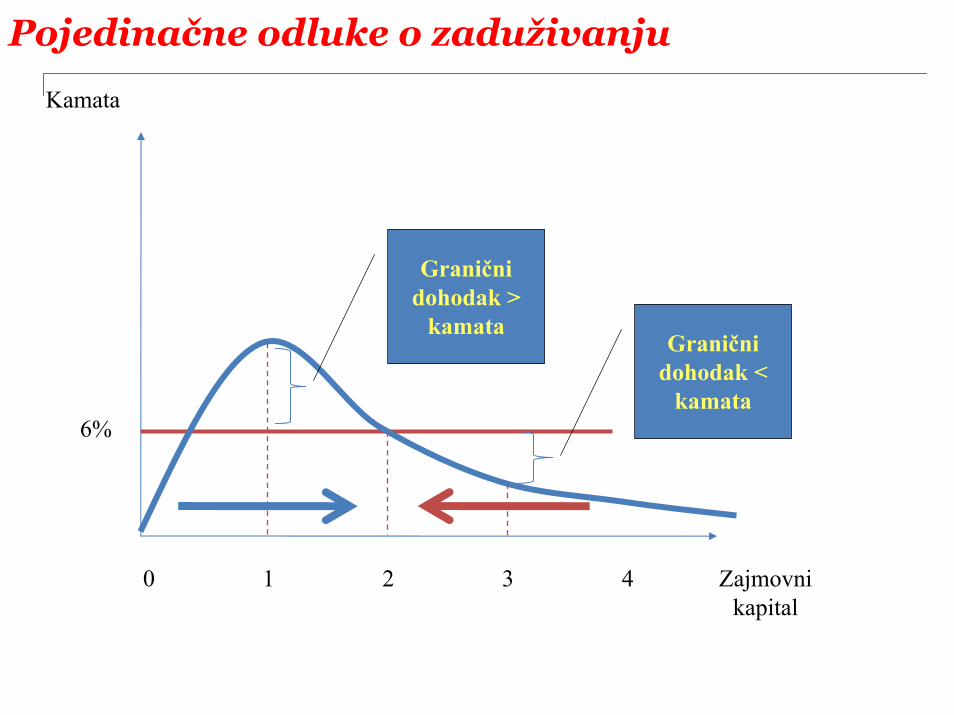

Pojedinačne odluke o zaduživanju

0 1 2 3 4 Zajmovni kapital

Kamata

Granični dohodak >

kamataGranični

dohodak < kamata

6%

Kriva potražnje za zajmovnim kapitalom

Kamata

Visoka kamata Niska tražnja za

kreditima

Niska kamataVisoke tražnja za

kreditima

Investicije Zajmovni kapital

6%

20%

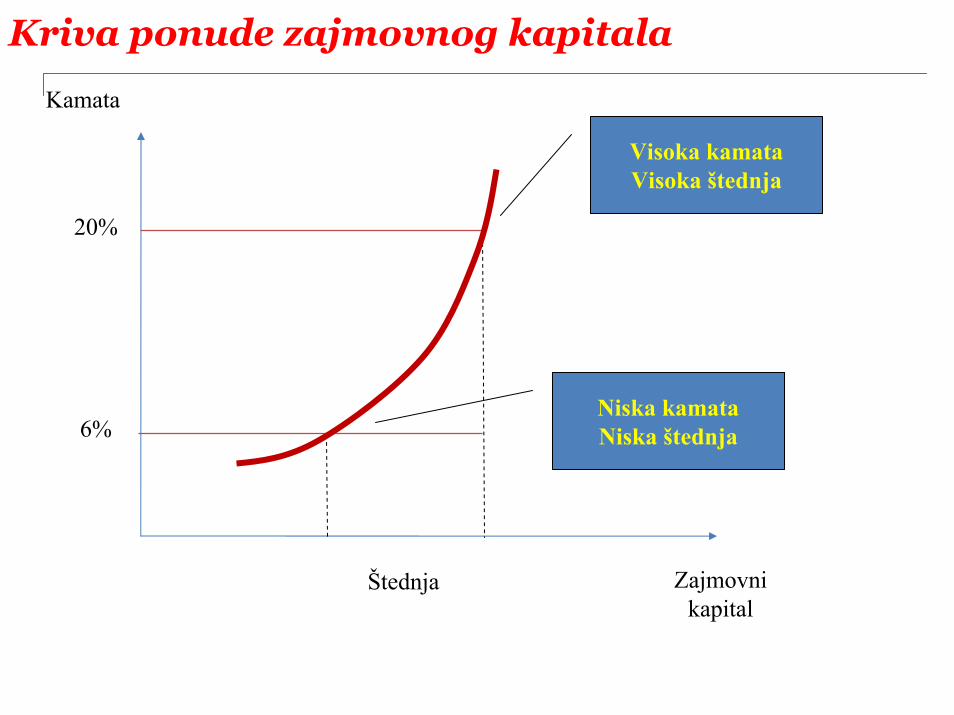

Kriva ponude zajmovnog kapitala

Kamata

Visoka kamata Visoka štednja

Niska kamataNiska štednja

Štednja Zajmovni kapital

6%

20%

Ponuda i tražnja zajmovnog kapitala

Kamata

€ 10,000 Zajmovni kapital

6%

Tražnja Ponuda

Državna intervencija: Maksimiranje kamatnih stopa

Kamata

€ 10,000 Zajmovni kapital

6%

Tražnja Ponuda

5%

€ 11,000

...i formira se višak

tražnje

Kamatne stope se obaraju

€ 9,000

Renta7%

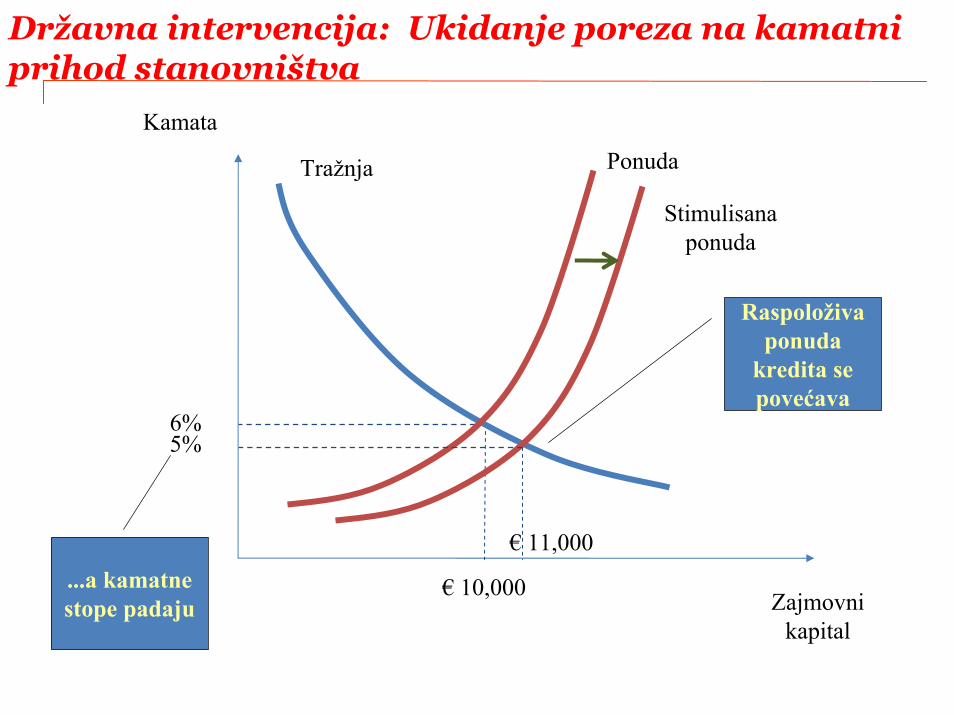

Državna intervencija: Ukidanje poreza na kamatni prihod stanovništva

Kamata

€ 10,000 Zajmovni kapital

6%

Tražnja Ponuda

Stimulisanaponuda

5%

€ 11,000

Raspoloživa ponuda

kredita se povećava

...a kamatne stope padaju

Državna intervencija:Povećavanje obaveznih rezervi banaka

Kamata

€ 10,000 Zajmovni kapital

6%

Tražnja Ponuda

8.5%

€ 8,000

Raspoloživa ponuda

kredita se smanjuje

Ostatak ponude

...a kamatne stope rastu

Rizici na tržištu zajmovnog kapitala

Kreditni rizik- Kašnjenje ili potpuno neizvršenje ugovoraKamatni rizik - promenljiva kamatna stopaValutni rizik – indeksiranje u stranoj valuti (evro ili švajcarski franci)Cenovni rizik - Rizik pada kupovne moći novca (inflacija)

Realna kamatna stopa

GarancijeHipotekaMenice kao oblik ličnog jemstvaOsiguranje zajmaDepoziti

Akcionarski kapital

Ukupna vrednost imovine

Tekuće

obaveze

Dugoročni

dugovi

Vrednost preduzeća za investitore

Opticajni

kapital

Fiksni

kapital1 Materijalni

2 Nematerijalni

Akcionarsko društvoposmatrano kroz bilans stanja

Akcionarski

kapital

Aktiva

Pasiva

Prema trećim

licima

Prema investitorim

a

Dugoročno: Da li da se investira?

Tekuće

obaveze

Dugoročni

dugoviKoje investicije da se preduzmu?

Opticajni

kapital

Fiksni

kapital1 Materijalni

2 Nematerijalni

Akcionarsko društvoposmatrano kroz bilans stanja

Akcionarski

kapital

Struktura izvora finansiranja

Tekuće

obaveze

Dugoročni

dugovi

Kako da se prikupe pare za finansiranje investicija?

Opticajni

kapital

Fiksni

kapital1 Materijalna

2 Nematerijalna

Akcionarsko društvoposmatrano kroz bilans stanja

Akcionarski

kapital

Prinosi od kapitala

Akcionarsko društvo i finansijsko tržište

Pore

zi

Preduzeće

Država

Izdavanje HoV

Reinvestiranagotovina

Investicije u

fiksnii

opticajnikapital

Dividende i otplata dugova

Finansijskotržište

Kratkoročni i dugoročni dug

Akcije

Obveznice

Obveznica

Obveznica je dužnička hartija od vrednostiKoja počiva na ugovoru izmedju zajmodavca (kupca obveznice) i zajmoprimca (izdavaoca obveznice) kojim je:

Odredjen iznos zajmaVisina kamate iPeriod dospeća

Obveznice mogu bitiSa kuponom i bez kuponaSa fiksnom ili varijabilnom kamatnom stopomU dinarima ili stranoj valuti

Vrednovanje obveznica

Osnovni princip:Vrednost obveznice = Sadašnja Vrednost očekivanih budućih

prinosaPotrebno je da znamo:

Očekivane buduće prinose (tok gotovine): Visinu prinosa (koliko)Period dospeća (kada)

Odgovarajuću diskontnu stopu:Tržišna kamatna stopaPremija za rizik HoV

Jedan period obračuna - Buduća vrednost

Ako neko stavi u depozit u banku € 10.000 po stopi interesa od 5%, posle godinu dana imaće vrednost od €10,500Kako?

€ 500 je prihod od kamate (€10,000 × .05) +€10,000 je glavnica (€10,000 × 1) =Odakle sledi €10,500.

To se može izračunati i na sledeći način:€10,500 = €10,000×(1.05)

Ukupna vrednost na računu u banci posle godinu dana se naziva buduća vrednost (BV)

Ako neko stavi u depozit u banku € 10.000 po stopi interesa od 5%, posle godinu dana imaće vrednost od €10,500Kako?

€ 500 je prihod od kamate (€10,000 × .05) +€10,000 je glavnica (€10,000 × 1) =Odakle sledi €10,500.

To se može izračunati i na sledeći način:€10,500 = €10,000×(1.05)

Ukupna vrednost na računu u banci posle godinu dana se naziva buduća vrednost (BV)

Buduća vrednost - formula

Ako se radi o samo jednom periodu za koji se štedi u banci, formula za BV jeste:

BV = SV×(1 + r)

gde je SV današnja vrednost (nulto vreme), ar je kamatna stopaZa više perioda je:

BV = SV×(1 + r)T

Ako se radi o samo jednom periodu za koji se štedi u banci, formula za BV jeste:

BV = SV×(1 + r)

gde je SV današnja vrednost (nulto vreme), ar je kamatna stopaZa više perioda je:

BV = SV×(1 + r)T

Sigurne obveznice bez kupona

Pretpostavimo da je obveznica potpuno sigurna i da ne postoji premija za rizikZato je diskontna stopa jednaka kamatnoj stopi na sigurne kredite

0 1 2 1−T T

€0 €0 €0 €0 €BV

...

Primer sigurne obveznice bez kupona

Koliko vredi obveznica prvoklasne bankeIzdata na iznos od € 1,000Koja dospeva za 5 godinaSa kamatnom stopom 15%

0 1 2 5

€0 €0 €0 €0 €1,000

...4

= €497

Primer sigurne obveznice bez kupona

Kako se vrši obračun?

0 1 2 5

€0 €0 €0 €0 €1,000

...4

Period 0 1 2 3 4 5 Vrednost 497 572 657 756 869 1,000

497*1.15572*1.15

657*1.15756*1.15

869*1.15

Sigurne obveznice sa kuponom

Potrebno je da znamo:Dospeće naplate obročnih prinosa i cele obveznice (T) Kuponski iznos (C) i glavnicu (nominalnu vrednost obveznice) (F) Diskontnu stopu

TT )r1(BV

)r1(11

rCSV

++⎥

⎦

⎤⎢⎣

⎡+

−=

Vrednost obveznice sa kuponom je = SV kuponskog anuiteta + SV glavnice

0

C$

1

C$

2

C$

1−T

BV$C$ +

T

...

Primer sigurne obveznice sa kuponom

Tok gotovine sada izgleda ovako:

0 1 2

€0 €150 €150 €150 €150+€1,000

...4 5

000.115.1000.1

15.111

15.0150

55 =+⎥⎦⎤

⎢⎣⎡ −=SV

000.115.1000.1

15.1150

15.1150

15.1150

15.1150

15.1150

55432 =+++++=SV

ili

Primer za rizične obveznice

Premija za rizik je 5%Kamatna stopa je i dalje 15%Ali sada je diskontna stopa 20%

R = rk + rpr

85020.1000.1

20.111

20.0150

55 =+⎥⎦⎤

⎢⎣⎡ −=SV

Veći rizik – Niža cena obveznicaObveznica sa nominalnom vrednošću od €1.000 prodaje se samo za €850Razlika od €150 je premija za rizik

Akcije

NIS a.d. Novi Sad, obične akcije sa pravom glasa

2010 2011 2012

Vrednost akcija

Dividende i kapitalna dobitKarakteristike od značaja:

Očekivani prinosiProfitabilnost

VarijansaRizičnost

KorelacijaPovezanost

Ocena očekivanih prinosaNa osnovu proseka prinosa iz prošlostiEkspertska procenaSve druge informacije

Neizvesnost i reakcije drugih investitora

Akcije predstavljaju rezidualno potraživanje prema vrednosti preduzeća

• Potraživanje po osnovu duga podrazumeva obavezu zajmoprimca da plati odredjenu vrednost na dan dospelosti.

• Potraživanja akcionara prema preduzeću se odnose samo na ostatak vrednosti preduzeća posle isplate svih dugova.

• U graničnom slučaju kada je vrednost preduzeća manja od njegovih dugova, akcionari ne dobijaju ništa od preduzeća.

• Potraživanje po osnovu duga podrazumeva obavezu zajmoprimca da plati odredjenu vrednost na dan dospelosti.

• Potraživanja akcionara prema preduzeću se odnose samo na ostatak vrednosti preduzeća posle isplate svih dugova.

• U graničnom slučaju kada je vrednost preduzeća manja od njegovih dugova, akcionari ne dobijaju ništa od preduzeća.

Iste dividende, nema rizika

Pretpostavimo da se isplaćuju stalno iste dividende

...===321 DivDivDiv

Pošto su buduća plaćanja ista i neprekidna, vrednost akcije se odredjuje kao vrednost konzole

...)r1(

Div)r1(

Div)r1(

DivP 320 ++

++

++

=

rDivP =0

Iste dividende, rizik postoji

Pretpostavimo da se isplaćuju stalno iste dividende...

...===321 DivDivDiv

..ali se očekuje rizičan period aktivnosti...Pa se naplaćuje i premija za rizik (prem):

...)premr1(

Div)premr1(

Div)premr1(

DivP 320 +++

+++

+++

=

premrDivP0+

=

Različite dividende i rizici

Pretpostavimo da se isplaćuju različite dividende...≠≠

321 DivDivDiv...da se menjaju kamatne stope i ocene rizika, ida je P3 kapitalna dobit na kraju treće godine

333

3

333

3

222

2

11

10

)premr1(P

)premr1(Div

)premr1(Div

)premr1(DivP

+++

+++

+++

++=

Vrednost akcije je sadašnja vrednost budućeg toka dividendi i kapitalne dobiti, korigovana za rizik.