Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET

SANJA KATUNAR

OPOREZIVANJE OBRTNIKA U REPUBLICI HRVATSKOJ

DIPLOMSKI RAD

RIJEKA, 2012.

SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET

OPOREZIVANJE OBRTNIKA U REPUBLICI HRVATSKOJ

DIPLOMSKI RAD

Predmet: Usporedni porezni sustavi

Mentor: Prof. dr. sc. Helena Blažić

Studentica: Sanja Katunar

Smjer: Međunarodna razmjena

Matični broj: 24065

Rijeka, studeni, 2012.

SADRŽAJ

1. UVOD ................................................................................................................................. 1

1.1. PREDMET ISTRAŽIVANJA ..................................................................................... 1

1.2. SVRHA I CILJEVI ISTRAŽIVANJA ........................................................................ 2

1.3. RADNA HIPOTEZA I POMOĆNE HIPOTEZE.........................................................2

1.4. ZNANSTVENE METODE ......................................................................................... 2

1.5. STRUKTURA RADA ................................................................................................. 2

2. POJAM OBRTA I OBRTNIKA ......................................................................................... 4

2.1. DEFINICIJA OBRTA ................................................................................................. 4

2.2. DEFINICIJA OBRTNIKA .......................................................................................... 5

2.3. VRSTE I KARAKTERISTIKE OBRTA .................................................................... 5

2.4. HRVATSKA OBRTNIČKA KOMORA .................................................................... 7

3. OPOREZIVANJE DOHOTKA OD SAMOSTALNE DJELATNOSTI-OBRTA ........... 10

3.1. POREZNI OBVEZNIK ............................................................................................. 10

3.2. PLAĆANJE POREZA NA DOHODAK PREMA POSLOVNIM KNJIGAMA ..... 11

3.2.1. Obrtnici u sustavu PDV-a .................................................................................. 12

3.2.2. Obrtnici koji nisu u sustavu PDV-a .................................................................... 13

3.2.3. Poslovne knjige .................................................................................................. 13

3.2.3.1. Knjiga primitaka i izdataka - Obrazac KPI (Prilog 1) ................................ 14

3.2.3.2. Evidencija o tražbinama i obvezama - Obrazac TO (Prilog 2) ................... 14

3.2.3.3. Popis dugotrajne imovine - Obrazac DI (Prilog 3) ..................................... 14

3.2.3.4. Knjiga prometa - Obrazac KPR (Prilog 4) .................................................. 15

3.2.4.Rokovi čuvanja poslovnih knjiga i evidencija koje vode samostalne djelatnosti .... 15

3.3. UTVRĐIVANJE GODIŠNJE POREZNE OSNOVICE ........................................... 16

3.3.1. Poslovni primici ................................................................................................. 17

3.3.2. Poslovni izdaci ................................................................................................... 18

3.3.3. Primici i izdaci koji se porezno ne priznaju ....................................................... 20

3.4. POREZNE OLAKŠICE, OSLOBOĐENJA I POTICAJI ......................................... 21

3.4.1. Osobni odbici ..................................................................................................... 21

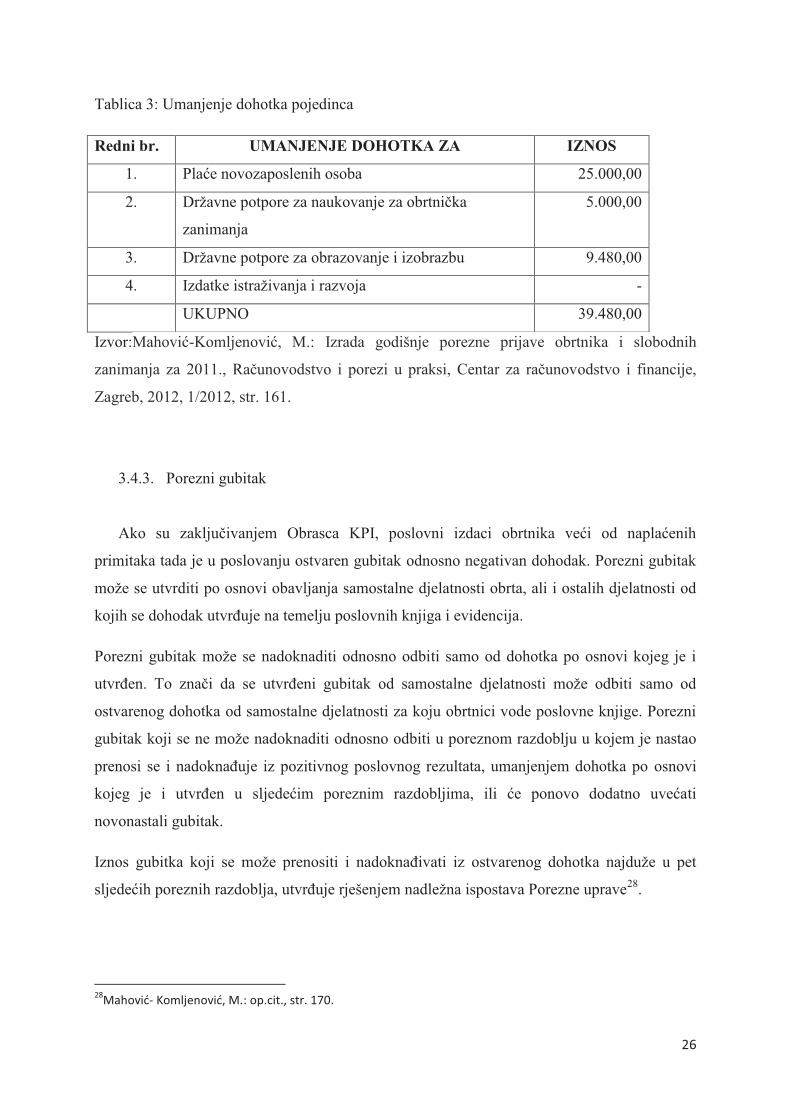

3.4.2. Umanjenje dohotka ............................................................................................ 25

3.4.3. Porezni gubitak ................................................................................................... 26

3.5. GODIŠNJA PRIJAVA POREZA NA DOHODAK .................................................. 27

3.5.1. Predujmovi poreza na dohodak .......................................................................... 29

3.5.2. Prirez porezu na dohodak ................................................................................... 30

3.6. OPOREZIVANJE OBRTNIKA U SUSTAVU POREZA NA DOBIT .................... 31

4. DOPRINOSI I POREZI PO OSNOVI OBAVLJANJA OBRTNIČKE DJELATNOSTI35

4.1. OBVEZNI DOPRINOSI ZA OBRTNIKA ............................................................... 35

4.1.1. Doprinos za mirovinsko osiguranje .................................................................... 36

4.1.2. Doprinos za zdravstveno osiguranje .................................................................. 37

4.1.3. Doprinos za zaštitu zdravlja na radu .................................................................. 38

4.2. OBVEZNI DOPRINOSI PREMA ZAPOSLENIMA ............................................... 38

4.3. DRUGI DOPRINOSI I NAKNADE ......................................................................... 40

4.3.1. Doprinos Hrvatskoj obrtničkoj komori .............................................................. 40

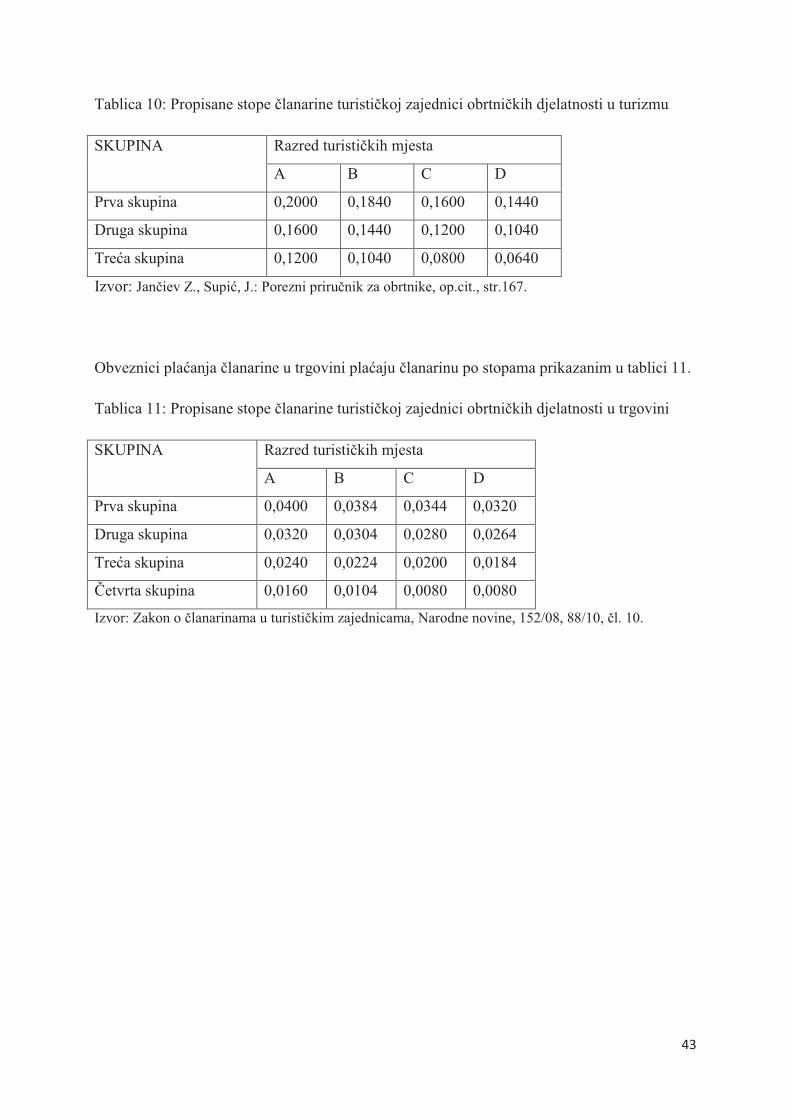

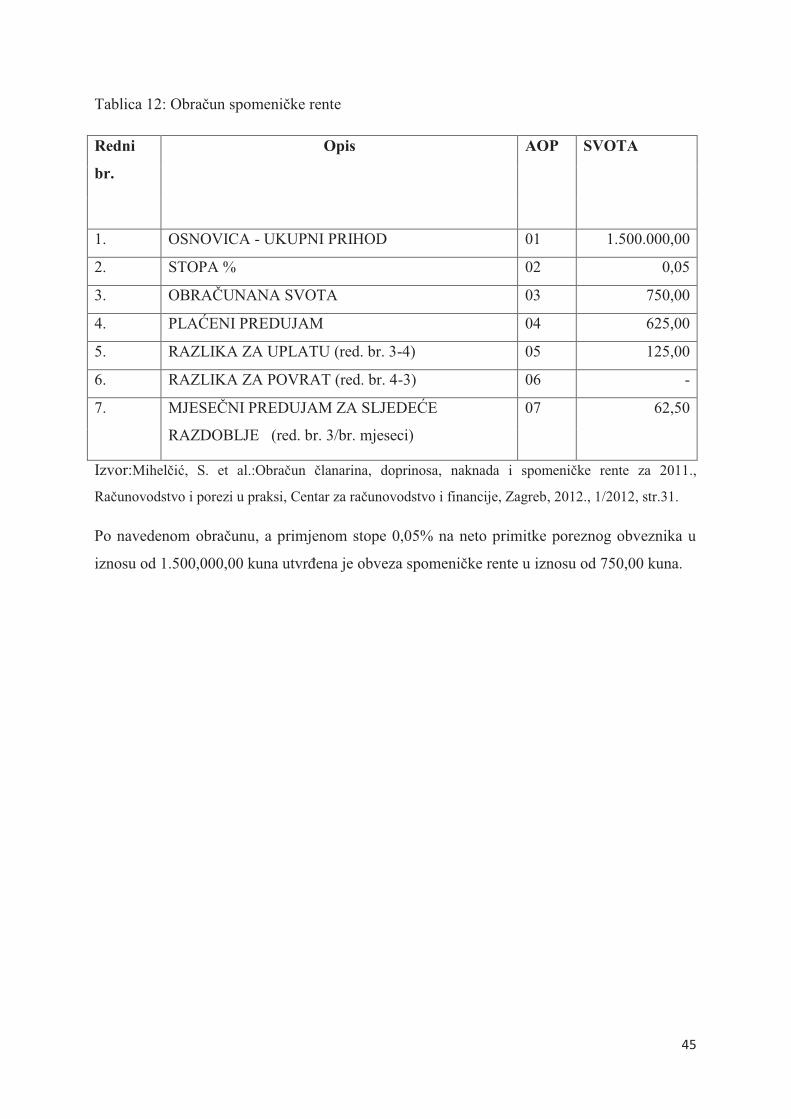

4.3.2. Članarina turističkoj zajednici ............................................................................ 42

4.3.3. Spomenička renta ............................................................................................... 44

4.4. LOKALNI POREZI .................................................................................................. 46

4.4.1. Porez na tvrtku ili naziv ..................................................................................... 46

4.4.2. Porez na potrošnju .............................................................................................. 46

5. ZAKLJUČAK ................................................................................................................... 47

LITERATURA ......................................................................................................... 50

POPIS TABLICA ..................................................................................................... 52

POPIS PRILOGA .....................................................................................................53

1

1. UVOD

Opstanak i funkcioniranje svake suvremene države ne bi se mogao zamisliti bez prihoda

koji se, najvećim dijelom prikupljaju u vidu ubiranja poreza. Porezima koji imaju fiskalni cilj,

prikupljaju se financijska sredstva potrebna za financiranje izdataka kojima država podmiruje

javne potrebe. Stoga će se u ovom radu obraditi financijski učinci obrta i obrtništva na

prikupljanje javnih davanja.

1.1.PREDMET ISTRAŽIVANJA

Porezni sustav čini važan dio ukupnog gospodarstva i kao takav u znatnoj mjeri utječe na

razvoj gospodarstva u cjelini, odnosno na zapošljavanje i štednju, preuzimanje poslovnih

rizika te na sigurnost poreznih obveznika u njihovom razvoju. Jedan od važnih segmenata u

poreznom sustavu jesu obrtnici, te imajući u vidu njihovo sve veće ekonomsko značenje

važno je pobliže se upoznati s njihovim poslovanjem. S obzirom na specifičnost oporezivanja

obrtnika kao predmet istraživanja ovog rada obrađuju se: definicija obrta i obrtnika, porez na

dohodak obrtnika, porez na dobit, porez na dodanu vrijednost, obvezni porezi i doprinosi

obrtnika te obvezni porezi i doprinosi za zaposlene radnike.

1.2.SVRHA I CILJEVI ISTRAŽIVANJA

Svrha diplomskog rada je istražiti osnovne karakteristike oporezivanja obrtnika u

Republici Hrvatskoj. S obzirom da obrtnici predstavljaju važnu ulogu u financiranju državnog

proračuna te proračuna gradova i općina, potrebno je istražiti njihovo poslovanje odnosno

obrtnika kao obveznika poreza na dohodak, poreza na dobit, poreza na dodanu vrijednost te

obrtnika koji je ujedno i poslodavac.

Ciljevi istraživanja su upoznati se s poslovanjem obrtnika koji posluju prema zakonskim

propisima Republike Hrvatske te načinom odabira samog poslovanja obrtnika, odnosno da li

obrtnik želi poslovati kao obveznik poreza na dohodak ili poreza na dobit te da li želi ili mora

poslovati u ili izvan sustava PDV-a.

Kako bi u potpunosti mogli upoznati poslovanje obrtnika potrebno je detaljnije sagledati

samu definiciju obrta i obrtnika, načine poslovanja obrtnika, zakonske porezne i druge

propise, način vođenja poslovnih knjiga te obveze koje je obrtnik dužan ispuniti prilikom

2

obavljanja obrtničke djelatnosti.

1.3.RADNA HIPOTEZA I POMOĆNE HIPOTEZE

Imajući u vidu sve veće ekonomsko značenje obrtnika u poreznom sustavu i cjelokupnom

gospodarstvu te važnost prihoda od njihovog oporezivanja na prikupljanje javnih davanja,

moguće je postaviti radnu hipotezu: Temeljem analiziranja i sustavnog istraživanja obrtništva

i obrtnika u Republici Hrvatskoj moguće je pobliže i opširnije objasniti njihova temeljna

obilježja te njihovu važnost u javnim davanjima prema državnom proračunu.

Ovako postavljena glavna hipoteza implicira pomoćne hipoteze:

1. Temeljem pojmovnog određenja obrta i obrtništva moguće je odrediti njihov sve veći

utjecaj na razvoj gospodarstva Republike Hrvatske.

2. Poslovni uspjeh obrtnika ovisi o raznim utjecajima, da li političkim, gospodarskim,

prirodnim ili financijskim.

1.4.ZNANSTVENE METODE

Za istraživanje i izradu samog diplomskog rada korištene su različite znanstvene metode:

metode analize i sinteze, metode komparacije i deskripcije, metode klasifikacije, induktivne i

deduktivne metode te metode vlastitog opažanja.

1.5.STRUKTURA RADA

Rad je koncipiran tako da se sastoji od pet međusobno povezanih dijelova.

Prvi dio, Uvod, određuje i definira predmet istraživanja, radnu hipotezu, svrhu i ciljeve

istraživanja, znanstvene metode koje su korištene u samom radu te strukturu, odnosno

definiciju rada.

U drugom dijelu, pod nazivom Pojam obrta i obrtnika, daje se definicija pojma obrta i

obrtnika, navode se vrste i karakteristike obrta te se opisuje temeljno udruženje svih obrtnika

u Republici Hrvatskoj, odnosno Hrvatska obrtnička komora.

Obrtnici su najčešće obveznici poreza na dohodak. Stoga će u trećem dijelu koji nosi ime

Oporezivanje dohotka od samostalne djelatnosti-obrta biti riječi o obrtniku u sustavu poreza

3

na dohodak i to: načinu utvrđivanja i plaćanja poreza na dohodak, plaćanje poreza na dohodak

prema poslovnim knjigama s naglaskom na obrtnike u sustavu i one izvan sustava PDV-a,

načinu utvrđivanja poreznih olakšica, oslobođenja i poticaja i načinu izrade godišnje porezne

prijave. U ovom dijelu se također opisuju obrtnici kao obveznici poreza na dobit te

predujmovi poreza na dohodak i prirez porezu na dohodak.

U četvrtom dijelu, pod nazivom Doprinosi i porezi po osnovi obavljanja obrtničke djelatnosti

definirani su obvezni doprinosi i porezi koje je obrtnik dužan plaćati prilikom obavljanja

djelatnosti na temelju zakonskih propisa Republike Hrvatske. Prikazani su osnovni porezi,

koji su porezi na dohodak izračunati na temelju godišnje porezne prijave, obvezni porezi na

plaće te gradski i općinski porezi. Osim poreza, definirani su i svi doprinosi koje obrtnik mora

plaćati na temelju poduzetničke djelatnosti i kao obrtnik poslodavac.

U Zaključku, koji je ujedno i peti i posljednji dio, sažeti su osnovni rezultati rada,

razmišljanja o položaju obrtnika u poreznom sustavu Republike Hrvatske te je dana sinteza

rezultata istraživanja kojima je dokazana postavljena hipoteza.

4

2. POJAM OBRTA I OBRTNIKA

U Republici Hrvatskoj pored privatnih, javnih i državnih poduzeća posluje i veliki broj

fizičkih osoba koje samostalno obavljaju gospodarsku djelatnost.

2.1.DEFINICIJA OBRTA

Da bi fizička osoba mogla samostalno obavljati gospodarsku djelatnost potrebno je tu

djelatnost registrirati kao obrt kod nadležnog ureda za gospodarstvo prema djelatnosti. Obrt je

samostalno i trajno obavljanje dopuštenih gospodarskih djelatnosti od strane fizičkih osoba sa

svrhom postizanja dobiti koja se ostvaruje proizvodnjom, prometom ili pružanjem usluga na

tržištu.1 U obrtu je dopuštena svaka gospodarska djelatnost koja nije zakonom zabranjena.

Pod trajnim obavljanjem obrta podrazumijevaju se i slučajevi kada se privremeno prestaje s

radom, s namjerom ponovnog obavljanja obrta. Obrt se može obavljati i kao sezonski obrt

najdulje šest mjeseci unutar jedne kalendarske godine. Sezonske obrte utvrđuje ministar

nadležan za gospodarstvo, rad i poduzetništvo, nakon prethodno pribavljena mišljenja

Hrvatske obrtničke komore i uz suglasnost nadležnog ministra, ovisno o djelatnosti obrta. U

obrtu nije zastupljen temeljni kapital, a obrtnik za poslovanje svog obrta odgovara

cjelokupnom svojom imovinom. Za obavljanje obrtničke djelatnosti moraju biti ispunjeni i

neki tehnički uvjeti kao npr. prostor i oprema moraju udovoljavati uvjetima određenim

propisima o tehničkoj opremljenosti, zaštiti na radu, zaštiti i unapređenju čovjekovog okoliša,

zaštiti od buke te drugim propisima koji se odnose na obavljanje određene gospodarske

djelatnosti. Radi obavljanja gospodarske djelatnosti dvije ili više osoba mogu zajednički

obavljati obrt. Njih nazivamo ortaci. Međusobni odnosi uređuju se pisanim ugovorom na koji

se primjenjuju propisi kojima se uređuju obvezni odnosi u ortakluku. Obrt posluje pod

zajedničkom tvrtkom. Radi obavljanja gospodarske djelatnosti jedna fizička osoba može

obavljati više zajedničkih obrta.

1 Zakon o obrtu, Narodne novine, 73/93, 90/96, 102/98, 64/01, 71/01, (49/03), 68/07, 79/07, čl. 1.

5

2.2.DEFINICIJA OBRTNIKA

Obrtnik je fizička osoba koja obavlja jednu ili više djelatnosti u svoje ime i za svoj račun,

a pritom se može koristiti i radom drugih osoba. Da bi se fizička osoba mogla baviti

gospodarskom djelatnošću, ona mora biti državljanin Republike Hrvatske, punoljetna osoba,

mora udovoljavati općim zdravstvenim uvjetima te mora imati odgovarajuću stručnu

osposobljenost. Fizička osoba može obavljati obrt ako ispunjava sljedeće opće uvjete2:

1. da joj pravomoćnom sudskom presudom, rješenjem o prekršaju ili odlukom Suda

časti nije izrečena sigurnosna mjera ili zaštitna mjera zabrane obavljanja djelatnosti

dok ta mjera traje,

2. da ima pravo korištenja prostorom ako je to potrebno za obavljanje obrta.

Radom u obrtu obrtnik ostvaruje prava u svezi s radnim odnosom, ako ta prava ne ostvaruje

po drugoj osnovi. Većina fizičkih osoba odlučuje se otvoriti obrte za obavljanje svoje

gospodarske djelatnosti iz razloga jer je taj postupak puno jeftiniji i jednostavniji od otvaranja

poduzeća, a ujedno je i jednostavnije vođenje poslovnih knjiga. Kod obrtnika članovi obitelji

mogu sudjelovati u radu obrta bez sklapanja propisanog Ugovora o radu kao što je to potrebno

za ostale djelatnike.

2.3.VRSTE I KARAKTERISTIKE OBRTA

Obrtnik je prije otvaranja vlastitog obrta u mogućnosti odabrati vrstu obrta za koju misli da

mu najviše odgovara. Postoje različite vrste obrta. Zakon o obrtu određuje tri vrste obrta:3

1. Slobodni obrti, za obavljanje kojih se, kao uvjet ne traži ispit o stručnoj

osposobljenosti ili majstorski ispit,

2. Vezani obrti, za obavljanje kojih se, kao uvjet traži ispit o stručnoj osposobljenosti,

vezani obrti za obavljanje kojih se traži odgovarajuća srednja stručna sprema i vezani

obrti za obavljanje kojih se kao uvjet traži majstorski ispit.

3. Povlašteni obrti, koje obrtnik smije obavljati samo na temelju povlastice odnosno

dozvole koju izdaje nadležno ministarstvo ili pravna osoba ovisno o djelatnosti.

2 Zakon o obrtu, op.cit., čl.3.

3 Ibidem, čl.2.

6

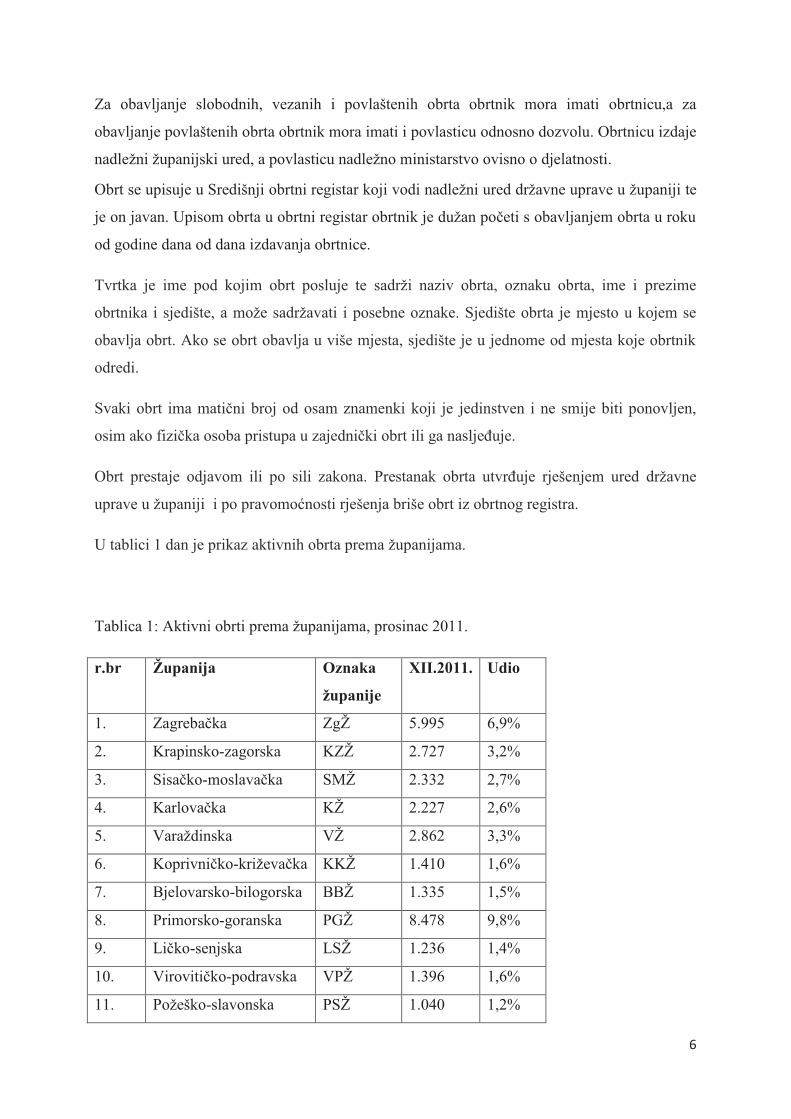

Za obavljanje slobodnih, vezanih i povlaštenih obrta obrtnik mora imati obrtnicu,a za

obavljanje povlaštenih obrta obrtnik mora imati i povlasticu odnosno dozvolu. Obrtnicu izdaje

nadležni županijski ured, a povlasticu nadležno ministarstvo ovisno o djelatnosti.

Obrt se upisuje u Središnji obrtni registar koji vodi nadležni ured državne uprave u županiji te

je on javan. Upisom obrta u obrtni registar obrtnik je dužan početi s obavljanjem obrta u roku

od godine dana od dana izdavanja obrtnice.

Tvrtka je ime pod kojim obrt posluje te sadrži naziv obrta, oznaku obrta, ime i prezime

obrtnika i sjedište, a može sadržavati i posebne oznake. Sjedište obrta je mjesto u kojem se

obavlja obrt. Ako se obrt obavlja u više mjesta, sjedište je u jednome od mjesta koje obrtnik

odredi.

Svaki obrt ima matični broj od osam znamenki koji je jedinstven i ne smije biti ponovljen,

osim ako fizička osoba pristupa u zajednički obrt ili ga nasljeđuje.

Obrt prestaje odjavom ili po sili zakona. Prestanak obrta utvrđuje rješenjem ured državne

uprave u županiji i po pravomoćnosti rješenja briše obrt iz obrtnog registra.

U tablici 1 dan je prikaz aktivnih obrta prema županijama.

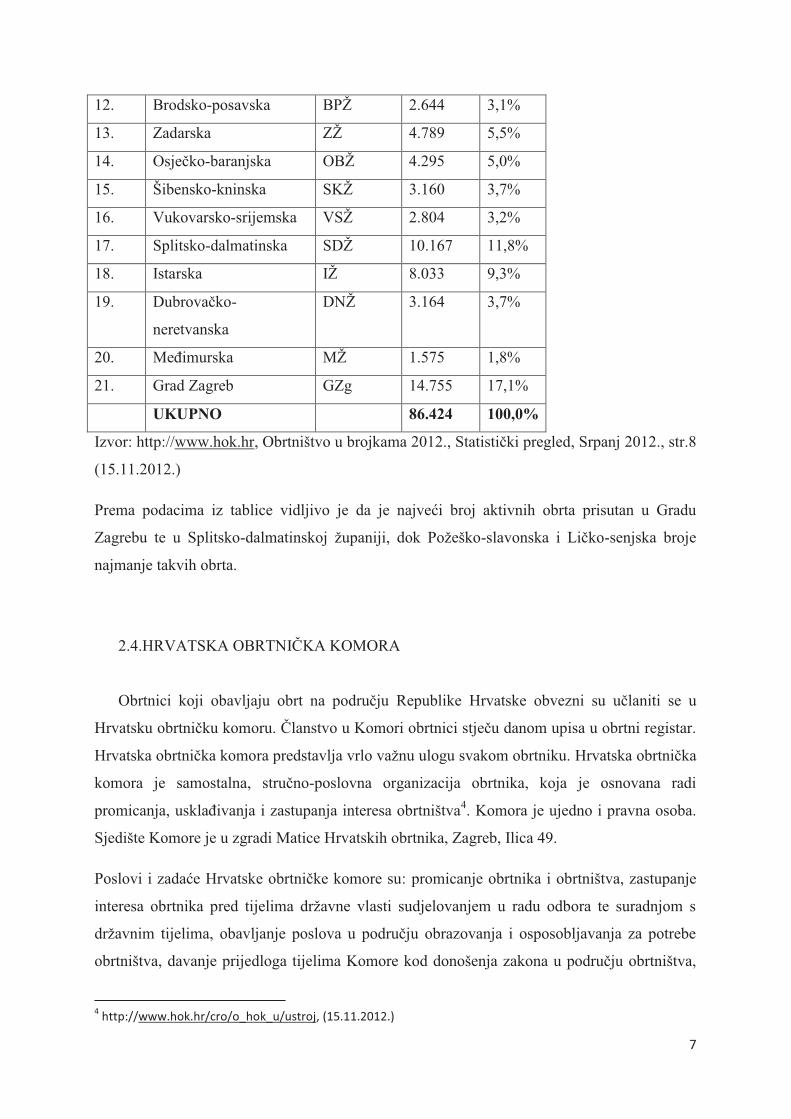

Tablica 1: Aktivni obrti prema županijama, prosinac 2011.

r.br Županija Oznaka

županije

XII.2011. Udio

1. Zagrebačka ZgŽ 5.995 6,9%

2. Krapinsko-zagorska KZŽ 2.727 3,2%

3. Sisačko-moslavačka SMŽ 2.332 2,7%

4. Karlovačka KŽ 2.227 2,6%

5. Varaždinska VŽ 2.862 3,3%

6. Koprivničko-križevačka KKŽ 1.410 1,6%

7. Bjelovarsko-bilogorska BBŽ 1.335 1,5%

8. Primorsko-goranska PGŽ 8.478 9,8%

9. Ličko-senjska LSŽ 1.236 1,4%

10. Virovitičko-podravska VPŽ 1.396 1,6%

11. Požeško-slavonska PSŽ 1.040 1,2%

7

12. Brodsko-posavska BPŽ 2.644 3,1%

13. Zadarska ZŽ 4.789 5,5%

14. Osječko-baranjska OBŽ 4.295 5,0%

15. Šibensko-kninska SKŽ 3.160 3,7%

16. Vukovarsko-srijemska VSŽ 2.804 3,2%

17. Splitsko-dalmatinska SDŽ 10.167 11,8%

18. Istarska IŽ 8.033 9,3%

19. Dubrovačko-

neretvanska

DNŽ 3.164 3,7%

20. Međimurska MŽ 1.575 1,8%

21. Grad Zagreb GZg 14.755 17,1%

UKUPNO 86.424 100,0%

Izvor: http://www.hok.hr, Obrtništvo u brojkama 2012., Statistički pregled, Srpanj 2012., str.8

(15.11.2012.)

Prema podacima iz tablice vidljivo je da je najveći broj aktivnih obrta prisutan u Gradu

Zagrebu te u Splitsko-dalmatinskoj županiji, dok Požeško-slavonska i Ličko-senjska broje

najmanje takvih obrta.

2.4.HRVATSKA OBRTNIČKA KOMORA

Obrtnici koji obavljaju obrt na području Republike Hrvatske obvezni su učlaniti se u

Hrvatsku obrtničku komoru. Članstvo u Komori obrtnici stječu danom upisa u obrtni registar.

Hrvatska obrtnička komora predstavlja vrlo važnu ulogu svakom obrtniku. Hrvatska obrtnička

komora je samostalna, stručno-poslovna organizacija obrtnika, koja je osnovana radi

promicanja, usklađivanja i zastupanja interesa obrtništva4. Komora je ujedno i pravna osoba.

Sjedište Komore je u zgradi Matice Hrvatskih obrtnika, Zagreb, Ilica 49.

Poslovi i zadaće Hrvatske obrtničke komore su: promicanje obrtnika i obrtništva, zastupanje

interesa obrtnika pred tijelima državne vlasti sudjelovanjem u radu odbora te suradnjom s

državnim tijelima, obavljanje poslova u području obrazovanja i osposobljavanja za potrebe

obrtništva, davanje prijedloga tijelima Komore kod donošenja zakona u području obrtništva,

4 http://www.hok.hr/cro/o_hok_u/ustroj, (15.11.2012.)

8

osnivanje arbitražnog vijeća, vođenje knjige obrtnika, pružanje pomoći obrtnicima prilikom

osnutka i poslovanja obrta te mnogi drugi zadaci određeni zakonom i statutom Komore.

Sredstva potrebna za rad Hrvatske obrtničke komore osiguravaju se iz doprinosa koji plaćaju

članovi HOK-a, prihoda iz proračuna i imovine te drugih izvora.

Svi članovi Komore ravnopravni su i imaju jednaka prava, obveze i odgovornosti u Komori.

Tijela Komore jesu5:

· Skupština,

· Upravni odbor,

· Nadzorni odbor,

· Predsjednik Komore i

· Predsjedništvo.

Skupština Komore je najviše tijelo upravljanja Komorom, a sačinjavaju je predstavnici

članova Komore. Ona ima 75 članova te donosi: Statut HOK-a, financijski proračun i opće

akte. Skupština također utvrđuje jedinstvenu politiku financiranja ukupnog komorskog

sustava te imenuje i razrješava predsjednika Komore, Upravni odbor, Nadzorni odbor i druga

radna tijela Skupštine. Izbor predstavnika u Skupštinu obavljaju Područne obrtničke komore

vodeći računa o brojčanoj, strukovnoj i teritorijalnoj zastupljenosti članova.

Upravni odbor ima 22 člana koje saziva predsjednik Komore te za svoj rad odgovara

Skupštini. Upravni odbor: provodi odluke i zaključke Skupštine, zauzima stajališta i daje

mišljenja o pitanjima o kojima raspravlja Skupština, donosi opće akte potrebne za rad

Komorskog ureda, donosi Poslovnik o radu Upravnog odbora te rješava i ostala pitanja koja

prema Statutu, zakonu ili drugim aktima pripadaju u njegov djelokrug.

Nadzorni odbor sastoji se od 5 članova te ga imenuje Skupština HOK-a. Nadzorni odbor

podnosi Skupštini izvješće o radu odbora, te financijskom i materijalnom poslovanju Komore.

Ista osoba ne može istodobno biti član Nadzornog i Upravnog odbora HOK-a.

Predsjednik Komore predstavlja i zastupa Komoru te je odgovoran za zakonitost njenog

rada. Predsjednik predsjeda sjednicama Skupštine i Upravnog odbora te predstavlja i zastupa

Hrvatsku obrtničku komoru u suradnji s Hrvatskim saborom i Vladom Republike Hrvatske, te

ostalim tijelima, komorama, organizacijama i institucijama u zemlji i inozemstvu.

5 http://www.hok.hr/cro/o_hok_u/ustroj, (15.11.2012.)

9

Predsjedništvo je savjetodavno tijelo Komore koje radi sukladno odredbama poslovnika,

a čine ga: predsjednik, četiri potpredsjednika i glavni tajnik. Skupština imenuje i razrješava

četiri potpredsjednika, a na prijedlog predsjednika. Potpredsjednici pomažu predsjedniku u

obnašanju njegove dužnosti.

U cilju što kvalitetnijeg stručnog rada tijela Komore, Upravni odbor osniva stalne odbore i

komisije u kojima se raspravlja o prijedlozima i poticajima za razvoj obrtništva i malog

poduzetništva. Odbori imaju predsjednika, potpredsjednika i članove.

To su sljedeći odbori6:

- Odbor za gospodarstvo Upravnog odbora Hrvatske obrtničke komore,

- Odbor za strukovnu izobrazbu Upravnog odbora Hrvatske obrtničke komore,

- Odbor za sajmove i druge promidžbene aktivnosti Upravnog odbora Hrvatske obrtničke

komore,

- Odbor za financije i proračun Upravnog odbora Hrvatske obrtničke komore,

- Odbor za praćenje i razvoj komorskog sustava i Statut Upravnog odbora Hrvatske obrtničke

komore,

- Odbor za pitanje problema umirovljenih obrtnika Upravnog odbora Hrvatske obrtničke

komore ,

- Odbor za EU,

- Odbor za ravnopravnost spolova,

- Odbor za tradicijske i umjetničke obrte,

- Odbor za informiranje Upravnog odbora Hrvatske obrtničke komore ,

- Odbor za otoke.

Hrvatska obrtnička komora se zalaže u korist obrtnika diljem Republike Hrvatske, stvarajući

timove koji će obrtnicima pomoći bolje poslovati ne samo unutar Republike Hrvatske već i

unutar Europske unije.

6 http://www.hok.hr/cro/o_hok_u/ustroj, (15.11.2012.)

10

3. OPOREZIVANJE DOHOTKA OD SAMOSTALNE DJELATNOSTI-OBRTA

Porez na dohodak značajan je segment poreznog sustava. Ima zadaću osiguravanja

poreznih prihoda, posebice poreznih prihoda u proračunima gradova/općina i županija. Putem

sustava poreza na dohodak osigurava se provođenje socijalne i gospodarske politike. Porez na

dohodak od obrta je opći, redovni i osnovni porez kojeg plaća neposredno sam porezni

obveznik.

3.1.POREZNI OBVEZNIK

Na dan registracije gospodarske djelatnosti obrtnik postaje osoba uz koju zakon veže

obvezu plaćanja poreza. Porezni obveznik je fizička osoba koja ostvaruje dohodak.7 U slučaju

kada više fizičkih osoba zajednički ostvaruje dohodak, porezni obveznik je svaka fizička

osoba zasebno i to za svoj udio u zajednički ostvarenom dohotku. Dakle, poreznim

obveznikom ne može biti više osoba odjednom. Ostvareni dohodak od obrta dijeli se, prije

oporezivanja, na jednake dijelove, ako ugovorom o zajedničkom poslovanju nije drugačije

ugovoreno. Razlikujemo tuzemne i inozemne porezne obveznike. Tuzemni porezni obveznik-

rezident je fizička osoba koja u Republici Hrvatskoj ima prebivalište ili uobičajeno boravište,

te fizička osoba koja u Republici Hrvatskoj nema ni prebivalište ni uobičajeno boravište, ali je

zaposlena u državnoj službi Republike Hrvatske i po toj osnovi prima plaću8. Inozemni

porezni obveznik-nerezident je fizička osoba koja u RH nema ni prebivalište ni uobičajeno

boravište, a u Republici Hrvatskoj ostvaruje dohodak koji se oporezuje prema odredbama

Zakona o porezu na dohodak9. Fizičke osobe prestaju biti poreznim obveznicima smrću ili

odjavom prebivališta ili boravišta, odnosno prestankom ostvarivanja dohotka u RH.

Nasljednik je također porezni obveznik za sve porezne obveze što proizlaze iz dohotka što ga

je ostavitelj ostvario do svoje smrti, te ima obvezu podmirivanja istih.

Porezno razdoblje je kalendarska godina, ili samo dio godine u kojem je porezni obveznik

poslovao, i to u slučaju u kojem porezno razdoblje obuhvaća razdoblje u kojem je fizička

osoba mijenjala status iz tuzemnog u inozemni ili obrnuto te u slučaju smrti.

7 Zakon o porezu na dohodak, Narodne novine, 177/04, 73/08, 80/10, 109/11-OUSRH, 114/11, 22/12, čl.2.

8 Zakon o porezu na dohodak, op.cit., čl.3.

9 Ibidem

11

Obrtnici su prema osnovi obavljanja samostalne djelatnosti dužni plaćati određene poreze i

doprinose kao što su: porez na dohodak od obrta, porez na dobit, porez na dodanu vrijednost,

prirez porezu na dohodak, doprinos za mirovinsko osiguranje, zdravstveno osiguranje,

doprinos za zaštitu zdravlja na radu, te druge poreze i doprinose koji proizlaze iz njihove

djelatnosti. Obrtnik je dužan najkasnije u roku 8 dana od početka i prestanka obavljanja

djelatnosti podnijeti prijavu u registar poreznih obveznika u nadležnoj ispostavi Porezne

uprave prema svome prebivalištu ili uobičajenom boravištu.10

Prijava se podnosi na obrascu

RPO.

3.2.PLAĆANJE POREZA NA DOHODAK PREMA POSLOVNIM KNJIGAMA

Porezni obveznici od trenutka otvaranja svojih djelatnosti dužni su voditi poslovne knjige.

Kako bi čim kvalitetnije mogli obavljati svoje poslovanje, obvezu vođenja poslovnih knjiga te

obvezu obračunavanje i uplaćivanja obveznih davanja moraju poznavati za to određene

propise. Obvezu vođenja poslovnih knjiga i evidencija s aspekta o dohotku, a sukladno sa

Zakonom o porezu na dohodak11

i Pravilnikom o porezu na dohodak12

odnosi se na obveznike

poreza na dohodak te poreza na dodanu vrijednost. Oni dohodak utvrđuju kao razliku između

poslovnih primitaka i poslovnih izdataka u poreznom razdoblju primjenjujući „načelo

blagajne“. To znači da se primici bilježe tek nakon što su naplaćeni odnosno izdaci nakon što

su plaćeni. Poslovne knjige i evidencije trebaju voditi obveznici koji obavljaju sljedeće

djelatnosti:

- Obrtnici koji obavljaju obrtničke djelatnosti

- Porezni obveznici koji obavljaju djelatnost slobodnog zanimanja

- Porezni obveznici koji obavljaju djelatnost poljoprivrede i šumarstva

- Porezni obveznici koji obavljaju druge samostalne djelatnosti

Nabrojeni obveznici mogu voditi poslovne knjige sami ili mogu to povjeriti i

knjigovodstvenom servisu. Kada oni počnu obavljati svoje djelatnosti dužni su Poreznoj

upravi prijaviti tko im vodi poslovne knjige, odnosno da li to čine sami ili je taj posao preuzeo

određeni knjigovodstveni servis.

10

Jančiev, Z., Supić, J.: Porezni priručnik za obrtnike, V. dopunjeno i izmijenjeno izdanje, Institut za javne

financije, Zagreb, 2012., str.7. 11

Zakon o porezu na dohodak, op.cit. 12

Pravilnik o porezu na dohodak, Narodne novine, 95/05, 96/06, 68/07, 146/08, 2/09, 9/09-ispravak, 146/09,

123/10, 137/11, 61/12

12

3.2.1. Obrtnici u sustavu PDV-a

U sustavu PDV-a nalaze se:

1. Obrtnici koji u sustav PDV-a ulaze „po sili zakona“

Obrtnik koji isporučuje dobra ili obavlja usluge, a čija je godišnja vrijednost isporuka dobara i

obavljenih usluga u prethodnoj kalendarskoj godini, nakon odbitka vrijednosti isporuka što su

oslobođene poreza i bez uključenog PDV-a, od 85.000,00 kuna (od 1. siječnja 2013. ako je ta

vrijednost u prethodnoj kalendarskoj godini bila veća od 230.000,00 kuna)13 postaje obveznik

obračunavanja i plaćanja PDV-a od početka iduće poslovne godine. Obrtnik može postati

obveznik PDV-a na početku obavljanja djelatnosti ako se prijavi u Registar obveznika PDV-a

u tekućoj godini kad počinje obavljati poduzetničku djelatnost, i to najkasnije prije prve

isporuke dobara i usluga. Obrtnik je dužan prijaviti se u nadležnoj ispostavi Porezne uprave

prema svome prebivalištu ili uobičajenom boravištu radi upisa u registar poreznih obveznika

najkasnije do 15. siječnja tekuće godine kad je vrijednost njegovih ukupnih godišnjih

oporezivih isporuka dobara i obavljenih usluga u prethodnoj kalendarskoj godini bila veća od

85.000,00 kuna.

2. Obrtnici koji u sustav PDV-a ulaze na vlastiti zahtjev

To su obrtnici koji u sustav poreza na dodanu vrijednost ulaze na temelju vlastitog zahtjeva,

iako ne ispunjavaju zakonom propisani uvjet godišnje vrijednosti oporezivih isporuka iznad

85.000,00 kuna. Zahtjev za dobrovoljni ulaz u sustav PDV-a podnose na obrascu P-PDV

najkasnije do 31. prosinca tekuće godine. Porezna uprava izdaje rješenje koje poreznog

obveznika obvezuje biti obveznikom PDV-a narednih pet kalendarskih godina bez obzira na

vrijednost ostvarenog prometa u narednim godinama.

Neovisno o tome radi li se o obrtniku u sustavu PDV-a „po sili zakona“ ili o obrtniku

koji u sustav PDV-a ulazi na vlastiti zahtjev, isti na vrijednost obavljenih isporuka i/ili usluga

zaračunavaju PDV koji mora biti posebno iskazan na računu za isporučena dobra ili obavljene

13

Jančiev, Z., Supić, J.: Porezni priručnik za obrtnike, op.cit., str. 43.

13

usluge. Budući da se nalaze u sustavu PDV-a, mogu odbiti pretporez iskazan na primljenim-

ulaznim računima poduzetnika koji su u sustavu PDV-a.

3.2.2. Obrtnici koji nisu u sustavu PDV-a

Obrtnici koji nisu u sustavu PDV-a ne smiju na izdanim računima za obavljene isporuke

ili usluge zaračunavati i iskazivati obračun PDV-a. Budući da nisu u sustavu PDV-a, ne mogu

niti odbiti pretporez iskazan na primljenim-ulaznim računima poduzetnika koji su u sustavu

PDV-a. U poreznom položaju ovi obrtnici izjednačeni su sa građanima, krajnjim potrošačima,

što znači da pri nabavi dobara i korištenju usluga drugih poduzetnika snose teret ovog poreza

kao i svi građani, krajnji potrošači.

3.2.3. Poslovne knjige

Poslovne knjige su svakom poreznom obvezniku osnova i preduvjet za utvrđivanje

poslovnog rezultata te temelj za izradu poreznog izvješća i izračun porezne obveze. Zato je od

iznimne važnosti da se poslovne knjige vode prema kriterijima urednosti, ažurnosti te

temeljem vjerodostojnih isprava. Poslovne knjige i evidencije, prema Pravilniku o porezu na

dohodak, u kojima obveznici poreza na dohodak trebaju evidentirati poslovne primitke i

izdatke te prema tome i utvrditi dohodak jesu14

:

· Knjiga primitaka i izdataka (Obrazac KPI)

· Evidencija o tražbinama i obvezama (Obrazac TO)

· Popis dugotrajne imovine (Obrazac DI)

· Knjiga prometa (Obrazac KPR)

Ako su porezni obveznici u sustavu PDV-a moraju voditi i Knjigu ulaznih računa i Knjigu

izlaznih računa, ali ne moraju voditi Evidenciju o tražbinama i obvezama.

14

Pravilnik o porezu na dohodak, op.cit., čl.33.

14

3.2.3.1.Knjiga primitaka i izdataka - Obrazac KPI (Prilog 1)

Knjiga primitaka i izdataka je evidencija o dnevnim i ukupnim poslovnim primicima i

poslovnim izdacima nastalim u poreznom razdoblju. Evidentiranje podataka treba obaviti

najkasnije do 15. u mjesecu za prethodni mjesec, a obveznici PDV-a u do kraja tekućeg

mjeseca za prethodni mjesec. U obrazac KPI se unose opći podaci o poreznom obvezniku te

podaci o poslovnim primicima i izdacima. Obveznici poreza na dohodak vode samo jednu

Knjigu primitaka i izdataka neovisno o broju poslovnih jedinica.

3.2.3.2.Evidencija o tražbinama i obvezama - Obrazac TO (Prilog 2)

Predstavlja obvezu vođenja evidencije o ispostavljenim i primljenim računima (s oznakom

R-1 ili R-2) za koje porezni obveznik nije primio naplatu te nije izvršio plaćanje. Ne unose se

podaci koji imaju obilježje gotovinskog plaćanja. Evidencija o tražbinama i obvezama

sadržava najmanje podatke o rednom broju, nazivu kupca odnosno dobavljača, broju i datumu

izlaznog odnosno ulaznog računa i zaračunatom iznosu, datumu plaćanja/naplate te plaćenom

odnosno naplaćenom iznosu. Porezni obveznici koji vode knjige ulaznih i izlaznih računa

prema primljenim i izdanim računima u skladu s propisima o PDV-u nisu obvezni voditi

evidenciju o tražbinama i obvezama.

3.2.3.3.Popis dugotrajne imovine - Obrazac DI (Prilog 3)

Popis dugotrajne imovine služi za utvrđivanje otpisa odnosno amortizacije dugotrajne

imovine u koju se unose stvari i prava, ako njihove nabavne cijene, odnosno troškovi

proizvodnje prelaze svotu od 3.500,00 kuna i ako im je vijek trajanja duži od godinu dana.

Popis DI porezni obveznik počinje voditi prilikom stjecanja obrta ili na početku obavljanja

samostalne djelatnosti i vodi se neprekidno. Navedena evidencija sadrži opće podatke o

poreznom obvezniku, naziv nabavljene stvari, nabavnu vrijednost, stopu amortizacije,

mjesece korištenja stvari, svotu otpisa te knjigovodstvenu vrijednost na kraju razdoblja. Popis

DI se sastavlja za svaku kalendarsku godinu i zaključuje se sa stanjem na dan 31. prosinca.

15

3.2.3.4.Knjiga prometa - Obrazac KPR (Prilog 4)

Obrazac KPR je evidencija u koju se upisuju opći podaci o poreznom obvezniku te

blagajnički primici (gotovina i čekovi) na kraju svakog radnog dana. Knjiga prometa se vodi

za svaku poslovnu jedinicu posebno. Knjigu prometa nisu obvezni voditi obveznici poreza na

dohodak koji nisu obveznici PDV-a ili su oslobođeni PDV-a uz uvjet da djelatnost obavljaju

samo u jednoj poslovnoj jedinici te promet evidentiraju dnevno. Također, knjigu prometa ne

trebaju voditi ni obveznici poreza na dohodak koji vode evidencije o dnevnom prometu po

posebnim zakonima (npr. u trgovini Knjiga popisa) te podatke prikazuju dnevno.

3.2.4. Rokovi čuvanja poslovnih knjiga i evidencija koje vode samostalne djelatnosti

Porezni obveznik mora poslovne knjige (Obrazac KPI, Popis DI, Obrazac TO, Obrazac

KPR) čuvati u zakonski propisanim rokovima. Porezni obveznici moraju izdane i primljene

račune, dokumente o ispravcima računa, dokaze o izvozu odnosno uvozu, dokumente na

osnovi kojih su korištena oslobođenja od plaćanja poreza, obračune poreza kao i svu drugu

dokumentaciju bitnu za utvrđivanje i plaćanje poreza čuvati u rokovima propisanima

odredbama posebnih propisa15. Prema odredbama Općeg poreznog zakona evidencije i

isprave o dnevnom gotovinskom prometu, poslovne knjige i knjigovodstvene isprave te druge

evidencije čuvaju se deset godina od početka tijeka zastare, ako posebnim propisom nisu

propisani dulji rokovi.16

Poslovne knjige mogu se čuvati u papirnatom ili elektroničkom

obliku.

15

Zakon o porezu na dodanu vrijednost, Narodne novine, 47/95, 106/96, 164/98, 105/99, 54/00, 73/00,

127/00, 86/01-ispravak OPZ, 48/04, 82/04, 90/05, 76/07, 87/09, 94/09, 22/12, čl.24. 16

Opći porezni zakon, Narodne novine, 147/08, 18/11,78/12 , čl.56.

16

3.3.UTVRĐIVANJE GODIŠNJE POREZNE OSNOVICE

Porezna je osnovica jedan od najznačajnijih elemenata oporezivanja. O utvrđivanju i

odmjeravanju porezne osnovice ovisi uspjeh porezne politike, a isto tako i ostvarenje niza

načela oporezivanja. Porezna osnovica služi za obračunavanje i utvrđivanje poreznog iznosa

koji je porezni obveznik dužan plaćati na ime podmirenja porezne obveze17. Godišnja porezna

osnovica koju porezni obveznik utvrđuje za cijelu poreznu godinu je najznačajniji element

oporezivanja obrtnika. Osnovica poreza na dohodak je ukupni iznos dohotka od

nesamostalnog rada, dohotka od samostalne djelatnosti, dohotka od imovine i imovinskih

prava, dohotka od kapitala, dohotka od osiguranja i drugog dohotka, koji rezident ostvari u

tuzemstvu i u inozemstvu (načelo svjetskog dohotka), a umanjen za osobni odbitak rezidenta

za iznos plaća novozaposlenih osoba, za iznos državne potpore za obrazovanje i izobrazbu, za

iznos izdataka za istraživanje i razvoj te za preneseni gubitak koji je rezident ostvario po

osnovi obavljanja samostalne djelatnosti.

Osnovica za oporezivanje se utvrđuje od dohotka koji je ostvaren i iskazan u godišnjoj

poreznoj prijavi na sljedeći način18:

dohodak od nesamostalnog rada (plaće i mirovine)

+ dohodak od samostalne djelatnosti obrta umanjen za:

- iznos plaća novozaposlenih osoba,

-iznos državne potpore za obrazovanje i izobrazbu te za naukovanje za obrtnička

zanimanja,

- iznos izdataka za istraživanje i razvoj

- preneseni gubici od samostalne djelatnosti

+dohodak od imovine i imovinskih prava,

+ dohodak od kapitala,

+ dohodak od osiguranja,

+ drugi dohodak,

= ukupni dohodak

-osobni odbitak

= porezna osnovica.

17

Jelčić, B.: Javne financije, RRif, Zagreb, 2001., str.84. 18

Friganović, M.: Godišnja prijava poreza na dohodak građana za 2011., Računovodstvo i porezi u praksi, Centar za računovodstvo i financije, Zagreb, 2012., 1/2012, str. 123.

17

Dohodak obrtnika utvrđuje se kao razlika primitaka i izdataka koji se bilježe u Knjigu

primitaka i izdataka po načelu blagajne. Osim u novcu, primici i izdaci mogu biti i u naravi te

se u tom slučaju iskazuju prema tržišnoj vrijednosti odnosno prema cijeni nabave ili

proizvodnje. Izuzetak od načela blagajne jesu izdaci nastali na temelju obračuna amortizacije

dugotrajne imovine. Za fizičke osobe koje obavljaju samostalnu djelatnost i istodobno su

obveznici poreza na dodanu vrijednost, PDV sadržan u primicima ne smatra se poslovnim

primitkom. Isto tako PDV sadržan u izdacima temeljem plaćenih ulaznih računa „R-1“ i „R-

2“ ne smatraju se poslovnim izdatkom već pretporezom.

3.3.1. Poslovni primici

Poslovnim primicima smatraju se sva dobra (novac, stvari, materijalna prava , usluge i

drugo) što ih obrtnik u okviru samostalne djelatnosti primi u poreznom razdoblju. Smatra se

da su dobra, a time i primici, naplaćeni kada porezni obveznik može njima raspolagati.

Poslovnim primicima po osnovi samostalne djelatnosti smatraju se19

:

1. sva dobra (novac, stvari, prava, usluge i drugo) što ih porezni obveznik primi

obavljanjem samostalne djelatnosti i djelatnosti koja se oporezuje kao samostalna

djelatnost,

2. iznosi državnih pomoći, poticaja i potpora za samostalnu djelatnost, odnosno

djelatnost koja se oporezuje kao samostalna djelatnost,

3. izuzimanja, osim izuzimanja u novcu,

4. primici od otuđenja ili likvidacije djelatnosti (radnje, obrta ili drugog oblika

samostalne djelatnosti),

5. iznos otpisanog duga, ako vjerovnik (kreditor) poreznom obvezniku otpiše dugove

po osnovi kredita za nabavu stvari i prava koja se unose u popis dugotrajne

imovine,

6. primici ostvareni od prodaje i/ili izuzimanja u slučaju prodaje (otuđenja) ili

izuzimanja stvari ili prava koja se vode ili su se trebala voditi u Popisu dugotrajne

imovine,

19

Pravilnik o porezu na dohodak, op.cit., čl.24.

18

7. naplaćene zatezne kamate na potraživanja iz poslovnih odnosa,

8. svi drugi primici po osnovi i u svezi obavljanja samostalne djelatnosti.

Poslovni primici bilježe se u Knjigu primitaka i izdataka kronološkim redom po datumu

nastanka, kao primici primljeni: u gotovini, na žiro-račun ili u naravi.

3.3.2. Poslovni izdaci

Poslovnim izdacima poreznih obveznika koji obavljaju obrtničku djelatnost smatraju se

samo oni izdaci koji služe za ostvarivanje dohotka i o kojima postoje uredne i vjerodostojne

knjigovodstvene isprave i evidencije te koji su izravno vezani za obavljanje djelatnosti.

Poslovnim izdacima smatraju se20

:

1. svi obrtnikovi odljevi dobara tijekom poreznog razdoblja u cilju stjecanja, osiguranja i

očuvanja poslovnih primitaka, a u svezi su neposrednog obavljanja obrtničke

djelatnosti. Izdaci za materijal, robu, proizvode, energiju i usluge što služe za stjecanje

dohotka priznaju se u visini nabavne cijene ili proizvodnog troška,

2. sva ulaganja, osim ulaganja financijske imovine i ulaganja u dugotrajnu imovinu,

3. izdaci za plaće i obvezne doprinose na plaću radnika u visini stvarnih isplata,

4. otpis dugotrajne imovine (amortizacija) na način i prema stopama što su propisani

Zakonom o porezu na dobit. Izdaci dugotrajne imovine ne utvrđuju se primjenom

načela blagajne, već se ti izdaci raspoređuju kroz vijek trajanja potrošive dugotrajne

imovine. Amortizacija dugotrajne i nematerijalne imovine priznaje se kao rashod u

svoti što je obračunata na trošak nabave po linearnoj metodi, a prema amortizacijskom

vijeku. Izdaci za nabavu zemljišta mogu se odbiti tek prilikom otuđenja ili izuzimanja,

5. manjkovi dobara, kalo, rastep, kvar i lom prema odredbama propisa o PDV-u do

visine što je utvrđena odlukom Hrvatske obrtničke komore,

6. predujmovi dani za neisporučenu robu i neobavljene usluge, osim predujmova danih

za nabavu dugotrajne imovine,

20

Jančiev,Z., Supić, J.: Porezni priručnik za obrtnike, op.cit., str. 10-11.

19

7. knjigovodstvene vrijednosti pojedinačno ili ukupno prodanih ili izuzetih dobara

dugotrajne imovine što su se vodila, ili su se morala voditi u skladu s propisima u

popisu dugotrajne imovine,

8. plaćene kamate po kreditima i zajmovima za obavljanje djelatnosti, plaćene zatezne

kamate na obveze iz poslovnih odnosa i jednokratne naknade, te drugi izdaci u svezi s

odobravanjem kredita,

9. uplaćeni doprinosi za obvezna osiguranja,

10. izdaci istraživanja i razvoja što se mogu pripisati konkretnom projektu istraživanja i

razvoja. Ovi se izdaci priznaju pod uvjetom da porezni obveznik ima svu potrebnu

dokumentaciju za određeni istraživačko-razvojni projekt kao što su godišnji operativni

planovi razvoja projekta, projektna dokumentacija, analize i istraživanja, te uredna

dokumentacija o svim izdacima projekta (ugovori, računi i ostala obračunska

dokumentacija i dokazi o plaćanju),

11. plaćeni doprinosi Hrvatskoj obrtničkoj komori, članarina turističkoj zajednici,

spomenička renta,

12. iznosi naknada, potpora i nagrada obrtnika za njih osobno i za zaposlene radnike,

13. troškovi otuđenja i likvidacije obrta (plaćanje javnobilježničkih i odvjetničkih usluga, i

slično).

Poslovni izdaci bilježe se u Knjigu primitaka i izdataka kao izdaci plaćeni u gotovini i

čekovima, sa žiro-računa ili u naravi.

20

3.3.3. Primici i izdaci koji se porezno ne priznaju

Postoje poslovni primici i izdaci koji nisu u izravnoj vezi s obavljanjem djelatnosti i kao

takvi nisu porezno priznati.

Poslovnim primicima ne smatraju se:

1. primljeni krediti i zajmovi od banaka i drugih fizičkih i pravnih osoba,

2. primici što su nastali u ime i za račun druge osobe, tzv. prolazne stavke,

3. primljene pozajmice od vlasnika obrta,

4. naplaćene kamate po sredstvima po viđenju ili oročenim sredstvima na računima koje

fizička osoba ima otvorene u bankama.

Pri utvrđivanju dohotka od samostalne djelatnosti ne odbijaju se sljedeći izdaci21

:

1. 70% izdataka reprezentacije (ugošćenja, darova s ili bez utisnutog znaka tvrtke ili

proizvoda, izdataka za odmor, sport, rekreaciju i razonodu, izdataka za korištenje

osobnih motornih vozila, plovila, zrakoplova, kuća za odmor i drugih sličnih

izdataka), u visini troškova nastalih iz poslovnih odnosa s poslovnim partnerom,

2. porez na dodanu vrijednost na vlastitu potrošnju, a i besplatne isporuke i drugi izdaci,

3. primici poduzetnika koji obavljaju samostalnu djelatnost po osnovi naknada, potpora i

nagrada, iznad propisanih iznosa,

4. dnevnica i troškova službenog putovanja poduzetnika koji obavljaju samostalnu

djelatnost, iznad propisanih iznosa,

5. 30% izdataka u svezi s vlastitim ili unajmljenim osobnim motornim vozilima i drugim

sredstvima za osobni prijevoz poduzetnika, poslovodnih i drugih zaposlenih osoba,

ako se po osnovi korištenja tih sredstava za osobni prijevoz ne utvrđuje plaća ili drugi

dohodak.

21

Zakon o porezu na dohodak, op.cit., čl.22.

21

Iznimno, poslovnim izdacima smatraju se ukupno nastali izdaci za osiguranje osobnih

motornih vozila i drugih prijevoznih sredstava Kao poslovni izdaci ne mogu se odbiti ni

novčani iznosi za otplaćivanje kredita i zajmova, izdaci za novčane kazne i prekršaje, porez

na dohodak, porez na nasljedstva i darove i drugi osobni porezi, nastale i dospjele obveze za

kupljenu robu i obavljene usluge koje nisu plaćene kao ni drugi izdaci koji nisu u izravnoj

svezi s obavljanjem samostalne djelatnosti.

3.4.POREZNE OLAKŠICE, OSLOBOĐENJA I POTICAJI

Pod poreznim olakšicama smatraju se smanjenja i poticaji koji se primjenjuju na ostvareni

dohodak kao razliku primitaka i izdataka, a to su osobni odbici, umanjenje dohotka, te porezni

gubitak.

3.4.1. Osobni odbici

Osobni odbitak je neoporezivi dio dohotka i može se iskoristiti samo do visine ostvarenog

dohotka. Svim obveznicima poreza na dohodak pripada pravo na neoporezivi dio dohotka

odnosno osnovni osobni odbitak koji je utvrđen u visini od 2.200,00 kuna mjesečno. Osobni

odbitak se uvijek priznaje za svih 12 mjeseci u godini bez obzira na to što se godišnji obračun

obavlja i za dio godine u slučaju ako je obrtnik započeo ili prestao obavljati djelatnost tijekom

poreznog razdoblja. Osobni odbitak uvećava se za uzdržavane članove uže obitelji, djecu te

invalidnost ako postoji, u visini22

:

1. 0,5 osnovnoga osobnog odbitka za uzdržavane članove uže obitelji,

2. za uzdržavanu djecu: 0,5 osnovnoga osobnog odbitka za prvo dijete, 0,7 za drugo, 1,0

za treće, 1,4 za četvrto, 1,9 za peto, a za svako daljnje dijete faktor osnovnog osobnog

odbitka progresivno se uvećava i to za 0,6, 0,7,0,8, 0,9, 1,0 (itd) više u odnosu prema

faktoru osnovnoga osobnog odbitka za prethodno dijete,

3. 0,3 osnovnoga osobnog odbitka za poreznog obveznika, svakog uzdržavanog člana

uže obitelji i svako dijete, ako su osobe s invaliditetom,

22

Jančiev, Z., Supić, J.: Porezna oslobođenja, olakšice i poticaji, Institut za javne financije, Zagreb, 2012., str. 14.

22

4. 1,0 osnovnoga osobnog odbitka za poreznog obveznika svakog uzdržavanog člana uže

obitelji i svako dijete ako su osobe kojima je rješenjem, na temelju posebnih propisa

utvrđena invalidnost po jednoj osnovi 100% i/ili koji radi invalidnosti imaju, na

temelju posebnih propisa pravo na tuđu pomoć i njegu.

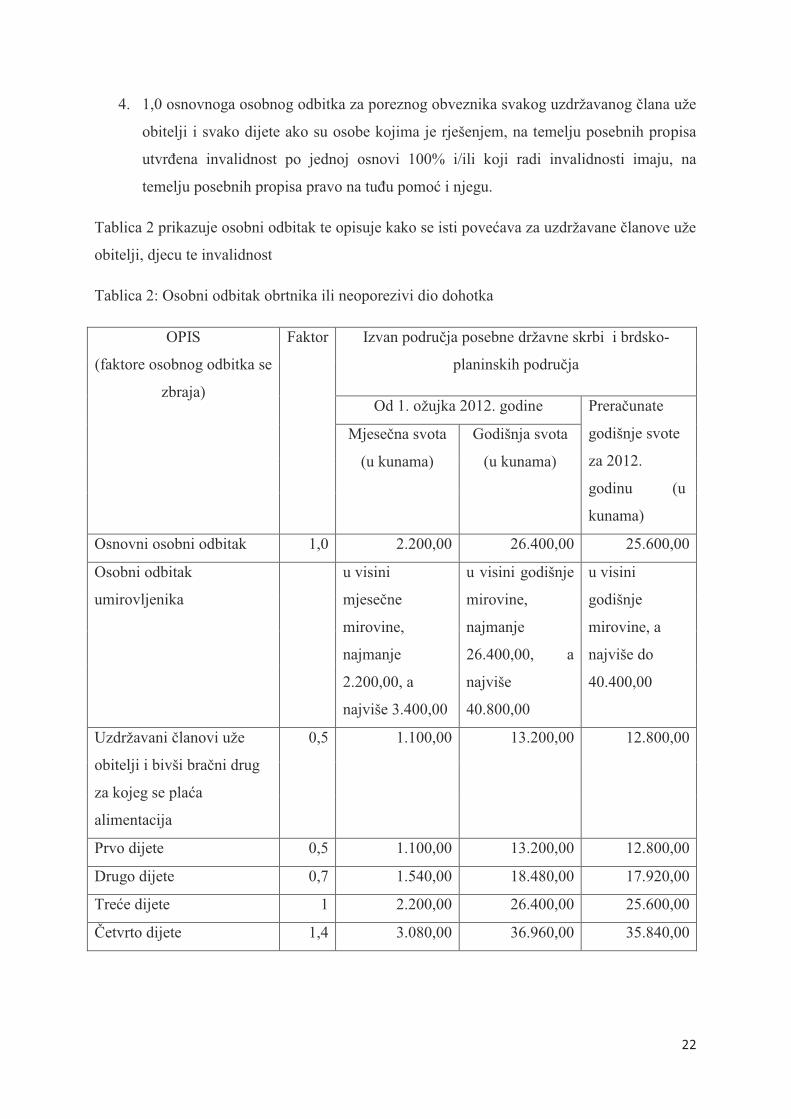

Tablica 2 prikazuje osobni odbitak te opisuje kako se isti povećava za uzdržavane članove uže

obitelji, djecu te invalidnost

Tablica 2: Osobni odbitak obrtnika ili neoporezivi dio dohotka

OPIS

(faktore osobnog odbitka se

zbraja)

Faktor Izvan područja posebne državne skrbi i brdsko-

planinskih područja

Od 1. ožujka 2012. godine Preračunate

godišnje svote

za 2012.

godinu (u

kunama)

Mjesečna svota

(u kunama)

Godišnja svota

(u kunama)

Osnovni osobni odbitak 1,0 2.200,00 26.400,00 25.600,00

Osobni odbitak

umirovljenika

u visini

mjesečne

mirovine,

najmanje

2.200,00, a

najviše 3.400,00

u visini godišnje

mirovine,

najmanje

26.400,00, a

najviše

40.800,00

u visini

godišnje

mirovine, a

najviše do

40.400,00

Uzdržavani članovi uže

obitelji i bivši bračni drug

za kojeg se plaća

alimentacija

0,5 1.100,00 13.200,00 12.800,00

Prvo dijete 0,5 1.100,00 13.200,00 12.800,00

Drugo dijete 0,7 1.540,00 18.480,00 17.920,00

Treće dijete 1 2.200,00 26.400,00 25.600,00

Četvrto dijete 1,4 3.080,00 36.960,00 35.840,00

23

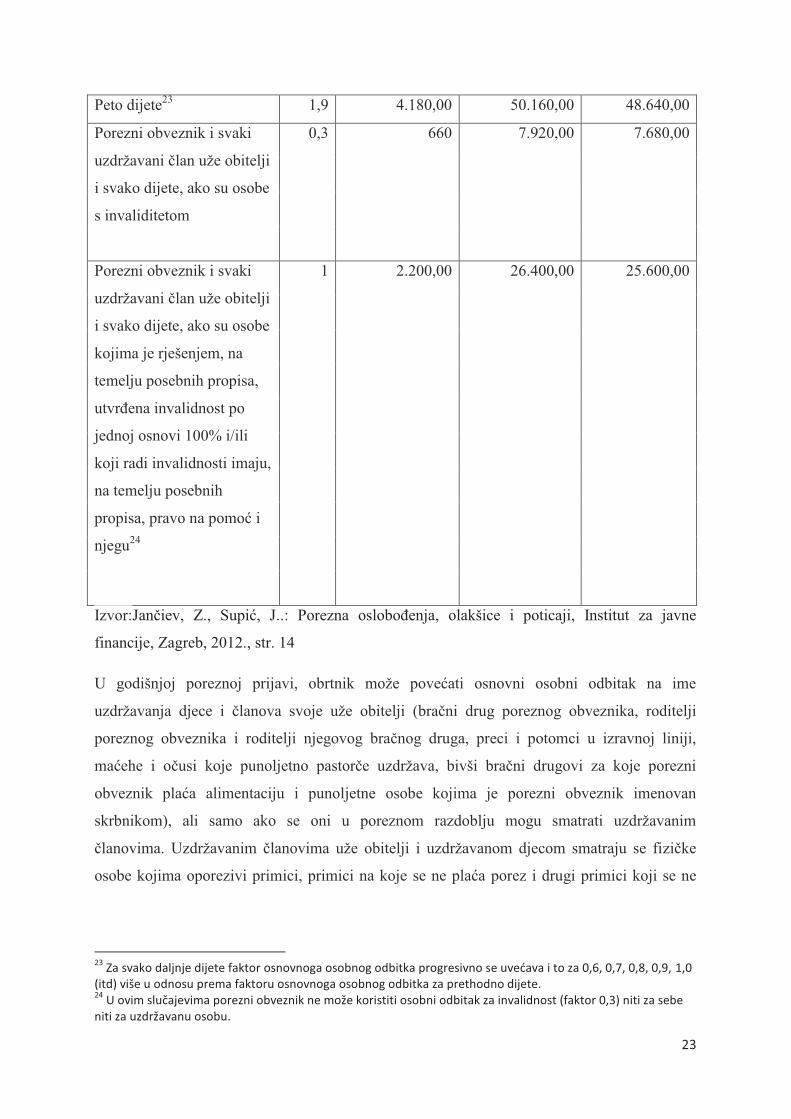

Peto dijete23

1,9 4.180,00 50.160,00 48.640,00

Porezni obveznik i svaki

uzdržavani član uže obitelji

i svako dijete, ako su osobe

s invaliditetom

0,3 660 7.920,00 7.680,00

Porezni obveznik i svaki

uzdržavani član uže obitelji

i svako dijete, ako su osobe

kojima je rješenjem, na

temelju posebnih propisa,

utvrđena invalidnost po

jednoj osnovi 100% i/ili

koji radi invalidnosti imaju,

na temelju posebnih

propisa, pravo na pomoć i

njegu24

1 2.200,00 26.400,00 25.600,00

Izvor:Jančiev, Z., Supić, J..: Porezna oslobođenja, olakšice i poticaji, Institut za javne

financije, Zagreb, 2012., str. 14

U godišnjoj poreznoj prijavi, obrtnik može povećati osnovni osobni odbitak na ime

uzdržavanja djece i članova svoje uže obitelji (bračni drug poreznog obveznika, roditelji

poreznog obveznika i roditelji njegovog bračnog druga, preci i potomci u izravnoj liniji,

maćehe i očusi koje punoljetno pastorče uzdržava, bivši bračni drugovi za koje porezni

obveznik plaća alimentaciju i punoljetne osobe kojima je porezni obveznik imenovan

skrbnikom), ali samo ako se oni u poreznom razdoblju mogu smatrati uzdržavanim

članovima. Uzdržavanim članovima uže obitelji i uzdržavanom djecom smatraju se fizičke

osobe kojima oporezivi primici, primici na koje se ne plaća porez i drugi primici koji se ne

23

Za svako daljnje dijete faktor osnovnoga osobnog odbitka progresivno se uvećava i to za 0,6, 0,7, 0,8, 0,9, 1,0

(itd) više u odnosu prema faktoru osnovnoga osobnog odbitka za prethodno dijete. 24

U ovim slučajevima porezni obveznik ne može koristiti osobni odbitak za invalidnost (faktor 0,3) niti za sebe niti za uzdržavanu osobu.

24

smatraju dohotkom na godišnjoj razini ne prelaze 11.000,00 kuna25

. Iznimno, u 2012. taj

iznos je 10.966,00 kuna.

U slučaju da dijete i/ili uzdržavani član obitelji tijekom poreznog razdoblja ostvari primitke u

iznosu većem od 11.000,00 kuna, za njegovo uzdržavanje roditelj ne može koristiti osobni

odbitak. U tom slučaju uzdržavani član i/ili dijete također može podnijeti svoju godišnju

poreznu prijavu i koristiti svoj osobni odbitak.

Djecom se smatraju djeca koju roditelji, skrbnici, usvojitelji, poočimi i pomajke uzdržavaju

kao i djeca nakon završetka redovnog školovanja i sve do prvog zapošljavanja ako su

prijavljena Hrvatskom zavodu za zapošljavanje. Drugim uzdržavanim članovima uže obitelji

smatraju se bračni drug poreznog obveznika, roditelji poreznog obveznika i roditelji njegova

bračnog druga te preci i potomci u izravnoj liniji, maćehe i očusi koje punoljetno pastorče

uzdržava, bivši bračni drugovi za koje porezni obveznik plaća alimentaciju i punoljetne osobe

kojima je porezni obveznik imenovan skrbnikom prema posebnom zakonu. Ako je tijekom

godine obrtnik prestao ili počeo uzdržavati članove uže obitelji, osobni odbici će se koristiti

samo za pripadajuće mjesece u godini. Osobe s invaliditetom smatraju se fizičke osobe-

porezni obveznik i/ili uzdržavani članovi njegove uže obitelji i uzdržavana djeca kojima je

invalidnost ili tjelesno oštećenje utvrđeno rješenjem što je doneseno prema propisima o

mirovinskom osiguranju, zaštiti vojnih i civilnih invalida rata, socijalnoj skrbi, odgoju i

obrazovanju te drugim propisima. Faktor 1,0 osnovnog osobnog odbitka za poreznog

obveznika, uzdržavanog člana i dijete, mogu koristiti osobe kojima je rješenjem na temelju

posebnih propisa utvrđena 100% invalidnost, dok ostale osobe s invaliditetom koriste faktor

0,3 osnovnog osobnog odbitka.

Nakon što se dohodak umanji za osnovni osobni odbitak, dio osobnog odbitka za uzdržavane

članove i dio osobnog odbitka za osobnu invalidnost ili invalidnost uzdržavanih članova

rezidentu se osobni odbitak može uvećati26:

1. za svotu plaćenu za zdravstveno osiguranje, ako porezni obveznik nije drukčije

osiguran, do visine propisanoga obveznog doprinosa za zdravstveno osiguranje,

2. darovanja u tuzemstvu u naravi i u novcu što su doznačena na žiro račun udrugama i

drugim osobama koje te djelatnosti obavljaju u skladu s posebnim propisima, a u

25

Jančiev, Z., Supić, J.: Porezna oslobođenja, olakšice i poticaji, op.cit., str. 15. 26

Ibidem, str.17.

25

kulturne, odgojno-obrazovne, znanstvene, zdravstvene, humanitarne, sportske i

vjerske svrhe, do visine 2% primitaka za koje je u prethodnoj godini podnesena

godišnja porezna prijava i utvrđen godišnji porez na dohodak.

Navedena uvećanja osobnog odbitka ne mogu se koristiti mjesečno tijekom poreznog

razdoblja pri plaćanju predujmova nego samo u godišnjem obračunu poreza na temelju

podnesene godišnje prijave.

Ako više osoba uzdržava člana ili članove uže obitelji i djecu, osobni odbitak za te osobe

ravnomjerno se raspoređuje na sve koji te članove i djecu uzdržavaju, osim ako se ne

sporazume drukčije.

3.4.2. Umanjenje dohotka

U godišnjoj poreznoj prijavi obrtnici mogu umanjiti svoj dohodak. Izdaci obrtnika koji su

nastali i plaćeni u poreznom razdoblju, a koji mogu podnošenjem godišnje porezne prijave,

još dodatno umanjiti ostvareni dohodak ili povećati gubitak od obavljanja samostalne

djelatnosti nastao u tekućem poreznom razdoblju jesu27:

- plaće novozaposlenih osoba,

- državne potpore za naukovanje za obrtnička zanimanja,

- državne potpore za obrazovanje i izobrazbu ,

- izdaci istraživanja i razvoja.

Navedeni izdaci iskazuju se na posebnom dijelu prijave pod oznakom SD Obrasca DOH.Da

bi obrtnik mogao iskoristiti olakšicu po osnovi dodatnog umanjenja dohotka od samostalne

djelatnosti za iznose državnih potpora za obrazovanje i izobrazbu te naukovanje za obrtnička

zanimanja mora zadovoljiti propisane uvjete te u svojim poslovnim knjigama osigurati dokaze

o nastalim troškovima. Podaci se u obliku pregleda opravdanih troškova prilažu uz godišnju

poreznu prijavu. To je prikazano u tablici 3 pod nazivom Umanjenje dohotka pojedinca.

27

Mahović- Komljenović, M.: Izrada godišnje porezne prijave obrtnika i slobodnih zanimanja za 2011.,

Računovodstvo i porezi u praksi, Centar za računovodstvo i financije, Zagreb, 2012, 1/2012, str. 161

26

Tablica 3: Umanjenje dohotka pojedinca

Redni br. UMANJENJE DOHOTKA ZA IZNOS

1. Plaće novozaposlenih osoba 25.000,00

2. Državne potpore za naukovanje za obrtnička

zanimanja

5.000,00

3. Državne potpore za obrazovanje i izobrazbu 9.480,00

4. Izdatke istraživanja i razvoja -

UKUPNO 39.480,00

Izvor:Mahović-Komljenović, M.: Izrada godišnje porezne prijave obrtnika i slobodnih

zanimanja za 2011., Računovodstvo i porezi u praksi, Centar za računovodstvo i financije,

Zagreb, 2012, 1/2012, str. 161.

3.4.3. Porezni gubitak

Ako su zaključivanjem Obrasca KPI, poslovni izdaci obrtnika veći od naplaćenih

primitaka tada je u poslovanju ostvaren gubitak odnosno negativan dohodak. Porezni gubitak

može se utvrditi po osnovi obavljanja samostalne djelatnosti obrta, ali i ostalih djelatnosti od

kojih se dohodak utvrđuje na temelju poslovnih knjiga i evidencija.

Porezni gubitak može se nadoknaditi odnosno odbiti samo od dohotka po osnovi kojeg je i

utvrđen. To znači da se utvrđeni gubitak od samostalne djelatnosti može odbiti samo od

ostvarenog dohotka od samostalne djelatnosti za koju obrtnici vode poslovne knjige. Porezni

gubitak koji se ne može nadoknaditi odnosno odbiti u poreznom razdoblju u kojem je nastao

prenosi se i nadoknađuje iz pozitivnog poslovnog rezultata, umanjenjem dohotka po osnovi

kojeg je i utvrđen u sljedećim poreznim razdobljima, ili će ponovo dodatno uvećati

novonastali gubitak.

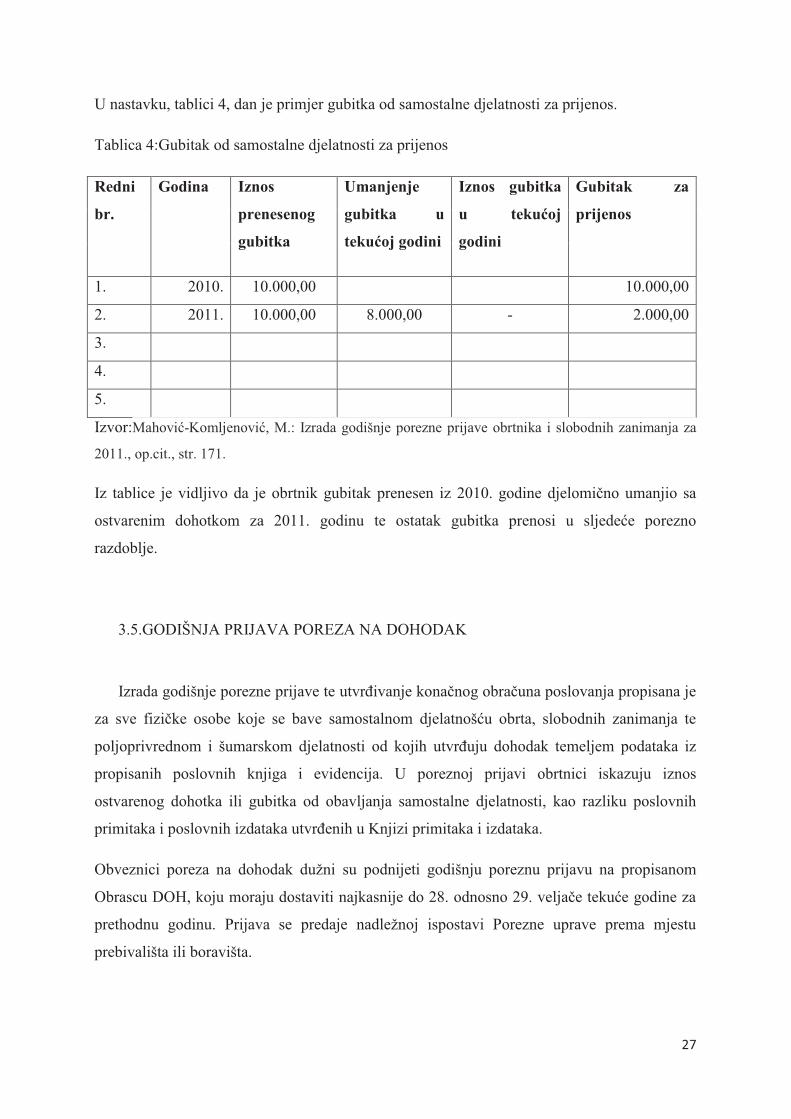

Iznos gubitka koji se može prenositi i nadoknađivati iz ostvarenog dohotka najduže u pet

sljedećih poreznih razdoblja, utvrđuje rješenjem nadležna ispostava Porezne uprave28.

28

Mahović- Komljenović, M.: op.cit., str. 170.

27

U nastavku, tablici 4, dan je primjer gubitka od samostalne djelatnosti za prijenos.

Tablica 4:Gubitak od samostalne djelatnosti za prijenos

Redni

br.

Godina Iznos

prenesenog

gubitka

Umanjenje

gubitka u

tekućoj godini

Iznos gubitka

u tekućoj

godini

Gubitak za

prijenos

1. 2010. 10.000,00 10.000,00

2. 2011. 10.000,00 8.000,00 - 2.000,00

3.

4.

5.

Izvor:Mahović-Komljenović, M.: Izrada godišnje porezne prijave obrtnika i slobodnih zanimanja za

2011., op.cit., str. 171.

Iz tablice je vidljivo da je obrtnik gubitak prenesen iz 2010. godine djelomično umanjio sa

ostvarenim dohotkom za 2011. godinu te ostatak gubitka prenosi u sljedeće porezno

razdoblje.

3.5.GODIŠNJA PRIJAVA POREZA NA DOHODAK

Izrada godišnje porezne prijave te utvrđivanje konačnog obračuna poslovanja propisana je

za sve fizičke osobe koje se bave samostalnom djelatnošću obrta, slobodnih zanimanja te

poljoprivrednom i šumarskom djelatnosti od kojih utvrđuju dohodak temeljem podataka iz

propisanih poslovnih knjiga i evidencija. U poreznoj prijavi obrtnici iskazuju iznos

ostvarenog dohotka ili gubitka od obavljanja samostalne djelatnosti, kao razliku poslovnih

primitaka i poslovnih izdataka utvrđenih u Knjizi primitaka i izdataka.

Obveznici poreza na dohodak dužni su podnijeti godišnju poreznu prijavu na propisanom

Obrascu DOH, koju moraju dostaviti najkasnije do 28. odnosno 29. veljače tekuće godine za

prethodnu godinu. Prijava se predaje nadležnoj ispostavi Porezne uprave prema mjestu

prebivališta ili boravišta.

28

Uz poreznu prijavu potrebno je priložiti:

- pregled poslovnih knjiga s podacima o ukupnim primicima i ukupnim izdacima pri

čemu se posebno iskazuju podaci o svoti otpisa (amortizacije) dugotrajne imovine,

porezno priznatim izdacima za reprezentaciju, izdacima u svezi s otuđenjemte

podacima o broju zaposlenih sa stanjem na dan 31. prosinca,

- ugovor i isprave o otuđenju radnje ili njihovih dijelova za poreznog obveznika

pojedinca,

- popis dugotrajne imovine,

- konačni obračun PDV-a,

- obračun članarine turističkoj zajednici,

- obračun komorskog doprinosa,

- obračun spomeničke rente.

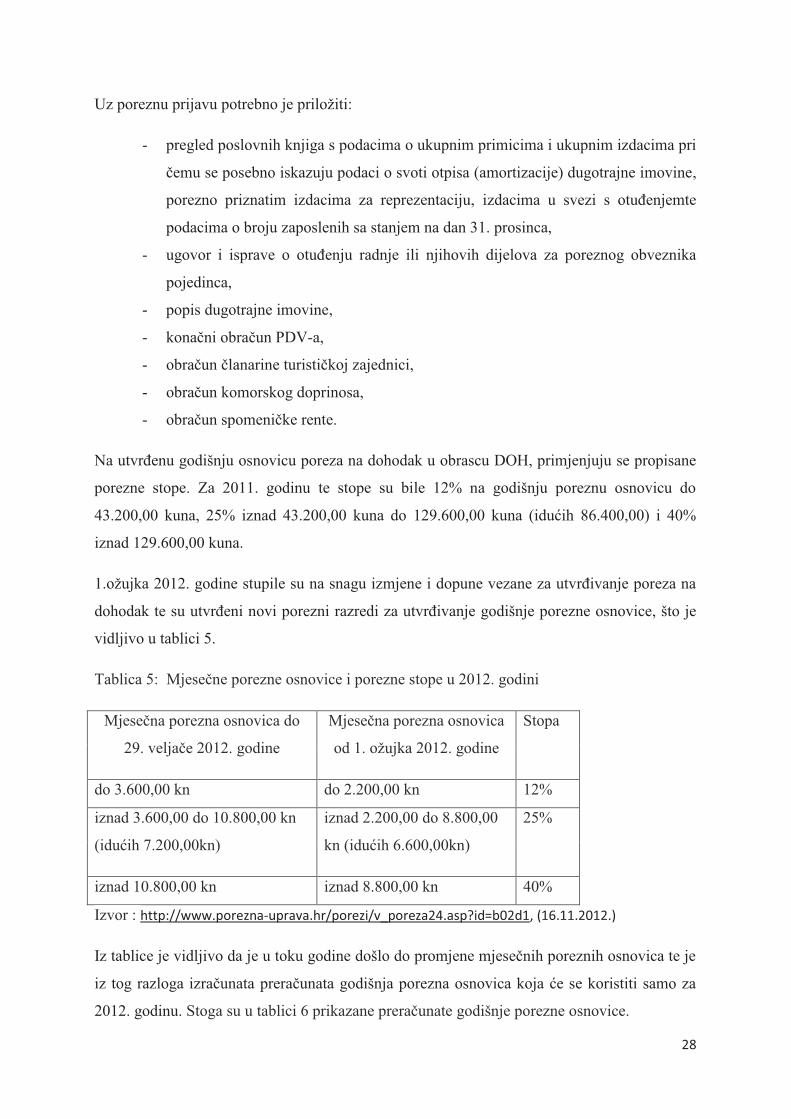

Na utvrđenu godišnju osnovicu poreza na dohodak u obrascu DOH, primjenjuju se propisane

porezne stope. Za 2011. godinu te stope su bile 12% na godišnju poreznu osnovicu do

43.200,00 kuna, 25% iznad 43.200,00 kuna do 129.600,00 kuna (idućih 86.400,00) i 40%

iznad 129.600,00 kuna.

1.ožujka 2012. godine stupile su na snagu izmjene i dopune vezane za utvrđivanje poreza na

dohodak te su utvrđeni novi porezni razredi za utvrđivanje godišnje porezne osnovice, što je

vidljivo u tablici 5.

Tablica 5: Mjesečne porezne osnovice i porezne stope u 2012. godini

Mjesečna porezna osnovica do

29. veljače 2012. godine

Mjesečna porezna osnovica

od 1. ožujka 2012. godine

Stopa

do 3.600,00 kn do 2.200,00 kn 12%

iznad 3.600,00 do 10.800,00 kn

(idućih 7.200,00kn)

iznad 2.200,00 do 8.800,00

kn (idućih 6.600,00kn)

25%

iznad 10.800,00 kn iznad 8.800,00 kn 40%

Izvor : http://www.porezna-uprava.hr/porezi/v_poreza24.asp?id=b02d1, (16.11.2012.)

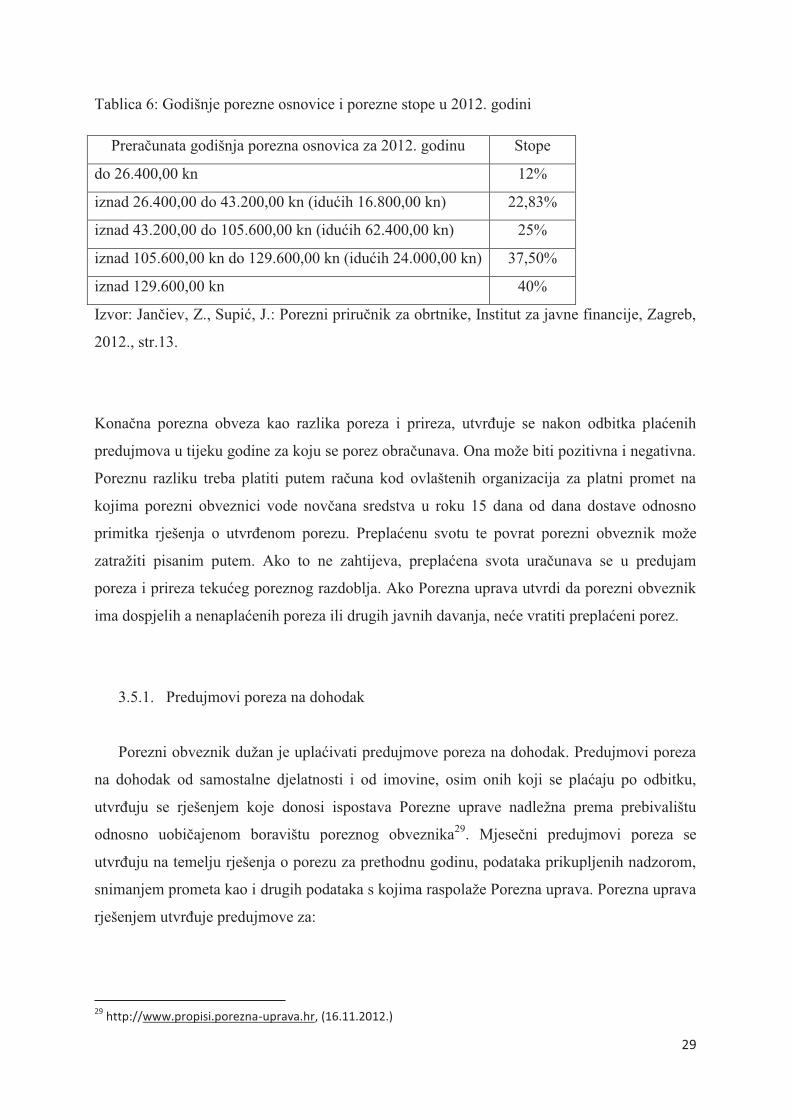

Iz tablice je vidljivo da je u toku godine došlo do promjene mjesečnih poreznih osnovica te je

iz tog razloga izračunata preračunata godišnja porezna osnovica koja će se koristiti samo za

2012. godinu. Stoga su u tablici 6 prikazane preračunate godišnje porezne osnovice.

29

Tablica 6: Godišnje porezne osnovice i porezne stope u 2012. godini

Preračunata godišnja porezna osnovica za 2012. godinu Stope

do 26.400,00 kn 12%

iznad 26.400,00 do 43.200,00 kn (idućih 16.800,00 kn) 22,83%

iznad 43.200,00 do 105.600,00 kn (idućih 62.400,00 kn) 25%

iznad 105.600,00 kn do 129.600,00 kn (idućih 24.000,00 kn) 37,50%

iznad 129.600,00 kn 40%

Izvor: Jančiev, Z., Supić, J.: Porezni priručnik za obrtnike, Institut za javne financije, Zagreb,

2012., str.13.

Konačna porezna obveza kao razlika poreza i prireza, utvrđuje se nakon odbitka plaćenih

predujmova u tijeku godine za koju se porez obračunava. Ona može biti pozitivna i negativna.

Poreznu razliku treba platiti putem računa kod ovlaštenih organizacija za platni promet na

kojima porezni obveznici vode novčana sredstva u roku 15 dana od dana dostave odnosno

primitka rješenja o utvrđenom porezu. Preplaćenu svotu te povrat porezni obveznik može

zatražiti pisanim putem. Ako to ne zahtijeva, preplaćena svota uračunava se u predujam

poreza i prireza tekućeg poreznog razdoblja. Ako Porezna uprava utvrdi da porezni obveznik

ima dospjelih a nenaplaćenih poreza ili drugih javnih davanja, neće vratiti preplaćeni porez.

3.5.1. Predujmovi poreza na dohodak

Porezni obveznik dužan je uplaćivati predujmove poreza na dohodak. Predujmovi poreza

na dohodak od samostalne djelatnosti i od imovine, osim onih koji se plaćaju po odbitku,

utvrđuju se rješenjem koje donosi ispostava Porezne uprave nadležna prema prebivalištu

odnosno uobičajenom boravištu poreznog obveznika29. Mjesečni predujmovi poreza se

utvrđuju na temelju rješenja o porezu za prethodnu godinu, podataka prikupljenih nadzorom,

snimanjem prometa kao i drugih podataka s kojima raspolaže Porezna uprava. Porezna uprava

rješenjem utvrđuje predujmove za:

29

http://www.propisi.porezna-uprava.hr, (16.11.2012.)

30

- dohodak od obrtničkih djelatnosti, slobodnih zanimanja i drugih djelatnosti koje se

oporezuju kao obrt,

- dohodak od poljoprivrede i šumarstva koji se utvrđuje prema katastarskom

prihodu, i

- dohodak od imovine ostvaren iznajmljivanjem nekretnina i pokretnina koji čini

zakupnina odnosno najamnina umanjena za 30%.

Predujmovi se ne smatraju konačnim godišnjim porezom. Rješenje o predujmu sadrži ime,

adresu i jedinstveni matični broj građana odnosno osobni identifikacijski broj poreznog

obveznika, iznose mjesečnih predujmova poreza i rok plaćanja. Predujmovi poreza na

dohodak po rješenju plaćaju se mjesečno, i to najkasnije do posljednjeg dana u mjesecu za

tekući mjesec.

3.5.2. Prirez porezu na dohodak

Na svaki ostvareni dohodak obračunava se i prirez ukoliko je uveden od strane lokalne

vlasti. Prirez je dodatni porez koji se plaća povrh poreza na dohodak, a služi za financiranje

jedinica lokalne samouprave. Njegova je osnovica porez na dohodak, a na temelju Zakona o

financiranju jedinica lokalne i područne (regionalne) samouprave, visinu prireza određuje

lokalna vlast. Općine i gradovi mogu uvesti prirez porezu na dohodak i to30

:

- općina po stopi do 10%,

- grad s manje od 30.000 stanovnika po stopi do 12%,

- grad s više od 30.000 stanovnika po stopi do 15%,

- grad Zagreb po stopi do 30%.

Prirez porezu na dohodak prihod je jedinice lokalne samouprave u kojoj porezni obveznik ima

svoje prebivalište ili uobičajeno boravište.

30

Zakon o financiranju jedinica lokalne i područne (regionalne) samouprave,Narodne novine,117/93,33/00,73/00, 59/01, 107/01, 117/01, 150/02, 147/03, 132/06, 73/08, 25/12, Odluka USRH NN

26/07, čl.30a.

31

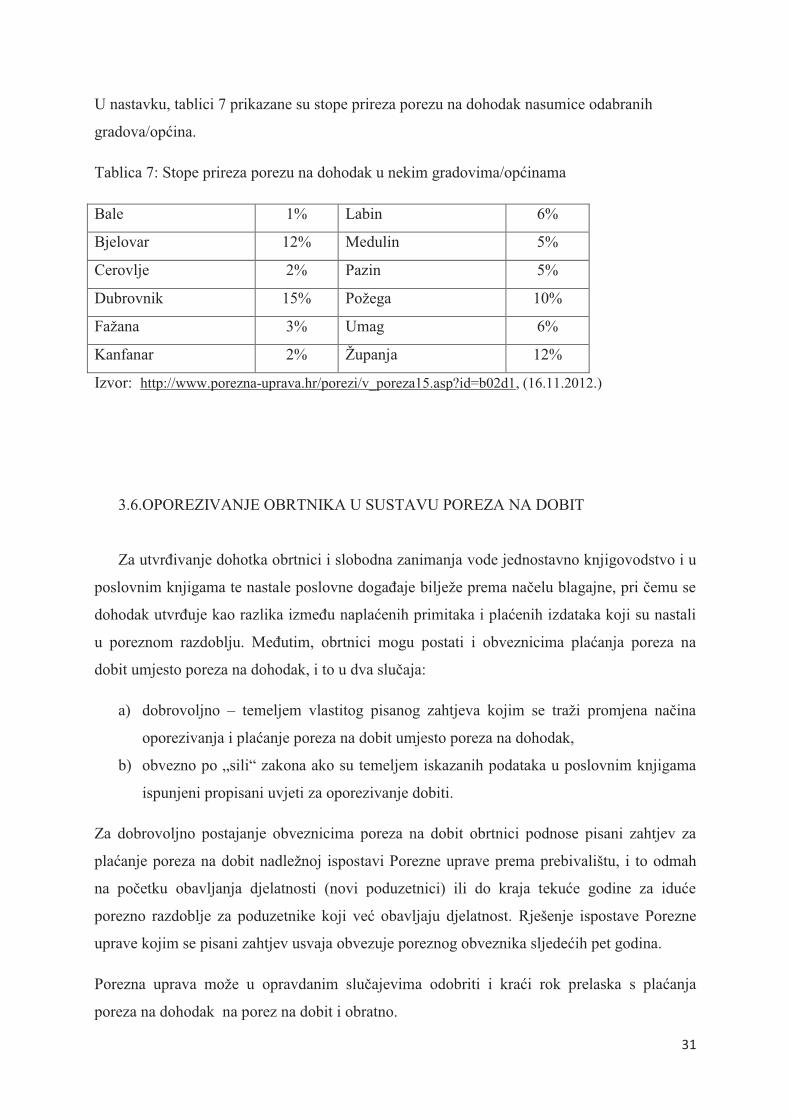

U nastavku, tablici 7 prikazane su stope prireza porezu na dohodak nasumice odabranih

gradova/općina.

Tablica 7: Stope prireza porezu na dohodak u nekim gradovima/općinama

Bale 1% Labin 6%

Bjelovar 12% Medulin 5%

Cerovlje 2% Pazin 5%

Dubrovnik 15% Požega 10%

Fažana 3% Umag 6%

Kanfanar 2% Županja 12%

Izvor: http://www.porezna-uprava.hr/porezi/v_poreza15.asp?id=b02d1, (16.11.2012.)

3.6.OPOREZIVANJE OBRTNIKA U SUSTAVU POREZA NA DOBIT

Za utvrđivanje dohotka obrtnici i slobodna zanimanja vode jednostavno knjigovodstvo i u

poslovnim knjigama te nastale poslovne događaje bilježe prema načelu blagajne, pri čemu se

dohodak utvrđuje kao razlika između naplaćenih primitaka i plaćenih izdataka koji su nastali

u poreznom razdoblju. Međutim, obrtnici mogu postati i obveznicima plaćanja poreza na

dobit umjesto poreza na dohodak, i to u dva slučaja:

a) dobrovoljno – temeljem vlastitog pisanog zahtjeva kojim se traži promjena načina

oporezivanja i plaćanje poreza na dobit umjesto poreza na dohodak,

b) obvezno po „sili“ zakona ako su temeljem iskazanih podataka u poslovnim knjigama

ispunjeni propisani uvjeti za oporezivanje dobiti.

Za dobrovoljno postajanje obveznicima poreza na dobit obrtnici podnose pisani zahtjev za

plaćanje poreza na dobit nadležnoj ispostavi Porezne uprave prema prebivalištu, i to odmah

na početku obavljanja djelatnosti (novi poduzetnici) ili do kraja tekuće godine za iduće

porezno razdoblje za poduzetnike koji već obavljaju djelatnost. Rješenje ispostave Porezne

uprave kojim se pisani zahtjev usvaja obvezuje poreznog obveznika sljedećih pet godina.

Porezna uprava može u opravdanim slučajevima odobriti i kraći rok prelaska s plaćanja

poreza na dohodak na porez na dobit i obratno.

32

Porezni obveznik je i poduzetnik fizička osoba koja ostvaruje dohodak od obrta i s obrtom

izjednačenih djelatnosti31:

- ako je u prethodnom poreznom razdoblju ostvario ukupan primitak veći od

2.000.000,00 kuna, ili

- ako je u prethodnom poreznom razdoblju ostvario dohodak veći od 400.000,00 kuna,

ili

- ako ima dugotrajnu imovinu u vrijednosti većoj od 2.000.000,00 kuna, ili

- ako u prethodnom poreznom razdoblju prosječno zapošljava više od 15 radnika.

Obveza plaćanja poreza na dobit počinje od početka poreznog razdoblja koje slijedi nakon

poreznog razdoblja u kojem su ispunjeni propisani uvjeti, a prestaje završetkom poslovne

godine za koju porezna uprava donese rješenje o prestanku obveze plaćanja poreza na dobit,

ali ne prije isteka roka od pet godina. Ako želi ponovo postati obveznikom poreza na

dohodak, fizička osoba mora najkasnije do kraja pete godine podnijeti zahtjev Poreznoj upravi

o promjeni načina oporezivanja.

Rješenjem Porezne uprave o promjeni poreznog statusa, tj. plaćanja poreza na dobit umjesto

plaćanja poreza na dohodak, ne mijenja se pravni status fizičke osobe. Promjenom metode

utvrđivanja porezne osnovice porezni obveznik- fizička osoba ne postaje pravna osoba već

zadržava pravnu osobnost fizičke osobe, tj. status obrtnika ostaje u potpunosti nepromijenjen.

Prilikom prelaska načina oporezivanja s poreza na dohodak na porez na dobit mijenja se i

način vođenja poslovnih knjiga. U sustavu poreza na dobit porezni obveznik vodi poslovne

knjige kao dvojno knjigovodstvo prema računovodstvenim i knjigovodstvenim propisima.

Zbog promjene načina vođenja poslovnih knjiga porezni obveznik mora sastaviti početnu

bilancu dugotrajne i kratkotrajne imovine, potraživanja i obveza te vrijednost vlastitog

kapitala. Na početku poreznog razdoblja u kojem se mijenja način oporezivanja porezni

obveznik dužan je do 31. travnja tekuće godine za prethodnu godinu dostaviti nadležnoj

ispostavi Porezne uprave početnu bilancu, prijavu poreza na dobit, račun dobiti i gubitka i

bilancu.

31

Zakon o porezu na dobit, Narodne novine, 177/04, 90/05, 57/06, 146/08, 80/10, 22/12, čl.2.

33

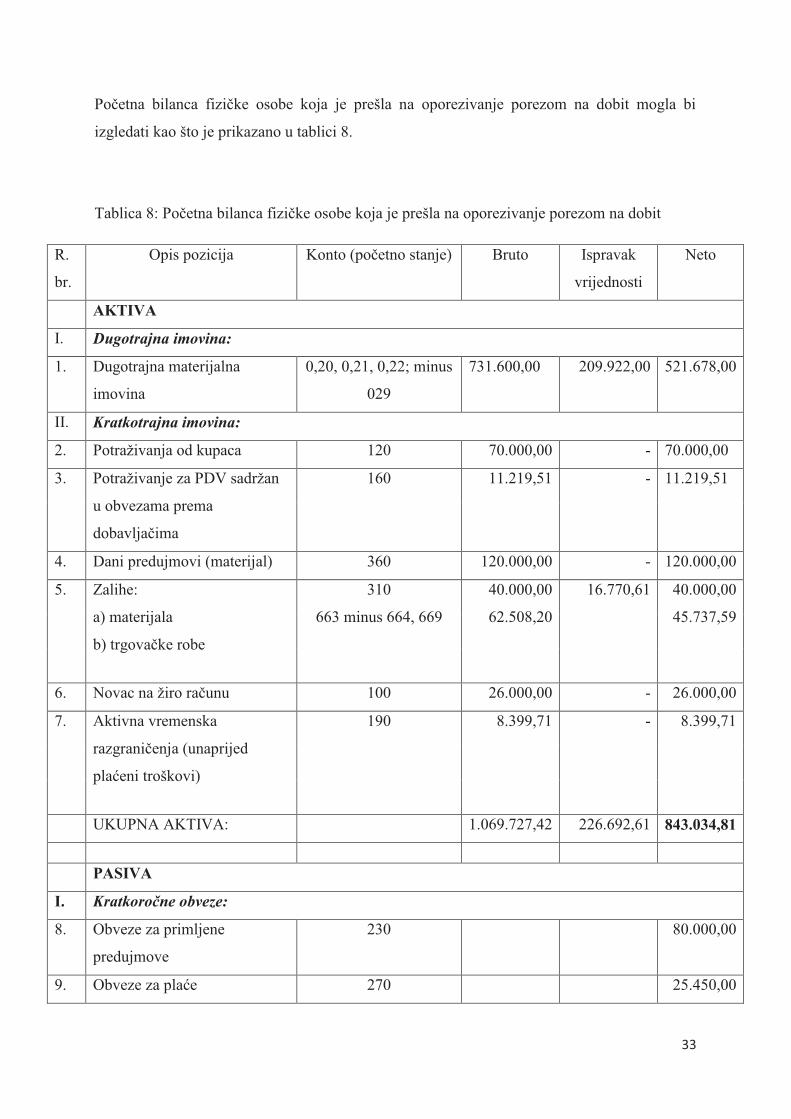

Početna bilanca fizičke osobe koja je prešla na oporezivanje porezom na dobit mogla bi

izgledati kao što je prikazano u tablici 8.

Tablica 8: Početna bilanca fizičke osobe koja je prešla na oporezivanje porezom na dobit

R.

br.

Opis pozicija Konto (početno stanje) Bruto Ispravak

vrijednosti

Neto

AKTIVA

I. Dugotrajna imovina:

1. Dugotrajna materijalna

imovina

0,20, 0,21, 0,22; minus

029

731.600,00 209.922,00 521.678,00

II. Kratkotrajna imovina:

2. Potraživanja od kupaca 120 70.000,00 - 70.000,00

3. Potraživanje za PDV sadržan

u obvezama prema

dobavljačima

160 11.219,51 - 11.219,51

4. Dani predujmovi (materijal) 360 120.000,00 - 120.000,00

5. Zalihe:

a) materijala

b) trgovačke robe

310

663 minus 664, 669

40.000,00

62.508,20

16.770,61 40.000,00

45.737,59

6. Novac na žiro računu 100 26.000,00 - 26.000,00

7. Aktivna vremenska

razgraničenja (unaprijed

plaćeni troškovi)

190 8.399,71 - 8.399,71

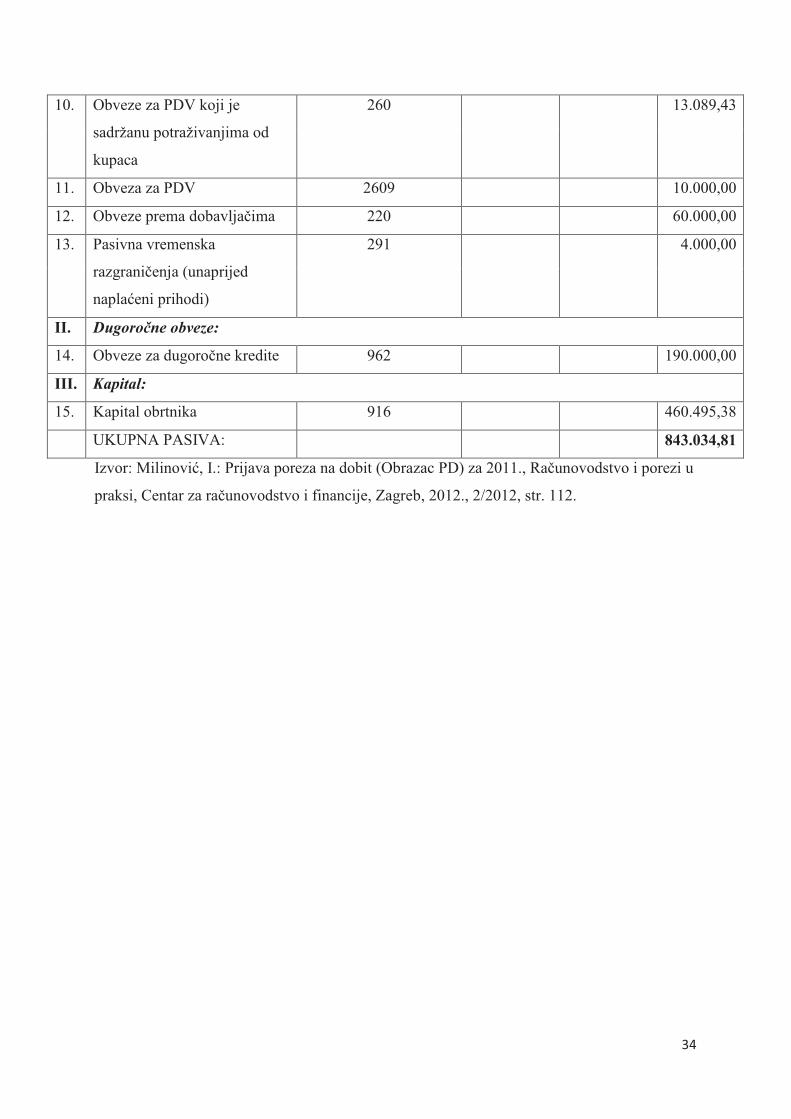

UKUPNA AKTIVA: 1.069.727,42 226.692,61 843.034,81

PASIVA

I. Kratkoročne obveze:

8. Obveze za primljene

predujmove

230 80.000,00

9. Obveze za plaće 270 25.450,00

34

10. Obveze za PDV koji je

sadržanu potraživanjima od

kupaca

260 13.089,43

11. Obveza za PDV 2609 10.000,00

12. Obveze prema dobavljačima 220 60.000,00

13. Pasivna vremenska

razgraničenja (unaprijed

naplaćeni prihodi)

291 4.000,00

II. Dugoročne obveze:

14. Obveze za dugoročne kredite 962 190.000,00

III. Kapital:

15. Kapital obrtnika 916 460.495,38

UKUPNA PASIVA: 843.034,81

Izvor: Milinović, I.: Prijava poreza na dobit (Obrazac PD) za 2011., Računovodstvo i porezi u

praksi, Centar za računovodstvo i financije, Zagreb, 2012., 2/2012, str. 112.

35

4. DOPRINOSI I POREZI PO OSNOVI OBAVLJANJA OBRTNIČKE DJELATNOSTI

Doprinosi su kao i porezi, javna davanja državi, no temeljna je razlika između doprinosa i

poreza u tome što za poreze nema unaprijed određene namjene njihova trošenja, a za doprinos

ona postoji. Štoviše, za doprinose bi trebao postojati i određen odnos između visine uplaćenog

iznosa i protuusluge koja se za to dobije. Kako je tijekom godina taj odnos počeo slabiti, tako

su doprinosi sve više počinjali sličiti na prave poreze.

4.1.OBVEZNI DOPRINOSI ZA OBRTNIKA

Doprinosi za obvezna osiguranja su novčana davanja koja se plaćaju za ostvarivanje prava

iz obveznih osiguranja, što znači da, ukoliko se na pojedini primitak plaćaju obvezni

doprinosi moraju se ostvariti i određena prava. U suprotnom, ne bi se radilo o obveznim

doprinosima već o porezima. Doprinosi imaju tu karakteristiku da su usmjereni na

zadovoljavanje onih potreba čija se korist može pripisati samim uplatiteljima odnosno

obveznicima doprinosa. Zato su doprinosi namjenski prihodi, oni su prihodi posebnih

izvanproračunskih fondova, imaju poseban režim trošenja, a naknada iz tih sredstava najčešće

je povezana s visinom obveze uplaćenih doprinosa32.

Zakon o doprinosima propisuje obvezu plaćanja doprinosa za obvezna osiguranja.

Obveznim osiguranjima smatraju se33

:

1. obvezno mirovinsko osiguranje na temelju generacijske solidarnosti,

2. obvezno mirovinsko osiguranje na temelju individualne kapitalizirane štednje,

3. obvezno zdravstveno osiguranje i osiguranje za slučaj ozljede na radu i

profesionalne bolesti, i

4. osiguranje za slučaj nezaposlenosti.

32

Jurković, P.: Javne financije, Masmedia, Zagreb, 2002., str.123. 33

Zakon o doprinosima, Narodne novine, 84/08, 152/08, 94/09, 18/11, 22/11, čl.2.

36

Obveznik plaćanja doprinosa je osiguranik obrtnik koji dohodak utvrđuje prema poslovnim

knjigama. Obrtnik je dužan plaćati sljedeće doprinose34:

1. doprinos za mirovinsko osiguranje na temelju generacijske solidarnosti- 20%,

ili

1. doprinos za mirovinsko osiguranje na temelju generacijske solidarnosti-

15%

2. doprinos za mirovinsko osiguranje na temelju individualne kapitalizirane

štednje- 5%

2. doprinos za zdravstveno osiguranje- 13% te

3. doprinos za zaštitu zdravlja na radu- 0,5%.

Porezni obveznik obvezne doprinose uplaćuje temeljem rješenja Porezne uprave. Rok za

uplatu tih doprinosa je do 15. dana u mjesecu za prethodni mjesec.

4.1.1. Doprinos za mirovinsko osiguranje

Obvezno mirovinsko osiguranje uplaćuju porezni obveznici na temelju načela uzajamnosti i

solidarnosti za ostvarenje prava za slučaj starosti i invalidnosti te ostvarenje prava na

mirovinu.

Sustav mirovinskog osiguranja u Republici Hrvatskoj čine35:

1. obvezno mirovinsko osiguranje na temelju generacijske solidarnosti

2. obvezno mirovinsko osiguranje na temelju individualne kapitalizirane štednje

3. dobrovoljno mirovinsko osiguranje na temelju individualne kapitalizirane štednje.

Obvezno mirovinsko osiguranje na temelju generacijske solidarnosti uplaćuje porezni

obveznik radi ostvarivanja prava na mirovinu. To je osiguranje koje se temelji na načelima

34

Buljan, M. et.al.: Doprinosi za obvezna osiguranja, IX. izmijenjeno i dopunjeno izdanje, Institut za javne

financije, Zagreb, 2012., str 5-7. 35

Zakon o mirovinskom osiguranju, Narodne novine, 102/98, 127/00, 59/01, 109/01, 147/02, 117/03, 30/04,

177/04, 92/05, 43/07, 79/07, 35/08, 40/10, 121/10, 130/10, 139/10, 61/11, 114/11, 76/12, čl.1.

37

solidarnosti, a to znači da postojeći obveznici uplata uplaćuju doprinos iz kojeg se isplaćuju

mirovine sadašnjim umirovljenicima.

Obveznim mirovinskim osiguranjem na temelju individualne kapitalizirane štednje

obuhvaćeni su osiguranici mlađi od 40-te godine života. Ti osiguranici koji prvi puta stječu

svojstvo osiguranika obvezni su odabrati jedan od obveznih mirovinskih fondova. Stopa

doprinosa za to osiguranje ne može biti manja od 5% od osnovice za plaćanje doprinosa za

mirovinsko osiguranje na temelju generacijske solidarnosti. Obvezno su osigurani obrtnici i

trgovci pojedinci koji su upisani u odgovarajući registar.

Prava iz mirovinskog osiguranja su neotuđiva osobna materijalna prava, ne mogu se prenijeti

na drugoga niti se mogu naslijediti. Sredstva za mirovinsko osiguranje osiguravaju

osiguranici, poslodavci, drugi obveznici plaćanja doprinosa određeni zakonom te Republika

Hrvatska.

4.1.2. Doprinos za zdravstveno osiguranje

Što se tiče zdravstvenog osiguranja, ono je u Republici Hrvatskoj obvezno te ga

provodi Hrvatski zavod za zdravstveno osiguranje. Obveznim zdravstvenim osiguranjem

osiguravaju se svim osiguranim osobama prava i obveze iz obveznog zdravstvenog osiguranja

na načelima uzajamnosti, solidarnosti i jednakosti, na način i pod uvjetima utvrđenim ovim

Zakonom te propisima donesenim na temelju ovoga Zakona36

.

Na obvezno zdravstveno osiguranje obvezne su se osigurati osobe s prebivalištem u Republici

Hrvatskoj, te stranci s boravkom u Republici Hrvatskoj, ako međunarodnim ugovorom o

socijalnom osiguranju nije drugačije određeno. Prava iz obveznog zdravstvenog osiguranja

obuhvaćaju pravo na zdravstvenu zaštitu i prava na novčane naknade. U okviru prava iz

obveznog zdravstvenog osiguranja osiguravaju se i prava za slučaj ozljede na radu i

profesionalne bolesti.

36

Zakon o obveznom zdravstvenom osiguranju, Narodne novine, 15/08, 94/09, 153/09, 71/10, 139/10, 49/11,

22/12, 57/12, čl.2.

38

4.1.3. Doprinos za zaštitu zdravlja na radu

Obvezno zdravstveno osiguranje propisuje i prava za slučaj ozljede na radu i

profesionalnih oboljenja, mjere specifične zdravstvene zaštite radnika te prava za slučaj

priznate ozljede na radu. Uvjete i načine provođenja prava te postupak priznavanja ozljede na

radu i profesionalne bolesti utvrđuje Hrvatski zavod za zdravstveno osiguranje.

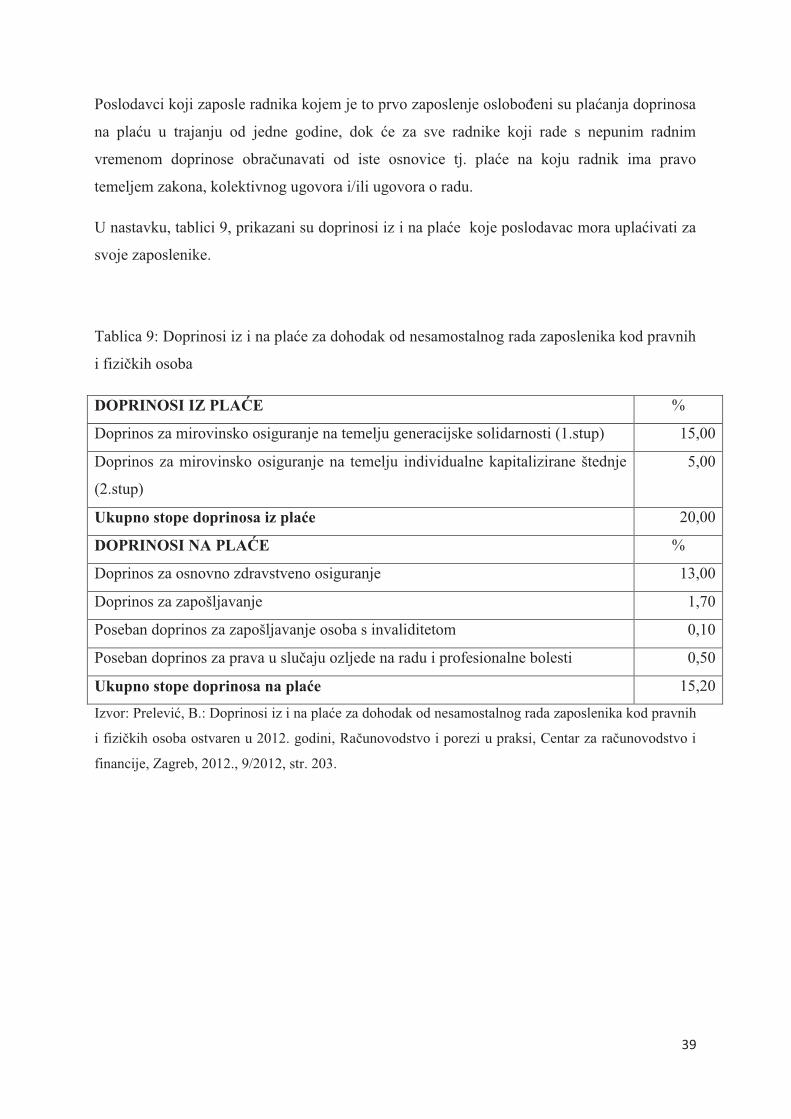

4.2. OBVEZNI DOPRINOSI PREMA ZAPOSLENIMA

Obrtnici koji imaju zaposlenike odnosno radnike dužni su obračunavati, obustavljati i

plaćati sve doprinose za zaposlene, na osnovi isplaćene im plaće. Stoga razlikujemo37:

- doprinose koje plaćaju radnici iz svojih bruto plaća:

1. doprinos za mirovinsko osiguranje (20%),

ili

1. doprinos za mirovinsko osiguranje (15%),

2. doprinos za mirovinsko osiguranje na temelju individualne

kapitalizirane štednje (5%).

- doprinose koje plaćaju poslodavci na plaće (15,2%):

1. doprinos za zdravstveno osiguranje (13%)38

2. doprinos za zaštitu zdravlja na radu (0,5%)

3. doprinos za zapošljavanje (1,7%).

Osnovica za obračun doprinosa je plaća u bruto iznosu koju obrtnik poslodavac isplaćuje

svojim radnicima prema potpisanim ugovorima o radu. Rok za obračun i uplatu tih doprinosa

je istovremeno s obračunom i isplatom plaće, a ako plaća nije isplaćena tada je rok do zadnjeg

dana u mjesecu za prethodni mjesec.

37

Buljan, M. et.al.: op.cit., str 5-7. 38