Embed Size (px)

Citation preview

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 1/25

MODEL MULTIFACTORIAL MICROECONOMIC

Ion STANCU∗

Andrei Tudor STANCU∗∗

Rezumat

Pentru că modelul de piaţă simplifică foarte mult relaţia dintre rentabilitatea valorilor

mobiliare, alternativ s-au cercetat modele multifactoriale de explicare a acestei rentabilităţi

prin mai mulţi factori macroeconomici PI!, "ob#nda, Inflaţia, Cursul de sc$imb etc%& sau

microeconomici !eta, Capitali'area bursieră, (radul de )ndatorare, *+, *+A etc%&%

n lucrarea noastră, folosim modele factoriale care urmăresc explicarea rentabilităţii acţiunilor

anali'ate prin factorii microeconomici semnificativi. coeficienţii alfa /i beta, mărimeacompaniei emitente, free float-ul, multiplii 0!* /i P*, rata )ndatorării, ratele de

rentabilitate *+ /i *+%

0ai )nt#i, am fost atenţi la evoluţia coeficienţilor beta, respectiv, la tendinţa acestora de a se

apropia, )n timp, de valoarea unu% Cu excepţia celor două SI1-uri din e/antion, anali'a 2rafică

indică ponderi mici ale coeficienţilor beta 3 4 /i 5 4& care să se apropie, )n timp, de valoarea

unu% n consecinţă, este nevoie de a6ustarea lor doar la nivelul SI14 /i SI17% C$iar /i a/a,

valorile a6ustate nu modifică semnificativ valorile statistice ale acestor serii de date% n

consecinţă, )n anali'a noastră statistică, vom folosi seriile cu coeficienţi beta iniţiali

nea6ustaţi&%

Anali'a noastră cu modele de re2resie )n pool de date privind cele 87 de companii, fiecare cu

c#te 88 de date trimestriale )nre2istrate, a fost invalidată ca urmare a nestaţionarităţii

variabilelor independente, semnificative d%p%v% statistic% "in acest motiv, am procedat la

diferenţierea de 2radul doi sub forma variaţiilor procentuale trimestriale ale variabilelor de

anali'at%

n modelul de re2resie cu interceptul constant, at#t pe companii, c#t /i pe trimestre,

rentabilitătile valorilor noastre mobiliare se explică, cel mai mult, prin variaţia procentuală a

capitali'ării bursiere /i a raportului valoare de piaţă 9 valoare contabilă a celor 87 de titluri

financiare% "e/i semnificativ statistic, coeficientul de sensibilitate al rentabilităţii bursiere )n

raport cu variaţia volatilităţii beta este destul de mic :,;<&%

=> Prof% univ% dr%, Academia de Studii conomice din !ucuresti, finstancu?@a$oo%com%

=∗∗Asist% univ% drd%, enle@ !usiness Sc$ool at t$e Universit@ of *eadin2, stancudoru?@a$oo%com%

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 2/25

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 3/25

macroeconomic. rentabilitatea pieţei de capital * 0, practic, variaţia indicelui bursier

repre'entativ pentru piaţa de capital a unei ţări& .

* i αi E βi* 0 E εi

Pentru că modelul de piaţă simplifică foarte mult relaţia dintre rentabilitatea valorilor

mobiliare, alternativ s-au cercetat modele multifactoriale de explicare a acestei rentabilităţi

prin mai mulţi factori macroeconomici PI!, "ob#nda, Inflaţia, Cursul de sc$imb etc%& sau

microeconomici !eta, Capitali'area bursieră, (radul de )ndatorare, *+, *+A etc%&%

0odelele multifactoriale pot fi clasificate )n trei tipuri.

4% Cu factori macroeconomici

D% Cu factori microeconomici8% Cu factori statistici

4% 0odele multifactoriale macroeconomice presupun că rentabilitatea valorilor mobiliare este

explicată prin variaţiile /ocurile& mărimii efective a acestor factori macroeconomici )n

raport cu valoarea lor estimată planificată&% Aceste surpri'e plăcute sau neplăcute& )n

reali'area acestor indicatori macroeconomici vor induce o influenţă asupra preţurilor

valorilor mobiliare listate la bursă care aveau iniţial )ncorporată )n valoarea lor mărimea

anticipată a respecivilor factori macroeconomici.

* i Ε i E βi4∆PI! E βiD∆* dob E βi8∆* infl E βi7∆Cs E εi

unde. i rentabilitatea valorii mobiliare i )n condiţiile mărimii planificate a factorilor

macroeconomici

βi6 sensibilitatea * i )n raport cu variaţia-surpri'ă a factorului O6Q

∆PI! variaţia plus9minus a reali'ării PI! faţă de mărimea estimată planificată&

∆*dob variaţia plus9minus a ratei de dob#ndă * dob& efectivă faţă de mărimea estimată a

acesteia

∆*infl variaţia plus9minus a ratei de inflaţie * infl& efectivă faţă de mărimea estimată a

acesteia

∆Cs variaţia plus9minus a cursului de sc$imb Cs& faţă de mărimea estimată a

acestuia%

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 4/25

εi termenul re'idual care )n2lobea'ă rentabilitatea neexplicată de către factorii

surpri'ă anteriori% Acest termen dă masura riscului specific emitentului

respectivei valori mobiliare OiQ%

D% 0odele multifactoriale microeconomice sau modele fundamentale& presupun că

rentabilitatea valorilor mobiliare este explicată de variaţiile mărimii factorilor

microeconomici fundamentali& )n raport cu mărimea reali'ată )n perioada anterioară 'iua,

săptăm#na, luna, trimestrul anterioare&%

* i αi E βi4∆!etai E βiD∆C!i E βi8∆"9i E βi7∆*+i E βi7∆*+i E εi

unde. αi constanta interceptul& modelului

βi6 sensibilitatea * i )n raport cu variaţia temporală a factorului O6Q

∆!eta variaţia procntuală a coeficientului beta faţă de mărimea medie a acestuia din perioada

anterioară

∆C! variaţia procentuală a capitali'ării bursiere C! Nr total de acţiuni Cursul bursier &,

efectivă a societăţii emitente a respectivei valori mobiliare OiQ faţă de mărimea

acesteia din perioada anterioară

∆"9 variaţia procentuală a ratei de )ndatorare "9 datorii totale pe capitaluri proprii&,

efectivă faţă de mărimea acesteia din perioada anterioară

∆*+ variaţia procentuală a ratei de rentabilitate a capitalurilor proprii *+ profit net pe

capitaluri proprii&, efectivă faţă de mărimea acesteia din perioada anterioară

∆"9 variaţia procentuală a ratei de rentabilitate a activelor *+A profit din exploatare pe

active&, efectivă faţă de mărimea acesteia din perioada anterioară

εi termenul re'idual care )n2lobea'ă rentabilitatea neexplicată de către factorii microeconomicianteriori%

8% 0odele multifactoriale statistice )ncearcă să explice rentabilitatea valorilor mobiliare prin

factori compo'iţi obţinuţi din anali'a statistică factorială, a componentei principale,

discriminantă&% Principalul nea6uns al acestor modele este dificultatea interpretării

economice a acestori factori compo'iţi sintetici&%

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 5/25

Cele mai frecvent utili'ate sunt modele multifactoriale macro sau microeconomice, or o

combinaţie )ntre ele%

. !tudii critice "ri#ind modelul unifactorial e$"licati# al renta%ilit&'ii #alorilor

mo%iliare (CA)M*

Sunt numeroase studiile care relevă /i alţi factori fundamentali pentru explicarea rentabilităţii

valorilor mobiliare )n afara riscului pieţei de capital, a/a cum relevă CAP0%

!an'4 4;4& arată că rentabilitatea valorilor mobiliare ale emitenţilor cu capitali'are bursieră

redusă este mai mare dec#t cea estimată prin propriul coeficient beta CAP0&, )n timp ce

rentabilitatea acţiunilor emitenţilor cu capitali'are bursieră mare este mai mică dec#t cea

estimată )n raport cu beta propriu% Această corelaţie ne2ativă )ntre capitali'area bursieră /i

coeficientul beta size effect & a fost evidenţiată /i pe alte piete. Viemba 44& pentru Waponia,

Mevis 4;X& pentru UG si !roYn et all 4;8& pentru Australia%

Au urmat studiile privind determinarea rentabilităţii acţiunilor de către rata de indatorare%

Conform CAP0, se consideră că rata de )ndatorare, ca măsură a riscului financiar, este

componentă a riscului de piaţă de capital exprimat prin coeficientul beta%

!$andari 4;;& evidenţia'ă corelaţia po'itivă )ntre rata de )ndatorare leverage& /i profitul

mediu per acţiune9curs bursier earnings per share/price = 1 / PER&% !asu 4FF, 4;8&,

Peav@ si (oodman, 4;8& au relevat o corelaţie po'itivă )ntre profitul mediu per acţiune9curs bursier, pe de o parte, /i rata de )ndatorare, mărimea companiei /i coeficientul beta, pe de altă

parte%

Alte studii, Staatman 4;:&, *osenber2, *eid si Manstein 4;X&, au identificat o corelaţie

po'itivă )ntre rentabilitatea acţiunilor de pe piaţa bursieră SUA /i inversul multiplului P*

Baloare contabila pe actiune9Curs bursier& al acţiunilor anali'ate% Au urmat confirmări ale

acestei corelaţii pe piaţa 6apone'ă, Pontiff /i Sc$all 4;& C$an, amao si MaRonis$oR

44&, inclusiv pe pieţele bursiere europene, Capaul, *oYle@ si S$arpe 48&"ar cea mai semnificativă extensie a modelului CAP0 o aduc 1ama si 1renc$ D 4D, 4;&

prin modelul trifactorial. rentabilitatea pieţei de capital, surplusul de rentabilitate obţinut la

portofoliul cu acţiuni de capitali'are redusă /i cel cu acţiuni de capitali'are mare Small minus

4 !an', *olf, The relationship between return and market value of common stocks, Wournal of 1inancialconomics , 4;4, 48-4;

D 1ama, u2en, Gennet$ 1renc$, The crosssection of e!pected stock returns, Wournal of

1inance 7F, 4D,, 7DF-7X 1ama, u2en, Gennet$ 1renc$, "alue versus growth# theinternational evidence, Wournal of 1inance X8, 4;, 7DF-7X%

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 6/25

$ig & /i surplusul de rentabilitate obţinut la portofoliul de acţiuni cu inversul raportului 0!*

mare /i cel de acţiuni cu inversul raportului 0!* mic %igh minus &ow&% Aceste corelaţii

multiple au fost indentificate at#t pe piaţa americană c#t /i pe alte 4D piete mari si pe unele

piete emer2ente% Studiile lui "ennis, Perfect, SnoY si iles 4X& confirmă semnificaţia

modelului trifactorial lui 1ama si 1renc$ 4D&%

Sunt foarte multe studii empirice care au studiat puterea explicativă a coeficientului beta%

"aniel si Titman 4F&, MaRonis$oR si S$apiro 4;& dar /i alte studii relevă o putere

explicativă redusă a coeficientului beta /i evidenţia'ă alţi factori rata )ndatorării, mărimea

companiei, multiplii P* /i 0!* etc% care influenţea'ă rentabilitatea acţiunilor pe piaţa de

capital% Toate acestea sunt )n măsură să reducă din OfaimaQ CAP0 ca model unifactorial de

explicare a rentabilităţii acţiunilor%

Corelaţia dintre rentabilitatea acţiunilor /i factori microecconomici specifici companiilor a

fost investi2ată pe piaţa roma#nească de capital, cel mai analitic de către Cristiana Tudor &%

n lucrarea noastră, anali'ăm 87 de acţiuni tran'acţionate la !ursa de Balori !ucuresti )n

perioada D::X-D:48, )n re2resii de tip panel, pentru a identifica puterea explicativă a

coeficienţilor alfa /i beta, a capitali'ării bursiere, a multiplilor 0!* /i P*, a ratei )ndatorarii

/i a ratelor de rentabilitate *+A /i *+%

. +aza de date ,i metodolo-ia de cercetare

Pentru anali'a micromodelului factorial s-au folosit rentabilităţile /i factorii microeconomici

ai acţiunilor tran'actionate la !B! pe perioada D::X, trimestrul I Z D:48, trimestrul III% Ace/ti

factori microeconomici au, )n cea mai mare parte, o evidenţere contabilă trimestrială /i din

această cau'ă am folosit date trimestriale de raportare financiar-contabilă% Pentru anali'ă, au

fost reţinute de la cota bursei doar 87 de companii pentru care au fost disponibile aceste date%

Sunt companii din toate sectoarele industriale ale *om#niei /i-n consecinţă, apreciem că

acestea caracteri'ea'ă bine piaţa rom#nească de capital%

At#t datele bursiere curs bursier, beta, capitali'area bursieră, P*, 0!* etc%& c#t /i cele

financiare rata de )ndatorare, *+, *+A& au fost culese din ba'ele de date T$ompson

*euters iRon /i !loomber2% n completarea lor am folosit ba'a de date a societăţi de broRera6

GT" /i cea a !ursei de Balori !ucure/ti%

*entabilităţile sunt calculate ca variaţii procentuale trimestriale ale cursului bursier al celor 87

de acţiuni pe parcursul perioadei considerate% Considerăm că utili'area datelor trimestriale

este 6ustificată de inte2rarea )n curul bursier al acţiunilor anali'ate&, )n cea mai mare parte, ainformaţiilor privind indicatorii microeconomici studiaţi%

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 7/25

0odelele noastre factoriale fundamentale urmăresc explicarea rentabilităţii acţiunilor

anali'ate prin factorii microeconomici semnificativi.

4% coeficientul alfa,

D% coeficientul de volatilitate %eta,

8% mărimea companiei MC Capitali'area !ursieră Nr total acţiuni Curs bursier&,

7% valoarea de piaţă a acţiunilor deţinute public FF de către acţionarii nesemnificativi

1ree 1loat Curs bursier&

X% multiplul M+R Curs bursier 9 Activ net per acţiune&,

% multiplul )ER Curs bursier 9 Profit net per acţiune&,

F% rata )ndatorării DE/ "atorii totale 9 Capitaluri proprii&,

;% rata ROE Profit net 9 Capitaluri proprii&,

% rata ROA Profit din exploatare 9 Active totale&%

Toate aceste variabile independente sunt de fapt cre/terile procentuale trimestriale ale mărimii

lor% Pentru anali'a modelelor de re2resie multiplă, )n pool9panel, am folosit aplicaţiile xcel /i

vieYs%

0icromodelul factorial, ce va fi validat prin anali'a statistică, va fi folosit apoi ca model de

selecţie a unui portofoliu eficient, alternativ cu cele obţinute din selecţia prin modelul

0arRoYit'%

0. Etimarea coeficientului %eta

!eta este o măsură a riscului de pia ă care arată rela ia dintre volatilitatea acţiunii iț ț ș

volatilitatea pie ei de capital% Acest coeficient se calculea'ă pe ba'a variaţiilor cursurilor ț

bursiere la finele ultimelor D7 de luni consecutive )n raport cu variaţiile pe aceea/i perioadăale indicelui bursier !T-C%

Conform cercetărilor anterioare, există tendinţa coeficientului beta de a se apropia )n timp

spre valoarea 4 !lume8, 4FX&% "rept urmare se reali'ea'ă o a6ustare de tipul.

!eta a6ustat :%888 E :%F beta mediu nea6ustat estimat pe ultimii D-8 trimestre%

8 !lume, 0%, $etas and Their Regression Tendencies, Wournal of 1inance 8:, 4FX, F;X-FX%

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 8/25

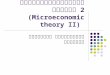

Anali'a evoluţiei )n timp a coeficientilor beta ai celor 87 de actiuni cotate la !B! ne va indica

faptul dacă este nevoie de a6ustarea lor%

-3

-2

-1

0

1

2

05 06 07 08 09 10 11 12 13

Aerostar

-1

0

1

2

3

4

05 06 07 08 09 1 0 1 1 1 2 1 3

Amonil

-0.5

0.0

0.5

1.0

1.5

2.0

05 06 07 08 09 10 11 12 13

Antibiotice

-0.5

0.0

0.5

1.0

1.5

05 06 07 08 09 10 11 12 13

Armatura

-1

0

1

2

3

05 06 0 7 0 8 0 9 1 0 1 1 12 13

Artrom

-1

0

1

2

3

4

05 06 07 08 09 1 0 1 1 1 2 1 3

Azomures

0.0

0.5

1.0

1.5

2.0

2.5

05 06 07 08 09 10 11 12 13

Biofarm

-2

0

2

4

6

05 06 07 08 09 1 0 1 1 1 2 1 3

Carbochim

0

1

2

3

4

05 06 07 08 09 10 11 12 13

Comelf

0

1

2

3

05 06 07 08 09 10 11 12 13

Coma

-1

0

1

2

3

4

05 06 0 7 0 8 0 9 1 0 1 1 12 13

!lectroutere

-4

-2

0

2

4

6

05 06 07 08 09 1 0 1 1 1 2 1 3

!ner"oetrol

0.4

0.8

1.2

1.6

05 06 07 08 09 10 11 12 13

#r.in$.electr.

-2

0

2

4

6

05 06 07 08 09 1 0 1 1 1 2 1 3

%ecanica

-2

-1

0

1

2

05 06 07 08 09 10 11 12 13

%efin

-1

0

1

2

3

05 06 07 08 09 10 11 12 13

&il

-2

-1

0

1

2

3

05 06 0 7 0 8 0 9 1 0 1 1 12 13

<chim

0.0

0.4

0.8

1.2

1.6

05 06 07 08 09 1 0 1 1 1 2 1 3

&%'

-1

0

1

2

3

05 06 07 08 09 10 11 12 13

(etrole)im

-2

-1

0

1

2

05 06 07 08 09 1 0 1 1 1 2 1 3

(ro$last

0.2

0.4

0.6

0.8

1.0

1.2

05 06 07 08 09 10 11 12 13

*ometrol *ef.

0

1

2

3

4

05 06 07 08 09 10 11 12 13

*ometrol ,ell

0

1

2

3

4

5

05 06 0 7 0 8 0 9 1 0 1 1 12 13

C ransil/ania

-1

0

1

2

3

05 06 07 08 09 1 0 1 1 1 2 1 3

1 Bat Crisa

-1

0

1

2

3

4

05 06 07 08 09 10 11 12 13

4 %untenia

-1.5

-1.0

-0.5

0.0

0.5

1.0

05 06 07 08 09 1 0 1 1 1 2 1 3

inteza

-0.5

0.0

0.5

1.0

1.5

2.0

05 06 07 08 09 10 11 12 13

itan

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

05 06 07 08 09 10 11 12 13

urbomecanica

-2

-1

0

1

2

3

05 06 0 7 0 8 0 9 1 0 1 1 12 13

A% &ra$ea

-2

0

2

4

05 06 07 08 09 1 0 1 1 1 2 1 3

C% *esita

0.0

0.4

0.8

1.2

1.6

05 06 07 08 09 10 11 12 13

'oestaline

0.0

0.5

1.0

1.5

2.0

05 06 07 08 09 1 0 1 1 1 2 1 3

'rancart

0.0

0.5

1.0

1.5

2.0

2.5

05 06 07 08 09 10 11 12 13

enti/a

-3

-2

-1

0

1

05 06 07 08 09 10 11 12 13

imtub

B!A

1i2ura nr% 4. voluţia )n timp a coeficienţilor beta

Cu excepţia celor două SI1-uri, 2raficele de mai sus indică ponderi mici ale coeficienţilor beta

3 4 /i 5 4& care să se apropie, )n timp, de valoarea 4% n consecinţă, este nevoie de a6ustarea

lor doar la nivelul SI14 /i SI17% Coeficienţii beta SI14 au tendinţa de a se apropia de valoarea

unu )ncep#nd cu trimestrul I, D:44, iar coeficienţii beta SI17, )ncep#nd cu trimestrul I, D::,motiv pentru care vom face a6ustarea pornind de la aceste perioade%

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 9/25

Tabelul D. voluţia )n timp a coeficienţilor beta pentru SI14 /i SI17 cu tendinţa lor de a se apropia,

)n timp, de valoarea unu

cuaţiile de re2resie, semnificative din punct de vedere statistic, au valori foarte apropiate, la

toţi parametrii acestora, at#t cu coeficienţii beta iniţiali c#t /i cu coeficienţii beta a6ustaţi a se

vedea tabelul DHa, de mai 6os&% ra de a/teptat deoarece s-au a6ustat doar D,;< dintre

coeficienţi beta 8: dintr-un total de 4:8&%

"e aceea, vom folosi )n continuare, pentru anali'a statistică, seriile cu coeficienţii beta inţiali

nea6ustaţi&%

2. Modelul multifactorial microeconomic

ncepem anali'a noastră cu modele de re2resie )n pool de date privind cele 87 de companii,

fiecare cu c#te 88 de date trimestriale )nre2istrate% ncercarea noastră de a 2ăsi corelaţii )ntre

seriile de date, )n valori absolute, a condus la modele invalide de re2resie ca urmare a

nestaţionarităţii variabilelor reţinute ca fiind semnificative din punct de vedere statistic

P*IC /i 0!*&%

0odelul de re2resie selecţionat ca fiind cel mai Tabelul 4. cuaţia de re2resie a preţurilor valorilor

aproape de )ndeplinirea criteriilor de validare

mobiliare anali'ate

statistică, a dob#ndit semnificaţie statistică prin introducerea ca variabilă independentă a

preţurilor din perioada anterioară P*IC-4&.

P*IC:%::XE:%4F>0!*E:%DX>P*IC-

4&

Avem deci o bună dovadă a faptului că piaţa celor 8 de valori mobiliare se caracteri'ea'ă

prin ineficienţă informaţională bun semnal pentru speculaţii bursiere, identificabile prin

anali'ă 2rafică%

xprimarea seriilor de date )n scale de valori diferite coeficienţi, valori absolute, rate etc%&,

precum /i nestaţionaritatea seriilor de date )n aceste valori, ne su2erea'ă că trebuie să

preocedăm la diferenţierea lor, respectiv la exprimarea acestora ca variaţii procentuale de la

un trimestru la celălalt%

een$ent 'ariable PRICE (11,8% nestaţionar)

%etho$ (anel east uares

amle a$uste$: 2005;2 2013;3

(erio$s inclu$e$ 34Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1150

'ariable Coefficientt$. !rror t-tatistic (rob.

C 0.00 0.13 0.04 0.97

%B* 6< nesta=.: 0.18 0.09 1.97 0.05

(*C!-1: 0.93 0.01 134.07 0.00

A$ *-suare$ 0.94 %ean $een$ent /ar 3.41

-statistic 9165.84 A>ai>e info criterion 5.26

(rob-statistic: 0.00 urbin-,atson stat 2.18

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 10/25

2. 1. Modelul de re-reie cu coeficien'i alfa ,i %eta contan'i3 at4t la ni#elul

com"aniilor c4t ,i 5n tim"

S-a identificat, astfel, ca prim model valid de re2resie pool de date&, explicarea rentabiliţăţii

valorilor noastre mobiliare BP*IC& de către variaţia procentuală a coeficienţilor betaB!TA&, a capitali'ării bursiere a emitenţilor B0GTHCAP& /i a raportului dintre valoarea

de piaţă /i valoarea contabilă a acţiunilor acestor companii B0!*&.

BP*IC :%:4; E :%::;>B!TA E :%D:;>B0GTHCAP E :%888>B0!*%

A/adar, rentabilitătile valorilor noastre mobiliare se explică, cel mai mult, prin variaţia

procentuală a capitali'ării bursiere /i a raportului valoare de piaţa 9 valoare contabilă a celor

87 de titluri financiare% "e/i semnificativ statistic, coeficientul de sensibilitate al rentabilităţii

bursiere )n raport cu variaţia coeficientului beta este destul de mic :,;<&%

Tabelul D. cuaţiile de re2resie ale rentabilităţii valorilor mobiliare anali'ate cu.

a& coeficienţii beta iniţiali nea6ustaţi& b& coeficienţii beta a6ustaţi

a& b&

een$ent 'ariable VPRICE

%etho$ (anel east uares

amle a$uste$: 2005;1 2013;2

(erio$s inclu$e$ 34

Cross-sections inclu$e$ 34otal anel unbalance$: obser/ations 1119

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.02 0.01 1.40 0.16

'B!A 0.01 0.00 2.17 0.03

'%?@CA( 0.21 0.03 6.93 0.00

'%B* 0.33 0.02 13.62 0.00

A$ *-suare$ 0.2563 %ean $een$ent /ar 0.05

-statistic 128.12 A>ai>e info criterion 1.23

(rob-statistic: 0.00 urbin-,atson stat 2.25

n model au fost consideraţi constanţi, pe

companii /i )n timp, at#t interceptul c#t /i

coeficienţii pantele& variabilelor independente% Pentru a relaxa aceste restricţii, vom proceda,

pe r#nd, )n a considera ace/ti coeficienţi interceptul /i pantele& diferenţiate pe companii /i )n

timp% 0odelul este valid la un pra2 de semnificaţie mai mic de 4< cu un coeficient de

determinare, asustat * D a6ustat&, de DX,X<, exist#nd /i alte variabile explicative pentru

rentabilitatea de la bursă a valorilor mobiliare anali'ate, altele dec#t cele considerate de noi ca

relevante%

een$ent 'ariable VPRICE%etho$ (anel east uares

amle a$uste$: 2005;1 2013;2

(erio$s inclu$e$ 34

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1119

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.02 0.01 1.40 0.16

'B!A@ A! 0.01 0.00 2.17 0.03

'%?@CA( 0.21 0.03 6.93 0.00

'%B* 0.33 0.02 13.62 0.00

A$ *-suare$ 0.2543 %ean $een$ent /ar 0.05

-statistic 128.11

A>ai>e info criterion 1.23

(rob-statistic: 0.00 urbin-,atson stat 2.25

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 11/25

5. "o#e$e #e reresie &' ee&te ie

6.1. Interce"tul difer& "e com"anii3 iar coeficien'ii "antelor r&m4n contan'i

Ale2em acum modelul de re2resie )n care interceptul varia'ă pe companiile emitente ale

acţiunilor tran'acţionate la bursă, dar răm#ne constant )n timp% Coeficienţii pantele&

variabilelor independente răm#n, )n continuare, constanţi at#t la nivelul companiilor c#t /i )n

timp%

Cu aceste efecte fixe pe companii, s-a validat un model de re2resie )n care, printre variabilele

independente anterioare B!TA, B0GTHCAP, B0!*&, s-a introdus /i rentabilitatea din

trimestrul anterior a valorilor mobiliare anali'ate BP*IC-4&&.

BP*IC :%:D E :%::>B!TA E :%D:4>B0GTHCAP E :%874>B0!* -

:%:XFF>BP*IC-4& E JCK1L

0odelul are coeficienţi semnificativi din punct de vedere statistic, un coeficient de

determinare * D a6ustat de numai DX< /i o u/oară autocorelare a re'iduurilor " 4,7; [ D&%

Testul de semnificaţie a efectelor fixe pe companii relevă, cu o probabilitate de 8<, faptul că

sunt de mărimi apropiate /i, deci, nu diferă foarte mult )ntre ei a se vedea anexa 4&% "in

păcate, ecuaţia de re2resie din testul de verosimilitare a efectelor fixe invalidea'ă

rentabilitatea din trimestrul anterior ca fiind explicativă pentru rentabilitatea curentă% Prinurmare, modelul are următoarea expresie.

BP*IC :%:4 E :%::>B!TA E :%D:8>B0GTHCAP E :%878>B0!* E JCK1L

0odelul de re2resie 8Hb, obţinut prin eliminarea BP*IC-4&, are o validare statistică mai

bună. * D :,DXD " D,84 \ D,D ARaiRe info 4,D 5 4,D;

Tabelul 8. cuaţia de re2resie a rentabilităţii valorilor mobiliare anali'ate cu efecte fixe pe companii.

a& cu BP*IC-4& b& fără BP*IC-4&

n acest ultim model, efectele fixe pe companiisunt /i mai apropiate ca mărimi% Au o

probabilitate de X< de a fi redundante a sevedea anexa D&%

een$ent 'ariable VPRICE

%etho$ (anel east uares

amle a$uste$: 2005;2 2013;2

(erio$s inclu$e$ 33

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1086

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.03 0.01 1.85 0.06

'B!A 0.01 0.00 2.26 0.02

'%?@CA( 0.20 0.03 6.53 0.00

'%B* 0.34 0.03 13.58 0.00

'(*C!-1: -0.06 0.03 -2.19 0.03

!ffects ecificationCross-section fi)e$ $umm /ariables:

A$ *-suare$ 0.25 %ean $een$ent /ar 0.06

-statistic 10.91 A>ai>e info criterion 1.28

(rob-statistic: 0.00 urbin-,atson stat 1.48

een$ent 'ariable VPRICE

%etho$ (anel east uares

amle a$uste$: 2005;1 2013;2

(erio$s inclu$e$ 34

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1119

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.019 0.013 1.380 0.168

'B!A 0.009 0.004 2.275 0.023

'%?@CA( 0.203 0.030 6.676 0.000

'%B* 0.343 0.025 13.829 0.000

!ffects ecification

Cross-section fi)e$ $umm /ariables: A$ *-suare$ 0.252 %ean $een$ent /ar 0.048

-statistic 11.456 A>ai>e info criterion 1.262

(rob-statistic: 0.000 urbin-,atson stat 2.312

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 12/25

6.. Interce"tul difer& "e trimetrele de analiz&3 r&m4ne contant "e com"anii3 iar

coeficien'ii "antelor r&m4n contan'i

Anali'ăm acum modelul de re2resie )n care interceptul varia'ă pe cele 88 de trimestre ale

seriilor de date, acesta răm#n#nd constant la nivelul companiilor% "e asemenea, coeficienţii

pantele& variabilelor independente răm#n constanţi, at#t la nivelul companiilor c#t /i )n timp%

Cu efectele fixe temporare s-a validat ca /i-n ca'ul anterior& un model de re2resie cu trei

variabile independente B!TA, B0GTHCAP, B0!*&, inclusiv rentabilitatea din trimestrul

anterior a valorilor mobiliare anali'ate BP*IC-4&&.

BP*IC :%:D7 E :%::>B!TA E :%4D>B0GTHCAP E :%D;X>B0!* -:%:7>BP*IC-4&E JP*1L

0odelul are o u/oară cre/tere a coeficientului de determinare * D :,D;8&, are autocorelare

)ntre re'iduri " 4,7X 5 D&, iar coeficientul de sensibilitate al variabilei B!TA este

aproape de semnificaţia statistică, ultim acceptată 4:,X< \ 4:<&% fectele fixe temporare

sunt )nsă diferite )ntre ele )n mod semnificativ av#nd probabilitatea 'ero de a fi redundante

sunt deci ne-redundante, a se vedea anexa 8&%

Tabelul 7. cuaţia de re2resie a rentabilităţii valorilor mobiliare anali'ate cu efecte fixe temporare.

a& cu BP*IC-4& b& fără BP*IC-4&een$ent 'ariable VPRICE

%etho$ (anel east uares

amle a$uste$: 2005;2 2013;2

(erio$s inclu$e$ 33

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1086

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.03 0.01 2.16 0.03

'B!A 0.01 0.00 1.62 0.11

'%?@CA( 0.19 0.03 6.10 0.00

'%B* 0.28 0.03 11.20 0.00

'(*C!-1: -0.05 0.03 -1.77 0.08

!ffects ecification

(erio$ fi)e$ $umm /ariables:

A$ *-suare$ 0.28 %ean $een$ent /ar 0.06

-statistic 12.89 A>ai>e info criterion 1.24

(rob-statistic: 0.00 urbin-,atson stat 1.45

Testul de semnificaţie a efectelor fixe

temporare invalidea'ă variabila

BP*IC-4&, rentabilitatea din trimestrul

anterior, ca fiind explicativă pentru rentabilitatea curentă% n consecinţă, modelul 7Hb are

următoarea expresie.

een$ent 'ariable VPRICE

%etho$ (anel east uares

amle a$uste$: 2005;1 2013;2

(erio$s inclu$e$ 34

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1119'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.02 0.01 1.69 0.09

'B!A 0.01 0.00 1.68 0.09

'%?@CA( 0.193 0.03 6.20 0.00

'%B* 0.287 0.03 11.46 0.00

!ffects ecification

(erio$ fi)e$ $umm /ariables:

A$ *-suare$ 0.28* %ean $een$ent /ar 0.05

-statistic 13.50 A>ai>e info criterion 1.21

(rob-statistic: 0.00 urbin-,atson stat 2.2*

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 13/25

BP*IC :%:DD E :%::>B!TA E :%48>B0GTHCAP E :%D;F>B0!*E JP*1L

fectele fixe temporare sunt, de asemenea, diferite )ntre ele )n mod semnificativ av#nd

probabilitatea 'ero de a fi redundante sunt deci ne-redundante, a se vedea anexa 7&%

6.0. Interce"tul difer& at4t "e com"anii c4t ,i "e trimetrele de analiz&3 iar coeficien'ii

"antelor r&m4n contan'i

n cea de-a treia tentativă de a inte2ra efectele fixe )n modelul de re2resie, vom proceda la

identificarea efectelor fixe pe companii concomitent cu efectele fixe pe trimestrele de anali'ă,

coeficienţii pantelor variabilelor independente răm#n constanţi% Ca /i )n ca'urile anterioare,

anali'ăm mai )nt#i modelul de re2resie cu trei variabile independente B!TA, B0GTHCAP,

B0!*&, inclusiv rentabilitatea din trimestrul anterior a valorilor mobiliare anali'ate

BP*IC-4&&.

BP*IC :%:8: E :%::F>B!TA E :%4;X>B0GTHCAP E :%D>B0!* - :%:F4>BP*IC-

4& E JCK1, P*1L

0odelul pre'intă o foarte bună semnificaţie a coeficienţilor variabilelor independente, un

coeficient de determinare mai puţin bun * D a6ustat :,D;X&, autocorelaţie a re'iduurilor "

4,78 5 D&% Cum era de a/teptat, efectele fixe pe companii sunt apropiate ca mărimi

probabilitate de 88< de a fi redundante& iar efectele pe perioade trimestre& sunt, )n mod

semnificativ, diferite )ntre ele, av#nd probabilitatea 'ero de a fi redundante a se vedea anexa

X&% Testul de verosimilitate al efectelor fixe pe companii /i pe perioade& invalidea'ă variabila

BP*IC-4&, respectiv, rentabilitatea din trimestrul anterior, ca fiind explicativă pentru

rentabilitatea curentă anexa X&% n consecinţă, modelul XHb are următoarea expresie.

BP*IC :%:DD E :%::F>B!TA E :%4;;>B0GTHCAP E :%DF>B0!* E JCK1, P*1L

0odelul performea'ă )n privinţa semnificaţiei statistice /i a atenuării autocorelaţiei

re'iduurilor%

Tabelul X. cuaţia de re2resie a rentabilităţii valorilor mobiliare anali'ate cu efecte fixe pe companii /i pe perioade.

a& cu BP*IC-4& b& fără BP*IC-4&

een$ent 'ariable VPRICE%etho$ (anel east uares(erio$s inclu$e$ 33

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1086

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.03 0.01 2.21 0.03'B!A 0.01 0.00 1.80 0.0*

'%?@CA( 0.18 0.03 5.81 0.00

een$ent 'ariable VPRICE%etho$ (anel east uares

(erio$s inclu$e$ 34

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1119

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.02 0.01 1.66 0.10'B!A 0.01 0.00 1.77 0.08

'%?@CA( 0.19 0.03 5.95 0.00

'%B* 0.30 0.03 11.66 0.00

!ffects ecification

Cross-section fi)e$ $umm /ariables:

(erio$ fi)e$ $umm /ariables:

A$ *-suare$ 0.284 %ean $een$ent /ar 0.05

-statistic *.44 A>ai>e info criterion 1.25

(rob-statistic: 0.00 urbin-,atson stat 2.33

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 14/25

'%B* 0.30 0.03 11.48 0.00

'(*C!-1: -0.07 0.03 -2.53 0.01

!ffects ecification

Cross-section fi)e$ $umm /ariables:

(erio$ fi)e$ $umm /ariables:

A$ *-suare$ 0.285 %ean $een$ent /ar 0.06

-statist ic 7.27 A>ai>e info criterion 1.26

(rob-statistic: 0.00 urbin-,atson stat 1.46

Tabelul sinteti'ea'ă re'ultatele acestor modele de re2resie, fără efecte fixe /i cu efecte fixe,

pe companii, pe trimestre /i mixte%

Tabelul D. Anali'a comparativă a modelelor de re2resie dintre "P*IC /i

B!TA, B0GTHCAP, B0!* cu /i fără BP*IC-4&

D)RICE

Bariable90odel1ără

efectefixe

Cu efecte fixePe companii Temporare 0ixte

CuBP*IC-4&

1ărăBP*IC-4&

CuBP*IC-4&

1ărăBP*IC-4&

CuBP*IC-4&

1ărăBP*IC-4&

C 0.02 0.03>> 0.019 0.03>> 0.02>>> 0.03>> 0.02>>>'B!A 0.01>> 0.01>> 0.009>> 0.01>>> 0.01>>> 0.01>> 0.01>>>

'%?@CA( 0.21> 0.20> 0.203> 0.19> 0.193> 0.18> 0.19>'%B* 0.33> 0.34> 0.343> 0.28> 0.287> 0.30> 0.30>

'(*C!-1: -0.06>> -0.05>>> -0.07>

Ad6 *-suared 0.256 0.253 0.252 0.283 0.28* 0.285 0.284

Prob1-statistic& 0.00 0.00 0.000 0.00 0.00 0.00 0.00

"urbin-atson stat 2.25 1.48 2.31 1.45 2.2* 1.46 2.33

> Semnificant at 4< >> Semnificant at X< >>>Semnificant at 4:<

Cel mai bine performea'ă modelul de re2resie 7Hb, cu efecte temporare /i fără variabilă

re2resivă BP*IC-4&% Coeficientul de determinare * D este cel mai mare )n raport cu celelalte

modele :,D;F <&% ste totu/i evident faptul că cei trei factori independenţi, semnificativi

statistic B!TA, B0GTHCAP /i B0!*&, nu sunt sin2urii care explică evoluţia rentabilităţii

celor 87 de valori mobiliare%

"in testul de verosimilitate al efectelor fixe temporare& re'ultă că /i variabila independentă

B!TA este ne relevantă pentru explicaţia evoluţiei rentabilităţii valorilor mobiliare% n

consecinţă, modelul de re2resie care urmea'ă este cel mai performant dintre cele anali'ate

anterior.

BP*IC :%:DD E :%4>B0GTHCAP E :%D;7>B0!*E JP*1L

ste un model obţinut prin metoda O$ite PeriodQ a coeficienţilor de covariaţie de corecţie a

re'iduurilor% Are o u/oară cre/tere a coeficientului * D a6ustat :,D; 3 :,D;F&, o semnificaţie

statistică mai bună a interceptului /i a coficientului de sensibilitate B0GTHCAP, precum /i o

)mbunătăţire a criteriului informaţional ARaiRe 4,D 5 4,D4&.

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 15/25

een$ent 'ariable VPRICE%etho$ (anel east uares

(erio$s inclu$e$ 34

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1136

,hite erio$ stan$ar$ errors co/ariance $.f. correcte$:

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.022 0.01 2.01 0.04'%?@CA( 0.196 0.08 2.41 0.02

'%B* 0.284 0.07 3.90 0.00!ffects ecification

(erio$ fi)e$ $umm /ariables: A$ *-suare$ 0.289 %ean $een$ent /ar 0.05

-statistic 14.18 A>ai>e info criterion 1.20(rob-statistic: 0.00 urbin-,atson stat 2.28

n consecinţă, evoluţia rentabilităţii celor 87 de valori mobiliare este explicată, )n proporţie de

D<, de variaţia procentuală trimestrială a capitali'ării bursiere B0GTHCAP, coeficient de

sensibilitate :,4&, precum /i cea a raportului dintre valoarea de piaţă /i valoarea contabilă

a valorilor mobiliare anali'ate B0!*, coeficient :,D;7&% Cu alte cuvinte, performanţa

valorilor mobiliare este influenţată de mărimea valorii de piaţă a companiilor /i de reputaţia

brandul& lor pe piaţa bursieră%

Ma modele anterioare era identificată /i o variabilă de risc, B!TA, dar cu un coeficient de

sensibilitate a rentabilităţii )n raport cu acest risc& destul de redus, )n 6ur de 4<% *elevanţa

foarte scă'ută a factorului beta )n explicarea rentabilităţii valorilor mobiliare anali'ate

invalidea'ă CAP0 va model explicativ al acesteia din urmă%

6. Concluzii

Pentru că modelul de piaţă simplifică foarte mult relaţia dintre rentabilitatea valorilor

mobiliare, alternativ s-au cercetat modele multifactoriale de explicare a acestei rentabilităţi

prin mai mulţi factori macroeconomici PI!, "ob#nda, Inflaţia, Cursul de sc$imb etc%& sau

microeconomici !eta, Capitali'area bursieră, (radul de )ndatorare, *+, *+A etc%&%

n lucrarea noastră, folosim modele factoriale care urmăresc explicarea rentabilităţii acţiunilor

anali'ate prin factorii microeconomici semnificativi. coeficienţii alfa /i beta, mărimea

companiei emitente, free float-ul, multiplii 0!* /i P*, rata )ndatorării, ratele de

rentabilitate *+ /i *+%

0ai )nt#i, am fost atenţi la evoluţia coeficienţilor beta, respectiv, la tendinţa acestora de a se

apropia, )n timp, de valoarea unu% Cu excepţia celor două SI1-uri, anali'a 2rafică indică ponderi mici ale coeficienţilor beta 3 4 /i 5 4& care să se apropie, )n timp, de valoarea 4% n

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 16/25

consecinţă, este nevoie de a6ustarea lor doar la nivelul SI14 /i SI17% C$iar /i a/a, valorile

a6ustate nu modifică semnificativ valorile statistice ale acestor serii de date% n consecinţă, )n

anali'a noastră statistică, am folosit seriile cu coeficienţi beta iniţiali nea6ustaţi&%

Anali'a noastră cu modele de re2resie )n pool de date privind cele 87 de companii, fiecare cuc#te 88 de date trimestriale )nre2istrate, a condus la modele invalide de re2resie ca urmare a

nestaţionarităţii variabilelor independente, semnificative d%p%v% statistic% "in acest motiv, am

procedat la diferenţierea de 2radul doi sub forma variaţiilor procentuale trimestriale ale

variabilelor de anali'at%

n modelul de re2resie cu interceptul constant, at#t pe companii, c#t /i pe trimestre,

rentabilitătile valorilor noastre mobiliare BP*IC& se explică, cel mai bine, prin variaţia

procentuală a capitali'ării bursiere B0GTHCAP& /i a raportului valoare de piaţă 9 valoarecontabilă B0!*& a celor 8D de titluri financiare% "e/i semnificativ statistic, coeficientul de

sensibilitate al rentabilităţii bursiere )n raport cu variaţia volatilităţii beta B!TA& este foarte

mic :,;<&%

Pentru a 2ăsi modele mai performante, s-a procedat la introducerea succesivă, )n modelul de

re2resie, a efectelor fixe, pe companii, temporare /i, respectiv, mixte% "intre toate acestea,

modelul cu efecte temporare a performat mult mai bine.

BP*IC :%:DD E :%::F>B!TA E :%4;;>B0GTHCAP E :%DF>B0!* E JCK1, P*1L

Coeficientul de determinare * D este cel mai mare )n raport cu celelalte modele :,D;F <&% ste

evident faptul că cei trei factori independenţi, semnificativi statistic, B!TA, B0GTHCAP /i

B0!*&, nu sunt sin2urii care explică evoluţia rentabilităţii celor 87 de valori mobiliare%

"in testul de verosimilitate al efectelor fixe temporare& re'ultă că /i variabila independentă

B!TA nu este destul de relevantă pentru explicaţia evoluţiei rentabilităţii valorilor

mobiliare% n consecinţă, modelul de re2resie care urmea'ă este cel mai performant dintre cele

anali'ate anterior.

BP*IC :%:DD E :%4>B0GTHCAP E :%D;7>B0!*E JP*1L

ste un model obţinut prin metoda O$ite PeriodQ a coeficienţilor de covariaţie% Are o u/oară

cre/tere a coeficientului * D a6ustat :,D; 3 :,D;F&, o semnificaţie statistică mai bună a

interceptului /i a coeficientului de sensibilitate B0GTHCAP, precum /i o )mbunătăţire a

criteriului informaţional ARaiRe 4,D 5 4,D4&%

n consecinţă, evoluţia rentabilităţii celor 87 de valori mobiliare BP*IC& este explicată, )n proporţie de D<, de variaţia procentuală trimestrială a capitali'ării bursiere B0GTHCAP,

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 17/25

coeficient de sensibilitate :,4&, precum /i cea a raportului dintre valoarea de piaţă /i

valoarea contabilă a valorilor mobiliare anali'ate B0!*, coeficient :,D;7&% Cu alte

cuvinte, performanţa valorilor mobiliare este influenţată de mărimea valorii de piaţă a

companiilor /i de reputaţia brandul& lor pe piaţa bursieră%

Ma modelele anterioare era identificată /i o variabilă de risc, B!TA, dar cu un coeficient de

sensibilitate a rentabilităţii )n raport cu acest risc& destul de redus, )n 6ur de 4<% *elevanţa

foarte scă'ută a factorului beta )n explicarea rentabilităţii valorilor mobiliare anali'ate

invalidea'ă CAP0 va model explicativ al acesteia din urmă%

7. +i%lio-rafie

4% !an', *olf, The relationship between return and market value of common stocks, Wournal

of 1inancial conomics , 4;4, 48-4;

D% !asu, San6o@, The relationship between earnings 'ields( market value( and return for

)*SE common stocks# +urther evidence, Wournal of 1inancial conomics 4D, 4;8, 4D-

4X

8% !$andari, Maxmi C$and, ,ebt/e-uit' ratio and e!pected common stocks returns#

empirical evidence, Wournal of 1inance 78, 4;;, X:F-XD;

7% !lume, 0%, $etas and Their Regression Tendencies, Wournal of 1inance 8:, 4FX, F;X-

FX%

X% !odie, V, A Gane, A W 0arcus, .nvestments, IrYin90c(raY-ill, 7t$ edition, !oston,

4

% !roYn, P%, Gleidon, A%, 0ars$, T%, )ew Evidence on the )ature of SizeRelated

nomalies in Stock Prices( Wournal of 1inancial conomics 4D, 4;8, 88-X%

F% Capaul, C%, I% *oYle@, and %1% S$arpe, .nternational "alue and 0rowth Stock Returns,

1inancial Anal@sts Wournal ( Wanuar@91ebruar@ 48, DF-8%;% C$an, Mouis, ]asuc$i amao, Wosef MaRonis$oR, +undamentals and stock returns in

apan, Wournal of 1inance 7, 44, 4F8-4F7

% "aniel, G%, Titman, S%, Evidence on the 2haracteristics of 2rossSectional "ariation in

Stock Returns, Wournal of 1inance XD, 4F, 4-88%

4:% "ennis, P%, Perfect, S%, SnoY, G%, iles, G%, The Effects of Rebalancing on Size and

$ookto3arket Ratio Portfolio Returns, 1inancial Anal@sts Wournal X4, no% 8 0a@-Wune&,

4X, 7F-XF%

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 18/25

44% 1ama, u2en, Gennet$ 1renc$, The crosssection of e!pected stock returns, Wournal of

1inance 7F, 4D

4D% 1ama, u2en, Gennet$ 1renc$, "alue versus growth# the international evidence,

Wournal of 1inance X8, 4;

48% MaRonis$oR, Wosef, Alan S$apiro, S'stematic risk( total risk and size as determinants of

stock market returns, Wournal of !anRin2 and 1inance 4:, 4;, 44X-48D

47% Mevis, 0%, re Small +irms $ig Performers4 Investment Anal@st F, 4;X, D4-DF%

4X% 0arRoYit', arr@, Portfolio selection, Wournal of 1inance F, 4XD

4% Peav@ III, W% %, (oodman, "% A%, The Significance of P/Es for Portfolio Returns(

Wournal of Portfolio 0ana2ement , 4;8, 78-7F%

4F% Pontiff, W%, Sc$all, M% "%, $ookto3arket Ratios as Predictors of 3arket Returns%

Wournal of 1inancial conomics, 7, 4;, 474-4:%

4;% *osenber2, !%, *eid, G%, Manstein, *%, Persuasive Evidence of 3arket .nefficienc'5

Wournal of Portfolio 0ana2ement 44, 4;X, -4F%

4% S$arpe, illiam, 2apital sset prices# a theor' of market e-uilibrium under

conditions of risk , Wournal of 1inance 4, 47

D:% Staatman, "ennis, $ook values and stock returns,Q T$e C$ica2o 0!A. A Wournal of

Selected Papers 7, 4;:

D4% Tudor, Cristiana, Price Ratios and the 2rosssection of 2ommon Stock Returns on

$ucharest Stock E!change# Empirical Evidence, Wournal for conomic 1orecastin2,

Institute for conomic 1orecastin2, vol% D&, pa2es 48D-47, Wune D::

DD% Viemba, %, S% ScYart', The 0rowth in the apanese Stock 3arket( 167668 and

Prospects for the +uture, 0ana2erial and "ecision conomics 4D, 44, 4;8-4X

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 19/25

ANKA 4

Rezultatele tetului de #eroimilitate al efectelor fi$e "e com"anii

cu 8)RICE(91*

!uation'(*C!@3D@C*&

est cross-section fi)e$ effects

!ffects est tatistic $.f. (rob.

Cross-section 1.074 33E105: 0.357

Cross-section Chi-suare 36.131 33 0.324

Cross-section fi)e$ effects test euationeen$ent 'ariable '(*C!

%etho$ (anel east uares

ate 01F12F14 ime 0212

amle a$uste$: 2005;2 2013;2

(erio$s inclu$e$ 33

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1086

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.025 0.014 1.815 0.070

'B!A 0.008 0.004 2.056 0.040

'%?@CA( 0.208 0.030 6.816 0.000

'%B* 0.330 0.025 13.272 0.000

'(*C!-1: -0.039 0.026 -1.496 0.135

*-suare$ 0.254 %ean $een$ent /ar 0.055

A$uste$ *-suare$ 0.251 .. $een$ent /ar 0.521

.!. of re"ression 0.451 A>ai>e info criterion 1.251

um suare$ resi$ 220.080 chGarz criterion 1.274

o" li>elihoo$ -674.196 Hannan-;uinn criter. 1.260

-statistic 91.889 urbin-,atson stat 1.472

(rob-statistic: 0.000

*% !ffect

1 Aerostar 0.0142 Amonil -0.030

3 Antibiotice 0.003

4 Armatura -0.090

5 Artrom -0.010

6 Azomures 0.052

7 Biofarm 0.026

8 Carbochim 0.017

9 Comelf 0.002

10 Coma 0.009

11 !lectroutere -0.216

12 !ner"oetrol 0.035

13 #r.in$.electr. -0.027

14 %ecanica -0.007

15 %efin -0.002

16 &il -0.006

17 <chim 0.112

18 &%' 0.003

19 (etrole)im -0.045

20 (ro$last -0.038

21 *ometrol *ef. 0.017

22 *ometrol ,ell 0.024

23 C ransil/ania -0.012

24 1 Bat Crisa -0.016

25 4 %untenia -0.007

26 inteza -0.010

27 itan -0.014

28 urbomecanica -0.051

29 A% &ra$ea -0.010

30 C% *esita 0.05031 'oestaline -0.051

32 'rancart 0.384

33 enti/a -0.007

34 imtub -0.061

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 20/25

ANKA DRezultatele tetului de #eroimilitate al efectelor fi$e "e com"anii

f&r& 8)RICE(91*

ANKA 8Rezultateletetului de

#eroimilitateal efectelor

fi$e "etrimetrele de

analiz&cu 8)RICE(9

1*

*% !ffect

1 Aerostar 0.0114132 Amonil -0.027469

3 Antibiotice 0.005780

4 Armatura -0.065210

5 Artrom -0.011296

6 Azomures 0.042845

7 Biofarm 0.023055

8 Carbochim 0.009080

9 Comelf 0.005167

10 Coma 0.009520

11 !lectroutere -0.205253

12 !ner"oetrol 0.035388

13 #r.in$.electr. -0.023626

14 %ecanica -0.004918

15 %efin 0.00803716 &il -0.003851

17 <chim 0.101218

18 &%' 0.003926

19 (etrole)im -0.043689

20 (ro$last -0.030842

21 *ometrol *ef. 0.021793

22 *ometrol ,ell 0.022486

23 C ransil/ania -0.011779

24 1 Bat Crisa -0.014441

25 4 %untenia -0.005527

26 inteza -0.011274

27 itan -0.013037

28 urbomecanica -0.045442

29 A% &ra$ea -0.009744

30 C% *esita 0.04582131 'oestaline -0.050826

32 'rancart 0.329106

33 enti/a -0.005413

34 imtub -0.055275

*e$un$ant i)e$ !ffects ests

!uation '(*C!@3D@C*&

est cross-section fi)e$ effects

!ffects est tatistic $.f. (rob.

Cross-section 0.888901 33E1082: 0.6492Cross-section Chi-suare 29.932890 33 0.6206

Cross-section fi)e$ effects test euation

een$ent 'ariable '(*C!

%etho$ (anel east uares

ate 01F12F14 ime 0216

amle a$uste$: 2005;1 2013;2

(erio$s inclu$e$ 34

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1119

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.018885 0.013457 1.403373 0.1608'B!A 0.008068 0.003720 2.169131 0.0303

'%?@CA( 0.208388 0.030090 6.925449 0.0000

'%B* 0.333164 0.024466 13.61765 0.0000

*-suare$ 0.256346 %ean $een$ent /ar 0.047597

A$uste$ *-suare$ 0.254345 .. $een$ent /ar 0.517319

.!. of re"ression 0.446712 A>ai>e info criterion 1.229761

um suare$ resi$ 222.4997 chGarz criterion 1.247707

o" li>elihoo$ -684.0515 Hannan-;uinn criter. 1.236545

-statistic 128.1177 urbin-,atson stat 2.254818

(rob-statistic: 0.000000

*e$un$ant i)e$ !ffects ests

!uation ntitle$

est erio$ fi)e$ effects

!ffects est tatistic $.f. (rob.

(erio$ 2.502638 32E1049: 0.0000(erio$ Chi-suare 79.896734 32 0.0000

(erio$ fi)e$ effects test euationeen$ent 'ariable '(*C!

%etho$ (anel east uares

ate 01F12F14 ime 0259

amle a$uste$: 2005;2 2013;2

(erio$s inclu$e$ 33

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1086

'ariable Coeff icient t$. !rror t-tatist ic (rob.

C 0.025189 0.013877 1.815143 0.0698

'B!A 0.007960 0.003871 2.056004 0.0400

'%?@CA( 0.207508 0.030446 6.815528 0.0000

'%B* 0.329512 0.024828 13.27166 0.0000

'(*C!-1: -0.039111 0.026136 -1.496423 0.1348

*-suare$ 0.253739 %ean $een$ent /ar 0.055267

A$uste$ *-suare$ 0.250977 .. $een$ent /ar 0.521351

.!. of re"ression 0.451209 A>ai>e info criterion 1.250821

um suare$ resi$ 220.0804 chGarz criterion 1.273797

o" li>elihoo$ -674.1960 Hannan-;uinn criter. 1.259519

-statist ic 91.88865 urbin-,atson stat 1.472382

(rob-statistic: 0.000000

%! !ffect

1 2005-06-30 0.394399

2 2005-09-30 0.162601

3 2005-12-30 -0.030011

4 2006-03-31 -0.043305

5 2006-06-30 -0.012897

6 2006-09-29 0.136907

7 2006-12-29 0.057240

8 2007-03-30 -1.45!-05

9 2007-06-29 0.21252310 2007-09-28 -0.061648

11 2007-12-31 -0.088416

12 2008-03-31 -0.025469

13 2008-06-30 -0.140189

14 2008-09-30 -0.263815

15 2008-12-31 -0.173954

16 2009-03-31 0.264163

17 2009-06-30 0.006694

18 2009-09-30 0.015856

19 2009-12-31 -0.021411

20 2010-03-31 -0.033459

21 2010-06-30 -0.060158

22 2010-09-30 -0.031235

23 2010-12-31 -0.077009

24 2011-03-31 0.079976

25 2011-06-30 -0.074739

26 2011-09-30 -0.071614

27 2011-12-30 0.079831

28 2012-03-30 -0.128507

29 2012-06-30 0.004365

30 2012-09-30 -0.051455

31 2012-12-30 0.047653

32 2013-03-30 -0.038378

33 2013-06-30 -0.017988

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 21/25

ANKA 7

Rezultatele tetului de #eroimilitate alefectelor fi$e "e trimetrele de analiz&

f&r& 8)RICE(91*

ANKA X

Rezultatele tetului de #eroimilitate alefectelor fi$e "e com"anii ,i "e trimetrecu 8)RICE(91*

*% !ffect

1 Aerostar 0.013184

2 Amonil -0.033147

3 Antibiotice -0.001245

4 Armatura -0.090746

5 Artrom -0.009764

6 Azomures 0.055475

7 Biofarm 0.025488

8 Carbochim 0.017009

9 Comelf 0.001353

10 Coma 0.010027

%! !ffect

1 2005-03-31 -0.153468

2 2005-06-30 0.411530

3 2005-09-30 0.145549

4 2005-12-30 -0.036640

5 2006-03-31 -0.043284

6 2006-06-30 -0.004982

7 2006-09-29 0.140952

8 2006-12-29 0.048906

9 2007-03-30 0.001907

10 2007-06-29 0.20653311 2007-09-28 -0.073029

12 2007-12-31 -0.076971

13 2008-03-31 -0.011777

14 2008-06-30 -0.133317

15 2008-09-30 -0.242930

16 2008-12-31 -0.145574

17 2009-03-31 0.279996

18 2009-06-30 -0.012071

19 2009-09-30 0.020297

20 2009-12-31 -0.016855

21 2010-03-31 -0.030175

22 2010-06-30 -0.050426

23 2010-09-30 -0.022411

24 2010-12-31 -0.070962

25 2011-03-31 0.081831

26 2011-06-30 -0.074348

27 2011-09-30 -0.060582

28 2011-12-30 0.088960

29 2012-03-30 -0.129095

30 2012-06-30 0.016777

31 2012-09-30 -0.047600

32 2012-12-30 0.055523

33 2013-03-30 -0.039307

34 2013-06-30 -0.009385

*e$un$ant i)e$ !ffects ests

!uation ntitle$

est erio$ fi)e$ effects

!ffects est tatistic $.f. (rob.

(erio$ 2.545539 33E1082: 0.0000

(erio$ Chi-suare 83.667974 33 0.0000

(erio$ fi)e$ effects test euation

een$ent 'ariable '(*C!

%etho$ (anel east uares

ate 01F12F14 ime 0302

amle a$uste$: 2005;1 2013;2

(erio$s inclu$e$ 34

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1119

'ariable Coefficient t$. !rror t-tatistic (rob.

C 0.018885 0.013457 1.403373 0.1608'B!A 0.008068 0.003720 2.169131 0.0303

'%?@CA( 0.208388 0.030090 6.925449 0.0000'%B* 0.333164 0.024466 13.61765 0.0000

*-suare$ 0.256346 %ean $een$ent /ar 0.047597 A$uste$ *-suare$ 0.254345 .. $een$ent /ar 0.517319.!. of re"ression 0.446712 A>ai>e info criterion 1.229761um suare$ resi$ 222.4997 chGarz criterion 1.247707o" li>elihoo$ -684.0515 Hannan-;uinn criter. 1.236545-statistic 128.1177 urbin-,atson stat 2.254818(rob-statistic: 0.000000

%! !ffect

1 2005-06-30 0.386121

2 2005-09-30 0.1692313 2005-12-30 -0.030614

4 2006-03-31 -0.042797

5 2006-06-30 -0.014953

6 2006-09-29 0.134988

7 2006-12-29 0.064009

8 2007-03-30 0.000728

9 2007-06-29 0.211999

10 2007-09-28 -0.05467811 2007-12-31 -0.091667

12 2008-03-31 -0.030475

13 2008-06-30 -0.140788

14 2008-09-30 -0.268798

15 2008-12-31 -0.180234

16 2009-03-31 0.254560

17 2009-06-30 0.016098

18 2009-09-30 0.013440

19 2009-12-31 -0.022368

20 2010-03-31 -0.034740

21 2010-06-30 -0.063121

22 2010-09-30 -0.034422

23 2010-12-31 -0.081448

24 2011-03-31 0.077483

25 2011-06-30 -0.07390026 2011-09-30 -0.075207

27 2011-12-30 0.073831

28 2012-03-30 -0.125643

29 2012-06-30 -0.003051

30 2012-09-30 -0.055683

31 2012-12-30 0.053447

32 2013-03-30 -0.023744

33 2013-06-30 -0.007602

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 22/25

11 !lectroutere -0.189475

12 !ner"oetrol 0.034949

13 #r.in$.electr. -0.030852

14 %ecanica 0.007267

15 %efin -0.003796

16 &il -0.008918

17 <chim 0.110547

18 &%' 0.00043219 (etrole)im -0.050716

20 (ro$last -0.040904

21 *ometrol *ef. 0.032074

22 *ometrol ,ell 0.025800

23 C ransil/ania -0.003546

24 1 Bat Crisa -0.016058

25 4 %untenia -0.011115

26 inteza -0.006396

27 itan -0.020100

28 urbomecanica -0.056567

29 A% &ra$ea -0.011966

30 C% *esita 0.056349

31 'oestaline -0.050216

32 'rancart 0.386526

33 enti/a -0.009465

34 imtub -0.066547

*e$un$ant i)e$ !ffects ests

!uation '(*C!@3D@%I

est cross-section an$ erio$ fi)e$ effects

!ffects est tatistic $.f. (rob.

Cross-section 1.094053 33E1016: 0.3293

Cross-section Chi-suare 37.921351 33 0.2549

(erio$ 2.480295 32E1016: 0.0000

(erio$ Chi-suare 81.687138 32 0.0000Cross-ectionF(erio$ 1.791156 65E1016: 0.0002

Cross-ectionF(erio$ Chi-suare 117.818085 65 0.0001

Cross-section an$ erio$ fi)e$ effects test euation

een$ent 'ariable '(*C!

%etho$ (anel east uares

ate 01F12F14 ime 0228

amle a$uste$: 2005;2 2013;2

(erio$s inclu$e$ 33

Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1086

'ariable Coeff icient t$. !rror t-tatist ic (rob.

C 0.025189 0.013877 1.815143 0.0698

'B!A 0.007960 0.003871 2.056004 0.0400

'%?@CA( 0.207508 0.030446 6.815528 0.0000

'%B* 0.329512 0.024828 13.27166 0.0000

'(*C!-1: -0.039111 0.026136 -1.496423 0.1348

*-suare$ 0.253739 %ean $een$ent /ar 0.055267

A$uste$ *-suare$ 0.250977 .. $een$ent /ar 0.521351

.!. of re"ression 0.451209 A>ai>e info criterion 1.250821

um suare$ resi$ 220.0804 chGarz criterion 1.273797

o" li>elihoo$ -674.1960 Hannan-;uinn criter. 1.259519

-statistic 91.88865 urbin-,atson stat 1.472382

(rob-statistic: 0.000000

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 23/25

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 24/25

ANKA Rezultatele tetului de #eroimilitate al efectelor fi$e "e com"anii ,i "e trimetre

f&r& 8)RICE(91*

*% !ffect

1 Aerostar 0.010602

2 Amonil -0.029985

3 Antibiotice 0.002397

4 Armatura -0.064185

5 Artrom -0.011296

6 Azomures 0.045043

7 Biofarm 0.022658

8 Carbochim 0.008424

9 Comelf 0.004760

10 Coma 0.010225

11 !lectroutere -0.181054

12 !ner"oetrol 0.035403

13 #r.in$.electr. -0.026833

14 %ecanica 0.005567

15 %efin 0.006149

16 &il -0.006567

17 <chim 0.098127

18 &%' 0.001179

19 (etrole)im -0.048637

20 (ro$last -0.032688

21 *ometrol *ef. 0.033013

22 *ometrol ,ell 0.024210

23 C ransil/ania -0.003809

24 1 Bat Crisa -0.014265

25 4 %untenia -0.009038

26 inteza -0.007929

27 itan -0.01859128 urbomecanica -0.049406

29 A% &ra$ea -0.011244

30 C% *esita 0.051400

31 'oestaline -0.049523

32 'rancart 0.328244

33 enti/a -0.007001

34 imtub -0.058395

*e$un$ant i)e$ !ffects ests

!uation '(*C!@3D@%I

est cross-section an$ erio$ fi)e$ effects

!ffects est tatistic $.f. (rob.

Cross-section 0.885429 33E1049: 0.6548Cross-section Chi-suare 30.742773 33 0.5800

(erio$ 2.492705 33E1049: 0.0000(erio$ Chi-suare 84.477857 33 0.0000Cross-ectionF(erio$ 1.711037 66E1049: 0.0005

Cross-ectionF(erio$ Chi-suare 114.410747 66 0.0002

Cross-section an$ erio$ fi)e$ effects test euation

een$ent 'ariable '(*C!

%etho$ (anel east uares

ate 01F13F14 ime 1747

amle a$uste$: 2005;1 2013;2

(erio$s inclu$e$ 34Cross-sections inclu$e$ 34

otal anel unbalance$: obser/ations 1119

%! !ffect

1 2005-03-31 -0.151785

2 2005-06-30 0.409583

3 2005-09-30 0.143074

4 2005-12-30 -0.041121

5 2006-03-31 -0.044232

6 2006-06-30 -0.005448

7 2006-09-29 0.139045

8 2006-12-29 0.049733

9 2007-03-30 0.001428

10 2007-06-29 0.202360

11 2007-09-28 -0.073071

12 2007-12-31 -0.077144

13 2008-03-31 -0.012525

14 2008-06-30 -0.132882

15 2008-09-30 -0.240941

16 2008-12-31 -0.142125

17 2009-03-31 0.276168

18 2009-06-30 -0.013169

19 2009-09-30 0.018100

20 2009-12-31 -0.017951

21 2010-03-31 -0.031845

22 2010-06-30 -0.051204

23 2010-09-30 -0.023689

24 2010-12-31 -0.074331

25 2011-03-31 0.078689

26 2011-06-30 -0.075316

27 2011-09-30 -0.061368

28 2011-12-30 0.08566829 2012-03-30 -0.128988

30 2012-06-30 0.013218

31 2012-09-30 -0.051329

32 2012-12-30 0.061518

33 2013-03-30 -0.028991

34 2013-06-30 0.000871

7/25/2019 Model Multifactorial Microeconomic

http://slidepdf.com/reader/full/model-multifactorial-microeconomic 25/25

'ariable Coeff icient t$. !rror t-tatist ic (rob.

C 0.018885 0.013457 1.403373 0.1608

'B!A 0.008068 0.003720 2.169131 0.0303

'%?@CA( 0.208388 0.030090 6.925449 0.0000

'%B* 0.333164 0.024466 13.61765 0.0000

*-suare$ 0.256346 %ean $een$ent /ar 0.047597

A$uste$ *-suare$ 0.254345 .. $een$ent /ar 0.517319

.!. of re"ression 0.446712 A>ai>e info criterion 1.229761

um suare$ resi$ 222.4997 chGarz criterion 1.247707

o" li>elihoo$ -684.0515 Hannan-;uinn criter. 1.236545

-statistic 128.11** urbin-,atson stat 2.254818

(rob-statistic: 0.000000