Embed Size (px)

Citation preview

Clase 4

Modelos Cuantitativos

de Pronóstico

(Parte 2)

OBJETIVO

Pronosticar la demanda utilizando los

diferentes métodos cuantitativos de

pronóstico.

Modelos Cuantitativos de Pronóstico

Modelos de serie de tiempo:

1. Método simplista (CLASE 3)

2. Promedio móvil simple (CLASE 3)

3. Promedio móvil ponderado (CLASE 3)

4. Suavización exponencial (CLASE 3 / CLASE 4)

5. Método de índices (CLASE 4)

Modelos causales:

6. Análisis de regresión y correlación

Método de Mínimos cuadrados (CLASE 4)

A.MODELOS DE

SERIES DE TIEMPO

MÉTODO DE ÍNDICES

PATRONES ESTACIONALES

Los patrones estacionales están formados por movimientos

ascendentes o descendentes de la demanda, que se repiten con

regularidad, medidos en periodos de menos de un año (horas,

días, semanas, meses o trimestres).

Por ejemplo, la llegada de los clientes a un establecimiento de

comida rápida en un día cualquiera puede alcanzar un punto

máximo entre las 11 de la mañana y la 1 de la tarde, y de nuevo

entre las 5 de la tarde y las 7 de la noche. En este caso, la

duración del patrón estacional es de un día y cada hora del día

es una estación.

La demanda de cortes de cabello puede alcanzar un punto

máximo los sábados, semana tras semana. En este caso, el

patrón estacional dura una semana y las estaciones son los días

de la semana.

También es posible que los patrones estacionales duren un mes,

como en el caso de las solicitudes semanales de renovación de

licencias de conductor, o tal vez un año, como sucede con los

volúmenes mensuales de correspondencia procesada y la

demanda mensual de neumáticos para automóvil.

Una manera sencilla de tomar en cuenta los efectos estacionales

es usar una de las técnicas ya descritas, pero limitando los datos

de la serie de tiempo a periodos de la misma estación.

Por ejemplo:

Para un efecto estacional de un día de la semana, una serie

de tiempo correspondería a los lunes, otra a los martes, y

así sucesivamente.

Si se usa el pronóstico empírico, el pronóstico para este

martes es la demanda real de hace siete días (la del martes

pasado), en vez de la demanda real de hace un día (la del

lunes).

Si se usa el método del promedio móvil ponderado, se

atribuyen ponderaciones altas a los periodos anteriores que

pertenecen a la misma estación.

Estos métodos toman en cuenta los efectos estacionales, pero

tienen la desventaja de que descartan una cantidad

considerable de información sobre la demanda pasada.

Existen varios métodos para analizar todos los datos del pasado,

usando un modelo para pronosticar la demanda en todas las

estaciones.

Aquí se describirá solamente el método estacional

multiplicativo, en el cual los factores estacionales se multiplican

por una estimación de la demanda promedio y así se obtiene un

pronóstico estacional.

El procedimiento en cuatro pasos que aquí se presenta requiere

el uso de promedios simples de la demanda pasada, pero

también podrían usarse otros métodos más complejos para

calcular promedios, como los de promedio móvil o

suavizamiento exponencial.

La siguiente descripción está basada en un patrón estacional con un año de

duración y estaciones equivalentes a un mes, aunque el procedimiento se

puede utilizar con cualquier patrón estacional y con estaciones de cualquier

duración.

1. Proyectar la demanda anual para el año a proyectar,

2. Calcule la demanda promedio por estación, dividiendo la demanda

anual entre el número de estaciones por año.

3. Calcular el promedio de demanda de cada estación con los datos de

cada año proporcionados.

4. Calcular el promedio de todos los datos (de todas las estaciones de

todos los años).

5. Calcular el índice estacional dividiendo el promedio de cada

estación obtenido en el paso 3 entre el promedio de todos los datos

obtenido en el paso 4.

6. Obtener la proyección de cada estación para el siguiente año

multiplicando cada índice estacional (calculado en el paso 5) por la

demanda promedio de cada estación (calculada en el paso 2).

Cada año, se debe actualizar el factor estacional promedio de

cada estación.

Se calcula el promedio de todos los factores históricos

correspondientes a la estación o, si se necesita tener cierto

control sobre la pertinencia de los patrones de la demanda

pasada, se calcula un promedio móvil o un promedio sencillo

con suavizamiento exponencial.

Ejemplo 1:

El gerente de la compañía Stanley Steemer, que se dedica a lavar

alfombras, necesita un pronóstico trimestral del número esperado de

clientes para el año siguiente.

El negocio de la limpieza de alfombras es estacional, con un punto

máximo en el tercer trimestre y uno mínimo en el primer trimestre. A

continuación se presentan los datos de la demanda trimestral

registrada en los cuatro últimos años:

El gerente desea pronosticar la demanda de clientes en cada trimestre

del año 5, basándose en una estimación de que la demanda total

durante el año 5 será de 2,600 clientes.

Solución:

La demanda anual ha estado aumentando en promedio 400

clientes cada año:

De 1,000 (año 1) a 2,200 (año 4). Esto es 1200/3 = 400

clientes adicionales cada año.

El pronóstico de la demanda se calcula extendiendo dicha

tendencia y proyectando la demanda anual al año 5.

Demanda proyectada del año 4: 2200 + 400 = 2,600 clientes.

Nota:

También se puede usar la opción de un pronóstico

proporcionado por el usuario, si el gerente desea hacer un

pronóstico de juicio basado en información adicional.

La hoja de resultados muestra los pronósticos

trimestrales, multiplicando los factores estacionales por

la demanda promedio por trimestre.

Por ejemplo:

El pronóstico de la demanda promedio en el año 5 es de

650 clientes (o 2,600/4 = 650). Esta cantidad se

multiplica por el índice estacional calculado para el

primer trimestre y se obtiene un pronóstico de 133

clientes (o 650 × 0.2043 = 132.795).

Se obtiene un pronóstico de demanda mínima de 133

clientes en el primer trimestre y máxima de 1,300

clientes en el tercer trimestre. La estación del año

establece una diferencia muy clara.

TRIMESTRE AÑO 1 AÑO 2 AÑO 3 AÑO 4 PROMEDIOS

PRONÓSTICOAÑO 5

(SIN ESTACIONALIDAD)

INDICESESTACIONALES

PRONOSTICOAÑO 5(CON

ESTACIONALIDAD)

1 45 70 100 100 78.75 2600/4 = 650 0.2032 132.1

2 335 370 585 725 503.75 2600/4 = 650 1.3 845

3 520 590 830 1160 775 2600/4 = 650 2 1300

4 100 170 285 215 192.5 2600/4 = 650 0.4968 322.9

TOTAL 1000 1200 1800 2200 387.5 2600 2600(1)(3)

(2)

(2)

(2)

(2)

(4)

(4)

(4)

(4)

(5)

(5)

(5)

(5)

1. Proyección de la demanda total del año 5:

2,600 = 2200 + (2200 -1000)/3 = 2200 + 400 = 2600

2. Promedio simple de cada trimestre de los 4 años

3. Promedio de todos los promedios: 387.5

4. Cálculo de los índices estacionales:• Índice estacional del trimestre 1 78.75 / 387.5 = 0.2032

• Índice estacional del trimestre 2 503.75 / 387.5 =1.3

• Índice estacional del trimestre 3 775 / 387.5 = 2

• Índice estacional del trimestre 4 192.5 / 387.5 = 0.4968

(1)

(2)

(3)

(4)

5. Multiplicar los la demanda sin estacionalidad por los índices de

estacionalidad:

Índice estacional del trimestre 1 650 * 0.2032 = 132.1

Índice estacional del trimestre 2 650 * 1.3 = 845

Índice estacional del trimestre 3 650 * 2 = 1300

Índice estacional del trimestre 4 650 * 0.4968 = 322.9

De esta forma obtenemos la demanda con estacionalidad.

(5)

Ejemplo 2:

El gerente de Chocolates de Colombia ha utilizado la regresión en

series de tiempo para pronosticar la venta para los próximos cuatro

trimestres:

$ 100’000,000

$ 120’000,000

$ 140’000,000

$ 160’000,000

Los índices estacionales para los cuatro trimestres respectivos son:

1.30

0.90

0.70

1.15

Calcular los valores trimestrales una vez aplicada la estacionalidad.

Solución:

Para calcular un pronóstico estaciona, se debe multiplicar

cada índice estacional por el pronóstico de la tendencia

adecuado.

Y estacional = (índice) x (y pronóstico de la tendencia)

Entonces para:

Trimestre I: y1 = (1.30) (100’000,000) = $130’000,000

Trimestre II: y2 = (0.90) (120’000,000) = $108’000,000

Trimestre III: y3 = (0.70) (140’000,000) = $98’000,000

Trimestre IV: y4 = (1.15) (160’000,000) = $184’000,000

B.MÉTODOS CAUSALES

Los métodos causales se emplean cuando se dispone de

datos históricos y se puede identificar la relación entre el

factor que se intenta pronosticar y otros factores externos o

internos (por ejemplo, las acciones del gobierno o las

promociones publicitarias).

Estas relaciones se expresan en términos matemáticos y

suelen ser muy complejas. Los métodos causales

proporcionan las herramientas de pronóstico más avanzadas

y son excelentes para prever los puntos de cambio en la

demanda y preparar pronósticos a largo plazo.

Existen muchos métodos causales, veremos los más

conocidos y los que se utilizan más comúnmente entre todos

esos métodos.

ANÁLISIS DE REGRESIÓN

En la regresión lineal, una variable, conocida como

variable dependiente, está relacionada con una o

más variables independientes por medio de una

ecuación lineal. La variable dependiente (como la

demanda de picaportes) es la que el gerente desea

pronosticar.

Se supone que las variables independientes (como

los gastos de publicidad o el inicio de la

construcción de nuevas viviendas) influyen en la

variable dependiente y, por ende, son la “causa” de

los resultados observados en el pasado.

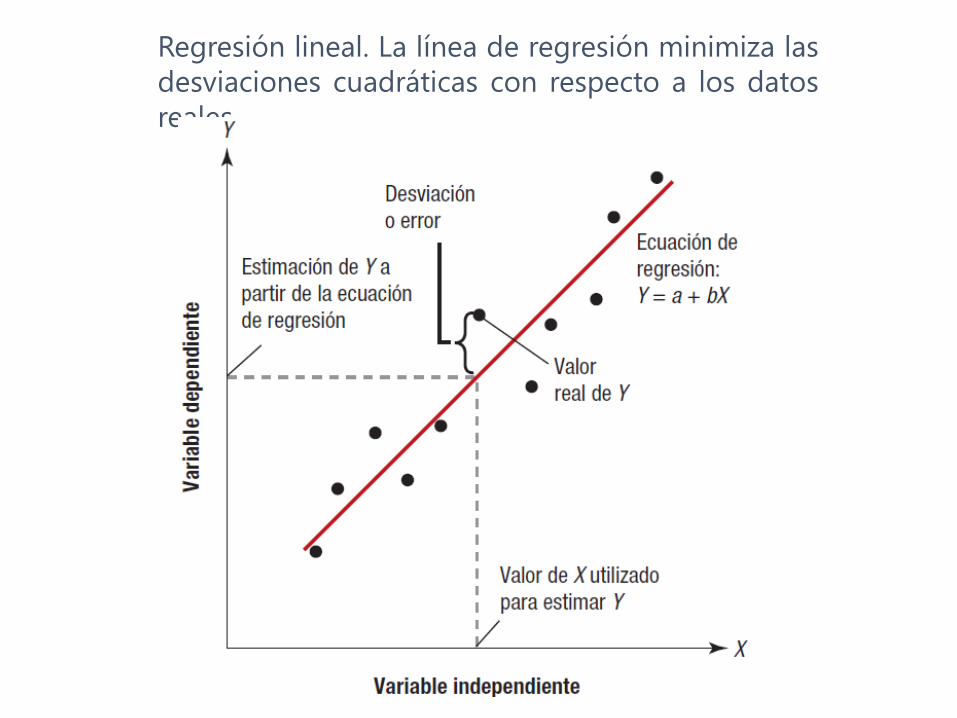

Regresión lineal. La línea de regresión minimiza las

desviaciones cuadráticas con respecto a los datos

reales.

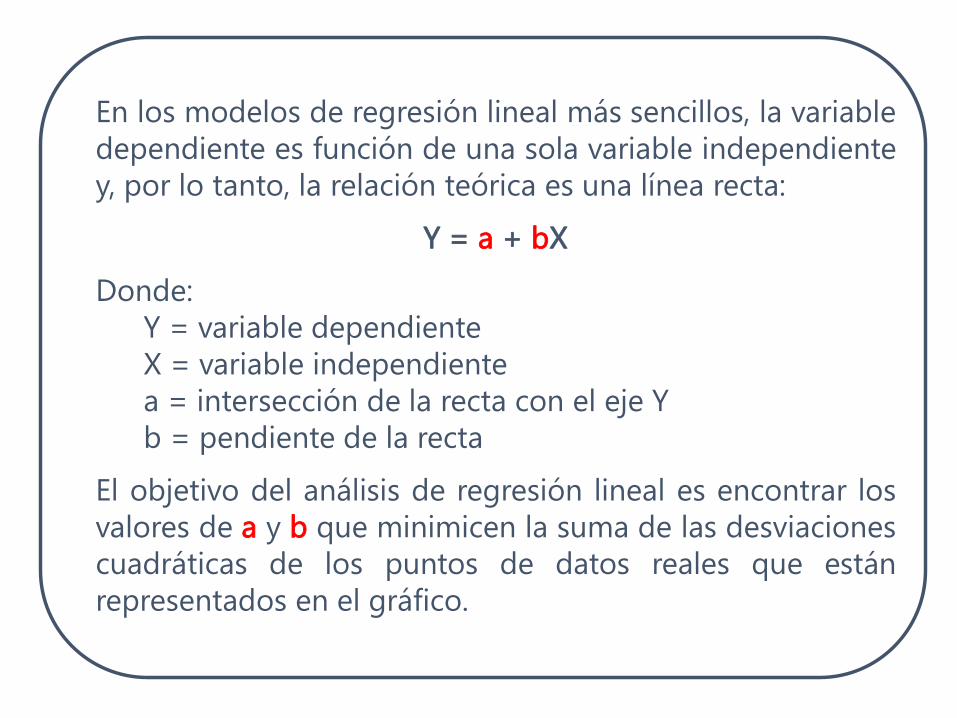

En los modelos de regresión lineal más sencillos, la variable

dependiente es función de una sola variable independiente

y, por lo tanto, la relación teórica es una línea recta:

Y = a + bX

Donde:

Y = variable dependiente

X = variable independiente

a = intersección de la recta con el eje Y

b = pendiente de la recta

El objetivo del análisis de regresión lineal es encontrar los

valores de a y b que minimicen la suma de las desviaciones

cuadráticas de los puntos de datos reales que están

representados en el gráfico.

ANÁLISIS POR COMPUTADORA

Para cualquier conjunto de parejas de observaciones de

Y y X, se obtiene a través de programas los valores de a

y b y ofrece medidas de la precisión del pronóstico. Tres

medidas de uso común son:

1. El coeficiente de correlación de la muestra “r”

2. El coeficiente de determinación de la muestra “r2”

3. Error estándar del estimado “syx”

1. El coeficiente de correlación de la muestra “r”

Mide la dirección y fuerza de la relación entre la variable

independiente y la variable dependiente. Los valores de r

pueden fluctuar entre –1.00 y +1.00.

Un coeficiente de correlación de +1.00 implica que los cambios

registrados de uno a otro periodo en la dirección (incrementos o

decrementos) de la variable independiente, siempre van

acompañados por cambios de la variable dependiente en la

misma dirección. Un r de –1.00 significa que los decrementos de

la variable independiente siempre van acompañados de

incrementos en la variable dependiente, y viceversa.

Cuando r tiene valor de cero, significa que no existe relación

lineal entre las variables. Cuanto más se aproxime el valor de “r”

a ±1.00, tanto más adecuado será el ajuste de la línea de

regresión con respecto a los puntos del gráfico.

2. El Coeficiente de determinación de la muestra “r2”

Mide la cantidad de variación que presenta la variable

dependiente con respecto a su valor medio, que se

explica por la línea de regresión.

El coeficiente de determinación es igual al cuadrado del

coeficiente de correlación, o “r2”. El valor de r2 oscila

entre 0.00 y 1.00.

Las ecuaciones de regresión, cuyo valor de r2 se

aproxima a 1.00 son deseables porque eso significa que

las variaciones de la variable dependiente y del

pronóstico generado por la ecuación de regresión están

estrechamente relacionadas.

3. El error estándar del estimado “ syx ”

Mide la proximidad con que los datos de la variable

dependiente se agrupan alrededor de la línea de

regresión. Aunque es semejante a la desviación

estándar de la muestra, mide el error de la variable

dependiente Y, con respecto a la línea de regresión,

en lugar de medirlo con respecto a la media.

En consecuencia, es la desviación estándar de la

diferencia entre la demanda real y la estimación

obtenida con la ecuación de regresión.

Al determinar qué variable independiente se incluirá

en la ecuación de regresión, se debe elegir la que

tenga el error estándar más pequeño del estimado.

Ejemplo:

La persona a cargo de programar la producción de una compañía

tiene que elaborar pronósticos de la demanda de un producto a fin

de planear las cantidades de producción más apropiadas.

Durante un almuerzo de negocios, la gerente de marketing le

proporciona información sobre el presupuesto de publicidad de una

“bisagra de bronce para puertas”. A continuación se presentan los

datos sobre ventas y publicidad correspondientes a los últimos

cinco meses:

La gerente de marketing afirma que la compañía gastará el mes

entrante $1,750 en publicidad del producto. Aplique la regresión

lineal para desarrollar una ecuación y un pronóstico para ese

producto.

Solución:

Suponga que existe una relación lineal entre las ventas y los

gastos de publicidad. En otras palabras, las ventas son la

variable dependiente, Y. Los gastos de publicidad son la

variable independiente, X.

Utilizando las parejas de observaciones mensuales

correspondientes a las ventas y los gastos de publicidad

proporcionadas por la gerente de marketing, se usa la

computadora para encontrar los mejores valores de a, b, el

coeficiente de correlación, el coeficiente de determinación y

el error estándar del estimado.

Resultados obtenidos:

a = - 8.135

b = 109.229X

r = 0.980

r 2 = 0.960

syx = 15.603

La ecuación de regresión es:

Y = - 8.135 + 109.229X

1. EVALUACIÓN DE “r”

¿Es acertado seleccionar los gastos de publicidad para

realizar un pronóstico de ventas?

El coeficiente de correlación de la muestra “r” = 0.98

Puesto que el valor de “r” se aproxima mucho a 1.00, se

concluye que existe una fuerte relación positiva entre

las ventas y los gastos de publicidad, y que la elección

fue acertada.

2. EVALUACIÓN DE “ r2 ”

A continuación, se examina el coeficiente de determinación de

la muestra “ r2 ” = 0.96.

Este valor de r2 implica que el 96% de la variación observada

en las ventas se explica por los gastos de publicidad.

En la práctica, la mayoría de las relaciones entre publicidad y

ventas no son tan fuertes porque con frecuencia otras

variables, como la situación económica en general y las

estrategias de los competidores, se combinan para afectar las

ventas.

Como el gasto de publicidad será de $1,750, el pronóstico

para el mes 6 es:

Y = - 8.135 + 109.229*(1.75)

= 183.016 miles de unidades

Punto de decisión

La persona que está cargo de programar la producción

puede usar este pronóstico para determinar la cantidad

de bisagras de bronce para puerta que se necesitará en

el mes 6.

Suponga que esa persona tiene 62,500 unidades en

inventario.

La cantidad que deberá proporcionar producción es:

183,016 – 62,500 = 120,016 unidades

Suponiendo que dicha persona no desee perder ninguna

venta.

Línea de regresión lineal correspondiente a los datos sobre ventas y publicidad

Frecuentemente, varias variables independientes pueden

influir en la variable dependiente.

Por ejemplo, los gastos de publicidad, la puesta en marcha

de nuevas corporaciones y los contratos de construcción

residencial pueden ser importantes para estimar la

demanda de bisagras para puertas.

En esos casos, el análisis de regresión múltiple ayuda a

plantear una ecuación de pronóstico para la variable

dependiente como función de múltiples variables

independientes.

Estos modelos pueden analizarse con POM para Windows

u OM Explorer y son muy útiles para prever puntos de

cambio y para resolver muchos problemas de planificación.

MÉTODO DE MÍNIMOS

CUADRADOS

Este método da por resultado una línea recta que minimiza la

suma de los cuadrados de las diferencias verticales entre la

línea y cada una de las observaciones reales.

Una línea de mínimos cuadrados se describe en términos de su

intersección- y (la altura a la cual intercepta el eje –y) y su

pendiente (el ángulo de la línea). Si se puede calcular la

pendiente e intersección – y, es posible expresar la línea en la

siguiente ecuación:

Donde:

= “y testada”, es el valor calculado de la variable a predecir

(variable dependiente)

a = intersección eje y

b = pendiente de la línea de regresión

x = la variable independiente (que en este caso es el

tiempo)

La pendiente b se encuentra por:

Donde:

b = pendiente de la línea de regresión

Σ = signo de sumatoria

x = valores de las variables independientes

y = valores de las variables independientes

x = el promedio de los valores de las x

y = el promedio de los valores de las y

n = el número de puntos de datos, eventos u observaciones

Se puede calcular la intersección de a con y como sigue:

Ejemplo:

La demanda para la energía eléctrica en Lima en el período

2010-2015 se muestra a continuación, en Mega watts.

Ajustar una línea recta con tendencia a estos datos y

pronosticar la demanda de 2017.

AÑODEMANDA DE ENERGÍA ELÉCTRICA (Mega watts)

2010 296

2011 316

2012 320

2013 360

2014 420

2015 572

2016 488

Ejemplo:

Con una serie de datos en el tiempo, se pueden minimizar los

cálculos mediante la transformación de los valores de x

(tiempo) a números más simples. Por lo tanto, en este caso, se

puede asignar: a 2010 como “año 1”, a 2011 como “año 2”, y

así sucesivamente.

AÑO PERIODODEMANDA DE

ENERGÍA ELÉCTRICAX2 xy

2010 1 296 1 296

2011 2 316 4 632

2012 3 320 9 960

2013 4 360 16 1,440

2014 5 420 25 2,100

2015 6 572 36 3,432

2016 7 488 49 3,416

Σ 28 2,772 140 12,276

En consecuencia, la ecuación de tendencia de los

mínimos cuadrados es:

y = 226.28+42.43x

En consecuencia, la ecuación de tendencia de los

mínimos cuadrados es:

y = 226.28 + 42.43x

Para proyectar la demanda en 2017, primero se denota el año

de 2010 en el número 1 y 2017 como x = 8

Demanda en 2017 = 226.28 + 42.43(8) = 565.72, o 566 Mega

watts.

Se puede estimar la demanda para 2018 = 226.28 + 42.43(9)

= 608 Mega watts.

Para verificar la validación del modelo, se grafica la demanda

histórica y la línea de tendencia en el gráfico siguiente.

En este caso, se pueden tomar precauciones y tratar de

entender las oscilaciones en la demanda 2010 – 2017.

Demanda Histórica y Línea de Tendencia

CÁLCULO DEL

COEFICIENTE DE

CORRELACIÓN “R”

El coeficiente de correlación “r” explica la importancia

relativa de la relación entre “y” y “x”:

• El signo de r, la dirección de dicha relación.

• El valor absoluto de r, la magnitud de la relación.

El signo de “r” será siempre igual al signo de “b”. Así

mismo, “r” puede asumir cualquier valor entre -1 y +1,

como sigue:

• Una “r” negativa indica que los valores de “y” y de “x”

tienden a moverse en direcciones opuestas.

• Una “r” positiva indica que los valores de “y” y de “x”

se mueven en la misma dirección.

A continuación los significados de varios valores de r:

El valor de este coeficiente varía entre 0.0 y 1.0. Entre más

tienda r a 1, es más fuerte el grado de correlación. Se pueden

destacar los siguientes cuatro niveles de correlación:

En donde “r” es el coeficiente de correlación y “n” es el

número de puntos o datos.

1.00-0.90 : “Fuerte”

0.89-0.70 : “Buena”

0.69-0.45 : “Mediana”

0.44 y menos : “Débil”

Si aplicamos la anterior fórmula al ejemplo desarrollado para medir

el grado de correlación del pronóstico ente “y” y “x” tenemos:

Lo que significa que existe una relación positiva fuerte entre

el consumo anual de energía y el transcurrir del tiempo.

AÑO PERIODODEMANDA DE

ENERGÍA ELÉCTRICAX2 xy y2

2010 1 296 1 296 87,6162011 2 316 4 632 99,8562012 3 320 9 960 102,4002013 4 360 16 1,440 129,6002004 5 420 25 2,100 176,4002015 6 572 36 3,432 327,1842016 7 488 49 3,416 238,144

Σ 28 2,772 140 12276 1,161,200

EJEMPLO:

Proyección de una demanda CON ESTACIONALIDAD

usando INDICES ESTACIONALES

y

REGRESIÓN

EJEMPLO:

Se muestran las ventas mensuales de Micro-computadoras Acer en

Bogotá para 2017-2018:

Proyectar las ventas del año 2019.

MESDEMANDA DE VENTAS 2017

DEMANDA DE VENTAS 2018

Enero 160 200Febrero 150 190Marzo 160 180Abril 180 220Mayo 230 260Junio 220 240Julio 200 220Agosto 180 220Septiembre 190 190Octubre 150 190Noviembre 150 190Diciembre 160 160

160150

160

180

230

220

200

180190

150 150160

200190

180

220

260

240

220 220

190 190 190

160

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 10 11 12

DEMANDA 2017 – 2018 CON ESTACIONALIDAD

2017 _________

2018 _________

Graficamos las demandas 2017-2018 con estacionalidad:

En este ejemplo tenemos una demanda con comportamiento

estacional.

La lógica de proyección es:

1. Quitar la estacionalidad a la demanda original (años 2017 y

2018) para poder proyectarla usando el método de

regresión lineal.

2. Se proyecta la demanda (sin estacionalidad) usando el

método de regresión.

3. A la demanda proyectada para el año 2019 (sin

estacionalidad) se le agrega la estacionalidad y así

obtenemos lo que queríamos, la demanda estacional

proyectada para el año 2019.

Demanda Total promedio = (2,130 + 2,460) / 24 = 191.25

Índice estacional “j” = Demanda mensual del mes “j” / 191.25

Ahora calcularemos la demanda desestacionalizada:

MES N°DEMANDA DE VENTAS

2017N°

DEMANDA DE VENTAS

2018

DEMANDA PROMEDIO 2017-2019

INDICEESTACIONAL PROMEDIO

Enero 1 160 13 200 180 0.941

Febrero 2 150 14 190 170 0.889

Marzo 3 160 15 180 170 0.889

Abril 4 180 16 220 200 1.046

Mayo 5 230 17 260 245 1.281

Junio 6 220 18 240 230 1.203

Julio 7 200 19 220 210 1.098

Agosto 8 180 20 220 200 1.046

Septiembre 9 190 21 190 190 0.993

Octubre 10 150 22 190 170 0.889

Noviembre 11 150 23 190 170 0.889

Diciembre 12 160 24 160 160 0.837

Σ 2,130 2,460

Promedio de los

promedios

mensuales de las

demandas es 191.25

Dividiendo cada

promedio mensual

entre 191.25 se

obtienen los índices

de estacionalidad

para cada mes.

MES N°DEMANDA SIN

ESTACIONALIDAD 2017N°

DEMANDA SINESTACIONALIDAD 2018

Enero 1 170 13 213

Febrero 2 169 14 214

Marzo 3 180 15 203

Abril 4 172 16 210

Mayo 5 180 17 203

Junio 6 183 18 200

Julio 7 182 19 200

Agosto 8 172 20 210

Septiembre 9 191 21 191

Octubre 10 169 22 214

Noviembre 11 169 23 214

Diciembre 12 191 24 191

Calculamos las demandas de los años 2017 y 2018 SIN

ESTACIONALIDAD (esto se logra dividiendo las demandas originales

entre los índices de estacionalidad).

Calculamos las demandas SIN ESTACIONALIDAD para poder utilizar el

método de regresión lineal y proyectar la demanda 2019 (ya que una

demanda estacional no se puede proyectar directamente).

170 169

180172

180183

182172

191

169 169

191

213 214203

210

203200

200210

191

214 214

191

0

50

100

150

200

250

1 2 3 4 5 6 7 8 9 10 11 12

DEMANDA 2017 – 2018 SIN ESTACIONALIDAD

2017 _________

2018 _________

Graficamos las demandas 2017-2018 sin estacionalidad:

Con la demanda

desestacionalizada calcularemos

los parámetros para línea de

tendencia por el método de

Mínimos cuadrados (regresión

lineal):

X MESESDEMANDA

YXY X2

1 Enero 170 170 1

2 Febrero 169 338 4

3 Marzo 180 540 9

4 Abril 172 689 16

5 Mayo 180 898 25

6 Junio 183 1,098 36

7 Julio 182 1,275 49

8 Agosto 172 1,377 64

9 Septiembre 191 1,721 81

10 Octubre 169 1,688 100

11 Noviembre 169 1,856 121

12 Diciembre 191 2,295 144

13 Enero 213 2,763 169

14 Febrero 214 2,993 196

15 Marzo 203 3,038 225

16 Abril 210 3,366 256

17 Mayo 203 3,450 289

18 Junio 200 3,592 324

19 Julio 200 3,807 361

20 Agosto 210 4,208 400

21 Septiembre 191 4,016 441

22 Octubre 214 4,703 484

23 Noviembre 214 4,916 529

24 Diciembre 191 4,590 576

300 4590 59,384 4,900

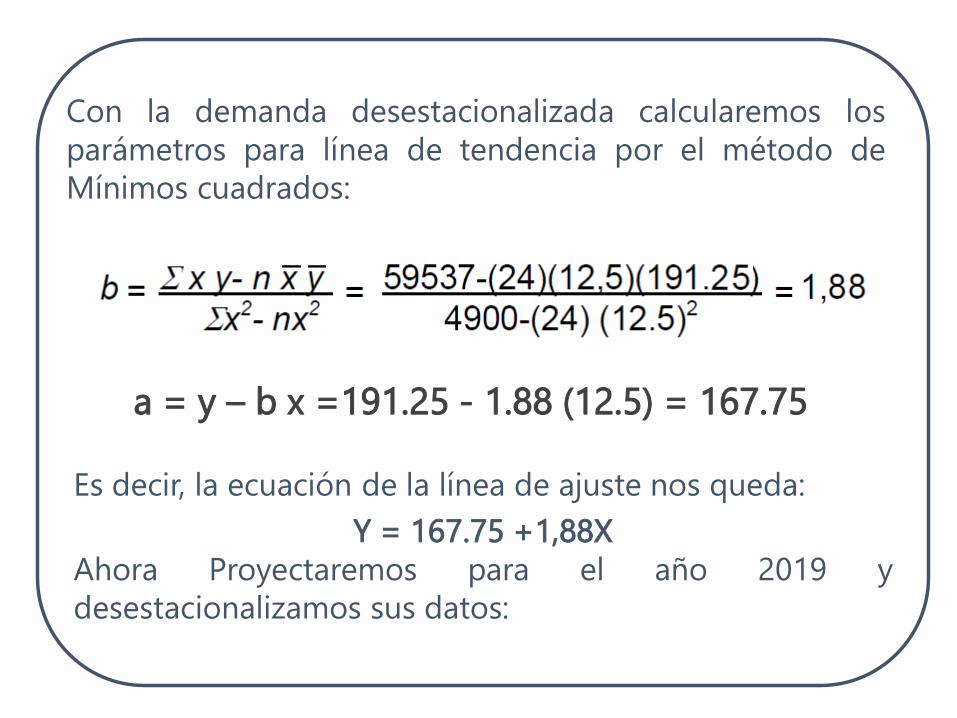

Con la demanda desestacionalizada calcularemos los

parámetros para línea de tendencia por el método de

Mínimos cuadrados:

a = y – b x =191.25 - 1.88 (12.5) = 167.75

Es decir, la ecuación de la línea de ajuste nos queda:

Y = 167.75 +1,88X

Ahora Proyectaremos para el año 2019 y

desestacionalizamos sus datos:

X MESESCON BASE

REGRESIÓNFACTOR

PROYECCIÓNPOR FACTOR

25 Enero 215 0.941 202

26 Febrero 217 0.889 193

27 Marzo 219 0.889 194

28 Abril 220 1.046 230

29 Mayo 222 1.281 285

30 Junio 224 1.203 270

31 Julio 226 1.098 248

32 Agosto 228 1.046 238

33 Septiembre 230 0.993 228

34 Octubre 232 0.889 206

35 Noviembre 234 0.889 208

36 Diciembre 235 0.837 197

Proyección de la demanda 2019

160150

160

180

230

220

200

180190

150 150160

200190

180

220

260

240

220 220

190 190 190

160

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 10 11 12

DEMANDA 2017 – 2018 CON ESTACIONALIDAD

2017 _________

2018 _________

215 217 219 220 222 224 226

228

230 232 234 235

202193 194

230

285

270

248

238

228

206 208197

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 10 11 12

REGRESIÓN …………………..

PROYECCIÓN DE VENTAS 2019 ESTACIONALIZADA ________________

REGRESIÓN Y PROYECCIÓN ESTACIONALIZADA 2019