Embed Size (px)

Citation preview

M Ü N D Ə R t C A T

Müqəddimə ................................................................................ 9

Bölmə 1

İqtisadi nəzəriyyəyə giriş və ümumi iqtisadi problemlər

I fəsil. İqtisadiyyat və cəmiyyətdə onun rolu §1. İqtisadiyyat anlayışı. Onun müxtəlif mənalarda və səviyyələrdə səciyyələndirilməsi. İqtisadiyyatın başlıca

funksiyası ............. .< ............................................................. 12 §2. Nemət; məcmunu və hövləri. Təbii Və iqtisadi nemətlər.... 15 §3. İnsan iqtisadiyyat aləmində. İqtisadi’nəzəriyyədə

* insan modeli .................................................................................. 16 I §4. İstehsal, bölgü, mübadilə və istehlakm qarşılıqlı əlaqəsi ...20 §5. Tələbatlar və resurslar. İstehsal imkanları. İqtisadi seçim. Müasir istehsalın quruluşu ............................................................................ 22

n fəsil. İqtisadi nəzəriyyənin predmeti və metodu ^§1. İqtisadi nəzəriyyənin predmetinin müəyyən edilməsinə

müxtəlif baxışlar (yanaşma) .................................................. 28 §2. İqtisadi münasibətlər sistemi ................................................. 31

'f‘§3. İqtisadi kateqoriyalar və iqtisadi qanunlar............................... 33 §4. Məhdud resurslar şəraitində istehsal, bölgü, mübadilə və

istehlak sferasında insanlann davranışı. Subyektiv psixoloji qanunlar ................................................. 34

jr §5. İqtisadi nəzəriyyənin funksiyalan ............................................ 37 f §6. İqtisadi nəzəriyyənin inkişafının əsas mərhələləri ................... 38 ^ §7. İqtisadi nəzəriyyənin tədqiqat və şərh metodlan ...................... 46

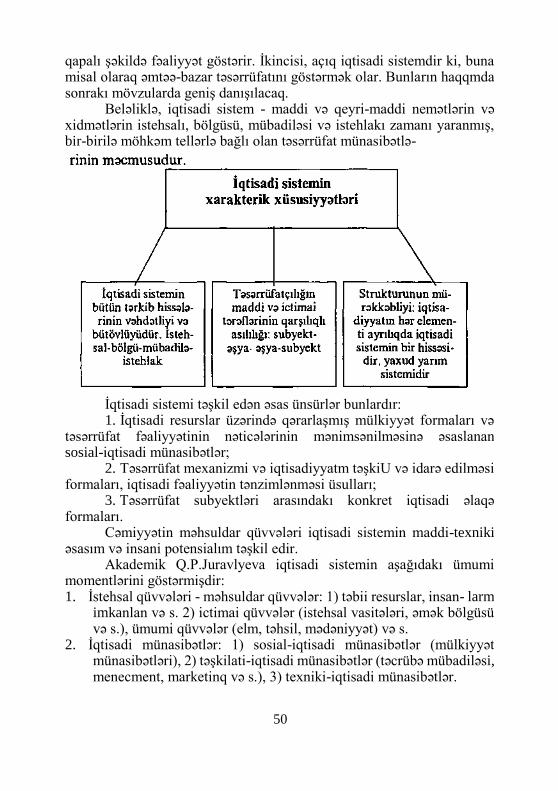

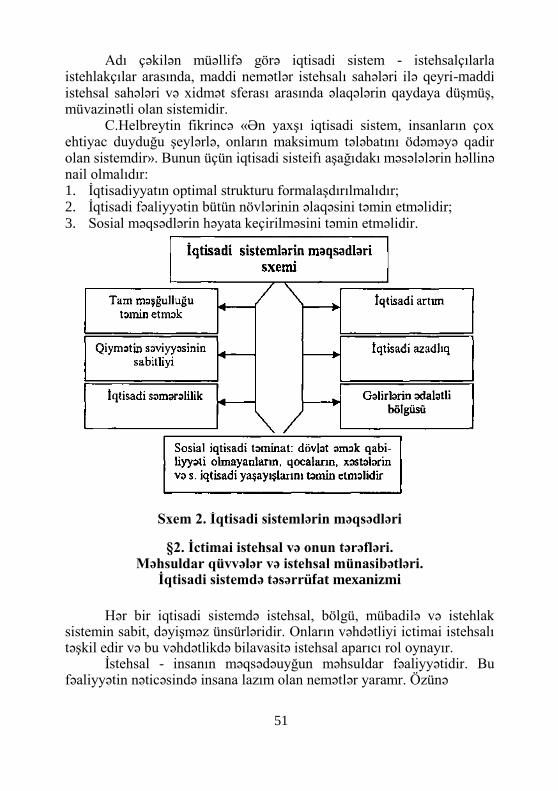

m fəsil, iqtisadi sistem və mülkiyyət §1. İqtisadi sistem: məzmunu, xarakteri və

ümumi əsasları ....................................................................... 48 §2. İctimai istehsal və onun tərəfləri. Məhsuldar qüvvələr və

istehsal münasibətləri. İqtisadi sistemdə təsərrüfat mexanizmi ............................................................. 51

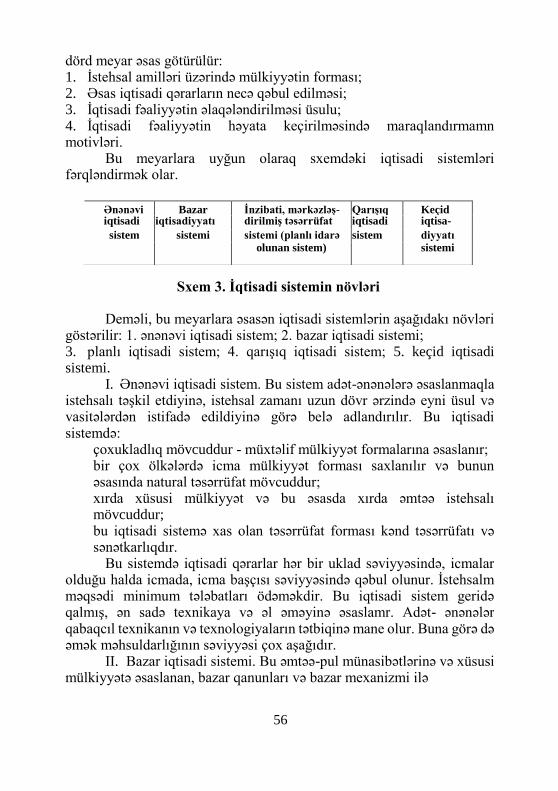

§3. İqtisadi sistemin tipləri. Keçid iqtisadiyyatı .......................... 54 §4. Mülkiyyət: məzmunu, iqtisadi və hüquqi kateqoriya kimi.

Mülkiyyət hüququ. Mülkiyyətin obyektləri və subyektləri ........................................................................ 58

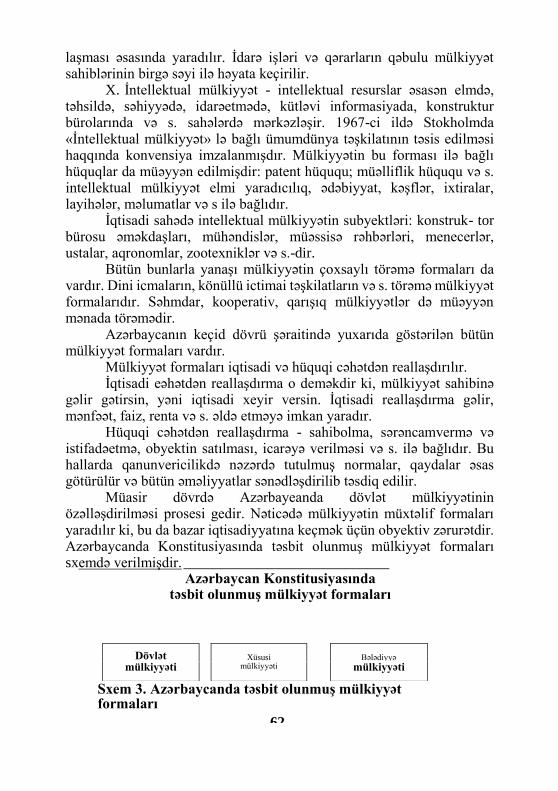

§5. Mülkiyyətin formalan və onlann reallaşdıniması.

3

Azərbaycanda yeni mülkiyyət formalarının yaradılması... 60

IV fəsil. Bazar iqtisadiyyatı: ümumi əsaslan, qanunlan və modelləri

§1. Bazar iqtisadiyyatı və onun genetik əsasları. Natural və əmtəə istehsalı .....................................................64

§2. Məhsulun iqtisadi formaları. Əmtəənin xassələri. Pulun meydana gəlməsi, mahiyyəti və funksiyaları ..............67

§3. Bazar iqtisadiyyatı: mahiyyəti, əsas cəhətləri, obyekt və subyektləri ............................................................. 70

§4. Bazar iqtisadiyyatmın qanunları, tipləri və modelləri ...........73 §5. İnzibati-amirlik sistemindən (planlı iqtisadiyyatdan)

bazar iqtisadiyyatına keçidin zəruriliyi və yolları .................. 76

Bölmə 2 Mikroiqtisadiyyat

V fəsil. Mikroiqtisadiyyat və onun təşkili formaları §1. Mikroiqtisadiyyat: məzmunu, strukturu, təşkili formalan.

Cəmiyyətin həyatında mikroiqtisadiyyatın rolu .................... 78 §2. Sahibkarlıq və biznes fəaliyyəti. Mikroiqtisadi sahədə

istehsal, bölgü, mübadilə və istehlak ..................................... 82 §3. Mikroiqtisadi səviyyədə əmək bölgüsü və bazar

strukturunun formalaşması ....................................................87 §4. Mikroiqtisadi səviyyədə infrastrukturun yaranması .............88

yi fəsil. Bazar və onun fəaliyyət mexanizmi. Bazar infrastrukturu §1. Bazar; mahiyyəti və meydana gəlmə şərtləri.

Bazarın funksiyaları, forma və növləri .................................. ̂ 4 §2. Bazar qanunları və bazar mexanizmi.

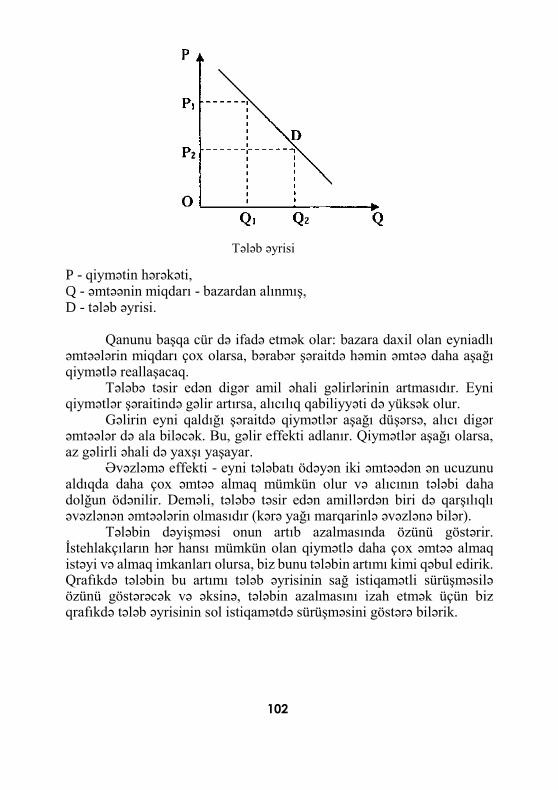

Bazar əlaqələrinin tipləri ........................................................ 98 §3. Tələb və ona təsir edən amillər. Tələb qanunu.

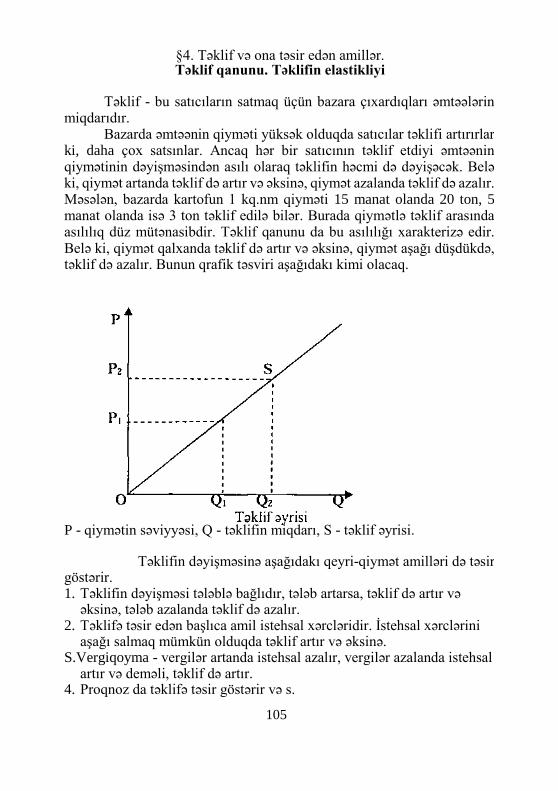

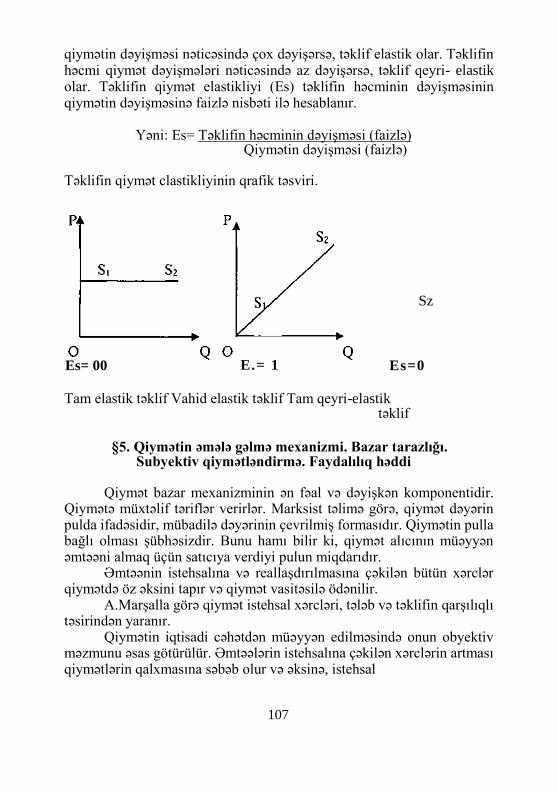

Fərdi və bazar tələbi. Tələbin elastikliyi .............................. 101 §4. Təklif və ona təsir edən amillər. Təklif qanunu.

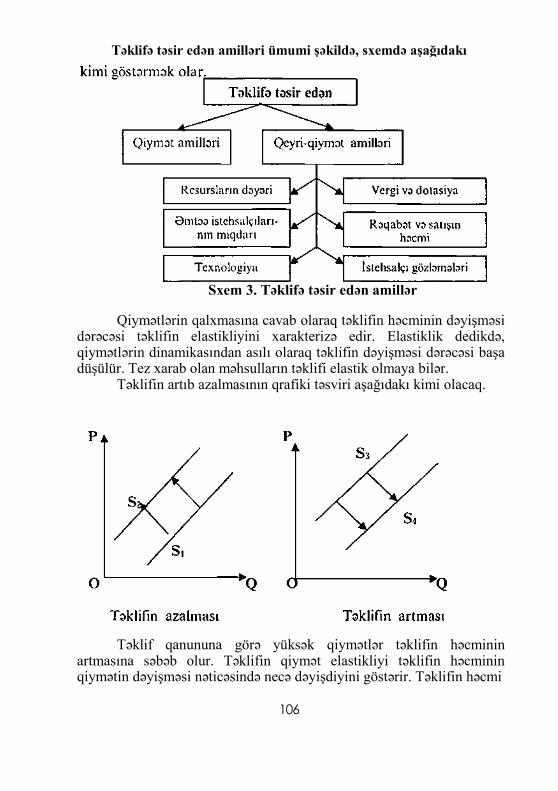

Təklifin elastikliyi ................................................................ 105 ,§5. Qiymətin əmələgəlmə mexanizmi. Bazar tarazlığı.

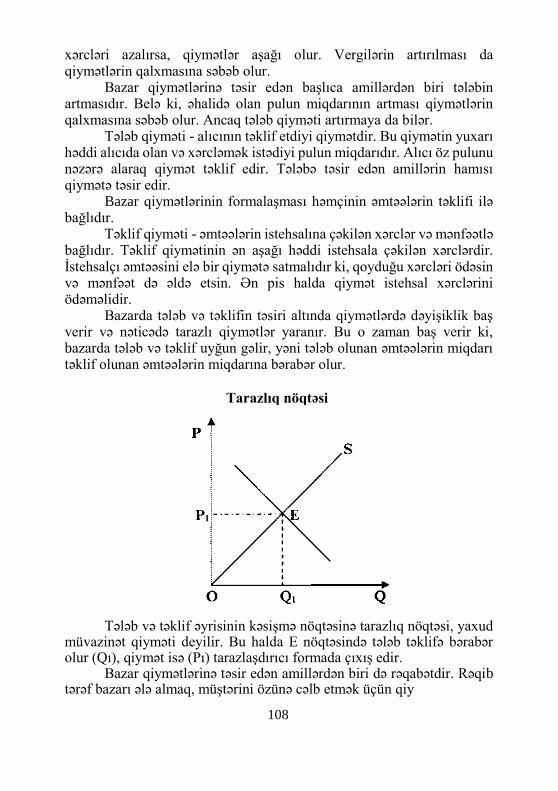

Subyektiv qiymətləndirmə. Faydalılıq həddi ....................... 107 §6. Bazar infrastrukturu. Birja ................................................... 111

VII fəsil. Mikroiqtisadi sistemdə firma (müəssisə). İstehsal xərcləri və mənfəət

§1. Firmanın (müəssisənin) məzmunu və təşkili formaları ........ 112 §2. Firmanın sahibkarlıq fəaliyyəti və istehsal funksiyası.

Məhsuldarlıq və məhsuldarlıq həddi ..................................... 116 §3. Firmanın istehsal xərcləri. Firmanın istehsal fondları,

onlarm dövranı, dövriyyəsi və amortizasiyası ...................... 118 §4. Firmanm gəlirləri və mənfəəti. Mənfəətin bölgüsü .............. 125 §5. Firmanın idarə edilməsi. Menecment .................................... 128

VIII fəsil. Bazar rəqabəti və inhisar. Antiinhisar tənzimlənməsi §1. Azad rəqabət; məzmunu və formaları. Sağlam və

qeyri-sağlam rəqabət ............................................................. 130 §2. Təkmil rəqabət bazarı və onun effektivliyi.

Rəqabətin iqtisadi rolu ......................................................... 132 §3. Qeyri-təkmil rəqabət bazarı və bazar hökmranlığı ............... 134 §4. İnhisar: mahiyyəti, yaranma səbəbləri və formaları.

İnhisarçı rəqabət. Oliqopoliya ............................................... 136 §5. Rəqabət və inhisarın sintezi. Antiinhisar tənzimlənmə

tədbirləri ................................................................................ 141

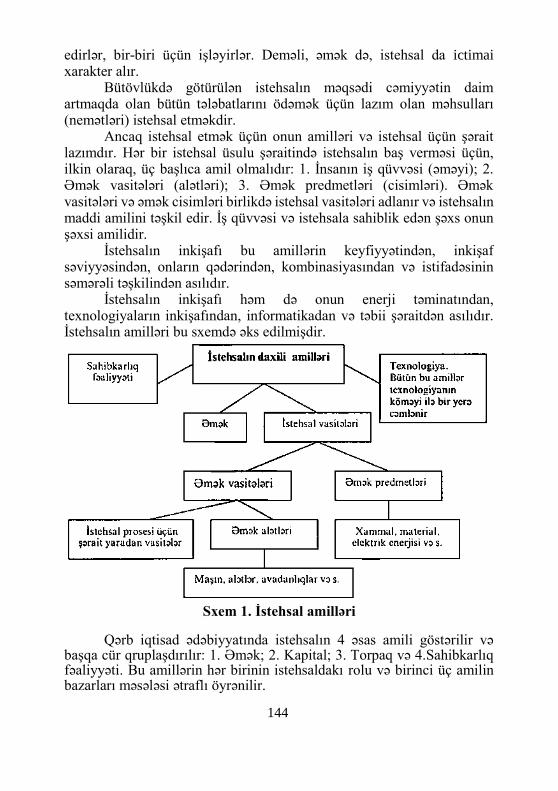

IX fəsil. İstehsal: mahiyyəti və amilləri. İstehsal amilləri bazarı §1. İstehsalın məzmunu və məqsədi. İstehsal amilləri və

onlara olan tələb .................................................................... 143 §2. Resurslar, onlardan istifadə qaydaları və normaları.

Resurslarm qarşılıqlı əvəzlənməsi ........................................ 145 §3. Əmək istehsal amili kimi. İş qüvvəsi və əmək.

Əmək bazarı, əməyə olan tələb və təklif. Əmək haqqı və məşğulluq ..................................................... 147

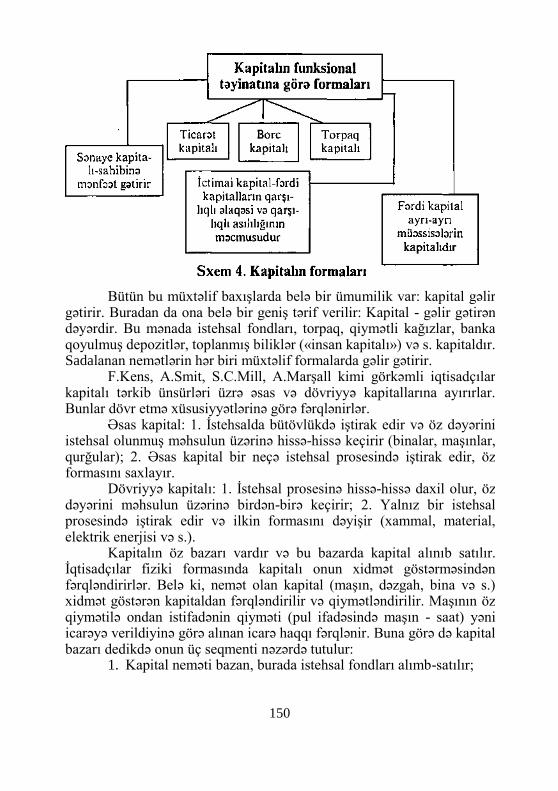

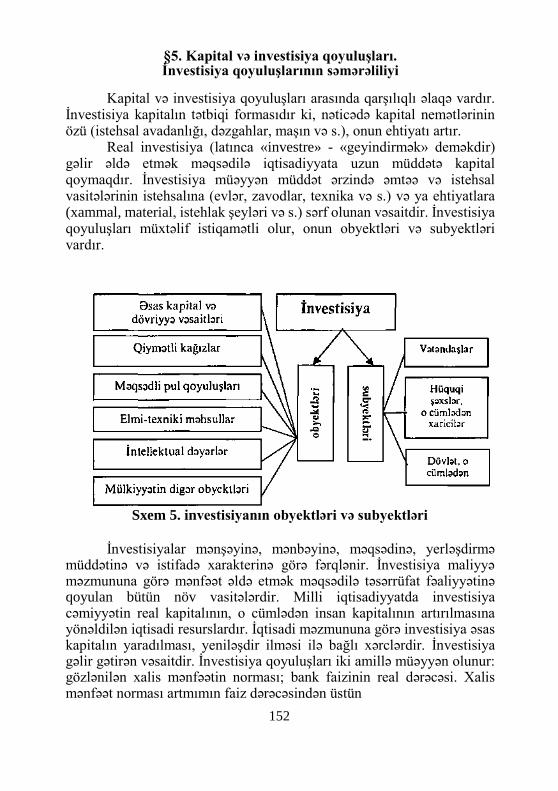

§4. Kapital istehsal amili kimi. Kapital bazarı. Kapitala olan tələb və təklif .................................................. 149

§5. Kapital və investisiya qoyuluşları. İnvestisiya qoyuluşlarının səmərəliliyi .................................................... 152

X fəsil. Torpaq və aqrar münasibətlər. Renta. Torpaq bazan §1. İstehsal amili kimi torpağın rolu. Aqrar münasibətlər və

onların xüsusiyyətləri ............................................................ 155 §2. Torpaq mülkiyyəti və onun iqtisadi reallaşdırma

formaları ................................................................................ 157 §3. Aqrar bölmədə istehsalın təşkili formaları.

Kəndh fermer təsərrüfatları. Aqrar Sənaye

5

Kompleksləri (ASK) .............................................................. 158 §4. Torpaq icarəsi və icarə haqqı. İcarə haqqının tərkib

ünsürləri ................................................................................. 160 §5. Renta və onun formaları, Differensial və mütləq renta .... 161 §6. Torpaq bazarı və torpağın qiyməti ........................................ 165 §7. Azərbaycanda aqrar islahatlar və əsas məqsədlər .................. 166

Bölmə 3 Makroiqtisadiyyat

XI fəsil. Makroiqtisadiyyat və onun göstəriciləri §1. Makroiqtisadiyyat - milli iqtisadiyyat vahid bir tam kimi.

Mezoiqtisadiyyat ................................................................... 170 §2. Makroiqtisadiyyatın əsas cəhətləri ........................................ 173 §3. Milli iqtisadiyyatda gəlirlər və xərclərin dövriyyəsi ............. 175

§4. Makroiqtisadi göstəricilər sistemi. Ümumi daxili məhsul (ÜDM) və onun hesablanma üsulları.

Qiymət indeksinin gəlir göstəricilərinə təsiri ........................ 176 §5. Milli gəlir (MG) və onun bölgüsü.

Sərəncamda qalan gəlir .......................................................... 180

Xn fəsil. Təkrar istehsal və iqtisadi artım. İşsizlik və əhalinin məşğulluğu problemi

§1. Təkrar istehsal və onun əsas cəhətləri. Sadə və geniş təkrar istehsal. Təkrar istehsalın proporsiyaları ..................... 181

§2. İqtisadi tsikl və istehsal tsiklinin fazaları. Makroiqtisadi tarazlıq ............................................................ 183

§3. İqtisadi artım: mahiyyəti və amilləri. İqtisadi artımm dövlət tənzimlənməsi ............................................................ 188

§4. Əmək resursları və məşğulluq. İşsizlik və onun formaları. Azərbaycanda işsizlik problemi ............................................. 190

XIII fəsil. Pul-kredit sistemi və pul-kredit siyasəti §1. Pul və onun funksiyaları ........................................................ 194 §2. Pul sistemi, onun mahiyyəti və tipləri ................................... 195 §3. Pul kütləsi və onun quruluşu. Pul aqreqatları ........................ 197 §4. Pula olan tələb və pul təklifi .................................................. 199 §5. Kredit: mahiyyəti, funksiyaları, mənbələri və formaları... 202 §6. Banklar, onların növləri və funksiyaları ................................ 205 §7. Qiymətli kağızlar bazarı ........................................................ 211 §8. Dövlətin pul-kredit siyasəti ................................................... 213

6

§9. İnflyasiya: mahiyyəti, səbəbləri və sosial iqtisadi nəticələri. Antiinflyasiya tədbirləri ............................................ 215

XIV fəsil. Maliyyə münasibətləri. Dövlət büdcəsi və vergilər §1. Maliyyənin mahiyyəti, zəruriliyi və funksiyaları.

Maliyyə sistemi ...................................................................... 223 §2. Dövlət büdcəsi. Büdcənin gəlirləri və xərcləri ...................... 227 §3. Yerli büdcələr. Büdcə kəsiri; səbəbləri və tənzimlənməsi... 233 §4. Vergilər: mahiyyəti, növləri və funksiyaları.

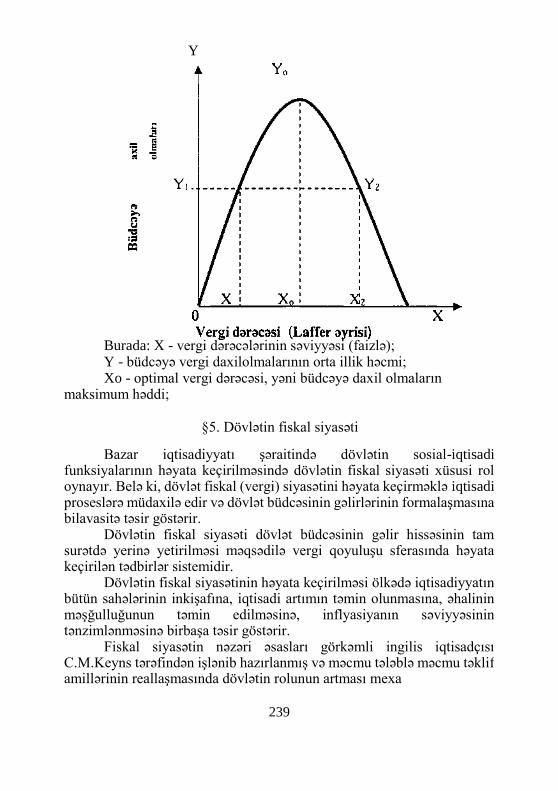

Vergi dərəcələri ...................................................................... 235 §5. Dövlətin fıskal siyasəti ........................................................... 239

XV fəsil. Gəlirlər, onların bölgüsü və yenidən bölgüsü. Həyat səviyyəsi. Əhalinin sosial müdafiəsi

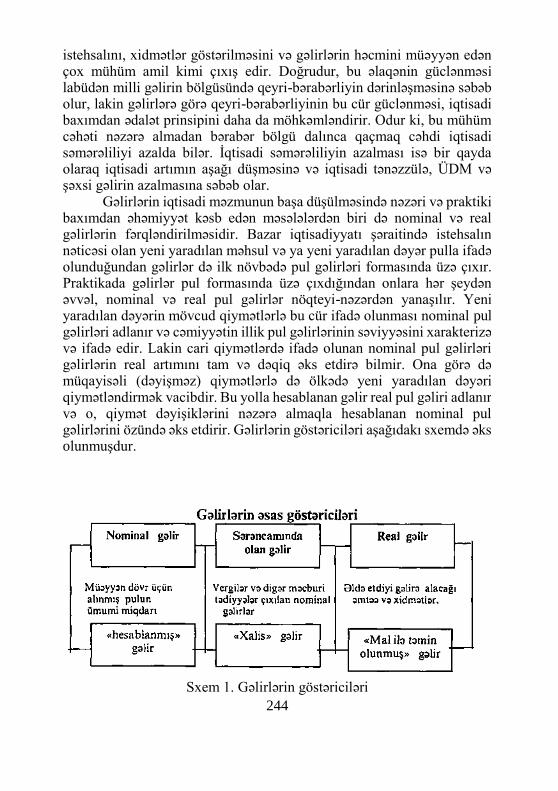

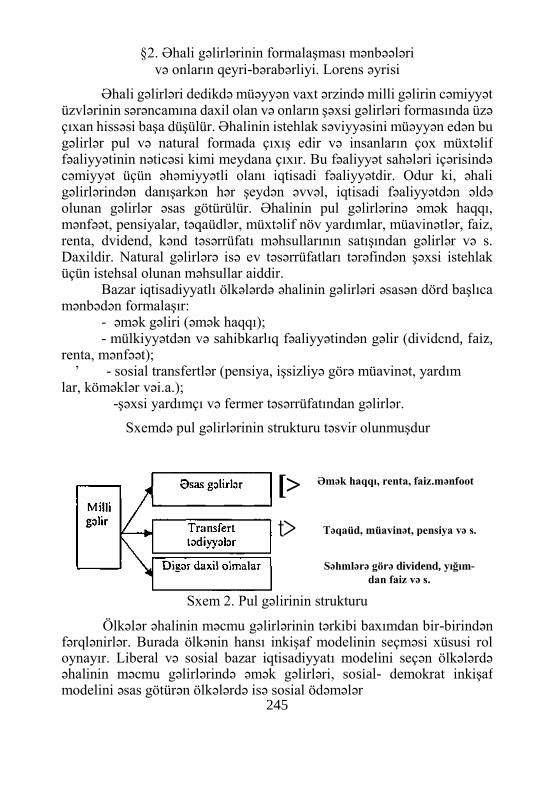

§1. Gəlirlər və onlarm bölgüsü .................................................... 241 §2. Əhali gəlirlərinin formalaşması mənbələri və onlarm

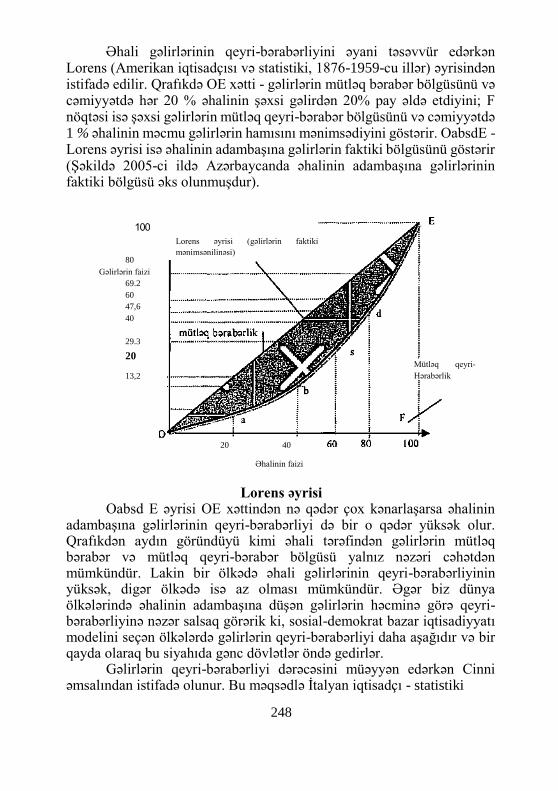

qeyri-bərabərliyi. Lorens əyrisi .............................................. 245 §3. Həyat səviyyəsi və onun göstəriciləri .................................... 249 §4. Yoxsulluq və onun müəyyən edilməsi səbəbləri ................... 254 §5. Əhalinin sosial müdafiəsi ....................................................... 256

XVI fəsil. İqtisadi idarəetmə sistemi §1. İdarəetmə: məzmunu və strukturu ......................................... 260 §2. İqtisadi idarəetmə: məzmunu, obyektləri, subyektləri .......... 262 §3. İqtisadi idarəetmənin funksiyaları.......................................... 265 §4. İqtisadi idarəetmənin prinsipləri ............................................ 266 §5. İqtisadi idarəetmə mexanizmi ................................................ 269 §6. İqtisadi idarəetmə metodları .................................................. 271 §7. İqtisadi idarəetmə sistemində planlaşdırma,

proqramlaşdırma və proqnozlaşdırma .................................... 273 §8. iqtisadi idarəetmə sistemində intizam, məsuliyyət,

nəzarət və uçot ........................................................................ 275 §9. İqtisadi idarəetmə sistemində menecment ............................. 278 §10. Marketinq: mahiyyəti, funksiyaları

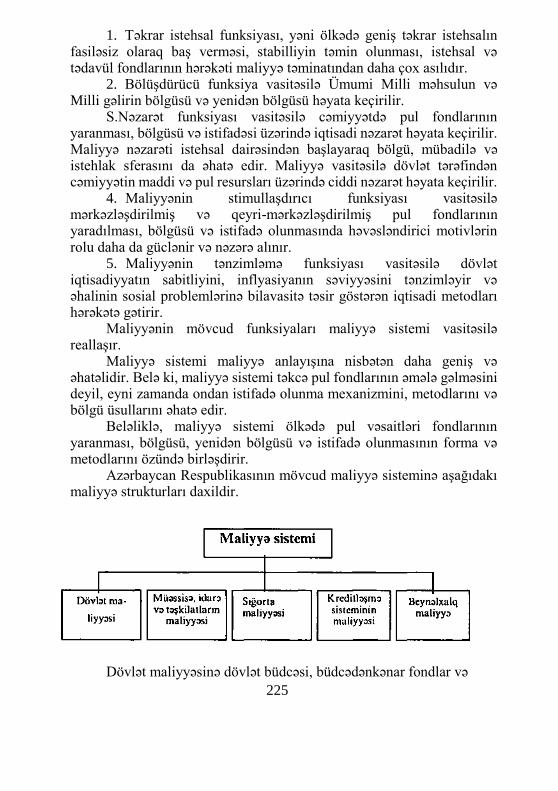

və idərəetmədə rolu .............................................................. 282 §11. İqtisadi idarəetmə sistemində dövlətin rolu ........................ 286

Bölmə 4. Ümumdünya təsərrüfatı

XVn fəsil. Ümumdünya təsərrüfatı və beynəlxalq iqtisadi münasibətlər

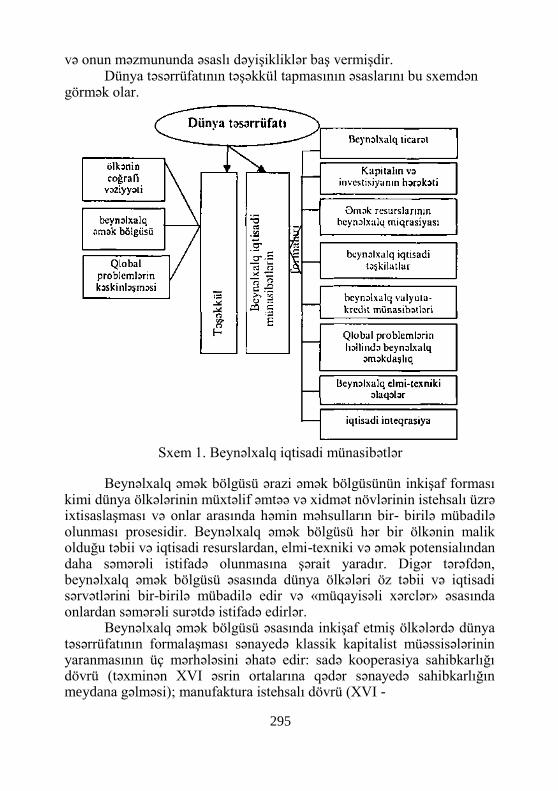

§1. Ümumdünya təsərrüfatı: məzmunu, yaranması amilləri... 294 §2. Beynəlxalq iqtisadi münasibətlərin əsas formaları ............... 299 §3. İqtisadi inteqrasiya və onun formaları .................................. 308 §4. Beynəlxalq valyuta sistemi.Valyuta bazarı........................... 309 §5. Tədiyyə balansı və onun quruluşu ........................................ 314 §6. İqtisadi qloballaşma .............................................................. 317

Bölmə 5. Keçid dövrü və milli iqtisadiyyat

XVIII fəsil. Azərbaycanın keçid dövrü iqtisadiyyatı və onun formalaşdırılması

§1. Keçid dövrünün zəruriliyi və mahiyyəti ............................... 320 §2. Keçid dövrü iqtisadiyyatınm məzmunu və əsas cəhətləri.. 322 §3. Keçid dövrü iqtisadiyyatının çoxukladlı xarakteri ............... 324 §4. Keçid dövrü iqtisadi münasibətlər sistemi, təsərrüfat

mexanizmi və ziddiyyətləri .................................................. 326 §5. Azərbaycanın keçid dövrü iqtisadiyyatı, onun məzmunu,

qarşıdaduran vəzifələr və formalaşmasmda dövlətin rolu 328

XIX fəsil. Müstəqil milli iqtisadiyyat və milli bazar: məzmunu və formalaşdırılması

§1. Milli iqtisadiyyat: məzmunu və xarakterik cəhətləri ............ 338 §2. Müstəqil milli iqtisadiyyatın formalaşdırılmasının əsas

şərtləri və istiqamətləri .......................................................... 342 §3. Milli bazar və milli valyuta ................................................... 347 §4. Müstəqil milli iqtisadiyyatın formalaşması və sabit

inkişafının təmin edilməsində dövlətin rolu .......................... 350

İqtisadi terminlərin müxtəsər izahh lüğəti ............................. 353

İqtisadiyyat elmi sahəsində Nobel mükafatı laureatları ........ 410

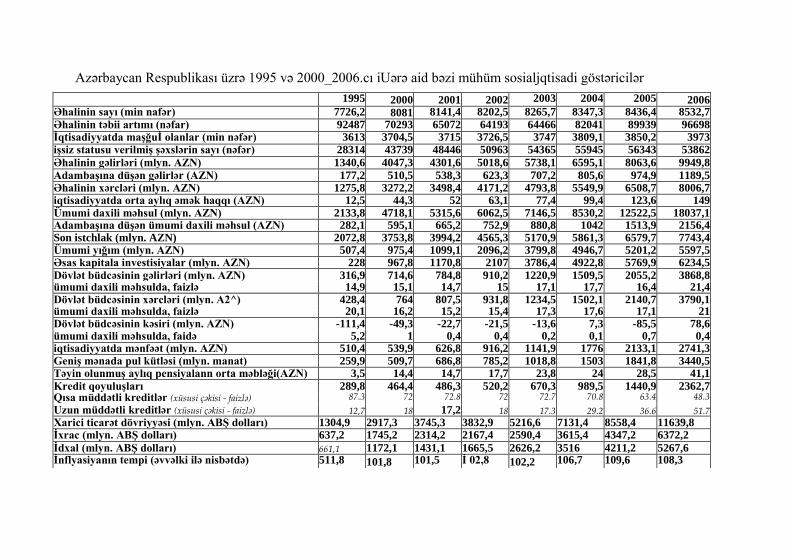

Azərbaycan Respublikası üzrə 1995 və 2000-2006-cı illərə

aid bəzi mühüm sosial-iqtisadi göstəriciləri ................................ 414

MÜQƏDDİMƏ

Bakı Dövlət Universitetinin «Ümumi iqtisadiyyat» kafedrasında hazırlanmış İqtisadiyyat (İqtisadi nəzəriyyə) adlı dərslik Azərbaycanın müstəqillik əldə etdiyi vaxtdan keçən dövr ərzində Azərbaycan dilində yazılmış növbəti dərslikdir.

Dərslik tədris olunan fənnin adına uyğun olaraq «İqtisadiyyat» adlanır. Ancaq çoxsahəli olan iqtisadiyyatm bütün tərəfləri və problemlərini, ayrılmış saat çərçivəsində, əhatə etmək mümkün olmadığı üçün başlıca diqqət iqtisadiyyatm ümumi və nəzəri problemlərinin öyrənilməsinə yönəldilir və bunu nəzərə alaraq dərsliyin adındakı «İqtisadi nəzəriyyə» məfhumu mötərizə içərisində verilir.

Belə bir dərsliyin yazılmasında məqsəd qeyri-iqtisad fakültələrində təhsil alan tələbələrin iqtisadi biliklər əldə etmələrinə, bazar iqtisadiyyatı sistemində tələb olunan davranış qaydalarına yiyələnmək və onlara uyğun fəaliyyət göstərmələrinə lazımı istiqamət verməkdir.

BDU-nun «İqtisadiyyat» kafedrası tərəfindən, qeyri-iqtisadiy- yat fakültələri üçün hazırlanmış və 2002-ci ildə nəşr edilmiş «İqtisadi nəzəriyyə» dərsliyi tələbələrin iqtisadi təfəkkürünün formalaşmasında müsbət rol oynamışdır. Bu dərslik 2004-cü ildə təkrar nəşr edilsə də, hazırda onu əldə etmək çətindir. Bu səbəbdən də tələbələrin istifadə edə biləcəyi və müasir tələblərə cavab verən yeni dərsliyin yazılmasına ehtiyac yaranmışdır.

Bununla belə, haqqında danışılan dərsliyin çapmdan keçən dövr ərzində ali təhsilin yeni standarta uyğun tədris olunması tövsiyə edilmiş və BDU-nun «Ümumi iqtisadiyyat» kafedrası, standartın tələbləri nəzərə alınmaqla, 2004-cü ildə təsdiq edilmiş, yeni proqram üzrə «İqtisadiyyat» fənnini tədris etsə də, tələbələr yeni dərslik və dərs vəsaitləri ilə lazımı dərəcədə təmin olunmamışdır.

Digər tərəfdən, yaşadığımız dövrün iqtisadi reallıqları sürətlə dəyişir, keçid vəziyyətində olan iqtisadi sistemlər əsaslı surətdə yeniləşir, bazar münasibətləri daha açıq formalarda özünü biruzə verir və iqtisadi həyatda üstün mövqelərə çıxır. Azərbaycan iqtisadiyyatı əsaslı şəkildə dəyişir, sürətlə inkişaf edir və öz müstəqilliyini daha da möhkəmləndirir.

Belə bir şəraitdə baş verən hadisə və prosesləri nəzərə almaq, dərk etmək və cəmiyyətin iqtisadi həyatında nələr olduğunu gənc nəslə çatdırmaq tələb olunur və bu tələb yeni dərsliklər olduğu halda ödənilə bilər.

Bütün bunlarla yanaşı, BDU-nun «Baloniya» təhsil sisteminə keçməsi, «İqtisadiyyat»m seçmə fənlər qrupuna daxil edilərək onun tədrisinə 30 saat vaxtın ayrılması da, yeni dərsliyin yazıhb tələbələrin ixtiyarma verilməsini zəruri edir.

BDU-nun «Ümumi iqtisadiyyat» kafedrası ortaya çıxan ehtiyacı nəzərə alaraq «Bakalavr pilləsi üçün İqtisadiyyat fənninin proqramı» (2004-cü il) üzrə tədris sahəsində əldə edilmiş təcrübəni ümumiləşdirərək «İqtisadiyyat» (İqtisadi nəzəriyyə) kursu üzrə yeni dərsliyin hazırlanmasını lazım bilmişdir.

Yeni dərsliyi özünün quruluşu, məzmunu və bəzi cəhətlərinə görə əvvəlki dərslikdən fərqlənsə də, müəllif onun orijinal bir əsər olduğunu iddia etmək fikrindən uzaqdır.

Müasir «İqtisadi nəzəriyyə klassik siyasi iqtisadın və marji- nalizm nəzəriyyələrinin sintezi olmaqla» yeni yanaşma tələb edir və bunu nəzərə alaraq mövcud dərslik özünün quruluşu, məzmunu və bir çox cəhətləri ilə fərqli şəkildə yazılmışdır. Birincisi, dərslik əsasən müasir iqtisadiyyatın öyrənilməsinə yeni yanaşma tələb edən nəzəri- metodoloji bazaya istinad edilməklə hazırlanmış və əvvəlki dərslikdə olmayan bəzi mövzular bu dərsliyə salınmışdır. İkincisi, humanitar fakültələrin tələbələrinin riyazi biliklərinin yetərincə olmadığını nəzərə alaraq, dərslikdə riyazi formula və qrafıklərdən az, məntiqi sxemlərdən isə geniş istifadə olunmuşdur. Bu sxemlərin verilməsi özlüyündə məqsəd deyil, ayrı-ayrı məsələləri başa düşmək üçün bir vasitədir. Üçüncüsü, Azərbaycanda bazar iqtisadiyyatının formalaşdırılması ilə bağlı həyata keçirilən islahatlar prosesi aidiyyatı olan mövzularda əks etdirilmiş Azərbaycan Respublikası üzrə 1995-ci və 2000- 2006-cı illərə aid əsas sosial-iqtisadi göstəricilər əlavə şəklində bu dərsliyə salınmışdır. Dördüncüsü, şərhmə ehtiyacı olan çoxsaylı iqtisadi terminlərin müxtəsər izahlı lüğəti və iqtisadiyyat elmləri üzrə Nobel mükafatı laureatları haqqında məlumatlar verilmişdir.

Dərslik 5 bölmədən ibarətdir: «İqtisadi nəzəriyyəyə giriş və ümumi iqtisadi problemlər» adlanan

birinci bölmədə, iqtisadi nəzəriyyənin əsas anlayışları, iqtisadiyyat və cəmiyyətdə onun rolu, iqtisadi nəzəriyyə nəyi öyrənir, iqtisadi sistemlər və onlarm tipləri, mülkiyyət və mülkiyyət hüququ, bazar iqtisadiyyatı, onun ümumi əsasları, qanunları və modelləri şərh olunur.

İkinci bölmə «Mikroiqtisadiyyat» adlanır. Burada mikroiqti- sadiyyatın məzmunu və təşkili formaları, bazar və onun fəaliyyət mexanizmi, bazar infrastrukturu, mikroiqtisadi sistemdə fİrma

10

(müəssisə) və onun təşkili formaları, firmanın istehsal xərcləri və mənfəəti şərh olunur. Bu bölmədə bazar rəqabəti və inhisar, istehsal və onun amilləri, istehsal amilləri bazarı, renta münasibətləri geniş şərh edilir.

«Makroiqtisadiyyat» adlanan üçüncü bölmədə, vahid tam halında götürülən milli iqtisadiyyatm problemləri önə çəkilir və öyrənilir. Burada, cəmiyyət miqyasında gəlirlər və xərclərin dövriyyəsi, makroiqtisadi göstəricilər sistemi, ümumidaxili məhsulun hesablanma üsulları, ümumi milli məhsul və milli gəlir, təkrar istehsal və iqtisadi artım, əhalinin məşğulluğu problemi, pul-kredit və maliyyə sistemi, gəlirlər və onların bölgüsü, həyat səviyyəsi və əhalinin sosial müdafiəsi məsələləri, habelə iqtisadi idarəetmə sistemi və dövlətin iqtisadi fəaliyyəti ilə bağlı məsələlər şərh olunur.

Dördüncü bölmə «Ümumdünya təsərrüfat»ı adlanır və burada milli iqtisadiyyatların sintezi olan beynəbcalq iqtisadiyyat haqqında müxtəsər şərh verilir.

Beşinci bölmədə, keçid dövrü iqtisadiyyatı və müstəqil milli iqtisadiyyatm formalaşdırılması ilə bağlı problemlər və onların həlli yolları şərh olunur. Burada müstəqil milli iqtisadiyyatı formalaşdırmaq sahəsində Azərbaycan dövlətinin həyata keçirdiyi tədbirlərin şərhinə xüsusi diqqət verilir.

Dərsliyin yazılmasmda xarici ölkə müəlliflərinin rus dilində nəşr olunmuş dərsliklərindən, o cümlədən Mokkonell K.R., Bryu S.L. (ABŞ) 2 cildlik «Ekonomiks» dərsliyindən, Azərbaycan dilində nəşr edilmiş bütün dərsliklərdən müəyyən dərəcədə istifadə olunmuşdur.

Oxucu bu dərslikdən müasir iqtisadiyyata dair müəyyən qədər məlumat ala bilər.

Dərslik mövcud standart nəzərə alınmaqla, 2004-cü ildə bakalavr pilləsi üçün təsdiq edilmiş iqtisadiyyat fənninin proqram mövzularına uyğun hazırlanmışdır.

11

BÖLMƏ 1

İQTİSADİ NƏZƏRİYYƏYƏ GİRİŞ VƏ ÜMUMİ İQTİSADİ PROBLEMLƏR

I Fəsil

İQTİSADİYYAT VƏ CƏMİYYƏTDƏ ONUN ROLU

1. İqtisadiyyat anlayışı. Onun müxtəlif mənalarda və səviyyələrdə səciyyələndirilməsi. İqtisadiyyatın başlıca funksiyası.

2. Nemət: məzmunu və növləri. Təbii və iqtisadi nemətlər. 3. İnsan iqtisadiyyat aləmində. İqtisadi nəzəriyyədə insan modeli. 4. İstehsal, bölgü, mübadilə və istehlakın qarşılıqlı əlaqəsi. 5. Tələbatlar və resurslar. İstehsalm imkanları, iqtisadi seçim. Müasir

istehsalın quruluşu.

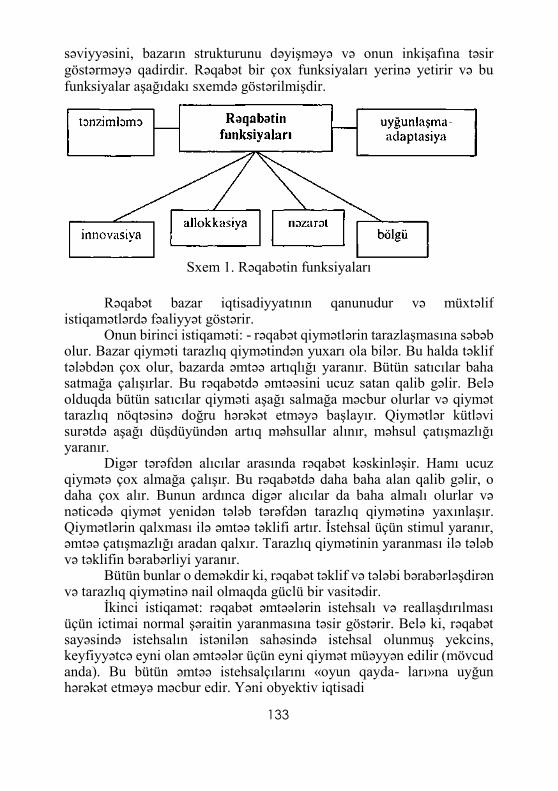

§1. İqtisadiyyat anlayışı. Onun müxtəlif mənalarda və səviyyələrdə səciyyələndirilməsi. İqtisadiyyatın başhca funksiyası

Bir elm və tədris fənni kimi iqtisadi)^at müxtəlif adlar altmda bütün dünya xalqları tərəfindən öyrənilir. İqtisadiyyatm nə üçün öyrənildiyini başa düşmək üçün ilk növbədə «iqtisadiyyat»m özünün mənasmı bilmək lazımdır.

«İqtisadiyyat» («ekonomika») -yunanca «oykos» (ev, təsərrüfat), «nomos» (təlim-qanun) sözlərindən əmələ gəlmiş hərfi mənada ev təsərrüfatmı idarə etmək deməkdir. «Oykonomiya» məfhumu ilə yanaşı bir neçə yüz il ərzində «politeya» məfhumu da işlədilmişdir ki, mənası ictimai quruluş deməkdir. Geniş mənada bu sözlərdə təsərrüfat və iqtisadiyyatın ictimai quruluşu, ictimai təşkili və onu idarə edən qanunlar ifadə olunmuşdur. Yəni iqtisadiyyat elə təşkil və idarə olunmalıdır ki, təsərrüfat gəlirli, cəmiyyət və dövlət isə varlı olsun. Belə bir məqsədə çatmaq üçün insanlar lap qədimlərdən iqtisadiyyatm elmi əsasları və nəzəriyyəsini yaratmağa, iqtisadiyyatı öyrənən elmlərin inkişafma nail olmuşlar.

«İqtisadiyyat» terminini ilk dəfə bÖ)rük yunan mütəfəkkiri Aristotel elmi ədəbiyyata gətirmişdir. Öunan filosofu Ksenofont «Ekonomiks» əsərini əvvəl yazsa da, Aristotel özünün «Politika»

12

əsərində iqtisadiyyatın vəzifəsini və hansı sahələri əhatə etməsini aydın şərh etmişdir. O, iqtisadiyyatı ev təsərrüfatını idarə etmək haqqında elm kimi səciyyələndirmişdir. Ev təsərrüfatı dedikdə isə quldarların latifundiya təsərrüfatları, malikanələri nəzərdə tutulurdu. Bu təsərrüfatlarda qullar quldarların ailələri üçün natural məhsullar istehsal edirdilər. Aristotel bu məhsulları insanlara lazım olan təbii sərvət adlandırır.

İki min ildən artıq bir dövr ərzində «iqtisadiyyat» öz adını saxlamışdır.

Geniş mənada iqtisadiyyat bir-biri ilə bağlı olan üç sahəni əhatə edir: birincisi, tarixən müəyyən istehsal üsuluna xas olan istehsal münasibətlərinin məcmusu, cəmiyyətin iqtisadi bazisi; ikincisi, cəmiyyətin həyatını zəruri maddi nemət və xidmətlərlə təmin edən xalq təsərrüfatı sahələrinin məcmusu, insanların başlıca fəaliyyət sahəsi: üçüncüsü, iqtisadiyyatın müxtəlif tərəflərini, iqtisadi münasibətləri müxtəlif sahələrdə və istiqamətlərdə öyrənən elmi sistem. Bu sahələrin hər biri ayrı-ayrılıqda iqtisadiyyat kimi başa düşülür. Lakin elmin xüsusi sahəsi olmaqla iqtisadiyyat bir çox iqtisad elmlərini özündə birləşdirir və cəmiyyətin iqtisadi həyatını nəzəri və praktiki cəhətdən hərtərəfli öyrənir.

İqtisadiyyat müxtəlif səviyyələrdə öyrənilir: I. Yuxarıda şərh etdiyimiz və bundan sonra şərh edəcəyimiz ümumi

məsələləri; II. «mikroiqtisadiyyat»!, yəni iqtisadiyyat ev təsərrüfatı, fİrma və bazar

səviyyəsində öyrənilir; III. «makroiqtisadiyyat»!, yəni bütövlükdə götürülmüş milli iqtisadiyyat

və dövlətin bu səviyyədə iştirakı məsələlərini öyrənir; burada «mezoiqtisadiyyat» deyilən bir səviyyə də var ki, bu ayn-ayn kompleksləri, sahələrarası iqtisadi münasibətləri öyrənir;

IV. Meqoiqtisadiyyat, yəni bütövlükdə götürülən dünya iqtisadiyyatı öyrənilir.

V. Keçid iqtisadiyyatı, yəni bir iqtisadi sistemdən digərinə keçidi və bazar iqtisadiyyatına keçid problemləri öyrənilir.

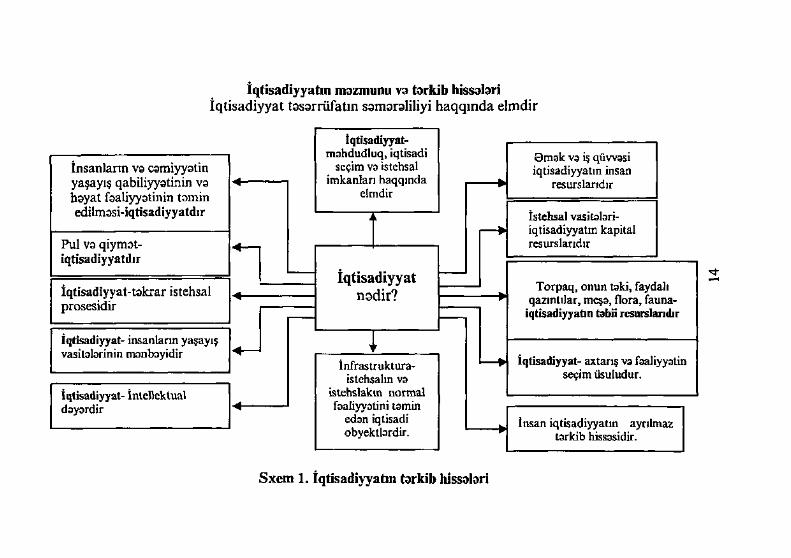

İqtisadiyyat - həyat nemətlərinin (yaşayış vasitələrinin) yaradılması və istifadəsi yolu ilə insanların və cəmiyyətin zəruri tələbatlarının ödənilməsini təmin edən təsərrüfat sistemidir.

Geniş mənada iqtisadiyyatın məzmunu və tərkib hissələri aşağıdakı sxemdə verilmişdir.

13

1. iqtisadiyyat- ev təsərrüfatını idarə etmək qabiliyyətidir. 2. İqtisadiyyat - tarixən müəyyən istehsal üsulunda iqtisadi

münasibətlərin məcmusudur, cəmiyyətin iqtisadi bazisidir. 3. İqtisadiyyat - ölkə ərazisində ictimai istehsal, bölgü, mübadilə

və istehlakı əhatə edən fəaliyyət sferasıdır. 4. İqtisadiyyat - mikro və makro səviyyədə məhdud resurslardan

səmərəli istifadə problemlərini, istehsal sahələrinin idarə edilməsinin qanunauyğunluqlarını öyrənən elmi-nəzəri sistemdir.

İnsanların başlıca fəaliyyət sahəsi olan iqtisadiyyatın başlıca funksiyası məhdud resurslar şəraitində cəmiyyətin artmaqda olan tələbatlannı ödəyən nemətlər yaratmaqdır. Bu cür nemətlər yaratmadan insanın özünün mövcudluğu qeyri mümkündür.

§2. Nemət: məzmunu və növləri. Təbii və iqtisadi nemətlər

Nemət - insanlann müəyyən tələbatlannı ödəyən, mənafe və məqsədlərinə cavab verən təbiət maddəsi və əmək məhsullandır. Cürbəcür olan bütün nemətləri iki qrupa ayırmaq olar: təbiətin verdiyi təbii nemətlər (torpaq, meşə, bitki və ağaclann meyvələri, çaylar, dənizlər və s.). Ana təbiət insanlann həyatı üçün həmişə arxa olub, onlann yaşayış mənbəyini təşkil edib; insanlann məqsədəuyğun məhsuldar fəaliyyəti nəticəsində yaradılan iqtisadi nemətlər.

Mövcud ədəbiyyatda nemətlər aşağıdakı kimi təsnifləşdirilir: 1. Maddi və qeyri-maddi nemətlər. 2. İqtisadi və qeyri-iqtisadi nemətlər. 3. İstehlak və istehsal nemətləri. 4. Xüsusi və ictimai nemətlər.

Maddi nemətlər təbiətin verdiyi və insanın əməyi ilə yaradılmış bütün faydalı şeylərdir və onlar maddi məzmuna malikdir. İnsanlann maddi tələbatları bu nemətlərlə ödənilir.

Qeyri-maddi nemətlər - insanlann mənəvi qabiliyyətlrəinin formalaşmasına xidmət edən nemətlərdir (təhsil, səhiyyə, elm, incəsənət və s.).

İstehlak nemətləri - insanlann istehlak tələbatlarını ödəyən son məhsullar və xidmətlərdir.

İstehsal nemətləri - bilavasitə istehsal prosesində iştirak edən və ona xidmət edən vasitələrdir (binalar, maşınlar, qurğular, mühəndis biliyi və s.).

Xüsusi nemətlər-haqqı ödənilməklə ondan istifadə edənlərə məxsus olur (nəqliyyatdan istifadə və s.).

15

ictimai nemətlər - ölkə vətəndaşlarının hamısının istifadə etdiyi nemətlərdir (milli müdafiə, ictimai qaydalara əməl olunması, sabitlik və s.).

İnsanların məhsuldar fəaliyyəti ilə yaradılan iqtisadi nemətlər bilavasitə tələbatların ödənilməsi baxımından məhduddur. Pol Sa- muelson az təsadüf edilən və məhdud miqdarda təklif olunan əmtəə və xidmətləri iqtisadi nemət hesab edir.

Tələbatlarla müqayisədə nemətlərin məhdudluğu insanların davramşma təsir edir, onların davranışını müəyyən edir.

Nemətlərin iqtisadi və ya qeyri-iqtisadi nemət olması onların çoxluğu və azlığı ilə izah edilir. K.Mengerə görə (Avstriya məktəbi) dağ çayınm suyu bol olduğuna görə o iqtisadi nemət deyil, çünki o tələbatdan çoxdur. Tələbatı ödəmək üçün su azdırsa, bu iqtisadi nemətdir.

Ümumiyyətlə, nemətə dair müxtəlif baxışlar vardır (Bu haqda BDU-nun nəşri olan 2002-ci il İqtisadi nəzəriyyə dərsliyinin 131- 133-cü səhifələrini oxumaq məsləhətdir).

§3. İnsan iqtisadiyyat aləmində. İqtisadi nəzəriyyədə insan modeli

Belə bir sual ortaya çıxır ki, iqtisad elmi nöqteyi-nəzərindən insan kimdir? Və onun həyat fəaliyytinin hansı tərəfləri iqtisadi nəzəriyyə tərəfindən öyrənilir?

Müasir iqtisadçılar belə hesab edirlər ki, iqtisadi nəzəriyyə insanların iqtisadi davranışlarmı öyrənir.

İnsan - ictimai varlıqdır və əməyin sayəsində formalaşmışdır. O, ailədə və cəmiyyətdə, bir-birilə qarşılıqlı əlaqədə fəaliyyət göstərir, bir-biri üçün işləyir və birgə səyin nəticəsində tələbatlarmı ödəyə bilirlər.

Ancaq cəmiyyətin milli gəlirinin istehsalmda bütün insanlar eyni vaxtda, eyni yaşda bərabər səviyyədə iştirak etmirlər. Lakin bir il ərzində yaradılmış ictimai məhsuldan hamı pay alır, istehsalda iştirak etməyənlər də istehlakçı olur. Bunun səbəbi insanların yaş qruplarında və işləmək qabiliyyətlərində fərqin olmasıdır.

Sosioloqlar müəyyən etmişlər ki, uşaq 16 yaşına qədər ailə və cəmiyyət hesabına yaşayır. Qanunla, uşaqların əməyindən istifadə etmək qadağan olunur. Bu yaşda uşaqlar ancaq istehlakçıdırlar. Təxminən 20 yaşından etibarən (həyatının ikinci dövrü) insan tələbatını qismən öz əməyilə ödəməyə başlayır. Bu yaşdan etibarən in- samn tələbatı artmağa başlayır və insanlar artan tələbatlarını ödə-

16

məyə can atırlar. Bu da işçilərin ixtisaslarını artırmağa, işin keyfiyyətini yaxşılaşdırmağa və daha çox istehsal etməyə (çox qazanmağa) stimul yaradır.

Üçüncü dövrdə 30-45 yaşında insan məhsuldarlığın və istehla- km ən yüksək həddinə çatır. İşçilərin əməyilə yaradılmış gəlirin miqdarı onların şəxsi mənimsədiklərindən 3-4 dəfə çox olur.

Dördüncü dövr işləyən pensiyaçıların həyat fəaliyyətini əhatə edir. Onların istehlak etdikləri maddi nemətlərin miqdarı azalır və onlar yeni yaradılmış məhsulun az bir hissəsini istehsal edirlər.

Bundan sonrakı dövr işi tamamilə dayandırmaqla başa çatır və pensiyaçı tamamilə ailənin və cəmiyyətin hesabına yaşayır. ^

Əmək fəaliyyəti dövründə insan istehlak etdiyindən daha çox nemət yaradır. Əgər işlək qabiliyyəti olanlar istehlak etdiyindən artıq (çox) nemət yaratmasa, insan cəmiyyəti yaşaya bilməz.

Beləliklə, deyə bilərik ki, ayrı-ayrı işçilərin, onların ailələrinin və cəmiyyətin həyat şəraitini yaxşılaşdırmağın həlledici şərti işləmək qabiliyyəti olan əhalinin daha çox və yüksək keyfiyyətli məhsul istehsalına nail olmasıdır. Məhz bunun sayəsində hər bir işçi cəmiyyətdən daha çox maddi nemət və xidmət əldə edib öz tələbatını ödəyə bilər.

Buradan da bütün insanların onlarm həyatının, yaşayışının əsasını təmin edən iqtisadiyyata marağı meydana gəlir.

Bu o deməkdir ki, ixtisasından, peşəsindən, işlədiyi sahədən asıh olmayaraq hamı iqtisadiyyatı bilməli, onu öyrənməklə lazımi bilik əldə etməlidir, iqtisadi təfəkkürünü formalaşdırmahdır.

Ölkəmizin bazar iqtisadiyyatına keçdiyi indiki şəraitdə iqtisadi biliklərə yiyələnmək daha çox lazımdır. Bu mürəkkəb iqtisadi sistem olan bazar iqtisadiyyatı şəraitində yaşaya bilmək, mövcud olmaq üçün lazımdır.

İnsanın həyatı bioloji, sosial, maddi və mənəvi amillərin qarşılıqlı təsiri, çulğalaşması sayəsində mümkün olur. Onun fəaliyyətinin müxtəlif tərəfləri müxtəlif elmlər tərəfindən öyrənilir. İqtisadi nəzəriyyə isə insanın iqtisadi həyatını, onun iqtisadi maraq və mənafelərini, onların reallaşdırılması mexanizmini və davramşlanm öyrənir.

İnsan fəahyyətinin ən mühüm sahəsi ictimai istehsal sferasıdır. Bu sfera çərçivəsində insan, resursların məhdud (az) olduğu bir şəraitdə, maddi nemətlərin istehsalı, bölgüsü, mübadiləsi və istehlakı ilə məşğul olur və öz maraqlarını reallaşdırır. İnsan nəinki ist hsalçıdır,

' BopHCOB E.B. ƏKOHOMimecKaa Tcopıwf

17

o, həm də istehlakçıdır. O, həm istehsal edir, məhsul yaradır, həm də texnikanı hərəkətə gətirir, texnika və texnologiyadan istifadə qaydalarını müəyyən edir.

İnsan nə üçün işləyir? Cavab hamıya aydındır. Ən qədim dövrlərdən başlayaraq, insan yaşayış vasitələri əldə etmək üçün çalışır, əmək sərf edir. Bu zaman fiziki əməkdən daha çox istifadə olunur. Daha çox məhsul əldə etmək üçün və fiziki əməyini yüngülləşdirmək üçün insanlar daha çox çalışır, yeni alətlər düzəldir. Proses bu qayda ilə davam edir və bu gün də baş verir. Nəticədə əllə qazma alətini xış, xışı kotan, kotanı isə traktor, ekskovator və s. əvəz edir. İnsan mürəkkəb maşın və mexanizmlər düzəldib əmək prosesində onlardan istifadə edir.

Resursların məhdud olduğu şəraitdə heç nə havayı başa gəlmir. Buna görə də bazar iqtisadiyyatı nəzəriyyəçiləri əməyə xərc kimi baxırlar, onu pul formasında hesaba alırlar. İnsanı əmək fəaliyyəti ilə məşğul olmağa vadar edən, onu hərəkətə gətirən qüvvə və stimulların müəyyən edilməsi iqtisad elminin ən mühüm problemlərindən biridir. İnsan cəmiyyətinin tarixi ərzində insanı əmək fəaliyyətinə təhrik edən iki əsas üsul məlumdur:

1) qeyri-iqtisadi məcburiyyət; 2) iqtisadi məcburiyyət. Birinci halda insan işləməyə məcbur edilir, işləməsə döyülür,

öldürülür və s. Bu üsulu quldar, mülkədar, feodal, diktator və s. tətbiq edir.

İkinci halda insan maddi cəhətdən maraqlandırılır, yaşamaq üçün işləməyə məcbur olur. İnsan öz yaşayışını təmin etmək naminə, kənar məcburiyyət olmadan işləməyə can atır.

Bunlara əsasən deyə bilərik ki, insanın əmək fəaliyyəti ilə məşğul olmasına təhrik edən səbəblər (amillər) müxtəlif istehsal üsulları şəraitində eyni deyildir. Və onun xarakteri istehsal resursları (vasitələri) və istehsalın nəticələrinin mənimsənilməsi formasından, yəni mülkiyyət hüququnun hakim formasından asılıdır.

İnsanlar çox müxtəlif olduğundan onların əməyə münasibəti, əməyə təhrik edən səbəblər də cürbəcürdür. Bunu əsas götürərək alimlər insan modelini yaratmağa çalışmışlar.

İnsan modeli - müxtəlif sosial-iqtisadi sistemdə fəaliyyət göstərən insan və onu fəahyyətə gətirən amillər haqqında təsəvvür yaratmaqdır.

İnsan modeli - fərdi səciyyələndirən əsas parametrləri, yəni insanın iqtisadi fəallığına təkan verən amilləri, onun məqsədini və insanın öz məqsədinə çatması üçün dərketmə imkanlarını özündə ehtiva edir.

18

iqtisad elmi insanların iqtisadi davranışlarını aydınlaşdırmağa çalışır. Yəni onların maddi və mənəvi nemətlərin yaradılması, bölgüsü və istifadəsi zamanı fərdi və ictimai hərəkətlərini öyrənir.

İnsan modelini nəzəri təhlil üçün ilkin şərt kimi götürən nəzəriyyəçi alimlər təklif, tələb, rəqabət, mənfəət, istehlakçı davranışı haqqında özlərinin çoxsaylı nəzəriyyələrini yaradırlar.

İqtisad ədəbiyyatında insanın «modelləşdirilməsi»nin 4 istiqaməti xüsusi olaraq qeyd edilir.

Birinci istiqamət - ingilis klassik məktəbinə, marjinalistlərə və neoklassiklərə məxsusdur. Bu istiqamətdə hazırlanmış «iqtisadi insan» modelində ön plana fərdin eqoist marağı, pul əldə etmək marağı çəkilir, deməli, iqtisadiyyatla məşğul olan insan daha çox pul, gəliri əldə etmək məqsədilə fəaliyyət göstərir ( bu model XVIII əsrdə irəli sürülmüşdür). Bu modeldə «iqtisadi adam» azad rəqabət şəraitində fəaliyyət göstərir və onun fəaliyyəti kənar qüvvələr tərəfindən məhdudlaşdırılmır (dövlət tərəfindən). Bu şəraitdə fəaliyyət göstərən insan imkanların və resursların məhdud olduğu şəraitdə az məsrəflə daha çox nəticə əldə etməyə çalışır.

İkinci istiqamət - keynsçi məktəbə, institusionistlərə və tarixi məktəbə aiddir. Bu modeldə insanı iqtisadi fəaliyyətlə məşğul olmağa stimul yaradan yalnız maddi nemət, pul əldə etmək marağı deyildir. Ənənələrə, adətlərə əməl etmək, nüfuzunu gözləmək, həyatdan ləzzət almaq və s. kimi psixoloji amillər də rol oynayır. Bu modeldə tarazlıq yaratmaq üçün dövlətin prosesdə iştirakı vacib sayılır.

Üçüncü istiqamət - «iqtisadi insan modeli»nin prinsipcə yeni bir növü olub müasir reallıqları özündə əks etdirir. Bu modeldə hərəkətverici amil kimi yalnız maddi tərəf deyil insanm mənəvi tələbatları mühüm əhəmiyyət kəsb edir (əmək prosesinin özündən razı qalmaq, onun sosial əhəmiyyəti, mürəkkəbliyi və s.). yeni model çox- müxtəlifliyi və tələbatm dinamik olması ilə fərqlənir. Burada başlıca tələbat özünü ifadə etməkdə azadlığın olmasmdan, başqa adamlarla sərbəst əlaqə yaradılmasından, mənəvi cəhətdən özünümüəyyənlik- dən, mədəniyyət növünü seçməkdə azad olmasından, ictimai-siyasi görüşündə azad olmasmdan ibarətdir. Belə bir istəyi olan insan demokratik və plüralizmin hökm sürdüyü bir cəmiyyətdə yaşamağı arzu edir.

Dördüncüsü - «inzibati insan» modelidir. Müasir iqtisadçılar, sosioloqlar sovet adamını inzibati-amirlik təsərrüfat sistemi üçün xarakterik olduğunu göstərirlər. Sovet adamı qeyri-bazar ruhlu idi.

19

Məqsədi ikili idi. Həm öz tələbatını və həm də cəmiyyətin plan üzrə qarşıya qoyduğu vəzifələri yerinə yetirmək. Plan tapşırıqlarına əməl etmək əsas borc hesab olunardı. Bu sistemdə də insan öz xərclərini azaltmaqla xeyirini maksimuma çatdırmağa can atır. Bu isə rasional iqtisadi davranış deməkdir.

Resursların məhdud olduğu dünyada insan istənilən təsərrüfat sistemində öz xərclərini azaltmağa və maksimum xeyir götürməyə can atır.'

§ 4. İstehsal, bölgü, mübadilə və istehlak

Təbiətlə və bir-birilə daim əlaqədə olan insan müntəzəm olaraq istehlak etməlidir. Bunun üçün isə o, fasiləsiz olaraq lazım olan nemətləri istehsal etməlidir. Bunun üçün insanın fəaliyyəti ilə yaradılmış və təbiətdən götürülmüş sərvət hərəkətə gətirilir. Sərvətin hərəkəti istehsal-bölgü-mübadilə-istehlak mərhələlərindən keçir və sonuncuda başa çatır. Hərəkətin çıxış mərhələsi istehsaldır - bu faydalı məhsulların yaradılması prosesidir. Təbiətlə münasibətə girən insan təbiət maddələrini və güclərini birləşdirərək özünə lazım olan nemətlər (məhsullar) hazırlayır. Məsələn, ağacdan mebel, filizdən çuğun və s. düzəldir.

İstehsal bütövlükdə iqtisadiyyat üçün həlledici mərhələdir. Əvvəlcə bir şey istehsal olunmalıdır ki, sonra da bölgü, mübadilə və istehlak prosesləri baş versin.

İstehsal olunmuş məhsulun miqdarı nə qədər çox olarsa əhalinin yaşayış səviyyəsi də bir o qədər yüksək olar. Çox istehsal edən ölkə varlı və güclü olur. Bunu müəyyən etmək üçün ÜDM ölkə əhalisinin sayma bölürlər. Məsələn, Azərbaycanda adam başına ümumi daxili məhsul 1995-ci ildə 282,1 manat (319,3 dollar), 2000-ci ildə 595,1 manat (665,1 dollar), 2006-cı ildə isə 2156,4 manat (2413,7 dollar) olmuşdur.

Bölgü - yaradılmış sərvətin cəmiyyət üzvləri arasında bölünməsi prosesidir. Bu zaman hər bir adamın yaranmış sərvətdən alacağı payın miqdarı müəyyən olunur. Payın miqdarı isə ilk növbədə yaradılmış məhsulun bölünməli olan hissəsinin həcmindən asılıdır. Bəzən belə də olur ki, əldə olan məhsul norma üzrə bölünür (müha-

’ «İqtisadi insan modelləri». Çepurin M.İ. və Kiselyovanın redaktəsi ilə yazılmış

«Курс экономической теории» dərsliyindən götürülmüşdür. Kirov, «ACA», 2002.səh.

18-25.

20

ribə vaxtı, təbii fəlakətlər olduqda və s.), məqsəd çətin şəraitdə əhalini ərzaqla təmin etməkdir.

Mübadilə - bölgü zamanı müəyyən bir məhsuldan pay almış hər kəs, digər məhsullara olan tələbatını ödəmək üçün, məhsulun müəyyən bir hissəsini başqa məhsullara dəyişir, yəni mübadilə edir. Məsələn, buğdanı verib əvəzində parça alır.

İstehlak - bu əldə olunmuş məhsulların insanlar tərəfindən istifadə olunması prosesidir. İstehlak zamanı faydalı şeylər yox olur: çörək yeyilir, neft yandırılır və s. İstehlak prosesində yox olmuş şeylərin yeri doldurulmalıdır, yəni təkrar istehsal edilməlidir.

Göründüyü kimi istehsal-bölgü-mübadilə-istehlak xətti üzrə insanlar arasında təsərrüfat əlaqələri yaranır və bu əlaqələr əsasən bazar vasitəsilə baş verir ki, bunu sonra geniş öyrənəcəyik. Bu cür əlaqələr həm ayrıca götürülmüş firmalar səviyyəsində, həm də bütün cəmiyyət miqyasında yaranır.

Ancaq cəmiyyət miqyasında istehsal-bölgü-mübadilə-istehlak prosesləri çox mürəkkəb olsa da qarşılıqlı əlaqədə, asıhlıqda baş verir və vahid tam bir proses kimi mövcud olur. Bu tamhqda o ictimai istehsal kimi mövcud olub fəaliyyət göstərir. İstehsal-bölgü-müba- dilə-istehlak vahid tamın nisbi müstəqil hissələridir. Lakin onlar arasında əlaqə, asılılıq o qədər güclüdür ki, onları ayırmaq çətin olur. Məsələn, istehsal elə istehlak deməkdir. Belə ki, istehsal zamanı pambığı əyirib ip istehsal edirlər. Bu zaman pambıq istehlak olunur, nəticə isə yeni məhsuldur. Nəticəsi yeni məhsul olan istehlak məhsuldar istehlakdır.

Bilavasitə insanların tələbatını ödəmək üçün məhsulların istehlakı şəxsi istehlak adlanır. Bu istehlakm nəticəsində insanın iş qüvvəsi təkrar istehsal olunur.

İstehsal bölgü ilə də sıx bağlıdır. Belə ki, istehsal etmək üçün ilk növbədə işçilər və əmək alətləri təsərrüfat sahələri arasında, müxtəlif məhsul növləri istehsalı üzrə bölünməlidir. Müasir inkişaf etmiş ölkələrdə sənayenin 500-dən artıq sahəsi, yarımsahələri vardır və bütün istehsal vasitələri və işçilər onların arasında bölünmüşdür. Belə bir bölgünün nəticəsində xalq təsərrüfatı sahələri istehsal amilləri ilə təmin olunurlar. Bu bölgü istehsala aid bölgüdür və bunsuz məhsulun istehsalı baş verməz.

İstehsal mübadilə ilə də sıx bağlıdır. Çünki, istehsal insanların fəaliyyət və bacarıqlarının mübadiləsi prosesidir. Belə ki, əmək bölgüsünün nəticəsində hər bir işçi konkret sahənin məhsulunun istehsalı üzrə ixtisaslaşır. Onların fəaliyyətləri və bacarıqları da müxtəlif

21

olur. Buna görə də onlar öz bacarıqlarını, qabiliyyətlərini və istehsal etdikləri məhsullarını mübadilə edirlər.

Buna əyani misal olaraq kombayn istehsalını göstərmək olar. Kombaynı istehsal etmək üçün zavodun bütün konstruktorlan, mühəndisləri, texnoloqları, müxtəlif peşədən olan işçilər, habelə sahibkarlar və idarəedici heyət öz işlərinin nəticəsi üzrə, bilik və bacarıqları sahəsində mübadilə edirlər, məsləhətləşirlər. Nəticədə son məhsul kimi kombayn hazır olur.

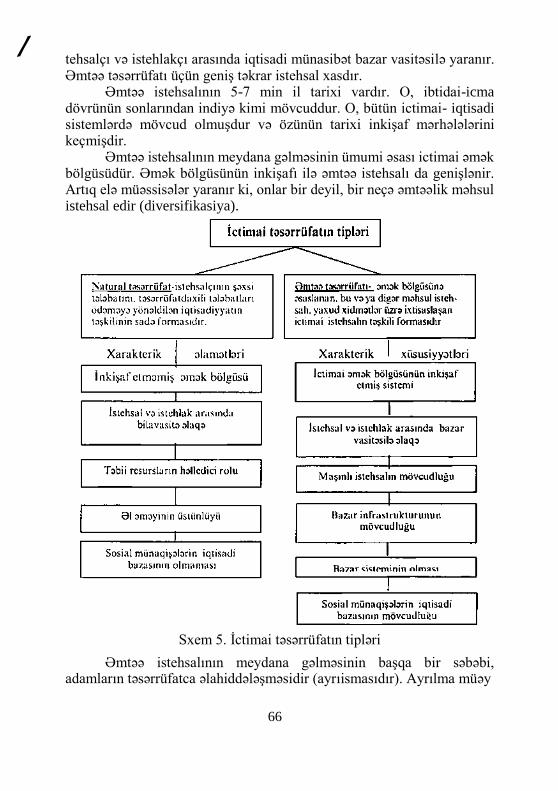

Beləliklə, məhsulun istehsalı ilə başlayıb istehlak ilə başa çatan ictimai istehsal prosesi fasiləsiz təkrar istehsal prosesidir və prosesdə məhsulun istehsalı getdikcə artır. Nə üçün? İndi bu suala cavab vermək lazımdır.

§5. Tələbatlar və resurslar. İstehsalın imkanları. İqtisadi seçim. Müasir istehsalın quruluşu

Tələbat - insanın, sosial qrupun və cəmiyyətin həyat-fəaliyyətini qoruyub saxlamaq üçün lazımlı və ödənilməsi zəruri olan ehtiyacdır. Tələbatlar insanı fəallaşdıran daxili qüvvədir, hərəkətverici stimuldur. İnsanın tələbatları çox müxtəlifdir, cürbə-cürdür. Tələbatların daşıyıcıları olan subyektlər: fərdlər, qruplar, kollektivlər və cəmiyyətdir. Buna uyğun olaraq tələbatları fərdi tələbat, qrupun tələbatı, kollektiv tələbat və cəmiyyətin tələbatına ayırmaq olar.

Obyektinə görə (onların istiqamətləndiyi əşya, şey) tələbatlar maddi tələbatlar, mənəvi tələbatlar, etik (əxlaqa aid olan) və estetik (incəsənətə aid) tələbatlara ayrılır.

Fəaliyyət sferasına görə tələbatlar əməyə olan tələbata, ünsiyyət (münasibət) saxlamaq tələbatına, istirahətə, qabilİ3^əti bərpa etməyə olan tələbata və iqtisadi tələbata ayırmaq olar.

Bizim üçün başlıca olanı iqtisadi tələbatdır. İqtisadi tələbat in- sanm ehtiyacmm o hissəsidir ki, onun ödənilməsi üçün maddi nemətlərin istehsalı, bölgüsü, mübadiləsi və istehlakı lazımdır. İstehsalla insanın ödənilməmiş ehtiyacları arasmda möhkəm bir əlaqə vardır. İstehsal bir neçə istiqamətdə insanlarm tələbatına təsir göstərir.

Birincisi, istehsal konkret bir nemət yaradır və insanm müəyyən ehtiyacının reallaşmasma səbəb olur. Bu isə özlüyündə yeni ehtiyaclar doğurur. Belə hesab edək ki, fərd bir maşın alıb. Bundan sonra onun yeni və çoxlu ehtiyacları meydana çıxır. O, maşım sığor- talamalı, ona qaraj tikməli, yanacaq almalı, ehtiyat hissələri tapma- hdır.

22

ikincisi, istehsalın texniki yeniləşməsi sayəsində yeni şeylər meydana gəlir, həyat şəraiti dəyişir və keyfiyyətcə yeni tələbatlar meydana gəlir. Məsələn, yeni maşınlar, mobil telefonlar, videomaqnitofonlar və s. satışa çıxarılır və adamlarda onları almaq istəyi yaranır.

Üçüncüsü, istehsal nəinki istehlak etmək üçün məhsul verir, həm də onun istehlak üsuluna təsir göstərir. Məsələn, ibtidai insan əti çiy halda, əli ilə yeyirdi. Müasir insan isə onu bişmiş halda, çəngəl-bıçaqdan istifadə etməklə yeyir və s.

Deməli, istehsal istehlakı və istehlak üsulunu yaradır. Öz növbəsində, iqtisadi tələbatlar istehsala güclü təsir göstərir. Bu təsir iki xətlə baş verir.

Birincisi, tələbat yaradıcı fəaliyylətin daxili hərəkətverici qüvvəsi və istiqamətvericisidir.

İkincisi, insanların tələbləri kəmiyyət və keyfiyyət baxımından tez dəyişəndir. İnsanların tələbatları yeni məhsulların meydana gəlməsinə təkan verir. Tələbat bəzən istehsalı qabaqlayır və istehsalı yeni məqsədlərə cavab verməyə təhrik edir.

Görkəmli alman fllosofh Q.Hegelin (1770-1831) yazdığına görə «Tarixə yaxından nəzər saldıqda insanların hərəkətini onların tələbatından, hərisliyindən, mənafeyindən irəli gəldiyini görərik...» (əs. T.8. 1935, S.20).

İstehsalla tələbatın daxili qarşılıqlı əlaqəsi tələbatın artması qanunundan nəşət edir.

Tələbatların artması qanunu. Cəmiyyətin iqtisadi tərəqqisi ilə onun tələbatları da artır.

Tələbatların artması obyektiv bir zərurətdir və qanun statusuna malikdir. Bu qanun istehsalın və mədəniyyətin inkişafı ilə insanın tələ- batlarmın artması və təkmilləşməsinin zərurət olduğunu ifadə edir.

Cəmiyyətin tarixi inkişafı gedişində onun tələbatları kəmiyyətcə artır və keyfiyyətcə dəyişir. Tələbatların bir çoxu yox olur, yeniləri meydana gəlir və onların tərkibi də dəyişir. Buna uyğun olaraq ictimai sərvətin strukturu da dəyişir. ^

Əgər istehsal və tələbatların qarşılıqlı əlaqəsinə dair ümumiləşdirmə aparsaq deyə bilərik ki, tələbatların artması sonsuzdur. Bu cür artrnı isə yalnız əmək bölgüsünün dərinləşməsi, istehsalın inkişafı və keyfiyyətcə təkmilləşməsi sayəsində mümkün ola bilər. Bunlardan biri digərindən asılıdır.

Ancaq tələbatların artması qanununun fəaliyyəti üçün bütün 23

zamanlarda və bütün ölkələrdə şərait eyni olmur. Hətta elə ölkələr var ki, istehsalın artımı əhalinin artımından geri qalır, tələbatlar ödənilmir. Bu qanun inkişaf etmiş ölkələrdə daha səmərəli fəaliyyət göstərir. Buna görə də deyə bilərik ki, tələbatın artması mütləq iqtisadi qanun deyildir. O meyl kimi fəaliyyət göstərir və sosial-iqtisadi inkişafın ümumi istiqamətini müəyyən edir. Bu meyl o zaman özünü göstərir ki, ÜDM-in həcmində hər nəfərin payı artır, şəxsi gəlir çoxalır və əhalinin istehlak tələbatı daha dolğun ödənilir.

Resurslar. Tələbatları ödəmək üçün istehsalı genişləndirmək lazundır. Bundan ötrü isə istehsal üçün tələb olunan resurslar lazımi qədər olmalıdır. Lakin hər bir konkret zamanda istehsal üçün lazım olan resurslar məhduddur, yəni tələb olunandan azdır.

İstehsal resursları - istehsalın baş verməsi və inkişafı üçün zəruri olan istehsal amillərinin məcmusudur.

Mövcud ədəbiyyatda resurslar aşağıdakı kimi təsnifləşdirilir: A) maddi resurslar: B) insan resursları; C) maliyyə resursları. Maddi resurslara torpaq, xammal, material və kapital (maşın,

avadanlıq, istehsal binaları və s.) daxildir. İnsan resurslarına əmək və sahibkarlıq qabiliyyəti aiddir. Maliyyə resursları dedikdə istehsala başlamaq üçün lazun olan pul

vəsaiti başa düşülür. Təbii sərvətlərin getdikcə tükənməsi və potensial ehtiyatların azlığı

istehsalın imkanlarını məhdudlaşdırır. Belə şəraitdə istehsalın effektivliyinin artırılması vəzifəsi ortaya çıxır. Yəni resurslardan daha səmərəli istifadə etməklə tələbatların daha dolğun ödənilməsinə nail olmaq. Bu əsas vəzifələrdən biridir.

İqtisadçılar mövcud və gələcək tələbatların ödənilməsi imkanlarını öyrənməyə çalışırlar. Bunun üçün istehsalm imkanları hesablanır. İstehsal imkanları dedikdə resurslardan tam istifadə olunduğu şəraitdə məhsul buraxıhşımn ən yüksək həcminə nail olmaq başa düşülür, yəni nə qədər mümkündürsə bir o qədər istehsal etmək. Ancaq istehsalın imkanları tələbatların bütün növlərini ödəməyə kifayət etmir. Buradan da yeni bir iqtisadi vəzifə meydana çıxır. Bu da alternativ seçim etməkdən ibarətdir. Deməli, ödənilmək imkanı olmayan tələbatı başqa məhsullarla ödəmək lazım gəlir. Bunun üçün də istehsal amillərindən daha əlverişlisini və çox olam seçmək lazım gəlir.

Hər hansı bir məhsulun istehsalı üçün bütün resurslardan tam

24

istifadə edilərsə, onda digər məhsuların istehsalına resurslar çatmaya bilər.

Alternativ variant odur ki, bir növ məhsulun istehsalına yönəldilən vəsaiti azaltmaqla onun hesabına digər növ məhsulu istehsal etmək mümkün olsun. Bu zaman nə istehsal etmək və nə qədər istehsal etməyi seçmək lazım gəlir. Ancaq resurslar elə bölünməlidir ki, məhsulun bütün növlərindən istehsal etmək mümkün olsun. Əks halda çatışmayan məhsula olan tələbat ödənilməz. İnsanlar ən qədim dövrlərdən başlayaraq tələbatlarını ödəmək üçün istehsalı daim inkişaf etdirmiş və mövcud resurslardan istifadə etməyin üsul və vasitələrini təkmilləşdirmişlər.

Tarixi inkişaf prosesində istehsal bir neçə ardıcıl mərhələdən keçmişdir: 1. Aqrar inqilab baş vermiş (10 min il əvvəl), əkinçilik və maldarlıq

inkişaf etməyə başlamışdır. Qədim əkinçilik - heyvandarlıq mədəniyyəti b.e.ə. VIII-VII minilliklərə aid edilir. Bu sənayeləşməyə qədərki dövr adlanır. Bu dövrün əsas cəhətləri aşağıdakılardır: iqtisadiyyatın ilkin sferası - kənd təsərrüfatı üstünlük təşkil edir; əhalinin əksəriyyəti əkinçilik və heyvandarlıqla məşğul olur; əl əməyi üstünlük təşkil edir; istehsalda əmək bölgüsü çox zəifdir və istehsalm natural təşkili forması əsrlər boyu qalmaqda davam edir; əhalinin tələbatları çox bəsitdir: istehsal durğun vəziyyətdədir.

2. Sənaye çevrilişi mərhələsi. XVIII əsrin 60-cı illərində İngiltərədə olmuş sənaye çevrilişi, XIX əsrin 50-60-cı illərində Qərbi Avropada və ABŞ-da başa çatır. Bu istehsalın maşmiı sənaye mərhələsi idi. Onun xüsusiyyətləri: bu iqtisadiyyatın ikinci sferasıdır - maşmiı sənaye istehsalı; istehsalın kənd təsərrüfatı, tikinti və nəqliyyat kimi sahələri maşın texnikası əsasında yenidən təşkil olunur; əhalinin əsas hissəsi sənayedə çalışır; cəmiyyətdə ictimai əmək bölgüsü dərinləşir, çoxsaylı yeni-yeni sahələr yaramr; istehsalm təşkilinin (Ə-P) bazar forması kimi mürəkkəb sistemi yaramr; sürətli urbanizasiya prosesi gedir, şəhər əhalisi sürətlə artır; istehsal güclərinin artması və çoxşaxəli olması geniş miqyasda maddi və mədəni tələbatların ödənilməsini mümkün edir; bu

25

mərhələdə əhali sürətlə artır. 3. İstehsalm postindustrial inkişaf mərhələsi. Onun əsas əlamətləri:

üçüncü sfera - xidmət sferası daha da inkişaf edir. İnkişaf etmiş ölkələrdə əhalinin əksəriyyəti xidmət sahəsində çalışır; elm büavasitə məhsuldar qüvvəyə çevrilir. Onun sayəsində təbiətdə olmayan məhsullar yaradılır; bütün sahələrdə (istehsalda və məişətdə) informasiya və hesab- layıcı texnikadan geniş istifadə olunur və bu da avtomatlaşdır- manı mümkün edir; müəssisələrdə elmi işçilərin rolu artır, yüksək ixtisaslı kadrlar çalışır; istehsal bütün vətəndaşların ən xırda tələbatlarını belə ödəməyə qadirdir və daha yüksək ehtiyaclarını ödəməyə imkanlıdır.

Hazırda istehsalm daha yüksək inkişaf mərhələsinə ABŞ, Kanada. Yaponiya, Qərbi Avropa və digər ölkələr nail olmuşlar.

Müasir istehsalın quruluşu. Dünya ölkələrinin iqtisadi inkişaf səviyyələri qeyri-bərabərdir. Bir

qrup ölkələr istehsalın birinci pilləsində ilişib qalıblar, başqaları əsasən ikinci mərhələdədir, ancaq Qərbin az bir qrup ölkəsi postindustrial təsərrüfata malikdir. Liderlərdən geri qalan bir çox ölkələr onlarm arxasınca gəlir. Müasir inkişaf səviyyəsində istehsalm özünəməxsus quruluşu formalaşmışdır. Bu struktur XX əsrin sonlarında formalaşmışdır və onun xarakterik xüsusiyyətləri bunlardır:

Birincisi, postindustrial istehsalm quruluşu qərarlaşmış və perspektivdə tələbatları ödəməyə qadirdir;

İkincisi, bütün inkişaf etmiş ölkələrdə istehsal qarşılıqlı əlaqədə olan iki istehsal tipindən ibarətdir: maddi istehsal və qeyri-maddi istehsal;

Üçüncüsü, xüsusi istehsala xas olan xidmət sferası genişlənir və spesifik nemət olan xidməti yaradır. Məsələn, nəqliyyat xidməti və s.

Xidmətlər iki növə ayrılır: maddi xidmətlərə (yük daşıyan nəqliyyat, istehsala rabitə xidməti, ticarət, mənzil-məişət xidməti və s); qeyri-maddi xidmətlərə (təhsil, səhiyyə, elmi xidmət, incəsənət, kre- ditləşdirmə, sığortalama, sosial xidmətlər və s.).

Maddi istehsal Maddi nemət istehsalı

Maddi xidmət istehsalı

26

Qeyri-maddi istehsal Qeyri-maddi xidmət istehsalı

Qeyri-maddi nemət istehsalı

Cəmiyyətin sərvətinin artması və onun tələbatlarının ödənilməsi dərəcəsi istehsal fəaliyyətinin hər iki növündən asılıdır.

İqtisadi inkişafın nəticəsi olaraq iki meyl özünü göstərir. Birincisi, maddi istehsal inkişaf etdikcə mənəvi mədəniyyətin

inkişafı üçün ilkin şərtlər (şərait) yaranır. Maddi istehsalda çalışanların sayı azalır və əksinə, qeyri-maddi istehsalda çalışanların sayı artır və bu sahə genişlənir.

İkincisi, ictimai istehsalın hər iki növü arasında qarşılıqlı əlaqə genişlənir. Qeyri-maddi nemətlərin istehsalı (yeni elmi kəşflər, texniki yeniliklər, təhsil, mədəniyyət) maddi istehsalın inkişaBna güclü təsir göstərir.

Nəticə - müasir iqtisadiyyat cəmiyyəti maddi və qeyri-maddi nemətlər və xidmətlərlə təmin edən təsərrüfat sahələrinin məcmusudur. O, ictimai əmək bölgüsü sayəsində ayrı-ayrı sahələrə, yarımsa- hələrə və ilkin özəklərə bölünmüşdür, ancaq qarşılıqlı əlaqədə vahid tam şəklində fəaliyyət göstərirlər.

n Fəsil

İQTİSADİ NƏZƏRİYYƏNİN

PREDMETİ VƏ METODU

1. İqtisadi nəzəriyyənin predmetinin müəyyən edilməsinə müxtəlif yanaşma (baxışlar).

2. İqtisadi münasibətlər sistemi. 3. İqtisadi kateqoriyalar və iqtisadi qanunlar. 4. Məhdud resurslar şəraitində istehsal, bölgü, mübadilə və istehlak

sferasmda insanların davranışı. Subyektiv-psixoloji qanunlar. 5. İqtisadi nəzəriyyənin funksiyaları. 6. İqtisadi nəzəriyyənin inkişafının əsas mərhələləri. 7. İqtisadi nəzəriyyənin tədqiqat və şərh metodları.

27

§1. iqtisadi nəzəriyyənin predmetinin müəyyən edilməsinə müxtəlif yanaşma (baxışlar)

İqtisadi nəzəriyyənin cəmiyyətin həyatında rolunu başa düşmək üçün ilk növbədə onun tədqiqat obyektini və predmetini müəyyən etmək lazundır.

Hər bir elmin müstəqil mövcudluğunun ilkin şərti həmin elmin öyrəndiyi sahə, onun konkret predmetinin müəyyən edilməsidir.

İqtisadiyyata və onun nəzəri cəhətdən öyrənilməsinə yanaşma üsulları, qarşıya qoyulan məqsədlər eyni olmadığından iqtisadi nəzəriyyənin predmetinin də müəyyən edilməsinə yanaşılmasında da fərqlər vardır. Elə buna görədir ki, onun predmetinin müəyyən edilməsində vahid fikir formalaşmamışdır. Bunun əsas səbəbi nədir? Bu iqtisadiyyatın müxtəlif maraqları olan insanların, sosial qrupların, siniflərin fəaliyyət dairəsi olması ilə bağlıdır. Burada maraqlar üst- üstə düşmür və buna görə də iqtisadiyyatın öyrənilməsinə müxtəlif maraqların daşıyıcıları cürbəcür yanaşır və onun predmetini müəyyən edirlər. İqtisadiyyat elə bir sahədir ki, orada mənafelər toqquşur. İqtisadi nəzəriyyənin predmetinin müəyyən edilməsindəki çətinlik və fikir ayrılığı da mənafelərdəki müxtəliflikdən irəli gəlir. Son illərdə müxtəlif ölkələrdə nəşr edilmiş dərsliklər deyilən fikri bir daha təsdiqləyir. Prof. Y.Borisovun fikrincə iqtisadi nəzəriyyənin predmetinin müəyyən edilməsindəki fikir ayrılığı iqtisadiyyatm özünün mürəkkəbliyi ilə bağlıdır və onun müxtəlif tərəflərini ayırıb öyrənmək olar.

İqtisadi nəzəriyyəyə aid əsərlərin məzmununda olan fərqə baxmayaraq onların hamısmı «dövləti necə varlı etmək», «artan tələbatları necə ödəmək» kimi ideyalar birləşdirir. Bütün müəlliflər inanırlar ki, tacir, sələmçi, fermer və sənayeçinin sərvəti artarsa onda bütün millət varlı olar, insanlar yaxşı yaşayar. Buna görə də iqtisad elmi meydana gəldiyi vaxtdan etibarən sərvət və onun artırılması yollarını müəyyən etməyi özünün predmeti etmişdir.

Klassik siyasi iqtisad nümayəndələri A.Smit, D.Rikardo, Fi- ziokratiya məktəbi «Xalqlar sərvətinin» həqiqi mənbəyini istehsalda axtarırlar. Klassik məktəbin nümayəndələri istehsalın inkişafmm «təbii» qanunlarını aşkara çıxarmağı iqtisad elminin başlıca vəzifəsi hesab etmişlər. Onlarm nəzəri müddəaları əməli əhəmiyyət kəsb etmişdir (D.Rikardo).

Marksist siyasi iqtisad da maddi nemətlərin istehsalı sferasını (geniş mənada) tədqiqat obyekti olaraq seçmişdir. Marksist təlimə

28

görə iqtisadi nəzəriyyənin (siyasi iqtisadın) predmeti maddi nemətlərin istehsalı, bölgüsü, mübadiləsi və istehlakı prosesində insanlar arasında yaranan ictimai istehsal münasibətləri və onları idarə edən qanunlardır.

Kembric universitetinin professoru A.Marşall XIX əsrin sonlarında «Siyasi iqtisad» elminin adına dəyişərək «Ekonomiks» - İqtisadiyyat elmi adlandırdı və onun predmetini özündən əvvəlkilərdən fərqli olaraq müəyyən etdi. Marşalla görə iqtisadiyyat elmi (ekonomiks) məhdud resurslar aləmində (şəraitində) nemətlərin və xidmətlərin istehsalı, bölgüsü, mübadiləsi və istehlakı prosesində insanların davranışını öyrənir. Neoklassik təlimə görə iqtisadi nəzəriyyənin predmeti «xalis iqtisadiyyat»dır - yəni, özünün ictimai təşkili formasından asılı olmayaraq, xüsusi mülkiyyətçilərin təsərrüfat fəaliyyətidir.

Prof. Çepurin M.N. və prof. Kiselyovanm «İqtisadi nəzəriyyə kursu» dərsliyində deyilir: «iqtisadi nəzəriyyə insanların iqtisadi davranışlarını öyrənir, yəni onların maddi və qeyri-maddi nemətlərin istehsalı, bölgüsü, mübadiləsi və istehlakı ilə bağlı olan hərəkətlərini, iqtisadi davranışlarmın qanunauyğunluqlarını öyrənir». Müasir iqtisad ədəbiyyatında (dərsltklərdə) iqtisadi nəzəriyyənin predmeti tələbatların ödənilməsi, məqsədlərin çoxluğu və onların ödənilməsi üçün lazun olan nemətlərin azlığı (məhdud olması) ilə əlaqələndirilir. Buradan da məhdud resurslardan səmərəli istifadə edilməsi, yəni az məsrəflə arzu olunan yüksək nəticəyə nail olmağm yollarının tədqiq edilməsi və göstərilməsi iqtisadi nəzəriyyənin başlıca vəzifəsi hesab edilir. İngilis iqtisadçısı Laynel Robinson iqtisad elminin predmetini aşağıdakı kimi müəyyən edir: «Məhdud resurslara sərəncam verməyin zəruri olduğu vaxt insan davranışmm aldığı formalar, məhz iqtisad elminin vahid predmetini təşkil edir... İqtisad elmi - insan davramşlarım məqsədlər və resurslarm çatışmazlığı nisbəti baxımından öyrənir». (Sitat prof. Çepurin M.N. və prof. Kiselyovanm «İqtisadi nəzəriyyə kursu»ndan götürülmüşdür, s.38).

P.Samuelson «Ekonomiks» dərsliyində iqtisadi nəzəriyyəyə 5 cür tərif verir: 1. İqtisadi nəzəriyyə insanlar arasında mübadilə və pul sövdələşmələrilə

əlaqəli olan fəaliyyət növləri haqqında elmdir. 2. İqtisadi nəzəriyyə nadir və məhdud məhsuldar resurslardan müxtəlif

əmtəələrin istehsalı və istehlakı məqsədilə onların cəmiyyət üzvləri arasında bölüşdürülməsi və insanlar tərəfindən istifadə olunması haqqında elmdir.

29

3. iqtisadi nəzəriyyə insanların gündəlik işgüzar həyat fəaliyyəti. onların vasitələr əldə etmək və həmin vasitələrlə yaşamaq və istifadə etmək haqqında elmdir.

4. İqtisadi nəzəriyyə bəşəriyyətin istehlak və istehsal sahəsində öz vəzifələrinin öhdəsindən necə gəlmək haqqında elmdir.

5. İqtisadi nəzəriyyə sərvət haqqında elmdir. Bu təriflərdə qoyulmuş məsələlər müasir dərsliklərdə verilmiş təriflərə

lakonik şəkildə daxil edilmişdir. (İqtisadi nəzəriyyə, 2002. s.37). Diqqətlə baxdıqda aydın olur ki, bütün müəlliflər insanm iqtisadi

davranışından, davranışın formalarından və insan davranışının qanunauyğunluqlarından söhbət açdıqda əslində təsərrüfatçı subyektlərin iqtisadi münasibətlərindən, bu münasibətlərin formalarm- dan və bu münasibətləri idarə edən qanunlardan damşırlar. Başqa cür ola da bilməz, axı iqtisadi nəzəriyyə humanitar elmdir, insanların iqtisadi həyatı, iqtisadi mənafeyi və iqtisadi fəaliyyəti ilə bağlı olan problemləri öyrənir.

İqtisadiyyat bir elm kimi hələ formalaşdığı orta əsrlərdə Şərqin görkəmli alimləri də iqtisadi münasibətlərin öyrənilməsini cəmiyyətin həyatı, onun inkişafı prosesinin dərk edilməsi üçün əhəmiyyətli olduğu fikrini söyləmişlər. Görkəmli Azərbaycan alimi N.Tusi (1201-1274), ərəb mütəfəkkiri İbn Xəldun (1332-1406) insanların iqtisadi sahədəki fəaliyyətlərini cəmiyyətin mövcudluğu və inkişafının əsası hesab etmişlər. N.Tusi iqtisadiyyatı öyrənən elmi «İctima- iyyat» adlandırır və göstərir ki, «Bu elmin obyekti (mövzusu) ictimai əməklə birləşən və beləliklə, istehsalı ən kamil təşkil edən insanlar münasibəti sistemidir. Hamı bu elmi öyrənməyə səy etməlidir ki, fəzilət sahibi olmağı bacarsın, rəftar və davranışında səhvlərə yol verməsin» (Əxlaqi-Nasir, səh.210). «N.Tusinin iqtisad elminə verdiyi bu tərifdəki «İnsanın rəftar və davranışı» kimi anlayışlar iqtisad elminin predmetinin müəyyən edilməsinə müasir yanaşma baxımından çox yaxmdır.

Yuxarıda deyilənlərə əsasən, iqtisadi nəzəriyyənin predmetini bu cür müəyyən etmək olar:

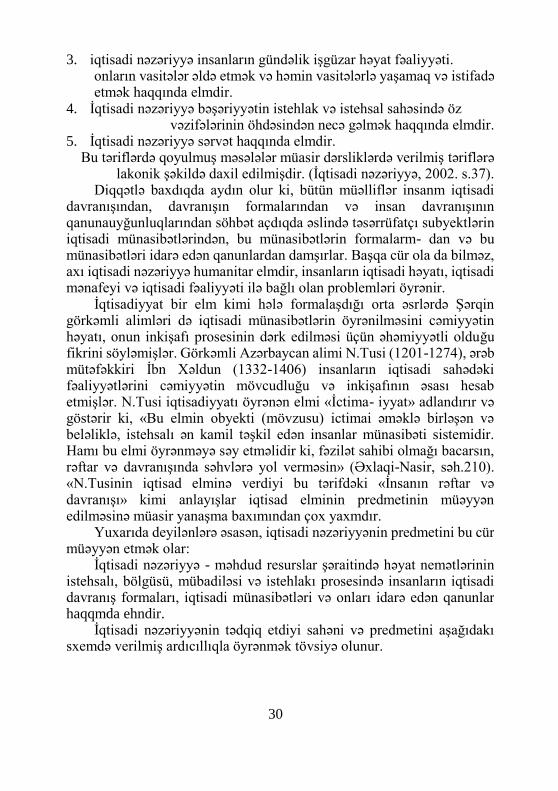

İqtisadi nəzəriyyə - məhdud resurslar şəraitində həyat nemətlərinin istehsalı, bölgüsü, mübadiləsi və istehlakı prosesində insanların iqtisadi davranış formaları, iqtisadi münasibətləri və onları idarə edən qanunlar haqqmda ehndir.

İqtisadi nəzəriyyənin tədqiq etdiyi sahəni və predmetini aşağıdakı sxemdə verilmiş ardıcıllıqla öyrənmək tövsiyə olunur.

30

Sxem 2. İqtisadi nəzəriyyənin predmetinin öyrənilməsi

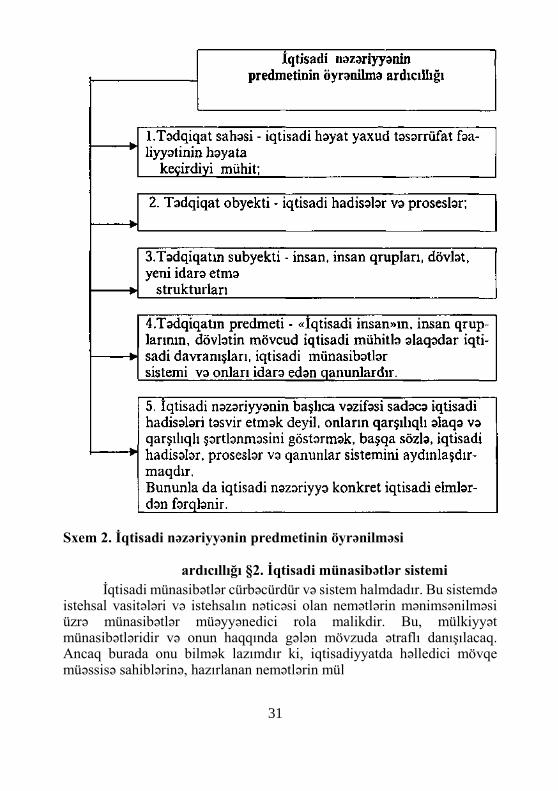

ardıcıllığı §2. İqtisadi münasibətlər sistemi

İqtisadi münasibətlər cürbəcürdür və sistem halmdadır. Bu sistemdə istehsal vasitələri və istehsalın nəticəsi olan nemətlərin mənimsənilməsi üzrə münasibətlər müəyyənedici rola malikdir. Bu, mülkiyyət münasibətləridir və onun haqqında gələn mövzuda ətraflı danışılacaq. Ancaq burada onu bilmək lazımdır ki, iqtisadiyyatda həlledici mövqe müəssisə sahiblərinə, hazırlanan nemətlərin mül

31

kiyyətçilərinə məxsusdur. Buna görə də sosial-iqtisadi münasibətlər əsasən mülkiyyətin tipindən (formasından) asılıdır. Sosial-iqtisadi münasibətlərin məzmunu və inkişaf istiqamətləri mülkiyyətlə müəyyən olunur.

Təşkilati-iqtisadi münasibətlər. Bu münasibətlər iqtisadi fəa- li)^ətin təşkili ilə bağlıdır. Belə ki, ictimai istehsal, bölgü, mübadilə və istehlak müəyyən formada təşkil olunmadan baş verə bilməz. Prosesin təşkili insanların birgə fəaliyyəti zamanı zəruridir, (skrip- kaçı) (arılar, qarışqalar). Bu zaman aşağıdakı təşkilati məsələlər həll edilir:

Ayrı-ayrı işləri yerinə yetirmək üçün adamları necə bölmək və bütün işçiləri müəssisənin qarşısında duran ümumi məqsəd ətrafında birləşdirmək; Təsərrüfat fəaliyyətini hansı üsullarla həyata keçirmək; Adamların

məhsuldar fəaliyyətini kim və necə idarə edəcək. Bunlarla bağh təşkilati-iqtisadi münasibətlər üç iri növə ayrılır: 1. Əməyin bölgüsü və istehsal daxilində (sahələr arasında, müəssisələr

arasında və onların bölmələrinin daxilində) onların kooperasiyası. 2. Təsərrüfat fəaliyyətinin müəyyən formada təşkili (natural, bazar

təşkili). 3. İqtisadiyyatın idarə edilməsi (kortəbii-bazar və planlı dövlət tənzimi).

Sxem 3. İqtisadi münasibətlər sistemi

Sosial-iqtisadi münasibətlər spesiflkdir və tarixən keçicidir. İbtidai-icma, quldarlıq, feodalizm, kapitalizmin hər birinin özünə xas

32

olan sosial-iqtisadi münasibətləri var. Mülkiyyətin bir formasımn digərini əvəz etməsi ilə sosial-iqtisadi münasibətlər də dəyişir. Ancaq təşkilati-iqtisadi münasibətlər sosial-iqtisadi münasibətlərdən asılı olmayaraq da mövcud olur. Bunlar iqtisadiyyatm ümumi elementləridir. Məsələn, müxtəlif ictimai sistemlərdə təsərrüfatm eyni təşkili for- masmı tətbiq etmək olar (fabrik, universam, xidmət müəssisəsi və s.). həmçinin, əməyin elmi təşkilini və idarəetmə formasını tətbiq etmək də mümkündür.

Beləliklə, iqtisadi nəzəriyyə iki münasibət tipini öyrənir: 1. Mülkiyyət münasibətlərini (sosial-iqtisadi münasibətləri); 2. Təşkilati-iqtisadi münasibətləri.

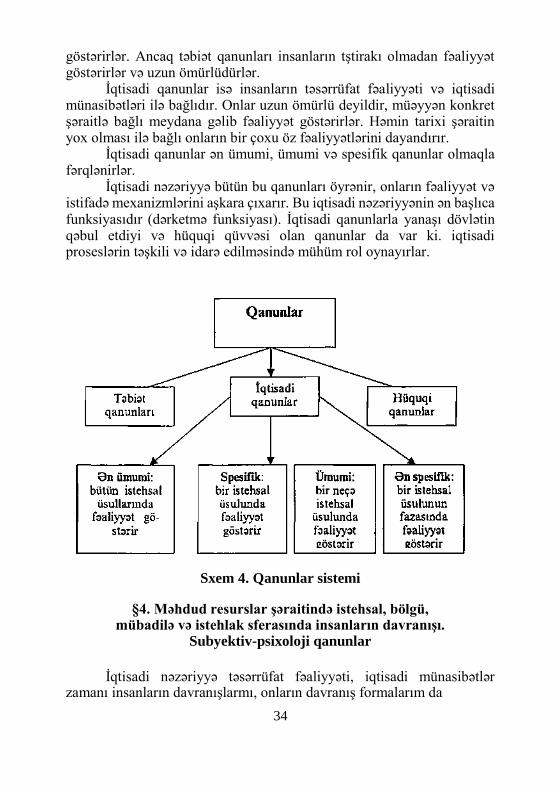

§3. İqtisadi kateqoriyalar və iqtisadi qanunlar

İqtisadiyyat elmi öyrəndiyi hadisə və prosesləri iqtisadi anlayışlar, iqtisadi kateqoriyaların köməkliyi ilə öyrənir, araşdırır, onların mahiyyətini və qanunlarını açıb göstərir. Hər cür anlayış kateqoriya deyildir. İqtisadi kateqoriya real iqtisadi gerçəkliyi əks etdirən məntiqi anlayışdır. İqtisadi kateqoriyalar cəmiyyətin iqtisadi həyatını ümumiləşdirilmiş şəkildə əks etdirir, onun ayrı-ayrı cəhətlərini nəzəri olaraq ifadə edir. İqtisadi münasibətlər nəzəri olaraq iqtisadi kateqoriyalarda ifadə olunur. Mülkiyyət, kapital, pul, mənfəət və s. iqtisadi kateqoriyalardır. Onlar olduqca çoxdur və tədris prosesində onlarla tanış olacağıq.

İqtisadi qanunlar. İqtisadi qanunların iqtisadi nəzəriyyənin predmetinə aid olduğunu yuxanda göstərdik. İqtisadi qanun da kateqoriyadır, lakin mürəkkəb məzmunlu kateqoriyadır. Nəzəri tədqiqatların gedişində iqtisadi qanunun məzmunu, fəaliyyət mexanizmi və onlardan istifadə etməyin üsul və vasitələri müəyyən edilir.

Ən ümumi formada qanun - hadisələr, proseslər arasındakı müəyyən zəruri münasibətdir, bu da onların daxili təbiəti və mahiyyətindən irəli gəlir. Hər cür əlaqə forması qanun deyildir. Qanun hadisələrdəki mühüm, möhkəm, sabit, təkrarlanan, səbəb və nəticə əlaqələrinin ifadəsidir. Qanunları insanlar yaratmır, onlar obyektiv baş verən hadisələr və ya proseslərə məxsusdur. Bu cür hadisə və proseslər həm təbiət, həm də cəmiyyətdə baş verir. Ancaq onların qanunları, o cümlədən də iqtisadi qanunlar bir-birindən fərqlidirlər.

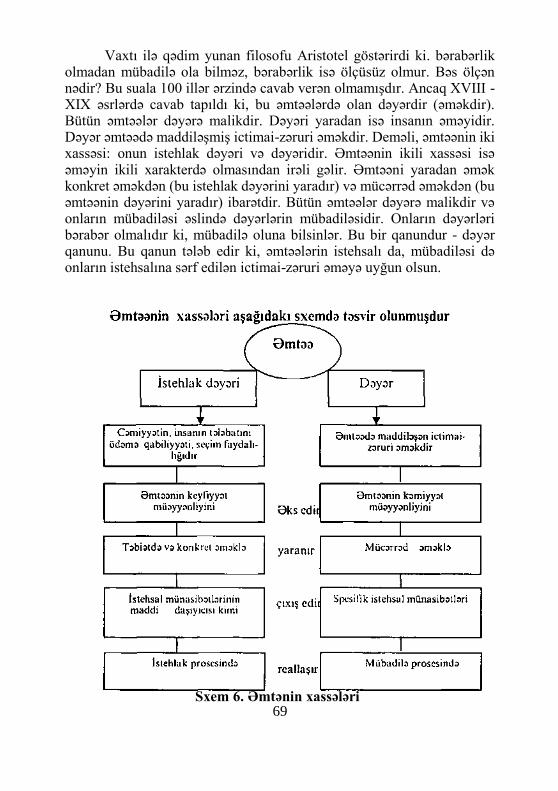

Təbiət qanunları kimi iqtisadi qanunlar da obyektivdir, yəni onlar insanların iradəsindən asıh olmayaraq meydana gəlib fəaliyyət

33

göstərirlər. Ancaq təbiət qanunları insanların tştirakı olmadan fəaliyyət göstərirlər və uzun ömürlüdürlər.

İqtisadi qanunlar isə insanların təsərrüfat fəaliyyəti və iqtisadi münasibətləri ilə bağlıdır. Onlar uzun ömürlü deyildir, müəyyən konkret şəraitlə bağlı meydana gəlib fəaliyyət göstərirlər. Həmin tarixi şəraitin yox olması ilə bağlı onların bir çoxu öz fəaliyyətlərini dayandırır.

İqtisadi qanunlar ən ümumi, ümumi və spesifik qanunlar olmaqla fərqlənirlər.

İqtisadi nəzəriyyə bütün bu qanunları öyrənir, onların fəaliyyət və istifadə mexanizmlərini aşkara çıxarır. Bu iqtisadi nəzəriyyənin ən başlıca funksiyasıdır (dərketmə funksiyası). İqtisadi qanunlarla yanaşı dövlətin qəbul etdiyi və hüquqi qüvvəsi olan qanunlar da var ki. iqtisadi proseslərin təşkili və idarə edilməsində mühüm rol oynayırlar.

Sxem 4. Qanunlar sistemi

§4. Məhdud resurslar şəraitində istehsal, bölgü, mübadilə və istehlak sferasında insanların davranışı.

Subyektiv-psixoloji qanunlar

İqtisadi nəzəriyyə təsərrüfat fəaliyyəti, iqtisadi münasibətlər zamanı insanların davranışlarmı, onların davranış formalarım da

34

öyrənir. Onların davranışları həm obyektiv şəraitdən, obyektiv iqtisadi qanunların tələbindən və həm də subyektiv-psixoloji amillərdən, subyektiv-psixoloji qanunlardan asılı olaraq baş verir.

İnsanlar məhdud imkanlar və resursların az olduğu bir dünyada yaşayırlar. Hava və günəş şüası istisna olmaqla, insanları əhatə edən və onların istifadə etdiyi nə varsa kəmiyyət və keyfiyyətcə məhduddur. İnsanların fiziki və mənəvi qabiliyyətləri də məhduddur. Vaxtın özü də məhduddur, sutka cəmi 24 saatdır.

Bunlarla belə, bu məhdud resurslardan istifadə imkanları, variantları da müxtəlifdir. İnsanların seçimi üçün imkanlar da böyükdür və bu seçim təsərrüfatçı subyektin bacarığından, qabiliyyətindən çox asılıdır. Məsələn, metaldan kosmik raket, traktor, tank, uşaq oyuncaqları və s. düzəltmək olar. Mövcud vaxtdan səmərəli və səmərəsiz istifadə mümkündür. Müxtəlif resurslardan istifadə olunması imkanı onların təbii xassələri ilə bağlıdır. Onlardan alternativ qaydada istifadə edilməsi ilə insanların öz qarşılarına qoyduqları məqsədlərin əhəmiyyətliliyi dərəcəsindən asılıdır.

Resursların məhdudluğu insanları öz tələbatlarmı ödəmək naminə alternativ variantlardan istifadə etməyə məcbur edir və o, seçim qarşısında qalır, məhdud resursları hansı məqsədə yönəltmək sualına cavab vermək və ona uyğun olaraq da addımlar atmaq. Belə şəraitdə təsərrüfatçı subyekt hansı addımları atmalıdır? Nə, necə və kim üçün istehsal etməlidir?

İqtisadi nəzəriyyə iqtisadi subyektlərin müxtəlif maddi və mənəvi nemətlərin istehsah, bölgüsü, mübadiləsi və istehlakı prosesində iqtisadi davramşlarını, yəni fərdi və ictimai fəaliyyətləri zamanı hansı qərarlar qəbul edəcəkləri ilə bağlı məsələləri ayırıb öyrənir.

Resursların məhdudluğu onlardan istifadə edilməsində alternativliyi tələb edir. Yəni, cəmiyyət seçim qarşısında qalır. Resursları mülkü sahəyə sərf etsin, yoxsa hərbi sahəyə. Məsələn, fərz edək ki, iki əmtəə - tank və yağ istehsal etmək lazımdır. Mövcud resursların hamısı 5 mln.kq. yağ istehsal etməyə çatır. Bu vəsait tank istehsalına sərf edildikdə maksimum 15 min tank istehsal etmək olar. Cəmiyyət yağ istehsalma resursları azaltsa, ancaq onda tank istehsal etmək olar və əksinə. Bütün resurslar tank istehsalına sərf edilərsə cəmiyyət yağsız qalar. Əgər seçim edib hər iki əmtəədən istehsal etmək istəyirsə resursları lazımi nisbətdə yenidən bölməlidir. Bu istehsalın imkanını göstərir. Resurslardan tam istifadə olunmaya da bilər ki, bu da itkidir. Bizim misalunızda 5 mln. ton yağın dəyəri 15 min tanka istifadə olunur. Bu o deməkdir ki, 5 mln. ton yağ istehsal etmək

35

üçün 15 min tankın istehsalından imtina etmək lazımdır. Burada 5 mln. ton yağın qiyməti 15 min tankda ifadə olunmuşdur. Bu zaman qiymət alternativ dəyərdə ifadə olunur. Deməli, iqtisadi anlamda qiymət alternativ dəyər, yaxud əldən verilmiş imkanlara görə xərclə bağlıdır.

Məhdud resurslar müəyyən nisbətlərdə cəmiyyət tərəfindən yığıma (kapital qoyuluşuna) və istehlaka ayrılmalıdır (bölünməlidir). Burada nisbətlərdən asılı olaraq yığım və istehlakın səviyyəsi dəyişəcəkdir. Bu prosesə obyektiv amillərlə yanaşı, subyektiv-psi- xoloji amillər də təsir göstərir. Məsələn, C.M.Keyns əldə olunmuş gəlirin yığrnıa və istehlaka ayrılması nisbətinin psixoloji amillərlə bağlı olduğunu göstərir.

İqtisadiyyat sferasında obyektiv iqtisadi qanunlarla yanaşı subyektiv-psixoloji qanunlar da fəaliyyət göstərir ki, iqtisadi tədqiqatlar zamanı nəzərə alınmalıdır.

Təsərrüfatçı subyektlərin iqtisadi davranışlarmda subyektiv- psixoloji qanunların olması nə ilə izah olunur?

Məlumdur ki, psixologiya insanın daxili aləmini, ürəyinin səsini ifadə edir ki, bu da insanın şüurunda, iradəsində, tələbatında və digər davranış cəhətlərində özünü göstərir.

İnsanların əksəriyyətinin həyatı təsərrüfat fəahyyəti ilə bağlı olur, vaxtlarının çoxu buna sərf olunur. Buna görə də çoxsaylı insanlarda iqtisadi psixologiya formalaşır. Buna iqtisadi şüur və təfəkkür, təsərrüfat fəaliyyətinin motivləri və iqtisadi mənafelər daxildir. Bütün bunlar isə insanların maddi nemətlərin və xidmətlərin istehsalı, bölgüsü, mübadiləsi və istehlakında iştirakının real səbəbləridir. Təsərrüfat fəaliyyəti, xüsusilə də bazar münasibətləri şəraitində iqtisadi pskologiyanm müdaxiləsi olmadan mümkün deyildir.

İnsanlar istehsal qərarları qəbul edəndə və onları həyata keçirəndə özlərinin iqtisadi düşüncələrinə və mənafelərinə uyğun hərəkət edirlər. Və nəticədə onların təsərrüfatçılıq davranışlarında müəyyən psixoloji qanunlar təzahür edir (meydana çıxır). Bu qanunlara fay- dahlıq həddinin azalması qanunu, əhali gəlirlərinin istehlaka və yığıma bölünməsinə təsir edən qanunlar və b. aiddir.

Beləliklə, təsərrüfat fəaliyyətində uzunmüddətli meylləri hərtərəfli öyrənmək üçün, iqtisadi nəzəriyyə iki tip qanunları - obyektiv- iqtisadi və subyektiv-psixoloji qanunları öyrənməlidir.

36

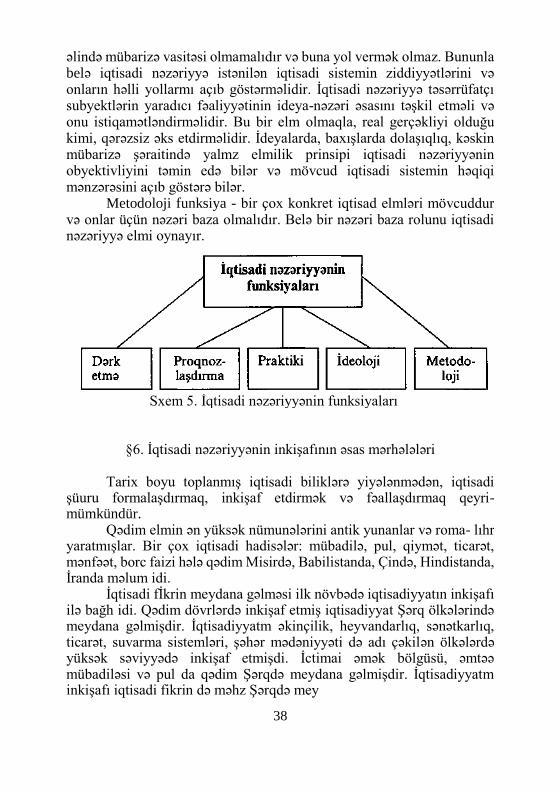

§5. İqtisadi nəzəriyyənin funksiyaları

İqtisadi nəzəriyyə bir sıra funksiyaları yerinə yetirir. Bunlar aşağıdakılardır: 1. Dərketmə funksiyası; 2. Proqnozlaşdırma funksiyası; 3. Praktiki funksiya; 4. İdeoloji funksiya; 5. Metodoloji funksiya.

Dərketmə funksiyası - cəmiyyətin iqtisadi həyatı onun vasitəsilə dərk edilib öyrənilir. İqtisadi hadisə və proseslərin mahiyyətinin öyrənilməsi orada fəaliyyət göstərən qanunların aşkara çıxarılmasına imkan verir. Bu cür öyrənmə faktlardan, çoxsaylı iqtisadi məlumatların və təsərrüfatçı subyektlərin davranışlarının təhlilindən başlayır. Bu cür öyrənmə Qərb ədəbiyyatında təsviri elm kimi səciyyələndirilir. Dərketmə prosesində faktların rolu danılmazdır. Faktlara əsaslanan iqtisadi nəzəriyyə özünün elmi xarakterini saxlayır. Faktlar dəqiq, doğru olduqda onlara əsaslanan nəzəri nəticələr də elmi olur. Real faktların elmi şəkildə ümumüəşdirilməsi, inkişaf meyllərini və inkişaf qanunlarını açmağa imkan verir. Qərb ədəbiyyatmda mövcud faktlara əsaslanaraq çıxarılan nəzəri nəticələr pozitiv elmə aid edilir.

Proqnozlaşdırıcı funksiya - İqtisadi nəzəriyyənin bu funksiyası gələcək illər üçün olacaq hadisələri əvvəlcədən görə bilməyin elmi əsasım işləyib hazırlayır. Bunlar elmi-texniki və sosial-iqtisadi inkişafın proqnozları üçün nəzəri bazadır. Nəzəriyyəyə əsaslanan proqnozlar milli iqtisadiyyatm inkişaf planlarını və proqramlarım hazırlamaq üçün çox əhəmiyyətlidir.

Praktiki funksiya - İqtisadi nəzəriyyənin bu funksiyası dövlətin iqtisadi siyasətinin əsaslandırılması, səmərəli təsərrüfatçılıq etməyin prinsip və metodlarım müəyyən etmək üçün əhəmiyyətlidir. Qərb ədəbiyyatında bunu normativ iqtisadi nəzəriyyə adlandırırlar və bu nəzəriyyə iqtisadiyyat və dövlətin iqtisadi siyasəti necə olmalıdır sualma cavab verməhdir.

İqtisadi nəzəriyyə qarşıya qoyulmuş vəzifələrin (məqsədlərin) yerinə yetirilməsinin mümkün olub-olmayacağını müəyyən etməlidir. İqtisadi nəzəriyyə dövlətin iqtisadi fəaliyyəti və sahibkarlıqla bağlı tövsiyələr hazırlayıb təklif edə bilər. Elmə əsaslanmaqla hazırlanmış iqtisadi siyasət uğurla reallaşdırılır.

İdeoloji funksiya - İqtisadi nəzəriyyə hər hansı bir partiyanın

37

əlində mübarizə vasitəsi olmamalıdır və buna yol vermək olmaz. Bununla belə iqtisadi nəzəriyyə istənilən iqtisadi sistemin ziddiyyətlərini və onların həlli yollarmı açıb göstərməlidir. İqtisadi nəzəriyyə təsərrüfatçı subyektlərin yaradıcı fəaliyyətinin ideya-nəzəri əsasını təşkil etməli və onu istiqamətləndirməlidir. Bu bir elm olmaqla, real gerçəkliyi olduğu kimi, qərəzsiz əks etdirməlidir. İdeyalarda, baxışlarda dolaşıqlıq, kəskin mübarizə şəraitində yalmz elmilik prinsipi iqtisadi nəzəriyyənin obyektivliyini təmin edə bilər və mövcud iqtisadi sistemin həqiqi mənzərəsini açıb göstərə bilər.

Metodoloji funksiya - bir çox konkret iqtisad elmləri mövcuddur və onlar üçün nəzəri baza olmalıdır. Belə bir nəzəri baza rolunu iqtisadi nəzəriyyə elmi oynayır.

Sxem 5. İqtisadi nəzəriyyənin funksiyaları

§6. İqtisadi nəzəriyyənin inkişafının əsas mərhələləri

Tarix boyu toplanmış iqtisadi biliklərə yiyələnmədən, iqtisadi şüuru formalaşdırmaq, inkişaf etdirmək və fəallaşdırmaq qeyri- mümkündür.

Qədim elmin ən yüksək nümunələrini antik yunanlar və roma- lıhr yaratmışlar. Bir çox iqtisadi hadisələr: mübadilə, pul, qiymət, ticarət, mənfəət, borc faizi hələ qədim Misirdə, Babilistanda, Çində, Hindistanda, İranda məlum idi.

İqtisadi fİkrin meydana gəlməsi ilk növbədə iqtisadiyyatın inkişafı ilə bağh idi. Qədim dövrlərdə inkişaf etmiş iqtisadiyyat Şərq ölkələrində meydana gəlmişdir. İqtisadiyyatm əkinçilik, heyvandarlıq, sənətkarlıq, ticarət, suvarma sistemləri, şəhər mədəniyyəti də adı çəkilən ölkələrdə yüksək səviyyədə inkişaf etmişdi. İctimai əmək bölgüsü, əmtəə mübadiləsi və pul da qədim Şərqdə meydana gəlmişdir. İqtisadiyyatm inkişafı iqtisadi fikrin də məhz Şərqdə mey

38

dana gəlməsinə səbəb olmuşdur. Qədim Şərq sivilizasiyası yunan və Avropa mədəniyyətlərinə, elmi fikrin inkişafına, elmi təlimlərin meydana gəlməsinə, o cümlədən də iqtisadi təlimin yaranmasına çox müsbət təsir göstərmişdir. Cəmiyyətin iqtisadi problemlərinin öyrənilməsi sahəsində yunan mütəfəkkirlərinin böyük xidmətləri olmuşdur. Quldarlıq cəmiyyətinin iqtisadi sisteminin, təsərrüfat fəaliyyətinin öyrənilməsi də yunan filosofları Ksenofont, Platon və Aristotelin adı ilə bağlıdır, «İ qtisadiyyat» («Ekonomiya») məhfumunu da elmə onlar gətirmişdir.

Aristotel (b.e.ə. 364-322) və Platon (b.e.ə.428-348) iqtisadi həyata dair bilikləri sistemləşdirməyə səy göstərmişlər. Məhz Aristotel təsərrüfat fəaliyyəti ilə bağlı məsələləri öyrənməyə nail olur, iqtisadiyyatı xrematistikadan fərqləndirir. İlk dəfə olaraq iqtisadiyyatı ev təsərrüfatı haqqında elm, xrematistikanı isə ticarət, faiz əldə etməklə varlanmaq elmi adlandırır. O, dəyər, qiymət və pul haqqında nəzəriyyəni daha da inkişaf etdirir.

«Ekonomika» - «Ekonomiya» termini də yunan yazıçısı-tarixçisi Ksenofonta (b.e.ə.430-355) məxsusdur. «Eykonomiya»nın mənası isə ev təsərrüfatını idarə etmək, təşkil etmək bacarığı kimi izah olunur.

İqtisadi təlimin sistemli inkişafının sonrakı mərhələsi merkan- tilistlərin adı ilə bağlıdır. Merkantilizm (ital. «merkante» - ticarət, tacir) - iqtisadi nəzəriyyə məktəbi kimi İngiltərədə, Fransa və İtalii- yada meydana gəlmişdir.

İctimai əmək bölgüsünün və mübadilənin inkişafı qapalı natural təsərrüfatın hüdudlarını aşmağa və iqtisadiyyatın müəyyən bir dövlətin hüdudları çərçivəsində vahid halda formalaşmasma gətirib çıxartdı. Bütün ölkənin xalq təsərrüfatı haqqında biliklərin yaradılmasına ehtiyac duyuldu.

1615-ci ildə Fransız iqtisadçısı Antuan de Monkretyen (1575- 1621) özünün «Siyasi iqtisad traktatı»nı nəşr etdirir. Onun iddiasına görə istehsalm başlıca məqsədi ticarəti genişləndirməkdən ibarətdir. Monkretyen «Ekonomiya» adını «Siyasi iqtisad»la əvəz edir ki, elmin bu adı indiyə kimi saxlanılır. Elmin adındakı «pohteya» sözü də qədim yunan mənşəlidir. O, «polis» (şəhər, dövlət) sözündən götürülmüş və geniş məna yükünə malikdir - dövlət təsərrüfatını, ictimai təsərrüfatı idarə etmək mədəniyyəti deməkdir. Bu dövrün siyasi iqtisadı emprik xarakterdə olub dövlətin istifadə edəcəyi faktları, tövsiyələri verirdi ki, bunlar da dövlətin və monarxlarm gəlirinin artmasına xidmət edirdi.

39

Merkantilistlər qızıl və gümüşü sərvətin əsas forması hesab edir, daxili və xarici ticarət vasitəsilə bu sərvətin artırılması yollarını göstərməyə çalışırdılar. Merkantilizm xarici ticarətdə dövlət tərəfindən himayəçilik siyasətinin həyata keçirilməsini tövsiyə edirdi. Dövlət öz iqtisadi siyasəti ilə daxili və xarici ticarətin genişlənməsinə, daxili bazarın xarici müdaxilədən qorunmasına yönəldilmiş tədbirlər həyata keçirməli idi. Hansı ölkədə olmasından asılı olmayaraq bütün merkantilistlər dövlətin iqtisadi proseslərə fəal müdaxiləsinə tərəfdar idilər.

Merkantilizmin görkəmli nümayəndələri: İngiltərədə Tomas Man (1571-1641), Fransada A.Monkretyen (1575-1621), Jan Batista Kolber (1619-1683), Rusiyada İvan Pasaşkov (1652-1726) və b. hesab olunur.

İqtisadiyyatda hökmran mövqelərin ticarət kapitalından sənaye kapitalına keçməsilə merkantilizm dövrü də başa çatır. İstehsalın sənaye inkişaf mərhələsinə keçidlə bağlı olaraq klassik siyasi iqtisad meydana gəlir və siyasi iqtisadın inkişafı üçün zəmin yaranır.

Əvvəlcə klassik iqtisad məktəbinin daxilində spesifik cərəyan hesab olunan fiziokratlar məktəbi meydana gəlmişdir.