Embed Size (px)

DESCRIPTION

Izšla je nova številka finančnega časnika Moj Broker, v katerem si lahko preberete kaj storiti v negotovosti na kapitalskih trgih, naložbena priporočila, kako močno se zlato lahko sveti, kako so investicijske družbe postale zgodovina in še marsikaj zanimivega.

Citation preview

MOJBROKER04 280 1000www.gbd.si

GBD Gorenjska borznoposredniška družba d.d.

Maj 2012

Letn

ik 1

6, š

tevi

lka

1

Se slovenski trg prebuja?

Krka je uvrstila delnice tudi na

varšavsko borzo

Naložba v prihodnost - energetika

Postopno mesečno

varčevanje

ŠE VEDNO JE MOGOČE KUPITI POCENI DELNICE

ISSN 1855-4342

7 14 185

GBD UPRAVLJANJE PREMOŽENJA

Pokličite: 04 280 1000Pišite: [email protected]

Obiščite: www.gbd.si

URAVNOTEŽENI MODEL DINAMIČNI MODELKONZERVATIVNI MODELMinimalni znesek 15.000 EUR

Tveganje Višje

Mesečna upravljavska provizija

0,20 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 85 % stranka, 15 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Dolgoročnim vlagateljem, ki si želijo visokih donosov in so pripravljeni prevzeti višje tveganje.

Merilo uspešnosti DJ Global Index

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje,priporočljivo vsaj pet let.

Minimalni znesek 15.000 EUR

Tveganje Srednje

Mesečna upravljavska provizija

0,20 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 85 % stranka, 15 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Vsem vlagateljem, ki iščejo pravo kombinacijo med tveganjem in donosnostjo.

Merilo uspešnosti DJ Global Index (50 % utež) in Bloomberg EUGATR Index (50 % utež)

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje, priporočljivo vsaj pet let.

Minimalni znesek 10.000 EUR

Tveganje Nižje

Mesečna upravljavska provizija

0,10 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 95 % stranka, 5 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Vsem vlagateljem, ki si želijo višjih donosov, kot jih prinašajo bančni depoziti, vendar ne želijo prevzemati prevelikega tveganja.

Merilo uspešnosti Bloomberg EUGATR Index

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje,priporočljivo vsaj pet let.

URAVNOTEŽENI MODEL DINAMIČNI MODELKONZERVATIVNI MODELMinimalni znesek 15.000 EUR

Tveganje Višje

Mesečna upravljavska provizija

0,20 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 85 % stranka, 15 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Dolgoročnim vlagateljem, ki si želijo visokih donosov in so pripravljeni prevzeti višje tveganje.

Merilo uspešnosti DJ Global Index

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje,priporočljivo vsaj pet let.

Minimalni znesek 15.000 EUR

Tveganje Srednje

Mesečna upravljavska provizija

0,20 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 85 % stranka, 15 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Vsem vlagateljem, ki iščejo pravo kombinacijo med tveganjem in donosnostjo.

Merilo uspešnosti DJ Global Index (50 % utež) in Bloomberg EUGATR Index (50 % utež)

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje, priporočljivo vsaj pet let.

Minimalni znesek 10.000 EUR

Tveganje Nižje

Mesečna upravljavska provizija

0,10 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 95 % stranka, 5 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Vsem vlagateljem, ki si želijo višjih donosov, kot jih prinašajo bančni depoziti, vendar ne želijo prevzemati prevelikega tveganja.

Merilo uspešnosti Bloomberg EUGATR Index

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje,priporočljivo vsaj pet let.

URAVNOTEŽENI MODEL DINAMIČNI MODELKONZERVATIVNI MODELMinimalni znesek 15.000 EUR

Tveganje Višje

Mesečna upravljavska provizija

0,20 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 85 % stranka, 15 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Dolgoročnim vlagateljem, ki si želijo visokih donosov in so pripravljeni prevzeti višje tveganje.

Merilo uspešnosti DJ Global Index

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje,priporočljivo vsaj pet let.

Minimalni znesek 15.000 EUR

Tveganje Srednje

Mesečna upravljavska provizija

0,20 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 85 % stranka, 15 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Vsem vlagateljem, ki iščejo pravo kombinacijo med tveganjem in donosnostjo.

Merilo uspešnosti DJ Global Index (50 % utež) in Bloomberg EUGATR Index (50 % utež)

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje, priporočljivo vsaj pet let.

Minimalni znesek 10.000 EUR

Tveganje Nižje

Mesečna upravljavska provizija

0,10 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 95 % stranka, 5 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Vsem vlagateljem, ki si želijo višjih donosov, kot jih prinašajo bančni depoziti, vendar ne želijo prevzemati prevelikega tveganja.

Merilo uspešnosti Bloomberg EUGATR Index

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje,priporočljivo vsaj pet let.

Dva pristopa k oblikovanju portfelja

Minimalni znesek 15.000 EUR

Tveganje Višje

Mesečna upravljavska provizija

0,20 %

Posredniška provizija 0 % oz. min. na tujih trgih

Delitev dobička 85 % stranka, 15 % GBD BPD d.d., dvakrat letno, 30.06. in 31.12.

Komu je namenjen Dolgoročnim vlagateljem, ki si želijo višje donose, so pripravljeni tvegati ter hkrati slediti tudi okoljevarstvenim in širšim družbenim ciljem.

Merilo uspešnosti S&P Global Eco Index (40%), STOXX Global ESG Leaders Index (40%), Bloomberg EUGATR Index (20%)

Minimalna doba upravljanja

Eno leto

Priporočljiva doba upravljanja

Srednjeročno vlaganje, priporočljivo vsaj pet let.

ZELENI MODEL

ostale panoge (pozitivni / negativni

screening)50 %

zelene panoge (tematski pristop)

50 %

MOJ BROKER 3

Kako kuhati, da bomo kljub recesiji dobro jedli? To se zadnja štiri leta, odkar je recesija

zajela tudi Slovenijo, sprašuje skoraj vsakdo od nas. Če smo nanjo sprva gledali kot na pojav, ki bo hitro minil, sedaj ugotavljamo, da bomo morali svoje navade prilagoditi. Ob nastopu svetovne finančne krize konec leta 2008, je večina zmignila z rameni in si mislila, da se to dogaja le zunaj Slovenije. Za nami so bila dobra leta: leta gospodarske rasti, visoke zaposlenosti, razmeroma dobre, če ne pa vsaj zanesljive službe.

Recesija je sprva potrkala na vrata podjetij, ki so bila odprta v zahodno Evropo. Čez noč je zmanjkalo naročil, čez nekaj mesecev so se pričela krčiti delovna mesta v podjetjih, ki so še do pred kratkim ustvarjala za izvoz. Bančna kriza, ki je bila med bančniki sprva le tema pogovora med partijo tenisa, je bila v Sloveniji tabu tema. Kakšna bančna kriza neki, kaj šele kriza na nepremičninskem trgu! Zaradi kreditnega krča, ko so banke začele zmanjševati svojo kreditno aktivnost in izpostavljenost do podjetij, je v naslednjih letih šlo v stečaj marsikatero nekdaj uspešno in ugledno podjetje.

Če razumemo banke, da se morajo odgovorno obnašati do svojih depone-ntov in lastnikov, kar med drugim pomeni, da ne odobravajo kreditov na »lepe oči«, ampak le ob primernih poslovnih načrtih in ustreznemu zavarovanju, pa je nerazumljivo, da kreditov za svoje razvojne načrte ne pridobijo niti perspektivna in razvojno naravnana podjetja, ki imajo ustrezen cash-flow in realne načrte. Ob zaostrovanju kreditnih pogojev je »denar sveta vladar« oziroma kot pravijo Američani »Cash is King«, zato ne čudi, da so v prednosti banke, ki lahko trenutno postavljajo tudi »izsiljevalske« pogoje, čeprav si s tem žagajo vejo, na kateri sedijo. Z zaostrovanjem bančnih pogojev kreditiranja, se banke odrekajo tudi številnim dobrim podjetjem, ki bi,

zdaj še toliko bolj, potrebovala podporo solidnega bančnega partnerja. Žal velja pregovor, da ti banke posodijo dežnik, ko zunaj sije sonce, ko pa začne deževati, ga zahtevajo nazaj.

Prav tako pa je negotovost prisotna tudi pri tistih posameznikih, ki imajo prihranke denarja. Živčnost, ki se med konzervativnimi vlagatelji širi z dolžniško krizo in ima svoj vzrok v padanju bonitet nekdaj varnih državnih obveznic, se je pridružila negotovosti v zvezi z obstojem evra in grožnjam nekaterih držav članic EU za izstop iz evro območja. Kam investirati svoje prihranke, se tako sprašuje marsikatera naša stranka, ki se je v preteklosti soočila z izgubo na kapitalskih trgih, hkrati pa se ji zdijo tudi naložbe v bančne depozite preveč tvegane? Enostavnega recepta ni! Področje osebnih financ je namreč izredno obsežno in kar je dobro za enega ni nujno dobro tudi za drugega. Odvisno je od posameznikovih finančnih ciljev, ki jih je treba razvrstiti glede na časovni horizont in njihovo pomembnost, prav tako pa od posameznikovega odnosa do tveganja, njegovih izkušenj in znanja.

Ko smo v GBD BPD delali pregled slovenskih bank in njihovih bonitetnih ocen, izdelanih s strani mednarodnih bonitetnih agencij, smo ugotovili, da so po izsledkih bonitetne agencije Fitch le tri od sedmih ocenjenih slovenskih bank tki. »investment-grade«, torej da so primerne za naložbenika, ki ni

špekulativne narave. Vse ostale banke, ki imajo izdelano bonitetno oceno oz. kreditni rating, pa so po oceni Fitcha že v kategoriji špekulativnih naložb. Pripomniti velja, da ostale slovenske banke niti nimajo »ratinga«, saj so v mednarodnem merilu premajhne, da bi jih bonitetne agencije zajele v svoje spremljanje. Več o temu na strani 23 v članku z naslovom Moč bonitetnih agencij.

Pri tem gre za mešanje hrušk in jabolk, saj stranke primerjajo donose, ki jih banke nudijo za npr. eno letne vezave depozitov na eni strani, s pričakovanji in tveganji finančnih trgov na drugi strani, pri čemer večina varčevalcev za bančne depozite predpostavlja, da so varne naložbe.

Res so prihranki, ki jih imajo deponenti pri banki v višini do 100.000 € zajeti v tki. jamstveno shemo, vendar se je potrebno vprašati, ali bi jamstvena shema (ki jo zagotavljajo druge banke - članice jamstvene sheme, ne pa, kot se zmotno misli, država) lahko zagotovila izplačilo obveznosti, ko bi se najhujši scenarij pripetil eni izmed večjih domačih bank. V tem primeru, bi namreč ne glede na mehanizme, ki jih ima centralna banka na voljo za take primere, v velike likvidnostne težave zašle vse ostale banke – članice jamstvene sheme. S tem pridemo do absurda (moralnega hazarda), ko je bolje imeti svoje prihranke v majhni in domnevno bolj tvegani banki, kot

Recesijska kuharicaUrh Bahovec, izvršni direktor

4 MOJ BROKER www.gbd.si

pa pri eni izmed velikih in domnevno varnih bank. Učinek jamstvene sheme je tako močan, da bančni deponenti pri izboru banke, kjer bodo plasirali svoj depozit upoštevajo le trenutno višino obrestne mere in se prihranki selijo k bolj tveganim bankam, ki diktirajo tempo oz. višino obrestnih mer tudi bolj varnim bankam.

Premožne stranke, ki imajo kar nekaj svojih prihrankov v bančnih depozitih (po možnosti v več bankah, saj je jamstvo omejeno na 100.000 €), naj zato razmislijo o razpršitvi dela svojega premoženja v obveznice tujih izdajateljev. Velja omeniti, da ima marsikateri tudi nebančni izdajatelj obveznic (podjetje) boljšo bonitetno oceno in nižje kreditno tveganje kot pa slovenske banke. Celo več – marsikatero tuje podjetje ima boljšo bonitetno oceno tudi od državnih obveznic Republike Slovenije, ali nekaterih drugih držav članic EU. Dodatno lahko naložbeno tveganje stranke zmanjšajo, če svoje premoženje razpršijo na več različnih izdajateljev obveznic, kar se da stroškovno učinkovito in enostavno narediti z nakupom tki. ETF skladov (likvidnih skladov, ki kotirajo na številnih tujih borzah), pri čemer je njihovo premoženje investirano v obveznice podjetij ali držav ustrezne bonitete.

Pomemben dejavnik, ki ga morajo vlagatelji v obveznice upoštevati pa ni samo boniteta izdajatelja ampak ročnost obveznice, saj je poleg obresti, ki jih prinaša obveznica, potrebno razmišljati tudi o spremembi njene tržne cene. Tečaj obveznice je namreč obratnosorazmeren z obrestmi: raste v primeru padajočih obresti oz. pada v primeru naraščajočih obresti. Učinek spremembe tržnih obrestnih mer na tečaj je namreč močnejši pri tistih obveznicah, ki imajo daljšo ročnost. Za vse stranke, ki ocenjujejo, da bo slej ko prej konec obdobja nizkih obrestnih mer, je zato primerneje, da se odločijo za nakup obveznic krajših ročnosti (npr. 3 do 5 let).

Svoji ženi priznavam magično lastnost: ko si ogledujeva izložbe z oblačili, prepozna najdražje kose, tudi če nimajo vidno označene cene. »Mora biti že dobro, če je drago,« pravi. Na žalost se večina ljudi pri nakupu delnic in drugih vrednostnih papirjev obnaša podobno. Izsledki vedenjskih financ, vede, ki je

mešanica psihologije in tradicionalnih financ, kažejo, da se ljudje za nakupe odločajo takrat, ko so tečaji visoki in so njihove cene tik pred vrhuncem. Vlagatelj bo torej običajno žal ravnal kot moja žena - »mora biti že dobro, če je drago«. Razumen potrošnik pa bo izkoristil posezonske razprodaje in si takrat selektivno omislil garderobo, ki jo potrebuje. Seveda pa nismo ničesar prihranili, če smo si kupili premajhne

hlače ali torbico, ki je ne potrebujemo.

Na kapitalskem trgu smo sedaj priča razprodajam. Delnice slovenskih podjetij lahko kupimo tudi z več kot 80 % popustom glede na cene izpred nekaj let. Tudi delnice nemških podjetij so še vedno 25 % cenejše od dolgoročnih povprečij. Selektivno se moramo vprašati, ali je nastopil čas za nakupe. Pri tem seveda ne smemo nasesti zgodovinskim tečajem teh delnic. Nekatere so, kljub nizki ceni (popust ob razprodaji – saj veste »Cash is King«), nič ali malo vredne in jih odsvetujem. Nekatere pa so enako dobre ali celo boljše, kot pred tremi leti. Pri teh se splača izkoristiti »razprodajo« in ob nizki ceni dobiti kakovostno naložbo, ki je vredna bistveno več, kot pa smo zanjo plačali. Več o temu v članku Še vedno je mogoče kupiti poceni delnice na strani 11.

»Nacionalni interes« in »Kupujmo domače«. Dve gesli, ki ju velikokrat slišimo od tistih, ki zapravljajo denar drugih, ali pa s figo v žepu pozivajo k nakupu slovenskih proizvodov – dopustujejo pa v tujini. Pri vrednostnih papirjih ni nacionalnega interesa, pri pričakovanih donosih še manj. Edini interes je barva denarja, pa naj se sliši še tako brutalno preprosto. Seveda so tudi v Sloveniji izjeme, ki potrjujejo pravilo, vendar zakaj bi podpirali neučinkovitega trgovca ali proizvodno podjetje. To še toliko bolj velja pri vrednostnih papirjih, saj nismo omejeni na lokalno poslovno trgovsko cono oz. nakupovalni izlet v Celovec ali Trst.

S preprostim klikom na računalnik so nam namreč dostopni vrednostni papirji s celega sveta. Pozitivna naklonjenost (pristranskost) domačemu (vključno »balkanskemu«) trgu se je v skladu z izsledki vedenjskih financ pokazala za škodljivo. Seveda pa to ni zgolj specifika Slovencev, tudi za domnevno finančno pismene Američane velja, da so prekomerno naklonjeni domačemu trgu, kar pomeni, da se glede na pričakovane donose prekomerno izpostavljajo tveganju. Portfelj izključno domačih vrednostnih papirjev je nesorazmerno bolj tvegan, kot pa enako donosen globalno razpršen portfelj vrednostnih papirjev. Racionalni investitor se bo odločal »ceteris paribus« (ob ostalih nespremenjenih pogojih) dano stopnjo donosa doseči z najnižjim tveganjem, oziroma ob določeni stopnji tveganja doseči maksimalen pričakovan donos.

Varčevanje in investiranje. Ravno v teh časih je potrebno varčevati oz. še bolje investirati. Če je še nimamo, si moramo oblikovati ustrezno finančno rezervo, ki nas bo zaščitila v primeru eksistenčnih težav. Pri tem je treba jasno opredeliti finančne cilje, ki jih zasledujemo. Eden ključnih finančnih ciljev preden pričnemo z investiranjem je ustvariti ustrezno finančno varnost. Za velik del prebivalstva (tudi tistih s skromnim potencialom za varčevanje) je primerna tudi naša stroškovno ugodno oblika postopnega varčevanja - GBD Šparovček. GBD Šparovček je namreč zelo primeren za razne oblike postopnega varčevanja, še posebej za tiste, ki imajo daljši naložbeni horizont (npr. za pokojninsko rezervo), prav tako pa za razne srednjeročne cilje. Več o temu tudi na strani 18 v članku Postopno mesečno varčevanje.

MOJ BROKER 5

PODJETJE SKLAD %Steklarna Rogaška d.d. ZVHR 99,79%Mladinska knjiga d.d. ZV2R 69,04%TKK Srpenica d.d. ZVHR 49,32%

ZV2R 13,63%Terme Dobrna d.d. ZVHR 38,53%

ZV2R 0,50%Helios d.d. ZVHR 32,55%Terme Olimia bazeni d.d. ZVHR 25,10%Gea d.d. ZVHR 3,56%

ZV2R 21,21%Beti d.d. ZVHR 20,19%

ZV2R 4,73%Alpetour d.d. ZVHR 24,04%Iskra Avtoelektrika d.d. ZVHR 7,80%

ZV2R 14,35%Cinkarna Celje d.d. ZVHR 16,17%Hoteli bernardin d.d. ZVHR 9,36%Abanka Vipa d.d. ZVHR 2,42%Abanka Vipa d.d. ZV2R 0,16%Kovinoplastika d.d. ZVHR 2,03%Petrol d.d. ZVHR 1,73%

Se slovenski trg prebuja?Marko Pavlović

Prvo četrtletje letošnjega leta je bilo v znamenju rasti delnic kar nekaj slovenskih borznih

podjetij. V tabeli 1 vidimo spremembe tečajev za izbrane delnice in indeks SBITOP.

Zavarovalnica Triglav d.d. (ZVTG)

Skupina Zavarovalnica Triglav je v letu 2011 ustvarila kar 47,5 milijona evrov čistega dobička, kar je polovico več kot v predlanskem letu. Sicer je to slabih sedem milijonov evrov manj, kot so ocenjevali sredi lanskega decembra. Odstopanje od prvotnih ocen uprave, ki jo vodi Matjaž Rakovec, gre zlasti pripisati večjim slabitvam naložb v delnice Nove Ljubljanske banke in Abanke Vipe.

Slabitve so znašale skupaj kar 63,2 milijona evrov. Slabitev naložbe v Abanko Vipa naj bi po ocenah znašala kar 30 milijonov evrov. Zavarovalnica Triglav (za razliko od drugih lastnikov Abanke Vipa) svojo naložbo namreč vrednoti po borznih cenah, kar pomeni, da so v preteklih dveh letih delnice Abanke Vipe morali oslabiti že za skoraj 60 milijonov evrov. Če lani ne bi slabili naložbe v delnice obeh bank, bi čisti konsolidirani dobiček tako celo dosegel 100 milijonov evrov.

Krka d.d. (KRKG)

Novomeška Krka je v letu 2011 ustvarila

1,075 milijarde evrov prihodkov iz prodaje in 162,7 milijona evrov čistega dobička. V primerjavi z 2010 je prodaja višja za 6,5 %, dobiček je nižji za 5 %. Poslovni prihodki so se povečali za 7 % na 866 milijonov evrov, kar je več kot je rastla prodaja. Krki je lani uspelo ustaviti rast količine kratkoročnih terjatev. Slednje so konec

leta 2011 znašali 399,5 milijona evrov, kar je bilo 3 milijone evrov manj kot ob koncu leta 2010.

Petrol d.d. (PETG)

V letu 2011 je dobro posloval Petrol.

Čisti dobiček se je povečal za 56 % glede na leto 2010 je znašal 51,5 milijona evrov. Skupina Petrol je zabeležila 3,27 milijarde evrov čistih prihodkov od prodaje (17 % več kot leto poprej). Delničarjem pa se obeta dobra dividenda, in sicer 8,25 EUR bruto. V preteklem obdobju so izpeljali kar nekaj prevzemov, med drugim Beogas Invest d.o.o. (85 % delež), ki je posredno pomemben distributer plina na območju Srbije. S tem je Petrol postal tretji največji distributer plina v tej državi.

Stečaji

Od borznih družb je pomembno omeniti dva stečaja, ki sta prizadela

Tabela 1: Rast tečajev na LJSE v prvem kvartalu 2012

OZNAKA IZDAJATELJ 3.1.2012 30.3.2012 %GRVG Gorenje d.d. 4,80 € 6,00 € 25,00%KRKG Krka d.d. 52,70 € 50,13 € -4,88%LKPG Luka Koper d.d. 7,10 € 10,00 € 40,85%PETG Petrol d.d. 160,10 € 174,00 € 8,68%ZVTG Zavarovalnica Triglav d.d. 9,85 € 14,00 € 42,13%Index SBITOP 593,38 599,26 0,99%

Slika 1: Gibanje tečaja Zavarovalnice Triglav v prvem kvartalu 2012

Vir: Ljubljanska borza

Slika 2: Gibanje tečaja Krke v prvem kvartalu 2012

Vir: Ljubljanska borza

Slika 3: Gibanje tečaja delnice Petrola v prvem kvartalu 2012

Vir: Ljubljanska borza

Tabela 2: Premoženje skladov Zvon ena in Zvon dva na dan 30.3.2012

Vir: interni podatki

Vir: Ljubljanska borza

6 MOJ BROKER www.gbd.si

Slovenski vlagatelji so se v letih debelih krav preveč navezali na Slovenijo. V tem času so skoraj

vsi investirali pretežno na domači borzi. Povprečni slovenski vlagatelj ima veliko večino naložb v slovenskih delnicah, kar seveda ni v skladu z načelom geografske razpršenosti. Podjetja, ki delujejo na enem geografskem območju, krojijo usodo te regije oz. države, po drugi strani pa so od tega okolja lahko usodno odvisna. V kolikor je davčno, ekonomsko ali drugo okolje neprijazno do gospodarstva potem lahko sklepamo, da bodo imela podjetja pri poslovanju podobne težave.

Z vidika geografske razpršenosti je pomembno, da pokrijemo čim večji del sveta. S tem bomo geografsko tveganje minimizirali. Če pogledamo za primerjavo kako se gibljejo indeksi na različnih borzah bomo lahko videli, da se vse borze ne gibljejo premosorazmerno.

Na sliki 1 lahko vidimo, da se je slovenski borzni indeks SBITOP nekaj časa še gibal premosorazmerno z indeksoma Nemčije (DAX) in ZDA (Dow Jones), nato pa se je obrnil in odšel svojo pot. Vlagatelji, ki so imeli vse ali pa vsaj večino svojih naložb na slovenskem

trgu ne morejo biti zadovoljni s takšnim stanjem. Bistveno bolj zadovoljni pa so tisti, ki so se že v letih debelih krav odločili in del svojih prihrankov vložili na tuje borze.

Mednarodni finančni posredniki so kmalu videli, da je potrebno investitorjem ponuditi produkte, ki jim bodo omogočili geografsko razpršenost. Geografsko razpršenost lahko vlagatelj zelo hitro doseže z nakupom ETF skladov. Že z enim samim skladom lahko svoje premoženje razprši po celotnem svetu, npr.: svetovni ETF sklad z oznako EUNL (naziv: iShares MSCI World ETF). Sklad ima naložbe razpršene po celotnem

svetu v več kot 1200 podjetij.

Na trgu pa lahko najdemo celo paleto različnih ETF skladov, s katerimi lahko za vsakega vlagatelja sestavimo primerno strukturo naložb. ETF skladi se ločijo glede na sestavo portfeljev, tako ločimo: regijske, panožne, alokacijske, tematske, obvezniške, surovinske in valutne ETF sklade. S pomočjo več ETF skladov pa lahko sestavimo cenovno ugoden in geografsko ter panožno razpršen portfelj. Zakaj bi še vedno tvegali bolj kot je potrebno, če lahko svoje težko privarčevane prihranke strokovno razpršite in minimizirate tveganje, ki je s tem povezano.

Slika 1: 3-letni graf indeksov SBI TOP, DAX in DOW JONES

Vir: FINport, www.finport.si

preko 60.000 delničarjev. V stečaju sta končala cerkveni Zvon Ena Holding d.d. (ZVHR) in Zvon Dva Holding (ZV2R). Vse premoženje cerkvenih skladov bo tako naprodaj. Nekaj izbranih naložb, ki jih zaenkrat še imata sklada v lasti si lahko ogledate v tabeli 2.

Prevzemi

V tem obdobju sta se odvila dva večja prevzema. V obeh primerih so lastniki prodajali svoje naložbe zaradi vse večjih finančnih zagat, prezadolženosti in napačnih poslovnih odločitev.

Tako so, skladno s politiko dezinves-tiranja, v Pivovarni Union prodali ve-činski delež v Fruc-talu (december 2011) in sledila je objava prevzemne ponudbe. Kupec, srbski Nectar, bo po prevzemu predvidoma pokupil ali iztis-nil vse male delničarje (tako prevzemni prospekt) in spremenil podjetje iz del-niške družbe v d.o.o.

NFD in povezane družbe so, prav tako skladno s politiko dezinvestiranja,

prodale zdravo in uspešno podjetje Etol d.d. iz Škofje vasi. Kupnino pa so porabili za poplačilo lastnih kreditov. Podobno se bo verjetno v prihodnosti zgodilo tudi s preostalimi naložbami NFD Holdinga d.d. in povezanih oseb.

Pojasnilo: Avtor je imetnik delnic ZVTG, GBD BPD d.d. ni.

Razpršenost naložb - poleg Slovenije obstaja še cel svetSandi Kozina

Tabela 3: Prevzemi v prvem kvartalu 2012

CILJNA DRUŽBA PREVZEMNIKCENA ZA DELNICO

DELEŽ PO PREVZEMU KUPNINA*

Fructal d.d. (FRAG) Nectar a.d. Bačka Palanka 15,03 € 97,79% 37.659.363 € Etol d.d. (ETOG) Frutarom Schweiz 141,00 € 97,60% 35.901.279 €

MOJ BROKER 7

Krkin tržni tečaj v zadnjih letih pada. Letos januarja je bil celo najnižji v zadnjih štirih

letih. Razlogi za padajoč trend niso v slabem poslovanju podjetja, temveč v psihologiji slovenskega kapitalskega trga. Krka pravzaprav vsako leto objavi boljše rezultate poslovanja. Konsolidirani prihodki so bili tudi lansko leto višji za 6 %, dobiček pa je ostal visok. Trenutno Krka gradi več tovarn, najpomembnejši sta Notol 2 na Dolenjskem in še ena v Rusiji. Razkorak med dejanskim poslovanjem Krke in njenim tržnim tečajem je tako vsak dan večji. To pomeni, da je nakup Krke vedno bolj poceni tako glede na njeno poslovanje (po temeljni analizi) kot na samo gibanje tržnega tečaja (po tehnični analizi).

Ravno (pre)nizek tržni tečaj Krke na domači borzi je bil eden izmed ključnih vzrokov, da se je vodstvo družbe odločilo, da lastne delnice uvrsti na vzporedno trgovanje na Varšavski borzi. To pomeni, da Krkine delnice hkrati kotirajo na dveh borzah. Na poljski borzi so Krkine delnice dejansko začele kotirati v začetku aprila (11.4.2012). Prvi trgovalni dan na novi borzi je izpolnil naša pričakovanja. Krkin tržni tečaj je na poljski borzi zrasel za +3,96 %, na domači pa za +1,24 %. Glede na ugoden razvoj dogodkov na kapitalskih trgih v zadnjem času menimo, da bo trgovanje s Krkinimi delnicami pomenilo vzpodbudo za nadaljnjo rast tržnega tečaja. Konsenz Bloomberg analitikov je bil sredi aprila, da znaša Krkina ciljna cena 62,74 EUR. Ocenjujemo, da je to tudi okvirna notranja vrednost novomeškega farmacevta. Glede na tržni tečaj na dan 17.4.2012 to pomeni potencialno rast v višini 26,8 %.

Toliko lahko zaslužijo vlagatelji, ki danes kupijo delnice Krke, in jih držijo srednjeročno, to je med enim in tremi leti. Delničarji Krke imajo možnost, da prestavijo delnice iz Ljubljanske borze na Varšavsko in obratno. S tem je vzpostavljena arbitraža med tržnimi

tečaji Krkinih delnic na obeh borzah, kar vodi k izenačitvi tečajev. Glede na to, da predvidevamo, da bodo poljski vlagatelji pokazali zanimanje za slovenskega farmacevta, bo omenjena arbitraža vodila k rasti Krkinega tržnega tečaja tudi na Ljubljanski borzi.

Razlogi za rast Krkinega tečaja po uvrstitvi delnic na Varšavsko borzo so v podcenjenosti družbe v primerjavi s konkurenco. Krka je v primerjavi z največjimi svetovnimi generiki bistveno cenejša po dveh temeljnih mnogokratnikih P/E in P/B, hkrati pa ima višjo dividendno donosnost.

Krka je poceni tudi v primerjavi s t.i. farmacevtskimi družbami z delnicami katerih se trguje na Varšavski borzi. Te družbe so po tržni kapitalizaciji veliko manjše od Krke. Vse skupaj so bile po tržni kapitalizaciji sredi aprila vredne le 27 odstotkov Krke. Poleg tega so štiri družbe v lanskem letu poslovale z izgubo, ostale pa so imele nižji delež čistega dobička v prihodkih v primerjavi s Krko.

Med osmimi družbami sta Krki potencialni konkurentki le bolgarska družba Sopharma in poljski Bioton, ki edini proizvajata zdravila. Druge družbe se ukvarjajo z izdelavo farmacevtskih pripomočkov kot so plenice, laboratorijski aparati, čistila, perilo in podobno. Tudi zaradi strukture proizvodov slednje družbe niso primerljive s Krko.

Prednosti Krke:

• dobre dividende,

• razmeroma nezadolženo podjetje,

• velika vlaganja v razvoj podjetja,

Krka je uvrstila delnice v trgovanje tudi na Varšavsko borzomag. Miha Pučnik

Ocenjujemo, da bo lahko tečaj Krke zaradi trgovanja

na Varšavski borzi srednjeročno zrasel

za 26,8 %.

Tržna

država kapitalizacija** P/E P/B divd.***

KRKA KRKG Slovenija 1.753 10,28 1,46 2,81%

1 TEVA PHARMA TEVA Izrael 32.330 14,30 1,88 2,04%

2 MYLAN INC MYL ZDA 7.181 15,56 2,70 -

3 DR REDDY'S LABS DRRD Indija 4.415 29,79 7,39 0,64%

4 RICHTER GEDEON N RICHT Madžarska 2.347 14,08 1,42 2,31%

5 STADA ARZNEIMITT SAZ Nemčija 1.398 63,80 1,63 1,57%

povprečje (mediana) 4.415 15,56 1,88 0,02

1 SOPHARMA AD SPH Poljska - - 1,10 -

2 PEGAS NONWOVENS PGS Poljska - - 1,2 6,04%

3 BB BIOTECH AG-RE BIO Poljska 146 - 0,5 -

4 CORMAY CRM Poljska 91 26,02 3,3 -

5 TERESA TER Poljska 10 14,61 2,3 6,59%

6 MIRACULUM SA MIR Poljska 8 - 0,86 -

7 EUIMPLANT EUI Poljska 6 - 3,24 -

8 HYGIENIKA HGN Poljska 6 207,11 1,02 -

povprečje (mediana) 9 26,02 1,15 0,06

Vir: Bloomberg in lastni izračuni.

* v EUR.

** dividendna donosnost.

Družba

konk

uren

tipo

ljski

farm

acev

ti na

Var

šavs

ki

borz

i

Opombe:Vir: Bloomberg. Opombe: * na dan 17.4.2012. ** v mio EUR. *** dividendna donosnost.

Tabela 1: Primerjava Krke s svetovnimi generiki in poljsko konkurenco*

8 MOJ BROKER www.gbd.si

• uvrstitev delnic na Varšavsko borzo,

• visok donos na kapital in sredstva (ROE in ROA),

• Krka je »zahodnoevropsko« podjetje, ki večino prihodkov realizira na »vzhodnih« trgih,

• po ključnih zdravilih, ki jih Krka izdeluje, bo zaradi staranja prebivalstva in bolezni sodobnega časa vedno večje povpraševanje (visok krvni pritisk …).

V Varšavi Krka ne bo šla po isti poti kot NKBM

Lansko leto je delnice iz povečanega osnovnega kapitala (IPO) na poljsko borzo že uvrstila NKBM. Začetni trgovalni tečaj je znašal 8 evrov oziroma že na začetku manj kot na Ljubljanski borzi (nekaj nad 10 evrov). Takoj po začetku trgovanja na Varšavski borzi je tečaj NKBM začel padati. Ključni razlog je bilo slabo poslovanje druge največje slovenske banke (veliko odpisov). Drugi razlogi so bili v precenjenosti NKBM v primerjavi s poljskimi bankami. Poljske banke so bile cenejše in poslovale so bolje od NKBM.

Krka je pravo nasprotje od NKBM, saj odlično posluje, je podcenjena družba, poleg tega pa na poljskem trgu in tudi širše nima prave konkurence. Pri Krki pričakujemo rast tržnega tečaja po uvrstitvi delnic na Varšavsko borzo.

20,00

40,00

60,00

80,00

100,00

120,00

140,00

14.3.2005 14.3.2006 14.3.2007 14.3.2008 14.3.2009 14.3.2010 14.3.2011 14.3.2012

Slika 1: Gibanje tečaja Krke

Vir: FINport, www.finport.si

Kje vse imam svoje naložbe?Maja Bergant

Investitorji v vrednostne papirje ste v začetku letošnjega leta prejeli obvestila o stanju vaših naložb pri

različnih borznih družbah in družbah za upravljanje. Verjamemo, da marsikomu ni bilo več jasno, kje oz. če sploh še ima naložena investirana sredstva.

Ste eden izmed številnih vlagateljev, ki je pred leti svoje viške prihrankov investiral v slovenske vrednostne papirje? In se, ko danes pregledujete koliko je vreden portfelj delnic pri borzni družbi, vprašate – Samo toliko še imam?

Naj vas takoj potolažim. Verjetno je portfelj vreden več. Res je, da tečaji slovenskih delnic od leta 2008 padajo in je portfelj zato posledično nižji. A v tem času je prišlo do mnogih preoblikovanj investicijskih družb v vzajemne sklade

in umikov slovenskih delnic s trgovanja na ljubljanski borzi. Če vašemu portfelju prištejete še vse sklade, ki so nastali na podlagi preoblikovanja, bo končni znesek vašega premoženja višji.

Ko na koncu veselo ugotovite, da je nekaj premoženja še ostalo, ne veste, kje in kako preveriti vrednost naložbe, sprašujete se, kakšen donos je ustvaril sklad, in kje imate sploh investirana sredstva. Pridete do zaključka, da je stvar postala neobvladljiva in preveč razpršena pri večih družbah.

Ker vam želimo pomagati in pojasniti, kje in kako imate naloženo svoje premoženja, vas vabimo na brezplačni informativni sestanek, kjer podrobno pregledamo vse vaše naložbe.

Predlagali vam bomo katere delnice in sklade bi bilo smiselno prodati in kako

sredstva naložiti v druge vrednostne papirje. Pripravili vam bomo optimalno sestavo vašega portfelja glede na vaše življenjske in finančne cilje. Razpršitev portfelja in investiranje v naložbe po vsem svetu (delnice, ETF) vam bo bistveno zmanjšalo tveganje ter povečalo možnost boljših zaslužkov. Glede na to, da so vrednotenja svetovnih družb zelo ugodna, nekatere družbe pa izplačujejo visoke dividende in izkazujejo visoke dobičke, menimo, da je sedaj pravi čas za investiranje v (tuje) vrednostne papirje.

Krka je Slovencemv ponos

Pokličite nas na 04 280 1000 in se

naročite na sestanek.

MOJ BROKER 9

GBD naložbeni mixmag. Miha Pučnik

V GBD Gorenjski borznoposred-niški družbi pripravljamo t.i. GBD Naložbeni mix. Namenjen je

strankam, ki sicer samostojno trgujejo z vrednostnimi papirji, pri odločitvi kaj je najbolje kupiti ali prodati pa včasih potrebujejo nasvet. Z GBD Naložbe-nim mixom strankam predlagamo pet najbolj aktualnih delniških naložb, pet najbolj donosnih podjetniških obveznic in pet optimalno razpršenih globalnih delniških skladov (t.i. ETF-i). GBD Na-ložbeni mix je osvežen vsak ponedel-jek, predlagane naložbe pa veljajo za tekoči teden.

Vlagateljem poglobljeno svetujemo, zakaj je posamezna izmed predlaganih naložb aktualna. Pri delniških naložbah pojasnimo, kakšno je bilo preteklo gibanje tržnega tečaja in kakšni donosi so bili z naložbo v preteklih mesecih že realizirani. Pojasnimo, kakšni so mnogokratniki naložbe (P/E, P/B, P/CF in drugi), kakšne so marže, kdaj in v kolikšni višini bodo izplačane dividende ter predvsem kakšen potencial rasti ima naložba v roku enega leta (glede na

razmerje med pričakovano ciljno ceno in trenutno tržno ceno).

Svetovanje glede vlaganja v podjetniške obveznice zajema analizo obveznic, njihove bonitete, donosnosti do dospetja, trenutne cene, kuponske obrestne mere, datuma zapadlosti in podobno. V Evropi je mogoče najti veliko podjetniških obveznic. Kljub temu se pogosto izkaže, da so obveznice Slovenske odškodninske družbe (SOS2E), glede donosnosti, ena izmed najboljših izbir.

Pri izbiri vlaganj v ETF-e predlagamo takšne, ki so optimalno razpršeni, imajo veliko tržno kapitalizacijo in so likvidni. Predlagamo takšne ETF-e, ki investirajo v določen geografski ali panožni indeks. Kupiti vseh 30 podjetij, ki so zastopani v indeksu DAX, in to v enakem razmerju kot v indeksu, je sicer mogoče, vendar bi to zaradi transakcijskih stroškov bilo precej drago. V primeru indeksa S&P 500 pa bi bilo to zaradi števila 500 naložb nemogoče. Ceneje in bolj praktično je torej kupiti ETF.

Vsak teden 5 aktualnih naložb:

delniškeobvezniške

ETF

Vse kar morate storiti, da izveste, katere naložbe so ta teden “in” je, da

pokličete: 04 280 1043

Postanite sam svoj broker in z GBD OnLine trgujte preko interneta

10 MOJ BROKER www.gbd.si

Merjenje družbene odgovornosti podjetijmag. Gregor Pipan

V prejšnji številki Mojega brokerja smo pisali o družbeno odgovornem investiranju. Kot verjetno veste, smo v GBD Gorenjski borzno posredniški družbi vlagateljem ponudili poseben Zeleni družbeno odgovorni portfelj sestavljen iz delnic podjetij iz zelenih tehnologij, družbeno odgovornih podjetij ter družb, ki delujejo v ostalih panogah, a pri svojem poslovanju v središče poslovanja postavljajo skrb za okolje. Ker gre pri definiciji družbene in okoljske odgovornosti za precej abstraktne kategorije, bomo danes na kratko pogledali metodologijo ocenjevanja družbeno odgovornih praks podjetij. Poročilo o trajnostnem razvoju je že dlje časa sestavni del letnih poročil družb. Odkrito rečeno, za veliko podjetij je trajnostno poročilo še vedno kombinacija leporečja o okoljevarstvu, družbeni odgovornosti, enakih možnostih ter barvitih fotografij nasmejanih zaposlenih. V zadnjem času pa se pojavlja vse več teženj po kvantitativnih in integriranih poročilih, kjer družbe jasno s primerljivimi številkami in koeficienti prikažejo delovanje na področju družbene odgovornosti. Obstajajo številni standardi in smernice, ki naj bi se jih podjetja držala. Prav tako je na trgu vse več svetovalnih firm, ki po naročilu potencialnih investitorjev ali izdajateljev indeksov vrednostnih papirjev skrbno preverijo delovanje podjetij s poglobljenimi CSR (Corporate Social Responsibility – korporativna družbena odgovornost) analizami. Najbolj uporabljene so smernice o poročanju podane s strani Global Reporting Initiative (GRI). Smernice sestavljajo načela in razkritja. Načela določajo kaj poročati in kako zagotavljati kakovost poročanih informacij. Podjetje naj bi v trajnostnem poročilu navedlo ključne ekonomske, okoljske in družbene vplive na širše družbeno okolje. Identificirati mora svoje interesne skupine (stakeholders). Poročilo mora predstaviti delovanje podjetja v širšem kontekstu trajnostnega razvoja ter

zagotavljati zadostne informacije, da je vidno delovanje podjetja v smeri trajnostnega razvoja. V poročilu morajo biti uravnoteženo predstavljeni tako pozitivni kot negativni vplivi na interesne skupine. Poročane kategorije morajo biti primerljive v času. Zanesljivost podatkov mora biti prioriteta poročanja, hkrati pa mora biti poročanje redno. V razkritjih mora podjetje podrobno predstaviti svojo strategijo in pristop k upravljanju. Ključnega pomena pri ovrednotenju družbeno odgovornega podjetja so t.i. key perfrormance indicators (KPIs) na področju okoljevarstva, upravljanja podjetja in širše skrbi za družbeno odgovornost (ESG-Environment, Social Responsibility, Governance). Najpomembnejši del je analiza upravljanja podjetja, ki se dotakne same organizacije uprave in nadzornega sveta (v dvotirnem sistemu upravljanja; sicer se preuči odnose med neizvršnimi in izvršnimi direktorji ter predsednikom uprave), konfliktov interesov članov uprave in nadzornega sveta ter lastništva podjetja. Ključni so mehanizmi in praksa izvajanja imenovanja, nadzora ter odgovornosti članov uprave in nadzornega sveta. Velikega pomena je prav tako sama strokovnost članov uprave odgovornih za določena področja ter njihovo nagrajevanje oz. sankcioniranje. Primerja se tudi plačna razmerja v podjetju ter rast plač vodstva glede na rezultate poslovanja. Okoljevarstveni KPI vključujejo merjenje ogljikovega odtisa tako na

ravni samega podjetja kot v dobavni verigi in med potrošniki proizvodov oz. storitev podjetja. Analizira se poraba in izvor energije v podjetju ter prakse za varčevanje z energijo, vodo, ravnanje z odpadki ter vpliv na biodiverziteto v okolju, kjer podjetje deluje. Družbeni kriteriji se dotaknejo tako ravnanja z zaposlenimi kot z lokalnimi skupnostmi, kjer podjetje deluje. Preveri se varstvo pri delu, primere tožb zaposlenih zaradi neprimernega ravnanja vodilnih, možnosti izobraževanja in napredovanja, fleksibilnost delovnega časa in usklajevanja s privatnim življenjem, obliko pogodb, sistem nagrajevanja, itd. Analizira se tudi odnos in komunikacija z lokalnimi skupnostmi. Pomembna je sistematična in redna komunikacija s predstavniki lokalnih skupnosti. Ravno tako so pomembni za CSR oceno mehanizmi in praksa za preprečevanje korupcije ter t.i. whistle blower mehanizmi. To je, kako lahko zaposleni opozorijo na nepravilnosti in kršitve svojih nadrejenih ne da bi čutili posledice. Potrebno je priznati, da je analiza CSR bistveno zahtevnejša in manj natančna od analize finančnih rezultatov podjetja, saj vsebuje veliko nekvantitativnih in raztegljivih kategorij. Kljub temu redno, poglobljeno in sistematično spremljanje posameznega podjetetja v določeni industriji in primerjava s konkurenti, lahko jasno pokaže ali ovrže delovanje podjetja na področju družbene odgovornosti, okoljevarstva in upravljanja podjetja.

MOJ BROKER 11

Še vedno je mogoče kupiti poceni delnicemag. Miha Pučnik

Na tujih kapitalskih trgih smo lahko v zadnjih mesecih opazovali rast delniških tečajev. Izjema so

slovenski in balkanski trgi. Bikovski trend na tujih trgih je pravzaprav še vedno prisoten. Najpomembnejši svetovni delniški indeksi so samo v prvih dveh mesecih letošnjega leta dosegli ali presegli rast, ki se jo od njih pričakuje na podlagi zgodovinskih podatkov o povprečni letni rasti. Osrednji ameriški indeks S&P 500 se je od začetka leta do sredine aprila povečal za 9,7 %, nemški indeks DAX pa za kar 13,9 %. Ameriški indeks se je že približal lanskoletnim najvišjim ravnem, nemški pa bo moral dodati še nekaj rasti, da bo dosegel lanskoletne maksimume. Za doseganje novih rekordov bodo potrebne pozitivne novice, ki bodo prihajale predvsem iz dveh žarišč, ki krojijo borzne tečaje tudi v letošnjem letu, to je iz Grčije in iz naftnih trgov.

Vzrok za hitrejšo rast nemških naložb v primerjavi z ameriškimi je v tem, da je nemški indeks v sredini lanskega leta bolj upadel od ameriškega zaradi (ponovnih) skrbi v zvezi z grškim javnim dolgom. Nemčija kot država in nemški zasebni investitorji (banke, zavarovalnice) bodo namreč odplačali levji delež grškega javnega dolga, zato so novice o zahtevani dodatni finančni pomoči Grčije pomembno vplivale na vrednost nemških delnic. Zaradi slednjega je lanskega avgusta indeks DAX v manj kot mesecu dni izgubil več kot četrtino vrednosti. Do danes so tržni tečaji nemških delnic že nadoknadili nekaj izgubljene vrednosti, nekaj pa jo kot rečeno še morajo.

Kljub zadnji rasti so vrednotenja na kapitalskih trgih še vedno nizka in pod dolgoletnimi povprečji. Mnogokratnik P/E nemškega DAX-a trenutno znaša 13,6, medtem ko je njegova povprečna vrednost v zadnjih 20-tih letih okoli

15,6. Nemški indeks mora torej glede na omenjeni kazalec do povprečne vrednosti zrasti še za 13,0 %. Tudi ameriški indeks S&P 500 je še vedno dolgoročno podcenjen. Pri slednjem znaša mnogokratnik P/E 14,2, njegovo

Nemške delnice so še vedno vrednotene 13 % nižje od dolgo-

letnih povprečij.

4.500

5.000

5.500

6.000

6.500

7.000

7.500

8.000

Slika 1: Graf DAX

Vir: FINport, www.finport.si

70

75

80

85

90

95

100

105

110

115

120 S&P Index (EUR) DAX Index (EUR)

Slika 2: Relativna primerjava gibanja nemškega in ameriškega indeksa

Vir: FINport, www.finport.si

12 MOJ BROKER www.gbd.si

20-letno povprečje pa je 19,4. Zaključiti je mogoče, da so delniške naložbe v povprečju še vedno poceni.

V zgornji tabeli predstavljamo cene in vrednotenja delnic, ki so uvrščena v osrednji nemški delniški indeks DAX. Opaziti je mogoče, da imajo delnice z nekaj izjemami kljub rasti v zadnjih mesecih še vedno precejšen potencial rasti. Potencial rasti je v tem primeru izračunan na način, da se primerja trenutno tržno ceno s povprečno ciljno ceno akreditiranih analitikov na borznem terminalu Bloomberg. Ciljna cena je določena tako, da analitiki glede na polpretekle rezultate poslovanja podjetja in predvsem glede na napovedi poslovanja v prihodnosti, predvidijo in napovedo do koliko lahko zraste tržni

tečaj v obdobju enega leta.

Pri nemških delnicah imata z 31,2 % največji potencial rasti banka Commerzbank in železarna ThyssenKrupp. Kljub velikemu potencialu rasti v primeru Commerzbank menimo, da še vedno ni pravi čas za investiranje v finančne družbe. Zato pa je toliko bolj zanimiva železarna ThyssenKrupp. Slednja je po temeljnih mnogokratnikih zelo poceni, tehnični indikator RSI pa znaša le 34,1. Glede na razmerje med tržno vrednostjo in dobičkom na delnico (P/E) pa je Volkswagen z 3,6 najcenejši nemški blue chip. Najboljše dividende pa izplačuje nemški energetski koncern RWE, kjer znaša letna dividendna donosnost skoraj 10 odstotkov. To

je dvakrat višji donos od donosa do dospetja povprečno tveganih evropskih podjetniških obveznic. Seveda pa lahko investitor z nakupom delnic družbe RWE dolgoročno računa tudi na kapitalski donos. Zaslužek od nakupa RWE delnic je tako sestavljen iz visokega dividendnega donosa in potencialne rasti tržnega tečaja delnice.

Menimo, da je za dolgoročno vlaganje še zlasti primerna družba Siemens. Industrijski velikan je po tržni kapitalizaciji največje nemško podjetje. Ponuja široko paleto produktov; od mobilnih telefonov do vlakov in skoraj vse vmes. Družba je zanimiva zaradi dobrega razmerja med potencialno rastjo in vrednotenjem po kazalnikih. Njegov P/E je zelo ugoden, 9,8.

Trenutna Ciljna PotencialPodjetje Ticker tržna cena cena rasti ** P/E P/B Divd.*** RSI****ADIDAS AG ADS 59,47 EUR 65,29 EUR 9,8% 18,5 2,3 1,3% 52,9ALLIANZ SE-REG ALV 84,24 EUR 102,19 EUR 21,3% 14,6 0,8 5,3% 29,6BASF SE BAS 64,48 EUR 69,98 EUR 8,5% 9,6 2,5 3,4% 43,7BAYER AG-REG BAYN 51,81 EUR 61,26 EUR 18,2% 17,3 2,2 2,9% 38,5BEIERSDORF AG BEI 49,98 EUR 46,15 EUR -7,7% 45,4 3,8 1,4% 58,2BAYER MOTOREN WK BMW 68,92 EUR 80,55 EUR 16,9% 9,3 1,7 1,9% 51,6COMMERZBANK CBK 1,64 EUR 2,15 EUR 31,2% 46,8 0,4 - 31,6DAIMLER AG DAI 41,62 EUR 52,90 EUR 27,1% 7,8 1,1 5,3% 36,0DEUTSCHE BANK-RG DBK 34,82 EUR 38,79 EUR 11,4% 7,9 0,6 2,2% 38,8DEUTSCHE BOERSE DB1 49,09 EUR 56,99 EUR 16,1% 10,8 3,0 4,3% 39,5DEUTSCHE LUFT-RG LHA 10,03 EUR 11,97 EUR 19,4% 17,0 0,6 6,0% 39,9DEUTSCHE POST-RG DPW 14,31 EUR 15,86 EUR 10,8% 14,9 1,6 4,5% 47,2DEUTSCHE TELEKOM DTE 8,66 EUR 9,56 EUR 10,4% 78,7 1,1 8,1% 35,1E.ON AG EOAN 17,15 EUR 19,19 EUR 12,0% - 0,9 8,7% 40,2FRESENIUS MEDICA FME 52,51 EUR 58,13 EUR 10,7% 19,5 2,7 1,2% 48,4FRESENIUS SE & C FRE 74,45 EUR 86,32 EUR 15,9% 17,6 2,0 1,2% 37,3HEIDELBERGCEMENT HEI 43,52 EUR 47,04 EUR 8,1% 19,5 0,6 0,6% 47,9HENKEL AG -PFD HEN3 54,86 EUR 54,68 EUR -0,3% 19,0 2,8 1,5% 66,2INFINEON TECH IFX 7,41 EUR 7,99 EUR 7,8% 11,6 2,3 1,6% 49,2K+S AG-REG SDF 37,07 EUR 45,48 EUR 22,7% 10,8 2,3 2,7% 45,7LINDE AG LIN 128,95 EUR 141,07 EUR 9,4% 18,7 1,9 1,7% 48,5MAN SE MAN 100,70 EUR 89,22 EUR -11,4% 21,8 2,7 2,0% 64,4MERCK KGAA MRK 82,66 EUR 79,74 EUR -3,5% 29,1 0,5 - 50,5METRO AG MEO 25,55 EUR 32,13 EUR 25,8% 13,3 1,3 5,3% 26,3MUENCHENER RUE-R MUV2 112,75 EUR 123,27 EUR 9,3% 28,2 0,9 5,5% 43,1RWE AG RWE 35,56 EUR 35,74 EUR 0,5% 10,6 1,3 9,8% 49,5SAP AG SAP 49,04 EUR 54,96 EUR 12,1% 17,0 4,6 1,2% 31,9SIEMENS AG-REG SIE 71,47 EUR 85,06 EUR 19,0% 9,8 1,9 4,2% 33,3THYSSENKRUPP AG TKA 17,63 EUR 23,13 EUR 31,2% - 1,1 2,6% 34,1VOLKSWAGEN AG VOW 118,40 EUR 150,80 EUR 27,4% 3,6 1,0 1,9% 43,5Mediana (povprečje) 11,7% 17,0 1,6 2,6% 43,3

Vir: Bloomberg.

Opombe: * dividendna donosnost.

Tabela 1: Podatki o podjetjih, ki so vključena v indeks DAX 30*

Vir: Bloomberg Opombe: * na dan 17.4.2012 ** razlika med ciljno in trenutno tržno ceno *** dividendna donosnost **** 14-dnevni tehnični indikator (Relative Strength Index)

MOJ BROKER 13

V zgornji tabeli predstavljamo 30 naložb z vsega sveta, za katere menimo, da so še vedno poceni in predvsem, da imajo dober potencial rasti tržnih tečajev v letošnjem letu. Naložbe so predstavljene padajoče glede na potencial rasti tržnih tečajev. Naložba z največjim potencialom v višini 72,4% je ameriški First Solar. Naložbe so izbrane iz različnih industrij, prevladujejo pa podjetja iz razvijajočih se trgov. Menimo namreč, da se bodo t.i. BRICS države (Brazilija, Rusija, Indija, Kitajska in J. Afrika) v naslednjih letih razvijale hitreje kot preostali svet, zato je smiselno danes kupiti poceni podjetja iz omenjenih držav. Med 30 najbolj perspektivnih svetovnih naložb smo uvrstili tudi slovensko Krko.

PotencialPodjetje Ticker Država Panoga rasti ** P/E P/B Divd.***FIRST SOLAR INC FSLR ZDA Polprevodniki 72,4% 7,0 0,5 -PETROBRAS-PREF PETR4 Brazilija Energetika 45,7% 8,4 0,9 4,7%BOMBARDIER INC-B BBD/B Kanada Industrijska proizvodnja 44,0% 11,5 1,9 3,2%ANGLO AMER PLC AAL V.Britanija Železarstvo 37,3% 7,1 1,2 2,2%VALE SA-PF VALE5 Brazilija Železarstvo 37,2% 5,7 1,5 7,3%KINGBOARD CHEM 148 Kitajska Elektronika 36,3% 8,3 0,8 4,0%SEVERSTAL CHMF Rusija Železarstvo 32,0% 6,2 1,7 3,7%VALEO SA FR Francija Avtomobilski deli 31,9% 6,4 1,4 3,3%BHARTI AIRTEL BHARTI Indija Telekomunikacije 29,6% 20,2 2,5 0,3%NORILSK NICKEL GMKN Rusija Železarstvo 27,8% 5,7 2,0 3,6%KRKA KRKG Slovenija Farmacija 26,8% 10,2 1,5 2,8%FRANCE TELECOM FTE Francija Telekomunikacije 26,7% 7,0 1,0 13,6%HEWLETT-PACKARD HPQ ZDA Tehnologija 25,5% 6,9 1,2 2,0%INDIAN OIL CORP IOCL Indija Energetika 24,9% 7,9 1,1 3,7%CHEVRON CORP CVX ZDA Energetika 23,0% 7,7 1,7 3,1%MINTH GROUP LTD 425 Kitajska Avtomobilski deli 23,0% 9,7 1,3 3,0%TOTAL SA FP Francija Energetika 22,6% 6,8 1,2 7,6%VIET NAM DAIRY P VNM Vietnam Potrošniške storitve 20,8% 11,7 4,1 3,7%CHINA PETROLEU-H 386 Kitajska Energetika 16,9% 7,9 1,2 3,4%THALES SA HO Francija Industrijska proizvodnja 15,2% 10,3 1,3 2,8%TESCO PLC TSCO V.Britanija Potrošniške storitve 13,8% 9,0 1,5 5,0%BAE SYSTEMS PLC BA/ V.Britanija Industrijska proizvodnja 13,3% 8,2 2,3 6,6%PFIZER INC PFE ZDA Farmacija 12,4% 9,5 2,0 3,7%AHOLD NV AH Nizozemska Potrošniške storitve 10,1% 11,3 1,9 2,8%TEVA PHARMA TEVA Izrael Farmacija 9,1% 14,6 1,9 2,0%MERCK & CO MRK ZDA Farmacija 8,8% 10,1 2,1 4,2%ASTRAZENECA PLC AZN V.Britanija Farmacija 8,6% 6,1 2,5 7,0%WEICHAI POWER-H 2338 Kitajska Industrijska proizvodnja 7,7% 8,8 2,1 -CHINA MOBILE 941 Kitajska Telekomunikacije 3,0% 11,1 2,1 3,7%INTEL CORP INTC ZDA Tehnologija 2,4% 11,5 3,1 2,9%Mediana (povprečje) 23,0% 8,4 1,6 3,6%Vir: Bloomberg.

Opombe: * naložbe so razvrščene padajoče glede na potencial rasti med ciljno in trenutno tržno ceno.

** razlika med ciljno in trenutno tržno ceno.*** dividendna donosnost.

Tabela 2: Ostala podjetja primerna za vlaganje*

Vir: Bloomberg Opombe: * naložbe so razvrščene padajoče glede na potencial rasti med ciljno in trenutno tržno ceno na dan 17.4.2012. ** razlika med ciljno in trenutno tržno ceno. *** dividendna donosnost.

KOLOFONMoj Broker je bilten družbe GBD BPD d.d., Koroška cesta 5, 4000 Kranj, tel. 04 280 1000, e-naslov: [email protected]. Namenjen je informiranju investitorjev. Brezplačno ga lahko prejmete v naših poslovalnicah, dostopen je tudi na spletni strani www.gbd.si.Vsebinska in idejna zasnova ter grafična priprava: GBD BPD d.d.Oblikovna zasnova: Mojca Knaus VidmarUredniški odbor: Urh Bahovec, Jožica Vavpotič Srakar Primož KopačFotografije: Shutterstockphoto in arhiv družbe GBD BPD d.d. Omejitev odgovornosti: V publikaciji izražena mnenja ne pomenijo ponudbe za nakup ali prodajo določenih vrednostnih papirjev, temveč so podana izključno za boljše razumevanje in delovanje trga kapitala. GBD BPD d.d. in povezane osebe so lahko imetniki vrednostnih papirjev, omenjenih v tem glasilu. Informacije so bile pridobljene iz virov, za katere avtorji verjamejo, da so verodostojni, vendar ne zagotavljajo njihove natančnosti in popolnosti. GBD BPD d.d., in avtorji ne prevzemajo nobene odgovornosti za posledice odločitev, ki bi bile sprejete na podlagi mnenj in informacij, podanih v tej publikaciji.Tisk: Tiskarna Schwarz Naklada: 700 izvodov ISSN 1855-4342

14 MOJ BROKER www.gbd.si

Naložba v prihodnost - energetikamag. Sašo Pukšič, CFA

Strah in brezbrižnost vlagateljev je priložnost

V zadnjih nekaj letih so se delnice energetskih podjetij krepko pocenile. Delnice podjetij, povezanih s pridobivanjem energije iz obnovljivih virov, so se iz modnih ljubljenčkov vlagateljev prelevile v nepriljubljene naložbe, ki jim do razvojnih trendov skeptični vlagatelji, podobno kot internetnim delnicam po letu 2000, napovedujejo slabo prihodnost.

Kot se pogosto zgodi, je reakcija vlagateljev verjetno pretirana in tudi ne upošteva dovolj razlik med posamičnimi naložbami. To pa je vedno dobra priložnost za vlagatelje, ki znajo ločiti zrnje od plev.

VLAGANJE V PRIHODNOST IN TRENDI

V GBD BPD smo pri dolgoročnih naložbah še posebej pozorni na učinke dolgoročnih trendov. Popolnoma običajno je, da ljudje učinke trendov na rok enega leta krepko precenjujemo, na rok 10 let pa krepko podcenjujemo. Pred slabimi tremi leti smo v GBD BPD zaznali prelomno točko trenda na področju pametnih telefonov in pravilno identificirali ekosistem podjetij okoli Googlovega operacijskega sistema Android, ki bo od tega imel največje koristi v prvem valu (Qualcomm, HTC, pozneje Motorola). V prejšnjem Mojem brokerju smo nakazali možnost ponovnega preobrata in ponovno prevlado »starih mačkov« Intela, IBM-a in Microsofta s komercializacijo inovacij, razvitih s spodbudo ostre konkurence zadnjih let. V tej številki zato predstavljamo trende na področju energetike, ki se nam zdi trenutno ugodno vrednotena, v prihodnjih letih pa pričakujemo spremembe, ki bodo spremenile življenje ljudi v naslednjem desetletju bolj, kot si danes predstavljamo.

ENERGETIKA PRIHODNOSTI

O posamičnih trendih na področju

energetike, ki znajo spremeniti naše življenje v naslednjem desetletju veliko bolj, kot si danes predstavljamo, redno pišemo na portalu FINport. Na kratko pa lahko povzamemo glavne trende v naslednjih alinejah:

• »internetizacija« energetskih sistemov,

• elektrifikacija transporta,

• eksponentna rast kapacitet za pridobivanje energije iz obnovljivih virov,

• rast deleža porabe energije za izračunavanje oz. obdelavo podatkov.

-100 %

-50 %

0 %

50 %

100 %

150 %

200 %

250 %

300 %

20.3.2007 20.3.2008 20.3.2009 20.3.2010 20.3.2011

Suntech Power [%, EUR] Vestas Wind [%, EUR]

Areva [%, EUR] China Coal Energy [%, EUR]

Slika 1: Relativno gibanje tečajev delnic nekaterih energetskih podjetij (v eurih, 20.3.2007 – 19.3.2012)

Vir: Bloomberg

Tabela 2: Podjetja v najpogostejši androidni konfiguraciji

Podjetje / Naložba KodaDržava sedeža Pretežna dejavnost

Google GOOG ZDA Spletne storitve

HTC HTJTajvan, Kitajska Mobilni telefoni

Qualcomm QCOM ZDA Integrirana vezja

Tabela 1: Nekatera energetska podjetja

Podjetje / Naložba KodaDržava sedeža Pretežna dejavnost

Suntech Power Holdings STP Kitajska Sončna energijaVestas Wind Systems VWS Danska Vetrna energijaAreva AREVA Francija Jedrska energijaChina Coal Energy 1898 Kitajska Energija iz premoga

MOJ BROKER 15

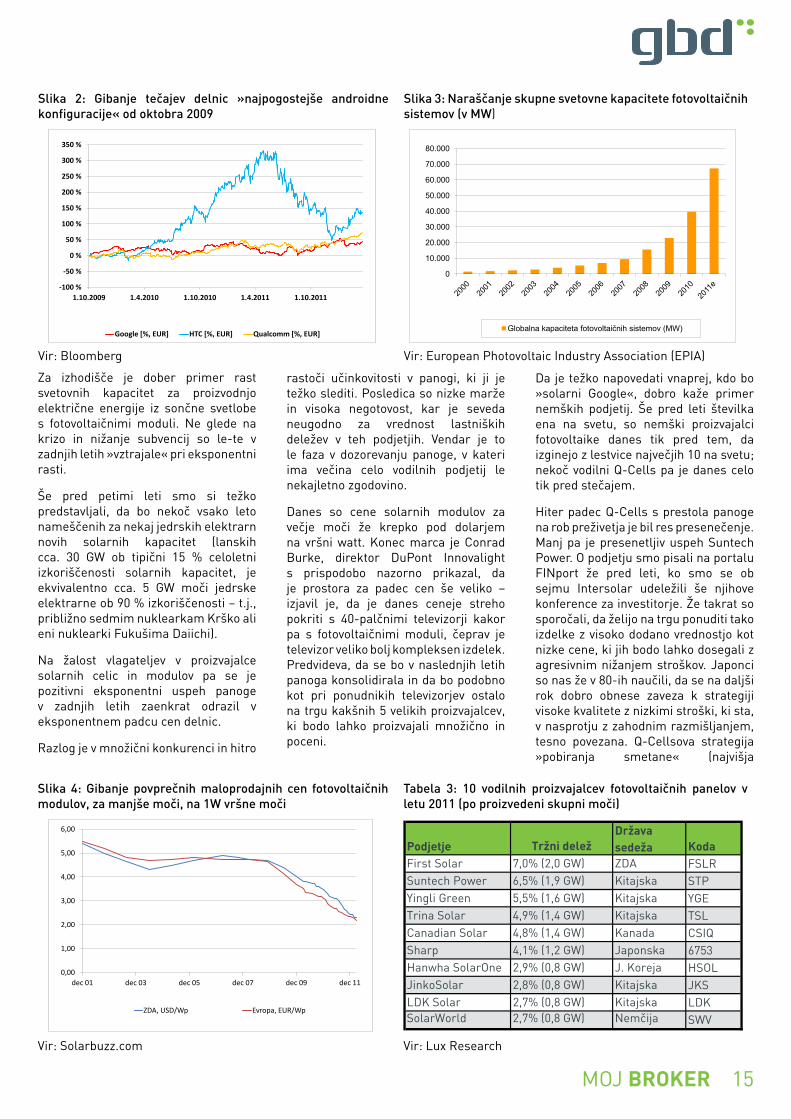

Za izhodišče je dober primer rast svetovnih kapacitet za proizvodnjo električne energije iz sončne svetlobe s fotovoltaičnimi moduli. Ne glede na krizo in nižanje subvencij so le-te v zadnjih letih »vztrajale« pri eksponentni rasti.

Še pred petimi leti smo si težko predstavljali, da bo nekoč vsako leto nameščenih za nekaj jedrskih elektrarn novih solarnih kapacitet (lanskih cca. 30 GW ob tipični 15 % celoletni izkoriščenosti solarnih kapacitet, je ekvivalentno cca. 5 GW moči jedrske elektrarne ob 90 % izkoriščenosti – t.j., približno sedmim nuklearkam Krško ali eni nuklearki Fukušima Daiichi).

Na žalost vlagateljev v proizvajalce solarnih celic in modulov pa se je pozitivni eksponentni uspeh panoge v zadnjih letih zaenkrat odrazil v eksponentnem padcu cen delnic.

Razlog je v množični konkurenci in hitro

rastoči učinkovitosti v panogi, ki ji je težko slediti. Posledica so nizke marže in visoka negotovost, kar je seveda neugodno za vrednost lastniških deležev v teh podjetjih. Vendar je to le faza v dozorevanju panoge, v kateri ima večina celo vodilnih podjetij le nekajletno zgodovino.

Danes so cene solarnih modulov za večje moči že krepko pod dolarjem na vršni watt. Konec marca je Conrad Burke, direktor DuPont Innovalight s prispodobo nazorno prikazal, da je prostora za padec cen še veliko – izjavil je, da je danes ceneje streho pokriti s 40-palčnimi televizorji kakor pa s fotovoltaičnimi moduli, čeprav je televizor veliko bolj kompleksen izdelek. Predvideva, da se bo v naslednjih letih panoga konsolidirala in da bo podobno kot pri ponudnikih televizorjev ostalo na trgu kakšnih 5 velikih proizvajalcev, ki bodo lahko proizvajali množično in poceni.

Da je težko napovedati vnaprej, kdo bo »solarni Google«, dobro kaže primer nemških podjetij. Še pred leti številka ena na svetu, so nemški proizvajalci fotovoltaike danes tik pred tem, da izginejo z lestvice največjih 10 na svetu; nekoč vodilni Q-Cells pa je danes celo tik pred stečajem.

Hiter padec Q-Cells s prestola panoge na rob preživetja je bil res presenečenje. Manj pa je presenetljiv uspeh Suntech Power. O podjetju smo pisali na portalu FINport že pred leti, ko smo se ob sejmu Intersolar udeležili še njihove konference za investitorje. Že takrat so sporočali, da želijo na trgu ponuditi tako izdelke z visoko dodano vrednostjo kot nizke cene, ki jih bodo lahko dosegali z agresivnim nižanjem stroškov. Japonci so nas že v 80-ih naučili, da se na daljši rok dobro obnese zaveza k strategiji visoke kvalitete z nizkimi stroški, ki sta, v nasprotju z zahodnim razmišljanjem, tesno povezana. Q-Cellsova strategija »pobiranja smetane« (najvišja

0,00

1,00

2,00

3,00

4,00

5,00

6,00

dec 01 dec 03 dec 05 dec 07 dec 09 dec 11

ZDA, USD/Wp Evropa, EUR/Wp

Slika 4: Gibanje povprečnih maloprodajnih cen fotovoltaičnih modulov, za manjše moči, na 1W vršne moči

Vir: Solarbuzz.com

Podjetje Tržni deležDržava sedeža Koda

First Solar 7,0% (2,0 GW) ZDA FSLRSuntech Power 6,5% (1,9 GW) Kitajska STPYingli Green 5,5% (1,6 GW) Kitajska YGETrina Solar 4,9% (1,4 GW) Kitajska TSLCanadian Solar 4,8% (1,4 GW) Kanada CSIQSharp 4,1% (1,2 GW) Japonska 6753Hanwha SolarOne 2,9% (0,8 GW) J. Koreja HSOLJinkoSolar 2,8% (0,8 GW) Kitajska JKSLDK Solar 2,7% (0,8 GW) Kitajska LDKSolarWorld 2,7% (0,8 GW) Nemčija SWV

Tabela 3: 10 vodilnih proizvajalcev fotovoltaičnih panelov v letu 2011 (po proizvedeni skupni moči)

Vir: Lux Research

-100 %

-50 %

0 %

50 %

100 %

150 %

200 %

250 %

300 %

350 %

1.10.2009 1.4.2010 1.10.2010 1.4.2011 1.10.2011

Google [%, EUR] HTC [%, EUR] Qualcomm [%, EUR]

Slika 2: Gibanje tečajev delnic »najpogostejše androidne konfiguracije« od oktobra 2009

Vir: Bloomberg

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Globalna kapaciteta fotovoltaičnih sistemov (MW)

Slika 3: Naraščanje skupne svetovne kapacitete fotovoltaičnih sistemov (v MW)

Vir: European Photovoltaic Industry Association (EPIA)

16 MOJ BROKER www.gbd.si

kvaliteta - za najvišjo ceno) je bila v tej panogi nepričakovano kratkega daha.

JEDRSKI MOST

Popolnoma drugačna je slika v panogi pridobivanja energije s cepitvijo atomskih jeder. Gre za zrelo panogo, z znanimi velikimi in maloštevilnimi igralci z večdesetletno tradicijo, z visoko stopnjo regulacije in visokimi vstopnimi ovirami.

Panogi je že kazalo dobro, saj se je zdela jedrska energija hitra rešitev proti povečevanju izpustov ogljikovega dioksida, ki nudi podobno koncentriran vir energije kot fosilna goriva, s primerljivo ekonomičnostjo in zanesljivostjo. Vse do nesreče v Fukušimi, ki je grozila, da bo, podobno kot pred tem nesreča na Otoku treh milj in nato v Černobilu, sprožila podražitev jedrskih projektov zaradi še močnejše regulacije in odporu javnosti proti njim.

Vendar se tokrat že dobro leto dni po nesreči v Fukušimi zdi, da so se razen Japoncev, Nemcev in Švicarjev, skoraj vsi odpovedali ideji direktnega prehoda iz pridobivanja energije iz pretežno fosilnih goriv na pridobivanje energije iz pretežno obnovljivih virov energije.

Napete družbene razmere ob počasnejši gospodarski rasti ne dopuščajo še dodatnega začasnega poslabšanja standarda, oz. energetskega udobja, ki bi ga povzročil »trd« prehod na obnovljive vire energije. ZDA, Kitajska in Indija pa si ob novem razvojnem ciklu jedrske energetike tudi iz strateških razlogov ne morejo privoščiti, da v tekmi ne bi sodelovale. Tako je letos februarja ameriška Uprava za jedrsko varnost (NRC - Nuclear Regulatory Commission) prvič po nesreči na Otoku treh milj leta 1979 odobrila gradnjo dveh novih jedrskih reaktorjev.

Ob nepričakovano vztrajni rasti cen fosilnih goriv se zdi jedrska energija zopet neizbežen nizkoogljični in poceni most, ki bo zagotovil energijo v času med usihanjem (vedno dražjih) fosilnih virov in postopnim povečevanjem izkoriščanja (še vedno predragih) obnovljivih virov.

Poleg tega je pametna infrastruktura za izkoriščanje razpršenih in nestabilnih obnovljivih virov še vedno šibka in zaenkrat ni sposobna zagotavljati trenutnega obilja poceni in zanesljive

energije. Vedno bolj pereč manjkajoči člen v energetskih sistemih je poceni, robusten in odziven hranilnik energije. Tudi iz tega razloga bodo vsaj še dve desetletji v ekosistemu energetskih sistemov nepogrešljiva hrbtenica velike, stabilne in na potrebe odzivne elektrarne kot so jedrske in na fosilna goriva.

ENERGETSKA DŽUNGLA

Dilema, ali obnovljivi viri energije ali jedrska energija, je morda napačna. Kot kaže, bo energetski sistem prihodnosti raznovrsten ekosistem zelo različnih elektrarn, povezanih s pametnim hranilno-distribucijsko-nadzornim omrežjem.

Včasih je bilo skoraj nepredstavljivo, da bi imelo običajno gospodinjstvo doma elektrarno, ki ne bi stala celega premoženja in bi bila celo priključena na distribucijsko omrežje. Danes so domače elektrarne nekaj čisto običajnega, nismo pa daleč od tega,

da bo gospodinjstvo postalo tudi hranilnik presežne energije, začenši z avtomobilskimi baterijami.

Obeta se nam „internetizacija“ energetskih omrežij, oz. njihovo „ponaravnjenje“. Lokalna omrežja bodo bolj na gosto prepletena, na drugi strani pa bodo nastajale tudi dolge energetske avtoceste. Čeprav bo vsak košček sistema precej nestabilen, pa zna biti celoten energetski ekosistem zaradi raznovrstnosti in več varovalk celo precej bolj robusten - pravočasno

-80 %

-60 %

-40 %

-20 %

0 %

20 %

40 %

20.3.2007 20.3.2008 20.3.2009 20.3.2010 20.3.2011

Areva [%, EUR] Cameco [%, EUR] Global X Uranium (ETF) [%, EUR]

Slika 5: Relativno gibanje tečajev nekaterih finančnih instrumentov, povezanih z jedrsko energijo, v zadnjih petih letih

Vir: Bloomberg

Tabela 5: Razpršeni certifikati na temo »pametnih omrežij«

WKN Osnovna vrednost

DB7SMGSmart Grid Top Select 2 Basket

VT0DSGS-BOX Smart Grid

Index* Namig: za posamična podjetja v panogi preverite sestavo košarice naložb certifikatov.

Tabela 4: Nekatera jedrska podjetja

Podjetje / Naložba KodaDržava sedeža Pretežna dejavnost

Areva AREVA Francija Jedrska energijaToshiba 6502 Japonska KonglomeratGeneral Electric GE ZDA KonglomeratSiemens SIE Nemčija KonglomeratCameco CCO Kanada Uran

MOJ BROKER 17

bo mogoče izklopiti manjša območja z motnjo, nihanja v proizvodnji in porabi pa bo uravnaval večji delež hranilnikov energije v sistemu. „Neomrežena“ proizvodnja energije pa zna postati neekonomična (npr. proizvodnja v avtomobilu na poti).

STRATEŠKA PANOGA

Hrana, materiali in energija so bili vedno strateškega pomena in medsebojno odvisni. Njihov relativni pomen pa se je spreminjal. Če je bila nekoč hrana tista, ki je predstavljala največji delež dodane vrednosti človeške aktivnosti (največji delež BDP) ter največji delež v porabi potrošnika, se je vsaj v razvitem svetu v prejšnjem stoletju težišče premaknilo k materialu (stvarem), danes pa ima vedno večjo težo energija.

Če se je pred 200 leti zdelo, da obilica hrane reši praktično vse resne težave človeštva, se je v 60. letih prejšnjega stoletja zdelo, da je mogoče z dovolj jekla zgraditi in izdelati karkoli, danes pa imamo bolj kot po hrani in materialih neizmerno lakoto po energiji – z neomejeno energije bi lahko neomejeno potovali, svetili, ogrevali, hladili, preoblikovali, pa tudi napajali vso elektronsko opremo za komunikacijo, izračunavanje, krmiljenje, ustvarjanje.

Letošnji april so Indonezijci začeli s protesti proti nameri vlade, da zniža subvencije za gorivo. Največja skrb Evropejcev pred zimo je ruski plin. Nafta je eden največjih krivcev za zunanjetrgovinski deficit ZDA. V Sloveniji je verjetno najbolj redno spremljana novica tista o novih cenah goriva vsak drugi ponedeljek.

ZDA, nekoč glavna izvoznica nafte in zibelka elektroenergetskih sistemov, so se odločile, da želijo ponovno prevzeti vodstvo v energetiki in spodbuditi nove Edisone in Tesle. Nekdanji direktor CIA James Woolsey je že leta 2007 v

intervjuju razložil, zakaj vozi (japonsko) Toyoto Prius in ne kakšnega (takrat še ameriškega) Hummerja, ki bi se nekako bolj podal nekdanjemu prvemu vohunu. Po njegovem je blagajna na bencinski črpalki ‚kasica‘ za Al kaido, zato ima na svoji Toyoti nalepko »Bin Laden hates this car« (»Bin Laden sovraži ta avto«). Leta 2009 je bila zato ustanovljena energetska agencija ARPA-E, ki bi naj delovala po podobnih principih kot obrambna DARPA ter spodbujala visoko tvegane tehnološke projekte, ki bi lahko prinesli revolucijo v energetiki, vendar so preveč tvegani za gospodarstvo.

ENERGETIKA - ČE NE ZDAJ, KDAJ?

Energetika v zadnjih letih doživlja dinamično preobrazbo. Elektrika kot najbolj likvidna in omrežena »energetska valuta« dosega čedalje večji delež porabe energije pri končnih

uporabnikih tudi v segmentu ogrevanja in transporta. V senci nekoč prevladujočih gromozanskih in časovno zamudnih centraliziranih energetskih projektov začenja vznikati množica majhnih projektov - hitrih, poceni, prilagojenih lokalnim virom. Življenje in evolucija v tem »potrošniškem« segmentu se odvija hitreje, trg investitorjev je za več redov velikosti večji, inovacije je mogoče hitro, z majhnim vložkom in z majhnim tveganjem implementirati, preizkusiti in primerjati.

Čas hitre evolucije panoge vedno prinaša večja tveganja, hkrati pa velike priložnosti. Največja tveganja, v upanju na energetsko revolucijo, si upajo prevzeti državne agencije, kakršna je ameriška ARPA-E. Še več si upajo najbolj drzni podjetniki, če imajo dovolj kapitala. Za ostale vlagatelje pa je na voljo množica bolj ali manj razpršenih naložb, o katerih je najbolje, če se pogovorite z usposobljenim investicijskim svetovalcem.

Svetovalci na GBD BPD d.d. vam bodo znali pomagati izbrati najustreznejši nabor naložb, tudi z upoštevanjem vaših morebitnih želj po družbeno odgovorni sestavi portfelja.

Razkritje: avtor prispevka je imetnik večih omenjenih finančnih instrumentov.

Tabela 9: Nekaj razpršenih naložb

Podjetje / Naložba Koda DejavnostSklad ETF z naložbami v panogi sončne energije

TAN Sončna energija

Sklad ETF z naložbami v panogi vetrne energije

FAN Vetrna energija

Sklad ETF z naložbami v panogi jedrske energije

NLR Jedrska energija

Sklad ETF z naložbami v »zeleno energijo«

PBW Čistejši viri energije

Tabela 6: Proizvajalca električnih avtomobilov

Podjetje / Naložba Koda Sedež podjetja Glavna dejavnost podjetjaTesla Motors TSLA ZDA Električni avtomobiliBYD Company 1211 Kitajska Baterije in avtomobili

Tabela 8: Nekaj podjetij, ki kotirajo na borzi, s projekti, ki jih sofinancira ARPA-E

Podjetje ProjektABB Superconducting Magnet Energy Storage SystemApplied Materials Novel High Energy Density Lithium Ion CellBeacon Power Development of a 100 kWh/100 kW Flywheel Energy Storage

Module Boeing Low-Cost, High-Energy Density Flywheel Storage Grid

DemonstrationDuPont MacroAlgae ButanolSatcon Utility-Scale Solar Power ConverterTeledyne Integrated Power Chip Converter for Solid State Lighting

Tabela 7: Druga omenjena podjetja

Podjetje / Naložba Koda Sedež podjetja Glavna dejavnost podjetjaDuPont DD ZDA Razpršen konglomeratQ-Cells QCE Nemčija Sončne celice

18 MOJ BROKER www.gbd.si

Pogosto si ljudje napačno predstavljajo, da je investiranje v vrednostne papirje le za

premožnejši sloj prebivalstva ter da so za investiranje v vrednostne papirje potrebne večje vsote denarja. Seveda temu ni tako. V kolikor se odločimo za postopno, mesečno varčevanje, lahko pridemo do delniških naložb tudi že za nekaj 10 EUR, katere lahko privarčujemo, če se dnevno odpovemo nekaterim razvadam (cigareti, kava,..).

Preden se odločimo za investiranje v vrednostne papirje, se moramo najprej vprašati o svojih življenjskih in finančnih ciljih in kdaj bi jih radi dosegli ter kako. Temu pa nato prilagodimo način in dobo investiranja oziroma varčevanja. Posamezniki varčujemo za različne stvari, npr. za dopust, nakup avtomobila, šolanje oziroma izobraževanje, stanovanje, itd. Najprej si je seveda priporočljivo oblikovati neko varnostno rezervo, za primer izgube službe, bolezni, drugih eksistenčnih zadev, višek sredstev pa prerazporediti za druge namene.

Znano je, da je zaradi demografskih sprememb (staranje prebivalstva in podaljševanje pričakovane življenjske dobe) in zvišanja minimalne starosti ob redni upokojitvi, sedanji pokojninski sistem v Sloveniji dolgoročno nevzdržen. Pokojnine iz 1. stebra se bodo v naslednjih letih zniževale, kar pomeni, da same pokojnine v nekaj letih ne bodo več zadoščale za življenje kot smo ga navajeni, v nekaterih primerih pa še celo ne za pokritje nujnih življenjskih izdatkov. Iz sedanje ravni 60 % povprečne neto plače se bodo pokojnine znižale na 50 % okoli leta 2030, in celo na manj kot 40% povprečne neto plače do leta 2050.

Poslabšuje se namreč razmerje med številom aktivnih prebivalcev in upokojencev: pred dobrimi 20 leti so za 1 pokojnino delali 3 delavci, sedaj le 1,5 delavca, leta 2025 pa naj bi bilo število oseb, ki delajo, enako

številu upokojencev, kar je razvidno iz spodnjega grafa.

Zato bo, oziroma je že nujno tudi varčevanje za dodatno pokojnino. Oziroma gledano drugače, dodatna

pokojnina bi morala postati glavni finančni cilj vsakega posameznika. Drugod po svetu že desetletja poznajo pokojninski sistem, v katerem posamezniki delno sami poskrbijo za dodatno pokojnino. Tudi v Sloveniji

se glede tega stvari nekoliko s p r e m i n j a j o , vendar prepočasi. Menim, da bo največji zasuk potreben v glavah vsakega posameznika.

Z a k o n o d a j a l e c z davčnimi s t i m u l a c i j a m i sicer vzpodbuja varčevanje za pokojnino v 2. stebru, vendar je naložbena politika povsem neprimerna, saj je zelo konzervativna. Večino naložb p r e d s t a v l j a j o o b v e z n i c e ,

Postopno mesečno varčevanjeAlenka Eržen

Slika 1: Delež pokojnine glede na neto plačo in leto upokojitve

Vir: www.pokojninskad-a.si

Vir: www.pokojninskad-a.si

Slika 2: Število zavarovancev in upokojencev

MOJ BROKER 19

zakladne menice ter depoziti. Pokojninska družba nam ponuja zajamčeni donos, ki je enak 50% povprečne letne obrestne mere na državne vrednostne papirje z dospelostjo nad enim letom. Minimalna zajamčena donosnost na letni ravni je v mesecu januarju 2012 znašala 1,56%. Ob dejstvu, da je povprečna stopnja inflacije v evro območju v mesecu januarju 2012 znašala 2,7%, in da upoštevamo še stroške upravljanja,

pomeni, da z varčevanjem v 2. pokojninskem stebru dosegamo realno negativno donosnost.

Glede na to, da je varčevanje za pokojnino dolgoročne narave, to je vsaj 10 let ali več, se je smiselno izpostaviti naložbam z višjo stopnjo tveganja, kar pomeni, da bo portfelj sestavljen predvsem iz delniških naložb. Delnice so zgodovinsko gledane najdonosnejša naložbena oblika na dolgi rok. Dolgoletni povprečni realni donos delniških naložb znaša 7%, kar je bistveno več kot prinaša 2. pokojninski steber.

Preden se odločite za varčevanje za dodatno pokojnino ali varčevanje iz kateregakoli drugega razloga, se je potrebno najprej vprašati, koliko bi radi privarčevali in v kakšnem obdobju, da potem določimo znesek, ki ga moramo temu nameniti mesečno. Potem se je potrebno še odločiti, na kakšen način bomo varčevali, saj vemo, da je na trgu ogromna množica razno

raznih produktov. In kako izbrati najprimernejšega? Upoštevati je potrebno naložbeno politiko, zelo pomemben faktor pa je tudi višina upravljavskih in drugih stroškov, ki zmanjšujejo pričakovani donos, in so predvsem pri varčevanju na dolgi rok zelo pomembni. In kdaj pričeti z rednim mesečnim varčevanjem? Odgovor je zelo preprost. Ne naslednji mesec, ne prihodnje leto, ne, ko zamenjam službo oziroma, ko bomo imeli na voljo več

denarnih sredstev, ne, ko bodo ugodne razmere za investiranje v vrednostne papirje. Z varčevanjem je potrebno pričeti takoj!

Prednosti postopnega mesečnega varčevanja (angl. Dollar-cost averaging)

Pri postopnem mesečnem varčevanju vlagatelj vsak mesec določen znesek investira v delnice. Investiramo redno, dolgoročno. Na ta način se izognemo neracionalnim ukrepom, ne prodajamo v paniki in ne kupujemo po črednem nagonu. Denar investiramo tudi, ko tečaji na borzi padajo ter ko

je situacija na kapitalskih trgih zelo negotova. Takšno investiranje prinese nadpovprečne donose. Priporočljivo je podpisati trajnik pri banki, s tem se še dodatno discipliniramo, da res vsak mesec investiramo določen znesek, poleg tega pa si na ta način zmanjšamo še strošek nakazila. Kot sem že omenila, z investiranjem začnemo čim prej, donose (dividende, obresti) reinvestiramo in tako vrednost naše naložbe raste še hitreje, kot če bi si te donose sproti izplačevali. Denar tako dela namesto nas in več časa, kot mu damo na voljo, večji učinek dosežemo. Obrestnoobrestni račun dela čudeže.

Iz spodnje tabele je razvidno, za koliko se poveča privarčevani znesek, če npr. 30 EUR investiramo 5 let ali 30 let, ob predpostavki, da bi bil v tem obdobju povprečni letni donos 5%. Varčevalno obdobje se poveča za 6-krat, medtem ko se privarčevani znesek poveča kar za 12-krat.

Na temo dollar-cost averaging je bila izdelana študija Lucile Tomlinson, ki prikazuje rezultate mesečnega kupovanja v skupini delnic, ki tvorijo ameriški indeks DJI (Dow Jones Industrial Average Index). Testi so zajeli 23 desetletnih nakupovalnih obdobij. Vsi vzorci so pokazali dobiček, bodisi ob koncu nakupovalnega obdobja, bodisi 5 let zatem. Končni povprečni dobiček 23 nakupovalnih obdobij je bil 21,5 %, izključujoč dividende. Svoja razmišljanja zaključuje: „Niso še iznašli formule, kakršna je dollar-cost averaging, na katero se lahko zanesemo ne glede na to, kaj se vmes dogaja na borzi.” Temu so sicer oporekali, češ da ni veliko ljudi, ki bi lahko daljše obdobje (10, 20 let) vplačevali enak znesek v delnice, vendar je ta ugovor v zadnjih letih izgubil na moči.

Paziti moramo tudi na stroške

Slika 3: Dolgoročne donosnosti različnih naložbenih razredov

Vir: www.marketfolly.com

30EUR 5% 7% 9%5let 2.040 2.148 2.26310let 4.658 5.193 5.80515let 8.019 9.509 11.35220let 12.331 15.628 20.03725let 17.865 24.302 33.63430let 24.968 36.599 54.922

V obdobjih varčevanja v ameriških delnicah, daljših od 10 let, v vsej 200-letni zgodovini ameriškega

delniškega trga kljub veliki depresiji, dvema svetovnima vojnama, naftnim šokom in številnim

borznim balonom skoraj ni bilo obdobij, ko bi delnice dosegle realno negativno donosnost.

Tabela 1: Privarčevani zneski mesečnih vplačil

20 MOJ BROKER www.gbd.si

izbranega načina investiranja. Pri vzajemnih skladih poznamo vstopne/izstopne stroške, ki znašajo skupaj večinoma 3 %. Ti stroški so prikazani na obračunu. Poleg tega pa skladi skozi celotno obdobje zaračunavajo še upravljavsko provizijo, ki je upoštevana pri neto vrednosti točke, vlagatelj pa jih občuti skozi nižji donos (vidi jih ne). Ti stroški so predvsem pomembni zaradi dolgoročnega investiranja. Slika 4 prikazuje, za koliko je donos večji pri GBD Šparovčku v primerjavi z določenim vzajemnim skladom, zaradi razlike v višini letne upravljavske provizije.

V GBD Gorenjski borznoposredniški družbi smo že pred leti našli možnost najugodnejšega postopnega mesečnega varčevanja. Tako je konec leta 2009 nastal GBD Šparovček, ki vam omogoča, da z minimalnim mesečnim vplačilom v višini 30 EUR ter minimal-nimi stroški dosežete maksimalno

možno razpršitev svojega premoženja. V tabeli 2 predstavljamo prednosti GBD Šparovčka v primerjavi z ostalimi podobnimi produkti.

Si želite oditi na sanjske počitnice, kupiti nov avto, stanovanje, si priskrbeti

dodatno pokojnino ali samo oblikovati nek rezervni sklad? Ne odlašajte! Pokličite 04 280 1000 ali se oglasite na sedežu družbe na Koroški cesti 5 v Kranju in z veseljem vam bomo svetovali, kako čim prej priti do zastavljenega cilja.

GBD Šparovček Podobni produktiVstopni stroški 2,9 % vstopna provizija 3%Upravljalska provizija 0,1 % letno 2 - 3 %Izstopna provizija Je ni 2 - 3 %Razpršitev naložbe Maksimalna OmejenaSpremljanje vrednosti "Šparovčka"

Dnevni online vpogled Odvisno od produkta

Minimalno obdobje Sredstva niso časovno vezanaOdvisno od produkta, lahko vezava

za določeno obdobjeMinimalno vplačilo 30 EUR Odvisno od produktaVodenje računa, ležarine, odpiranje računa

Brezplačno Odvisno od produkta

Naslednjih 30 dni

Poklicite 04 280 1000 za rezervacijo termina

GBD Gorenjska borznoposredniška družba d.d.

Brezplačen pregled vašega portfelja skupaj s svetovanjem*

* Darilni bon v vrednosti 120,00 EUR

Dolgoročno je za ohranjanje kupne moči

najvarnejša naložba diverzificiran

portfelj delnic.

Splošni pogoji

KAKO PRIČNEM VARČEVATI V GBD ŠPAROVČKU?Z GBD BPD d.d. sklenete pogodbo in nakažete sredstva.

KAM NAKAŽEM DENAR?Denar nakažete na TRR strank pri Banki Slovenije št. 0150 2000 7250 097, sklic 00 + vaša davčna številka - 3.

KDAJ IN KAJ SE KUPUJE?Za vplačani znesek enkrat mesečno GBD BPD d.d. za vse stranke kupi sklad Vanguard Total World Stock ETF, ki vsebuje skoraj 3.000 svetovnih delnic. Kupuje se samo omenjeni finančni instrument.

LAHKO VSAK MESEC NAKAŽEM POLJUBEN ZNESEK?Da. Višino, glede na vaše možnosti, določite sami. Znesek mesečnega nakazila, ki ga lahko nakažete na poljuben dan v mesecu, mora biti vsaj 30 EUR.

JE MOŽNO PLAČEVANJE PREKO TRAJNIKA?Seveda. Ob sklenitvi pogodbe z nami, pri svoji banki odprete trajnik. Določite višino mesečnega zneska (30 EUR ali več) in datum (npr. 18. v mesecu), ko banka obremeni vaš račun. Če vaša banka te storitve ne podpira, naredite ročni trajnik ali pa v elektronski banki vnesite naloge, z vnaprejšnjimi datumi plačila.

LAHKO POLEG TRAJNIKA ŠE DODATNO NAKAŽEM SREDSTVA?Seveda. Prav vsa nakazana sredstva bomo upoštevali pri nakupu delnic sklada.

KAJ SE ZGODI, ČE DENARJA NE NAKAŽEM NA RAČUN?Če en mesec ne nakažete zneska v višini minimalno 30 EUR, morate naslednji mesec vplačati dvojni minimalni znesek, torej 60 EUR ali več.

VPOGLED V STANJE VAŠE NALOŽBEDnevni vpogled v stanje vaše naložbe vam omogoča spletni trgovalni sistem GBD On-Line. Obračune nakupov in prodaj, stanje in kvartalna poročila spremljate preko sistema GBD On-Line.

PREKINITEV VARČEVANJAVarčevanje v GBD Šparovčku lahko prekinete kadarkoli. Brez dodatnih stroškov in izstopnih provizij.