Embed Size (px)

DESCRIPTION

Monte Carlo Egitim

Citation preview

MYRA Danışmanlık

GoBack

1 / 20

Monte Carlo Simülasyonları

Emre Tezmen

February 18, 2010

Giriş

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

2 / 20

Yöntem

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

3 / 20

■ Opsiyon fiyatlama ve integraller konusunu elealacağız.

■ Monte Carlo yöntemi ile opsiyon fiyatlamasınıinceleyeceğiz

■ Monte Carlo yöntemi varyans azaltma teknikleriniele alacağız. Bu teknikler:

◆ Antitetik Değişken Kullanma

◆ Önemli yolları Örnekleme

◆ Yarı Rassal Monte Carlo

Giriş

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

4 / 20

Black Scholes modelinde opsiyon fiyatlamasındakullanılan integral:

V0 = e−rT

∫∞

−∞

Λ(S0 exp

{(r − 0.5σ2)T + σX

√T})

1√2π

e−X2/2 dX

Λ = (ST −K)+

X N(0,1) dağılımına tabi Standart Normal Değişken

Giriş

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

4 / 20

■ Sonsuz aralıkta verilen bir integrali klasik nümerikteknikler ile çözmek mümkün değildir.

■ Yukarıda verdiğimiz integralin, birden fazla boyutuolduğunu düşünelim, hesaplamak daha dazorlaşacaktır.

■ Bu tip zorlukların üstesinden gelebilmek içinMonte Carlo yöntemi Avrupa ve Amerikan tipiopsiyonların fiyatlamasında ve pekçok stokastiksürecin simülasyonunda kullanılabilir.

Giriş

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

4 / 20

Monte Carlo yöntemlerini kullanma sebeplerimizi ikitemel faktörle açıklayabiliriz:

1. İntegral işleminin zorlukları

■ Kuadratik yapı (Quadrature)

■ Sınırsız integral (Unbounded Variation)

2. Çok boyutlu integraller (Multi Dimensional)

Çok Boyutlu İntegraller ve Monte Carlo

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

5 / 20

■ 20 boyutlu bir integral, gerçek değerine N−1

10

ifadesi ile yaklaşır.

■ Doğruluk değerini 10 kat iyileştirmek için yaklaşık10 milyar nokta daha ilave etmemiz gerekir.

■ Pratikte böyle birşeyin mümkün olamayacağınırahatlıkla söyleyebiliriz.

Çok Boyutlu İntegraller ve Monte Carlo

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

5 / 20

Çok boyutlu problemi nasıl formüle etmemiz gerekir?Düzgün olarak hesaplanan aralıklar yerine rassal olarakseçilen noktalar kullanabiliriz:

F ≡∫ b

a

f(x)dx =1

N(f1 + f2+, . . . , fN)

fi = f(xi)

xi, değerler kümesinden rassal olarak seçilennoktalardır. Bu yöntem Monte Carlo olarakadlandırılır.

Çok Boyutlu İntegraller ve Monte Carlo

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

5 / 20

Monte Carlo yönteminde örnekleme yolu ile elde edilenfonksiyon değeri gerçek değere nasıl yaklaşır? Olasılıkkullanarak örnekleme ile elde edilen değerin gerçekdeğere yaklaşmasını formüle etmek için beklenen değeroperatöründen yararlanabiliriz:

E[fi] =

∫ b

a

f(x)dx = F

E[FN ] =1

N

N∑

1

E[fi] = E[fi] = F

Çok Boyutlu İntegraller ve Monte Carlo

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

5 / 20

Örnek ortalaması, gerçek ortalamaya nasıl yaklaşırsorusunu hala cevaplayamadık? Popülasyon varyansı:

V ar[Fn] =σ2f

N

Merkezi limit teoremini kullanırsak:

limN→∞

Pr

{a ≤ FN − F

σf/√N

< b

}= N(b)−N(a)

|FN − F | ≤ aσf√N

Çok Boyutlu İntegraller ve Monte Carlo

GirişYöntemGirişÇok Boyutluİntegraller veMonte Carlo

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

5 / 20

Monte Carlo simülasyonu:

■ Değeri konu finansal varlığın izlediği yola bağlıolan opsiyonların fiyatlamasında, değeri birdenfazla değişkene bağlı opsiyonların fiyatlanmasındave karmaşık vade sonu değerleri olan opsiyonlarınfiyatlamasında kullanılabilir.

■ Amerikan tipi opsiyonlarda erken kullanım özelliğidolayısı ile, Amerikan tipi opsiyonlarınfiyatlanmasında yeterince başarılı değildir.

■ Küçük Kareler Monte Carlo yöntemi Amerikan tipiopsiyonların fiyatlanmasında kullanılan yeni biryaklaşımdır.

Simülasyon

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

6 / 20

Hisse Simülasyonu

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

7 / 20

Risk-nötr ölçekte hisse senedi fiyat modeli

dS = rS dt+ σS dW

Zaman aralığı olarak δt seçip formülasyonun kesikliversiyonunu kullanarak hisse senedi için simülasyonyapabiliriz:

dS = rS δt+ σS ǫ√δt

ǫ, N(0, 1) dağılımından rassal olarak elde edilen birsayıdır.

Hisse Simülasyonu

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

7 / 20

Kesikli zamanı Geometrik Brown Hareketindekullanırsak:

St+δt = Stexp

{[(r − 1

2σ2

)δt+ σǫ

√δt

]}

Standart Normal Değişken

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

8 / 20

Standart normal örnekler elde etmek içinkullanılabilecek birkaç yöntem:

Standart Normal Değişken

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

8 / 20

Standart normal örnekler elde etmek içinkullanılabilecek birkaç yöntem:φ(0, 1) uniform dağılımından rassal olarak çekilen 12adet sayıyı toplayıp 6 çıkarmak:

ǫ =12∑

i

Rndi − 6

Standart Normal Değişken

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

8 / 20

Standart normal örnekler elde etmek içinkullanılabilecek birkaç yöntem:Kümülatif standart dağılım fonksiyonunun tersinialmak:

ǫ = Φ−1(R)

Excel ortamında

=Normsinv(Rand())

fonksiyonu ile standart normal değişkenler eldeedilebilir.

Standart Normal Değişken

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

8 / 20

Standart normal örnekler elde etmek içinkullanılabilecek birkaç yöntem:Standart normal değişken elde etmek içinkullanılabilecek bir başka yöntem Box-Mulleralgoritması olabilir:

ǫ =√−2ln (Rnd1) cos(2πRnd2)

= Rnd1

√−2ln(r)

r, r = Rnd21 +Rnd22 < 1

Simülasyon Örnek

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

9 / 20

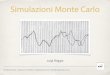

Önümüzdeki 100 gün için 5,10 ve 250 muhtemel hissesenedi fiyat patikası Monte Carlo simülasyonukullanılarak oluşturuldu.Grafikleri oluştururken kullanılan değişkenler:

■ S0 = 100;

■ t = 1/365 yıl

■ σ = %35;

■ r = %16.75

Simülasyon Örnek

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

9 / 20

70,00

80,00

90,00

100,00

110,00

120,00

130,00

Zaman

Spot

Simülasyon Örnek

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

9 / 20

70,00

80,00

90,00

100,00

110,00

120,00

130,00

140,00

150,00

Zaman

Spot

Simülasyon Örnek

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

9 / 20

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

Zaman

Spot

Monte Carlo ve Opsiyonlar

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

10 / 20

Monte Carlo simülasyonu kullanarak Avrupa tipiopsiyonları fiyatlamak için aşağıdaki yöntemi takipedebiliriz:

■ Risk-nötr ölçekte hisse için bir adet olası fiyatpatikası oluştur

■ Opsiyon tanımından yararlanarak oluşturulanpatika için opsiyon getirisini hesapla. Avrupa tipiopsiyonlar için vade sonu getiri fonksiyonu:

c = max (St −K, 0) p = max (K − St, 0)

Monte Carlo ve Opsiyonlar

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

10 / 20

■ Bir ve ikinci adımları çok sayıda tekrar ederekörnek sayısını arttır

■ Ortalama opsiyon getirisini hesapla

■ Ortalama opsiyon getirisini risksiz faiz ileiskontolayarak bugünkü opsiyon değerini elde et.

Monte Carlo ve Opsiyonlar

Giriş

SimülasyonHisse SimülasyonuStandart NormalDeğişkenSimülasyon ÖrnekMonte Carlo veOpsiyonlar

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

10 / 20

Monte Carlo vanilya opsiyon fiyatlama modeli içingenel bir ifade yazabiliriz:

c = e−rt 1

n

n∑

i=1

max(St −K, 0)

p = e−rt 1

n

n∑

i=1

max(K − St, 0)

r risksiz faiz oranı t vade.

Varyans Azaltma Teknikleri

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

11 / 20

Giriş

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

12 / 20

Monte Carlo yönteminin standart hatasını:

se =s√N

s, örnek varyansı, N örnek sayısı

formülü ile ifade edebiliriz. 10.000 simülasyon ile eldeettiğimiz sonucun varyansını yarıya düşürebilmek içinsimülasyon sayısını 40.000’e çıkarmamız gerekir.

Giriş

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

12 / 20

Monte Carlo yönteminde kulanılabilecek varyansazaltma tekniklerinden bazıları:

■ Antitetik değişken kullanma (Anthitetic Variable)

■ Kontrol Değişkeni kullanma (Control Variate)

■ Önemli fiyat yollarını örnekleme (ImportanceSampling)

■ Yarı rassal örnekleme (Quasi RAndom Sampling)

Antitetik Değişken Kullanma

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

13 / 20

Monte Carlo opsiyon fiyatını bulurken kullandığımızyöntemi aşağıdaki formül ile gösterebiliriz:

Si(T ) = S(0)exp{(r − 0.5σ2)T + σǫi

√T}

(1)

Avrupa tipi alım opsiyonu vade sonu değeri için iseşöyle bir ifade kullanmıştık:

Vi = max[Si(T )−K, 0]

Avrupa tipi alım opsiyonu Monte Carlo fiyatı:

MC fiyat = V = e−rT 1

N

N∑

i

Vi

Antitetik Değişken Kullanma

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

13 / 20

Normal dağılımın simetri özelliğinden faydalanarakoluşturulan her N(0, 1) rassal değişken için onun tamkarşıtı Antitetik bir değişken kullanarak varyansıazaltmayı deneyebiliriz.1 Numaralı denklemde oluşturulan herbir pozitif ǫ içinhisse fiyatı:

S−

i (T ) = S(0)exp{(r − 0.5σ2)T + σ(ǫi)

√T}

Antitetik Değişken Kullanma

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

13 / 20

Bu sürece karşılık gelen negatif bir süreç yazacakolursak:

S−

i (T ) = S(0)exp{(r − 0.5σ2)T + σ(−ǫi)

√T}

Antitetik Değişken Kullanma

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

13 / 20

Pozitif standart normal değişken ile hesaplanan Avrupatipi alım opsiyonu vade sonu getirisi:

Vi = max[Si(T )−K, 0]

Negatif standart normal değişken ile hesaplananAvrupa tipi alım opsiyonu vade sonu getirisi:

V −

i = max[S−

i (T )−K, 0]

Antitetik Değişken Kullanma

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

13 / 20

Pozitif ve negatif standart normal değişkenlerikullanarak Monte Carlo Avrupa tipi opsiyon fiyatı:

MC fiyat = V̄ = e−rT 1

N

N∑

i

1

2

(V +

i + V −

i

)

Antitetik değişken kullanarak beklentimiz varyansınazaltılmasıdır:

var[V̄ ] = var

[1

2

(V + + V −

)]≤ var[V ]

Karşılaştırma

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

14 / 20

Antitetik değişken kullanılan ve kullanılmayandurumlarda hesaplanan standart hata terimlerinitakibeden grafikte gösterdik.

Karşılaştırma

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

14 / 20

0,0000

0,5000

1,0000

1,5000

2,0000

2,5000

0 5000 10000 15000 20000

Simülasyon Sayısı

Standart Hata MC Standart Hata Anti

Karşılaştırma

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

14 / 20

Grafikten de rahatlıkla görüleceği üzere:

■ Standart hata simülasyon sayısının artması ileazalıyor

■ Antitetik değişken kullandığımız metodun standarthatası kullanmadığımız metottan daha düşük.

Önemli Fiyat Yollarını Örnekleme

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

15 / 20

Sadece parada bitecek yolları ele alıp opsiyonfiyatlamasını gerçekleştirerek varyansı azaltabilir miyiz?Hisse eğilim katsayısını r’den r + c değerinedeğiştirerek daha fazla patikanın parada bitmesinisağlamak için Girsanov dönüşümünü kullanabiliriz:

V0 = e−rT

(S(0)exp

{(r + c− 0.5σ2)T + σW̃ (T )

}−K

)+

exp{0.5 c2

σ2T + cσW̃ (T )

}

Önemli Fiyat Yollarını Örnekleme

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

15 / 20

Avrupa tipi alım opsiyonu için parada bitecek bir yoluhesaplayabiliriz:

K = S(0)exp{(r − 0.5σ2)T + σ

√TN−1(ǫ)

}

ǫ için çözersek:

N−1(ǫ) =ln(K/S(0)− (r − 0.5σ2)T

σ√T

ǫ = N

(ln(K/S(0)− (r − 0.5σ2)T

σ√T

)

Önemli Fiyat Yollarını Örnekleme

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

15 / 20

Bir önceki eşitlikte N(.) içerisindeki ifadeyi d olarakisimlendirirsek

■ Avrupa tipi alım opsiyonununu parada bitirecekrassal sayıların [N(d), 1] aralığında olması gerekir,

■ Avrupa tipi satım opsiyonu fiyat yolunu paradabitirecek rassal sayıların ise [0, N(d)] aralığındaolması gerekir.

Önemli Fiyat Yollarını Örnekleme

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

15 / 20

[0,1] aralığında rassal sayılar üreten bir algoritma(Örnek: Excel Rand()) kullanılarak koşulları sağlayacakyeni rassal sayılar elde edilebilir:Avrupa tipi alım opsiyonu için:

ǫc = (1−N(d))ǫ+N(d)

Satım opsiyonu için:

ǫp = N(d)ǫ

Önemli Fiyat Yollarını Örnekleme

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

15 / 20

■ Yeni rassal değişkenleri kullanarak opsiyonlarınvade sonu değerlerini bulabiliriz.

■ Klasik Monte Carlo yönteminden farklı olarak,elde edilen değerlerin sadece gözlem sayısı ile değilrisk nört gerçekleşme olasılıkları ile deağırlıklandırılması gerekir.

■ Bu değer

◆ Avrupa tipi alım opsiyonu için N(d2),

◆ satım opsiyonu için N(−d2) ile ifade edilir.

Önemli Fiyat Yollarını Örnekleme

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

15 / 20

Önemli fiyat yollarını örneklediğimiz Monte CarlosimülasyonundaAvrupa tipi alım opsiyonu fiyatı:

c = N(d2)exp {−rT}

× 1

N

n∑

0

[Sexp

{(r − 0.5σ2)T + σ

√TN−1(ǫc)

}−K

]

Satım opsiyonu fiyatı:

p = N(−d2)exp {−rT}

× 1

N

n∑

0

[K − Sexp

{(r − 0.5σ2)T + σ

√TN−1(ǫp)

}]

Yarı Rassal Modelleme

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

16 / 20

Monte Carlo metodları içerisinde tamamen rassalyöntemler yerine yarı rassal olarak adlandırılanalgoritmaları kullanarak rassallık ve varyansıazaltabiliriz.Yarı rassal algoritmalara örnek olarak:

■ Faure,

■ Halton,

■ Van Der Corput,

■ Sobol

algoritmaları sayılabilir.

Yarı Rassal Modelleme

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

16 / 20

İki tabanında yarı rassal Faure sayılarını oluşturmak içinkullanılabilecek VBA kodu:

Public Function FaureBase2(n) As DoubleDim f As Double, sb As DoubleDim i As Long, n1 As Long, n2 As Longn1 = nf = 0sb = 1 / 2Do While n1 > 0n2 = Int(n1 / 2)i = n1 - n2 * 2f = f + sb * isb = sb / 2n1 = n2LoopFaureBase2 = fEnd Function

Yarı Rassal Modelleme

Giriş

Simülasyon

Varyans AzaltmaTeknikleriGirişAntitetik DeğişkenKullanmaKarşılaştırma

Önemli FiyatYollarınıÖrneklemeYarı RassalModelleme

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

16 / 20

■ Yarı rassal algoritmalar, oldukça uniform birdağılımdan rassal sayılar üretir.

■ Problemin boyutuna uygun olarak kullanılanalgoritma tabanı arttırılmalıdır.

■ Yarı rassal algoritmalar genelde 20 boyutluproblemlerin çözümüne kadar iyi sonuç verir.

■ Yarı rassal algoritma, normal Monte Carlo,Antitetik Monte Carlo ve Önemli Yollarınıörnekleme metodları ile birlikte kullanılabilir.

Monte Carlo YöntemlerininKarşılaştırılması

Giriş

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılmasıMonte CarloYöntemleri Analizi

İlişkili (Correlated)Süreçler

17 / 20

Monte Carlo Yöntemleri Analizi

Giriş

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılmasıMonte CarloYöntemleri Analizi

İlişkili (Correlated)Süreçler

18 / 20

Detayları aşağıdaki tabloda gösterilen opsiyon içingerçekleştiren Monte Carlo simülasyonları standarthataları 2000 simülasyona kadar takipeden grafiktegösterildi

Call/Put Spot K Vade Faiz Volatilite BS Fiyatı

c 100 100 0,5 12% 30% 11,43735

Monte Carlo Yöntemleri Analizi

Giriş

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılmasıMonte CarloYöntemleri Analizi

İlişkili (Correlated)Süreçler

18 / 20

0,0000

0,2000

0,4000

0,6000

0,8000

1,0000

1,2000

1,4000

1,6000

1,8000

2,0000

0 500 1000 1500 2000

Simülasyon Sayısı

MC Antitetik QMC QMC Antitetik

Monte Carlo Yöntemleri Analizi

Giriş

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılmasıMonte CarloYöntemleri Analizi

İlişkili (Correlated)Süreçler

18 / 20

Grafikte:

■ Standart Monte Carlo

■ Antitetik Değişken Monte Carlo

■ Yarı Rassal Monte Carlo

■ Yarı Rassal Antitetik Monte Carlo

yöntemleri standart hataları gösterildi.

Monte Carlo Yöntemleri Analizi

Giriş

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılmasıMonte CarloYöntemleri Analizi

İlişkili (Correlated)Süreçler

18 / 20

■ Yarı rassal Monte Carlo yöntemleri standarthataları düzgün bir biçimde azalırken,

■ Diğer yöntemlerin standart hataları simülasyonarttıkça düşmesine rağmen kendi içinde oldukçadeğişken olarak hareket etmiş.

■ Grafiğe göre QMC Antitetik Monte Carloyönteminin diğer yöntemlere göre varyansazaltmada daha başarılı olduğunu söyleyebiliriz

Monte Carlo Yöntemleri Analizi

Giriş

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılmasıMonte CarloYöntemleri Analizi

İlişkili (Correlated)Süreçler

18 / 20

■ Takibeden tabloda Alım opsiyonu: S=100, K=100(150), Vade=0,5 yıl, Faiz=%12, Volatilite=%30parametrelerini kullanarak yapılan Monte Carloanalizleri standart hata değerleri gösterildi.

■ Başabaş opsiyonda yarı rassal metodlarıntamamında standart hata 100.000 simülasyondanitibaren diğer yöntemlere göre düşük gerçekleşiyor.

■ Paradan uzak opsiyon fiyatlanmasında ise yarırassal ve yarı rassal antitetik yöntemleri standarthataları diğer yöntemlere göre daha düşük.

Monte Carlo Yöntemleri Analizi

Giriş

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılmasıMonte CarloYöntemleri Analizi

İlişkili (Correlated)Süreçler

18 / 20

Simülasyon MC MC Anti MC IS QMC QMC Anti QMC IS

Alım opsiyonu: S=100, K=100, Vade=0,5 yıl, Faiz=%12, Volatilite=%30

100.000 0,0534 0,0264 0,0861 0,0526 0,0257 0,0861200.000 0,0379 0,0186 0,0608 0,0372 0,0181 0,0609400.000 0,0267 0,0132 0,0430 0,0263 0,0128 0,0430

1.000.000 0,0169 0,0084 0,0272 0,0166 0,0081 0,02725.000.000 0,0076 0,0037 0,0122 0,0074 0,0036 0,0122

Alım opsiyonu: S=100, K=150, Vade=0,5 yıl, Faiz=%12, Volatilite=%30

100.000 0,0779 0,0563 0,0512 0,0103 0,0072 0,0511200.000 0,0087 0,0061 0,0361 0,0073 0,0051 0,0361400.000 0,0062 0,0043 0,0256 0,0051 0,0036 0,0256

1.000.000 0,0039 0,0027 0,0162 0,0032 0,0023 0,01625.000.000 0,0017 0,0012 0,0072 0,0015 0,0010 0,0072

MC=Monte CarloAnti=Antitetik DeğişkenIS=Importance Sampling, Önemli Yolları ÖrneklemeQ=Quasi, Yarı Rassal

İlişkili (Correlated) Süreçler

Giriş

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

İlişkili SüreçlerinSimülasyonu

19 / 20

İlişkili Süreçlerin Simülasyonu

Giriş

Simülasyon

Varyans AzaltmaTeknikleri

Monte CarloYöntemlerininKarşılaştırılması

İlişkili (Correlated)Süreçler

İlişkili SüreçlerinSimülasyonu

20 / 20

■ Bir portföye bulunan finansal menkul kıymetlerinbirbirleri ile olan ilişkilerini -ortak varyans- gözönüne almadan simülasyon yapamayız.

■ Birden fazla finansal menkul kıymetten oluşanportföyler ilişkili Wiener Süreçlerine bağlı hareketeder.x1 ve x2 bağımsız normal değişkenleri için

ǫ1 = x1

ǫ2 = ρx1 + x2

√1− ρ2

denklemlerini yazabiliriz. İki veya daha fazlanormal değişken için örnekleme gerektiğindeCholesky ayrışımı kullanılabilir.