Embed Size (px)

Citation preview

Nº 22 - Febrero de 2017

Economic GPS

TrackingUn 2017 con incertidumbre y oportunidades

ZoomingChina: Desequilibrios y rebalanceos. Desafíos para el desarrollo

Industry Roadmap 2017, año de las energías renovables en Argentina

Global coordinatesPredicciones económicas mundiales para 2017

03

08

09

16

Contenido

Un 2017 con incertidumbre y oportunidades 032017, año de las energías renovables en Argentina 08China: Desequilibrios y rebalanceos. Desafíos para el desarrollo 09Predicciones económicas mundiales para 2017 16

Monitores 17Tabla de indicadores 18Nuestros Servicios. Contactos 19

TrackingUn 2017 con incertidumbre y oportunidades

La incertidumbre sobre el devenir económico y político a nivel mundial que se presenta para este 2017 marcará en buen medida el contexto en el cual la Argentina buscará la estabilidad y normalidad que le permitan volver a crecer.

Zooming

China: Desequilibrios y rebalanceos. Desafíos para el desarrolloEl proceso de crecimiento y desarrollo trazado por China la ha llevado a ocupar un lugar central en el tablero político y económico mundial de este siglo XXI, siendo actualmente la segunda economía más grande del mundo detrás de los Estados Unidos (medida por su PIB en dólares), habiendo desplazado a Japón en 2009 . No obstante, el estallido de la crisis financiera internacional (CFI) que produjo la recesión mundial en 2008, sacó a la luz los límites del modelo económico implementado por el gigante asiático durante casi 40 años.

Industry Roadmap 2017, año de las energías renovables en Argentina

Argentina puso en marcha un ambicioso plan de energías renovables con el objetivo final de lograr una contribución del 20 % del consumo nacional de energía eléctrica al finalizar el 2025.

Global coordinatesPredicciones económicas mundiales para 2017

El 2017 se presenta como un año atravesado por factores que generan incertidumbre, frente a lo cual las perspectivas de crecimiento globales permitirán echar cierta luz sobre lo que podría acontecer. Es por ello que en esta edición se presentan las predicciones llevadas a cabo por PwC UK.

03 08

Economic GPS

16

09

Un 2017 con incertidumbre y oportunidades

Tracking

La incertidumbre sobre el devenir económico y político a nivel mundial que se presenta para este 2017 marcará en buen medida el contexto en el cual la Argentina buscará la estabilidad y normalidad que le permitan volver a crecer.

El resultado electoral de EE.UU. no es el único suceso que se encuentra afectando al escenario internacional. Gran Bretaña ha decidido llevar a delante una “salida dura” de Europa, es decir abandonar el mercado único y la unión aduanera (que fija aranceles comunes con terceros países). El proyecto de ley de salida ha obtenido en los primeros días de febrero el consentimiento de la Cámara de los Comunes y se espera que para marzo cuente con la aprobación de la Cámara de los Lores, para entonces comenzar el período de dos años de negociaciones formales con la UE para abandonar el bloque comunitario.

Como si ello fuera poco, 2017 traerá consigo una serie de elecciones presidenciales que pueden afectar aún más la coyuntura internacional. En marzo habrá elecciones en Holanda y un mes más tarde tendrán lugar las elecciones presidenciales en Francia, donde aumentan las chances de Marine Le Pen, quien ya ha mencionado la posibilidad de llevar a delante un eventual “Frexit”. Por otra parte, hacia finales de año se elegirán los miembros del Bundestag (Parlamento Federal de Alemania) y sobre el cierre de 2017 este país llevará adelante la elección presidencial.

3

Gráfico 1: Tasa de interés del bono a 10 años de los Estados Unidos, %

Gráfico2: Tipo de cambio libra esterlina vs dólar*

Fuente: elaboración propia en base a la FED

Fuente: elaboración propia en base al Banco de Inglaterra*alza implica depreciación de la Libra

Asimismo, China celebrará su decimonoveno Congreso Nacional Comunista de China donde el partido elije al presidente y donde se renuevan cinco de las siete personas que constituyen el Comité Permanente del Politburó chino.

1,25%

1,45%

1,65%

1,85%

2,05%

2,25%

2,45%

2,65%

2,85%

0,6

0,65

0,7

0,75

0,8

0,85Libra vs US

Economic GPS

4

Gráfico 3: Confianza de los CEOs a lo largo de los años

Fuente: 20° Encuesta Anual Global de CEOs de PwC

CEOs muy confiados en el crecimiento de sus organizaciones durante los próximos 12 mesesCEOs muy confiados en el crecimiento de sus organizaciones durante los próximos 3 añosCEOs muy confiados que el crecimiento global mejorará

1 20° Encuesta Anual Global de CEOs de PwC (llevada a cabo en el último cuatrimestre de 2016, con la participación de 1.379 CEOs en 79 países)

Frente a este complejo panorama, pareciera que 2017 no luce, a priori, calmo ni predecible. Sin embargo, si se observan los resultados de la encuesta de opinión de los CEOs de las principales empresas a nivel global1 para el corriente año, las perspectivas no parecen ser tan negativas ya que el 29% de los CEOs confía en que el crecimiento económico global mejorará, mientras que el 38% se encuentra “muy confiado”.

Para el caso de los empresarios argentinos se encuentra que el 40% está “muy confiado” en el crecimiento de sus organizaciones durante los próximos 12 meses, y sólo el 2% cree que la economía global empeorará. Mientras que, por otra parte, el 44% espera incrementar su dotación de personal durante 2017.

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

44%

42%

34%

50%50%52%

51% 51%

38%

35%

39%

37%39%

44%

36%40%

15%

18%

27%29%

21%

31%

48%47% 46% 46%

49% 49%

5

Gráfico 4: ¿Qué tres países, excluyendo su país base, considera más importantes para las perspectivas generales de crecimiento de su organización en los próximos 12 meses?

Fuente: 20° Encuesta Anual Global de CEOs de PwC

Un escenario mundial complejo, aunque con perspectivas positivas a nivel empresarial, es el entorno en el que la Argentina deberá desarrollar su política económica.

Dado que el programa económico del gobierno se encuentra condicionado a la posibilidad de colocación de deuda que le permita financiar tanto el déficit como la obra pública, y teniendo en cuenta las alarmas provenientes del escenario internacional que anticipan subas de tasas de interés (y las dudas sobre la posibilidad de colocar deuda a tasas más bajas que las colocadas en 2016), hubo acciones por parte del gobierno que dan cuenta de la anticipación a este escenario. De acuerdo al programa financiero presentado para 2017, las necesidades de financiamiento alcanzan los US$ 40.350 millones, de los cuales el 45% provendría de endeudamiento en moneda local y refinanciación de letes, el 15% de facilidades con la banca privada, 10% de organismos Internacionales y Bilaterales, 5% de entes públicos, y el 25% restante de la colocación de deuda en mercados internacionales (que alcanzaría los US$10.000 millones).

Frente a ello, y aprovechando la relativa calma en los mercados evidenciada en las primeras semanas de enero, el gobierno acordó una operación de Repo2 a 18 meses por US$ 6.000 millones a una tasa en torno al 3,8%3 efectiva anual. Esto fue la antesala a la colocación de dos bonos a 5 y 10 años, realizada el 19 de enero que permitió obtener US$7.000 millones, de los cuales US$ 3.250 millones se colocaron a 5 años a una tasa del 5,625% y US$3.750 millones a 10 años a una tasa del 7%.

De esta forma ya se habría cubierto el grueso de las necesidades de financiamiento en moneda extranjera, de acuerdo a lo anunciado en el programa financiero para el corriente año, a una tasa inferior a la obtenida durante 2016.

El otro frente importante donde se han dado señales significativas en los primeros meses del año tiene que ver con el anunciado objetivo de bajar la inflación.

2 Un repo es una operación de recompra en la que una entidad financiera (en este caso el Tesoro Nacional) vende a un inversor un activo (en este caso Bonar 2024) con el compromiso de comprarlo en una fecha determinada a un precio determinado3 Tasa Libor a 90 días, más un recargo de 0,90 puntos porcentuales.

Estados Unidos

Brasil

Chile

India

China

Colombia

México

Argentina

Perú

Japón

0% 20% 40%10% 30% 50% 60% 70%

Economic GPS

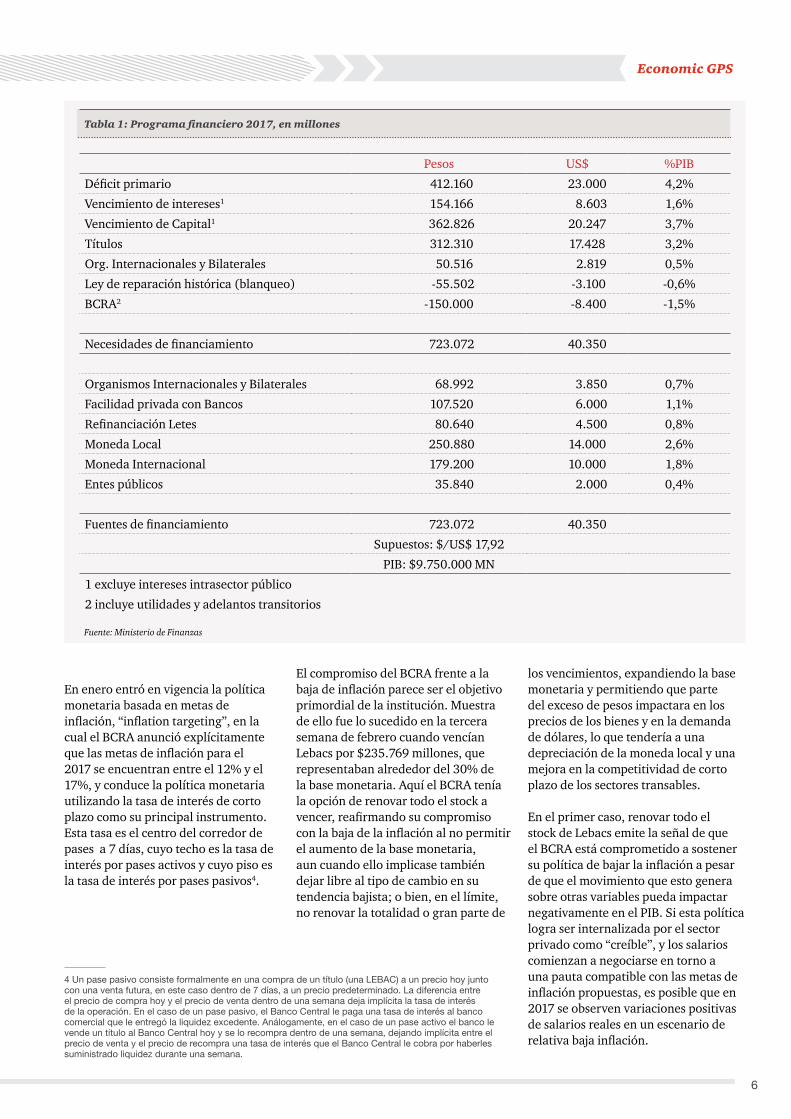

Tabla 1: Programa financiero 2017, en millones

4 Un pase pasivo consiste formalmente en una compra de un título (una LEBAC) a un precio hoy junto con una venta futura, en este caso dentro de 7 días, a un precio predeterminado. La diferencia entre el precio de compra hoy y el precio de venta dentro de una semana deja implícita la tasa de interés de la operación. En el caso de un pase pasivo, el Banco Central le paga una tasa de interés al banco comercial que le entregó la liquidez excedente. Análogamente, en el caso de un pase activo el banco le vende un título al Banco Central hoy y se lo recompra dentro de una semana, dejando implícita entre el precio de venta y el precio de recompra una tasa de interés que el Banco Central le cobra por haberles suministrado liquidez durante una semana.

En enero entró en vigencia la política monetaria basada en metas de inflación, “inflation targeting”, en la cual el BCRA anunció explícitamente que las metas de inflación para el 2017 se encuentran entre el 12% y el 17%, y conduce la política monetaria utilizando la tasa de interés de corto plazo como su principal instrumento. Esta tasa es el centro del corredor de pases a 7 días, cuyo techo es la tasa de interés por pases activos y cuyo piso es la tasa de interés por pases pasivos4.

El compromiso del BCRA frente a la baja de inflación parece ser el objetivo primordial de la institución. Muestra de ello fue lo sucedido en la tercera semana de febrero cuando vencían Lebacs por $235.769 millones, que representaban alrededor del 30% de la base monetaria. Aquí el BCRA tenía la opción de renovar todo el stock a vencer, reafirmando su compromiso con la baja de la inflación al no permitir el aumento de la base monetaria, aun cuando ello implicase también dejar libre al tipo de cambio en su tendencia bajista; o bien, en el límite, no renovar la totalidad o gran parte de

6

Pesos US$ %PIB

Déficit primario 412.160 23.000 4,2%

Vencimiento de intereses1 154.166 8.603 1,6%

Vencimiento de Capital1 362.826 20.247 3,7%

Títulos 312.310 17.428 3,2%

Org. Internacionales y Bilaterales 50.516 2.819 0,5%

Ley de reparación histórica (blanqueo) -55.502 -3.100 -0,6%

BCRA2 -150.000 -8.400 -1,5%

Necesidades de financiamiento 723.072 40.350

Organismos Internacionales y Bilaterales 68.992 3.850 0,7%

Facilidad privada con Bancos 107.520 6.000 1,1%

Refinanciación Letes 80.640 4.500 0,8%

Moneda Local 250.880 14.000 2,6%

Moneda Internacional 179.200 10.000 1,8%

Entes públicos 35.840 2.000 0,4%

Fuentes de financiamiento 723.072 40.350

Supuestos: $/US$ 17,92

PIB: $9.750.000 MN

1 excluye intereses intrasector público

2 incluye utilidades y adelantos transitorios

los vencimientos, expandiendo la base monetaria y permitiendo que parte del exceso de pesos impactara en los precios de los bienes y en la demanda de dólares, lo que tendería a una depreciación de la moneda local y una mejora en la competitividad de corto plazo de los sectores transables.

En el primer caso, renovar todo el stock de Lebacs emite la señal de que el BCRA está comprometido a sostener su política de bajar la inflación a pesar de que el movimiento que esto genera sobre otras variables pueda impactar negativamente en el PIB. Si esta política logra ser internalizada por el sector privado como “creíble”, y los salarios comienzan a negociarse en torno a una pauta compatible con las metas de inflación propuestas, es posible que en 2017 se observen variaciones positivas de salarios reales en un escenario de relativa baja inflación.

Fuente: Ministerio de Finanzas

En el segundo caso, si no se renovara la deuda del BCRA y se generara un aumento en la oferta de pesos, el impacto sobre el nivel de precios (que se vería retroalimentado por el aumento del tipo de cambio) generaría que los salarios se negocien en torno a pautas de aumento más elevadas. Si bien podrían también observarse variaciones positivas de salarios reales, las mismas se darían en un escenario de alta inflación.

Frente a estas alternativas, la institución optó no sólo por renovar la totalidad del stock por vencer sino que además colocó nuevas letras por un total de $8.613 millones.

El panorama internacional para 2017 se presenta como inestable e incierto, con posibilidades de crisis políticas en el plano internacional que podrían impactar negativamente en los mercados financieros y en el comercio mundial. Dado lo acontecido hasta el momento, pareciera que el gobierno ha tomado nota de estos cambios y ha anticipado la búsqueda de los fondos en moneda extranjera necesarios para financiar el déficit. Por su parte, el BCRA ha reafirmado su política anti-inflacionaria. Se espera que los agentes económicos comiencen a formar sus expectativas y tomar decisiones sobre esta base y la economía real comience a crecer con esta configuración de variables.

Gráfico 5: Metas de inflación y expectativas

Gráfico 7: Tipo de Cambio, $/US$

Gráfico 6: Tasa de Referencia, %

Gráfico 8: Promedio móvil variación mensual salarios, tipo de cambio nominal, índice de precios al consumidor

Fuente: elaboración propia en base a BCRA *mediana. REM ene.17

Fuente: elaboración propia en base a BCRA

Fuente: elaboración propia en base a BCRA

Fuente: elaboración propia en base a BCRA, IPC congreso, Ministerio de Trabajo

20,8%

14,6%

9,6%

0%

5%

10%

15%

20%

25%

Meta inflación, limite superior Meta inflación, limite inferior

Expectativas inflación*, REM

15,215,315,415,515,615,715,815,916,016,1

7

15

20

25

30

35

40

45 Centro corredor de pases 7dCorredor de pases 1dCorredor de pases 7dLebac mercado primario 35d

0,0%1,0%2,0%3,0%4,0%5,0%6,0%7,0%8,0%9,0%

ene-

12m

ar-1

2m

ay-1

2ju

l-12

sep-

12no

v-12

ene-

13m

ar-1

3m

ay-1

3ju

l-13

sep-

13no

v-13

ene-

14m

ar-1

4m

ay-1

4ju

l-14

sep-

14no

v-14

ene-

15m

ar-1

5m

ay-1

5ju

l-15

sep-

15no

v-15

ene-

16m

ar-1

6m

ay-1

6ju

l-16

Salarios

TCN

IPC

Economic GPS

8

Argentina puso en marcha un ambicioso plan de energías renovables con el objetivo final de lograr una contribución del 20 % del consumo nacional de energía eléctrica al finalizar el 2025.

Los recientes llamados del Plan Renovar están adjudicando unos 2.600 MW de potencia en renovables, con lo que se alcanzará una participación aproximada del 8%, debiendo incorporar el resto en los próximos años.

El incremento de la participación de renovables en la matriz nacional tiene varios objetivos. Por un lado, dado que Argentina es signatario del Acuerdo de París alcanzado en diciembre de 2015, se busca reducir las emisiones de gases de efecto invernadero (GEIs), mayoritariamente provenientes de la generación de energía en base a combustibles fósiles. Por otro, contribuir a la seguridad energética, eliminando la eventual necesidad de importación de energía o de combustibles fósiles para la generación local. Por último, alinear la política local con los Objetivos de Desarrollo Sostenible que fueron acordados en el seno de las Naciones Unidas, entre los cuales se busca garantizar el acceso a fuentes confiables, sostenibles y modernas de energía para todos los habitantes del mundo.

Industry Roadmap

La declaración del 2017 como el “año de las energías renovables” mediante el Decreto 9/2017 parece, entonces, dar cuenta de las excepcionales condiciones para el desarrollo de energías renovables de las que Argentina dispone a la vez que afianza y pone en valor su estrategia de desarrollo sostenible.

La dotación de recursos naturales para la generación de energías renovables en Argentina es amplia y bastante distribuida geográficamente. En el caso de la generación eólica se dispone de vientos de más de 6 m/s en el 70 % de su territorio con una dirección y constancia tal que permiten obtener factores de capacidad del 35 % y superiores, según la Asociación Argentina de Energía Eólica. Estos factores de capacidad logran una mayor eficiencia y rentabilidad de los aerogeneradores y desplazan por más tiempo la generación fósil a la que sustituyen. En el caso de la generación solar fotovoltaica, más de la mitad del territorio nacional recibe una irradiación solar media anual superior a los 3,5 kwh/m2, lo que lo hace técnicamente viable para su explotación (Atlas de Energía Solar de la República Argentina, Hugo Grossi Gallegos y Raúl Righini).

Argentina también reúne buenas condiciones para el desarrollo

de proyectos de biogás, biomasa, biocombustibles y pequeños aprovechamientos hidráulicos.

Los límites actuales al potencial de desarrollo para el futuro inmediato están dados principalmente por el lado de la financiación y por la capacidad actual de la red de transmisión, la cual deberá ampliarse para hacer frente a la mayor demanda de energía. La mejora del aspecto financiero dependerá de la propensión a la inversión del sector privado y del apalancamiento que el sector público y los organismos multilaterales puedan proveer.

Para cumplir la meta del 20% al 2025 se deberán incorporar 10.000 MW en renovables, un objetivo que será acompañado de una reducción sustancial de emisiones de gases de efecto invernadero y de inversiones anuales del orden de 1.500 millones de dólares. Esto generará, a su vez, una sostenida demanda laboral de alta calificación que permita ejecutar las obras civiles, los montajes electromecánicos, realizar el mantenimiento de los equipos y, tal vez en un plazo un poco mayor, lograr el desarrollo local de tecnologías de alto nivel de calidad que puedan ser usadas no solo localmente sino también en el mercado internacional.

Por Marcelo Iezzi, socio responsable del área de Sostenibilidad de PwC Argentina

2017, año de las energías renovables en Argentina

China: Desequilibrios y rebalanceos. Desafíos para el desarrollo

Zooming

9

El proceso de crecimiento y desarrollo trazado por China la ha llevado a ocupar un lugar central en el tablero político y económico mundial de este siglo XXI, siendo actualmente la segunda economía más grande del mundo detrás de los Estados Unidos (medida por su PIB en dólares), habiendo desplazado a Japón en 20091. No obstante, el estallido de la crisis financiera internacional (CFI) que produjo la recesión mundial en 2008, sacó a la luz los límites del modelo económico implementado por el gigante asiático durante casi 40 años.

A continuación se presenta un resumen estilizado de las principales etapas del crecimiento de China y de las particularidades de su patrón de inversión y consumo, de manera que el lector pueda tener una aproximación a

ciertas características de esta potencia, que es cada vez más importante en la relación económica con Argentina.

Etapas históricas de crecimiento

Hacia fines de los años setenta el gobierno de China comenzó un proceso de modernización de la estructura económica con el objeto de acelerar el proceso de crecimiento y desarrollo del país. El nuevo modelo logró conjugar características propias del sistema de planificación chino con medidas de tipo capitalista, para así crear un círculo virtuoso entre inversión y apertura económica, respaldado en una fuerte figura estatal. De manera esquemática, el modelo de desarrollo de China buscó explotar características propias tales como:

1 Según cifras publicadas por el FMI, en 2014/15 el PIB de la economía china alcanzó los US$ 11.182 billones y el de los EE.UU. US$ 18.037 billones.

1. Preferencias idiosincráticas: La población china presenta una alta preferencia al ahorro precautorio;

2. Gobernanza corporativa: La existencia de grandes ganancias en las empresas públicas y su no distribución a las familias incrementaba el ahorro “empresarial”;

3. Precariedad financiera: El pobre desarrollo del sistema financiero dificultaba canalizar la oferta y demanda de créditos. La escasez de financiamiento exigió que tanto familias y empresas se vieran forzadas a ahorrar.

Dada su escala, China contaba con una abundante oferta de mano de obra rural que hizo posible que los salarios se mantuvieran relativamente bajos incluso a pesar de incrementos en la producción y la productividad en las ciudades.

A pesar de su notable desempeño en materia de producción, el mercado chino no era capaz de absorber la totalidad de la oferta que el país generaba. De este modo, la apertura económica permitió tanto proveerse de insumos claves en la industrialización del país, como también dinamizar las exportaciones y colocar fronteras afuera los excedentes.

Gráfico 1: Contribución al crecimiento y variación del producto, %

Fuente: Elaboración propia en base a National Bureau of Statistics, China

1978-1988: 10,21% 1991-2001: 10,25% 2003-2008: 11,03% 2010-2015: 8,49%

-10

-5

0

5

10

15

20

25

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Exportaciones Netas Consumo Final Formación Bruta de Capital Tasa crec. PBI

Economic GPS

10

2 CAGR: Tasa de crecimiento anual acumulada.

El resultado del modelo se vio plasmado en las altas tasas de crecimiento de su producto, que se mantuvieron superiores al 10% entre 1978 y 1988, así como también en los dos períodos siguientes (1991-2001 y 2003-2008), para luego desacelerarse a partir de 2009, dando lugar a una nueva etapa más moderada (gráfico 1). El proceso de crecimiento acelerado no sólo tuvo impacto en la estructura productiva, sino que también fortaleció el mercado interno debido a la migración desde zonas rurales hacia zonas urbanas.

Existe cierto consenso para distinguir cuatro etapas en la evolución económica china, partiendo desde fines de los años setenta al presente. La primera, entre 1978-1988, afirmó las bases sobre la que se construyó la China actual. La segunda etapa comienza luego del stop en el ritmo de crecimiento entre 1989 y 1990 (que se redujo de un promedio mayor al 10% en el período previo a tasas del 4,2% y 3,9% respectivamente) y concluye en 2001. En este segundo período el país profundizó las reformas “capitalistas” y las relaciones comerciales con el mundo como respuesta a la incertidumbre en los años de merma en el crecimiento, culminando el proceso con su inclusión a la Organización Mundial de Comercio (OMC), que permitió el acceso a nuevos mercados de los productos chinos (principalmente a países desarrollados), así como

también flexibilizar sus controles aduaneros. Es a partir de 2001 y hasta el estallido de la CFI que el comercio a nivel mundial experimentó un auge notable, momento coincidente con la aceleración del crecimiento chino. De este modo, la tercera etapa iniciada en 2002 muestra tasas de crecimiento dinamizadas por el mayor grado de interrelación entre China y el mundo. La implosión de la burbuja inmobiliaria en 2008 y la consecuente CFI cambiaron el escenario mundial, lo que significó una desaceleración en las tasas de crecimiento y el inicio de una nueva etapa.

Características de la inversión en China

A grandes rasgos, el patrón de inversión chino mantiene los mismos fundamentos desde principios de los años dos mil, ya que continúa descansando principalmente en actividades de manufactura y la inversión en infraestructura. No obstante, han tenido lugar pequeños cambios que deben ser tenidos en cuenta dada la actual coyuntura.

La Oficina Nacional de Estadísticas china ofrece una desagregación de la inversión en activos fijos de 20 segmentos. De este total, entre 2003 (año a partir del cual se encuentra disponible información desagregada) y 2015, en promedio, el 80% de la inversión se concentra en 5 segmentos

1. Manufactura;

2. Bienes Raíces;

3. Conservación del agua, medio ambiente e instalaciones públicas;

4. Transporte, almacenamiento y correos; y,

5. Producción y suministro de electricidad, gas y agua.

A pesar de la relevancia de estos cinco casos, la preponderancia de los primeros dos segmentos es determinante y marca una amplia diferencia con respecto al resto. Durante el mismo período, manufactura y bienes raíces han representado más del 55% del total de la inversión china en activos fijos, en promedio, habiendo llegado a superar el 60% en 2010. Su evolución, no obstante, no ha sido homogénea.

Aunque no fue el segmento más dinámico, entre 2003 y 2015 la inversión en manufactura incrementó su participación en el total en casi 6 puntos porcentuales, a una CAGR2 de 1,6%. Otro segmento que mostró un crecimiento en su relevancia fue conservación del agua, medio ambiente e instalaciones públicas, que de una participación del 7,9% en 2003, terminó el año 2015 en 9,9%, con una CAGR de 2%. En contrapunto, los segmentos de transporte, y producción y suministro de electricidad, gas y agua tuvieron un retroceso, alcanzando el

11

8,2% y 4,4% respectivamente, con unas CAGR de -2,1% y -3,3%. Finalmente, el segmento de bienes raíces mantuvo estable su segundo lugar, con un leve incremento de 0,24% entre 2003 y 2015.

De los 30 sub-segmentos en los que se descompone la inversión en manufactura, los que mostraron un mayor crecimiento fueron equipos y maquinaria eléctrica, maquinaria de usos generales, maquinaria especializada y productos metálicos3; todos con CAGRs mayores al 6% anual entre 2003 y 2015, lo que los ha hecho desplazar otras actividades en las que los flujos de inversión solían canalizarse.

Entre los principales determinantes de la inversión en manufactura, manufacturas de insumos y de productos químicos se mantuvo en segundo lugar en todo el periodo, teniendo en cuenta su participación en el total; sin embargo ha mostrado una CAGR decreciente.

Por último, el sub-segmento fundición y prensado de metales ferrosos, ha visto reducida su participación dentro de la inversión en manufactura en forma radical dentro del periodo, pasando de una participación del 13% en 2003, a una de 2,36% en 2015, resultando en una CAGR del -6,1%.

Gráfico 3: Ratio incremental Capital Producto (ICOR)

Fuente: Elaboración propia en base a National Bureau of Statistics, China

3 Para el análisis dentro del segmento de manufactura los valores fueron calculados sobre la inversión en activos fijos excluyendo familias rurales debido a que este nivel de desagregación no se encuentra disponible para el total del país.

Volviendo sobre los segmentos principales de la inversión en activos fijos, para los restantes 15 la evolución fue heterogénea, aunque con altas y bajas más pronunciadas que para los principales cinco. Entre los que vieron disminuida su participación, los tres principales casos son servicios informáticos y software, administración pública y organizaciones sociales, y educación. Sus respectivas CAGRs fueron de -8,9%, -8,2% y -6,3%. Por otro lado, la inversión en activos fijos se mostró más dinámica en sectores con más presencia en el mercado interno, siendo los principales: los servicios financieros y de negocios, ventas mayoristas y minoristas, hoteles y restaurantes, e intermediación financiera. Si bien estos cambios aún no son significativos con respecto al total de la inversión, estos segmentos mostraron crecimientos notables entre 2003 y 2015: en los primeros dos casos más que duplicando su relevancia, y en los dos

restantes de aproximadamente 150% en el periodo, con CAGRs superiores al 3%. Aunque aún no cumplen un rol preponderante, el sostenimiento de esta evolución a lo largo de 12 años es una señal de cómo China busca redireccionar el motor del crecimiento hacia el mercado interno.

A la vez, también se observa una descentralización de la inversión, que año a año refuerza el poder de decisión de los gobiernos locales. Estos últimos decidían sobre el 87% de la inversión en activos fijos en 2003, pero en 2015 el porcentaje ascendió a 95%. La aceleración no fue constante, sino que tomó lugar principalmente a partir de 2009 como resultado de CFI: en ese momento el peso del Gobierno central en la inversión era de 11% (2 puntos mayores a 2003), pero en 2015 la caída fue de 6 puntos, llegando al 5% del total.

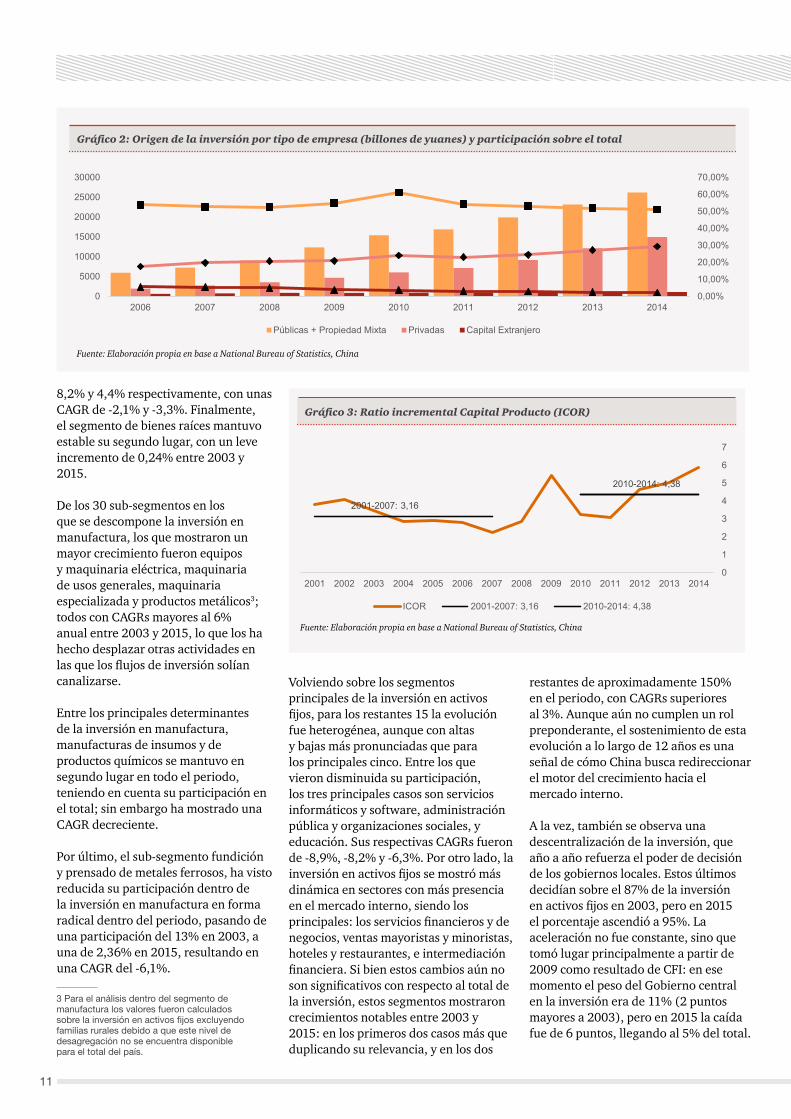

Gráfico 2: Origen de la inversión por tipo de empresa (billones de yuanes) y participación sobre el total

Fuente: Elaboración propia en base a National Bureau of Statistics, China

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

0

5000

10000

15000

20000

25000

30000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Públicas + Propiedad Mixta Privadas Capital Extranjero

2001-2007: 3,16

2010-2014: 4,38

0

1

2

3

4

5

6

7

20142013201220112010200920082007200620052004200320022001

ICOR 2001-2007: 3,16 2010-2014: 4,38

Economic GPS

12

4 El ratio del incremental capital producto (Incremental Capital Output Ratio) es la relación entre la inversión y la tasa de variación del PIB. A medida que el ratio es mayor, el aporte que la inversión hace al crecimiento es menor, es decir, se incrementa su ineficiencia. El ICOR también se interpreta como la inversa de la eficiencia marginal del capital.

Sobre los sujetos que toman las decisiones de inversión, el gráfico 2 distingue los tres principales generadores de proyectos de inversión en China: empresas con participación del Gobierno (sea en su totalidad –públicas- o como accionista –propiedad mixta-), empresas privadas, e inversión realizada por capitales extranjeros. Como puede verse, en los últimos años es notable el incremento en el volumen de los gastos de capital, destacando a primera vista la magnitud de los incurridos por firmas con presencia estatal y privadas.

Se observa, también, que en la participación sobre el total los desembolsos de capital de empresas con presencia estatal retroceden, explicado por el atraso relativo de los

emprendimientos públicos, mientras que los capitales privados avanzan, pasando de una participación del 17,5% del total en 2006 a un 29,2% en 2014.

Por último, se observa que no obstante el crecimiento que ha venido mostrando la inversión, ha comenzado a mostrar señales de ineficiencias. El gráfico 3 muestra la evolución del ratio incremental capital producto (ICOR por sus siglas en inglés4), que mide indirectamente el nivel de eficiencia de la inversión: a medida que el ratio crece la eficiencia es menor. De

acuerdo al indicador, se observa que luego de la inclusión de China en la OMC y hasta 2007 los gastos de capital fueron ganando eficiencia. En cambio, luego de la CFI se identifica un fuerte aumento en el valor del indicador, ya que incorpora los resultados de la sobreinversión realizada como respuesta a la CFI.

Características del consumo en China

A diferencia de lo que sucede en otros países, el consumo final (compuesto por la suma del consumo privado y público) tiene un lugar bastante relegado como componente de la demanda agregada, que resulta de la conjunción de diversas causas, entra las que se cuentan la alta propensión

Gráfico 4: Composición del PIB (% del PIB)

Fuente: Elaboración propia en base a National Bureau of Statistics, China

-20%

0%

20%

40%

60%

80%

100%

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

1998

1997

1996

1995

1994

1993

1992

1991

1990

1989

1988

1987

1986

1985

1984

1983

1982

1981

1980

Consumo privado Consumo del Gobierno Formación Bruta de Capital Exportaciones Netas

13

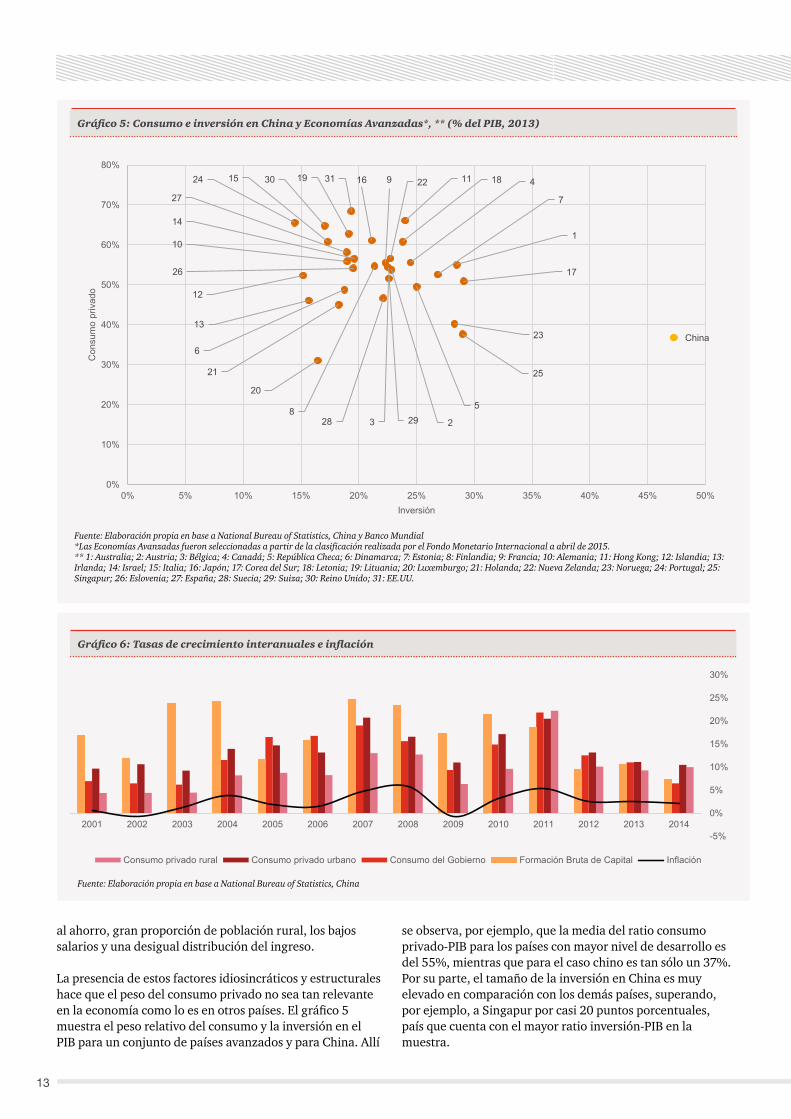

al ahorro, gran proporción de población rural, los bajos salarios y una desigual distribución del ingreso.

La presencia de estos factores idiosincráticos y estructurales hace que el peso del consumo privado no sea tan relevante en la economía como lo es en otros países. El gráfico 5 muestra el peso relativo del consumo y la inversión en el PIB para un conjunto de países avanzados y para China. Allí

se observa, por ejemplo, que la media del ratio consumo privado-PIB para los países con mayor nivel de desarrollo es del 55%, mientras que para el caso chino es tan sólo un 37%. Por su parte, el tamaño de la inversión en China es muy elevado en comparación con los demás países, superando, por ejemplo, a Singapur por casi 20 puntos porcentuales, país que cuenta con el mayor ratio inversión-PIB en la muestra.

Gráfico 5: Consumo e inversión en China y Economías Avanzadas*, ** (% del PIB, 2013)

Fuente: Elaboración propia en base a National Bureau of Statistics, China y Banco Mundial*Las Economías Avanzadas fueron seleccionadas a partir de la clasificación realizada por el Fondo Monetario Internacional a abril de 2015.** 1: Australia; 2: Austria; 3: Bélgica; 4: Canadá; 5: República Checa; 6: Dinamarca; 7: Estonia; 8: Finlandia; 9: Francia; 10: Alemania; 11: Hong Kong; 12: Islandia; 13: Irlanda; 14: Israel; 15: Italia; 16: Japón; 17: Corea del Sur; 18: Letonia; 19: Lituania; 20: Luxemburgo; 21: Holanda; 22: Nueva Zelanda; 23: Noruega; 24: Portugal; 25: Singapur; 26: Eslovenia; 27: España; 28: Suecia; 29: Suiza; 30: Reino Unido; 31: EE.UU.

1

23

4

5

6

7

8

9

10

11

12

13

14

15 16

17

1819

20

21

22

23

24

25

26

27

28 29

30 31

China

0%

10%

20%

30%

40%

50%

60%

70%

80%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Con

sum

o pr

ivad

o

Inversión

Gráfico 6: Tasas de crecimiento interanuales e inflación

Fuente: Elaboración propia en base a National Bureau of Statistics, China

-5%

0%

5%

10%

15%

20%

25%

30%

20142013201220112010200920082007200620052004200320022001

Consumo privado rural Consumo privado urbano Consumo del Gobierno Formación Bruta de Capital Inflación

Economic GPS

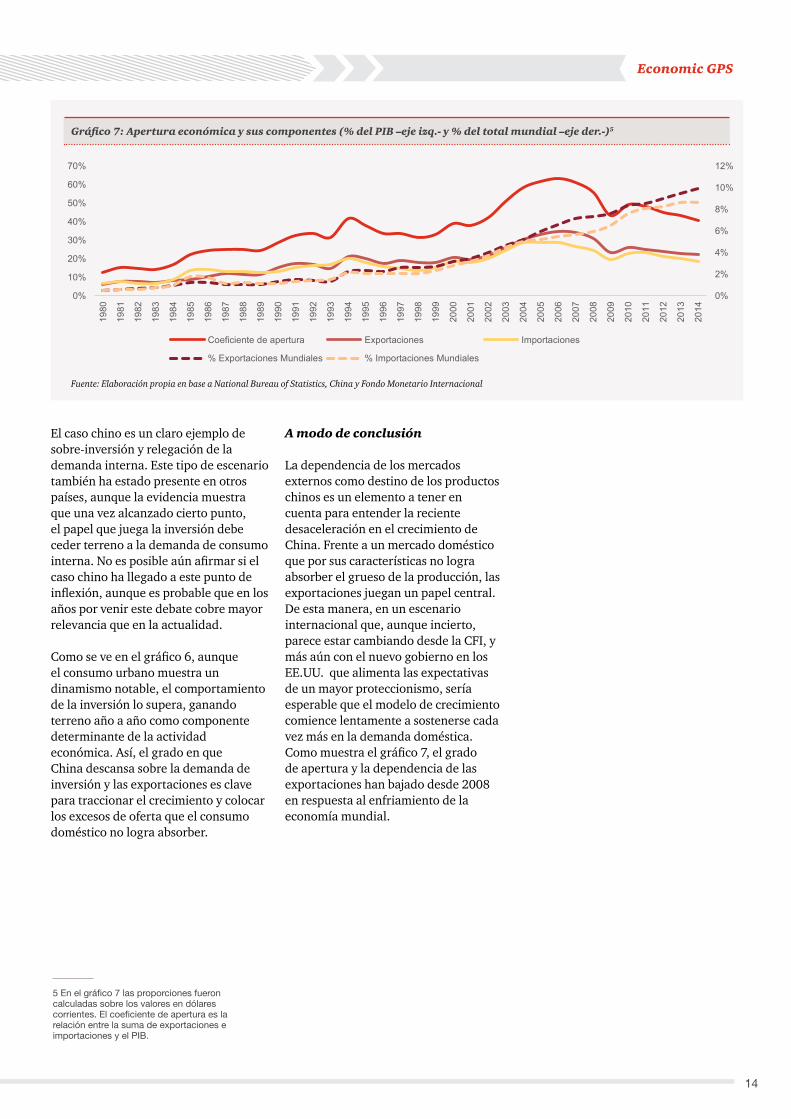

El caso chino es un claro ejemplo de sobre-inversión y relegación de la demanda interna. Este tipo de escenario también ha estado presente en otros países, aunque la evidencia muestra que una vez alcanzado cierto punto, el papel que juega la inversión debe ceder terreno a la demanda de consumo interna. No es posible aún afirmar si el caso chino ha llegado a este punto de inflexión, aunque es probable que en los años por venir este debate cobre mayor relevancia que en la actualidad.

Como se ve en el gráfico 6, aunque el consumo urbano muestra un dinamismo notable, el comportamiento de la inversión lo supera, ganando terreno año a año como componente determinante de la actividad económica. Así, el grado en que China descansa sobre la demanda de inversión y las exportaciones es clave para traccionar el crecimiento y colocar los excesos de oferta que el consumo doméstico no logra absorber.

A modo de conclusión

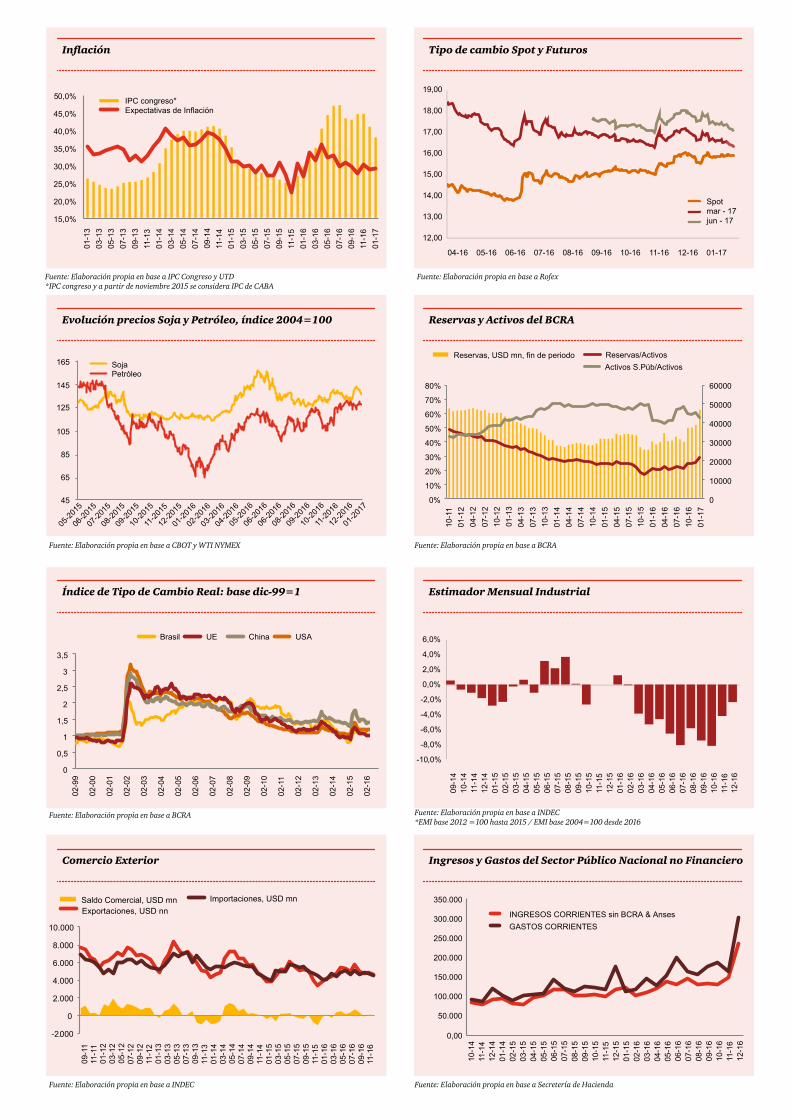

La dependencia de los mercados externos como destino de los productos chinos es un elemento a tener en cuenta para entender la reciente desaceleración en el crecimiento de China. Frente a un mercado doméstico que por sus características no logra absorber el grueso de la producción, las exportaciones juegan un papel central. De esta manera, en un escenario internacional que, aunque incierto, parece estar cambiando desde la CFI, y más aún con el nuevo gobierno en los EE.UU. que alimenta las expectativas de un mayor proteccionismo, sería esperable que el modelo de crecimiento comience lentamente a sostenerse cada vez más en la demanda doméstica. Como muestra el gráfico 7, el grado de apertura y la dependencia de las exportaciones han bajado desde 2008 en respuesta al enfriamiento de la economía mundial.

14

Gráfico 7: Apertura económica y sus componentes (% del PIB –eje izq.- y % del total mundial –eje der.-)5

Fuente: Elaboración propia en base a National Bureau of Statistics, China y Fondo Monetario Internacional

0%

2%

4%

6%

8%

10%

12%

0%

10%

20%

30%

40%

50%

60%

70%

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Coeficiente de apertura Exportaciones Importaciones

% Exportaciones Mundiales % Importaciones Mundiales

5 En el gráfico 7 las proporciones fueron calculadas sobre los valores en dólares corrientes. El coeficiente de apertura es la relación entre la suma de exportaciones e importaciones y el PIB.

Economic GPS

Global coordinatesPredicciones económicas mundiales para 2017El 2017 se presenta como un año atravesado por factores que generan incertidumbre, frente a lo cual las perspectivas de crecimiento globales permitirán echar cierta luz sobre lo que podría acontecer. Es por ello que en esta edición se presentan las predicciones llevadas a cabo por PwC UK .

Comenzando con la primera economía mundial, EE.UU., donde el empresario Donald Trump asumió la presidencia el 20 de enero, se espera que crezca un 2% en 2017. Dicho crecimiento estaría apoyado en una fuerte creación de empleo y el consumo de los hogares. El análisis realizado por PwC UK estima que EE.UU contribuirá alrededor del 70% del crecimiento del G71, pese a representar la mitad del PIB de dicho grupo en términos absolutos.

Asimismo, se prevé que la agenda de Trump esté marcada por la implementación de una política fiscal expansiva, reflejada en una disminución de impuestos y un aumento en el gasto en infraestructura. Estas políticas llevarían a un aumento de la inflación y del déficit público. Para evitar el sobrecalentamiento de la economía y un aumento acelerado de la inflación, la FED podría entrar en acción, elevando la tasa de interés. La entidad presidida por Janet Yellen, comunicó luego de su reunión en diciembre 2016 que proyecta continuar con su senda contractiva, realizando tres aumentos en las tasas de interés a lo largo de 2017.

Dicho incremento de las tasas podría generar una repatriación gradual de dólares y convertirse en un motivo de preocupación para muchos mercados emergentes que dependen de dicha moneda para financiarse. La matriz

de riesgo que se muestra en la tabla 1 indica que Malasia, Turquía y Chile son las economías más expuestas a la apreciación de la moneda norteamericana debido al gran porcentaje del PIB que representa su deuda en moneda extranjera.

Por su parte, la eurozona afronta un clima de gran incertidumbre política y económica. La presidencia de Trump en EE.UU, el inicio de las negociaciones del Brexit y las elecciones en Holanda, Francia y Alemania son algunos de los factores que generan turbulencia en el viejo continente. En este contexto, se estima que las economías “periféricas” crezcan más rápido que aquellas “núcleo” por cuarto año consecutivo. Irlanda lideraría el crecimiento en la periferia, aumentando su PIB en un 3% anual; mientras que Francia y Holanda lo harían en el núcleo, creciendo a un ritmo del 1,5%.

Mientras tanto, se proyecta que Asia continúe siendo la región líder en crecimiento en el mundo, pero el centro de atención cambiaría de China a India e Indonesia. Se prevé que Indonesia se incorpore este año al “club del billón de dólares”2, donde se encuentran las economías con los mayores PIB mundiales. En tanto, la contribución de la India al crecimiento del PIB mundial podría alcanzar casi el 17% este año. Por otro lado, si bien China podría estar desacelerándose, si creciera un 6,5% anual estaría significando agregar una economía del tamaño de Turquía al PIB mundial.

El reciente cambio en la administración de los Estados Unidos, sumado a las contiendas electorales que se llevarán a cabo en la Eurozona, generan un clima de incertidumbre acerca del futuro de varias economías, por lo cual habrá que monitorear de cerca el devenir de los acontecimientos.

16

2 El denominado club del billón de dólares (en inglés y en escala numérica corta: Trillion dollar club) es una clasificación no oficial o informal que agrupa a aquellos 15 países del mundo cuyos PIB nominales superan el billón de dólares estadounidenses

Fuentes: Análisis de PwC, Banco Mundial, FMI, Datastream

1 G7: conformado por Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y Reino Unido.

Países Vulnerabilidad Deuda externa en moneda

extranjera (% del PIB)

Movimiento de divisas. Nov 15 – Nov 16 (%)

Saldo de la Cuenta

Corriente (% del PIB)

Turquía Alta 55% -12.6% -4.5%

Malasia Alta 71% -0.1% 3.0%

Colombia Media 38% -3.6% -6.4%

Perú Media 34% -2.0% -4.4%

Argentina Media 28% -37.4% -2.5%

México Media 28% -17.0% -2.9%

Chile Media 64% 5.8% -2.0%

Sudáfrica Media 21% 1.4% -4.3%

Filipinas Media 26% -4.3% 2.9%

Brasil Media 39% 13.7% -3.3%

Indonesia Media 39% 2.9% -2.1%

India Media 17% -2.2% -1.1%

China Media 12% -6.9% 3.0%

Rusia Baja 32% 1.0% 5.2%

Tailandia Baja 26% 1.4% 7.8%

IPC congreso*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

INGRESOS CORRIENTES sin BCRA & AnsesGASTOS CORRIENTES

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretería de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC*EMI base 2012 =100 hasta 2015 / EMI base 2004=100 desde 2016

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC congreso y a partir de noviembre 2015 se considera IPC de CABA

Spotmar - 17jun - 17

Fuente: Elaboración propia en base a Rofex

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

05-20

15

06-20

15

07-20

15

08-20

15

09-20

15

10-20

15

11-20

15

12-20

15

02-20

16

03-20

16

04-20

16

06-20

16

06-20

16

08-20

16

09-20

16

10-20

16

11-20

16

12-20

16

01-20

17

05-20

16

01-20

1645

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

02-9

9

02-0

0

02-0

1

02-0

2

02-0

3

02-0

4

02-0

5

02-0

6

02-0

7

02-0

8

02-0

9

02-1

0

02-1

1

02-1

2

02-1

3

02-1

4

02-1

6

02-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

15,0%

10-1

101

-12

04-1

2

10-1

201

-13

07-1

2

07-1

310

-13

01-1

4

04-1

3

07-1

410

-14

01-1

5

04-1

4

07-1

510

-15

01-1

6

04-1

5

07-1

610

-16

01-1

7

04-1

6

09-1

4

12-1

401

-15

10-1

411

-14

04-1

505

-15

02-1

503

-15

07-1

5

10-1

509

-15

08-1

5

06-1

5

11-1

5

01-1

6

04-1

6

06-1

607

-16

08-1

609

-16

10-1

611

-16

12-1

6

05-1

6

03-1

602

-16

12-1

5

01-1

3

07-1

309

-13

03-1

305

-13

03-1

405

-14

11-1

301

-14

11-1

401

-15

07-1

409

-14

07-1

509

-15

03-1

505

-15

01-1

603

-16

05-1

607

-16

09-1

611

-16

01-1

7

11-1

5

04-16 12-16 01-1711-1610-1609-1608-1607-1606-1605-16

09-1

111

-11

05-1

207

-12

01-1

203

-12

01-1

303

-13

09-1

211

-12

09-1

311

-13

05-1

307

-13

05-1

407

-14

01-1

403

-14

11-1

401

-15

09-1

4

05-1

507

-15

03-1

5

11-1

501

-16

09-1

5

05-1

607

-16

03-1

6

09-1

611

-16

250.000

300.000

350.000

150.000

200.000

100.000

50.000

06-1

507

-15

08-1

509

-15

10-1

511

-15

12-1

501

-15

02-1

6

02-1

503

-15

04-1

505

-15

06-1

607

-16

08-1

609

-16

10-1

611

-16

12-1

6

03-1

604

-16

05-1

6

12-1

401

-14

10-1

411

-14

18,00

12,00

13,00

14,00

15,00

16,00

17,00

19,00

0,00

IPC congreso*Expectativas de Inflación

SojaPetróleo

Reservas, USD mn, fin de periodo Reservas/ActivosActivos S.Púb/Activos

Brasil UE China USA

Saldo Comercial, USD mnExportaciones, USD nn

Importaciones, USD mn

INGRESOS CORRIENTES sin BCRA & AnsesGASTOS CORRIENTES

Tipo de cambio Spot y Futuros

Evolución precios Soja y Petróleo, índice 2004=100 Reservas y Activos del BCRA

Comercio Exterior Ingresos y Gastos del Sector Público Nacional no Financiero

Índice de Tipo de Cambio Real: base dic-99=1 Estimador Mensual Industrial

Fuente: Elaboración propia en base a BCRA

Fuente: Elaboración propia en base a Secretería de Hacienda

Fuente: Elaboración propia en base a CBOT y WTI NYMEX

Fuente: Elaboración propia en base a BCRA Fuente: Elaboración propia en base a INDEC*EMI base 2012 =100 hasta 2015 / EMI base 2004=100 desde 2016

Fuente: Elaboración propia en base a INDEC

Fuente: Elaboración propia en base a IPC Congreso y UTD*IPC congreso y a partir de noviembre 2015 se considera IPC de CABA

Spotmar - 17jun - 17

Fuente: Elaboración propia en base a Rofex

20,0%

25,0%

30,0%

35,0%

40,0%

05 ,0%

45,0%

05-20

15

06-20

15

07-20

15

08-20

15

09-20

15

10-20

15

11-20

15

12-20

15

02-20

16

03-20

16

04-20

16

06-20

16

06-20

16

08-20

16

09-20

16

10-20

16

11-20

16

12-20

16

01-20

17

05-20

16

01-20

1645

65

85

105

125

145

165

0

10000

20000

30000

40000

50000

60000

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

0,5

02-9

9

02-0

0

02-0

1

02-0

2

02-0

3

02-0

4

02-0

5

02-0

6

02-0

7

02-0

8

02-0

9

02-1

0

02-1

1

02-1

2

02-1

3

02-1

4

02-1

6

02-1

5

1

1,5

2

2,5

3

3,5

0

2.000

-2.000

4.000

6.000

8.000

10.000

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

15,0%

10-1

101

-12

04-1

2

10-1

201

-13

07-1

2

07-1

310

-13

01-1

4

04-1

3

07-1

410

-14

01-1

5

04-1

4

07-1

510

-15

01-1

6

04-1

5

07-1

610

-16

01-1

7

04-1

6

09-1

4

12-1

401

-15

10-1

411

-14

04-1

505

-15

02-1

503

-15

07-1

5

10-1

509

-15

08-1

5

06-1

5

11-1

5

01-1

6

04-1

6

06-1

607

-16

08-1

609

-16

10-1

611

-16

12-1

6

05-1

6

03-1

602

-16

12-1

5

01-1

3

07-1

309

-13

03-1

305

-13

03-1

405

-14

11-1

301

-14

11-1

401

-15

07-1

409

-14

07-1

509

-15

03-1

505

-15

01-1

603

-16

05-1

607

-16

09-1

611

-16

01-1

7

11-1

5

04-16 12-16 01-1711-1610-1609-1608-1607-1606-1605-16

09-1

111

-11

05-1

207

-12

01-1

203

-12

01-1

303

-13

09-1

211

-12

09-1

311

-13

05-1

307

-13

05-1

407

-14

01-1

403

-14

11-1

401

-15

09-1

4

05-1

507

-15

03-1

5

11-1

501

-16

09-1

5

05-1

607

-16

03-1

6

09-1

611

-16

250.000

300.000

350.000

150.000

200.000

100.000

50.000

06-1

507

-15

08-1

509

-15

10-1

511

-15

12-1

501

-15

02-1

6

02-1

503

-15

04-1

505

-15

06-1

607

-16

08-1

609

-16

10-1

611

-16

12-1

6

03-1

604

-16

05-1

6

12-1

401

-14

10-1

411

-14

18,00

12,00

13,00

14,00

15,00

16,00

17,00

19,00

0,00

Actividad y Precios 2014 2015 2016 oct-16 nov-16 dic-16 ene-17

PIB Real, var % a/a -2,51% 2,1% nd - - nd -

IPC CABA, var % a/a 38,0% 26,9% 41,0% 45% 45% 41% 38%

IPC San Luis, var % a/a 39,0% 31,6% nd 41% 39% 31% 28%

Producción Industrial (2004=100), var % a/a -1,8% nd nd -8,0% -4,1% -2,30% -1,1%

Reservas Internacionales (fin de periodo, USD mn) 31.443 25.563 38.772 37.210 37.378 38.772 46.887

Cobertura de Importaciones (meses de reservas) 5,78 5,13 nd 7,95 7,99 8,03 nd

Tipo de cambio implícito (M0/Reservas) 14,71 24,41 21,19 18,12 19,17 21,19 17,66

$/USD, fin de periodo 8,55 13,01 15,85 14,90 15,84 15,85 15,91

Sector Externo 2014 2015 2016 oct-16 nov-16 dic-16 ene-17

Exportaciones, USD mn 68.407 56.788 57.736 5.018 5.018 4.711 4.836

Importaciones, USD mn 65.230 59.757 55.608 4.679 4.679 4.829 4.829

Saldo Comercial, USD mn 3.178 -2.969 2.128 339 339 -118 7

Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales , USD mn 24.051 19.953 23.962 1.706 1.599 1.400 2.751p

Laborales* 2014 2015 2016 oct-16 nov-16 dic-16 ene-17

Desempleo país (%) 6,90 nd nd - - nd -

Desempleo GBA (%) 7,20 nd nd - - nd -

Tasa de actividad país (%) 45,20 nd nd - - nd -

Fiscales 2014 2015 2016 oct-16 nov-16 dic-16 ene-17

Recaudación, $mn 1.169.683 1.537.948 2.070.154 167.196 182.273 275.542 211.413

IVA, $mn 331.203 433.076 583.217 49.254 52.362 54.600 58.546

Ganancias, $mn 267.075 381.463 432.907 35.685 37.514 42.427 43.504

Sistema seguridad social, $mn 297.504 401.045 536.180 45.470 46.986 46.767 65.758

Derechos de exportación, $mn 84.088 75.939 71.509 4.689 5.070 3.907 6.103

Gasto Primario, $mn 1.061.780 1.427.990 nd 166.853 148.271 270.464 nd

Resultado Primario, $mn -168.410 -291.660 nd -62.959 -14.061 -59.298 nd

Intereses, $mn 71.160 120.840 nd 17.334 12.271 29.038 nd

Resultado Fiscal, $mn -122.610 -282.180 nd -77.500 -19.858 -83.850 nd

Financieros - Tasas interés** 2014 2015 2016 oct-16 nov-16 dic-16 ene-17

Badlar - Privados (más de $1millon,30-35d) (%) 19,98 27,54 20,04 22,07 21,08 20,04 19,76

Plazo Fijo $ (30-59d bcos. Priv) (%) 21,30 27,95 19,51 21,45 20,55 19,51 19,10

Hipotecarios (%) 22,3 22,85 19,70 23,20 21,49 19,70 19,20

Prendario (%) 26,36 26,03 20,82 22,46 22,30 20,82 18,82

Tarjetas de Crédito (%) 42,76 39,97 44,45 46,01 44,38 44,45 43,79

Commodities*** 2014 2015 2016 oct-16 nov-16 dic-16 ene-17

Soja (USD/Tn) 457,0 347,3 362,6 358,4 368,4 375,3 379,6

Maíz (USD/Tn) 163,5 148,3 141,1 137,6 135,8 137,7 142,4

Trigo (USD/Tn) 216,0 186,4 160,3 150,2 148,2 146,0 155,8

Petróleo (USD/Barril) 92,9 48,8 43,3 49,9 45,8 52,2 52,6

* Dato trimestral. El año corresponde a Q4** dato 2012/13/14 corresponde al promedio ponderado diario de diciembre*** Contratos a futuro a un mes, promedio del períodop preliminar

Fuentes: INDEC, Secretaria de Hacienda, Ministerio de Economía, BCRA, Ministerio de Hacienda GCBA , Dirección Provincial de Estadísticas y Censos de San Luis, CIARA, CBOT, NYMEX

Esta publicación ha sido preparada para orientación general sobre asuntos de interés solamente, y no constituye asesoramiento profesional. Usted no debe actuar sobre la información contenida en esta publicación sin obtener asesoramiento profesional específico. Ninguna representación o garantía (expresa o implícita) se da en cuanto a la exactitud o integridad de la información contenida en esta publicación y, en la medida permitida por la ley, Price Waterhouse & Co. Asesores de Empresas S.R.L., sus miembros, empleados y agentes no aceptan ni asumen ninguna obligación, responsabilidad o deber de cuidado por cualquier consecuencia de usted o cualquier otro actuante, o abstenerse de actuar, en la confianza en la información contenida en esta publicación o por cualquier decisión basada en ella.

© 2017 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.

Análisis Macroeconómico

- Informe Mensual/ Trimestral

- Conferencias

- Proyecciones y Datos

Sectorial/ Cuantitativo

- Seguimiento y Proyección sectorial

- Cuantificación de Demanda

- Econometría Aplicada

- Revenue Forecast

- Encuestas

Litigios

- Soporte económico en Litigios

- Dumping

- Defensa de la Competencia

Regulatorio

- Beneficios Fiscales

- Estructura de Beneficios/ Precios

- Cuantificación de Impactos

José María Segura

[email protected]. (54 11) 4850 6718

Leandro Romano

[email protected]. (54 11) 4850 6713

Paula Lima

[email protected]. (54 11) 4850 6000 int. 4128

Nuestros Servicios

Contactos