Embed Size (px)

Citation preview

OBJAVLJIVANJE INFORMACIJA I PODATAKA

NA DAN 31. DECEMBAR 2013.GODINE

2 / 21

Sadržaj 1. Uvod ........................................................................................................................................ 3

2. Strategija upravljanja rizicima .................................................................................................. 3

2.1. Način organizovanja procesa upravljanja rizicima .......................................................... 4

2.2. Izveštavanje o rizicima ................................................................................................... 5

2.3. Upravljanje kreditnim rizikom ......................................................................................... 5

2.3.1. Metode merenja kreditnog rizika ................................................................................. 5

2.3.2. Načini ublažavanja kreditnog rizika ............................................................................. 5

2.3.3. Rizik druge ugovorne strane ....................................................................................... 6

2.4. Upravljanje tržišnim rizicima ........................................................................................... 7

2.4.1. Upravljanje valutnim rizikom ........................................................................................ 7

2.4.2. Upravljanje rizikom promene kamatnih stopa .............................................................. 7

2.4.3. Upravljanje rizikom likvidnosti ..................................................................................... 8

2.5. Upravljanje operativnim rizikom ..................................................................................... 8

2.6. Upravljanje ostalim rizicima ............................................................................................ 9

3. Kapital Banke ......................................................................................................................... 10

3.1. Kapitalni zahtevi i interna procena adekvatnosti kapitala ............................................. 10

3.2. Kapitalni zahtev za kreditni rizik ................................................................................... 12

3.2.1. Interna metodologija ispravke vrednosti bilansne aktive i rezervisanja za gubitke po

vanbilansnim pozicijama ..................................................................................................... 12

3.2.2. Tehnike ublažavanja kreditnog rizika ........................................................................ 15

3.2.3. Kreditni rejtinzi ........................................................................................................... 16

3.3. Kapitalni zahtevi za tržišne rizike ................................................................................. 17

3.4. Kapitalni zahtevi za operativni rizik .............................................................................. 19

4. Izloženost po osnovu vlasničkih ulaganja u bankarskoj knjizi ................................................ 20

4.1. Hartije od vrednosti koje se drže do dospeća ............................................................... 20

4.2. Hartije od vrednosti raspoložive za prodaju .................................................................. 20

5. Učešća u kapitalu .................................................................................................................. 21

6. Bankarska grupa .................................................................................................................... 21

7. Objavljivanje ostalih podataka i informacija ........................................................................... 21

3 / 21

1. Uvod

“Sberbank Srbija” a.d., Beograd (u daljem tekstu Banka) osnovana je 11. novembra 1991. godine, pod imenom “Asna banka” a.d., Beograd. U periodu od 26. juna 1997. godine do 18. avgusta 2003. godine Banka posluje pod nazivom “Trust banka” a.d., Beograd. Nakon kupovine akcija Banke od strane austrijskih akcionara, Skupština Banke dana 19. avgusta 2003. godine donosi odluku o promeni naziva banke u “Volksbank” a.d. Beograd. Početkom 2012.godine Volksbank Europe grupu kupuje najveća ruska banka Sberbank i u decembru 2012.godine Banka je promenila naziv u „Sberbank Srbija a.d.“, Beograd, pod kojim Banka sada posluje.

Banka je registrovana u Republici Srbiji za obavljanje platnog prometa u zemlji i inostranstvu, kreditnih i depozitnih poslova u zemlji i inostranstvu i u skladu sa Zakonom o bankama i drugim finansijskim organizacijama, dužna je da posluje po principima likvidnosti, sigurnosti i profitabilnosti.

Osnovne aktivnosti Banke su obavljanje platnog prometa u zemlji i inostranstvu, kreditni poslovi, depozitni poslovi i poslovi kupoprodaje deviza. Ostale aktivnosti obuhvataju brokerske poslove, poslove izdavanja garancija, otvaranja akreditiva i ostale bankarske poslove.

Banka je definisala dugoročnu viziju, misiju i strategiju vodeći računa o makroekonomskom okruženju, ekonomskoj aktivnosti zemlje, propisima Narodne Banke Srbije i strategiji razvoja Sberbank Europe Grupe čiji je Banka član.

Ciljevi dugoročnog poslovanja Banke su:

Povećanje efikasnosti Smanjenje troškova Unapređenje usluga ka esternim i internim klijentima ( brzina i kvalitet) Skraćivanje vremena realizacije ka esternim i internim klijentima Uspostavljanje visokog nivoa usluga.

Prilikom upravljanja kapitalom, Banka takođe uzima u obzir planirani rast. Pored postojećih rizika i raspoloživog kapitala za pokriće rizika, planirani rast (u kom obimu, u kojoj oblasti poslovanja) određuje stepen sklonosti ka preuzimanju rizika.

2. Strategija upravljanja rizicima

Banka ima usvojenu strategiju za upravljanje rizicima koja propisuje osnovna načela za sveobuhvatno upravljanje rizicima, i koja se ažurira na godišnjem nivou. Strategijom su definisani željeni profil rizika, kao i uloge i odgovornosti na različitim nivoima upravljanja rizicima u Banci.

Banka na redovnoj osnovi identifikuje, a naknadno rukovodi, nadzire, minimizuje i izveštava o svim rizicima koji proizlaze iz tekućih aktivnosti, kao i o rizicima u vezi sa korišćenjem finansijskih instrumenata.

Dugoročni cilj strategije za upravljanje rizicima je da se obezbedi rad Banke u stabilnom okruženju uz upravljanje rizicima koje će omogućiti ostvarenje poslovne politike i strategije Banke.

Upravni odbor ima sveobuhvatnu odgovornost za uspostavljanje i nadzor nad upravljanjem rizicima Banke. U tom cilju, Odbor je osnovao:

Odbor za upravljanje aktivom i pasivom (Asset and Liability Committee - ALCO), koji je odgovoran za razvijanje politika za upravljanje tržišnim rizicima i rizikom likvidnosti i praćenje njihove implementacije u relevantnim oblastima. ALCO se sastaje na mesečnoj osnovi i donosi odluke vezane za upravljanje ovim rizicima. ALCO procedura propisuje pravila u vezi sa učesnicima, odgovornostima i načinima glasanja Odbora.

Odbor za upravljanje rizicima (SBRS Risk Committee): Strateško upravljanje rizicima, koje se bavi pitanjima kao što su poslovna strategija i srednjeročno i dugoročno planiranje, zahteva formiranje Odbora za upravljanje rizicima na nivou banke. Odbor za upravljanje rizicima se sastaje mesečno i rešava pitanja u vezi sa rizicima kojima je banka izložena i procesom interne procene adekvatnosti kapitala. Odbor za

4 / 21

upravljanje rizicima je odgovoran za praćenje I kontrolu postojećih I budućih rizika, za alokaciju kapitala na odredjene vrste rizika i za odlučivanje o strateškim I strukturnim pitanjima u vezi sa upravljanjem rizicima. Osnovna funkcija ovog odbora je kontrola rizika I kontrola nivoa kapitala u skladu sa ICAAP metodologijom. Pojedinačne kreditne odluke ili druge jednokratne poslovne odluke nisu teme o kojima se raspravlja na sastancima Odbora za upravljanje rizicima.

Kreditni odbor. Ovlašćenja za odobravanje kreditnih zahteva su podeljena po određenim nivoima u

zavisnosti od iznosa traženog plasmana, a u skladu sa odlukom Upravnog Odbora. Za odobrenje kreditnih zahteva koji prevazilaze nadležnosti nižih autoriteta (pre svega za kreditiranje izloženosti preko definisanih iznosa) nadležan je Kreditni odbor. Kreditni odbor se sastaje najmanje jednom mesečno ili češće ako je potrebno i isključivo se bavi odobravanjem kreditnih zahteva.

Odbor za upravljanje lošim plasmanima u sektoru za poslovanje sa stanovništvom/privredom. Odbor za upravljanje lošim plasmanima je zadužen za upravljanje problematičnim klijentima u okviru oblasti za poslovanje sa stanovništvom/privredom (klijenti sa liste za bliže praćenje i problematični klijenti); sastanci se održavaju najmanje jednom mesečno, a po potrebi i češće.

Strategija i politike upravljanja rizicima Banke su usvojene u cilju identifikacije i analize rizika sa kojima se suočava Banka, u cilju postavljanja odgovarajućih ograničenja rizika i kontrola za praćenje rizika i poštovanja propisanih limita.

Strategija, politike i sistemi upravljanja rizicima se sagledavaju na redovnoj osnovi, i prilagođavaju se u skladu sa promenama tržišnih uslova, postavljenim poslovnim ciljevima, proizvodima i uslugama koji se nude, procesima i sistemima u Banci. Banka ima za cilj da razvije disciplinovano i konstruktivno upravljanje rizicima uz kontinuiranu obuku zaposlenih i unapređivanje postojećih i kreiranje novih procedura i procesa.

2.1. Način organizovanja procesa upravljanja rizicima

Po pitanju organizacione strukture, Banka je sprovela strogo razdvajanje između resora prodaje tj. lica odgovornih za kontakt sa klijentima i prodaju bankarskih proizvoda i resora za upravljanje rizicima. U postupku odobrenja plasmana definisano je više nivoa odlučivanja, a u skladu sa odlukom Upravnog odbora. Kreditni plasman se smatra odobrenim ukoliko kreditna odluka sadrži saglasnost kako odgovornog lica u resoru prodaje, tako i saglasnost odgovornog lica u resoru za upravljanje rizicima.

Odeljenja u okviru Resora za upravljanje rizicima definišu sisteme, politike i procedure koji omogućavaju otkrivanje, identifikaciju, merenje, kontrolu i praćenje svih rizika koji nastaju u poslovanju Banke. Sve procedure i uputstva za upravljanje rizicima su u skladu sa nacionalnom zakonskom regulativom, zahtevima Basel II standarda i pravilima Sberbank Europe Grupe i primenjuju se u svim segmentima poslovanja Banke. Tokom 2013.godine organizaciona struktura Resora za upravljanje rizicima je prilagodjena zahtevima akcionara Banke. Resor obuhvata Odeljenje za integrisano upravljanje rizicima (odgovorno za razvoj, kooridnaciju i primenu okvira za upravljanje rizicima podržavajući održivost poslovanja Banke na dugi rok), odeljenja za upravljanje kreditnim rizikom (Odeljenje za upravljanje kreditnim rizikom u segmentu privrede, Odeljenje za upravljanje kreditnim rizikom u segmentu stanovništva), Odeljenje za upravljanje tržišnim i operativnim rizicima, Sektor za procenu kreditnog rizika, kao i Sektor za restrukturiranje i naplatu problematičnih plasmana. Resor za upravljanje rizicima je odgovoran za upravljanje identifikovanim rizicima (kreditnim, tržišnim i operativnim) na nivou banke kao celine, kao i za:

- praćenje tržišta i internih procesa u pogledu neophodnih promena u pogledu politike ili procesa u upravljanju rizicima zasnovanih na Basel 2 regulativi;

- operativno sprovođenje politika, procedura i procesa koji proizilaze iz strategije upravljanja rizicima (svaki član Izvršnog odbora takođe je odgovoran za svoje područje nadležnosti);

- praćenje portfolia radi uočavanja negativnih trendova (na kratak rok ovo se posebno odnosi na mesečno poređenje izloženosti kod kojih je registrovano kašnjenje duže od 90 dana, podeljenih u različite podgrupe i po vrsti proizvoda);

- obezbeđivanje i održavanje odvojenosti i nezavisnosti od jedinica funkcije prodaje i uspostavljanje odgovarajućeg procesa prilikom donošenja odluka koje nose sa sobom određeni rizik;

- tehničke i kadrovske resurse u svojoj oblasti i adekvatnu obuku zaposlenih za upravljanje rizicima.

5 / 21

2.2. Izveštavanje o rizicima

Izveštaje u vezi identifikovanih rizika Banka podnosi Narodnoj banci Srbije (u skladu sa propisanimzahtevima), Upravnom odboru Banke, Izvršnom odboru Banke i Sberbank Europe AG (uglavnom kroz redovne izveštaje definisane od strane Sberbank Europe AG). Da bi se aktivno kontrolisale izloženosti različitim rizicima, Banka je razvila brojne interne izveštaje za Izvršni odbor. U slučaju potrebe, posebno kada dođe do prekoračenja limita za određene rizike i u slučaju specifičnih i nepredviđenih događaja, Banka podnosi ad hoc izveštaje Upravnom odboru Banke, Izvršnom odboru Banke, Sberbank Europe Grupi i, ako je to potrebno, NBS.

2.3. Upravljanje kreditnim rizikom

Kreditni rizik je rizik od nastanka negativnih efekata na finansijski rezultat i kapital banke usled neizvršavanja obaveza dužnika prema banci.

Cilj upravljanja kreditnim rizikom je postavljanje prihvatljivih nivoa izloženosti kreditnom riziku i obezbeđivanje minimiziranja potencijalnih gubitaka koji mogu nastati iz kreditnih poslova zaključenih sa klijentom. Održavanje kreditnog rizika u prihvatljivim okvirima za banku obezbeđeno je kroz uspostavljene interne procedure za upravljanje kreditnim rizikom.

Osnove za upravljanje kreditnim rizikom su strategije Banke i procedure kao i važeća zakonska regulativa Narodne banke Srbije. Navedena dokumenta postavljaju opšte smernice za upravljanje rizicima, principe upravljanja rizicima, procedure, tehničku i organizacionu strukturu, operativnu primenu, definišu poslovne ciljeve i postavljaju određena ograničenja u poslovanju.

Odeljenja Resora za upravljanje rizicima definišu i ažuriraju interne smernice koje regulišu upravljanje kreditnim rizicima. Te smernice uključuju sledeća interna dokumenta:

Politike upravljanja kreditnim rizikom za poslovanje sa stanovništvom, Politike upravljanja kreditnim rizikom za poslovanje sa privredom, Postavljanje limita odlučivanja prilikom odobrenja kreditnih izloženosti, Priručnik za kreditiranje stanovništva, Priručnik za korporativno kreditiranje, Metodologija za obračun ispravke vrednosti, Metodologija za procenu finansijskog stanja i kreditne sposobnosti dužnika, Metodologija za obračun rezerve za procenjene gubitke Procedura za praćenje kredita u kašnjenju i sl.

2.3.1. Metode merenja kreditnog rizika

Banka procenjuje svakog klijenta/izloženost u trenutku podnošenja zahteva i naknadno, korišćenjem rejting alata sa specifičnim parametrima za svaki segment klijenta sa ciljem da se minimizira kreditni rizik. Rejting rezultat odražava procenjeni nivo boniteta klijenta. Banka je definisala rejting proces, kao i srodne procese u svojim internim procedurama. Banka kontinuirano prati, vrednuje i razmatra da li je ograničenje u odnosu na segment, izloženost, nivo rejtinga i sektor u skladu sa politikama i strategijom za upravljanje rizicima, standardima grupe i takođe ima uspostavljen proces redovne ocene kreditne sposobnosti klijenta.

2.3.2. Načini ublažavanja kreditnog rizika

Banka je definisala sistem limita (ograničenja) u svojim smernicama za upravljanje kreditnim rizikom. Procedura procene kreditne sposobnosti klijenta uključuje procenu svakog zajmoprimca, uspostavljajući maksimalan iznos kredita koji može biti odobren klijentu kao i prihvatljiv nivo obezbeđenja (kolaterala), a sve u cilju smanjenja kreditnog rizika. Banka takođe neprekidno nadzire kretanje kreditnog portfolija kako bi se preduzele sve mere u cilju smanjenja potencijalnih gubitaka.

Takođe su definisani i limiti odlučivanja tj. iznosi plasmana koji mogu biti odobreni od stane nadležnih lica uključenih u kreditni proces, a u skladu sa odlukom Upravnog Odbora.

6 / 21

Upotreba i upravljanje sredstvima obezbeđenja je jedna od osnovnih komponenti upravljanja kreditnim rizikom. Zajedno sa sagledavanjem finansijskog stanja zajmoprimca, sredstva obezbeđenja se smatraju veoma važnom determinantom za određivanje izloženosti kreditnom riziku. Najzastupljenija sredstva obezbeđenja u kreditnom portfoliju Banke su hipoteke na stambenim i poslovnim nepokretnostima, gotovinski depozit, zaloge na pokretnoj imovini, jemstva pravnih i fizičkih lica i ostalo. Procena vrednosti nepokretnosti se vrši u momentu odobravanja plasmana, dok se ponovno procenjivanje vrši u skladu sa važećom zakonskom regulativom.

2.3.3. Rizik druge ugovorne strane

Rizik druge ugovorne strane je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital banke usled neizmirenja obaveze druge ugovorne strane u transakciji pre konačnog poravnanja novčanih tokova transakcije. Upravljanje rizikom druge ugovorne strane je sastavni deo sistema upravljanja tržišnim i kreditnim rizicima.Banka izračunava kapitalni zahtev za rizik druge ugorvorne strane po osnovu sledećih pozicija iz knjige trgovanja i bankarske knjige:

Finansijskih derivata, Kreditnih derivata (iz knjige trgovanja)- transakcija po osnovu repo i obrnutih repo ugovora; transakcija davanja ili uzimanja u zajam hartija od vrednosti ili robe; transakcija kreditiranja trgovine hartijama od vrednosti i transakcija sa dugim rokom izmirenja.

Vrednost izloženosti po osnovu finansijskih derivata i kreditnih derivata (iz knjige trgovanja) i transakcija sa dugim rokom izmirenja Banka izračunava primenom metoda tekuće izloženosti. Prilikom izračunavanja vrednosti izloženosti primenom metoda tekuće izloženosti, Banka upotrebljava hipotetičke iznose koji predstavljaju odgovarajuće merilo rizika po osnovu ugovora. Vrednost izoženosti se, u skladu sa metodom tekuće izloženosti, izračunava kao zbir:

tekuće izloženosti po osnovu svih ugovora čija je vrednost pozitivna, koji predstavlja tekuću tržišnu vrednost tog ugovora - derivata (za ugovore čija je vrednost negativna, tekuća izloženost je nula) i

potencijalne buduće kreditne izloženosti u periodu preostalom do datuma dospeća ugovorne obaveze, koja se dobija kada se hipotetička vrednost glavnice svakog ugovora pomnoži odgovarajućim faktorom konverzije.

Pozicije koje su nastale iz transakcija trgovanja se svrstavaju u knjigu trgovanja, i mogu biti sledeće: - Derivati: valutni svop, valutni forvard. Drugi proizvodi u knjizi trgovanja nisu dozvoljeni osim ako nije drugačije odobrio Izvršni odbor i/ili ALCO.

Odeljenje za upravljanje tržišnim i operativnim rizicima računa fer vrednost deviznih forvard transakcija na dnevnoj osnovi primenjujući metod diskontovanja novčanih tokova da bi se dobila neto sadašnja vrednost. Ovo Odeljenje je zaduženo za praćenje iskorišćenosti limita za rizik druge ugovorne strane na dnevnoj osnovi. Ukoliko dođe do prekoračenja limita, Odeljenje za upravljanje tržišnim i operativnim rizicima obaveštava Izvršni odbor banke o prekoračenju.

Klijent je obavezan da obezbedi menice kao sredstvo obezbeđenja za pokriće eventualnih gubitaka Banke po osnovu devizne forvard transakcije. U određenim slučajevima, klijent može biti obavezan da položi depozit kao sredstvo obezbeđenja. Ukoliko se transakcija stornira zbog neispunjenja obaveze klijenta i to prouzrokuje gubitak za Banku, Banka će nadoknaditi razliku smanjenjem namenskog depozita.

Tabela 1: Izloženost riziku druge ugovorne strane u 000 RSD

Pozicija Nominalna

vrednost Potencijalna

vrednost Pozitivna fer

vrednost Troškovi zamene

Terminski ugovori 345.103 3.451 4.111 7.562

Swap 42.822 428 76 41.346

Ukupno 387.925 3.879 4.187 48.908 *Potencijalna vrednost se dobija kada se nominalna vrednost derivata pomnozi sa 0.01

7 / 21

2.4. Upravljanje tržišnim rizicima

Tržnišni rizici su rizici mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital banke usled promene vrednosti bilansnih i vanbilansnih pozicija banke koje nastaju usled kretanja cena na tržištu.

Cilj upravljanja tržišnim rizicima je praćenje i kontrola izloženosti tržišnim rizicima u okviru prihvatljivih parametara određenih od strane rukovodstva banke.

Proces upravljanja tržišnim rizicima organizovan je kroz rad Odbora za upravljanje aktivom i pasivom, Odeljenja za upravljanje tržišnim i operativnim rizicima, Odeljenja za upravljanje aktivom i pasivom, Sektora tržišta i Odeljenja kontrolinga. Odbor za upravljanje aktivom i pasivom postavlja organizacionu osnovu za upravljanje valutnim i kamatnim tržišnim rizikom, kao i rizikom likvidnosti. Odbor za upravljanje aktivom i pasivom se sastaje mesečno i detaljno diskutuje o sledećim pitanjima:

Kretanju kursa domaće i internacionalnih valuta na tržištu kapitala, Izveštajima Odeljenja za upravljanje tržišnim i operativnim rizicima o deviznom i kamatnom riziku i riziku

druge ugovorne strane, Izveštajima Odeljenja za upravljanje tržišnim i operativnim rizicima i Odeljenja za upravljanje aktivom i

pasivom o riziku likvidnosti, Značajnim promenama u bilansu stanja, stanja kredita i depozita, Praćenje zakonski propisanih pokazatelja.

U skladu sa zakonskom regulativom, Banka je definisala finansijske instrumente koji se raspoređuju u knjigu trgovanja, i uspostavila mesečno izveštavanje NBS o dnevnom stanju knjige trgovanja. Banka koristi određene derivatne finansijske instrumente u svrhu obezbeđenja adekvatnog nivoa likvidnosti (valutni svopovi) i u svrhu servisiranja klijenata (valutni forvardi inicirani od strane klijenta).

2.4.1. Upravljanje valutnim rizikom

Valutni rizik predstavlja rizik nastanka negativnih efekata na finansijski rezultat i kapital Banke usled promene deviznog kursa.

Jedan od ciljeva upravljanja tržišnim rizikom je nadgledanje izloženosti valutnom riziku unutar prihvatljivih parametara postavljenih od strane Odbora za upravljanje aktivom i pasivom, čiji su okviri definisani od strane Narodne banke Srbije i Sberbank Europe AG. Valutni rizik se izražava i meri otvorenom deviznom pozicijom.

Otvorena devizna pozicija predstavlja razliku izmedju potraživanja i obaveza Banke u stranoj valuti kao i potraživanja i obaveza u dinarima a koji su indeksirani valutnom klauzulom (uključujući i apsolutnu vrednost neto otvorene pozicije u zlatu). Ograničenja za otvorenu deviznu poziciju su postavljena individualno za svaku valutu kao i za ukupnu deviznu poziciju banke.

Upravljanje valutnom strukturom i odnosom aktive i pasive deviznog podbilansa doprinosi umanjivanju valutnog rizika kojem je Banka izložena kao riziku međuvalutnih kretanja.

2.4.2. Upravljanje rizikom promene kamatnih stopa

Kamatni rizik je rizik od nastanka negativnih efekata na finansijski rezultat i kapital Banke usled promene u nivou kamatnih stopa.

Cilj upravljanja rizikom od promene kamatne stope je postizanje optimalnih neto prihoda od kamata imajući u vidu date nivoe tržišnih kamatnih stopa i poslovnu politiku Banke.

Promena kamatnih stopa direktno utiče na prihod od kamata usled neusaglašenosti ukupne kamatonosne aktive i pasive ili perioda fiksiranja cene kamatonosnih instrumenata. Banka prati i kontrolise izloženost riziku promene kamatne stope kod kamatonosno osetljivih instrumenata raspoređenih u bankarsku knjigu.

8 / 21

Poslovanje Banke je podložno riziku promene kamatnih stopa onda kada kamatonosna aktiva (uključujući investicije) i kamatonosne obaveze dospevaju u različitim rokovima ili u različitim iznosima. Osnovni rizik izloženosti uloženih sredstava je rizik gubitaka usled fluktacija u budućim novčanim tokovima ili tržišne vrednosti finansijskih instrumenata zbog promena kamatnih stopa na tržištu.

Banka je nastojala da politikom kamatnih stopa omogući očuvanje realne vrednosti izvora i plasmana. Osnovni instrument zaštite Banke od promena kamatnih stopa predstavlja ugovaranje promenljivih kamatnih stopa.

U cilju uspešnog praćenja kretanja kamatnih stopa Banka upotrebljava Izveštaj o kamatnom riziku za merenje neusklađenosti kamatonosne aktive i pasive osetljive na kretanje kamatnih stopa. Izveštaj meri izloženost Banke riziku kamatne stope klasifikovanjem kamatno osetljivih sredstava, obaveza i vanbilansnih pozicija u “vremenske intervale” prema njihovom roku dospeća (ako su sa fiksnom stopom) ili preostalom vremenu do sledeće promene njihove kamatne stope (ako su sa varijabilnom stopom).

Limit kamatnog rizika za Banku, koji je definisan u slučaju paralelnog pomeranja kamatne stope od 2%, ograničen je na 15% sopstvenog kapitala Banke. Navedeni limit nije bio prekoračen tokom 2013.godine. Na dan 31.12.2013. efekat simulacije pomeranja kamatne stope za 2% rezultirao je u promeni neto sadašnje vrednosti portfolija od 2,2% u odnosu na kapital Banke.

Efekat rizika kamatne stope se obračunava na mesečnom nivou i o njemu se obaveštava Izvršni odbor Banke na redovnim sastancima Odbora za upravljanje aktivom i pasivom.

2.4.3. Upravljanje rizikom likvidnosti

Rizik likvidnosti je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital banke usled nesposobnosti banke da ispunjava svoje dospele obaveze.

Rizik likvidnosti nastaje usled neusklađenosti rokova dospeća aktive i pasive, a uključuje i rizik nemogućnosti finansiranja sredstava o dospeću obaveza po odgovarajućim stopama kao i rizik pretvaranja drugih oblika imovine u gotovinu po razumnoj ceni i u odgovarajućem roku.

U cilju smanjenja rizika likvidnosti banka nastoji da koristi diversifikovane izvore novčanih sredstava, kao sto su: depoziti sa različitim rokovima dospeća (po broju i vrsti deponenata), dugoročna sredstva finansijskih tržišta, subordinirane obaveze i akcijski kapital.

Banka je razvila procedure za upravljanje likvidnošću koje uključuju redovne projekcije i usklađivanje budućih novčanih tokova po valutama, kao i plan za obezbeđenje likvidnosti u kriznim situacijama.

2.5. Upravljanje operativnim rizikom

Operativni rizik je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital banke usled propusta u radu zaposlenih, neodgovarajućih internih procedura i procesa, neadekvatnog upravljanja informacionim i drugim sistemima u banci, kao i usled nepredvidivih eksternih događaja.

Negativni efekti na finansijski rezultat i kapital banke po osnovu kazni i sankcija od strane nadležnog regulatornog tela i/ili pravni postupak protiv banke zbog neispunjavanja ugovornih i zakonskih obaveza (pravni rizici) su takođe uključeni u operativne rizike.

U cilju upravljanja operativnim rizikom, Banka je definisala metodologiju za praćenje operativnih rizika. Formirana je baza podataka za identifikovanje i kvantifikaciju rizika koji su prouzrokovali gubitke, a primenjuje se i metodologija samo-ocenjivanja rizika kojom se identifikuju svi potencijalni rizici u poslovanju banke (Risk Self Assesment). Baza podataka o operativnim rizicima (Business Analysis Risk Tool) sadrži podatke o operativnim rizicima od 2006. godine. Banka primenjuje i metod praćenja ključnih indikatora rizika poslovanja, kako bi na vreme uočila negativne trendove i blagovremeno reagovala na njih.

Banka je implementirala i Projekat za obezbedjenje kontinuiteta poslovanja. Projekat je urađen na osnovu metodologije grupe i u okviru njega definisani su planovi za obezbedjivanje nesmetanog i kontinuiranog

9 / 21

funkcionisanja kritičnih procesa i sistema u Banci definisane su i opremljene rezervne lokacije za IT serversku salu i za obavljanje kritičnih procesa u slučaju nedostupnosti centrale Banke. Takodje, razvijeni su i revidirani i planovi poslovanja u slučaju nastanka nepredvidjenih događaja u kojima su definisani tehnički aspekti uspostavljanja poslovanja u što kraćem roku. U okviru projekta razrađeni su i planovi obaveštavanja u slučaju uzbune i vanrednih situacija i planovi eksternih i internih komunikacija. Krajem svake godine vrši se revizija svih postojećih dokumenata vezanih za Projekat obezbeđenja kontinuiteta poslovanja. Nakon toga vrši se i testiranje adekvatnosti revidiranih planova i rezervnih lokacija za poslovanje u kritičnim situacijama.

2.6. Upravljanje ostalim rizicima

Rizik usklađenosti poslovanja banke (compliance risk) je rizik od mogućnosti nastanka pravnih ili zakonskih

sankcija, značajnog finansijskog gubitka ili gubitka ugleda banke nastalih kao posledica propusta banke da uskladi svoje poslovanje sa zakonom, podzakonskim aktima, svojim internim aktima, kao i pravilima struke, dobrim poslovnim običajima i poslovnom etikom. Pravni i reputacioni rizik takođe mogu biti deo rizika usklađenosti poslovanja banke. Strateški rizik je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital banke usled

nepostojanja odgovarajuće poslovne politike i strategije, njihove neadekvatne primene, kao i usled promena u okruženju na koje banka nije reagovala na adekvatan način. Reputacioni rizik je definisan kao rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital banke usled gubitka poverenja javnosti ili negativnog stava javnosti o poslovanju banke, bez obzira da li su osnovani ili ne.

Rizik koji se odnosi na zemlju porekla lica prema kome je banka izložena (u daljem tekstu: rizik zemlje) je rizik

mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital banke zbog nemogućnosti banke da naplati potraživanja od dužnika iz razloga koji su posledica političkih, ekonomskih ili socijalnih prilika u zemlji porekla dužnika. Rizik zemlje obuhvata:

- Političko-ekonomski rizik, koji podrazumeva mogućnost nastanka gubitka banke usled nemogućnosti banke da naplati potraživanja zbog ograničenja utvrđenih aktima državnih i drugih organa zemlje porekla dužnika, kao i opštih i sistematskih prilika u toj zemlji;

- Rizik transfera, koji podrazumeva mogućnost nastanka gubitka banke usled nemogućnosti naplate potraživanja iskazanih u valuti koja nije zvanična valuta zemlje porekla dužnika, i to usled ograničenja plaćanja obaveza prema poveriocima iz drugih zemalja u određenoj valuti koja su utvrđena aktima državnih i drugih organa zemlje dužnika.

Makroekonomski rizik je rizik da će banka imati gubitke zbog nepovoljnih promena ukupnog makroekonomskog

okruženja.

Rizik ulaganja obuhvata rizike ulaganja banke u druga pravna lica i u osnovna sredstva.

Rizik poslovanja predstavlja rizik od nastanka gubitka po banku koji je uzrokovan neadekvatnom diversifikacijom

strukture prihoda ili nemogućnošću banke da dostigne zadovoljavajući nivo profitabilnosti.

Rizik modela predstavlja rizik koji proističe od nepouzdanih ili pogrešnih rezultata koji su dobijeni upotrebom nekog modela, uključujući i rizik da se tokom vremena karakteristike modela promene.

Poreski rizik predstavlja rizik nastanka finansijskog gubitka, nebudžetiranih troškova ili mogućnost smanjenja

očekivanog prihoda kao rezultat neuspeha banke da posluje u skladu sa zahtevima poreskog zakonodavstva.

Društveni i ekološki rizik predstavljaju rizik od gubitka usled nanošenja štete životnoj sredini i/ili društvenoj

zajednici od strane banke (direktno ili putem klijenata banke).

Najznačajniji od ostalih rizika je makroekonomski rizik i Banka njegov uticaj na poslovanje procenjuje na osnovu stress-testa. Pored toga, jedini od ostalih rizika koji Banka kvantifikuje je rizik zemlje i za njega je Banka definisala limite po državama na osnovu rejtinga zemlje, već odobrenih limita drugih ugovornih strana, podataka o ranijim izloženostima i procene budućih trendova poslovanja.

10 / 21

S obzirom da su ostali rizici nematerijalni za poslovanje Banke i da se uglavnom ne mogu kvantifikovati za pokriće ostalih rizika Banka je odredila rezervu iz kapitala. Takođe se sprovode mere i kontrole kako bi se ograničili ostali rizici.

3. Kapital Banke

Ukupan kapital Banke se sastoji od osnovnog i dopunskog kapitala i odbitnih stavki.

Osnovni kapital čini: akcijski kapital po osnovu običnih akcija, emisona premija, rezerve iz dobiti, neraspoređeni dobitak/gubitak, kapitalna dobit/gubitak po osnovu otkupljenih sopstvenih akcija, i nematerijalna ulaganja kao minusne stavke osnovnog kapitala.

Dopunski kapital čini: revalorizacione rezerve koje se odnose na osnovna sredstva i učešća u kapitalu i subordinirane obaveze banke.

Odbitne stavke od ukupnog kapitala čine: iznos potrebne rezerve, učešća u kapitalu banaka ili drugih finansijskih organizacija koja prelaze 10% kapitala organizacije u koju se ulaže kao i 10% kapitala banke koja vrši ulaganja.

U skladu sa osnivačkim aktima Banke, kapital Banke se sastoji od akcijskog kapitala, rezervi iz dobiti i subordiniranog kapitala .

Tabela 2: Struktura kapitala Banke na dan 31.decembra 2013.godine u 000 RSD

Naziv pozicije iznos Osnovni kapital 13.866.107

Nominalna vrednost akcija 6.102.144

Emisiona premija 8.718.817

Rezerve iz dobiti 5.686.324

Nematerijalna ulaganja (153.051)

Nerealizovani gubici po osnovu HOV raspol.za prodaju (1.921)

Potrebna rezerva iz dobiti za procenjene gubitke po bilansnoj aktivi i vanbilansnim stavkama banke (6.486.206)

Dopunski kapital 3.601.549

Revalorizacionih rezervi 47.644

Subordinirane obaveze 3.553.905

Odbitne stavke od kapitala 6.486.206

Od čega: umanjenje osnovnog kapitala (3.243.103)

Od čega: umanjenje dopunskog kapitala (3.243.103)

Ukupan osnovni kapital 10.623.004

Ukupan dopunski kapital 358.446

Ukupno kapital 10.981.450

3.1. Kapitalni zahtevi i interna procena adekvatnosti kapitala

U skladu sa Odlukom o upravljanju rizicima banke koju je izdala Narodna banka Srbije, Banka sprovodi proces interne procene adekvatnosti kapitala, a u skladu sa Strategijom i politikom upravljanja rizicima Banke i Strategijom upravljanja kapitalom Banke.

Banka, zbog specifičnosti lokalnog sistema, procenjuje svoj rizični profil i nezavisno i na osnovu jedinstvene metodologije Sberbank Europe Grupe (u daljem tekstu: SBEU AG).

Proces interne procene adekvatnosti kapitala je glavna komponenta Stuba 2 Bazel 2 regulative. Sprovođenjem ovog procesa Banka utvrđuje iznos internog kapitala u skladu sa svojim rizičnim profilom i vrši njegovu raspodelu. ICAAP obuhvata sve procedure i mere koje su kreirane da bi se obezbedilo sledeće:

- Identifikacija i merenje svih vrsta rizika kojima je banka izložena, - Dovoljan nivo internog kapitala u odnosu na rizični profil banke, - Prilagođavanje i dalji razvoj odgovarajućih sistema za upravljanje rizikom,

11 / 21

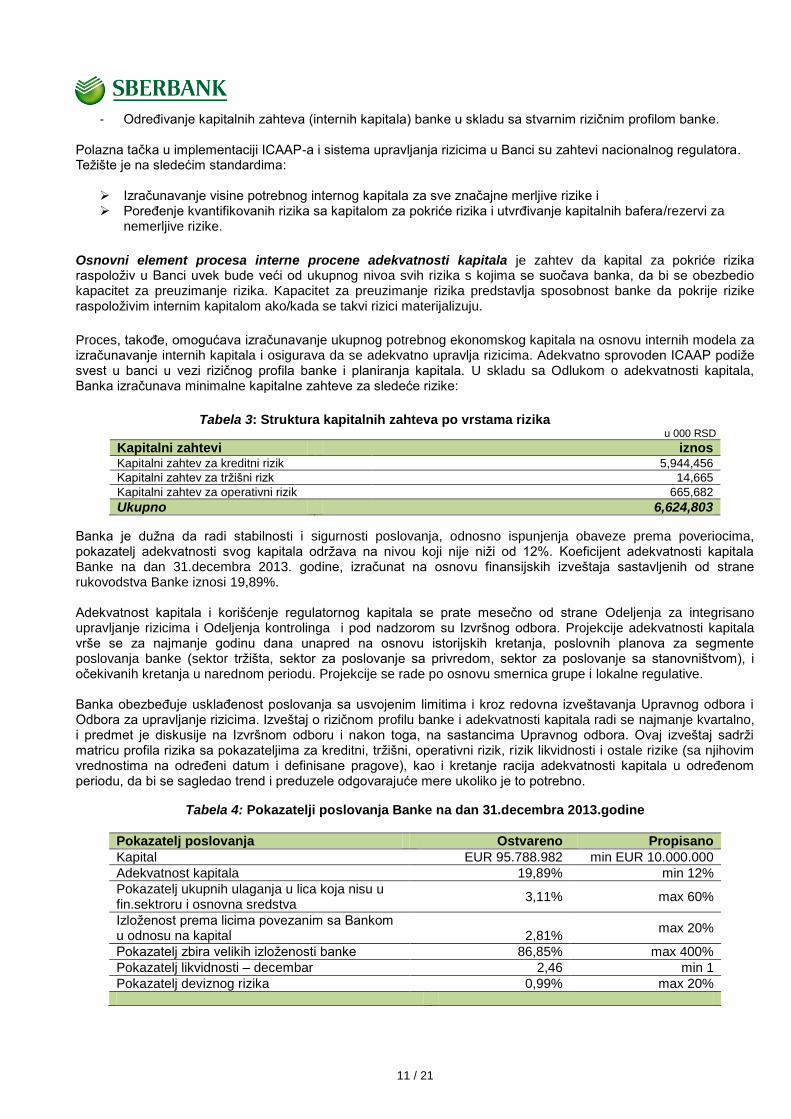

- Određivanje kapitalnih zahteva (internih kapitala) banke u skladu sa stvarnim rizičnim profilom banke. Polazna tačka u implementaciji ICAAP-a i sistema upravljanja rizicima u Banci su zahtevi nacionalnog regulatora. Težište je na sledećim standardima:

Izračunavanje visine potrebnog internog kapitala za sve značajne merljive rizike i Poređenje kvantifikovanih rizika sa kapitalom za pokriće rizika i utvrđivanje kapitalnih bafera/rezervi za

nemerljive rizike.

Osnovni element procesa interne procene adekvatnosti kapitala je zahtev da kapital za pokriće rizika raspoloživ u Banci uvek bude veći od ukupnog nivoa svih rizika s kojima se suočava banka, da bi se obezbedio kapacitet za preuzimanje rizika. Kapacitet za preuzimanje rizika predstavlja sposobnost banke da pokrije rizike raspoloživim internim kapitalom ako/kada se takvi rizici materijalizuju.

Proces, takođe, omogućava izračunavanje ukupnog potrebnog ekonomskog kapitala na osnovu internih modela za izračunavanje internih kapitala i osigurava da se adekvatno upravlja rizicima. Adekvatno sprovoden ICAAP podiže svest u banci u vezi rizičnog profila banke i planiranja kapitala. U skladu sa Odlukom o adekvatnosti kapitala, Banka izračunava minimalne kapitalne zahteve za sledeće rizike:

Tabela 3: Struktura kapitalnih zahteva po vrstama rizika u 000 RSD

Kapitalni zahtevi iznos Kapitalni zahtev za kreditni rizik 5,944,456

Kapitalni zahtev za tržišni rizk 14,665

Kapitalni zahtev za operativni rizik 665,682

Ukupno 6,624,803

Banka je dužna da radi stabilnosti i sigurnosti poslovanja, odnosno ispunjenja obaveze prema poveriocima, pokazatelj adekvatnosti svog kapitala održava na nivou koji nije niži od 12%. Koeficijent adekvatnosti kapitala Banke na dan 31.decembra 2013. godine, izračunat na osnovu finansijskih izveštaja sastavljenih od strane rukovodstva Banke iznosi 19,89%. Adekvatnost kapitala i korišćenje regulatornog kapitala se prate mesečno od strane Odeljenja za integrisano upravljanje rizicima i Odeljenja kontrolinga i pod nadzorom su Izvršnog odbora. Projekcije adekvatnosti kapitala vrše se za najmanje godinu dana unapred na osnovu istorijskih kretanja, poslovnih planova za segmente poslovanja banke (sektor tržišta, sektor za poslovanje sa privredom, sektor za poslovanje sa stanovništvom), i očekivanih kretanja u narednom periodu. Projekcije se rade po osnovu smernica grupe i lokalne regulative. Banka obezbeđuje usklađenost poslovanja sa usvojenim limitima i kroz redovna izveštavanja Upravnog odbora i Odbora za upravljanje rizicima. Izveštaj o rizičnom profilu banke i adekvatnosti kapitala radi se najmanje kvartalno, i predmet je diskusije na Izvršnom odboru i nakon toga, na sastancima Upravnog odbora. Ovaj izveštaj sadrži matricu profila rizika sa pokazateljima za kreditni, tržišni, operativni rizik, rizik likvidnosti i ostale rizike (sa njihovim vrednostima na određeni datum i definisane pragove), kao i kretanje racija adekvatnosti kapitala u određenom periodu, da bi se sagledao trend i preduzele odgovarajuće mere ukoliko je to potrebno.

Tabela 4: Pokazatelji poslovanja Banke na dan 31.decembra 2013.godine

Pokazatelj poslovanja Ostvareno Propisano

Kapital EUR 95.788.982 min EUR 10.000.000

Adekvatnost kapitala 19,89% min 12%

Pokazatelj ukupnih ulaganja u lica koja nisu u fin.sektroru i osnovna sredstva

3,11% max 60%

Izloženost prema licima povezanim sa Bankom u odnosu na kapital

2,81%

max 20%

Pokazatelj zbira velikih izloženosti banke 86,85% max 400%

Pokazatelj likvidnosti – decembar 2,46 min 1

Pokazatelj deviznog rizika 0,99% max 20%

12 / 21

Iz gornjeg pregleda proizilazi da je Banka na dan 31.decembra 2013.godine imala uskladjene navedene pokazatelje sa zahtevima Narodne banke Srbije koji su propisani u Odluci o adekvatnosti kapitala banke i Odluci o upravljanju rizicima. U okviru procesa interne procene adekvatnosti kapitala Banka, pored minimalno propisanih rizika (kreditni, tržišni i operativni), kvantifikuje i procenjuje interne kapitale i za druge metarijalno značajne rizike: rizik koncentracije (preko HHI metoda), kreditno-devizni rizik (kroz stres-testiranje kreditnog rizika), kamatni rizik i grupu ostalih rizika izdvajanjem kapitalne rezerve za pokriće potencijalnih gubitaka od ovih rizika (strateški rizik, reputacioni rizik, rizik zemlje, makroekonomski rizik, rizik uskladjenosti poslovanja, pravni rizik, rizik ulaganja i ostale rizike).

3.2. Kapitalni zahtev za kreditni rizik

Merenje kreditnog rizika se vrši prema Basel 2 standardizovanom pristupu za izračunavanje minimalnog kapitalnog zahteva i primenjuje se sledeća formula prema regulativi NBS:

Rizikom ponderisana aktiva (RWA) * 12%.

Rizikom ponderisana aktiva predstavlja zbir pozicija bilansne aktive i vanbilansnih stavki pomnoženih odgovarajućim ponderima kreditnog rizika.

Banka aktivno upravlja kreditnim rizikom obzirom da je kreditni rizik nužna posledica njene osnovne delatnosti. Imajući u vidu i činjenicu da kreditni rizik predstavlja najveću stavku u ukupnim rizicima, Banka preduzima niz mera u upravljanju kreditnim rizikom u cilju njegovog smanjenja (sistem kreditnih rejtinga, postavljanje limita, sredstva obezbeđenje, itd).

Za segmentaciju potraživanja i kalkulaciju kapitalnih zahteva za kreditni rizik u skladu sa Odlukom o adekvatnosti kapitala banke, Banka koristi softver razvijen za potrebe SBEU grupe za izračunavanje aktive ponderisane kreditnim rizikom na osnovu rizičnosti bilansnih i vanbilansnih pozicija.

Tabela 5: Struktura minimalnih kapitalnih zahteva za kreditni rizik u 000 RSD

Klase izloženosti Iznos Država i centralna banka -

Javna administrativna tela 45.408

Banke 28.984

Privredna društva 3.892.930

Fizička lica 1.824.186

Ostale izloženosti 152.948

Ukupno 5.944.456

Kao dopuna regulatornom pristupu, koji ne odražava u potpunosti rizični profil banke, primenjuje se ekonomski pristup, u okviru koga se procenjuje neočekivani gubitak (UL). Obračun neočekivanog gubitka se radi na osnovu procene gubitka usled nastanka neizmirenja obaveza (LGD parametra) koji je propisan u skladu sa pristupom FIRB za sve portfolie osim za portfolio stanovništva, dok se za portfolio stanovništva koristi procenjeni LGD na osnovu istorijskih podataka, kao i na osnovu vrednosti verovatnoća nastupanja statusa neizmirenja obaveza (PD parametara) preuzetih iz rating skale Grupe.

U skladu sa regulatornim pristupom na dan 31.12.13.godine, zahtevi za kreditne rizike Banke iznose 5.944.456 hiljada dinara, dok nivo internih zahteva za kreditne rizike iznosi 8.808.774 hiljada dinara.

3.2.1. Interna metodologija ispravke vrednosti bilansne aktive i rezervisanja za gubitke po

vanbilansnim pozicijama

Ispravka vrednosti bilansne aktive i rezervisanja za gubitke po vanbilansnim stavkama obračunava se u skladu sa Internom metodologijoj koja je zasnovana na primeni Međunarodnih računovodstvenih standarda.

13 / 21

Najznačajniji faktori koji se uzimaju u obzir prilikom procene obezvređenja plasmana su: postojanje kašnjenja u servisiranju glavnice plasmana ili dospelih kamata više od 90 dana, uočene slabosti u kapacitetu dužnika za servisiranjem duga (adekvatno generisanje novčanog toka), postojanje pogoršanja kreditnog rejtinga, stečaj dužnika, kao i nepoštovanje uslova definisanih ugovorom. Banka vrši procenu obezvređenja na dva nivoa, individualnom i grupnom. Individualno procenjivanje ispravke vrednosti Banka na individualnom nivou određuje visinu ispravke vrednosti za svaki pojedinačno značajan kreditni plasman. Prilikom utvrđivanja visine ispravke vrednosti uzima se u obzir mogućnost ostvarivanja poslovnih planova komitenta, sposobnost komitenta da poboljša rezultate poslovanja u slučaju nastanka finansijskih poteškoća, vrednost po kojoj se kolaterali mogu realizovati i vremenski rokovi realizacije kolaterala, raspoloživost alternativne finansijske podrške komitentima, mogućnost naplate dospelih potraživanja, kao i vremenska dimenzija očekivanih tokova gotovine. Procena obezvređenja se vrši jednom mesečno. Identifikacija klijenata za koje je potrebno obračunati individualnu ispravku vrednosti vrši se na osnovu interno definisanih parametara (u smislu određivanja kriterijuma za identifikaciju povišenog kreditnog rizika u skladu sa Međunarodnim računovodstvenim standardom 39). Banka za određivanje statusa neizmirenja obaveza klijenata po materijalno značajnoj docnji koristi definiciju Narodne banke Srbije, Odluka o klasifikaciji bilansne aktive i vanbilansnih stavki banke. Kriterijumi za individualnu procenu plasmana su sledeći: - Izloženost klijenta je veća od 6.000.000 dinara i - status neizmirenja obaveza (određen na osnovu internog rejting modela). Grupno procenjivanje ispravke vrednosti Banka na grupnoj osnovi procenjuje obezvređenje kredita koji nisu pojedinačno značajni, kao i pojedinačno značajnih kredita za koje ne postoje objektivni dokazi o individualnom obezvređenju. Procena obezvređenja se vrši jednom mesečno. Za potrebe obračuna grupne i portfolio ispravke vrednosti Banka primenjuje različite procente na nepokriveni deo plasmana za korporativne i retail klijente. Za korporativne klijente obračun grupne ispravke vrednosti je zasnovan na internom rejting sistemu. Svakoj od rejting klasa je dodeljen određen procenat verovatnoće neizmirivanja obaveza koji se koristi za osnovu za obračun ispravke vrednosti. Nepokriveni deo plasmana se obračunava kao razlika između iznosa kredita i vrednosti sredstava obezbeđenja. Vrednost sredstava obezbeđenja banka obračunava u skladu sa internom metodologijom tako što na tržišnu vrednost, procenjenu od strane ovlašćenog procenitelja, primenjuje definisane haircut-ove u skladu sa tipom nepokretnosti i njegovom utrživošću. Portfolio ispravka vrednosti se obračunava primenom odgovarajućeg procenta verovatnoće neizmirenja obaveza koji je u direktnoj korelaciji sa rejting klasom klijenta na nepokriveni deo angažovanja Banke u periodu identifikacije gubitka. Kolektivna (portfolio i grupna) ispravka vrednosti za klijente u retail segmentu obračunava se tako što se procenat ispravke vrednosti primenjuje na nepokriveni deo plasmana u zavisnosti kojoj homogenoj grupi klijent pripada kao i u zavisnosti od toga u kom opsegu broja dana kašnjenja se nalazi potraživanje što je definisano internom metodologijom. Procenti ispravke vrednosti koji se koriste u retail segmentu izračunavaju se na osnovu vremenskih serija migracija klijenata između opsega broja dana kašnjenja baziranih na istorijskim podacima.

14 / 21

Tabela 6: Struktura klasa izloženosti kreditnog rizika nakon ispravki vrednosti u 000 RSD

Klase izloženosti Bilanse pozicije

Ispravka vrednosti

Vanbilansne pozicije

Ispravka vrednosti

Država i centralna banka 21.934.707 - - -

Javna administrativna tela 573.261 - - -

Banke 9.869.109 - - -

Privredna društva 39.307.163 4.371.617 25.469.730 283.026

Fizička lica 32.149.309 3.110.164 1.985.097 20.110

Ostale izloženosti 4.166.886 - 146.657.061 -

Ukupno 108.000.434 7.481.781 174.111.888 303.136

Tabela 7: Kretanja na računima ispravke vrednosti i rezervisanja u 2013.

u 000 RSD

Potraživanja po kamatama i naknadama

Dati krediti i depoziti

HOV

Ostali plasmani i

ostala sredstva

Vanbilan. aktiva

Ukupno

Stanje 1. januar 2013 369.660 4.760.603 13.513 396.275 274.989 5.815.040

Ukidanje rezervisanja (305.751) (4.118.086) (40.539) (212.935) (487.736) (5.165.047)

Dodatno rezervisanje 344.401 5.740.417 77.236 441.610 516.137 7.119.801

Kursne razlike (433) 16.329 - (521) (254) 15.121

Stanje 31.decembra 407.877 6.399.263 50.210 624.429 303.136 7.784.915

U pogledu sektorske strukture izloženosti Banke, najzastupljeniji sektori su trgovina, preradjivačka industrija i saobraćaj i skladištenje.

Tabela 8: Sektorska struktura izloženosti

Sektorska podela Učešće u bruto izloženosti klase

privredna društva Poslovanje nekretninama, stručne, naučne delatnosti, administrativne i ostale uslužne delatnosti.. 7.6%

Građevinarstvo 9.2%

Poljoprivreda, šumarstvo i ribarstvo 3%

Preduzetnici 3.9%

Rudarstvo i prerađivacka industrija 29.5%

Saobracaj i skladištenje, informisanje i komunikacija 19.7%

Snadbevanje električnom energijom... 0.7%

Trgovina 26.5%

Bilansna aktiva i vanbilansne stavke se klasifikuju u kategorije "A" do "D", prema Odluci NBS o klasifikaciji bilansne aktive i vanbilansnih stavki. Potraživanja klasifikovana u kategorije ”A”, ”B” i ”V” se smatraju dobrom aktivom, a potraživanja iz kategorija “G” i “D” lošom aktivom.

Tabela 9: Struktura raspodele izloženosti prema kategorijama klasifikacije u 000 RSD

Kategorija klasifikacije

Ukupna bilansna

aktiva koja se

klasifikuje

Obračunata rezerva za

procenjene gubitke - ukupno

Ispravka vrednosti

bilansne aktive i rezervisanja

za gubitke vanbilansnih

stavki

Potrebna rezerva za

procenjene gubitke - ukupno

Ukupna aktiva koja se ne klasifikuje

Bruto knjigovodstve

na vrednost ukupne aktive

A 52.152.440 70.857

B 10.777.404 215.548 212.194 137.296

V 3.992.230 598.835 99.016 381.436

G 7.272.572 2.181.771 505.258 1.389.707

D 16.914.277 16.914.276 6.594.455 10.773.764

Ukupno 91.108.923

19.910.430

7.481.780 12.682.203 15.962.698 107.071.621

15 / 21

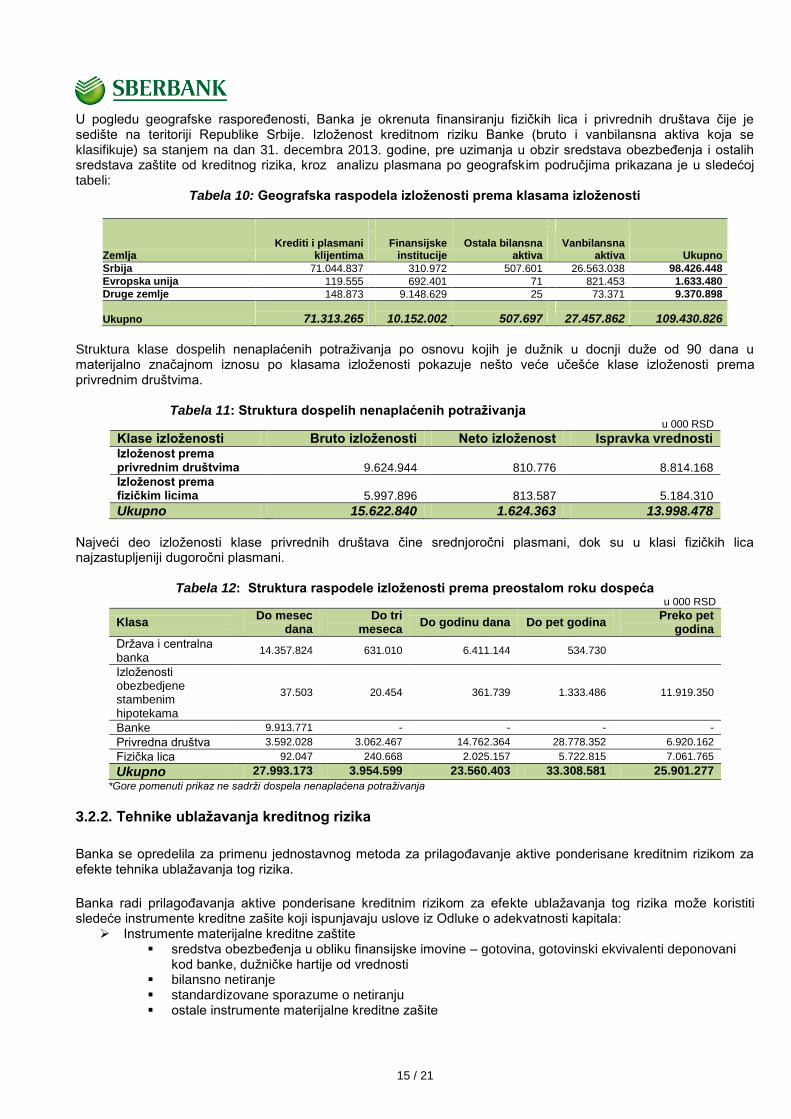

U pogledu geografske raspoređenosti, Banka je okrenuta finansiranju fizičkih lica i privrednih društava čije je sedište na teritoriji Republike Srbije. Izloženost kreditnom riziku Banke (bruto i vanbilansna aktiva koja se klasifikuje) sa stanjem na dan 31. decembra 2013. godine, pre uzimanja u obzir sredstava obezbeđenja i ostalih sredstava zaštite od kreditnog rizika, kroz analizu plasmana po geografskim područjima prikazana je u sledećoj tabeli:

Tabela 10: Geografska raspodela izloženosti prema klasama izloženosti

Zemlja Krediti i plasmani

klijentima

Finansijske institucije

Ostala bilansna aktiva

Vanbilansna aktiva

Ukupno

Srbija 71.044.837 310.972 507.601 26.563.038 98.426.448

Evropska unija 119.555 692.401 71 821.453 1.633.480

Druge zemlje 148.873 9.148.629 25 73.371 9.370.898

Ukupno 71.313.265

10.152.002

507.697

27.457.862

109.430.826

Struktura klase dospelih nenaplaćenih potraživanja po osnovu kojih je dužnik u docnji duže od 90 dana u materijalno značajnom iznosu po klasama izloženosti pokazuje nešto veće učešće klase izloženosti prema privrednim društvima.

Tabela 11: Struktura dospelih nenaplaćenih potraživanja

u 000 RSD

Klase izloženosti Bruto izloženosti Neto izloženost Ispravka vrednosti Izloženost prema privrednim društvima 9.624.944

810.776

8.814.168

Izloženost prema fizičkim licima 5.997.896

813.587

5.184.310

Ukupno 15.622.840 1.624.363 13.998.478

Najveći deo izloženosti klase privrednih društava čine srednjoročni plasmani, dok su u klasi fizičkih lica najzastupljeniji dugoročni plasmani.

Tabela 12: Struktura raspodele izloženosti prema preostalom roku dospeća

u 000 RSD

Klasa Do mesec

dana Do tri

meseca Do godinu dana Do pet godina

Preko pet godina

Država i centralna banka

14.357.824 631.010 6.411.144 534.730

Izloženosti obezbedjene stambenim hipotekama

37.503 20.454 361.739 1.333.486 11.919.350

Banke 9.913.771 - - - -

Privredna društva 3.592.028 3.062.467 14.762.364 28.778.352 6.920.162

Fizička lica 92.047 240.668 2.025.157 5.722.815 7.061.765

Ukupno 27.993.173 3.954.599 23.560.403 33.308.581 25.901.277

*Gore pomenuti prikaz ne sadrži dospela nenaplaćena potraživanja

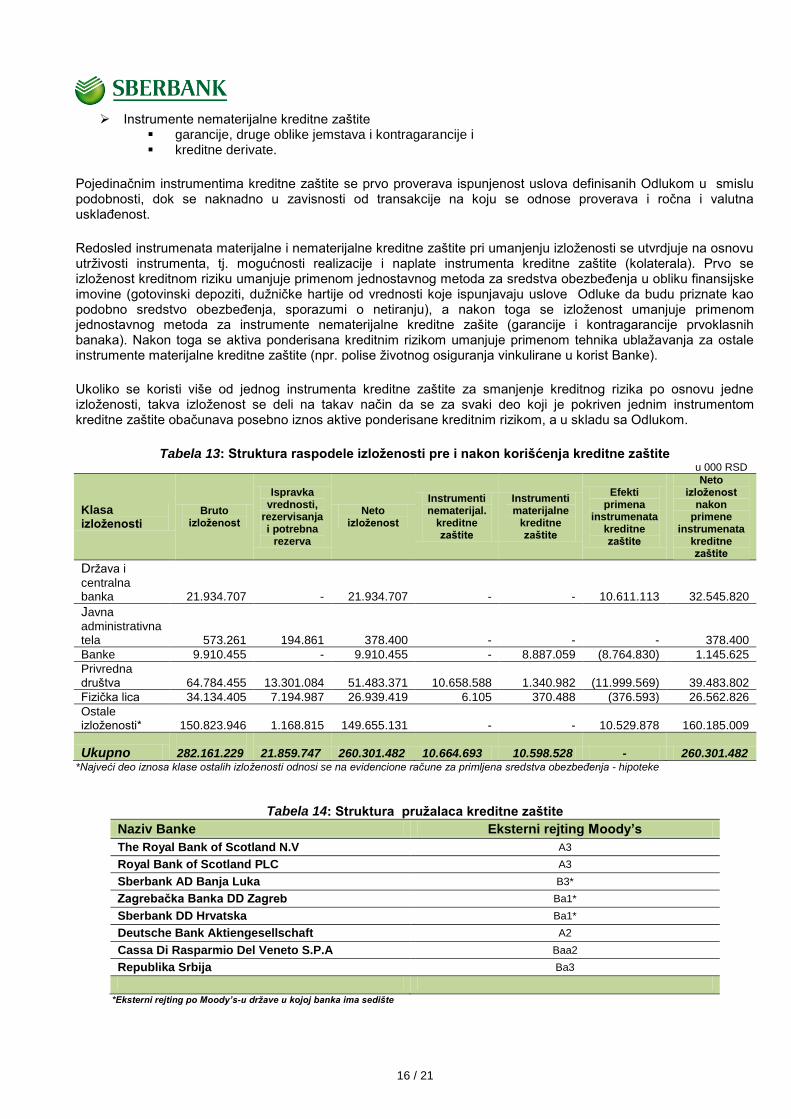

3.2.2. Tehnike ublažavanja kreditnog rizika

Banka se opredelila za primenu jednostavnog metoda za prilagođavanje aktive ponderisane kreditnim rizikom za efekte tehnika ublažavanja tog rizika.

Banka radi prilagođavanja aktive ponderisane kreditnim rizikom za efekte ublažavanja tog rizika može koristiti sledeće instrumente kreditne zašite koji ispunjavaju uslove iz Odluke o adekvatnosti kapitala:

Instrumente materijalne kreditne zaštite sredstva obezbeđenja u obliku finansijske imovine – gotovina, gotovinski ekvivalenti deponovani

kod banke, dužničke hartije od vrednosti bilansno netiranje standardizovane sporazume o netiranju ostale instrumente materijalne kreditne zašite

16 / 21

Instrumente nematerijalne kreditne zaštite garancije, druge oblike jemstava i kontragarancije i kreditne derivate.

Pojedinačnim instrumentima kreditne zaštite se prvo proverava ispunjenost uslova definisanih Odlukom u smislu podobnosti, dok se naknadno u zavisnosti od transakcije na koju se odnose proverava i ročna i valutna usklađenost.

Redosled instrumenata materijalne i nematerijalne kreditne zaštite pri umanjenju izloženosti se utvrdjuje na osnovu utrživosti instrumenta, tj. mogućnosti realizacije i naplate instrumenta kreditne zaštite (kolaterala). Prvo se izloženost kreditnom riziku umanjuje primenom jednostavnog metoda za sredstva obezbeđenja u obliku finansijske imovine (gotovinski depoziti, dužničke hartije od vrednosti koje ispunjavaju uslove Odluke da budu priznate kao podobno sredstvo obezbeđenja, sporazumi o netiranju), a nakon toga se izloženost umanjuje primenom jednostavnog metoda za instrumente nematerijalne kreditne zašite (garancije i kontragarancije prvoklasnih banaka). Nakon toga se aktiva ponderisana kreditnim rizikom umanjuje primenom tehnika ublažavanja za ostale instrumente materijalne kreditne zaštite (npr. polise životnog osiguranja vinkulirane u korist Banke).

Ukoliko se koristi više od jednog instrumenta kreditne zaštite za smanjenje kreditnog rizika po osnovu jedne izloženosti, takva izloženost se deli na takav način da se za svaki deo koji je pokriven jednim instrumentom kreditne zaštite obačunava posebno iznos aktive ponderisane kreditnim rizikom, a u skladu sa Odlukom.

Tabela 13: Struktura raspodele izloženosti pre i nakon korišćenja kreditne zaštite u 000 RSD

Klasa izloženosti

Bruto izloženost

Ispravka vrednosti,

rezervisanja i potrebna

rezerva

Neto izloženost

Instrumenti nematerijal.

kreditne zaštite

Instrumenti materijalne

kreditne zaštite

Efekti primena

instrumenata kreditne zaštite

Neto izloženost

nakon primene

instrumenata kreditne zaštite

Država i

centralna banka 21.934.707 - 21.934.707 - - 10.611.113 32.545.820

Javna

administrativna tela 573.261 194.861 378.400 - - - 378.400

Banke 9.910.455 - 9.910.455 - 8.887.059 (8.764.830) 1.145.625

Privredna društva 64.784.455 13.301.084 51.483.371 10.658.588 1.340.982 (11.999.569) 39.483.802

Fizička lica 34.134.405 7.194.987 26.939.419 6.105 370.488 (376.593) 26.562.826

Ostale izloženosti* 150.823.946 1.168.815 149.655.131 - - 10.529.878 160.185.009

Ukupno 282.161.229 21.859.747 260.301.482 10.664.693 10.598.528 - 260.301.482

*Najveći deo iznosa klase ostalih izloženosti odnosi se na evidencione račune za primljena sredstva obezbeđenja - hipoteke

Tabela 14: Struktura pružalaca kreditne zaštite

Naziv Banke Eksterni rejting Moody’s

The Royal Bank of Scotland N.V A3

Royal Bank of Scotland PLC A3

Sberbank AD Banja Luka B3*

Zagrebačka Banka DD Zagreb Ba1*

Sberbank DD Hrvatska Ba1*

Deutsche Bank Aktiengesellschaft A2

Cassa Di Rasparmio Del Veneto S.P.A Baa2

Republika Srbija Ba3

*Eksterni rejting po Moody’s-u države u kojoj banka ima sedište

17 / 21

3.2.3. Kreditni rejtinzi

S obzirom da za izračunavanje aktive ponderisane kreditnim rizikom koristi softver SBEU grupe, Banka primenjuje i pravila SBEU grupe za korišćenje eksternih agencija za rejting za dodeljivanje pondera kreditnog rizika. Banka koristi eksterne rejtinge sledećih agencija za rejting:

Moody’s Standard & Poor’s Fitch

Banka koristi eksterne rejtinge za dodeljivanje pondera kreditnog rizika za sledeće klase izloženosti: Izloženosti prema državama i centralnim bankama Izloženosti prema teritorijalnim autonomijama i jedinicama lokalne samouprave Izloženosti prema javnim administrativnim telima Izloženosti prema bankama (finansijskim institucijama) Izloženosti prema privrednim društvima Izloženosti po osnovu pokrivenih obveznica i Izloženosti po osnovu ulaganja u otvorene investicione fondove.

Korišćenje eksternih rejtinga za dodeljivanje pondera kreditnog rizika pojedinim izloženostima Banka vrši u skladu sa zahtevima propisanim u Odluci. Raspored kreditnih rejtinga u nivoe kreditnog kvaliteta Banka vrši u skladu sa sledećom tabelom:

CQS STA – Nivo kreditnog kvaliteta za standardizovani pristup

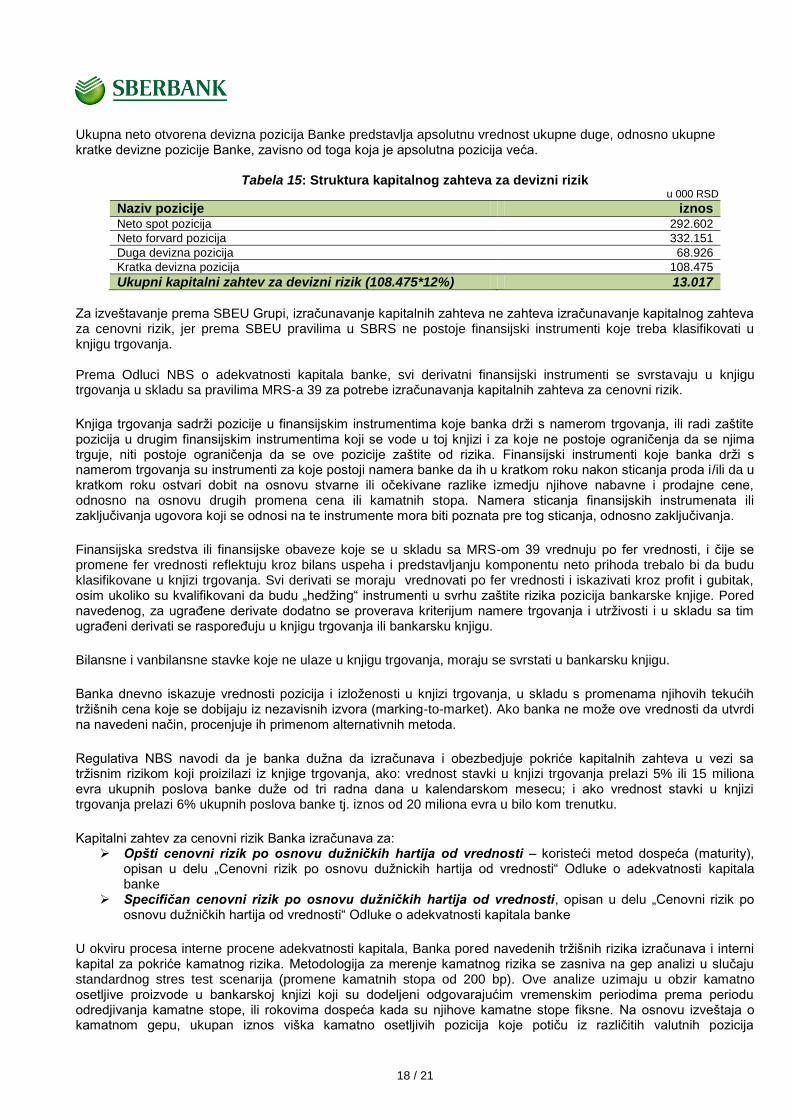

3.3. Kapitalni zahtevi za tržišne rizike

Minimalni kapitalni zahtevi za tržišne rizike Banke predstvaljaju zbir kapitalnog zahteva za devizni rizik i kapitalnih zahteva za cenovni rizik. Na dan 31.12.2013. godine kapitalni zahtev Banke za pokriće tržišnih rizika je činio 0,1% ukupnog kapitala Banke i bio je uslovljen izloženošću deviznom riziku, dok je pozicija Banke u knjizi trgovanja bila zanemarljivo mala u odnosu na ukupne poslove banke (14.665 hiljada dinara). Za potrebe izračunavanje minimalnih kapitalnih zahteva za devizni rizik, Banka koristi pojednostavljeni metod:

Otvorena devizna pozicija * 12% prema regulativi NBS

Moody's S&P Fitch CQS STA

Aaa AAA AAA 1

Aa1 AA+ AA+ 1

Aa2 AA AA 1

Aa3 AA- AA- 1

A1 A+ A+ 2

A2 A A 2

A3 A- A- 2

Baa1 BBB+ BBB+ 3

Baa2 BBB BBB 3

Baa3 BBB- BBB- 3

Ba1 BB+ BB+ 4

Ba2 BB BB 4

Ba3 BB- BB- 4

B1 B+ B+ 5

B2 B B 5

B3 B- B- 5

Caa1 CCC+ CCC+ 6

Caa2 CCC CCC 6

Caa3 CCC- CCC- 6

Ca CC CC 6

18 / 21

Ukupna neto otvorena devizna pozicija Banke predstavlja apsolutnu vrednost ukupne duge, odnosno ukupne kratke devizne pozicije Banke, zavisno od toga koja je apsolutna pozicija veća.

Tabela 15: Struktura kapitalnog zahteva za devizni rizik

u 000 RSD

Naziv pozicije iznos Neto spot pozicija 292.602

Neto forvard pozicija 332.151

Duga devizna pozicija 68.926

Kratka devizna pozicija 108.475

Ukupni kapitalni zahtev za devizni rizik (108.475*12%) 13.017

Za izveštavanje prema SBEU Grupi, izračunavanje kapitalnih zahteva ne zahteva izračunavanje kapitalnog zahteva za cenovni rizik, jer prema SBEU pravilima u SBRS ne postoje finansijski instrumenti koje treba klasifikovati u knjigu trgovanja. Prema Odluci NBS o adekvatnosti kapitala banke, svi derivatni finansijski instrumenti se svrstavaju u knjigu trgovanja u skladu sa pravilima MRS-a 39 za potrebe izračunavanja kapitalnih zahteva za cenovni rizik.

Knjiga trgovanja sadrži poziciјe u finansiјskim instrumentima koјe banka drži s namerom trgovanja, ili radi zaštite poziciјa u drugim finansiјskim instrumentima koјi se vode u toј knjizi i za koјe ne postoјe ograničenja da se njima trguјe, niti postoјe ograničenja da se ove poziciјe zaštite od rizika. Finansiјski instrumenti koјe banka drži s namerom trgovanja su instrumenti za koјe postoјi namera banke da ih u kratkom roku nakon sticanja proda i/ili da u kratkom roku ostvari dobit na osnovu stvarne ili očekivane razlike izmedju njihove nabavne i prodaјne cene, odnosno na osnovu drugih promena cena ili kamatnih stopa. Namera sticanja finansiјskih instrumenata ili zaključivanja ugovora koјi se odnosi na te instrumente mora biti poznata pre tog sticanja, odnosno zaključivanja.

Finansijska sredstva ili finansijske obaveze koje se u skladu sa MRS-om 39 vrednuju po fer vrednosti, i čije se promene fer vrednosti reflektuju kroz bilans uspeha i predstavljanju komponentu neto prihoda trebalo bi da budu klasifikovane u knjizi trgovanja. Svi derivati se moraju vrednovati po fer vrednosti i iskazivati kroz profit i gubitak, osim ukoliko su kvalifikovani da budu „hedžing“ instrumenti u svrhu zaštite rizika pozicija bankarske knjige. Pored navedenog, za ugrađene derivate dodatno se proverava kriterijum namere trgovanja i utrživosti i u skladu sa tim ugrađeni derivati se raspoređuju u knjigu trgovanja ili bankarsku knjigu.

Bilansne i vanbilansne stavke koje ne ulaze u knjigu trgovanja, moraju se svrstati u bankarsku knjigu.

Banka dnevno iskazuje vrednosti pozicija i izloženosti u knjizi trgovanja, u skladu s promenama njihovih tekućih tržišnih cena koje se dobijaju iz nezavisnih izvora (marking-to-market). Ako banka ne može ove vrednosti da utvrdi na navedeni način, procenjuje ih primenom alternativnih metoda.

Regulativa NBS navodi da je banka dužna da izračunava i obezbedjuje pokriće kapitalnih zahteva u vezi sa tržisnim rizikom koji proizilazi iz knjige trgovanja, ako: vrednost stavki u knjizi trgovanja prelazi 5% ili 15 miliona evra ukupnih poslova banke duže od tri radna dana u kalendarskom mesecu; i ako vrednost stavki u knjizi trgovanja prelazi 6% ukupnih poslova banke tj. iznos od 20 miliona evra u bilo kom trenutku.

Kapitalni zahtev za cenovni rizik Banka izračunava za: Opšti cenovni rizik po osnovu dužničkih hartija od vrednosti – koristeći metod dospeća (maturity),

opisan u delu „Cenovni rizik po osnovu dužnickih hartija od vrednosti“ Odluke o adekvatnosti kapitala banke

Specifičan cenovni rizik po osnovu dužničkih hartija od vrednosti, opisan u delu „Cenovni rizik po osnovu dužničkih hartija od vrednosti“ Odluke o adekvatnosti kapitala banke

U okviru procesa interne procene adekvatnosti kapitala, Banka pored navedenih tržišnih rizika izračunava i interni kapital za pokriće kamatnog rizika. Metodologija za merenje kamatnog rizika se zasniva na gep analizi u slučaju standardnog stres test scenarija (promene kamatnih stopa od 200 bp). Ove analize uzimaju u obzir kamatno osetljive proizvode u bankarskoj knjizi koji su dodeljeni odgovarajućim vremenskim periodima prema periodu odredjivanja kamatne stope, ili rokovima dospeća kada su njihove kamatne stope fiksne. Na osnovu izveštaja o kamatnom gepu, ukupan iznos viška kamatno osetljivih pozicija koje potiču iz različitih valutnih pozicija

19 / 21

rasporedjenih u predefinisani sistem periodnih korpi predstavlja iznos kamatnog rizika. Ovaj iznos se koristi za odredjivanje internog kapitala za kamatni rizik.

Interni kapital za kamatni rizik na dan 31.12.2013.godine je iznosio 558.748 hiljada dinara.

3.4. Kapitalni zahtevi za operativni rizik

Banka prilikom merenja operativnog rizika primenjuje standardizovani pristup za izračunavanje kapitalnih zahteva. Korišćenje ovakvog pristupa zahteva:

da operativni rizik banke bude pokriven sopstvenim sredstvima, razvoj i implementaciju procedura za upravljanje operativnim rizikom.

Prihodi i rashodi banke se raspoređuju na standardizovane linije poslovanja, a svakoj od njih se dodeljuje poseban indikator izloženosti.

Osnovni principi na osnovu koјih јe banka vrši mapiranje poslovnih aktivnosti u liniјe poslovanja su: sve poslovne aktivnosti moraјu da budu razvrstane u liniјe poslovanja po principu sveobuhvatnosti i

uzaјamne isključivosti; ukoliko neka poslovna aktivnost ne može sa sigurnošću da bude razvrstana u neku od liniјa poslovanja, a

predstavlja pomoćnu aktivnost glavnoј aktivnosti klasifikovanoј u neku od navedenih liniјa poslovanja, banka јe razvrstava u liniјu poslovanja u koјu јe klasifikovana glavna aktivnost. Ako navedena pomoćna aktivnost podržava aktivnosti iz više od јedne liniјe poslovanja, banka primenjuje obјektivne kriteriјume razvrstavanja definisane u sledećem poglavlju;

ukoliko poslovna aktivnost ne može da bude razvrstana ni u јednu liniјu poslovanja, banka tu poslovnu aktivnost, kao i sve njoј pripadaјuće pomoćne aktivnosti, razvrstava u liniјu poslovanja sa naјvećom stopom kapitalnog zahteva;

banka može za alokaciјu indikatora izloženosti po liniјama poslovanja da koristi metode za odredjivanje internih cena. Troškove koјi su nastali u јednoј, a odnose se na neku drugu liniјu poslovanja, banka može da pripiše toј drugoј liniјi poslovanja, na primer na osnovu ključa zasnovanog na internim troškovima transfera izmedju dve liniјe poslovanja;

razvrstavanje poslovnih aktivnosti u odgovaraјuće liniјe poslovanja za potrebe izračunavanja kapitalnog zahteva za operativni rizik treba da bude formalno i suštinski uskladjeno sa poјmovima koјe se koriste u vezi sa kreditnim rizikom i tržišnim rizicima;

Upravni odbor banke јe odgovoran za usvaјanje i kontrolu sprovodjenja politike razvrstavanja poslovnih aktivnosti u liniјe poslovanja banke;

Izvršni odbor banke јe odgovoran za sprovodjenje politike razvrstavanja poslovnih aktivnosti u liniјe poslovanja banke;

proces mapiranja liniјa poslovanja predmet јe nezavisne provere od strane unutrašnje ili spoljne reviziјe. Minimalni kapitalni zahtev za operativni rizik izračunat primenom standardizovanog pristupa jednak je trogodišnjem proseku godišnjih kapitalnih zahteva za sve linije poslovanja. Iznos internog kapitala za pokriće operativnog rizika se takodje zasniva na ovom iznosu minimalnog regulatornog kapitalnog zahteva.

Tabela 16: Struktura kapitalnog zahteva za operativni rizik u 000 RSD

Poslovne aktivnosti banke za potrebe računanja kapitalnog zahteva za operativni rizik

t-3 t-2 t-1

Trgovina i prodaja 9.526 48.393 68.091

Brokerski poslovi s fizičkim licima 2 0 119

Bankarski poslovi s privrednim drustvima 417.319 342.471 442.038

Bankarski poslovi s fizičkim licima 145.314 256.422 185.649

Platni promet 30.100 32.197 39.406

Ukupno 602.261 679.482 715.302

Ukupni kapitalni zahtev za operativni rizik (t 1,2,3 / 3) 665.682

20 / 21

4. Izloženost po osnovu vlasničkih ulaganja u bankarskoj knjizi

Banka klasifikuje hartije od vrednosti u sledeće kategorije: hartije od vrednosti po fer vrednosti kroz bilans uspeha, hartije od vrednosti koje se drže do dospeća i hartije od vrednosti raspoložive za prodaju. Hartije od vrednosti po fer vrednosti kroz bilans uspeha obuhvataju hartije od vrednosti koje Banka drži u cilju ostvarivanja dobiti po osnovu trgovanja u kratkom vremenskom periodu.

Hartije od vrednosti, za koje rukovodstvo ima i nameru i mogućnost da ih drži do dospeća, klasifikuju se kao hartije od vrednosti koje se drže do dospeća. Hartije od vrednosti kod kojih postoji namera držanja u neodređenom vremenskom periodu u kojem mogu biti prodate u slučaju potrebe likvidnosti ili usled promena u kamatnim stopama, deviznim kursevima ili tržišne vrednosti, klasifikuju se kao hartije od vrednosti raspoložive za prodaju. Rukovodstvo vrši klasifikaciju hartija od vrednosti u momentu njihove kupovine.

4.1. Hartije od vrednosti koje se drže do dospeća

Hartije od vrednosti koje se drže do dospeća su finansijska sredstva sa fiksnim plaćanjima ili plaćanjima koja mogu da se utvrde i sa fiksnim dospećem, za koje Banka ima pozitivnu nameru i sposobnosti da ih drži do dospeća. Ova finansijska sredstva obuhvataju trezorske zapise emitovane od strane Ministarstva finansije Republike Srbije, blagajničke zapise NBS, obveznice stare devizne štednje i eskont menica.

Nakon inicijalnog priznavanja, hartije od vrednosti koje se drže do dospeća evidentiraju po se amortizovanoj vrednosti korišćenjem metoda efektivne kamatne stope, umanjenoj za ispravke vrednosti, odnosno gubitak po osnovu obezvređenja. Amortizovana vrednost obračunava se uzimajući u obzir sve diskonte ili premije pri kupovini, kao i naknade koje su sastavni deo ugovorene kamatne stope, u toku perioda dospeća. Prihodi nastali u periodu držanja hartija od vrednosti u portfoliu Banke se prikazuju kao prihodi od kamata. Sve kupovine i prodaje hartija od vrednosti se računovodstveno evidentiraju u momentu realizacije transakcije. Banka vrši isknjiženje sredstva kada prava na priliv gotovine po osnovu tog sredstva isteknu ili kada ta prava prenese na drugoga. Isknjiženje obaveze nastaje kada je obaveza izmirena ili kada je preneta na drugoga. Banka je sa 31.12.2013.godine imala samo eskont menica, koji se tretira kao ulaganja u hartije od vrednosti koje se drže do dospeća.

4.2. Hartije od vrednosti raspoložive za prodaju

Finansijska sredstva raspoloživa za prodaju su nederivatna finansijska sredstva koja su naznačena kao raspoloživa za prodaju i nisu klasifikovana kao krediti i potraživanja, finansijska sredstva koja se drže do dospeća ili finansijska sredstva po fer vrednosti čiji se efekti promena u fer vrednosti iskazuju u bilansu uspeha. Finansijska sredstva raspoloživa za prodaju su plasmani za koje postoji namera držanja u neodređenom vremenskom periodu, koja mogu biti prodata zbog potrebe za likvidnošću ili usled promene kamatnih stopa, deviznih kurseva ili tržišnih cena. Utvrđivanje fer (poštene) vrednosti finansijskih sredstava i obaveza za koje ne postoji tržišna cena zahteva korišćenje različitih modela i tehnika. Kod finansijskih instrumenata koji imaju manji obim trgovine i čije tržišne cene su samim tim manje transparentne, utvrđivanje fer vrednosti je subjektivnije, odnosno zahteva veći stepen korišćenja procene u zavisnosti od likvidnosti instrumenata, koncentracije rizika, nesigurnosti na tržištu, pretpostavki u vezi sa cenama i ostalih faktora koji utiču na konkretan finansijski instrument. U slučaju dužničkih instrumentata - trezorskih zapisa Republike Srbije, koji su klasifikovani kao raspoloživi za prodaju, a za koje ne postoji aktivno tržište, Banka, za obračun fer vrednosti, koristi metodologiju diskontovanja budućih gotovinskih tokova, uzima cene sa aukcija koje ogranizuje Ministarstvo finansija Republike Srbije. Ukoliko za određenu ročnost nije bilo aukcija duže od dva meseca, Banka za obračun fer vrednosti pomenute ročnosti uzima prosečnu stopu dveju aukcija najbližih ročnosti. U slučaju da je rezidualno dospeće hartije od vrednosti manje od devedeset dana, Banka za obračun fer vrednosti koristi tržišnu kamatnu stopu (Belibor).

Finansijska sredstva raspoloživa za prodaju inicijalno se procenjuju po nabavnoj vrednosti, ako je poznata. Promena tržišne vrednosti se iskazuje u okviru kapitala, u korist ili na teret revalorizacionih rezervi, sve do otudjenja tih hartija od vrednosti, kada se revalorizacione rezerve prenose u prihode.

21 / 21

Tabela 17: Struktura izloženosti po osnovu vlasničkih hartija od vrednosti prema nameri ulaganja

u 000 RSD Vrsta izloženosti Knjigovodstvena vrednost Hartije od vrednosti raspoložive za prodaju 7.932.136

Potraživanje po osnovu promene vrednosti HOV 52.937

Hartije od vrednosti koje se drže do dospeća 787.534

Od toga eskont menica 291.693

Ukupno 8.772.607

5. Učešća u kapitalu

Učešća banke u kapitalu sastoje se od učešca u kapitalu zavisnog i drugih pravnih lica. Učešca u kapitalu za koje ne postoji aktivno tržište vrednovana su po nabavnoj vrednosti umanjenoj za ispravku vrednosti po osnovu obezvređenja.

Banka na dan 31.12.2013. godine imala nematerijalno učešće u drugom pravnom licu Tržište novca u iznosu od 145 hiljada dinara.

6. Bankarska grupa

Sberbank Srbija a.d. nema podređena društva, tako da ne objavljuje podatke koji se odnose na bankarsku grupu i odnos između matičnog društva i podređenih društava.

7. Objavljivanje ostalih podataka i informacija

Pored informacija i podataka u skladu sa Odlukom o objavljivanju podataka i informacija, Banka na svojoj internet

prezentaciji, www.sberbank.rs, objavljuje i zvanične godišnje izveštaje, kao i izveštaje spoljnih revizora o godišnjim

finansijskim izveštajima.

![ALOP GUBITAK BUDU]EG PROFITA - BosnaRe | Naslovna · 2015-12-26 · • ALOP pokriće je pokriće visokog rizika i nije ga uvijek lako dobiti. Većina klijenate će cijeniti ovakvu](https://img.pdfslide.tips/doc/110x75/5e3b3412d216aa05d9072c45/alop-gubitak-budueg-profita-bosnare-2015-12-26-a-alop-pokrie-je-pokrie.jpg)