Embed Size (px)

Citation preview

NIIF 16Arrendamientos

(publicada el 13 de enero de 2016)

Resumen✓ La necesidad de cambio✓ ¿Qué cambia para arrendadores y arrendatarios? ✓ Estado de situación financiera del arrendatario✓ Estado de resultado integral del arrendatario✓ Modelo de derecho de uso ✓ Arrendamiento vs. servicio✓ Análisis de los Efectos✓ Fecha efectiva y transición✓ Diferencias con US GAAP

2

La necesidad del cambio

✓ Los arrendamientos representan una fuente de financiamiento importante y flexible - se estima que las entidades públicas que usan las NIIF o los USGAAP tienen compromisos bajo arrendamientos de aproximadamente US$3.3 billones

Hoy, más del 85% de estos compromisos no aparecen en el balance

3

La necesidad del cambio (cont.)

✓ Por lo tanto, se les complica a los inversionistas y otros usuarios:

Obtener un panorama preciso de los activos y pasivos por arrendamientos de una entidad

Comparar las entidades que arriendan activos con las que los compran

Estimar el monto de las obligaciones fuera del estado de situación financiera: frecuentemente se

sobreestiman

4

¿Qué cambia para arrendadores?

✓ Se mantienen casi sin cambio los requerimientos actuales

Cada arrendamiento debe clasificarse como operativo o financiero

Se basa la clasificación en la transferencia de sustancialmente todos los riesgos y beneficios de

propiedad del activo subyacente

5

¿Qué cambia para arrendadores? (cont.)

✓ Pero se requieren algunas revelaciones adicionales

Revelar por separado los activos sujeto a arrendamientos operativos

Revelar cómo se administra la exposición al riesgo del valor residual

6

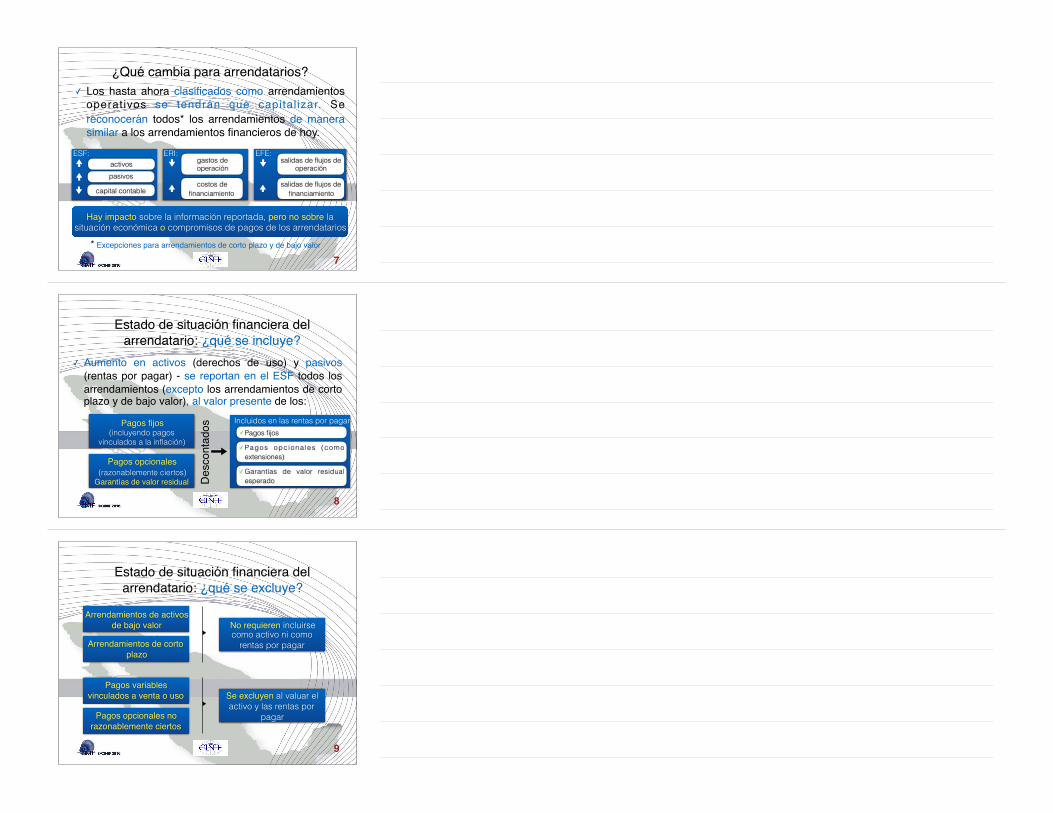

¿Qué cambia para arrendatarios?✓ Los hasta ahora clasificados como arrendamientos

operativos se tendrán que capital izar. Se reconocerán todos* los arrendamientos de manera similar a los arrendamientos financieros de hoy.

Hay impacto sobre la información reportada, pero no sobre la situación económica o compromisos de pagos de los arrendatarios

* Excepciones para arrendamientos de corto plazo y de bajo valor

ESF:activospasivos

capital contable

ERI:gastos de operación

costos de financiamiento

EFE:salidas de flujos de

operación

salidas de flujos de financiamiento

7

Estado de situación financiera del arrendatario: ¿qué se incluye?

✓ Aumento en activos (derechos de uso) y pasivos (rentas por pagar) - se reportan en el ESF todos los arrendamientos (excepto los arrendamientos de corto plazo y de bajo valor), al valor presente de los:

Pagos fijos(incluyendo pagos

vinculados a la inflación)

Pagos opcionales(razonablemente ciertos)

Garantías de valor residual Des

cont

ados

Incluidos en las rentas por pagar✓Pagos fijos

✓ Pagos opc iona les (como extensiones)

✓ Garantías de valor residual esperado

8

Estado de situación financiera del arrendatario: ¿qué se excluye?

Arrendamientos de activos de bajo valor

Arrendamientos de corto plazo

Pagos variables vinculados a venta o uso

Pagos opcionales no razonablemente ciertos

No requieren incluirse como activo ni como

rentas por pagar

Se excluyen al valuar el activo y las rentas por

pagar

9

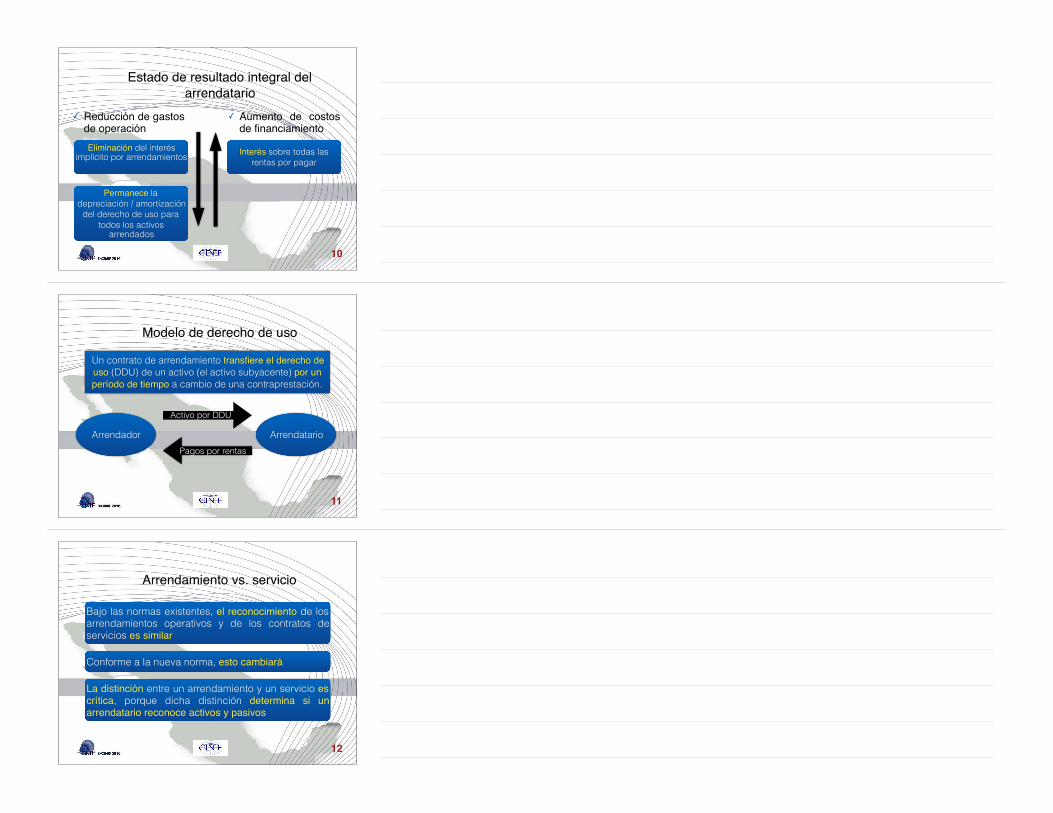

Estado de resultado integral del arrendatario

✓ Reducción de gastos de operación

✓ Aumento de costos de financiamiento

Eliminación del interés implícito por arrendamientos

Permanece la depreciación / amortización

del derecho de uso para todos los activos

arrendados

Interés sobre todas las rentas por pagar

10

Modelo de derecho de uso

Un contrato de arrendamiento transfiere el derecho de uso (DDU) de un activo (el activo subyacente) por un período de tiempo a cambio de una contraprestación.

Arrendador Arrendatario

Activo por DDU

Pagos por rentas

11

Arrendamiento vs. servicio

Bajo las normas existentes, el reconocimiento de los arrendamientos operativos y de los contratos de servicios es similar

Conforme a la nueva norma, esto cambiará

La distinción entre un arrendamiento y un servicio es crítica, porque dicha distinción determina si un arrendatario reconoce activos y pasivos

12

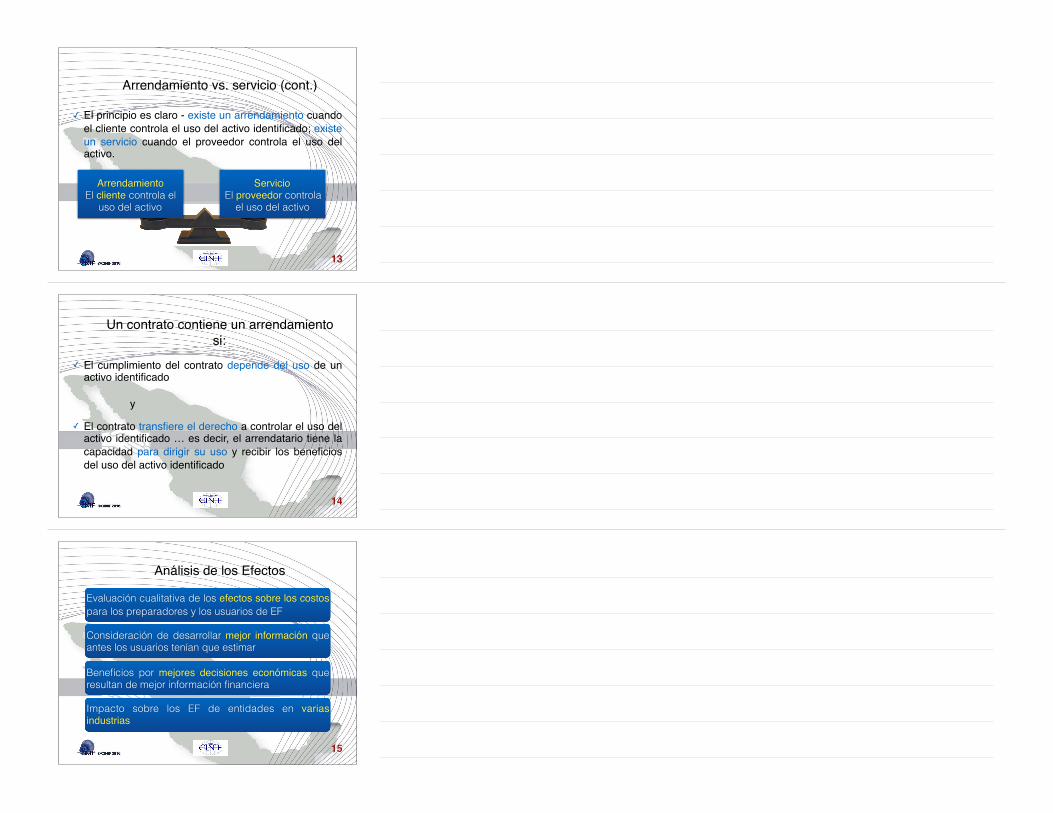

Arrendamiento vs. servicio (cont.)

✓ El principio es claro - existe un arrendamiento cuando el cliente controla el uso del activo identificado; existe un servicio cuando el proveedor controla el uso del activo.

ArrendamientoEl cliente controla el

uso del activo

ServicioEl proveedor controla

el uso del activo

13

Un contrato contiene un arrendamiento si:

✓ El cumplimiento del contrato depende del uso de un activo identificado

y

✓ El contrato transfiere el derecho a controlar el uso del activo identificado … es decir, el arrendatario tiene la capacidad para dirigir su uso y recibir los beneficios del uso del activo identificado

14

Análisis de los Efectos

Evaluación cualitativa de los efectos sobre los costos para los preparadores y los usuarios de EF

Consideración de desarrollar mejor información que antes los usuarios tenían que estimar

Beneficios por mejores decisiones económicas que resultan de mejor información financiera

Impacto sobre los EF de entidades en varias industrias

15

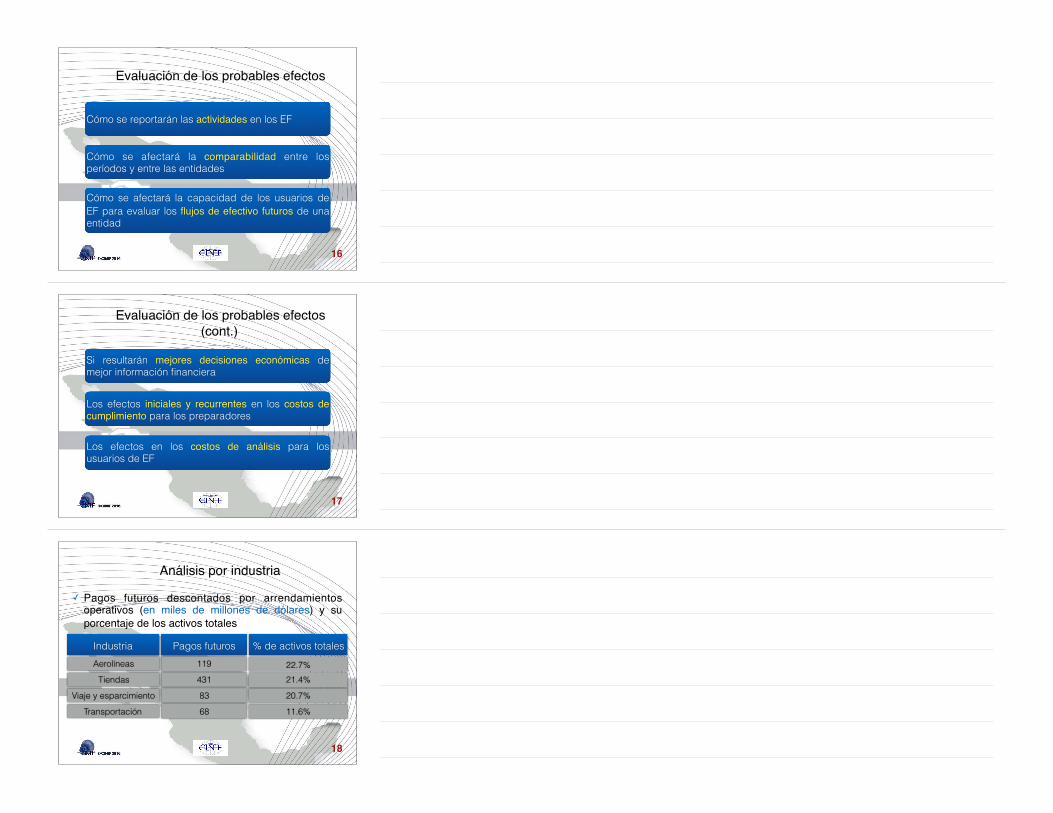

Evaluación de los probables efectos

Cómo se reportarán las actividades en los EF

Cómo se afectará la comparabilidad entre los períodos y entre las entidades

Cómo se afectará la capacidad de los usuarios de EF para evaluar los flujos de efectivo futuros de una entidad

16

Evaluación de los probables efectos (cont.)

Si resultarán mejores decisiones económicas de mejor información financiera

Los efectos iniciales y recurrentes en los costos de cumplimiento para los preparadores

Los efectos en los costos de análisis para los usuarios de EF

17

Análisis por industria

✓ Pagos futuros descontados por arrendamientos operativos (en miles de millones de dólares) y su porcentaje de los activos totales

Industria Pagos futuros % de activos totalesAerolíneas 119 22.7%

Tiendas 431 21.4%

Viaje y esparcimiento 83 20.7%

Transportación 68 11.6%

18

Análisis por industria (cont.)

✓ Aumentos en métricas de desempeño al reconocer todos los arrendamientos

Industria EBITDA Utilidad antes de interés e ISR

Aerolíneas 43% 1.36%Tiendas 29% .65%

Viaje y esparcimiento 26% 1.35%

Transportación 23% .70%

19

Mejor calidad de información financiera

Mayor transparencia de apalancamiento, activos utilizados en

la operación y flujo de efectivo

Problemas actuales

Las propuestas Las mejoras

AyP fuera del balance

Revelaciones insuficientes

Reconocer AyP > 12 meses

Mejores revelaciones

20

Mejor calidad de información financiera (cont.)

✓ A continuación se presenta una muestra de cadenas de tiendas departamentales que entraron en liquidación

Tienda Compromisos descontados bajo arrendamientos operativos

Deuda reportada

Compromisos como múltiple de la deuda

reportada

Circuit City (EUA) $3,293m $50m 65.86Borders (EUA) $2,152m $379m 5.68

Woolworths (RU) 1,602m£ 147m£ 10.90HMV (RU) 809m£ 115m£ 7.03

Clinton Cards (RU) 525m£ 58m£ 9.05Praktiker (Alemania) €1,776m €481m 3.69

21

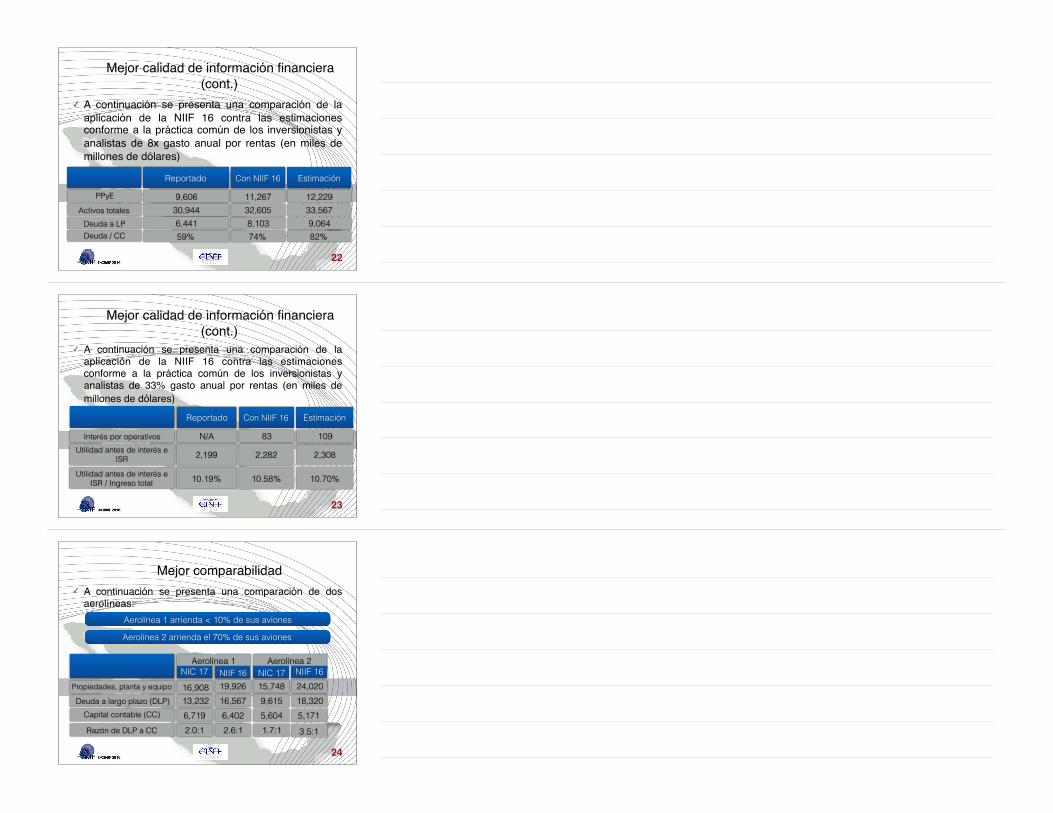

Mejor calidad de información financiera (cont.)

✓ A continuación se presenta una comparación de la aplicación de la NIIF 16 contra las estimaciones conforme a la práctica común de los inversionistas y analistas de 8x gasto anual por rentas (en miles de millones de dólares)

Reportado Con NIIF 16 Estimación

PPyE 9,606 11,267 12,229Activos totales 30,944 32,605 33,567

Deuda a LP 6,441 8,103 9,064Deuda / CC 59% 74% 82%

22

Mejor calidad de información financiera (cont.)

✓ A continuación se presenta una comparación de la aplicación de la NIIF 16 contra las estimaciones conforme a la práctica común de los inversionistas y analistas de 33% gasto anual por rentas (en miles de millones de dólares)

Reportado Con NIIF 16 Estimación

Interés por operativos N/A 83 109Utilidad antes de interés e

ISR 2,199 2,282 2,308

Utilidad antes de interés e ISR / Ingreso total 10.19% 10.58% 10.70%

23

Mejor comparabilidad✓ A continuación se presenta una comparación de dos

aerolíneas:Aerolínea 1 arrienda < 10% de sus aviones

Aerolínea 2 arrienda el 70% de sus aviones

Propiedades, planta y equipo 16,908 19,926 15,748 24,020Deuda a largo plazo (DLP) 13,232 16,567 9,615 18,320

Capital contable (CC) 6,719 6,402 5,604 5,171Razón de DLP a CC 2.0:1 2.6:1 1.7:1 3.5:1

NIC 17 NIIF 16 NIC 17 NIIF 16Aerolínea 1 Aerolínea 2

24

Costos de implementación para las entidades

✓ Los costos de implementación incluyen:el establecimiento de sistemas y procesos,

la determinación de tasas de descuento, y

la comunicación y la educación✓ La importancia de los costos de implementación

dependerá de:el tamaño del portafolio de arrendamientos de la entidad

los términos y condiciones de los arrendamientos

los sistemas existentes para arrendamientos

25

Costos de implementación para otras interesadas

✓ Los costos de implementación incluyen:

la educación

la modificación de procesos y análisis

✓ Se espera que se reduzca el costo de análisis para los inversionistas y analistas por tener información más precisa

✓ Se espera que los reguladores y autoridades incurran en costos por el reemplazo de la NIC 17

26

Costos recurrentes✓ Se espera que los costos recurrentes serán ligeramente

más que los actuales se eliminarán los costos relacionados con la clasificación de

los arrendamientos de los arrendatarios

pueden aumentar los costos

relacionados con

✓ No se espera que las modificaciones de los plazos de arrendamientos sean muy frecuentes

la determinación de las tasas de descuento

la remedición de algunos pasivos por rentas, principalmente los relacionados con pagos

vinculados a la inflación

las revelaciones en caso de arrendamientos complejos

27

Principales mitigaciones del costo✓ S e p e r m i t e n l a s s i g u i e n t e s e x e n c i o n e s d e

reconocimiento de los arrendamientosde 12 meses o menos

que terminan dentro de 12 meses de la fecha inicial de aplicación de la NIIF 16

de bajo valor ✓ Simplificaciones y soluciones prácticas

la combinación de arrendamientos y serviciospagos variables y opcionales

cifras comparativas en transiciónvaluación inicial de los activos por derecho de uso

28

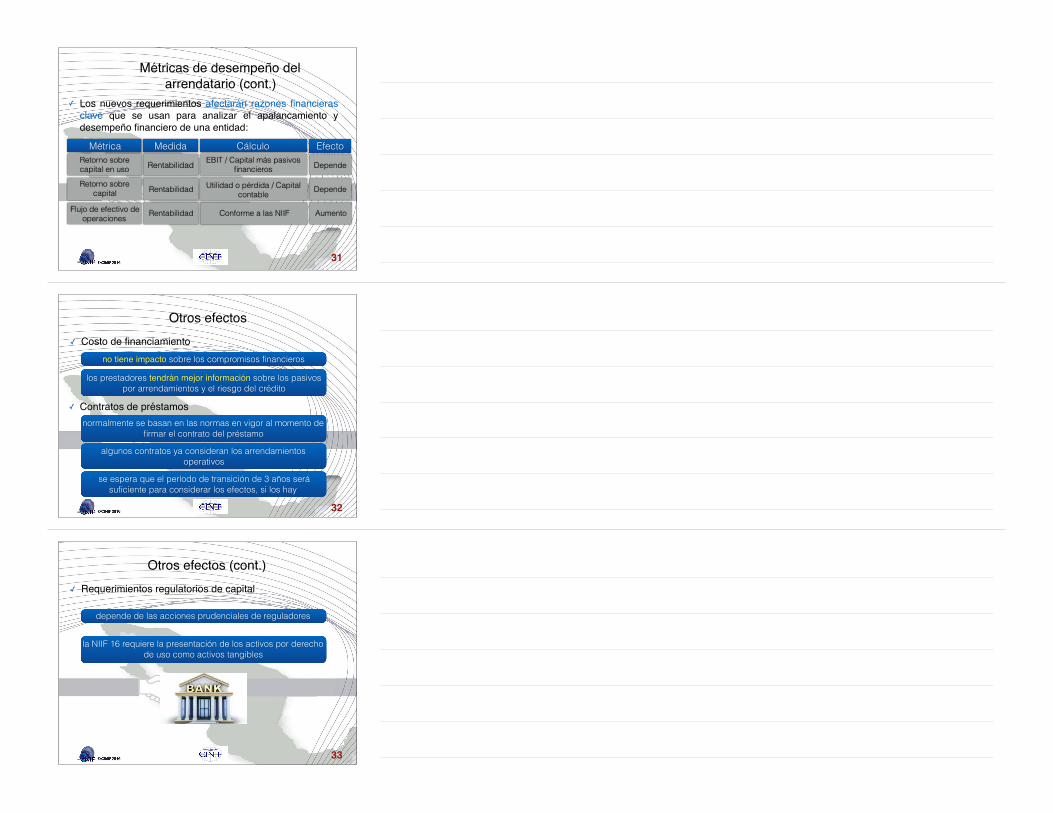

Métricas de desempeño del arrendatario

✓ Los nuevos requerimientos afectarán razones financieras clave que se usan para analizar el apalancamiento y desempeño financiero de una entidad:

Métrica Medida Cálculo EfectoApalancamiento Solvencia Pasivo / Capital contable Aumento

Rotación de activos Rentabilidad Ventas / Activos totales ReducciónEBIT/ Utilidad de operación Rentabilidad Varios métodos Aumento

EBITDA Rentabilidad Utilidad antes de intereses, ISR, depreciación y amortización Aumento

EBITDAR Rentabilidad Utilidad antes de intereses, ISR, dep., amort. y rentas Sin cambio

29

Métricas de desempeño del arrendatario (cont.)

✓ Los nuevos requerimientos afectarán razones financieras clave que se usan para analizar el apalancamiento y desempeño financiero de una entidad:

Métrica Medida Cálculo Efecto

Razón circulante Liquidez Activo circulante / Pasivo circulante Reducción

Cobertura de intereses

Solvencia a largo plazo EBITDA / Gasto por intereses Depende

Utilidad o pérdida Rentabilidad Conforme a las NIIF Depende

Utilidad por acción Rentabilidad Utilidad o pérdida / Número de acciones Depende

30

Métricas de desempeño del arrendatario (cont.)

✓ Los nuevos requerimientos afectarán razones financieras clave que se usan para analizar el apalancamiento y desempeño financiero de una entidad:

Métrica Medida Cálculo EfectoRetorno sobre capital en uso Rentabilidad EBIT / Capital más pasivos

financieros Depende

Retorno sobre capital Rentabilidad Utilidad o pérdida / Capital

contable Depende

Flujo de efectivo de operaciones Rentabilidad Conforme a las NIIF Aumento

31

Otros efectos✓ Costo de financiamiento

no tiene impacto sobre los compromisos financieros

los prestadores tendrán mejor información sobre los pasivos por arrendamientos y el riesgo del crédito

✓ Contratos de préstamosnormalmente se basan en las normas en vigor al momento de

firmar el contrato del préstamo

algunos contratos ya consideran los arrendamientos operativos

se espera que el período de transición de 3 años será suficiente para considerar los efectos, si los hay

32

Otros efectos (cont.)✓ Requerimientos regulatorios de capital

depende de las acciones prudenciales de reguladores

la NIIF 16 requiere la presentación de los activos por derecho de uso como activos tangibles

33

Otros efectos (cont.)✓ Mercado de arrendamientos

continuará la necesidad de activos para generar ingresos y operar el negocio

existen dos opciones para obtener los activos - adquirirlos o arrendarlos

el cambio contable no afectará la demanda de los activos

los términos y condiciones de los arrendamientos surgen típicamente de razones de negocio, y no de razones

contables

continuarán la mayoría de los beneficios de los arrendamientos para los arrendatarios

34

Fecha efectiva de transición✓ La NIIF 16 será efectiva para períodos anuales que

inicien en o despúes del 1 de enero de 2019

No se reformulan las cifras comparativas

No es necesario aplicar la NIIF 16 a los arrendamientos que terminen dentro de 12 meses

35

✓ Aplicación anticipada permitida sólo si también se aplica la NIIF 15

✓ Si se aplica el método de transición del efecto acumulado

Opción de medición simplificada en transición

Diferencias con US GAAP

36

IASB FASBModelo para arrendatarios

Modelo único:financieros (depreciación e intereses)

Modelo dual:financieros (depreciación e intereses)

operativos (gasto por rentas en línea recta)

Flujos de efectivoSeparación del componente

de financiamientoTotal de efectivo pagado

como actividad de operaciónPagos variables

Obligación de reevaluar Sin obligación de reevaluar

Diferencias con US GAAP (cont.)

37

IASB FASBClasificación de subarrendamientos por el arrendadorCon base en el activo por

derecho de usoCon base en el activo

subyacenteVenta y arrendamiento en vía de regreso

Arrendamientos de activos de bajo valorPermite su exclusión Se incluyen

Sólo reconocer el monto de cualquier ganancia o pérdida que

se relaciona con los derechos transferidos (valor residual)

Reconocer cualquier ganancia o pérdida de manera consistente

con la orientación que aplicaría a la venta de cualquier activo

En resumen …✓ Hans Hoogervorst, Presidente del IASB, expresó en un

artículo que publicó en marzo de 2016:Esperamos que los beneficios de la NIIF 16 excederán por

mucho los costos de su implementación

La nueva visibilidad de todos los

arrendamientos resultará en:

38

Decisiones de inversión más informadas

Decisiones de arrendar vs. adquirir más balanceadas

Una mejor asignación de recursos

… que debería ser beneficiosa para el crecimiento económico

Visite nuestra página web:www.cinif.org.mx