Embed Size (px)

Citation preview

1

АНАЛИЗ НА ПАЗАРА НА ОСНОВНИ ПРОДУКТИ ОТ ЖИВОТИНСКИ ПРОИЗХОД

КЪМ 31 ЮЛИ 2012 Г.

1. Основни разходи за производство

1.1 Фураж

Разходите за изхранване на животните формират около 60-70% от общите разходи

за производство на мляко, пилешко, свинско, телешко и агнешко месо.

Разходите за млечната суровина, в т. ч. и необходимите съставки за производство -

мая, закваска, сол, вода и др., от своя страна представляват около 75-85% от разходите

за производство на млечни продукти.

Реколта `2012

Въз основа на данните от приключващата жътвена кампания, се очаква

производството на пшеница от реколта `2012 да достигне около 4,3 – 4,4 млн. тона, което

е едно сравнително високо ниво, макар и малко под това от реколта `2011.

Производството на ечемик през 2012 г. се очаква да бъде около или малко под това от

предходната година, като достигне около 700 хил. тона. По оперативни данни, площите,

засети с царевица за реколта `2012 надхвърлят чувствително тези за предходната година

(с около 20%). Въпреки това, поради сушата и високите температури през последните

месеци се очаква производството на царевица през 2012 г. да бъде под миналогодишното

ниво и с по-ниско качество, като все още е рано да се правят конкретни прогнози.

Себестойност и изкупни цени

По данни на САПИ, средните разходи за производство на пшеница от реколта `2012

са около 120 – 130 лв./дка, а средната себестойност на тон пшеница около 300 – 320 лв.

Средната себестойност на ечемика се оценява на около 270 – 290 лв./тон.

През първата половина на 2012 г. изкупните цени на фуражната пшеница и

царевицата за зърно се движеха чувствително под нивата отпреди една година (с между 8

и 25%), а тези на ечемика бяха близки до миналогодишните. През м. юли обаче, със

стартиране на новата пазарна 2012/13 година, средните изкупни цени на фуражната

пшеница и ечемика отбелязват ръст съответно с 6 и 14% спрямо предходния месец и още

по-чувствително увеличение в сравнение с м. юли 2011 г. – съответно с 29 и 23%.

Основен фактор за увеличение на цените през последните няколко седмици е

тенденцията на нарастване на цените на международните пазари, под влияние на тежката

суша в САЩ и влошените перспективи за производство и износ от Черноморския басейн.

На 11 юли Департаментът по земеделие на САЩ публикува редовния си месечен

доклад за състоянието на световния зърнен баланс. Актуализираните прогнозни данни

засилиха напрежението на пазара още повече, като оповестяването им практически

съвпадна с излъчването на крайно неблагоприятна метеорологична прогноза за времето в

2

царевичния пояс на САЩ, където продължава да преобладава сухото и горещо време.

Според повечето специалисти, загубите на царевичната реколта са необратими, като

подобно е положението с пшеницата в Черноморския басейн. Данните показват, че

експортният потенциал на трите водещи страни от този регион в лицето на Русия, Украйна

и Казахстан ще спадне до 21 млн. тона за настоящата кампания, при 37 млн. т. за

предходната.

Според прогнозата на ЕК от 26 юли, през 2012/2013 се очаква производството на

зърнени култури в ЕС да намалее с 1,9% до 279,4 млн. тона.

Производството на мека пшеница в ЕС се прогнозира да намалее с 1,6% спрямо

предходната година, до 126,1 млн. тона. Най-голямо намаление на производството на мека

пшеница се очаква да има в Испания (-18,9%), Унгария (-5,6%) и Румъния (-8%).

Намаление на производството ще има също така във Франция (-7,4%), Германия (-2,4%) и

Полша (-1,8%). В Чехия, поради лошите климатични условия и дъждовете през април и

май в Централна Европа, се очаква да има закъснение на реколтата и производството да

бъде с 20% по-ниско.

Поради очакванията за по-лоша реколта от пшеница в Русия и съответно по-малък

обем за износ на пшеница от Русия, както и поради очаквания за намаление на обема за

износ на ечемик от Украйна, ЕК е завишила прогнозата за износ на зърнени култури от ЕС,

тъй като конкуренцията от Черноморския район ще бъде по-малка.

Украйна очаква рекордни нива на производство на царевица, износът оттам ще бъде

засилен и ЕС ще има силна конкуренция при износа на царевица.

По отношение на качеството на реколтата ЕК съобщи, че дъждовете във Франция,

като най-голям производител на зърнени култури в ЕС, вероятно ще дадат отражение

върху качеството.

През последните две седмици световните цени на зърнените култури показват

тенденция към увеличение, като причина за това е сушата в САЩ и намалените прогнози

за производство на зърнени култури в Русия и Казахстан. Цената на пшеницата в

Черноморския район достига 305 щ. д./т (295 щ. д./т.преди 2 седмици), на американската

мека зимна пшеница – 338 щ. д./т (318 щ. д./т. преди 2 седмици), а цената на меката

пшеница в Руан е 310 щ. д./т (300 щ. д./т преди 2 седмици). Износните цени на меката

пшеница също са повлияни към увеличение от климатичните условия в САЩ и Черно море.

Увеличени са котировките по срочните сделки с мека пшеница с падеж ноември

2012, които са по-високи в сравнение със сделките с падеж януари и март 2013.

3

Изкупни цени на фуражни култури по месеци за периода 2010 – 2012 г., лв./т без

ДДС

Год. І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

Фуражна пшеница

2010 195 196 190 185 185 189 182 273 292 315 326 335 247

2011 370 412 411 411 434 412 291 284 297 292 290 295 350

2012 292 310 349 348 349 355 376 340

Измен. 2012/ 2011

-21,1% -24,8% -15,1% -15,3% -19,6% -13,8% 29,2%

Царевица за зърно

2010 224 230 231 224 225 225 231 225 306 315 326 321 257

2011 334 389 408 411 408 409 417 456 368 322 311 306 378

2012 308 331 360 357 359 366 364 349

Измен. 2012/ 2011

-7,8% -14,9% -11,8% -13,1% -12,0% -10,5% -12,7%

Ечемик

2010 176 183 186 193 193 181 169 213 268 287 315 321 224

2011 351 361 350 350 355 332 307 325 327 330 343 340 339

2012 345 347 352 353 353 332 378 351

Измен. 2012/ 2011

-1,7% -3,9% 0,6% 0,9% -0,6% 0,0% 23,1%

Източник: САПИ

Като цяло, през 2012 г. цените на фуражните смески се движат малко над нивата

отпреди една година, като при повечето смески увеличението на годишна база е между 1 и

5%. Единствено при цените на фуражните смески за свине-майки от м. февруари 2012 г.

насам се наблюдава по-значителен ръст спрямо предходната година – с около 21 – 25%

за различните месеци. При фуражните смески за телета, агнета и зайци през м. юли 2012

г. е регистрирано понижение на цените до нива, с около 6% по-ниски спрямо тези за

същия месец на предходната година.

Цени на едро на фуражни смески по месеци на 2011 и 2012 г., лв./т с ДДС

Видове фуражни смески

Година І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

За прасета

стартер

2011 720 738 750 752 753 755 755 755 760 753 745 745 748

2012 747 752 759 759 766 776 781 763

измен. 2012/ 2011 3,8% 1,9% 1,2% 0,9% 1,7% 2,8% 3,4%

подрастващи

2011 611 634 649 647 646 646 646 647 648 645 636 636 641

2012 638 642 654 656 662 674 679 658

измен. 2012/ 2011 4,4% 1,3% 0,8% 1,4% 2,5% 4,3% 5,1%

угояване

2011 566 591 601 607 610 612 611 609 609 606 592 591 600

2012 593 608 621 624 629 636 640 622

измен. 2012/ 2011 4,8% 2,9% 3,3% 2,8% 3,1% 3,9% 4,7%

свине- 2011 535 554 560 560 560 560 560 560 560 553 530 530 552

4

Видове фуражни смески

Година І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

майки 2012 530 675 702 676 676 676 676 659

измен. 2012/ 2011 -0,9% 21,8% 25,4% 20,7% 20,7% 20,7% 20,7%

За птици

пилета

2011 754 761 774 774 771 773 773 773 773 769 755 753 767

2012 754 775 781 782 795 798 802 784

измен. 2012/ 2011 0,0% 1,8% 0,9% 1,0% 3,1% 3,2% 3,8%

бройлери угояване

2011 750 763 772 771 771 774 775 775 775 770 754 755 767

2012 757 779 794 798 798 806 811 792

измен. 2012/ 2011 0,9% 2,1% 2,8% 3,5% 3,5% 4,1% 4,6%

кокошки-носачки

2011 671 684 689 687 686 691 693 694 694 690 695 675 687

2012 677 690 706 709 712 720 726 706

измен. 2012/ 2011 0,9% 0,9% 2,5% 3,2% 3,8% 4,2% 4,8%

За преживни животни

телета, агнета

2011 571 582 594 595 595 595 596 596 596 591 577 576 589

2012 578 593 609 615 620 627 559 600

измен. 2012/ 2011 1,2% 1,9% 2,5% 3,4% 4,2% 5,4% -6,2%

крави, овце

2011 508 517 529 527 534 547 549 549 549 545 526 526 534

2012 532 548 558 560 564 575 581 560

измен. 2012/ 2011 4,7% 6,0% 5,5% 6,3% 5,6% 5,1% 5,8%

зайци 2011 680 688 693 703 706 708 707 705 705 703 695 695 699

2012 698 701 715 725 725 689 664 702

измен. 2012/ 2011 2,6% 1,9% 3,2% 3,1% 2,7% -2,7% -6,1%

Трици и шротове

трици

2011 287 333 354 356 359 358 335 285 278 278 281 285 316

2012 283 285 301 304 305 306 313 300

измен. 2012/ 2011 -1,4%

-14,4%

-15,0%

-14,6%

-15,0%

-14,5% -6,6%

соев шрот

2011 1 019 959 939 939 929 925 925 925 925 895 804 804 916

2012 804 804 * * * * * 804

измен. 2012/ 2011

-21,1%

-16,2% #### #### #### #### ####

слънчогледов шрот

2011 357 405 434 434 434 434 437 447 447 388 341 341 408

2012 341 508 439 438 451 459 474 444

измен. 2012/ 2011 -4,5% 25,4% 1,2% 0,9% 3,9% 5,8% 8,5%

Източник: САПИ (осреднени цени на едро, от производители)

5

1.2 Други разходи – ел. енергия, горива и др.

Разходите за електрическа енергия формират 5 и 10% от общите разходи за

производството на мляко и месо и около 1% за сирене.

По данни на НСИ, през втората половина на 2011 г. изменението на цените на

електрическата енергия за индустриални потребители с включени данъци, такси и ДДС е в

границите от -3,8 до +7,5% спрямо първата половина на годината и от -7 до +9,2%

спрямо втората половина на предходната година, в зависимост от категорията

потребители, разпределени по обем на годишното потребление. При цените на природния

газ това изменение е съответно от 9,7 до 10,9% спрямо първото полугодие на 2011 г. и от

5,2 до 6,9% спрямо втората половина на 2010 г.

Другите разходи като заплати и осигуровки на персонала, транспорт, амортизация,

етикети и др. представляват около 10-15% от себестойността на продукта.

2. Пазар на основни продукти от животински произход

2.1 Мляко и млечни продукти

Производство

През 2011 г. в страната са произведени 1 285 531 тона мляко, което е с 0,6% повече

спрямо 2010 г. и с 4,4% повече спрямо 2009 г. Най – голямо увеличение има при добива

на биволско и овче мляко (съответно с 11,8% и 5,1%). Количеството на кравето мляко е

относително постоянна величина (+0,1%), а при козето увеличението е с 1,9%. Делът на

кравето мляко е 87,6% от общото добито мляко, следван от този на овчето – 6,9%, козето

– 4,8% и биволското – 0,7%.

В резултат на по-малкото количество млечна суровина, насочено за преработка,

производството на по-голяма част от млечните продукти от млекопреработвателните

предприятия през 2011 г. бележи намаление спрямо предходната година. Такова

намаление има при ароматизираните кисели млека и млечни десерти – с 46,8%, до 13 702

тона (табл.), при заквасеното мляко – с 12,2% и топените, пушени и пресни сирена – с по

10,7%.

В сравнение с предходната година, през 2011 г. общото производство на сирена

нараства с 3,2%. Бялото саламурено сирене от краве мляко е с 2,3% повече, а това с

растителна мазнина с 18,2% повече в сравнение с 2010 г.

Общото производство на кашкавал през 2011 г. е с 2,2% по-малко в сравнение с

предходната година, главно поради значителния спад на произведените количества от

овче и други млека – с по 36,9 и 43,1%, докато кашкавалът от краве мляко нараства с

1,9%.

Цени на българския пазар

Средната изкупна цена на краве мляко за първите четири месеца на 2012 г. е 0,62

лв./л – с около 4% по-висока спрямо същия период на предходната година. Последва леко

понижение до средно 0,56 лв./л за месеците юни и юли, което е нормално за този период

6

на годината, когато животните се изхранват основно чрез паша. Средната изкупна цена за

м. юли е с 5% под тази за същия месец на 2011 г., но остава значително над нивата от

2010 г.

От началото на 2012 г. цените на млечните продукти в страната са стабилни и като

цяло се движат малко над нивата от предходната година. Най-чувствително увеличение на

годишна база се наблюдава при цените на дребно на краве кисело мляко – кофичка 400

гр. (с между 11 и 17% по месеци), следвано от това при цените на дребно и на едро на

краве сирене (с между 5 и 13%, най-значително в началото на годината). Изключение

правят цените на едро на кашкавал „Витоша” през последните три месеца и цените на

дребно на прясно мляко през м. юли 2012 г., които са незначително под тези за

съответния период на 2011 г.

Средномесечните цени на млечните продукти за м. юли 2012 г. остават около нивата

от предходния месец или все още не може да се говори за отражение на покачващите се

цени на фуражните култури.

Цени на краве мляко и млечни продукти по месеци за периода 2010 – 2012 г.

Година І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

Изкупни цени на краве мляко лв./л без ДДС

2010 0,43 0,43 0,42 0,43 0,42 0,42 0,42 0,42 0,43 0,46 0,52 0,57 0,45

2011 0,58 0,60 0,60 0,60 0,61 0,60 0,59 0,59 0,59 0,60 0,60 0,61 0,60

2012 0,62 0,62 0,62 0,61 0,59 0,56 0,56 0,60

Измен. 2012/2011 6,9% 3,3% 3,3% 1,7% -3,3% -6,7% -5,1%

Цени на едро на прясно мляко - плик, лв./кг с ДДС

2010 1,09 1,09 1,09 1,09 1,10 1,11 1,11 1,11 1,12 1,14 1,15 1,16 1,11

2011 1,17 1,17 1,18 1,18 1,19 1,19 1,19 1,20 1,21 1,23 1,23 1,23 1,20

2012 1,23 1,26 1,27 1,27 1,27 1,25 1,25 1,26

Измен. 2012/2011 5,1% 7,7% 7,6% 7,6% 6,7% 5,0% 5,0%

Цени на едро на краве кисело мляко - кофичка 400 гр., лв./бр. с ДДС

2010 0,63 0,63 0,63 0,63 0,63 0,63 0,63 0,65 0,65 0,66 0,67 0,68 0,64

2011 0,69 0,70 0,71 0,72 0,73 0,73 0,73 0,73 0,73 0,73 0,74 0,74 0,72

2012 0,74 0,75 0,79 0,79 0,78 0,79 0,76 0,77

Измен. 2012/2011 7,2% 7,1% 11,3% 9,7% 6,8% 8,2% 4,1%

Цени на едро на краве сирене, лв./кг с ДДС

2010 4,36 4,38 4,38 4,39 4,41 4,41 4,59 4,76 4,98 5,21 5,29 5,33 4,71

2011 5,36 5,45 5,58 5,69 5,73 5,77 5,80 5,83 5,88 6,04 6,02 6,05 5,77

2012 6,08 6,11 6,14 6,16 6,11 6,07 6,09 6,11

Измен. 2012/2011 13,4% 12,1% 10,0% 8,3% 6,6% 5,2% 5,0%

Цени на едро на кашкавал "Витоша", лв./кг с ДДС

2010 8,50 8,56 8,63 8,70 8,67 8,67 8,67 8,72 9,10 9,68 9,93 10,21 9,00

2011 10,33 10,45 10,50 10,59 10,68 10,64 10,61 10,57 10,60 10,68 10,70 10,71 10,59

2012 10,73 10,72 10,71 10,72 10,65 10,56 10,51 10,66

7

Година І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

Измен. 2012/2011 3,9% 2,6% 2,0% 1,2% -0,3% -0,8% -0,9%

Цени на дребно на прясно мляко - плик, лв./кг с ДДС

2010 1,20 1,20 1,20 1,21 1,21 1,21 1,21 1,23 1,23 1,25 1,26 1,27 1,22

2011 1,28 1,29 1,29 1,30 1,31 1,32 1,34 1,32 1,32 1,33 1,32 1,33 1,31

2012 1,34 1,33 1,34 1,33 1,34 1,34 1,33 1,34

Измен. 2012/2011 4,7% 3,1% 3,9% 2,3% 2,3% 1,5% -0,7%

Цени на дребно на краве кисело мляко - кофичка 400 гр, лв./бр. с ДДС

2010 0,63 0,63 0,63 0,63 0,63 0,63 0,63 0,65 0,65 0,66 0,67 0,68 0,64

2011 0,69 0,70 0,71 0,72 0,73 0,73 0,73 0,73 0,73 0,73 0,74 0,74 0,72

2012 0,79 0,80 0,80 0,84 0,81 0,81 0,81 0,81

Измен. 2012/2011 14,5% 14,3% 12,7% 16,7% 11,0% 11,0% 11,0%

Цени на дребно на краве сирене, лв./кг с ДДС

2010 5,67 5,68 5,84 5,90 5,95 5,96 6,07 6,21 6,42 6,90 6,99 7,05 6,22

2011 7,12 7,22 7,49 7,46 7,70 7,76 7,74 7,75 7,83 7,92 8,01 8,02 7,67

2012 8,06 8,13 8,16 8,22 8,26 8,26 8,30 8,20

Измен. 2012/2011 13,2% 12,6% 8,9% 10,2% 7,3% 6,4% 7,2%

Цени на дребно на кашкавал "Витоша", лв./кг с ДДС

2010 10,21 10,17 10,36 10,37 10,37 10,39 10,42 10,59 10,89 11,74 12,19 12,46 10,85

2011 12,52 12,71 12,85 13,04 13,09 13,15 13,27 13,25 13,27 13,36 13,47 13,52 13,13

2012 13,53 13,61 13,63 13,66 13,69 13,65 13,61 13,63

Измен. 2012/2011 8,1% 7,1% 6,1% 4,8% 4,6% 3,8% 2,6%

Източник:САПИ

Себестойност

По експертна оценка, средната себестойност на краве мляко за първата половина на

настоящата година е 0,59 лв./л, което е с 9,3% повече спрямо същия период на 2011 г.

Показатели мярка 2011 г. 2012 г.

Цена на концентриран

фураж лв./кг 0,53 0,56

Разход на концентриран

фураж за 1 л мляко кг 0,400 0,400

Себестойност* лв. 0,54 0,59

Изкупна цена на краве

мляко (САПИ) лв./л 0,60 0,60

*70% разход за фураж и 30% други разходи

8

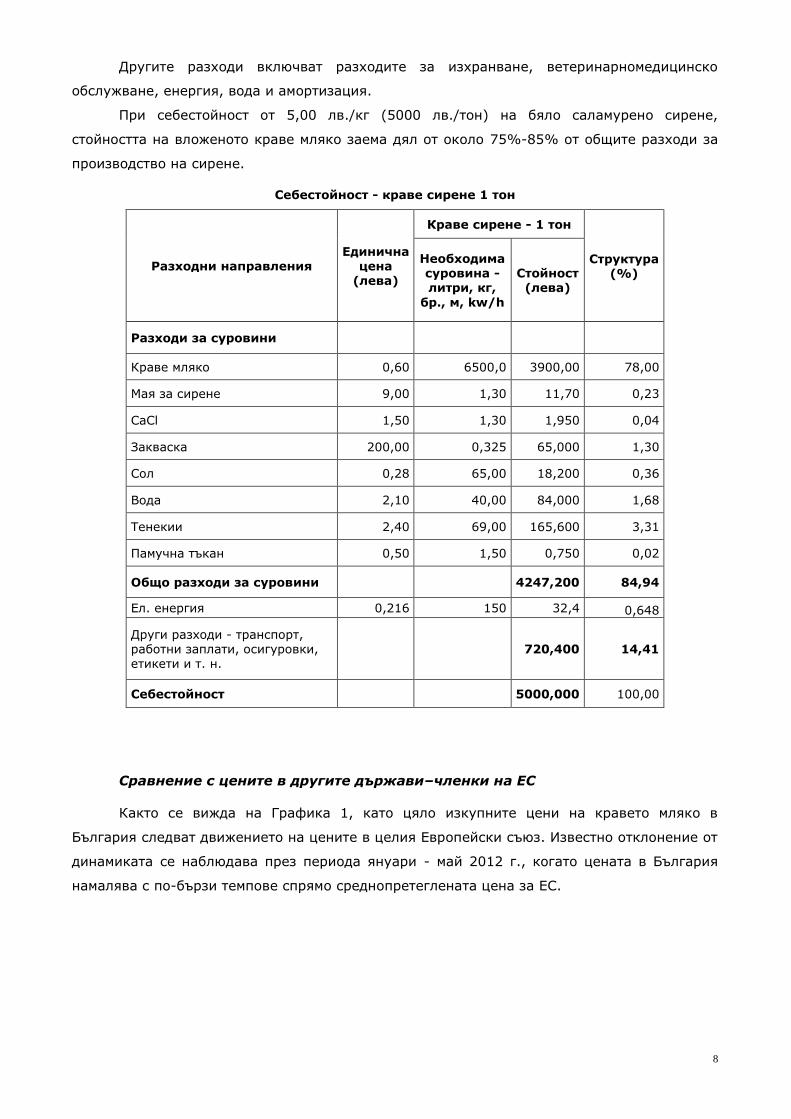

Другите разходи включват разходите за изхранване, ветеринарномедицинско

обслужване, енергия, вода и амортизация.

При себестойност от 5,00 лв./кг (5000 лв./тон) на бяло саламурено сирене,

стойността на вложеното краве мляко заема дял от около 75%-85% от общите разходи за

производство на сирене.

Себестойност - краве сирене 1 тон

Разходни направления Единична

цена (лева)

Краве сирене - 1 тон

Структура (%)

Необходима суровина - литри, кг,

бр., м, kw/h

Стойност (лева)

Разходи за суровини

Краве мляко 0,60 6500,0 3900,00 78,00

Мая за сирене 9,00 1,30 11,70 0,23

СaCl 1,50 1,30 1,950 0,04

Закваска 200,00 0,325 65,000 1,30

Сол 0,28 65,00 18,200 0,36

Вода 2,10 40,00 84,000 1,68

Тенекии 2,40 69,00 165,600 3,31

Памучна тъкан 0,50 1,50 0,750 0,02

Общо разходи за суровини 4247,200 84,94

Eл. енергия 0,216 150 32,4 0,648

Други разходи - транспорт, работни заплати, осигуровки, етикети и т. н.

720,400 14,41

Себестойност 5000,000 100,00

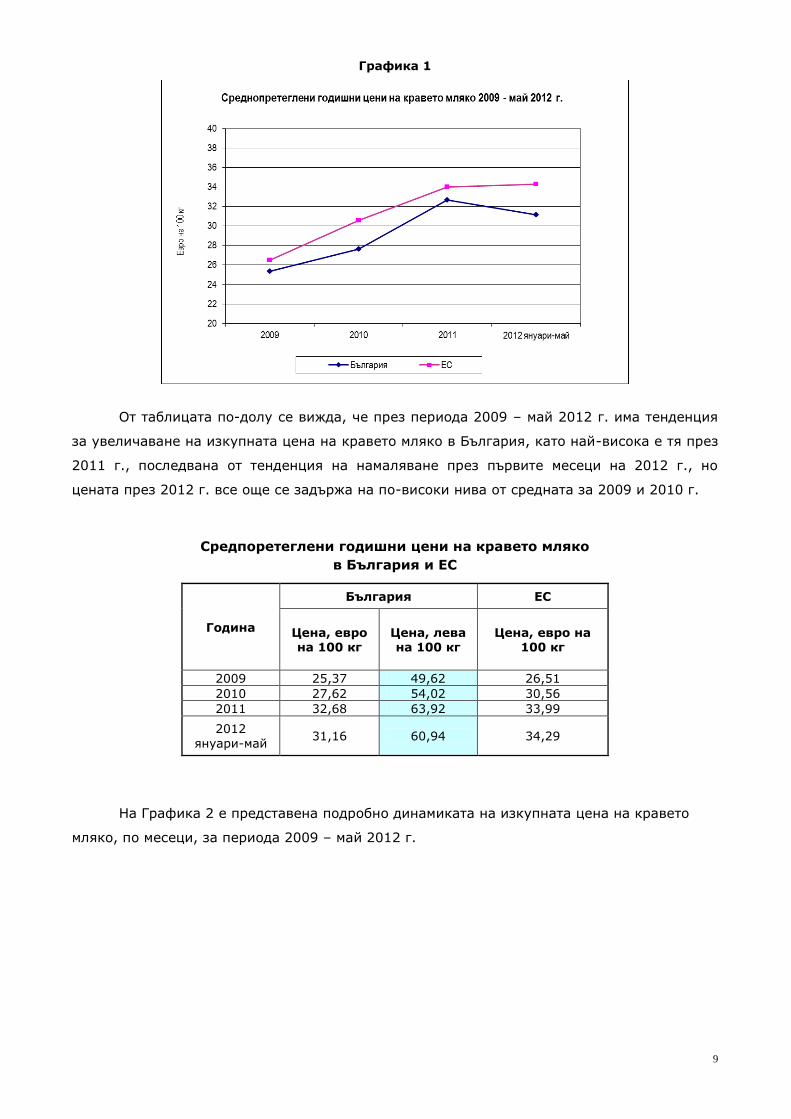

Сравнение с цените в другите държави–членки на ЕС

Както се вижда на Графика 1, като цяло изкупните цени на кравето мляко в

България следват движението на цените в целия Европейски съюз. Известно отклонение от

динамиката се наблюдава през периода януари - май 2012 г., когато цената в България

намалява с по-бързи темпове спрямо среднопретеглената цена за ЕС.

9

Графика 1

От таблицата по-долу се вижда, че през периода 2009 – май 2012 г. има тенденция

за увеличаване на изкупната цена на кравето мляко в България, като най-висока е тя през

2011 г., последвана от тенденция на намаляване през първите месеци на 2012 г., но

цената през 2012 г. все още се задържа на по-високи нива от средната за 2009 и 2010 г.

Средпоретеглени годишни цени на кравето мляко

в България и ЕС

Година

България ЕС

Цена, евро на 100 кг

Цена, лева на 100 кг

Цена, евро на 100 кг

2009 25,37 49,62 26,51

2010 27,62 54,02 30,56

2011 32,68 63,92 33,99

2012

януари-май 31,16 60,94 34,29

На Графика 2 е представена подробно динамиката на изкупната цена на кравето

мляко, по месеци, за периода 2009 – май 2012 г.

10

Графика 2

От 1 януари 2011 г. България докладва в ЕК и цените на сирената, чието

производство надхвърля 8% от производството на сирена в страната. От таблицата по-

долу се вижда, че цените на сирената нямат изразена връзка в движението си с изкупните

цени на кравето мляко, като за наблюдавания период цените на сирената при продажба от

предприятието са с много малки колебания.

Цени на сирена франко завода лв./кг

2011 г. БСС, краве БСС, овче Кашкавал, краве

януари 4,31 6,5 7,49

февруари 4,49 6,61 8,19

март 4,39 6,66 8,06

април 4,48 6,81 8,23

май 4,52 6,9 8,35

юни 4,68 6,95 8,29

юли 4,56 7,16 8,23

август 4,47 7,11 7,95

септември 4,65 7,24 8,43

октомври 4,64 7,14 8,36

ноември 4,85 7,53 8,38

декември 4,94 7,13 8,32

2012 г.

януари 4,87 7,21 8,27

февруари 4,83 7,64 8,37

март 4,77 7,47 8,19

април 4,80 7,24 8,06

май 4,81 7,47 8,03

юни 4,86 7,41 8,04

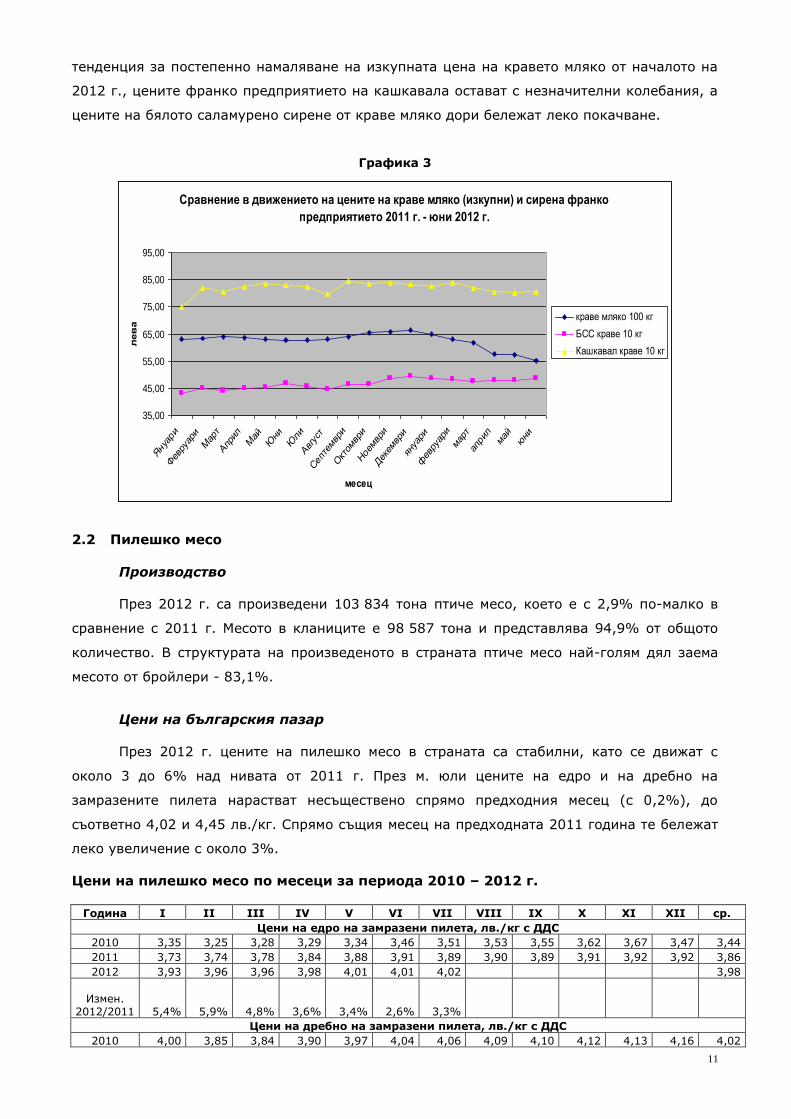

От представената Графика 3 още по-ясно се вижда, че от началото на 2012 г. между

изкупната цена на кравето мляко и продажната цена на сирена франко предприятията

(фактурирано, без ДДС и разходи за логистика) няма пряка корелация. Въпреки ясната

11

тенденция за постепенно намаляване на изкупната цена на кравето мляко от началото на

2012 г., цените франко предприятието на кашкавала остават с незначителни колебания, а

цените на бялото саламурено сирене от краве мляко дори бележат леко покачване.

Графика 3

Сравнение в движението на цените на краве мляко (изкупни) и сирена франко

предприятието 2011 г. - юни 2012 г.

35,00

45,00

55,00

65,00

75,00

85,00

95,00

Януа

ри

Фев

руар

и

Мар

т

Апр

илМай

Юни

Юли

Авгус

т

Септ

емвр

и

Окт

омвр

и

Ноем

ври

Дек

емвр

и

януа

ри

фев

руар

и

мар

т

април

май

юни

месец

лев

а

краве мляко 100 кг

БСС краве 10 кг

Кашкавал краве 10 кг

2.2 Пилешко месо

Производство

През 2012 г. са произведени 103 834 тона птиче месо, което е с 2,9% по-малко в

сравнение с 2011 г. Месото в кланиците е 98 587 тона и представлява 94,9% от общото

количество. В структурата на произведеното в страната птиче месо най-голям дял заема

месото от бройлери - 83,1%.

Цени на българския пазар

През 2012 г. цените на пилешко месо в страната са стабилни, като се движат с

около 3 до 6% над нивата от 2011 г. През м. юли цените на едро и на дребно на

замразените пилета нарастват несъществено спрямо предходния месец (с 0,2%), до

съответно 4,02 и 4,45 лв./кг. Спрямо същия месец на предходната 2011 година те бележат

леко увеличение с около 3%.

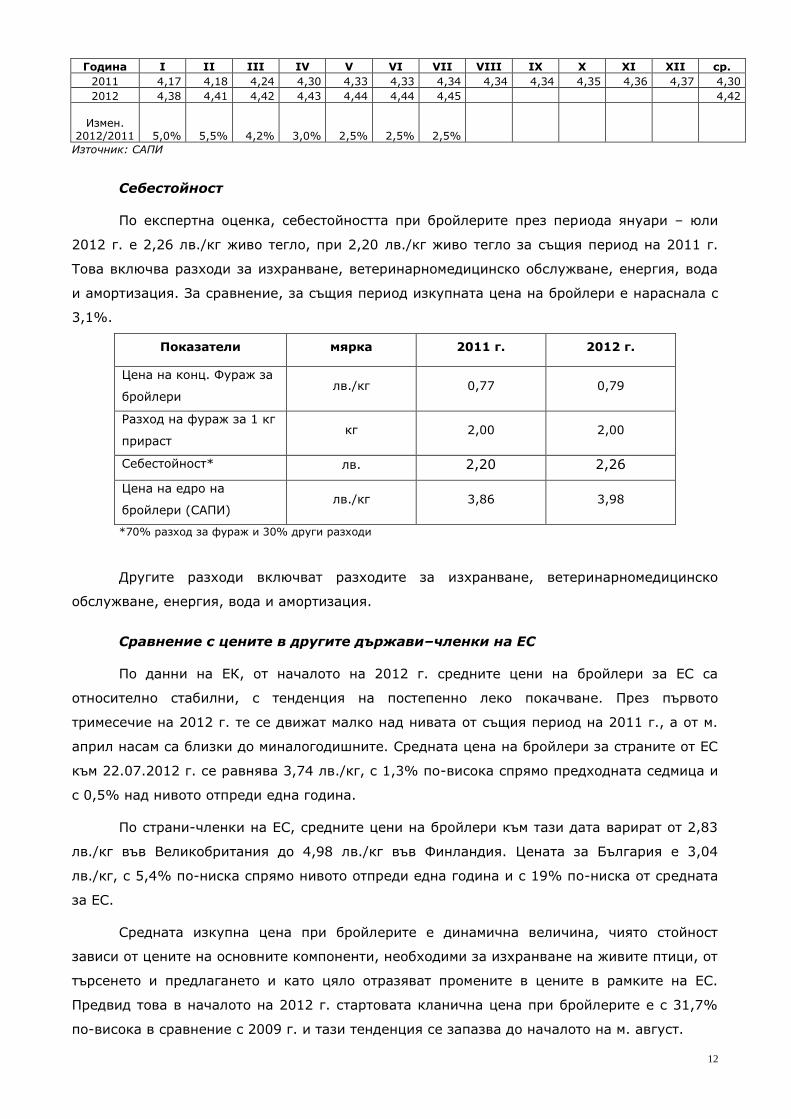

Цени на пилешко месо по месеци за периода 2010 – 2012 г.

Година І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

Цени на едро на замразени пилета, лв./кг с ДДС

2010 3,35 3,25 3,28 3,29 3,34 3,46 3,51 3,53 3,55 3,62 3,67 3,47 3,44

2011 3,73 3,74 3,78 3,84 3,88 3,91 3,89 3,90 3,89 3,91 3,92 3,92 3,86

2012 3,93 3,96 3,96 3,98 4,01 4,01 4,02 3,98

Измен. 2012/2011 5,4% 5,9% 4,8% 3,6% 3,4% 2,6% 3,3%

Цени на дребно на замразени пилета, лв./кг с ДДС

2010 4,00 3,85 3,84 3,90 3,97 4,04 4,06 4,09 4,10 4,12 4,13 4,16 4,02

12

Година І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

2011 4,17 4,18 4,24 4,30 4,33 4,33 4,34 4,34 4,34 4,35 4,36 4,37 4,30

2012 4,38 4,41 4,42 4,43 4,44 4,44 4,45 4,42

Измен. 2012/2011 5,0% 5,5% 4,2% 3,0% 2,5% 2,5% 2,5%

Източник: САПИ

Себестойност

По експертна оценка, себестойността при бройлерите през периода януари – юли

2012 г. е 2,26 лв./кг живо тегло, при 2,20 лв./кг живо тегло за същия период на 2011 г.

Това включва разходи за изхранване, ветеринарномедицинско обслужване, енергия, вода

и амортизация. За сравнение, за същия период изкупната цена на бройлери е нараснала с

3,1%.

Показатели мярка 2011 г. 2012 г.

Цена на конц. Фураж за

бройлери лв./кг 0,77 0,79

Разход на фураж за 1 кг

прираст кг 2,00 2,00

Себестойност* лв. 2,20 2,26

Цена на едро на

бройлери (САПИ) лв./кг 3,86 3,98

*70% разход за фураж и 30% други разходи

Другите разходи включват разходите за изхранване, ветеринарномедицинско

обслужване, енергия, вода и амортизация.

Сравнение с цените в другите държави–членки на ЕС

По данни на ЕК, от началото на 2012 г. средните цени на бройлери за ЕС са

относително стабилни, с тенденция на постепенно леко покачване. През първото

тримесечие на 2012 г. те се движат малко над нивата от същия период на 2011 г., а от м.

април насам са близки до миналогодишните. Средната цена на бройлери за страните от ЕС

към 22.07.2012 г. се равнява 3,74 лв./кг, с 1,3% по-висока спрямо предходната седмица и

с 0,5% над нивото отпреди една година.

По страни-членки на ЕС, средните цени на бройлери към тази дата варират от 2,83

лв./кг във Великобритания до 4,98 лв./кг във Финландия. Цената за България е 3,04

лв./кг, с 5,4% по-ниска спрямо нивото отпреди една година и с 19% по-ниска от средната

за ЕС.

Средната изкупна цена при бройлерите е динамична величина, чиято стойност

зависи от цените на основните компоненти, необходими за изхранване на живите птици, от

търсенето и предлагането и като цяло отразяват промените в цените в рамките на ЕС.

Предвид това в началото на 2012 г. стартовата кланична цена при бройлерите е с 31,7%

по-висока в сравнение с 2009 г. и тази тенденция се запазва до началото на м. август.

13

От 2007 г. до момента средните седмични цени на бройлерите у нас се запазват на

по-ниски нива в сравнение със средните за ЕС, като следват техните периоди на

увеличение и намаление.

Средни цени на бройлери в България и ЕС за

периода 2009 – 2012 г.

През периода юни 2011 – юни 2012 г. цената на бройлерите у нас се запазва

относително постоянна, като в края на периода е с 5,4% по-ниска. В сравнение със

средната цена на ЕС у нас цените на бройлерите са по-ниски с 25,1%.

Графика 4

Средномесечни цени на бройлери в България и ЕС за периода юни 2011 -юни

2012 г.

0

50

100

150

200

250

VІ VІІ VІІІ ІХ Х ХІ ХІІ І ІІ ІІІ ІV V VІ

2011 г. 2012 г.

месеци

ев

ро

/100кг

месечни цени България месечни цени ЕС

Година

средна цена за

България, евро на 100 кг

средна цена за ЕС, евро на 100 кг

2009 г. 143,76 169,67

2010 г. 136,25 171,1

2011 г. 147,2 187,24

2012 г. (януари-юли)

148 186,27

14

2.3 Свинско месо

Производство

Свинското месо заема основен дял в добива на червени меса, като в края на 2011 г.

то представлява 66% от общото производство. Добитото месо в кланиците е 48 345 тона, а

в стопанствата 22 925 тона.

Цени на българския пазар

От началото на 2012 г. пазарът на свинско месо в страната е спокоен, като цените

се движат малко над нивата от 2011 г.

Цени на свинско месо по месеци за периода 2010 – 2012 г.

Година І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

Изкупни цени на угоени прасета, лв./кг живо тегло без ДДС

2010 2,42 2,41 2,40 2,37 2,31 2,26 2,26 2,28 2,30 2,32 2,39 2,43 2,35

2011 2,48 2,52 2,53 2,54 2,53 2,54 2,53 2,46 2,48 2,49 2,56 2,57 2,52

2012 2,57 2,59 2,62 2,63 2,64 2,64 2,65 2,62

Измен. 2012/2011

3,6% 2,8% 3,6% 3,5% 4,3% 3,9% 4,7%

Цени на едро на свинско драно, лв./кг с ДДС

2010 5,15 5,05 4,86 4,84 4,80 4,77 4,76 4,78 4,81 4,82 4,82 4,83 4,86

2011 4,85 4,88 4,88 4,88 4,89 4,89 4,89 4,88 4,90 4,91 4,92 4,95 4,89

2012 4,97 5,05 5,18 5,24 5,24 5,24 5,25 5,17

Измен. 2012/2011

2,5% 3,5% 6,1% 7,4% 7,2% 7,2% 7,4%

Цени на едро на свинско месо - бут с кост, лв./кг с ДДС

2010 6,99 6,86 6,70 6,66 6,61 6,56 6,55 6,54 6,56 6,61 6,64 6,64 6,66

2011 6,67 6,70 6,75 6,76 6,76 6,78 6,77 6,77 6,78 6,82 6,82 6,86 6,77

2012 6,90 6,90 6,92 6,79 6,94 6,94 6,92 6,90

Измен. 2012/2011

3,4% 3,0% 2,5% 0,4% 2,7% 2,4% 2,2%

Цени на едро на свинско месо - врат с кост, лв./кг с ДДС

2010 7,81 7,68 7,57 7,53 7,53 7,51 7,49 7,53 7,58 7,61 7,61 7,59 7,59

2011 7,59 7,58 7,56 7,59 7,61 7,68 7,69 7,69 7,74 7,78 7,77 7,81 7,67

2012 7,84 7,86 7,81 7,80 7,83 7,82 7,76 7,82

Измен. 2012/2011

3,3% 3,7% 3,3% 2,8% 2,9% 1,8% 0,9%

Цени на дребно на свинско месо - бут с кост, лв./кг с ДДС

2010 7,94 7,80 7,69 7,61 7,60 7,53 7,49 7,47 7,49 7,52 7,58 7,63 7,61

2011 7,66 7,64 7,65 7,66 7,62 7,64 7,67 7,67 7,66 7,69 7,67 7,74 7,66

2012 7,78 7,77 7,77 7,78 7,78 7,77 7,76 7,77

Измен. 2012/2011

1,6% 1,7% 1,6% 1,6% 2,1% 1,7% 1,2%

Цени на дребно на свинско месо - врат с кост, лв./кг с ДДС

2010 8,78 8,58 8,49 8,37 8,36 8,31 8,30 8,33 8,36 8,41 8,42 8,46 8,43

2011 8,48 8,49 8,51 8,52 8,52 8,53 8,59 8,60 8,56 8,57 8,61 8,61 8,55

2012 8,59 8,60 8,61 8,61 8,66 8,62 8,60 8,61

Измен. 2012/2011

1,3% 1,3% 1,2% 1,1% 1,6% 1,1% 0,1%

Източник:САПИ

15

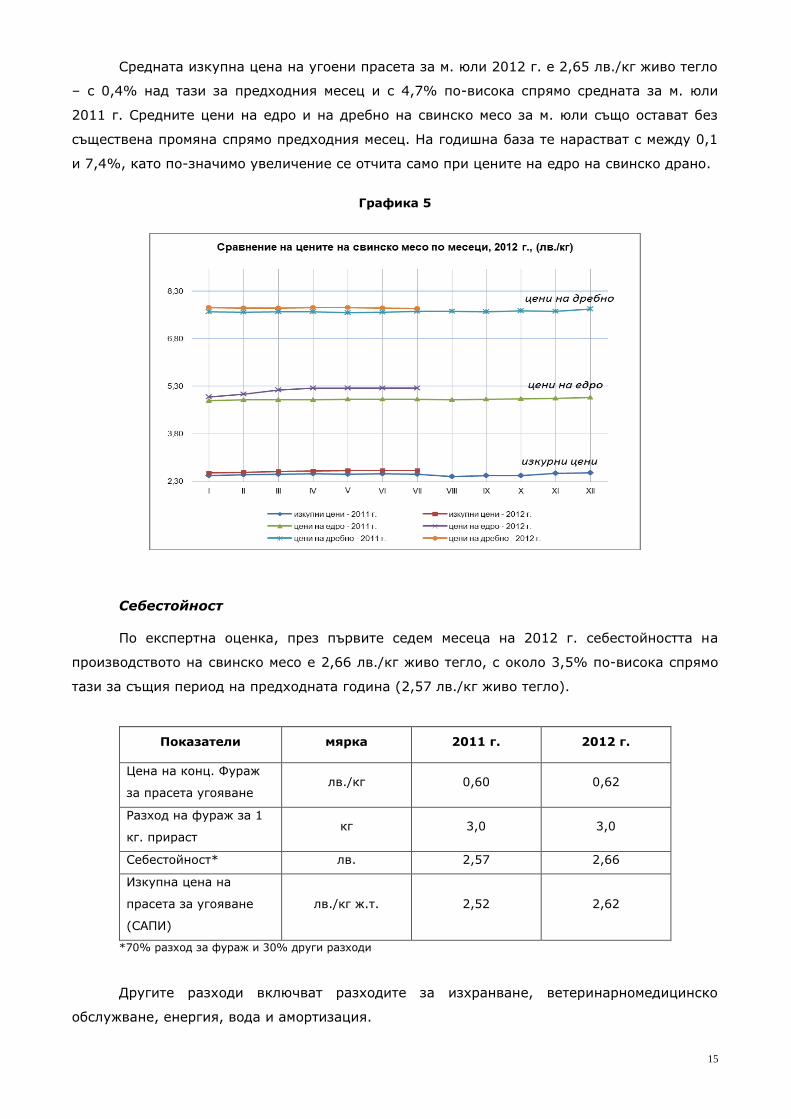

Средната изкупна цена на угоени прасета за м. юли 2012 г. е 2,65 лв./кг живо тегло

– с 0,4% над тази за предходния месец и с 4,7% по-висока спрямо средната за м. юли

2011 г. Средните цени на едро и на дребно на свинско месо за м. юли също остават без

съществена промяна спрямо предходния месец. На годишна база те нарастват с между 0,1

и 7,4%, като по-значимо увеличение се отчита само при цените на едро на свинско драно.

Графика 5

Себестойност

По експертна оценка, през първите седем месеца на 2012 г. себестойността на

производството на свинско месо е 2,66 лв./кг живо тегло, с около 3,5% по-висока спрямо

тази за същия период на предходната година (2,57 лв./кг живо тегло).

Показатели мярка 2011 г. 2012 г.

Цена на конц. Фураж

за прасета угояване лв./кг 0,60 0,62

Разход на фураж за 1

кг. прираст кг 3,0 3,0

Себестойност* лв. 2,57 2,66

Изкупна цена на

прасета за угояване

(САПИ)

лв./кг ж.т. 2,52 2,62

*70% разход за фураж и 30% други разходи

Другите разходи включват разходите за изхранване, ветеринарномедицинско

обслужване, енергия, вода и амортизация.

16

Сравнение с цените в другите държави–членки на ЕС

От м. февруари насам се наблюдава тенденция на леко покачване на цените на

свинско трупно месо в ЕС, сходна с тази от същия период на миналата година, но на малко

по-високи нива.

По данни на ЕК, средната цена на трупно свинско месо клас Е за страните от ЕС към

22.07.2012 г. се равнява на 3,29 лв./кг, с 0,3% по-висока спрямо предходния месец и със

7,1% по-висока спрямо същия период на 2011 г.

По държави-членки на ЕС, средните цени на трупно свинско месо клас Е към тази

дата варират от 2,86 лв./кг до 4,11 лв./кг, като най-ниски нива се отчитат в Холандия,

Белгия и Ирландия, а най-високи – в Кипър, Гърция и Италия. Декларираната цена за

България от 3,50 лв./кг е с 6% по-висока от средната за ЕС.

2.4 Телешко месо

Производство

Произведеното през 2011 г. телешко месо е 11 138 т, което е с 9,5% повече спрямо

2010 г. Делът му спрямо общия добив на говеждо месо е 53,4%.

Цени на българския пазар

През 2012 г. цените на телешко месо в страната са стабилни, като се движат малко

над нивата от предходната година.

Графика 6

17

По-чувствително увеличение на годишна база се наблюдава при цените на едро и

на дребно (с 6 до 13% по месеци за различните разфасовки), а по-слабо изразено – при

изкупните цени (с 4-5%). През м. юли цените на телешко месо остават без съществена

промяна.

Цени на телешко месо по месеци за периода 2010 – 2012 г.

Година І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

Изкупни цени на угоени телета, лв./кг живо тегло без ДДС

2010 2,61 2,59 2,57 2,57 2,57 2,56 2,56 2,56 2,57 2,57 2,62 2,62 2,58

2011 2,62 2,63 2,62 2,63 2,61 2,62 2,62 2,62 2,62 2,65 2,67 2,69 2,63

2012 2,72 2,73 2,75 2,75 2,75 2,73 2,73 2,74

Измен. 2012/2011 3,8% 3,8% 5,0% 4,6% 5,4% 4,2% 4,2%

Цени на едро на телешко месо - трупно, лв./кг с ДДС

2010 7,16 7,15 7,15 7,13 7,12 7,12 7,13 7,17 7,20 7,21 7,14 7,12 7,15

2011 7,20 7,28 7,25 7,52 7,26 7,27 7,31 7,35 7,42 7,45 7,46 7,49 7,36

2012 7,71 7,74 7,76 7,77 7,73 7,72 7,71 7,73

Измен. 2012/2011 7,1% 6,3% 7,0% 3,3% 6,5% 6,2% 5,5%

Цени на едро на телешко месо - шол, лв./кг с ДДС

2010 10,96 11,01 10,96 10,97 10,91 10,91 10,99 11,00 10,99 11,00 11,06 11,02 10,98

2011 11,03 11,14 11,20 11,32 11,40 11,41 11,50 11,59 11,66 11,71 11,77 11,79 11,46

2012 12,07 12,12 12,25 12,24 12,24 12,26 12,19 12,20

Измен. 2012/2011 9,4% 8,8% 9,4% 8,1% 7,4% 7,4% 6,0%

Цени на дребно на телешко месо - с кост, лв./кг с ДДС

2010 8,15 8,16 8,16 8,16 8,16 8,17 8,16 8,17 8,21 8,26 8,25 8,20 8,18

2011 8,15 8,14 8,18 8,25 8,35 8,37 8,27 8,28 8,33 8,38 8,62 8,65 8,33

2012 8,69 8,70 8,78 8,88 9,00 9,01 9,08 8,88

Измен. 2012/2011 6,6% 6,9% 7,3% 7,6% 7,8% 7,6% 9,8%

Цени на дребно на телешко месо - шол, лв./кг с ДДС

2010 11,36 11,61 11,69 11,62 11,62 11,61 11,62 11,62 11,62 11,63 11,68 11,67 11,61

2011 11,62 11,60 11,62 11,75 11,82 11,85 11,86 11,88 11,91 12,02 12,15 12,17 11,85

2012 12,92 13,09 12,69 12,70 12,75 12,75 12,84 12,82

Измен. 2012/2011 11,2% 12,8% 9,2% 8,1% 7,9% 7,6% 8,3%

Източник: САПИ

Себестойност

По експертна оценка, през първите седем месеца на 2012 г. себестойността на

производството на телешко месо е 3,43 лв./кг живо тегло, с 1,8 % по-висока спрямо тази

за същия период на предходната година (3,37 лв./кг живо тегло).

18

Показатели мярка 2011 г. 2012 г.

Цена на конц. фураж

за угоени телета лв./кг 0,59 0,60

Разход на фураж за 1

кг. прираст кг 4,00 4,00

Себестойност* лв. 3,37 3,43

Изкупна цена на

угоени телета (САПИ) лв./кг ж.т. 2,63 2,74

*70% разход за фураж и 30% други разходи

Сравнение с цените в другите държави–членки на ЕС

По данни на ЕК, средната цена на телешко месо – категория А за ЕС към 24.07.2012

г. се равнява на 6,56 лв./кг, с 1,01% по-висока спрямо предходната седмица. По държави

– членки, цените варират от 4,13 до 8,33 лв./кг, като най-ниски стойности се отчитат в

Латвия, Румъния и Естония, а най-високи – в Гърция, Италия, Финландия и Дания.

Декларираната цена за България към тази дата е 5,52 лв./кг, с 8,8% по-висока спрямо

предходната седмица, но все още с около 16% под средната за ЕС.

2.5 Агнешко месо

Производство

Произведеното през 2011 г. агнешко месо е 9 886 т и е с 6,6% по - малко спрямо

2010 г. Делът му спрямо общият добив на овче месо в страната е 84%.

Цени на българския пазар

От началото на 2012 г. цените на агнешко месо в страната са относително стабилни.

През първите три месеца на годината те се движеха чувствително над нивата отпреди една

година (с 12-22%), което може да се обясни с регистрираните в началото на миналата

година по-ниски цени, в резултат от разпространението на болестта шап, като

реализацията на животни от засегнатите области е включена в осреднените цени за

страната. От м. април насам цените на агнешкото месо се движат малко над

миналогодишните нива. През м. юли средната изкупна цена на агнета бележи леко

понижение с 0,7% спрямо предходния месец, докато цените на едро и на дребно на

агнешко месо нарастват съответно с 1,1 и 0,7%. Средно за м. юли 2012 г., по-чувствително

увеличение на годишна база се отчита при изкупните цени – 9,4%, а по-слабо изразено

при цените на едро и на дребно – с около 3%.

19

Цени на агнешко месо по месеци за периода 2010 – 2012 г.

Година І ІІ ІІІ ІV V VІ VІІ VІІІ ІХ Х ХІ ХІІ ср.

Изкупни цени на агнета, лв./кг живо тегло без ДДС

2010 - - 4,54 4,50 4,50 4,46 4,32 4,31 4,29 4,25 4,28 4,35 4,38

2011 4,48 4,75 4,76 5,59 5,61 5,50 5,32 5,27 5,27 5,28 5,24 5,22 5,19

2012 5,22 5,30 5,81 5,98 5,89 5,86 5,82 5,70

Измен. 2012/2011

16,5% 11,6% 22,1% 7,0% 5,0% 6,5% 9,4%

Цени на едро на агнешко месо, лв./кг с ДДС

2010 9,99 10,11 10,40 10,55 10,52 10,35 10,17 10,18 10,18 10,21 10,38 10,50 10,30

2011 10,43 10,39 10,84 12,18 12,27 12,17 12,31 12,32 12,27 12,54 12,39 12,44 11,88

2012 12,51 12,55 12,95 12,83 12,62 12,55 12,69 12,67

Измен. 2012/2011

19,9% 20,8% 19,5% 5,3% 2,9% 3,1% 3,1%

Цени на дребно на агнешко месо, лв./кг с ДДС

2010 10,62 10,81 11,43 11,91 11,69 11,42 11,36 11,36 11,36 11,36 11,36 11,36 11,34

2011 11,36 11,36 11,36 13,43 13,10 12,83 12,65 12,74 12,93 13,12 12,99 13,20 12,59

2012 13,22 13,19 13,51 13,70 13,17 12,94 13,03 13,25

Измен. 2012/2011

16,4% 16,1% 18,9% 2,0% 0,5% 0,9% 3,0%

Източник: САПИ

Себестойност

По експертна оценка, през седемте месеца на 2012 г. себестойността на

производството на агнешко месо е 3,77 лв./кг живо тегло, с около 1,6% по-висока спрямо

тази за същия период на предходната година (3,71 лв./кг живо тегло).

Показатели мярка 2011 г. 2012 г.

Цена на конц. фураж за

агнета лв./кг 0,59 0,60

Разход на фураж за 1 кг.

прираст кг

Себестойност* лв. 3,71 3,77

Изкупна цена на угоени

агнета (САПИ) лв./кг ж.т. 5,19 5,70

*70% разход за фураж и 30% други разходи

Сравнение с цените в другите държави–членки на ЕС

По данни на ЕК, през първото тримесечие на 2012 г. цените на агнешко месо в ЕС се

движат малко над нивата от същия период на 2011 г., а от м. април насам са близки до

миналогодишните.

20

Към средата на м. юли 2012 г. средната цена на трупно месо от леки агнета за

страните от ЕС се равнява на 11,58 лв./кг, с 2,6% по-висока спрямо предходната седмица

и с 0,3% по-висока на годишна база.

По страни-членки на ЕС, средните цени на трупно агнешко месо към 16.07.2012 г.

варират от 7,55 лв./кг в Португалия до 13,29 лв./кг в Испания. Декларираната цена за

България към тази дата е 11,01 лв./кг, без промяна спрямо предходната седмица и с 5,8%

по-висока спрямо нивото отпреди една година. По-ниски цени от българската са отчетени

в Португалия, Словения, Словакия, Кипър и Гърция (10,65 лв./кг), а по-високи – в

Испания, Италия и Унгария.

Анализът на пазара на мляко, млечни продукти, пилешко, свинско, телешко

и агнешко месо до края на м. юли 2012 г. показва, че засега покачването на

цените на фуражните култури от последните няколко седмици не оказва

съществено влияние върху цените на тези продукти. При задържане на цените на

фуражите на по-високи нива или дори по-нататъшно увеличение, това неминуемо

ще се отрази и върху цените на продуктите от животински произход. По-

значително увеличение на цените на продуктите от животински произход обаче

ще бъде ограничено от ниската покупателна способност на населението

(включително чрез пренасочване на търсенето към по-нискокачествени, но по-

евтини продукти), както и от възможностите за внос на по-ниски цени.

3. Подпомагане в животновъдния сектор

Национални доплащания и специфична подкрепа

През последните три години животновъдите в страната са подпомогнати по схемите

за национални доплащания за животни и по специфичните схеми за подкрепа на млечния

сектор и овце и кози. Прилаганите схеми по години са:

През 2009 г. – 3 схеми за национални доплащания за животни - за овце-майки и

кози-майки, необвързана с производството; за овце-майки и кози-майки, обв ързана с

производството и за говеда, необвързана с производството;

През 2010 г. – възможностите за животновъдите за получаване на субсидии чрез

национални доплащания са увеличени – прилагат се 5 схеми за национални доплащания

(подпомагане за крави с бозаещи телета; подпомагане за клане на възрастни говеда;

подпомагане за клане на телета; подпомагане за говеда, необвързано с производството;

подпомагане за овце-майки и кози-майки, обвързано с производството).

През 2010 г. бяха въведени и три допълнителни схеми за подпомагане на млечното

говедовъдство, финансирани от Европейския фонд за гарантиране на земеделието за:

1. ферми, в които се отглеждат от 10 млечни крави включително до 49 млечни

крави включително;

21

2. ферми, в които се отглеждат 10 и повече млечни крави, разположени на

територията на необлагодетелстваните райони и

3. ферми, в които се отглеждат 50 и повече млечни крави, разположени на

територията на нитратно уязвими райони.

През 2011 г. с цел стабилизиране подкрепата на животновъдите и осигуряване на

предсказуемост и последователност в прилаганата политика бяха продължени схемите от

2010 г. и бяха въведени още две схеми за овце и кози в икономически уязвими общини в

Южна България и необлагодетелстваните райони за ферми с 10 до 49 овце-майки и кози-

майки.

През 2011 г. за първа година се подпомагаха и биволовъдите, в резултат на

получено тълкуване от ЕК, че биволите могат да бъдат подпомогнати по Схемата за говеда,

необвързана с производството.

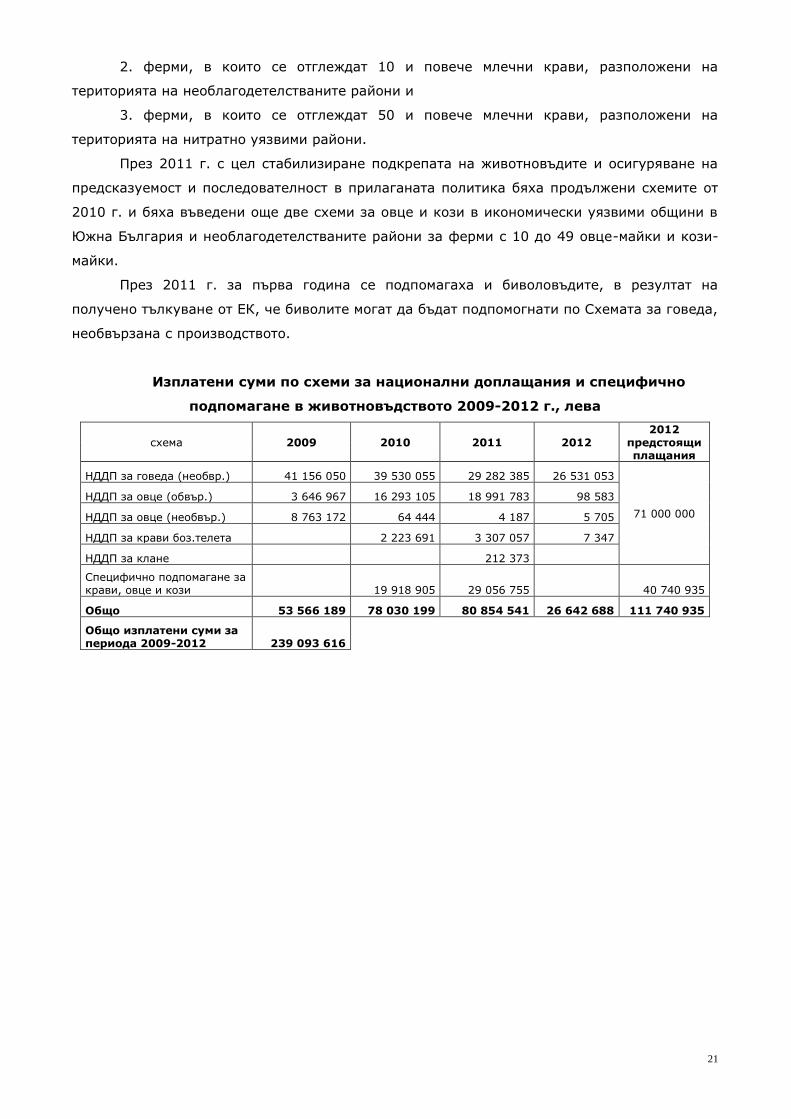

Изплатени суми по схеми за национални доплащания и специфично

подпомагане в животновъдството 2009-2012 г., лева

схема 2009 2010 2011 2012

2012

предстоящи плащания

НДДП за говеда (необвр.) 41 156 050 39 530 055 29 282 385 26 531 053

71 000 000

НДДП за овце (обвър.) 3 646 967 16 293 105 18 991 783 98 583

НДДП за овце (необвър.) 8 763 172 64 444 4 187 5 705

НДДП за крави боз.телета 2 223 691 3 307 057 7 347

НДДП за клане 212 373

Специфично подпомагане за крави, овце и кози 19 918 905 29 056 755 40 740 935

Общо 53 566 189 78 030 199 80 854 541 26 642 688 111 740 935

Общо изплатени суми за периода 2009-2012 239 093 616

22

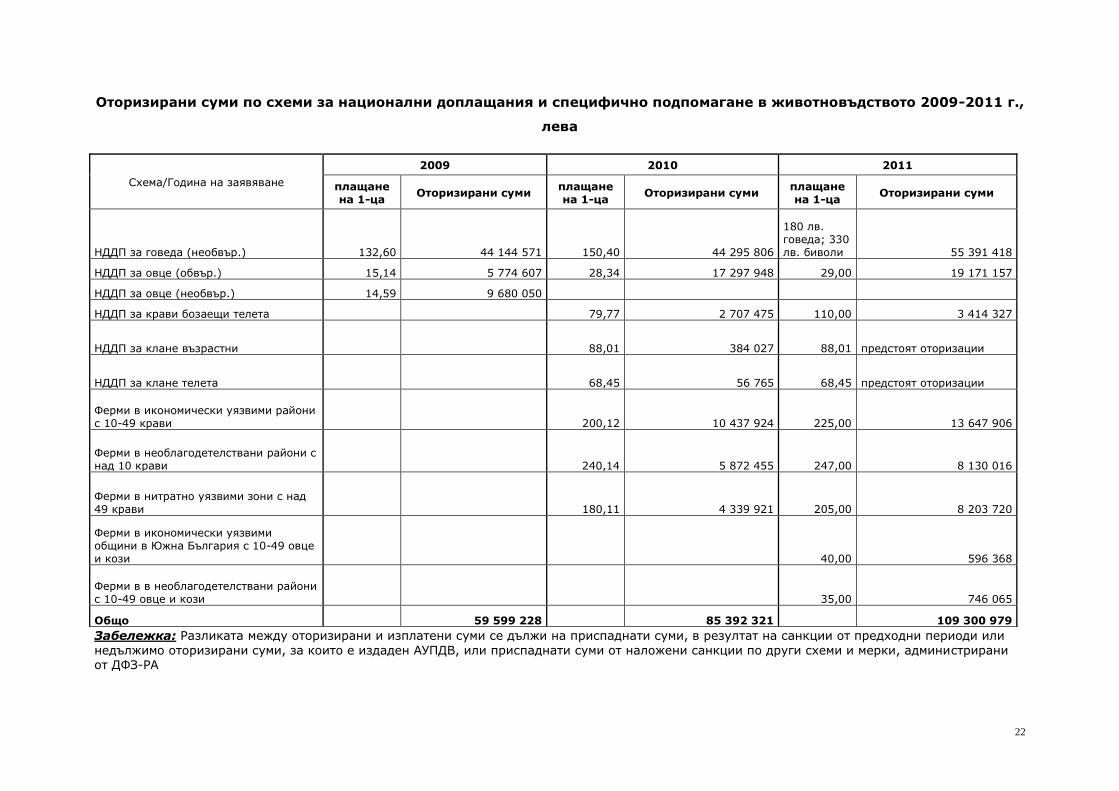

Оторизирани суми по схеми за национални доплащания и специфично подпомагане в животновъдството 2009-2011 г.,

лева

Забележка: Разликата между оторизирани и изплатени суми се дължи на приспаднати суми, в резултат на санкции от предходни периоди или

недължимо оторизирани суми, за които е издаден АУПДВ, или приспаднати суми от наложени санкции по други схеми и мерки, администрирани от ДФЗ-РА

Схема/Година на заявяване

2009 2010 2011

плащане на 1-ца

Оторизирани суми плащане на 1-ца

Оторизирани суми плащане на 1-ца

Оторизирани суми

НДДП за говеда (необвър.) 132,60 44 144 571 150,40 44 295 806

180 лв. говеда; 330 лв. биволи 55 391 418

НДДП за овце (обвър.) 15,14 5 774 607 28,34 17 297 948 29,00 19 171 157

НДДП за овце (необвър.) 14,59 9 680 050

НДДП за крави бозаещи телета 79,77 2 707 475 110,00 3 414 327

НДДП за клане възрастни 88,01 384 027 88,01 предстоят оторизации

НДДП за клане телета 68,45 56 765 68,45 предстоят оторизации

Ферми в икономически уязвими райони с 10-49 крави 200,12 10 437 924 225,00 13 647 906

Ферми в необлагодетелствани райони с над 10 крави 240,14 5 872 455 247,00 8 130 016

Ферми в нитратно уязвими зони с над 49 крави 180,11 4 339 921 205,00 8 203 720

Ферми в икономически уязвими общини в Южна България с 10-49 овце и кози 40,00 596 368

Ферми в в необлагодетелствани райони с 10-49 овце и кози 35,00 746 065

Общо 59 599 228 85 392 321 109 300 979

23

В периода 2009-2011 г. се наблюдава увеличение на заявяваните животни и

съответно животни, за които е изплатено подпомагане и намаление на броя на

заявленията с оторизирани плащания 0 лв., което е индикация, че животновъдите

постепенно постигат по-голяма информираност и изпълняват изискванията по схемите.

Оперативните данни на ДФЗ-РА за 2012 г. показват увеличение в броя на

заявените за подпомагане животни - млечните крави се увеличават с 15,8%, овцете

майки и козите майки със 7,6% и кравите с бозаещи телета, предназначени за месо с

41,7%. Увеличението в броя на декларираните животни се дължи на подкрепата, която се

предоставя в периода от 2009 г., значителното увеличение както на общия финансов

ресурс, предназначен за животновъдите, така и на единичните ставки за подпомагане на

глава животно.

През периода 2009-2011 г. е налице постепенно увеличение на средствата за

подкрепа на животновъдството по линия на националните доплащания и специфичното

подпомагане. Общо оторизираните средства по двата типа схеми нарастват от 59,6 млн.

лева за 2009 г. на 109,3 млн. лева за 2011 г. (+83%). При реално изплатените средства

също се наблюдава значително увеличение, макар и с известно закъснение – от 53,6 млн.

лева за 2009 г. на 80,9 млн. лева за 2011 г. (+51%). Увеличението е свързано главно с

нарастване на средствата по схемите за специфично подпомагане, три от които (за крави)

се прилагат от 2010 г., а допълнителни две (за овце и кози) от 2011 г.

Така, делът на общо изплатените средства по схемите за национални доплащания

и специфична подкрепа в животновъдството, отнесен към стойността на продукцията от

животновъдството, нараства от 2,4% през 2009 г. на 3,6% през 2011 г., но като цяло

остава нисък.

За сравнение, изплатените през 2011 г. средства по линия на схемата за единно

плащане на площ и националните доплащания на площ представляват около 17% от

стойността на продукцията от растениевъдството за същата година.

Следва да се има предвид обаче, че животновъдните стопанства стопанисват около

30% от използваната земеделска площ в страната или общо 1,1 млн. ха, от които около

0,8 млн. ха – обработваема земя и около 0,3 млн. ха – постоянно затревени площи (по

данни на „Агростатистика” въз основа на преброяване на земеделските стопанства през

2010 г.). Предвид това, те също получават немалка част от подкрепата по линия на

директните плащания на площ, макар и не директно свързана с животновъдната им

дейност.

Държавни помощи

Освен по линия на директните плащания, животновъдството се подпомага и чрез

държавни помощи. През 2010 г. секторът е подпомогнат с 57,1 млн. лева (което включва

24

23 млн. лева временна държавна помощ за съхраняване на стопанствата по време на

икономическата криза), а през 2011 г. – с 23,7 млн. лева.