Embed Size (px)

Citation preview

45 石油・天然ガスレビュー

JOGMEC

K Y M C

アナリシス

東南アジアの国有石油会社動向-�増大する国内需要への対応(義務)と国庫への貢献圧力/企業としての業績のバランスのかじ取り/海外企業への示唆-

JOGMEC調査部 担当調査役 片山 治

埋蔵量、生産量、精製能力、販売量に基づくEnergy Intelligence社の2013年世界石油・ガス会社のランキング・トップ100によれば、その39社が国有石油会社で、上位10社では6社が国有石油会社が占めている。他方、東南アジアの代表的な国有石油会社であるインドネシアのPertamina、マレーシアのPetronas、タイのPTTは、上位10社とまではいかないものの、同ランキングでそれぞれ27位、20位、51位に入る。 このようにややもすると、他の国際石油会社や国営石油会社の陰に隠れてしまいがちであるが、これら石油会社は世界の石油産業のなかではそれなりの地位を築いていることが判明する。しかしながら、最近の状況、特に上流部門などの動向については、近年必ずしも体系的に語られてこなかったのもまた事実であろう。 本稿では、これら3社の動向、とりわけ上流部門の事業戦略特に探鉱・生産および資産買収・売却ならびにコーポレートガバナンス、そして各国政府との関係につき考察する。なお、本稿は執筆のタイミング上、原油価格の下落の影響は織り込まれていないことを予めお断りする。

国有石油会社を擁する東南アジア3国の石油・ガス埋蔵量 3社の生産量・埋蔵量はおおむね各国においては最大かつ圧倒的な地位を誇るが、エネルギー消費量の伸びに対応できるような「豊富」な資源は、自国には元々ないか、もはやない(図1)。

東南アジア諸国の原油生産量 東南アジア諸国は、経済発展に伴い、エネルギー需要が増大する一方、近年原油・天然ガスの生産量は主要生産国のインドネシア、マレーシアではおおむね横ばいである(図2、図3)。タイは原油、コンデンセートの生産は微量ながら上昇、天然ガスはインドネシアやマレーシアほどの規模ではないが、生産量は増加したものの、2014年をピークに減退する見通しである。 これらの国で国内生産量の大半を占める国有石油会社が、生産量と埋蔵量を増強させることは、国民・国家の利益に対する使命である。そして、これらの国有石油会社は、企業収入を大株主である国家に再配分しながら、持続的な企業活動を行い利益を生み出し、そのための投資や資金調達も行う。 国内の既存の資源が減少するな

はじめに

百万トン・石油換算1,200

1990 2011 2020 2025 2035 年

1,000

800

600

400

200

0

その他

タイ

フィリピン

マレーシア

インドネシア

東南アジアのエネルギー見通し(2013年)図1

出所:IEA

アナリシス_片山-02.indd 45 15/01/05 16:23:15

462015.1 Vol.49 No.1

JOGMEC

K Y M C

アナリシス

か、国家の経済およびエネルギー供給安全保障への貢献の使命を担いながら、上流部門の、特に海外での事業戦略、コーポレートガバナンス、資産買収・売却等につき企業目標をどのように実現しようとしているのであろうか。

1.�Pertamina(幹部および主な業績は表1および表2)

(1)会社概要・生産・埋蔵量 2001年の石油ガス法の施行により、Pertaminaは後述するようにアニュアルレポートを発行し自ら外部資金を調達するなど一般の石油会社となった。近年の生産の伸びは原油・ガスともに鈍化しているが、国内全体の生

東南アジアの天然ガス生産量図3

出所:BP 統計年

0

1

2

3

4

5

6

7

8

9

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

ブルネイインドネシアマレーシアミャンマータイベトナム

Bcf/d

東南アジアの原油生産量図2

出所:BP 統計

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800 千b/d

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

ブルネイインドネシアマレーシアタイベトナム

年

Pertamina の役員表1

出所:Pertamina ホームページ

コミッショナー 出身省庁

President Commissioner/Independent Commissioner Sugiharto 元国営企業担当国務省大臣

Commissioner Nurdin Zainal 国軍情報部

Commissioner Susilo Siswoutomo 国営企業担当国務省

Commissioner Gatot Trihargo エネルギー鉱物資源省

Commissioner Bambang Prodjonegoro 財務省

取締役会(Board of Director) 担当部門

President Director & CEO Dwi Soetjipto

Director Syamsu Alam 上流

Director Yenni Andayani 新・再生可能エネルギー

Director Rachmad Hardadi 精製

Director Ahmad Bambang 販売・トレーディング部門

Director Arief Budiman 財務部門

Director Dwi Wahyu Daryoto 人事・総務部門

売上高 711

上流 78

下流 662

その他(再生可能エネルギー等) 18

調整 ―47

営業利益 48

純利益 31

総資産 493

純資産 173

負債 321

投資額

純利益/売上高 4%

Pertamina�2013年決算財務概要表2

出所:Pertamina 2013 年アニュアルレポート

億ドル

アナリシス_片山-02.indd 46 15/01/05 16:23:16

47 石油・天然ガスレビュー

JOGMEC

K Y M C

東南アジアの国有石油会社動向-増大する国内需要への対応(義務)と国庫への貢献圧力/企業としての業績のバランスのかじ取り/海外企業への示唆-

産量に占める割合は上昇している(図4、図5)。 同社は、2011 ~ 2015年長期計画で、2013年までに51万7,000boe/dを生産する目標を掲げた。しかし、陸上の成熟油田の増進回収および開発済みフィールドの生産移行によって、原油の生産量は若干増加しているものの、2013年の生産量は46万boe/dで目標に到達していない。同国の法制度の見通しが不透明かつ契約条件が悪く、また国内ガス価格が低いため経済性が見込めず、そのため探鉱・開発活動が低迷したことが原因とされる。 Pertaminaは一般的な一貫操業型の石油・ガス会社だが、近年は自国のエネルギー資源活用の観点、国家エネルギー計画における石油依存度の低下および再生可能エネルギーの率の目標値の引き上げから、再生可能エネルギー、特に地熱事業を積極的に展開している。

(2)�事業概要・投資・戦略・コーポレートガバナンス・

課題

①国内事業 主要生産フィールド West Madura Offshore、Offshore Northwest Java

(ONWJ)、Cepu、Gendalo-Gehen、Jambi/Merangが主要生産フィールドである。Cepu は2009年に生産開始した。2016 ~ 2017年に生産はピークに達する見込みである。

非在来型資源 政府は2025年までにCBM(コールベッドメタン)の生産量を約 1.5Bcf/dとすることを目標にしている。CBMの推定資源量は最大で453Tcfで、いくつかの試験プロジェクトが立ち上がっているが、最も注目されている の は Sanga Sangaで 行 わ れ て い る 事 業 で あ る。Pertaminaは2012年4月時点で、最も注目されている

Sanga-Sanga鉱区をはじめとして14のCBM鉱区を保有し、合計のネット資源量を最大53Tcfとしているが、まだ全て探鉱初期段階にある。法規制、インフラを含む操業上の問題および経済性が課題であり、CBMの同社の上流部門事業における優先順位は今のところ相対的に低い。海外ではカナダのDuvernayシェールガス開発に関しTalismanと協議を行っているとされる。

東ナツナ Karen Agustiawan前Pertamina CEOによると、同社が長期的に最も注力したいとするのは東ナツナの開発である。同フィールドは1990年代初頭に当時のMobilが発見し、原始資源量200 Tcf超、推定埋蔵量(生産量)はそれぞれ5億バレル(2Bcf/d)とされているが、ガスに含まれる高い二酸化炭素濃度と開発・生産方法の不確定要素(需要地もしくは液化プラント候補地に遠い)があることから開発が見送られてきた。 2011年3月にPertaminaが、ExxonMobil、PetronasおよびTotalをパートナーとしたことでプロジェクト進捗の見通しが立ってきた。2012年5月、Petronasが撤退しPTTEPがパートナーとして本事業に加わった。事業者らは生産開始を2021年としているが、諸条件から早くとも2020年代半ばと見るのが妥当だろう。課題は国内で最も高い開発費の一つとされるGanal PSCの約$11/boeを 上 回 る と さ れ る コ ス ト と オ ペ レ ー タ ーPertaminaのパートナー管理能力である。 当初パートナーは二酸化炭素含有率の高いプロジェクトの開発技術を有するExxonMobil、アジアトップレベルのLNG生産輸出事業者でかつ二酸化炭素含有量の高いガスの開発経験を持つPetronasとTotalであった。販売方法は未だまだ不明である。有力な販売先候補の一つとしてマレーシアがあったが、Petronasの撤退により

Pertamina のインドネシア国内ガス生産量図5Pertamina のインドネシア国内原油生産量図4

出所:Pertamina アニュアルレポート等出所:Pertamina アニュアルレポート等年

千b/d

0

5

10

15

20

25

0

50

100

150

200

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Production %

インドネシア全体に占める割合(%)

年

百万cf/dインドネシア全体に占める割合(%)

0

5

10

15

20

25

0

400

800

1,200

1,600

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Production %

アナリシス_片山-02.indd 47 15/01/05 16:23:17

482015.1 Vol.49 No.1

JOGMEC

K Y M C

アナリシス

その可能性は極めて低くなった。 一方、インドネシアを含む周辺国のエネルギー需要の増大からパイプラインによる輸送が最も期待されているが、Trans-Asean Gas Pipeline (TAGP) プロジェクトの見通しは立っていない。 また、PT PertaminaGas (Pertagas)は、LPG輸入増に対応するため、ガス・パイプラインを含むMunduのLPGプラントの増強を行う。2013 年の PertaminaのLPG販売量は前年比12.8 %増の440万トン。石油依存度を減らすために、インドネシアではガスを原料とするLPGへ灯油からの切り替えを進めている。

地熱事業 同社は地熱事業を「上流部門」として扱っており、子会社Pertamina Geothermal Energyを通じ、国内7エリアで地熱事業を行っている。インドネシアは世界有数の地熱利用ポテンシャルがあり、2013年の地熱発電能力は世界第3位の1,277 MW(世界の11%)だった。 2014年8月には、スマトラ島南部のウルブル(Ulubelu)に55 MWの地熱発電機を2基建設するためのEPC(土木据え付け込み一括請負工事契約)を住友商事とインドネシアの大手エンジニアリング会社Rekayasa Industriのコンソーシアムに発注した。主要機器である地熱蒸気タービンと発電機は富士電機が製造し、発電所および集蒸気配管の土木据え付けはRekayasa Industriが行う。

同地で既に発電機2基の製造が完了している。

②海外事業と資産買収海外事業地域(図6および表3) 海外事業の歴史がほとんどなかった同社にとって画期的なことは、2013年にイラクの生産油田West Qurna鉱区の権益10%をExxonMobilから取得し、アルジェリアのConocoPhillips現地法人(開発・生産資産保有)を買収したことである。

イラクWest Qurna鉱区 上記イラクのWest Qurna鉱区の権益取得は、イラク政府、特にクルド自治区と石油・ガス関連政策につき交渉に当たっていたShahristani副首相が、ExxonMobilが2012年にクルド自治政府と独自に探鉱ライセンス契約を結んだため不快感を表明していたなかで行われたもので、本取引は政治的な色彩が濃いとされ取引の内容は非公表である。2014年7月時点の推定生産量は50万b/d。

ConocoPhillipsのアルジェリア(上流)事業 PertaminaがConocoPhillipsのアルジェリア事業法人から2013年に買収した資産はMenzel Lejmat North/Ourhoud/El Merkの3生産油田から成り、買収金額は約17億5,000万ドルである。うち二つの油田はPertaminaがオペレーターを務める*1。

スーダンスーダン

カタールカタールアルジェリアアルジェリア リビアリビアベトナムベトナム

マレーシアマレーシア

イラクイラク

プルタミナ海外事業国プルタミナ海外事業国

新規プロジェクト

注力エリア

北アフリカ

中東

アジア

■ アルジェリア(開発・生産) Menzel Lei mat North Ourhoud El Merk

■ イラク West Qurna 1 Block 3 Western Desert■ カタール Block 3(沖合浅海)

■ マレーシア SK 305、Murphy 保有権益 30%■ ベトナム Block 10 & 11-1

■ リビア(探鉱・オペレーター) Block 17-3 (Sabratah) Block 123-3 (Sirte) ■ スーダン(探鉱・オペレーター) Block 13

Pertaminaの海外事業地域図図6

出所:各種資料を基に JOGMEC 作成

アナリシス_片山-02.indd 48 15/01/05 16:23:17

49 石油・天然ガスレビュー

JOGMEC

K Y M C

東南アジアの国有石油会社動向-増大する国内需要への対応(義務)と国庫への貢献圧力/企業としての業績のバランスのかじ取り/海外企業への示唆-

2012年にConocoPhillipsによる3フィールドでのネット生産量は約13万boe/dであり、2012年時点で国内外の原油生産量が約20万b/dのPertaminaにとり、大きな生産資産の追加となった。

投資状況・計画(図7) Pertaminaの向こう4年間(2014 ~ 2017年)の投資計画は、合計約610億ドルで、うち83%が資産買収を含む上流部門に向けられる。2013年の投資計画では、合計約68億ドルのうち77%を既発見フィールドの開発を中心として上流に、17%が下流に配分された。 資金調達のうち約7割にあたる46億ドルが外部から調達され、そのうち32億5,000万ドルは社債発行で賄った。

事業戦略と課題 インドネシアは原油の純輸入国になったとはいえ、やはり東南アジア最大の石油・ガス産国ならびに残存資源発見ポテンシャルの高い国*2であると言える。

「Aspiration Pertamina 2025」 Pertaminaは、「Aspiration Pertamina 2025」と称する、2023年までに東南アジアトップの石油会社になり2025年までにFortune Global 100にランキングされる「Asian Energy Champion」となるとする目標を掲げている。2025年の生産量目標は220万boe/dで、うち90万boe/dを既存フィールドの生産増(7% /年)、60万boe/dを海外生産拡大、70万boe/dを既存権益拡大およびシェール・CBM、国内事業で達成するとしている。地熱発電分野では2013年の発電能力約1,300MWから約7倍の9,500MWとし、ガスの中流(輸送部門)は、スマトラ島縦断パイプラインとジャワ島横断パイプラインの完成により、インドネシアトップの統合ガス企業となることを目指す、とされている。そして、売上高2,000億ドル、EBITDA(税引き前利益+特別損益+支払利息+減価償却費)最高400億ドル、CBM・地熱・再生可能エネルギーを含む一貫操業型エネルギー企業になることに加え、国内とともに国際的なリーディングカンパニーになることが謳

うた

われている。

海外事業地域の諸元表3

出所:Pertamina アニュアルレポート等

国 鉱区/フィールド名 Pertamina権益比率(%) オペレーター フェーズ

アルジェリア

Menzel Lejmat North 65 ConocoPhillips 生産

Ourhoud 4 CEPSA 生産

El Merk 17 Anadarko 開発・生産

イラクWest Qurna 1 10

Block 3 Western Desert

オーストラリア VIC/L26, VIC/L27, VIC/L28 (Basker-Manta-Gumcny各フィールド) 10 Roc Oil 探鉱

マレーシア SK 305 30 PCPP JOC (Petronas, Pertamina, PetroVietnam) 生産

ベトナム Block 10 & 11-1 10Con Son JOC (PetroVietnam, Petronas, Pertamina, Quad Energy)

開発

リビアBlock 17-3 (Sabratah) 100 Pertamina 探鉱

Block 123-3 (Sirte) 100 Pertamina 探鉱

カタールBlock 3

(Offshore Widyan - North Arabian Gulf Basin)

25 Wintershall 探鉱

スーダン Block 13 15Coral Petroleum JV

(Per tam ina , CNPC, Sudape t , D ind i r Petroleum, Nigerian Express, Africa Energy)

探鉱

買収年 買収資産 資産タイプ 埋蔵量/買収額

2009 Roc Oilの豪州BMGプロジェクト(ヴィクトリア州沖) 生産 1.8百万boe(2P、0.3億ドル)

2012 ConocoPhillipsのアルジェリア資産(Menzel Lejmat North, Ourhoud, El Merk) 開発・生産 17億5千万ドル

2013 ExxonMobilのイラクWest Quarna-1権益(10%) 開発・生産 不明

2014 Murphyのマレーシア国内保有権益の30% 開発・生産 20億ドル

主な合併・資産買収 /売却状況表4

出所:Pertamina アニュアルレポート等

アナリシス_片山-02.indd 49 15/01/05 16:23:18

502015.1 Vol.49 No.1

JOGMEC

K Y M C

アナリシス

ただ、Pertaminaの国内生産資産は2015年にはピークに達し、以後自然減退を続け、今後開発移行が見込まれるフィールドからの生産を加えても、2025年には30万boe/d程度となる見通しである。したがって、2025年の生産目標220万boe/d達成には、既存(生産中もしくは生産中断中)フィールドの活性化(EOR)や既発見フィールドの開発促進、未発見エリアの探鉱促進、資産買収(表4)が必要になろう。 また、上流部門の優先課題は国内の開発ポテンシャルへの集中および海外事業のエリア内・世界的な拡大、戦略的提携(アライアンス)による生産増・埋蔵量(特に天然ガス)追加を通じて、同社事業および国家の利益の維持のためエネルギー源の存在を確かなものにすることである。特に強化するのは国内の生産量の増加であり、戦略は権益比率の拡大やファームインを含む資産買収、および水・ガス圧入などによる2次回収を含む技術による生産能力の拡大であ

る。とりわけ資産買収をその最良の手段であるとする。探鉱・生産事業では、国内外の生産が見込める未開発エリアに集中するとしている。また、Pertaminaはインドネシア国内での既存鉱区の期限終了後に、既存の鉱区権益保有者から権益譲渡比率の拡大を受けるとし、少なくとも大きなプロジェクトでのファームインで生産能力を拡大し、一部のフィールドではオペレーターとなることも目指す。

2.�Petronas(幹部および主な業績は表5および表6)

(1)生産・埋蔵量

同社は、売り上げ・利益ともに上昇を続けている(図8)。売り上げのうち最も多くを占めるのは下流部門だが、利益では上流部門が最も高い。 上流部門にはLNG事業、下流部門には国内ガス供給・電力事業、Corporate & Othersには船舶事業等がそれぞれ含まれる。 同社で探鉱・生産の実務を行うのは100 %子会社のPetronas・Charigaliである。 2014年始時点のPetronasの埋蔵量は102億boeで、マレーシアでは、サバ州海域で探鉱・開発が進みつつあるものの、マレー半島東沖合、サラワク州でのサバ・州浅海での探鉱・開発が成熟してきていることもあり、国内埋蔵量は伸び悩み気味であり、国外での探鉱・開発による埋蔵量の追加で補おうと努力している。

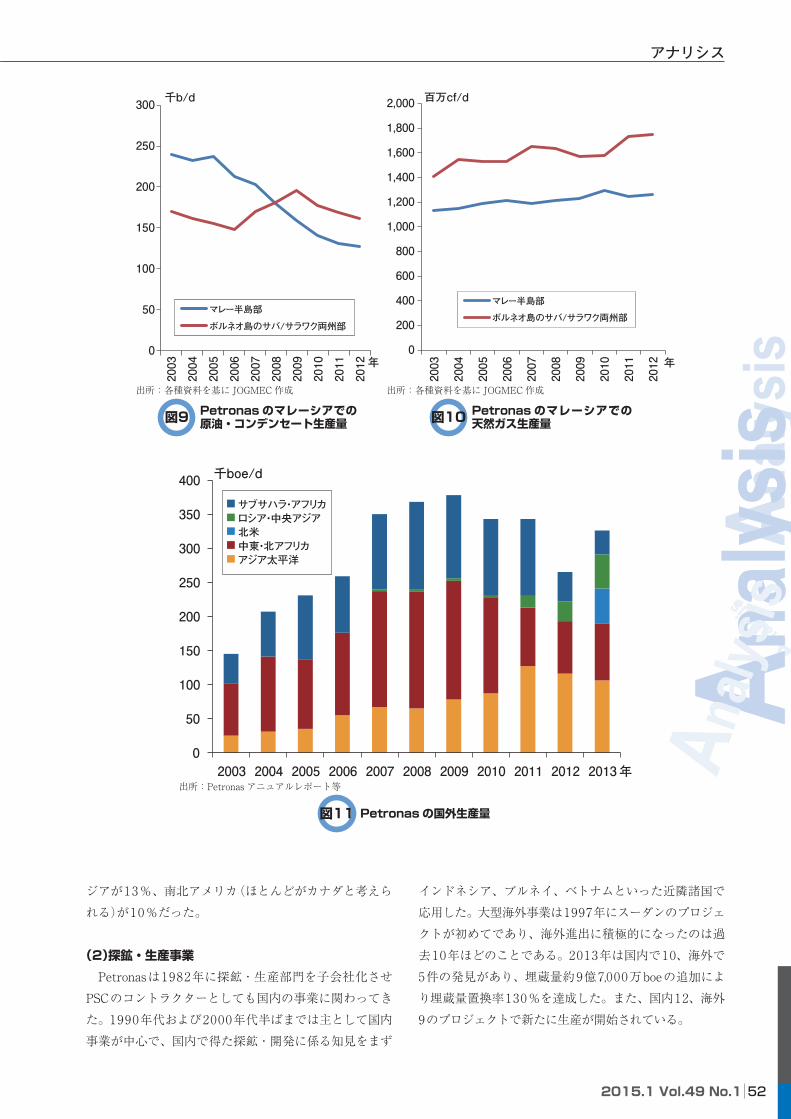

国内生産量推移(図9、図10) 国内の生産量は原油・コンデンセートは低下、天然ガスは増加しているが、需要の多いマレー半島側での生産・販売量(インドネシアとタイの共同開発エリアからの輸入を除く)の割合は原油・コンデンセート、天然ガスともに減少している。

海外生産量 2012年、埋蔵量の追加は大半が資産買収によるものだった。この年の追加埋蔵量が飛び抜けているのは、カナダ西部で非在来型ガスの探鉱で成功し資金とガスの販売市場を必要としていたProgress Energyの買収による(後述)。 一方、2013年は追加資源量約32億boeの約半分を増進回収法(EOR)または改良回収法(IOR/GOR)によって達成している。

資本支出予算図7

年0

10

20

30

40

50

60

70

80

902010

2011

2012

2013

2014

兆インドネシアルピア

資本支出計 上流

(注)推定を含む。2012 年および 2013 年の上流投資は不明。(1 万ルピア= 91 円)出所:Pertamina 債権者発表資料等

(注) (注)

アナリシス_片山-02.indd 50 15/01/05 16:23:18

51 石油・天然ガスレビュー

JOGMEC

K Y M C

東南アジアの国有石油会社動向-増大する国内需要への対応(義務)と国庫への貢献圧力/企業としての業績のバランスのかじ取り/海外企業への示唆-

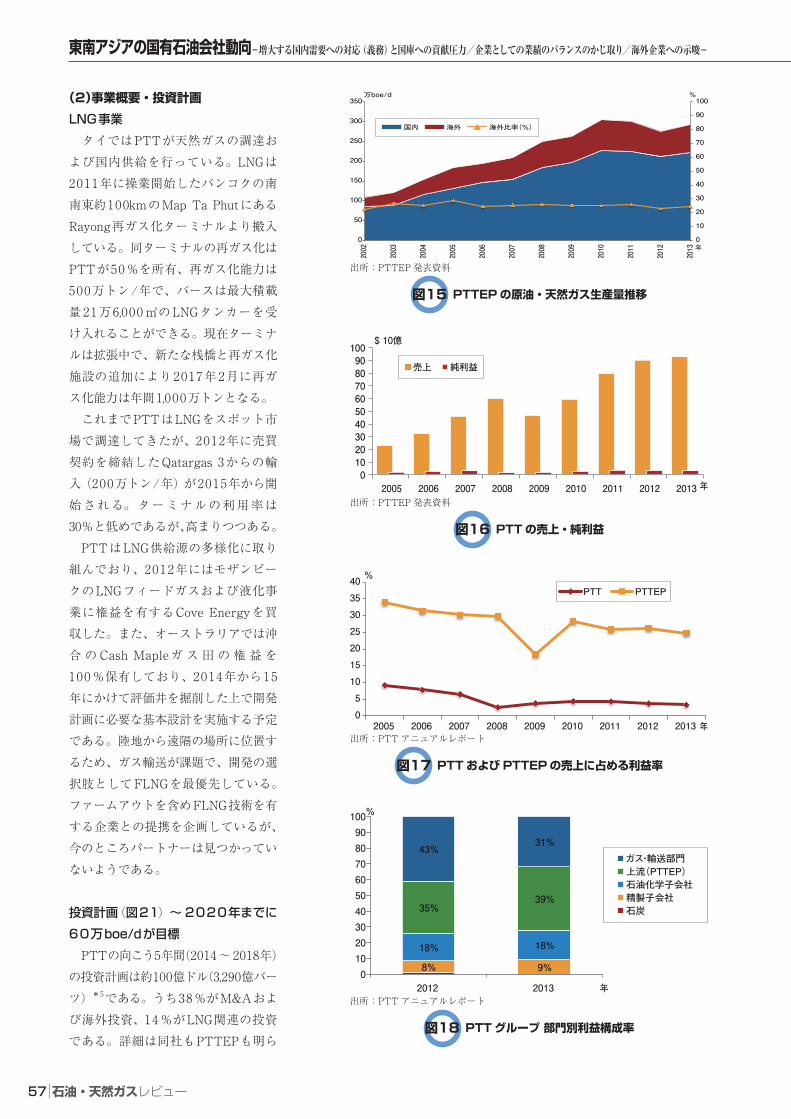

現在、全体の約5割を占める北米(ここではカナダ)の資産はProgress Energy買収で得られたカナダのシェール資産である(図11)。ただし、カナダシェール資産の買収以前、海外の資源量の大半はアフリカが占めていた。同社は国別の内訳を公表していないが、これまでの事業

展開から、大半がスーダン(南スーダンを含む)、チャド、エジプトで占められると考えられ、これらアフリカ諸国での生産が現在同社の海外生産の4割を占めている。なお、2013年の地域別に見た海外生産量は、アフリカが42%、東南アジア・オセアニアが35%、中東・中央ア

Petronasの役員表5

取締役会(Board of Directors)

Chairman Tan Sri Mohd Sidek Hassan

President & Group CEO Tan Sri Dato' Shamsul Azhar Abbas

Non-independent Non-Executive Director Tan Sri Dr Mohd Irwan Serigar Abdullah

Non-independent Non-Executive Director Datuk Muhammad Ibrahim

Independent Non-Executive Director Tan Sri Amirsham A Aziz

Independent Non-Executive Director Dato' Mohamad Idris Mansor

Independent Non-Executive Director Tan Sri Dato' Seri Haji Megat Najmuddin Datuk Seri Dr Haji Megat Khas

Independent Non-Executive Director Crishnan CK Menon, FCA

Independent Non-Executive Director Datuk Mohd Omar Mustapha

Independent Non-Executive Director Datin Yap Siew Bee

Executive Director & COO Datuk Wan Zulkiflee Wan Ariffin

Executive Director Datuk Anuar Ahmad

Executive Director Datuk Manharial Ratilal

Executive Director Dato' Wee Wiaw Hin

Company Secretary Faridah Haris Hamid

Joint Company Secretary Abdul Rahman Musa @ Onn

執行委員会(Executive Committee) 担当部門

President & Group CEO Tan Sri Dato' Shamsul Azhar Abbas

COO & Executive Vice President Datuk Wan Zulkiflee Wan Ariffin 下流

Executive Vice President Datuk Anuar Ahmad ガス・発電

Executive Vice President Dato' Wee Wiaw Hin 上流(LNG含む)

Executive Vice President Datuk Manharial Ratilal 財務

Vice President Ramian Abdul Malek 上流(PSC等契約)

Vice President Dr Colin Wong Hee Huing 技術・エンジニアリング

Vice President Md Arif Mahmood 企業戦略策定

Vice President Mohamad Rauff Nabi Bax 法務

Vice President Raiha Azni Abd Rahman 人事

President/CEO MISC Berhad Datuk Nassarudin Md Idris 海運(子会社)

Senior General Manager Norliza Kamaruddin グループ戦略的コミュニケーション

Secretary Hazieena Hamzah 秘書室

出所:Petronas ホームページ

売上高 1,007

上流 382

下流(ガス・電力含む) 817

その他(再生可能エネルギー等) 62

調整 0

営業利益 303

純利益 208

総資産 1,678

純資産 1,066

負債 280

投資額 180

純利益/売上高 21%

Petronas�2013年決算財務概要表6

出所:Petronas2013 年アニュアルレポート 売り上げ・利益・資本支出図8

出所:Petronas アニュアルレポート年

$10億

0

20

40

60

80

100

120

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

売り上げ税引き前利益資本支出

億ドル

アナリシス_片山-02.indd 51 15/01/05 16:23:19

522015.1 Vol.49 No.1

JOGMEC

K Y M C

アナリシス

ジアが13%、南北アメリカ(ほとんどがカナダと考えられる)が10%だった。

(2)探鉱・生産事業

Petronasは1982年に探鉱・生産部門を子会社化させPSCのコントラクターとしても国内の事業に関わってきた。1990年代および2000年代半ばまでは主として国内事業が中心で、国内で得た探鉱・開発に係る知見をまず

インドネシア、ブルネイ、ベトナムといった近隣諸国で応用した。大型海外事業は1997年にスーダンのプロジェクトが初めてであり、海外進出に積極的になったのは過去10年ほどのことである。2013年は国内で10、海外で5件の発見があり、埋蔵量約9億7,000万boeの追加により埋蔵量置換率130%を達成した。また、国内12、海外9のプロジェクトで新たに生産が開始されている。

Petronas のマレーシアでの原油・コンデンセート生産量図9 Petronas のマレーシアでの

天然ガス生産量図10

出所:各種資料を基に JOGMEC 作成 出所:各種資料を基に JOGMEC 作成

Petronasの国外生産量図11

出所:Petronas アニュアルレポート等

千boe/d

年0

50

100

150

200

250

300

350

400

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

サブサハラ・アフリカロシア・中央アジア北米中東・北アフリカアジア太平洋

千b/d

年0

50

100

150

200

250

300

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

マレー半島部

ボルネオ島のサバ/サラワク両州部

百万cf/d

年0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

マレー半島部

ボルネオ島のサバ/サラワク両州部

アナリシス_片山-02.indd 52 15/01/05 16:23:19

53 石油・天然ガスレビュー

JOGMEC

K Y M C

東南アジアの国有石油会社動向-増大する国内需要への対応(義務)と国庫への貢献圧力/企業としての業績のバランスのかじ取り/海外企業への示唆-

国内探鉱・生産事業 2011年にコントラクターとの契約形態として新たに導入・調印されたリスク・サービス契約のうちBalai、Kapalの両フィールドで生産が開始された。 2013年の投資に占める上流部門の割合は64%(360億リンギット。1マレーシアリンギット=34円)で、そのうち52%(187億リンギット)が国内に向けられた。主目的はTapis油田をはじめとする東マレーシア(ボルネオ島北部)の既存生産油田のEOR/IORとサバ・サラワク両州沖合にまたがる統合開発プロジェクト(Sabah-Sarawak Integrated Oil and Gas Projects)等における新フィールドの開発および関連施設建設である。

海外探鉱・生産事業(図12) 現在、海外では、前述のカナダのシェール資産以外に、アフリカに28、オセアニアに6、中東に5、中南米に5(うちイラク4)、東南アジアに28、北極圏(グリーンランド)に3の鉱区もしくはフィールドでPSC等の関連契約がある。2013年は上流投資全体の48%(172億リンギット)がカナダ、イラク、トルクメニスタンを主体として海外に向けられた。 近年のカナダおよび東アフリカに向けた探鉱・生産へ

の投資状況からは、同社が海外資産、特にLNG事業につながるポテンシャルのあるプロジェクトに集中して取り組んでいるのが窺

うかが

える。 従来Petronasは比較的高い地政学的リスクをいとわず、機会主義的かつ非戦略的な海外進出を図ってきたが、同国が石油純輸入国に転じ、ガスも含めた可採年数が減少し始めたこともあり、海外の探鉱・生産事業の方針は転換を迫られた。以前コア(中核)地域だった北アフリカ、中東の地政学リスクが高まったことに伴う他地域の資産による置き換えの必要性の増大、そして非在来型への取り組みの強化。これが近年の同社の上流部門でのポイントである。 また、投資先の国内指向をますます強め、選択と操業の効率性に重点を置き、早期に生産に結びつくプロジェクトが優先されるようになっている。その理由は、国内需要の増大への対応と、海外事業のリスク増大である。上流部門担当の上級副社長Wee Yiaw Hin氏によれば、マレーシア国内の生産中の油田の50%は増進回収のポテンシャルがある。 また、埋蔵量を増やしR/Pを10年に引き上げる目標を掲げている。増大する国内エネルギー需要に対応する増産義務で、資産ポートフォリオのうち、生産資産への傾斜が強まる一方で、新たな発見、埋蔵量追加はより困難

ペトロナス主な海外事業国ペトロナス主な海外事業国

撤退もしくは撤退の可能性 注力 投資回収 新規プロジェクト

■ オーストラリア 鉱区 AC/RL8 鉱区 ss NT/P48 (Evans Shoal) WA402P, WA 403P Fairview Greater Roma Arcadia

■ イラク Badrah Gharraf Halfayah

Majnoon

■ トルクメニスタン 沖合鉱区 1

■ グリーンランド West Greenland 6鉱区 NEDMED Deep 鉱区 WDDM Concession

■ ミャンマー Yetagun Gas Development 沖合鉱区 M12, M13, M14, M15&M16 MD4, MD5, MD6

■ カナダ North Montney (Altares,Lily,Kahta 各鉱区)

■ エジプト B Burg 沖合鉱区 North Sidi Kerir Deep 鉱区 Sequoia N Damietta■ スーダン 鉱区 1,2, 4 鉱区 5A 鉱区 5B 鉱区 3&7 鉱区 8 鉱区 15■ チャド Doba Project Permit H

■ インドネシア Karapan 沖合鉱区 Ketapang 沖合鉱区 Jabung 鉱区 Natuna Sea 鉱区 A North East Madura IV Madura 沖合鉱区 Muriah 沖合鉱区 Lampung II 沖合鉱区 Randugunting 沖合鉱区 Mandar Deep 鉱区 Surumana Deep 鉱区 SE Palung Aru 鉱区 West Gelagah

■ モーリタニア 沖合 PSC A Area 沖合 PSC B Area (Chinguetti 油田含む) 沖合 PSC C Area 鉱区 6 沖合 PSC C Area 鉱区 7■ モザンビーク Zambezi Delta 鉱区 Rovuma Basin 鉱区 3&6 沖合鉱区 16&19 陸上鉱区 M10

Petronasの海外事業地域図図12

出所:各種資料を基に JOGMEC 作成

アナリシス_片山-02.indd 53 15/01/05 16:23:21

542015.1 Vol.49 No.1

JOGMEC

K Y M C

アナリシス

となっている。世界的にもコスト増、生産・埋蔵量減の困難に直面している。カナダのシェール資産売却で減少した埋蔵量ポテンシャルを同社はどの地域のどのようなタイプの事業で補強していくのだろうか。例えば、モザンビーク沖では3鉱区の権益を持つが、そのうち二つは探鉱ポテンシャル評価から撤退を検討している模様である。同社では、探鉱・生産部門を国内と海外に分割し、それぞれ専任の役員を置き、リスク資産の整理・合理化を含む新たな探鉱戦略を策定中である。今後は、東南アジアの高リスク高リターンのフロンティア探鉱、既発見未開発エリア、ガス事業(下流含む)に関心が振り向けられるだろう。 海外の探鉱・生産事業のうちトルクメニスタンでのガスの探鉱・生産事業は、当初予想されていたような外国への販売が実現せず国内販売を強いられており、現状、経済性は思わしくないと見られている。そのようななか、マレーシア政府は、2014年5月にラジブ首相がトルクメニスタンへの2度目の訪問を行い、同国政府とガス部門を含む多方面の協力に係る協定を結んだ。マレーシア政府が主導する同国でのプロジェクトは例外なくPetronasが担っている。

(3)投資・戦略・課題

PetronasのLNG供給見通し PetronasのLNG供給力は、国内ガス田からのフィードに加え同社が権益を持つ豪州GLNGおよび国内のマレーシアLNGの8トレインに続く第9トレイン、FLNGの操業開始により、2020年前後には年間3,000万トンを超えると見られるが、以下の要因により国内LNG需要の伸びは限定的と思われ、そのほとんど(9割程度)が輸出に回る可能性が高い。 マレーシア国内(半島部)へのLNGの供給見通しで最

大の不確実な要素は、国内エネルギー需要の伸びに占める天然ガスの割合と国内ガス開発の進展である。BP統計によると、2013年ガスの消費量は3.3Bcf/dだった。マレーシア政府エネルギー委員会のPeninsular Malaysia Electricity Supply Outlook 2014によれば、これまで電力源のベースロードは、天然ガスから石炭に転換され、2013年現在全電源構成中約50%を占める天然ガスの消費量は2014年の1.3Bcf/dをピークに低下し2019年には0.7Bcf/dまで減少する見通しである。一方、国内マージナルガス田の開発は順調に推移しており、パイプラインによる供給も含め国内全体の天然ガス供給量は数年内に6.5Bcf/dに達すると見られる。ただし、マレーシアでは主要需要地の半島側(西マレーシア)はペトロナスの生産量よりも他社(エクソンモービル等)の生産量の方が多い。ペトロナスは国内ガス供給用に他社のガスを買い取っている。一方、国内ガス価格に対する補助金の段階的削減による買取価格は上昇している。この買取価格が東アジアのLNG(スポット)価格よりも高くなるならば、国内ガス開発を遅らせ、LNGによる国内供給を優先させる可能性もある。他方で国内の再ガス化施設の能力の限界から、国内向けのLNGの伸びはペトロナスのLNG供給能力の伸びに対して限定的にとどまると思われる。したがって、国内向け供給量および既存長期契約の延長の程度次第で、ペトロナスは国内外で最低で800万トン/年、最大で2,000万トン/年程度のLNGが特定の供給先を持たなくなると考えられる。。

資産買収状況(表7) 2012年にPetronasはProgress Energyを約60億カナダドル(1カナダドル=100円)で買収した。これは東南

Petronas国内外別投資(上・下流)図13

出所:Petronas 発表資料等年‒

10

20

30

40

50

60

70

80

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

FY2004 FY2005 FY2006 FY2007 FY2008 FY2009 FY2010 FY2011

百万ドル %

海外 国内 国内割合(%)

アナリシス_片山-02.indd 54 15/01/05 16:23:21

55 石油・天然ガスレビュー

JOGMEC

K Y M C

東南アジアの国有石油会社動向-増大する国内需要への対応(義務)と国庫への貢献圧力/企業としての業績のバランスのかじ取り/海外企業への示唆-

アジア企業では過去最大の資産買収だった。Petronasがこの買収を必要としたのは、同社の南スーダンおよびエジプトの生産量が低下していたこと、自国のガス供給源および輸出向けとしてのLNG事業増強、非在来型資源および海外でのLNGオペレーションに関する知見の獲得、と考えられる。同時に、同社は開発費とLNG事業化における必要な資金・知見(マーケティング力を含む)を有する企業を必要とした。このため、液化部門の権益と上流権益、LNGの引き取り権を中国Sinopec、インドIOC、石油資源開発(JAPEX)に売却した。

在来型石油・ガス 2013年5月には、次々と探鉱を成功させながら開発資金不足で身売りせざるを得なくなったことで話題と

なったブラジルOGXからCampos Basin BM-C-39および40鉱区の権益40%を8億5,000万ドルで買収している。 近年は、短・中期的に開発の進捗が期待されないプロジェクト等の売却活動も進んでいる。モザンビーク沖合では権益のネット保有面積はSasolに次いで2番目だったが、うちArea 3および6は撤退予定(権益の一部をTotalに売却)である。またベネズエラのPetrocarabobo社に持つ11%の権益も完全売却予定である。同社の資産ポートフォリオの再構築・合理化の一環として、赤道ギニアのPT Equatorial Guinea Ltd.およびエジプトのEl Burg株式の売却、カメルーンおよびモーリタニア、モザンビークの鉱区権益ファームアウトが実施された。ベトナムで保有している5鉱区の権益については2014年11月に3鉱区の権益を売却している。

Petronas資産売買状況表7

出所:Petronas 発表資料等

買収/参入

資産 ディール発表 金額、その他

YPF Vaca Muerta (shale) 2014年2月

Talisman Energy North Montneyシェール127エーカー(ネット) 2013年11月 C$15億 ($14.4億(C$6.3億+C$8.7億相当の

掘削)

Progress Energy 全株式 2012年7月 C$59.7億-カナダ・ブリティッシュコロンビア州のMontneyシェール等

OGX ブラジル沖合カンポスBasin(浅海)BM-C-39および40鉱区 2013年

Murphy スリナム沖合Block 48の50% 2014年2月

Staatsoilie スリナム沖合Block 52 2013年4月

Statoil アゼルバイジャンShah Deniz権益(15.5%) 2014年10月 22.5億ドル

売却/撤退

資産 ディール発表 金額、その他

Verdana Resources Cairn India 14.96%株式 2011年4月 $21億(2006 ~ 2009年に$11.6億で取得)

Total モザンビーク深海鉱区Area 3、Area 6の40% 2012年9月

Vaalco Energy 赤道ギニア 2012年11月 $1,000万

MISC Berhad株式残り37.22% 2013年5月 $30億(株式)

Petrocaraboboの11% 2014年1月

Brunei Petroleum Pacific NorthWest LNG (上流・液化設備)権益の3% 2013年12月 全LNG生産量の3%の売買契約(20年間)が付

随

Sinopec Pacific NorthWest LNG (上流・液化設備)権益の15% 2014年2月

LNG180万トン/年×20年の売買契約(全LNG生産量の15%に相当)およびLNG300万トン/年×20年の基本契約が付随

Indian Oil Corp. Pacific NorthWest LNG (上流・液化設備)権益の10% 2014年3月 LNG120万トン/年×20年(全LNG生産量の

10%に相当)の売買契約が付随

Japex Pacific NorthWest LNG (上流・液化設備)権益の10% 2014年4月 全LNG生産量の10%の売買契約(20年間)が

付随

非公表 Montneyシェール(Julienneエリアの13,300ヘクタール) 2014年1月 $1.16億 (C$1.3億)

Roc Oil D35, D21, J4各フィールドPSCの50% 2014年4月

各フィールド$1.05億および$2,000万、$2,500万、今後Phase 1・2で発生する費用の50%(推定$8,000万)

アナリシス_片山-02.indd 55 15/01/05 16:23:21

562015.1 Vol.49 No.1

JOGMEC

K Y M C

アナリシス

3.�PTT/PTTEP(幹部および主な業績は表8および表9)

PTTは2001年に株式の32%がバンコク証券取引所に上場された。現在、タイ政府が直接・間接的に66%を所有*4 し、残りはタイ内外の投資銀行等金融機関およびファンド会社が所有する。また、PTTEPは65%をPTTが、残りは民間の投資銀行等金融機関および投資ファンドが所有する。つまり、政府の保有率は43%である。

(1)生産量・埋蔵量・業績・事業概要

PTTEP国内・外別埋蔵量・生産量推移 2014年第1四半期には過去最高の30万boe/dを生産した。シャム湾の主力のガス田Bongkotで権益分 903MMcf/d、Arthitで 225MMcf/dおよび9,000b/dをそれぞれ生産した。 売上高に占める利益の割合はPetronasほど高くない(表9)。上流部門を担うPTTEPの売り上げに占める利益率が高いのに対し、他部門の利益率が高くないためだ(図16、図17、図18)。その要因の一つに、燃料補助金を石油製品・ガス販売部門が負担していることがある。上流部門の規模に対し、国の人口の多さと下流部門のPTTグループの占有率の高さから、販売数量が大きく燃料補助金の負担が相対的に高いのである。 PTTの純利益で最も大きな割合を占めるのは、天然ガスとガス関連製品(プロパン、エタン、NGL、LPG)、パイプラインの販売・輸送収入である。2013年平均の天然ガス販売量は4.5 Bcf/d

となっている。 埋蔵量(図14)および資源量は、埋蔵量が国内・海外約半々なのに対し、資源量は7割超が海外にある。これは、海外には既発見ながらも、商業性が確立されておらず開発に移行していない資源が比較的多いことを示す。

PTTEPの埋蔵量推移図14

出所:PTTEP 発表資料

百万boe

0

200

400

600

800

1,000

1,200

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 年

国外

国内

売上高 917

上流 156

下流 18

その他(再生可能エネルギー等) 578

調整 -

営業利益 74

純利益 31

総資産 580

純資産 266

負債 316

投資額

純利益/売上高 3%

PTT�2013年決算財務概要表9

出所:PTT 2013 年アニュアルレポート

PTTEPの役員表8

取締役会(Board of Directors)

Chairman and Chairman of the Independent Director Prajya Phinyawat

Vice Chairman Pailin Chuchottaworn

Director Chakkrit Parapuntakul

Indepdent Director Ampon Kittiampon

Director Manas Jamveha

Indepdent Director Achporn Charuchinda

Director Nuttachat Charuchinda

Vice Chairman of the Independent Director Admiral Tanarat Ubol

Director Chavalit Pichalai

Independent Director Nuttavudh Photisaro

Independent Director Sethaput Suthiwart-Narueput

Independent Director Colonel Nimit Suwannarat

Independent Director Piti Tantakasem

Director Tevin Vongvanich

上部経営陣 担当部門

President and CEO Tevin Vongvanich

Executive Vice President Asdakorn Limpiti 戦略・事業策定

Executive Vice President Somporn Vongvuthipornchai 海外資産

Executive Vice President Chatchawal Eimsiri President and CEO付

Executive Vice President Penchun Jarikasem 財務・経理

出所:PTTEP ホームページ

億ドル

アナリシス_片山-02.indd 56 15/01/05 16:23:22

57 石油・天然ガスレビュー

JOGMEC

K Y M C

東南アジアの国有石油会社動向-増大する国内需要への対応(義務)と国庫への貢献圧力/企業としての業績のバランスのかじ取り/海外企業への示唆-

(2)事業概要・投資計画

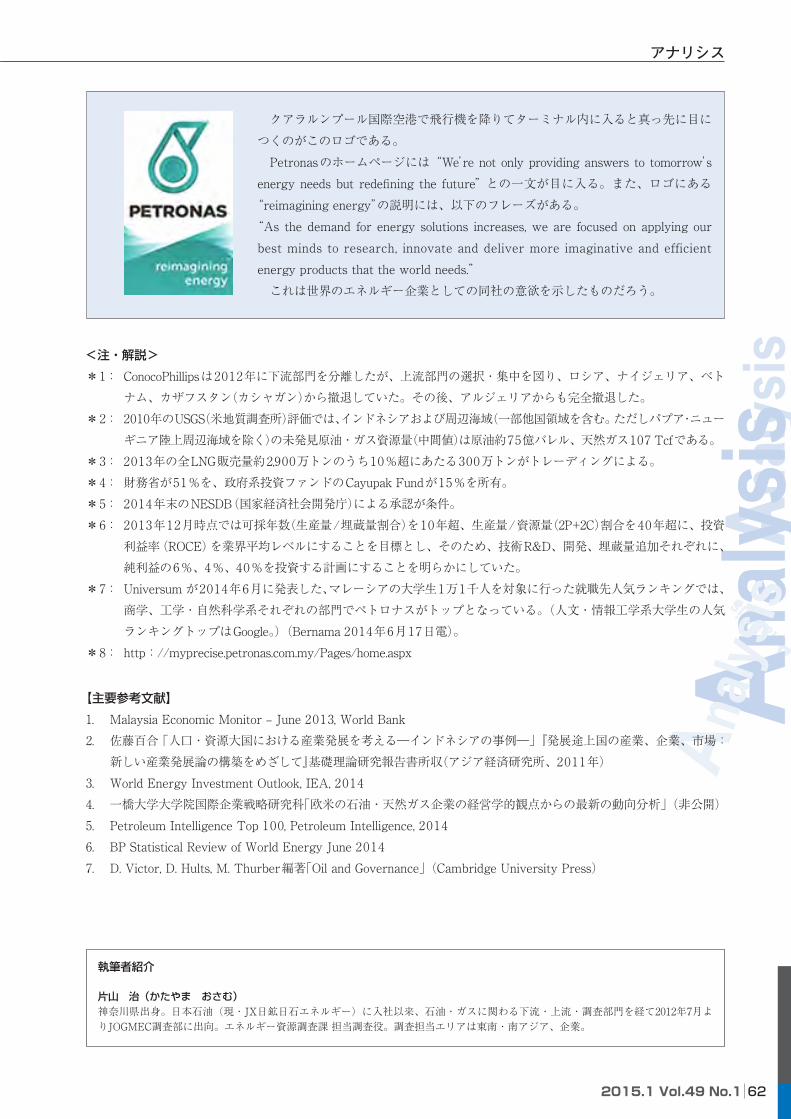

LNG事業 タイではPTTが天然ガスの調達および国内供給を行っている。LNGは2011年に操業開始したバンコクの南南東約100kmのMap Ta PhutにあるRayong再ガス化ターミナルより搬入している。同ターミナルの再ガス化はPTTが50%を所有、再ガス化能力は500万トン/年で、バースは最大積載量21万6,000 ㎥のLNGタンカーを受け入れることができる。現在ターミナルは拡張中で、新たな桟橋と再ガス化施設の追加により2017年2月に再ガス化能力は年間1,000万トンとなる。 これまでPTTはLNGをスポット市場で調達してきたが、2012年に売買契約を締結したQatargas 3からの輸入(200万トン/年)が2015年から開始される。ターミナルの利用率は30%と低めであるが、高まりつつある。 PTTはLNG供給源の多様化に取り組んでおり、2012年にはモザンビークのLNGフィードガスおよび液化事業に権益を有するCove Energyを買収した。また、オーストラリアでは沖合 の Cash Mapleガ ス 田 の 権 益 を100%保有しており、2014年から15年にかけて評価井を掘削した上で開発計画に必要な基本設計を実施する予定である。陸地から遠隔の場所に位置するため、ガス輸送が課題で、開発の選択肢としてFLNGを最優先している。ファームアウトを含めFLNG技術を有する企業との提携を企画しているが、今のところパートナーは見つかっていないようである。

投資計画(図21)~ 2020年までに60万boe/dが目標 PTTの向こう5年間(2014 ~ 2018年)の投資計画は約100億ドル(3,290億バーツ)*5である。うち38%がM&Aおよび海外投資、14%がLNG関連の投資である。詳細は同社もPTTEPも明ら

PTTの売上・純利益図16

出所:PTTEP 発表資料年

$ 10億

0102030405060708090100

2005 2006 2007 2008 2009 2010 2011 2012 2013

売上 純利益

PTTEPの原油・天然ガス生産量推移図15

出所:PTTEP 発表資料

年

万boe/d %

0

10

20

30

40

50

60

70

80

90

100

0

50

100

150

200

250

300

350

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

国内 海外 海外比率(%)

PTTおよびPTTEPの売上に占める利益率図17

出所:PTT アニュアルレポート年2005 2006 2007 2008 2009 2010 2011 2012 2013

PTT PTTEP

0

5

10

15

20

25

30

35

40 %

PTTグループ�部門別利益構成率図18

出所:PTT アニュアルレポート

8% 9%

18% 18%

35%39%

43%31%

年0102030405060708090100%

2012 2013

ガス・輸送部門上流(PTTEP)石油化学子会社精製子会社石炭

アナリシス_片山-02.indd 57 15/01/05 16:23:23

582015.1 Vol.49 No.1

JOGMEC

K Y M C

アナリシス

かにしていない*6 が、2013年時点の生産量33万boe/dから2020年までの生産量目標60万boe/dの達成は、国内生産量の維持と開発移行済みならびに開発移行がほぼ確実視される海外プロジェクトで40万boe/dが、残りの20万boe/dが既発見プロジェクト、新規フロンティア(モザンビークとケニア)そして東南アジアの生産資産、原油分の多い北米シェール等の海外資産買収によって達成する計画である。

(3)資産買収

2012年8月にモザンビーク資産(沖合鉱区Area 1の8.5%、陸上鉱区10%)を保有していたCove Energyを19億ドルで買収した。2012年4月までShellも同社の買収を狙い、両者の買収合戦となり、Shellは1株あたり3.45ドルの提示用意があるとしていたが、PTTEPが1株あたり3.75ドルを提示し、断念した。Area 1はモザンビークLNGの上流ガス鉱区で、同社の買収はLNG事業化を前提したものだが、この買収価格は高いとの見方が一般的である。 2014年4月には米Hess社が非コア事業整理の一環として、インドネシアおよびタイの資産を売却したが、PTTEPは同社のタイ国内資産全てを買収した。

年

PTTEP�2013年の石油・天然ガスの埋蔵量・資源量図19

出所:2013 年業績説明会資料

PTTグループ部門別投資計画図21

年

単位:百万バーツ※参考:1 タイバーツ= 3.24 円

(2014 年 1 月 1 日~ 12 月 26 日平均レート(www.oanda.com)

出所:PTT 2014 年 6 月 Non Deal Road show 資料より作成

タイ 46.3%東南アジア 14.1%オセアニア 13.9%

北米・中南米 13.8%アフリカ・中東 11.9%

● 北米・カナダ (オイルサンド探鉱)

● 東南アジア(タイ除く) ベトナム・インドネシア・ミャンマー 16箇所 (生産6/探鉱10)

● 南米・ブラジル 2箇所 (大水進探鉱)

● 豪州 1箇所 (原油生産/LNG (未FID))

● アフリカ・中東・アルジェリア・ モザンビーク・ケニア・オマーン 7箇所 (生産1、開発1、探鉱5)

PTTEP海外事業国PTTEP海外事業国

PTTEPの海外事業地域図図20

出所:PTTEP 11 月 Non Deal Roadshow プレゼン資料等を参考に JOGMEC 作成

アナリシス_片山-02.indd 58 15/01/05 16:23:23

59 石油・天然ガスレビュー

JOGMEC

K Y M C

東南アジアの国有石油会社動向-増大する国内需要への対応(義務)と国庫への貢献圧力/企業としての業績のバランスのかじ取り/海外企業への示唆-

PertaminaとPetronasの政府保有率は100 %である。政府は国有石油会社が国民・国家の利益に資するように、生産量と埋蔵量を増強させ安価な燃料を国民に供給するとともに株主である国家に十分な収入の再配分を行うという社会的義務を全うするならば、資金調達を含めた経営裁量権を与える。経営の裁量権は、事業戦略策定・財務・人事等に係るもので、企業が企業として成長する上で根幹と言えるものだ。しかし、Pertaminaを例に取れば、取締役の任命および中長期の事業・投資計画の承認は基本的に政府が同社に派遣するコミッショナー(計5名)が行うことや、大きな資金の動きが発生し、しばし汚職の温床となりやすいこと、国家が財源であり、しばしばリターンやリスクを軽視した事業が行われやすいことから、要求されるコーポレートガバナンス力は民間企業のそれと比較しても小さくないどころかむしろ大きく、さまざまな課題もそこに発生すると考えられる(表10)。 以下に各社の事業と投資状況を見た上で、地政学等のリスク管理も含むコーポレートガバナンスおよび課題について考察する。

Pertamina Pertaminaのアニュアルレポートや同社幹部の発言で目立つのは、リスク管理を含めたコーポレートガバナンス能力の強化の必要性を強調していることである。 人材計画では、能力を有する人材を採用(インターンを含む)・育成(2013年の役員を含む従業員教育予算は約4,580億ルピア〈約42億円〉)に550頁から成るアニュアルレポート中25頁を、六つの価値観に基づく企業文化と人材開発計画、資産管理、リスク管理に10頁を割いている。Aspiration Pertamina 2025達成に向けた戦略的役割を担うソフト面も含めた品質管理(調達での透明性、国営企業のより優れた業績評価基準など)、2009年に導入された企業ガバナンスには10頁が、株主総会・取締役会・取締役・(執行)役員・委員会・Corporate Secretary・監査役・外部会計監査・法務・Whistle Blowing System、国際会計基準の適用、CSR(企業の社会的責任)の役割明確化に、100頁を割いている。 このように、企業マネジメントに関するテキストで説明されているような事項

のオンパレードで、それはこれまで実践されてこなかったことを物語るとも思えるが、これほどのボリュームでマネジメントを含む社員全員の意識改革と能力向上を目的とする改革を謳うアニュアルは稀

まれ

である。 なお、前述「2025年アジアのエネルギートップ企業ビジョン」実現のために組織されたタスクフォースDirectoreteHulu (Hulu DIT)が上級管理職266人に対し実施したアンケートでは、8割がPertamina全体として2025年ビジョンを理解していないと回答し、ビジョンの認知および全社員によるシナジー効果でビジョン実現を生み出すような新たなネットワーク社会・文化を育むことが重要だとしている。 2013年11月開催の米国際問題研究所(CSIS)講演会で、同社前CEOのKaren氏は南シナ海における地政学的リスクについて次のように語った。「中国の九段線問題(南シナ海の領有権問題に絡み、1950年代から中国がその全領域にわたる権利を主張して、地図上に引いている9本の点線)はインドネシアにもかかっている。ナツナ海域の開発は促進されるべきである。しかし、資源の一部は九段線を越えている。いつかは中国と協議すべきと考えるものの今のところは、インドネシア側の資源をいかにビジネスライクに開発(exploit)させるかに集中している」と。

Petronas Petronasは2013年に石油・ガス収入として国庫に656億リンギットを納入した。これは連邦政府歳入の30 %に上る。内訳は、石油収入税305億リンギット、政府への配当金270億リンギット、石油・ガスロイヤルティー 62億ドル、石油・ガス間接税19億リンギットとなっている(図22)。国内政治は近年連立与党が続いて

4.�3社のコーポレートガバナンス

コーポレートガバナンスに影響する主な要素表10

出所:D. Victor, D. Hults, M. Thurber 編著「Oil and Governance」を参考に筆者作成

Pertamina Petronas PTT

国家・政府

株主(政府)および管轄省庁の監視・監督(手続き重視か結果重視か)

首相・大統領 ◎(手続き重視) ◎(結果重視) 〇

行政府 - ◎(結果重視)

地方政府 〇(近年) 〇(近年) △

国内エネルギー供給使命 〇 ◎ 〇

補助金制度脱却の容易さ △ 〇 △

行政府・政治家の政治利用 〇 〇 △

民間株主 - - ◎

債権者 〇 △ ◎

コミュニティー等CSRに関わるステークホルダー △ 〇 〇

アナリシス_片山-02.indd 59 15/01/05 16:23:24

602015.1 Vol.49 No.1

JOGMEC

K Y M C

アナリシス

いるが、第一党のUMNOの地位は弱まりつつあり政局は不安定化している。また、国内・地域経済成長が鈍化する一方、インフラ等主要公共投資の需要増、政府経常収支の悪化(赤字)など国庫に対する貢献要求が続く。 マレーシアでは石油製品と都市ガスには補助金が付与されており、基本的にPetronasが負担していたが、上流や下流部門での投資増に伴うコスト増のため燃料補助金の削減の必要性が増している。2012 ~ 2016年にかけて国内価格レベルを徐々に引き上げ、国際価格との連動制を強めることで、需要の抑制につなげ補助金の負担を軽減させることになっている。 配当についてPetronasは政府に対し減額を要求してきた。この結果、2011年に300億リンギットだったのが2013年に270億リンギットまで低下してきている。 CEO のShamsul氏が就任直後の2010年に、それまで比較的トップダウン型だった意思決定システムを変更し、CEOと4人の上級副社長(上流・ガス事業・下流・財務各部門を統括)による執行委員会を設置した。このう ち 上 流 部 門 に は 元 Shellマレーシア副社長で、Lundinマレーシア法人のCEOを務めていたWee Yiaw-Hin氏が引き抜かれたことで注目を浴びた。 また、Shamsul CEOは執行委員会と取締役会それぞれに外部、しかも非マレー系の役員のポジションを設けた。これは、コーポレートガバナンスを強化するための内外部双方の力学が働いていると見られる。 2014年第1四半期の部門別業績報告は、それまで上流・ガス事業・下流・その他となってい

たが、本年度よりガス事業のうちLNGは上流に、それ以外のガス事業は下流に区分けされている。一方、上流部門では海外と国内それぞれに統括役の上級役員が就任すると推測されているなど、組織変更が進んでいる。同社上流部門の海外事業ではシェール等非在来型プロジェクトへの取り組み強化が実践されているのに対し、国内ではEORと深海探鉱・開発、FLNGを中心に展開している。異なるタイプのビジネスモデルおよび戦略・経営が必要であり、これに伴う組織改革は当然のこととも言える。

PTT・PTTEP 既述のとおり、PTTの66 %は政府保有、PTTEPは43%が政府保有だが、残りは民間の金融機関と投資ファンド等、民間株主保有であり、両社ともにバンコク証券取引所で上場されている。そのため、両社の情報開示は100%が政府保有のPertamina、Petronasと比べると進んでいる。アナリスト・株主向けの業績等の説明会は基本的に資料と動画がウェブサイトで公開されている。

おわりに

国内へのエネルギー供給者としての使命および企業としての持続的成長の課題を担うこれらの企業は、従来は経営基盤の源泉だった国内資源の生産量がピークを過ぎ、新たな資源発見も既発見の開発も技術的コスト的により困難になった。国内政治をはじめとする社会的経営環境においても困難さは増している。

上流部門において3社共通に見られる戦略は、リスクとリワードに応じた事業ポートフォリオの再構成である(図23)。

これまでのPetronasの成功の要因 同社は東南アジアの石油・ガス会社の雄とされている。

マレーシア連邦政府�石油・ガス歳入図22

出所:マレーシア財務省 資料

年

0

5

10

15

20

25

30

35

40

45

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

%百万リンギット

Petronasによる政府配当 石油・ガス間接税石油収入税 石油・ガスロイヤルティー% 政府歳入に対する比率

アナリシス_片山-02.indd 60 15/01/05 16:23:24

61 石油・天然ガスレビュー

JOGMEC

K Y M C

東南アジアの国有石油会社動向-増大する国内需要への対応(義務)と国庫への貢献圧力/企業としての業績のバランスのかじ取り/海外企業への示唆-

その成功要因は以下のとおりであろう。国内に探鉱・生産の技術・知見を蓄える場があったこと。国内の石油ガス会社としては、OPEC諸国と比べて決して埋蔵量が潤沢でなく、ShellやEssoに対して後発で技術・経営手法(コントラクターやサービス企業とのパートナーシップ形成を含む)を学ぶのに貪欲で、企業草創期に役員・社員に高いプロフェッショナリズムが培われたこと。PSCおよび探鉱段階からの参加のモデルが隣国のインドネシアにあり、またPertaminaがよきライバルとなったこと。他産業の発展が遅れ、結果的に優秀な人材を当初から確保できたこと*7。業績や能力向上の妨げにならないローカルコンテンツ制度を当初から設けるとともに、段階的に国内のフィールドサービス会社等の育成に取り組んだこと。マレーシアの多文化・多民族的な背景による世界の主要石油・ガス産出地域である中東・北アフリカの文化・商習慣に対する慣れがあること。比較的シンプルな政府・管轄行政機関との関係とも相まって、同国の経済発展および同社の発展期である1980年代以降に首相と会長・社長の関係が良好であり、またそれぞれが優れたビジョンと執行能力を持っていたこと。1990年代後半の低原油価格およびアジア通貨危機、2008年のリーマンショックといった外的な試練が中下流部門の取り組みを強化し、また全社・コントラクターを巻き込んだコスト削減アライアンス、その他のイノベーションを誘発して経営能力を高めたこと。それらの時期に多くの企業が資産売却等事業方針を転換するなかで、機会主義的に利用できるだけの財務力があったこと。また同様な事業展開でリスクを顧みず手を広げ過ぎはしたものの、それが教訓となって現在のリスク管理能力に至っていること、等々である。 ブレークスルーに必要な研究開発、知識創造や社内文化の改革をどのように行っているのか。 上流部門の研究開発用に同社は2018年まで11億リンギットを投資し、成熟油田の増進回収や石油ガス資源の生産化の方法を開発しており、Petronas E&P Data Centre (EPDC)では国内の石油ガス資源の技術関連データの管理、沖合プロジェクト遂行に向けた人材育成・開発のため、Petronasは1979年にLeadership Centreと呼ばれる社内研修部署を立ち上げており、現在は石油・

ガス産業のリーダーとしての能力向上のための学習センターとなっている。同社はそれまであった社内図書室を、石油・ガスに関する情報サービスのため、1998年にPetroleum Resource Centre*8と名称変更し、以後その規模を拡大させながら情報・知識資源収集と学習・知識創造に役立たせている。 Petronasはまたワークショップおよび社内教育プログラムに積極的であり、従業員の関心も高いように見受けられる。米国流のマネジメント教育や、ベスト・プラクティスからの学習が盛んである。 ただ、技術的に力を蓄えてはいるが、提携による技術力強化の余地はまだあり、外国企業の参加を必要としている。

東南アジアでは、経済成長に伴うエネルギー需要増への対応として、各国最大のエネルギー企業かつ最大の国営企業である各国営石油ガス会社の今後の動向が注目されている。その中でPertaminaの高

こうまい

邁な目標はその現実との乖

かい

離り

からこれらが掛け声に終わるのか、実現されるの か は 気 に なるところで は ある。“Towards Global Recognition”とサブタイトルをつけた2013年のアニュアルレポートを見ると、目標達成に向かう意気込みは感じられる。政府は Chevronなど増進回収や深海ガスフィールド等の探鉱・開発の技術力を提示できる企業を歓迎する一方、Pertaminaの能力を厳しく評価し、国営企業だからといって無条件に優遇することはしなかった。企業文化は歴史のある会社、過去に栄光のある会社ほど変わりにくいものかもしれない。彼らが目標に近づこうとする道程を見守っていきたい。

東南アジア国営石油会社の事業形態の方向性(カッコ内は今後、取り組みを強化)図23

出所:各種資料を参考に筆者作成

大手国際石油会社(IOC)

従来型国営石油会社

事業多角化

(新エネルギー・非在来型石油・ガス等) 石油(ガス)特化

国内特化

海外展開

プルタミナ海外事業、地熱)

ペトロナス(非在来型ガス)

PTT

アナリシス_片山-02.indd 61 15/01/05 16:23:24

622015.1 Vol.49 No.1

JOGMEC

K Y M C

アナリシス

【主要参考文献】1. Malaysia Economic Monitor – June 2013, World Bank2. 佐藤百合「人口・資源大国における産業発展を考える―インドネシアの事例―」『発展途上国の産業、企業、市場:

新しい産業発展論の構築をめざして』基礎理論研究報告書所収(アジア経済研究所、2011年)3. World Energy Investment Outlook, IEA, 20144. 一橋大学大学院国際企業戦略研究科「欧米の石油・天然ガス企業の経営学的観点からの最新の動向分析」(非公開)5. Petroleum Intelligence Top 100, Petroleum Intelligence, 20146. BP Statistical Review of World Energy June 20147. D. Victor, D. Hults, M. Thurber編著「Oil and Governance」(Cambridge University Press)

<注・解説>*1: ConocoPhillipsは2012年に下流部門を分離したが、上流部門の選択・集中を図り、ロシア、ナイジェリア、ベト

ナム、カザフスタン(カシャガン)から撤退していた。その後、アルジェリアからも完全撤退した。*2: 2010年のUSGS(米地質調査所)評価では、インドネシアおよび周辺海域(一部他国領域を含む。ただしパプア・ニュー

ギニア陸上周辺海域を除く)の未発見原油・ガス資源量(中間値)は原油約75億バレル、天然ガス107 Tcfである。*3: 2013年の全LNG販売量約2,900万トンのうち10%超にあたる300万トンがトレーディングによる。*4: 財務省が51%を、政府系投資ファンドのCayupak Fundが15%を所有。*5: 2014年末のNESDB(国家経済社会開発庁)による承認が条件。*6: 2013年12月時点では可採年数(生産量/埋蔵量割合)を10年超、生産量/資源量(2P+2C)割合を40年超に、投資

利益率(ROCE)を業界平均レベルにすることを目標とし、そのため、技術R&D、開発、埋蔵量追加それぞれに、純利益の6%、4%、40%を投資する計画にすることを明らかにしていた。

*7: Universum が2014年6月に発表した、マレーシアの大学生1万1千人を対象に行った就職先人気ランキングでは、商学、工学・自然科学系それぞれの部門でペトロナスがトップとなっている。(人文・情報工学系大学生の人気ランキングトップはGoogle。)(Bernama 2014年6月17日電)。

*8: http://myprecise.petronas.com.my/Pages/home.aspx

執筆者紹介

片山 治(かたやま おさむ)神奈川県出身。日本石油(現・JX日鉱日石エネルギー)に入社以来、石油・ガスに関わる下流・上流・調査部門を経て2012年7月よりJOGMEC調査部に出向。エネルギー資源調査課 担当調査役。調査担当エリアは東南・南アジア、企業。

クアラルンプール国際空港で飛行機を降りてターミナル内に入ると真っ先に目につくのがこのロゴである。 Petronasのホームページには“We’re not only providing answers to tomorrow’s energy needs but redefining the future”との一文が目に入る。また、ロゴにある

“reimagining energy”の説明には、以下のフレーズがある。“As the demand for energy solutions increases, we are focused on applying our best minds to research, innovate and deliver more imaginative and efficient energy products that the world needs.” これは世界のエネルギー企業としての同社の意欲を示したものだろう。

アナリシス_片山-02.indd 62 15/01/05 16:23:24