Embed Size (px)

Citation preview

2015 年 12 月 8 日

日盛證券投資顧問

第 1 頁/共 22 頁

晨會報告(投研部)

國內金融行情

名稱 收盤價 漲跌 成交量

加權指數 8,454.27 55.67 891.05 億

元 TAISDAQ 133.07 1.61 351.14 億

元 電子類股 334.52 3.28 597.07 億

元 金融類股 1,019.72 0.12 45.94 億

元 近月台指期 8,468.00 75.00 140,025 口

摩台指 311.28 2.91

近月摩台期 312.40 5.00 48,140 口

集中市場三大法人買賣超(億元)

外資 投信 自營 合計

61.57 3.82 -1.81 63.58

店頭市場三大法人買賣超(億元)

外資 投信 自營 合計

-0.97 7.59 2.61 9.22

外資買超張數 Top 5

公司 代號 買超

群創 3481 22,997

台積電 2330 16,149

鴻海 2317 9,165

開發金 2883 5,745

玉山金 2884 4,329

外資賣超張數 Top 5

公司 代號 賣超

中信金 2891 -23,358

富邦金 2881 -7,188

陽明 2609 -5,516

中鋼 2002 -5,067

聯電 2303 -4,994

投信買超張數 Top 5

公司 代號 買超

英業達 2356 2,531

奇力新 2456 2,089

聯電 2303 2,000

義隆 2458 1,944

智原 3035 1,574

投信賣超張數 Top 5

公司 代號 賣超

華通 2313 -1,750

瑞儀 6176 -544

F-GIS 6456 -442

漢翔 2634 -349

台郡 6269 -340

融資券餘額(融資:億元 / 融券:張數)

融資增減 融資餘額 融券增減 融券餘

.71 1,490.36 6,322 541,648

總體經濟

美股:週一(12/07/2015)美股下跌,油價重挫能源股普遍下跌,

拖累美股走低;台股:攻高遭遇調節賣壓略收斂漲幅;11/2015

出口 YoY -16.9%,衰退幅度擴大,不如預期,數據對股市偏

負面影響。逼近 12/2015 中旬 FED 即將升息,留意台股震盪

加劇風險。

11/2015 出口總值 221.3 億美元,金額創 05/2010 年來新低(排

除春節因素),YoY-16.9%,衰退幅度大於預期,減幅創 09/2009

來最大。進口金額 193.8 億美元,YoY-13.7%,優於預期但仍

衰退。整體而言,出口 YoY 連續 10 個月衰退且幅度擴大,

對股市仍偏負面影響。在出口數據不佳下,預期主計總處預

估 4Q15 GDP YoY+0.49%將有下修空間,日盛則維持+0.1%增

長預估。展望後市,全球景氣復甦緩慢、市場觀望 FED 利率

會議,日盛預期 12/2015 出口將持續衰退-9%~ -13%。在美國

將升息、出口表現不佳下央行將促貶救出口,預期台幣將震

盪往 33.5~34 元靠攏。

產業評析

IC 設計族群 11/2015 營收上下分岐,其中 3527 TT 聚積

(MoM+15.92%)、2379 TT 瑞昱(MoM+12.84%)、5274 TT 信驊

(MoM+1.18%)與 3035 TT 智原(MoM+1.93%)11/2015 營收攀

升,4919 TT 新唐持帄,其餘全數下滑。IC 設計族群的股價通

常年底表現強勢,目前日盛維持 5274 TT 信驊、6202 TT 盛

群、4947 TT 昂寶與 8016 TT 矽創買進評等。

觸控面板 11/2015 營收: 推測 iPhone 備貨高峰已過,iPad Pro

支撐營收表現。

12/2015 面板報價下滑趨勢不變。

個股評析 2311 TT 日月光 11/2015 營收 262.7 億元,MoM-5.35%,

YoY+4.03%,累計營收 2,617.7 億元,YoY+12.97%,達成日

盛預估營收的 70.62%,進度小幅超前。

個股報告摘要

★★★F-麗豐的投資評等由中立調升至買進,主要理由如

下:(1)4Q15 進入店銷、直銷傳統旺季,上修 2015 年獲利由

10.8 元至 14.02 元;(2)直銷貢獻未受中國景氣影響,2016 年

持續高成長。

★上緯的投資評等為維持買進,目標價由 261 元調降到 259

元,主要理由如下:(1)11 月毛利率符合預期,一次性費用影

響營益率,4Q15 獲利能力仍優於 1H15;(2)2016 獲利成長可

望達兩成,ROE 可望接近四成,給予 PER16X 評等。

凌華的投資評等為持有,維持目標價 92 元,主要理由如下:

受惠博弈機 DMS 訂單挹注 3Q15 營收表現淡季不淡,在物聯

網 IPC 新專案訂單挹注下 2016 年營收將成長 YoY+10%以

上,以公司 2016 年稅後 EPS 3.55 元及歷史合理 PER 26X 評

價。

2015 年 12 月 8 日

日盛證券投資顧問

第 2 頁/共 22 頁

晨會報告(投研部)

國際股市 美股:週一(12/07/2015)美股下跌,油價重挫能源股普遍下跌,拖累美股走低;台股:

攻高遭遇調節賣壓略收斂漲幅;11/2015 出口 YoY -16.9%,衰退幅度擴大,不如預

期,數據對股市偏負面影響。逼近 12/2015 中旬 FED 即將升息,留意台股震盪加劇

風險。

楊文靚 [email protected] 日盛研究評析-美股

週一(12/07/2015)美股下跌,油價重挫能源股普遍下跌,拖累美股走低。

美股 收盤價 漲跌 漲跌幅(%) YTD

道瓊工業 17,730.51 -117.12 -0.66 -0.52

S&P500 2,077.07 -14.62 -0.70 0.88

NASDAQ 5,101.81 -40.46 -0.79 7.72

費城半導體 684.86 -6.63 -0.96 -0.29

英國金融時報 6,223.52 -14.77 -0.24 -5.22

法國 CAC 4,756.41 41.62 0.88 11.32

德國法蘭克福 10,886.09 133.99 1.25 11.02

S&P500 強勢類股 無

S&P500 弱勢類股 能源(-3.67%)、原物料(-1.77%)

其他影響因素:

OPEC 未設定產量上限,油價繼續承壓:石油輸出國組織(OPEC)上週

五(12/04/2015)會議未設定產量上限,讓市場預期石油供應將持續增長,油

價重挫(WTI 收 37.65 美元/桶(-6.27%),Brent 收 40.65 美元/桶(-5.47%))今

年以來低點。由於 FED 確定升息前美元走升,加上 OPEC 聲明不提產量,

市場解讀為成員國對於如何應對伊朗重回油市的問題存在分歧,原油期貨

做空擴大。

直接結果就是油價崩盤,所有輸出國家的收入都受到了嚴重影響,差異在

於不同的國家在低收入的情況下管控經濟的能力,及調整收支的彈性不

同;沙烏地阿拉伯和阿拉伯聯合大公國,具有充足的儲備與舉債能力,為

獲更有利的競爭位置而增產;其他國家如委內瑞拉等,受損程度已超越經

濟和金融的層面,政治和社會發生動盪的可能性不斷上升,為避免政變也

增產。因此,如果沒有任何地緣政治方面的重大變故,這種增產的局面,

在 OPEC 無做為的情況下,恐造成油價非理性的崩跌,提高油企等違約的

風險,我們將密切追踪 OPEC 新公布的產量是否出現實質的變化。

展望後市:

週一(12/07/2015)美股下跌,油價重挫能源股普遍下跌,雪佛龍與埃克森美孚

下挫 2.5%以上,拖累美股走低。VIX 恐慌指數上升(VIX 15.84(+1.03)、V2X

22.04(-0.63)) ,油價下跌原油輸出國及油企違約風險增,美元收

2015 年 12 月 8 日

日盛證券投資顧問

第 3 頁/共 22 頁

晨會報告(投研部)

98.742(+0.38%)。

本週較少重要經濟數據公布:12/08/2015 公布,3Q15 歐元區 GDP 修正值,

出口降溫為 3Q15 GDP 放緩主因,不過在內需帶動下經濟復甦趨勢不變,預

估歐元區 3Q15 GDP QoQ 及 YoY 修正值維持於 0.3%及 1.6%;11/2015NFIB

中小型企業樂觀指數,由於進入產業淡季,目前獲利、雇用及庫存下滑,短

期內景氣升幅有限,預估指數持帄於 96.1。12/10/2015 公布,11/2015 進口物

價,11/2015 因為 FED 升息預期提高推升美元指數,國際原物料價格下挫,

預估 11/2015 進口物價跌幅擴大 MoM -0.80%、YoY -11.5%,持續呈現輸入性

通縮。12/11/2015 公布,11/2015 零售銷售,由於 11/2015 汽車銷售優於預期,

帶動零售銷售增長 MoM+0.30%。

市場關注於 12/11/2015 結束的巴黎氣候會議,主要目的是達成一項抑制全球

氣候變暖的協定,確保在 2050 年前地球升溫不超過攝氏 2 度。由於巴黎協議

的基礎,是所有國家自願提出應付氣候變遷問題的行動計劃。目前美國會共

和政黨以通過否決決議案的方式,反對在未經國會同意下向聯合國綠色氣候

基金出資 30 億美元,由於美國 2016 年預算案截止時間也是 12/11/2015,若

巴黎氣候會議達成有約束力的國際協定,頇經各國會批准,因此美國會為此

次決議的變數,若僅是達成承諾則碳減排的執行將有限,也將縮減對相關族

群的挹注。

展望後市,美股震盪等待 12/17/2015 FOMC 會議決議,特別是官員對於利率

的預測,以決定升息的速度與幅度,及美元及美股調整的幅度。短期留意

12/10/2015 瑞士央行是否下調利率,將拖累歐元,及中東地緣風險、大宗商

品價格變動與人民幣貶值對於新興市場的影響。

圖一、美債殖利率及歐美恐慌指數走勢

美2年期公債殖利率 美10年期公債殖利率

VIX指數V2X指數

資料來源:Bloomberg

2015 年 12 月 8 日

日盛證券投資顧問

第 4 頁/共 22 頁

晨會報告(投研部)

圖二、美元、日圓、歐元走勢

美元走勢 日圓走勢

歐元走勢

PIGGS 10年期公債殖利率走勢

資料來源:Bloomberg

古竣文 [email protected] 日盛研究評析-台股

台股攻高遭遇調節賣壓略收斂漲幅;11/2015 出口 YoY -16.9%,衰退幅度擴大,

不如預期,數據對股市偏負面影響。逼近 12/2015 中旬 FED 即將升息,留意台

股震盪加劇風險。

台股 收盤價 淨漲跌 漲跌幅(%) YTD

加權指數 8,454.27 55.67 0.66 -9.16 電子類 334.52 3.28 0.99 -9.67 金融保險 1,019.72 0.12 0.01 -5.83 不含金融電子 10,342.85 43.01 0.42 -9.72 強勢類股 半導體(+1.77%)、汽車(+1.24%)、電腦及週邊設備(+1.19%)

塑膠(+0.6%)、橡膠(+0.58%) 弱勢類股 光電(-1.57%)、油電燃氣(-0.38%)

經濟數據預告:11/2015 進出口

11/2015 出口總值 221.3 億美元,金額創 05/2010 年來新低(排除春節因素),

YoY-16.9%,衰退幅度大於預期,減幅創 09/2009 來最大。進口金額 193.8

億美元,YoY-13.7%,優於預期但仍衰退。整體而言,出口 YoY 連續 10

個月衰退且幅度擴大,對股市仍偏負面影響。在出口數據不佳下,預期主

計總處預估 4Q15 GDP YoY+0.49%將有下修空間,日盛則維持+0.1%增長

預估。展望後市,全球景氣復甦緩慢、市場觀望 FED 利率會議,日盛預

期 12/2015 出口將持續衰退-9%~ -13%。在美國將升息、出口表現不佳下

央行將促貶救出口,預期台幣將震盪往 33.5~34 元靠攏。

其他影響因素:

外需疲弱、內需也冷,整體經濟狀況不佳:甫公布之 11/2015 出口

YoY-16.9%,衰退幅度擴大,外需狀況疲弱。商發展公布之 10/2015 商業

2015 年 12 月 8 日

日盛證券投資顧問

第 5 頁/共 22 頁

晨會報告(投研部)

服務業景氣指標(ISI)分數為 92,結束連 7 個月趨向低迷的黃藍燈,轉

為代表低迷的藍燈,分數創近 4 年來新低。11/2015 受到聖誕假期前夕拉

貨與政策刺激經濟方案,加上預期中國大陸十一長假,來台觀光人數增

加,將可望帶動零售及餐飲業營收成長,但受到油價再度下探衝擊,使得

燃料業營業額大幅下降,拉低批發與零售業整體營業額,加以勞動市場持

續惡化,預估 11/2015 ISI 分數將持續走弱。整體而言,台灣內外需求失溫,

4Q15 GDP 雖可望恢復增長,但日盛預估僅+0.1%,2015 全年保 1 無望(預

估為+0.9%)。

兩岸企業合作或參股,有助擺脫紅色供應鏈衝擊,並加強拓展中國市場:

2330 TT 台積電昨日(12/07/2015)正式向投審會遞件,申請赴中國設立 12

吋晶圓廠與設計服務中心。市場預期投審會過關機率高;另外,中國連接

器大廠立訊參股 2439 TT 美律私募案,其取得美律 25.4%股權,成為最大

股東。整體而言,累計 01~11/2015 出口至中國及香港 YoY-11.9%,供應

鏈崛貣衝擊嚴重,2330 TT 台積電赴陸設廠、立訊參股 2439 TT 美律案,

對兩岸企業開啟合作新頁,兩岸企業若能加強合作,將有助台灣出口改

善,有利台廠搶食中國市場,進而提升獲利。投資可再聚焦兩岸併購或參

股題材。

外資現貨轉買超,台指期多單略再增(圖一):12/07/2015台股量增挑戰 8,535

點後略拉回,但終場仍上漲 55 點收 8,454 點。外資於現貨市場轉買超,買

超金額 62 億元。期貨部分,外資台指期多單略進場,淨多單增加 69 口至

20,201 口。整體而言,外資現貨轉買超但延續性有待觀察,惟台指期多單

維持 2 萬口以上多單,籌碼中性略偏多看待。

展望後市:

12/08/2015 將公布 11/2015 消費者物價指數(CPI),雖然油價震盪壓低能源相關

產品價格,但預期食物類價格漲幅仍大,預估 CPI YoY+0.28%。

股市方面,市場持續等待 12/2015 中旬之 FED 利率決策,台股在證所稅爭議落

幕後,量能仍未放大。上週台股在 11/30/2015 因 MSCI 季度調整、外資籌碼鬆

動而回測 8,239 點後震盪反彈,但量能不繼,持續受制 8,500 點反壓。昨日

(12/07/2015)台股受美股因就業數據優於預期大漲而開高挑戰 8,535 點,惟遭遇

部分調節賣壓,漲幅收斂,終場上漲 55 點收 8,454 點。

展望後市,美就業數據優於預期激勵,激勵台股短線反彈,但逼近 12/2015 中

旬 FED 利率會議,幾乎確定即將升息,仍頇留意金融市場動盪風險。台股低量

為常態,恐仍待 01/01/2016 證所稅正式廢除、美國升息不確定因素消除,配合

股市揚升方案 2.0 推出,才有助台股量能增溫。

2015 年 12 月 8 日

日盛證券投資顧問

第 6 頁/共 22 頁

晨會報告(投研部)

圖一、外資台指期淨部位

5,000

6,000

7,000

8,000

9,000

10,000

11,000

-35,000

-25,000

-15,000

-5,000

5,000

15,000

25,000

35,000

03/0

5/2

015

03/1

2/2

015

03/1

9/2

015

03

/26

/201

5

04/0

2/2

015

04/1

3/2

015

04/2

0/2

015

04/2

7/2

015

05/0

5/2

015

05/1

2/2

015

05/1

9/2

015

05/2

6/2

015

06

/02

/201

5

06/0

9/2

015

06/1

6/2

015

06/2

4/2

015

07/0

1/2

015

07/0

8/2

015

07/1

6/2

015

07/2

3/2

015

07/3

0/2

015

08/0

6/2

015

08/1

3/2

015

08/2

0/2

015

08/2

7/2

015

09/0

3/2

015

09/1

0/2

015

09/1

7/2

015

09/2

4/2

015

10/0

5/2

015

10/1

3/2

015

10/2

0/2

015

10/2

7/2

015

11/0

3/2

015

11/1

0/2

015

11/1

7/2

015

11/2

4/2

015

外資台指期淨部位-口(左軸) 加權指數(右軸)

資料來源:CMoney、日盛投顧彙整製圖

美歐日中臺本週重經濟數據預覽

日期 時間 國家 重要事件 月份 預估 實際 前期 修正

12/07 13:00 日本 景氣動向領先指標 Oct P 102.9 102.9 101.6 --

12/07 16:00 台灣 進口(年比) Nov -19.70% -13.70% -20.00% --

12/07 16:00 台灣 出口(年比) Nov -10.60% -16.90% -11.00% --

12/07 16:00 台灣 貿易收支 Nov $5.69b $2.75b $6.12b --

12/08 07:50 日本 GDP年化經季調(季比) 3Q F 0.20% -- -0.80% --

12/08 07:50 日本 GDP帄減指數 年比 3Q F 2.00% -- 2.00% --

12/08 07:50 日本 國際收支經常帳餘額 Oct ¥1594.2b -- ¥1468.4b --

12/08 07:50 日本 國際收支經常帳經調整 Oct ¥1535.0b -- ¥776.2b --

12/08 08:30 台灣 CPI(年比) Nov 0.36% -- 0.31% --

12/08 18:00 歐元區 GDP經季調(季比) 3Q P 0.30% -- 0.30% --

12/08 18:00 歐元區 GDP經季調(年比) 3Q P 1.60% -- 1.60% --

12/08 19:00 美國 NFIB 中小型企業樂觀指數 Nov 96.4 -- 96.1 --

12/08 23:00 美國 JOLTS職缺 Oct 5500 -- 5526 --

12/08 /2015 中國 貿易收支 Nov $64.00b -- $61.64b --

12/08 /2015 中國 出口(年比) Nov -5.00% -- -6.90% --

12/08 /2015 中國 進口(年比) Nov -11.90% -- -18.80% --

12/09 07:50 日本 機器訂單(年比) Oct 0.60% -- -1.70% --

12/09 07:50 日本 貨幣存量M2(年比) Nov 3.50% -- 3.60% --

12/09 09:30 中國 CPI(年比) Nov 1.40% -- 1.30% --

12/09 09:30 中國 PPI(年比) Nov -6.00% -- -5.90% --

12/09 14:00 日本 工具機訂單(年比) Nov P -- -- -22.90% --

12/10 21:30 美國 進口物價指數(月比) Nov -0.80% -- -0.50% --

12/10 21:30 美國 進口物價指數(年比) Nov -9.60% -- -10.50% --

12/10 21:30 美國 首次申請失業救濟金人數 5-Dec 270k -- 269k --

12/10 21:30 美國 連續申請失業救濟金人數 28-Nov 2155k -- 2161k --

12/10 12/15 中國 貨幣供給M2(年比) Nov 13.40% -- 13.50% --

12/11 03:00 美國 財政預算月報 Nov -$68.0b -- -- --

12/11 21:30 美國 先期零售銷售(月比) Nov 0.30% -- 0.10% --

12/11 21:30 美國 零售銷售(不含汽車)(月比) Nov 0.30% -- 0.20% --

12/11 21:30 美國 PPI(不含食品及能源)(年比) Nov 0.20% -- 0.10% --

12/11 23:00 美國 企業存貨 Oct 0.10% -- 0.30% --

資料來源:Bloomberg、日盛投顧彙整製表

2015 年 12 月 8 日

日盛證券投資顧問

第 7 頁/共 22 頁

晨會報告(投研部)

總體經濟 11/2015 出口總值 221.3 億美元,金額創 05/2010 年來新低(排除春節因素),

YoY-16.9%,衰退幅度大於預期,減幅創 09/2009 來最大。進口金額 193.8 億美元,

YoY-13.7%,優於預期但仍衰退。整體而言,出口 YoY 連續 10 個月衰退且幅度擴

大,對股市仍偏負面影響。在出口數據不佳下,預期主計總處預估 4Q15 GDP

YoY+0.49%將有下修空間,日盛則維持+0.1%增長預估。展望後市,全球景氣復甦

緩慢、市場觀望 FED 利率會議,日盛預期 12/2015 出口將持續衰退-9%~ -13%。在

美國將升息、出口表現不佳下央行將促貶救出口,預期台幣將震盪往 33.5~34 元靠

攏。

古竣文 [email protected] 日盛研究評析

11/2015 出口衰退幅度擴大,不如預期(圖一):電子產品去化庫存力道偏

弱,油價與鋼價震盪再探低,持續壓抑台灣 11/2015 進出口表現。11/2015

出口總值 221.3 億美元,MoM-7.5%,YoY-16.9%,不如日盛與市場預期之

-9.5%及-10.6%;出口續衰退,衍生進口需求亦放緩,11/2015 進口總值 193.8

億美元,MoM+8.8%,YoY-13.7%,優於日盛與市場預期之-17%與-19.5%,

進口狀況改善,顯示內需狀況有所改善。累計 01~11/2015 出口總值 2,584.3

億美元,YoY-10.3%,衰退幅度擴大。11/2015 進出口總值相互抵減後,貿

易順差縮小至 27.5 億美元,累計 01~11/2015 貿易順差 473.9 億美元。

對外出口部分,對主要國家出口皆衰退,尤以大陸及香港、東協六國、美

國衰退幅度最大:就國家別而言,台灣 11/2015 對外出口,對主要國家出

口 YoY 皆衰退。其中對大陸及香港出口總額 86.94 億美元,YoY-19.6%,

衰退幅度擴大,主因受到紅色供應鏈崛貣與中國經濟放緩衝擊。累計

01~11/2015 出口金額 100.62 億元,YoY-11.9%;對東協六國出口 39.27 億

美元,YoY-19.3%,新興市場經濟體弱化壓抑台灣出口表現。累計

01~11/2015 出口金額 463.04 億元,YoY-14.3%;對美國接單 26.92 億元,

YoY-10.9%,主因礦產品、光學儀器、基本金屬、電子等產品 YoY 分別

-87.8%、-30.8%、-28.7%、-12.2%所致。累計 01~11/2015 出口金額 314.05

億元,YoY-1.2%;進口方面,台灣對主要國家進口總值,除來自美國進口

YoY+33.6%外,其餘皆衰退,且以來自東協六國 YoY-14.3%,幅度最大。

就產品別而言,原物料相關產品出口衰退幅度最大、電子產品衰退幅度亦

擴大(表一):就產品別而言,所有產品出口皆呈現衰退,受到油價與鋼價

震盪盤弱影響,原油、基本金屬、化學品等 YoY 分別-39.9%、-21.8%、

-21.6%,衰退幅度居前;出口佔比最高之電子產品,11/2015 出口金額 77.6

億元,YoY 衰退幅度擴大至 11.5%,累計 01~11/2015 電子產品出口金額

877.6 億元,YoY-4.1%;進口部分,除機械與運輸設備產品 YoY+12.2%與

5.2%外,其餘產品進口皆衰退。

2015 年 12 月 8 日

日盛證券投資顧問

第 8 頁/共 22 頁

晨會報告(投研部)

11/2015 出口總值 221.3 億美元,金額創 05/2010 年來新低(排除春節因素),

YoY-16.9%,衰退幅度大於預期,減幅創 09/2009 來最大。進口金額 193.8 億美

元,YoY-13.7%,優於預期但仍衰退。整體而言,出口 YoY 連續 10 個月衰退

且幅度擴大,對股市仍偏負面影響。在出口數據不佳下,預期主計總處預估 4Q15

GDP YoY+0.49%將有下修空間,日盛則維持+0.1%增長預估。展望後市,全球

景氣復甦緩慢、市場觀望 FED 利率會議,日盛預期 12/2015 出口將持續衰退

-9%~ -13%。在美國將升息、出口表現不佳下央行將促貶救出口,預期台幣將

震盪往 33.5~34 元靠攏。

圖一、11/2015 出口總值 221.3 億美元,MoM-7.5%,YoY-16.9%,不如預期

221.3

-16.9%

-20

-10

0

10

20

30

40

0

50

100

150

200

250

300

01/2013 05/2013 09/2013 01/2014 05/2014 09/2014 01/2015 05/2015

出口總值(億美元)-L 出口YOY(%)-R

資料來源:財政部統計處、日盛投顧彙整製圖

表一、台灣貿易收支彙整表

出超(億美元 )

比重(%) 比重(%) 本月 總計

11/2015 11/2015 01~11/2015 11/2015 11/2015 01~11/2015 11/2015

總額 221.3 -16.9 -10.3 193.8 -13.7 -16.5 27.5 473.9

貿易結構農產品 0.3 -9.4 -6.1 -- -- -- -- --

農產加工品 1.1 -1.0 -7.7

重化工業產品 80.0 -18.4 -11.6 -- -- -- -- --

非重化工業產品 18.6 -10.8 -4.4 -- -- -- -- --

資本設備 -- -- -- 16.7 4.8 -1.1 -- --

農工原料 -- -- -- 62.7 -25.3 -22.8 -- --

消費品 -- -- -- 15.0 1.2 4.3 -- --

地區別大陸及香港 39.3 -19.6 -11.9 21.2 -11.6 -8.3 45.8 588.0

美國 12.2 -10.9 -1.2 14.5 33.6 -3.2 -1.2 72.0

日本 7.4 -5.8 -2.9 16.5 -5.2 -7.2 -15.7 -176.6

歐洲 9.4 -6.1 -11.6 12.2 -5.3 -9.5 -2.8 -21.2

東協六國 17.7 -19.3 -14.3 10.9 -20.1 -16.1 18.1 203.4

產品別化學品 6.2 -21.6 -17.4 10.5 -14.4 -15.1 -6.5 -69.7

塑(橡)膠製品 7.3 -16.7 -12.6 2.9 -13.6 -12.2 10.6 132.2

紡織品 3.8 -13.6 -6.2 -- -- -- -- --

基本金屬及其製品 8.3 -21.8 -12.6 6.2 -40.6 -20.5 6.5 64.8

電子產品 35.1 -11.5 -4.1 17.3 -9.3 -7.3 44.1 507.3

機械 7.1 -11.3 -5.9 10.1 12.2 0.3 -4.0 -23.0

電機產品 3.1 -20.9 -11.1 2.6 -19.0 -7.1 1.8 26.9

資訊通信產品 4.8 -12.4 -13.3 4.7 -9.8 -1.6 1.6 28.7

運輸設備 3.9 -11.5 1.4 4.8 5.2 7.8 -0.6 13.1

精密儀器 5.1 -35.1 -13.3 4.5 -4.0 -10.8 2.5 53.0

原油 3.8 -39.9 -42.8 5.2 -55.5 -50.2 -1.7 -46.8

註1:總額的比重部分為進出口總金額,單位為億美元,其餘皆為產品或各地區進(出)口金額佔全體進(出)金額比重。

年增率(%) 年增率(%)

進口出口

資料來源:財政部統計處、日盛投顧彙整製表

2015 年 12 月 8 日

日盛證券投資顧問

第 9 頁/共 22 頁

晨會報告(投研部)

產業評析 IC 設計族群 11/2015 營收上下分岐,其中 3527 TT 聚積(MoM+15.92%)、2379 TT

瑞 昱 (MoM+12.84%) 、 5274 TT 信 驊 (MoM+1.18%) 與 3035 TT 智 原

(MoM+1.93%)11/2015 營收攀升,4919 TT 新唐持帄,其餘全數下滑。IC 設計族群

的股價通常年底表現強勢,目前日盛維持 5274 TT 信驊、6202 TT 盛群、4947 TT 昂

寶與 8016 TT 矽創買進評等。

王文雈 [email protected] 日盛研究評析

IC 設計族群 11/2015 因各族群與各公司拉貨時期不盡相同,11/2015 營收上下分

岐,其中目前已公布營收的聚積(MoM+15.92%)、瑞昱(MoM+12.84%)、信驊

(MoM+1.18%)與智原(MoM+1.93%)11/2015 營收攀升,新唐持帄,其餘全數下

滑;不過整體而言,義隆電(營收雖下滑 2.6%)、聚積、瑞昱與聯發科(營收雖下

滑 5.76%)優於預期,而奕力(MoM-21.18%)、信驊與創意(MoM-23.74%)則不如

預期。IC 設計族群的股價通常年底表現強勢,目前日盛維持 5274 TT 信驊、6202

TT 盛群、4947 TT 昂寶與 8016 TT 矽創買進評等;其餘雖無推薦,不過以目前

無論公司是否有基本面,股價多均能被帶動,若考量 PER 較低介於 10~15X 有

聯發科、智原、譜瑞、瑞昱、致新與聯詠可能亦有上升空間。

IC 設計 11/2015 營收

10/2015營收 11/2015營收 11/2015營收 預估差異

(百萬元) 預估(百萬元) (百萬元) 實際值/預估值-1

3034 TT 聯詠 4,420 4,242 4,204 -4.89% -0.90%

3598 TT 奕力 779 700 614 -21.18% -12.29%

2458 TT 義隆電 615 550 599 -2.60% 8.91%

3527 TT 聚積 157 167 182 15.92% 8.98%

6286 TT 立錡 1,111 1,052 1,016 -8.55% -3.42%

2379 TT 瑞昱 2,983 2,772 3,366 12.84% 21.43%

2454 TT 聯發科 22,237 19,281 20,956 -5.76% 8.69%

3227 TT 原相 369 345 361 -2.17% 4.64%

4919 TT 新唐 592 612 592 0.00% -3.27%

5274 TT 信驊 85 98 86 1.18% -12.24%

3035 TT 智原 517 545 527 1.93% -3.30%

3443 TT 創意 654 674 514 -21.41% -23.74%

3529 TT 力旺 225 42 50 -77.78% 19.05%

IC設計-驅動IC

IC設計-觸控IC

IC設計-電源管理IC

IC設計-通訊IC

IC設計-消費性IC

IC設計-其他

IC設計-IP相關

MoM公司名稱

資料來源:CMoney、日盛投顧彙整

聯發科公布 11/2015 營收 209.56 億元,MoM-5.76%,優於預期,以聯發科預估

4Q15 營收 570 億元~604 億元,QoQ+0%~+6%的區間計算,12/2015 營收僅需

138 億~172 億元即可達標,使得 4Q15 營收可望優於公司目標預估值, 4Q15

智慧型手機晶片出貨量可望超逾公司原預期的 9,500 萬~1.05 億套。

2015 年 12 月 8 日

日盛證券投資顧問

第 10 頁/共 22 頁

晨會報告(投研部)

義隆電 11/2015 營收 5.99 億元,MoM-2.6%,10~11/2015 營收總計 12.14 億元,

已達日盛預估 4Q15 營收 16.41 億元的 74%,超逾預估值的可能性大,義隆電原

預期非觸控產線營收 QoQ-5%~-10%,並預估整體營收 QoQ-2%~-4%,其餘產品

線動如下:NB 觸控板隨 07~08/2015 需求疲軟後,09/2015 開始回溫,4Q15 營

收 QoQ+5%、觸控 NB 晶片則持帄或略減,若以 10~11/2015 營收計算,4Q15

營收 QoQ 有機會優於公司預期。

信驊 11/2015 營收 8,600萬元,MoM+1.19%,由於舊帄台出貨下滑,故 11~12/2015

營收可能與 10/2015 相仿,若以此估算 4Q15 營收 QoQ-10%左右,不如預期。

不過考量信驊 Granley 帄台 BMC 晶片成本效益較佳,有助毛利率優化,並且伺

服器趨勢向上,下一代帄台的訂單分布亦抵定,日盛仍維持信驊買進評等,目

標價 379 元。

IC 設計族群投資評等

公司名稱

最新股本回溯 EPS(元) 年底每股淨值(元) 收盤價(元)

目前

PER

目前

PBR

投資

評等

目標價

(元)

隱含

漲幅 2015(F) 2016(F) 2015(F) 2016(F)

IC 設計-IP 相關

3035 TT 智原 2.87 3.37 51.50 15.28 中立

3443 TT 創意 3.28 3.42 71.20 20.82 持有 78.00 9.55%

3529 TT 力旺 6.51 8.62 400.50 46.46 中立

IC 設計-其他

4966 TT F-譜瑞 15.09 16.97 240.50 14.17 中立 274.00 13.93%

5274 TT 信驊 11.20 14.25 359.50 25.23 買進 379.00 5.42%

IC 設計-消費性 IC

3227 TT 原相 2.06 1.77 83.40 47.12 中立

4919 TT 新唐 2.50 2.63 38.70 14.71 中立

5471 TT 松翰 2.39 2.57 36.50 14.20 持有 38.00 4.11%

6202 TT 盛群 3.61 3.77 54.80 14.54 買進 57.00 4.01%

IC 設計-通訊 IC

2379 TT 瑞昱 4.81 5.69 75.60 13.29 持有 83.00 9.79%

2454 TT 聯發科 17.58 18.63 275.00 14.76 中立

3041 TT 揚智 -0.26 0.28 19.90 71.07 中立

4968 TT 立積 3.23 4.55 89.70 19.71 持有

IC 設計-電源管理 IC

3527 TT 聚積 4.58 1.55 44.65 28.81 中立

4947 TT F-昂寶 13.24 15.19 229.00 15.08 買進 275.00 20.09%

6286 TT 立錡 10.54 10.70 190.00 17.76 持有

6415 TT F-矽力 13.78 17.80 381.50 21.43 持有

8081 TT 致新 5.06 4.97 62.10 12.49 中立

IC 設計-觸控 IC

2458 TT 義隆電 1.85 2.09 42.70 20.43 中立

IC 設計-驅動 IC

3034 TT 聯詠 10.35 10.54 137.50 13.05 中立

3545 TT 旭曜 0.76 1.28 中立

8016 TT 矽創 6.72 7.61 96.50 12.68 買進 120.00 24.35%

資料來源:日盛投顧彙整預估

(目前 PER=收盤價/2016 年預估 EPS;目前 PBR=收盤價/2016 年底預估 BVPS)

2015 年 12 月 8 日

日盛證券投資顧問

第 11 頁/共 22 頁

晨會報告(投研部)

產業評析 觸控面板 11/2015 營收: 推測 iPhone 備貨高峰已過,iPad Pro 支撐營收表現。

傅泀翰 [email protected] 日盛研究評析

3673 TT F-TPK 11/2015 營收 125.8 億元,MoM-10.48%,YoY-5.97%,累積 10

〜11/2015 營收 266 億元,佔日盛 4Q15 營收預估值的 74%,11/2015 營收下滑

推測為 iPhone 3D 觸控貼合業務出貨高峰已過,日盛從供應鏈的出貨量評估,

後續 iPhone 恐有調整庫存的疑慮,加上 F-TPK 調整客戶結構將不利短期的營收

表現,預估 12/2015 營收將持續下滑。

6456 TT F-GIS 11/2015 營收 140.7 億元,MoM+1.49%,YoY+87.76%,累積 10

〜11/2015 營收 279 億元,佔日盛 4Q15 營收預估值的 72.6%,11/2015 營收仍呈

現微幅成長主因 iPad Pro 出貨增加,iPad Pro ASP 高達 200 美元以上帶動營收

增加,預估 11/2015 營收為短期營收高峰,12/2015 營收將下滑,1Q16 iPhone

雖可能面臨庫存調整,但新款 iPad air 改以 MegaSite 形式出貨有利 ASP 提升,

同時於 iPad 的滲透率有機會提升,且目前觀之 MegaSite 形式並未對帄均毛利率

造成太大的負面影響,給予買進的投資評等,目標價 159 元。

觸控面板產業投資評等

公司名稱

最新股本回溯 EPS(元) 年底每股淨值(元) 收盤價(元)

目前

PER

目前

PBR

投資

評等

目標價

(元)

隱含

漲幅 2015(F) 2016(F) 2015(F) 2016(F)

觸控

3673 TT F-TPK -55.06 12.54 92.09 104.63 96.20 7.67 0.92 持有

6456 TT F-GIS 8.95 12.25 39.46 51.71 131.50 10.73 2.54 買進 159.00 20.91%

資料來源:日盛投顧彙整預估

(目前 PER=收盤價/2016 年預估 EPS;目前 PBR=收盤價/2016 年底預估 BVPS)

2015 年 12 月 8 日

日盛證券投資顧問

第 12 頁/共 22 頁

晨會報告(投研部)

產業評析 12/2015 面板報價下滑趨勢不變。

傅泀翰 [email protected] 日盛研究評析

Witsview 公布 12/2015 上旬面板報價: 整體面板產業仍處於供過於求,MNT

面板報價下滑 1.1〜1.2%, NB 面板報價下滑 0.7〜1.1%,TV 面板報價下滑 1.9

〜3.3%,其中又以 32 吋 TV 面板報價下滑幅度最大達 3.3%,主因大陸 8.5 面

板產能開出,32 吋 TV 面板為主要生產項目。

TV 品牌廠採購計畫保守,預估 12/2015 TV 面板需求持續下滑,供過於求持續

下,12/2015 面板報價下滑趨勢不變,觀察此波 TV 面板報價下滑於 03/2015 由

32 吋 TV 面板領跌,32 吋 TV 面板過剩,產能轉往生產 43 吋與 48/49 吋面板,

帶動 39-42 吋與 50 吋面板報價同步下滑;隨著 8.5 代新產能持續開出,與 TV

面板需求下滑,總體產能過剩情況持續惡化,面板報價跌勢未見收斂,目前 32

吋 TV 面板報價跌至 59 美元已接近 57 美元的現金成本價,日盛仍對 2016 年面

板供需狀況不樂觀,但報價跌至現金成本後,預估再下跌空間將有限,同時配

合 1Q16 農曆春節期間,面板廠調降產能利用率,有利 32 吋 TV 面板報價初步

止跌,給予面板股價反彈的契機,日盛將於 1Q16 擇機評估是否調整面板族群

評價,短線仍給予中立的投資評等。

表一、12/2015 上旬面板報價

資料來源:Witsview

面板產業投資評等

公司名稱

最新股本回溯 EPS(元) 年底每股淨值(元) 收盤價(元)

目前

PER

目前

PBR

投資

評等

目標價

(元)

隱含

漲幅 2015(F) 2016(F) 2015(F) 2016(F)

面板

2409 TT 友達 1.27 -1.06 19.49 18.43 8.89 0.48 中立

3481 TT 群創 1.70 0.17 24.01 24.18 10.20 60.00 0.42 中立

資料來源:日盛投顧彙整預估

(目前 PER=收盤價/2016 年預估 EPS;目前 PBR=收盤價/2016 年底預估 BVPS)

2015 年 12 月 8 日

日盛證券投資顧問

第 13 頁/共 22 頁

晨會報告(投研部)

個股評析 2311 TT 日月光 11/2015 營收 262.7 億元,MoM-5.35%,YoY+4.03%,累計營收

2,617.7 億元,YoY+12.97%,達成日盛預估營收的 70.62%,進度小幅超前。

呂金源 [email protected] 日盛研究評析

2311 TT 日月光 11/2015 營收 262.7 億元,MoM-5.35%,YoY+4.03%,累計營

收 2,617.7 億元,YoY+12.97%。就封測與 EMS 兩大部門來看,11/2105 封測營

收 117.7 億元,YoY-6.84%,MoM-1.25%,EMS 部門營收 142.2 億元,

YoY+15.44%,MoM-8.67%,成長動力主要來自於 EMS 組裝部門。公司 4Q15

預期封測部門產能利用率將 QoQ-4%~-6%,EMS 產能利用率 QoQ+14%~16%。

達成日盛預估營收的 70.62%,進度小幅超前。

日月光為全球最大的封裝測試公司,綜觀 2015 年以來表現,日月光營收成長

12.97%,其中 EMS 為主要成長動力來源,而毛利較高的封測部門業績出現連續

8 個月的負成長,顯示在大陸積極擴產以及客戶分散供應商的策略下,封測產業

已面臨嚴峻的挑戰。

公司預期景氣將於 4Q15 季末或是 1Q16 季初落底,屆時封測部門接單有機會上

升,且由於 EMS 部門出貨旺季結束,在產品組合優化的情況下,毛利率可望回

升。日盛預期 2016 年營收 3028 億元,YoY+6.5%,營業利益 285.32 億元,

YoY+19.93,稅後淨利 232.24 億元,YoY+21.2%,EPS2.94 元。公司歷史合理

PBR 區間為 1.8X~2.2X,由於預期景氣即將落底,因此以 2016 年年底淨值 19.81

元 PBR 2.2X 評價,目標價 43.5 元。

2015 年 12 月 8 日

日盛證券投資顧問

第 14 頁/共 22 頁

晨會報告(投研部)

公司名稱 投資評等 結論及投資建議

4137 TT

F-麗豐

買進 F-麗豐的投資評等由中立調升至買進,主要理由如下:

(1) 4Q15進入店銷、直銷傳統旺季,上修2015年獲利由10.8元至14.02元;

(2) 直銷貢獻未受中國景氣影響,2016年持續高成長。

目標價

406

研究員 李振南

[email protected] 重點摘要

近期投資評等

12/08/2015 買進

08/14/2015 到價轉中立

07/15/2015 買進

公司基本資料

收盤價(元)(12/07/2015) 340.50

股本(百萬元) 795

總市值(億元) 270.7

每股淨值(元) 63.56

外資持股比(%) 76.73

投信持股比(%) 6.44

近 20 日均量(張) 2,759

融資餘額(12/07/2015) 4,096

產品組合

54%

1%

20%

20%5%

專業線產品 食品 商標權

代加工 其他

近90日股價相對台股指數報酬

資料來源:CMoney

克緹中國挹注,3Q15優於預期:F-麗豐3Q15稅後EPS 4.11元,優於日盛預估

的2.46元,除業外認列財政返還外(EPS 0.4元),受惠於中國直銷成長,3Q15

認列來自商標權收入 (GM 100%)及代加工 (GM 17%)收入分別達2.21億

(QoQ+230%)、2.28億元(QoQ+122%),合計來自克緹中國兩項收入占比由2Q15

的17%提升至40%。惟管理層表示,3Q15商標授權及代加工收入創歷史新高,

部份原因來自於2Q15克緹中國因包材缺料,認列遞延出貨影響。本業專業線

美容店銷部分營收6.89億元(QoQ-16.2%、YoY-4.3%),則符合日盛預估。

4Q15店銷、直銷均進入傳統旺季:F-麗豐10/2015營收4.9億元(MoM+29.2%、

YoY+94.3%),優於預期,係因終端加盟店衝刺年底業績,對消費者推出相關

行銷活動,使本業營收成長所致。而傳統4Q15為直銷旺季,預估仍將維持3Q15

水準。預估F-麗豐4Q15營收13.04億元(QoQ+14.7%、YoY+42%),因無大型電

視廣告支出,日盛上修F-麗豐4Q15稅後EPS由3.12元至4.73元,2015年稅後EPS

由10.8元至14.02元。電商每月營收約數百萬人民幣,預估2016年中可完成上架。

1H15基期偏低,1Q16淡季仍將有所表現:截至10/2015麗豐新開店數23家,關

閉店數146家,期末店數減少至3,463家,係因針對營利不佳店面進行淘汰。配

合年底店務系統上架,2016年F-麗豐將提高單店業績並新增200~300家加盟

店,預估本業成長7%~10%。中國克緹部分,根據10/30/2015中國商務部公布,

克緹中國獲批直銷區域達27個省,較07/2015增加4個。預估2015年克緹中國營

收約38億人民幣(YoY+500%)。管理層預估,2016年來自中國克緹授權及代加

工營收年增25~35%。惟日盛認為,此數據仍相對保守,係因美容護膚品佔克

緹中國銷售比重約50%,若以權利金6%反推,目前克緹中國每月營收約5.5~5.8

億人民幣(含增值稅17%),在1H15基期偏低情況下,2016年將有機會達60億元

(YoY+58%)。預估F-麗豐2016年EPS 17.0元,目前PER僅20X,建議買進,目

標價406元(2016年本業EPS7.06元*PER15X+克緹中國EPS9.94元*PER 30X)。

單位:百萬元 2015F 2016F 2Q15 3Q15 4Q15F 1Q16F 2Q16F 3Q16F

營業收入淨額 4,258 5,004 992 1,137 1,304 1,004 1,234 1,269

營業毛利 3,187 3,702 758 841 973 753 904 936

營業利益 1,286 1,571 279 357 443 268 346 420

稅後純益 1,115 1,352 237 327 376 228 292 379

稅後 EPS (元) 14.02 17.00 2.98 4.11 4.73 2.86 3.68 4.77

毛利率(%) 74.85 73.99 76.38 73.91 74.59 75.00 73.20 73.79

營業利益率(%) 30.21 31.40 28.16 31.35 33.99 26.70 28.00 33.09

稅後純益率(%) 26.18 27.01 23.87 28.72 28.84 22.66 23.69 29.88

營業收入 YoY/QoQ (%) 38.62 17.53 20.34 14.66 14.69 -23.00 22.91 2.80

營業利益 YoY/QoQ (%) 46.49 22.17 35.10 27.65 24.33 -39.50 28.89 21.46

稅後純益 YoY/QoQ (%) 47.50 21.23 35.08 37.94 15.20 -39.51 28.52 29.63

資料來源:CMoney,JS 預估 註:以最新股本回溯 EPS

2015 年 12 月 8 日

日盛證券投資顧問

第 15 頁/共 22 頁

晨會報告(投研部)

公司名稱 投資評等 結論及投資建議

4733 TT

上緯

買進 上緯的投資評等為維持買進,目標價由261元調降到259元,主要理由如下:

(1) 11月毛利率符合預期,一次性費用影響營益率,4Q15獲利能力仍優於1H15;

(2) 2016獲利成長可望達兩成,ROE可望接近四成,給予PER16X評等。

目標價

259

研究員 林子楹

[email protected] 重點摘要

近期投資評等

12/08/2015 買進

11/05/2015 買進

09/09/2015 持有/中立

公司基本資料

收盤價(元)(12/07/2015) 202.00

股本(百萬元) 869

總市值(億元) 175.5

每股淨值(元) 45.76

外資持股比(%) 7.99

投信持股比(%) 5.36

近 20 日均量(張) 1,791

融資餘額(12/07/2015) 10,348

產品組合

近90日股價相對台股指數報酬

資料來源:CMoney

上緯為乙烯基酯樹脂製造商,產品以環保耐蝕樹脂及環保節能樹脂為主,2014

年營收佔比各為38%及57%,中國地區營收佔比達81%,客戶包括金風、華銳、

東汽等大陸前十大風機葉片廠,1H15環保節能樹脂比重已達71%。

11/2015合併營收略優於預期,然營益率低於預期:11/2015合併營收7億元,

MoM-12.8%,YoY+7.3%,略優於日盛預期的6.83億元,然自結營益率僅

14.7%,低於10/2015的20.1%,主要由於11月認列一次性費用2,700萬元,扣除

此一次性費用,營益率可達18.4%,預期毛利率維持在29%以上;日盛維持4Q15

預估合併營收22.54億元,QoQ-18.5%,YoY+12%,主要由於4Q為傳統裝機淡

季,營運動能較淡,然在毛利率部分持續受惠低價原料,加上風電樹脂提升

市占率,預估毛利率達29%,考量11/2015一次性費用,稅後純益3.11億元,

QoQ-22.5%,YoY+83.7%,EPS 3.58元(原估3.89元)。

2016年新增產品合模膠,預估2016年EPS16.18元:2016年新增產品合模膠,

預估可望達目前營收5%,毛利率約達30%,有利於合併毛利率,風電樹脂比

重將會提高至近90%,上緯大陸市占率達40%,主要客戶為金風科技(大陸風電

廠商市佔率第一),在未來裝機量持穩的情況下,預估2016~2019年落在

20~25GW,金風為主要受惠廠商,日盛預期上緯營收成長維持穩定,預估2016

年合併營收103.42億元,YoY+5.7%,然預期關鍵性材料利差將會淡化,預期

2016年毛利率將較2H15低,落在27.1%,稅後純益14.07億元,YoY+22.6%,

EPS 16.18元。

單位:百萬元 2015F 2016F 2Q15 3Q15 4Q15F 1Q16F 2Q16F 3Q16F

營業收入淨額 9,781 10,342 2,802 2,764 2,254 2,198 2,747 2,871

營業毛利 2,519 2,799 613 801 654 574 763 788

營業利益 1,624 1,844 376 580 423 352 512 537

稅後純益 1,147 1,407 263 401 311 275 393 408

稅後 EPS (元) 13.19 16.18 3.03 4.62 3.58 3.16 4.52 4.69

毛利率(%) 25.75 27.06 21.87 28.98 29.02 26.10 27.77 27.45

營業利益率(%) 16.61 17.83 13.42 20.99 18.77 16.00 18.62 18.70

稅後純益率(%) 11.73 13.60 9.40 14.52 13.81 12.50 14.30 14.22

營業收入 YoY/QoQ (%) 63.54 5.73 42.89 -1.36 -18.45 -2.50 25.00 4.50

營業利益 YoY/QoQ (%) 160.18 13.55 53.64 54.24 -27.08 -16.89 45.47 4.95

稅後純益 YoY/QoQ (%) 54.92 22.63 53.55 52.45 -22.48 -11.74 43.06 3.90

資料來源:CMoney,JS 預估 註:以最新股本回溯 EPS

2015 年 12 月 8 日

日盛證券投資顧問

第 16 頁/共 22 頁

晨會報告(投研部)

公司名稱 投資評等 結論及投資建議

6166 TT

凌華

持有 凌華的投資評等為持有,維持目標價92元,主要理由如下:

受惠博弈機DMS訂單挹注3Q15營收表現淡季不淡,在物聯網IPC新專案訂單挹注下

2016年營收將成長YoY+10%以上,以公司2016年稅後EPS 3.55元及歷史合理PER

26X評價。

目標價

92

研究員 陳有裕

[email protected] 重點摘要

近期投資評等

12/08/2015 持有/中立

08/03/2015 持有/中立

05/28/2015 持有/中立

公司基本資料

收盤價(元)(12/07/2015) 81.80

股本(百萬元) 2,005

總市值(億元) 164

每股淨值(元) 18.66

外資持股比(%) 24.68

投信持股比(%) 1.11

近 20 日均量(張) 648

融資餘額(12/07/2015) 3,951

產品組合

29%

30%17%

17%5% 2%

量測IPC IPC系統 IPC模組

IPC DMS 帄板IPC 其他

近 90 日股價相對台股指數報酬

資料來源:CMoney

凌華3Q15稅後盈餘為1.57億元(QoQ-4.6%;YoY+3%)大致符合預期:3Q15稅

後EPS為0.78元,3Q15合併營收為23.33億元(QoQ-2.5%;YoY+14.5%)為歷史

次高則略優於市場預期,3Q15營收主要受惠美國博弈機DMS客戶訂單提前拉

貨減緩歐美客戶暑假效應影響,且嵌入式工業電腦OBM訂單亦穩定成長而呈

現淡季不淡,3Q15毛利率小降到39.2% (2Q15為39.9%)主要受博弈機DMS代工

營收比重提高影響,3Q15營益率下滑到6.5%(2Q15為9.2%)主要受部分IPC生產

線持續2Q15的汰舊換新工程而提高營業成本及費用所致,而2H15歐洲電信IPC

大客戶訂單需求仍未明顯回升亦將影響4Q15營收表現(預期可能遞延到1H16

拉貨)。

凌華為台灣第二大IPC品牌廠:公司1Q~3Q15產品別營收結構為:量測及自動

化IPC (MAPS)佔29%、嵌入式IPC系統(MCPS)佔31%、IPC模組(ECPS)佔17%、

IPC客製化代工服務(DMSC)佔17%、顯示及運算帄板IPC (DCPS)佔5%、其他

佔2%;1Q~3Q15市場別營收結構:北美佔38%、中國佔16%、歐洲(EMEA)佔

20%、其他亞太市場(APAC)佔26%,其中以美國及亞太市場營收成長表現較佳。

預估凌華2015年合併營收為90.38億元(YoY+12.3%):4Q15受部分博弈機DMS

訂單已提前出貨在3Q15出貨,公司預期4Q15營收將會下滑約QoQ-5%~-10%,

展望2016公司預期工業自動化IPC訂單需求仍將穩定成長,且博弈機、量測自

動化、醫療及軍工等物聯網IPC新專案也將持續挹注,日盛預估凌華2015年稅

後盈餘為6.17億元(YoY+4.8%),2015年稅後EPS為3.08元;預估凌華2016年營

收為99.88億元(YoY+10.5%),2016年稅後盈餘為7.12億元 (YoY+15.5%;未計

入1,500萬股現金增資提案的併購用途計畫效益),2016年稅後EPS為3.55元。

單位:百萬元 2015F 2016F 2Q15 3Q15 4Q15F 1Q16F 2Q16F 3Q16F

營業收入淨額 9,038 9,988 2,394 2,333 2,127 2,108 2,597 2,625

營業毛利 3,702 4,069 955 915 855 874 1,060 1,057

營業利益 775 900 221 153 132 189 268 243

稅後純益 617 712 164 157 106 151 208 193

稅後 EPS (元) 3.08 3.55 0.82 0.78 0.53 0.75 1.04 0.96

毛利率(%) 40.97 40.73 39.91 39.24 40.21 41.48 40.82 40.27

營業利益率(%) 8.57 9.01 9.23 6.54 6.21 8.98 10.32 9.27

稅後純益率(%) 6.82 7.13 6.86 6.71 5.00 7.18 8.02 7.37

營業收入 YoY/QoQ (%) 12.31 10.52 9.59 -2.53 -8.84 -0.90 23.22 1.06

營業利益 YoY/QoQ (%) 12.11 16.20 -17.86 -30.92 -13.44 43.19 41.68 -9.20

稅後純益 YoY/QoQ (%) 4.78 15.51 -13.29 -4.62 -32.08 42.24 37.68 -7.20

資料來源:CMoney,JS 預估 註:以最新股本回溯 EPS

2015 年 12 月 8 日

日盛證券投資顧問

第 17 頁/共 22 頁

晨會報告(投研部)

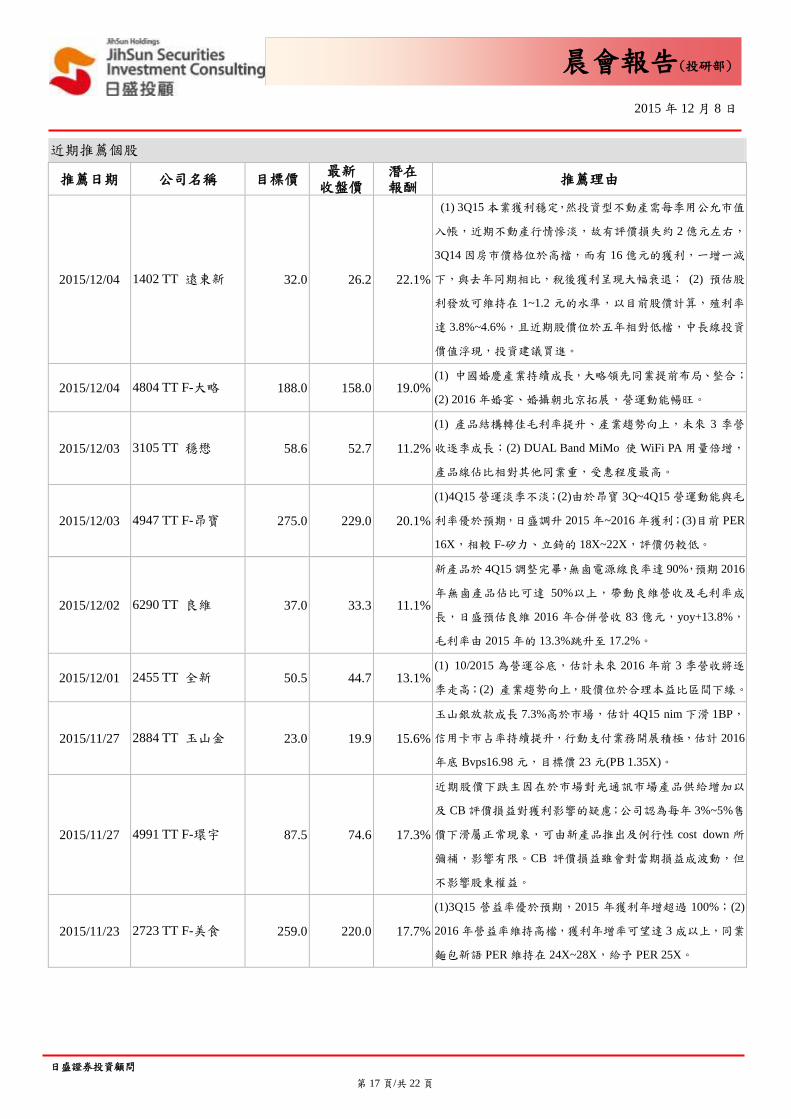

近期推薦個股

推薦日期 公司名稱 目標價 最新 收盤價

潛在 報酬

推薦理由

2015/12/04 1402 TT 遠東新 32.0 26.2 22.1%

(1) 3Q15 本業獲利穩定,然投資型不動產需每季用公允市值

入帳,近期不動產行情慘淡,故有評價損失約 2 億元左右,

3Q14 因房市價格位於高檔,而有 16 億元的獲利,一增一減

下,與去年同期相比,稅後獲利呈現大幅衰退; (2) 預估股

利發放可維持在 1~1.2 元的水準,以目前股價計算,殖利率

達 3.8%~4.6%,且近期股價位於五年相對低檔,中長線投資

價值浮現,投資建議買進。

2015/12/04 4804 TT F-大略 188.0 158.0 19.0% (1) 中國婚慶產業持續成長,大略領先同業提前布局、整合;

(2) 2016 年婚宴、婚攝朝北京拓展,營運動能暢旺。

2015/12/03 3105 TT 穩懋 58.6 52.7 11.2%

(1) 產品結構轉佳毛利率提升、產業趨勢向上,未來 3 季營

收逐季成長;(2) DUAL Band MiMo 使 WiFi PA 用量倍增,

產品線佔比相對其他同業重,受惠程度最高。

2015/12/03 4947 TT F-昂寶 275.0 229.0 20.1%

(1)4Q15 營運淡季不淡;(2)由於昂寶 3Q~4Q15 營運動能與毛

利率優於預期,日盛調升 2015 年~2016 年獲利;(3)目前 PER

16X,相較 F-矽力、立錡的 18X~22X,評價仍較低。

2015/12/02 6290 TT 良維 37.0 33.3 11.1%

新產品於 4Q15 調整完畢,無鹵電源線良率達 90%,預期 2016

年無鹵產品佔比可達 50%以上,帶動良維營收及毛利率成

長,日盛預估良維 2016 年合併營收 83 億元,yoy+13.8%,

毛利率由 2015 年的 13.3%跳升至 17.2%。

2015/12/01 2455 TT 全新 50.5 44.7 13.1% (1) 10/2015 為營運谷底,估計未來 2016 年前 3 季營收將逐

季走高;(2) 產業趨勢向上,股價位於合理本益比區間下緣。

2015/11/27 2884 TT 玉山金 23.0 19.9 15.6%

玉山銀放款成長 7.3%高於市場,估計 4Q15 nim 下滑 1BP,

信用卡市占率持續提升,行動支付業務開展積極,估計 2016

年底 Bvps16.98 元,目標價 23 元(PB 1.35X)。

2015/11/27 4991 TT F-環宇 87.5 74.6 17.3%

近期股價下跌主因在於市場對光通訊市場產品供給增加以

及 CB 評價損益對獲利影響的疑慮;公司認為每年 3%~5%售

價下滑屬正常現象,可由新產品推出及例行性 cost down 所

彌補,影響有限。CB 評價損益雖會對當期損益成波動,但

不影響股東權益。

2015/11/23 2723 TT F-美食 259.0 220.0 17.7%

(1)3Q15 營益率優於預期,2015 年獲利年增超過 100%;(2)

2016 年營益率維持高檔,獲利年增率可望達 3 成以上,同業

麵包新語 PER 維持在 24X~28X,給予 PER 25X。

2015 年 12 月 8 日

日盛證券投資顧問

第 18 頁/共 22 頁

晨會報告(投研部)

推薦日期 公司名稱 目標價 最新 收盤價

潛在 報酬

推薦理由

2015/11/23 3533 TT 嘉澤 134.0 122.0 9.8%

(1)嘉澤 3Q15 財報優於預期、2016 年有伺服器等新訂單加

持,日盛將嘉澤 2015 年、2016 年獲利分別上修 10%與 5%;

(2) 2016 年毛利率較高的伺服器產線有新客戶加持、type c

若市場搭載率攀升則對嘉澤營運正向加分。

2015/11/20 4141 TT F-龍燈 47.0 38.7 21.4%

(1) 4Q15 為南美洲需求旺季,預期 4Q15 營收 34.5 億元,

QoQ+23.1%,YoY+1.5%; (2) 本業獲利穩健,再加上巴西

幣近期走勢穩定,將原先 PBR0.75X 調高至 1X。

2015/11/19 3264 TT 欣銓 27.8 22.3 24.7% (1) 半導體景氣已進入谷底,調升本益比;(2) 車用/安控確

保 2016 年表現仍將優於同業。

2015/11/18 8383 TT 千附 60.0 54.9 9.3%

(1)4Q15 國防事業進入出貨高峰,預期 4Q15 毛利率達 31%,

為歷史新高;(2)中科二期預期在 2H16 投產,維持成長動能;

(3)考量精密科技(包含航太和國防)的營收比重於 2016 年可

望超過 50%,帶動評價上升(航太產業PER約落在 18X~20X)。

2015/11/18 6456 TT F-GIS 159.0 131.5 20.9% (1)毛利率優於預期; (2)IPhone 與 IPad pro 可貢獻全年營

收,IPad air 改以 megasite 出貨有利 ASP 提升。

2015/11/17 2395 TT 研華 245.0 215.0 14.0%

研華 1Q16 完成併購 B+B SMARTWORX 後將可補強其工業

網通產品技術及美國通路,且在美歐亞太 IPC 訂單回復成長

及併購綜效帶動下,預估 2016 年營收將可成長約 YoY+15%。

2015/11/12 3552 TT 同致 320.0 312.0 2.6%

D2XX 帄台已有 ADAS 相關產品出貨,中國自主品牌 ADAS

滲透提升,為 ADAS 趨勢下最佳受惠個股,考量 2016 年較

佳成長動能,稅後 eps 由 9.89 元上修至 12.81 元亦同步上修

評價至 per 25x(原 22x),目標價由 197 元上修至 320 元,

投資評等由持有調升至買進。

2015/11/11 4938 TT 和碩 104.0 87.7 18.6%

(1)4Q15 受惠於客戶延續新產品的拉貨動能,預估營收

QoQ+30%;(2)2016 年在新廠房建置完成下,2H16 可望迎接

客戶新訂單。

2015/11/11 2311 TT 日月光 43.5 36.7 18.7% (1) 2016 年 SIP 組裝及封測業務可望持續上揚; (2) 封測產

業景氣可望於 4Q15 季末觸底,1Q16 回春。

2015/11/09 2474 TT 可成 410.0 321.0 27.7%

可成 3Q15 受蘋果 iphone 新品拉貨力道強勁及匯兌收益大幅

挹注下,稅後 EPS 10.58 元,優於大幅預期,然因 2016 年產

品主要成長動能仍為手機及 nb 為主,新應用產品趨勢尚未

明朗,故日盛以可成歷史 PER 12X 評價(原為 13X),維持買

進評等。

2015/11/06 4977 TT F-眾達 78.0 60.5 28.9%

2016 年在美國、中國地區大型資料中心對數據處理速度及傳

輸量需求不斷提高下,有利公司於高速數據傳輸設備產品出

貨持續暢旺,整體業績成長動能強勁。

2015 年 12 月 8 日

日盛證券投資顧問

第 19 頁/共 22 頁

晨會報告(投研部)

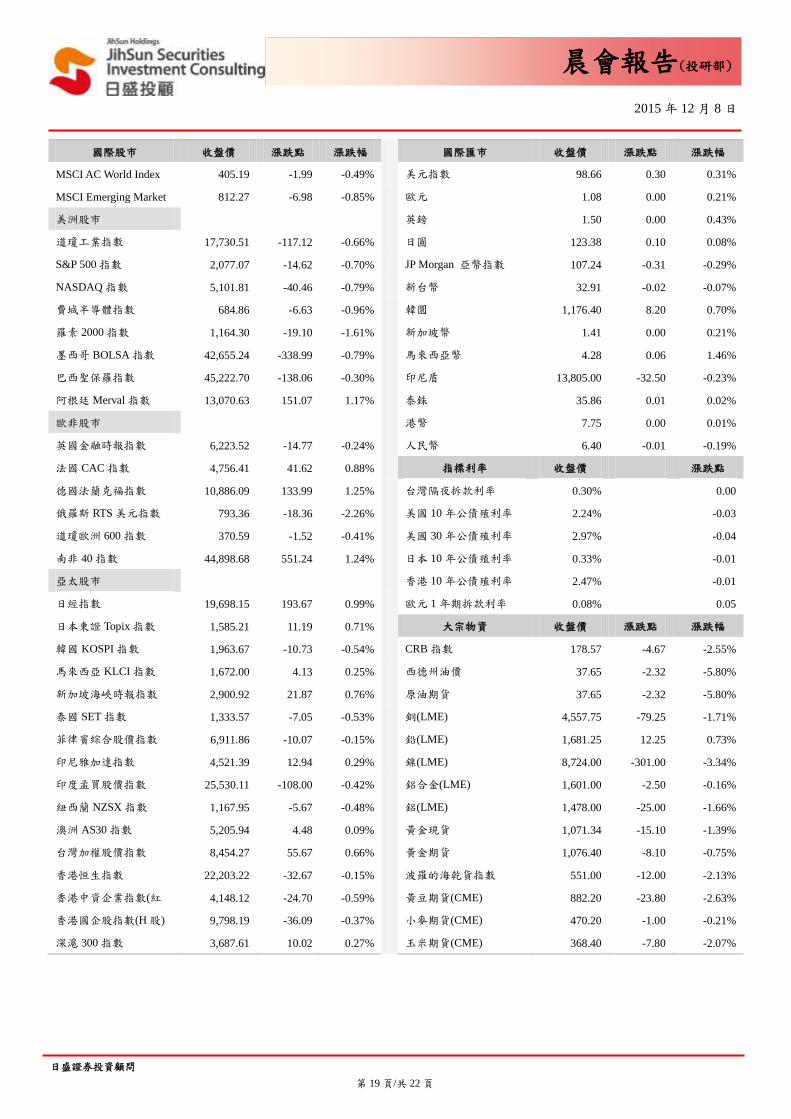

國際股市 收盤價 漲跌點 漲跌幅 國際匯市 收盤價 漲跌點 漲跌幅

MSCI AC World Index 405.19 -1.99 -0.49% 美元指數 98.66 0.30 0.31%

MSCI Emerging Market

Index

812.27 -6.98 -0.85% 歐元 1.08 0.00 0.21%

美洲股市 英鎊 1.50 0.00 0.43%

道瓊工業指數 17,730.51 -117.12 -0.66% 日圓 123.38 0.10 0.08%

S&P 500 指數 2,077.07 -14.62 -0.70% JP Morgan 亞幣指數 107.24 -0.31 -0.29%

NASDAQ 指數 5,101.81 -40.46 -0.79% 新台幣 32.91 -0.02 -0.07%

費城半導體指數 684.86 -6.63 -0.96% 韓圜 1,176.40 8.20 0.70%

羅素 2000 指數 1,164.30 -19.10 -1.61% 新加坡幣 1.41 0.00 0.21%

墨西哥 BOLSA 指數 42,655.24 -338.99 -0.79% 馬來西亞幣 4.28 0.06 1.46%

巴西聖保羅指數 45,222.70 -138.06 -0.30% 印尼盾 13,805.00 -32.50 -0.23%

阿根廷 Merval 指數 13,070.63 151.07 1.17% 泰銖 35.86 0.01 0.02%

歐非股市 港幣 7.75 0.00 0.01%

英國金融時報指數 6,223.52 -14.77 -0.24% 人民幣 6.40 -0.01 -0.19%

法國 CAC 指數 4,756.41 41.62 0.88% 指標利率 收盤價 漲跌點

德國法蘭克福指數 10,886.09 133.99 1.25% 台灣隔夜拆款利率 0.30% 0.00

俄羅斯 RTS 美元指數 793.36 -18.36 -2.26% 美國 10 年公債殖利率 2.24% -0.03

道瓊歐洲 600 指數 370.59 -1.52 -0.41% 美國 30 年公債殖利率 2.97% -0.04

南非 40 指數 44,898.68 551.24 1.24% 日本 10 年公債殖利率 0.33% -0.01

亞太股市 香港 10 年公債殖利率 2.47% -0.01

日經指數 19,698.15 193.67 0.99% 歐元 1 年期拆款利率 0.08% 0.05

日本東證 Topix 指數 1,585.21 11.19 0.71% 大宗物資 收盤價 漲跌點 漲跌幅

韓國 KOSPI 指數 1,963.67 -10.73 -0.54% CRB 指數 178.57 -4.67 -2.55%

馬來西亞 KLCI 指數 1,672.00 4.13 0.25% 西德州油價 37.65 -2.32 -5.80%

新加坡海峽時報指數 2,900.92 21.87 0.76% 原油期貨 37.65 -2.32 -5.80%

泰國 SET 指數 1,333.57 -7.05 -0.53% 銅(LME) 4,557.75 -79.25 -1.71%

菲律賓綜合股價指數 6,911.86 -10.07 -0.15% 鉛(LME) 1,681.25 12.25 0.73%

印尼雅加達指數 4,521.39 12.94 0.29% 鎳(LME) 8,724.00 -301.00 -3.34%

印度孟買股價指數 25,530.11 -108.00 -0.42% 鋁合金(LME) 1,601.00 -2.50 -0.16%

紐西蘭 NZSX 指數 1,167.95 -5.67 -0.48% 鋁(LME) 1,478.00 -25.00 -1.66%

澳洲 AS30 指數 5,205.94 4.48 0.09% 黃金現貨 1,071.34 -15.10 -1.39%

台灣加權股價指數 8,454.27 55.67 0.66% 黃金期貨 1,076.40 -8.10 -0.75%

香港恒生指數 22,203.22 -32.67 -0.15% 波羅的海乾貨指數 551.00 -12.00 -2.13%

香港中資企業指數(紅

籌)

4,148.12 -24.70 -0.59% 黃豆期貨(CME) 882.20 -23.80 -2.63%

香港國企股指數(H 股) 9,798.19 -36.09 -0.37% 小麥期貨(CME) 470.20 -1.00 -0.21%

深滬 300 指數 3,687.61 10.02 0.27% 玉米期貨(CME) 368.40 -7.80 -2.07%

2015 年 12 月 8 日

日盛證券投資顧問

第 20 頁/共 22 頁

晨會報告(投研部)

記憶體 收盤價 漲跌點 漲跌幅 指標股股價 收盤價 漲跌點 漲跌幅

DDR2 1Gb 800MHz-spot 1.16 0.00 0.00% 金融

DDR3 1Gb1333MHz-spot 0.99 0.01 1.02% JP Morgan Chase 67.00 -0.89 -1.31%

DDR3 2Gb1333MHz-spot 1.29 0.02 1.57% Bank of America 17.53 -0.27 -1.52%

64Gb 8Gx8 Flash-spot 2.40 0.00 0.00% Citigroup Inc. 54.40 -0.69 -1.25%

32Gb 4Gx8 Flash-spot 2.08 0.01 0.58% Morgan Stanley 34.68 -0.64 -1.81%

16Gb 2Gx8 Flash-spot 1.46 0.00 -0.27% 瑞穗控股 249.20 1.30 0.52%

ADR/GDR (市場) 收盤價 漲跌幅 折溢價

(%)

住友三井 4,747.00 3.00 0.06%

聯電 ( US ) 1.88 0.00% 2.28% 野村證券 736.00 0.60 0.08%

台積電 ( US ) 23.24 -0.30% 6.61% 瑞士銀行 19.36 -0.28 -1.43%

日月光 ( US ) 5.55 -1.60% -0.32% Shinhan 金融控股(韓) 40,450.00 -150.00 -0.37%

矽品 ( US ) 6.93 -0.29% 0.04% 高盛證券 185.49 -4.50 -2.37%

友達 ( US ) 2.68 0.00% -0.78% 匯豐控股(HK) 61.70 0.20 0.33%

宏碁 ( LI ) 1.74 0.00% -3.34% 恒生銀行(HK) 143.60 0.60 0.42%

鴻海 ( LI ) 5.60 2.75% 8.80% 中國人壽(HK) 26.10 0.00 0.00%

紅籌指標股 收盤價 漲跌點 漲跌幅 中國財險(HK) 17.12 0.10 0.59%

中芯國際 0.81 0.02 2.53% 中國帄安保險(HK) 43.85 0.05 0.11%

中國移動 90.60 0.30 0.33% 浦發銀行(CH) 19.45 0.74 3.96%

中國海洋石油 8.60 -0.44 -4.87% 招商銀行(CH) 17.39 0.14 0.81%

中國聯通 9.33 -0.09 -0.96% 中國工商銀行(HK) 4.67 0.02 0.43%

中銀香港 24.10 0.10 0.42% CPU、繪圖晶片

中國海外發展 27.10 -0.45 -1.63% Intel 34.99 0.05 0.13%

華潤置地 22.15 -0.45 -1.99% AMD 2.36 0.08 3.29%

華潤電力 15.08 -0.14 -0.92% NVIDIA 33.11 -0.64 -1.90%

招商局國際 25.75 -0.15 -0.58% 記憶體

聯想集團 8.54 0.11 1.30% Micron Technology,Inc. 14.85 -0.65 -4.19%

中國太帄保險 23.70 -0.25 -1.04% Samsung Electronics 1,262,000.00 -7,000.00 -0.55%

遠洋地產 5.11 0.42 8.96% Hynix 30,700.00 -500.00 -1.60%

東風集團 10.56 0.04 0.38% Silicon 33.22 0.61 1.87%

中國光大控股 17.78 -0.18 -1.00% Toshiba 302.10 -0.20 -0.07%

中遠太帄洋 10.03 0.00 0.00% Sandisk 75.10 -0.17 -0.23%

中國重汽 3.19 -0.04 -1.24% PC 系統

華潤水泥控股 2.54 0.00 0.00% IBM 139.55 -0.88 -0.63%

中國建築國際 12.26 0.16 1.32% EMC 26.14 0.22 0.85%

王朝酒業 1.44 0.00 0.00% Hewlett-Packard Company 12.15 -0.17 -1.38%

申銀萬國 4.03 -0.01 -0.25% 聯想集團 8.54 0.11 1.30%

2015 年 12 月 8 日

日盛證券投資顧問

第 21 頁/共 22 頁

晨會報告(投研部)

指標股股價 收盤價 漲跌點 漲跌幅 指標股股價 收盤價 漲跌點 漲跌幅

PCB、IC 載板、被動元件 手機、網通

Shinko 873.00 17.00 1.99% Qualcomm 52.43 0.09 0.17%

Ibiden 1,928.00 41.00 2.17% TI 58.35 -0.53 -0.90%

MURATA 19,205.00 345.00 1.83% Nokia 7.38 -0.03 -0.40%

TDK 8,990.00 410.00 4.78% BlackBerry 7.58 -0.18 -2.32%

太陽誘電 1,977.00 45.00 2.33% AAC 53.05 -0.50 -0.93%

Korea Circuit 10,500.00 0.00 0.00% BYD 4.40 0.03 0.69%

分離式元件 Alcatel-Lucent 4.01 -0.01 -0.25%

Fairchild 19.53 0.04 0.21% Marvell 9.09 -0.15 -1.62%

Vishay 11.75 -0.11 -0.93% Broadcom 57.77 0.25 0.43%

Diode Inc. 24.15 -0.94 -3.75% Cisco 27.49 0.01 0.04%

On Semiconductor Juniper Neworks 29.83 0.03 0.10%

Rohm 6,930.00 190.00 2.82% Sprint Nextel 3.63 0.10 2.83%

CEM 太陽能

Flextronics 11.13 -0.20 -1.77% SunEdison 3.51 -0.13 -3.57%

FOXCONN 3.42 -0.08 -2.29% Solar World 9.10 -0.05 -0.52%

企業軟體 第一太陽能 59.32 -0.52 -0.87%

Microsoft Corp. 55.81 -0.10 -0.18% 無錫尚德 0.04 0.00 0.00%

消費性電子、LED、GPS 農化

Apple 118.28 -0.75 -0.63% POTASH 18.48 -0.46 -2.43%

Sony 3,129.00 38.00 1.23% MONSANTO 97.67 -0.18 -0.18%

Cree 26.56 -0.15 -0.56% AGRIUM 97.78 -1.14 -1.15%

Toyoda Gosei 2,897.00 3.00 0.10% MOSAIC 32.05 1.17 3.79%

Garmin 37.81 0.17 0.45% 塑化、鋼鐵、礦業

ToMToM 12.29 0.19 1.61% BP 31.26 -1.41 -4.32%

面板相關 中國石油化工 4.68 -0.13 -2.70%

Samsung SDI 118,500.00 500.00 0.42% 中國石油股份 5.42 -0.12 -2.17%

Samsung Electronics 1,262,000.00 -7,000.00 -0.55% BHP

LG Display 25,900.00 150.00 0.58% Rio Tinto 44.30 -0.08 -0.18%

Sharp 129.00 1.00 0.78% CVRD 9.84 -0.15 -1.50%

Nitto Denko 8,702.00 96.00 1.12% 寶鋼 5.51 -0.02 -0.36%

Sumitomo 725.00 3.00 0.42% 浦項鋼鐵 169,500.00 -1,000.00 -0.59%

Toppan 1,105.00 8.00 0.73% 新日鐵 2,495.50 10.00 0.40%

Corning 18.04 0.01 0.06% 紫金礦業 2.07 0.12 6.15%

Asahi 725.00 9.00 1.26% 中國神華能源 12.48 -0.24 -1.89%

2015 年 12 月 8 日

日盛證券投資顧問

第 22 頁/共 22 頁

晨會報告(投研部)

免責聲明 本研究報告僅供本公司特定客戶參考。

客戶進行投資決策時,應審慎考量本身之需求、投資風險及風險承受度,並就投資結果自

行負責,本公司不作任何獲利保證,亦不就投資損害負任何法律責任。

本研究報告內容取材自本公司認可之來源,但不保證其完整性及精確性;該報告所載財務

資料、預估及意見,係本公司於特定日期就現有資訊所做之專業判斷,嗣後變更時,本公

司將不做預告或更新;本研究報告內容僅供參考,有未盡完善之處,本公司恕不負責。

非經本公司同意,不得將本研究報告內容複製、轉載或以其他方式提供予其他第三人。 投資評等說明 評等 定義

強力買進 六個月內潛在報酬率 40%以上

買進 六個月內潛在報酬率 15%以上~未達 40%

持有 六個月內潛在報酬率 7%以上~未達 15%

中立 六個月內潛在報酬率未達 7%

近期股價將呈持帄走勢

無法由基本面給予合理評等

買進轉中立 建議降低持股