Embed Size (px)

Citation preview

ORDINÆR EKSAMEN - individuell

Studium: Valgfag

Emnekode: BØA2100/BØA2100-B

Emnekode/navn: BØA2100/BØA2100-B Bedriftsøkonomisk analyse

Emneansvarlig: Terje Grann

Eksamensdato: 02.06.2015

Klokkeslett: 09:00 – 14:00

Eksamenstype: Ordinær eksamen som teller 40 % av sluttkarakter

Hjelpemidler: Finansiell kalkulator og formelsamling

Eksamensform: Individuell 5 timers skriftlig eksamen

Karakterskala: Gradert karakter (A-F)

Vurderingskriterier: Se Forskriftene om opptak, studier og eksamen, § 31

Sensur Se Forskriftene om opptak, studier og eksamen, § 30

Oppgaven er på 4 sider inklusive denne forsiden, pluss 9 sider vedlegg

Lykke til!

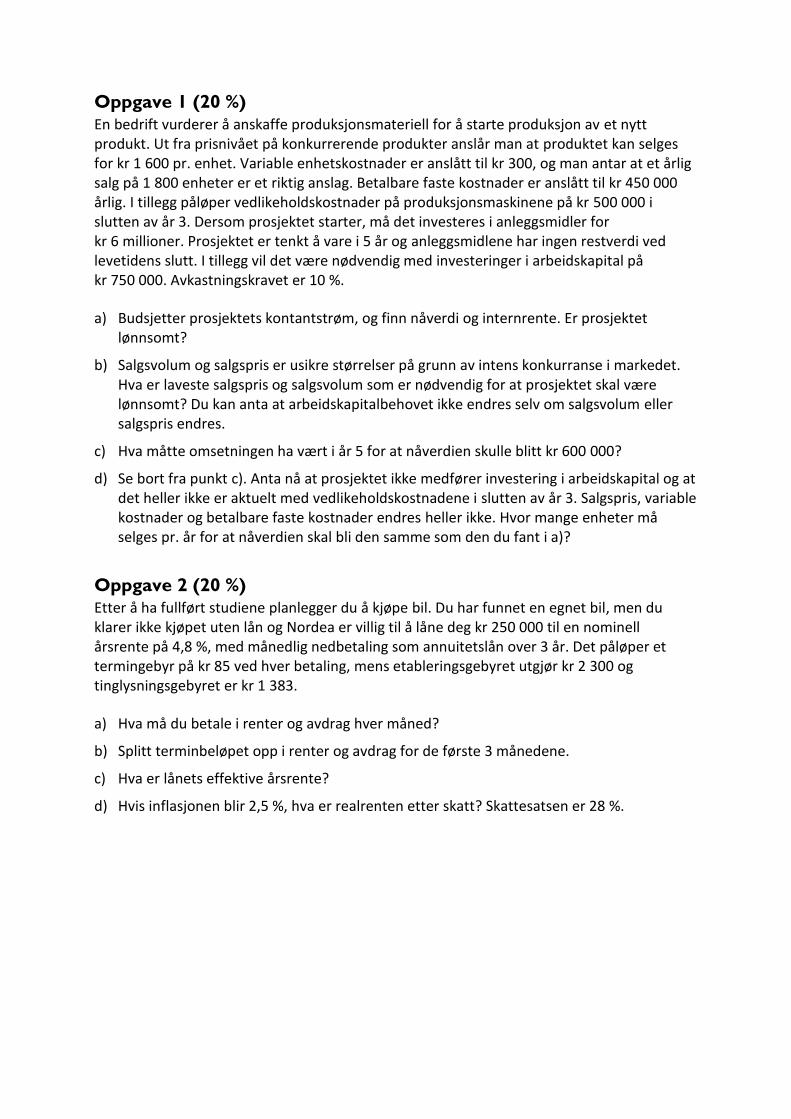

Oppgave 1 (20 %)

En bedrift vurderer å anskaffe produksjonsmateriell for å starte produksjon av et nytt produkt. Ut fra prisnivået på konkurrerende produkter anslår man at produktet kan selges for kr 1 600 pr. enhet. Variable enhetskostnader er anslått til kr 300, og man antar at et årlig salg på 1 800 enheter er et riktig anslag. Betalbare faste kostnader er anslått til kr 450 000 årlig. I tillegg påløper vedlikeholdskostnader på produksjonsmaskinene på kr 500 000 i slutten av år 3. Dersom prosjektet starter, må det investeres i anleggsmidler for kr 6 millioner. Prosjektet er tenkt å vare i 5 år og anleggsmidlene har ingen restverdi ved levetidens slutt. I tillegg vil det være nødvendig med investeringer i arbeidskapital på kr 750 000. Avkastningskravet er 10 %.

a) Budsjetter prosjektets kontantstrøm, og finn nåverdi og internrente. Er prosjektet lønnsomt?

b) Salgsvolum og salgspris er usikre størrelser på grunn av intens konkurranse i markedet. Hva er laveste salgspris og salgsvolum som er nødvendig for at prosjektet skal være lønnsomt? Du kan anta at arbeidskapitalbehovet ikke endres selv om salgsvolum eller salgspris endres.

c) Hva måtte omsetningen ha vært i år 5 for at nåverdien skulle blitt kr 600 000?

d) Se bort fra punkt c). Anta nå at prosjektet ikke medfører investering i arbeidskapital og at det heller ikke er aktuelt med vedlikeholdskostnadene i slutten av år 3. Salgspris, variable kostnader og betalbare faste kostnader endres heller ikke. Hvor mange enheter må selges pr. år for at nåverdien skal bli den samme som den du fant i a)?

Oppgave 2 (20 %)

Etter å ha fullført studiene planlegger du å kjøpe bil. Du har funnet en egnet bil, men du klarer ikke kjøpet uten lån og Nordea er villig til å låne deg kr 250 000 til en nominell årsrente på 4,8 %, med månedlig nedbetaling som annuitetslån over 3 år. Det påløper et termingebyr på kr 85 ved hver betaling, mens etableringsgebyret utgjør kr 2 300 og tinglysningsgebyret er kr 1 383.

a) Hva må du betale i renter og avdrag hver måned?

b) Splitt terminbeløpet opp i renter og avdrag for de første 3 månedene.

c) Hva er lånets effektive årsrente?

d) Hvis inflasjonen blir 2,5 %, hva er realrenten etter skatt? Skattesatsen er 28 %.

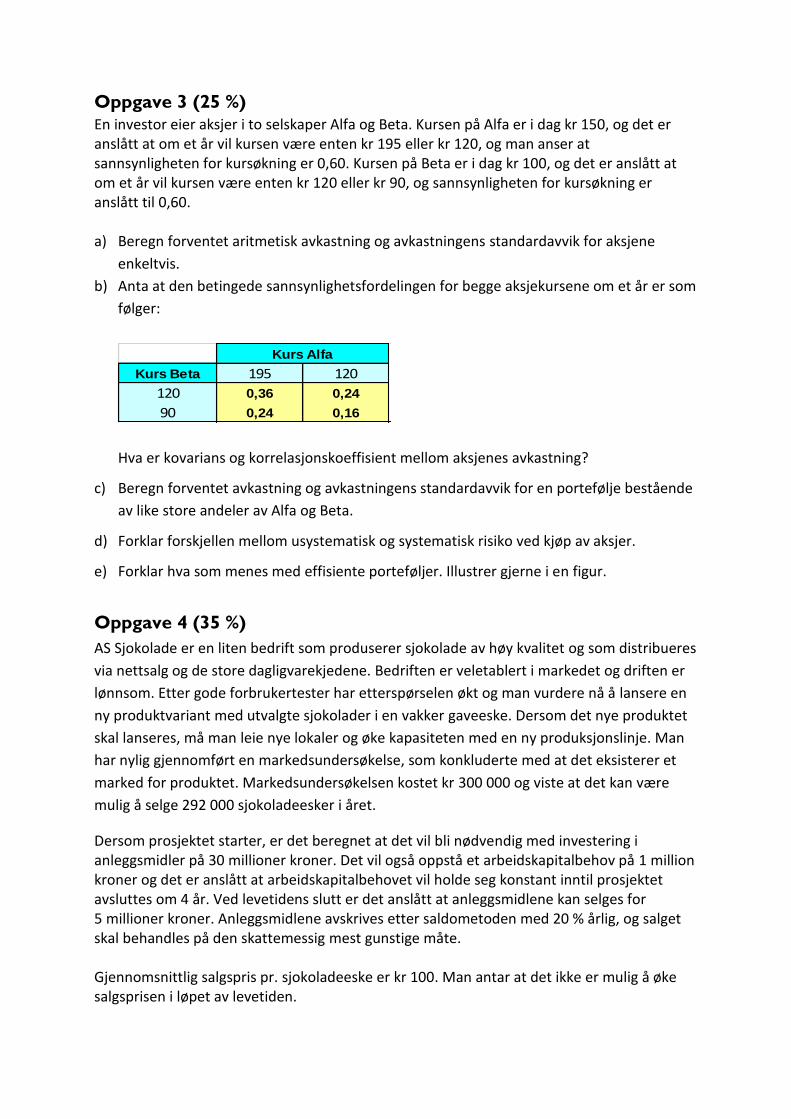

Oppgave 3 (25 %)

En investor eier aksjer i to selskaper Alfa og Beta. Kursen på Alfa er i dag kr 150, og det er anslått at om et år vil kursen være enten kr 195 eller kr 120, og man anser at sannsynligheten for kursøkning er 0,60. Kursen på Beta er i dag kr 100, og det er anslått at om et år vil kursen være enten kr 120 eller kr 90, og sannsynligheten for kursøkning er anslått til 0,60. a) Beregn forventet aritmetisk avkastning og avkastningens standardavvik for aksjene

enkeltvis.

b) Anta at den betingede sannsynlighetsfordelingen for begge aksjekursene om et år er som

følger:

Kurs Beta 195 120

120 0,36 0,24

90 0,24 0,16

Kurs Alfa

Hva er kovarians og korrelasjonskoeffisient mellom aksjenes avkastning?

c) Beregn forventet avkastning og avkastningens standardavvik for en portefølje bestående

av like store andeler av Alfa og Beta.

d) Forklar forskjellen mellom usystematisk og systematisk risiko ved kjøp av aksjer.

e) Forklar hva som menes med effisiente porteføljer. Illustrer gjerne i en figur.

Oppgave 4 (35 %)

AS Sjokolade er en liten bedrift som produserer sjokolade av høy kvalitet og som distribueres

via nettsalg og de store dagligvarekjedene. Bedriften er veletablert i markedet og driften er

lønnsom. Etter gode forbrukertester har etterspørselen økt og man vurdere nå å lansere en

ny produktvariant med utvalgte sjokolader i en vakker gaveeske. Dersom det nye produktet

skal lanseres, må man leie nye lokaler og øke kapasiteten med en ny produksjonslinje. Man

har nylig gjennomført en markedsundersøkelse, som konkluderte med at det eksisterer et

marked for produktet. Markedsundersøkelsen kostet kr 300 000 og viste at det kan være

mulig å selge 292 000 sjokoladeesker i året.

Dersom prosjektet starter, er det beregnet at det vil bli nødvendig med investering i anleggsmidler på 30 millioner kroner. Det vil også oppstå et arbeidskapitalbehov på 1 million kroner og det er anslått at arbeidskapitalbehovet vil holde seg konstant inntil prosjektet avsluttes om 4 år. Ved levetidens slutt er det anslått at anleggsmidlene kan selges for 5 millioner kroner. Anleggsmidlene avskrives etter saldometoden med 20 % årlig, og salget skal behandles på den skattemessig mest gunstige måte. Gjennomsnittlig salgspris pr. sjokoladeeske er kr 100. Man antar at det ikke er mulig å øke salgsprisen i løpet av levetiden.

Arbeidsmarkedet lokalt er stramt. Det anslås derfor at lønnskostnadene vil øke med 4 % årlig. Lønnskostnadene i år 1 er anslått til 3 millioner kroner. Andre variable kostnader vil utgjøre 40 % av omsetningen. Det påløper også kostnader til markedskommunikasjon på 2,0 millioner kroner årlig. Produksjonslokalene vil bli leid, og leiekostnadene blir 2,2 millioner kroner pr. år og vil øke med 3 % årlig. Leien skal betales ett år på forskudd. Risikofri rente er for tiden 4,1 % før skatt og AS Sjokolade kan låne til en rente på 5 % før skatt. Forventet avkastning på markedsporteføljen er 9 %. Det er anslått at selskapets aksjebeta er 1,56. AS Sjokolade finansierer sine prosjekter med en gjeldsandel på 50 %. Skattesatsen er 28 %.

a) Beregn selskapets veide kapitalkostnad (WACC). Rund gjerne av til nærmeste hele %.

b) Beregn nåverdi etter skatt. Er prosjektet lønnsomt?

6

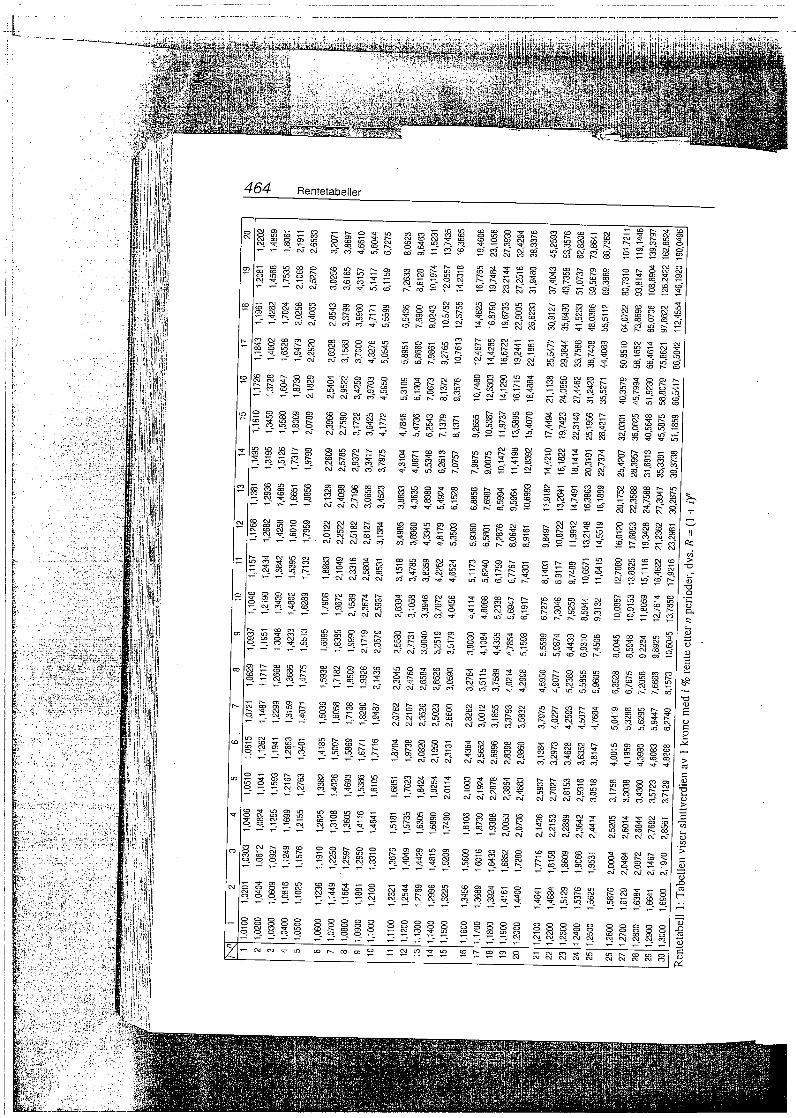

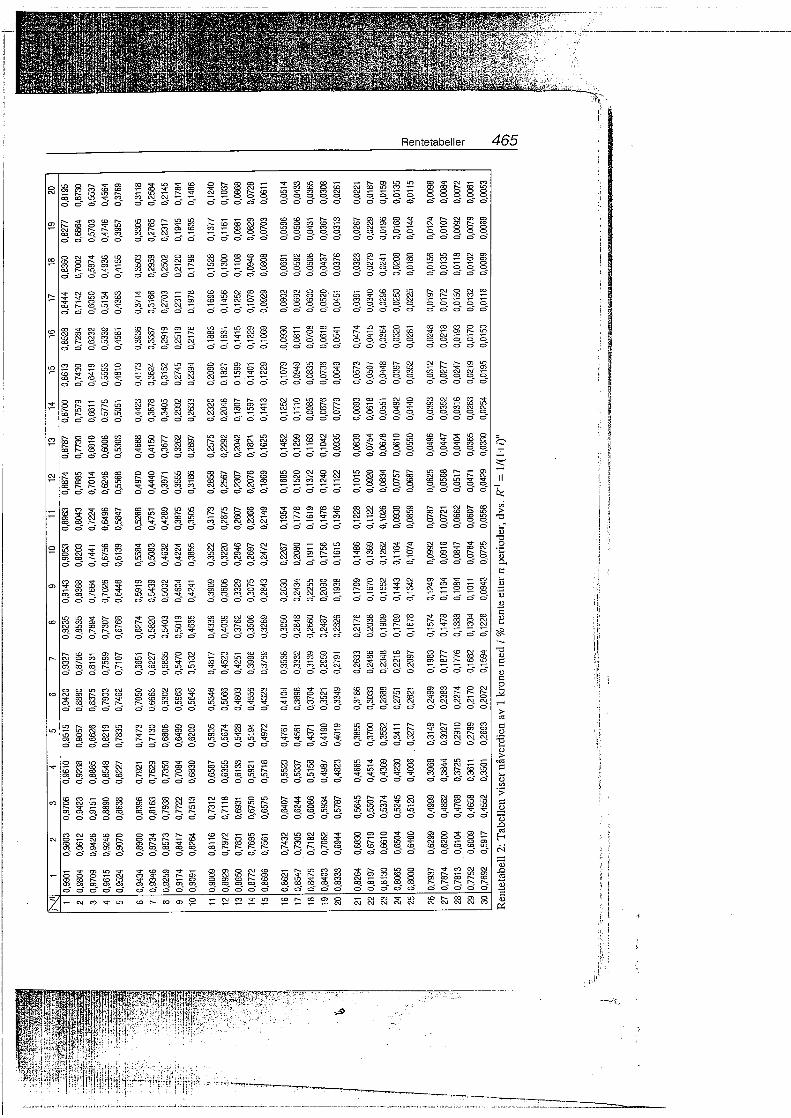

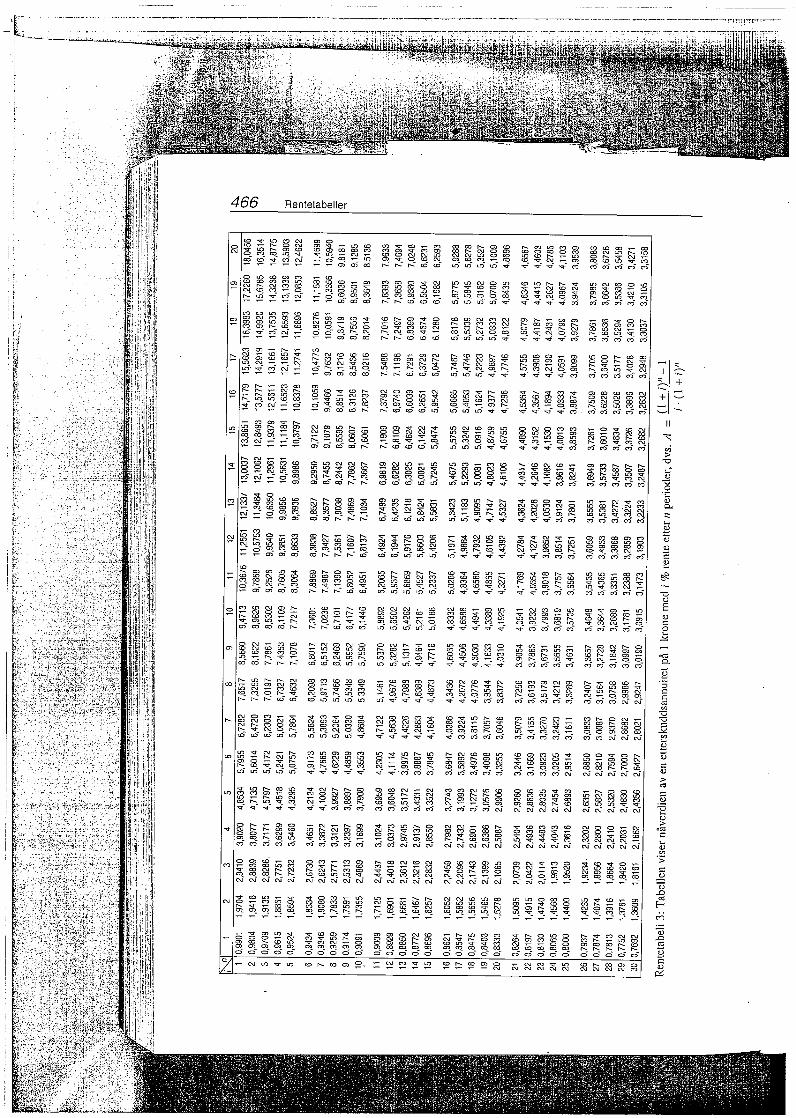

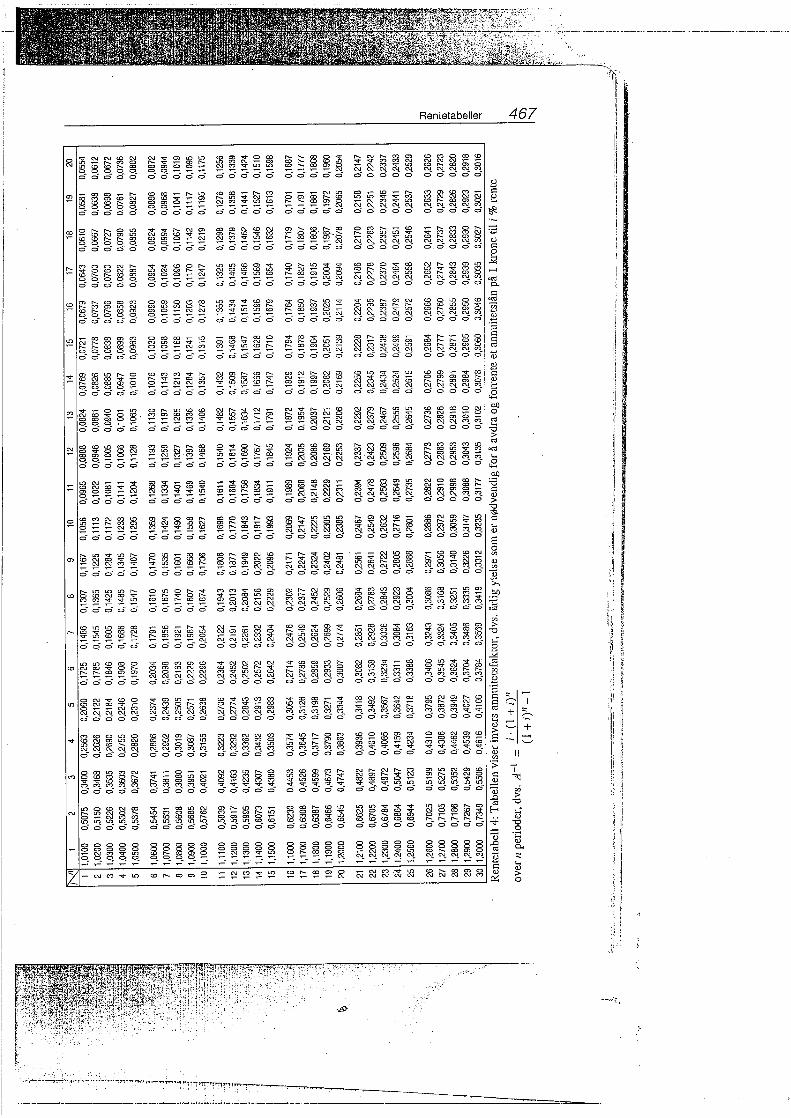

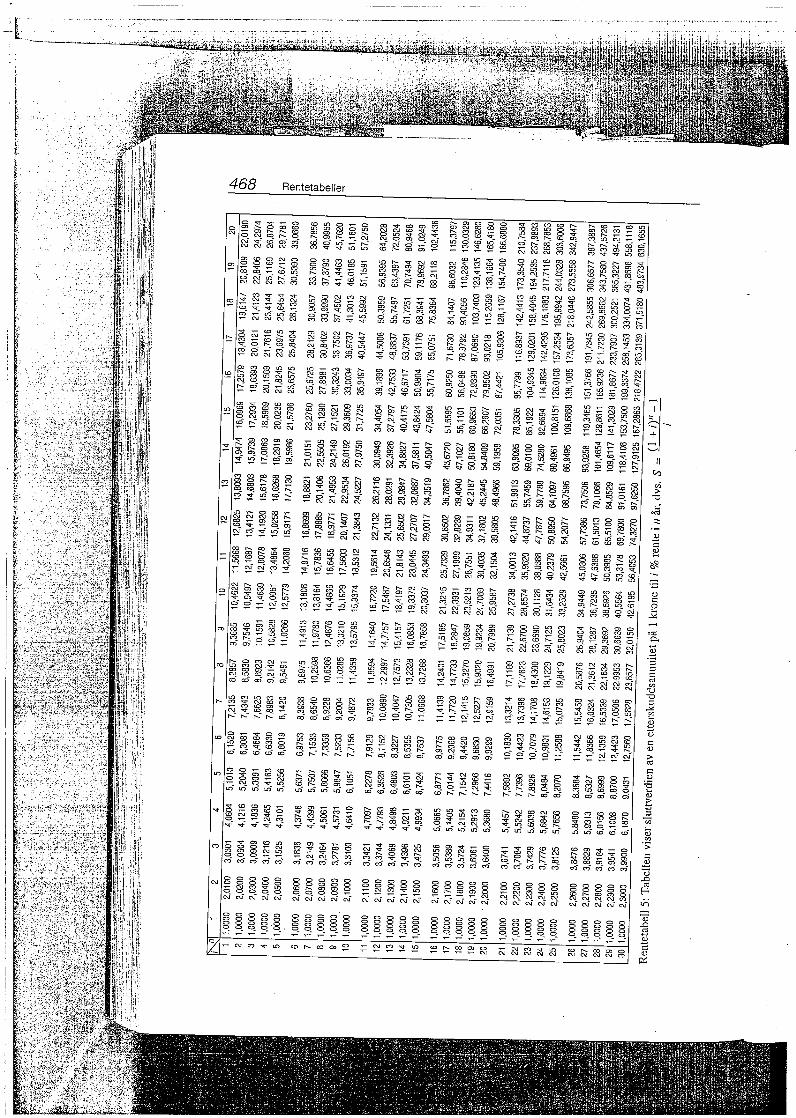

Formelsamling

Finansiering og investering

1. Renteregning Sluttverdi FVn av et beløp CF0, rentesats i og periodeantall n:

1-1 0 (1 )nFV CF i

Nåverdi PV av et beløp FVn, rentesats i og periodeantall n:

1-2 1

(1 )n n

PV FVi

Nåverdi PV av en etterskuddsannuitet PMT, rentesats i og periodeantall n:

1-3 (1 ) 1

(1 )

n

n

iPV PMT

i i

Annuitetsfaktoren An år,i %, dvs nåverdien av 1 kroner med rente i etter n perioder:

1-4 , %

(1 ) 1

(1 )

n

n år i n

iA

i i

Invers annuitetsfaktor 1

, %når iA årlig ytelse for å avdra og forrente et annuitetslån på kr. 1 til i% rente over n år:

1-5 1

, %

(1 )

(1 ) 1

n

nåt i n

i iA

i

Etterskuddsannuitet PMT for nåverdien PV, rentesats i og periodeantall n:

1-6 (1 )

(1 ) 1

n

n

i iPMT PV

i

Nåverdi PV av en etterskuddsannuitet CF, rentesats i og uendelig levetid:

1-7 1

PV CFi

Nåverdi PV av en etterskuddsannuitet CF, rentesats i, vekstfaktor g, og uendelig levetid:

1-8 1

PV CFi g

Nåverdi PV for en etterskuddsannuitet CF, rentesats i, vekstfaktor g, og periodeantall n:

1-9 (1 ) (1 )

(1 ) ( )

n n

n

i gPV CF

i i g

Årsrenten p når perioderenten er q og antall perioder i året er m:

1-10 (1 ) 1mp q

Effektiv årsrente ieff når nominell årsrente er i, m er antall perioder i året

1-11 (1 ) 1m

eff

ii

m

2. Nåverdi og internrente Nåverdien NPV av kontantstrømmen CF0, CF1, CF2, …..,CFn over n perioder til rentekrav i:

2-1 1 2

0 2.......

(1 ) (1 ) (1 )

n

n

CFCF CFNPV CF

i i i

7

Internrenten irr for kontantstrømmen CF0, CF1, CF2, …..,CFn over n perioder

2-2 1 2

0 20 .......

(1 ) (1 ) (1 )

n

n

CFCF CFCF

irr irr irr

3. Nåverdi og skatt Effektiv skattesats sE når internrente før skatt er p, internrente etter skatt er r:

3.1 E

p rs

p

Bokført restverdi i år t: RVt, når anskaffelseskost er AM0 som avskrives med saldosats a:

3.2 0 (1 )tRV AM a

Avskrivning i år t: AVt, for en investering med anskaffelseskost AM0 , med saldosats a:

3.3 1

0 (1 )t

tAV AM a a

Nåverdi av fremtidige saldoavskrivninger når anskaffelseskost er AM0 som avskrives med saldosats a og

kapitalkostnad k:

3.4 Nåverdi av saldoavskrivninger 0AM a

k a

Nåverdi av spart skatt av saldoavskrivninger når anskaffelseskost er AM0, saldosats a og kapitalkostnad k:

3.5 Nåverdi av spart skatt0AM a s

k a

Nåverdi etter skatt saldogruppe A-D og J når anskaffelseskost er AM0, saldosats a, salgsverdi etter n år SV,

skattesats s og kapitalkostnad k:

3.6 0

0

1

(1 )

( )(1 ) (1 ) (1 ) ( )

nt

t n nt

CF s AM a sSV SV a sNPV AM

k ak k k k a

Nåverdi etter skatt i saldogruppe E-I, symbolbruk som i forrige uttrykk, og g er gevinstføringssats:

3.7

00 00

1

(1 )(1 ) (1 )

(1 ) (1 ) ( ) ( ) (1 ) ( ) (1 )

nnnt

t n n nt

SV AM a g sCF s SV AM a s AM a a sNPV AM

k k k a k a k k g k

4. Avkastningskrav på finansinvesteringer og inflasjon Realavkasting før skatt pr, nominell avkastning pn og prisstigning j:

4.1 1

n

r

p jp

j

4.2 (1 )n rp p j j

Realavkastning etter skatt rr, nominell avkastning pn og prisstigning j:

4.3 j

j)s(pr

nr

1

1

5. Forventet verdi, varians, standardavvik, kovarians og korrelasjonskoeffesient Forventet avkastning E(r) av n mulige utfall for avkastning r1, r2, … ,rn , med sannsynligheter p1, p2, …. ,pn:

5.1 1 1 2 2 ....... n nE r p r p r p r

Variansen på avkastning r, Var (r) eller σ2

5.2 2 2 22

1 1 2 2( ) ( ) ....... ( )n nVar r r E r p r E r p r E r p

Standardavviket av avkastningen , σ

5.3 ( )Var r

8

Forventet avkastning E(rp) i en portefølje av n aksjer med forventet avkasting E(r1), E(r2), ….,E(rn), med

porteføljeandeler w1, w2, …..,wn :

5.4 1 1 2 2 .......p n nE r w E r w E r w E r

Kovariansen mellom avkastningen på aksje A, rA i forhold til avkastningen på aksje B, rB, : σAB

5.5 1 1 1( ) ( ) ....... ( ) ( )AB A A B B An A Bn B nr E r r E r p r E r r E r p

Korrelasjonskoeffesienten mellom avkastningen på aksje A og avkastningen på aksje B, ρAB

5. 6 AB

AB

A B

Variansen på avkastningen i en portefølje P med andel wA i aksje A og wB i aksje B: var (P) eller 2P

5.7 2 2 2 2 2

2 2 2 2

2

2

P P A A A B AB B B

A A A B AB A B B B

Var r w w w w

w w w w

Standardavviket på avkastningen i en portefølje P σP:

5.8 )r(Var PP

Minimum varians porteføljen:

5.9 2

2 2

( ) ( , ) ( ) ( )

( ) ( ) 2 ( , ) ( ) ( )

B A B A BA

A B A B A B

r r r r ra

r r r r r r

5.10 Sharpe ( )E r rf

6. Kapitalverdimodellen, kapitalkostnader og aksjeverdi Forventet avkastning på aksje j: E(rj), risikofri rente rf, forventet avkastning på markedsportefølje E(rm), βj er

betaverdi for aksje j

6.1 f -rj f j mE r r E r

Med skatt s er uttrykket:

6.2 (1 ) (1 )j f j m fE r r s E r r s

Avkastningskrav for gjeld (før skatt)

6.3 (1 )g f g m fE r r E r r s

Betaverdien for aksje j, βj

6.4 2

cov( , )

var( )m

j m jm

j

m

r r

r

6.5 j jm

j

m

Empirisk varians på avkastningen var(rm) for en aksje m, med n observasjoner, med avkastningen rmi, for

9

periode i, og mr er gjennomsnittlig avkastning:

6.6 2

1

1

1

i n

m mi m

i

Var r r rn

Empirisk kovarians cov(rj,rm) mellom avkastningen rj på aksje j og avkastningen rm på markedsporteføljen m:

6.7 1

1cov ,

1

i n

j m ji j mi m

i

r r r r r rn

Dagens aksjepris P0, neste års utbytte D1, konstant vekst g i utbyttet og kapitalkostnad r.

6.8 1

0

DP

r g

(Den veidde) kapitalkostnad for totalkapitalen rt, egenkapitalkostnad re, lånekostnad rg, skattesats s,

rentebærende gjeld G, og egenkapital E:

6.9 1t e g

E Gr r r s

E G E G

Vektstangformelen:

6.10 1e t t g

Gr r r r s

E