Embed Size (px)

Citation preview

PRESENTED BY:AGNIA TRIAMEILITRIA OCTAVIANTI

STEPHANY NOVIANTYCHAULA AMANANTI

PENDEKATAN PREDIKTIF

Ch.12

12.1 HAKIKAT DARI PENDEKATAN PREDIKITIF

Pendekatan PredikitifMuncul akibat : kebutuhan akan pemecahan masalah yang rumit dalam mengevaluasi metode-metode alternatif dari alternatif-alternatif pengukuran akuntansi.

Chapter 12

“Merupakan suatu hal yang mungkin untuk memprediksi tanpa membuat suatu keputusan, namun adalah suatu hal yang tidak mungkin untuk membuat suatu keputusan tanpa suatu prediksi”.

Ch.12

12.2 PREDIKSI DARI SUATU PERISTIWA EKONOMI

12.2.1 Analisis Time-Series

Suatu pendekatan metodologis struktural dimana ketergantungan statistikal sementara dalam suatu kumpulan data dapat diperiksa.

Fokus penelitian time-series:

•Sifat-sifat time-series dari laba yang dilaporkan

•Memprediksi laba akuntansi dimasa depan

Ch.12

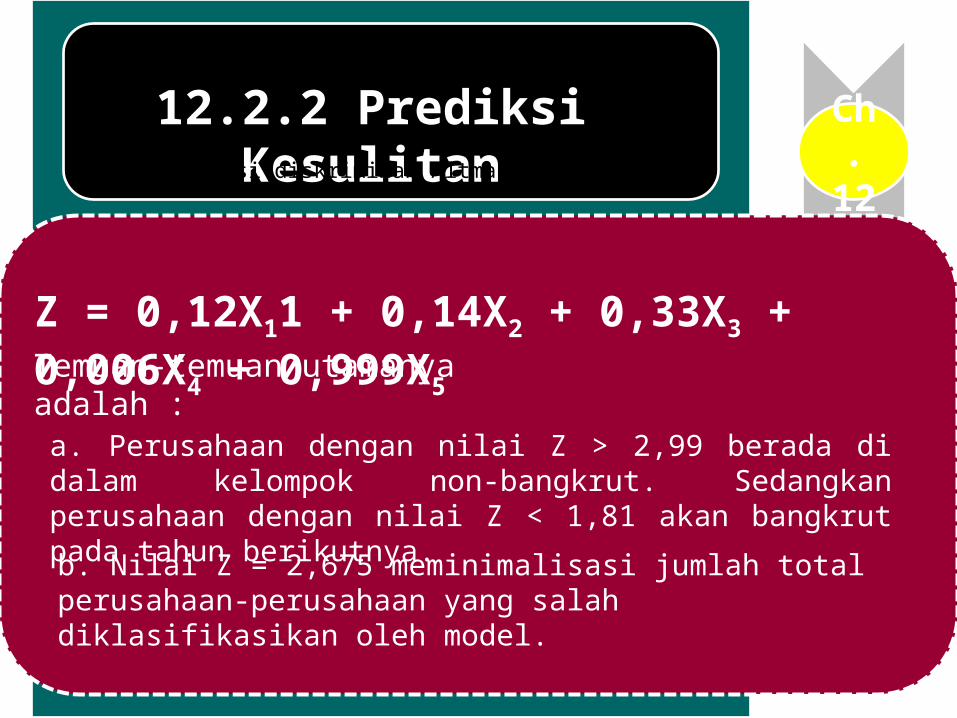

12.2.2 Prediksi KesulitanEstimasi fungsi diskriminan Altman:

Temuan-temuan utamanya adalah :

a. Perusahaan dengan nilai Z > 2,99 berada di dalam kelompok non-bangkrut. Sedangkan perusahaan dengan nilai Z < 1,81 akan bangkrut pada tahun berikutnya.

b. Nilai Z = 2,675 meminimalisasi jumlah total perusahaan-perusahaan yang salah diklasifikasikan oleh model.

Z = 0,12X11 + 0,14X2 + 0,33X3 + 0,006X4 + 0,999X5

Chapter 12

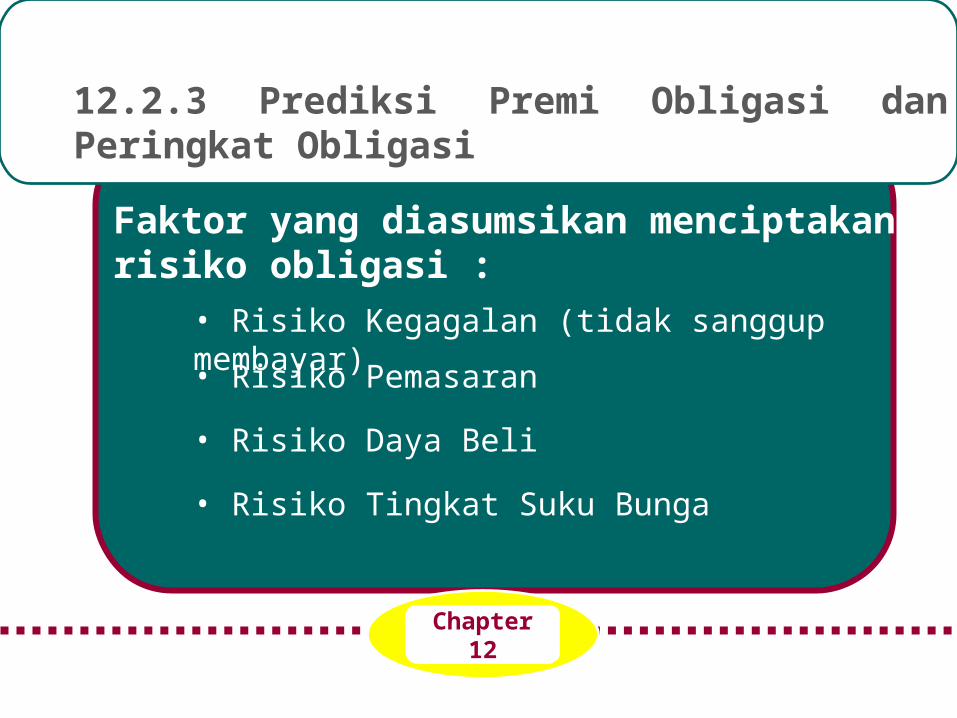

Faktor yang diasumsikan menciptakan risiko obligasi :

• Risiko Kegagalan (tidak sanggup membayar)

• Risiko Pemasaran

• Risiko Daya Beli

• Risiko Tingkat Suku Bunga

12.2.3 Prediksi Premi Obligasi dan Peringkat Obligasi

Ch.12

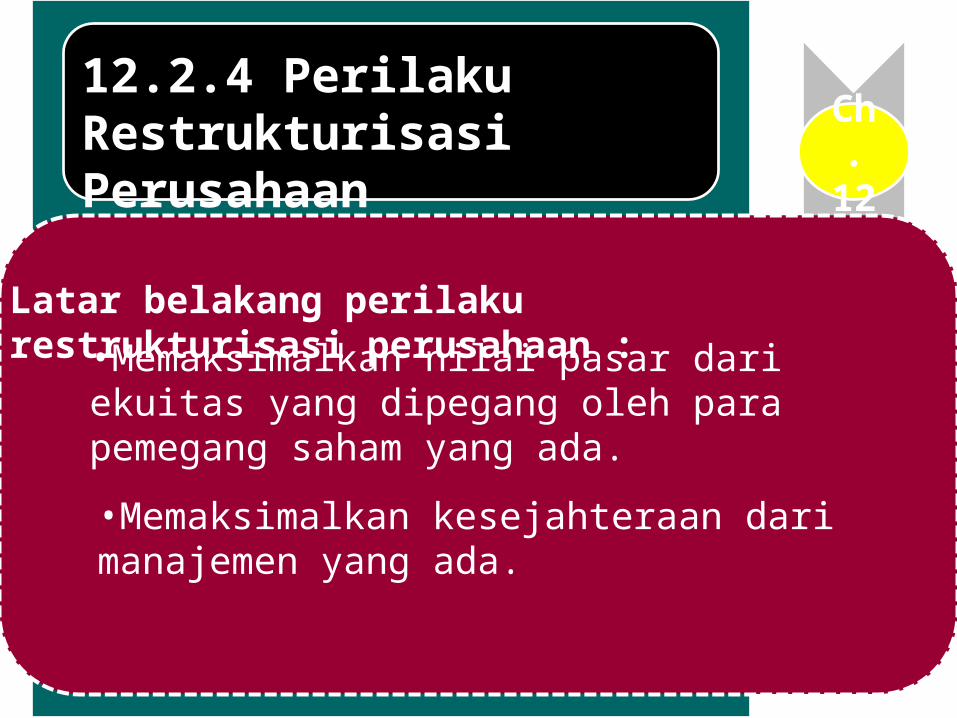

12.2.4 Perilaku Restrukturisasi Perusahaan

Latar belakang perilaku restrukturisasi perusahaan :

•Memaksimalkan nilai pasar dari ekuitas yang dipegang oleh para pemegang saham yang ada.

•Memaksimalkan kesejahteraan dari manajemen yang ada.

Chapter 12

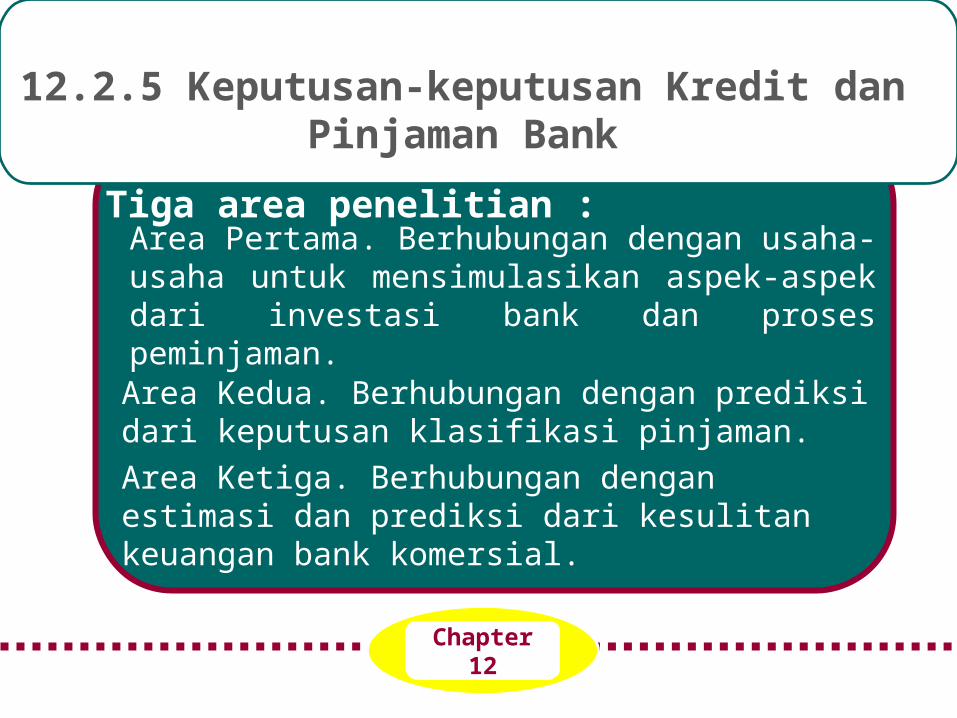

12.2.5 Keputusan-keputusan Kredit dan Pinjaman Bank

Tiga area penelitian : Area Pertama. Berhubungan dengan usaha-usaha untuk mensimulasikan aspek-aspek dari investasi bank dan proses peminjaman.

Area Kedua. Berhubungan dengan prediksi dari keputusan klasifikasi pinjaman.

Area Ketiga. Berhubungan dengan estimasi dan prediksi dari kesulitan keuangan bank komersial.

Chapter 12

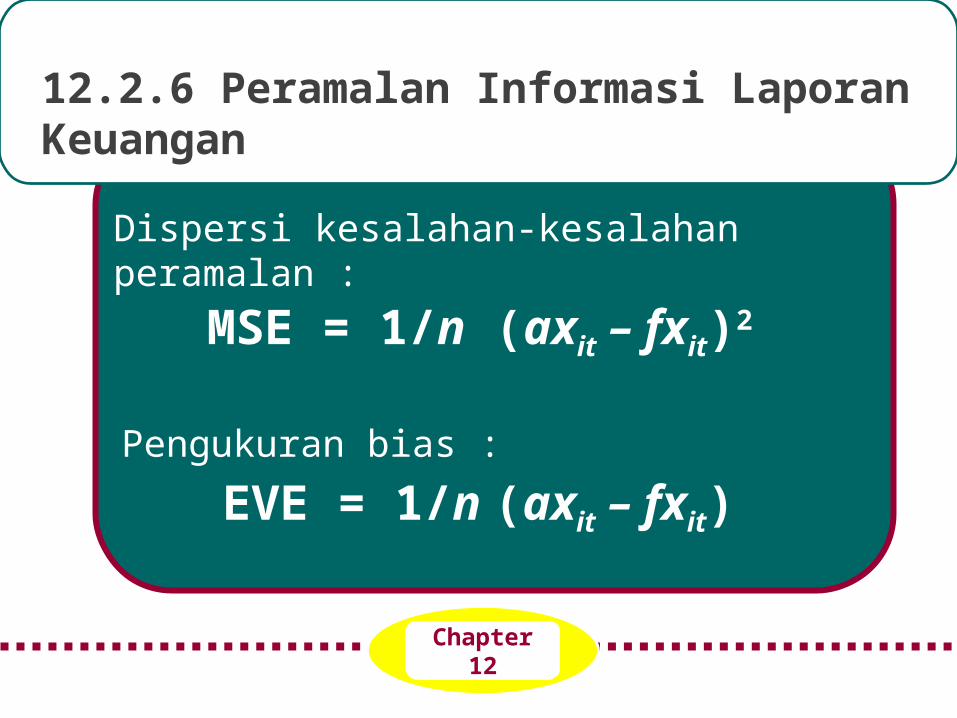

12.2.6 Peramalan Informasi Laporan Keuangan

Dispersi kesalahan-kesalahan peramalan :

MSE = 1/n (axit – fxit)2

EVE = 1/n (axit – fxit)Pengukuran bias :

12.3 PREDIKSI REAKSI PASAR: PENELITIAN BERBASIS PASAR DALAM AKUNTANSI

12.3.1 Pasar modal dan akuntansi eksternal

Salah satu interpretasi dari pendekatan prediktif, pengamatan atas reaksi pasar modal dapat digunakan sebagai salah satu panduan dalam mengevaliuasi dan melakukan pilihan di antara beberapa ukuran-ukuran akuntansi.

Beaver dan Dukes menyatakan bahwa:

“Metode yang menghasilkan angka angka laba yang memiliki keterkaitan tinggi dengan harga harga surat berharga adalah metode yang paling konsisten dengan informasi yang menghasilkan suatu penentuan harga surat berharga secara efisien… Metode itu adalan metode yang seharusnya dilaporkan.”

Sehingga pendekatan prediktif mendukung penggunaan angka-angka akuntansi yang memiliki keterkaitan tinggi dengan harga pasar. Serta mengevaluasi angka-angka akuntansi pasa transaksi-transaksi pasar modal yang dipandang sebagai suatu agregat.

cont.

cont.

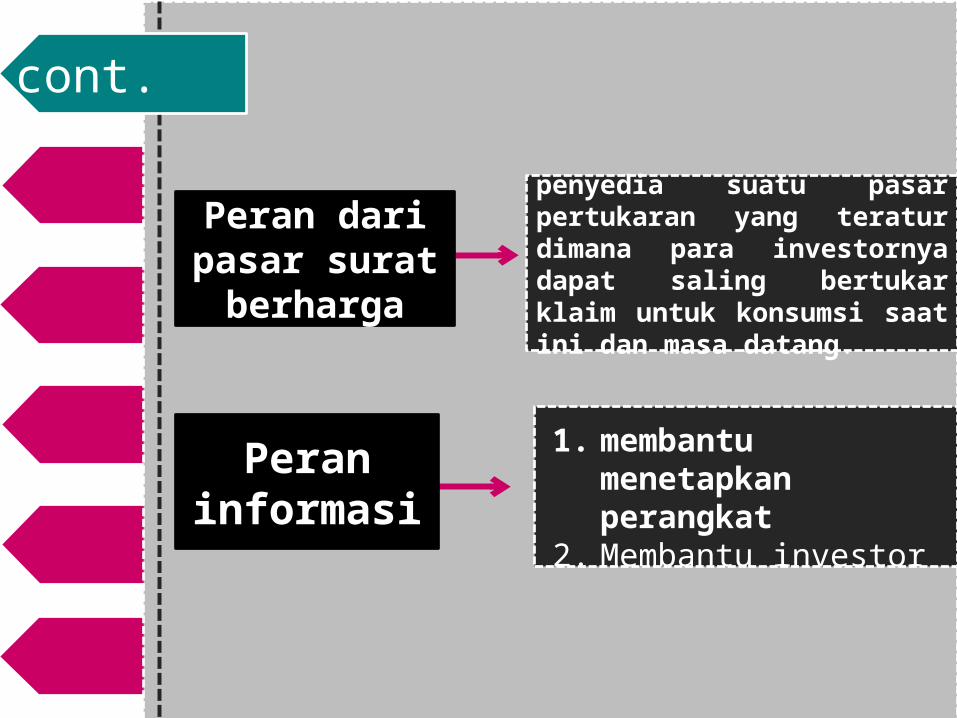

Peran dari pasar surat berharga

Peran informasi

penyedia suatu pasar pertukaran yang teratur dimana para investornya dapat saling bertukar klaim untuk konsumsi saat ini dan masa datang.

1. membantu menetapkan perangkat

2. Membantu investor

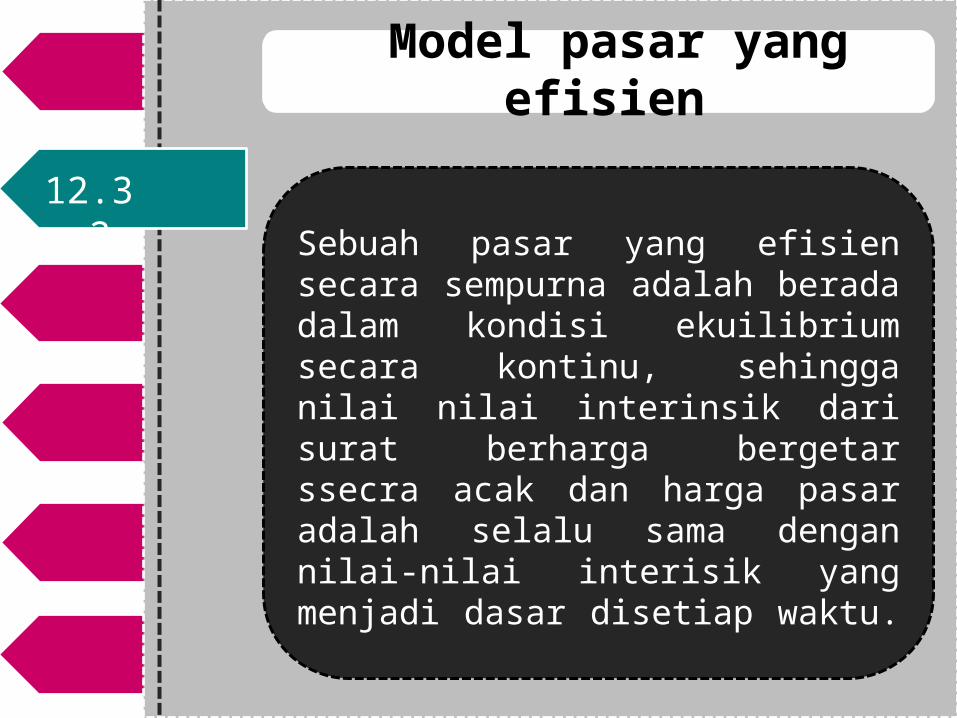

Model pasar yang efisien

Sebuah pasar yang efisien secara sempurna adalah berada dalam kondisi ekuilibrium secara kontinu, sehingga nilai nilai interinsik dari surat berharga bergetar ssecra acak dan harga pasar adalah selalu sama dengan nilai-nilai interisik yang menjadi dasar disetiap waktu.

12.3.2

Cont.

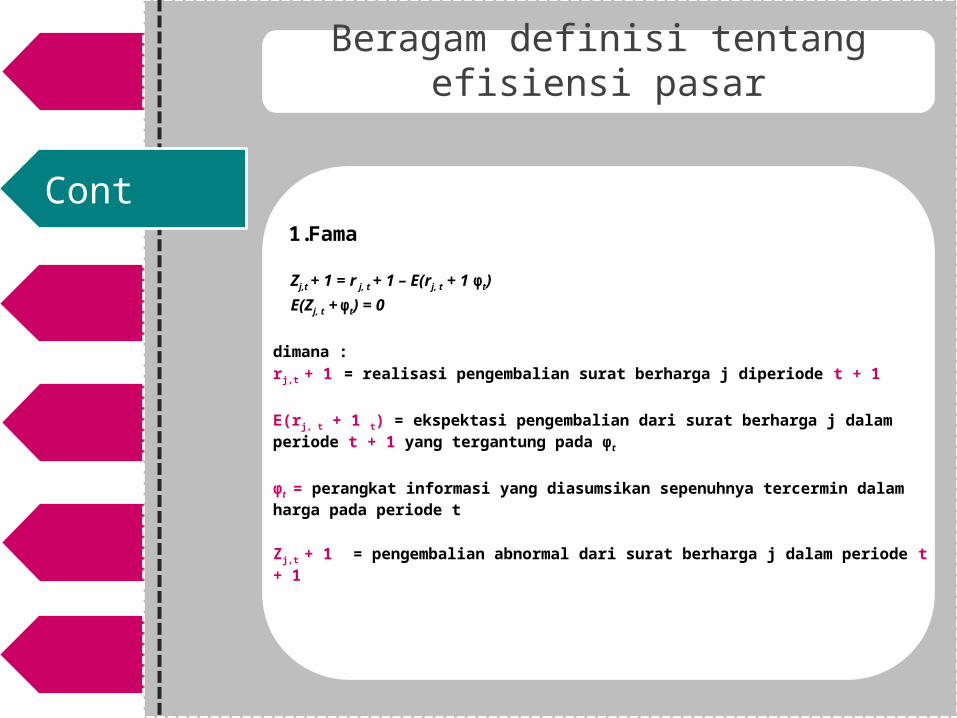

Beragam definisi tentang efisiensi pasar

1. Fama

Zj,t + 1 = r j, t + 1 – E(rj, t + 1 ϕt)

E(Zj, t + ϕt) = 0

dimana :rj,t + 1= realisasi pengembalian surat berharga j diperiode t + 1

E(rj, t + 1 t) = ekspektasi pengembalian dari surat berharga j dalam periode t + 1 yang tergantung pada ϕt

ϕt = perangkat informasi yang diasumsikan sepenuhnya tercermin dalam harga pada periode t

Zj,t + 1 = pengembalian abnormal dari surat berharga j dalam periode t + 1

Cont.

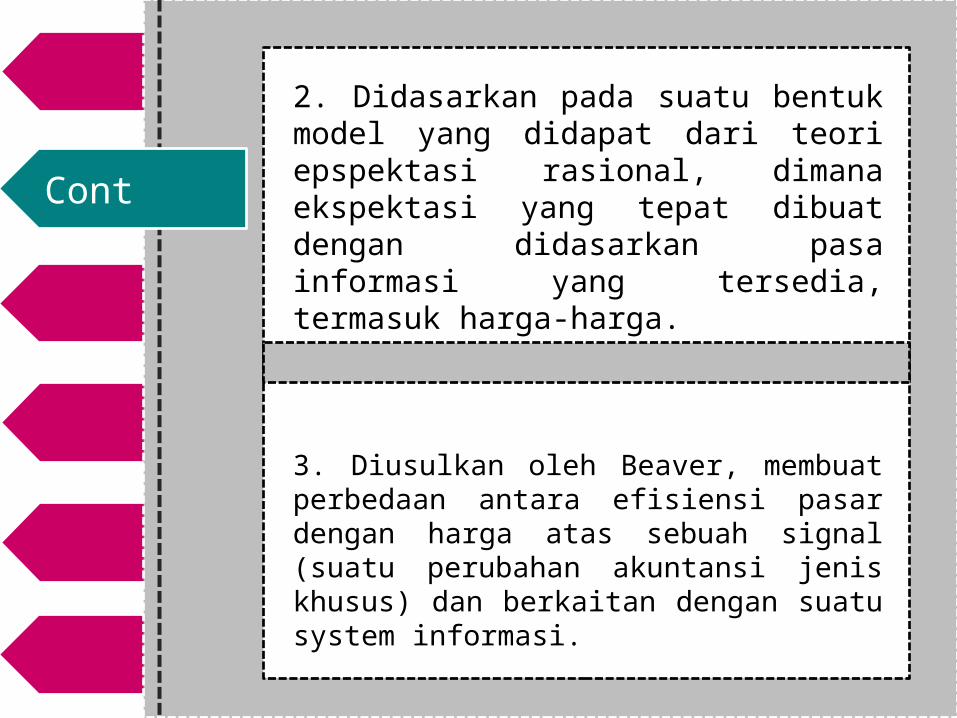

2. Didasarkan pada suatu bentuk model yang didapat dari teori epspektasi rasional, dimana ekspektasi yang tepat dibuat dengan didasarkan pasa informasi yang tersedia, termasuk harga-harga.

3. Diusulkan oleh Beaver, membuat perbedaan antara efisiensi pasar dengan harga atas sebuah signal (suatu perubahan akuntansi jenis khusus) dan berkaitan dengan suatu system informasi.

Cont.

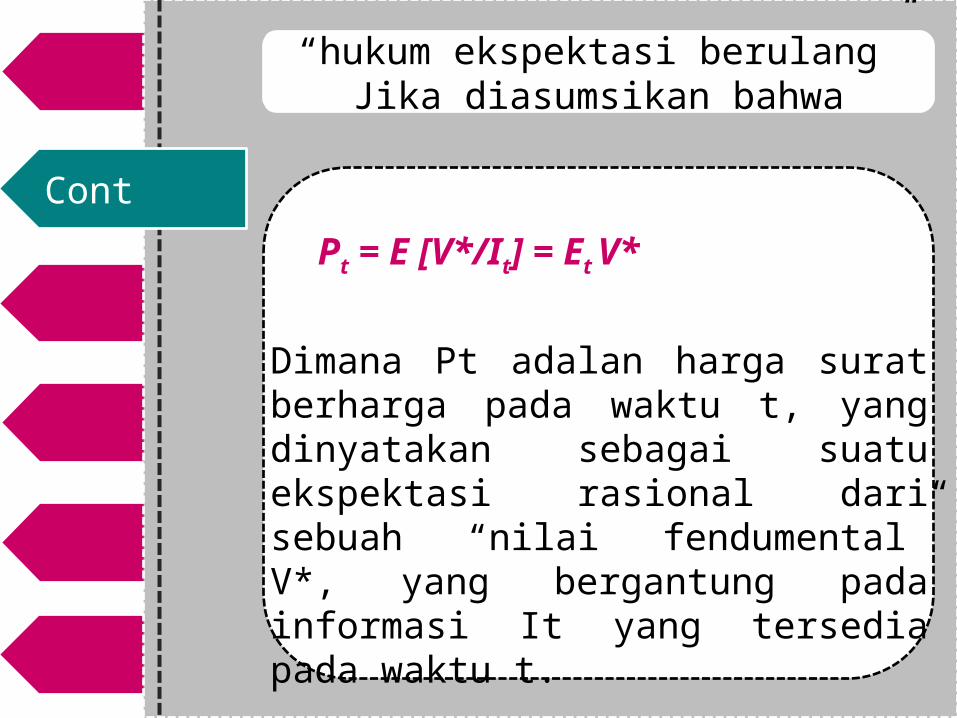

“hukum ekspektasi berulang”Jika diasumsikan bahwa

Pt = E [V*/It] = Et V*

Dimana Pt adalan harga surat berharga pada waktu t, yang dinyatakan sebagai suatu ekspektasi rasional dari sebuah “nilai fendumental” V*, yang bergantung pada informasi It yang tersedia pada waktu t.

12.3.3

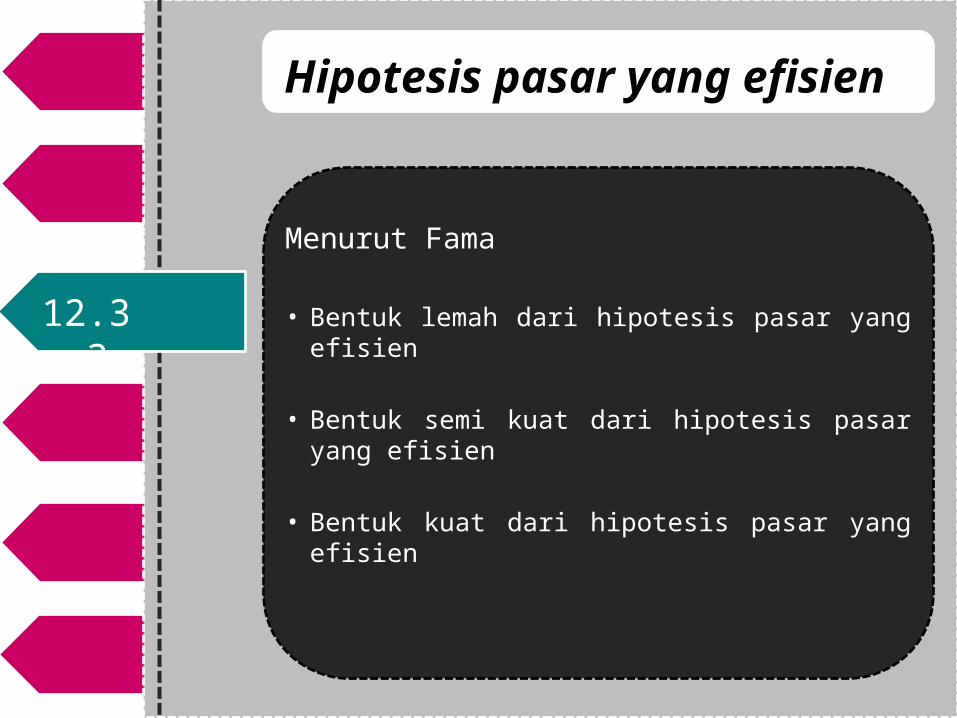

Hipotesis pasar yang efisien

Menurut Fama

• Bentuk lemah dari hipotesis pasar yang efisien

• Bentuk semi kuat dari hipotesis pasar yang efisien

• Bentuk kuat dari hipotesis pasar yang efisien

12.3.4

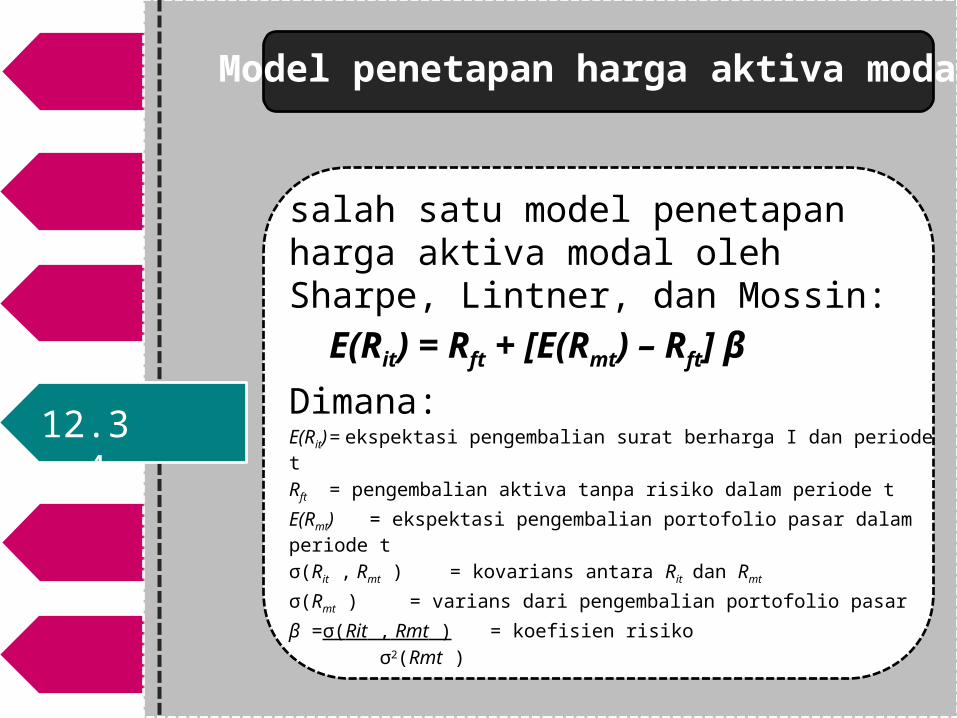

Model penetapan harga aktiva modal

salah satu model penetapan harga aktiva modal oleh Sharpe, Lintner, dan Mossin:

E(Rit) = Rft + [E(Rmt) – Rft] β

Dimana:E(Rit) = ekspektasi pengembalian surat berharga I dan periode t

Rft = pengembalian aktiva tanpa risiko dalam periode t

E(Rmt) = ekspektasi pengembalian portofolio pasar dalam periode tσ(Rit , Rmt ) = kovarians antara Rit dan Rmt

σ(Rmt ) = varians dari pengembalian portofolio pasar

β =σ(Rit , Rmt ) = koefisien risiko σ2(Rmt )

12.3.5

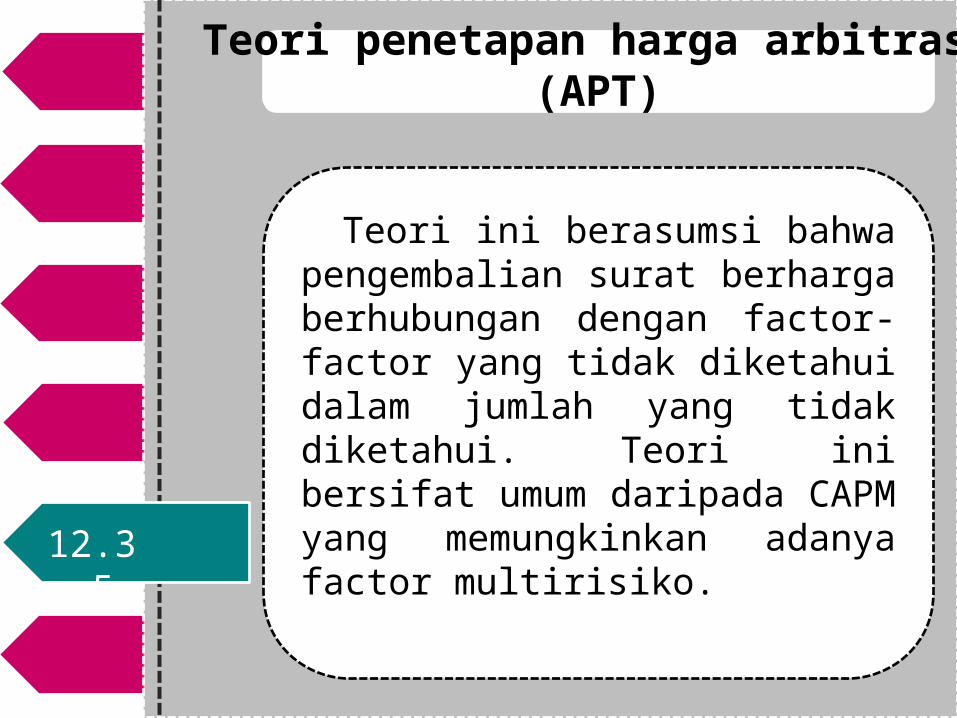

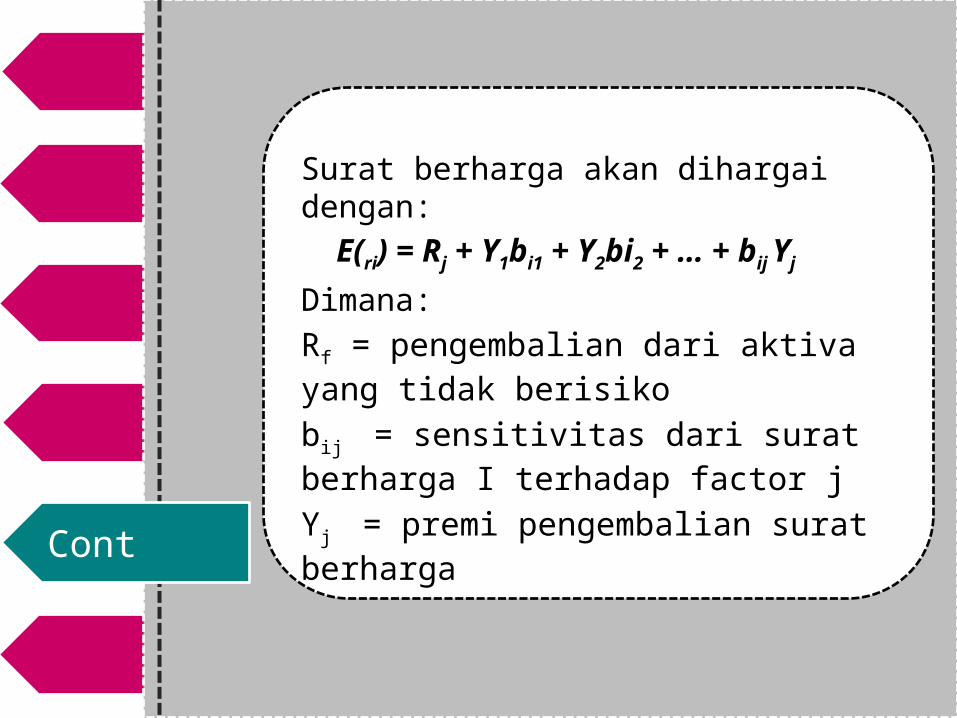

Teori penetapan harga arbitrase (APT)

Teori ini berasumsi bahwa pengembalian surat berharga berhubungan dengan factor-factor yang tidak diketahui dalam jumlah yang tidak diketahui. Teori ini bersifat umum daripada CAPM yang memungkinkan adanya factor multirisiko.

Cont.

Surat berharga akan dihargai dengan:E(ri) = Rj + Y1bi1 + Y2bi2 + … + bij Yj

Dimana:Rf = pengembalian dari aktiva yang tidak berisiko bij = sensitivitas dari surat berharga I terhadap factor j Yj = premi pengembalian surat berharga

12.3.6

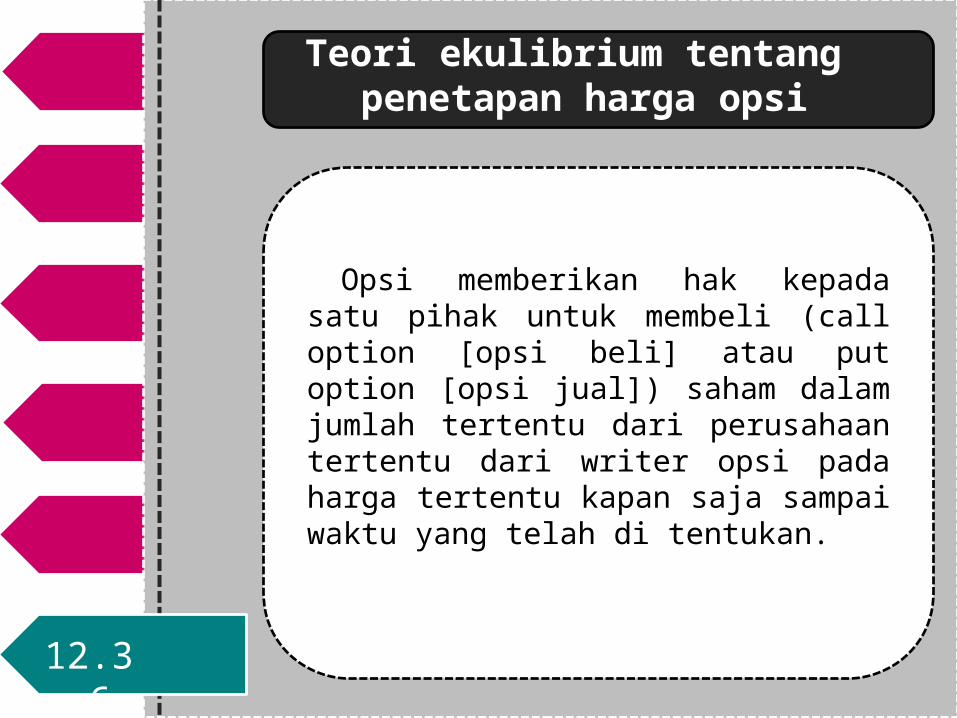

Teori ekulibrium tentang penetapan harga opsi

Opsi memberikan hak kepada satu pihak untuk membeli (call option [opsi beli] atau put option [opsi jual]) saham dalam jumlah tertentu dari perusahaan tertentu dari writer opsi pada harga tertentu kapan saja sampai waktu yang telah di tentukan.

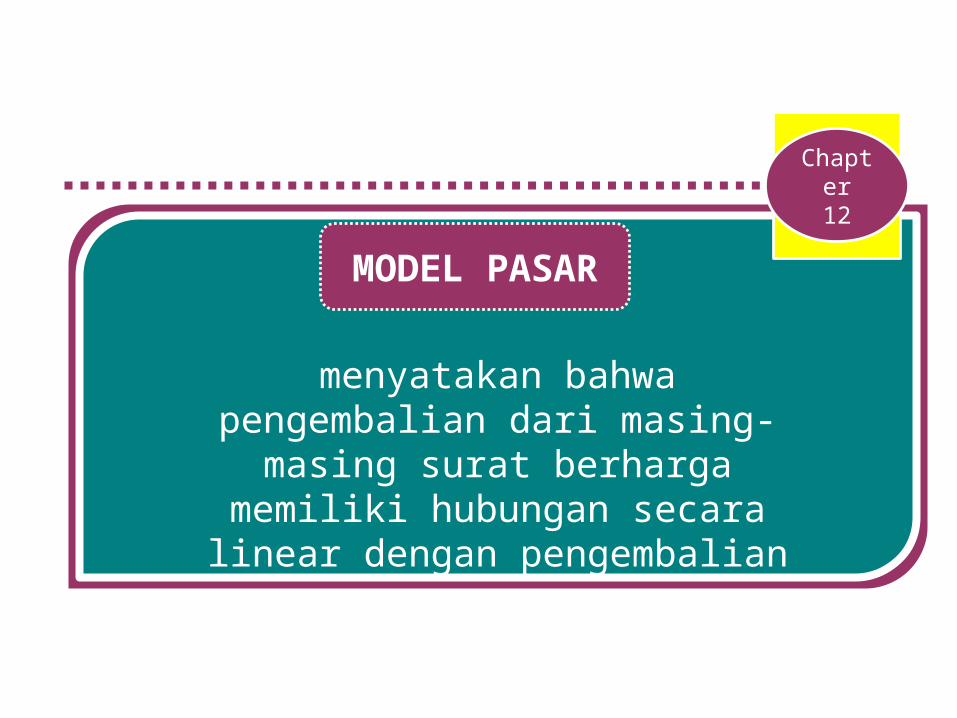

menyatakan bahwa pengembalian dari masing-masing surat berharga memiliki

hubungan secara linear dengan pengembalian pasar

Chapter12

MODEL PASAR

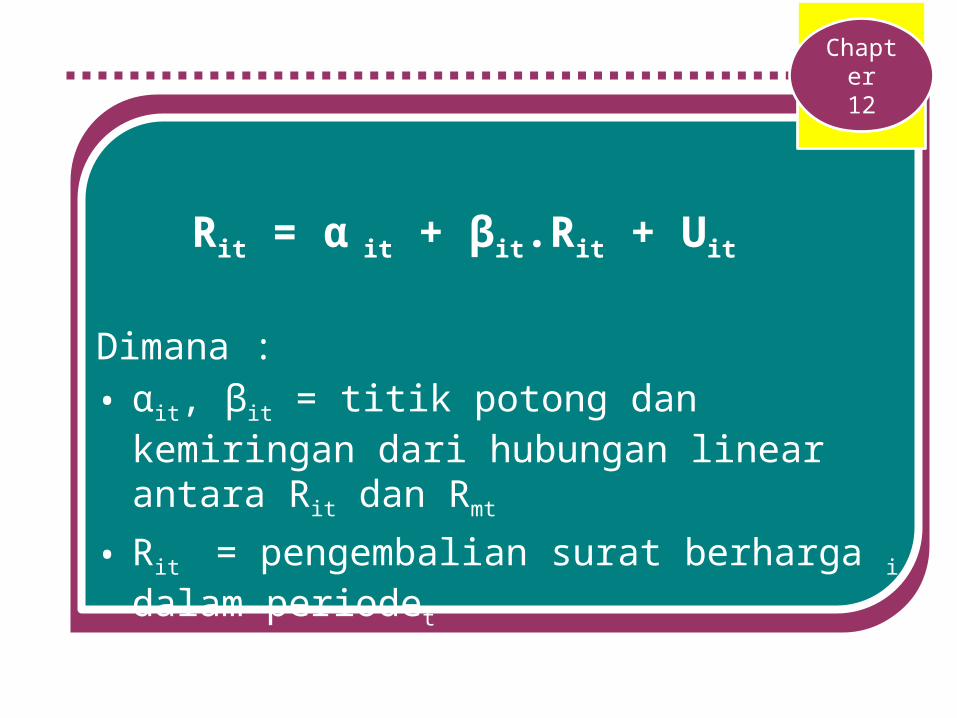

Rit = α it + βit.Rit + Uit

Dimana :• αit, βit = titik potong dan kemiringan dari hubungan

linear antara Rit dan Rmt

• Rit = pengembalian surat berharga i dalam periodet

• Rmt = faktor pasar dalam periode t

Chapter12

Chapter12

Estimasi beta atau estimasi dari risiko sistematis dibutuhkan untuk studi-studi yang memeriksa dampak pasar dari informasi akuntansi, dan keterkaitan dari beta dengan indikator-indikator yang didasarkan pada akuntansi.

ESTIMASI BETA

Metodologi Studi Peristiwa

Analisis studi peristiwa mengasumsikan bahwa suatu peristiwa akan memiliki dampak yang akan tercermin dalam harga-harga aset.

Chapter12

Terdapat 7 langkah yang harus dilakukan dalam studi peristiwa :

1.Definisi peristiwa.2.Kriteria pemilihan. 3.Pengembalian yang normal dan abnormal.4.Prosedur estimasi.5.Prosedur pengujian.6.Hasil empiris.7.Interpretasi dan kesimpulan.

Chapter12

Pendekatan kejadian mempunyai kelemahan-kelemahan sebagai berikut:

• ¨ Informasinya terlalu berat sebagai akibat usaha mengukur karakteristik yang relevan dari seluruh kejadian yang mempengaruhi sebuah perusahaan.

• ¨ Suatu kreteria yang memadai untuk pemilihan kejadian yang sangat penting sekali belum dikembangkan.

• ¨ Mengukur karakteristik suatu kejadian adalah hal yang sulit.

Valuasi Laba Residu

Residual Income Valuation (RIV) bergantung pada adanya suatu hipotesis bahwa harga-harga aset mencerminkan nilai sekarang dari seluruh dividen di masa mendatang.

Chapter12

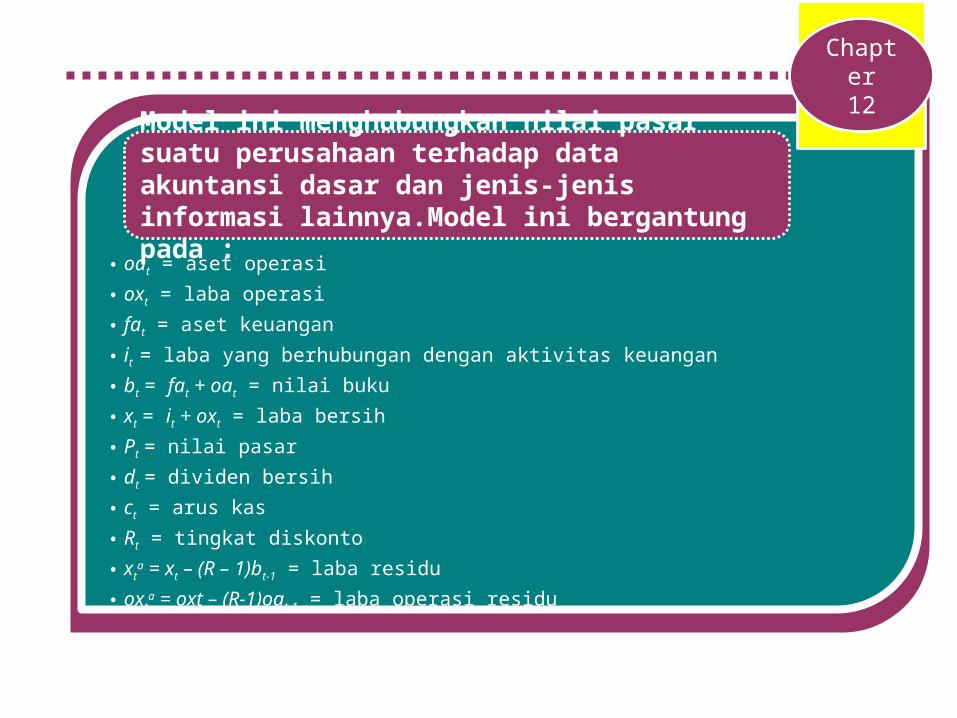

Model ini menghubungkan nilai pasar suatu perusahaan terhadap data akuntansi dasar dan jenis-jenis informasi lainnya.Model ini bergantung pada :

• oat = aset operasi

• oxt = laba operasi

• fat = aset keuangan

• it = laba yang berhubungan dengan aktivitas keuangan

• bt = fat + oat = nilai buku

• xt = it + oxt = laba bersih

• Pt = nilai pasar

• dt = dividen bersih

• ct = arus kas

• Rt = tingkat diskonto

• xta = xt – (R – 1)bt-1 = laba residu

• oxta = oxt – (R-1)oat-1 = laba operasi residu

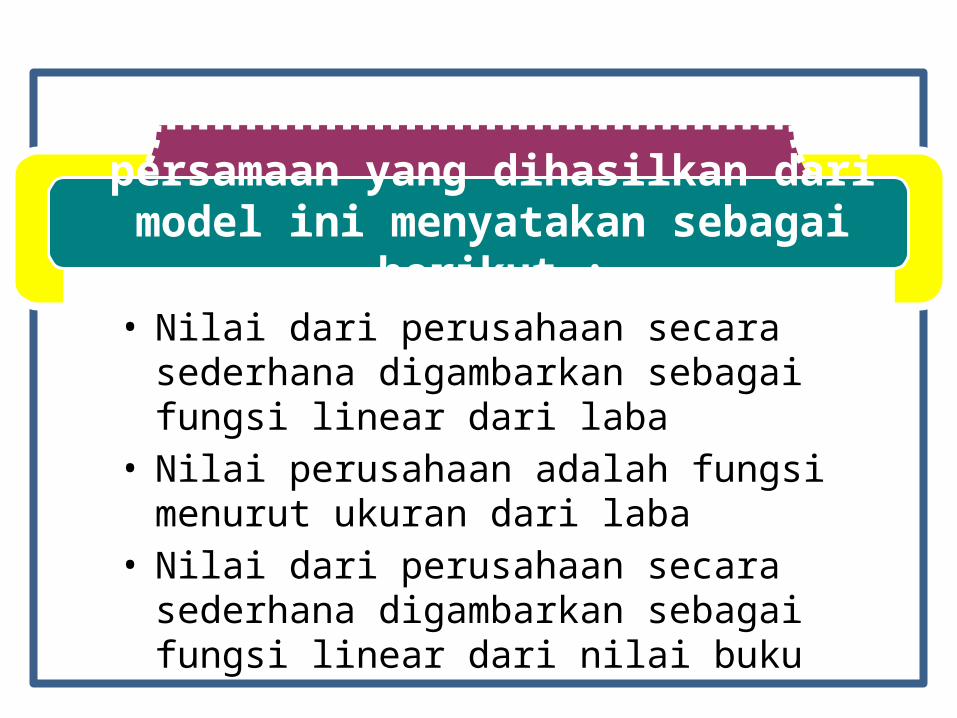

persamaan yang dihasilkan dari model ini menyatakan sebagai berikut :

• Nilai dari perusahaan secara sederhana digambarkan sebagai fungsi linear dari laba

• Nilai perusahaan adalah fungsi menurut ukuran dari laba

• Nilai dari perusahaan secara sederhana digambarkan sebagai fungsi linear dari nilai buku

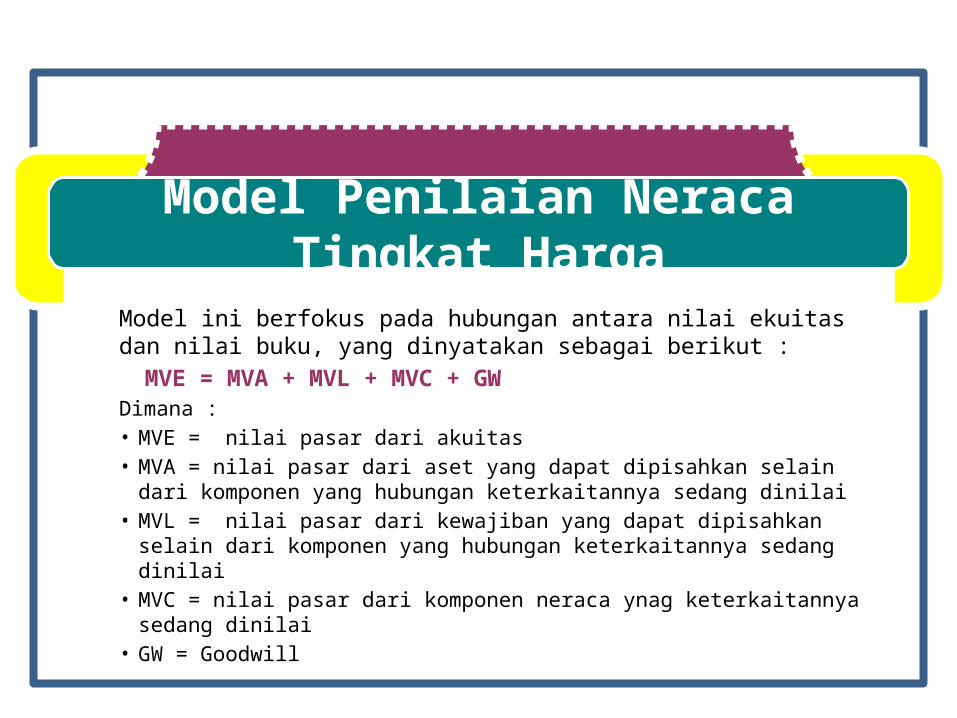

Model Penilaian Neraca Tingkat Harga

Model ini berfokus pada hubungan antara nilai ekuitas dan nilai buku, yang dinyatakan sebagai berikut :

MVE = MVA + MVL + MVC + GWDimana :• MVE = nilai pasar dari akuitas• MVA = nilai pasar dari aset yang dapat dipisahkan selain dari komponen

yang hubungan keterkaitannya sedang dinilai• MVL = nilai pasar dari kewajiban yang dapat dipisahkan selain dari

komponen yang hubungan keterkaitannya sedang dinilai • MVC = nilai pasar dari komponen neraca ynag keterkaitannya sedang

dinilai• GW = Goodwill