Embed Size (px)

Citation preview

i

PENGARUH PELAYANAN TELLER TERHADAP

KEPUASAN NASABAH BANK MUAMALAT SALATIGA

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy.)

Oleh :

FERY SUJARWO

NIM 21311028

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

2016

v

MOTTO DAN PERSEMBAHAN

MOTTO

“Yang paling baik diantara kamu adalah orang yang mau belajar

Al-Qur’an dan mengajarkanya” (HR.Bukhori)

PERSEMBAHAN

Karya kecil ini ku persembahkan kepada :

Ayahanda dan Ibunda atas belaian kasih sayangnya selama ini, semoga

Allah selalu memberi ridlo-Nya kepada beliau berdua.

Untuk kelurga besarku yang telah membantu dan mendukung aku

menuntut ilmu

di IAIN Salatiga.

Untuk para dosenku yang telah memberikan bekal ilmu untuk masa

depanku.

Dan spesial untuk dosen pembimbingku yang telah memberikan

bimbingan skripsiku hingga selesai dengan baik.

vi

ABSTRAK

Sujarwo, Fery. 2016. Pengaruh Pelayanan Teller Terhadap Kepuasan

Nasabah Bank Muamalat Salatiga. Skripsi. Jurusan Syariah.

Program Studi Perbankan Syariah. Institut Agama Islam Negeri

Salatiga.P embimbing : Drs.H. Alfred L, M.Si.

Kata Kunci : Pelayanan, Kepuasan Nasabah

Teller berhubungan langsung dengan para nasabah. Pelayanan yang

diberikan oleh bagian ini tentunya akan berpengaruh terhadap kepuasan nasabah.

Pertanyaan utama yang ingin dijawab melalui penelitian ini adalah Bagaimana

pelayanan teller yang dilaksanakan oleh Bank Muamalat Salatiga? Bagaimana

gambaran kepuasan nasabah pada Bank Muamalat Salatiga? Dan Bagaimana

pengaruh pelayanan teller terhadap kepuasan nasabah pada Bank Muamalat

Salatiga?

Untuk menjawab pertanyaan tersebut maka penelitian ini menggunakan

pendekatan penelitian kuantitatif dengan menggunakan analisis regresi linier

berganda. Pengumpulan data dengan menggunakan kuesioner dan data

dokumentasi seperti jumlah karyawan dan sejarah berdirinya Bank Muamalat

Salatiga.

Berdasarkan hasil penelitian diketahui terdapat pengaruh yang signifikan

antara tangible (X1), reliability (X2), responsiveness (X3), assurance (X4) dan

emphaty (X5) terhadap kepuasan nasabah (Y) secara individual. Berdasarkan

pengujian secara simultan juga menunjukkan adanya pengaruh yang signifikan

antara variabel tangible, reliability, responsiveness, assurance, dan emphaty

secara bersama-sama terhadap kepuasan nasabah (Y) yang dibuktikan dengan F

hitung yang diperoleh sebesar 1553.977 (Sig.0.000) yang jika dibandingkan

dengan nilai F tabel dengan degree of freedom (df) pada angka 5 dan 85, level of

significance () 0,05 sebesar 2.25 sehingga nilai F hitung = 1553.977 jauh lebih

besar dari F tabel = 2.25, dan signifikansi (0.000) lebih kecil dari 0,05, maka

dapat dikatakan bahwa tangible, reliability, responsiveness, assurance, dan

emphaty secara bersama-sama berpengaruh terhadap kepuasan nasabah (Y)

vii

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadirat Allah SWT atas segala

limpahan rahmat, taufiq, dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi ini. Tak lupa sholawat serta salam senantiasa tercurahkan kepada Nabi

Muhammad SAW.

Merupakan kebahagiaan bagi penulis yang telah dapat menyelesaikan

skripsi dengan judul “Pengaruh Pelayanan Teller Terhadap Kepuasan Nasabah

Bank Muamalat Salatiga”.

Selanjutnya dengan penuh kerendahan hati penulis sampaikan terimakasih

kepada semua pihak yang telah membantu terselesainya skripsi ini.

Adapun ucapan terima kasih yang sebesar-besarnya, penulis sampaikan

kepada :

1. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga

2. Fetria Eka Yudiana,M. Si. Selaku kaprodi jurusan perbankan syariah

3. Drs. H. Alfred L, M.Si. selaku pembimbing skripsi yang telah memberikan

bimbingan kepada penulis sehingga skripsi ini dapat terselesaikan dengan

baik.

4. Para dosen dan seluruh civitas jurusan Syariah IAIN Salatiga.

5. Para staff IAIN salatiga yang selalu memberi bantuan dalam membuatkan

persyaratan-persyaratan saya dan mahasiswa lainnya.

6. Manajer dan para staff kantor bank muamalat salatiga yang telah memberikan

ijin dalam penyusunan skripsi ini.

viii

7. Simbah Kamil yang selalu mendoakan dan yang mendidik saya sampe saat ini.

8. Ayahanda dan Ibunda serta keluarga yang telah memberikan do‟a restu serta

dukungan kepada penulis.

9. Bulek dan om yang telah memberikan dukungan moral dan materi selama

saya kuliah di IAIN Salatiga.

10. Mbak Rita, mbk Rahma, mbk Asty,mas socha,mas sazali,mas Rohan,dan adik-

adikku yang telah memberikan do‟a serta sarannya dalam menyusun skripsi

ini.

11. Sebagai tanda kasih dan sayangku, Putry yang telah menemani, memberikan

dukungan, semangat dan mengajari kesabaran dalam menyusun skripsi ini.

Semoga engkau menjadi pilihan terbaikku dan masa depanku. Terima kasih

“phesek”.

12. Teman-teman SSG (sedulur sendang gotri) yang telah membantu dan

memberikan inspirasi dalam menyelesaikan skripsi ini.

13. Mbak hanifa yang telah memberi semangat dalam penyusunan skripsi ini” you

my best friend always and forever”

14. Kepada teman-teman seperjuangan khususnya rekan-rekan PS”2011” yang

tak bias tersebutkan namanya satu-persatu terima kasih yang tiada tara ku

ucapkan.

15. Terakhir, penulis hendak menyapa setiap nama yang tidak dapat penulis

cantumkan satu-persatu,terima kasih atas do‟a yang senantiasa mengalir tanpa

sepengetahuan penulis. Terima kasih sebanyak-banyaknya kepada orang-

ix

orang yang turut bersuka-cita atas keberhasilan penulis menyelesaikan skripsi

ini. Alhamdulillah.

Semoga segala amal kebaikan tersebut mendapat balasan dari Allah SWT,

mudah-mudahan skripsi ini bermanfaat bagi penulis khususnya dan bagi para

pembaca pada umumnya.

Sebagai manusia biasa,tentumya penulis masih memiliki banyak

kekurangan pengetahuan dan pengalaman pada topik yang diangkat dalam skripsi

ini,begitu pula dalam penulisannya yang masih banyak terdapat kekurangannya.

Oleh karena, itu penulis akan merasa senang jika menerima masukan dari para

pembaca baik berupa kritik maupun saran yang sifatnya membangun demi

penyempurnaan penulisan-penulisan skripsi di masa yang akan datang.

Akhirnya kepada Allah-lah penulis memohon agar usaha ini dijadikan

amal shalih dan diberikan pahala oleh-Nya. Sholawat serta salam semoga tercurah

kepada Nabi Muhammad Shallallahu‟alaihi wasallam beserta keluarga, para

sahabat dan para pengikutnya hingga hari akhir. Amin.

Salatiga, 15 Februari 2016

Penulis

Fery Sujarwo

NIM. 21311028

x

DAFTAR ISI

HALAMAN JUDUL ..................................................................................... i

HALAMAN NOTA PEMBIMBING ............................................................ ii

HALAMAN PENGESAHAN KELULUSAN .............................................. iii

HALAMAN PERNYATAAN KEASLIAN TULISAN ............................... iv

HALAMAN MOTTO DAN PERSEMBAHAN ........................................... v

HALAMAN ABSTRAK ............................................................................... vi

HALAMAN KATA PENGANTAR ............................................................. vii

HALAMAN DAFTAR ISI ........................................................................... x

BAB I PENDAHULUAN .............................................................................

A. Latar Belakang .................................................................................. 1

B. Rumusan Masalah ............................................................................. 5

C. Tujuan Penelitian .............................................................................. 5

D. Manfaat Penelitian ............................................................................ 6

E. Sistematika Penulisan Skripsi ........................................................... 7

BAB II KAJIAN PUSTAKA

A. Telaah Pustaka .................................................................................. 8

B. Kerangka Teori.................................................................................. 9

C. Kerangka Penelitian .......................................................................... 32

D. Hipotesis ............................................................................................ 34

xi

BAB III METODE PENELITIAN

A. Tipe Penelitian ................................................................................... 35

B. Populasi dan Sampel ......................................................................... 35

C. Definisi Konsep Definisi Operasional ............................................... 36

D. Jenis dan Sumber Data ...................................................................... 41

E. Metode Pengumpulan Data ............................................................... 42

F. Metode Analisis Data ........................................................................ 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Obyek Penelitian .............................................................. 51

B. Deskripsi Data .................................................................................. 60

C. Analisis Data .................................................................................... 66

BAB V PENUTUP

A. Kesimpulan ....................................................................................... 86

B. Saran .................................................................................................. 87

DAFTAR PUSTAKA ................................................................................... 89

LAMPIRAN-LAMPIRAN

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Perbankan merupakan salah satu badan usaha yang berusaha dalam

bidang pelayanan jasa keuangan. Perbankan atau biasa disebut dengan bank

menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Fungsi bank

merupakan perantara di antara masyarakat yang membutuhkan dana dengan

masyarakat yang kelebihan dana, di samping menyediakan jasa-jasa perbankan

lainnya (Kasmir, 2002: 2). Bank syariah memiliki peran sebagai lembaga

perantara antara unit-unit ekonomi yang mengalami kelebihan dana dengan unit-

unit yang lain yang mengalami kekurangan dana.Melalui bank, kelebihan

tersebut dapat disalurkan kepada pihak-pihak yang memerlukan sehingga

memberikan manfaat kepada kedua belah pihak. Kualitas bank syariah sebagai

lembaga perantara ditentukan oleh kemampuan manajemen untuk melaksanakan

perannya(Sudarsono, 2004: 56).

Dalam dunia perbankan terdapat manajemen, salah satunya adalah

manajemen sumber daya manusia (SDM) yang menjadi sorotan maupun

tumpuan bagi sebuah lembaga keuangan untuk tetap dapat bertahan. Sumber

daya manusia memiliki peran utama dalam suatu kegiatan organisasi dan sumber

daya paling penting untuk memenangkan persaingan,karena merupakan tulang

punggung dari seluruh sistem yang dirancang, metode yang diterapkan dan

teknologi yang digunakan (Wibisono, 2006: 131). Pada awal dikenalnya ilmu

2

ekonomi, sumber daya manusia masih dianggap sebagai mesin oleh sebagian

besar perusahaan, maka dewasa ini sumber daya manusia sudah diperlakukan

secara manusiawi, sehingga penerapan norma-norma kemanusiaan harus benar-

benar diterapkan secara manusiawi, melalui pengelolaan sumber daya manusia

yang berkualitas dan berkesinambungan (Kasmir,2002: 133).

Dalam dunia perbankan, khususnya masalah pelayanan merupakan hal

yang sangat penting karena pelayanan dianggap mampu mempengaruhi minat

masyarakat terhadap bank. Pelayanan merupakan suatu hal yang sangat

menentukan kepuasan nasabah, karena pengukuran terhadap kualitas kepuasan

maupun ketidak-puasan nasabah merupakan tolak ukur yang pentingdari

kepuasan nasabah itu sendiri, dan hal inilah yang harus menjadikan nilai tambah

untuk bank syariah.Kepuasan nasabah merupakan harapan setiap perbankan,

kepuasan nasabah sangat menunjang kelangsungan perusahaan untuk

perkembangan dalam jangka panjang. Kepuasan nasabah tergantung dari apa

yang telah dilihat dan dirasakan oleh nasabah, sehingga nasabah dapat

memberikan tanggapan yang positif dan negatif terhadap Bank Muamalat

Salatiga tersebut.

Bank Muamalat Indonesia (BMI) merupakan bank pertama yang ber

oprasional berdasar prinsip syari‟ah. Namun perkembangan perbankan syari‟ah

berjalan lebih lambat dibandingkan dengan bank konvensional. Hal tersebut

dapat dilihat dari capaian market share baru mencapai 4,9% per maret 2015 dari

market share yang ingin di capai. Hal tersebut disebabkan oleh rendahnya

kualitas pemahaman masyarakat, rendahnya kepercayaan masyarakat dan secara

3

operasional masih menginduk pada bank umum konvensional. Bank syariah

berusaha meningkatkan kepercayaan nasabah dengan cara meningkatkan

kualitas pelayanan jasa, sehingga nasabah merasa puas dengan pelayanan yang

diberikan bank syari‟ah. Dengan adanya hal tersebut diharapkan market share

perbankan syari‟ah ikut meningkat (www.kompasiana.com).

Dalam kenyataan yang terjadi timbul permasalahan tentang kepuasan dan

ketidakpuasan yang menyangkut nasabah di BMI salatiga, seperti halnya yang di

kutip oleh Pandhu Tri Kurnia Sakti, menjelaskan bahwa merasa kecewa karena

terkena biaya administrasi tabungan share produk BMI salatiga, awalnya tidak

ada biaya administrasi tetapi setahun terahir terkena biaya administrasi dan

jumlahnya besar setiap kali menabung, hal ini menjadi masalah karena

sebelumnya tidak ada sosialisasi dari pihak BMI salatiga ( m.detik.com,2010).

Dan berdasarkan informasi dari nasabah dan peserta magang, maka

khususnya kualitas pelayanan teller yang ada di Bank Muamalat Salatiga masih

dipandang belum memuaskan. Hal tersebut dilihat dari kesigapan dalam

memberikan pelayanan, ketepatan dalam pelayanan serta pelayanan yang cepat

masih sangat kurang.

Penelitian tentang kepuasan nasabah penting karena kepuasan nasabah

merupakan salah satu faktor atau ukuran keberhasilan bagi setiap pengembangan

dan implementasi sistem informasi pada suatu perusahaan (Umar, 2002: 16).

Dan juga menurut Hoq dan Amin (2010) dalam Mahyuni (2013) bahwa untuk

memuaskan dan mempertahankan pelanggan, kualitas produk dan layanan

4

merupakan prasyarat penting, elemen kunci dari kepuasan pelanggan adalah sifat

dari hubungan antar pelanggan dan penyedia produk dan jasa.

Citra kualitas layanan yang baik bukanlah berdasarkan sudut pandang

atau persepsi pihak penyedia layanan, melainkan berdasarkan sudut pandang

atau persepsi nasabah. Nasabah yang menikmati layanan bank yang menentukan

kualitas layanan. Persepsi nasabah terhadap kualitas layanan merupakan

penilaian menyeluruh atas keunggulan suatu layanan (Umar, 2002: 16).

Kualitas pelayanan menjadi faktor pertimbangan bagi nasabah, untuk

menentukan apakah nasabah akan puas ataukah tidak puas terhadap sistem

pelayanan yang diberikan oleh Bank Muamalat Salatiga.Peningkatan pelayanan

kepada para nasabah adalah hal yang sangat penting dalam usaha meningkatkan

kepuasan para nasabah, karena para nasabah sangat besar peranannya dalam

pendapatan sebuah bank, hal ini secara langsung maupun tidak langsung

berpengaruh terhadap eksistensi perbankan itu sendiri. Setiap bank memiliki

masing-masing strategi dalam hal pelayanan nasabah, dengan memberikan

pelayanan yang terbaik tentunya nasabah akan merasa puas atas pelayanan yang

diberikan sehingga akan tetap setia menjadi nasabahbank tersebut. Salah satu

bagian yang bertugas melayani para nasabah ialah teller. Teller merupakan salah

satu jabatan yang berfungsi sebagai pelaksana kegiatan transaksi keuangan tunai

dengan nasabah di counter money (Harayah,1988: 40).

Dengan kata lain, teller berhubungan langsung dengan para nasabah.

pelayanan yang diberikan oleh bagian ini tentunya akan berpengaruh terhadap

kepuasan nasabah. Pada dasarnya karyawan Bank Muamalat Salatiga telah

5

bekerja sesuai dengan aturan yang berlaku sesuai prosedur kinerja atau sistem

pelayanan yang berlaku. Akan tetapi, di dalam pelayanan teller yang diberikan

belum sepenuhnya menunjukkan terjadinya peningkatan kepuasan nasabah,

padahal dengan adanya peningkatan pelayanan teller terhadap nasabah

seharusnya dapat menumbuhkan kepuasan nasabah yang merupakan tujuan

utama Bank Muamalat Salatiga. Mengapa hal itu belum mampu menumbuhkan

kepuasan nasabah? Hal inilah yang akan diteliti dalam penelitian kali ini.

Berdasarkan uraian di atas, maka penulis mengambil judul penelitian ini

tentang “Pengaruh Pelayanan Teller Terhadap Kepuasan Nasabah Bank

Muamalat Salatiga”.

B. Perumusan Masalah

1. Bagaimana pelayanan teller yang dilaksanakan oleh Bank Muamalat

Salatiga?

2. Bagaimana gambaran kepuasan nasabah pada Bank Muamalat Salatiga?

3. Bagaimana pengaruh pelayanan teller terhadap kepuasan nasabah pada

Bank Muamalat Salatiga?

C. Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah :

1. Untuk mengetahui mengenai pelayanan teller yang dilaksanakan oleh Bank

Muamalat Salatiga.

6

2. Untuk mengetahui gambaran kepuasan nasabah pada Bank Muamalat

Salatiga.

3. Untuk mengetahui pengaruh pelayanan teller terhadap kepuasan nasabah

pada Bank Muamalat Salatiga.

D. Manfaat Penelitian

1. Manfaat Akademik

Penelitian ini diharapkan dapat berguna bagi pengembangan kajian-kajian

ilmu ekonomi Islam terutama lembaga perbankan dalam hal ini pengaruh

pelayanan teller terhadap kepuasan nasabah yang mampu memberikan

penjelasan sebagaimana yang diinginkan olehpembaca yang tertarik pada

masalah perbankan syariah. Dan hasil penelitian ini diharapkan dapat berguna

sebagai salah satu bentuk atau wujud nyata dari penerapan tugas dan fungsi

perguruan tinggi yakni Intitut Agama Islam Negeri Salatiga khususnya

program Studi Perbankan Syariah (PS) bagi pengembangan ilmu pengetahuan

tentang perbankan syariah.

2. Bagi penulis

Penelitian ini berguna untuk menerapkan teori yang telah didapat selama

kuliah pada kenyataan yang ada serta merupakan kesempatan untuk menambah

pengetahuan dan pengalaman mengenai pelayanan teller dalam memberikan

kepuasan kepada nasabah.

7

E. Sistematika Penulisan

Bab 1 pendahuluan, dalam bab pertama ini dijelaskan mengenai latar

belakang masalah, perumusan masalah, tujuan penelitian, kegunaan penelitian,

kerangka pemikiran, hipotesis penelitian, dan sistematika penulisan.

Bab II landasan teori, dalam bab ini diuraikan mengenai pengertian

pelayanan teller, dimensi kualitas pelayanan, pengertian kepuasan nasabah,

metode pengukuran kepuasan nasabah.

Bab III metodologi penelitian, bab ini menguraikan tentang objek

penelitian, pendekatan dan jenis penelitian, sumber data, populasi dan sampel,

variabel operasional, instrumen penelitian, uji validitas, teknik analisi data.

Bab IV hasil penelitiandan analisispembahasan, bab ini berisikan

tentangpembahasan dari hasil penelitian yang dilakukan,yakni

menggambarkankondisi objektif Bank Muamalat Salatiga, yang mencakup

sejarah berdirinya, Visi dan Misi yang ingin dicapai, serta struktur organisasi

Bank Muamalat Salatiga. Selain itu juga dalam bab ini menggambarkan tentang

pelayanan teller yang diterapkan Bank Muamalat Salatiga serta gambaran

kondisi kepuasan nasabah dan hasil pengaruh pelayanan teller terhadap

kepuasan nasabah Bank Muamalat Salatiga.

Bab V penutup, dalam bab ini diuraikan mengenai kesimpulan yang

didapat dari hasil penelitian serta saran atas permasalahan tersebut.

8

BAB II

KAJIAN PUSTAKA

A. Telaah Pustaka

Indah Kurniawati (2005) dalam penelitian yang berjudul Analisis

Pengaruh Kualitas Jasa Terhadap Kepuasan Nasabah” (Studi Pada Nasabah

KUPEDES PT. BRI Tbk, Unit Krembung Sidoarjo) menunjukkan bahwa

diantara variabel Tangibles, Reliability, Responsiveness, Assurance, dan

Empathy mempunyai pengaruh yang signifikan baik secara simultan atau

secara parsial terhadapkepuasan nasabah.

Penelitian lain yang dilakukan Gita Rosita Dewi (2004) dengan

judul Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Penabung

Pada PT. BRI, Tbk Cabang Blitar menunjukkan hasil bahwa Diantara

variabel Tangibles, Reliability, Responsiveness, Assurance,

danEmpathymempunyai pengaruh yang signifikan baik secara simultan atau

secara parsial terhadap kepuasan nasabah.Variabel yang paling dominan

adalah variabel Assurance.

Merida Manurung (2007) dalam penelitian yang berjudul Pengaruh

Kinerja Pelayanan Terhadap Kepuasan Nasabah Pada PT. Bank Jatim

Cabang Malang menunjukkan hasil bahwa Variabel kinerja pelayanan jasa

yang meliputi Tangibles, Reliability, Resposiveness, Assurance

danEmpathyberpengaruh secara simultan atau bersama-sama terhadap

kepuasan nasabah dan mempunyai kemampuan menjelaskan perubahan

9

kepuasan nasabah sangat tinggi, sedangkan perubahan variabel kepuasan

nasabah lainnya dijelaskan oleh variabel lain yang tidak diteliti dengan

proporsi yang rendah.

Perbedaan penelitian ini dengan penelitian terdahulu adalah dari

tempat,tahun,dan objek yang diteliti yaitu teller. Penelitian ini fokus pada

kualitas pelayanan teller yang ada di Bank Muamalat Salatiga.Karena teller

sangat berperan aktif dalam suatu trasnsaksi di suatu bank, karyawan bank

yang bertanggung jawab terhadap lalu-lintas uang tunai. Teller disebut juga

kuasa atas kas terbatas, karena dengan jumlah uang yang terbatas karyawan

bank bisa bertindak secara langsung untuk melakukan transaksi kepada

nasabah dalam memberikan suatu pelayanan secara langsung cepat dan

aman. Oleh karenanya kinerja teller juga sangat berpengaruh terhadap

kenyamanan nasabah dalam bertransaksi, sehingga terciptanya kepuasan

nasabah.(Sembiring,2014).

B. Kerangka Teori

1. Kualitas PelayananTeller

a. Pengertian Pelayanan

Pelayanan merupakan tindakan atau perbuatan yang dapat

ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya

bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan

sesuatu (Lupiyoadi, 2009: 54). Dengan demikian pelayanan

merupakan perilaku nasabah dalam rangka memenuhi kebutuhan dan

10

keinginan nasabah demi tercapainya kepuasan pada nasabah itu sendiri

sehingga akan mempengaruhi keputusan nasabah.

b. Aspek-aspek kualitas pelayanan

Dalam kegiatan masyarakat, faktor utama yang membedakan

antara perusahaan penghasil barang dengan perusahaan jasa adalah

kualitas pelayanan.Adapun kualitas pelayanan yang bermutu

mencakup 5 aspek.

1) Tangible

Tangiblesadalah pernyataan tentang fasilitas fisik,

perlengkapan, penampilan personalia, dan sarana komunikasi suatu

perusahaan (Parasuraman, 2008: 24). Karena suatu service tidak bisa

dilihat, tidak bisa dicium dan tidak bisa diraba, maka aspek tangible

menjadi penting sebagai ukuran terhadap pelayanan. Pelanggan akan

menggunakan indra penglihatan untuk menilai suatu kualitas

pelayanan.

Pelanggan akan mempunyai persepsi bahwa suatu

usaha/lembaga mempunyai pelayanan yang baik apabila bangunan

terlihat mewah dengan berbagai fasilitas pendukung. Selain gedung

dan peralatan, pelanggan akan menilai seragam dan penampilan fisik

dari pegawai. Fasilitas telah memberikan kekuatan yang besar dalam

mempengaruhi persepsi para pelanggannya bahwa mereka mempunyai

kualitas pelayanan yang baik(Parasuraman, 2008: 27).

11

Tangibles merupakan bukti nyata dari kepedulian dan perhatian

yang diberikan oleh penyedia jasa kepada konsumen. Pentingnya

dimensi tangibles ini akan menumbuhkan image penyedia jasa

terutama bagi konsumen baru dalam mengevaluasi kualitas jasa.

Perusahaan yang tidak memperhatikan fasilitas fisiknya akan

menumbuhkan kebingungan atau bahkan merusak image perusahaan

(Tjiptono, 2011: 54).

2) Reliability

Reliability adalah pernyataan tentang kemampuan perusahaan

dalam memenuhi atau mematuhi janji yang telah mereka sampaikan

kepada konsumen. Reliability atau keandalan merupakan kemampuan

perusahaan untuk melaksanakan jasa sesuai dengan apa yang telah

dijanjikan secara tepat waktu. Pentingnya dimensi ini adalah kepuasan

konsumen akan menurun bila jasa yang diberikan tidak sesuai dengan

yang dijanjikan. Jadi komponen atau unsur dimensi reliability ini

merupakan kemampuan perusahaan dalam menyampaikan jasa secara

tepat dan pembebanan biaya secara tepat(Parasuraman, 2008: 27).

Ada 2 aspek dari dimensi ini. Pertama adalah kemampuan

pengusaha untuk memberikan pelayanan seperti yang dijanjikan.Kedua

adalah seberapa jauh suatu perusahaan mampu memberikan pelayanan

yang akurat atau tidak ada error(Parasuraman, 2008: 28).

Ada 3 hal besar yang dapat dilakukan perusahaan dalam upaya

meningkatkan tingkat reliability.Pertama, adalah pembentukan budaya

12

kerja “error free” atau “no mistake”.Top management perlu

menyakinkan kepada semua bawahannya bahwa mereka perlu

melakukan sesuatu benar 100%.Kesalahan 1% bisa menurunkan

tingkat profitabilitas hingga 5-20%.Kedua, perusahaan perlu

mempersiapkan infrastruktur yang memungkinkan perusahaan

memberikan pelayanan “no mistake”. Hal ini dapat dilakukan dengan

cara memberikan pelatihan secara terus-menerus dan menekankan

kerja teamwork. Dengan kerja teamwork, korrdinasi antar bagiaan

menjadi lebih baik.Ketiga, diperlukan test sebelum sutau layanan

diluncurkan benar-benar diluncurkan (Tjiptono, 2011: 56).

3) Responsiveness

Responsiveness adalah keinginan tentang kemauan penyedia

jasa untuk membantu konsumen dan memberikan pelayanan yang

cepat dan tepat. Responsivenessadalah dimesi kualitas pelayanan yang

paling dinamis. Harapan pelanggan terhadap kecepatan pelayanan

hampir dapat dipastikan akan berubah dengan kecenderunanga naik

dari waktu ke waktu (Tjiptono, 2011: 58).

Responsiveness atau daya tanggap merupakan kemampuan

perusahaan yang dilakukan oleh langsung karyawan untuk

memberikan pelayanan dengan cepat dan tanggap.Daya tanggap dapat

menumbuhkan persepsi yang positif terhadap kualitas jasa yang

diberikan.Termasuk didalamnya jika terjadi kegagalan atau

keterlambatan dalam penyampaian jasa, pihak penyedia jasa berusaha

13

memperbaiki atau meminimalkan kerugian konsumen dengan

segera.Dimensi ini menekankan pada perhatian dan kecepatan

karyawan yang terlibat untuk menanggapi permintaan, pertanyaan, dan

keluhan konsumen.Jadi komponen atau unsur dari dimensi ini terdiri

dari kesigapan karyawan dalam melayani pelanggan, kecepatan

karyawan dalam melayani pelanggan, dan penanganan keluhan

pelanggan(Parasuraman, 2008: 29).

Pelayanan yang responsif atau yang tanggap, juga sangat

dipengaruhi oleh sikap front-line staf. Salah satunya adalah kesigapan

dan ketulusan dalam menjawab pertanyaan atau permintaan

pelanggan.Kepuasan pelanggan dalam hal responsiveness ini juga

seringkali ditentukan melalui pelayanan melalui telepon.Berdasarkan

banyak studi yang dilakukan, ada satu hal yang sangat sering membuat

pelanggan kecewa, yaitu pelanggan sering di ping-pong saat

menelepon. Dari operator dioper ke staf yang lain dan kemudian ke

staf lain, setelah itu, pelanggan akhirnya mendapat jawaban “saya

kembalikan ke operator lagi ya,pak?”.Sungguh pelayanan yang tidak

tanggap dan pastilah pelanggan tidak puas.

4) Assurance

Assurance adalah pernyataan tentang kesopanan, pengetahuan dan

kemampuan segenap karyawan yang dapat menimbulkan keyakinan

dan kepercayaan konsumen. Assurance atau jaminan merupakan

pengetahuan dan perilaku employee untuk membangun kepercayaan

14

dan keyakinan pada diri konsumen dalam mengkonsumsi jasa yang

ditawarkan.Dimensi ini sangat penting karena melibatkan persepsi

konsumen terhadap resiko ketidakpastian yang tinggi terhadap

kemampauan penyedia jasa.Perusahaan membangun kepercayaan dan

kesetiaan konsumen melalui karyawan yang terlibat langsung

menangani konsumen. Jadi komponen dari dimensi ini terdiri dari

kompetensi karyawan yang meliputi ketrampilan, pengetahuan yang

dimiliki karyawan untuk melakukan pelayanan dan kredibilitas

perusahaan yang meliputi hal-hal yang berhubungan dengan

kepercayaan konsumen kepada perusahaan seperti, reputasi

perusahaan, prestasi dan lain-lain (Parasuraman, 2008: 38)

5) Emphaty

Emphaty adalah pernyataan tentang kepedulian dan perhatian

perusahaan kepada konsumen secara individual.Emphaty merupakan

kemampuan perusahaan yang dilakukan langsung oleh karyawan untuk

memberikan perhatian kepada konsumen secara individu, termasuk

juga kepekaan akan kebutuhan konsumen. Jadi komponen dari dimensi

ini merupakan gabungan dari akses (access) yaitu kemudahan untuk

memanfaatkan jasa yang ditawarkan oleh perusahaan, komunikasi

merupakan kemampuan melakukan untuk menyampaikan informasi

kepada konsumen atau memperoleh masukan dari konsumen dan

pemahaman merupakan usaha untuk mengetahui dan memahami

kebutuhan dan keinginan konsumen.

15

Dimensi emphaty ini merupakan penggabungan dari dimensi: Akses

(Access), meliputi kemudahan untuk memanfaatkan jasa yang

ditawarkan perusahaan. Komunikasi (Communication), merupakan

kemampuan melakukan komunikasi untuk menyampaikan informasi

kepada pelanggan atau memperoleh masukan dari pelanggan.

Pemahaman pada pelanggan (Understanding the Customer), meliputi

usaha perusahaan untuk mengetahui dan memahami kebutuhan dan

keinginan pelanggan

Semua hal yang diungkapkan di atas pada intinya menuntut

bahwa pelayanan yang diberikan pada dasarnya harus selalu mengacu

pada segala sesuatu yang menentukan kepuasan pelanggan. Suatu

produk barang atau jasa dikatakan berkualitas apabila sesuai dengan

keinginan pelanggan. Kualitas bukan hanya mencakup produk barang

atau jasa tetapi juga meliputi proses, lingkungan dan manusia. Kualitas

pelayanan harus dilakukan terus menerus, berkesinambungan untuk

mencapai kepuasan pelanggan atau masyarakat.

Kualitas pelayanan dipengaruhi oleh banyak faktor. Beberapa

faktor dominan yang bisa disebutkan adalah: (Lupiyoadi, 2004: 33)

1) Kebijakan. Kebijakan ini adalah faktor yang akan mempengaruhi

lembaga pelayanan publik dari segi sumber keuangan, teknologi dan

sumber daya organisasi lainnya untuk sebuah lembaga pelayanan

publik.

2) Karakteristik dan lingkungan dari masyarakat itu sendiri.

16

Karakteristik yang dimaksud berkaitan dengan tingkat pendidikan,

tingkat pendapatan, besaran masyarakat, heterogenitas, konfigurasi

serta nilai-nilai dan norma-norma. Selain itu, faktor lingkungan

seperti sistem politik, pers yang bebas atau tingkat kesulitan dalam

mengakses lembaga layanan publik, juga merupakan faktor-faktor

yang akan mempengaruhi kualitas pelayanan publik.

3) Kontrol pemerintah terhadap penyedia layanan.

Pada umumnya, pemerintah menganggap bahwa akuntabilitas

publik (public acountability) merupakan prasyarat penting untuk

bisa menciptakan efesiensi produksi dan pelayanan jasa publik.

Oleh karena itu, kunci dari peningkatan kualitas pelayanan publik

adalah bagaimana meningkatkan keseimbangan posisi tawar antara

berbagai stakeholder, karena untuk meningkatkan efisiensi

membutuhkan tindakan dari berbagai sisi.

Salah satu isu sentral yang sering berkembang akhir-akhir ini

adalah bagaimana pemerintah dan lembaga penyedia layanan publik

(public service provider) mampu bersikap lebih akuntabel terhadap

masyarakat berkaitan dengan pelayanan yang diberikannya. Jadi,

sebagai mana tercermin dari uraian di atas, maka kita bisa

mendefinisikan bahwa akuntabilitas adalah kekuatan pengendali yang

mampu menciptakan dorongan terhadap seluruh stakeholder yang

terlibat dan bertanggungjawab terhadap pelayanan publik, serta untuk

meyakinkan bahwa proses produksi dan jasa berlangsung sesuai

17

dengan yang diinginkan.

Sektor pelayanan publik berkembang dengan pesat, baik dalam

arti skala produksinya maupun diversitasnya. Perkembangan ini tentu

tidak bisa terlepas dari adanya permintaan masyarakat yang juga

semakin meningkat. Imbas dari perkembangan yang demikian pesat itu

adalah lahirnya kebutuhan baru yang tidak akan bisa dikelola dengan

baik oleh sistem akuntabilitas publik yang tradisional. Sistem

akuntabilitas publik yang tradisional hanya mengandalkan hubungan

formal antara legislatif, birokrasi pemerintahan dengan lembaga

penyedia layanan publik itu sendiri.

Dalam sistem akuntabilitas publik yang modern, kontrol

pemerintah terhadap lembaga penyedia layanan publik (berupa sistem

kontrol dan insentif) diperkuat dengan dorongan dan kemampuan

masyarakat (public's willingness and ability) untuk menemukan

sumber-sumber pasokan alternatif (exit) atau untuk menggalang protes

atau pressure (voice) apabila mereka merasa tidak puas terhadap

layanan publik yang ada.

Pendekatan akuntabilitas publik menekankan pada hubungan-

hubungan yang terjadi antara tiga entitas masyarakat yang selanjutnya

disebut sebagai stakeholder. Tiga entitas masyarakat tersebut adalah :

(Lupiyoadi, 2004: 54)

1) Pimpinan pemerintah dan legislatif, sebagai pembuat kebijakan

publik sekaligus melakukan kontrol hierarkis untuk penyediaan

18

layanan publik itu sendiri. Dalam praktek sehari-hari, kedua lembaga

ini berfungsi sebagai perencana sekaligus pengawas dan

beroperasinya lembaga pelayanan umum.

2) Lembaga Pelayanan Umum, yaitu lembaga yang biasanya berbentuk

perusahaan atau dinas teknis yang dikelola oleh negara yang

berfungsi memproduksi dan menyediakan jasa bagi masyarakat

umum.

3) Masyarakat itu sendiri, baik sebagai pemilik lembaga tersebut

maupun sebagai pengguna jasa yang diberikan oleh lembaga

pelayanan publik.

Di era otonomi daerah saat ini, seharusnya pelayanan menjadi

lebih responsif terhadap kepentingan publik, di mana paradigma

pelayanan publik beralih dari pelayanan yang sifatnya sentralistik ke

pelayanan yang lebih memberikan fokus pada pengelolaan yang

berorientasi kepuasan pelanggan (customer-driven government) dengan

ciri-ciri: (a) lebih memfokuskan diri pada fungsi pengaturan melalui

berbagai kebijakan yang memfasilitasi berkembangnya kondisi kondusif

bagi kegiatan pelayanan kepada masyarakat, (b) lebih memfokuskan diri

pada pemberdayaan masyarakat sehingga masyarakat mempunyai rasa

memiliki yang tinggi terhadap fasilitas-fasilitas pelayanan yang telah

dibangun bersama, (c) menerapkan sistem kompetisi dalam hal

penyediaan pelayanan publik tertentu sehingga masyarakat memperoleh

pelayanan yang berkualitas, (d) terfokus pada pencapaian visi, misi,

19

tujuan dan sasaran yang berorientasi pada hasil (outcomes) sesuai

dengan masukan yang digunakan, (e) lebih mengutamakan apa yang

diinginkan oleh masyarakat, (f) memberi akses kepada masyarakat dan

responsif terhadap pendapat dari masyarakat tentang pelayanan yang

diterimanya, (g) lebih mengutamakan antisipasi terhadap permasalahan

pelayanan, (h) lebih mengutamakan desentralisasi dalam pelaksanaan

pelayanan, dan (i) menerapkan sistem pasar dalam memberikan

pelayanan. Namun dilain pihak, pelayanan publik juga memiliki

beberapa sifat antara lain: (1) memiliki dasar hukum yang jelas dalam

penyelenggaraannya, (2) memiliki wide stakeholders, (3) memiliki

tujuan sosial, (4) dituntut untuk akuntabel kepada publik, (5) memiliki

complex and debated performance indicators, serta (6) seringkali

menjadi sasaran isu politik (Lupiyoadi, 2004: 82)

Pada dasarnya setiap institusi telah melakukan berbagai upaya

agar menghasilkan pelayanan yang lebih cepat, tepat, manusiawi, murah,

tidak diskriminatif, dan transparan. Selain itu, pemerintah juga sedang

menyusun Rancangan Undang-Undang tentang Pelayanan Publik yang

isinya akan memuat standar pelayanan minimum. Namun, upaya-upaya

yang telah ditempuh oleh pemerintah nampaknya belum optimal. Salah

satu indikator yang dapat dilihat dari fenomena ini adalah pada fungsi

pelayanan publik yang banyak dikenal dengan sifat birokratis dan

banyak mendapat keluhan dari masyarakat karena masih belum

memperhatikan kepentingan masyarakat penggunanya. Kemudian,

20

pengelola pelayanan publik cenderung lebih bersifat direktif yang hanya

memperhatikan/mengutamakan kepentingan pimpinan/organisasinya

saja(Parasuraman, 2008: 34). Masyarakat sebagai pengguna seperti tidak

memiliki kemampuan apapun untuk berkreasi, suka tidak suka, mau

tidak mau, mereka harus tunduk kepada pengelolanya. Seharusnya,

pelayanan publik dikelola dengan paradigma yang bersifat supportif di

mana lebih memfokuskan diri kepada kepentingan masyarakatnya,

pengelola pelayanan harus mampu bersikap menjadi pelayan yang sadar

untuk melayani dan bukan dilayani.

Menurut hasil survey yang dilakukan UGM pada tahun 2002,

secara umum stakeholders menilai bahwa kualitas pelayanan publik

mengalami perbaikan setelah diberlakukannya otonomi daerah; namun,

dilihat dari sisi efisiensi dan efektivitas, responsivitas, kesamaan

perlakuan (tidak diskriminatif) masih jauh dari yang diharapkan dan

masih memiliki berbagai kelemahan. Berkaitan dengan hal-hal tersebut,

memang sangat disadari bahwa pelayanan publik masih memiliki

berbagai kelemahan, antara lain (Lupiyoadi, 2004: 56):

1) Kurang responsif. Kondisi ini terjadi pada hampir semua tingkatan

unsur pelayanan, mulai pada tingkatan petugas pelayanan (front line)

sampai dengan tingkatan penanggungjawab instansi. Respon

terhadap berbagai keluhan, aspirasi, maupun harapan masyarakat

seringkali lambat atau bahkan diabaikan sama sekali.

2) Kurang informatif. Berbagai informasi yang seharusnya disampaikan

21

kepada masyarakat, lambat atau bahkan tidak sampai kepada

masyarakat.

3) Kurang accessible. Berbagai unit pelaksana pelayanan terletak jauh

dari jangkauan masyarakat, sehingga menyulitkan bagi mereka yang

memerlukan pelayanan tersebut.

4) Kurang koordinasi. Berbagai unit pelayanan yang terkait satu dengan

lainnya sangat kurang berkoordinasi. Akibatnya, sering terjadi

tumpang tindih ataupun pertentangan kebijakan antara satu instansi

pelayanan dengan instansi pelayanan lain yang terkait.

5) Birokratis. Pelayanan (khususnya pelayanan perijinan) pada

umumnya dilakukan dengan melalui proses yang terdiri dari berbagai

level, sehingga menyebabkan penyelesaian pelayanan yang terlalu

lama. Dalam kaitan dengan penyelesaian masalah pelayanan,

kemungkinan staf pelayanan (front line staff) untuk dapat

menyelesaikan masalah sangat kecil, dan di lain pihak kemungkinan

masyarakat untuk bertemu dengan penanggungjawab pelayanan,

dalam rangka menyelesaikan masalah yang terjadi ketika pelayanan

diberikan, juga sangat sulit. Akibatnya, berbagai masalah pelayanan

memerlukan waktu yang lama untuk diselesaikan.

6) Kurang mau mendengar keluhan/saran/aspirasi masyarakat. Pada

umumnya aparat pelayanan kurang memiliki kemauan untuk

mendengar keluhan/saran/aspirasi dari masyarakat. Akibatnya,

pelayanan dilaksanakan dengan apa adanya, tanpa ada perbaikan dari

22

waktu ke waktu.

7) Inefisien. Berbagai persyaratan yang diperlukan (khususnya dalam

pelayanan perijinan) seringkali tidak relevan dengan pelayanan yang

diberikan

Sementara itu, dari sisi kelembagaan, kelemahan utama terletak

pada disain organisasi yang tidak dirancang khusus dalam rangka

pemberian pelayanan kepada masyarakat, penuh dengan hirarki yang

membuat pelayanan menjadi berbelit-belit (birokratis), dan tidak

terkoordinasi. Kecenderungan untuk melaksanakan dua fungsi

sekaligus, fungsi pengaturan dan fungsi penyelenggaraan, masih sangat

kental dilakukan oleh perusahaan, yang juga menyebabkan pelayanan

menjadi tidak efisien. Terkait dengan itu, berbagai pelayanan publik

yang disediakan oleh perusahaan masih menimbulkan persoalan

(Suprijadi, 2004:87). Beberapa kelemahan mendasar antara lain:

pertama, adalah kelemahan yang berasal dari sulitnya menentukan atau

mengukur output maupun kualitas dari pelayanan yang diberikan oleh

pemerintah. Kedua, pelayanan pemerintah tidak mengenal “bottom

line” artinya seburuk apapun kinerjanya, pelayanan pemerintah tidak

mengenal istilah bangkrut. Ketiga, berbeda dengan mekanisme pasar

yang memiliki kelemahan dalam memecahkan masalah eksternalities,

organisasi pelayanan pemerintah menghadapi masalah berupa

internalities. Artinya, organisasi pemerintah sangat sulit mencegah

pengaruh nilai-nilai dan kepentingan para birokrat dari kepentingan

23

umum masyarakat yang seharusnya dilayaninya.

Sementara karakteristik pelayanan yang diberikan perusahaan

yang sebagian besar bersifat monopoli sehingga tidak menghadapi

permasalahan persaingan pasar menjadikan lemahnya perhatian

pengelola pelayanan publik akan penyediaan pelayanan yang

berkualitas. Lebih buruk lagi kondisi ini menjadikan sebagian pengelola

pelayanan memanfaatkan untuk mengambil keuntungan pribadi, dan

cenderung mempersulit prosedur pelayanannya. Akibat permasalahan

tersebut, citra buruk pada pengelolaan pelayanan publik masih melekat

sampai saat ini sehingga tidak ada kepercayaan masyarakat pada

pengelola pelayanan. Kenyataan ini merupakan tantangan yang harus

segera diatasi terlebih pada era persaingan bebas pada saat ini.

Profesionalitas dalam pengelolaan pelayanan publik dan pengembalian

kepercayaan masyarakat kepada pemerintah harus diwujudkan.

Selain itu, terdapat empat gap yang perlu diperhatikan dalam

setiap pelayanan (Parasuraman, 2008:57) yaitu: (1) kesenjangan antara

jasa yang dipersepsikan oleh manajemen dengan jasa yang diharapkan

oleh konsumen, (2) persepsi manajemen terhadap harapan konsumen

dengan apa yang ditangkap oleh bawahan/ karyawannya, (3) konsep

pelayanan yang dimengerti oleh karyawan dengan komunikasi dan

aktifitasnya dalam memberikan pelayanan kepada konsumen, dan (4)

tindakan dari pemberi layanan dengan jasa yang dipersepsikan oleh

konsumen.

24

2. Kepuasan Nasabah

a. Pengertian Kepuasan Nasabah

Kepuasan adalah tingkat perasaan seseorang setelah

membandingkan kinerja (atau hasil) yang dirasakan dibandingkan

dengan harapannya (Parasuraman, 2008: 49).Kepuasan pelanggan

merupakan perbedaan antara harapan dan kinerja yang dirasakan

(Supranto, 2006: 224). Jadi, pengertian kepuasan pelanggan berarti

bahwa kinerja suatu barang sekurang-kurangnya sama dengan apa

yang diharapkan. Tingkat kepuasan adalah fungsi dari perbedaan

antara kinerja yang dirasakan dengan harapan.

Kepuasan pelanggan sepenuhnya dapat dibedakan pada tiga

taraf, yaitu(Supranto, 2006: 225):

1) Memenuhi kebutuhan-kebutuhan dasar pelanggan.

2) Memenuhi harapan pelanggan dengan cara yang dapat membuat

mereka akan kembali lagi.

3) Melakukan lebih daripada apa yang diharapkan pelanggan.

Dari ketiga taraf diatas, keberhasilan strategi pemasaran dapat

dicapai apabila sudah mencapai ketaraf 3, yaitu yang paling

memberikan kepuasan kepada pelanggan.

Setiap orang dalam industri perdagangan mempunyai

pelanggan yang harus dipuaskannya. Ini yang pertama-tama harus

disadari setiap karyawan. Kepuasan pelanggan relevan untuk kita

semua, apapun pekerjaan kita, jadi kepuasan pelanggan bukan semata-

25

mata urusan dan tanggung jawab divisi pemasaran dan pelayanan

purna jual. Langkah pertama dalam usaha memuaskan pelanggan

adalah menentukan dan mengantisipasi kebutuhan-kebutuhan

pelanggan. Pelanggan yang berbeda dapat pula berlainan

kebutuhannya dan juga berbeda perioritasnya, tetapi pada dasarnya

kebutuhan-kebutuhan umum hampir sama.

Untuk mencapai kepuasan pelanggan dalam konteks industri

diperlukan beberapa kondisi dan usaha, antara lain: (Handoko, 1998:

54)

1) filosofi kepuasan pelanggan

2) mengenal kebutuhan atau harapan pelanggan

3) membuat standar dan pengukuran kepuasan pelanggan

4) orientasi karyawan

5) pelatihan

6) keterlibatan karyawan dan

7) pengakuan.

Sedangkan dalam konteks karyawan, ada empat unsur pokok

yang harus dimiliki karyawan, yaitu: (Mas‟ud, 2004: 57)

1) keterampilan

2) efisiensi, yaitu target “zero defect” dan tepat waktu “ deadline”

3) ramah dan

4) rasa bangga.

Schemerhorn dalam Swastha (2008: 124) mengidentifikasi lima

26

aspek yang terdapat dalam kepuasan kerja, yaitu

1) Pekerjaan itu sendiri (Work It self). Setiap pekerjaan memerlukan

suatu keterampilan tertentu. Sukar tidaknya suatu pekerjaan serta

perasaan seseorang bahwa keahliannya dibutuhkan dalam

melakukan pekerjaan tersebut, akan meningkatkan atau

mengurangi kepuasan kerja.

2) Penyelia (Supervision), Penyelia yang baik berarti mau

menghargai pekerjaan bawahannya. Bagi bawahan, penyelia

sering dianggap sebagai figur ayah/ibu dan sekaligus atasannya.

3) Teman sekerja (Workers), Merupakan faktor yang berhubungan

dengan sebagai pegawai dengan atasannya dan dengan pegawai

lain, baik yang sama maupun yang berbeda jenis pekerjaannya.

4) Promosi (Promotion), Merupakan faktor yang berhubungan

dengan ada tidaknya kesempatan untuk memperoleh peningkatan

karir selama bekerja.

5) Gaji/Upah (Pay), Merupakan faktor pemenuhan kebutuhan hidup

pegawai yang dianggap layak atau tidak.

b. Faktor yang Mempengaruhi Kepuasan Pelanggan

Setiap orang adalah pelanggan. Pelanggan adalah setiap orang,

unit atau pihak dengan siapa kita bertransaksi, baik langsung maupun

tidak langsung dalam penyediaan produk. Pada dasarnya ada dua jenis

pelanggan, yaitu Pelanggan Eksternal dan Pelanggan Internal.

Pelanggan eksternal adalah orang diluar industri yang menerima suatu

27

produk (end-user). Pelanggan eksternal setiap industri jelas adalah

masyarakat umum yang menerima produk industri tersebut. Beberapa

hal yang diperlukan pelanggan eksternal adalah: (Handoko, 2008: 62)

1) kesesuaian dengan kebutuhan akan produk

2) harga yang kompetitif

3) kualitas dan realibilitas

4) pengiriman yang tepat waktu dan

5) pelayanan purna jual.

Pelanggan internal adalah orang yang melakuakan proses

selanjutnya dari suatu pekerjaan (“next process”) Pelanggan internal

merupakan seluruh karyawan dari suatu industri. Yang diperlukan

pelanggan internal adalah: (Handoko, 2008: 63)

1) kerja kelompok dan kerjasama,

2) struktur dan sistem yang efisien,

3) pekerjaan yang berkualitas dan

4) pengiriman yang tepat waktu.

Hasibuan (2008: 74) menjelaskan bahwa faktor yang

mempengaruhi kepuasan kerja antara lain:

E. Kerja yang secara mental menantang. Karyawan cenderung menyukai

pekerjaan-pekerjaan yang memberi mereka kesempatan untuk

menggunakan keterampilan dan kemampuan mereka dan

menawarkan tugas, kebebasan dan umpan balik mengenai betapa baik

mereka mengerjakan. Karakteristik ini membuat kerja secara mental

28

menantang. Pekerjaan yang terlalu kurang menantang menciptakan

kebosanan, tetapi terlalu banyak menantang menciptakan frustasidan

perasaan gagal. Pada kondisi tantangan yang sedang, kebanyakan

karyawan akan mengalamai kesenangan dan kepuasan.

F. Ganjaran yang pantas. Para karyawan menginginkan sistem upah dan

kebijakan promosi yang mereka persepsikan sebagai adil, tidak

kembar arti, dan segaris dengan pengharapan mereka. Bila upah

dilihat sebagai adil yang didasarkan pada tuntutan pekerjaan, tingkat

keterampilan individu, dan standar pengupahan komunitas,

kemungkinan besar akan dihasilkan kepuasan. Tentu saja, tidak

semua orang mengejar uang. Banyak orang bersedia menerima baik

uang yang lebih kecil untuk bekerja dalam lokasi yang lebih

diinginkan atau dalam pekerjaan yang kurang menuntut atau

mempunyai keleluasaan yang lebih besar dalam kerja yang mereka

lakukan dan jam-jam kerja. Tetapi kunci yang manakutkan upah

dengan kepuasan bukanlah jumlah mutlak yang dibayarkan; yang

lebih penting adalah persepsi keadilan. Serupa pula karyawan

berusaha mendapatkan kebijakan dan praktik promosi yang lebih

banyak, dan status sosial yang ditingkatkan. Oleh karena itu individu-

individu yang mempersepsikan bahwa keputusan promosi dibuat

dalam cara yang adil (fair and just) kemungkinan besar akan

mengalami kepuasan dari pekerjaan mereka.

G. Kondisi kerja yang mendukung. Karyawan peduli akan lingkungan

29

kerja baik untuk kenyamanan pribadi maupun untuk memudahkan

mengerjakan tugas. Studi-studi memperagakan bahwa karyawan lebih

menyukai keadaan sekitar fisik yang tidak berbahaya atau

merepotkan. Temperatur (suhu), cahaya, kebisingan, dan faktor

lingkungan lain seharusnya tidak esktrem (terlalu banyak atau

sedikit).

H. Rekan kerja yang mendukung. Orang-orang mendapatkan lebih

daripada sekedar uang atau prestasi yang berwujud dari dalam kerja.

Bagi kebanyakan karyawan, kerja juga mengisi kebutuhan akan

interaksi sosial. Oleh karena itu tidaklah mengejutkan bila

mempunyai rekan sekerja yang ramah dan mendukung menghantar ke

kepuasan kerja yang meningkat. Perilaku atasan seorang juga

merupakan determinan utama dari kepuasan. Umumnya studi

mendapatkan bahwa kepuasan karyawan ditingkatkan bila penyelia

langsung bersifat ramah dan dapat memahami, menawarkan pujian

untuk kinerja yang baik, mendengarkan pendapat karyawan, dan

menunjukkan suatu minat pribadi pada mereka.

I. Kesesuaian kepribadian dengan pekerjaan. Pada hakikatnya orang

yang tipe kepribadiannya kongruen (sama dan sebangun) dengan

pekerjaan yang mereka pilih seharusnya mendapatkan bahwa mereka

mempunyai bakat dan kemampuan yang tepat untuk memenuhi

tuntutan dari pekerjaan mereka. Dengan demikian akan lebih besar

kemungkinan untuk berhasil pada pekerjaan tersebut, dan karena

30

sukses ini, mempunyai kebolehjadian yang lebih besar untuk

mencapai kepuasan yang tinggi dari dalam kerja mereka.

Faktor–faktor yang memberikan kepuasan kerja menurut

beberapa pandangan:

1) Menurut Blum ( 1956:78)

a) Faktor individual, meliputi umur, kesehatan, watak dan harapan.

b) Faktor sosial, meliputi hubungan kekeluargaan, pandangan

masyarakat, kesempatan berekreasi, kegiatan perserikatan kerja,

dan hubungan-hubungan kemasayarakatan.

c) Faktor utama dalam pekerjaan, meliputi upah, pengawasan,

ketentraman kerja, kondisi kerja, dan kesempatan untuk maju.

Selain itu juga penghargaan terhadap kecakapan, ketepatan

dalam menyelesaikan konflik antar manusia, perasaan yang

diperlakukan adil baik yang menyangkut pribadi maupun tugas.

2) Menurut Gilmer (1986:23)

a) Kesempatan untuk maju.Dalam hal ini ada tidaknya kesempatan

untuk memperoleh pengalaman dan peningkatan kemampuan

selama bekerja.

b) Keamanan kerja.Faktor ini sering disebut sebagai penunjang

kepuasan kerja, baik pria maupun wanita.Keadaan aman sangat

mempengaruhi perasaan karyawan selama kerja.

31

c) Gaji.Gaji lebih banyak menimbulkan ketidakpuasan, dan jarang

orang mengekspresikan kepuasan kerjanya dengan sejumlah

uang yang diperolehnya.

d) Instansi dan manajemen. Merupakan hal yang memberikan

situasi dan kondisi kerja yang stabil. Faktor ini yang

menentukan kepuasan kerja karyawan.

e) Pengawasan.Bagi karyawan, supervisor dianggap sebagai figure

ayah dan sekaligus atasannya. Pengawasan yang buruj dapat

berakibat absensi dan turn over.

f) Faktor intrinsic dari pekerjaan.Atribut yang ada pada pekerjaan

mensyaratkan ketrampilan tertentu. Sukar dan mudahnya serta

kebanggaan akan tugas akan meningkatkan atau mengurangi

kepuasan.

g) Kondisi kerja. Termasuk disini adalah kondisi tempat, ventilasi,

penyinaran, kantin dan tempat parkir.

h) Aspek sosial dalam pekerjaan. Merupakan salah satu sikap yang

sulit digambarkan tetapi dipandang sebagai faktor yang

menunjang puas atau tidak puas dalam kerja. Misalnya

menunjukkan sikap acuh atau ketidakpedulian terhadap

pelayanan atau jasa yang diberikan oleh pihak yang memberikan

pelayanan.

i) Komunikasi. Komunikasi yang lancar antara karyawan dengan

pihak manajemen banyak dipakai alasan untuk menyukai

32

jabatannya. Dalam hal ini adanya kesediaan pihak atasan untuk

mau mendengar, memahami dan mengakui pendapat ataupun

prestasi karyawannya sangat berperan dalam menimbulkan rasa

puas terhadap kerja.

j) Fasilitas. Fasilitas rumah sakit, cuti, dana pensiun, atau

perumahan merupakan standar suatu jabatan dan apabila dapat

dipenuhi akan menimbulkan kepuasan kerja.

C. Kerangka Penelitian

Kerangka penelitian dalam penelitian ini akan menekankan pada

variabel–variabel yang mempengaruhikepuasan nasabahyaitu kualitas

pelayanan. Kualitas pelayanan merupakan hal yang memberikan pengaruh

terhadap hubungan bisnis. Semakin baik kualitas pelayanan yang dapat

dinilai dari fasilitas fisik dan perlengkapan, kepuasan juga akan meningkat

seiring dengan fasilitas dan perlengkapan yang baik. Kemampuan suatu

usaha untuk memenuhi keinginan, kecepatan dalam memberikan pelayanan,

tatacara dalam memberikan pelayanan tentu yang didukung dengan perhatian

yang lebih akan meningkatkan perhatian nasabah.Kerangka pemikiran dalam

penelitian ini adalah sebagai berikut:

33

H1

H2

H3

H4

H5

H6

Gambar 2.1. Kerangka Penelitian

Pengaruh Kualitas Pelayananterhadap Kepuasan

Keterangan:

H1 : Variabel tangibke (X1) berpengaruh terhadap kepuasan (Y)

H2 : Variabel reliability (X2) berpengaruh terhadap kepuasan (Y)

H3 : Variabel responsiveness (X3) berpengaruh terhadap kepuasan (Y)

H4 : Variabel assurance (X4) berpengaruh terhadap kepuasan (Y)

H5 : Variabel empathy (X5) berpengaruh terhadap kepuasan (Y)

H6 : Variabel tangible (X1), reliability (X2), responsiveness (X3),

assurance (X4) dan empathy (X5) berpengaruh secara simultan

terhadap kepuasan (Y)

D. Hipotesis

Hipotesis merupakan jawaban sementara yang harus dibuktikan

kebenarannya melalui suatu penelitian (Yin, 2009:56).

Berdasarkan kerangka teoritis yang diajukan maka hipotesis dalam

penelitian ini adalah sebagai berikut:

Kepuasan Nasabah (Y)

Tangible(X1)

Reliability(X2)

Responsiveness(X3)

Assurance(X4)

Emphaty(X5)

34

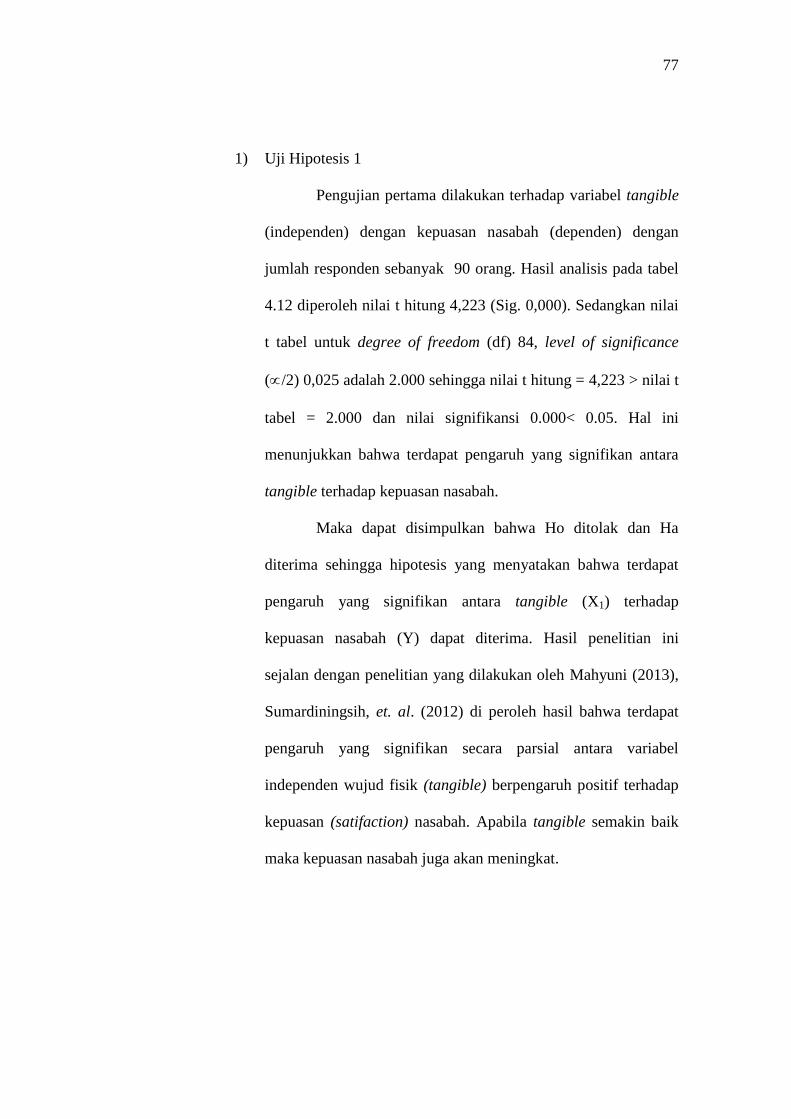

1. Terdapat pengaruh secara signifikan tangible terhadap kepuasan

nasabah Bank Muamalat Salatiga.

2. Terdapat pengaruh secara signifikan reliability terhadap kepuasan

nasabah Bank Muamalat Salatiga.

3. Terdapat pengaruh secara signifikan responsiveness terhadap kepuasan

nasabah Bank Muamalat Salatiga.

4. Terdapat pengaruh secara signifikan assurance terhadap kepuasan

nasabah Bank Muamalat Salatiga.

5. Terdapat pengaruh secara signifikan emphaty terhadap kepuasan

nasabah Bank Muamalat Salatiga.

6. Terdapat pengaruh secara signifikan tangible, reliability,

responsiveness, assurance, dan emphaty secara simultan terhadap

kepuasan nasabah Bank Muamalat Salatiga.

35

BAB III

METODE PENELITIAN

A. Tipe Penelitian

Dalam penelitian ini tipe penelitian yang dipergunakan adalah

explanatory research, yaitu suatu penelitian yang menyoroti hubungan atau

pengaruh antara variabel–variabel penelitian dan menguji hipotesis yang

telah dirumuskan sebelumnya (Singarimbun, 2002: 3) Explanatory research

juga diartikan sebagai suatu bentuk penelitian yang menguraikan hasil

penelitian guna menungkap permasalahan yang disampaikan (Sugiyono,

2009:6)

B. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan elemen yang menjadi perhatian

dalam suatu penelitian (Sugiyono, 2009: 6). Dalam penelitian ini yang

menjadi perhatian adalah nasabah Bank Muamalat Salatiga sebanyak

874 orang (Data Bank Muamalat Salatiga, 2015).

2. Sampel

Sampel ialah sebagian anggota populasi yang diambil menurut

prosedur tertentu sehingga dapat mewakili populasinya (Sugiyono, 2009:

7). Untuk menentukan besarnya sampel digunakan rumus Slovin sebagai

berikut: (Sugiyono, 2009: 46)

36

Dimana:

N : jumlah populasi

n : jumlah sampel

e : tingkat presesi sebesar 10%

Jadi jumlah sampel yang diambil dalam penelitian ini sebanyak

90 orang secara accidental sampling, yaitu setiap nasabah yang ditemui

dijadikan sampel sampai mencapai 90 orang.

C. Definisi Konsep dan Definisi Operasional

1. Definisi Konsep

Definisi konsep merupakan pengertian-pengertian dari variabel-variabel

yang terdapat dalam penelitian (Mas‟ud, 2008: 14). Dalam penelitian ini

definisi konsepnya dapat diuraikan sebagai berikut:

b. Kualitas Pelayanan, meliputi:

1) Tangibles, adalah pernyataan tentang fasilitas fisik,

perlengkapan, penampilan personalia, dan sarana komunikasi

suatu perusahaan (Parasuraman, 2008: 64).

21 Ne

Nn

907,89)1,0( 874 1

8742

n

37

2) Reliability, adalah pernyataan tentang kemampuan perusahaan

dalam memenuhi atau mematuhi janji yang telah mereka

sampaikan kepada konsumen (Parasuraman, 2008: 64).

3) Responsiveness adalah keinginan tentang kemauan penyedia jasa

untuk membantu konsumen dan memberikan pelayanan yang

cepat dan tepat (Parasuraman, 2008: 64).

4) Assurance adalah pernyataan tentang kesopanan, pengetahuan

dan kemampuan segenap karyawan yang dapat menimbulkan

keyakinan dan kepercayaan konsumen (Parasuraman, 2008: 64).

5) Emphaty adalah pernyataan tentang kepedulian dan perhatian

perusahaan kepada konsumen secara individual (Parasuraman,

2008: 64).

c. Kepuasan nasabah

Kepuasan nasabah diartikan tingkat perasaan nasabah setelah

membandingkan kinerja bank Muamalat Salatiga yang dirasakan

dibandingkan dengan harapannya (Sagala, 2007: 45). Adapun dimensi

kepuasan nasabah diantaranya adalah:

1) Memenuhi kebutuhan-kebutuhan dasar nasabah.

2) Memenuhi harapan nasabah dengan cara yang dapat membuat

mereka akan kembali lagi.

3) Melakukan lebih daripada apa yang diharapkan nasabah.

38

2. Definisi Operasional

Definisi operasional diartikan sebagai gejala–gejala yang

menjelaskan konsep yang dijadikan dasar suatu kegiatan. Gejala–gejala

tersebut merupakan penjabaran dari konsep (Yin, 2009: 69). Dalam

penelitian ini akan dijabarkan definisi operasional sebagai berikut:

a. Tangibles: Untuk melihat kualitas layanan dengan dimensi tangibles,

maka akan dilihat indikatornya yaitu:

1) Fasilitas pelayanan

2) Pegawai

3) Peralatan/ perlengkapan

c. Reliability: Untuk melihat kualitas layanan dengan dimensi

reliability, maka akan dilihat indikatornya yaitu: .

1) Rasa tanggung jawab

2) Ketepatan

3) Keandalan

d. Responsiveness: Untuk melihat kualitas layanan dengan dimensi

responsiveness, maka akan dilihat indikatornya yaitu:

1) Kesigapan dalam melayani

2) Kecepatan dalam menangani masalah

3) Penanganan keluhan

e. Assurance: Untuk melihat kualitas layanan dengan dimensi

assurance, maka akan dilihat indikatornya yaitu:

1) Kompetensi teller

2) Kesopanan

39

3) Menjaga nama baik

4) Emphaty: Untuk melihat kualitas layanan dengan dimensi emphaty,

maka akan dilihat indikatornya yaitu:

1) Kemudahan untuk dihubungi

2) Komunikasi dengan nasabah

3) Memahami kebutuhan nasabah

g. Kepuasan nasabah merupakan tingkat perasaan seseorang setelah

membandingkan kinerja (atau hasil) yang dirasakan dibandingkan

dengan harapannya. Indikatornya adalah:

1) aspek sosial dalam pekerjaan

a) terpenuhinya kebutuhan pelanggan,

b) menyampaikan kepada orang lain tentang rasa puasnya tersebut.

c) meningkatkan hubungan kerja

d) adanya rasa dihargai

2) Komunikasi

a) adanya komunikasi yang terjalin baik,

b) Hubungan kerja yang kompak

3) Faktor intrinsik pekerjaan/kondisi kerja

a) merasa pekerjaan menyenangkan

b) rekan kerja yang mendukung

c) mendukung usaha yang dilakukan

d) adanya tanggung jawab terhadap pekerjaan

e) merasa nyaman dengan pekerjaan

40

f) motivasi dalam pekerjaan

4) Kesempatan untuk maju

a) adanya peningkatan hasil pelayanan

b) manfaat yang diperoleh

c) Mendapat tambahan penghasilan

d) Meningkatkan kemampuan usaha

e) adanya apresiasi terhadap pekerjaan

f) meningkatkan kualitas pekerjaan

g) manfaat yang sebanding dengan pelayanan

h) kesempatan untuk mengaplikasikan keterampilan

(Hasibuan, 2008: 74)

Dalam masalah ini skala pengukuran yang digunakan adalah skala

Likert dengan lima kategori penelitian, dan kemudian dari masing–

masing kategori tersebut dikuantitatifkan dengan memberi bobot.

Kategori penelitian dan bobot dari kemungkinan jawaban responden

untuk instrument lokasi, tangible, reliability, responsiveness, assurance

dan emphaty serta kepuasan nasabah adalah sebagai berikut:

a. Sangat setuju (SS) diberi bobot : 5

b. Setuju (S) diberi bobot : 4

c. Netral (N) diberi bobot : 3

d. Tidak setuju (TS) diberi bobot : 2

e. Sangat Tidak Setuju (STS) diberi bobot : 1

41

D. Jenis dan Sumber Data

1. Jenis Data

Untuk menganalisis suatu masalah diperlukan data atau informasi dan

data dapat dibedakan antara lain berdasar cara memperolehnya, yaitu;

a. Data Primer

Data primer adalah data yang diperoleh dan dikumpulkan secara

langsung dari obyek yang diteliti (Sugiyono, 2009: 4). Dalam

penelitian ini digunakan data primer yang diperoleh secara

langsung dengan menggunakan teknik survey yaitu dengan cara

mengedarkan kuesioner yang akan digunakan untuk mengukur

konsep yang dipilih pada pelanggan. Data yang digali berupa data

kualitas pelayanan dan kepuasan nasabah dengan cara membagikan

kuesioner kepada nasabah.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dalam bentuk sudah jadi,

yaitu yang telah diolah dan disajikan oleh pihak lain (Yin, 2009:

62). Dalam penelitian ini data yang diperoleh oleh penulis adalah

data tentang laporan penjelasan, dan informasi Bank Muamalat

Salatiga. Selain itu juga data dokumentasi mengenai Bank

Muamalat Salatiga meliputi sejarah berdirinya, struktur organisasi

dan jumlah karyawan serta jumlah nasabah Bank Muamalat

Salatiga.

42

E. Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang dilakukan

sebagai berikut:

1. Wawancara

Wawancara ini dilakukan dengan pihak manajemen Bank Muamalat

Salatiga untuk mendapatkan data mengenai gambaran sekolah, visi–

misi, dan data mengenai keadaan jumlah karyawan.

2. Kuesioner (daftar pertanyaan)

Untuk mendapatkan data mengenai kualitas pelayanan dan kepuasan

konsumen. Daftar pertanyaan ini ditujukan untuk nasabah.

3. Observasi

Dengan mengadakan pengamatan secara langsung terhadap hal–hal

yang berkaitan dengan penelitian.

F. Metode Analisis Data

Teknik analisis yang digunakan dalam penelitian ini adalah dengan

menggunakan teknik analisis kualitatif dan kuantitatif. Teknik analisis

deskriptif digunakan untuk menggambarkan karakteristik responden dan

rata–rata jawaban responden terhadap pernyataan yang diajukan yang

merupakan indikator empiris dari konsep yang digunakan. Sedang teknik

analisis kuantitatif yang digunakan adalah teknik analisis regresi, yaitu

untuk melihat pengaruh antara satu variabel dengan variabel yang lain yakni

antara kualitas pelayanan terhadap kepuasan nasabah.

43

Di dalam penelitian ini, penulis mengolah kuesioner yang disusun

dalam bentuk tabel, kemudian dilakukan uji validitas dan uji reliabilitas

terhadap jawaban responden kelompok selain yang dijadikan sampel untuk

mengetahui validitas dan reliabilitas angket sebagai berikut:

1. Uji Validitas

Menurut Arikunto (2006:54) mengatakan bahwa “Instrumen yang

valid mempunyai validitas tinggi, sebaliknya instrumen yang kurang

valid berarti memiliki validitas rendah”. Untuk menentukan kevalidan

dari masing-masing item dalam angket penulis melakukan perhitungan

dengan menggunakan rumus korelasi Product Moment sebagai berikut :

Keterangan :

rXY = koefisien korelasi antara ubahan X dan Y

X = Jumlah Nilai Ubahan X

Y = Jumlah Nilai Ubahan Y

N = Jumlah responden

2. Uji Reliabilitas

Uji Reliabilitas menunjuk pada keajegan atau keterandalan. Suatu

alat ukur memiliki reliabilitas yang baik jika alat ukur tersebut dapat

diandalkan. Untuk mengetahui reliabilitas angket, penulis menggunakan

rumus Korelasi Product Moment dan kemudian dilanjutkan dengan

N

YY

N

XX

N

YXXY

rXY2

2

2

2

44

teknik Belah Dua dari Spearman Brown (Arikunto, 2006:56).

Keterangan :

rxx = Koefisien keterandalan

rgg = Koefisien korelasi antara butir gasal dan genap. Item-item dalam

angket tersebut dinyatakan valid atau reliabel apabila memiliki nilai lebih

besar dari r tabel.

Analisis data yang digunakan untuk mengetahui ada tidaknya

pengaruh kualitas pelayanan terhadap kepuasan nasabah, dengan

menggunakan teknik regresi linier sederhana. Semua analisis dilakukan

dengan menggunakan SPSS For Windows Release 20 yaitu program

pengolahan data untuk menguji data-data yang diperoleh.

3. Uji Asumsi Klasik

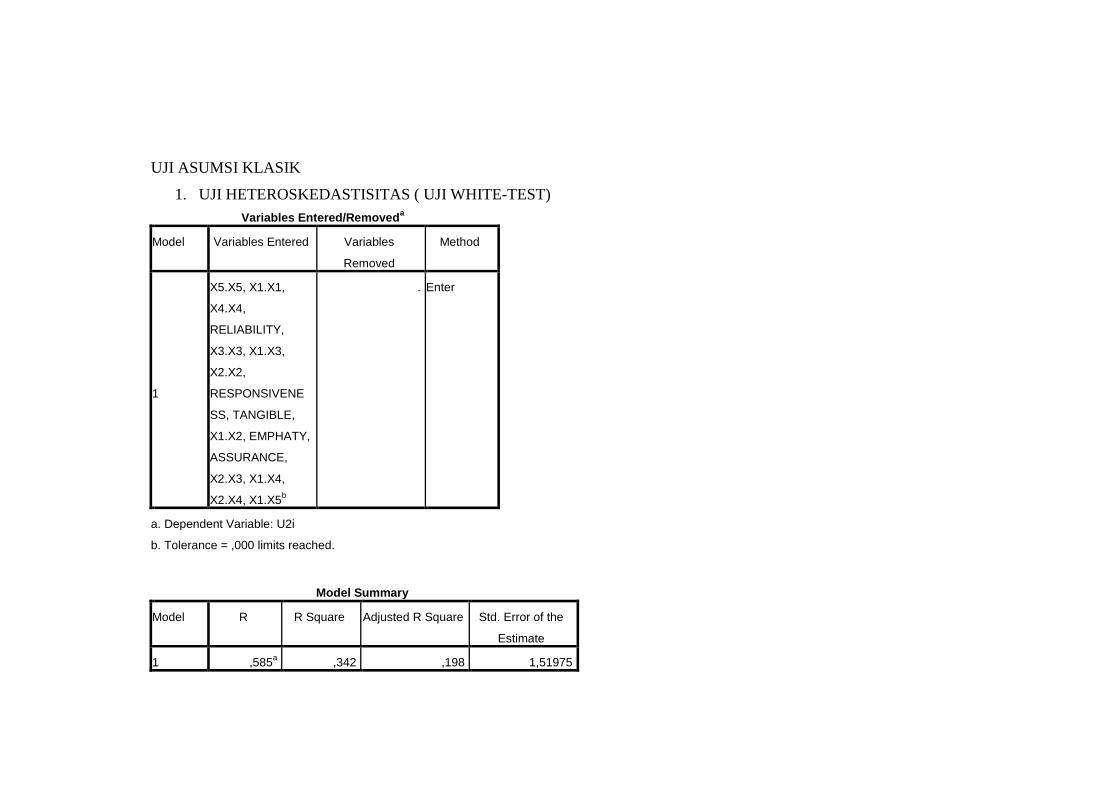

a. Multikolinearitas

Multikolinearitas menunjukkan ada tidaknya hubungan antara masing-

masing variabel bebas (Imam Ghozali, 2001: 129). Multikolinearitas

dapat diketahui dengan melihat tabel collinearity statistic pada output

SPSS. Apabila nilai tolerance lebih dari 10% dan nilai VIF kurang dari

10 maka tidak terjadi multikolinearitas.

b. Heterokedastisitas

Heterokedastisitas ditunjukkan dengan dengan penyebaran titik-titik

pada grafik ouput SPSS. Apabila titik-titik pada output SPSS

rgg

rggrxx

1

2

45

menyebar maka dikatakan regresi layak untuk memprediksi kinerja.

c. Autokorelasi

Autokorelasi dapat diketahui dengan nilai Durbin Watson hitung pada

output SPSS. Apabila nilai DW hitung lebih besar dari DW tabel

berarti tidak terjadi autokorelasi. Atau regresi dinyatakan baik.

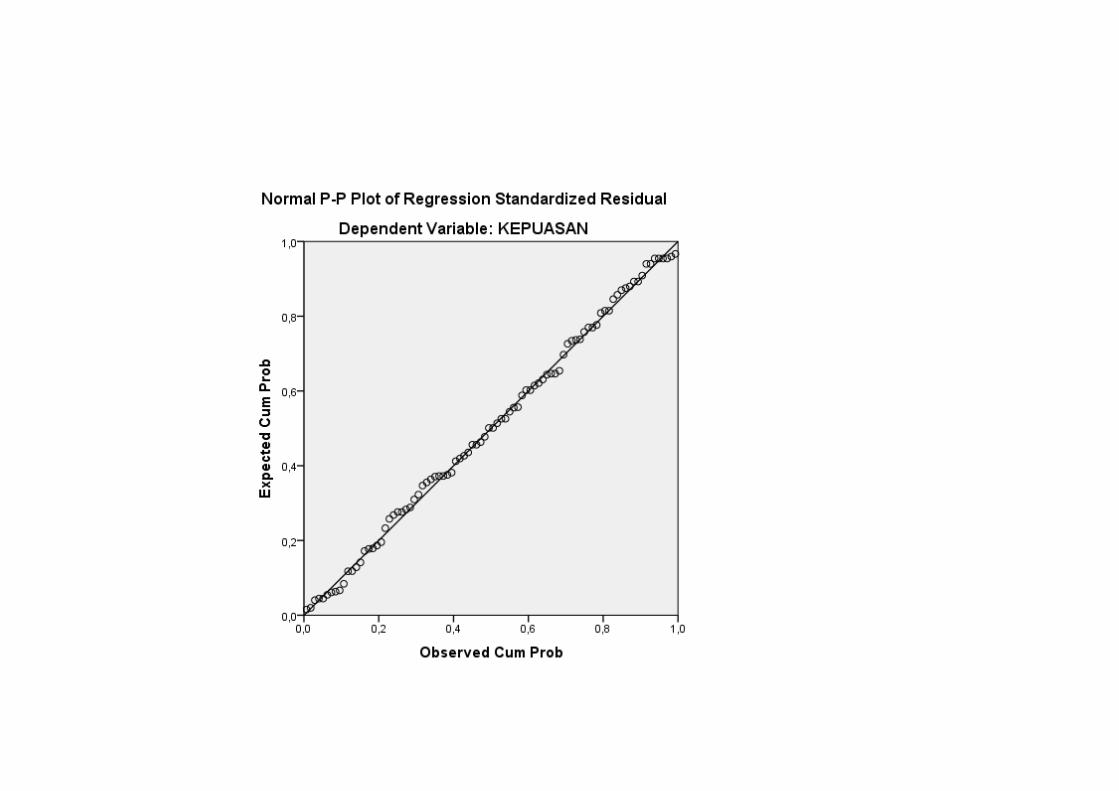

d. Normalitas

Normalitas digunakan untuk mengetahui apakah regresi telah

memenuhi asumsi normal atau tidak. Cara untuk mengetahui regresi

normal atau tidak dengan melihat titik-titik pada output SPSS

mengikuti garis diagonal atau tidak. Apabila titik-titik mengikuti garis

diagonal maka regresi dinyatakan telah memenuhi asumsi normalitas.

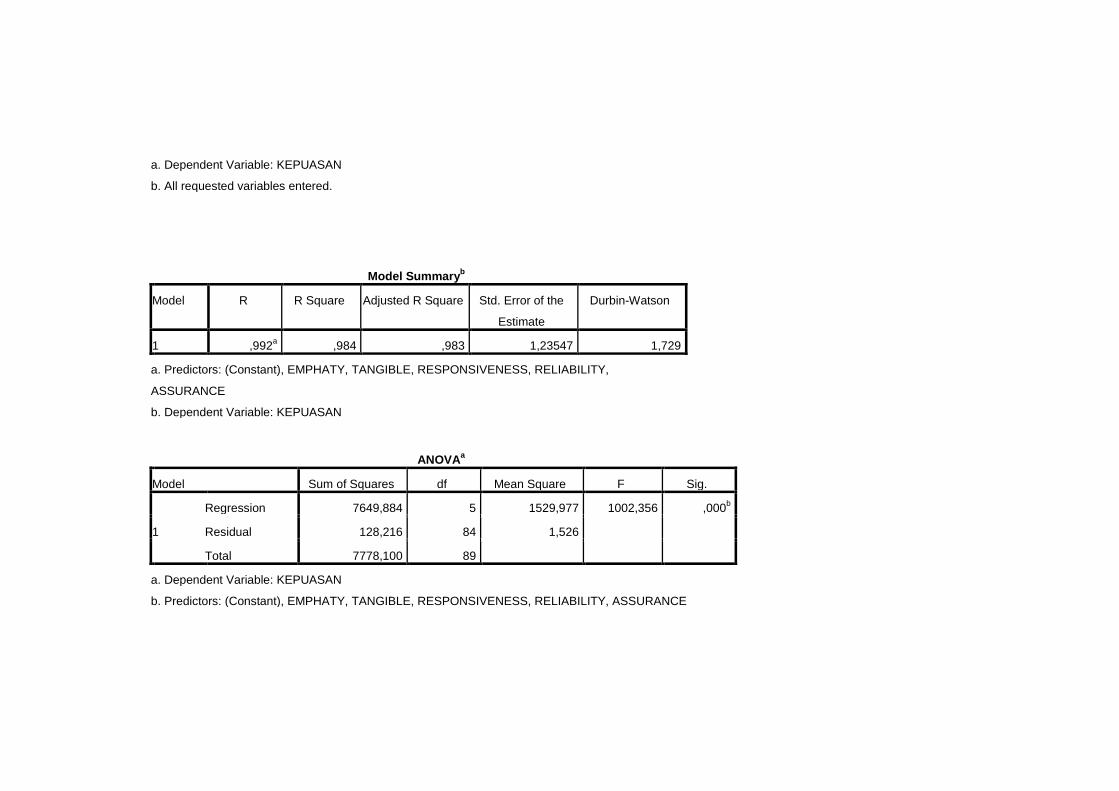

4. Analisis Regresi Linier Berganda

Adapun rumus persamaan regresi linier ganda menurut Sugiyono

(2009: 251) adalah sebagai berikut:

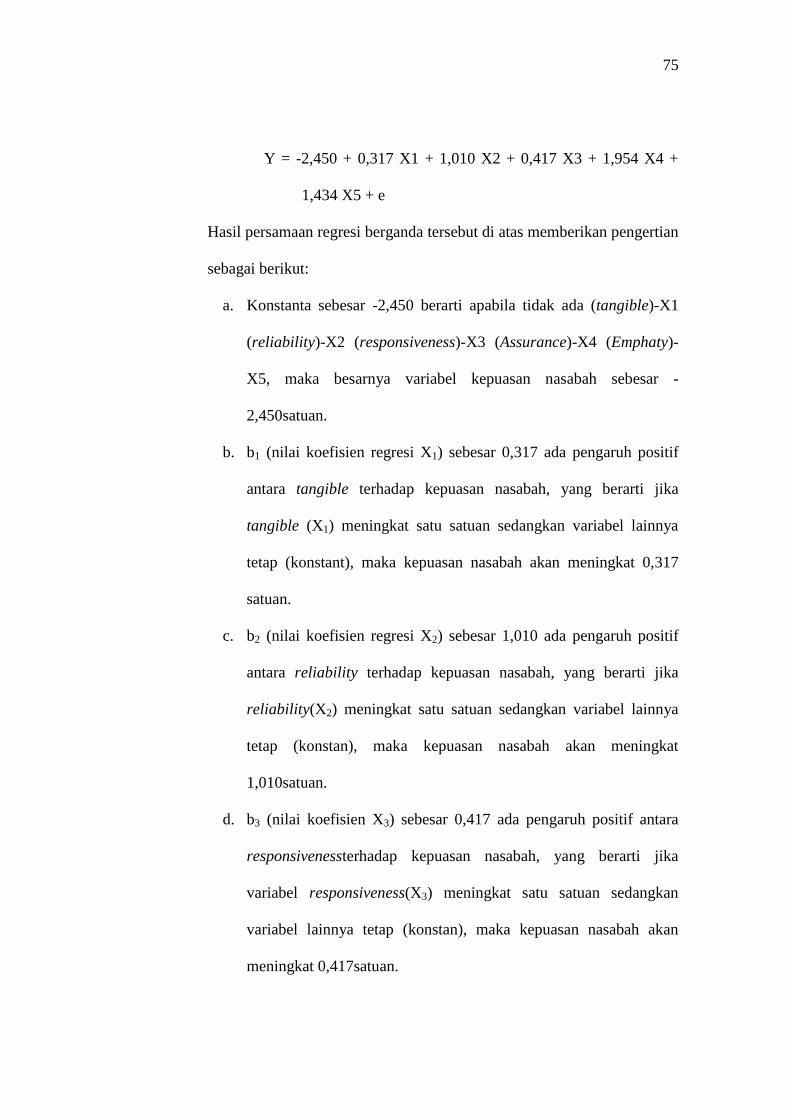

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan :

Y = kepuasan nasabah

a = Konstanta / intersep

b = koefisien regresi

X1 = tangible

X2 = reliability

X3

= responsiveness

46

X4 = assurance

X5 = emphaty

a. Uji t

Uji t dilakukan untuk menguji ada tidaknya pengaruh tangible,

reliability, responsiveness, assurance dan emphaty secara parsial terhadap

keputusan kepuasan nasabah (variabel dependent) dengan langkah-langkah

pengujian sebagai berikut:

1) Menentukan formulasi Ho dan Ha

Ho : 1, 2, 3, 4, 5, 6 = 0, berarti tidak ada pengaruh yang

signifikan variabel independen dalam hal ini

tangible, reliability, responsiveness, assurance

dan emphaty secara parsial terhadap kepuasan

nasabah (Y).

Ha : 1, 2, 3, 4, 5, 6 0, berarti ada pengaruh yang signifikan

variabel independen dalam hal ini tangible,

reliability, responsiveness, assurance dan

emphaty secara parsial terhadap kepuasan nasabah

(Y)

2) t tabel (/2, n-k)

Keterangan: = 0,05

n = Jumlah sampel

k = Jumlah variabel bebas = 5

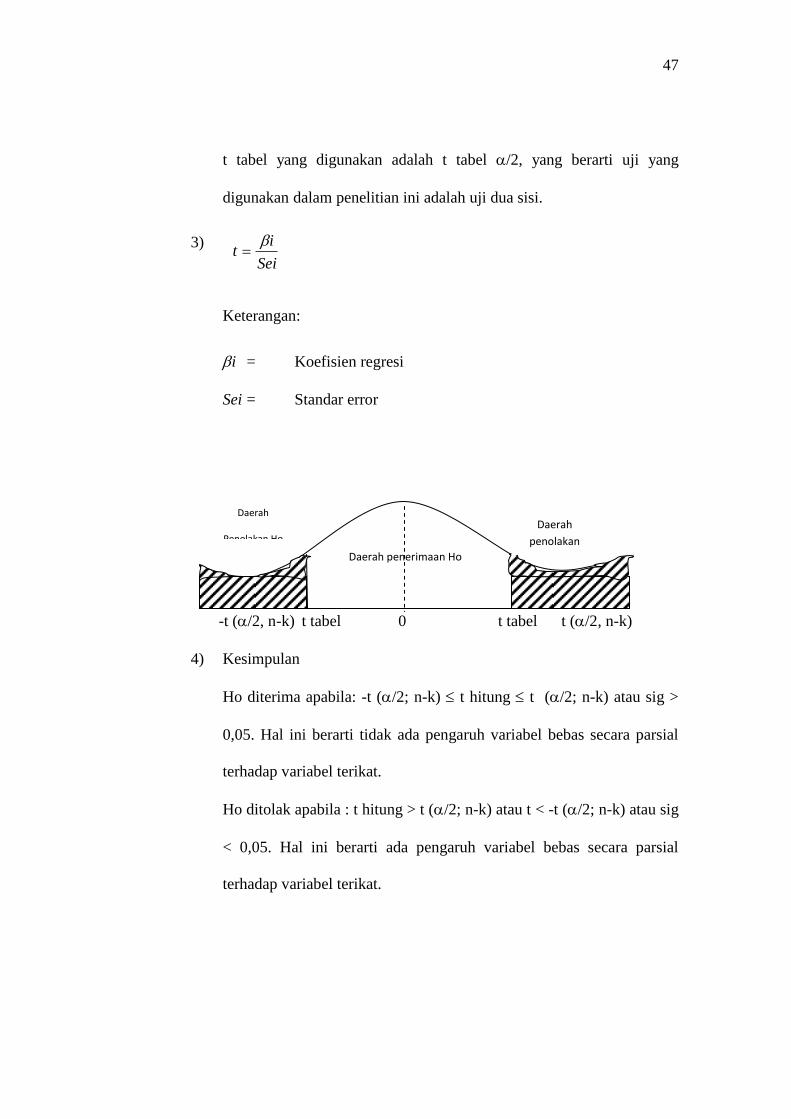

47

t tabel yang digunakan adalah t tabel /2, yang berarti uji yang

digunakan dalam penelitian ini adalah uji dua sisi.

3)

Keterangan:

i = Koefisien regresi

Sei = Standar error

-t (/2, n-k) t tabel 0 t tabel t (/2, n-k)

4) Kesimpulan

Ho diterima apabila: -t (/2; n-k) t hitung t (/2; n-k) atau sig >

0,05. Hal ini berarti tidak ada pengaruh variabel bebas secara parsial

terhadap variabel terikat.

Ho ditolak apabila : t hitung > t (/2; n-k) atau t < -t (/2; n-k) atau sig

< 0,05. Hal ini berarti ada pengaruh variabel bebas secara parsial

terhadap variabel terikat.

Sei

it

Daerah

Penolakan Ho

Daerah penerimaan Ho

Daerah

penolakan

Ho

48

b. Uji F

Uji F dilaksanakan untuk menguji ada tidaknya pengaruh

variabel tangible, reliability, responsiveness, assurance dan emphaty

secara simultan terhadap kepuasan nasabah (Y). Langkah-langkah yang

dilakukan untuk melakukan uji F adalah sebagai berikut:

1) Perumusan Hipotesis

Ho : 1, 2, 3, 4, 5, 6 = 0, berarti tidak ada pengaruh yang

signifikan variabel independen dalam hal ini

tangible, reliability, responsiveness, assurance

dan emphaty secara simultan terhadap kepuasan

nasabah (Y).

Ha : 1, 2, 3, 4, 5, 6 > 0, berarti ada pengaruh yang

signifikan variabel independen dalam hal ini

tangible, reliability, responsiveness, assurance

dan emphaty secara simultan terhadap kepuasan

nasabah (Y).

2)

Keterangan:

R = Koefisien korelasi berganda

k = jumlah variabel independen = 5

n = Jumlah sampel

))((

)1((2

kRn

knRF

49

Daerah penolakan Ho

Daerah penerimaan Ho

F tabel

3) Kesimpulan

Ho diterima bila F hitung < F tabel atau sig F > 0,05. Hal ini berarti

tidak ada pengaruh yang signifikan variabel bebas secara simultan

terhadap variabel terikat.

Ho ditolak bila F hitung > F tabel atau sig F < 0,05. Hal ini berarti

ada pengaruh yang signifikan variabel bebas secara simultan

terhadap variabel terikat.

c. Koefisien Determinasi (R2)

Menurut Ghozali (2004: 26) koefisien determinasi digunakan

untuk mengetahui seberapa besar variabel terikat, dalam hal ini

kepuasan nasabah (Y) dapat dijelaskan oleh variabel bebas, yaitu

tangible (X1), reliability (X2), responsiveness (X3), assurance (X4) dan

emphaty (X5). Koefisien determinasi dihitung dengan menggunakan

rumus:

50

Keterangan:

R2 = koefisien determinasi

b1, b2, b3, b4, b5, b6 = konstanta masing-masing variabel

X1 = variabel tangible

X2 = variabel reliability

X3 = variabel responsiveness

X4 = variabel assurance

X5 = variabel emphaty

Y = variabel kepuasan nasabah

2

55443322112

Y

YXbYXbYXbYXbYXbR

51

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Obyek Penelitian

Sejarah berdirinya Bank Muamalat Indonesia (BMI) Cabang

Pembantu (Capem) Salatiga tidak terlepas dari sejarah berdirinya BMI

pertama kali berdiri di Indonesia. PT Bank Muamalat Indonesia Tbk didirikan

pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh

Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai

kegiatan operasinya pada 27 Syawal 1412 H atau 1 Mei 1992. Dengan

dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia

(ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga

menerima dukungan masyarakat, terbukti dari komitmen pembelian saham

perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian

perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut

di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat

yang turut menanam modal senilai Rp 106 miliar.

Dalam rangka memperluas jaringan, BMI membuka kantor-kantor

cabang di seluruh Indonesia. Salah satu kantor cabang yang telah didirikan

adalah Kantor BMI Cabang Semarang. Tidak hanya di kota besar saja, akan

tetapi sampai di kota kecil termasuk di Salatiga. Atas pertimbangan untuk

memperluas jaringan dan menyiarkan dakwah Islam, BMI telah berdiri di

kota Salatiga sebagai kantor cabang pembantu. Kota Salatiga merupakan kota

52

kecil yang mayoritas penduduknya adalah umat Islam. Berada diantara

wilayah Semarang dan Solo menjadikan kota ini mempunyai letak yang

strategis.

BMI Capem Salatiga mulai beroperasi pada tanggal 31 Desember

2009 dengan menggunakan fasilitas yang memadai.Soft launching diadakan

pada tanggal 30 Desember 2009 dan Soft opening tanggal 31 Desember 2009.

Peresmian dilaksanakan pada tanggal 14 Januari 2010 yang dihadiri oleh

Gubernur Jateng Bibit Waluyo, bersama Regional Manajer BMI Regional

Jateng-DIY Donny M. Iskandar, Komisaris BMI Andre Mirza Hartawan,

Direktur BMI Adrian A. Gunadi dan Pemimpin Kantor Bank Indonesia

Semarang M. Zaeni Aboe Amin, dll. bersamaan dengan peresmian

pembukaan 11 kantor layanan BMI Jateng di Semarang.

1. Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar

spiritual, dikagumi di pasar rasional.

2. Misi

Menjadi ROLE MODEL Lembaga Keuangan Syariah dunia

dengan penekanan pada semangat kewirausahaan, keunggulan manajemen

dan orientasi investasi yang inovatif untuk memaksimumkan nilai bagi

stakeholder.

53

3. Struktur Organisasi

Gambar 4.1 Struktur Organisasi Bank Muamalat Indonesia Cabang Pembantu Salatiga

AREA MANAGER

BRAND MANAGER

SUB BRANCH MANAGER

ACCOUNT MANAGER

RELATION MANAGER

BACK OFFICE TELLER CS

CLUSSTER MANAGER

UNIT MANAGER

MARKETING COLLECTION ANNALIS

54

Gambar 4.2 Struktur Organisasi Bank Muamalat Indonesia Cabang Pembantu Salatiga

Sumber: Laporan Bank Muamalat Salatiga

2. Penjabaran Tugas dan Wewenang Masing-Masing Bagian

a. SBM (Sub Branch Manager)

1) Memimpin jalannya Bank Muamalat sesuai dengan tujuan.

2) Membuat rencana kerja dan laporan secara periodik.

3) Mengendalikan dan mengurus proses harian dan manajemen.

b. CS (Customer Service)

1) Tanggung jawab

a) Menjelaskan produk dan jasa calon nasabah/nasabah yang datang

atau melalui telepon, sehingga nasabah merasa puas sejalan

dengan standarmutu pelayanan yang ditetapkan oleh peruahaan.

b) Melayani hal-hal yang berhubungan dengan rekening nasabah

mulai dari pembukaan, penutupan dan perubahan atas rekening

tersebut, dari saat pemprosesan sampai administrasi kelengkapan

dokumen ntuk memastikan bahwa semuanya telah sesuai

prosedur yang digariskan oleh perusahaan.

c) Menawarkan kepada nasabah untuk memanfaatkan produk/jasa

lain atau melakukan cross selling untuk mengoptimalkan

SBM

SUGENG HERNOWO

ACCOUNT MANAGER

1. INTAN

2. FAJAR

RELATION MANAGER

1. RITA

2.YANIS

BACK OFFICE

RUSTAM

TELLER

YUNI

CS

IWAN

55

kepuasan nasabah terhadap produk dan jasa sesuai dengan tujuan

perusahaan.

d) Menangani keluhan/complain nasabah atas hal-hal yang

berhubungan dengan transaksi rekeningnya, apabila bila tidak