Embed Size (px)

Citation preview

1

PERFORMANS PERFORMANS BBÜÜTTÇÇE MODE MODÜÜLLÜÜ

Mayıs 2009 - Antalya

SUNUM PLANI

• e-bütçe sistemi hakkında genel bilgiler• e-bütçe sistemine giriş ve yetkilendirme• performans bütçe modülü

- stratejik plan- performans raporu

E-BÜTÇE’NİN HEDEFLERİ

- Merkezi Yönetim kapsamındaki kamu kurumlarının mali yönetim süreçlerinin desteklenmesini,

- Uygulama birliği ve konsolidasyon işlemlerinin sağlanmasını,

- Bilgi ve uygulama paylaşımını ,

amaçlayan bir e-devlet projesidir.

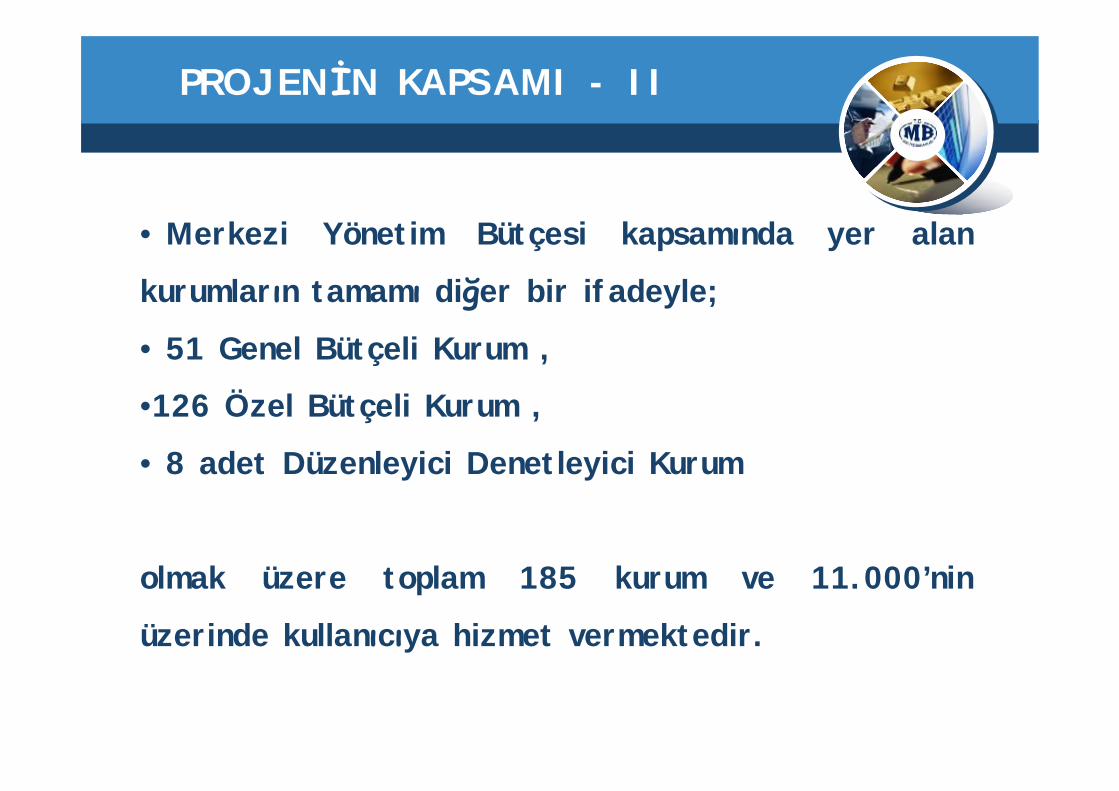

PROJENİN KAPSAMI - I

PROJENİN KAPSAMI - II

51 Genel Bütçeli kurum ,12 51 Genel Bütçeli kurum ,126 Özel Bütçeli Kurum ,8 adet Düzenleyici Denetleyici Kurum

Toplam 185 kurum ve 11.000’nin üzerinde kullanıcıya hizmet vermektedir.6 Özel Bütçeli Kurum , 51 Genel Bütçeli kurum ,126 Özel Bütçeli Kurum ,8 adet Düzenleyici Denetleyici Kurum

Toplam 185 kurum ve 11.000’nin üzerinde kullanıcıya hizmet vermektedir.

8 adet Düzenleyici Denetleyici Kurum Toplam 185 kurum ve 11.000’nin üzerinde kullanıcıya hizmet vermektedir.

• Merkezi Yönetim Bütçesi kapsamında yer alan

kurumların tamamı diğer bir ifadeyle;

• 51 Genel Bütçeli Kurum ,

•126 Özel Bütçeli Kurum ,

• 8 adet Düzenleyici Denetleyici Kurum

olmak üzere toplam 185 kurum ve 11.000’nin

üzerinde kullanıcıya hizmet vermektedir.

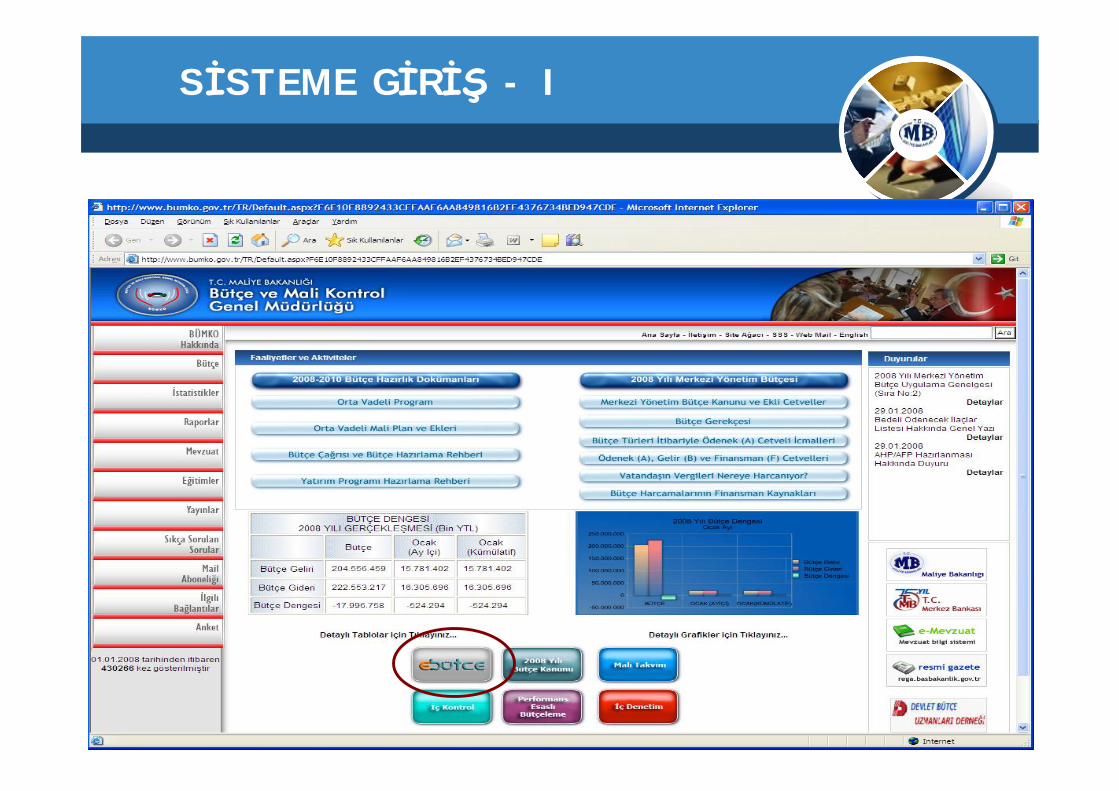

SİSTEME GİRİŞ - I

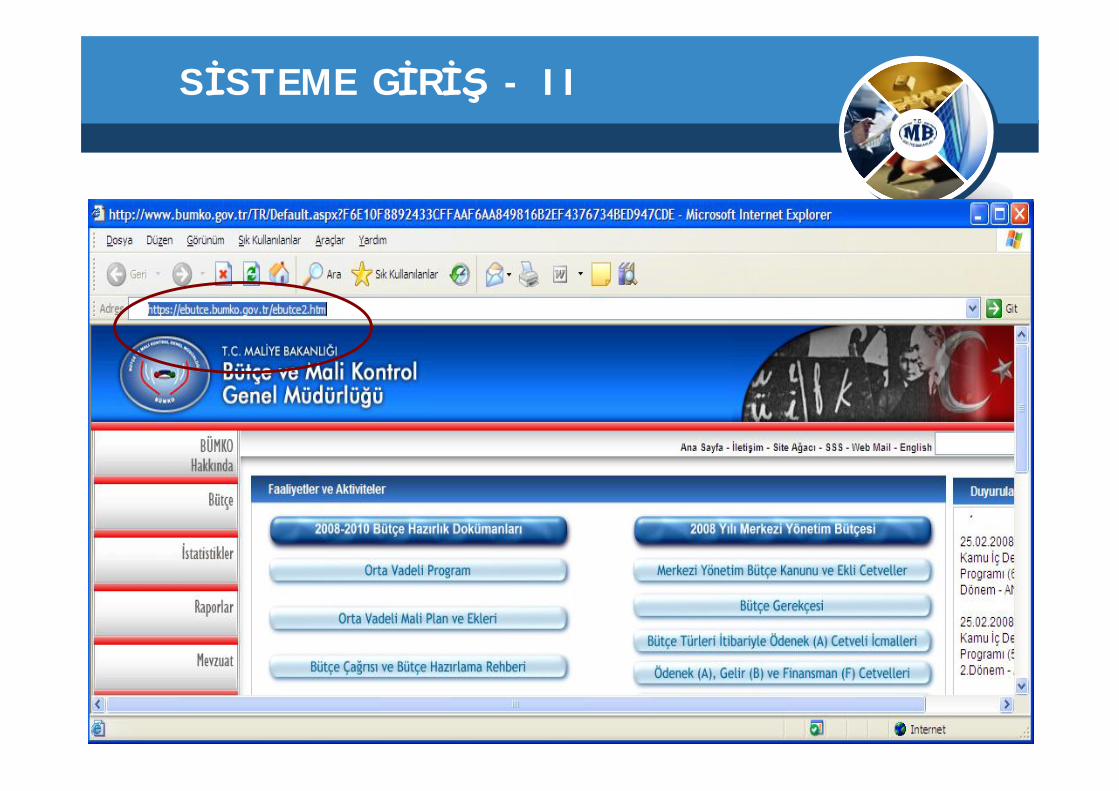

SİSTEME GİRİŞ - II

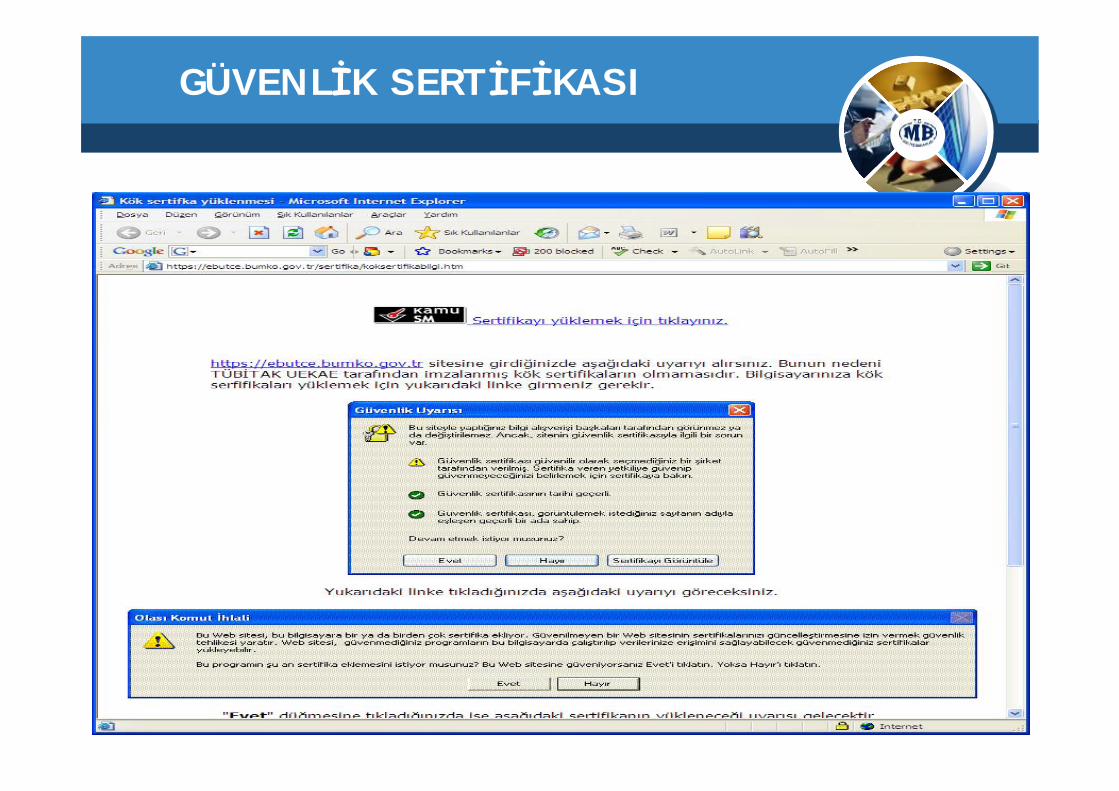

GÜVENLİK SERTİFİKASI

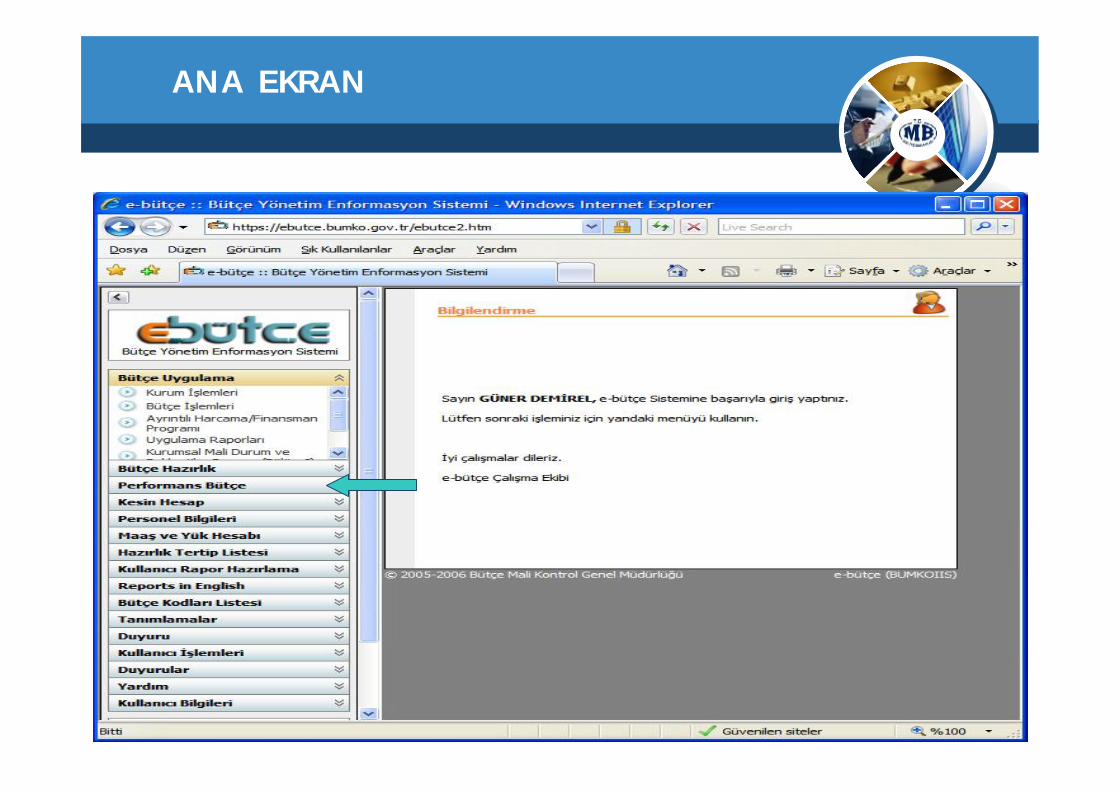

ANA EKRAN

SİSTEME GİRİŞ - III

Sistemin, herkese açık ve bilgi amaçlıbölümleri dışındaki diğer bölümlerinin ve modüllerinin kullanılabilmesi, bilgi, belge girilebilmesi-değiştirilebilmesi-onaylanabilmesi, döküm alınabilmesi vs. gibi işlemlerin yapılabilmesi için sisteme kayıtlı ve yetkileri tanımlanmış kullanıcı olunması gerekmektedir.

KULLANICI TİPLERİ - I

q Misafirq Sistem Yöneticisiq Kurum Kullanıcı Yöneticisiq Kurum Kullanıcısıq Devlet Bütçe Uzmanıq BÜMKO Üst Düzeyq Plan ve Bütçe Komisyonu Kullanıcısıq Sayıştay Kullanıcısı

KULLANICI TİPLERİ - II

q İstatistik Kullanıcısıq Personel Kullanıcısıq Yan Ödeme Kullanıcısıq Yük Hesabı Kullanıcısıq Kadro Kullanıcısıq Evrak Kullanıcısı

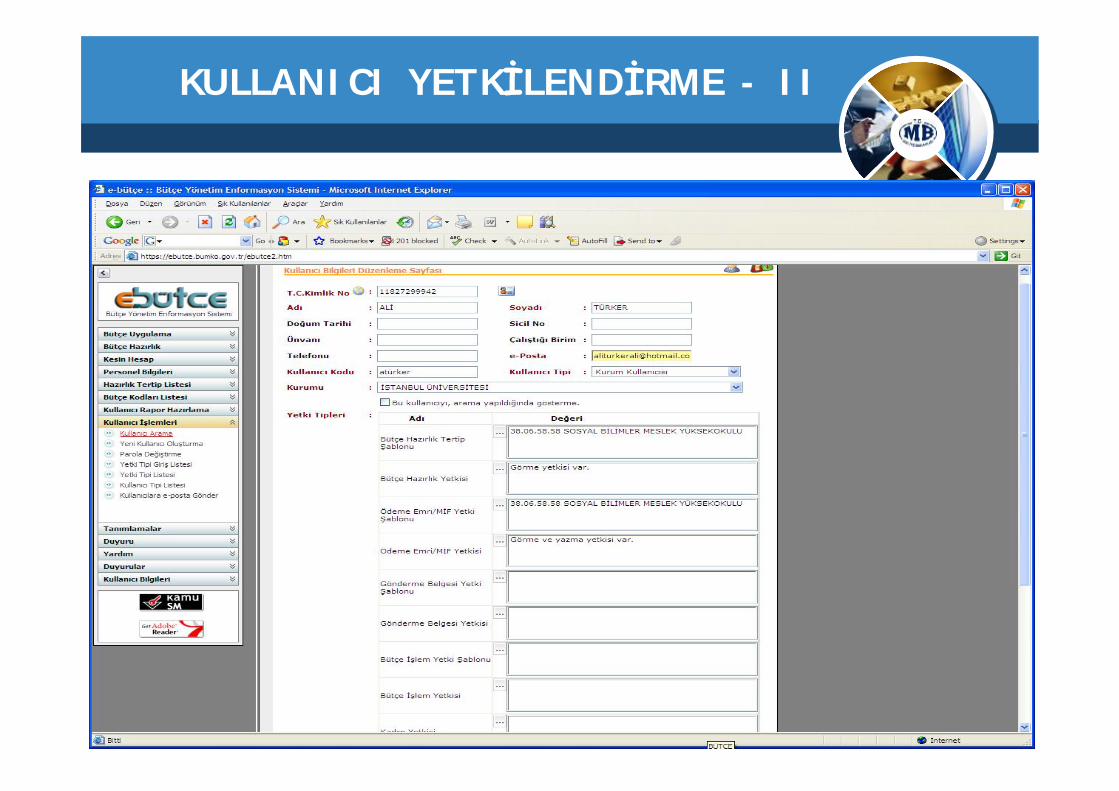

KULLANICI YETKİLENDİRME - I

e-bütçe sistemini kullanabilmek için öncelikle sisteme kayıtlı kullanıcı olmak gerekmektedir.

Bu nedenle, performans bütçe modülünü kullanacak olanların öncelikle sisteme kayıt olmalarıgerekmektedir.

Sisteme yeni kayıt olan veya halen kayıtlı kullanıcıolanların yapmaları gereken ikinci husus ise e-bütçe sisteminde yer alan “performans bütçe modülü”ndeyetkilendirilmeleridir.

Bu yetkilendirme işlemleri, yine e-bütçe sistemi üzerinden ve “kurum kullanıcı yöneticileri” tarafından gerçekleştirilecektir.

KULLANICI YETKİLENDİRME - II

SİSTEMİN ANA BÖLÜMLERİ - I

• Bütçe Hazırlık• Bütçe Uygulama• Performans Bütçe• Kesin Hesap• Personel Bilgileri• Maaş ve Yük Hesabı• Hazırlık Tertip Listesi

SİSTEMİN ANA BÖLÜMLERİ - II

• Bütçe Kodları Listesi• Kullanıcı Rapor Hazırlama• Kullanıcı İşlemleri• Tanımlamalar• Yardım• Kullanıcı Bilgileri• Duyurular

MODÜLÜN AMACI

Performans Programı Hazırlama Rehberinde;

“Merkezi yönetim kapsamındaki kamu idareleri performans programlarını e-bütçe sistemi üzerinden hazırlayacaklardır. Bu rehber ekinde yer alan tablolar da e-bütçe sistemi ile üretilebilecektir.”

ifadesi yer almaktadır.

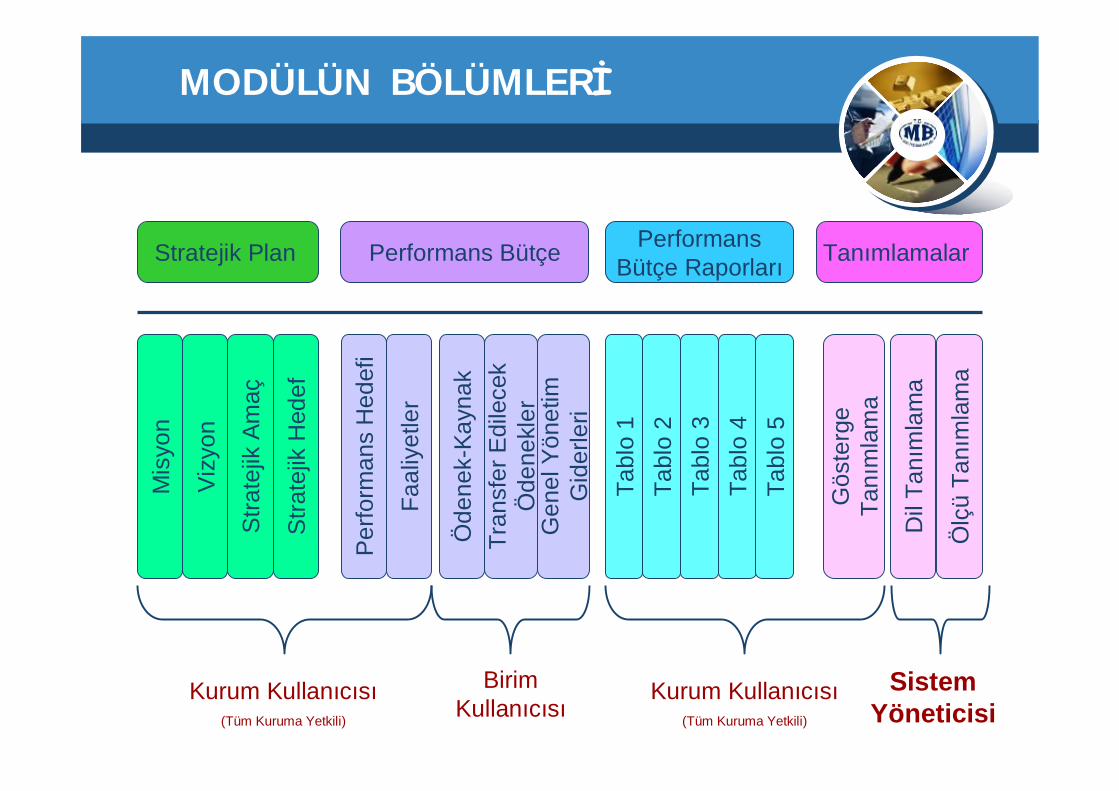

MODÜLÜN BÖLÜMLERİ

Stratejik Plan Tanımlamalar

Mis

yon

Performans Bütçe PerformansBütçe Raporları

Viz

yon

Stra

tejik

Am

aç

Stra

tejik

Hed

ef

Per

form

ans

Hed

efi

Faal

iyet

ler

Öde

nek-

Kayn

akTr

ansf

er E

dile

cek

Öde

nekl

erG

enel

Yön

etim

Gid

erle

ri

Tabl

o 1

Tabl

o 2

Tabl

o 3

Tabl

o 4

Tabl

o 5

Dil

Tanı

mla

ma

Ölç

üTa

nım

lam

a

Gös

terg

eTa

nım

lam

a

Kurum Kullanıcısı(Tüm Kuruma Yetkili)

Birim Kullanıcısı

Kurum Kullanıcısı(Tüm Kuruma Yetkili)

Sistem Yöneticisi

STRATEJİK PLAN

Sisteme ilk kayıt işlemlerine bu menüden başlanılacaktır.

İdarenin Stratejik Planından yer alan;

- Misyon ve Vizyonu ile açıklamalarının,

- Stratejik Amaç ve Stratejik Hedefleri ile açıklamalarının,

sisteme girişi Stratejik Plan bölümünden yapılır.

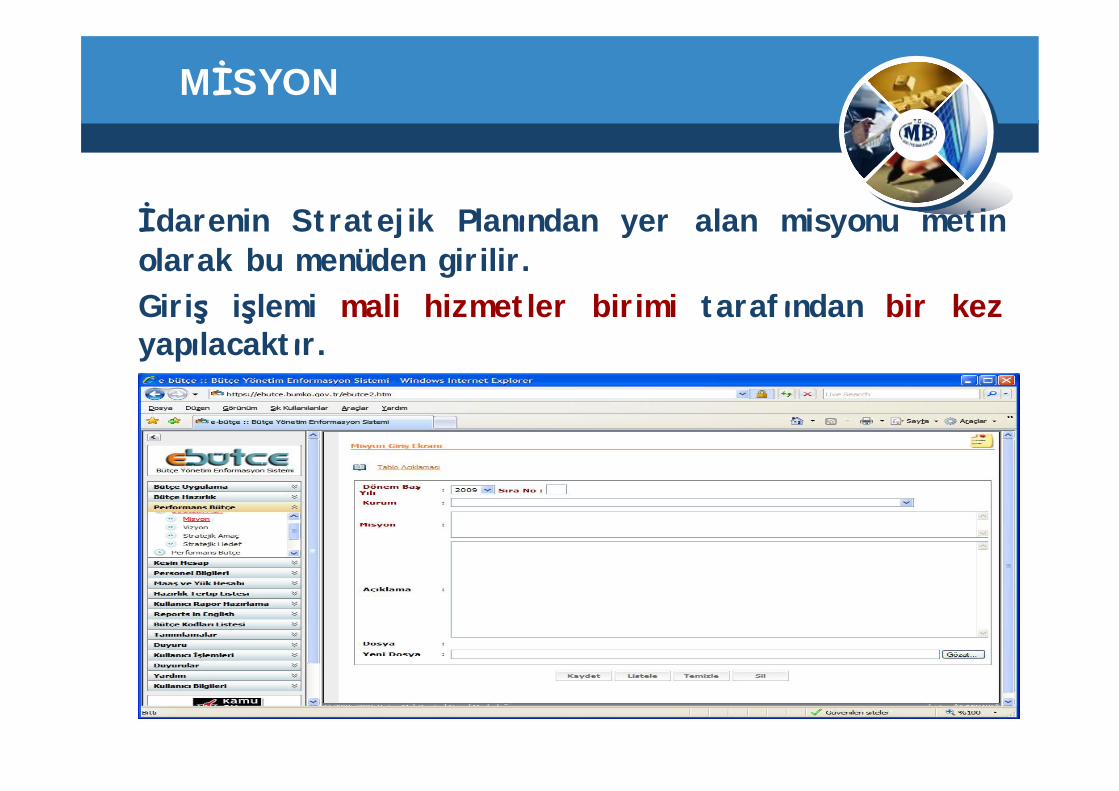

MİSYON

İdarenin Stratejik Planından yer alan misyonu metin olarak bu menüden girilir. Giriş işlemi mali hizmetler birimi tarafından bir kezyapılacaktır.

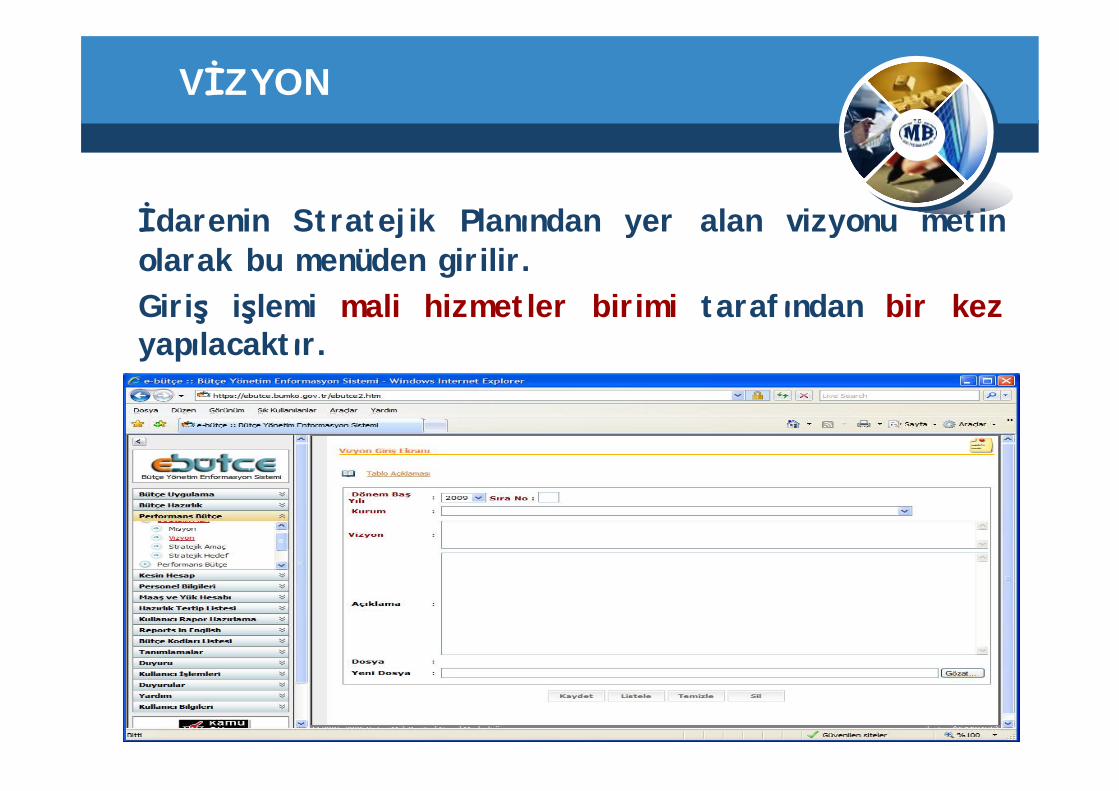

VİZYON

İdarenin Stratejik Planından yer alan vizyonu metin olarak bu menüden girilir. Giriş işlemi mali hizmetler birimi tarafından bir kezyapılacaktır.

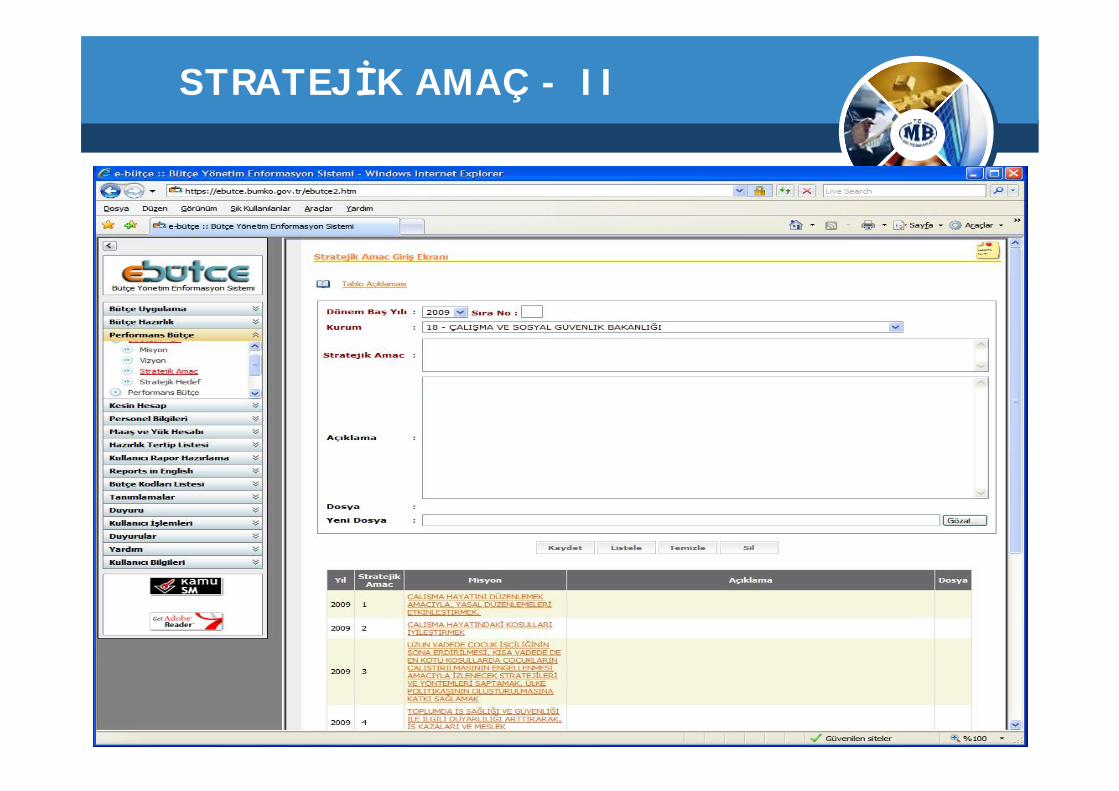

STRATEJİK AMAÇ - I

İdarenin Stratejik Planından yer alan stratejik amaçları sırayla ve tek tek bu menüden girilir.

Her bir stratejik amaç için kısa bir açıklama notu girişi yapılabilmektedir.

Ayrıca, her bir stratejik amaç için elektronik belge (word, excel, pdf, ppt gibi) ekleme imkanı vardır.

Giriş işlemi mali hizmetler birimi tarafından bir kezyapılacaktır.

STRATEJİK AMAÇ - II

STRATEJİK HEDEF - I

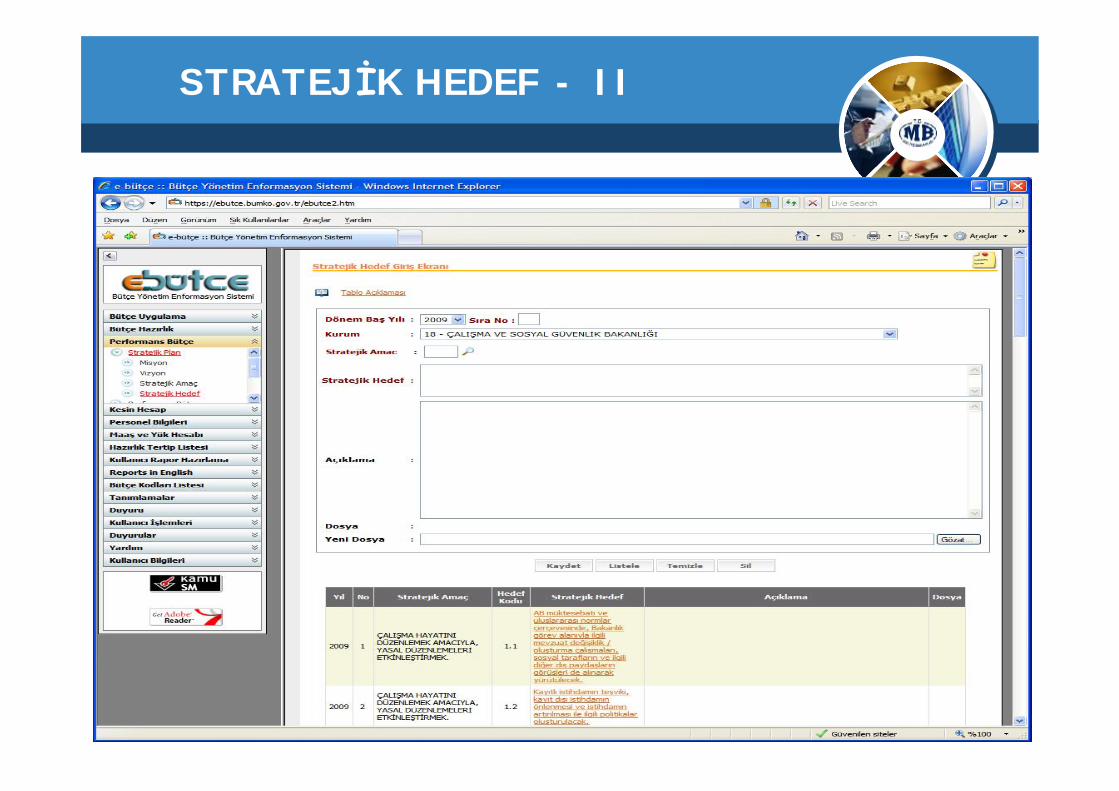

İdarenin Stratejik Planından yer alan stratejik amaçların altındaki stratejik hedefleri sırayla ve tek tek bu menüden girilir. Stratejik amaçla bağlantısıkurulmalıdır.

Her bir stratejik hedef için kısa bir açıklama notu girişi yapılabilmektedir.

Ayrıca, her bir stratejik hedef için elektronik belge (word, excel, pdf, ppt gibi) ekleme imkanı vardır.

Giriş işlemi mali hizmetler birimi tarafından bir kez yapılacaktır.

STRATEJİK HEDEF - II

TANIMLAMALAR

Bu bölümde idarenin üst yöneticisi ve harcama yetkilileri tarafından belirlenen Performans Göstergelerinin sisteme girişi yapılır.

Bu göstergelerin girişi performans hedeflerinin girişinden önce yapılmalıdır.

Bu girişler, mali hizmetler birimi tarafından ve idare düzeyinde yapılacaktır.

PERFORMANS GÖSTERGESİ TANIMLAMA

PERFORMANS BÜTÇE

Stratejik plan bilgilerinin girişi ve performans göstergesi tanımlama işlemlerinden sonra, İdarenin üst yöneticisi ve harcama yetkilileri tarafından belirlenen;

-Performans hedefleri ve açıklamaları,-Faaliyetler ve sorumlu harcama birimleri,bilgilerinin girişleri, mali hizmetler birimi tarafından ve idare düzeyinde yapılacaktır.

Ayrıca, maliyetlendirme bilgilerinin girişi “performans bütçe” bölümünden harcama birimleri tarafından yapılacaktır.

PERFORMANS BÜTÇE – AŞAMA BİLGİSİ

Bu bölümden itibaren e-bütçenin diğer modüllerinde olduğu “aşama” bilgisinin seçilmesi gerekmektedir.

Performans bütçe modülünde yer alan aşamalar;- Kurum teklifi- Tasarı- Nihai

Her bir aşamada bilgilerin (bütçe içi-bütçe dışıkaynaklar dahil) güncellenerek revize edilmesi gerekmektedir ve bu işlemler kurumlar tarafından gerçekleştirilecektir.

PERFORMANS HEDEFİ - I

e-bütçede yer alan bu modülde, performans hedefleri ile stratejik planda yer alan stratejik hedefler arasında bağ kurulacaktır.

Ancak, bu bağ maliyetlendirmedekullanılmayacaktır.

PERFORMANS HEDEFİ - II

FAALİYETLER - I

Faaliyet-proje ayrımı yapılmadan performans hedefine ulaşabilmek için yapılacak tüm iş ve hizmetler cari – sermaye vs. ayrımına bakılmaksızın tek bir ad altında “faaliyet” olarak izlenecektir.

e-bütçede yer alan bu modülde, faaliyetlerle, stratejik amaç ve stratejik hedefler arasında doğrudan ve organik bir bağ kurulmayacaktır. Ancak, faaliyetler ile performans hedefleri arasındaki bağın sistemde tanımlanması gerekmektedir.

Bir faaliyet birden fazla performans hedefine hizmet edebileceğinden, sistemde numaralandırma işlemlerinde bu bağlılığı gösterebilmek mümkün olmayacaktır.

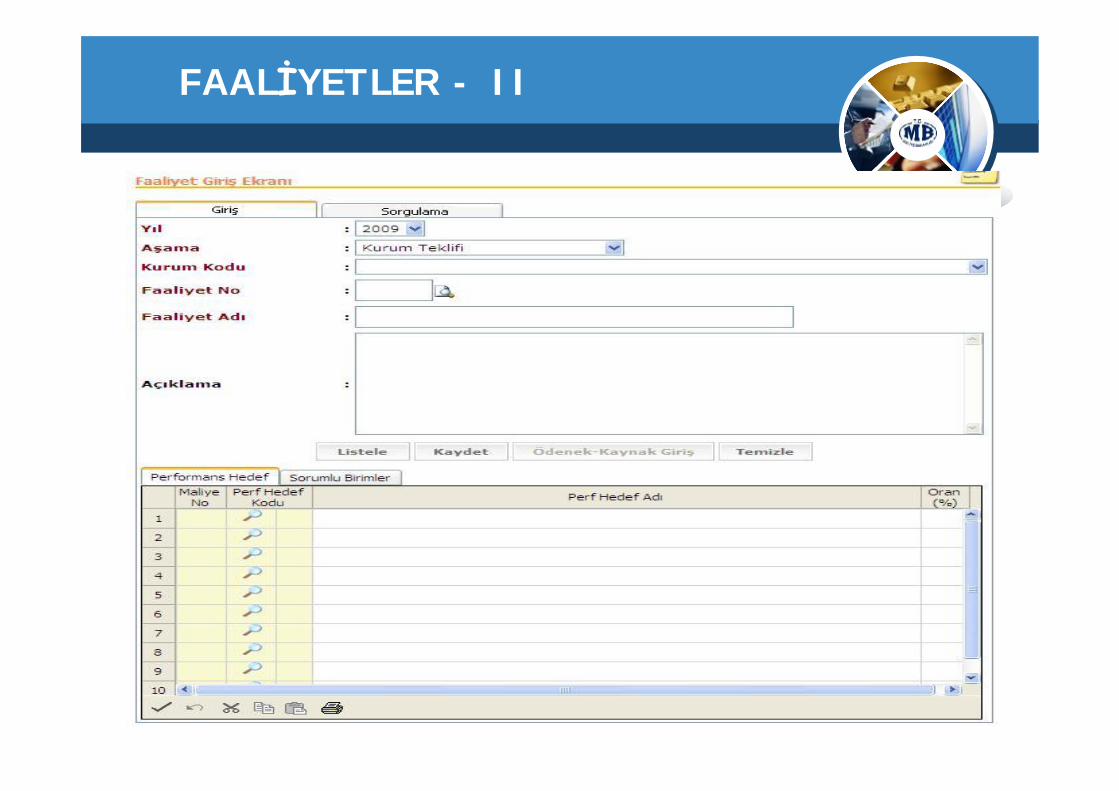

FAALİYETLER - II

qEkran görüntüsü eklenecek.

FAALİYET - MALİYET İLİŞKİSİ - I

Bu modülde, stratejik plandan başlayarak faaliyetlere kadar olan bölümlerde herhangi bir maliyet ilişkisi kurulmamaktadır ve bu aşamaya kadar olan girişlerin tamamı mali hizmetler birimitarafından gerçekleştirilecektir.

Maliyetlendirme, diğer bir ifadeyle bütçe içi (ödenekler) ve bütçe dışı kaynaklarla bağkurulması işlemi “faaliyetler” aşamasında gerçekleştirilecektir.

Bu işlem her bir faaliyet için ayrı ayrı ve birimlerce yerine getirilecektir.

FAALİYET - MALİYET İLİŞKİSİ - II

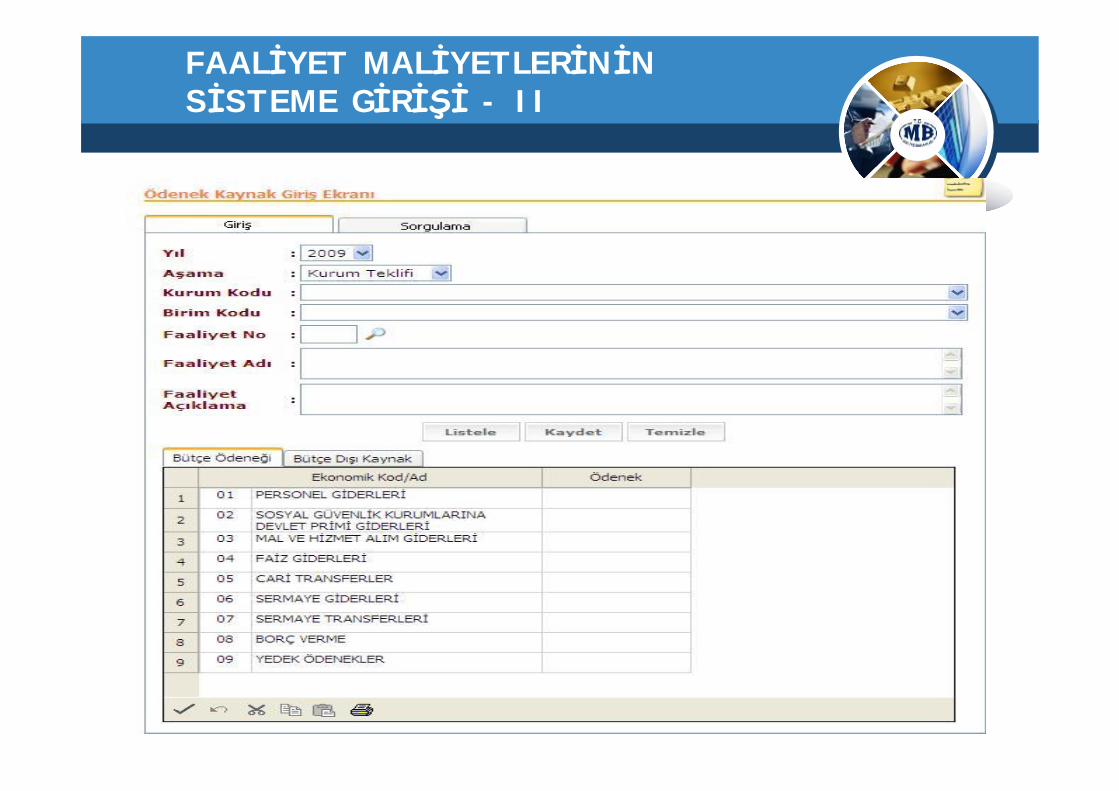

Faaliyetlerin bütçe içi kaynak (ödenek) ve bütçe dışı kaynak bilgisi girişleri sorumlu harcama birimleri tarafından yapılır.

Ayrıca, faaliyetlere ilişkin harcama biriminin açıklamaları da bu bölümden sisteme dahil edilir.

Faaliyetlerin maliyetlerinin diğer bir ifadeyle ödenek ve bütçe dışı kaynakların girişi, birimler tarafından her bir faaliyet için ayrı ayrı ve ekonomik sınıflandırmanın birinci düzeyinde yapılır.

FAALİYET MALİYETLERİNİNSİSTEME GİRİŞİ - I

- Kullanıcı yetkisine göre ilgili birim veya birimler listelenecektir,

- Seçilen birime ve birimin sorumlu olduğu faaliyetlere göre birinci düzey ekonomik kodlar sistem tarafından listelenecek ve bu listedeki birinci düzey ekonomik kodlarkullanılarak maliyetler/ödenekler sisteme girilecektir,

FAALİYET MALİYETLERİNİNSİSTEME GİRİŞİ - I

- Bütçe dışı kaynakların girişi ise ekonomik sınıflandırma ayrımı olmaksızın kaynak türüne göre toplam olarak yapılacaktır.

- Bir faaliyet ile birden fazla birimin sorumlu olması durumunda, birimlere isabet eden rakamlar ayrı ayrı birimler ve ilgili faaliyet düzeyinde girilecek, rakam konsolidasyonu sistem tarafından otomatik olarak yapılacak ve mali hizmetler birimitarafından kontrol edilecektir.

FAALİYET MALİYETLERİNİNSİSTEME GİRİŞİ - II

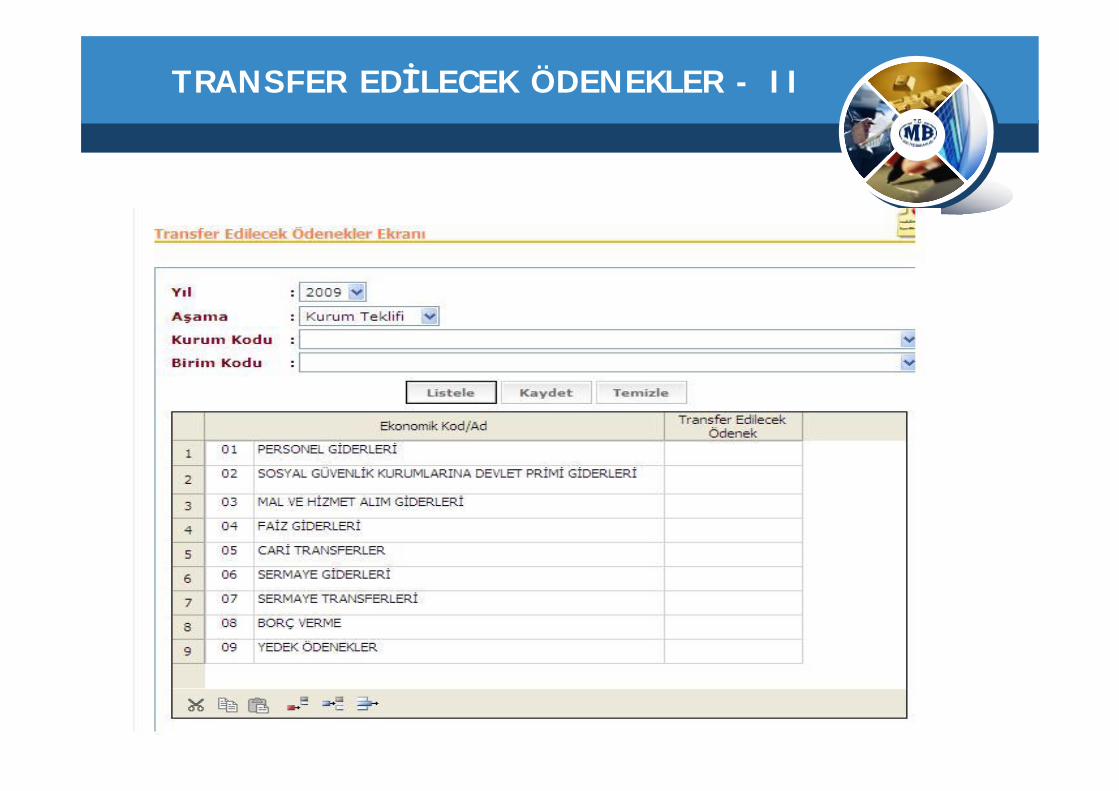

TRANSFER EDİLECEK ÖDENEKLER - I

İdarenin bütçesinde yer almakla birlikte performans hedefleriyle ilişkili olmayan ve bütçe uygulama sürecinde diğer idarelere transfer edilerek kullanılacak ödenekler;

- birimlerin her biri tarafından ayrı ayrı,- ekonomik sınıflandırmanın 1. düzeyinde,

Transfer Edilecek Ödenekler bölümünden sisteme girişi yapılacaktır.

Mali hizmetler birimleri ise bu ödeneklerin konsolidasyonunu ve kontrolünü yapacaktır.

TRANSFER EDİLECEK ÖDENEKLER - II

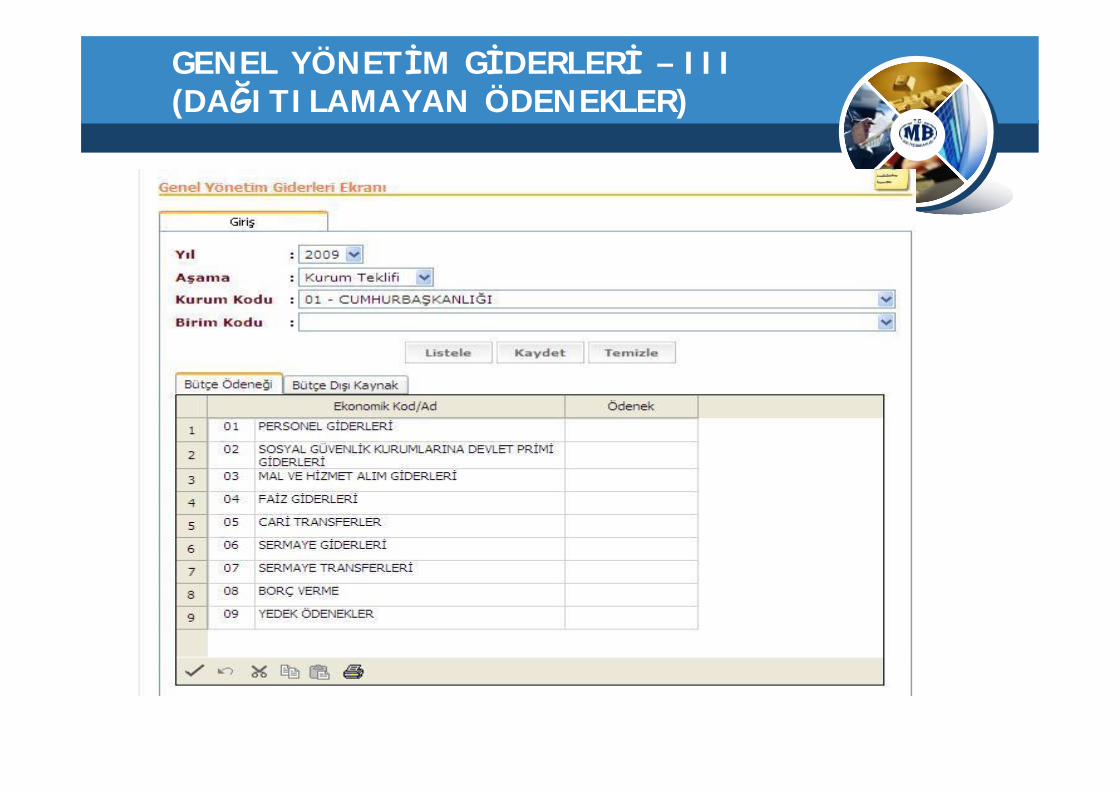

GENEL YÖNETİM GİDERLERİ – I(DAĞITILAMAYAN ÖDENEKLER)

Faaliyetler ile doğrudan ilişkilendirilemeyen ve idarenin kurumsal ve yönetsel ihtiyaçlarının karşılanması için yapılması gereken/ vazgeçilemeyen giderler ise yine ekonomik sınıflandırmanın 1. düzeyinde birimler itibariyle ayrı ayrı ve Genel Yönetim Giderleri(Dağıtılamayan Ödenekler) bölümünden sisteme dahil edilir.Bütçe Dışı kaynaklar alanında ise ekonomik sınıflandırma yapılmadan kaynak türüne göre toplam olarak girilecektir.

GENEL YÖNETİM GİDERLERİ – III(DAĞITILAMAYAN ÖDENEKLER)

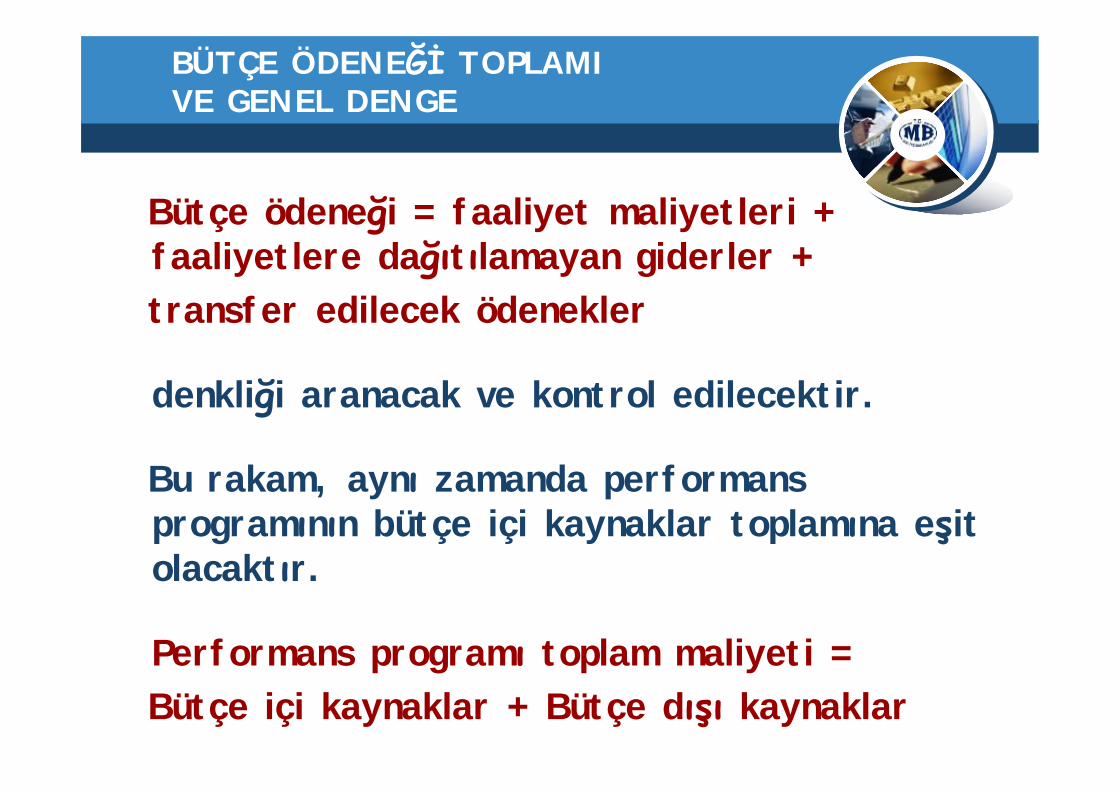

BÜTÇE ÖDENEĞİ TOPLAMIVE GENEL DENGE

Bütçe ödeneği = faaliyet maliyetleri + faaliyetlere dağıtılamayan giderler + transfer edilecek ödenekler

denkliği aranacak ve kontrol edilecektir.

Bu rakam, aynı zamanda performans programının bütçe içi kaynaklar toplamına eşit olacaktır.

Performans programı toplam maliyeti =Bütçe içi kaynaklar + Bütçe dışı kaynaklar

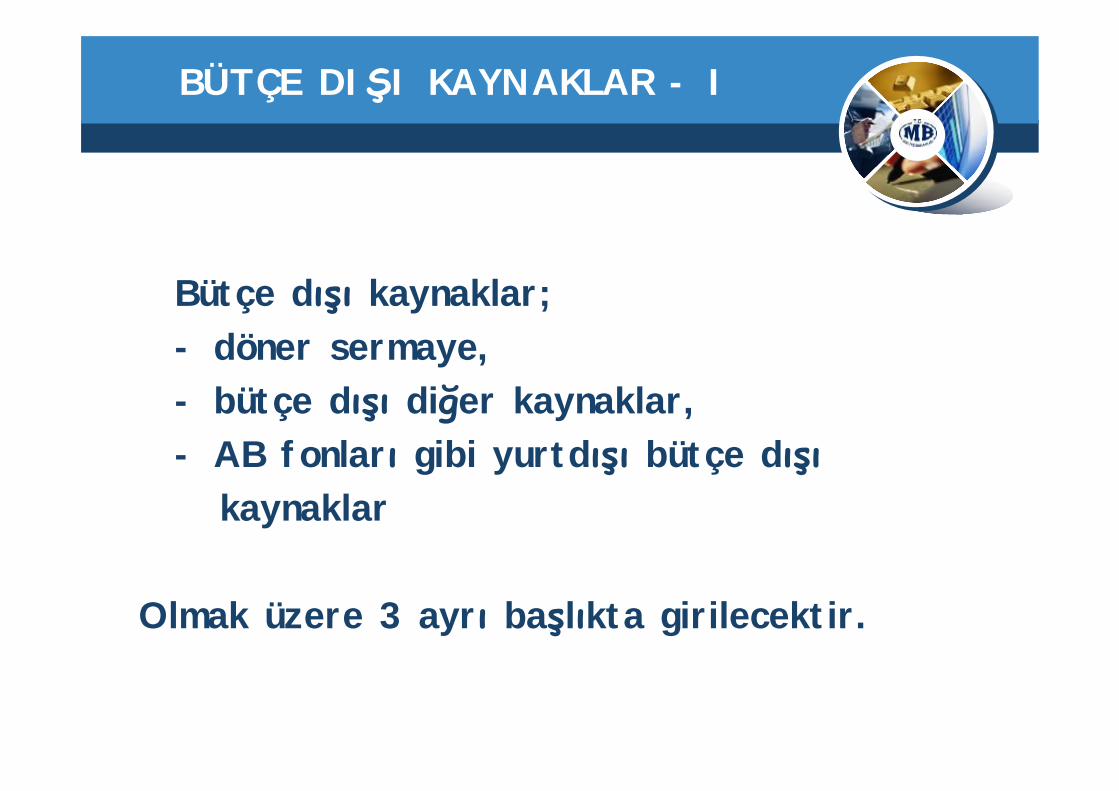

BÜTÇE DIŞI KAYNAKLAR - I

Bütçe dışı kaynaklar;- döner sermaye,- bütçe dışı diğer kaynaklar,- AB fonları gibi yurtdışı bütçe dışı

kaynaklar

Olmak üzere 3 ayrı başlıkta girilecektir.

BÜTÇE DIŞI KAYNAKLAR - II

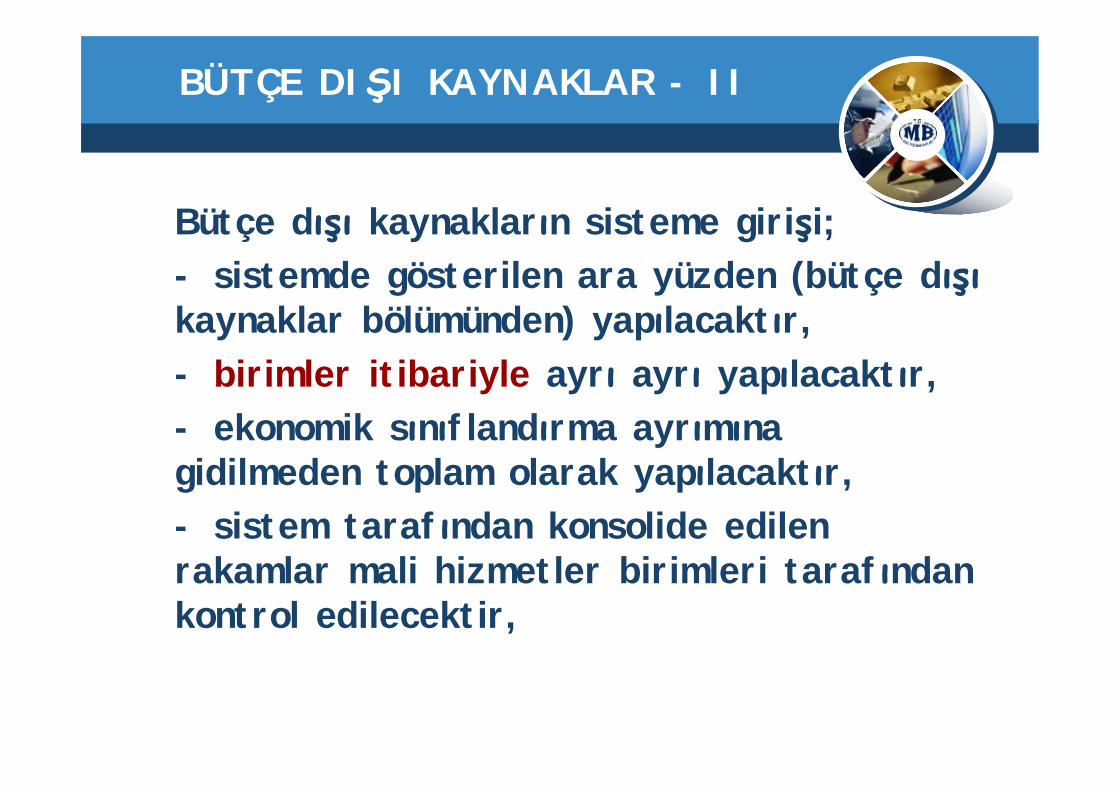

Bütçe dışı kaynakların sisteme girişi;- sistemde gösterilen ara yüzden (bütçe dışıkaynaklar bölümünden) yapılacaktır,- birimler itibariyle ayrı ayrı yapılacaktır,- ekonomik sınıflandırma ayrımına gidilmeden toplam olarak yapılacaktır,- sistem tarafından konsolide edilen rakamlar mali hizmetler birimleri tarafından kontrol edilecektir,

PERFORMANS BÜTÇE RAPORLARI - I

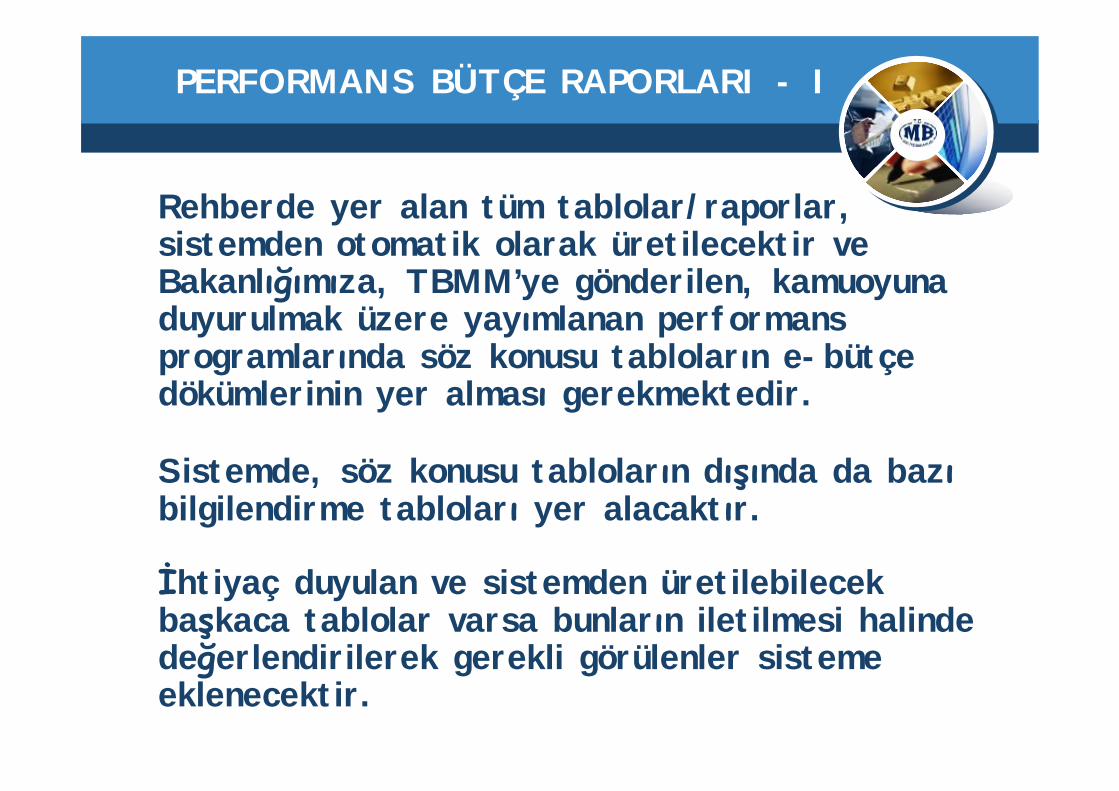

Rehberde yer alan tüm tablolar/raporlar, sistemden otomatik olarak üretilecektir ve Bakanlığımıza, TBMM’ye gönderilen, kamuoyuna duyurulmak üzere yayımlanan performans programlarında söz konusu tabloların e-bütçe dökümlerinin yer alması gerekmektedir.

Sistemde, söz konusu tabloların dışında da bazıbilgilendirme tabloları yer alacaktır.

İhtiyaç duyulan ve sistemden üretilebilecek başkaca tablolar varsa bunların iletilmesi halinde değerlendirilerek gerekli görülenler sisteme eklenecektir.

PERFORMANS BÜTÇE RAPORLARI - II

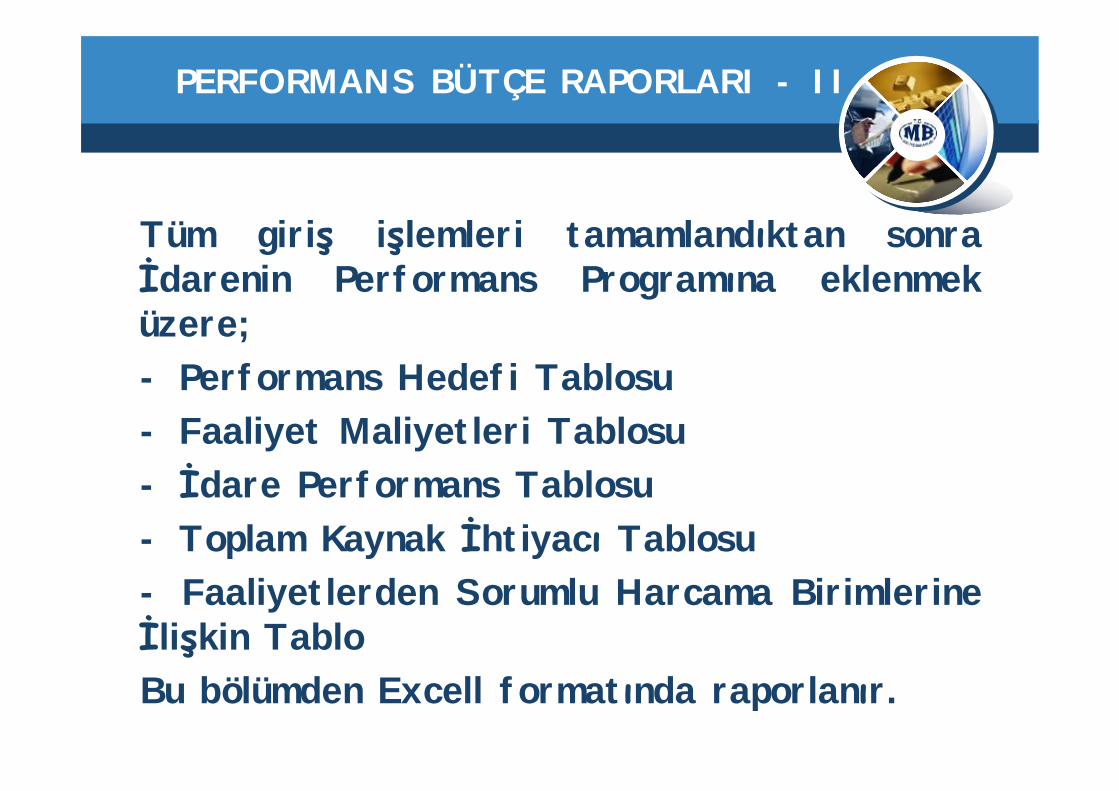

Tüm giriş işlemleri tamamlandıktan sonra İdarenin Performans Programına eklenmek üzere;- Performans Hedefi Tablosu- Faaliyet Maliyetleri Tablosu- İdare Performans Tablosu- Toplam Kaynak İhtiyacı Tablosu- Faaliyetlerden Sorumlu Harcama Birimlerine İlişkin TabloBu bölümden Excell formatında raporlanır.

KONSOLİDASYON – KONTROL

Harcama birimlerinin giriş işlemleri tamamlandıktan sonra Mali Hizmetler Birimince Faaliyetlerin Açıklamaları ve diğer alanlardaki konsolidasyon ve kontrol işlemleri yapılır.

ONAY İŞLEMİ VE YETKİSİ

Sistemde;Onaylama işlemi Bütçe hazırlık sürecinde

kurum bütçe teklifinin tamamlanıp, onaylanmasından sonra gerçekleştirilecektir.

Her birimin Kurum teklifi ekonomik bazda kontrol edilerek onaylama işlemi kurum bazında gerçekleştirilecektir.

Kurum kullanıcı yöneticileri ile “performans bütçe” modülünde kurum bütçesinin tümüüzerinde işlem yetkisi bulunanlar “onaylamaya”yetkilidirler.

Onaylama işlemi yapıldıktan sonra “onay kaldırma işlemi” yapılmayacaktır.

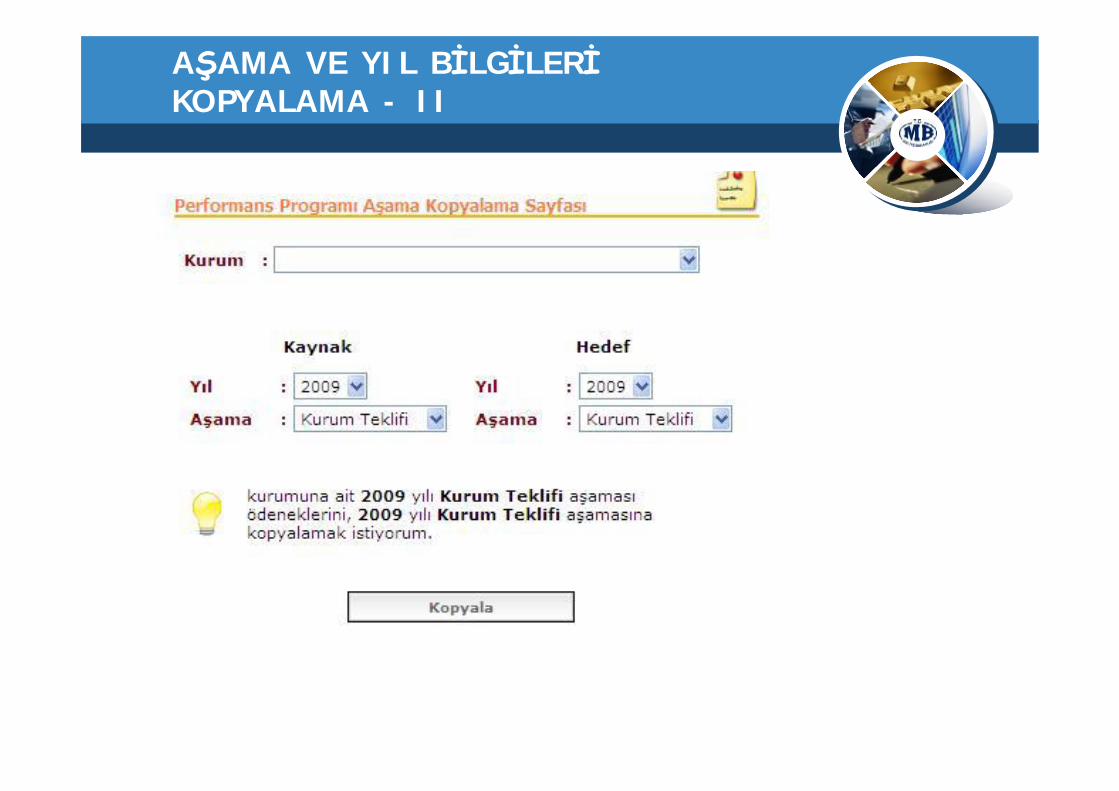

AŞAMA VE YIL BİLGİLERİKOPYALAMA - I

Performans bütçe modülünde;- herhangi bir aşamadaki bilgiler diğer bir aşamaya kopyalanabilecektir.

- önceki yıl bilgileri de bu yıla kopyalanabilecektir ancak, uygulamadaki büyük değişiklik nedeniyle bu sene için birebir kopyalama mümkün olamayacak ve bu nedenle kopyalanabilen bilgilerin kullanıcılar tarafından kontrol edilerek gerekli değişikliklerin yapılması gerekmektedir.

AŞAMA VE YIL BİLGİLERİKOPYALAMA - II

ÜNİVERSİTLERDEKİ YENİ BÜTÇEMODELİNE GÖRE DURUM

Üniversitelerde kurumsal sınıflandırmada birim detayı kaldırılmasına rağmen, bu modüldeki veri girişi birim bazında yapılabilecek, yetkili kullanıcılar yetkili oldukları birimlere veri girişi yapabileceklerdir. Tüm kuruma yetkilendirme yapılması halinde ise yeni sistemde oluşturulacak kurumsal kodlamadaki torba birimden topluca giriş yapılabilecektir.

TAVANLARIN BELLİ OLMAMASI

Bütün bu işlemlere başlanıldığında henüz bütçe hazırlık sürecinde bütçe tertibi itibariyle ödenek teklifleri hatta kurumsal tavanlar belli değildir ve bu durumda maliyetlendirmede önceki yıl yayımlanan tavanların ikinci yılındaki rakamlar esas alınabileceği gibi, herhangi bir baz rakamına bağlı kalınmadan maliyetlendirmeyapılabilir.

Ancak,daha sonra tavanlar ve tertipler itibariyle ödenek teklifleri belli olduğunda maliyetlendirmedeki ödenek bilgilerinin buna göre revize edilmesi gerekmektedir.

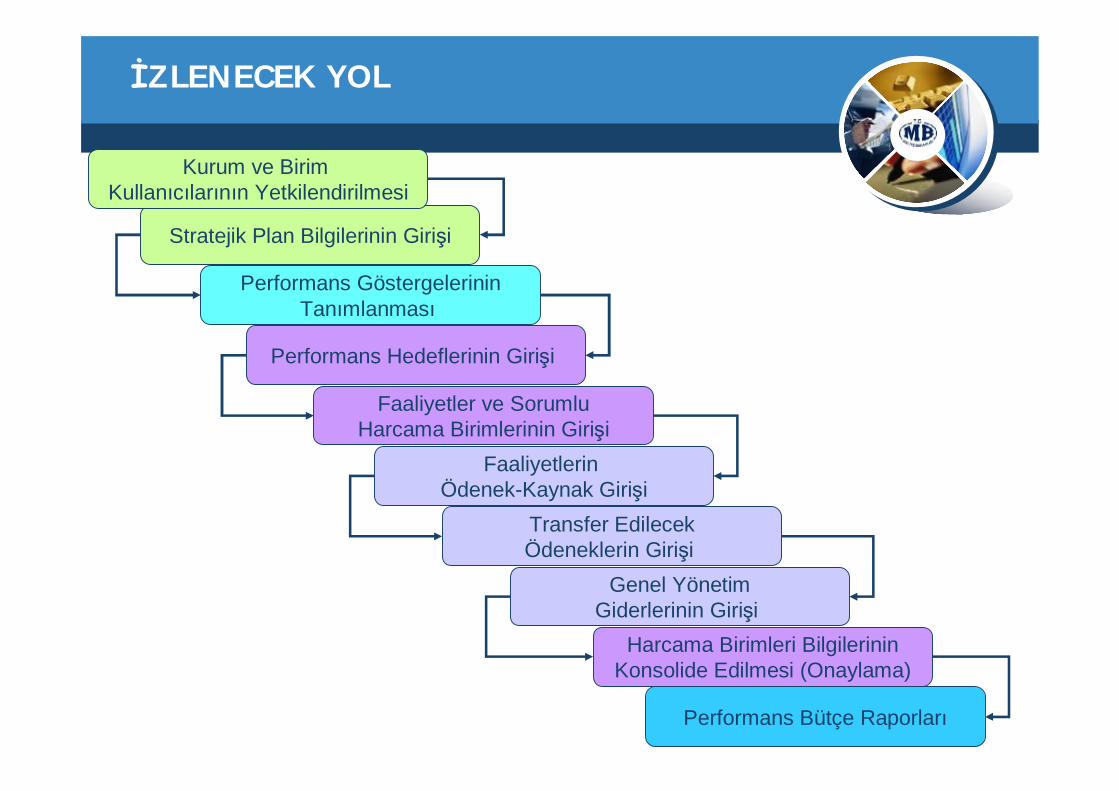

İZLENECEK YOL

Stratejik Plan Bilgilerinin Girişi

Performans Hedeflerinin Girişi

Faaliyetler ve SorumluHarcama Birimlerinin Girişi

Faaliyetlerin Ödenek-Kaynak Girişi

Transfer EdilecekÖdeneklerin Girişi

Performans GöstergelerininTanımlanması

Performans Bütçe Raporları

Genel YönetimGiderlerinin Girişi

Harcama Birimleri BilgilerininKonsolide Edilmesi (Onaylama)

Kurum ve Birim Kullanıcılarının Yetkilendirilmesi

56

İİlginiz ve sabrlginiz ve sabrıınnıız iz iççin in TeTeşşekkekküürler.rler.

iletişim adresi:[email protected]