Embed Size (px)

DESCRIPTION

TUGAS SPM

Citation preview

PERILAKU DALAM ORGANISASI

Diajukan untuk memenuhi tugas Mata Kuliah Sistem Pengendalian Manajemen

Dosen Pembina:

Trimanto S. Wardoyo, S.E., M.Si

Disusun Oleh:

Kelompok 6

Sandra Sintia (0113U177)

Albian Mar’ie Ma’ruf (0113U329)

Mochamad Wildan Dewantara (0113U452)

KELAS U2

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS WIDYATAMA

BANDUNG

2015

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT yang telah memberikan rahmat dan karunia-

Nya, sehingga penulis dapat menyelesaikan makalah yang berjudul “Perilaku dalam

Organisasi”. Tujuan pembuatan makalah ini adalah untuk memenuhi tugas Sistem

Pengendalian Manajemen.

Untuk itu dalam kesempatan ini penulis menyampaikan rasa terimakasih kepada

Bapak Trimanto S. Wardoyo, S.E., M.Si selaku dosen yang telah memberikan bimbingan

sehingga makalah ini dapat terselesaikan.

Penulis menyadari sepenuhnya masih banyak kekurangan baik itu pengetahuan,

pengalaman maupun kemampuan. Oleh karena itu, kami mengharapkan saran maupun kritik

membangun yang bertujuan agar hasil makalah ini dapat diterima dan bermanfaat bagi semua

khalayak.

Akhir kata kami berharap, semoga makalah ini berguna dan bermanfaat bagi

pembaca. Semoga Allah SWT akan senantiasa melimpahkan rahmat, hidayah serta taufik-

Nya kepada kita semua. Amin.

Bandung, September 2015

Penulis

DAFTAR ISI

KATA PENGANTAR...............................................................................................................ii

DAFTAR ISI.............................................................................................................................iii

BAB I PENDAHULUAN..........................................................................................................1

1.1 Latar Belakang..................................................................................................................1

1.2 Rumusan Masalah............................................................................................................1

1.3 Tujuan Umum...................................................................................................................1

BAB II PEMBAHASAN...........................................................................................................2

2.1 Keselarasan Tujuan..........................................................................................................2

2.2 Faktor-faktor Informal yang Mempengaruhi Keselarasan Tujuan...................................3

2.2.1 Faktor-faktor Eksternal..............................................................................................3

2.2.2 Faktor-faktor Internal.................................................................................................3

2.3 Sistem Pengendalian Formal............................................................................................4

2.3.1 Aturan-aturan.............................................................................................................5

2.3.2 Proses Kendali Secara Formal...................................................................................6

2.4 Jenis-jenis Organisasi.......................................................................................................7

2.4.1 Organisasi-organisasi Fungsional..............................................................................7

2.4.2 Unit-unit Bisnis..........................................................................................................8

2.4.3 Implikasi terhadap Rancangan Sistem.......................................................................9

2.5 Fungsi Kontroler.............................................................................................................10

2.5.1 Relasi ke Jajaran Organisasi....................................................................................10

2.5.2 Kontroler Unit Bisnis...............................................................................................11

BAB III PENUTUP..................................................................................................................12

3.1 Kesimpulan.....................................................................................................................12

DAFTAR PUSTAKA..............................................................................................................13

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebuah Brainstorming bagi kita para aktivis ekonomi ketika melakukan pengendalian

manajemen ternyata tidak hanya sekedar memimpin para karyawan. Namun yang sudah

harus muncul dan terprogram dalam mindset kita adalah tentang bagaimana memahami

dan melayani para bawahan agar kemudian berada dalam kinerja yang optimal dan

tersedia output sesuai dengan target yang ingin dicapai. Akhirnya, Sistem pengendalian

manajemen mempengaruhi perilaku manusia. Sistem pengendalian manajemen yang baik

mempengaruhi perilaku sedemikian rupa sehingga memiliki tujuan yang selaras; artinya

tindakan-tindakan individu yang dilakukan untuk meraih tujuan-tujuan pribadi juga akan

membantu untuk mencapai tujuan-tujuan organisasi.

1.2 Rumusan Masalah

1. Apa tujuan yang ingin dicapai oleh pihak manajemen perusahaan menemui berbagai

kendala yang berada diluar perhitungan sebelumnya ?

2. Bagaimana perilaku individu dalam organisasi ?

1.3 Tujuan Umum

Pada pembahasan makalah ini banyak bercerita tentang perilaku dalam organisasi yang

bertujuan untuk menambah pengetahuan, pandangan, dan keterampilan analisis yang

berkaitan dengan bagaimana aksekutif senior dari suatu perusahaan merancang dan

mengimplementasikan sistem manajemen yang berkesinambungan untuk merencanakan

dan mengendalikan kinerja perusahaan, tentunya dengan mempelajari beberapa indikator

dalam memahami setiap perilaku individu.

BAB II

PEMBAHASAN

2.1 Keselarasan Tujuan

Sistem pengendalian Manajemen yang baik akan mempengaruhi perilaku anggota

organisasi, apabila terdapat goal congruence dalam organisasi., yaitu suatu kondisi yang

diperoleh dari usaha anggota organisasi dalam mencapai goal nya masing-masing juga

membantu tercapainya goal organisasi. Untuk memahami konsep goal congruence, perlu

diketahui factor yang mempengaruhi goal congruence, yaitu system formal dan informal.

Sistem formal dikelompokkan menjadi: atura dan metode sistematis dalam perencanaan dan

pengendalian.

Dalam bab ini juga dibicarakan beberapa bentuk struktur organisasi, system pengendalian

manajemen yang efektif harus sesuai dengan struktur organisasinya. Dan selanjutnya akan

dibahas mengenai Controller dan perannya dalam organisasi, sebagai orang

bertanggungjawab untuk merancang dan menjalankan system pengendalian manajenmen.

Goal Congruence:

Konsep Mean - end analysis:

Organisasi mempunyai tujuan, tentunya pimpinan puncak akan berusaha untuk

mencapai tujuan tersebut bersama anggota organisasi lainnya. Akan tetapi anggota organisasi

mempunyai tujuan yang bervariasi yang belum tentu sama denga tujuan organisasi. Tujuan

G

G1

G5 G6 G7

G2

G8 G9 G10

G3

G11 G12 G13

G4

G14 G15 G16

utama dari Sistem Pengendalian Manajemen untuk mengupayakan terjadinya “Goal

Congruence”. Dalam proses Goal Congruence, tindakan yang dilakukan anggota organisasi

ditujukan untuk mencapai tujuan individu yang juga memberi manfaat pada organisasi.

Pada kenyataannya sulit untuk mencapai goal congruence yang sempurna, umumnya

anggota organisasi mengharapkan kompensasi sebanyak mungkin disisi lain organisasi

mengharapkan laba semaksimal mungkin. Dalam pengendalian manajemen akan berusaha

mendorong anggota organisasi melakukan kegiatan untuk kepentingan organisasi, untuk itu

pimpinan harus dapat melakukan:

1. Tindakan yang dapat memotivasi anggota organisasi melakukan usaha untuk memenuhi

tujuannya (individu)

2. Tindakan tersebut juga mempunyai kontribusi pada kepentingan organisasi.

Proses goal congruence dapat dijelaskan melalui hubungan antara pimpinan dan bawahan

melalui konsep mean-end analysis. Goal pimpinan dikomunikasikan pada bawahannya, yang

diharapkan akan membantu tujuan tersebut. Hal ini merpakan tujuan dari bawahan yang

diteruskan pada level yang lebih bawah lagi dst. Level bawah harus menetapkan goalnya

sesuai dengan goal yang diatasnya yaitu yang dibentuk dari hasil komunikasi antar atasan dan

bawahan.

2.2 Faktor-faktor Informal yang Mempengaruhi Keselarasan Tujuan

2.2.1 Faktor-faktor Eksternal

Faktor Eksternal

Yaitu norma mengenai perilaku yang diyakini dalam suatu lingkungan social dimana

organisasi berada. Norma ini termasuk beberapa atitut, yang tercermin pada etika kerja, yang

mendorong karyawan loyal, membuat mereka bangga menjadi bagian dari organisasi.

Faktor-faktor Internal

a. Gaya Manajemen

Tindakan yang dilakukan anggota organisasi merefleksikan sikap yang dimiliki pimpinannya.

Terdapat tiga bentuk kepimpinan yaitu:

- Internal Control Style, yaitu kepemimpinan yang memberikan kesempatan semua

anggota organisasi untuk berpartisipasi dalam menentukan kegiatan yang akan

dilakukan untuk mencapai tujuan.

- Eksternal Control Style, yaitu kepemimpinan yang bersifat otoriter, jadi semua

keputusan mengenai tindakan yang akan dilakukan ditentukan oleh pimpinan.

- Mixed Control Style, yaitu kombinasi antara internal dan eksternal Control style,

setiap anggota organisasi mempunyai kesempatan berpartisipasi tetapi masih

diarahkan dari pimpinan.

b. Organisasi Informal

Yaitu organisasi yang terbentuk bukan karena adanya ketentuan formal, tetapi karena

adanya kontak individu. Komunikasi dapat terjadi tanpa mengikuti ketentuan formal.

Misalnya staf bagian pemasaran seharusnya hanya berkomunikasi dengan pimpinan bagian

pemasaran, tetapi dia bias berkomunikasi dengan anggota organisasi lain yang tidak dari

pemasaran.

c. Persepsi dan Komunikasi

Dalam melakukan kegiatan untuk mencapai goal organisasi, manajer operasional harus

tahu mengenai goal organisasi dan apa yang harus dilakukan untuk mencapai goal tersebut.

Manajer menerima informasi dari berbagai sumber baik formal (anggaran dan berbagai

dokumen resmi) maupun informal ( dari berbagai pembicaraan). Seringkali informasi yang

diterima tidak selalu mudah dipahami, sehingga akan memberikan masalah dalam

organisasi.Selain itu berbagai informasi yang diterima dapat menimbulkan konflik, misalnya

pimpinan diharapkan dapat mencapai laba setinngi mungkin pada tahun ini, sehingga ada

beberapa kegiatan yang tidak dilakukan, misalnya pelatihan karyawan, karena tindakan ini

akan meningkatkan laba tahun ini, tetapi mungkin akan mengurangi laba tahun depan.

2.3 Sistem Pengendalian Formal

Sistem Pengendalian formal :

1. Rules (aturan), yaitu semua bentuk instruksi dan pengendalian formal seperti :

perintah kerja, diskripsi jabatan, prosedur operasional standard, manual dan pedoman

etika.

2. Pengendalian phisik, system keamanan, kunci gudang, password computer dll

3. Manual, cara kerja yang dibuat secara tertulis

4. Sistem Keamanan

5. Pengendalian operasional

2.3.1 Aturan-aturan

Kita menggunakan istilah : aturan-aturan sebagai seperangkat tulisan yang memuat

semua jenis instuksi dan pengendalian, termasuk di dalamnya adalah instruksi-instruksi

jabatan, pembagian kerja, prosedur standar operasi, panduan-panduan, dan tuntunan-tuntunan

etis. Aturan-aturan itu beragam sifatnya mulai dari yang sangat remeh (misalnya, klip kertas

hanya akan diberikan jika diminta melalui daftar permintaan yang ditandatangani secara

resmi) hingga aturan yang sangat penting (contohnya pengeluaran modal lebih dari $ 5 juta

harus mendapat persetujuan dewan direksi). Tidak seperti arahan-arahan yang bersifat

implicit dalam jumlah anggaran, yang bisa berubah dari bulan ke bulan, hampir semua aturan

biasanya bersifat jangka panjang; yaitu aturan-aturan tersebut akan selalu ada sampai aturan-

aturan itu dimodifikasi, yang jarang terjadi.

Beberapa jenis aturan bisa dilihat di bawah ini :

a. Pengendalian Fisik

Penjaga keamanan, gudang-gudang yang terkunci, ruangan besi, passwords

komputer, televise pengawas, dan pengendalian fisik lainnya merupakan bagian

dari struktur pengendalian.

b. Manual

Ada banyak pertimbangan untuk memutuskan aturan-aturan mana yang harus

dituliskan ke dalam panduan, mana yang mesti diklasifikasikan sebagai pedoman,

seberapa banyak toleransi yang diperbolehkan dan beberapa pertimbangan

lainnya. Manual dalam organisasi birokratis jauh lebih rinci dibandingkan dengan

aturan organisasi lain. Organisasi besar memilki panduan dan aturan yang lebih

banyak dibandingkan dengan organisasi-organisasi lain yang lebih kecil.

Organisasi yang tersentralisasi memiliki banyak aturan dibandingkan dengan

organisasi yang terdesentralisasi. Dan yang terakhir, organisasi memiliki unit-unit

yang tersebar secara geografis (seperti jaringan restoran cepat saji) mempunyai

lebih banyak aturan dibandingkan dengan organisasi yang terpusat secara

geografis.

c. Pengamanan Sistem

Berbagai pengamanan sistem di rancang ke dalam sistem pemrosesan informasi

untuk menjamin agar informasi yang mengalir melalui sistem itu akan bersifat

akurat dan untuk mencegah kecurangan. Hal ini meliputi: pemeriksaan silang

secara terinci; pembubuhan tanda tangan dan bukti-bukti lain bahwa sebuah

Goal dan StrategiAturan

Berbagai informasi

Anggaran Pusat Pertanggungjawaban

Laporan, Sesungguhnya VS rencana

transaksi telah dijalankan; melakukan pemilihan; menghitung uang yang ada dan

aktiva-aktiva yang mudah di bawa sesering mungkin; serta sejumlah prosedur

lain. Hal tersebut juga mencakup pengecekan sistem yang dilakukan oleh auditor

internal dan eksternal.

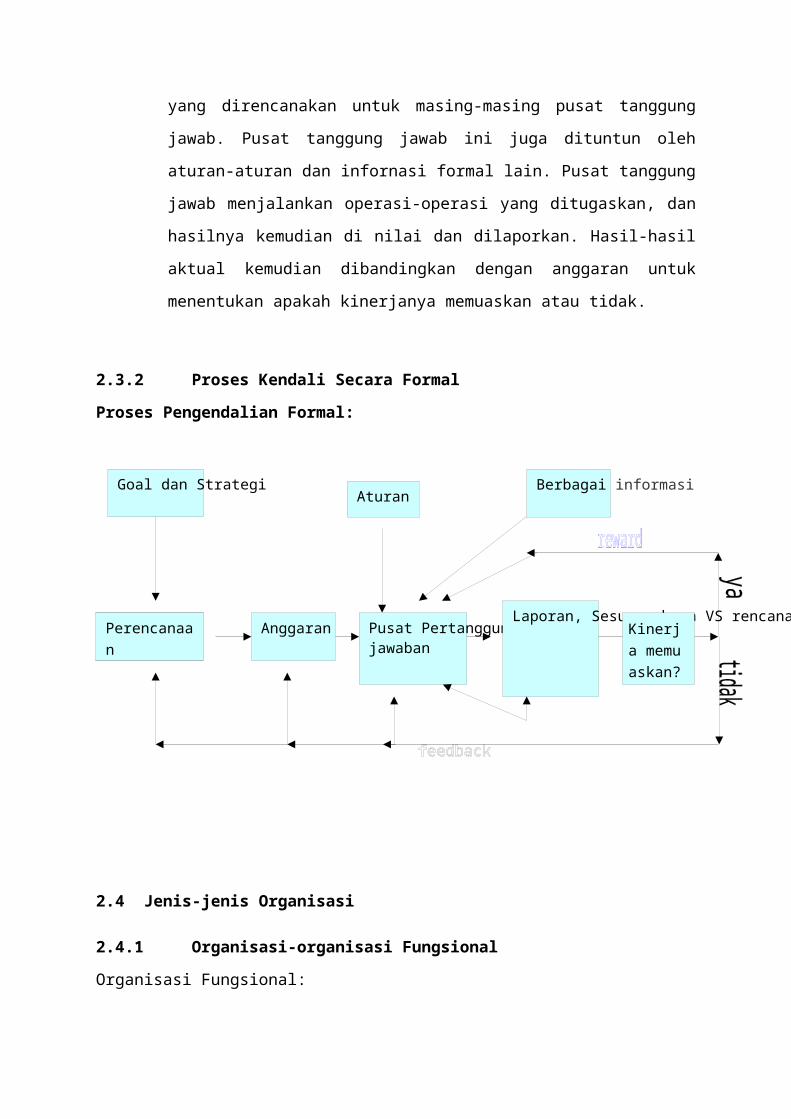

d. Sistem Pengendalian Tugas

Suatu perencaan strategis akan melaksanakan tujuan dan strategi organisasi.

Seluruh informasi yang tersedia dipergunakan untuk membuat perencanaan ini.

Perencanaan strategis tersebut kemudian di konversi menjadi anggaran tahunan

yang fokus pada pendapatan dan belanja yang direncanakan untuk masing-masing

pusat tanggung jawab. Pusat tanggung jawab ini juga dituntun oleh aturan-aturan

dan infornasi formal lain. Pusat tanggung jawab menjalankan operasi-operasi yang

ditugaskan, dan hasilnya kemudian di nilai dan dilaporkan. Hasil-hasil aktual

kemudian dibandingkan dengan anggaran untuk menentukan apakah kinerjanya

memuaskan atau tidak.

2.3.2 Proses Kendali Secara Formal

Proses Pengendalian Formal:

Perencanaan strategik

Kinerja memu askan?

2.4 Jenis-jenis Organisasi

2.4.1 Organisasi-organisasi Fungsional

Organisasi Fungsional:

Bentuk struktur organisasi ini memanfaatkan spesialisasi pada setiap fungsi organisasi.

Manajer produksi dan manajer pemasaran akan memberikan kontribusi yang terbaik pada

fungsi yang sesuai dibandingkan seorang manajer yang harus melakukan kedua fungsi

bersamaan. Dan selanjutnya setiap manajer fungsional dapat memberikan pengawasan yang

lebih baik pada karyawan ditingkatkan lebih rendah. Sehingga keunggulan dari struktur

organisasi fungsional adalah efisiensi. Sedangkan kelemahannya ada beberapa yaitu:

1. Sulit untuk menentukan efektifitas tiap fungsi organisasi

2. Apabila terjadi permasahan antara fungsi organisasi, harus diselesaikan pada level

pimpinan puncak.

3. Struktur ini tidak sesuai bagi organisasi yang melakukan diversifikasi

4. Koordinasi antar fungsi sulit dilakukan ( misalnya pengembangan produk baru)

Pimpinan Puncak

Manajer Produksi

Manajer Pabrik 1

Manajer Pabrik 2

Manajer Pabrik 3

Manajer Pemasaran

Manajer Daerah A

Manajer Daerah B

Manajer Daerah C

2.4.2 Unit-unit Bisnis

Organisasi unit Bisnis:

Bentuk struktur organisasi ini diharapkan dapat mengatasi permasalahan pada struktur

organisasi fungsional. Organisasi Unit Bisnis atau juga disebut Divisi,

mempertanggungjawabkan semua fungsi yang terdiri dari fungsi produksi dan pemasaran

untuk setiap lini produk. Pimpinan unit bisnis bertindak seakan-akan merupakan pimpinan

organisasi yang independent. Mereka bertanggung jawab untuk melakukan kegiatan

perencanaan, koordinasi dari setiap fungsi yang berbeda.

Keunggulan dari bentuk struktur organisasi ini adalah:

1. Sarana pelatihan Manajer

2. Keputusan dilakukan lebih cepat

Dan kelemahannya adalah:

1. Mungkin terdapat kegiatan yang sam ditiap unit bisnis

2. Mungkin kesulitan untuk memperoleh tenaga yang terlatih

3. Konflik antar unit bisnis

Pimpinan Puncak

Manjer unit bisnis X

Manajer Pabrik

Manajer Pemasaran

Manajer unit Bisnis Y

Manajer Pabrik

Manajer Pemasaran

Manajer Unit Bisnis Z

Manajer Pabrik

Manajer Pemasaran

2.4.3 Implikasi terhadap Rancangan Sistem

Hal ini mempunyai relevansi langsung terhadap perancangan sistem informasi dapat

dijelaskan sebagai berikut:

Konsep Implikasi untuk perancangan Sistem Informasi

Kelebihan beban informasi

Masukan manusia dan tanggapan yang disyaratkan harus

dijaga agar di bawah titk batas beban

Penyaringan.

Sistem informasi harus dirancang untuk menyaring data

yang tidak relevan dan memberikan tambahan

penyaringan pada keputusan dalam tekanan. Sistem harus

berusaha untuk mengatasi penyaringan kerangka acuan

yang tak diinginkan dengan menekankan perlunya

peragaan data yang relevan

Model Newell-Simon

Sistem informasi harus membantu dalam mendefinisikan

ruang persoalan dan dalam proses mencari suatu

pemecahan. Format informasi harus berusaha

melonggarkan batas-batas ikatan rasionalitas. Sistem

harus menggunakan ingatan yang sesuai dengan tugasnya.

Perbedaan yang diperhatikan

Sistem harus membuat jelas sesuatu perbedaan dan

jangan menganggap manusia dapat memperhatikannya.

Manusia sebagai ahli intuitif

Sistem informasi harus menyedikan analisis statistis atas

data penyimpangan pecontohan (sample), korelasi,

taksiran kemungkinan, dan sebagainya. Algoritma

keputusan harus memberikan pemeriksaan yang konsisten

terhadap berbagai sumber informasi. Prosedur penerbitan

data harus dirancang agar membantu melenyapkan

penyimpangan seperti pengalaman yang terjadi.

Konkretisasi

Informasi yang dibutuhkan harus disajikan dalam bentuk

yang dikehendaki. Jangan sampai memerlukan

pengolahan tambahan lagi

Pematokan dan penyesuaian

Sistem informasi/keputusan harus dirancang untuk

membantu dalam menyusun suatu titik patokan yang

cocok dan untuk mepercepat penyesuaian yang perlu

darinya.

Pengaruh pemampatan data

Sistem informasi harus memberikan ringkasan data dalam

sebuah format yang mendorong ke arah keputusan. Tetapi

sistem harus memungkinkan melihat data mentah.

Umpan balik

Sistem harus memberikan umpan balik untuk

menunjukkan bahwa data telah masuk. Pengolahan

sedang berlangsung, dan sebagainya.

Nilai data yang tak terpakai

Menjelaskan beberapa kebutuhan data yang tidak jelas

pemanfaatannya. Menyarankan strategi penyimpanan dan

penjangkauan data untuk mengurangi biaya.

2.5 Fungsi Kontroler

2.5.1 Relasi ke Jajaran Organisasi

Controler adalah individu yang bertanggung jawab untuk merancang dan

mengoperasikan Sistem Pengendalian Manajemen.

Kegiatan Controler meliputi:

1. Merancang dan menjalankan system informasi dan pengendalian

2. Membuat laporan dan pelaporan keuangan bagi pihak eksternal

3. Menyajikan dan menganalisa laporan kinerja, mengiterpretasikan laporan pada manajer,

analisa program dan anggaran dari berbagai segmen yang ada dalam organisasi dan

mengkonsolidasikan menjadi anggaran organisasi secara keseluruhan

4. Melakukan supervise pengendalian internal dan prosedur pengendalian akuntansi untuk

meyakinkan keabsahan informasi, membuat system keamanan asset dan informasi serta

menjalankan pemeriksaan operasional

5. Mengembangkan SDM Controller organisasi

Dalam Struktur organisasi, Controller merupakan fungsi Staff. Meskipun Controler

bertanggung jawab untuk merancang dan menjalankan system untuk memperoleh informasi,

pemakai informasi tersebut adalah manajer yang ada dalam struktur. Controler bertanggung

jawab menetapkan dan menganalisa pengukur pengendalian dan memberkan rekomendasi

tindakan yang harus dilakukan. Tugas yang lainnya adalah memonitor pengeluaran yang

dilakukan oleh pimpinan puncak, melalui system akuntansi. Controller tidak melakukan

keputusan manajemen, pertanggungjawaban keputusan ada pada manajer. Keputusan yang

dilakukan controller adalah mengenai implementasi kebijakan yang ditetapkan manajer,

Controller juga mempunyai peran penting dalam menetapkan program yang akan dijalankan

beserta anggaran.

2.5.2 Kontroler Unit Bisnis

Controller unit bisnis mempunyai dua pimpinan, yaitu corporate controller yang

bertanggung jawab pada system pengendalian secara keseluruhan dalam organisasi dan disisi

lain dia juga mempunyai tanggung jawab pada manajer unit bisnis yang dibantunya. Pada

beberapa organisasi controller divisi melaporkan tugasnya pada manajer unit bisnis dan

hubungannya dengan corporate controller tidak langsung. Ada juga organisasi yang

menetapkan controller divisi melaporkan tugasnya pada corporate controller.

BAB III

PENUTUP

3.1 Kesimpulan

Sistem pengendalian manajemen mempengaruhi perilaku manusia. Sistem pengendalian

manajemen yang baik mempengaruhi perilaku sedemikian rupa sehingga memiliki tujuan

yang selaras; artinya tindakan-tindakan individu yang dilakukan untuk meraih tujuan-tujuan

pribadi juga akan membantu untuk mencapai tujuan-tujuan organisasi.Adapun tujuan utama

dari sistem pengendalian manajemen adalah memastikan tingkat keselarasan tujuan yang

tinggi. Sistem pengendalian yang memadai setidaknya tidak akan mendorong individu untuk

bertindak melawan kepentingan organisasi. Misalnya, bila sistem menekankan pada

pengurangan biaya dan manajer merespons dengan cara mengurangi biaya dalam unit nya

sendiri dengan cara mengalokasikan jumlah yang lebih besar ke unit lain, maka manajer telah

termotivasi, tetapi kearah yang keliru.

DAFTAR PUSTAKA

Anthony N, Robert. 2005. Management Control System. Edisi 11. Jakarta: Salemba

Empat

Matta, Anis. 2013. Makalah Perilaku Organisasi. [Online]. Tersedia:

http://mohamad-khaidir.blogspot.co.id/2013/07/makalah-perilaku-organisasi.html

Nastiti, Wuri Dwi. 2013. Perilaku dalam Organisasi. [Online]. Tersedia:

http://wuridwi.blogspot.co.id/2013/04/10-perilaku-dalam-organisasi-sistem.html