Embed Size (px)

Citation preview

BỘ GIÁO DỤC ĐÀO TẠO NGÂN HÀNG NHÀ NƢỚC VIỆT NAM

HỌC VIỆN NGÂN HÀNG

CHANTHAVONE PHOMMATHEP

PHÁT TRIỂN KINH DOANH THẺ

CỦA NGÂN HÀNG NÔNG NGHIỆP LÀO

LUẬN ÁN TIẾN SĨ KINH TẾ

Hà Nội, 2018

BỘ GIÁO DỤC ĐÀO TẠO NGÂN HÀNG NHÀ NƢỚC VIỆT NAM

HỌC VIỆN NGÂN HÀNG

CHANTHAVONE PHOMMATHEP

PHÁT TRIỂN KINH DOANH THẺ

CỦA NGÂN HÀNG NÔNG NGHIỆP LÀO

Chuyên ngành : Tài chính – Ngân hàng

Mã số : 9340201

LUẬN ÁN TIẾN SĨ KINH TẾ

Ngƣời hƣớng dẫn khoa học: 1. PGS.TS. NGUYỄN THỊ MINH HIỀN

2. PGS.TS. NGUYỄN TRỌNG TÀI

Hà Nội, 2018

LỜI CAM ĐOAN

Tôi xin cam đoan Luận án là công trình nghiên cứu độc lập của riêng

tôi và chưa được công bố trên bất cứ phương tiện thông tin nào. Tình hình, hệ

thống số liệu sử dụng trong Luận án có nguồn gốc rõ ràng, đảm bảo độ tin

cậy. Hệ thống giải pháp và kiến nghị đều xuất phát từ nghiên cứu thực tiễn và

kinh nghiệm cá nhân.

Tôi xin hoàn toàn chịu trách nhiệm về lời cam đoan trên.

Hà Nội, ngày tháng 12 năm 2018

Nghiên cứu sinh

CHANTHAVONE PHOMMATHEP

LỜI CẢM ƠN

Với tình cảm và lòng biết ơn chân thành, tôi xin đƣợc gửi lời cảm ơn đến:

- Đảng ủy, Ban Giám đốc, Khoa sau Đại học, Học viện Ngân hàng đã

tạo điều kiện giúp đỡ em trong quá trình học tập và làm Luận án.

- Quý Thầy Cô giáo Học viện Ngân hàng đã truyền đạt cho tôi kiến

thức chuyên môn, phƣơng pháp nghiên cứu, trong suốt khóa học, nghiên cứu

và hoàn thiện Luận án.

- Quý Thầy, Cô giáo trong Hội đồng chấm Luận án đã đóng góp nhiều

ý kiến quý báu giúp tôi hoàn thiện Luận án.

- Các chuyên gia từ các Ngân hàng thƣơng mại của Lào và Việt Nam nói

chung và Ngân hàng Nông nghiệp Lào nói riêng đã cung cấp số liệu, tình hình

kinh doanh của Ngân hàng nhất là những khó khăn của phát triển kinh doanh thẻ

Ngân hàng hiện nay.

- Học viện Ngân hàng Lào đã cho cơ hội cả về vật chất, thời gian và đồng

viên tôi trong suất quá trình học tập và hoàn thành Luận án tại Học viện Ngân

hàng Việt Nam.

- Đặc biệt, tôi xin bày tỏ lòng biết ơn sâu sắc nhất đến thầy, cô giáo hƣớng

dẫn là PGS.TS. Nguyễn Thị Minh Hiền và PGS.TS. Nguyễn Trọng Tài đã tận

tình hƣớng dẫn tôi trong suốt quá trình nghiên cứu và hoàn thành Luận án.

- Cuối cùng, tôi xin cảm ơn gia đình và các bạn đồng nghiệp đã động

viên, giúp đỡ tôi vƣợt qua những khó khăn để hoàn thành Luận án.

Xin trân trọng cảm ơn.

Hà Nội, ngày tháng 12 năm 2018

Nghiên cứu sinh

CHANTHAVONE PHOMMATHEP

MỤC LỤC

LỜI MỞ ĐẦU .................................................................................................. 1

CHƢƠNG 1: CƠ SỞ LUẬN VỀ PHÁT TRIỂN KINH DOANH THẺ

CỦA NGÂN HÀNG THƢƠNG MẠI .......................................................... 30

1.1 Tổng quan về thẻ Ngân hàng thƣơng mại ............................................ 30

1.1.1 Lƣợc sử hình thành & phát triển của thẻ Ngân hàng ............................. 30

1.1.2 Khái niệm và đặc điểm thẻ Ngân hàng .................................................. 31

1.1.3 Phân loại thẻ Ngân hàng ........................................................................ 33

1.1.4 Kinh doanh thẻ của Ngân hàng thƣơng mại........................................... 37

1.2 Phát triển kinh doanh thẻ của Ngân hàng thƣơng mại ....................... 51

1.2.1. Khái niệm .............................................................................................. 51

1.2.2. Nội dung về phát triển kinh doanh thẻ của Ngân hàng thƣơng mại ..... 56

1.2.3. Tiêu chí đánh giá mức độ phát triển kinh doanh thẻ của Ngân hàng

thƣơng mại....................................................................................................... 58

1.2.4. Nhân tố ảnh hƣởng đến sự phát triển kinh doanh thẻ của Ngân hàng

thƣơng mại. ..................................................................................................... 63

1.3 Kinh nghiệm phát triển kinh doanh thẻ của một số Ngân hàng thƣơng

mại trong và ngoài nƣớc – Bài học đối với Ngân hàng Nông nghiệp Lào 65

1.3.1. Kinh nghiệm phát triển kinh doanh thẻ của một số Ngân hàng thƣơng

mại trong và ngoài nƣớc .................................................................................. 65

1.3.2. Bài học kinh nghiệm đối với Ngân hàng Nông nghiệp Lào ................. 73

KẾT LUẬN CHƢƠNG 1 ................................................................................ 79

CHƢƠNG 2: THỰC TRẠNG PHÁT TRIỂN KINH DOANH THẺ TẠI

NGÂN HÀNG NÔNG NGHIỆP LÀO ........................................................ 75

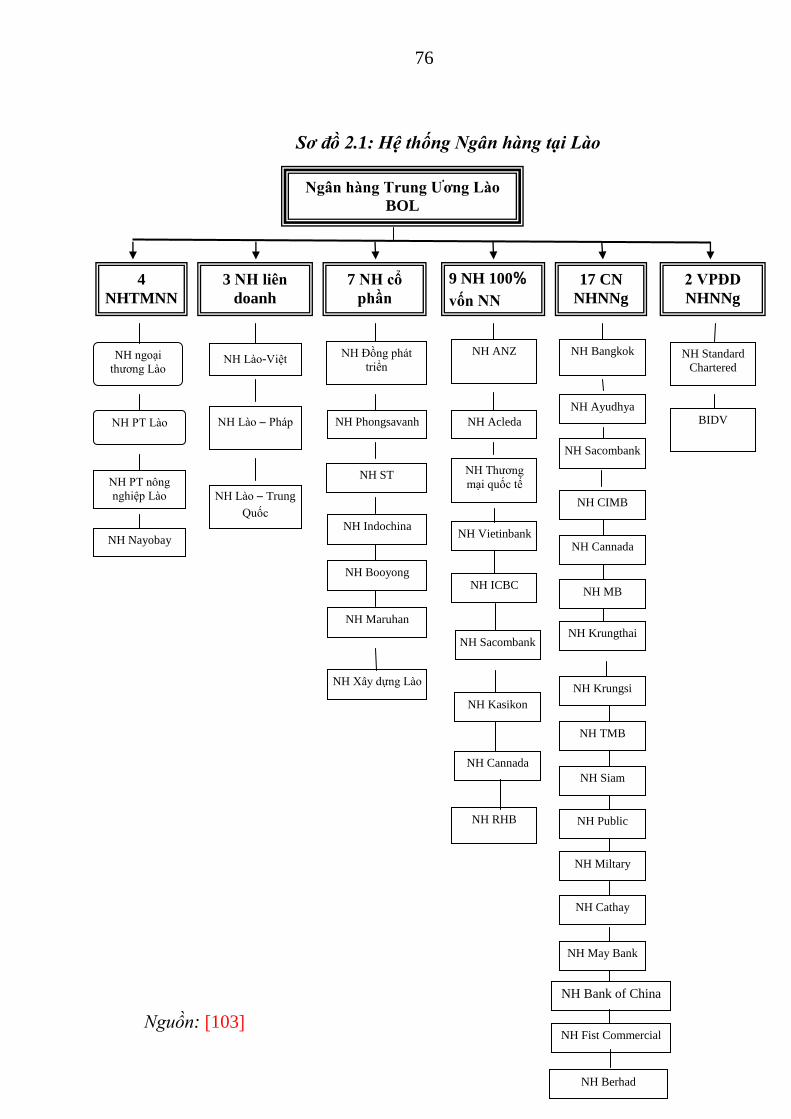

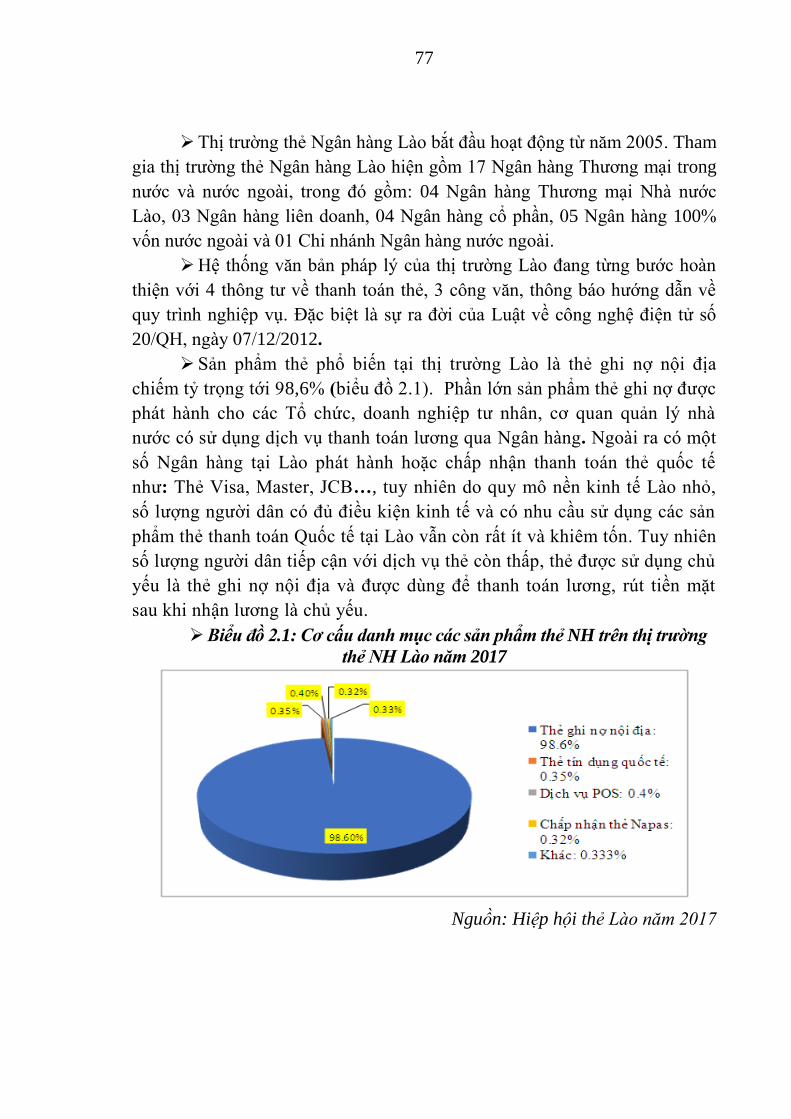

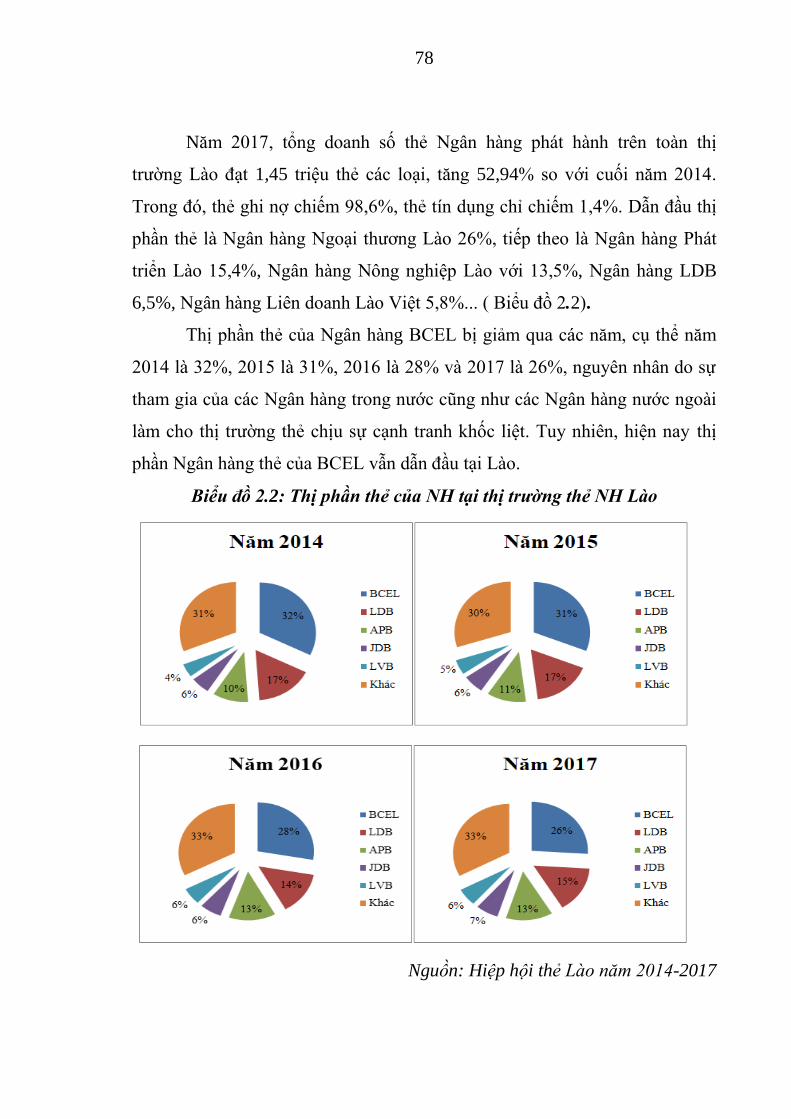

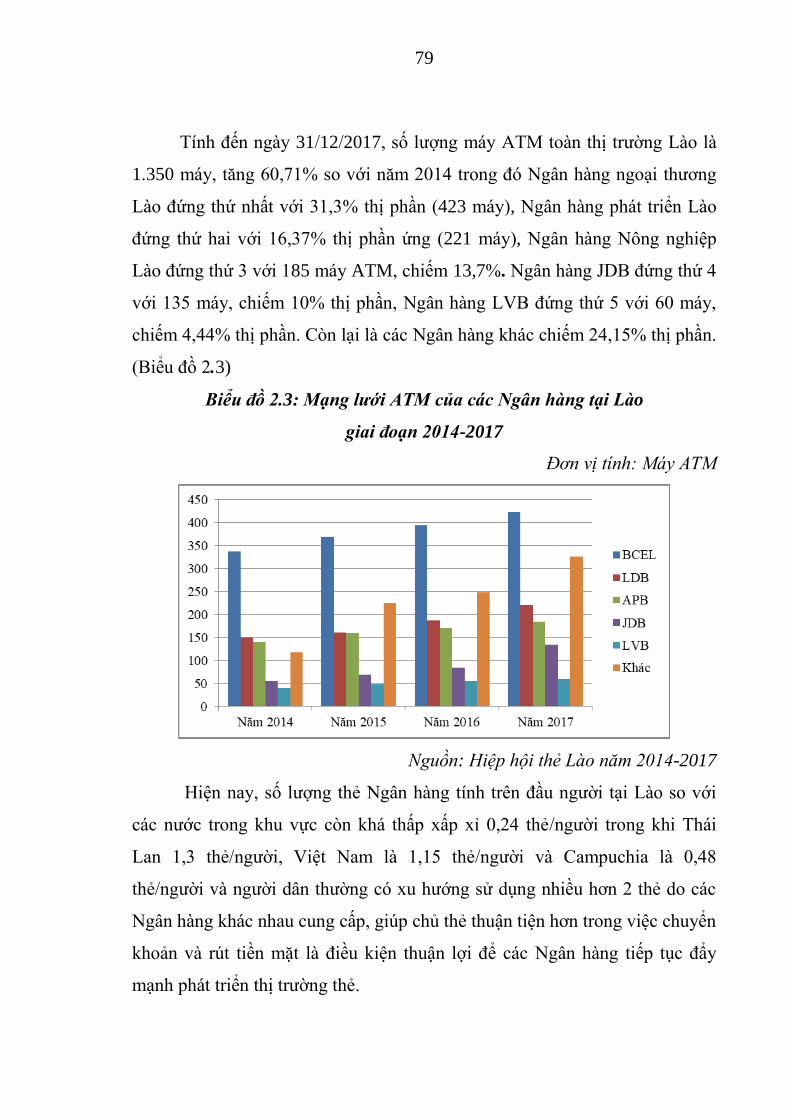

2.1. Tổng quan về thị trƣờng thẻ Ngân hàng tại Lào................................. 75

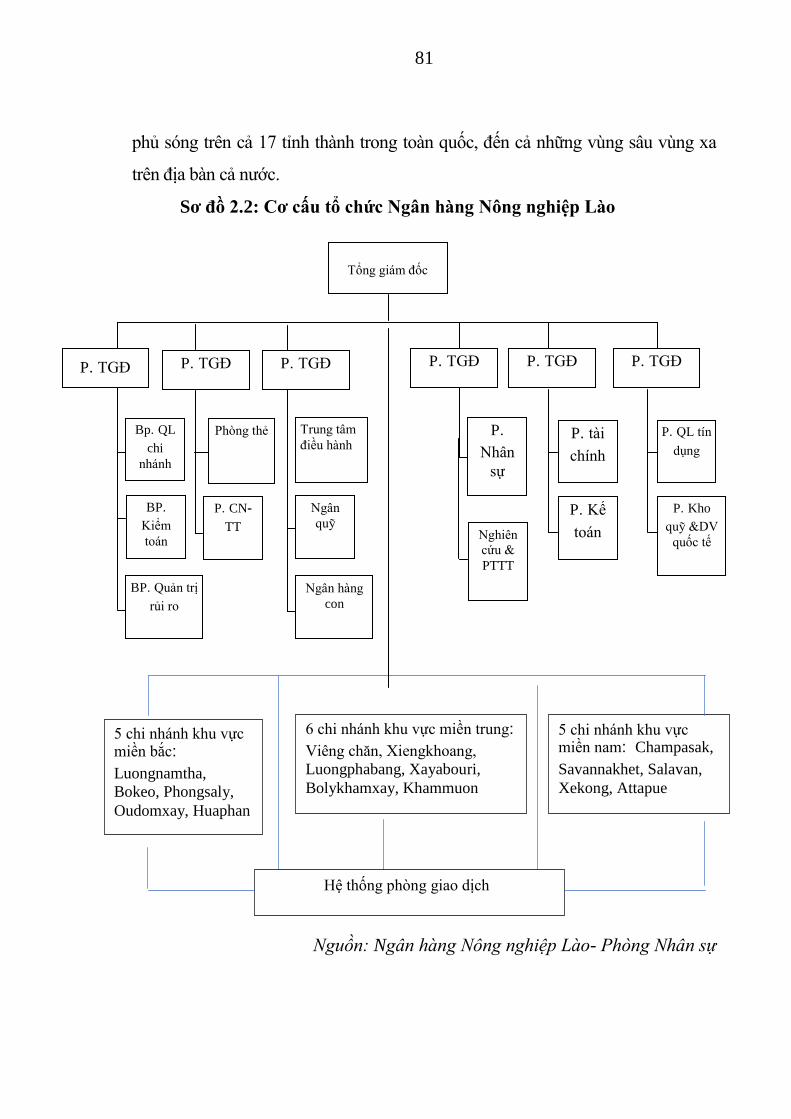

2.2 Khái quát về Ngân hàng Nông nghiệp Lào ........................................... 80

2.2.1 Lƣợc sử hình thành và phát triển của Ngân hàng Nông nghiệp Lào ..... 80

2.2.2. Khái quát về hoạt động kinh doanh của Ngân hàng Nông nghiệp Lào 82

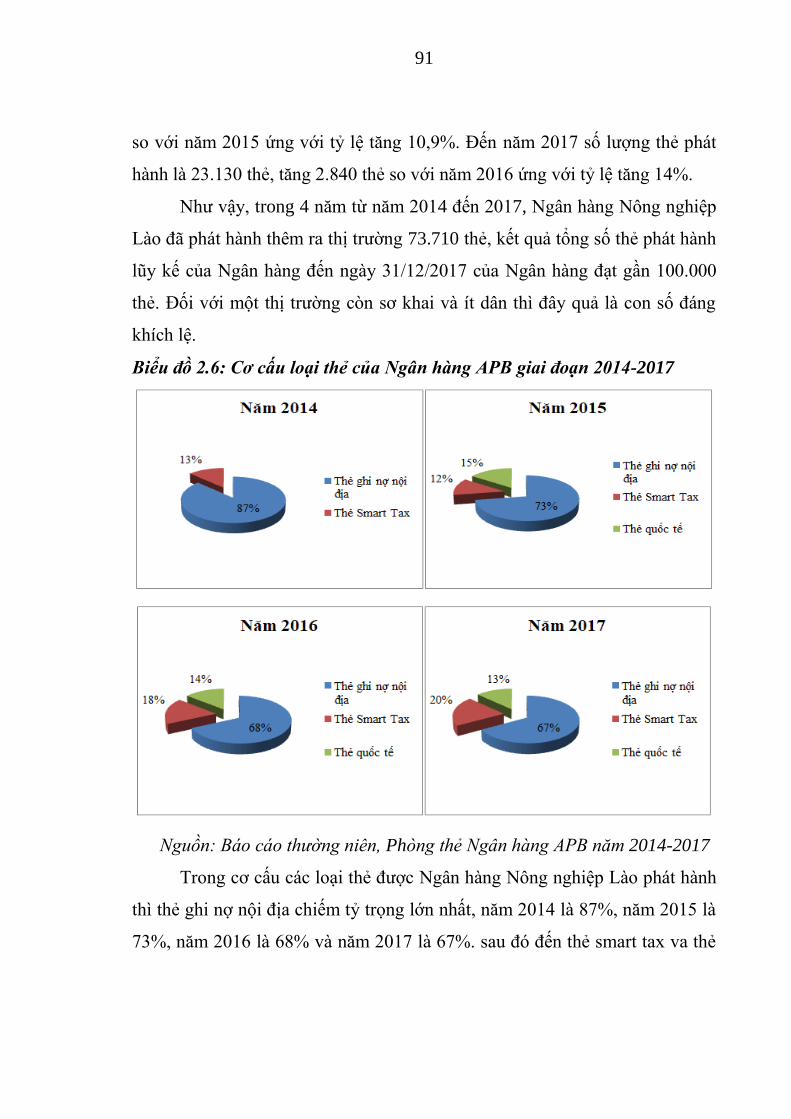

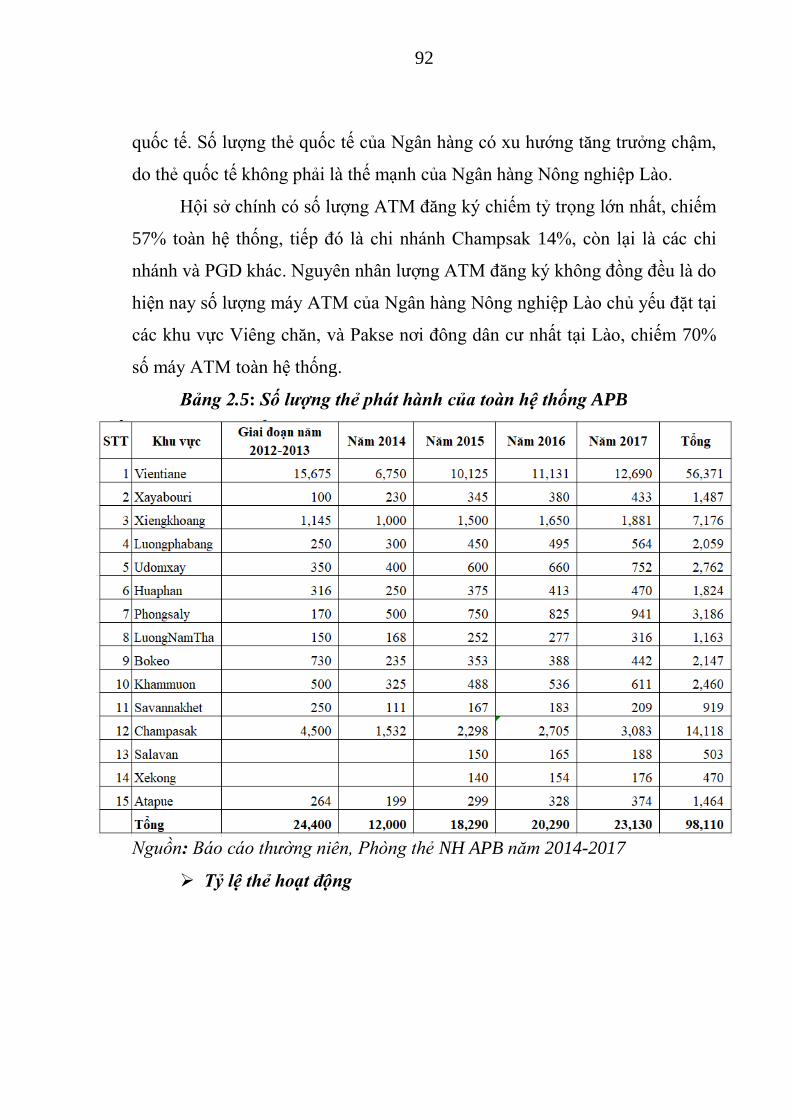

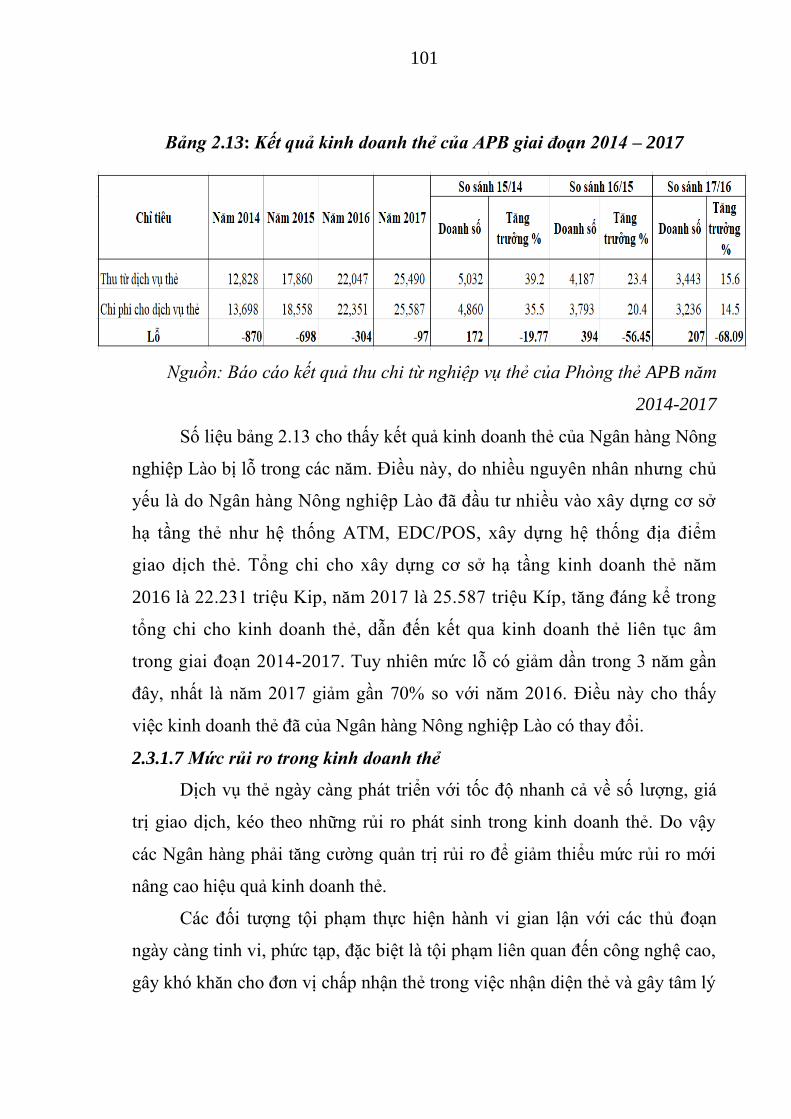

2.3 Thực trạng phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào 88

2.3.1 Nhóm tiêu chí số lƣợng: ......................................................................... 88

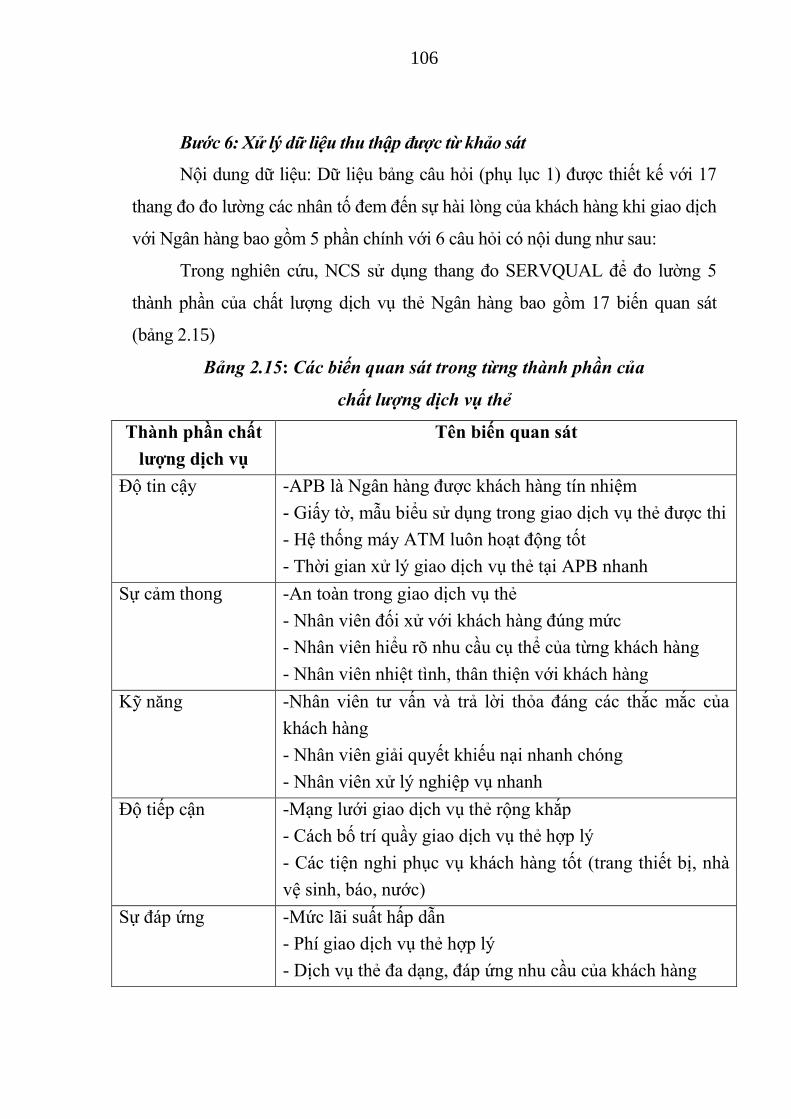

2.3.2 Nhóm tiêu chí chất lƣợng ..................................................................... 107

2.4. Đánh giá tổng hợp về mức độ phát triển kinh doanh thẻ của Ngân

hàng Nông nghiệp Lào ................................................................................ 112

2.4.1. Những kết quả đạt đƣợc ...................................................................... 112

2.4.2. Những hạn chế và nguyên nhân .......................................................... 113

KẾT LUẬN CHƢƠNG 2 .............................................................................. 117

CHƢƠNG 3: GIẢI PHÁP NHẰM PHÁT TRIỂN KINH DOANH THẺ

CỦA NGÂN HÀNG NÔNG NGHIỆP LÀO ............................................. 118

3.1. Định hƣớng phát triển thị trƣờng thẻ Ngân hàng Lào ..................... 118

3.2. Định hƣớng phát triển kinh doanh thẻ của Ngân hàng Nông

nghiệp Lào ......................................................................................... 120

3.2.1.Căn cứ xây dựng định hƣớng phát triển kinh doanh thẻ của Ngân hàng

Nông nghiệp Lào ............................................................................................ 120

3.2.2. Định hƣớng phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào ... 86

3.3. Giải pháp nhằm phát triển kinh doanh thẻ của Ngân hàng Nông

nghiệp Lào .................................................................................................... 125

3.3.1. Cần hoàn thiện mô hình quản lý kinh doanh thẻ của Ngân hàng ....... 125

3.3.2. Cần đa dạng hóa danh mục sản phẩm thẻ cung ứng ra thị trƣờng ...... 129

3.3.3 Nâng cao hiệu quả quản lý thu, chi đảm bảo kinh doanh thẻ có lợi nhuận 132

3.3.4. Phát triển mạng lƣới thanh toán thẻ .................................................... 134

3.3.5. Nâng chất lƣợng công tác chăm sóc khách hàng sử dụng thẻ của

Ngân hàng ........................................................................................... 135

3.3.6. Nâng cao chất lƣợng quản lý rủi ro kinh doanh thẻ ............................ 143

3.3.7. Nâng cao hiệu quả đầu tƣ công nghệ thẻ ............................................ 148

3.3.8. Đẩy mạnh công tác tuyên truyền, quảng cáo dịch vụ thẻ trong dân cƣ .... 150

3.4 Một số kiến nghị .................................................................................... 151

3.4.1. Đối với Chính phủ Lào ....................................................................... 151

3.4.2. Đối với Ngân hàng Trung Ƣơng Lào .................................................. 154

3.4.3 Đối với Hiệp hội thẻ Lào ..................................................................... 157

KẾT LUẬN CHƢƠNG 3 .............................................................................. 159

KẾT LUẬN .................................................................................................. 160

DANH MỤC TÀI LIỆU THAM KHẢO

PHỤ LỤC

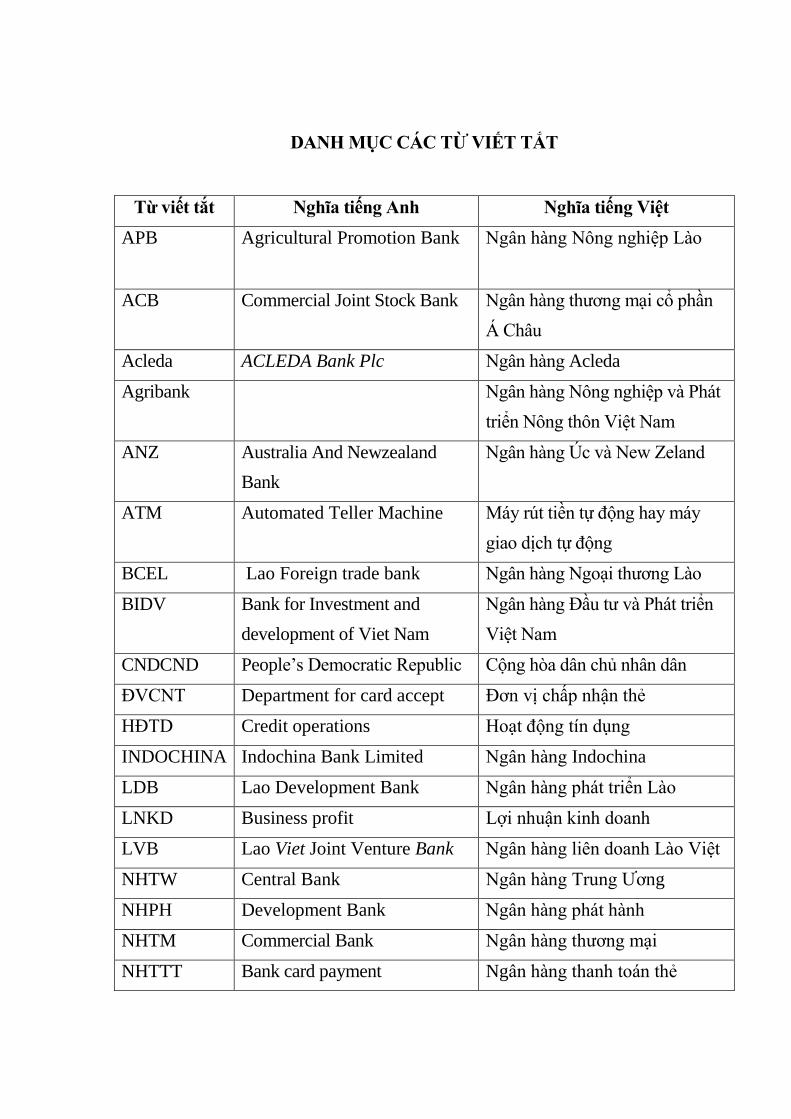

DANH MỤC CÁC TỪ VIẾT TẮT

Từ viết tắt Nghĩa tiếng Anh Nghĩa tiếng Việt

APB

Agricultural Promotion Bank Ngân hàng Nông nghiệp Lào

ACB Commercial Joint Stock Bank Ngân hàng thƣơng mại cổ phần

Á Châu

Acleda ACLEDA Bank Plc Ngân hàng Acleda

Agribank Ngân hàng Nông nghiệp và Phát

triển Nông thôn Việt Nam

ANZ Australia And Newzealand

Bank

Ngân hàng Úc và New Zeland

ATM Automated Teller Machine Máy rút tiền tự động hay máy

giao dịch tự động

BCEL Lao Foreign trade bank Ngân hàng Ngoại thƣơng Lào

BIDV Bank for Investment and

development of Viet Nam

Ngân hàng Đầu tƣ và Phát triển

Việt Nam

CNDCND People’s Democratic Republic Cộng hòa dân chủ nhân dân

ĐVCNT Department for card accept Đơn vị chấp nhận thẻ

HĐTD Credit operations Hoạt động tín dụng

INDOCHINA Indochina Bank Limited Ngân hàng Indochina

LDB Lao Development Bank Ngân hàng phát triển Lào

LNKD Business profit Lợi nhuận kinh doanh

LVB Lao Viet Joint Venture Bank Ngân hàng liên doanh Lào Việt

NHTW Central Bank Ngân hàng Trung Ƣơng

NHPH Development Bank Ngân hàng phát hành

NHTM Commercial Bank Ngân hàng thƣơng mại

NHTTT Bank card payment Ngân hàng thanh toán thẻ

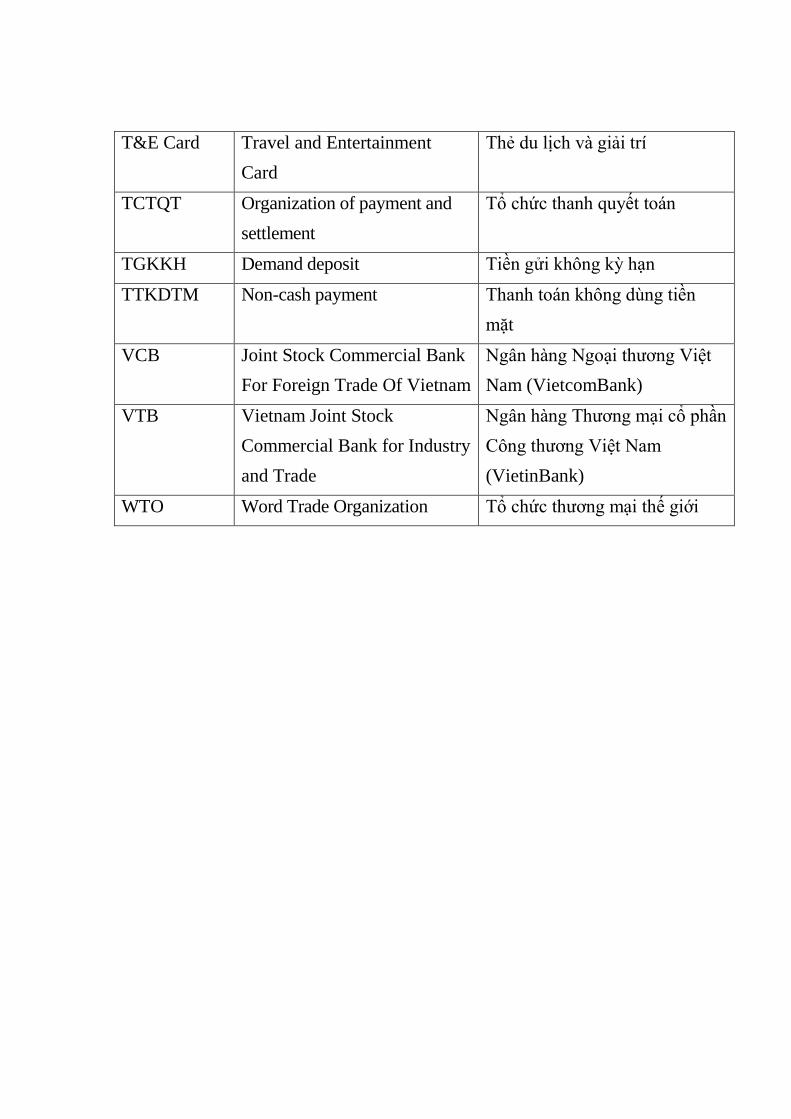

T&E Card Travel and Entertainment

Card

Thẻ du lịch và giải trí

TCTQT Organization of payment and

settlement

Tổ chức thanh quyết toán

TGKKH Demand deposit Tiền gửi không kỳ hạn

TTKDTM Non-cash payment Thanh toán không dùng tiền

mặt

VCB Joint Stock Commercial Bank

For Foreign Trade Of Vietnam

Ngân hàng Ngoại thƣơng Việt

Nam (VietcomBank)

VTB Vietnam Joint Stock

Commercial Bank for Industry

and Trade

Ngân hàng Thƣơng mại cổ phần

Công thƣơng Việt Nam

(VietinBank)

WTO Word Trade Organization Tổ chức thƣơng mại thế giới

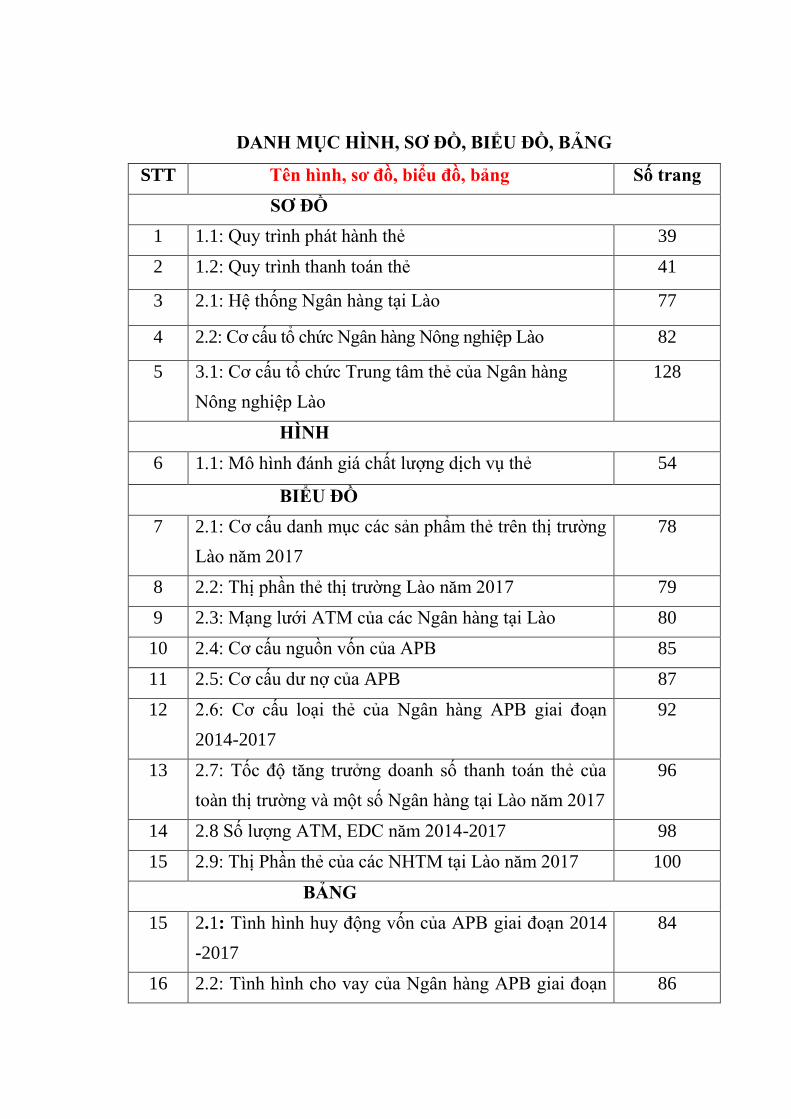

DANH MỤC HÌNH, SƠ ĐỒ, BIỂU ĐỒ, BẢNG

STT Tên hình, sơ đồ, biểu đồ, bảng Số trang

SƠ ĐỒ

1 1.1: Quy trình phát hành thẻ 39

2 1.2: Quy trình thanh toán thẻ 41

3 2.1: Hệ thống Ngân hàng tại Lào 77

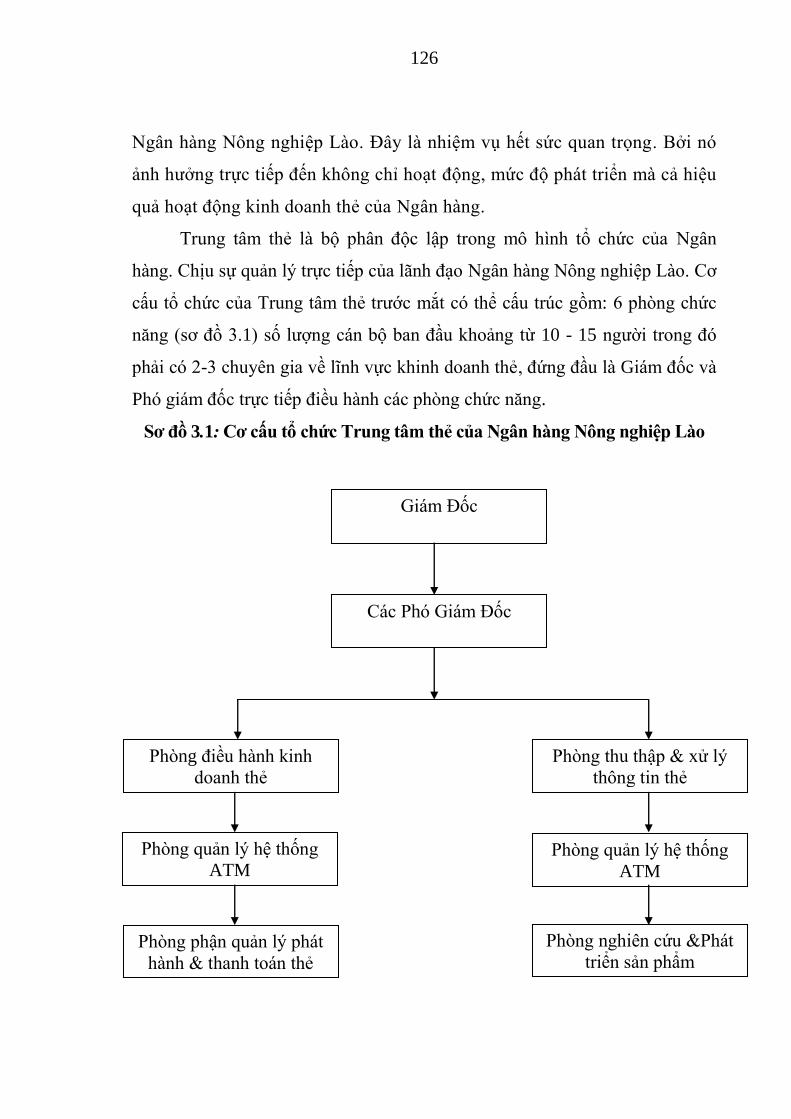

4 2.2: Cơ cấu tổ chức Ngân hàng Nông nghiệp Lào 82

5 3.1: Cơ cấu tổ chức Trung tâm thẻ của Ngân hàng

Nông nghiệp Lào

128

HÌNH

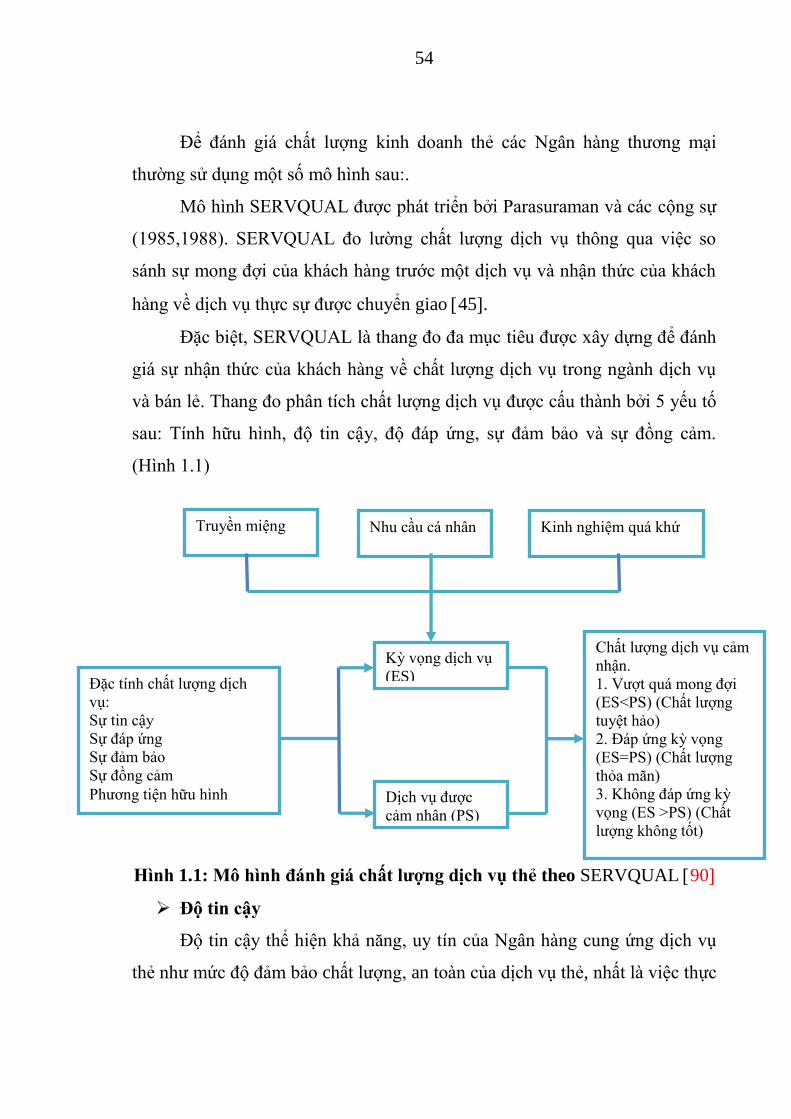

6 1.1: Mô hình đánh giá chất lƣợng dịch vụ thẻ 54

BIỂU ĐỒ

7 2.1: Cơ cấu danh mục các sản phẩm thẻ trên thị trƣờng

Lào năm 2017

78

8 2.2: Thị phần thẻ thị trƣờng Lào năm 2017 79

9 2.3: Mạng lƣới ATM của các Ngân hàng tại Lào 80

10 2.4: Cơ cấu nguồn vốn của APB 85

11 2.5: Cơ cấu dƣ nợ của APB 87

12 2.6: Cơ cấu loại thẻ của Ngân hàng APB giai đoạn

2014-2017

92

13 2.7: Tốc độ tăng trƣởng doanh số thanh toán thẻ của

toàn thị trƣờng và một số Ngân hàng tại Lào năm 2017

96

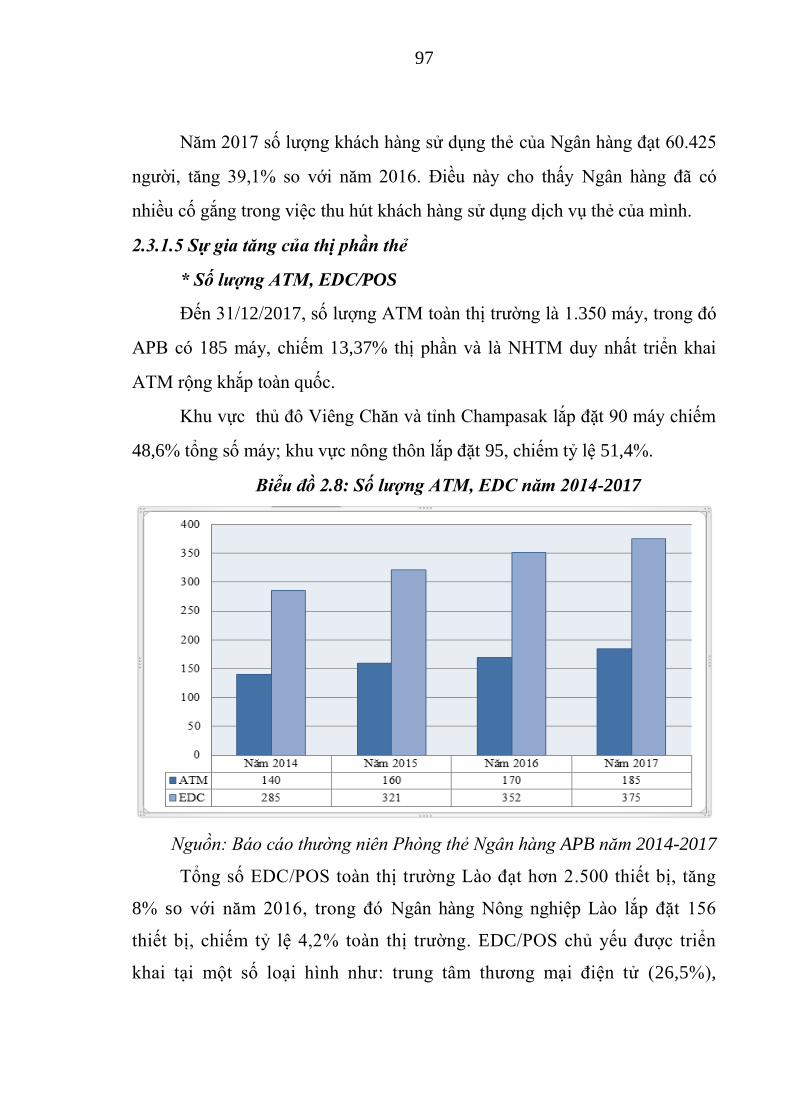

14 2.8 Số lƣợng ATM, EDC năm 2014-2017 98

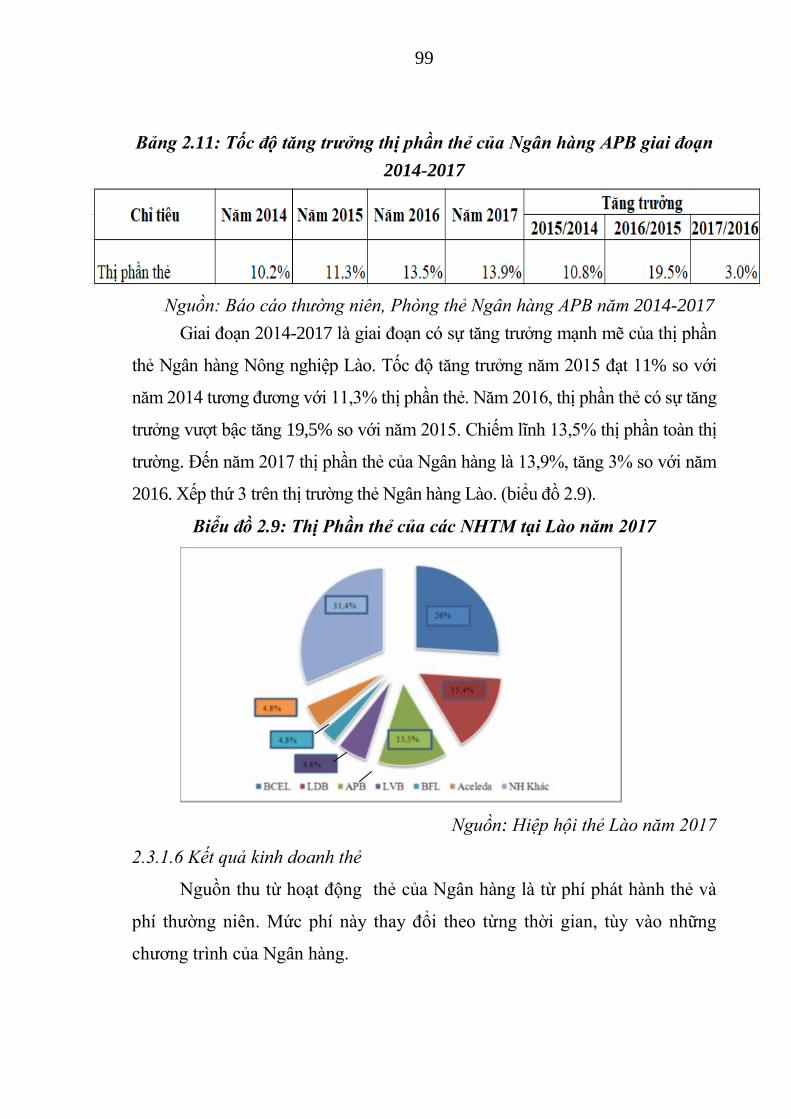

15 2.9: Thị Phần thẻ của các NHTM tại Lào năm 2017 100

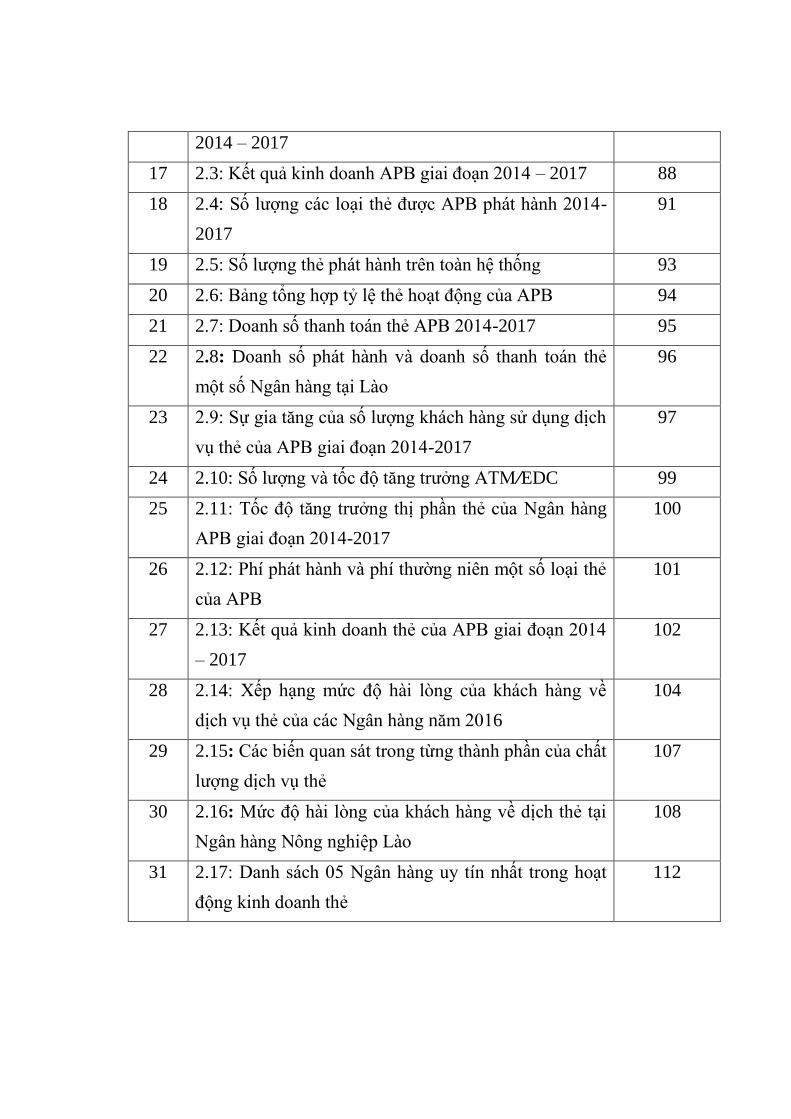

BẢNG

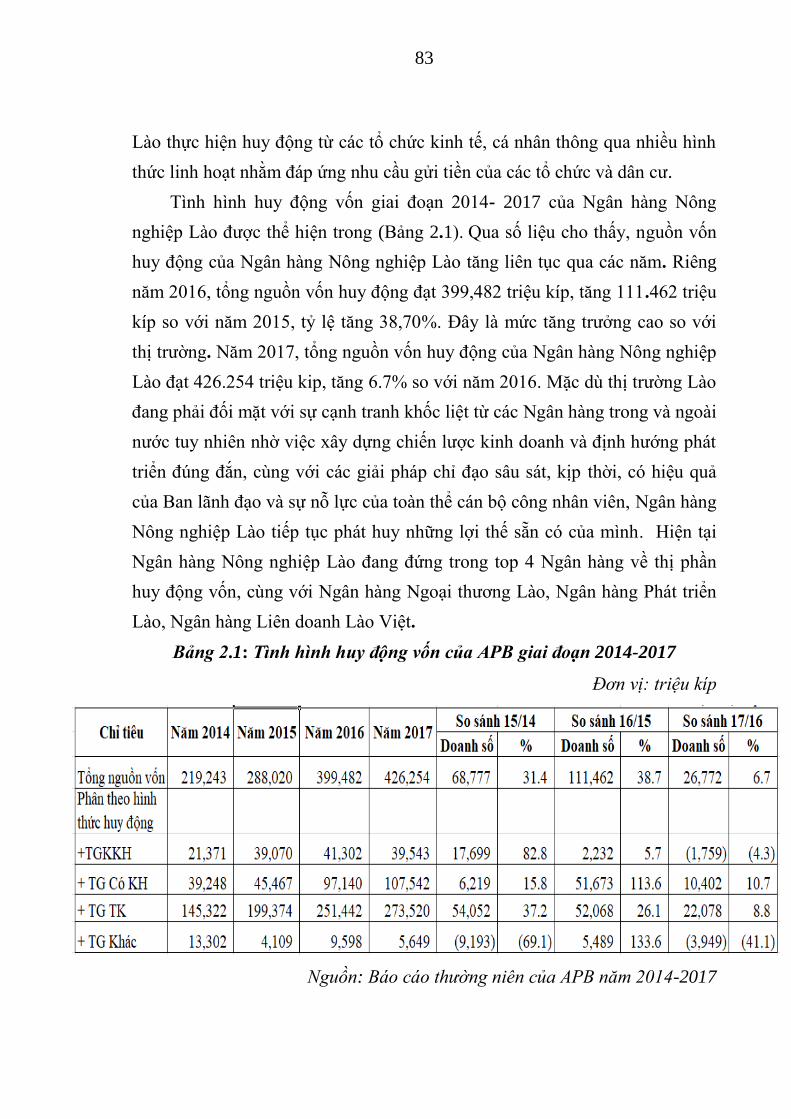

15 2.1: Tình hình huy động vốn của APB giai đoạn 2014

-2017

84

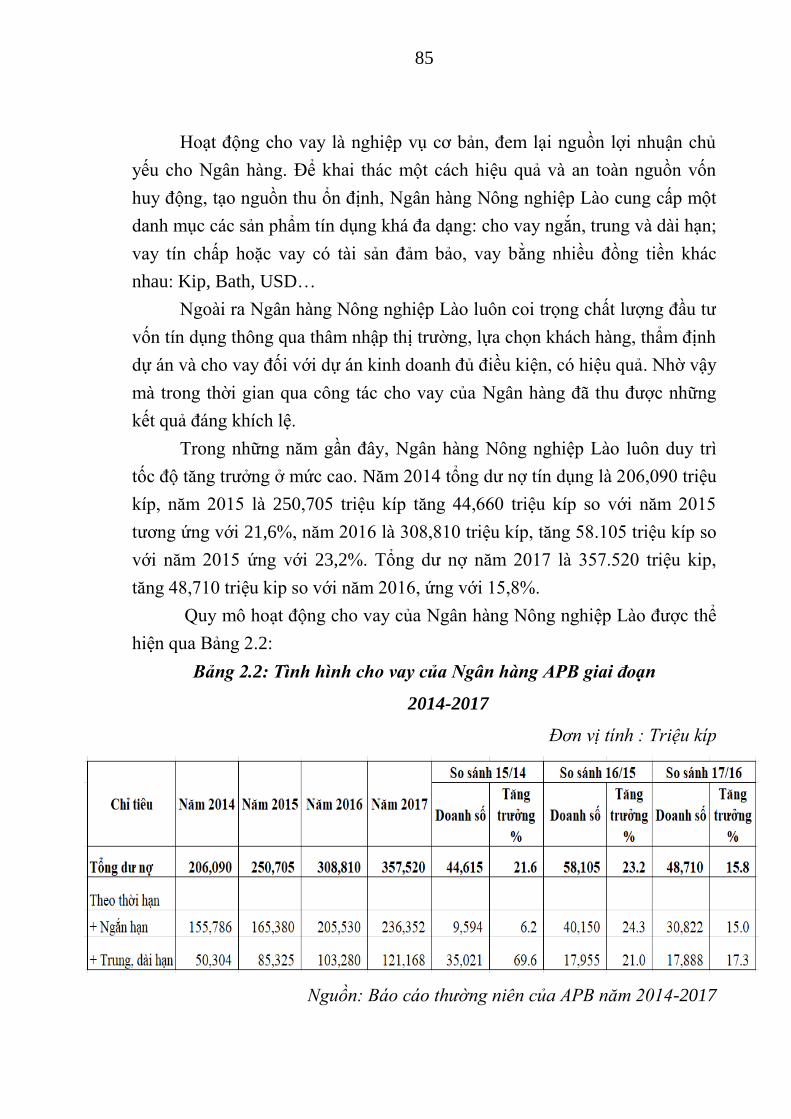

16 2.2: Tình hình cho vay của Ngân hàng APB giai đoạn 86

2014 – 2017

17 2.3: Kết quả kinh doanh APB giai đoạn 2014 – 2017 88

18 2.4: Số lƣợng các loại thẻ đƣợc APB phát hành 2014-

2017

91

19 2.5: Số lƣợng thẻ phát hành trên toàn hệ thống 93

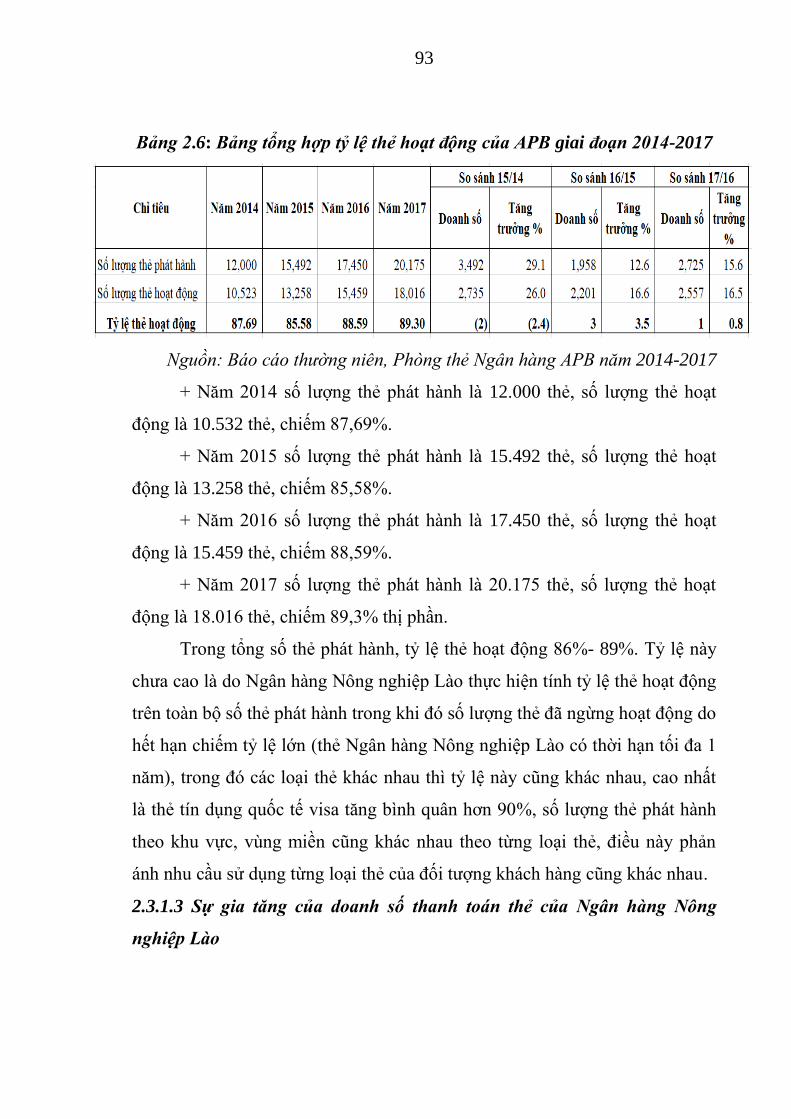

20 2.6: Bảng tổng hợp tỷ lệ thẻ hoạt động của APB 94

21 2.7: Doanh số thanh toán thẻ APB 2014-2017 95

22 2.8: Doanh số phát hành và doanh số thanh toán thẻ

một số Ngân hàng tại Lào

96

23 2.9: Sự gia tăng của số lƣợng khách hàng sử dụng dịch

vụ thẻ của APB giai đoạn 2014-2017

97

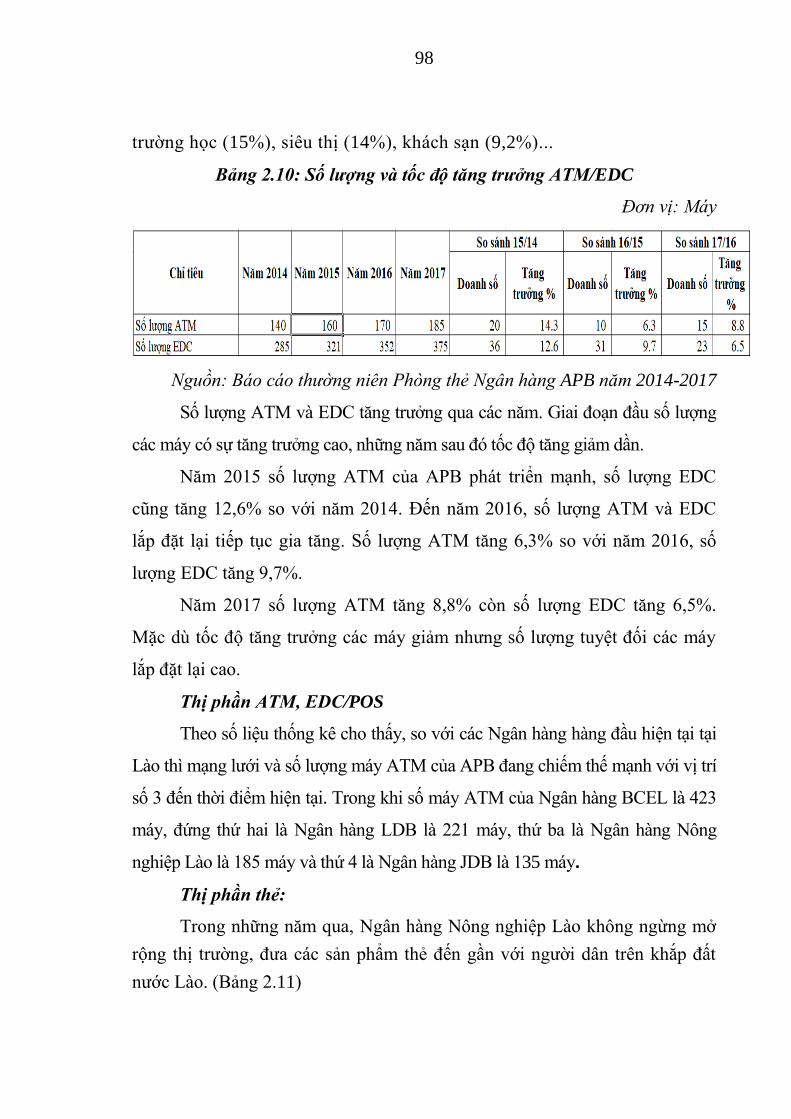

24 2.10: Số lƣợng và tốc độ tăng trƣởng ATM/EDC 99

25 2.11: Tốc độ tăng trƣởng thị phần thẻ của Ngân hàng

APB giai đoạn 2014-2017

100

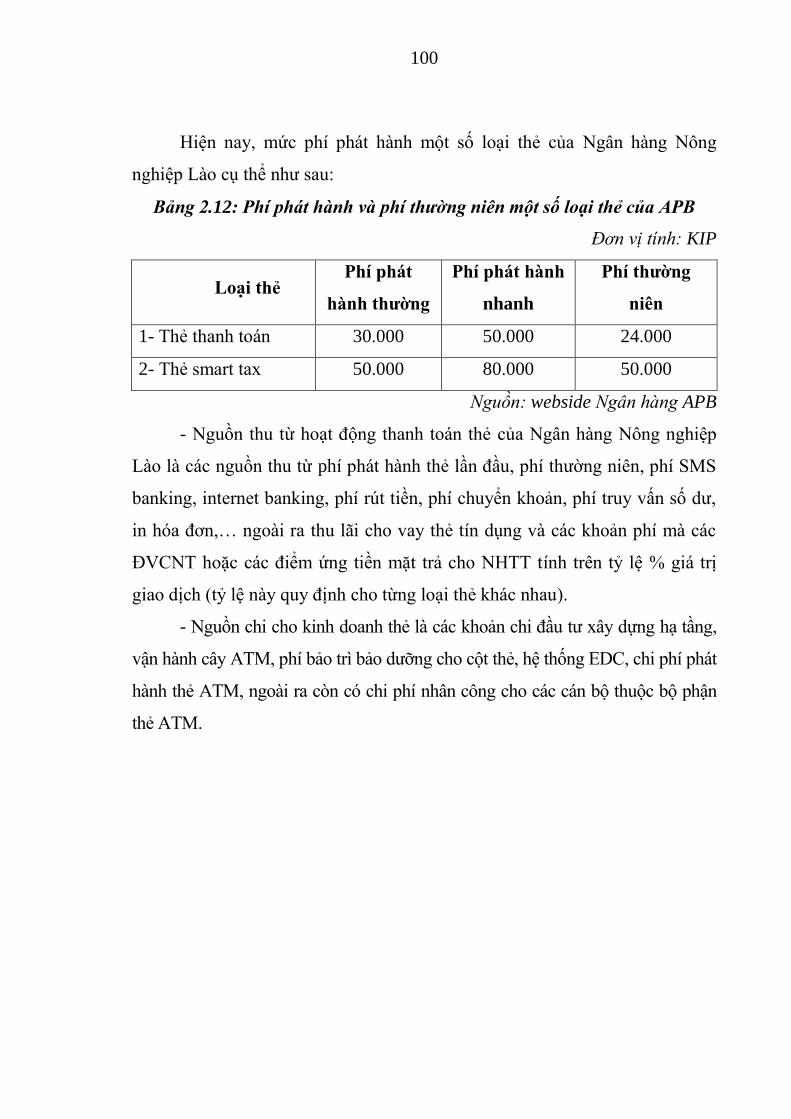

26 2.12: Phí phát hành và phí thƣờng niên một số loại thẻ

của APB

101

27 2.13: Kết quả kinh doanh thẻ của APB giai đoạn 2014

– 2017

102

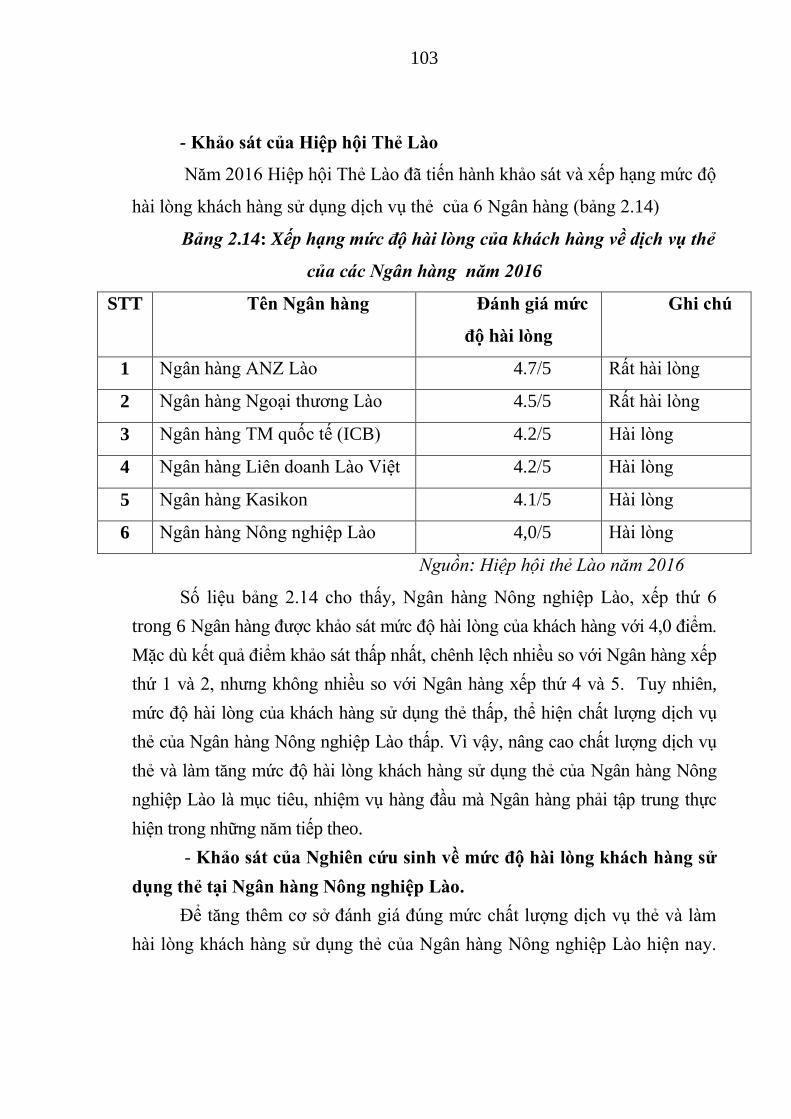

28 2.14: Xếp hạng mức độ hài lòng của khách hàng về

dịch vụ thẻ của các Ngân hàng năm 2016

104

29 2.15: Các biến quan sát trong từng thành phần của chất

lƣợng dịch vụ thẻ

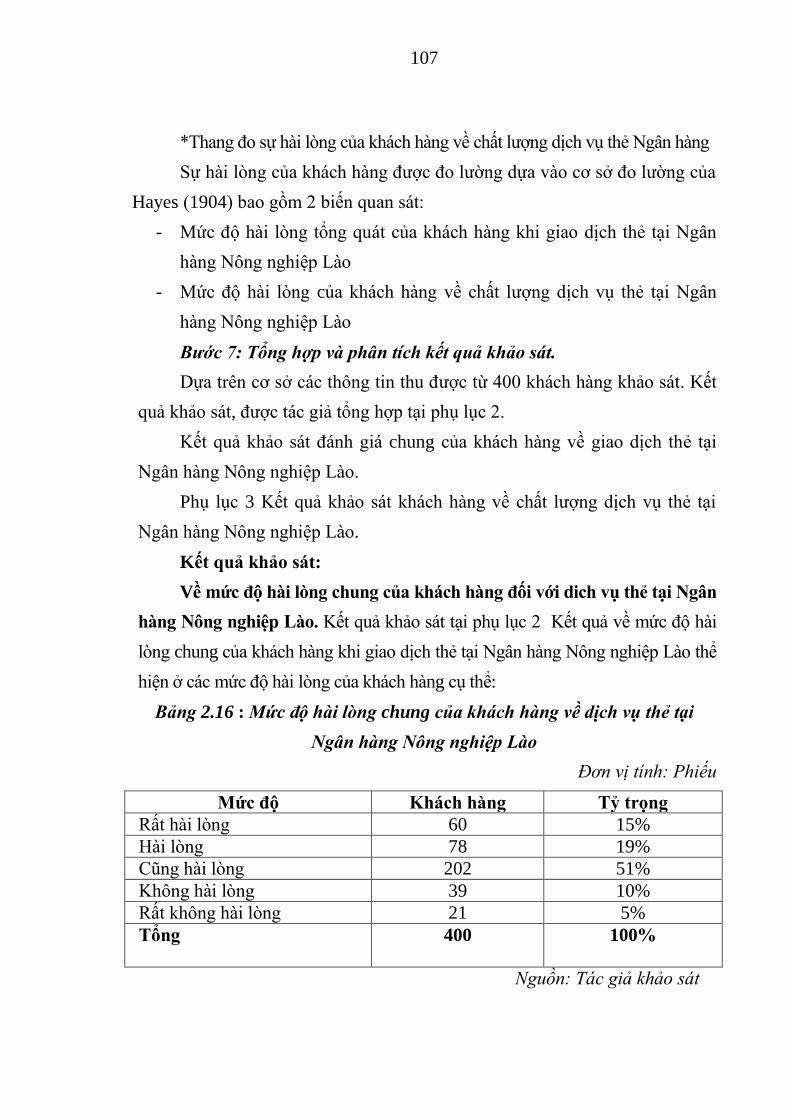

107

30 2.16: Mức độ hài lòng của khách hàng về dịch thẻ tại

Ngân hàng Nông nghiệp Lào

108

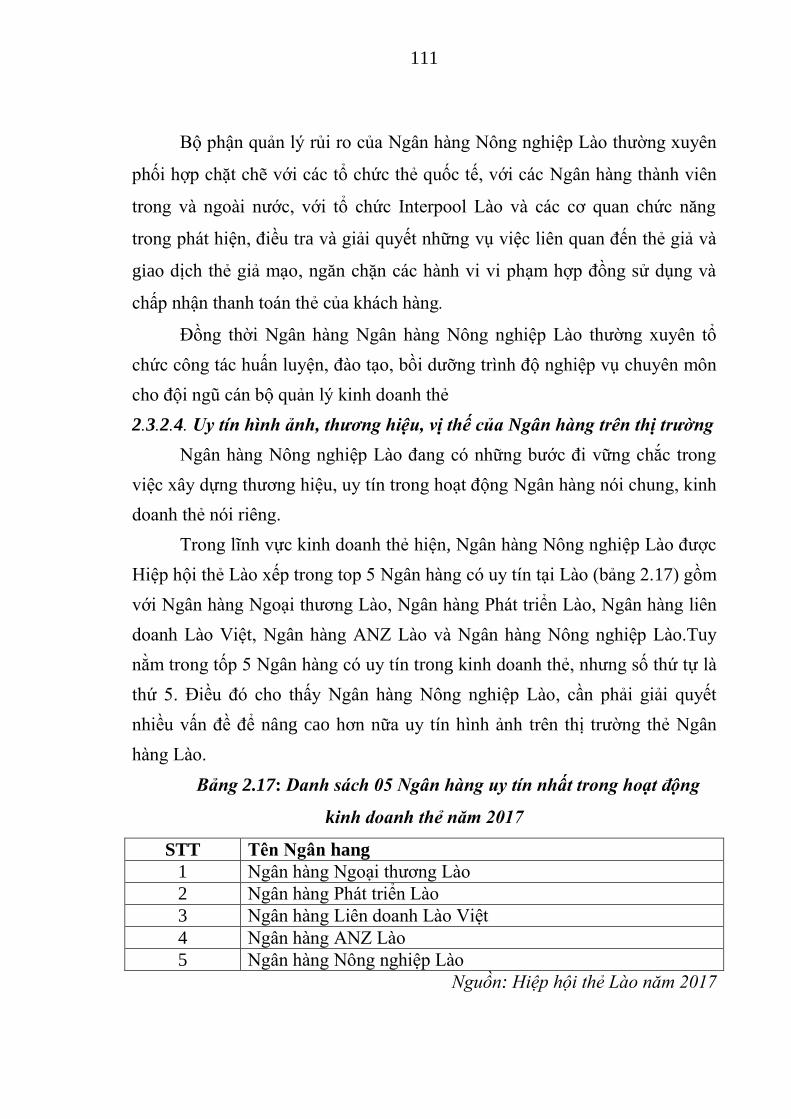

31 2.17: Danh sách 05 Ngân hàng uy tín nhất trong hoạt

động kinh doanh thẻ

112

1

LỜI MỞ ĐẦU

1. Tính cấp thiết của đề tài

Thực tế các quốc gia trên thế giới cho thấy nền kinh tế càng phát triển,

tỷ lệ thanh toán bằng tiền mặt càng giảm và tỷ lệ sử dụng các công cụ thanh

toán không dùng tiền mặt càng tăng. Cùng với sự bùng nổ của công nghệ

thông tin, thƣơng mại điện tử, tự động hóa, hiện nay có rất nhiều hình thức

thanh toán không dùng tiền mặt tiện lợi, an toàn đã và đang đƣợc sử dụng

phổ biến ở nhiều nƣớc trên thế giới. Một trong số đó là hình thức thanh

toán thẻ. Bởi thanh toán thẻ giúp giảm đƣợc khối lƣợng tiền mặt trong lƣu

thông, tiết kiệm chi phí trong khâu in ấn, bảo quản, vận chuyển tiền, giảm

đƣợc chi phí lao động xã hội, nâng cao hiệu quả thanh toán trong nền kinh tế

và đem lại nhiều tiện ích, lợi ích đối với khách hàng sử dụng thẻ. Vì vậy, phát

triển kinh doanh thẻ đã trở thành yêu cầu tất yếu khách quan của hội nhập,

liên kết thanh toán toàn cầu đối với các nền kinh tế nói chung, hệ thống Ngân

hàng thƣơng mại nói riêng.

Nền kinh tế Lào không nằm ngoài quỹ đạo trên. Thị trƣờng thẻ Ngân

hàng Lào bắt đầu hoạt động từ năm 2005. Tham gia thị trƣờng thẻ Ngân hàng

Lào hiện gồm 17 NHTM trong nƣớc và nƣớc ngoài, trong đó gồm: 04 NHTM

Nhà nƣớc Lào, 03 Ngân hàng liên doanh, 04 Ngân hàng cổ phần, 05 Ngân

hàng 100% vốn nƣớc ngoài và 01 Chi nhánh Ngân hàng nƣớc ngoài. Năm

2016, tổng doanh số thẻ phát hành trên 1,4 triệu thẻ các loại, tăng 38,5% so

với năm 2012. Trong đó, thẻ ghi nợ chiếm 98,6%, thẻ tín dụng chỉ chiếm

1,4%. Dẫn đầu thị phần thẻ là Ngân hàng Ngoại thƣơng Lào 26%, tiếp theo là

Ngân hàng Phát triển Lào 15,4%, thứ ba là Ngân hàng Nông nghiệp Lào với

13,5%, Ngân hàng Liên doanh Lào Việt 5,8%, còn lại là các Ngân hàng khác

2

[102]. Điều này cho thấy sự cạnh tranh trên thị trƣờng thẻ Ngân hàng Lào sẽ

ngày càng gia tăng.

Ngân hàng Nông nghiệp Lào tham gia thị trƣờng thẻ từ năm 2012. Mặc

dù muộn hơn so với 3 NHTM Nhà nƣớc của Lào, nhƣng Ngân hàng Nông

nghiệp Lào đã có nhiều đổi mới trong phát triển kinh doanh nên bƣớc đầu đã

đạt đƣợc một số kết quả, nhất là năm 2016 doanh số phát hành tăng14%,

thanh toán tăng 11%, hệ thống máy ATM đứng thứ 3 với 140 máy ATM,

chiếm 12,2% phủ sóng trên 17 tỉnh thành cả nƣớc Lào [8]. Tuy nhiên, phát

triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào chƣa toàn diện, mới tập

trung phát triển về số lƣợng, chƣa chú trọng phát triển chất lƣợng thể hiện

danh mục sản phẩm thẻ đơn điệu, cả về chủng loại và tính năng, chủ yếu sử

dụng thẻ từ, thẻ ATM chỉ dùng để rút tiền mặt. Chất lƣợng chăm sóc khách

hàng thấp nên mức độ hài lòng của khách hành sử dụng thẻ cũng thấp, xếp

thứ 6 trong 6 Ngân hàng đƣợc hiệp Hội thẻ Lào khảo sát. Tất cả những yếu tố

đó là một trong những nguyên nhân quan trọng dẫn đến kết quả kinh doanh

thẻ của Ngân hàng Nông nghiệp Lào lỗ liên tục trong những năm qua. Do

vậy, nghiên cứu để tìm giải pháp giúp Ngân hàng Nông nghiệp Lào phát triển

kinh doanh thẻ bền vững trong điều kiện cạnh tranh và hội nhập là vô cùng

cần thiết.

Xuất phát từ thực tiễn trên tác giả quyết định chọn đề tài: Phát triển kinh

doanh thẻ của Ngân hàng Nông Nghiệp Lào, làm đề tài Luận án Tiến sĩ.

2. Tổng quan về tình hình nghiên cứu:

Đến thời điểm hiện nay đã có một số công trình nghiên cứu liên quan đến

đề tài về thẻ Ngân hàng đƣợc công bố dƣới các hình thức khác nhau cả ở trong

và ngoài nƣớc. Có thể tổng hợp một số công trình nghiên cứu tiêu biểu sau:

3

2.1. Nghiên cứu chung về dịch vụ thẻ

Trên thế giới có không ít các công trình, bài viết đề cập với dịch vụ thẻ,

tiêu biểu là một số công trình nghiên cứu sau:

Sadaf Firdous & Rahela Farooqi [96] trong nghiên cứu Impact of

Internet Banking Service quality on Customer satisfaction đã sử dụng mô

hình để phân tích đánh giá sự hài lòng của khách hàng, nhằm giúp các Ngân

hàng và nhà hoạch định chính sách hiểu rõ đóng góp dịch vụ này đối với sự

hài lòng của khách hàng.

Mohammad Pouerasadi và Leyla Dastanian [89] trong nghiên cứu An

empritical investigation on factors influencing intention of Internet Banking

đã tập trung nghiên cứu các nhân tố tác động đến quyết định của khách hàng

khi sử dụng dịch vụ Ngân hàng điện tử, bao gồm cả dịch vụ thẻ.

Mohammad Mehdi Parhizgar và Paria Poursaleh [88] trong nghiên cứu

Factors Affecting the Intention to use Internet Banking Services tập trung

phân tích các nhân tố tác động đến các quyết định của khách hàng khi sử dụng

dịch vụ Ngân hàng điện tử nói chung cũng nhƣ dịch vụ thẻ nói riêng.

Ogunlowore Akindele John & Oladele Rotimi [92] trong nghiên cứu

Analysis of Electronic Banking and Customer satisfaction in Nigeria tập trung

nghiên cứu sự hài lòng của khách hàng đối với dịch vụ Ngân hàng trực tuyến

tại Nigeria. 3 câu hỏi nghiên cứu đƣợc nhóm tác giả đặt ra là:

(i) What are the challenges facing effective implementation of

electronic banking system in Nigeria? (Những thách thức đối với Nigeria khi

triển khai dịch vụ Ngân hàng điện tử có hiệu quả là gì)

(ii) What is the impact of Electronic Banking on Customers’ service

delivery? (Tác động của dịch vụ Ngân hàng điện tử đến cung cấp dịch vụ

khách hàng là gì?).

4

(iii) What are the possible solutions to e-Banking challenges in

Nigeria? (Giải pháp khả thi cho những thách thức dịch vụ Ngân hàng điện

tử tại Nigeria là gì?).

Jannatul Mawa Nupur [83] trong e-Banking and Customers’

Satisfaction in Bangladesh chỉ ra những lợi ích của dịch vụ Ngân hàng trực

tuyến mang đến dịch vụ với tốc độ cao, nhanh hơn và đáng tin cậy hơn tại

Bangladesh.

Parasuraman, A., Zeithaml, V. A., & Malhotra, A. [94] trong nghiên cứu

ES-QUAL a multiple-item scale for assessing Electronic Service quality đƣa ra

các thang đo nhằm đánh giá chất lƣợng dịch vụ Ngân hàng điện tử.

Serkan Akinci, Safak Aksoy and Eda Atilgan [98] trong nghiên cứu

Adoption of Internet Banking among sophisticated consumer segments in an

advanced developing country lại chỉ ra các nhân tố tác động đến việc ra quyết

định trong chấp nhận sử dụng dịch vụ Ngân hàng điện tử giữa các phân khúc

khách hàng.

Thanh Nguyen, Mohini Singh [91] trong nghiên cứu Impact of Internet

Banking on Customer Satisfaction and Loyalty: A Conceptual Model Thanh

Nguyen, Mohini Singh chỉ ra lợi ích của dịch vụ Ngân hàng điện tử đối với cả

khách hàng và Ngân hàng. Nhóm tác giả cũng đã xây dựng mô hình đo lƣờng

sự hài lòng khách hàng và dịch vụ, đƣa ra các nhân tố tác động đến lòng trung

thành của khách hàng đối với dịch vụ Ngân hàng điện tử, đồng thời, cũng đề

cập đến khó khăn cho hệ thống Ngân hàng khi cung cấp dịch vụ Ngân hàng

điện tử với mục đích thỏa mãn sự hài lòng khách hàng.

Jayawardhena, C., & Foley, P [84] trong nghiên cứu Changes in the

banking sector-the case of Internet banking in the UK đƣa ra so sánh về những

thay đổi khi sử dụng Ngân hàng điện tử tại Anh.

Daniel, E. [80] trong nghiên cứu Provision of Electronic Banking in the

5

UK and the Republic of Ireland đề cập thực trạng phát triển dịch vụ Ngân

hàng điện tử tại Anh và Ai Len, trong đó, tác giả đƣa ra các phân tích đánh

giá định lƣợng về sự phát triển của loại hình dịch vụ này.

Sathye, M. [97] trong nghiên cứu Adoption of Internet Banking by

Australian consumers: an empirical investigation tiến hành các nghiên cứu thực

nghiệm về quyết định của khách hàng khi sử dụng dịch vụ Ngân hàng điện tử tại

Australia.

BIS [78] trong Risk Management for Electronic Banking and

Electronic Money Activities đã đề cập đến những rủi ro và quản trị rủi ro về

dịch vụ Ngân hàng điện tử và tiền điện tử trong hệ thống Ngân hàng.

Kalakota, R., & Whinston, A. B [85] trong nghiên cứu Electronic

Commerce: a manager's guide đƣa ra những hƣớng dẫn về thƣơng mại điện

tử.…

Hà Thạch [63] trong Luận án Tiến sĩ Giải pháp nâng cao chất lượng

dịch vụ tại Chi nhánh NHNo&PTNT tỉnh Quảng Nam trong điều kiện hội

nhập kinh tế quốc tế đề cập làm rõ các vấn đề lý luận và thực tiễn chất

lƣợng dịch vụ ở NHTM lấy Agribank Quảng Nam làm đối tƣợng phân tích.

Hoàng Tuấn Linh [40] trong Luận án Tiến sĩ Giải pháp phát triển dịch

vụ thẻ tại các NHTMNN Việt Nam các vấn đề lý luận về phát triển dịch vụ thẻ

đã đƣợc đề cập song chủ yếu tác giả đề xuất các chỉ tiêu đánh giá định tính và

định lƣợng, không đƣa ra mô hình kinh tế nhằm lƣợng hóa các nhân tố ảnh

hƣởng đến sự phát triển dịch vụ thẻ ở NHTM.

Lƣu Thị Phƣơng Thoan [66] trong Luận văn Thạc sĩ Phát triển hoạt

động kinh doanh thẻ tại NHTMCP Kỹ Thương Việt Nam đề cập một số vấn đề

lý luận và thực tiễn về phát triển họat động kinh doanh thẻ lấy Techcombank

làm đối tƣợng phân tích chính. Một số chỉ tiêu đánh giá mức độ phát triển

hoạt động kinh doanh thẻ đƣợc tác giả đề xuất là các chỉ tiêu định lƣợng,

6

không đề cập đến các chỉ tiêu định tính cũng nhƣ mô hình lƣợng hóa các nhân

tố ảnh hƣởng đến sự phát triển hoạt động kinh doanh thẻ của NHTM

Vũ Thị Hồng Anh [19] trong Luận văn Thạc sĩ Phát triển dịch vụ thẻ

ATM tại NHTMCP Kỹ Thương Việt Nam tập trung phân tích thực trạng phát

triển dịch vụ thẻ ATM tại Techcombank giai đoạn 2012-2014.

Nguyễn Thị Trang [73] trong Luận văn Thạc sỹ Phát triển hoạt động

thanh toán thẻ tại NHTMCP Kỹ Thương Việt Nam chủ yếu đề cập thực

trạng hoạt động thanh toán thẻ tại Techcombank giai đoạn từ trƣớc 2013,

các phân tích của tác giả chƣa sử dụng mô hình nhằm lƣợng hóa các nhân

tố ảnh hƣởng từ phía khách hàng đến sự phát triển hoạt động thanh toán thẻ

ở NHTM.

Lê Huyền Trang [72] trong Luận văn Thạc sỹ Nâng cao chất lượng

dịch vụ kinh doanh thẻ của Ngân hàng Ngoại Thương Việt Nam đã sử

dụng mô hình Servqual tiến hành đánh giá 5 yếu tố ảnh hƣởng đến sự hài

lòng của khách hàng tại Vietcombank bao gồm: sự tin cậy, sự đồng cảm,

năng lực phục vụ, sự đáp ứng và phƣơng tiện hữu hình. Kết quả nghiên cứu

của tác giả chỉ ra yếu tố phƣơng tiện hữu hình có tác động nhiều nhất đến

sự hài lòng của khách hàng.

Nguyễn Lâm Hoàng Yến [76] trong Luận văn thạc sỹ Đo lường chất

lượng dịch vụ Internet banking của NHTMCP Á Châu – Chi nhánh Đà Nẵng

sử dụng mô hình Servqual để đánh giá chất lƣợng dịch vụ Internet banking

của ACB – Chi nhánh Đà Nẵng. Nội dung đề tài đã xác định 3 nhân tố ảnh

hƣởng đến sự thỏa mãn nhu cầu của khách hàng sử dụng dịch vụ Internet

banking đó là: “Sự tin cậy và phƣơng tiện hữu hình”, “năng lực phục vụ và sự

thấu cảm”, “khả năng đáp ứng”. Trong đó, tác giả cho rằng “năng lực phục vụ

và sự thấu cảm” là nhân tố ảnh hƣởng nhiều nhất đến chất lƣợng dịch vụ và

làm hài lòng khách hàng.

7

Lƣơng Thị Ngọc Mai [45] trong Luận văn Phát triển dịch vụ Home-

Banking tại NHNo&PTNT đã sử dụng các chỉ tiêu định lƣợng và định tính

nhằm đánh giá mức độ phát triển dịch vụ Home Banking. Tác giả không sử

dụng mô hình để lƣợng hóa nhân tố ảnh hƣởng đến sự phát triển dịch vụ

Home-Banking.

Nguyễn Thị Thu Lan [39] trong Luận văn Đo lường chất lượng dịch

vụ thẻ ATM tại NHĐT&PT Việt Nam – Chi nhánh Đà Nẵng đã sử dụng mô

hình Servperf để đánh giá chất lƣợng dịch vụ thẻ tại BIDV Đà Nẵng.

Lê Hoàng Duy [26] trong Luận văn Thạc sỹ Đánh giá chất lượng dịch

vụ thẻ ATM của NHTMCP Ngoại Thương Việt Nam Chi nhánh Hồ Chí Minh

đã sử dụng tổng hợp các chỉ tiêu định lƣợng kết hợp với mô hình kinh tế để

đánh giá chất lƣợng dịch vụ thẻ ATM ở Vietcombank Chi nhánh Thành phố

Hồ Chí Minh.

Nguyễn Danh Lƣơng [44] trong Luận án “Những giải pháp nhằm phát

triển hình thức thanh toán thẻ ở Việt Nam”, tác giả đã tổng hợp về sự hình

thành và phát triển của hình thức thanh toán thẻ, phân tích, đánh giá đúng

mức thực trạng phát triển hình thức thanh toán thẻ tại Việt Nam trong giai

đoạn thị trƣờng thẻ Ngân hàng Việt Nam mới đi vào hoạt động. Kết luận và

giải pháp của Luận án tuy chƣa toàn diện nhƣng phù hợp với thị trƣờng thẻ

Việt Nam trong giai đoạn đầu. Tuy nhiên Luận án chƣa dự báo đƣợc xu

hƣớng phát triển của thị trƣờng thẻ Việt Nam và những cơ hội và thách thức

của môi trƣờng kinh doanh thẻ đối với các Ngân hàng thƣơng mại Việt Nam .

Trần Tấn Lộc [43] trong Luận án “ Giải pháp cơ bản nhằm phát triển

thị trường thẻ Ngân hàng Việt Nam ” đã mô tả khá xác thực về thị trƣờng thẻ

Ngân hàng Việt Nam mới gia nhập WTO và thực hiện tái cơ cấu hệ thống

Ngân hàng. Kết luận của Luận án phù hợp với phạm vi và đối tƣợng nghiên

8

cứu giai đoạn nghiên cứu. Tuy nhiên về lý luận tác giả chƣa chỉ rõ nội hàm

của phát triển thị trƣờng thẻ và các điều kiện nhằm đảm bảo để phát triển thị

trƣờng thẻ bền vững trong điều kiện cạnh tranh và hội nhập của thị trƣờng thẻ

Việt Nam.

Hoàng Tuấn Linh [40] trong Luận án “Giải pháp phát triển dịch vụ thẻ

tại các Ngân hàng thương mại Nhà nước Việt Nam” tập trung nghiên cứu thực

trạng phát hành và thanh toán thẻ tại 4 Ngân hàng thƣơng mại Nhà nƣớc là:

Ngân hàng Ngoại thƣơng Việt Nam, Ngân hàng Đầu tƣ và Phát triển Việt

Nam, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam và Ngân

hàng Công thƣơng Việt Nam (trƣớc khi cổ phần hóa). Trên cơ sở đó tác giả

chỉ rõ những kết quả đạt đƣợc đáng kích lệ của kinh doanh thẻ các Ngân hàng

thƣơng mại Nhà nƣớc Việt Nam trong những năm gần đây, đó là sự gia tăng

quy mô, chủng loại, chất lƣợng, tiện ích và với tốc độ nhanh, góp phần đa

dạng hóa dịch vụ Ngân hàng, nâng cao vai trò, uy tín và ảnh hƣởng của các

Ngân hàng thƣơng mại Nhà nƣớc trên thị trƣờng thẻ. Đồng thời Luận án dự

báo xu hƣớng phát triển của thị trƣờng thẻ Việt Nam là sự đa dạng của các

sản phẩm thẻ trên nền tảng công nghệ thẻ hiện đại và sự thống nhất liên kết

mạng thanh toán Banknet; sự tham gia ngày của nhiều tổ chức, ngành vào

cung cấp và sử dụng dịch vụ thẻ. Điều đó dẫn đến sự cạnh tranh trên thị

trƣờng thẻ Việt Nam ngày càng gay gắt hơn.

Nhƣ vậy, phạm vi nghiên cứu của Luận án mới chỉ là 4 Ngân hàng

thƣơng mại Nhà nƣớc của Việt Nam. Những nhận định, kết luận phù hợp

giai đoạn đầu của thị trƣờng thẻ Việt Nam. Tuy nhiên về lý luận Luận án

chƣa làm rõ nội dung phát triển dịch vụ thẻ Ngân hàng và các biện pháp

9

nhằm phát triển dịch vụ thẻ của Ngân hàng thƣơng mại bền vững trong

cạnh trạnh và hội nhập.

Phạm Ngọc Ngoạn [49] trong Luận án “Hoàn thiện quản lý Nhà nước

đối với dịch vụ thẻ thanh toán tại các Ngân hàng thương mại Việt Nam” đã

tổng hợp, phân tích và đánh giá đúng mức thực trạng quản lý Nhà nƣớc đối

với dịch vụ thẻ thanh toán của các Ngân hàng thƣơng mại Việt Nam trong

điều kiện đổi mới nhƣng nghiệp vụ kinh doanh thẻ của Ngân hàng thƣơng

mại Việt Nam chƣa phát triển. Tuy nhiên Luận án chƣa chỉ rõ việc hoàn thiện

khuôn khổ pháp lý kinh doanh thẻ của Ngân hàng thƣơng mại cần phải tập

trung vào những nội dung cơ bản là tăng cƣờng tính an toàn, bảo mật của các

tổ chức cung ứng dịch vụ thẻ, trong đó cần tập trung giải quyết ngay các vấn

đề là cần sửa đổi, bổ sung khuôn khổ pháp lý và cơ chế chính sách liên quan

đến dịch vụ thẻ để đáp ứng yêu cầu thực tế của các đối tƣợng sử dụng thẻ.

Ban hành các cơ chế, chính sách thích hợp về phí sử dụng dịch vụ thanh toán

để khuyến khích tổ chức, cá nhân thanh toán bằng thẻ.

2.2 Nghiên cứu một số khía cạnh khác nhau của dịch vụ thẻ Ngân hàng

thương mại

Rủi ro, gian lận trong hoạt động kinh doanh thẻ:

Rủi ro, gian lận trong hoạt động thanh toán thẻ là một trong những vấn

đề đƣợc nhiều tác giả quan tâm nghiên cứu nhƣ: Trần Hoàng Ngân với đề tài

“Tiện ích và an ninh trong thanh toán thẻ Ngân hàng” [47]; Trần Cảnh Hƣng

và Hoàng Thị Thu Hà với bài viết “ Một số giải pháp nâng cao hiệu quả

phòng, chống tội phạm về thẻ thanh toán ở Việt Nam hiện nay” [37]; Lê Hữu

Nghị với Luận văn Những giải pháp hạn chế rủi ro trong hoạt động kinh

doanh thẻ tại các Ngân hàng thƣơng mại” [48]; Phạm Tuấn Anh với đề tài

10

“Một số giải pháp phòng ngừa rủi ro khi thanh toán bằng thẻ thanh toán trong

thƣơng mại điện tử” [21] …

Nhìn chung các đề tài trên đã tổng hợp, phân tích, luận giải và chỉ rõ

các loại rủi ro thƣờng gặp trong hoạt động kinh doanh thẻ của Ngân hàng

thƣơng mại. Trên cơ sở đó đƣa ra các giải pháp phòng ngừa, hạn chế rủi ro

trong kinh doanh thẻ của Ngân hàng thƣơng mại.

Hệ thống pháp lý của dịch vụ thẻ:

Có khá nhiều nghiên cứu đề cập đến vấn đề pháp lý trong dịch vụ thẻ,

nhƣ: Phạm Danh Chƣơng với Luận văn “Một số khía cạnh pháp lý về thẻ

thanh toán và thực tiễn điều chỉnh pháp luật về thẻ thanh toán ở Việt nam hiện

nay”, [24]; Phạm Ngọc Ngoạn với Luận văn “Những kiến nghị về chính sách

phát triển dịch vụ thanh toán thẻ tại các Ngân hàng thƣơng mại Việt Nam”

[48] ; Đặng Thị Thanh Hoa với Luận văn “Một số vấn đề pháp lý về dịch vụ

thẻ ATM ở Việt Nam” [32]…. Nhìn chung các tác giả đã hệ thống, phân tích

và chỉ rõ không chỉ rõ những kết quả đạt đƣợc mà đặc biệt còn chỉ rõ những

bất cập của các văn bản pháp lý quản lý thị trƣờng thẻ hiện hành cần phải tập

trung hoàn thiện mới đảm bảo cho thị trƣờng thẻ Việt nam phát triển bền

vững.

Chất lượng dịch vụ thẻ Ngân hàng:

Có liên quan đến chất lƣợng dịch vụ thẻ những năm qua đã có khá

nhiều nghiên cứu, chẳng hạn:

Lê Thế Giới với nghiên cứu “Mô hình lý thuyết các nhân tố tác động

đến sử dụng thẻ ATM của Việt Nam” [29] đã sử dụng mô hình thang đo lƣờng

thái độ bằng thang điểm Likert với 5 sự lựa chọn để xác định rõ các nhân tố

ảnh hƣởng đến quyết định sử dụng thẻ ATM của khách hàng. Đồng thời cũng

11

chỉ ra những biện pháp mà Chính phủ và Ngân hàng phát hành thẻ cần phải

làm để khuyến khích việc sử dụng thẻ ATM của ngƣời dân. Trên cơ sở đó đã

xác định rõ những giải pháp thuộc vĩ mô của Nhà nƣớc và những biện pháp

của đơn vị phát hành thẻ, đồng thời cần có cơ chế để phối kết hợp mới phát

huy hết hiệu quả của nó.

Nguyễn Thị Thu Lan trong Luận văn “Đo lường chất lượng dịch vụ thẻ

ATM tại Ngân hàng Đầu tư và Phát triển Việt Nam – Chi nhánh Đà Nẵng”,

[39] đã hệ thống đƣợc một số vấn đề cơ bản về thẻ, kinh doanh thẻ của Ngân

hàng thƣơng mại, chất lƣợng dịch vụ thẻ của Ngân hàng thƣơng mại và mô

hình đánh giá chất lƣợng dịch vụ thẻ. Tác giả đã sử dụng mô hình Servpere để

đo lƣờng chất lƣợng dịch vụ thẻ tại Ngân hàng Đầu tƣ &Phát triển Việt Nam

– Chi nhánh Đà Nẵng. Trên cơ sở đó xác định các nhân tố ảnh hƣởng đến

chất lƣợng dịch vụ thẻ của Chi nhánh Đà Nẵng. Tuy nhiên Luận văn chƣa xác

định đƣợc mức độ ảnh hƣởng của từng nhân tố đến chất lƣợng dịch vụ thẻ

ATM của Chi nhánh.

Nguyễn Lâm Hoàng Yến trong Luận văn “Đo lường chất lượng dịch

vụ Internet banking của Ngân hàng TMCP Á Châu – Chi nhánh Đà Nẵng”

[75] sử dụng mô hình Servqual để đánh giá chất lƣợng dịch vụ Internet

banking của Ngân hàng TMCP Á Châu – Chi nhánh Đà Nẵng. Nội dung đề

tài đã xác định 3 nhân tố ảnh hƣởng đến sự thỏa mãn nhu cầu của khách hàng

sử dụng dịch vụ Internet banking đó là: “Sự tin cậy và phƣơng tiện hữu hình”,

“năng lực phục vụ và sự thấu cảm”, “khả năng đáp ứng”. Trong đó tác giả cho

rằng “năng lực phục vụ và sự thấu cảm” là nhân tố ảnh hƣởng nhiều nhất đến

chất lƣợng dịch vụ và làm hài lòng khách hàng.

12

Lê Huyền Trang trong Luận văn Nâng cao chất lượng dịch vụ kinh

doanh thẻ của Ngân hàng Ngoại thương Việt nam” [72] đã tiến hành nghiên

cứu chất lƣợng dịch vụ thẻ và sự hài lòng của khách hàng thông qua mô hình

SERVQUAL, tác giả tiến hành đánh giá 5 yếu tố ảnh hƣởng đến sự hài lòng

của khách hàng bao gồm: sự tin cậy, sự đồng cảm, năng lực phục vụ, sự đáp

ứng và phƣơng tiện hữu hình. Kết quả nghiên cứu của tác giả mới cho thấy

yếu tố phƣơng tiện hữu hình có tác động nhiều nhất đến sự hài lòng của khách

hàng. Tuy nhiên chưa chỉ rõ mức độ ảnh hưởng và nguyên nhân của từng yếu

tố còn lại đến sự hài lòng của khách hàng sử dụng thẻ.

2.3 Các công trình khoa học, bài viết đăng tải trên các Tạp chí/Hội thảo

khoa học

Nguyễn Thị Việt Hà [30] trong đề tài Xác định các nhân tố tác động đến

hành vi sử dụng dịch vụ e-banking của khách hàng cá nhân tại Việt Nam đã

tập trung nghiên cứu các nhân tố tác động đến hành vi của các cá nhân trong

sử dụng dịch vụ Ngân hàng điện tử của các NHTM tại Việt Nam.

Nguyễn Minh Loan và Nguyễn Thị Hƣng [42] trong bài viết Phát triển

thanh toán qua dịch vụ Ngân hàng điện tử cho thấy năm 2014 thanh toán

bằng tiền mặt chiếm tỷ trọng 72% trong khi thanh toán qua dịch vụ Internet

banking chỉ chiếm 6%, qua đó cũng phân tích và đƣa ra những giải pháp đẩy

mạnh dịch vụ Internet banking. Tuy nhiên, nghiên cứu chƣa đi sâu vào dịch

vụ Internet banking, cũng chƣa phân tích sâu các tính năng này trên các sản

phẩm dịch vụ tại các Ngân hàng hiện nay.

Châu Đình Linh [41] trong bài viết Thẻ NH, ATM, phí dịch vụ: Những

nghịch lý và các cuộc đua tiếp theo đã đề cập thực trạng phát triển thị trƣờng

thẻ Ngân hàng tại Việt Nam giai đoạn 2010 đến hết Quí 1/2015, trong đó, tác

giả đƣa ra những nghịch lý trong phát triển dịch vụ thẻ tại các NHTM Việt

Nam.

13

Đỗ Thị Lan Phƣơng [59] trong bài viết Thanh toán bằng thẻ Ngân

hàng: Xu hướng trên thế iới và thực tiễn tại Việt Nam tập trung đề cập thực

trạng phát triển thẻ Ngân hàng tại Việt Nam, trên cơ sở dự báo xu hƣớng phát

triển hoạt động thanh toán thẻ trên thế giới trong tƣơng lai, tác giả đề xuất các

giải pháp phát triển hoạt động thanh toán thẻ ở Việt Nam

Huỳnh Kim Anh [20] trong bài viết Khai thác dịch vụ Ngân hàng

điện tử - trọng tâm trong phát triển dịch vụ Ngân hàng đã vận dụng các mô

hình và các nghiên cứu trên thế giới để có thể tìm ra hƣớng phát triển đúng

cho dịch vụ Ngân hàng điện tử tại Việt Nam, đồng thời tìm ra mô hình dịch

vụ tối ƣu cho các Ngân hàng để có thể phát triển hiệu quả dịch vụ này. Tác

giả nhận định ƣu điểm và lợi ích khi sử dụng mô hình Ngân hàng điện tử so

với mô hình Ngân hàng truyền thống, do đó theo tác giả cần chú trọng phát

triển mô hình này, đây đƣợc coi là hƣớng đi đúng đắn, có sự nắm bắt xu

hƣớng nhanh nhạy và có tầm nhìn.

Phạm Đức Tài [62] trong bài viết Triển vọng thúc đẩy dịch vụ Ngân

hàng điện tử tại Việt Nam đã chỉ ra thực trạng của dịch vụ Ngân hàng điện tử

hiện nay tại Việt Nam là dịch vụ Ngân hàng điện tử hầu hết đã đƣợc các

NHTM áp dụng triển khai thực hiện, nhƣng lƣợng giao dịch còn thấp, chỉ ra

nguyên nhân dịch vụ này còn nhiều khó khăn là do thanh toán không dùng

tiền mặt còn thấp; mỗi hệ thống Ngân hàng có một chiến lƣợc phát triển khác

nhau, không có sự gắn kết với nhau gây ra sự lãng phí về vốn và thời gian.

Khả năng tài chính của các NHTM hiện nay còn thấp, vốn điều lệ đã tăng

nhƣng chƣa cao, nếu so sánh với các Ngân hàng trên thế giới và trong khu

vực chỉ ở mức khiêm tốn. Chƣa kể, hiện nay thƣơng mại điện tử của Việt

Nam hiện vẫn đang trong giai đoạn phát triển, làm hạn chế sự phát triển của

dịch vụ này; việc chứng thực khách hàng trong giao dịch điện tử và khía cạnh

14

pháp lý trong dịch vụ Ngân hàng điện tử còn chƣa hiệu quả, dễ gây rủi ro cho

Ngân hàng khi không xác minh thông tin của khách hàng.

Bùi Thị Thùy Dƣơng và Đàm Văn Huệ [27] trong bài viết Phát triển

dịch vụ thẻ tại các NHTM đã đề cập thực trạng phát triển dịch vụ thẻ tại các

NHTM Việt Nam trƣớc năm 2013.

Phạm Đức Thắng – Phạm Long [65] trong bài viết Mối quan hệ giữa

chất lượng dịch vụ Ngân hàng điện tử với sự thỏa mãn và lòng trung thành

của khách hàng ở Việt Nam đề cập đến mối quan hệ giữa chất lƣợng dịch vụ

và lòng trung thành của khách hàng khi sử dụng dịch vụ Ngân hàng điện tử ở

Việt Nam và chỉ ra rằng khách hàng chỉ trung thành khi sử dụng dịch vụ Ngân

hàng điện tử nếu nhƣ chất lƣợng dịch vụ Ngân hàng điện tử thỏa mãn đƣợc

yêu cầu của khách hàng và sự thỏa mãn càng cao thì lòng trung thành sẽ càng

lớn.

Bùi Quang Tiên [68] trong bài viết Giải pháp phát triển thị trường thẻ

Việt Nam giai đoạn 2013-2014 đã phân tích thực trạng phát triển dịch vụ thẻ

Ngân hàng tại Việt Nam tính đến cuối quí 11/2013, từ đó chỉ ra những kết quả

đạt đƣợc, những tồn tại. Trên cơ sở mục tiêu phát triển thị trƣờng kinh doanh

thẻ, tác giả đè xuất một số giải pháp nhằm phát triển thị trƣờng thẻ Việt Nam

trong tƣơng lai.

Hỗ Diễm Thuần [67] trong bài viết Đánh giá chất lượng dịch vụ Ngân

hàng điện tử đối với khách hàng cá nhân tại NH TMCP Công Thương Việt

Nam – Chi nhánh Đà Nẵng cũng đã sử dụng mô hình Servperf và Gronroos

để phân tích và kết quả đƣa ra yếu tố chủ yếu tác động đến là khả năng đáp

ứng và tăng sự thấu cảm về sự tiếp đón của nhân viên, sự đáp ứng về dịch vụ

và yếu tố chi phí.

Nguyễn Văn Dũng [25] trong bài viết Phát triển dịch vụ Ngân hàng

điện tử tại Thành phố Hồ Chí Minh – Thực trạng và tầm nhìn đến năm

15

2015 đã đề cập bức tranh tổng quan về tình hình triển khai dịch vụ Ngân

hàng điện tử tại các NHTM trên địa bàn Thành phố Hồ Chí Minh giai đoạn

đến giữa năm 2015. Bài viết không đi sâu đánh giá mức độ phát triển của

loại hình dịch vụ Ngân hàng điện tử, cũng không đi sâu làm rõ các nhân tố

tác động đến sự phát triển dịch vụ Ngân hàng điện tử tại các NHTM trên địa

bàn.

Lê Văn Huy – Phạm Thị Thanh Thảo [34] trong bài viết Phương pháp

đo lường chất lượng dịch vụ trong lĩnh vực Ngân hàng đƣa ra các phƣơng

pháp đo lƣờng chất lƣợng dịch vụ Ngân hàng thông qua các mô hình kinh tế

lƣợng cũng nhƣ các chỉ tiêu định tính và định lƣợng.

Đặng Mạnh Phổ [55] trong bài viết Phát triển dịch vụ thanh toán điện tử -

biện pháp hữu hiệu để đẩy mạnh thanh toán không dùng tiền mặt tập trung làm

rõ sự cần thiết phải phát triển dịch vụ thanh toán điện tử, một biện pháp hữu hiệu

nhằm thúc đẩy hoạt dộng thanh toán không dùng tiền mặt tại Việt Nam.

Trần Mai Ƣớc [74] trong bài viết Phát triển thanh toán thẻ tại Việt

Nam: Thách thức và cơ hội đã đề cập các cơ hội cũng nhƣ làm rõ các thách

thức trong phát triển hoạt động thanh toán thẻ tại Việt Nam.

Một số công trình còn đề cập đến vấn đề chính sách, pháp lý đối với

dịch vụ thanh toán thẻ nhƣ: “Một số khía cạnh pháp lý về thẻ thanh toán và

thực tiễn điều chình pháp luật về thẻ thanh toán ở Việt nam hiện nay”, Phạm

Danh Chƣơng, Luận văn thạc sĩ luật học, Đại học Luật Hà Nội, 2006; “Một số

vấn đề pháp lý về dịch vụ thẻ ATM ở Việt Nam” Đặng Thị Thanh Hoa, Đại

học Luật Hà Nội, 2008; “Những kiến nghị về chính sách phát triển dịch vụ

thanh toán thẻ tại các Ngân hàng thƣơng mại Việt Nam”, Phạm Ngọc Ngoạn,

Luận văn thạc sĩ, Học viện Hành chính Quốc gia, 2006... Các tác giả đã phân

tích, đánh giá, chỉ ra những bất cập cần tháo gỡ và đề xuất giải pháp hoàn

thiện chính sách và hành lang pháp lý cho dịch vụ thanh toán thẻ.

16

v.v...

2.4 Tình hình nghiên cứu tại Cộng hòa Dân chủ Nhân dân Lào

VEUNSAVANH SIVISAY trong Luận án tiến sĩ “Quản trị marketing

của các Ngân hàng thương mại quốc doanh tại nước CHDCND Lào” [75] đã

tập trung đề cập công tác quản trị hoạt động marketing tại các NHTM Quốc

doanh của Cộng hòa Dân chủ Nhân dân Lào giai đoạn trƣớc 2010, trong đó,

thẻ đƣợc xác định là nghiệp vụ kinh doanh quan trọng và là sản phẩm mới

trong danh mục sản phẩm các Ngân hàng thƣơng mại Quốc doanh Lào cung

ứng ra thị trƣờng trong những năm gần đây. Phát triển hoạt động kinh doanh

thẻ đƣợc xác định là giải pháp quan trọng của quản trị marketing các Ngân

hàng thƣơng mại quốc doanh của nƣớc CHDCND Lào.

Kham Pha Panemalaythong trong Luận án tiến sĩ “Hoàn thiện và phát

triển thanh toán không dùng tiền mặt tại Kho bạc Quốc gia Lào”, [57] đã hệ

thống, phân tích, luận giải và làm rõ hơn một số vấn đề cơ bản về thanh toán

không dùng tiền mặt trong nền kinh tế. Nội dung tập trung nghiên cứu thực

trạng phát triển của hình thức thanh toán không dùng tiền mặt tại Kho bạc

Quốc gia Lào. Trên cơ sở đó tác giả khẳng định thanh toán thẻ là hình thức

thanh toán không dùng tiền mặt quan trọng cần tập trung phát triển tại Lào.

Các kết luận và giải pháp của Luận án phù hợp với giai đoạn đầu của thị

trƣờng thẻ Ngân hàng Lào. Tuy nhiên Luận án cũng chƣa làm rõ nội hàm của

phát triển thanh toán không dùng tiền mặt, chƣa đề cập đến hệ thống tiêu chí

đánh giá mức độ phát triển thanh toán không dùng tiền mặt, các điều kiện để

phát triển thanh toán không dùng tiền mặt nói chung, dịch vụ thẻ Ngân hàng

nói riêng.

Bouavina Phomsy trong Luận văn “Giải pháp phát triển dịch vụ thẻ tại

Ngân hàng Ngoại thương Lào” [56] đã phân tích, đánh giá xác thực tình hình

kinh doanh thẻ tại Ngân hàng Ngoại thƣơng Lào. Nội dung Luận văn tập trung

17

vào 2 vấn đề là phát hành và thanh toán thẻ tại. Luận văn mới đánh giá mức độ

phát triển dịch vụ thẻ của Ngân hàng Ngoại thƣơng Lào theo các tiêu chí định

lƣợng. Tuy nhiên Luận văn chƣa nghiên cứu về chất lƣợng dịch vụ thẻ của

Ngân hàng Ngoại thƣơng Lào và chƣa đánh giá mức độ phát triển theo các tiêu

chí định tính, chƣa dự báo đƣợc xu hƣớng phát triển của thị trƣờng thẻ Ngân

hàng Lào nhất là khi Lào gia nhập WTO, chƣa chỉ rõ những cơ hội và thách

thức đối với kinh doanh thẻ của hệ thống Ngân hàng thƣơng mại Lào.

Lianepaseuth Keoladda trong Luận văn “Giải pháp nâng cao chất

lượng dịch vụ thanh toán cho các doanh nghiệp tại Ngân hàng liên doanh

Lào Việt”, [38] đã sử dụng mô hình Gronroos để đánh giá chất lƣợng dịch vụ

thanh toán của Ngân hàng liên doanh Lào Việt. Nội dung Luận văn đã mô tả

đƣợc thực trạng dịch vụ thanh toán của Ngân hàng liên doanh Lào Việt trên 2

góc độ: những kết quả đạt đƣợc, những hạn chế và nguyên nhân. Tuy nhiên

chƣa làm rõ nội hàm của chất lƣợng dịch vụ thanh toán, các tiêu chí đo lƣờng,

các biện pháp nâng cao chất lƣợng dịch vụ thanh toán của Ngân hàng thƣơng

mại.

Nivon Thepboualabath trong Luận văn: “Nâng cao hiệu quả hoạt động

kinh doanh dịch vụ thanh toán qua thẻ của Ngân hàng Phát triển Lào - Chi

nhánh Atapue” [46] đã hệ thống hoá những vấn đề lý luận liên quan đến hình

thức thanh toán thẻ của Ngân hàng thƣơng mại. Trên cơ sở đó tác giả phân

tích, đánh giá thực trạng đặc biệt đã chỉ rõ những hạn chế cùng nguyên nhân

trong hoạt động thanh toán thẻ tại Ngân hàng Phát triển Lào - Chi nhánh

Atapƣ. Tuy nhiên, nội dung của Luận văn chƣa chỉ rõ hiệu quả kinh doanh thẻ

và các biện pháp mà Chi nhánh tỉnh Atapƣ đã sử dụng để nâng cao hiệu quả

và kết quả đem lại của nó.

Sompasert Phanthav trong Luận văn “Phát triển dịch vụ thẻ của Ngân

hàng Ngoại thương – BCEL sau khi CHDCND Lào gia nhập WTO” [61] đã

18

phân tích, đánh giá thực trạng dịch vụ thẻ tại Ngân hàng ngoại thƣơng sau khi

gia nhập WTO để có cái nhìn bao quát và định hƣớng cho phát triển dịch vụ thẻ

tại BCEL. Đề xuất những giải pháp, kiến nghị nhằm giảm thiểu tổn thất, hạn chế

rủi ro, nâng cao hiệu quả kinh doanh thẻ tại BCEL trong giai đoạn 2017 đến

2020. Tuy nhiên Luận văn chƣa đánh giá sâu về mặt chất lƣợng kinh doanh thẻ

tại Ngân hàng. Các chỉ tiêu số lƣợng khách hàng, thị phần thẻ ATM, thị phần

POS… đƣợc phân tích nhiều nhƣng khá riêng rẽ, chƣa thấy đƣợc mối liên hệ và

mức độ hỗ trợ của các tiêu chí khi xây dựng các giải pháp nâng cao hiệu quả

kinh doanh thẻ của Ngân hàng BCEL.

v.v...

2.5. Những khoảng trống cần tiếp tục nghiên cứu

Mặc dù có khá nhiều công trình nghiên cứu có liên quan đến đề tài.

Tuy nhiên vẫn còn những khoảng trống cần tiếp tục nghiên cứu:

- Nội hàm của phát triển kinh doanh thẻ Ngân hàng là phát triển cả số

lƣợng (chiều rộng) và chất lƣợng (chiều sâu) chƣa đƣợc các công trình xác

định rõ ràng, phân tích, luận giải thấu đáo .

- Hầu hết các đề tài chƣa phân tích luận giải rõ về mối quan hệ giữa

phát triển về số lƣợng và chất lƣợng của phát triển dịch vụ thẻ Ngân hàng. Về

quan hệ giữa chất lƣợng dịch vụ thẻ và mức độ hài lòng của khách hàng sử

dụng thẻ Ngân hàng. Đây là những vấn đề quan trọng nhƣng chƣa đƣợc đề

cập trong các đề tài trên.

- Hệ thống tiêu chí đánh giá mức độ phát triển kinh doanh thẻ của Ngân

hàng thƣờng gồm 2 nhóm tiêu chí là nhóm tiêu chí số lƣợng và nhóm tiêu chí

chất lƣợng. Nhƣng hầu hết các công trình trên sử dụng các tiêu chí chƣa toàn

diện, thiếu thống nhất, thiên về sử dụng các tiêu chí số lƣợng, ít sử dụng các

19

tiêu chí đánh giá chất lƣợng.

- Đo lƣợng chất lƣợng dịch vụ thẻ của Ngân hàng thƣơng mại hầu hết

các công trình mới chỉ xác định đƣợc mức độ hài lòng của khách hàng sử

dụng thẻ mà chƣa xác độ mức độ ảnh hƣởng của từng nhân tố đến sự hài lòng

của khách hàng sử dụng thẻ.

Từ phân tích trên có thể thấy mỗi công trình nghiên cứu ở một góc độ

không gian, thời gian khác nhau nhƣng chƣa có đề tài nào nghiên cứu sâu

toàn diện về phát triển dịch vụ thẻ tại Ngân hàng Nông nghiệp Lào. Xét về

phƣơng pháp tiếp cận, đối tƣợng, phạm vi và nội dung nghiên cứu thì đề tài

Phát triển kinh doanh thẻ của Ngân hàng Nông nghiệp Lào, không trùng

lặp với bất kì đề tài, công trình nghiên cứu nào mà tôi biết, nhất là các công

trình nghiên cứu trên phạm vi nƣớc Lào.

2.6. Câu hỏi nghiên cứu

Xuất phát thực tiễn kinh doanh thẻ của Ngân hàng Nông nghiệp Lào và

những khoảng trống cần tiếp tục nghiên cứu, vì vậy đề tài Phát triển kinh

doanh thẻ của Ngân hàng Nông nghiệp Lào, tập trung giải quyết 3 câu hỏi

cơ bản sau:

Một là, phát triển kinh doanh thẻ Ngân hàng bao gồm những nội dung

cơ bản nào ? Mối quan hệ giữa những nội dung đó ? Ý nghĩa của nghiên cứu

mối quan hệ trên đối với sự phát triển kinh doanh thẻ Ngân hàng thƣơng mại.

Hai là, thực trạng mức độ phát triển kinh doanh thẻ của Ngân hàng

Nông nghiệp Lào? Những hạn chế trong phát triển hoạt động kinh doanh thẻ

của Ngân hàng Nông nghiệp Lào cần tập trung giải quyết ?

Ba là, kết quả hoạt động kinh doanh thẻ của Ngân hàng Nông nghiệp

Lào và những biện pháp cần tập trung nhằm nâng cao kết quả kinh doanh thẻ

của Ngân hàng Nông nghiệp Lào trong những năm tiếp theo?

20

Tuy nhiên trong quá trình thực hiện Luận án, tác giả còn kế thừa những kết

quả của những công trình đã công bố.

3. Mục tiêu nghiên cứu của Luận án

Luận án nghiên cứu nhằm đạt đƣợc 4 mục tiêu cơ bản sau:

- Hệ thống phân tích và luận giải để làm rõ hơn một số vấn đề cơ bản về

phát triển kinh doanh thẻ của NHTM.

- Nghiên cứu phát triển kinh doanh thẻ của một số NHTM trong và ngoài

nƣớc, trên cơ sở đó rút ra một số bài học có thể vận dụng tại Ngân hàng Nông

nghiệp Lào.

- Đánh giá đúng mức thực trạng phát triển kinh doanh thẻ tại Ngân hàng

Nông nghiệp Lào

- Đề xuất một hệ thống giải pháp nhằm phát triển kinh doanh thẻ của

Ngân hàng Nông nghiệp Lào.

4. Đối tƣợng và phạm vi nghiên cứu

Thị trƣờng thẻ của Ngân hàng có phạm vi rất rộng, Luận án chỉ tập trung

nghiên cứu về phát triển kinh doanh thẻ của Ngân hàng thƣơng mại. Lấy thực ttễn

tại Ngân hàng Nông nghiệp Lào giai đoạn 2014 - 2017 làm cơ sở minh chứng.

5. Phƣơng pháp nghiên cứu

Luận án sử dụng tổng hợp các phƣơng pháp nghiên cứu khoa học nhƣ :

3 Phương pháp thu thập thông tin, thống kê, so sánh, tổng hợp

Luận án sử dụng tổng hợp các phƣơng pháp nghiên cứu khoa học nhƣ

thống kê, phân tích, so sánh, phân tổ, tổng hợp:

Nguồn số liệu thứ cấp: Tác giả thu thập nguồn thông tin, tài liệu, số liệu

về kinh doanh thẻ của Ngân hàng Nông nghiệp Lào và một số Ngân hàng

thƣơng mại trong, ngoài nƣớc và các tổ chức khác trong giai đoạn 2014-2017

từ các nguồn chính thống nhƣ: các báo trong lĩnh vực tài chính – Ngân hàng,

21

số liệu báo cáo công khai trên webside của Ngân hàng, số liệu của tổ chức

Visa, tổ chức thẻ Laps, Ngân hàng Trung Ƣơng Lào (2014-2017).

Tham gia thị trƣờng thẻ Ngân hàng Lào hiện có 17 Ngân hàng thƣơng

mại trong và nƣớc ngoài.Thực tế, việc thu thập đầy đủ số liệu kinh doanh thẻ

của cả 17 NHTM đối với NCS là vô cùng khó khăn. Nhất là hiện nay còn một

số Ngân hàng không công bố tình hình và kết quả kinh doanh thẻ. Vì vậy,

Luận án chủ yếu sử dụng số liệu kinh doanh thẻ của 4 Ngân hàng là Ngân

hàng Ngoại thƣơng Lào, Ngân hàng Phát triển Lào, Ngân hàng liên doanh

Lào Việt và Ngân hàng Phongsavanh.

Phương pháp điều tra bằng phiếu khảo sát khách hàng:

Nguồn số liệu sơ cấp: Để tăng thêm độ chính xác khi đánh giá chất

lƣợng kinh doanh thẻ của Ngân hàng Nông nghiệp Lào theo cảm nhận của

khách hàng sử dụng thẻ. Tác giả đã tiến hành khảo sát bằng phiếu điều tra

trực tiếp khách hàng sử dụng dịch vụ thẻ của Ngân hàng Nông nghiệp Lào.

Phiếu khảo sát đƣợc xây dựng trên nội dung mô hình đo lƣờng chất

lƣợng dịch vụ SERVQUAL. Đánh giá chất lƣợng dịch vụ thẻ của Ngân hàng

thƣơng mại đƣợc dựa trên cơ sở đo lƣờng mức độ hài lòng của khách hàng,

theo các nội dung:

+ Mức độ đa dạng của dịch vụ thẻ

+ Hồ sơ thủ tục mở thẻ

+ Phí sử dụng thẻ.

+ Thời gian xử lý hồ sơ

+ Thái độ phục vụ của nhân viên

+ Tổng hợp mức độ hài lòng của khách hàng về chất lƣợng dịch vụ thẻ

của Ngân hàng Nông nghiệp Lào.

Tác giả đã gửi 430 phiếu khảo sát khách hàng tại trụ sở chính và 3

Phòng giao dịch của Ngân hàng Nông nghiệp Lào. Đối tƣợng khảo sát bao

22

gồm khách hàng cá nhân, khách hàng tổ chức sử dụng dịch vụ thẻ của Ngân

hàng Nông nghiệp Lào. Kết quả thu đƣợc 400 phiếu. Thời điểm lấy phiếu

khảo sát là cuối năm 2016.

Ngoài phỏng vấn khách hàng, tác giả còn tiến hành phỏng vấn một số

cán bộ lãnh đạo phụ trách kinh doanh thẻ của Ngân hàng Nông nghiệp Lào tại

Hội sở chính và các Chi nhánh, các Phòng giao dịch tại Thủ đô Viêng Chăn.

Kết quả phỏng vấn đƣợc tổng hợp trên excel, và sử dụng chỉ số điểm

trung bình. Điểm trung bình tỷ lệ thuận với kết quả phỏng vấn.

Sử dụng mô hình phân tích SWOT

Để có những đánh giá, kết luận xác thực về thực trạng hoạt động kinh

doanh thẻ và có cơ sở đề xuất hệ thống giải pháp phát triển kinh doanh thẻ

của Ngân hàng Nông nghiệp Lào. Tác giả đã sử dụng mô hình SWOT để

phân tích hoạt động kinh doanh thẻ của Ngân hàng Nông nghiệp Lào. Kết quả

phân tích theo mô hình phân tích SWOT giúp tác giả không chỉ xác đƣợc mà

còn chỉ rõ, đầy đủ, cụ thể hơn những điểm mạnh cần phát huy, những điểm

yếu cần phải khắc phục, những cơ hội cần khai thác, những thách thức phải

đối mặt của Ngân hàng Nông nghiệp Lào. Đây là cơ sở để tác giả đề xuất hệ

thống giải pháp phù hợp.

6. Những điểm mới của Luận án

Đây là một đề tài nghiên cứu thực tiễn và do vậy, mục tiêu chính vẫn

hƣớng tới là đánh giá thực tiễn qua đó làm cơ sở để đề xuất hệ giải pháp và

kiến nghị phù hợp. Chính vì vậy, Luận án của chúng tôi sẽ phải làm rõ hơn

nội hàm của khái niệm này và do vậy, các kết quả của Luận án này là:

Chƣơng 1

(i) Hệ thống hóa và làm rõ thêm một số vấn đề lý luận có liên quan đến

phát triển kinh doanh thẻ ở NHTM.

23

(ii) Tập trung làm rõ những đặc điểm của dịch vụ thẻ tác động đến tính

chất đặc thù trong phát triển kinh doanh thẻ của NHTM.

(iii) Tập trung đề xuất hệ thống các chỉ tiêu và mô hình đánh giá mức

độ phát triển kinh doanh thẻ ở các NHTM, trong đó, bên cạnh các chỉ tiêu

đánh giá mức độ phát triển từ phía nội bộ NHTM (thông qua các chỉ tiêu phản

ánh mặt lƣợng và mặt chất) thì NCS cũng sẽ sử dụng mô hình Servperf để

đánh giá, đo lƣờng chất lƣợng dịch vụ thẻ từ những đánh giá của khách hàng

về dịch vụ bằng việc phát Phiếu thăm dò khảo sát khách hàng khi sử dụng

dịch vụ thẻ do Ngân hàng Nông nghiệp Lào cung cấp.

(ii) Khảo sát những kinh nghiệm về phát triển dịch vụ thẻ từ một số

NHTM trong và ngoài nƣớc. NCS coi đây là một yêu cầu rất quan trọng bởi

nó giúp rút ra những kinh nghiệm có giá trị, từ đó góp phần phát triển kinh

doanh thẻ tại Ngân hàng Nông nghiệp Lào trong thời gian tới.

Chƣơng 2

Trên cơ sở đề cập khái quát mô hình tổ chức hoạt động cũng nhƣ kết

quả một số hoạt động kinh doanh chính của Ngân hàng Nông nghiệp Lào,

Luận án sẽ tập trung phân tích có hệ thống và sâu sắc thực trạng phát triển

kinh doanh thẻ tại Ngân hàng Nông nghiệp Lào. Từ phân tích sẽ rút ra những

kết quả đạt đƣợc, những mặt còn tồn tại và nguyên nhân của những tồn tại.

Chƣơng 3

Trên cơ sở đề cập những định hƣớng phát triển thị trƣởng thẻ Ngân

hàng Lào cũng nhƣ định hƣớng phát triển kinh doanh thẻ của Ngân hàng

Nông nghiệp Lào giai đoạn đến năm 2025 và tầm nhìn đến năm 2030, Luận

án sẽ đề xuất một hệ thống các giải pháp và kiến nghị góp phần phát triển

kinh doanh thẻ tại Ngân hàng Nông nghiệp Lào thời gian tới. Do các giải

pháp dựa trên cơ sở nghiên cứu sâu sắc về mặt lý luận và sự phân tích sâu

thực tiễn nên sẽ bảo đảm tính khoa học và khả thi.

24

7. Những đóng góp của Luận án

Luận án hoàn thành sẽ có những đóng góp cơ bản sau:

Về lý luận:

- Luận án đã chỉ rõ nội dung kinh doanh thẻ của Ngân hàng thƣơng mại

thƣờng tập trung vào 5 nội dung cơ bản;

- Luận án đã khẳng định nội hàm phát triển kinh doanh thẻ của Ngân hàng

thƣơng mại phải phát triển đồng thời cả về số lƣợng và chất lƣợng. Trong đó

phát triển về chất lƣợng là nền tảng là quyết định;

- Luận án đã chỉ rõ để đánh giá đúng mức mức độ phát triển kinh doanh

thẻ của Ngân hàng thƣơng mại phải sử dụng cả 2 nhóm tiêu chí số lƣợng và

tiêu chí chất lƣợng.

Về thực tiễn:

- Luận án đã nghiên cứu phát triển kinh doanh thẻ của 4 Ngân hàng thƣơng

mại trong và ngoài nƣớc. Trên cở sở đó rút ra 6 bài học kinh nghiệm có thể áp

dụng tại Ngân hàng Nông nghiệp Lào.

- Luận án đánh giá đúng mức mức độ phát triển kinh doanh thẻ của Ngân

hàng Nông nghiệp Lào vì không chỉ dựa theo hai nhóm tiêu chí, mà còn dựa

trên kết quả khảo sát về mức độ hài lòng của khách hàng sử dụng thẻ Ngân

hàng Nông nghiệp Lào. Vì vậy, đánh giá tổng hợp về thực trạng phát triển

kinh doanh thẻ của Ngân hàng Nông nghiệp Lào, Luận án đã chỉ ra những kết

quả đạt đƣợc đáng kích lệ, những hạn chế, nhất là chất lƣợng dịch vụ thẻ chƣa

cao, sự hài lòng của khách hàng sử dụng thẻ thấp, kết quả kinh doanh thẻ lỗ...

- Trên cơ sở lý luận, thực tiễn, quan điểm, định hƣớng phát triển thị

trƣờng kinh doanh thẻ của Lào, Luận án đã đề xuất 8 giải pháp. Hệ thống giải

pháp xuất phát từ thực tiễn, phù hợp với định hƣớng kinh doanh thẻ của Ngân

hàng Nông nghiệp Lào, đƣợc phân tích, minh chứng cụ thể, lôgic nên có tính

25

khả thi cao. Đồng thời, Luận án còn đề xuất 3 kiến nghị đối với Chính phủ

Lào, Ngân hàng Trung Ƣơng Lào và Hiệp hội thẻ Lào.

8. Kết cấu của Luận án

Ngoài phần mở đầu, kết luận, danh mục tài liệu tham khảo, danh mục

chữ viết tắt, danh mục sơ đồ bảng biểu, nội dung Luận án đƣợc cấu trúc thành

3 chƣơng:

Chƣơng 1: Cơ sở luận về phát triển kinh doanh thẻ của Ngân hàng

thƣơng mại.

Chƣơng 2: Thực trạng phát triển kinh doanh thẻ của Ngân hàng Nông

nghiệp Lào.

Chƣơng 3: Giải pháp nhằm phát triển kinh doanh thẻ của Ngân hàng

Nông nghiệp Lào.

30

CHƢƠNG 1

CƠ SỞ LUẬN VỀ PHÁT TRIỂN KINH DOANH THẺ

CỦA NGÂN HÀNG THƢƠNG MẠI

1.1 Tổng quan về thẻ Ngân hàng thƣơng mại

1.1.1 Lược sử hình thành & phát triển của thẻ Ngân hàng

Phƣơng thức thanh toán bằng thẻ đƣợc ghi nhận vào năm 1914. Khi đó,

Công ty Westen Union của Mỹ đã cung cấp một dịch vụ thanh toán theo yêu

cầu của khách hàng, theo đó công ty này phát hành thẻ bằng kim loại, thông

tin đƣợc in nổi trên mặt thẻ nhằm đảm bảo 2 chức năng: nhận dạng đƣợc

khách hàng và lƣu giữ thông tin.

Diners Club, thẻ du lịch và giải trí (T&E) đầu tiên đƣợc phát hành năm

1949 tại Mỹ, đến năm 1955 hàng loạt thẻ mới ra đời nhƣ Trip Charge, Golden

Key, Golden Club, Esquire Club, năm 1958, Carde Balnche và American

Express ra đời đã thống lĩnh thị trƣờng thẻ. Nhƣng đến năm 1966, Bank of

American đã cung ứng ra thị trƣờng thẻ Bank Americard, sau phát triển thành

Visa. Tiếp đó là sự xuất hiện của MasterCard. MasterCard và Visa Card là hai

loại thẻ lƣu hành phổ biến nhất trên thế giới.

Tại châu Á, Nhật Bản là quốc gia đầu tiên phát hành thẻ JCB, loại thẻ

du lịch và giải trí do Ngân hàng Sanwa phát hành và phát triển thành tổ chức

thẻ quốc tế vào năm 1981. Hiện nay, JCB đã trở thành một trong những tổ

chức thẻ mạnh và là đối thủ lớn của Amex trên thị trƣờng T&E card. Thẻ JCB

hoạt động theo cơ chế độc quyền, phát hành trực tiếp, không nhận thành viên

nhƣ tổ chức Visa và Master. [103].

Ngày nay, thẻ trở thành công cụ thanh toán thuận lợi, văn minh

trong giao dịch mua bán. Các loại thẻ Master, Visa, Diners Club, JCB,

31

American Express đƣợc sử dụng rộng rãi trên toàn cầu và thay nhau

chiếm lĩnh thị trƣờng.

1.1.2 hái niệm và đ c điểm thẻ Ngân hàng

1.1.2.1 Khái niệm

Hiện nay, thẻ Ngân hàng đã trở thành phƣơng tiện thanh toán phổ biến

trên thế giới. Bởi nó mang lại nhiều tiện ích và lợi ích cho ngƣời sử dụng thẻ

nhƣ mua hàng, rút tiền mặt, chuyển khoản, kiểm tra kê tài khoản, giao dịch mua

bán qua Internet, trả cƣớc phí dịch vụ công cộng, vừa sử dụng tiền vay nếu đƣợc

Ngân hàng chấp nhận…Tuy nhiên, hiểu về thẻ Ngân hàng hiện còn có những

quan niệm khác nhau:

-Theo Quyết định số 20/2007/QĐ-NHNN ngày 25/05/2007 của NHNN

Việt Nam, thẻ Ngân hàng đƣợc quy định nhƣ sau: “Thẻ Ngân hàng là

phương tiện do tổ chức phát hành thẻ theo các điều kiện và điều khoản của

các bên thỏa thuận”[28]

-Theo Luật Ngân hàng Nhà nƣớc Lào số 05/QH ban hành ngày

14/12/1995: “Thẻ Ngân hàng là phương tiện thanh toán hàng hóa, dịch vụ

không dùng tiền m t mà chủ thẻ có thể sử dụng để rút tiền m t ho c thanh

toán chi phí mua hàng hóa, sử dụng dịch vụ tại các điểm chấp nhận”. [6]

- Thẻ Ngân hàng là phƣơng tiện thanh toán không dùng tiền mặt, ra đời

từ phƣơng thức mua bán chịu hàng hóa bán lẻ và phát triển gắn liền với việc

ứng dụng công nghệ tin học trong lĩnh vực tài chính Ngân hàng.1

- Thẻ Ngân hàng là công cụ thanh toán do Ngân hàng phát hành cấp

cho khách hàng sử dụng để thanh toán tiền mua hàng hóa, dịch vụ hoặc rút

tiền mặt trong phạm vi số dƣ tiền gửi của mình hoặc hạn mức tín dụng đƣợc

cấp. 2

32

- Thẻ Ngân hàng còn dùng để thực hiện các dịch vụ thông qua hệ thống

giao dịch tự động hay còn gọi là hệ thống tự phục vụ ATM. 3

Từ những quan niệm trên có thể khẳng định thẻ Ngân hàng là công

cụ thanh toán do Ngân hàng phát hành cấp cho khách hàng sử dụng để

thanh toán tiền mua hàng hóa, dịch vụ ho c rút tiền m t trong phạm vi

số dư tiền gửi của mình ho c hạn mức tín dụng được cấp.

Dù do bất cứ tổ chức tài chính hoặc phi tài chính phát hành, thẻ đều đƣợc

làm bằng plastic theo kích cỡ chuẩn quốc tế và bao gồm các yếu tố căn bản nhƣ:

nhãn hiệu thƣơng mại của thẻ, tên và logo của Nhà phát hành, số thẻ, ngày hiệu

lực và tên chủ thẻ. Ngoài ra, thẻ còn có thể có tên công ty chịu trách nhiệm thanh

toán thẻ hoặc thêm một số yếu tố khác theo quy định của Tổ chức hoặc tập đoàn

thẻ quốc tế…

1.1.2.2 Đặc điểm cấu tạo của thẻ Ngân hàng

Hầu hết các loại thẻ thanh toán đều làm bằng nhựa cấu tạo với 3 lớp

đƣợc ép với kĩ thuật cao. Thẻ có kích thƣớc: 84mm x 54mm x 0,76mm có góc

tròn gồm 2 mặt có in đầy đủ các yếu tố nhƣ: Nhãn hiệu thƣơng mại của thẻ,

tên và logo của tổ chức phát hành thẻ, số thẻ, tên chủ thẻ và ngày hiệu lực

v.v… và một số yếu tố khác tuỳ theo quy định của các TCTQT hoặc Hiệp hội

phát hành thẻ.

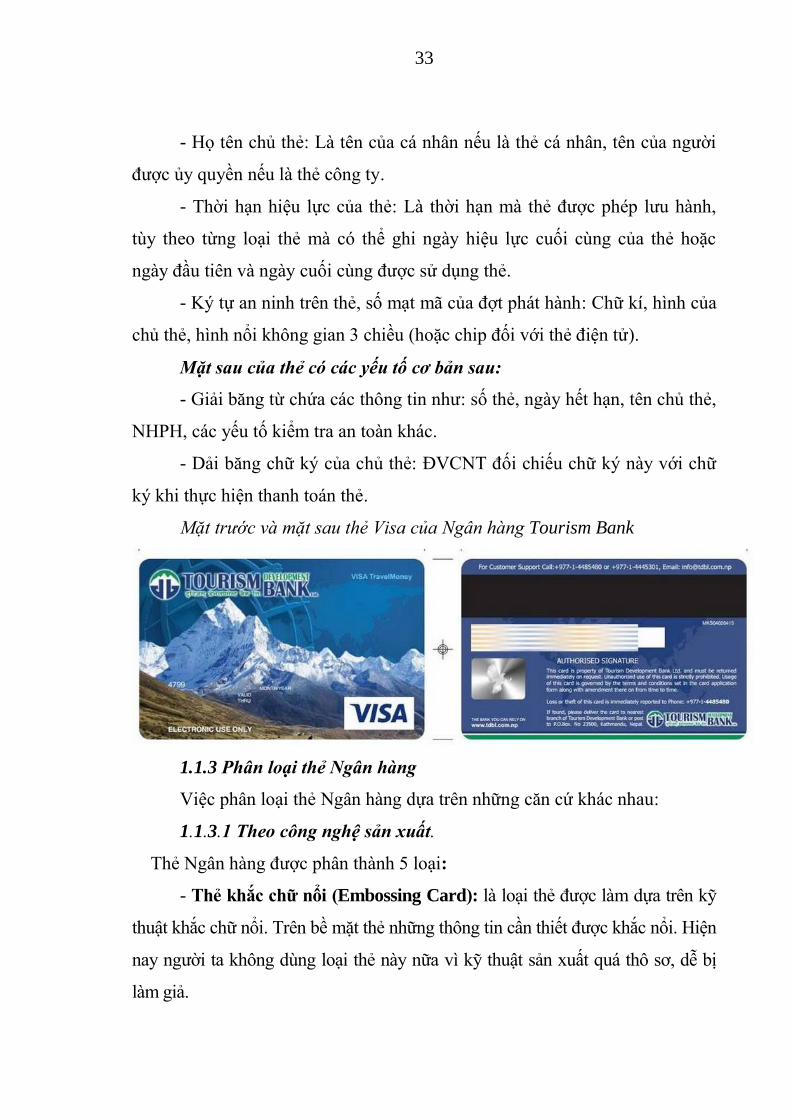

M t trước của thẻ gồm những yếu tố cơ bản sau:

- Tên thƣơng hiệu và/ hoặc logo của Ngân hàng phát hành, của tổ chức

thẻ: Mỗi loại thẻ có một biểu tƣợng riêng, mang tính đặc trƣng của tổ chức

phát hành thẻ. Đây đƣợc xem nhƣ một yếu tố an ninh, chống lại sự giả mạo.

- Số thẻ: Số này dành riêng cho mỗi chủ thẻ, đƣợc dập nổi trên thẻ và

đƣợc in lại trên hóa đơn khi chủ thẻ thanh toán bằng thẻ.

33

- Họ tên chủ thẻ: Là tên của cá nhân nếu là thẻ cá nhân, tên của ngƣời

đƣợc ủy quyền nếu là thẻ công ty.

- Thời hạn hiệu lực của thẻ: Là thời hạn mà thẻ đƣợc phép lƣu hành,

tùy theo từng loại thẻ mà có thể ghi ngày hiệu lực cuối cùng của thẻ hoặc

ngày đầu tiên và ngày cuối cùng đƣợc sử dụng thẻ.

- Ký tự an ninh trên thẻ, số mạt mã của đợt phát hành: Chữ kí, hình của

chủ thẻ, hình nổi không gian 3 chiều (hoặc chip đối với thẻ điện tử).

M t sau của thẻ có các yếu tố cơ bản sau:

- Giải băng từ chứa các thông tin nhƣ: số thẻ, ngày hết hạn, tên chủ thẻ,

NHPH, các yếu tố kiểm tra an toàn khác.

- Dải băng chữ ký của chủ thẻ: ĐVCNT đối chiếu chữ ký này với chữ

ký khi thực hiện thanh toán thẻ.

Mặt trước và mặt sau thẻ Visa của Ngân hàng Tourism Bank

1.1.3 Phân loại thẻ Ngân hàng

Việc phân loại thẻ Ngân hàng dựa trên những căn cứ khác nhau:

1.1.3.1 Theo công nghệ sản xuất.

Thẻ Ngân hàng đƣợc phân thành 5 loại:

- Thẻ khắc chữ nổi (Embossing Card): là loại thẻ đƣợc làm dựa trên kỹ

thuật khắc chữ nổi. Trên bề mặt thẻ những thông tin cần thiết đƣợc khắc nổi. Hiện

nay ngƣời ta không dùng loại thẻ này nữa vì kỹ thuật sản xuất quá thô sơ, dễ bị

làm giả.

34

- Thẻ từ (Magnetic stripe), đƣợc phủ một lớp băng từ với hai hoặc

ba giải ghi các thông tin cần thiết. Các thông tin này thƣờng là thông tin

cố định về chủ thẻ và về thẻ cũng nhƣ số liệu kết nối . Khi trình độ công

nghệ phát triển, nó đã bộc lộ những yếu điểm nhƣ dễ bị lợi dụng do thông

tin ghi trong thẻ không tự mã hoá đƣợc, có thể đọc thẻ dễ dàng nhờ thiết

bị đọc gắn với máy vi tính; thẻ chỉ mang thông tin cố định; khu vực chứa

tin hẹp, không áp dụng các kỹ thuật đảm bảo an toàn.

- Thẻ thông minh (Smart Card), thẻ đƣợc sản xuất dựa trên nền tảng

kỹ thuật vi xử lý. Mặt trƣớc của thẻ đƣợc gắn một chip điện tử theo nguyên

tắc xử lý nhƣ một máy tính nhỏ. Hiện nay, thẻ thông minh đuợc sử dụng rất

phổ biến trên thế giới vì có ƣu điểm về mặt kỹ thuật độ an toàn cao, khó làm

giả đƣợc, ngoài ra còn làm cho quá trình thanh toán thuận tiện, an toàn và

nhanh chóng hơn.

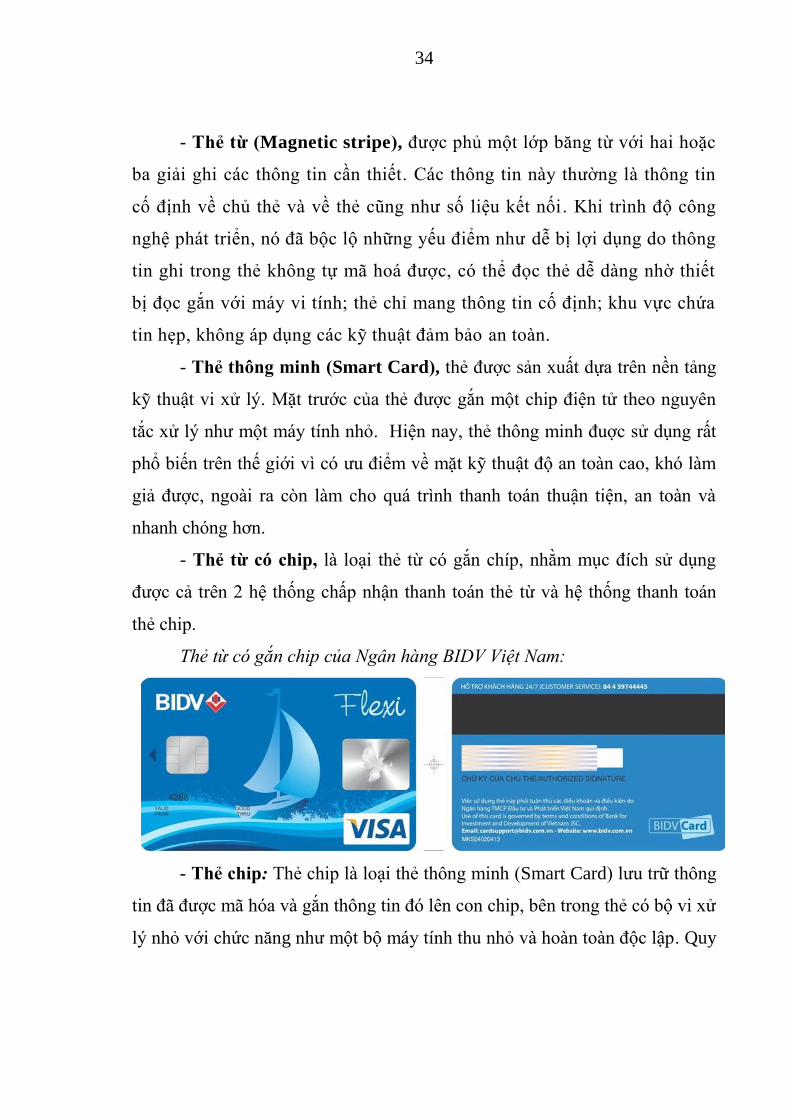

- Thẻ từ có chip, là loại thẻ từ có gắn chíp, nhằm mục đích sử dụng

đƣợc cả trên 2 hệ thống chấp nhận thanh toán thẻ từ và hệ thống thanh toán

thẻ chip.

Thẻ từ có gắn chip của Ngân hàng BIDV Việt Nam:

- Thẻ chip: Thẻ chip là loại thẻ thông minh (Smart Card) lƣu trữ thông

tin đã đƣợc mã hóa và gắn thông tin đó lên con chip, bên trong thẻ có bộ vi xử

lý nhỏ với chức năng nhƣ một bộ máy tính thu nhỏ và hoàn toàn độc lập. Quy

35

trình giao dịch bằng thẻ chip cần phải trải qua 8 bƣớc gửi và xác thực thông

tin với độ bảo mật cao.

1.1.3.2 Xét theo phạm vi lãnh thổ sử dụng.

Thẻ Ngân hàng đƣợc phân thành 2 loại:

- Thẻ nội địa, là loại thẻ chỉ đƣợc sử dụng để thanh toán trong phạm vi

một quốc gia, do các Ngân hàng của quốc gia phát hành.

- Thẻ quốc tế, là thẻ đƣợc sử dụng để thanh toán trên phạm vi toàn cầu.

Ƣu điểm của thẻ quốc tế là sự tiện lợi đối với khách hàng thƣờng xuyên phải

đi công tác, hoặc đi du lịch ở nƣớc ngoài, hoặc đơn giản sử dụng để thanh

toán trong nƣớc. Tuy nhiên, khách hàng sử dụng thẻ quốc tế thƣờng phải chịu

nhiều chi phí hơn so với thẻ nội địa.

1.1.3.3 Xét theo bản chất kinh tế và nội dung phát hành.

Thẻ Ngân hàng đƣợc phân thành 4 loại:

- Thẻ ghi nợ (debit card), là loại thẻ mà chủ thẻ sử dụng để thanh toán

tiền hàng hóa, dịch vụ hoặc rút tiền mặt. Ngƣời sử dụng thẻ ghi nợ phải có tài

khoản tại Ngân hàng phát hành thẻ và đảm bảo có đủ số dƣ trên tài khoản tiền

gửi để sử dụng thẻ, ngƣời sử dụng thẻ chỉ đƣợc thanh toán trong phạm vi số

dƣ này.

- Thẻ tín dụng (Credit Card), là loại thẻ mà chủ thẻ đƣợc Ngân hàng

phát hành thẻ cấp cho một hạn mức tín dụng để sử dụng thanh toán tiền hàng

hóa, dịch vụ, hoặc rút tiền mặt trong một khoản tín dụng nào đó.

- Thẻ du lịch và giải trí (Travel and Entertainment Card – T&E

Card), ngƣời dùng thẻ này không phải trả lãi nhƣng phải thanh toán trong

thời hạn một tháng. Chủ thẻ của loại thẻ này chủ yếu là doanh nhân đi du lịch

và những ngƣời có thu nhập cao, đồng thời số điểm chấp nhận thanh toán loại

thẻ này cũng ít. Loại thẻ này gồm: American Express Card và Diner Club.

36

Thẻ du lịch và giải trí của Diner Club:

- Thẻ thanh toán tiêu dùng (Charge Card), đây là loại thẻ tín dụng

phi Ngân hàng. Khác với thẻ tín dụng do Ngân hàng phát hành, thẻ này không

yêu cầu phí lãi suất, nhƣng đòi hỏi ngƣời sử dụng phải thanh toán hết khi

nhận đƣợc báo cáo, thƣờng là hàng tháng. Khi tới kỳ thanh toán hàng tháng,

khách hàng chỉ phải thanh toán một khoản tối thiểu nào đó, số còn lại sẽ trả

dần dần, cộng với lãi. Mặc dù khác với thẻ tín dụng Ngân hàng nhƣng lợi ích

chính của thẻ thanh toán tiêu dùng chính là giới hạn chi tiêu của chúng cao

hơn thẻ tín dụng Ngân hàng rất nhiều, thƣờng là không giới hạn.

1.1.3.4 Xét từ góc độ chủ thể phát hành

Thẻ Ngân hàng đƣợc chia thành 3 loại: Thẻ do Ngân hàng phát hành,

thẻ do các tổ chức phi Ngân hàng phát hành và thẻ liên kết.

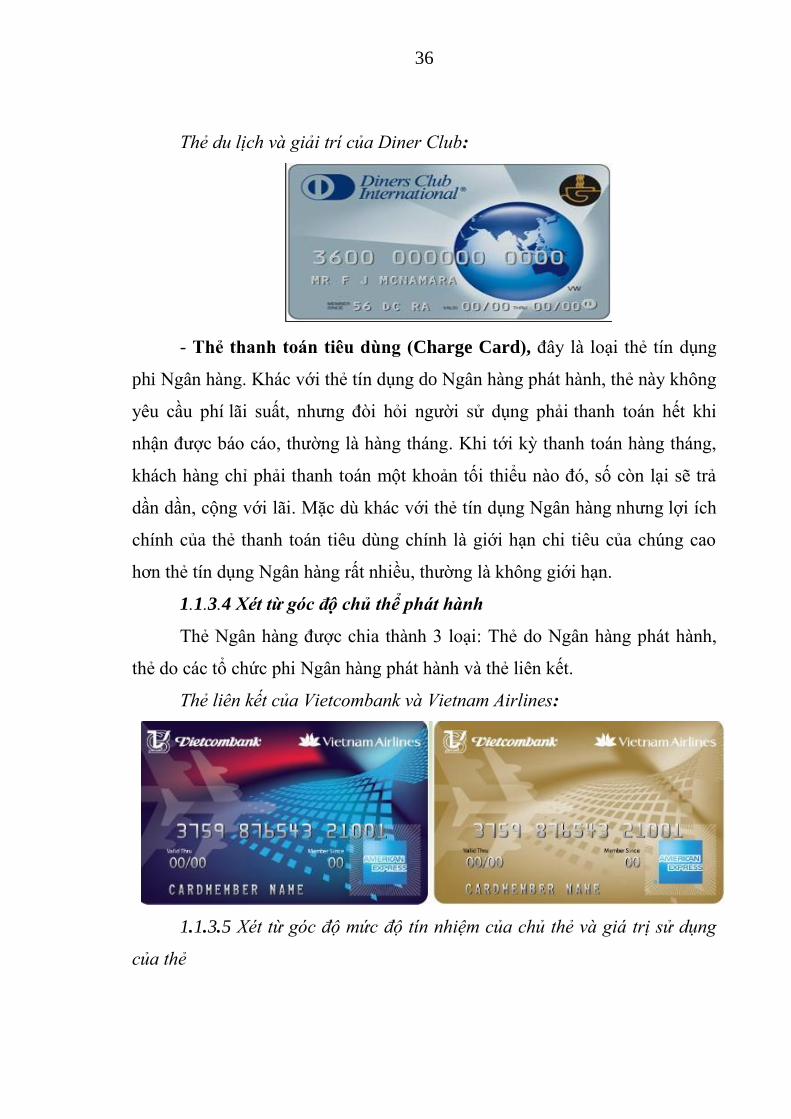

Thẻ liên kết của Vietcombank và Vietnam Airlines:

1.1.3.5 Xét từ góc độ mức độ tín nhiệm của chủ thẻ và giá trị sử dụng

của thẻ

37

Thẻ Ngân hàng đƣợc chia thành 3 loại: Thẻ thƣờng (Standerd card), thẻ

vàng (gold card), và thẻ Thƣợng hạng (Primery Card).

1.1.4 inh doanh thẻ của Ngân hàng thương mại

Kinh doanh thẻ của Ngân hàng thƣơng mại, tập trung vào những nội

dung cơ bản sau:

1.1.4.1 Hoạt động phát hành thẻ

Nghiệp vụ phát hành thẻ của Ngân hàng bao gồm việc quản lý và triển

khai toàn bộ quá trình phát hành thẻ, sử dụng thẻ và thu nợ khách hàng. Mỗi

một phần đều liên quan rất chặt chẽ đến việc phục vụ khách hàng và quản lý

rủi ro cho Ngân hàng. Các tổ chức tài chính, Ngân hàng phát hành thẻ phải

xây dựng các quy định về việc phát hành, sử dụng thẻ và thu nợ.

a. Đối tượng phát hành thẻ

Các cá nhân có nhu cầu phát hành và sử dụng thẻ dƣới sự uỷ quyền

và/hoặc bảo lãnh của các tổ chức, công ty nhƣ các cơ quan nhà nƣớc, các

doanh nghiệp, các tổ chức quốc tế.

Các cá nhân có nhu cầu và đáp ứng các điều kiện sử dụng thẻ theo quy

định của Ngân hàng phát hành.

b. Điều kiện phát hành thẻ

* Đối tƣợng sử dụng thẻ:

Cá nhân có nhu cầu sử dụng thẻ và đáp ứng đầy đủ các điều kiện, điều

khoản sử dụng thẻ do Ngân hàng phát hành quy định.

Cá nhân thuộc tổ chức, đơn vị sau đây đƣợc ủy quyền sử dụng thẻ:

+ Các cơ quan Nhà nƣớc, tổ chức xã hội, tổ chức chính trị xã hội.

+ Các tổ chức, đơn vị thành lập và hoạt động theo quy định của Pháp luật.

* Điều kiện sử dụng thẻ:

- Đối với cá nhân:

38

+ Chủ thẻ chính: Có năng lực hành vi dân sự đầy đủ và chịu trách nhiệm

dân sự theo quy định của pháp luật; Chấp hành quy định về phát hành, quản lý,

sử dụng và thanh toán thẻ của Ngân hàng phát hành; Ký hợp đồng sử dụng thẻ

với Ngân hàng phát hành.

Riêng đối với thẻ tín dụng: Ngoài việc đáp ứng các điều kiện trên, chủ

thẻ phải là ngƣời có thu nhập ổn định, hợp pháp, có uy tín, không nợ quá hạn

tại Ngân hàng phát hành hay các tổ chức tín dụng khác và thực hiện các biện

pháp bảo đảm tiền vay theo đúng quy định hiện hành của Ngân hàng phát

hành. Đối với ngƣời nƣớc ngoài, phải có bảo đảm bằng tài sản theo quy định

hiện hành của Ngân hàng phát hành và thời hạn cƣ trú/ làm việc còn lại ít nhất

bằng thời hạn hiệu lực của thẻ cộng thêm 45 ngày (bao gồm cả ngày nghỉ,

ngày lễ).

+ Chủ thẻ phụ: Có năng lực hành vi dân sự đầy đủ và chịu trách nhiệm

dân sự theo quy định của pháp luật; hoặc có năng lực hành vi dân sự và từ đủ

15 tuổi đến chƣa đủ 18 tuổi phải đƣợc ngƣời đại diện theo pháp luật của

ngƣời đó chấp thuận về sử dụng thẻ; Chấp hành quy định về phát hành, quản

lý, sử dụng và thanh toán thẻ của Ngân hàng phát hành; Đƣợc chủ thẻ chính

cam kết thực hiện thanh toán toàn bộ các nghĩa vụ phát sinh liên quan đến sử

dụng thẻ.

- Đối với thẻ công ty: Là các tổ chức đơn vị thành lập và hoạt động

theo quy định của pháp luật; Ngƣời đứng đơn đề nghị Ngân hàng phát hành

cấp thẻ ủy quyền cho cá nhân sử dụng phải là ngƣời đại diện hợp pháp của tổ

chức/ đơn vị (Thủ trƣởng đơn vị hoặc ngƣời đƣợc ủy quyền); Là khách hàng

có uy tín, có tài chính lành mạnh, không có nợ quá hạn tại Ngân hàng phát

hành hoặc các tổ chức tín dụng khác; Chấp hành quy định về phát hành, quản

lý, sử dụng và thanh toán thẻ của Ngân hàng phát hành; Ký hợp đồng sử dụng

thẻ với Ngân hàng phát hành.

39

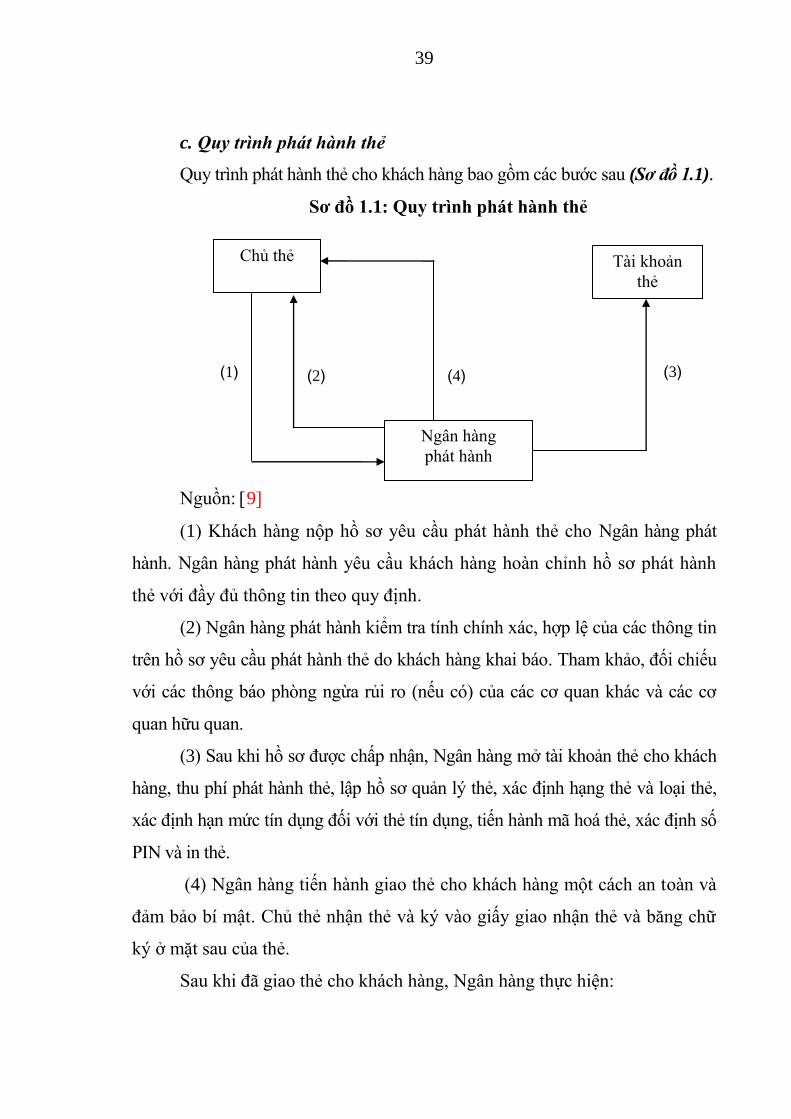

c. Quy trình phát hành thẻ

Quy trình phát hành thẻ cho khách hàng bao gồm các bƣớc sau (Sơ đồ 1.1).

Sơ đồ 1.1: Quy trình phát hành thẻ

Nguồn: 9

(1) Khách hàng nộp hồ sơ yêu cầu phát hành thẻ cho Ngân hàng phát

hành. Ngân hàng phát hành yêu cầu khách hàng hoàn chỉnh hồ sơ phát hành

thẻ với đầy đủ thông tin theo quy định.

(2) Ngân hàng phát hành kiểm tra tính chính xác, hợp lệ của các thông tin

trên hồ sơ yêu cầu phát hành thẻ do khách hàng khai báo. Tham khảo, đối chiếu

với các thông báo phòng ngừa rủi ro (nếu có) của các cơ quan khác và các cơ

quan hữu quan.

(3) Sau khi hồ sơ đƣợc chấp nhận, Ngân hàng mở tài khoản thẻ cho khách

hàng, thu phí phát hành thẻ, lập hồ sơ quản lý thẻ, xác định hạng thẻ và loại thẻ,

xác định hạn mức tín dụng đối với thẻ tín dụng, tiến hành mã hoá thẻ, xác định số

PIN và in thẻ.

(4) Ngân hàng tiến hành giao thẻ cho khách hàng một cách an toàn và

đảm bảo bí mật. Chủ thẻ nhận thẻ và ký vào giấy giao nhận thẻ và băng chữ

ký ở mặt sau của thẻ.

Sau khi đã giao thẻ cho khách hàng, Ngân hàng thực hiện:

Chủ thẻ

Ngân hàng

phát hành

Tài khoản

thẻ

(1) (2) (3) (4)

40

Quản lý thông tin khách hàng.

Quản lý hoạt động sử dụng thẻ của khách hàng: Giải quyết mọi yêu

cầu liên quan đến việc sử dụng thẻ của khách hàng, thực hiện cập nhật vào hệ

thống toàn bộ các giao dịch sử dụng thẻ của khách hàng,…

Thực hiện thu nợ khách hàng (đối với thẻ tín dụng): Định kỳ Ngân

hàng sẽ gửi cho khách hàng bản sao kê toàn bộ giao dịch sử dụng thẻ của chủ

thẻ trong kỳ. Sau đó thực hiện thu nợ theo số tiền đã thông báo trên sao kê.

Cung cấp dịch vụ cho khách hàng

Tổ chức thanh toán bù trừ với các TCTQT.

Triển khai hoạt động phát hành thẻ, ngoài việc hƣởng phí phát hành thẻ

thu đƣợc từ chủ thẻ, thu lãi phạt do nộp thanh toán sao kê chậm, các Ngân

hàng còn đƣợc hƣởng khoản phí trao đổi do Ngân hàng thanh toán thẻ chia sẻ

từ phí thanh toán thẻ thông qua các TCTQT. Đây là phần lợi nhuận cơ bản

của các tổ chức tài chính, Ngân hàng phát hành thẻ. Trên cơ sở nguồn thu này,

các tổ chức tài chính, Ngân hành phát hành thẻ đƣa ra đƣợc những chế độ

miễn lãi và ƣu đãi khác cho khách hàng để mở rộng khách hàng sử dụng thẻ

cũng nhƣ tăng doanh số sử dụng thẻ.

1.1.4.2 Hoạt động thanh toán thẻ

a. Nội dung

Hoạt động thanh toán thẻ của Ngân hàng đƣợc thực hiện theo những

nội dung sau:

Xây dựng và quản lý hệ thống thông tin khách hàng ĐVCNT: Thực hiện

xét duyệt và ký kết hợp đồng chấp nhận thanh toán thẻ với các ĐVCNT, trong đó

có quy định rõ mức chiết khấu với các giao dịch chấp nhận thanh toán thẻ.

Quản lý hoạt động của mạng lƣới ĐVCNT.

Tổ chức thanh toán các giao dịch sử dụng thẻ cho các ĐVCNT

41

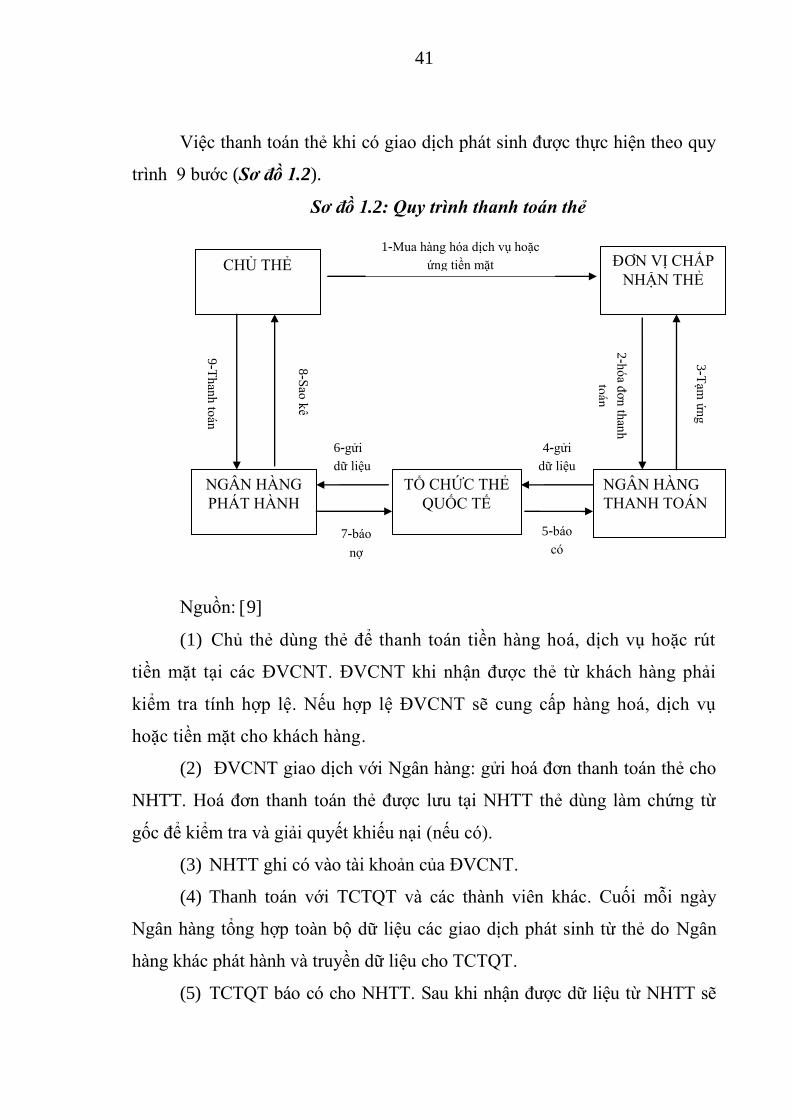

Việc thanh toán thẻ khi có giao dịch phát sinh đƣợc thực hiện theo quy

trình 9 bƣớc (Sơ đồ 1.2).

Sơ đồ 1.2: Quy trình thanh toán thẻ

Nguồn: 9

(1) Chủ thẻ dùng thẻ để thanh toán tiền hàng hoá, dịch vụ hoặc rút

tiền mặt tại các ĐVCNT. ĐVCNT khi nhận đƣợc thẻ từ khách hàng phải

kiểm tra tính hợp lệ. Nếu hợp lệ ĐVCNT sẽ cung cấp hàng hoá, dịch vụ

hoặc tiền mặt cho khách hàng.

(2) ĐVCNT giao dịch với Ngân hàng: gửi hoá đơn thanh toán thẻ cho

NHTT. Hoá đơn thanh toán thẻ đƣợc lƣu tại NHTT thẻ dùng làm chứng từ

gốc để kiểm tra và giải quyết khiếu nại (nếu có).

(3) NHTT ghi có vào tài khoản của ĐVCNT.

(4) Thanh toán với TCTQT và các thành viên khác. Cuối mỗi ngày

Ngân hàng tổng hợp toàn bộ dữ liệu các giao dịch phát sinh từ thẻ do Ngân

hàng khác phát hành và truyền dữ liệu cho TCTQT.

(5) TCTQT báo có cho NHTT. Sau khi nhận đƣợc dữ liệu từ NHTT sẽ

CHỦ THẺ ĐƠN VỊ CHẤP

NHẬN THẺ

NGÂN HÀNG

PHÁT HÀNH

NGÂN HÀNG

THANH TOÁN

TỔ CHỨC THẺ

QUỐC TẾ

1-Mua hàng hóa dịch vụ hoặc

ứng tiền mặt

2-h

óa đ

ơn

than

h

toán

6-gửi

dữ liệu

7-báo

nợ

4-gửi

dữ liệu

5-báo

có

3-T

ạm ứ

ng

8-S

ao k

ê

9-T

han

h to

án

42

tiến hành ghi có cho Ngân hàng. Dữ liệu truyền về bao gồm những khoản NHTT

đã trả, những khoản phí phải trả cho cho TCTQT, những giao dịch bị tra soát.

(6) TCTQT truyền dữ liệu cho Ngân hàng phát hành.

(7) TCTQT báo nợ cho Ngân hàng phát hành.

(8) Trên cơ sở đó Ngân hàng phát hành gửi sao kê cho chủ thẻ.

(9) Chủ thẻ thanh toán nợ cho Ngân hàng phát hành: Sau khi nhận đƣợc

sao kê chủ thẻ sẽ phải tiền hành trả tiền cho những khoản hàng hoá dịch vụ

mà mình đã tiêu dùng.

b. Các thiết bị sử dụng trong thanh toán thẻ

Thanh toán bằng thẻ là một hình thức thanh toán hiện đại, các thiết bị

đƣợc sử dụng có nhiều nhƣng chủ yếu gồm các loại sau:

EDC/POS

EDC/POS là một thiết bị dùng để in lại những thông tin cần thiết đƣợc

dập nổi trên thẻ lên hoá đơn nhƣ: Số thẻ, tên chủ thẻ, ngày hiệu lực của thẻ…

Hoá đơn đƣợc xem nhƣ bằng chứng xác đáng về việc tiêu dùng của chủ thẻ

đồng thời là cơ sở pháp lý giải quyết tranh chấp giữa các đối tƣợng liên quan

(nếu có).

Máy cấp phép tự động

Máy cấp phép tự động là một thiết bị đọc từ đƣợc kết nối với mạng Ngân

hàng chấp nhận thẻ và các Ngân hàng phát hành thẻ trên thế giới. Nó đƣợc dùng

để cấp phép và xử lý trực tuyến các giao dịch thẻ tại ĐVCNT. Các giao dịch tài

chính nhờ vậy mà đƣợc thực hiện và ghi lại trên tài khoản chủ thẻ tại Ngân hàng

phát hành thẻ. Máy này giúp cho các giao dịch đƣợc thực hiện suốt 24h/ngày.

ATM

ATM là máy rút tiền tự động hay máy giao dịch tự động, viết tắt của

Automated Teller Machine hoặc Automatic Teller Machine trong tiếng Anh,

là một thiết bị Ngân hàng giao dịch tự động với khách hàng, thực hiện việc

43

nhận dạng khách hàng thông qua thẻ ATM (thẻ ghi nợ, thẻ tín dụng) hay các

thiết bị tƣơng thích, và giúp khách hàng kiểm tra tài khoản, rút tiền mặt,

chuyển khoản, thanh toán tiền hàng hóa dịch vụ.

Hệ thống giao dịch tự động ATM cũng phục vụ cho hoạt động thanh

toán thẻ thông qua việc ứng tiền mặt cho chủ thẻ.

ATM gồm một số bộ phận cơ bản: Màn hình, bàn phím để thực hiện

các thao tác lệnh rút tiền, chuyển tiền. ATM phục vụ 24h/ngày, khách hàng có

thể rút tiền mặt, chuyển khoản, kiểm tra số dƣ tài khoản … vào bất cứ lúc

nào. Do tính tiện lợi mà ATM ngày càng đƣợc sử dụng rộng rãi và phát triển

ra trên toàn thế giới. Ngày nay rất nhiều Ngân hàng phát triển hệ thống ATM

chung với các công ty tài chính khác. Hệ thống này có tính chất khu vực,

quốc gia hay quốc tế.

Từ những nội dung trên cho thấy hoạt động phát hành và thanh toán

thẻ Ngân hàng có sự tham gia của nhiều tác nhân:

Ngân hàng phát hành thẻ: Là Ngân hàng đƣợc NHTW hoặc cơ

quan có thẩm quyền của nƣớc sở tại cho phép thực hiện nghiệp vụ phát hành

thẻ, cấp thẻ cho các chủ thẻ là cá nhân sử dụng, chịu trách nhiệm thanh toán

và cung cấp các dịch vụ có liên quan đến thẻ đó.

Đối với việc phát hành thẻ quốc tế, Ngân hàng phát hành phải đƣợc

phép của tổ chức thẻ quốc tế trao quyền phát hành thẻ mang thƣơng hiệu của

tổ chức này.

Ngân hàng đại lý phát hành: Trên cơ sở hợp đồng đại lý phát hành,

một Ngân hàng hoặc một tổ chức có thể thay mặt Ngân hàng phát hành thẻ

cho chủ thẻ với tên Ngân hàng phát hành.

Chủ thẻ: Là ngƣời đƣợc Ngân hàng phát hành thẻ cấp thẻ để sử

dụng. Chủ thẻ bao gồm chủ thẻ chính và chủ thẻ phụ.