Embed Size (px)

Citation preview

Plan de afaceri

Sectiunea 1. Sumar / Rezumat

Scop – extinderea sferei de activitate a societatii.Obiectivul principal il constituie productia de semiconserve din peste si promovarea lor pe piata

interna. Obiectivele pe termen scurt, in cel putin 2 ani, sunt de a realiza produse de o calitate superioara concurentei si recunoasterea calitatii produselor de catre clienti.

Societatea comerciala PRO ACVA are ca principal obiect de activitate productia si desfacerea materialului piscicol la intern. Este o societate cu capital privat, organizata sub forma unei societai pe actiuni. In cadrul societatilor de acelasi profil din tara, aceasta se gaseste pe primele locuri. Detine un segment important de piata si totodata care si-a mentinut cotele de-a lungul timpului, deci se poate afirma ca are o arie de actiune constanta.

Firma considera ca are posibilitatea de a-si mari capacitatile de activitate, in acest sens ea urmareste sa dezvolte noi cai pentru a-si atinge scopurile. Astfel aceasta s-a orientat spre un alt sector decat cel de producie propriu-zis, cu care este de altfel familiarizata, si anume in industria de prelucrare a materiilor prime de origine animala, mai précis in industria preparatelor din peste.

Desigur ca aceasta investitie presupune niste costuri enorme, avand in vedere amploarea afacerii proiectate. Societatea este in masura sa finanteze din fondurile proprii aproximativ o treime din totalul necesar investitiei. Restul de suma ar putea sa si-l procure de la o institutie bancara, dar acest lucru ar presupune niste cheltuieli enorme privind rambursarea sumelor imprumutate. Dar societatea a luat decizia de a se finanta prin intermediul programului SAPARD, program cofinantat de Uniunea Europeana, in sprijinul tarilor care vor sa adereze la Uniune. Astfel societatea, prin intermediul unei cereri de finantare, va solicita din partea acestui program valoarea de 105500 EURO. Destinatiile acestui capital s-au stabilit in modul urmator:

Nr. Crt.

Denumirea obiectivului Suma

1. Constructii de noi cladiri 90500 Euro2. Achizitii de echipamente tehnologice 15000 Euro

Sectiunea 2. Prezentarea societatii / Scurt istoric / Date de identificare

1. DATE DE IDENTIFICARE A AGENTULUI ECONOMIC - Numele societăţii SC PRO ACVA SA- Număr de înregistrare la Oficiul Registrului Comerţului : J/ 05/ - Cod fiscal : CUI 155990- Forma juridică de constituire (SRL / SA / SCA / SNC) : SA- Adrese, tel, fax de la: - Sediul social Com. Cefa nr. 420, jud. Bihor- Punct de lucru Com. Cefa nr. 420, jud. Bihor- Birouri 3- Secţia de producţie 4- Tipul activităţii principale şi codul CAEN : 005- Natura capitalului : PRIVAT- Capital social : 10484200 mii lei- Asociaţi / acţionari: 5- Cifra de afaceri din anul precedent: 52379840 mii lei

1

Plan de afaceri

- Total active in bilantul precedent: 47435872 mii lei

Organizare: - ferme de productie- magazine de desfacere a pestelui

Primele helesteie pentru cresterea crapului din Romania au fost amenajate la Cefa in anul 1905. Crescatoriile piscicole Cefa, Radvani si Homorog au constituit baza organizarii Intreprinderii Piscicole Cefa in anul 1953. Perioada 1962 – 1963 a marcat o refacere si totodata o extindere a crescatoriei Cefa de la 315 ha la 630 ha, dublandu-si astfel suprafata, executandu-se lucrari de modernizare si mecanizandu-se transporturile interioare, prin utilizarea tractarii vagonetilor cu drizina pe calea ferata ingusta.

Putem conchide ca dupa anul 1960 practicarea pisciculturii la Intreprinderea Piscicola Cefa a intrat intr-o faza moderna, prin aplicarea unor metode inovatoare de reproducere artificiala a pestilor, aclimatizarea unor pesti fitofagi si planctonofagi, cresterea crapului pe ciclul de doi ani, cresterea densitatii piscicole pe unitatea de suprafata si introducerea unor masuri de igiena piscicola pentru prevenirea si combaterea bolilor infecto-contagioase si parazitare, toate aceste masuri conducand la sporirea productivitatii naturale a helesteielor si la cresterea eficientei economice a unitatii.1

In anul 1971, intreprinderii i se ataseaza si crescatoria piscicola Tamasda.In perioada anilor 1981 – 1990 preocuparile intreprinderii se axeaza pe doua directii importante:

activitatea de piscicultura si cea de dezvoltare. Spre deosebire de perioda anterioara, productia piscicola nu va fi caracterizata de cresteri spectaculoase, ci va avea o evolutie stationara. In aceasta etapa, datorita lipsei acute de furaje concentrate, nu s-a putut efectua o furajare rationala a pestilor. Tocmai datorita furajarii deficitate, productia a inregistrat o scadere accentuata. Chiar daca intreprinderea se afla intr-o perioada de criza, s-a inregistrat o ameliorare a productiei datorita contributei importante a speciilor de pesti fitoplanctonofagi, precum si a biotehnologiilor aplicate cum sunt: cresterea densitatii pe unitatea de suprafata si practicarea pescuitului intermediar, precum si cresterea crapului pe ciclu de 2 ani.

Pentru transportul pestelui viu pe distante mari, intreprinderea a fost dotata cu 3 autoviviere necesare pentru aprovizionarea magazinelor proprii din Oradea cat si pentru alti beneficiar. Magazinele proprii au contribuit la realizarea si depasirea profitului intreprinderii.

Din anul 1991 unitatea functioneaza sub numele S.C PRO-ACVA S.A Cefa, in baza legii nr. 31 / 1990 si a HG 1353 / 1990.

Incepând cu data de 09.04.2002 societatea este privată în întregime, având capital privat autohton tip P. 100% conform certificatului de înregistrare.

Obiect de activitate: produce material piscicol selectionat: crap, stiuca, somn, cosas, sanger; piscicultura si pescuitul industrial; industrializarea si comercializarea pestelui; activitati agrozootehnice; prestari sevicii catre terti.

Nr. Crt. Denumirea actionarului % Numar actiuni

1. Persoane fizice2. Persoane juridice

1 Gheorghe Caraiman – Traditii si experiente in cresterea intensiva a pestilor de cultura din Campia Crisurilor, Oradea 1995, pag. 29

2

Plan de afaceri

3. Banci si/ sau soc. de inv. fin.4. Ministerul Agriculturii si Alimentatiei 100 343.941

2. CONDUCEREA ŞI PERSONALUL SOCIETĂŢII 1. Conducerea societăţii 2. Personalul - Număr total de salariaţi, din care: - cu contract de muncă pe durată nedeterminată - cu contract de muncă pe durată determinată - Structura numerică de personal (de anexat organigrama): - conducerea societăţii - personal direct productiv: (muncitori, maiştri, ingineri, alte calificări) - personal indirect productiv: (administrativ, marketing, desfacere, alte departamente)

Sectiunea 3. Produse si mediu de afaceri

I. Produse

1. Descriere produse noi

Sectorul spre care s-a orientat societatea il constituie productia de semiconserve din peste, motivatia alegerii acestei activitati concretizandu-se in cateva argumente, si anume:

- posibilitatea de absortie a pietei a acestor tipuri de produse;- sporirea productiei interne indigene la aceasta categorie de produse;- costuri de productie mai reduse datorita faptului ca tot societatea este furnizoarea de materie

prima;- cererea tot mai crescanda din partea populatiei si inclinatia spre a consuma carne mai “usoara”,

mai slaba din punct de vedere caloric.Categoriile de produse care vor aparea in urma investitiei vor fi prezentate in urmatorul tabel:

Denumire grupa de produse Denumire produs

Produse refrigerate sau congelate - Crap eviscerat portionat- Caras intreg, eviscerate- Salau eviscerate- Somn eviscerate- Stiuca eviscerata

Peste afumat - Crap portionat afumat- Caras portionat afumat

Produse sarate - Crap sarat- Stiuca sarata- Icre sarate de stiuca

3

Plan de afaceri

- Icre sarate de crap

Aliment ideal si medicament, considerat o adevarata "hrana a creierului", pestele a fost in ultimii ani obiectul unor ample cercetari medicale ce au dus la urmatoarele concluzii:

La populatia care consuma mult peste frecventa bolilor de inima este foarte scazuta. Consumul de peste, de cel putin doua ori pe sapatamana, previne aparitia bolilor de inima. Consumul de peste are efecte salutare si in cazul afectiunilor cerebrale, astmului bronsic,

reumatismului si a unor procese inflamatorii din organism. Datorita acestor efecte cit si valorii sale nutritive, pestele a devenit un aliment de baza,

recomandat de medici si nutritionisti pentru toate varstele.

2. Decriere produse deja existente

Nr. crt.

Denumire

1. Crap - crap Lausitz- crap de Galitia

2. Caras argintiu3. Stiuca4. Salau5. Somn

3. Descriere sumara a procesului tehnologic actual

În ţara noastră, peştele de consum este crescut pâna la vârsta de două veri, cel mult trei, acesta fiind procedeul mai economic. Totuşi numărul anilor de creştere a peştelui este determinat şi de cerinţele pieţei.

Popularea bazinelor piscicole se face în luna martie, când temperatura apei este de minimum 8º C. Popularea se face imediat dupa recoltare, dar in nici un caz in timpul iernii, sau primavera cand timpul este rece si cand exista posibilitatea sa se inregistreze pierderi prin mortalitate.

In crescatoriile intensive de piscicultura, in scopul obtinerii unei productii mai mari, se recurge la populari dense, in care caz numai hrana naturala este insuficienta. Asadar, se recurge la aplicarea alimentatiei suplimentare constand in: porumb, faina de peste, antibiotice, vitamine, elemente minerale. Hrana suplimentara fata de cea naturala trebuie sa fie in proportie de 85%. Distribuirea hranei in helestee se face cu ajutorul unor barci, sub forma de “carari” pana la locurile de hranire stabilite.

Pescuitul de recolta in amenajarile piscicole reprezinta o faza importanta in tehnologia cresterii peştelui. Pescuitul se va face fie pentru mutarea populatiei piscicole din bazinele de crestere in cele de iernat, fie pentru valorificarea pestelui.

4. Date tehnice privind mijloacele fixe din proprietatea societatii

Categorie Denumire mijloc fix Valoare Functiuni

5. Subliniere – furnizori de materii prime == societatea in sine

4

Plan de afaceri

II. Mediu de afaceri

1. Clienti

Denumire AdresaForma de

proprietateAn

Valoare tranzactii ($)

SC Bizon SA Str. Iezerului, nr. 24, Timisoara

Societate privata pe actiuni

2003 18000

SC Metro Cash&Carry Bucuresti

Calea Primaverii nr 2-4 , Bucuresti

2003 40000

SC Metro Cash&Carry Tulcea

Str. Husilor, nr 65, Tulcea

2003 25000

2. Concurenţi

Mediul concurenţial actual îşi face destul de slab simţită prezenţa. Acest lucru pentru că, în momentul de faţă, există puţine societăţi care desfăşoară acest gen de activitate. Bineînţeles că mai sunt pe piaţă şi un număr destul de mare de producători, care desfaşoară o activitate de profil piscicol, dar de serie extrem de mică. Foarte mulţi dintre ei renunţă uşor, deoarece se aşteaptă ca profitul să apară imediat, pe când în aceasta ramură trebuie să ai răbdare cel puţn trei ani (durata unui ciclu de producţie) până la apariţia unor rezultate concrete. Aceştia sunt producătorii “de ocazie”. În opoziţie cu aceştia există o categorie de producători “temerari”. În această categorie putem include si societatea noastră, care se ocupă cu piscicultura de mai bine de 90 de ani.

Sectiunea 4. Piete si marketing

1. Pieţe

Date financiare

Total venituriNivelul estimat al vanzarilor mii lei

2005 2006 2007 2008 2009

AProductia fizica 360000 360000 400000 480000 580000Pret unitar 102.4 115.93 136 161 185

BProductia fizica 300000 350500 460000 510000 510000Pret unitar 125 154 189 222 264

CProductia fizica 245000 294210 354000 480000 480000Pret unitar 112 138 157 198 238Cifra de afaceri 101804000 136312780 196918000 285540000 356180000

Total cheltuieliCheltuielile estimate sunt:

5

Plan de afaceri

2005 2006 2007 2008 2009

A

Productia fizica 360000 360000 400000 480000 580000Cost unitar total 53.77 59.46 67.47 82.87 101.15

B

Productia fizica 300000 350500 460000 510000 510000Cost unitar total 60.34 66.33 84.12 98.41 119.72

C

Productia fizica 245000 294210 354000 480000 480000Cost unitar total 58.54 65.21 74.96 90.71 111.14Costul total 51801500 63839699

Profit estimat

Descrierea pieţei pentru viitoarele produse

Piaţa ţintă o constituie în fapt magazinele de desfacere proprii şi totodată actualii clienţi ai societăţii. Totuşi noi vizăm în acelaşi timp şi alte pieţe de desfacere a viitoarelor produse, bazându-ne pe anumite studii de piaţă efectuate în diferite zone ale ţării, atestându-se astfel oportunitatea lansării produselor noastre. S-a constatat faptul ca, in ultimii ani, exista o inclinatie mai mare spre consumul de carne de peste datorata insusi continutului caloric si nutritiv pe care o are aceasta. Existand o oferta bogata si variata pe piata bunurilor, fiecare persoana in parte are acum posibilitatea sa aleaga produsele care îi indeplinesc cel mai bine necesitatile. Un alt aspect il constituie schimbarea mentalitatii si anume de la a “manca mult, dar prost” la ideea de a “ manca mai putin, dar mai sanatos”.

O destinatie speciala a produselor nosatre poate fi reprezentata de restaurantele din judetul Bihor care isi manifesta constant cererea pentru astfel de produse.

Asadar nu putem dacat sa estimam care vor fi viitorii nostri clienti in tabelul care urmeaza:

Denumire Adresa client Produs

% din vanzari care se

estimeaza a fi cerut de client

Valoarea anuala a desfacerilor estimate catre

acesta

Concurenti potentiali

Denumire Adresa Motivatie Piscicola Sos Sloboziei km 4, Este o societate cu experienta in acest

domeniu, fiind infiintata de mai mult de 10 ani, detinand o cota importanta pe aceasta piata.

Artrim Srl P-ta Marasesti FN, Cluj

Productia de semiconserve de peste nu constituie principalul obiect de activitate, dar societatea a reusit sa se afirme in ultimii ani cu ajutorul produselor ei realizate cu tehnologii moderne.

Delial Servcom Horea Nr.59, Cluj Este o societate mai nou infiintata. Un punct

6

Plan de afaceri

S.R.L slab ar fi faptul ca trebuie sa-si procure materia prima de la o distanta mare fata de punctual de productie.

LEON trading prod srl

Str.Abatorului 2A, Sat Draganescu, Giurgiu

Are un potential mediu si o cota de piata destul de redusa pe piata interna. Isi concentraza aproape intrega productie spre export.

s.c. SCORILO prod com s.r.l.

O.P. 74 – C.P. 86, Bucuresti

Este o societate cu un potential ridicat, datorat in special tehnologiei cu care se lucreaza, dar si vechimii acesteia. Totusi, productia de semiconserve nu este cel mai dezvoltat compartiment.

Luand in considerare faptul ca noi ne adresam cu produsele noastre in principal vechilor

colaboratori, concurentii potentiali nu pot sa ne impiedice sa promovam oferta noastra pe piata. Societatea detine deja o anumita cota de piata asigurata, am putea zice. Tot ceea ce ramane de facut este penetrarea altor piete prin intermediul unor produse de calitate si la un pret mai mic decat cel al concurentilor. Reactia previzibila a concurentei la aparitia noii oferte pe piata va fi probabil reducerea propriilor preturi prin diminuarea costurilor de productie.

Concurenţii se află la distanţe mari de zonele care vor beneficia de produsele oferite, ele fiind amplasate mai ales în centrele urbane din judeţulele Timis, Tulcea, Bihor, Bucuresti etc.

2. Marketinga) Politica de produsProdusul care se vrea a fi lansat pe piata este unul de larg consum, un produs uzual, care se

consuma rapid. În 1982, Booz, Allen si Hamilton au propus mai multi factori care contribuie la succesul unui

nou produs19:-produsul sa fie adaptat la nevoile pietei;-produsul sa fie rezultatul unei superioritati tehnologice;-produsul sa fie realizat prin procese de fabricatie noi;-structura organizatiei sa fie adaptata pentru realizarea noului produs;-mediul concurential sa fie favorabil.

Strategia de produs reflecta optiunile intreprinderii referitoare la dimensiuni, structura si dinamica gamei de produse pe care le produc sau comercializeaza.23

Societatea a adoptat strategia innoirii produselor, care este cea mai riscanta alternativa strategica si presupune lansarea unor produse noi, destinate fie aceluiasi segment de clientela, fie unor segmente noi.

b) Politica de preţExista mai multi factorii ce afecteaza decizia de prêt. Primul dintre acestia il reprezinta costul

(costul cu salariile, costul cu distributia etc.). Aceasta este cea mai elementara metoda de stabilire a preturilor, dar si cea mai eficienta, deorece se poate afla cu certitudine daca va exista sau nu un profit.

Societatea producatoare va promova produsele la un pret scazut, dar nu va neglija in nici un caz calitatea.

Societatea va acorda si anumite bonificatii si reduceri de preţ vechilor colaboratori (clienţi).c) Politica de distributie

19Booz, Allen & Hamilton Inc., New Products Management for 1980’s, Marketing, Management and Strategy, edited by Ph. Kotler, K.Cox, Third Edition, Prentice Hall Inc, New Jersey, 1984.23 V.Balaure (coordonator), Marketing, Editura Uranus, Bucureşti, 2000.

7

Plan de afaceri

Conceptul de distributie poate fi definit drept totalitatea activitatilor economice si organizatorice pentru dirijarea si transmiterea fluxului de marfuri si servicii de la producator la consumator2.

Canalul de marketing poate fi caracterizat prin trei dimensiuni: lungime, latime si adancime. - lungimea canalului este data de numarul de verigi intermediare parcurse de un produs intre producator si consumatorul final. In functie de numarul acestor puncte intermediare, canalele de distributie pot fi:

-canale directe - fara intermediari (producator - consumator);-canale scurte - cu un singur intermediar;-canale lungi - cu doi sau mai multi intermediari.

- latimea canalului este definita de numarul intermediarilor ce presteaza servicii de aceeasi natura, prin care se poate asigura distribuirea produselor in cadrul fiecarei faze de deplasare a produsului spre consumator;- adancimea canalului exprima gradul de apropiere a ultimului distribuitor de locurile efective de consum sau de utilizare a unui produs sau serviciu.

Ca aternativa strategica de distributie societatea opteaza pentru cea intensiva, care presupune distribuirea produselor sau serviciilor printr-un numar cat mai mare de unitati de desfacere. Distributia se va efectua direct de la producator la consumator, acest lucru conferind un control total si o flexibilitate ridicata canalului de distributie.

d) Politica de promovareMixul promotional consta in selectarea si combinarea principalelor instrumente promotionale -

publicitatea, promovarea vanzarilor, relatiile publice si vanzarea personala - in vederea stimularii dorintei de cumparare pentru un anumit produs sau serviciu, sau pentru a impune pe piata imaginea intreprinderii.

Desi mixul promotional poate fi construit cu ajutorul acestor patru instrumente, marketerul poate opta pentru unul sau mai multe din aceste modalitati pentru a promova un produs.

Societatea va adopta o strategie de stabilizare a vanzarilor, ea nu isi concentreaza efortul promotional spre un singur segment de piata ci dimpotriva se adreseaza intregii piete cu acelasi mix promotional.

2 D. Fundătură, G. Băşanu, M. Pricop, D. Popescu, Dicţionar de management, Editura Diacon Coresi, Bucureşti, 1992.8

Plan de afaceri

Sectiunea 5. Activitatea de prelucrare

Industria de prelucrare a materiilor prime de origine animala are ca subramura industria preparatelor din peste. Societatea isi va diversifica prin urmare obiectul de activitate prin productia de semiconserve de peste.

Activitatea de prelucrare se va desfasura intr-o unitate special amenajata si modificata conform cerintelor in vigoare. In urma proceselor productive vor rezulta trei grupe de produse, denumite in continuare semiconserve: produse refrigerate sau congelate, produse afumate si produse sarate.

Materia prima de baza o va constitui carnea de peste, societatea contand in aceasta privinta pe propria productie. Exista totusi o relativa dependenta fata de aceasta materie prima, intreprinderea avand posibilitatea sa se aprovizioneze si din alte surse in caz de necesitate.

Materia prima se va supune unui proces tehnologic, detaliat in continuare. Astfel bucatile de peste de diferite marimi si gramaje vor fi curatate prin taierea la nivelul abdomenului si scoaterea resturilor interioare, apoi vor fi trecute sub un jet puternic de apa rece. Dupa aceea se vor scurge de apa in bazine mari de scurgere. Vor trece apoi prin alta etapa si anume aceea de filetare cu ajutorul utilajelor construite in acest scop. Produsele ce apartin grupei A nu vor mai trece decat prin faza de congelare sau refrigerare, cu ajutorul utilajelor de conservare la rece.

Pentru a obtine produsele din grupa B (produse afumate), materia prima va trece prin aceleasi etape mentionate mai sus, iar dupa ce se fileteaza,carnea va fi introdusa in celule de afumare, unde va sta aproximativ 3 zile. La sfarsit se vor ambala in cutii de carton pentru a fi comercializate.

Produsele din grupa C (produse sarate) vor fi obtinute in urma parcurgerii urmatoarelor etape: curatare, spalare, filetare si pastrare in bazine de sarare intre 8 – 14 ore. Vor fi apoi impachetate in pungi din material plastic.

Principalele repere de realizare ale proiectului constau in: - modificări la clădirile deja existente, - construcţia unei clădiri noi pentru producţie,- achiziţionare de utilaje şi echipamente în scop productiv,- recrutare de personal productiv (se estimează că prin intermediul acestui obiectiv se

vor crea aproximativ 200 de noi locuri de muncă).

Date informative referitoare la finantare SAPARD

Tipul investiţiei: - Investiţie nouă (Achiziţie de utilaje/instalaţii) - Mărirea capacităţii de producţie şi/sau a capacităţii de a oferi produse

Alte activităţi de investiţii necesare – construcţie de clădiri în scop productiv

Valorile solicitate spre finanţare şi sumele conexe vor fi detaliate în tabelul de mai jos:

Nr.crt.

Obiectivele pentru care se solicită finanţare

Valoarea totală(euro)

Contribuţie publică(50%) Contribuţia

privată(50%)

Contribuţia comunitară

(75%)

Contribuţia bugetului naţional(25%)

9

Plan de afaceri

1.

2.

Utilaje şi instalaţii- utilaj de curăţare – 6 buc

- utilaj de filetare – 12 buc - instalaţie de conservare de rece – 5 buc - celule de afumare – 2 buc - bazine de sărare – 7 buc

Clădiri şi spaţii de producţie, din care:

- cost proiectare- taxe- structură de rezistenţă- inst. electrice- branşament electric- inst. sanit. şi încălzire- finisaje

150003300012500

1250017500

15000din care:

1000500

110006003001400200

5625123754687,5

4687,56562,5

5625

18754125

1562,5

1562,52187,5

1875

7500165006250

62508750

7500

TOTAL 105500 52750 52750

Toate utilajele şi instalaţiile vor fi cumpărate în urma selectării celei mai convenabile oferte dintre cele disponibile de la firmele de profil, oferte cumulate cu ocazia licitaţiei organizate.

Toate utilajele şi instalaţiile care vor fi achiziţionate au o durată de exploatare de 5 –10 ani. Durata poate fi prelungită cu preţul unor cheltuieli de întreţinere şi reparaţii suplimentare.

Proiectul include şi construcţia unei clădiri, racordarea sa la reţeaua electrică – curent trifazic, reţeaua de apă, reţeaua de încălzire şi totodată amenajarea ulterioară a spaţiului de producţie. Asigurarea cu utilităţi nu constituie o problemă deoarece toate se găsesc în imediata apropiere.

Terenul pe care va fi amplasat spaţiul de producţie aparţine în întregime societăţii.Ceea ce constituie un atu pentru viitoarea afacere, este că principalul furnizor de materie primă

va fi societatea în sine, ea va fi cea care va asigura necesarul pentru activitatea de procesare.

- Impactul asupra mediului (efecte; studiu, autorizaţie dacă există)

10

Plan de afaceri

Perspectiva situatiei financiare a societatii

DIMENSIONAREA NECESARULUI DE RESURSE

Pentru ca firma sa poata realiza afacerea pe care si-a propus-o este absolut necesar ca, intr-o prima faza, sa-si dimensioneze in mod corespunzator necesarul de resurse. Aceasta etapa presupune:

Dimensionarea necesarului de utilaje si echipamente de productie; Dimensionarea necesarului de personal; Dimensionarea necesarului de materii prime.

1. Dimensionarea necesarului de utilaje

Norme de timp (ore/kg)

anultip

utilaj

produs zile reparatii

planificate pe an

val de inventar a utilajului (mii lei)A B C

2005 U1 0.012 0.025 0.024 12 100000 U2 0.04 0.05 0.02 9 110000 U3 0.09 0 0 5 100000 U4 0 0.048 0 15 250000 U5 0 0 0.18 6 1000002006 U1 0.01 0.02 0.02 9 125000 U2 0.045 0.021 0.019 12 137500 U3 0.1 0 0 15 125000 U4 0 0.05 0 8 265000 U5 0 0 0.21 14 1250002007 U1 0.015 0.015 0.015 5 150000 U2 0.03 0.03 0.012 13 165000 U3 0.095 0 0 5 150000 U4 0 0.041 0 12 300000 U5 0 0 0.195 7 1500002008 U1 0.013 0.013 0.013 12 172500 U2 0.025 0.025 0.012 3 189000 U3 0.09 0 0 9 172500 U4 0 0.039 0 1 310000 U5 0 0 0.161 5 1725002009 U1 0.003 0.012 0.026 2 180000 U2 0.015 0.016 0.015 5 205000 U3 0.0623 0 0 8 180000 U4 0 0.03 0 10 350000 U5 0 0 0.14 4 180000

unde:U1 - utilaj de curatare

11

Plan de afaceri

U2- de filetareU3- de conservare de receU4 - celule de afumareU5 - bazine de sarareA - Produse refrigerate sau congelate B - Peste afumat C - Produse sarate

S-a stabilit totodata un program de productie pe primii cinci ani de activitate ai intreprinderii. Aceste date vor fi centralizate in acest tabel:

An

Piesa2005

2006

2007

2008

2009

A 360000 360000 400000 480000 580000B 300000 350500 460000 510000 510000C 245000 294210 354000 480000 480000

Calculul necesarului de utilaje se va efectua cu ajutorul formulei urmatoare: Σ Qij* tnij

Ujc= ———— Fdj

Unde:Ujc – valoarea calculate a necesarului de utilaje de tip jtnij – norma de timp pentru fabricarea produsului I la utilajul de tip jQij – cantitatea de produse de tip I fabricat de utilajul de tip ji – tipuri de produsej- tipuri de utilajeFdj – fondul de timp disponibil pentru tipul de utilaj j, in ore/an:

Fdj = [ zc-(zd + zs + zsl + zr ) * nh zc – numarul de zile calendaristice intr-un an (365 zile)zd – numarul de duminici dintr-un an (52 zile);zs – numarul de sarbatori legale dintr-un an (8 zile);zs – numarul de sambete libere dintr-un an (52 zile);nh – numarul de ore de functionare a utilajului.

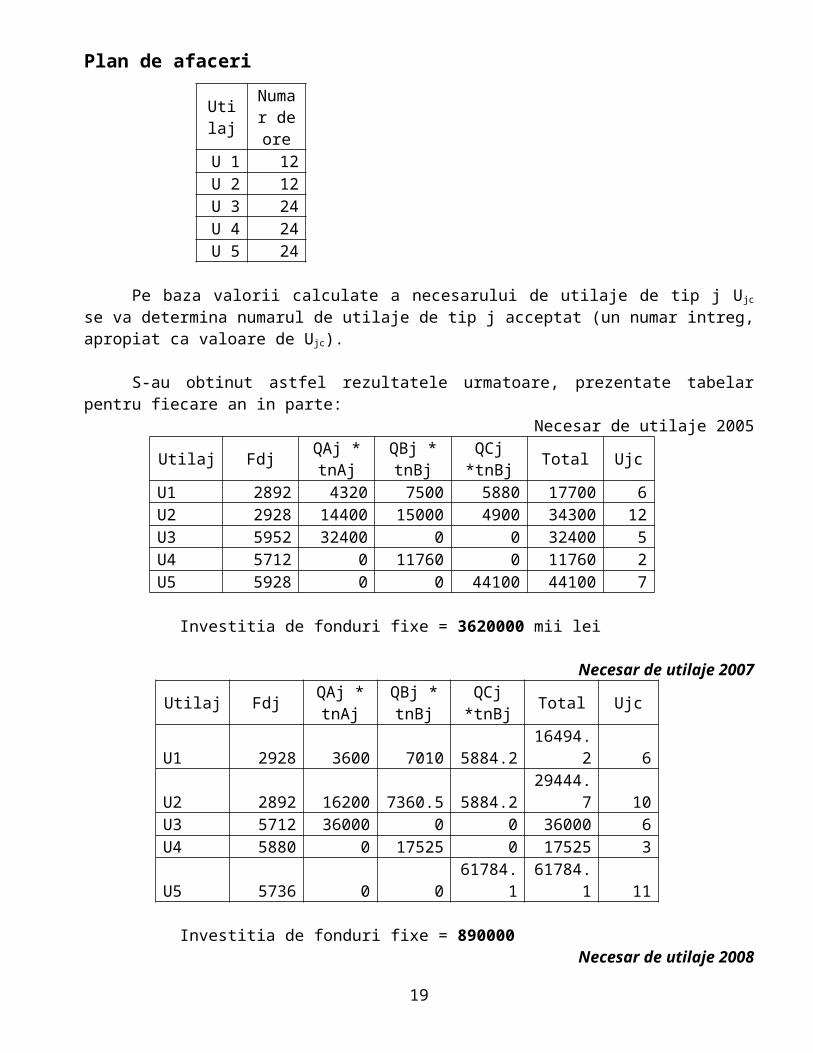

UtilajNumar de ore

U 1 12U 2 12U 3 24U 4 24U 5 24

Pe baza valorii calculate a necesarului de utilaje de tip j Ujc se va determina numarul de utilaje de tip j acceptat (un numar intreg, apropiat ca valoare de Ujc).

S-au obtinut astfel rezultatele urmatoare, prezentate tabelar pentru fiecare an in parte:

12

Plan de afaceri

Necesar de utilaje 2005

Utilaj FdjQAj * tnAj

QBj * tnBj

QCj *tnBj

Total Ujc

U1 2892 4320 7500 5880 17700 6U2 2928 14400 15000 4900 34300 12U3 5952 32400 0 0 32400 5U4 5712 0 11760 0 11760 2U5 5928 0 0 44100 44100 7

Investitia de fonduri fixe = 3620000 mii lei

Necesar de utilaje 2007

Utilaj FdjQAj * tnAj

QBj * tnBj

QCj *tnBj

Total Ujc

U1 2928 3600 7010 5884.2 16494.2 6U2 2892 16200 7360.5 5884.2 29444.7 10U3 5712 36000 0 0 36000 6U4 5880 0 17525 0 17525 3U5 5736 0 0 61784.1 61784.1 11

Investitia de fonduri fixe = 890000Necesar de utilaje 2008

Utilaj FdjQAj * tnAj

QBj * tnBj

QCj *tnBj

Total Ujc

U1 2976 6000 6900 5310 18210 6U2 2880 12000 13800 4248 30048 10U3 5952 38000 0 0 38000 6U4 5784 0 18860 0 18860 3U5 5904 0 0 69030 69030 12

Investitia de fonduri fixe = 150000 Necesar de utilaje 2009

Utilaj FdjQAj * tnAj

QBj * tnBj

QCj *tnBj

Total Ujc

U1 2892 6240 6630 6240 19110 7U2 3000 12000 12750 5760 30510 10U3 5856 43200 0 0 43200 7U4 6048 0 19890 0 19890 3U5 5952 0 0 77280 77280 13

Investitia de fonduri fixe = 517500Necesar de utilaje 2006

Utilaj FdjQAj * tnAj

QBj * tnBj

QCj *tnBj

Total Ujc

U1 3012 1740 6120 12480 20340 7U2 2976 8700 8160 7200 24060 8U3 5880 36134 0 0 36134 6

13

Plan de afaceri

U4 5832 0 15300 0 15300 3U5 5976 0 0 67200 67200 11

Investitia de fonduri fixe = 0

2. Dimensionarea necesarului de personal

In acest subcapitol vom incerca sa determinam numarul de personal direct productiv necesar. Astfel se vor centraliza date din tehnologiile de fabricatie pentru cele trei grupe de produse A, B, C, in urmatorul tabel:

Norme de timp (ore / kg)

Anul SpecializareaProdus

Salariul mediu brut lunar

A B C mii lei2005 M1 (pt U1) 0.012 0.025 0.024 2800

M2 (pt U2) 0.04 0.05 0.02 3000 M3 (pt U3) 0.09 0 0 2800 M4 (pt U4) 0 0.048 0 3100 M5 (pt U5) 0 0 0.18 3500 M6 0.094 0.094 0.094 2800 M7 0.12 0.12 0.12 2900 M8 0.035 0.035 0.035 2950

2006 M1 0.01 0.02 0.02 3500 M2 0.045 0.021 0.019 3900 M3 0.1 0 0 3500 M4 0 0.05 0 4000 M5 0 0 0.21 4250 M6 0.12 0.12 0.12 3500 M7 0.11 0.11 0.11 3562 M8 0.042 0.042 0.042 3580

2007 M1 0.015 0.015 0.015 4100 M2 0.03 0.03 0.012 4950 M3 0.095 0 0 4100 M4 0 0.041 0 5050 M5 0 0 0.195 5340 M6 0.088 0.088 0.088 4100 M7 0.099 0.099 0.099 4210 M8 0.032 0.032 0.032 4521

2008 M1 0.013 0.013 0.013 5000 M2 0.025 0.025 0.012 5850 M3 0.09 0 0 5000 M4 0 0.039 0 5950 M5 0 0 0.161 6240 M6 0.075 0.075 0.075 5000 M7 0.061 0.061 0.061 5110

14

Plan de afaceri

M8 0.031 0.031 0.031 54212009 M1 0.003 0.012 0.026 6200

M2 0.015 0.016 0.015 7050 M3 0.0623 0 0 6200 M4 0 0.03 0 7150 M5 0 0 0.14 7440 M6 0.074 0.074 0.074 6200 M7 0.06 0.06 0.06 6310 M8 0.042 0.041 0.036 6621

Muncitorii M1, M2, M3, M4 si M5 vor deserve cele cinci tipuri de utilaje. Datorita acestui fapt, numarul calculat de lucratori va trebui sa fie corelat cu numarul de utilaje pe care aceasta categorie de muncitori le deservesc. Muncitorii M6, M7 si M8 vor executa operatii manuale.

Determinarea numarului de personal direct productive se va face utilizand urmatoarea formula de calcul:

∑ qi* tnik

Mk = ——— Fdk

Unde:qi - cantitatea din produsul de tip I;tnik – norma de timp pentru produsul I si personalul muncitor de specializarea k;i – numarul de produse fabricate;k – numarul de categorii de personal direct productive;Fdk – fondul de timp disponibil pentru un muncitor (ore/an):

Fdk = [ zc-(zd + zs + zsl + zco ) * 8ore / zi = 1824 ore / anUnde:zco – zile de concediu de odihna pe an (25 zile).

In cadrul oricarei activitati desfasurate de o intreprindere, este necesar, pe langa personalul direct productiv si personal indirect productiv. Consideram in cazul nostru ca necesara si suficienta planificarea personalului indirect productive la 15% din totalul angajatilor direct productivi.

In urma calculelor efectuate am obtinut urmatoarele date prezentate in tabel:

Necesarul de personal 2005 2006 2007 2008 2009M1 10 9 10 10 11M2 19 16 16 17 13M3 18 20 21 24 20M4 8 10 13 11 8M5 24 34 41 42 37M6 47 66 59 60 64M7 60 61 66 49 52M8 17 23 21 25 34Total munc. dir. prod 202 238 246 239 239Munc. indir prod. 30 36 37 36 36Total muncitori 232 274 283 275 275

Evolutia necesarului de personal pe urmatorii cinci ani este prezentata in urmatorul grafic:

15

Plan de afaceri

0

50

100

150

200

250

300

Total munc.

Total munc. 232 274 283 275 275

2005 2006 2007 2008 2009

3. Dimensionarea necesarului de materii prime In scopul dimensionarii necesarului de materiale se vor lua in calcul in mod deosebit

consumurile specifice din fiecare tip de material pentru fiecare tip de produs. Aceste informatii sunt prezentate in tabelul urmator:

Norma de consum (buc/kg)

anul materialulprodusul

A B C2005 Mat 1 0.25 0.35 0.25

Mat 2 0 0.003 0.008 Mat 3 0.89 0 0.9 Mat 4 0 0.34 0

2006 Mat 1 0.245 0.3 0.245 Mat 2 0 0.015 0.025 Mat 3 0.9 0 0.9 Mat 4 0 0.256 0

2007 Mat 1 0.236 0.3 0.245 Mat 2 0 0.004 0.015 Mat 3 0.75 0 0.75 Mat 4 0 0.31 0

2008 Mat 1 0.28 0.296 0.28 Mat 2 0 0.001 0.021 Mat 3 0.82 0 0.82 Mat 4 0 0.3 0

2009 Mat 1 0.19 0.23 0.199 Mat 2 0 0.007 0.019 Mat 3 0.92 0 0.92 Mat 4 0 0.324 0

16

Plan de afaceri

Mat 1 carne pesteMat 2 sareMat 3 pungi plasticMat 4 cutii carton

A - Produse refrigerate sau congelate B - Peste afumat C - Produse sarate

Necesarul anual de materiale se va determina cu formula urmatoare : MAT L = ∑ Qi * csiL

MAT L – materiale utilizate ;Qi – programul anual de productie a produsului i ;csiL – consumul specific din materialul L la produsul iAplicand formula de calcul, vom obtine urmatoarele rezultate :

Necesar anual de materiale(buc) 2005 2006 2007 2008 2009Mat 1 256250 265431.5 319130 419760 323020Mat 2 2860 12612.75 7150 10590 12690Mat 3 540900 588789 565500 787200 975200Mat 4 102000 89728 142600 153000 165240

Evolutia necesarului de materiale pe urmatorii cinci ani de activitate este reprezentata in urmatorul grafic :

Necesarul de materiale

0

200000

400000

600000

800000

1000000

1200000

Mat 1 Mat 2 Mat 3 Mat 4materiale

bu

ca

ti

2005

2006

2007

2008

2009

CALCULATIA COSTULUI UNITAR

Conjunctura actuala a economiei de piata solicita managerilor o estimare cat mai corecta a nivelului viitor al costurilor atat pe un produs cat si pe intreaga activitate desfasurata. Determinarea costurilor de productie se va face cunoscand impartirea cheltuielilor dupa cum urmeaza :

1. Cheltuieli directe:a. Cheltuieli materiale directe;b. Cheltuieli directe cu salariile;

17

Plan de afaceri

2. Cheltuieli indirecte de productie (cheltuieli comune ale sectiei);3. Cheltuieli de marketing-vanzare (cheltuieli de desfacere);4. Cheltuieli generale de administratie.

Cheltuielile directe cumulate cu cele indirecte constituie costul de productie. Prin cumularea costului de productie cu cheltuielile de desfacere si cele de administratie se va obtine costul complet.

1) Determinarea cheltuielilor directea) Cheltuielile materiale directe reprezinta valoarea consumurilor din diferitele tipuri de

materiale necesare pentru obtinerea unui produs finit, l acare se adauga cheltuielile planificate de transport-aprovizionare de la furnizor.

Costul unitar cu materialele directe se va determina astfel:MDi = ∑ csil * pl +Ctai

Unde:MDi – costul unitar al materialelor directe pentru produsul i;csil – consumul specific din materialul l pentru fabricarea produsului i;pl – pretul de achizitie al materialului l;Ctai – valoarea cheltuielilor de transport-aprovizionare pentru produsul i.

Pentru materialele directe se va planifica valoarea nivelului cheltuielilor de transport-aprovizionare in cuantum de 5% din nivelul valorii materialului.

b) Chletuielile cu salariiile (SDi) sunt formate din valoarea salariilor brute cuvenite personalului productive, la care se adauga contributia privind asigurarile (25%) si protectia sociala (5%), impozitul pe salar (20%) si celelalte cheltuieli cu salariile (4%).

Perioada de plan fiind un an calendaristic, se planifica pentru fiecare an cheltuielile materiale directe totale cu ajutorul relatiei:

KDT = ∑ (MDi + SDi) * Qi

Unde: Qi – productia planificata din sortimentul de produs i.

2) Planificarea cheltuielilor indirecte

Cheltuielile indirecte vor trebui repartizate pe produse, utilizand urmatoarele chei de repartizare:

CCSKccs = ───

KDTCD

Kcd = ────── KDT+CCS

CGAKcga = ─────────

KDT+CCS+CDUnde:CCS – cheltuieli plenificate indirecte de productie;CD – cheltuieli planificate indirecte de desfacere ;CGA – cheltuieli planificate indirecte general administrative ;KDT – cheltuieli planificate directe totale.

Utilizand aceste notatii se vor repartiza cheltuielile indirecte pe fiecare tip de produs i:Cdi = Mdi+Sdi

Unde: Cdi – cheltuieli unitare directe ale produsului i (lei/buc)Cccsi = Cdi * Kccs

18

Plan de afaceri

Ccdi = Kcd * (1+Kccs) * CdiCcgai = Kcga * (1+Kccs) * (1+Kcd) * Cdi

Rezultatele obtinute sunt prezentate in continuare:

Determinare cost unitar in 2005

Produse

A B CCh mat directe 0.94 6.75 1.99ch dir cu salariile 51.69 52.31 55.30ch dir totale 52.63 59.06 57.30Tot ch mat dir 338400 2026200 488530tot ch cu salariile 18607370.72 18830622.4 22120405.3tot ch directe 18945770.72 20856822.4 22608935.3ch dir anuale 62411528.44

Repartiz CCS 0.70 0.79 0.76Repartiz CD 0.12 0.13 0.13

Repartiz CGA 0.32 0.36 0.35Cost unitar total 53.77 60.34 58.54

K cd 0.002213665K cga 0.005995248K ccs 0.01333087

Determinare cost unitar in 2006

Produse

A B CCh mat directe 2.38 8.78 4.25ch dir cu salariile 55.26 55.52 58.96ch dir totale 57.63 64.29 63.21Tot ch mat dir 855000 3075637.5 1250392.5tot ch cu salariile 19893231.5 19458668.7 17346630.2tot ch directe 20748231.5 22534306.2 18597022.7ch dir anuale 61879560.48

Repartiz CCS 1.11 1.24 1.22Repartiz CD 0.19 0.21 0.20

Repartiz CGA 0.53 0.59 0.58Cost unitar total 59.46 66.33 65.21

K cga 0.009008787K cd 0.003171001K ccs 0.019263227

Determinare cost unitar in 2007

Produse

A B CCh mat directe 2.40 17.23 4.68ch dir cu salariile 63.11 64.45 68.11ch dir totale 65.51 81.68 72.79Tot ch mat dir 960000 7925800 1654950

19

Plan de afaceri

tot ch cu salariile 25244237.27 29647929.3 24111461.2tot ch directe 26204237.27 37573729.3 25766411.2ch dir anuale 89544377.84

Repartiz CCS 1.15 1.43 1.28Repartiz CD 0.28 0.35 0.31

Repartiz CGA 0.53 0.66 0.59Cost unitar total 67.47 84.12 74.96

K cga 0.007869164K cd 0.004170491K ccs 0.017555541

Determinare cost unitar in 2008

Produse

A B CCh mat directe 3.48 17.40 6.32ch dir cu salariile 77.33 78.56 82.14ch dir totale 80.81 95.96 88.46Tot ch mat dir 1670400 8874000 3033600tot ch cu salariile 37116818.76 40066883.8 39425221.7tot ch directe 38787218.76 48940883.8 42458821.7ch dir anuale 130186924.3

Repartiz CCS 1.23 1.46 1.35Repartiz CD 0.32 0.38 0.35

Repartiz CGA 0.52 0.61 0.56Cost unitar total 82.87 98.41 90.71

K cga 0.006255703K cd 0.003858698K ccs 0.015224263

Determinare cost unitar in 2009

Produse

A B CCh mat directe 4.85 21.34 8.65ch dir cu salariile 93.97 95.63 99.94ch dir totale 98.82 116.97 108.59Tot ch mat dir 2813000 10880850 4149600tot ch cu salariile 54501531.02 48771861.2 47972107.4tot ch directe 57314531.02 59652711.2 52121707.4ch dir anuale 169088949.6

Repartiz CCS 1.32 1.56 1.45Repartiz CD 0.45 0.53 0.49

Repartiz CGA 0.56 0.66 0.62Cost unitar total 101.15 119.72 111.14

K cga 0.005577797K cd 0.004493964K ccs 0.013318434

20

Plan de afaceri

8. IPOTEZE ŞI RISCURI MAJORE - Care sunt ipotezele principale pe care le-aţi folosit în elaborarea proiectului dv. De investiţii? - Care sunt riscurile majore pe care le anticipaţi în cadrul afacerii/investiţiei dv.? - (listaţi-le în ordinea importanţei) - Ce puteţi face pentru a minimiza primele trei riscuri dintre cele mai serioase? 9. ALTELE

- Adăugaţi/anexaţi orice alte elemente pe care le consideraţi relevante pentru a evidenţia faptul că aţi analizat în detaliu problemele generate de implementarea acestui proiect, inclusiv eficienţa lui economică.- Situaţia actuală şi previzionată a veniturilor

21