Embed Size (px)

Citation preview

CAPITULO V

RETENCION GENERAL

3.3 Autorretenedores

3.2 Personas Naturales

4. SUJETOS PASIVOS

3.1 Personas Jurídicas

Recaudo anticipado impuesto de renta

Mensual

1.CONCEPTO

3. AGENTE RETENEDOR

2. PERIODO FISCAL

Contribuyentes impuesto de renta

AGENTES RETENEDORES PERSONAS NATURALES

PERSONAS NATURALES

Ingresos O PL > 30000 uvt año anterior

Comerciantes

ART 368-2 E.T

2015 Patrimonio > 30000 UVT

LABORAL TODAS LAS PERSONAS NATURALES

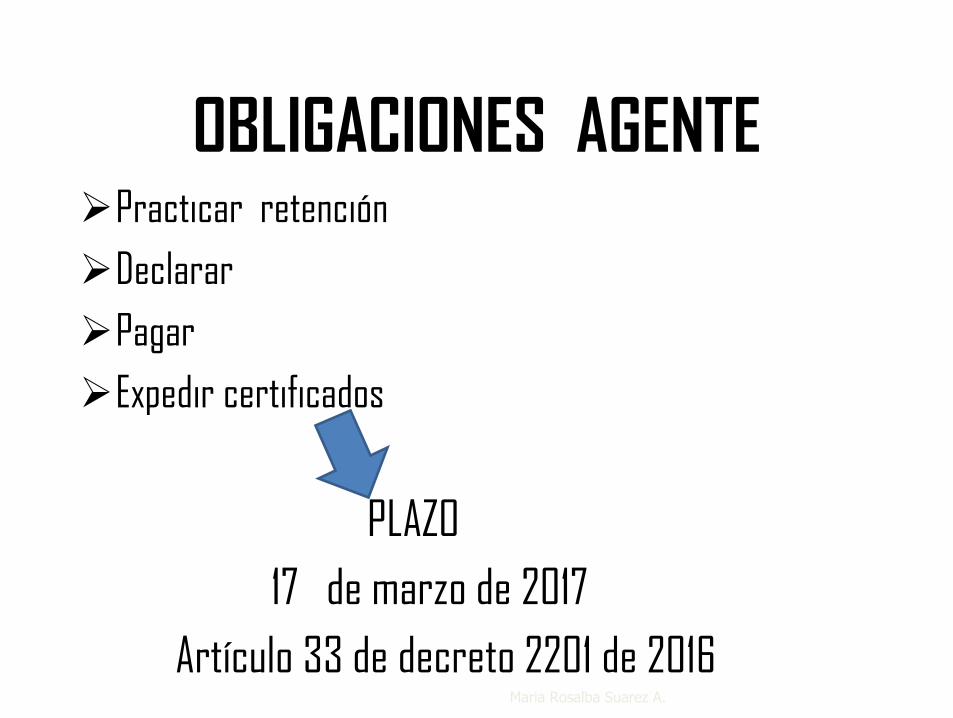

OBLIGACIONES AGENTE Practicar retención

Declarar

Pagar

Expedir certificados

PLAZO

17 de marzo de 2017

Artículo 33 de decreto 2201 de 2016

Maria Rosalba Suarez A.

CONCEPTOS BASES Y TARIFAS

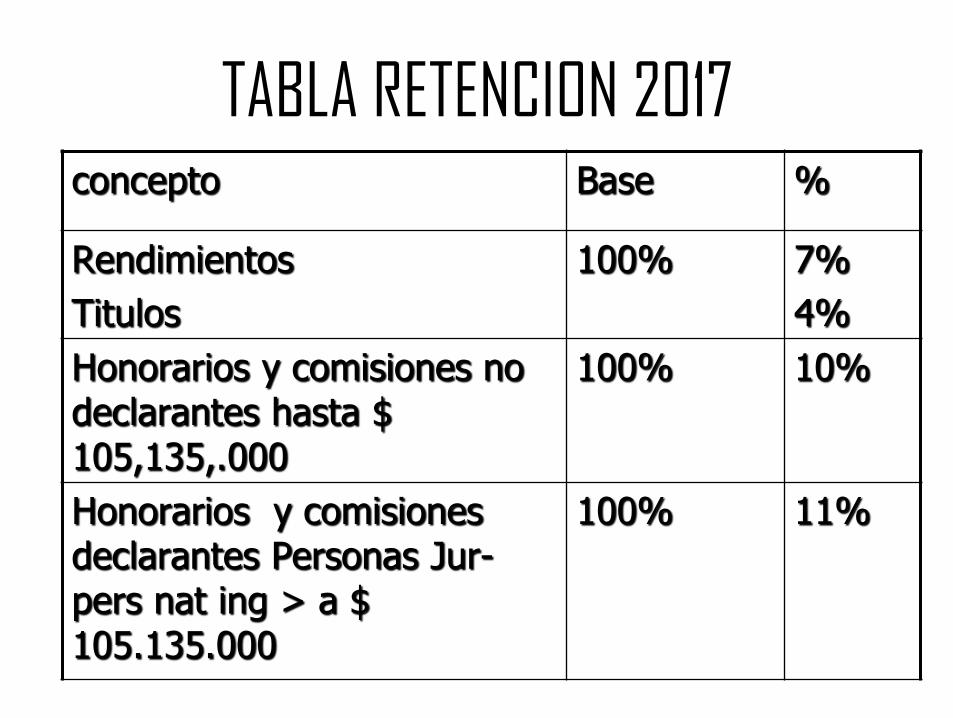

TABLA RETENCION 2017 concepto Base %

Rendimientos

Titulos

100% 7%

4%

Honorarios y comisiones no declarantes hasta $ 105,135,.000

100% 10%

Honorarios y comisiones declarantes Personas Jur- pers nat ing > a $ 105.135.000

100% 11%

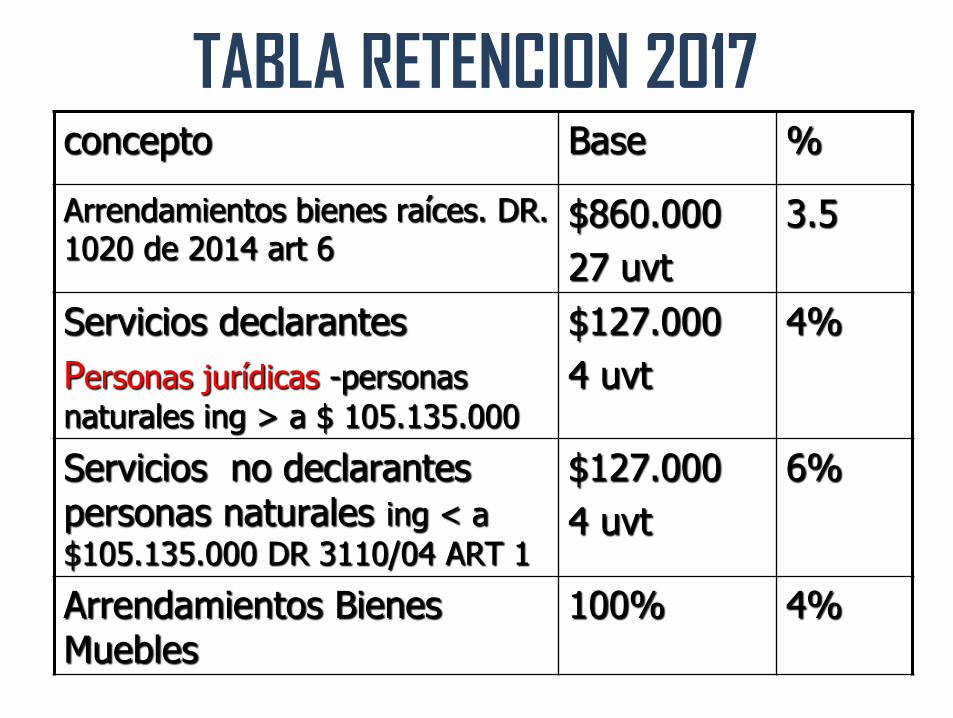

TABLA RETENCION 2017 concepto Base %

Arrendamientos bienes raíces. DR. 1020 de 2014 art 6

$860.000

27 uvt

3.5

Servicios declarantes

Personas jurídicas -personas

naturales ing > a $ 105.135.000

$127.000

4 uvt

4%

Servicios no declarantes personas naturales ing < a

$105.135.000 DR 3110/04 ART 1

$127.000

4 uvt

6%

Arrendamientos Bienes Muebles

100% 4%

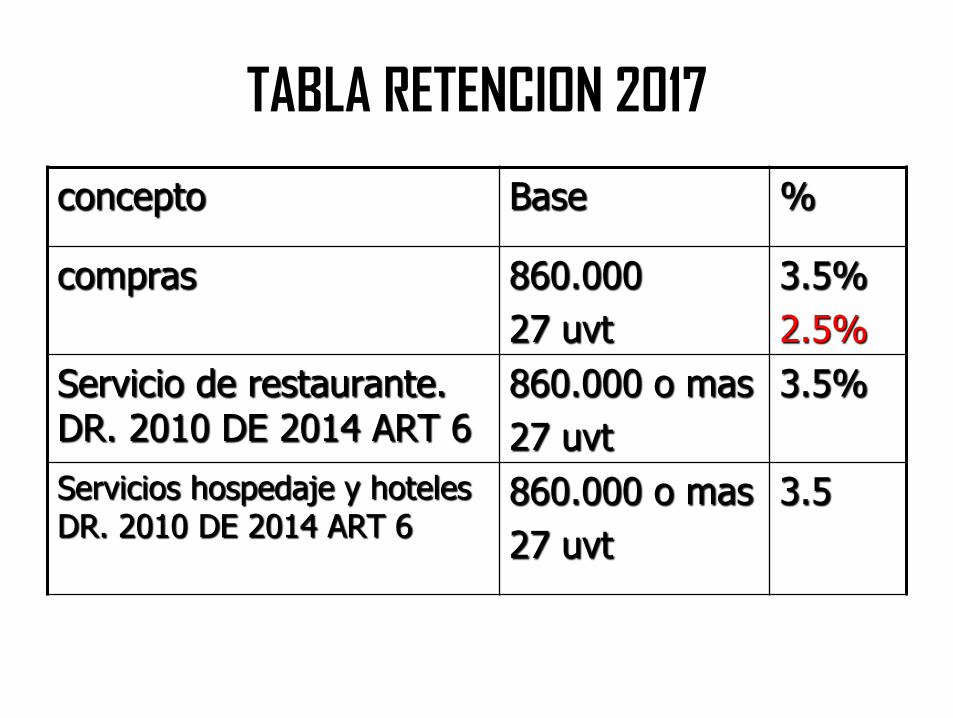

TABLA RETENCION 2017

concepto Base %

compras 860.000

27 uvt

3.5%

2.5%

Servicio de restaurante. DR. 2010 DE 2014 ART 6

860.000 o mas

27 uvt

3.5%

Servicios hospedaje y hoteles DR. 2010 DE 2014 ART 6

860.000 o mas

27 uvt

3.5

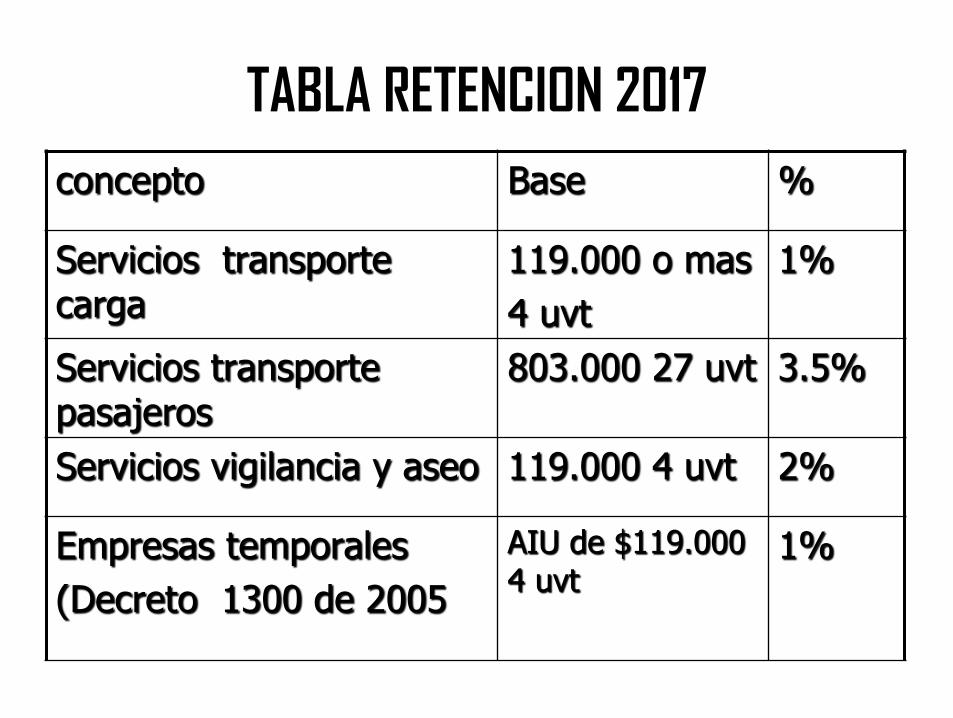

TABLA RETENCION 2017

concepto Base %

Servicios transporte carga

119.000 o mas

4 uvt

1%

Servicios transporte pasajeros

803.000 27 uvt 3.5%

Servicios vigilancia y aseo 119.000 4 uvt 2%

Empresas temporales

(Decreto 1300 de 2005

AIU de $119.000 4 uvt

1%

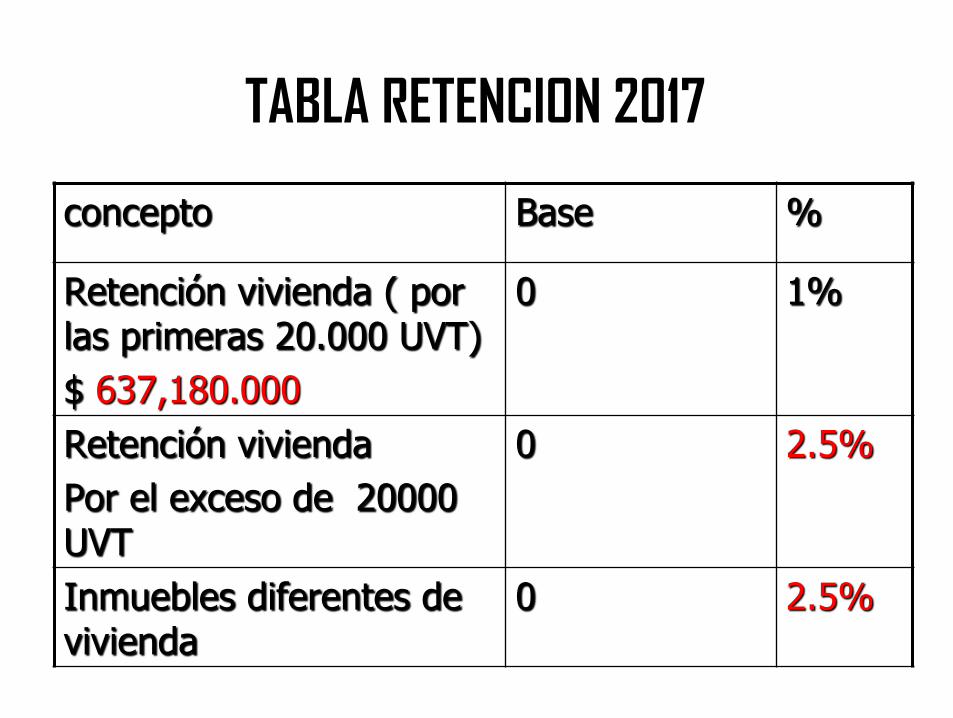

TABLA RETENCION 2017

concepto Base %

Retención vivienda ( por las primeras 20.000 UVT)

$ 637,180.000

0 1%

Retención vivienda

Por el exceso de 20000 UVT

0 2.5%

Inmuebles diferentes de vivienda

0 2.5%

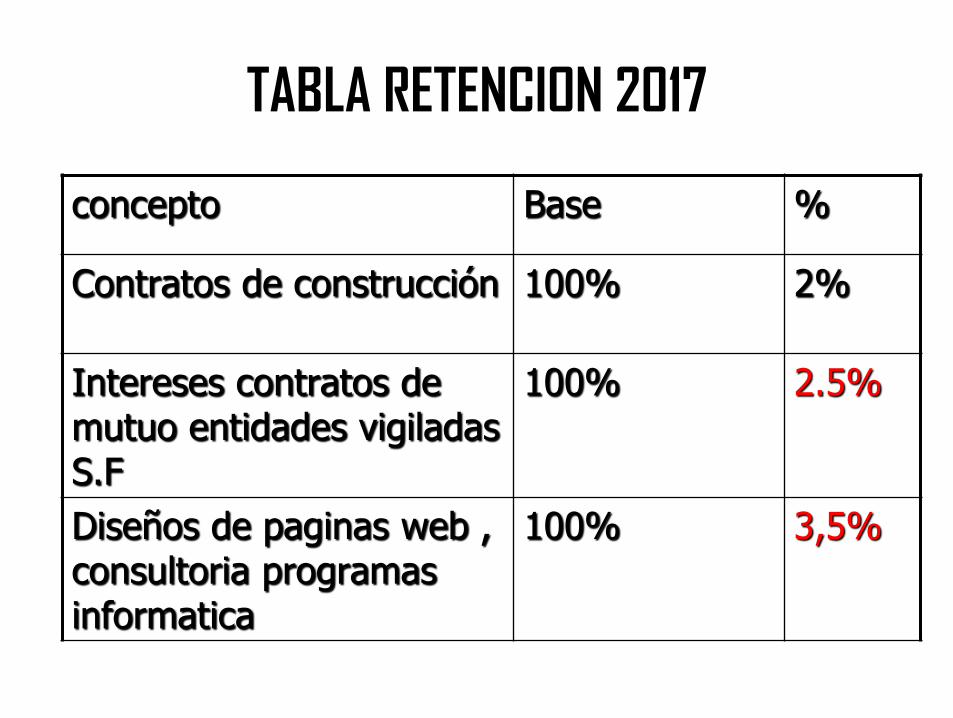

TABLA RETENCION 2017

concepto Base %

Contratos de construcción 100% 2%

Intereses contratos de mutuo entidades vigiladas S.F

100% 2.5%

Diseños de paginas web , consultoria programas informatica

100% 3,5%

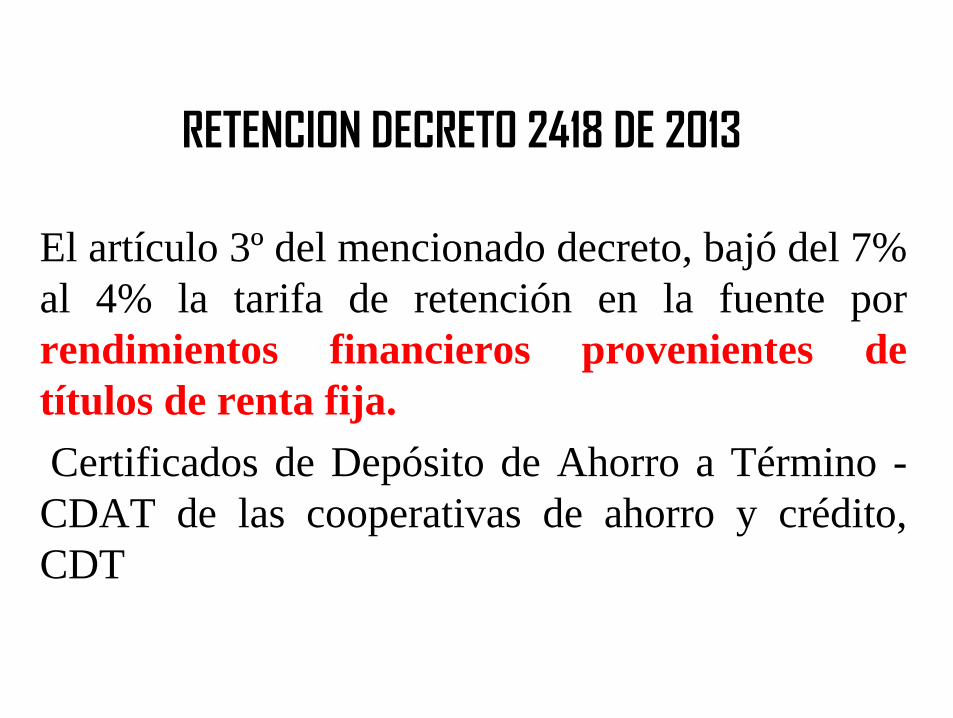

RETENCION DECRETO 2418 DE 2013

El artículo 3º del mencionado decreto, bajó del 7%

al 4% la tarifa de retención en la fuente por

rendimientos financieros provenientes de

títulos de renta fija.

Certificados de Depósito de Ahorro a Término -

CDAT de las cooperativas de ahorro y crédito,

CDT

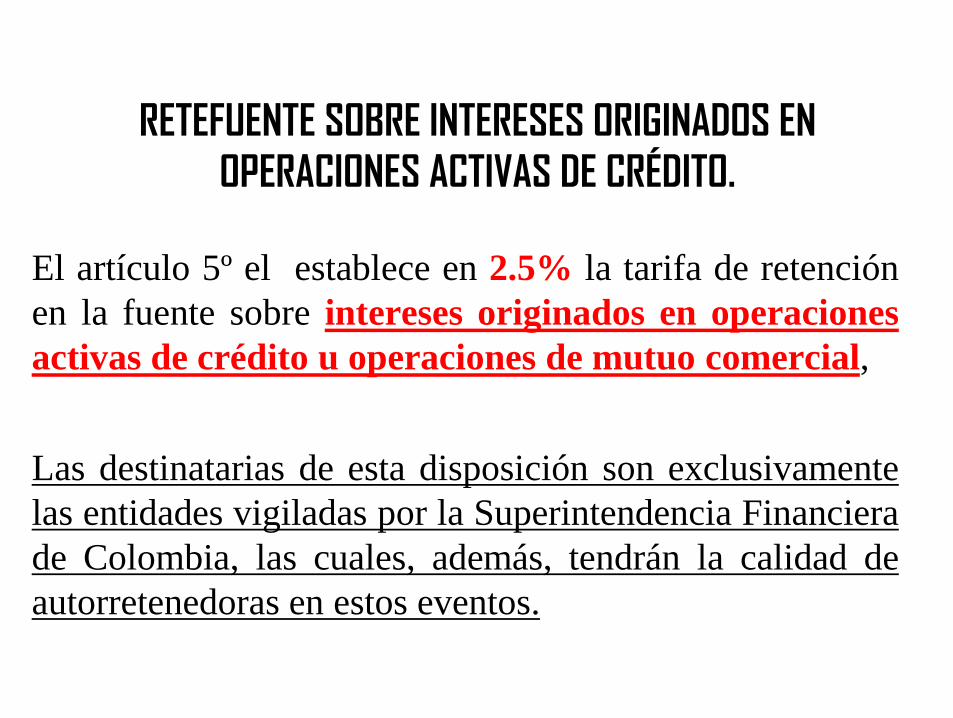

RETEFUENTE SOBRE INTERESES ORIGINADOS EN

OPERACIONES ACTIVAS DE CRÉDITO.

El artículo 5º el establece en 2.5% la tarifa de retención

en la fuente sobre intereses originados en operaciones

activas de crédito u operaciones de mutuo comercial,

Las destinatarias de esta disposición son exclusivamente

las entidades vigiladas por la Superintendencia Financiera

de Colombia, las cuales, además, tendrán la calidad de

autorretenedoras en estos eventos.

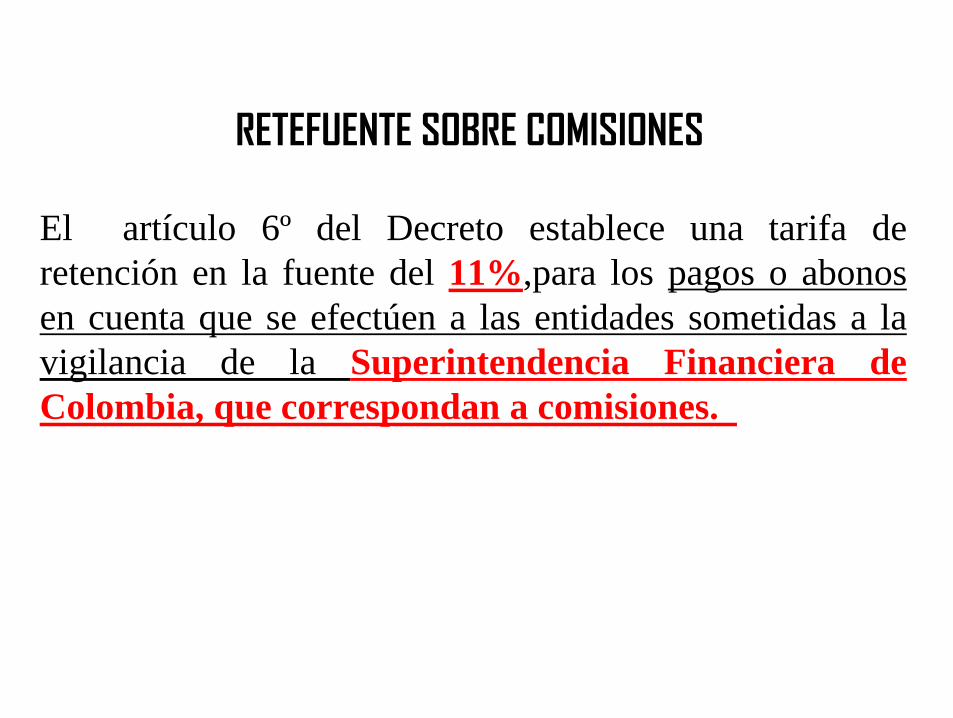

RETEFUENTE SOBRE COMISIONES

El artículo 6º del Decreto establece una tarifa de

retención en la fuente del 11%,para los pagos o abonos

en cuenta que se efectúen a las entidades sometidas a la

vigilancia de la Superintendencia Financiera de

Colombia, que correspondan a comisiones.

SEGUNDA PARTE AUTORETENCION

AUTORETENCION

Decreto 2201 del 30 de dic /16

AUTORRETENEDORES

Las sociedades nacionales y asimiladas, contribuyentes

declarantes del impuesto del impuesto sobre la renta y

complementarios

Que las anteriores entidades se encuentren exoneradas del pago

de cotizaciones al Sistema General de Seguridad Social en Salud

y del pago de los aportes parafiscales a favor del SENA y del

ICBF, respecto de trabajadores que devenguen menos de 10

SMMLV.

BASE

Las bases corresponden a las mismas establecidas para calcular la

retención en la fuente del impuesto sobre la renta existiendo algunas

excepciones.

Para distribuidores mayoristas y minoristas de combustibles, las base

es el margen de comercialización

En empresas de transporte automotor, la base constituye la proporción

del ingreso que corresponda a la empresa transportadora (de acuerdo

con el artículo 102-2 del ET)

BASE

En empresas de servicios integrales de aseo y cafetería, de vigilancia y

de servicios temporales, la base es la correspondiente al AIU (el cual

no podrá ser inferior al 10%).

El sociedades de comercialización internacional, la base corresponde

con el margen de comercialización (ingresos menos los costos de los

inventarios comercializados).

En empresas productoras y comercializadoras de productos agrícolas,

las base corresponde al margen de comercialización (ingresos menos

los costos de los inventarios comercializados).

PRESENTACION

La declaración debe presentarse en un formulario diferente al

de retención en la fuente por conceptos de renta e IVA.

PERIODO FISCAL

DECLARACION Y PAGO MENSUAL

1. 0,40%

2. 0,80%

3. 1,60%

Tercera parte

RETENCION EN LA FUENTE

NOMINA

Maria Rosalba Suarez A.

DETERMINACION BASE DE

RETENCION ORDINARIA

Maria Rosalba Suarez A.

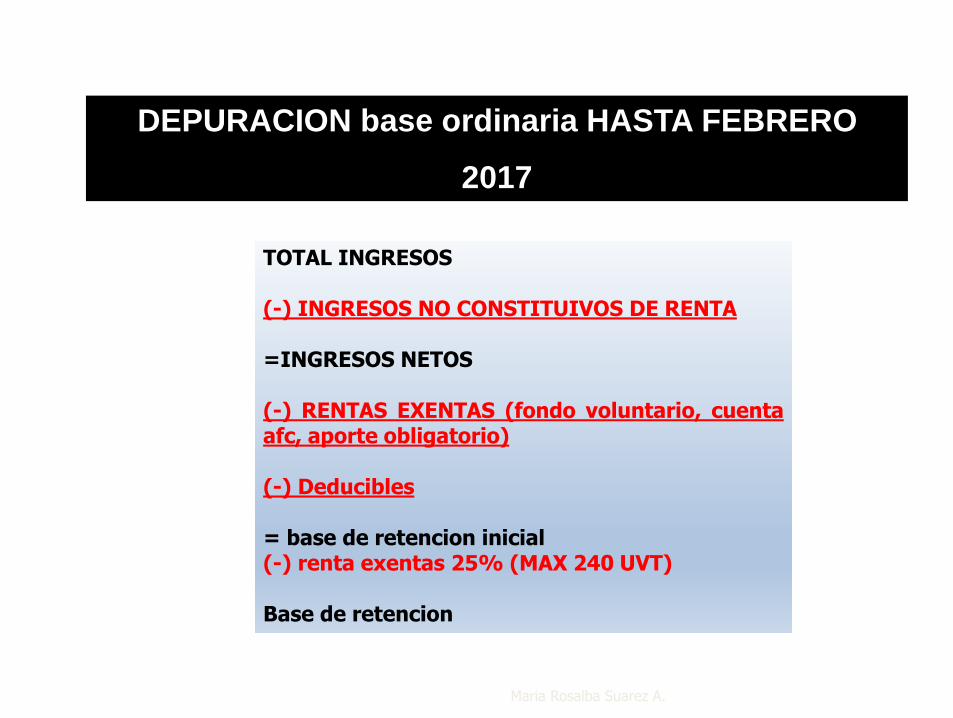

DEPURACION base ordinaria HASTA FEBRERO

2017

TOTAL INGRESOS (-) INGRESOS NO CONSTITUIVOS DE RENTA =INGRESOS NETOS (-) RENTAS EXENTAS (fondo voluntario, cuenta afc, aporte obligatorio) (-) Deducibles = base de retencion inicial (-) renta exentas 25% (MAX 240 UVT) Base de retencion

Maria Rosalba Suarez A.

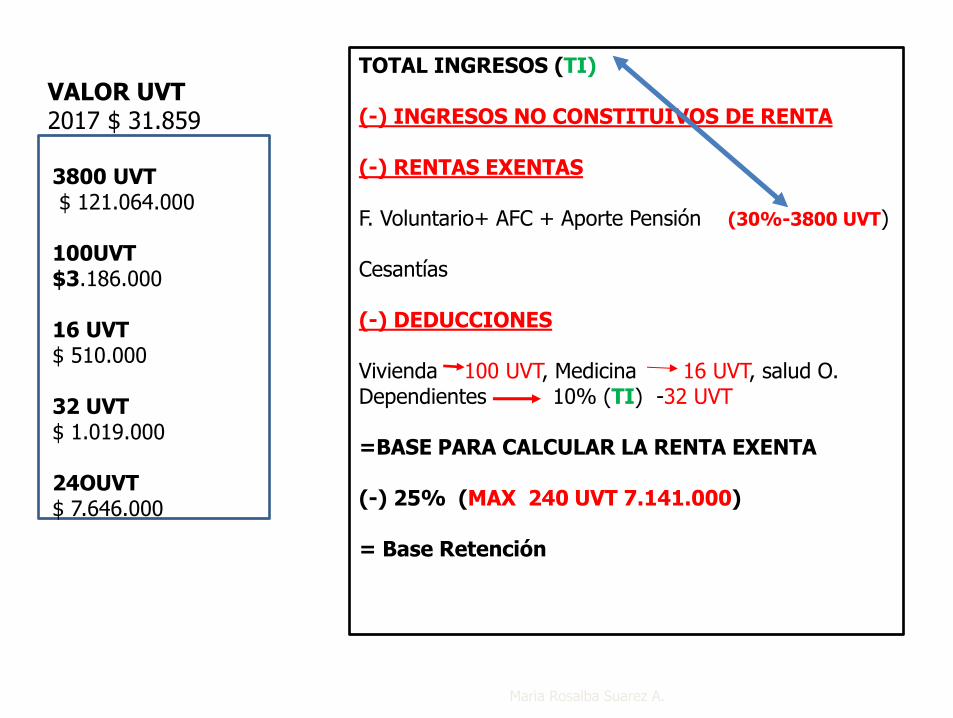

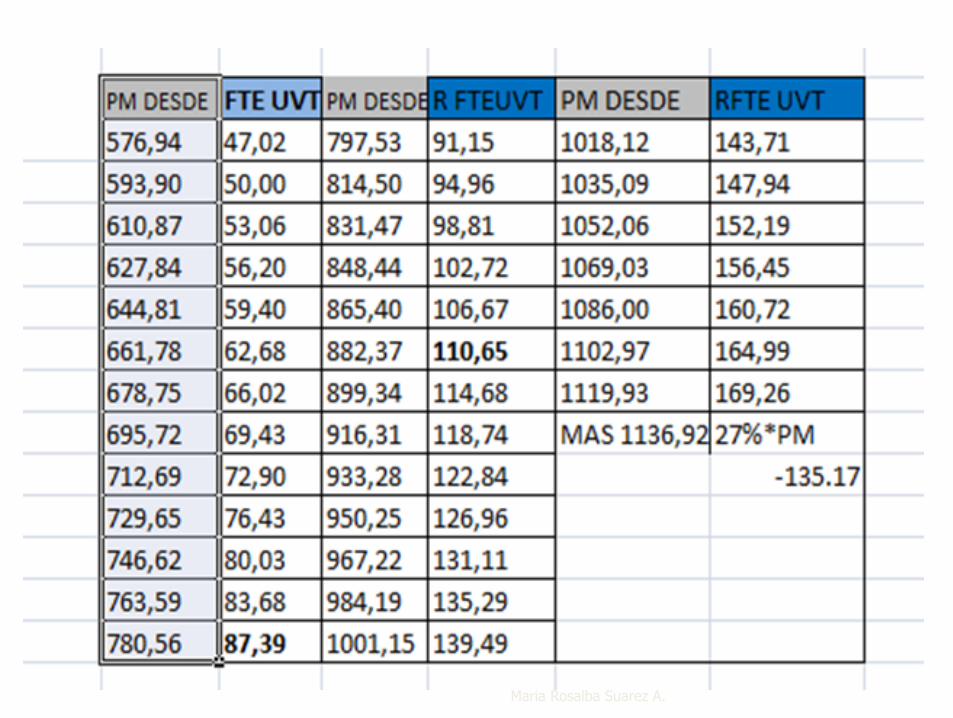

TOTAL INGRESOS (TI) (-) INGRESOS NO CONSTITUIVOS DE RENTA (-) RENTAS EXENTAS F. Voluntario+ AFC + Aporte Pensión (30%-3800 UVT) Cesantías (-) DEDUCCIONES Vivienda 100 UVT, Medicina 16 UVT, salud O. Dependientes 10% (TI) -32 UVT =BASE PARA CALCULAR LA RENTA EXENTA (-) 25% (MAX 240 UVT 7.141.000) = Base Retención

3800 UVT $ 121.064.000 100UVT $3.186.000 16 UVT $ 510.000 32 UVT $ 1.019.000 24OUVT $ 7.646.000

VALOR UVT 2017 $ 31.859

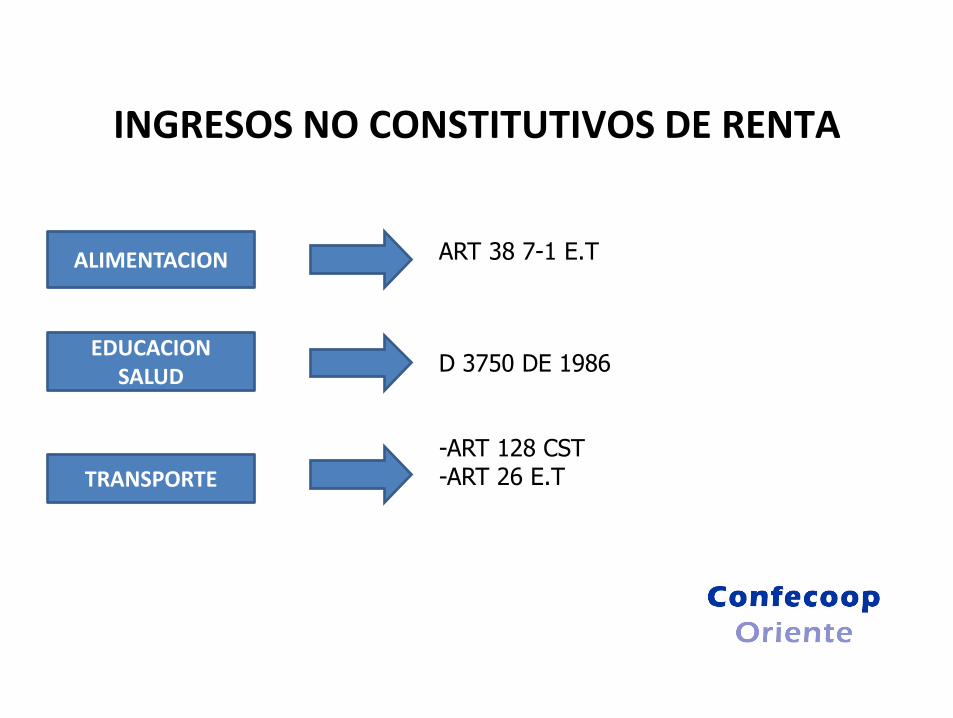

INGRESOS NO CONSTITUTIVOS DE RENTA

INGRESOS NO CONSTITUTIVOS DE RENTA

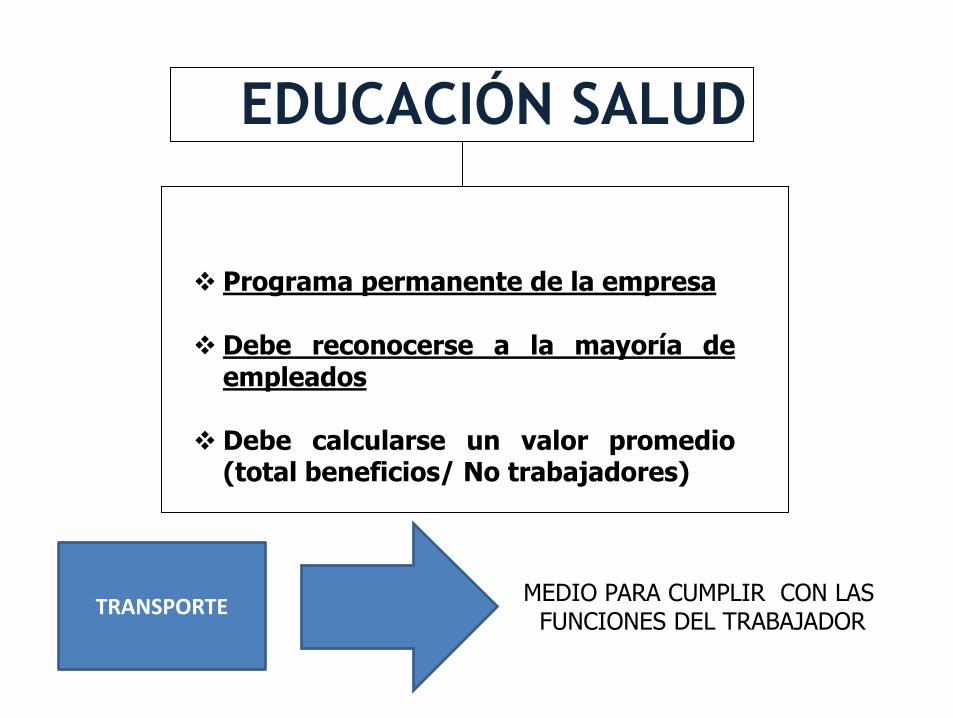

ALIMENTACION

EDUCACION SALUD

TRANSPORTE

ART 38 7-1 E.T

D 3750 DE 1986

-ART 128 CST -ART 26 E.T

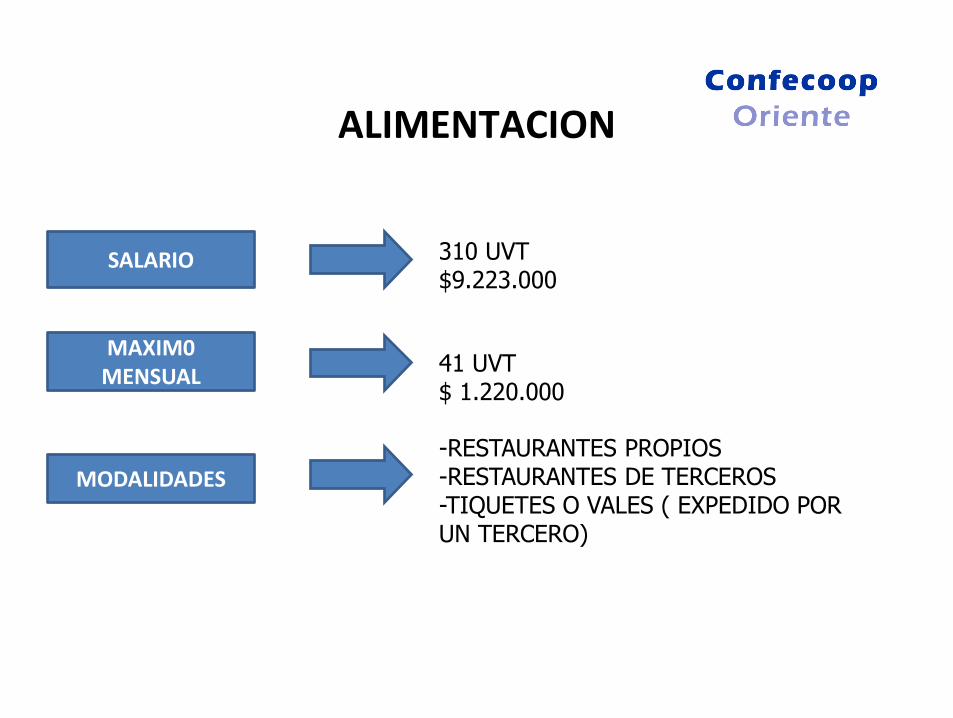

ALIMENTACION

SALARIO

MAXIM0 MENSUAL

MODALIDADES

310 UVT $9.223.000

41 UVT $ 1.220.000

-RESTAURANTES PROPIOS -RESTAURANTES DE TERCEROS -TIQUETES O VALES ( EXPEDIDO POR UN TERCERO)

TOTAL INGRESOS

Programa permanente de la empresa

Debe reconocerse a la mayoría de empleados

Debe calcularse un valor promedio (total beneficios/ No trabajadores)

EDUCACIÓN SALUD

TRANSPORTE MEDIO PARA CUMPLIR CON LAS

FUNCIONES DEL TRABAJADOR

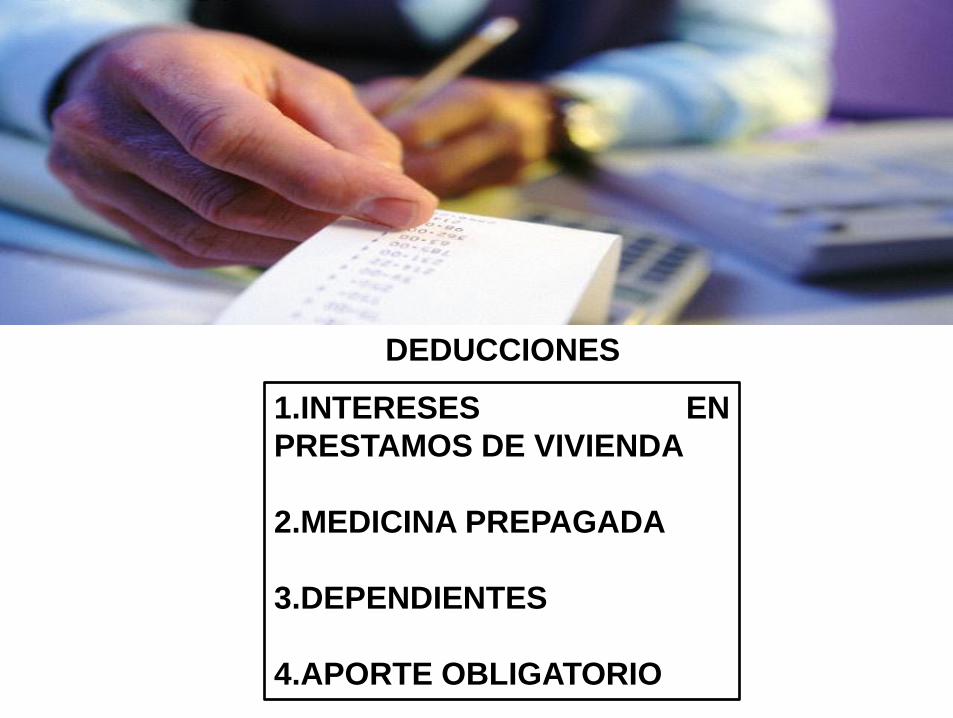

DEDUCCIONES

DEDUCCIONES

1.INTERESES EN

PRESTAMOS DE VIVIENDA

2.MEDICINA PREPAGADA

3.DEPENDIENTES

4.APORTE OBLIGATORIO

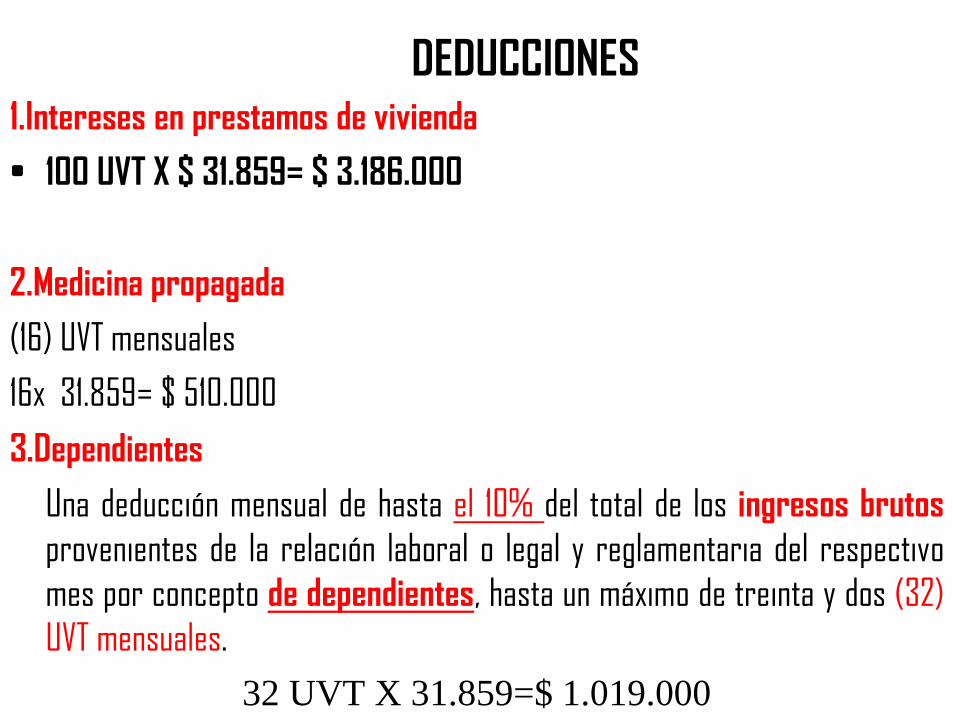

DEDUCCIONES 1.Intereses en prestamos de vivienda

• 100 UVT X $ 31.859= $ 3.186.000

2.Medicina propagada

(16) UVT mensuales

16x 31.859= $ 510.000

3.Dependientes

Una deducción mensual de hasta el 10% del total de los ingresos brutos

provenientes de la relación laboral o legal y reglamentaria del respectivo

mes por concepto de dependientes, hasta un máximo de treinta y dos (32)

UVT mensuales.

32 UVT X 31.859=$ 1.019.000

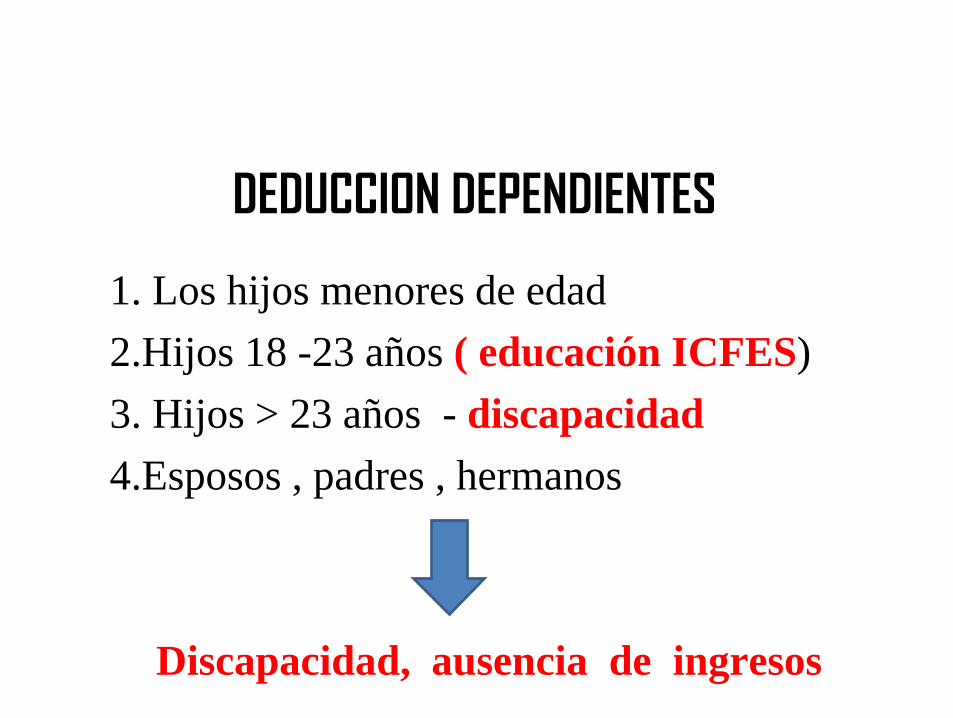

QUIENES SE ENTIENDEN QUE SON

DEPENDIENTES?

DEDUCCION DEPENDIENTES

1. Los hijos menores de edad

2.Hijos 18 -23 años ( educación ICFES)

3. Hijos > 23 años - discapacidad

4.Esposos , padres , hermanos

Discapacidad, ausencia de ingresos

CONCEPTO VALOR REQUISITOS

Intereses en prestamos de

vivienda

$ 3.186.000 Certificados Bancarios

Salud -prepagada

16 UVT $510.000

Certificado Prepagada

Pagos Dependientes

10% Ingresos brutos 32 UVT

$ 1.019.000

Certificado Contador Público

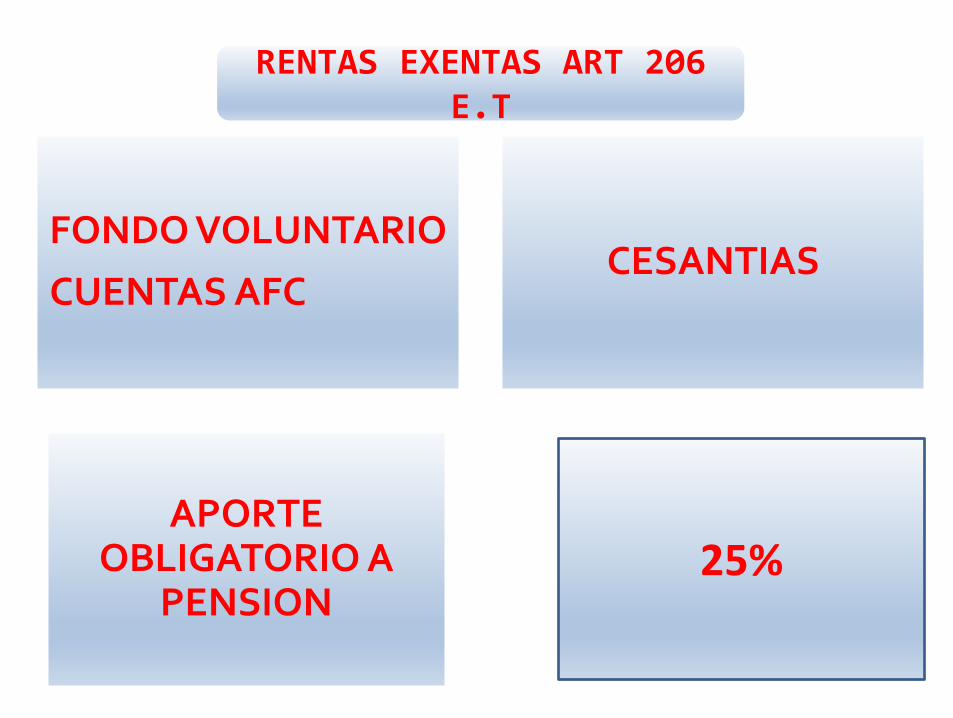

RENTAS EXENTAS

RENTAS EXENTAS ART 206 E.T

FONDO VOLUNTARIO

CUENTAS AFC CESANTIAS

APORTE OBLIGATORIO A

PENSION 25%

FONDOS VOLUNTARIOS DE

PENSIONES

ART 3 LEY 1607 DE 2012 (ART 126-1

E.T)

Aporte obligatorio

+FV

+AFC

30% INGRESO LABORAL

3800 UVT –(31859)

$121.057.000

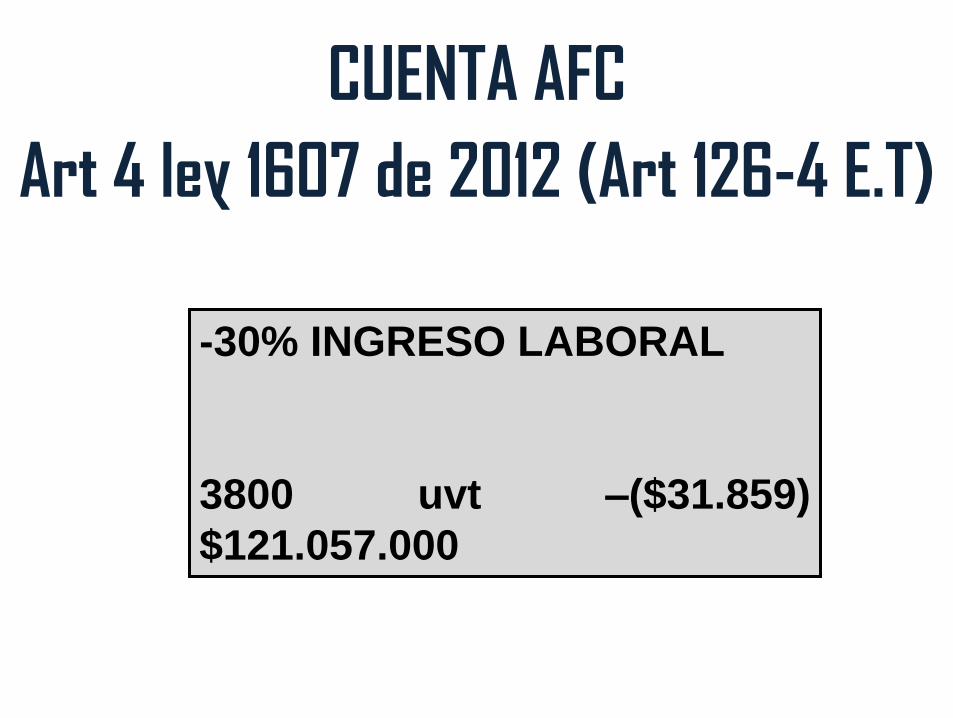

CUENTA AFC

Art 4 ley 1607 de 2012 (Art 126-4 E.T)

-30% INGRESO LABORAL

3800 uvt –($31.859)

$121.057.000

Maria Rosalba Suarez A.

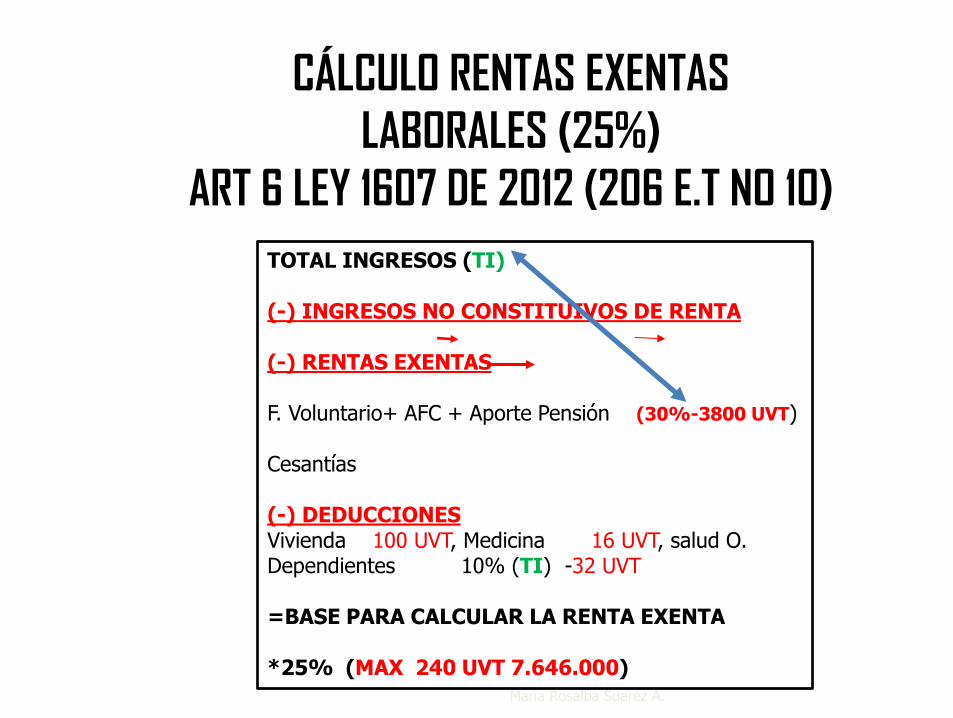

TOTAL INGRESOS (TI) (-) INGRESOS NO CONSTITUIVOS DE RENTA (-) RENTAS EXENTAS F. Voluntario+ AFC + Aporte Pensión (30%-3800 UVT) Cesantías (-) DEDUCCIONES Vivienda 100 UVT, Medicina 16 UVT, salud O. Dependientes 10% (TI) -32 UVT =BASE PARA CALCULAR LA RENTA EXENTA *25% (MAX 240 UVT 7.646.000)

CÁLCULO RENTAS EXENTAS

LABORALES (25%)

ART 6 LEY 1607 DE 2012 (206 E.T NO 10)

PROCEDIMIENTOS

1 2

DETERMINACION BASE

CONTRATOS LABORALES

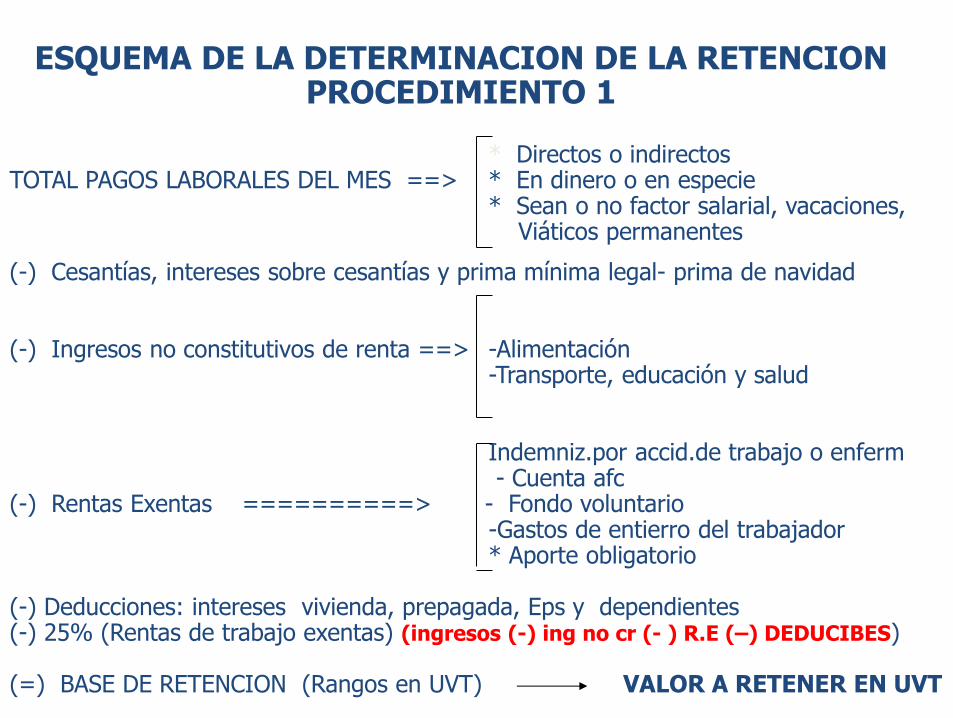

ESQUEMA DE LA DETERMINACION DE LA RETENCION PROCEDIMIENTO 1

* Directos o indirectos TOTAL PAGOS LABORALES DEL MES ==> * En dinero o en especie * Sean o no factor salarial, vacaciones, Viáticos permanentes (-) Cesantías, intereses sobre cesantías y prima mínima legal- prima de navidad (-) Ingresos no constitutivos de renta ==> -Alimentación -Transporte, educación y salud Indemniz.por accid.de trabajo o enferm - Cuenta afc (-) Rentas Exentas ==========> - Fondo voluntario -Gastos de entierro del trabajador * Aporte obligatorio (-) Deducciones: intereses vivienda, prepagada, Eps y dependientes (-) 25% (Rentas de trabajo exentas) (ingresos (-) ing no cr (- ) R.E (–) DEDUCIBES) (=) BASE DE RETENCION (Rangos en UVT) VALOR A RETENER EN UVT

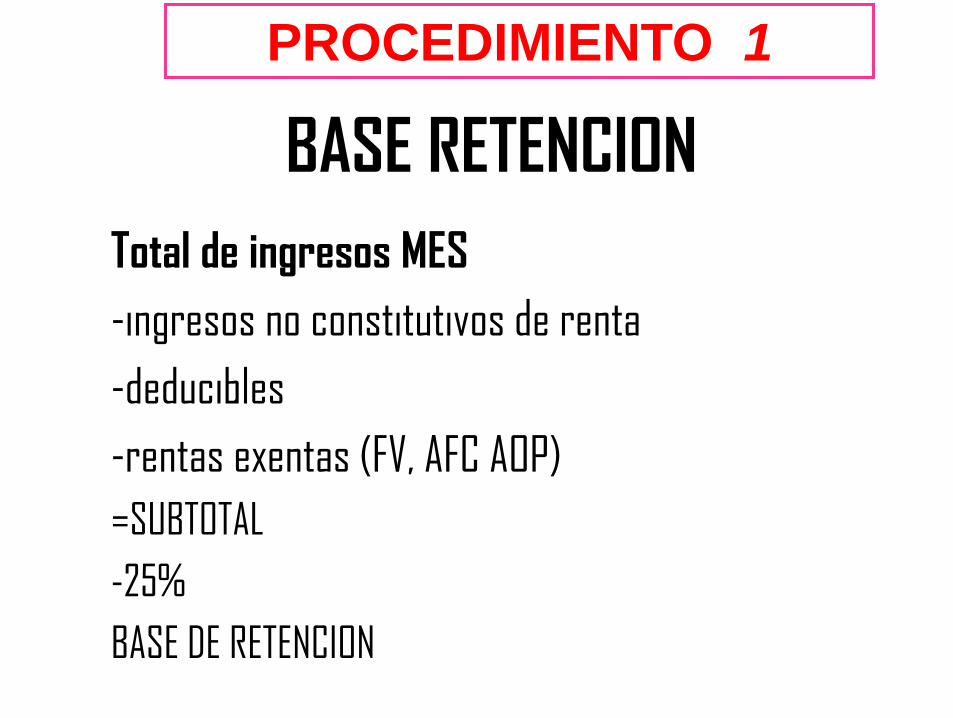

BASE RETENCION

Total de ingresos MES

-ingresos no constitutivos de renta

-deducibles

-rentas exentas (FV, AFC AOP)

=SUBTOTAL

-25%

BASE DE RETENCION

PROCEDIMIENTO 1

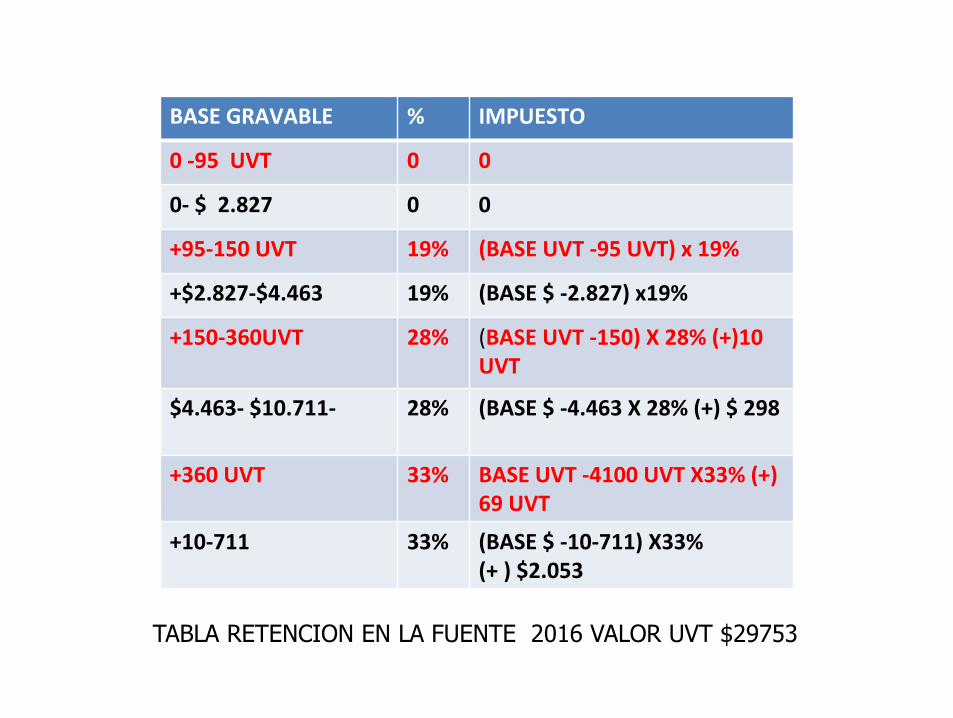

ART. 383 E.T

BASE GRAVABLE % IMPUESTO

0 -95 UVT 0 0

0- $ 2.827 0 0

+95-150 UVT 19% (BASE UVT -95 UVT) x 19%

+$2.827-$4.463 19% (BASE $ -2.827) x19%

+150-360UVT 28% (BASE UVT -150) X 28% (+)10 UVT

$4.463- $10.711- 28% (BASE $ -4.463 X 28% (+) $ 298

+360 UVT 33% BASE UVT -4100 UVT X33% (+) 69 UVT

+10-711 33% (BASE $ -10-711) X33% (+ ) $2.053

TABLA RETENCION EN LA FUENTE 2016 VALOR UVT $29753

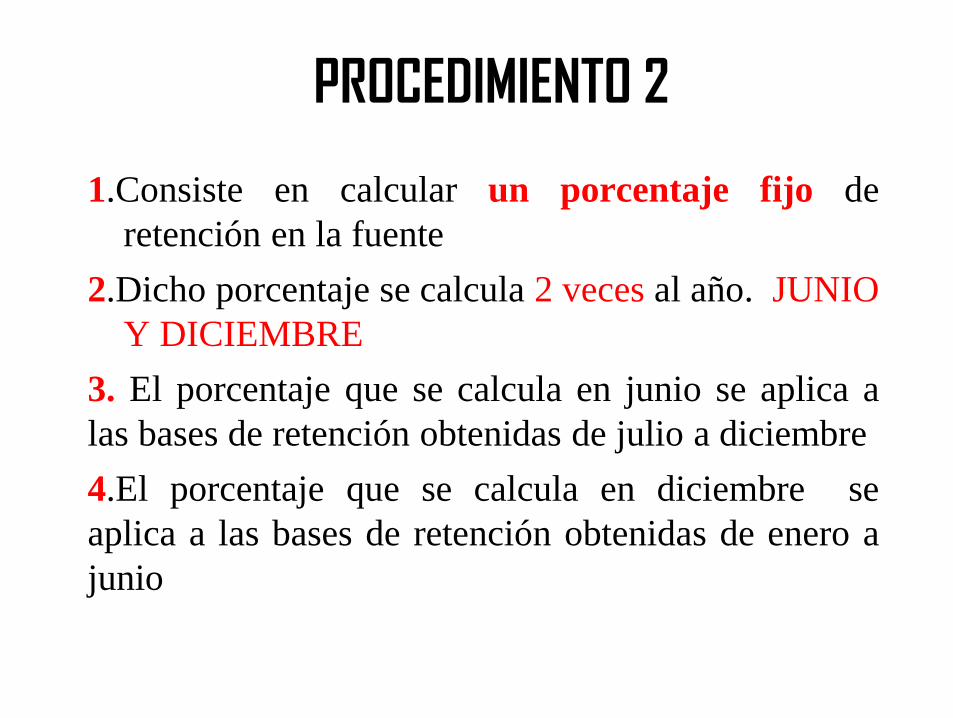

PROCEDIMIENTO 2

1.Consiste en calcular un porcentaje fijo de

retención en la fuente

2.Dicho porcentaje se calcula 2 veces al año. JUNIO

Y DICIEMBRE

3. El porcentaje que se calcula en junio se aplica a

las bases de retención obtenidas de julio a diciembre

4.El porcentaje que se calcula en diciembre se

aplica a las bases de retención obtenidas de enero a

junio

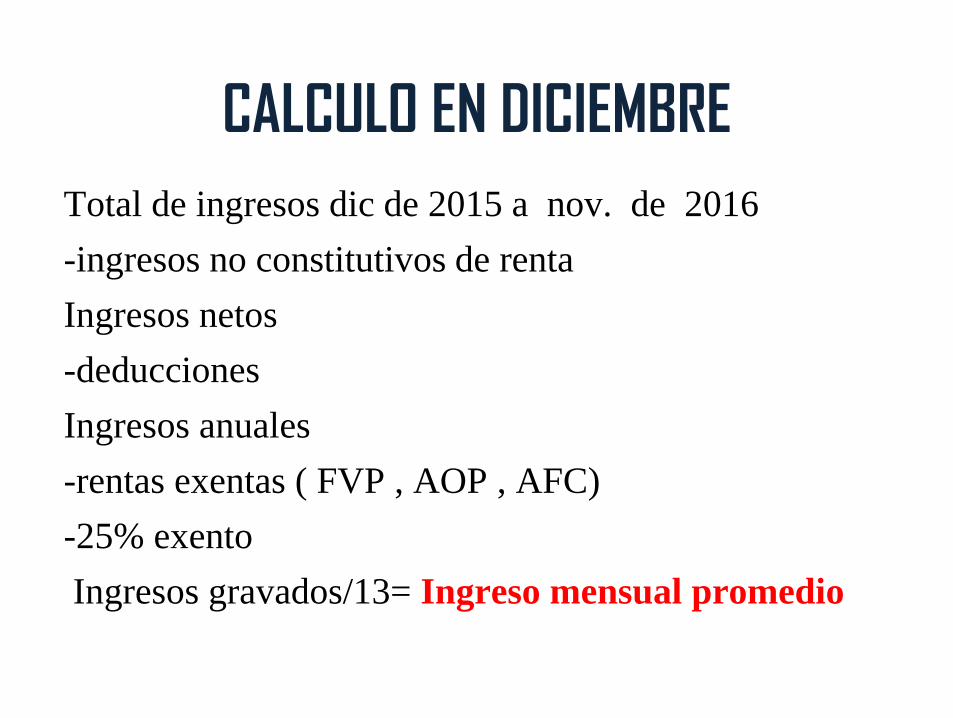

CALCULO EN DICIEMBRE

Total de ingresos dic de 2015 a nov. de 2016

-ingresos no constitutivos de renta

Ingresos netos

-deducciones

Ingresos anuales

-rentas exentas ( FVP , AOP , AFC)

-25% exento

Ingresos gravados/13= Ingreso mensual promedio

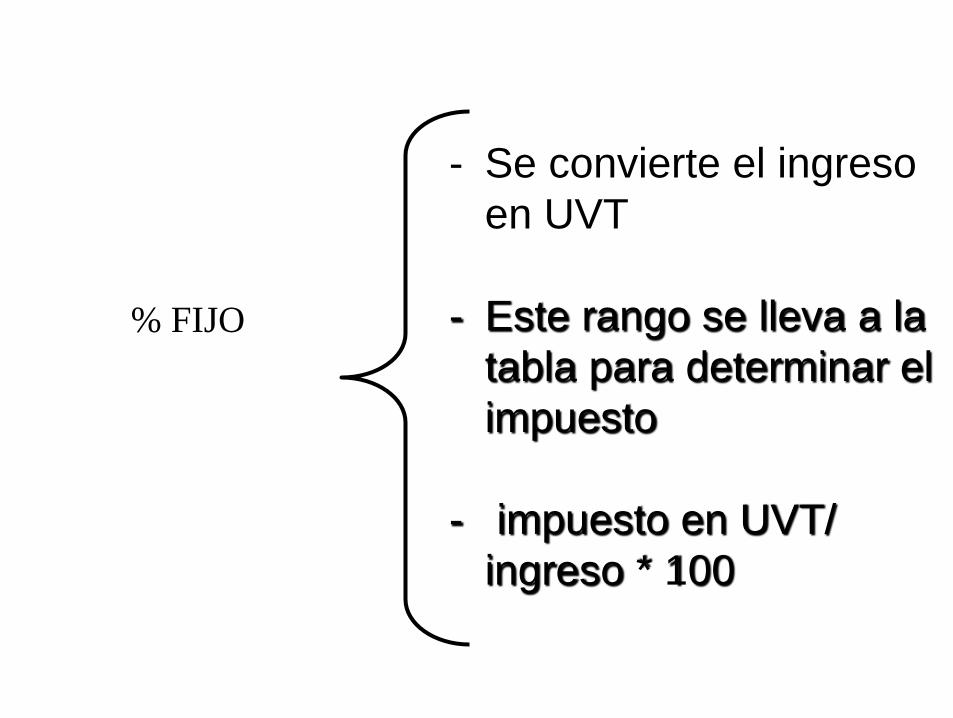

% FIJO

- Se convierte el ingreso

en UVT

- Este rango se lleva a la

tabla para determinar el

impuesto

- impuesto en UVT/

ingreso * 100

RETENCION MINIMA

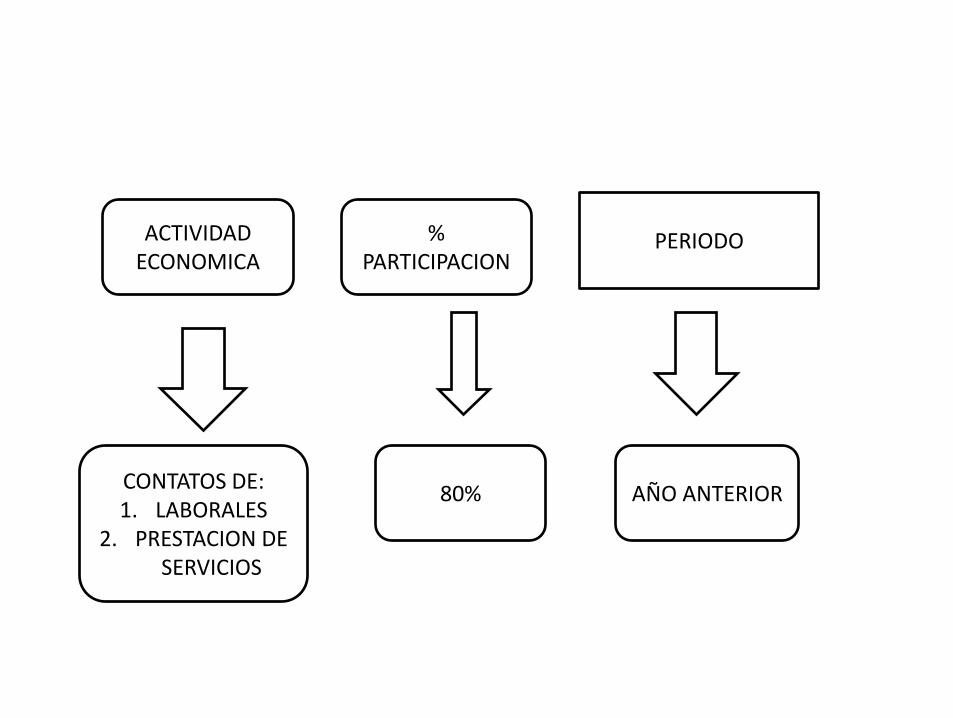

ACTIVIDAD ECONOMICA

% PARTICIPACION

PERIODO

CONTATOS DE: 1. LABORALES

2. PRESTACION DE SERVICIOS

80% AÑO ANTERIOR

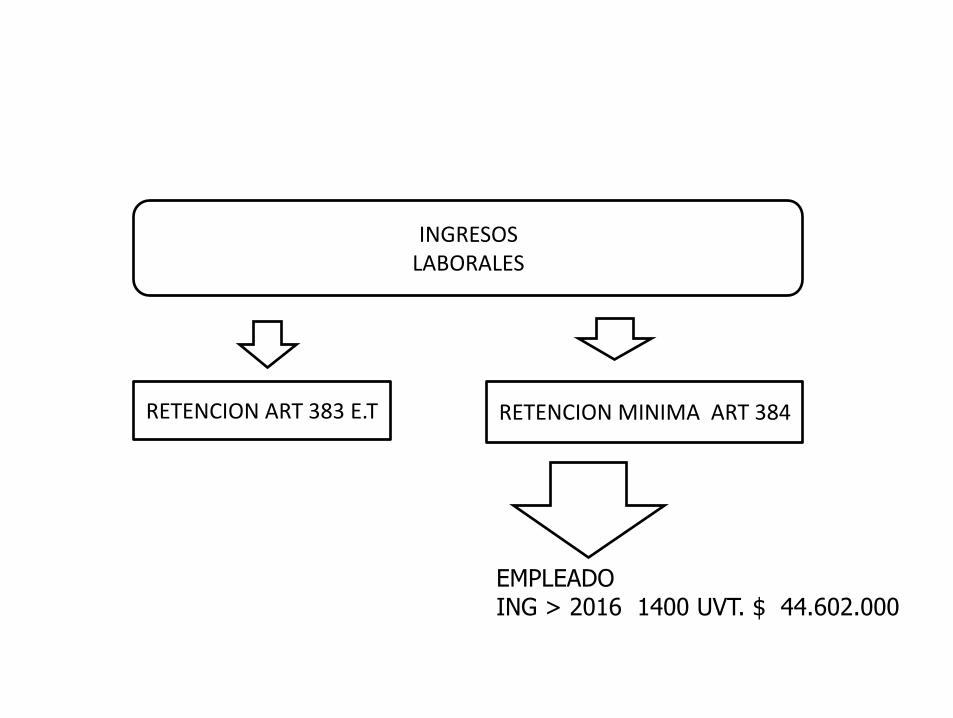

INGRESOS LABORALES

RETENCION ART 383 E.T RETENCION MINIMA ART 384

EMPLEADO ING > 2016 1400 UVT. $ 44.602.000

DETERMINACION BASE DE

RETENCION MINIMA

Maria Rosalba Suarez A.

DEPURACION base mínima

TOTAL INGRESOS MES

(-) seguridad social)

=Base de retencion

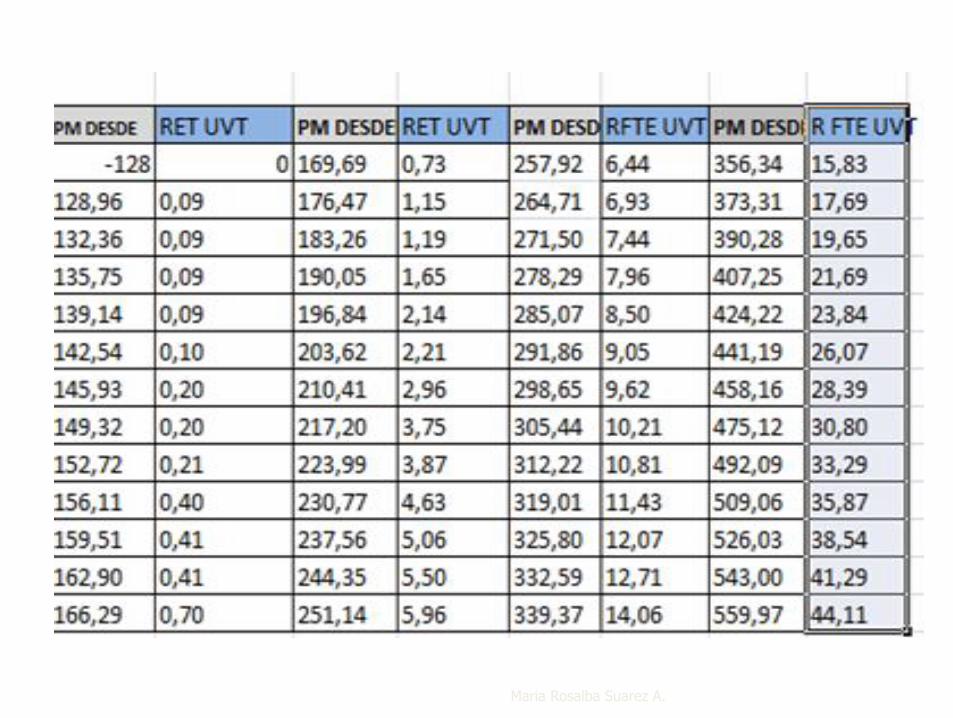

TABLA

RETENCION EN LA FUENTE MINIMA

ART 384 E.T

IMPUESTO RENTA

Maria Rosalba Suarez A.

IMPUESTO RENTA

Maria Rosalba Suarez A.

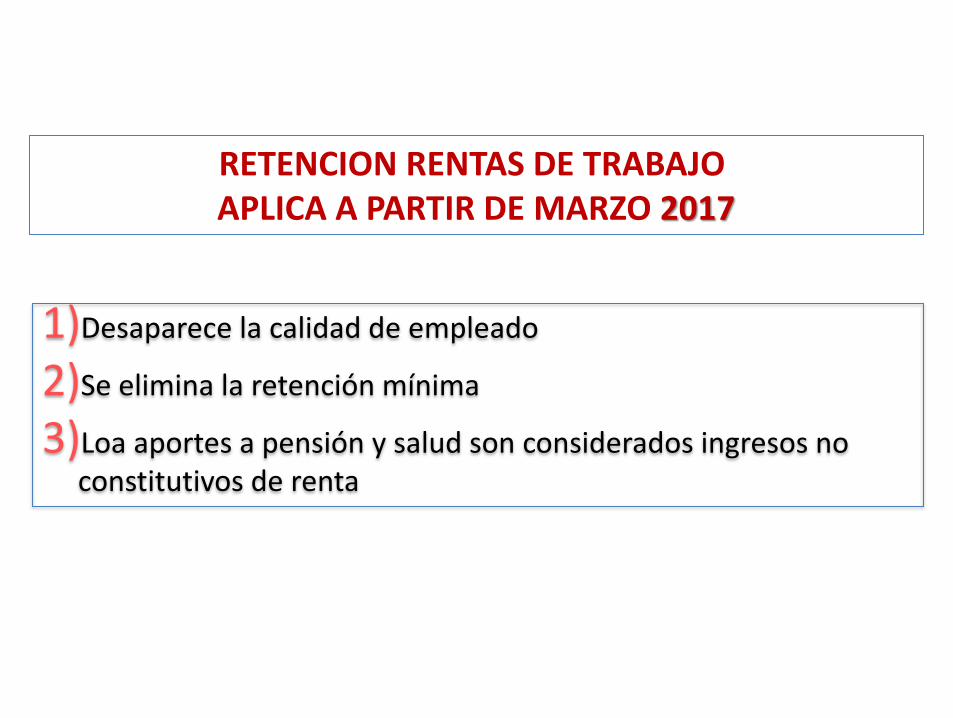

MODIFICACIONES 2017

1)Desaparece la calidad de empleado

2)Se elimina la retención mínima

3)Loa aportes a pensión y salud son considerados ingresos no constitutivos de renta

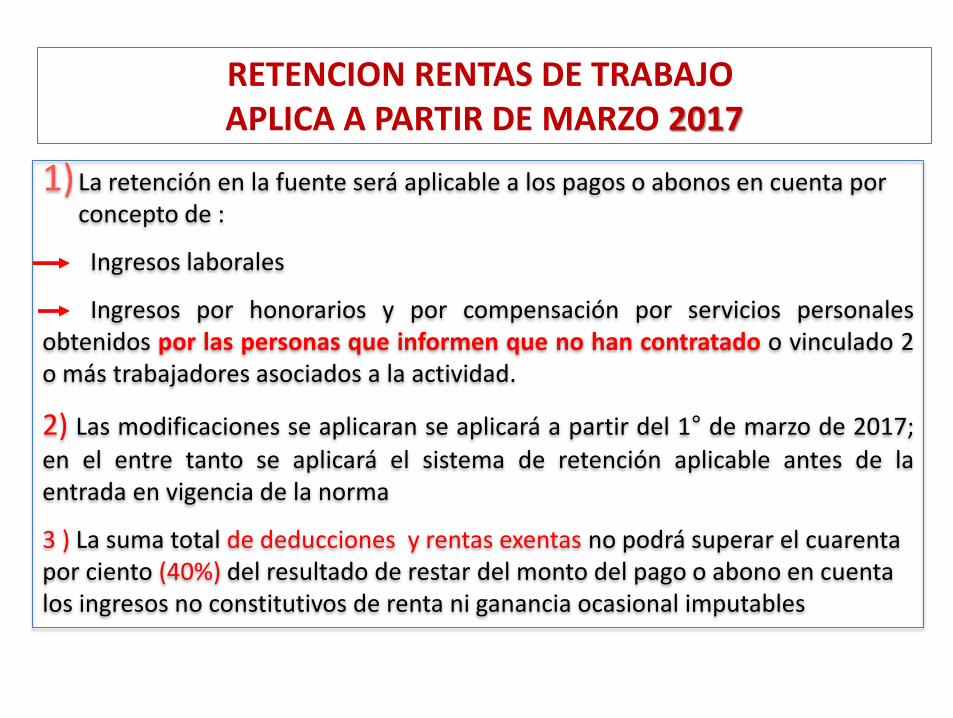

RETENCION RENTAS DE TRABAJO APLICA A PARTIR DE MARZO 2017

1) La retención en la fuente será aplicable a los pagos o abonos en cuenta por concepto de :

Ingresos laborales

Ingresos por honorarios y por compensación por servicios personales obtenidos por las personas que informen que no han contratado o vinculado 2 o más trabajadores asociados a la actividad.

2) Las modificaciones se aplicaran se aplicará a partir del 1° de marzo de 2017;

en el entre tanto se aplicará el sistema de retención aplicable antes de la entrada en vigencia de la norma

3 ) La suma total de deducciones y rentas exentas no podrá superar el cuarenta por ciento (40%) del resultado de restar del monto del pago o abono en cuenta los ingresos no constitutivos de renta ni ganancia ocasional imputables

RETENCION RENTAS DE TRABAJO APLICA A PARTIR DE MARZO 2017

Maria Rosalba Suarez A.

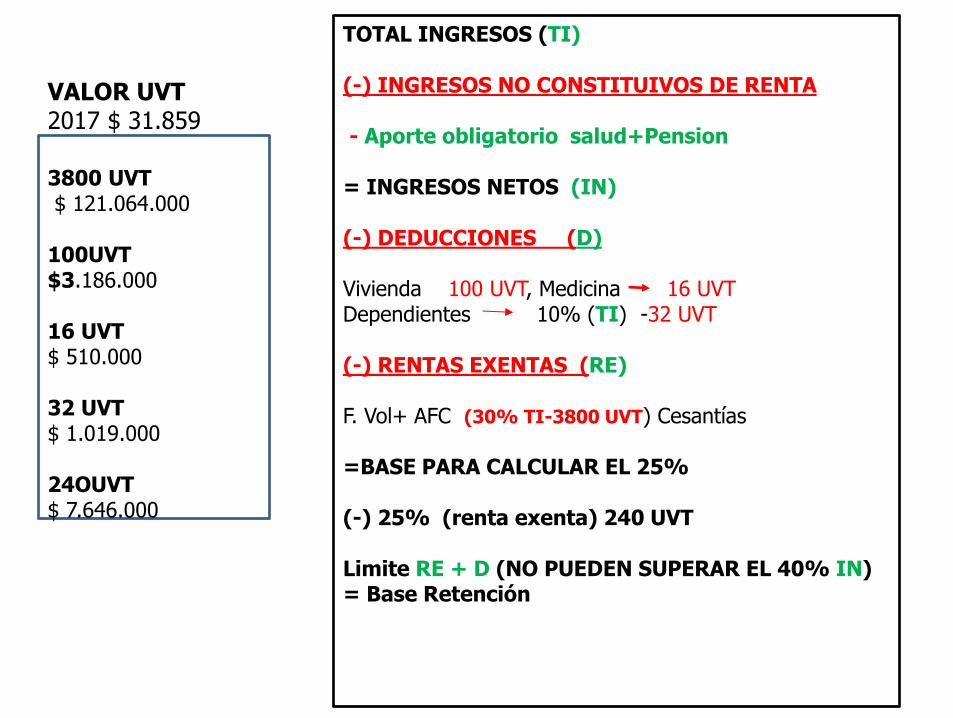

TOTAL INGRESOS (TI) (-) INGRESOS NO CONSTITUIVOS DE RENTA - Aporte obligatorio salud+Pension = INGRESOS NETOS (IN) (-) DEDUCCIONES (D) Vivienda 100 UVT, Medicina 16 UVT Dependientes 10% (TI) -32 UVT (-) RENTAS EXENTAS (RE) F. Vol+ AFC (30% TI-3800 UVT) Cesantías =BASE PARA CALCULAR EL 25% (-) 25% (renta exenta) 240 UVT Limite RE + D (NO PUEDEN SUPERAR EL 40% IN) = Base Retención

3800 UVT $ 121.064.000 100UVT $3.186.000 16 UVT $ 510.000 32 UVT $ 1.019.000 24OUVT $ 7.646.000

VALOR UVT 2017 $ 31.859

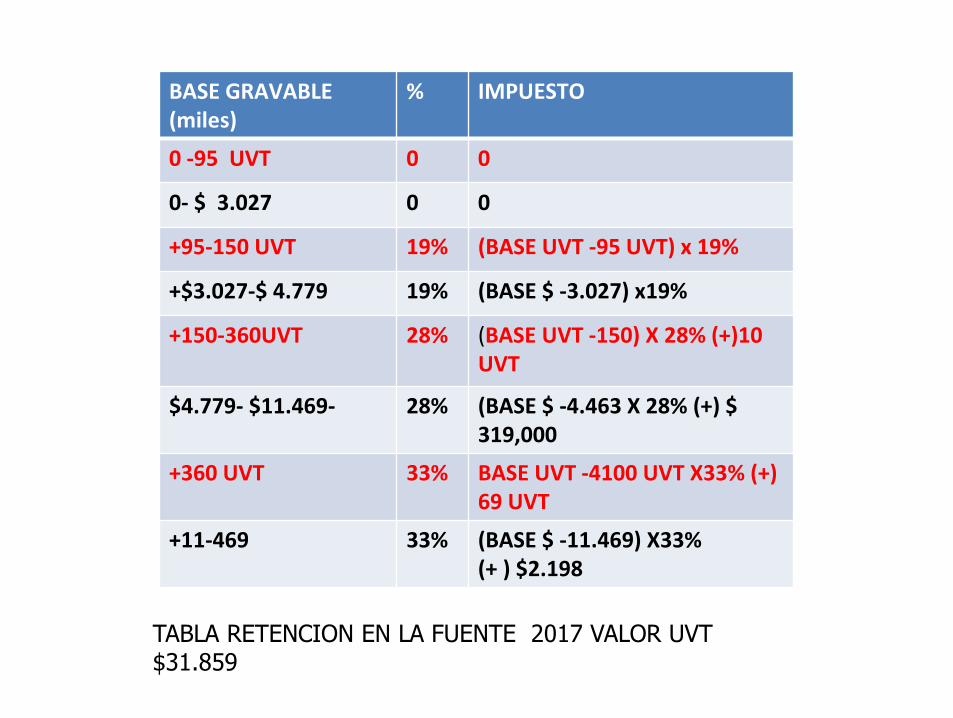

TABLA DE RETENCIÓN

ART 383 E.T

BASE GRAVABLE (miles)

% IMPUESTO

0 -95 UVT 0 0

0- $ 3.027 0 0

+95-150 UVT 19% (BASE UVT -95 UVT) x 19%

+$3.027-$ 4.779 19% (BASE $ -3.027) x19%

+150-360UVT 28% (BASE UVT -150) X 28% (+)10 UVT

$4.779- $11.469- 28% (BASE $ -4.463 X 28% (+) $ 319,000

+360 UVT 33% BASE UVT -4100 UVT X33% (+) 69 UVT

+11-469 33% (BASE $ -11.469) X33% (+ ) $2.198

TABLA RETENCION EN LA FUENTE 2017 VALOR UVT $31.859

CAPITULO VI

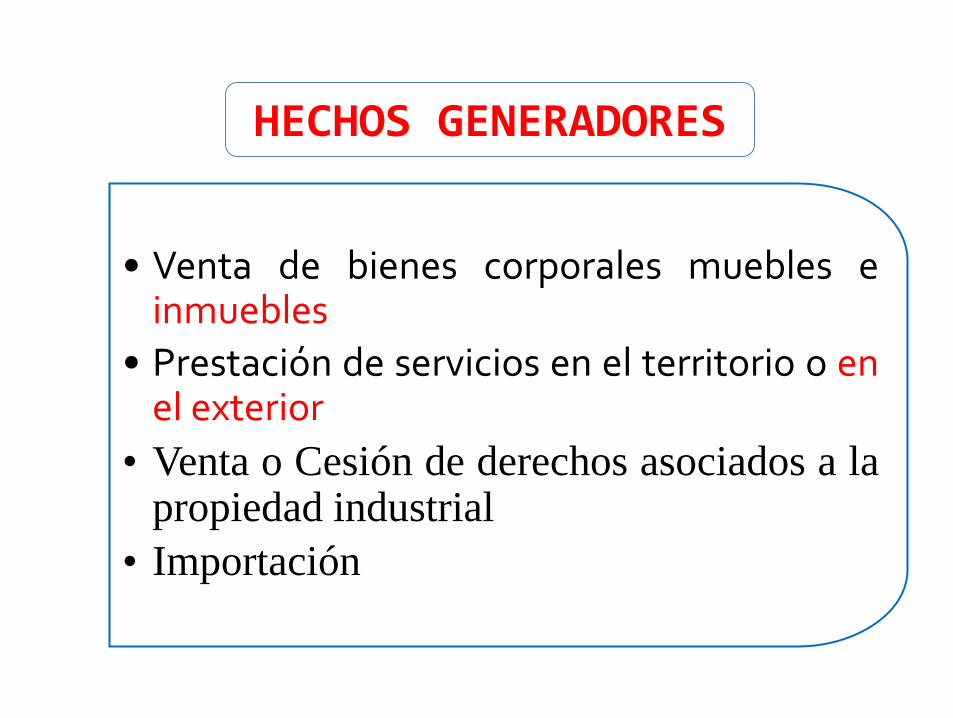

HECHO GENERADOR

• Venta de bienes corporales muebles e inmuebles

• Prestación de servicios en el territorio o en el exterior

• Venta o Cesión de derechos asociados a la propiedad industrial

• Importación

HECHOS GENERADORES

En la venta de derivados del petróleo se adiciona como responsables del impuesto en la venta de productos derivados del petróleo a los distribuidores mayoristas y/o comercializadores industriales.

RESPONSABLES POR SERVICIOS PETROLEROS ART 444 E.T

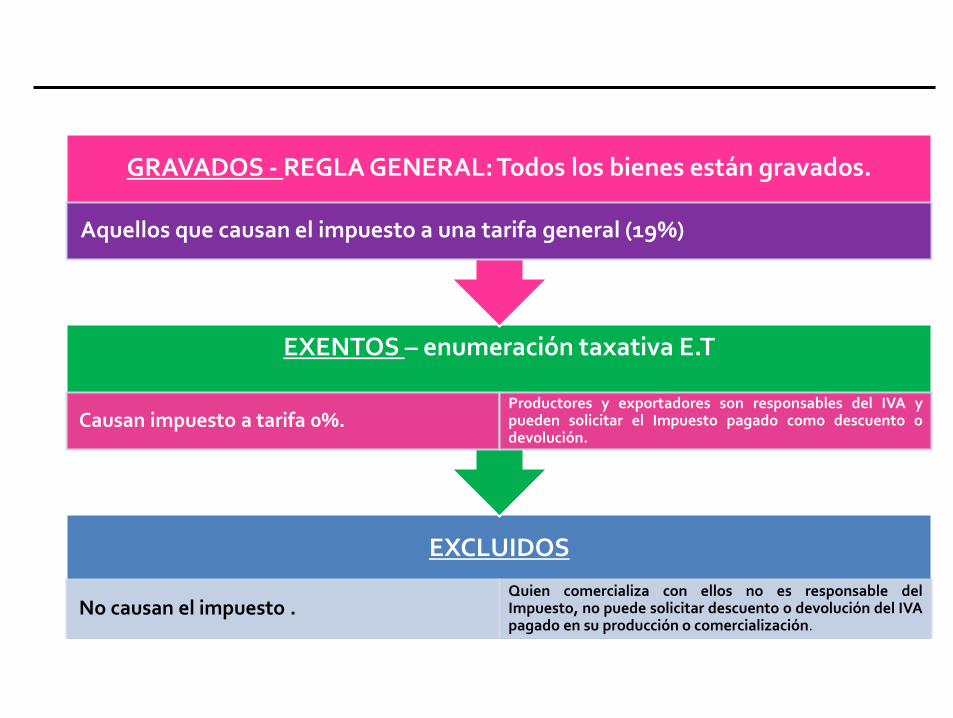

CLASES DE BIENES Y SERVICIOS

EXCLUIDOS

No causan el impuesto . Quien comercializa con ellos no es responsable del Impuesto, no puede solicitar descuento o devolución del IVA pagado en su producción o comercialización.

EXENTOS – enumeración taxativa E.T

Causan impuesto a tarifa 0%. Productores y exportadores son responsables del IVA y pueden solicitar el Impuesto pagado como descuento o devolución.

GRAVADOS - REGLA GENERAL: Todos los bienes están gravados.

Aquellos que causan el impuesto a una tarifa general (19%)

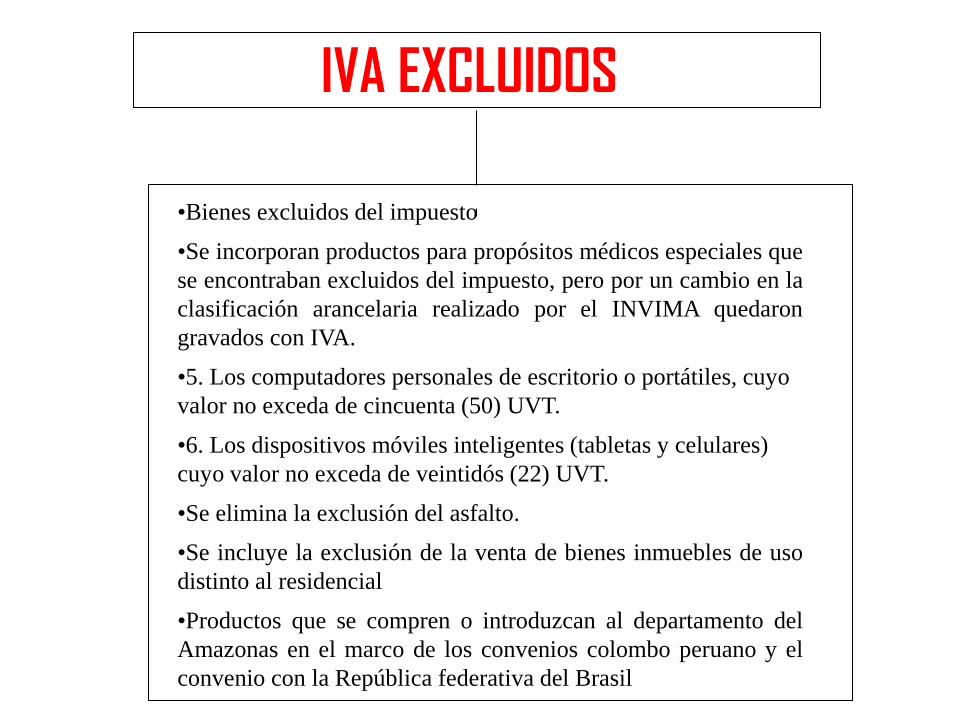

•Bienes excluidos del impuesto

•Se incorporan productos para propósitos médicos especiales que

se encontraban excluidos del impuesto, pero por un cambio en la

clasificación arancelaria realizado por el INVIMA quedaron

gravados con IVA.

•5. Los computadores personales de escritorio o portátiles, cuyo

valor no exceda de cincuenta (50) UVT.

•6. Los dispositivos móviles inteligentes (tabletas y celulares)

cuyo valor no exceda de veintidós (22) UVT.

•Se elimina la exclusión del asfalto.

•Se incluye la exclusión de la venta de bienes inmuebles de uso

distinto al residencial

•Productos que se compren o introduzcan al departamento del

Amazonas en el marco de los convenios colombo peruano y el

convenio con la República federativa del Brasil

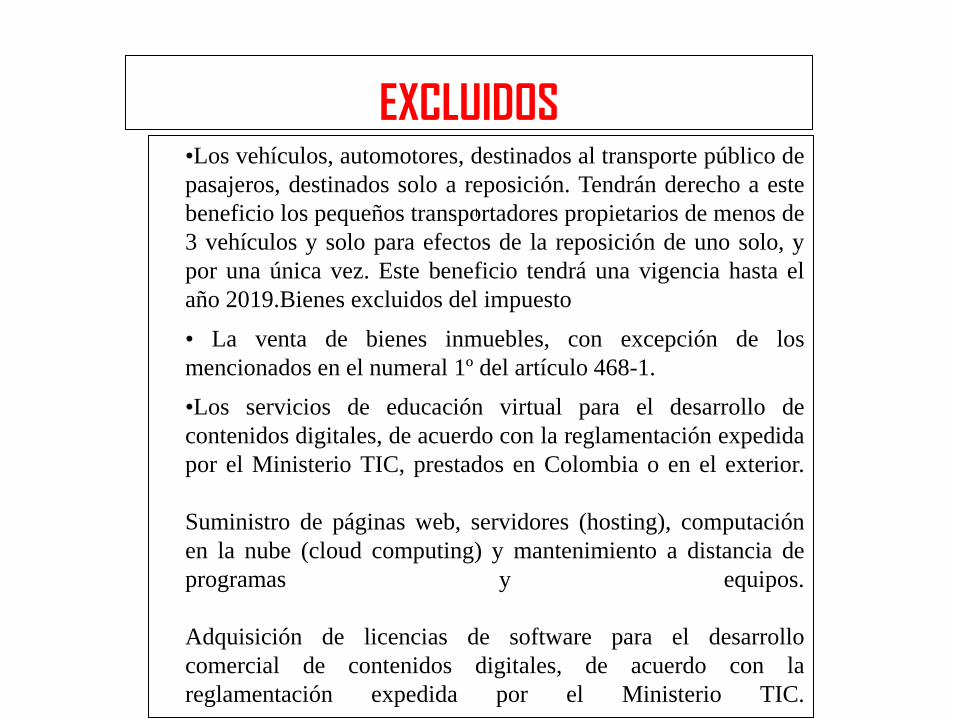

IVA EXCLUIDOS

•Los vehículos, automotores, destinados al transporte público de

pasajeros, destinados solo a reposición. Tendrán derecho a este

beneficio los pequeños transportadores propietarios de menos de

3 vehículos y solo para efectos de la reposición de uno solo, y

por una única vez. Este beneficio tendrá una vigencia hasta el

año 2019.Bienes excluidos del impuesto

• La venta de bienes inmuebles, con excepción de los

mencionados en el numeral 1º del artículo 468-1.

•Los servicios de educación virtual para el desarrollo de

contenidos digitales, de acuerdo con la reglamentación expedida

por el Ministerio TIC, prestados en Colombia o en el exterior.

Suministro de páginas web, servidores (hosting), computación

en la nube (cloud computing) y mantenimiento a distancia de

programas y equipos.

Adquisición de licencias de software para el desarrollo

comercial de contenidos digitales, de acuerdo con la

reglamentación expedida por el Ministerio TIC.

EXCLUIDOS

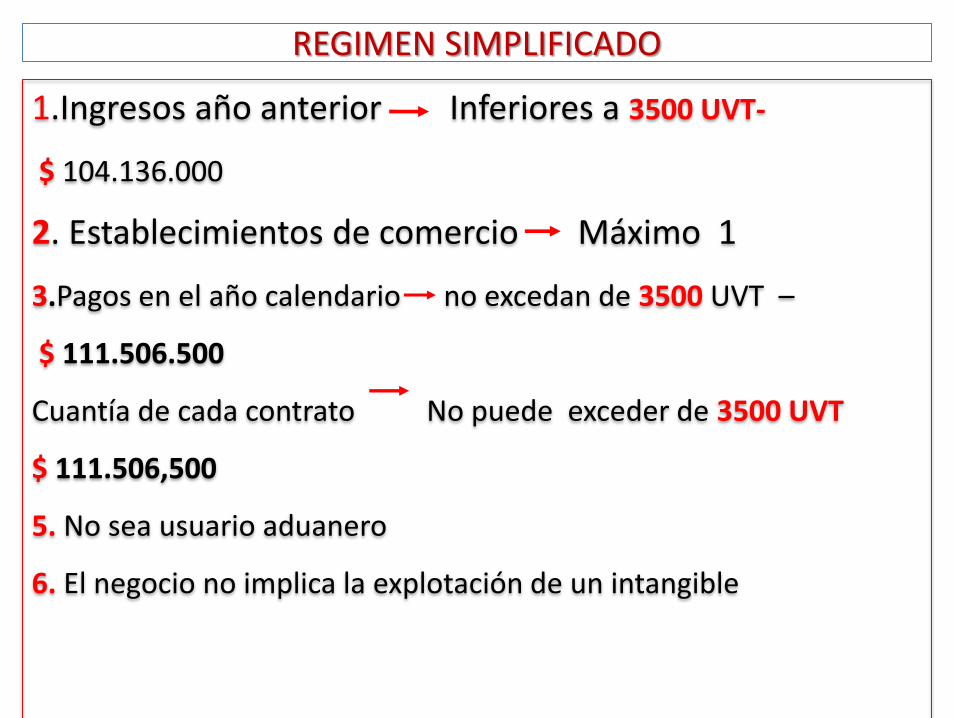

1.Ingresos año anterior Inferiores a 3500 UVT-

$ 104.136.000

2. Establecimientos de comercio Máximo 1

3.Pagos en el año calendario no excedan de 3500 UVT –

$ 111.506.500

Cuantía de cada contrato No puede exceder de 3500 UVT

$ 111.506,500

5. No sea usuario aduanero

6. El negocio no implica la explotación de un intangible

REGIMEN SIMPLIFICADO

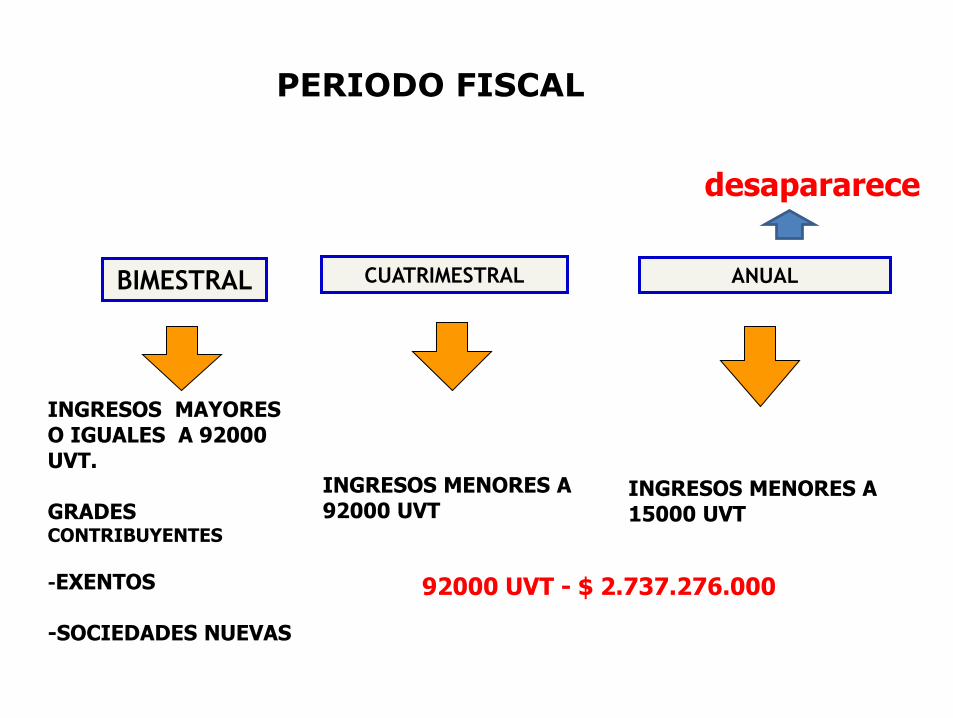

BIMESTRAL

INGRESOS MAYORES O IGUALES A 92000 UVT. GRADES CONTRIBUYENTES

-EXENTOS -SOCIEDADES NUEVAS

CUATRIMESTRAL

INGRESOS MENORES A 92000 UVT

ANUAL

INGRESOS MENORES A 15000 UVT

PERIODO FISCAL

desapararece

92000 UVT - $ 2.737.276.000

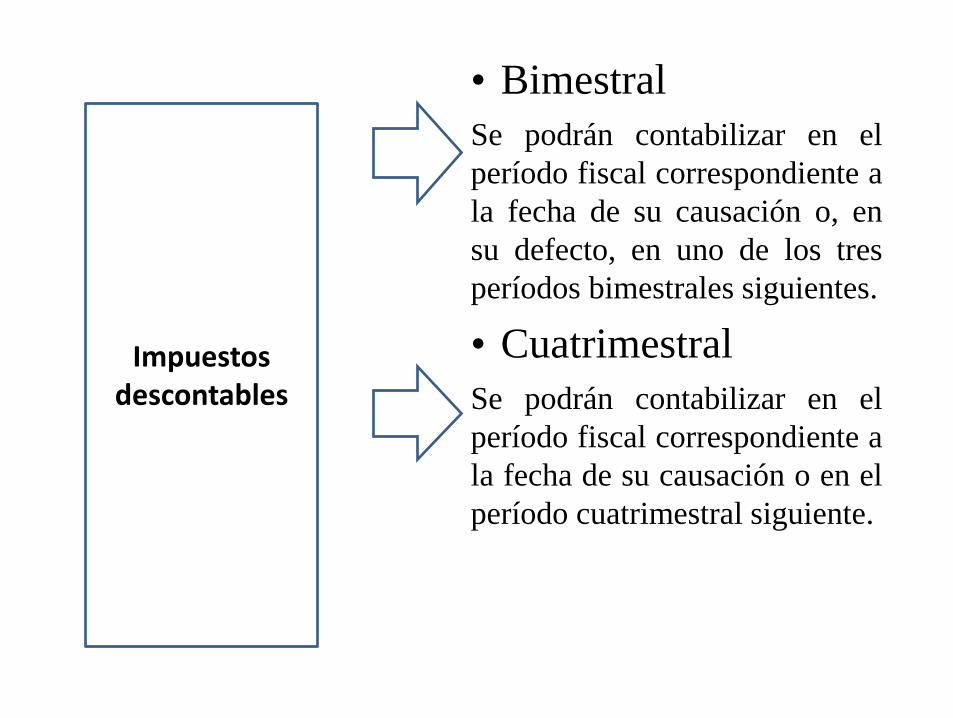

Impuestos descontables

• Bimestral

Se podrán contabilizar en el

período fiscal correspondiente a

la fecha de su causación o, en

su defecto, en uno de los tres

períodos bimestrales siguientes.

• Cuatrimestral

Se podrán contabilizar en el

período fiscal correspondiente a

la fecha de su causación o en el

período cuatrimestral siguiente.

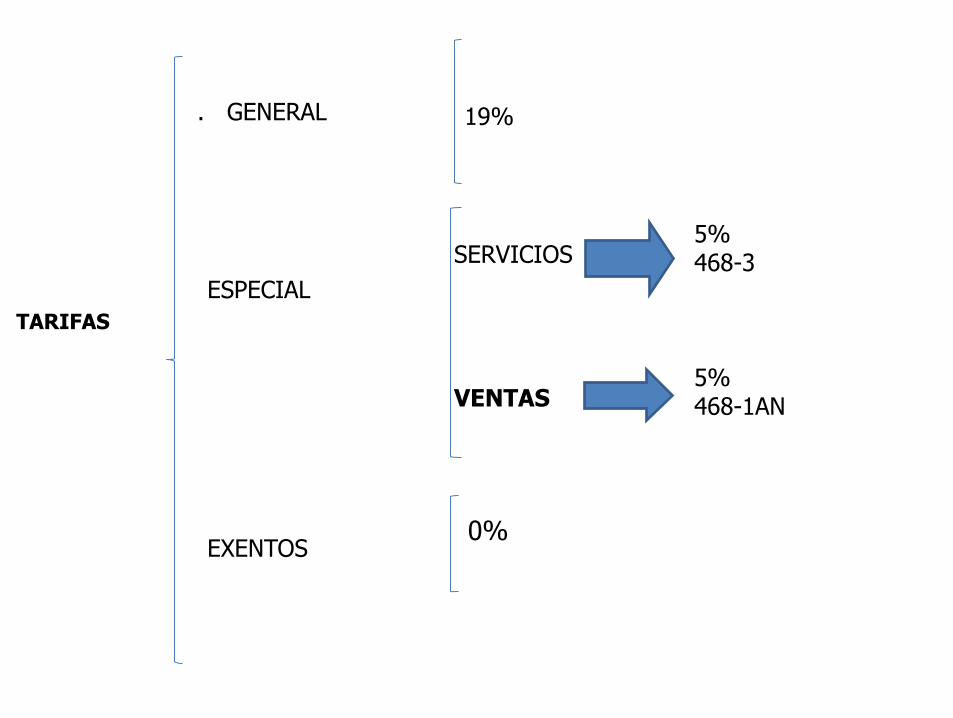

TARIFAS

TARIFAS

. GENERAL

19%

ESPECIAL EXENTOS

SERVICIOS VENTAS

5% 468-3

5% 468-1AN

0%

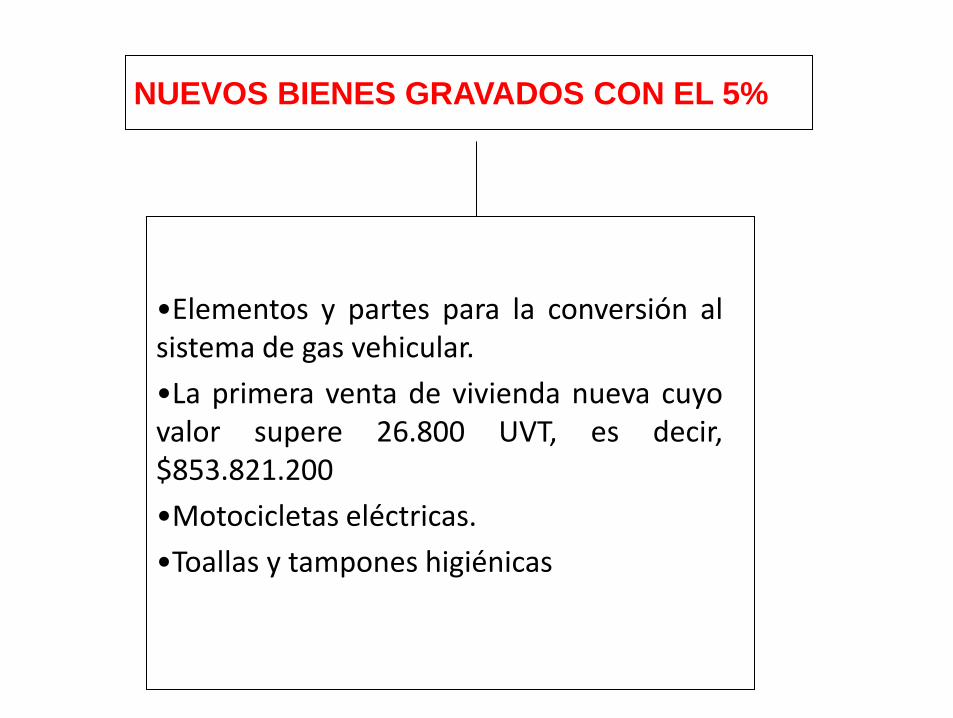

•Elementos y partes para la conversión al sistema de gas vehicular.

•La primera venta de vivienda nueva cuyo valor supere 26.800 UVT, es decir, $853.821.200

•Motocicletas eléctricas.

•Toallas y tampones higiénicas

NUEVOS BIENES GRAVADOS CON EL 5%

CAPITULO V

RETENCION EN LA FUENTE

IVA

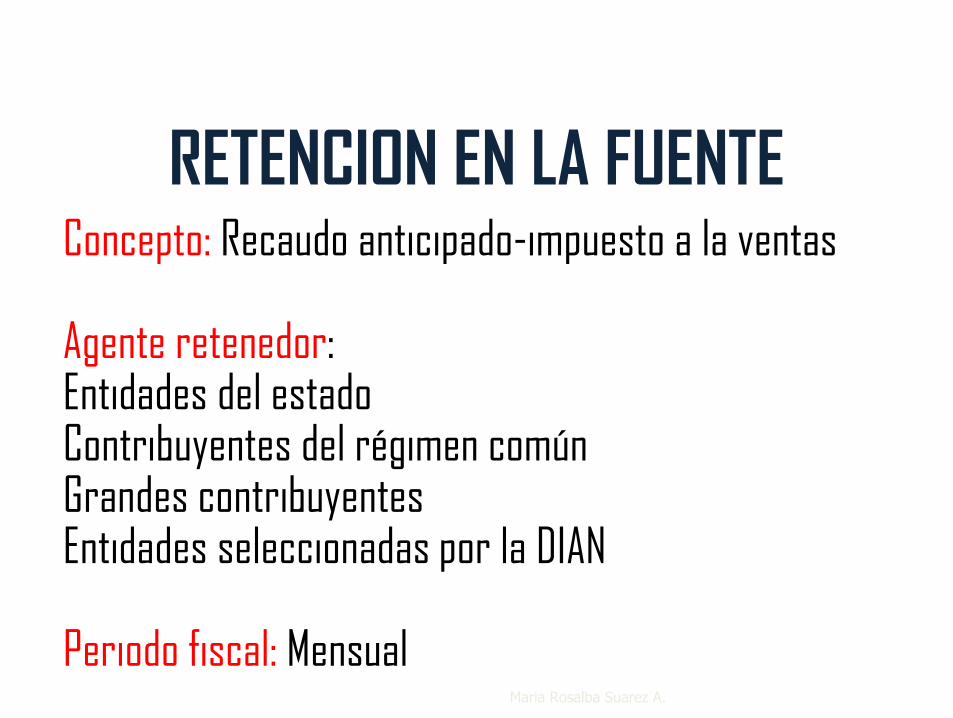

RETENCION EN LA FUENTE Concepto: Recaudo anticipado-impuesto a la ventas Agente retenedor: Entidades del estado Contribuyentes del régimen común Grandes contribuyentes Entidades seleccionadas por la DIAN Periodo fiscal: Mensual

Maria Rosalba Suarez A.

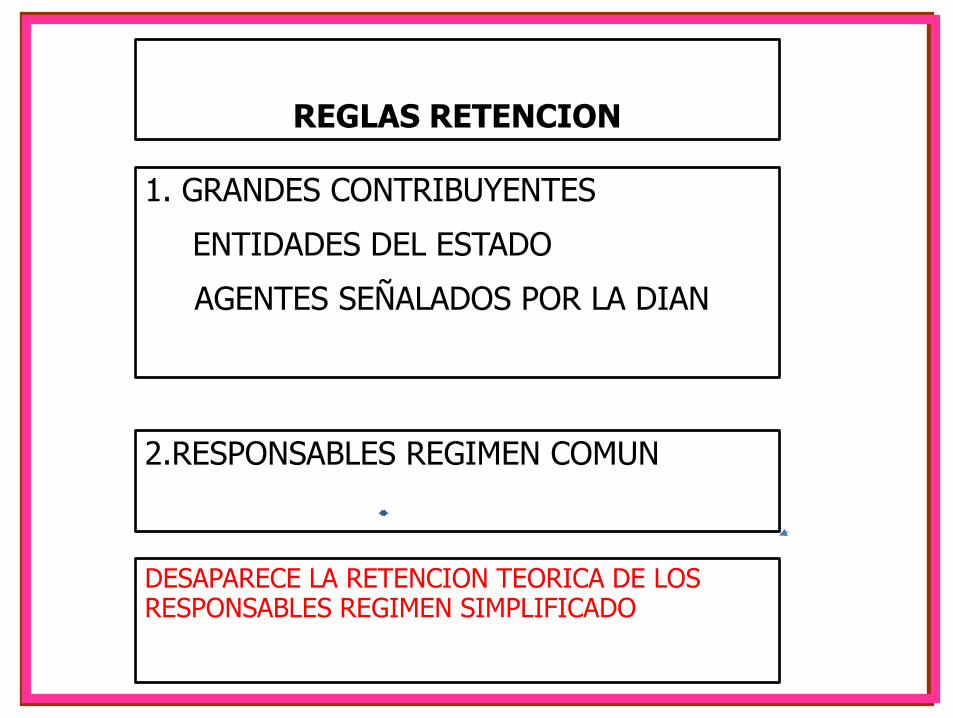

2.RESPONSABLES REGIMEN COMUN

DESAPARECE LA RETENCION TEORICA DE LOS RESPONSABLES REGIMEN SIMPLIFICADO

REGLAS RETENCION

1. GRANDES CONTRIBUYENTES

ENTIDADES DEL ESTADO

AGENTES SEÑALADOS POR LA DIAN

Maria Rosalba Suarez A.

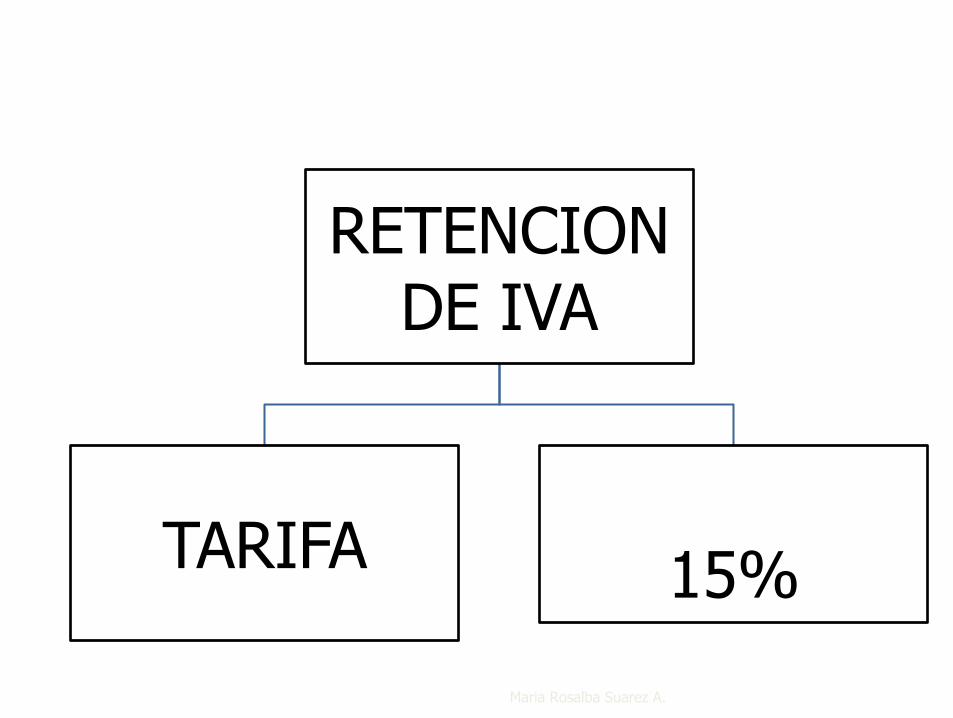

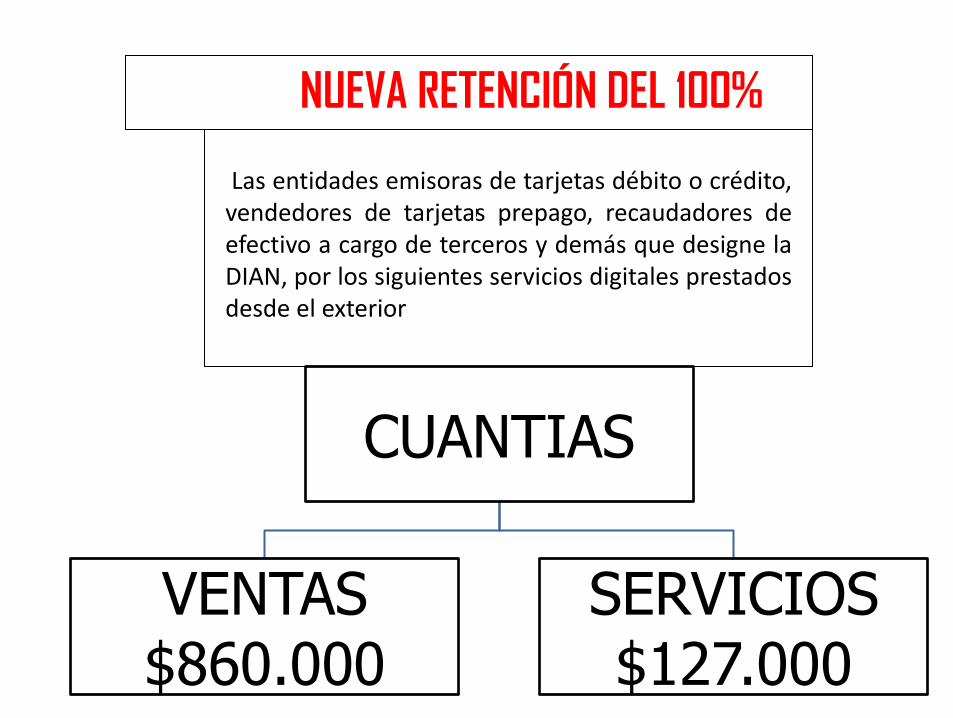

RETENCION DE IVA

TARIFA

15%

Las entidades emisoras de tarjetas débito o crédito, vendedores de tarjetas prepago, recaudadores de efectivo a cargo de terceros y demás que designe la DIAN, por los siguientes servicios digitales prestados desde el exterior

NUEVA RETENCIÓN DEL 100%

CUANTIAS

VENTAS $860.000

SERVICIOS $127.000

CAPITULO VII

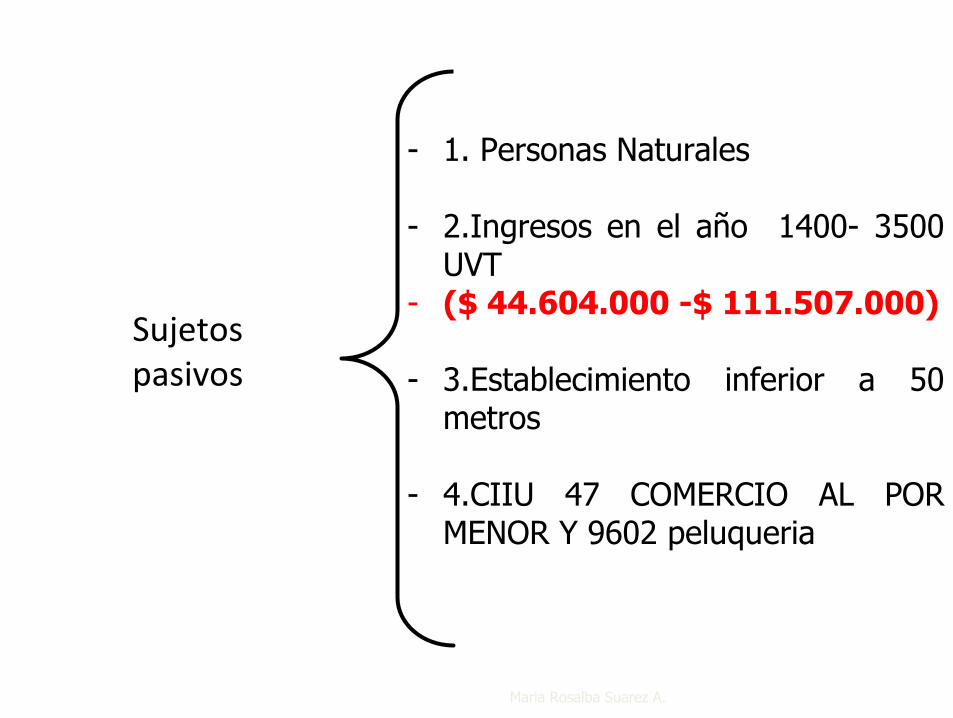

Sujetos pasivos

Maria Rosalba Suarez A.

- 1. Personas Naturales - 2.Ingresos en el año 1400- 3500

UVT - ($ 44.604.000 -$ 111.507.000)

- 3.Establecimiento inferior a 50

metros

- 4.CIIU 47 COMERCIO AL POR MENOR Y 9602 peluqueria

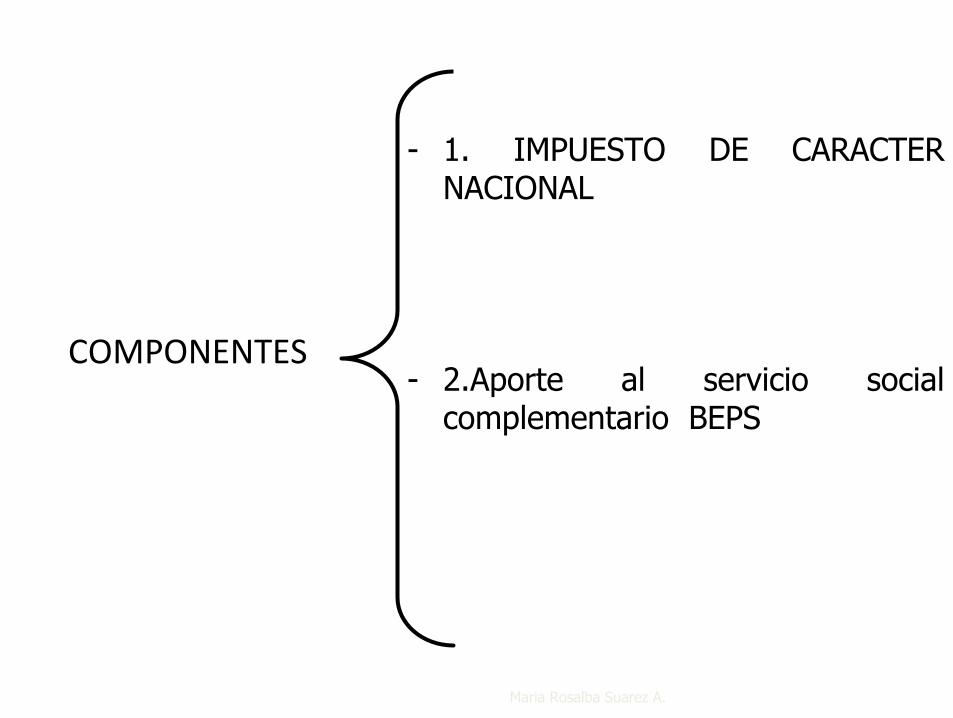

COMPONENTES

Maria Rosalba Suarez A.

- 1. IMPUESTO DE CARACTER NACIONAL

- 2.Aporte al servicio social

complementario BEPS

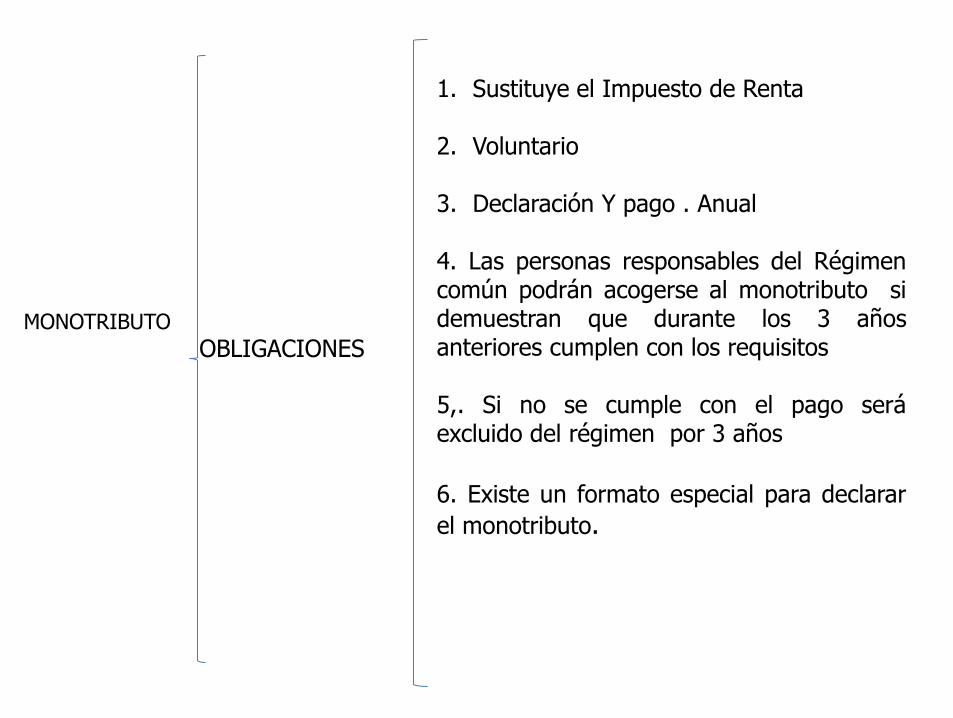

MONOTRIBUTO

OBLIGACIONES

1. Sustituye el Impuesto de Renta

2. Voluntario

3. Declaración Y pago . Anual

4. Las personas responsables del Régimen común podrán acogerse al monotributo si demuestran que durante los 3 años anteriores cumplen con los requisitos 5,. Si no se cumple con el pago será excluido del régimen por 3 años

6. Existe un formato especial para declarar

el monotributo.

TARIFAS

CATEG. INGRESOS UVT PESOS UVT $ 31.859

M.T UVT

I MP UVT

BEPS UVT

A 1400 2100 UVT $ 44.603.000 -$ 66.904.000

16 UVT

$510.000

14 $446000

2 $64.000

B +2100 -2800 UVT $ 66.904.000- $89.205.000

24 $765.000

19 $ 605.000

5 $ 160,000

C +2800-3500 UVT +89.205.000- $ 111.507.000

32 $1.019.000

26 $828.000

6 $191.000

IMPUESTO AL CONSUMO

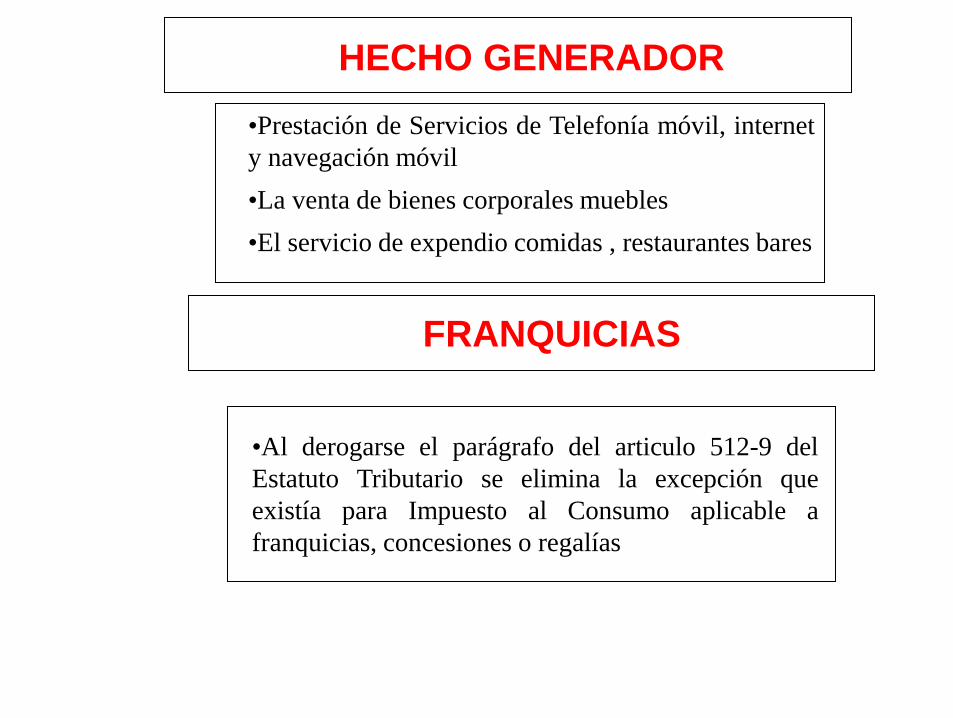

•Prestación de Servicios de Telefonía móvil, internet

y navegación móvil

•La venta de bienes corporales muebles

•El servicio de expendio comidas , restaurantes bares

HECHO GENERADOR

FRANQUICIAS

•Al derogarse el parágrafo del articulo 512-9 del

Estatuto Tributario se elimina la excepción que

existía para Impuesto al Consumo aplicable a

franquicias, concesiones o regalías

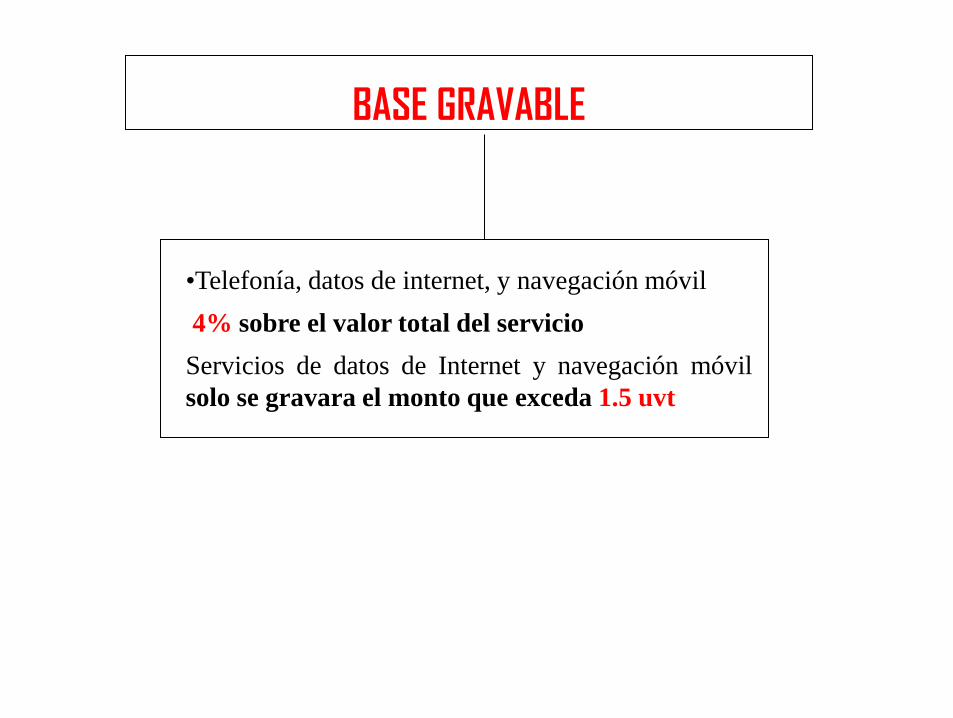

•Telefonía, datos de internet, y navegación móvil

4% sobre el valor total del servicio

Servicios de datos de Internet y navegación móvil

solo se gravara el monto que exceda 1.5 uvt

BASE GRAVABLE

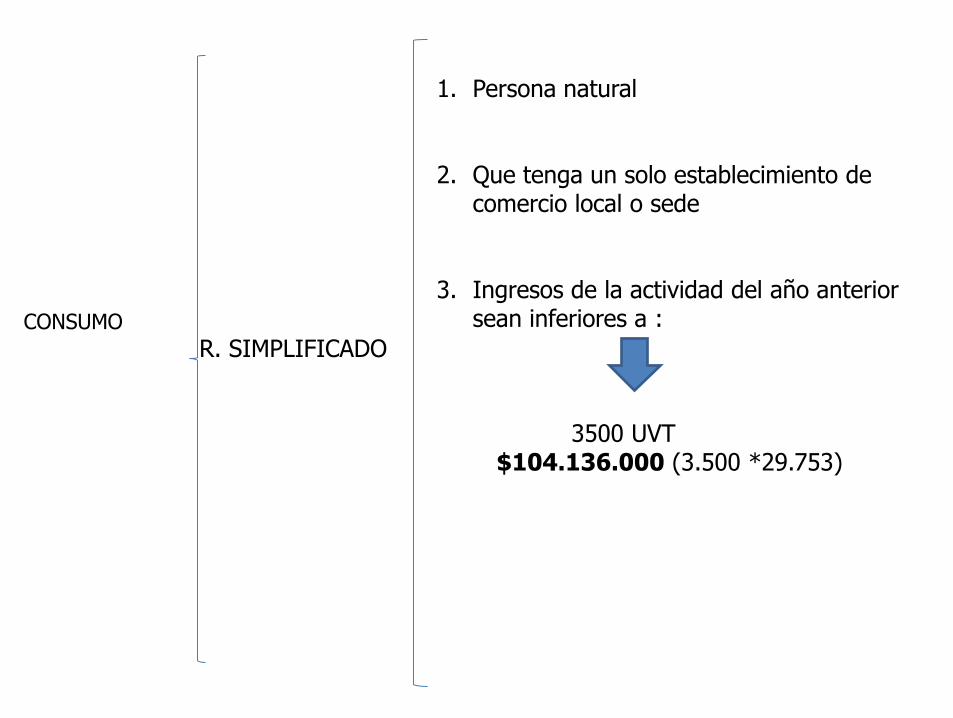

CONSUMO

R. SIMPLIFICADO

1. Persona natural

2. Que tenga un solo establecimiento de comercio local o sede

3. Ingresos de la actividad del año anterior sean inferiores a :

3500 UVT $104.136.000 (3.500 *29.753)

IMPUESTO AL CONSUMO

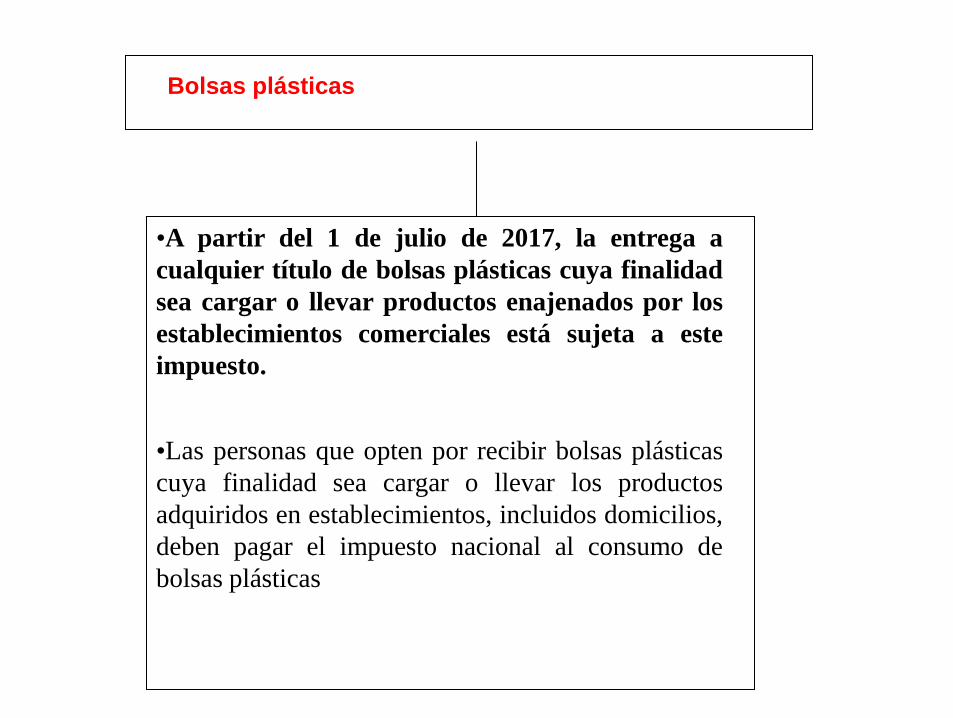

SOBRE BOLSAS PLÁSTICAS

•A partir del 1 de julio de 2017, la entrega a

cualquier título de bolsas plásticas cuya finalidad

sea cargar o llevar productos enajenados por los

establecimientos comerciales está sujeta a este

impuesto.

•Las personas que opten por recibir bolsas plásticas

cuya finalidad sea cargar o llevar los productos

adquiridos en establecimientos, incluidos domicilios,

deben pagar el impuesto nacional al consumo de

bolsas plásticas

Bolsas plásticas

GRAVAMEN A LOS MOVIMIENTOS

FINANCIEROS

GMF 4 X 1000

“ PERMANENTE “

OTRAS DISPOSICIONES

IMPUESTO AL CARBONO

•A partir del 2017 se gravará la venta, retiro,

importación para el consumo propio o importación

para la venta de todos los combustibles fósiles,

incluyendo los derivados del petróleo y todos los

tipos de gas fósil que sean usados con fines

energéticos.

•La tarifa aplicable a este impuesto es variable según

el porcentaje de carbono de los diferentes

combustibles fósiles, derivados del petróleo y todos

los tipos de gas fósil.

IMPUESTO AL CARBONO

CONTRIBUCIÓN ESPECIAL PARA LAUDOS ARBITRALES Y SENTENCIAS CONDENATORIAS DE

CONTENIDO ECONÓMICO

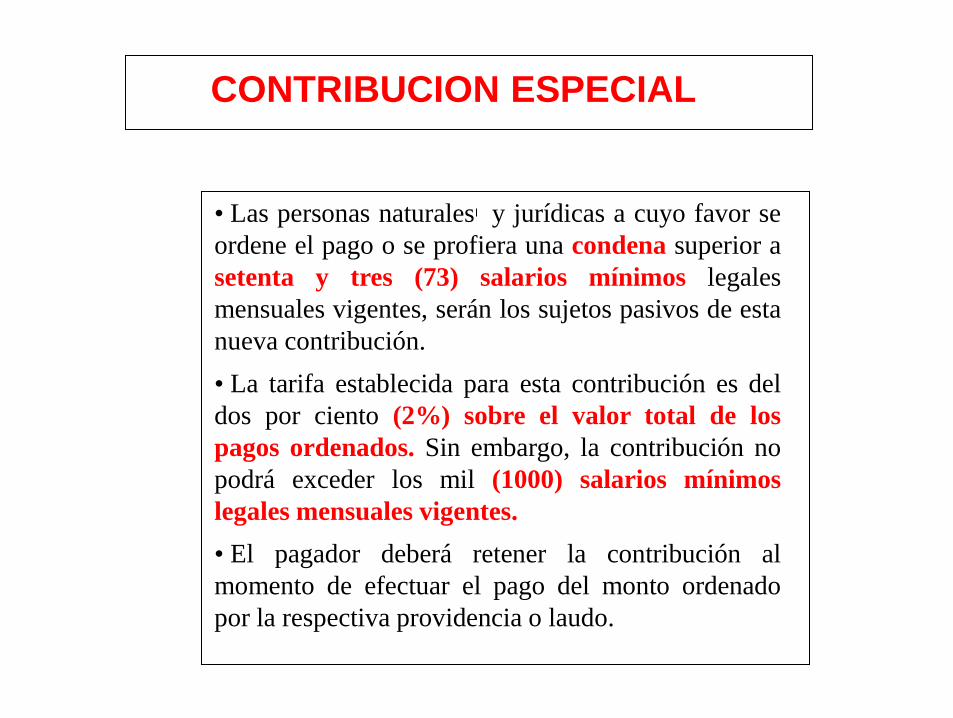

• Las personas naturales y jurídicas a cuyo favor se

ordene el pago o se profiera una condena superior a

setenta y tres (73) salarios mínimos legales

mensuales vigentes, serán los sujetos pasivos de esta

nueva contribución.

• La tarifa establecida para esta contribución es del

dos por ciento (2%) sobre el valor total de los

pagos ordenados. Sin embargo, la contribución no

podrá exceder los mil (1000) salarios mínimos

legales mensuales vigentes.

• El pagador deberá retener la contribución al

momento de efectuar el pago del monto ordenado

por la respectiva providencia o laudo.

CONTRIBUCION ESPECIAL

IMPUESTO DE INDUSTRIA Y COMERCIO

INDUSTRIA Y COMERCIO

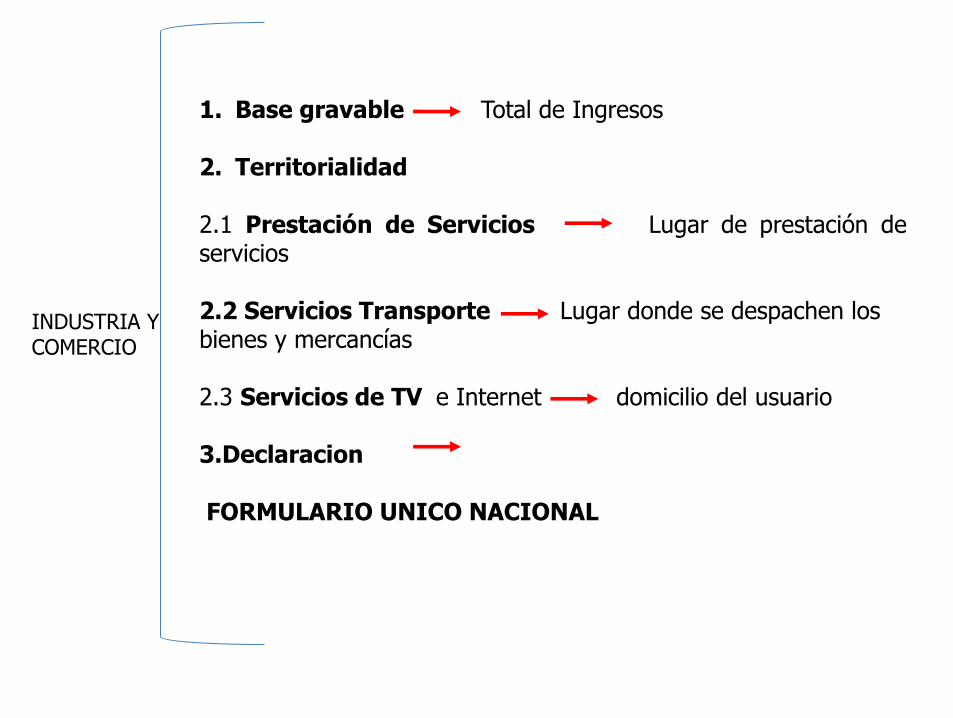

1. Base gravable Total de Ingresos

2. Territorialidad 2.1 Prestación de Servicios Lugar de prestación de servicios 2.2 Servicios Transporte Lugar donde se despachen los bienes y mercancías 2.3 Servicios de TV e Internet domicilio del usuario 3.Declaracion FORMULARIO UNICO NACIONAL

INDUSTRIA Y COMERCIO

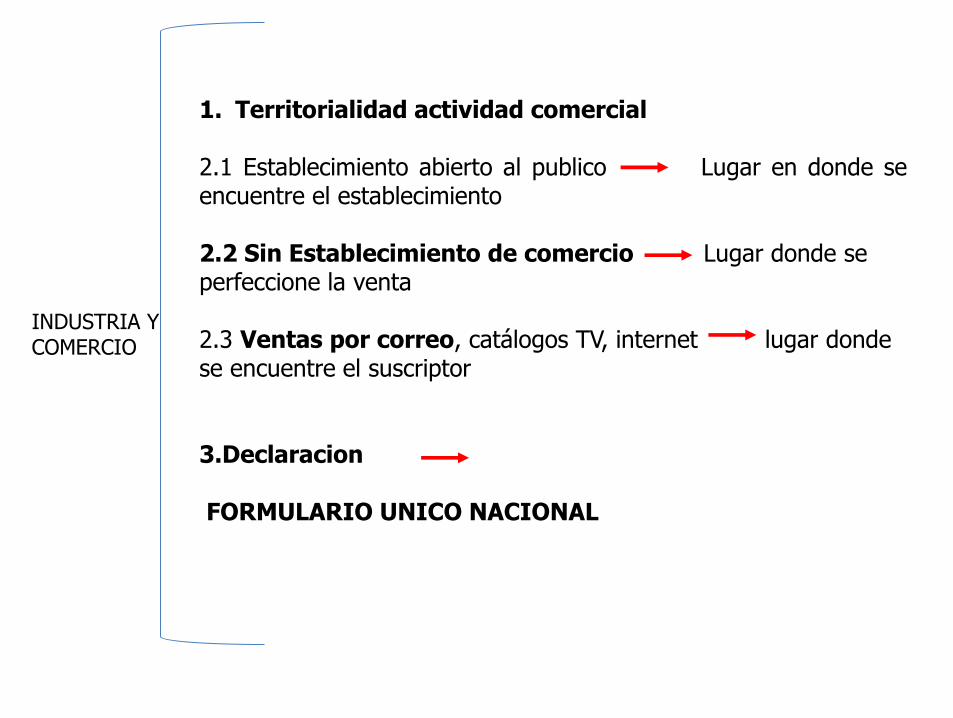

1. Territorialidad actividad comercial 2.1 Establecimiento abierto al publico Lugar en donde se encuentre el establecimiento 2.2 Sin Establecimiento de comercio Lugar donde se perfeccione la venta 2.3 Ventas por correo, catálogos TV, internet lugar donde se encuentre el suscriptor 3.Declaracion FORMULARIO UNICO NACIONAL

CAPITULO VIII

PROCEDIMIENTO TRIBUTARIO

APODERADOS

Artículo 572-1. Apoderados generales y mandatarios especiales. Se entiende que podrán suscribir y presentar las declaraciones tributarias los apoderados generales y los mandatarios especiales que no sean abogados.

CORRECCIONES DECLARACIONES

Artículo 589. Correcciones que disminuyan el valor a pagar o aumenten el saldo a favor. Para corregir las declaraciones tributarias, disminuyendo el valor a pagar o aumentando el saldo a favor, se deberá presentar la respectiva declaración por el medio al cual se encuentra obligado el contribuyente, dentro del año siguiente al vencimiento del término para presentar la declaración.

NUEVO PROCESO PARA DETERMINAR Y LIQUIDAR TRIBUTOS Y SANCIONES

•Mediante la “Liquidación Provisional”, la DIAN determinará y

liquidará los impuestos, gravámenes, contribuciones, sobretasas,

anticipos, retenciones y monotributos declarados de manera

inexacta o que no hayan sido declarados, y determinará sanciones

omitidas o indebidamente liquidadas.

•La mencionada Liquidación Provisional solo podría ser proferida

por la Autoridad Administrativa por una única vez sobre el mismo

impuesto, dentro del término de firmeza de la declaración o dentro

de los cinco (5) años a partir del vencimiento para declarar cuando

no se declaró, o dentro del término previsto para los

incumplimientos por obligaciones formales.

•Dicha Liquidación remplazará para todos los efectos legales, al

requerimiento especial, al pliego de cargos o al emplazamiento previo

por no declarar, siempre y cuando la Administración Tributaria así lo

ratifique.

•El nuevo término de firmeza de las declaraciones Tributarias

presentadas como consecuencia de la aceptación de la Liquidación

Provisional, es de seis (6) meses contados a partir su presentación,

siempre y cuando dichas declaraciones cumplan además con todas

las formalidades y condiciones establecidas en el Estatuto Tributario

para considerarlas como válidamente presentadas.

•Se incluyó una presunción en la cual se entiende aceptada la

Liquidación Provisional por el contribuyente, si el mismo no se

pronuncia dentro de los términos previstos para ello.

SE INTRODUJO UN NUEVO PROCESO PARA DETERMINAR Y

LIQUIDAR TRIBUTOS Y SANCIONES

SANCIONES

• la sanción por extemporaneidad en la presentación de la declaración

de activos en el exterior al uno punto cinco por ciento (1.5%) del valor

de los activos poseídos en el exterior, si esta se presenta antes del

emplazamiento previo por no declarar. En caso de presentarse la

declaración con posterioridad al emplazamiento, y antes de que se

profiera la respectiva resolución por no declarar, la sanción será del

tres por ciento (3%). A su vez, la Reforma limitó esta sanción al

veinticinco (25%) del valor total de los activos poseídos en el exterior.

SANCIONES

La sanción por extemporaneidad en la presentación de la declaración de activos en el exterior al uno punto cinco por ciento (1.5%) del valor de los activos poseídos en el exterior, si esta se presenta antes del emplazamiento previo por no declarar. En caso de presentarse la declaración con posterioridad al emplazamiento, y antes de que se profiera la respectiva resolución por no declarar, la sanción será del tres por ciento (3%). A su vez, la Reforma limitó esta sanción al veinticinco (25%) del valor total de los activos poseídos en el exterior.

• Las declaraciones de ingresos y patrimonio presentadas de manera

extemporánea o que sean corregidas después de haberse agotado el término para

declarar, tendrán una sanción equivalente al medio por ciento (0.5%) del

patrimonio líquido del declarante.

•Frente a la sanción por inexactitud, se propone un incremento de la sanción a un

doscientos por ciento (200%) cuando se omitan activos o se incluyan pasivos

inexistentes.

• En relación a la sanción por improcedencia de las devoluciones y/o

compensaciones, se modificaría la sanción en un diez por ciento (10%) o veinte

por ciento (20%) sobre el valor devuelto y/o compensado en exceso, cuando el

saldo a favor es corregido por el contribuyente o rechazado o modificado por la

Administración Tributaria, respectivamente.

SANCIONES

•Se amplió el término general de firmeza de las declaraciones Tributarias, el cual pasó de dos

(2) años, a tres (3) años contados a partir de:

•El vencimiento para declarar;

•La fecha de presentación de la declaración, cuando se haya presentado de forma

extemporánea;

•La solicitud de devolución o compensación; y,

•La imputación del saldo a favor en los periodos subsiguientes.

•Para efectos de los contribuyentes sujetos a precios de transferencia, la firmeza de las

declaraciones será de seis (6) años contados a partir del vencimiento, o de la fecha de

presentación, en caso de ser extemporánea.

•Se amplió el término general de firmeza de las declaraciones Del mismo modo, se amplió el

término de firmeza de las declaraciones y correcciones en las que se determinen o compensen

pérdidas fiscales, que pasarían de cinco (5) años a seis (6) años, contados a partir de la fecha

de su presentación.

FIRMEZA

INTERESES DE MORA

• La Reforma Tributaria incorporó un artículo modificando la forma

de determinar el interés moratorio de las obligaciones fiscales. En

la regulación anterior, los intereses moratorios de las obligaciones

fiscales se liquidaban al interés bancario corriente certificado por la

Superintendencia Financiera para créditos de consumo.

• Con la nueva norma, estos intereses se liquidan a la tasa de usura

certificada por la Superintendencia Financiera de Colombia para

las modalidades de crédito de consumo, menos dos (2) puntos.

INTERESES DE MORA

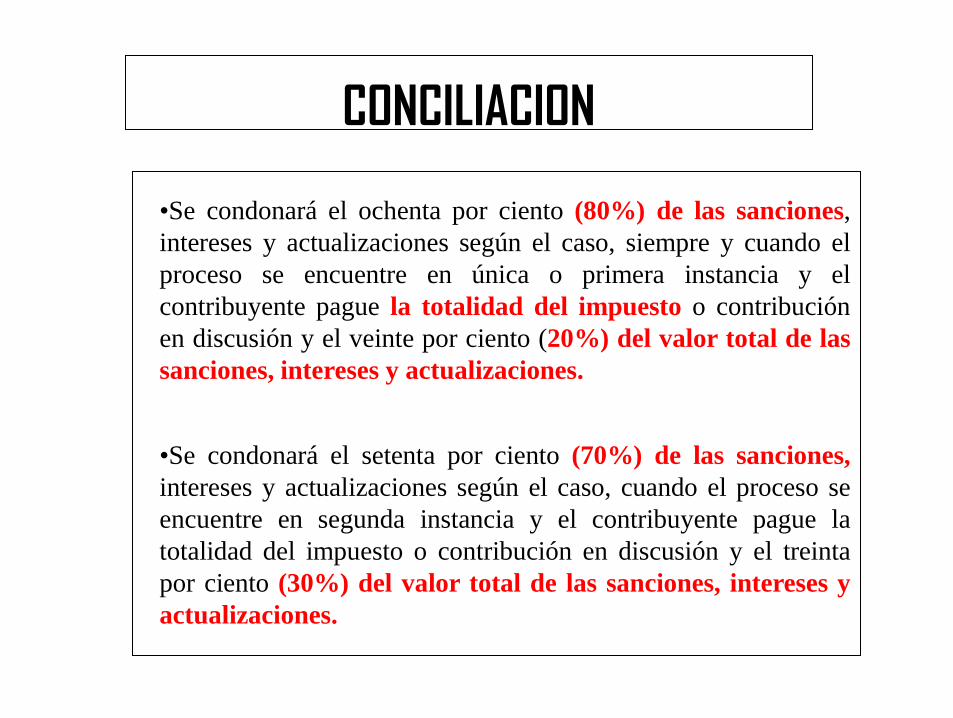

CONCILIACION EN PROCESOS CONTENCIOSOS ADMINISTRATIVOS

•Se condonará el ochenta por ciento (80%) de las sanciones,

intereses y actualizaciones según el caso, siempre y cuando el

proceso se encuentre en única o primera instancia y el

contribuyente pague la totalidad del impuesto o contribución

en discusión y el veinte por ciento (20%) del valor total de las

sanciones, intereses y actualizaciones.

•Se condonará el setenta por ciento (70%) de las sanciones,

intereses y actualizaciones según el caso, cuando el proceso se

encuentre en segunda instancia y el contribuyente pague la

totalidad del impuesto o contribución en discusión y el treinta

por ciento (30%) del valor total de las sanciones, intereses y

actualizaciones.

CONCILIACION

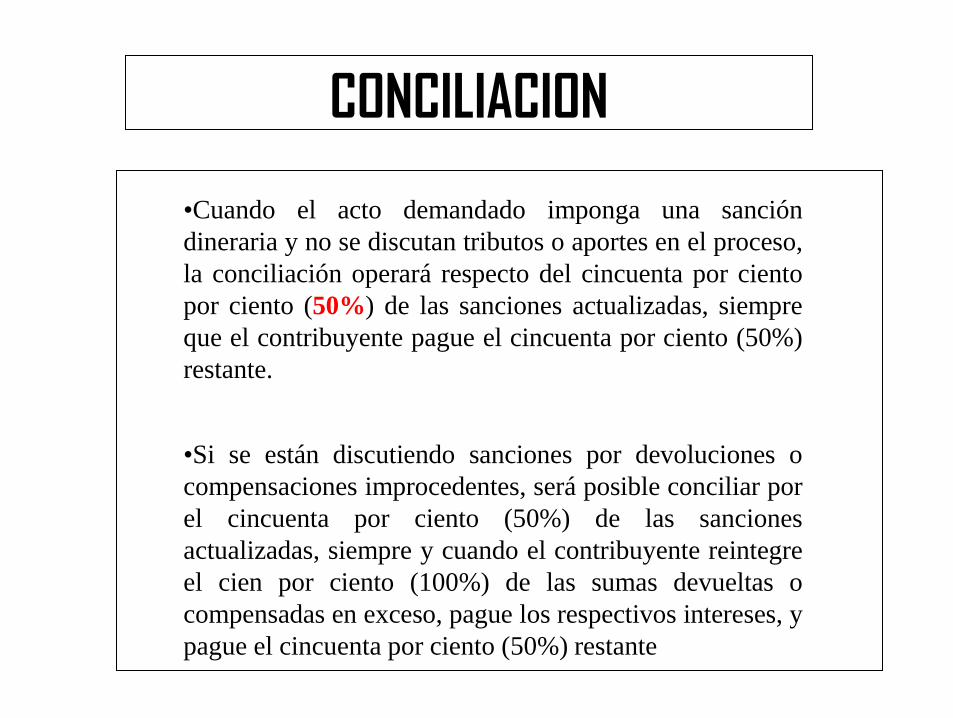

•Cuando el acto demandado imponga una sanción

dineraria y no se discutan tributos o aportes en el proceso,

la conciliación operará respecto del cincuenta por ciento

por ciento (50%) de las sanciones actualizadas, siempre

que el contribuyente pague el cincuenta por ciento (50%)

restante.

•Si se están discutiendo sanciones por devoluciones o

compensaciones improcedentes, será posible conciliar por

el cincuenta por ciento (50%) de las sanciones

actualizadas, siempre y cuando el contribuyente reintegre

el cien por ciento (100%) de las sumas devueltas o

compensadas en exceso, pague los respectivos intereses, y

pague el cincuenta por ciento (50%) restante

CONCILIACION

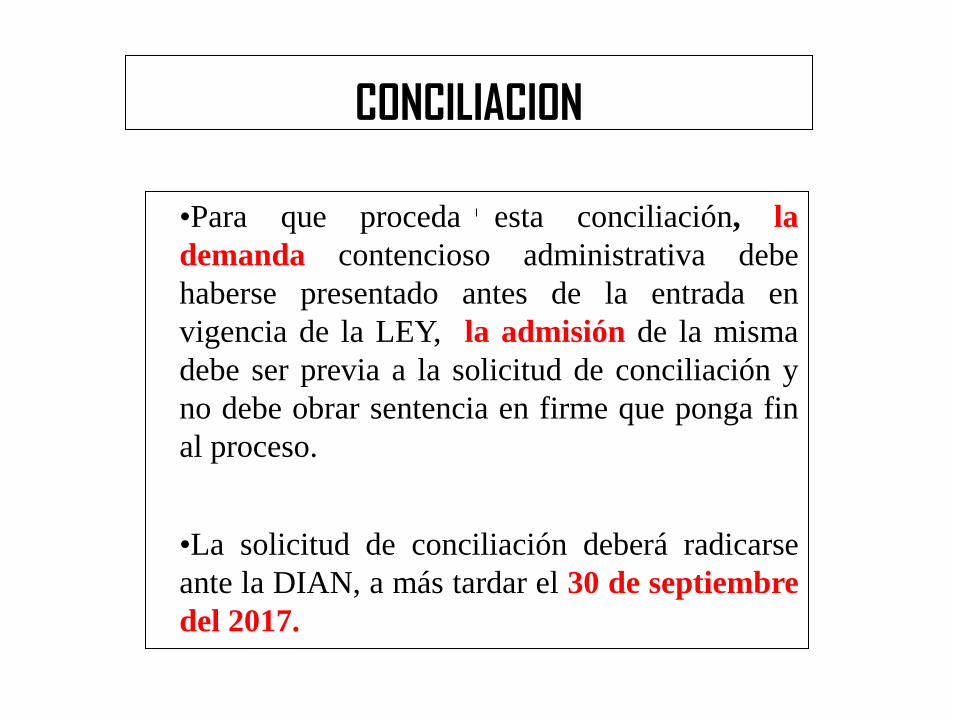

•Para que proceda esta conciliación, la

demanda contencioso administrativa debe

haberse presentado antes de la entrada en

vigencia de la LEY, la admisión de la misma

debe ser previa a la solicitud de conciliación y

no debe obrar sentencia en firme que ponga fin

al proceso.

•La solicitud de conciliación deberá radicarse

ante la DIAN, a más tardar el 30 de septiembre

del 2017.

CONCILIACION

TERMINACIÓN POR MUTUO ACUERDO DE LOS PROCESOS ADMINISTRATIVOS CON LA DIAN

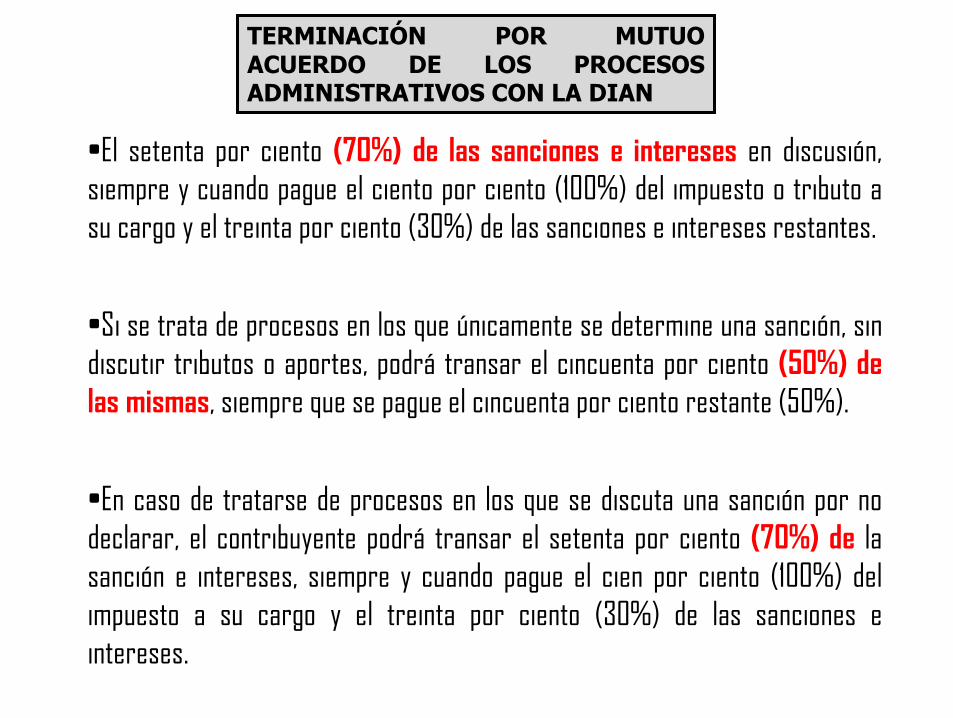

•El setenta por ciento (70%) de las sanciones e intereses en discusión,

siempre y cuando pague el ciento por ciento (100%) del impuesto o tributo a

su cargo y el treinta por ciento (30%) de las sanciones e intereses restantes.

•Si se trata de procesos en los que únicamente se determine una sanción, sin

discutir tributos o aportes, podrá transar el cincuenta por ciento (50%) de

las mismas, siempre que se pague el cincuenta por ciento restante (50%).

•En caso de tratarse de procesos en los que se discuta una sanción por no

declarar, el contribuyente podrá transar el setenta por ciento (70%) de la

sanción e intereses, siempre y cuando pague el cien por ciento (100%) del

impuesto a su cargo y el treinta por ciento (30%) de las sanciones e

intereses.

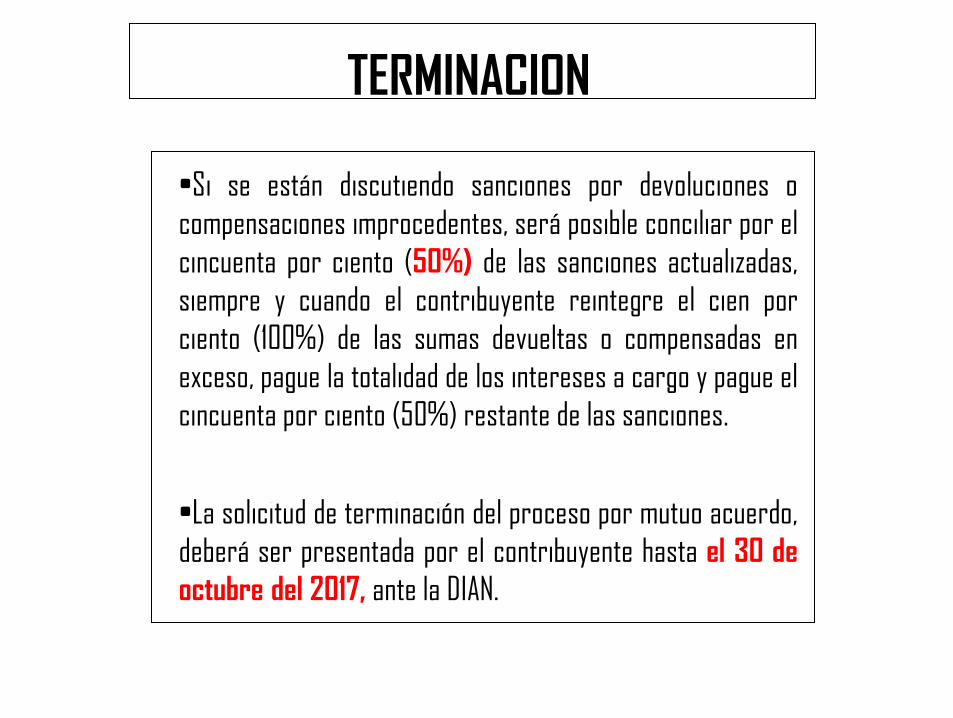

•Si se están discutiendo sanciones por devoluciones o

compensaciones improcedentes, será posible conciliar por el

cincuenta por ciento (50%) de las sanciones actualizadas,

siempre y cuando el contribuyente reintegre el cien por

ciento (100%) de las sumas devueltas o compensadas en

exceso, pague la totalidad de los intereses a cargo y pague el

cincuenta por ciento (50%) restante de las sanciones.

•La solicitud de terminación del proceso por mutuo acuerdo,

deberá ser presentada por el contribuyente hasta el 30 de

octubre del 2017, ante la DIAN.

TERMINACION

TERMINACIÓN POR MUTUO ACUERDO DE LOS PROCESOS UGPP

A quienes se les haya notificado antes de la fecha de publicación de esta ley, requerimiento para declarar y/o corregir, liquidación oficial, o resolución que decide el recurso de reconsideración, y paguen hasta el 30 de octubre de 2017 el total de la contribución señalada en dichos actos administrativos

•100% de los intereses generados con destino al subsistema de

pensiones.

•El 20% de los intereses generados con destino a los demás

subsistemas de la protección social.

•El 20% de las sanciones actualizadas por omisión e inexactitud,

podrán exonerarse del pago del 80% de los intereses de los

demás subsistemas y del 80% de las sanciones por omisión e

inexactitud asociadas a la contribución.

TERMINACION

•Artículo 320. Reducción de intereses moratorios. Los aportantes

obligados a declarar y pagar aportes al subsistema de pensiones a quienes a

la fecha de publicación de la ley no se les haya notificado requerimiento para

declarar y/o corregir y declaren o corrijan hasta el 30 de junio de 2017,

los aportes de este subsistema y el 100% de los respectivos intereses

respecto a los periodos 2015 y anteriores, tendrán derecho a una reducción

del 70%

•Si con posterioridad a la fecha de publicación de la ley y hasta el 30 de

junio de 2017, se notifica requerimiento para declarar y/o corregir, los

aportantes podrán acogerse a la reducción de intereses aquí prevista,

siempre que paguen el 100% de los aportes y sanciones propuestos en este

acto administrativo.

REDUCCION DE INTERESES

IMPUESTOS TERRITORIALES

Dentro de los diez (10) meses siguientes. Deben referirse a los períodos gravables o años

2014 y anteriores.

•Tendrán la siguiente condición especial de pago:

•1. Si se produce el pago total de la obligación principal hasta el 31 de mayo de

2017, los intereses y las sanciones actualizadas se reducirán en un sesenta por ciento

(60%).

•2. Si se produce el pago total de la obligación principal después del 31 de mayo y

hasta la vigencia de la condición especial de pago, los intereses y las sanciones

actualizadas se reducirán en un cuarenta por ciento (40%).

•Cuando se trate de una resolución o acto administrativo mediante el cual se

imponga sanción dineraria de carácter tributario :

•1. Si se produce el pago de la sanción hasta el 31 de mayo de 2017, la sanción

actualizada se reducirá en el cuarenta por ciento (40%), debiendo pagar el sesenta

por ciento (60%) restante de la sanción actualizada.

•2. Si se produce el pago de la sanción después del 31 de mayo de 2017 la sanción

actualizada se reducirá en el veinte por ciento (20%), debiendo pagar el ochenta por

ciento (80%) de la misma.

IMPUESTOS TERITORIALES

DELITOS CONTRA LA ADMINISTRACIÓN TRIBUTARIA

El delito por omisión de activos o inclusión de pasivos inexistentes, Sanciona a aquellos contribuyentes que de manera dolosa omitan activos o presenten información inexacta en relación con estos o declaren pasivos inexistentes en un valor igual o superior a siete mil doscientos cincuenta (7.250) salarios mínimos legales mensuales vigentes. La sanción será de pena privativa de la libertad de cuarenta y ocho (48) a ciento ocho (108) meses y multa del veinte por ciento (20%) del valor del activo omitido, del valor del activo declarado inexactamente o del valor del pasivo inexistente.

El delito de omisión de agente retenedor

Sanciona a aquellos agentes retenedores que no consignen las sumas

retenidas o autoretenidas dentro de los 2 meses siguientes a la fecha

fijada por el Gobierno Nacional. La sanción será de pena privativa de la

libertad de cuarenta y ocho (48) a ciento ocho (108) meses y multa

equivalente al doble de lo no consignado sin que supere el equivalente a

un millón veinte mil (1.020.000) UVT.

En esta misma sanción incurrirán los responsables del IVA o del

impuesto nacional al consumo

En ambos delitos existe la posibilidad de extinguir la acción penal si

el contribuyente presente o corrija las declaraciones

correspondientes y realice los respectivos pagos.

DELITOS