Embed Size (px)

Citation preview

Tel.: (11) 3035 4141 | Fax: (11) 3814 0140 e-mail: [email protected]

www.coinvalores.com.br

Análise Setorial

Planos de Saúde

Felipe M. Silveira (CNPI) e-mail: [email protected]

Daniel C. Liberato e-mail: [email protected]

Índice

Perspectivas Setoriais 03

Principais Indicadores 06

Projeções de Empresas

OdontoPrev 07

Qualicorp 10

03

Perspectivas Setoriais

s dados econômicos do Brasil denotam um panorama preocupante para o setor de saúde suplementar.

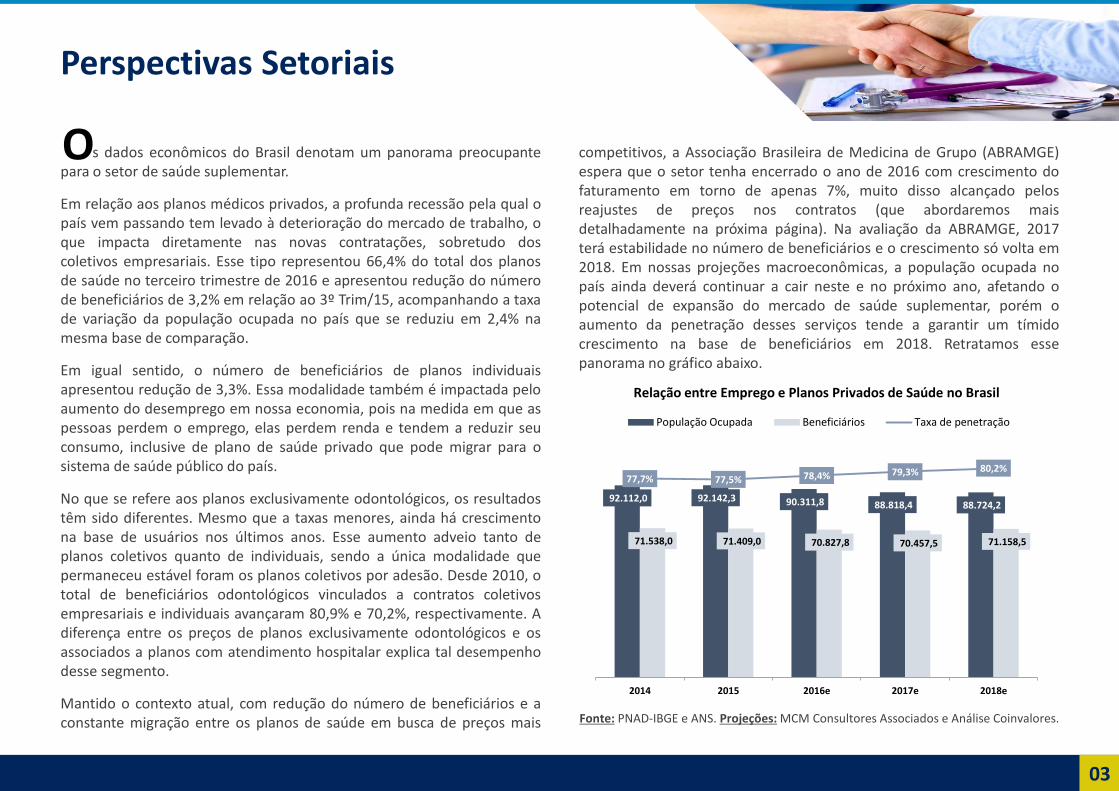

Em relação aos planos médicos privados, a profunda recessão pela qual o país vem passando tem levado à deterioração do mercado de trabalho, o que impacta diretamente nas novas contratações, sobretudo dos coletivos empresariais. Esse tipo representou 66,4% do total dos planos de saúde no terceiro trimestre de 2016 e apresentou redução do número de beneficiários de 3,2% em relação ao 3º Trim/15, acompanhando a taxa de variação da população ocupada no país que se reduziu em 2,4% na mesma base de comparação.

Em igual sentido, o número de beneficiários de planos individuais apresentou redução de 3,3%. Essa modalidade também é impactada pelo aumento do desemprego em nossa economia, pois na medida em que as pessoas perdem o emprego, elas perdem renda e tendem a reduzir seu consumo, inclusive de plano de saúde privado que pode migrar para o sistema de saúde público do país.

No que se refere aos planos exclusivamente odontológicos, os resultados têm sido diferentes. Mesmo que a taxas menores, ainda há crescimento na base de usuários nos últimos anos. Esse aumento adveio tanto de planos coletivos quanto de individuais, sendo a única modalidade que permaneceu estável foram os planos coletivos por adesão. Desde 2010, o total de beneficiários odontológicos vinculados a contratos coletivos empresariais e individuais avançaram 80,9% e 70,2%, respectivamente. A diferença entre os preços de planos exclusivamente odontológicos e os associados a planos com atendimento hospitalar explica tal desempenho desse segmento.

Mantido o contexto atual, com redução do número de beneficiários e a constante migração entre os planos de saúde em busca de preços mais

competitivos, a Associação Brasileira de Medicina de Grupo (ABRAMGE) espera que o setor tenha encerrado o ano de 2016 com crescimento do faturamento em torno de apenas 7%, muito disso alcançado pelos reajustes de preços nos contratos (que abordaremos mais detalhadamente na próxima página). Na avaliação da ABRAMGE, 2017 terá estabilidade no número de beneficiários e o crescimento só volta em 2018. Em nossas projeções macroeconômicas, a população ocupada no país ainda deverá continuar a cair neste e no próximo ano, afetando o potencial de expansão do mercado de saúde suplementar, porém o aumento da penetração desses serviços tende a garantir um tímido crescimento na base de beneficiários em 2018. Retratamos esse panorama no gráfico abaixo.

Fonte: PNAD-IBGE e ANS. Projeções: MCM Consultores Associados e Análise Coinvalores.

O

92.112,0 92.142,3 90.311,8 88.818,4 88.724,2

71.538,0 71.409,0 70.827,8 70.457,5 71.158,5

77,7% 77,5% 78,4% 79,3% 80,2%

2014 2015 2016e 2017e 2018e

Relação entre Emprego e Planos Privados de Saúde no Brasil

População Ocupada Beneficiários Taxa de penetração

04

Além dos aspectos macroeconômicos, outros fatores que vêm pesando sobre o setor são a regulação e a acirrada concorrência de mercado.

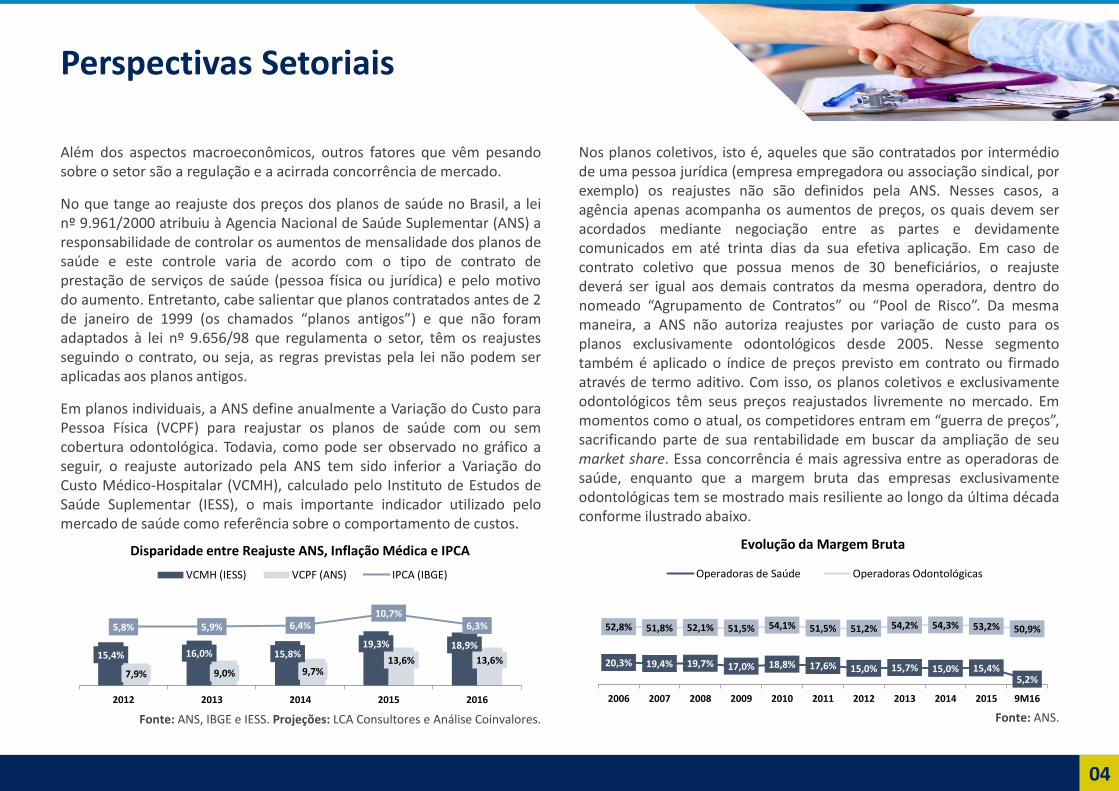

No que tange ao reajuste dos preços dos planos de saúde no Brasil, a lei nº 9.961/2000 atribuiu à Agencia Nacional de Saúde Suplementar (ANS) a responsabilidade de controlar os aumentos de mensalidade dos planos de saúde e este controle varia de acordo com o tipo de contrato de prestação de serviços de saúde (pessoa física ou jurídica) e pelo motivo do aumento. Entretanto, cabe salientar que planos contratados antes de 2 de janeiro de 1999 (os chamados “planos antigos”) e que não foram adaptados à lei nº 9.656/98 que regulamenta o setor, têm os reajustes seguindo o contrato, ou seja, as regras previstas pela lei não podem ser aplicadas aos planos antigos.

Em planos individuais, a ANS define anualmente a Variação do Custo para Pessoa Física (VCPF) para reajustar os planos de saúde com ou sem cobertura odontológica. Todavia, como pode ser observado no gráfico a seguir, o reajuste autorizado pela ANS tem sido inferior a Variação do Custo Médico-Hospitalar (VCMH), calculado pelo Instituto de Estudos de Saúde Suplementar (IESS), o mais importante indicador utilizado pelo mercado de saúde como referência sobre o comportamento de custos.

Fonte: ANS, IBGE e IESS. Projeções: LCA Consultores e Análise Coinvalores.

Nos planos coletivos, isto é, aqueles que são contratados por intermédio de uma pessoa jurídica (empresa empregadora ou associação sindical, por exemplo) os reajustes não são definidos pela ANS. Nesses casos, a agência apenas acompanha os aumentos de preços, os quais devem ser acordados mediante negociação entre as partes e devidamente comunicados em até trinta dias da sua efetiva aplicação. Em caso de contrato coletivo que possua menos de 30 beneficiários, o reajuste deverá ser igual aos demais contratos da mesma operadora, dentro do nomeado “Agrupamento de Contratos” ou “Pool de Risco”. Da mesma maneira, a ANS não autoriza reajustes por variação de custo para os planos exclusivamente odontológicos desde 2005. Nesse segmento também é aplicado o índice de preços previsto em contrato ou firmado através de termo aditivo. Com isso, os planos coletivos e exclusivamente odontológicos têm seus preços reajustados livremente no mercado. Em momentos como o atual, os competidores entram em “guerra de preços”, sacrificando parte de sua rentabilidade em buscar da ampliação de seu market share. Essa concorrência é mais agressiva entre as operadoras de saúde, enquanto que a margem bruta das empresas exclusivamente odontológicas tem se mostrado mais resiliente ao longo da última década conforme ilustrado abaixo.

Fonte: ANS.

Perspectivas Setoriais

15,4% 16,0% 15,8% 19,3% 18,9%

7,9% 9,0% 9,7% 13,6% 13,6%

5,8% 5,9% 6,4% 10,7%

6,3%

2012 2013 2014 2015 2016

Disparidade entre Reajuste ANS, Inflação Médica e IPCA

VCMH (IESS) VCPF (ANS) IPCA (IBGE)

20,3% 19,4% 19,7% 17,0% 18,8% 17,6% 15,0% 15,7% 15,0% 15,4% 5,2%

52,8% 51,8% 52,1% 51,5% 54,1% 51,5% 51,2% 54,2% 54,3% 53,2% 50,9%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 9M16

Evolução da Margem Bruta

Operadoras de Saúde Operadoras Odontológicas

05

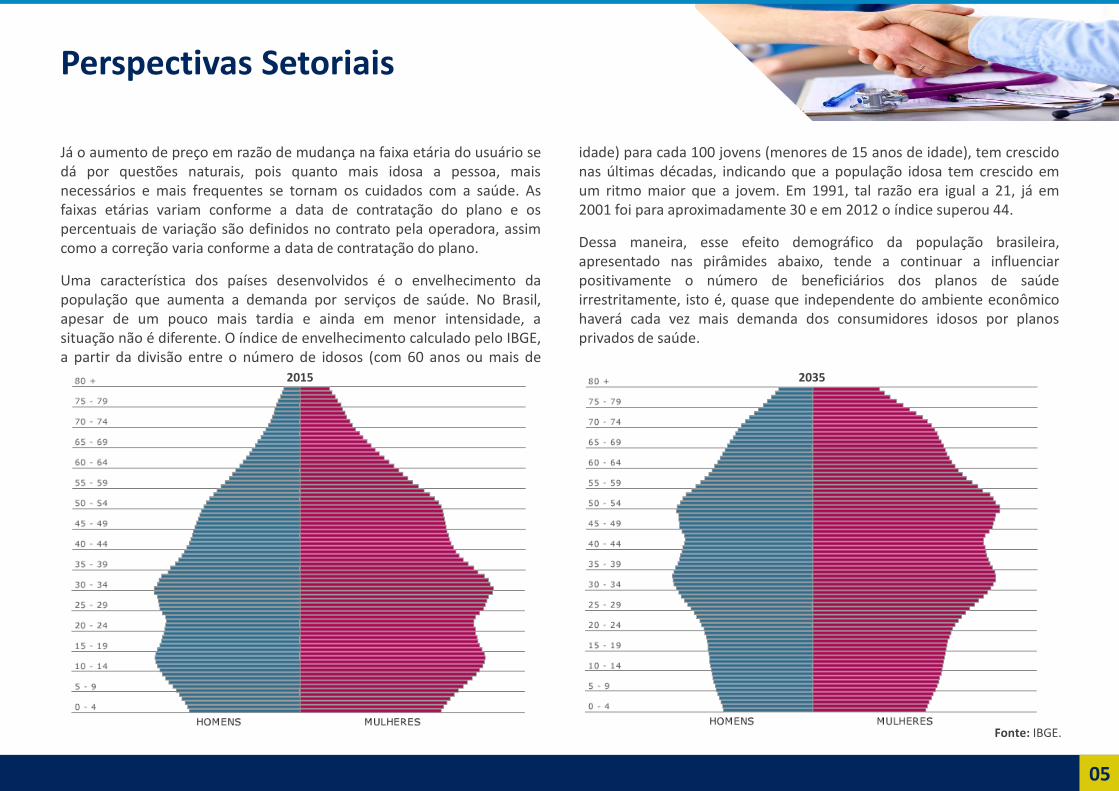

Já o aumento de preço em razão de mudança na faixa etária do usuário se dá por questões naturais, pois quanto mais idosa a pessoa, mais necessários e mais frequentes se tornam os cuidados com a saúde. As faixas etárias variam conforme a data de contratação do plano e os percentuais de variação são definidos no contrato pela operadora, assim como a correção varia conforme a data de contratação do plano.

Uma característica dos países desenvolvidos é o envelhecimento da população que aumenta a demanda por serviços de saúde. No Brasil, apesar de um pouco mais tardia e ainda em menor intensidade, a situação não é diferente. O índice de envelhecimento calculado pelo IBGE, a partir da divisão entre o número de idosos (com 60 anos ou mais de

idade) para cada 100 jovens (menores de 15 anos de idade), tem crescido nas últimas décadas, indicando que a população idosa tem crescido em um ritmo maior que a jovem. Em 1991, tal razão era igual a 21, já em 2001 foi para aproximadamente 30 e em 2012 o índice superou 44.

Dessa maneira, esse efeito demográfico da população brasileira, apresentado nas pirâmides abaixo, tende a continuar a influenciar positivamente o número de beneficiários dos planos de saúde irrestritamente, isto é, quase que independente do ambiente econômico haverá cada vez mais demanda dos consumidores idosos por planos privados de saúde.

Perspectivas Setoriais

2015 2035

Fonte: IBGE.

06

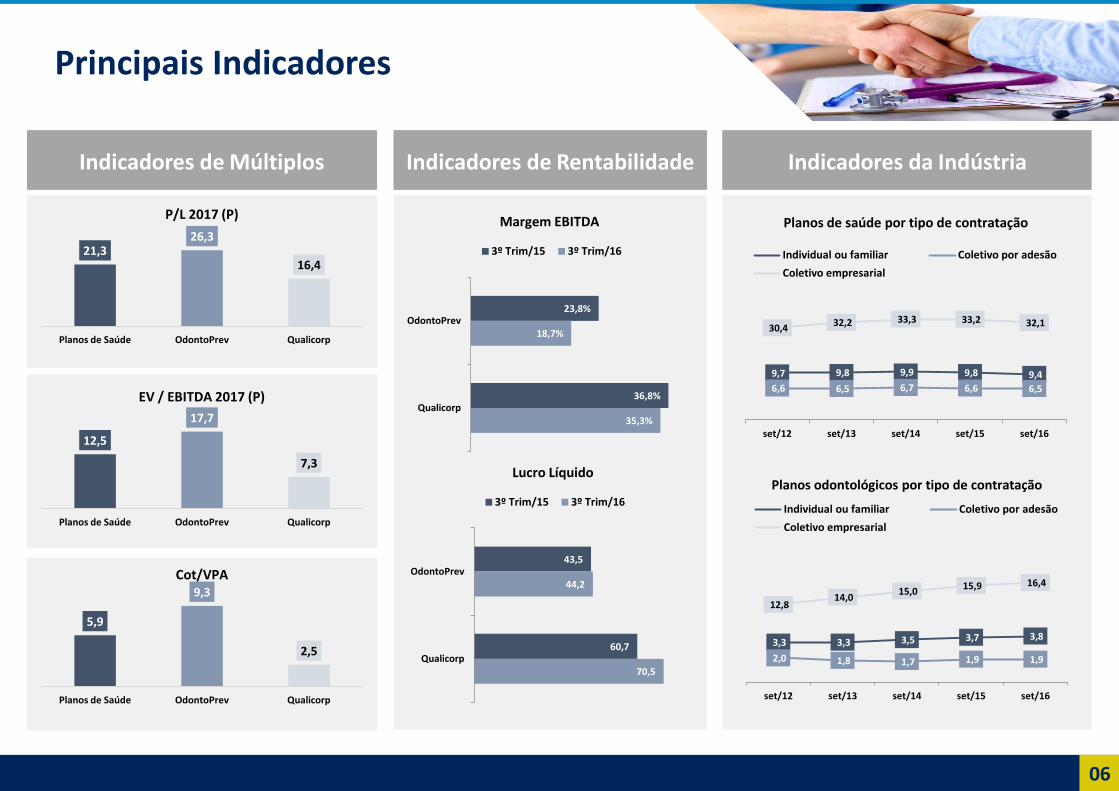

Principais Indicadores

21,3 26,3

16,4

Planos de Saúde OdontoPrev Qualicorp

P/L 2017 (P)

Indicadores da Indústria Indicadores de Múltiplos Indicadores de Rentabilidade

9,7 9,8 9,9 9,8 9,4

6,6 6,5 6,7 6,6 6,5

30,4 32,2 33,3 33,2 32,1

set/12 set/13 set/14 set/15 set/16

Planos de saúde por tipo de contratação

Individual ou familiar Coletivo por adesão

Coletivo empresarial

3,3 3,3 3,5 3,7 3,8

2,0 1,8 1,7 1,9 1,9

12,8 14,0

15,0 15,9 16,4

set/12 set/13 set/14 set/15 set/16

Planos odontológicos por tipo de contratação

Individual ou familiar Coletivo por adesão

Coletivo empresarial

43,5

60,7

44,2

70,5

OdontoPrev

Qualicorp

Lucro Líquido

3º Trim/15 3º Trim/16

23,8%

36,8%

18,7%

35,3%

OdontoPrev

Qualicorp

Margem EBITDA

3º Trim/15 3º Trim/16

12,5

17,7

7,3

Planos de Saúde OdontoPrev Qualicorp

EV / EBITDA 2017 (P)

5,9

9,3

2,5

Planos de Saúde OdontoPrev Qualicorp

Cot/VPA

07

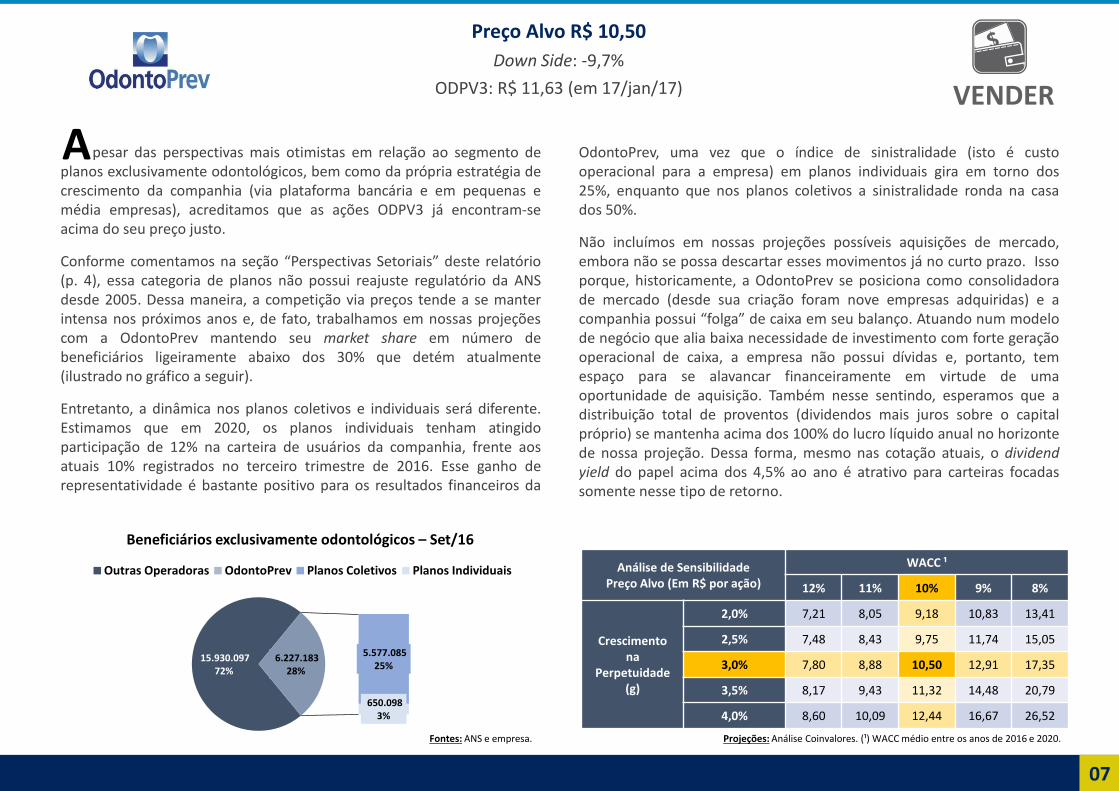

pesar das perspectivas mais otimistas em relação ao segmento de planos exclusivamente odontológicos, bem como da própria estratégia de crescimento da companhia (via plataforma bancária e em pequenas e média empresas), acreditamos que as ações ODPV3 já encontram-se acima do seu preço justo.

Conforme comentamos na seção “Perspectivas Setoriais” deste relatório (p. 4), essa categoria de planos não possui reajuste regulatório da ANS desde 2005. Dessa maneira, a competição via preços tende a se manter intensa nos próximos anos e, de fato, trabalhamos em nossas projeções com a OdontoPrev mantendo seu market share em número de beneficiários ligeiramente abaixo dos 30% que detém atualmente (ilustrado no gráfico a seguir).

Entretanto, a dinâmica nos planos coletivos e individuais será diferente. Estimamos que em 2020, os planos individuais tenham atingido participação de 12% na carteira de usuários da companhia, frente aos atuais 10% registrados no terceiro trimestre de 2016. Esse ganho de representatividade é bastante positivo para os resultados financeiros da

OdontoPrev, uma vez que o índice de sinistralidade (isto é custo operacional para a empresa) em planos individuais gira em torno dos 25%, enquanto que nos planos coletivos a sinistralidade ronda na casa dos 50%.

Não incluímos em nossas projeções possíveis aquisições de mercado, embora não se possa descartar esses movimentos já no curto prazo. Isso porque, historicamente, a OdontoPrev se posiciona como consolidadora de mercado (desde sua criação foram nove empresas adquiridas) e a companhia possui “folga” de caixa em seu balanço. Atuando num modelo de negócio que alia baixa necessidade de investimento com forte geração operacional de caixa, a empresa não possui dívidas e, portanto, tem espaço para se alavancar financeiramente em virtude de uma oportunidade de aquisição. Também nesse sentindo, esperamos que a distribuição total de proventos (dividendos mais juros sobre o capital próprio) se mantenha acima dos 100% do lucro líquido anual no horizonte de nossa projeção. Dessa forma, mesmo nas cotação atuais, o dividend yield do papel acima dos 4,5% ao ano é atrativo para carteiras focadas somente nesse tipo de retorno.

A

Preço Alvo R$ 10,50

Down Side: -9,7%

ODPV3: R$ 11,63 (em 17/jan/17)

Análise de Sensibilidade Preço Alvo (Em R$ por ação)

WACC ¹

12% 11% 10% 9% 8%

Crescimento na

Perpetuidade (g)

2,0% 7,21 8,05 9,18 10,83 13,41

2,5% 7,48 8,43 9,75 11,74 15,05

3,0% 7,80 8,88 10,50 12,91 17,35

3,5% 8,17 9,43 11,32 14,48 20,79

4,0% 8,60 10,09 12,44 16,67 26,52

Projeções: Análise Coinvalores. (¹) WACC médio entre os anos de 2016 e 2020.

15.930.097 72%

5.577.085 25%

650.098 3%

6.227.183 28%

Beneficiários exclusivamente odontológicos – Set/16

Outras Operadoras OdontoPrev Planos Coletivos Planos Individuais

Fontes: ANS e empresa.

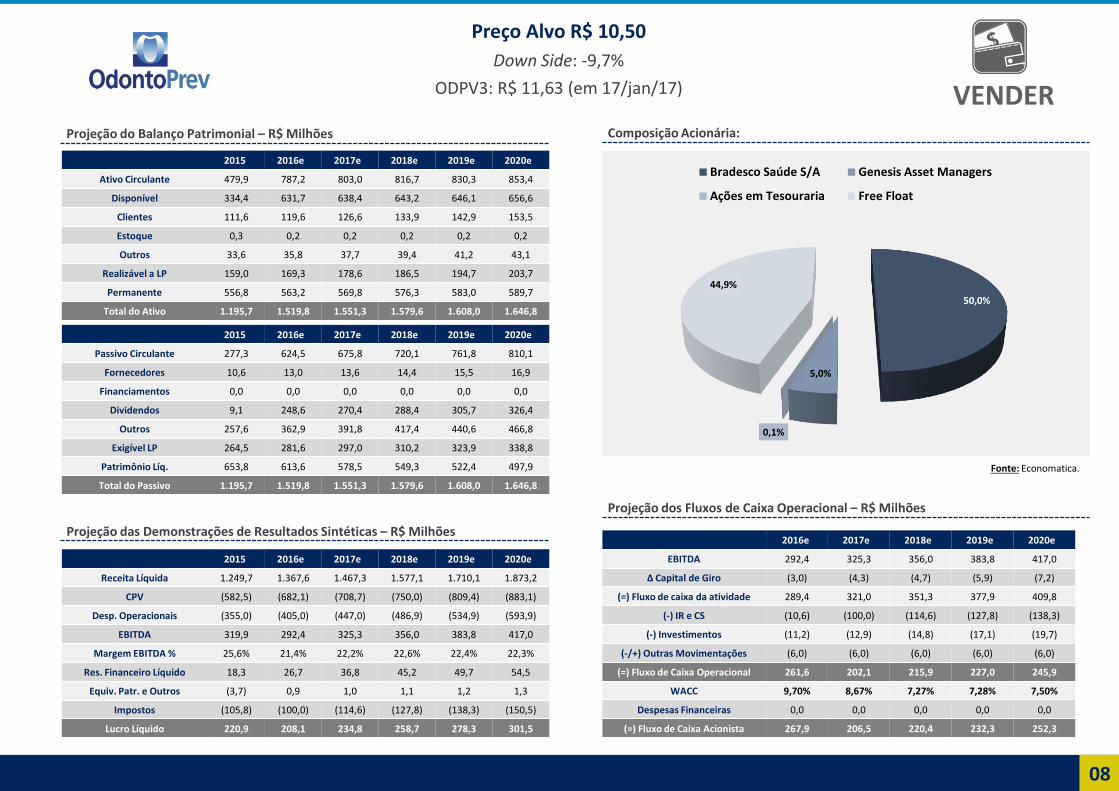

08

2015 2016e 2017e 2018e 2019e 2020e

Ativo Circulante 479,9 787,2 803,0 816,7 830,3 853,4

Disponível 334,4 631,7 638,4 643,2 646,1 656,6

Clientes 111,6 119,6 126,6 133,9 142,9 153,5

Estoque 0,3 0,2 0,2 0,2 0,2 0,2

Outros 33,6 35,8 37,7 39,4 41,2 43,1

Realizável a LP 159,0 169,3 178,6 186,5 194,7 203,7

Permanente 556,8 563,2 569,8 576,3 583,0 589,7

Total do Ativo 1.195,7 1.519,8 1.551,3 1.579,6 1.608,0 1.646,8

2015 2016e 2017e 2018e 2019e 2020e

Passivo Circulante 277,3 624,5 675,8 720,1 761,8 810,1

Fornecedores 10,6 13,0 13,6 14,4 15,5 16,9

Financiamentos 0,0 0,0 0,0 0,0 0,0 0,0

Dividendos 9,1 248,6 270,4 288,4 305,7 326,4

Outros 257,6 362,9 391,8 417,4 440,6 466,8

Exigível LP 264,5 281,6 297,0 310,2 323,9 338,8

Patrimônio Líq. 653,8 613,6 578,5 549,3 522,4 497,9

Total do Passivo 1.195,7 1.519,8 1.551,3 1.579,6 1.608,0 1.646,8

2015 2016e 2017e 2018e 2019e 2020e

Receita Líquida 1.249,7 1.367,6 1.467,3 1.577,1 1.710,1 1.873,2

CPV (582,5) (682,1) (708,7) (750,0) (809,4) (883,1)

Desp. Operacionais (355,0) (405,0) (447,0) (486,9) (534,9) (593,9)

EBITDA 319,9 292,4 325,3 356,0 383,8 417,0

Margem EBITDA % 25,6% 21,4% 22,2% 22,6% 22,4% 22,3%

Res. Financeiro Líquido 18,3 26,7 36,8 45,2 49,7 54,5

Equiv. Patr. e Outros (3,7) 0,9 1,0 1,1 1,2 1,3

Impostos (105,8) (100,0) (114,6) (127,8) (138,3) (150,5)

Lucro Líquido 220,9 208,1 234,8 258,7 278,3 301,5

Projeção do Balanço Patrimonial – R$ Milhões

Projeção das Demonstrações de Resultados Sintéticas – R$ Milhões 2016e 2017e 2018e 2019e 2020e

EBITDA 292,4 325,3 356,0 383,8 417,0

Δ Capital de Giro (3,0) (4,3) (4,7) (5,9) (7,2)

(=) Fluxo de caixa da atividade 289,4 321,0 351,3 377,9 409,8

(-) IR e CS (10,6) (100,0) (114,6) (127,8) (138,3)

(-) Investimentos (11,2) (12,9) (14,8) (17,1) (19,7)

(-/+) Outras Movimentações (6,0) (6,0) (6,0) (6,0) (6,0)

(=) Fluxo de Caixa Operacional 261,6 202,1 215,9 227,0 245,9

WACC 9,70% 8,67% 7,27% 7,28% 7,50%

Despesas Financeiras 0,0 0,0 0,0 0,0 0,0

(=) Fluxo de Caixa Acionista 267,9 206,5 220,4 232,3 252,3

Projeção dos Fluxos de Caixa Operacional – R$ Milhões

Composição Acionária:

50,0%

5,0%

0,1%

44,9%

Bradesco Saúde S/A Genesis Asset Managers

Ações em Tesouraria Free Float

Fonte: Economatica.

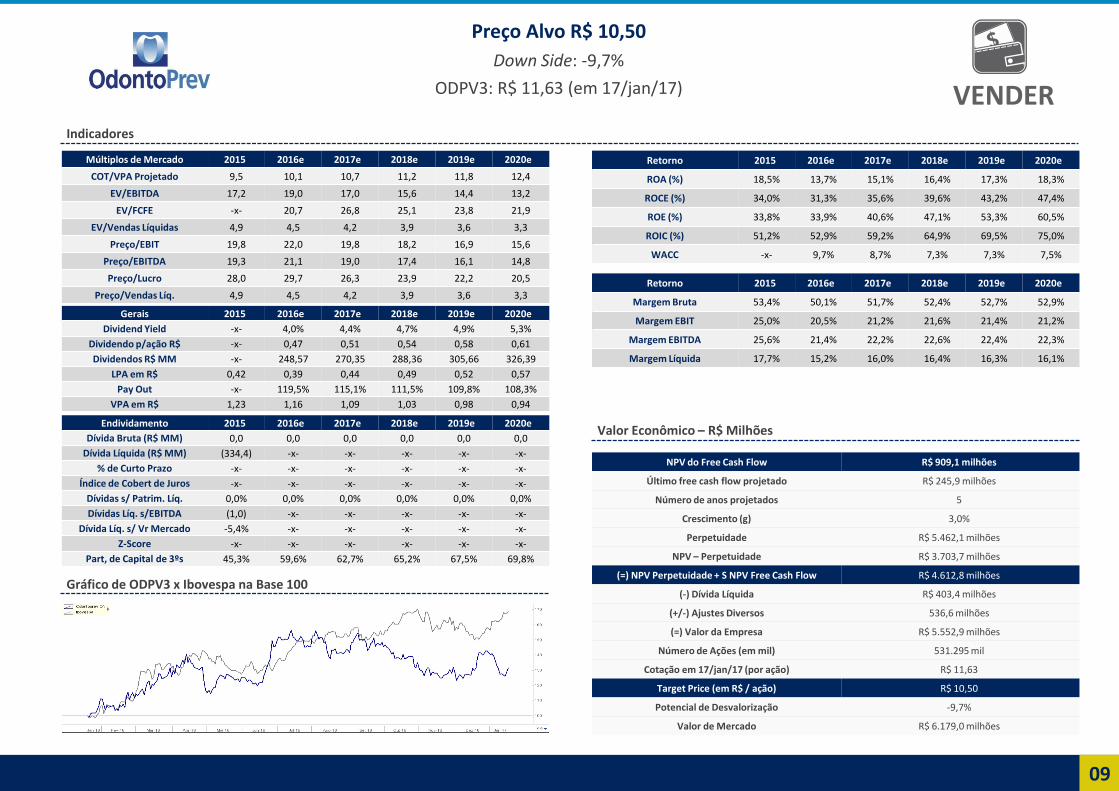

Preço Alvo R$ 10,50

Down Side: -9,7%

ODPV3: R$ 11,63 (em 17/jan/17)

09

Múltiplos de Mercado 2015 2016e 2017e 2018e 2019e 2020e

COT/VPA Projetado 9,5 10,1 10,7 11,2 11,8 12,4

EV/EBITDA 17,2 19,0 17,0 15,6 14,4 13,2

EV/FCFE -x- 20,7 26,8 25,1 23,8 21,9

EV/Vendas Líquidas 4,9 4,5 4,2 3,9 3,6 3,3

Preço/EBIT 19,8 22,0 19,8 18,2 16,9 15,6

Preço/EBITDA 19,3 21,1 19,0 17,4 16,1 14,8

Preço/Lucro 28,0 29,7 26,3 23,9 22,2 20,5

Preço/Vendas Líq. 4,9 4,5 4,2 3,9 3,6 3,3

Indicadores

Gerais 2015 2016e 2017e 2018e 2019e 2020e

Dividend Yield -x- 4,0% 4,4% 4,7% 4,9% 5,3%

Dividendo p/ação R$ -x- 0,47 0,51 0,54 0,58 0,61

Dividendos R$ MM -x- 248,57 270,35 288,36 305,66 326,39

LPA em R$ 0,42 0,39 0,44 0,49 0,52 0,57

Pay Out -x- 119,5% 115,1% 111,5% 109,8% 108,3%

VPA em R$ 1,23 1,16 1,09 1,03 0,98 0,94

Endividamento 2015 2016e 2017e 2018e 2019e 2020e

Dívida Bruta (R$ MM) 0,0 0,0 0,0 0,0 0,0 0,0

Dívida Líquida (R$ MM) (334,4) -x- -x- -x- -x- -x-

% de Curto Prazo -x- -x- -x- -x- -x- -x-

Índice de Cobert de Juros -x- -x- -x- -x- -x- -x-

Dívidas s/ Patrim. Líq. 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Dívidas Líq. s/EBITDA (1,0) -x- -x- -x- -x- -x-

Dívida Líq. s/ Vr Mercado -5,4% -x- -x- -x- -x- -x-

Z-Score -x- -x- -x- -x- -x- -x-

Part, de Capital de 3ºs 45,3% 59,6% 62,7% 65,2% 67,5% 69,8%

Retorno 2015 2016e 2017e 2018e 2019e 2020e

ROA (%) 18,5% 13,7% 15,1% 16,4% 17,3% 18,3%

ROCE (%) 34,0% 31,3% 35,6% 39,6% 43,2% 47,4%

ROE (%) 33,8% 33,9% 40,6% 47,1% 53,3% 60,5%

ROIC (%) 51,2% 52,9% 59,2% 64,9% 69,5% 75,0%

WACC -x- 9,7% 8,7% 7,3% 7,3% 7,5%

Retorno 2015 2016e 2017e 2018e 2019e 2020e

Margem Bruta 53,4% 50,1% 51,7% 52,4% 52,7% 52,9%

Margem EBIT 25,0% 20,5% 21,2% 21,6% 21,4% 21,2%

Margem EBITDA 25,6% 21,4% 22,2% 22,6% 22,4% 22,3%

Margem Líquida 17,7% 15,2% 16,0% 16,4% 16,3% 16,1%

NPV do Free Cash Flow R$ 909,1 milhões

Último free cash flow projetado R$ 245,9 milhões

Número de anos projetados 5

Crescimento (g) 3,0%

Perpetuidade R$ 5.462,1 milhões

NPV – Perpetuidade R$ 3.703,7 milhões

(=) NPV Perpetuidade + S NPV Free Cash Flow R$ 4.612,8 milhões

(-) Dívida Líquida R$ 403,4 milhões

(+/-) Ajustes Diversos 536,6 milhões

(=) Valor da Empresa R$ 5.552,9 milhões

Número de Ações (em mil) 531.295 mil

Cotação em 17/jan/17 (por ação) R$ 11,63

Target Price (em R$ / ação) R$ 10,50

Potencial de Desvalorização -9,7%

Valor de Mercado R$ 6.179,0 milhões

Valor Econômico – R$ Milhões

Gráfico de ODPV3 x Ibovespa na Base 100

Preço Alvo R$ 10,50

Down Side: -9,7%

ODPV3: R$ 11,63 (em 17/jan/17)

10

A

Análise de Sensibilidade Preço Alvo (Em R$ por ação)

WACC ¹

12% 11% 10% 9% 8%

Crescimento na

Perpetuidade (g)

2,0% 22,95 24,89 27,21 30,06 33,62

2,5% 23,49 25,56 28,06 31,17 35,10

3,0% 24,07 26,29 29,00 32,41 36,79

3,5% 24,72 27,11 30,07 33,82 38,73

4,0% 25,42 28,01 31,26 35,43 41,01

Projeções: Análise Coinvalores. (¹) WACC médio entre os anos de 2016 e 2020.

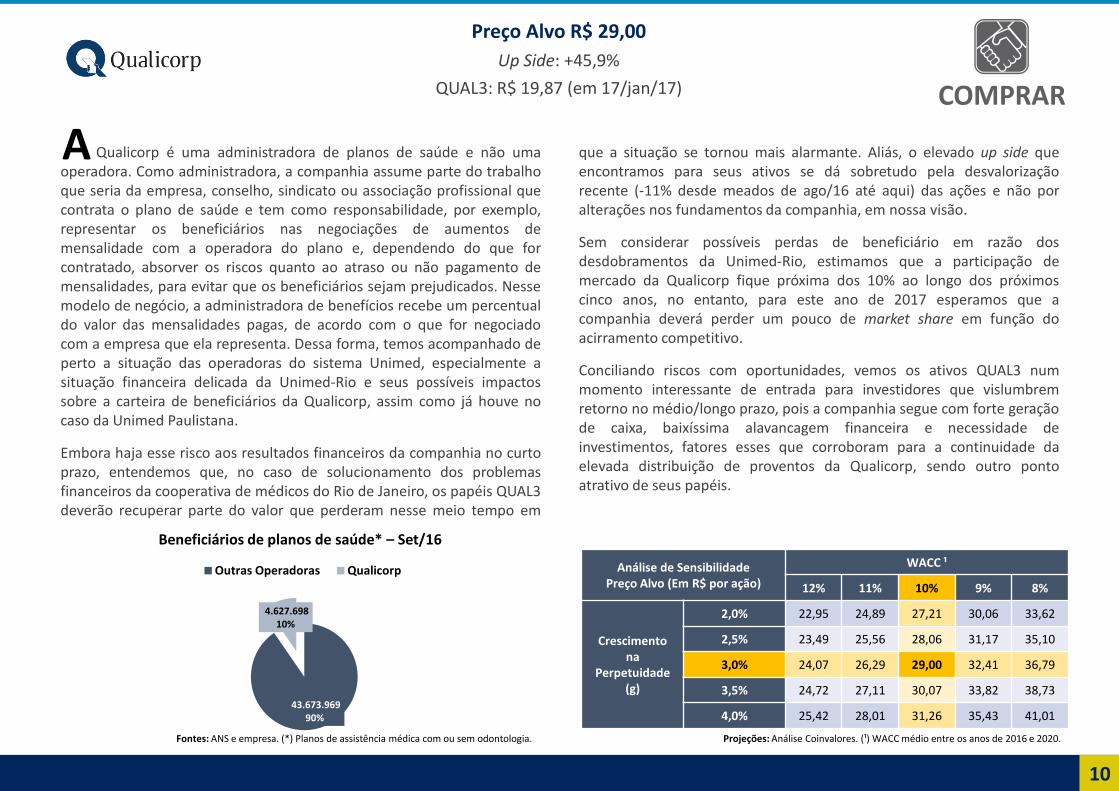

43.673.969 90%

4.627.698 10%

Beneficiários de planos de saúde* – Set/16

Outras Operadoras Qualicorp

Fontes: ANS e empresa. (*) Planos de assistência médica com ou sem odontologia.

Qualicorp é uma administradora de planos de saúde e não uma operadora. Como administradora, a companhia assume parte do trabalho que seria da empresa, conselho, sindicato ou associação profissional que contrata o plano de saúde e tem como responsabilidade, por exemplo, representar os beneficiários nas negociações de aumentos de mensalidade com a operadora do plano e, dependendo do que for contratado, absorver os riscos quanto ao atraso ou não pagamento de mensalidades, para evitar que os beneficiários sejam prejudicados. Nesse modelo de negócio, a administradora de benefícios recebe um percentual do valor das mensalidades pagas, de acordo com o que for negociado com a empresa que ela representa. Dessa forma, temos acompanhado de perto a situação das operadoras do sistema Unimed, especialmente a situação financeira delicada da Unimed-Rio e seus possíveis impactos sobre a carteira de beneficiários da Qualicorp, assim como já houve no caso da Unimed Paulistana.

Embora haja esse risco aos resultados financeiros da companhia no curto prazo, entendemos que, no caso de solucionamento dos problemas financeiros da cooperativa de médicos do Rio de Janeiro, os papéis QUAL3 deverão recuperar parte do valor que perderam nesse meio tempo em

que a situação se tornou mais alarmante. Aliás, o elevado up side que encontramos para seus ativos se dá sobretudo pela desvalorização recente (-11% desde meados de ago/16 até aqui) das ações e não por alterações nos fundamentos da companhia, em nossa visão.

Sem considerar possíveis perdas de beneficiário em razão dos desdobramentos da Unimed-Rio, estimamos que a participação de mercado da Qualicorp fique próxima dos 10% ao longo dos próximos cinco anos, no entanto, para este ano de 2017 esperamos que a companhia deverá perder um pouco de market share em função do acirramento competitivo.

Conciliando riscos com oportunidades, vemos os ativos QUAL3 num momento interessante de entrada para investidores que vislumbrem retorno no médio/longo prazo, pois a companhia segue com forte geração de caixa, baixíssima alavancagem financeira e necessidade de investimentos, fatores esses que corroboram para a continuidade da elevada distribuição de proventos da Qualicorp, sendo outro ponto atrativo de seus papéis.

Preço Alvo R$ 29,00

Up Side: +45,9%

QUAL3: R$ 19,87 (em 17/jan/17)

11

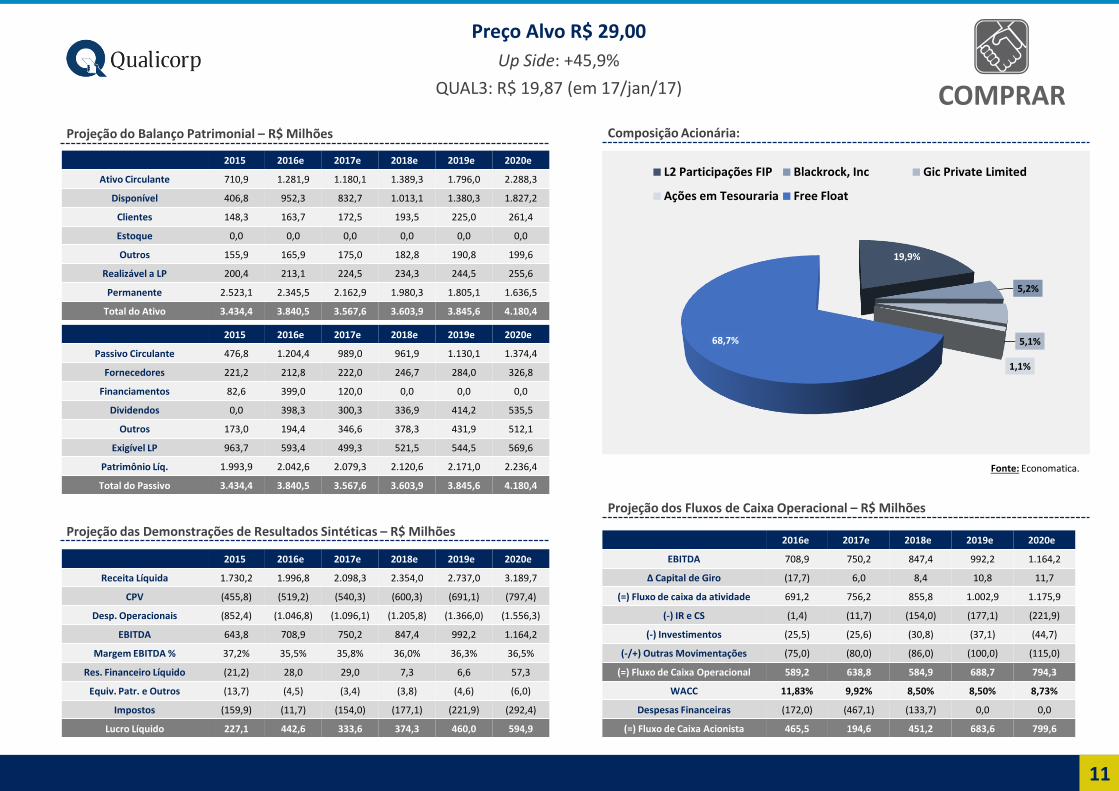

2015 2016e 2017e 2018e 2019e 2020e

Ativo Circulante 710,9 1.281,9 1.180,1 1.389,3 1.796,0 2.288,3

Disponível 406,8 952,3 832,7 1.013,1 1.380,3 1.827,2

Clientes 148,3 163,7 172,5 193,5 225,0 261,4

Estoque 0,0 0,0 0,0 0,0 0,0 0,0

Outros 155,9 165,9 175,0 182,8 190,8 199,6

Realizável a LP 200,4 213,1 224,5 234,3 244,5 255,6

Permanente 2.523,1 2.345,5 2.162,9 1.980,3 1.805,1 1.636,5

Total do Ativo 3.434,4 3.840,5 3.567,6 3.603,9 3.845,6 4.180,4

2015 2016e 2017e 2018e 2019e 2020e

Passivo Circulante 476,8 1.204,4 989,0 961,9 1.130,1 1.374,4

Fornecedores 221,2 212,8 222,0 246,7 284,0 326,8

Financiamentos 82,6 399,0 120,0 0,0 0,0 0,0

Dividendos 0,0 398,3 300,3 336,9 414,2 535,5

Outros 173,0 194,4 346,6 378,3 431,9 512,1

Exigível LP 963,7 593,4 499,3 521,5 544,5 569,6

Patrimônio Líq. 1.993,9 2.042,6 2.079,3 2.120,6 2.171,0 2.236,4

Total do Passivo 3.434,4 3.840,5 3.567,6 3.603,9 3.845,6 4.180,4

2015 2016e 2017e 2018e 2019e 2020e

Receita Líquida 1.730,2 1.996,8 2.098,3 2.354,0 2.737,0 3.189,7

CPV (455,8) (519,2) (540,3) (600,3) (691,1) (797,4)

Desp. Operacionais (852,4) (1.046,8) (1.096,1) (1.205,8) (1.366,0) (1.556,3)

EBITDA 643,8 708,9 750,2 847,4 992,2 1.164,2

Margem EBITDA % 37,2% 35,5% 35,8% 36,0% 36,3% 36,5%

Res. Financeiro Líquido (21,2) 28,0 29,0 7,3 6,6 57,3

Equiv. Patr. e Outros (13,7) (4,5) (3,4) (3,8) (4,6) (6,0)

Impostos (159,9) (11,7) (154,0) (177,1) (221,9) (292,4)

Lucro Líquido 227,1 442,6 333,6 374,3 460,0 594,9

Projeção do Balanço Patrimonial – R$ Milhões

Projeção das Demonstrações de Resultados Sintéticas – R$ Milhões 2016e 2017e 2018e 2019e 2020e

EBITDA 708,9 750,2 847,4 992,2 1.164,2

Δ Capital de Giro (17,7) 6,0 8,4 10,8 11,7

(=) Fluxo de caixa da atividade 691,2 756,2 855,8 1.002,9 1.175,9

(-) IR e CS (1,4) (11,7) (154,0) (177,1) (221,9)

(-) Investimentos (25,5) (25,6) (30,8) (37,1) (44,7)

(-/+) Outras Movimentações (75,0) (80,0) (86,0) (100,0) (115,0)

(=) Fluxo de Caixa Operacional 589,2 638,8 584,9 688,7 794,3

WACC 11,83% 9,92% 8,50% 8,50% 8,73%

Despesas Financeiras (172,0) (467,1) (133,7) 0,0 0,0

(=) Fluxo de Caixa Acionista 465,5 194,6 451,2 683,6 799,6

Projeção dos Fluxos de Caixa Operacional – R$ Milhões

Composição Acionária:

19,9%

5,2%

5,1%

1,1%

68,7%

L2 Participações FIP Blackrock, Inc Gic Private Limited

Ações em Tesouraria Free Float

Fonte: Economatica.

Preço Alvo R$ 29,00

Up Side: +45,9%

QUAL3: R$ 19,87 (em 17/jan/17)

12

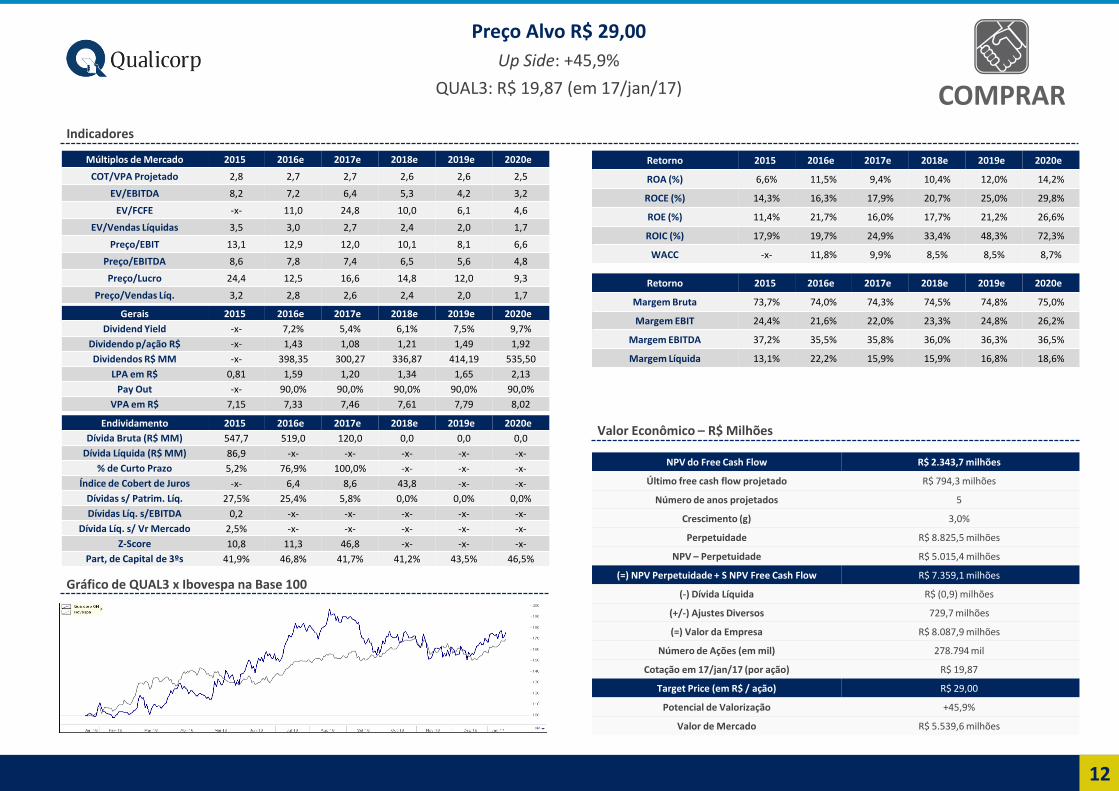

Múltiplos de Mercado 2015 2016e 2017e 2018e 2019e 2020e

COT/VPA Projetado 2,8 2,7 2,7 2,6 2,6 2,5

EV/EBITDA 8,2 7,2 6,4 5,3 4,2 3,2

EV/FCFE -x- 11,0 24,8 10,0 6,1 4,6

EV/Vendas Líquidas 3,5 3,0 2,7 2,4 2,0 1,7

Preço/EBIT 13,1 12,9 12,0 10,1 8,1 6,6

Preço/EBITDA 8,6 7,8 7,4 6,5 5,6 4,8

Preço/Lucro 24,4 12,5 16,6 14,8 12,0 9,3

Preço/Vendas Líq. 3,2 2,8 2,6 2,4 2,0 1,7

Indicadores

Gerais 2015 2016e 2017e 2018e 2019e 2020e

Dividend Yield -x- 7,2% 5,4% 6,1% 7,5% 9,7%

Dividendo p/ação R$ -x- 1,43 1,08 1,21 1,49 1,92

Dividendos R$ MM -x- 398,35 300,27 336,87 414,19 535,50

LPA em R$ 0,81 1,59 1,20 1,34 1,65 2,13

Pay Out -x- 90,0% 90,0% 90,0% 90,0% 90,0%

VPA em R$ 7,15 7,33 7,46 7,61 7,79 8,02

Endividamento 2015 2016e 2017e 2018e 2019e 2020e

Dívida Bruta (R$ MM) 547,7 519,0 120,0 0,0 0,0 0,0

Dívida Líquida (R$ MM) 86,9 -x- -x- -x- -x- -x-

% de Curto Prazo 5,2% 76,9% 100,0% -x- -x- -x-

Índice de Cobert de Juros -x- 6,4 8,6 43,8 -x- -x-

Dívidas s/ Patrim. Líq. 27,5% 25,4% 5,8% 0,0% 0,0% 0,0%

Dívidas Líq. s/EBITDA 0,2 -x- -x- -x- -x- -x-

Dívida Líq. s/ Vr Mercado 2,5% -x- -x- -x- -x- -x-

Z-Score 10,8 11,3 46,8 -x- -x- -x-

Part, de Capital de 3ºs 41,9% 46,8% 41,7% 41,2% 43,5% 46,5%

Retorno 2015 2016e 2017e 2018e 2019e 2020e

ROA (%) 6,6% 11,5% 9,4% 10,4% 12,0% 14,2%

ROCE (%) 14,3% 16,3% 17,9% 20,7% 25,0% 29,8%

ROE (%) 11,4% 21,7% 16,0% 17,7% 21,2% 26,6%

ROIC (%) 17,9% 19,7% 24,9% 33,4% 48,3% 72,3%

WACC -x- 11,8% 9,9% 8,5% 8,5% 8,7%

Retorno 2015 2016e 2017e 2018e 2019e 2020e

Margem Bruta 73,7% 74,0% 74,3% 74,5% 74,8% 75,0%

Margem EBIT 24,4% 21,6% 22,0% 23,3% 24,8% 26,2%

Margem EBITDA 37,2% 35,5% 35,8% 36,0% 36,3% 36,5%

Margem Líquida 13,1% 22,2% 15,9% 15,9% 16,8% 18,6%

Valor Econômico – R$ Milhões

Gráfico de QUAL3 x Ibovespa na Base 100

NPV do Free Cash Flow R$ 2.343,7 milhões

Último free cash flow projetado R$ 794,3 milhões

Número de anos projetados 5

Crescimento (g) 3,0%

Perpetuidade R$ 8.825,5 milhões

NPV – Perpetuidade R$ 5.015,4 milhões

(=) NPV Perpetuidade + S NPV Free Cash Flow R$ 7.359,1 milhões

(-) Dívida Líquida R$ (0,9) milhões

(+/-) Ajustes Diversos 729,7 milhões

(=) Valor da Empresa R$ 8.087,9 milhões

Número de Ações (em mil) 278.794 mil

Cotação em 17/jan/17 (por ação) R$ 19,87

Target Price (em R$ / ação) R$ 29,00

Potencial de Valorização +45,9%

Valor de Mercado R$ 5.539,6 milhões

Preço Alvo R$ 29,00

Up Side: +45,9%

QUAL3: R$ 19,87 (em 17/jan/17)

Analistas / Discloser

13

Importante Este material foi elaborado em nome da Coinvalores CCVM Ltda., para uso exclusivo no mercado brasileiro, sendo destinado a pessoas físicas e jurídicas residentes no país, e está sujeito às regras e supervisão da Comissão de Valores Mobiliários e Banco Central do Brasil, estando em conformidade aos aspectos regulatórios contidos na Instrução da CVM n° 483/10. Destaca-se que os Comentários, Análises e Projeções contidas neste trabalho foram elaboradas de forma absolutamente independente das posições detidas por esta instituição, refletindo a opinião pessoal dos analistas que as avaliam. Este trabalho é fornecido a seu destinatário com a finalidade exclusiva de apresentar informações e os valores mobiliários de que trata, não se constituindo numa oferta de venda ou uma solicitação para compra de ações. As informações utilizadas para sua elaboração foram obtidas de fontes públicas e/ou diretamente junto à(s) companhias(s), objeto da análise. Consideramos tais fontes confiáveis e de boa fé, porém não há nenhuma garantia, expressa ou implícita, sobre sua exatidão. As informações, opiniões, estimativas e projeções contidas neste documento referem-se à data presente e estão sujeitas à mudanças, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. As opiniões aqui contidas a respeito da compra, venda ou manutenção dos papéis das companhias em análise ou a ponderação de tais valores mobiliários numa carteira teórica expressam o melhor julgamento dos analistas responsáveis por sua elaboração, porém não devem ser tomados por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza. Desta forma, a Coinvalores e os analistas envolvidos em sua elaboração não aceitam responsabilidade por qualquer perda direta ou indireta decorrente da utilização do conteúdo deste documento. De acordo com a Instrução CVM 483/10 é declarado que os analistas da Coinvalores CCVM Ltda possuem posições de investimento em cotas de Fundos e Clubes de Investimento administrados e geridos ou não, por esta instituição, os quais poderão sofrer influência indireta das análises e opiniões dos mesmos. A analista Sandra Peres, cônjuge ou companheiro, detêm (na data de publicação deste relatório), direta ou indiretamente, em nome próprio ou de terceiros, ações de emissão das companhias BM&FBovespa (BVMF3), Bradesco (BBDC4), Brasil Ecodiesel (ECOD3) e Companhia Siderúrgica Nacional (CSNA3).

EQUIPE COINVALORES – ANÁLISE ANALISTA CHEFE Sandra Peres (CNPI) [email protected] 3094-7873 r. 442 ANALISTAS DE INVESTIMENTOS Felipe Martins Silveira (CNPI) [email protected] 3094-7872 r. 443 Bruno Piagentini Caloni (CNPI) [email protected] 3094-7874 r. 445 ASSISTENTE DE ANÁLISE Daniel Cosentino Liberato [email protected] 3094-7871 r. 574

SETORES ACOMPANHADOS – ANÁLISE Açúcar e Álcool - Sandra Peres (CNPI) Agrícola / Fertilizantes – Sandra Peres (CNPI) Alimentos / Abatedouros - Sandra Peres (CNPI) Alimentos / Massas e Farináceos - Sandra Peres (CNPI) Aluguel de Veículos / Frota – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato Autopeças - Bruno Piagentini Caloni (CNPI) Bancos de Nicho - Felipe Martins Silveira (CNPI) Bancos de Varejo - Felipe Martins Silveira (CNPI) Bebidas – Sandra Peres (CNPI) Bens de Capital / Infraestrutura – Bruno Piagentini Caloni (CNPI) Calçados - Sandra Peres (CNPI) Call Center – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato Cias Aéreas – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Comércio Farmacêutico - Sandra Peres (CNPI) Concessões em Infraestrutura - Felipe Martins Silveira (CNPI) Construção Civil - Felipe Martins Silveira (CNPI) Distribuição de Óleo e Gás - Bruno Piagentini Caloni (CNPI) Educacional - Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato Eletroeletrônicos - Sandra Peres (CNPI) Energia / Distribuição - Bruno Piagentini Caloni (CNPI) Energia / Geração - Bruno Piagentini Caloni (CNPI) Energia / Integradas - Bruno Piagentini Caloni (CNPI) Energia / Transmissão - Bruno Piagentini Caloni (CNPI) Fertilizantes - Sandra Peres (CNPI) Hardware / Software – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato Higiene / Farma / Limpeza - Sandra Peres (CNPI)

Imobiliário - Felipe Martins Silveira (CNPI) Ind. Aeronáutica - Sandra Peres (CNPI) Locação Comercial - Felipe Martins Silveira (CNPI) Logística / Transportes - Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato Material de Construção – Sandra Peres (CNPI) Material de Transporte - Bruno Piagentini Caloni (CNPI) Metalurgia - Bruno Piagentini Caloni (CNPI) Mineração - Bruno Piagentini Caloni (CNPI) Papel e Celulose - Sandra Peres (CNPI) Petróleo - Bruno Piagentini Caloni (CNPI) Petroquímico - Bruno Piagentini Caloni (CNPI) Planos de Saúde - Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato Plataformas de Negociação – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato Programas de Fidelidade - Felipe Martins Silveira (CNPI) Saneamento Básico - Bruno Piagentini Caloni (CNPI) Seguros - Felipe Martins Silveira (CNPI) Serviços de Engenharia - Felipe Martins Silveira (CNPI) Serviços Financeiros - Felipe Martins Silveira (CNPI) Shopping Center - Felipe Martins Silveira (CNPI) Siderurgia – Bruno Piagentini Caloni (CNPI) Telecom - Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato Terminais Portuarios - Sandra Peres (CNPI) Turismo / Entretenimento - Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato Varejo de Vestuario – Sandra Peres (CNPI) Varejo Geral - Sandra Peres (CNPI)

Analistas / Discloser

14

MESA DE OPERAÇÕES / BOVESPA

11 3035-4160 Carlos Alberto de Oliveira Ribeiro [email protected] Gênesis Rodrigues [email protected] João Pinto Braga Filho [email protected] José Antônio Penna [email protected] Leonardo Antônio Sampaio Campos [email protected] Luiz Carlos Camasmie Gabriel [email protected] Marco Tulli Siqueira [email protected] Mario Ruy de Barros [email protected] Mauricio Gomes de Souza [email protected] Sergio Aparecido da Costa [email protected]

ALUGUEL DE AÇÕES – BTC

11 3035-4154 Marcelo Milani [email protected] Wagner Soares de Andrade [email protected]

GESTÃO DE INVESTIMENTOS

11 3035-4164

Tatiane C.C. Pereira [email protected] Valeria Landim [email protected]

DIRETORIA

11 3035-4151

Fernando Ferreira da Silva Telles [email protected] Francisco Candido de Almeida Leite [email protected] Henrique Freihofer Molinari [email protected] José Ataliba Ferraz Sampaio [email protected] Paulino Botelho de Abreu Sampaio [email protected]

ATENDIMENTO HOME BROKER

11 3035-4162

Jaime Nascimento [email protected] Marcio Espigares [email protected] Deborah Bloise [email protected] Cristiano Batista Ribeiro [email protected]

FUNDOS DE INVESTIMENTO/ CLUBES/CARTEIRAS ADMINISTRADAS

11 3035-4163 Jussara Pacheco [email protected] Marcelo Rizzo [email protected] Paulo Botelho A. Sampaio Neto [email protected] Carlos Eduardo Campos de Abreu Sodré [email protected] Fabio Katayama [email protected]

FUNDOS IMOBILIÁRIOS 3035-4163

11 3035-4163 Maria de Fátima Carvalheiro Russo [email protected]

MESA DE BM&F

11 3035-4161

Mauricio M. Mendes [email protected] Paulo Nepomuceno [email protected] Thiago Vicari [email protected] Jayme Kannebley [email protected] Andressa Oliveira Cardoso Macedo [email protected]

MESA DE RENDA FIXA

11 3035-4155

Mauricio M. Mendes [email protected] Roberto Lima [email protected] Natanael Fernandes [email protected] Emilio Carlos Barbosa de Carvalho [email protected]

FORA DE SÃO PAULO

0800 170 340

Av. Brig. Faria Lima, 1461 – 10º andar – CEP 01452-921 – São Paulo – SP

Tel.: (11) 3035 4141 | Fax: (11) 3814 0140

www.coinvalores.com.br