Embed Size (px)

Citation preview

Podatek

dochodowy

od osób fizycznych

2016- spotkanie I

1

Podatek dochodowy od osób fizycznych -

zagadnienia

• System podatkowy

• Zakres przedmiotowy i podmiotowy ustawy

• Źródła przychodów i koszty uzyskania przychodów-

nie związane z prowadzeniem działalności

gospodarczej

o obowiązki płatnika

o rozliczenia roczne

• Formy prowadzenia działalności gospodarczej –

omówienie zasad opodatkowania

o karta podatkowa

o ryczałt

o podatek liniowy

o zasady ogólne

• Wybrane zagadnienia z zakresu opodatkowania

działalności gospodarczej

2

Podatek dochodowy od osób fizycznych

System podatkowy

• System podatkowy przed rozpoczęciem transformacji gospodarczej

• Obecny system podatkowy

3

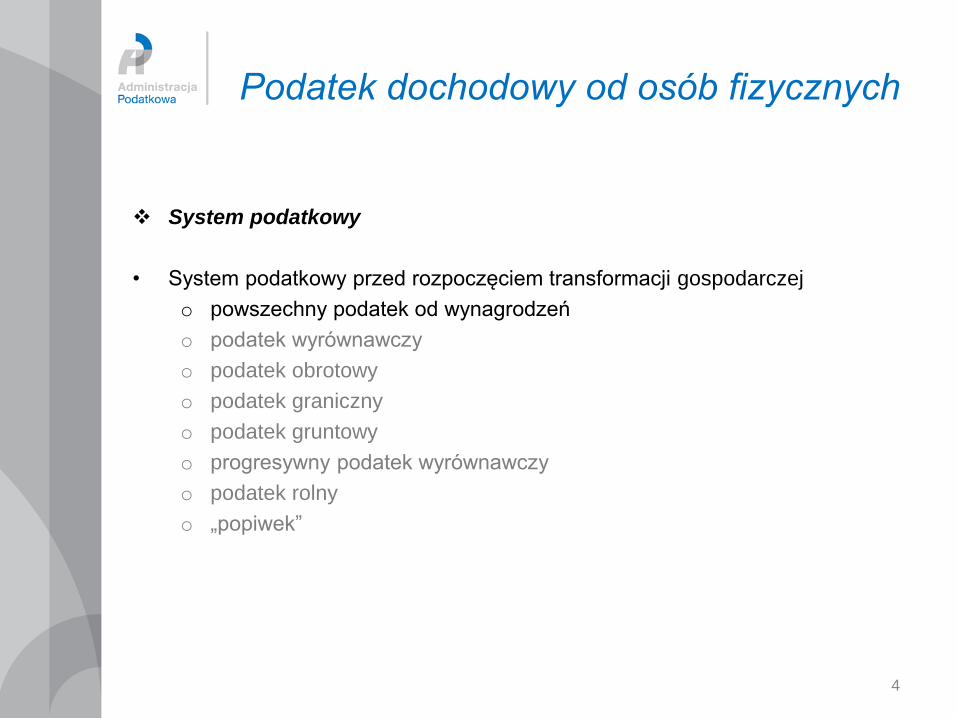

Podatek dochodowy od osób fizycznych

System podatkowy

• System podatkowy przed rozpoczęciem transformacji gospodarczej

o powszechny podatek od wynagrodzeń

o podatek wyrównawczy

o podatek obrotowy

o podatek graniczny

o podatek gruntowy

o progresywny podatek wyrównawczy

o podatek rolny

o „popiwek”

4

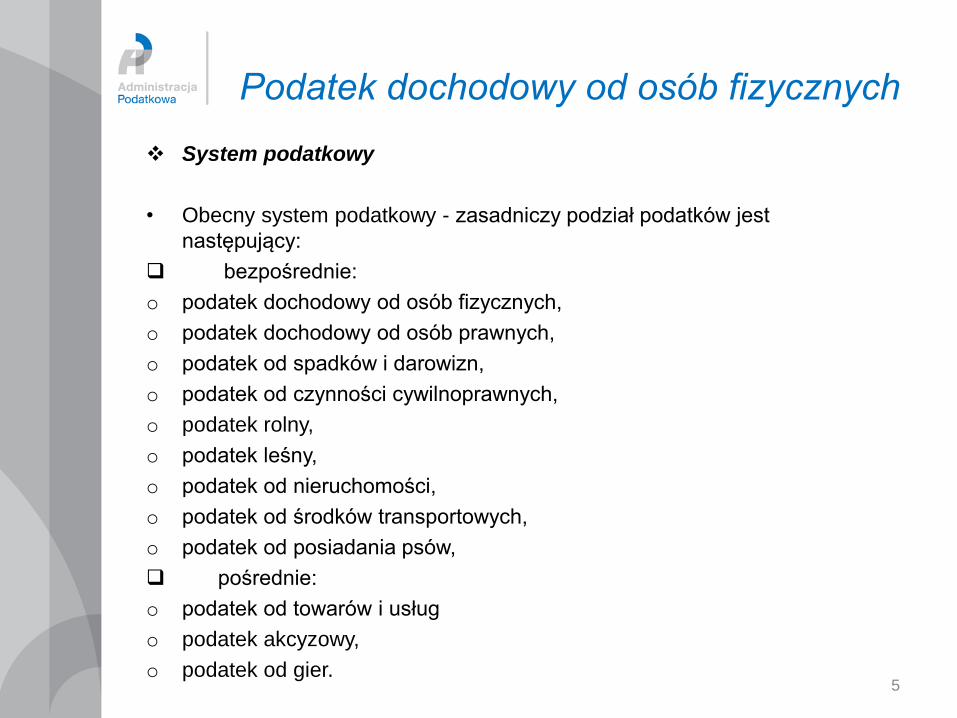

Podatek dochodowy od osób fizycznych

System podatkowy

• Obecny system podatkowy - zasadniczy podział podatków jest

następujący:

bezpośrednie:

o podatek dochodowy od osób fizycznych,

o podatek dochodowy od osób prawnych,

o podatek od spadków i darowizn,

o podatek od czynności cywilnoprawnych,

o podatek rolny,

o podatek leśny,

o podatek od nieruchomości,

o podatek od środków transportowych,

o podatek od posiadania psów,

pośrednie:

o podatek od towarów i usług

o podatek akcyzowy,

o podatek od gier.

5

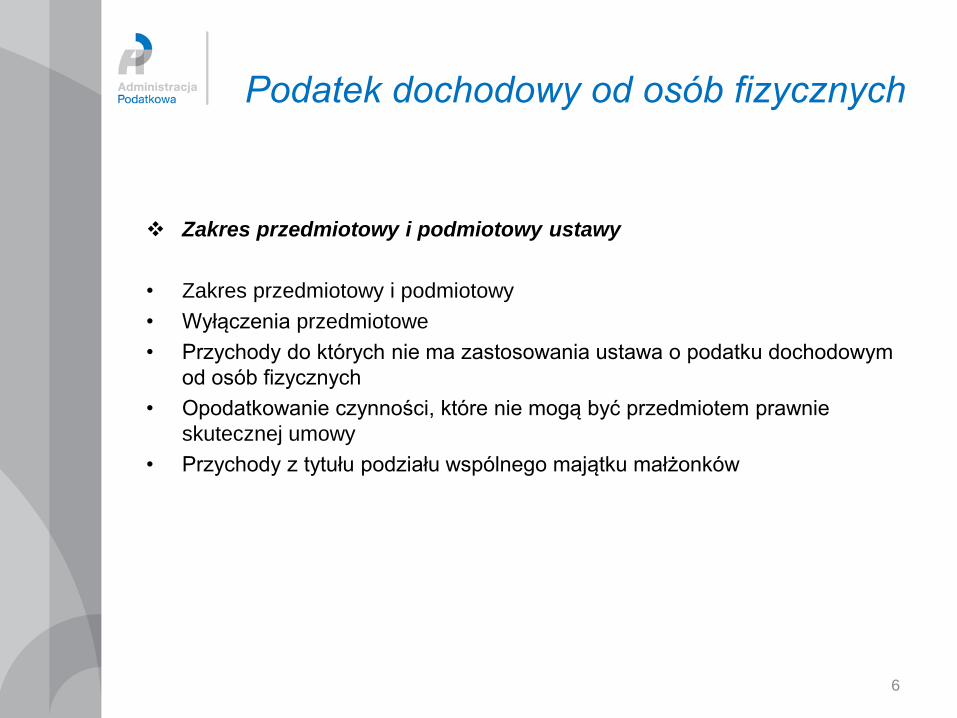

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy i podmiotowy

• Wyłączenia przedmiotowe

• Przychody do których nie ma zastosowania ustawa o podatku dochodowym

od osób fizycznych

• Opodatkowanie czynności, które nie mogą być przedmiotem prawnie

skutecznej umowy

• Przychody z tytułu podziału wspólnego majątku małżonków

6

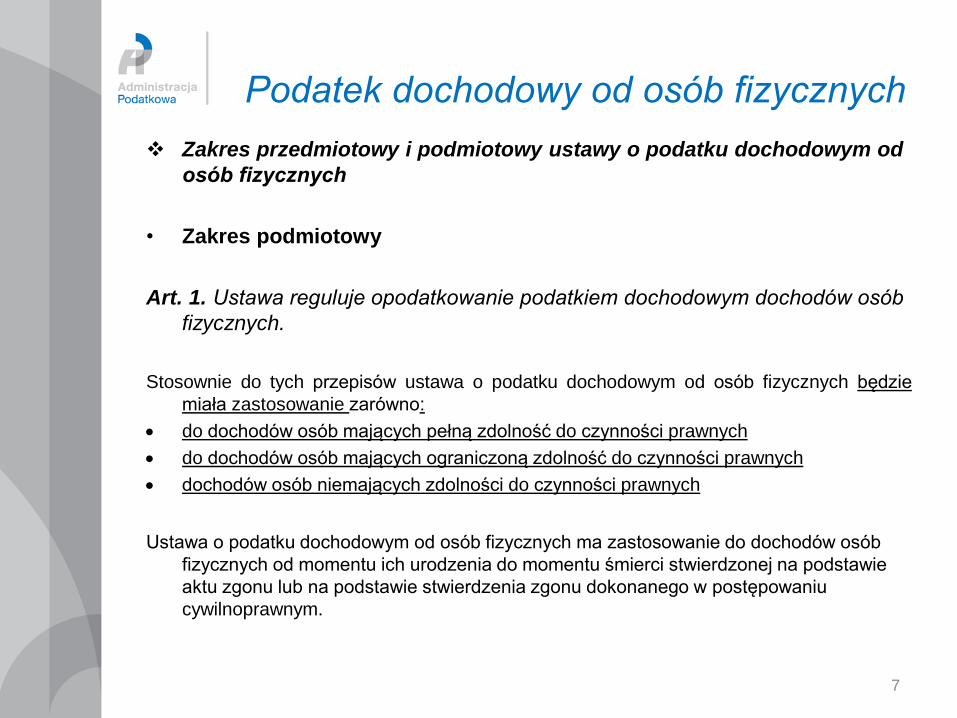

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy o podatku dochodowym od

osób fizycznych

• Zakres podmiotowy

Art. 1. Ustawa reguluje opodatkowanie podatkiem dochodowym dochodów osób

fizycznych.

Stosownie do tych przepisów ustawa o podatku dochodowym od osób fizycznych będzie

miała zastosowanie zarówno:

do dochodów osób mających pełną zdolność do czynności prawnych

do dochodów osób mających ograniczoną zdolność do czynności prawnych

dochodów osób niemających zdolności do czynności prawnych

Ustawa o podatku dochodowym od osób fizycznych ma zastosowanie do dochodów osób

fizycznych od momentu ich urodzenia do momentu śmierci stwierdzonej na podstawie

aktu zgonu lub na podstawie stwierdzenia zgonu dokonanego w postępowaniu

cywilnoprawnym.

7

• SA/Ł 90/94 - wyrok NSA O/Łódź z dnia 15-07-1994

Powszechność podatku dochodowego od osób fizycznych

W demokratycznym państwie prawnym utrzymywanym z danin obywateli -

ponoszenie ciężaru podatkowego stosownie do zdolności podatkowej podatnika

oraz w oparciu o zasadę równości obywatelskiej - uznać należy za naczelną

zasadę tego państwa. Stąd też przymiot powszechności podatku dochodowego od

osób fizycznych nie może być uznany za naruszenie zasady demokratycznego

państwa prawa - lecz przeciwnie za jej rozwinięcie.

8

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy o podatku dochodowym od

osób fizycznych

• Zakres przedmiotowy

o Zakres przedmiotowy ustawy o podatku dochodowym od osób fizycznych obejmuje

dochody osób fizycznych rozumiane jako różnica między przychodami i kosztami ich

uzyskania.

o Nie we wszystkich sytuacjach przedmiotem opodatkowania podatkiem dochodowym od

osób fizycznych jest dochód.

o Zgodnie z przepisami szczególnymi przedmiotem opodatkowania przedmiotem

opodatkowania jest przychód.

9

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

o Ustawa o podatku dochodowym od osób fizycznych, co do zasady, dotyczy

opodatkowania wszelkich dochodów osób fizycznych.

o Wyłączenia -najczęściej związane z tym, że danego rodzaju przychody

obłożone są innego rodzaju daniną albo też powodowane jest faktem, że

państwo - nie mogąc wyrażać w ten sposób swojej tolerancji dla pewnego

rodzaju działalności sprzecznej z prawem - rezygnuje z ujmowania jej w

kategoriach przedmiotu opodatkowania.

o „Pecunia non olet „ - „pieniądze nie śmierdzą”

10

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

1)przychodów z działalności rolniczej, z wyjątkiem przychodów z działów specjalnych

produkcji rolnej;

2)przychodów z gospodarki leśnej w rozumieniu ustawy o lasach

3)przychodów podlegających przepisom o podatku od spadków i darowizn;

4)przychodów wynikających z czynności, które nie mogą być przedmiotem prawnie

skutecznej umowy;

5)przychodów z tytułu podziału wspólnego majątku małżonków w wyniku ustania lub

ograniczenia małżeńskiej wspólności majątkowej oraz przychodów z tytułu wyrównania

dorobków po ustaniu rozdzielności majątkowej małżonków lub śmierci jednego z nich;

6)przychodów (dochodów) armatora opodatkowanych na zasadach wynikających z ustawy z

dnia 24 sierpnia 2006 r. o podatku tonażowym (Dz. U. Nr 183, poz. 1353 oraz z 2008 r. Nr

209, poz. 1316), z zastrzeżeniem art. 24a ust. 1a;

7)świadczeń na zaspokojenie potrzeb rodziny, o których mowa w art. 27 Kodeksu rodzinnego

i opiekuńczego, objętych wspólnością majątkową małżeńską.

Art.2.6 W przypadku braku przeciwnego dowodu, przyjmuje się, ze przychody pochodzą z

czynności, które mogą być przedmiotem prawnie skutecznej umowy.

11

Podatek dochodowy od osób fizycznych Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

1) przychodów z działalności rolniczej, z wyjątkiem przychodów z działów

specjalnych produkcji rolnej;

Działalnością rolniczą w rozumieniu ustawy jest działalność polegająca na

wytwarzaniu produktów roślinnych lub zwierzęcych w stanie nieprzetworzonym

(naturalnym) z własnych upraw albo hodowli lub chowu, w tym również produkcja

materiału siewnego, szkółkarskiego, hodowlanego oraz reprodukcyjnego, produkcja

warzywnicza gruntowa, szklarniowa i pod folią, produkcja roślin ozdobnych, grzybów

uprawnych i sadownicza, hodowla i produkcja materiału zarodowego zwierząt, ptactwa

i owadów użytkowych, produkcja zwierzęca typu przemysłowo-fermowego oraz

hodowla ryb, a także działalność, w której minimalne okresy przetrzymywania

zakupionych zwierząt i roślin, w trakcie których następuje ich biologiczny wzrost,

wynoszą co najmniej:

• 1) miesiąc - w przypadku roślin,

• 2) 16 dni - w przypadku wysoko intensywnego tuczu specjalizowanego gęsi lub

kaczek,

• 3) 6 tygodni - w przypadku pozostałego drobiu rzeźnego,

• 4) 2 miesiące - w przypadku pozostałych zwierząt

• - licząc od dnia nabycia.

12

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

1) przychodów z działalności rolniczej, z wyjątkiem przychodów z działów

specjalnych produkcji rolnej;

Działy specjalne produkcji rolnej są rodzajem działalności rolniczej.

Zgodnie z przepisem art. 2 ust. 3 updof, działami specjalnymi produkcji rolnej są:

• uprawy w szklarniach i ogrzewanych tunelach foliowych,

• uprawy grzybów i ich grzybni,

• uprawy roślin in vitro,

• fermowa hodowla i chów drobiu rzeźnego i nieśnego,

• wylęgarnie drobiu,

• hodowla i chów zwierząt futerkowych i laboratoryjnych,

• hodowla dżdżownic,

• hodowla entomofagów,

• hodowla jedwabników, prowadzenie pasiek oraz hodowla i chów innych zwierząt poza

gospodarstwem rolnym.

13

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

1) przychodów z działalności rolniczej, z wyjątkiem przychodów z działów

specjalnych produkcji rolnej;

o Hodowla, chów czy też uprawa określonych roślin lub zwierząt stanowi dział specjalny

produkcji rolnej, jeśli ich rozmiary są co najmniej równe wartościom określonym w

załączniku nr 2 do ustawy.

o Ustawa z dnia 15 listopada 1984 r. o podatku rolnym (tekst jedn. Dz. U. z 2006 r. Nr 136,

poz. 969 z późn. zm.) definiują w art. 2 ust. 1 - gospodarstwo rolne to obszar gruntów

sklasyfikowanych w ewidencji gruntów i budynków jako użytki rolne lub jako grunty

zadrzewione i zakrzewione na użytkach rolnych, z wyjątkiem gruntów zajętych na

prowadzenie działalności gospodarczej innej niż działalność rolnicza, o łącznej

powierzchni przekraczającej 1 ha lub 1 ha przeliczeniowy, stanowiących własność lub

znajdujących się w posiadaniu osoby fizycznej, osoby prawnej albo jednostki

organizacyjnej, w tym spółki nieposiadającej osobowości prawnej.

14

• IPPB1/4511-1266/15-2/KS - Interpretacja indywidualna z dnia 13-01-2016

Zakwalifikowanie hodowli ślimaków jadalnych do działalności rolniczej

• ILPB1/4511-1-1451/15-2/AN - Interpretacja indywidualna z dnia 18-12-2015

Opodatkowanie dochodów z działów specjalnych produkcji rolnej

• ILPB1/4511-1-1307/15-4/AG - Interpretacja indywidualna z dnia 08-12-2015

Sposób opodatkowania przychodu (dochodu) z działów specjalnych produkcji rolnej w sytuacji, gdy

podpisanie umowy sprzedaży oraz wydanie skór norczych na rzecz kupującego nastąpiło przed dniem 1

stycznia 2016 r.

• ITPB1/4511-976/15/DP - Interpretacja indywidualna z dnia 03-12-2015

Wyłączenie z opodatkowania podatkiem dochodowym od osób fizycznych dochodów ze sprzedaży bydła

• IPPB1/4511-280/15-2/ES - Interpretacja indywidualna z dnia 06-05-2015

Zwolnienie z opodatkowania podatkiem dochodowym od osób fizycznych przychodów uzyskiwanych ze

sprzedaży hodowanych krewetek

• IBPBI/1/415-1223/14/ZK - Interpretacja indywidualna z dnia 12-01-2015

Rozpoznanie źródeł przychodów dla przychodów uzyskiwanych z hodowli i sprzedaży ryb w stanie

nieprzetworzonym oraz przychodów z tytułu opłat za wędkowanie

• ILPB1/415-215/14-3/AG - Interpretacja indywidualna z dnia 30-04-2014

Uznanie hodowli świerszczy za działalność rolniczą wyłączoną z opodatkowania podatkiem dochodowym od

osób fizycznych

15

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

2) przychodów z gospodarki leśnej w rozumieniu ustawy o lasach oraz ustawy o

przeznaczeniu gruntów rolnych do zalesienia;

o Definicja gospodarki leśnej - art. 6 ust. 1 pkt 1 ustawy o lasach (Dz.U. z 2011 nr 12

poz. 59 (brzmienie od 1 stycznia 2012)

o Gospodarka leśna to działalność leśna w zakresie urządzania, ochrony i

zagospodarowania lasu, utrzymania i powiększania zasobów i upraw leśnych,

gospodarowania zwierzyną, pozyskiwania — z wyjątkiem skupu — drewna, żywicy,

choinek, karpiny, kory, igliwia, zwierzyny oraz płodów runa leśnego, a także sprzedaż

tych produktów oraz realizację pozaprodukcyjnych funkcji lasu

16

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

3) przychodów podlegających przepisom o podatku od spadków i darowizn;

Od dnia 1 stycznia 2007 r. przepisom ustawy o podatku od spadków i darowizn podlega

nabycie przez osoby fizyczne własności rzeczy znajdujących się na terytorium

Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium

Rzeczypospolitej Polskiej tytułem:

1) dziedziczenia, zapisu, dalszego zapisu, zapisu windykacyjnego, polecenia

testamentowego;

2) darowizny, polecenia darczyńcy;

3) zasiedzenia;

4) nieodpłatnego zniesienia współwłasności;

5) zachowku, jeżeli uprawniony nie uzyskał go w postaci uczynionej przez spadkodawcę

darowizny lub w drodze dziedziczenia albo w postaci zapisu;

6) nieodpłatnej: renty, użytkowania oraz służebności

17

• ILPB2/415-1085/13-2/TR - Interpretacja indywidualna z dnia 12-02-2014

Neutralność podatkowa w podatku dochodowym od osób fizycznych w związku z dokonaniem darowizny

wierzytelności i jej spłaty

• IPTPB2/415-718/13-2/KK - Interpretacja indywidualna z dnia 17-02-2014

Opodatkowanie umowy nieodpłatnej renty

• IBPBII/2/415-763/14/ŁCz - Interpretacja indywidualna z dnia 13-11-2014

Skutki podatkowe otrzymania spłaty w związku z działem spadku

• IPTPB2/4511-15/15-4/KK - Interpretacja indywidualna z dnia 20-04-2015

Wyłączenie z opodatkowania otrzymanego przez spadkobiercę zwrotu wkładów zgromadzonych przez

spadkodawcę w pracowniczej kasie zapomogowo-pożyczkowej

18

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

4) przychodów wynikających z czynności, które nie mogą być przedmiotem prawnie

skutecznej umowy;

o Przez umowę prawnie skuteczną należy rozumieć taką wielostronną czynność prawną,

która wywiera skutki prawne.

o Przychody pochodzące z czynności, które zostały podjęte bez wymaganego zezwolenia

(czy też koncesji), podlegają opodatkowaniu, nie są to bowiem czynności, które nie

mogą być w ogóle przedmiotem prawnie skutecznej umowy

19

• IBPBII/1/4511-86/15/ASz - Interpretacja indywidualna z dnia 13-04-2015

Przychód z nierządu a nieujawnione źródła przychodów

• IBPBII/1/4511-14/15/ASz - Interpretacja indywidualna z dnia 07-04-2015

Skutki podatkowe świadczenia płatnych usług seksualnych

• IBPBI/1/415-1164/14/AP - Interpretacja indywidualna z dnia 07-01-2015

Rozpoznanie źródła przychodów dla przychodów osiąganych z wirtualnej prostytucji

20

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

5) przychodów z tytułu podziału wspólnego majątku małżonków w wyniku ustania

lub ograniczenia małżeńskiej wspólności majątkowej oraz przychodów z tytułu

wyrównania dorobków po ustaniu rozdzielności majątkowej małżonków lub

śmierci jednego z nich;

o Wspólność majątkowa małżeństwa ustaje z chwilą rozwiązania małżeństwa przez

rozwód.

o Separacja powoduje powstanie między małżonkami rozdzielności majątkowej, a więc

ustanie wspólności majątkowej.

o art. 52 k.r.o., z ważnych powodów każdy z małżonków może żądać ustanowienia

rozdzielności majątkowej (czego skutkiem jest ustanie wspólności).

o Rozdzielność majątkowa powstaje z dniem oznaczonym w wyroku, który ją ustanawia.

21

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

5) przychodów z tytułu podziału wspólnego majątku małżonków w wyniku ustania

lub ograniczenia małżeńskiej wspólności majątkowej oraz przychodów z tytułu

wyrównania dorobków po ustaniu rozdzielności majątkowej małżonków lub

śmierci jednego z nich;

Zgodnie z przepisami art. 29 § 2 oraz 3 ustawy Ordynacja podatkowa - skutki prawne

ograniczenia, zniesienia, wyłączenia lub ustania wspólności majątkowej nie odnoszą się do

zobowiązań podatkowych oraz zobowiązań płatnika i inkasenta powstałych przed dniem:

1) zawarcia umowy o ograniczeniu lub wyłączeniu ustawowej wspólności majątkowej,

2) zniesienia wspólności majątkowej prawomocnym orzeczeniem sądu,

3) ustania wspólności majątkowej w przypadku ubezwłasnowolnienia małżonka,

4) uprawomocnienia się orzeczenia sądu o separacji.

22

23

• IPPB4/415-98/14-2/JK4 - Interpretacja indywidualna z dnia 02-05-2014

Skutki podatkowe zwolnienia jednego z małżonków z obowiązku spłaty kredytu hipotecznego w skutek

podziału majątku wspólnego małżonków

• ITPB2/415-1039/13/MN - Interpretacja indywidualna z dnia 04-02-2014

Wyłączenie z opodatkowania podatkiem dochodowym od osób fizycznych przychodów z tytułu podziału

wspólnego majątku małżonków w wyniku ustania małżeńskiej wspólności majątkowej

• ILPB2/415-1050/13-2/TR - Interpretacja indywidualna z dnia 30-01-2014

Wyłączenie z opodatkowania podatkiem dochodowym od osób fizycznych przychodu z tytułu podziału

wspólnego majątku małżonków wskutek ustania wspólności majątkowej

• ITPB2/415-475/13/MU - Interpretacja indywidualna z dnia 07-08-2013

Skutki podatkowe podziału majątku wspólnego małżonków poprzez przejęcie jednego z małżonków

nieruchomości wraz z obciążającym ją kredytem

• IPTPB2/415-103/13-4/AP - Interpretacja indywidualna z dnia 15-05-2013

Środki pieniężne otrzymane z tytułu podziału majątku wspólnego nie podlegają opodatkowaniu podatkiem

dochodowym

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

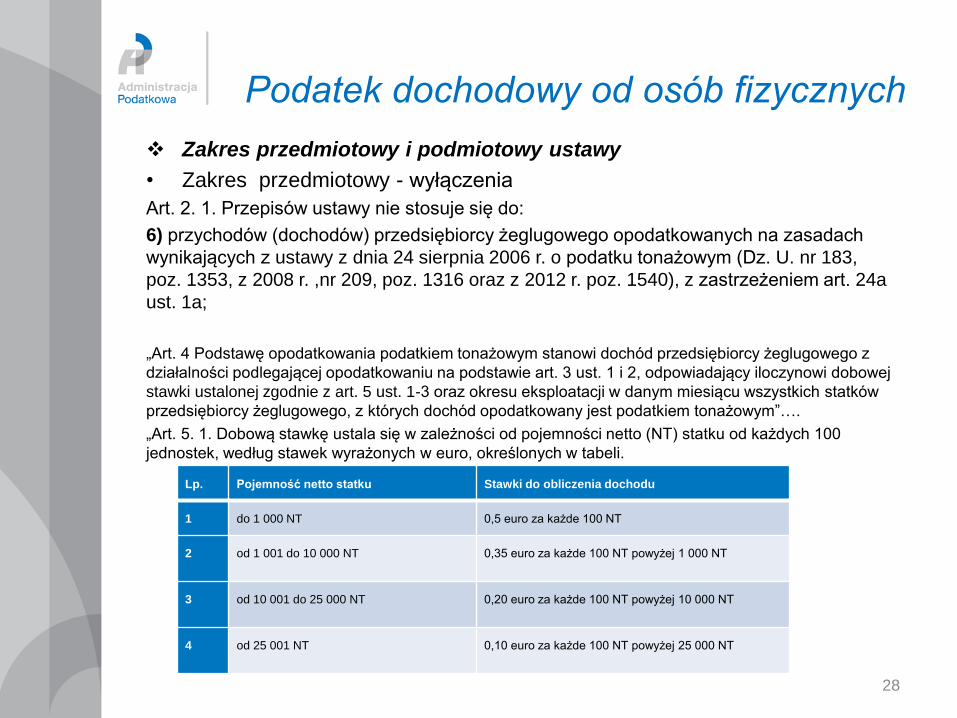

Art. 2. 1. Przepisów ustawy nie stosuje się do:

6) przychodów (dochodów) przedsiębiorcy żeglugowego opodatkowanych na zasadach

wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym (Dz. U. nr 183,

poz. 1353, z 2008 r. ,nr 209, poz. 1316 oraz z 2012 r. poz. 1540), z zastrzeżeniem art. 24a

ust. 1a;

art. 24a ust. 1a. Podatnicy będący przedsiębiorcami żeglugowymi w rozumieniu ustawy z dnia 24 sierpnia

2006 r. o podatku tonażowym, prowadzący działalność opodatkowaną podatkiem tonażowym oraz inną

działalność opodatkowaną podatkiem dochodowym są obowiązani w prowadzonej księdze albo

w prowadzonych księgach rachunkowych, o których mowa w ust. 1, wyodrębnić przychody i związane z nimi

koszty na poszczególne rodzaje działalności podlegającej opodatkowaniu podatkiem tonażowym i podatkiem

dochodowym.

24

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

6) przychodów (dochodów) przedsiębiorcy żeglugowego opodatkowanych na zasadach

wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym (Dz. U. nr 183,

poz. 1353, z 2008 r. nr 209, poz. 1316 oraz z 2012 r. poz. 1540), z zastrzeżeniem art. 24a

ust. 1a;

„Art. 3. 1. Opodatkowaniu podatkiem tonażowym podlegają przedsiębiorcy żeglugowi prowadzący

działalność polegającą na świadczeniu usług w żegludze międzynarodowej, z wykorzystaniem statków o

pojemności brutto (GT) powyżej 100 jednostek każdy, w zakresie:

1) przewozu ładunku lub pasażerów — z tym, że w przypadku usług świadczonych przez:

a) holownik — co najmniej 50% czasu pracy faktycznie wykonywanej w ciągu roku stanowi przewóz ładunku

lub pasażerów drogą morską,

b) pogłębiarkę — co najmniej 50% czasu pracy faktycznie wykonywanej w ciągu roku stanowi przewóz

wydobytego materiału drogą morską,

2) ratownictwa pełnomorskiego

— którzy dokonali wyboru tej formy opodatkowania”.

25

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

6) przychodów (dochodów) przedsiębiorcy żeglugowego opodatkowanych na zasadach

wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym (Dz. U. nr 183,

poz. 1353, z 2008 r. nr 209, poz. 1316 oraz z 2012 r. poz. 1540), z zastrzeżeniem art. 24a

ust. 1a;

„Art. 3 ust. 2. Opodatkowaniu podatkiem tonażowym podlega również działalność przedsiębiorcy żeglugowego w

zakresie:

1) dzierżawy i użytkowania kontenerów,

2) prowadzenia działalności załadunkowej, rozładunkowej i naprawczej,

3) prowadzenia terminali pasażerskich,

4) sprzedaży towarów lub usług na pokładzie statku pasażerskiego i pasażersko-towarowego w celu ich

wykorzystania na pokładzie statku

5) prowadzenia działalności kantorowej na pokładzie statku pasażerskiego i pasażersko-towarowego,

6) dowozu lądowego i morskiego ładunku lub pasażerów,

7) przewozu ładunku lub pasażerów w transporcie multimodalnym,

8) zarządzania cudzym statkiem — jeżeli przedsiębiorca żeglugowy prowadzi tę działalność z terytorium państwa

członkowskiego Unii Europejskiej i większość osób zatrudnionych przez niego na lądzie lub na statku stanowią

obywatele państw członkowskich Unii Europejskiej,

9) świadczenia usług agentów i maklerów morskich, usług brokerskich i usług agencji zatrudnienia, związanych z

załogą statku,

10) zawierania umów najmu, dzierżawy lub czarteru statków

— pod warunkiem że działalność ta jest związana ze świadczeniem usług, o których mowa w ust. 1”.

26

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

6) przychodów (dochodów) przedsiębiorcy żeglugowego opodatkowanych na zasadach

wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym (Dz. U. nr 183,

poz. 1353, z 2008 r. nr 209, poz. 1316 oraz z 2012 r. poz. 1540), z zastrzeżeniem art. 24a

ust. 1a;

„Art. 3 ust.3. Opodatkowaniu podatkiem tonażowym nie podlega działalność w zakresie:

1) poszukiwań, badań geologicznych oraz wydobycia zasobów mineralnych z dna morskiego;

2) rybołówstwa lub przetwórstwa rybnego;

3) budowy portów morskich, budowy i remontu infrastruktury portowej lub urządzeń portowych;

4) budowy elektrowni wiatrowych;

5) budowy rurociągów przesyłowych na dnie morza;

6) budowy dróg wodnych lub pogłębiania dna dróg i zbiorników wodnych;

7) prac podwodnych;

8) świadczenia usług pilotowych w granicach portów morskich;

9) żeglugi pasażerskiej w granicach portów i przystani morskich;

10) edukacji, badań naukowych, sportu lub transportu rekreacyjnego;

11) eksploatacji statków stale zakotwiczonych lub zacumowanych, które nie posiadają zdolności żeglugowej.

.

27

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

6) przychodów (dochodów) przedsiębiorcy żeglugowego opodatkowanych na zasadach

wynikających z ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym (Dz. U. nr 183,

poz. 1353, z 2008 r. ,nr 209, poz. 1316 oraz z 2012 r. poz. 1540), z zastrzeżeniem art. 24a

ust. 1a;

„Art. 4 Podstawę opodatkowania podatkiem tonażowym stanowi dochód przedsiębiorcy żeglugowego z

działalności podlegającej opodatkowaniu na podstawie art. 3 ust. 1 i 2, odpowiadający iloczynowi dobowej

stawki ustalonej zgodnie z art. 5 ust. 1-3 oraz okresu eksploatacji w danym miesiącu wszystkich statków

przedsiębiorcy żeglugowego, z których dochód opodatkowany jest podatkiem tonażowym”….

„Art. 5. 1. Dobową stawkę ustala się w zależności od pojemności netto (NT) statku od każdych 100

jednostek, według stawek wyrażonych w euro, określonych w tabeli.

28

Lp. Pojemność netto statku Stawki do obliczenia dochodu

1 do 1 000 NT 0,5 euro za każde 100 NT

2 od 1 001 do 10 000 NT 0,35 euro za każde 100 NT powyżej 1 000 NT

3 od 10 001 do 25 000 NT 0,20 euro za każde 100 NT powyżej 10 000 NT

4 od 25 001 NT 0,10 euro za każde 100 NT powyżej 25 000 NT

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art. 2. 1. Przepisów ustawy nie stosuje się do:

7)świadczeń na zaspokojenie potrzeb rodziny, o których mowa w art. 27 Kodeksu

rodzinnego i opiekuńczego, objętych wspólnością majątkową małżeńską.

o art. 27 k.r.o - oboje małżonkowie obowiązani są, każdy według swych sił oraz

swych możliwości zarobkowych i majątkowych, przyczyniać się do

zaspokajania potrzeb rodziny, którą przez swój związek założyli.

Zadośćuczynienie temu obowiązkowi może polegać także, w całości lub w

części, na osobistych staraniach w celu wychowania dzieci i na pracy we

wspólnym gospodarstwie domowym.

29

• IPTPB2/415-145/14-5/JR - Interpretacja indywidualna z dnia 09-06-2014

Wyłączenie od opodatkowania podatkiem dochodowym od osób fizycznych zasądzonej tytułem

zabezpieczenia świadczenia na zaspokojenie potrzeb rodziny na czas trwania sprawy rozwodowego

• IBPBII/1/415-810/13/MZ - Interpretacja indywidualna z dnia 05-11-2013

Wyłączenie od opodatkowania podatkiem dochodowym od osób fizycznych świadczenia alimentacyjnego

przyznanego na podstawie postanowienia sądu tytułem zabezpieczenia powództwa w czasie trwania sprawy

rozwodowej

30

Podatek dochodowy od osób fizycznych

Zakres przedmiotowy i podmiotowy ustawy

• Zakres przedmiotowy - wyłączenia

Art.2.6 W przypadku braku przeciwnego dowodu, przyjmuje się, ze przychody pochodzą z

czynności, które mogą być przedmiotem prawnie skutecznej umowy.

Przepisów ustawy pdof nie stosuje się do przychodów wynikających z czynności , które nie

mogą być przedmiotem prawnie skutecznej umowy (art.2 ust.1 pkt 4).

Przepis ten jest wykorzystywany przez podatników do powoływania się w toku

prowadzonych w ich sprawach postępowań w zakresie przychodów nie znajdujacych

pokrycia w ujawnionych źródłach.

31

Podatek dochodowy od osób fizycznych

Art. 3 Nieograniczony obowiązek podatkowy

1. Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej

Polskiej, podlegają obowiązkowi podatkowemu od całości swoich dochodów

(przychodów) bez względu na miejsce położenia źródeł przychodów (nieograniczony

obowiązek podatkowy).

1a. Za osobę mającą miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej uważa

się osobę fizyczną, która:

• posiada na terytorium Rzeczypospolitej Polskiej centrum interesów osobistych lub

gospodarczych (ośrodek interesów życiowych) lub

• przebywa na terytorium Rzeczypospolitej Polskiej dłużej niż 183 dni w roku podatkowym.

• (skreślony)

2a. Osoby fizyczne, jeżeli nie mają na terytorium Rzeczypospolitej Polskiej miejsca

zamieszkania, podlegają obowiązkowi podatkowemu tylko od dochodów (przychodów)

osiąganych na terytorium Rzeczypospolitej Polskiej (ograniczony obowiązek

podatkowy).

• IPPB4/415-66/08-4/SP - Interpretacja indywidualna z dnia 30-01-2009

Ustalenie miejsca zamieszkania dla celów podatkowych

• IPPB4/415-235/13-2/JK2 - Interpretacja indywidualna z dnia 12-06-2013

Ograniczony obowiązek podatkowy w Polsce 32

Podatek dochodowy od osób fizycznych

Art. 3 Nieograniczony obowiązek podatkowy

2b. Za dochody (przychody) osiągane na terytorium Rzeczypospolitej Polskiej uważa

się w szczególności dochody (przychody) z:

• pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie stosunku

służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez

względu na miejsce wypłaty wynagrodzenia,

• działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez

względu na miejsce wypłaty wynagrodzenia,

• działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej,

• położonej na terytorium Rzeczypospolitej Polskiej nieruchomości, w tym ze sprzedaży

takiej nieruchomości.

Od podatku dochodowego od dochodu uzyskanego ze źródeł przychodów położonych

za granicą wolni są członkowie personelu przedstawicielstw dyplomatycznych i urzędów

konsularnych oraz inne osoby korzystające z przywilejów i immunitetów dyplomatycznych lub

konsularnych na podstawie umów lub powszechnie uznanych zwyczajów

międzynarodowych, jak również członkowie ich rodzin pozostający z nimi we wspólnocie

domowej, jeżeli nie są obywatelami polskimi i nie mają stałego pobytu na terytorium

Rzeczypospolitej Polskiej.

Art. 4a Przepisy art. 3 ust. 1, 1a, 2a i 2b stosuje się z uwzględnieniem umów w sprawie

unikania podwójnego opodatkowania, których stroną jest Rzeczpospolita Polska.

33

II FSK 2199/12 wyrok z

9.08.2012r.

Przedłożenie przez podatnika certyfikatu

rezydencji prowadzi do ustalenia miejsca

zamieszkania podatnika zgodnie z art. 5a pkt

21 u.p.d.o.f., a w konsekwencji - rodzaju

umowy o unikaniu podwójnego opodatkowania

i w rezultacie stosownej stawki podatku lub

wyłączenia od opodatkowania.

II FSK2580/11 wyrok z

4.09.2013r.

W sytuacji, gdy w treści certyfikatu rezydencji

nie ma wskazania okresu jego ważności,

certyfikat taki z uwagi na fakt, że potwierdza

istnienie określonego stanu faktycznego

zachowuje swoją aktualność tak długo, jak

długo nie ulegnie zmianie potwierdzony w nim

stan faktyczny, czyli nie ulegnie zmianie

miejsce zamieszkania podatnika dla celów

podatkowych.

Podatek dochodowy od osób fizycznych

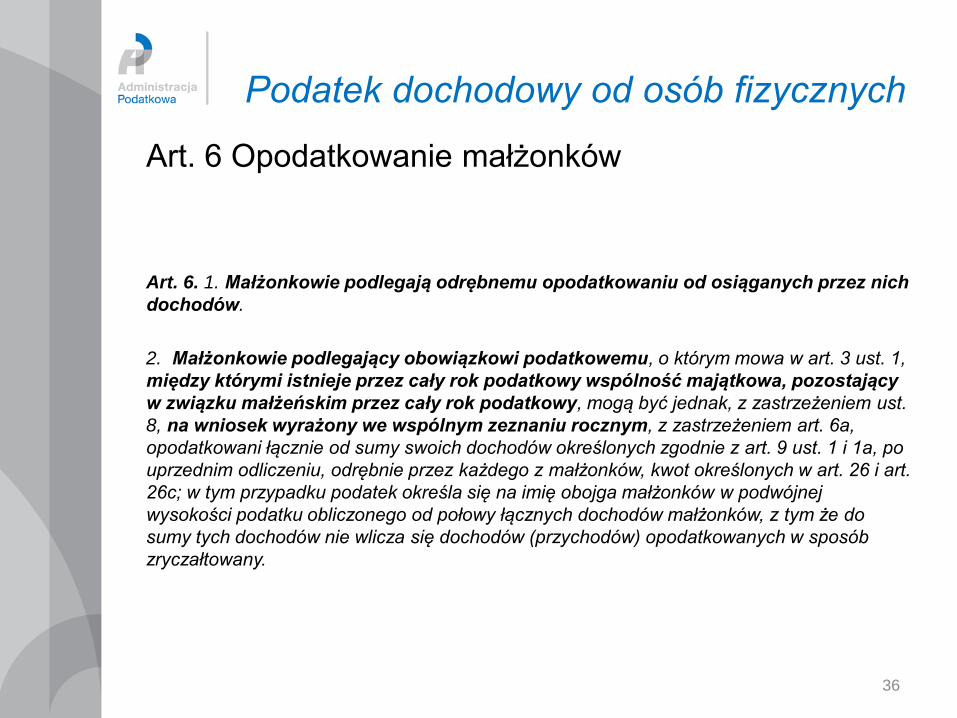

Art. 6 Opodatkowanie małżonków

Art. 6. 1. Małżonkowie podlegają odrębnemu opodatkowaniu od osiąganych przez nich

dochodów.

2. Małżonkowie podlegający obowiązkowi podatkowemu, o którym mowa w art. 3 ust. 1,

między którymi istnieje przez cały rok podatkowy wspólność majątkowa, pozostający

w związku małżeńskim przez cały rok podatkowy, mogą być jednak, z zastrzeżeniem ust.

8, na wniosek wyrażony we wspólnym zeznaniu rocznym, z zastrzeżeniem art. 6a,

opodatkowani łącznie od sumy swoich dochodów określonych zgodnie z art. 9 ust. 1 i 1a, po

uprzednim odliczeniu, odrębnie przez każdego z małżonków, kwot określonych w art. 26 i art.

26c; w tym przypadku podatek określa się na imię obojga małżonków w podwójnej

wysokości podatku obliczonego od połowy łącznych dochodów małżonków, z tym że do

sumy tych dochodów nie wlicza się dochodów (przychodów) opodatkowanych w sposób

zryczałtowany.

36

Podatek dochodowy od osób fizycznych

Art. 6 Opodatkowanie małżonków

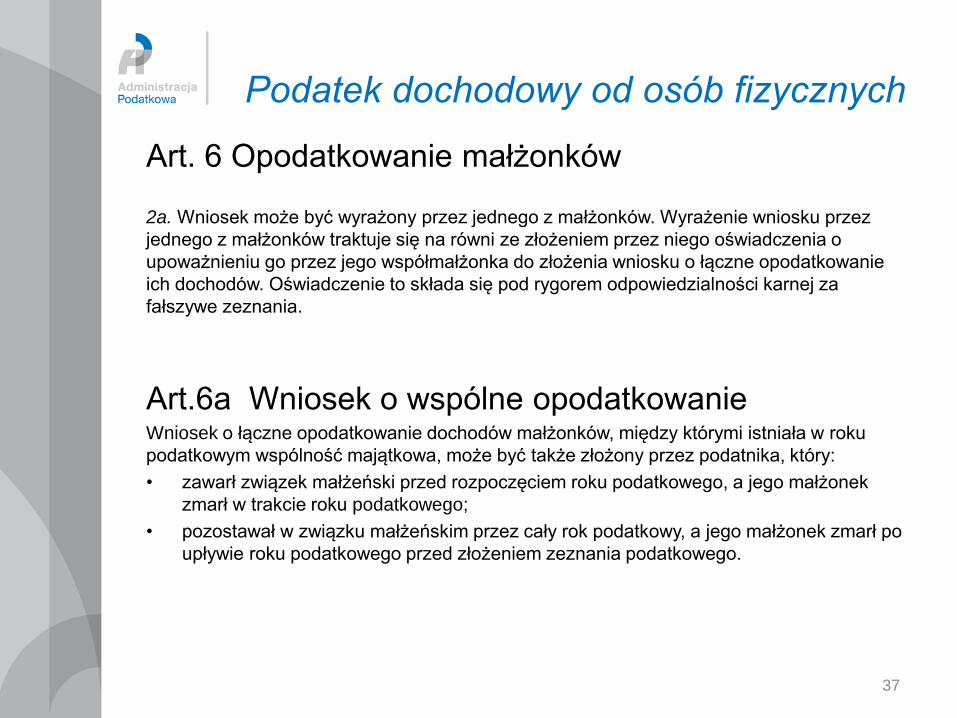

2a. Wniosek może być wyrażony przez jednego z małżonków. Wyrażenie wniosku przez

jednego z małżonków traktuje się na równi ze złożeniem przez niego oświadczenia o

upoważnieniu go przez jego współmałżonka do złożenia wniosku o łączne opodatkowanie

ich dochodów. Oświadczenie to składa się pod rygorem odpowiedzialności karnej za

fałszywe zeznania.

Art.6a Wniosek o wspólne opodatkowanie Wniosek o łączne opodatkowanie dochodów małżonków, między którymi istniała w roku

podatkowym wspólność majątkowa, może być także złożony przez podatnika, który:

• zawarł związek małżeński przed rozpoczęciem roku podatkowego, a jego małżonek

zmarł w trakcie roku podatkowego;

• pozostawał w związku małżeńskim przez cały rok podatkowy, a jego małżonek zmarł po

upływie roku podatkowego przed złożeniem zeznania podatkowego.

37

Podatek dochodowy od osób fizycznych

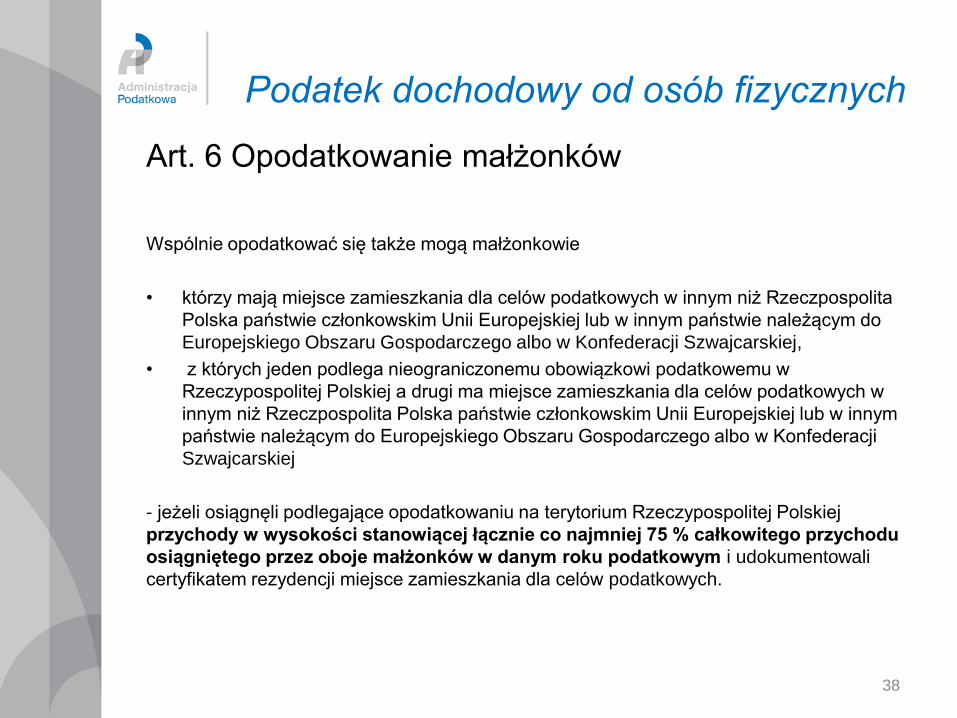

Art. 6 Opodatkowanie małżonków

Wspólnie opodatkować się także mogą małżonkowie

• którzy mają miejsce zamieszkania dla celów podatkowych w innym niż Rzeczpospolita

Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do

Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej,

• z których jeden podlega nieograniczonemu obowiązkowi podatkowemu w

Rzeczypospolitej Polskiej a drugi ma miejsce zamieszkania dla celów podatkowych w

innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym

państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji

Szwajcarskiej

- jeżeli osiągnęli podlegające opodatkowaniu na terytorium Rzeczypospolitej Polskiej

przychody w wysokości stanowiącej łącznie co najmniej 75 % całkowitego przychodu

osiągniętego przez oboje małżonków w danym roku podatkowym i udokumentowali

certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych.

38

• IPPB1/4511-89/15-4/AM - Interpretacja indywidualna z dnia 09-04-2015

Zawieszenie prowadzonej działalności gospodarczej a możliwość wspólnego rozliczenia podatkowego

małżonków

• IBPBII/1/415-963/14/MK - Interpretacja indywidualna z dnia 05-02-2015

Skutki podatkowe sądowego zniesienia małżeńskiej wspólności majątkowej z datą wsteczną

39

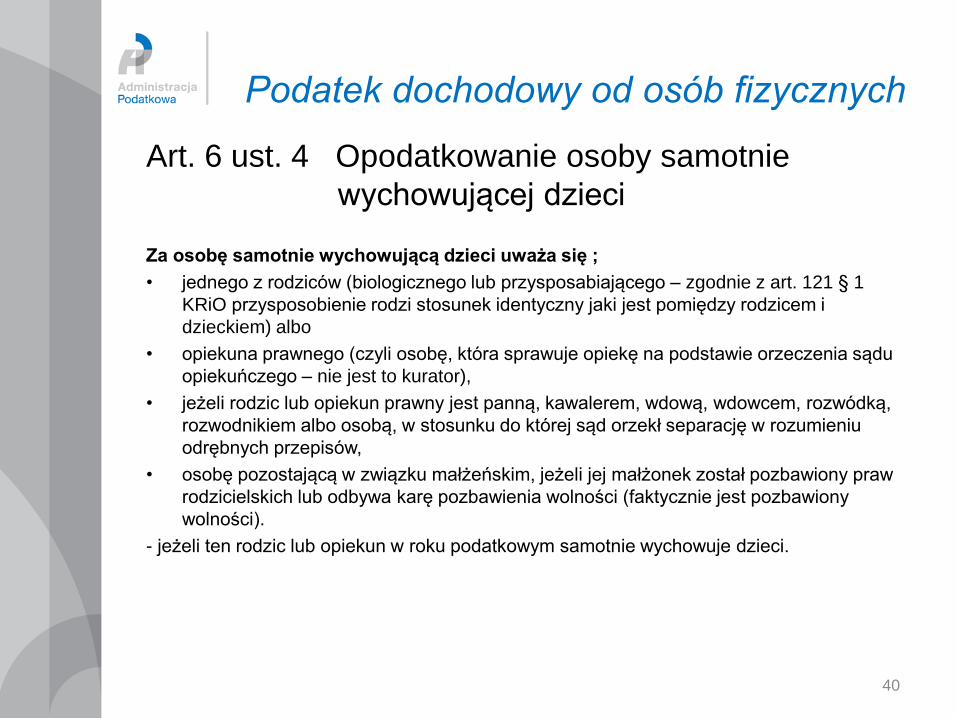

Podatek dochodowy od osób fizycznych

Art. 6 ust. 4 Opodatkowanie osoby samotnie

wychowującej dzieci

Za osobę samotnie wychowującą dzieci uważa się ;

• jednego z rodziców (biologicznego lub przysposabiającego – zgodnie z art. 121 § 1

KRiO przysposobienie rodzi stosunek identyczny jaki jest pomiędzy rodzicem i

dzieckiem) albo

• opiekuna prawnego (czyli osobę, która sprawuje opiekę na podstawie orzeczenia sądu

opiekuńczego – nie jest to kurator),

• jeżeli rodzic lub opiekun prawny jest panną, kawalerem, wdową, wdowcem, rozwódką,

rozwodnikiem albo osobą, w stosunku do której sąd orzekł separację w rozumieniu

odrębnych przepisów,

• osobę pozostającą w związku małżeńskim, jeżeli jej małżonek został pozbawiony praw

rodzicielskich lub odbywa karę pozbawienia wolności (faktycznie jest pozbawiony

wolności).

- jeżeli ten rodzic lub opiekun w roku podatkowym samotnie wychowuje dzieci.

40

Podatek dochodowy od osób fizycznych

Art. 6 ust. 4 Opodatkowanie osoby samotnie

wychowującej dzieci

Dotyczy rodzica lub opiekuna prawnego będącego panną, kawalerem, wdową, wdowcem,

rozwódką, rozwodnikiem albo osobą, w stosunku do której orzeczono separację w

rozumieniu odrębnych przepisów, lub osobą pozostającą w związku małżeńskim, jeżeli jej

małżonek został pozbawiony praw rodzicielskich lub odbywa karę pozbawienia wolności,

jeżeli ten rodzic lub opiekun w roku podatkowym samotnie wychowuje dzieci:

1) małoletnie,

2) bez względu na ich wiek, które zgodnie z odrębnymi przepisami otrzymywały zasiłek

(dodatek) pielęgnacyjny lub rentę socjalną,

3) do ukończenia 25 roku życia uczące się w szkołach, o których mowa w przepisach o

systemie oświaty, przepisach o szkolnictwie wyższym lub w przepisach regulujących system

oświatowy lub szkolnictwo wyższe obowiązujących w innym niż Rzeczpospolita Polska

państwie, jeżeli w roku podatkowym nie uzyskały dochodów podlegających opodatkowaniu

(kwota powyżej 3091 zł) z wyjątkiem renty rodzinnej

41

Podatek dochodowy od osób fizycznych

Art. 6 ust. 4 Opodatkowanie osoby samotnie

wychowującej dzieci

Z wnioskiem o obliczenie podatku w sposób przewidziany dla osoby samotnie wychowującej dzieci (wspólne

opodatkowanie) może wystąpić podatnik, jeżeli:

w roku podatkowym (nie musi to być cały rok podatkowy, wystarczy, że przez 1 dzień roku) samotnie

wychowywał dzieci (art. 6 ust. 4 updof):

• małoletnie (również jeżeli dziecko w trakcie roku uzyskało pełnoletniość),

• bez względu na ich wiek, na które zgodnie z odrębnymi przepisami (tj. ustawą z dnia 28 listopada

2003r. o świadczeniach rodzinnych – t.j. Dz. U. z 2006r. Nr 139, poz. 992) pobierany był zasiłek lub

dodatek pielęgnacyjny lub renta socjalna,

• do ukończenia 25 lat (również jeżeli ukończyły 25 lat w trakcie roku podatkowego), uczące się w

szkołach, o których mowa w przepisach o systemie oświaty lub w przepisach – Prawo o szkolnictwie

wyższym lub w przepisach regulujących system oświaty lub szkolnictwo wyższe obowiązujących w

innych niż RP państwie, jeżeli w roku podatkowym dzieci te nie uzyskały dochodów, podlegających

opodatkowaniu na zasadach określonych w art. 27 lub art. 30b updof w łącznej wysokości

przekraczającej kwotę stanowiącą iloraz kwoty zmniejszającej podatek oraz stawki podatku,

określonych w pierwszym przedziale skali podatkowej, o której mowa w art. 27 ust. 1 tj. kwoty wolnej), z

wyjątkiem renty rodzinnej;

Dochód = przychód – koszty (bez uwzględnienia zapłaconych w roku podatkowym

składek na ubezpieczenie społeczne i straty z lat poprzednich).

42

Podatek dochodowy od osób fizycznych

Art. 6 ust. 4 Opodatkowanie osoby samotnie

wychowującej dzieci

Ww. zasada i sposób opodatkowania ma zastosowanie również do osób, o których mowa w

art. 3 ust. 2a updof, samotnie wychowujących w roku podatkowym dzieci, jeżeli łącznie

spełniają następujące warunki:

- mają miejce zamieszkania dla celów podatkowych w innym niż RP państwie członkowskim

UE lub w innym państwie należącym do EOG albo Konfederacji Szwajcarskiej,

- osiągnęły podlegające opodatkowaniu na terytorium RP przychody w wysokości

stanowiącej co najmniej 75% całkowitego przychodu osiągniętego w danym roku

podatkowym,

- udokumentowały certyfikatem rezydencji miejsce zamieszkania dla celów podatkowych (art.

6 ust. 4a, 4b updof).

43

Podatek dochodowy od osób fizycznych

Art. 6 ust. 4 Opodatkowanie osoby samotnie

wychowującej dzieci

Do podatnika, ani do jego dziecka w roku podatkowym nie mają zastosowania przepisy

(art.6 ust. 8 i 9 updof):

• art. 30c updof (podatek liniowy - 19%),

• ustawy o ryczałcie regulujące opodatkowanie niektórych przychodów (dochodów) osób

fizycznych w formie karty podatkowej, ryczałtu od przychodów ewidencjonowanych lub

zryczałtowanego podatku dochodowego od przychodów osób duchownych.

Warunek ten nie dotyczy podatników, o których mowa w art. 1 pkt 2 w związku z art. 6

ust. 1a updof, tj. podatników, którzy wybrali opodatkowanie ryczałtem od przychodów

ewidencjonowanych osiąganych przychodów z tytułu umowy najmu, podnajmu,

dzierżawy, poddzierżawy lub innych umów o podobnym charakterze, jeżeli umowy te

nie są zawierane w ramach prowadzonej pozarolniczej działalności gospodarczej (art.

6 ust. 9 updof ),

• ustawy z dnia 24 sierpnia 2006 r. o podatku tonażowym;

44

Podatek dochodowy od osób fizycznych

Art. 6 ust. 4 Opodatkowanie osoby samotnie

wychowującej dzieci(dzieci uczące się

• Szkołami, o których mowa w przepisach o systemie oświaty, są również kolegia

nauczycielskie i nauczycielskie kolegia języków obcych - ustawa o systemie oświaty

• Studia wieczorowe, zaoczne, eksternistyczne („niestacjonarne”) zostały wymienione

w ustawie Prawo o szkolnictwie wyższym. Zatem, jeżeli dziecko kształci się tym

systemem – przysługuje prawo preferencyjnego opodatkowania.

• Z preferencyjnego opodatkowania może skorzystać również rodzic, którego dziecko (do

ukończenia przez nie 25 lat) uczy się w szkole wyższej (w rozumieniu ustawy – Prawo o

szkolnictwie wyższym lub przepisów regulujących system oświaty lub szkolnictwo

wyższe obowiązujących w innych niż RP państwie), w tym również na studiach

doktoranckich i podyplomowych. Ustawa nie zawęża bowiem pojęcia „uczenia się” -

do studiów magisterskich.

• Szkoły wyższe i seminaria duchowne prowadzone przez kościoły i związki

wyznaniowe nie są - co do zasady - szkołami w rozumieniu ustawy – Prawo o

szkolnictwie wyższym ale ….są wyjątki.

• Wyższa szkoła oficerska jest publiczną uczelnią zawodową – Prawo o szkolnictwie

wyższym - przysługuje prawo do preferencyjnego opodatkowania (SIP 350970).

45

• IPPB4/415-109/14-2/MS - Interpretacja indywidualna z dnia 08-05-2014

Brak możliwości rozliczenia dochodów na preferencyjnych zasadach dla osób samotnie wychowujących

dziecko w związku z zawarciem kolejnego związku małżeńskiego

• IPPB4/4511-507/15-2/MS - Interpretacja indywidualna z dnia 06-05-2015

Rozliczenie osoby samotnie wychowującej dziecko

• IPTPB2/4511-40/15-2/AKr - Interpretacja indywidualna z dnia 22-04-2015

Rozliczenie rodzica samotnie wychowującego dziecko

• IBPBII/1/415-960/14/ASz - Interpretacja indywidualna z dnia 13-02-2015

Możliwość rozliczenia podatku dochodowego od osób fizycznych w preferencyjny sposób przewidziany dla

osoby samotnie wychowującej dziecko

• IPPB4/415-524/14-4/MS1 - Interpretacja indywidualna z dnia 09-09-2014

Brak możliwości wyboru sposobu opodatkowania w sposób przewidziany dla osób samotnie wychowujących

dzieci przez rodzica prowadzącego przynoszącą straty działalność gospodarczą opodatkowaną podatkiem

liniowym

• ITPB2/415-171/14/MU - Interpretacja indywidualna z dnia 20-05-2014

Prawo do rozliczania swoich dochodów na preferencyjnych zasadach przez rodzica samotnie

wychowującego dziecko

• ITPB2/415-40/14/BK - Interpretacja indywidualna z dnia 14-04-2014

Rozliczenie osób samotnie wychowujących pełnoletnie ubezwłasnowolnione dziecko

• IPPB4/415-12/14-4/JK4 - Interpretacja indywidualna z dnia 02-04-2014

Uznanie jednego z małżonków za osobę samotnie wychowującą dziecko

46

• IPPB4/415-12/14-4/JK4 - Interpretacja indywidualna z dnia 02-04-2014

Uznanie jednego z małżonków za osobę samotnie wychowującą dziecko

• IPTPB2/415-751/13-4/KSM - Interpretacja indywidualna z dnia 06-03-2014

Rozliczenie osoby samotnie wychowującej dziecko z uwzględnieniem dochodu dziecka uzyskanego z pracy

wykonywanej za granicą

• DD3/033/162/IMD/13/RD-81441/13 - Interpretacja indywidualna z dnia 07-08-2013

Preferencyjne opodatkowanie dochodów osoby samotnie wychowującej dzieci oraz odliczenie ulgi na dzieci

• IPPB4/415-250/10-4/JS - Interpretacja indywidualna z dnia 16-06-2010

Opodatkowanie dochodów osób samotnie wychowujących dzieci

• ILPB2/415-378/10-2/TR - Interpretacja indywidualna z dnia 15-06-2010

Opodatkowanie dochodów osoby samotnie wychowującej dziecko

• IPPB4/415-215/10-2/JK - Interpretacja indywidualna z dnia 01-06-2010

Rozliczenie PIT przez osobę wychowującą dziecko w nieformalnym związku

47

Podatek dochodowy od osób fizycznych

KONIEC cz. I

48