Embed Size (px)

Citation preview

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

Política general para la Administración Integral de Riesgos, descripción y procedimientos de las metodologías y medidas adoptadas en la materia para las

Sociedades de Inversión que administra HSBC Global Asset Management (México)

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

C O N T E N I D O

I. Política General para la Administración Integral de Riesgos................................ 3 1. Objetivo de la administración integral de riesgos ............................................................. 4 2. Alcance ......................................................................................................................................... 4 3. Definiciones y Terminología.................................................................................................... 4 4. Marco Normativo ........................................................................................................................ 7 5. Responsables de la administración integral de riesgos .................................................. 7

II. Metodología para identificar, medir, monitorear, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentran expuestas las Sociedades de Inversión administradas por La Operadora ........................................... 8

1. Riesgo de Crédito o Crediticio ................................................................................................ 8 2. Riesgo de Liquidez..................................................................................................................... 8 3. Riesgo de Mercado .................................................................................................................... 9 4. Riesgo Operacional ................................................................................................................. 11

III. Información cuantitativa sobre los riesgos a los que se encuentran expuestas las Sociedades de Inversión administradas por La Operadora.............. 13

1. HSBC-D1, S.A. de C.V., SIID (HSBCCOR) ........................................................................... 14 2. HSBC-D2, S.A. de C.V., SIID (HSBC-D2) ............................................................................. 18 3. HSBC-D7, S.A. de C.V., SIID (HSBCAHO) ........................................................................... 22 4. HSBC-D9, S.A. de C.V., SIID (HSBCEMP) ........................................................................... 26 5. HSBCD10, S.A. de C.V. SIID (HSBCGOB) ........................................................................... 30 6. HSBC-DA, S.A. de C.V., SIID (HSBCSEM) .......................................................................... 33 7. HSBC-DE, S.A. de C.V., SIID (HSBCQUI) ............................................................................ 37 8. HSBC-DG, S.A. de C.V., SIID (HSBCMEN) .......................................................................... 41 9. HSBC-DH, S.A. de C.V. SIID (HSBC-DH) ............................................................................. 45 10. HSBC-DL, S.A. de C.V. SIID (HSBCDOL) ....................................................................... 49 11. HSBC-E2, S.A. de C.V. SIRV (HSBC-EW) ....................................................................... 52 12. HSBC-E3, S.A. de C.V. SIRV (HSBCCAP) ...................................................................... 56 13. HSBC-FF, S.A. de C.V. SIRV (HSBCPRE)....................................................................... 60 14. HSBC-V2, S.A. de C.V., SIRV (HSBC-RV)....................................................................... 63 15. HSBC-V3, S.A. de C.V., SIRV (HSBCBOL) ..................................................................... 66 16. HSBC Fondo Global 1, S.A. de C.V., SIRV (HS-BRIC) ................................................ 69 17. HSBC Fondo 1, S.A. de C.V., SIRV (HSBCJUB) ........................................................... 72 18. HSBC Fondo 2, S.A. de C.V., SIRV (HSBC-40) ............................................................. 75 19. HSBC Fondo 3, S.A. de C.V., SIRV (HSBC-50) ............................................................. 78 20. HSBC Fondo 4, S.A. de C.V., SIRV (HSBC-60) ............................................................. 81 21. HSBC Fondo 5, S.A. de C.V., SIRV (HSBC-70) ............................................................. 84 22. HSBC Fondo 6, S.A. de C.V., SIRV (HSBC-80) ............................................................. 87

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

Política general para la Administración Integral de Riesgos, descripción y procedimientos de las metodologías y medidas adoptadas en la materia para las Sociedades de Inversión que administra HSBC Global Asset Management (México) Las “Disposiciones de carácter general aplicables a las sociedades de inversión y a las personas que les prestan servicios”, publicadas en el Diario Oficial de la Federación el 04 de diciembre de 2006 (“Disposiciones”), señalan que resulta necesario impulsar la cultura de la administración de riesgos en las sociedades de inversión, estableciendo al efecto lineamientos mínimos que habrán de ser implementados por las sociedades operadoras de sociedades de inversión para llevar a cabo la identificación, medición, vigilancia, limitación, control y divulgación de los distintos tipos de riesgos a los que se encuentran expuestas las sociedades de inversión a las que presten servicios de administración de activos, y que la eficacia de la administración de riesgos depende en gran medida de un adecuado seguimiento por parte de los órganos sociales responsables de la marcha de las sociedades operadoras de sociedades de inversión, así como de la instrumentación, difusión y correcta aplicación de manuales de políticas y procedimientos en la materia.

Por otra parte, señalan que las sociedades operadoras de sociedades de inversión deberán observar ciertos lineamientos mínimos sobre administración integral de riesgos, y establecer mecanismos que les permitan realizar sus actividades con niveles de riesgo acordes con las características de las sociedades de inversión de renta variable y en instrumentos de deuda que administren.

También establecen que las sociedades operadoras de sociedades de inversión deberán poner a disposición del público inversionista , la información actualizada relativa a las políticas, metodologías y medidas relevantes adoptadas para la administración por tipo de riesgo de las Sociedades de Inversión que administre.

Por lo anterior, a fin de dar cumplimiento con lo señalado anteriormente, HSBC Global Asset Management (México), S.A. de C.V. (“La Operadora”), ha desarrollado este breve resumen; el cual contiene los aspectos que las “Disposiciones” señalan en cuanto a la administración integral de riesgos de las Sociedades de Inversión administradas por “La Operadora”.

Es importante mencionar que el contenido de este resumen se ha desarrollado con base en los lineamientos que las “Disposiciones” indican en su artículo 108, aspa como la clasificación de los riesgos a que hacen referencia las citadas “Disposiciones“ en su artículo 92.

I. Política General para la Administración Integral de Riesgos El riesgo no es estático, y el perfil de riesgo de una entidad está en constante cambio debido a una serie de factores, desde lo geopolítico hasta lo ambiental y lo transaccional, lo modifican tanto en términos de alcance como de impacto. En consecuencia DEBEN establecerse procedimientos para suministrar control y administración permanentes del entorno del riesgo.

Con la elaboración e instrumentación del Manual para la Administración Integral de Riesgos, se pretende lograr la divulgación y práctica de una eficiente cultura de Administración Integral de Riesgos en HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC., y en cualquier Sociedad de Inversión que ésta administre.

Asimismo, se delimitan las facultades y responsabilidades de todas aquellas áreas, funcionarios y empleados de HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC., que por la naturaleza de sus actividades se vean involucrados en el proceso de administración integral de riesgos de “La Operadora” y de las Sociedades de Inversión que administra.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

1. Objetivo de la administración integral de riesgos La administración integral de riesgos en la Operadora, está orientada no solamente a la identificación, medición, vigilancia y control de los riesgos asumidos por las Sociedades de Inversión en instrumentos de deuda y de renta variable administradas por ésta; sino a informar y revelar dichos riesgos hacia los inversionistas, que son quienes aceptan las pérdidas esperadas e inesperadas que surgen tanto de los riesgos discrecionales como de aquellos inherentes a la operación del negocio.

El objetivo de la unidad de administración integral de riesgos es implementar un sistema integral de riesgos que permita a la dirección general, la dirección de inversiones y al Consejo de Administración realizar una eficiente asignación de recursos basada en la toma de decisiones informadas en función del perfil riesgo/rendimiento. Asimismo, busca proyectar y analizar el comportamiento y las tendencias de las carteras administradas y generar "advertencias tempranas" sobre posibles situaciones adversas y generar un valor agregado en cuanto a información, herramientas y oportunidad para mejorar el desempeño de los rendimientos de dichos portafolios.

Asimismo, cumplir con la normatividad existente tanto interna como regulatoria que en materia de administración de riesgos se encuentra vigente.

El Consejo de Administración constituyó un Comité de Riesgos, en los términos establecidos por las disposiciones en su Artículo 98; el objetivo de este comité, que es un órgano colegiado es la administración de los riesgos a los que se encuentran expuestas las Sociedades de Inversión administradas y vigilar que la realización de las operaciones se ajuste a los objetivos, políticas y procedimientos para la administración de riesgos, así como a los límites globales y específicos de exposición al riesgo, que hayan sido previamente aprobados por el citado Consejo.

2. Alcance Las Sociedades de Inversión administradas por ”La Operadora”, así como todas las personas y áreas de tanto de “La Operadora” como de sus prestadores de servicios involucrados en la Administración Integral de Riesgos.

3. Definiciones y Terminología Administración integral de riesgos.- Al conjunto de objetivos, políticas, procedimientos y acciones que se llevan a cabo para identificar, medir, vigilar, limitar, controlar, informar y revelar los distintos riesgos a que se encuentran expuestas las sociedades de inversión de renta variable y en instrumentos de deuda.

Comisión.- La Comisión Nacional Bancaria y de Valores, órgano desconcentrado de la Secretaría de Hacienda y Crédito Público que tiene por objeto supervisar y regular, en el ámbito de su competencia, a las entidades financieras, a fin de procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar el sano y equilibrado desarrollo del sistema financiero en su conjunto, en protección de los intereses del público.

Disposiciones.- Disposiciones de carácter general aplicables a las Sociedades de Inversión y a las personas que les prestan servicios, publicadas en el Diario Oficial de la Federación el 04 de diciembre de 2006 y sus modificaciones publicadas el 10 y el 30 de octubre de 2008.

El Grupo.- Grupo Financiero HSBC, S.A. de C.V. como parte integrante de HSBC Holdings, Plc.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

Factor de riesgo.- Variable económica u operativa cuyos movimientos pueden generar cambios en los rendimientos o en el valor de los activos, pasivos o patrimonio de las Sociedades de Inversión administradas por La Operadora.

Independencia.- A la condición que presenta una unidad administrativa o de negocio respecto de otra en términos de no tener conflicto de interés alguno que afecte el adecuado desempeño de sus funciones.

La Operadora.- HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC.

Límite específico de exposición al riesgo.-A la magnitud permisible de exposición a un riesgo discrecional determinado, asignada para cada Sociedad de Inversión administrada por La Operadora, a un tipo de activo, factor de riesgo, causa u origen del mismo, hasta a un empleado o funcionario en específico al interior de La Operadora.

Límite global de exposición al riesgo.- A la magnitud permisible de exposición a los distintos tipos de riesgo discrecionales por Sociedad de Inversión administrada por La Operadora, incluyendo sus factores de riesgo, causa u origen de los mismos.

Nivel de tolerancia al riesgo.- A la magnitud permisible de exposición a un riesgo no discrecional, para una Sociedad de Inversión administrada por La Operadora.

Riesgos cuantificables.- Las Disposiciones los definen como aquellos para los cuales es posible conformar bases estadísticas que permitan medir sus pérdidas potenciales, y dentro de éstos, se encuentran los siguientes:

a) Riesgos discrecionales, que son aquellos resultantes de la toma de una posición de riesgo, tales como el:

1. Riesgo de crédito, que se define como la pérdida potencial por la falta de pago de un emisor o contraparte en las inversiones que efectúan las Sociedades de Inversión administradas, incluyendo las garantías reales o personales que les otorguen, así como cualquier otro mecanismo de mitigación utilizado por las citadas Sociedades de Inversión.

2. Riesgo de liquidez, que se define como la pérdida potencial por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a sus obligaciones, o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente.

3. Riesgo de mercado, que se define como la pérdida potencial ante cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados en las inversiones o pasivos a cargo de las Sociedades de Inversión administradas, tales como movimientos de precios, tasas de interés, tipos de cambio, índices de precios, entre otros.

b) Riesgos no discrecionales, que son aquellos resultantes de la operación del negocio que inciden en el patrimonio de las Sociedades de Inversión administradas, pero que no son producto de la toma de una posición de riesgo, tales como el riesgo operacional que se define como la pérdida potencial por fallas o deficiencias en los controles internos, por errores en el procesamiento y almacenamiento de las operaciones o en la transmisión de información, así como por resoluciones administrativas y judiciales adversas, fraudes o robos y comprende, entre otros, al riesgo tecnológico y al riesgo legal, en el entendido de que:

1. El riesgo tecnológico, se define como la pérdida potencial por daños, interrupción, alteración o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y cualquier otro canal de distribución de información.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

2. El riesgo legal, se define como la pérdida potencial por el incumplimiento de las disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales desfavorables y la aplicación de sanciones.

Riesgos no cuantificables.- Las Disposiciones los definen como aquellos derivados de eventos imprevistos para los cuales no se puede conformar una base estadística que permita medir las pérdidas potenciales.

Sociedades de Inversión administradas.- Serán las sociedades de inversión en instrumentos de deuda y de renta variable administradas por La Operadora, a saber:

HSBCCOR.- HSBC-D1, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda.

HSBC-D2.- HSBC-D2, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda

HSBCAHO.- HSBC-D7, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda.

HSBCEMP.- HSBC-D9, S.A. de C.V., Sociedad de Inversión de Instrumentos de Deuda.

HSBCGOB.- HSBCD10, S.A. de C.V. Sociedad de Inversión en Instrumentos de Deuda.

HSBCSEM.- HSBC-DA, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda.

HSBCQUI.- HSBC-DE, S.A. de C.V., Sociedad de Inversión de Instrumentos de Deuda.

HSBCMEN.- HSBC-DG, S.A. de C.V., Sociedad de Inversión en Instrumentos de Deuda.

HSBC-DH.- HSBC-DH, S.A. de C.V. Sociedad de Inversión en Instrumentos de Deuda.

HSBCDOL.- HSBC-DL, S.A. de C.V. Sociedad de Inversión en Instrumentos de Deuda.

HSBC-EW.- HSBC-E2, S.A. de C.V. Sociedad de Inversión de Renta Variable.

HSBCCAP.- HSBC-E3, S.A. de C.V. Sociedad de Inversión de Renta Variable.

HSBCPRE.- HSBC-FF, S.A. de C.V. Sociedad de Inversión de Renta Variable.

HSBC-RV.- HSBC-V2, S.A. de C.V., Sociedad de Inversión de Renta Variable.

HSBCBOL.- HSBC-V3, S.A. de C.V., Sociedad de Inversión de Renta Variable.

HS-BRIC.- HSBC Fondo Global 1, S.A. de C.V., Sociedad de Inversión de Renta Variable.

HSBCJUB.- HSBC Fondo 1, S.A. de C.V., Sociedad de Inversión de Renta Variable.

HSBC-40.- HSBC Fondo 2, S.A. de C.V., Sociedad de Inversión de Renta Variable.

HSBC-50.- HSBC Fondo 3, S.A. de C.V., Sociedad de Inversión de Renta Variable.

HSBC-60.- HSBC Fondo 4, S.A. de C.V., Sociedad de Inversión de Renta Variable.

HSBC-70.- HSBC Fondo 5, S.A. de C.V., Sociedad de Inversión de Renta Variable.

HSBC-80.- HSBC Fondo 6, S.A. de C.V., Sociedad de Inversión de Renta Variable.

UDI.- A la Unidad de Inversión cuyo valor en moneda nacional será aquel que publica el Banco de México en el Diario Oficial de la Federación.

Unidad de negocio.- A las áreas originadoras y tomadoras de riesgos discrecionales de La Operadora por cuenta de las Sociedades de Inversión administradas.

Valmer.- La empresa Valuación Operativa y Referencias del Mercado S.A. de C.V. que ofrece servicios de proveeduría de precios, asesoría en materia de administración de riesgos y sistemas de administración de riesgos.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

MTM.- Abreviatura para denotar al valor de una posición tomando en cuenta el valor en el mercado en el momento de que se lleva a cabo una valuación (Mark to Market).

Valores de fácil realización.- Las Disposiciones establecen que tendrán el carácter de valores de fácil realización, aquellos que representen hasta el cincuenta por ciento del volumen de operación diaria en el mercado de que se trate, por emisor, tipo de valor o serie, correspondiente al promedio de los últimos sesenta días hábiles de operación. El citado parámetro de medición será igualmente aplicable a las inversiones en instrumentos financieros derivados cotizados en bolsa. Se contemplarán además los saldos en bancos nacionales y extranjeros; el saldo neto positivo de las cuentas liquidadoras provenientes de las compras y ventas de activos objeto de inversión, así como la inversión en acciones de otras sociedades de inversión cuyo plazo de recompra sea cuando menos semanal, o siendo mayor, reste máximo una semana para el cumplimiento de dicho plazo.

IT.- Tecnología de Información.

4. Marco Normativo

Ley del Mercado de Valores. (Publicada en el Diario Oficial de la Federación el 30 de diciembre de 2005).

Ley de Sociedades de Inversión. (Publicada en el Diario Oficial de la Federación del 04 de junio de 2001. Actualizada con las modificaciones del Decreto publicado en el Diario Oficial de la Federación el 28 de enero de 2004).

Disposiciones de carácter general aplicables a las Sociedades de Inversión y a las personas que les prestan servicios (Circular Única), en su Título Séptimo, “De la administración integral de riesgos”. (Publicadas en el Diario Oficial de la Federación el 04 de diciembre de 2006).

5. Responsables de la administración integral de riesgos Los responsables de la administración integral de riesgos en La Operadora serán:

Consejo de Administración

Director General

Comité de Riesgos

Responsable de la Administración Integral de Riesgos

Responsables por tipo de riesgo

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

II. Metodología para identificar, medir, monitorear, limitar, controlar, informar y revelar los distintos tipos de riesgo a que se encuentran expuestas las Sociedades de Inversión administradas por La Operadora La definición de los perfiles de riesgo de cada una de las Sociedades de Inversión administradas está claramente establecido en sus respectivos prospectos de información. A continuación se comentarán brevemente los aspectos relacionados con el proceso de administración integral de riesgos en La Operadora.

1. Riesgo de Crédito o Crediticio Para el cumplimiento de sus funciones y de lo establecido en las Disposiciones relativo a riesgo de crédito, el responsable para la administración integral de riesgos de La Operadora utilizará el sistema SIAR-GAF que proporciona a La Operadora la empresa Valuación Operativa y Referencias del Mercado S.A. de C.V. (Valmer); así como los reportes que relativos al riesgo de crédito de las Sociedades de Inversión administradas generará diariamente para La Operadora dicha empresa.

El responsable de la administración integral de riesgos de La Operadora realizará estimaciones sobre las pérdidas potenciales por posible incumplimiento por parte de un emisor o contraparte, así como el cálculo bajo escenarios extremos utilizando el sistema SIAR-GAF como se mencionó previamente.

El Riesgo de Cédito de un portafolio se basa en el análisis de la calificación crediticia de los instrumentos privados y bancarios incluidos en este. Tomando como referencia esta calificación y utilizando una matriz de probabilidades de transición, se estima la probabilidad de que un instrumento que el día de hoy tiene una calificación x “migre” hacia una calificación inferior, o bien incumpla sus compromisos. Posteriormente, se incorpora el efecto de las sobretasas de crédito (o credit spreads) con las que los instrumentos cotizan en el mercado, el cual considera el impacto en el precio de un instrumento derivado de una degradación de su calificación crediticia; y el impacto de éste cambio en el precio de éste y por consiguiente en el valor de los activos propiedad de cada una de las Sociedades administradas y su reflejo en el valor de las acciones propiedad de los inversionistas.

2. Riesgo de Liquidez Las estimaciones que el responsable de la administración integral de riesgos de La Operadora haga sobre las pérdidas potenciales por diferencias entre la bursatilidad u operatividad de los activos objeto de inversión y el historial de recompra y demás compromisos exigibles, así como por la venta anticipada o forzosa de activos a descuento inusual, para hacer frente a obligaciones inmediatas, así como por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente; considerando también el cálculo bajo escenarios extremos; se realizarán utilizando el sistema SIAR-GAF mencionado previamente.

El riesgo de liquidez al que estarán expuestas las Sociedades de Inversión administradas por La Operadora se deberá principalmente a los movimientos de entrada y salida de clientes que tenga cada una de las Sociedades de Inversión administradas; el cual se encuentra acotado por: el plazo a la liquidación de las ventas de acciones que cada Sociedad de Inversión administrada determinó en su prospecto de información al público inversionista, el porcentaje de recompra que cada Sociedad de Inversión administrada determinó en su prospecto de

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

información al público inversionista y el porcentaje del portafolio en valores de fácil realización y/o con vencimiento menor o igual a 3 meses que cada Sociedad de Inversión administrada determinó en su prospecto de información al público inversionista; conforme a la definición de valores de fácil realización que se proporcionó anteriormente.

El objetivo de la gestión del riesgo de liquidez es actuar proactivamente para minimizar las pérdidas causadas por este tipo de riesgo y proteger a los inversionistas en la medida de lo posible. Este riesgo generalmente se mitiga estableciendo ciertos parámetros de liquidez en los portafolios de las Sociedades administradas como el riesgo de entradas y salidas de clientes que se está controlando en parte a través del parámetro de fácil realización establecido en el régimen de inversión de cada Sociedad y que como ya se comentó se encuentra en el prospecto de información al público inversionista de cada una de las Sociedades administradas.

Por otra parte, el mercado tiene un componente de liquidez que implica que los operadores no obtengan el precio medio cuando liquidan sus posiciones, sino más bien al precio medio menos algún spread. Por lo tanto, las valuaciones con base en precios medios subestiman el verdadero riesgo, ya que el valor de realización puede alejarse significativamente del precio medio de mercado.

Por lo que el riesgo de liquidez definido como la pérdida potencial ante cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados en las inversiones o pasivos a cargo de las Sociedades administradas, tales como movimientos de precios, tasas de interés, tipos de cambio, índices de precios, entre otros; se puede medir a través del análisis del costo de enajenar las posiciones ante mercados poco líquidos.

El modelo para la estimación del Riesgo de Liquidez, consiste en analizar los niveles de operación de los spreads observados en el mercado para cada instrumento y a partir de los mismos, obtener indicadores de descuento o castigos (pérdidas potenciales) en caso de estar en la necesidad de liquidar la posición a precios de mercado en una fecha determinada; y por consiguiente tener un impacto en el valor de los activos propiedad de cada una de las Sociedades administradas y su reflejo en el valor de las acciones propiedad de los inversionistas.

3. Riesgo de Mercado Las Sociedades de Inversión administradas por La Operadora son empresas que por la naturaleza de sus actividades, es de suma importancia establecer procedimientos bien definidos para medir el Riesgo de Mercado de sus portafolios.

Por lo tanto, el objetivo del personal de La Operadora a cargo de la medición del riesgo de mercado de las Sociedades de Inversión administradas es identificar, medir, monitorear, limitar, controlar, divulgar y administrar el riesgo de mercado al que se encuentran expuestas las Sociedades de Inversión administradas.

El Riesgo de Mercado, que se define como la pérdida potencial ante cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados en las inversiones o pasivos a cargo de las sociedades de inversión, tales como movimientos de precios, tasas de interés, tipos de cambio, índices de precios, entre otros. Como se indicó previamente la definición de los perfiles de riesgo de cada una de las Sociedades administradas se encuentra establecido en sus respectivos prospectos de información al público inversionista.

Una vez aprobados formalmente los citados prospectos de información al público inversionista y los mandatos internos de límites de riesgo de mercado (por el Comité de Riesgos y el

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

Consejo de Administración de La Operadora y las Sociedades administradas), estos representan el marco formal para el control de riesgos, el cual se realiza a través de la medición de las exposiciones de los distintos indicadores de riesgo contra los límites que se han establecido.

La exposición al riesgo de las Sociedades administradas se mide mediante los indicadores de riesgo Duracion (a través del FPVBP) y VaR, si bien, estos no son los únicos indicadores de riesgo, sin embargo, estos dos han sido adoptados por HSBC como los principales indicadores para el control de riesgos de mercado.

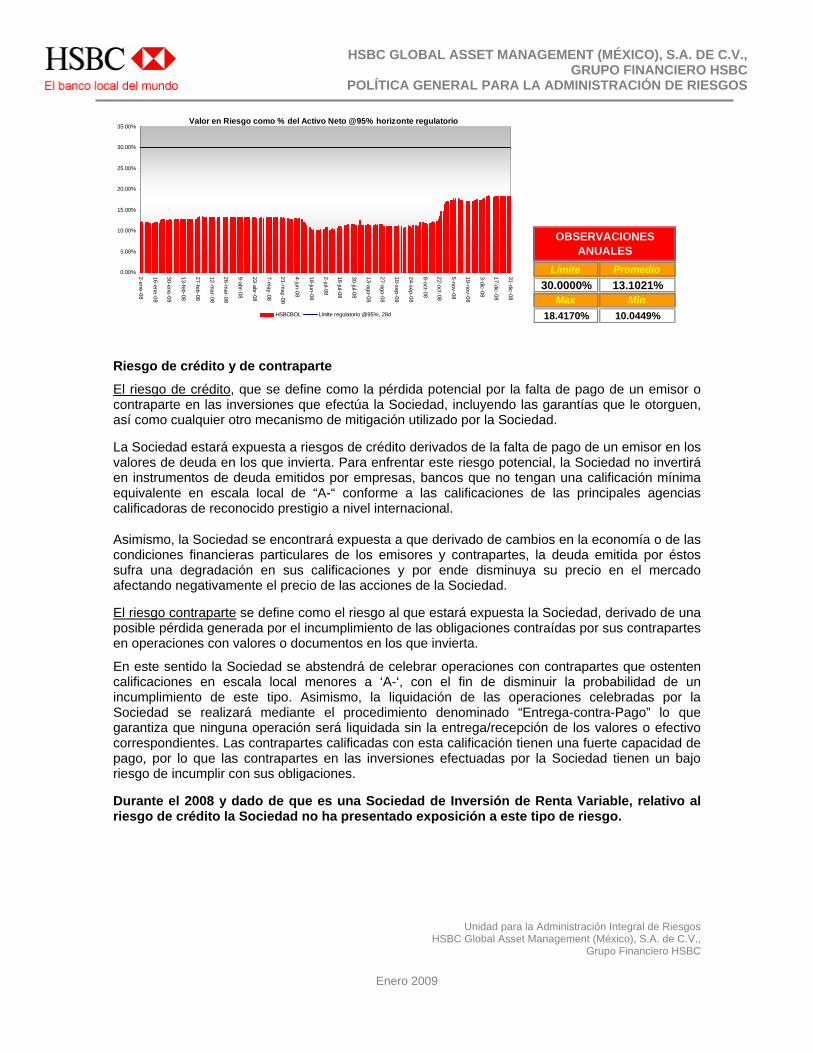

Valor en Riesgo

El valor en riesgo o VaR por sus siglas en inglés, es una medida estadística de riesgo que nos indica la pérdida máxima o minusvalía máxima que se esperaría tuvieran los activos netos de cada Sociedad, con un nivel de confianza dado y un periodo horizonte de tiempo definido. La Operadora ha definido para cada Sociedad 1 límite máximo de valor en riesgo como porcentaje del valor del activo neto calculado mediante el método de simulación histórica utilizando 500 escenarios y horizontes temporales de 1, 7 y 28 días en función a su clasificación regulatoria, con un nivel de confianza del 95% considerando una distribución de pérdidas y ganancias simétrica. Lo anterior implica un tamaño de muestra de 501 observaciones para las Sociedades de Inversión en Instrumentos de Deuda clasificadas como de corto plazo, 506 observaciones para las Sociedades de Inversión en Instrumentos de Deuda clasificadas como de mediano plazo y 527 observaciones para las Sociedades de Inversión en Instrumentos de Deuda clasificadas como de largo plazo o las Sociedades de Inversión de Renta Variable.

Los parámetros regulatorios relativos al horizonte son los siguientes: 1 día para las Sociedades de Inversión en Instrumentos de Deuda clasificadas como de corto plazo, 7 días para las Sociedades de Inversión en Instrumentos de Deuda clasificadas como de mediano plazo y 28 días para las Sociedades de Inversión en Instrumentos de Deuda clasificadas como de largo plazo o las Sociedades de Inversión de Renta Variable.

El método de valor en riesgo por simulación histórica consiste en utilizar series históricas de observaciones de las variaciones en un cierto periodo u horizonte de tiempo de los factores de riesgo que determinan los precios de cada uno de los activos del portafolio y para cada observación o escenario se reevalúan éstos activos, de esta manera se construyen series de valores simulados del portafolio para cada uno de los escenarios.

La pérdida o ganancia relacionada en cada escenario, corresponde a la diferencia entre el valor actual del portafolio y el valor del portafolio valuado con los niveles de los factores de riesgo del escenario en cuestión. Con las pérdidas y ganancias asociadas a cada escenario, se define una distribución de probabilidades de pérdidas y ganancias del valor del portafolio. A partir de esta distribución se calcula el percentil correspondiente y se obtiene el VaR.

En este caso, el VaR corresponde al percentil de la distribución que acumula 2.5% de probabilidad dado el nivel de confianza del 95% (y la distribución simétrica --considerando dos colas en la distribución de pérdidas y ganancias). El supuesto fundamental de este método es que la variación de los factores de riesgo que inciden en el precio de los activos en fechas futuras será igual al comportamiento que registraron en el pasado.

Duración

La definición de duración es el cambio por unidad monetaria en el valor de un activo financiero y por ende de un portafolio cuando se registra un cambio (unitario) en las tasas de interés prevalecientes en el mercado. La forma de calcular la duración promedio ponderada por la Operadora es a través de un cociente que utiliza en el numerador una medida denominada Forward PVBP (Forward Price Value of a Basis Point por sus siglas en inglés) que se define

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

como el cambio en el valor de un instrumento financiero o portafolio derivado de un cambio en un punto base (0.01%) en cada una de las tasas forward implícitas en la curva de descuento de cada instrumento; y en el denominador el valor del portafolio o instrumento respectivo, convirtiéndolo a días.

El FPVBP tiene la finalidad de dar una idea acerca del posible efecto de movimientos en las tasas de interés sobre los instrumentos financieros que estén sujetos a estas. Por esto es necesario considerar ciertos escenarios para saber que pasaría con el precio de los activos propiedad de las Sociedades de Inversión. En este sentido el FPVBP recupera esta idea al considerar el escenario bajo el cual las tasas aumentan 1 punto base.

Además de estas dos medidas de riesgo, la unidad de riesgos de La Operadora produce indicadores de riesgos de mercado adicionales para controlar el riesgo de sobretasa, la exposición a otras divisas, la exposición por plazo, por tipo de tasa, por tipo de instrumento, etc., con la finalidad de realizar una administración de riesgos de mercado que atienda a todos los riesgos de mercado a las que están expuestas las carteras de las Sociedades administradas.

Las dos medidas anteriormente descritas considera que los factores de riesgo se mueven dentro de un rango de valores, relativamente probable, dada su distribución empírica o paramétrica (en el caso de suponer normalidad). No obstante, la distribución de probabilidades de los movimientos de los factores de riesgo se obtiene de las observaciones históricas disponibles, entre las cuales los valores extremos son raros y escasos. Este último hecho hace que la probabilidad de ocurrencia de tales valores extremos sea prácticamente cero; sin embargo, esto no implica que no se puedan presentar. Lo anterior deja claro entonces que la consideración de eventos extremos o escenarios de estrés debe complementar el análisis y medición del riesgo a través de medidas como el VaR o el FPVBP.

Las pruebas de estrés es igual de importante que el VaR o el FPVBP en la medición y control del riesgo, porque calcula la pérdida potencial de cada portafolio administrado en situaciones extremas, la cual es utilizada para monitorear la exposición de éstos al riesgo de mercado; así como evaluar la necesidad de modificar la estrategia de inversión de cierto portafolio en algún momento dado o identificar los pasos que se puedan tomar para reducir el riesgo mediante coberturas o reduciendo el tamaño y tipo de exposición.

4. Riesgo Operacional La definición de riesgo operacional del Grupo es la siguiente: “El riesgo operacional es el riesgo derivado de pérdidas ocasionadas por fraude, actividades no autorizadas, errores, omisiones e ineficiencia, fallas de los sistemas o por eventos externos. Es inherente a toda organización de negocios y cubre una amplia gama de asuntos. Los riesgos de crédito, mercado, liquidez, seguros, estratégico y reputacional están excluidos de esta definición. Las fallas de proceso y el papel del error humano se encuentran reflejados en la referencia a error, omisión e ineficiencia.

El objetivo de la gestión del riesgo operacional es reducir el nivel de pérdidas causadas por el riesgo operacional y proteger a La Operadora y las Sociedades administradas de futuras pérdidas previsibles.

El Grupo ha adoptado la identificación ABCD del riesgo operacional y el enfoque de auto evaluación. Este enfoque tiene como resultado que la dirección se involucre en lugar de eludir lo relativo al riesgo operacional.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

Los riesgos operacionales presentados en la Operadora deben ser identificados y registrados. La forma en que se realiza este proceso en la Operadora, es que se reúne a los diferentes encargados de grupos de procesos para que participe a manera de “tormenta de ideas” para identificar riesgos potenciales. Previo a este trabajo, se requiere la actualización y revisión de dichos procesos por el personal responsable y por el titular de la UAIR quien funge como coordinador de riesgo operacional. Se deben considerar asuntos relacionados con las siguientes cuatro categorías: Personas, Procesos, Sistemas y Externos.

Cuando los riesgos han sido identificados, la siguiente etapa es evaluar su efecto en La Operadora y las Sociedades administradas. Esto se hace considerando dos aspectos del riesgo: el nivel absoluto y la exposición al riesgo como sea determinado por los controles y la mitigación que se haya impuesto. Lo anterior deriva en diferentes puntuaciones que califican a los riesgos como A, B, C o D.

El nivel de tolerancia al riesgo será la frontera entre las evaluaciones B y C. Así, aquellos riesgos calificados como A o B son documentados más ampliamente incluyendo cualquier mitigación al riesgo que se haya determinado por el proceso y serán sujetos de tener planes de acción, mitigación y control.

La Operadora lleva a cabo el proceso completo de identificación y auto evaluación del riesgo semestralmente, es claro que cualquier riesgo adicional que se presente ya sea por cambios internos o externos que afecten el perfil de riesgo del negocio/función de soporte debe ser identificado y evaluado en el momento.

Cabe mencionar que lo anterior comprende, entre otros, al riesgo tecnológico y al riesgo legal, en el entendido de que: el riesgo tecnológico, se define como la pérdida potencial por daños, interrupción, alteración o fallas derivadas del uso o dependencia en el hardware, software, sistemas, aplicaciones, redes y cualquier otro canal de distribución de información; y el riesgo legal, se define como la pérdida potencial por el incumplimiento de las disposiciones legales y administrativas aplicables, la emisión de resoluciones administrativas y judiciales desfavorables

Dentro de los riesgos operacionales, una de las modalidades que es objeto de mayor atención en el Grupo, por su relativamente importante nivel de exposición como resultado de la creciente automatización de los procesos dentro de la Organización, lo constituye el riesgo tecnológico y sus diferentes variantes.

Dentro del Grupo, el área responsable de la gestión de los temas tecnológicos y de la gestión de su riesgo asociado es el área de Tecnologías de Información (IT). Así pues, entendiendo la importancia de su adecuado control, los procesos dentro de esta importante unidad de gestión han sido sometidos a un procedimiento de certificación ISO 9001, por lo que cuentan, además de una rigurosa metodología para su operación, con una abundante documentación.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

III. Información cuantitativa sobre los riesgos a los que se encuentran expuestas las Sociedades de Inversión administradas por La Operadora A continuación se presenta información relativa a los riesgos de mercado, crédito, liquidez y operacional, incluyendo el tecnológico y el legal a que están expuestas cada una de las Sociedades de Inversión administradas por La Operadora a la fecha de emisión de los estados financieros.

Riesgo operacional

El riesgo operativo u operacional se define como el riesgo de que se presenten pérdidas ocasionadas por fraude, actividades no autorizadas, errores, omisiones, ineficiencia, fallas de los sistemas ó por eventos externos. Es inherente a toda organización de negocios y cubre una amplia gama de posibles eventos.

Las Sociedades administradas, como cualquier organización de negocios se encuentran expuestas a pérdidas potenciales ocasionadas por riesgo operacional. Este riesgo comprende, entre otros, al riesgo tecnológico y al riesgo legal. La Operadora tiene implementados diversos controles internos para identificar, calificar y prevenir los posibles efectos de riesgos operacionales en la organización que pudieran impactar negativamente en el precio de las acciones de las Sociedades administradas.

El riesgo operacional a que se encuentran expuestas las Sociedades adminitradas está calificado como bajo, índice obtenido de las calificaciones individuales dadas a cada uno de los riesgos operacionales identificados para cada Sociedad y La Operadora; aunado a que desde 2004 se han contabilizado las pérdidas por este rubro como tales, y no se han presentado pérdidas significativas que pudieran impactar negativamente el precio de las acciones de las Sociedades administradas.

Niveles de tolerancia al riesgo: Durante el cuarto trimestre de 2008 después de la revisión de procedimientos se realizaron cambios en los niveles de tolerancia al riesgo definidos para La Operadora y sus diferentes portafolios administrados; esto es, se modificaron los riesgos con calificaciones A y B, quedando únicamente riesgos con calificación B.

Asimismo, se modificaron los riesgos con calificaciones C y D, incorporándose también 4 acciones y 2 controles para los riesgos calificados como B. El resumen de los riesgos operacionales para La Operadora y sus portafolios administrados es el siguiente:

Por T

Personas10.6%

Proceso25.5%

Sist14

ipo de Riesgo

Externo48.9%

emas.9%

Dado que la contabilización de estos riesgos es la misma para todas las Sociedades administradas, NO se incluirá un apartado particular para cada una ellas.

Por calificación

C55.3%

D36.2%

A0.0% B

8.5%

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

1. HSBC-D1, S.A. de C.V., SIID (HSBCCOR) Riesgo de mercado

El riesgo de mercado se define como la pérdida potencial ante cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados en las inversiones o pasivos a cargo de la Sociedad, tales como movimientos de precios, tasas de interés, tipos de cambio, índices de precios, entre otros.

Como se mencionó anteriormente, el riesgo de mercado inherente a la Sociedad corresponde principalmente al riesgo de tasa de interés. De esta manera un alza en las tasas de interés produce una disminución en los precios de valuación de los activos propiedad de la Sociedad, y por ende de los precios de las acciones de la misma.

El riesgo de tasa de interés está directamente relacionado con la duración del portafolio de valores. La duración promedio ponderada de los activos objeto de inversión será menor o igual a un año, por lo que la Sociedad tendrá la clasificación de corto plazo según lo establecen las disposiciones emitidas por la C.N.B.V. para las Sociedades de Inversión. La duración promedio ponderada es calculada conforme a la metodología aprobada por Grupo HSBC.

El comportamiento de la duración del portafolio durante el 2008 relativa a sus límites de duración regulatorios ha sido el siguiente:

Duración total del portafolio en días

0

50

100

150

200

250

300

350

400

2-ene

16-ene

30-ene

13-feb

27-feb

12-mar

26-mar

9-abr

23-abr

7-may

21-may

4-jun

18-jun

2-jul

16-jul

30-jul

13-ago

27-ago

10-sep

24-sep

8-oct

22-oct

5-nov

19-nov

3-dic

17-dic

31-dic

2008

HSBCCOR Límite de Duración mínimo Límite de Duración máximo

Máximo Minimo

228 días 0 días

OBSERVACIONES ANUALES

Promedio119 días

El valor en riesgo o VaR por sus siglas en inglés, es una medida estadística de riesgo que nos indica la pérdida máxima o minusvalía que pueden tener los activos netos de la Sociedad, con un nivel de confianza dado y un periodo horizonte de tiempo definido.

La Sociedad observará dos límites de valor en riesgo: uno interno siguiendo las prácticas del Grupo HSBC y otro regulatorio; a los que se dará seguimiento de forma diaria y que entre ellos difieren en el nivel de confianza y para algunas sociedades en el horizonte de tiempo considerado.

El límite regulatorio será del 0.85% del valor del activo neto calculado mediante el método de simulación histórica utilizando 500 días, un horizonte temporal de un día por ser una Sociedad clasificada como de corto plazo y un 95% de confianza; en tanto que el límite interno será del 1% del valor total de la cartera utilizando también el método de simulación histórica con 500 días y un horizonte temporal de un día.

El método de valor en riesgo por simulación histórica consiste en utilizar series históricas de observaciones de las variaciones en un cierto periodo u horizonte de tiempo de los factores de

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

riesgo que determinan los precios de cada uno de los activos del portafolio y para cada observación o escenario se reevalúan éstos activos, de esta manera se construyen series de valores simulados del portafolio para cada uno de los escenarios. El supuesto fundamental de este método es que la variación de los factores de riesgo que inciden en el precio de los activos en fechas futuras será igual al comportamiento que registraron en el pasado.

La pérdida o ganancia relacionada en cada escenario, corresponde a la diferencia entre el valor actual del portafolio y el valor del portafolio valuado con los niveles de los factores de riesgo del escenario en cuestión. Con las pérdidas y ganancias asociadas a cada escenario, se define una distribución de probabilidades de pérdidas y ganancias del valor del portafolio. A partir de esta distribución se calcula el cuantil correspondiente y se obtiene el VaR.

El VaR regulatorio corresponderá al percentil de la distribución que acumula 2.5% de probabilidad dado el nivel de confianza del 95%, pues considera dos colas en la distribución de pérdidas y ganancias; por otro lado el VaR interno corresponderá al percentil de la distribución que acumula 1% de probabilidad dado el nivel de confianza del 99%.

El VaR del portafolio de la Sociedad relativo a su límite regulatorio ha tenido el siguiente comportamiento durante el 2008:

Valor en Riesgo como % del Activo Neto @95% horizonte regulatorio

0.00%

0.10%

0.20%

0.30%

0.40%

0.50%

0.60%

0.70%

0.80%

0.90%

2-ene-08

16-ene-08

30-ene-08

13-feb-08

27-feb-08

12-mar-08

26-mar-08

9-abr-08

23-abr-08

7-may-08

21-may-08

4-jun-08

18-jun-08

2-jul-08

16-jul-08

30-jul-08

13-ago-08

27-ago-08

10-sep-08

24-sep-08

8-oct-08

22-oct-08

5-nov-08

19-nov-08

3-dic-08

17-dic-08

31-dic-08

HSBCCOR Límite regulatorio @95%, 1d

Límite Promedio0.8500% 0.1295%

Max Min0.3462% 0.0000%

OBSERVACIONES ANUALES

El VaR del portafolio de la Sociedad relativo a su límite interno lo ha excedido durante el cuarto trimestre, dicha situación ya fue analizada en el Comité de Riesgos autorizándose temporalmente el exceso; en virtud de que derivado de las salidas de clientes que ha tenido la Sociedad, no ha sido posible rebalancear el portafolio a sus composiciones óptimas de concentración por emisor y plazo que disminuyan el nivel de exposición de éste. El límite regulatorio no ha sido excedido durante el 2008.

Riesgo de crédito y de contraparte

El riesgo de crédito, que se define como la pérdida potencial por la falta de pago de un emisor o contraparte en las inversiones que efectúa la Sociedad, incluyendo las garantías que le otorguen, así como cualquier otro mecanismo de mitigación utilizado por la Sociedad.

La Sociedad estará expuesta a riesgos de crédito derivados de la falta de pago de un emisor en los valores de deuda en los que invierta. Para enfrentar este riesgo potencial, la Sociedad no invertirá en instrumentos de deuda emitidos por empresas y bancos que no tengan una calificación mínima equivalente en escala local de “A-“ conforme a las calificaciones de las principales agencias calificadoras de reconocido prestigio a nivel internacional.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

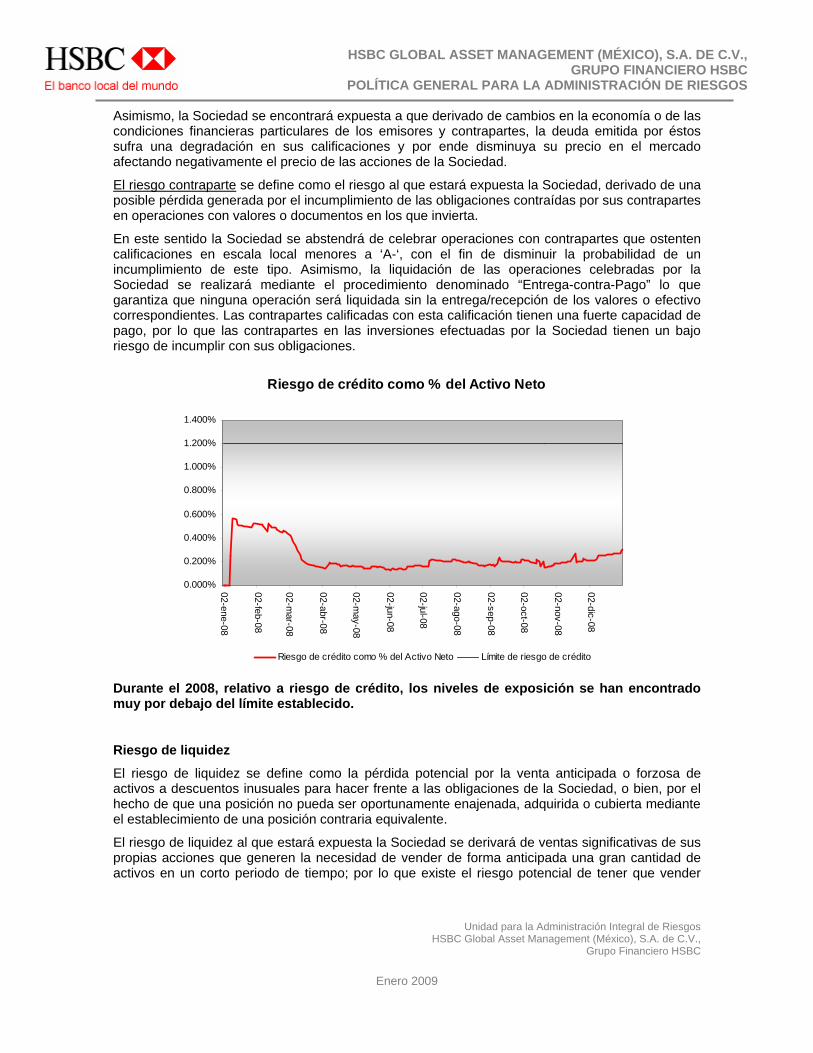

Asimismo, la Sociedad se encontrará expuesta a que derivado de cambios en la economía o de las condiciones financieras particulares de los emisores y contrapartes, la deuda emitida por éstos sufra una degradación en sus calificaciones y por ende disminuya su precio en el mercado afectando negativamente el precio de las acciones de la Sociedad.

El riesgo contraparte se define como el riesgo al que estará expuesta la Sociedad, derivado de una posible pérdida generada por el incumplimiento de las obligaciones contraídas por sus contrapartes en operaciones con valores o documentos en los que invierta.

En este sentido la Sociedad se abstendrá de celebrar operaciones con contrapartes que ostenten calificaciones en escala local menores a ‘A-‘, con el fin de disminuir la probabilidad de un incumplimiento de este tipo. Asimismo, la liquidación de las operaciones celebradas por la Sociedad se realizará mediante el procedimiento denominado “Entrega-contra-Pago” lo que garantiza que ninguna operación será liquidada sin la entrega/recepción de los valores o efectivo correspondientes. Las contrapartes calificadas con esta calificación tienen una fuerte capacidad de pago, por lo que las contrapartes en las inversiones efectuadas por la Sociedad tienen un bajo riesgo de incumplir con sus obligaciones.

Riesgo de crédito como % del Activo Neto

0.000%

0.200%

0.400%

0.600%

0.800%

1.000%

1.200%

1.400%

02-ene-08

02-feb-08

02-mar-08

02-abr-08

02-may-08

02-jun-08

02-jul-08

02-ago-08

02-sep-08

02-oct-08

02-nov-08

02-dic-08

Riesgo de crédito como % del Activo Neto Límite de riesgo de crédito

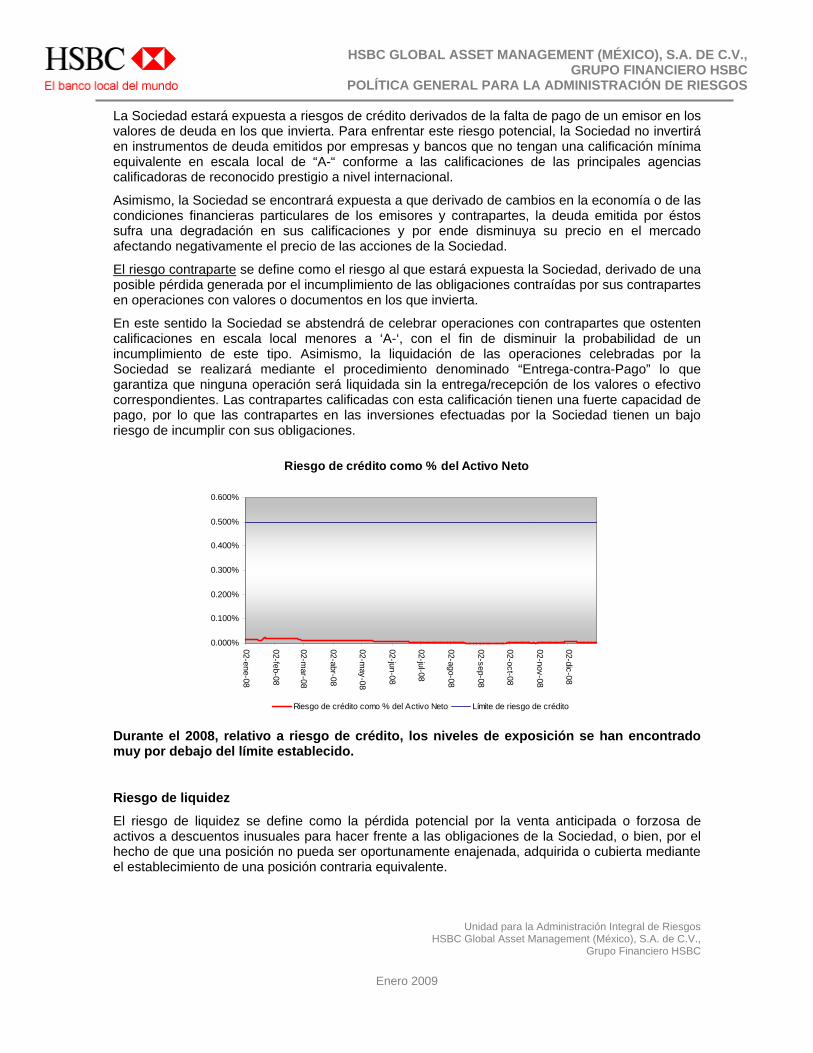

Durante el 2008, relativo a riesgo de crédito, los niveles de exposición se han encontrado muy por debajo del límite establecido.

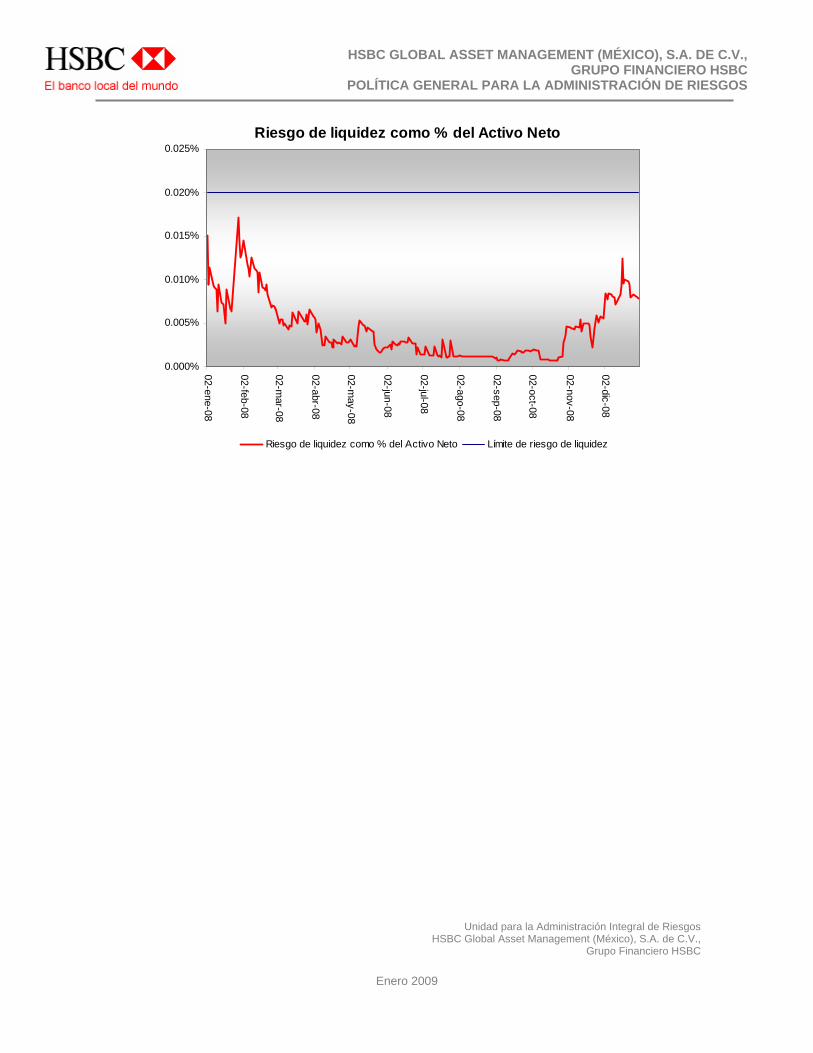

Riesgo de liquidez

El riesgo de liquidez se define como la pérdida potencial por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a las obligaciones de la Sociedad, o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente.

El riesgo de liquidez al que estará expuesta la Sociedad se derivará de ventas significativas de sus propias acciones que generen la necesidad de vender de forma anticipada una gran cantidad de activos en un corto periodo de tiempo; por lo que existe el riesgo potencial de tener que vender

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

dichos activos a descuentos inusuales para hacer frente a las obligaciones de recompra de acciones propias de la Sociedad, impactando negativamente el precio de las acciones de la misma.

Para enfrentar este tipo de riesgo y derivado de que la Sociedad tiene una clasificación de corto plazo, ésta mantiene al menos un 15% en valores de fácil realización y/o en instrumentos con vencimiento menor a 3 meses; por lo que el riesgo de liquidez al que estará expuesta la Sociedad será calificado como bajo.

Riesgo de liquidez como % del Activo Neto

0.00%

0.10%

0.20%

0.30%

0.40%

0.50%

0.60%

0.70%

0.80%

02-ene-08

02-feb-08

02-mar-08

02-abr-08

02-may-08

02-jun-08

02-jul-08

02-ago-08

02-sep-08

02-oct-08

02-nov-08

02-dic-08

Riesgo de liquidez como % del Activo Neto Límite de riesgo de liquidez

Durante el 2008 relativo a riesgo de liquidez, los niveles de exposición se han encontrado muy por debajo del límite establecido.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

2. HSBC-D2, S.A. de C.V., SIID (HSBC-D2) Riesgo de mercado

El riesgo de mercado se define como la pérdida potencial ante cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados en las inversiones o pasivos a cargo de la Sociedad, tales como movimientos de precios, tasas de interés, tipos de cambio, índices de precios, entre otros.

Como se mencionó anteriormente, el riesgo de mercado inherente a la Sociedad corresponde principalmente al riesgo de tasa de interés. De esta manera un alza en las tasas de interés produce una disminución en los precios de valuación de los activos propiedad de la Sociedad, y por ende de los precios de las acciones de la misma.

El riesgo de tasa de interés está directamente relacionado con la duración del portafolio de valores. La duración promedio ponderada de los activos objeto de inversión será menor o igual a un año, por lo que la Sociedad tendrá la clasificación de corto plazo según lo establecen las disposiciones emitidas por la C.N.B.V. para las Sociedades de Inversión. La duración promedio ponderada es calculada conforme a la metodología aprobada por Grupo HSBC.

El comportamiento de la duración del portafolio durante el 2008 relativa a sus límites de duración regulatorios ha sido el siguiente:

Duración total del portafolio en días

0

50

100

150

200

250

300

350

400

2-ene

16-ene

30-ene

13-feb

27-feb

12-mar

26-mar

9-abr

23-abr

7-may

21-may

4-jun

18-jun

2-jul

16-jul

30-jul

13-ago

27-ago

10-sep

24-sep

8-oct

22-oct

5-nov

19-nov

3-dic

17-dic

31-dic

2008

HSBC-D2 Límite de Duración mínimo Límite de Duración máximo

Máximo Minimo

73 días 4 días

OBSERVACIONES ANUALES

Promedio

17 días

El valor en riesgo o VaR por sus siglas en inglés, es una medida estadística de riesgo que nos indica la pérdida máxima o minusvalía que pueden tener los activos netos de la Sociedad, con un nivel de confianza dado y un periodo horizonte de tiempo definido.

La Sociedad observará dos límites de valor en riesgo: uno interno siguiendo las prácticas del Grupo HSBC y otro regulatorio; a los que se dará seguimiento de forma diaria y que entre ellos difieren en el nivel de confianza y para algunas sociedades en el horizonte de tiempo considerado.

El límite regulatorio será del 0.08% del valor del activo neto calculado mediante el método de simulación histórica utilizando 500 días, un horizonte temporal de un día por ser una Sociedad clasificada como de corto plazo y un 95% de confianza; en tanto que el límite interno será del 0.10% del valor total de la cartera utilizando también el método de simulación histórica con 500 días y un horizonte temporal de un día.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

El método de valor en riesgo por simulación histórica consiste en utilizar series históricas de observaciones de las variaciones en un cierto periodo u horizonte de tiempo de los factores de riesgo que determinan los precios de cada uno de los activos del portafolio y para cada observación o escenario se reevalúan éstos activos, de esta manera se construyen series de valores simulados del portafolio para cada uno de los escenarios. El supuesto fundamental de este método es que la variación de los factores de riesgo que inciden en el precio de los activos en fechas futuras será igual al comportamiento que registraron en el pasado.

La pérdida o ganancia relacionada en cada escenario, corresponde a la diferencia entre el valor actual del portafolio y el valor del portafolio valuado con los niveles de los factores de riesgo del escenario en cuestión. Con las pérdidas y ganancias asociadas a cada escenario, se define una distribución de probabilidades de pérdidas y ganancias del valor del portafolio. A partir de esta distribución se calcula el cuantil correspondiente y se obtiene el VaR.

El VaR regulatorio corresponderá al percentil de la distribución que acumula 2.5% de probabilidad dado el nivel de confianza del 95%, pues considera dos colas en la distribución de pérdidas y ganancias; por otro lado el VaR interno corresponderá al percentil de la distribución que acumula 1% de probabilidad dado el nivel de confianza del 99%.

El VaR del portafolio de la Sociedad relativo a su límite regulatorio ha tenido el siguiente comportamiento durante el 2008:

Valor en Riesgo como % del Activo Neto @95% horizonte regulatorio

0.00%

0.01%

0.02%

0.03%

0.04%

0.05%

0.06%

0.07%

0.08%

0.09%

2-ene-08

16-ene-08

30-ene-08

13-feb-08

27-feb-08

12-mar-08

26-mar-08

9-abr-08

23-abr-08

7-may-08

21-may-08

4-jun-08

18-jun-08

2-jul-08

16-jul-08

30-jul-08

13-ago-08

27-ago-08

10-sep-08

24-sep-08

8-oct-08

22-oct-08

5-nov-08

19-nov-08

3-dic-08

17-dic-08

31-dic-08

HSBC-D2 Límite regulatorio @95%, 1d

Límite Promedio0.0800% 0.0054%

Max Min0.0110% 0.0009%

OBSERVACIONES ANUALES

Riesgo de crédito y de contraparte

El riesgo de crédito, que se define como la pérdida potencial por la falta de pago de un emisor o contraparte en las inversiones que efectúa la Sociedad, incluyendo las garantías que le otorguen, así como cualquier otro mecanismo de mitigación utilizado por la Sociedad.

La Sociedad estará expuesta a riesgos de crédito derivados de la falta de pago de un emisor en los valores de deuda en los que invierta. Para enfrentar este riesgo potencial, la Sociedad no invertirá en instrumentos de deuda emitidos por empresas y bancos que no tengan una calificación mínima equivalente en escala local de “A-“ conforme a las calificaciones de las principales agencias calificadoras de reconocido prestigio a nivel internacional.

Asimismo, la Sociedad se encontrará expuesta a que derivado de cambios en la economía o de las condiciones financieras particulares de los emisores y contrapartes, la deuda emitida por éstos sufra una degradación en sus calificaciones y por ende disminuya su precio en el mercado afectando negativamente el precio de las acciones de la Sociedad.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

El riesgo contraparte se define como el riesgo al que estará expuesta la Sociedad, derivado de una posible pérdida generada por el incumplimiento de las obligaciones contraídas por sus contrapartes en operaciones con valores o documentos en los que invierta.

En este sentido la Sociedad se abstendrá de celebrar operaciones con contrapartes que ostenten calificaciones en escala local menores a ‘A-‘, con el fin de disminuir la probabilidad de un incumplimiento de este tipo. Asimismo, la liquidación de las operaciones celebradas por la Sociedad se realizará mediante el procedimiento denominado “Entrega-contra-Pago” lo que garantiza que ninguna operación será liquidada sin la entrega/recepción de los valores o efectivo correspondientes. Las contrapartes calificadas con esta calificación tienen una fuerte capacidad de pago, por lo que las contrapartes en las inversiones efectuadas por la Sociedad tienen un bajo riesgo de incumplir con sus obligaciones.

Riesgo de crédito como % del Activo Neto

0.000%

0.002%

0.004%

0.006%

0.008%

0.010%

0.012%

0.014%

0.016%

02-ene-08

02-feb-08

02-mar-08

02-abr-08

02-may-08

02-jun-08

02-jul-08

02-ago-08

02-sep-08

02-oct-08

02-nov-08

02-dic-08

Riesgo de crédito como % del Activo Neto Límite de riesgo de crédito

Riesgo de liquidez

El riesgo de liquidez se define como la pérdida potencial por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a las obligaciones de la Sociedad, o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente.

El riesgo de liquidez al que estará expuesta la Sociedad se derivará de ventas significativas de sus propias acciones que generen la necesidad de vender de forma anticipada una gran cantidad de activos en un corto periodo de tiempo; por lo que existe el riesgo potencial de tener que vender dichos activos a descuentos inusuales para hacer frente a las obligaciones de recompra de acciones propias de la Sociedad, impactando negativamente el precio de las acciones de la misma.

Para enfrentar este tipo de riesgo y derivado de que la Sociedad tiene una clasificación de corto plazo, ésta mantiene al menos un 25% en valores de fácil realización y/o en instrumentos con vencimiento menor a 3 meses; por lo que el riesgo de liquidez al que estará expuesta la Sociedad será calificado como bajo.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

Riesgo de liquidez como % del Activo Neto

0.000%

0.005%

0.010%

0.015%

0.020%

0.025%

02-ene-08

02-feb-08

02-mar-08

02-abr-08

02-may-08

02-jun-08

02-jul-08

02-ago-08

02-sep-08

02-oct-08

02-nov-08

02-dic-08

Riesgo de liquidez como % del Activo Neto Límite de riesgo de liquidez

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

3. HSBC-D7, S.A. de C.V., SIID (HSBCAHO) Riesgo de mercado

El riesgo de mercado se define como la pérdida potencial ante cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados en las inversiones o pasivos a cargo de la Sociedad, tales como movimientos de precios, tasas de interés, tipos de cambio, índices de precios, entre otros.

Como se mencionó anteriormente, el riesgo de mercado inherente a la Sociedad corresponde principalmente al riesgo de tasa de interés. De esta manera un alza en las tasas de interés produce una disminución en los precios de valuación de los activos propiedad de la Sociedad, y por ende de los precios de las acciones de la misma.

El riesgo de tasa de interés está directamente relacionado con la duración del portafolio de valores. La duración promedio ponderada de los activos objeto de inversión será mayor a un año y menor a tres años, por lo que la Sociedad tendrá la clasificación de mediano plazo según lo establecen las disposiciones emitidas por la C.N.B.V. para las Sociedades de Inversión. La duración promedio ponderada es calculada conforme a la metodología aprobada por Grupo HSBC.

El comportamiento de la duración del portafolio durante el 2008 relativa a sus límites de duración regulatorios ha sido el siguiente:

Duración total del portafolio en días

0

200

400

600

800

1,000

1,200

2-ene

16-ene

30-ene

13-feb

27-feb

12-mar

26-mar

9-abr

23-abr

7-may

21-may

4-jun

18-jun

2-jul

16-jul

30-jul

13-ago

27-ago

10-sep

24-sep

8-oct

22-oct

5-nov

19-nov

3-dic

17-dic

31-dic

2008

HSBCAHO Límite de Duración mínimo Límite de Duración máximo

Máximo Minimo

783 días 5 días

OBSERVACIONES ANUALES

Promedio242 días

Durante el segundo semestre del 2008, este portafolio ha presentado una duración menor a los 360 días que es su mínimo establecido. Dicha situación que se originó con la toma de posiciones defensivas ante las condiciones volátiles del mercado, lo cual derivará en modificaciones a su prospecto de información al público inversionista.

El valor en riesgo o VaR por sus siglas en inglés, es una medida estadística de riesgo que nos indica la pérdida máxima o minusvalía que pueden tener los activos netos de la Sociedad, con un nivel de confianza dado y un periodo horizonte de tiempo definido.

La Sociedad observará dos límites de valor en riesgo: uno interno siguiendo las prácticas del Grupo HSBC y otro regulatorio; a los que se dará seguimiento de forma diaria y que entre ellos difieren en el nivel de confianza y para algunas sociedades en el horizonte de tiempo considerado.

El límite regulatorio será del 2% del valor del activo neto calculado mediante el método de simulación histórica utilizando 506 días, un horizonte temporal de siete días por ser una Sociedad

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

clasificada como de mediano plazo y un 95% de confianza; en tanto que el límite interno será del 1% del valor total de la cartera utilizando también el método de simulación histórica con 500 días y un horizonte temporal de un día.

El método de valor en riesgo por simulación histórica consiste en utilizar series históricas de observaciones de las variaciones en un cierto periodo u horizonte de tiempo de los factores de riesgo que determinan los precios de cada uno de los activos del portafolio y para cada observación o escenario se reevalúan éstos activos, de esta manera se construyen series de valores simulados del portafolio para cada uno de los escenarios. El supuesto fundamental de este método es que la variación de los factores de riesgo que inciden en el precio de los activos en fechas futuras será igual al comportamiento que registraron en el pasado.

La pérdida o ganancia relacionada en cada escenario, corresponde a la diferencia entre el valor actual del portafolio y el valor del portafolio valuado con los niveles de los factores de riesgo del escenario en cuestión. Con las pérdidas y ganancias asociadas a cada escenario, se define una distribución de probabilidades de pérdidas y ganancias del valor del portafolio. A partir de esta distribución se calcula el cuantil correspondiente y se obtiene el VaR.

El VaR regulatorio corresponderá al percentil de la distribución que acumula 2.5% de probabilidad dado el nivel de confianza del 95%, pues considera dos colas en la distribución de pérdidas y ganancias; por otro lado el VaR interno corresponderá al percentil de la distribución que acumula 1% de probabilidad dado el nivel de confianza del 99%.

El VaR del portafolio de la Sociedad relativo a su límite regulatorio ha tenido el siguiente comportamiento durante el 2008:

Valor en Riesgo como % del Activo Neto @95% horizonte regulatorio

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

2-ene-08

16-ene-08

30-ene-08

13-feb-08

27-feb-08

12-mar-08

26-mar-08

9-abr-08

23-abr-08

7-may-08

21-may-08

4-jun-08

18-jun-08

2-jul-08

16-jul-08

30-jul-08

13-ago-08

27-ago-08

10-sep-08

24-sep-08

8-oct-08

22-oct-08

5-nov-08

19-nov-08

3-dic-08

17-dic-08

31-dic-08

HSBCAHO Límite regulatorio @95%, 7d

Límite Promedio2.0000% 0.2080%

Max Min0.7172% 0.0068%

OBSERVACIONES ANUALES

Riesgo de crédito y de contraparte

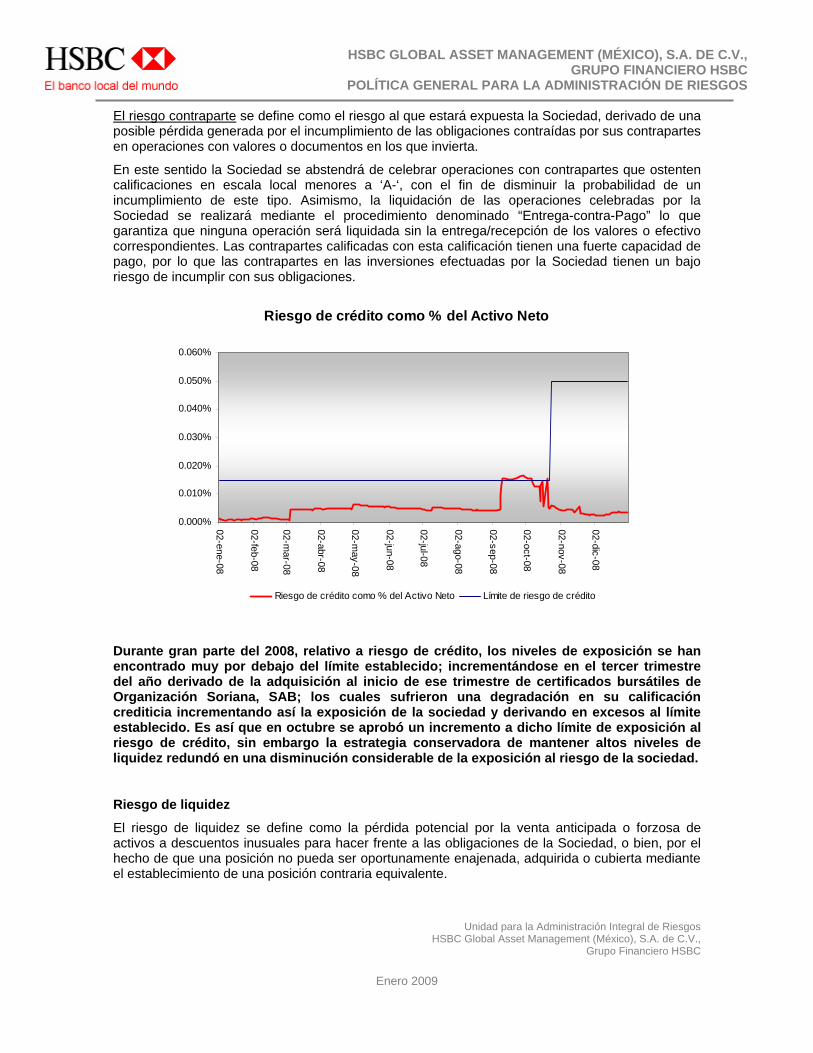

El riesgo de crédito, que se define como la pérdida potencial por la falta de pago de un emisor o contraparte en las inversiones que efectúa la Sociedad, incluyendo las garantías que le otorguen, así como cualquier otro mecanismo de mitigación utilizado por la Sociedad.

La Sociedad estará expuesta a riesgos de crédito derivados de la falta de pago de un emisor en los valores de deuda en los que invierta. Para enfrentar este riesgo potencial, la Sociedad no invertirá en instrumentos de deuda emitidos por empresas y bancos que no tengan una calificación mínima equivalente en escala local de “A-“ conforme a las calificaciones de las principales agencias calificadoras de reconocido prestigio a nivel internacional.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

Asimismo, la Sociedad se encontrará expuesta a que derivado de cambios en la economía o de las condiciones financieras particulares de los emisores y contrapartes, la deuda emitida por éstos sufra una degradación en sus calificaciones y por ende disminuya su precio en el mercado afectando negativamente el precio de las acciones de la Sociedad.

El riesgo contraparte se define como el riesgo al que estará expuesta la Sociedad, derivado de una posible pérdida generada por el incumplimiento de las obligaciones contraídas por sus contrapartes en operaciones con valores o documentos en los que invierta.

En este sentido la Sociedad se abstendrá de celebrar operaciones con contrapartes que ostenten calificaciones en escala local menores a ‘A-‘, con el fin de disminuir la probabilidad de un incumplimiento de este tipo. Asimismo, la liquidación de las operaciones celebradas por la Sociedad se realizará mediante el procedimiento denominado “Entrega-contra-Pago” lo que garantiza que ninguna operación será liquidada sin la entrega/recepción de los valores o efectivo correspondientes. Las contrapartes calificadas con esta calificación tienen una fuerte capacidad de pago, por lo que las contrapartes en las inversiones efectuadas por la Sociedad tienen un bajo riesgo de incumplir con sus obligaciones.

Esta Sociedad invierte únicamente en valores gubernamentales, por lo que se considera que no tiene exposición al riesgo de crédito.

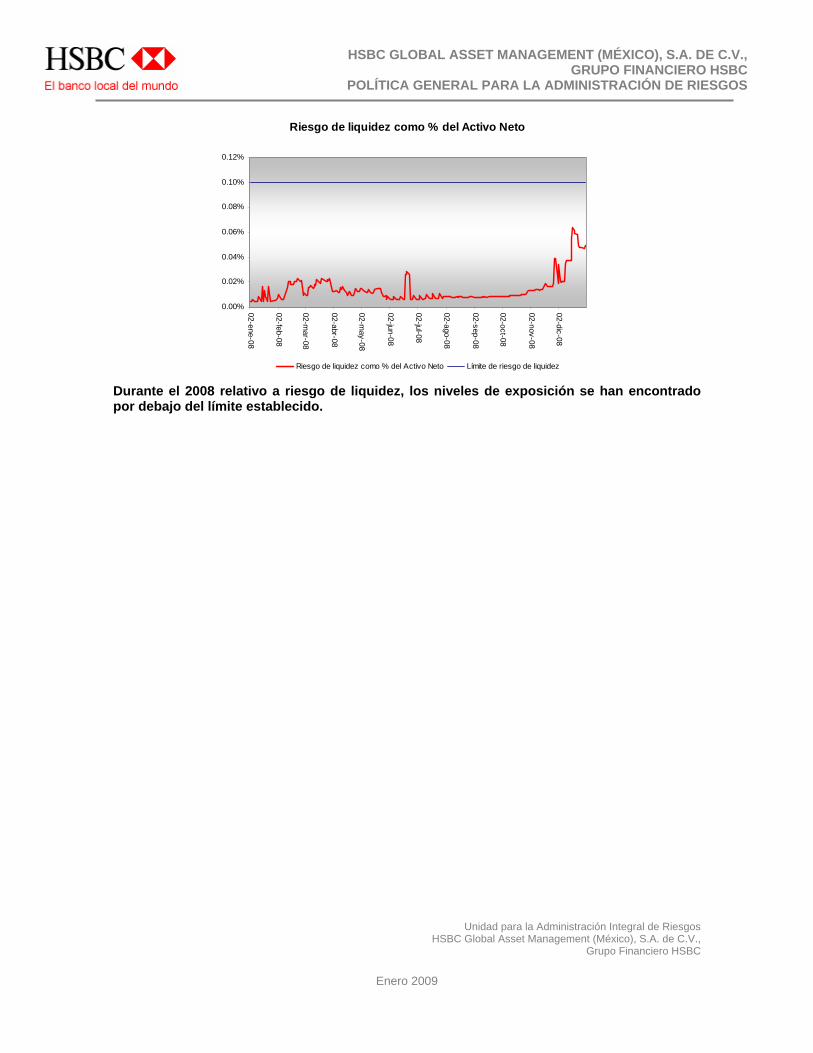

Riesgo de liquidez

El riesgo de liquidez se define como la pérdida potencial por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a las obligaciones de la Sociedad, o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente.

El riesgo de liquidez al que estará expuesta la Sociedad se derivará de ventas significativas de sus propias acciones que generen la necesidad de vender de forma anticipada una gran cantidad de activos en un corto periodo de tiempo; por lo que existe el riesgo potencial de tener que vender dichos activos a descuentos inusuales para hacer frente a las obligaciones de recompra de acciones propias de la Sociedad, impactando negativamente el precio de las acciones de la misma.

Para enfrentar este tipo de riesgo y derivado de que la Sociedad tiene una clasificación de mediano plazo, ésta mantiene al menos un 20% en valores de fácil realización y/o en instrumentos con vencimiento menor a 3 meses; por lo que el riesgo de liquidez al que estará expuesta la Sociedad será calificado como bajo.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

Riesgo de liquidez como % del Activo Neto

0.00%

0.02%

0.04%

0.06%

0.08%

0.10%

0.12%

0.14%

02-ene-08

02-feb-08

02-mar-08

02-abr-08

02-may-08

02-jun-08

02-jul-08

02-ago-08

02-sep-08

02-oct-08

02-nov-08

02-dic-08

Riesgo de liquidez como % del Activo Neto Límite de riesgo de liquidez

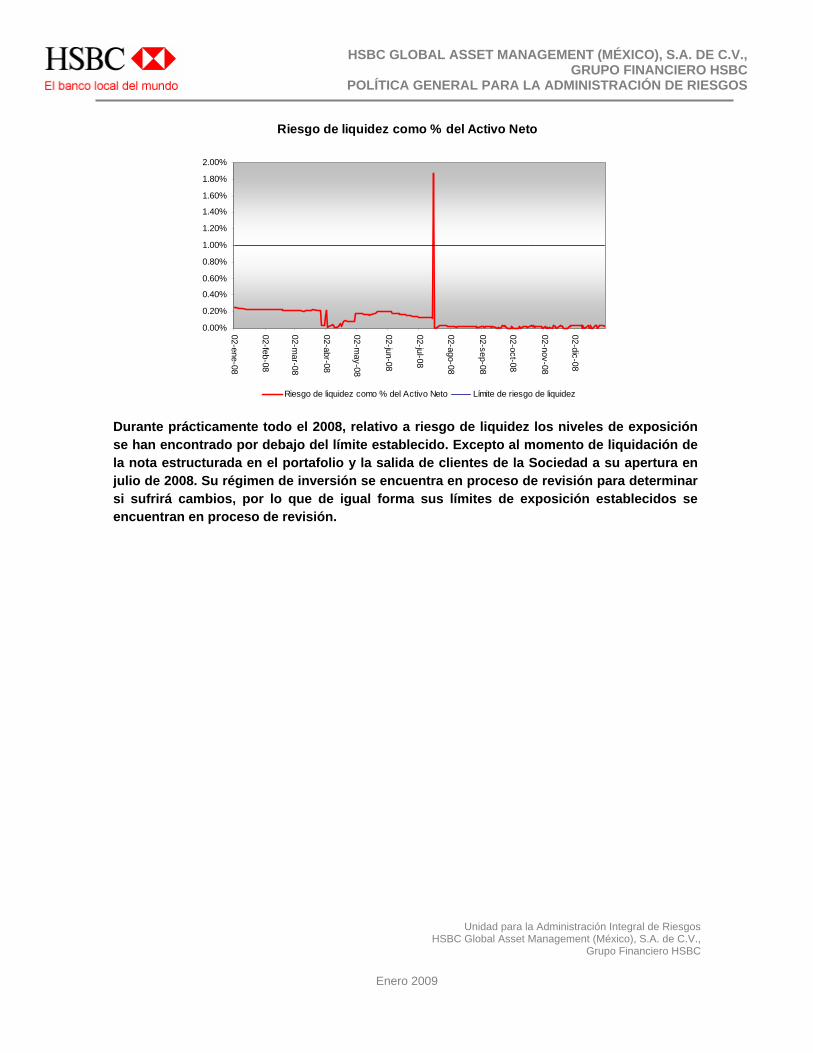

Durante el 2008 relativo a riesgo de liquidez, los niveles de exposición rebasaron el límite establecido al buscar alcanzar la duración objetivo del portafolio; por lo que se solicitó una ampliación a dicho límite. Derivado de las condiciones actuales de mercado y la toma de posiciones defensivas de liquidez, el portafolio de la Sociedad no ha podido cumplir con su límite mínimo de duración. Sin embargo, el límite actual para el riesgo de liquidez, aunado a las condiciones actuales de mercado, limitan la toma de posiciones de más largo plazo en el portafolio en contraposición con su objetivo. Esta situación ya fue analizada en el Comité de Riesgos, autorizándose la solicitud de aprobación al Consejo de Administración de un incremento en dicho límite de exposición al riesgo de liquidez.

Enero 2009

HSBC GLOBAL ASSET MANAGEMENT (MÉXICO), S.A. DE C.V., GRUPO FINANCIERO HSBC

POLÍTICA GENERAL PARA LA ADMINISTRACIÓN DE RIESGOS

Unidad para la Administración Integral de Riesgos

HSBC Global Asset Management (México), S.A. de C.V., Grupo Financiero HSBC

4. HSBC-D9, S.A. de C.V., SIID (HSBCEMP) Riesgo de mercado

El riesgo de mercado se define como la pérdida potencial ante cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados en las inversiones o pasivos a cargo de la Sociedad, tales como movimientos de precios, tasas de interés, tipos de cambio, índices de precios, entre otros.

Como se mencionó anteriormente, el riesgo de mercado inherente a la Sociedad corresponde principalmente al riesgo de tasa de interés. De esta manera un alza en las tasas de interés produce una disminución en los precios de valuación de los activos propiedad de la Sociedad, y por ende de los precios de las acciones de la misma.

El riesgo de tasa de interés está directamente relacionado con la duración del portafolio de valores. La duración promedio ponderada de los activos objeto de inversión será menor o igual a un año, por lo que la Sociedad tendrá la clasificación de corto plazo según lo establecen las disposiciones emitidas por la C.N.B.V. para las Sociedades de Inversión. La duración promedio ponderada es calculada conforme a la metodología aprobada por Grupo HSBC.

El comportamiento de la duración del portafolio durante el 2008 relativa a sus límites de duración regulatorios ha sido el siguiente:

Duración total del portafolio en días

0

50

100

150

200

250

300

350

400

2-ene

16-ene

30-ene

13-feb

27-feb

12-mar

26-mar

9-abr

23-abr

7-may

21-may

4-jun

18-jun

2-jul

16-jul

30-jul

13-ago

27-ago

10-sep

24-sep

8-oct

22-oct

5-nov

19-nov