Embed Size (px)

Citation preview

Einführung in das Management im Gesundheitswesen „Politische und ökonomische Grundlagen

des deutschen Gesundheitssystems“ (Einführung in das Management im Gesundheitswesen)

Übung - Krankenversicherung

Miriam Blümel & Anne Spranger FG Management im Gesundheitswesen, Technische Universität Berlin

(WHO Collaborating Centre for Health Systems Research and Management) &

European Observatory on Health Systems and Policies

19. November 2018 1 Einführung in das MiG (Basis 3)

2 19. November 2018

Ablaufplan – Übung in 2018

Datum Inhalt der VL Dozierende Raum

22.10.2018 Organisatorisches / Politische Grundlagen Blümel H 3006/3007

29.10.2018 Ökonomie-Bingo Spranger, Blümel H 3006/3007

05.11.2018 Wrap-up VL 1-3 Spranger, Blümel H 3006/3007

12.11.2018 Externe Referenten: Vorstellung und Gruppenübungen zum GBA

Conrad H 3006/3007

19.11.2018 Szenarien Krankenversicherung Spranger, Blümel H 3006/3007

26.11.2018 Wrap-up VL 4-6 Spranger, Blümel H 3006/3007

03.12.2018 Vorbereitung Bundestag Spranger, Blümel H 3006/3007

10.12.2018 Exkursion Bundestag Alle!

17.12.2018 Wrap-up VL 7-8 Spranger, Blümel H 3006/3007

07.01.2019 Langzeitpflege Spranger, Blümel H 3006/3007

Einführung in das MiG (Basis 3)

3 19. November 2018

Ablaufplan II – Übung in 2018

Datum Inhalt der VL Dozierende Raum

14.01.2019 Integrierte Versorgung Spranger, Blümel H 3006/3007

21.01.2019 Arzneimittel Spranger, Blümel H 3006/3007

28.01.2019 Wrap-up VL 10-12 Spranger, Blümel H 3006/3007

04.02.2019 Klausurvorbereitung Spranger, Blümel H 3006/3007

20.02.2019 Klausur bzw. Schriftlicher Test NN

27.03.2019 2. Termin Klausur bzw. Schriftlicher Test NN

Einführung in das MiG (Basis 3)

Einführung in das MiG (Basis 3) 4 19. November 2018

Block A

• Wiederholung Moral Hazard

Block B

• Szenario Krankenversicherung (Gruppenarbeit)

• Besprechen möglicher Instrumente

Ablauf

Block A

19. November 2018 5

Krankenversicherungsschutz primär als gesellschaftliche

Aufgabe

erfordert nicht-risiko-abhängige Finanzierung

• einkommensabhängig als %-Satz • einkommensunabhängig (Kopfpauschale)

erfordert (u.a. unter EU-Recht) risiko-abhängige Beiträge

• Risiko (d.h. Wahrscheinlichkeit von Gesundheitsausgaben) wird nur bei Versicherungsabschluss festgestellt (= deutsche PKV) • Risiko wird bei jeder Vertrags-verlängerung festgestellt (USA)

Krankenversicherung primär als individueller Schutz

Sichtweise bestimmt Art & Logik der Finanzierung

Einführung in das MiG (Basis 3)

19. November 2018 6 Einführung in das MiG (Basis 3)

Moral Hazard

Krankenversicherungen bzw. staatliche Versorgungssysteme verleiteten Menschen dazu, mehr medizinische Leistungen als erforderlich nachzufragen. Annahme: Da die einzelnen Versicherten die Gegenleistungen für ihre Steuer- oder Beitragszahlungen nicht abschätzen können und ihre Beiträge unabhängig von der individuellen Leistungsinanspruchnahme sind, wird davon ausgegangen, dass jeder Versicherte bestrebt ist, so viele Leistungen wie möglich in Anspruch zu nehmen. Ein solches Verhalten ist nicht unmoralisch, sondern ökonomisch rational.

Definition

7

Gefahr der „Vollkaskoversicherung“: Moral Hazard

Moral Hazard

Schadenseintritts-wahrscheinlichkeit

(Ex-ante-Moral Hazard)

bei Schadenseintritt Schadenshöhe nach Schadenseintritt

(Ex-post-Moral Hazard)

• zu wenig Prävention • Leichtsinn • gesundheitsgefährdender Lebensstil

• Vortäuschung eines Gesundheitsschadens

• Inkaufnahme übermäßig hoher Aufwendungen zur Wieder- herstellung der Gesundheit • Vollkaskomentalität/ fehlendes Kostenbewusstsein

19. November 2018 Einführung in das MiG (Basis 3)

19. November 2018 Einführung in das MiG (Basis 3) 8

Ex ante Moral Hazard:

Weil man versichert ist, lässt man weniger

Vorsicht walten und macht damit

den Eintritt des Schadensfalles

wahrscheinlicher (oder die Höhe

des möglichen Schadens größer), da im

Bedarfsfall die Solidargemeinschaft für die

Behandlungskosten aufkommt.

Ex post Moral Hazard:

Da die Kosten bei der Inanspruchnahme

medizinischer Leistungen keine Rolle

spielen, besteht die Gefahr, dass Patienten

zu viele Leistungen nachfragen, auch

solche, die nur sehr wenig oder überhaupt

nichts nützen.

Moral Hazard

Einführung in das MiG (Basis 3) 9 19. November 2018

Block B

Szenario – Krankenversicherung

Bilden Sie kleine Gruppen von 6-7 Personen

Einführung in das MiG (Basis 3) 10 19. November 2018

Szenario:

Aufgrund der steigenden GKV-Ausgaben und nur langsam wachsender Löhne ist ein Defizit im Gesundheitsfonds entstanden. Die Bundesregierung erwägt deshalb den festgesetzten Beitragssatz von 14,6% auf 15,4% zu erhöhen. Jedoch wächst der Widerstand gegen eine Erhöhung, da der Beitragssatz im internationalen Vergleich hoch ist.

Aus diesem Grund hat die Bundesregierung eine Expertenkommission beauftragt andere Möglichkeiten zum Abbau des Defizits zu erarbeiten.

Vorschläge der Expertenkommission sollen jedoch nur Lösungen, die die Einnahmeseite (z.B. Beiträge) und nicht die Ausgabenseite (z.B. Reduzierung der Leistungsansprüche) betreffen, beinhalten.

B) Rollenspiel: Finanzierung Krankenversicherung

Einführung in das MiG (Basis 3) 11 19. November 2018

Erarbeiten Sie in Gruppen Vorschläge der Expertenkommission u.a. auf Basis der

Vorlesungsinhalte, Pflichtlektüre und Diskussionen in der Gesundheitspolitik.

Was sind mögliche Instrumente der äußeren Finanzierung im System der Krankenversicherung?

Aufgabe: Rollenspiel Krankenversicherung

Einführung in das MiG (Basis 3) 12 19. November 2018

Gruppenarbeit : ca. 30 Minuten

anschließend

Präsentation pro Gruppe: 5 Minuten

Einführung in das MiG (Basis 3) 13 19. November 2018

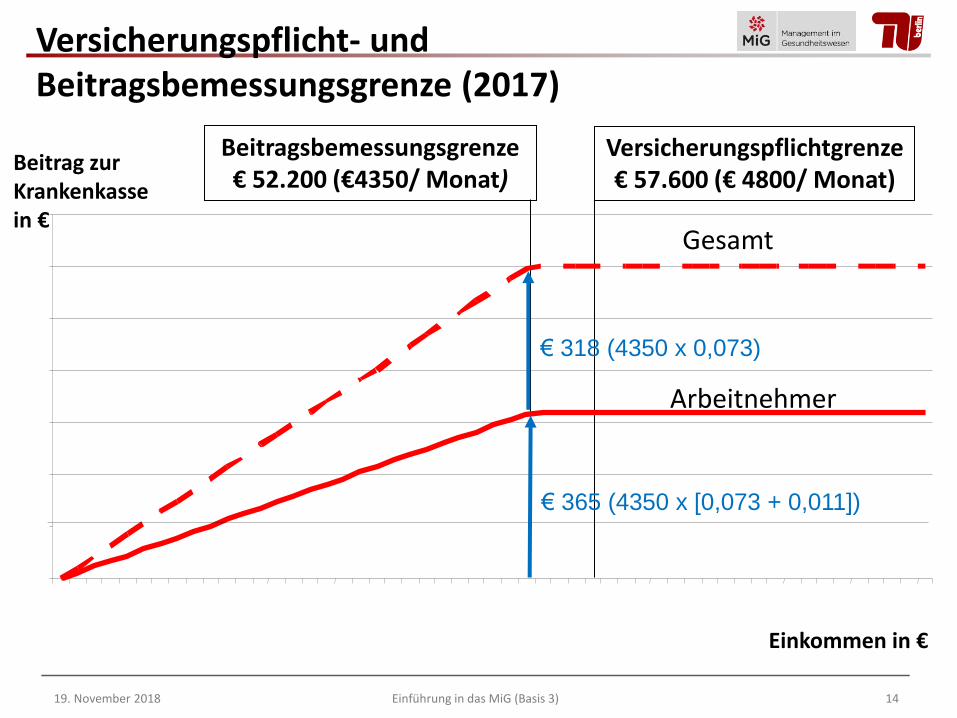

• Beitragsbemessungsgrenze & Versicherungspflichtgrenze

• Versicherter Personenkreis

• Versicherungsfreiheit/-pflicht

• einkommensabhängiger Zusatzbeitrag

• Steuermittel erhöhen (Erhöhung des Zuschusses zum Fond, andere Steuererhöhungen, neue Public Health-Steuern auf Tabak, Zucker oder ähnliches)

Mögliche Instrumente

Versicherungspflicht- und Beitragsbemessungsgrenze (2017)

Einkommen in €

Versicherungspflichtgrenze € 57.600 (€ 4800/ Monat)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

0

7,5

00

15

,00

0

22

,50

0

30

,00

0

37

,50

0

45

,00

0

52

,50

0

60

,00

0

67

,50

0

75

,00

0

Gesamt

Arbeitnehmer

Beitragsbemessungsgrenze € 52.200 (€4350/ Monat)

Beitrag zur Krankenkasse in €

€ 318 (4350 x 0,073)

€ 365 (4350 x [0,073 + 0,011])

19. November 2018 14 Einführung in das MiG (Basis 3)

Insbesondere folgende Personengruppen sind von der Versicherungspflicht in der GKV ausgenommen:

– Arbeitnehmer, deren regelmäßiges Jahresarbeitsentgelt die Versicherungspflichtgrenze im letzten Jahr überstiegen hat (Berufsanfänger, deren Einkommen die JAE-Grenze im kommenden Jahr übersteigen wird; für 2017 = 57.600 €)

– Beamte, Richter, Soldaten, Geistliche, Lehrer an privaten Ersatzschulen und Personen in beamtenähnlicher Stellung

– Werkstudenten

– Mitglieder geistlicher Genossenschaften

– Personen, die durch das Krankenfürsorgesystem der Europäischen Gemeinschaften geschützt sind

– Selbständige (Ausnahme: Landwirte und Künstler)

– geringfügig Beschäftigte

Versicherungsfreiheit

19. November 2018 Einführung in das MiG (Basis 3) 15

Versicherungspflichtig sind u.a.:

– Arbeiter, Angestellte, zur Ausbildung Beschäftigte

– Bezieher von Arbeitslosengeld (und -hilfe)

– Landwirte und mitarbeitende Familienangehörige

– Künstler und Publizisten

– behinderte Menschen in Werkstätten etc.

– Studenten

– Rentner

– Seit 1.7.2007 „Personen, die keinen anderweitigen Anspruch auf Absicherung im Krankheitsfall haben und a) zuletzt gesetzlich krankenversichert waren oder b) bisher nicht gesetzlich oder privat kranken- versichert waren“

Versicherungspflicht (§5 SGB V)

19. November 2018 Einführung in das MiG (Basis 3) 16

Einführung in das MiG (Basis 3) 17 19. November 2018

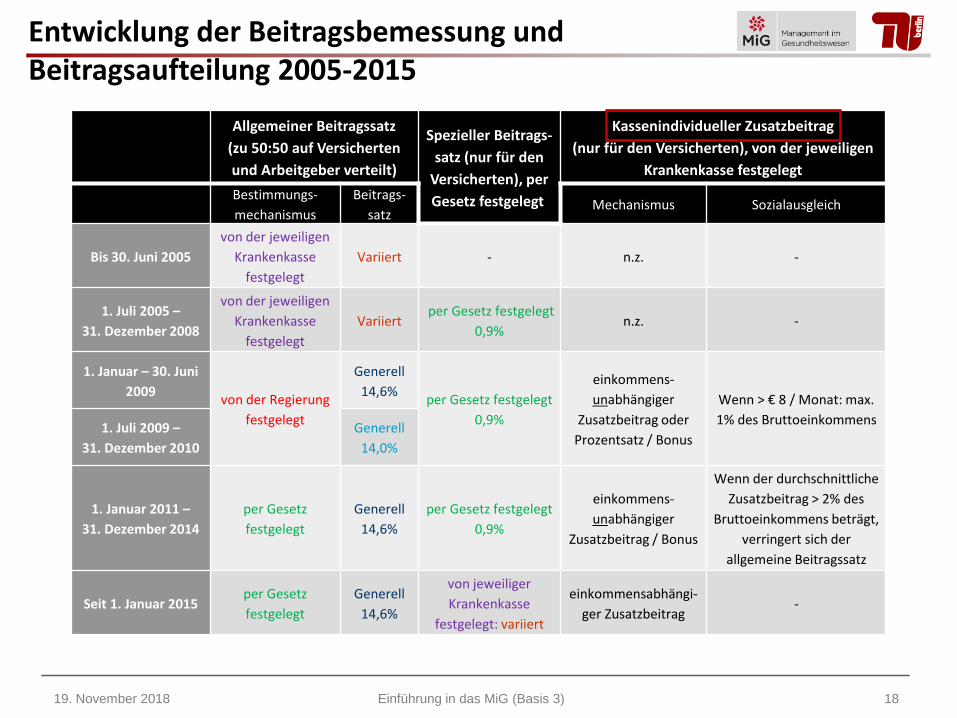

• durch das GKV-Finanzstruktur- und Qualitäts-Weiterentwicklungsgesetz (2015) wurde der allgemeine GKV Beitragssatz von 15,5 % auf 14,6 % abgesenkt: 7,3 % trägt der AN, die andere Hälfte der AG.

• Der frühere gesonderte einkommensunabhängige Beitragssatzanteil von 0,9 %, den die Arbeitnehmer allein zu tragen hatten, ist entfallen.

• Krankenkassen müssen nun einen einkommensabhängigen Zusatzbeitrag erheben, wenn die Zuweisungen, die sie aus dem Gesundheitsfonds erhalten, nicht zur Deckung ihrer voraussichtlichen Ausgaben ausreichen.

• der Beitragssatz ist nach oben nicht begrenzt und wird allein von Mitgliedern getragen (kein Sozialausgleich)

• 2017 lag durchschnittlicher Zusatzbeitrag bei 1,1%

• Allgemein gilt: erhebt die Krankenkasse erstmals einen Zusatzbeitrag oder erhöht sie diesen, haben ihre Mitglieder ein Sonderkündigungsrecht und können ihre Krankenkasse wechseln.

Einkommensabhängiger Zusatzbeitrag

Allgemeiner Beitragssatz

(zu 50:50 auf Versicherten

und Arbeitgeber verteilt)

Spezieller Beitrags-

satz (nur für den

Versicherten), per

Gesetz festgelegt

Kassenindividueller Zusatzbeitrag

(nur für den Versicherten), von der jeweiligen

Krankenkasse festgelegt

Bestimmungs-

mechanismus

Beitrags-

satz Mechanismus Sozialausgleich

Bis 30. Juni 2005

von der jeweiligen

Krankenkasse

festgelegt

Variiert - n.z. -

1. Juli 2005 –

31. Dezember 2008

von der jeweiligen

Krankenkasse

festgelegt

Variiert per Gesetz festgelegt

0,9% n.z. -

1. Januar – 30. Juni

2009 von der Regierung

festgelegt

Generell

14,6% per Gesetz festgelegt

0,9%

einkommens-

unabhängiger

Zusatzbeitrag oder

Prozentsatz / Bonus

Wenn > € 8 / Monat: max.

1% des Bruttoeinkommens 1. Juli 2009 –

31. Dezember 2010

Generell

14,0%

1. Januar 2011 –

31. Dezember 2014

per Gesetz

festgelegt

Generell

14,6%

per Gesetz festgelegt

0,9%

einkommens-

unabhängiger

Zusatzbeitrag / Bonus

Wenn der durchschnittliche

Zusatzbeitrag > 2% des

Bruttoeinkommens beträgt,

verringert sich der

allgemeine Beitragssatz

Seit 1. Januar 2015 per Gesetz

festgelegt

Generell

14,6%

von jeweiliger

Krankenkasse

festgelegt: variiert

einkommensabhängi-

ger Zusatzbeitrag -

Entwicklung der Beitragsbemessung und Beitragsaufteilung 2005-2015

19. November 2018 Einführung in das MiG (Basis 3) 18

Einführung in das MiG (Basis 3) 19 19. November 2018

• Beitragsbemessungsgrenze & Versicherungspflichtgrenze

• Versicherungsfreiheit/-pflicht

• einkommensabhängiger Zusatzbeitrag

Trennung von GKV und PKV

Solidaritätsprinzip vs. Äquivalenzprinzip; Umlageverfahren vs. Kapitaldeckungsverfahren)

Bürgerversicherung vs. Kopfpauschale

Mögliche Instrumente

Solidaritätsprinzip vs. Äquivalenzprinzip

Solidaritätsprinzip

• das wichtigste und zentrale Prinzip der sozialen Sicherung im Krankheitsfall: die zu versichernden Erkrankungsrisiken werden von allen Versicherten gemeinsam getragen.

• Beiträge zur GKV richten sich nach Einkommen und Leistungen werden nach medizinischem Bedarf gewährt

Anspruch auf Leistungen unabhängig von Beitragshöhe

Äquivalenzprinzip

• Versicherungsprämien sind äquivalent zu individuellen Risikofaktoren (Alter sowie medizinischer Vorgeschichte zum Zeitpunkt des Vertragsabschlusses)

• Mit Einführung des PKV-Basistarif (2009) gilt das Äquivalenz-prinzip in eingeschränkter Form

19. November 2018 Einführung in das MiG (Basis 3) 20

19. November 2018 Einführung in das MiG (Basis 3) 21

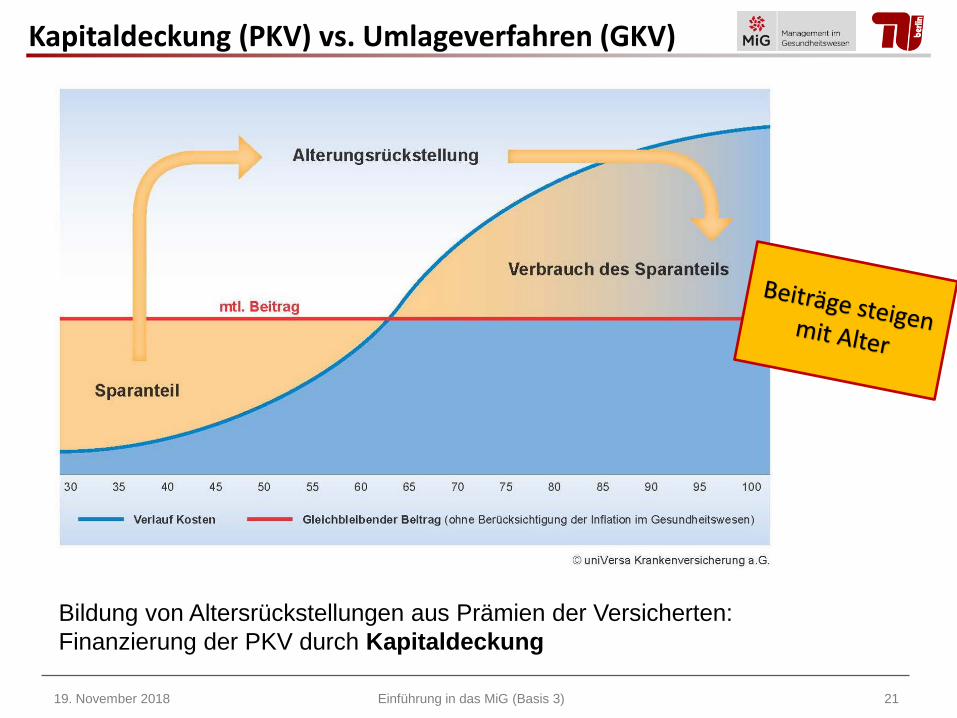

Kapitaldeckung (PKV) vs. Umlageverfahren (GKV)

Bildung von Altersrückstellungen aus Prämien der Versicherten:

Finanzierung der PKV durch Kapitaldeckung

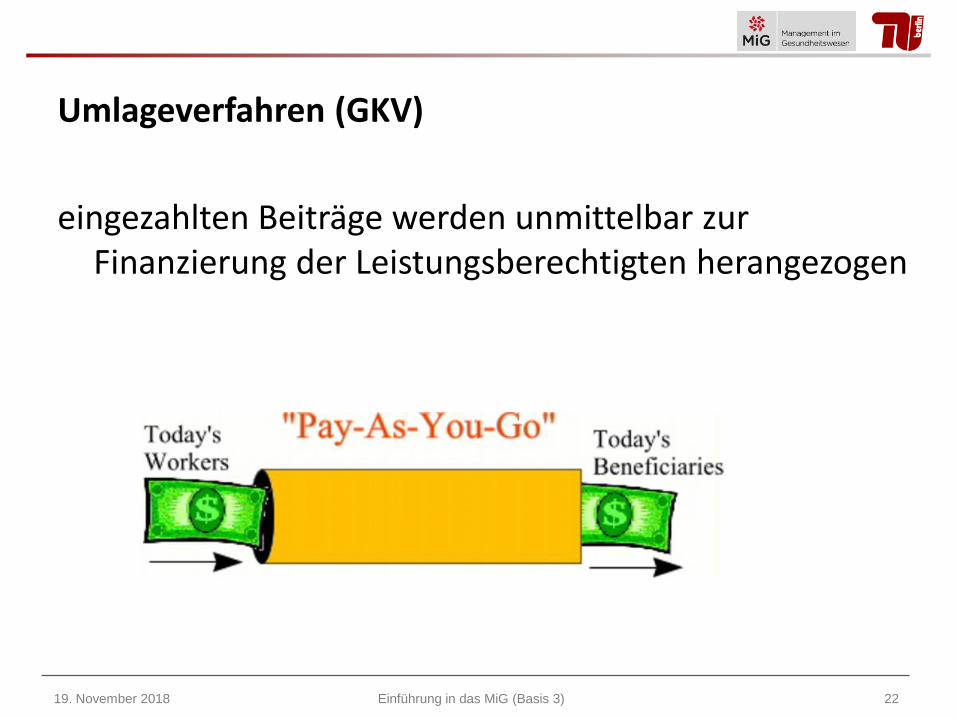

Umlageverfahren (GKV)

eingezahlten Beiträge werden unmittelbar zur Finanzierung der Leistungsberechtigten herangezogen

19. November 2018 Einführung in das MiG (Basis 3) 22

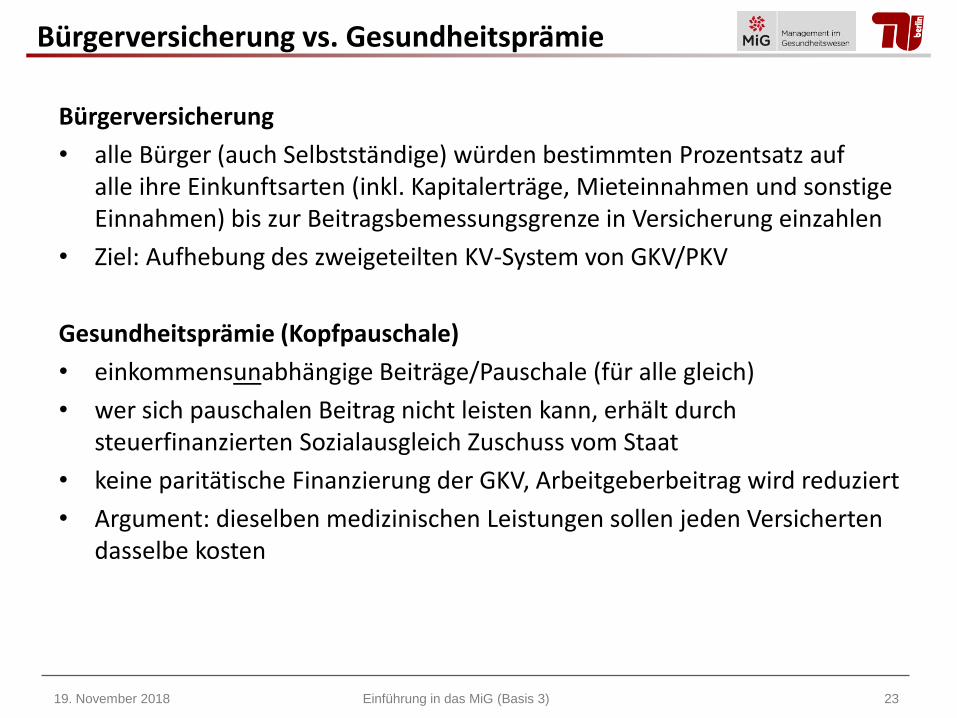

Bürgerversicherung

• alle Bürger (auch Selbstständige) würden bestimmten Prozentsatz auf alle ihre Einkunftsarten (inkl. Kapitalerträge, Mieteinnahmen und sonstige Einnahmen) bis zur Beitragsbemessungsgrenze in Versicherung einzahlen

• Ziel: Aufhebung des zweigeteilten KV-System von GKV/PKV

Gesundheitsprämie (Kopfpauschale)

• einkommensunabhängige Beiträge/Pauschale (für alle gleich)

• wer sich pauschalen Beitrag nicht leisten kann, erhält durch steuerfinanzierten Sozialausgleich Zuschuss vom Staat

• keine paritätische Finanzierung der GKV, Arbeitgeberbeitrag wird reduziert

• Argument: dieselben medizinischen Leistungen sollen jeden Versicherten dasselbe kosten

Bürgerversicherung vs. Gesundheitsprämie

19. November 2018 Einführung in das MiG (Basis 3) 23

Einführung in das MiG (Basis 3) 24 19. November 2018

• einkommensabhängiger Zusatzbeitrag

• Beitragsbemessungsgrenze & Versicherungspflichtgrenze

• Versicherungsfreiheit/-pflicht

• Trennung von GKV und PKV (Solidaritätsprinzip vs. Äquivalenzprinzip; Umlageverfahren vs. Kapitaldeckungsverfahren )

• Größeres Angebot von Wahltarife/Erhöhung der Wahltarife

Mögliche Instrumente

Wahltarife

19. November 2018 Einführung in das MiG (Basis 3) 25

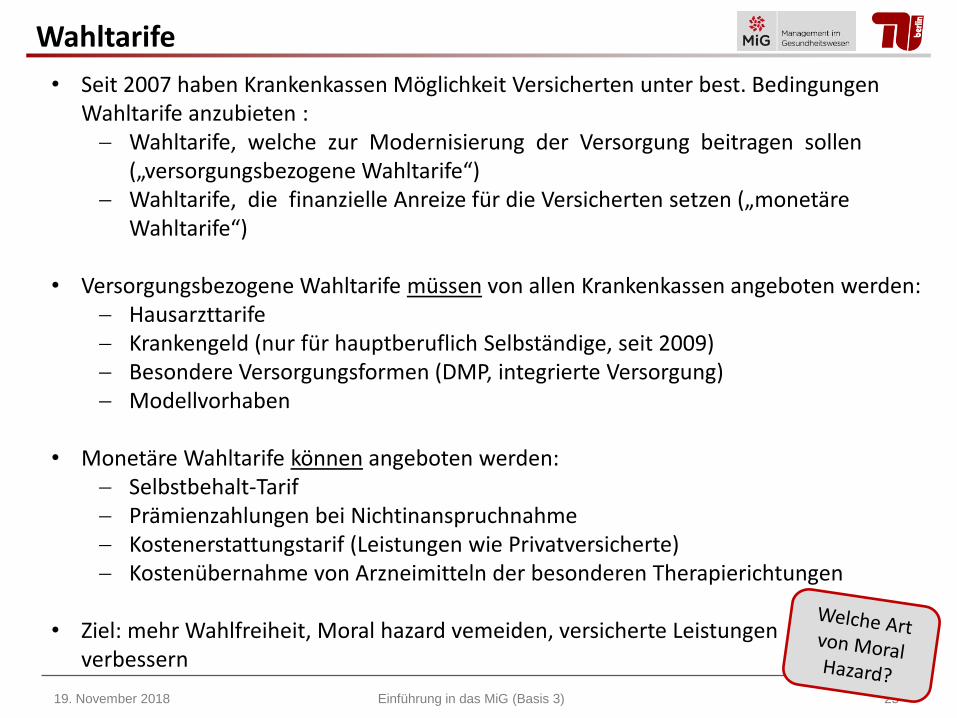

• Seit 2007 haben Krankenkassen Möglichkeit Versicherten unter best. Bedingungen Wahltarife anzubieten : Wahltarife, welche zur Modernisierung der Versorgung beitragen sollen

(„versorgungsbezogene Wahltarife“) Wahltarife, die finanzielle Anreize für die Versicherten setzen („monetäre

Wahltarife“)

• Versorgungsbezogene Wahltarife müssen von allen Krankenkassen angeboten werden: Hausarzttarife Krankengeld (nur für hauptberuflich Selbständige, seit 2009) Besondere Versorgungsformen (DMP, integrierte Versorgung) Modellvorhaben

• Monetäre Wahltarife können angeboten werden:

Selbstbehalt-Tarif Prämienzahlungen bei Nichtinanspruchnahme Kostenerstattungstarif (Leistungen wie Privatversicherte) Kostenübernahme von Arzneimitteln der besonderen Therapierichtungen

• Ziel: mehr Wahlfreiheit, Moral hazard vemeiden, versicherte Leistungen

verbessern

• Beitragsbemessungsgrenze & Versicherungspflichtgrenze

• Versicherungsfreiheit/-pflicht

• einkommensabhängiger Zusatzbeitrag

• Trennung von GKV und PKV

– Solidaritätsprinzip vs. Äquivalenzprinzip

– Bürgerversicherung vs. Kopfpauschale

• Wahltarife

• Veränderung der Beitragsbasis/beitragspflichtige Einkommen (Lohntarif-erhöhungen unterer Einkommensgruppen)

• Erhöhung des GKV-Beitragssatzes der Rentner, Mitversicherung in GKV

• Anwerben von PKV-Versicherten durch weitere Differenzierung der Beitragshöhe

• Abschaffung des Aufnahmezwangs und Einführung von Risikoselektion

• Erhöhung des steuerfinanzierten Bundeszuschuss

• Reine Finanzierung über Steuermittel

19. November 2018 Einführung in das MiG (Basis 3) 26

Mögliche weitere Instrumente