Embed Size (px)

Citation preview

Raport przygotowany na zakończenie IV edycji Akademii Mediów

Polska za 20 lat w G20 Inwestycje, Innowacje, Dobrobyt

30.01.2014 Giełda Papierów Wartościowych w Warszawie

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 2

Spis treści I. Wstęp ..................................................... 3

II. Cel: G20 – elitarny klub „nie zawsze najbogatszych” ...................................... 4

Obok kogo chcemy się znaleźć: ............................................................................................................. 5

Dlaczego jeszcze tam nie jesteśmy? Gdzie teraz jesteśmy? ................................................................ 6

III. Lokomotywy polskiego rozwoju ........... 8

Demografia ................................................................................................................................................ 8

Edukacja odpowiedzialna społecznie. ................................................................................................. 13

Infrastruktura .......................................................................................................................................... 14

Finanse publiczne ................................................................................................................................... 22

Polska na arenie międzynarodowej. ..................................................................................................... 28

Polska lokomotywą wzrostu gospodarczego w UE .......................................................................... 37

Publiczna strona rozwoju przedsiębiorczości .................................................................................... 39

Siła Polskich przedsiębiorstw – kierunki rozwoju ............................................................................. 42

Rynek Kapitałowy .................................................................................................................................. 44

IV. Autorzy Raportu: .................................. 46

V. Źródła: .................................................. 49

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 3

Wstęp

Ostatnie 20 lat było najlepsze dla Polski:

Obecnie PKB Polski jest na poziomie 67 proc. średniej krajów Unii Europejskiej. -

Wchodząc do Unii, poziom ten wynosił 50 proc.

Jeżeli rozwój Naszej gospodarki utrzyma takie tempo to mamy szanse za 20 lat znaleźć się w grupie

państwa G20 – potwierdza to także Stanisław Gomułka, ekonomista BCC, jesteśmy pewni tego

także My!

Ale..

Komisja Europejska prognozuje, że do 2060 r. będziemy się rozwijać w tempie 1,6 % rocznie.

To dryf, na który z ambicją wejścia do grupy państw G20 nie możemy sobie pozwolić!

Czy uda nam się wyrwać z tego dryfu?

Rozwiązania przedstawia przedłożony raport.

Co jest pewne?

Polska doszła do takie momentu rozwoju, że obecny model przestaje działać Nie wzbogacimy się

więcej wzajemnie sobie sprzedając towary.

Pomoc Unijna 2014-2020.

Dostaniemy 100 mld EUR z budżetu UE w latach 2014-2020. Poprawi się infrastruktura, dużo

pieniędzy popłynie w naukę. Zainwestujemy w innowacje

Nie może być jednak tak, że będzie to jedyna opcja rozwojowa. Nie można tymi pieniędzmi gardzić,

ani się też do nich przyzwyczajać!

Co zawiera Raport?

W raporcie prześwietliliśmy najważniejsze determinanty rozwoju Polski w długoterminowej

perspektywie 20 lat, naświetliliśmy najważniejsze bolączki i pokazaliśmy, bez jakich działań nie da

szybko rozwijać.

Dlaczego powstał?

Proaktywna postawa do udziału w rozwoju Naszego kraju!

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 4

Cel: G20 – elitarny klub „nie zawsze najbogatszych” G20 to swego rodzaju grupa konsultacyjna, która spotyka się raz do roku i obraduje na temat

najważniejszych problemów gospodarczych współczesnego świata. Moc decyzyjna gremium

pozornie jest nieznacząca, ale z uwagi na to, jakie kraje wchodzą w jego skład, spotkania G20 i

decyzje zapadające podczas nich mogą decydować o losach niemalże całego świata. Klub składa

się z przedstawicieli 19 największych, (choć w rzeczywistości najbardziej wpływowych) gospodarek

świata oraz Unii Europejskiej. Jednak kryterium gospodarcze nie jest najważniejszym kluczem

doboru członków tej elitarnej grupy.

Nie jest tajemnicą, że większość głównych postanowień,

jakimi kończą się szczyty elitarnej grupy G20 jest

podejmowanych przez kilka krajów należących do jeszcze

bardziej prestiżowej G8. Członkostwo w klubie przynosi

spore korzyści, ale trudno je jednoznacznie zmierzyć.

Niemniej jednak czasami warto się pokazać w gronie

największych na świecie i czerpać z blasku z ich blasku,

choćby tylko w oczach inwestorów, szukających stabilnych

gospodarek i wzrostowych rynków.

Przynależność do G20 to nie tylko oznaka wielkości PKB

(mierzonego tradycyjnie w dolarach). To przede wszystkim

ogromny prestiż i uznanie, jakiego gremium najbardziej

wpływowych krajów świata udziela nowemu krajowi tego

mało formalnego stowarzyszenia. Oprócz ekonomicznych

wskaźników, znacznie większą rolę odgrywa polityka.

Argentyna została zaproszona do G20, jako nieformalny

przedstawiciel hiszpańskojęzycznej Ameryki Południowej,

pomimo, że ekonomicznie nie zasługuje na to wyróżnienie.

Patrząc na PKB w 2012r. jeszcze biedniejsze od Argentyny

jest RPA, ale tutaj też wybór był mało ekonomiczny.

Największa afrykańska gospodarka (29 miejsce na świecie)

znacznie przewyższa nawet ludnościowo o wiele większą

Nigerię, więc RPA było naturalnym przedstawicielem

Czarnego Lądu na spotkaniach klubu G20.

Opracowanie własne na podstawie: World Economic Outlook

Database, October 2013, IMF

Pokrzywdzeni mogą od lat czuć się przywódcy Hiszpanii i Holandii, gdyż gospodarczo dorastają

do miana najbogatszych na świecie (odpowiednio pozycje 13. i 18. na świecie), ale na przeszkodzie

Kraj PKB w mln USD (2012r.)

Unia Europejska 16 673 333

1 USA 16 244 575

2 Chiny 8 221 015

3 Japonia 5 960 269

4 Niemcy 3 429 519

5 Francja 2 613 936

6 Wielka Brytania 2 476 665

7 Brazylia 2 253 090

8 Rosja 2 029 813

9 Włochy 2 014 078

10 Indie 1 841 717

11 Kanada 1 821 445

12 Australia 1 541 700

13 Hiszpania 1 323 500

14 Meksyk 1 177 398

15 Korea 1 129 536

16 Indonezja 878 536

17 Turcja 788 299

18 Holandia 770 867

19 Arabia Saudyjska

711 050

20 Szwajcaria 631 183

21 Iran 548 590

22 Szwecja 523 804

23 Norwegia 499 633

24 POLSKA 489 795

25 Belgia 483 904

26 Argentyna 475 211

27 Tajwan 474 149

28 Austria 394 868

29 RPA 384 315

30 Zjednoczone Emiraty Arabskie

383 799

kraje członkowskie G20 (+UE) bogatsze od Polski kraje członkowskie G20 biedniejsze od Polski kraje nie będące członkiem G20 bogatsze od Polski POLSKA

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 5

stoi geografia. Uznano, że do G-20 zostaną zaproszone tylko cztery największe gospodarki w

Europie oraz dodatkowo Unia Europejska, która po zsumowaniu PKB wszystkich krajów

członkowskich okazuje się być najbogatszym członkiem gremium. Wszystko przez to, żeby nie

skupiać się tylko na Europie, bo przecież szansę na najbardziej dynamiczny rozwój daje Afryka,

Ameryka Łacińska i Wschodnia Azja. Jednak Hiszpania i Holandia są bardzo często zapraszane na

spotkania klubu, a co może być odrobinę zdumiewające wraz z nimi ostatnio także Senegal, Nowa

Zelandia i Birma. Ekonomia zdaje się odgrywać coraz mniejszą rolę w selekcji krajów aspirujących

do G20 kosztem dostrzeganego potencjału długookresowego wzrostu gospodarczego, który

zapobiegnie światowej stagnacji

Członkowsko w G20 to w końcu nie tylko prestiż czy szansa na dostrzeżenie w oczach inwestorów,

ale przede wszystkim wyznacznik poziomu życia obywateli, choć w przypadku demograficznych

olbrzymów takich jak Chiny czy Indie ten aspekt odgrywa już znacznie mniejszą rolę. Jednak dla

Polski aspirującej o członkostwo w tym elitarnym klubie to właśnie standard życia ludzi

porównywalny do poziomu z najbogatszych krajów świata powinien być głównym celem

długofalowego rozwoju, a perspektywa wstąpienia do G20 tylko potwierdzeniem właściwego

kierunku obranych reform i swoistym symbolem poprawy. W przeciwnym wypadku nie mamy, co

porównywać się do najbogatszych.

Obok kogo chcemy się znaleźć: Unia Europejska – jedyny członek klubu de facto niebędący państwem. Z założenia, UE zaproszona na G20 miała reprezentować wszystkie kraje członkowskie unijnej wspólnoty. Niemniej jednak aż cztery unijne kraje wysyłają własne delegacje na spotkania klubu. W konkursie na największe PKB targana kryzysem zadłużenia Unia Europejska wyprzedza wszystkie światowe potęgi, co tylko mylnie może wskazywać na to, że jej przedstawiciele mają w G20 decydujący głos.

Stany Zjednoczone – największa na świecie gospodarka pojedynczego państwa. Pod względem

PKB per capita USA zajmują 6. miejsce, ale dysproporcje w osiąganych przez obywatelach

dochodach stale rosną. Amerykanie w miarę szybko wyszli z gospodarczego dołka ostatnich lat,

choć coraz bardziej uzależniają się gospodarczo od Chin. Swoją szansę na obronę prymatu widzą

w innowacjach, w których prawie od zawsze są najlepsi oraz w rewolucji, jaką przyniósł gaz

łupkowy znacznie obniżając ceny energii na amerykańskim rynku. Obok Rosji, Chin, Japonii i

Niemiec mają najwięcej do powiedzenia na spotkaniach G20.

Chiny – Gospodarka najludniejszego państwa świata to prawdziwy gigant. Największy na świecie

eksporter. Wielkością ustępuje tylko Stanom Zjednoczonym, ale żadna inna gospodarka nie rozwija

się szybciej niż chińska – w ciągu ostatnich trzydziestu lat średnio w tempie 10% rocznie. Jednak

w kraju, z którego pochodzi ponad milion milionerów, prawie 200 milionów ludzi żyje za mniej niż

1,25 dolara dziennie.

Korea Południowa – Potencjał kraju doskonale oddaje to, jaką furorę zrobił niedawno teledysk

rodzimego artysty „Gangnam Style” – najpopularniejszy materiał video w dziejach świata.

Koreańczycy mają wiele do zaoferowania światu. Kilkadziesiąt lat temu postawili na wielkie

konglomeraty, wspierane przez państwo (tzw. czebole). Dziś ten oligopolistyczny kapitalizm święci

triumfy, a Samsung dawno pobił już fińską Nokię by teraz coraz silniej podgryzać amerykańskie

Apple.

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 6

Turcja – Gospodarka w dużej mierze kojarzona przede wszystkim z turystyką wiedzie prym także

w innych dziedzinach. Na początku XXI wieku Turcy przeprowadzili wiele reform, które z czasem

zaczęły dawać wymierne efekty, między innymi: zdrowy system bankowy i zdywersyfikowany

handel zagraniczny. Turcy szykują się do ogromnych projektów infrastrukturalnych, które mają

pociągnąć już teraz pędzącą gospodarkę. Nie dostają pieniędzy z UE tak jak Polska, rozwijają się

od nas szybciej, a na badania i rozwój (w proporcji do PKB) wydają o jedną czwartą więcej.

Argentyna – W grupie G20 jest nieoficjalnym reprezentantem hiszpańskojęzycznej Ameryki

Południowej. Argentyna to kraj typowo rolniczy, jeden z głównych eksporterów wełny, mięsa i

pszenicy. Władze kraju nie potrafią poradzić sobie ze spłatą zadłużenia powstałego po kryzysie z

początku wieku. To nie są żarty i mrzonki. Argentynie grozi kolejne bankructwo. Jeśli ekonomia

będzie miała znaczenie to Argentyńczycy będą pierwszymi kandydatami do wypadnięcia z elity G20.

RPA – Obecność na spotkaniach G20 to wielki kredyt zaufania dla obecnie 29. gospodarki świata.

Politycznie sojusznik nie do przecenienia, ale porównaniu do większości krajów klubu to tylko

gospodarczy karzeł o ogromnym potencjale. Problemów RPA ma całe mnóstwo, w tym dwa

główne: 25- procentowe bezrobocie i najwyższy na świecie wskaźnik przestępczości.

Dlaczego jeszcze tam nie jesteśmy? Gdzie teraz jesteśmy? W tej chwili Polska znajduje się w kluczowym momencie rozwoju. Rozwoju, który podyktowany

jest modernizacją gospodarki, zwiększeniem konkurencyjności polskiej gospodarki oraz

zwiększeniem nakładów na edukację oraz innowacyjność. Motorem napędowym, o którym nie

wolno zapominać to przede wszystkim kapitał intelektualny oraz elastyczność nowych pokoleń.

Niestety, polski rozwój jest skutecznie ograniczany, przez pewne braki widoczne w sferze

infrastruktury, stan finansów publicznych, kryzys demograficzny, innowacyjność gospodarki,

poziom edukacji oraz niskie znaczenie Polski na arenie międzynarodowej.

Polska zmaga się z brakiem sieci autostrad, dróg ekspresowych. Dla przykładu liderzy UE, tacy jak

Niemcy Hiszpania oraz Francja posiadają ponad 10 tys. Kilometrów autostrad. W Polsce jest to

zaledwie ok. 1000 km. Ustępujemy w tym względzie również państwom o wiele mniejszym

powierzchniowo takim jak Belgia oraz Holandia. Problemem jest także brak planów

zagospodarowania przestrzennego dla większości obszarów Polski (około 10% powierzchni kraju

posiada takowy plan). Kolejną barierą do rozwoju infrastruktury jest również niepełne

wykorzystanie formuły partnerstwa publiczno – prywatnego. Według raportów OECD projekty

PPP to projekty charakteryzujące się wysoką jakością bez większych problemów związanych z

finansowaniem i renowacją projektów. W Polsce to wciąż niepopularna forma realizacji zamówień

publicznych.

Stan finansów publicznych to jeden z kluczowych aspektów, rzutujących na tzw. stabilność

makroekonomiczną państwa. Dochody budżetowe w 2012 wyniosły 287,6 mln zł, a wydatki

318 mln zł, natomiast deficyt budżetu wyniósł 30,4 mln zł. Aby stać się konkurencyjną gospodarką,

należy w sposób zdecydowany poprawić stan finansów publicznych, co teraz wydaje się być jednym

z najistotniejszym wyzwań rządu na najbliższe lata.

Istnienie oraz rozwijanie małych i średnich przedsiębiorstw jest skutecznie blokowane przez

obowiązujące w Polsce zawiłe procedury administracyjne. Gąszcze przepisów, wysokie składki

ZUS, trudności w znalezieniu finansowania to najczęściej i najbardziej znane z ograniczeń i barier,

które ograniczają polską przedsiębiorczość. Jeśli już przedsiębiorca przebrnie przez gąszcz

formalności, zwykle okazuje się, że prawo nakłada na przedsiębiorców zbyt wielkie obowiązki,

które powodują tworzenie się u niego nieuzasadnionych kosztów. Taki a nie inny poziom

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 7

biurokracji rzutuje na konkurencyjność polskiej gospodarki i jej znaczenie na arenie

międzynarodowej. Zbyt duża ilość formalności dotyczącej uzyskiwaniem pozwoleń budowalnych,

długi okres dochodzenia należności z umów to jedne z najlepszych przykładów, przez które polska

gospodarka nie jest klasyfikowana pośród gospodarek wysoko konkurencyjnych.

Starzenie się społeczeństwa to normalny i nieunikniony proces w każdej wysoko rozwiniętej

gospodarce. Polska charakteryzuje się coraz starszym społeczeństwem, w 1990 r. osoby powyżej

65 roku życia stanowiły zaledwie 14% ogółu społeczeństwa, według prognoz GUS w 2030 r.

odsetek ludzi starszych zwiększy się do 23,8%. Nieuniknione zmiany w strukturze społecznej

przyniosą długotrwałe skutki ekonomiczne oraz społeczne. Dlatego już teraz, należy stworzyć

rozsądną i długoterminową politykę prospołeczną, której priorytetowym zadaniem będzie

zwiększenia wskaźnika dzietności oraz zatrzymanie masowej emigracji młodych osób,

poszukujących pracy w bardziej rozwiniętych krajach UE.

Polska pod względem innowacyjności zdecydowanie ustępuje innym członkom UE. Zdaniem

Komisji Europejskiej średni poziom innowacyjności w UE-27 zostanie osiągnięty przez Polskę za

ponad

20 lat. Przez ten czas priorytetem polskiej gospodarki powinno być usunięcie jak największej ilości

barier, które wstrzymują rozwój innowacyjności oraz stworzenie warunków do rozwoju technologii

w Polsce.

Poziom edukacji oraz kształcenia wciąż się obniżają. Aby stać się konkurencyjną gospodarkę,

należy w jak najlepszy sposób wykorzystać kapitał intelektualny oraz odwrócić negatywną

tendencję w poziomie kształcenia. Przeobrażenie muszą przejść wszystkie etapy edukacyjne od

wychowania przedszkolnego po nauczanie na studiach wyższych.

Oprócz zmian o charakterze gospodarczo-społecznym Polska musi umocnić swoją pozycję na

arenie międzynarodowej. Dlatego jednym z podstawowych oraz priorytetowych zadań polskiego

rządu jest przebudowanie polskiej polityki zagranicznej i nadanie znaczenia Polsce nie tylko w

regionie Europy Środowo-Wschodniej, ale również umocnienie jej pozycji w ujęciu globalnym.

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 8

Lokomotywy polskiego rozwoju W tej części opisano obszary szczególnej uwagi, które w naturalny sposób będą definiować rozwój

gospodarczy Polski w najbliższych latach.

Opisując poszczególne części defilujemy punkt wyjściowy i rekomendujemy postępowanie

zbliżające Polskę do szybkiego rozwoju.

Demografia Wprowadzenie:

Polska na początku II dekady XXI wieku stoi przed problemem demograficznym. Z najnowszych

prognoz Zakładu Ubezpieczeń Społecznych wynika, że liczba ludności w Polsce spadnie o 8 mln

obywateli z 38 mln do około 30 mln. Wpływ na zmniejszającą się ludność Polski mają

min. niska liczba urodzeń, trudność w zakładaniu rodziny, trudności na rynku pracy, zmniejszenie

świadczeń socjalnych oraz wysoki wskaźnik umieralności w porównaniu z innymi krajami Unii

Europejskiej.

Jest Nas coraz mniej:

Zakład Ubezpieczeń Społecznych estymując liczbę ludności w Polsce na 2060 r. użył

wskaźnika dzietności, opisującego statystyczną liczbę dzieci urodzonych przez kobietę w

wieku rozrodczym obliczonego dla naszego kraju przez Eurostat (Europejski Urząd

Statystyczny), który wynosi 1,3. Dla lepszego zobrazowania problemu, warto przytoczyć

współczynnik z roku 1990, kiedy to wyniósł 2,04 – Wykres 1, a następnie systematycznie

spadał Tak niski wskaźnik dzietności, który według unijnego biura statystycznego będzie w

najbliższych latach wynosił w granicach 1,2-1,4 w zestawieniu z rosnącym wskaźnikiem

umieralności spowoduje zmniejszenie liczebności Polaków o niemal 20% w 2060 r..

Źródło: Opracowanie własne na podstawie danych Eurostat-u

2.04

1.3

0

0.5

1

1.5

2

2.5

Wykres 1. Współczynnik dzietności w Polsce w latach 1990-2011

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 9

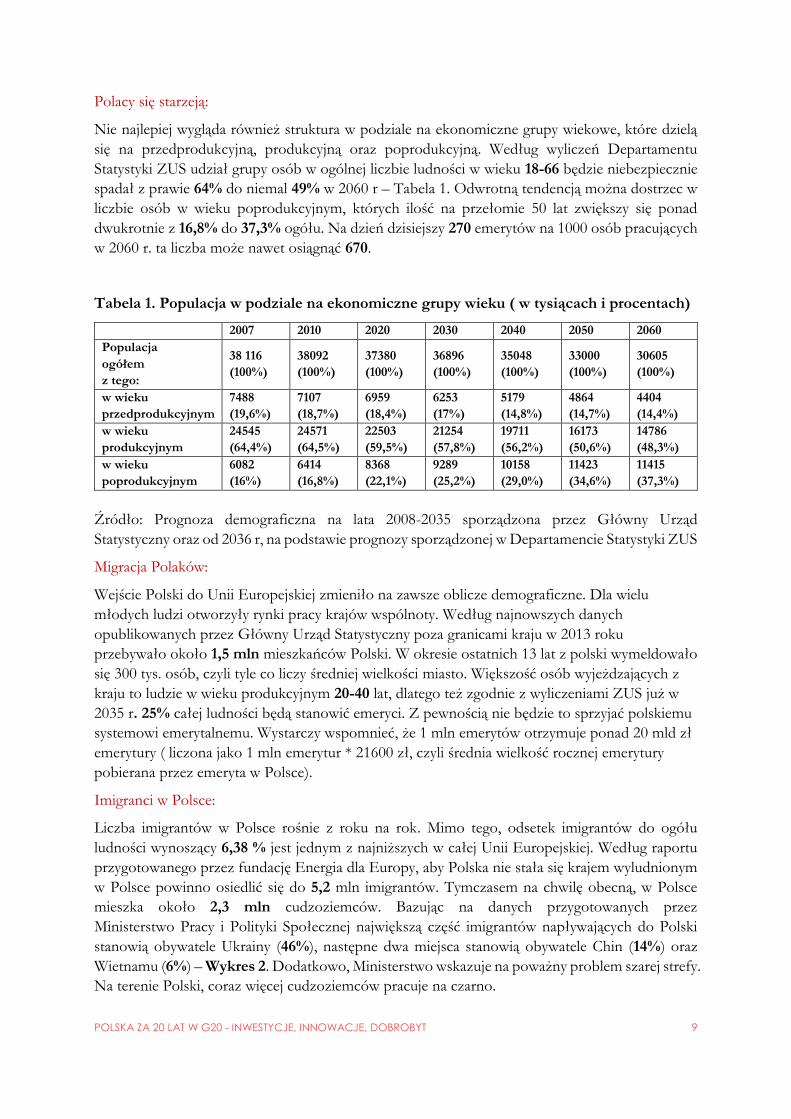

Polacy się starzeją:

Nie najlepiej wygląda również struktura w podziale na ekonomiczne grupy wiekowe, które dzielą

się na przedprodukcyjną, produkcyjną oraz poprodukcyjną. Według wyliczeń Departamentu

Statystyki ZUS udział grupy osób w ogólnej liczbie ludności w wieku 18-66 będzie niebezpiecznie

spadał z prawie 64% do niemal 49% w 2060 r – Tabela 1. Odwrotną tendencją można dostrzec w

liczbie osób w wieku poprodukcyjnym, których ilość na przełomie 50 lat zwiększy się ponad

dwukrotnie z 16,8% do 37,3% ogółu. Na dzień dzisiejszy 270 emerytów na 1000 osób pracujących

w 2060 r. ta liczba może nawet osiągnąć 670.

Tabela 1. Populacja w podziale na ekonomiczne grupy wieku ( w tysiącach i procentach)

2007 2010 2020 2030 2040 2050 2060

Populacja

ogółem

z tego:

38 116

(100%)

38092

(100%)

37380

(100%)

36896

(100%)

35048

(100%)

33000

(100%)

30605

(100%)

w wieku

przedprodukcyjnym

7488

(19,6%)

7107

(18,7%)

6959

(18,4%)

6253

(17%)

5179

(14,8%)

4864

(14,7%)

4404

(14,4%)

w wieku

produkcyjnym

24545

(64,4%)

24571

(64,5%)

22503

(59,5%)

21254

(57,8%)

19711

(56,2%)

16173

(50,6%)

14786

(48,3%)

w wieku

poprodukcyjnym

6082

(16%)

6414

(16,8%)

8368

(22,1%)

9289

(25,2%)

10158

(29,0%)

11423

(34,6%)

11415

(37,3%)

Źródło: Prognoza demograficzna na lata 2008-2035 sporządzona przez Główny Urząd

Statystyczny oraz od 2036 r, na podstawie prognozy sporządzonej w Departamencie Statystyki ZUS

Migracja Polaków:

Wejście Polski do Unii Europejskiej zmieniło na zawsze oblicze demograficzne. Dla wielu

młodych ludzi otworzyły rynki pracy krajów wspólnoty. Według najnowszych danych

opublikowanych przez Główny Urząd Statystyczny poza granicami kraju w 2013 roku

przebywało około 1,5 mln mieszkańców Polski. W okresie ostatnich 13 lat z polski wymeldowało

się 300 tys. osób, czyli tyle co liczy średniej wielkości miasto. Większość osób wyjeżdzających z

kraju to ludzie w wieku produkcyjnym 20-40 lat, dlatego też zgodnie z wyliczeniami ZUS już w

2035 r. 25% całej ludności będą stanowić emeryci. Z pewnością nie będzie to sprzyjać polskiemu

systemowi emerytalnemu. Wystarczy wspomnieć, że 1 mln emerytów otrzymuje ponad 20 mld zł

emerytury ( liczona jako 1 mln emerytur * 21600 zł, czyli średnia wielkość rocznej emerytury

pobierana przez emeryta w Polsce).

Imigranci w Polsce:

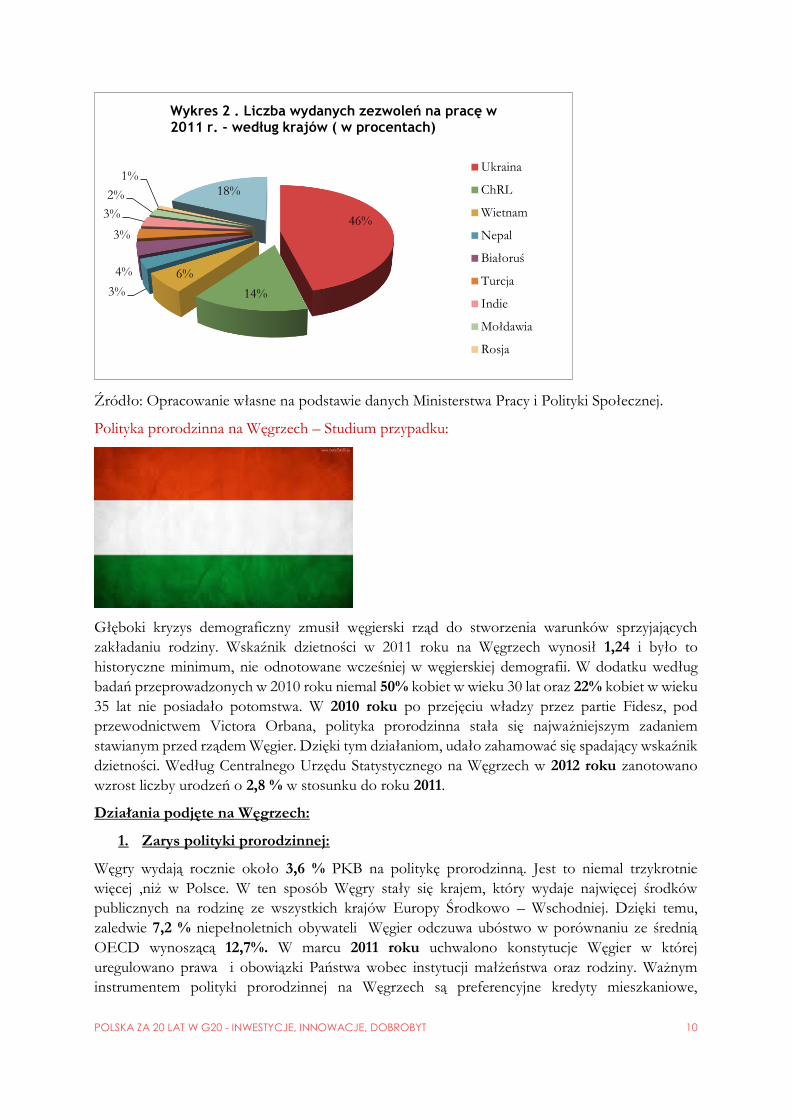

Liczba imigrantów w Polsce rośnie z roku na rok. Mimo tego, odsetek imigrantów do ogółu

ludności wynoszący 6,38 % jest jednym z najniższych w całej Unii Europejskiej. Według raportu

przygotowanego przez fundację Energia dla Europy, aby Polska nie stała się krajem wyludnionym

w Polsce powinno osiedlić się do 5,2 mln imigrantów. Tymczasem na chwilę obecną, w Polsce

mieszka około 2,3 mln cudzoziemców. Bazując na danych przygotowanych przez

Ministerstwo Pracy i Polityki Społecznej największą część imigrantów napływających do Polski

stanowią obywatele Ukrainy (46%), następne dwa miejsca stanowią obywatele Chin (14%) oraz

Wietnamu (6%) – Wykres 2. Dodatkowo, Ministerstwo wskazuje na poważny problem szarej strefy.

Na terenie Polski, coraz więcej cudzoziemców pracuje na czarno.

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 10

Źródło: Opracowanie własne na podstawie danych Ministerstwa Pracy i Polityki Społecznej.

Polityka prorodzinna na Węgrzech – Studium przypadku:

Głęboki kryzys demograficzny zmusił węgierski rząd do stworzenia warunków sprzyjających

zakładaniu rodziny. Wskaźnik dzietności w 2011 roku na Węgrzech wynosił 1,24 i było to

historyczne minimum, nie odnotowane wcześniej w węgierskiej demografii. W dodatku według

badań przeprowadzonych w 2010 roku niemal 50% kobiet w wieku 30 lat oraz 22% kobiet w wieku

35 lat nie posiadało potomstwa. W 2010 roku po przejęciu władzy przez partie Fidesz, pod

przewodnictwem Victora Orbana, polityka prorodzinna stała się najważniejszym zadaniem

stawianym przed rządem Węgier. Dzięki tym działaniom, udało zahamować się spadający wskaźnik

dzietności. Według Centralnego Urzędu Statystycznego na Węgrzech w 2012 roku zanotowano

wzrost liczby urodzeń o 2,8 % w stosunku do roku 2011.

Działania podjęte na Węgrzech:

1. Zarys polityki prorodzinnej:

Węgry wydają rocznie około 3,6 % PKB na politykę prorodzinną. Jest to niemal trzykrotnie

więcej ,niż w Polsce. W ten sposób Węgry stały się krajem, który wydaje najwięcej środków

publicznych na rodzinę ze wszystkich krajów Europy Środkowo – Wschodniej. Dzięki temu,

zaledwie 7,2 % niepełnoletnich obywateli Węgier odczuwa ubóstwo w porównaniu ze średnią

OECD wynoszącą 12,7%. W marcu 2011 roku uchwalono konstytucje Węgier w której

uregulowano prawa i obowiązki Państwa wobec instytucji małżeństwa oraz rodziny. Ważnym

instrumentem polityki prorodzinnej na Węgrzech są preferencyjne kredyty mieszkaniowe,

46%

14%

6%

3%

4%

3%

3%

2%

1%18%

Wykres 2 . Liczba wydanych zezwoleń na pracę w 2011 r. - według krajów ( w procentach)

Ukraina

ChRL

Wietnam

Nepal

Białoruś

Turcja

Indie

Mołdawia

Rosja

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 11

przeznaczone dla młodych małżeństw oraz możliwość długoterminowego oszczędzania z myślą o

przyszłości dziecka przy jednoczesnych dopłatach ze strony państwa.

2. Podatki na Węgrzech:

Na Węgrzech istnieje możliwość odpisu podatku przeznaczonego na dzieci, ustalając wielkość

odpisu od podstawy opodatkowania na 215 euro miesięcznie. Im większa liczba dzieci w rodzinie

tym większą kwotę podatku można obniżyć. Dodatkowo rząd Węgier, pomaga młodym ludziom

polepszyć ich sytuację dzięki obniżeniu o 50% wysokości płaconych przez pracodawców, składek

na ubezpieczenia społeczne w przypadku zatrudniania osób poniżej 25 roku życia.

3. Urlopy oraz świadczenia:

Na Węgrzech standardowy urlop macierzyński trwa 24 tygodnie. Podczas urlopu macierzyńskiego

kobiety pobierają zasiłek macierzyński, który stanowi 70% ich wynagrodzenia. Dodatkowo,

każdemu ojcu przysługuje 5 dniowy, płatny, urlop ojcowski. W kraju nad Dunajem istnieje wiele

rodzajów tzw. urlopu wychowawczego uzależnionego od sytuacji matki na rynku pracy . Na

przykład matka dziecka, może wziąć urlop o nazwie GYED, gdy w ciągu ostatnich dwóch lat przed

urodzeniem dziecka, pracowała przez minimum rok czas. W ten sposób matka może otrzymywać

zasiłek w wysokości 70% swojego wynagrodzenia za pracę, nie więcej jednak niż 2900 zł, co

stanowi wartość podwójnej pensji minimalnej.

Rekomendacje i zarys działań w celu poprawienia sytuacji demograficznej w Polsce:

1) Stworzenie warunków sprzyjających zakładaniu i poszerzaniu rodziny.

Aby stworzyć przyjazne środowisko w celu poprawienia sytuacji demograficznej zarys polityki

rodzinnej powinien być przejrzysty oraz realizowany w oparciu o długoterminowe przewidywanie

kształtu demografii w Polsce. Należy w zdecydowany i wyraźny sposób uświadamiać małżeństwa

w Polsce, że warto decydować się na potomstwo. Kampanie społeczne powinny być skierowane

do osób, które nie są zdecydowane co do kształtu i idei zakładania rodziny.

2) Wsparcie finansowe rodzin decydujących się na dzieci.

zmiany w systemie podatkowym, mającym na celu zastąpienie niemiarodajnego obliczania

ulgi na wychowanie dziecka, ustanowieniem kwoty wolnej od podatku w zależności od

ilości dzieci w danej rodzinie, w ten sposób największe korzyści odniosą rodziny najmniej

zamożne, które przy obecnej uldze najmniej korzystają podatkowo

wprowadzenie sytemu ogólnopolskich zniżek związanych z korzystaniem usług

publicznych, przeznaczonych dla rodziny wielodzietnych

dopłaty państwa do największych wydatków, związanych przede wszystkim z edukacją

dzieci do 26 roku życia

3) Regulacje na rynku pracy.

zmiana formy oraz kształtu brania przez rodziców tzw. urlopów macierzyńskich, poprzez

elastyczną formułę, możliwość rozkładania urlopu na partie, wydłużenie urlopów

wychowawczych oraz preferencje związane z długością oraz elastycznością urlopów

rodzicielskich dla rodzin wielodzietnych, możliwość wydłużania urlopów macierzyńskich

w szczególnych wypadkach zagrażających zdrowiu, adaptacji dziecka

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 12

ograniczenie nadgodzin dla rodziców posiadających dzieci w wieku poniżej 4 lat

zapewnienie elastycznej organizacji pracy rodzica, jasne określenie zasad na linii

pracodawca – rodzic w tej kwestii

4) Pomoc państwa w uzyskaniu niezależności mieszkaniowej

jawna pomoc publiczna dla młodych rodzin z różnym poziomem dochodu w celu

wynajęcia lub zakupu mieszkania

5) Opieka nad dzieckiem

nadanie bardziej sformalizowanego charakteru, z punktu widzenia litery prawa, relacji

pomiędzy rodzicem a opiekunem/nianią

ustanowienie górnych limitów opłat w zakresie opieki instytucjonalnej oraz przedszkolnej

pomoc publiczna dla samorządów oraz rodziców w finansowaniu edukacji przedszkolnej

6) Przeciwdziałanie masowej emigracji ludzi w wieku produkcyjnym

uproszczenia związane z zakładaniem oraz prowadzeniem biznesu w Polsce -

segment start-upów oraz małych i średnich przedsiębiorstw

podnoszenie płacy minimalnej

przyznawanie stypendiów naukowych dla najwybitniejszych naukowców i

studentów na kontynuacje badań i nauki kraju

ulgi mieszkaniowe dla młodych Polaków w wieku do 35 lat

usługi doradztwa zawodowego w pełni pokrywane przez środki publiczne

walka z tzw. „umowami śmieciowymi” (np. obniżanie na jakiś czas składek na

Fundusz Pracy dla pracodawców zatrudniających młodych pracowników)

dotowanie kierunków studiów/przygotowania do zawodów wynikających z

zapotrzebowania polskiej gospodarki, przy jednoczesnym ograniczaniu

finansowania kierunków nie dających perspektyw zatrudnienia

7) Przebudowanie strategii migracyjnej.

zwalczanie nielegalnej imigracji poprzez promowanie jasnych mechanizmów i narzędzi

kontroli wstępnej (np. tworzenie mapy drogowej dla krajów objętych Partnerstwem

Wschodnim)

współpraca z innymi państwami strefy Schengen

współtworzenie z innymi państwami wspólnoty centrów wizowych – ujednolicenie

procedur wizowych

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 13

przebudowanie systemu wizowych – włączenie dodatkowych procedur związanych z

udzielaniem wiz krajowych

podwyższenie wymogów otrzymania karty stałego pobytu

nacisk na adaptację kulturową oraz przełamania bariery językowej imigrantów

Edukacja odpowiedzialna społecznie.

Wprowadzenie:

Celem nadrzędnym systemu edukacji jest przygotowanie młodych ludzi w taki sposób, aby byli

potrzebni gospodarce. System edukacji jest również odpowiedzią na potrzeby młodych ludzi –

odkrycie i kształtowanie talentu, predyspozycji. Połącznie tych dwóch zadań pozwala w pełni

wykorzystać potencjał społeczeństwa – kapitał intelektualny. Niezidentyfikowanie predyspozycji

młodego człowieka i brak miejsca dla niego w systemie gospodarczym to porażka systemu edukacji.

𝑬𝒅𝒖𝒄𝒂𝒕𝒊𝒐𝒏 ∗ 𝑬𝒄𝒐𝒏𝒐𝒎𝒚 = 𝑬𝟐

Diagnoza/Problemy:

Premia za edukację wyższą znaczenie spadła. – Wykształcenie wyższe nie gwarantuje

wyższych zarobków. – Diagnoza społeczna Prof. Czapińskiego.

Dlaczego?

Edukacyjny boom - Szaleństwo zaczęło się już pod koniec lat 90., Kiedy środowisko akademickie zwęszyło okazję

do zarobku, jaką stworzył mu pęd Polaków do wyższego wykształcenia. Uczelnie szybko namnożyły kierunków,

głównie tych, które było im najtaniej zorganizować. Do wykształcenia magistra socjologii czy polonistyki

wystarczyła tablica, kreda i gadająca głowa. Inżynier czy chemik musieli posmakować laboratoriów, popracować z

maszynami, łyknąć praktyki zawodowej, a to kosztuje czas i pieniądze, wymaga współpracy z biznesem, słowem -

zjada zysk uczelni. W efekcie na polskim cudzie uniwersyteckim zyskali głównie akademicy, łapiąc dodatkowe

godziny dydaktyczne i nowe etaty; rekordziści potrafili wykładać jednocześnie na 6-8 kierunkach! Absolwenci

zostali na lodzie.

Rekomendacje:

Szkolnictwo wyższe:

Elastyczność w kształceniu specjalistów różnych - nawet bardzo wąskich - branż. Warto

zauważyć zależność – kraje, w których gospodarka jest silna, już dziś mają dobrze

rozwiniętą wyższą edukację zawodową

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 14

Wybór atrakcyjniejszej i ambitniejszej drogi innowacyjności i konkurencyjności

definiowanej w raporcie oznacza, że będą się liczyły konkretne umiejętności i kompetencje,

których nie wykształcą tradycyjnie pojmowane uniwersytety.

Aktywne śledzenie losów absolwentów łącznie z zarobkami

Rewizja kadry, profil dydaktyka, profil profesorki,

Relacje z Uczelnia– Biznes, w miejsce Profesor – Biznes. Korzyści dla studentów z relacji

utrzymywanych przez Uczelnie z biznesem.

Trzeba pamiętać, że sytuacja kryzysowa generuje doskonałe pomysły – wykorzystanie

zastoju gospodarczego do kreowania innowacji

Kształcić orłów biznesu i ludzi myślących o szerokich horyzontach i odważnych, a nie

korpo-szczurów

Edukacja podstawowa:

Nauka przedsiębiorczości i ekonomii praktycznej. Nastawienie edukacji na identyfikację

naturalnych predyspozycji młodych ludzi. Zapobieżenie sytuacji, w której osoby obejmujące ważne

funkcje w społeczeństwie nie znają zasad funkcjonowania gospodarki wolnorynkowej i rynku

kapitałowego.

Rozwijanie i pielęgnowanie genu przedsiębiorczości. Młodzi ludzie statystycznie częściej chcą

założyć własną firmę niż pracować np. w urzędzie marszałkowskim – to dobrze

Infrastruktura Rozwój infrastruktury a rozwój gospodarczy

Rozwój infrastruktury to przy dużym bezrobociu kreowanie popytu na pracę, to także zwiększenie

produktywności gospodarki, poprzez wzrost strukturalnego zapotrzebowania na pracę. Rozwijając

infrastrukturę możemy budować naturalne kanały rozprzestrzeniania się wiedzy jakimi są miasta.

Im więcej osób mieszka w danym regionie to jego produktywność jest większa. Dobra

infrastruktura podnosi produktywność kapitału prywatnego, zwiększa mobilność ludzi, obniża

koszty transakcyjne. Ludzie mieszkający na wsi nie muszą się przeprowadzać by pracować w

mieście, ale trzeba im to umożliwić budując coraz lepsze i bezpieczniejsze drogi. Ekonomiczny

model Solowa mówi o dodatnim wpływie w kapitał rzeczowy. Wyższa stopa inwestycji w krajach

rozwijających się prowadzi do wzrostu produkcji i przyspieszenia tempa rozwoju. Jest też

zagrożenie: deficyt budżetowy, do jakiego doprowadzą inwestycje może wypierać inwestycje

prywatne.

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 15

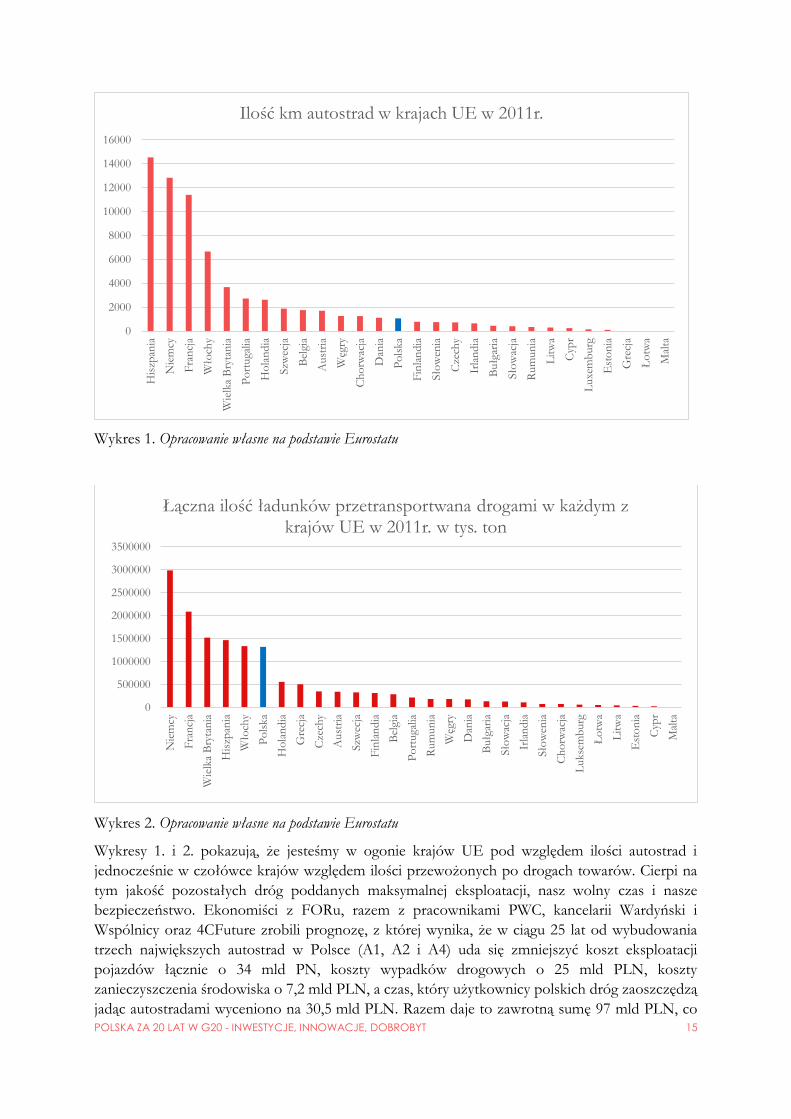

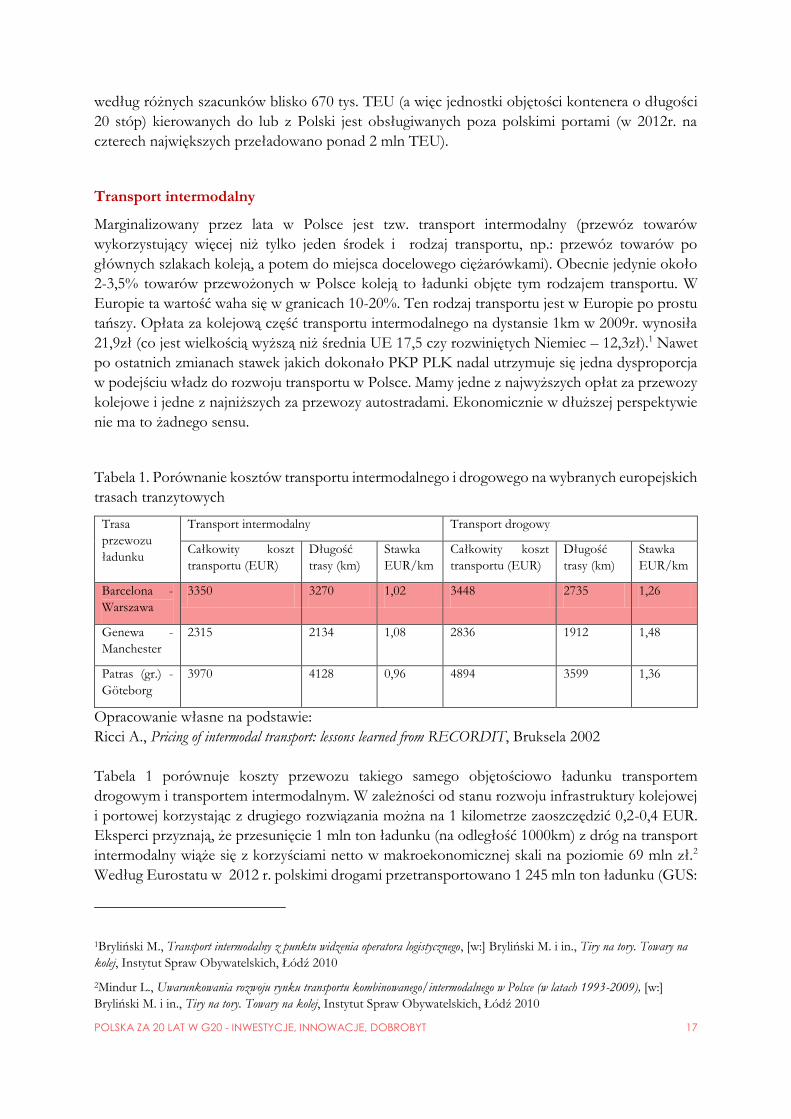

Wykres 1. Opracowanie własne na podstawie Eurostatu

Wykres 2. Opracowanie własne na podstawie Eurostatu

Wykresy 1. i 2. pokazują, że jesteśmy w ogonie krajów UE pod względem ilości autostrad i

jednocześnie w czołówce krajów względem ilości przewożonych po drogach towarów. Cierpi na

tym jakość pozostałych dróg poddanych maksymalnej eksploatacji, nasz wolny czas i nasze

bezpieczeństwo. Ekonomiści z FORu, razem z pracownikami PWC, kancelarii Wardyński i

Wspólnicy oraz 4CFuture zrobili prognozę, z której wynika, że w ciągu 25 lat od wybudowania

trzech największych autostrad w Polsce (A1, A2 i A4) uda się zmniejszyć koszt eksploatacji

pojazdów łącznie o 34 mld PN, koszty wypadków drogowych o 25 mld PLN, koszty

zanieczyszczenia środowiska o 7,2 mld PLN, a czas, który użytkownicy polskich dróg zaoszczędzą

jadąc autostradami wyceniono na 30,5 mld PLN. Razem daje to zawrotną sumę 97 mld PLN, co

0

2000

4000

6000

8000

10000

12000

14000

16000H

iszp

ania

Nie

mcy

Fra

ncj

a

Wło

chy

Wie

lka

Bry

tan

ia

Po

rtuga

lia

Ho

lan

dia

Szw

ecja

Bel

gia

Aust

ria

Węg

ry

Ch

orw

acja

Dan

ia

Po

lska

Fin

lan

dia

Sło

wen

ia

Cze

chy

Irla

nd

ia

Bułg

aria

Sło

wac

ja

Rum

un

ia

Lit

wa

Cyp

r

Luxe

mb

urg

Est

on

ia

Gre

cja

Ło

twa

Mal

ta

Ilość km autostrad w krajach UE w 2011r.

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

Nie

mcy

Fra

ncj

a

Wie

lka

Bry

tan

ia

His

zpan

ia

Wło

chy

Po

lska

Ho

lan

dia

Gre

cja

Cze

chy

Aust

ria

Szw

ecja

Fin

lan

dia

Bel

gia

Po

rtuga

lia

Rum

un

ia

Węg

ry

Dan

ia

Bułg

aria

Sło

wac

ja

Irla

nd

ia

Sło

wen

ia

Ch

orw

acja

Lukse

mb

urg

Ło

twa

Lit

wa

Est

on

ia

Cyp

r

Mal

ta

Łączna ilość ładunków przetransportwana drogami w każdym z krajów UE w 2011r. w tys. ton

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 16

oznacza, że już po około 15 latach zwróciłby się koszt budowy. Polskie władze myślą tylko o tym,

co teraz mają wydać, a nie o tym co w przyszłości można zyskać, choć równocześnie co godne

pochwały nie wdajemy się w inwestycje na wyrost, których potem nie będziemy w stanie utrzymać.

Proces inwestycyjny w Polsce nie jest spójny. Najczęściej decyduje kryterium najniższej ceny.

Często nie mają znaczenia doświadczenie ewentualnego wykonawcy, ani środki jakimi dysponują.

Potem przekłada się to na jakość inwestycji i zbyt częstą upadłość czy niewypłacalność firm

budowlanych realizujących publiczne zamówienia. Brakuje niezbędnej infrastruktury gazowej do

zapewnienia pełnego bezpieczeństwa energetycznego kraju, która umożliwiłaby poprzez transakcje

krótkoterminowe handel tym surowcem w okresie, kiedy zapotrzebowanie jest mniejsze a gaz

tańszy. Od lat przy inwestycjach marginalizuje się Polskę Wschodnią. Chodzi o inwestycje drogowe,

takie jak planowana droga ekspresową S19 łączącą Białoruś ze Słowacją, a przy okazji Białystok,

Lublin i Rzeszów, ale i energetyczne jak rozbudowa sieci na obszarze Podlasia i Mazur, gdzie duża

awaria skutkuje w odcięciu dostaw energii dla setek tysięcy osób. Nie da się niwelować barier

rozwojowych regionów bez infrastrukturalnego dostępu, takiego jak w reszcie kraju. Lobby

przewoźników samochodowych wymusza rozwój (co prawda bardzo potrzebnych) autostrad, ale

zapomina się równocześnie o kolei i żegludze śródlądowej jako alternatywnych sposobach

masowego transportu towarów. Inwestycje infrastrukturalne są blokowane przez ekologiczne

grupy, które zgodnie z prawem latami wstrzymują realizację kluczowych obiektów. Nadal nie

inwestuje się wystarczających środków w rozwój sieci internetowej w Polsce i nie docenia wpływu

jaki może ona mieć na rozwój kraju (wg raportu BCG Polska internetowa. Jak Internet dokonuje

transformacji polskiej gospodarki: nasza gospodarka internetowa osiągnęła w 2009r. 2,7% PKB, a w

2015r. wzrośnie do 4,1%).

Przybliżę teraz trzy obszary transportu, według mnie zapomniane przez mainstream, których

rozwój stwarza realne możliwości rozwoju kraju: porty morskie, żegluga śródlądowa i transport

intermodalny. Na koniec uporządkuję najważniejsze propozycje zmian w kluczowych obszarach

budowy infrastruktury w Polsce, które można usprawnić.

Porty morskie

Polskie porty z roku na rok rozwijają się coraz lepiej. Według GUS w 2012r. na naszych

największych ośmiu portach przeładowano łącznie 58,825 mln ton ładunków, choć w skali całej

Unii Europejskiej jest to jedynie ponad półtora procent łącznej masy przeładunków. Co prawda

na skutek znacznych inwestycji, szczególnie w porcie gdańskim, te tendencje są kontynuowane, a

sam Gdańsk ze względu na swoje położenie geograficzne, tj. niezamarzanie zimą i pogłębiony

kanał morski rywalizuje o miano największego portu na Bałtyku. Mamy szanse (szczególnie

Gdańsk) być bramą morską dla całej Europy Środkowo-Wschodniej, nadbałtyckiej Rosji (port w

Sankt-Petersburgu zamarza zimą), Białorusi, Czech i Słowacji. Pozostają jednak duże rezerwy,

zarówno dalszych możliwości inwestycji, dywersyfikacji przewożonych towarów, jak i

wykorzystania terenów znajdujących się w sąsiedztwie portu, a więc kwestia budowy infrastruktury

odbioru i przewozu ładunków w głąb kraju. Współczesne zachodnioeuropejskie porty oprócz

oferowania tradycyjnych usług portowych, proponują klientom także usługi handlowe,

magazynowe, finansowe i hotelarskie. W Polsce na razie tego brakuje.

Jeszcze jedną barierą w rozwoju polskich portów wydają się być skomplikowane procedury celne,

podatkowe i sanitarne, które wymagają albo zamrożenia kapitału obrotowego przez inwestorów

albo konieczności długiego przetrzymywania towarów na portowym terminalu (jak np. oczekiwanie

na uzyskanie wszystkich niezbędnych dokumentów celnych). Na zachodzie Europy od dawna

uporano się z tą kwestią, nam dopiero udaje się dostrzegać problem. Stawka jest bardzo duża, bo

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 17

według różnych szacunków blisko 670 tys. TEU (a więc jednostki objętości kontenera o długości

20 stóp) kierowanych do lub z Polski jest obsługiwanych poza polskimi portami (w 2012r. na

czterech największych przeładowano ponad 2 mln TEU).

Transport intermodalny

Marginalizowany przez lata w Polsce jest tzw. transport intermodalny (przewóz towarów

wykorzystujący więcej niż tylko jeden środek i rodzaj transportu, np.: przewóz towarów po

głównych szlakach koleją, a potem do miejsca docelowego ciężarówkami). Obecnie jedynie około

2-3,5% towarów przewożonych w Polsce koleją to ładunki objęte tym rodzajem transportu. W

Europie ta wartość waha się w granicach 10-20%. Ten rodzaj transportu jest w Europie po prostu

tańszy. Opłata za kolejową część transportu intermodalnego na dystansie 1km w 2009r. wynosiła

21,9zł (co jest wielkością wyższą niż średnia UE 17,5 czy rozwiniętych Niemiec – 12,3zł).1 Nawet

po ostatnich zmianach stawek jakich dokonało PKP PLK nadal utrzymuje się jedna dysproporcja

w podejściu władz do rozwoju transportu w Polsce. Mamy jedne z najwyższych opłat za przewozy

kolejowe i jedne z najniższych za przewozy autostradami. Ekonomicznie w dłuższej perspektywie

nie ma to żadnego sensu.

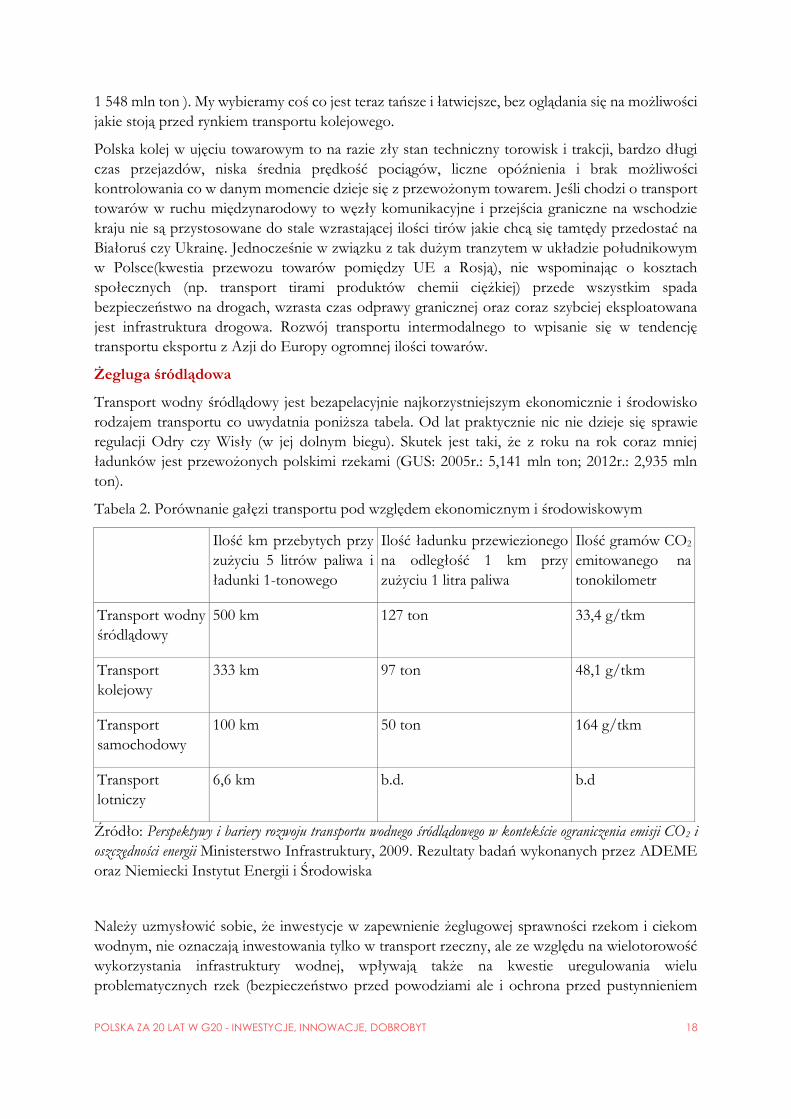

Tabela 1. Porównanie kosztów transportu intermodalnego i drogowego na wybranych europejskich

trasach tranzytowych

Trasa

przewozu

ładunku

Transport intermodalny Transport drogowy

Całkowity koszt

transportu (EUR)

Długość

trasy (km)

Stawka

EUR/km

Całkowity koszt

transportu (EUR)

Długość

trasy (km)

Stawka

EUR/km

Barcelona -

Warszawa

3350 3270 1,02 3448 2735 1,26

Genewa -

Manchester

2315 2134 1,08 2836 1912 1,48

Patras (gr.) -

Göteborg

3970 4128 0,96 4894 3599 1,36

Opracowanie własne na podstawie:

Ricci A., Pricing of intermodal transport: lessons learned from RECORDIT, Bruksela 2002

Tabela 1 porównuje koszty przewozu takiego samego objętościowo ładunku transportem

drogowym i transportem intermodalnym. W zależności od stanu rozwoju infrastruktury kolejowej

i portowej korzystając z drugiego rozwiązania można na 1 kilometrze zaoszczędzić 0,2-0,4 EUR.

Eksperci przyznają, że przesunięcie 1 mln ton ładunku (na odległość 1000km) z dróg na transport

intermodalny wiąże się z korzyściami netto w makroekonomicznej skali na poziomie 69 mln zł.2

Według Eurostatu w 2012 r. polskimi drogami przetransportowano 1 245 mln ton ładunku (GUS:

1Bryliński M., Transport intermodalny z punktu widzenia operatora logistycznego, [w:] Bryliński M. i in., Tiry na tory. Towary na

kolej, Instytut Spraw Obywatelskich, Łódź 2010

2Mindur L., Uwarunkowania rozwoju rynku transportu kombinowanego/intermodalnego w Polsce (w latach 1993-2009), [w:]

Bryliński M. i in., Tiry na tory. Towary na kolej, Instytut Spraw Obywatelskich, Łódź 2010

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 18

1 548 mln ton ). My wybieramy coś co jest teraz tańsze i łatwiejsze, bez oglądania się na możliwości

jakie stoją przed rynkiem transportu kolejowego.

Polska kolej w ujęciu towarowym to na razie zły stan techniczny torowisk i trakcji, bardzo długi

czas przejazdów, niska średnia prędkość pociągów, liczne opóźnienia i brak możliwości

kontrolowania co w danym momencie dzieje się z przewożonym towarem. Jeśli chodzi o transport

towarów w ruchu międzynarodowy to węzły komunikacyjne i przejścia graniczne na wschodzie

kraju nie są przystosowane do stale wzrastającej ilości tirów jakie chcą się tamtędy przedostać na

Białoruś czy Ukrainę. Jednocześnie w związku z tak dużym tranzytem w układzie południkowym

w Polsce(kwestia przewozu towarów pomiędzy UE a Rosją), nie wspominając o kosztach

społecznych (np. transport tirami produktów chemii ciężkiej) przede wszystkim spada

bezpieczeństwo na drogach, wzrasta czas odprawy granicznej oraz coraz szybciej eksploatowana

jest infrastruktura drogowa. Rozwój transportu intermodalnego to wpisanie się w tendencję

transportu eksportu z Azji do Europy ogromnej ilości towarów.

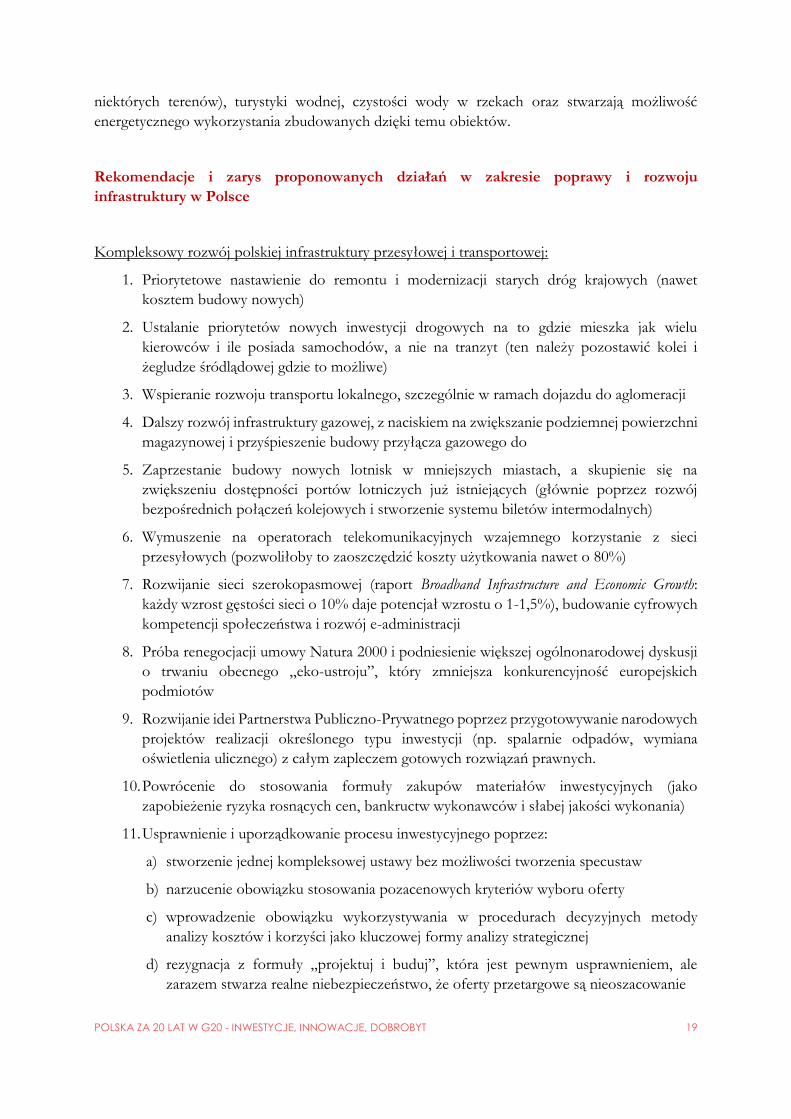

Żegluga śródlądowa

Transport wodny śródlądowy jest bezapelacyjnie najkorzystniejszym ekonomicznie i środowisko

rodzajem transportu co uwydatnia poniższa tabela. Od lat praktycznie nic nie dzieje się sprawie

regulacji Odry czy Wisły (w jej dolnym biegu). Skutek jest taki, że z roku na rok coraz mniej

ładunków jest przewożonych polskimi rzekami (GUS: 2005r.: 5,141 mln ton; 2012r.: 2,935 mln

ton).

Tabela 2. Porównanie gałęzi transportu pod względem ekonomicznym i środowiskowym

Ilość km przebytych przy

zużyciu 5 litrów paliwa i

ładunki 1-tonowego

Ilość ładunku przewiezionego

na odległość 1 km przy

zużyciu 1 litra paliwa

Ilość gramów CO2

emitowanego na

tonokilometr

Transport wodny

śródlądowy

500 km 127 ton 33,4 g/tkm

Transport

kolejowy

333 km 97 ton 48,1 g/tkm

Transport

samochodowy

100 km 50 ton 164 g/tkm

Transport

lotniczy

6,6 km b.d. b.d

Źródło: Perspektywy i bariery rozwoju transportu wodnego śródlądowego w kontekście ograniczenia emisji CO2 i

oszczędności energii Ministerstwo Infrastruktury, 2009. Rezultaty badań wykonanych przez ADEME

oraz Niemiecki Instytut Energii i Środowiska

Należy uzmysłowić sobie, że inwestycje w zapewnienie żeglugowej sprawności rzekom i ciekom

wodnym, nie oznaczają inwestowania tylko w transport rzeczny, ale ze względu na wielotorowość

wykorzystania infrastruktury wodnej, wpływają także na kwestie uregulowania wielu

problematycznych rzek (bezpieczeństwo przed powodziami ale i ochrona przed pustynnieniem

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 19

niektórych terenów), turystyki wodnej, czystości wody w rzekach oraz stwarzają możliwość

energetycznego wykorzystania zbudowanych dzięki temu obiektów.

Rekomendacje i zarys proponowanych działań w zakresie poprawy i rozwoju

infrastruktury w Polsce

Kompleksowy rozwój polskiej infrastruktury przesyłowej i transportowej:

1. Priorytetowe nastawienie do remontu i modernizacji starych dróg krajowych (nawet

kosztem budowy nowych)

2. Ustalanie priorytetów nowych inwestycji drogowych na to gdzie mieszka jak wielu

kierowców i ile posiada samochodów, a nie na tranzyt (ten należy pozostawić kolei i

żegludze śródlądowej gdzie to możliwe)

3. Wspieranie rozwoju transportu lokalnego, szczególnie w ramach dojazdu do aglomeracji

4. Dalszy rozwój infrastruktury gazowej, z naciskiem na zwiększanie podziemnej powierzchni

magazynowej i przyśpieszenie budowy przyłącza gazowego do

5. Zaprzestanie budowy nowych lotnisk w mniejszych miastach, a skupienie się na

zwiększeniu dostępności portów lotniczych już istniejących (głównie poprzez rozwój

bezpośrednich połączeń kolejowych i stworzenie systemu biletów intermodalnych)

6. Wymuszenie na operatorach telekomunikacyjnych wzajemnego korzystanie z sieci

przesyłowych (pozwoliłoby to zaoszczędzić koszty użytkowania nawet o 80%)

7. Rozwijanie sieci szerokopasmowej (raport Broadband Infrastructure and Economic Growth:

każdy wzrost gęstości sieci o 10% daje potencjał wzrostu o 1-1,5%), budowanie cyfrowych

kompetencji społeczeństwa i rozwój e-administracji

8. Próba renegocjacji umowy Natura 2000 i podniesienie większej ogólnonarodowej dyskusji

o trwaniu obecnego „eko-ustroju”, który zmniejsza konkurencyjność europejskich

podmiotów

9. Rozwijanie idei Partnerstwa Publiczno-Prywatnego poprzez przygotowywanie narodowych

projektów realizacji określonego typu inwestycji (np. spalarnie odpadów, wymiana

oświetlenia ulicznego) z całym zapleczem gotowych rozwiązań prawnych.

10. Powrócenie do stosowania formuły zakupów materiałów inwestycyjnych (jako

zapobieżenie ryzyka rosnących cen, bankructw wykonawców i słabej jakości wykonania)

11. Usprawnienie i uporządkowanie procesu inwestycyjnego poprzez:

a) stworzenie jednej kompleksowej ustawy bez możliwości tworzenia specustaw

b) narzucenie obowiązku stosowania pozacenowych kryteriów wyboru oferty

c) wprowadzenie obowiązku wykorzystywania w procedurach decyzyjnych metody

analizy kosztów i korzyści jako kluczowej formy analizy strategicznej

d) rezygnacja z formuły „projektuj i buduj”, która jest pewnym usprawnieniem, ale

zarazem stwarza realne niebezpieczeństwo, że oferty przetargowe są nieoszacowanie

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 20

e) uniemożliwienie przy zawieraniu kontraktów budowlanych odchodzenia od zasad

FIDIC:

▪ konieczność zapisu o waloryzacji cen kontraktowych

▪ objęcie równomiernym ryzykiem obu stron kontraktu (dotychczas zbyt często

przerzuca się je jednostronnie na wykonawców, którzy potem sobie z nim nie

radzą)

Plan ekspansji polskich portów morskich:

1. Wdrażanie pomysłu przebudowy polskich portów morskich w tzw. porty czwartej generacji

(intermodalne węzły transportowe i centra dystrybucyjno-logistyczne, które znacznie

obniżają koszty łańcucha dostaw); niezbędny jest do tego rozwój transportu

intermodalnego, budowa infrastruktury lądowego dostępu do portów z ominięciem

centrów miast portowych, zwiększanie głębokości basenów portowych i dopuszczalnego

obciążenia nadbrzeży

2. Dokończenie restrukturyzacji stosunków własnościowych polskich portów, poprzez

wzmocnienie zarządców portów i danie im większej władzy zarządzania portem

3. Wprowadzenie usprawnienia w procedurze kontroli fitosanitarnej i weterynaryjnej, która

jest niepotrzebnie nazbyt rygorystyczna

4. Umożliwienie armatorom (choćby tym zarejestrowanym w UE) odroczenie płatności VAT

i skorzystanie z rozwiązań niemieckich, gdzie płatność tego podatku zostaje odłożona do

momentu, kiedy dokonana zostaje sprzedaż towaru (mechanizm ten umożliwia

wprowadzenie ładunku do obrotu, bez uiszczania podatku z tytułu importu; importer

odprowadza podatek dopiero w miejscu swojej podatkowej rezydencji ramach tzw.

rozliczenia wspólnotowego nabycia towarów)

Wspieranie transportu intermodalnego:

1. Rozwinięcie pomysłu transportu intermodalnego

2. Przeprowadzenie przeglądu norm tonażowych, czyli określonych limitów ciężaru

ładunków jakie mogą zostać przewiezione konkretną linią kolejową

3. Terminale przeładunkowe zarządzane przez państwowe spółki powinny być silniej

nadzorowane w kwestii umożliwiania łatwego dostępu przewoźnikom niezależnym

4. Wprowadzenie bardziej elastycznej polityki cenowej PKP w określeniu do operatorów

transportu intermodalnego

5. Wprowadzanie dalszych ograniczeń tonażowych dotyczących transportu samochodów

ciężarowych o masie przekraczających określoną wielkość, przy jednoczesnym

uprzywilejowaniu tych pojazdów, których transport jest jedynie dowozem z lub od

kolejowych terminali przeładunkowych

6. Uchwalenie ulgi do podatku od środków transportu dla samochodowych przewoźników

nastawionych na współpracę w działalności z koleją

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 21

7. Stworzenie sieć połączeń kontenerowych obejmujących najpopularniejsze kierunki

przewozu i tranzytu towarów, także jeśli chodzi o połączenie kierunków docelowych z

polskimi portami morskimi

8. Budowa nowych terminali intermodalnych wraz z całą infrastrukturą towarzyszącą lub

wspieranie firm transportowych w podobnych inwestycjach

Inwestycje w rozwój żeglugi śródlądowej:

1. Stworzenie długoletniego planu budowy sieci kanałów lateralnych (równoległych) wzdłuż

polskich rzek

2. Ograniczenie monopolistycznych praktyk jakie maja miejsce na czynnych żeglugowo

polskich rzekach

3. Doprowadzenie Odry na odcinku od Kanału Gliwickiego do ujścia do poziomu IV klasy

żeglowności. Przewidywany koszt może wynieść nawet 15-18 mld PLN. Co to by oznaczało

dla Polski:

• rozwój polskiej żeglugi śródlądowej (wzrost przewozu towarów do poziomu 40-60 mln

ton)

• możliwość eksportu polskiego węgla drogą wodną (pomijając dziś wykorzystywaną kolej)

• koniec powodziowych problemów Opolszczyzny i Dolnego Śląska

• dostęp do niemieckich tras żeglugi śródlądowej (nowy, znacznie tańszy sposób transportu

dóbr do największego importera polskich towarów)

• ograniczenie kosztów i emisji spalin transportu ciężarowego (barka o wymiarach 12x110m

może pomieścić 2000 ton towarów, tyle samo co 67 tirów z przyczepami)

• pozwoli to walczyć w Brukseli wspólnie z Czechami, Słowakami i Austriakami o

dofinansowanie projektu budowy kanału Odra-Dunaj (jeśli udałoby się wpisać go do

transeuropejskiej sieci transportowej TEN-T, to moglibyśmy liczyć nawet na 80-90%

dofinansowania). Projekt jest wieloletni, obarczony sporymi kosztami i ryzykiem, ale:

▪ Czesi mają już stadium wykonalności projektu

▪ Rozwój portu w Szczecinie, który byłby pierwszym „czeskim i słowackim portem”

▪ Wkład Polaków w tę inwestycję byłby nieporównywalnie mały w porównaniu do

Czech i do tego ile będzie kosztowało nas uregulowanie Odry

▪ Polska zyskałaby dostęp do Dunaju, a więc i do Morza Czarnego oraz poprzez Łabę

do Morza Północnego. Byłby to bodziec do rozwoju żeglugi śródlądowej w Polsce

▪ Rozwój polskich miast znajdujących się na trasie polskiej części kanału oraz

udrożnionej Odry

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 22

Finanse publiczne

Produkt Krajowy Brutto – dynamika oraz zagrożenia

Ostatnie lata były trudne dla wielu krajów Europy, w tym również Polski. Największa aktywność

gospodarcza miała miejsce w Polsce w 2007 r. Przechodząc przez znaczne spowolnienie, okres

największej stagnacji był zauważalny w kraju w ostatnim kwartale roku 2012. Jednakże, Polska

kończąc rok 2012 ze wzrostem gospodarczym na niezbyt imponującym poziomie 1,9% (1595,3

mld zł w ujęciu nominalnym PKB) pozostawała jednak w gronie dość szybko rozwijających się

gospodarek europejskich. Największą determinantą wzrostu PKB w 2012 r. był eksport netto,

natomiast niską dynamiką charakteryzowały się nakłady inwestycyjne oraz konsumpcja

gospodarstw domowych. Siła nabywcza została osłabiona między innymi przez rosnące wskaźniki

inflacji, co wraz z niezmiennie wysoką stopą bezrobocia (13,4% z końcem 2012 r.), skutecznie

hamowało wzrost spożycia indywidualnego. Rok 2012 był również rokiem ograniczenia aktywności

inwestycyjnej tak sektora prywatnego, jak i sektora instytucji rządowych i samorządowych.

W trakcie 2013 r. można było zaobserwować wyraźną, chociaż stosunkowo powolną, poprawę

koniunktury. Wyniki PKB w II kwartale 2013 r. świadczą o tym, że Polska stopniowo zwraca się w

kierunku ścieżki wyższego wzrostu. Tempo wzrostu PKB przyspieszyło do 0,4% z kwartału na

kwartał.

1. Budżet państwa

Wyniki sektora finansów publicznych oraz koniunktura gospodarcza pozostają w ścisłym związku.

Wydatki publiczne co do zasady rosną wraz z obniżaniem się wpływów podatkowych i odwrotnie.

Jednocześnie, utrzymując wysoki deficyt sektora finansów publicznych, Polska naraża się na wzrost

premii za ryzyko kraju oraz wyższy koszt kapitału, konieczność wydatkowania coraz większych

sum na obsługę długu. Brak dyscypliny finansów publicznych ma bezpośredni wpływ na obniżenie

tempa wzrostu PKB.

Deficyt sektora instytucji rządowych i samorządowych zmniejszył się do 3,9% w roku 2012 (czyli

62,7 mld zł), w porównaniu do 5% z roku 2011. Problemem jest, że deficyt ten cechuje się

trwałością w przypadku Polski, co prowadzi w oczywisty sposób do narastania długu publicznego

i negatywnie kierunkuje sytuację gospodarczą w kraju. W 2012 r. relacja państwowego długu

publicznego do PKB wynosiła 52,7%, natomiast długu sektora general government 55,6%, wobec

odpowiednio 53,4% oraz 56,2% w roku 2011. Jednakże, to niewielkie obniżenie pozostawało nadal

poza pierwszym progiem ostrożnościowym zapisanym w ustawie o finansach publicznych. Na

koniec 2012 r. zadłużenie wyniosło 840,5 mld zł.

Dochody budżetowe w 2012 r. osiągnęły poziom 287,6 mln zł, wydatki natomiast 318 mln zł.

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 23

CIT13.39

% PIT25.37

%

VAT

Akcyza20.41

%

Cła0.73%

2007CIT

13.54%

PIT26.26%

VAT

Akcyza19.74%

Cła0.68%

2008

1.1. Dochody budżetu państwa

Zrealizowane dochody budżetowe w 2012 r. wyniosły 287.595,1 mln zł i były niższe od

planowanych o ok. 2,1%. Dochody te pozwoliły na sfinansowanie 90,4% wydatków budżetu

państwa, podczas gdy w poprzednich latach wielkość ta wynosiła: 91,7% w 2011 r. oraz

84,9% w 2010 r.

1.1.1. Dochody podatkowe

Dochód budżetu państwa w 86,3% stanowiły w 2012 r. dochody podatkowe. Dochody

niepodatkowe to jedynie 12,9%, natomiast dochody ze środków UE oraz innych źródeł

pomocy zagranicznej to jedynie 0,8%.

W 2012 r. dochody podatkowe były wymiernie niższe od prognozowanych.

VAT -9,2%, CIT -5,6%, Akcyza -3,4%, PIT -1,1% tabela

Przeszacowanie w podatku VAT miało swoje źródło głównie w błędnym upatrywaniu

przez Ministerstwo Finansów czynnika wzrostu gospodarczego w popycie wewnętrznym,

gdy tymczasem to popyt zewnętrzny utrzymywał najwyższy poziom. Sytuacja taka miała

swoje konsekwencje w obniżeniu wpływów z podatku VAT, z uwagi na obowiązującą w

eksporcie oraz wewnątrzwspólnotowej dostawie towarów stawce 0%. Podatnicy przy

wzroście wpłat podatku VAT o 2,8% (tj. 5,3 mld zł), uzyskali o 9% (tj. 6,2 mld zł) wyższe

zwroty w tym podatku. Częstszym zabiegiem było ubieganie się o zwrot VAT niż o

przeniesienie nadwyżki na kolejny okres rozliczeniowy. Szybszy wzrost zanotowała

sprzedaż towarów i usług opodatkowanych stawkami obniżonymi tj. o 4,5% w porównaniu

z rokiem 2011 (w którym wzrost wynosił 8,3% w stosunku do roku 2010). Natomiast

transakcje opodatkowane stawką podstawową miały wartość wyższą o 1,2% w porównaniu

do 2011 r. (w którym wzrost wynosił 7,2% w porównaniu do roku 2010). Eksport i dostawy

wewnątrzwspólnotowe odnotowały wzrost rzędu 5,3%.

W akcyzie na 2012 r. zaprojektowano 1,6 mld zł dodatkowych dochodów, podczas gdy

realne wyniosły jedynie 0,2 mld zł. Wynikało to głównie z niższej od planowanej sprzedaży

paliw silnikowych.

W 2012 r. nasiliły się i problemy z terminowym regulowaniem bieżących zobowiązań

podatkowych przedsiębiorców, co zaowocowało wysokim tempem wzrostu zaległości

podatkowych.

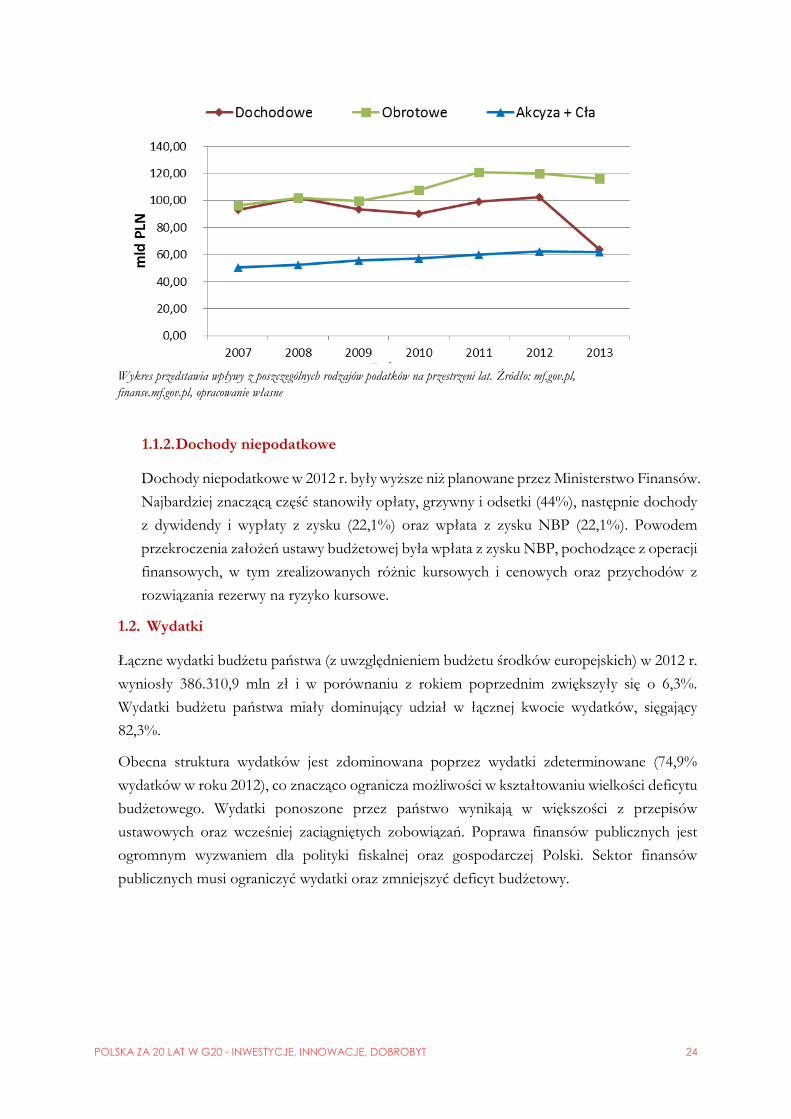

Struktura dochodów podatkowych w rozbiciu na poszczególne rodzaje podatków nie różni

się od tendencji wypracowanych na przestrzeni kilku ostatnich lat. Podatki obrotowe (VAT

oraz akcyza) stanowią niezmiennie ok. 60% wszystkich wpływów podatkowych budżetu

państwa. Jednocześnie szacuje się, że w tym obszarze występuje ogromna ilość oszustw

podatkowych, skutkująca zaniżeniem faktycznych wpływów z tych podatków.

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 24

1.1.2. Dochody niepodatkowe

Dochody niepodatkowe w 2012 r. były wyższe niż planowane przez Ministerstwo Finansów.

Najbardziej znaczącą część stanowiły opłaty, grzywny i odsetki (44%), następnie dochody

z dywidendy i wypłaty z zysku (22,1%) oraz wpłata z zysku NBP (22,1%). Powodem

przekroczenia założeń ustawy budżetowej była wpłata z zysku NBP, pochodzące z operacji

finansowych, w tym zrealizowanych różnic kursowych i cenowych oraz przychodów z

rozwiązania rezerwy na ryzyko kursowe.

1.2. Wydatki

Łączne wydatki budżetu państwa (z uwzględnieniem budżetu środków europejskich) w 2012 r.

wyniosły 386.310,9 mln zł i w porównaniu z rokiem poprzednim zwiększyły się o 6,3%.

Wydatki budżetu państwa miały dominujący udział w łącznej kwocie wydatków, sięgający

82,3%.

Obecna struktura wydatków jest zdominowana poprzez wydatki zdeterminowane (74,9%

wydatków w roku 2012), co znacząco ogranicza możliwości w kształtowaniu wielkości deficytu

budżetowego. Wydatki ponoszone przez państwo wynikają w większości z przepisów

ustawowych oraz wcześniej zaciągniętych zobowiązań. Poprawa finansów publicznych jest

ogromnym wyzwaniem dla polityki fiskalnej oraz gospodarczej Polski. Sektor finansów

publicznych musi ograniczyć wydatki oraz zmniejszyć deficyt budżetowy.

Wykres przedstawia wpływy z poszczególnych rodzajów podatków na przestrzeni lat. Źródło: mf.gov.pl,

finanse.mf.gov.pl, opracowanie własne

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 25

Diagnoza – wybrane problemy budżetu państwa

1.3. Nieefektywna oraz kosztowna administracja podatkowa

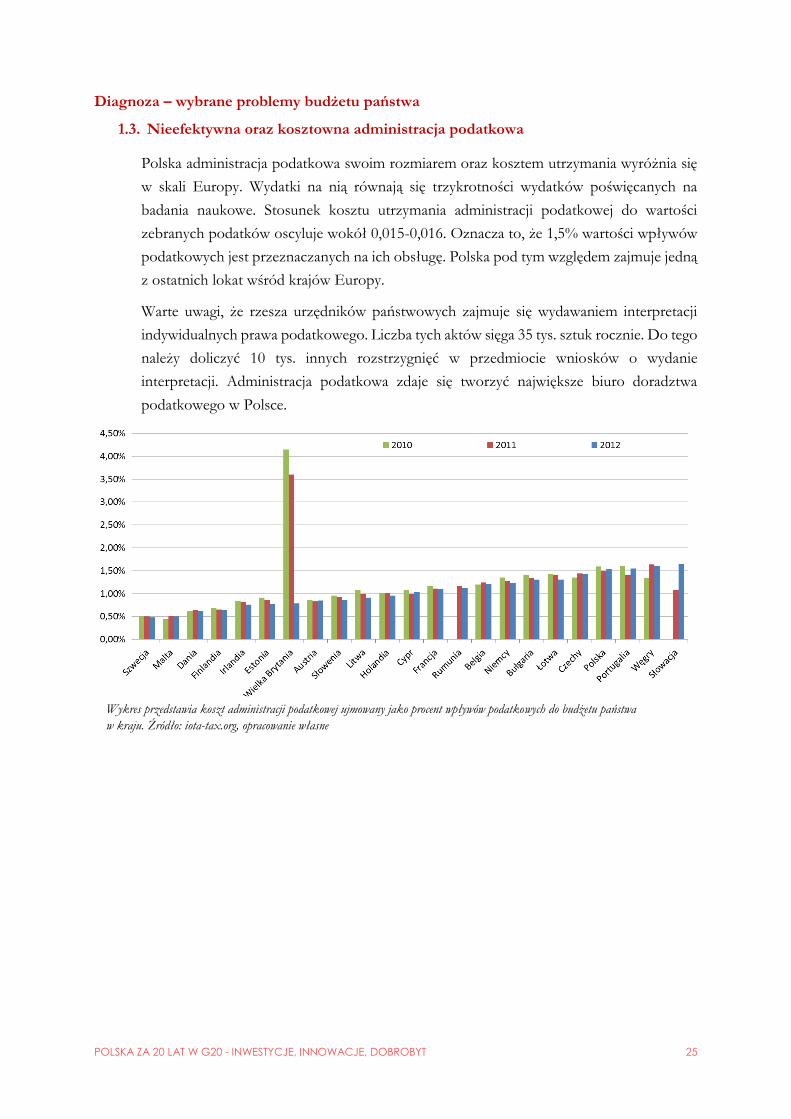

Polska administracja podatkowa swoim rozmiarem oraz kosztem utrzymania wyróżnia się

w skali Europy. Wydatki na nią równają się trzykrotności wydatków poświęcanych na

badania naukowe. Stosunek kosztu utrzymania administracji podatkowej do wartości

zebranych podatków oscyluje wokół 0,015-0,016. Oznacza to, że 1,5% wartości wpływów

podatkowych jest przeznaczanych na ich obsługę. Polska pod tym względem zajmuje jedną

z ostatnich lokat wśród krajów Europy.

Warte uwagi, że rzesza urzędników państwowych zajmuje się wydawaniem interpretacji

indywidualnych prawa podatkowego. Liczba tych aktów sięga 35 tys. sztuk rocznie. Do tego

należy doliczyć 10 tys. innych rozstrzygnięć w przedmiocie wniosków o wydanie

interpretacji. Administracja podatkowa zdaje się tworzyć największe biuro doradztwa

podatkowego w Polsce.

Wykres przedstawia koszt administracji podatkowej ujmowany jako procent wpływów podatkowych do budżetu państwa

w kraju. Źródło: iota-tax.org, opracowanie własne

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 26

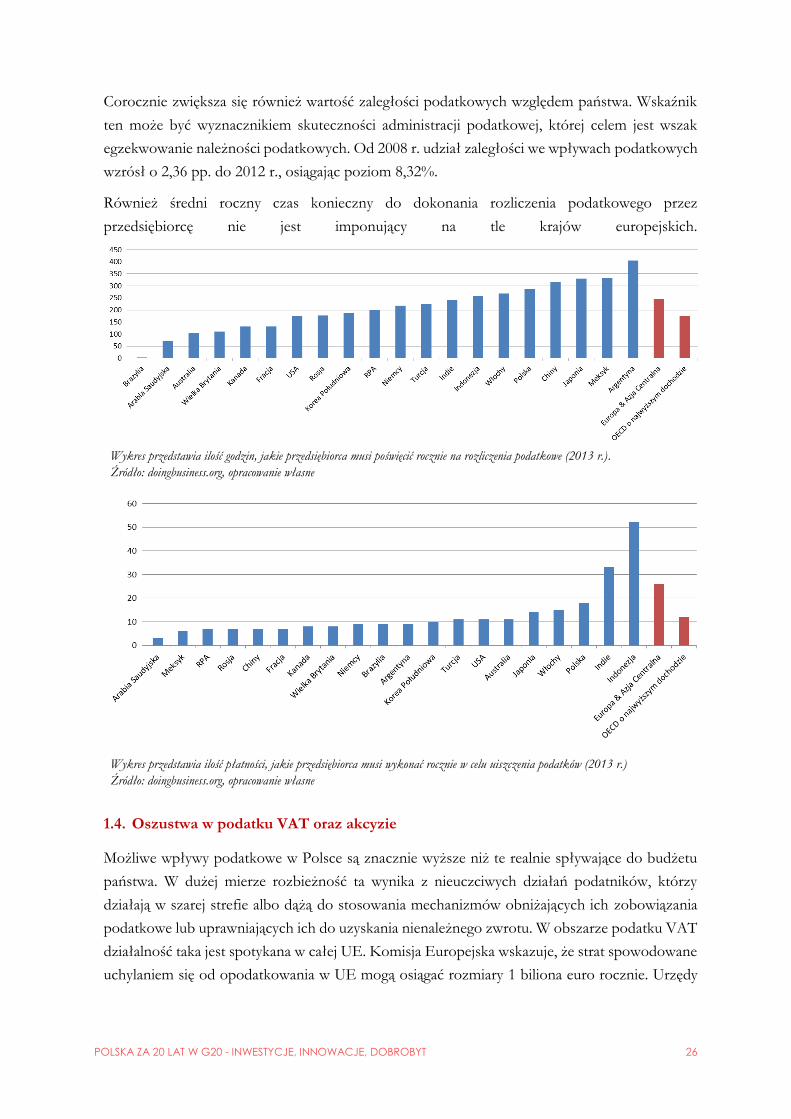

Corocznie zwiększa się również wartość zaległości podatkowych względem państwa. Wskaźnik

ten może być wyznacznikiem skuteczności administracji podatkowej, której celem jest wszak

egzekwowanie należności podatkowych. Od 2008 r. udział zaległości we wpływach podatkowych

wzrósł o 2,36 pp. do 2012 r., osiągając poziom 8,32%.

Również średni roczny czas konieczny do dokonania rozliczenia podatkowego przez

przedsiębiorcę nie jest imponujący na tle krajów europejskich.

1.4. Oszustwa w podatku VAT oraz akcyzie

Możliwe wpływy podatkowe w Polsce są znacznie wyższe niż te realnie spływające do budżetu

państwa. W dużej mierze rozbieżność ta wynika z nieuczciwych działań podatników, którzy

działają w szarej strefie albo dążą do stosowania mechanizmów obniżających ich zobowiązania

podatkowe lub uprawniających ich do uzyskania nienależnego zwrotu. W obszarze podatku VAT

działalność taka jest spotykana w całej UE. Komisja Europejska wskazuje, że strat spowodowane

uchylaniem się od opodatkowania w UE mogą osiągać rozmiary 1 biliona euro rocznie. Urzędy

Wykres przedstawia ilość godzin, jakie przedsiębiorca musi poświęcić rocznie na rozliczenia podatkowe (2013 r.).

Źródło: doingbusiness.org, opracowanie własne

Wykres przedstawia ilość płatności, jakie przedsiębiorca musi wykonać rocznie w celu uiszczenia podatków (2013 r.)

Źródło: doingbusiness.org, opracowanie własne

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 27

Kontroli Skarbowej wykryły w 2012 r. ponad 150 tys. Faktur VAT dokumentujących fikcyjne

transakcje, których wartość sięgnęła 15,5 mld zł i była o 9,7 mld zł wyższa niż w 2011 r.

Luka w podatku VAT widoczna jest szczególnie przy porównaniu nominalnego PKB oraz

nominalnych wpływów z tego podatku do budżetu państwa. Wzrost nominalny PKB od

2008 r. do 2012 r. wyniósł 25%, natomiast wpływy z VAT jedynie o ponad 17%, przy

podwyżce stawek VAT w 2011 r. Innym papierkiem lakmusowym luki podatkowej są

różnice pomiędzy danymi EUROSTAT o tym co jest raportowane przez kraje UE jako

wywiezione do Polski oraz tym co Polska jako takowe zgłasza. Średni rozmiar tego typu

różnic w Europie wynosi 2%-3% wywozu. Natomiast dla Polski ta różnica w latach 2011 i

2012 osiągnęła odpowiednio 7,8% (tj. 8,9 mld EUR) i 9,5% (tj. 10,7 mld EUR) całego

zarejestrowanego wywozu. Dla ukazania skali zjawiska, w przypadku wywozu prętów

stalowych rozbieżność ta wynosi 86,5%. Takie praktyki mogą być początkiem przestępstw

karuzelowych lub elementem sprzedaży po cenach dumpingowych w Polsce towarów.

W mediach i doktrynie spotkać się można z szacunkami, że luka podatkowa osiągnęła

rozmiary 6,5 mld zł. Istnieją również opracowania, które pokazują, że luka w 2012 r. mogła

wynosić od 36 do 58 mld zł, czyli 3,7% PKB.

1.5. Nieefektywny system podatków dochodowych

Podatki dochodowe w Polsce (PIT oraz CIT) stanowią corocznie ok. 35% wpływów

podatkowych do budżetu państwa. Dochody z nich w 2013 uległy znaczącemu osłabieniu.

Według skali podatkowej w 2011 r. opodatkowało się ponad 24,64 mln podatników.

97,86% osób fizycznych rozliczających się według skali podatkowej w roku 2011 uzyskało

dochody do 85,528 tys. zł. W tej grupie przeciętny dochód na osobę pomniejszony o

odliczone składki na ubezpieczenia społeczne wyniósł 22,139 tys. zł. Natomiast przeciętny

dochód osoby uiszczającej podatek według wyższej stawki wyniósł 139,061 tys. zł.

Należny podatek PIT w 2011 r. zapłacony wg skali podatkowej osiągnął poziom 47 mld zł.

Podatnicy skorzystali z ulg: odliczonych od dochodu w kwocie 5,58 mld zł oraz odliczonych

od podatku w kwocie 5,86 mld zł. Wśród odliczeń od dochodu najbardziej popularne były

ulgi na wydatki rehabilitacyjne (2,5 mld zł) oraz wydatki z tytułu użytkowania sieci Internet

(2,38 mld zł). Najbardziej znaczącym odliczeniem od podatku była ulga na dzieci (5,74 mld

zł).

Natomiast tzw. podatkiem liniowym od dochodów osiąganych z działalności gospodarczej

opodatkowano 410 tys. podatników. Należny podatek PIT w 2011 r. zapłacony według

stawki 19% wyniósł nieco ponad 14 mld zł.

Przedstawione dane świadczą o tym, że ciężar podatku dochodowego jest złożony na

podatnikach uzyskujących niskie dochody.

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 28

Tak nieefektywny system podatków dochodowych zniechęca społeczeństwo do bardziej

efektywnej pracy, zachęca do przechodzenia do szarej strefy w celu unikania podatków oraz

preferuje podatników, których dochody są na tyle wysokie aby mogły umożliwiać im

skorzystanie z ulg podatkowych.

2. Rekomendacje

2.1. Obniżenie kosztu administracji podatkowej poprzez reorganizację systemu wydawania

interpretacji indywidualnych prawa podatkowego:

Zwiększenie ilości interpretacji ogólnych

Wprowadzenie możliwości uzyskania potwierdzenia, że interpretacja ogólna ma

zastosowanie w danym stanie, zamiast występowania o nową interpretację

indywidualną

Wprowadzenie większej automatyki rozliczania deklaracji podatkowych

2.2. Usprawnienie procedur związanych z obowiązkami prawno-administracyjnymi:

Stworzenie elektronicznej bazy danych, do której dostęp miałaby administracja

podatkowa, sądy rejestrowe oraz GUS

Przyznanie większych uprawnień notariuszom umożliwiających wykonywanie

pewnych obowiązków rejestrowych za ich pośrednictwem

2.3. Walka z przestępstwami podatkowymi oraz agresywną optymalizacją podatkową:

Uszczelnienie systemu odliczeń w podatku VAT

Zwiększenie kontroli w branżach narażonych na praktykowanie procederów

przestępczych

Wprowadzenie przepisów o CFC

2.4. Modernizacja systemu podatków dochodowych:

Rozszerzenie katalogu ulg podatkowych dla rodzin wielodzietnych oraz młodych

małżeństw

Obniżenie ostrych zasad korzystania z kredytu podatkowego przez

przedsiębiorców

Rozszerzenie katalogu przychodów mogących być opodatkowanymi ryczałtowo

Zwiększenie kwoty wolnej od podatku

Wprowadzenie trzeciego progu podatkowego; zmiana obowiązujących stawek

Opodatkowanie przychodów z działalności rolniczej

Polska na arenie międzynarodowej. Wprowadzenie:

Aspirując do G20, oprócz reform o charakterze społecznym, technologicznym oraz gospodarczym

Polska musi wzmocnić swoją pozycję międzynarodową. Dlatego jednym z priorytetowych zadań

polskiego rządu powinna stać się poprawa lub wzmocnienie wizerunku Polski w krajach będących

naszymi strategicznymi partnerami pod względem uwarunkowań gospodarczych oraz politycznych.

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 29

Do grupy takich krajów z pewnością należą Niemcy, Włochy, Stany Zjednoczone, Rosja,

Chiny, Czechy, Francja, Holandia, Wielka Brytania oraz Ukraina. Realizacja tego zadania jest

możliwa dzięki kampaniom społecznym/promocji Polski w wyżej wymienionych krajach oraz

sprawnej realizacji polityki zagranicznej przez najważniejszych przedstawicieli państwa.

Rola Polski w Unii Europejskiej:

Krótki zarys historyczny

Od początku lat 90. XX wieku, zaraz po zmianie geopolitycznej w Europie, głównym celem Polski

było znalezienie się w najważniejszej organizacji na naszym kontynencie – Unii Europejskiej. Jak

się później okazało spełnienie wszystkich formalnych wymogów, umożliwiających akcesję do

Wspólnoty okazało się długotrwałym i trudnym zadaniem. Akcesja Polski oraz kilku innych krajów

Europy Środkowo – Wschodniej nastąpiła 1 maja 2004 r. 21 grudnia 2007 roku Polska przystąpiła

do Strefy Schengen. Natomiast w okresie od 1 lipca do 31 grudnia Polska przewodniczyła w

Radzie Unii Europejskiej. Przez okres 9 lat (2004-2013) w ramach polityki spójności państwo

Polskie otrzymało około 342 mld zł na rozwój, dzięki którym zrealizowano 172 tys. Projektów.

Interes Polski wewnątrz Wspólnoty

Do najważniejszych aspektów członkostwa Polski w Unii Europejskiej należą:

1. Wspólna Polityka Rolna

Wspólna Polityka Rolna (WPR) powstała w celu ujednolicenia i wsparcia sektora rolnego

w krajach UE. Dotacje przeznaczone na rozwój terenów wiejskich zamieszkałych przez 60 %

ludności Unii Europejskiej, w latach 2007-2013 pochłaniały najwięcej funduszy, bo aż 50 % całości

wydatków Wspólnoty. Ze względu na wielkość i rozmiar podważono koncepcję WPR. I tak

zmniejszono budżet dla rolnictwa na lata 2014-2020 o 28 miliardów złotych. Dla Polski w kraju

w którym rolnictwo wciąż stanowi istotny udział rolnictwa w PKB (dwukrotnie wyższy niż w

innych krajach wspólnoty) jest to zagrożenie dla obszarów wiejskich.

2. Polityka energetyczno-klimatyczna

Pakiet energetyczno-klimatyczny (PEK) to zbiór aktów prawnych, na podstawie, których w

państwach Wspólnoty przeprowadza się proces redukcji emisji gazów cieplarnianych, według

międzynarodowego porozumienia. PEK to również podstawa długoterminowego celu polityki

klimatycznej realizowanej na „Starym Kontynencie”, zgodnie z założeniami do roku 2020.

Główne założenia pakietu PEK:

zwiększenie udziału Odnawialnych Źródeł Energii (OZE) do progu 20 % całej

wytwarzanej energii – wykres 1

poprawa efektywności energetycznej o 20% w porównaniu z scenariuszem referencyjnym

BAU

najważniejszy postulat, mówiący o redukcji emisji gazów cieplarnianych o co najmniej 20%

w porównaniu z rokiem 1990

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 30

Z jednej strony, zgoda Polski, której podstawą systemu energetycznej jest cały czas węgiel, na

przystąpienie do pakietu PEK można nazwać błędem. Z drugiej zaś strony, nie dostrzeganie zmian

technologicznych oraz poprawy konkurencyjności cenowej OZE w stosunku do paliw

kopalnianych, przy jednoczesnej tendencji wzrostowej wydobycia węgla, również nie jest

najlepszym rozwiązaniem.

3. Polityka spójności

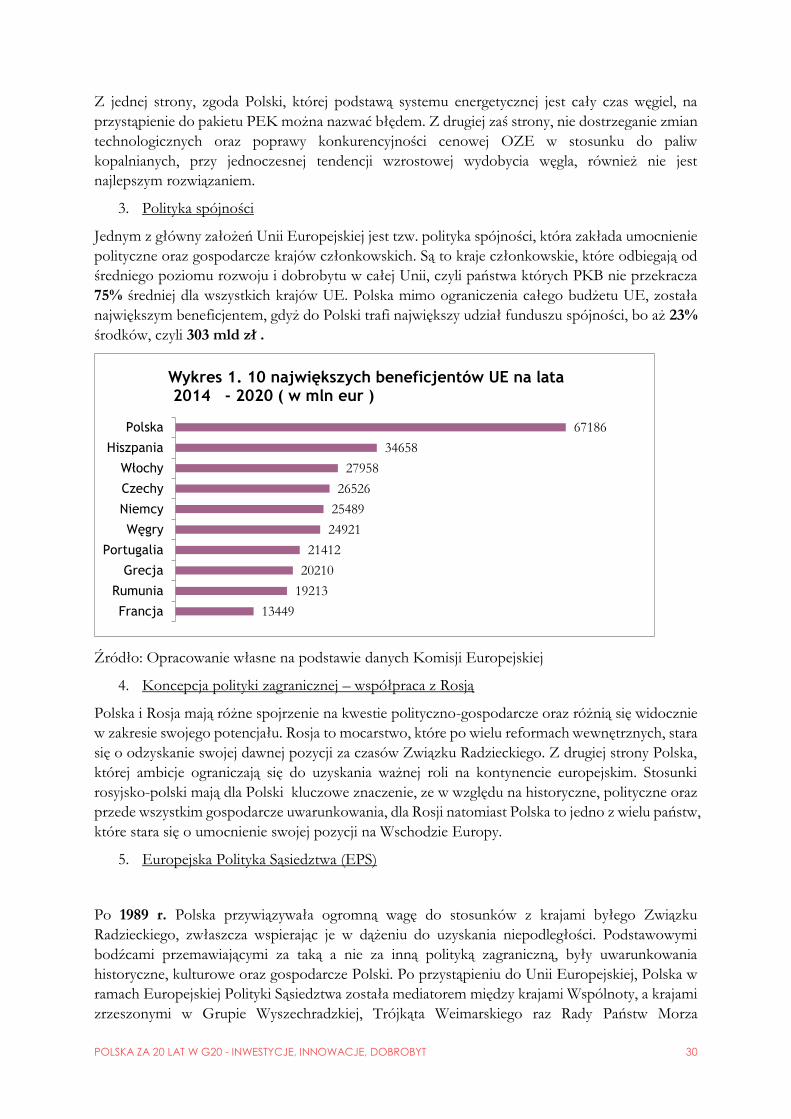

Jednym z główny założeń Unii Europejskiej jest tzw. polityka spójności, która zakłada umocnienie

polityczne oraz gospodarcze krajów członkowskich. Są to kraje członkowskie, które odbiegają od

średniego poziomu rozwoju i dobrobytu w całej Unii, czyli państwa których PKB nie przekracza

75% średniej dla wszystkich krajów UE. Polska mimo ograniczenia całego budżetu UE, została

największym beneficjentem, gdyż do Polski trafi największy udział funduszu spójności, bo aż 23%

środków, czyli 303 mld zł .

Źródło: Opracowanie własne na podstawie danych Komisji Europejskiej

4. Koncepcja polityki zagranicznej – współpraca z Rosją

Polska i Rosja mają różne spojrzenie na kwestie polityczno-gospodarcze oraz różnią się widocznie

w zakresie swojego potencjału. Rosja to mocarstwo, które po wielu reformach wewnętrznych, stara

się o odzyskanie swojej dawnej pozycji za czasów Związku Radzieckiego. Z drugiej strony Polska,

której ambicje ograniczają się do uzyskania ważnej roli na kontynencie europejskim. Stosunki

rosyjsko-polski mają dla Polski kluczowe znaczenie, ze w względu na historyczne, polityczne oraz

przede wszystkim gospodarcze uwarunkowania, dla Rosji natomiast Polska to jedno z wielu państw,

które stara się o umocnienie swojej pozycji na Wschodzie Europy.

5. Europejska Polityka Sąsiedztwa (EPS)

Po 1989 r. Polska przywiązywała ogromną wagę do stosunków z krajami byłego Związku

Radzieckiego, zwłaszcza wspierając je w dążeniu do uzyskania niepodległości. Podstawowymi

bodźcami przemawiającymi za taką a nie za inną polityką zagraniczną, były uwarunkowania

historyczne, kulturowe oraz gospodarcze Polski. Po przystąpieniu do Unii Europejskiej, Polska w

ramach Europejskiej Polityki Sąsiedztwa została mediatorem między krajami Wspólnoty, a krajami

zrzeszonymi w Grupie Wyszechradzkiej, Trójkąta Weimarskiego raz Rady Państw Morza

13449

19213

20210

21412

24921

25489

26526

27958

34658

67186

Francja

Rumunia

Grecja

Portugalia

Węgry

Niemcy

Czechy

Włochy

Hiszpania

Polska

Wykres 1. 10 największych beneficjentów UE na lata2014 - 2020 ( w mln eur )

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 31

Bałtyckiego. Jest to szczególnie ważne w kształtowaniu bezpieczeństwa zewnętrznego Unii

Europejskiej w ramach Partnerstwa Wschodniego.

Rola Polki w Organizacji Traktatu Północnoatlantyckiego (NATO):

Polska przystępując do NATO w 1999 r. przystępowała do organizacji, która powoli przeistaczała

się z typowego sojuszu wojskowego w organizację, której priorytetowymi zdaniami stało się

umacnianie stabilności regionalnej, światowej oraz szukanie nowych rozwiązań w kwestiach

bezpieczeństwa. Największymi wyzwaniami Organizacji Traktatu Północnoatlantyckiego stał się

kryzys finansowy, który wymusił na państwach skupionych w NATO, ograniczenie środków na

obronność, operacje stabilizacyjne i rozwój nowych technologii. Dla Polski oraz innych krajów z

Europy Wschodniej fundamentalne znaczenie ma kwestia bezpieczeństwa na terenie Rosji i

obszarach byłego

Związku Radzieckiego. Niestety wejście do NATO, potraktowano w Polsce jako ogromny sukces

i wypełnienie wszystkich możliwych postulatów związanych z bezpieczeństwem, co wywołało

pewne zaniedbania w kwestii naszej obronności i zaprzestanie rozwijania potencjału militarnego w

Polsce.

Stosunki polsko-amerykańskie

Wchodząc do Unii Europejskiej Polska w pewien sposób oddaliła się od USA, ze względu na zakres

obowiązków, rolę oraz zadania, które zostały jej powierzone. Stany Zjednoczone i Unia Europejska

różnią się w wielu kwestiach związanych z rozwiązywaniem problemów międzynarodowych.

Wspólnota w przeciwieństwie do USA optuje za dyplomatycznym oraz pokojowym

rozwiązywaniem konfliktów. Z drugiej zaś strony, obydwa kraje, zarówno Polska jak i Stany

Zjednoczone podkreślają wagę relacji bilateralnej między obydwoma krajami. Najważniejszymi

aspektami na których skupia się współpraca między tymi krajami to aspekt relacji ekonomicznych

oraz kwestia bezpieczeństwa w regionie Europy Środkowo-Wschodniej.

Stosunki z krajami BRIC

POLSKA ZA 20 LAT W G20 - INWESTYCJE, INNOWACJE, DOBROBYT 32

Polska polityka zagraniczna, oprócz umacniania pozycji w UE, polepszania stosunków ze Stanami

Zjednoczonymi, musi coraz bardziej koncentrować się na nowych mocarstwach wschodzących –