Embed Size (px)

Citation preview

1

COMUNICATO STAMPA Gruppo Poltrona Frau – Continuo progressivo trend di miglioramento dell’EBITDA con forte accelerazione nell’ultimo trimestre dell’anno che chiude al di sopra delle aspettative, con un valore più elevato del 12,9% rispetto a quello conseguito nello stesso periodo dell’anno precedente. Confermati i positivi risultati del piano di riorganizzazione interna che ha portato risparmi ed efficienze sui costi fissi ricorrenti per oltre 10 milioni di Euro.

Approvato un piano di investimenti triennale di circa 50mln di euro in attività di: innovazione, ricerca e sviluppo, marketing e comunicazione;

Deliberate nel 2010 13 nuove aperture di cui tra le altre Parigi sia per Poltrona sia per Capellini, Hong Kong per Poltrona Frau., Sidney per il Gruppo, Seul e Miami per Cassina.

Il Gruppo Poltrona Frau ha sottoscritto un contratto per la cessione della quota di maggioranza di Alias ad Akron Design controllata da Renato Stauffacher attuale CEO della società e già azionista di Alias in passato. Il razionale strategico di tale operazione è di concentrare il focus manageriale sui tre marchi principali del Gruppo in termini di contribuzione al fatturato.

Dati consolidati 2009 (ex Alias, riclassificata alla voce ”attività destinate alla vendita”): Ricavi 259.5 mln di Euro, EBITDA 19 mln di Euro

Crescita sostenuta del segmento Contract superiore al 13% rispetto al 2008 Riacquisto del 6% di Cassina spa da Cassina IXC, incrementando la quota di controllo dall’80%

all’86%. Atteso un impatto positivo sulla posizione finanziaria netta nel 2010 di 11 mln di euro, a seguito

della cessione della quota di maggioranza di Alias.

*** Milano, 15 marzo 2010 – Il Consiglio di Amministrazione di Poltrona Frau S.p.A., riunitosi oggi, ha deliberato di:

(i) approvare il progetto di bilancio per l’esercizio chiuso al 31 dicembre 2009; (ii) approvare la relazione sul governo societario e gli assetti proprietari ex art. 123 bis del D.Lgs.

n. 58/1998; (iii) approvare la proposta per l’autorizzazione all’acquisto e disposizione di azioni proprie da

sottoporre all’assemblea dei soci; (iv) convocare l’assemblea dei soci per il prossimo 27 aprile 2010.

Il Gruppo Poltrona Frau è leader mondiale nel settore dell’arredamento di alta gamma con marchi di assoluto rilievo quali Poltrona Frau, Cassina, Cappellini, e altri importanti marchi quali Gebrüder Thonet

2

Vienna, Gufram e Nemo. La struttura commerciale delle aziende del gruppo copre tutti i principali mercati geografici e raggiunge oltre 65 paesi con una rete di più di 60 negozi monobrand (di cui 14 DOS) e 1000 rivenditori di alta qualità.

* * *

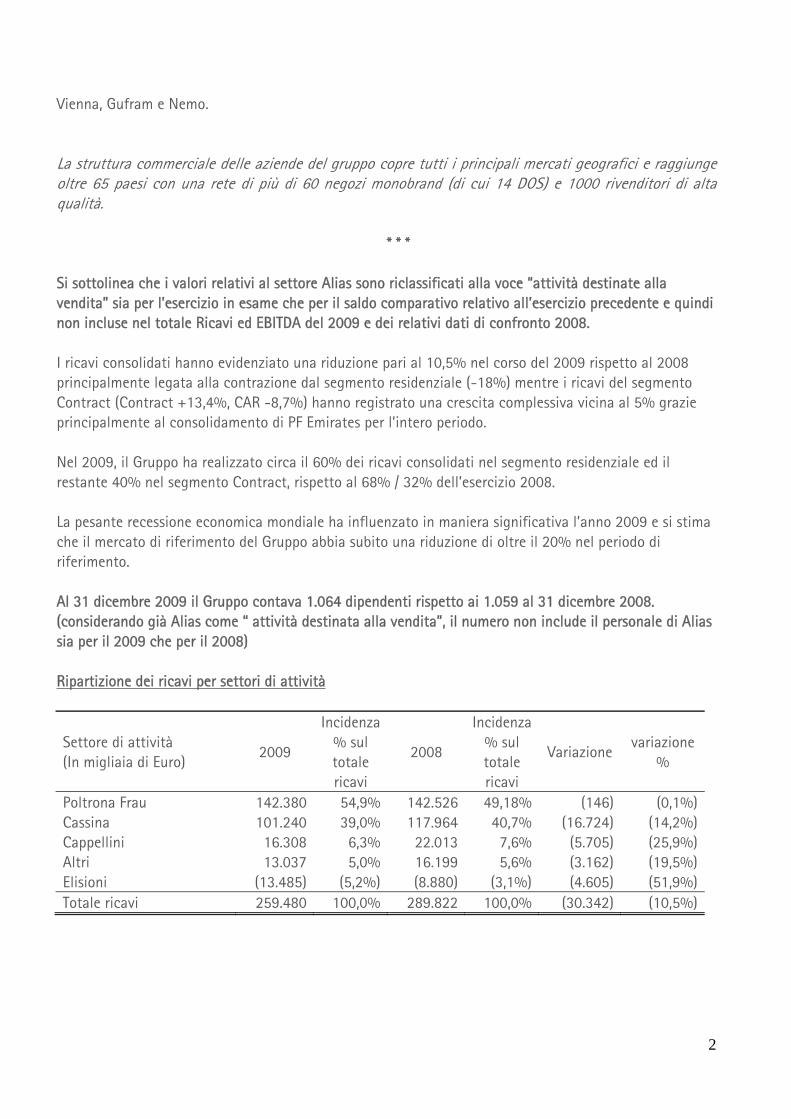

Si sottolinea che i valori relativi al settore Alias sono riclassificati alla voce “attività destinate alla vendita” sia per l’esercizio in esame che per il saldo comparativo relativo all’esercizio precedente e quindi non incluse nel totale Ricavi ed EBITDA del 2009 e dei relativi dati di confronto 2008. I ricavi consolidati hanno evidenziato una riduzione pari al 10,5% nel corso del 2009 rispetto al 2008 principalmente legata alla contrazione dal segmento residenziale (-18%) mentre i ricavi del segmento Contract (Contract +13,4%, CAR -8,7%) hanno registrato una crescita complessiva vicina al 5% grazie principalmente al consolidamento di PF Emirates per l’intero periodo. Nel 2009, il Gruppo ha realizzato circa il 60% dei ricavi consolidati nel segmento residenziale ed il restante 40% nel segmento Contract, rispetto al 68% / 32% dell’esercizio 2008. La pesante recessione economica mondiale ha influenzato in maniera significativa l’anno 2009 e si stima che il mercato di riferimento del Gruppo abbia subito una riduzione di oltre il 20% nel periodo di riferimento. Al 31 dicembre 2009 il Gruppo contava 1.064 dipendenti rispetto ai 1.059 al 31 dicembre 2008. (considerando già Alias come “ attività destinata alla vendita”, il numero non include il personale di Alias sia per il 2009 che per il 2008) Ripartizione dei ricavi per settori di attività

Settore di attività (In migliaia di Euro)

2009

Incidenza % sul totale ricavi

2008

Incidenza % sul totale ricavi

Variazione variazione

%

Poltrona Frau 142.380 54,9% 142.526 49,18% (146) (0,1%)Cassina 101.240 39,0% 117.964 40,7% (16.724) (14,2%)Cappellini 16.308 6,3% 22.013 7,6% (5.705) (25,9%)Altri 13.037 5,0% 16.199 5,6% (3.162) (19,5%)Elisioni (13.485) (5,2%) (8.880) (3,1%) (4.605) (51,9%)Totale ricavi 259.480 100,0% 289.822 100,0% (30.342) (10,5%)

3

Ripartizione dei ricavi per segmento geografico

Segmento geografico (In migliaia di Euro)

2009

Incidenza % sul totale ricavi

2008

Incidenza % sul totale ricavi

variazione variazione

%

Italia 106.422 41,0% 115.242 38,8% (8.820) (7,7%)EMEA 118.420 45,6% 117.545 40,4% 875 0,7%Americhe 18.084 7,0% 40.416 13,2% (22.332) (55,3%)Asia e Oceania 16.554 6,4% 16.619 7,6% (65) (0,4%)Totale ricavi 259.480 100,0% 289.822 100,0% (30.342) (10,5%)

Settore Poltrona Frau Nel corso del 2009 i ricavi complessivi sono rimasti sostanzialmente invariati a 142.4mln di Euro, rispetto all’anno precedente grazie al contributo di PF Emirates (si ricorda che nel 2008 i ricavi contabilizzati si riferivano al solo quarto trimestre mentre nel 2009 sono relativi a tutti i 12 mesi); il 45% dei ricavi è stato realizzato nel segmento residenziale mentre il restante 55% nel segmento contract. Il segmento residenziale ha evidenziato una riduzione dei ricavi di circa il 14% nel 2009, in particolare l’area EMEA ha registrato una riduzione del fatturato superiore al 20%, l’area Americhe intorno al 17% e l’Italia una contrazione inferiore al 10%. L’area Asia e Oceania ha evidenziato invece una crescita importante dei ricavi di oltre il 14% nel corso dell’esercizio 2009. In particolare il Giappone ha più che raddoppiato il fatturato dell’anno precedente, confermando il re-focus strategico del distributore su questo mercato. Apertura del 5 monobrand di Poltrona Frau a Taiwan, un mercato in continua crescita che nel 2009 ha registrato +25% dei Ricavi rispetto all’anno precedente. IL segmento contract, incluso il CAR, ha conseguito un incremento del fatturato vicino al 15%, beneficiando anche dell’importante contributo di PF Emirates.

In ottica di forte investimento nella comunicazione Poltrona Frau ha lanciato la nuova campagna pubblicitaria 2010 con un nuovo personaggio che arricchisce la galleria di celebrities che dal 2006 accompagna la campagna istituzionale del marchio: Inès de la Fressange. Personaggi celebri colti in un momento della loro giornata e con loro, ogni volta, un arredo Poltrona Frau che diventa la vera anima del luogo.

Deliberate nel 2010 importanti nuove aperture di cui tra le altre Parigi e Hong Kong .

4

Settore Cassina Nel corso del 2009 i ricavi complessivi sono diminuiti di circa il 14% rispetto all’anno precedente; circa il 73% dei ricavi consolidati è stato realizzato nel segmento residenziale mentre il restante circa 27% nel segmento contract. Il segmento residenziale ha evidenziato una riduzione dei ricavi di circa il 16% nel 2009 Nel segmento residenziale l’area Italia ha registrato una riduzione dei ricavi pari a circa il 20%, l’area EMEA una contrazione intorno al 13% e l’area Americhe una riduzione superiore al 20%. I ricavi dell’area geografica Asia e Oceania risultano invece sostanzialmente in linea con quelli dell’esercizio 2008. Crescita del Giappone di oltre il 18%, in controtendenza rispetto all’andamento economico del Paese I ricavi del segmento contract sono diminuiti di circa l’8% a seguito principalmente del fatto che si confronta con una prima parte del 2008 particolarmente elevata, a seguito della fatturazione di alcune commesse in fase di completamento al 31 dicembre 2007.

In ottica di forte investimento nella comunicazione Cassina ha lanciato la nuova campagna pubblicitaria 2010: Cassina celebra ancora una volta il design contemporaneo.

I protagonisti scelti per la campagna sono infatti i prodotti autentici che rappresentano il valore assoluto dell’azienda.

Abitazioni in costruzione, in ristrutturazione in tre città cosmopolite Milano, Parigi, New York dove ancora mancano elementi sostanziali, fanno da sfondo a questi prodotti iconici. Come ad affermare che il carattere dell’abitazione è già stabilito, connotato da un prodotto Cassina e dall’orgoglio di chi lo possiede. Il prodotto è protagonista indiscusso.

Deliberate nel 2010 importanti nuove aperture di cui tra le altre Seul e Miami . Settore Cappellini Nel 2009 i ricavi complessivi sono diminuiti di circa il 26% rispetto all’anno precedente; su questa contrazione incidono anche le inefficienze produttive che ancora contraddistinguono la linea Sistemi nonché il processo di terziarizzazione avviato nella seconda parte dell’anno ed il cui completamento è atteso nel primo semestre 2010. Nel segmento residenziale tutte le aree geografiche registrano cali significativi ed il fatturato del segmento contract continua a rappresentare una quota marginale. Deliberata nel 2010 importante nuova apertura a Parigi.

5

Settore Altri Nel corso del 2009 i ricavi complessivi sono diminuiti di circa il 20% rispetto all’esercizio 2008 a causa di riduzioni generalizzate dei volumi d’affari afferenti i brand minori. Relativamente alla divisione Luce di Cassina si segnala che è proseguita anche nel corso del 2009 l’attività di riposizionamento del marchio Nemo sui mercati internazionali che ha comportato una riduzione significativa dei prodotti a catalogo allo scopo di renderlo più coerente con l’immagine del Gruppo ed una focalizzazione su un numero minore di clienti in grado di presentare in modo efficace la produzione del marchio. Nell’ultima parte dell’anno e in particolare nell’ultimo trimestre si è assistito a una riduzione dei ricavi meno accentuata, grazie al lancio dei nuovi prodotti presentati nel corso del Salone Internazionale del Mobile di aprile 2009 e in produzione, ma anche attraverso l’utilizzo in licenza di importanti prodotti storici di design acquisiti dalla società iGuzzini, leader internazionale nel settore dell’illuminazione Key drivers della crescita Prosegue il lavoro orientato allo sviluppo e alla profonda qualificazione del segmento contract che vedrà nel 2010 la realizzazione di 10 Show Room per Ferrari nel mondo, una collaborazione significativa che continuerà nei prossimi anni a supporto delle ulteriori aperture previste. Aprirà nel 2010 il 400 Fifth Avenue, un hotel a cinque stelle del gruppo Setai, il primo palazzo made in Italy a New York, costruito da Bizzi & Partners Development e finanziato da banche italiane, di cui Cassina ha curato tutti gli interni comuni e le 57 suite di altissimo pregio e rivolto a una clientela italiana e internazionale Importante collaborazione siglata dal Gruppo con i cantieri Arcadia per arredare le loro navi. Il cantiere conta di produrre imbarcazioni dai 75 ai 175 piedi seguendo le più severe regole in materia di rispetto ambientale e sicurezza lavoro nel rispetto della tradizione del “Made in Italy” che solo una produzione artigianale può offrire. Le imbarcazioni potranno su richiesta montare motori ibridi, saranno provviste di pannelli solari oltre ad avere un processo di assemblaggio che permette di ridurre i materiali di scarto. Ogni armatore potrà attingere ai cataloghi per costruire l’imbarcazione su misura scegliendo tra i prodotti dei brand del Gruppo Poltrona Frau progettati secondo criteri di funzionalità, ergonomia ed esperienza consolidata. Attualmente Arcadia ha in cantiere tre progetti e uno già consegnato. Prosegue il processo di espansione commerciale del Gruppo Poltrona Frau, è prevista l’apertura di un importante multibrand di Gruppo a Sidney a marzo 2010 con il distributore Corporate Culture. Considerando il grande successo del Milano Design Village nel 2009 e, nell’ottica di dare grande visibilità ad ogni marchio si è deciso di utilizzare il concept di “Design Village” per ogni multibrand di Gruppo nel mondo preceduto dal nome della location identificando poi all’interno gli spazi con i diversi marchi.

6

Andamento economico-finanziario di Gruppo Il valore dell’EBITDA 2008 e 2009 è stato depurato dal contributo di ALIAS, considerata attività destinata alla vendita.

(In milioni di Euro)

EBITDA 2008 24,9 Riduzione volumi di vendita (18,9) Miglioramento efficienza 0,9 Riduzione costi fissi e discrezionali 10,7 Incremento perimetro di consolidamento 1,4 EBITDA 2009 19,0

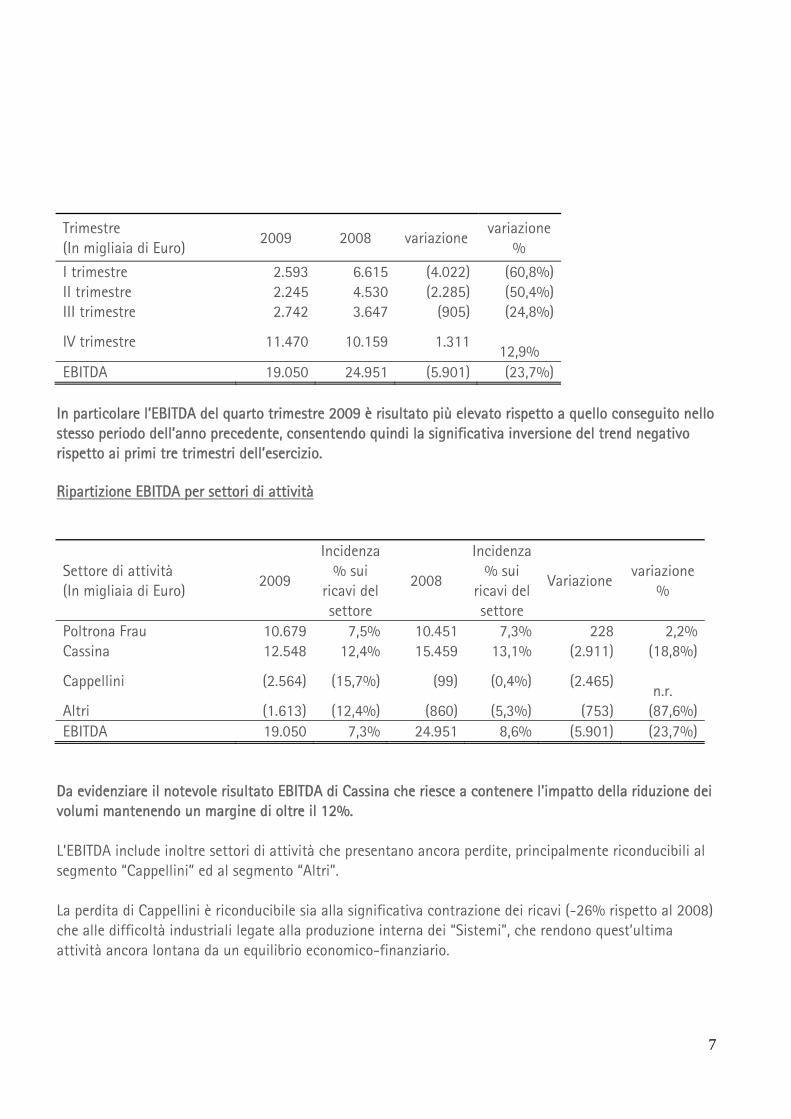

La riduzione di circa il 24% dell’EBITDA – da 24.9mln di Euro del 2008 a 19.0 mln di Euro dell’esercizio 2009, a parità di perimetro di consolidamento è principalmente dovuta a minori ricavi (effetto volumi) che hanno comportato una minore redditività operativa. Tale effetto è stato parzialmente compensato dall’importante riduzione dei costi fissi e discrezionali. EBITDA margin 7,3%. In particolare si segnala che nel corso del 2009, rispetto all’anno precedente, le due principali società del Gruppo, Poltrona Frau e Cassina hanno registrato un miglioramento del margine di contribuzione del segmento residenziale di oltre 3punti percentuali, grazie principalmente alle azioni intraprese per ridurre i costi di acquisto delle materie prime. Considerevole la riduzione nel corso del 2009 dei costi fissi di struttura e discrezionali per circa 10,7mln di Euro (-17% a parità di perimetro e con esclusione dei costi del personale) a conferma di un importante spazio di manovra di leverage operativo in grado di compensare parte dell’effetto negativo derivante dalla contrazione dei ricavi. L’effetto positivo di circa euro 1,4 milioni derivante dall’incremento del perimetro di consolidamento rappresenta l’EBITDA di spettanza del Gruppo conseguito nei primi nove mesi del 2009 da PF Emirates. Un ottimo risultato reddituale conseguito dalla Joint Venture paritetica, a dimostrazione dell’importanza della stessa ai fini sia strategici, sia di contributo al conto economico consolidato. E’ molto importante anche segnalare il continuo miglioramento dell’andamento trimestrale dell’EBITDA nel corso dell’esercizio rispetto allo stesso periodo dell’anno precedente, come di seguito riportato.

7

Trimestre (In migliaia di Euro)

2009 2008 variazione variazione

%

I trimestre 2.593 6.615 (4.022) (60,8%)II trimestre 2.245 4.530 (2.285) (50,4%)III trimestre 2.742 3.647 (905) (24,8%)

IV trimestre 11.470 10.159 1.311

12,9% EBITDA 19.050 24.951 (5.901) (23,7%)

In particolare l’EBITDA del quarto trimestre 2009 è risultato più elevato rispetto a quello conseguito nello stesso periodo dell’anno precedente, consentendo quindi la significativa inversione del trend negativo rispetto ai primi tre trimestri dell’esercizio. Ripartizione EBITDA per settori di attività

Settore di attività (In migliaia di Euro)

2009

Incidenza % sui

ricavi del settore

2008

Incidenza % sui

ricavi del settore

Variazione variazione

%

Poltrona Frau 10.679 7,5% 10.451 7,3% 228 2,2%Cassina 12.548 12,4% 15.459 13,1% (2.911) (18,8%)

Cappellini (2.564) (15,7%) (99) (0,4%) (2.465)

n.r. Altri (1.613) (12,4%) (860) (5,3%) (753) (87,6%)EBITDA 19.050 7,3% 24.951 8,6% (5.901) (23,7%)

Da evidenziare il notevole risultato EBITDA di Cassina che riesce a contenere l’impatto della riduzione dei volumi mantenendo un margine di oltre il 12%. L’EBITDA include inoltre settori di attività che presentano ancora perdite, principalmente riconducibili al segmento “Cappellini” ed al segmento “Altri”. La perdita di Cappellini è riconducibile sia alla significativa contrazione dei ricavi (-26% rispetto al 2008) che alle difficoltà industriali legate alla produzione interna dei “Sistemi”, che rendono quest’ultima attività ancora lontana da un equilibrio economico-finanziario.

8

A seguito di queste perdite nella seconda parte del 2009 è stata avviata una profonda riorganizzazione di Cappellini volta ad una maggiore integrazione nelle strutture operative di Cassina nonché alla chiusura, e relativa esternalizzazione, della maggior parte delle attività produttive relative alla linea “Sistemi”. Il risultato negativo del settore “Altri” è riconducibile alle perdite conseguite da Nemo, dall’attività retail sul mercato austriaco in capo alla società controllata Meno Gmbh (attività cessate nel primo semestre 2009) e dalla commercializzazione di sedute a marchio Gufram Costi straordinari non ricorrenti Nel corso del 2009 il Gruppo Poltrona Frau ha registrato costi straordinari non ricorrenti di ristrutturazione per 5.6mln di Euro dovuti a:

1. Un processo di riorganizzazione che si è delineato su direttrici di intervento rivolte alla terziarizzazione di alcuni servizi non strategici, alla riorganizzazione di alcuni dipartimenti e alla centralizzazione delle funzioni di staff.

Gli obiettivi di tale progetto sono volti a:

riallineare le strutture organizzative alla strategia di crescita e ottenere maggiore efficienza operativa nei processi realizzare un piano di veloce recupero di redditività e riduzione costi.

In tale processo sono state coinvolte le 3 principali società del Gruppo, Poltrona Frau S.p.A., Cassina S.p.A. e Cap Design S.p.A., per le quali durante l’estate 2009 sono state avviate le consultazioni sindacali ed i relativi accordi sono stati sottoscritti nel corso del quarto trimestre dell’anno. Relativamente al personale sono stati utilizzati diversi strumenti per la gestione degli esuberi, in particolare programmi di CIGS (Cassa Integrazione Guadagni Straordinaria) e/o di mobilità oltre a trattative gestite su base individuale, che hanno coinvolto circa 150 dipendenti.

2. Altri costi di ristrutturazione che si riferiscono alla profonda riorganizzazione della società Cap

Design S.p.A. volta ad una maggiore integrazione nelle strutture operative di Cassina nonché alla chiusura, e relativa esternalizzazione, della maggior parte delle attività produttive relative alla linea “Sistemi” mantenendo il governo del processo dal punto di vista qualitativo e di servizio al mercato.

Il processo di riorganizzazione e ristrutturazione iniziato nel 2009, che si è riflesso positivamente sulla chiusura dell’anno, e che avrà ulteriori effetti positivi anche sul 2010, permetterà al Gruppo Poltrona Frau di dedicare importanti risorse finanziarie alle attività di comunicazione, marketing sviluppo, fondamentali per stimolare la domanda e accelerare la crescita nei mercati di riferimento e in via di sviluppo individuati.

9

Risultato operativo La riduzione di circa il 16% del risultato operativo – da Euro 5,9 milioni del 2008 ad Euro 5,0 milioni del 2009 – è più contenuta rispetto alla riduzione dell’EBITDA grazie principalmente alle minori rettifiche di valore ed accantonamenti non ricorrenti rispetto all’esercizio 2008. Si segnala che il risultato operativo del 2009 sconta costi di ristrutturazione per circa Euro 5,6mln di Euro (sopra descritti come costi straordinari non ricorrenti). In assenza di questi costi e stanziamenti relativi principalmente ai progetti di riorganizzazione delle strutture del personale avviati nel corso del secondo semestre dell’anno, il risultato operativo sarebbe stato vicino a 11mln di Euro. Oneri e proventi finanziari Il risultato della gestione finanziaria risulta in forte miglioramento, passando da 12.7 mln di Euro del 2008 a 4.9mln di Euro del 2009, a seguito principalmente dei minori interessi passivi bancari (per effetto dei più bassi tassi di mercato) e di minori perdite su strumenti derivati di copertura del rischio tasso di interesse. Risultato prima delle imposte Il risultato prima delle imposte dell’intero esercizio 2009 ha evidenziato un leggero utile rispetto alla perdita di circa Euro 6,7 milioni dell’esercizio 2008 e beneficia di un risultato della gestione finanziaria in forte miglioramento rispetto al 2008. Risultato netto Il risultato netto dell’esercizio 2009 evidenzia una perdita di circa Euro 7,6 milioni rispetto ad una perdita di circa Euro 9,5 milioni del 2008. La perdita – rispetto ad un risultato prima delle imposte positivo – si origina a seguito di un carico fiscale significativo (principalmente per la presenza dell’IRAP – un’imposta determinata sul valore aggiunto e particolarmente penalizzante per i gruppi che presentano un costo del personale elevato e la maggior parte delle attività a valore aggiunto svolte in Italia, nonché di perdite realizzate da società controllate estere ritenute oggi prudenzialmente non recuperabili) e di un risultato negativo di Euro 3,7 milioni attribuibile ad attività destinate alla vendita (in particolare la svalutazione della quota di maggioranza di Alias S.p.A). In assenza di costi di ristrutturazione e di perdite relative ad attività destinate per alla vendita – costi di natura non ricorrente – il risultato netto dell’esercizio 2009 sarebbe stato sostanzialmente in pareggio. L’indebitamento finanziario netto L’indebitamento finanziario netto si incrementa di circa 13,6mln di Euro a 117.2mln di Euro (115.1 mln di Euro se vengono incluse le disponibilità liquide di Alias al 31 dicembre 2009) confrontando il debito netto al 31 dicembre 2009 con quello a fine anno 2008, nonostante un flusso di cassa generato dalle attività operative pari a 8,2mln di Euro, a seguito principalmente di investimenti in immobilizzazioni

10

materiali ed immateriali intorno a 20 mln di Euro nel corso dell’esercizio (di cui circa Euro 13 milioni relativi ad un nuovo fabbricato industriale della capogruppo Poltrona Frau S.p.A.). Cessione della quota di Alias Il Gruppo Poltrona Frau ha sottoscritto un contratto per la cessione della quota di maggioranza di Alias S.p.A. a Renato Stauffacher, attuale CEO della società. L’accordo prevede l’acquisto da parte di Akron Design S.r.l., una società di nuova costituzione controllata da Renato Stauffacher, il quale è stato in precedenza anche azionista della società, del 51% del capitale sociale di Alias e la concessione, da parte di Akron Design, a Cassina S.p.A. di una opzione di vendita relativamente al restante 49%. Il marchio Alias ha rappresentato il 7% del fatturato del Gruppo Poltrona Frau nel 2008. Il Gruppo Poltrona Frau a seguito della cessione della partecipazione si attende un impatto positivo sulla posizione finanziaria netta nel 2010 di circa 11mln di euro. La scelta strategica di cedere la quota di maggioranza di Alias permetterà al gruppo Poltrona Frau di concentrare gli sforzi manageriali sui tre marchi principali in termini di contribuzione al fatturato del Gruppo e di integrazione delle risorse commerciali. Tale cessione permetterà inoltre di definire un perimetro di Gruppo che potrà meglio agevolare il processo di razionalizzazione delle strutture industriali intorno ai due poli principali di Tolentino e di Meda, massimizzando il conseguimento delle sinergie produttive già pianificate. Azioni Proprie Il programma di acquisto azioni proprie deliberato dall’Assemblea della Società con delibera assunta in data 10 aprile 2009 era stato autorizzato fino all’assemblea di approvazione del bilancio di esercizio chiuso al 31 dicembre 2009 . Il Consiglio di Amministrazione della Società, tenuto conto che l’attuale autorizzazione assembleare verrà a scadenza alla data sopra indicata, allo scopo di consentire un’efficace gestione del capitale della Società, di svolgere un’azione stabilizzatrice finalizzata a migliorare la liquidità del titolo nonché a far fronte a fenomeni distorsivi legati a un eccesso di volatilità o a una scarsa liquidità degli scambi nonché di offrire agli azionisti uno strumento addizionale per incrementare il valore del proprio investimento e utilizzare le azioni proprie al servizio di piani di incentivazione azionaria attuali e futuri, riservato agli amministratori e/o ai dipendenti e/o ai collaboratori della società, o di sue controllate, e comunque per le finalità consentite dalle disposizioni vigenti, ha deliberato di proporre all’Assemblea dei Soci il rinnovo dell’autorizzazione all’acquisto e alla disposizione, fino alla data di approvazione del bilancio di esercizio chiuso al 31 dicembre 2010, di un numero massimo di azioni proprie tale da non eccedere il 10% del capitale sociale pro-tempore, tenuto conto di quelle già attualmente detenute dalla Società (pari al 3,2% del capitale sociale).

11

Numero di azioni proprie

Prezzo medio di acquisto / cessione

Controvalore (in

Euro/000)

Azioni proprie al 1° gennaio 2009 4.482.367 2,179 9.765 Azioni comprate nell’esercizio - - - Azioni vendute nell’esercizio - - - Azioni proprie al 31 dicembre 2009 4.482.367 2,179 9.765

Convocazione Assemblea degli Azionisti

Il Consiglio di Amministrazione ha deliberato di convocare l’Assemblea Ordinaria dei Soci in Tolentino (MC), S.S. 77 Km. 74,500, presso la sede amministrativa della Società in prima convocazione per il giorno 27 aprile 2010 alle ore 9.30 ed, occorrendo, in seconda convocazione per il giorno 28 aprile 2010, stessi ora e luogo. L’Assemblea, oltre all’approvazione del Bilancio di esercizio al 31 Dicembre 2009 e dei relativi allegati, sarà chiamata ad autorizzare il piano di acquisto di azioni proprie proposto dal Consiglio di Amministrazione in data odierna. L’avviso di convocazione sarà pubblicato nei termini di legge e di statuto sul quotidiano MF Milano Finanza.

****

“Sono molto soddisfatto dei risultati ottenuti, in un anno così difficile come il 2009 Il piano di razionalizzazione e contenimento dei costi fissi e variabili si è mosso al di sopra delle nostre aspettative e ci ha dato la possibilità di creare, come da obiettivi, una struttura più efficiente e di riallineare le strutture organizzative. Ringrazio il Cda per avere oggi deliberato un piano di investimenti per il prossimo triennio di circa 50mln di euro in innovazione, ricerca e sviluppo, marketing e comunicazione. Tali investimenti in aree cosi strategiche sono oggi fondamentali per aumentare la nostra competitività e sostenere lo sviluppo dei nostri marchi” dichiara Dario Rinero AD del Gruppo Poltrona Frau “Inoltre la cessione della quota di maggioranza di Alias da parte del Gruppo è il risultato della decisione strategica di concentrare le risorse manageriali e commerciali sui tre marchi principali Poltrona Frau, Cassina e Cappellini, che rappresentano da sempre il segmento dell’arredamento di alta gamma nelle sue diverse declinazioni”

**** Poltrona Frau

Investor Relations Francesca Cocco +39 0362372379

[email protected] Poltrona Frau

Media Relations Francesca Cocco

Chiara Saini

12

+39 0362372226 [email protected]

PROSPETTI CONTABILI CONSOLIDATI DI SINTESI

Conto Economico Consolidato

(In migliaia di Euro) Anno 2009Anno 2008

*

Ricavi delle vendite e delle prestazioni 252.642 282.701 Altri ricavi 6.838 7.121 Ricavi 259.480 289.822 Costi per materie prime e servizi (194.520) (216.856) Costi del personale (45.910) (48.016) EBITDA (1) 19.050 24.951 EBITDA % 7,3% 8,6% Costi di ristrutturazione (5.572) - di cui di natura non ricorrente (5.572) Ammortamenti, accantonamenti e perdite di valore

(8.474) (19.004)

di cui di natura non ricorrente (12.519) Risultato Operativo 5.004 5.947 Risultato Operativo % 1,9% 2,1% Oneri finanziari netti (4.955) (12.703) di cui di natura non ricorrente (5.817)) Risultato prima delle imposte 49 (6.756) Risultato prima delle imposte % 0,0% (2,3%) Imposte correnti, anticipate e differite (3.918) (3.641) di cui di natura non ricorrente 2.133 Risultato delle attività in funzionamento (3.869) (10.397) Risultato delle attività destinate alla vendita (3.767) 861

13

Risultato netto (7.636) (9.536) * I valori relativi al settore Alias sono riclassificati alla voce “Risultato delle attività destinante alla vendita” (1) L’EBITDA è rappresentato dal risultato operativo al lordo degli ammortamenti, rettifiche di valore di attività ed altri

accantonamenti non ordinari (di cui al 31 dicembre 2009 Euro 5,6 milioni relativi a costi di ristrutturazione). L’EBITDA così definito non è identificato come misura contabile nell’ambito degli IFRS e pertanto il criterio di determinazione applicato dal Gruppo Poltrona Frau potrebbe essere non omogeneo con quello adottato da altre società e quindi non comparabile

Prospetto del capitale investito consolidato

(In migliaia di Euro) 31

dicembre 2009

31 dicembre

2008 Impieghi Capitale circolante netto 65.028 73.779 Immobilizzazioni ed altre attività a lungo termine

138.554 147.209

Passività a lungo termine (35.267) (37.821) Attività/Passività destinate alla vendita 16.813 - Capitale investito netto 185.128 183.167 Fonti Posizione finanziaria netta 117.201 103.587 Patrimonio netto 67.927 79.580 Totale fonti di finanziamento 185.128 183.167

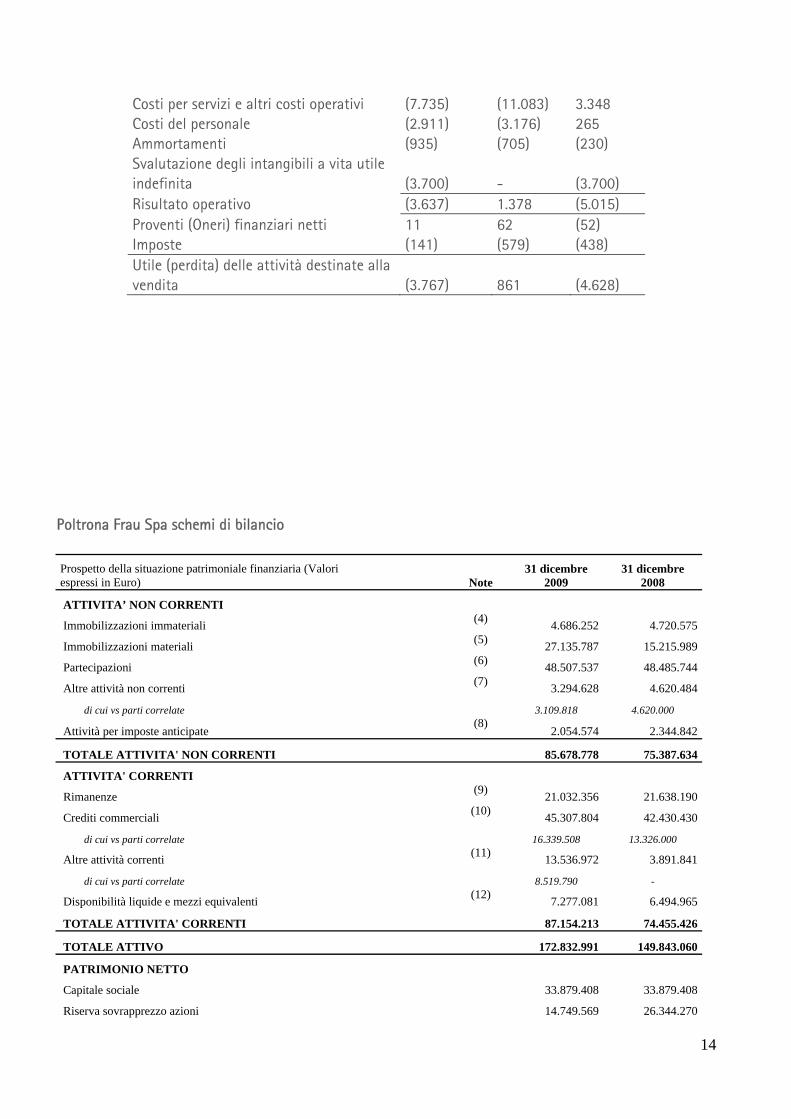

Nella tabella che segue è riportato il dettaglio delle voci di conto economico relative alla contribuzione del settore Alias al consolidato:

(in migliaia di Euro) 31 dicembre 2009

31 dicembre 2008

Variazione

Ricavi 15.319 20.568 (5.249) Costi per materie prime e servizi (3.675) (4.226) 551

14

Costi per servizi e altri costi operativi (7.735) (11.083) 3.348 Costi del personale (2.911) (3.176) 265 Ammortamenti (935) (705) (230) Svalutazione degli intangibili a vita utile indefinita (3.700) - (3.700) Risultato operativo (3.637) 1.378 (5.015) Proventi (Oneri) finanziari netti 11 62 (52) Imposte (141) (579) (438) Utile (perdita) delle attività destinate alla vendita (3.767) 861 (4.628)

Poltrona Frau Spa schemi di bilancio Prospetto della situazione patrimoniale finanziaria (Valori espressi in Euro) Note

31 dicembre 2009

31 dicembre 2008

ATTIVITA’ NON CORRENTI

Immobilizzazioni immateriali (4)

4.686.252 4.720.575

Immobilizzazioni materiali (5)

27.135.787 15.215.989

Partecipazioni (6)

48.507.537 48.485.744

Altre attività non correnti (7)

3.294.628 4.620.484

di cui vs parti correlate

3.109.818 4.620.000

Attività per imposte anticipate (8)

2.054.574 2.344.842

TOTALE ATTIVITA' NON CORRENTI

85.678.778 75.387.634

ATTIVITA' CORRENTI

Rimanenze (9)

21.032.356 21.638.190

Crediti commerciali (10)

45.307.804 42.430.430

di cui vs parti correlate

16.339.508 13.326.000

Altre attività correnti (11)

13.536.972 3.891.841

di cui vs parti correlate

8.519.790 -

Disponibilità liquide e mezzi equivalenti (12)

7.277.081 6.494.965

TOTALE ATTIVITA' CORRENTI

87.154.213 74.455.426

TOTALE ATTIVO

172.832.991 149.843.060

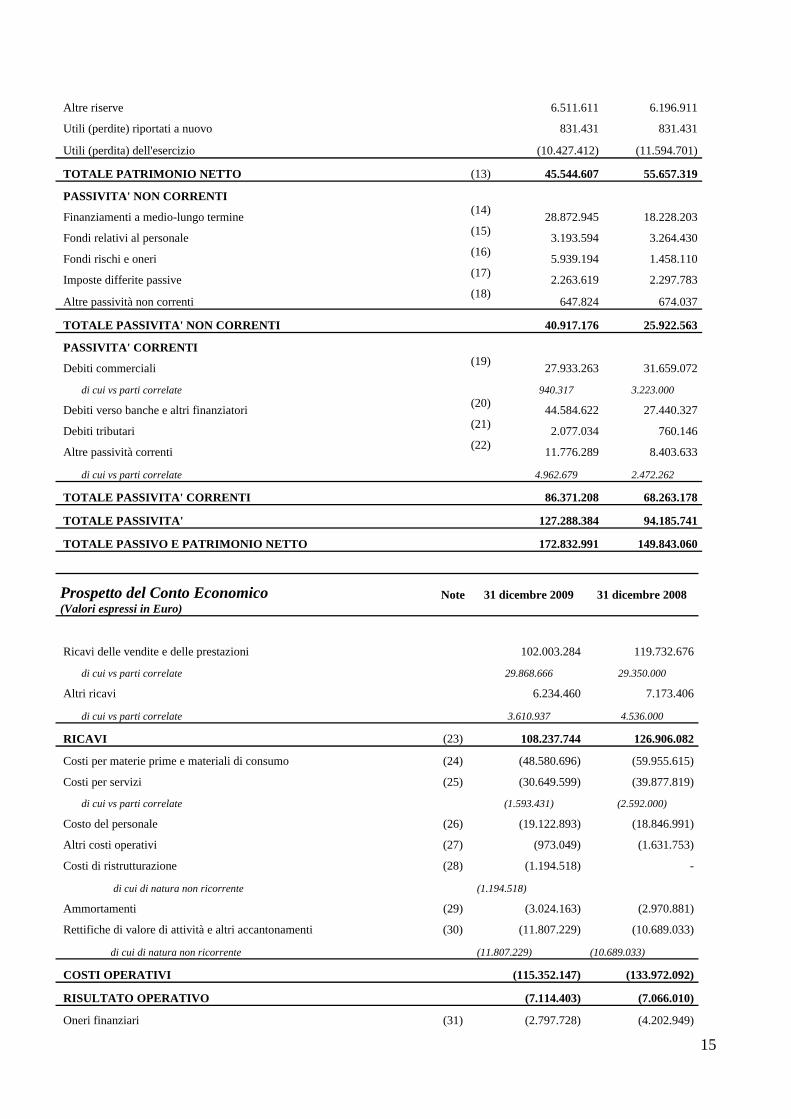

PATRIMONIO NETTO

Capitale sociale

33.879.408 33.879.408

Riserva sovrapprezzo azioni

14.749.569 26.344.270

15

Altre riserve

6.511.611 6.196.911

Utili (perdite) riportati a nuovo

831.431 831.431

Utili (perdita) dell'esercizio

(10.427.412) (11.594.701)

TOTALE PATRIMONIO NETTO (13) 45.544.607 55.657.319

PASSIVITA' NON CORRENTI

Finanziamenti a medio-lungo termine (14)

28.872.945 18.228.203

Fondi relativi al personale (15)

3.193.594 3.264.430

Fondi rischi e oneri (16)

5.939.194 1.458.110

Imposte differite passive (17)

2.263.619 2.297.783

Altre passività non correnti (18)

647.824 674.037

TOTALE PASSIVITA' NON CORRENTI 40.917.176 25.922.563

PASSIVITA' CORRENTI

Debiti commerciali (19)

27.933.263 31.659.072

di cui vs parti correlate

940.317 3.223.000

Debiti verso banche e altri finanziatori (20)

44.584.622 27.440.327

Debiti tributari (21)

2.077.034 760.146

Altre passività correnti (22)

11.776.289 8.403.633

di cui vs parti correlate

4.962.679 2.472.262

TOTALE PASSIVITA' CORRENTI 86.371.208 68.263.178

TOTALE PASSIVITA' 127.288.384 94.185.741

TOTALE PASSIVO E PATRIMONIO NETTO 172.832.991 149.843.060

Prospetto del Conto Economico (Valori espressi in Euro)

Note

31 dicembre 2009

31 dicembre 2008

Ricavi delle vendite e delle prestazioni 102.003.284 119.732.676

di cui vs parti correlate 29.868.666 29.350.000

Altri ricavi 6.234.460 7.173.406

di cui vs parti correlate 3.610.937 4.536.000

RICAVI (23) 108.237.744 126.906.082

Costi per materie prime e materiali di consumo (24) (48.580.696) (59.955.615)

Costi per servizi (25) (30.649.599) (39.877.819)

di cui vs parti correlate (1.593.431) (2.592.000)

Costo del personale (26) (19.122.893) (18.846.991)

Altri costi operativi (27) (973.049) (1.631.753)

Costi di ristrutturazione (28) (1.194.518) -

di cui di natura non ricorrente (1.194.518)

Ammortamenti (29) (3.024.163) (2.970.881)

Rettifiche di valore di attività e altri accantonamenti (30) (11.807.229) (10.689.033)

di cui di natura non ricorrente (11.807.229) (10.689.033)

COSTI OPERATIVI (115.352.147) (133.972.092)

RISULTATO OPERATIVO (7.114.403) (7.066.010)

Oneri finanziari (31) (2.797.728) (4.202.949)

16

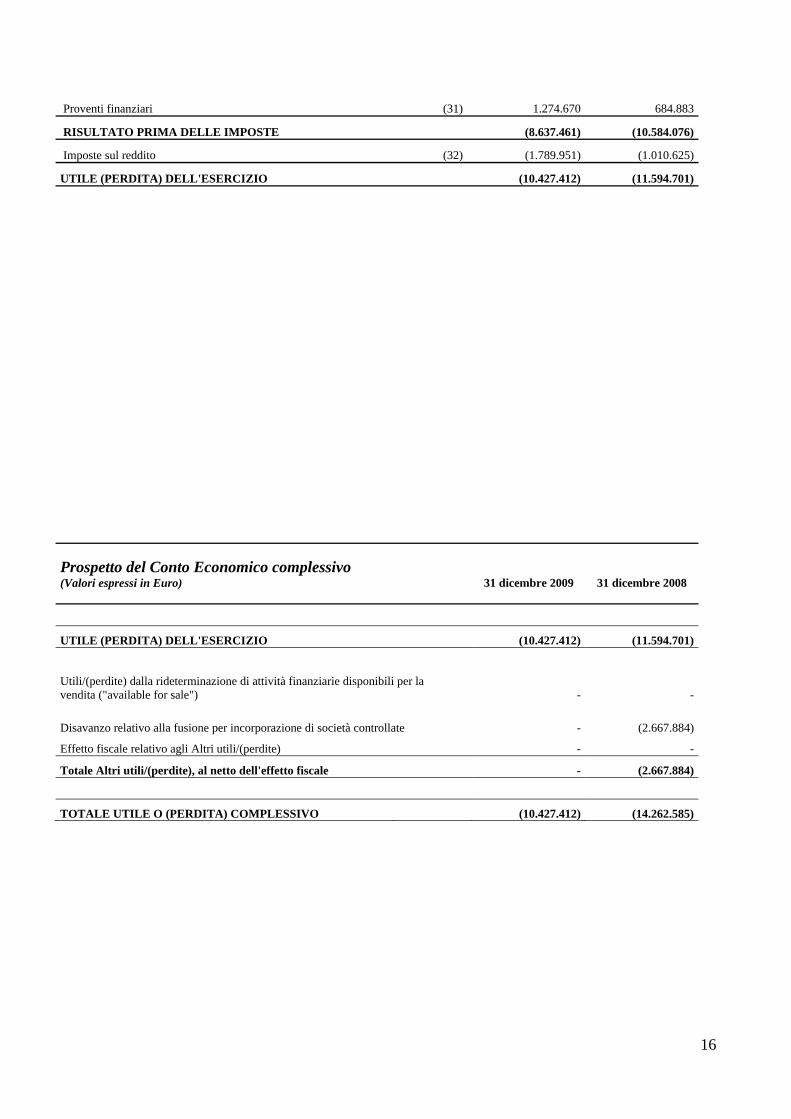

Proventi finanziari (31) 1.274.670 684.883

RISULTATO PRIMA DELLE IMPOSTE (8.637.461) (10.584.076)

Imposte sul reddito (32) (1.789.951) (1.010.625)

UTILE (PERDITA) DELL'ESERCIZIO (10.427.412) (11.594.701)

Prospetto del Conto Economico complessivo (Valori espressi in Euro)

31 dicembre 2009

31 dicembre 2008

UTILE (PERDITA) DELL'ESERCIZIO (10.427.412) (11.594.701)

Utili/(perdite) dalla rideterminazione di attività finanziarie disponibili per la vendita ("available for sale") - -

Disavanzo relativo alla fusione per incorporazione di società controllate - (2.667.884)

Effetto fiscale relativo agli Altri utili/(perdite) - -

Totale Altri utili/(perdite), al netto dell'effetto fiscale - (2.667.884)

TOTALE UTILE O (PERDITA) COMPLESSIVO (10.427.412) (14.262.585)

17

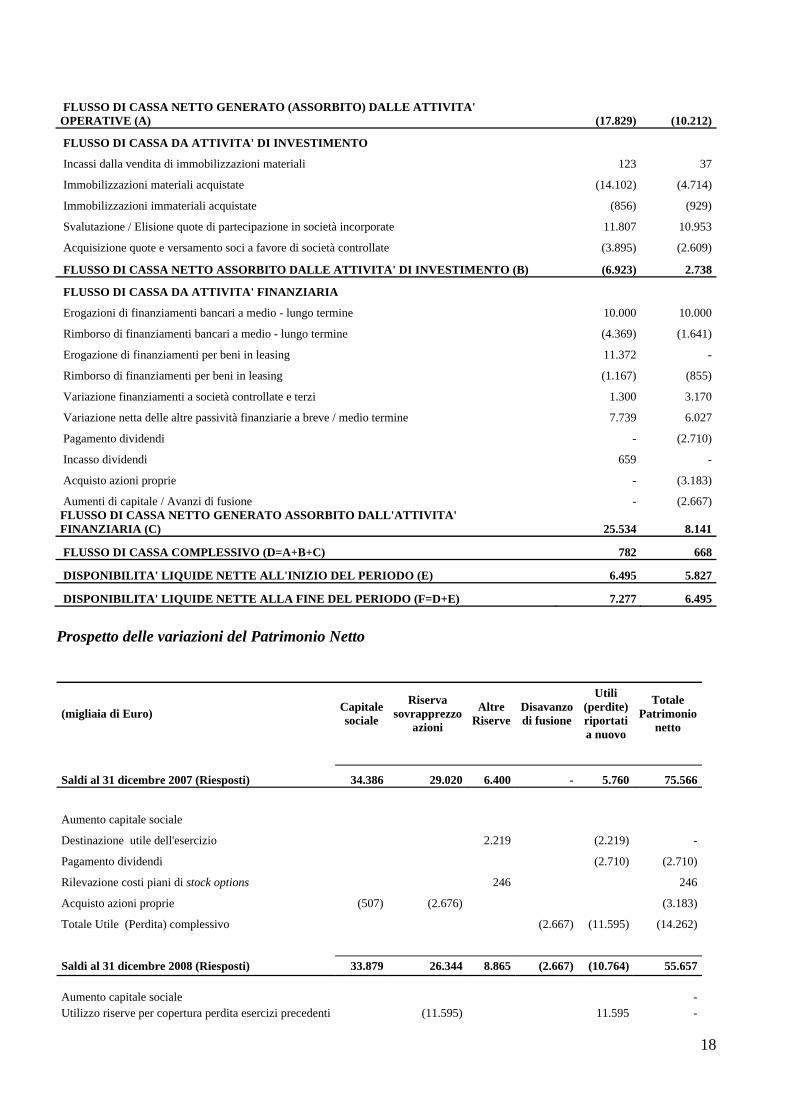

Prospetto dei Flussi di cassa (in migliaia di Euro)

31 dicembre 2009

31 dicembre 2008

FLUSSO DI CASSA DA ATTIVITA' OPERATIVE

Utile (Perdita) del periodo derivante da attività continuative (10.427) (11.595)

Rettifiche per riconciliare l'utile (perdita) del periodo al flusso di cassa generato (assorbito) dalle attività operative:

Ammortamenti immobilizzazioni immateriali 890 884

Ammortamenti immobilizzazioni materiali 2.134 1.935

Accantonamenti e Svalutazioni 363 1.082

Variazione fair value strumenti finanziari 32 (461)

Accantonamenti al fondo trattamento di fine rapporto 121 379

Pagamento trattamento di fine rapporto (192) (526)

Pagamento indennità suppletiva clientela (7) (3)

Minusvalenze (Plusvalenze) su vendite di attività non correnti (74) -

Variazioni di imposte anticipate e imposte differite 256 (467)

Crediti commerciali (2.877) (197)

Rimanenze 606 (3.897)

Debiti commerciali (3.726) 1.743

Altre – nette (4.928) 911

18

FLUSSO DI CASSA NETTO GENERATO (ASSORBITO) DALLE ATTIVITA' OPERATIVE (A) (17.829) (10.212)

FLUSSO DI CASSA DA ATTIVITA' DI INVESTIMENTO

Incassi dalla vendita di immobilizzazioni materiali 123 37

Immobilizzazioni materiali acquistate (14.102) (4.714)

Immobilizzazioni immateriali acquistate (856) (929)

Svalutazione / Elisione quote di partecipazione in società incorporate 11.807 10.953

Acquisizione quote e versamento soci a favore di società controllate (3.895) (2.609)

FLUSSO DI CASSA NETTO ASSORBITO DALLE ATTIVITA' DI INVESTIMENTO (B) (6.923) 2.738

FLUSSO DI CASSA DA ATTIVITA' FINANZIARIA

Erogazioni di finanziamenti bancari a medio - lungo termine 10.000 10.000

Rimborso di finanziamenti bancari a medio - lungo termine (4.369) (1.641)

Erogazione di finanziamenti per beni in leasing 11.372 -

Rimborso di finanziamenti per beni in leasing (1.167) (855)

Variazione finanziamenti a società controllate e terzi 1.300 3.170

Variazione netta delle altre passività finanziarie a breve / medio termine 7.739 6.027

Pagamento dividendi - (2.710)

Incasso dividendi 659 -

Acquisto azioni proprie - (3.183)

Aumenti di capitale / Avanzi di fusione - (2.667)FLUSSO DI CASSA NETTO GENERATO ASSORBITO DALL'ATTIVITA' FINANZIARIA (C) 25.534 8.141

FLUSSO DI CASSA COMPLESSIVO (D=A+B+C) 782 668

DISPONIBILITA' LIQUIDE NETTE ALL'INIZIO DEL PERIODO (E) 6.495 5.827

DISPONIBILITA' LIQUIDE NETTE ALLA FINE DEL PERIODO (F=D+E) 7.277 6.495

Prospetto delle variazioni del Patrimonio Netto

(migliaia di Euro) Capitale sociale

Riserva sovrapprezzo

azioni

Altre Riserve

Disavanzo di fusione

Utili (perdite) riportati a nuovo

Totale Patrimonio

netto

Saldi al 31 dicembre 2007 (Riesposti) 34.386 29.020 6.400 - 5.760 75.566

Aumento capitale sociale

Destinazione utile dell'esercizio 2.219 (2.219) -

Pagamento dividendi (2.710) (2.710)

Rilevazione costi piani di stock options 246 246

Acquisto azioni proprie (507) (2.676) (3.183)

Totale Utile (Perdita) complessivo (2.667) (11.595) (14.262)

Saldi al 31 dicembre 2008 (Riesposti) 33.879 26.344 8.865 (2.667) (10.764) 55.657

Aumento capitale sociale

-

Utilizzo riserve per copertura perdita esercizi precedenti (11.595) 11.595 -

19

Pagamento dividendi -

Rilevazione costi piani di stock options 315 315

Acquisto azioni proprie -

Totale Utile (Perdita) complessivo (10.427) (10.427)

Saldi al 31 dicembre 2009 33.879 14.749 9.180 (2.667) (9.596) 45.545

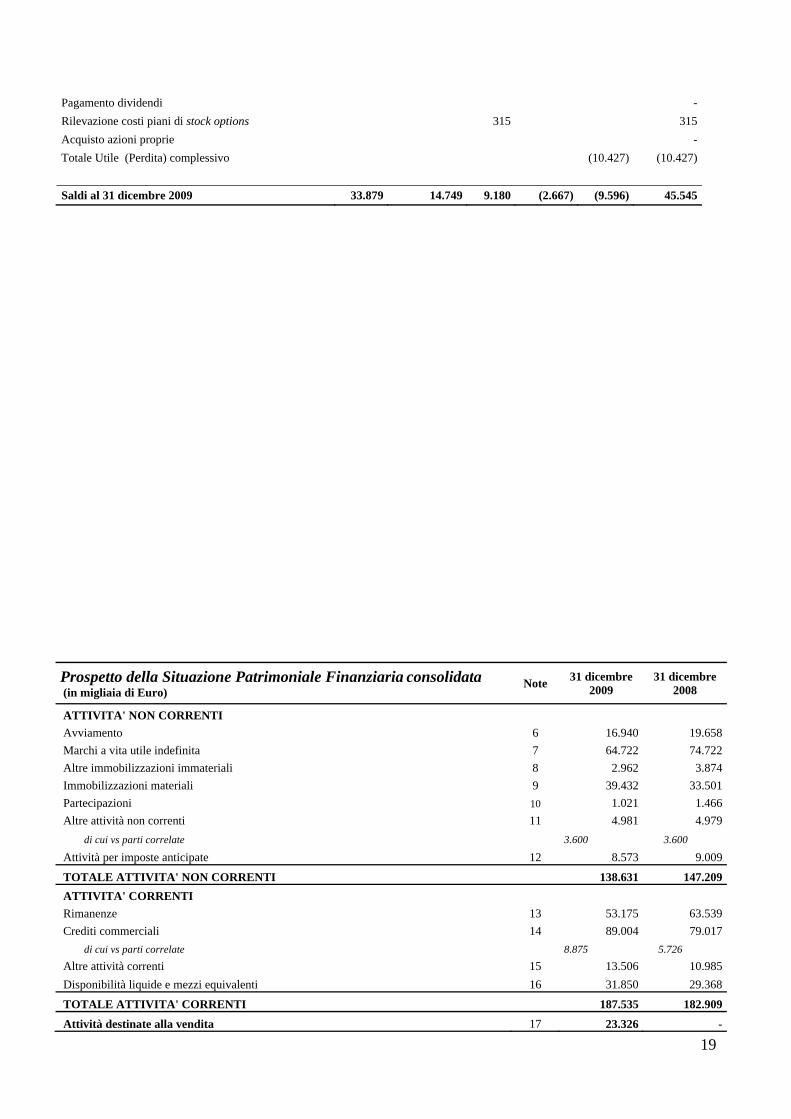

Prospetto della Situazione Patrimoniale Finanziaria consolidata (in migliaia di Euro)

Note 31 dicembre

2009 31 dicembre

2008

ATTIVITA' NON CORRENTI Avviamento 6 16.940 19.658

Marchi a vita utile indefinita 7 64.722 74.722

Altre immobilizzazioni immateriali 8 2.962 3.874

Immobilizzazioni materiali 9 39.432 33.501

Partecipazioni 10 1.021 1.466

Altre attività non correnti 11 4.981 4.979

di cui vs parti correlate 3.600 3.600

Attività per imposte anticipate 12 8.573 9.009

TOTALE ATTIVITA' NON CORRENTI 138.631 147.209

ATTIVITA' CORRENTI

Rimanenze 13 53.175 63.539

Crediti commerciali 14 89.004 79.017

di cui vs parti correlate 8.875 5.726

Altre attività correnti 15 13.506 10.985

Disponibilità liquide e mezzi equivalenti 16 31.850 29.368

TOTALE ATTIVITA' CORRENTI 187.535 182.909

Attività destinate alla vendita 17 23.326 -

20

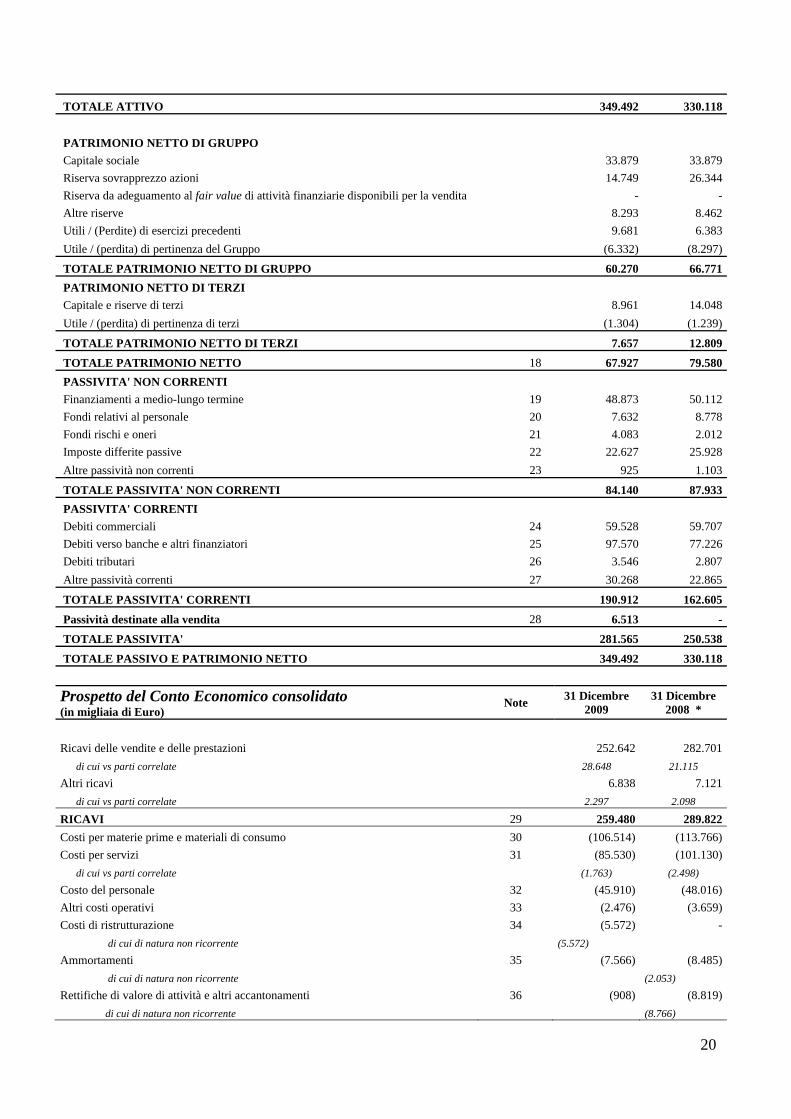

TOTALE ATTIVO 349.492 330.118

PATRIMONIO NETTO DI GRUPPO

Capitale sociale 33.879 33.879

Riserva sovrapprezzo azioni 14.749 26.344

Riserva da adeguamento al fair value di attività finanziarie disponibili per la vendita - -

Altre riserve 8.293 8.462

Utili / (Perdite) di esercizi precedenti 9.681 6.383

Utile / (perdita) di pertinenza del Gruppo (6.332) (8.297)

TOTALE PATRIMONIO NETTO DI GRUPPO 60.270 66.771

PATRIMONIO NETTO DI TERZI

Capitale e riserve di terzi 8.961 14.048

Utile / (perdita) di pertinenza di terzi (1.304) (1.239)

TOTALE PATRIMONIO NETTO DI TERZI 7.657 12.809

TOTALE PATRIMONIO NETTO 18 67.927 79.580

PASSIVITA' NON CORRENTI

Finanziamenti a medio-lungo termine 19 48.873 50.112

Fondi relativi al personale 20 7.632 8.778

Fondi rischi e oneri 21 4.083 2.012

Imposte differite passive 22 22.627 25.928

Altre passività non correnti 23 925 1.103

TOTALE PASSIVITA' NON CORRENTI 84.140 87.933

PASSIVITA' CORRENTI

Debiti commerciali 24 59.528 59.707

Debiti verso banche e altri finanziatori 25 97.570 77.226

Debiti tributari 26 3.546 2.807

Altre passività correnti 27 30.268 22.865

TOTALE PASSIVITA' CORRENTI 190.912 162.605

Passività destinate alla vendita 28 6.513 -

TOTALE PASSIVITA' 281.565 250.538

TOTALE PASSIVO E PATRIMONIO NETTO 349.492 330.118

Prospetto del Conto Economico consolidato (in migliaia di Euro)

Note 31 Dicembre

2009 31 Dicembre

2008 *

Ricavi delle vendite e delle prestazioni 252.642 282.701

di cui vs parti correlate 28.648 21.115

Altri ricavi 6.838 7.121

di cui vs parti correlate 2.297 2.098

RICAVI 29 259.480 289.822

Costi per materie prime e materiali di consumo 30 (106.514) (113.766)

Costi per servizi 31 (85.530) (101.130)

di cui vs parti correlate (1.763) (2.498)

Costo del personale 32 (45.910) (48.016)

Altri costi operativi 33 (2.476) (3.659)

Costi di ristrutturazione 34 (5.572) -

di cui di natura non ricorrente (5.572)

Ammortamenti 35 (7.566) (8.485)

di cui di natura non ricorrente (2.053)

Rettifiche di valore di attività e altri accantonamenti 36 (908) (8.819)

di cui di natura non ricorrente (8.766)

21

TOTALE COSTI OPERATIVI (254.476) (283.875)

RISULTATO OPERATIVO 5.004 5.947

Risultato delle società collegate valutate con il metodo del Patrimonio Netto 37 (25) 30

Oneri finanziari 38 (8.555) (17.406)

di cui di natura non ricorrente (5.817)

Proventi finanziari 38 3.625 4.673

RISULTATO PRIMA DELLE IMPOSTE 49 (6.756)

Imposte sul reddito 39 (3.918) (3.641)

UTILE O (PERDITA) DELLE ATTIVITA’ IN FUNZIONAMENTO (3.869) (10.397)

Utile o (Perdita) delle attività destinate alla vendita 40 (3.767) 861

di cui di natura non ricorrente (3.700)

UTILE O (PERDITA) DELL'ESERCIZIO (7.636) (9.536)

Di cui attribuibile a: Soci della controllante (6.332) (8.297)

Interessenze di pertinenza di terzi (1.304) (1.239)

Utile (Perdita) per azione base (Euro) (0,05) (0,06)

Utile (Perdita) per azione diluito (Euro) (0,05) (0,06)

* I valori relativi al settore Alias sono riclassificati alla voce “Risultato delle attività destinante alla vendita”

Prospetto del Conto Economico Complessivo consolidato (in migliaia di Euro)

31 dicembre

2009

31 dicembre

2008

UTILE / (PERDITA) DEL PERIODO (7.636) (9.536)

Utili/(perdite) dalla rideterminazione di attività finanziarie disponibili per la vendita ("available for sale") - -

Utili/(perdite) derivanti dalla conversione dei bilanci di imprese estere (541) 670

Effetto fiscale relativo agli Altri utili/(perdite) - -

Totale Altri utili / (perdite) al netto dell'effetto fiscale (541) 670

TOTALE UTILE / (PERDITA) COMPLESSIVO (8.177) (8.866)

Di cui attribuibile a: Soci della controllante (6.816) (7.726)

Interessenze di pertinenza di terzi (1.361) (1.140)

22

Prospetto dei Flussi di Cassa consolidati (in migliaia di Euro)

31 dicembre

2009

31 dicembre

2008

FLUSSO DI CASSA DA ATTIVITA' OPERATIVE

Utile / (Perdita) dell'esercizio (7.636) (9.536) Rettifiche per riconciliare l'utile (perdita) del periodo al flusso di cassa generato (assorbito) dalle attività operative:

Ammortamenti 10.460 9.190

Accantonamenti e Svalutazioni 8.083 9.841

Variazione fair value strumenti finanziari (2.942) (5.663)

Accantonamenti a fondi relativi al personale 538 498

Pagamento trattamento di fine rapporto (1.261) (1.180)

Pagamento altri fondi ed incentivi (110) (592)

Minusvalenze (Plusvalenze) su vendite di attività non correnti (76) (27)

Variazioni di imposte anticipate e imposte differite (765) 1.873

Crediti commerciali (13.832) (2.366)

Rimanenze 5.684 (6.519)

Debiti commerciali 2.496 1.836

Altre - nette 7.607 9.413 FLUSSO DI CASSA NETTO GENERATO (ASSORBITO) DALLE ATTIVITA' OPERATIVE (A) * 8.246 6.768

23

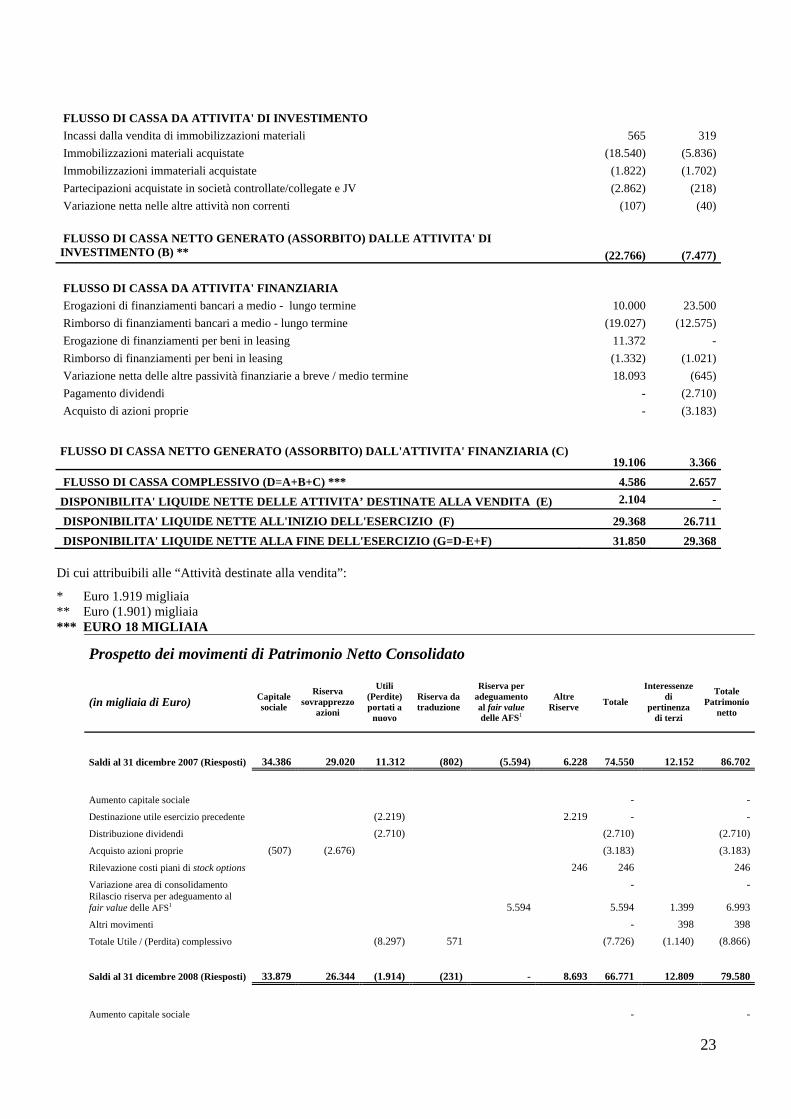

FLUSSO DI CASSA DA ATTIVITA' DI INVESTIMENTO

Incassi dalla vendita di immobilizzazioni materiali 565 319

Immobilizzazioni materiali acquistate (18.540) (5.836)

Immobilizzazioni immateriali acquistate (1.822) (1.702)

Partecipazioni acquistate in società controllate/collegate e JV (2.862) (218)

Variazione netta nelle altre attività non correnti (107) (40)

FLUSSO DI CASSA NETTO GENERATO (ASSORBITO) DALLE ATTIVITA' DI INVESTIMENTO (B) ** (22.766) (7.477)

FLUSSO DI CASSA DA ATTIVITA' FINANZIARIA Erogazioni di finanziamenti bancari a medio - lungo termine 10.000 23.500

Rimborso di finanziamenti bancari a medio - lungo termine (19.027) (12.575)

Erogazione di finanziamenti per beni in leasing 11.372 -

Rimborso di finanziamenti per beni in leasing (1.332) (1.021)

Variazione netta delle altre passività finanziarie a breve / medio termine 18.093 (645)

Pagamento dividendi - (2.710)

Acquisto di azioni proprie - (3.183)

FLUSSO DI CASSA NETTO GENERATO (ASSORBITO) DALL'ATTIVITA' FINANZIARIA (C) 19.106 3.366

FLUSSO DI CASSA COMPLESSIVO (D=A+B+C) *** 4.586 2.657

DISPONIBILITA' LIQUIDE NETTE DELLE ATTIVITA’ DESTINATE ALLA VENDITA (E) 2.104 -

DISPONIBILITA' LIQUIDE NETTE ALL'INIZIO DELL'ESERCIZIO (F) 29.368 26.711

DISPONIBILITA' LIQUIDE NETTE ALLA FINE DELL'ESERCIZIO (G=D-E+F) 31.850 29.368

Di cui attribuibili alle “Attività destinate alla vendita”:

* Euro 1.919 migliaia ** Euro (1.901) migliaia *** EURO 18 MIGLIAIA

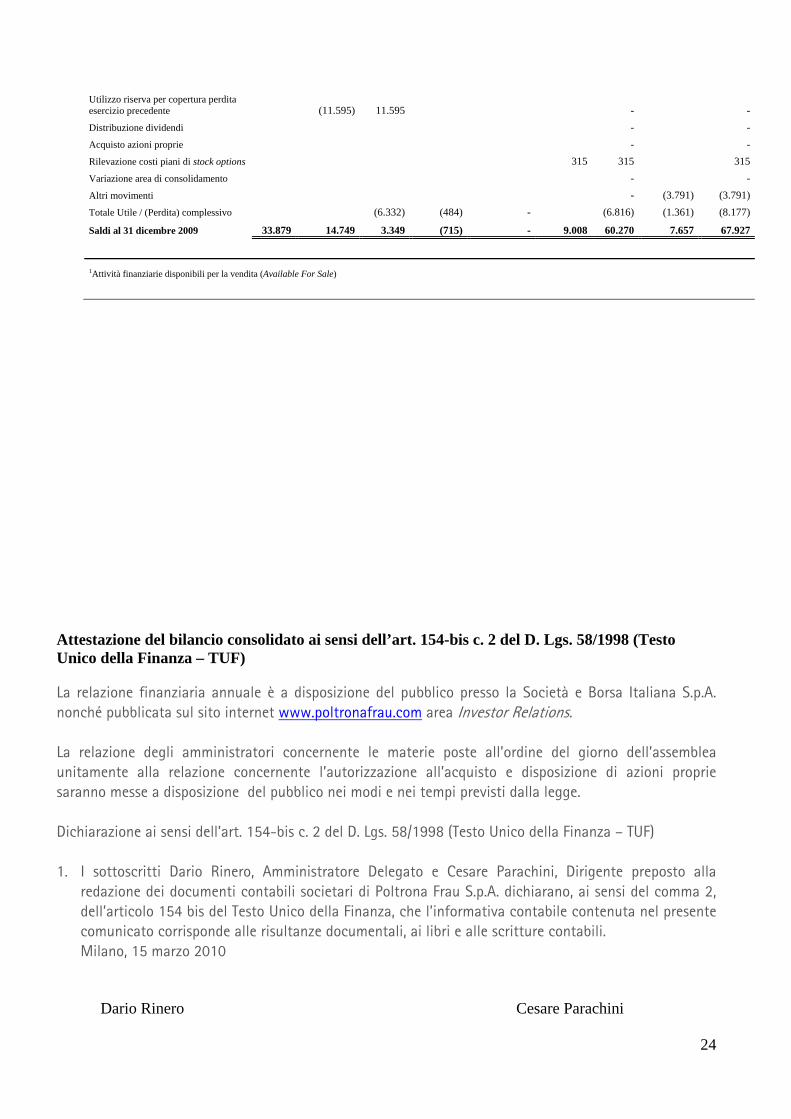

Prospetto dei movimenti di Patrimonio Netto Consolidato

(in migliaia di Euro) Capitale sociale

Riserva sovrapprezzo

azioni

Utili (Perdite) portati a

nuovo

Riserva da traduzione

Riserva per adeguamento al fair value delle AFS1

Altre Riserve

Totale

Interessenze di

pertinenza di terzi

Totale Patrimonio

netto

Saldi al 31 dicembre 2007 (Riesposti) 34.386 29.020 11.312 (802) (5.594) 6.228 74.550 12.152 86.702

Aumento capitale sociale - -

Destinazione utile esercizio precedente (2.219) 2.219 - -

Distribuzione dividendi (2.710) (2.710) (2.710)

Acquisto azioni proprie (507) (2.676) (3.183) (3.183)

Rilevazione costi piani di stock options 246 246 246

Variazione area di consolidamento - -Rilascio riserva per adeguamento al fair value delle AFS1 5.594 5.594 1.399 6.993

Altri movimenti - 398 398

Totale Utile / (Perdita) complessivo (8.297) 571 (7.726) (1.140) (8.866)

Saldi al 31 dicembre 2008 (Riesposti) 33.879 26.344 (1.914) (231) - 8.693 66.771 12.809 79.580

Aumento capitale sociale - -

24

Utilizzo riserva per copertura perdita esercizio precedente (11.595) 11.595 - -

Distribuzione dividendi - -

Acquisto azioni proprie - -

Rilevazione costi piani di stock options 315 315 315

Variazione area di consolidamento - -

Altri movimenti - (3.791) (3.791)

Totale Utile / (Perdita) complessivo (6.332) (484) - (6.816) (1.361) (8.177)

Saldi al 31 dicembre 2009 33.879 14.749 3.349 (715) - 9.008 60.270 7.657 67.927

1Attività finanziarie disponibili per la vendita (Available For Sale)

Attestazione del bilancio consolidato ai sensi dell’art. 154-bis c. 2 del D. Lgs. 58/1998 (Testo Unico della Finanza – TUF) La relazione finanziaria annuale è a disposizione del pubblico presso la Società e Borsa Italiana S.p.A. nonché pubblicata sul sito internet www.poltronafrau.com area Investor Relations. La relazione degli amministratori concernente le materie poste all’ordine del giorno dell’assemblea unitamente alla relazione concernente l’autorizzazione all’acquisto e disposizione di azioni proprie saranno messe a disposizione del pubblico nei modi e nei tempi previsti dalla legge. Dichiarazione ai sensi dell’art. 154-bis c. 2 del D. Lgs. 58/1998 (Testo Unico della Finanza – TUF) 1. I sottoscritti Dario Rinero, Amministratore Delegato e Cesare Parachini, Dirigente preposto alla

redazione dei documenti contabili societari di Poltrona Frau S.p.A. dichiarano, ai sensi del comma 2, dell’articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente comunicato corrisponde alle risultanze documentali, ai libri e alle scritture contabili. Milano, 15 marzo 2010

Dario Rinero Cesare Parachini

25

__________________________________ __________________________________

Amministratore Delegato Dirigente preposto alla redazione dei documenti contabili societari