Embed Size (px)

Citation preview

http

://ww

w.d

ed

en

08

m.w

ord

pre

ss.c

om

OVERVIEW

�Bab in

i membahas ta

hapan pentin

g dalam proses in

vesta

si,

yaitu

tahap evaluasi k

inerja

porto

folio

. Dalam ta

hap in

i

perta

nyaan m

endasar y

ang in

gin dija

wab adalah “sejauh

manakah porto

folio

yang te

lah dibentuk m

ampu m

emberik

an

kinerja

yang m

emuaskan in

vesto

r?

�Evaluasi k

inerja

porto

folio

akan m

emungkinkan kita

mengidentifik

asi a

pakah porto

folio

yang te

lah te

rbentuk

mampu m

emberik

an tin

gkat re

turn

yang re

latif le

bih tin

ggi

dibanding re

turn

porto

folio

lainnya dan apakah re

turn

terse

but

juga se

suai d

engan tin

gkat risik

o yang dita

nggung.

1/27

OVERVIEW

Bab in

i memberik

an pemahaman te

ntang:

�Identifik

asi fa

ktor-fa

ktor p

entin

g dalam

evaluasi k

inerja

porto

folio

.

�Tingkat risik

o dan re

turn dalam evaluasi k

inerja

porto

folio

.

�Pengukuran kinerja

porto

folio

.

2/27

TOPIK

PEMBAHASAN

�Kerangka Pikir u

ntuk Evaluasi K

inerja

Porto

folio

�Mengukur T

ingkat R

eturn Porto

folio

�Risk

Adjuste

d Perfo

rmance

�IndeksSharpe

�IndeksTre

ynor

�IndeksJensen

3/27

KERANGKA PIKIR UNTUK EVALUASI

KINERJA PORTOFOLIO

�Evaluasi K

inerja

porto

folio

akan te

rkait d

ua isu

utama :

1.

Mengevaluasi a

pakah re

turn porto

folio

yang te

lah dibentuk

mampu m

emberik

an re

turn di a

tas re

turn porto

folio

yang

dija

dikan bench

mark

2.

Mengevaluasi a

pakah re

turn yang diperoleh su

dah se

suai

dengan tin

gkat re

siko yang harus d

itanggung.

�Faktor y

ang perlu

diperhatik

an dalam m

engevaluasi

kinerja

porto

folio

:

1.

Tingkat re

siko

2.

Perio

de waktu

3.

Penggunaan p

atok duga (b

ench

mark) y

ang se

suai

4.

Tujuan in

vesta

si

4/27

MENGUKUR TINGKAT RETURN

PORTOFOLIO

�Bagaim

ana cara m

engukur tin

gkat re

turn porto

folio

?

�Metode se

derhana yang biasanya dipakai d

engan

menghitu

ng se

mua alira

n kas y

ang dite

rima (d

ividen +

capita

l gain), d

an se

lanjutnya dibagi d

engan dengan

nila

i pasar p

orto

folio

pada awal p

erio

de.

�Walaupun m

etode te

rsebut se

derhana, te

tapi

mengandung kelemahan karena hanya se

suai u

ntuk

porto

folio

yang ‘sta

tis’, yaitu

porto

folio

yang tid

ak

mempunyai a

liran kas k

eluar m

aupun m

asuk dari

investo

r

5/27

�Bagaim

ana cara m

engatasi k

elemahan

metode pengukuran se

derhana te

rsebut?

�Metode alte

rnatif y

ang bisa

mengakomodasi

adanya alira

n kas k

eluar m

aupun m

asuk dari

investo

r, antara la

in :

�TWR(tim

e-w

eighted ra

te of re

turn

dan

dolla

r-weighted ra

te of re

turn)

�DWR(dolla

r-weighted ra

te of re

turn)

6/27

MENGUKUR TINGKAT RETURN

PORTOFOLIO

�TWR (T

ime-w

eighted ra

te of re

turn

)

�Besarnya TWR in

i tidak dipengaruhi o

leh penambahan

atau penarik

an dana yang dila

kukan oleh in

vesto

r selama

perio

de perhitu

ngan re

turn porto

folio

�DWR (d

olla

r-weighted ra

te of re

turn

)

�Merupakan re

turn yang benar-b

enar d

iterim

a oleh

investo

r dite

ntukan oleh besarnya arus k

as m

asuk dan

keluar d

alam in

vesta

si porto

folio

akibat ta

mbahan atau

penarik

an dana yang dila

kukan in

vesto

r selama perio

de

perhitu

ngan re

turn porto

folio

terse

but

7/27

MENGUKUR TINGKAT RETURN

PORTOFOLIO

�Persa

maan TWR dan DWR :

�Kedua m

etode te

rsebut sa

ma-sa

ma bisa

digunakan

untuk m

enghitu

ng re

turn porto

folio

dan sa

ma-sa

ma

merupakan m

etode perhitu

ngan yang valid

�Perbedaan TWR dan DWR :

�DWR le

bih se

suai d

igunakan oleh para in

vesto

r,

karena m

etode in

i akan bisa

menjawab perta

nyaan

“berapa besarkah re

turn yang akan dite

rima

investo

r?”

�TWR, le

bih cocok untuk digunakan oleh m

anajer

investa

si, karena bisa

menjawab perta

nyaan “berapa

besarkan re

turn yang dita

warkan porto

folio

?”

8/27

MENGUKUR TINGKAT RETURN

PORTOFOLIO

�TWR (T

ime-w

eighted ra

te of re

turn

)

TWR = (1

,0 + S

1 ) (1,0 + S

2 ) ……..(1

,0 + S

N ) –1,0

Dalam hal in

i, S adalah re

turn yang diperoleh dalam

setia

p su

bperio

de perhitu

ngan.

Contoh: S

uatu porto

folio

yang diamati se

lama 5 ta

hun

terdiri d

ari 3

sub perio

de alira

n kas y

ang m

asin

g-m

asin

g

memberik

an re

turn bertu

rut-tu

rut se

besar 5

%; 8

%; d

an

10%.

�Jawab :

TWR

= (1

,0 + 0,05) (1

,0 + 0,08) (1

,0 + 0,1) –

1,0

= (1

,05) (1

,08) (1

,1) –

1,0

= 0,247 atau 24,7%.

9/27

MENGUKUR TINGKAT RETURN

PORTOFOLIO

�DWR(Dollar-w

eightedrate

ofreturn

)

Dalam

halini:

Dt

=penambahandanapadasaatt.

Wt

=penarik

andanapadasaatt.

n=

jumlahpenambahandanaselamaperio

deperhitu

ngan.

M=

jumlahpenarik

andanaselamaperio

deperhitu

ngan.

r=

tingkatbungayangmenyamakannila

iawalporto

folio

dengan

semua

alira

nkas(m

asukdanataukeluar)

dita

mbahnila

iakhir

porto

folio

.

Besarnyarinisekalig

usmerupakantin

gkatreturn

porto

folio

yangdihitu

ng

denganmetodeTWR.

t

mtt

tn

tt

t

rr

W

r

D

)1(

po

rtofo

lioak

hir

N

ilai

)1(

)1(

po

rtofo

lio

awal

N

ilai1

1+

++

++

=∑

∑=

=

10/27

MENGUKUR TINGKAT RETURN

PORTOFOLIO

CONTOH:PENGHITUNGANDWR

�Sebagai c

ontoh,

Anggap Ib

u Haryati m

enginvesta

sikan Rp100 ju

ta pada awal

perio

de perta

ma ketik

a dia m

embeli su

atu porto

folio

saham.

Pada akhir p

erio

de perta

ma, Ib

u Haryati m

endapat d

ividen

sebesar R

p7 ju

ta. P

ada akhir p

erio

de te

rakhir, Ib

u Haryati

menjual p

orto

folio

sahamnya dan m

enerim

a Rp120 ju

ta.

Dengan demikian, Ib

u Haryati m

empunyai a

rus k

as b

erik

ut:

Wa

ktu0

12

Arus ka

s-R

p1

00

jutaR

p 7

jutaR

p1

20

juta

11/27

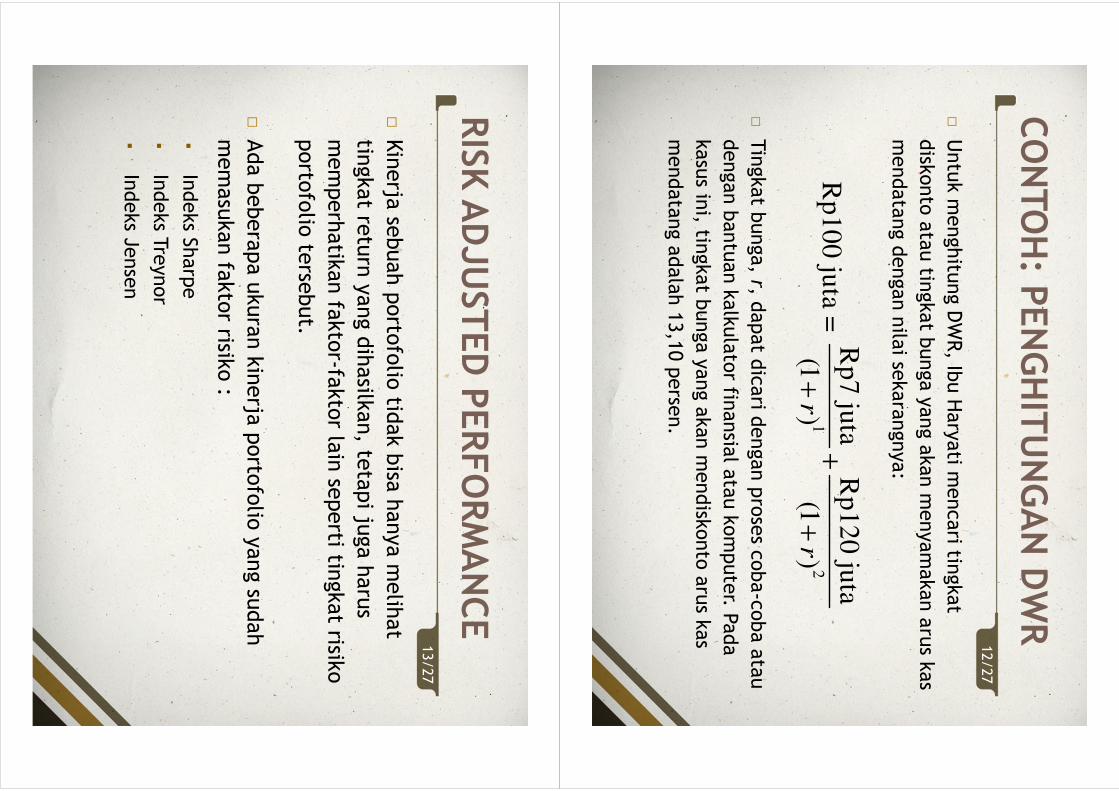

�Untuk m

enghitu

ng DWR, Ib

u Haryati m

encari tin

gkat

disk

onto atau tin

gkat b

unga yang akan m

enyamakan arus k

as

mendatang dengan nila

i sekarangnya:

�Tingkat b

unga, r, d

apat d

icari d

engan proses c

oba-coba atau

dengan bantuan kalkulator fin

ansia

l atau komputer. P

ada

kasus in

i, tingkat b

unga yang akan m

endisk

onto arus k

as

mendatang adalah 13,10 perse

n. 1

2

Rp

7 ju

taR

p1

20

juta

Rp

10

0 ju

ta =

(1)

(1)

rr

++

+

CONTOH:PENGHITUNGANDWR

12/27

RISKADJUSTEDPERFORMANCE

�Kinerja

sebuah porto

folio

tidak bisa

hanya m

elih

at

tingkat re

turn yang dihasilk

an, te

tapi ju

ga harus

memperhatik

an fa

ktor-fa

ktor la

in se

perti tin

gkat risik

o

porto

folio

terse

but.

�Ada beberapa ukuran kinerja

porto

folio

yang su

dah

memasukan fa

ktor risik

o :

�Indeks S

harpe

�Indeks Tre

ynor

�Indeks J

ensen

13/27

INDEKSSHARPE

Indeks S

harpe

�Dise

but ju

ga re

ward-to

-varia

bility

ratio

.

�Indeks S

harpe m

endasarkan perhitu

ngannya pada konsep g

aris

pasar m

odal (ca

pita

l market lin

e) se

bagai p

atok duga, y

aitu

dengan cara m

embagi p

remi risik

o porto

folio

dengan sta

ndar

deviasin

ya.

�Persa

maan In

deks S

harpe:

Dalam h

al in

i :

= in

deks S

harpe porto

folio

= ra

ta-ra

ta re

turn porto

folio

p selama perio

de pengamatan

= ra

ta-ra

ta tin

gkat re

turn bebas risik

o se

lama perio

de pengamatan

= sta

ndar d

eviasi re

turn porto

folio

p selama perio

de pengamatan

TR

PP

FR

RS

σ

−=

PS

PRFRT

Rσ

14/27

INDEKSSHARPE

Tabel. R

etu

rn d

an risik

o e

mp

at je

nis p

orto

folio

sela

ma

20

02

-20

06

Porto

folio

Rata-ra

ta

return

(%)

Standar

deviasi

(%)

Beta

A

Bi C

D

Pasar

RF

10

1

2.3

1

2.5

1

5

13

8

15

9

.50

1

3.7

5

11

.50

1

2

0,5

0

1,5

0

0.7

5

0,6

0

Tabel 1

9.2 K

ine

rja k

ee

mp

at p

orto

folio

be

rda

sark

an in

de

ks S

ha

rpe

Porto

folio

Indeks Sharpe

D

B

C

A

Pasar

0,6

1

0,4

7

0,3

3

0,1

3

0,4

2

15/27

INDEKSSHARPE

�Pada Ta

bel te

rsebut te

rlihat b

ahwa dua je

nis p

orto

folio

yaitu

porto

folio

B dan D m

empunyai in

deks S

harpe yang le

bih

besar d

ari in

deks S

harpe Pasar p

ada perio

de te

rsebut y

ang

hanya se

besar 0

,42.

�Sedangkan untuk porto

folio

B dan C yang m

empunyai re

turn

yang hampir sa

ma yaitu

12,3% dan 12,5%, te

rnyata

mempunyai k

inerja

yang berbeda. H

al in

i dikarenakan kedua

porto

folio

terse

but m

empunyai sta

ndar d

eviasi y

ang ja

uh

berbeda yaitu

9,50 % dan 13,75%.

�Data te

rsebut m

enunjukkan bahwa porto

folio

C re

latif le

bih

berisik

o dibanding porto

folio

B, k

arena dengan ra

ta-ra

ta

return yang hampir sa

ma dengan B, te

rnyata C m

empunyai

risiko (d

ilihat d

ari sta

ndar d

eviasi) y

ang le

bih besar.

16/27

INDEKSSHARPE

Kinerja

keempatporto

folio

menurutindeksSharpe:

D

C

Return

BPasar

A

15

10

15

10

5Standar deviasi

RF

8

Garis

17/27

INDEKSTREYNOR

�Serin

g dise

but re

ward to

volatility

ratio

, yaitu

asumsi

bahwa porto

folio

sudah te

rdiversifik

asi d

engan baik se

hingga

risiko yang re

levan adalah risik

o siste

matis (b

eta)

�Persa

maan :

Dalam h

al in

i :

= in

deks T

reynor p

orto

folio

= ra

ta-ra

ta re

turn porto

folio

p selama perio

de pengamatan

= ra

ta –ra

ta tin

gkat re

turn bebas risik

o se

lama perio

de pengamatan

= beta porto

folio

p

P

PP

ˆ

FR

RT

β −=

PT

PRF

R

Pβ

18/27

INDEKSTREYNOR

Porto

folio

Indeks Trey

nor

DCAB

Pasar

11

,67

6,0

0

4,0

0

2,8

7

5

Tab

el C

onto

h Perhitung

an Ind

eks Trey

nor

19/27

INDEKSTREYNOR

Kinerja

keempatporto

folio

menurutindeksTre

ynor:

DC

Return

BPasar

A

15

10

1,5

10,5

Beta portofolio

RF

8

Garis

20/27

INDEKSTREYNOR

�Sesuai d

engan ta

bel 1

9.3, p

orto

folio

yang m

empunyai in

deks

Treynor y

ang le

bih kecil d

ari in

deks Tre

ynor p

asar a

kan

terle

tak dibawah garis p

asar se

kurita

s, dan hal in

i

menunjukkan bahwa kinerja

porto

folio

terse

but b

erada

dibawah kinerja

pasar.

�Sebalik

nya porto

folio

yang berada di a

tas g

aris p

asar

sekurita

s mempunyai k

inerja

di a

tas k

inerja

pasar. S

emakin

besar slo

pegaris a

tau se

makin besar in

deks Tre

ynor y

ang

dim

iliki se

buah porto

folio

, berarti k

inerja

porto

folio

terse

but a

kan m

enjadi re

latif le

bih baik dibanding porto

folio

yang m

empunyai in

deks Tre

ynor y

ang le

bih kecil.

21/27

INDEKS SHARPE DAN IN

DEKS

TREYNOR

�Indeks S

harpe dan in

deks Tre

ynor a

kan m

emberik

an

inform

asi p

erin

gkat k

inerja

porto

folio

yang berbeda.

�Pilih

an in

deks m

ana yang akan dipakai te

rgantung dari

perse

psi in

vesto

r terhadap tin

gkat d

iversifik

asi d

ari

porto

folio

terse

but.

�Dalam in

deks S

harpe, risik

o yang dianggap re

levan

adalah risik

o to

tal (p

enjumlahan risik

o siste

matis d

an

risiko tid

ak siste

matis), se

dangkan pada in

deks Tre

ynor

hanya m

enggunakan risik

o siste

matis (b

eta) sa

ja

22/27

�Jika su

atu porto

folio

dianggap te

lah te

rdiversifik

asi

dengan baik, b

erarti re

turn porto

folio

terse

but h

ampir

semuanya dipengaruhi o

leh re

turn pasar. U

ntuk

porto

folio

terse

but te

ntu sa

ja le

bih te

pat jik

a kita

menggunakan in

deks Tre

ynor.

�Jika re

turn su

atu porto

folio

hanya se

bagian kecil sa

ja

yang dipengaruhi re

turn pasar, te

ntu sa

ja le

bih te

pat

jika digunakan in

deks S

harpe se

bagai a

lat u

kur u

ntuk

mengevaluasi k

inerja

porto

folio

terse

but

23/27

INDEKS SHARPE DAN IN

DEKS

TREYNOR

INDEKSJENSEN

�Indeks J

ensen m

erupakan in

deks y

ang m

enunjukkan

perbedaan antara tin

gkat re

turn aktual y

ang diperoleh

porto

folio

dengan tin

gkat re

turn yang diharapkan jik

a

porto

folio

terse

but b

erada pada garis p

asar m

odal

�Persa

maan:

�Dalam

halini:

=indeksJensenporto

folio

=rata-ra

tareturn

porto

folio

pselamaperio

depengamatan

=rata-ra

tatin

gkatreturn

bebasrisik

oselamaperio

depengamatan

=beta

porto

folio

p

()

[]p

Mp

pˆ

FR

R

F

R R

Jβ

−+

−=

PJ

PR

FR

Pβ

24/27

INDEKSJENSEN

�Indeks J

ensen se

cara m

udahnya dapat

diin

terpretasik

an se

bagai p

engukur b

erapa banyak

porto

folio

“mengalahkan pasar”.

�Indeks y

ang bernila

i positif b

erarti p

orto

folio

memberik

an re

turn le

bih besar d

ari re

turn

harapannya (b

erada di a

tas g

aris p

asar se

kurita

s)

sehingga m

erupakan hal y

ang bagus k

arena

porto

folio

mempunyai re

turn yang re

latif tin

ggi

untuk tin

gkat risik

o sistim

atisn

ya

25/27

INDEKSJENSEN

�Kinerja

keempatporto

folio

menurutindeksJensen

D`

D

C

Return

BPasar

A

15

10

1,5

10,5

Beta portofolio

RF

8

Garis

26/27

CATATAN: E

VALUASI K

INERJA

PORTOFOLIO

�Ketig

a ukuran kinerja

porto

folio

di a

tas tid

ak

terle

pas d

ari k

emungkinan te

rjadinya kesalahan

dalam pengukuran.

�Ketig

a ukuran te

rsebut m

enggunakan dasar C

APM.

Padahal m

odel C

APM m

erupakan m

odel

keseim

bangan yang m

enggunakan asumsi-a

sumsi

yang sa

ngat su

lit kita

temukan dalam kondisi

nyata, se

hingga penggunaan m

odel C

APM bisa

menyebabkan adanya bias d

alam pengukuran

kinerja

porto

folio

terse

but.

27/27