Embed Size (px)

Citation preview

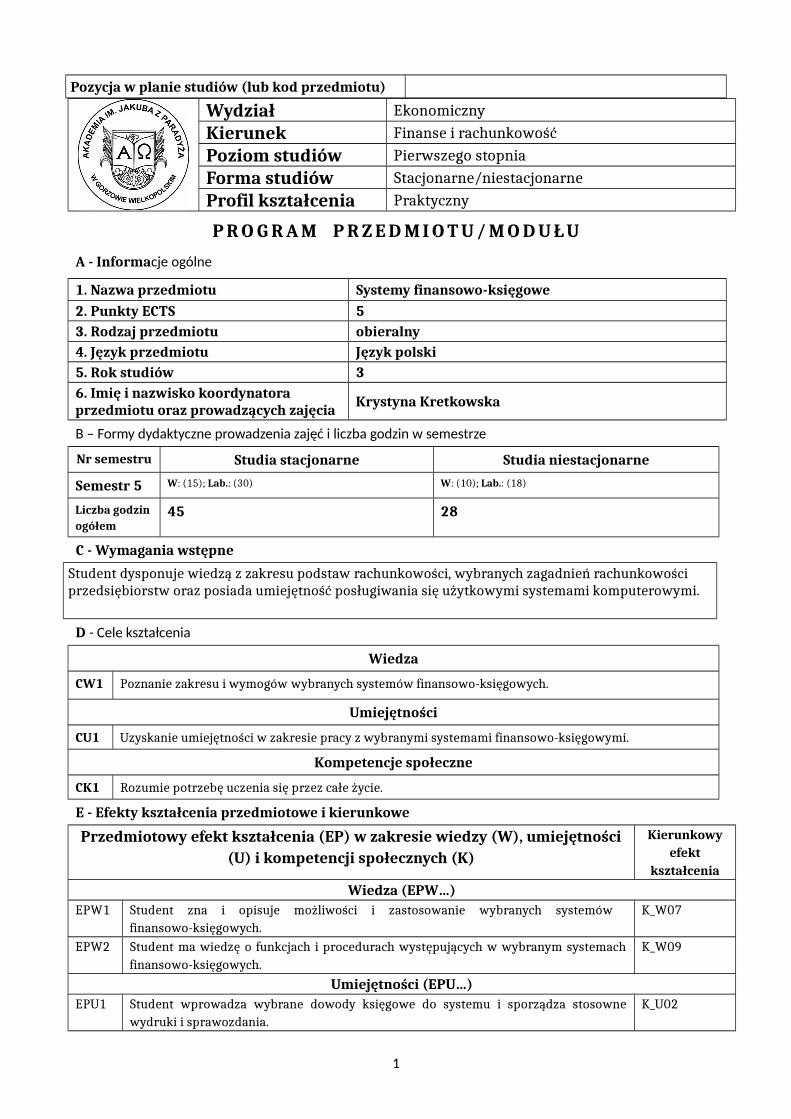

Pozycja w planie studiów (lub kod przedmiotu)

Wydział Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów Pierwszego stopnia

Forma studiów Stacjonarne/niestacjonarne

Profil kształcenia Praktyczny

P R O G R A M P R Z E D M I O T U / M O D U Ł U

A - Informacje ogólne

1. Nazwa przedmiotu Systemy podatkowe2. Punkty ECTS 43. Rodzaj przedmiotu obieralny4. Język przedmiotu polski5. Rok studiów II6. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia dr Agnieszka Szuszakiewicz-Idziaszek

B – Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze

Nr semestru Studia stacjonarne Studia niestacjonarne

Semestr 4 W: (15); Ćw.: (30) W: (10); Ćw.: (18)

Liczba godzin ogółem

45 28

C - Wymagania wstępne

D - Cele kształcenia

Wiedza

CW1 Student zna zagadnienia i przykłady służące rozumieniu istoty i funkcji finansów oraz interpretowaniupodstawowych kategorii finansowych i elementów systemu finansowego.

CW2 Student posiada specjalistyczną wiedzę niezbędną w procesie podejmowania decyzji finansowych.

Umiejętności

CU1 Student posiada umiejętności rozpoznawania i analizowania zjawisk i procesów finansowychzachodzących w gospodarce publicznej i prywatnej, na różnych segmentach rynku finansowego oraz wwybranych instytucjach finansowych.

CU2 Student posiada umiejętności dostosowane do potrzeb rynku pracy, w tym do wykonywania zawodów wobszarze finansów w różnych jednostkach organizacyjnych, a także do prowadzenia własnejdziałalności gospodarczej.

Kompetencje społeczne

CK1 Student widzi potrzebę podnoszenia kwalifikacji zawodowych oraz uczenia się przez całe życie.

CK2 Student jest otwarty na pracę zespołową i docenia inicjatywy w zakresie jej organizacji.

E - Efekty kształcenia przedmiotowe i kierunkowe

Przedmiotowy efekt kształcenia (EP) w zakresie wiedzy (W), umiejętności(U) i kompetencji społecznych (K)

Kierunkowyefekt

kształcenia

Wiedza (EPW)EPW1 Student posiada wiedzę o finanasach jako dyscyplinie naukowej oraz o powiązaniu K_W01

1

finansów z innymi dyscyplinami naukowymi.EPW2 Student wyjaśnia podstawowe mechanizmy funkcjonowania podatków w sferze

przedsiębiorstw oraz instytucji publicznych.KW_03

EPW3 Student charakteryzuje zjawiska finansowe, a także wyjaśnia prawidłowości nimirządzące.

KW_06

Umiejętności (EPU)EPU1 Student analizuje i interpretuje zjawiska ekonomiczne i procesy zachodzące w

jednostkach gospodarczych w związku ze stosowaniem określonych strategiipodatkowych.

K_U01

EPU2 Student posługuje się wybranymi aktami normatywnymi oraz obowiązującymiregułami w dziedzinie finansów.

K_U10

EPU3 Student potrafi wskazać najlepsze rozwiązanie problemu i uzasadnić ten wybór wzakresie podatków.

K_U12

Kompetencje społeczne (EPK)EPK1 Student widzi potrzebę podnoszenia kwalifikacji zawodowych oraz uczenia się przez

całe życie.K_K01

EPK2 Student jest otwarty na pracę zespołową i docenia inicjatywy w zakresie jej organizacj. K_K02

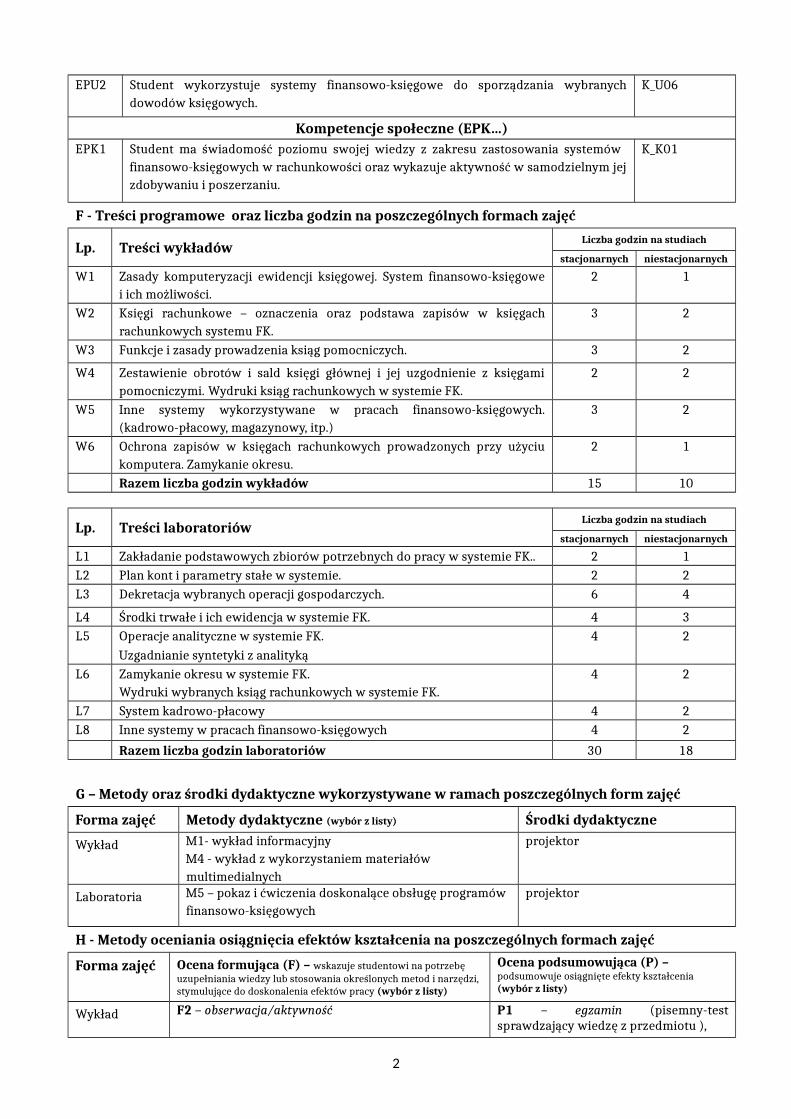

F - Treści programowe oraz liczba godzin na poszczególnych formach zajęć

Lp. Treści wykładów Liczba godzin na studiach

stacjonarnych niestacjonarnych

W1 Wprowadzenie do przedmiotu. Sprawy organizacyjne. 1 0,5W2 Pojęcie, klasyfikacja podatków i charakterystyka podatków. 2 0,5W3 Zobowiązania i postępowanie podatkowe. 1 0,5

W4 Konstrukcja polskiego systemu podatkowego oraz systematyka podatków. 1 1W5 Podatek dochodowy od osób prawnych i fizycznych oraz podatki lokalne. 1 1

W6 Podatek VAT i inne podatki i opłaty w Polsce. 1 1W7 Źródła podatku, zasady podatkowe, organy podatkowe i kontrola skarbowa 1 1

W8 Społeczne i gospodarcze zadania polityki fiskalnej państwa. 1 1

W9 Podatki w Unii Europejskiej. Harmonizacja podatków w państwach Unii Europejskiej

2 1

W10 System ubezpieczeń społecznych. 1 0,5W11 Oddziaływanie systemu podatkowego na działalność podmiotów

gospodarczych.2 1

W12 Wybrane strategie podatkowe. 1 1

Razem liczba godzin wykładów 15 10

Lp. Treści ćwiczeńLiczba godzin na studiach

stacjonarnych niestacjonarnych

C1 Zapoznanie z programem nauczania. 1 1C2 System podatkowy-charakterystyka. 3 2C3 Kierunki reform systemu podatkowego. 4 2

C4 Skutki wysokich obciążeń podatkowych. 4 1C5 Podatek dochodowy od osób prawnych, opodatkowanie dochodu osób

fizycznych.2 1

C6 Opodatkowanie dochodu i obrotu w Unii Europejskiej. 3 2C7 Zeznania podatkowe (przykłady). 2 2

C8 Elementy techniki podatkowej. 2 2C9 Strategie podatkowe - studium przypadku. 5 2C10 Oazy podatkowe. 3 2

2

C11 Podsumowanie wiadomości. Zaliczenie ćwiczeń. 1 1Razem liczba godzin ćwiczeń 30 18

G – Metody oraz środki dydaktyczne wykorzystywane w ramach poszczególnych form zajęć

Forma zajęć Metody dydaktyczne (wybór z listy) Środki dydaktyczne

Wykład wykład informacyjny, debata projektor, tablica

Ćwiczenia analiza tekstu źródłowego ustawy, rozporządzenia

H - Metody oceniania osiągnięcia efektów kształcenia na poszczególnych formach zajęć

Forma zajęć Ocena formująca (F) Ocena podsumowująca (P)

Wykład F2 - obserwacja podczas zajęć / aktywność P 1 - zaliczenie ustne

Ćwiczenia F3- referatF4- prezentacja

P3 - Ocena podsumowująca powstała na podstawie ocen formułujących, uzyskanych w semestrze

H-1 Metody weryfikacji osiągnięcia przedmiotowych efektów kształcenia (wstawić „x”)

Efektyprzedmiotowe

Wykład Ćwiczenia

F2 P1 F3 F4 P3

EPW1 x x xEPW2 x x x x xEPW3 x x xEPU1 x x x x xEPU2 x x x x xEPU3 x x xEPK1 x x x x xEPK2 x x x x x

I – Kryteria oceniania

Wymagania określające kryteria uzyskania oceny w danym efekcieOcenaPrzedmiotowyefekt kształcenia(EP..)

Dostateczny dostateczny plus 3/3,5

dobrydobry plus4/4,5

bardzo dobry5

EPW1 opanował wiedzę przekazaną wtrakcie zajęć, a takżepochodzącą z literaturypodstawowej.

opanował wiedzęprzekazaną w trakcie zajęć,a także pochodzącą zliteratury podstawowej, copozwala na podejmowaniedecyzji finansowych.

opanował wiedzę przekazaną wtrakcie zajęć, a takżepochodzącą z literaturypodstawowej, co pozwala natrafne podejmowanie decyzjifinansowych.

EPW2 ma podstawową wiedzę natemat podatków.

ma poszerzoną wiedzę natemat podatków.

ma poszerzoną i rozbudowanąwiedzę na temat podatków.

EPW3 zna wybrane, podstawoweterminy dotyczące podatków.

zna wszystkie,podstawowe terminydotyczące podatków.

zna wszystkie istotne terminydotyczące podatków.

EPU1 realizuje powierzone zadaniapopełniając drobne błędy.

realizuje powierzonezadania popełniającjedynie bardzo drobnebłędy, które nie mająwpływu na rezultat pracy.

realizuje powierzone zadanianie popełniając przy tymbłędów.

EPU2 wykorzystuje w niewielkimstopniu wiedzę zdobytąpodczas zajęć.

wykorzystuje wiedzęzdobytą podczas zajęć wniewielkim stopniu.

w pełni wykorzystuje wiedzęzdobytą podczas zajęć .

3

EPU3 nie poszukuje samodzielniedodatkowych informacji.

samodzielnie poszukujedodatkowych informacji.

samodzielnie poszukujedodatkowych informacji,wykraczających poza zakreszajęć.

EPK1 ma świadomość potrzebyciągłego pogłębiania wiedzy istara się ją uzupełniać.

ma świadomość potrzebyciągłego pogłębianiawiedzy i ją uzupełnia.

ma świadomość potrzebyciągłego pogłębiania wiedzy i jąuzupełnia oraz poszerza.

EPK2 realizuje powierzone zadania zniewielką pomocą.

realizuje powierzonezadania wykazując sięsamodzielnością, a takżepracuje w grupie.

realizuje powierzone zadania wpełni samodzielnie, a takżepracuje w grupie.

J – Forma zaliczenia przedmiotu

Zaliczenie z oceną

K – Literatura przedmiotu

Literatura obowiązkowa:1. Szczodrowski G., Polski system podatkowy, Wyd. PWN, Warszawa 2012r.2. Rosiński R., Polski system podatkowy. Poszukiwanie optymalnych rozwiązań, Wyd. Difin, 2010r. 3. Gomułowicz A., Małecki J., Podatki i prawo podatkowe, Wyd. LexisNexis 2011r. 4 .Dolata S., Podstawy wiedzy o polskim systemie podatkowym, Wyd. Wolters Kluwer Polska 2011r.

Literatura zalecana / fakultatywna:1. Wolański R., System podatkowy w Polsce, Wolters Kluwer-Oficyna, Warszawa 2009r.2. Krajewska A., Podatki w UE, PWE, Warszawa 2010r. 3. Cieślukowski M., Kańduła S., Kijek I., Polski system podatkowy. Materiały do ćwiczeń i wykładów. Wyd. 4., Wyd. Uniwersytet Ekonomiczny w Poznaniu, Poznań 2012r.

L – Obciążenie pracą studenta:

Forma aktywności studentaLiczba godzin na realizację

na studiachstacjonarnych

na studiachniestacjonarnych

Godziny zajęć z nauczycielem/ami 45 28Konsultacje 10 12Czytanie literatury 15 30Przygotowanie referatu 15 15Przygotowanie prezentacji 15 15

Suma godzin: 100 100Liczba punktów ECTS dla przedmiotu (suma godzin : 25 godz. ): 4 4

Ł – Informacje dodatkowe

Imię i nazwisko sporządzającego dr Agnieszka Szuszakiewicz-Idziaszek

Data sporządzenia / aktualizacji 13 czerwca 2017 r.

Dane kontaktowe (e-mail, telefon) [email protected]

Podpis

4

Pozycja w planie studiów (lub kod przedmiotu)

Wydział Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów Pierwszego stopnia

Forma studiów Stacjonarne/niestacjonarne

Profil kształcenia Praktyczny

P R O G R A M P R Z E D M I O T U / M O D U Ł U

A - Informacje ogólne

1. Nazwa przedmiotu Etyka w rachunkowości2. Punkty ECTS 23. Rodzaj przedmiotu Obieralny4. Język przedmiotu Polski5. Rok studiów II6. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia dr Małgorzata Chojnacka

B – Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze

Nr semestru Studia stacjonarne Studia niestacjonarne

Semestr 4 W: (15) W: (10)

Liczba godzin ogółem

15 10

C - Wymagania wstępne

Student posiada wiedzę z podstaw rachunkowości.

D - Cele kształcenia

Wiedza

CW1 Wyposażenie w wiedzę z zakresu podstaw etyki w ujęciu teoretycznym i praktycznym.

Umiejętności

CU1 Poprawne analizowanie i interpretacja zagadnień z zakresu etyki w rachunkowości.

Kompetencje społeczne

CK1 Rozbudzenie wrażliwej postawy wobec problemów etycznych i konfliktów moralnych.

CK2 Uświadomienie konieczności przyjęcia odpowiedzialności za podejmowane decyzje.

E - Efekty kształcenia przedmiotowe i kierunkowe

Przedmiotowy efekt kształcenia (EP) w zakresie wiedzy (W), umiejętności(U) i kompetencji społecznych (K)

Kierunkowyefekt

kształcenia

Wiedza (EPW…)EPW1 Student przytacza definicje i rozumienie podstawowe pojęcia z zakresu etyki ogólnej i

etyki w rachunkowości.K_W09

EPW2 Student identyfikuje podstawowe korzyści płynących z wprowadzenia zasad etycznychw rachunkowości.

K_W01

Umiejętności (EPU…)EPU1 Student samodzielnie, krytycznie analizuje i interpretuje teksty dotyczące zagadnień

etycznych w życiu gospodarczym. K_U13;

EPU2 Student prezentuje wybrane proetyczne zachowania w wybranych organizacjach w K_U11: K_U12

1

formie pisemnej bądź ustnej.

Kompetencje społeczne (EPK…)EPK1 Student wykazuje się proetyczną postawą wobec problemów zachodzących w życiu

gospodarczym.K_K04; K_K06

EPK2 Ma świadomość osobistej odpowiedzialności za wykonywaną pracę i podejmowanedecyzje.

K_K07

F - Treści programowe oraz liczba godzin na poszczególnych formach zajęć

Lp. Treści wykładów Liczba godzin na studiach

stacjonarnych niestacjonarnych

W1 Sprawy organizacyjne: zasady zaliczenia, przegląd tematyki zajęć,wskazanie literatury.

0,5 0,5

W2 Wprowadzenie do etyki. 3,5 2,5W3 Charakterystyka etyki i jej przydatność w rachunkowości. 4,0 3,0

W4 Etyka zawodowa w kontekście etyki obowiązku. 2,0 1,0W5 Korzyści wynikające ze stosowania zasad, reguł etycznych przez

księgowych.2,0 1,0

W6 Konsekwencje nieprzestrzegania wartości etycznych i naruszenia dobrychpraktyk.

1,0 1,0

W7 Podsumowanie zajęć, dyskusja, sprawy organizacyjne związane zzaliczeniem zajęć, zaliczenie przedmiotu.

2,0 1,0

Razem liczba godzin wykładów 15 10

G – Metody oraz środki dydaktyczne wykorzystywane w ramach poszczególnych form zajęć

Forma zajęć Metody dydaktyczne (wybór z listy) Środki dydaktyczne

Wykład wykład informacyjny, problemowy połączony z dyskusją,debata oksfordzka, opisy przypadków.

projektor

H - Metody oceniania osiągnięcia efektów kształcenia na poszczególnych formach zajęć

Forma zajęć Ocena formująca (F) – wskazuje studentowi na potrzebę uzupełniania wiedzy lub stosowania określonych metod i narzędzi, stymulujące do doskonalenia efektów pracy (wybór z listy)

Ocena podsumowująca (P) – podsumowuje osiągnięte efekty kształcenia (wybór z listy)

Wykład F1- wystąpienie w debacie, formułowanie dłuższej wypowiedzi ustnej na wskazany temat.

P1 - ocena podsumowująca na podstawie ocen formułujących, rozmowa podsumowująca przedmiot.

H-1 Metody weryfikacji osiągnięcia przedmiotowych efektów kształcenia (wstawić „x”)

Efektyprzedmiotowe

Wykład

F1 P1

EPW1 XEPW2 X XEPU1 X XEPU2 X XEPK1 X XEPK2 X X

I – Kryteria oceniania

Wymagania określające kryteria uzyskania oceny w danym efekcie

2

OcenaPrzedmiotowy

efektkształcenia

(EP..)

Dostateczny dostateczny plus

3/3,5

dobrydobry plus

4/4,5

bardzo dobry5

EPW1

Zna podstawowe korzyścipłynących z wprowadzeniazasad etycznych.

Zna większość korzyścipłynących zwprowadzenia zasadetycznych

Zna wszystkie korzyści płynących zwprowadzenia zasad etycznych.

EPW2

W podstawowym zakresieanalizuje i interpretujeteksty dotyczące zagadnieńetycznych w życiugospodarczym.

Samodzielnie,krytycznie analizuje iinterpretuje tekstydotyczące zagadnieńetycznych w życiugospodarczym.

W pełnym zakresie samodzielnie,krytycznie analizuje i interpretujeteksty dotyczące zagadnień etycznychw życiu gospodarczym.

EPU1

Prezentuje wybraneproetyczne zachowania wwybranych organizacjach.

Ma rozbudowanawiedzą na tematproetycznych zachowańw organizacjach.

Ma rozbudowana wiedzą na tematproetycznych zachowań worganizacjach a także konsekwencjinieprzestrzegania wartości etycznych inaruszania dobrych praktyk (ilustrujeto licznymi przykładami z praktykigospodarczej).

EPU2

Rozwiązując postawionyproblem etycznyzachodzący w życiugospodarczym maświadomość konsekwencjiproponowanych rozwiązań.

Rozwiązującpostawiony problemetyczny zachodzący wżyciu gospodarczym maświadomośćkonsekwencjiproponowanychrozwiązań i wykazujesię postawą proetyczną.

Rozwiązując postawiony problemetyczny zachodzący w życiugospodarczym ma pełną świadomośćkonsekwencji proponowanychrozwiązań i z zaangażowaniemposzukuje sposobów zaradczych wcelu eliminacji możliwościwystąpienia problemów etycznych ikonfliktów moralnych w przyszłości.

EPK1

Ma świadomośćkonieczności przyjęciaodpowiedzialności zawykonywaną pracę ipodejmowane decyzje.

Czuje imperatywwewnętrzny przyjęciaosobistejodpowiedzialności zawykonywaną pracę ipodejmowane decyzje.

Ma pełną świadomość osobistejodpowiedzialności za wykonywanąpracę i podejmowane decyzje orazpodejmuje dyskusje, których celemjest promowanie takiej postawy wśródinnych studentów.

EPK2

Zna podstawowe korzyścipłynących z wprowadzeniazasad etycznych.

Zna większość korzyścipłynących zwprowadzenia zasadetycznych

Zna wszystkie korzyści płynących zwprowadzenia zasad etycznych.

J – Forma zaliczenia przedmiotu

Zaliczenie z oceną

K – Literatura przedmiotu

Literatura obowiązkowa:1.Banaszkiewicz A., Makowska E., Kodeks zawodowej etyki w rachunkowości w świetle badań ankietowych [w:] Finanse i rachunkowość na rzecz zrównoważonego rozwoju – odpowiedzialność, etyka, stabilność finansowa. Tom 2 Rachunkowość (red.) J. Adamek, J. Zuchewicz, Prace Naukowe Uniwersytetu Ekonomicznego we Wrocławiu nr 396 2015. 2.Buczkowska A., Etyka zawodu księgowego w świetle krajowych i mieczy narodowych regulacji, Zeszyty Naukowe Uniwersytetu Szczecińskiego nr 668, Szczecin 2011. 3. Cieślak M., Podejście etyczne w rachunkowości a jakość sprawozdań finansowych, Wyd. Uniwersytetu Ekonomicznego w Poznaniu, Poznań 2011. 4.Gasparski W., Wykłady z etyki biznesu, Wydawnictwo Wyższej Szkoły Przedsiębiorczości i Zarządzania im. LeonaKoźmińskiego, Warszawa 2007.5. Klimek J. Etyka Biznesu, Difin, Warszawa 2014.6. Klimczak B., Etyka gospodarcza, Wyd. Akademii Ekonomicznej im. Oskara Langego we Wrocławiu we Wrocławiu,Wrocław 2006.

3

7.Kodeks Zawodowej Etyki w Rachunkowości - Stowarzyszenie Księgowych Polskich (Internet http://www.skwp.pl/Kodeks,Zawodowej,Etyki,w,Rachunkowosci,3356.html Dostęp: 15.05.2017.Literatura zalecana / fakultatywna:1. Baran W. (red.), Podstawy rachunkowości, Difin, Warszawa 2014.2. Hołówka J., Etyka w działaniu, Prószyński i S-ka, Warszawa, 2001.3. MacIntyre A., Krótka historia etyki, PWN, 2002.4. Oleksyn T., Kietliński K., Reyes M. R., Etyka w biznesie i zarządzaniu, Oficyna Ekonomiczna, Oddział PolskichWydawnictw Profesjonalnych, Kraków 2005.5. Porębski C., Czy etyka się opłaca. Zagadnienia etyki biznesu, Znak, Kraków 1997.6. Rybak M., Etyka menadżera – społeczna odpowiedzialność przedsiębiorstwa, Wydawnictwo PWN, Warszawa 2008.7. Szulczewski G. (red), Etyka biznesu w perspektywie humanistycznej, Oficyna Wydawnicza SGH, Warszawa 2011. 8. Teichman J., Etyka społeczna. Podręcznik dla studentów. Oficyna Naukowa, Warszawa 2002.

L – Obciążenie pracą studenta:

Forma aktywności studentaLiczba godzin na realizację

na studiachstacjonarnych

na studiachniestacjonarnych

Godziny zajęć z nauczycielem 15 10Konsultacje 5 5Czytanie literatury 20 20Przygotowanie dyskusji 5 7Przygotowanie zaliczenia 5 8

Suma godzin: 50 50Liczba punktów ECTS dla przedmiotu (suma godzin : 25 godz. ): 2 2

Ł – Informacje dodatkowe

Imię i nazwisko sporządzającego dr Małgorzata Chojnacka

Data sporządzenia / aktualizacji 13 czerwca 2017 r.

Dane kontaktowe (e-mail, telefon) [email protected]

Podpis

4

Pozycja w planie studiów (lub kod przedmiotu)

Wydział Ekonomiczny

Kierunek Finanse i Rachunkowość

Poziom studiów Pierwszego stopnia

Forma studiów Stacjonarne / niestacjonarne

Profil kształcenia Praktyczny

P R O G R A M P R Z E D M I O T U / M O D U Ł U

A - Informacje ogólne

1. Nazwa przedmiotu Rachunkowość podatkowa2. Punkty ECTS 53. Rodzaj przedmiotu Obieralny4. Język przedmiotu Polski5. Rok studiów III6. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia dr Ewa Chomać - Pierzecka

B – Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze

Nr semestru Studia stacjonarne Studia niestacjonarne

Semestr 5 W: (15; Ćw.: (30); W: (10); Ćw.: (18);

Liczba godzin ogółem

45 28

C - Wymagania wstępne

Znajomość zagadnień z zakresu rachunkowości; znajomość pojęć ekonomicznych

D - Cele kształcenia

Wiedza

CW1 Wyposażenie studenta w wiedzę z zakresu rachunkowości podatkowej

CW2 Przekazanie studentowi specjalistycznej wiedzy niezbędnej w procesie podejmowania decyzjirachunkowych i podatkowych

Umiejętności

CU1 Umiejętność interpretowania operacji gospodarczych i podejmowania decyzji rachunkowych ipodatkowych

CU2 Umiejętność indywidualnego, praktycznego wykorzystania wiedzy z obszaru rachunkowościpodatkowej.

Kompetencje społeczne

CK1 Kształtowanie poczucia odpowiedzialności, zaangażowania i poszanowania prawa w realizacji zadań

CK2 Kształtowanie potrzeby ustawicznego pogłębiania wiedzy o obszarze rachunkowości podatkowej

E - Efekty kształcenia przedmiotowe i kierunkowe

Przedmiotowy efekt kształcenia (EP) w zakresie wiedzy (W), umiejętności(U) i kompetencji społecznych (K)

Kierunkowyefekt

kształcenia

Wiedza (EPW…)EPW1 Student zna istotę i zasady zdefiniowane w obszarze rachunkowości podatkowej. K_W07

1

Student wymienia podstawowe regulacje prawne rachunkowości podatkowej, zna ichkluczową zawartość oraz identyfikuje źródła dostępu do ww. regulacji.

K_W09

EPW2 Student rozróżnia i charakteryzuje formy opodatkowania (- w tym w szczególnościuproszczone formy opodatkowania), rodzaje podatków i deklaracji podatkowych.

K_W13

EPW3 Student zna zasady podatkowego uznawania przychodów i kosztów, zasady ustalaniadochodu do opodatkowania oraz różnice wynikające z odmiennego podejścia w prawiebilansowym

K_W09

K_W13

Umiejętności (EPU…)EPU1 Student identyfikuje, interpretuje i stosuje w praktyce określone regulacje prawne

rachunkowości podatkowej. Student zna wybrane, kluczowe regulacje prawnerachunkowości podatkowej.

K_U07

EPU2 Student potrafi dokonać wyboru i zastosować w praktyce określoną uproszczonąformę opodatkowania. Student potrafi ustalić określony rodzaj podatku oraz znarodzaje i zasady wypełniania określonych deklaracji podatkowych.

K_U07

K_U09

EPU3 Student ustala dochód stanowiący podstawę opodatkowania oraz wysokość podatku.Student stosuje zasady rachunkowości podatkowej w praktyce; identyfikuje odmiennepodejście wynikające z prawa bilansowego.

K_U07

Kompetencje społeczne (EPK…)EPK1 Student ma świadomość poziomu swojej wiedzy z zakresu rachunkowości podatkowej. K_K01

K_K06EPK2 Student ma świadomość odpowiedzialności i konsekwencji informacji rachunkowo -

podatkowych, a zatem potrzeby ustawicznego, samodzielnego poszerzania wiedzy wobszarze rachunkowości podatkowej.

K_K01

K_K04

F - Treści programowe oraz liczba godzin na poszczególnych formach zajęć

Lp. Treści wykładów Liczba godzin na studiach

stacjonarnych niestacjonarnych

W1 Wprowadzenie do Rachunkowości Podatkowej – elementy teorii podatku.Źródła prawa podatkowego. Ordynacja podatkowa - ogólne zagadnienia podatkowe.

1,5 0,5

W2 Cele i zadania Rachunkowości Podatkowej - charakterystyka głównych różnic między prawem bilansowym a podatkowym. Zasady rachunkowościpodatkowej

1 1

W3 Organizacja i prowadzenie działalności gospodarczej w świetle kosztów i przychodów (nie) uznawanych podatkowo. Przychody i koszty według prawa bilansowego i podatkowego.

3,5 2,5

W4 Uproszczone formy opodatkowania – karta podatkowa, ryczałt, podatkowaksięga przychodów i rozchodów.

3 2

W5 Wynik podatkowy.

Ustalanie dochodu stanowiącego podstawę opodatkowania. Dochody wolne od podatku. Odliczenia od dochodu.

2 1,5

W6 Podatki.

Podatki obrotowe – Podatek od towarów i usług (VAT); Podatek akcyzowy.Podatek dochodowy od osób fizycznych (PIT). Opodatkowanie działalnościgospodarczej osób fizycznych.Podatki majątkowe – Podatek od nieruchomości, Podatek od środków transportowych,Podatek od czynności cywilno – prawnych

3 1,5

W7 Deklaracje podatkowe 1 1

Razem liczba godzin wykładów 15 10

2

Lp. Treści ćwiczeń Liczba godzin na studiach

stacjonarnych niestacjonarnych

C1 Cele i zadania Rachunkowości Podatkowej - charakterystyka głównych różnic między prawem bilansowym a podatkowym. Zasady rachunkowościpodatkowej

3 2

C2 Organizacja i prowadzenie działalności gospodarczej w świetle kosztów i przychodów uznawanych (i nie uznawanych) podatkowo. Przychody i koszty według prawa bilansowego i podatkowego.

8 4

C3 Uproszczone formy opodatkowania – karta podatkowa, ryczałt, podatkowaksięga przychodów i rozchodów.

6 4

C4 Wynik podatkowy. Ustalanie dochodu stanowiącego podstawę opodatkowania. Dochody wolne od podatku. Odliczenia od dochodu.

4 2

C5 Podatki.Podatki obrotowe – Podatek od towarów i usług (VAT); Podatek akcyzowy.

Podatek dochodowy od osób fizycznych (PIT). Opodatkowanie działalnościgospodarczej osób fizycznych.

Podatki majątkowe – Podatek od nieruchomości, Podatek od środków transportowych,

Podatek od czynności cywilno – prawnych

5 3

C6 Deklaracje podatkowe 2.5 1,5

C7 Kolokwium sprawdzające 1,5 1,5

Razem liczba godzin ćwiczeń 30 18

G – Metody oraz środki dydaktyczne wykorzystywane w ramach poszczególnych form zajęć

Forma zajęć Metody dydaktyczne (wybór z listy) Środki dydaktyczne

Wykład Wykład informacyjny, Wykład z elementami dyskusji, dyskusja, burza mózgów.

Projektor, tablica

Ćwiczenia analiza tekstu źródłowego, wyszukiwanie iselekcjonowanie informacji, działania praktyczne, analizastudium przypadku, praca własna z zalecaną literaturą.

Projektor, materiały ćwiczeniowe

H - Metody oceniania osiągnięcia efektów kształcenia na poszczególnych formach zajęć

Forma zajęć Ocena formująca (F) – wskazuje studentowi na potrzebę uzupełniania wiedzy lub stosowania określonych metod i narzędzi, stymulujące do doskonalenia efektów pracy (wybór z listy)

Ocena podsumowująca (P) – podsumowuje osiągnięte efekty kształcenia (wybór z listy)

Wykład F2 - obserwacja podczas zajęć / aktywność P1 - egzamin ustny

Ćwiczenia F1 – sprawdzian pisemny wiedzy, umiejętności,F2 - obserwacja podczas zajęć / aktywnośćF5 – ćwiczenia praktyczne

P2 - kolokwium pisemne

H-1 Metody weryfikacji osiągnięcia przedmiotowych efektów kształcenia (wstawić „x”)

Efektyprzedmiotowe

Wykład Ćwiczenia

P1Egzamin

ustny

F1Sprawdzian pisemnywiedzy, umiejętności

F2Obserwacja

podczas zająć /aktywność

F5Ćwiczeniapraktyczne

P2Kolokwium

pisemne

EPW1 x x x x xEPW2 x x x x xEPW3 x x x x x

3

EPU1 x x x x xEPU2 x x x x xEPU3 x x x x xEPK1 x x xEPK2 x x x

I – Kryteria oceniania

Wymagania określające kryteria uzyskania oceny w danym efekcieOcenaPrzedmiotowyefektkształcenia(EP..)

Dostateczny dostateczny plus 3/3,5

dobrydobry plus4/4,5

bardzo dobry5

EPW1 Zna wybrane zasady iregulacje prawnerachunkowości podatkowej

Zna większość zasad iregulacji prawnychrachunkowości podatkowej

Zna wszystkie wymagane zasadyi regulacje prawnerachunkowości podatkowej

EPW2 Zna - rozróżnia icharakteryzuje wybraneformy uproszczonegoopodatkowania orazwybrane rodzaje podatków ideklaracji podatkowych.

Zna - rozróżnia icharakteryzuje większośćwybrane formuproszczonegoopodatkowania orazwiększość rodzajówpodatków i deklaracjipodatkowych.

Zna - rozróżnia i charakteryzujewszystkie wymagane formyuproszczonego opodatkowaniaoraz wszystkie wymaganerodzaje podatków i deklaracjipodatkowych.

EPW3 Zna wybrane zasadyustalania dochodustanowiącego podstawęopodatkowania i wysokościpodatku.

Zna większość zasadustalania dochodustanowiącego podstawęopodatkowania i wysokościpodatku.

Zna wszystkie wymagane zasadyustalania dochodu stanowiącegopodstawę opodatkowania iwysokości podatku.

EPU1 Stosuje niektóre zasady iregulacje prawnerachunkowości podatkowej

Stosuje większość zasad iregulacji prawnychrachunkowości podatkowej

Stosuje wszystkie wymaganezasady i regulacje prawnerachunkowości podatkowej

EPU2 Poprawnie stosuje niektóreuproszczone formyopodatkowania; ustalaniektóre rodzaje podatkuoraz wypełnia niektóredeklaracje podatkowe.

Poprawnie stosuje większośćuproszczonych formopodatkowania; ustalawiększość rodzajów podatkuoraz wypełnia większośćdeklaracji podatkowych.

Poprawnie stosuje wszystkiewymagane uproszczone formyopodatkowania; ustala wszystkiewymagane rodzaje podatku orazwypełnia wszystkie wymaganedeklaracje podatkowe.

EPU3 Ustala poprawnie niektóreelementy dla obliczeniadochodu stanowiącegopodstawę opodatkowania iwysokości podatku.

Ustala poprawnie większośćelementów dla obliczeniadochody stanowiącegopodstawę opodatkowaniawysokości podatku.

Ustala poprawnie dochódstanowiący podstawęopodatkowania oraz wysokośćpodatku.

EPK1 Jest świadomy poziomuswojej wiedzy z zakresurachunkowości podatkowej,ale identyfikuje jedynieniektóre potencjalneobszary jej zastosowania

Jest świadomy poziomuswojej wiedzy z zakresurachunkowości podatkowej iidentyfikuje większośćpotencjalnych obszarów jejzastosowania

Jest świadomy poziomu swojejwiedzy z zakresu rachunkowościpodatkowej i identyfikujewszystkie istotne potencjalneobszary jej zastosowania

EPK2 Rozumie, potrzebępogłębiania poziomu swojejwiedzy z zakresurachunkowości podatkowej,ale identyfikuje jedynieniektóre potencjalne skutkibraku tego procesu

Rozumie, potrzebępogłębiania poziomu swojejwiedzy z zakresurachunkowości podatkowej iidentyfikuje większośćpotencjalnych skutkówbraku tego procesu

Rozumie, potrzebę pogłębianiapoziomu swojej wiedzy z zakresurachunkowości podatkowej iidentyfikuje wszystkie istotnepotencjalne skutki braku tegoprocesu

4

J – Forma zaliczenia przedmiotu

Egzamin

K – Literatura przedmiotu

Literatura obowiązkowa:1. Cebrowska T (red), Rachunkowość finansowa i podatkowa, Wydawnictwo Naukowe PWN 2010,2. Olchowicz I., Rachunkowość podatkowa, Difin, Warszawa 2011,3. Winiarska K., Startek K, Rachunkowość podatkowa: zadania, pytania, testy, CH Beck, Warszawa 2011,

Literatura zalecana / fakultatywna:1. Kutarba M., Koszty podatkowe w praktyce, Wydawnictwo Gazety Prawnej, 2012,2. Ustawa z dnia 29 września 1994 o rachunkowości (Dz. U. z 2010r. Nr 47, poz. 278 ze zm.);3. Ustawa z dnia 26 lipca 1991 o podatku dochodowym od osób fizycznych (Dz. U. z 1991r. Nr 80, poz. 350 ze zm.);4. Ustawa z dnia 15 lutego 1992 o podatku dochodowym od osób prawnych (Dz. u. z 1992r. Nr 21, poz. 86 ze zm.);

L – Obciążenie pracą studenta:

Forma aktywności studenta Liczba godzin na realizację

na studiachstacjonarnych

na studiachniestacjonarnych

Godziny zajęć z nauczycielem/ami 45 28Konsultacje 2 4Czytanie literatury 25 30Przygotowanie do ćwiczeń 13 15Przygotowanie do kolokwium z ćwiczeń 18 24Przygotowanie do kolokwium z wykładów 22 24

Suma godzin: 125 125Liczba punktów ECTS dla przedmiotu (suma godzin : 25 godz. ): 5 5

Ł – Informacje dodatkowe

Imię i nazwisko sporządzającego dr Ewa Chomać - Pierzecka

Data sporządzenia / aktualizacji 13 czerwca 2017 r.

Dane kontaktowe (e-mail, telefon)

Podpis

5

Pozycja w planie studiów (lub kod przedmiotu)

Wydział Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów Pierwszego stopnia

Forma studiów Stacjonarne/niestacjonarne

Profil kształcenia Praktyczny

P R O G R A M P R Z E D M I O T U / M O D U Ł U

A - Informacje ogólne

1. Nazwa przedmiotu Zarządzanie ryzykiem w przedsiębiorstwie2. Punkty ECTS 43. Rodzaj przedmiotu Obieralny4. Język przedmiotu Polski5. Rok studiów III6. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia dr Andrzej Kuciński

B – Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze

Nr semestru Studia stacjonarne Studia niestacjonarne

Semestr 5 W: (15); Ćw.: (10); Lab.: (0) Proj. (0) W: (10); Ćw.: (10); Lab.: (0) Proj. (0)

Liczba godzin ogółem

30 20

C - Wymagania wstępne

Student powinien dysponować ogólną wiedzą z zakresu finansów, finansów przedsiębiorstw, rynków finansowych oraz statystyki.

D - Cele kształcenia

Wiedza

CW1 Poznanie istoty ryzyka i procesu zarządzania ryzykiem.

Umiejętności

CU1 Nabycie umiejętności w zakresie identyfikacji, szacowania, oceny oraz zarządzania ryzykiem wprzedsiębiorstwie.

Kompetencje społeczne

CK1 Uświadomienie potrzeby i rozwinięcie umiejętności uczenia się przez całe życie oraz kształtowaniapostaw przedsiębiorczych.

E - Efekty kształcenia przedmiotowe i kierunkowe

Przedmiotowy efekt kształcenia (EP) w zakresie wiedzy (W),umiejętności (U) i kompetencji społecznych (K)

Kierunkowyefekt

kształcenia

Wiedza (EPW)EPW1 Student definiuje istotę ryzyka i procesu zarządzania ryzykiem oraz wymienia i

charakteryzuje poszczególne kategorie ryzyka.K_W03

EPW2 Student wykazuje wiedzę na temat metod i narzędzi ograniczających poziomryzyka.

K_W06

Umiejętności (EPU)EPU1 Student identyfikuje zagrożenia, szacuje oraz ocenia poszczególne kategorie ryzyka. K_U01

1

K_U03EPU2 Student dobiera oraz stosuje wybrane metody i narzędzia pozwalające ograniczyć

poziom podejmowanego ryzyka.K_U05

Kompetencje społeczne (EPK)EPK1 Student ma świadomość poziomu swojej wiedzy z zakresu ryzyka wykazując

aktywność w samodzielnym zdobywaniu i poszerzaniu wiedzy.K_K01

K_K06

F - Treści programowe oraz liczba godzin na poszczególnych formach zajęć

Lp. Treści wykładów Liczba godzin na studiach

stacjonarnych niestacjonarnych

W1 Pojęcie ryzyka i niepewności. Taksonomia, typologia, specyfikaposzczególnych kategorii ryzyka.

3 2

W2 Istota, znaczenie i rola procesu zarządzania ryzykiem w zarządzaniujednostką organizacyjną.

2 2

W3 Identyfikacja obszarów ryzyka przedsiębiorstwa. Ryzyko kredytowe –klasyfikacja ryzyka kredytowego, źródła ryzyka kredytowego, zarządzanieryzykiem kredytowym.

2 1

W4 Identyfikacja obszarów ryzyka przedsiębiorstwa. Ryzyko walutowe -klasyfikacja ryzyka walutowego, źródła ryzyka walutowego, zarządzanieryzykiem walutowym.

2 1

W5 Identyfikacja obszarów ryzyka przedsiębiorstwa. Ryzyko operacyjne –klasyfikacja ryzyka operacyjnego, źródła ryzyka operacyjnego, zarządzanieryzykiem operacyjnym.

2 1

W6 Identyfikacja obszarów ryzyka przedsiębiorstwa. Ryzyko stopyprocentowej – klasyfikacja ryzyka stopy procentowej, źródła ryzyka stopyprocentowej, zarządzanie ryzykiem stopy procentowej.

2 2

W7 Identyfikacja obszarów ryzyka przedsiębiorstwa. Ryzyko projektu. 2 1

Razem liczba godzin wykładów 15 10

Lp. Treści ćwiczeńLiczba godzin na studiach

stacjonarnych niestacjonarnych

C1 Miary ryzyka. Oczekiwana stopa zwrotu, wariancja oczekiwanej stopyzwrotu, odchylenie standardowe oczekiwanej stropy zwrotu,semiwariancja, semiodchylenie standardowe, współczynnik zmienności,zmienna standaryzowana, rozkład normalny standaryzowany.

5 2

C2 Ryzyko portfela. Value at Risk (VaR). VaR portfela. 2 2C3 Znaczenie i wykorzystywanie instrumentów pochodnych w zarządzaniu

ryzykiem. Opcje call, opcje put.2 2

C4 Znaczenie i wykorzystywanie instrumentów terminowych w zarządzaniuryzykiem. Kontrakty terminowe forward i futures. Zarządzani ryzykiemstopy procentowej. Kontrakty terminowe FRA.

2 2

C5 Zarządzanie ryzykiem produkcji. 2 1C6 Zarządzanie ryzykiem projektu. 2 1

Razem liczba godzin ćwiczeń 15 10

G – Metody oraz środki dydaktyczne wykorzystywane w ramach poszczególnych form zajęć

Forma zajęć Metody dydaktyczne (wybór z listy) Środki dydaktyczne

Wykład wykład z wykorzystaniem materiałów multimedialnych projektor

Ćwiczenia ćwiczenia przedmiotowe

2

H - Metody oceniania osiągnięcia efektów kształcenia na poszczególnych formach zajęć

Forma zajęć Ocena formująca (F) – wskazuje studentowi na potrzebę uzupełniania wiedzy lub stosowania określonych metod i narzędzi, stymulujące do doskonalenia efektów pracy (wybór z listy)

Ocena podsumowująca (P) – podsumowuje osiągnięte efekty kształcenia (wybór z listy)

Wykład obserwacja podczas zajęć / aktywność test sprawdzający wiedzę z całegoprzedmiotu

Ćwiczenia obserwacja podczas zajęć / aktywność kolokwium pisemne

H-1 Metody weryfikacji osiągnięcia przedmiotowych efektów kształcenia (wstawić „x”)

Efektyprzedmiotowe

Wykład Ćwiczenia

F2 P1 F2 P2

EPW1 x x x xEPW2 x x x xEPU1 x x x xEPU2 x x x xEPK1 x x x x

I – Kryteria oceniania

Wymagania określające kryteria uzyskania oceny w danym efekcieOcena

Przedmiotowyefekt

kształcenia(EP..)

Dostatecznydostateczny plus

3/3,5

dobrydobry plus

4/4,5

bardzo dobry5

EPW1 Ma wiedzę na temat istotyryzyka i procesu zarządzaniaryzykiem oraz wymienia icharakteryzuje wybranekategorie ryzyka.

Ma wiedzę na tematistoty ryzyka i procesuzarządzania ryzykiemoraz wymienia icharakteryzuje większośćkategorii ryzyka.

Ma wiedzę na temat istoty ryzyka iprocesu zarządzania ryzykiem orazwymienia i charakteryzuje wszystkiekategorie ryzyka.

EPW2 Ma wiedzę na tematwybranych poznanych metodi narzędzi ograniczającychpoziom ryzyka.

Ma wiedzę na tematwiększości poznanychmetod i narzędziograniczających poziomryzyka.

Ma wiedzę na temat wszystkichpoznanych metod i narzędziograniczających poziom ryzyka.

EPU1 Potrafi zidentyfikowaćzagrożenia, szacować orazoceniać poszczególnekategorie ryzyka popełniającniewielkie błędy.

Potrafi zidentyfikowaćzagrożenia, szacowaćoraz oceniaćposzczególne kategorieryzyka popełniającminimalne błędy niewpływające na rezultatjego pracy.

Potrafi zidentyfikować zagrożenia,szacować oraz oceniać poszczególnekategorie ryzyka bezbłędnie.

EPU2 Potrafi dobierać orazstosować wybrane metody inarzędzia pozwalająceograniczyć poziompodejmowanego ryzykapopełniając niewielkie błędy.

Potrafi dobierać orazstosować wybranemetody i narzędziapozwalające ograniczyćpoziom podejmowanegoryzyka popełniającminimalne błędy niewpływające na rezultatjego pracy.

Potrafi dobierać oraz stosowaćwybrane metody i narzędziapozwalające ograniczyć poziompodejmowanego ryzyka bezbłędnie.

EPK1 Ma świadomość poziomuswojej wiedzy z zakresuryzyka wykazując aktywnośćw samodzielnym zdobywaniui poszerzaniu wiedzy wniewielkim stopniu.

Ma świadomość poziomuswojej wiedzy z zakresuryzyka wykazującaktywność wsamodzielnymzdobywaniu i

Ma świadomość poziomu swojejwiedzy z zakresu ryzyka wykazującaktywność w samodzielnymzdobywaniu i poszerzaniu wiedzy wpełnym stopniu.

3

poszerzaniu wiedzy wdużym stopniu.

J – Forma zaliczenia przedmiotu

Egzamin

K – Literatura przedmiotu

Literatura obowiązkowa:1. Monkiewicz J., Gąsiorkiewicz L., Zarządzanie ryzykiem działalności organizacji, Wyd. C.H. Beck, Warszawa2010.

2. Zarządzanie ryzykiem, pod red. naukową K. Jajuga, Wydawnictwo Naukowe PWN, Warszawa 2007.3. Borkowski P., Ryzyko w działalności przedsiębiorstw, WUG, Gdańsk 2008.4. Tarczyński W., Mojsiewicz M.: Zarządzanie ryzykiem – podstawowe zagadnienia, PWE, Warszawa 2001.5. Nahotko S., Ryzyko ekonomiczne w działalności gospodarczej, Oficyna Wydawnicza Ośrodka Postępu

Organizacyjnego, Bydgoszcz 2001.6. Jedynak P., Szydło S., Zarządzanie ryzykiem, Wydawnictwo Zakład Narodowy Ossolineum, Wrocław-Warszawa-

Kraków 1997.Literatura zalecana / fakultatywna:1. Kaczmarek T.T., Ryzyko i zarządzanie ryzykiem – ujęcie interdyscyplinarne, Wydawnictwo Difin, Warszawa 2008.1. Kendall R., Zarządzanie ryzykiem dla menedżerów, LIBER, Warszawa 2006.2. Ostrowska E., Ryzyko inwestycyjne. Identyfikacja i metody oceny, WUG 1999.3. Grzybowski W., Ryzyko i sukcesy, Wydawnictwo Uniwersytetu Marii Curie-Skłodowskiej w Lublinie, Lublin 1996.4. Kalinowski M., Zarządzanie ryzykiem walutowym w przedsiębiorstwie, Wydawnictwo CeDeWu, Warszawa 2007.5. Kalinowski M., Zarządzanie ryzykiem stopy procentowej w przedsiębiorstwie, Wydawnictwo CeDeWu, Warszawa

2009.

L – Obciążenie pracą studenta:

Forma aktywności studentaLiczba godzin na realizację

na studiachstacjonarnych

na studiachniestacjonarnych

Godziny zajęć z nauczycielem/ami 30 20Konsultacje 15 15Czytanie literatury 25 25Przygotowanie do sprawdzianu 15 15Przygotowanie do egzaminu 15 25

Suma godzin: 100 100Liczba punktów ECTS dla przedmiotu (suma godzin : 25 godz. ): 4 4

Ł – Informacje dodatkowe

Imię i nazwisko sporządzającego Andrzej Kuciński

Data sporządzenia / aktualizacji 13 czerwca 2017 r.

Dane kontaktowe (e-mail, telefon) [email protected]

Podpis

4

Pozycja w planie studiów (lub kod przedmiotu)

Wydział Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów Pierwszego stopnia

Forma studiów Stacjonarne/niestacjonarne

Profil kształcenia Praktyczny

P R O G R A M P R Z E D M I O T U / M O D U Ł U

A - Informacje ogólne

1. Nazwa przedmiotuRachunkowość jednostek sektora finansów publicznych

2. Punkty ECTS 43. Rodzaj przedmiotu obieralny4. Język przedmiotu polski5. Rok studiów III6. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia dr Monika Kaczurak-Kozak

B – Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze

Nr semestru Studia stacjonarne Studia niestacjonarne

Semestr 5 W: (15); Ćw.: (30); W: (10); Ćw.: (18);

Liczba godzin ogółem

45 28

C - Wymagania wstępne

Znajomość ogólnych zasad rachunkowości oraz charakteru sektora publicznego

D - Cele kształcenia

Wiedza

CW1 Wyposażenie studenta w wiedzę z zakresu rachunkowości JSFP

Umiejętności

CU1 Zdobycie praktycznych umiejętności rozwiazywania problemów ewidencyjnych w obszarze jednosteksektora publicznego

Kompetencje społeczne

CK1 Kształtowanie poczucia poszanowania prawa oraz potrzeby uczenia się przez całe życie

E - Efekty kształcenia przedmiotowe i kierunkowe

Przedmiotowy efekt kształcenia (EP) w zakresie wiedzy (W), umiejętności(U) i kompetencji społecznych (K)

Kierunkowyefekt

kształcenia

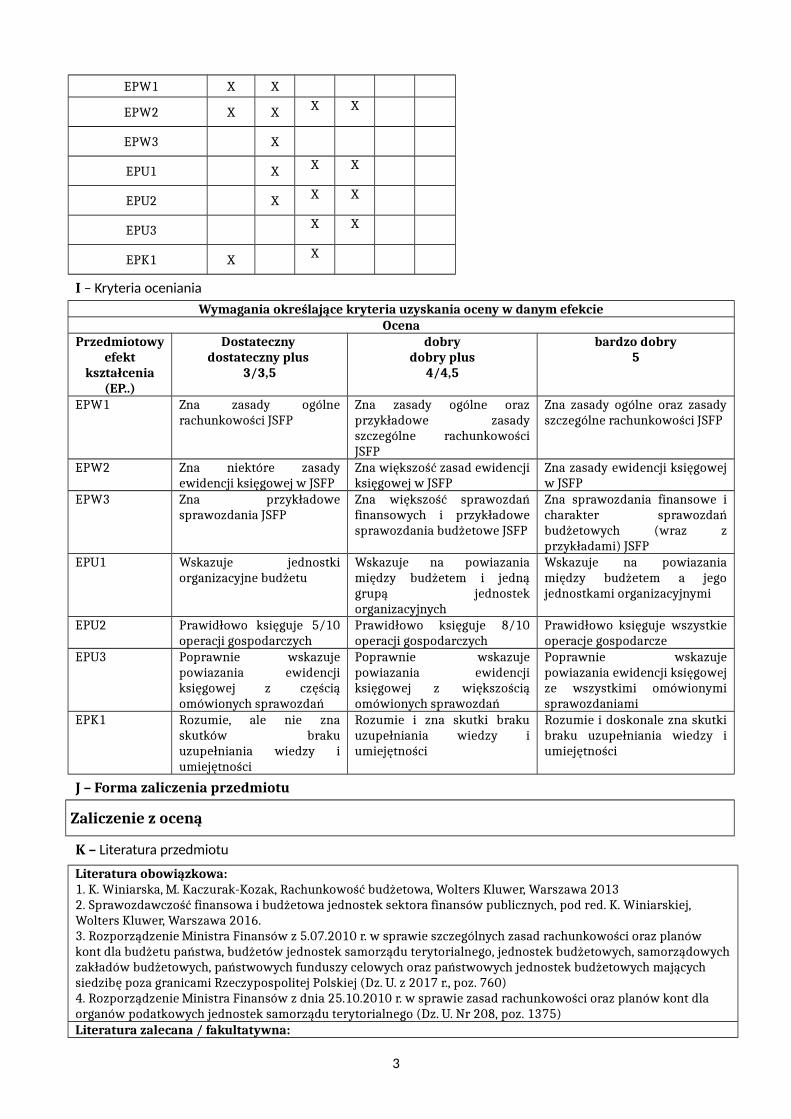

Wiedza (EPW…)EPW1 Student zna ogólne i szczególne zasady rachunkowości JSFP K_W07, K_W08EPW2 Student ma wiedzę na temat zasad ewidencji operacji gospodarczych zachodzących w

jednostkach budżetowych, samorządowych zakładach budżetowych oraz w budżecie

K_W07, K_W09

EPW3 Student zna zakres sprawozdawczości JSFP K_W07, K_W08

Umiejętności (EPU…)EPU1 Student potrafi powiązać rachunkowość jednostki budżetowej i samorządowego K_U02, K_U03

1

zakładu budżetowego z budżetemEPU2 Student potrafi ewidencjonować operacje gospodarcze w jednostkach budżetowych i

samorządowych zakładach budżetowych oraz zachodzące w budżecie JST

K_ U02, K_U03

EPU3 Student potrafi powiązać ewidencję księgową ze sprawozdawczością JSFP K_ U02, K_U03

Kompetencje społeczne (EPK…)EPK1 Student ma świadomość potrzeby uzupełniania wiedzy i rozwijania umiejętności w

zakresie rachunkowości JSFPK_K06

F - Treści programowe oraz liczba godzin na poszczególnych formach zajęć

Lp. Treści wykładów Liczba godzin na studiach

stacjonarnych niestacjonarnych

W1 Jednostki sektora finansów publicznych 1 1W2 Zasady gospodarki finansowej i rachunkowości sektora finansów

publicznych. 2 1

W3 Charakterystyka planu kont w sektorze finansów publicznych 1 1W4 Ewidencja operacji gospodarczych zachodzących w jednostkach

budżetowych oraz samorządowych zakładach budżetowych4 2

W5 Rachunkowość budżetu JST i w organie podatkowym JST 4 2W6 Sprawozdawczość jednostek sektora finansów publicznych 2 2W7 Zaliczenie 1 1

Razem liczba godzin wykładów 15 10

Lp. Treści ćwiczeńLiczba godzin na studiach

stacjonarnych niestacjonarnych

C1 Zakładowy plan kont jednostki budżetowej i samorządowego zakładu budżetowego

2 2

C2 Ewidencja operacji gospodarczych obszarów funkcjonowania jednostek budżetowych oraz samorządowych zakładów budżetowych

10 8

C3 Ewidencja operacji gospodarczych zachodzących w budżecie JST 8 3

C4 Ewidencja w organie podatkowym JST 3 2C5 Powiązanie ewidencji księgowej ze sprawozdawczością 6 2C6 Kolokwium 1 1

Razem liczba godzin ćwiczeń 30 18

G – Metody oraz środki dydaktyczne wykorzystywane w ramach poszczególnych form zajęć

Forma zajęć Metody dydaktyczne (wybór z listy) Środki dydaktyczne

Wykład wykład informacyjny, wykład analityczny projektor multimedialnym, materiał źródłowy

Ćwiczenia analiza przypadku (case study), działania praktyczne materiał źródłowy, kalkulator,prezentacja multimedialna

H - Metody oceniania osiągnięcia efektów kształcenia na poszczególnych formach zajęć

Forma zajęć Ocena formująca (F) – wskazuje studentowi na potrzebę uzupełniania wiedzy lub stosowania określonych metod i narzędzi, stymulujące do doskonalenia efektów pracy (wybór z listy)

Ocena podsumowująca (P) – podsumowuje osiągnięte efekty kształcenia (wybór z listy)

Wykład obserwacja/aktywność kolokwium pisemne

Ćwiczenia obserwacja podczas zajęć / aktywność, rozwiazywanie problemu

kolokwium pisemne

H-1 Metody weryfikacji osiągnięcia przedmiotowych efektów kształcenia (wstawić „x”)

Efektyprzedmiotowe

Wykład Ćwiczenia

F2 P2 F2 P2 …. ….

2

EPW1 X X

EPW2 X X X X

EPW3 X

EPU1 X X X

EPU2 X X X

EPU3 X X

EPK1 X X

I – Kryteria oceniania

Wymagania określające kryteria uzyskania oceny w danym efekcieOcena

Przedmiotowyefekt

kształcenia(EP..)

Dostateczny dostateczny plus

3/3,5

dobrydobry plus

4/4,5

bardzo dobry5

EPW1 Zna zasady ogólnerachunkowości JSFP

Zna zasady ogólne orazprzykładowe zasadyszczególne rachunkowościJSFP

Zna zasady ogólne oraz zasadyszczególne rachunkowości JSFP

EPW2 Zna niektóre zasadyewidencji księgowej w JSFP

Zna większość zasad ewidencjiksięgowej w JSFP

Zna zasady ewidencji księgowejw JSFP

EPW3 Zna przykładowesprawozdania JSFP

Zna większość sprawozdańfinansowych i przykładowesprawozdania budżetowe JSFP

Zna sprawozdania finansowe icharakter sprawozdańbudżetowych (wraz zprzykładami) JSFP

EPU1 Wskazuje jednostkiorganizacyjne budżetu

Wskazuje na powiazaniamiędzy budżetem i jednągrupą jednostekorganizacyjnych

Wskazuje na powiazaniamiędzy budżetem a jegojednostkami organizacyjnymi

EPU2 Prawidłowo księguje 5/10operacji gospodarczych

Prawidłowo księguje 8/10operacji gospodarczych

Prawidłowo księguje wszystkieoperacje gospodarcze

EPU3 Poprawnie wskazujepowiazania ewidencjiksięgowej z częściąomówionych sprawozdań

Poprawnie wskazujepowiazania ewidencjiksięgowej z większościąomówionych sprawozdań

Poprawnie wskazujepowiazania ewidencji księgowejze wszystkimi omówionymisprawozdaniami

EPK1 Rozumie, ale nie znaskutków brakuuzupełniania wiedzy iumiejętności

Rozumie i zna skutki brakuuzupełniania wiedzy iumiejętności

Rozumie i doskonale zna skutkibraku uzupełniania wiedzy iumiejętności

J – Forma zaliczenia przedmiotu

Zaliczenie z oceną

K – Literatura przedmiotu

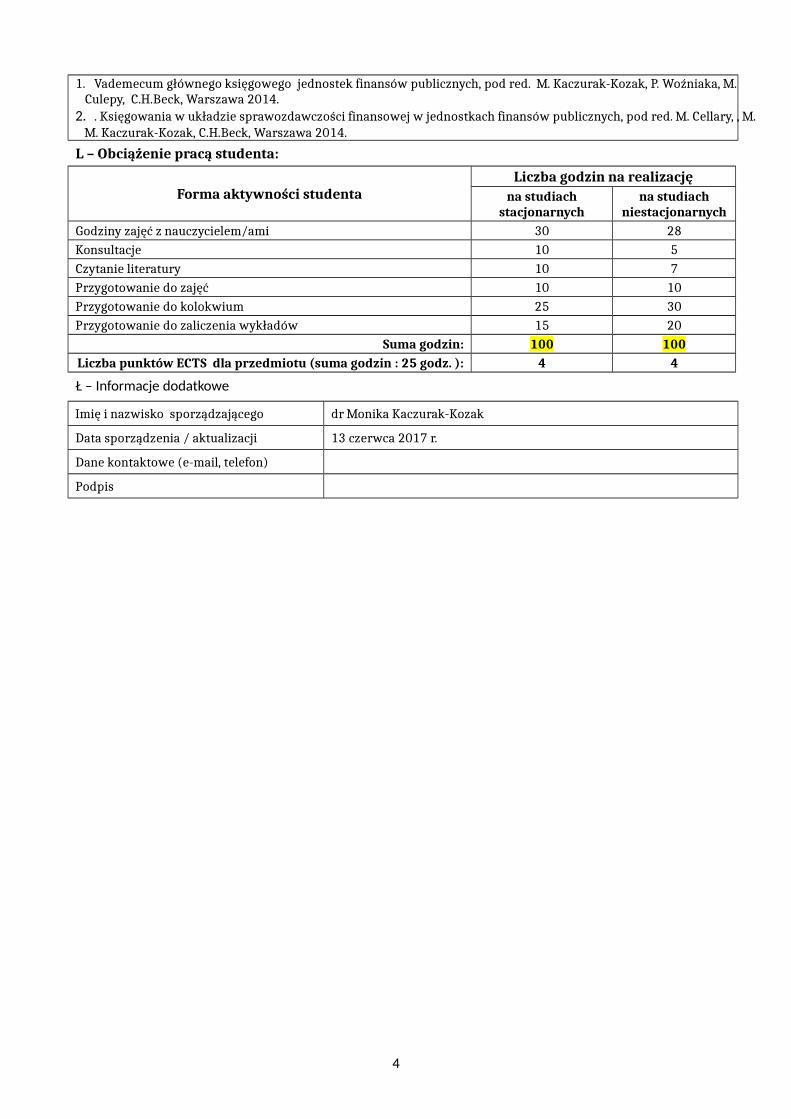

Literatura obowiązkowa:1. K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer, Warszawa 20132. Sprawozdawczość finansowa i budżetowa jednostek sektora finansów publicznych, pod red. K. Winiarskiej, Wolters Kluwer, Warszawa 2016.3. Rozporządzenie Ministra Finansów z 5.07.2010 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowychzakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczypospolitej Polskiej (Dz. U. z 2017 r., poz. 760)4. Rozporządzenie Ministra Finansów z dnia 25.10.2010 r. w sprawie zasad rachunkowości oraz planów kont dla organów podatkowych jednostek samorządu terytorialnego (Dz. U. Nr 208, poz. 1375)Literatura zalecana / fakultatywna:

3

1. Vademecum głównego księgowego jednostek finansów publicznych, pod red. M. Kaczurak-Kozak, P. Woźniaka, M. Culepy, C.H.Beck, Warszawa 2014.

2. . Księgowania w układzie sprawozdawczości finansowej w jednostkach finansów publicznych, pod red. M. Cellary, , M. M. Kaczurak-Kozak, C.H.Beck, Warszawa 2014.

L – Obciążenie pracą studenta:

Forma aktywności studentaLiczba godzin na realizację

na studiachstacjonarnych

na studiachniestacjonarnych

Godziny zajęć z nauczycielem/ami 30 28Konsultacje 10 5Czytanie literatury 10 7Przygotowanie do zajęć 10 10Przygotowanie do kolokwium 25 30Przygotowanie do zaliczenia wykładów 15 20

Suma godzin: 100 100Liczba punktów ECTS dla przedmiotu (suma godzin : 25 godz. ): 4 4

Ł – Informacje dodatkowe

Imię i nazwisko sporządzającego dr Monika Kaczurak-Kozak

Data sporządzenia / aktualizacji 13 czerwca 2017 r.

Dane kontaktowe (e-mail, telefon)

Podpis

4

Pozycja w planie studiów (lub kod przedmiotu)

Wydział Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów Pierwszego stopnia

Forma studiów Stacjonarne/niestacjonarne

Profil kształcenia Praktyczny

P R O G R A M P R Z E D M I O T U / M O D U Ł U

A - Informacje ogólne

1. Nazwa przedmiotu Systemy finansowo-księgowe2. Punkty ECTS 53. Rodzaj przedmiotu obieralny4. Język przedmiotu Język polski5. Rok studiów 36. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia Krystyna Kretkowska

B – Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze

Nr semestru Studia stacjonarne Studia niestacjonarne

Semestr 5 W: (15); Lab.: (30) W: (10); Lab.: (18)

Liczba godzin ogółem

45 28

C - Wymagania wstępne

Student dysponuje wiedzą z zakresu podstaw rachunkowości, wybranych zagadnień rachunkowości przedsiębiorstw oraz posiada umiejętność posługiwania się użytkowymi systemami komputerowymi.

D - Cele kształcenia

Wiedza

CW1 Poznanie zakresu i wymogów wybranych systemów finansowo-księgowych.

Umiejętności

CU1 Uzyskanie umiejętności w zakresie pracy z wybranymi systemami finansowo-księgowymi.

Kompetencje społeczne

CK1 Rozumie potrzebę uczenia się przez całe życie.

E - Efekty kształcenia przedmiotowe i kierunkowe

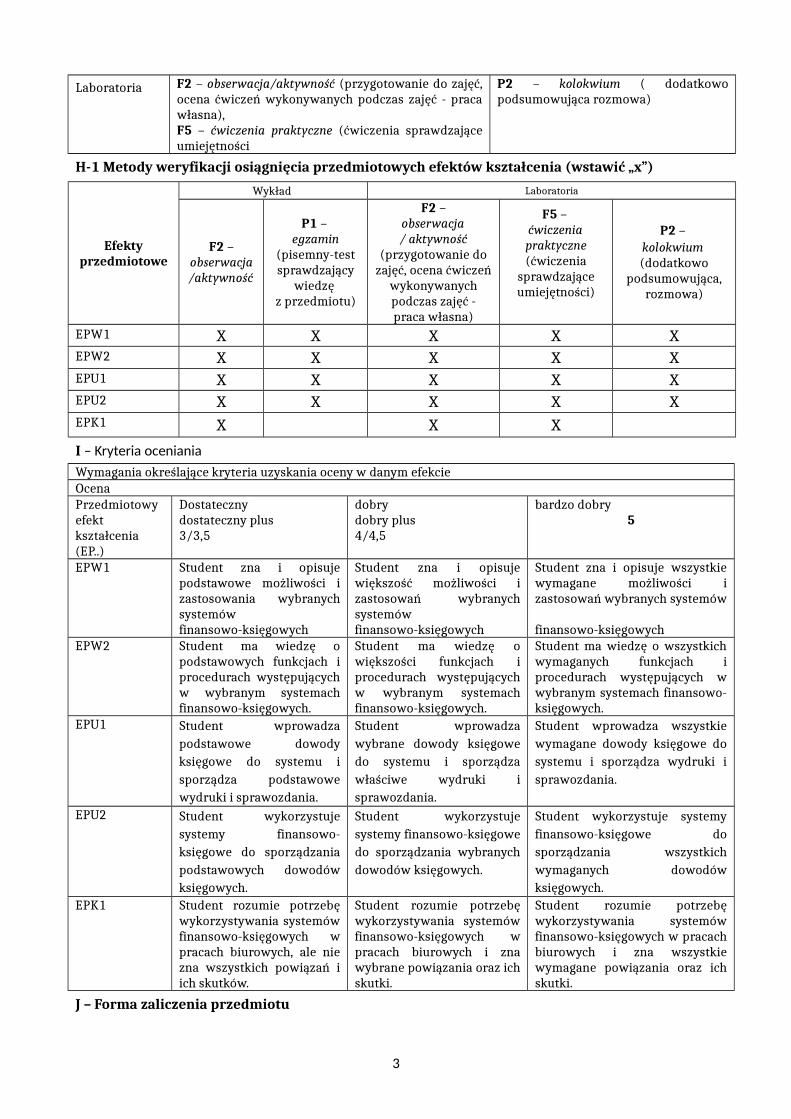

Przedmiotowy efekt kształcenia (EP) w zakresie wiedzy (W), umiejętności(U) i kompetencji społecznych (K)

Kierunkowyefekt

kształcenia

Wiedza (EPW…)EPW1 Student zna i opisuje możliwości i zastosowanie wybranych systemów

finansowo-księgowych.K_W07

EPW2 Student ma wiedzę o funkcjach i procedurach występujących w wybranym systemachfinansowo-księgowych.

K_W09

Umiejętności (EPU…)EPU1 Student wprowadza wybrane dowody księgowe do systemu i sporządza stosowne

wydruki i sprawozdania.K_U02

1

EPU2 Student wykorzystuje systemy finansowo-księgowe do sporządzania wybranychdowodów księgowych.

K_U06

Kompetencje społeczne (EPK…)EPK1 Student ma świadomość poziomu swojej wiedzy z zakresu zastosowania systemów

finansowo-księgowych w rachunkowości oraz wykazuje aktywność w samodzielnym jejzdobywaniu i poszerzaniu.

K_K01

F - Treści programowe oraz liczba godzin na poszczególnych formach zajęć

Lp. Treści wykładów Liczba godzin na studiach

stacjonarnych niestacjonarnych

W1 Zasady komputeryzacji ewidencji księgowej. System finansowo-księgowei ich możliwości.

2 1

W2 Księgi rachunkowe – oznaczenia oraz podstawa zapisów w księgachrachunkowych systemu FK.

3 2

W3 Funkcje i zasady prowadzenia ksiąg pomocniczych. 3 2

W4 Zestawienie obrotów i sald księgi głównej i jej uzgodnienie z księgamipomocniczymi. Wydruki ksiąg rachunkowych w systemie FK.

2 2

W5 Inne systemy wykorzystywane w pracach finansowo-księgowych.(kadrowo-płacowy, magazynowy, itp.)

3 2

W6 Ochrona zapisów w księgach rachunkowych prowadzonych przy użyciukomputera. Zamykanie okresu.

2 1

Razem liczba godzin wykładów 15 10

Lp. Treści laboratoriówLiczba godzin na studiach

stacjonarnych niestacjonarnych

L1 Zakładanie podstawowych zbiorów potrzebnych do pracy w systemie FK.. 2 1L2 Plan kont i parametry stałe w systemie. 2 2L3 Dekretacja wybranych operacji gospodarczych. 6 4

L4 Środki trwałe i ich ewidencja w systemie FK. 4 3L5 Operacje analityczne w systemie FK.

Uzgadnianie syntetyki z analityką4 2

L6 Zamykanie okresu w systemie FK.Wydruki wybranych ksiąg rachunkowych w systemie FK.

4 2

L7 System kadrowo-płacowy 4 2L8 Inne systemy w pracach finansowo-księgowych 4 2

Razem liczba godzin laboratoriów 30 18

G – Metody oraz środki dydaktyczne wykorzystywane w ramach poszczególnych form zajęć

Forma zajęć Metody dydaktyczne (wybór z listy) Środki dydaktyczne

Wykład M1- wykład informacyjnyM4 - wykład z wykorzystaniem materiałów multimedialnych

projektor

Laboratoria M5 – pokaz i ćwiczenia doskonalące obsługę programów finansowo-księgowych

projektor

H - Metody oceniania osiągnięcia efektów kształcenia na poszczególnych formach zajęć

Forma zajęć Ocena formująca (F) – wskazuje studentowi na potrzebę uzupełniania wiedzy lub stosowania określonych metod i narzędzi, stymulujące do doskonalenia efektów pracy (wybór z listy)

Ocena podsumowująca (P) – podsumowuje osiągnięte efekty kształcenia (wybór z listy)

Wykład F2 – obserwacja/aktywność P1 – egzamin (pisemny-testsprawdzający wiedzę z przedmiotu ),

2

Laboratoria F2 – obserwacja/aktywność (przygotowanie do zajęć,ocena ćwiczeń wykonywanych podczas zajęć - pracawłasna),F5 – ćwiczenia praktyczne (ćwiczenia sprawdzająceumiejętności

P2 – kolokwium ( dodatkowopodsumowująca rozmowa)

H-1 Metody weryfikacji osiągnięcia przedmiotowych efektów kształcenia (wstawić „x”)

Efektyprzedmiotowe

Wykład Laboratoria

F2 –obserwacja/aktywność

P1 – egzamin

(pisemny-testsprawdzający

wiedzę z przedmiotu)

F2 –obserwacja/ aktywność

(przygotowanie dozajęć, ocena ćwiczeń

wykonywanychpodczas zajęć -praca własna)

F5 – ćwiczenia

praktyczne(ćwiczenia

sprawdzająceumiejętności)

P2 – kolokwium (dodatkowo

podsumowująca,rozmowa)

EPW1 X X X X XEPW2 X X X X XEPU1 X X X X XEPU2 X X X X XEPK1 X X X

I – Kryteria oceniania

Wymagania określające kryteria uzyskania oceny w danym efekcieOcenaPrzedmiotowyefektkształcenia(EP..)

Dostateczny dostateczny plus 3/3,5

dobrydobry plus4/4,5

bardzo dobry5

EPW1 Student zna i opisujepodstawowe możliwości izastosowania wybranychsystemów finansowo-księgowych

Student zna i opisujewiększość możliwości izastosowań wybranychsystemów finansowo-księgowych

Student zna i opisuje wszystkiewymagane możliwości izastosowań wybranych systemów

finansowo-księgowych EPW2 Student ma wiedzę o

podstawowych funkcjach iprocedurach występującychw wybranym systemachfinansowo-księgowych.

Student ma wiedzę owiększości funkcjach iprocedurach występującychw wybranym systemachfinansowo-księgowych.

Student ma wiedzę o wszystkichwymaganych funkcjach iprocedurach występujących wwybranym systemach finansowo-księgowych.

EPU1 Student wprowadzapodstawowe dowodyksięgowe do systemu isporządza podstawowewydruki i sprawozdania.

Student wprowadzawybrane dowody księgowedo systemu i sporządzawłaściwe wydruki isprawozdania.

Student wprowadza wszystkiewymagane dowody księgowe dosystemu i sporządza wydruki isprawozdania.

EPU2 Student wykorzystujesystemy finansowo-księgowe do sporządzaniapodstawowych dowodówksięgowych.

Student wykorzystujesystemy finansowo-księgowedo sporządzania wybranychdowodów księgowych.

Student wykorzystuje systemyfinansowo-księgowe dosporządzania wszystkichwymaganych dowodówksięgowych.

EPK1 Student rozumie potrzebęwykorzystywania systemówfinansowo-księgowych wpracach biurowych, ale niezna wszystkich powiązań iich skutków.

Student rozumie potrzebęwykorzystywania systemówfinansowo-księgowych wpracach biurowych i znawybrane powiązania oraz ichskutki.

Student rozumie potrzebęwykorzystywania systemówfinansowo-księgowych w pracachbiurowych i zna wszystkiewymagane powiązania oraz ichskutki.

J – Forma zaliczenia przedmiotu

3

Zaliczenie z oceną

K – Literatura przedmiotu

Literatura obowiązkowa:1.Instrukcje użytkowania systemów finansowo-księgowych.Literatura zalecana / fakultatywna:1. Organizacja rachunkowości, Red. K. Winiarska, Warszawa, PWE,20112. Rachunkowość finansowa przedsiębiorstw. Cz. 2, Zadania z rozwiązaniami : według znowelizowanej ustawy o rachunkowości / Red. K. Sawicki; Wrocław, "Ekspert", 2003.

L – Obciążenie pracą studenta:

Forma aktywności studentaLiczba godzin na realizację

na studiachstacjonarnych

na studiachniestacjonarnych

Godziny zajęć z nauczycielem/ami 45 28Czytanie literatury 10 17Przygotowanie do pracy w laboratorium 30 30Przygotowanie wydruków 10 10Przygotowanie do kolokwium 20 25Przygotowanie do pracy pisemnej - testu 10 15

Suma godzin: 125 125Liczba punktów ECTS dla przedmiotu (suma godzin : 25 godz. ): 5 5

Ł – Informacje dodatkowe

Imię i nazwisko sporządzającego Krystyna Kretkowska

Data sporządzenia / aktualizacji 13 czerwca 2017 r.

Dane kontaktowe (e-mail, telefon) ……………………..

Podpis ……………………..

4

Pozycja w planie studiów (lub kod przedmiotu)

Wydział Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów Pierwszego stopnia

Forma studiów Stacjonarne/niestacjonarne

Profil kształcenia Praktyczny

P R O G R A M P R Z E D M I O T U / M O D U Ł U

A - Informacje ogólne

1. Nazwa przedmiotu Rachunkowość zarządcza2. Punkty ECTS 53. Rodzaj przedmiotu Specjalnościowy4. Język przedmiotu Polski5. Rok studiów III6. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia dr Małgorzata Trocka

B – Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze

Nr semestru Studia stacjonarne Studia niestacjonarne

Semestr 6 W: (15); Ćw.: (30); W: (10); Ćw.: (18);

Liczba godzin ogółem

45 28

C - Wymagania wstępne

Ogólna znajomość podstaw ekonomiki przedsiębiorstw, zasad rachunkowości finansowej oraz umiejętnośćwykorzystywania metod matematycznych oraz statystycznych.

D - Cele kształcenia

Wiedza

CW1 Zapoznanie z teoretycznymi aspektami oraz metodami rachunkowości zarządczej.

Umiejętności

CU1 Wykształcenie umiejętności rozwiązywania problemów decyzyjnych przy wykorzystaniu narzędzirachunkowości zarządczej.

Kompetencje społeczne

CK1 Uświadomienie znaczenia posiadania wiedzy z zakresu rachunkowości zarządczej, możliwości jejwykorzystania w praktyce, a także potrzeby uczenia się przez całe życie

E - Efekty kształcenia przedmiotowe i kierunkowe

Przedmiotowy efekt kształcenia (EP) w zakresie wiedzy (W), umiejętności(U) i kompetencji społecznych (K)

Kierunkowyefekt

kształcenia

Wiedza (EPW)EPW1 Student posługuje się podstawowymi pojęciami rachunkowości zarządczej. K_W01,

K_W04,K_W06, K_W07

EPW2 Student rozróżnia podstawowe modele rachunku kosztów. K_W01,K_W04,K_W06, K_W07

1

EPW3 Student ma wiedzę na temat metod rachunkowości zarządczej i możliwości ichzastosowania do podejmowania decyzji.

K_W01, K_W04, K_W06, K_W07

Umiejętności (EPU)EPW1 Student posługuje się podstawowymi pojęciami rachunkowości zarządczej. K_W01,

K_W04,K_W06, K_W07

EPW2 Student rozróżnia podstawowe modele rachunku kosztów. K_W01,K_W04,K_W06, K_W07

Kompetencje społeczne (EPK)EPK1 Student identyfikuje i potrafi rozwiązać problemy pojawiające się w organizacji,

ponosząc odpowiedzialność za własne decyzje.K_K03, K_K04, K_K05, K_K07

F - Treści programowe oraz liczba godzin na poszczególnych formach zajęć

Lp. Treści wykładów Liczba godzin na studiach

stacjonarnych niestacjonarnych

W1 Pojęcie, istota, funkcje rachunkowości zarządczej. 1 1

W2 Rachunek kosztów pełnych a rachunek kosztów zmiennych. 2 1

W3 Konstrukcja modeli rachunku kosztów zmiennych. 2 1

W4 Rachunkowość ośrodków odpowiedzialności. 2 1

W5 Istota oraz znaczenie analizy progu rentowności w podejmowaniu decyzjibieżących w zakresie

kosztów, rozmiarów produkcji /sprzedaży/ oraz zysków.

2 2

W6 Rola kosztów przy podejmowaniu decyzji cenowych. 2 1

W7 Krótkookresowe rachunki decyzyjne. 2 2

W8 Budżetowanie jako metoda zarządzania przedsiębiorstwem. Budżetowanieprzychodów, kosztów i wyników.

2 1

Razem liczba godzin wykładów 15 10

Lp. Treści ćwiczeńLiczba godzin na studiach

stacjonarnych niestacjonarnych

C1 Porównanie rachunku kosztów zmiennych i rachunku kosztów pełnych. 2 1

C2 Wielostopniowe i wieloblokowe rachunki kosztów zmiennych. 2 1

C3 Analiza progu rentowności. 4 3

C4 Analiza wrażliwości w progu rentowności. 2 1

C5 Kolokwium 2 2

C6 Kalkulacje cenowe. 2 1

C7 Krótkookresowe rachunki decyzyjne kosztów i wyników. 4 2

C8 Budżetowanie. 4 2

C9 Ustalanie i analizowanie odchyleń. 2 1

C10 Pomiar dokonań przedsiębiorstwa w rachunkowości zarządczej 4 2

C11 Kolokwium 2 2

2

Razem liczba godzin ćwiczeń 15 18

G – Metody oraz środki dydaktyczne wykorzystywane w ramach poszczególnych form zajęć

Forma zajęć Metody dydaktyczne (wybór z listy) Środki dydaktyczne

Wykład wykład w formie prezentacji multimedialnych projektor

Ćwiczenia ćwiczenia polegające na rozwiązywaniu zadań

H - Metody oceniania osiągnięcia efektów kształcenia na poszczególnych formach zajęć

Forma zajęć Ocena formująca (F) – wskazuje studentowi na potrzebę uzupełniania wiedzy lub stosowania określonych metod i narzędzi, stymulujące do doskonalenia efektów pracy (wybór z listy)

Ocena podsumowująca (P) – podsumowuje osiągnięte efekty kształcenia (wybór z listy)

Wykład obserwacja podczas zajęć / aktywność test sprawdzający wiedzę z całegoprzedmiotu

Ćwiczenia obserwacja podczas zajęć / aktywność kolokwium pisemne

H-1 Metody weryfikacji osiągnięcia przedmiotowych efektów kształcenia (wstawić „x”)

Efektyprzedmiotowe

Wykład Ćwiczenia Laboratoria Projekt

F2 P1 F2 P2 …. …. …. …. … … .. .. ..

EPW1 x x x xEPW2 x x x xEPW3 x x x xEPU1 x x x xEPU2 x x x xEPK1 x x x x

I – Kryteria oceniania Wymagania określające kryteria uzyskania oceny w danym efekcie

OcenaPrzedmiotowy

efektkształcenia

(EP..)

Dostateczny dostateczny plus

3/3,5

dobrydobry plus

4/4,5

bardzo dobry5

EPW1 Posługuje się wybranymipodstawowymi pojęciamirachunkowości zarządczej.

Posługuje sięwiększością zpodstawowych pojęćrachunkowościzarządczej.

Posługuje się wszystkimi pojęciamirachunkowości zarządczej.

EPW2 Rozróżnia wybranepodstawowe modelerachunku kosztów.

Rozróżnia większośćpodstawowych modelirachunku kosztów.

Rozróżnia wszystkie podstawowemodele rachunku kosztów.

EPW3 Ma wiedzę na tematwybranych metodrachunkowości zarządczej imożliwości ichzastosowania dopodejmowania decyzji.

Ma wiedzę na tematwiększości metodrachunkowościzarządczej i możliwościich zastosowania dopodejmowania decyzji.

Ma wiedzę na temat wszystkichpoznanych metod rachunkowościzarządczej i możliwości ichzastosowania do podejmowaniadecyzji.

EPU1 Rozróżniania wybranekoszty według różnychkryteriów.

Rozróżniania większośćpoznanych kosztówwedług różnychkryteriów.

Rozróżniania wszystkie poznanekoszty według różnych kryteriów.

EPU2 W niewielkim stopniuidentyfikuje i potrafirozwiązać problemypojawiające się w

W dużym stopniuidentyfikuje i potrafirozwiązać problemypojawiające się w

W pełni identyfikuje i potrafirozwiązać problemy pojawiające sięw organizacji, ponoszącodpowiedzialność za własne

3

organizacji, ponoszącodpowiedzialność zawłasne decyzje .

organizacji, ponoszącodpowiedzialność zawłasne decyzje .

decyzje .

EPK1 Posługuje się wybranymipodstawowymi pojęciamirachunkowości zarządczej.

Posługuje sięwiększością zpodstawowych pojęćrachunkowościzarządczej.

Posługuje się wszystkimi pojęciamirachunkowości zarządczej.

J – Forma zaliczenia przedmiotu

Egzamin

K – Literatura przedmiotu

Literatura obowiązkowa:

1. Gabrusewicz W., Kamela-Sowińska A., Poetschke M.: Rachunkowość zarządcza, PWE, Warszawa 2003.

2. Czubakowska K., Gabrusewicz W., Nowak E.: Podstawy rachunkowości zarządczej, PWE, Warszawa 2006.

3. Zarządcze aspekty rachunkowości, praca zbiorowa pod red. T. Kiziukiewicz, PWE, Warszawa 2005.

4. Sobańska I.: Rachunek kosztów i rachunkowość zarządcza, Wydawnictwo C.H.Beck, Warszawa 2003.

Literatura zalecana / fakultatywna:

1. Dobija M.: Rachunkowość zarządcza, PWN, Warszawa 2001.

2. Nowak E.: Zaawansowana rachunkowość zarządcza, PWE, Warszawa 2003.

3. Controlling kosztów i rachunkowość zarządcza, praca zbiorowa pod red. G.K. Świderskiej, Difin, Warszawa 2010.

4. Rachunkowość zarządcza, praca zbiorowa pod red. T. Kiziukiewicz, Wydawnictwo Ekspert, Wrocław 2001

L – Obciążenie pracą studenta:

Forma aktywności studentaLiczba godzin na realizację

na studiachstacjonarnych

na studiachniestacjonarnych

Godziny zajęć z nauczycielem 45 28Konsultacje 15 15Czytanie literatury 25 43Przygotowanie do kolokwium 25 25Przygotowanie do egzaminu 15 15

Suma godzin: 125 125Liczba punktów ECTS dla przedmiotu (suma godzin : 25 godz. ): 5 5

Ł – Informacje dodatkowe

Imię i nazwisko sporządzającego dr Małgorzata Trocka

Data sporządzenia / aktualizacji 13 czerwca 2017 r.

Dane kontaktowe (e-mail, telefon)

Podpis

4

zPozycja w planie studiów (lub kod przedmiotu)

Wydział Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów Pierwszego stopnia

Forma studiów Stacjonarne/niestacjonarne

Profil kształcenia Praktyczny

P R O G R A M P R Z E D M I O T U / M O D U Ł U

A - Informacje ogólne

1. Nazwa przedmiotu Zarządzanie finansami2. Punkty ECTS 43. Rodzaj przedmiotu obieralny4. Język przedmiotu polski5. Rok studiów III6. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia

B – Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze

Nr semestru Studia stacjonarne Studia niestacjonarne

Semestr 6 W: (15); Ćw.: (15); W: (10); Ćw.: (10); Lab.

Liczba godzin ogółem

30 20

C - Wymagania wstępne

Student powinien posiadać wiedzę z zakresu: podstaw rachunkowości i finansów ze szczególnymuwzględnieniem finansów przedsiębiorstw, w tym analizy finansowej oraz podstaw prawnych ipodatkowych funkcjonowania przedsiębiorstw.

D - Cele kształcenia

Wiedza

CW1 Poznanie istoty gospodarki finansowej w przedsiębiorstwie.

Umiejętności

CU1 Nabycie umiejętności oceny struktury majątku i źródeł finansowania działalności przedsiębiorstwa,poznanie form finansowania działalności, zdobycie umiejętności określenia strategii finansowaniaprzedsiębiorstwa oraz ich konsekwencji.

Kompetencje społeczne

CK1 Ukształtowanie zdolności do samodzielnego zdobywania i doskonalenia wiedzy z zakresu finansów przedsiębiorstw

E - Efekty kształcenia przedmiotowe i kierunkowe

Przedmiotowy efekt kształcenia (EP) w zakresie wiedzy (W), umiejętności(U) i kompetencji społecznych (K)

Kierunkowyefekt

kształcenia

Wiedza (EPW…)EPW1 Student ma wiedzę o trendach rozwojowych i najistotniejszych nowych osiągnięciach z

zakresu zarządzania finansami w przedsiębiorstwach produkcyjnych K_W04

K_W10EPW2 Student ma wiedzę niezbędną do rozumienia konsekwencji podejmowanych decyzji w

obszarze finansowym przedsiębiorstwa.K_W04K_W05

K_W10

1

Umiejętności (EPU…)EPU1 Student identyfikuje zasady zarządzania finansami w przedsiębiorstwie. Potrafi dobrać

instrumenty zarządzania finansami w przedsiębiorstwie. K_U01

K_U03EPU2 Student potrafi pozyskiwać informacje niezbędne do podejmowania decyzji

finansowych z wnętrza i otoczenia przedsiębiorstwa. Umie je wykorzystać w procesiepodejmowania decyzji

K_U01K_U02

K_U03K_U09

Kompetencje społeczne (EPK…)EPK1 Student ma świadomość poziomu swojej wiedzy z zakresu finansów przedsiębiorstwa oraz

efektywności gospodarowania organizacji w tym zakresie, wykazując aktywność w samodzielnym zdobywaniu i poszerzaniu wiedzy.

K_K01K_K04

K_K06

F - Treści programowe oraz liczba godzin na poszczególnych formach zajęć

Lp. Treści wykładów Liczba godzin na studiach

stacjonarnych niestacjonarnych

W1 Zarządzanie finansami i jego składowe: istota zarządzania, funkcjezarządzania, zgodność funkcji finansowych z funkcjami zarządzania.

2 1

W2 Cele przedsiębiorstwa a cele zarządzania finansami – różnorodność isprzeczność celów. Cele a formy własności przedsiębiorstw,maksymalizacja wartości rynkowej a maksymalizacja zysku.

4 2

W3 Decyzje finansowe: teoretyczne podstawy decyzji finansowych, realizacjadecyzji finansowych, ryzyko w podejmowaniu decyzji, rodzaje ryzyka,problem ochrony przed ryzykiem.

2 2

W4 Uwarunkowanie decyzji finansowych, czynniki makrootoczenia:koniunktura, inflacja, interwencjonizm państwowy, polityka pieniężna,podmioty otoczenia bliskiego: dostawcy, odbiorcy, konkurenci, banki.

3 2

W4 Istota kapitału, , koszt kapitału, struktura kapitału, problem równowagistruktury kapitału. Efekt dźwigni finansowej.

2 2

W5 Majątek przedsiębiorstwa, struktura majątku, struktura majątku astruktura kapitału obrotowego.

2 1

Razem liczba godzin wykładów 15 10

Lp. Treści ćwiczeń Liczba godzin na studiach

stacjonarnych niestacjonarnych

C1 Procesy finansowe w przedsiębiorstwie: obrót pieniężny wprzedsiębiorstwie, źródła zasilania przedsiębiorstwa, przepływypieniężne, przykłady i zadania.

3 2

C2 Kształtowanie kapitału i majątku przedsiębiorstwa. Struktura majątkowai kapitałowa

3 2

C3 Związki między strukturą majątkową i kapitałową, złota reguła finansowai bilansowa, wskaźniki zadłużenia, wskaźniki płynności.

3 2

C4 Cykl obrotu kapitału: kapitał obrotowy, kapitał pracujący, przykłady izadania.

3 2

C5 Ocena wielkości i struktury kapitału obrotowego wybranej spółki 3 2

Razem liczba godzin ćwiczeń 15 10

G – Metody oraz środki dydaktyczne wykorzystywane w ramach poszczególnych form zajęć

Forma zajęć Metody dydaktyczne (wybór z listy) Środki dydaktyczne

Wykład wykład z wykorzystaniem materiałów multimedialnych projektor

Ćwiczenia ćwiczenia przedmiotowe

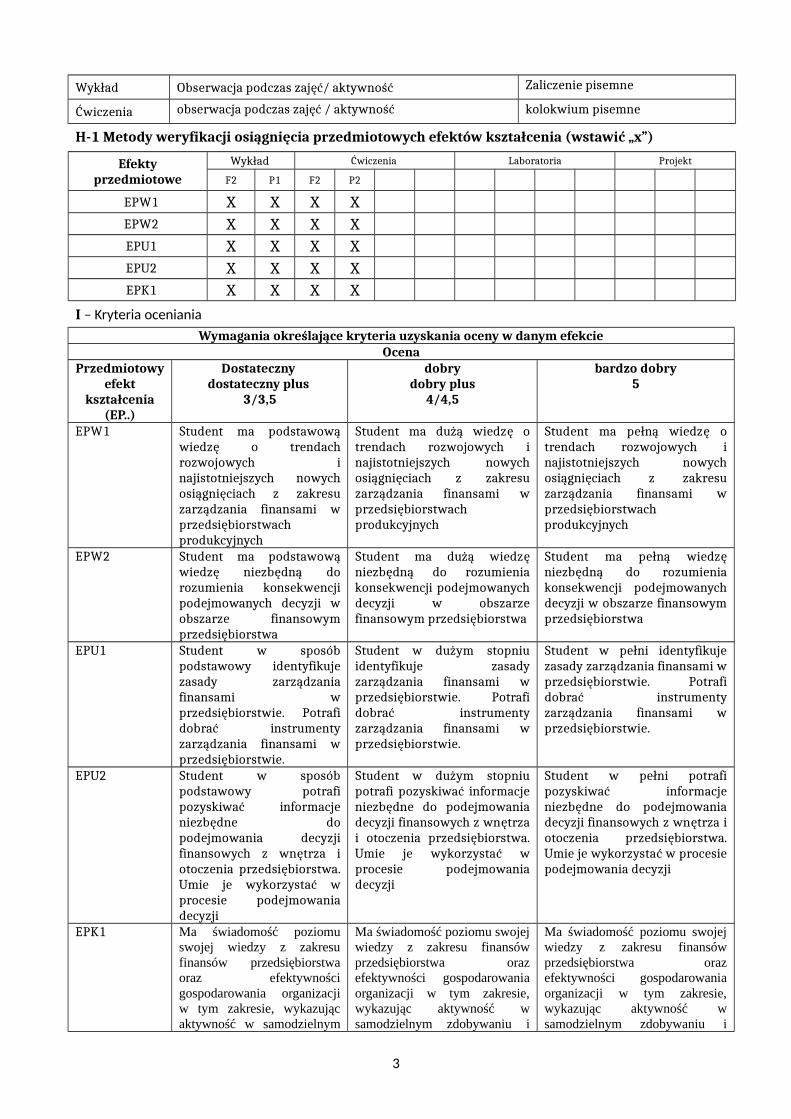

H - Metody oceniania osiągnięcia efektów kształcenia na poszczególnych formach zajęć

Forma zajęć Ocena formująca (F) – wskazuje studentowi na potrzebę uzupełniania wiedzy lub stosowania określonych metod i narzędzi, stymulujące do doskonalenia efektów pracy (wybór z listy)

Ocena podsumowująca (P) – podsumowuje osiągnięte efekty kształcenia (wybór z listy)

2

Wykład Obserwacja podczas zajęć/ aktywność Zaliczenie pisemne

Ćwiczenia obserwacja podczas zajęć / aktywność kolokwium pisemne

H-1 Metody weryfikacji osiągnięcia przedmiotowych efektów kształcenia (wstawić „x”)

Efektyprzedmiotowe

Wykład Ćwiczenia Laboratoria Projekt

F2 P1 F2 P2

EPW1 X X X XEPW2 X X X XEPU1 X X X XEPU2 X X X XEPK1 X X X X

I – Kryteria oceniania

Wymagania określające kryteria uzyskania oceny w danym efekcieOcena

Przedmiotowyefekt

kształcenia(EP..)

Dostateczny dostateczny plus

3/3,5

dobrydobry plus

4/4,5

bardzo dobry5

EPW1 Student ma podstawowąwiedzę o trendachrozwojowych inajistotniejszych nowychosiągnięciach z zakresuzarządzania finansami wprzedsiębiorstwachprodukcyjnych

Student ma dużą wiedzę otrendach rozwojowych inajistotniejszych nowychosiągnięciach z zakresuzarządzania finansami wprzedsiębiorstwachprodukcyjnych

Student ma pełną wiedzę otrendach rozwojowych inajistotniejszych nowychosiągnięciach z zakresuzarządzania finansami wprzedsiębiorstwachprodukcyjnych

EPW2 Student ma podstawowąwiedzę niezbędną dorozumienia konsekwencjipodejmowanych decyzji wobszarze finansowymprzedsiębiorstwa

Student ma dużą wiedzęniezbędną do rozumieniakonsekwencji podejmowanychdecyzji w obszarzefinansowym przedsiębiorstwa

Student ma pełną wiedzęniezbędną do rozumieniakonsekwencji podejmowanychdecyzji w obszarze finansowymprzedsiębiorstwa

EPU1 Student w sposóbpodstawowy identyfikujezasady zarządzaniafinansami wprzedsiębiorstwie. Potrafidobrać instrumentyzarządzania finansami wprzedsiębiorstwie.

Student w dużym stopniuidentyfikuje zasadyzarządzania finansami wprzedsiębiorstwie. Potrafidobrać instrumentyzarządzania finansami wprzedsiębiorstwie.

Student w pełni identyfikujezasady zarządzania finansami wprzedsiębiorstwie. Potrafidobrać instrumentyzarządzania finansami wprzedsiębiorstwie.

EPU2 Student w sposóbpodstawowy potrafipozyskiwać informacjeniezbędne dopodejmowania decyzjifinansowych z wnętrza iotoczenia przedsiębiorstwa.Umie je wykorzystać wprocesie podejmowaniadecyzji

Student w dużym stopniupotrafi pozyskiwać informacjeniezbędne do podejmowaniadecyzji finansowych z wnętrzai otoczenia przedsiębiorstwa.Umie je wykorzystać wprocesie podejmowaniadecyzji

Student w pełni potrafipozyskiwać informacjeniezbędne do podejmowaniadecyzji finansowych z wnętrza iotoczenia przedsiębiorstwa.Umie je wykorzystać w procesiepodejmowania decyzji

EPK1 Ma świadomość poziomuswojej wiedzy z zakresufinansów przedsiębiorstwaoraz efektywnościgospodarowania organizacjiw tym zakresie, wykazującaktywność w samodzielnym

Ma świadomość poziomu swojejwiedzy z zakresu finansówprzedsiębiorstwa orazefektywności gospodarowaniaorganizacji w tym zakresie,wykazując aktywność wsamodzielnym zdobywaniu i

Ma świadomość poziomu swojejwiedzy z zakresu finansówprzedsiębiorstwa orazefektywności gospodarowaniaorganizacji w tym zakresie,wykazując aktywność wsamodzielnym zdobywaniu i

3

zdobywaniu i poszerzaniuwiedzy w podstawowymstopniu.

poszerzaniu wiedzy w dużymstopniu.

poszerzaniu wiedzy w pełnymstopniu.

J – Forma zaliczenia przedmiotu

Zaliczenie z oceną

K – Literatura przedmiotu

Literatura obowiązkowa:1. Czekaj J. ,Dresler Z. Zarządzanie finansami przedsiębiorstw. Podstawy teorii. Wydanie poprawione i

rozszerzone, Wydawnictwo naukowe PWN, Warszawa 2005. 2. Gąsiorkiewicz L. , Analiza ekonomiczno-finansowa przedsiębiorstw, Oficyna Wydawnicza Politechniki

Warszawskiej, Warszawa 2011. 3. Machała R., Praktyczne zarządzanie finansami firmy, PWN, Warszawa 2004.

Literatura zalecana / fakultatywna:1. Blanke-Ławniczak K.,Bartkiewicz P., Szczepański M. (red.), Zarządzanie finansami przedsiębiorstw:

podstawy teoretyczne, przykłady, zadania, Wydawnictwo Politechniki Poznańskiej, Poznań2007. 2. Franc-Dąbrowska J., Zarządzanie finansami przedsiębiorstw: wybrane zagadnienia, Wydawnictwo SGGW,

2008. Stradomski M.., Zarządzanie strukturą zadłużenia, PWE, Warszawa 2004.

L – Obciążenie pracą studenta:

Forma aktywności studentaLiczba godzin na realizację

na studiachstacjonarnych

na studiachniestacjonarnych

Godziny zajęć z nauczycielem/ami 30 20Konsultacje 15 15Czytanie literatury 15 25Przygotowanie do kolokwium 20 15Przygotowanie do zaliczenia 20 25

Suma godzin: 100 100Liczba punktów ECTS dla przedmiotu (suma godzin : 25

godz. ):100 godz./25 godz.=

4 pkt. ECTS100 godz./25 godz.=

4 pkt. ECTS

Ł – Informacje dodatkowe

Imię i nazwisko sporządzającego Magdalena Byczkowska

Data sporządzenia / aktualizacji 25 maja 2017 r.

Dane kontaktowe (e-mail, telefon)

Podpis

4

Pozycja w planie studiów (lub kod przedmiotu)

Wydział Ekonomiczny

Kierunek Finanse i rachunkowość

Poziom studiów Pierwszego stopnia

Forma studiów Stacjonarne/niestacjonarne

Profil kształcenia Praktyczny

P R O G R A M P R Z E D M I O T U / M O D U Ł U

A - Informacje ogólne

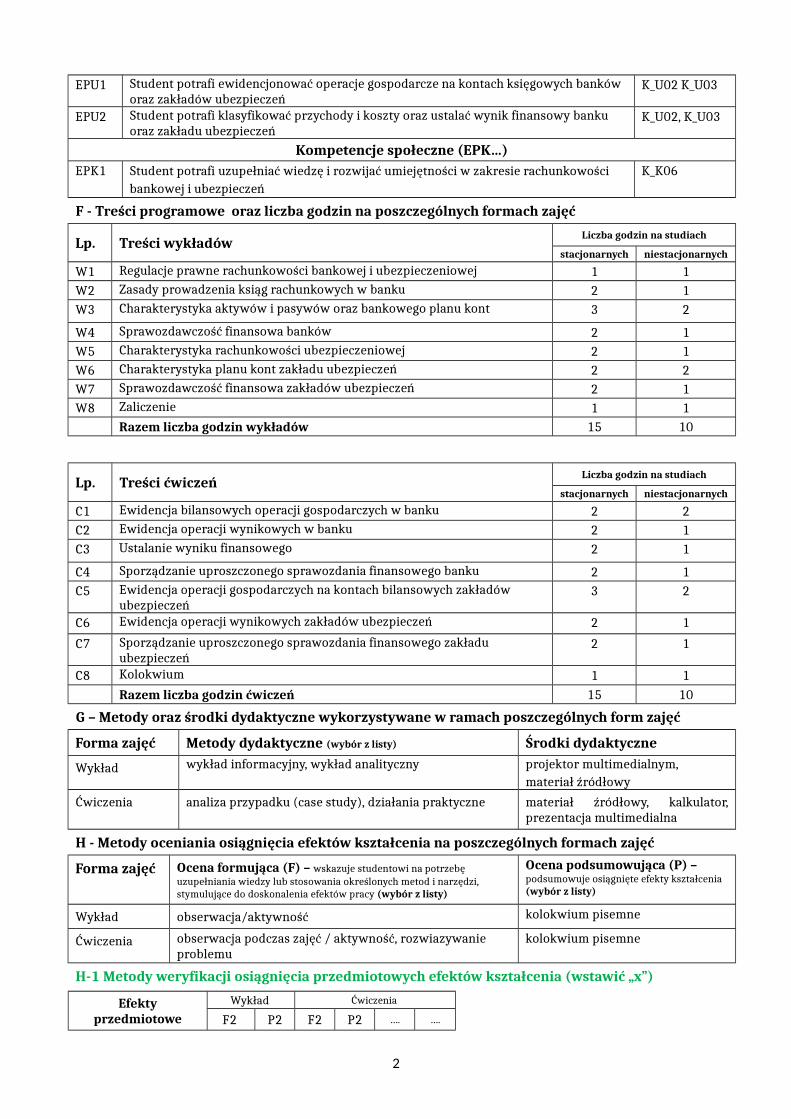

1. Nazwa przedmiotu Rachunkowość bankowa i ubezpieczeniowa2. Punkty ECTS 43. Rodzaj przedmiotu obieralny4. Język przedmiotu polski5. Rok studiów III6. Imię i nazwisko koordynatora przedmiotu oraz prowadzących zajęcia dr Monika Kaczurak-Kozak

B – Formy dydaktyczne prowadzenia zajęć i liczba godzin w semestrze

Nr semestru Studia stacjonarne Studia niestacjonarne

Semestr 6 W: (15); Ćw.: (15); W: (10); Ćw.: (l10);

Liczba godzin ogółem

30 20

C - Wymagania wstępne

Znajomość zagadnień z podstaw rachunkowości oraz specyfiki działalności banków i zakładówubezpieczeń

D - Cele kształcenia

Wiedza

CW1 Wyposażenie studenta w wiedzę z zakresu rachunkowości banków i ubezpieczycieli

Umiejętności

CU1 Zdobycie umiejętności ewidencji operacji gospodarczych zachodzących w bankach oraz zakładachubezpieczeń

Kompetencje społeczne

CK1 Kształtowanie poczucia poszanowania prawa oraz potrzeby uczenia się przez całe życie

E - Efekty kształcenia przedmiotowe i kierunkowe

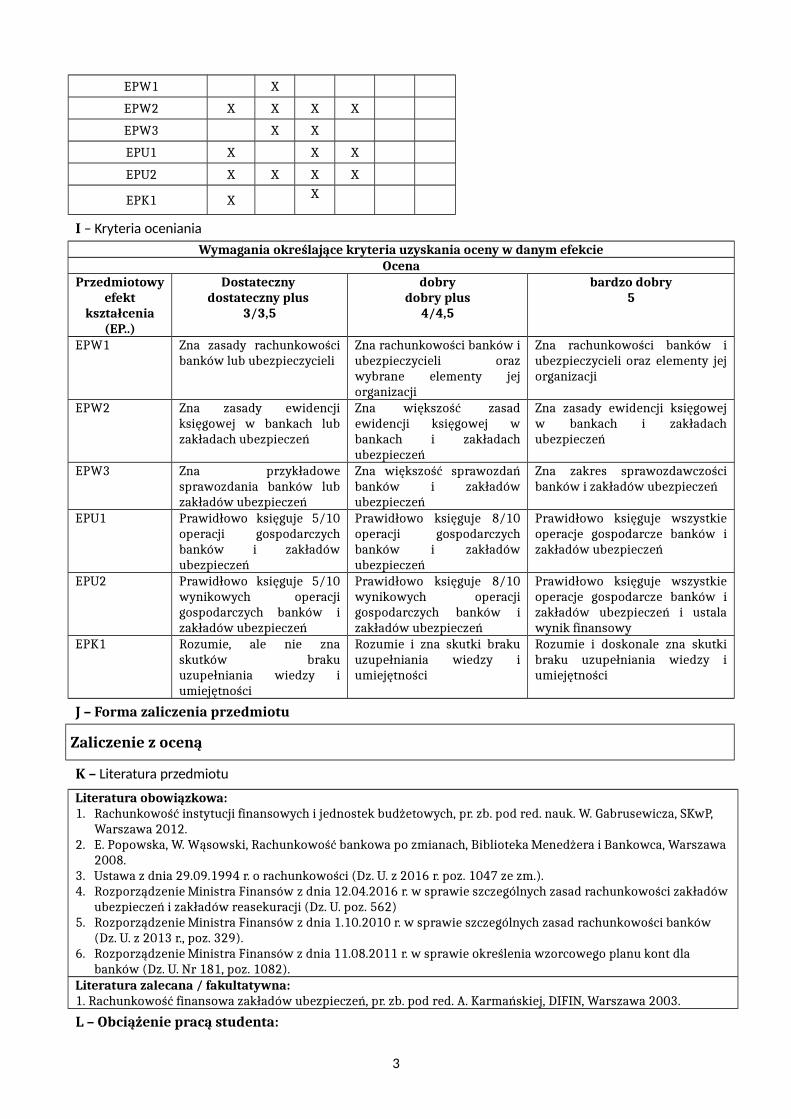

Przedmiotowy efekt kształcenia (EP) w zakresie wiedzy (W), umiejętności(U) i kompetencji społecznych (K)

Kierunkowyefekt

kształcenia

Wiedza (EPW…)EPW1 Student zna zasady oraz podstawy prawne rachunkowości banków i ubezpieczycieli i jej

organizacjiK_W07, K_W08

EPW2 Student ma wiedzę na temat zasad ewidencji operacji gospodarczych zachodzących wbankach oraz zakładach ubezpieczeń

K_W09

EPW3 Student zna elementy sprawozdania finansowego banków i zakładów ubezpieczeń K_W07,

Umiejętności (EPU…)

1

EPU1 Student potrafi ewidencjonować operacje gospodarcze na kontach księgowych banków oraz zakładów ubezpieczeń

K_U02 K_U03

EPU2 Student potrafi klasyfikować przychody i koszty oraz ustalać wynik finansowy banku oraz zakładu ubezpieczeń

K_U02, K_U03

Kompetencje społeczne (EPK…)EPK1 Student potrafi uzupełniać wiedzę i rozwijać umiejętności w zakresie rachunkowości

bankowej i ubezpieczeńK_K06

F - Treści programowe oraz liczba godzin na poszczególnych formach zajęć

Lp. Treści wykładów Liczba godzin na studiach

stacjonarnych niestacjonarnych

W1 Regulacje prawne rachunkowości bankowej i ubezpieczeniowej 1 1W2 Zasady prowadzenia ksiąg rachunkowych w banku 2 1W3 Charakterystyka aktywów i pasywów oraz bankowego planu kont 3 2

W4 Sprawozdawczość finansowa banków 2 1W5 Charakterystyka rachunkowości ubezpieczeniowej 2 1W6 Charakterystyka planu kont zakładu ubezpieczeń 2 2W7 Sprawozdawczość finansowa zakładów ubezpieczeń 2 1W8 Zaliczenie 1 1

Razem liczba godzin wykładów 15 10

Lp. Treści ćwiczeńLiczba godzin na studiach

stacjonarnych niestacjonarnych

C1 Ewidencja bilansowych operacji gospodarczych w banku 2 2C2 Ewidencja operacji wynikowych w banku 2 1C3 Ustalanie wyniku finansowego 2 1

C4 Sporządzanie uproszczonego sprawozdania finansowego banku 2 1C5 Ewidencja operacji gospodarczych na kontach bilansowych zakładów

ubezpieczeń3 2

C6 Ewidencja operacji wynikowych zakładów ubezpieczeń 2 1

C7 Sporządzanie uproszczonego sprawozdania finansowego zakładu ubezpieczeń

2 1

C8 Kolokwium 1 1

Razem liczba godzin ćwiczeń 15 10

G – Metody oraz środki dydaktyczne wykorzystywane w ramach poszczególnych form zajęć

Forma zajęć Metody dydaktyczne (wybór z listy) Środki dydaktyczne