Embed Size (px)

Citation preview

1

1

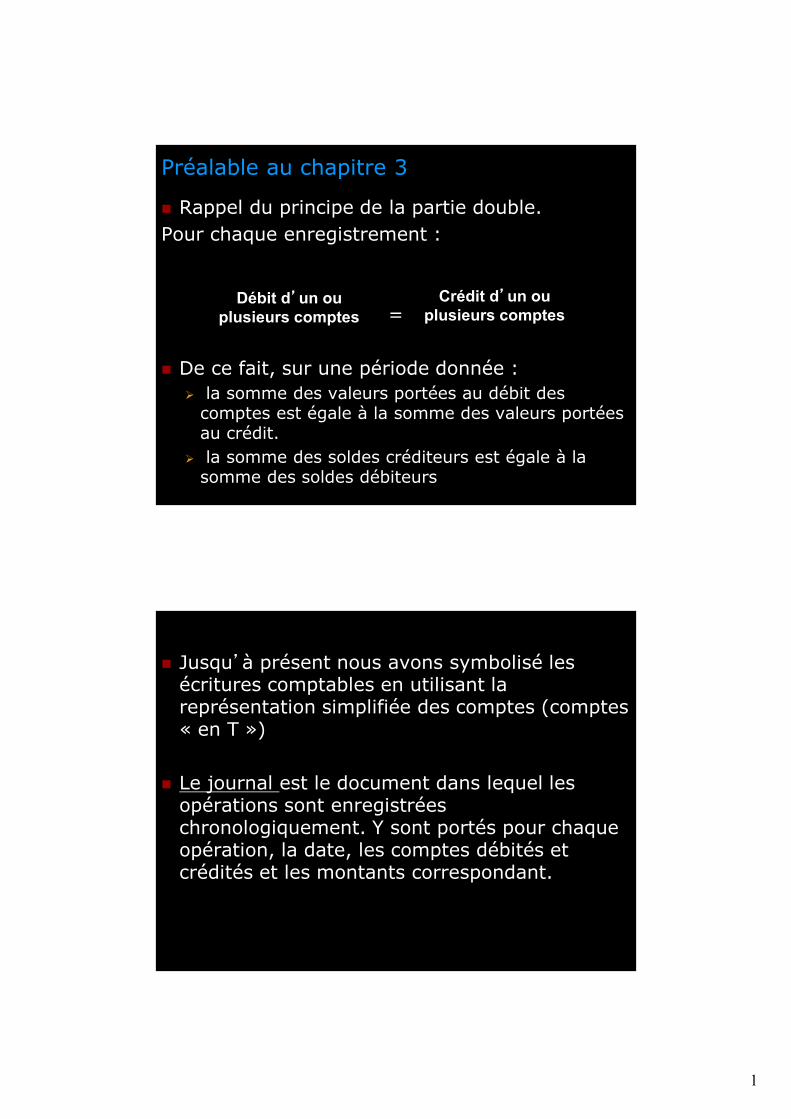

Rappel du principe de la partie double.Pour chaque enregistrement :

=

De ce fait, sur une période donnée : la somme des valeurs portées au débit des

comptes est égale à la somme des valeurs portéesau crédit.

la somme des soldes créditeurs est égale à lasomme des soldes débiteurs

Préalable au chapitre 3

Débit d’un ouplusieurs comptes

Crédit d’un ouplusieurs comptes

2

Jusqu’à présent nous avons symbolisé lesécritures comptables en utilisant lareprésentation simplifiée des comptes (comptes« en T »)

Le journal est le document dans lequel lesopérations sont enregistréeschronologiquement. Y sont portés pour chaqueopération, la date, les comptes débités etcrédités et les montants correspondant.

2

3

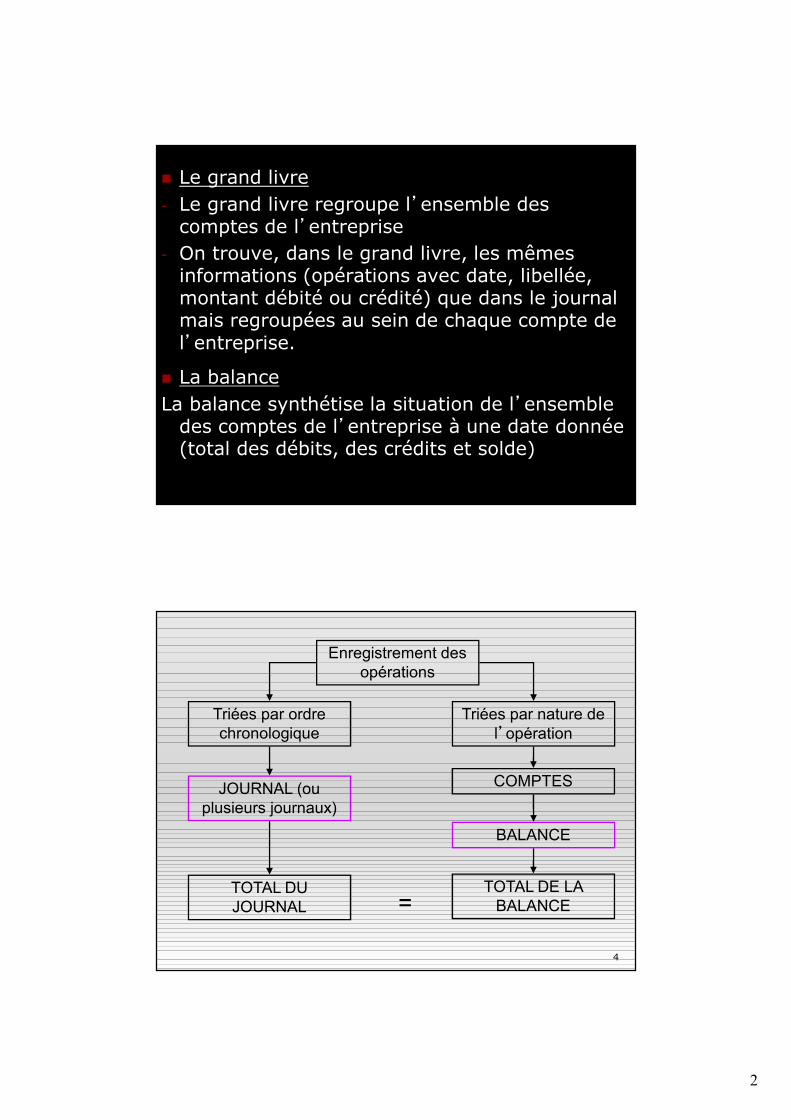

Le grand livre- Le grand livre regroupe l’ensemble des

comptes de l’entreprise- On trouve, dans le grand livre, les mêmes

informations (opérations avec date, libellée,montant débité ou crédité) que dans le journalmais regroupées au sein de chaque compte del’entreprise.

La balanceLa balance synthétise la situation de l’ensemble

des comptes de l’entreprise à une date donnée(total des débits, des crédits et solde)

4

Enregistrement desopérations

Triées par ordrechronologique

Triées par nature del’opération

JOURNAL (ouplusieurs journaux)

COMPTES

BALANCE

TOTAL DUJOURNAL

TOTAL DE LABALANCE=

3

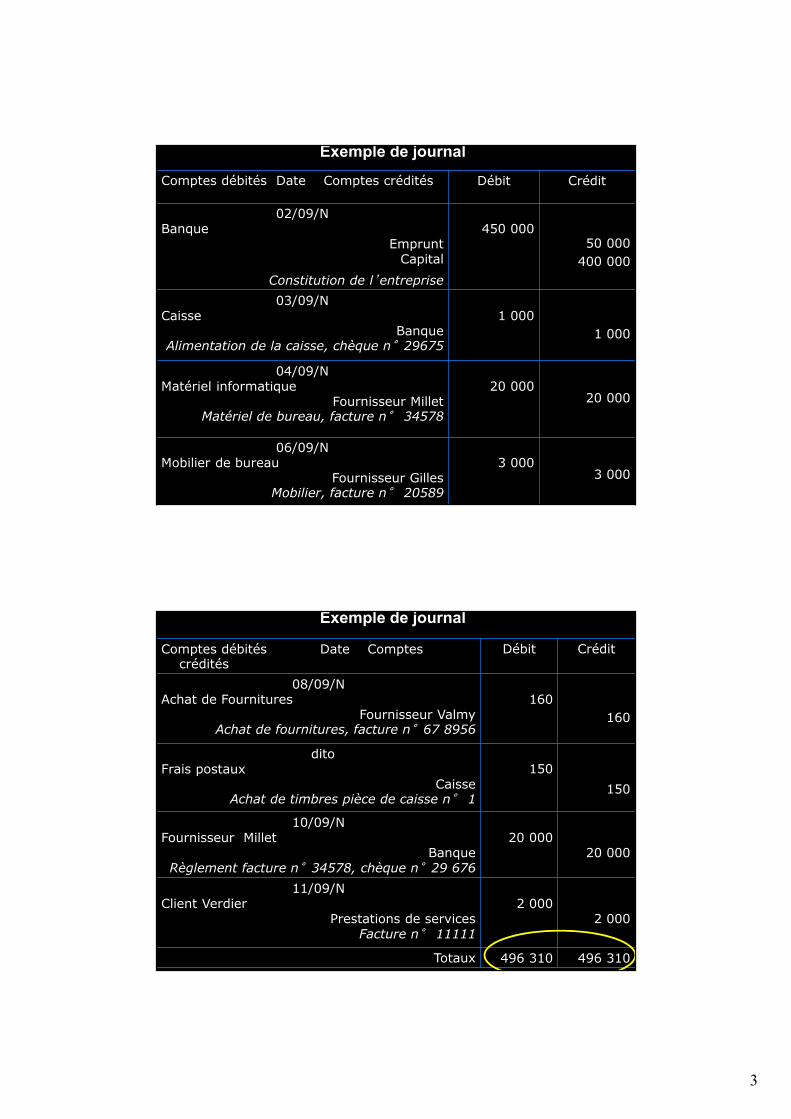

Comptes débités Date Comptes crédités Débit Crédit

02/09/NBanque

EmpruntCapital

Constitution de l’entreprise

450 00050 000

400 000

03/09/NCaisse

BanqueAlimentation de la caisse, chèque n°29675

1 0001 000

04/09/NMatériel informatique

Fournisseur MilletMatériel de bureau, facture n° 34578

20 00020 000

06/09/NMobilier de bureau

Fournisseur GillesMobilier, facture n° 20589

3 0003 000

Exemple de journal

Comptes débités Date Comptescrédités

Débit Crédit

08/09/NAchat de Fournitures

Fournisseur ValmyAchat de fournitures, facture n°67 8956

160160

ditoFrais postaux

CaisseAchat de timbres pièce de caisse n° 1

150150

10/09/NFournisseur Millet

BanqueRèglement facture n°34578, chèque n°29 676

20 00020 000

11/09/NClient Verdier

Prestations de servicesFacture n° 11111

2 0002 000

Totaux 496 310 496 310

Exemple de journal

4

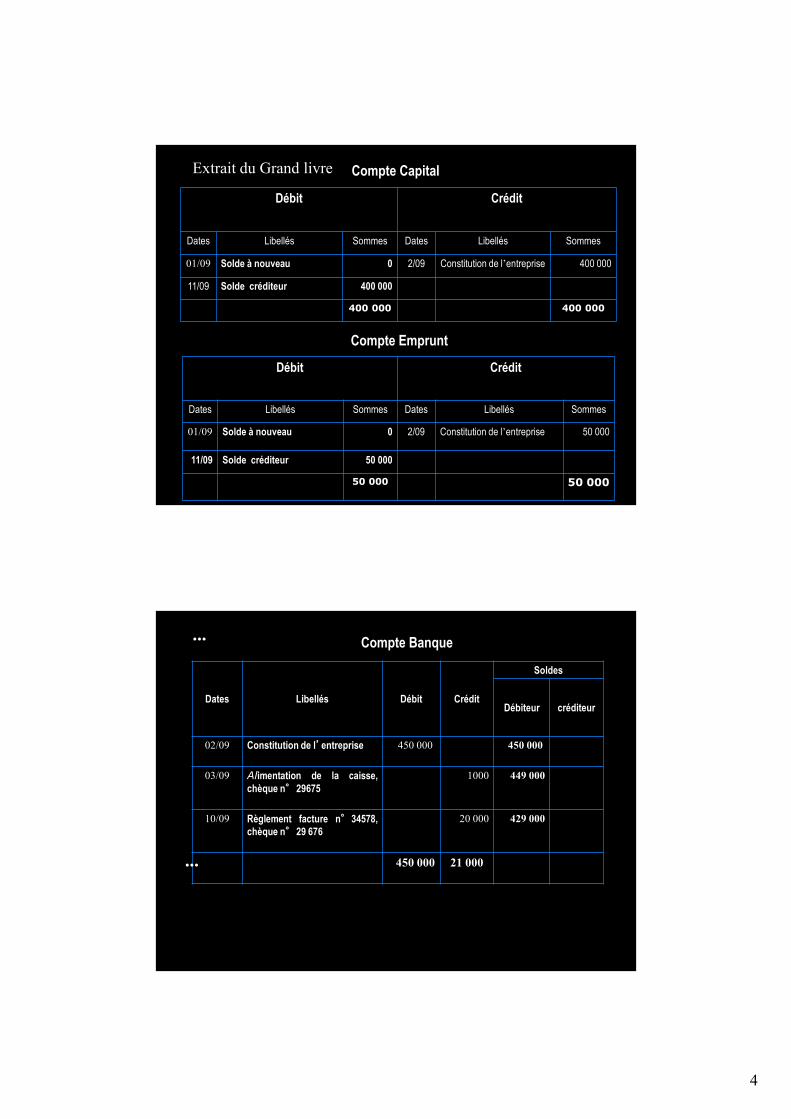

Extrait du Grand livre Compte Capital

Débit Crédit

Dates Libellés Sommes Dates Libellés Sommes

01/09 Solde à nouveau 0 2/09 Constitution de l’entreprise 400 000

11/09 Solde créditeur 400 000

400 000 400 000

Compte Emprunt

Débit Crédit

Dates Libellés Sommes Dates Libellés Sommes

01/09 Solde à nouveau 0 2/09 Constitution de l’entreprise 50 000

11/09 Solde créditeur 50 000

50 000 50 000

...

Dates Libellés Débit Crédit

Soldes

Débiteur créditeur

02/09 Constitution de l’entreprise 450 000 450 000

03/09 Alimentation de la caisse,chèque n°29675

1000 449 000

10/09 Règlement facture n°34578,chèque n°29 676

20 000 429 000

450 000 21 000

Compte Banque

...

5

9

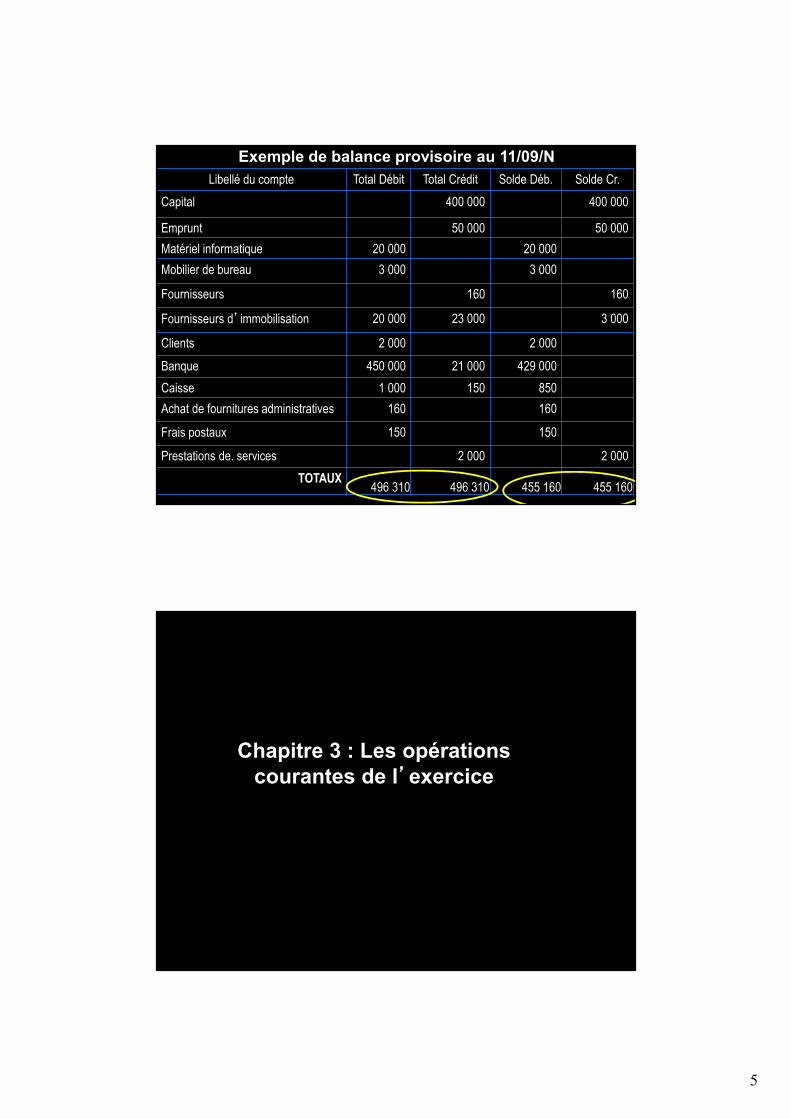

Libellé du compte Total Débit Total Crédit Solde Déb. Solde Cr.Capital 400 000 400 000

Emprunt 50 000 50 000Matériel informatique 20 000 20 000Mobilier de bureau 3 000 3 000

Fournisseurs 160 160

Fournisseurs d’immobilisation 20 000 23 000 3 000

Clients 2 000 2 000Banque 450 000 21 000 429 000Caisse 1 000 150 850Achat de fournitures administratives 160 160

Frais postaux 150 150

Prestations de. services 2 000 2 000TOTAUX 496 310 496 310 455 160 455 160

Exemple de balance provisoire au 11/09/N

10

Chapitre 3 : Les opérationscourantes de l’exercice

6

11

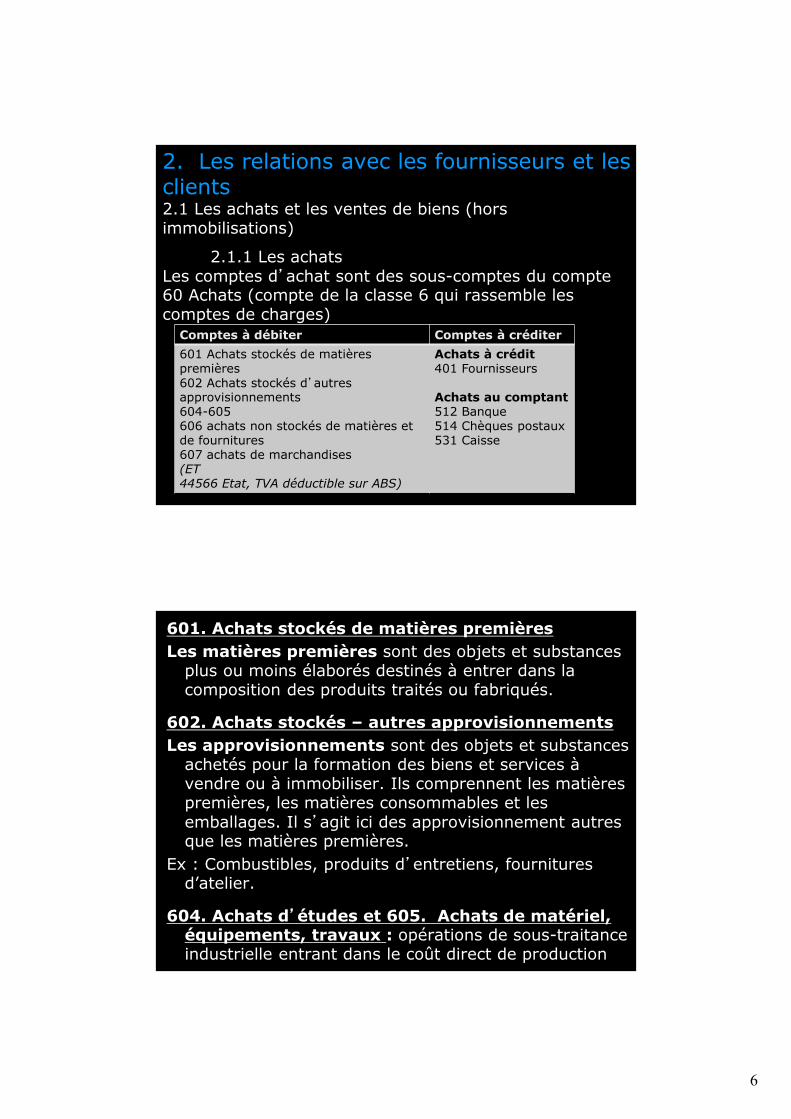

2. Les relations avec les fournisseurs et lesclients2.1 Les achats et les ventes de biens (horsimmobilisations)

2.1.1 Les achatsLes comptes d’achat sont des sous-comptes du compte60 Achats (compte de la classe 6 qui rassemble lescomptes de charges)

Comptes à débiter Comptes à créditer601 Achats stockés de matièrespremières602 Achats stockés d’autresapprovisionnements604-605606 achats non stockés de matières etde fournitures607 achats de marchandises(ET44566 Etat, TVA déductible sur ABS)

Achats à crédit401 Fournisseurs

Achats au comptant512 Banque514 Chèques postaux531 Caisse

601. Achats stockés de matières premièresLes matières premières sont des objets et substances

plus ou moins élaborés destinés à entrer dans lacomposition des produits traités ou fabriqués.

602. Achats stockés – autres approvisionnementsLes approvisionnements sont des objets et substances

achetés pour la formation des biens et services àvendre ou à immobiliser. Ils comprennent les matièrespremières, les matières consommables et lesemballages. Il s’agit ici des approvisionnement autresque les matières premières.

Ex : Combustibles, produits d’entretiens, fournituresd’atelier.

604. Achats d’études et 605. Achats de matériel,équipements, travaux : opérations de sous-traitanceindustrielle entrant dans le coût direct de production12

7

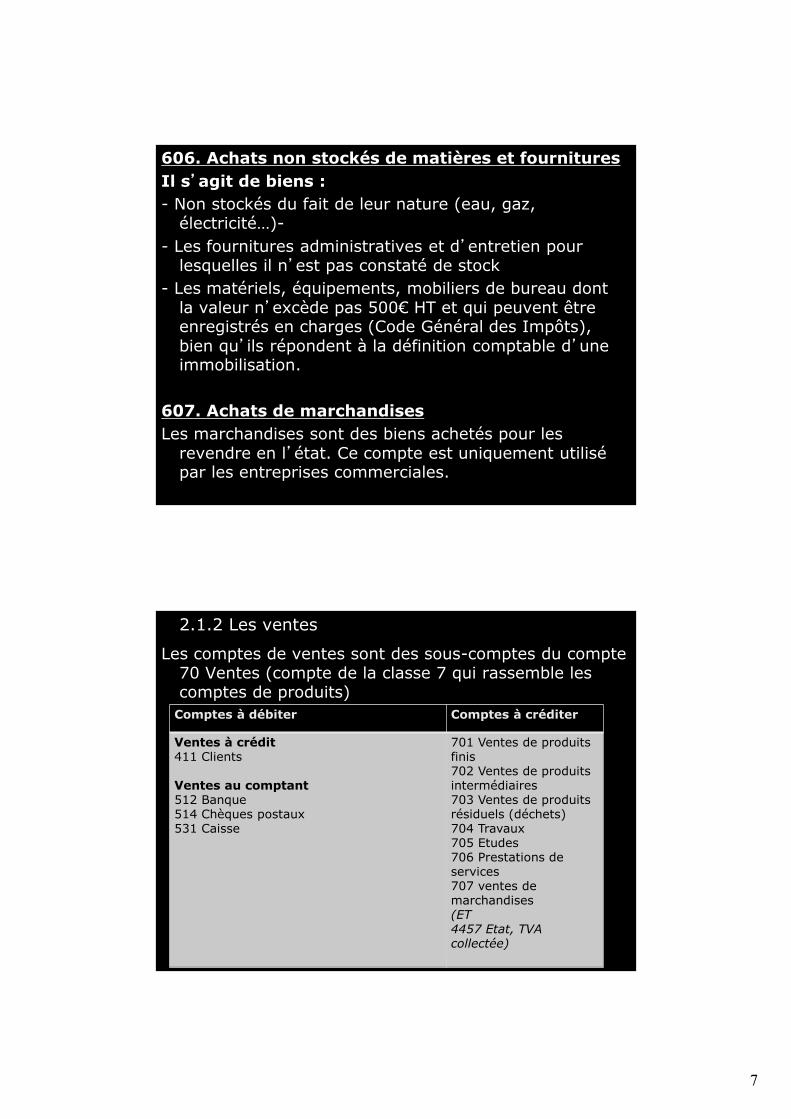

606. Achats non stockés de matières et fournituresIl s’agit de biens :- Non stockés du fait de leur nature (eau, gaz,

électricité…)-- Les fournitures administratives et d’entretien pour

lesquelles il n’est pas constaté de stock- Les matériels, équipements, mobiliers de bureau dont

la valeur n’excède pas 500€ HT et qui peuvent êtreenregistrés en charges (Code Général des Impôts),bien qu’ils répondent à la définition comptable d’uneimmobilisation.

607. Achats de marchandisesLes marchandises sont des biens achetés pour les

revendre en l’état. Ce compte est uniquement utilisépar les entreprises commerciales.

13

14

2.1.2 Les ventes

Les comptes de ventes sont des sous-comptes du compte70 Ventes (compte de la classe 7 qui rassemble lescomptes de produits)

Comptes à débiter Comptes à créditer

Ventes à crédit411 Clients

Ventes au comptant512 Banque514 Chèques postaux531 Caisse

701 Ventes de produitsfinis702 Ventes de produitsintermédiaires703 Ventes de produitsrésiduels (déchets)704 Travaux705 Etudes706 Prestations deservices707 ventes demarchandises(ET4457 Etat, TVAcollectée)

8

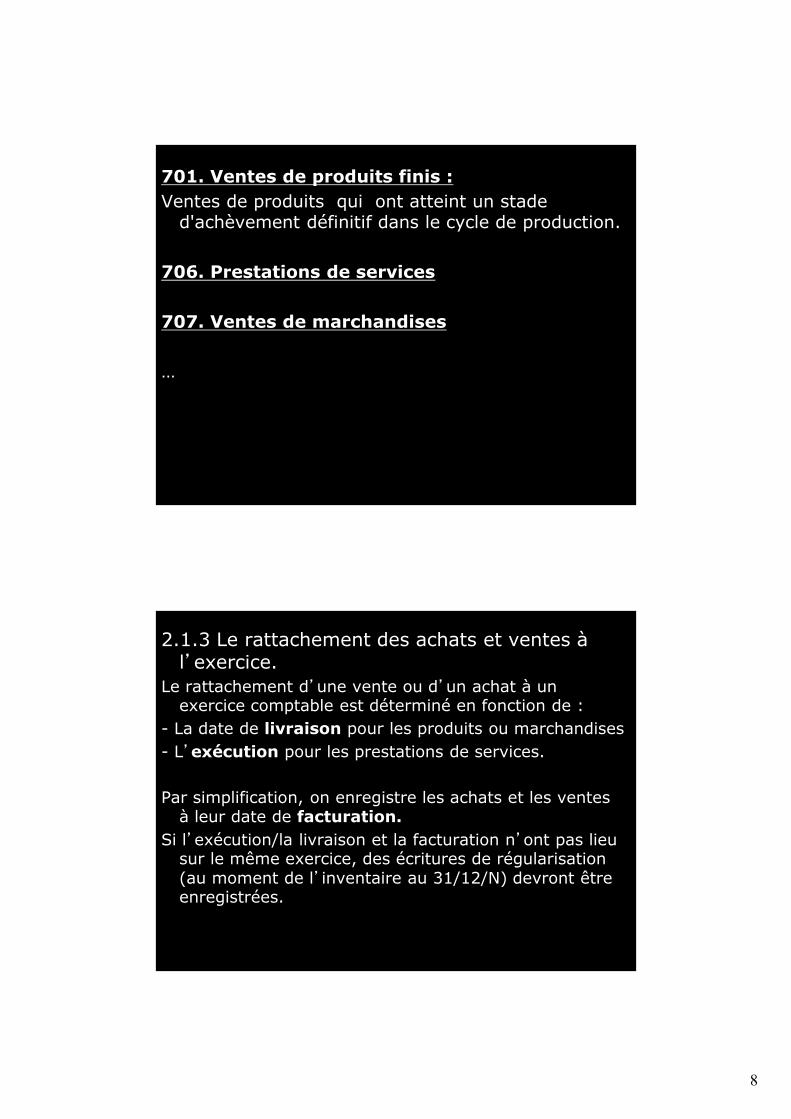

701. Ventes de produits finis :Ventes de produits qui ont atteint un stade

d'achèvement définitif dans le cycle de production.

706. Prestations de services

707. Ventes de marchandises

…

2.1.3 Le rattachement des achats et ventes àl’exercice.

Le rattachement d’une vente ou d’un achat à unexercice comptable est déterminé en fonction de :

- La date de livraison pour les produits ou marchandises- L’exécution pour les prestations de services.

Par simplification, on enregistre les achats et les ventesà leur date de facturation.

Si l’exécution/la livraison et la facturation n’ont pas lieusur le même exercice, des écritures de régularisation(au moment de l’inventaire au 31/12/N) devront êtreenregistrées.

16

9

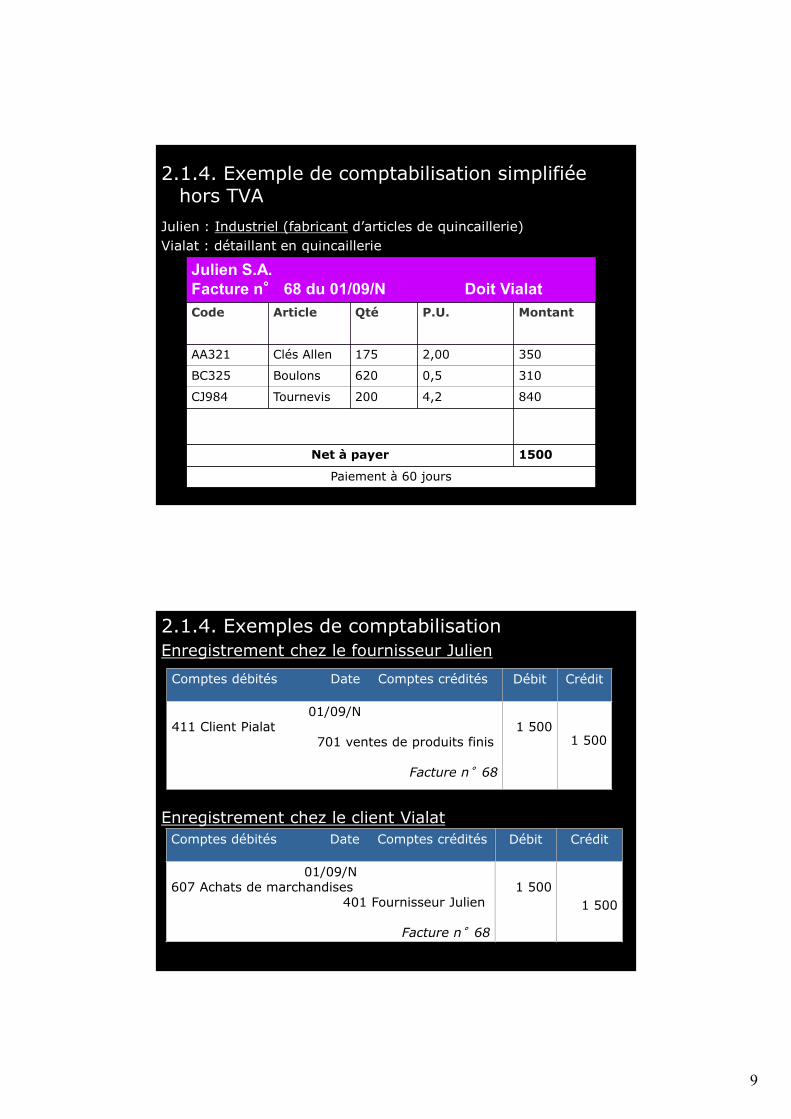

2.1.4. Exemple de comptabilisation simplifiéehors TVA

Julien : Industriel (fabricant d’articles de quincaillerie)Vialat : détaillant en quincaillerie

Julien S.A.Facture n° 68 du 01/09/N Doit VialatCode Article Qté P.U. Montant

AA321 Clés Allen 175 2,00 350

BC325 Boulons 620 0,5 310

CJ984 Tournevis 200 4,2 840

Net à payer 1500

Paiement à 60 jours

2.1.4. Exemples de comptabilisationEnregistrement chez le fournisseur Julien

Enregistrement chez le client Vialat

18

Comptes débités Date Comptes crédités Débit Crédit

01/09/N411 Client Pialat

701 ventes de produits finis

Facture n°68

1 5001 500

Comptes débités Date Comptes crédités Débit Crédit

01/09/N607 Achats de marchandises

401 Fournisseur Julien

Facture n°68

1 5001 500

10

19

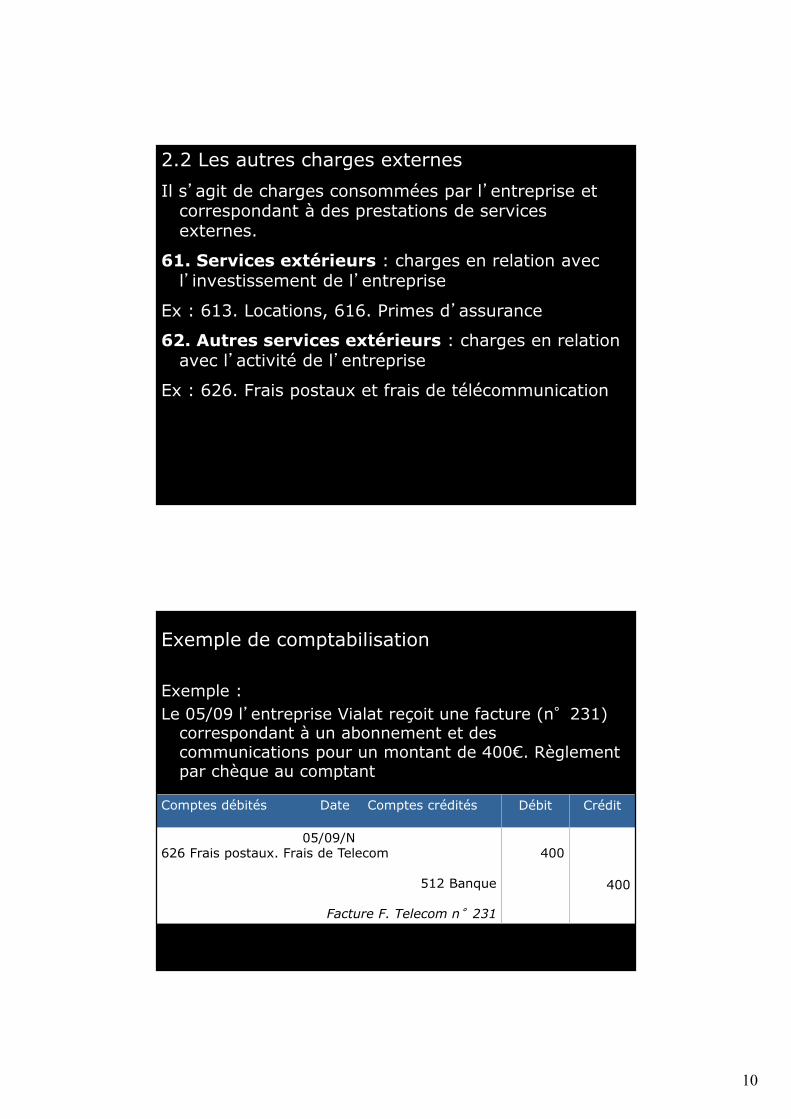

2.2 Les autres charges externesIl s’agit de charges consommées par l’entreprise et

correspondant à des prestations de servicesexternes.

61. Services extérieurs : charges en relation avecl’investissement de l’entreprise

Ex : 613. Locations, 616. Primes d’assurance

62. Autres services extérieurs : charges en relationavec l’activité de l’entreprise

Ex : 626. Frais postaux et frais de télécommunication

Exemple de comptabilisation

Exemple :Le 05/09 l’entreprise Vialat reçoit une facture (n°231)

correspondant à un abonnement et descommunications pour un montant de 400€. Règlementpar chèque au comptant

20

Comptes débités Date Comptes crédités Débit Crédit

05/09/N626 Frais postaux. Frais de Telecom

512 Banque

Facture F. Telecom n°231

400

400

11

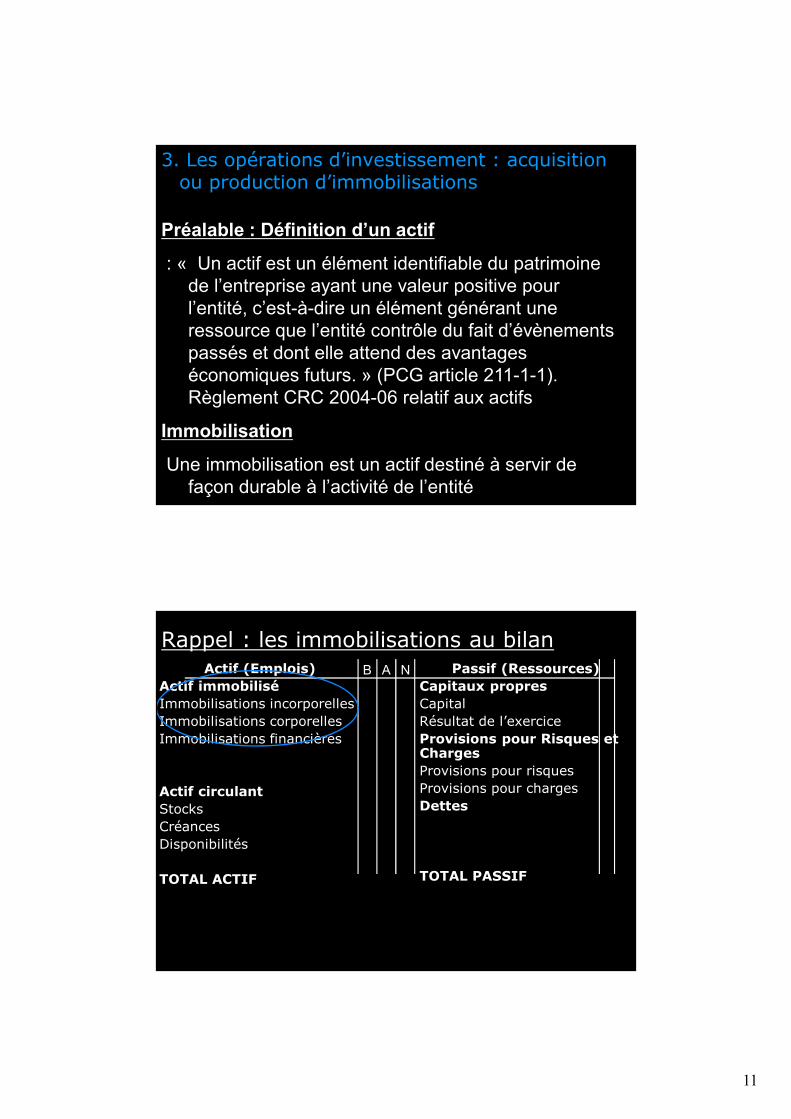

3. Les opérations d’investissement : acquisitionou production d’immobilisations

Préalable : Définition d’un actif

: « Un actif est un élément identifiable du patrimoinede l’entreprise ayant une valeur positive pourl’entité, c’est-à-dire un élément générant uneressource que l’entité contrôle du fait d’évènementspassés et dont elle attend des avantageséconomiques futurs. » (PCG article 211-1-1).Règlement CRC 2004-06 relatif aux actifs

Immobilisation

Une immobilisation est un actif destiné à servir defaçon durable à l’activité de l’entité

Rappel : les immobilisations au bilan

22

Actif (Emplois)Actif immobiliséImmobilisations incorporellesImmobilisations corporellesImmobilisations financières

Actif circulantStocksCréancesDisponibilités

TOTAL ACTIF

Passif (Ressources)Capitaux propresCapitalRésultat de l’exerciceProvisions pour Risques etChargesProvisions pour risquesProvisions pour chargesDettes

TOTAL PASSIF

B A N

12

23

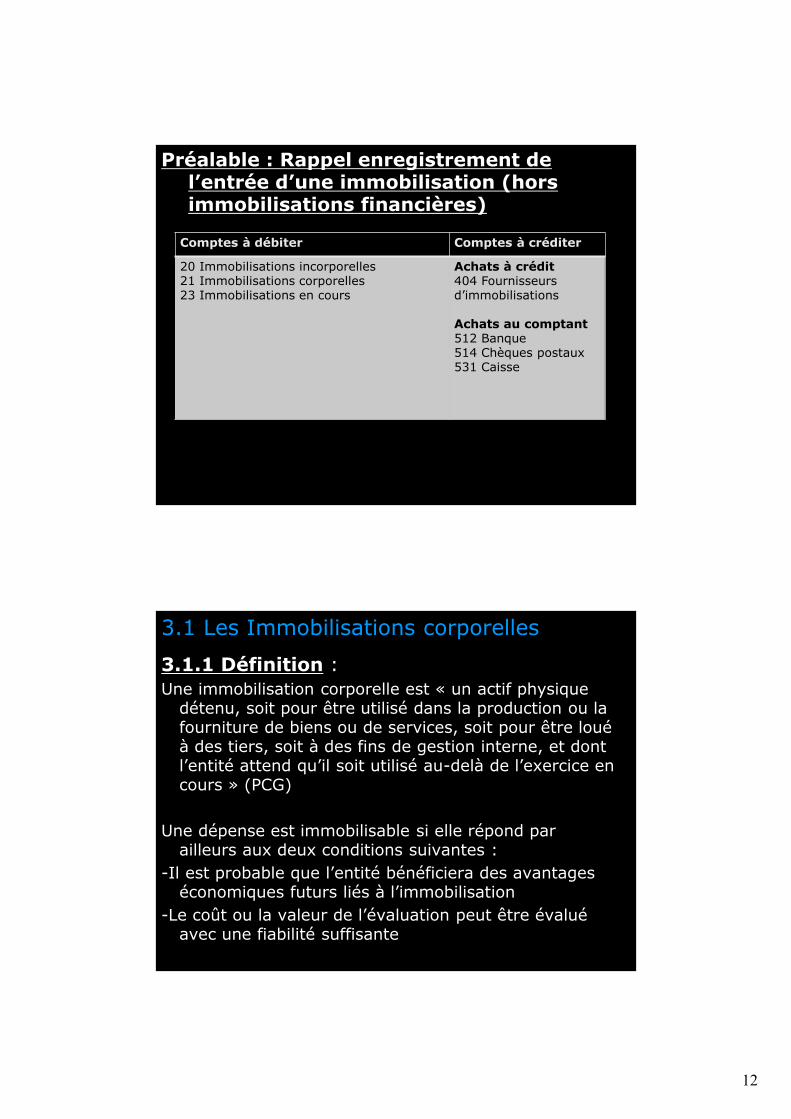

Préalable : Rappel enregistrement del’entrée d’une immobilisation (horsimmobilisations financières)

23

Comptes à débiter Comptes à créditer

20 Immobilisations incorporelles21 Immobilisations corporelles23 Immobilisations en cours

Achats à crédit404 Fournisseursd’immobilisations

Achats au comptant512 Banque514 Chèques postaux531 Caisse

3.1 Les Immobilisations corporelles

3.1.1 Définition :Une immobilisation corporelle est « un actif physique

détenu, soit pour être utilisé dans la production ou lafourniture de biens ou de services, soit pour être louéà des tiers, soit à des fins de gestion interne, et dontl’entité attend qu’il soit utilisé au-delà de l’exercice encours » (PCG)

Une dépense est immobilisable si elle répond parailleurs aux deux conditions suivantes :

-Il est probable que l’entité bénéficiera des avantageséconomiques futurs liés à l’immobilisation

-Le coût ou la valeur de l’évaluation peut être évaluéavec une fiabilité suffisante

13

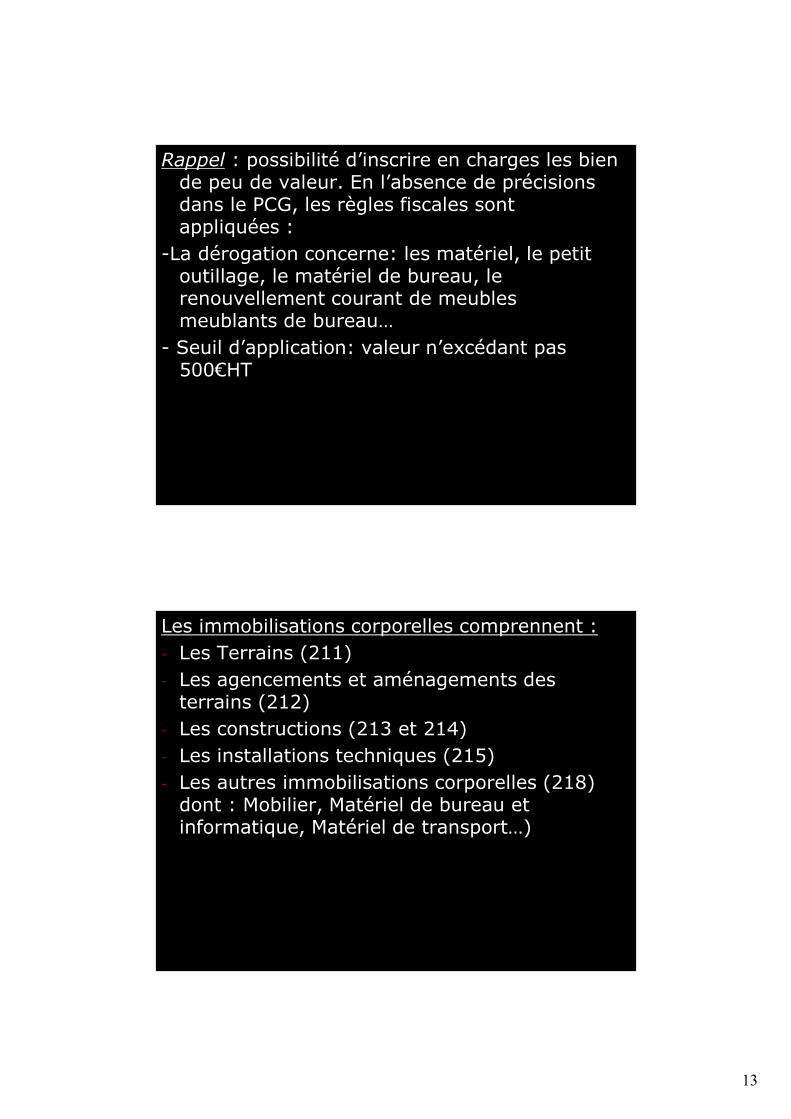

Rappel : possibilité d’inscrire en charges les biende peu de valeur. En l’absence de précisionsdans le PCG, les règles fiscales sontappliquées :

-La dérogation concerne: les matériel, le petitoutillage, le matériel de bureau, lerenouvellement courant de meublesmeublants de bureau…

- Seuil d’application: valeur n’excédant pas500€HT

25

Les immobilisations corporelles comprennent :- Les Terrains (211)- Les agencements et aménagements des

terrains (212)- Les constructions (213 et 214)- Les installations techniques (215)- Les autres immobilisations corporelles (218)

dont : Mobilier, Matériel de bureau etinformatique, Matériel de transport…)

26

14

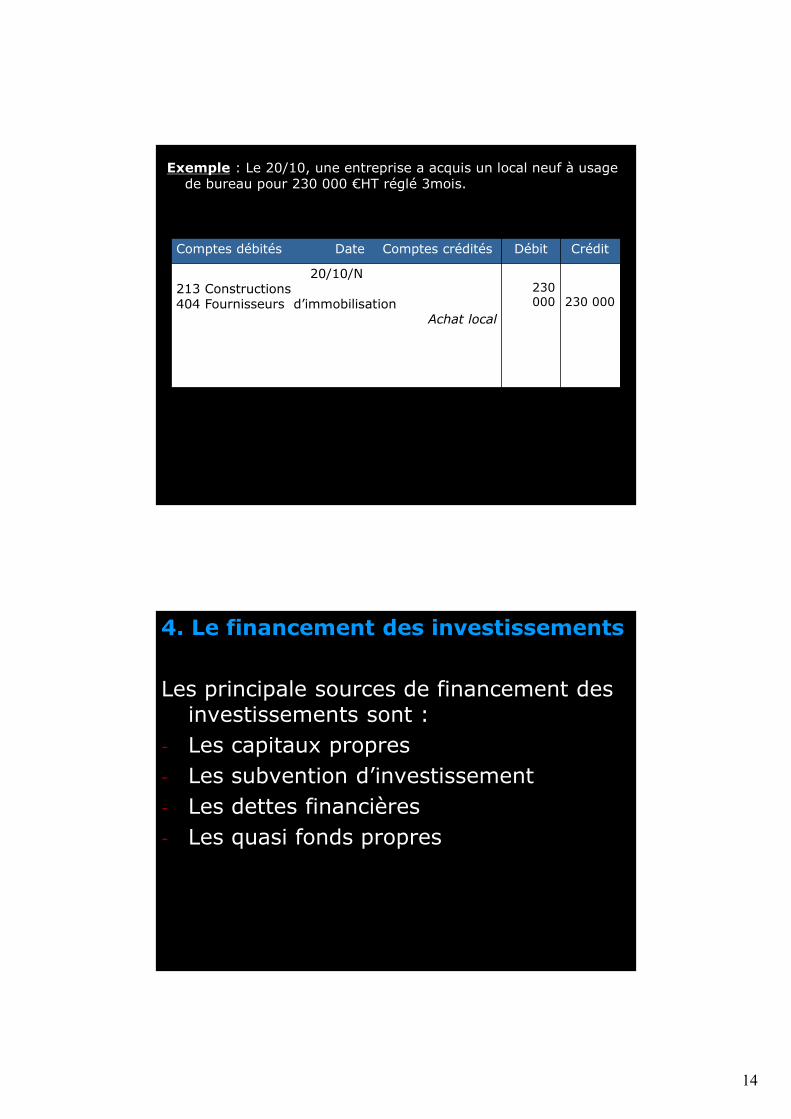

Exemple : Le 20/10, une entreprise a acquis un local neuf à usagede bureau pour 230 000 €HT réglé 3mois.

Comptes débités Date Comptes crédités Débit Crédit

20/10/N213 Constructions404 Fournisseurs d’immobilisation

Achat local

230000 230 000

28

4. Le financement des investissements

Les principale sources de financement desinvestissements sont :

- Les capitaux propres- Les subvention d’investissement- Les dettes financières- Les quasi fonds propres

15

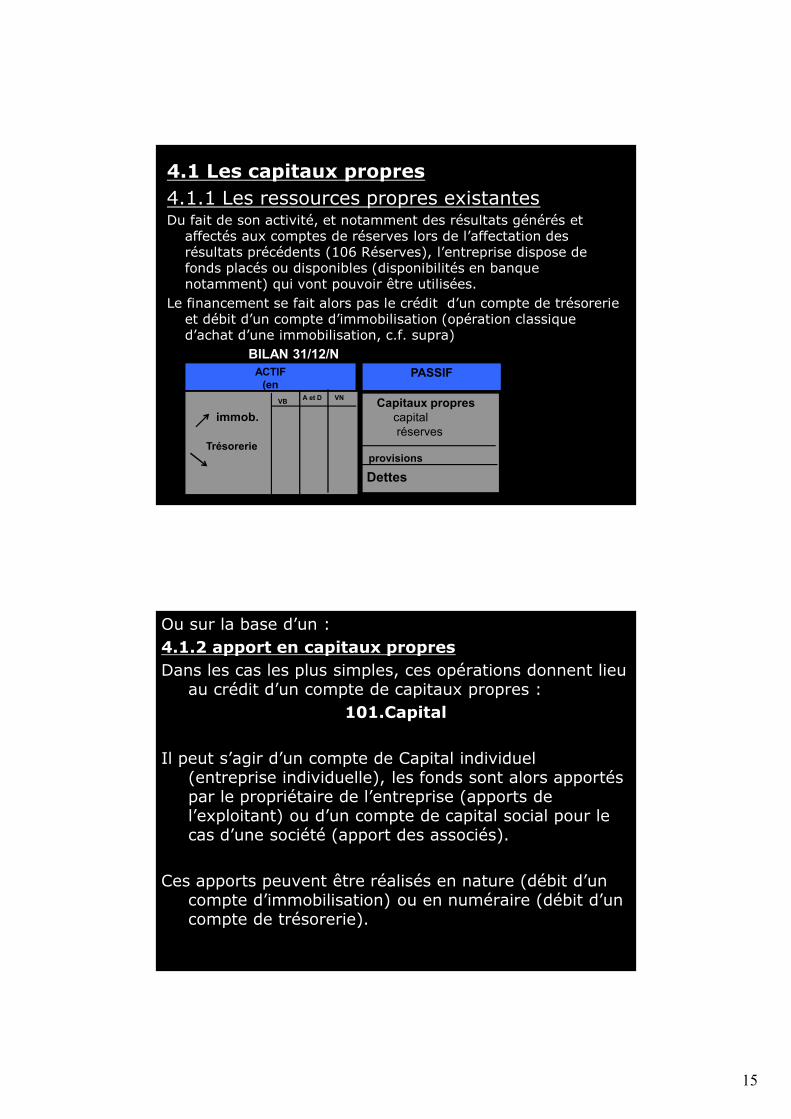

4.1 Les capitaux propres4.1.1 Les ressources propres existantesDu fait de son activité, et notamment des résultats générés et

affectés aux comptes de réserves lors de l’affectation desrésultats précédents (106 Réserves), l’entreprise dispose defonds placés ou disponibles (disponibilités en banquenotamment) qui vont pouvoir être utilisées.

Le financement se fait alors pas le crédit d’un compte de trésorerieet débit d’un compte d’immobilisation (opération classiqued’achat d’une immobilisation, c.f. supra)

BILAN 31/12/NACTIF

(enPASSIF

immob.

Trésorerie

Capitaux proprescapitalréserves

Dettes

VB VNA et D

provisions

Ou sur la base d’un :4.1.2 apport en capitaux propresDans les cas les plus simples, ces opérations donnent lieu

au crédit d’un compte de capitaux propres :101.Capital

Il peut s’agir d’un compte de Capital individuel(entreprise individuelle), les fonds sont alors apportéspar le propriétaire de l’entreprise (apports del’exploitant) ou d’un compte de capital social pour lecas d’une société (apport des associés).

Ces apports peuvent être réalisés en nature (débit d’uncompte d’immobilisation) ou en numéraire (débit d’uncompte de trésorerie).

16

Impact sur le bilan N d’un apport en numéraire

Les nouvelles ressources peuvent ensuite êtreutilisées pour financer un nouvelinvestissement.

ACTIF(en

PASSIF

.

Trésorerie

Capitaux proprescapital

Dettes

VB VNA et D

provisions

Impact sur le bilan N d’un apport en nature

ACTIF(en

PASSIF

immob.

Capitaux proprescapital

Dettes

VB VNA et D

provisions

17

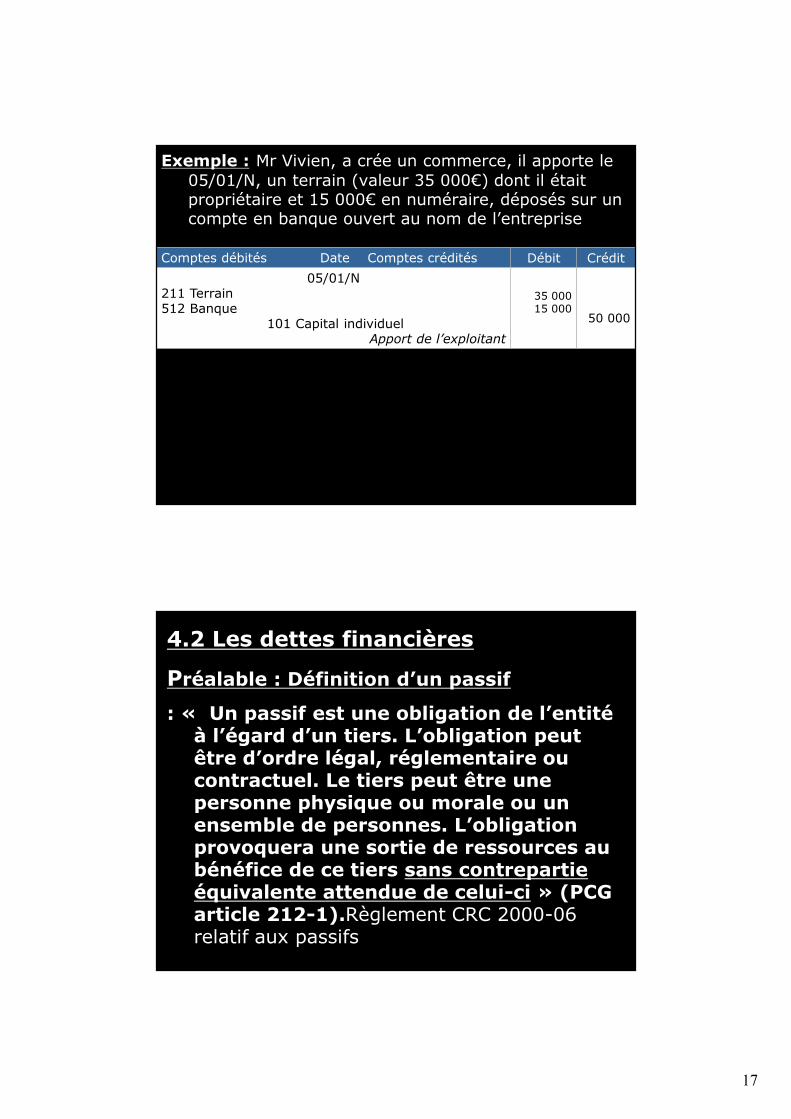

Exemple : Mr Vivien, a crée un commerce, il apporte le05/01/N, un terrain (valeur 35 000€) dont il étaitpropriétaire et 15 000€ en numéraire, déposés sur uncompte en banque ouvert au nom de l’entreprise

Comptes débités Date Comptes crédités Débit Crédit05/01/N

211 Terrain512 Banque

101 Capital individuelApport de l’exploitant

35 00015 000

50 000

4.2 Les dettes financières

Préalable : Définition d’un passif

: « Un passif est une obligation de l’entitéà l’égard d’un tiers. L’obligation peutêtre d’ordre légal, réglementaire oucontractuel. Le tiers peut être unepersonne physique ou morale ou unensemble de personnes. L’obligationprovoquera une sortie de ressources aubénéfice de ce tiers sans contrepartieéquivalente attendue de celui-ci » (PCGarticle 212-1).Règlement CRC 2000-06relatif aux passifs

34

18

35

Préalable :Définition d’une dette

: « Une dette est un passif certain dontl’échéance et le montant sont fixés de façonprécise » (PCG article 212-2).

Définition d’une dette financièreDette liée au mode financement de l’entreprise.Elle peuvent être à plus d’un an ou à court terme.

On distingue :- Emprunts et dettes assimilés (16)- soldes créditeurs de banque (519) dont le montant

est rappelé en bas de bilan en préparation del’analyse financière

Rappel : les dettes financières au bilan

36

Actif (Emplois)Actif immobiliséImmobilisations incorporellesImmobilisations corporellesImmobilisations financières

Actif circulantStocksCréancesDisponibilités

TOTAL ACTIF

Passif (Ressources)Capitaux propresCapital socialRésultat de l’exerciceProvisions pour Risques etChargesProvisions pour risquesProvisions pour chargesDettesDettes financièresDettes d’exploitationDettes diverses

TOTAL PASSIF

B A N

19

37

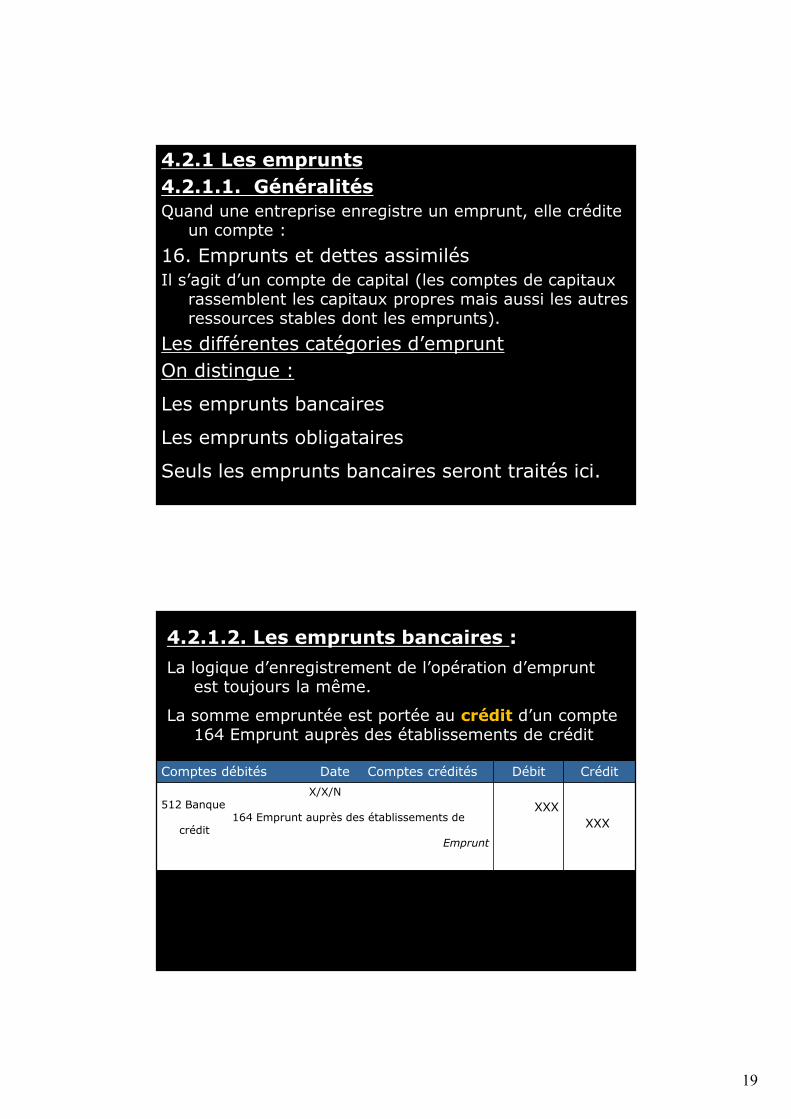

4.2.1 Les emprunts4.2.1.1. GénéralitésQuand une entreprise enregistre un emprunt, elle crédite

un compte :16. Emprunts et dettes assimilésIl s’agit d’un compte de capital (les comptes de capitaux

rassemblent les capitaux propres mais aussi les autresressources stables dont les emprunts).

Les différentes catégories d’empruntOn distingue :

Les emprunts bancaires

Les emprunts obligataires

Seuls les emprunts bancaires seront traités ici.

4.2.1.2. Les emprunts bancaires :La logique d’enregistrement de l’opération d’emprunt

est toujours la même.

La somme empruntée est portée au crédit d’un compte164 Emprunt auprès des établissements de crédit

38

Comptes débités Date Comptes crédités Débit CréditX/X/N

512 Banque164 Emprunt auprès des établissements de

créditEmprunt

XXXXXX

20

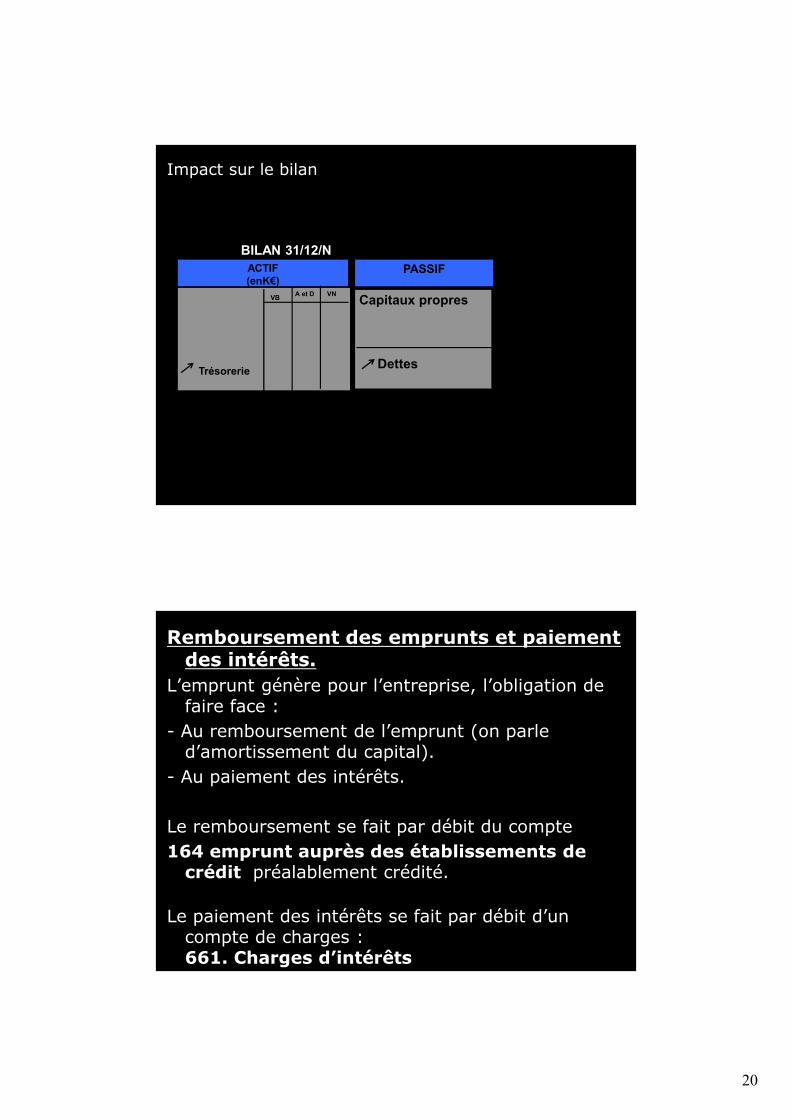

Impact sur le bilan

BILAN 31/12/NACTIF(enK€)

PASSIF

Trésorerie

Capitaux propres

Dettes

VB VNA et D

Remboursement des emprunts et paiementdes intérêts.

L’emprunt génère pour l’entreprise, l’obligation defaire face :

- Au remboursement de l’emprunt (on parled’amortissement du capital).

- Au paiement des intérêts.

Le remboursement se fait par débit du compte164 emprunt auprès des établissements de

crédit préalablement crédité.

Le paiement des intérêts se fait par débit d’uncompte de charges :661. Charges d’intérêts 40

21

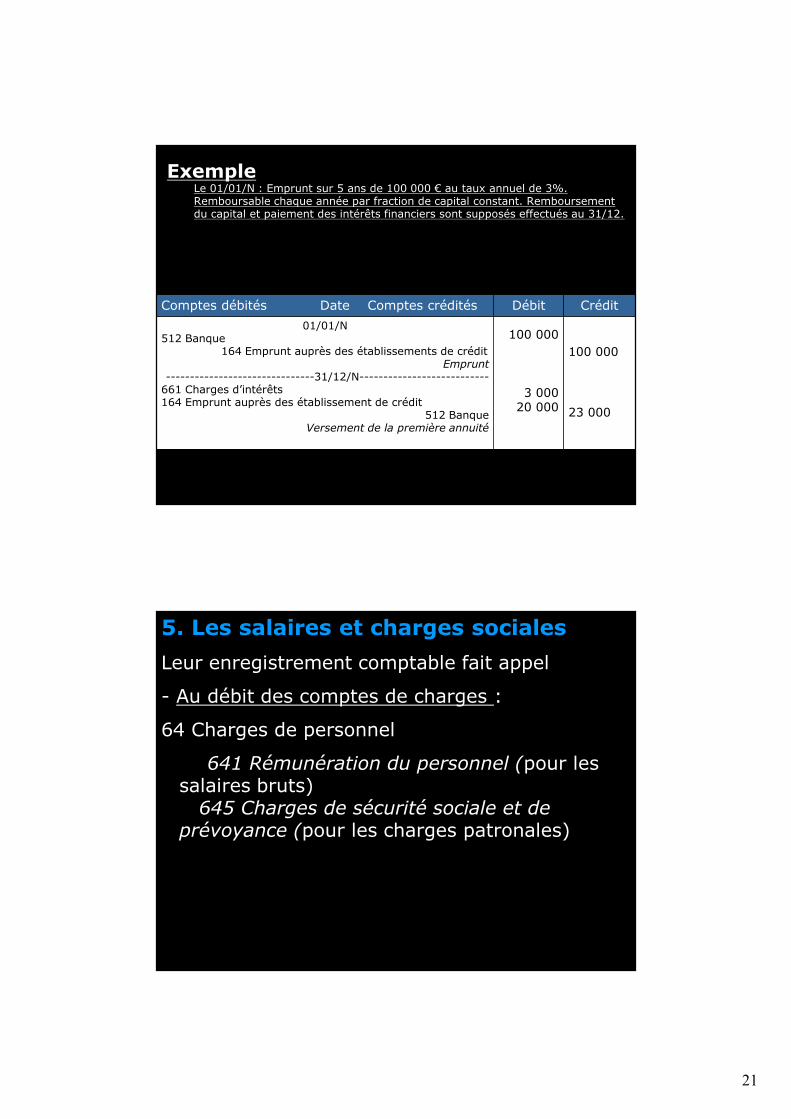

ExempleLe 01/01/N : Emprunt sur 5 ans de 100 000 € au taux annuel de 3%.Remboursable chaque année par fraction de capital constant. Remboursementdu capital et paiement des intérêts financiers sont supposés effectués au 31/12.

41

Comptes débités Date Comptes crédités Débit Crédit01/01/N

512 Banque164 Emprunt auprès des établissements de crédit

Emprunt-------------------------------31/12/N---------------------------

661 Charges d’intérêts164 Emprunt auprès des établissement de crédit

512 BanqueVersement de la première annuité

100 000

3 00020 000

100 000

23 000

42

5. Les salaires et charges socialesLeur enregistrement comptable fait appel

- Au débit des comptes de charges :

64 Charges de personnel

641 Rémunération du personnel (pour lessalaires bruts)

645 Charges de sécurité sociale et deprévoyance (pour les charges patronales)

22

43

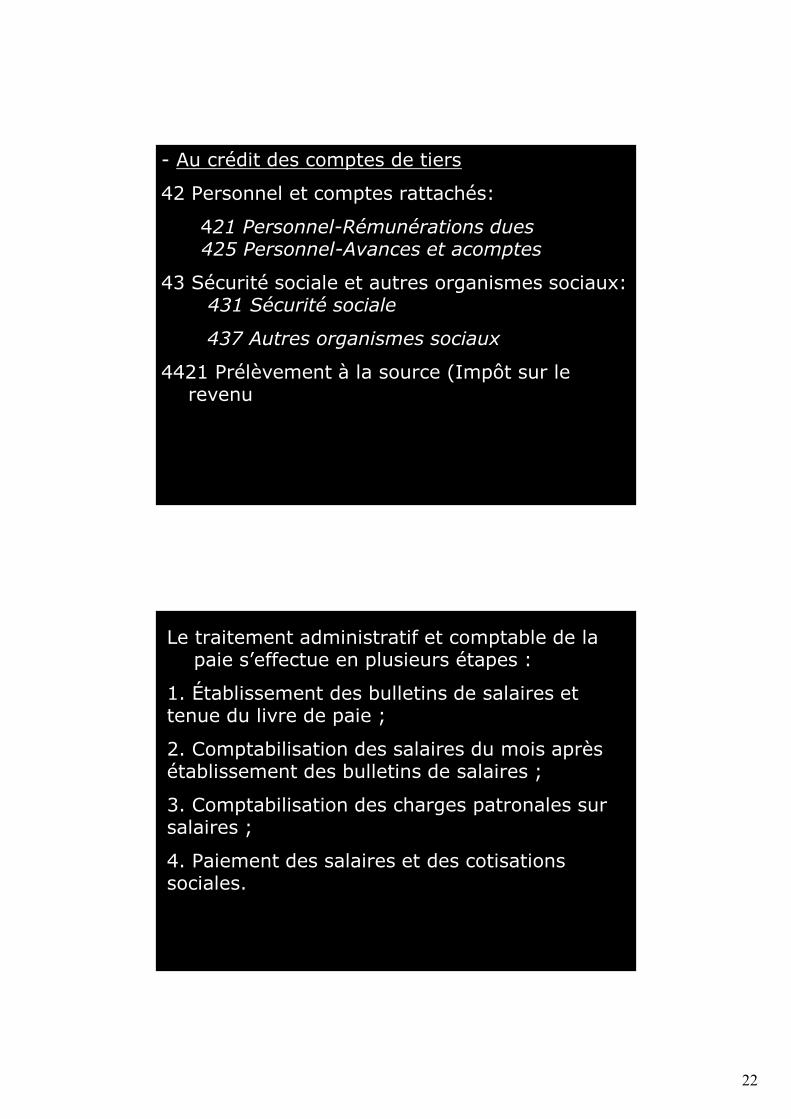

- Au crédit des comptes de tiers

42 Personnel et comptes rattachés:

421 Personnel-Rémunérations dues425 Personnel-Avances et acomptes

43 Sécurité sociale et autres organismes sociaux:431 Sécurité sociale

437 Autres organismes sociaux

4421 Prélèvement à la source (Impôt sur lerevenu)

Le traitement administratif et comptable de lapaie s’effectue en plusieurs étapes :

1. Établissement des bulletins de salaires ettenue du livre de paie ;

2. Comptabilisation des salaires du mois aprèsétablissement des bulletins de salaires ;

3. Comptabilisation des charges patronales sursalaires ;

4. Paiement des salaires et des cotisationssociales.

44

23

45

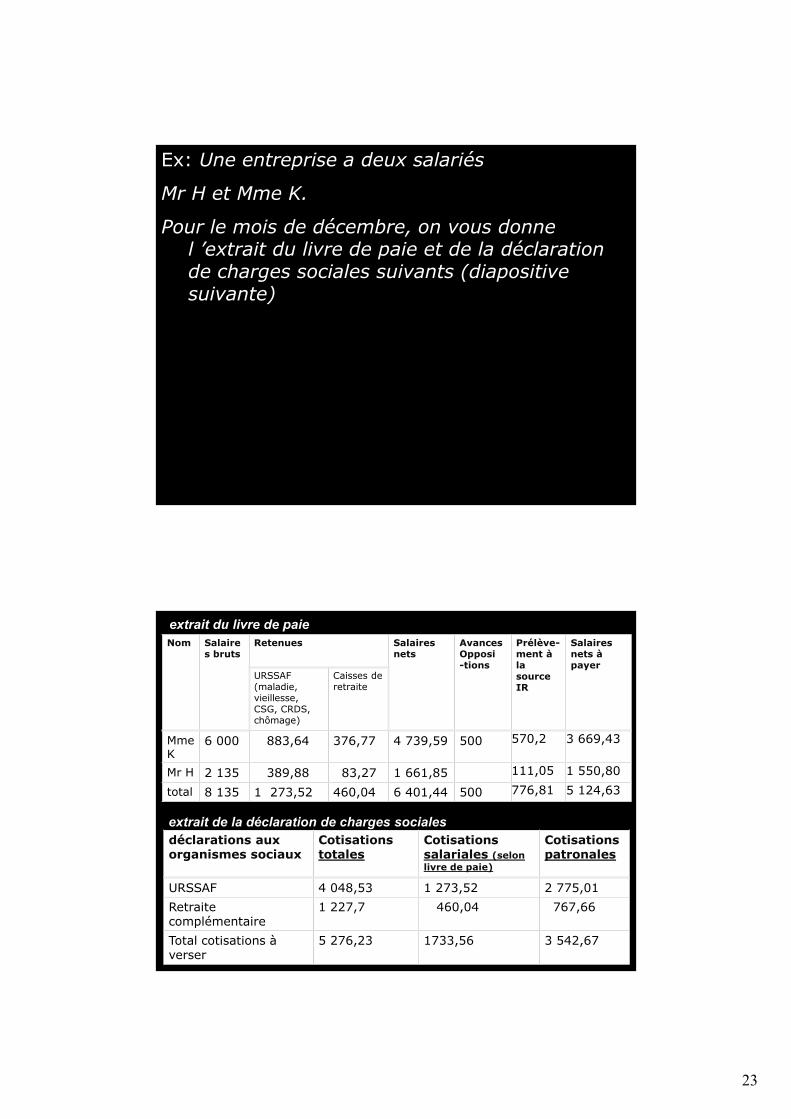

Ex: Une entreprise a deux salariés

Mr H et Mme K.

Pour le mois de décembre, on vous donnel ’extrait du livre de paie et de la déclarationde charges sociales suivants (diapositivesuivante)

46

Nom Salaires bruts

Retenues Salairesnets

AvancesOpposi-tions

Prélève-ment àlasourceIR

Salairesnets àpayer

URSSAF(maladie,vieillesse,CSG, CRDS,chômage)

Caisses deretraite

MmeK

6 000 883,64 376,77 4 739,59 500 570,2 3 669,43

Mr H 2 135 389,88 83,27 1 661,85 111,05 1 550,80

total 8 135 1 273,52 460,04 6 401,44 500 776,81 5 124,63

déclarations auxorganismes sociaux

Cotisationstotales

Cotisationssalariales (selonlivre de paie)

Cotisationspatronales

URSSAF 4 048,53 1 273,52 2 775,01Retraitecomplémentaire

1 227,7 460,04 767,66

Total cotisations àverser

5 276,23 1733,56 3 542,67

extrait du livre de paie

extrait de la déclaration de charges sociales

24

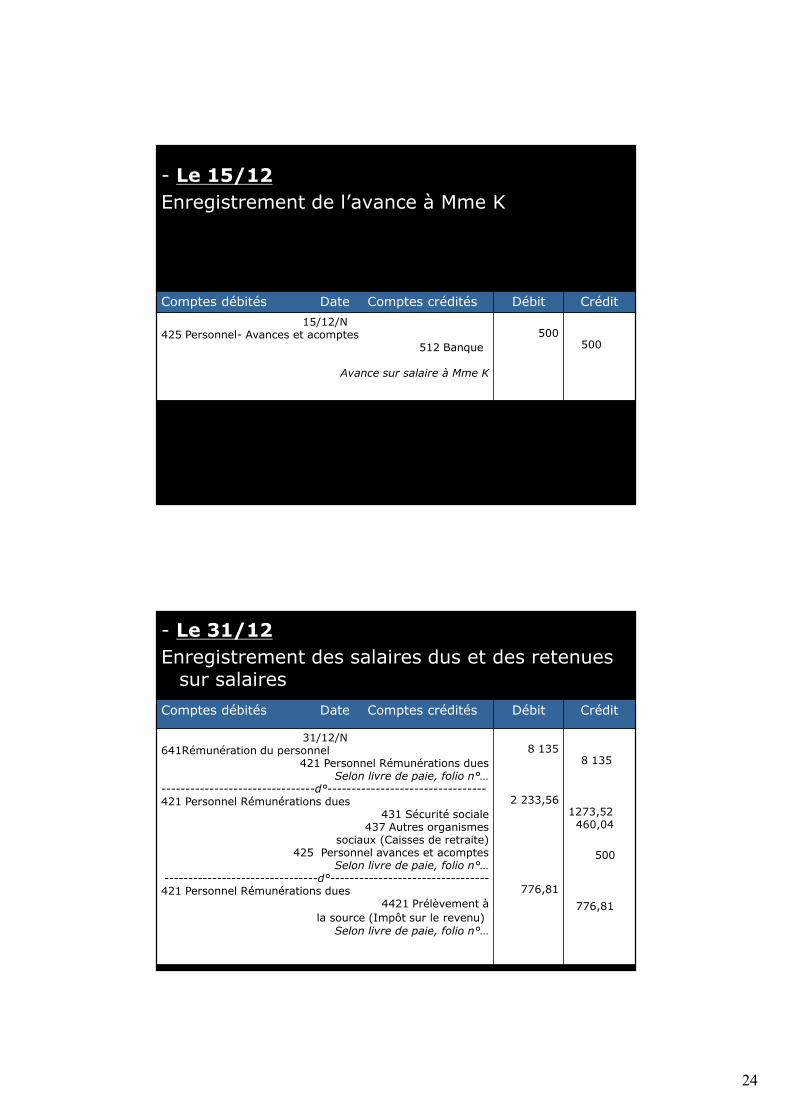

- Le 15/12Enregistrement de l’avance à Mme K

47

Comptes débités Date Comptes crédités Débit Crédit15/12/N

425 Personnel- Avances et acomptes512 Banque

Avance sur salaire à Mme K

500500

- Le 31/12Enregistrement des salaires dus et des retenues

sur salaires

48

Comptes débités Date Comptes crédités Débit Crédit

31/12/N641Rémunération du personnel

421 Personnel Rémunérations duesSelon livre de paie, folio n°…

--------------------------------d°---------------------------------421 Personnel Rémunérations dues

431 Sécurité sociale437 Autres organismes

sociaux (Caisses de retraite)425 Personnel avances et acomptes

Selon livre de paie, folio n°…--------------------------------d°---------------------------------421 Personnel Rémunérations dues

4421 Prélèvement àla source (Impôt sur le revenu)

Selon livre de paie, folio n°…

8 135

2 233,56

776,81

8 135

1273,52460,04

500

776,81

25

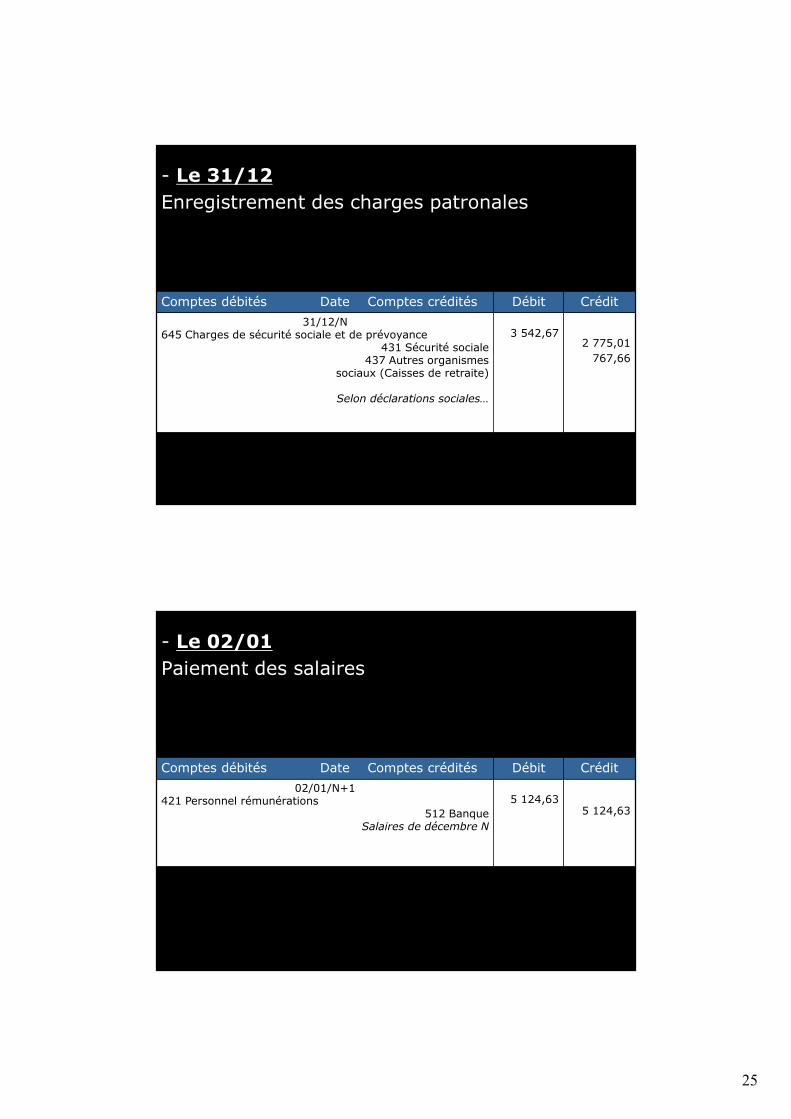

- Le 31/12Enregistrement des charges patronales

49

Comptes débités Date Comptes crédités Débit Crédit31/12/N

645 Charges de sécurité sociale et de prévoyance431 Sécurité sociale

437 Autres organismessociaux (Caisses de retraite)

Selon déclarations sociales…

3 542,672 775,01

767,66

- Le 02/01Paiement des salaires

50

Comptes débités Date Comptes crédités Débit Crédit02/01/N+1

421 Personnel rémunérations512 Banque

Salaires de décembre N

5 124,635 124,63

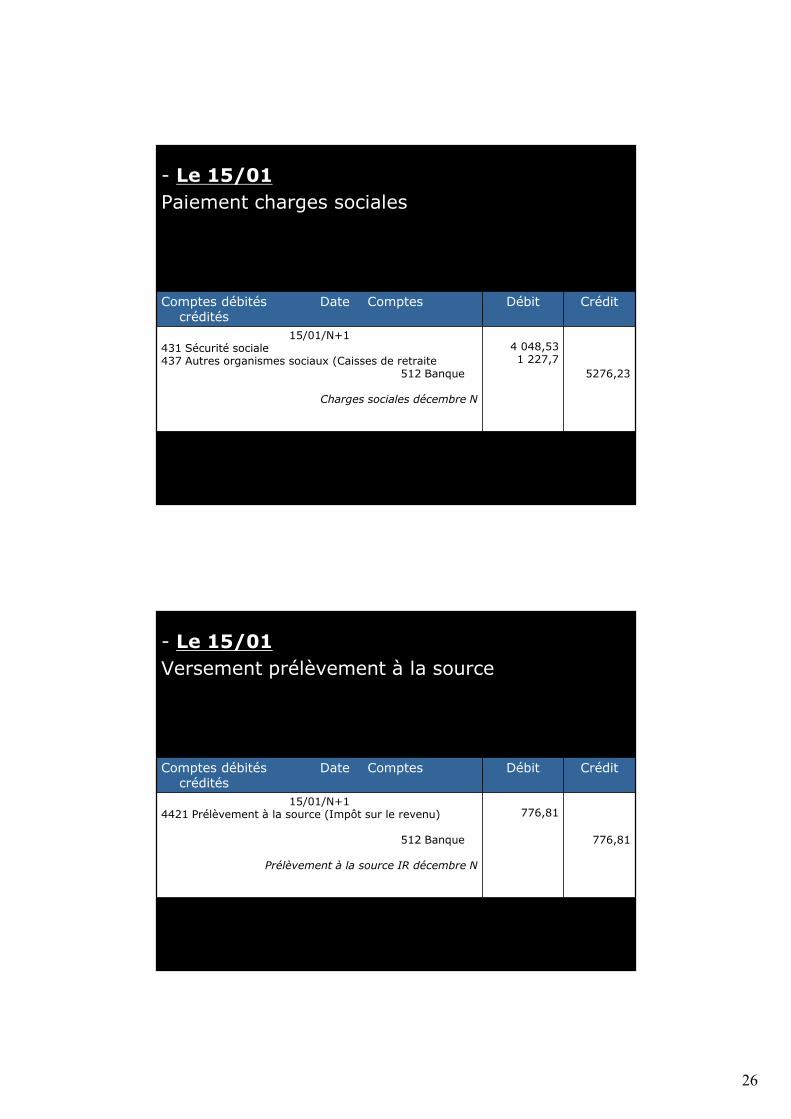

26

- Le 15/01Paiement charges sociales

51

Comptes débités Date Comptescrédités

Débit Crédit

15/01/N+1431 Sécurité sociale437 Autres organismes sociaux (Caisses de retraite

512 Banque

Charges sociales décembre N

4 048,531 227,7

5276,23

- Le 15/01Versement prélèvement à la source

52

Comptes débités Date Comptescrédités

Débit Crédit

15/01/N+14421 Prélèvement à la source (Impôt sur le revenu)

512 Banque

Prélèvement à la source IR décembre N

776,81

776,81

27

53