Embed Size (px)

Citation preview

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________1 6.2. Inferencijalno statistička analiza regresijskog modela

Sadržaj poglavlja:

6.2. Inferencijalno statistička analiza regresijskog modela 6.2.1. Procjena parametara 6.2.2. Testiranje hipoteza

6.2.2.1. Skupni test o značajnosti regresorskih varijabli u linearnom regresijskom modelu k varijabli

6.2.2.2. Testiranja hipoteza o značajnosti pojedinačnih regresijskih koeficijenata u linearnom regresijskom modelu k varijabli

6.2.2.3. Testiranja hipoteza o značajnosti skupa regresijskih koeficijenata u linearnom regresijskom modelu k varijabli

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________2 6.2. Inferencijalno statistička analiza regresijskog modela

6.2. Inferencijalno statistička analiza regresijskog modela Inferencijalno statistička analiza polazi od pretpostavke o statističkoj prirodi procesa koji generira podatke i koji se mogu smatrati uzorkom procesa. Uzorak predstavljaju stvarne vrijednosti zavisne varijable za dane vrijednosti nezavisnih varijabli. Statistički procesi ravnaju se po zakonima vjerojatnosti i nisu predvidivi u determinističkom smislu.1 Metodama inferencijalne statistike na temelju uzorka donose se sudovi koji imaju obilježja probabilističkih sudova, procjenjuju se parametri, vrijednosti zavisne varijable, testiraju hipoteze i provode drugi postupci.

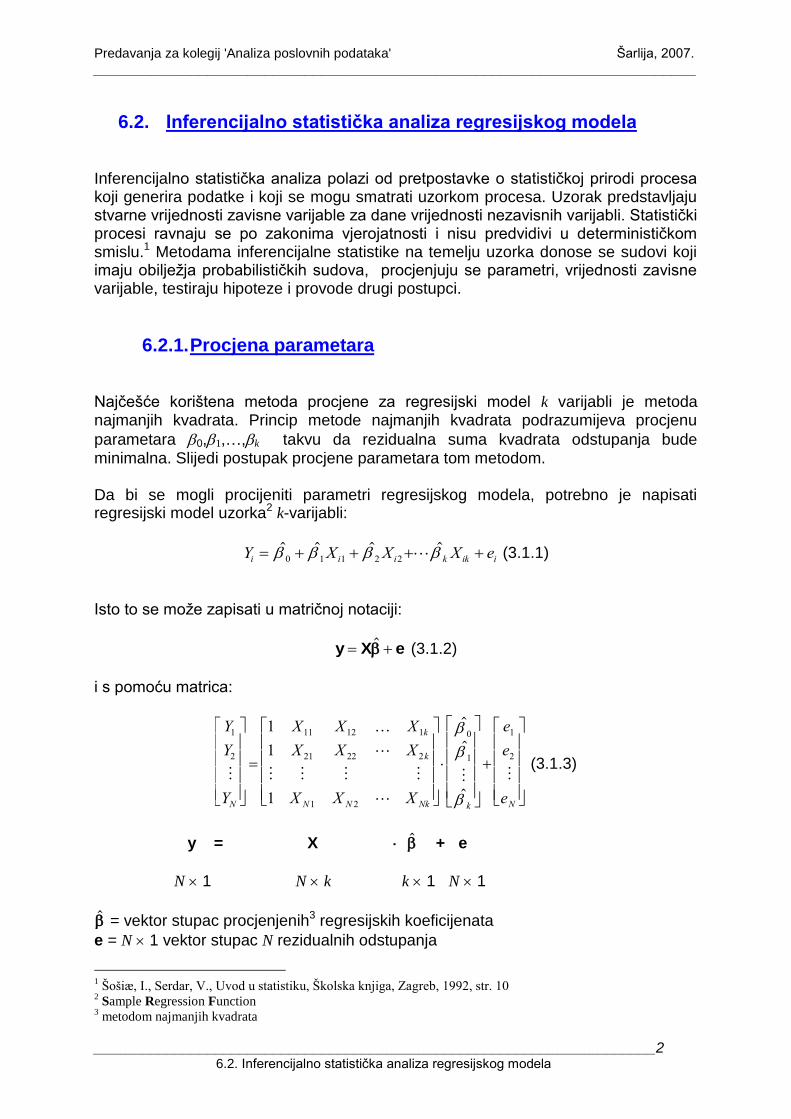

6.2.1. Procjena parametara Najčešće korištena metoda procjene za regresijski model k varijabli je metoda najmanjih kvadrata. Princip metode najmanjih kvadrata podrazumijeva procjenu

parametara 0,1,…,k takvu da rezidualna suma kvadrata odstupanja bude minimalna. Slijedi postupak procjene parametara tom metodom. Da bi se mogli procijeniti parametri regresijskog modela, potrebno je napisati regresijski model uzorka2 k-varijabli:

Y X X X ei i i k ik i 0 1 1 2 2 (3.1.1)

Isto to se može zapisati u matričnoj notaciji:

y X e (3.1.2)

i s pomoću matrica:

Y

Y

Y

X X X

X X X

X X X

e

e

eN

k

k

N N Nk k N

1

2

11 12 1

21 22 2

1 2

0

1

1

2

1

1

1

(3.1.3)

y = X + e

N 1 N k k 1 N 1 = vektor stupac procjenjenih3 regresijskih koeficijenata

e = N 1 vektor stupac N rezidualnih odstupanja

1 Šošiæ, I., Serdar, V., Uvod u statistiku, Školska knjiga, Zagreb, 1992, str. 10

2 Sample Regression Function

3 metodom najmanjih kvadrata

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________3 6.2. Inferencijalno statistička analiza regresijskog modela

y = N 1 vektor stupac zavisne varijable Y

X = N k matrica podataka, N slučajeva za k varijabli gdje prva kolona (gdje su jedinice) predstavlja konstantan član Rezidualnih odstupanja ima koliko i parova vrijednosti te se stoga izbor funkcije, prema metodi najmanjih kvadrata, temelji na zbroju kvadrata odstupanja stvarnih vrijednosti zavisne varijable od regresijskih vrijednosti. Rezidualna ili neprotumačena suma kvadrata odtupanja (SR) jednaka je razlici između ukupne sume kvadrata odstupanja (ST) i sume kvadrata odstupanja protumačenih modelom (SP):

( ) ( ) ( )Y Y Y Y Y Yi i i ii

N

i

N

i

N

2 2 2

111

(3.1.4)

ST = SP + SR Ukoliko se uporabi matrični zapis, rezidualna suma kvadrata odstupanja može se napisati na slijedeći način:

e Y X X Xi i i i k ik

2

0 1 1 2 2

2 ( ) (3.1.5)

ei2 = rezidualna suma kvadrata odstupanja (SR)

e e'

e e e

e

e

e

e e e eN

N

N i1 2

1

2

1

2

2

2 2 2

(3.1.6)

y X e e y X (3.1.7)

Nadalje,

e e y X y X

e e y y X y X X

' ( )' ( )

' ' ' ' ' '

2 (3.1.8)

Posljednji izraz je matrični prikaz rezidualne sume kvadrata odstupanja. Kao što je već rečeno, metoda najmanjih kvadrata podrazumijeva procjenu parametara

0,1,…,k takvu da rezidualna suma kvadrata odstupanja bude minimalna. Da bi se to postiglo potrebno je parcijalno derivirati izraz (3.1.5) s odgovarajućim

koeficijentima 0,1,…,k.

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________4 6.2. Inferencijalno statistička analiza regresijskog modela

eY X X

eY X X X

e

i

i i k ik

i

i i k ik i

i

2

0

0 1 1

2

1

0 1 1 1

2

2 1

2

( ) ( )

( ) ( )

.........................................................................................

( ) ( )

k

i ik k ik ikY X X X 2 0 1

(3.1.9)

Odnosno, u matričnoj notaciji:

( ' )

' ' e e

2 2X y X X (3.1.10)

Kada se dobiveni parcijani izvodi izjednače s nulom, dobije se slijedeći sustav jednadžbi:

N X X X Y

X X X X X X X Y

X X X X X X X Y

i i k ik i

i i i i k i ik i i

i i i i k i ik i i

..................................................

0 1 1 2 2

0 1 1 1

2

2 1 2 1 1

0 2 1 2 1 2 2

2

2 2

..............................................................

0 1 1 2 2

2X X X X X X X Yik ik i ik i k ik ik i

(3.1.11)

Gornje jednadžbe moguće je zapisati s pomoću matrica:

N X X X

X X X X X X

X X X X X X

X X X X X X

X X X

X X X

X X X

Y

Y

Y

i i ik

i i i i i ik

i i i i i ik

ik ik i ik i ik k

N

N

k k Nk

1 2

1 1

2

1 2 1

2 2 1 2

2

2

1 2

2

0

1

2

11 21 1

12 22 2

1 2

1

2

1 1 1

3

YN

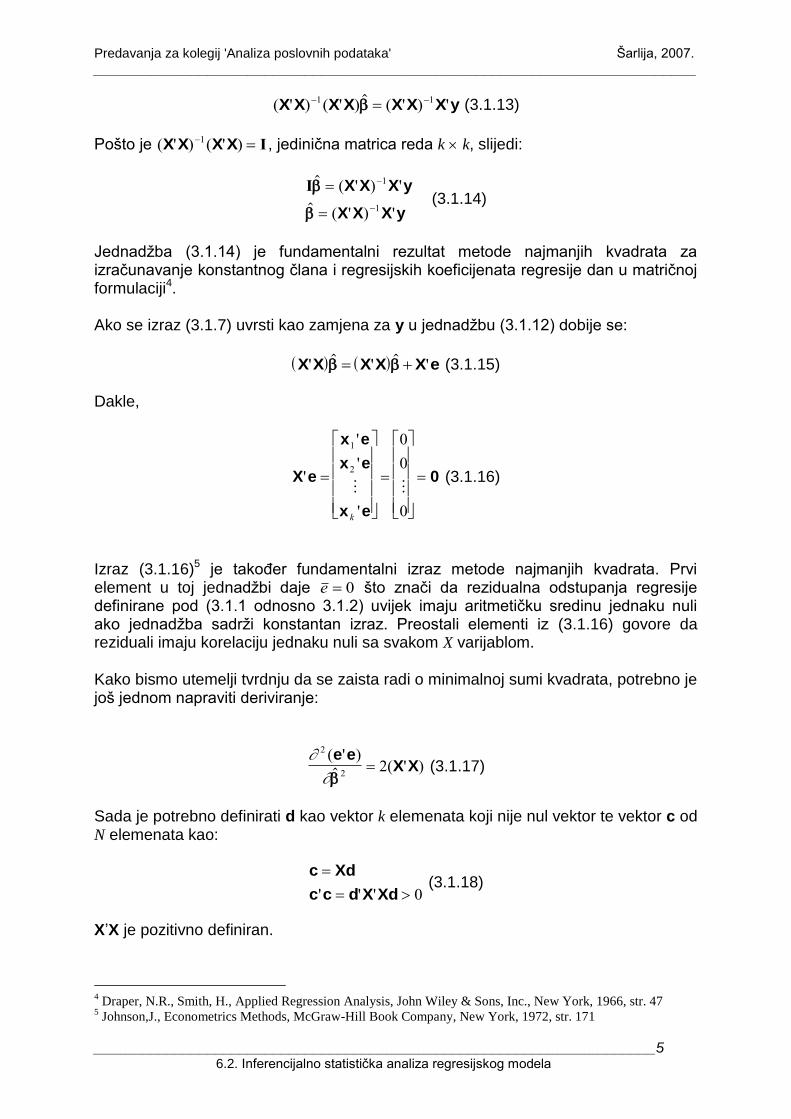

(X’X) X’ y

Isto to može se napisati u matričnoj notacji. Naime, potrebno je izraz (3.1.10) izjednačiti s 0 vektorom. Rezultat će biti:

( ' ) 'X X X y (3.1.12)

Pod uvjetom da postoji inverzija od (X’X), koja se zapisuje kao (X’X)-1, množenjem prethodnog izraza tom inverzijom, dobije se:

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________5 6.2. Inferencijalno statistička analiza regresijskog modela

( ' ) ( ' ) ( ' ) 'X X X X X X X y 1 1 (3.1.13)

Pošto je ( ' ) ( ' )X X X X 1I , jedinična matrica reda k k, slijedi:

I ( ' ) '

( ' ) '

X X X y

X X X y

1

1 (3.1.14)

Jednadžba (3.1.14) je fundamentalni rezultat metode najmanjih kvadrata za izračunavanje konstantnog člana i regresijskih koeficijenata regresije dan u matričnoj formulaciji4. Ako se izraz (3.1.7) uvrsti kao zamjena za y u jednadžbu (3.1.12) dobije se:

X X X X X e' ' ' (3.1.15) Dakle,

X e

x e

x e

x e

0'

'

'

'

1

2

0

0

0

k

(3.1.16)

Izraz (3.1.16)5 je također fundamentalni izraz metode najmanjih kvadrata. Prvi element u toj jednadžbi daje e 0 što znači da rezidualna odstupanja regresije definirane pod (3.1.1 odnosno 3.1.2) uvijek imaju aritmetičku sredinu jednaku nuli ako jednadžba sadrži konstantan izraz. Preostali elementi iz (3.1.16) govore da reziduali imaju korelaciju jednaku nuli sa svakom X varijablom. Kako bismo utemelji tvrdnju da se zaista radi o minimalnoj sumi kvadrata, potrebno je još jednom napraviti deriviranje:

2

22

( ' )

( ' )e e

X X

(3.1.17)

Sada je potrebno definirati d kao vektor k elemenata koji nije nul vektor te vektor c od N elemenata kao:

c Xd

c c d X Xd

' ' ' 0 (3.1.18)

X’X je pozitivno definiran.

4 Draper, N.R., Smith, H., Applied Regression Analysis, John Wiley & Sons, Inc., New York, 1966, str. 47

5 Johnson,J., Econometrics Methods, McGraw-Hill Book Company, New York, 1972, str. 171

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________6 6.2. Inferencijalno statistička analiza regresijskog modela

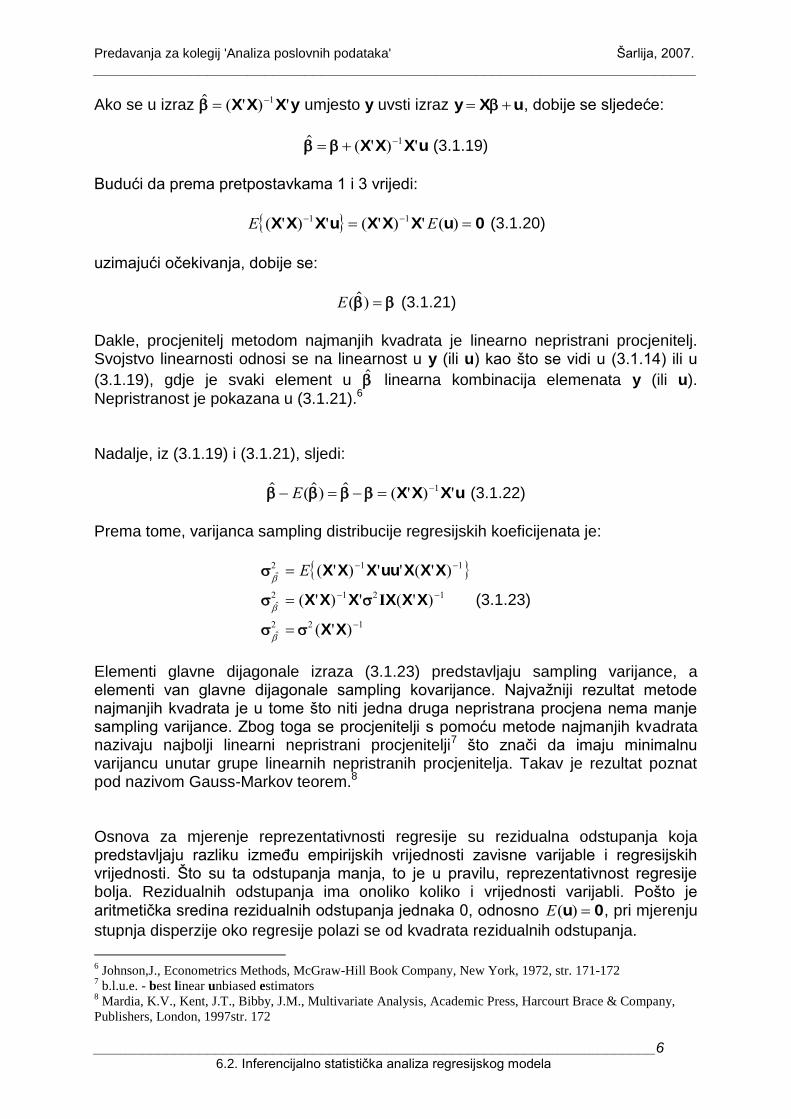

Ako se u izraz ( ' ) ' X X X y1 umjesto y uvsti izraz y X u , dobije se sljedeće:

( ' ) ' X X X u1 (3.1.19)

Budući da prema pretpostavkama 1 i 3 vrijedi:

E E( ' ) ' ( ' ) ' ( )X X X u X X X u 0 1 1 (3.1.20)

uzimajući očekivanja, dobije se:

E( ) (3.1.21)

Dakle, procjenitelj metodom najmanjih kvadrata je linearno nepristrani procjenitelj. Svojstvo linearnosti odnosi se na linearnost u y (ili u) kao što se vidi u (3.1.14) ili u

(3.1.19), gdje je svaki element u linearna kombinacija elemenata y (ili u).

Nepristranost je pokazana u (3.1.21).6 Nadalje, iz (3.1.19) i (3.1.21), sljedi:

( ) ( ' ) ' E X X X u1 (3.1.22)

Prema tome, varijanca sampling distribucije regresijskih koeficijenata je:

( ' ) ' ' ( ' )

( ' ) ' ( ' )

( ' )

2 1 1

2 1 2 1

2 2 1

E X X X uu X X X

X X X X X X

X X

I (3.1.23)

Elementi glavne dijagonale izraza (3.1.23) predstavljaju sampling varijance, a elementi van glavne dijagonale sampling kovarijance. Najvažniji rezultat metode najmanjih kvadrata je u tome što niti jedna druga nepristrana procjena nema manje sampling varijance. Zbog toga se procjenitelji s pomoću metode najmanjih kvadrata nazivaju najbolji linearni nepristrani procjenitelji7 što znači da imaju minimalnu varijancu unutar grupe linearnih nepristranih procjenitelja. Takav je rezultat poznat pod nazivom Gauss-Markov teorem.8 Osnova za mjerenje reprezentativnosti regresije su rezidualna odstupanja koja predstavljaju razliku između empirijskih vrijednosti zavisne varijable i regresijskih vrijednosti. Što su ta odstupanja manja, to je u pravilu, reprezentativnost regresije bolja. Rezidualnih odstupanja ima onoliko koliko i vrijednosti varijabli. Pošto je aritmetička sredina rezidualnih odstupanja jednaka 0, odnosno E( )u 0 , pri mjerenju

stupnja disperzije oko regresije polazi se od kvadrata rezidualnih odstupanja.

6 Johnson,J., Econometrics Methods, McGraw-Hill Book Company, New York, 1972, str. 171-172

7 b.l.u.e. - best linear unbiased estimators

8 Mardia, K.V., Kent, J.T., Bibby, J.M., Multivariate Analysis, Academic Press, Harcourt Brace & Company,

Publishers, London, 1997str. 172

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________7 6.2. Inferencijalno statistička analiza regresijskog modela

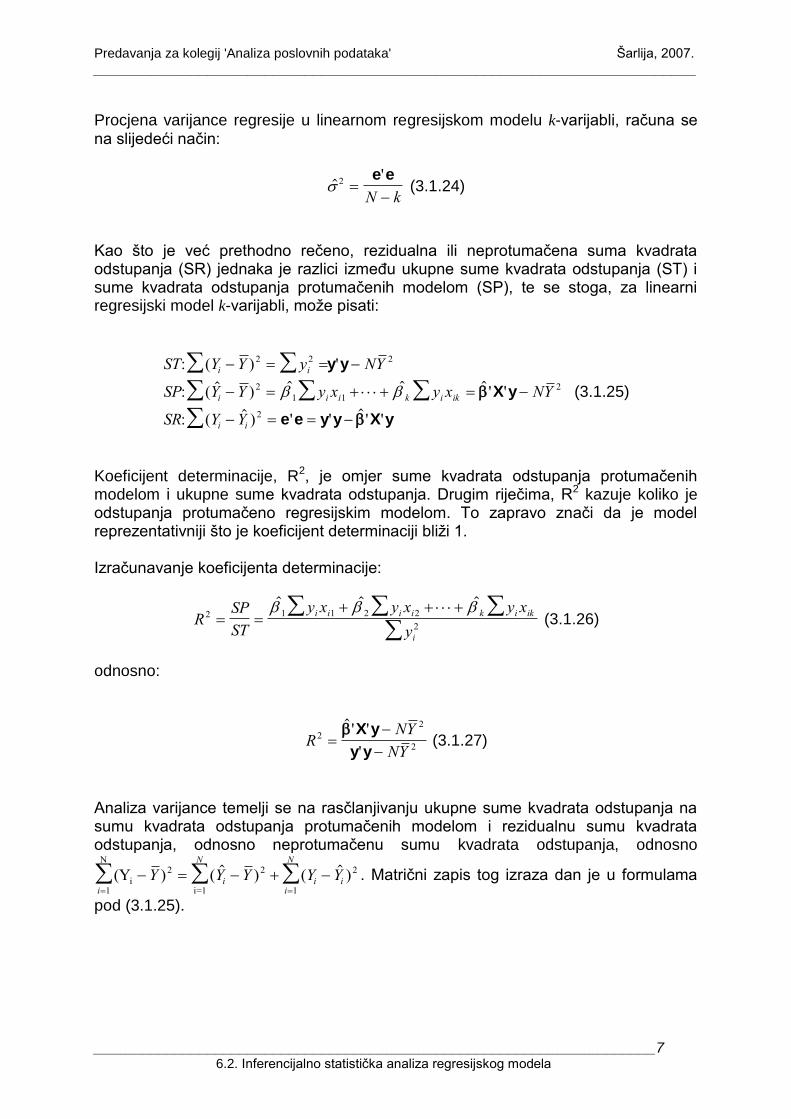

Procjena varijance regresije u linearnom regresijskom modelu k-varijabli, računa se na slijedeći način:

'

2

e e

N k (3.1.24)

Kao što je već prethodno rečeno, rezidualna ili neprotumačena suma kvadrata odstupanja (SR) jednaka je razlici između ukupne sume kvadrata odstupanja (ST) i sume kvadrata odstupanja protumačenih modelom (SP), te se stoga, za linearni regresijski model k-varijabli, može pisati:

ST Y Y y NY

SP Y Y y x y x NY

SR Y Y

i i

i i i k i ik

i i

: ( ) '

: ( ) ' '

: ( ) ' ' ' '

2 2 2

2

1 1

2

2

y y

X y

e e y y X y

(3.1.25)

Koeficijent determinacije, R2, je omjer sume kvadrata odstupanja protumačenih modelom i ukupne sume kvadrata odstupanja. Drugim riječima, R2 kazuje koliko je odstupanja protumačeno regresijskim modelom. To zapravo znači da je model reprezentativniji što je koeficijent determinaciji bliži 1. Izračunavanje koeficijenta determinacije:

RSP

ST

y x y x y x

y

i i i i k i ik

i

2 1 1 2 2

2

(3.1.26)

odnosno:

RNY

NY

2

2

2

' '

'

X y

y y (3.1.27)

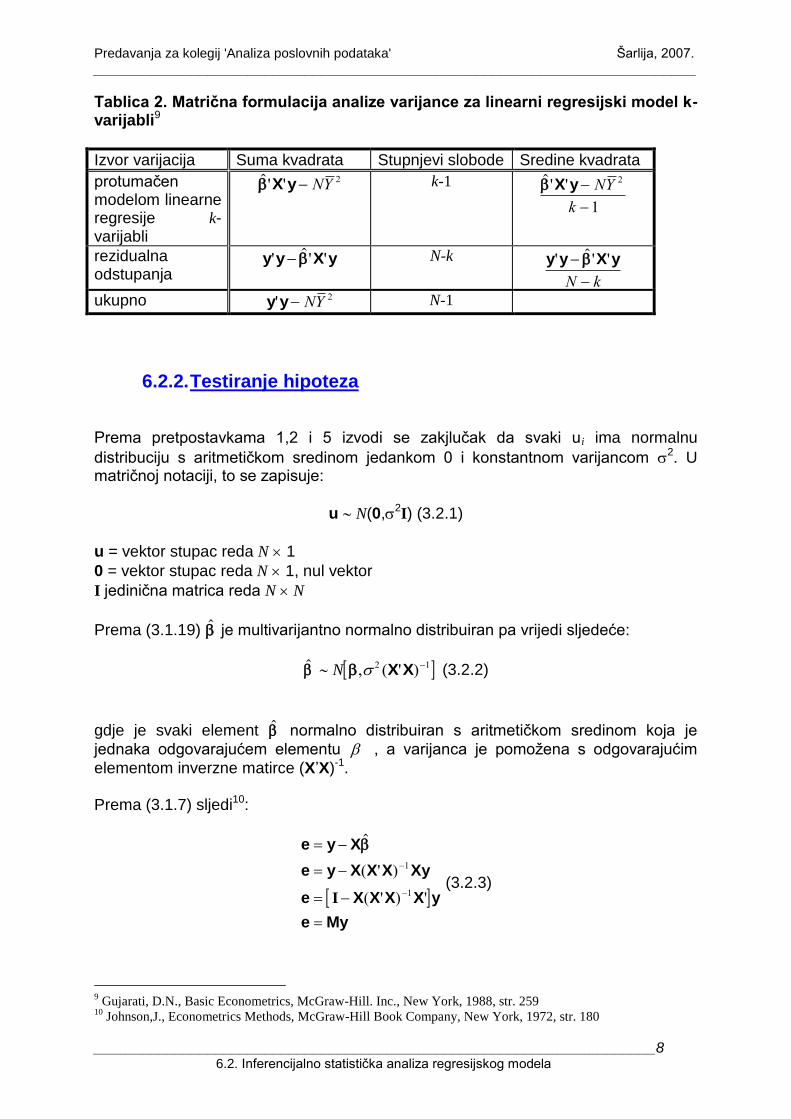

Analiza varijance temelji se na rasčlanjivanju ukupne sume kvadrata odstupanja na sumu kvadrata odstupanja protumačenih modelom i rezidualnu sumu kvadrata odstupanja, odnosno neprotumačenu sumu kvadrata odstupanja, odnosno

(Yii=1

N

Y Y Y Y Yi i ii

NN

i

) ( ) ( )2 2 2

11

. Matrični zapis tog izraza dan je u formulama

pod (3.1.25).

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________8 6.2. Inferencijalno statistička analiza regresijskog modela

Tablica 2. Matrična formulacija analize varijance za linearni regresijski model k-varijabli9

Izvor varijacija Suma kvadrata Stupnjevi slobode Sredine kvadrata

protumačen modelom linearne regresije k-varijabli

' ' X y NY 2 k-1 ' ' X y

NY

k

2

1

rezidualna odstupanja

y y X y' ' ' N-k y y X y' ' '

N k

ukupno y y' NY 2 N-1

6.2.2. Testiranje hipoteza Prema pretpostavkama 1,2 i 5 izvodi se zakjlučak da svaki ui ima normalnu

distribuciju s aritmetičkom sredinom jedankom 0 i konstantnom varijancom 2. U matričnoj notaciji, to se zapisuje:

u N(0,2I) (3.2.1)

u = vektor stupac reda N 1

0 = vektor stupac reda N 1, nul vektor

I jedinična matrica reda N N

Prema (3.1.19) je multivarijantno normalno distribuiran pa vrijedi sljedeće:

N , ( ' ) 2 1X X (3.2.2)

gdje je svaki element normalno distribuiran s aritmetičkom sredinom koja je

jednaka odgovarajućem elementu , a varijanca je pomožena s odgovarajućim

elementom inverzne matirce (X’X)-1. Prema (3.1.7) sljedi10:

e y X

e y X X X Xy

e X X X X y

e My

( ' )

( ' ) '

1

1I

(3.2.3)

9 Gujarati, D.N., Basic Econometrics, McGraw-Hill. Inc., New York, 1988, str. 259

10 Johnson,J., Econometrics Methods, McGraw-Hill Book Company, New York, 1972, str. 180

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________9 6.2. Inferencijalno statistička analiza regresijskog modela

gdje je:

M X X X X I ( ' ) '1 (3.2.4)

Nadalje,

( ' ) 'X X X M 0 1 (3.2.5)

Budući da je MX=0, je distribuiran nezavisno o 2 .

Ovaj je rezultat dovoljan da se izvede procedura za bilo koji element .

Neka je i procjenjeni regresijski koeficijent za kojeg vrijedi:

~ ( , ) i iiN a2 (3.2.6)

gdje aii označava i-ti element na dijagonali (X’X)-1.

Iz toga sljedi:

~ ( , )

i i

iiaN

01 (3.2.7)

Zatim,

( ) ~ ( )

N kN k

2

2

2 nezavisno o i .

Sada se može izvesti t varijabla:

ta

N k

N k

ta

t N k

i i

ii

i i

ii

( )

( )

~ ( )

ili (3.2.8)

Izraz (3.2.8) se može koristiti za testiranje hipoteza o i odnosno za postavljanje

intervala povjerenja za i .

Razmotrimo skup linearnih hipoteza za elemente vektora što je izraženo u:

R r (3.2.9)

gdje je:

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________10 6.2. Inferencijalno statistička analiza regresijskog modela

R matrica reda qxk, q k

r vektor q elemenata Također se pretpostavlja da u R nema linearne ovisnosti između hipoteza.

Postoji cijeli niz različitih hipoteza postavljenih izrazom (3.2.9)11:

1. R 0 0 1 0 0 i r=0

R sadrži samo jedan red (q=1) s jedinicama u i-toj poziciji i nulama na svim ostalim mjestima, a r je skalar koji je jednak nuli.

Ukoliko se ti uvjeti uvrste u R r , dobije se:

i=0

Izabiranjem vrijednosti za r različite od nule dovodi do postavljanja hipoteze da je

i jednak određenoj konstanti.

2. R 0 1 1 0 i r=0

proizvodi hipotezu:

1 2

1 2

0

ili

3. R 0 0 1 1 0 0 i r=1

dovodi do hipoteze: 2 3 1

4. R

0 1 0 0

0 0 1 0

0 0 0 1

reda (k-1) x k

i r

0

0

0

reda (k-1) x1.

11

Johnson,J., Econometrics Methods, McGraw-Hill Book Company, New York, 1972, str. 182-190

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________11 6.2. Inferencijalno statistička analiza regresijskog modela

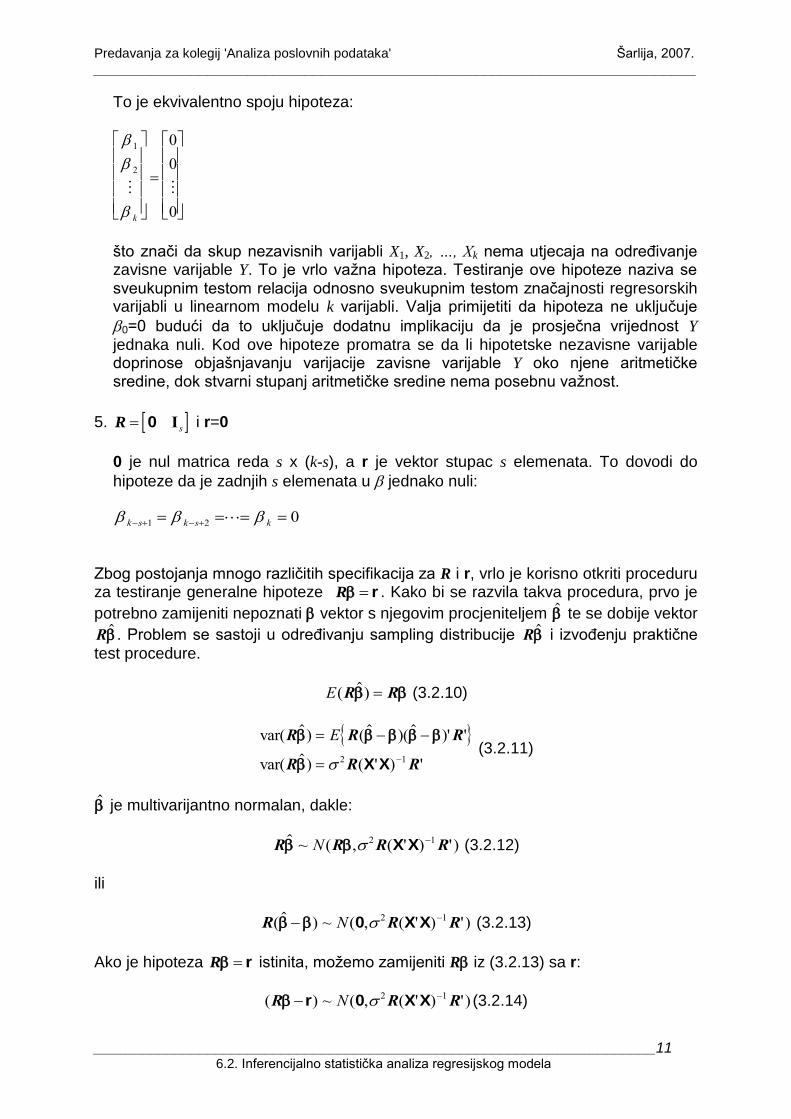

To je ekvivalentno spoju hipoteza:

1

2

0

0

0

k

što znači da skup nezavisnih varijabli X1, X2, …, Xk nema utjecaja na određivanje zavisne varijable Y. To je vrlo važna hipoteza. Testiranje ove hipoteze naziva se sveukupnim testom relacija odnosno sveukupnim testom značajnosti regresorskih varijabli u linearnom modelu k varijabli. Valja primijetiti da hipoteza ne uključuje

0=0 budući da to uključuje dodatnu implikaciju da je prosječna vrijednost Y jednaka nuli. Kod ove hipoteze promatra se da li hipotetske nezavisne varijable doprinose objašnjavanju varijacije zavisne varijable Y oko njene aritmetičke sredine, dok stvarni stupanj aritmetičke sredine nema posebnu važnost.

5. R 0 Is i r=0

0 je nul matrica reda s x (k-s), a r je vektor stupac s elemenata. To dovodi do

hipoteze da je zadnjih s elemenata u jednako nuli:

k s k s k 1 2 0

Zbog postojanja mnogo različitih specifikacija za R i r, vrlo je korisno otkriti proceduru za testiranje generalne hipoteze R r . Kako bi se razvila takva procedura, prvo je

potrebno zamijeniti nepoznati vektor s njegovim procjeniteljem te se dobije vektor

R . Problem se sastoji u određivanju sampling distribucije R i izvođenju praktične

test procedure.

E( )R R (3.2.10)

var( ) ( )( )' '

var( ) ( ' ) '

R R R

R R R

E

2 1X X (3.2.11)

je multivarijantno normalan, dakle:

R R R R ~ ( , ( ' ) ' ) N 2 1X X (3.2.12)

ili

R R R( ) ~ ( , ( ' ) ' ) N 0 X X 2 1 (3.2.13)

Ako je hipoteza R r istinita, možemo zamijeniti R iz (3.2.13) sa r:

( ) ~ ( , ( ' ) ' )R R R r 0 X XN 2 1 (3.2.14)

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________12 6.2. Inferencijalno statistička analiza regresijskog modela

Sada se može pisati:

( )' ( ' ) ' ( ) ~ ( )R R R R

r X X r 2 1 1 2 q (3.2.15)

gdje su stupnjevi slobode q dani za broj elemenata u vektoru R . Jedini problem koji sprečava praktičnu aplikaciju izraza (3.2.15) je prisutnost

nepoznate varijance 2. No, vrijedi sljedeće:

e eN k

'~ ( )

2

2 (3.2.16)

nezavisno o te prema tome nezavisno o R . Dakle, moguće je formirati F odnos, a

nepoznata varijanca će biti poništena. Ako je R r , rezultat, odnosno procedura za

testiranje generalne hipoteze12 je:

( )' ( ' ) ' ( ) /

' / ( )~ ( , )

R R R R

r X X r

e e

1 q

N kF q N k (3.2.17)

Test kaže da će se odbaciti hipoteza R r ako izračunata vrijednost F omjera

premašuje odabranu kritičnu vrijednost.

6.2.2.1. Skupni test o značajnosti regresorskih varijabli u linearnom regresijskom modelu k-varijabli

R

0 1 0 0

0 0 1 0

0 0 0 1

reda (k-1) x k

i r

0

0

0

reda (k-1) x1

daje hipotezu:

1 2 0 k (3.2.1.1)

12

Johnson,J., Econometrics Methods, McGraw-Hill Book Company, New York, 1972, str. 185

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________13 6.2. Inferencijalno statistička analiza regresijskog modela

Vektor R r reducira se na k-1 regresijskih koeficijenata

1

1

2

k

(3.2.1.2)

R R( ' ) 'X X 1 izdvaja (k-1)x(k-1) podmatricu formiranu zadnjim (k-1) redovima i

kolonama u (X’X)-1. Kako bi se uočilo što kazuje ta matrica, potrebno je matricu X razdijeliti:

X X i 1 (3.2.1.3)

gdje je i kolona jedinica, a X1 je matrica N x (k-1) svih nezavisnih varijabli. Nadalje,

X XX

X X X'

'

' '

N i

i

1

1 1 1

(3.2.1.4)

Desna niža (k-1) podmatrica u (X’X)-1 je:

( ' ' ' ) ( ' )X X X X X AX1 1 1 1

1

1 1

11

i in

(3.2.1.5)

gdje je: A I1

nii' (3.2.1.6)

Dakle, F test postaje13:

Fk

N k

' ( ' ) / ( )

' / ( )

1 1 1 1 1X AX

e e (3.2.1.7)

Prisjećajući se izraza za ukupnu sumu kvadrata, godrnji izraz možemo pisati:

FSP k

SR N k

/ ( )

/ ( )

1 (3.2.1.8)

13

Johnson,J., Econometrics Methods, McGraw-Hill Book Company, New York, 1972, str. 186

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________14 6.2. Inferencijalno statistička analiza regresijskog modela

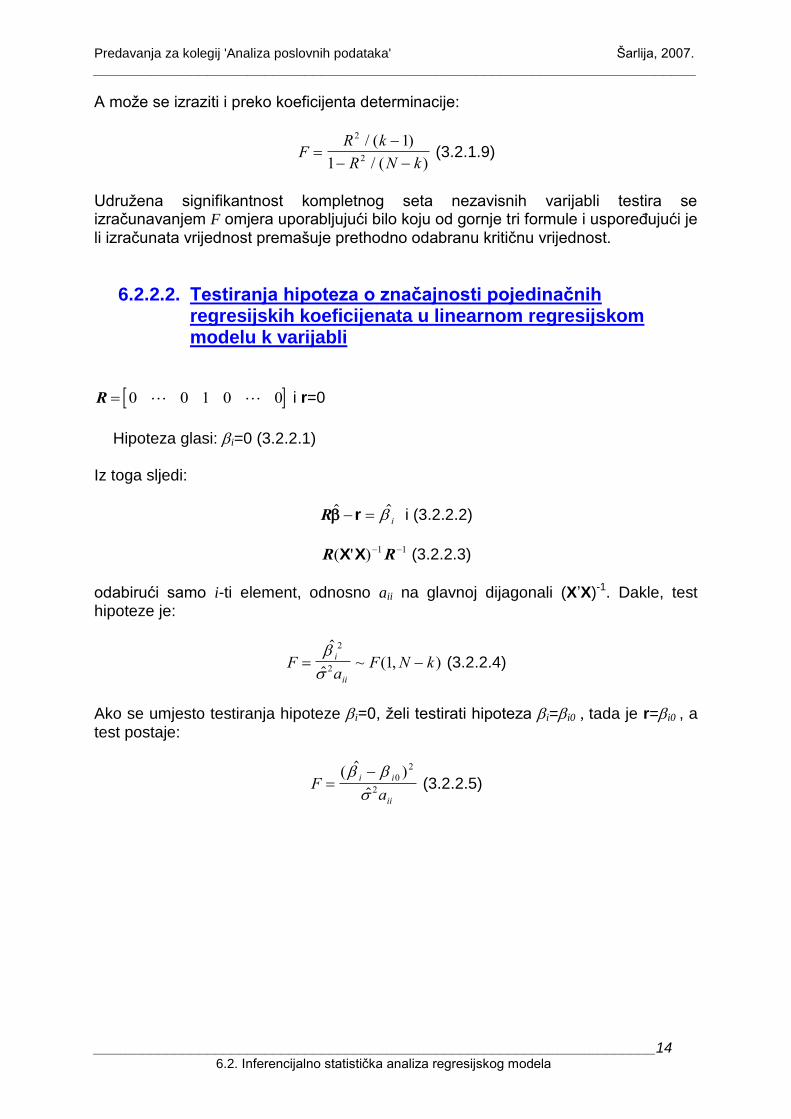

A može se izraziti i preko koeficijenta determinacije:

FR k

R N k

2

2

1

1

/ ( )

/ ( ) (3.2.1.9)

Udružena signifikantnost kompletnog seta nezavisnih varijabli testira se izračunavanjem F omjera uporabljujući bilo koju od gornje tri formule i uspoređujući je li izračunata vrijednost premašuje prethodno odabranu kritičnu vrijednost.

6.2.2.2. Testiranja hipoteza o značajnosti pojedinačnih regresijskih koeficijenata u linearnom regresijskom modelu k varijabli

R 0 0 1 0 0 i r=0

Hipoteza glasi: i=0 (3.2.2.1) Iz toga sljedi:

R r i i (3.2.2.2)

R R( ' )X X 1 1 (3.2.2.3)

odabirući samo i-ti element, odnosno aii na glavnoj dijagonali (X’X)-1. Dakle, test hipoteze je:

Fa

F N ki

ii

~ ( , )

2

2 1 (3.2.2.4)

Ako se umjesto testiranja hipoteze i=0, želi testirati hipoteza i=i0 , tada je r=i0 , a test postaje:

Fa

i i

ii

( )

0

2

2 (3.2.2.5)

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________15 6.2. Inferencijalno statistička analiza regresijskog modela

6.2.2.3. Testiranja hipoteza o značajnosti skupa regresijskih koeficijenata u linearnom regresijskom modelu k varijabli

R 0 Is i r=0 (3.2.3.1)

0 je nul matrica reda s x (k-s), a r je vektor stupac s elemenata. To dovodi do hipoteze

da je zadnjih s elemenata u jednako nuli:

k s k s k 1 2 0 (3.2.3.2)

Regresija može biti zapisana na sljedeći način:

y X X e X X e

r s

r

s

r r s s

(3.2.3.3)

gdje je: Xr reda N x (k-s) i označava prvu (k-s) kolonu u X, a Xs označava zadnju s

kolonu u X. Sada je:

R r s (3.2.3.4)

i R R( ' )X X 1 1 označava kvadratnu podmatricu reda s u donjem desnom kutu matrice

(X’X)-1. Neka je oznaka za tu podmatricu Css.

( ' )

' '

' 'X X

X X X X

X X X X

r r r s

s r s s

(3.2.3.5)

C X X X X X X X X

C X X X X X X

C X M X

ss s s s r r r r s

ss s r r r r s

ss s r s

( ( ) )

( )

( )

' ' ' '

' ' '

'

1 1

11

1

I (3.2.3.6)

gdje je: M X X X Xr r r r r I ( )' '1 (3.2.3.7)

Na taj način brojnik izraza (3.2.17) postaje:

( ) / ' ' s s r s sX M X (3.2.3.8)

Predavanja za kolegij 'Analiza poslovnih podataka' Šarlija, 2007.

__________________________________________________________________________

_____________________________________________________________________16 6.2. Inferencijalno statistička analiza regresijskog modela

Izraz (3.2.3.8) jednak je sljedećem:

e e e er r

' ' smanjenje rezidualne sume kvadrata zbog dodavanja Xs regresiji

gdje je: e er r

' rezidualna suma kvadrata regresije y na Xr

e’e rezidualna suma kvadrata regresije y na X Xr s

Dakle, F omjer je:

Fs

N kF s N k

r r

( ' ) /

( ' ) / ( )~ ( , )

'e e e e

e e (3.2.3.9)