Embed Size (px)

Citation preview

PRESENTACIÓN ANALISTAS22 de marzo de 2018

Resultados 2017Nuevas filiales

Negocio Farma Iberia

3NegocioFarma

Internacional12

Nutrición y salud animal

22 Healthcare

Resultados 201729

Accionistas

INDICE

Previsiones 2018

Líneas estratégicas

27

38

41 Accionistas45

2

Negocio farma Iberia

3

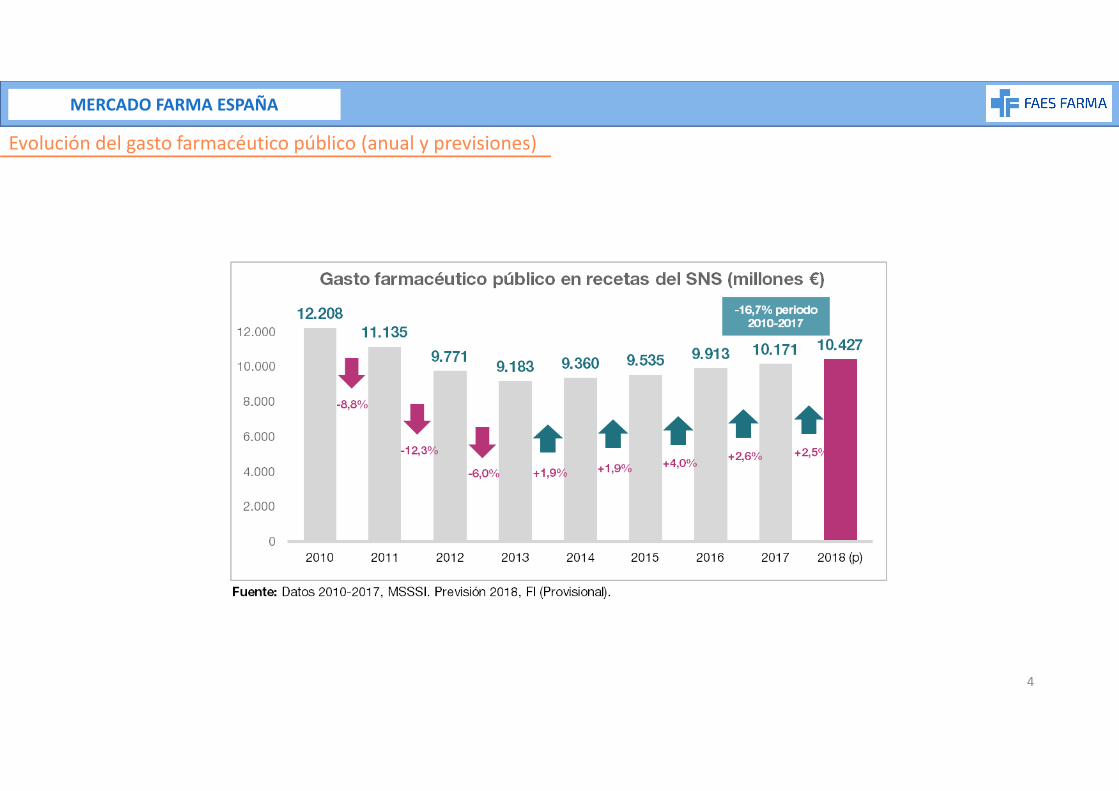

MERCADO FARMA ESPAÑA

Evolución del gasto farmacéutico público (anual y previsiones)

4

FAES FARMA ESPAÑA

Porcentaje de ventas de productos propios frente a licencias 2017

72,22 %

27,78 %

Propios

Licencias

Fuente: IQVIA 2017

Baja exposición actual de Faes Farma a genéricos 2017

16,48 %

83,52 %

Con EFGs Sin EFGs

� Sobre mercado financiado Faes Farma

� Peso EFG mercado español financiado: 42,52% unidades y 20,03% valor

� 81,4% en unidades y 56,4% en valor en el mercado farmacéutico están a precio de genérico(fuente: Farmaindustria a partir de datos IMS, Dic 2017)

5

FAES FARMA ESPAÑA

129.957

90.963

35.485

3.5090

20.000

40.000

60.000

80.000

100.000

120.000

140.000

Total Financiadasmedicamentos

No Financiadasmedicamentos

No Financiadasotros

Mile

s €

+23,1%

-0,32%

-1,6%

+1,1%

70%

30%

Financiados

No financiados

Fuente: IQVIA 2017

Volumen de ventas brutas y evolución de segmentos 2017

6

FAES FARMA ESPAÑA

Productos con mayor facturación

13.299

16.944

20.768

25.510

22.14822.701

6.738

9.008

11.47413.916

16.566

21.705

6.9378.491

10.476

15.364

20.885

23.690

0

5.000

10.000

15.000

20.000

25.000

30.000

2013 2014 2015 2016 2017 2018e

Miles

€

RISTABEN/RISTFOR BILAXTEN HIDROFEROL

7

FAES FARMA ESPAÑA

Bilastina en España

Ebastina impulsada por Ebastel y 20 genéricos

Bilastina, 3 marcas, sin cumplir el séptimo año en el mercado, 29,32% de cuota

Bilastina, primer puesto en valor como molécula

29,32

26,93

12,57

9,49

6,18 6,13,89 3,82

1,70

5

10

15

20

25

30

35

Cuota % valor 2017

Fuente: IQVIA 2017

8

FARMA PORTUGAL

Mercado farmacéutico total

Crecimiento del 1,3% del mercado farmacéutico portugués en 2017 y genéricos +1,4% (datos SO Values)

Los precios de venta al consumidor se incrementaran 2,5% (datos SO Values)

Pay-back a la Administración

Laboratorios Vitoria en el mercado farmacéutico

Marzo 2017: Salida de productos Prostrakan y licencia Turox

9

LABORATORIOS VITORIA PORTUGAL

Laboratorios Vitoria: Ventas brutas 2017

Respecto a 2016:

� Reducción de la facturación total del 8,7% por la terminación de acuerdos de licencias

� Crecimiento de los productos área farma del 50%, Magnesona se incorpora a esta área de negocio después de cambio de estatus

� Dentaid crecimiento de ventas del 5%

� NUK crecimiento de ventas del 3,7%

� Bilaxten crecimiento de ventas del 9,6%

NEGOCIO DIVERSIFICADO

Productos Éticos 15.698

Productos OTC 8.976

Genéricos 4.254

Fabricaciones a terceros 1.720

Co-Promoción 885

Total 31.533

Miles de Euros

10

LABORATORIOS VITORIA PORTUGAL

Laboratorios Vitoria: Ventas productos destacados

Mile

s €

2.056

1.817

1.621

1.8942.172

2.315

1.969

2.0912.130

2.1512.243

2.255

9701.105

1.230

1.632

1.8831.786

603

1.225

1.680

2.083

2.283

2.588

0

500

1.000

1.500

2.000

2.500

3.000

2013 2014 2015 2016 2017 2018 estMagnesona Zyloric Asacol Bilaxten

11

Negocio farma internacional

12

BILASTINA INTERNACIONAL

Cobertura geográfica bilastina

Faes

Aralez

Pfizer

Menarini

Taiho

Takeda

Rafa

Hikma

Menarini Asia-Pacífico

13

BILASTINA INTERNACIONAL

Ventas locales de bilastina por países 2017

-

5.000

10.000

15.000

20.000

25.000

30.000

Mile

s €

YTD Dec 16

YTD Dec 17

+12,5%

+30% €+12% BRL

+18%

+13%

+13%

+32% +20%+4%

Cierre 2017128.3 mio€

+35%

-11%

+8%

+19%+8% +59%+22% -41%

*Nota: no son ventas ni ingresos directos para Faes Farma, en la mayor parte de los mercados. Son ventas de los licenciatarios, que generan ingresosporcentuales a Faes FarmaFuente: IMS MIDAS

+295%

14

BILASTINA INTERNACIONAL

Ventas locales de bilastina por países, enero 2018

-500

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Mile

s €

YTD Jan17

YTD Jan18

MS n/a 34% 17% 12% 18% 12% 32% 15% 22%

+52%

+17% +13%

+4%

+23%

+50% +18%

+26%

YTD Jan18*11,6mio€

+79%

+8%

+12%

+132%+34%15% 12% N/a 1,2% N/A 2,8%

15

BILASTINA INTERNACIONAL

Ingresos licencias bilastina

0

5

10

15

20

25

30

35

40

45

2012 2013 2014 2015 2016 2017 2018e

Ingresos derivados de ventas (API + reconciliaciones) Otros pagos por hitos Ingresos derivados de ventas JAPÓN (API + reconciliaciones) Otros pagos por hitos JAPÓN

39,18

Mill

on

es €

18,47

26,27

35,5336,49

25,39

18,63

14,22

24,96

15,34

20,19

6,21

20,06

9,51

26,98

4,23

14,24

11,12

7,51

10,00

15,39

16

BILASTINA INTERNACIONAL

Bilastina Japón

Valor de mercado japonés de antihistamínicos: 1.090 millones euros

Cuota mercado mensual de bilastina en Japón en diciembre 2017: 6%

Quinta posición en ventas mensuales entre los antihistamínicos en Japón en diciembre 2017

Lanzamiento simultáneo de bilastina y desloratadina. Las ventas de bilastina son un 50% superiores

Marca Molécula Ventas (miles €)

XUZAL levocetirizina 219.492

TALION MSTN bepostatina 161.775

ALLELOCK olopatadina 117.328

TELFAST fexofenadina 105.820

ALESION epinastina 54.634

PRINCIPALES PRODUCTOS EN MERCADO JAPONÉS 2017

17

BILASTINA INTERNACIONAL

Próximos pasos clave

2018

2019

2020

2021

Lanzamiento de bilastina pediátrica. Inicio de registro de bilastina films bucodispersables

Lanzamiento de bilastina films. Inicio del registro de bilastina oftálmica (con intención de sumar el mercado de Estados Unidos)

Lanzamiento de bilastina oftálmica en Europa, Asia, África y Sudamérica

Lanzamiento de bilastina oftálmica USA

18

LICENCIAS OTROS PRODUCTOS

Ingresos licencias Deflazacort y Calcifediol

531

1.413

2.246

300

488

513

0

500

1.000

1.500

2.000

2.500

3.000

2016 2017 2018e

Calcifediol Deflazacort

Mile

s €

19

23.033 24.830 25.66228.715

31.82135.533

0

10.000

20.000

30.000

40.000

50.000

2013 2014 2015 2016 2017 2018e

Miles

de €

CAGR 13-17

-6,4%

CAGR 13-17

+10,5%

CAGR 13-17

+8,4%

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

2013 2014 2015 2016 2017 2018e

3.549 1.924 1.963 2.081 2.720 3.093

19.484

22.90623.699

26.63429.101

32.440

Mile

s de

€

P. Químicos Medicamentos

NEGOCIO INTERNACIONAL FARMA

Exportación y filiales Faes Farma

20

NEGOCIO INTERNACIONAL FARMA

Amplia presencia en América Latina

0

3.000

6.000

9.000

12.000

15.000

18.000

2016 2017 Prev 2018

12.539 €14.548 €

16.912 €

Mile

s €

VENTAS LATAM CONSOLIDADAS

+34%

Países comercialización

Filiales

� Posición 16 de FAES FARMA en África francófona (13 países), según IMS

� El 45% de exportación y filiales farma

� Nuevos mercados para 2018: Siria, Guinea Ecuatorial y Bahrein

Líder español en África subsahariana

21

Nutrición y salud animal

22

15.491.52617.415.909

20.109.604

22.762.789

21.589.456

23.722.711

4.012.9745.284.559 5.455.556 5.889.594 5.897.995 6.496.583

19.504.500

22.700.467

25.565.160

28.652.383 27.487.45130.219.296

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

2012 2013 2014 2015 2016 2017

TOTAL IBERIA TOTAL INTERNACIONAL TOTAL INGASO

NUTRICIÓN Y SALUD ANIMAL

Ingaso Farm: ventas brutas 2012-2017

-4,1%+12,1%+12,6%

+16,4%

+9,9%

Euro

s

23

NUTRICIÓN Y SALUD ANIMAL

Tecnovit aporta un negocio internacional incipiente y geográficamente ambicioso

La cobertura pasa de 22 países a 37. Acceso a Francia, Polonia y Hungría en Europa, así como a Corea, Japón, Tailandia e Indonesia en Asia

Nuevas especies: avícola y rumiantes

Integración de equipos comerciales

Valor de las nuevas adquisiciones

51.417

53.043

40.000

42.000

44.000

46.000

48.000

50.000

52.000

54.000

2017 2018 est

Mile

s €

85,3%

14,7%

Nacional

Internacional

Ventas totales nutrición y salud animal 2017 (año completo)

24

NUEVAS ADQUISICIONES

Facturación 2017*: 7,6 M€

EBITDA 2017*: -0,15 M€

Beneficio 2017*: -0,24 M€

* Año completo

Marca reconocida

Aumento cuota de mercado

Pérdidas por costes de adquisición

INITIAL TECHNICAL FOODS: Abril 2017

25

NUEVAS ADQUISICIONES

Facturación 2017*: 14,1 M€

EBITDA 2017*: 2,2 M€

Beneficio 2017*: 1,7 M€

Refuerzo en primeras edades, cebo y madres en porcino

Entrada en nuevas especies (rumiantes, aves y peces)

Granja de experimentación

Departamento de I+D

Mayor expansión internacional

* Año completo

TECNOVIT: Junio 2017

26

Healthcare

27

NUEVAS ADQUISICIONES

Facturación 2017*: 53 M€ Previsión 2018: 56,5 M€

EBITDA 2017*: 3,6 M€ Previsión 2018: 6,2 M€

Beneficio 2017*: 1,9 M€ Previsión 2018: 4 M €

Introducción del grupo en salud fuera de la farmacia acercándonos al consumidor

Know-how en HealthCare y otros canales de comercialización

Apertura de operaciones para el grupo en Francia e Italia (filiales)

Desarrollo de productos (I+D+i) para productos de farmacia y mass market

Expandir la actividad comercial en farmacia

Extender ciclos de vida de los productos

* Año completo

LABORATORIOS DIAFARM: Junio 2017

28

Resultados 2017

29

EVOLUCIÓN DE LA PLANTILLA

+62,8%

FAES* 914

DIAFARM 184

TECNOVIT 38

ITF 15

50% MIT 23

Adquisiciones2017

*Plantilla sin nuevas inversiones

Crecimiento sin nuevas filiales

+64 personas, +7,5%

30

Evolución principales magnitudes

180,4

36,225,8 24,2

191,7

42,233,3 32,8

204,7

47,238,7 39,2

228,6

53,545,9 46,1

274,6

57,5 51,6 50,5

Importe neto cifra de negocios EBITDA EBIT Rdo antes de impuestos

2013 2014 2015 2016 2017

+25,7%

+20,1%

+7,6%+12,5%

CAGR: +11,1%

CAGR: +12,3% CAGR: +18,9%

+6,8%

+2,4%+6,3%

+16,6%

+16,6% +11,5%

+20,8%+28,9%

+16,3%

+9,7%

+19,8%+35,4%

CAGR: +20,2%

RESULTADOS 2017

+11,7%

+13,3%

+18,7% +17,4%

31

Evolución principales magnitudes

180,4

36,225,8 24,2

191,7

42,233,3 32,8

204,7

47,238,7 39,2

228,6

53,545,9 46,1

237,2

57,151,8 50,8

Importe neto cifra de negocios EBITDA EBIT Rdo antes de impuestos

2013 2014 2015 2016 2017

+25,7%

+3,8%

+6,7% +12,8%

CAGR: +7,1%

CAGR: +12,0% CAGR: +19,0%

+6,8%

+2,4%

+6,3%

+16,6%

+16,6%+11,5%

+20,8%

+28,9%

+16,3%

+10,2%

+19,8%

+35,4%

CAGR: +20,4%

RESULTADOS 2017

+11,7%

+13,3%+18,7%

+17,4%

SIN NUEVAS FILIALES

32

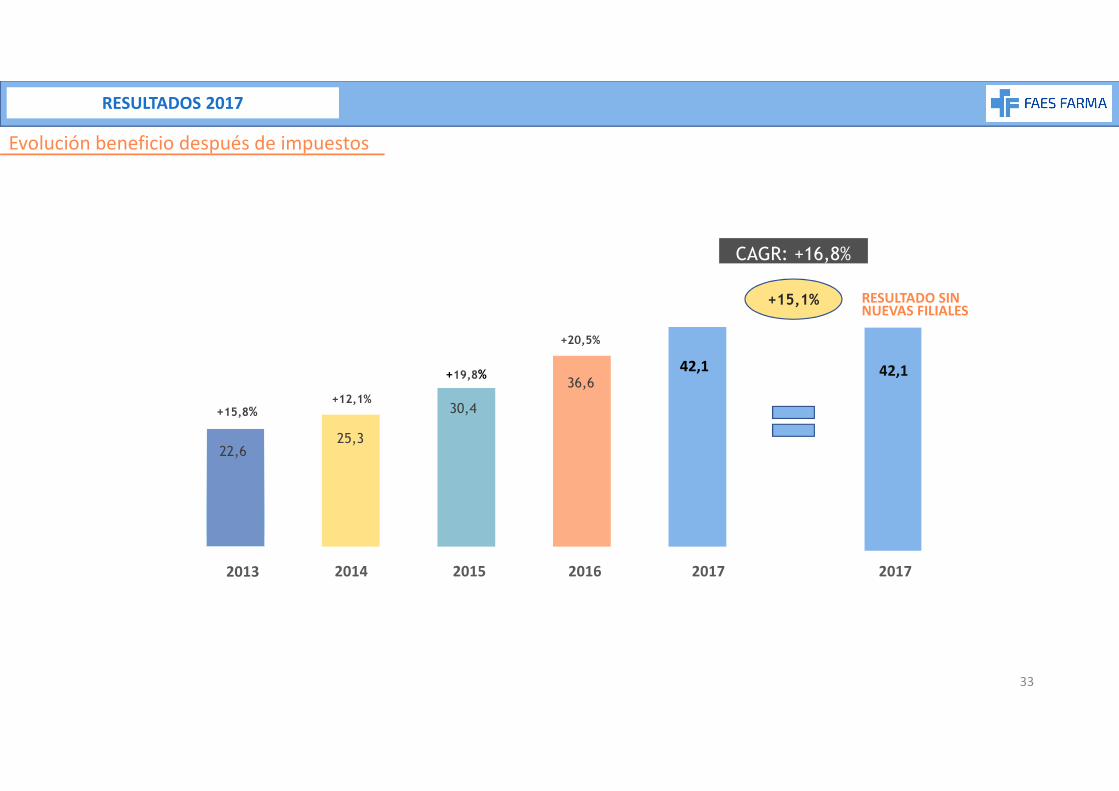

Evolución beneficio después de impuestos

RESULTADOS 2017

42,1

22,625,3

30,4

36,642,1

2013 20162015

+15,1%

CAGR: +16,8%

+19,8%

+15,8%+12,1%

2014

+20,5%

2017 2017

RESULTADO SIN NUEVAS FILIALES

33

Farma España41,3%

Farma Portugal

11,0%

Farma Internacional

11,6%

Licencias11,6%

Nutrición y salud animal 15,4%

Diafarm9,1%

Farma España48,5%

Farma Portugal

14,5%

Farma Internacional

12,5%

Licencias Bilastina

12,5%

Nutrición y salud animal

12,0%

2016

DISTRIBUCIÓN CIFRA NETA DE NEGOCIO

113,2

30,4 31,8 31,942,4

24,9

0

20

40

60

80

100

120

Farma España Farma Portugal Farma Internacional Licencias Nutrición y saludanimal

Diafarm

2017

+2%

+11%-8%+55%

+11%

Mill

on

es d

e eu

ros

34

FONDOS PROPIOS: 74,6% del activo

FONDO DE MANIOBRA: 113 M€, 26 % del activo, con nivel inversor muy exigente

SITUACIÓN FINANCIERA: Apropiada para acometer nuevas inversiones, tras cumplir en 2017 el objetivo estratégico de inversionesinorgánicas.

SITUACIÓN FINANCIERA

260.407

169.834

320.775

53.016

56.450

Total activos no corrientes

Total activos corrientes

Patrimonio neto

Total pasivos no corrientes

Total pasivos corrientes

320.775

53.016

56.450

Patrimonio neto

Total pasivos no corrientes

Total pasivos corrientes

PASIVO (miles €)BALANCE (miles €)

35

7558

34

7

47

17

14

11

12

-6

-35

8

2011 2012 2013 2014 2015 2016 2017

Deuda bancaria Resto

SITUACIÓN FINANCIERA

35,4%

27,9%

18,5%

7,7%

-2,4%

-13,5%

14,6%

-20%

-10%

0%

10%

20%

30%

40%

2011 2012 2013 2014 2015 2016 2017

RATIO ENDEUDAMIENTO (Deuda/Capital)DEUDA NETA (M€)

MODERADO REPUNTE DEL ENDEUDAMIENTO, por las inversiones

DEUDA BANCARIA NETA MÍNIMA: 47M€ de deuda y 43M€ de activos

36

Resultados históricos

2016: 36,6M€ (+20,5%)

Solidez financiera

Deuda moderada

2015: 30,4 M€ (+19,8%)

Capacidad de endeudamiento

I+D+I

18M€ (+50%)

2015: 10M€ (+25%)

Bº neto: 42,1M€ (+15,1%)

FORTALEZAS 2017

Éxito del dividendo flexible

2016: 12M€ (+20%)

Inversiones inorgánicas

• ITF• Diafarm• Tecnovit

Inversiones industriales

91M€

23M€ (2016/2017)

37

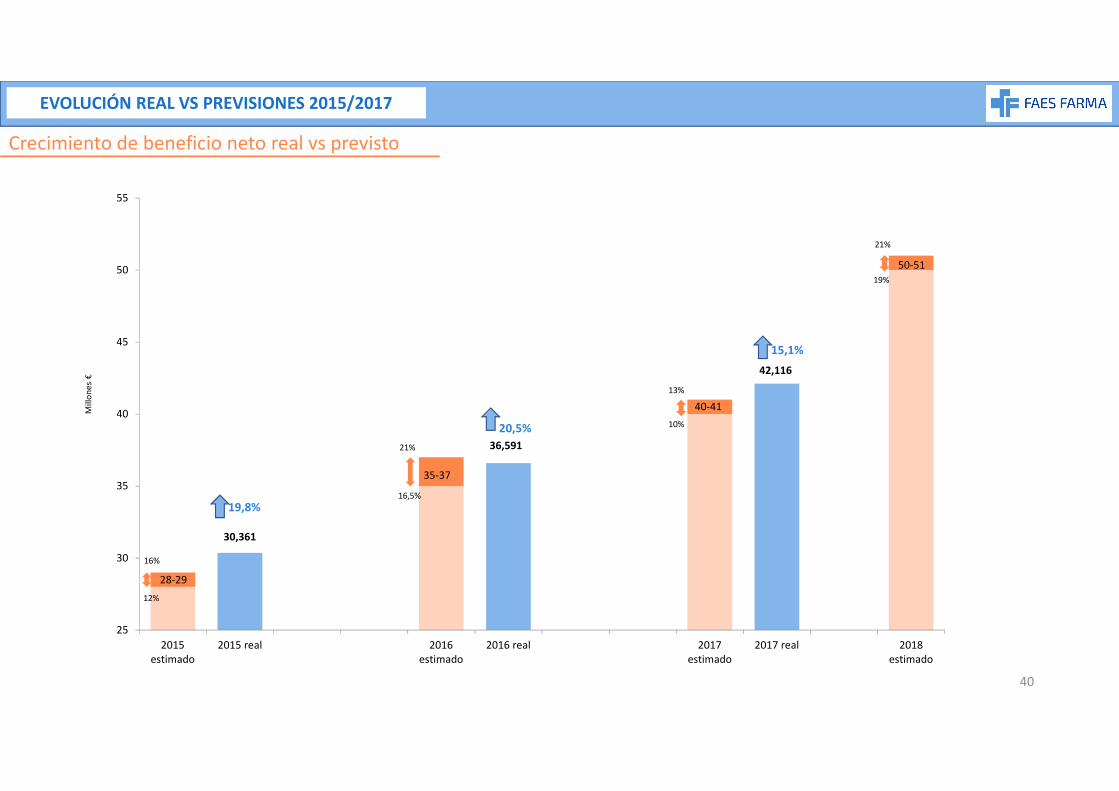

Previsiones 2018

38

PREVISIONES 2018

CIFRA DE VENTAS

EBITDA EBIT BAI RESULTADO CONSOLIDADO

319-322+14-15%

60-61+16-19%

60-61+18-21%

50-51+19-21%

69-71+20-23%

Mill

on

es €

39

30,361

36,591

42,116

25

30

35

40

45

50

55

2015estimado

2015 real 2016estimado

2016 real 2017estimado

2017 real 2018estimado

20,5%

EVOLUCIÓN REAL VS PREVISIONES 2015/2017

Crecimiento de beneficio neto real vs previsto

19,8%

15,1%

Mill

on

es €

28-29

35-37

40-41

50-51

16%

12%

21%

16,5%

13%

10%

21%

19%

40

Líneas estratégicas

41

PLAN ESTRATÉGICO

NACIONAL FARMA

Desarrollo de Negocio: Adquisición de productos y/o compañías. Licencias

Potenciación Bilastina: aumento cuota mercado

Potenciar Faes HealthCare en farmacia y entrada en Otros Canales de Salud

Integración Diafarm: comercial y servicios generales

INTERNACIONAL FARMA

Desarrollo comercial de productos actuales, nuevos productos de innovación propios o de terceros

Potenciación de las filiales y mercados actuales. África y Latam como prioridad

Incorporación de nuevos mercados

42

PLAN ESTRATÉGICO

BILASTINA

Expansión geográfica

Incremento cuota de mercado por país

Acuerdos para nuevas presentaciones

NUTRICIÓN Y SALUD ANIMAL

Marca global tras la integración: reafirmando calidad y liderazgo

Ampliación gama de productos, diversificación otras especies, países sin porcino, socio tecnológico

I+D+i

Registro productos finalizados 2017: 5 productos

Continuidad resto proyectos: nuevos antihistamínico, mejora de infraestructuras, 14 desarrollos de productos (especial énfasis en bilastina)

Nuevo plan estratégico paralelo a FAES 20/20: nuevos medicamentos

FAES 20/20

FAES 20/25

Profundizar en los mercados de América Latina (especialmente México) y Europa (especialmente Italia)

43

PLAN ESTRATÉGICO

GOBIERNO CORPORATIVO

RSC como compromiso general. Apuesta por hacer negocio de forma responsable

Desarrollo de la actividad contribuyendo a la creación de valor en los grupos de interés

Cumplimiento de recomendaciones del código de Buen Gobierno

Corporate compliance: código de ética y conducta

44

Accionistas

45

EVOLUCIÓN HISTÓRICA DE LA CAPITALIZACIÓN

403

684

857

769

0

100

200

300

400

500

600

700

800

900

2014 2015 2016 2017

+90,8%

2014-2017

Retribución accionistasAcuerdos Junta General 2017

� Scrip dividend

�Dividendo complementario metálico

46

Mill

on

es €

La información contenida en esta presentación incluye previsiones de futuro que implican riesgosconocidos y desconocidos fuera del control de la compañía que pueden modificar los datos de estecomunicado.

La información contenida representa las perspectivas y previsiones elaboradas por Faes Farma a la fecha desu difusión, basadas en la información actualmente disponible. En consecuencia, la información real futurapuede diferir significativamente de las estimaciones aquí contempladas.

Expresamente, Faes Farma renuncia a cualquier obligación de revisar o actualizar las estimaciones futurasque se vean afectadas por cualquier cambio en las hipótesis o circunstancias sobre los que están basados.

En consecuencia, Faes Farma no se hace responsable de las decisiones que los inversores puedan adoptaren base a la información detallada en esta presentación

Aviso legal

47

GRACIAS