Embed Size (px)

Citation preview

Una investigación de Mercados sobre seguros de vida

Un aporte al sector

Hemos analizado las motivaciones y procesos por los cuales un individuo se vincula con los seguros de vida.Por la presente instalare algunos conceptos que de ser internalizados contribuirán a vuestro desarrollo como Productores Asesores de Seguros en todas sus dimensionesEl marco de esta presentación se fundamenta en investigaciones de mercado cuantitativas como cualitativas realizadas en el año 2012 en Córdoba, Mendoza, Salta, Tucumán, Jujuy y Santiago del Estero.Investigacion de Mercado realizado por la firma Duxis para Caruso Seguros

PRINCIPALES CONCLUSIONES

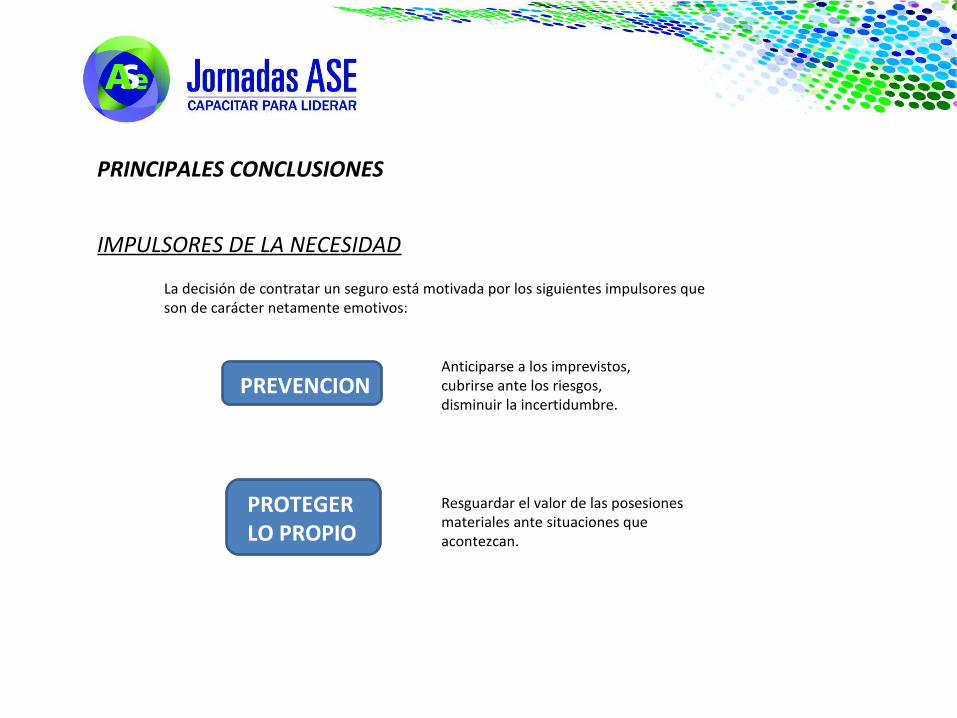

IMPULSORES DE LA NECESIDAD

Anticiparse a los imprevistos,cubrirse ante los riesgos,disminuir la incertidumbre.

Resguardar el valor de las posesionesmateriales ante situaciones queacontezcan.

PREVENCION

PROTEGERLO PROPIO

La decisión de contratar un seguro está motivada por los siguientes impulsores queson de carácter netamente emotivos:

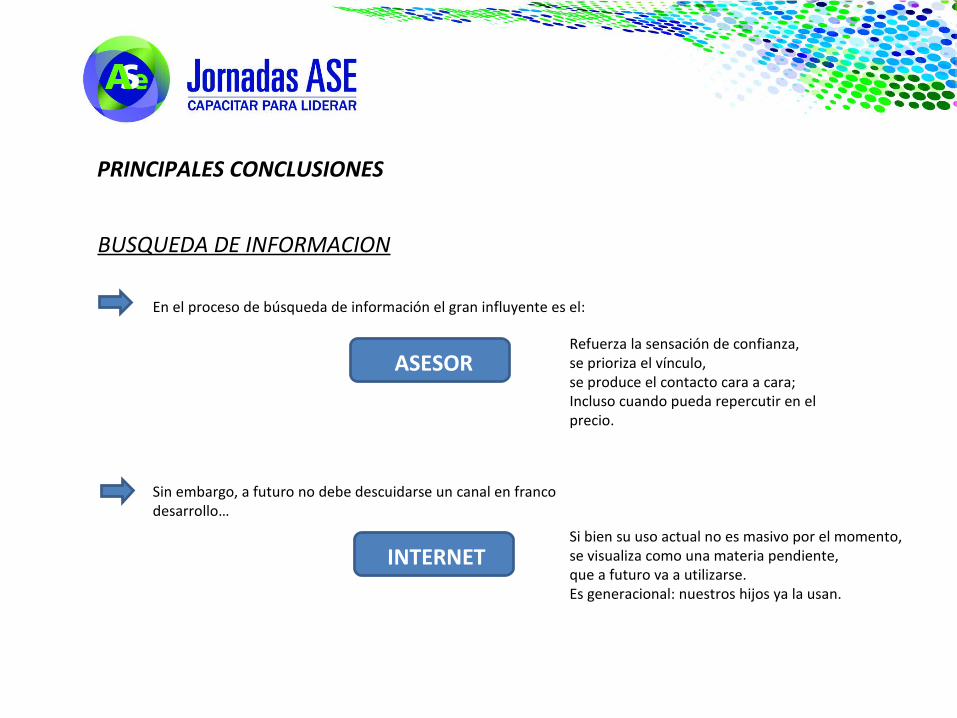

PRINCIPALES CONCLUSIONES

BUSQUEDA DE INFORMACION

En el proceso de búsqueda de información el gran influyente es el:

Refuerza la sensación de confianza,se prioriza el vínculo,se produce el contacto cara a cara;Incluso cuando pueda repercutir en el precio.

Sin embargo, a futuro no debe descuidarse un canal en franco desarrollo…

Si bien su uso actual no es masivo por el momento,se visualiza como una materia pendiente,que a futuro va a utilizarse.Es generacional: nuestros hijos ya la usan.

ASESOR

INTERNET

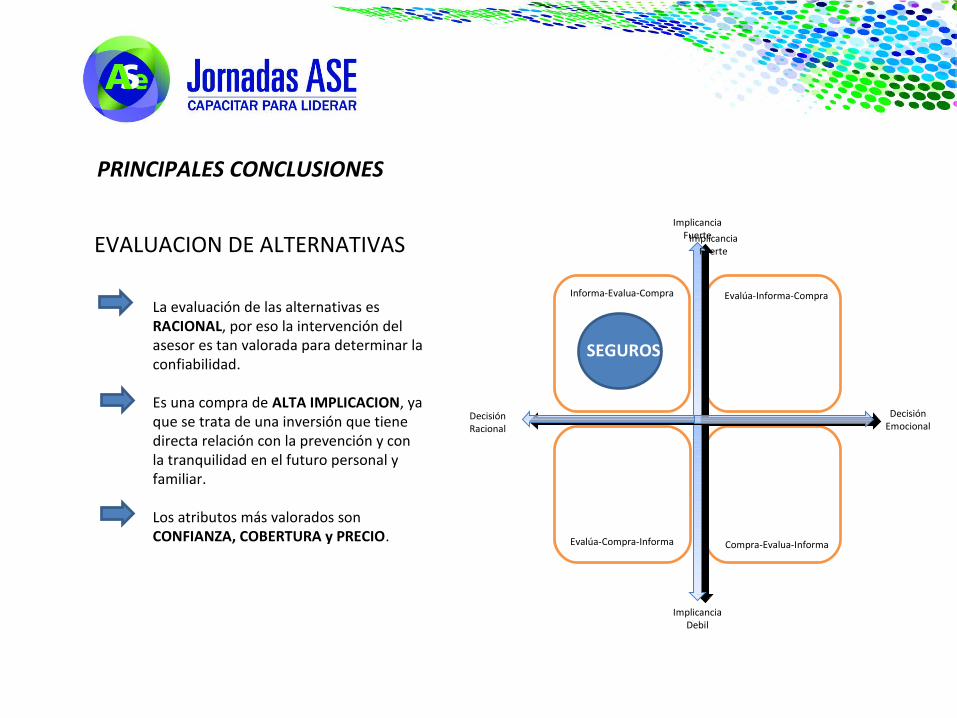

PRINCIPALES CONCLUSIONES

EVALUACION DE ALTERNATIVAS

La evaluación de las alternativas esRACIONAL, por eso la intervención delasesor es tan valorada para determinar laconfiabilidad.

Es una compra de ALTA IMPLICACION, yaque se trata de una inversión que tienedirecta relación con la prevención y conla tranquilidad en el futuro personal yfamiliar.

Los atributos más valorados sonCONFIANZA, COBERTURA y PRECIO.

SEGUROS

Informa-Evalua-Compra Evalúa-Informa-Compra

Evalúa-Compra-Informa Compra-Evalua-Informa

ImplicanciaFuerte

DecisiónRacional

DecisiónEmocional

ImplicanciaDebil

ImplicanciaFuerte

PRINCIPALES CONCLUSIONES

EVALUACION DE ALTERNATIVAS

La CONFIANZA es la variable central en la evaluación delas alternativas y se ve reforzada por la trayectoria de laempresa, la atención del promotor y la validación con losreferentes

En segundo orden, importa la COBERTURA, que incluyeaspectos como la flexibilidad (por si existe un atraso en elpago de la cuota), el ajuste de la prima según el costo devida, y la amplitud de la cobertura en general.

Finalmente, en la economía familiar el seguro seconsidera como parte de los gastos fijos a los cuales seles asigna el primer lugar dentro del orden deprioridades.Por otra parte, el PRECIO del servicio es un atributofundamental a la hora de contratar un seguro debido aque éste, determina la accesibilidad de las personas al mismo.

Referentes

Asesor

Trayectoriade la empresa

PRINCIPALES CONCLUSIONES

EVALUACION DE ALTERNATIVAS

Básicamente, ESTAR PROTEGIDO frente a las situaciones imprevistas que puedanpresentarse en el futuro.

Tener una COBERTURA CONFIABLE que le permita estar tranquilo que, ante un imprevisto, va a obtener la respuesta para no tener que absorber los costos o erogaciones asociadas al problema.

NECESIDAD

DESEO

IMPULSOEmotivo

La comunicaciónTiene que ser

EmotivaEVALUACION

Racional

La venta tieneQue ser

RACIONAL

PRINCIPALES CONCLUSIONES

EVALUACION DE ALTERNATIVAS

ALTA IMPLICACION BAJA IMPLICACION

El CONSUMIDOR percibe“Diferente” diferenciasentre marcas.

El CONSUMIDOR no percibe “Diferente” diferencias entre marcas.

* Conducta de compra compleja.

* Fidelidad de marca.

* Búsqueda de Variedad

* Experimentación

* Conducta de habito.

* Atribución

* Reducción de la disonancia

* Compra por inercia

* Falsa fidelidad

La compra es de ALTA IMPLICACION y el consumidor percibe diferencias significativas entre marcas.

Seguros

PRINCIPALES CONCLUSIONES

SATISFACCION DE COMPRA:

Existe certidumbre respecto a la utilización del servicio. Sin embargo, hay una marcada incertidumbre referida al RESULTADO que se obtendrá en el momento de la tangibilización del servicio. Es decir, cierta desconfianza de que la compañía cumpla.

El mantenimiento de la relación con el cliente para reforzar el vínculo se basa fundamentalmente en la VISIBILIDAD DE LA FIRMA y la ESTRATEGIA DE COMUNICACIÓN.

Finalmente, se plantea además la necesidad de los clientes de ser informados respecto a su SITUACIÓN PARTICULAR por lo menos una vez al año.

PRINCIPALES CONCLUSIONES

TIPOLOGIA DE CONSUMO:

1. El consumo es RACIONAL, fundamentalmente basado en la economía familiar.

2. Varía según el nivel económico de la familia que a su vez depende de dos factores:

a. Cantidad de miembros de la familia que trabajan.b. Ingresos que perciben.

3. La conducta de consumo es ORGANIZADA y el orden de PRIORIDADES es el siguiente:

a. Gastos fijos e impuestos (Seguro, salud, educación, y deportes).b. Productos alimenticios, de limpieza, y perfumería.c. Indumentaria.

4. Los atributos más valorados a la hora de tomar la decisión de compra son el PRECIO y la CALIDAD.Respecto a esta última, adquiere más importancia cuando el producto a adquirir es un BIEN DURABLE.

5. La FINANCIACIÓN se utiliza sólo para productos de MAYOR DURABILIDAD o de precios más elevados.Existe cierto TEMOR a no poder afrontar los pagos futuros originados por la financiación.

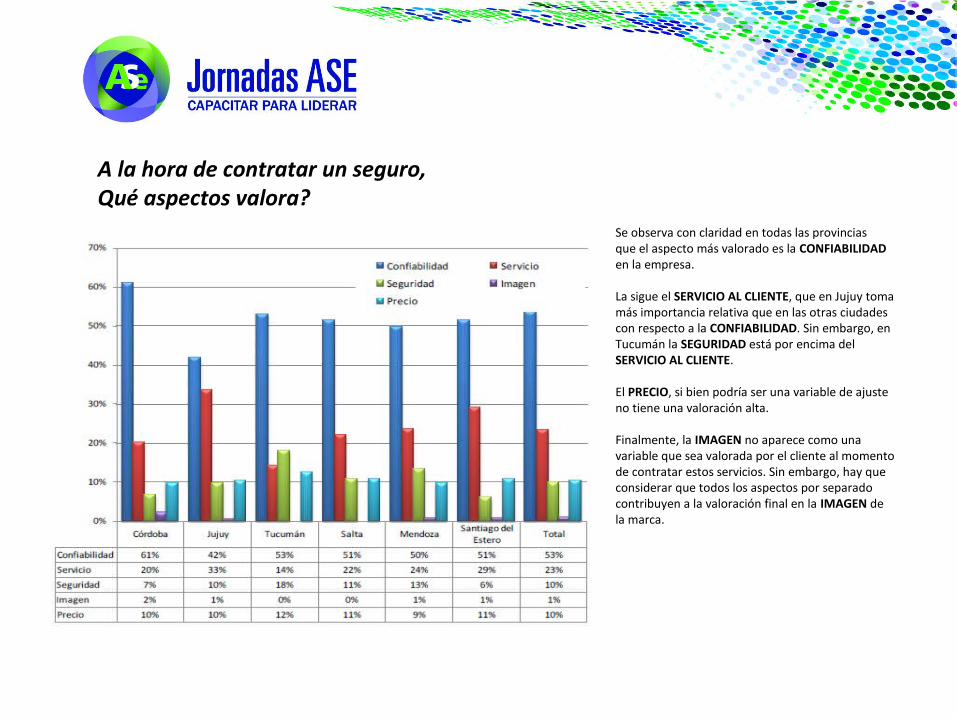

A la hora de contratar un seguro, Qué aspectos valora?

Se observa con claridad en todas las provinciasque el aspecto más valorado es la CONFIABILIDADen la empresa.

La sigue el SERVICIO AL CLIENTE, que en Jujuy tomamás importancia relativa que en las otras ciudades con respecto a la CONFIABILIDAD. Sin embargo, en Tucumán la SEGURIDAD está por encima del SERVICIO AL CLIENTE.

El PRECIO, si bien podría ser una variable de ajuste no tiene una valoración alta.

Finalmente, la IMAGEN no aparece como una variable que sea valorada por el cliente al momento de contratar estos servicios. Sin embargo, hay que considerar que todos los aspectos por separado contribuyen a la valoración final en la IMAGEN de la marca.

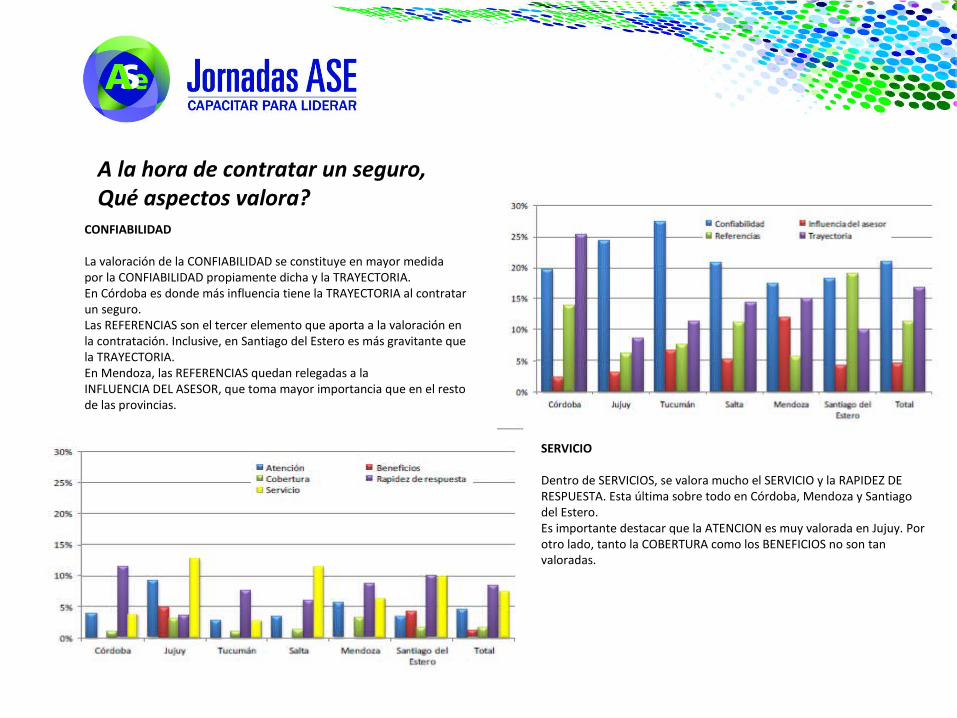

A la hora de contratar un seguro, Qué aspectos valora?

CONFIABILIDAD

La valoración de la CONFIABILIDAD se constituye en mayor medidapor la CONFIABILIDAD propiamente dicha y la TRAYECTORIA. En Córdoba es donde más influencia tiene la TRAYECTORIA al contratarun seguro. Las REFERENCIAS son el tercer elemento que aporta a la valoración enla contratación. Inclusive, en Santiago del Estero es más gravitante que la TRAYECTORIA. En Mendoza, las REFERENCIAS quedan relegadas a laINFLUENCIA DEL ASESOR, que toma mayor importancia que en el restode las provincias.

SERVICIO

Dentro de SERVICIOS, se valora mucho el SERVICIO y la RAPIDEZ DE RESPUESTA. Esta última sobre todo en Córdoba, Mendoza y Santiago del Estero. Es importante destacar que la ATENCION es muy valorada en Jujuy. Por otro lado, tanto la COBERTURA como los BENEFICIOS no son tan valoradas.

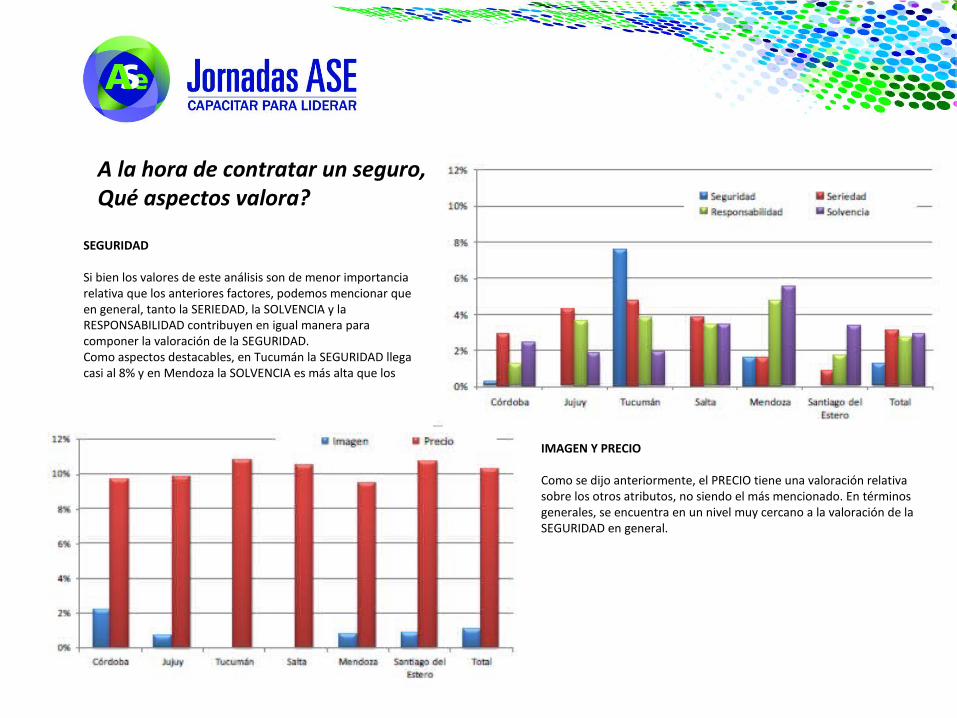

A la hora de contratar un seguro, Qué aspectos valora?

SEGURIDAD

Si bien los valores de este análisis son de menor importanciarelativa que los anteriores factores, podemos mencionar queen general, tanto la SERIEDAD, la SOLVENCIA y laRESPONSABILIDAD contribuyen en igual manera paracomponer la valoración de la SEGURIDAD.Como aspectos destacables, en Tucumán la SEGURIDAD llegacasi al 8% y en Mendoza la SOLVENCIA es más alta que los

IMAGEN Y PRECIO

Como se dijo anteriormente, el PRECIO tiene una valoración relativa sobre los otros atributos, no siendo el más mencionado. En términos generales, se encuentra en un nivel muy cercano a la valoración de la SEGURIDAD en general.

En general,A que edad piensa contratar un seguro de vida y sepelio?