Embed Size (px)

Citation preview

PRESENTACIÓN DE RESULTADOS PRIMER SEMESTRE 2015

Luis Felipe Fuenzalida B. Gerente de Administración y Finanzas

CONTENIDOS

AGROSUPER HOY RESULTADOS 1S15 CONSIDERACIONES FINALES

AGROSUPER HOY

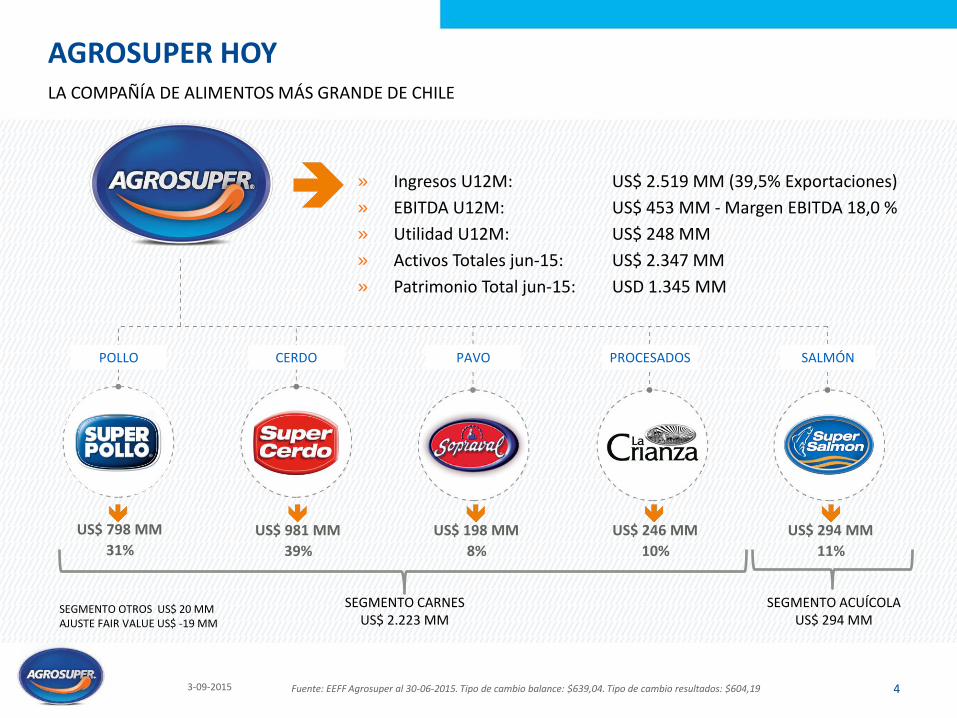

AGROSUPER HOY

» Ingresos U12M: US$ 2.519 MM (39,5% Exportaciones)

» EBITDA U12M: US$ 453 MM - Margen EBITDA 18,0 %

» Utilidad U12M: US$ 248 MM

» Activos Totales jun-15: US$ 2.347 MM

» Patrimonio Total jun-15: USD 1.345 MM

LA COMPAÑÍA DE ALIMENTOS MÁS GRANDE DE CHILE

Fuente: EEFF Agrosuper al 30-06-2015. Tipo de cambio balance: $639,04. Tipo de cambio resultados: $604,19 4 3-09-2015

US$ 981 MM US$ 198 MM US$ 246 MM US$ 294 MM US$ 798 MM

POLLO CERDO PAVO PROCESADOS SALMÓN

SEGMENTO CARNES US$ 2.223 MM

SEGMENTO ACUÍCOLA US$ 294 MM

SEGMENTO OTROS US$ 20 MM AJUSTE FAIR VALUE US$ -19 MM

39% 8% 10% 11% 31%

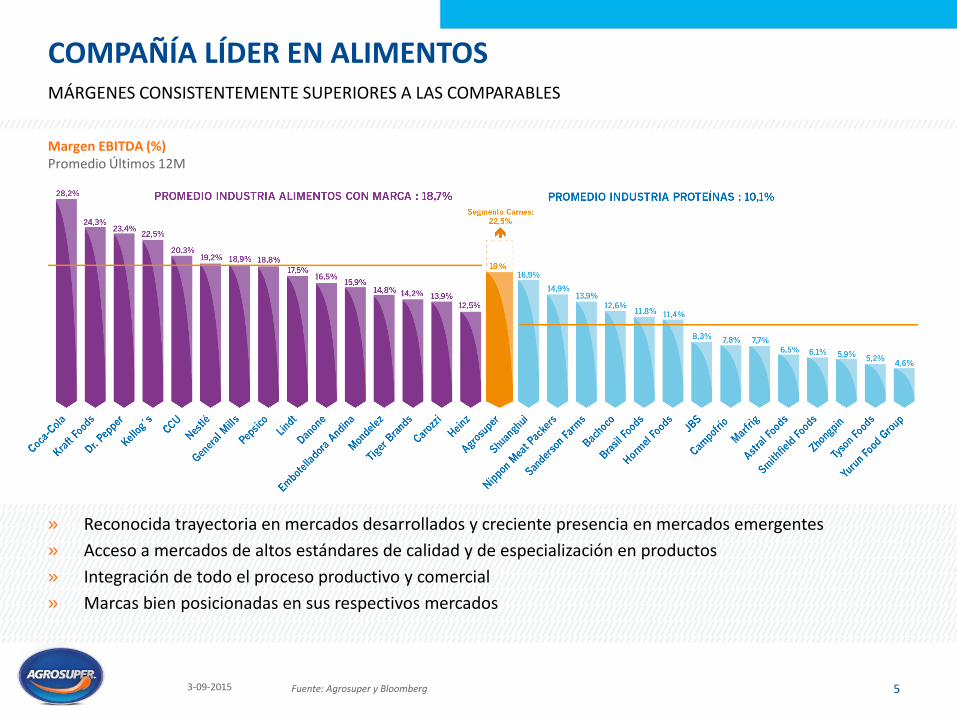

COMPAÑÍA LÍDER EN ALIMENTOS

» Reconocida trayectoria en mercados desarrollados y creciente presencia en mercados emergentes

» Acceso a mercados de altos estándares de calidad y de especialización en productos

» Integración de todo el proceso productivo y comercial

» Marcas bien posicionadas en sus respectivos mercados

MÁRGENES CONSISTENTEMENTE SUPERIORES A LAS COMPARABLES

Fuente: Agrosuper y Bloomberg 5

Margen EBITDA (%) Promedio Últimos 12M

3-09-2015

PILARES COMPETITIVOS LA BASE DE NUESTRO EXITOSO MODELO DE NEGOCIOS

6

Industria de Proteínas

Integración Vertical y

Trazabilidad

Marcas Fuertes

Diversificación a todo nivel

Eficiencia Operacional

Innovación y Desarrollo

de Productos

Sustentabilidad

3-09-2015

» Aumento del ingreso per cápita

» Mayor urbanización de la población

» Preferencia por consumo de proteínas más saludables

» Sociedad moderna demanda productos más convenientes y de mayor valor agregado (“Ready to eat” y “Ready to cook”)

» Aislamiento geográfico y ventajas climáticas

» Marco regulatorio estable y grado de inversión

» 24 Tratados de Libre Comercio (TLC)

» País con exigentes normativas sanitarias

Incremento del Consumo Mundial de Proteína Animal (2000 – 2015)

Crecimiento de la Demanda de Proteína Chile: Posicionamiento como Exportador Reconocido

Fuente: FAS USDA y Kontali Analyse, informe Salmon World 2015 7

LA INDUSTRIA CORRECTA CON LAS PROTEÍNAS CORRECTAS INDUSTRIA CON CRECIMIENTO ATRACTIVO

Millones de toneladas

CAC: +3,6%

CAC: +2,0%

CAC: +0,1%

CAC: 4,5%

3-09-2015

ALIMENTACIÓN CRIANZA PROCESAMIENTO

DISTRIBUCIÓN PUNTOS DE VENTA CONSUMIDOR FINAL

TRAZABILIDAD ES LA CLAVE EN LA CALIDAD TRAZABILIDAD EN TODA LA CADENA DE VALOR Y CAPTURA DE MÁRGENES CON BIOSEGURIDAD

Fuente: Agrosuper. 8

Único actor de la industria con integración en todo

el proceso productivo

Producción propia de insumos para crianza

Más de 950 mil toneladas en capacidad de producción

3-09-2015

MARCAS FUERTES EN CONSTANTE EXPANSIÓN MARCAS RECONOCIDAS QUE CONSTRUYEN RELACIONES DE LARGO PLAZO CON LOS CONSUMIDORES

Fuente: Agrosuper. 9

» 96% de Cobertura en Chile

• 32 centros de distribución

• 580 camiones recorren más de 1,1 millones de km al mes

» Exportación a más de 70 países con oficinas comerciales de distribución en EE.UU., China, Japón, Brasil, Italia y México

» Más de 2.000 productos distintos

Principales marcas por región

3-09-2015

TRABAJO CONSTANTE PARA MANTENER EL LIDERAZGO

Volumen U12M (Miles de toneladas)

Participación en el Mercado Local (1)

Participación en Mercado Exportaciones (1)

POLLO 344 48% 74%

CERDO 360 55% 84%

PAVO 75 69% 77%

SALMONES 45

Salmón

Congelado: 56%

Salmón Atlántico:

7%

PROCESADOS 50 Hamburguesas

52%

SER LÍDERES EN CADA CATEGORÍA, FACTOR CLAVE DE NUESTRO ÉXITO

Fuente: ODEPA, INE, Kontali Analyse, AC Nielsen y Agrosuper. (1) Medido en términos de toneladas 10 3-09-2015

Ventas por Área de Negocio (US$ 2.519 MM) Ventas por Mercados (US$ 2.519 MM)

Exportaciones por Área de Negocio (USD 995 MM)

Fuente: Agrosuper. Ventas de U12M 11

DIVERSIFICACIÓN A TODO NIVEL DIVERSIDAD DE PRODUCTOS, MERCADOS Y CLIENTES

Principales Clientes Ningún cliente representa más del 8% de la venta

3-09-2015

El ciclo de caja mejoró 4 días en los últimos 12 meses, buscando disminuir los inventarios de productos terminados, especialmente en salmón

Aumento en generación de flujo de caja se explica por el positivo desempeño operacional del segmento carne, junto a un bajo nivel de inversiones

Ciclo de Caja Trimestral (Días) Días de CxC + Días de Existencia - Días de CxP

Flujo de Caja Simplificado U12M (US$ MM) EBITDA - Inversión de Capital de Trabajo Ajustado - CAPEX

Fuente: Agrosuper. 12

EVOLUCIÓN FLUJO DE CAJA MEJOR DESEMPEÑO HA IMPULSADO LA GENERACIÓN DE FLUJO OPERACIONAL

3-09-2015

RETORNO SOBRE EL CAPITAL EMPLEADO (ROCE) EL FOCO EN EFICIENCIA OPERACIONAL ESTA DANDO RESULTADOS

Fuente: Agrosuper. 13

» El ROCE se ha mantenido por sobre los niveles históricos, como resultado del mayor desempeño operacional, la mejor utilización de capital de trabajo e inversiones en automatización y eficiencia

» En línea con nuestro foco en eficiencia operacional se comenzó un proyecto integral de Benchmarking internacional con la compañía Agristats®, líder mundial en este tipo de programas.

ROCE = Resultado Operacional (1 - Tax) / (Activo fijo neto + Capital de trabajo ajustado)

3-09-2015

Tasa de Desarrollo de Nuevos Productos (TDP) Venta de productos creados durante los últimos 3 años / Venta móvil U12M

Fuente: Agrosuper. 14

DESARROLLO DE NUEVOS PRODUCTOS ADAPTÁNDONOS A LAS NECESIDADES DE NUESTROS CONSUMIDORES

» Fortaleciendo la propuesta de valor y la oferta de productos a través del entendimiento e involucramiento con los clientes y consumidores, entendiendo sus hábitos de consumo

» La tasa de desarrollo de nuevos productos nos permite mantener una oferta atractiva e innovadora

3-09-2015

COMPROMETIDOS CON EL DESARROLLO

SUSTENTABLE

Sustentabilidad

SUSTENTABILIDAD

COLEGIO LOS CIPRESES

EDUCACIÓN – FUNDACIÓN AGROSUPER

ENTRE LOS

8 PRIMEROS COLEGIOS

PART - SUB, SIMCE 2012, 4TO BÁSICO

5TO

LUGAR A NIVEL

REGIONAL , PART – SUB, PSU 2014

90% DE LOS EGRESADOS

ACCEDE A LA UNIVERSIDAD

SUSTENTABILIDAD

EDUCACIÓN - PROGRAMAS

300 BENEFICIADOS DE MÚLTIPLES

COMUNIDADES

BECAS DE

ESTUDIO

7.500 BENEFICIADOS EN

COMUNAS RURALES CON ACTIVIDAD PRODUCTIVA

PROGRAMAS EDUCATIVOS Y CULTURALES

SUSTENTABILIDAD

EMPRENDIMIENTO

350 BENEFICIADOS DE COMUNAS

RURALES ALEDAÑAS

CAPACITACIONES FONDOS

PÚBLICOS

1.050 BENEFICIADOS DE COMUNAS

RURALES ALEDAÑAS

TALLERES CAPACITACIONES

SUSTENTABILIDAD

VIDA SALUDABLE

700 PARTICIPANTES DE COMUNAS

ALEDAÑAS

TALLERES DE ALIMENTACIÓN

SALUDABLE

6.000 PARTICIPANTES DE

COMUNAS ALEDAÑAS

CORRIDAS FAMILIARES

100 PARTICIPANTES DE

COMUNAS ALEDAÑAS

FÚTBOL MÁS

RESULTADOS 1S15

CONSOLIDADOS

» Alza en precios por recuperación de mercados internacionales, principalmente en pollos, cerdos, pavos y procesados, además de un mix de venta con mayor valor agregado

» Mejores precios unitarios en los negocios de pollos, cerdos, pavos y procesados

» Mejora en eficiencia productiva en los principales negocios

INGRESO POR VENTAS ($ MM)

EBITDA ($ MM) Y MG. EBITDA (%)

RESULTADOS CONSOLIDADOS 1S15

UTILIDAD NETA ($ MM) Y MG. NETO (%)

» Buen desempeño en los negocios de pollos, cerdos, pavos y procesados

» Menores gastos financieros

21 Fuente: Agrosuper. 3-09-2015

EVOLUCIÓN RESULTADOS TRIMESTRALES NUESTROS RESULTADOS SE ENCAMINAN A SUS NIVELES HISTÓRICOS

Fuente: Agrosuper. 22

EBITDA y Margen EBITDA (%) Consolidado ($ MM)

3-09-2015

Sostenido Crecimiento en Ventas Ventas (US$ MM)

Fuerte Crecimiento en Exportaciones Exportaciones (miles de toneladas)

Importante Generación de Flujo EBITDA (US$ MM)

Fuente: Agrosuper. Tipo de cambio resultados: $604,19 23

RESULTADOS HISTÓRICOS CRECIMIENTO Y CONSISTENTE CAPACIDAD DE GENERACIÓN DE CAJA

3-09-2015

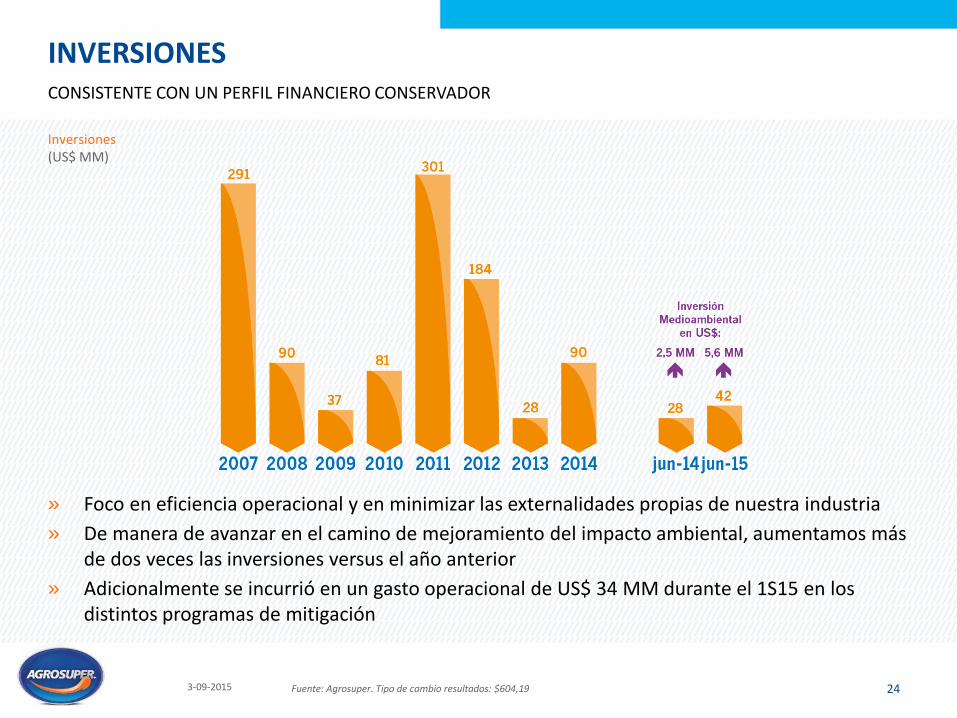

Fuente: Agrosuper. Tipo de cambio resultados: $604,19 24

INVERSIONES CONSISTENTE CON UN PERFIL FINANCIERO CONSERVADOR

Inversiones (US$ MM)

» Foco en eficiencia operacional y en minimizar las externalidades propias de nuestra industria

» De manera de avanzar en el camino de mejoramiento del impacto ambiental, aumentamos más de dos veces las inversiones versus el año anterior

» Adicionalmente se incurrió en un gasto operacional de US$ 34 MM durante el 1S15 en los distintos programas de mitigación

3-09-2015

INVERSIONES

RECONSTRUCCIÓN

FAENADORA LO MIRANDA

INVERSIONES

INVERSIONES PARA MINIMIZAR

IMPACTO AMBIENTAL

SISTEMA DE MONITOREO E-NOSE (Narices Electrónicas)

INVERSIONES

INVERSIONES PARA MINIMIZAR

IMPACTO AMBIENTAL

COMPOSTAJE EN TRINCHERA

Y SECADO SOLAR DE LODOS

INVERSIONES

INVERSIONES PARA MINIMIZAR

IMPACTO AMBIENTAL

SISTEMA DE CUBIERTA FLOTANTE HEXACOVER

Fuente: Agrosuper. 29 24-08-2015

INVERSIONES

INVERSIONES PARA MINIMIZAR

IMPACTO AMBIENTAL

SISTEMA DE SEPARACIÓN DE SÓLIDOS FINOS

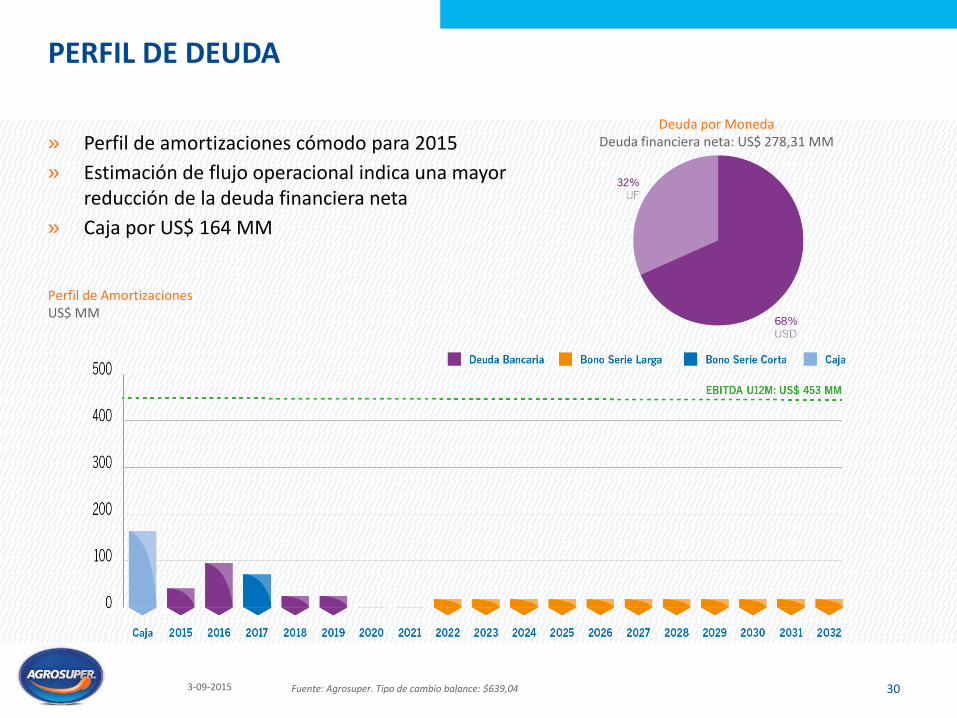

» Perfil de amortizaciones cómodo para 2015

» Estimación de flujo operacional indica una mayor reducción de la deuda financiera neta

» Caja por US$ 164 MM

Fuente: Agrosuper. Tipo de cambio balance: $639,04 30

PERFIL DE DEUDA

Perfil de Amortizaciones US$ MM

Deuda por Moneda Deuda financiera neta: US$ 278,31 MM

3-09-2015

Pasivo / Patrimonio (1) Deuda Financiera Neta / Patrimonio (2)

EBITDA / Gastos Financieros (3)

Endeudamiento (1) Endeudamiento Financiero Neto (2)

Deuda Financiera Neta / EBITDA U12M Cobertura de Gastos Financieros (3)

Fuente: Agrosuper. 31

RATIOS DE ENDEUDAMIENTO CRECIMIENTO Y CONSISTENTE CAPACIDAD DE GENERACIÓN DE CAJA

3-09-2015

RESULTADOS 1S15: SEGMENTO CARNES

Ingreso por Ventas ($ MM)

Margen Bruto ($ MM)

EBITDA ($ MM)

Utilidad Neta ($ MM)

RESULTADOS 1S15: SEGMENTO CARNES

33 Fuente: Agrosuper. 3-09-2015

EVOLUCIÓN RESULTADOS TRIMESTRALES: SEGMENTO CARNES NUESTROS RESULTADOS SE MANTIENEN POR SOBRE SUS NIVELES HISTÓRICOS

Fuente: Agrosuper. 34

EBITDA y Margen EBITDA (%) Segmento Carnes ($ MM)

3-09-2015

RESULTADOS 1S15: SEGMENTO ACUÍCOLA

Ingreso por Ventas ($ MM) Pre Fair Value Margen Bruto ($ MM) Pre Fair Value

EBITDA ($ MM) Pre Fair Value Utilidad Neta ($ MM) Pre Fair Value

RESULTADOS 1S15: SEGMENTO ACUÍCOLA

36 Fuente: Agrosuper. 3-09-2015

Fuente: Agrosuper. 37

EVOLUCIÓN RESULTADOS TRIMESTRALES IMPLEMENTANDO PROGRAMAS DE EFICIENCIA EN COSTOS Y CAPITAL DE TRABAJO

EBITDA y Margen EBITDA (%) Segmento Acuícola (Pre Fair Value) ($ MM)

3-09-2015

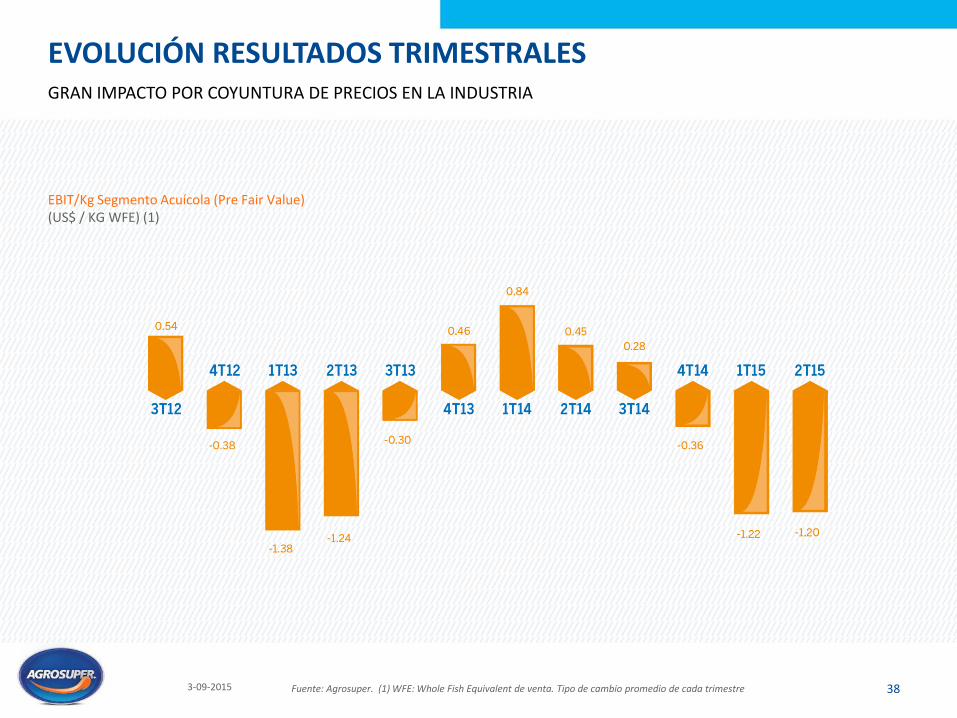

EBIT/Kg Segmento Acuícola (Pre Fair Value) (US$ / KG WFE) (1)

Fuente: Agrosuper. (1) WFE: Whole Fish Equivalent de venta. Tipo de cambio promedio de cada trimestre 38

EVOLUCIÓN RESULTADOS TRIMESTRALES GRAN IMPACTO POR COYUNTURA DE PRECIOS EN LA INDUSTRIA

3-09-2015

CONSIDERACIONES

FINALES

CONSIDERACIONES FINALES

» Esperamos que los resultados sigan reflejando las inversiones en:

• Fortalecimiento de la presencia de nuestras marcas en Chile y en el mundo

• Proyección a nuestras oficinas en el extranjero de nuestro exitoso modelo de distribución

• Mayor integración en la relación con nuestros clientes

• Conocimiento de los hábitos alimenticios de nuestros consumidores y desarrollo de nuevos productos

» Continuamos buscando niveles de excelencia operacional que nos permita mantener los altos niveles de competitividad que mostramos hoy

» Mantenemos nuestro compromiso y foco en seguir profundizando la relación con las comunidades

» Se sigue investigando y probando nuevas tecnologías que buscan minimizar las externalidades propias de la industria

40 3-09-2015

¡MUCHAS GRACIAS!