Embed Size (px)

Citation preview

Presentación para la Comisión de Seguridad Social del Senado de la

República

Carlos Ramírez FuentesPresidente de CONSAR15 de noviembre de 2016

2

Índice

I. Introducción: el cambio demográfico que se avecina

II. Situación del Sistema de Ahorro para el Retiro

III. El reto pensionario en las finanzas públicas

IV. Otros retos del país en materia de pensiones

V. Recomendaciones para enfrentar el desafío de las pensiones

Envejecimiento poblacional

El aumento en la esperanza de vida y la baja en la

fertilidad llevan al envejecimiento poblacional

3

Aumento en esperanza de vida

Caída histórica de la tasa de fertilidad

4

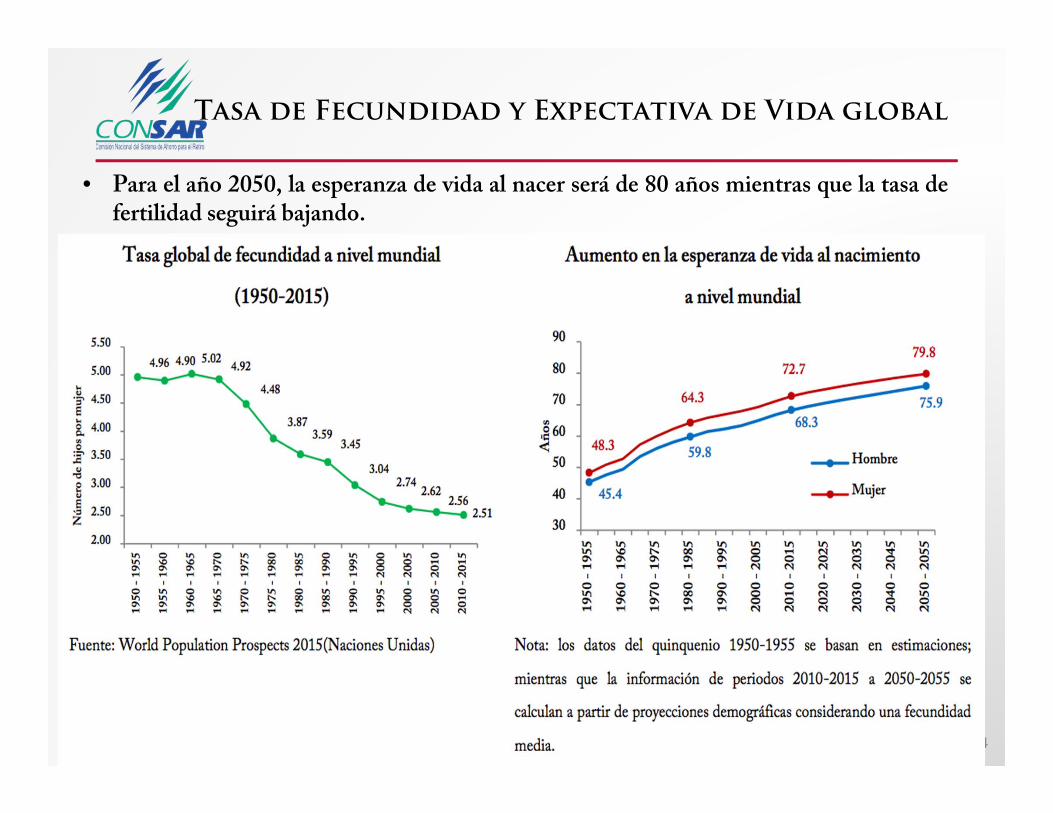

• Para el año 2050, la esperanza de vida al nacer será de 80 años mientras que la tasa defertilidad seguirá bajando.

Tasa de Fecundidad y Expectativa de Vida global

5

Tasa de dependencia (México y Europa)

(población 0-19 y 65+/población 20-64)

Fuente: United Nations, Department of Economic and Social Affairs, Population Division (2015). World Population Prospects: The 2015 Revision,

El bono demográfico de méxico se

agotará eventualmente

50.0

70.0

90.0

110.0

130.0

150.0

1950 1957 1964 1971 1978 1985 1992 1999 2006 2013 2020 2027 2034 2041 2048 2055 2062 2069 2076 2083 2090 2097

México Europa

Bono demográfico

6

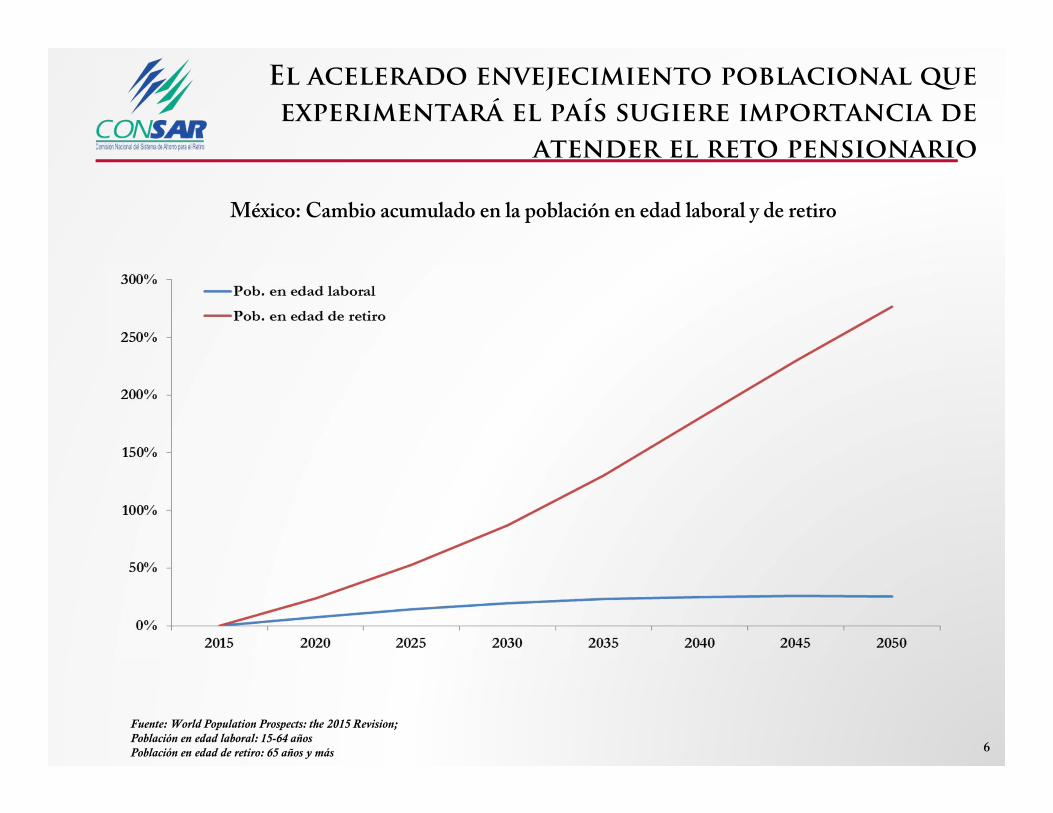

México: Cambio acumulado en la población en edad laboral y de retiro

Fuente: World Population Prospects: the 2015 Revision;Población en edad laboral: 15-64 añosPoblación en edad de retiro: 65 años y más

El acelerado envejecimiento poblacional que

experimentará el país sugiere importancia de

atender el reto pensionario

Modelos de pensión

8

Sistemas de Beneficio Definido

Jubilados TrabajadoresGen 1 Gen 2

Jubilados TrabajadoresGen 2 Gen 3

Periodo 1

Periodo 2

Sistema de beneficiodefinido

Los sistemas de pensiones de beneficio definido (BD) se consolidaron en lasdécadas de los 50, 60 y 70 bajo un supuesto “acuerdo intergeneracional” en elcual las pensiones de los jubilados se pagaban con las contribuciones de lostrabajadores activos

Contexto Demográfico

• Altas tasas de natalidad y mortalidad

Población en su

mayoría joven

Pocos trabajadores

alcanzaban la edad de

jubilación

Menor esperanza de vida del

pensionado

En los sistemas de pensiones de contribución definida las aportaciones que realizan lostrabajadores son depositadas en una cuenta individual propiedad suya.

Estos recursos son invertidos a lo largo de la vida laboral del trabajador

Al pensionarse, el beneficio que recibe el trabajador estará determinado por el saldo alcanzadoen su cuenta individual

A diferencia del esquema de BD, en los sistemas de CD no existe un vínculo entregeneraciones; cada generación financia su propia pensión, lo que resulta en mayor justicia

inter-generacional

Sistemas de Contribución Definida

Periodo 1 Trabajadores

Gen 1

Periodo 2 Jubilados Trabajadores

Gen 1 Gen 2

Periodo 3 Jubilados Trabajadores

Gen 2 Gen 3

Periodo 4 Jubilados

Gen 3 ……

Sistema de contribución definida

Denota que con el saldo acumulado en

la cuenta individual cuando se es

trabajador activo, se financia la

pensión al estar jubilado

9

10

Contexto internacional de la pensiones…HOY

Cinco tendencias globales:

1. Los sistemas tradicionales de reparto modifican sus parámetrosesenciales:

edad, tasas de contribución, fórmulas de cálculo de beneficios, etc

2. Diversificación de fuentes de financiamiento en la vejez: pierden terreno relativo los esquemasBD y crecen los sistemas privados obligatorios o voluntarios CD.

Beneficio Definido Contribución Definida

3. Cambio secular en el mercado de trabajo:

menos empleos de por vida menores densidades de cotización en el futuro

4. Existe un entorno financiero menos propicio para la obtención de los mismos rendimientos delas últimas dos décadas

Rendimientos financieros

5. Gobiernos con menor capacidad de financiar pensiones de BD. Resultado: crecienteresponsabilidad individual en el financiamiento del retiro

11

Índice

I. Introducción

II. Situación del SAR

III. El reto pensionario en las finanzas públicas

IV. Otros retos del país en materia de pensiones

V. Recomendaciones para enfrentar el desafío de las pensiones

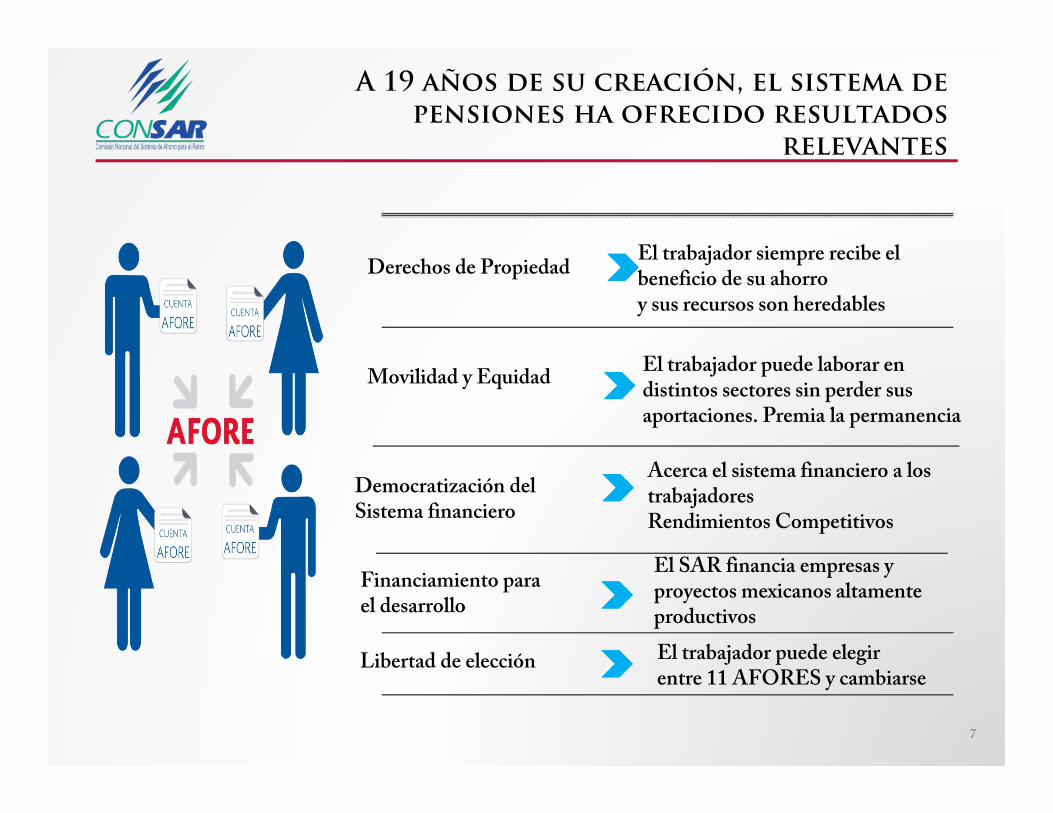

A 19 años de su creación, el sistema de pensiones ha ofrecido resultados

relevantes

7

Derechos de Propiedad

Movilidad y Equidad

Democratización delSistema financiero

Financiamiento parael desarrollo

Libertad de elección

El trabajador siempre recibe el beneficio de su ahorro y sus recursos son heredables

El trabajador puede laborar en distintos sectores sin perder sus aportaciones. Premia la permanencia

Acerca el sistema financiero a los trabajadores Rendimientos Competitivos

El SAR financia empresas y proyectos mexicanos altamente productivos

El trabajador puede elegirentre 11 AFORES y cambiarse

6,177 56,693

108,466 163,619

247,824 322,535

402,053 478,549

587,519 724,344

831,704

937,442

1,151,186

1,384,897 1,566,241

1,903,227

2,050,847

2,373,381

2,801,499 2,540,963

‐

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 sep‐16

Del cierre de 2010 a la fecha, los recursos administrados por las AFOREs se han

incrementado a más del doble.

Activos Administrados por las AFOREs

Crecimiento del 102.3 %

13

Los Activos invertidos por las SIEFOREs representan el 15.02% del PIB

Cifras en millones de pesos, al cierre de septiembre de 2016.

El ahorro de los trabajadores fluye en un círculo virtuoso en la economía mexicana

14

Circulo virtuoso del SAR

Ahorro de los trabajadores

Estabilidad macro

Crecimiento Económico Generación de

empleos

Rendimiento para los trabajadores

Financiamiento a empresas y proyectos

Mayor diversificación y mayor plazo a lo largo del tiempo

15

Mayor diversificació

ny

mayor plazo

Clase de activos Plazo 1998 2004 2010 2016

Deuda gubernamental X X X XCetes 28 días X X X XCetes 91 días X X X XCetes 182 días X X X XCetes 364 días X X X XBonos 3 años X X XUdibonos 3 años X X XBondes D 5 años X X XBonos 6 años X X XBonos 10 años X X XUdibonos 10 años X X XBonos 20 años X X XBonos 30 años X XUdibonos 30 años X XRenta Variable M y LP X XBursatilizaciones M y LP X XFIBRA Genérica M y LP X XCKDs LP X XMercancias Todos XFibra E +10 años XCERPIS +10 años X

LAS AFORE FINANCIAN EL 25.62% del total colocado en Deuda privada local de largo

plazo.

Invertido por Siefores

$ 496,724 mdp

2/ Incluye emisiones de papel Bancario en poder de las SIEFOREs.

1/ Incluye 8,006 y 1,305 millones de pesos correspondientes a colocaciones de PEMEX y CFE en mercados internacionales (EUROPESOS), además de 49,908 y 41,162 millones de pesos en el mercado nacional respectivamente.

Cifras en millones de pesos al cierre de septiembre de 2016

3/ Incluye emisiones de Banca de Desarrollo en poder de las SIEFOREs.

Dado a cambios en la regulación, la inversión en instrumentos de Organismos Multilaterales se considera como Instrumentos Nacionales.

Total Colocado

$ 1,938,535 mdp1/ 2/3/

Estos recursos son canalizados a una gran cantidad de sectores productivos.

El total invertido por las SIEFOREs correspondiente a 496,724 mdp resulta de 572,146 mdp de deuda privada nacional, excluyendo 74,052 mdp de Instrumentos de Empresas Privadas Nacionales emitidos en elextranjero y 1,370 mdp de Organismos Multilaterales.

Otros Hipotecario 1,749 25%

INFONAVIT 22,134 39%

FOVISSSTE 23,580 36%

BORHIS 2,620 14%

32% 10% 25% 3%67%62%39%11%% del Total Colocado 38%47%34%38%30% 33%45%54%45%30%

25.62%C

FE42

,467

PEM

EX57

,914

BORH

IS2,

620

100,

381

INFO

NAVI

T22

,134

Otro

s Hi

pote

cario

s1,

749

50,083

88,3

57

56,0

83

42,1

10

36,0

71

27,3

95

21,0

91

19,0

50

12,7

82

11,2

41

10,0

30

7,77

0

6,53

0

3,39

4

1,97

1

1,51

2

874

$-

$20,000

$40,000

$60,000

$80,000

$100,000

$120,000

Em

pres

as P

rodu

ctiv

asde

l Est

ado

Infra

estru

ctur

a

Ban

ca d

e D

esar

rollo

Viv

iend

a

Tel

ecom

Ban

cario

Otro

s

Est

ados

Gru

pos

Indu

stria

les

Beb

idas

Alim

ento

s

Con

sum

o

Tra

nspo

rte

Ser

v. F

inan

cier

os

Pap

el

Cen

tros

Com

erci

ales

Cem

ento

Aut

omot

riz

FOVI

SSST

E 23

,580

SectoresTenencia de

SieforesTotal en Circulación

Porcentaje de

Tenencia

Otros Hipotecario 1,749 6,874 25.45%INFONAVIT 22,134 57,318 38.62%FOVISSSTE 23,580 66,002 35.73%BORHIS 2,620 18,923 13.85%CFE 42,467 159,937 26.55%PEMEX 57,914 741,703 7.81%Autopistas, Estados y Municipios 109,448 171,686 63.75%ESTRUCTURADOS 18,717 19,038 98.31%BURSATILIZADOS 18,047 32,206 56.04%

TOTAL 296,676 1,273,687 23.29%

17

Las AFOREs financian al Sector Infraestructura con 296,676 millones de pesos.

Cifras en millones de pesos al cierre de septiembre de 2016.

2 \ Incluye inversiones destinadas a Infraestructura, Estados y Municipios.

Se promueve financiamiento a todo tipode compañías y se generan fuentes deempleo, en beneficio de la competitividaddel país.

3 \ Incluye solamente los instrumentos Estructurados cuya inversión se destina a un solo proyecto de Infraestructura.

1 \ Incluye emisiones de PEMEX y CFE en EUROPESOS.

Financiamiento a

Infraestructura

2/

Esto representa un financiamiento del 23.29% del total disponible.

1/

1/

3/

4/

4 \ Incluye solamente certificados bursátiles vinculados a proyectos reales.

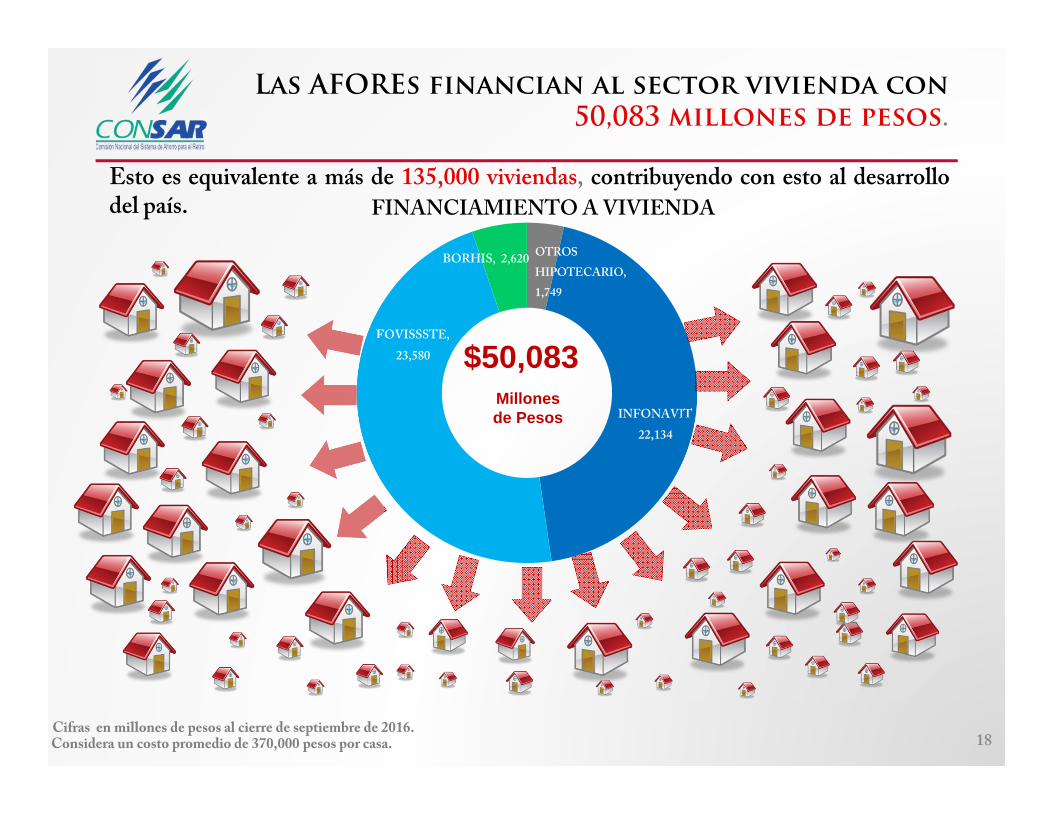

INFONAVIT

22,134

FOVISSSTE,

23,580

BORHIS, 2,620 OTROS

HIPOTECARIO,

1,749

Esto es equivalente a más de 135,000 viviendas, contribuyendo con esto al desarrollodel país. FINANCIAMIENTO A VIVIENDA

18

Las AFOREs financian al sector vivienda con 50,083 millones de pesos.

Millones de Pesos

$50,083

Cifras en millones de pesos al cierre de septiembre de 2016.Considera un costo promedio de 370,000 pesos por casa.

19

Las AFORES han invertido 56,630 millones de pesos en financiamiento a carreteras

… que se ha financiando laconstrucción y mantenimiento demás de 6,250 kilómetros deinfraestructura carretera enMéxico.

Esta inversión implica…

Cifras en millones de pesos al cierre de septiembre de 2016.

De estos recursos, el 72.31% se financia mediante deuda privada nacional y el resto a través de instrumentos estructurados.

Kantunil-Cancún

Monterrey-Saltillo

Chamapa-La Venta

Libramiento a Ciudad Toluca

Tijuana -Mexicali

Tepic-Villa Unión

Monterrey-Cadereyta

Libramiento Sur de Guadalajara

Libramiento Tepic

Tepic-Guadalajara

Arco Norte

Libramiento Fresnillo

Libramiento Calera - Enrique Estrada

Libramiento Noreste Zacatecas

Arriaga-Ocozocoautla

Tuxtla Gutiérrez-San Cristóbal de las Casas

Maravatío-Zapotlanejo.

Zapotlanejo-Guadalajara

Zapotlanejo-Lagos de Moreno

León-Aguascalientes

México-Toluca

Ecatepec-Pirámides

Santa Ana- Altar

Altar-Pitiquito

Libramiento Plan del Río

Cardel-Veracruz

La Venta – Punta Diamante

Autopista Apizaco- Huauchinango

Autopista Vía Atlixcáyotl

Autopista Virreyes-Teziutlán

Autopista Atlixco

20

Las AFORES han invertido 100,381 millones de pesos en financiamiento al sector energía

Las SIEFOREs financian alas principales empresasnacionales del sector.

CFE42.31%

Pemex57.69%

ELECTRICIDADPETRÓLEO

Cifras en millones de pesos al cierre de septiembre de 2016.

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.21

Estas inversiones han permitido la obtención de rendimientos competitivos

Se han podido generar rendimientos netos de comisiones acumulados por más de $1,255.2 milmillones de pesos, lo que representa 44.8% del saldo del sistema.

Cifras al cierre de septiembre en miles de millones de pesos.

0.1 3.1 51.4 88.5 133.9 194.8 249.7 302.7 361.5 424.6 497.9 572.0

686.1 777.7 868.9 976.0 1,077.1 1,176.0

1,300.5 1,435.2

3.0 48.3 37.1 45.4 60.9

54.9 53.0

58.8 63.1

73.3 74.1

114.1 91.6

91.1 107.2

101.198.9

124.6

134.6 111.1

3.1 5.3 20.0

29.7 53.0 72.8

99.3 117.0

162.9 226.4

259.7 251.4

373.5

516.0

590.2

826.1 874.9

1,072.9

1,105.8

1,255.2

6.2 56.7 108.5 163.6 247.8

322.5 402.1

478.5 587.5

724.3 831.7

937.4

1,151.2

1,384.9

1,566.2

1,903.2

2,050.8

2,373.4

2,541.0

2,801.5

0

500

1,000

1,500

2,000

2,500

dic‐97 dic‐98 dic‐99 dic‐00 dic‐01 dic‐02 dic‐03 dic‐04 dic‐05 dic‐06 dic‐07 dic‐08 dic‐09 dic‐10 dic‐11 dic‐12 dic‐13 dic‐14 dic‐15 sep‐16

Aportaciones y Rendimientos en el SARRendimientos netos de comisiones

Aportaciones del Periodo( acumulado del año)

Saldo Inicial del año

• Al inicio de la presente administración, la CONSAR y sus Órganos de Gobierno seplantearon una importante agenda de cambios regulatorios para fortalecer el sistema depensiones

• Esta agenda se estableció en cinco grandes vertientes o sub agendas:AR 2013-2016

ACCIONES 2013-2016

22

1. La agenda financiera

2. La agenda operativa

3. La agenda del ahorro voluntario

4. La agenda de competencia

5. La agenda de información y servicios

ACCIONES 2013-2016

1. Agenda Financiera:

23

Fortalecer el capital humano de lasAFORE

Fortalecer Gobierno Corporativo

Flexibilizar criterios para que las AFOREpuedan invertir más activamente y en unmenor tiempo en proyectos productivos

Mayor diversificación en las inversiones

Fortalecimiento de la supervisión

Nuevo proceso de traspasos

Reducción de la “guerra” comercial ydel gasto comercial

Nueva agenda digital: expedienteelectrónico y biométricos

Mayor control de agentes promotores

Introducción de trámites electrónicosen el SAR: www.e-sar.com.mx

Fortalecimiento de la supervisión

ACCIONES 2013-2016

3. Agenda de promoción al

Ahorro Voluntario (AV):

Ampliación en el número decanales (redes comerciales) con5,000 sucursales

Facilitar realizar AV:domiciliación y celular

Mayor difusión CONSAR: 10pesitos

Aumentar inversión de lasAFORE

4. Agenda de Competencia:

5. Agenda de Información y Servicios:

Catálogo de Trámites del SAR y “RadiografíaFinanciera de las AFORE”Informe previsional y nuevo estado de cuenta. NuevoBlogCalculadoras de ahorro: IMSS, ISSSTE eindependientesMejor información: formatos de traspaso, registros ydesempleo, nuevas secciones internetElaboración de estudios y encuestas sobre el sistema

Reducción de comisiones (1.29% en 2013 vs.1.06% en 2016)

Comparativo de AFORE en Servicios(CAS)

Trabajadores que no eligen AFORE a las demejor rendimiento neto

Visión de Largo Plazo: ampliación del IRN

Recertificación y nuevo formato de traspasos

25

Índice

I. Introducción

II. Situación del SAR

III. El reto pensionario en las finanzas públicas

IV. Otros retos del país en materia de pensiones

V. Recomendaciones para enfrentar el desafío de las pensiones

339.5353.9

382.3

435.8

475.6506.4

531.5

573.7

625.6649.9

720.1

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

26

Gasto pensionario creciente

Recursos destinados al pago de pensiones y jubilaciones(miles de millones de pesos de 2017)

Fuente: Estimaciones propias con información de la SHCP e INEGI

El gasto pensionario crece rápidamente en el presupuesto

112% (real)

27

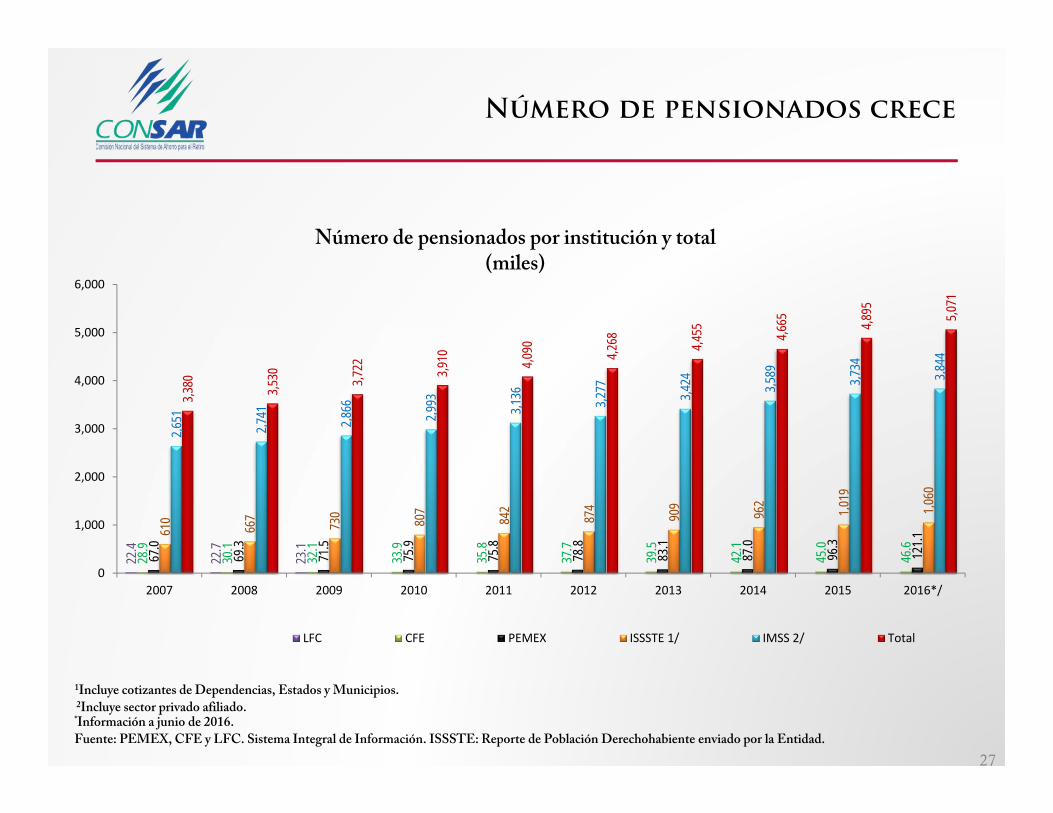

Número de pensionados crece

1Incluye cotizantes de Dependencias, Estados y Municipios.2Incluye sector privado afiliado.*Información a junio de 2016.

Fuente: PEMEX, CFE y LFC. Sistema Integral de Información. ISSSTE: Reporte de Población Derechohabiente enviado por la Entidad.

22.4

22.7

23.1

28.9

30.1

32.1

33.9

35.8

37.7

39.5

42.1

45.0

46.6

67.0

69.3

71.5

75.9

75.8

78.8

83.1

87.0

96.3

121.1

610

667 730 807

842

874

909

962

1,019

1,060

2,651

2,741 2,866 2,993 3,136 3,277 3,424 3,5

89 3,734

3,844

3,380 3,530 3,7

22 3,910 4,0

90 4,268 4,4

55 4,665 4,8

95 5,071

0

1,000

2,000

3,000

4,000

5,000

6,000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*/

LFC CFE PEMEX ISSSTE 1/ IMSS 2/ Total

Número de pensionados por institución y total (miles)

28

¿por qué crece el gasto en pensiones?

• Un trabajador de 3 SM que se retire al día de hoy bajo la ley 73, recibirá una pensión con un costo de 1.6 mdp, para lo cual

recibirá un subsidio de 1.4 mdp; alguien de 10 SM, recibirá una pensión con un costo total de 5.4 mdp, para lo cual recibirá un

subsidio de 4.8 mdp; mientras que uno de 25 SM, recibirá una pensión con un costo total de 13.4 mdp, con un subsidio de

hasta 12.0 mdp.

Supuestos: trabajador con esposa, carrera salarial plana de 40 años, aportaciones de 4.5% durante un periodo de 21 años con rendimiento real 0% y para los 19 años restantes la aportación obligatoria establecida en la Ley IMSS de 1997 (4.5% de CV y 2% de retiro que dispondría el trabajador al momento del retiro en una sola exhibición) más cuota social correspondiente al periodo noviembre -diciembre de 2016 con rendimiento de 3% real anual. Se supone valor del dinero constante a precios del 2016.Se considera la esperanza de vida a la edad 65 años equivalente a 18.43 años, de acuerdo a datos de la ONU.El ejercicio no considera pagos de pensión por viudez.

1,381,848

12,065,963

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

14,000,000

16,000,000

25 SM

594,151

4,784,973

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

10 SM

Trabajador 3 SM Trabajador 10 SM Trabajador 25 SM

Costo total de pensión$5,379,124

Costo total de pensión$13,447,811

211,178

1,402,560

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1,800,000

3 SM

Costo total de pensión$1,613,737

Saldo subsidiado para complementar la pensión Aportaciones ahorradas para financiar pensión

29

Pasivos pensionarios futuros

Total = ¿PIB?

IMSS Asegurador (Ley 1973)

Cuota Social y PMG (afiliados IMSS)

IMSS RJP

ISSSTE 10 Transitorio

Cuota Social, ahorro solidario y PMG (afiliados ISSSTE)

Entidades Federativas

Organismos y Empresas (Pemex, CFE y Banca de Desarrollo)

Universidades

Otros (Poder Judicial, Municipios, Órganos Autónomos, Ejército)

Programa 65 y +

Programas asistenciales en los Estados

30

Distribución de beneficiarios del gasto público en pensiones 20141_/

Inequidad en el gasto

1_/ Distribución del pago de impuestos y recepción del gasto público por deciles de hogares y personas. Resultados para el año de 2014. (2016)

La distribución de beneficiarios del gasto público en pensiones es regresiva

0.2 1.1 2.8 3.4 4.8 3.3

8.86.9

13.7

55.1

0

20

40

60

I II III IV V VI VII VIII IX X

IMSS

0.0 0.4 0.5 0.9 1.7 2.0

5.9

13.3

30.7

44.6

0

10

20

30

40

50

I II III IV V VI VII VIII IX X

ISSSTE

0.1 0.8 2.1 2.6 3.7 2.97.9 9.0

19.2

51.7

0

20

40

60

I II III IV V VI VII VIII IX X

Total

31

Índice

I. Introducción

II. Situación del SAR

III. El reto pensionario en las finanzas públicas

IV. Otros retos del país en materia de pensiones

V. Recomendaciones para enfrentar el desafío de las pensiones

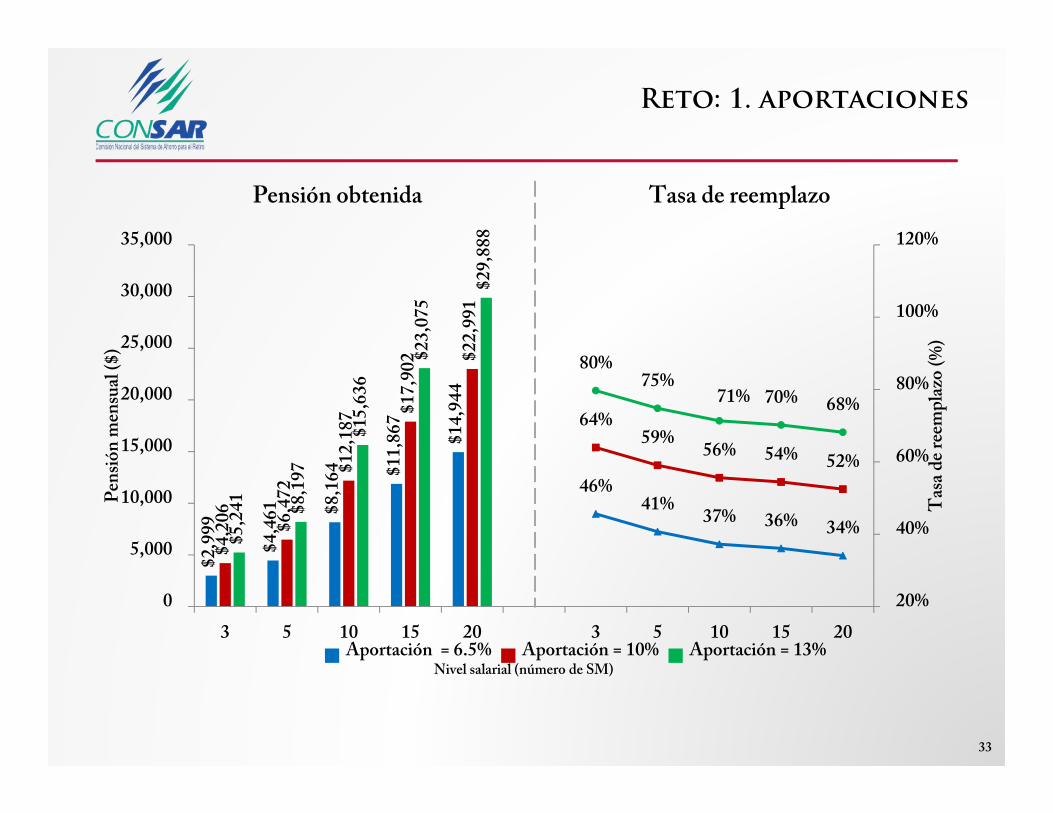

Aportaciones. La monto de aportación es muy bajo

32

retos

1. aportaciones

Tasa de reemplazo proyectada (TR)

Probabilidadde

llegar a la TR proyectada

30 40 50 60 70 80 90 100

50 5.3 7.0 8.8 10.3 12.0 14.0 15.5 17.3

75 7.8 10.5 13.0 15.5 18.0 20.8 23.5 26.0

90 11.0 14.5 18.0 21.8 25.3 28.8 32.3 36.3

95 12.8 17.3 21.8 25.8 30.5 35.0 39.0 43.3

99 17.3 23.3 28.5 34.5 39.3 45.8 51.5 57.06

Tasas de contribución necesarias para lograr diferentes tasas de reemplazo en cualquier sistema de pensiones con una probabilidad determinada

Nota: Los cálculos de la OCDE suponen condiciones inciertas en los rendimientos de la inversión, la inflación, las tasas de descuento, laesperanza de vida y el mercado laboral. Las personas hacen aportaciones durante un período de 40 años, los activos invierten en una cartera que secompone de 40% de acciones ordinarias y 60% en bonos del gobierno a largo plazo, y se supone que compran una renta vitalicia nominal a los 65años.Fuente: Cálculos de los autores.

33

$2

,99

9

$4

,46

1 $8

,16

4 $1

1,8

67

$1

4,9

44

$4

,20

6

$6

,47

2

$1

2,1

87 $

17

,90

2 $2

2,9

91

$5

,24

1

$8

,19

7

$1

5,6

36

$2

3,0

75

$2

9,8

8846%

41%37% 36% 34%

64%59%

56% 54% 52%

80%75%

71% 70% 68%

20%

40%

60%

80%

100%

120%

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

3 5 10 15 20 3 5 10 15 20

Tas

a d

e re

emp

lazo

(%

)

Pen

sió

n m

ensu

al (

$)

Nivel salarial (número de SM)

Aportación = 6.5% Aportación = 10% Aportación = 13%

Pensión obtenida Tasa de reemplazo

Reto: 1. aportaciones

Retos 2: importancia de la

contribución + la Densidad

Para 3 salarios mínimo(ahorro obligatorio + cuota social + rendimientos)

Aportación = 6.5% Aportación = 10% Aportación = 13%

Supuestos: Densidad = 100%Rendimiento = 4%

Supuestos: Densidad = 50%Rendimiento = 4%

8.3

11.6

14.5

Saldo acumulado al retiro con 3escenarios de aportación, expresado

como veces el ingreso anual

45%

63%

78%

Saldo como porcentaje en añosde la esperanza de vida después

de los 65 años (18.4 años)

4.1

5.87.2

Saldo acumulado al retiro con 3escenarios de aportación, expresado

como veces el ingreso anual

22%31%

39%

Saldo como porcentaje en añosde la esperanza de vida después

de los 65 años (18.4 años)

35

Reto 3:

Cobertura histórica baja

5

18

27

38

51

28

5

18

29

40

52

29

0

10

20

30

40

50

60

I II III IV V Total

Po

rcen

taje

Quintil de ingreso

2012 2014

Porcentaje de la población de 65 años y más con pensión o jubilación(por quintil de ingreso)

Elaboración propia a partir de los microdatos para la medición de pobreza de CONEVAL, bases 2012 y 2014.

36

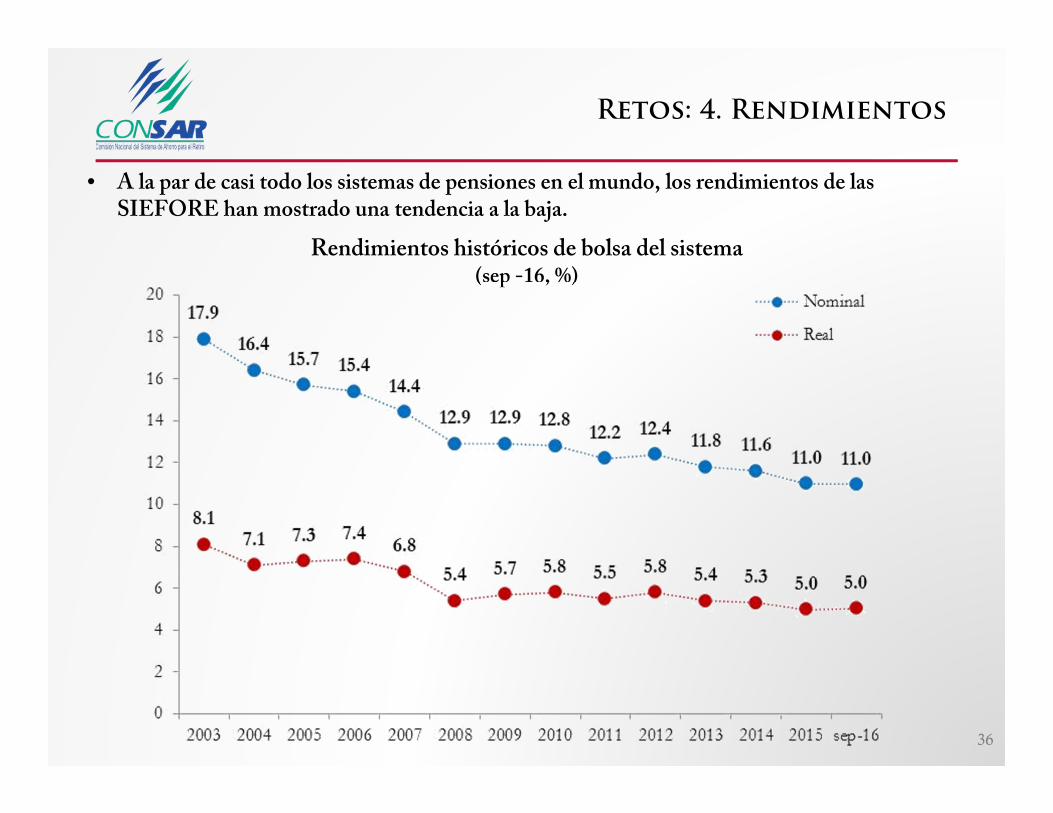

Rendimientos históricos de bolsa del sistema(sep -16, %)

Retos: 4. Rendimientos

• A la par de casi todo los sistemas de pensiones en el mundo, los rendimientos de las SIEFORE han mostrado una tendencia a la baja.

Reto 4:

Rendimientos y Límites de inversión

El límite de renta variable y de valores extranjeros para las AFORES resulta significativamente inferior al de otros países con niveles de desarrollo similares

Nota. para Chile: Fondo A; Colombia: Mayor riesgo; México: SB4; Perú: Fondo 3 y Fondo 2

80% 80%

70%

40%

Perú Chile Colombia México

Límite en renta variable100%

70%

50%

20%

Chile Colombia Perú México

Límite en valores extranjeros

41

reto 5: diversificación de Cartera

38

1/Otro(s): La categoría incluye préstamos, contratos de seguro sin asignar, fondos de cobertura, fondos de capital privado, estructurados, otros fondos mutuos (i.e no invertidos en efectivo, renta fija, renta variable) y otras inversiones Fuente: Elaboración propia con datos de Pension Markets in Focus 2016, OECD

Comparativo de Composición de Cartera(%, 2015)

91.277.4

66.7 61.5 59.2 53.546.8 43.2

37.0 34.4 32.8

3.7 21.5

18.317.5

39.6

5.025.4

39.644.2

20.210.8

3.8 1.0

2.2 7.9

0.6

3.8

3.9

11.71.0

2.47.2

1.3 0.1

12.8 13.1

0.5

37.823.9

5.517.9

43.0 49.1

CostaRica

México Suecia Brazil Chile Alemania Colombia Perú EstadosUnidos deAmérica

ReinoUnido

Japón

Otro(s) Efectivo Renta Variable Renta Fija

Reto 6: Promoción del ahorro Voluntario

Evolución del ahorro voluntario y solidario acumulado en el sistema(saldo, mmdp)

Fuente: CONSAR.39

2.4 2.6 3.7 5.5 9.0

12.3 17.4

23.2 27.9

- 0.0 0.7 2.1

4.0

5.9

8.6

11.1

13.2

0.3% 0.2%0.3%

0.5%

0.7%

0.9%

1.1%

1.3%

1.5%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1.6%

-

5

10

15

20

25

30

35

40

45

2008 2009 2010 2011 2012 2013 2014 2015 Ene-Jul 16

AV

y AS/

Activos N

etos

Mile

s d

e m

illon

es d

e p

esos

AS

AV

% Act. Net

Se requieren generar esquemas de incentivos como a) Matching Contribution progresivo, b)modelo Opt-out y c) Planes Colectivos para que el ahorro voluntario se vuelva un verdaderocomplemento al ahorro forzoso.

40

Reto 7: mantener reducción de Comisiones

6.8%

6.4%

5.9%

6.9%

6.5%

6.9%

7.5%

4.3%

0% 2% 4% 6% 8%

2009

2010

2011

2012

2013

2014

2015

2016

Disminución promedio de comisiones Menor dispersión de las comisiones

Comisión Prom.* (%)

Dispersión (Desv. Est.)

2013 1.29 0.16

2014 1.20 0.11

2015 1.11 0.09

2016 1.06 0.08*Promedio simple

3.30

1.96 1.961.72

1.59 1.491.34

1.20 1.14

1.00 1.00 1.00 1.00 0.99 0.99 0.99 0.92 0.89

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2008 2009 2010 2011 2012 2013 2014 2015 2016

Com

isió

n (

%)

Com. Max Com. Min

Se complica mantener la tendencia descendente sin

modificaciones a las facultades legales de la CONSAR

41

8. Competencia

Los traspasos deberían fomentar lacompetencia y motivar mayoresrendimientos y menores comisiones, perobajo los incentivos actuales no generan elvalor deseado

Supuestos: retiro a los 65 años, carrera laboral de 40 años, densidad de cotización de 100%, carrera salarial plana, rendimiento real neto anual de 3.5%, tres salarios mínimos y no incluye cuota social, debido a que se pretende distinguircon claridad el impacto de las variables en la TR.

Fuente: CONSAR.

Otros Retos

9. Educación Financiera y Previsional

Se requiere de un mayor esfuerzogubernamental y de otros actores en estamateria

10. Fase de des-acumulación

Es conveniente incluir una mayorgama de productos de retiro.

42

Reto 11: La fragmentación del mapa de las

pensiones en méxico

1/Holzmann, R. y Hinz, R. (2005). Old Age Income Support in the 21st Century, Banco Mundial.

43

Índice

I. Introducción

II. Situación del SAR

III. El reto pensionario en las finanzas públicas

IV. Otros retos del país en materia de pensiones

V. Recomendaciones para enfrentar el desafío de las pensiones

44

75 países

la tasa de

cotización en sus

programas de reparto

64 países

ajustaron los parámetros

en la fórmula de los

beneficios y

congelaron el monto

de las pensiones

52 países

la edad de

retiro

Muchos países están llevando a cabo acciones

para mejorar sus sistemas pensionarios

Francia, Noruega, Rusia, Portugal, etc.

Alemania, Corea del Sur, Dinamarca, España, Francia, Grecia, etc.

Brasil, Bélgica, Italia, Países Bajos, Reino Unido, Vietnam, etc.

Un número considerable de países aún conservan sistemas pensionarios de beneficiodefinido. En los últimos años, prácticamente todos han debido reformar losparámetros de sus sistemas ante el cambio en la demografía…y la mayoría no haterminado

Fuente: FIAP

¿Qué podemos hacer en México?

Integrar los Pilares de las pensiones

45

I. ¿Ley Marco en Pensiones?

46

Recomendaciones para Fortalecer las

pensiones en México

II. Mejorar el diseño de los sistemas públicos de pensiones y su cobertura

• Sostenibilidad financiera de los sistemas públicos: revisión de parametros

• nivel de la protección social a adultos mayores

• Relacionar de una mejor manera los componentes no contributivos con la pensión

mínima contributiva (Pensión Mínima Garantizada)

• Cobertura: independientes

III. Mejorar el diseño de la fase de acumulación:

• Permitir mayor diversificación de las inversiones flexibilizando el régimen de inversión

• Incrementar la competencia entre las AFORE a través considerar esquemas de licitacióny subasta

• Mejores incentivos para el ahorro voluntario

(por ej. incentivos fiscales a empresas e individuos y esquemas pari passu)• Acelerar la tendencia en reducción de comisiones

• Profundizar en la educación financiera y cultura previsional: estrategia nacional.

IV. Mejorar el diseño de la fase de pago o desacumulación:

• Mejorar el funcionamiento del mercado de rentas vitalicias. Introducir nuevosproductos.

47

Recomendaciones para Fortalecer las

pensiones en México

Presentación para la Comisión de Seguridad Social del Senado de la

República

Carlos Ramírez FuentesPresidente de CONSAR15 de noviembre de 2016