Embed Size (px)

Citation preview

ASPECTE PRIVIND ALINIEREA FISCALITĂŢII

DIN ROMÂNIA LA CONDIŢIILE UNIUNII

EUROPENE

INTRODUCERE

Partea I: STADIUL CUNOAŞTERII1.1. Acquisul comunitar privind impozitarea

şi imperativul armonizarii fiscale 1.2. Armonizarea impozitelor indirecte1.3. Armonizarea impozitelor directe

1.4. Armonizarea- un proces incheiat?1.5. Literatura de specialitate

Partea a II-a: STUDIU DE CAZ- CONTRIBUTII PROPRII2.1. Cadrul general

2.2. Ipoteze teoretice2.3. Formularea modelului si colectarea datelor

2.4. Metodologia modelului de regresie liniara simpla si estimarea modelului2.5. Analiză empirică de comparație a ratelor de creștere a taxelor asupra profiturlor

personale si asupra profiturilor corporatiilor2.6. Influența variabilelor considerate asupra PIB-ului

2.6.1 Influența taxelor veniturilor personale2.6.2. Influența taxelor pe veniturile corporațiilor

2.7. Limitele modelelor econometrice

CONCLUZII

BIBLIOGRAFIE

CONCEPTE FUNDAMENTALE

*Acquis-ul comunitar*Armonizarea fiscală

ARMONIZAREA IMPOZITELOR INDIRECTE

*Directiva 2006/112/CE

ARMONIZAREA IMPOZITELOR INDIRECTE

"Directiva Fuziunilor"- Directiva nr. 90/434/CEEScopul ultim al acestei directive este reprezentat de încercarea de a se evita impozitarea profitului rezultat în cadrul unei fuziuni în urma diferenţei între valorile de transfer atât a pasivelor, cât şi a activelor."Directiva Filialei"- Directiva 90/435/CEEScopul acestei directive este acela de a se asigura că filialele care îşi au sediul pe teritoriul altui stat membru nu sunt impozitate şi de statul societăţii-mamă."Directiva dobanzilor si redeventelor"- Directiva 2003/49/ECScopul acestei directive este de a elimina impozitarea la sursă în ceea ce priveşte plăţile transfrontaliere de redevenţe şi dobânzi."Directiva economiilor"- Directiva 2003/48/ECScopul acestei directive este acela de a obliga statele membre la furnizarea informaţiilor cu privire la dobânzile plătite de persoanele fizice care domiciliază într-un alt stat decât cel în care au fost depuse economiile.

ARMONIZAREA- un proces incheiat?

Armonizare fiscală totală VS

Concurenţa fiscală

LITERATURA DE SPECIALITATE

Correlations between fiscal policy and macroeconomic indicators

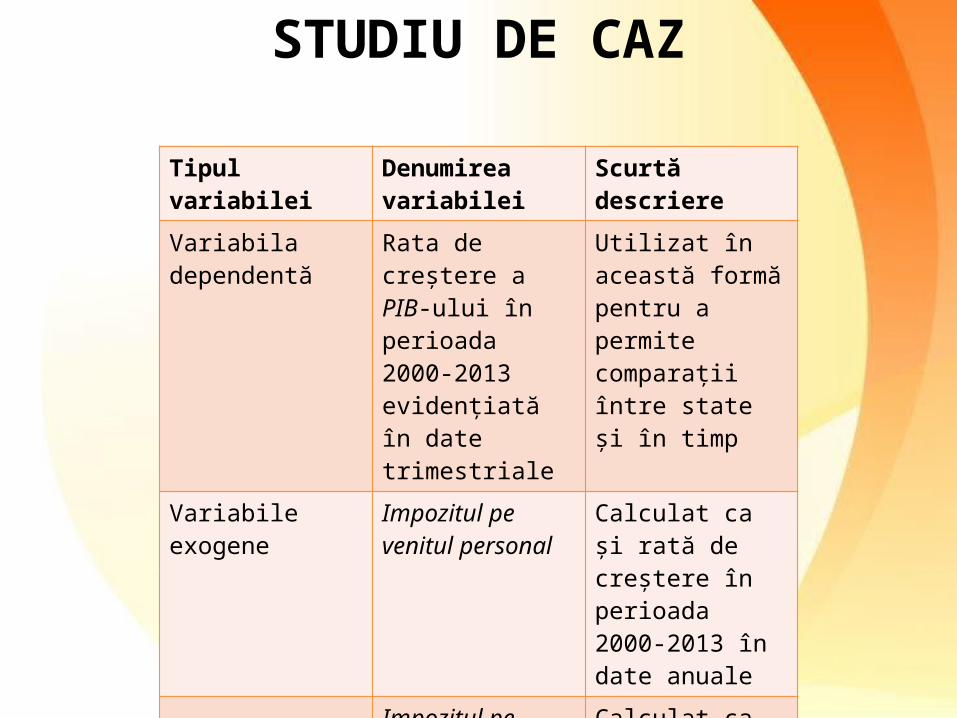

STUDIU DE CAZ

Tipul variabilei Denumirea variabilei

Scurtă descriere

Variabila dependentă

Rata de creștere a PIB-ului în perioada 2000-2013 evidențiată în date trimestriale

Utilizat în această formă pentru a permite comparații între state și în timp

Variabile exogene Impozitul pe venitul personal

Calculat ca și rată de creștere în perioada 2000-2013 în date anuale

Impozitul pe profitul corporațiilor

Calculat ca și rată de creștere în perioada 2000-2013 în date anuale

Conform teoriei economice ilustrate în această lucrare, nivelul impozitării şi al taxelor impuse influenţează rata de creştere economică, acest lucru afectând în primul rând populaţia. Astfel, scopul acestui studiu de caz este reprezentat de identificarea influenţelor asupra PIB-ului (măsurată ca şi variabilă scale) date de către impozitele asupra veniturilor personale şi ale corporaţiilor.

Populația statistică este reprezentată de către România, Bulgaria, Belgia și Danemarca.

Primul pas a fost reprezentat de stabilirea ipotezelor care au stat la

baza modelului econometric. Se formează astfel două ipoteze: H0 (ipoteza nulă) conform căreia PIB-ul nu este influenţat de către factorii consideraţi, şi H1 (ipoteza alternativa) care susţine că factorii consideraţi exogeni influenţează variabila considerată a fi dependentă.

Modelul econometric permite respingerea uneia din ipoteze,

determinând astfel existenţa unei corelaţii între politica fiscală, exprimată prin nivelul impozitării asupra veniturilor personale şi profiturile corporaţiilor, şi creşterea economică reprezentată de PIB.

Vor fi urmărite şi probabilităţile asociate nivelurilor coeficienţilor de determinare R2 şi Adjusted R2. Pentru validitatea modelului econometric se doreşte obţinerea unor valori cât mai mari. Indicatorul R2 ilustrează măsura în care varianta totală a creşterii economice se datorează variabilelor independente utilizare în cadrul modelului econometric.

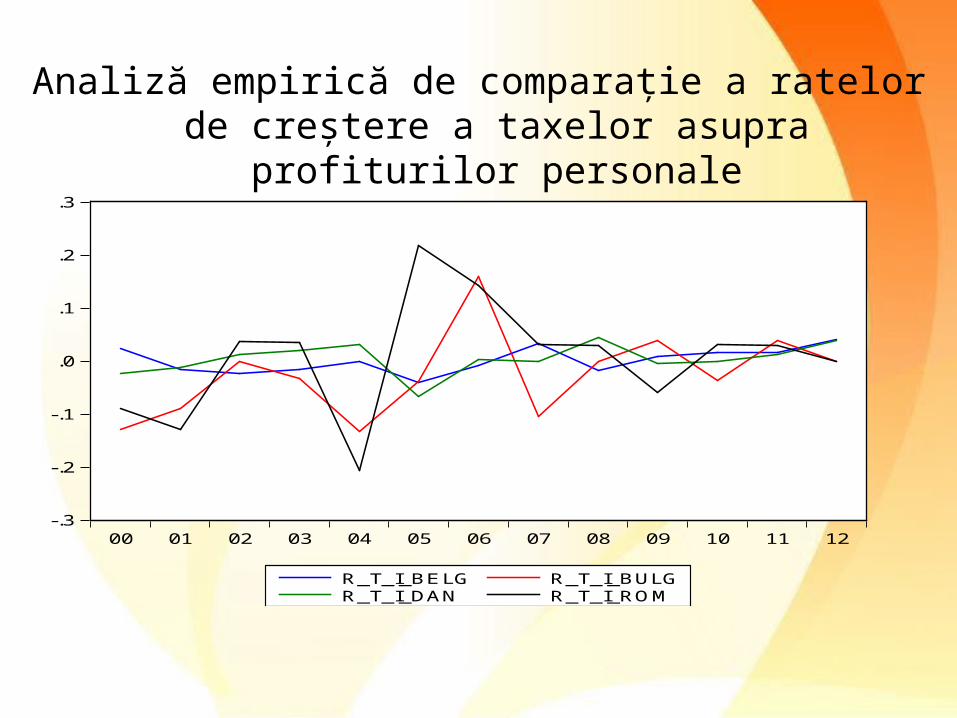

Analiză empirică de comparație a ratelor de creștere a taxelor asupra profiturilor personale

-.3

-.2

-.1

.0

.1

.2

.3

00 01 02 03 04 05 06 07 08 09 10 11 12

R_T_I_BELG R_T_I_BULGR_T_I_DAN R_T_I_ROM

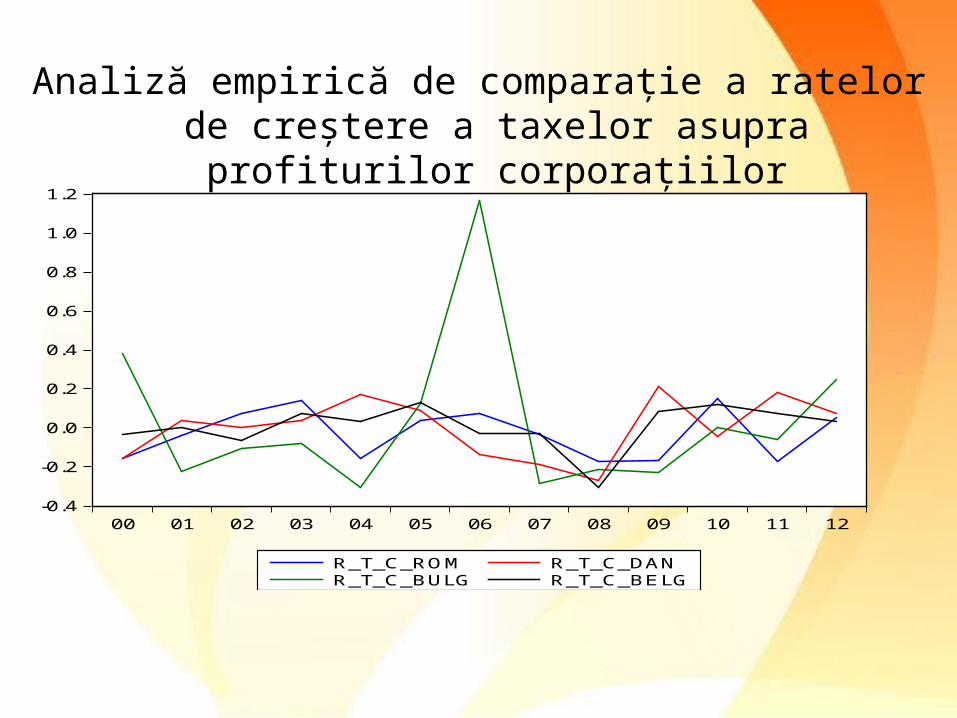

Analiză empirică de comparație a ratelor de creștere a taxelor asupra profiturilor corporațiilor

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

00 01 02 03 04 05 06 07 08 09 10 11 12

R_T_C_ROM R_T_C_DANR_T_C_BULG R_T_C_BELG

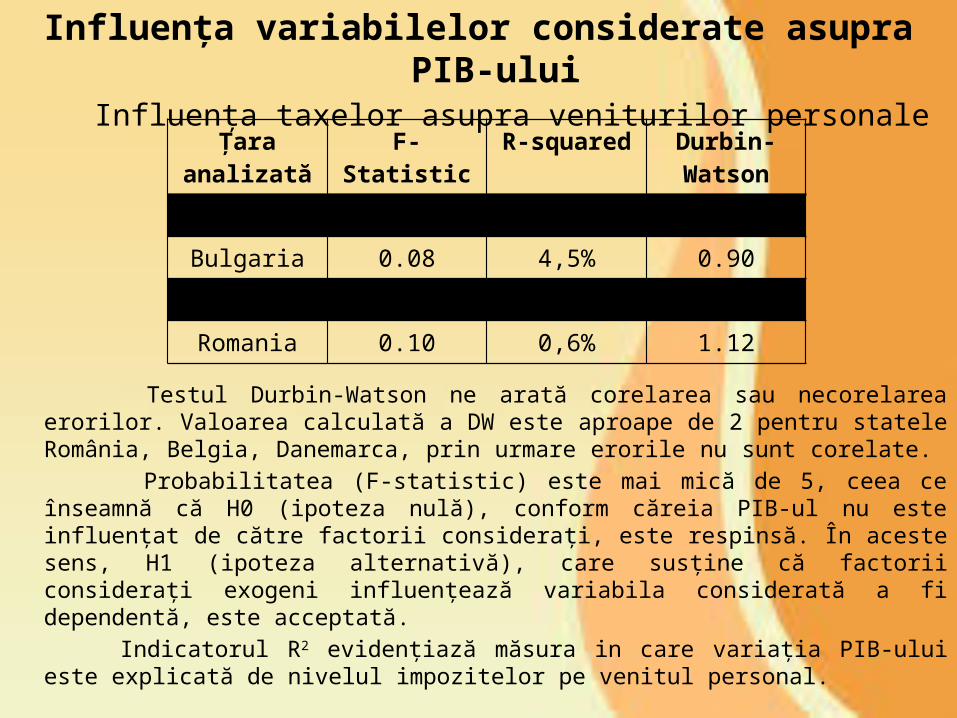

Influența variabilelor considerate asupra PIB-ului Influența taxelor asupra veniturilor personale

Testul Durbin-Watson ne arată corelarea sau necorelarea erorilor. Valoarea calculată a DW

este aproape de 2 pentru statele România, Belgia, Danemarca, prin urmare erorile nu sunt corelate.

Probabilitatea (F-statistic) este mai mică de 5, ceea ce înseamnă că H0 (ipoteza nulă), conform căreia PIB-ul nu este influenţat de către factorii consideraţi, este respinsă. În aceste sens, H1 (ipoteza alternativă), care susţine că factorii consideraţi exogeni influenţează variabila considerată a fi dependentă, este acceptată.

Indicatorul R2 evidenţiază măsura in care variaţia PIB-ului este explicată de nivelul impozitelor pe venitul personal.

Țara analizată

F- Statistic R-squared Durbin-Watson

Belgia 0.03 4% 2.16

Bulgaria 0.08 4,5% 0.90

Danemarca 0.03 28% 2.38

Romania 0.10 0,6% 1.12

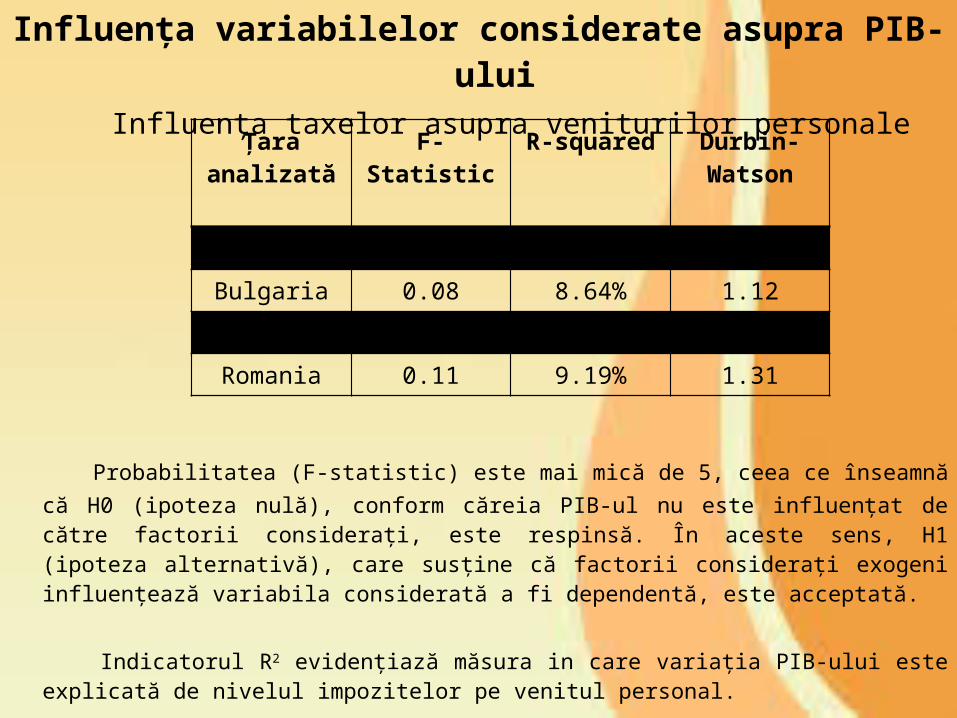

Influența variabilelor considerate asupra PIB-ului Influența taxelor asupra veniturilor personale

Probabilitatea (F-statistic) este mai mică de 5, ceea ce înseamnă că H0 (ipoteza nulă), conform căreia PIB-ul nu este influenţat de către factorii consideraţi, este respinsă. În aceste sens, H1 (ipoteza alternativă), care susţine că factorii consideraţi exogeni influenţează variabila considerată a fi dependentă, este acceptată.

Indicatorul R2 evidenţiază măsura in care variaţia PIB-ului este explicată de nivelul impozitelor pe venitul personal.

Țara analizată

F- Statistic R-squared Durbin-Watson

Belgia 0.03 55% 0.92

Bulgaria 0.08 8.64% 1.12

Danemarca 0.028 33% 1.75

Romania 0.11 9.19% 1.31

Limitele modelelor econometrice

• 1. O analiză econometrică a uneia dintre cele mai importante variabile fiscale (TVA-ul) nu este posibilă deoarece nu există o cota implicită astfel încât să poate fi delimitat separat impactul asupra acestui impozit. O astfel de cota efectivă ar fi deosebit de utilă în contextul în care există numeroase cote reduse care nu permit o analiză pertinentă doar pe baza cotei standard.

• 2. Analiza lucrării prezintă situaţia a patru state membre (România, Belgia, Bulgaria şi Danemarca) şi două modelul econometrice care includ fiecare câte două variabile (PIB-ul şi rata de creştere a impozitului pe profitul corporaţiilor, respectiv PIB-ul şi rata de creştere a impozitului pe venitul personal), deoarece prin includerea tuturor variabilelor într-un singur model econometric ar fi avut loc un proces de multicoliniaritate.

• 3.Econometria se referă în special la relaţiile de cauzalitate şi la studiul evoluţiei în timp, ceea ce face ca o serie de aspecte cuantificabile să rămână în afara reprezentărilor econometrice.

CONCLUZII SI RECOMANDARI

Studiul econometric prezentat în a doua parte a lucrării a fost mai relevant în cazul Danemarcei şi Belgiei , întrucât structura veniturilor publice ale noilor state membre diferă de structura statelor care au aderat înainte de anul 2000. Deasemenea, există o oarecare egalitate între veniturile obţinute din impozitarea directă, indirectă şi contribuţiile sociale la nivelul statelor vechi, pe când impozitele directe înregistrează o pondere mai mică în totalul veniturilor la begetele statelor noi aderate.

Urmărind analiza empirică realizată în a două parte a lucrării, putem afirmă că, deşi armonizarea politicii fiscale nu a avut un caracter obligatoriu (mai puţin în ceea ce priveşte taxarea indirectă), România este inclusă în trendul general la nivelul Uniunii Europene în ceea ce priveşte reducerea impozitelor aplicate veniturilor personale şi profiturilor corporaţiilor.

Concluzionând, pe baza analizei legislative şi teoretice, lucrarea de faţă recomandă atât statelor membre, cât şi Comisieu Europene să accepte beneficiile aduse de competiţia fiscală. Deasemenea, se recomandă concentrarea eforturilor, în ceea ce priveşte impozitele indirecte (TVA-ul), spre armonizarea bazei de impozitare în locul armonizării ratelor de impozitare, iar în ceea ce priveşte procesul armonizării directe, ar trebui avută în vedere mai mult armonizarea structurală în locul celei totale.

Sfârşit

Vă mulţumesc!

![Carla Regina Ulian Manzato Seraphim[1]](https://img.pdfslide.tips/doc/110x75/55cf97d6550346d03393e7dd/carla-regina-ulian-manzato-seraphim1.jpg)