Embed Size (px)

Citation preview

Prihodovna metoda u kontekstu nove regulative

Igor KaluđerSunoptos d.o.o.

• Rezon prihodovne metode je da investitori neće platiti više od cijene koja im osigurava zahtijevani povrat na uloženi kapital

• Kod tržišne vrijednosti vrijedi princip “highest and best use” - nekretnina se procjenjuje u scenariju koji rezultira maksimalnom vrijednošću

• Investicijska vrijednost je vrijednost nekretnine za određenu investiciju i investitora

Prihodovna metoda

• Prikladna za nekretnine koje generiraju prihod

• Neprikladna za nekretnine koje primarno koristi vlasnik za stanovanje ili obavljanje djelatnosti

• Kod nekretnina kod kojih su moguća oba scenarija prikladno je koristiti i prihodovnu i usporednu metodu te integraciju ponderiranjem, ali Uredba ne dopušta primjenu više metoda

Prikladnost

Direktna kapitalizacija

• Engl. direct capitalization, investment method (UK)

• Prinos = neto operativni prihod / tržišna vrijednost

• Tržišna vrijednost = neto operativni prihod / stopa kapitalizacije

Direktna kapitalizacija

1. Prihodi 1. Ugovoreni iznosi najma 2. Tržišni iznosi najma

2. Troškovi 1. Apsolutni 2. Relativni (u postotku prihoda)

3. Stopa kapitalizacije 1. Tržišno izvedena 2. Ekspertno definirana

Parametri direktne kapitalizacije

Primjer direktne kapitalizacije

Godišnji prihodi od zakupa 1.000.000

- Troškovi 200.000

=Neto operativni

prihodi 800.000

/ Stopa kapitalizacije 5%

= Tržišna vrijednost 16.000.000

1 / Stopa kapitalizacije = Investicijski period 1 / 5% = 20 godina Inv. period x neto op. prihodi = Tržišna vrijednost 20 x 800.000 = 16.000.000

1. Konstantni prihodi i troškovi

2. Dostupne stope kapitalizacije za usporedive transakcije

Pretpostavke direktne kapitalizacije

Metoda je prikladna na velikim, razvijenim i visokolikvidnim tržištima s visokom razinom transparentnosti i javno dostupnim podacima o stopama kapitalizacije, tržišnim cijenama najma, itd. i to u stabilnim vremenima

Prikladnost direktne kapitalizacije

Diskontirani novčani tok

• Engl. discounted cash flow (DCF)

• Ukamaćivanjem sadašnju vrijednost pretvaramo u buduću pri određenoj kamatnoj stopi

• Diskontiranje je inverzan postupak u odnosu na ukamaćivanje

• Diskontiranjem buduće novčane tokove pretvaramo u sadašnju vrijednost pri određenoj diskontnoj stopi

Vremenska vrijednost novca

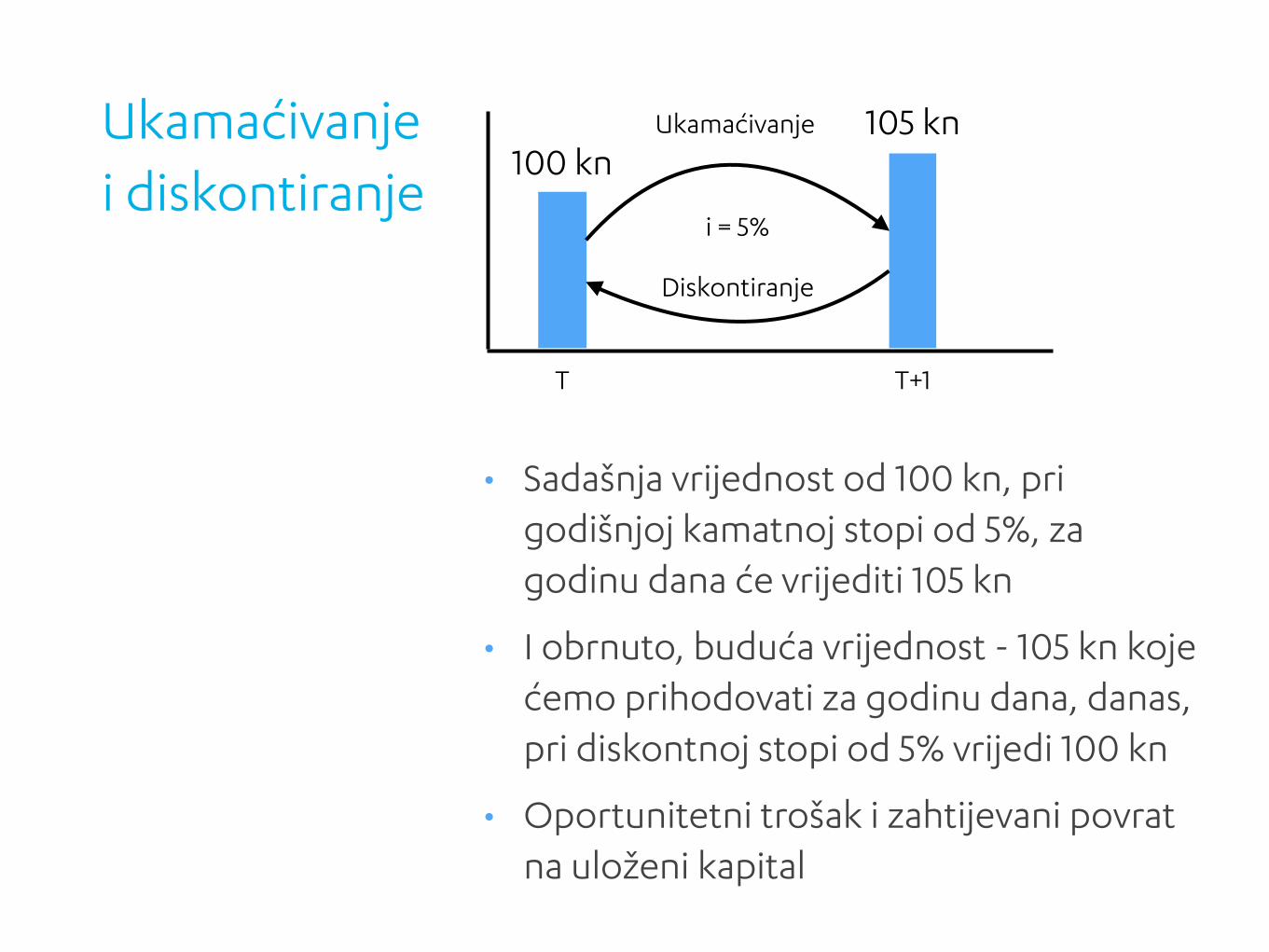

Ukamaćivanje i diskontiranje

Ukamaćivanje

100 kn105 kn

Diskontiranje

T T+1

• Sadašnja vrijednost od 100 kn, pri godišnjoj kamatnoj stopi od 5%, za godinu dana će vrijediti 105 kn

• I obrnuto, buduća vrijednost - 105 kn koje ćemo prihodovati za godinu dana, danas, pri diskontnoj stopi od 5% vrijedi 100 kn

• Oportunitetni trošak i zahtijevani povrat na uloženi kapital

i = 5%

Primjer diskontiranja novčanog toka investicije koja generira 100 kn svake godine pri diskontnoj stopi od 5% i trošak investicije od 700 kn

Period PriljevDiskontni

faktorDF = (1+i)

Sadašnja vrijednost

1 100 kn 0,95 95,24

2 100 kn 0,91 90,70

3 100 kn 0,86 86,38

4 100 kn 0,82 82,27

5 100 kn 0,78 78,35

6 100 kn 0,75 74,62

7 100 kn 0,71 71,07

8 100 kn 0,68 67,68

9 100 kn 0,64 64,46

10 100 kn 0,61 61,39Ukupna sadašnja vrijednost 772,17

Trošak investicije 700,00Neto sadašnja vrijednost 72,17

1. Investicijski period (engl. holding period)

2. Prihodi

3. Troškovi

4. Diskontna stopa

Parametri metode diskontiranog novčanog toka

• Vremensko razdoblje tijekom kojeg će investitor koristiti nekretninu za generiranje prihoda

• Po isteku inv. perioda pretpostavlja se da će investitor prodati nekretninu po tržišnoj cijeni

• Rezidualna vrijednost se diskontira na datum procjene i dodaje sadašnjoj vrijednosti novčanog toka prihoda od najma

Investicijski period

• Postojeći ugovori o najmu

• Lista najmoprimaca

• Specifični najmoprimci (npr. sidraši u trg. centrima)

• Ugovorne odredbe

• Vjerojatnost obnove najma

• Rizik nepopunjenosti

• Kreditni rizik najmoprimaca

• Tržišne cijene najma

• Stopa rasta prihoda, indeksacija

Prihodi

• Tekuće i investicijsko održavanje

• Upravljački troškovi

• Inflacija

• Troškovi financiranja

• Amortizacija (računovodstvena)

• Porez na promet

Troškovi

• Racionalni investitor će za isti prinos uvijek birati investiciju manjeg rizika

• Nije isto što i stopa kapitalizacije (osim kad je stopa rasta prihoda jednaka nuli)

• Izvedena iz usporedivih transakcija na tržištu ili built-up

Diskontna stopa

1. Nerizična kamatna stopaNajčešće kam. stopa državnih obveznica ili AAA rejtiranih korporativnih obveznica

2. Premija rizikaNagrada investitoru za preuzimanje rizika. Rizik od generalne promjene na tržištu, rizik neplaćanja najmoprimaca, povećanja troškova, itd.

Built-up metoda

• Uredba i Pravilnik koriste dva termina za istu stvar: kamatna stopa nekretnine i stopa kapitalizacije

• Oba termina su direktno preuzeta iz njemačke regulative, ali ne odgovaraju hrvatskoj i međunarodnoj terminologiji

• Kamatna stopa je cijena novca

• Stopa kapitalizacije se koristi u kontekstu direktne kapitalizacije

Diskontna stopa u regulativi

Primjer Neto operativni prihodi: 800.000 Diskontna stopa: 5% Rezidualna vrijednost: 1.000.000

Period Neto prihodi Diskontni faktor

Sadašnja vrijednost

1 800.000 0,95 760.0002 800.000 0,91 728.0003 800.000 0,86 688.0004 800.000 0,82 656.0005 800.000 0,78 624.0006 800.000 0,75 600.0007 800.000 0,71 568.0008 800.000 0,68 544.0009 800.000 0,64 512.000

10 800.000 0,61 488.00011 800.000 0,58 464.00012 800.000 0,56 448.00013 800.000 0,53 424.00014 800.000 0,51 408.00015 800.000 0,48 384.00016 800.000 0,46 368.00017 800.000 0,44 352.00018 800.000 0,42 336.00019 800.000 0,40 320.00020 800.000 0,38 304.00021 1.000.000 0,36 358.942

10.334.942

Mjera pouzdanosti procjene

1. Unakrsne tablice osjetljivosti s jednim ili dva parametra (IFRS 13)

2. Scenario analiza

3. Monte Carlo simulacija

Analiza osjetljivosti

Diskontna stopa / Stopa rasta prihoda

0% 1% 2%

6% 1.146.000 1.204.000 1.261.000

7% 1.059.000 1.112.000 1.165.000

8% 981.000 1.030.000 1.080.000

Tržišna vrijednost

Vjerojatnost

Min MaxOčekivana

• Najpreciznija i najtransparentnija metoda

• Podržana međunarodnom valuacijskim standardima kao i međunarodnim standardima financijskog izvještavanja

• Podržana širokim spektrom softverskih alata (tablični kalkulatori, financijski kalkulatori, specijalizirane aplikacije, itd.)

• Globalno rasprostranjena za valuaciju svih vrsta imovine koje generiraju prihod

Prikladnost metode diskontiranog novčanog toka

Prihodovne metode propisane Uredbom i Pravilnikom

• Pravilnik propisuje tri varijante prihodovne metode, koje su u potpunosti preuzete iz njemačke regulative: 1. Opća prihodovna metoda 2. Pojednostavljena prihodovna

metoda 3. Metoda na temelju periodički

različitih prihoda

• Direktna kapitalizacija i metoda diskontiranog novčanog toka nisu predviđene Pravilnikom

Metodološki okvir

PV = (PG – VZ × p) × M + VZ M = (qn-1)/qn(q-1); q = 1 + (p/100)

!

PV - prihodovna vrijednost nekretnine

PG - čisti prihod građevine

VZ - vrijednost zemljišta

M - multiplikator

p - kamatna stopa nekretnine

n - predvidivi ostatak održivog vijeka korištenja građevine

Opća prihodovna metoda

PV = PG × M + VZ/qn

PV - prihodovna vrijednost nekretnine

PG - čisti prihod građevine

VZ - vrijednost zemljišta

M -multiplikator

n = predvidivi ostatak održivog vijeka korištenja građevine

!

• U pojednostavljenoj metodi se diskontira rezidualna vrijednost zemljišta

Pojednostavljena prihodovna metoda

Opća prihodovna metoda ParametriPojednostavljena prihodovna metoda

Tržišne cijene najma Tržišne cijene najma

- Troškovi gospodarenja - Troškovi gospodarenja

Troškovi upravljanja Troškovi upravljanja

Troškovi održavanja Troškovi održavanja

Rizik gubitka najamnine Rizik gubitka najamnine

Pogonski troškovi Pogonski troškovi

= Čisti godišnji prihodCijena zemljišta (bez samostalno iskoristivih dijelova)

= Čisti godišnji prihod

- Prinos na zemljište x Stopa kapitalizacije

= Čisti godišnji prihod građevine

x Multiplikator Stopa kapitalizacije x Multiplikator

= Vrijednost građevineOstatak održivog vijeka korištenja

= Vrijednost najma

+/- Dodatci i odbitci +/- Dodatci i odbitci

+ Vrijednost zemljišta (poredbenom metodom)

+Diskontirana vrijednost zemljišta

= Tržišna vrijednost +/- Prilagodba tržištu = Tržišna vrijednost

Opća prihodovna metoda Parametri Pojednostavljena prihodovna metoda

Godišnji prihod od najma 1.000.000 Tržišne cijene

najma 1.000.000

- Troškovi gospodarenja 200.000 - Troškovi gospodarenja 200.000

= Čisti godišnji prihod 800.000

Cijena zemljišta (bez samostalno

iskoristivih dijelova)

3.000.000 = Čisti godišnji prihod 800.000

- Prinos na zemljište 150.000 x Stopa kapitalizacije 5%

= Čisti godišnji prihod građevine 650.000

x Multiplikator 18,26 Stopa kapitalizacije 5% x Multiplikator 18,26

= Vrijednost građevine 11.869.000 Ostatak održivog vijeka korištenja 50 = Vrijednost najma 14.608.000

+/- Dodatci i odbitci 0 +/- Dodatci i odbitci 0

+Vrijednost zemljišta (poredbenom metodom)

3.000.000 +Diskontirana vrijednost zemljišta

261.600

= Tržišna vrijednost 14.869.000 +/- Prilagodba tržištu = Tržišna vrijednost 14.869.600

Primjer opće i pojednostavljene prihodovne metode Godišnji prihod od najma: 1.000.000, Troškovi gospodarenja: 200.000Cijena zemljišta usporednom metodom: 3.000.000Stopa kapitalizacije: 5% Ostatak održivog vijeka korištenja: 50

• Odvajanje zemljišta od građevine kod opće metode

• Njemački specifikum

• Kršenje principa “stavljanja u cipele investitora”

• Konstantni prihodi i troškovi

• Pretpostavlja se i da je investicijski period jednak ostatku održivog vijeka korištenja - miješanje ekonomskog i tehničkog parametra

Pretpostavke

• Nedovoljno razrađena u Pravilniku

• Nejasna primjena

• U njemačkom originalu detaljnije propisana s formulom

Metoda na temelju periodički različitih prihoda

• Generalno preniske i preuski intervali za raspon rizičnosti nekretnina u RH

Orijentacijske stope kapitalizacije (Prilog 13.)

Poslovni centar Strojarska, Zagreb

Poslovni centar Eurodom, Osijek

Prihodi od najma (EUR/m2) 15 10

Troškovi gospodarenja (EUR/m2) 4 4

Neto operativni prihodi (EUR/m2) 11 6

Površina 30.000 11.000

Godišnji neto operativni prihodi 3.960.000 792.000

Stopa kapitalizacije 6% 7%

Održivi ostatak vijeka korištenja 70 70

Tržišna vrijednost (pojednostavljena metoda) 64.864.800 11.214.720

Tržišna vrijednost (EUR/m2) 2.162 1.020

1. Neusklađenost s međunarodnim standardima i praksom u pogledu odvajanja zemljišta i građevine te korištenja tržišnih (a ne ugovorenih) iznosa najma kao polazišne osnove

2. Veliki institucionalni i proceduralni preduvjeti (povjerenstva za procjenu, baze podataka, regulativa, …)

3. Neusporedivost njemačkog i hrvatskog tržišta nekretnina u smislu veličine, razvijenosti, likvidnosti, itd.

4. Ne koristi se standardna terminologija ni notacija financijske matematike

Nedostaci njemačkog pristupa

Potrebni podaci u njemačkom sustavu procjene

Izvor Poredbena metoda Prihodovna metoda Troškovna metoda

Procjeniteljsko povjerenstvo

Prosječne cijene zemljišta

Stope prinosa (“kapitalizacije”)

Koeficijenti za prilagodbu troškovne vrijednosti

Koeficijenti za preračunavanje

Indeksi

Poredbeni pokazatelji

Regulativa

Koeficijenti za preračunavanje

Standardni troškovi Normalni troškovi gradnje

Održivi vijek korištenja Održivi vijek korištenja

Ostalo: - Brokeri/banke

- Instituti - Gradovi / gospodarska

komora - Statistički ured

Dodatne karakteristike transakcije

Dodatni podaci s tržišta

Indeksi

Cijene najma Analize troškova gradnje

(komora arhitekata)

Lease-up periodi

Stope popunjenosti

Djelomično dostupno u RH Nedostupno u RH

1. International Valuation Standards 2013www.ivsc.org/products

2. Discounted Cash Flow, Technical Paper, IVSCwww.ivsc.org/products

3. RICS Red Bookwww.rics.org/uk/knowledge/professional-guidance/red-book

4. European Valuation Standardswww.tegova.org/en/p4912ae3909e49

!

Reference - Međunarodni standardi

1. Pravilnik o procjeni vrijednosti nekretnina (Immobilienwertermittlungsverordnung - ImmoWertV) www.bmub.bund.de/themen/stadt-wohnen/staedtebaurecht/immobilienwertermittlungs-verordnung/

2. Smjernice za vrednovanjehttp://www.bmub.bund.de/themen/stadt-wohnen/staedtebaurecht/wertermittlungsrichtlinien/

!

U tijeku je revizija smjernica. Donešene su nove, zasebne smjernice za troškovnu i usporednu metodu, a u tijeku je javna rasprava o prihodovnoj metodi (Entwurf der Ertragswertrichtlinie - EW-RL)

Reference - njemačka regulativa