Embed Size (px)

Citation preview

PROSEDUR PEMERIKSAAN PAJAK YANG DILAKUKAN OLEH DINAS PENDAPATAN PENEGELOLAAN KEUANGAN DAN ASET TERHADAP WAJIB PAJAK HOTEL DI SURAKARTA

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Sebutan

Vokasi Ahli Madya ( A.Md ) Dalam Bidang

Manajemen Administrasi

Oleh :

ENY RESTU MASTUTI

D1507032

PROGRAM DIPLOMA III MANAJEMEN ADMINISTRASI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET

SURAKARTA

2010

PERSETUJUAN

PROSEDUR PEMERIKSAAN PAJAK YANG DILAKUKAN OLEH DINAS

PENGELOLAAN KEUANGAN DAN ASET TERHADAP AJIB PAJAK

HOTEL DI SURAKARTA

Disusun Oleh :

ENY RESTU MASTUTI

D 1507032

Disetujui Untuk Dipertahankan di hadapan Tim Penguji

Pada Studi Diploma III Manajemen Administrasi

Fakultas Ilmu Sosial dan Politik

Universitas Sebelas Maret Surakarta

Pembimbing ,

Drs . H . Sakur , MS .

NIP . 194902051988012 1001

PENGESAHAN

PROSEDUR PEMERIKSAAN PAJAK YANG DILAKUKAN OLEH DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET TERHADAP

WAJIB PAJAK HOTEL DI SURAKARTA

Disusun Oleh :

ENY RESTU MASTUTI

D 1507032

Telah diuji dan disahkan oleh Tim Penguji

Pada Program Studi Diploma III Manajemen Administrasi

Ilmu Sosial dan Ilmu Politik

Universitas Sebelas Maret Surakarta

Pada Hari : SENIN

Tanggal : 28 JUNI 2010

Tim Penguji Nama Tanda tangan

1. Penguji 1 Drs . H . Sakur , MS ------------------

2. Penguji 2 Drs . Woekirno Soenardi ------------------

Mengetahui ,

Dekan , Ketua Program ,

Drs . Supriyadi SN , SU Drs . H . Sakur , MS

NIP . 19530128198103 1001 NIP . 194920519801 1001

MOTTO

v Jalanilah segala sesuatu dengan ikhlas , jangan banyak mengeluh , dan lakukan

yang terbaik.

v Ktika semua orang meragukanmu ,ketika semua orang mencemoohmu ,jangan takut

, jangan resah .Buktikan pada mereka kamu mampu dan bisa menjadi yang

terbaik.

v Memiliki sedikit ilmu pengetahuan namun dipergunakan untuk berkarya , jauh

lebih berarti daripada memiliki ilmu pengetahuan luas namun mati tak berfungsi.

PERSEMBAHAN

Tugas akhir ini penulis persembahkan kepada :

1. Ayah dan Ibu tercinta, karena merekalah semangat bagi penulis untuk tetap maju,

selalu mendukung dan memberikan semangat bagi penuli selama ini.

2. Kakak , adik-adik serta seluruh keluarga yang mendoakan penulis selama ini.

3. Seseorang yang selalu memberikan dorongan dan motivasi kepada penulis Kristian

Hari Gunawan.

4. Almamater tercinta.

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur Alhamdulilah penulis panjatkan kehadirat Allah SWT yang telaeh

memberikan rahmat dan kesempatan sehingga penulis dapat menyelesaikan Tugas

Akhir ini dengan judul “ Prosedur Pemeriksaan Pajak yang Dilakukan Oleh DPPKA

Terhadap Wajib Pajak Hotel di Surakarta “.Tugas Akhir yang penulis susun ini

merupakan salah satu syarat untuk mencapai gelar Ahli Madya Jurusan Manajemen

Administrasi pada Universitas Sebelas Maret .

Terlepas dari kekurangan yang ada, penyusunan Tugas Akhir ini tidak akan

berjalan dengan baik tanpa bimbingan, pengarahan dan bantuan dari berbagai

pihak.Maka dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Allah SWT yang selalu menyertai penulis, memberikan kemudahan serta

rahmat dalam proses penulisan Tugas Akhir sehingga dapat terselesaikan

dengan lancar dan baik.

2. Bapak Drs. H. Supriyadi,SN,SU selaku Dekan Fakultas Ilmu Sosial Dan Ilmu

Politik Universitas Sebelas Maret Surakarta.

3. Bapak H. Drs.Sakur,M.S selaku Ketua Program Diploma III Manajemen

Administrasi Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sebelas

Maret Surakarta sekaligus Dosen Pembimbing yang telah berkenan

menyediakan waktu dalam membimbing dan mengarahkan penulis selama

penyusunan Tugas Akhir.

4. Seluruh dosen pengajar studi Manajemen Administrasi yang telah

memberikan ilmunya kepada penulis.Satu harapan semoga ilmu-ilmu yang

telah penulis dapatkan menjadi berkah dan bermanfaat untuk hidup dan

masa depan.

5. Seluruh karyawan perpustakaan Fakultas dan Pusat atas bantuan dan

informasinya.

6. Bapak Triyana, MM selaku Kepala Bagian Sekretariat yang telah

memberikan kesempatan dan memberikan ijin magang di DPPKA Kota

Surakarta.

7. Bapak Widiyanto, Bapak Efendi dan Bapak Agung selaku staf DPPKA

yang telah memberikan informasi dan data-data yang penulis butuhkan.

8. Seluruh karyawan DPPKA yang tidak bisa penulis sebutkan satu persatu

yang telah memberikan bantuan selama kegiatan magang dan dalam

pencarian data-data yang penulis butuhkan.

9. Ayah dan Ibu tercinta, Bapak Wagiman dan Ibu Sri Giyarni yang tidak

henti-hentinya selalu mendoakan penulis, memberikan dukungan,

kalianlah sumber inspirasi cinta yang tulus, terima kasih atas segala

kesabaran dan doa bagi penulis.

10. Kakak serta adik-adik yang tak lupa memberikan semangat bagi penulis

dalam proses penyususunan Tugas Akhir ini.

11. Kristian Hari Gunawan sebagai pacar yang selama ini menyemangati,

memberikan bantuan, serta selalu menemani dengan setia dalam

menghadapi permasalahan yang dihadapi penulis dalam proses

penyususnan Tugas Akhir ini.

12. Sahabat-sahabat sejati Shinta ( sicrut ), Vina ( pipin ), Fan Neni ( cicik ),

Ari ( mami ), serta Fitria ( bona ) yang saling memberikan semangat dan

dukungan, kebersamaan bersama kalian sangat berarti.

13. Teman-teman seperjuangan Diploma III, khususnya Manajemen

Administrasi 2007 atas kebersamaan selama ini.

14. Semua pihak yang belum penulis sebutkan satu-persatu yang juga ikut

membantu dalam penyusunan Tugas Akhir ini.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih terdapat

kekurangan, oleh karena itu penulis dengan tangan terbuka akan menerima saran serta

kritik demi perbaikan di masa akan datang.

Harapan penulis, semoga Tugas Akhir ini dapat memberikan manfaat kepada

penulis pada umumnya dan pembaca pada khususnya.

Wassalamu’alaikum Wr.Wb.

Surakarta, 20 Mei 2010

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL…………………………………………………………….i

HALAMAN PERSETUJUAN………………………………………………......ii

HALAMAN PENGESAHAN…………………………………………………...iii

HALAMAN MOTTO............................................................................................iv

HALAMAN PERSEMBAHAN………………………………………………....v

KATA PENGANTAR……………………………………………………………vi

DAFTAR ISI……………………………………………………………………..ix

DAFTAR TABEL………………………………………………………………..xii

ABSTRAKSI…………………………………………………………………….xiii

ABSTRACT……………………………………………………………………...xiv

BAB I PENDAHULUAN…………………………………………………..1

A. Latar Belakang Masalah…………………………………………1

B. Perumusan Masalah………………………………………………3

C. Tujuan Pengamatan………………………………………………3

D. Manfaat Penelitian……………………………………………….3

BAB II TINJAUAN PUSTAKA…………………………………………….5

A. Tinjauan Pustaka………………………………………………...5

1. Pengertian Prosedur……………………………………..5

2. Pengertian Pemeriksaan…………………………………6

3. Pengertian Wajib Pajak…………………………………7

4. Pengertian Hotel………………………………………..8

5. Pengertian Pajak Hotel…………………………………..8

6. Dasar Pengenaan dan Tarif Pajak Hotel…………………9

7. Tata Cara Pemungutan Pajak Hotel……………………...9

8. Tujuan Pemeriksaan Pajak………………………………..10

9. Ruang Lingkup dan Jenis Pemeriksaan Pajak……………10

10. Metode Pemeriksaan Pajak……………………………….11

11. Pengetian Audit…………………………………………..11

12. Susunan Jabatan Tim Audit………………………………12

B. Metode Pengamatan………………………………………………13

1. Lokasi Pengamatan……………………………………….13

2. Jenis Pengamatan…………………………………………13

3. Sumber Data………………………………………………14

4. Teknik Pengumpulan Data………………………………..15

5. Teknis Analisis Data………………………………………16

BAB III DESKRIPSI PERUSAHAAN………………………………………..17

A. Sejarah dan Perkembangan DPPKA………………………………17

B. Visi dan Misi DPPKA…………………………………………….20

C. Tujuan dan Sasaran DPPKA………………………………………21

D. Kedudukan, Tugas Pokok, dan Fungsi DPPKA…………………..22

E. Struktur Organisasi DPPKA………………………………………23

F. Deskriptif Tugas Jabatan Sruktural………………………………..26

G. Tata Kerja DPPKA………………………………………………..30

BAB IV PEMBAHASAN………………………………………………………31

A. Prosedur Pemeriksaan yang Dilakukan Oleh DPPKA

Terhadap Wajib Pajak Hotel di

Surakarta……………………………………………………………31

B. Hambatan…………………………………………………………...45

C. Upaya Mengatasi Hambatan………………………………………..46

BAB V KESIMPULAN………………………………………………………...47

A. Kesimpulan…………………………………………………………47

B. Saran………………………………………………………………..50

Daftar Pustaka…………………………………………………………………….52

Lampiran…………………………………………………………………………

DAFTAR TABEL

Halaman

Tabel 1 . 1 Jabatan dalam Tim Audit…………………………………………36

Tabel 1 . 2 contoh Jadwal Pelaksanaan Audit

Pada bulan Januari & Februarai tahun 2009 …………………………………39

ABSTRAK

Eny Restu Mastuti, D1507032, PROSEDUR PEMERIKSAAN PAJAK YANG DILAKUKAN OLEH DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET TERHADAP WAJIB PAJAK HOTEL DI SURAKARTA, Program Studi Manajemen Administrasi, Program Diploma Fakultas Ilmu Sosial dan Politik, Universitas Sebelas Maret, 2010, 52 halaman.

Tujuan dari pengamatan ini adalah untuk mengetahui prosedur pemeriksaan yang dilakukan Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta terhadap wajib pajak hotel serta dapat mengetahui berbagai hambatan yang ditemui

dalam pelaksanaan audit atau pemeriksaan dan untuk mencari pemecahan atas permasalahan yang dihadapi dalam pelaksanaan audit atau pemeriksaan terhadap wajib pajak hotel.

Jenis pengamatan yang digunakan adalah diskriptif kualitatif yaitu dengan menggambarkan prosedur pemeriksaan yang dilakukan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah terhadap wajib pajak hotel di Surakarta yang dituangkan dalam bentuk kalimat-kalimat dan berdasarkan fakta-fakta. Teknik pengumpulan data diperoleh melalui wawancara dengan pegawai, observasi ( Pengamatan ) dan dokumen atau arsip penunjang lainnya.Sumber data yang diperoleh berdasarkan informan, peristiwa atau aktifitas , dokumen dan arsip.

Berdasarkan hasil pengamatan yang dilakukan di Dinas Pendapatan Pengelolaan Keuangan dan Aset kota Surakarta, diperoleh bahwa prosedur pemeriksaan terhadap wajib pajak hotel di Surakarta dilaksanakan oleh tim khusus yaitu Tim Audit, dimulai dari mempelajari setoran pajak tiap bulan, melakukan tinjauan langsung, menyusun program pemeriksaan serta menyiapkan sarana pemeriksaan.Setelah itu baru dilaksanakan pemeriksaan terhadap wajib pajak hotel, kemudian membuat resume hasil pemeriksaan dan memberitahukan hasil pemeriksaan terhadap wajib pajak melalui Surat Pemberitahuan Hasil Pemeriksaan.Proses yang terakhir yaitu pembuatan Laporan Pemeriksaan Pajak yang kemudian disampaikan kepada Kepala DPPKA yang selanjutnya akan diterbitkan Surat Ketetapan Pajak Daerah ( SKPD ) dan Surat Tagihan Pajak Daerah ( STPD ).

Adapun kesimpulan dari tugas akhir ini yaitu dalam pemeriksaan terhadap wajib pajak hotel di Surakarta terdiri dari 3 tahap yaitu tahap persiapan, pelaksanaan dan pembuatan Laporan Pemeriksan Pajak.Dalam proses pemeriksaan, ditemui hambatan serta kendala yang mengharuskan Tim Auditsebagai pemeriksa harus dapat mengatasi dan menyelesaikan permasalahan tersebut agar proses pemeriksaan dapat berjalan dengan lancar dan sesuai prosedur sehingga diperoleh data-data yang akurat mengenai hotel tersebut.

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Untuk melaksanakan pembangunan dan membiayai pengeluaran

pemerintah, maka suatu daerah harus memiliki sumber penerimaan

daerah.Adapun sumber penerimaan daerah menurut pasal 5 ayat 2 UU Nomor

33 Tahun 2004 adalah sebagai berikut :

1. Pendapatan Asli Daerah ( PAD ), bersumber dari :

a. Pajak Daerah.

b. Retribusi Daerah.

c. Hasil pengelolaan kekayaan daerah yang dipisahkan.

d. Lain-lain Pendapatan Asli Daerah yang sah.

2. Dana Perimbangan.

3. Pinjaman Daerah.

4. Lain-lain Pendapatan Asli Daerah yang sah.

Sampai saat ini ada 6 ( enam ) jenis pajak daerah yang menjadi

penyumbang PAD kota Surakarta yang terdiri dari Pajak Hotel, Pajak

Restoran, Pajak Hiburan, Pajak Reklame, Pajak Parkir, dan Pajak Penerangan

Jalan.Salah satu jenis pajak daerah yang memberikan kontribusi yang cukup

besar bagi PAD Kota Surakarta adalah Pajak Hotel yang diatur dalam

Peraturan Daerah Kota Surakarta Nomor 9 Tahun 2002.

Pajak Hotel merupakan salah satu pendapatan daerah yang cukup

potensial sebagai sumber pembiayaan untuk menunjang penyelenggaraan

pemerintah dan pembangunan daerah.Diantara semua jenis pajak daerah, pajak

hotel memberikan kontribusi yang tidak sedikit bagi pendapatan

daerah.Pemerintah Kota Surakarta khususnya DPPKA memiliki tugas untuk

memaksimalkan potensi tersebut, dan untuk mewujudkannya harus didukung

dengan adanya kerjasama yang baik antara aparat pajak dengan masyarakat

sebagai objek pajak.

Dalam Peraturan Daerah tentang Pajak Hotel, menyatakan bahwa cara

pelaporan dan pemungutan pajaknya menganut self assessment system, dimana

wajib pajak hotel yang dalam hal ini adalah pengusaha hotel yang diberi

kepercayaan untuk mencatat, menghitung, melaporkan dan membayar sendiri

jumlah pajak terutangnya.Hal ini berarti para pengusaha hotel dituntut untuk

mengambil peran aktif dalam memenuhi kewajiban perpajakannya.Akan tetapi

minimnya pemahaman wajib pajak akan konsep perpajakan dan kurangnya

kepatuhan wajib pajak dalam memenuhi kewajibannya merupakan penyebab

kurang efektifnya pemungutan pajak hotel yang menganut sistem tersebut.

Dalam prakteknya di lapangan, sistem pajak yang diterapkan

mengalami kendala serta hambatan.Kendala serta hambatan tersebut dapat

berasal dari kedua belah pihak yaitu wajib pajak maupun dari badan pemeriksa

pajak atau Tim Audit.Tim Audit merupakan tim khusus yang dibentuk Dinas

Pendapatan Pengelolaan Keuangan dan Aset ( DPPKA ) yang bertugas sebagai

pelaksana pemeriksaan pajak.Berbagai kendala tersebut apabila dibiarkan dan

tidak segera ditindak lanjuti secara tidak langsung akan berpengaruh terhadap

PAD kota Surakarta.Padahal PAD tersebut dipergunakan untuk berbagai

pembangunan serta pembiayaan daerah Surakarta.

Apabila PAD berkurang maka secara tidak langsung proses

pembangunan dan pembiayaan menjadi terhambat dan kurang lancar.Sangat

disayangkan bila masalah ini dibiarkan berlarut-larut.Hal ini menjadi

pekerjaan rumah bagi DPPKA untuk memecahkan masalah itu.

Berdasar permasalahan di atas, penulis terdorong untuk mengadakan

pengamatan tentang prosedur pemeriksaan pajak hotel yag akan dilaporkan

dalam tugas akhir yang berjudul “ PROSEDUR PEMERIKSAAN PAJAK

YANG DILAKUKAN OLEH DINAS PENDAPATAN PENGELOLAAN

KEUANGAN DAN ASET TERHADAP WAJIB PAJAK HOTEL DI

SURAKARTA “.

B. PERUMUSAN MASALAH

Berdasarkan latar belakang masalah di atas, maka dapat dirumuskan

permasalahan-permasalahan sebagai berikut :

1. Bagaimanakah prosedur pemeriksaan terhadap Wajib Pajak Hotel yang

dilakukan Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

Surakarta ?

2. Hambatan apa yang ditemui oleh Dinas Pengelolaan Keuangan dan

Aset Kota Surakarta dalam pelaksanaan audit atau pemeriksaan

tersebut dan upaya-upaya apa yang dilakukan untuk mengatasi

hambatan tersebut ?

C. TUJUAN PENELITIAN

Dari perumusan masalah di atas, maka tujuan yang ingin dicapai

penulis adalah :

1. Untuk mengetahui prosedur pemeriksaan yang dilakukan Dinas

Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta terhadap

Wajib Pajak Hotel.

2. Untuk mengetahui berbagai macam hambatan yang ditemui Dinas

Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta dalam

pelaksanaan audit atau pemeriksaan serta mencari pemecahan masalah

yang dihadapi dalam pelaksanaan audit atau pemeriksaan terhadap

Wajib Pajak.

D. MANFAAT PENELITIAN

Manfaat yang diharapkan dalam penelitian ini adalah :

1. Bagi Dinas Pendapatan Pengelolaan dan Aset Kota Surakarta :

Penelitian ini diharapkan dapat menjadi masukan yang berguna dalam

rangka melaksanakan prosedur audit atau pemeriksaan pajak daerah

khususnya pajak hotel berdasarkan prosedur yang benar sesuai

peraturan yang berlaku.

2. Bagi Penulis :

Penelitian ini diharapkan dapat menambah wawasan dan

memperdalam pengetahuan dalam bidang perpajakkan khususnya

dalam hal pemeriksaan pajak daerah serta dapat mengetahui bagaiman

cara mencari solusi atas hambatan-hambatan yang terjadi.

3. Bagi Pembaca :

Penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

mengenai pemeriksaan pajak daerah, khususnya pemeriksaan wajib

pajak hotel.

BAB II

TINJAUAN PUSTAKA

A. TINJAUAN PUSTAKA

1. Pengertian Prosedur

Prosedur berasal dari bahasa Inggris yaitu “ Procedure “ yang dapat

diartikan sebagai cara / tata cara.

The Liang Gie ( 1986 : 187 ) menjelaskan tentang arti prosedur sebagai

berikut :

“ suatu rangkaian metode yang telah menjadi pola tetap dalam melakukan suatu pekerjaan yang merupakan suatu kebulatan, misalnya prosedur membuat surat-menyurat pada perusahaan.Dalam kegiatan ini terdapat suatu rangkaian ketentuan-ketentuan mengenai cara menyusun konsep suratnya, cara mengetik pada kertas atau menyusun suratnya “.

Dalam Kamus Besar Bahasa Indonesia, pengertian prosedur adalah

sebagai berikut :

a. Tahap-tahap kegiatan untuk menyelesaikan suatu aktifitas.

b. Metode langkah demi langkah secara eksak dalam memecahkan

suatu problem.

( Pusat Pembinaan dan Pengembangan Bahasa, 1989: 703 ).

Drs.Moekijat dalam bukunya Kamus Management ( 1984 : 475)

mengutarakan pengertian prosedur :

a. Suatu prosedur berhubungan dengan pemilihan dan penggunaan

suatu arah dan tindakan tertentu sesuai dengan kebijaksanaan-

kebijaksanaan yang telah ditentukan.

b. Prosedur-prosedur memberikan urutan menurut waktu (

chronologis ) kepada tugas-tugas dan menentukan jalan dari

serangkaian tugas-tugas demikian dalam kebijaksanaan-

kebijaksanaan dan kearah tujuan yang telah ditentukan terlebih

dahulu.

c. Suatu prosedur adalah serangkaian daripada tugas-tugas yang

saling berhubungan yang merupakan urutan menurut waktu dan

cara tertentu untuk melakukan pekerjaan yang harus diselesaikan.

d. Urutan secara chronologis ( menurut waktu ) daripada tugas-tugas

ini merupakan ciri dari tiap prosedur.

e. Prosedur-prosedur menggambarkan cara atau metode dengan mana

pekerjaan akan diselesaikan.

Suatu prosedur hendaknya harus mampu menjawab sasaran yang

dipergunakan, kapan tugas tersebut dilaksanakan dan kapan harus selesai,

serta siapa yang melaksanakan tugas tersebut.Hal-hal tersebut tidak lain adalah

merupakan indikator dari suatu prosedur.

Dengan demikian telah jelas bahwa kutipan definisi-definisi di atas

pada dasarnya mengemukakan pengertian dan maksud yang sama tentang

Prosedur yaitu serangkaian tugas atau tahapan yang berurutan dengan

berhubungan erat satu sama lain sebagai suatu cara / metode dalam

menjalankan suatu kegiatan sesuai dengan aturan yang berlaku untuk

mencapai suatu tujuan.

2. Pengertian Pemeriksaan

Pemeriksaan berasal dari kata periksa yang mengandung maksud :

a. Melihat teliti untuk mengetahui keadaan ( baik tidaknya, salah

benarnya ).

b. Menyelidiki untuk mengetahui sesuatu ( untuk mempelajari,

mencari pengetahuan, menelaah ).

c. Mengusut ( perkara ) ; menanyai orang untuk mengetahui salah

tidaknya.

d. Mengontrol ; mengawasi ; mengamati.

( Pusat Pembinaan dan Pengembangan Bahasa, 1989 : 671 )

Sedangkan menurut Drs.Mulyadi , M.Sc ( 1989 : 3 ) menjelaskan arti

pemeriksaan sebagai berikut :

“ suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan tersebut dengan kriteria yang telah ditetapkan serta penyampaian hasil-hasil kepada pemakai yang berkepentingan “.

Dari pengertian pemeriksaan di atas dapat dikatakan bahwa

Pemeriksaan adalah suatu kegiatan dimana kegiatan tersebut dilakukan untuk

mengetahui apakah sudah selesai dengan sistem dan prosedur yang ada.Selain

itu pemeriksaan digunakan untuk mengetahui penyimpangan-penyimpangan

yang terjadi dan dimaksudkan sebagai peringatan dini terhadap segala

kemungkinan yang terjadi.Kegiatan pemeriksaan tersebut akan lebih

bermanfaat bilamana tindak lanjut dilaksakan.

3. Pengertian Wajib Pajak

Wajib Pajak pada dasarnya terdiri dari dua kata yaitu Wajib dan

Pajak.Pengertian Wajib menurut Kamus Besar Bahasa Indonesia ( 2005 : 633 )

adalah mesti diamalkan, dilakukan, perlu, atau tidak boleh tidak mesti

dilakukan, memenuhi.

Sedangkan pengertian Pajak menurut salah satu ahli yaitu Prof. Dr.

Rochmat Soemitro, SH :

“ pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang ( yang dapat dipaksakan ) dengan tiada mendapat jasa timbal (

kontaprestasi ) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum “.

Dengan demikian dapat disimpulkan Wajib Pajak adalah orang pribadi

atau badan meliputi pembayar pajak, pemotong pajak, dan pemungut pajak,

yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

Dari pengertian di atas didapat pengertian bahwa Wajib Pajak tidak

hanya berlaku pada perseorangan atau individu saja, misalnya Pajak

Penghasilan ( PPh ).Tetapi Wajib Pajak berlaku pula bagi badan atau

instansi.Dalam pembahasan ini Wajib Pajaknya adalah pengusaha hotel.

4. Pengertian Hotel

Dalam Kamus Besar Bahasa Indonesia ( 2005 : 171 ) pengertian Hotel

adalah rumah penginapan.Menurut Peraturan Pemerintah Daerah Kota

Surakarta Nomr 9 Tahun 2002 Tentang Pajak Hotel :

“ hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap atau beristirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran ’’.

Jadi dapat disimpulkan Hotel adalah bangunan khusus yang disediakan

untuk bermalam dan memperoleh pelayanan atau fasilitas lain dengan

dipungut biaya atas pemberian fasilitas tersebut.

5. Pengertian Pajak Hotel

Menurut Peraturan Daerah Nomor 9 Tahun 2002 tentang Pajak Hotel,

yang dimaksud Pajak Hotel adalah pajak atas nama semua pelayanan

hotel.Dalam pajak hotel terdapat dua macam golongan, yaitu :

a. Objek pajak hotel

Objek pajak hotel adalah semua pelayanan yang disediakan hotel

dengan pembayaran termasuk :

1) Fasilitas penginapan atau fasilitas tinggal jangka pendek.

2) Pelayanan penunjang sebagai kelengkapan fasilitas

penginapan atau tempat tinggal jangka pendek yang sifatnya

memberikan kemudahan dan kenyamanan.

3) Fasilitas olah raga dan hiburan yang disediakan khusus

untuk tamu hotel bukan umum.

4) Jasa persewaan ruangan untuk kegiatan acara atau

pertemuan hotel.

Yang dikecualikan dari pajak hotel yaitu :

1) Penyewaan rumah atau kamar, apartemen dan atau fasilitas

tempat tinggal lainnya yag tidak menyatu dengan hotel.

2) Pelayanan tinggal di asrama dan pondok pesantren.

3) Fasilitas olah aga dan hiburan yang disediakan di hotel

digunakan oleh bukan tamu hotel dengan pembayaran.

4) Pertokoan, perkantoran, perbankan, dan salon yang dipakai

oleh umum di hotel.

5) Pelayanan perjalanan wisata yang diselenggarakan oleh

hotel dan dapat dimanfaatkan oleh umum.

b. Subjek pajak hotel

Subjek pajak hotel adalah orang pribadi atau badan yag melakukan

pembayaran atas pelayanan hotel.

6. Dasar Pengenaan dan Tarif Pajak Hotel

Dasar pengenaan tarif pajak hotel adalah jumlah pembayaran yang

dilakukan subjek pajak kepada hotel atas pelayanan yang diberikan.Tarif

pajak hotel ditetapkan sebesar 10 % dari jumlah pembayaran dan 5 % untuk

hotel lainnya ( homestay atau rumah kos ).Khusus fasilitas untuk rumah kos

dikenakan tarif setinggi-tingginya 5 % dan dikenakan terhadap rumah kos

yang jumlah kamarnya lebih dari 10 kamar.

7. Tata Cara Pemungutan Pajak Hotel

Tata cara pemungutan pajak hotel sesuai Peraturan Daerah Nomor 9

Tahun 2002 adalah sebagai berikut :

a. Pajak dibayar sendiri oleh Wajib Pajak atau dipungut berdasarkan

penetapan Walikota atau pejabat yang ditunjuk.

b. Wajib Pajak memenuhi kewajiban pajak yang dibayar sendiri

dengan menggunakan SPTPD, SKPD, SKPDKB, dan SKPDKBT.

c. Wajib Pajak memenuhi kewajiban pajak yang dipungut dengan

menggunakan SKPD atau dokumen lainnya yang dipersamakan.

d. Terhadap Wajib Pajak sebagaimana dimaksud ayat ( 2 ) dan ( 3 )

pasal ini, dapat diterbitkan STPD, Surat Keterangan Pembetulan, Surat

Ketetapan Keberatan, dan Putusan Banding sebagai dasar pemungutan

dan penyetoran pajak.

e. Tata cara penerbitan, pengisian, dan penyampaian surat ketetapan

sebagaimana dimaksud ayat ( 2 ) dan ( 3 ) pasal ini diatur dengan

keputusan Walikota, kecuali banding pajak.

8. Tujuan Pemeriksaan Pajak

Sesuai Keputusan Menteri Dalam Negeri Nomor 173 tahun 1997

tentang Tata Cara Pemeriksaan Pajak di bidang Pajak Daerah, tujuan

pemeriksaan adalah untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan pelaksanaan ketentuan perturan perundang-undangan

perpajakan daerah.

9. Ruang Lingkup dan Jenis Pemeriksaan Pajak

Ruang lingkup pemeriksaan pajak dapat dikelompokkan menjadi dua

yaitu :

a. Pemeriksaan Lengkap :

Pemeriksaan yang dilakukan ditempat Wajib Pajak meliputi semua

jenis pajak ( all taxes ) dan / tujuan lain baik tahun berjalan maupun

tahun-tahun sebelumnya dengan menerapkan teknik-teknik

pemeriksaan yang lazim digunakan dalam pemeriksaan pada

umumnya.

b. Pemeriksaan Sederhana :

Pemeriksaan yang dapat dilakukan di lapangan maupun di kantor yang

meliputi seluruh jenis pajak atau jenis pajak tertentu untuk tahun

berjalan maupun tahun sebelumnya yang dilakukan dengan

menetapkan teknik pemeriksaan dengan bobot dan kedalaman yang

sederhana.Pemeriksaan sederhana dilakukan melalui :

(1) Pemeriksaan Sederhana

Kantor ( PSK ) yaitu pemeriksaan sederhana yang dilakukan

terhadap Wajib Pajak di Kantor Unit Pelaksana Sederhana,

untuk suatu jenis pajak tertentu, baik untuk tahun berjalan

maupun tahun-tahun sebelumnya.

(2) Pemeriksaan Sederhana

Lengkap ( PSL ) yaitu pemeriksaan sederhana yang dilakukan

terhadap Wajib Pajak di Lapangan dan Kantor Unit Pelaksana

Pemeriksaan Sederhana, untuk seluruh jenis pajak.

10. Metode Pemeriksaan Pajak

a. Metode Langsung :

Metode yang melakukan pengujian angka SPT ( Surat

Pemberitahuan Tahunan ) yang langsung dilakukan terhadap

laporan keuangan dan buku-buku, catatan-catatan serta dokumen

sesuai urutan proses pemeriksaan.

b. Metode Tidak Langsung :

Metode yang melakukan pengujian melalui angka SPT ( Surat

Pemberitahuan Pajak ) yang dilakukan melalui pendekatan

perhitungan tertentu mengenai penghasilan dan biaya.

11. Pengertian Audit atau Pemeriksaan Pajak

Saat ini sistem pemungutan pajak yang diberlakukan di Indonesia

adalah self assessment system, dimana Wajib Pajak diberi kepercayaan untuk

mencatat, menghitung, membayar, dan melaporkan sendiri jumlah pajak yang

terutang.Agar self assessment system tersebut berjalan dengan baik maka perlu

adanya penegakkan hukum, salah satunya yaitu dengan melakukan audit /

pemeriksaan pajak.

Audit adalah proses sistematik untuk memperoleh dan mengevaluasi

bukti secara objektif mengenai pertanyaan-pertanyaan tersebut dengan kriteria

yang telah ditetapkan,serta penyampaian hasil-hasil kepada pemakai yang

berkepentingan.

Sesuai dengan Keputusan Menteri Keuangan Nomor 545 Tahun 2000

tentang Tata Cara Pemeriksaan Pajak, pemeriksaan pajak didefinisikan

sebagai serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data,

dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan

peraturan perundang-undang perpajakan.Sedangkan pengertian dari

Pemeriksaan Pajak Daerah adalah serangkaian kegiatan untuk mencari,

mengumpulkan dan mengolah data dan atau keterangan lainnya dalam rangka

pengawasan kepatuhan pemenuhan kewajiban perpajakan daerah berdasarkan

peraturan perundang-undangan daerah.

12. Susunan Jabatan Tim Audit

Pembentukan Tim Audit Pungutan Pajak Daerah dan Retribusi Daerah

berdasarkan atas Surat Keputusan ( SK ) yang dikeluarkan oleh Kepala Dinas

Pendapatan Pengelolaan Aset Daerah Kota Surakarta.SK ini berlaku untuk

satu tahun dan tiap awal tahun selalu dikeluarkan SK yang baru.SK Kepala

DPPKA berisi mengenai tugas, wewenang dan tanggung jawab Tim Audit

sesuai kedudukannya dalam tim beserta lampiran susunan keanggotaan.Tugas,

wewenang dan tanggung jawab Tim Audit sesuai kedudukannya dalam tim

sebagai berikut :

a. Penanggung Jawab

Bertanggung jawab terhadap semua kegiatan pelaksanaan pemeriksaan

terhadap semua jenis Pajak Daerah dan Retribusi Daerah yang dikelola

DPPKA Kota Surakarta.

b. Ketua

(1) Merencanakan,

mengendalikan, serta mengevaluasi hasil pemeriksaan serta

melaporkannya kepada Kepala DPPKA Kota Surakarta.

(2) Memantau tindak lanjut hasil

pemeriksaan.

c. Wakil Ketua

Membantu tugas dan wewenang Ketua.

d. Administasi

Menyelesaikan kegiatan administrasi yang ada kaitannya dengan Tim

Pemeriksaan Pajak dan Retribusi Daerah.

e. Pemeriksa

(1) Menyiapkan bahan / data pendukung sesuai dengan tujuan dan

sasaran pemeriksa.

(2) Melaksanakan pemeriksaan sesuai dengan rencana yang telah

ditetapkan sebelumnya.

(3) Menyiapkan laporan hasil pemeriksaan yang didukung dengan

bukti yang kuat berdasarkan peraturan perundang-undangan.

(4) Memberikan kesimpulan hasil pemeriksaan kepada Wajib

Pajak / Retribusi serta member petunjuk tentang

penyelenggaraan pembukuan dan pemenuhan kewajiban agar

sesuai dengan ketentuan peraturan perundang-undangan.

(5) Menyampaikan laporan hasil pemeriksaan kepada Kepala

DPPKA.

B. METODE PENGAMATAN

1. Lokasi Pengamatan

Dalam memperoleh data penelitian, penulis mengambil objek

penelitian di Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota

Surakarta yang beralamat di Jalan Jenderal Soedirman No.2 Telepon (0271)

642020 Surakarta.

2. Jenis Pengamatan

Jenis penelitian ini merupakan penelitian deskriptif kalitatif, yaitu

penelitian tentang data yang dikumpulkan dan dinyatakan dalam bentuk kata-

kata dan gambar, kata-kata disusun dalam kalimat, misalnya kalimat hasil

wawancara antara penelitian dan informan.Dalam pengertian lain penelitian

deskriptif adalah proses pemecahan masalah yang diselidiki dengan

melukiskan subjek dan objek penelitian pada saat sekarang berdasarkan fakta-

fakta yang terlihat dan bagaimana adanya.

Dalam penelitian ini penulis mendeskripsikan tentang bagaimana

proses atau tata cara pemeriksaan wajib pajak, khususnya wajib pajak hotel

yang dilaksanakan oleh pemerintah daerah yang berwenang, yang dalam hal

ini adalah DPPKA Surakarta.Selain prosedur pemeriksaan penulis juga

mendeskripsikan hambatan-hambatan yang ditemui serta upaya yang

dilakukan oleh DPPKA untuk mengatasi hambatan tersebut.

3. Sumber Data

a. Informan

Dalam penelitian ini penulis mendapatkan data dari narasumber /

informan.Informan adalah para pegawai Dinas Pendapatan

Pengelolaan Keuangan dan Aset Kota Surakarta, yaitu :

(1) Staf bagian Sekretariat.

(2) Staf bagian Pendaftaran,

Pendataan dan Informasi ( Dafda ).

(3) Tim Audit Pajak Hotel.

b. Dokumen

Selain dari informan, penulis mendapatkan data dari dokumen serta

arsip-arsip kantor.Dokumen dan arsip merupakan bahan tertulis yang

bergayutan atau berhubungan dengan suatu peristiwa atau aktifitas

tertentu yang berisikan riwayat serta sejarah dari instasi terkait yang

dapat membantu kita untuk mengetahui kondisi dari instansi tersebut.

c. Buku Kepustakaan

Data dapat diperoleh dari buku-buku yang berisi informasi dari instansi

yang diteliti.Data ini memberikan berbagai informasi penting yang

dapat membantu penulis penyusunan laporan penelitian.Perlu

diperhatikan juga keaslian dan keontektikan dari buku yang kita

gunakan sehingga informasi yang kita dapat benar-benar valid.

4. Teknik Pengumpulan Data

a. Metode Observasi

Observasi adalah metode pengumpulan data dengan cara

pengamatan baik secara langsung maupun tidak langsung terhadap

objek penelitian.Dalam penelitian ini penulis menggunakan

observasi berperan aktif, yang dimaksud observasi berperan aktif

adalah bahwa peneliti tidak bersikap pasif sebagai pengamat saja

tetapi memainkan berbagai peran yang dimungkinkannya dalam

suatu situasi yang berkaitan dengan penelitiannya,dengan

mempertimbangkan akses yang bisa diperolehnya yang bisa

dimanfaatkan bagi pengumpulan data.Observasi berperan

dilakukan dengan mendatangi peristiwanya.

b. Metode Interview ( wawancara )

Wawancara di dalam penelitian kualitatif pada umumnya tidak

dilakukan secara terstruktur ketat dan dengan pertanyaan tertutup

tetapi dilakukan dengan tidak tersruktur atau sering disebut dengan

teknik wawancara mendalam ( in-depth inaterviewing ).Dengan

demikian wawancara dilakukan dengan pertanyaan open-ended

atau terbuka dan mengarah pada kedalaman informasi, serta

dilakukan dengan cara yang tidak secara formal terstruktur, guna

menggali pandangan subjek yang diteliti tentang banyak hal yang

sangat bermanfaat untuk menjadi dasar bagi penggalian

informasinya sacara lebih jauh dan mendalam.

c. Riset Pustaka

Riset Pustaka adalah metode pengumpulan data dengan cara

melihat dan mencari data-data dari berbagai macam buku-buku,

dokumen, serta arsip-arsip yang memiliki informasi penting dari

objek penelitian.

5. Teknik Analisis Data

Proses analisis dalam penelitian kualitatif, kegiatannya pada dasarnya

dilakukan secara bersamaan dengan proses pelaksanaan pengumpulan

data.Dalam penelitian kualitatif, terdapat komponen pokok yang saling

berkaitan dan berinteraksi, tidak bisa dipisahkan dari kegiatan pengumulan

data.

Ketiga komponen tersebut adalah :

a. Reduksi data

b. Sajian data

c. Penarikan kesimpulan

Proses analisis dengan ketiga komponen tersebut saling menjalin dan

dilakukan secara terus menerus di dalam proses pengupulan data, merupakan

model analisis jalinan.Reduksi data sebagai komponen pertama, bahkan sudah

dilakukan sejak awal sebelum kegiatan pengumpulan data dilakukan, yaitu

sejak penyusunan proposal penelitian.Kemudian proses dilanjutkan pada

waktu pengumpulan data, dan secara erat saling menjalin dengan dua

komponen analisis yang lain, yaitu sajian data dan penarikan kesimpulan serta

verifikasi.Tiga komponen tersebuasih aktif bertautan dalam jalinan dan masih

tetap dilakukan pada waktu pengumpulan data sudah berakhir, dan dilanjutkan

sampai pada waktu proses penulisan laporan berakhir.

BAB III

DESKRIPSI INSTANSI

A. SEJARAH DAN PERKEMBANGAN DPPKA SURAKARTA

Pada tahun 1946 di Surakarta terjadi konflik sehubungan dengan

adanya pertentangan pendapat antara pro dan kontra Daerah Istimewa.Konflik

tersebut dapat diredam untuk sementara waktu oleh pemerintah dengan

mengeluarkan Surat Penetapan Pemerintah tanggal 15 Juli 1946 Nomor 16 / S-

D yang menetapkan Daerah Surakarta sebagai daerah karesidenan dan

dibentuk daerah baru dengan nama Kota Surakarta.

Peraturan yang telah ada tersebut kemudian disempurnakan dengan

dikeluarkannya Undang-Undang Nomor 16 Tahun 1947 yang menetapkan

Kota Surakarta menjadi Haminte Kota Surakarta.Kota Surakarta pada waktu

itu terdiri dari 5 wilayah kecamatan dan 44 kelurahan, karena 9 kelurahan di

wilayah Karanganyar belum diserahkan.Pelaksanaan penyerahan kesembilan

kelurahan tersebut baru terlaksana pada tanggal 9 September 1950.Pelaksana

teknis pemerintah Haminte Kota Surakarta terdiri atas 8 jawatan.Jawatan

tersebut antara lain :

a. Jawatan Sekretariat Umum.

b. Jawatan Keuangan.

c. Jawatan Pekerjaan Umum.

d. Jawatan Sosial.

e. Jawatan Kesehatan.

f. Jawatan Perusahaan P.D.& K.

g. Jawatan Pamong Praja.

h. Jawatan Perekonomian.

Dengan dikeluarkannya keputusan DPRDS Kota Surakarta Nomor 4

Tahun 1956 tentang Perubahan Struktur Pemerintahan, maka Jawatan Umum

diganti dengan Dinas Pemerintahan Umum yang terbagi dalam urusan-urusan

dan setiap urusan-urusan tersebut terbagi lagi dalam bagian-bagian.Sedangkan

Pendapatan Daerah pada waktu itu diurusi oleh Jawatan Keuangan.

Dengan adanya perubahan tersebut dapat disimpulkan bahwa untuk

penanganan pajak sebagai pendapatan daerah yang sebelumnya ditangani oleh

Jawatan Keuangan kini ditangani lebih khusus oleh Urusan Pajak.Berdasarkan

Surat Keputusan Walikota Kepala Daerah Kota Surakarta tanggal 23 Februari

1970 No. 259 / X. 10 / Kp. 70 tentang Struktur Organisasi Kotamadya

Surakarta termasuk Dinas Kepentingan Umum diganti menjadi bagian dan

bagian itu membawahi urusan-urusan sehingga dalam Dinas Pemerintahan

Umum, Urusan Pajak diganti menjadi Bagian Pajak.

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kotamadya

Surakarta tanggal 30 Juni 1972 No. 162 / Kep / Kdh. IV / Kp. 72 tentang

Penghapusan Pajak dari Dinas Pemerintahan Umum karena bertalian dengan

pembentukan dinas baru.Dinas baru tersebut adalah Dinas Pendapatan Daerah

yang kemudian sering disingkat DIPENDA.Dinas Pendapatan Daerah ini

dipimpin oleh Kepala Dinas yang berkedudukan langsung dan bertanggung

jawab kepada Walikota.Pada saat itu Dinas Pendapatan Daerah dibagi menjadi

4 seksi,yaitu Seksi Umum, Seksi Pajak Daerah, Seksi Pajak Pusat / Propinsi

yang diserahkan kepada Kepala Daerah dan Seksi Doleansi / P3 serta

Retribusi dan Legas.Masing-masing seksi dipimpin oleh Kepala Seksi yang

dalam menjalankan tugasnya langsung di bawah pimpinan dan bertanggung

jawab kepada Kepala Dinas Pendapatan Daerah.

Tugas Dinas Pendapatan Daerah waktu itu adalah sebagai pelaksana

Walikota di bidang perencanaan, penyelenggaraan, dan kegiatan dibidang

pengelolaan sektor-sektor yang merupakan sumber pendapatan

daerah.Berdasakan Undang-Undang Darurat No. 11 Tahun 1957 tentang Pajak

Daerah, terdapat 13 macam pajak yang wewenang pemungutan dan

pengelolaannya ada pada DIPENDA.Tetapi saat itu baru 4 macam pajak yang

dijalankan dan telah ditetapkan dengan Peraturan Daerah, yaitu dapat

disebutkan sebagai berikut :

a. Pajak Pertunjukan yang diatur dalam Peraturan Daerah No.1 Tahun

1992.

b. Pajak Reklame yang diatur dalam Peraturan Daerah No. 11 Tahun

1971.

c. Pajak Anjing yang diatur dalam Peraturan Daerah No. 54 Tahun

1953.

d. Pajak Penjualan Minuman Keras yang diatur dalam Peraturan Daerah

No. 12 Tahun 1971.

Disamping itu DIPENDA juga bertugas mengelola Pajak Negara yang

diserahkan kepada daerah, yaitu sebagai berikut :

a. Pajak Potong Burung yang diatur dalam Peraturan Daerah No. 6 Tahun

1959.

b. Pajak Pembangunan I yang diatur dalam Peraturan Daerah No. 8

Tahun 1956.

c. Pajak Bangsa Asing yang diatur dalam Peraturan Daerah No. 1 Tahun

1970.

d. Pajak Radio yang diatur dalam Peraturan Daerah No. 5 Tahun 1957.

Terbitnya Surat Keputusan Menteri Dalam Negeri No.KUPD 7 / 12 /

41 – 101 Tahun 1978 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan Daerah Kabupaten / Kotamadya Daerah Tingkat II makin

memperjelas keberadaan Dinas Pendapatan Daerah disesuaikan dengan

Keputusan Menteri Dalam Negeri tanggal 26 Mei 1988 No. 473 – 442 tentang

Sistem dan Prosedur Perpajakan, Retribusi Daerah, dan Pendapatan Daerah

lainnya telah mengakibatkan pembagian tugas dan fungsi dilakukan

berdasarkan tahapan kegiatan pemungutan pendapatan daerah yaitu pendataan,

pemetaan, pembukuan dan seterusnya.Sistem dan prosedur tesebut dikenal

dengan MAPADA ( Manual Pendapatan Daerah ).Sistem ini diterapkan di

Kotamadya Surakarta dengan terbitnya Peraturan Daerah No. 6 Tahun 1990

tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat

II.

Dengan berjalannya waktu penataan pemerintahan Kota Surakarta

kembali mengalami perbaikan, dengan pertimbangan-pertimbangan yang

matang Peraturan Daerah No. 6 Tahun 1990 tentang Susunan Organisasi dan

Tata Kerja Dinas Pendapatan Daerah Tingkat II dirubah menjadi Peraturan

Daerah No. 6 Tahun 2008 tentang Organisasi dan Tata Kerja Perangkat

Dearah Kota Surakarta.Dalam peraturan baru ini nama Dinas Pendapatan

Daerah ( DIPENDA ) berubah menjadi Dinas Pendapatan Pengelolaan

Keuangan dan Aset atau yang sering disebut dengan DPPKA.Peraturan

Daerah No. 6 Tahun 2008 tentang Organisasi dan Tata Kerja Perangkat

Daerah Kota Surakarta ini berlaku mulai tanggal 1 Januari 2009.

Dinas Pendapatan Pengelolaan Keuangan dan Aset dalam

melaksanakan tugas dipimpin oleh seorang Kepala Dinas yang berkedudukan

di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris

Daerah.Saat ini Dinas Pendapatan Pengelolaan Keuangan dan Aset atau

DPPKA dibagi kedalam bidang-bidang yang dipimpin langsung oleh seorang

Kepala Dinas.Masing-masing bagian dipimpin oleh Kepala Bagian atau biasa

disebut Kabag yang dalam menjalankan tugasnya langsung di bawah pimpinan

dan langsung bertangggung jawab kepada Kepala Dinas Pendapatan

Pengelolaan Keuangan dan Aset.

B. VISI DAN MISI DPPKA

Dinas Pendapatan Pengelolaan Keuangan dan Aset Kota Surakarta

sebagai salah satu dinas daerah menyelenggarakan urusan pemerintahan di

bidang pendapatan pengelolaan keuangan dan aset telah menetapkan Visi dan

Misi Dinas sebagai berikut :

1. Visi DPPKA :

Mewujudkan peningkatan pendapatan daerah yang optimal untuk

mendukung penyelenggaraan Pemerintah Kotamadya Daerah Tingkat

II Surakarta.

2. Misi DPPKA :

a. Meningkatkan dan mengitensifkan pendapatan daerah secara

optimal.

b. Meningkatkan kelancaran dan ketertiban pengelolaan keuangan

dan aset daerah sesuai dengan peraturan yang berlaku.

c. Mewujudkan pengelolaan keuangan daerah yang efektif,

efisien, serta akuntable dengan memperhatikan azas kepatuhan

dan keadilan.

d. Meningkatkan pemberdayaan aset daerah secara efektif dan

efisien.

C. TUJUAN DAN SASARAN DPPKA

Dengan berpedoman pada Visi dan Misi tersebut, Dinas Pendapatan

Pengelolaan Keuangan dan Aset dalam melaksanakan program dan

kegiatannya mempunyai tujuan dan sasaran yaitu :

1. Tujuan :

a. Mengoptimalkan sumber-sumber pendapatan daerah untuk

mencapai target pendapatan yang ditetapkan.

b. Mewujudkan efisiensi dan efektifitas dalam pengelolaan

keuangan daerah berdasarkan pereturan yang berlaku.

c. Menyelamatkan dan memberdayakan aset pemerintah kota

secara optimal.

d. Meningkatkan profesionalisme dan peningkatan pelayanan

kepada masyarakat.

2. Sasaran DPPKA :

a. Terwujudnya pencapaian pendapatan daerah sesuai target yang

ditetapkan.

b. Terwujudnya manajemen keuangan daerah yang efektif,

efisien, transparan, dan akuntable.

c. Terwujudnya pembakuan status hukum / persertifikatan dan

perlindungan aset daerah.Peningkatan kesadaran masyarakat

sebagai wajib pajak.

D. KEDUDUKAN, TUGAS POKOK, DAN FUNGSI DPPKA

Dinas Pendapatan Pengelolaan Keuangan dan Aset adalah unsur

pelaksana pemerintah di bidang pendapatan, pengelolaan keuangan, dan aset

daerah yang dipimpin langsung oleh Kepala Dinas yang berada di bawah dan

bertanggung jawab kepada Walikota Surakarta.DPPKA Surakarta mempunyai

tugas pokok seperti yang tercantum dalam Peraturan Daerah No. 6 Tahun

2008 Pasal 34 ayat (2) yaitu menyelenggarakan urusan pemerintahan di bidang

pendapatan, pengelolaan keuangan dan aset daerah.

Fungsi DPPKA antara lain dapat disebutkan sebagai berikut :

a. Penyelenggaraan kesekretariatan dinas.

b. Penyusunan rencana program, pengendalian, evaluasi, dan pelaporan.

c. Penyelenggaraan pendaftaran dan pendataan wajib pajak dan wajib

retribusi.

d. Pelaksanaan perhitungan, penetapan angsuran pajak dan retribusi.

e. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta

pendapatan lain.

f. Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan

pendapatan lain.

g. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan

akuntansi.

h. Pengelolaan aset barang daerah.

i. Penyiapan penyusunan, perubahan, dan perhitungan anggaran

pendapatan dan belanja daerah.

j. Penyelenggaraan administrasi keuangan bank.Penyelenggaraan

sosialisasi.

k. Pembinaan jabatan fungsional.

l. Pengelolaan Unit Pelaksana Teknis Dinas ( UPDT ).

E. STRUKTUR ORGANISASI DPPKA

Struktur organisasi yang baik perlu diterapkan untuk mempermudah

dalam pengawasan manajemen agar pelaksana suatu kegiatan dapat berjalan

dengan lancar.Penerapan struktur organisasi yang jelas sangat diperlukan

sesuai dengan bagian masing-masing.

Adapun tujuan disusunnya struktur organisasi adalah sebagai berikut :

a. Mempermudah dalam pelaksanaan tugas dan pekerjaan.

b. Mempermudah pimpinan dalam mengawasi pekerjaan bawahan.

c. Mengkoordinasi kegiatan untuk mencapai tujuan yang diharapkan.

d. Menentukan kedudukan seseorang dalam fungsi dan kegiatan sehingga

mampu menjalankan tugas yang dibebankan kepadanya.

Susunan organisasi DPPKA Surakarta menurut Peraturan Daerah

Nomor 6 Tahun 2008 adalah sebagai berikut :

a. Kepala.

b. Sekretariat , membawahi :

1) Subbagian Perencanaan, Evaluasi, dan Pelaporan.

2) Subbagian Keuangan.

3) Subbagian Umum dan Kepegawaian.

c. Bidang Pendaftaran, Pendataan dan Dokumentasi , membawahi:

1) Seksi Pendaftaran dan Pendataan

2) Seksi Dokumentasi dan Pengolahan Data

d. Bidang Penetapan , membawahi :

1) Seksi Perhitungan

2) Seksi Penerbitan Surat Ketetapan

e. Bidang Penagihan , membawahi :

1) Seksi Penagihan

2) Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

f. Bidang Anggaran , membawahi :

1) Seksi Anggaran I

2) Seksi Anggaran II

g. Bidang Perbendaharaan , membawahi :

1) Seksi Perbendaharaan I

2) Seksi Perbendaharaan II

h. Bidang Akuntansi , membawahi :

1) Seksi Akuntansi I

2) Seksi Akuntansi II

i. Bidang Aset , membawahi :

1) Seksi Perencanaan Aset

2) Sekssi Pengelolaan Aset

j. Unit Pelaksana Teknis Dinas ( UPTD )

k. Kelompok Jabatan Fungsional.

Dalam struktur organisasi yang baru ini Sekretariat dipimpin oleh

seorang Sekretaris yang berada di bawah tanggung jawab kepada Kepala

Dinas.Sedangkan Kelompok Jabatan Fungsional dipimpin oleh seorang

Tenaga Fungsional Senior sebagai Ketua Kelompok dan bertanggung jawab

kepada Kepala Dinas.Subbagian masing-masing dipimpin oleh seorang Kepala

Subbagian yang berada di bawah dan bertanggung jawab kepada Kepala Dinas

yang bersangkutan.Untuk bidang masing-masing dipimpin oleh seorang

Kepala Bidang atau Kabid yang berada di bawah dan bertanggung jawab

kepada Kepala Dinas yang bersangkutan.

Untuk lebih jelasnya Struktur Organisasi DPPKA menurut Peraturan

Daerah Nomor 6 Tahun 2008 dapat dilihat dalam gambar berikut :

F. DESKRIPSI TUGAS JABATAN STUKTURAL

1) Kepala Dinas

Kepala Dinas mempunyai tugas yang cukup berat yaitu melaksanakan

urusan pemerintahan di bidang pendapatan daerah.Uraian tugas kepala

dinas adalah :

a. Menyusun rencana strategis dan program kerja tahunan dinas

sesuai dengan Program Pembangunan Daerah.

b. Membagi tugas kepada bawahan sesuai bidang tugas agar

tercipta pemerataan tugas.

c. Memberi petunjuk dan arahan kepada bawahan guna kejelasan

pelaksanaan tugas.

2) Sekretariat

Sekretariat yang posisinya dibawahi langsung oleh Kepala Dinas

mempunyai tugas pokok melaksanakan administrasi umum, perijinan,

kepegawaian dan keuangan sesuai dengan kebijaksanaan teknis yang

ditetapkan oleh Kepala Dinas.Selain tugas pokok tersebut sekretaris

memiliki tugas sebagai berikut :

a. melaksanakan penyusunan rencana strategis dan program kerja

tahunan dinas.

b. melaksanakan pelaporan sesuai dengan kebijakan teknis yang

ditetapkan oleh Kepala Dinas.

c. mengadakan monitoring dan pengendalian serta evaluasi.

Sekretaris membawahi subbagian-subbagian sebagai berikut :

a. Subbagian perencanaan, evaluasi, dan pelaporan.

Subbag bagian ini memiliki tugas untuk mengumpulkan,

mengolah, dan menyajikan data sebagai bahan penyusunan

rencana strategis dan program kerja tahunan Dinas.Selain itu

juga bertugas sebagai pelaksana / melaksanakan monitoring

dan pengendalian, analisa dan evaluasi serta menyusun laporan

hasil pelaksanaan rencana stategis dan program kerja tahunan

Dinas.

b. Subbagian Keuangan

Subbagian keuangan memiliki tugas melaksanakan pengelolaan

administrasi keuangan.

c. Subbagian Umum dan Kepegawaian

Subbagian umum dan kepegawaian mempunyaai tugas yang

cukup banyak yaitu melaksanakan urusan surat menyurat,

kearsipan, penggandaan, administrasi perijinan, perjalanan

dinas, rumah tangga, pengelolaan barang inventaris, pengeturan

penggunaan kedaraan dinas dan perlngkapannya, hubungan

masyarakat, sistem jaringan dokumentasi, infomasi hukum dan

administrasi kepegawaian.

3. Bidang Pendaftaran, Pendataan, dan Dokumentasi

Bidang pendaftaran, pendataan dan dokumentasi memiliki tugas yang

penting yaitu menyelenggarakan pembinaan dan bimbingan dibidang

pendaftaran dan pendataan serta dokumentasi dan pengolahan data

sesuai dengan kebijakan teknis yang ditetapkan oleh Kepala Dinas.

Bidang pendaftaran, pendataan dan dokumentasi membawahi seksi-

seksi sebagai berikut :

a. Seksi Pendaftaran dan Pendataan

Seksi ini memiliki tugas melaksanakan pendaftaran, pendataan

dan pemeriksaan di lapangan terhadap Wajib Pajak Daerah (

WPD ) dan Wajib Pajak Retribusi Daerah ( WRD ).

b. Seksi Dokumentasi dan Pengelolaan Data

Tugas dari seksi dokumentasi dan pengolahan data adalah

menghimpun, mendokumentasikan, menganalisa dan mengolah

data Wajib Pajak Daerah dan Wajib Pajak Retribusi.

4. Bidang Penetapan

Bidang Penetapan bertugas menyelenggarakan pembinaan dan

bimbingan dibidang penghitungan, penerbitan Surat Penetapan Pajak

dan Retribusi serta penghitungan besarnya angsuran bagi pemohon

sesuai dengan kebijakan teknis yang ditetapakn oleh Kepala Dinas.

Bidang penetapan membawahi seksi-seksi sebagai berikut :

a. Seksi Perhitungan

Seksi Perhitungan memiliki tugas melaksanakan penghitungan

dan penetapan besarnya pajak dan retribusi.

b. Seksi Penerbitan Surat Ketetapan

Seksi Penerbitan Surat Ketetapan mempunyai tugas

menetapkan Surat Ketetapan Pajak ( SKP ), Surat Ketetapan

Retribusi ( SKR ), dan surat-surat ketetapan pajak lainnya.

5. Bidang Penagihan

Bidang Penagihan memiliki tugas menyelenggarakan pembinaan dan

bimbingan di bidang penagihan dan keberatan serta pengelolaan

penerimaan sumber pendapatan lain sesuai dengan kebijakan teknis

yang ditetapkan oleh Kepala Dinas.

Bidang Penagihan membawahi seksi-seksi sebagai berikut :

a. Seksi Penagihan dan Keberatan

Tugas yang dipikul adalah melaksanakan penagihan tunggakan

pajak daerah, retribusi daerah dan sumber pendapatan lainnya

serta melayani permohonan keberatan dan penyelesaiannya.

b. Seksi Pengelolaan Penerimaan Sumber Pendapatan Lain

Seksi ini bertugas mengumpulkan data sumber-sumber

penerimaan lain diluar pajak daerah dan retribusi daerah sesuai

dengan ketentuan peraturan perundangan yang berlaku.

6. Bidang Anggaran

Bidang Anggaran ini bertugas untuk membuat rencana anggaran

penerimaaan pajak, retribusi, dan rencana pembelanjaan keperluan

instansi serta mengatur pengeluaran-pengeluaran dana yang telah

dianggarkan atau direncanakan.

Bidang Anggaran terdiri dari dua seksi yang merupakan satu kesatuan

tim kerja, yaitu sebagai berikut :

a. Seksi Anggaran I

b. Seksi Anggaran II

7. Bidang Perbendaharaan

Bidang Perbendaharaan memegang peranan sebagai pemegang dana

dalam instansi, yang juga dibantu oleh dua kelompok seksi :

a. Seksi Perbendaharaan I

b. Seksi Perbendaharaan II

8. Bidang Akuntansi

Bidang ini memiliki tugas sebagai pencatat segala bentuk kegiatan

pendanaan, yang kemudian dibuat laporan sebagai pertanggung

jawaban kepada Kepala Dinas.

Bidang Akuntansi membawahi seksi-seksi sebagai berikut :

a. Seksi Akuntansi I

b. Seksi Akuntansi II

9. Bidang Aset

Bidang Aset bertugas untuk mencatat dan mengelola semua aset yang

dimiliki oleh Pemerintah Daerah Kota Surakarta.

Bidang Aset membawahi seksi-seksi sebagai berikut :

a. Seksi Perencanaan Aset

Seksi ini mempunyai tugas merencanakan dan mengembangkan

semua aset yang dimiliki Pemerintah Daerah Kota Surakarta

sehingga dapat berguna bagi masyarakat dan pemerintah.

b. Seksi Pengelolaan Aset

Seksi ini bertugas sebagai pelaksana rencana yang telah dibuat

oleh Seksi Perencanaan Aset dan juga sebagai pengelola aset-

aset tersebut.

10. Unit Pelaksana Teknis Dinas ( UPTD )

UPTD bertugas untuk memungut dan mengelola Pajak Retribusi

Daerah Kota Surakarta.

11. Kelompok Jabatan Fungsional

Kelompok ini mempunyai tugas melaksanakan sebagian tugas Kepala

Dinas pada Cabang Dinas di Kecamatan.

G. TATA KERJA DPPKA

Dalam melaksanakan tugasnya DPPKA Kotamadya II Surakarta

mendapatkan pembinaan teknis fungsional dan DPPKA Tingkat I Jawa

Tengah.Dalam melaksanakan tugasnya Kepala Dinas menerapkan prinsip-

prinsip koordinasi, integrasi, sinkronisasi, dan simplikasi baik dalam

lingkungan DPPKA sesuai dengan bidang tugasnya.Kepala Sekretariat,

Kepala Seksi, Kepala Unit Penyuluhan, dan Kepala Unit Pelaksanaan Teknis

Dinas harus menerapkan prinsip-prinsip koordinasi, integrasi, sinkronisasi,

dan simplifikasi sesuai dengan bidang tugasnya masing-masing.

Kepala Sekrtariat, para Kepala Seksi, dan Kepala Unit Penyuluhan

bertanggungjawab memberikan bimbingan / pembinaan kepada bawahannya

serta melaporkan hasil-hasil pelaksanaan tugasnya menurut hierarkis jabatan

masing-masing.Kepala Sekretariat, Kepala Seksi, Kepala Unit Penyuluhan,

dan Kepala Unit Pelaksanaan Teknis Dinas bertanggungjawab kepada Kepala

Dinas.Para Kepala Seksi pada DPPKA bertanggungjawab kepada Kepala

Bagian Sekretriat / Kepala Bagian yang membidanginya.

Kepala Dinas, Kepala Sekretariat, dan Kepala Seksi di lingkungan

DPPKA Kotamadya Dati II Surakarta diangkat dan diberhentikan oleh

Gubernur Kepala Daerah Tingkat II Surakarata.Kepala Urusan, Kepala Seksi,

dan Kepala Unit Penyuluhan di lingkungan DPPKA Kotamadya Daerah

Tingkat II Surakarta diangkat dan diberhentikan oleh Walikotamadya Kepala

Daerah Tingkat II Surakarta.

BAB IV

PEMBAHASAN

A. Prosedur Pemeriksaan yang Dilakukan

Oleh DPPKA Terhadap Wajib Pajak Hotel di Kota Surakarta

Proses audit yang dilaksanakan oleh oleh DPPKA Kota Surakarta

diatur pada Keputusan Menteri Dalam Negeri Nomor 173 Tahun 1997 tentang

Tata Cara Pemeriksaan Pajak di Bidang Pajak Daerah.Sesuai dengan

keputusan tersebut, dalam melaksanakan proses pemeriksaan diperlukan

adanya Norma dan Pedoman, sesuai dengan Kemendagri Nomor 173 Tahun

1997 :

1. Norma Pemeriksaan

Pemeriksaan dilakukan dengan berpedoman pada norma pemeriksaan yang

memuat batasan terhadap pemeriksa dan wajib pajak.

a. Pemeriksa lapangan berpedoman pada norma pemeriksaan berikut :

1) Pemeriksa harus memiliki tanda pengenal

pemeriksa dan dilengkapi dengan Surat Perintah Pemeriksa ;

2) Pemeriksa wajib memberitahukan secara

tertulis tentang akan dilakukan pemeriksaan kepada wajib pajak ;

3) Pemeriksa wajib memperlihatkan tanda

pengenal pemeriksa dan surat perintah pemeriksaan kepada wajib

pajak ;

4) Pemeriksa wajib menjelaskan maksud dan

tujuan pemeriksa kepada wajib pajak ;

5) Pemeriksa wajib membuat laporan

pemeriksaan ;

6) Pemeriksa wajib memberitahukan secara

tertulis kepada wajib pajak tentang hasil pemeriksaan berupa hal-

hal yang berbeda antara surat pemberitahuan pajak daerah ( SPTD )

dengan hasil pemeriksaan ;

7) Pemeriksa wajib mengembalikan buku-

buku, catatan, dan dokumen pendukung lainnya yang dipinjam

dari wajib pajak paling lama 14 hari setelah pemeriksaan ;

8) Pemeriksa dilarang memberitahukan

kepada pihak lain yang tidak berhak, segala sesuatu yang diketahui

atau diberitahukan kepadanya oleh wajib pajak dalam rangka

pemeriksaan ;

9) Pemeriksa wajib memberi petunjuk kepada

wajib pajak mengenai penyelengaraan pembukuan atau pencatatan

dan petunjuk lainnya mengenai pemenuhan kewajiban perpajakan

sehubungan dengan pemeriksaan yang dilakukan.

b. Pelaksanaan pemeriksaan berpedoman pada norma pemeriksaan

sebagai berikut :

1) Pemeriksaan dapat dilakukan oleh seorang

atau lebih pemeriksa ;

2) Pemeriksa dilaksanakan di kantor

Pemeriksa, di kantor Wajib Pajak, atau di tempat usaha atau tempat

tinggal atau tempat lain yang diduga ada kaitannya dengan

kegiatan usaha atau pekerjaan wajib pajak atau tempat lain yang

ditentukan oleh kepala daerah atau pejabat ;

3) Pemeriksaan dilaksanakan pada jam kerja

dan dapat dilanjutkan di luar jam kerja, jika dipandang perlu ;

4) Hasil pemeriksaan dituangkan dalam

Laporan Pemeriksaan ;

5) Hasil pemeriksaan yang dilakukan

seluruhnya disetujui oleh wajib pajak.Dibuatkan surat pernyataan

tentang persetujuannya dan ditandatangani oleh wajib pajak yang

bersangkutan ;

6) Terhadap temuan dalam pemeriksaan yang

tidak mau atau tidak seluruhnya disetujui oleh wajib pajak,

dilakukan pembahasan akhir hasil pemeriksaan ;

7) Berdasarkan laporan pemeriksaan,

diterbitkan Surat Ketetapan Pajak Daerah ( SKPD ) dan Surat

Tagihan Pajak Daerah ( STPD ) sepanjang tidak dilakukan dengan

tindakan penyidikan.

c. Wajib pajak saat diperiksa berpedoman pada norma pemeriksaan

sebagai berikut :

1) Wajib pajak wajib memenuhi pelaksanaan

pemeriksaan baik di lapangan maupun di kantor sesuai dengan

waktu yang ditentukan ;

2) Wajib pajak berhak meminta kepada

pemeriksa untuk memperlihatkan Surat Perintah Pemeriksaan dan

Tanda Pengenal Pemeriksa ;

3) Wajib pajak berhak meminta kepada

pemeriksa untuk memberikan penjelasan tentang maksud dan

tujuan pemeriksa ;

4) Wajib pajak berhak meminta kepada

pemeriksa rincian uang berkenaan dengan hal-hal yang berbeda

antara hasil pemeriksaan dengan Surat Pemberitahuan Pajak

Daerah ( SPPD ) ;

5) Wajib pajak wajib menandatangani surat

pernyataan persetujuan apabila seluruh hasil pemeriksa disetujui ;

6) Wajib pajak menanda tangani Berita Acara

Hasil Pemeriksaan ( BAHP ) apabila hasil pemeriksaan tersebut

tidak atau seluruhnya disetujui ;

7) Wajib pajak wajib memenuhi permintaan

peminjaman buku –buku, catatan, dan dokumen yang diperlukan

untuk kelancaran pemeriksaan ;

8) Wajib pajak wajib memberikan ijin untuk

memasuki tempat atau urusan yang dianggap perlu dan memberi

bantuan guna kelancaran pemeriksaan ;

9) Wajib pajak memberikan keterangan yang

diperlukan.

2. Pedoman Pemeriksaan

Pelaksanaan pemeriksaan terhadap wajib pajak didasarkan pada pedoman

pemeriksaan yang meliputi pedoman umum pemeriksaan, pedoman

pelaksanaan periksaan dan pedoman pelaporan pemeriksan.

a. Pedoman umum pemeriksaan adalah sebagai berikut :

1) Pemeriksaan dilaksanakan oleh pemeriksa

yang telah memperoleh Pendidikan Teknis Pemeriksaan Pajak

Daerah dan memiliki keterampilan sebagai pemeriksa ;

2) Pemeriksa harus bekerja dengan jujur,

bertanggungjawab, penuh pengabdian, bersifat terbuka, sopan dan

objektif , serta wajib menghindarkan diri dari perbuatan tercela ;

3) Pemeriksaan harus dilaksanakan oleh

pemeriksa dengan menggunakan keahliannya secara cermat dan

seksama serta memberikan gambaran yang sesuai dengan keadaan

sebenarnya tentang wajib pajak ;

4) Temuan hasil pemeriksaan dituangkan

dalam kertas kerja pemeriksaan sebagai bahan untuk menyusun

laporan pemeriksaan ;

b. Pedoman pelaksanaan pemeriksaan adalah sebagai berikut :

1) Pelaksanaan pemeriksaan harus didahului

dengan program pemeriksaan, sesuai dengan tujuan pemeriksaan

dan dengan pengawasan yang seksama ;

2) Luas pemeriksaan ditentukan berdasarkan

petunjuk yang diperoleh , yang harus dikembangakan dengan bukti

yang kuat melalui pencocokan data, pengamatan, tanya jawab, dan

tindakan lain berkenaan dengan pemeriksaan ;

3) Pendapat dan kesimpulan pemeriksa harus

didasarkan pada bukti yang kuat dan berlandaskan peraturan

perundang-undangan perpajakan daerah ;

c. Pedoman laporan pemeriksaan adalah sebagai erikut :

1) Laporan pemeriksaan disusun secara rinci, ringkas, dan jelas

sesuai ruang lingkup dan tujuan pemeriksan, memuat kesimpulan

pemeriksaan yang didukung bukti yang kuat tentang ada atau

tidaknya penyimpangan terhadap peraturan perundang-undangan

perpajakan daerah dan memuat pula pengungkapan informasi lain

yang diperlukan ;

2) Laporan pemeriksaan yang berkaitan dengan pengungkapan

penyimpangan Surat Pemberitahuan Pajak Daerah harus

memperhatikan :

(a) Faktor pembanding ,

(b) Nilai absolut penyimpangan ,

(c) Sifat, bukti, dan petunjuk adanya

penyimpangan ,

(d) Pengaruh penyimpangan ,

(e) Hubungan dengan permasalahan lainnya.

Dari hasil wawancara penulis dengan Bapak Widiyanto, S.Sos selaku

Tim Audit dari DPPKA Kota Surakarta pada tanggal 23 Februari 2010

mengenai bagaimana proses Audit yang dilaksanakan terhadap wajib pajak

hotel, penulis merumuskan pelaksanaan Audit yang dilakukan dengan 3 ( tiga

) tahap, antara lain sebagai berikut :

a. Tahap Persiapan ini terbagi menjadi 5 (

lima ) kegiatan, dimana masing-masing kegiatan memiliki peranan yang

penting dalam menyiapkan segala sesuatu demi kelancaran pelaksanaan

proses pemeriksaan :

1) Mempelajari realisasi setoran pajak hotel

tiap bulan dari wajib pajak :

Apabila ditemukan ketidakwajaran atas setoran dari wajib pajak

tersebut maka wajib pajak tersebut akan dilakukan

pemeriksaan.Selain itu langkah ini juga dilakukan untuk

menemukan realisasi pajak hotel yang tidak dibayar pada bulan-

bulan tertentu kemudian mencatat hasilnya.

2) Melakukan peninjauan secara langsung :

Melakukan peninjauan secara langsung kondisi usaha wajib pajak

dan melakukan perbandingan dengan realisasi setoran pajak hotel

dari wajib pajak.Apabila dari hasil pengamatan dari pihak DPPKA

ternyata kondisi usaha wajib pajak tidak sesuai dengan realisasi

setoran pajak, maka akan ditindak lanjuti dengan pemeriksaan yang

akan dilaksanakan oleh tim khusus yaitu Tim Audit.

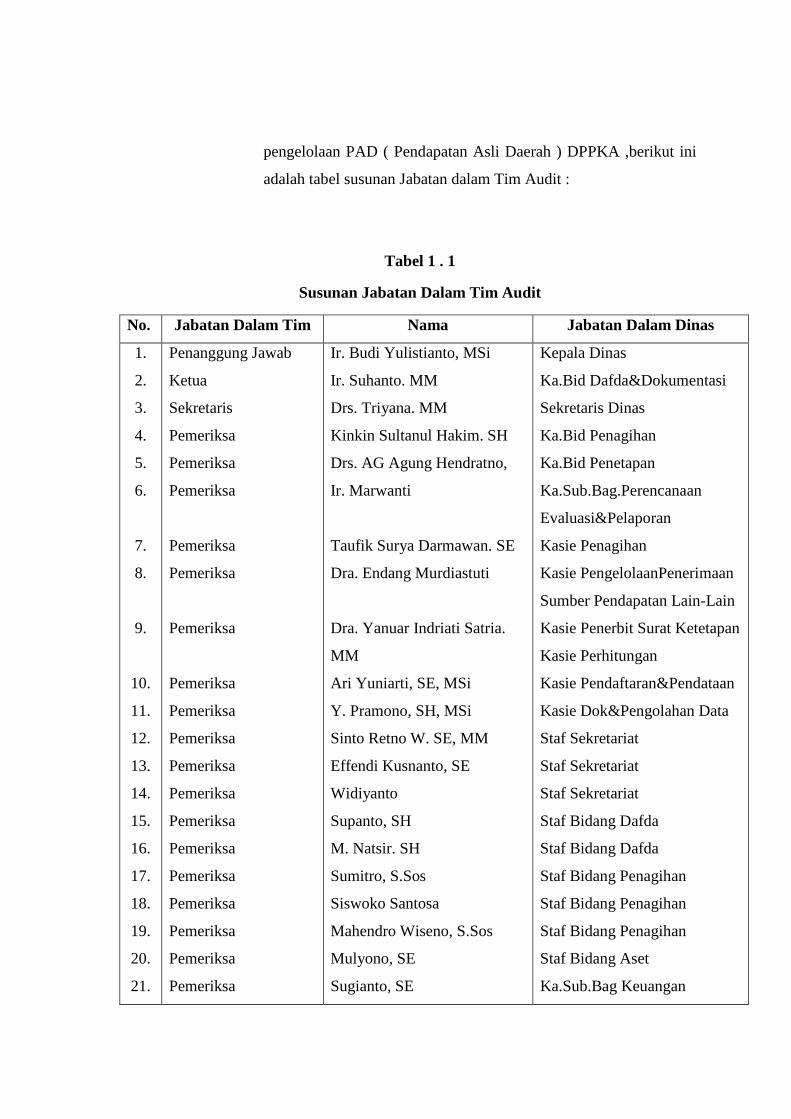

Berdasarkan Keputusan Kepala Dinas Pendapatan Pengelolaan

Keuangan dan Aset Kota Surakarta Nomor : 800 . 22 / 001 .7 / I /

2010 tertanggal 4 Januari 2010 tentang Pembentukan Tim Audit

Pemeriksa Pajak Daerah pada kegiatan peningkatan dan

pengelolaan PAD ( Pendapatan Asli Daerah ) DPPKA ,berikut ini

adalah tabel susunan Jabatan dalam Tim Audit :

Tabel 1 . 1

Susunan Jabatan Dalam Tim Audit

No. Jabatan Dalam Tim Nama Jabatan Dalam Dinas

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

Penanggung Jawab

Ketua

Sekretaris

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Pemeriksa

Ir. Budi Yulistianto, MSi

Ir. Suhanto. MM

Drs. Triyana. MM

Kinkin Sultanul Hakim. SH

Drs. AG Agung Hendratno,

Ir. Marwanti

Taufik Surya Darmawan. SE

Dra. Endang Murdiastuti

Dra. Yanuar Indriati Satria.

MM

Ari Yuniarti, SE, MSi

Y. Pramono, SH, MSi

Sinto Retno W. SE, MM

Effendi Kusnanto, SE

Widiyanto

Supanto, SH

M. Natsir. SH

Sumitro, S.Sos

Siswoko Santosa

Mahendro Wiseno, S.Sos

Mulyono, SE

Sugianto, SE

Kepala Dinas

Ka.Bid Dafda&Dokumentasi

Sekretaris Dinas

Ka.Bid Penagihan

Ka.Bid Penetapan

Ka.Sub.Bag.Perencanaan

Evaluasi&Pelaporan

Kasie Penagihan

Kasie PengelolaanPenerimaan

Sumber Pendapatan Lain-Lain

Kasie Penerbit Surat Ketetapan

Kasie Perhitungan

Kasie Pendaftaran&Pendataan

Kasie Dok&Pengolahan Data

Staf Sekretariat

Staf Sekretariat

Staf Sekretariat

Staf Bidang Dafda

Staf Bidang Dafda

Staf Bidang Penagihan

Staf Bidang Penagihan

Staf Bidang Penagihan

Staf Bidang Aset

Ka.Sub.Bag Keuangan

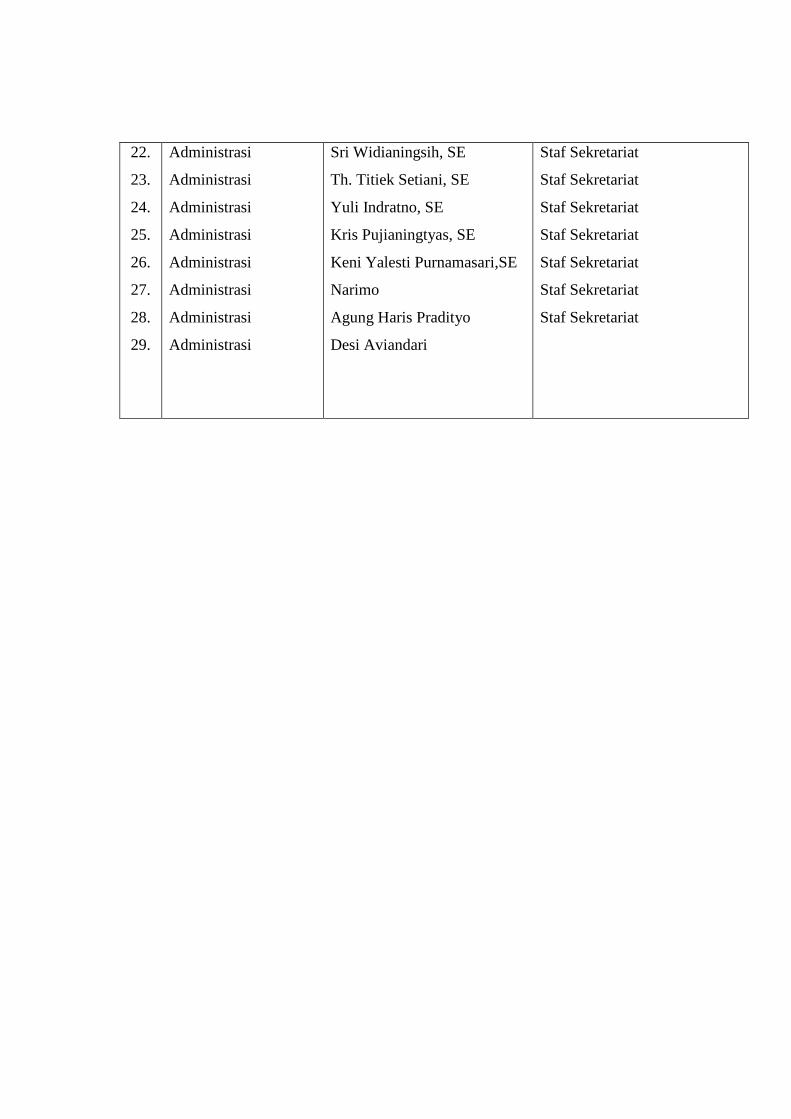

22.

23.

24.

25.

26.

27.

28.

29.

Administrasi

Administrasi

Administrasi

Administrasi

Administrasi

Administrasi

Administrasi

Administrasi

Sri Widianingsih, SE

Th. Titiek Setiani, SE

Yuli Indratno, SE

Kris Pujianingtyas, SE

Keni Yalesti Purnamasari,SE

Narimo

Agung Haris Pradityo

Desi Aviandari

Staf Sekretariat

Staf Sekretariat

Staf Sekretariat

Staf Sekretariat

Staf Sekretariat

Staf Sekretariat

Staf Sekretariat

3) Mengusulkan kepada Ketua Tim

Pemeriksa :

Sesuai dengan penjelasan poin 1 dan 2 di atas, apabila wajib pajak

memenuhi kriteria akan dilaksanakan pemeriksaan, maka Tim

Audit mengusulkan kepada Tim Pemeriksa untuk dilakukan

pemeriksaan dengan mengajukan daftar wajib pajak yang akan

diperiksa beserta data-data wajib pajak tersebut.Kemudian Ketua

Tim Pemeriksa menyusun jadwal pelaksanaan audit dan

menyampaikan kepada Kepala DPPKA agar diterbitkan Surat

Tugas yang biasa disebut Surat Perintah Pemeriksaan Pajak dan

Surat Pemberitahuan tentang Pemeriksaan Pajak.Surat tugas dan

Surat Pemberitahuan ini nantinya digunakan sebagai sarana

pemeriksaan bagi tim pemeriksa.

Tabel di bawah ini merupakan contoh Jadwal Pelaksanaan Audit

Pada bulan Januari dan Februarai tahun 2009 :

4) Menyusun program pelaksanaaan audit

sesuai dengan rencana yang telah ditetapkan :

Program pemeriksaan merupakan daftar prosedur-prosedur

pemeriksaan yang akan dilakukan dalam suatu pemeriksaan.

5) Menyediakan Sarana Pemeriksaan :

Apabila jadwal pelaksanaan audit telah ditetapkan, tim audit segera

menyiapkan sarana pemeriksaan, antara lain sebagai berikut :

a) Kartu Tanda Pengenal Pemeriksa

b) Surat Tugas

c) Surat Pemberitahuan tentang Pemeriksaan

Pajak

d) Surat Permintaan Peminjaman buku-buku,

catatan-catatan, dan dokumen lainnya.

b. Tahap Pelaksanaan :

1. Memeriksa di tempat Wajib Pajak :

a) Melakukan peminjaman buku-buku,

catatan-catatan, dan dokumen pendukung yang

diperlukan.Dalam hal ini termasuk juga pembukuan-

pembukuan hotel, besarnya omset hotel, keuntungan-

keuntungan hotel, pengeluaran, pemasukan serta kerugian yang

pernah dialami oleh hotel tersebut.

b) Memeriksa buku-buku, catatan-catatan,

dan dokumen lainnya yang berhasil dipinjam.

c) Melakukan pemeriksaan pada bagian-

bagian / fungsi-fungsi tertentu yang ada di lokasi wajib Pajak.

d) Melakukan interview atau wawancara

dengan wajib pajak, wawancara ini dapat dilakukan dengan

orang yang memegang peranan penting dalam hotel dan

haruslah orang yang mengerti betul kondisi hotel

tersebut.misalnya saja Manager Hotel.

2. Mencari tambahan informasi dari pihak

ketiga :

Informasi dari pihak ketiga dilakukan guna meneguhkan kebenaran

data atau informasi yang diperoleh dari wajib pajak, selain itu juga

bermanfaat sebagai tambahan informasi apabila wajib pajak tidak

bersedia meminjamkan buku-buku, catatan-catatan, dan dokumen

yang dperlukan.

3. Membuat resume hasil pemeriksaan atau

kertas kerja pemeriksaan :

Resume hasil pemeriksaan merupakan rekaman selama proses

pemeriksaan yang berisi mengenai temuan selama hasil

pemeriksaan dilakukan.Semua data atau informasi yang berhasil

ditemukan kemudian dituangkan ke dalam resume hasil

pemeriksaan ini.Data-data atau informasi yang berhasil ditemukan

tersebut, selanjutnya digunakan untuk menghitung omset

sebenarnya wajib pajak dan pajak yang terutang.Nantinya resume

hasil pemeriksaan ini digunakan sebagai dasar pembuatan Laporan

Pemeriksaan Pajak atau LPP.

4. Memberitahukan hasil pemeriksaan

kepada wajib pajak yang dperiksa :

Hasil pemeriksaan Tim Audit selanjutnya diberitahukan kepada

wajib pajak yang diperiksa melalaui Surat Pemberitahuan Hasil

Pemeriksaan.Apabila wajib pajak menyetujui hasil pemeriksaan

Tim Audit, maka kepada wajib pajak akan dibuatkan Surat

Pernyataan Persetujuan Atas Hasil pemeriksaan.Selain itu pada

tahap ini Tim Audit juga memberikan petunjuk tentang

penyelenggaraan pembukuan dan pemenuhan kewajiban yang

benar agar sesuai dengan ketentuan perundang-undangan.

5. Melakukan Sidang Penutup :

Sidang Penutup merupakan pembahasan yang dilakukan antara

pemeriksa dengan wajib pajak atas hasil pemeriksaan.Tentang hasil

pemeriksaan, tidak semua wajib pajak yang telah diperiksa

menyetujui hasil pemeriksaan yang telah dilakukan oleh Tim

audit.Tidak jarang mereka tidak mau membayar pajak tertang

sesuai hasil pemeriksaan.Oleh karena itu, pihak DPPKA

mengambil tindakan antisipasi yaitu dengan melakukan negosiasi

dengan wajib pajak.Hal ini dilakukan agar lebih mendekatkan

potensi penerimaan dari sektor Pajak Hotel.Dengan dilakukannya

negosiasi,wajib pajak yang sebelumnya tidak mau membayar pajak

terutang sesuai hasil pemeriksaan pada akhirnya mereka bersedia

membayar pajak terutangnya .

c. Tahap Pembutan Laporan Pemeriksaan

Pajak ( LPP ) :

Semua data atau informasi yang telah dituangkan dalam kertas kerja

pemeriksaan digunakan untuk menghitung omset sebenarnya wajib

pajak.Sedangkan pajak yang terutang digunakan sebagai bahan untuk

meyusun Laporan Pemeriksaan Pajak atau LPP.Laporan Pemeriksaan

Laporan Pajak tersebut antara lain berisi tentang :

1. Identitas Wajib Pajak

2. Identitas petugas Pemeriksa Pajak

3. Temuan selama hasil penelitian

4. Penghitungan pajak hasil pemeriksaan

5. Kesimpulan dan susunan pemeriksa

6. Tanda tangan petugas pemeriksa

Laporan Hasil Penelitian yang telah disusun oleh TimAudit, kemudian

disampaikan kepada Kepala DPPKA melalui Ketua Tim Audit.Selanjutnya

berdasarkan Laporan Hasil Pemeriksaan kepada Wajib Pajak akan

diterbitkan Surat Ketetapan Pajak Daerah ( SKPD ) dan Surat Tagihan

Pajak Daerah ( STPD ).

B. Hambatan Dalam Pelaksanaan Audit

TerhadapWajib Pajak Hotel di Kota Surakarta

Dalam pelaksanaan pemeriksaan pajak, sering auditor menemui

beberapa hambatan sehingga mengganggu jalannya proses

pemeriksaan.Hambatan yang biasa ditemukan di lapangan antara lain :

1. Wajib pajak kurang memberikan dukungan terhadap pelaksanan audit

yang dilakukan oleh pihak DPPKA Kota Surakarta, contohnya wajib

pajak enggan memenuhi permintaan peminjaman buku-buku, catatan-

catatan, dan dokumen yang diperlukan.Selain itu wajib pajak kurang

berkenan memberikan keterangan yang diperlukan guna keperluan

pemeriksaan.Hal ini menyebabkan Tim Audit mengalami kesulitan

menentukan omset penjualan sebenarnya dan besarnya pajak yang

terutang.

2. Wajib pajak kurang berpartisipasi dalam proses pemeriksaan, sehingga

proses pemeriksaan berjalan kurang maksimal dan akhirnya berkibat

kurang lancarnya proses pemeriksaan.Misalnya Adanya manipulasi

data yang dilakukan oleh pengusaha hotel dan wajib pajak memberikan

keterangan yang tidak sesuai dengan fakta, misalnya pengusaha hotel

menggunakan pembukuan ganda.

3. Wajib pajak enggan membayar pajak sesuai hasil pemeriksaan Tim

Audit.Keengganan para wajib pajak untuk membayar pajak ini dapat

disebabkan banyak faktor, salah satunya mereka beranggapan bahwa

dengan membayar ataupun tidak mereka tidak merasakan manfaat bagi

diri mereka sendiri.Dengan pola pikir demikian maka tidaklah heran

banyak terjadi pelanggaran dalam proses pemeriksaan pajak.

C. Upaya dari DPPKA Kota Surakarta Untuk Mengatasi Hambatan-

hambatan tersebut :

Untuk mengatasi hambatan yang ditemui dalam proses pemeriksaan,

maka pihak DPPKA melakukan beberapa upaya antara lain :

1. Tim Pemeriksa memberikan petunjuk dan penjelasan kepada wajib

pajak hotel akan pentingnya pembayaran pajak agar proses

pembangunan daerah dapat berjalan dengan lancar.Selain itu perlu

dilakukan kegiatan penyuluhan bagi para wajib pajak hotel dan

sosialisasi kepada wajib pajak hotel untuk meningkatakan

pengetahuan, wawasan, dan pemahaman wajib pajak terhadap

peraturan perpajakan.

2. Untuk mengatasi permasalahan tersebut pihak DPPKA Kota Surakarta

melakukan observasi lapangan yang dilakukan secara mendadak atau

sidak.Hal ini dilakukan untuk membuktikan kebenaran keterangan

yang disampaikan oleh wajib pajak.Tindakan ini sangat efektif untuk

mengetahui kebenaran dan keakuratan data-data yang diperoleh dan

menghindarkan dari data-data palsu yang diberikan oleh wajib pajak

sendiri.

3. Dilakukan negosiasi kepada wajib pajak yang tidak mau melunasi

kewajiban pajaknya sesuai hasil pemeriksaan.Dalam hal ini agar proses

negosiasi tidak disalahgunakan untuk keuntungan orang-orang tertentu,

maka perlu adanya pengawasan baik secara intern dan

ekstern.Pengawasan dapat diartikan sebagai aktivitas untuk

menemukan, mengoreksi penyimpangan – penyimpangan penting

dalam hasil yang dicapai dari aktivitas yang direncanakan. Maka wajar

apabila ditemukan kekeliruan – kekeliruan tertentu serta kegagalan –

kegagalan maka dalam hal ini fungsi pengawasan sangat diperlukan.

Dengan adanya pengawasan yang baik maka akan dapat dipastikan

tercapainya tujuan organisasi dengan efektif dan efisien.

BAB V

KESIMPULAN DAN SARAN

Berdasarkan uraian yang telah penulis uraikan pada bab terdahulu

tentang Prosedur Pemeriksaan Pajak yang Dilakukan Oleh DPPKA Terhadap

Wajib Pajak Hotel di Surakarta, maka penulis dapat mengambil kesimpulan

dan saran sebagai berikut :

A. Kesimpulan :

1. Prosedur pemeriksaan pajak yang dilakukan oleh DPPKA tehadap

wajib pajak hotel di Surakarta terdiri dari 3 tahap yaitu :

a) Tahap Persiapan :

1) Mempelajari realisasi setoran pajak hotel

tiap bulan dari wajib pajak, bila ditemukan ketidak wajaran atas

setoran dari wajib pajak maka akan dilakukan pemeriksaan.

2) Melakukan peninjauan secara langsung

yaitu melakukan peninjauan secara langsung kondisi usaha

wajib pajak dan melakukan perbandingan dengan realisasi