Embed Size (px)

Citation preview

Análisis del sector Agroindustrial- Panamá

Proyecto Canal de Empresarias, Canal de Comunidades

Financiado por la Unión Europea dentro del Programa Al-Invest 5.0

CONTRATO DE SERVICIOS DE CONSULTORÍA Nº 2017-002

Realizado por

Diciembre, 2017

Análisis del Sector Agroindustrial- Panamá

3

Índice Abreviaturas....................................................................................................................................... 7 Resumen Ejecutivo ........................................................................................................................... 8 1. Introducción .................................................................................................................................11

1.1. Marco de referencia .............................................................................................................. 11 1.2. Objetivos ............................................................................................................................... 12 1.3. Actividades ............................................................................................................................ 12 1.4. Contenidos del estudio .......................................................................................................... 13

2. Análisis global .............................................................................................................................15 2.1. Delimitación del sector .......................................................................................................... 15 2.2. La industria alimentaria en Panamá...................................................................................... 17 Panorámica general .................................................................................................................... 17 Subsectores ................................................................................................................................ 19 Participación de las mujeres ....................................................................................................... 22

2.3. La industria agroalimentaria en Chiriquí ............................................................................... 24 Panorámica general y subsectores ............................................................................................ 24 Participación de las mujeres ....................................................................................................... 25

2.4. La agroindustria en las Provincias Centrales ........................................................................ 26 Panorámica general y subsectores ............................................................................................ 26 Participación de las mujeres ....................................................................................................... 29

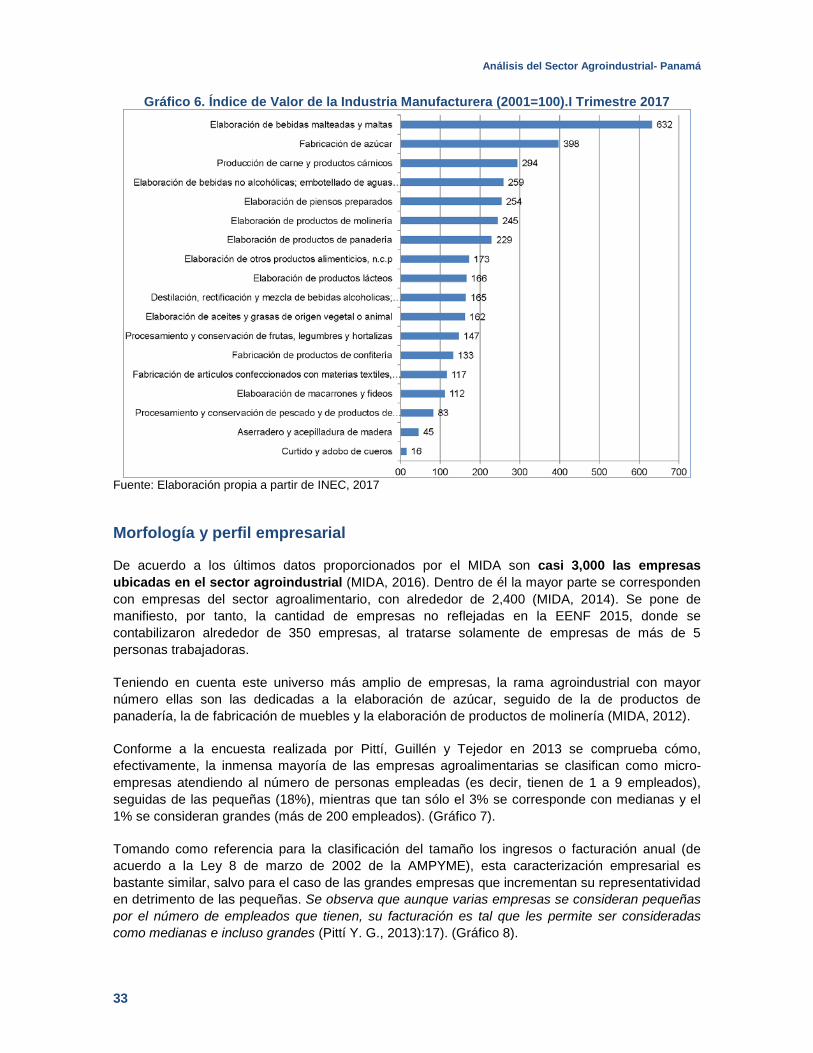

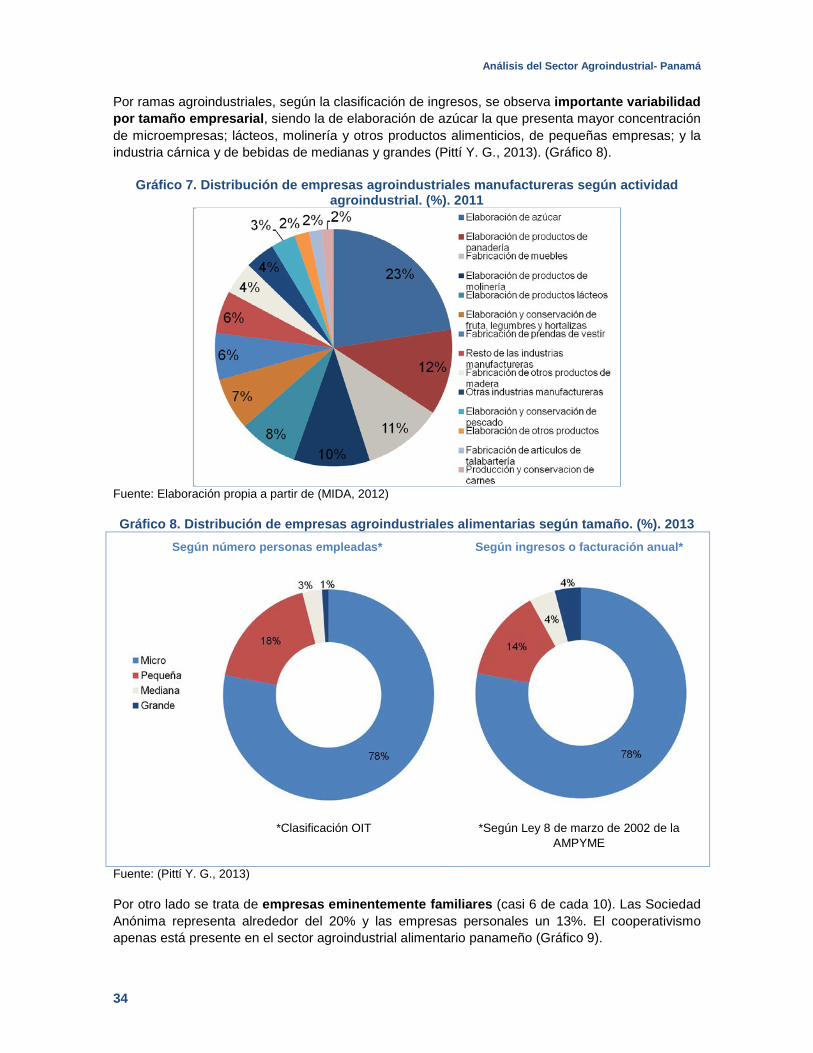

3. Análisis específico ......................................................................................................................31 3.1. Situación y perspectivas del sector ....................................................................................... 31 Importancia del sector ................................................................................................................. 31 Morfología y perfil empresarial ................................................................................................... 33 Ubicación .................................................................................................................................... 36 Empleo en el sector .................................................................................................................... 38 Producción .................................................................................................................................. 39 Mercado y comercialización........................................................................................................ 41 Exportación ................................................................................................................................. 43 Tecnología e Innovación ............................................................................................................. 45 Calidad y certificaciones ............................................................................................................. 46 Medio Ambiente .......................................................................................................................... 47 Financiación ................................................................................................................................ 47 Demanda de productos agroalimentarios ................................................................................... 47 Institucionalidad en el sector agroindustrial ................................................................................ 49 Principales barreras .................................................................................................................... 52

3.2. Encadenamientos productivos a empresas tractoras: oportunidad para los núcleos empresariales ............................................................................................................................... 53 Relación entre empresas tractoras y encadenamientos productivos ......................................... 53 Oportunidades de encadenamientos con el Hotel Ciudad de David .......................................... 55

4. Conclusiones ...............................................................................................................................57 4.1. La agroindustria en Panamá ................................................................................................. 57 4.2. La industria agroalimentaria en Chiriquí ............................................................................... 60

Análisis del Sector Agroindustrial- Panamá

4

4.3. La industria alimentaria en las Provincias Centrales ............................................................ 61 5. Recomendaciones .......................................................................................................................62

5.1. Sobre negocios en el sector agroalimentario ........................................................................ 62 5.2. Sobre encadenamientos productivos .................................................................................... 63 5.3. Sobre el reto de emprender .................................................................................................. 65

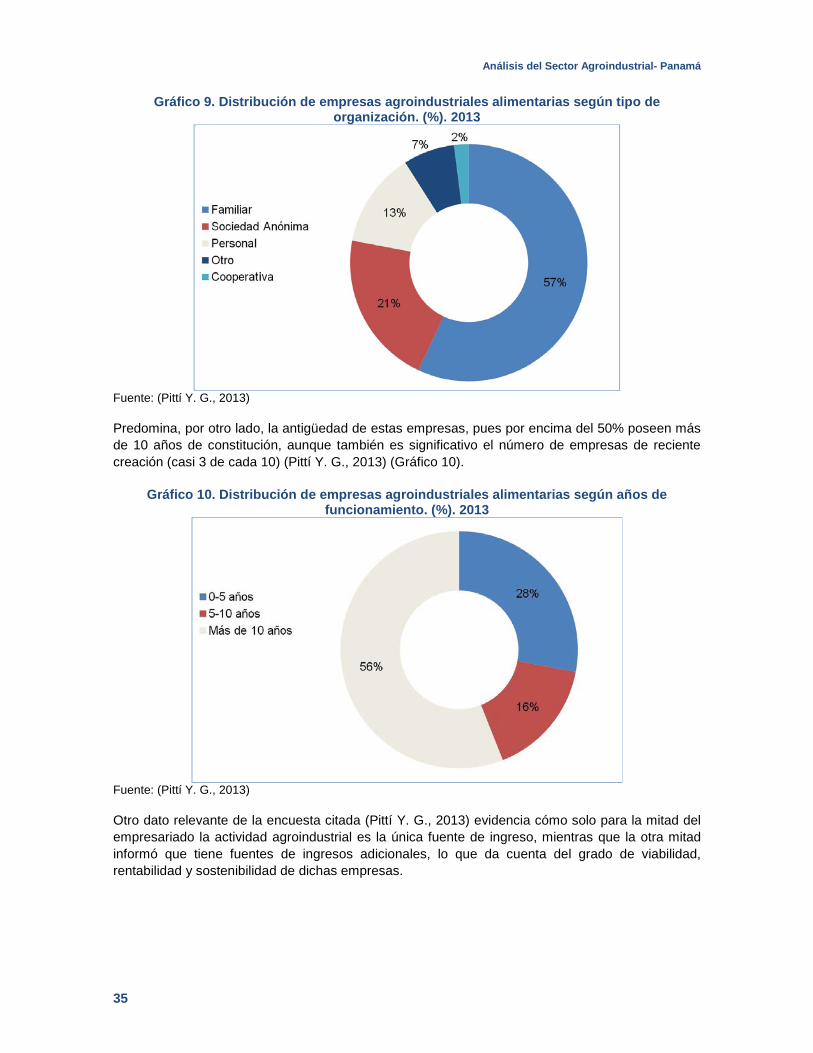

Bibliografía .......................................................................................................................................67

Análisis del Sector Agroindustrial- Panamá

5

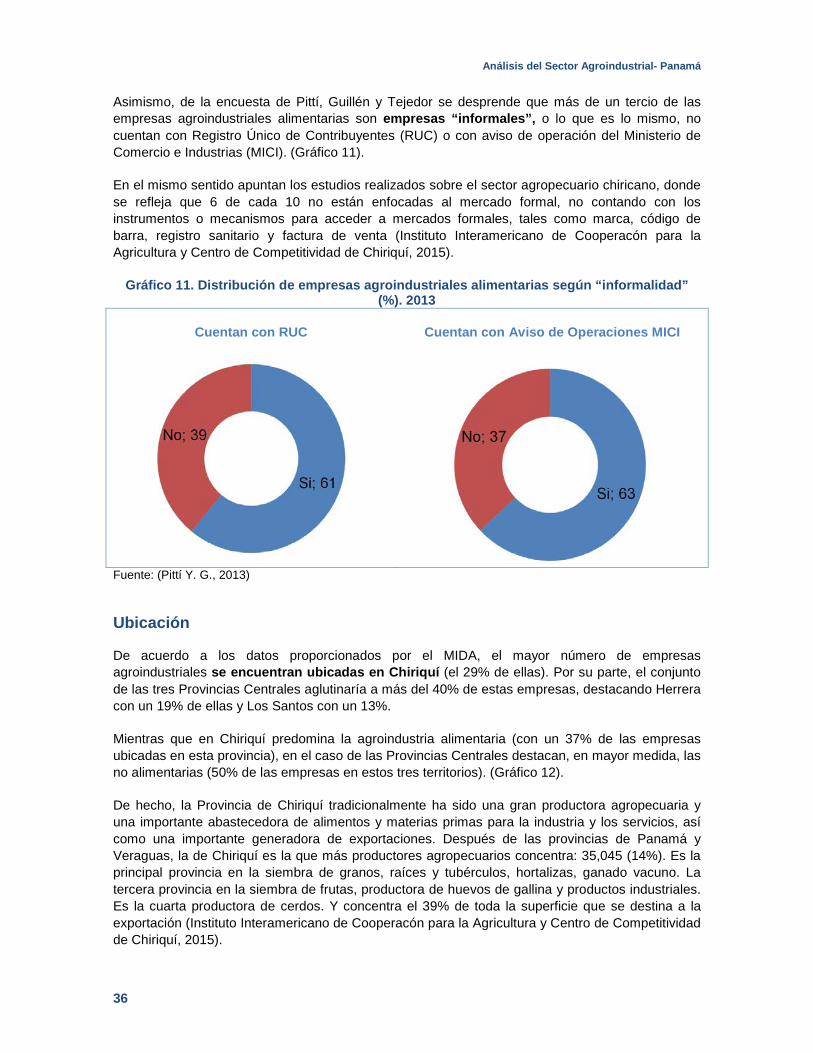

Índice de gráficos Gráfico 1: Peso del sector de la agroindustria alimentaria dentro de la industria y de la economía panameñas en términos de empleo y producción. Empleo en número de personas y Producción en miles de balboas; y ambos en % ...................................................................................................................................................... 18 Gráfico 2: Distribución de empresas de la agroindustria alimentaria en Panamá, en % ................................... 19 Gráfico 3: Tamaño de los subsectores de la agroindustria alimentaria en función de la producción y el empleo. Producción en miles de balboas y Empleo en número de personas................................................................. 20 Gráfico 4: Participación de las mujeres en el empleo en los subsectores de la agroindustria alimentaria panameña. Número de mujeres por subsector / Empleo total por subsector, expresado en % ........................ 23 Gráfico 5. PIB a precios de 1996 según rama de la agroindustria. Millones de balboas. 2010 ........................ 32 Gráfico 6. Índice de Valor de la Industria Manufacturera (2001=100).I Trimestre 2017 .................................... 33 Gráfico 7. Distribución de empresas agroindustriales manufactureras según actividad agroindustrial. (%). 2011 .......................................................................................................................................................................... 34 Gráfico 8. Distribución de empresas agroindustriales alimentarias según tamaño. (%). 2013 ......................... 34 Gráfico 9. Distribución de empresas agroindustriales alimentarias según tipo de organización. (%). 2013 ..... 35 Gráfico 10. Distribución de empresas agroindustriales alimentarias según años de funcionamiento. (%). 2013 .......................................................................................................................................................................... 35 Gráfico 11. Distribución de empresas agroindustriales alimentarias según “informalidad” (%). 2013............... 36 Gráfico 12. Distribución de empresas agroindustriales según provincia (%). 2016 .......................................... 37 Gráfico 13. Distribución de la población ocupada según categoría de la ocupación por sexos. (%). 2016 ...... 39 Gráfico 14. Distribución de empresas agroindustriales alimentarias según destino producción (%). 2013 ...... 39 Gráfico 15. Canales de comercialización en las empresas agroindustriales alimentarias (%). 2013 ................ 42 Gráfico 16. Participación del Sector Agropecuario, Agroindustrial y Pesca en las Exportaciones de Bienes de Panamá. (%). 2006-2013 .................................................................................................................................. 43 Gráfico 17. Participación de exportaciones de mercaderías agroindustriales más importantes. (%). 2015 ...... 44 Gráfico 18. Uso de ordenador e Internet por parte de empresas agroindustriales alimentarias. (%). 2013 ...... 45

Análisis del Sector Agroindustrial- Panamá

6

Índice de tablas Tabla 1. Listado de Actividades Económicas incluidas en la Agroindustria según CINU-2016 ........................ 15 Tabla 2: Principales magnitudes del sector de la agroindustria alimentaria de Panamá. Empleo en número de personas, Producción y VAB en miles de balboas, Productividad en balboas ................................................. 17 Tabla 3: Productividad y valor agregado en el sector de la agroindustria alimentaria de Panamá. Empleo en personas, Producción y VAB en miles de balboas, VAB por empleado en balboas, el resto en % .................. 18 Tabla 4: Comparación entre el valor generado por los subsectores de la agroindustria alimentaria de Panamá y del Reino Unido. En % ................................................................................................................................... 22 Tabla 5: Empresas y empleo en la agroindustria alimentaria de Chiriquí. Empresas y Empleo en unidades, y Tamaño empresas en número de personas ..................................................................................................... 24 Tabla 6: Especialización de la industria agroalimentaria por subsector en Chiriquí. Índice de especialización, en % .................................................................................................................................................................. 25 Tabla 7: Participación de las mujeres en el empleo de la agroindustria en Chiriquí. Tasa de feminización*, en % ....................................................................................................................................................................... 26 Tabla 8: Personal empleado en las Provincias Centrales, en número de personas ......................................... 27 Tabla 9: Tamaño de las empresas en las Provincias Centrales, en número de personas empleadas ............. 28 Tabla 10: Especialización de la industria agroalimentaria por subsector en las Provincias Centrales. Índice de especialización, en % ....................................................................................................................................... 29 Tabla 11: Participación de las mujeres en el empleo de la agroindustria, por subsectores, en las Provincias Centrales. Tasa de feminización*, en % ........................................................................................................... 30 Tabla 12. Productos según rama de la agroindustria alimentaria ..................................................................... 40 Tabla 13. Principales supermercados de Panamá............................................................................................ 42 Tabla 14. Las 10 empresas exportadoras del sector agroindustrial más relevantes......................................... 44 Tabla 15: Definiciones de empresa tractora ..................................................................................................... 53 Tabla 16: Ficha de Hotel Ciudad de David ....................................................................................................... 55

Análisis del Sector Agroindustrial- Panamá

7

Abreviaturas AECID: Agencia Española de Cooperación Internacional AMPYME: Autoridad de la Micro, Pequeña y Mediana Empresa ANAGAN: Asociación Nacional de Ganaderos de Panamá ANALMO: Asociación Nacional de Molineros de Arroz ANAM: Autoridad Nacional del Ambiente ANAPOR: Asociación Nacional de Porcinocultores ANAVIP: Asociación Nacional de Avicultores de Panamá ANBEC: .Asociación Nacional de Beneficiadores y Exportadores de Café APACHI: Asociación de Productores de Arroz de Chiriquí APEDE: Asociación de Ejecutivos de Empresa APEMEC: Asociación de pequeños y medianos productores de Panamá APEX: Asociación Panameña de Exportadores APROGALPA: Asociación de Productores de Ganado Lechero de Panamá APROSEPA: Asociación de Productores de Semilla de Panamá. APROVACA: Asociación de Productores de Orquídeas de El Valle y Cabuya de Antón ARAP: Autoridad de los Recursos Acuáticos de Panamá CCIAP: Cámara de comercio, industria y agricultura de Panamá CEPIA: Centro de Producción e Investigaciones Agroindustriales CINU: Clasificación Industrial Nacional Uniforme de todas las Actividades Económicas DEPA: Departamento de Protección de Alimentos DGTC: Dirección de Gestión y Transferencia del Conocimiento EENF: Encuesta a Empresas no Financieras EIA: Estudio de Impacto Ambiental IICA: Instituto Interamericano de Cooperación para la Agricultura FAO: Organización de las Naciones Unidas para la Alimentación y la Agricultura GANTRAP: Gremial de Exportadores de Productos No Tradicionales de Panamá HHACCP: Análisis de Peligros y Control de Puntos Críticos INEC: Instituto de Estadística y Censo de Panamá IPACOOP: Instituto Panameño Autónomo Cooperativo MICI: Ministerio de Comercio e Industrias MIDA: Ministerio de Desarrollo Agropecuario MINSA: Ministerio de Salud OCDE: Organización para la Cooperación y el Desarrollo Económico PIB: Producto Interno Bruto REDAR PANAMÁ: Red de Agroindustria Rural de Panamá. REDNOMIPEN: Red Nacional de Organizaciones de la Micro y Pequeña Empresa RUC: Registro Único de Contribuyentes SENACYT: Secretaría Nacional de Educación Superior, Ciencia, Tecnología e Innovación SIP: Sindicato de Industriales de Panamá. UCAPE: Unión de Cooperativas Agrícolas Pequeñas para la Exportación. UNPAP: Unión Nacional de Productores Agropecuarios de Panamá VAB: Valor Agregado Bruto

Análisis del Sector Agroindustrial- Panamá

8

Resumen Ejecutivo Panorámica del sector agroalimentario en Panamá, Chiriquí y Provincias Centrales

La participación de la agroindustria en la producción industrial ascendió del 41% a 64% entre 2006 y 2012. Se trata de un sector representativo especialmente en Chiriquí y algo menos en las Provincias Centrales, donde se encuentran radicadas la mayor parte de las empresas.

Según la Encuesta a Empresas no Financieras (EENF) 2015, que recoge una panorámica de las empresas panameñas de 5 y más personas trabajadoras, a nivel nacional, la industria agroalimentaria (mayoritaria en el conjunto de la agroindustria) supone el 8.6% del empleo total y el 5.2% de la producción total, generando un valor del 7.4% del valor agregado total. Pero estas cifras aumentan hasta el 8.5% y el 11.9% en Chiriquí, mostrando una fuerte especialización en el sector, mientras que se mantienen alrededor de la media nacional en las Provincias Centrales, con mayor contribución de Veraguas, seguida de Herrera y Los Santos en último lugar. No obstante, el menor peso del sector en términos de producción que de empleo pone de manifiesto una baja productividad, por lo que el sector agroalimentario todavía tiene recorrido por hacer en términos de ganancias de productividad.

También por subsectores se aprecia la mayor especialización de Chiriquí, siendo elaboración de otros productos alimenticios y conserva de carnes, las actividades que más contribuyen a la misma. Asimismo, en las Provincias Centrales, las mayores especializaciones se dan en la industria de procesamiento y conserva de pescado en Herrera y en la molinería en Veraguas.

Pese a la importancia que reviste el sector para la economía se hace preciso señalar la crisis que atraviesa, tanto desde el punto de vista de la llegada de importaciones de productos agropecuarios a raíz de la firma de los Tratados de Libre Comercio con terceros países, como por los bajos niveles de productividad, rentabilidad y competitividad que le caracterizan. Tal crisis está provocando, incluso, el abandono de la actividad agro por parte de muchos y muchas productoras.

La presencia de fuerza de trabajo femenina en el sector agroalimentario es relativamente baja, si se compara con el conjunto de la economía, tanto para el conjunto nacional como en las provincias, según los datos de la EENF 2015. La tasa de feminización en la agroindustria de Chiriquí es el 17%, menor que el 23% alcanzado en Panamá y que el 39.2% de la economía total chiricana. Por el contrario, la feminización del sector es mayor en las Provincias Centrales que en el conjunto del país, siendo el sector más feminizado productos lácteos (47% de mujeres) y el menos feminizado conserva de carne y vegetales (15%).

Existe un fuerte dualismo en las empresas del sector. La inmensa mayoría de las empresas son microempresas, en las que existe un alto grado de informalidad y predomina un patrón de producción tradicional, sin apenas introducción de tecnología, donde se produce y comercializa un solo producto dirigido al mercado local y abastecido desde el punto de producción, y con baja incorporación de sistemas de certificación, calidad o medidas medioambientales. Las barreras que aquejan a estas empresas se encuentran vinculadas a los sistemas de producción, los canales de comercialización o la falta de acceso a financiación. Es un segmento empresarial, por lo tanto, en el que existe un amplio margen para la mejora de la competitividad.

Análisis del Sector Agroindustrial- Panamá

9

Frente a las microempresas, operan las medianas y grandes empresas, en muchos casos basadas en inversión extranjera, con un alto grado de introducción de innovación y tecnología, con producción enfocada al mercado local y a la exportación, y con implantación de sistemas de calidad y medioambientales. Entre los problemas que aquejan las empresas de este tamaño destaca el incumplimiento de los proveedores o la mano de obra escasa y poco calificada. En este segmento empresarial, el tamaño es factor clave de su competitividad.

A grandes rasgos industrias cárnicas, de bebidas, pescado o producción de aceites y grasas despuntan por su tamaño relativamente mayor y, por consiguiente, unas condiciones más competitivas. Mientras, la rama azucarera, la de productos lácteos, la panadería (a excepción de algunas grandes empresas) y la molinería constituirían las ramas con una mayor proporción de Micropymes, aquejadas por tanto de serios déficits competitivos.

La demanda de productos de alimentación está cada vez más orientada al consumo de productos saludables, sofisticados, altamente segmentados, personalizados y “socialmente responsables”. Sin embargo, la oferta de la Mipyme agroalimentaria todavía es bastante tradicional, enfocada a un solo producto y donde los elementos de innovación respecto a etiquetados, envasados o certificaciones aún no se encuentran asentados. Por lo tanto, las empresas del sector se enfrentan al gran reto de adaptarse a una nueva y exigente demanda.

En cuanto a la institucionalidad del sector, desde lo público existen iniciativas para generar masa crítica en el sector y soluciones integradas en la cadena de producción, así como programas de apoyo a la pequeña empresa agroindustrial, pero todavía no están suficientemente desarrolladas ni cuentan con la continuidad requerida para generar haber generado impactos relevantes. Asimismo, existen diversidad de asociaciones y agrupaciones sectoriales en el ámbito privado, aunque el grado de participación de las micro y pequeñas empresas aún es bajo. Por último, desde el punto de vista asociativo, se revela la escasa cooperación entre las empresas productoras, siendo prácticamente inexistente las fórmulas de cooperativismo o gremios empresariales que pudieran generar economías de escala en el sector.

Recomendaciones para emprender

La creación de nuevos negocios en el sector agroalimentario panameño ofrece una gran oportunidad, siempre que focalice el esfuerzo en cuidar y promover desde el principio la generación de condiciones de competitividad para la nueva empresa. Por pequeños que sea, en el proceso de creación del negocio se ha de valorar la importancia de tener personal capacitado para las diferentes tareas (técnicas, de gerencia y administración) y de tener un equipamiento y un local (o lugar) donde desarrollar el negocio, que permita aprovechar lo mejor posible los recursos (personales, materiales y financieros) para ofrecer más productos/servicios.

Existe nichos de oportunidad para la creación de nuevos negocios en algunas actividades agroalimentarias con capacidad de transformación y de generación de valor, que puede conseguirse a través de inversiones de base innovadora en términos de producto y/o de mercado. La innovación en productos de alimentación (especializados, tradicionales, ecológicos, etc.) asociada a mercados segmentados (familias, personas mayores, deportistas, etc.), ofrecen un campo para el aumento de valor, siempre y cuando esta parte de la oferta pueda asociarse a la existencia de un mercado segmentado y exigente en términos de producto final.

Análisis del Sector Agroindustrial- Panamá

10

Los emprendimientos encadenados a empresas tractoras (dinamizadoras de las economías locales) ofrecen uno de los nichos de oportunidad, asociado a un mercado ya existente, más destacados a explorar para las emprendedoras de los núcleos empresariales en el sector agroalimentario de Chiriquí y las Provincias Centrales. Algunas oportunidades nacen con respecto a la preparación de comidas especiales (diferenciado por de clientes, repostería y panadería tradicional, y elaboración de conservas caseras, segmentadas por cliente); y en la distribución de productos desde el origen con garantías de provisión periódica (diaria, tres veces/semana u otra, según la demanda).

Con respecto a los encadenamientos productivos, las emprendedoras han de tener en cuenta varios factores para aumentar sus posibilidades de éxito: buscar empresas tractoras no muy grandes, que no exijan la provisión de cantidades al por mayor de productos/servicios, crear relaciones institucionales y comerciales basadas en la transparencia y con objetivos comunes compartidos, tener una actitud proactiva y propositiva para la innovación en productos/servicios, tener negocios formalizados y diversificar el número de empresas tractoras clientes.

Además, en general, a la hora de abrir un negocio es recomendable: capacitarse y tener disposición a seguir aprendiendo si así lo requiere el negocio para su crecimiento y/o consolidación; crear alianzas para poder segmentar las tareas a llevar a cabo, compartir costos y clientes; tener disposición a los cambios y capacidad de adaptación a las nuevas tendencias del mercado; ofrecer productos/servicios de calidad para generar clientes satisfechos; crear comunidad con otras emprendedoras y profesionales, para generar sinergias y compartir experiencias; usar la tecnología, el mercadeo digital y las redes sociales, como herramientas básicas de comunicación para dar a conocer el negocio y captar nuevos clientes; y tener resiliencia y perseverancia para continuar en el proceso hasta alcanzar sus frutos.

Análisis del Sector Agroindustrial- Panamá

11

1. Introducción 1.1. MARCO DE REFERENCIA La Fundación Ciudad del Saber, a través de su Centro de Innovación, se encuentra desarrollando el proyecto CANAL DE EMPRESARIAS, CANAL DE COMUNIDADES, financiado por la Unión Europea en el marco del programa AL INVEST 5.0.

El proyecto tiene como objetivo general mejorar la productividad, innovación y contribución al desarrollo inclusivo de las Mipymes femeninas en Panamá, propiciando que la economía se beneficie del talento y capital social y empresarial de las mujeres, impactando positivamente en el bienestar de sus familias y comunidades, y promoviendo el empoderamiento individual y colectivo de las empresarias panameñas y de los negocios que ellas lideran.

Con esta finalidad CANAL DE EMPRESARIAS, CANAL DE COMUNIDADES despliega una estrategia orientada a la generación de comunidades entre las empresarias, a la capacitación y fortalecimiento de los negocios de mujeres, y la consolidación de un ecosistema efectivo, especializado e innovador de apoyo a la empresa femenina en Panamá.

En el marco de esta estrategia una de las actuaciones clave del proyecto consiste en el establecimiento de núcleos sectoriales en tres sectores en los que confluye una elevada concentración de negocios femeninos, con un contexto de oportunidades vinculadas a las fortalezas y potencialidades de la economía panameña, a saber:

• Agroindustria: 2 núcleos, en Chiriquí y Provincias Centrales. • Turismo y Artesanía: 2 núcleos, en Panamá y Chiriquí. • Servicios intersectoriales para las empresas de Logística: 2 núcleos, en Panamá y Colón.

La conformación de dichos núcleos lleva implícita la realización de actuaciones de capacitación de coordinadores(as) y consejeros(as) de los núcleos, el desarrollo de talleres con empresarias de estos sectores para la identificación de problemas y oportunidades y, a partir de ellos, el diseño e implantación de planes de acción para cada uno de los núcleos conformados.

Previo a todo ello, se requiere de una labor de identificación de cuál es el estado de situación y las perspectivas de los sectores objeto de intervención, que sirva de insumo y punto de partida para el trabajo que debe ser realizado en los núcleos.

El estudio que a continuación se presenta responde, precisamente, a dicha necesidad. Un estudio que acompaña a los relativos al resto de sectores objeto de intervención, es decir, turismo y artesanía, por un lado, y logística, por otro.

Análisis del Sector Agroindustrial- Panamá

12

1.2. OBJETIVOS Objetivo general

El objetivo general del presente estudio es analizar la situación actual del sector agroindustrial de Panamá y estudiar las oportunidades que ofrece para orientar la constitución y el desarrollo de núcleos empresariales de negocios femeninos en Chiriquí y en las Provincias Centrales (Herrera, Los Santos y Veraguas), que es donde el sector tiene más desarrollo y proyección futura.

Objetivos específicos

De forma operativa, para abordar este objetivo general, se pretende:

• Caracterizar el tejido empresarial del sector agroindustrial en Chiriquí y las Provincias Centrales, y para el conjunto nacional, para obtener una visión global de la situación actual de cada uno y realizar una comparativa que permita identificar las diferencias más significativas.

• Realizar una tipificación del sector a nivel territorial en las provincias de interés, que permita cuantificar la importancia relativa de promover la creación de nuevas empresas en el marco de las economías de las provincias de interés, en comparación con la economía panameña en su conjunto como referencia.

• Realizar un análisis sectorial y de mercado a nivel provincial del sector, indagando en las barreras y potencialidades relacionadas con la innovación, la financiación, los recursos humanos, las tecnologías y el mercado del sector, para facilitar la detección de oportunidades para desarrollar negocios liderados por mujeres y de los cambios necesarios para impulsar su desarrollo.

• Incorporar de manera transversal la perspectiva de género en los análisis realizados.

1.3. ACTIVIDADES Análisis global del sector

La primera aproximación al sector de la agroindustria se realiza desde una perspectiva global, a partir de una caracterización general del sector en cada una de las provincias de interés, Chiriquí y las Provincias Centrales, tomando como referencia el conjunto de Panamá para realizar comparaciones, con el fin de identifican las principales carencias y fortalezas del sector en el conjunto de la economía y en los territorios señalados.

Metodológicamente, para ello se aplica un enfoque macroeconómico, basado en el análisis de los principales indicadores de producción, empleo y valor agregado, con información estadística de la Encuesta de Empresas No Financieras 2015.

Análisis del Sector Agroindustrial- Panamá

13

Análisis específico del sector

Una vez obtenida la visión panorámica del sector agroindustrial, a continuación se profundiza en:

• Análisis sectorial, para identificar cuáles son sus principales patrones de funcionamiento, innovación y permeabilidad y oportunidades al liderazgo empresarial de las mujeres en los mismos: o Las formas de funcionamiento e innovación en el sector. o Las principales dificultades y barreras para el desarrollo empresarial: acceso al crédito

y a la financiación, a la cualificación y disponibilidad de recursos humanos, etc. o Las potencialidades al crecimiento del tejido empresarial, específicamente femenino, y

los cambios necesarios para impulsarlo en el sector. • Análisis del mercado, para conocer los principales tipos de clientes, tendencias globales y

espacios de oportunidad para las empresas: o Características del mercado (aspectos legales, técnicos, logísticos, de

comercialización, de producción), estructura y áreas geográficas.

Desde un punto de vista metodológico, se lleva a cabo una exploración del sector de la agroindustria a partir de dos tipos de fuentes de información. Por una parte, fuentes secundarias, basadas en estadísticas y estudios de referencia, con las que se abordan los análisis global y específico en sus aspectos descriptivos y de puesta en situación.

Por otra parte, se acude a información primaria, derivada de la realización de una consulta directa a empresas tractoras del sector ubicadas y con influencia económica en los territorios analizados, con el fin de profundizar en oportunidades reales y razonables para el desarrollo de los núcleos empresariales que se están constituyendo en Chiriquí y en las Provincias Centrales, en términos de mercado final o de encadenamiento de los negocios femeninos creados a la cadena productiva de dichas empresas. El interés de esta consulta radica en la importancia que pueden tener las empresas tractoras en un territorio para apoyar la creación y la consolidación de negocios femeninos proveedores, proporcionando un mercado para los productos generados. En este contexto, se ha entrevistado al Hotel Ciudad de David, hotel de mediano tamaño sito en la ciudad de David, provincia de Chiriquí, como empresa tractora de la parte de consumo final de la cadena productiva del sector.

1.4. CONTENIDOS DEL ESTUDIO La estructura del estudio consta de cinco capítulos, precedidos por el resumen ejecutivo y el listado de abreviaturas utilizadas, y seguidos de la bibliografía de referencia.

Además del presente capítulo introductorio, donde se concretan los objetivos y la metodología aplicada, el segundo capítulo recoge el análisis global de situación del sector de la agroindustria en el conjunto de Panamá y en los territorios de Chiriquí y las Provincias Centrales, así como una comparativa de cada territorio con el conjunto de la economía, a partir de la información suministrada por la Encuesta a Empresas no Financieras (EENF) 2015 del Instituto de Estadística y Censos (INEC) de Panamá.

Análisis del Sector Agroindustrial- Panamá

14

El capítulo tercero contiene el análisis específico realizado del sector, en el que se profundiza en la caracterización de las empresas del sector en términos de producción, empleo, innovación, tecnología, capacidad de exportación, financiación, calidad y certificación, y medioambiente, así como en las principales barreras con las que se enfrentan. De forma complementaria, en este capítulo, se aborda el análisis de las oportunidades que las empresas tractoras pueden ofrecer al desarrollo de emprendimientos femeninos encadenados a sus cadenas de valor.

El cuarto capítulo resume las principales conclusiones de todos los aspectos analizados y el capítulo quinto proporciona las recomendaciones que se derivan del análisis para la promoción y desarrollo de los núcleos empresariales femeninos, ligados al sector agroindustrial, que están comenzando a conformarse en los territorios de Chiriquí y las Provincias Centrales.

Análisis del Sector Agroindustrial- Panamá

15

2. Análisis global 2.1. DELIMITACIÓN DEL SECTOR Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) la agroindustria se encuentra conformada por todas aquellas actividades manufactureras que transforman materias primas y productos intermedios procedentes del sector agrícola, de la actividad forestal y la pesca.

En el contexto de Panamá, el Ministerio de Desarrollo Agropecuario (MIDA) aporta la siguiente definición de empresa agroindustrial: entidad institucional en su calidad de productora de bienes y servicios, dedicada a la transformación de la materia prima proveniente del sector agropecuario, acuícola y forestal a través del manejo post cosecha, conservación y procesamiento a distintos niveles tecnológicos (MIDA, 2012, pág. 24). De este modo, participarían del sector un grupo muy variado de actividades que incluirían desde la mera conservación y operaciones estrechamente relacionadas con la cosecha, hasta la producción de artículos como productos textiles o de madera (Pittí Y. y., 2012).

Por otra parte, con la incorporación de la tecnología en todas las etapas de producción y comercialización, y con la integración vertical, en algunos casos se hace difícil distinguir entre las fases de producción de materia prima de las de elaboración y transformación (Grajales, 2016). Y, adicionalmente, sujeto a la definición aportada, el sector cobijaría actividades muy variadas desde el punto de vista de sus niveles tecnológicos (casero, artesanal, semi-industrial e industrial).

Con estas consideraciones, el sector agroindustrial quedaría delimitado por las siguientes actividades de acuerdo a la CINU-2014 (Clasificación Industrial Nacional Uniforme de todas las Actividades Económicas).

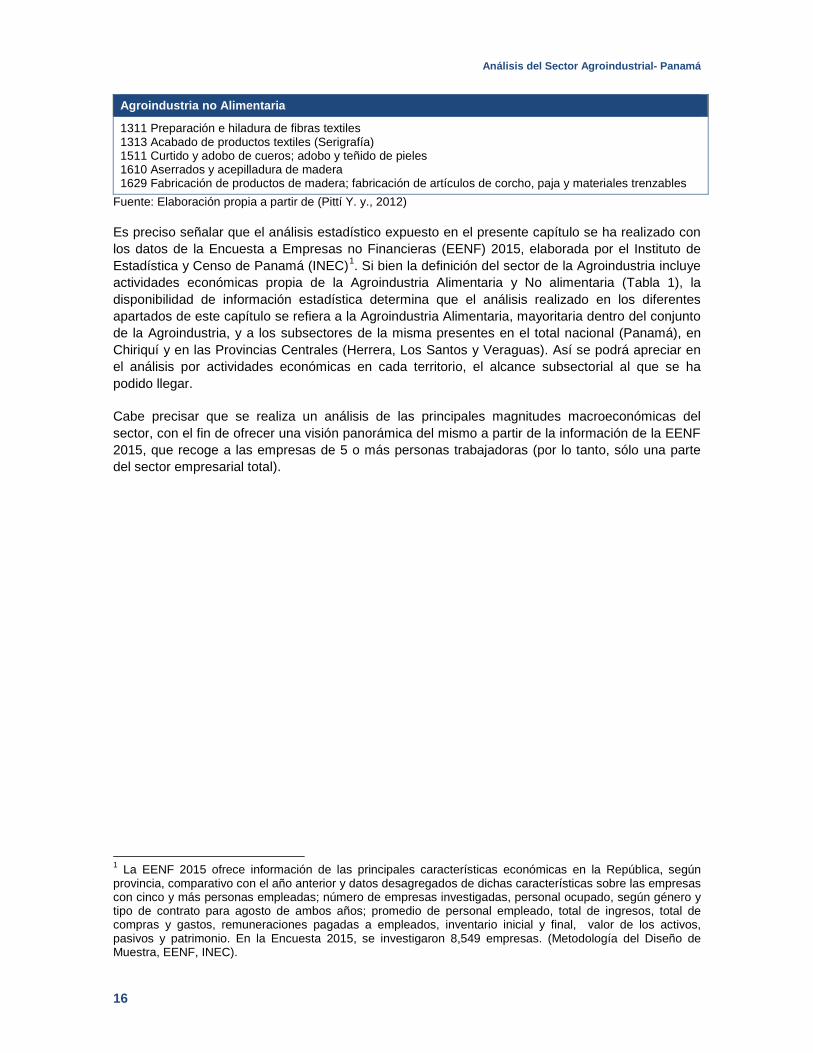

Tabla 1. Listado de Actividades Económicas incluidas en la Agroindustria según CINU-2016 Agroindustria Alimentaria

1010 Procesamiento y conservación de carne 1020 Procesamiento y conservación de pescados, crustáceos y moluscos 1030 Procesamiento y conservación de frutas y vegetales 1040 Elaboración de aceites y grasas de origen vegetal y animal 1050 Elaboración de productos lácteos 1061 Elaboración de productos de molinería 1062 Elaboración de almidones y productos elaborados del almidón 1071 Elaboración de productos de panadería 1072 Elaboración de azúcar 1073 Elaboración de cacao, chocolate y productos de confitería 1074 Elaboración de macarrones, fideos, cuscús y productos farináceos similares 1075 Elaboración de comidas y platos preparados 1079 Elaboración de otros productos alimenticios, n.c.p. 1080 Elaboración de alimentos preparados para animales 1101 Destilación, rectificación y mezcla de bebidas alcohólicas 1102 Elaboración de vinos 1103 Elaboración de bebidas malteadas (Cerveza y malta) 1104 Elaboración de bebidas no alcohólicas; producción de aguas minerales y agua embotellada 1200 Elaboración de productos de tabaco 1201 Elaboración de productos de tabaco en Zonas Francas

Análisis del Sector Agroindustrial- Panamá

16

Agroindustria no Alimentaria

1311 Preparación e hiladura de fibras textiles 1313 Acabado de productos textiles (Serigrafía) 1511 Curtido y adobo de cueros; adobo y teñido de pieles 1610 Aserrados y acepilladura de madera 1629 Fabricación de productos de madera; fabricación de artículos de corcho, paja y materiales trenzables

Fuente: Elaboración propia a partir de (Pittí Y. y., 2012)

Es preciso señalar que el análisis estadístico expuesto en el presente capítulo se ha realizado con los datos de la Encuesta a Empresas no Financieras (EENF) 2015, elaborada por el Instituto de Estadística y Censo de Panamá (INEC)1. Si bien la definición del sector de la Agroindustria incluye actividades económicas propia de la Agroindustria Alimentaria y No alimentaria (Tabla 1), la disponibilidad de información estadística determina que el análisis realizado en los diferentes apartados de este capítulo se refiera a la Agroindustria Alimentaria, mayoritaria dentro del conjunto de la Agroindustria, y a los subsectores de la misma presentes en el total nacional (Panamá), en Chiriquí y en las Provincias Centrales (Herrera, Los Santos y Veraguas). Así se podrá apreciar en el análisis por actividades económicas en cada territorio, el alcance subsectorial al que se ha podido llegar.

Cabe precisar que se realiza un análisis de las principales magnitudes macroeconómicas del sector, con el fin de ofrecer una visión panorámica del mismo a partir de la información de la EENF 2015, que recoge a las empresas de 5 o más personas trabajadoras (por lo tanto, sólo una parte del sector empresarial total).

1 La EENF 2015 ofrece información de las principales características económicas en la República, según provincia, comparativo con el año anterior y datos desagregados de dichas características sobre las empresas con cinco y más personas empleadas; número de empresas investigadas, personal ocupado, según género y tipo de contrato para agosto de ambos años; promedio de personal empleado, total de ingresos, total de compras y gastos, remuneraciones pagadas a empleados, inventario inicial y final, valor de los activos, pasivos y patrimonio. En la Encuesta 2015, se investigaron 8,549 empresas. (Metodología del Diseño de Muestra, EENF, INEC).

Análisis del Sector Agroindustrial- Panamá

17

2.2. LA INDUSTRIA ALIMENTARIA EN PANAMÁ

Panorámica general

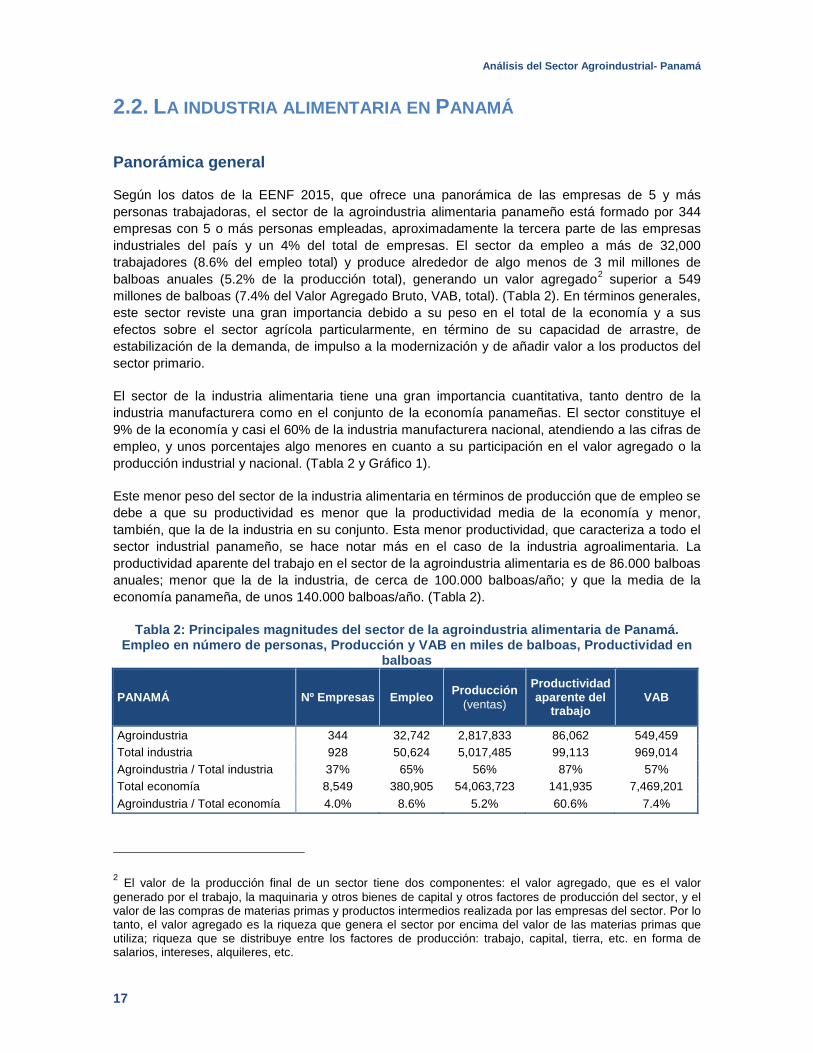

Según los datos de la EENF 2015, que ofrece una panorámica de las empresas de 5 y más personas trabajadoras, el sector de la agroindustria alimentaria panameño está formado por 344 empresas con 5 o más personas empleadas, aproximadamente la tercera parte de las empresas industriales del país y un 4% del total de empresas. El sector da empleo a más de 32,000 trabajadores (8.6% del empleo total) y produce alrededor de algo menos de 3 mil millones de balboas anuales (5.2% de la producción total), generando un valor agregado2 superior a 549 millones de balboas (7.4% del Valor Agregado Bruto, VAB, total). (Tabla 2). En términos generales, este sector reviste una gran importancia debido a su peso en el total de la economía y a sus efectos sobre el sector agrícola particularmente, en término de su capacidad de arrastre, de estabilización de la demanda, de impulso a la modernización y de añadir valor a los productos del sector primario.

El sector de la industria alimentaria tiene una gran importancia cuantitativa, tanto dentro de la industria manufacturera como en el conjunto de la economía panameñas. El sector constituye el 9% de la economía y casi el 60% de la industria manufacturera nacional, atendiendo a las cifras de empleo, y unos porcentajes algo menores en cuanto a su participación en el valor agregado o la producción industrial y nacional. (Tabla 2 y Gráfico 1).

Este menor peso del sector de la industria alimentaria en términos de producción que de empleo se debe a que su productividad es menor que la productividad media de la economía y menor, también, que la de la industria en su conjunto. Esta menor productividad, que caracteriza a todo el sector industrial panameño, se hace notar más en el caso de la industria agroalimentaria. La productividad aparente del trabajo en el sector de la agroindustria alimentaria es de 86.000 balboas anuales; menor que la de la industria, de cerca de 100.000 balboas/año; y que la media de la economía panameña, de unos 140.000 balboas/año. (Tabla 2).

Tabla 2: Principales magnitudes del sector de la agroindustria alimentaria de Panamá. Empleo en número de personas, Producción y VAB en miles de balboas, Productividad en

balboas

PANAMÁ Nº Empresas Empleo Producción (ventas)

Productividad aparente del

trabajo VAB

Agroindustria 344 32,742 2,817,833 86,062 549,459 Total industria 928 50,624 5,017,485 99,113 969,014 Agroindustria / Total industria 37% 65% 56% 87% 57% Total economía 8,549 380,905 54,063,723 141,935 7,469,201 Agroindustria / Total economía 4.0% 8.6% 5.2% 60.6% 7.4%

2 El valor de la producción final de un sector tiene dos componentes: el valor agregado, que es el valor generado por el trabajo, la maquinaria y otros bienes de capital y otros factores de producción del sector, y el valor de las compras de materias primas y productos intermedios realizada por las empresas del sector. Por lo tanto, el valor agregado es la riqueza que genera el sector por encima del valor de las materias primas que utiliza; riqueza que se distribuye entre los factores de producción: trabajo, capital, tierra, etc. en forma de salarios, intereses, alquileres, etc.

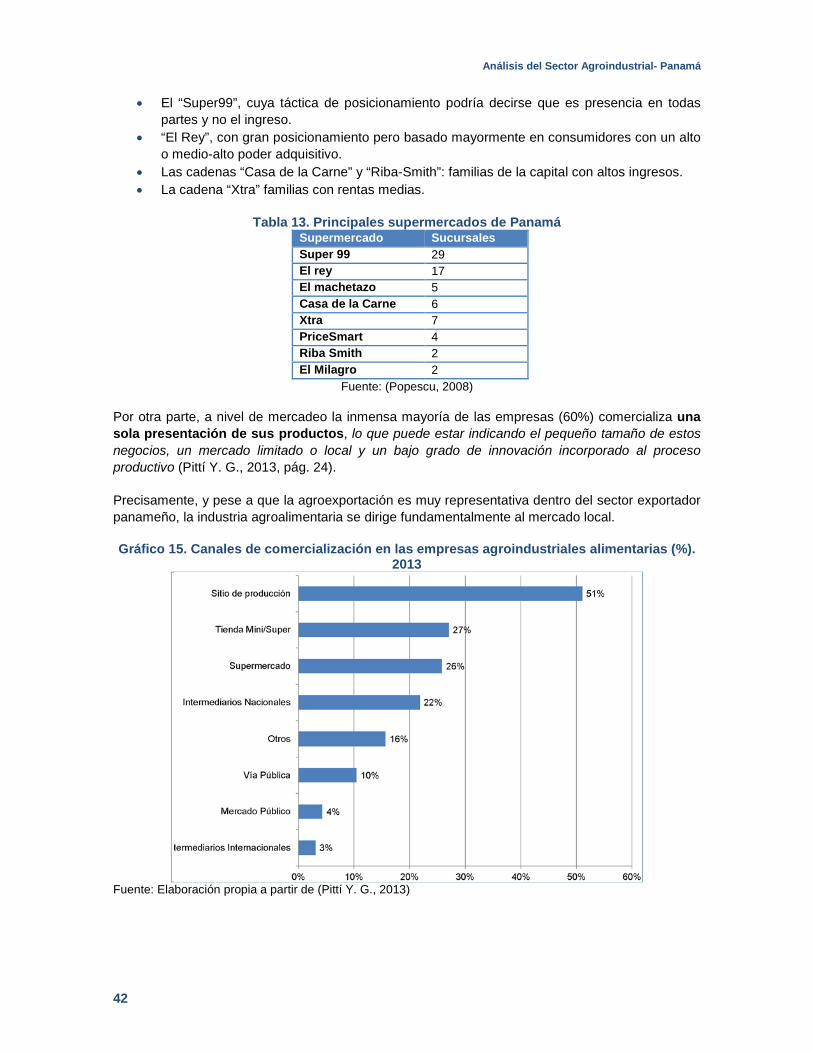

Análisis del Sector Agroindustrial- Panamá

18

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia.

Gráfico 1: Peso del sector de la agroindustria alimentaria dentro de la industria y de la economía panameñas en términos de empleo y producción. Empleo en número de personas

y Producción en miles de balboas; y ambos en %

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia.

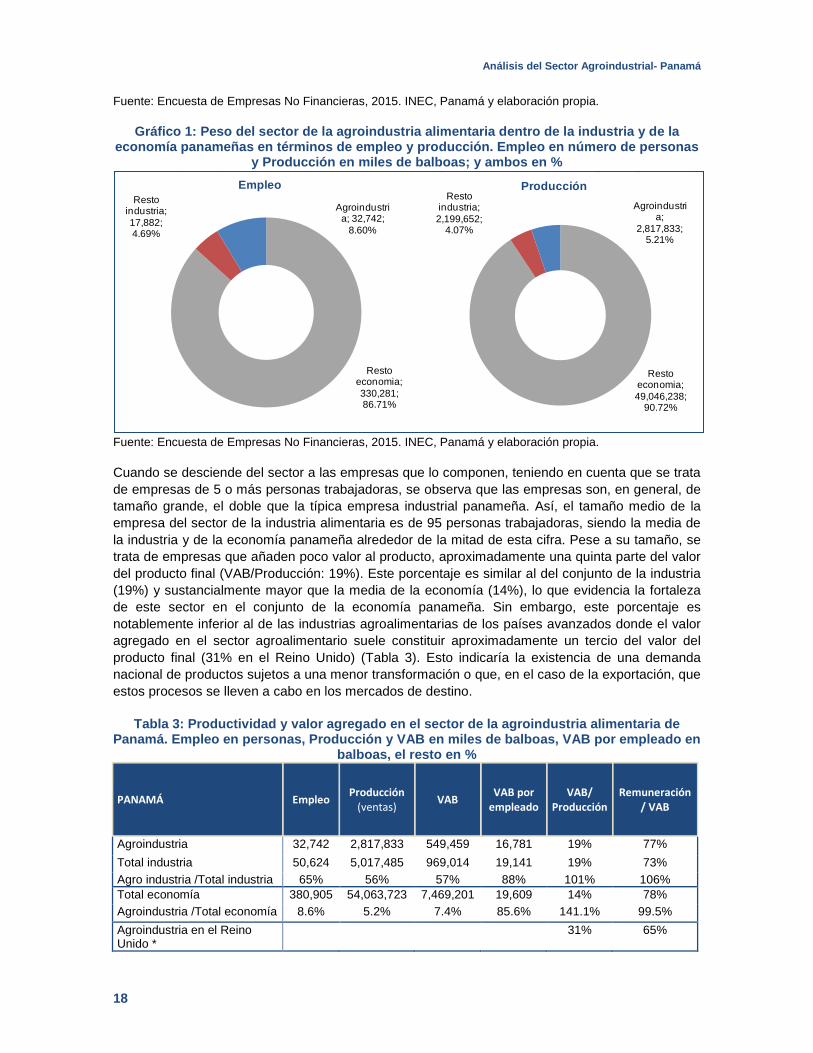

Cuando se desciende del sector a las empresas que lo componen, teniendo en cuenta que se trata de empresas de 5 o más personas trabajadoras, se observa que las empresas son, en general, de tamaño grande, el doble que la típica empresa industrial panameña. Así, el tamaño medio de la empresa del sector de la industria alimentaria es de 95 personas trabajadoras, siendo la media de la industria y de la economía panameña alrededor de la mitad de esta cifra. Pese a su tamaño, se trata de empresas que añaden poco valor al producto, aproximadamente una quinta parte del valor del producto final (VAB/Producción: 19%). Este porcentaje es similar al del conjunto de la industria (19%) y sustancialmente mayor que la media de la economía (14%), lo que evidencia la fortaleza de este sector en el conjunto de la economía panameña. Sin embargo, este porcentaje es notablemente inferior al de las industrias agroalimentarias de los países avanzados donde el valor agregado en el sector agroalimentario suele constituir aproximadamente un tercio del valor del producto final (31% en el Reino Unido) (Tabla 3). Esto indicaría la existencia de una demanda nacional de productos sujetos a una menor transformación o que, en el caso de la exportación, que estos procesos se lleven a cabo en los mercados de destino.

Tabla 3: Productividad y valor agregado en el sector de la agroindustria alimentaria de Panamá. Empleo en personas, Producción y VAB en miles de balboas, VAB por empleado en

balboas, el resto en %

PANAMÁ Empleo Producción (ventas) VAB VAB por

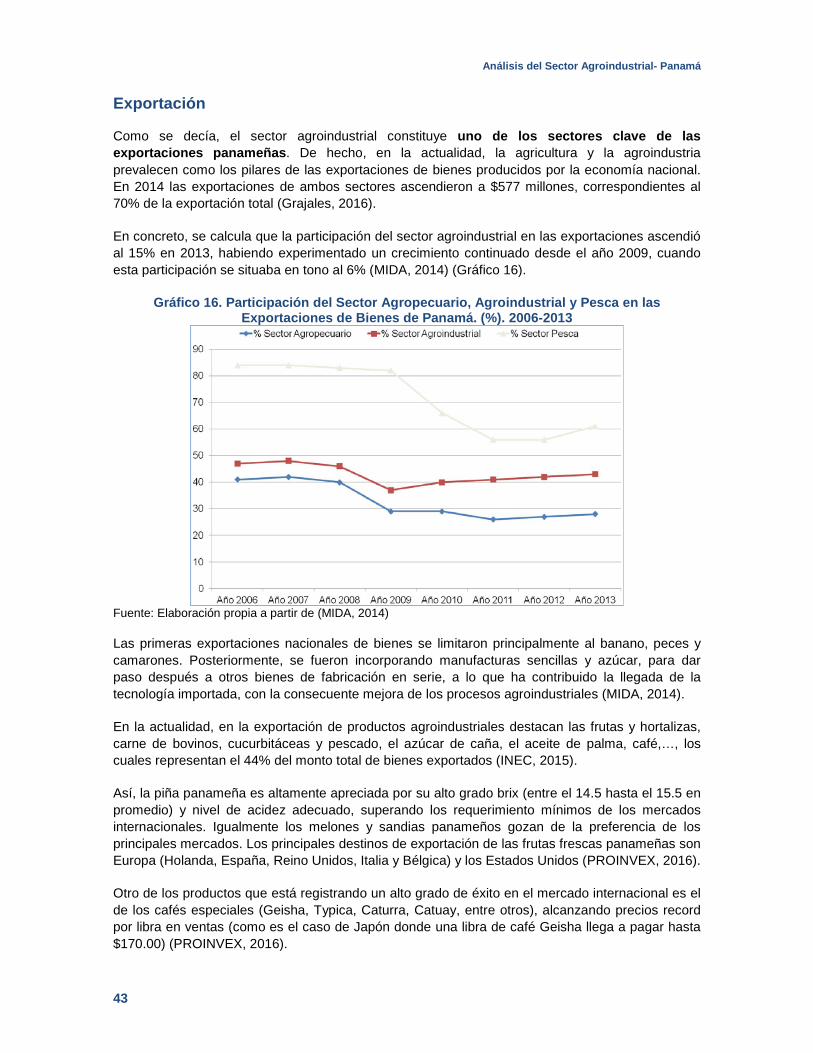

empleado VAB/

Producción Remuneración

/ VAB

Agroindustria 32,742 2,817,833 549,459 16,781 19% 77% Total industria 50,624 5,017,485 969,014 19,141 19% 73% Agro industria /Total industria 65% 56% 57% 88% 101% 106% Total economía 380,905 54,063,723 7,469,201 19,609 14% 78% Agroindustria /Total economía 8.6% 5.2% 7.4% 85.6% 141.1% 99.5% Agroindustria en el Reino Unido *

31% 65%

Empleo ProducciónResto economia 330,281 49,046,238Resto industria 17,882 2,199,652Agroindustria 32,742 2,817,833

Resto economia; 330,281; 86.71%

Resto industria; 17,882; 4.69%

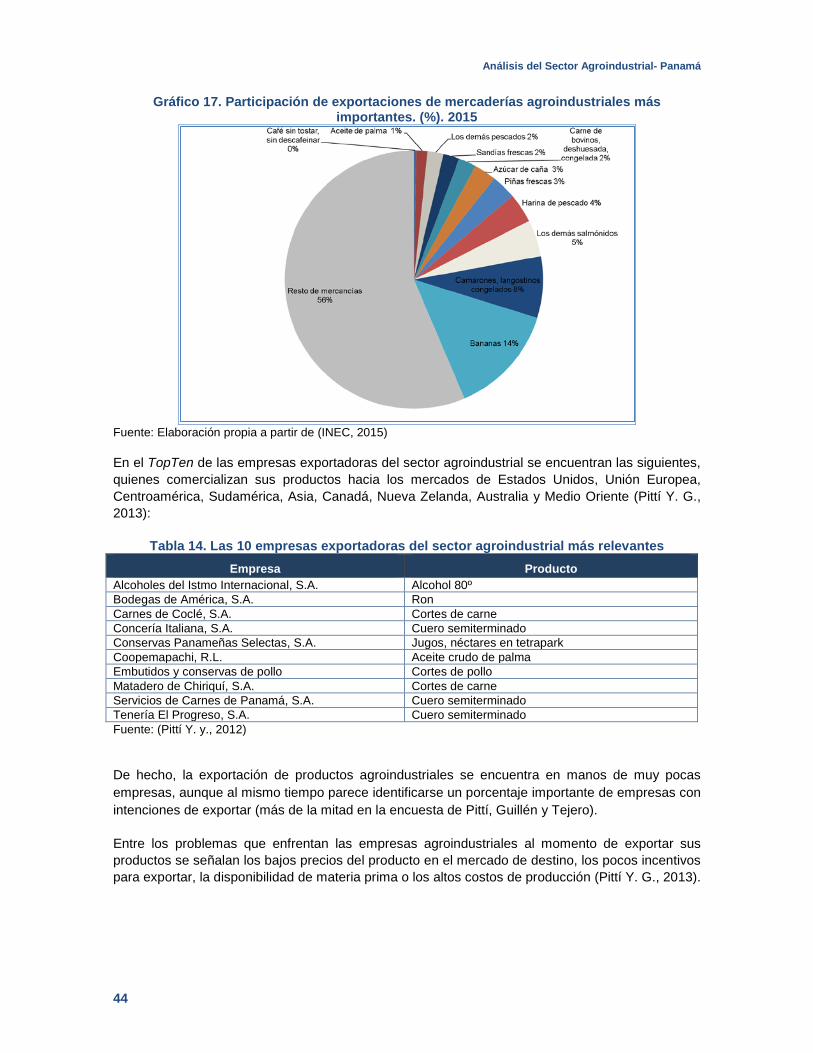

Agroindustria; 32,742;

8.60%

Empleo

Resto economia; 49,046,238;

90.72%

Resto industria; 2,199,652;

4.07%

Agroindustria;

2,817,833; 5.21%

Producción

Análisis del Sector Agroindustrial- Panamá

19

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá; Supply Side Tables, 2014, Office for National Statistics, Reino Unido; y elaboración propia. * Se ha incluido el Reino Unido para facilitar la comparación con países desarrollados donde la Industria Agroalimentaria es relevante.

Otra característica de la empresa agroalimentaria panameña es la elevada participación de la remuneración al personal asalariado en el valor agregado y el escaso excedente empresarial generado, inferior al 20% del valor agregado. Esta combinación de un valor agregado relativamente bajo, junto con una distribución de este valor agregado predominantemente dirigida hacia la remuneración de las personas trabajadoras, podría dificultar a las empresas acumular reservas con las que financiar las inversiones necesarias para su crecimiento y modernización. Sin embargo, el patrimonio neto de la empresa panameña se encuentra dentro de parámetros razonables, lo que denotaría cierta estabilidad de la demanda o una gran flexibilidad para adaptarse a los cambios en el entorno, que habrían permitido a la empresa agroalimentaria panameña capitalizarse a lo largo de periodos relativamente dilatados de tiempo.

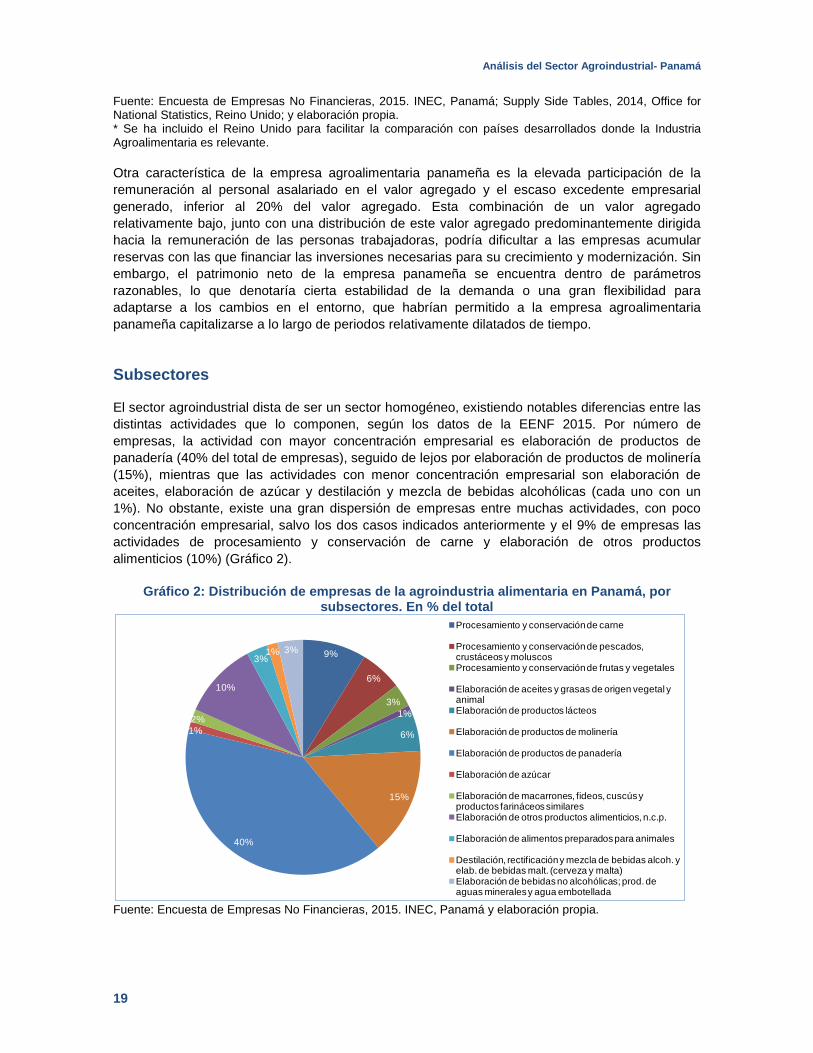

Subsectores

El sector agroindustrial dista de ser un sector homogéneo, existiendo notables diferencias entre las distintas actividades que lo componen, según los datos de la EENF 2015. Por número de empresas, la actividad con mayor concentración empresarial es elaboración de productos de panadería (40% del total de empresas), seguido de lejos por elaboración de productos de molinería (15%), mientras que las actividades con menor concentración empresarial son elaboración de aceites, elaboración de azúcar y destilación y mezcla de bebidas alcohólicas (cada uno con un 1%). No obstante, existe una gran dispersión de empresas entre muchas actividades, con poco concentración empresarial, salvo los dos casos indicados anteriormente y el 9% de empresas las actividades de procesamiento y conservación de carne y elaboración de otros productos alimenticios (10%) (Gráfico 2).

Gráfico 2: Distribución de empresas de la agroindustria alimentaria en Panamá, por subsectores. En % del total

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia.

9%

6%

3%1%

6%

15%

40%

1%2%

10%

3%1% 3%

Procesamiento y conservación de carne

Procesamiento y conservación de pescados, crustáceos y moluscosProcesamiento y conservación de frutas y vegetales

Elaboración de aceites y grasas de origen vegetal y animalElaboración de productos lácteos

Elaboración de productos de molinería

Elaboración de productos de panadería

Elaboración de azúcar

Elaboración de macarrones, fideos, cuscús y productos farináceos similaresElaboración de otros productos alimenticios, n.c.p.

Elaboración de alimentos preparados para animales

Destilación, rectificación y mezcla de bebidas alcoh. y elab. de bebidas malt. (cerveza y malta)Elaboración de bebidas no alcohólicas; prod. de aguas minerales y agua embotellada

Análisis del Sector Agroindustrial- Panamá

20

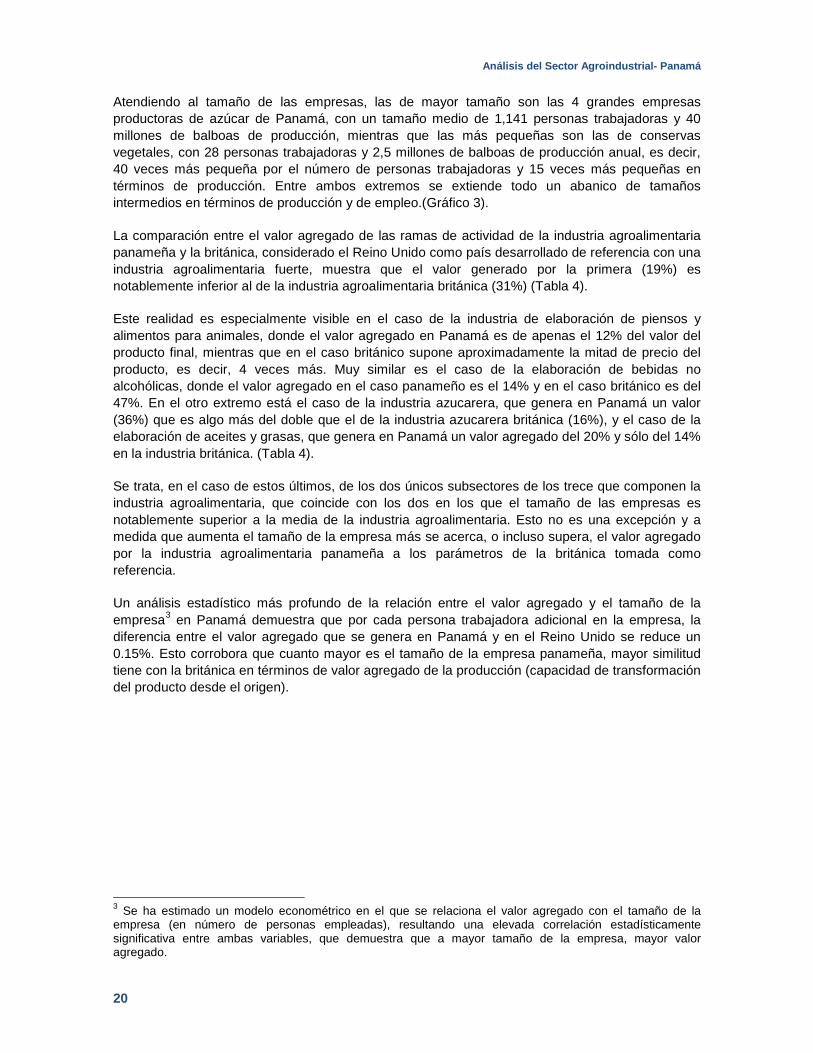

Atendiendo al tamaño de las empresas, las de mayor tamaño son las 4 grandes empresas productoras de azúcar de Panamá, con un tamaño medio de 1,141 personas trabajadoras y 40 millones de balboas de producción, mientras que las más pequeñas son las de conservas vegetales, con 28 personas trabajadoras y 2,5 millones de balboas de producción anual, es decir, 40 veces más pequeña por el número de personas trabajadoras y 15 veces más pequeñas en términos de producción. Entre ambos extremos se extiende todo un abanico de tamaños intermedios en términos de producción y de empleo.(Gráfico 3).

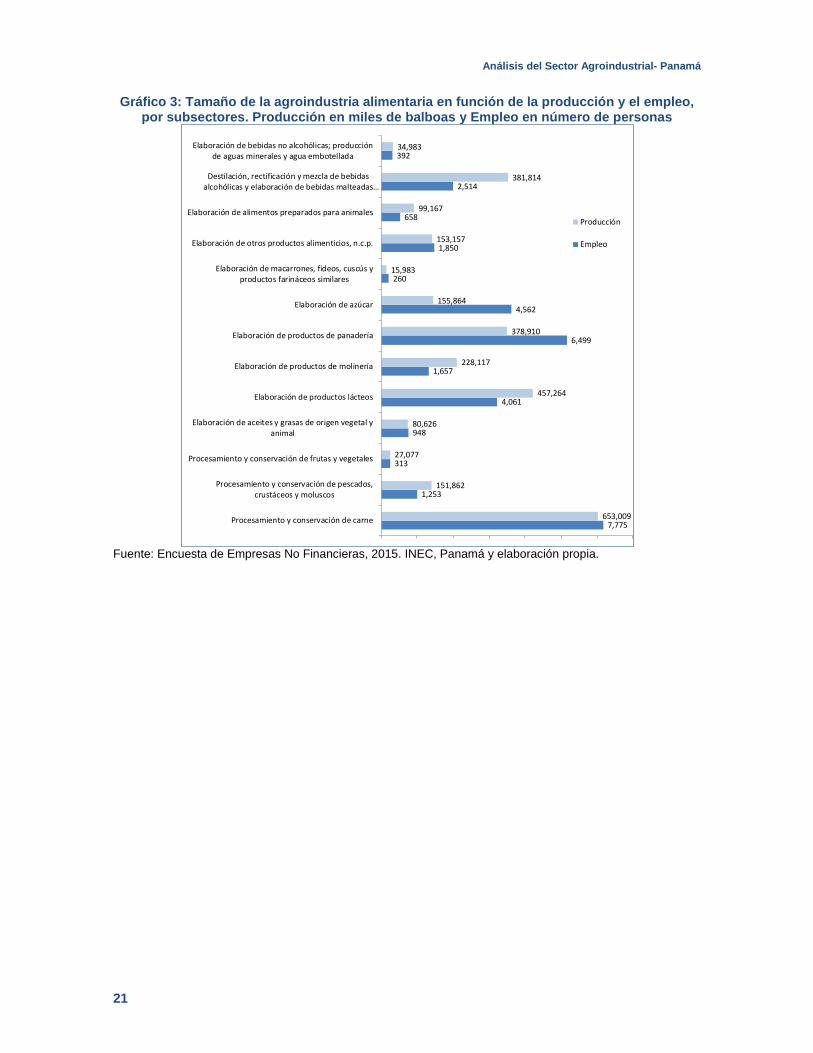

La comparación entre el valor agregado de las ramas de actividad de la industria agroalimentaria panameña y la británica, considerado el Reino Unido como país desarrollado de referencia con una industria agroalimentaria fuerte, muestra que el valor generado por la primera (19%) es notablemente inferior al de la industria agroalimentaria británica (31%) (Tabla 4).

Este realidad es especialmente visible en el caso de la industria de elaboración de piensos y alimentos para animales, donde el valor agregado en Panamá es de apenas el 12% del valor del producto final, mientras que en el caso británico supone aproximadamente la mitad de precio del producto, es decir, 4 veces más. Muy similar es el caso de la elaboración de bebidas no alcohólicas, donde el valor agregado en el caso panameño es el 14% y en el caso británico es del 47%. En el otro extremo está el caso de la industria azucarera, que genera en Panamá un valor (36%) que es algo más del doble que el de la industria azucarera británica (16%), y el caso de la elaboración de aceites y grasas, que genera en Panamá un valor agregado del 20% y sólo del 14% en la industria británica. (Tabla 4).

Se trata, en el caso de estos últimos, de los dos únicos subsectores de los trece que componen la industria agroalimentaria, que coincide con los dos en los que el tamaño de las empresas es notablemente superior a la media de la industria agroalimentaria. Esto no es una excepción y a medida que aumenta el tamaño de la empresa más se acerca, o incluso supera, el valor agregado por la industria agroalimentaria panameña a los parámetros de la británica tomada como referencia.

Un análisis estadístico más profundo de la relación entre el valor agregado y el tamaño de la empresa3 en Panamá demuestra que por cada persona trabajadora adicional en la empresa, la diferencia entre el valor agregado que se genera en Panamá y en el Reino Unido se reduce un 0.15%. Esto corrobora que cuanto mayor es el tamaño de la empresa panameña, mayor similitud tiene con la británica en términos de valor agregado de la producción (capacidad de transformación del producto desde el origen).

3 Se ha estimado un modelo econométrico en el que se relaciona el valor agregado con el tamaño de la empresa (en número de personas empleadas), resultando una elevada correlación estadísticamente significativa entre ambas variables, que demuestra que a mayor tamaño de la empresa, mayor valor agregado.

Análisis del Sector Agroindustrial- Panamá

21

Gráfico 3: Tamaño de la agroindustria alimentaria en función de la producción y el empleo, por subsectores. Producción en miles de balboas y Empleo en número de personas

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia.

7,775

1,253

313

948

4,061

1,657

6,499

4,562

260

1,850

658

2,514

392

653,009

151,862

27,077

80,626

457,264

228,117

378,910

155,864

15,983

153,157

99,167

381,814

34,983

Procesamiento y conservación de carne

Procesamiento y conservación de pescados,crustáceos y moluscos

Procesamiento y conservación de frutas y vegetales

Elaboración de aceites y grasas de origen vegetal yanimal

Elaboración de productos lácteos

Elaboración de productos de molinería

Elaboración de productos de panadería

Elaboración de azúcar

Elaboración de macarrones, fideos, cuscús yproductos farináceos similares

Elaboración de otros productos alimenticios, n.c.p.

Elaboración de alimentos preparados para animales

Destilación, rectificación y mezcla de bebidasalcohólicas y elaboración de bebidas malteadas…

Elaboración de bebidas no alcohólicas; producciónde aguas minerales y agua embotellada

Producción

Empleo

Análisis del Sector Agroindustrial- Panamá

22

Tabla 4: Comparación entre el valor generado de la agroindustria alimentaria de Panamá y del Reino Unido, por subsectores. En %

PANAMÁ VAB/Producción VAB/Producción

en la agroindustria

británica Agroindustria 19% 31% Total industria 19% Agro industria / Total industria 101% Total economía 14% Agroindustria / Total economía 141.1% Procesamiento y conservación de carne 15% 22% Procesamiento y conservación de pescados, crustáceos y moluscos 27% 34% Procesamiento y conservación de frutas y vegetales 18% 31% Elaboración de aceites y grasas de origen vegetal y animal 20% 14% Elaboración de productos lácteos 18% 22% Elaboración de productos de molinería 18% 41% Elaboración de productos de panadería 22% 35% Elaboración de azúcar 36% 16% Elaboración de macarrones, fideos, cuscús y productos farináceos similares

18% 45%

Elaboración de otros productos alimenticios, n.c.p. 15% 26% Elaboración de alimentos preparados para animales 12% 46% Destilación, rectificación y mezcla de bebidas alcohólicas y elaboración de bebidas malteadas (cerveza y malta)

22% 52%

Elaboración de bebidas no alcohólicas; producción de aguas minerales y agua embotellada

14% 47%

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá; Supply Side Tables, 2014, Office for National Statistics, Reino Unido; y elaboración propia.

Participación de las mujeres

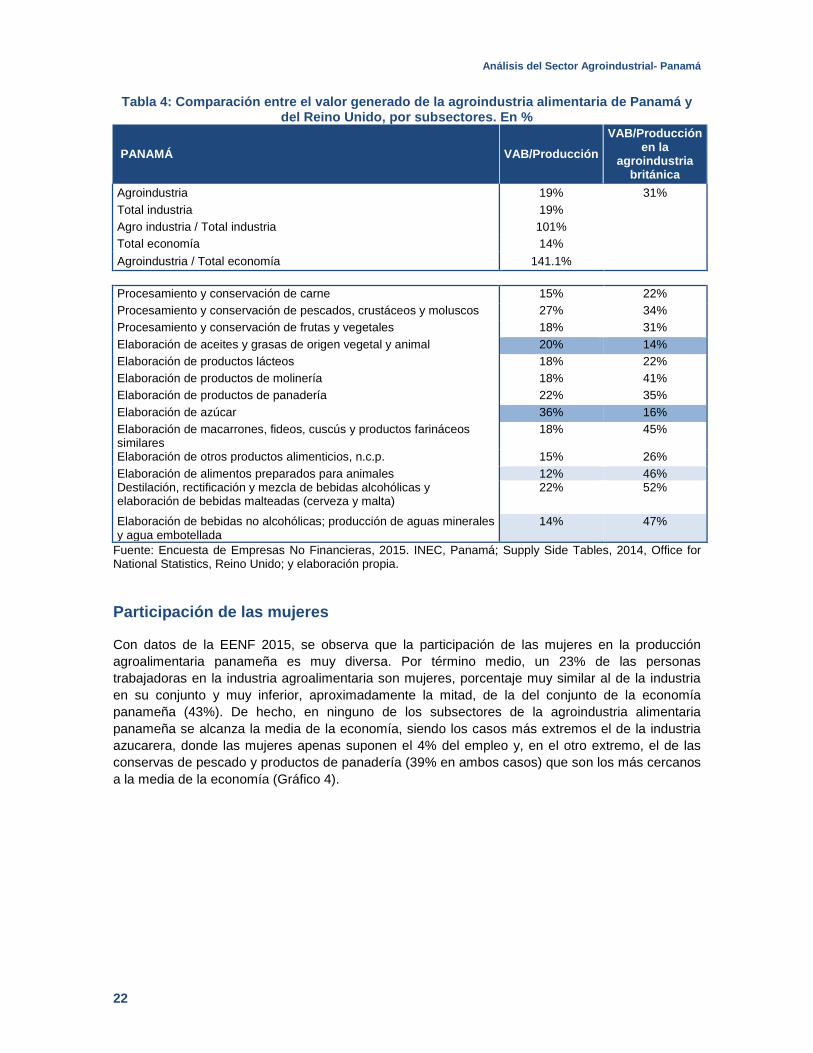

Con datos de la EENF 2015, se observa que la participación de las mujeres en la producción agroalimentaria panameña es muy diversa. Por término medio, un 23% de las personas trabajadoras en la industria agroalimentaria son mujeres, porcentaje muy similar al de la industria en su conjunto y muy inferior, aproximadamente la mitad, de la del conjunto de la economía panameña (43%). De hecho, en ninguno de los subsectores de la agroindustria alimentaria panameña se alcanza la media de la economía, siendo los casos más extremos el de la industria azucarera, donde las mujeres apenas suponen el 4% del empleo y, en el otro extremo, el de las conservas de pescado y productos de panadería (39% en ambos casos) que son los más cercanos a la media de la economía (Gráfico 4).

Análisis del Sector Agroindustrial- Panamá

23

Respecto a los principales rasgos que definen la participación de las mujeres en la fuerza de trabajo en la industria agroalimentaria, un análisis estadístico4 realizado determina que la presencia de las trabajadoras disminuye a medida que aumenta la producción (medida por sus ventas anuales). Por cada 1,000 balboas que aumentan las ventas de la empresa, el porcentaje de mujeres disminuye en, aproximadamente, medio punto porcentual; esto indica que las empresas más grandes en términos de ventas contratan a menos mujeres.

En sentido contrario influyen el VAB por persona empleada y el porcentaje de valor agregado que se dedica a retribuir a los trabajadores. Independientemente del tamaño de la empresa, por cada 1,000 balboas adicionales de valor que añade una persona empleada del sector, el porcentaje de mujeres contratadas aumenta un 1.5%; esto significa que o bien las mujeres son más productivas o bien las empresas más productivas contratan a más mujeres. Además, las empresas que más recursos dedican a la remuneración de su plantilla son las que más mujeres contratan.

Gráfico 4: Participación de las mujeres en el empleo del sector de la agroindustria alimentaria panameña, por sectores. En % del empleo total

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia.

4 Se ha estimado un modelo econométrico en el que se relaciona la tasa de feminización en la Agroindustria con la producción media, el VAB por empleado y la Remuneración / VAB, encontrándose una elevada correlación estadísticamente significativa entre estas últimas variables y la primera.

21%

39%

25%

12%

21%

22%

39%

4%

31%

38%

16%

13%

32%

Procesamiento y conservación de carne

Procesamiento y conservación de pescados, crustáceos y moluscos

Procesamiento y conservación de frutas y vegetales

Elaboración de aceites y grasas de origen vegetal y animal

Elaboración de productos lácteos

Elaboración de productos de molinería

Elaboración de productos de panadería

Elaboración de azúcar

Elaboración de macarrones, fideos, cuscús y productos farináceos similares

Elaboración de otros productos alimenticios, n.c.p.

Elaboración de alimentos preparados para animales

Destilación, rectificación y mezcla de bebidas alcoh. y elab. de bebidas …

Elaboración de bebidas no alcohólicas; prod. de aguas minerales y agua …

Análisis del Sector Agroindustrial- Panamá

24

2.3. LA INDUSTRIA AGROALIMENTARIA EN CHIRIQUÍ

Panorámica general y subsectores

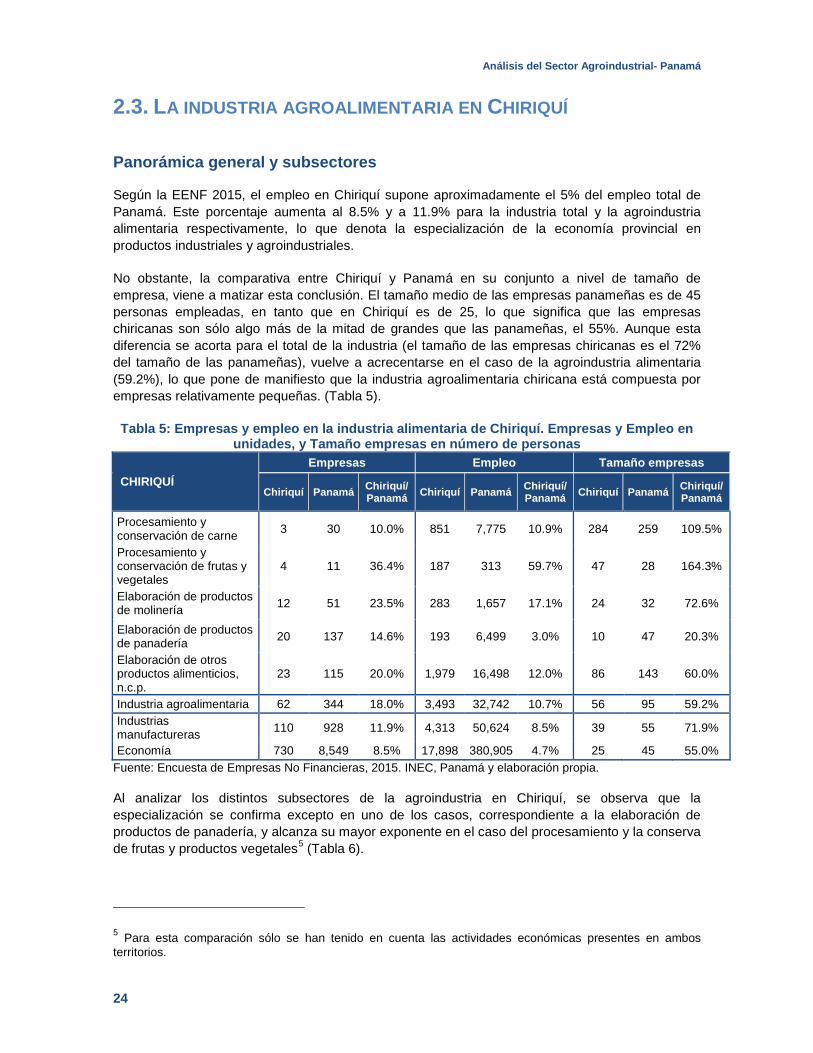

Según la EENF 2015, el empleo en Chiriquí supone aproximadamente el 5% del empleo total de Panamá. Este porcentaje aumenta al 8.5% y a 11.9% para la industria total y la agroindustria alimentaria respectivamente, lo que denota la especialización de la economía provincial en productos industriales y agroindustriales.

No obstante, la comparativa entre Chiriquí y Panamá en su conjunto a nivel de tamaño de empresa, viene a matizar esta conclusión. El tamaño medio de las empresas panameñas es de 45 personas empleadas, en tanto que en Chiriquí es de 25, lo que significa que las empresas chiricanas son sólo algo más de la mitad de grandes que las panameñas, el 55%. Aunque esta diferencia se acorta para el total de la industria (el tamaño de las empresas chiricanas es el 72% del tamaño de las panameñas), vuelve a acrecentarse en el caso de la agroindustria alimentaria (59.2%), lo que pone de manifiesto que la industria agroalimentaria chiricana está compuesta por empresas relativamente pequeñas. (Tabla 5).

Tabla 5: Empresas y empleo en la industria alimentaria de Chiriquí. Empresas y Empleo en unidades, y Tamaño empresas en número de personas

CHIRIQUÍ Empresas Empleo Tamaño empresas

Chiriquí Panamá Chiriquí/ Panamá Chiriquí Panamá Chiriquí/

Panamá Chiriquí Panamá Chiriquí/ Panamá

Procesamiento y conservación de carne 3 30 10.0% 851 7,775 10.9% 284 259 109.5%

Procesamiento y conservación de frutas y vegetales

4 11 36.4% 187 313 59.7% 47 28 164.3%

Elaboración de productos de molinería 12 51 23.5% 283 1,657 17.1% 24 32 72.6%

Elaboración de productos de panadería 20 137 14.6% 193 6,499 3.0% 10 47 20.3%

Elaboración de otros productos alimenticios, n.c.p.

23 115 20.0% 1,979 16,498 12.0% 86 143 60.0%

Industria agroalimentaria 62 344 18.0% 3,493 32,742 10.7% 56 95 59.2% Industrias manufactureras 110 928 11.9% 4,313 50,624 8.5% 39 55 71.9%

Economía 730 8,549 8.5% 17,898 380,905 4.7% 25 45 55.0% Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia.

Al analizar los distintos subsectores de la agroindustria en Chiriquí, se observa que la especialización se confirma excepto en uno de los casos, correspondiente a la elaboración de productos de panadería, y alcanza su mayor exponente en el caso del procesamiento y la conserva de frutas y productos vegetales5 (Tabla 6).

5 Para esta comparación sólo se han tenido en cuenta las actividades económicas presentes en ambos territorios.

Análisis del Sector Agroindustrial- Panamá

25

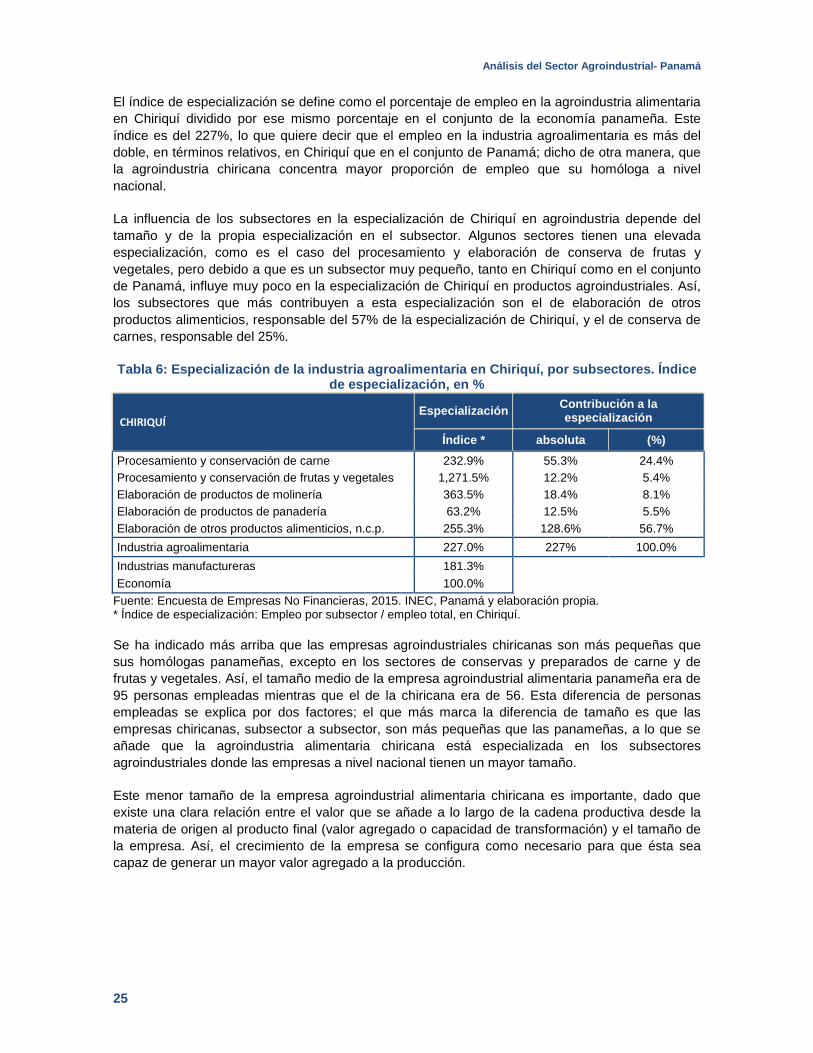

El índice de especialización se define como el porcentaje de empleo en la agroindustria alimentaria en Chiriquí dividido por ese mismo porcentaje en el conjunto de la economía panameña. Este índice es del 227%, lo que quiere decir que el empleo en la industria agroalimentaria es más del doble, en términos relativos, en Chiriquí que en el conjunto de Panamá; dicho de otra manera, que la agroindustria chiricana concentra mayor proporción de empleo que su homóloga a nivel nacional.

La influencia de los subsectores en la especialización de Chiriquí en agroindustria depende del tamaño y de la propia especialización en el subsector. Algunos sectores tienen una elevada especialización, como es el caso del procesamiento y elaboración de conserva de frutas y vegetales, pero debido a que es un subsector muy pequeño, tanto en Chiriquí como en el conjunto de Panamá, influye muy poco en la especialización de Chiriquí en productos agroindustriales. Así, los subsectores que más contribuyen a esta especialización son el de elaboración de otros productos alimenticios, responsable del 57% de la especialización de Chiriquí, y el de conserva de carnes, responsable del 25%.

Tabla 6: Especialización de la industria agroalimentaria en Chiriquí, por subsectores. Índice de especialización, en %

CHIRIQUÍ Especialización Contribución a la

especialización

Índice * absoluta (%) Procesamiento y conservación de carne 232.9% 55.3% 24.4% Procesamiento y conservación de frutas y vegetales 1,271.5% 12.2% 5.4% Elaboración de productos de molinería 363.5% 18.4% 8.1% Elaboración de productos de panadería 63.2% 12.5% 5.5% Elaboración de otros productos alimenticios, n.c.p. 255.3% 128.6% 56.7% Industria agroalimentaria 227.0% 227% 100.0% Industrias manufactureras 181.3% Economía 100.0%

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia. * Índice de especialización: Empleo por subsector / empleo total, en Chiriquí.

Se ha indicado más arriba que las empresas agroindustriales chiricanas son más pequeñas que sus homólogas panameñas, excepto en los sectores de conservas y preparados de carne y de frutas y vegetales. Así, el tamaño medio de la empresa agroindustrial alimentaria panameña era de 95 personas empleadas mientras que el de la chiricana era de 56. Esta diferencia de personas empleadas se explica por dos factores; el que más marca la diferencia de tamaño es que las empresas chiricanas, subsector a subsector, son más pequeñas que las panameñas, a lo que se añade que la agroindustria alimentaria chiricana está especializada en los subsectores agroindustriales donde las empresas a nivel nacional tienen un mayor tamaño.

Este menor tamaño de la empresa agroindustrial alimentaria chiricana es importante, dado que existe una clara relación entre el valor que se añade a lo largo de la cadena productiva desde la materia de origen al producto final (valor agregado o capacidad de transformación) y el tamaño de la empresa. Así, el crecimiento de la empresa se configura como necesario para que ésta sea capaz de generar un mayor valor agregado a la producción.

Análisis del Sector Agroindustrial- Panamá

26

Participación de las mujeres

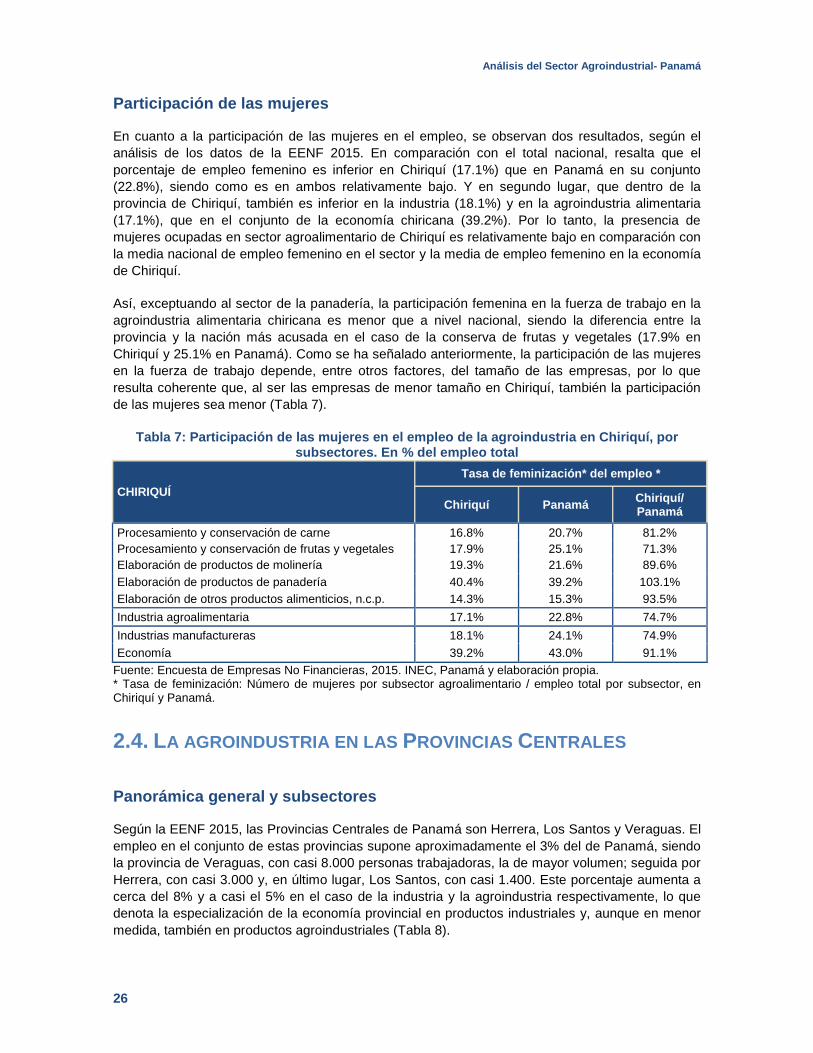

En cuanto a la participación de las mujeres en el empleo, se observan dos resultados, según el análisis de los datos de la EENF 2015. En comparación con el total nacional, resalta que el porcentaje de empleo femenino es inferior en Chiriquí (17.1%) que en Panamá en su conjunto (22.8%), siendo como es en ambos relativamente bajo. Y en segundo lugar, que dentro de la provincia de Chiriquí, también es inferior en la industria (18.1%) y en la agroindustria alimentaria (17.1%), que en el conjunto de la economía chiricana (39.2%). Por lo tanto, la presencia de mujeres ocupadas en sector agroalimentario de Chiriquí es relativamente bajo en comparación con la media nacional de empleo femenino en el sector y la media de empleo femenino en la economía de Chiriquí.

Así, exceptuando al sector de la panadería, la participación femenina en la fuerza de trabajo en la agroindustria alimentaria chiricana es menor que a nivel nacional, siendo la diferencia entre la provincia y la nación más acusada en el caso de la conserva de frutas y vegetales (17.9% en Chiriquí y 25.1% en Panamá). Como se ha señalado anteriormente, la participación de las mujeres en la fuerza de trabajo depende, entre otros factores, del tamaño de las empresas, por lo que resulta coherente que, al ser las empresas de menor tamaño en Chiriquí, también la participación de las mujeres sea menor (Tabla 7).

Tabla 7: Participación de las mujeres en el empleo de la agroindustria en Chiriquí, por subsectores. En % del empleo total

CHIRIQUÍ Tasa de feminización* del empleo *

Chiriquí Panamá Chiriquí/ Panamá

Procesamiento y conservación de carne 16.8% 20.7% 81.2% Procesamiento y conservación de frutas y vegetales 17.9% 25.1% 71.3% Elaboración de productos de molinería 19.3% 21.6% 89.6% Elaboración de productos de panadería 40.4% 39.2% 103.1% Elaboración de otros productos alimenticios, n.c.p. 14.3% 15.3% 93.5% Industria agroalimentaria 17.1% 22.8% 74.7% Industrias manufactureras 18.1% 24.1% 74.9% Economía 39.2% 43.0% 91.1%

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia. * Tasa de feminización: Número de mujeres por subsector agroalimentario / empleo total por subsector, en Chiriquí y Panamá.

2.4. LA AGROINDUSTRIA EN LAS PROVINCIAS CENTRALES

Panorámica general y subsectores

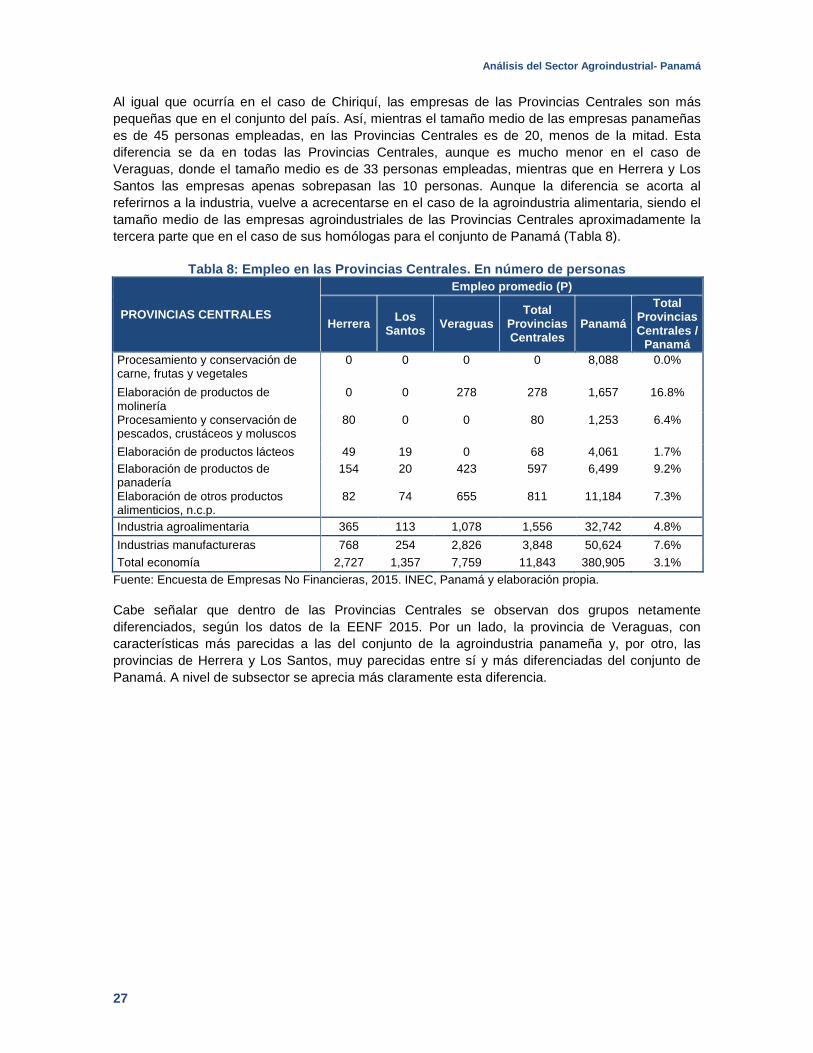

Según la EENF 2015, las Provincias Centrales de Panamá son Herrera, Los Santos y Veraguas. El empleo en el conjunto de estas provincias supone aproximadamente el 3% del de Panamá, siendo la provincia de Veraguas, con casi 8.000 personas trabajadoras, la de mayor volumen; seguida por Herrera, con casi 3.000 y, en último lugar, Los Santos, con casi 1.400. Este porcentaje aumenta a cerca del 8% y a casi el 5% en el caso de la industria y la agroindustria respectivamente, lo que denota la especialización de la economía provincial en productos industriales y, aunque en menor medida, también en productos agroindustriales (Tabla 8).

Análisis del Sector Agroindustrial- Panamá

27

Al igual que ocurría en el caso de Chiriquí, las empresas de las Provincias Centrales son más pequeñas que en el conjunto del país. Así, mientras el tamaño medio de las empresas panameñas es de 45 personas empleadas, en las Provincias Centrales es de 20, menos de la mitad. Esta diferencia se da en todas las Provincias Centrales, aunque es mucho menor en el caso de Veraguas, donde el tamaño medio es de 33 personas empleadas, mientras que en Herrera y Los Santos las empresas apenas sobrepasan las 10 personas. Aunque la diferencia se acorta al referirnos a la industria, vuelve a acrecentarse en el caso de la agroindustria alimentaria, siendo el tamaño medio de las empresas agroindustriales de las Provincias Centrales aproximadamente la tercera parte que en el caso de sus homólogas para el conjunto de Panamá (Tabla 8).

Tabla 8: Empleo en las Provincias Centrales. En número de personas

PROVINCIAS CENTRALES

Empleo promedio (P)

Herrera Los Santos Veraguas

Total Provincias Centrales

Panamá Total

Provincias Centrales /

Panamá Procesamiento y conservación de carne, frutas y vegetales

0 0 0 0 8,088 0.0%

Elaboración de productos de molinería

0 0 278 278 1,657 16.8%

Procesamiento y conservación de pescados, crustáceos y moluscos

80 0 0 80 1,253 6.4%

Elaboración de productos lácteos 49 19 0 68 4,061 1.7% Elaboración de productos de panadería

154 20 423 597 6,499 9.2%

Elaboración de otros productos alimenticios, n.c.p.

82 74 655 811 11,184 7.3%

Industria agroalimentaria 365 113 1,078 1,556 32,742 4.8% Industrias manufactureras 768 254 2,826 3,848 50,624 7.6% Total economía 2,727 1,357 7,759 11,843 380,905 3.1%

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia.

Cabe señalar que dentro de las Provincias Centrales se observan dos grupos netamente diferenciados, según los datos de la EENF 2015. Por un lado, la provincia de Veraguas, con características más parecidas a las del conjunto de la agroindustria panameña y, por otro, las provincias de Herrera y Los Santos, muy parecidas entre sí y más diferenciadas del conjunto de Panamá. A nivel de subsector se aprecia más claramente esta diferencia.

Análisis del Sector Agroindustrial- Panamá

28

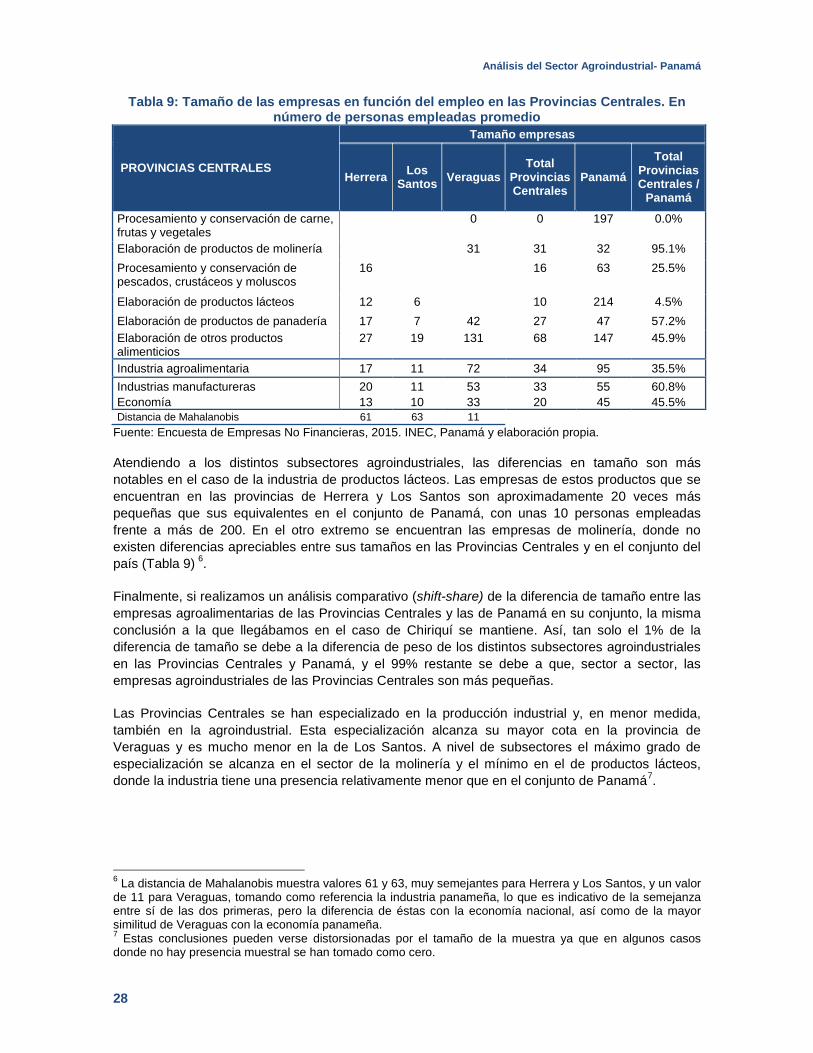

Tabla 9: Tamaño de las empresas en función del empleo en las Provincias Centrales. En número de personas empleadas promedio

PROVINCIAS CENTRALES

Tamaño empresas

Herrera Los Santos Veraguas

Total Provincias Centrales

Panamá Total

Provincias Centrales /

Panamá

Procesamiento y conservación de carne, frutas y vegetales

0 0 197 0.0%

Elaboración de productos de molinería 31 31 32 95.1% Procesamiento y conservación de pescados, crustáceos y moluscos

16 16 63 25.5%

Elaboración de productos lácteos 12 6 10 214 4.5% Elaboración de productos de panadería 17 7 42 27 47 57.2% Elaboración de otros productos alimenticios

27 19 131 68 147 45.9%

Industria agroalimentaria 17 11 72 34 95 35.5% Industrias manufactureras 20 11 53 33 55 60.8% Economía 13 10 33 20 45 45.5% Distancia de Mahalanobis 61 63 11

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia.

Atendiendo a los distintos subsectores agroindustriales, las diferencias en tamaño son más notables en el caso de la industria de productos lácteos. Las empresas de estos productos que se encuentran en las provincias de Herrera y Los Santos son aproximadamente 20 veces más pequeñas que sus equivalentes en el conjunto de Panamá, con unas 10 personas empleadas frente a más de 200. En el otro extremo se encuentran las empresas de molinería, donde no existen diferencias apreciables entre sus tamaños en las Provincias Centrales y en el conjunto del país (Tabla 9) 6.

Finalmente, si realizamos un análisis comparativo (shift-share) de la diferencia de tamaño entre las empresas agroalimentarias de las Provincias Centrales y las de Panamá en su conjunto, la misma conclusión a la que llegábamos en el caso de Chiriquí se mantiene. Así, tan solo el 1% de la diferencia de tamaño se debe a la diferencia de peso de los distintos subsectores agroindustriales en las Provincias Centrales y Panamá, y el 99% restante se debe a que, sector a sector, las empresas agroindustriales de las Provincias Centrales son más pequeñas.

Las Provincias Centrales se han especializado en la producción industrial y, en menor medida, también en la agroindustrial. Esta especialización alcanza su mayor cota en la provincia de Veraguas y es mucho menor en la de Los Santos. A nivel de subsectores el máximo grado de especialización se alcanza en el sector de la molinería y el mínimo en el de productos lácteos, donde la industria tiene una presencia relativamente menor que en el conjunto de Panamá7.

6 La distancia de Mahalanobis muestra valores 61 y 63, muy semejantes para Herrera y Los Santos, y un valor de 11 para Veraguas, tomando como referencia la industria panameña, lo que es indicativo de la semejanza entre sí de las dos primeras, pero la diferencia de éstas con la economía nacional, así como de la mayor similitud de Veraguas con la economía panameña. 7 Estas conclusiones pueden verse distorsionadas por el tamaño de la muestra ya que en algunos casos donde no hay presencia muestral se han tomado como cero.

Análisis del Sector Agroindustrial- Panamá

29

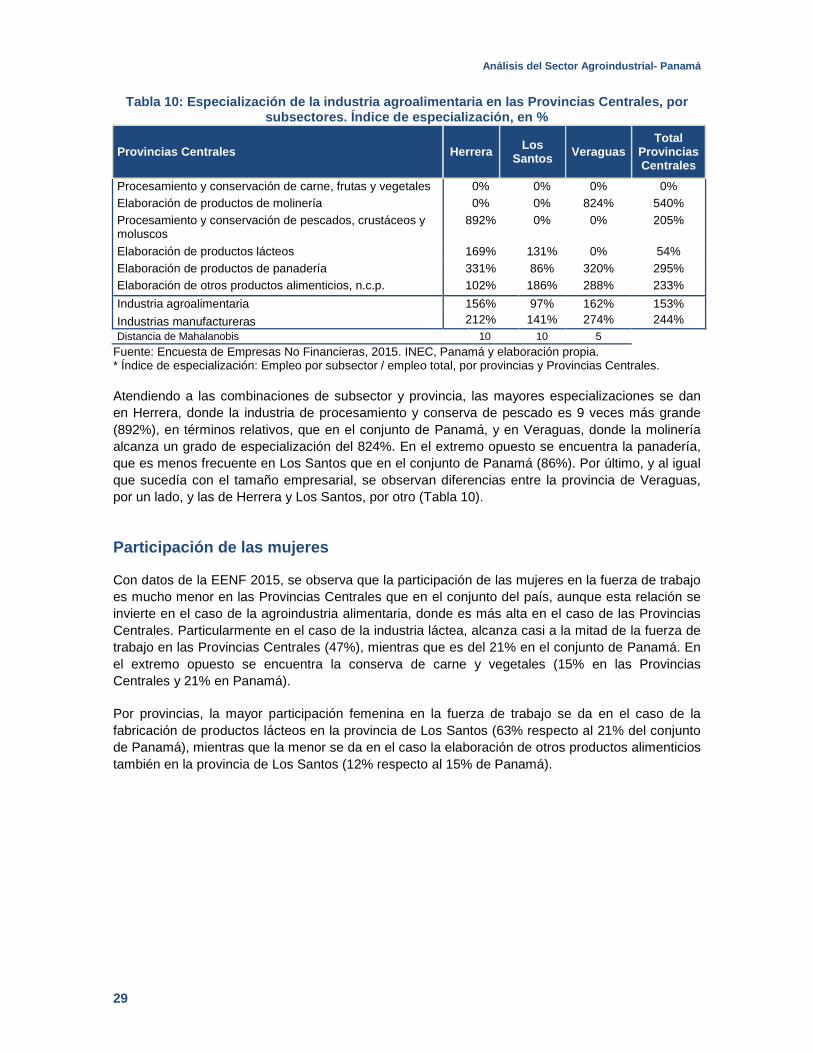

Tabla 10: Especialización de la industria agroalimentaria en las Provincias Centrales, por subsectores. Índice de especialización, en %

Provincias Centrales Herrera Los Santos Veraguas

Total Provincias Centrales

Procesamiento y conservación de carne, frutas y vegetales 0% 0% 0% 0% Elaboración de productos de molinería 0% 0% 824% 540% Procesamiento y conservación de pescados, crustáceos y moluscos

892% 0% 0% 205%

Elaboración de productos lácteos 169% 131% 0% 54% Elaboración de productos de panadería 331% 86% 320% 295% Elaboración de otros productos alimenticios, n.c.p. 102% 186% 288% 233% Industria agroalimentaria 156% 97% 162% 153% Industrias manufactureras 212% 141% 274% 244% Distancia de Mahalanobis 10 10 5

Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia. * Índice de especialización: Empleo por subsector / empleo total, por provincias y Provincias Centrales.

Atendiendo a las combinaciones de subsector y provincia, las mayores especializaciones se dan en Herrera, donde la industria de procesamiento y conserva de pescado es 9 veces más grande (892%), en términos relativos, que en el conjunto de Panamá, y en Veraguas, donde la molinería alcanza un grado de especialización del 824%. En el extremo opuesto se encuentra la panadería, que es menos frecuente en Los Santos que en el conjunto de Panamá (86%). Por último, y al igual que sucedía con el tamaño empresarial, se observan diferencias entre la provincia de Veraguas, por un lado, y las de Herrera y Los Santos, por otro (Tabla 10).

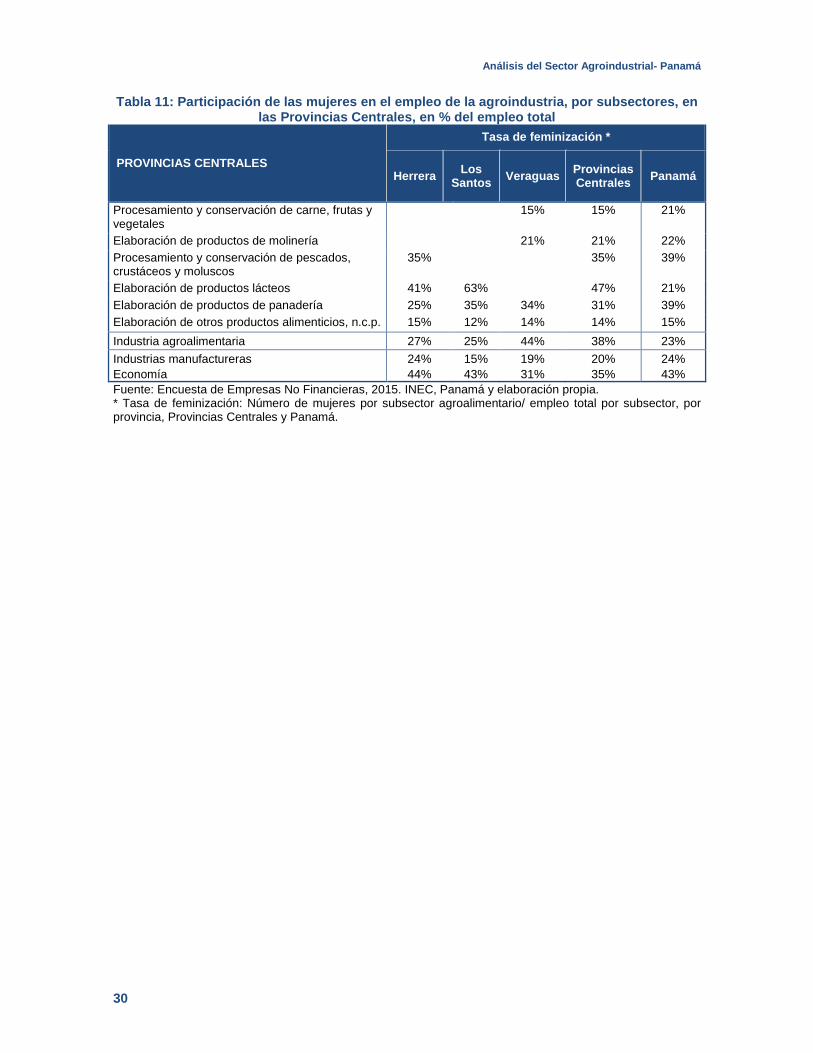

Participación de las mujeres

Con datos de la EENF 2015, se observa que la participación de las mujeres en la fuerza de trabajo es mucho menor en las Provincias Centrales que en el conjunto del país, aunque esta relación se invierte en el caso de la agroindustria alimentaria, donde es más alta en el caso de las Provincias Centrales. Particularmente en el caso de la industria láctea, alcanza casi a la mitad de la fuerza de trabajo en las Provincias Centrales (47%), mientras que es del 21% en el conjunto de Panamá. En el extremo opuesto se encuentra la conserva de carne y vegetales (15% en las Provincias Centrales y 21% en Panamá).

Por provincias, la mayor participación femenina en la fuerza de trabajo se da en el caso de la fabricación de productos lácteos en la provincia de Los Santos (63% respecto al 21% del conjunto de Panamá), mientras que la menor se da en el caso la elaboración de otros productos alimenticios también en la provincia de Los Santos (12% respecto al 15% de Panamá).

Análisis del Sector Agroindustrial- Panamá

30

Tabla 11: Participación de las mujeres en el empleo de la agroindustria, por subsectores, en las Provincias Centrales, en % del empleo total

PROVINCIAS CENTRALES

Tasa de feminización *

Herrera Los Santos Veraguas Provincias

Centrales Panamá

Procesamiento y conservación de carne, frutas y vegetales

15% 15% 21%

Elaboración de productos de molinería 21% 21% 22% Procesamiento y conservación de pescados, crustáceos y moluscos

35% 35% 39%

Elaboración de productos lácteos 41% 63% 47% 21% Elaboración de productos de panadería 25% 35% 34% 31% 39% Elaboración de otros productos alimenticios, n.c.p. 15% 12% 14% 14% 15% Industria agroalimentaria 27% 25% 44% 38% 23% Industrias manufactureras 24% 15% 19% 20% 24% Economía 44% 43% 31% 35% 43% Fuente: Encuesta de Empresas No Financieras, 2015. INEC, Panamá y elaboración propia. * Tasa de feminización: Número de mujeres por subsector agroalimentario/ empleo total por subsector, por provincia, Provincias Centrales y Panamá.

Análisis del Sector Agroindustrial- Panamá

31

3. Análisis específico 3.1. SITUACIÓN Y PERSPECTIVAS DEL SECTOR A partir de los resultados extraídos con la explotación específica de la EENF 2015, pasa a completarse el análisis del sector con información procedente de otras fuentes secundarias.

Dentro de ellas, destacar la encuesta específica llevada a cabo por Pittí, Guillén y Tejedor (Pittí Y. G., 2013) sobre una muestra de 273 empresas agroindustriales del sector alimentario, la cual ha permitido un aterrizaje bastante exhaustivo sobre la situación y realidad de las empresas del sector. También, respecto a uno de los territorios de atención del presente análisis, la provincia de Chiriquí, el estudio Identificación de Iniciativas Agropecuarias y Agro Comerciales de la Provincia de Chiriquí (Instituto Interamericano de Cooperacón para la Agricultura y Centro de Competitividad de Chiriquí, 2015), en el que se realizó, entre otros, un análisis sobre más de 530 iniciativas agropecuarias, da cuenta pormenorizada del estado de situación del sector chiricano. No se han identificado, sin embargo, análisis específicos a nivel de Provincias Centrales, si bien es cierto que las coincidencias entre los dos estudios anteriores apuntan a la extensión de conclusiones sobre dichas Provincias.

Asimismo, precisar que el alcance de la fuentes secundarias consultadas abarca el espectro total de empresas del sector, incluidas las que cuentan con menos de 5 personas trabajadoras y también las “informales”, con un peso significativo sobre el total, lo que conlleva a presentar un panorama del sector un tanto divergente respecto a los resultados de la EENF 2015.

Importancia del sector

Así, sobre la base de las fuentes secundarias complementarias, se confirma la relevancia de la agroindustria como actividad clave en la economía panameña, insistiéndose en su estrecha vinculación, por un lado, con el sector agropecuario y, por el otro, con la actividad industrial. De esta forma, la aportación del sector agropecuario al PIB del país se encuentra en torno al 2%, 5% en el caso de la industria manufacturera (INEC, 2017). La importancia para la economía, en todo caso, y como se vio igualmente de la EENF 2015, viene especialmente de la mano del empleo, dado que las actividades agrícolas representan casi el 19% del empleo del país, un 7% en el caso de la industria manufacturera (INEC, 2016).

La relevancia concreta de la agroindustria se puede medir, también, por el valor agregado que genera dentro de la industria manufacturera en general. En concreto, la participación de la agroindustria en la producción industrial ascendió del 41% a 64% entre 2006 y 2012 (Grajales, 2016), siendo la elaboración de bebidas la que aporta más al PIB, seguida de la producción, elaboración y conservación de carne, pescado, frutas legumbres, hortalizas, aceites y grasas y, ya de lejos, los productos derivados del almidón y piensos preparados, la elaboración de otros productos alimenticios y la elaboración de productos lácteos. La agroindustria no alimentaria (textil, cuero, madera) tiene una contribución poco significativa sobre el PIB panameño.

Análisis del Sector Agroindustrial- Panamá

32