Embed Size (px)

Citation preview

PROYECTO CIER 15

“Estudio de transacciones de energía

entre las regiones Andina, América

Central y Cono sur” Central y Cono sur” Grupo de Trabajo CIER

Operadores & Administradores de Mercados

INTEGRACIÓN REGIONAL, EFICIENCIA Y RECURSOS ENERGÉTICOS Bogotá, Colombia; 18 de Mayo de 2009

Contenido

1. El Potencial de la Integración energética regional

2. Objetivo del proyecto CIER 15

3. Resultados Fase I3. Resultados Fase I

4. Avances Fase II

El Potencial de la Integración

4

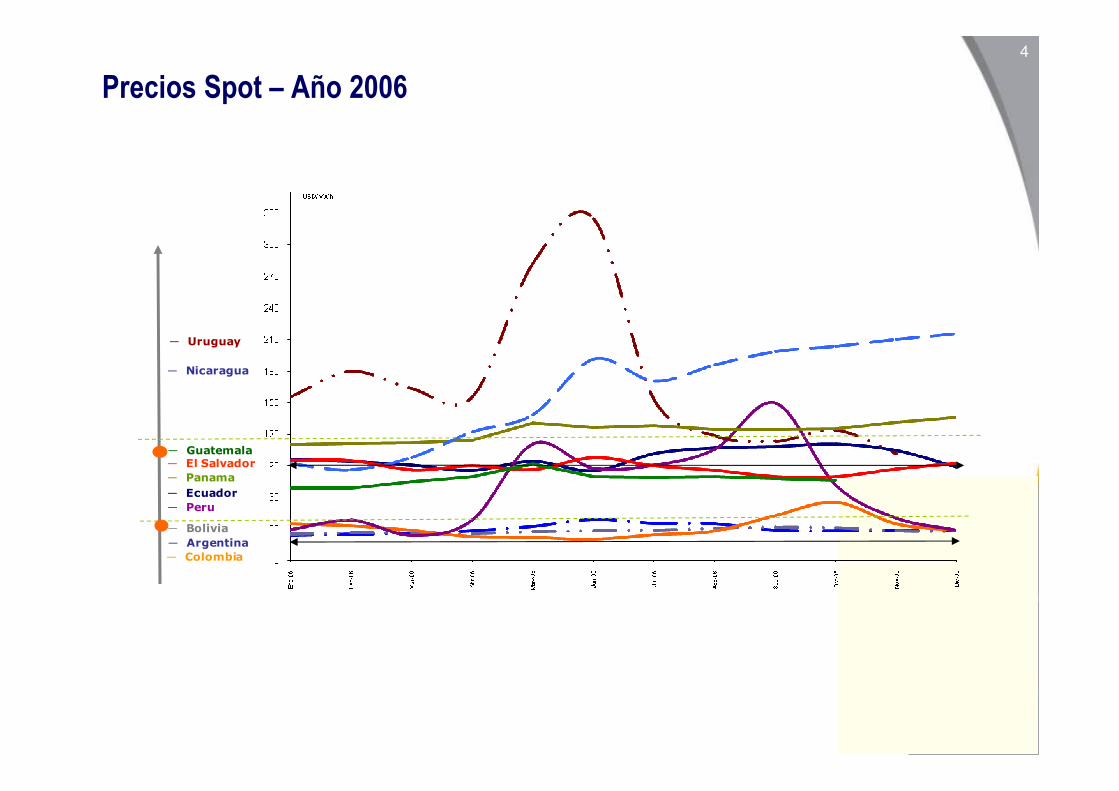

Precios Spot – Año 2006

― Nicaragua

― Uruguay

― Guatemala― El Salvador

― Panama

― Ecuador

― Peru

― Bolivia

― Argentina

― Colombia

150.0

200.0

250.0

300.0

350.0

5

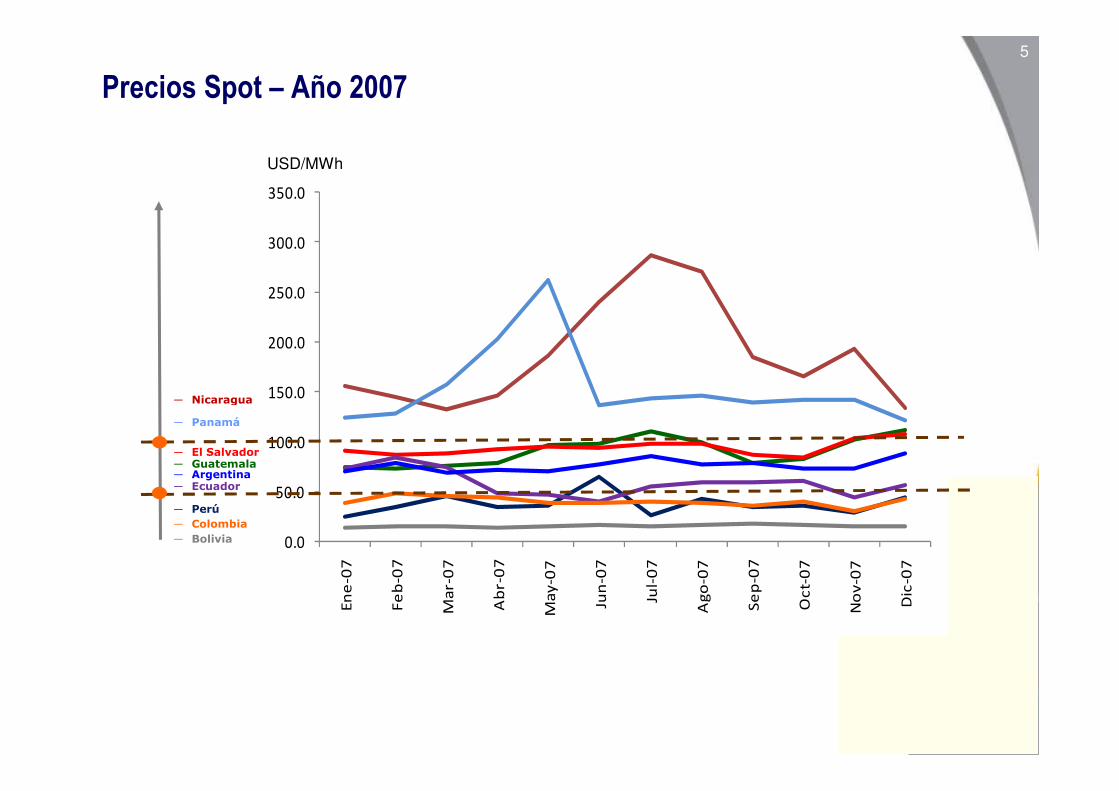

Precios Spot – Año 2007

― Nicaragua

USD/MWh

0.0

50.0

100.0

150.0

En

e-0

7

Fe

b-0

7

Ma

r-0

7

Ab

r-0

7

Ma

y-0

7

Jun

-07

Jul-

07

Ag

o-0

7

Se

p-0

7

Oc

t-0

7

No

v-0

7

Dic

-07

― Nicaragua

― Guatemala― El Salvador

― Panamá

― Ecuador― Argentina

― Perú

― Bolivia

― Colombia

200.0

250.0

300.0

350.0

400.0

450.0

500.0

6

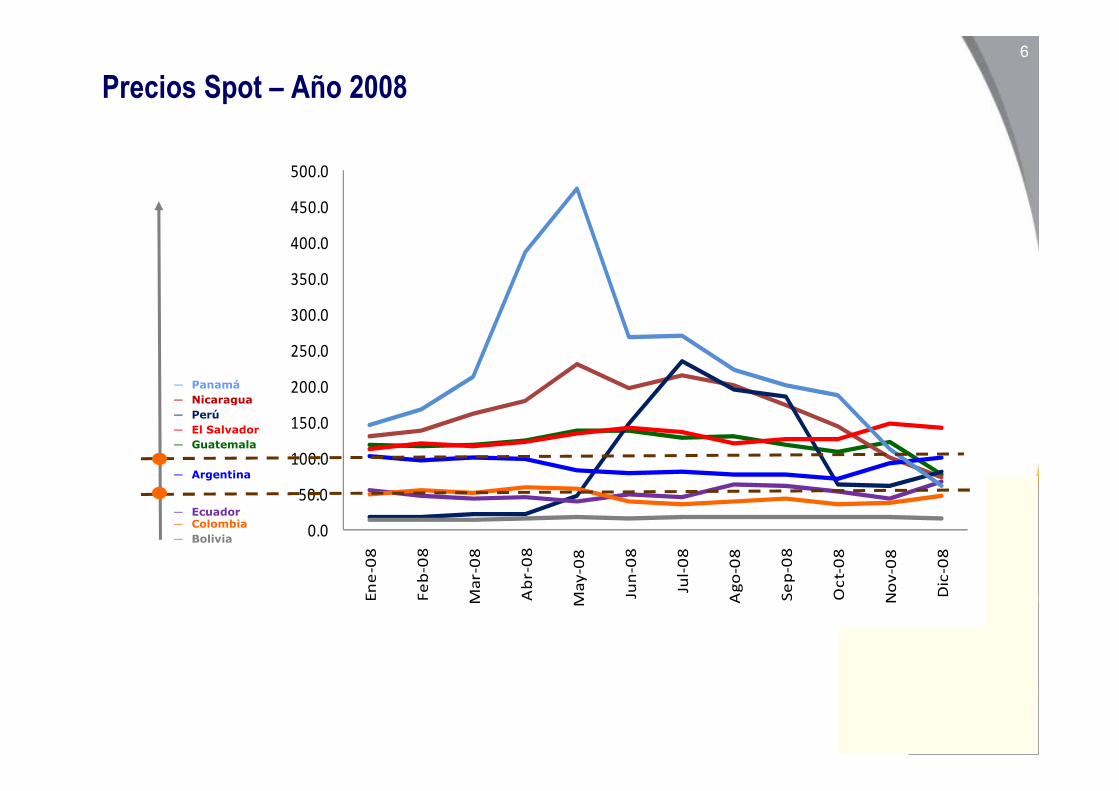

Precios Spot – Año 2008

― Nicaragua

― Panamá

0.0

50.0

100.0

150.0

200.0E

ne

-08

Fe

b-0

8

Ma

r-0

8

Ab

r-0

8

Ma

y-0

8

Jun

-08

Jul-

08

Ag

o-0

8

Se

p-0

8

Oc

t-0

8

No

v-0

8

Dic

-08

― Nicaragua

― Guatemala

― El Salvador

― Ecuador

― Argentina

― Perú

― Bolivia

― Colombia

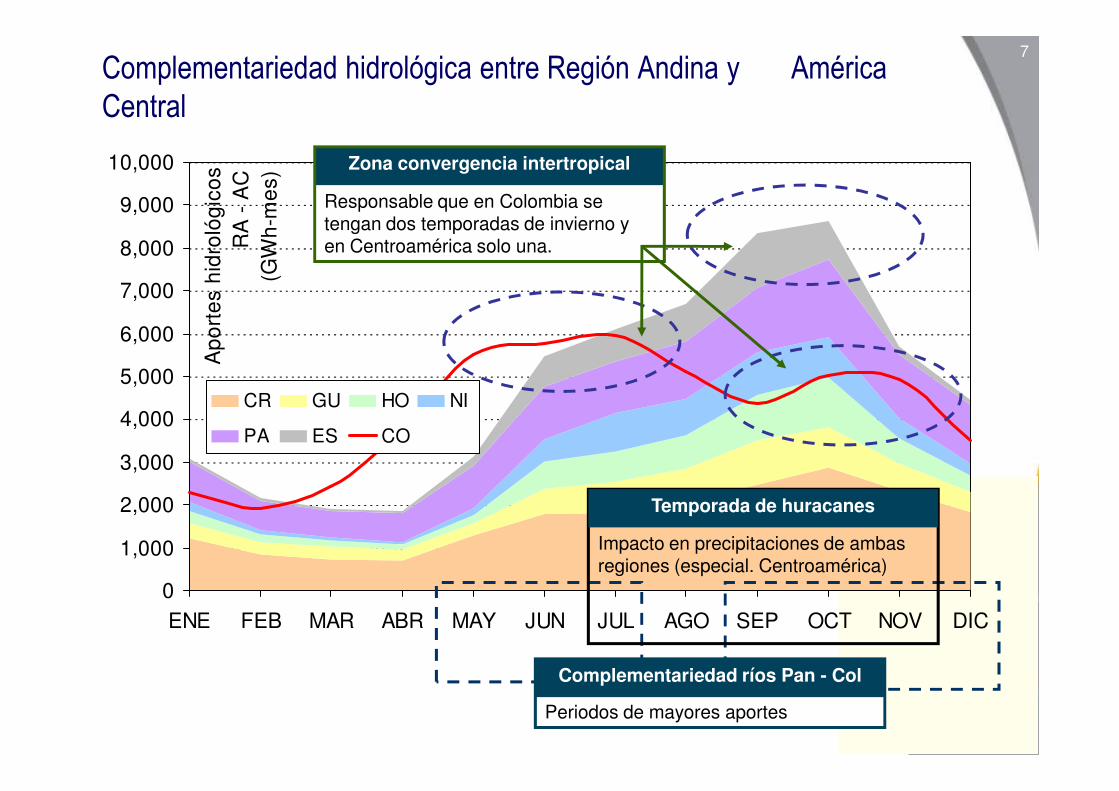

7Complementariedad hidrológica entre Región Andina y América

Central

5,000

6,000

7,000

8,000

9,000

10,000

Apo

rtes

hid

roló

gico

sR

A -

AC

(GW

h-m

es)

CR GU HO NI

Zona convergencia intertropical

Responsable que en Colombia se tengan dos temporadas de invierno y en Centroamérica solo una.

0

1,000

2,000

3,000

4,000

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

CR GU HO NI

PA ES CO

Impacto en precipitaciones de ambas regiones (especial. Centroamérica)

Periodos de mayores aportes

Temporada de huracanes

Complementariedad ríos Pan - Col

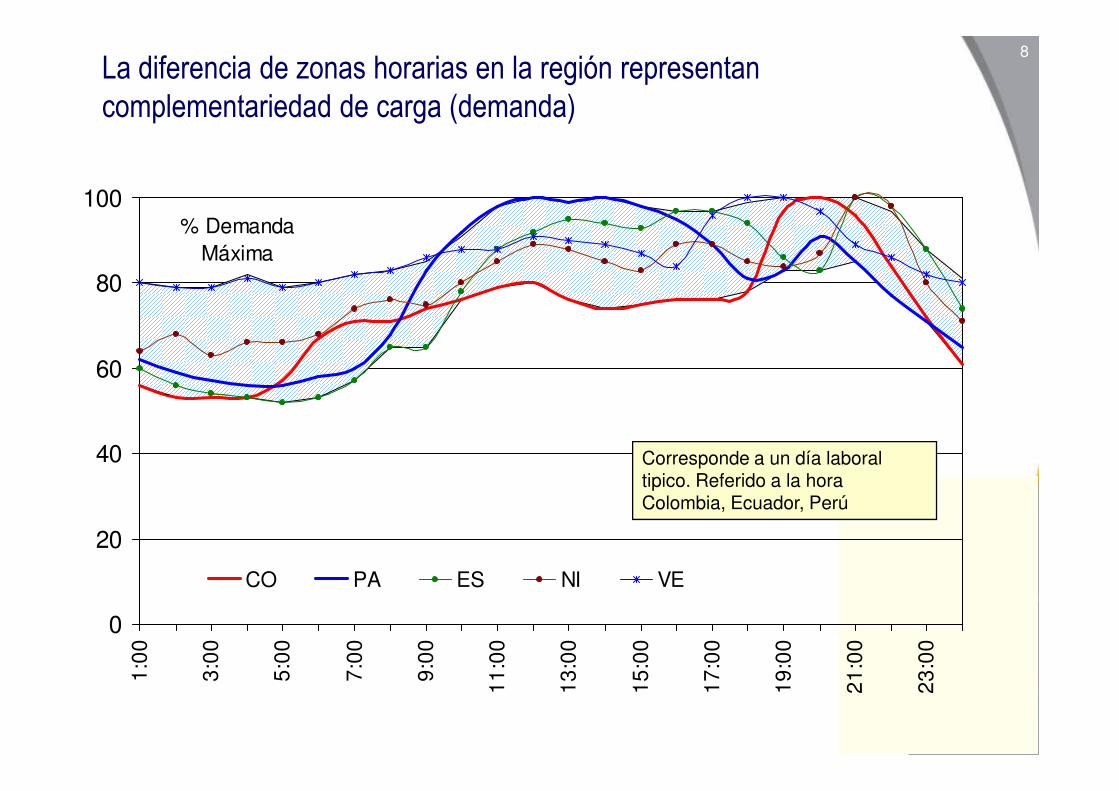

8La diferencia de zonas horarias en la región representan

complementariedad de carga (demanda)

60

80

100% Demanda

Máxima

0

20

40

1:00

3:00

5:00

7:00

9:00

11:0

0

13:0

0

15:0

0

17:0

0

19:0

0

21:0

0

23:0

0

CO PA ES NI VE

Corresponde a un día laboral tipico. Referido a la hora Colombia, Ecuador, Perú

9

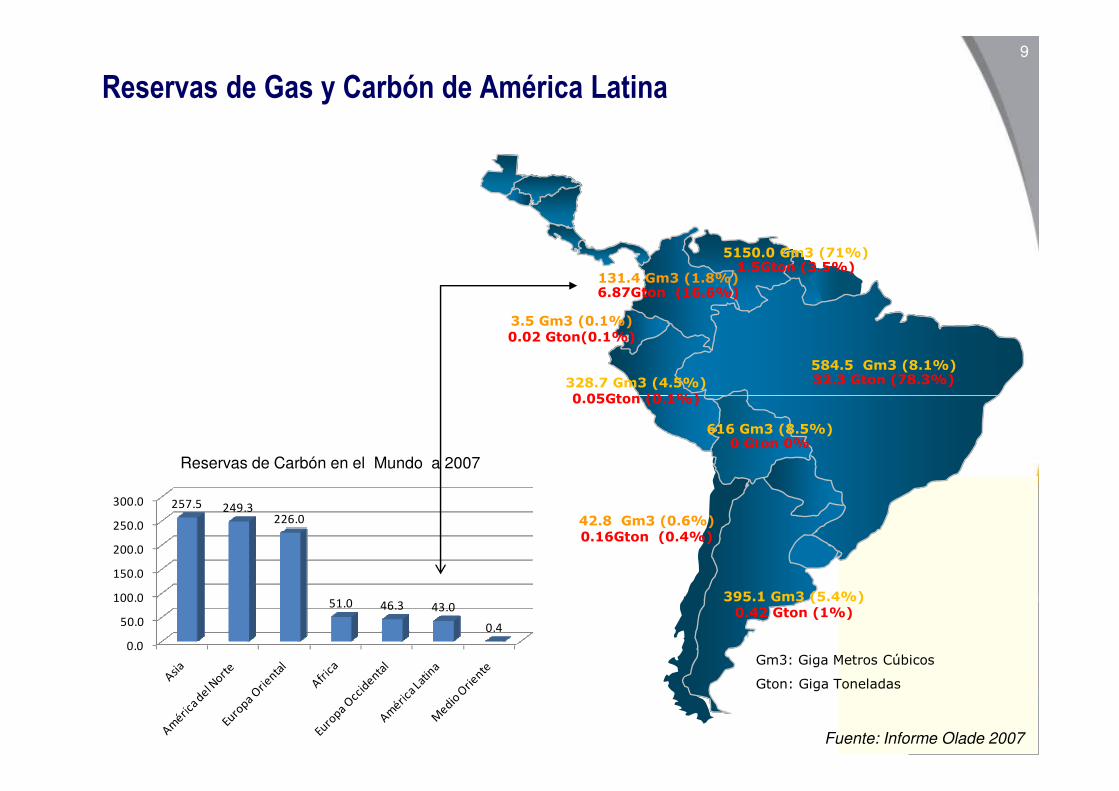

Reservas de Gas y Carbón de América Latina

5150.0 Gm3 (71%)1.5Gton (3.5%)

328.7 Gm3 (4.5%)0.05Gton (0.1%)

131.4 Gm3 (1.8%)6.87Gton (16.6%)

584.5 Gm3 (8.1%)32.3 Gton (78.3%)

3.5 Gm3 (0.1%)0.02 Gton(0.1%)

0.0

50.0

100.0

150.0

200.0

250.0

300.0 257.5 249.3226.0

51.0 46.3 43.0

0.4

Reservas de Carbón en el Mundo a 2007

Gm3: Giga Metros Cúbicos

Gton: Giga Toneladas

0.05Gton (0.1%)

616 Gm3 (8.5%)0 Gton 0%

42.8 Gm3 (0.6%)0.16Gton (0.4%)

395.1 Gm3 (5.4%)0.42 Gton (1%)

Fuente: Informe Olade 2007

200 MW

Futuras

Existentes

Interconexiones Eléctricas

336MW

500MW

100MW

300MW

300MW

200MW

http://www.planpuebla-panama.org/

6,300 MW900 MW

70 MW

2,000 MW

2,045 MW

600 MW

11

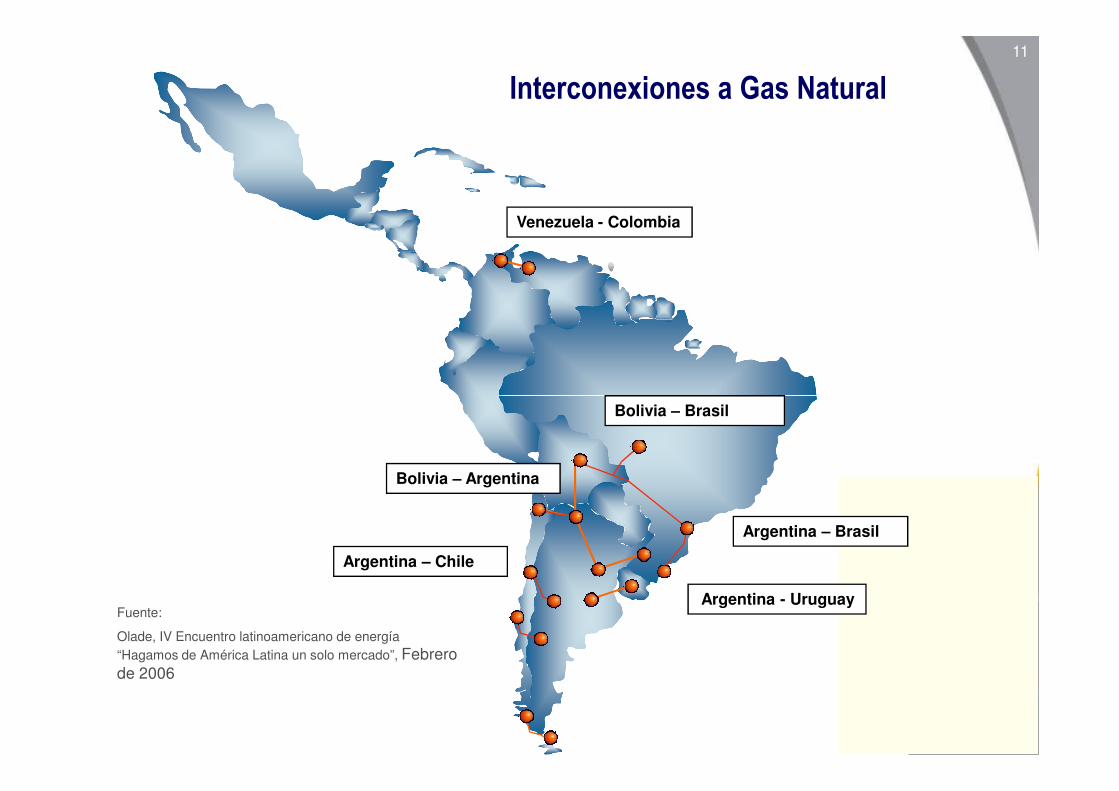

Interconexiones a Gas Natural

Venezuela - Colombia

Fuente:

Olade, IV Encuentro latinoamericano de energía “Hagamos de América Latina un solo mercado”, Febrero de 2006

Bolivia – Argentina

Argentina – Chile

Argentina – Brasil

Argentina - Uruguay

Bolivia – Brasil

12

Interconexiones Futuras de Gas Natural - 2018

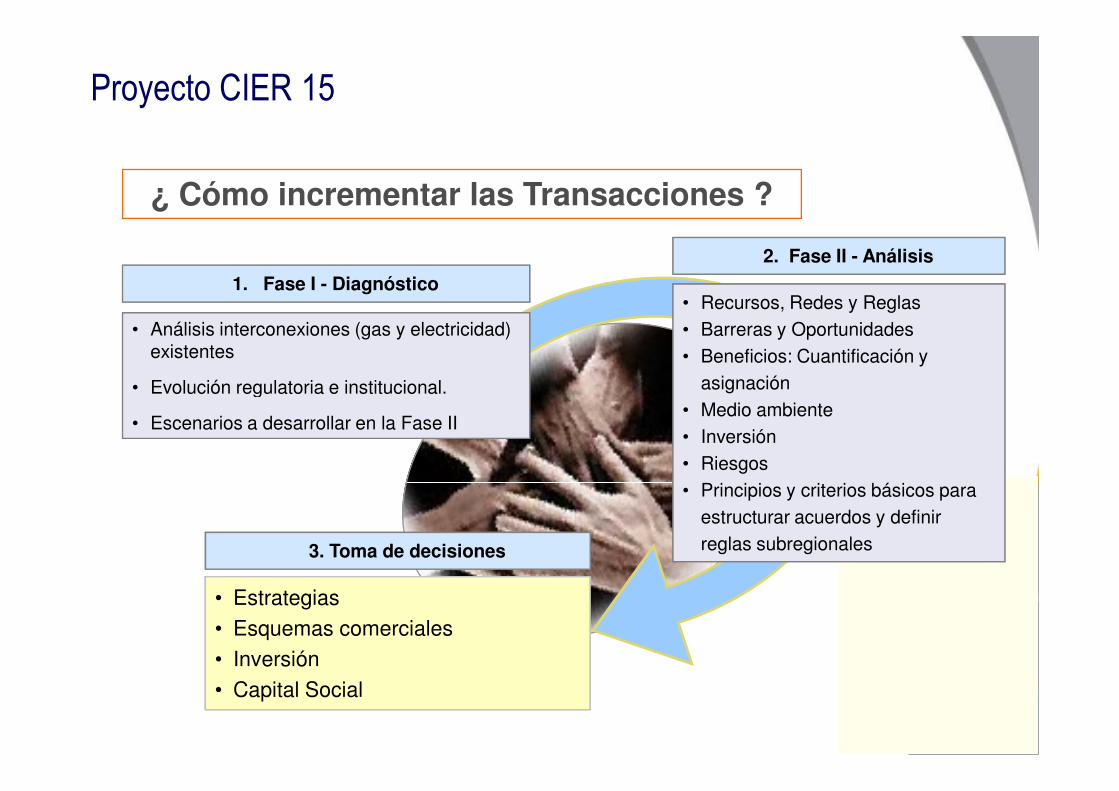

Objetivo del Proyecto CIER 15

Proyecto CIER 15

¿ Cómo incrementar las Transacciones ?

1. Fase I - Diagnóstico

2. Fase II - Análisis

• Recursos, Redes y Reglas• Barreras y Oportunidades• Beneficios: Cuantificación y

asignación

• Análisis interconexiones (gas y electricidad) existentes

• Evolución regulatoria e institucional.• Medio ambiente• Inversión• Riesgos• Principios y criterios básicos para

estructurar acuerdos y definir reglas subregionales

• Evolución regulatoria e institucional.

• Escenarios a desarrollar en la Fase II

3. Toma de decisiones

• Estrategias• Esquemas comerciales• Inversión• Capital Social

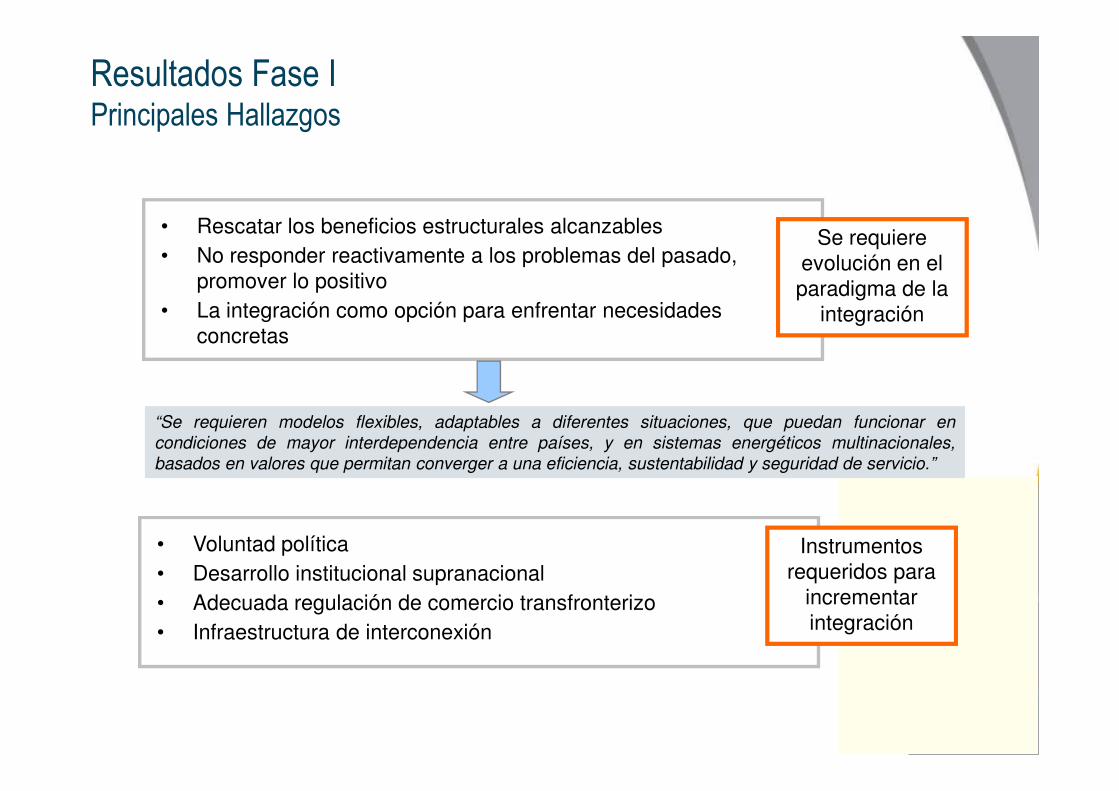

Resultados Fase I

Proyecto CIER 15Proyecto CIER 15

Resultados Fase I Principales Hallazgos

• Rescatar los beneficios estructurales alcanzables• No responder reactivamente a los problemas del pasado,

promover lo positivo• La integración como opción para enfrentar necesidades

concretas

Se requiere evolución en el paradigma de la

integración

“Se requieren modelos flexibles, adaptables a diferentes situaciones, que puedan funcionar en

condiciones de mayor interdependencia entre países, y en sistemas energéticos multinacionales,

basados en valores que permitan converger a una eficiencia, sustentabilidad y seguridad de servicio.”

• Voluntad política• Desarrollo institucional supranacional• Adecuada regulación de comercio transfronterizo• Infraestructura de interconexión

Instrumentos requeridos para

incrementar integración

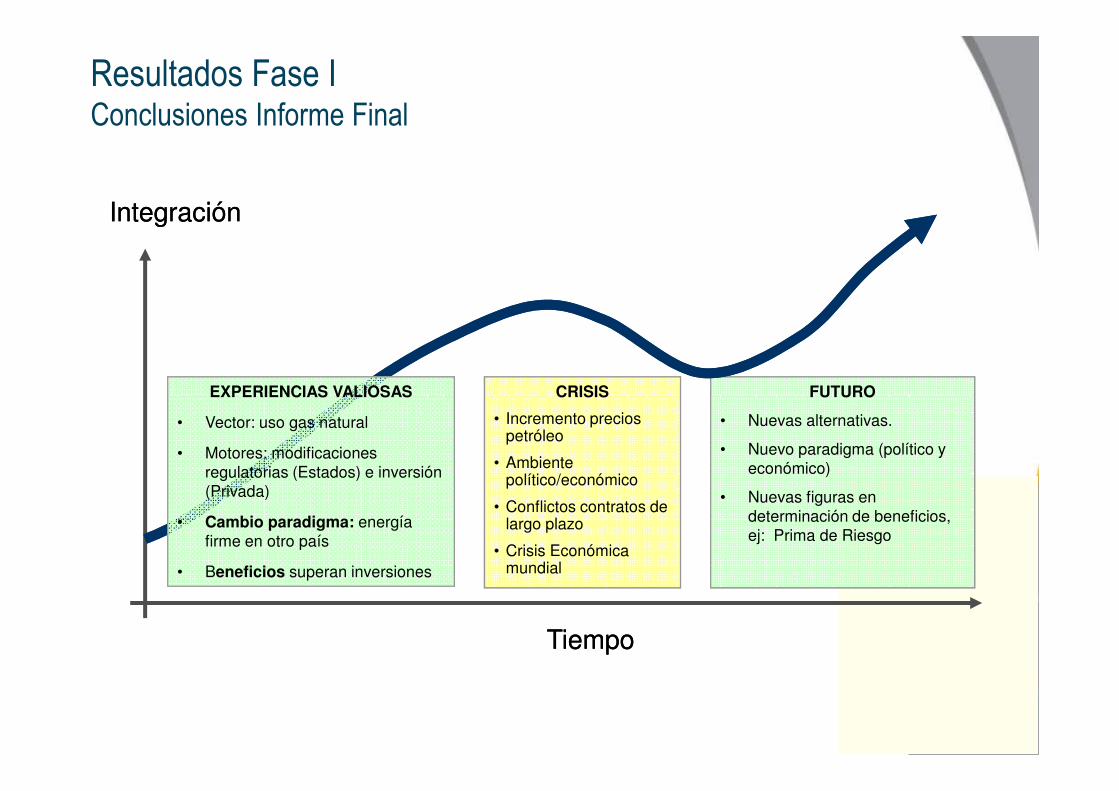

IntegraciónIntegración

CRISIS FUTUROEXPERIENCIAS VALIOSAS

Resultados Fase I Conclusiones Informe Final

TiempoTiempo

CRISIS

• Incremento precios petróleo

• Ambiente político/económico

• Conflictos contratos de largo plazo

• Crisis Económica mundial

FUTURO

• Nuevas alternativas.

• Nuevo paradigma (político y económico)

• Nuevas figuras en determinación de beneficios, ej: Prima de Riesgo

EXPERIENCIAS VALIOSAS

• Vector: uso gas natural

• Motores: modificaciones regulatorias (Estados) e inversión (Privada)

• Cambio paradigma: energía firme en otro país

• Beneficios superan inversiones

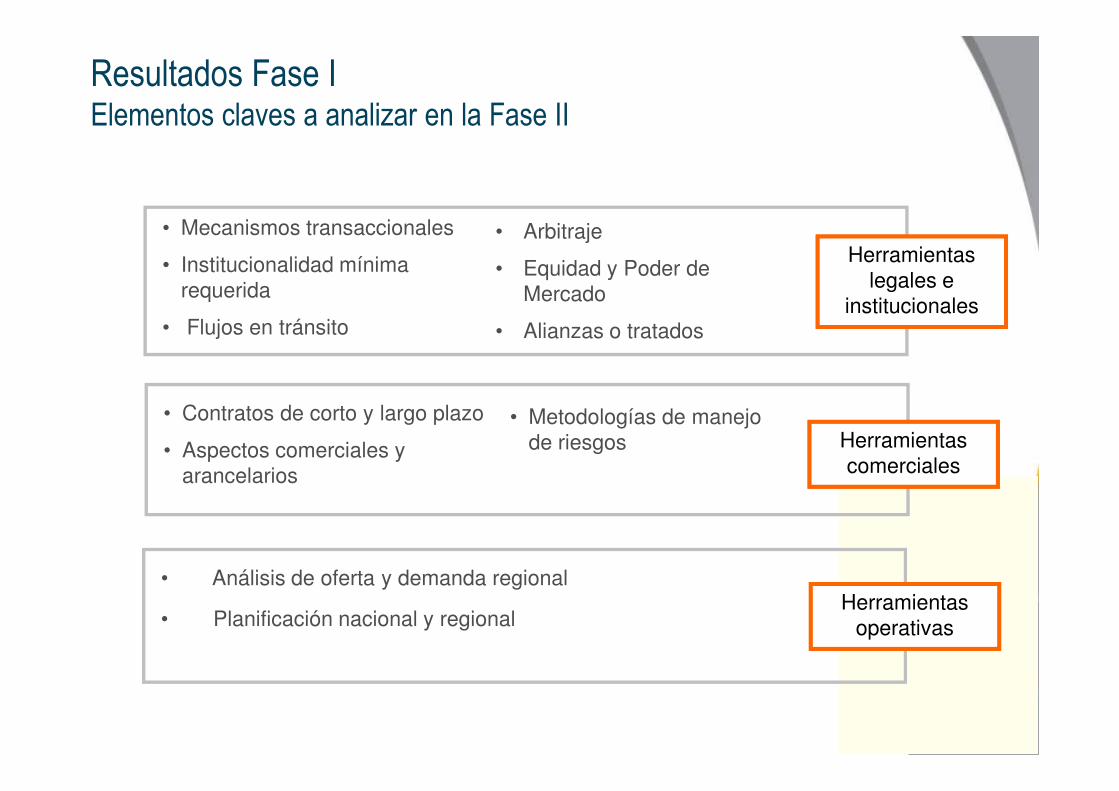

• Mecanismos transaccionales

• Institucionalidad mínima requerida

• Flujos en tránsito

• Arbitraje

• Equidad y Poder de Mercado

• Alianzas o tratados

Herramientas legales e

institucionales

Resultados Fase I Elementos claves a analizar en la Fase II

• Contratos de corto y largo plazo

• Aspectos comerciales y arancelarios

• Metodologías de manejo de riesgos Herramientas

comerciales

• Análisis de oferta y demanda regional

• Planificación nacional y regionalHerramientas

operativas

GasElectricidad

• Suficiencia energética con recursos propios y/o utilizando commodities internacionales (FO, Carbón, GNL).

• Poyectos de nueva generación de

Resultados Fase I Futuros Propuestos: Integración Limitada

• Poyectos de nueva generación de escala nacional

• Se optimiza el uso de las reservas

GasCarbónElectricidad

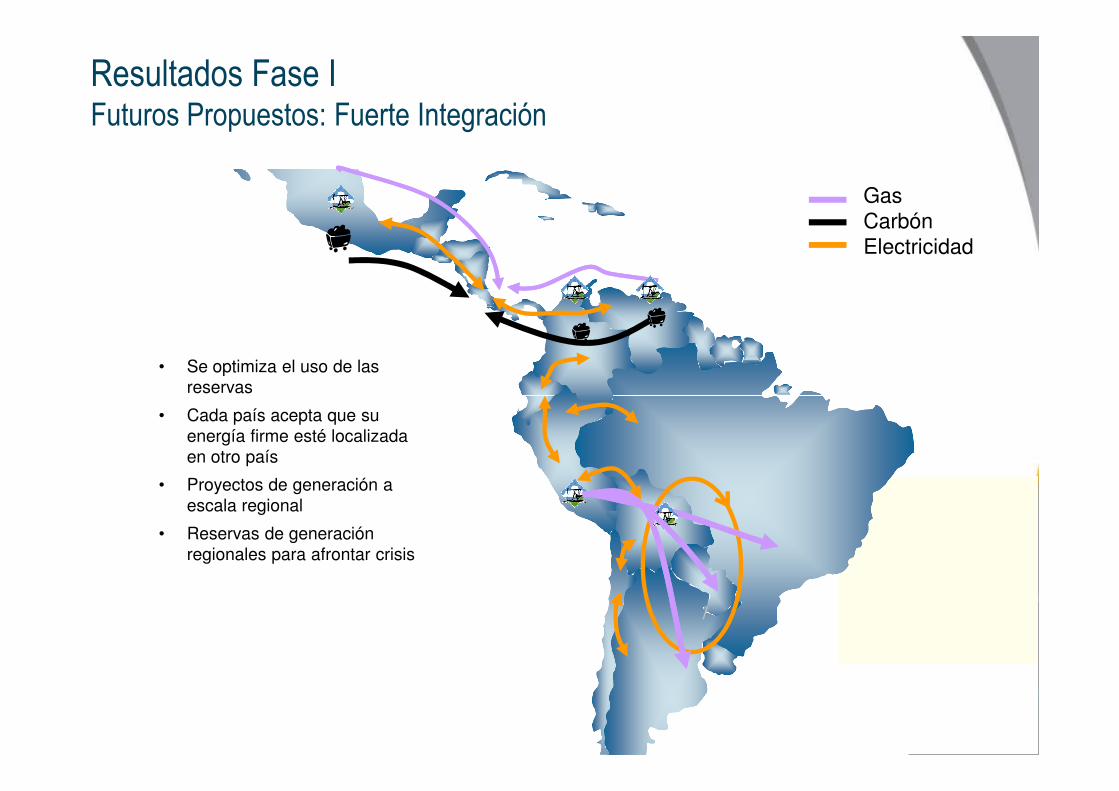

Resultados Fase I Futuros Propuestos: Fuerte Integración

reservas

• Cada país acepta que su energía firme esté localizada en otro país

• Proyectos de generación a escala regional

• Reservas de generación regionales para afrontar crisis

Proyecto CIER 15

Avance Fase IIAvance Fase II

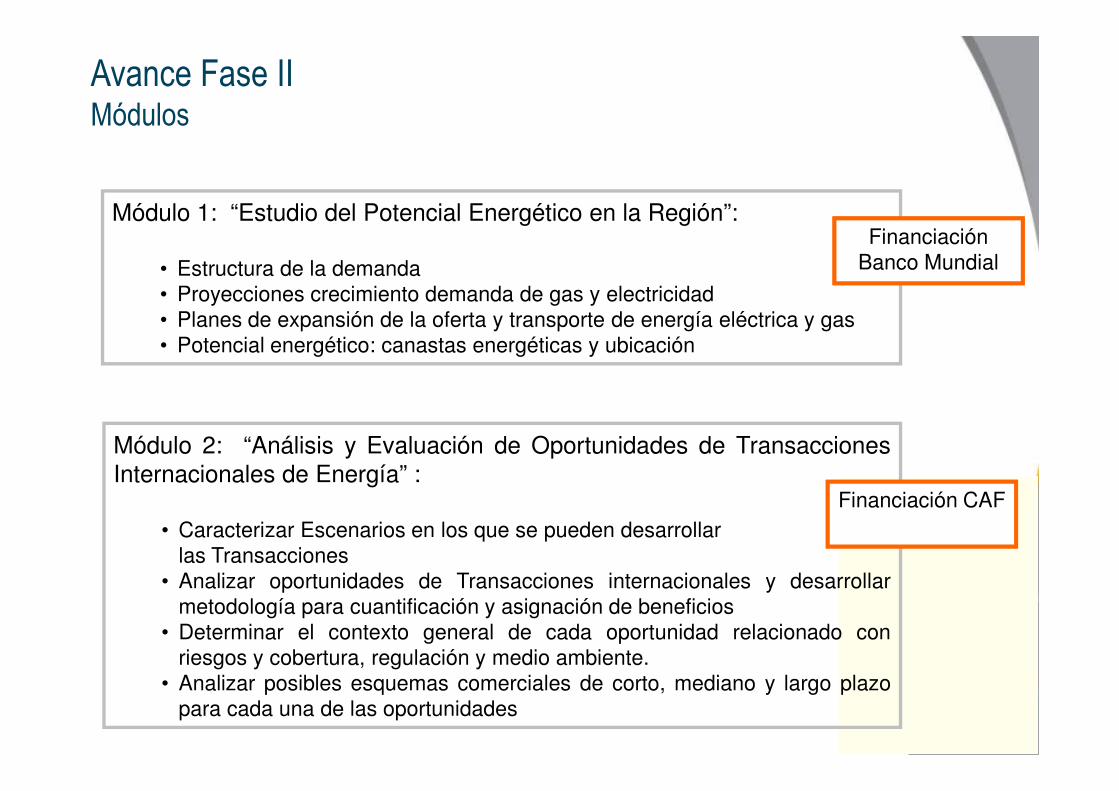

Módulo 1: “Estudio del Potencial Energético en la Región”:

• Estructura de la demanda• Proyecciones crecimiento demanda de gas y electricidad• Planes de expansión de la oferta y transporte de energía eléctrica y gas• Potencial energético: canastas energéticas y ubicación

Avance Fase II Módulos

Financiación Banco Mundial

Módulo 2: “Análisis y Evaluación de Oportunidades de TransaccionesInternacionales de Energía” :

• Caracterizar Escenarios en los que se pueden desarrollar las Transacciones

• Analizar oportunidades de Transacciones internacionales y desarrollarmetodología para cuantificación y asignación de beneficios

• Determinar el contexto general de cada oportunidad relacionado conriesgos y cobertura, regulación y medio ambiente.

• Analizar posibles esquemas comerciales de corto, mediano y largo plazopara cada una de las oportunidades

Financiación CAF

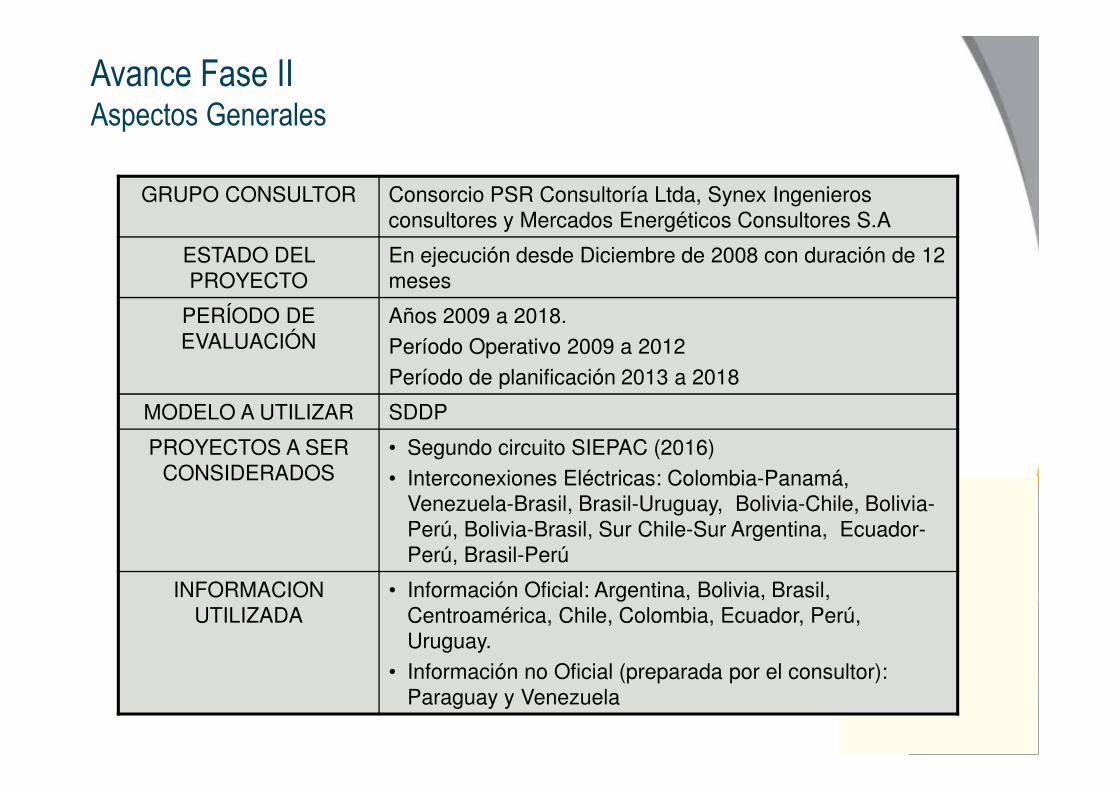

Avance Fase II Aspectos Generales

GRUPO CONSULTOR Consorcio PSR Consultoría Ltda, Synex Ingenieros consultores y Mercados Energéticos Consultores S.A

ESTADO DEL PROYECTO

En ejecución desde Diciembre de 2008 con duración de 12 meses

PERÍODO DE EVALUACIÓN

Años 2009 a 2018. Período Operativo 2009 a 2012Período de planificación 2013 a 2018

MODELO A UTILIZAR SDDP

PROYECTOS A SER CONSIDERADOS

• Segundo circuito SIEPAC (2016)• Interconexiones Eléctricas: Colombia-Panamá,

Venezuela-Brasil, Brasil-Uruguay, Bolivia-Chile, Bolivia-Perú, Bolivia-Brasil, Sur Chile-Sur Argentina, Ecuador-Perú, Brasil-Perú

INFORMACION UTILIZADA

• Información Oficial: Argentina, Bolivia, Brasil, Centroamérica, Chile, Colombia, Ecuador, Perú, Uruguay.

• Información no Oficial (preparada por el consultor): Paraguay y Venezuela

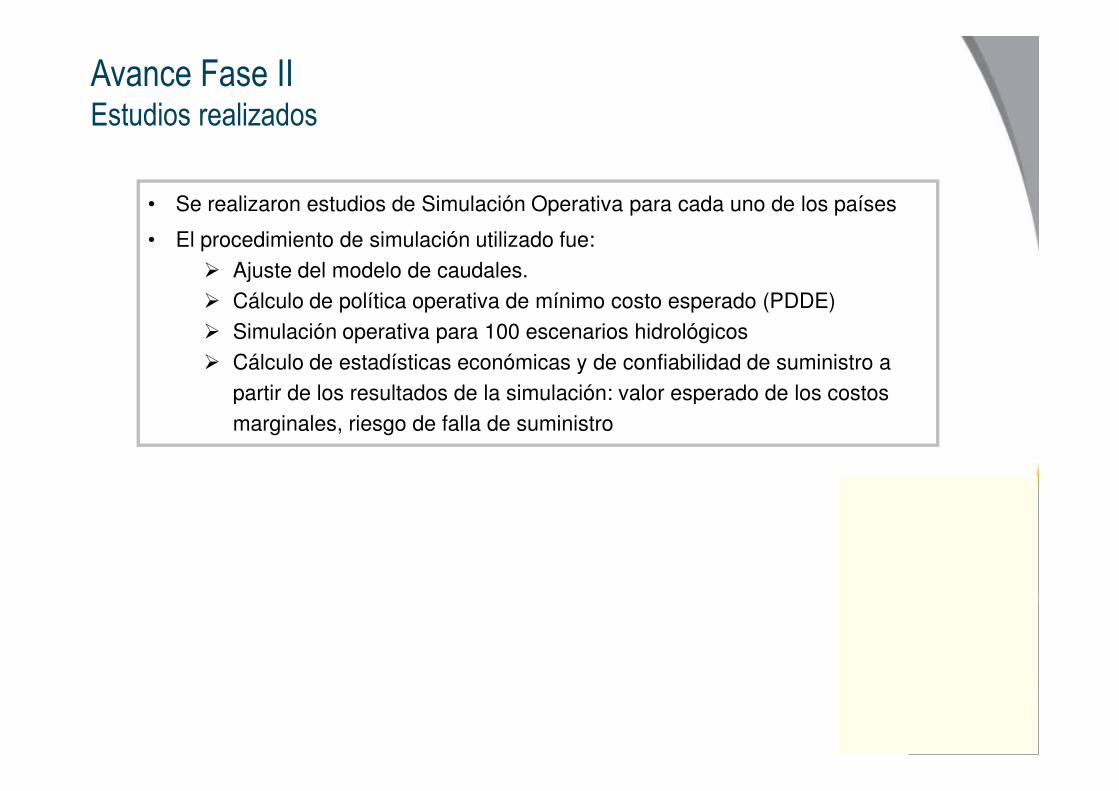

Avance Fase II Estudios realizados

• Se realizaron estudios de Simulación Operativa para cada uno de los países

• El procedimiento de simulación utilizado fue:� Ajuste del modelo de caudales.� Cálculo de política operativa de mínimo costo esperado (PDDE)� Simulación operativa para 100 escenarios hidrológicos� Cálculo de estadísticas económicas y de confiabilidad de suministro a

partir de los resultados de la simulación: valor esperado de los costos partir de los resultados de la simulación: valor esperado de los costos marginales, riesgo de falla de suministro

Proyecto CIER 15

Resultados Preliminares Fase II Modulo 1Resultados Preliminares Fase II Modulo 1

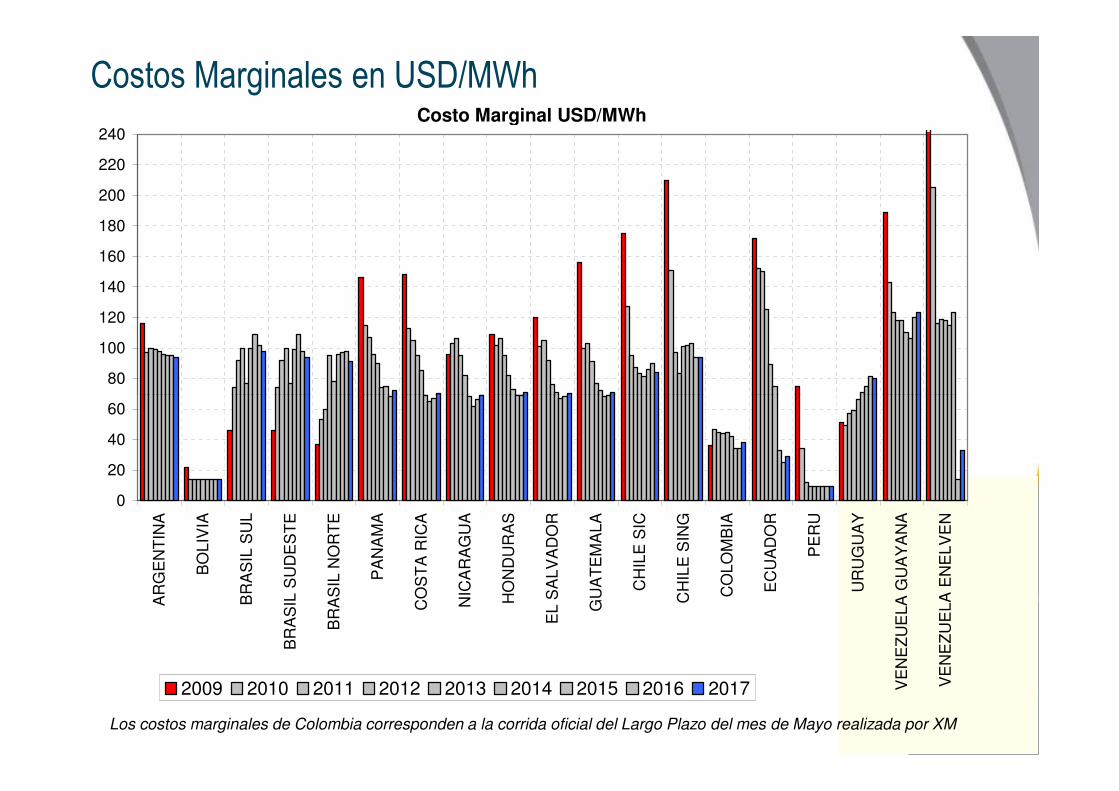

Costos Marginales en USD/MWhCosto Marginal USD/MWh

80

100

120

140

160

180

200

220

240

Los costos marginales de Colombia corresponden a la corrida oficial del Largo Plazo del mes de Mayo realizada por XM

0

20

40

60

AR

GE

NT

INA

BO

LIV

IA

BR

AS

IL S

UL

BR

AS

IL S

UD

ES

TE

BR

AS

IL N

OR

TE

PA

NA

MA

CO

ST

A R

ICA

NIC

AR

AG

UA

HO

ND

UR

AS

EL

SA

LVA

DO

R

GU

AT

EM

ALA

CH

ILE

SIC

CH

ILE

SIN

G

CO

LOM

BIA

EC

UA

DO

R

PE

RU

UR

UG

UA

Y

VE

NE

ZU

ELA

GU

AY

AN

A

VE

NE

ZU

ELA

EN

ELV

EN

2009 2010 2011 2012 2013 2014 2015 2016 2017

Costos Marginales en USD/MWh 2009

Futuras

Existentes

172

36

243

189

ENELVEN

GUAYANA

NORTE37

146148

96

109

120

156

65

75

22

210

175

11651

SIC

SING

46 SUL

46 SUDESTE

Costos Marginales en USD/MWh 2017

Futuras

Existentes

29

38

33

123

ENELVEN

GUAYANA

NORTE91

7270

69

71

70

71

65

9

14

94

84

9480

SIC

SING

98 SUL

94 SUDESTE

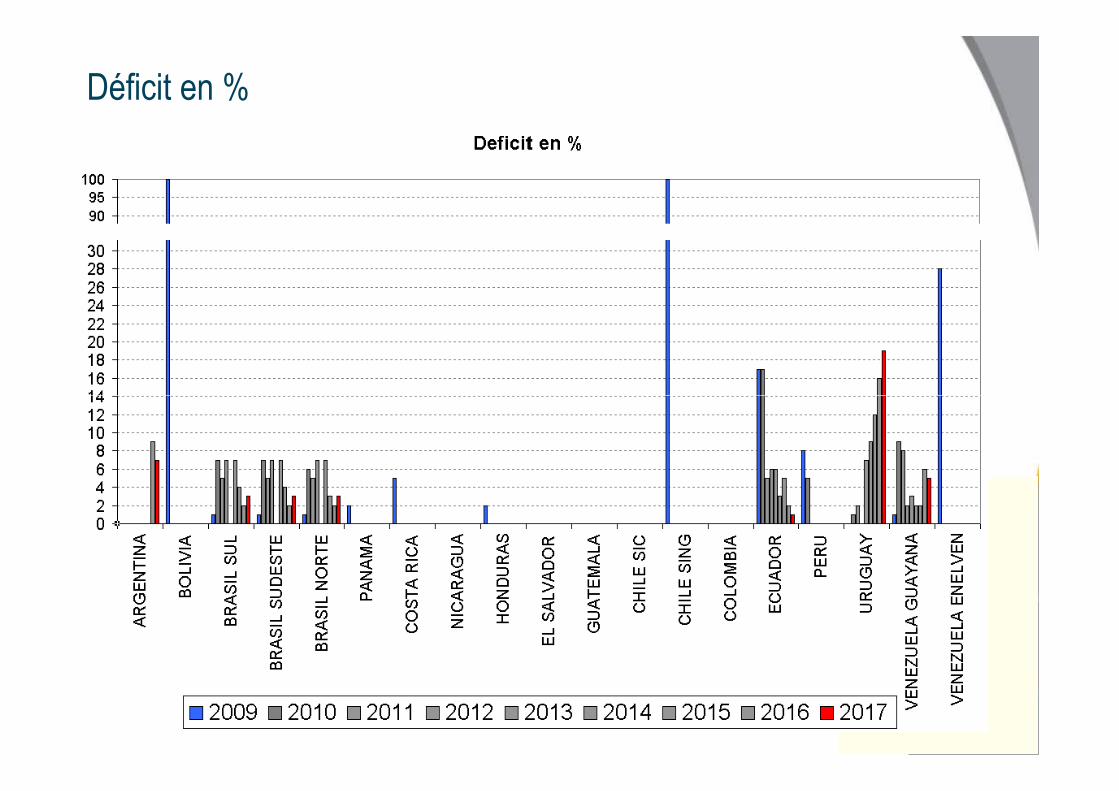

Déficit en %

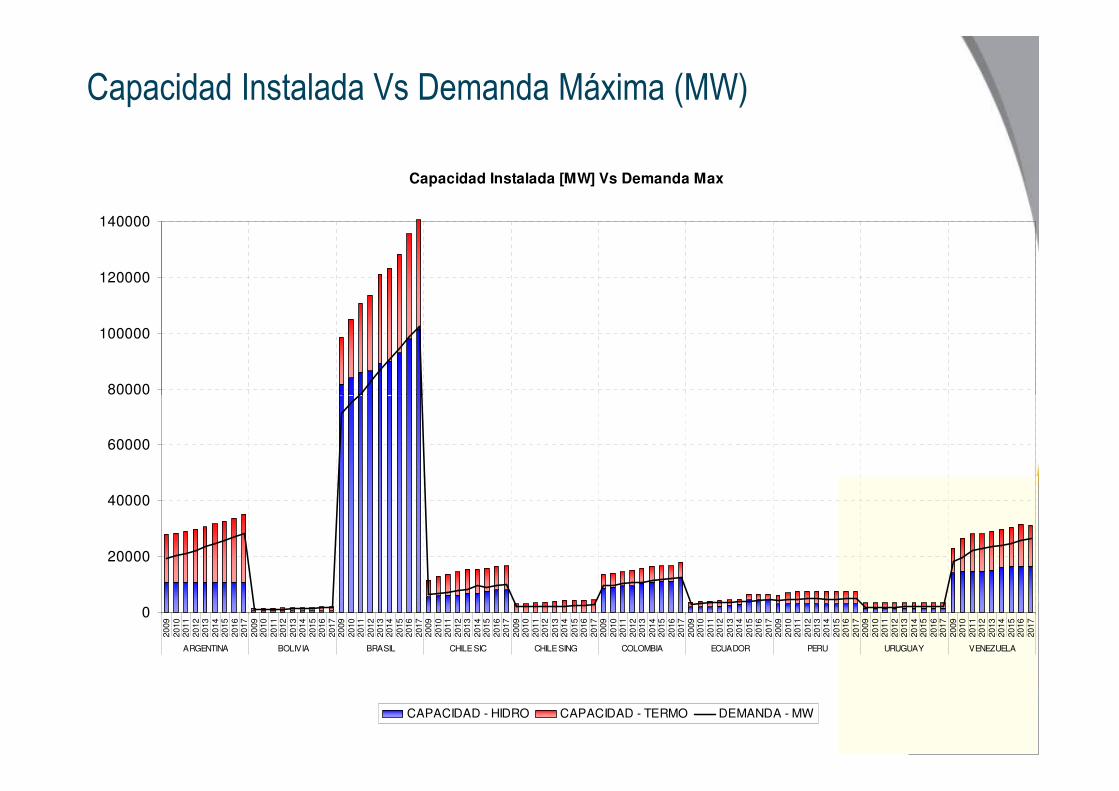

Capacidad Instalada Vs Demanda Máxima (MW)

Capacidad Instalada [MW] Vs Demanda Max

80000

100000

120000

140000

0

20000

40000

60000

80000

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

ARGENTINA BOLIVIA BRASIL CHILE SIC CHILE SING COLOMBIA ECUADOR PERU URUGUAY VENEZUELA

CAPACIDAD - HIDRO CAPACIDAD - TERMO DEMANDA - MW

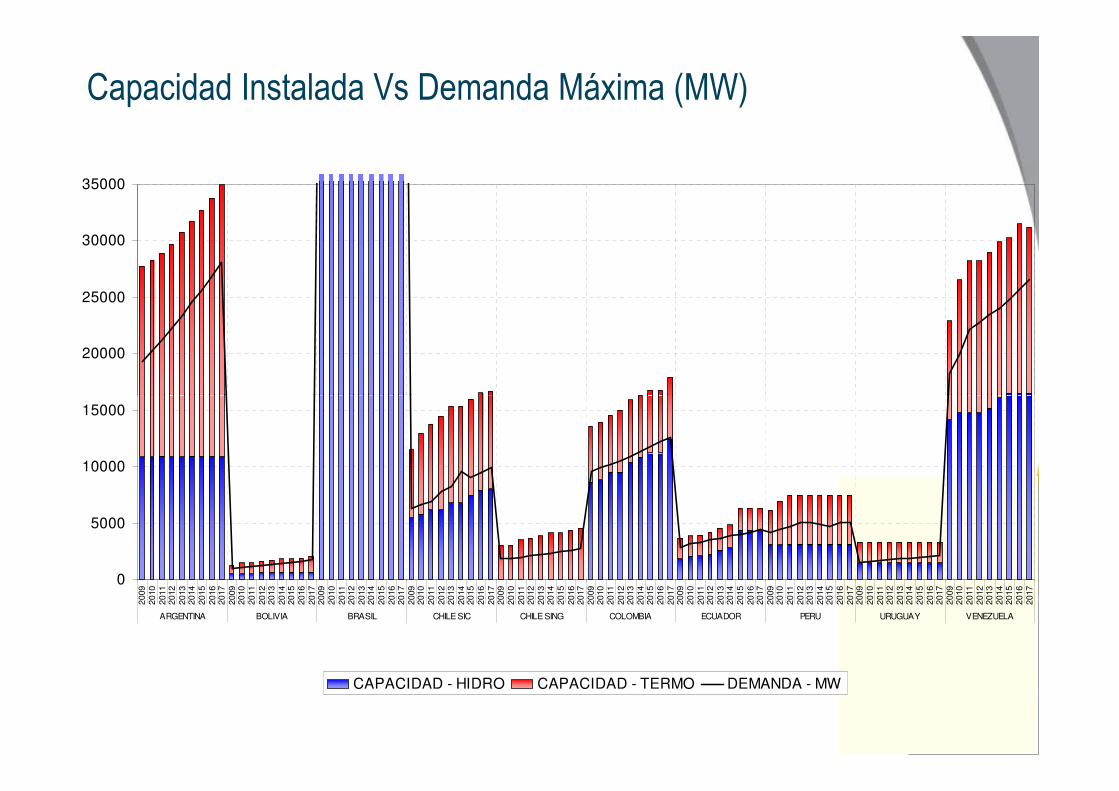

Capacidad Instalada Vs Demanda Máxima (MW)

20000

25000

30000

35000

0

5000

10000

15000

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

ARGENTINA BOLIVIA BRASIL CHILE SIC CHILE SING COLOMBIA ECUADOR PERU URUGUAY VENEZUELA

CAPACIDAD - HIDRO CAPACIDAD - TERMO DEMANDA - MW

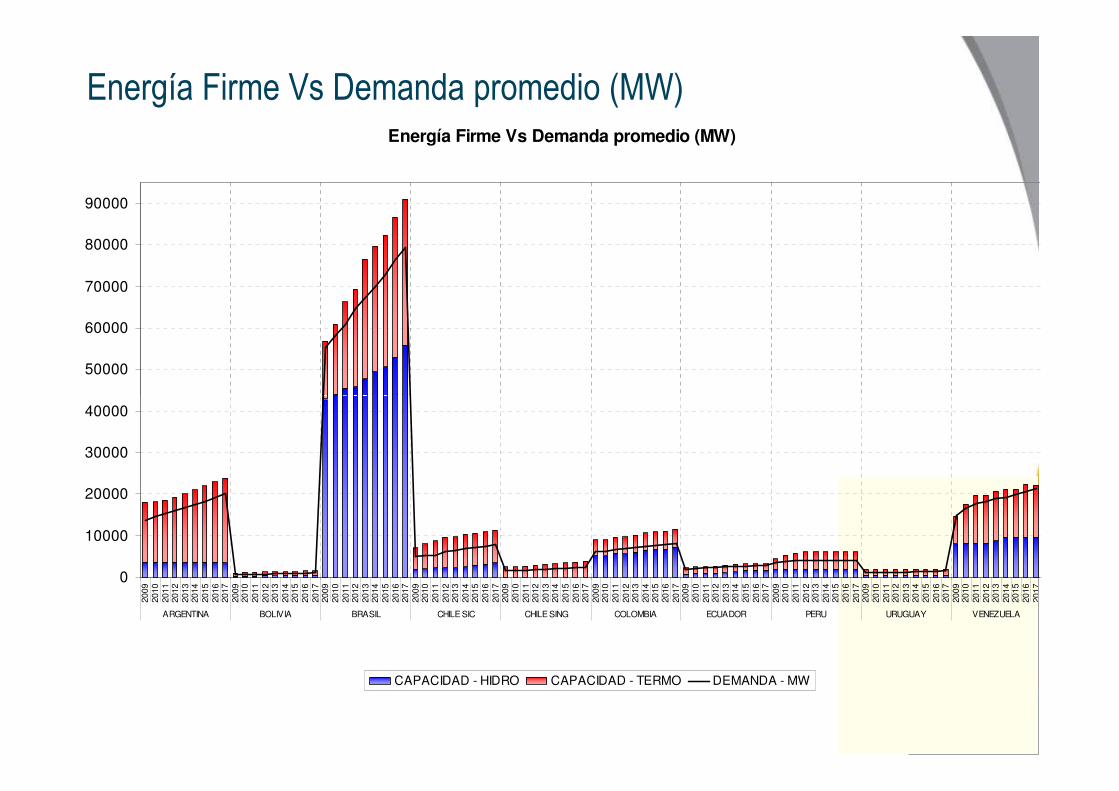

Energía Firme Vs Demanda promedio (MW)Energía Firme Vs Demanda promedio (MW)

50000

60000

70000

80000

90000

0

10000

20000

30000

40000

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

ARGENTINA BOLIVIA BRASIL CHILE SIC CHILE SING COLOMBIA ECUADOR PERU URUGUAY VENEZUELA

CAPACIDAD - HIDRO CAPACIDAD - TERMO DEMANDA - MW

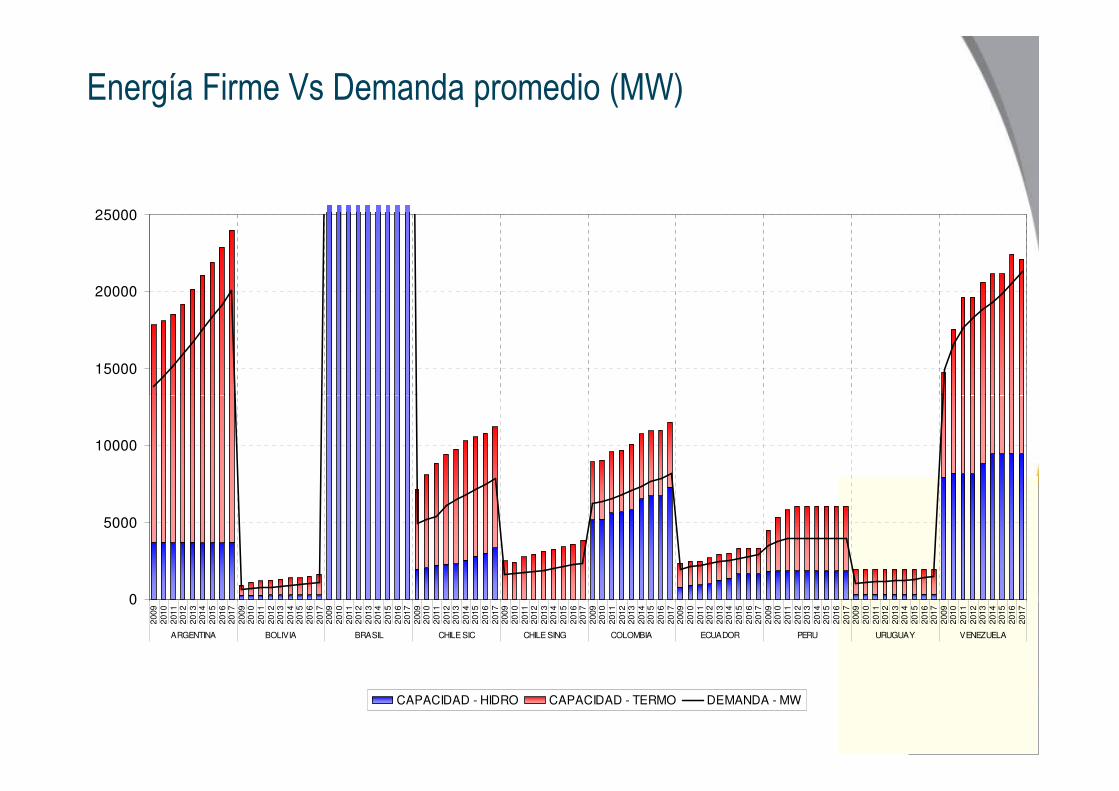

Energía Firme Vs Demanda promedio (MW)

15000

20000

25000

0

5000

10000

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

2009

2010

2011

2012

2013

2014

2015

2016

2017

ARGENTINA BOLIVIA BRASIL CHILE SIC CHILE SING COLOMBIA ECUADOR PERU URUGUAY VENEZUELA

CAPACIDAD - HIDRO CAPACIDAD - TERMO DEMANDA - MW

• Revisión de la información y resultados preliminares

• Finalización del Módulo 1, con la definición del Potencial Energético de la región (Dic 2009).

• Inicio del Módulo 2

� Caracterizar Escenarios en los que se pueden desarrollar las transacciones� Analizar oportunidades de transacciones internacionales y desarrollar

metodología para cuantificación y asignación de beneficios

Que sigue?

� Determinar el contexto general de cada oportunidad relacionado con riesgos y cobertura, regulación y medio ambiente.

� Analizar posibles esquemas comerciales de corto, mediano y largo plazo para cada una de las oportunidades