Embed Size (px)

Citation preview

qpquaderno professionale

Quaderno SettimanaleCircolare settimanale di aggiornamento e supporto professionale

Numero 6 del 15 febbraio 2016

In questo numero:

Flash stampa .............................................................................................................. 3

L’Agenzia interpreta................................................................................................... 4

Il Giudice ha sentenziato ............................................................................................ 5

In breve … .................................................................................................................. 8

Le novità introdotte sulla prima casa in vigore dal 2016....................................................................... 8

Recenti chiarimenti dell’Agenzia delle Entrate in tema di compilazione del quadro RW............... 11

L’Approfondimento – 1 ............................................................................................ 13

Le risposte ai quesiti di Telefisco 2016 (parte seconda) .................................................................... 13

L’Approfondimento – 2 ............................................................................................ 33

La rivalutazione dei beni d’impresa (parte seconda)........................................................................... 33

L’Approfondimento – 3 ............................................................................................ 42

Il contraddittorio nell’ambito delle indagini finanziarie......................................................................... 42

Le prossime scadenze............................................................................................... 53

Gruppo scientifico:

Cerato Sandro – Costa GianfrancoBurzacchi Francesco – Trevisan Michele

Costa Francesco – Zocca LucaTatone Alessandro – Marcolla Alessandro

Rinaldo Marco – Agostini Marisa – De Siati AlessandroZiantoni Daniele

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 3 di 54

Flash stampa

Telefisco IL SOLE 24 ORE

08.02.2016

IL SOLE 24 ORE

10.02.2016

IL SOLE 24 ORE

11.02.2016

Si elencano ancora, in breve, altre tematichee chiarimenti forniti durante Telefiscodall’Agenzia delle Entrate:

• per chi ha già un contratto a canoneconcordato, lo sconto IMU e TASIprevisto dalla Legge di Stabilità 2016 èautomatico: basta solo presentare ladichiarazione IMU nel 2017. Ad essereridotta è l’aliquota applicata dal Comune;

• non è possibile applicare la cedolaresecca quando l’immobile è utilizzatodall’inquilino nell’ambito della propriaattività d’impresa o professionale perfinalità abitative di dipendenti ecollaboratori

Passaggio dalregime ordinarioa quello forfetario

IL SOLE 24 ORE

08.02.2016

IL SOLE 24 ORE

11.02.2016

Dal 01.01.2016, il passaggio al regimeagevolato per le partite IVA che hannoun’attività in corso può avvenire senza lanecessità di darne alcuna comunicazionepreventiva. I contribuenti interessati dovrannocompilare nella dichiarazione IVA 2016,relativa al 2015, il rigo VA14, per segnalareche si tratta dell’ultima dichiarazioneprecedente l’applicazione del nuovo regime diforfait

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 4 di 54

L’Agenzia interpreta

Soggetti residenti aCampione d’Italia

PROVVEDIMENTO

09.02.2016N. 21924

L’Agenzia delle Entrate, con ilProvvedimento citato, ha fissato nellamisura del 42,08% la deduzione forfetariadel cambio da applicare ai redditi deicontribuenti residenti a Campione d’Italiaper l’anno 2015, nel limite di importo di 200mila franchi svizzeri. Ai sensi dell’articolo188-bis del TUIR, i redditi di tali soggettisono infatti computati in euro sulla base delcambio, ridotto forfetariamente da unapercentuale fissata annualmente

Cessazione delsindaco

CIRCOLARE MISE09.02.2016N. 3687/C

Il Ministero dello Sviluppo Economico, conla Circolare citata, ha precisato che entro30 giorni dalla cessazione dalla carica delsindaco, gli amministratori della societàsono obbligati a richiederne lacancellazione dal Registro delle Imprese.Decorso detto periodo scatta la sanzioneamministrativa da euro 103 a euro 1.032(articolo 2630 del Codice Civile)

Sospensione fermoamministrativo delveicolo

CIRCOLARE

EQUITALIA

N. 105/2016

Equitalia, con la Circolare citata, ha diffusole istruzioni operative per la procedura disospensione del fermo amministrativo delveicolo, in modo da consentire l’utilizzodello stesso. Il contribuente può infatti,inoltrare istanza dopo il pagamento dellaprima rata del piano di dilazione concessodall’agente della riscossione dal22.10.2015, compilando un appositomodello

Controllo attidepositati in CCIAA

CIRCOLARE MISE09.02.2016

N. 33637

Il Ministero dello Sviluppo Economico, conla Circolare citata, in merito alloscioglimento e messa in liquidazione dellesocietà di capitali, ha chiarito che all’ufficiodel Registro delle Imprese spetta uncontrollo di legalità o regolarità formaledegli atti da iscriversi nell’istituto camerale.Spetta al Notaio rogante, invece, ilcontrollo di legalità sostanziale

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 5 di 54

Il Giudice ha sentenziato

Accertamento daredditometro

C.T.R. LOMBARDIA

N. 4938/2015

Le disponibilità finanziarie derivanti da annipassati non possono costituire una difesaadeguata per il contribuente in caso diaccertamento da redditometro, poiché ènecessario che sia dimostrata la pienadisponibilità di tali somme, nonchél’effettivo impiego per affrontare le spese

Spese per iltrasporto aereo

C.T.R. MARCHE

N. 48/2016

È inerente all’attività aziendale il costo delnoleggio di aeromobili per il trasporto delpresidente della società nel caso in cui ilvolo sia diretto verso sedi in cui l’impresaha rapporti commerciali e l’entità dellespese sia congrua con i ricavi dichiarati.Per questo non può essere recuperatal’IRES dedotta in relazione a tali importi

Prescrizione avvisinon impugnati

C.T.P.CALTANISSETTA

N. 842/01/2015

Si prescrivono in 10 anni gli avvisi diaccertamento o le cartelle di pagamentoemesse per crediti erariali e divenutedefinitive per mancata impugnazione

“Prima casa” emetri quadrati

C.T.R. LAZIO

N. 44491/1/15

L’abitazione che rientra nella categoria A/2non è di lusso e può fruire dei benefici“prima casa”, a prescindere dal fatto chel’immobile superi 240 metri quadrati, limiteoltre il quale la vecchia norma escludeval’agevolazione. I nuovi criteri per i beneficifiscali sulla prima casa, in vigore dal 2014,valgono anche per il passato

Accertamento e“lista Pessina”

C.T.P. MILANO

N. 1040/2016

L’inclusione del nominativo di un residenteitaliano nella cosiddetta “lista Pessina”,collegata all’indicazione di importi ebanche estere non risulta idonea, inassenza di altri elementi, a provarel’esistenza di redditi soggetti a tassazione

Leveraged buy oute abuso di diritto

C.T.P. MILANO

N. 1002/24/2015

L’operazione di merger leveraged buy out(Mlbo) supera il test dell’abuso del dirittosolo nel caso in cui il cambio dei soci diriferimento, risultante al termine dellaprocedura, sia reale e sostanziale

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 6 di 54

Distribuzione diextra utili

CASS.N. 923/2016

È illegittima la presunzione di distribuzionedi extra utili “in nero” dalla società aristretta base societaria se dalladocumentazione presentata dal socio nonemergono apprezzabili flussi in entrata nelpatrimonio del socio e del coniuge

Ammissibilitàappello

CASS.N. 2588/2016

È non rilevante, ai fini dell’ammissibilitàdell’appello, la difformità tra gli estremidella sentenza impugnata e il documentoallegato poiché si tratta solamente di unerrore materiale che non comporta alcunaconseguenza se il giudice riesce a reperireil documento nel fascicolo di primo grado

Notifica cartella dipagamento

C.T.P.CAMPOBASSO

N. 68/2016

È necessaria la raccomandata dellacomunicazione di avvenuta notifica alcontribuente se la notifica della cartella dipagamento è stata effettuata al familiareconvivente; in caso di irreperibilità oassenza dei soggetti legittimati al ritiro lacartella può essere notificata all’ufficiopostale previa spedizione dellacomunicazione di avvenuta notifica

Detrazione IVA CASS.N. 2316/2016

Nel processo tributario può essere negatala detrazione IVA al contribuente che, puravendola corrisposta, era a conoscenzadell’evasione fiscale

ICI e assegnazionecasa coniugale

CASS.N. 2675/2016

In caso di assegnazione della casaconiugale alla moglie a seguito diseparazione, il marito è comunque tenutoal pagamento dell’ICI per il 50%dell’importo

Accertamento Studidi Settore e altraoccupazione

CASS.10.02.2016

N. 2623

È illegittimo l’accertamento da Studi diSettore qualora non tenga conto dei minoriricavi conseguiti dal contribuente, derivantida una seconda attività svolta

Sequestro perequivalente

CASS.N. 5733/2016

Per richiedere il sequestro preventivo perequivalenza, ai fini del reato didichiarazione infedele, è sufficiente lapresunzione di reddito derivante dalladisponibilità di denaro in un paradisofiscale

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 7 di 54

“Prima casa” etrasferimentoresidenza

CASS.10.02.2016

N. 2616

CASS.11.02.2016

N. 2777

Il contribuente che non sia riuscito atrasferire la sua residenza in tempo utilenon può in nessun caso addurre ragioni di“forza maggiore”

L’agevolazione “prima casa” non puòessere concessa al contribuente che abbiadichiarato di trasferire entro 18 mesi laresidenza nel Comune dove è ubicatol’immobile oggetto di acquisto agevolato epoi ciò non sia avvenuto, anche se ilcontribuente in quel Comune svolgel’attività lavorativa

Contraddittoriopreventivo eipoteca

CASS.12.02.2016

N. 2879

C.T.P. LECCE

12.02.2016N. 478

Il contraddittorio preventivo è obbligatorioanche prima dell'iscrizione ipotecaria; indifetto, è leso il diritto di partecipazionegarantito al contribuente dalla Carta deidiritti fondamentali dell'Unione Europea

Redditometro eredditi da lavorodipendente

C.T.R. ROMA

28.12.2015N. 7101

Possedere esclusivamente redditi di lavorodipendente non rappresenta una esimenteai fini del redditometro, poiché l’esclusioneda tale strumento di verifica riguardaesclusivamente i pensionati

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 8 di 54

In breve …

Le novità introdotte sulla prima casa in vigore dal 2016

PREMESSA

La Legge di Stabilità n. 208/2015, ha introdotto a partire dal 2016, in tema di abitazione

principale, alcune novità rilevanti anche sotto il profilo fiscale. Le novità in sintesi

riguardano:

• la possibilità di acquistare con i requisiti “prima casa” una seconda abitazione

principale purché si proceda a vendere entro un anno dal secondo acquisto la prima

abitazione;

• la possibilità di fruire di agevolazioni fiscali anche nel caso della sottoscrizione di un

contratto di locazione finanziaria per l’acquisto della prima casa;

• la possibilità di recuperare dall’IRPEF, il 50% dell’IVA corrisposta per l’acquisto di

unità immobiliari a destinazione abitativa di classe energetica A e B: l’agevolazione in

esame non è rivolta solamente alla prima casa.

ACQUISTO DI SECONDA CASA CON AGEVOLAZIONI PRIMA CASA

Come sappiamo, dal 2014, al fine di identificare un’abitazione quale prima casa, non rileva

più la qualifica di immobile non di lusso come disciplinata dal D.M. del 2 agosto 1969, ma

rileva quanto disciplinato dell’articolo 1 della Tariffa, Parte I, allegata al Testo Unico n.

131/86, che, prevede, nel caso dei trasferimenti di unità abitative, l’applicazione

dell’imposta di registro pari al 2% se il trasferimento riguarda abitazioni che non rientrino

nelle categorie catastali A/1, A/8, A/9: la stessa discriminate tra l’altro viene recepita anche

dalla normativa IVA in tema di trasferimenti di immobiliari soggetti ad IVA 4%.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 9 di 54

Ovviamente, per poter fruire dell’imposta di registro o dell’IVA agevolata, oltre ai requisiti

riconducibili all’abitazione oggetto del trasferimento, si devono verificare anche i requisiti

soggettivi dell’acquirente così come previsto nella Nota II-bis, articolo 1 della Tariffa, Parte

I, allegata al Testo Unico n. 131/86, quali, ad esempio, la residenza dell’acquirente che

deve essere nel Comune o, trasferita al massimo nei 18 mesi successivi all’acquisto, nel

Comune dove è ubicato l’immobile.

La novità introdotta appunto dalla Legge n. 208/2015 riguarda il fatto che qualora,

l’acquirente sia già titolare, al momento dell’acquisto di una seconda abitazione, di altro

immobile abitativo situato sul territorio nazionale e acquistato a suo tempo con

l’agevolazione prima casa, possa fruire comunque delle agevolazioni spettanti per

l’acquisto della prima casa sulla seconda abitazione purché, l’immobile acquistato per

primo, sia venduto entro 1 anno dalla data di acquisto della seconda abitazione.

La novità ha come fine quello di dare maggiore elasticità in termini di tempistica per la

vendita della prima casa.

ACQUISTO DI PRIMA CASA TRAMITE CONTRATTO DI LOCAZIONE FINANZIARIA

Sempre la Legge di Stabilità 2016, ha voluto rafforzare un altro strumento francamente ad

oggi poco utilizzato e cioè, quello del contratto di locazione finanziaria per acquistare

l’abitazione principale.

Ad oggi, il contratto di locazione finanziaria per l’acquisto dell’abitazione principale, non ha

trovato particolare adesione proprio perché le agevolazioni fiscali, sono previste nel caso

di mutuo ipotecario.

Tralasciando gli aspetti civilistici, sotto il profilo fiscale le agevolazioni introdotte nei

contratti di leasing sono:

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 10 di 54

• detrazione nel limite dell’IRPEF lorda, del 19% da calcolarsi su un importo annuale

non superiore a euro 8.000 per canoni e relativi oneri accessori nonché, del 19%

sull’importo corrisposto per il riscatto finale dell’immobile da calcolarsi su una soglia

massima pari a euro 20.000. L’agevolazione in commento è prevista per giovani di età

inferiore ai 35 anni con un reddito complessivo non superiore a euro 55.000 ed in

assenza di diritti di proprietà su immobili a destinazione abitativa: se l’età dovesse

essere pari o superiore ai 35 anni gli importi massimali di spesa su cui calcolare

l’agevolazione si ridurrebbero del 50%;

• imposta di registro agevolata con aliquota 1,5% sull’atto di acquisto dell’abitazione

principale da concedere in leasing e sull’atto di cessione dell’abitazione principale

concessa in leasing ad opera di banche e intermediari finanziari: per l’applicazione

dell’imposta di registro agevolata l’immobile abitativo deve avere categoria catastale

diversa da A/1, A/8, A/9 altrimenti si applica il 9%.

DETRAZIONE IRPEF DELL’IVA PER L’ACQUISTO DI IMMOBILI

Come detto in premessa, questa terza agevolazione non è rivolta solamente all’abitazione

principale ma più in generale agli immobili a destinazione residenziale.

Più nello specifico la Legge di Stabilità 2016 ha introdotto la possibilità di recuperare in 10

quote annuali, il 50% dell’IVA corrisposta per l’acquisto di:

• immobili residenziali;

• con classe energetica A o B;

• venduti da impresa costruttrice.

L’agevolazione può essere fruita anche per gli immobili che, sussistendo i requisiti in

premessa, siano accatastati quali A/1, A/8, A/9.

Non si applica la presente agevolazione nel caso in cui gli immobili non siano nuovi e nel

caso l’acquisto sia perfezionato dopo il 31.12.2016 anche se l’IVA sia stata corrisposta

durante il 2016.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 11 di 54

Recenti chiarimenti dell’Agenzia delle Entrate in tema di compilazione del

quadro RW

L’Agenzia delle Entrate in un recente incontro con la stampa specializzata, ha fornito

alcune conferme e altre specifiche sulle linee guida da tenere e sul sistema sanzionatorio,

in tema di compilazione del quadro RW.

Le conferme hanno riguardato il fatto che l’obbligo di corrispondere l’IVAFE, riguarda tutti

le persone fisiche residenti in Italia che detengono all’estero attività finanziarie sia a titolo

di proprietà, sia a titolo di altro diritto reale, indipendentemente dal fatto che le suddette

attività siano state acquisite direttamente o che siano state acquisite a seguito di una

eredità o di una donazione.

È stato inoltre ribadito che i soggetti che hanno unicamente una delega di sportello (e non

una delega di funzione), su un conto corrente estero, sono sanzionabili se non provvedono

ad indicare nel quadro RW i conti correnti su cui hanno appunto la delega: l’adempimento

è stato introdotto a partire dal 2013 ai soli fini del monitoraggio e pertanto non contempla

alcuna tassazione (IVAFE) sulle consistenze dei conti correnti.

Sono stati invece forniti chiarimenti in tema di indicazione nel quadro RW delle attività

finanziarie quali dossier titoli e del sistema sanzionatorio.

Infatti, è stato chiarito che nel caso si posseggano attraverso intermediari esteri, dossier

titoli esteri, non si rende necessario inserire nel quadro RW, la composizione del dossier

titoli in maniera analitica con l’indicazione dei rendimenti per ciascun titolo ma, sarà

necessaria, l’indicazione in un solo rigo del valore ad inizio anno e alla fine di ciascun

anno dell’intero dossier titoli.

Questo semplifica non di poco la compilazione del quadro RW anche perché, ai fini

dell’individuazione dell’imposta IVAFE dovuta, rileva la media ponderata del valore del

dossier titoli al termine dell’investimento, in relazione ai giorni di effettivo possesso.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 12 di 54

Infatti, ai fini del calcolo dell’IVAFE, ha rilevanza in termini di imposta dovuta, il fatto che i

titoli siano detenuti per l’intera annualità piuttosto che siano ceduti nel corso dell’anno.

La durata della detenzione nel corso dell’anno ha chiarito l’Amministrazione, che non

rileva unicamente ai fini della determinazione dell’IVAFE ma, anche, ai fini

dell’individuazione del sistema sanzionatorio in caso di mancata indicazione nel quadro

RW.

In sintesi, se un soggetto residente in Italia dovesse omettere di indicare nel quadro RW il

possesso di un dossier titoli posseduto nel corso dell’anno per 200 giorni, la sanzione che

si vedrebbe comminata sarà pari al 3% o al 6%, a seconda che il dossier titoli sia detenuto

in un Paese white list piuttosto che black list, ragguagliata ai 200 giorni di possesso:

sanzione = (3% o 6%) x 200 / 365

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 13 di 54

L’Approfondimento – 1

Le risposte ai quesiti di Telefisco 2016 (parte seconda)

PREMESSA

Riprendiamo la disamina iniziata la scorsa settimana dei quesiti posti dai contribuenti in

occasione di Telefisco 2016.

CEDOLARE SECCA

24 Nessuna agevolazione per contratti con dipendenti

Domanda: è possibile applicare la cedolare secca nel caso in cui l’inquilino, pur agendo

nell’esercizio di attività d’impresa o di lavoro autonomo utilizza l’immobile per finalità

abitative di collaboratori, dipendenti, fornitori e clienti?

Risposta: come noto la cedolare secca sostituisce l’imposta sul reddito delle persone

fisiche e le relative addizionali pagate sul reddito derivante dalla locazione di un immobile.

L’articolo 3, comma 6 del D.lgs. n. 23/2011 prevede espressamente che le disposizioni in

materia di cedolare secca “non si applicano alle locazioni di unità immobiliari ad uso

abitativo effettuate nell’esercizio di un’attività d’impresa, o di arti e professioni”. La

Circolare dell’Agenzia delle Entrate n. 26/E/2011 ha precisato, inoltre, che per

l’applicazione della cedolare secca è necessario tener conto anche dell’attività del

conduttore, escludendo in tal modo i conduttori che affittano l’immobile nell’esercizio di

attività d’impresa o di lavoro autonomo, anche se il fine è quello di soddisfare le esigenze

abitative dei propri collaboratori o dipendenti. A tal riguardo, l’Amministrazione Finanziaria

osserva, che l’interpretazione fornita dalla Circolare citata deve essere ritenuta valida

anche a seguito delle novità introdotte.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 14 di 54

Diversamente, rientrano, invece, nel campo di applicazione della cedolare secca i contratti

stipulati con Enti pubblici o privati non commerciali, a condizione che nel contratto di

locazione risulti la finalità abitativa.

Da ultimo, l’articolo 9, comma 2 del D.L. n. 47/2014 ha esteso l’applicazione della cedolare

secca anche ai contratti di locazione stipulati nei confronti di cooperative edilizie o Enti

senza scopi di lucro che affittano gli immobili a studenti universitari.

25 Per l’aliquota al 10% vale l’intesa del Comune vicino

Domanda: l’applicazione della cedolare secca nella misura del 10% è stata estesa

dall’articolo 9 del D.L. n. 47/2014 anche ai contratti di locazione stipulati nei Comuni per i

quali è stato deliberato lo stato di emergenza, a seguito di calamità naturali occorse nei 5

anni precedenti l’entrata in vigore della Legge di conversione 27.05.2014 del predetto D.L.

Come noto molti di questi Comuni non rientrano né tra quelli ad alta intensità abitativa, né

tra quelli individuati dal CIPE. Si chiede se in mancanza di accordi locali tra proprietari e

inquilini, sui quali parametrare la locazione a canone concordato sia possibile utilizzare

l’accordo del Comune demograficamente omogeneo di minore distanza territoriale.

Risposta: l’articolo 9, primo comma del D.L. n. 47/2014 prevede, per il periodo 2014-2017,

la riduzione dal 15% al 10% dell’aliquota sulla cedolare secca da applicare ai contratti a

canone concordato (o concertato), stipulati sulla base di appositi accordi tra le

organizzazioni della proprietà edilizia e degli inquilini, di cui all’articolo 2, comma 3, della

Legge n. 431/1998 e all’articolo 8 della medesima legge, relativi ad abitazioni site nei

Comuni con carenze di disponibilità abitative e nei Comuni ad alta tensione abitativa. Il

comma 2-bis dello stesso articolo 9 estende la riduzione della cedolare secca anche ai

contratti stipulati nei Comuni per i quali sia stato deliberato, nei 5 anni precedenti dalla

data di entrata in vigore del Decreto in questione, lo stato di calamità naturale, di cui

all’articolo 2, comma 1, lettera c) della Legge n. 225/1992.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 15 di 54

Rispondendo al quesito del contribuente l’Amministrazione Finanziaria precisa che se nei

Comuni, dove è stato deliberato lo stato di emergenza, non sono previsti accordi tra le

organizzazioni della proprietà edilizia e dei conduttori, per la determinazione del canone su

cui applicare l’aliquota ridotta del 10% è possibile fare riferimento all'accordo vigente nel

Comune demograficamente omogeneo di minore distanza territoriale, anche se situato in

altra Regione, secondo i principi stabiliti dall’articolo 1, comma 2, del Decreto Ministro

delle Infrastrutture e dei Trasporti, emanato, di concerto con il Ministro dell’Economia e

delle Finanze, in data 14.07.2004.

RIDUZIONE DEL CANONE

26 Registrazione esente anche per sconto limitato

Domanda: ai sensi dell’articolo 19 del D.L. n. 133/2004 la registrazione dell’atto con cui si

prevede la riduzione del canone di un contratto di locazione è esente da imposta di

registro e di bollo. Si chiede se l’esenzione in questione vale anche per gli atti che

prevedono la riduzione per un certo periodo di tempo, ad esempio un anno e se in caso di

atto, che prevede la riduzione per l’intera durata del contratto, è giusto ritenere esente la

registrazione di un successivo nuovo accordo, che riporta il canone al livello

precedentemente pattuito.

Risposta: l’articolo 19, comma 1 del D.L. n. 133/2004 prevede l’esenzione da bollo e

imposta di registro solo per gli atti registrati con i quali le parti dispongono una riduzione

del canone. L’Agenzia ritiene esenti da bollo e imposta di registro anche gli atti registrati

dalle parti, che prevedono la riduzione del canone di locazione per un periodo di tempo

limitato. Resta esclusa dall’agevolazione, invece, la registrazione di un accordo che

prevede il ripristino del canone al valore inizialmente pattuito, nell’ipotesi di un precedente

accordo registrato che stabiliva la riduzione del canone per l’intera durata del contratto.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 16 di 54

PROPRIETÀ CONTADINA

27 Agevolazioni per il coniuge e i parenti in linea retta

Domanda: l’articolo 1, comma 907 della Legge di Stabilità 2016 estende, per l’acquisto a

titolo oneroso di terreni agricoli e relative pertinenze, i benefici fiscali dell’articolo 2, comma

4-bis del D.L. n. 194/2009 al coniuge e ai parenti in linea retta di coltivatori diretti e IAP,

purché già proprietari agricoli e conviventi. Si chiede se questi soggetti debbano essere

iscritti nella gestione previdenziale ed assistenziali come i coltivatori diretti o gli IAP.

Risposta: l’articolo 2, comma 4-bis del D.L. n. 194/2009 prevede l’applicazione

dell’imposta di registro nella percentuale dell’1% agli atti di trasferimento a titolo oneroso di

terreni agricoli e relative pertinenze, effettuati da coltivatori diretti e IAP (Imprenditori

Agricoli Professionali), iscritti alla relativa gestione previdenziale ed assistenziale. La

Legge di Stabilità 2016 estende la predetta agevolazione al coniuge e ai parenti in linea

retta di coltivatori diretti e IAP, purché conviventi e purché già proprietari di terreni agricoli.

L’Amministrazione Finanziaria osserva che ai fini dell’agevolazione in questione l’iscrizione

del coniuge e dei parenti in linea retta alla gestione previdenziale ed assistenziale non sia

necessaria. La stessa Amministrazione Finanziaria ci ricorda, inoltre, che si decade

dall’agevolazione, se entro i 5 anni successivi all’acquisto, i terreni sono ceduti

volontariamente, ovvero non viene più effettuata la coltivazione degli stessi.

LEASING ABITATIVO

28 Requisiti “prima casa” da validare in tutti gli atti

Domanda: la Legge di Stabilità 2016, articolo 1, comma 86 consente di usufruire

dell’agevolazione “prima casa” nelle ipotesi di leasing abitativo, per l’acquisto dell’immobile

da parte della società concedente, effettuato tra il 01.01.2016 e il 31.12.2020, se ricorrono

in capo all’utilizzatore i requisiti soggettivi ed oggettivi previsti dalla Nota II-bis della Tariffa.

Si chiede se:

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 17 di 54

• le dichiarazioni richieste dalla legge all’acquirente devono essere rese dall’utilizzatore

nel contratto di leasing o nel contratto di compravendita, tra fornitore e società

concedente?

• le dichiarazioni rese nel contratto di leasing vanno ripetute nel contratto di

compravendita dall’utilizzatore o dall’acquirente?

• l’utilizzatore deve intervenire al contratto di compravendita?

Risposta: come noto, l’agevolazione “prima casa” è concessa al ricorrere dei presupposti

stabiliti nella Nota II-bis, dell’articolo 1, della Tariffa, parte prima, allegata al TUR, ovvero:

• l’immobile deve essere ubicato nel Comune dove l’acquirente ha o stabilisca entro 18

mesi dall’acquisto la residenza o, se diverso quello in cui svolge la propria attività,

ovvero se trasferito all’estero per motivi di lavoro, quello in cui ha sede o esercita

l’attività il soggetto da cui dipende, ovvero nel caso in cui l’acquirente sia un cittadino

italiano emigrato all’estero, che l’immobile sia acquistato come prima casa nel territorio

italiano. La dichiarazione di voler stabilire la residenza deve essere resa

dall’acquirente nell’atto d’acquisto a pena di decadenza;

• l’acquirente deve dichiarare nell’atto di acquisto di non essere titolare esclusivo o in

comunione con il coniuge dei diritti di proprietà, usufrutto, uso e abitazione di altra

casa nel territorio del Comune in cui è situato l’immobile da acquistare;

• l’acquirente deve dichiarare nell’atto di acquisto di non essere titolare, nemmeno per

quote, anche in regime di comunione legale su tutto il territorio nazionale dei diritti di

proprietà, usufrutto, uso, abitazione e nuda proprietà su altra casa acquistata dallo

stesso soggetto o dal coniuge con le agevolazioni “prima casa”.

La Legge di Stabilità 2016 ha integrato la disciplina menzionata, introducendo la Nota II-

sexies nell’articolo 1, della Tariffa, parte prima, allegata al TUR. In sostanza, la nuova

disposizione consente di applicare le agevolazioni “prima casa”, di cui alla Nota II-bis al

contratto di leasing abitativo. Banche e intermediari finanziari autorizzati all’esercizio

dell’attività di leasing finanziario potranno, infatti, usufruire dell’agevolazione “prima casa”

per l’acquisto di immobili da destinare a leasing abitativo. In questi casi, i requisiti per poter

usufruire delle agevolazioni “prima casa” devono essere posseduti dall’utilizzatore, che si

sostituisce all’acquirente. Di conseguenza, è l’utilizzatore il soggetto tenuto a rendere le

dichiarazioni relative al possesso dei requisiti, di cui alla Nota II-bis.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 18 di 54

Le dichiarazioni in questione possono essere rese dall’utilizzatore sia:

• intervenendo volontariamente nell’atto di acquisto dell’immobile effettuato dalla società

di leasing;

• nel contratto di locazione finanziaria dell’immobile.

Nel caso in cui il contribuente decida di rendere dette dichiarazioni nel contratto di leasing

è necessario che il contratto di locazione finanziaria sia predisposto per la registrazione

unitamente all’atto di acquisto dell’immobile.

29 Imposta di registro all’1,5% nel trasferimento a banche

Domanda: l’articolo 1, comma 83 della Legge di Stabilità 2016 ha come presupposto la

destinazione ad abitazione principale dell’utilizzatore della casa acquistata dalla società di

leasing. Si chiede se l’agevolazione “prima casa” spetti a prescindere dal fatto che la casa

sia destinata ad abitazione principale dell’utilizzatore.

Risposta: a seguito delle modifiche introdotte dalla Legge di Stabilità 2016, con l’articolo 1,

comma 83, l’imposta di registro si applica nella misura dell’1,5% a condizione che:

• gli acquisti di immobili siano effettuati da banche e intermediari finanziari, autorizzati

all’esercizio dell’attività di leasing finanziario;

• gli immobili rientrino in una categoria catastale diversa da A/1, A/8 e A/9;

• l’utilizzatore dell’immobile sia in possesso dei requisiti, di cui alla Nota II-bis e II-

sexies, dell’articolo 1, della Tariffa, parte prima, allegata al TUR.

Come osserva l’Agenzia però, la percentuale dell’1,5% si applica ai trasferimenti degli

immobili a favore della società di leasing, in presenza delle condizioni fissate dalla Nota II-

bis, che al momento dell’acquisto devono essere possedute dall’utilizzatore. Dette

condizioni, quindi, devono esistere solo al momento dell’acquisto e di conseguenza, ai fini

dell’applicazione della percentuale dell’imposta di registro all’1,5%, a nulla rileva la

circostanza che l’utilizzatore non destini l’immobile ad abitazione principale.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 19 di 54

30 La tassazione riguarda compravendita e leasing

Domanda: il contratto di leasing tra concedente e utilizzatore non ha obbligo di essere

registrato entro un termine fisso, perché è soggetto a registrazione solo in caso d’uso. Si

chiede di sapere se il contratto di leasing, che deve essere inevitabilmente menzionato nel

successivo contratto di compravendita, sia soggetto a tassazione.

Risposta: la Nota I all’articolo 1 della Tariffa stabilisce che i contratti relativi alle operazioni

e ai servizi finanziari e al credito al consumo, comprese le locazioni finanziarie devono

essere redatti in forma scritta, a pena di nullità e devono essere registrati solo in caso

d’uso. Ai sensi dell’articolo 22 del TUR si prevede, inoltre, che: “se in un atto sono

enunciate disposizioni contenute in atti scritti o contratti verbali non registrati e posti in

essere tra le stesse parti intervenute nell’atto che contiene la enunciazione, l’imposta si

applica anche alle disposizioni enunciate. Se l’atto enunciato era soggetto a registrazione

in termine fisso è dovuta anche la pena pecuniaria di cui all’articolo 69”. La sentenza di

Cassazione n. 5946 ha ulteriormente precisato che la disciplina contenuta nell’articolo 22

del TUR deve essere applicata anche nelle ipotesi in cui il riferimento in un atto ad altri atti

riguarda “la registrazione solo in caso d’uso” di detti atti menzionati. Conseguentemente,

nel caso in cui nel contratto di compravendita tra venditore e società di leasing si faccia

riferimento a un contratto di leasing tra utilizzatore e società di leasing stipulato, ma non

registrato è necessario sottoporre a tassazione anche il contratto di leasing stesso.

L’Agenzia ci ricorda, infine, che nel caso di enunciazione del contratto di leasing nel

contratto di compravendita l’imposta di registro è dovuta in misura fissa, secondo quanto

stabilito dall’articolo 40, comma 1 del TUR, ovvero che: “per gli atti relativi a cessione di

beni e prestazioni di servizi soggetti ad IVA, l’imposta si applica in misura fissa”.

IVA

31 Le componenti staccate dell’infisso vanno al 22%

Domanda: ai “beni significativi”, di cui all’articolo 7, comma 1, lettera b) della Legge n.

488/1999, tra cui sono ricompresi anche gli infissi interni ed esterni, la cui fabbricazione

normalmente è effettuata dall’impresa artigiana, si applica l’aliquota IVA agevolata.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 20 di 54

Si chiede di sapere se le componenti e le parti staccate dell’infisso, come ad esempio le

tapparelle o i materiali di consumo utilizzati per il montaggio, possano non essere

considerati parte dell’infisso e ai fini dell’applicazione dell’IVA al 10% possono essere

considerati al pari della prestazione di servizio.

Risposta: la Circolare dell’Agenzia delle Entrate n. 71/2000 ha precisato che la base

imponibile IVA è costituita dall’ammontare dei corrispettivi dovuti al cedente o prestatore,

in base a quanto stabilito nel contratto. La stessa Circolare ha precisato, inoltre, che il

valore dei beni elencati nel D.M. del 29.12.1999 deve essere quello stabilito

autonomamente dalle parti nel contratto. Detto valore deve, comunque, essere

comprensivo del costo delle materie prime e della manodopera necessaria per la

produzione di detti “beni significativi”. Per quanto riguarda, invece, le parti e i pezzi staccati

dei “beni significativi”, la Circolare in questione ha chiarito che l’agevolazione IVA riguarda

esclusivamente il valore dei beni elencati nel D.M. 29.12.1999, considerati nella loro

“interezza” e non deve essere riferito anche alle singole parti o pezzi che lo compongono.

Di conseguenza, in risposta al quesito posto le componenti e le parti staccate degli infissi

(ad esempio le tapparelle) fornite in fase di installazione devono essere considerate, come

parte integrante degli infissi e per tale ragione saranno soggetti all’agevolazione IVA,

prevista per i “beni significativi”. Viceversa, le componenti e le parti staccate degli infissi

fornite a seguito di un intervento di recupero agevolato, ad esempio una riparazione o una

sostituzione devono rientrare nel trattamento fiscale previsto per la prestazione e non in

quello dei “beni significativi”.

32 Lo scontrino giornaliero segue la chiusura dell’attività

Domanda: gli esercizi pubblici, che protraggono la loro attività oltre le ore 24:00, possono

stampare lo scontrino di chiusura giornaliera al termine di effettivo svolgimento dell’attività,

con riferimento alla data di inizio attività, anziché entro le ore 24:00?

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 21 di 54

Risposta: per rispondere al quesito si richiama la disciplina prevista per gli esercenti

attività di intrattenimento, contenuta nell’articolo 1 comma 4, del D.P.R. n. 544/1999 che

stabilisce: “al termine di ogni giorno di attività è emesso dall’apparecchio misuratore fiscale

un documento riepilogativo giornaliero degli incassi. Per gli esercizi la cui attività si protrae

oltre le ore ventiquattro, il documento riepilogativo è emesso al termine dell’effettivo

svolgimento dell’attività con riferimento alla data di inizio dell'evento”. Conseguentemente,

anche gli esercizi commerciali con attività protratta oltre le ore 24:00 potranno emettere lo

scontrino di chiusura giornaliera al termine dell’effettivo svolgimento dell’attività, con

riferimento alla data di inizio dell’attività stessa.

33 La rettifica non incide sulla procedura concorsuale

Domanda: l’articolo 26 del D.P.R. n. 633/1972, nuova versione, stabilisce che l’organo

della procedura concorsuale, che riceve una nota di accredito, non deve annotarla con il

segno meno nel registro acquisti. A tal riguardo si chiede se il curatore o il commissario

tenuti ad assolvere agli obblighi IVA possano ignorare la nota di credito ricevuta.

Risposta: l’articolo 26 del D.P.R. n. 633/1972, modificato dalla Legge di Stabilità 2016 e in

vigore dal 01.01.2016 prevede che il cedente o prestatore possano, in caso di mancato

pagamento, emettere una nota di variazione in diminuzione a decorrere dalla data della

sentenza dichiarativa di fallimento o dalla data del decreto di omologazione dell’accordo di

ristrutturazione dei debiti. Ai sensi del comma 5 dello stesso articolo è stabilito, inoltre, che

la variazione in diminuzione effettuata dal creditore non comporta, in caso di procedure

concorsuali, alcun obbligo di annotazione della rispettiva variazione in aumento per il

curatore o per il commissario. Di conseguenza, l’organo della procedura non è tenuto al

versamento dell’imposta, perché non risulta essere debitore. In questi casi, infatti, debitore

è lo Stato.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 22 di 54

34 Ristrutturazione del debito e variazione in aumento

Domanda: gli accordi di ristrutturazione del debito, di cui all’articolo 182-bis e il piano

attestato, di cui all’articolo 67, comma 3 della Legge fallimentare non rientrano tra le

procedure concorsuali. In questi casi, dunque, il debitore che riceve una nota di accredito

la deve registrare con il segno meno tra gli acquisti, perché è tenuto ad assolvere agli

obblighi in materia di IVA. Si chiede se, ai fini della tenuta del piano di ristrutturazione, un

accordo che comporti uno stralcio del 30% dei debiti determini per il debitore il versamento

della sola IVA corrispondente al debito residuo.

Risposta: ai sensi dell’articolo 26, comma 5, del D.P.R. n. 633/1972 il cedente può

emettere nota di variazione in diminuzione e il cessionario deve annotare nel registro

acquisti una corrispondente nota di variazione in aumento, nei limiti della detrazione

operata. Resta salvo, inoltre, il diritto del cessionario di ottenere anche la restituzione

dell’importo eventualmente pagato a titolo di rivalsa. Per il debitore l’esclusione

dall’obbligo di apportare la variazione in aumento nel registro acquisti spetta solo nel caso

di assoggettamento a procedure concorsuali, ovvero:

• fallimento;

• liquidazione coatta amministrativa;

• concordato preventivo;

• amministrazione straordinaria delle grandi imprese in crisi.

Non rientrando tra le procedure concorsuali, né gli accordi di ristrutturazione e né i piani

attestati non è possibile estendere il beneficio previsto, in quanto vige il principio di

indisponibilità della pretesa fiscale. In altre parole, il debitore non potrà versare solo l’IVA

relativa al debito residuo, ma dovrà corrispondere interamente all’erario quanto detratto in

precedenza.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 23 di 54

CESSIONE D’AZIENDA

35 Liquidazione del patrimonio senza carichi pendenti

Domanda: la nuova versione dell’articolo 14 del D.lgs. n. 472/1997, in tema di

responsabilità solidale tra cedente e cessionario, in relazione alle ipotesi di cessione

d’azienda, stabilisce che la disposizione in oggetto non debba essere applicata nell’ambito

della liquidazione del patrimonio. È corretto, quindi ritenere che in tutti i casi di liquidazione

di società non sia necessario produrre il certificato dei carichi pendenti, dato che a priori è

esclusa la responsabilità dell’acquirente?

Risposta: a decorrere dal 01.01.2016, il nuovo comma 5-bis dell’articolo 14 del D.lgs. n.

472/1997 esclude la responsabilità solidale tra cedente e cessionario per debiti pregressi,

quando la cessione d’azienda avviene nell’ambito di:

• una procedura concorsuale;

• un accordo di ristrutturazione dei debiti;

• un piano attestato;

• un procedimento di composizione della crisi da sovraindebitamento;

• una liquidazione del patrimonio.

Conseguentemente per tutte le ipotesi menzionate, compresa la liquidazione del

patrimonio, non è necessario produrre il certificato dei carichi pendenti per liberare il

cessionario dalla responsabilità per i debiti pregressi dell’azienda. La responsabilità

solidale non è esclusa, invece, nei casi di liquidazione volontaria, dove solo la produzione

del certificato dei carichi pendenti avrà effetto liberatorio per il cessionario.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 24 di 54

MINIMI

36 I vecchi minimi restano fino a scadenza naturale

Domanda: i soggetti che applicano il regime dei contribuenti minimi, di cui all’articolo 27

del D.L. n. 98/2011, possono continuare ad utilizzare detto regime fino alla scadenza

naturale: quinquennio o compimento del trentacinquesimo anno di età?

Risposta: l’articolo 1, comma 88 della Legge di Stabilità 2015 non è stato modificato. Di

conseguenza i contribuenti che hanno scelto il regime di vantaggio, di cui all’articolo 27,

comma 1 del D.L. n. 98/2011 potranno continuare ad utilizzare il regime in questione fino

al termine dei 5 anni, ovvero fino al compimento dei 35 anni d’età. Stessa possibilità è

data anche per i soggetti che hanno scelto il regime dei minimi nell’anno 2015, a seguito

della proroga concessa dall’articolo 10, comma 12-undecies della Legge n. 11/2015

(Decreto Milleproroghe).

37 Possibile il cambio in corso di regime

Domanda: a seguito delle rilevanti novità apportate dalla Legge di Stabilità 2016 al regime

forfettario, i soggetti che nel 2015 hanno optato per continuare ad utilizzare il regime di

vantaggio e i soggetti che hanno optato per il regime ordinario possono revocare l’opzione

esercitata ed applicare il regime forfettario nel 2016?

Risposta: il regime forfettario è il regime naturale di tutti quei soggetti che in base

all’articolo 1 della Legge di Stabilità 2015:

• possiedono i requisiti richiesti dal comma 54;

• non sono soggetti a nessuna delle cause di esclusione previste dal comma 57.

Per effetto di tale normativa, quindi, tutti i soggetti che in relazione all’anno 2014

disponevano delle due condizioni riportate, sono passati di diritto nel 2015 nel regime

forfettario. Alternativamente gli stessi soggetti potevano:

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 25 di 54

• optare per l’applicazione dell’IVA e delle imposte sul reddito con le modalità ordinarie;

• scegliere per l’applicazione del regime fiscale di vantaggio per il periodo rimanente,

ovvero fino al termine dei 5 anni o fino al compimento del trentacinquesimo anno di

età (comma 88);

• applicare il regime agevolato del comma 65, introdotto per favorire la costituzione di

nuove attività produttive, per il periodo che residuava dalla data di inizio dell'attività

(comma 87).

La Legge di Stabilità 2016 ha introdotto importanti novità al regime forfettario. Più

precisamente sono state elevate le soglie dei ricavi e compensi per poter usufruire del

regime, è stata abrogata la norma che prevedeva l’esclusione dal regime ai soggetti che

nell’anno precedente avevano percepito redditi d’impresa, arte o professione in misura

prevalente rispetto a quelli di lavoro dipendente e assimilato, ed è stata concessa la

possibilità di utilizzare il regime forfettario ai lavoratori dipendenti e pensionati con reddito

massimo di euro 30.000. Altre novità sono state introdotte anche per quanto riguarda le

agevolazioni relative alle nuove attività produttive. Nello specifico sono stati modificati:

• i criteri di determinazione del reddito, infatti non è più previsto l’abbattimento di 1/3 del

reddito imponibile;

• la percentuale dell’imposta sostitutiva che passa dal 15% al 5%;

• il periodo di applicazione dell’agevolazione che passa da 3 a 5 anni.

A seguito delle rilevanti novità introdotte l’Agenzia precisa che il vincolo triennale di validità

dell’opzione per la scelta di un regime fiscale, di cui all’articolo 3 del D.P.R. n. 442/1997

non ha effetto, perché in questi casi opera la deroga contenuta nell’articolo 1 dello stesso

Decreto, in base alla quale “è, comunque, consentita la variazione dell’opzione e della

revoca nel caso di modifica del relativo sistema in conseguenza di nuove disposizioni

normative”. Di conseguenza, i soggetti che nel 2015 avevano optato per il regime ordinario

o per il regime dei minimi possono revocare l’opzione esercitata ed accedere al regime

forfettario. Si ricorda, inoltre, che detti soggetti, se in possesso dei requisiti possono

usufruire, per il periodo residuo, anche dell’agevolazione prevista per le nuove attività

produttive, disciplinata dal comma 65.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 26 di 54

PRECOMPILATA E CU

38 Non sanzionati i lievi ritardi solo per i primi invii dei dati

Domanda: la Legge di Stabilità per il 2016 consente di inviare i dati, relativi alla

dichiarazione precompilata, con lievi ritardi o con errori non essenziali senza essere

sanzionati. Si chiede se questa disposizione è valida per l’invio di tutte le CU o solo per gli

adempimenti previsti per i soggetti richiamati dall’articolo 3 del D.lgs. n. 175/2014. Per

“primo anno previsto per la trasmissione”, deve essere inteso il primo anno in cui la norma

stabilisce l’obbligo di invio o il primo anno in cui scatta l’obbligo di invio per il contribuente?

Risposta: il comma 5-ter dell’articolo 3 del D.lgs. n. 175/2014, introdotto dalla Legge di

Stabilità 2016, prevede la non applicabilità delle sanzioni nei casi di lieve ritardo o di errata

trasmissione dei dati relativi alla dichiarazione precompilata, a condizione che l’errore non

determini un’indebita detrazione o deduzione. La norma in questione fa riferimento

esclusivo:

• ai dati relativi alle trasmissioni effettuate nel 2015 per l’anno 2014, ovvero i dati che

obbligatoriamente dovevano essere inviati nell’anno di avvio della dichiarazione

precompilata, ad esempio le CU;

• ai dati relativi al primo anno in cui scatta l’obbligo di trasmissione all’Agenzia delle

Entrate, ad esempio le spese sanitarie, ovvero l’anno 2016 per il periodo d’imposta

2015.

La disposizione, inoltre, come osserva l’Agenzia trova applicazione per tutte le

trasmissioni dati e non solo per le trasmissioni effettuate dai soggetti richiamati dall’articolo

3 del D.lgs. n. 175/2014. Nello specifico, quindi, si dovrà fare riferimento alle sanzioni

relative agli invii:

• delle spese mediche, delle tasse universitarie, ecc., di cui all’articolo 3, comma 5-bis

del D.lgs. n. 175/2014;

• dei dati relativi agli interessi passivi nei casi di mutuo, ai premi di assicurazione ecc., di

cui all’articolo 78, comma 26, della Legge n.413/1991;

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 27 di 54

• delle CU, di cui all’articolo 4, comma 6-quinquies del regolamento, di cui al D.P.R. n.

322/1998.

Per quanto riguarda, invece, il termine di decorrenza occorre fare alcune precisazioni,

infatti:

• per i dati, quali CU o interessi passivi, che dovevano essere comunicati nell’anno di

avvio della dichiarazione precompilata, il primo anno deve essere considerato il 2015,

con riferimento al periodo d’imposta 2014, per cui in questo caso si applicheranno le

eventuali sanzioni agli invii effettuati nel 2016;

• per i dati richiesti nel 2016, con riferimento al periodo d’imposta 2015, quali ad

esempio le spese sanitarie, il primo anno di invio è il 2016, perché è questo l’anno in

cui scatta l’obbligo di trasmissione all’Agenzia delle Entrate. Per il 2016, quindi, non

saranno applicate le sanzioni, nei casi di lieve ritardo o di errata trasmissione dei dati,

a patto che l’errore non abbia determinato una indebita detrazione o deduzione per il

contribuente.

L’Agenzia precisa, infine, che la non applicazione delle sanzioni non opera nei casi di

omissione di invio dati.

39 CU, non sempre perentoria la trasmissione al 7 marzo

Domanda: la scadenza del 7 marzo per l’invio delle CU, da parte dei sostituti d’imposta è

un termine perentorio, anche se riguarda redditi esenti o redditi che non possono essere

dichiarati nel modello precompilato? Sul punto la Circolare n. 6/E/2015 aveva chiarito che

le CU che non contenevano redditi dichiarabili con il modello 730, come ad esempio le

prestazioni di lavoro autonomo occasionale, potevano essere inviate anche oltre il 7 marzo

senza incorrere in alcuna sanzione. La stessa Circolare precisava, inoltre, che per il primo

anno di invio delle CU gli operatori potevano scegliere se compilare la sezione dei dati

assicurativi INAIL e se inviare o meno le CU contenti redditi esenti. È valida anche per il

2016 questa impostazione?

Risposta: a seguito delle modifiche che hanno interessato le CU, l’Ufficio ritiene che anche

per il 2016, le indicazioni fornite con la Circolare n. 6/E/2015 siano valide.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 28 di 54

Conseguentemente le CU che non contengono dati necessari per la predisposizione della

dichiarazione precompilata possono essere inviate senza applicazione delle sanzioni

anche dopo il 7 marzo, ma prima del termine di presentazione dei quadri riepilogativi ST,

SV, SX, SY del modello 770.

40 Il modello 770 non è alternativo

Domanda: su quali basi la CU ha valore dichiarativo? Data l’irrilevanza ai fini della

predisposizione della dichiarazione precompilata, il contribuente può scegliere

alternativamente se inviare entro il 31 luglio la CU o il 770 per i redditi esenti, data la

complementarietà dei dati da indicare in entrambe le dichiarazioni?

Risposta: la Legge di Stabilità 2016 ha attribuito valore dichiarativo alla CU. Al fine di

evitare duplicazioni, inoltre, il modello 770/2016, relativo al periodo d’imposta 2015 si

compone dei soli quadri riepilogativi ST, SV, SX, SY e non contiene più i dati di dettaglio

relativi alle singole CU, che devono essere trasmessi autonomamente all’Agenzia delle

Entrate. Conseguentemente, i due adempimenti non possono essere considerati

alternativi, in quanto non è più possibile indicare nel modello 770 i dati relativi alle CU.

41 Gli indicatori di incoerenza per i controlli sul 770

Domanda: si chiede di conoscere quali saranno gli indicatori di incoerenza, in base ai quali

l’Agenzia delle Entrate potrà porre in essere i controlli preventivi sul modello 730, prima

della erogazione dei rimborsi spettanti.

Risposta: nel caso di presentazione diretta o tramite sostituto d’imposta del modello 730

modificato, rispetto alla dichiarazione precompilata, l’Agenzia delle Entrate potrà effettuare

dei controlli preventivi:

• in via automatizzata;

• mediante verifica della documentazione giustificativa, nel caso in cui si verifichino

elementi di incoerenza;

• nel caso in cui dalla dichiarazione emerga un rimborso spettante superiore a euro

4.000.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 29 di 54

Nello specifico gli indicatori di incoerenza saranno collegati alla tipologia o alla entità delle

modifiche apportate dal contribuente, ovvero al maggior rimborso richiesto rispetto alla

dichiarazione precompilata.

42 Quota euro 4.000, familiari ininfluenti per le verifiche

Domanda: il controllo preventivo in caso di rimborso spettante superiore a euro 4.000 sarà

effettuato indipendentemente dalla presenza di detrazioni per familiari a carico?

Risposta: per effetto delle modifiche introdotte dalla Legge di Stabilità 2016, il modello 730

modificato, presentato direttamente o tramite sostituto d’imposta potrà essere oggetto di

controlli preventivi in caso di un rimborso spettante superiore a euro 4.000,00, a

prescindere dalla presenza di detrazioni per familiari a carico.

43 Dati universitari e sanitari utilizzabili dalle Entrate

Domanda: i dati trasmessi da soggetti terzi, relativi al rimborso delle spese sanitarie, alle

spese di iscrizione a corsi universitari, ai contributi versati ai fondi di previdenza

complementare saranno utilizzati anche per finalità di controllo oltre che per la

dichiarazione precompilata? In caso di errori nei dati trasmessi come dovrà avvenire la

correzione da parte del contribuente?

Risposta: l’articolo 78, commi 25 e 25-bis della Legge n. 413/1991 prevede

espressamente che l’Agenzia delle Entrate possa utilizzare per finalità di controllo i dati

comunicati dal contribuente, relativi ai rimborsi delle spese sanitarie e ai contributi versati

a forme di previdenza complementare. L’articolo 7 del D.P.R. n. 605/1973 contiene,

invece, una disposizione di carattere generale in base alla quale i dati trasmessi da Enti

esterni possono essere anch’essi utilizzati dall’Amministrazione Finanziaria per finalità di

controllo. Per quanto riguarda, invece, gli errori o i dati incompleti rilevati dal contribuente

nella dichiarazione precompilata, predisposta dall’Agenzia delle Entrate è necessario che

lo stesso contribuente, prima di effettuare l’invio provveda a modificare direttamente la

dichiarazione, ovvero si rivolga al proprio sostituto d’imposta, ad un CAF o a un

professionista abilitato per effettuare detta modifica.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 30 di 54

44 Sulle ristrutturazioni edilizie il contribuente deve verificare

Domanda: i dati dei bonifici comunicati dalle banche, relativi a spese per interventi di

recupero edilizio e di riqualificazione energetica sostenute nel 2015 saranno inseriti nella

dichiarazione precompilata o nel foglio informativo, in modo che il contribuente possa

valutare se ha diritto o meno alla detrazione?

Risposta: come noto la detrazione per spese relative ad interventi di recupero edilizio e di

riqualificazione energetica è sottoposta ad alcuni vincoli soggettivi, come ad esempio il

possesso o la detenzione dell’immobile e a vincoli oggettivi, come ad esempio il limite

massimo di spesa su cui calcolare la detrazione. Ovviamente, dette informazioni non

possono essere ricavate dai dati trasmessi dalle banche. In aggiunta, si deve considerare

che in dichiarazione per le detrazioni connesse agli interventi di recupero del patrimonio

edilizio:

• il contribuente deve indicare i dati catastali identificativi dell’immobile;

• l’inquilino deve indicare gli estremi di registrazione del contratto di locazione.

Per tali ragioni, i dati trasmessi dalle banche, relativi ai bonifici in questione saranno

riportati solo nel foglio informativo, in modo che il contribuente possa verificarli ed

eventualmente inserirli nella dichiarazione, nel caso in cui sia in possesso delle condizioni

per poter usufruire delle detrazioni.

45 Le correzioni degli errori nei termini ordinari

Domanda: nel caso in cui un contribuente accetti una dichiarazione precompilata e

successivamente si accorga di una detrazione errata, come si deve comportare per

rimediare?

Risposta: il contribuente, prima di procedere all’invio della dichiarazione precompilata deve

sempre controllare la dichiarazione stessa ed effettuare all’occorrenza integrazioni e

modifiche.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 31 di 54

Il contribuente che si accorge di un errore, dopo aver accettato un 730 precompilato può

presentare alternativamente un modello 730 integrativo o un modello UNICO correttivo o

integrativo, con le modalità, ed entro i termini descritti nelle istruzioni per la compilazione

del modello 730/2016, nella parte II, paragrafo 5 “Rettifica del modello 730”.

46 Per i dati proposti obbligo di riscontro

Domanda: il contribuente che accetta un modello 730, che non contiene un reddito

imponibile, perché non comunicato dal sostituto d’imposta a quali conseguenze va

incontro?

Risposta: come riportato nella risposta precedente il contribuente che si accorge di un

errore, dopo aver accettato ed inviato un modello 730 precompilato può presentare

alternativamente un modello 730 integrativo o un modello UNICO correttivo o integrativo,

con le modalità, ed entro i termini descritti nelle istruzioni per la compilazione del modello

730/2016, nella parte II, paragrafo 5 “Rettifica del modello 730”. L’Agenzia delle Entrate ci

ricorda, inoltre, che sui dati reddituali indicati nella dichiarazione precompilata è previsto il

controllo formale, di cui all’articolo 5 del D.lgs. n. 175/2014.

47 Spese sanitarie del familiare in proporzione al carico

Domanda: le spese per familiari a carico di più contribuenti, come per esempio quelle

sostenute per i figli saranno sempre indicate nella dichiarazione precompilata dei genitori

in proporzione alle percentuali di carico, così come riportato dall’Anagrafe Tributaria? È

necessario integrare la dichiarazione precompilata se la percentuale di carico varia o se la

spesa è sostenuta integralmente da un genitore?

Risposta: come stabilito nel Provvedimento dell’Agenzia delle Entrate del 31.07.2015, le

spese sanitarie per familiari a carico di più contribuenti sono indicate nella dichiarazione

precompilata in proporzione alle percentuali di carico. I familiari a carico sono individuati

dall’Agenzia delle Entrate solo sulla base dei dati comunicati dai sostituti d’imposta con

l’invio delle CU. Conseguentemente, il contribuente deve modificare la dichiarazione

predisposta dall’Agenzia se:

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 32 di 54

• il familiare non è più in possesso dei requisiti per essere considerato fiscalmente a

carico;

• la spesa è stata sostenuta da un soggetto diverso o in misura diversa rispetto a

quanto riportato dal prospetto dei familiari a carico.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 33 di 54

L’Approfondimento – 2

La rivalutazione dei beni d’impresa (parte seconda)

PREMESSA

Riprendiamo la disamina iniziata la scorsa settimana della rivalutazione dei beni

d’impresa.

LE MODALITÀ DI RIVALUTAZIONE DEI BENI AMMORTIZZABILI

L’Amministrazione Finanziaria ha avuto già modo di trattare l’argomento relativo alle

modalità di rivalutazioni contabili dei beni fermo restando che occorre comunque che siano

rispettati i principi civilistici e di redazione del bilancio.

La rivalutazione dei beni ammortizzabili materiali e immateriali può essere effettuata

rivalutando sia i costi storici, sia i fondi di ammortamento in misura tale da mantenere

invariata la durata del processo di ammortamento e la misura dei coefficienti. La formula

per identificare la percentuale di incremento da utilizzare per aggiornare il costo storico ed

il fondo è la seguente:

(residuo fiscale + rivalutazione) x 100 = % aggiornamento valori registro B.S.A.

residuo fiscale

Esempio:

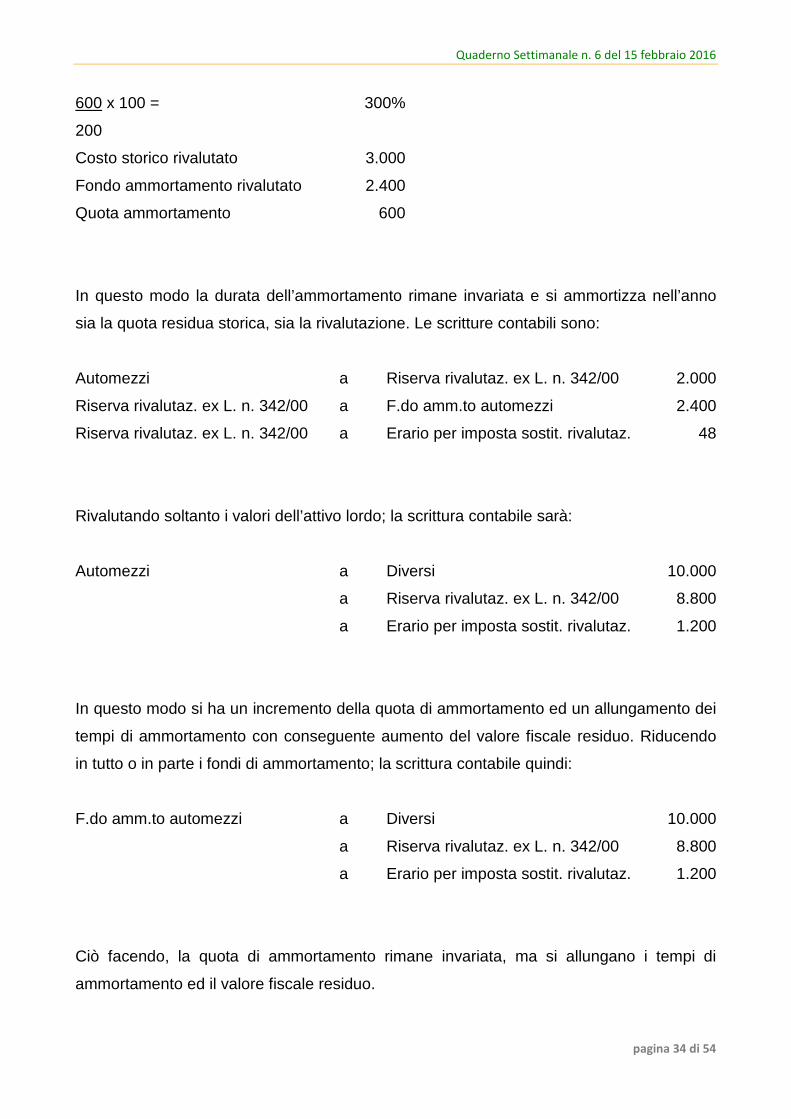

Costo storico 1.000

Fondo ammortamento 800

Coefficiente ammortamento 20%

Rivalutazione 400

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 34 di 54

600 x 100 = 300%

200

Costo storico rivalutato 3.000

Fondo ammortamento rivalutato 2.400

Quota ammortamento 600

In questo modo la durata dell’ammortamento rimane invariata e si ammortizza nell’anno

sia la quota residua storica, sia la rivalutazione. Le scritture contabili sono:

Automezzi a Riserva rivalutaz. ex L. n. 342/00 2.000

Riserva rivalutaz. ex L. n. 342/00 a F.do amm.to automezzi 2.400

Riserva rivalutaz. ex L. n. 342/00 a Erario per imposta sostit. rivalutaz. 48

Rivalutando soltanto i valori dell’attivo lordo; la scrittura contabile sarà:

Automezzi a Diversi 10.000

a Riserva rivalutaz. ex L. n. 342/00 8.800

a Erario per imposta sostit. rivalutaz. 1.200

In questo modo si ha un incremento della quota di ammortamento ed un allungamento dei

tempi di ammortamento con conseguente aumento del valore fiscale residuo. Riducendo

in tutto o in parte i fondi di ammortamento; la scrittura contabile quindi:

F.do amm.to automezzi a Diversi 10.000

a Riserva rivalutaz. ex L. n. 342/00 8.800

a Erario per imposta sostit. rivalutaz. 1.200

Ciò facendo, la quota di ammortamento rimane invariata, ma si allungano i tempi di

ammortamento ed il valore fiscale residuo.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 35 di 54

I criteri seguiti per la rivalutazione devono essere indicati nella Nota Integrativa del

bilancio, mentre occorre evidenziare che come contropartita della rivalutazione deve

essere iscritta una speciale riserva regolata dall’articolo 13 della Legge n. 342/2000.

LIMITE MASSIMO DI VALUTAZIONE

A prescindere dalla modalità adottata, il valore attribuibile al bene per effetto della

rivalutazione (al netto del fondo di ammortamento) non può comunque essere superiore

al cosiddetto valore economico, da intendersi come valore di mercato (controvalore

realizzabile dalla cessione a terzi del bene) o come valore interno d’uso (valore

determinabile dall’utilizzo diretto del bene nell’ambito dell’area di business in cui opera

l’impresa). Laddove l’impresa opti per la contemporanea rivalutazione, in misura

proporzionale, del costo storico del bene e del relativo fondo di ammortamento, dovrà

essere altresì tenuto in considerazione un ulteriore limite: il valore lordo del bene non può

infatti essere superiore al valore di “sostituzione a nuovo” del bene che, come già chiarito

da Assonime, deve essere individuato nel costo di acquisto di un bene della medesima

tipologia, ovvero nel valore attuale del bene stesso incrementato dei costi di ripristino della

sua originaria funzionalità.

Con riferimento ai beni ammortizzabili, i valori iscritti in bilancio o in inventario per ogni

singolo bene devono essere posti in correlazione con l’ammontare del relativo fondo di

ammortamento, comprensivo della quota imputabile all’esercizio nel quale la rivalutazione

stessa viene effettuata; in tal modo ai fini del rispetto del limite massimo rivalutabile va

assunto il costo residuo del bene e non il valore iscritto in bilancio.

I CRITERI DA SEGUIRE PER LA RIVALUTAZIONE

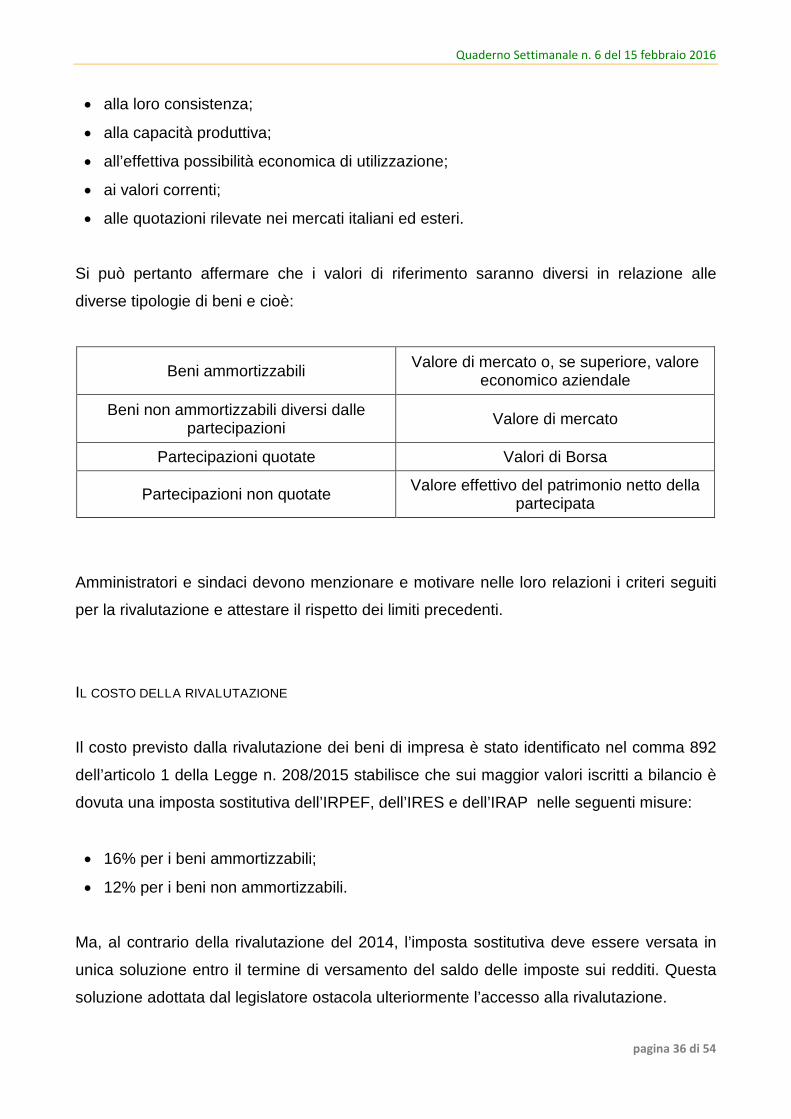

Il valore dei beni non può essere rivalutato illimitatamente.

È infatti disposto che i valori iscritti in bilancio ed inventario a seguito della rivalutazione

non possono in nessun caso superare i valori effettivamente attribuibili ai beni con

riguardo:

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 36 di 54

• alla loro consistenza;

• alla capacità produttiva;

• all’effettiva possibilità economica di utilizzazione;

• ai valori correnti;

• alle quotazioni rilevate nei mercati italiani ed esteri.

Si può pertanto affermare che i valori di riferimento saranno diversi in relazione alle

diverse tipologie di beni e cioè:

Beni ammortizzabiliValore di mercato o, se superiore, valore

economico aziendale

Beni non ammortizzabili diversi dallepartecipazioni

Valore di mercato

Partecipazioni quotate Valori di Borsa

Partecipazioni non quotateValore effettivo del patrimonio netto della

partecipata

Amministratori e sindaci devono menzionare e motivare nelle loro relazioni i criteri seguiti

per la rivalutazione e attestare il rispetto dei limiti precedenti.

IL COSTO DELLA RIVALUTAZIONE

Il costo previsto dalla rivalutazione dei beni di impresa è stato identificato nel comma 892

dell’articolo 1 della Legge n. 208/2015 stabilisce che sui maggior valori iscritti a bilancio è

dovuta una imposta sostitutiva dell’IRPEF, dell’IRES e dell’IRAP nelle seguenti misure:

• 16% per i beni ammortizzabili;

• 12% per i beni non ammortizzabili.

Ma, al contrario della rivalutazione del 2014, l’imposta sostitutiva deve essere versata in

unica soluzione entro il termine di versamento del saldo delle imposte sui redditi. Questa

soluzione adottata dal legislatore ostacola ulteriormente l’accesso alla rivalutazione.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 37 di 54

Già quella del 2014 ha avuto poco successo per la sua onerosità; quella di quest’anno

sarà altrettanto poco interessante sia per i costi che per la modalità di pagamento.

È invece esplicitamente prevista la possibilità di compensare l’imposta con crediti ai sensi

del D.lgs. n. 241/1997.

Relativamente al trattamento contabile e fiscale dell’imposta sostitutiva, oltre a prevederne

l’indeducibilità ai fini delle imposte sui redditi e dell’IRAP, è previsto che l’imposta vada

computata direttamente in diminuzione del saldo attivo di rivalutazione, per cui essa non

transita dal Conto Economico.

Per il pagamento dell’imposta sostitutiva si dovrà attendere l’individuazione dell’apposito

codice tributo.

L’AFFRANCAMENTO DEL SALDO DI RIVALUTAZIONE

Il comma 891 propone, inoltre, la possibilità di affrancamento immediato del saldo

scaturente dall’operazione di rivalutazione, con il pagamento di un’imposta sostitutiva pari

al 10%. Tale imposta dovrà essere anch’essa obbligatoriamente versata in unica

soluzione entro il termine per il pagamento del saldo delle imposte sui redditi.

LIQUIDAZIONE E ACCERTAMENTO

Relativamente alla liquidazione, accertamento, riscossione, sanzioni, ecc., relative

all’imposta sostitutiva dovuta per la rivalutazione e per l’affrancamento della riserva di

rivalutazione, si rendono applicabili le disposizioni concernenti le imposte sui redditi.

UTILIZZO DELLA RISERVA DI RIVALUTAZIONE

Si dovrà distinguere fra le riserve di rivalutazione affrancate e quelle non affrancate.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 38 di 54

Riserve di rivalutazione affrancate

Nel caso si sia provveduto, limitatamente alla rivalutazione dei beni (e con esclusione di

quella delle aree), all’affrancamento del saldo di rivalutazione con il pagamento

dell’imposta sostitutiva del 10%, tali riserve divengono libere e distribuibili.

Riserve di rivalutazione non affrancate

La riserva di rivalutazione può essere ridotta solo con l’osservanza della procedura

prevista dai commi 2 e 3 dell’articolo 2445 del Codice Civile (riduzione del capitale per

esuberanza).

Può essere altresì utilizzata per coprire perdite di esercizio, ma in tal caso non si può dar

luogo a distribuzione di utili se non è reintegrata o ridotta in misura corrispondente con

delibera di assemblea straordinaria (senza applicazione dell’articolo 2445 del Codice

Civile).

In caso di attribuzione ai soci (anche per riduzione del capitale a cui il saldo è stato

imputato) le somme attribuite, aumentate dell’imposta sostitutiva corrispondente,

concorrono a formare il reddito della società e dei soci in tale periodo. In tal caso alla

società è attribuito un credito d’imposta IRPEF o IRES pari all’imposta sostitutiva pagata in

precedenza.

EFFETTI FISCALI DELLA RIVALUTAZIONE

Il legislatore ha previsto che gli effetti della rivalutazione dei beni d’impresa non sia

immediato. Il differimento degli effetti della rivalutazione si esplica in due momenti diversi.

Per la deduzione degli ammortamenti e per la partecipazione del nuovo valore alla

formazione del plafond su cui calcolare l’ammontare delle manutenzioni e riparazioni

deducibili viene sancito il riconosciuto a decorrere dal terzo esercizio successivo a quello

con riferimento al quale è stata eseguita. Pertanto, per i soggetti con esercizio coincidente

con l’anno solare, l’effetto fiscale decorrerà dall’esercizio 2018.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 39 di 54

Diversamente, per la determinazione delle plusvalenze o delle minusvalenze in caso di

cessione del bene rivalutato, la rilevanza viene aumentata di un anno. Infatti, il comma 893

dell’articolo 1 della Legge n. 208/2015 stabilisce che per il calcolo delle plusvalenze e delle

minusvalenze il nuovo valore avrà effetto a partire dal quarto anno successivo alla

rivalutazione e quindi, per i soggetti con esercizio solare, a partire dal 01.01.2019.

Una novità rispetto alle precedenti rivalutazioni circa la decorrenza per i nuovi valori è

contemplata nel comma 896 della medesima norma. Viene, infatti, stabilito che,

limitatamente ai beni immobili, i maggiori valori iscritti in bilancio si considerano

riconosciuti con effetto dal periodo d’imposta in corso alla data del 1° gennaio 2017.

Questa, come si vede, è una deroga molto importante, che potrebbe risultare utile in tutti i

casi di beni immobili riscattati da leasing laddove l’imprenditore sia interessato alla vendita

nel 2017 dell’immobile.

I VANTAGGI DELLA RIVALUTAZIONE

A fronte del pagamento di un’imposta sostitutiva, gli aspetti positivi da un punto di vista

prettamente tributario derivanti dall’adesione alla rivalutazione dei beni di impresa sono:

• deduzione degli ammortamenti sui maggiori valori, anche se posticipati al terzo

periodo d’imposta successivo;

• aumento della quota di deducibilità delle manutenzioni ordinarie, con la medesima

decorrenza di cui al punto precedente;

• riduzione della plusvalenza derivante da dismissione del bene rivalutato. Va rilevato su

quest’ultimo punto che il nuovo regime di esenzione delle cessioni di partecipazioni

qualificate delle società di capitali, introdotto con la riforma fiscale, ridurrà

notevolmente i benefici derivanti dalla rivalutazione per cui su questo aspetto servirà

fare molta attenzione sulla convenienza o meno di pagare l'imposta sostitutiva.

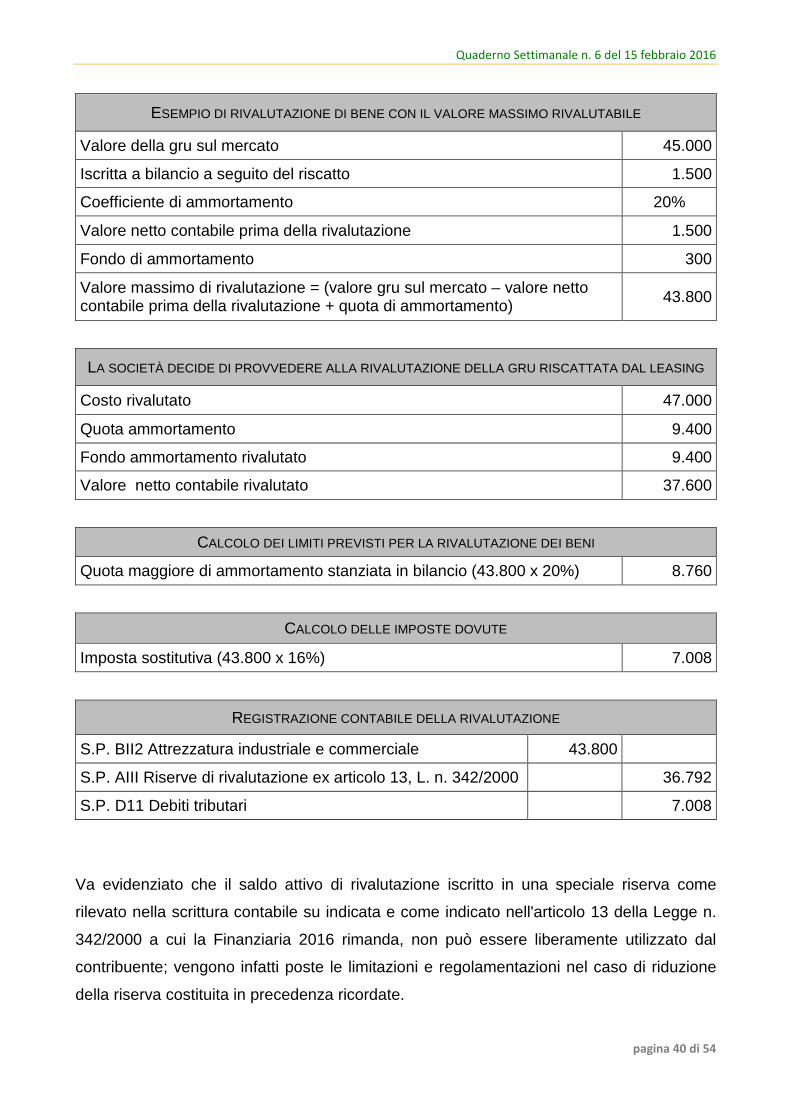

Esempio: la società Sinteco S.p.A. (impresa di costruzioni) decide di rivalutare, una gru

acquistata con un leasing finanziario che ha un valore di mercato pari ad euro 45.000,00.

Tale bene è stato oggetto di riscatto al termine del contratto di leasing per un importo di

euro 1.500.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 40 di 54

ESEMPIO DI RIVALUTAZIONE DI BENE CON IL VALORE MASSIMO RIVALUTABILE

Valore della gru sul mercato 45.000

Iscritta a bilancio a seguito del riscatto 1.500

Coefficiente di ammortamento 20%

Valore netto contabile prima della rivalutazione 1.500

Fondo di ammortamento 300

Valore massimo di rivalutazione = (valore gru sul mercato – valore nettocontabile prima della rivalutazione + quota di ammortamento)

43.800

LA SOCIETÀ DECIDE DI PROVVEDERE ALLA RIVALUTAZIONE DELLA GRU RISCATTATA DAL LEASING

Costo rivalutato 47.000

Quota ammortamento 9.400

Fondo ammortamento rivalutato 9.400

Valore netto contabile rivalutato 37.600

CALCOLO DEI LIMITI PREVISTI PER LA RIVALUTAZIONE DEI BENI

Quota maggiore di ammortamento stanziata in bilancio (43.800 x 20%) 8.760

CALCOLO DELLE IMPOSTE DOVUTE

Imposta sostitutiva (43.800 x 16%) 7.008

REGISTRAZIONE CONTABILE DELLA RIVALUTAZIONE

S.P. BII2 Attrezzatura industriale e commerciale 43.800

S.P. AIII Riserve di rivalutazione ex articolo 13, L. n. 342/2000 36.792

S.P. D11 Debiti tributari 7.008

Va evidenziato che il saldo attivo di rivalutazione iscritto in una speciale riserva come

rilevato nella scrittura contabile su indicata e come indicato nell'articolo 13 della Legge n.

342/2000 a cui la Finanziaria 2016 rimanda, non può essere liberamente utilizzato dal

contribuente; vengono infatti poste le limitazioni e regolamentazioni nel caso di riduzione

della riserva costituita in precedenza ricordate.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 41 di 54

Il saldo attivo potrà essere utilizzato a copertura di perdite, ma ciò comporterà

l'impossibilità di distribuire utili prima che la riserva di rivalutazione non sia stata

completamente reintegrata o ridotto con deliberazione dall'assemblea straordinaria.

MANUTENZIONI E RIPARAZIONI

Un ulteriore effetto fiscale della rivalutazione si ha con riguardo alle spese di

manutenzione, ammodernamento e trasformazione non imputate ad incremento del costo

dei beni, le quali, come noto, sono deducibili dal reddito d'impresa, ai sensi del comma 6

dell'articolo 102 del nuovo TUIR, nel limite del 5% del costo complessivo di tutti i beni

materiali ammortizzabili quale risulta all'inizio dell'esercizio dal relativo registro.

Alla rivalutazione dei beni ammortizzabili infatti consegue un incremento del plafond entro

il quale è possibile portare in deduzione le suddette spese di manutenzione.

Per quanto riguarda la decorrenza dell’effetto del maggior valore va evidenziato che il

comma 892 della Finanziaria 2016, nel rimandare gli effetti fiscali ai fini delle imposte sui

redditi e dell’IRAP a decorrere al terzo esercizio successivo a quello di rivalutazione, di

fatto ricomprende in tale rinvio anche gli effetti del maggior valore sul quale commisurare

le spese di manutenzione deducibili nell’esercizio ai fini fiscali.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 42 di 54

L’Approfondimento – 3

Il contraddittorio nell’ambito delle indagini finanziarie

PREMESSA

I controlli bancari e finanziari rappresentano una delle più incisive modalità d’indagine a

disposizione dell’Agenzia delle Entrate e della Guardia di Finanza, e possono combinarsi

con le modalità sintetiche di determinazione del reddito, soprattutto laddove risulti difficile

procedere a una ricostruzione fondata dei dati economici dell’attività “ufficiale”.

In tale contesto è di fondamentale importanza che le movimentazioni finanziarie attive e

passive controllate trovino riscontro contabile, ovvero rappresentino operazioni:

a) non imponibili;

b) non rilevanti ai fini della determinazione:

a. del reddito;

b. della base imponibile IVA;

c) non compatibili con la complessiva capacità contributiva delle persone fisiche.

In caso contrario, l’Amministrazione provvederà alla convocazione del contribuente

accertato al fine di valutare con maggiore precisione tutti gli elementi sui quali si fonda

l’obbligazione tributaria.

In tema di rapporti fra Pubblica Amministrazione e contribuente si è a lungo discusso e

sovente l’argomento è stato oggetto di interventi giurisprudenziali.

Quaderno Settimanale n. 6 del 15 febbraio 2016

pagina 43 di 54

In particolare, una recente sentenza della Corte di Cassazione a Sezioni Unite (n. 24823

dell’8 dicembre 2015) ha destato parecchi dubbi interpretativi sul tema; il presente

Approfondimento ha l’obiettivo di analizzare queste pronunce nell’attesa che, nel tempo, si

riesca a dirimere la difformità interpretativa in marito alla generale obbligatorietà (o meno)

dell’instaurazione di un preventivo contraddittorio fra Ufficio e soggetto sottoposto a

controllo.