Embed Size (px)

Citation preview

Quarto Capitalismo e Grande IndustriaQuarto Capitalismo e Grande Industria

Fondazione Istud - 25 novembre 2011

Gabriele Barbaresco, Area Studi Mediobanca

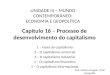

I parametri dimensionaliI parametri dimensionali

Fatturato

> 15mln < = 330mln > 330mln < = 3mld

Dipendenti

Da 50 a 499

Medie imprese(junior)

Oltre 499

Imprese medio-grandi(senior)

2

La prima sistematizzazione accademica: Andrea Colli (2002)La prima sistematizzazione accademica: Andrea Colli (2002)

3

Il Quarto Capitalismo: sulle ceneri della grande industria e con le radici nei distrettiIl Quarto Capitalismo: sulle ceneri della grande industria e con le radici nei distretti

Le prime grandi imprese (fine ‘800)

1

2

Il capitalismo di Stato (1933)

I distretti (1960/1970)

3

Le medie imprese e altro (anni 1990)

4

4

Le medie imprese e altro (anni 1990)

Un mutamento epocale nel modo di concepire la produzione: dal fordismo al TPSUn mutamento epocale nel modo di concepire la produzione: dal fordismo al TPS

Henry Ford, simbolo della produzione di massa e dell’organizzazione scientifica dellavoro; introdusse la catena di montaggio nel 1913

“l’operaio medio ... desidera un lavoro nel quale non debba erogare molta energiafisica, ma soprattutto... nel quale non debba pensare”

Henry Ford, 1922Henry Ford, 1922

Taiichi Ohno , nato in Manchuria, oggi Cina; entrò in Toyota nel 1932 e inventò laproduzione snella (Toyota Production System)

“una squadra vincente combina un buon lavoro di gruppo con le capacità e iltalento dei singoli”

Taiichi Ohno, 1978

5

Fine anni ’70, la grande impresa non assorbe più risorse umane (downsizing)… Fine anni ’70, la grande impresa non assorbe più risorse umane (downsizing)…

95

100

Indice del numero di dipendenti delle grandi imprese 1980-2008Indice del numero di dipendenti delle grandi imprese 1980-2008

85

90

95

75

80

65

70

50

55

60

6

50

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

… e riduce il proprio contributo alla ricchezza… e riduce il proprio contributo alla ricchezza

PIL e valore aggiunto, base 1974=100; differenze percentuali – scala di dxPIL e valore aggiunto, base 1974=100; differenze percentuali – scala di dx

01.700

-10

-5

1.300

1.500

25

-20

-15

700

900

1.100

-35

-30

-25

300

500

700

-40

35

100

300

1974 1980 1990 1998

PIL VA GI Pubblica VA GI Privata Minore crescita della GI in p p (scala dx)

7

Fonte: Becattini G., Coltorti F. [2004], Aree di grande impresa ed aree distrettuali nello sviluppo post-bellico dell’Italia: un’esplorazione preliminare, in “Rivista Italiana degli Economisti”, n. 1

PIL VA GI Pubblica VA GI Privata Minore crescita della GI in p.p. (scala dx)

La genesi del Terzo e Quarto CapitalismoLa genesi del Terzo e Quarto Capitalismo

La grande impresa entra in crisi, in Italia, a metà degli anni ’70

Tramonta il modello fordista e con esso la chimera dei rendimenti di scala crescenti adlibitum; la domanda del consumatore si segmenta: da pochi bene indifferenziati a molti beni“ li ti”“personalizzati”

Si affaccia un “homo novus”: l’imprenditore distrettuale, ricco di inventiva, ma povero dicapitali

La deverticalizzazione della grande impresa e l’avvento del modello distrettuale segnano ilpassaggio dell’economie di scala “interne” a quelle “esterne”; si compete per sistemi diimprese legate dalla appartenenza territoriale e da rapporti di fornitura

La proiezione delle imprese del Quarto Capitalismo è internazionale ma forte resta ilLa proiezione delle imprese del Quarto Capitalismo è internazionale, ma forte resta ilradicamento al territorio che fornisce e rigenera le risorse professionali e rinsalda il contestodelle relazioni sociali

Si afferma un nuovo modello di impresa, leggera (anche finanziariamente), meccanizzata,p , gg ( ), ,flessibile, basata sui rapporti di filiera e su produzioni di nicchia nella quale le imprese sonoquasi monopoliste, innovando continuamente in mercati che sono tuttavia aperti a potenzialiconcorrenti italiani ed esteri ; la dimensione aziendale è determinata dalle nicchie e le opzionidi crescita sono legate alla volontà imprenditoriale di presidiare più nicche

8

g p p p

Il focus è sull’innovazione di prodotto, non di processo

Il vuoto lasciato dalla GI viene colmato dai distrettiIl vuoto lasciato dalla GI viene colmato dai distretti

Quote percentuali degli addetti manifatturieri e del valore aggiunto dell’industria in s.s.Quote percentuali degli addetti manifatturieri e del valore aggiunto dell’industria in s.s.

405060

010203040

1951 1961 1971 1981 1991 1996

Province di GI Province distrettuali

40

60

80

0

20

1951 1961 1971 1981 1991 1996

Province di GI Province distrettuali

9

Fonte: Becattini G., Coltorti F. [2004], Aree di grande impresa ed aree distrettuali nello sviluppo post-bellico dell’Italia: un’esplorazione preliminare, in “Rivista Italiana degli Economisti”, n. 1

Province di GI Province distrettuali

“Chi fur li maggiori tui?” MI e luoghi distrettuali“Chi fur li maggiori tui?” MI e luoghi distrettuali

NEC +NEC Lombardia

80%

Piemonte e Liguria

10%

Lazio e Sud10%

10

Medie imprese italiane: dialettali e poliglotteMedie imprese italiane: dialettali e poliglotte

"Vere"Medie

imprese 3.921

Le controllanti estere (18% delle MI

potenziali) hanno sede in

Controllano 1.834 società estere (30% del totale), di

cui 355 manifatturiere (20% delle estere) con sede in

Grandi gruppi

Proprietà straniera ca 1.100

sede in )g ppitaliani

ca 1.200

A i Cina

Altri UE4%

America15%

Cina13% Africa e

Asia (ex Cina)7%

E

America 18% Altri UE 16%

Svizzera 7%

Est UE20%

Est europeo non UE

5%Svizzera

3%E

Africa e Asia 4%

11

Eurozona32%

Oceania1%

Eurozona 53%

Resto del mondo 2%

“Lean production” ergo “Lean finance”…“Lean production” ergo “Lean finance”…

36 6 45 3

Valori in % del totale attivo tangibile; 2008Valori in % del totale attivo tangibile; 2008

63,4 54 7

55,936,6 45,3

44,1, 54,7

-32,5 -26,4 -26,0

-20,7-48,0 -45,1

-46 8-46,8-25,6 -28,9

Medie imprese Multinazionali europee Maggiori multinazionali italiane

12

CNT DF a m/l DF a breve Attivi circolanti Attivi immobilizzati

… non solo in Italia… non solo in Italia

Valori in % del totale attivo tangibile; 2006Valori in % del totale attivo tangibile; 2006

71,4 63,748,2

28,6 36,351,8

-21,1-34,6 -22,8,

-17,1

-22,6-17,5

-61,842 8

-59,7-42,8

Germania Italia Spagna

13

CNT DF a m/l DF a breve Attivi circolanti Attivi immobilizzati

Che cosa NON è il quarto capitalismoChe cosa NON è il quarto capitalismo

Uno stato transitorio nella crescita dimensionale: quando le imprese si specializzanoorganizzandosi per fasi la dimensione non è rilevante e dipende dal tipo di produzione e dallospecifico mercato (nicchia)

U i i di i d b li hé t ll t d f i li il t ll f ili iUn insieme di imprese deboli perché controllate da famiglie: il controllo familiare assicurauna presa diretta sul management e la pronta adozione delle scelte strategiche più appropriatein un’ottica di lungo periodo. Il controllo familiare favorisce inoltre il radicamento sulterritorio. Le imprese inefficienti perché guidate da eredi inadeguati vengono eliminate dai

tit h ll t tcompetitor che operano sullo stesso mercato

Un insieme di imprese deboli perché troppo piccole: l’organizzazione a sistema consente difrazionare i fabbisogni finanziari tra i diversi partecipanti alla filiera. Gli investimenti vengonoprevalentemente autofinanziati. Il ricorso alla borsa è raro e avviene solo in presenza diprevalentemente autofinanziati. Il ricorso alla borsa è raro e avviene solo in presenza dioperazioni che producono una discontinuità nel livello dimensionale che tuttavia restaintermedio

Un fenomeno irrilevante per il benessere del Paese

14

La nicchia determina la dimensioneLa nicchia determina la dimensione

Ult fl 65 di d ti l d di l i ti Ultraflex, 65 dipendenti: leader mondiale nei componenti per nautica con 200 mila pezzi/anno

Grafica Veneta, 180 dipendenti: 100 milioni di libri/anno

Tesmec, 350 dipendenti: linee elettriche e macchine per scavo in oltre 100 paesi

Albini Group, 1.370 dipendenti: made in Italy, 5.000 nuove varianti di tessuto in ogni stagionevarianti di tessuto in ogni stagione

Elica, 2.800 dipendenti: 17 milioni/anno di cappe e motori

15

Il Quarto capitalismo: opera in nicchia, ma non è un fenomeno di nicchiaIl Quarto capitalismo: opera in nicchia, ma non è un fenomeno di nicchia

GI estere13,0

Medio-grandi10,3

4° capitalismo con l’indotto

Manifattura VA delle società di capitale 2007Manifattura VA delle società di capitale 2007

Gruppi maggiori8 4

13,040-50%

8,4Medie imprese

18,3

Piccole imprese50 0

16

50,0

Stime su dati Mediobanca e Unioncamere

Forse i problemi sono (anche) altrove: Grande industria, Grande assente? (1999-2007)Forse i problemi sono (anche) altrove: Grande industria, Grande assente? (1999-2007)

Beni manifatturieri prodotti in prevalenza da Prezzi correnti Quantità

€ mln, prezzi al produttore, valori %€ mln, prezzi al produttore, valori %

prevalenza da Q

Grandi imprese 31,3 -11,8

Distretti e Quarto Capitalismo 68,7 111,8

l fTotale manifattura 100,0 100,0

17

Valore aggiunto: medie imprese e gruppi maggioriValore aggiunto: medie imprese e gruppi maggiori

Indice 1995=100; dati Mediobanca a prezzi correnti – nel 2010: medie imprese 144, gruppi maggiori 84Indice 1995=100; dati Mediobanca a prezzi correnti – nel 2010: medie imprese 144, gruppi maggiori 84

160,0 2007-2010Medie imprese: - 7,0%

130 0

140,0

150,0p ,

Medio-grandi: - 11,3%Gruppi maggiori: - 18,1%

110,0

120,0

130,0

90,0

100,0

70,0

80,0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

18

Gruppi maggiori italiani Medie imprese

Motore di sviluppo: saldi export–importMotore di sviluppo: saldi export–import

Manifattura - € mlnManifattura - € mln

55.803 61.700 65.747 63.280 60.337 63.354 62.895 68.70877.951 79.822

62.681 64.527 70.785

-20.067 -23.236 -20.937 -21.152 -23.997 -25.809 -24.932 -29 012 -30 994 -24.108 -20.06131 335 34 97329.012 -30.994 -31.335 -34.973

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011e

19

Distretti e 4° capitalismo Grandi imprese

Elaborazioni su dati Istat (esclusi coke e derivati raffinazione)

Dove bisognerebbe essere grandi non lo siamo …Dove bisognerebbe essere grandi non lo siamo …

N l 2009 (€

68,5

803.000

Net sales 2009 (€mld)

46 1

68,5

50

60

70

2.000

2.500

3436,4

46,1

35,9 33,2

30

40

50

1.500

18,615,5

10

20

30

500

1.000

0

10

0

Germany France UK Italy Spain Scandinavia Benelux Switzerland

20

Industrials Telecommunications Utilities Net sales as % of GDP

… e se togliamo Stato, ex Stato ed estero resta poco…… e se togliamo Stato, ex Stato ed estero resta poco…

98 5

Fatturato 2010, € mldFatturato 2010, € mld

98,590,1(*)

71,9

27,1,18,7

11,3 7,8 7,7 6,6 5,8 4,8 4,8 4,8 4,6 4,3 3,9 2,6 2,4

I r l a a m a M o a i i e n t a i i

EN Exor

Enel

elec

om It

alia

Finm

ecca

nica

aris

+Ter

nium Riva

STM

Ferr

ero

Luxo

ttic

a

Ital

cem

enti

Pire

lli

Cofi

de

Prys

mia

n

Parm

alat

Bari

lla

Finc

anti

eri

Dan

ieli

21

Te F

Ten

A controllo statale * Compresa Chrysler

Le dubbie ricadute sul benessere delle MSEs ...Le dubbie ricadute sul benessere delle MSEs ...

Variazioni % dei dipendenti, 2000-2009Variazioni % dei dipendenti, 2000-2009

43,650

24,7

14 2

21,1

34,0

22,120

30

40

0,4

14,2

0,1

1 9-2 8

11,5

1,87,8

2,2

11,6 12,1

0

10

-10,7 -12,3

-1,9

29 2-25,1

-8,3-2,8

-16,7-13,0

-30

-20

-10

-29,2-32,3

-40

Benelux Francia Germania Italia Svizzera UK Europa Nord America

V % t t l V % h t V % t

22

Var % totale Var % home country Var % estero

… mettono d’accordo pubblico e privato …… mettono d’accordo pubblico e privato …

Variazioni % dei dipendenti, 2000-2009Variazioni % dei dipendenti, 2000-2009

48 8

60

48,8

30

40

50

13,2

5 6

16,9

10

20

30

5,6

-5,9-10

0

10

-12,3-20

Società pubbliche Società private

V % t t l V % h t V % t

23

Var % totale Var % home country Var % estero

… ma sono il dazio da pagare se si compete sui costi… ma sono il dazio da pagare se si compete sui costi

Costo del lavoro(volte)

Valore aggiunto(volte)

MNEs manifatturiere, 2009; in rapporto all’area russo-asiaticaMNEs manifatturiere, 2009; in rapporto all’area russo-asiatica

(volte) (volte)

Francia 2,7 1,7

Germania 3 0 1 6Germania 3,0 1,6

Italia 2,8 1,3

UK 2,8 2,7

USA 3,3 2,2

Svizzera 3,0 2,6

24

Le stranezze di casa nostra: le medie imprese crescono nonostante il fisco ….Le stranezze di casa nostra: le medie imprese crescono nonostante il fisco ….

45,5

32,9

27,9

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Medie imprese Grandi imprese italiane Multinazionali europee

25

… che mostra uno strano accanimento… che mostra uno strano accanimento

èè

420404

Tax rate medio = 38,8%di cui: Ires = 27,0%

Irap = 11,8%

MI per le quali è disponibile il dettaglio fiscale; 2008MI per le quali è disponibile il dettaglio fiscale; 2008

304

342374

404p ,

19,5 31,8

65,2

194

29 0 31 4

5,3 8,5 12,6

26,4 27,0 25,5 29,0 31,4 26,6

1 2 3 4 5 6

26

Irap (%) Ires (%) N. imprese

MI italiane meno solide, ma con un fisco più leggero…MI italiane meno solide, ma con un fisco più leggero…

BB BB+

Modello di scoring R&S-Unioncamere, dati 2006Modello di scoring R&S-Unioncamere, dati 2006

78,5

49,566,9

44,627 15 9 6 0

BBB‐

Ipotizzando che il risparmio fiscale derivante dalla tassazione delle MI italiane come le GI (circa € 7mld tra 1999 e 2006) fosse stato trasferito nei mezzi propri le MI italiane

19,0 27,12,5 5,9 6,0

Germania Italia Spagna

Inv. Grade Intermedie Fragilitrasferito nei mezzi propri, le MI italiane

avrebbero guadagnato un “notch”, da BB a BB+

BB+

BB+

78,5 70,8 66,9

19,0 27,3 27,12,5 1,9 6,0

BBB‐

27

Germania Italia Spagna

Inv. Grade Intermedie Fragili

Il Premio: un iter articolatoIl Premio: un iter articolato

“Le Principali societàItaliane”

Parametridimensionali

Imprese delQuarto Capitalismo

Imprese Parametridi crescita e Classifica imprese

del Quarto Capitalismo di crescita eredditività c.d. “dinamiche”

Classifica impresec.d. “dinamiche”

Ulterioriparametritriennali

Imprese candidate alPremio Mediobanca

Imprese candidate alP i M di b

Istruttoria eComitato Due

i i it i i

28

Premio Mediobanca Tecnico imprese vincitrici

I criteri “algoritmici”, utili ma…I criteri “algoritmici”, utili ma…

Dal 1999 per le imprese c.d. junior e dal 2007 per le senior, l’US Mediobanca pubblica laclassifica delle imprese “dinamiche”. Si tratta di società industriali o di servizi acontenuto industriale, che hanno centrato obiettivi di

it i t d l f tt t i d l il % ll’ lti l lcrescita: incremento del fatturato pari ad almeno il 20% nell’ultimo anno e sul 2007 soloper l’ed. 2011 (anche per effetto di acquisizioni)

redditività: incidenza dell’utile sul fatturato pari ad almeno il 4% (al netto di proventistraordinari)straordinari)

Sono criteri molto stringenti, ma la candidatura al Premio richiede di più: redditivitàminima (4% U/F) in ognuno degli ultimi tre anni e crescita complessiva delfatturato pari al 40% nell’ultimo triennio; per l’ed. 2011 si è sospeso il vincolo dicrescita minima del fatturato del 20% nell’ultimo esercizio coincidente con l’annodi crisi 2009

29

…non basta essere bravi “sulla carta”…non basta essere bravi “sulla carta”

Un team di analisti stende un profilo dell’impresa candidata, attraverso la raccolta el’elaborazione di informazioni pubbliche (nel mese di gennaio)

La società viene visitata e si tiene un colloquio con i vertici aziendali per la raccolta dii f i i i t h tt ti i ti t i i tinformazioni riservate, anche attraverso un questionario preventivamente inviato

Il dossier finale viene condiviso con l’azienda, che lo approva formalmente

Tutti i dossier approvati sono trasmessi al Comitato, composto dai soli membri esterni del CTR&S, accademici di fama e certamente indipendenti da Mediobanca

Il Comitato con giudizio inappellabile dichiara due vincitori, uno ciascuno per le categoriejunior e senior (ogni anno entro la prima decade di aprile)

Il premio è consegnato presso Mediobanca durante un convegno in cui le due aziendepremiate testimoniano la propria storia di successo (in maggio)

30

Gli happy few: imprese dinamiche e candidate al PremioGli happy few: imprese dinamiche e candidate al Premio

Edizione2006/07

Edizione2007/08

Edizione2008/09

Edizione2009/10

Edizione2010/11*

Edizione2011/12*

Totale censito 1 485 1 527 1 523 1 524 1 489 1 490Totale censito 1.485 1.527 1.523 1.524 1.489 1.490

DinamicheJunior

46 (3,1%)21 (1 4%)

64 (4,2%)31 (2 0%)

35 (2,3%)16 (1 1%)

27 (1,8%)8 (0 5%)

8 (0,5%)2 (0 1%)

24 (1,6%)29 (0 6%)Junior

Senior21 (1,4%)25 (1,7%)

31 (2,0%)33 (2,2%)

16 (1,1%)19 (1,2%)

8 (0,5%)19 (1,3%)

2 (0,1%)6 (0,4%)

29 (0,6%)15 (1,0%)

PremioJuniorSenior

17 (1,1%)6 (0,4%)11 (0,7%)

27 (1,8%)11 (0,7%)16 (1,1%)

17 (1,1%)10 (0,7%)7 (0,4%)

10 (0,7%)3 (0,2%)7 (0,5%)

18 (1,2%)7 (0,5%)11 (0,7%)

?

31

* Paramteri di selezione parzialmente rivisti

Candidati e vincitori: mestieri e luoghiCandidati e vincitori: mestieri e luoghi

Nord Ovest Nord Est Centro NEC Sud e Isole Totali

Beni per la persona e la casa

3 8(1 premio) - 2 14

casa

Meccanico elettronico 6 12

(5 premi) 2 2 22

Geox Tv (2009)

Metallurgico 4 2 - 1 7

Energetico 2 (1 premio) - 1 - 3

ASM Bs (2007)

Nice Tv (2007)Carel Pd (2008)Landi Re (2008)Faber Ud (2009)

Altre attività 1(1 premio) 1 1 1 4

Costruzioni - - - 3 3

( )Trevi FC (2010)SSBT Bs (2011)

Federlegno Mi (2010)Diasorin Vc (2011)

Servizi 4(1 premio) 3 - 4 11

Totali 20 26 5 13 64

Federlegno Mi (2010)

32

Bravi prima, bravi dopoBravi prima, bravi dopo

60,0

Mon / Fatturato (%)Mon / Fatturato (%)

40,0

50,0

20,0

30,0

0 0

10,0

,

0,02005 2006 2007 2008 2009 2010

Manifattura Screen Service BT (2009) Diasorin (2009) Federlegno (2008)

Trevi (2008) Faber (2007) Geox (2007) Carel (2006) Landi (2006)

33

Trevi (2008) Faber (2007) Geox (2007) Carel (2006) Landi (2006)

Nice (2005)