Embed Size (px)

Citation preview

RAPORT „KIERUNKI 2013. POZYTYWNE SZOKI GOSPODARCZE?” POWSTAJE WE WSPÓŁPRACY BANKU

DNB NORD POLSKA I DELOITTE

Bank DnB NORD Polska S.A. member of

32

SIPIS TREŚCI

Wstęp 5

CO KRYZYS W CHINACH MOŻE OZNACZAĆ DLA POLSKI I RESZTY ŚWIATA? 9

Znaczenie Chin dla świata i świata dla Chin 10

Kryzys w chińskim wydaniu 16

Chiny, model zależności ekonomicznych 28

Merkantylizm czy wolny handel? 28Gdzie Chiny, a gdzie Polska 40Model zależności 46Model handlu zagranicznego 46Światowe ceny surowców 49Model importu do Polski 52Dynamika PKB Chin a Polski 53Kryzys w Chinach a polski przemysł – wyniki symulacji na poziomie mikro 54

CO GAZ ŁUPKOWY MOŻE ZMIENIĆ W GOSPODARCE? 59

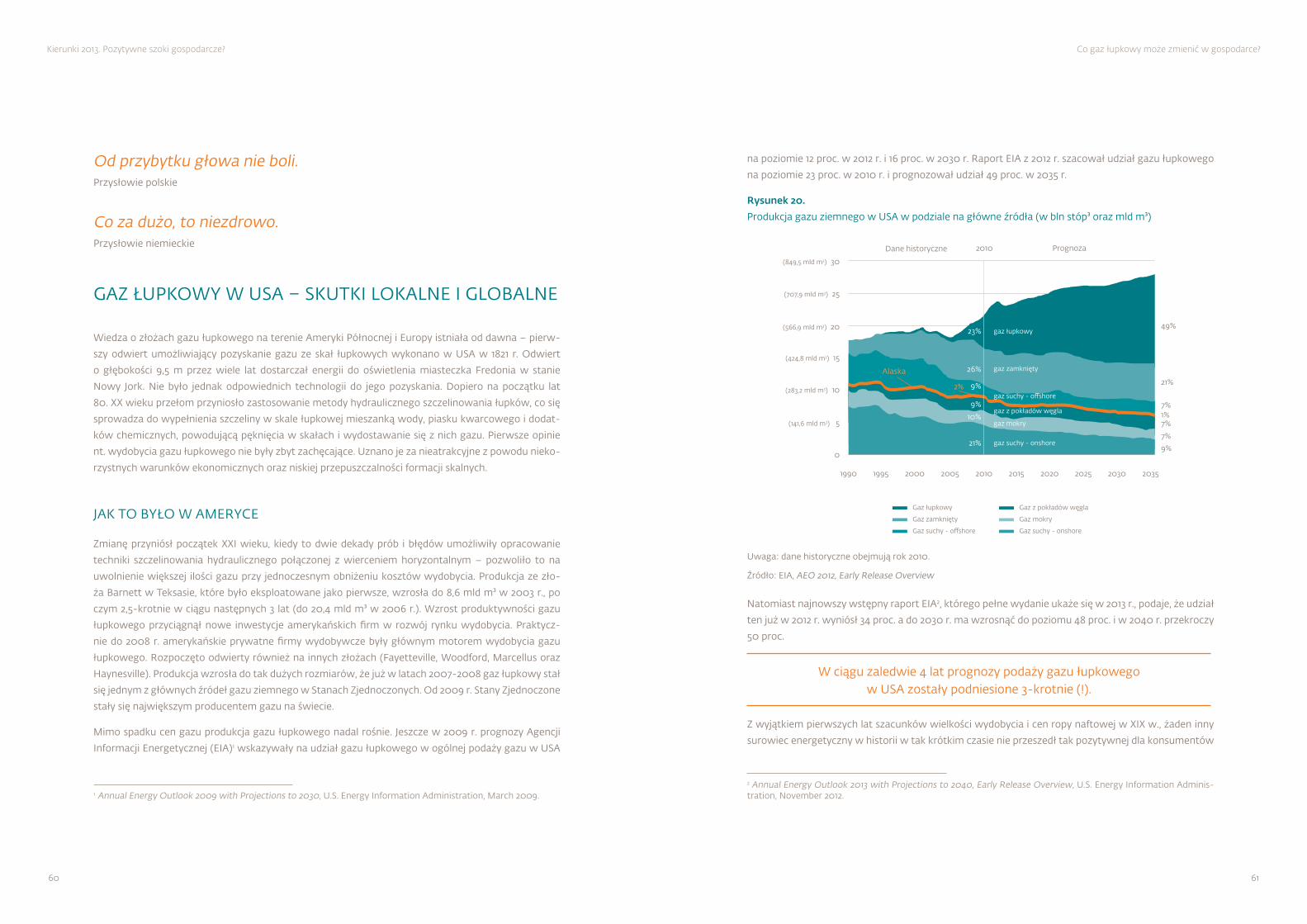

Gaz łupkowy w USA – skutki lokalne i globalne 60

Jak to było w Ameryce 60Efekty dla gospodarki USA 62Konsumpcja gazu 64Inwestycje 65Handel zagraniczny 66Gospodarstwa domowe 67

Łupki w Polsce 69

Efekty dla gospodarki globalnej 71

Gaz łupkowy w Polsce, model zależności ekonomicznych 76

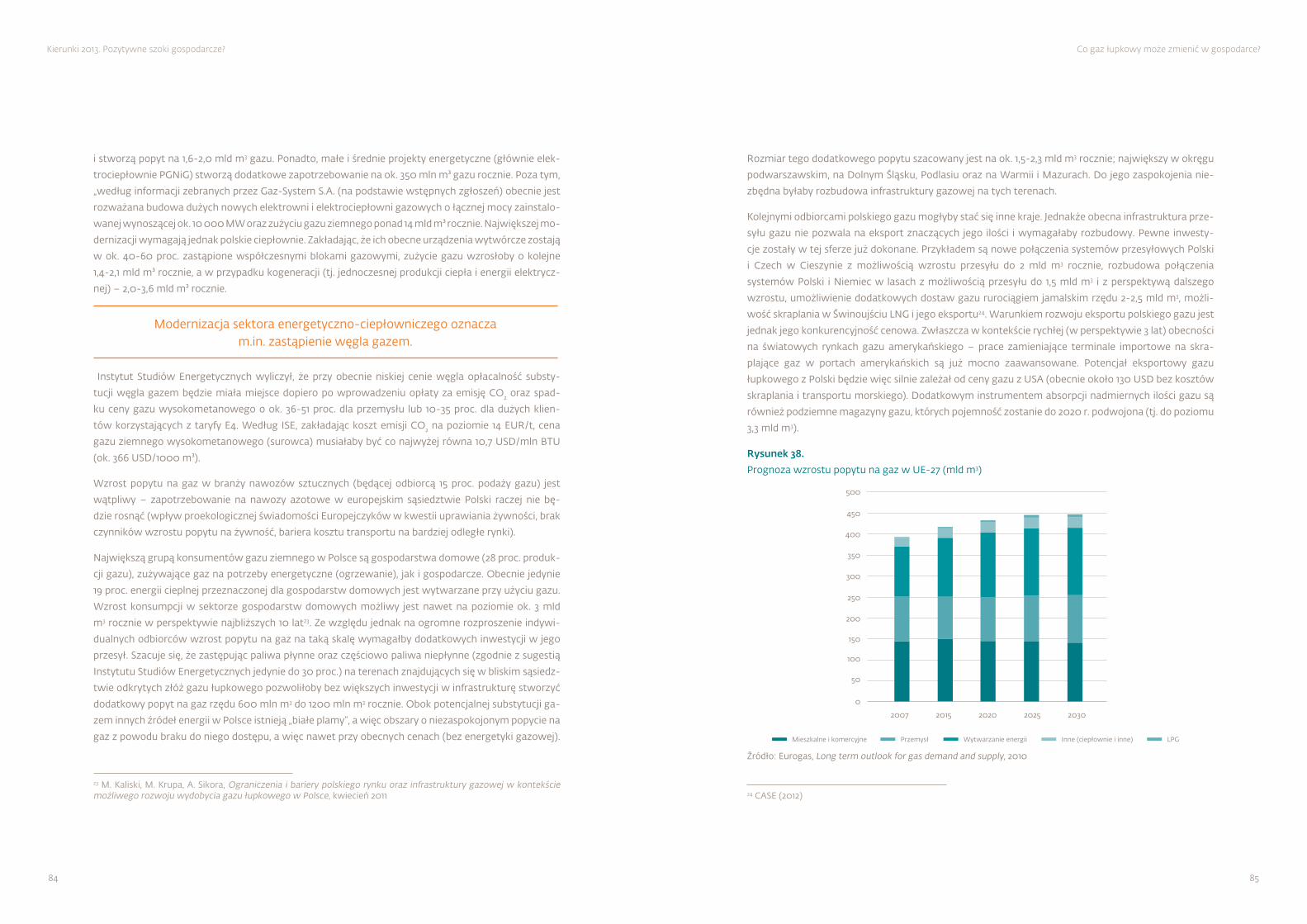

Szacunek potencjału 76Warunki brzegowe sukcesu 78Wynik symulacji modelowych 86Wpływ na gospodarkę 87Inwestycje 90

Aneks 113

Modele makroekonomiczne i ekonometryczne 113Model grawitacji 114Klasyczny Model Regresji Liniowej (KMRL) 114Łańcuch dystrybucji 115Modele wektorowo-autoregresyjne (VAR) 115Funkcje reakcji 116Analiza przyczynowości w sensie Grangera 116Diagnostyka równań 117

54

WSTĘP

Dlaczego rok 2013? Czy w tym roku może wydarzyć się w światowej i polskiej gospodarce coś niespo-dziewanego? I mamy tu na myśli zjawiska o pozytywnym charakterze, a nie kryzysowym, ponieważ tych ostatnich gospodarce światowej wystarczy już na najbliższe lata. W roku 2013 mogą pojawić się pierwsze wyraźne trendy, które zdeterminują sytuację ekonomiczną i geopolityczną na następne de-kady. Przyczyny i skutki dwóch takich trendów – potencjalnych szoków podażowych o charakterze globalnym i lokalnym – opisujemy w naszym Raporcie.

Po pierwsze Chiny. Z perspektywy ostatnich dwóch dekad wydawać się może, że chiński model zaczy-na wygrywać konkurencję z modelem zachodnim (gospodarka liberalna, demokracja, indywidualizm), ale z perspektywy ostatnich 1000 czy 500 lat sytuacja nie jest tak korzystna dla Chin. Jeszcze kilkaset lat temu Chiny dominowały w globalnym udziale wytwarzanego PKB, więc ich obecny awans jest od-rabianiem zaszłości ostatnich 200 lat, kiedy to dominowały USA i Europa.

W latach 1994-2011 średnia dynamika realnego PKB Chin wyniosła prawie 10,7 proc., a prognozy na lata 2012-2013 przewidują wzrost na poziomie około 8 proc., gdy USA i strefa euro (i Polska) rozwijać się będę w tempie odpowiednio 2,5 proc. i 1,5 proc. Jednak Chiny mogą niedługo doświadczyć spowolnienia wzrostu do „zaledwie” 5 proc., ponieważ kraje rozwinięte przechodzą szokową terapię ograniczania konsumpcji i deficytów, więc stare chińskie rezerwy wzrostu (inwestycje i eksport) są na wyczerpa-niu, a nowe źródła wzrostu (konsumpcja i innowacje) wymagają zmiany wielu społecznych i politycz-nych paradygmatów chińskiego modelu. Możliwe też, że Chiny są już obecnie największą gospodarką świata dorównującą Unii Europejskiej i Stanom Zjednoczonym Ameryki pod względem nominalnego PKB. Utrzymywanie wysokiej dynamiki wzrostu z coraz większej nominalnie bazy (gospodarki) wyma-ga coraz rosnących nakładów i/lub wzrostów wydajności i innowacyjności. Sytuacja demograficzna Chin jest równie zła, jak wielu krajów europejskich (w tym Polski). Już około 2030 r. liczba ludności Chin przestanie się zwiększać, a społeczeństwo gwałtownie się zestarzeje, co spowoduje deficyt rąk do pracy. Wydaje się to dość szokujące, ale takie są trendy demograficzne Chin na najbliższe dwie dekady i niewiele może to już zmienić.

Dynamiczny eksport Chin oddziałuje na powiększanie nierównowagi globalnej, a przystąpienie Chin do WTO w 2001 r. nie wpłynęło na zbilansowanie handlu większości krajów rozwiniętych i rozwijających się z Chinami. Z uwagi na przyjętą strategię gospodarczą (stopniowego) otwierania się Chin, pozytyw-ny szok technologiczny w branżach eksportowych chińskiej gospodarki powoduje zwiększenie konku-rencyjności kosztowej i prowadzi do intensyfikacji handlu zagranicznego Chin. Wywiera to negatywny wpływ na sprzedaż produkcji krajowej w państwach importujących, gdyż jest ona w jeszcze więk-szym stopniu zastępowana importem z Chin. Nadwyżki w bilansie obrotów bieżących inwestowane są w obligacje krajów rozwiniętych (głównie USA i krajów strefy euro), przyczyniając się do presji na spa-dek długoterminowych stóp procentowych w tych krajach i wzrost konsumpcji finansowanej przez inwestorów (zagranicznych). Z jednej strony, taka sytuacja sprawia, że Chinom powinno zależeć na

76

Kierunki 2013. Pozytywne szoki gospodarcze? Wstęp

Raport jest wielowątkowy, w niektórych aspektach dość szczegółowy, a w innych może nieco ogól-nikowy – za przesyt i niedosyt informacji winę ponoszą autorzy. Jednak ich celem było opisanie dość skomplikowanych zależności przyczynowo-skutkowych rządzących gospodarką globalną, której Pol-ska jest już nierozłączną częścią. Musimy zatem przyzwyczaić się to sytuacji, że otaczający nas świat nie będzie już prostszy, a przedstawianie złożonych zależności w uproszczony sposób prowadzić może do niekonieczne prawidłowych wniosków i nietrafnych decyzji biznesowych. Zanim więc nie urośniemy na tyle, żeby było nas stać na popełnianie błędów, postarajmy się w najbliższych latach tych błędów nie popełniać wcale.

Artur Tomaszewski

Prezes ZarząduBank DnB NORD

Rafał Antczak

Członek ZarząduDeloitte Business Consulting

stabilizacji krajów, w których lokują swoje nadwyżki. Z drugiej strony, takie działanie prowadzi naj-częściej do wzrostu zadłużenia w gospodarkach rozwiniętych (co jest jedną z przyczyn obecnego kry-zysu finansowego) i destabilizacji gospodarek tych krajów. Ponadto Chiny są także importerem netto olbrzymiej ilości surowców, w tym surowców energetycznych, co powoduje podrożenie kosztów dla innych gospodarek.

Spowolnienie dynamiki chińskiego PKB będzie wpływać na polską gospodarkę dwoma kanałami: po-przez handel międzynarodowy (model grawitacyjny) oraz podaż i spadek cen surowców (kanał dys-trybucji). Na podstawie wykonanych analiz w oparciu o modele ekonometryczne można stwierdzić, że spadek dynamiki PKB Chin o 1 pkt proc., poprzez związany z nim spadek indeksu cen surowców na rynkach światowych o 4,5 pkt proc., powoduje wzrost PKB Polski o 0,16 pkt proc. w każdym roku. Natomiast łączny wpływ kryzysu chińskiego na sytuację gospodarczą Polski przez 3 lata byłby bardziej korzystny i wyniósłby około 1,1 pkt procentowego. Wielkość tym bardziej znacząca im dynamika PKB Polski byłaby niższa – na co się przecież zanosi biorąc pod uwagę przewlekłość globalnego kryzysu finansowego.

Po drugie gaz łupkowy. Przyspieszenie wydobycia gazu łupkowego w USA spowodowało, że w latach 2008-2012 ceny gazu w USA spadły 4-krotnie (!). Dla amerykańskiej gospodarki skutki wykorzystywa-nia gazu łupkowego są już bardzo wymierne – szacowana korzyść netto w postaci wzrostu konsumpcji (tańszego) gazu, inwestycji w rozbudowę wydobycia i infrastrukturę oraz spadku importu wynosiły około 2 proc. PKB w latach 2005-2010, a to dopiero początek. Gaz łupkowy przekształca oblicze prze-mysłu energetycznego w USA, zmieniając kraj z importera na już wkrótce eksportera tego surowca. Niskie ceny energii ściągają inwestycje zagraniczne i krajowe z powrotem do USA. Skutki polityki po-dażowej USA w sektorze gazowym zaczynają się też ujawniać na skalę globalną – w postaci między in-nymi spadku cen gazu, „oderwania się” cen gazu od parytetu ceny ropy naftowej, masowego eksportu technologii szczelinowania hydraulicznego, co będzie w przyszłości dodatkowo zwiększać podaż gazu w świecie czy zastępowania ropy gazem, tam gdzie jest to technicznie możliwe i opłacalne.

Choć Polska nie będzie drugimi Stanami Zjednoczonymi, ani tym bardziej drugą Norwegią, gdzie udział PKB powiązany z wydobyciem ropy i gazu z Morza Północnego sięga 1/3 rocznie przez ostatnie dwie dekady, co przyczyniło się do podwojenia PKB per capita Norwegów i uzyskania statusu jednej z naj-bogatszych krajów wśród gospodarek rozwiniętych. Polsce nie grozi klątwa surowców naturalnych, gdyż przyjmując za dobrą monetę wstępne oszacowania wielkości złóż wykonane przez Państwo-wy Instytut Geologiczny spodziewamy się raczej osiągnięcia wydobycia gaz z łupków na poziomie 900 mln m3 w 2020 r. i 1,7 mld m3 w 2030 r. Może to sprawić, że wydobycie i konsumpcja krajowego gazu wzrośnie o 35 proc., a w łącznym bilansie gazu wysokometanowego gaz łupkowy stanowić będzie ponad 10 proc. konsumpcji w Polsce w 2030 r. Choć są to szacunki konserwatywne, to dla PKB Polski szacowana korzyść netto w postaci wzrostu konsumpcji (tańszego) gazu, inwestycji w rozbudowę wy-dobycia i infrastrukturę oraz spadku importu wynosić mogą łącznie 3,3 proc. w latach 2013-2022. Jest to zbliżony poziom korzyści, jakie odniosła gospodarka USA w latach 2005-2010. Czy jednak próbujemy porównywać się z Ameryką?

CO KRYZYS W CHINACH MOŻE OZNACZAĆ DLA POLSKI

I RESZTY ŚWIATA?

1110

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

majątku 535 członków Kongresu i Izby Reprezentantów USA oszacowana została w przedziale 1,8-6,5 mld USD w 2010 r., czyli co najwyżej niecałe 3 proc. wartości najbogatszych chińskich ustawo-dawców. Przyrosty majątku chińskich polityków są równie imponujące – w latach 2007-2012 majątki 75 z listy najbogatszych członków KPCh zajmujących stanowiska polityczne urosły o 81 proc., a majątki 324 członków KPCh bez stanowisk politycznych powiększyły się „zaledwie” o 47 proc2. Oszacowany przez Bloomberga majątek nowego prezydenta Chin Xi Jinpinga wynosi 376 mln USD. System panują-cy w dzisiejszych Chinach określa się jako „pragmatycznie autorytarny”. I jest to dość eufemistycznie określenie.

Z perspektywy ostatnich dwóch dekad wydawać się może, że chiński model zaczyna wygrywać kon-kurencję z modelem zachodnim (gospodarka liberalna, demokracja, indywidualizm), ale z perspektywy ostatnich 1000, czy 500 lat sytuacja nie jest tak korzystna dla Chin. W tym okresie co trzeci człowiek na świecie był Chińczykiem, gdy dzisiaj tylko co piąty, a za 20 lat co szósty, gdyż prognozy demogra-ficzne ONZ wskazują na ostre wyhamowanie przyrostu naturalnego w Chinach w najbliższych latach, podobnie zresztą jak w Europie, choć nie z tak drastycznym spadkiem populacji jak w Japonii (patrz: Tabela 1). Jeszcze kilkaset lat temu Chiny dominowały także w globalnym udziale wytwarzanego PKB, więc obecny powrót do przeszłości nie jest zjawiskiem ahistorycznym (patrz: Tabela 2). Geopolitycznie Chiny zajmowały więc od wieków silną pozycję, a ich obecny awans jest odrabianiem zaszłości ostat-nich 200 lat, kiedy to dominowały USA i Europa (patrz: Tabela 3).

Tabela 1. Ludność, lata 1-2030 (w mln)

Rok 1 1000 1300 1500 1700 1820 2000 2015 2030 1820 /2012 2012 /2050

Chiny 60 59 100 103 138 381 1 269 1 370 1 393 233% 2%

Europa 30 32 52 71 100 170 727 742 744 328% 0%

Indie 75 75 88 110 165 209 1 054 1 308 1 523 404% 16%

Japonia 3 8 11 15 27 31 126 126 120 306% -5%

USA 2-18 11 283 324 362 2 432% 12%

Świat 226 267 372 438 603 1 042 6 123 7 284 8 321 488% 14%

Źródło: Maddison (2007)

2 Hurun Report (2012)

Kiedy jest groźny, przyczaj się i bądź podwójnie gotów. Kiedy jest silniejszy, unikaj go.Sun Zi, „Sztuka wojenna”, prawdopodobnie IV w. p.n.e.

Kiedy Chiny się obudzą, świat zadrży.Napoleon Bonaparte, Wyspa Świętej Heleny, 1816 r.

Le Mémorial de Sainte-Hélène

ZNACZENIE CHIN DLA ŚWIATA I ŚWIATA DLA CHIN

Chiny są jedynym krajem na Ziemi, którego depozytariusze państwowości mogą się wylegitymować historią sięgającą 4 tys. lat wstecz – od dynastii Xia (około 2 tys. lat p.n.e.) do Chińskiej Republiki Lu-dowej (powstałej w 1949 r.). Po raz pierwszy Chiny zostały zjednoczone w 221 r. p.n.e. za dynastii Qin, jednak historia tego kraju to pasmo ciągłych wojen i nieustanne próby scalania olbrzymiego terytorium połączone z rzadkimi okresami ekspansji terytorialnej, politycznej i ekonomicznej. Doświadczenie kil-kudziesięciu wieków uczy Chińczyków, że gdy autorytet władcy (władzy) ulegał osłabieniu, państwo się rozpadało, a lud cierpiał. Chaos nie leży więc w interesie obywateli, a jeśli władza temu nie prze-ciwdziała, traci „mandat nieba”. Silna pozycja cesarza Chin znajduje dziś odpowiednik w prezydencie Chin sprawującym kontrolę nad wojskiem (pozycja przewodniczącego Centralnej Komisji Wojskowej) i partią (pozycja sekretarza Generalnego Komunistycznej Partii Chin).

Obecny ustrój Chin jest nominalnie socjalistyczny, a w praktyce jest to gospodarka mieszana (socjali-styczno-kapitalistyczna) z silną nomenklaturą partyjną i wojskową powiązaną z biznesem1. Z analizy Bloomberga wynika, że „czerwone dynastie” składające się z potomków ośmiu czołowych chińskich rewolucjonistów, tzw. „nieśmiertelnych” (nieznani szerzej gen. Wang, ekonomista Chen Yun, Li Xian-nian, Peng Zhen, Song Renqiong, Bo Yibo, Yang Shangkun oraz Deng Xiaoping), kontrolują miliardowe majątki (w USD).

Analiza szanghajskiej firmy badawczej Hurun wskazuje na fakt, że 160 z 1024 najbogatszych Chińczyków zasiada w trzech kluczowych organach władzy KPCh,

a łączna wartość majątków ich rodzin wynosi około 221 mln USD. Dla porównania łączna wartość

1 Nomenklaturowi władcy nowych Chin zostali opisaniu w grudniowych publikacjach “New York Times”, “Wall Street Journal”, Bloomberg i w wielu innych mediach, przy okazji wyboru nowego prezydenta i premiera Chin na 10-letnią kadencję. W Polsce “Gazeta Wyborcza opublikowała: http://wyborcza.pl/1,75477,13117939,Nowi_wlasciciele_Chin.html

1312

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

Tabela 4. Eksport per capita (bieżące ceny i kursy walutowe)

Rok Chiny Indie Japonia

1850 0,12 0,36 -

1870 0,28 1,01 0,44

1913 0,70 2,49 6,10

1929 1,36 3,39 15,32

1950 1,01 3,18 9,95

1973 6,60 5,00 341,00

2003 340,00 54,40 3 279,00

2011 1 528,00 116,00 5 809,00

Źródło: Maddison (2007), rok 2011, dane Reuters EcoWin i ONZ, obliczenia Deloitte

Potęga procentu składanego (dla wzrostu czy kapitału) ujawnia się w długim okresie, co dobitnie pokazuje porównanie dynamiki PKB od początku XVIII w. Bezsprzecznym liderem rankingu skumu-lowanego wzrostu jest USA, których gospodarka urosła o niebotyczną wielkość ponad 1,7 mln proc., czyli zwiększyła swoją realną wartość o 1738 razy (!). Wzrost realnej wartości chińskiej gospodarki był 118 razy niższy niż amerykańskiej i wyniósł 146 razy.

Tabela 5. Dynamika PKB, lata 1700-2012 (proc.)

1700-1820 1821-1952 1953-1978 1979-2003 2004-2012 Razem, skumulowany

Chiny 0,85 0,22 4,39 7,85 10,50 14 696

Indie 0,17 0,56 3,85 5,28 7,86 4 126

Japonia 0,25 1,74 7,86 2,53 0,78 16 614

Europa 0,58 1,71 4,37 2,00 1,00 9 363

USA 2,72 3,76 3,61 2,94 1,58 1 738 016

d. ZSRR 0,69 2,05 4,50 -0,40 5,04 13 178

Świat 0,52 1,64 4,59 3,12 3,76 13 536

Źródło: Maddison (2007), lata 2004-2012, World Economic Outlook, IMF, October 2012, obliczenia Deloitte

Perspektywa historyczna może być bardzo długoterminowym dowodem, że jednak chiński model cy-wilizacyjny nie sprawdzał się tak świetnie jak wyobrażają sobie czy to jego twórcy, czy wręcz przeciw-nie, głosiciele kasandrycznych wizji dominacji Chin3. Po drugie, historia Chin dowodzi raczej cyklicz-

3 A. Brunet, J.P. Guichard (2011)

Tabela 2. Udział w światowym PKB (proc.)

1700 1820 1952 1978 2003

Chiny 22,3 32,9 5,2 4,9 15,1

Indie 24,4 16,0 4,0 3,3 5,5

Japonia 4,1 3,0 3,4 7,6 6,6

Europa 24,9 26,6 29,3 27,8 21,1

USA 0,1 1,8 27,5 21,6 20,6

d. ZSRR 4,4 5,4 9,2 9,0 3,8

Reszta świata 19,8 14,3 21,4 25,8 27,3

0

30

20

10

40

1700 1820 1952 1978 2003

Chiny (proc. globalnego PKB)

Źródło: Maddison (2007)

Tabela 3. Pozycja geopolityczna, lata 1820-2003

1820 1890 1913 1952 1978 2003

Udział w światowym PKB 32,9 13,2 8,8 4,6 4,9 15,1

Udział w światowej populacji 36,6 26,2 24,4 22,5 22,3 20,5

Per capita PKB (proc. światowej populacji) 90,0 50,3 41,7 23,8 22,1 73,7

Ranking wielkości PKB 1 2 3 3 4 2

Udział w światowym eksporcie 1,7 1,6 1,0 0,8 5,9

Źródło: Maddison (2007)

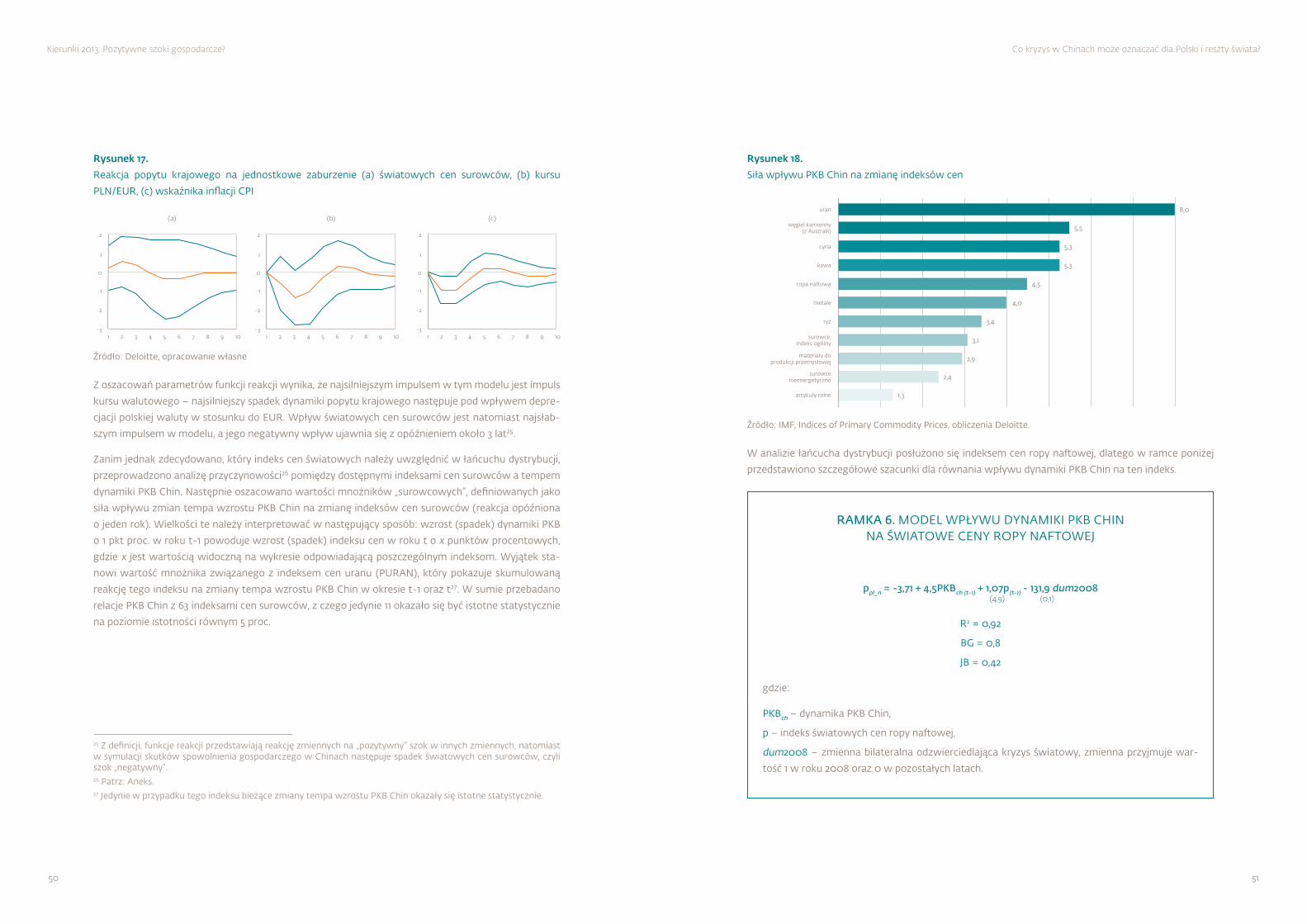

Zaskakujące może się wydawać, że pomimo skali i swojej dynamiki (patrz: Rysunek 11) chiński eksport nie dominował w globalnym handlu tak w przeszłości i obecnie, zwłaszcza jeśli porówna się miary re-latywne krajów – eksport per capita Japonii przez ostatnie 150 lat (i obecnie) 4-krotnie przewyższa eksport Chin, choć różnica w dynamikach i poziomach zaczyna się zmniejszać. Otwarcie Chin na świat i jego wynalazki w ostatnich dwóch wiekach, w tym początkowo przymusowe (wojny opiumowe w XIX w.), a od czasu reform Deng Xiaopinga dobrowolne, ale stopniowe i kontrolowane, stanowi największą modyfikację w historycznym modelu chińskim (patrz: Ramka 1). Powrót Chińczyków na swoje miejsce w świecie przypomina więc kształtem literę U, z wciąż nie krótszym drugim ramieniem (patrz: Tabela 2).

1514

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

skuteczne armaty i muszkiety, które dawały Europie przewagę militarną nad większym liczebnie przeciwnikiem przez następne 600 lat.

Pierwsze pisemne wzmianki o użyciu w nawigacji igły magnetycznej (zrobionej z magnetytu, pospolitej rudy żelaznej o właściwościach magnetycznych) pojawiają się w chińskich zapisach z XI w., a zasada wskazywania jednego kierunku (określonego przez pole magnetyczne Ziemi) znana była Chińczykom już w latach 70-80 n.e. Kompas magnetyczny był zapewne używany przez chińskiego admirała Zheng He w siedmiu oceanicznych wyprawach w latach 1405-1433 (niektórzy badacze sugerują, że chińscy żeglarze dotarli do Ameryki w 1421 r.). Zheg He służył cesarzowi Yongle (trzeci władca Chin z dynastii Ming), po którego śmierci (1424 r.) kolejni dwaj cesarzowie dynastii Ming (Hongxi, 1424-1425 i Xuande, 1426-1435), z uwagi na koszty ekspedycji, ograniczali wyprawy morskie, aż w końcu podjęli decyzję o ich zaprzestaniu jako sprzecznych z zasadami polityki dynastii Ming. Faktyczną przyczyną polityki izolacjonizmu była rywalizacja frakcji mandarynów-biurokratów i dowódców wojskowych zainteresowanych handlem za-morskim. Po śmierci Zheg He, prawdopodobnie w czasie ostatniej wyprawy w 1433 r., walkę wygrali biurokraci. Izolacja Chin trwała praktycznie aż do wojen opiumowych w XIX w. Chiń-czycy rozpoczęli zatem ekspedycje oceaniczne 18 lat wcześniej niż Europejczycy, którzy dopiero w 1423 r. zaczęli żeglować po oceanie w trakcie wypraw organizowanych przez księcia Henryka Żeglarza z Portugalii. Jednak podejście europejskie fundamentalnie różniło się od chińskiego. Dwór księcia skupiał matematyków, astronomów, kartografów, konstruktorów statków, że-glarzy różnych wyznań i narodowości, którzy w teorii (w tym na powstałej akademii morskiej w Sagres) i w praktyce (w czasie coraz dłuższych wypraw na południe Afryki) doskonalili sztukę nawigacji i żeglugi. Henrykowi Żeglarzowi przypisuje się wynalezienie karaweli – kilkunasto-metrowego, uzbrojonego w ciężkie działa i muszkiety (patrz powyżej) żaglowca z ożaglowa-niem łacińsko-rejowym (zdolność pływania pod ostrym kątem do wiatru). Europejskie kara-wele były kilkukrotnie (nawet 10 razy!) mniejsze niż okręty Zheg He (największe mierzyły około 127 m długości i 52 m szerokości, czyli były o wymiarach boiska do piłki nożnej). Jednak pod dowództwem kapitanów i nawigatorów wyszkolonych w używaniu map i kompasu to Euro-pa w XV w. rozpoczęła okres odkryć geograficznych. Systematyzowana, udoskonalana i roz-powszechniana wiedza o żeglarstwie posłużyła nie tylko Portugalii, ale Hiszpanii, Anglii, Francji i Holandii do stworzenia imperiów kolonialnych i narzucenia światu europejskiej wizji rozwoju.

Kolejnym chińskim wynalazkiem o przełomowym dla świata znaczeniu był papier czerpany, zna-ny co najmniej od 8 r. p.n.e., a upowszechniony w masowej produkcji w 105 r. przez kancelistę na dworze cesarza He Di z dynastii Han. Podobnie jak w przypadku prochu i kompasu pośrednikami w dotarciu wynalazku do Europy byli Arabowie, którzy w X w. zakładali papiernie w Hiszpanii czy na Sycylii. Europejczycy wprowadzili jednak innowacje w produkcji papieru – wykorzystując ma-szyny do rozdzielania włókien, zwierzęcą żelatynę do spajania włókien i wymyślając znak wod-ny, który umożliwiał identyfikację papierni (gwarancja jakości). Kolejne eksperymenty i innowa-

nych okresów wzrostów i spadków, które uśredniając, nie dorównują skumulowanej dynamice USA i są raczej na poziomie Japonii i d. ZSRR. Za zapóźnienie Europy w skumulowanym rankingu wzrostu PKB odpowiada głównie okres XVIII-XIX w., czyli walec wojen, rewolucji i powstań, który przetoczył się przez cały kontynent, w tym również Polskę. Wydaje się, że Europa wyciągnęła z tego lekcję. Proble-mem Europy w ostatnich 3 dekadach jest średnio 4-5-krotnie niższa dynamika wzrostu niż w Chinach i o połowę niższa niż w USA. Pytanie więc, czy Europa przyspieszy, czy Chiny spowolnią swój wzrost. W kolejnej części zastanowimy się nad tą drugą, bardziej chyba prawdopodobną opcją.

RAMKA 1. PROCH, KOMPAS I PAPIER – DLACZEGO TO NIE CHINY, ALE EUROPA WYKORZYSTAŁA CHIŃSKIE WYNALAZKI

Wśród wielu wynalazków, których autorami są Chińczycy, poczesne miejsce zajmuje proch, kompas i papier z uwagi na wpływ, jaki wywarły w rozwoju ekonomicznym i politycznym świa-ta. Jednak to nie Chińczycy, ale Europejczycy dostrzegli potencjał wynalazków, potrafili je udo-skonalić i upowszechnić na masową skalę. Jeśli z historii mamy się uczyć i wyciągać wnioski, to przyjrzyjmy się tym trzem przypadkom.

Chińczycy wymyślili proch około 1000 r., ale nie poznali wszystkich jego militarnych zastoso-wań4. Początkowo był wykorzystywany do produkcji petard i sztucznych ogni, a 100 lat później pojawiły się prymitywne granaty, którymi obrzucano wrogów przez następne 200 lat. Granaty wystrzeliwano także z katapult i innych wyrzutni, których na większą skalę użyto w próbie in-wazji Japonii przez chińsko-koreańsko-mongolskie wojska Kubiłaj-chana w 1274 r. i 1281 r. Około 1290 r. wymyślono coś na kształt armaty z bambusa. Przez kolejne trzy wieki w Chinach, Japonii i Korei używano rusznic i prymitywnych dział, ale nie potrafiono zwiększyć siły wybuchowej prochu, który zawierał nieoczyszczony azotan potasowy. Dlatego też łuk wciąż okazywał się skuteczniejszą bronią z uwagi na zasięg i szybkostrzelność, które to atuty potrafili wykorzy-stać konni łucznicy. Europa poznała proch w czasie najazdów mongolskich. Już w 1252 r., czyli w 11 lat po spaleniu Krakowa i zwycięstwie nad księciem Henrykiem Pobożnym pod Legnicą oraz królem Węgier Belą IV pod Mohi, w korespondencji zakonników (z Hiszpanii i Francji) pisanej do przełożonych pojawiają się informacje o produkcji prochu wraz z metodą oczyszczania azotanu potasu w procesie rafinacji. Prawdopodobnie któryś z europejskich alchemików (hojnie opłaca-nych przez władców za poszukiwania nie tylko kamienia filozoficznego) metodą prób i błędów znalazł sposób na zwiększenie siły wybuchowej mieszanki prochowej. Europa w tym okresie była już otwarta na nowe pomysły w dziedzinie militarnej, ponieważ nie potrafiła sprostać kon-nym łucznikom z Chin, Mongolii, czy z krajów arabskich (w tych ostatnich również znany był słaby proch z Chin). W Europie dość szybko połączono ulepszony proch z postępami w meta-lurgii, która rozwijała się przy okazji produkcji dzwonów do katedr i kościołów. Tak powstały

4 Weir (2005)

1716

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

5 proc. rocznie jest realne, więc należy rozważyć skutki takiego zdarzenia dla gospodarki globalnej, a także dla poszczególnych krajów, także i dla Polski – czym się zajęliśmy w Raporcie. Ekonomiczne, finansowe i polityczne przesłanki spowolnienia gospodarczego Chin pojawiają się już od pewnego czasu, ale dość trudno jest je jednoznacznie zinterpretować. Najważniejszą lekcją, jaką powinno się pamiętać z kryzysu azjatyckiego roku 1997, jest nieokreśloność przyczynowo-skutkowa gospodarek azjatyckich, które nie opierają się na modelu gospodarki rynkowej (demokratyczno-kapitalistycznym), ale na systemie mieszanym (autorytarno-socjalistyczno-kapitalistycznym). W systemie mieszanym dominuje władza państwa (i jednej partii) oraz podmiotów (firm i osób z nomenklatury) powiązanych z państwem (patrz: rozdział Znaczenie Chin dla świata i świata dla Chin). Mechanizmy, które działają automatycznie w gospodarce rynkowej (czasem lepiej, a czasem gorzej), nie działają tak samo w go-spodarce mieszanej, tylko są lepiej albo gorzej sterowane. W sytuacja kryzysowych ręczne sterowanie czasami zawodzi – ktoś na szczycie musi podejmować decyzje, gdy brakuje czasu na analizę informacji, a struktura (niedemokratyczna) czeka na odgórne polecenia, więc sytuacja dalej się komplikuje i pogarsza, i zdarza się, że system się zawiesza (jak komputer przeładowany informacją spływającą ze zbyt wielu źródeł jednocześnie).

Możliwe, że brakuje odwagi do rozważenia takiego scenariusza, gdyż mógłby być on niekorzystny dla realizowanej (albo przygotowywanej) strategii działania na rynku chińskim, a ten, jak wiemy, oferuje liczne korzyści wszystkim, którzy się godzą na warunki, na jakich chińskie władze pozwalają funkcjono-wać. Możliwe też, że jest to efekt globalnego odruchu stadnego, stada mocno zauroczonego finanso-wymi korzyściami skali, jakie daje chiński rynek, i analizującego krótkookresowe trendy. A jednak rynki finansowe już od pewnego czasu patrzą mniej entuzjastycznie na wyceny giełdowe chińskich spółek. Okres euforii giełdowej związany z wynikami gospodarczymi w 2009 r. minął, gdyż od połowy 2011 r. na szanghajskiej giełdzie trwa trend spadkowy.

Rysunek 1. Indeksy giełdowe i stopy zwrotu od września 2008 r.

paź

gru

lut

kwi

cze

sie

paź

gru

lut

kwi

cze

sie

paź

gru

lut

kwi

cze

sie

paź

gru

lut

kwi

cze

sie

paź

gru

lut

Inde

ks

7 000 2 000

6 000 1 750

8 000 2 250

9 000 2 500

10 000 2 750

11 000 3 000

12 000 3 250

13 000 3 500

14 000 3 750

United States, Dow Jones, Averages, Industrial Index, Price Return, USDJapan, Nikkei, 225, Index, JPYChina, Shanghai SE, A Stock Index, CNY

Indeks

08 2009 2010 2011 2012 13

cje prowadziły do usprawnienia i obniżenia kosztów produkcji papieru, co miało fundamentalne znaczenie dla przekazywania wiedzy i nowych informacji na skalę masową w Europie (kupcy, rzemieślnicy, mieszkańcy miast), a nie tylko w wąskim kręgu władzy świeckiej (dworu cesarskie-go w Chinach i królewskiego w krajach Europy), czy duchowej (świątynie i klasztory). Oprócz papieru, Chińczycy wymyślili też druk, ale język chiński pisany ideogramami, a nie alfabetem fonetycznym, nie za bardzo nadawał się do zapisu przy użyciu ruchomej czcionki. W Chinach raczej więc kopiowano z formy, na której łatwiej było wyryć rysunek (ideogram) niż ogromną liczbę znaków. Ale pismo ideograficzne z uwagi na rosnącą liczbę rysunków-znaków jest dużo trudniejsze do opanowania niż fonetyczne. Tak więc to Europejczycy mogli i wiedzieli, jak w peł-ni wykorzystać papier i druk na skalę masową i z korzyścią ekonomiczną oraz polityczną.

Jednak dlaczego to Europa, a nie Chiny, potrafiła skorzystać z innowacji i wynalazków z ob-cych krajów? Pytanie to zajmuje wielu historyków5. Przyczyna wyjątkowości Europy tkwić miała w koincydencji wielu zdarzeń, które mogły zajść tylko na tym obszarze. Były to: prawa własno-ści, wykształcenie się komuny miejskiej, decentralizacja władzy, zwiększenie podaży żywności i energii, proces naśladownictwa adaptacji innowacji technologicznych, które udoskonalały wy-nalazki starożytnych i obcych cywilizacji. Chiny, w przeciwieństwie do Europy, pod względem kulturowym i intelektualnym były społeczeństwem homeostatycznym (mogło funkcjonować przy niewielkich zmianach) i mając przeświadczenie o swojej dojrzałości i wyższości, odrzucały wiedzę i metody z zewnątrz, nawet gdy były użyteczne. Islam, który w początkowym okresie swojego istnienia chłonął wiedzę ze Wschodu (z Chin) i z Zachodu (Bizancjum), i był pierw-szym nauczycielem Europy utknął w religijnym fanatyzmie, który nie pozwalał na rozwój wielu dziedzin nauki. Tak więc Europa mogła i chciała korzystać z wiedzy, kumulując doświadczenia innych, ale także stale je ulepszając. Tak narodził się ciągły postęp cywilizacyjny, którego już nie sposób zahamować.

KRYZYS W CHIŃSKIM WYDANIU

W 2009 r., kiedy cały świat rozwinięty znalazł się w recesji (dynamika PKB w USA i strefie euro wyniosła odpowiednio -3,1 proc. i -4,4 proc.), Chiny odnotowały wzrost o 9,2 proc. W latach 1994-2011 średnia dynamika realnego PKB Chin wyniosła prawie 10,7 proc. w porównaniu ze średnim wzrostem zaledwie 2,7 proc. w USA i 2,0 w strefie euro w tym samym okresie. Szacunki i prognozy na lata 2012-2013 wska-zują na stagnację wzrostu w krajach rozwiniętych na poziomie około 2,5 proc. w USA i 1,5 proc. w strefie euro oraz wzrost około 8 proc. w Chinach6. Gdzie w takim razie jest miejsce na „kryzys” w Chinach?

Nasza analiza przyjmuje założenie, że prawdopodobieństwo spowolnienia dynamiki PKB Chin do około

5 Landes (2010)6 World Economic Outlook, IMF, October 2012.

1918

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

Oficjalne prognozy i projekcje chińskich władz zakładają, że wzrost PKB wyniesie 7,5 proc. w 2012 r. i będzie oscylował na poziomie 7-8 proc. w kolejnych latach, choć podkreślane jest też ryzyko niższe-go wzrostu niż planowany. Faktem jest, że w przeszłości plany władz centralnych wykonywane były z nawiązką a wzrost przekraczał plan (co pamiętamy i z polskiej historii realnego socjalizmu).

Rysunek 3. Dynamika realnego PKB Chin planowana i zrealizowana, 1998-2012

%

8

6

10

12

14

1998 2000 2002 2004 2006 2008 2010 2012

Planowana dynamika PKBDynamika realnego PKB

Źródło: Reuters EcoWin

Podstawowym problemem na jaki napotkał wzrost PKB w Chinach jest niezdolność do kontynuacji trendu wzrostowego na poziomach 9-10 proc. z powodu struktury wzrostu oraz nominalnego pozio-mu jaki osiągnął chiński PKB – połowa amerykańskiego w 2011 r. i 40 proc. unijnego7. Jeszcze w 2003 r. prognozy banków inwestycyjnych dowodziły, że nominalny poziom PKB Chin przewyższy poziom PKB USA po 2040 r. Te same banki inwestycyjne zweryfikowały ostatnio tę prognozę na rok 2026. Chińska Akademia Nauk twierdzi, że może to już nastąpić w 2019 r. Uzasadnione mogą być także twierdzenia, że już obecnie Chiny są największą gospodarką na świecie, gdyż kurs RNB jest niedoszacowany na poziomie 100 proc. wobec USD (patrz: rozdział Chiny, model zależności ekonomicznych i przypis 17).

7 Do wiadomości eurosceptycznych czytelników – tak, nominalne PKB UE było wyższe od PKB USA o 2,8 bln USD w 2011 r.

%

-40

-50

-30

-20

-10

0

40

10

50

20

60

30

70

United States, Dow Jones Index, USD [perf %]Japan, Nikkei, 225, Index, Close, JPY [perf %]China, Shanghai SE Index, CNY [perf %]

08 2009 2010 2011 2012 13

wrz

lis sty

mar

maj

lip wrz

lis sty

mar

maj

lip wrz

lis sty

mar

maj

lip wrz

lis sty

mar

maj

lip wrz

lis sty

Źródło: Reuters EcoWin

Przypominając o starej rynkowej zasadzie, że giełdy wyprzedzają trendy w gospodarce, należy przy-znać, że indeks szanghajski miał rację zmieniając trend w połowie 2011 r. Dynamika chińskiego PKB za-częła słabnąć z początkiem 2012 r. a kwartalne wzrosty (w stosunku rocznym) obniżyły się do 7-8 proc. ze średniego poziomu 9,5 proc. od III kwartału 2008 r. do IV kwartału 2012 r. Jeśli jednak spojrzymy na dynamikę chińskiego PKB w dłuższym, bo 20-letnim horyzoncie zauważmy, że ten trend słabnącej dy-namiki PKB nie powinien być aż takim zaskoczeniem, ponieważ kształtował się już od pewnego czasu. Pytanie więc, do jakiego poziomu może spaść dynamika PKB Chin w najbliższych latach?

Rysunek 2.Kwartalna dynamika realnego PKB Chin w ujęciu rocznym oraz linia długookresowego trendu, |1992-2012

6

12

10

8

16

14

1992-03-0

1

1993-03-0

1

1994-03-0

1

1995-03-0

1

1996-03-0

1

1997-03-0

1

1998-03-0

1

1999-03-0

1

200

0-0

3-01

200

1-03-0

1

200

2-03-0

1

200

3-03-0

1

200

4-03-0

1

200

5-03-0

1

200

6-03-0

1

200

7-03-0

1

200

8-03-0

1

200

9-03-0

1

2010

-03-0

1

2011-0

3-01

2012-0

3-01

Źródło: Reuters EcoWin, obliczenia Deloitte

2120

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

Rysunek 5. Komponenty dynamiki PKB Chin, lata 2000-2011 (proc.)

Inwestycje prywatne i publiczne Konsumpcja prywatna i publiczna

-4

0

8,0

16,0

4

12,0

Eksport netto Dynamika PKB

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

10,0

8,4 8,39,1

10,1

11,3

12,7

14,2

9,6 9,2

10,49,3

Strategia Chin mogłaby być z sukcesem kontynuowana, gdyby nie globalny kryzys, który sprawia, że rządy krajów rozwiniętych muszą ograniczać konsumpcję finansowaną z budżetu (przez wysokie de-ficyty i rosnący dług publiczny) i przez banki (kredytami) oraz przywracać konkurencyjność kosztową swoich towarów i usług. Wszystkie te działania oddziałują na ograniczenie popytu wewnętrznego, co wpływa na wyhamowanie dynamiki chińskiego eksportu i zmniejszanie się nadwyżek handlowych (oraz globalnej nierównowagi w handlu zagranicznym). Globalny kryzys zmusza więc chińskie wła-dze do przeorientowania gospodarki z ekspansji eksportowej na popyt wewnętrzny, czyli konsumpcję i inwestycje. Problem w tym, że pobudzenie konsumpcji prywatnej w państwie, którego obywatele oszczędzają ponad połowę swoich dochodów do dyspozycji może być trudne, gdyż wymaga demo-kratyzacji życia, czy gwarancji socjalnych (prawa pracownicze, świadczenia emerytalne, zdrowotne, zasiłki dla bezrobotnych). Zmiana chińskiego modelu ekonomiczno-społecznego prowadzić może do zmian politycznych podobnych w skutkach do innych krajów azjatyckich (np. Korea Południowa). W rezultacie łatwiej niż konsumpcję prywatną udaje się chińskim władzom pobudzać inwestycje, zwłaszcza inwestycje publiczne. Tak też i dzieje się w Chinach, gdzie inwestycje publiczne silnie stymu-lują inwestycje prywatne (i dynamikę PKB).

Rysunek 4. PKB w wyrażeniu nominalnym po kursie bieżącym USD, 1990-2011

bln USD

2,5

12,5

0,0

5

15

7,5

17,5

10,0

20,0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

2010

2011

USAUnia Europejska Chiny Japonia Indie

Źródło: Reuters EcoWin

Drugim czynnikiem stojącym na przeszkodzie kontynuacji dynamicznego wzrostu PKB Chin jest struk-tura wzrostu. Model chińskiej gospodarki oparty jest na inwestycjach i eksporcie oraz utrzymywaniu konkurencyjności kosztowej wobec krajów rozwiniętych za pomocą bardzo niskich płac oraz zaniżone-go kursu walutowego RNB. Ta merkantylistyczna w swojej istocie polityka (patrz: Ramka 2) pozwala na generowanie nadwyżek w bilansie handlowym, które są następnie inwestowane głównie na rynkach obligacji skarbowych krajów rozwiniętych. Rosnący chiński popyt na papiery wartościowe rządu USA, czy krajów strefy euro pozwalał na utrzymywanie niskich stóp procentowych w tych krajach i korzyst-ne finansowanie deficytów budżetowych wspierających konsumpcję prywatną i PKB tych krajów, która generowała popyt na konkurencyjne importowane chińskie towary, co napędzało eksport, inwestycje i PKB Chin. Koło się zamykało, a zyskiwała na tym relatywnie najwięcej chińska gospodarka8.

8 Analiza, czy był to zysk wyłącznie merkantylistyczny przeprowadzona została w kolejnym rozdziale.

2322

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

w innych krajach azjatyckich w 2007 r., gdyż wartość jego aktywów osiągała ponad 120 proc. PKB w 2010 r. Ryzyko nietrafionych (państwowych) inwestycji udzielonych przez (państwowe, quasi- prywatne i prywatne) chińskie banki ujawniać się może tym szybciej, im założenia, na których budowa-no te inwestycje okażą się przesadzone. Wtedy bardzo wysoki poziom rezerw walutowych Ludowego Banku Chin może okazać się już nie tak relatywnie wysoki.

Rysunek 7. Udział kredytów w PKB gospodarek azjatyckich w roku 2007 i 2010 (proc. PKB)

0

100

200

50

150

Indonezja

Filipiny

Indie

Korea

Japonia

Tajlandia

Singapur

Malezja

Chiny

Tajwan

Hongkong

proc

. PKB

250

2010 r.2007 r.

Źródło: Reuters EcoWin, obliczenia Deloitte

Ryzyko złych długów w chińskim systemie bankowym raz już zostało zrealizowane. W latach 90. XX w. chińskie banki pożyczały głównie przedsiębiorstwom państwowym, które zaczęły tracić kon-kurencyjność na rzecz nowo powstających firm prywatnych. Doprowadziło to do znacznego pogor-szenia portfela kredytowego banków. Chiński rząd zdecydował się utworzyć 4 firmy restrukturyzujące złe długi banków, które przejęły ¼ portfela kredytów, a rząd dokapitalizował banki kwotą 1,4 bln RNB. W połowie 2000 r. kwota ta została powiększona o 700 mln RNB. W kolejnych latach (praktycznie do 2008 r.) podejmowane były dalsze interwencje, które prowadziły do dokapitalizowania banków po-przez emisje obligacji (270 mld RMB), przekazywanie rezerw walutowych (79 mld USD), czy publiczne oferty akcji banków. Łączne, w latach 1999-2008 system bankowy został dokapitalizowany na kwotę 2,7 bln RNB, co stanowiło prawie 30 proc. PKB z 1999 r. Kwota ta, porównywalna przecież ze skalą do-kapitalizowania banków krajów strefy euro w okresie 2008-2009 (na przykład Irlandii) nie wywołała w Chinach napięć na rynku finansowym z dwóch głównie powodów: posiadania własnych rezerw finansowych przez rząd i bank centralny oraz braku transparentności procesu i informacji o jego ska-

Rysunek 6. Dynamika inwestycji publicznych, prywatnych oraz infrastrukturalnych, lata 2006-2012 (3-miesięczna średnia ruchoma w proc.)

Inwestycje publiczne

Inwestycje prywatne

-20

0

40

80

20

60

Inwestycje infrastrukturalne i budownictwo

2006 2007 2008 2009 2010 2011 2012

3-m

iesi

ęczn

a śr

edni

a ru

chom

a, %

Źródło: Reuters EcoWin

Inżynieria ta przywołuje jednak wspomnienia modelu funkcjonowania gospodarek azjatyckich w połowie lat 90. XX w., które charakteryzowały się przeinwestowaniem, złymi długami firm quasi--prywatnych a de facto państwowych w bankach, które również okazywały się państwowymi. Prze-inwestowanie maskowało fakt malejącej krańcowej produktywności kapitału. Konkurencyjność i ela-styczność firm oraz sprawność rządów w zarządzaniu kryzysowym zostały negatywnie zweryfikowane przez azjatycką grypę, która nieoczekiwanie wybuchła w sierpniu 1997 r. Po tym doświadczeniu gospo-darki tych krajów azjatyckich nie wdrażają już swojego modelu kapitalizmu, ale też i nie doświadczają dwucyfrowej dynamiki wzrostu – w polityce i ekonomii zawsze jest coś za coś.

Symptomy i przebieg grypy azjatyckiej i chińskiej mogą być zupełnie odmienne z uwagi na skalę i uwarunkowania zagraniczne i wewnętrzne Chin.

Kraje Azji Południowo-Wschodniej (Tajlandia, Indonezja, Malezja), czy Korei Południowej okaza-ły się być gospodarkami uzależnionymi od finansowania zagranicznego, którego zabrakło, gdy pojawiły się wątpliwości natury ekonomicznej i finansowej dotyczące jakości i wiarygodności danych makroekonomicznych i finansowych. Odpływ kapitału (zagranicznego i krajowego) zde-wastował więc system bankowy i finanse publiczne tych krajów. Chiny znajdują się w lepszej sy-tuacji, gdyż posiadają większe rezerwy walutowe i mniejszy dług zagraniczny (w tym dług quasi--prywatnych, a faktycznie powiązanych z państwem firm), niż miały kraje zaatakowane przez „azjatycką grupę” w latach 1997-1998. Jednak chiński system bankowy jest zdecydowanie większy niż

2524

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

103

104

103

104

Styczeń 2011 Kwiecień 2011 Lipiec 2011 Październik 2011 Styczeń 2012 Kwiecień 2012

czer

wie

c 20

10=

100

Indeks cen nieruchomości 100 miast

Indeks średnich cen nieruchomości i miasta ze spadkiem cen

105

106

105

80

70

60

50

40

30

20

10

0

Miasta z miesięcznymi spadkami cen

% m

iast

Źródło: Reuters Eco Win

Natomiast bank centralny Chin, po okresie „kryzysowego” luzowania w latach 2009-2010, coraz wyżej podnosi poziom rezerw obowiązkowych, przykręcając płynność, czyli ograniczając bankom możliwości dalszego kredytowania.

Rysunek 9. Poziom rezerw obowiązkowych banków w Chinach, 2003-2012 (proc.)

6

14

10

18

200

3

200

4

200

5

200

6

200

7

200

8

200

9

2010

2011

2012

%

Duże banki Średnie i małe banki

22

Źródło: Reuters EcoWin

Ekspansja handlu zagranicznego Chin sprawia, że pojawia się coraz więcej analiz sektorowych pro-gnozujących osiąganie konkurencyjności globalnej przez chińskie firmy w poszczególnych branżach. Na przykład w 2011 r. Goldman Sachs przewidywał, że około 2013 r. Chiny okażą się zdolne konkuro-wać w dziedzinie nowoczesnych technologii, a zwłaszcza w produkcji paneli słonecznych. Jednak już w 2012 r. konkurencja ta przybrała dość oryginalną formę, gdy Chiny zaczęły różnicować ceny na rynek

li (na przykład chińskie banki nie były notowane na giełdzie, więc nie ujawniały informacji o swoich finansach). Operacja na taką skalę obecnie mogłaby wywołać zgoła odmienną reakcję rynków finanso-wych, depozytariuszy banków i inwestorów zagranicznych i krajowych.

Jednym z obszarów rodzących ryzyko systemowe dla chińskich banków jest rynek nieruchomości i inwestycji infrastrukturalnych rządu. Sektory te są ze sobą powiązane przyczynowo-skutkowo. Oba rodzaje inwestycji są finansowane przez rząd, zarówno władze centralne, jak i lokalne (patrz: Rysunek 6). Budowa miast i domów napędza budowę dróg, mostów, dworców, lotnisk. Inwestycje te cechuje socjalistyczny rozmach i trudno jest zweryfikować ich zasadność (historie o pustych mia-stach nie są rzadkie w Chinach), czyli stopę zwrotu. W oczekiwaniu na tę stopę zwrotu za słusznymi państwowymi inwestycjami (i państwowymi bankami) podążają inwestycje prywatne (oraz quasi- prywatne i prywatne banki), przynajmniej dopóty, gdy ceny nieruchomości rosną a Ludowy Bank Chin zapewnia płynność bankom komercyjnym. Sytuacja ta zaczyna się jednak zmieniać, gdyż dynamika wzrostu cen nieruchomości słabnie, a dane w niektórych miastach wskazują już na spadki cen od II kwartału 2012 r.

Rysunek 8. Indeksy nieruchomości w Chinach i chińskich miastach, 2007-2012

50

100

50

150

proc

. PKB

Średnia dla 36 miast

Indeks nieruchomości w Chinach, styczeń 2007=100

2007 2008 2009 2010 2011 2012

2726

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

Na koniec kwestia demografii, która została już poruszona (patrz: Tabela 1). Po 2015 r. ludność Chin przestanie się praktycznie zwiększać – prognozowany jest przyrost o 2 proc. w porównaniu ze wzro-stem o 8 proc. w latach 2000-2015. W 2050 r. połowa ludności Chin przekroczy 45 lat, a liczba ludności w wieku produkcyjnym będzie taka sama jak w 2000 r. Trendy demograficzne mają charakter długo-okresowy, więc zmiana obecnych prognoz jest trudna do wyobrażenia, ale Chiny już raz taką zmianę przeprowadziły – była to polityka jednego dziecka. Polityka ta wyhamowała w sposób historycznie bezprecedensowy, (jeśli nie brać pod uwagę okresów wojen, zaraz i innych katastrof) przyrost lud-ności Chin. Ale jednym ze skutków tej polityki jest właśnie gwałtowne starzenie się społeczeństwa i brak rąk do pracy w przyszłości. Już teraz obserwowany jest inny problem, tzw. 1-2-4, gdy jedna oso-ba (pożądany przez chińskie rodziny syn) ma na utrzymaniu rodziców (2 osoby) i dziadków (4 osoby), których średnia długość życia rośnie – w przypadku chińskich małżeństw dochodzi do tego rodzina współmałżonka oraz jedno dziecko, czyli 9 osób na 2 osoby pracujące. Posiadanie większej liczby dzieci tego akurat problemu nie rozwiąże, więc chińskie rodziny zmuszone są utrzymywać wysoką stopę oszczędności, co nie sprzyja konsumpcji.

Widzimy zatem, że skala wyzwań stojących przed chińską gospodarką nie należy do małych. Uzasad-nione wydaje się więc założenie, że prawdopodobna (i konieczna) z przyczyn globalnych i lokalnych zmiana chińskiego modelu gospodarczego z proeksportowego na prokonsumpcyjny prowadzić będzie do bardziej zrównoważonego rozwoju i zmniejszenia nadwyżek w bilansie handlowym Chin, w rezul-tacie czego dynamika długookresowego wzrost gospodarczego tego kraju zmaleje o połowę do po-ziomu 5 proc. w nieodległej przyszłości. Nie będzie to więc kryzys w dokładnym tego słowa znaczeniu, ale „kryzys chiński”, który wywoła pozytywny szok gospodarczy na świecie, a jego echa dotrą także do Polski.

wewnętrzy i zagraniczny surowców (metali ziem rzadkich) potrzebnych przy produkcji paneli, co do-prowadziło do konfliktu z USA i UA oraz wniesienia sporu do WTO (patrz: Ramka 2). Sytuację tę można interpretować również jako sygnał wyczerpywania się prostych rezerw konkurencyjności i zdolności Chin do ściągania pożądanych inwestycji zagranicznych, co wywołuje konieczność sięgania po metody niezgodne z zasadami wolnego handlu.

Rysunek 10. Linia czasu konkurencyjności chińskich firm w sektorach przemysłowych

LINIA CZASU SEKTOR

-5 do 10 lat Surowce chemiczne

Wyroby chemiczne

Sprzęt telekomunikacyjny

-2 do 5 lat Ogniwa słoneczne

Telefony

Obecnie Elektrownie (tańszy segment)

Kolej wysokich prędkości

Elektrownie wiatrowe

+2 lata Inteligentne sieci energetyczne

Farmacja - substancje czynne

Panele słoneczne

+5 lat Samoloty pasażerskie

Chemia rolnicza

Usługi IT

Leki generyczne

Elektrownie (droższy segment)

+10 lat Silniki lotnicze

Oprogramowanie

Samochody

+20 lat Sprzęt medyczny

Gazy przemysłowe

+30 lat Farmacja – nowe leki

Źródło: Goldman Sachs Research, 2011

2928

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

Merkantylizm krytykował i obalił w drugiej połowie XVII w. Adam Smith, twórca teorii rynku i liberalizmu, który twierdził, że w handlu międzynarodowym obie strony uczestniczące mogą zyskać, ponieważ wymieniane towary mogą mieć wyższą wartość dla nowych właścicieli. Han-del zagraniczny jest więc grą o sumie niezerowej, gdyż bogactwo świata nie jest wartością skoń-czoną, jak uważali merkantyliści, a poza tym złoto to tylko żółty metal, którego wartość wynika z rzadkości (w różnych miejscach na świecie funkcje pieniądza pełniły inne rzadkie rzeczy – od muszli po kamienne kręgi). Jednak wiele elementów teorii merkantylistycznej przetrwało przez lata w polityce i ekonomii (J.M. Keynes też z niektórymi się zgadzał). Pogląd, że nadwyżka han-dlowa jest dobra, a deficyt handlowy jednoznacznie zły, pokutuje do dziś. Po Ameryce Łacińskiej (do lat 80. XX w.), krajach bloku socjalistycznego w Europie Wschodniej i d. ZSRR, Japonii i Korei Południowej (do przełomu lat 80.-90. XX w.), obecnie to Chiny oskarżane są o prowadzenie polityki neomerkantylistycznej przy twórczym wykorzystaniu polityki handlowej, państwowego interwencjonizmu i polityki kursowej. Jedną z przesłanek do takich twierdzeń jest gigantyczny przyrost rezerw walutowych Chin wraz z utrzymywaniem sztywnego kursu walutowego wobec USD.

Globalne rezerwy walutowe, 1990-2011 (bln USD)

2

0

4

6

8

10

12

Kraje-eksporterzy ropy naftowej

Kraje rozwijające się

Chiny

Świat

1990 1995 2000 2005 2011

bln USD

Źródło: IMF, Reuters EcoWin

Uwaga: rezerwy walutowe bez złota

CHINY, MODEL ZALEŻNOŚCI EKONOMICZNYCH

MERKANTYLIZM CZY WOLNY HANDEL?

Dyskusja, czy Chiny prowadzą merkantylistyczną politykę gospodarczą, wzmaga się i opada w zależno-ści od poziomu nadwyżek handlowych z krajami rozwiniętymi i dynamiki wzrostu rezerw walutowych Chin.

RAMKA 2. MERKANTYLIZM

Termin wywodzi się z łacińskiego słowa mercari (handlować), którego źródłosłów stanowi z kolei słowo merx (towar). Twórcą teorii i praktyki merkantylizmu jest Jean Baptiste Colbert, minister finansów Ludwika XIV i autor O zasadach merkantylizmu z 1664 r. Politycznie system ten wymaga państwa terytorialnie scentralizowanego i poddanego silnej władzy. Z ekonomicz-no-społecznej strony dominująca jest warstwa społeczna zaangażowana w handel (w XVII--XVIII w. we Francji i innych krajach Europy byli to kupcy i król).

Kluczowym elementem w powiększaniu bogactwa danego kraju był dodatni bilans handlowy pozwalający na akumulację zasobów kruszcu (złota i srebra). O ile więc kraj nie posiadał wła-snych źródeł metali szlachetnych, powinien eksportować więcej dóbr i usług, niż importował. Poprawa bilansu handlowego była osiągana poprzez substytucję importowanych towarów i usług produkcją krajową (lub w koloniach, czyli z obszarów będących pod kontrolą celną domi-nium), która była wspierana subsydiami, podatkami, cłami oraz za pomocą siły – wojny o kolo-nie były konfliktami o rynki zbytu, a nie tylko o dostęp do surowców. Dogmatem merkantylizmu było też twierdzenie o niekorzyściach płynących z eksportu surowców i towarów nieprzetwo-rzonych, skoro więcej kruszcu można było uzyskać za towary przetworzone, które przyczyniały się do rozwoju krajowej produkcji przemysłowej. Podsumowując, merkantyliści uważali, że:

� poziom handlu światowego jest stały, czyli jest grą o sumie zerowej (ergo jedne kraje zyskują, a inne tracą na handlu),

� kraje ze sobą bezpośrednio konkurują, � wygrywa ten kraj, który ma więcej bogactw, więc kruszec (złoty i srebrny) jest synonimem

bogactwa, � źródłem bogactwa jest nadwyżka handlowa, � dobrobyt i siła narodowa są współzależne, � pewne aktywności ekonomiczne są ważniejsze (bardziej opłacalne) od innych.

3130

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

20

10

-10

-20

0

30

-30

40

-40

50

-50

60

70

(w ujęciu rocznym)

Procent Dynamika eksportu

USA JaponiaNiemcyChiny

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13

50 0

25 -0,5

75 0,5

100 1,0

125 1,5

150 2,0

175 2,5

200 3,0

225 3,5

250 4,0

tysiące mld USDRezerwy walutowe (foreign exchange)

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

USAJaponia Strefa euroChiny

mld USD

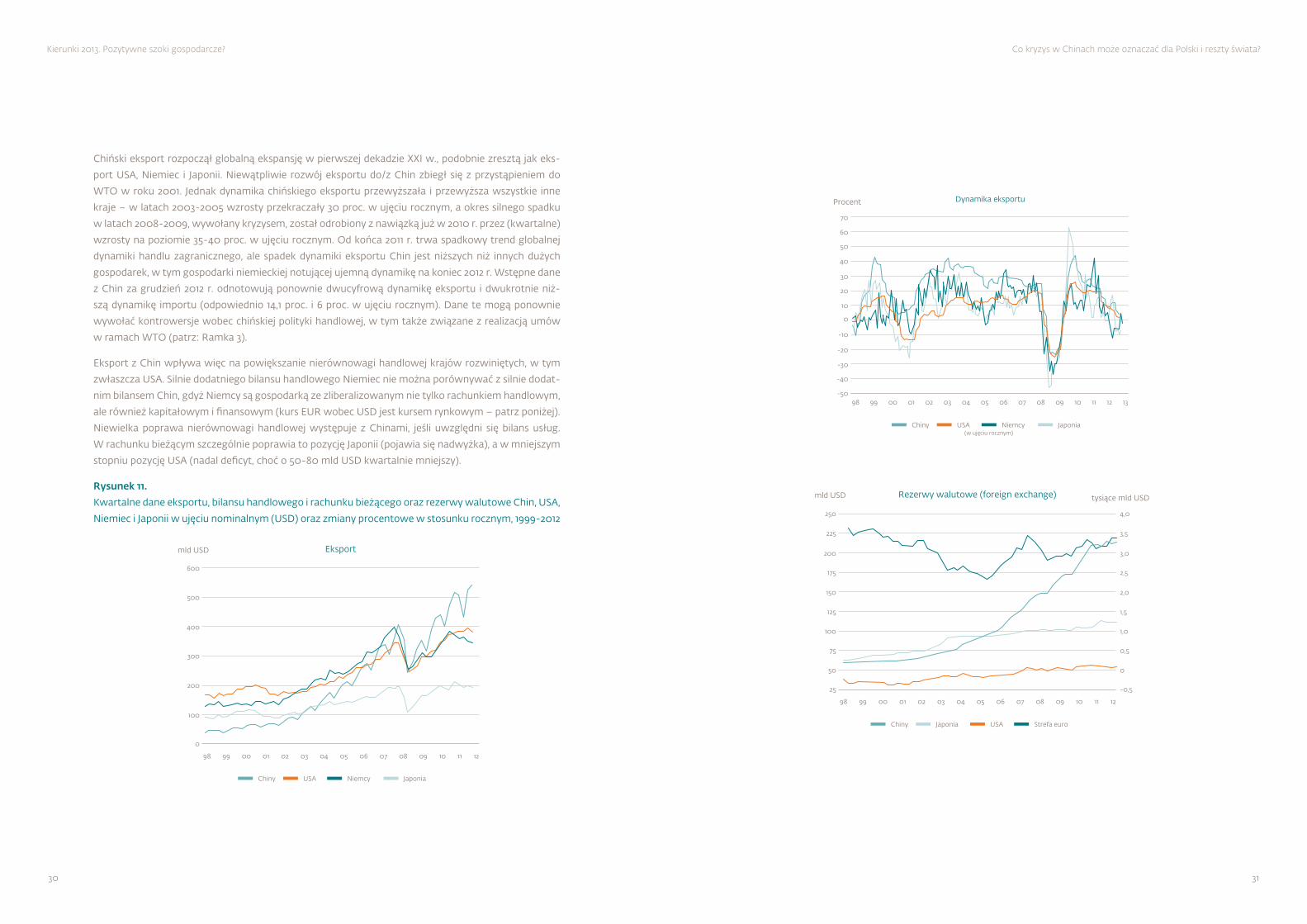

Chiński eksport rozpoczął globalną ekspansję w pierwszej dekadzie XXI w., podobnie zresztą jak eks-port USA, Niemiec i Japonii. Niewątpliwie rozwój eksportu do/z Chin zbiegł się z przystąpieniem do WTO w roku 2001. Jednak dynamika chińskiego eksportu przewyższała i przewyższa wszystkie inne kraje – w latach 2003-2005 wzrosty przekraczały 30 proc. w ujęciu rocznym, a okres silnego spadku w latach 2008-2009, wywołany kryzysem, został odrobiony z nawiązką już w 2010 r. przez (kwartalne) wzrosty na poziomie 35-40 proc. w ujęciu rocznym. Od końca 2011 r. trwa spadkowy trend globalnej dynamiki handlu zagranicznego, ale spadek dynamiki eksportu Chin jest niższych niż innych dużych gospodarek, w tym gospodarki niemieckiej notującej ujemną dynamikę na koniec 2012 r. Wstępne dane z Chin za grudzień 2012 r. odnotowują ponownie dwucyfrową dynamikę eksportu i dwukrotnie niż-szą dynamikę importu (odpowiednio 14,1 proc. i 6 proc. w ujęciu rocznym). Dane te mogą ponownie wywołać kontrowersje wobec chińskiej polityki handlowej, w tym także związane z realizacją umów w ramach WTO (patrz: Ramka 3).

Eksport z Chin wpływa więc na powiększanie nierównowagi handlowej krajów rozwiniętych, w tym zwłaszcza USA. Silnie dodatniego bilansu handlowego Niemiec nie można porównywać z silnie dodat-nim bilansem Chin, gdyż Niemcy są gospodarką ze zliberalizowanym nie tylko rachunkiem handlowym, ale również kapitałowym i finansowym (kurs EUR wobec USD jest kursem rynkowym – patrz poniżej). Niewielka poprawa nierównowagi handlowej występuje z Chinami, jeśli uwzględni się bilans usług. W rachunku bieżącym szczególnie poprawia to pozycję Japonii (pojawia się nadwyżka), a w mniejszym stopniu pozycję USA (nadal deficyt, choć o 50-80 mld USD kwartalnie mniejszy).

Rysunek 11. Kwartalne dane eksportu, bilansu handlowego i rachunku bieżącego oraz rezerwy walutowe Chin, USA, Niemiec i Japonii w ujęciu nominalnym (USD) oraz zmiany procentowe w stosunku rocznym, 1999-2012

100

0

200

300

400

500

600

Eksport

USA JaponiaNiemcyChiny

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

mld USD

3332

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

-250

-200

-150

-100

-50

0

50

100

150

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

Bilans obrotów bieżących

USAJaponia NiemcyChiny

mld USD

Źródło: Reuters EcoWin

RAMKA 3. WTO I CHINY

Przystąpienie Chin do WTO w 2001 r. miało ograniczyć bariery handlowe i prowadzić do zrów-noważonego handlu, ale po okresie ponad dekady członkostwa można na pewno stwierdzić, że chiński PKB wzrósł 4-krotnie, eksport 5-krotnie, rezerwy walutowe prawie 17-krotnie (!). Faktem jest mniejsza liczba sporów w WTO przeciw Chinom niż przeciw USA czy UE, ale opo-nenci twierdzą, że scentralizowana i konsekwentna chińska polityka zniechęca firmy zagranicz-ne do wszczynania sporów na arenie międzynarodowej w obawie przed utratą (reszty) korzy-ści z funkcjonowania na miliardowym rynku wewnętrznym. Faktem jest również to, że Chiny dotrzymały, przynajmniej formalnie, większości zobowiązań wobec WTO (w uzgodnionych terminach)9:

9 http://www.ekonomia24.pl/artykul/768143.html

20

10

-10

-20

0

30

40

50

60

70

(w ujęciu kwartalnym)

Procent Dynamika rezerw walutowych

00 01 02 03 04 05 06 07 08 09 10 11 12

USAJaponia Strefa euroChiny

-250

-200

-150

-100

-50

0

50

100

150

98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

Bilans handlowy

USAJaponia NiemcyChiny

mld USD

3534

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

tworzenia się wysokich technologii. Kraje UE i USA są praktycznie w całości uzależnione od importu metali ziem rzadkich (15 pierwiastków z grupy lantanowców, skandu, itru) z Chin, które służą do wytwarzania komponentów hi tech w samochodach, samolotach, laptopach, smart-fonach (baterie i ekrany), obiektywach, laserach, bateriach słonecznych, technologii kosmicznej – żeby tylko wymienić najważniejsze z obszarów zastosowań. W 2009 r. skargę do WTO na Chiny złożyły UE, USA i Meksyk, wskazując na ograniczanie dostępności metali dla producentów zagranicznych poprzez zróżnicowanie cen na rynku krajowym i na eksport (dwukrotnie wyż-sza cena). Chiny w ten sposób „zachęcały” zagranicznych producentów do lokowania inwestycji wysokich technologii w swoim kraju. Natomiast polityka ograniczeń eksportowych jest wprost niezgodna z umowami WTO, ale rząd Chin wykorzystuje kruczek prawny w postaci klauzuli o ochronie środowiska, która może posłużyć do wprowadzania ograniczeń w wydobyciu (i sprzedaży) surowców.

Z uwagi na przyjętą strategię gospodarczą (stopniowego) otwierania się Chin, pozytywny szok tech-nologiczny w branżach eksportowych chińskiej gospodarki powoduje zwiększenie konkurencyjności kosztowej i prowadzi do intensyfikacji handlu zagranicznego Chin. Wywiera to negatywny wpływ na sprzedaż produkcji krajowej w krajach importujących, gdyż jest ona w jeszcze większym stopniu zastę-powana importem z Chin. Aby możliwe było utrzymanie bilansu handlowego na niezmienionym pozio-mie, konieczne są dostosowania w tych krajach, takie jak redukcja płac czy realokacja zasobu siły robo-czej, co (przynajmniej w krótkim okresie) może prowadzić do wzrostu bezrobocia (widoczny jest efekt w krajach UE i USA). Jeśli natomiast nie dochodzi do tego typu dostosowań, strategia gospodarcza Chin prowadzić będzie do dalszego pogorszenia bilansu handlowego, a w konsekwencji do spowolnienia gospodarczego w krajach mających powiązania handlowe z Chinami. Powrót do równowagi10 po za-istnieniu pozytywnego szoku technologicznego w przemyśle tekstylnym w Chinach wymaga w krajach Unii Europejskiej redukcji płac średnio o 0,9 proc. oraz spadku poziomu zatrudnienia w tym sektorze o 2,5 proc.11. Jak wynika z analiz, skala dostosowań jest różna dla różnych krajów w zależności od tego, w czym się specjalizują. Najsilniejsze dostosowania są udziałem tych krajów UE, które specjalizują się w handlu sektora, w którym następuje szok technologiczny w Chinach. Chiny podjęły w ostatnich latach szereg działań mających na celu przekształcenie się w gospodarkę wysoko zaawansowanych technologii. Jeśli okażą się one skuteczne, dalsza zmiana struktury chińskiego eksportu może stanowić realne zagrożenie dla bilansów handlowych (a w konsekwencji wzrostu gospodarczego) gospodarek krajów rozwiniętych. Niemniej jednak skuteczność przeprowadzanych zmian nie jest jednoznaczna12, a zmiana struktury chińskiego eksportu może mieć inne źródła i nie stanowić zagrożenia dla wzrostu gospodarczego innych krajów.

10 Stan równowagi w modelu określają koszty, ceny, bilans handlowy, wydatki oraz płace.11 Mikkelsen, Ruiz (2012)12 Wang, Wei, (2008)

1. Otwarcia rynku dla banków zagranicznych i prowadzenia działalności w RNB dla firm i dla obywateli (odpowiednio 2 lata i 5 lat po wejściu) – na banki zagraniczne przypada zaledwie 2 proc. udziału w rynku;

2. Prowadzenia działalności brokerskiej przez firmy z 49-proc. udziałem kapitału zagraniczne-go (3 lata po wejściu) – firmy zagraniczne mają w niektórych segmentach rynku znaczący udział (około połowy), a w innych nieznaczący;

3. Prowadzenia działalności ubezpieczeniowej przez firmy z 50-proc. udziałem kapitału przy stopniowym znoszeniu ograniczeń geograficznych ich działalności – zagraniczni ubezpie-czyciele majątkowi mają około 1 proc. rynku (nadal obowiązuje zakaz wchodzenia na rynek ubezpieczeń OC prywatnych samochodów), a na życie około 6 proc. rynku;

4. Stopniowego otwierania rynku energetycznego i handlu ropą naftową oraz produktami pochodnymi (odpowiednio, po 3 latach handel detaliczny, po 5 latach handel hurtowy) – w praktyce firmy zagraniczne muszą nadal handlować poprzez firmy państwowe;

5. Ograniczenia subsydiów i ceł na produkty rolne (do 2010 r. obniżono cła do średniego ważo-nego poziomu 15,2 proc., co jak twierdzą władze chińskie było więcej, niż się zobowiązano), ale istnieje szereg barier technicznych, na które narzekają firmy zagraniczne;

6. Stopniowej liberalizacji importu samochodów – 1 stycznia 2005 r. zniesiono limity ilościowe na import, a 1 czerwca 2006 r. obniżono cło do 25 proc. (z 80-100 proc.), jednak wpływ na bilans handlowy był ograniczony, ponieważ większość zagranicznych modeli produkowana jest już na miejscu przez firmy z mniejszościowym udziałem kapitału zagranicznego (w 2009 r. rynek chiński przewyższył amerykański w ilości sprzedanych aut);

7. Liberalizowania telekomunikacji, jeszcze bardziej stopniowego niż przemysłu samochodo-wego, a firmy zagraniczne nie mogą mieć większościowych udziałów w segmentach ryn-ku (łączności przewodowej, bezprzewodowej, usługach internetowych, pagerach); obecnie sama wielkość chińskich firm sprawia, że przejęcie w nich znaczących udziałów stanowi ba-rierę dla firm zagranicznych;

8. Zniesienia restrykcji (w 3 lata) w dystrybucji większości produktów, zawiązywaniu sieci han-dlowych, limitów powierzchni sklepowych i posiadania do 65 proc. udziałów w sklepach detalicznych, ale przy sieciach powyżej 30 sklepów istnieje ograniczenie mniejszościowego udziału dla firm zagranicznych.

Korzyści z przystąpienia Chin do WTO są zatem, jeśli chodzi o (skromne) udziały w segmentach rynku finansowego, czy zrównoważenie deficytów handlowych krajów rozwiniętych. Nową ja-kość w relacjach bilateralnych stanowi spór wokół metali ziem rzadkich, czyli de facto miejsca

3736

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

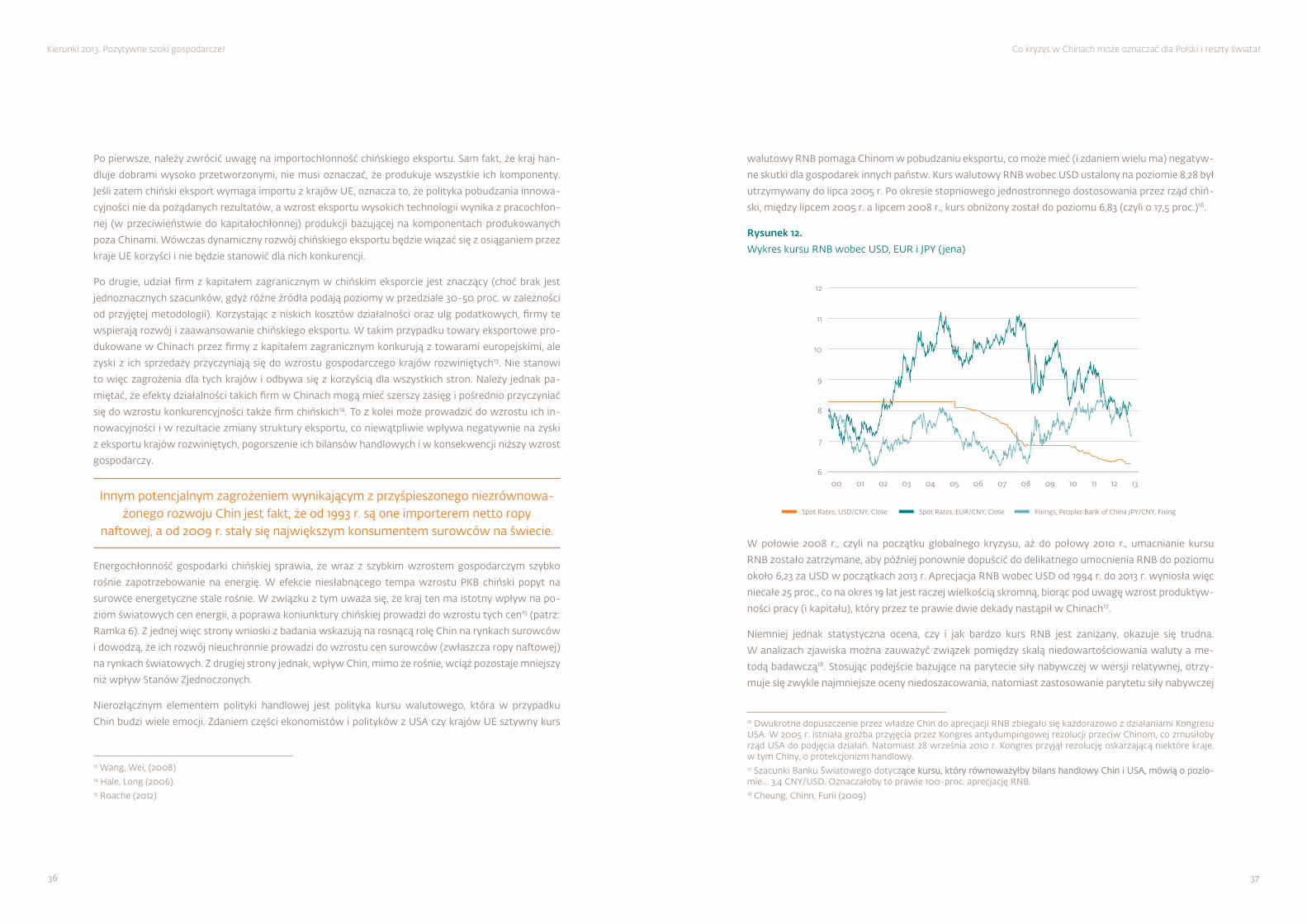

walutowy RNB pomaga Chinom w pobudzaniu eksportu, co może mieć (i zdaniem wielu ma) negatyw-ne skutki dla gospodarek innych państw. Kurs walutowy RNB wobec USD ustalony na poziomie 8,28 był utrzymywany do lipca 2005 r. Po okresie stopniowego jednostronnego dostosowania przez rząd chiń-ski, między lipcem 2005 r. a lipcem 2008 r., kurs obniżony został do poziomu 6,83 (czyli o 17,5 proc.)16.

Rysunek 12. Wykres kursu RNB wobec USD, EUR i JPY (jena)

6

7

8

9

10

11

12

00 01 02 03 04 05 06 07 08 09 10 11 12 13

Spot Rates, USD/CNY, Close Spot Rates, EUR/CNY, Close Fixings, Peoples Bank of China JPY/CNY, Fixing

W połowie 2008 r., czyli na początku globalnego kryzysu, aż do połowy 2010 r., umacnianie kursu RNB zostało zatrzymane, aby później ponownie dopuścić do delikatnego umocnienia RNB do poziomu około 6,23 za USD w początkach 2013 r. Aprecjacja RNB wobec USD od 1994 r. do 2013 r. wyniosła więc niecałe 25 proc., co na okres 19 lat jest raczej wielkością skromną, biorąc pod uwagę wzrost produktyw-ności pracy (i kapitału), który przez te prawie dwie dekady nastąpił w Chinach17.

Niemniej jednak statystyczna ocena, czy i jak bardzo kurs RNB jest zaniżany, okazuje się trudna. W analizach zjawiska można zauważyć związek pomiędzy skalą niedowartościowania waluty a me-todą badawczą18. Stosując podejście bazujące na parytecie siły nabywczej w wersji relatywnej, otrzy-muje się zwykle najmniejsze oceny niedoszacowania, natomiast zastosowanie parytetu siły nabywczej

16 Dwukrotne dopuszczenie przez władze Chin do aprecjacji RNB zbiegało się każdorazowo z działaniami Kongresu USA. W 2005 r. istniała groźba przyjęcia przez Kongres antydumpingowej rezolucji przeciw Chinom, co zmusiłoby rząd USA do podjęcia działań. Natomiast 28 września 2010 r. Kongres przyjął rezolucję oskarżającą niektóre kraje, w tym Chiny, o protekcjonizm handlowy. 17 Szacunki Banku Światowego dotyczące kursu, który równoważyłby bilans handlowy Chin i USA, mówią o pozio-ące kursu, który równoważyłby bilans handlowy Chin i USA, mówią o pozio-mie… 3,4 CNY/USD. Oznaczałoby to prawie 100-proc. aprecjację RNB.18 Cheung, Chinn, Furii (2009)

Po pierwsze, należy zwrócić uwagę na importochłonność chińskiego eksportu. Sam fakt, że kraj han-dluje dobrami wysoko przetworzonymi, nie musi oznaczać, że produkuje wszystkie ich komponenty. Jeśli zatem chiński eksport wymaga importu z krajów UE, oznacza to, że polityka pobudzania innowa-cyjności nie da pożądanych rezultatów, a wzrost eksportu wysokich technologii wynika z pracochłon-nej (w przeciwieństwie do kapitałochłonnej) produkcji bazującej na komponentach produkowanych poza Chinami. Wówczas dynamiczny rozwój chińskiego eksportu będzie wiązać się z osiąganiem przez kraje UE korzyści i nie będzie stanowić dla nich konkurencji.

Po drugie, udział firm z kapitałem zagranicznym w chińskim eksporcie jest znaczący (choć brak jest jednoznacznych szacunków, gdyż różne źródła podają poziomy w przedziale 30-50 proc. w zależności od przyjętej metodologii). Korzystając z niskich kosztów działalności oraz ulg podatkowych, firmy te wspierają rozwój i zaawansowanie chińskiego eksportu. W takim przypadku towary eksportowe pro-dukowane w Chinach przez firmy z kapitałem zagranicznym konkurują z towarami europejskimi, ale zyski z ich sprzedaży przyczyniają się do wzrostu gospodarczego krajów rozwiniętych13. Nie stanowi to więc zagrożenia dla tych krajów i odbywa się z korzyścią dla wszystkich stron. Należy jednak pa-miętać, że efekty działalności takich firm w Chinach mogą mieć szerszy zasięg i pośrednio przyczyniać się do wzrostu konkurencyjności także firm chińskich14. To z kolei może prowadzić do wzrostu ich in-nowacyjności i w rezultacie zmiany struktury eksportu, co niewątpliwie wpływa negatywnie na zyski z eksportu krajów rozwiniętych, pogorszenie ich bilansów handlowych i w konsekwencji niższy wzrost gospodarczy.

Innym potencjalnym zagrożeniem wynikającym z przyśpieszonego niezrównowa-żonego rozwoju Chin jest fakt, że od 1993 r. są one importerem netto ropy

naftowej, a od 2009 r. stały się największym konsumentem surowców na świecie.

Energochłonność gospodarki chińskiej sprawia, że wraz z szybkim wzrostem gospodarczym szybko rośnie zapotrzebowanie na energię. W efekcie niesłabnącego tempa wzrostu PKB chiński popyt na surowce energetyczne stale rośnie. W związku z tym uważa się, że kraj ten ma istotny wpływ na po-ziom światowych cen energii, a poprawa koniunktury chińskiej prowadzi do wzrostu tych cen15 (patrz: Ramka 6). Z jednej więc strony wnioski z badania wskazują na rosnącą rolę Chin na rynkach surowców i dowodzą, że ich rozwój nieuchronnie prowadzi do wzrostu cen surowców (zwłaszcza ropy naftowej) na rynkach światowych. Z drugiej strony jednak, wpływ Chin, mimo że rośnie, wciąż pozostaje mniejszy niż wpływ Stanów Zjednoczonych.

Nierozłącznym elementem polityki handlowej jest polityka kursu walutowego, która w przypadku Chin budzi wiele emocji. Zdaniem części ekonomistów i polityków z USA czy krajów UE sztywny kurs

13 Wang, Wei, (2008)14 Hale, Long (2006)15 Roache (2012)

3938

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

Rysunek 13. Aktywa finansowe vs. rezerwy walutowe, 2000-2010 (bln USD)

50

0

200

150

100

250

300

Obligacje, akcje i aktywa banków

Łączne aktywa banków komercyjnych

Rezerwy walutowe bez złota

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Globalne aktywa banków a rezerwy walutowe 1mld USD

0

5

10

25

30

40

20

15

35

Zadłużenie krajów-emitentów walut rezerwowych w papierach skarbowych Rezerwy walutowe bez złota

Zadłużenie krajów-emitentów walut rezerwowych w papierach skarbowych a rezerwy walutowemld USD

Uwaga: 1. według wyceny rynkowej na koniec okresu2. papiery skarbowe w walucie rezerwowej z USA, krajów strefy euro, Japonii i UK.Źródło: World Federation of Exchanges, BIS; IMF IFS.

wersji absolutnej prowadzi do relatywnie wysokich oszacowań. Wyniki, jakie się otrzymuje, nie są więc jednoznaczne i wrażliwe na dobór próby19.

Nadwyżki w bilansie obrotów bieżących inwestowane są w obligacje krajów rozwiniętych (głównie USA i krajów strefy euro), przyczyniając się do presji na spadek długoterminowych stóp procento-wych w tych krajach i wzrost konsumpcji (prywatnej i publicznej) finansowanej przez inwestorów (za-granicznych). Z jednej strony taka sytuacja sprawia, że Chinom powinno zależeć na stabilizacji walut tych krajów, w których lokują swoje nadwyżki. Z drugiej strony, takie działanie prowadzi najczęściej do wzrostu zadłużenia w gospodarkach rozwiniętych, co jest jedną z przyczyn obecnego kryzysu finan-sowego.

Nierównowaga na rachunkach obrotów bieżących (w USA) i akumulacja nadmiernych rezerw waluto-wych (przez Chiny) jest chyba jednak problemem globalnym, gdyż próbuje się z nim mierzyć IMF, choć na razie mało skutecznie20. Standardową rekomendacją IMF wobec USA jest bardziej restrykcyjna po-lityka fiskalna (czyli mniejszy deficyt), która przyczyniłaby się m.in. do ograniczenia popytu konsump-cyjnego i importu (w tym z Chin), a wobec Chin dopuszczenie większej aprecjacji RNB poprzez polega w większej mierze na rynku walutowym (czyli zmiana reżimu kursowego). Sytuacja ta obrazuje nieroz-wiązywalny dylemat z makroekonomicznego punktu widzenia – rosnący globalny popyt na walutę re-zerwową, którą póki co stanowi głównie USD, przyczynia się do powstania w długim okresie problemu z prowadzeniem zrównoważonej polityki ekonomicznej kraju-emitenta. Zaspokojenie globalnego po-pytu na walutę rezerwową prowadzi więc do nadwyżki na rachunku kapitałowym i finansowym oraz deficytów fiskalnego i na rachunku bieżącym bilansu płatniczego, co w dłuższym okresie może pod-ważyć zaufanie do waluty kraju-emitenta (USA). W czasie kryzysu poszukiwane są lepsze zabezpiecze-nia, w tym wyższe rezerwy (krajów, banków, instytucji finansowych, firm i gospodarstw domowych), więc popyt na walutę rezerwową dodatkowo wzrasta, co wzmaga presję na wzrost deficytów w USA. A z taką sytuacją mamy do czynienia od drugiej połowy 2008 r.

Jednak rosnące oficjalne międzynarodowe rezerwy walutowe i tak wciąż będą niewystarczające wobec jeszcze szybciej rosnących aktywów finansowych, kreowanych zarówno przez prywatne, jak i publicz-ne i państwowe instytucje. Powstaje więc kwadratura koła, która mogłaby zostać przerwana pojawie-niem się trzeciej waluty rezerwowej (drugą jest już EUR), co wymagałoby jednak liberalizacji rachunku kapitałowego i finansowego Chin, czyli zmiany dogmatu służącego gospodarce, o czym przekonane są chińskie władze. Strategię taką odradzają Chinom również niektórzy zachodni ekonomiści21.

19 Przy zastosowaniu danych do roku 2006 ocena niedoszacowania bywa rzeczywiście duża (na poziomie 50 proc. przy operowaniu logarytmami kursów). Niemniej jednak z uwagi na duże błędy standardowe otrzymanych oszacowań, wielkości estymatorów okazały się nieistotne statystycznie. Natomiast wydłużenie próby do roku 2008 powoduje znaczne zmniejszenie wartości niedoszacowania (do poziomu 10 proc.).20 International Reserves, IMF Concerns and Country Perspectives, Independent Evaluation Office of the IMF, August 13, 2012.21 Jednym z wiodących ekonomistów-adwokatów chińskiej polityki kursowej (i eksportowej) jest laureat Nagrody Nobla Joseph Stiglitz, określany także czołowym ekonomistą-lobbystą Chin (A. Brunet, J.P. Guichard, 2011).

4140

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

krotnie niższy wzrost importu z UE, a w przypadku Niemiec – ponad 5-krotnie niższy (eksport do Chin wzrósł tylko o 4 proc.).

Eksport z Niemiec do Chin jest silnie skoncentrowany – 73 proc. stanowią towary inwestycyjno-kon-sumpcyjne w postaci maszyn, urządzeń i sprzętu transportowego. W tej grupie szczególnie dużą rolę w 2012 r. odgrywały samochody (29 proc. eksportu ogółem), na co wpływał silny popyt Chińczyków na trwałe dobra konsumpcyjne oraz maszyny specjalistyczne (ponad 8 proc.). Popytu na samochody nie zdławił nawet kryzys (średni wzrost w okresie 2008-2012 na poziomie 40 proc., w tym 17 proc. w 2012 r. przy stagnacji sprzedaży pozostałych dóbr). Eksport pozostałychj krajów UE-15 jest bardziej zdywersyfikowany. Maszyny, urządzenia i sprzęt transportowy stanowią 47 proc. sprzedaży do Chin, a relatywnie większą rolę niż w eksporcie niemieckim odgrywają chemikalia (15 proc.), towary przemy-słowe sklasyfikowane wg surowca (11 proc.), różne inne wyroby przemysłowe (12 proc.) oraz surowce i materiały z wyłączeniem paliw (7 proc.).

Tabela 6. Eksport UE-15 (bez Niemiec) do Chin według grup towarowych

1995 2000 2005 2010 2011 2012

UE-15 bez Niemiec ogółem (wartość w mld EUR) 8,9 16,0 29,2 54,5 65,2 70,6

UE-15 bez Niemiec ogółem (struktura w proc.) 100,0 100,0 100,0 100,0 100,0 100,0

Maszyny i urządzenia oraz sprzęt transportowy 70,1 60,5 53,3 49,2 47,0 46,8

Chemikalia i produkcja pokrewna 8,1 10,5 11,6 14,5 14,3 14,7

Różne wyroby przemysłowe 2,4 5,7 9,0 11,4 12,5 11,7

Towary przemysłowe sklasyfikowane wg surowca

8,5 11,6 14,6 11,2 11,1 11,2

Pozostałe 10,6 10,3 9,9 12,7 14,2 14,8

Żywność i zwierzęta żywe 4,1 2,0 1,9 2,3 2,7 3,1

Napoje i tytoń 0,1 0,5 0,7 1,4 1,9 1,9

Paliwa mineralne, smary i towary pokrewne 0,4 1,0 0,1 1,0 1,7 1,6

Tłuszcze zwierzęce i oleje roślinne 0,9 0,1 0,1 0,1 0,2 0,2

Surowce, materiały, bez paliw 4,2 6,0 6,4 6,8 7,0 7,3

Towary niesklasyfikowane 0,8 0,7 0,8 0,9 0,7 0,6

Uwaga: 2012 r., dane za okres IX 2011-VIII 2012

Źródło: Eurostat

Reasumując, należy stwierdzić, że kierunek oddziaływania chińskiej strategii rozwoju na inne kraje nie jest jednoznacznie określony. Istnieją argumenty potwierdzające tezę, że strategia gospodarcza Chin w obecnym kształcie może mieć negatywne konsekwencje dla reszty świata (zwłaszcza gospodarek rozwiniętych), wpływając negatywnie na ich bilans handlowy.

GDZIE CHINY, A GDZIE POLSKA

Bezpośredni wpływ bilateralnego eksportu z Polski do Chin jest zbyt mały (w 2011 r. 1,0 proc. eksportu ogółem), aby był istotny dla wielkości agregatów makroekonomicznych. Natomiast wpływ pośredni, poprzez gospodarkę UE, jest już znaczący.

Rysunek 14. Eksport krajów Unii Europejskiej (UE-27) do Chin w 2012 r.

Niemcy 47%

Francja 11%

Włochy 6%

Wielka Brytania

8%

Holandia 5%

Belgia 5%

Pozostałe kraje 18%

Uwaga: dane za okres IX 2011-VIII 2012

Źródło: Eurostat

Eksport UE-27 do Chin w 2012 r. wyniósł 145,2 mld EUR. Największym eksporterem do Chin są oczy-wiście Niemcy (47 proc. w 2012 r.), a kolejnymi przedstawiciele „starej” UE (Francja, Wielka Brytania, Włochy, Holandia, Belgia). Wielkość eksportu tych krajów (UE-15) do Chin wzrosła od 1995 r. ponad 9-krotnie (z blisko 15 mld EUR do ponad 138 mld EUR w 2012 r.). Szczególnie dynamicznie rosła sprze-daż z Niemiec – jej udział w eksporcie UE-15 zwiększył się od 1995 r. o 10 pkt proc. (z 39 proc. do 49 proc.). Jeszcze w 2011 r. dynamika eksportu do Chin UE-15 rosła w tempie 20 proc. (21 proc. z Nie-miec). Spowolnienie tempa wzrostu gospodarczego w Chinach w 2012 r. przełożyło się na ponad dwu-

4342

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?

powiednio wysoką korelację z eksportem UE do Chin stanowią 23 proc. całej sprzedaży Polski do UE i 18 proc. eksportu polskiego ogółem. (patrz: Ramka 4).

Tabela 8. Eksport Polski do UE-15 (bez Niemiec) według grup towarowych

2000 2005 2010 2011 2012

Wartość (w mld EUR) 12,0 26,5 44,8 48,3 48,3

Struktura (w proc.) 100,0 100,0 100,0 100,0 100,0

Maszyny i urządzenia oraz sprzęt transportowy

39,2 47,1 47,7 44,3 42,2

Towary przemysłowe sklasyfikowane wg surowca

23,2 19,3 16,9 18,8 19,1

Różne wyroby przemysłowe 16,8 13,0 12,0 12,4 12,3

Żywność i zwierzęta żywe 5,7 8,1 8,7 8,8 9,4

Chemikalia i produkcja pokrewna 5,9 4,5 7,0 7,5 7,6

Uwaga: 2012, na podstawie IX 2011-VIII 2012; dane dostępne od 1999 r.

Źródło: Eurostat

Tabela 9. Eksport Polski do Niemiec według grup towarowych

2000 2005 2010 2011 2012

Wartość (w mld EUR) 12,0 20,3 31,5 35,4 35,7

Struktura (w proc.) 100,0 100,0 100,0 100,0 100,0

Maszyny i urządzenia oraz sprzęt transportowy

34,0 36,3 38,4 35,8 36,0

Towary przemysłowe sklasyfikowane wg surowca

25,8 24,2 21,8 23,0 22,7

Różne wyroby przemysłowe 23,9 18,9 17,2 17,1 17,3

Żywność i zwierzęta żywe 4,7 7,8 8,1 8,3 9,0

Chemikalia i produkcja pokrewna 3,6 4,0 6,8 7,7 7,6

Uwaga: 2012 na podstawie IX 2011-VIII 2012; dane dostępne od 1999 r.

Źródło: Eurostat

Tabela 7. Eksport Niemiec do Chin według grup towarowych

1995 2000 2005 2010 2011 2012

Wartość (w mld EUR) 5,8 9,5 21,2 53,7 64,7 67,5

Struktura (w proc.) 100,0 100,0 100,0 100,0 100,0 100,0

Maszyny i urządzenia oraz sprzęt transportowy

77,4 70,6 69,6 74,0 73,9 73,1

Chemikalia i produkcja pokrewna 4,6 7,3 7,5 8,3 8,0 8,1

Różne wyroby przemysłowe 3,6 4,9 6,2 6,5 7,1 7,3

Towary przemysłowe sklasyfikowane wg surowca

6,3 9,7 11,6 7,3 7,3 7,3

Pozostałe 8,0 6,6 4,3 3,8 3,8 4,1

Żywność i zwierzęta żywe 1,2 0,2 0,1 0,2 0,4 0,6

Napoje i tytoń 0,0 0,0 0,0 0,1 0,1 0,1

Paliwa mineralne, smary i towary pokrewne

0,0 0,1 0,1 0,2 0,2 0,2

Tłuszcze zwierzęce i oleje roślinne 1,6 0,1 0,0 0.0 0,0 0,0

Surowce, materiały, bez paliw 1,3 4,2 2,4 2,0 2,1 2,0

Towary niesklasyfikowane 3,8 2,1 1,6 1,3 1,1 1,2

Uwaga: 2012 r., dane za okres IX 2011-VIII 2012

Źródło: Eurostat

Wartość polskiego eksportu do UE-15 wzrosła znacząco w ostatniej dekadzie – z 24 mld EUR w 2000 r. do 84 mld EUR w 2012 r. (3,5-krotnie).

Eksport do Niemiec rósł nieco szybciej niż do pozostałych krajów UE-15 i w rezultacie jego udział w tej grupie państwa zwiększył z się z 50 proc. w 2000 r. do 57 proc. w 2012 r. Struktura eksportu do Niemiec, jak i pozostałej części UE-15, jest bardzo do siebie podobna i jednocześnie mniej skoncentrowana niż np. w niemieckim eksporcie do Chin. Relatywnie najwięcej Polska eksportuje na te rynki maszyn, urzą-dzeń i sprzętu transportowego (odpowiednio 42 proc. do UE-15 bez Niemiec i 36 proc. do Niemiec, w tym zwłaszcza samochodów: odpowiednio 15 proc. i 13 proc. ogółu eksportu oraz urządzeń elek-trycznych: odpowiednio 8 proc. i 7 proc.). Następną dużą pozycją są towary przemysłowe sklasyfikowa-ne według surowca (odpowiednio 19 proc. i 23 proc.), w szczególności wyroby metalowe (odpowiednio 4 proc. i 6 proc.) oraz metale inne niż żelazo i stal (po 4 proc.). Z przeprowadzonej analizy korelacji pomiędzy branżami o największym udziale w eksporcie najpierw z Polski do UE-15, a następnie UE-15 do Chin (macierz 40 x 50) wynika, że grupy towarów eksportowane z Polski do UE wykazujące od-

4544

Kierunki 2013. Pozytywne szoki gospodarcze? Co kryzys w Chinach może oznaczać dla Polski i reszty świata?