Embed Size (px)

Citation preview

Elements de calcul actuariel

Master Gestion de Portefeuille – ESA – Paris XIIJacques Printems

30 novembre 2007

1

Valeur-temps de l’argent

Deux types de decisions ”duales” l’une de l’autre : epargner pourune consommation future ou bien emprunter en vue d’uneconsommation courante.

Besoin de determiner, soit le montant de l’epargne, soit le cout del’emprunt.

Cas general : besoin d’evaluer des transactions concernant dessommes presentes ou futures.

La valeur-temps de l’argent est un concept qui permet d’etablir des

relations entre differents flux de tresorerie de dates differentes.

2

Plan

1. Taux d’interet.

2. Valeur future d’un montant ou d’un flux de tresorerie – Pret.

3. Valeur aujourd’hui d’un montant future ou d’un flux detresorerie future – Emprunt.

4. Exercices.

3

1 Les taux d’interet.

L’idee d’une equivalence entre sommes associees a des datesdifferentes est simple. Soit l’alternative :

– Payer 10 000 $ aujourd’hui et recevoir 9 500 $ aujourd’hui ?– Payer 10 000 $ dans un an et recevoir 9 500 $ aujourd’hui ?

Il est ”juste” d’amputer la valeur a payer dans un an d’un montantbase sur le temps passe avant que l’argent soit verse.

Taux d’interet r = (10 000 $ - 9 500 $)/9 500 $ = 0.0526 = 5,26%.

4

Les taux d’interet peuvent etre vu de trois facons :

– taux minimum : c’est le montant minimum qu’un investisseurestime recevoir a terme pour pouvoir accepter l’investissement.

– taux de remise (”discount”) : du point de vue du preteur, recevoirune somme (ex : $10000) dans un an en versant une sommeaujourd’hui (ex : $9500) implique un taux de remise de500/9500 ≈ 0.0526, soit 5.26 %.

– cout d’opportunite : renoncer a epargner une somme pour uneconsommation courante revient a renoncer a x% de gaind’epargne. C’est le cout d’opportunite de la consommation.

5

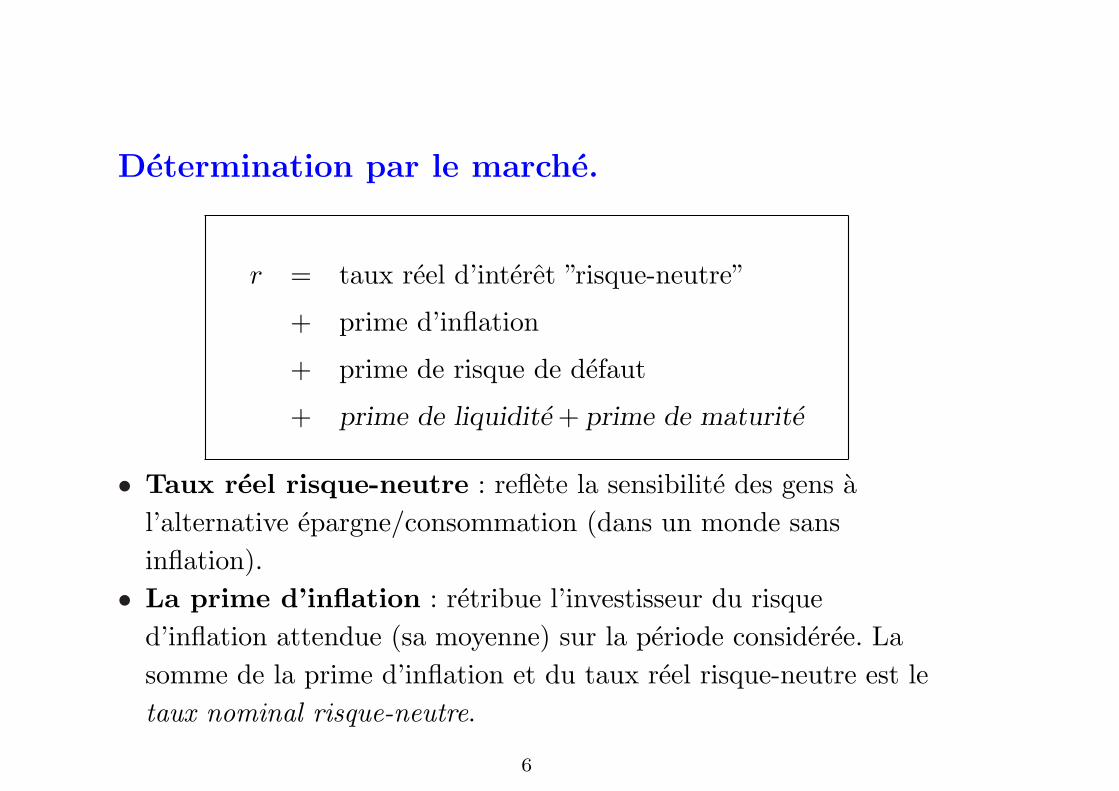

Determination par le marche.

r = taux reel d’interet ”risque-neutre”

+ prime d’inflation

+ prime de risque de defaut

+ prime de liquidite + prime de maturite

• Taux reel risque-neutre : reflete la sensibilite des gens al’alternative epargne/consommation (dans un monde sansinflation).

• La prime d’inflation : retribue l’investisseur du risqued’inflation attendue (sa moyenne) sur la periode consideree. Lasomme de la prime d’inflation et du taux reel risque-neutre est letaux nominal risque-neutre.

6

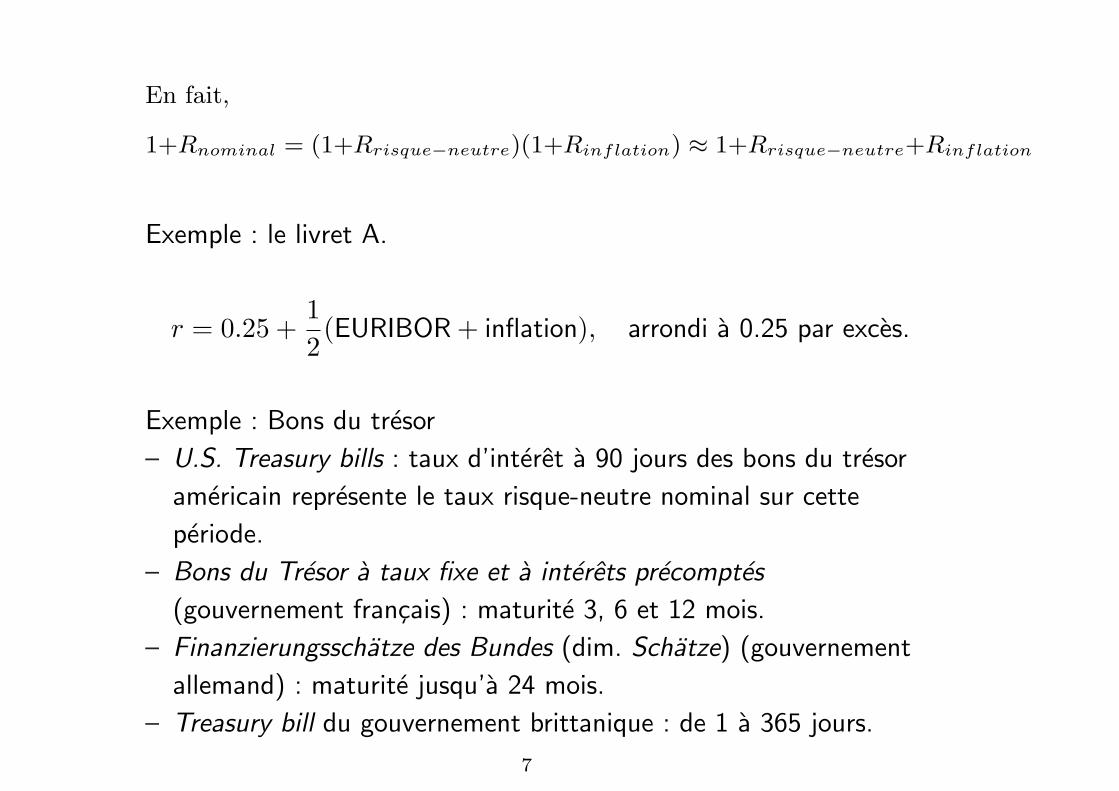

En fait,

1+Rnominal = (1+Rrisque−neutre)(1+Rinflation) ≈ 1+Rrisque−neutre+Rinflation

Exemple : le livret A.

r = 0.25 +12(EURIBOR + inflation), arrondi a 0.25 par exces.

Exemple : Bons du tresor

– U.S. Treasury bills : taux d’interet a 90 jours des bons du tresor

americain represente le taux risque-neutre nominal sur cette

periode.

– Bons du Tresor a taux fixe et a interets precomptes

(gouvernement francais) : maturite 3, 6 et 12 mois.

– Finanzierungsschatze des Bundes (dim. Schatze) (gouvernement

allemand) : maturite jusqu’a 24 mois.

– Treasury bill du gouvernement brittanique : de 1 a 365 jours.

7

• La prime de risque de defaut : retribue l’investisseur durisque de defaut de l’emprunteur.

Facteurs secondaires :

• La prime de liquidite• La prime de maturite

8

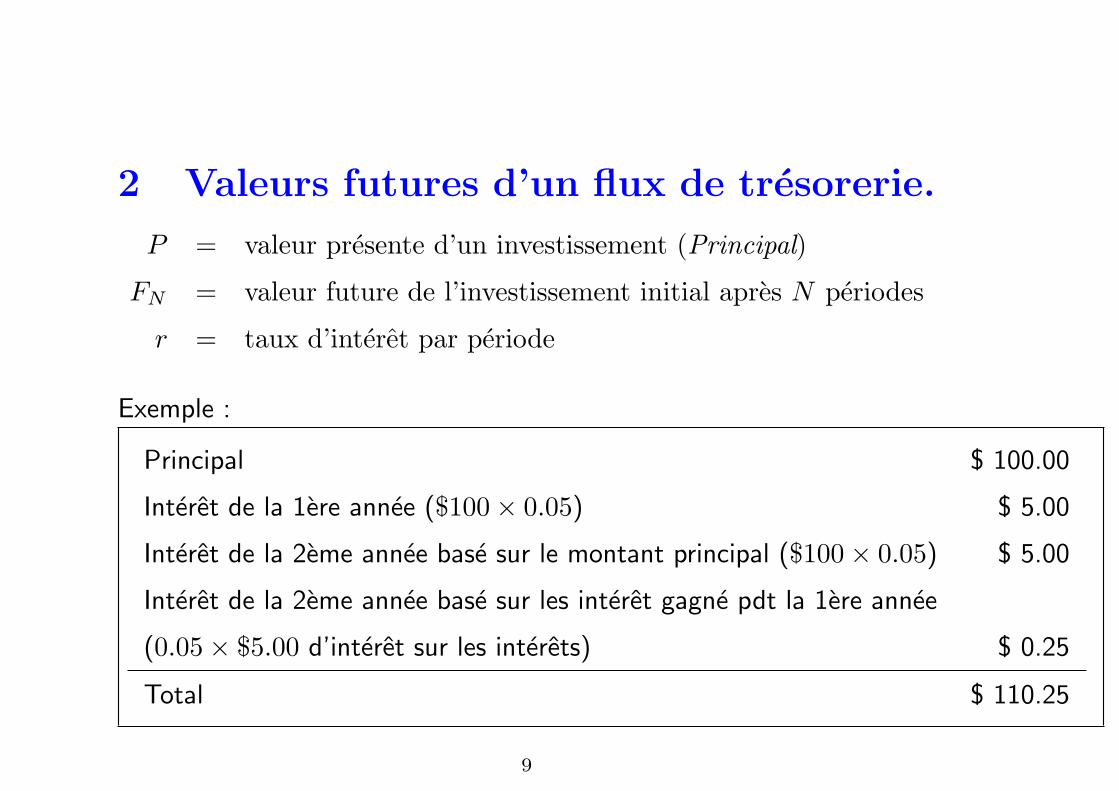

2 Valeurs futures d’un flux de tresorerie.

P = valeur presente d’un investissement (Principal)

FN = valeur future de l’investissement initial apres N periodes

r = taux d’interet par periode

Exemple :

Principal $ 100.00

Interet de la 1ere annee ($100× 0.05) $ 5.00

Interet de la 2eme annee base sur le montant principal ($100× 0.05) $ 5.00

Interet de la 2eme annee base sur les interet gagne pdt la 1ere annee

(0.05× $5.00 d’interet sur les interets) $ 0.25

Total $ 110.25

9

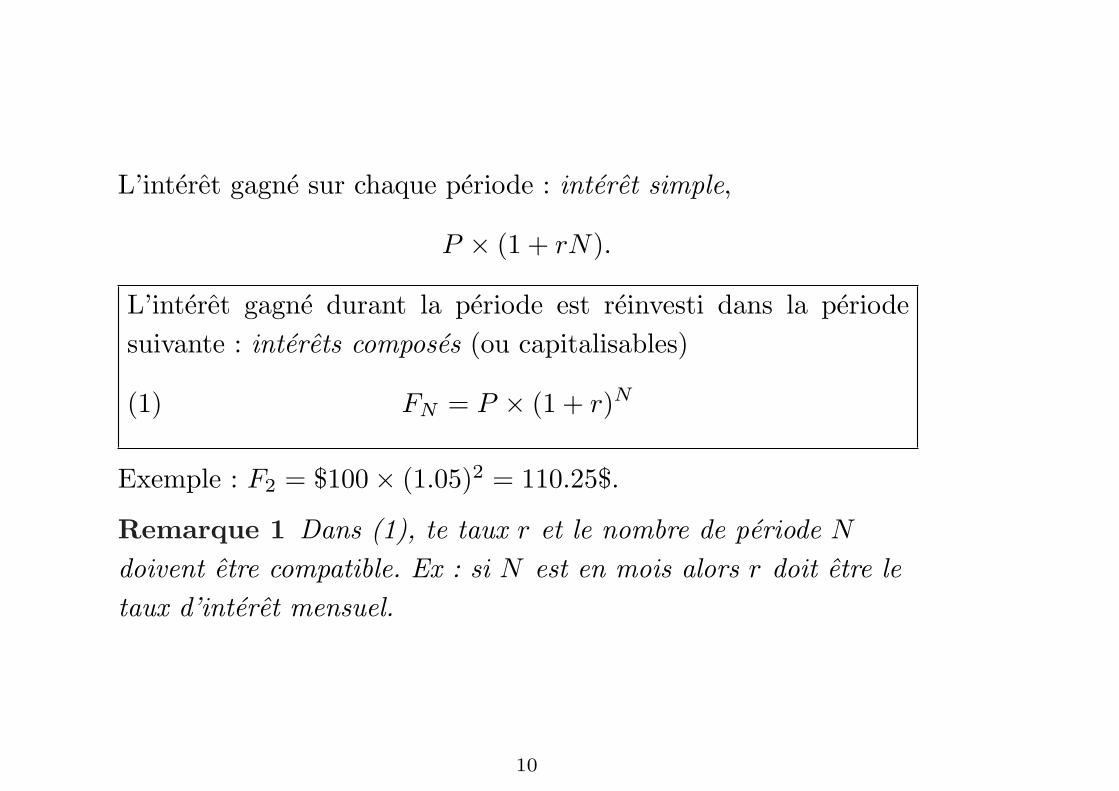

L’interet gagne sur chaque periode : interet simple,

P × (1 + rN).

L’interet gagne durant la periode est reinvesti dans la periodesuivante : interets composes (ou capitalisables)

(1) FN = P × (1 + r)N

Exemple : F2 = $100× (1.05)2 = 110.25$.

Remarque 1 Dans (1), te taux r et le nombre de periode N

doivent etre compatible. Ex : si N est en mois alors r doit etre letaux d’interet mensuel.

10

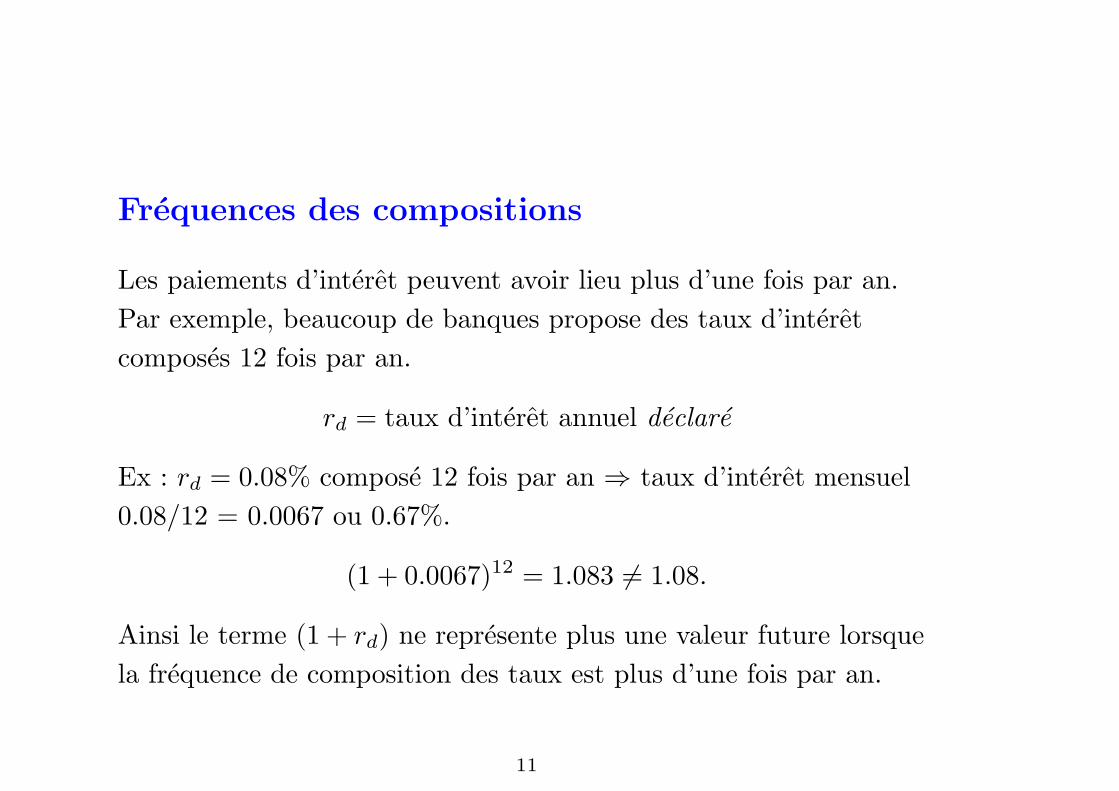

Frequences des compositions

Les paiements d’interet peuvent avoir lieu plus d’une fois par an.Par exemple, beaucoup de banques propose des taux d’interetcomposes 12 fois par an.

rd = taux d’interet annuel declare

Ex : rd = 0.08% compose 12 fois par an ⇒ taux d’interet mensuel0.08/12 = 0.0067 ou 0.67%.

(1 + 0.0067)12 = 1.083 6= 1.08.

Ainsi le terme (1 + rd) ne represente plus une valeur future lorsquela frequence de composition des taux est plus d’une fois par an.

11

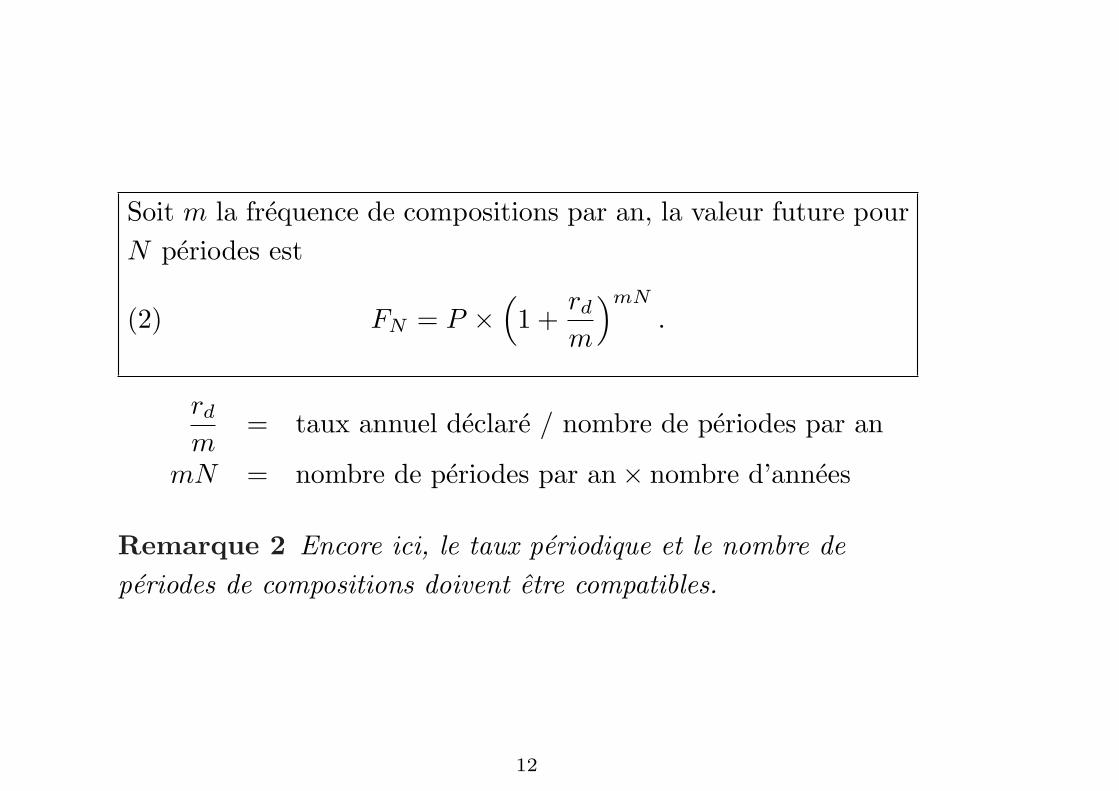

Soit m la frequence de compositions par an, la valeur future pourN periodes est

(2) FN = P ×(1 +

rd

m

)mN

.

rd

m= taux annuel declare / nombre de periodes par an

mN = nombre de periodes par an× nombre d’annees

Remarque 2 Encore ici, le taux periodique et le nombre deperiodes de compositions doivent etre compatibles.

12

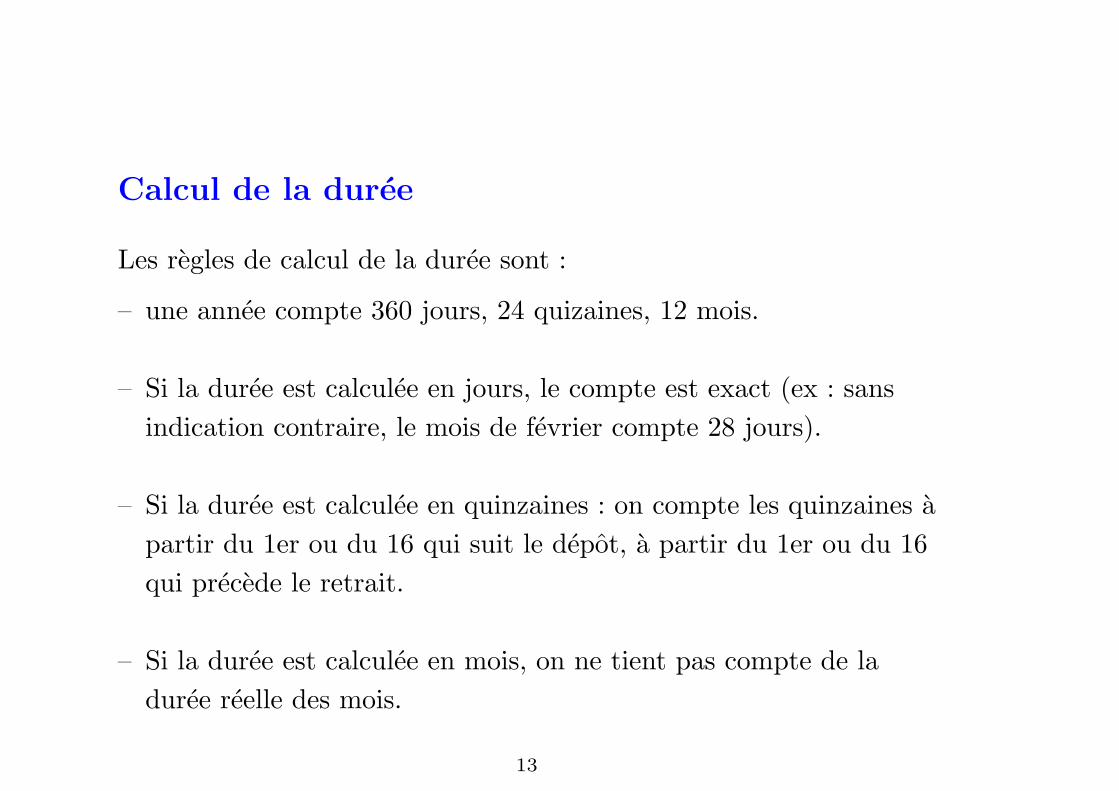

Calcul de la duree

Les regles de calcul de la duree sont :

– une annee compte 360 jours, 24 quizaines, 12 mois.

– Si la duree est calculee en jours, le compte est exact (ex : sansindication contraire, le mois de fevrier compte 28 jours).

– Si la duree est calculee en quinzaines : on compte les quinzaines apartir du 1er ou du 16 qui suit le depot, a partir du 1er ou du 16qui precede le retrait.

– Si la duree est calculee en mois, on ne tient pas compte de laduree reelle des mois.

13

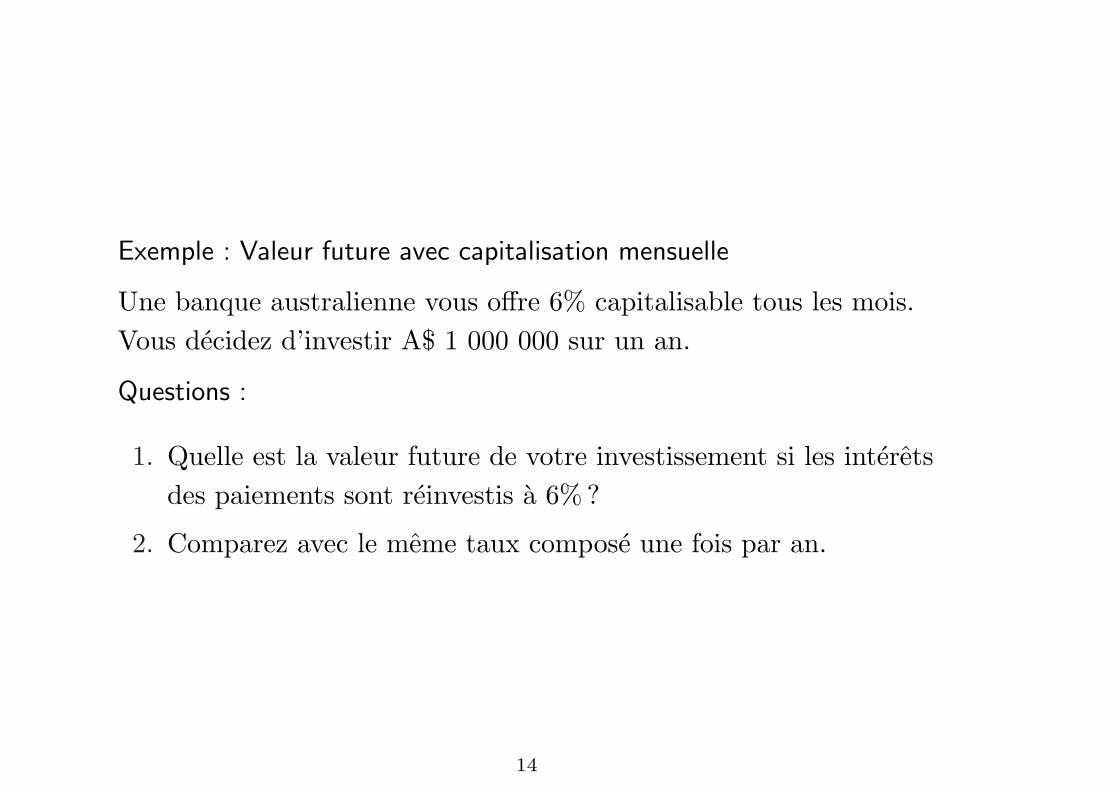

Exemple : Valeur future avec capitalisation mensuelle

Une banque australienne vous offre 6% capitalisable tous les mois.Vous decidez d’investir A$ 1 000 000 sur un an.

Questions :

1. Quelle est la valeur future de votre investissement si les interetsdes paiements sont reinvestis a 6% ?

2. Comparez avec le meme taux compose une fois par an.

14

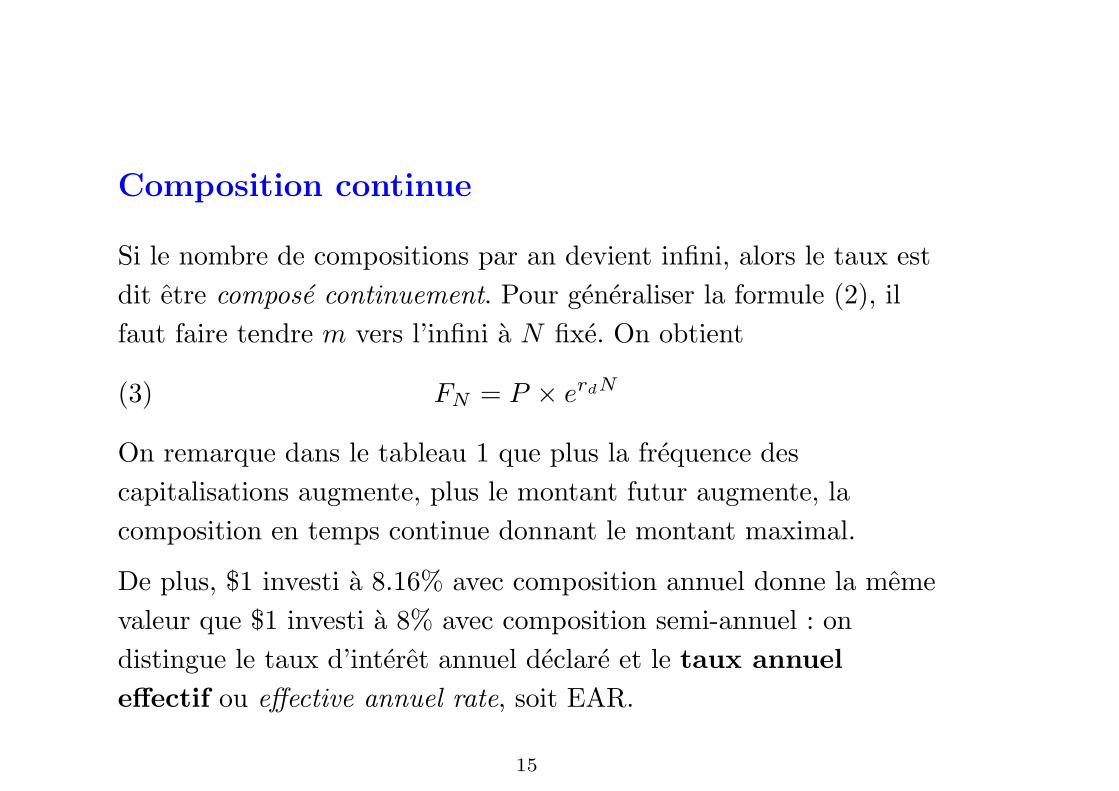

Composition continue

Si le nombre de compositions par an devient infini, alors le taux estdit etre compose continuement. Pour generaliser la formule (2), ilfaut faire tendre m vers l’infini a N fixe. On obtient

(3) FN = P × erdN

On remarque dans le tableau 1 que plus la frequence descapitalisations augmente, plus le montant futur augmente, lacomposition en temps continue donnant le montant maximal.

De plus, $1 investi a 8.16% avec composition annuel donne la memevaleur que $1 investi a 8% avec composition semi-annuel : ondistingue le taux d’interet annuel declare et le taux annueleffectif ou effective annuel rate, soit EAR.

15

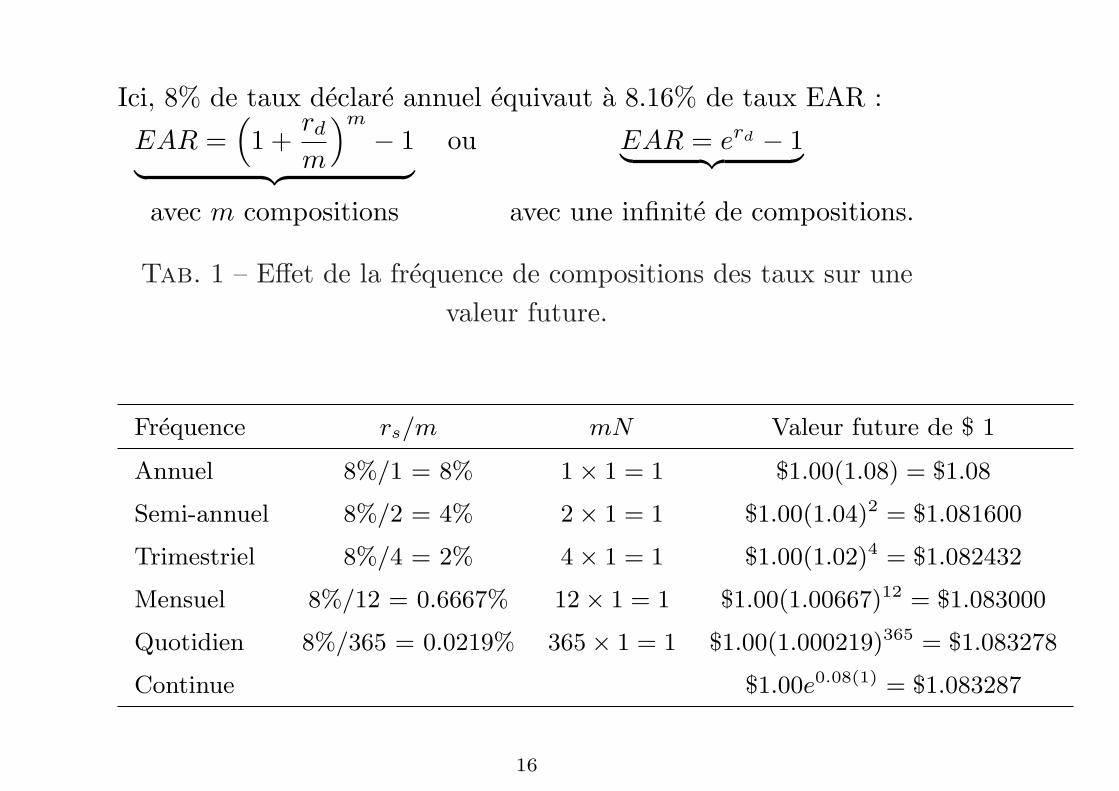

Ici, 8% de taux declare annuel equivaut a 8.16% de taux EAR :

EAR =(1 +

rd

m

)m

− 1︸ ︷︷ ︸

ou EAR = erd − 1︸ ︷︷ ︸avec m compositions avec une infinite de compositions.

Tab. 1 – Effet de la frequence de compositions des taux sur unevaleur future.

Frequence rs/m mN Valeur future de $ 1

Annuel 8%/1 = 8% 1× 1 = 1 $1.00(1.08) = $1.08

Semi-annuel 8%/2 = 4% 2× 1 = 1 $1.00(1.04)2 = $1.081600

Trimestriel 8%/4 = 2% 4× 1 = 1 $1.00(1.02)4 = $1.082432

Mensuel 8%/12 = 0.6667% 12× 1 = 1 $1.00(1.00667)12 = $1.083000

Quotidien 8%/365 = 0.0219% 365× 1 = 1 $1.00(1.000219)365 = $1.083278

Continue $1.00e0.08(1) = $1.083287

16

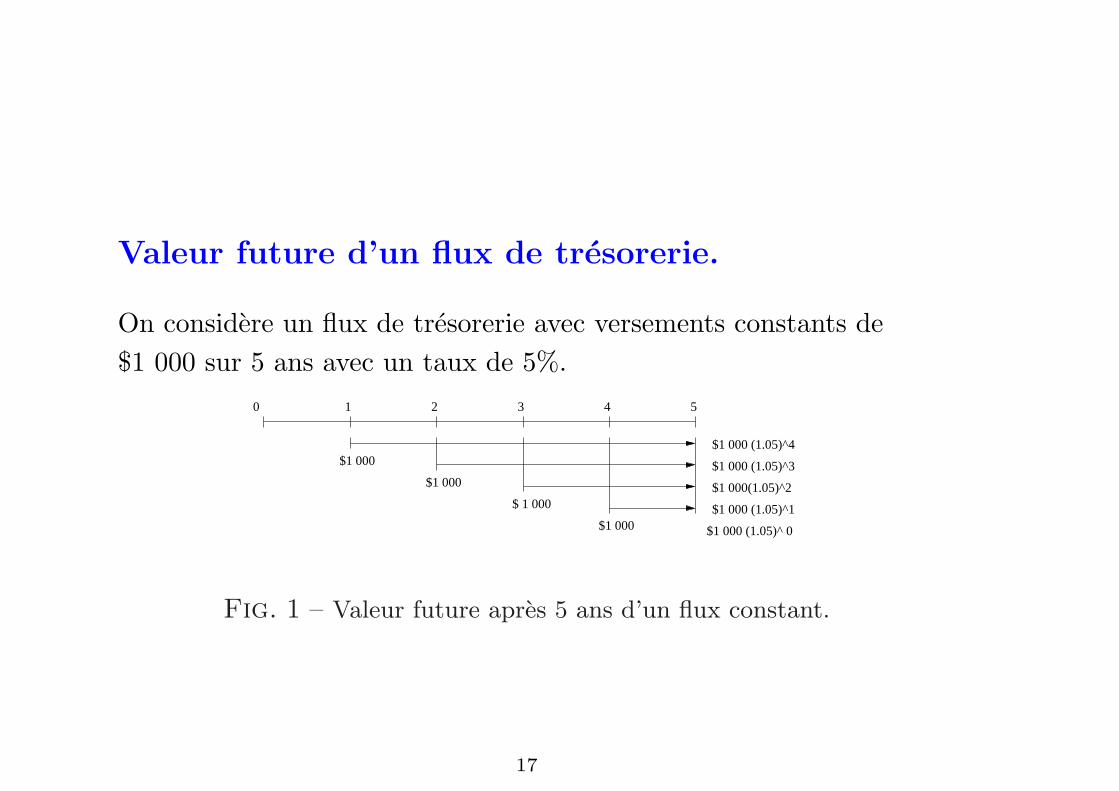

Valeur future d’un flux de tresorerie.

On considere un flux de tresorerie avec versements constants de$1 000 sur 5 ans avec un taux de 5%.

$1 000 (1.05)^1

0 1 2 3 4 5

$1 000

$1 000

$ 1 000

$1 000

$1 000 (1.05)^4

$1 000 (1.05)^3

$1 000(1.05)^2

$1 000 (1.05)^ 0

Fig. 1 – Valeur future apres 5 ans d’un flux constant.

17

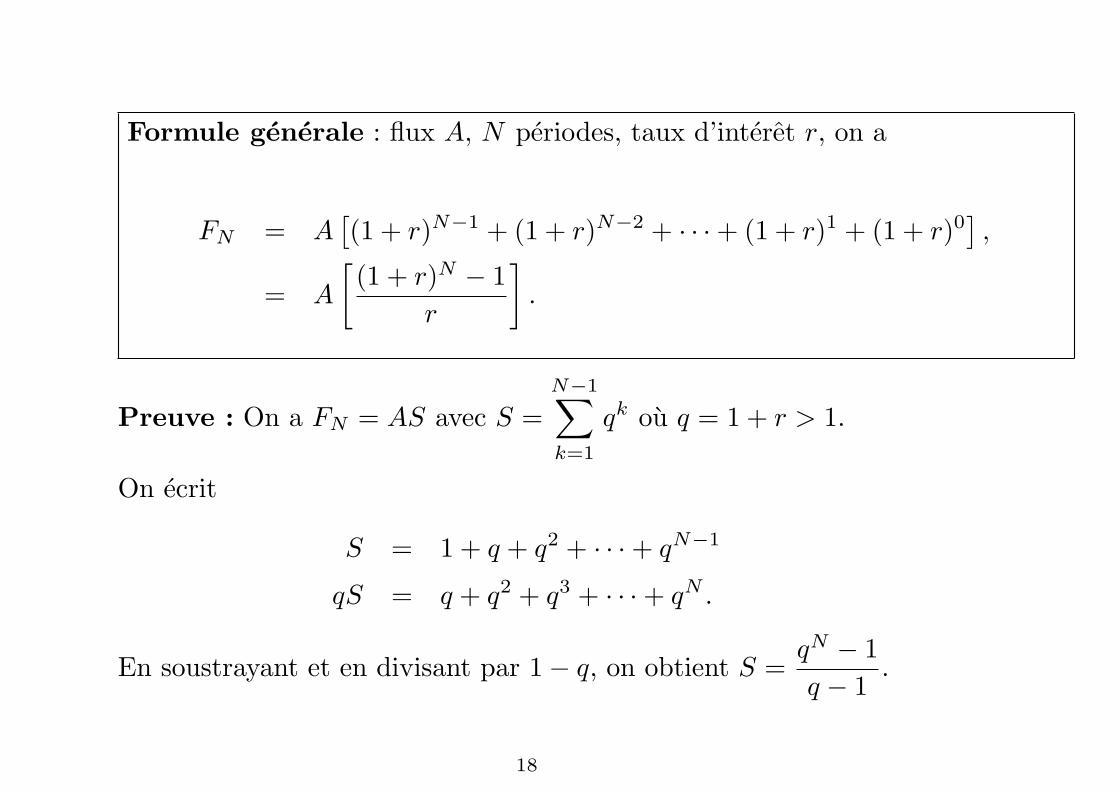

Formule generale : flux A, N periodes, taux d’interet r, on a

FN = A[(1 + r)N−1 + (1 + r)N−2 + · · ·+ (1 + r)1 + (1 + r)0

],

= A

[(1 + r)N − 1

r

].

Preuve : On a FN = AS avec S =N−1∑

k=1

qk ou q = 1 + r > 1.

On ecrit

S = 1 + q + q2 + · · ·+ qN−1

qS = q + q2 + q3 + · · ·+ qN .

En soustrayant et en divisant par 1− q, on obtient S =qN − 1q − 1

.

18

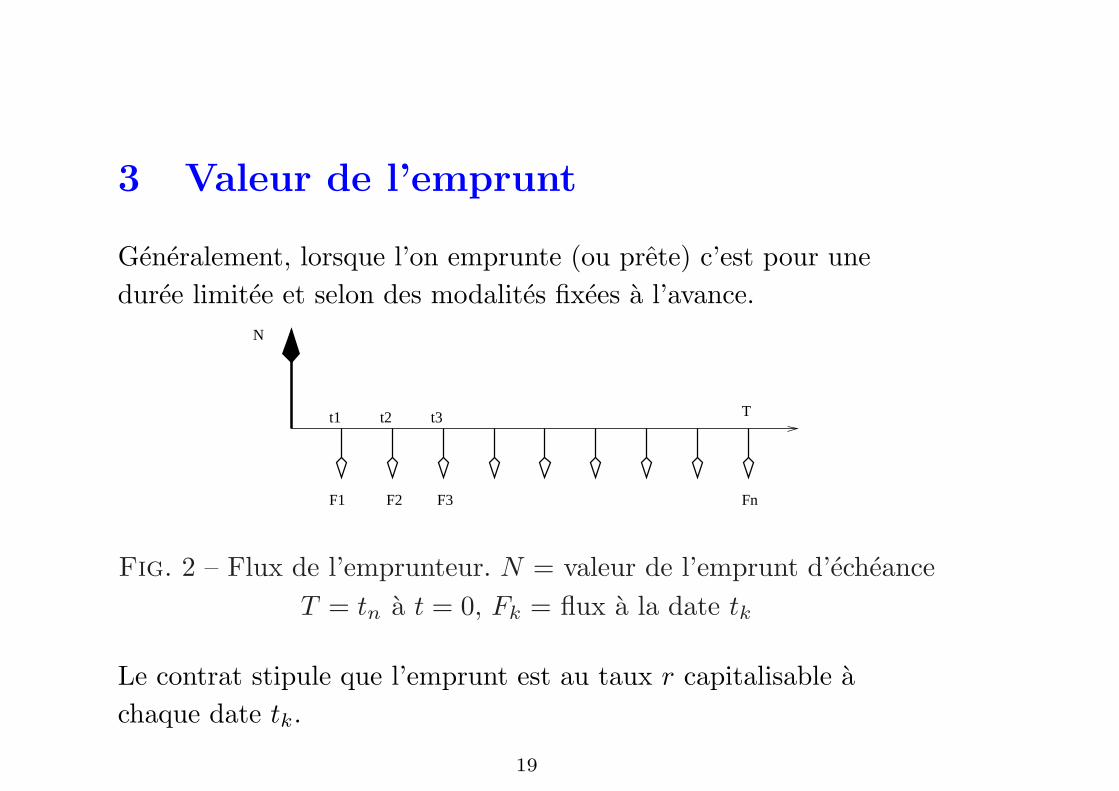

3 Valeur de l’emprunt

Generalement, lorsque l’on emprunte (ou prete) c’est pour uneduree limitee et selon des modalites fixees a l’avance.

N

t1 t2 t3

F1 F2 F3

T

Fn

Fig. 2 – Flux de l’emprunteur. N = valeur de l’emprunt d’echeanceT = tn a t = 0, Fk = flux a la date tk

Le contrat stipule que l’emprunt est au taux r capitalisable achaque date tk.

19

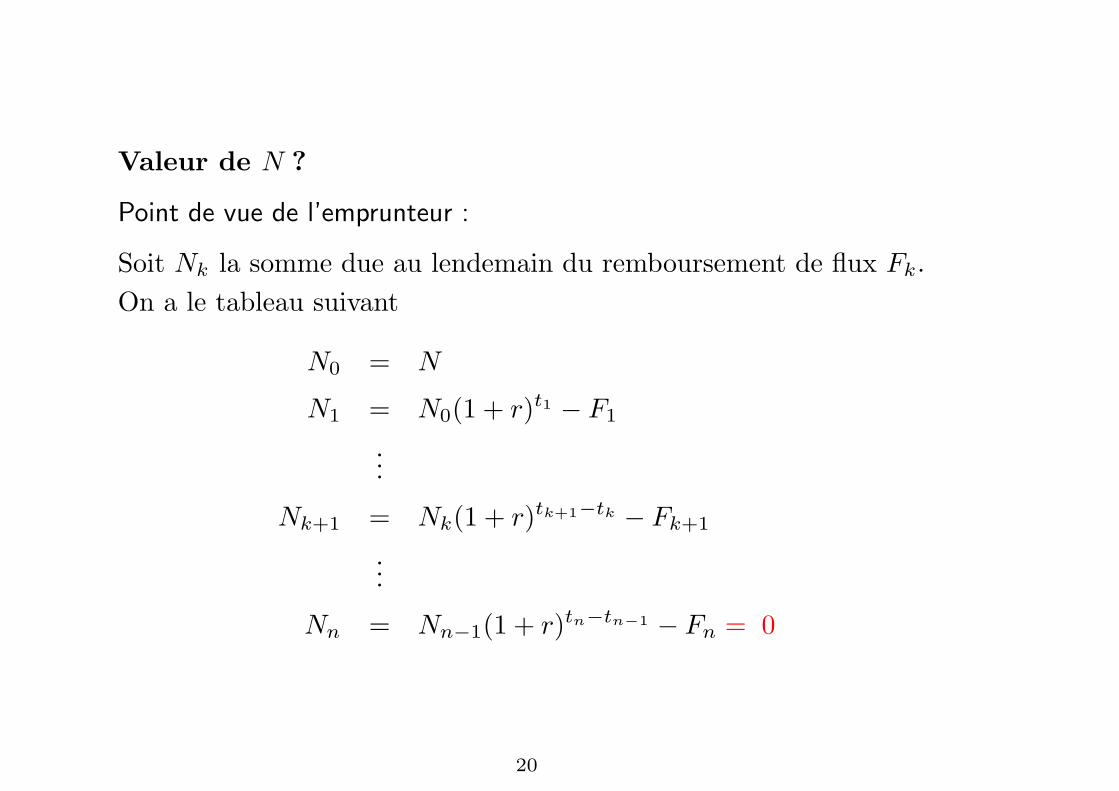

Valeur de N ?

Point de vue de l’emprunteur :

Soit Nk la somme due au lendemain du remboursement de flux Fk.On a le tableau suivant

N0 = N

N1 = N0(1 + r)t1 − F1

...

Nk+1 = Nk(1 + r)tk+1−tk − Fk+1

...

Nn = Nn−1(1 + r)tn−tn−1 − Fn = 0

20

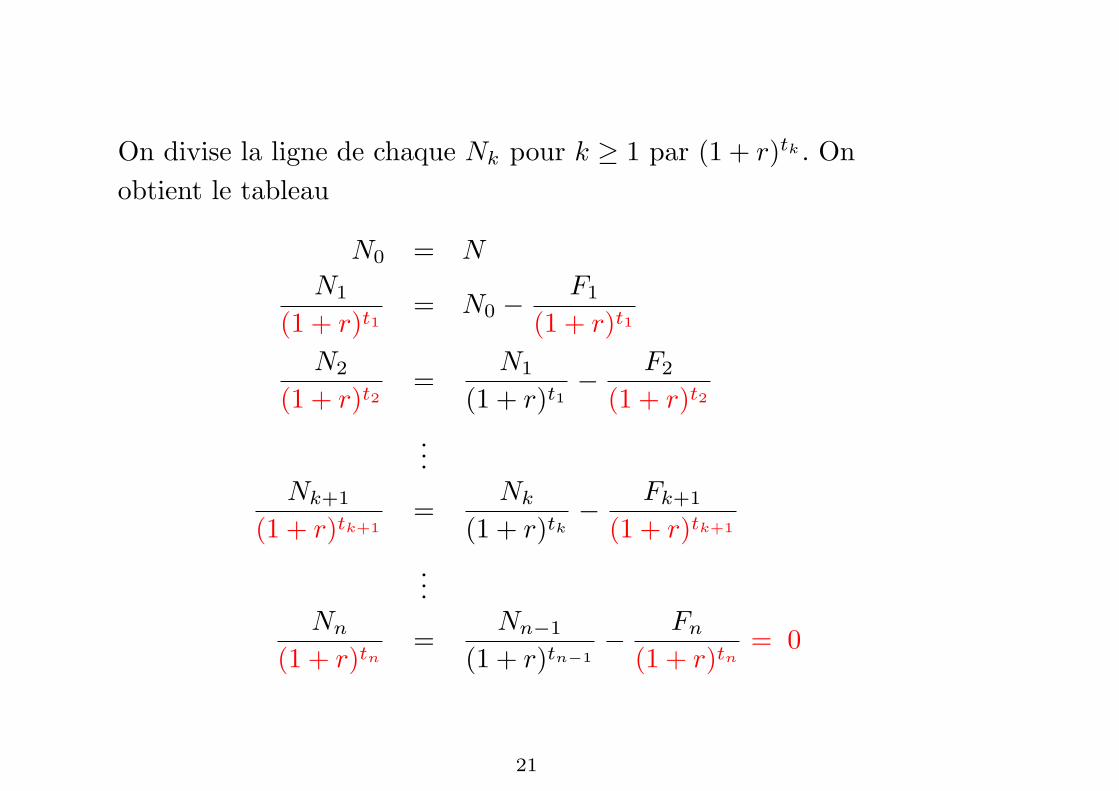

On divise la ligne de chaque Nk pour k ≥ 1 par (1 + r)tk . Onobtient le tableau

N0 = N

N1

(1 + r)t1= N0 − F1

(1 + r)t1

N2

(1 + r)t2=

N1

(1 + r)t1− F2

(1 + r)t2

...Nk+1

(1 + r)tk+1=

Nk

(1 + r)tk− Fk+1

(1 + r)tk+1

...Nn

(1 + r)tn=

Nn−1

(1 + r)tn−1− Fn

(1 + r)tn= 0

21

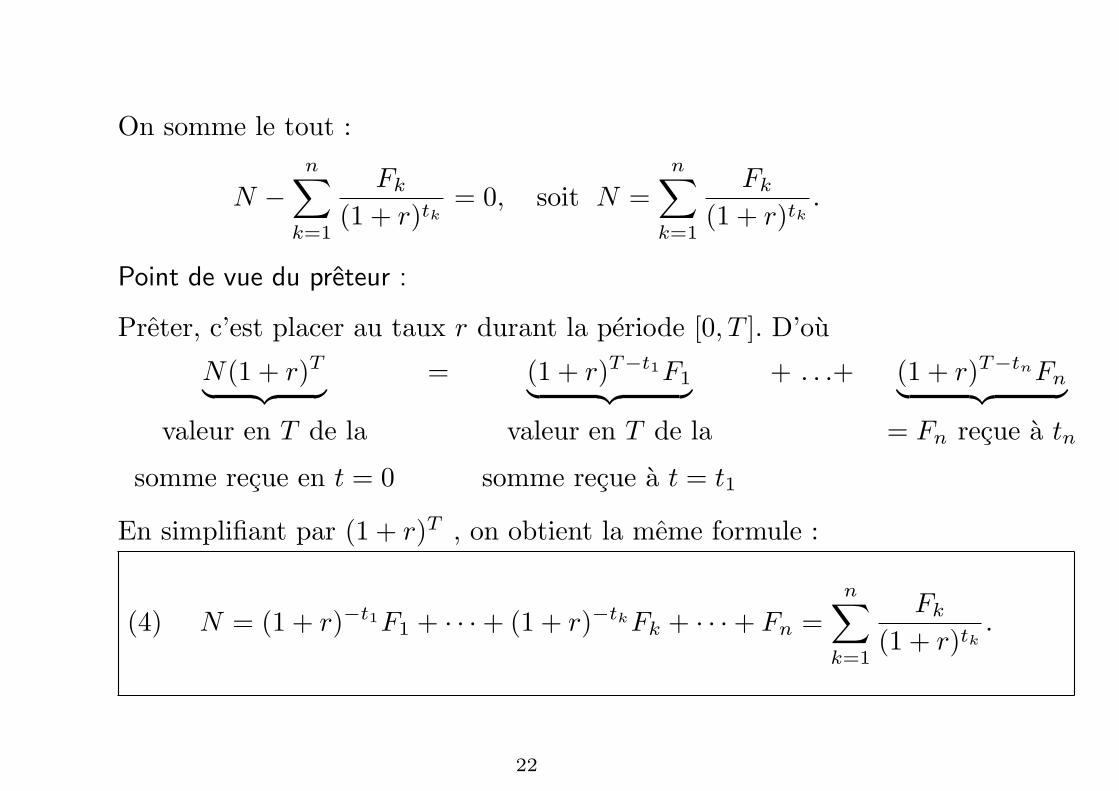

On somme le tout :

N −n∑

k=1

Fk

(1 + r)tk= 0, soit N =

n∑

k=1

Fk

(1 + r)tk.

Point de vue du preteur :

Preter, c’est placer au taux r durant la periode [0, T ]. D’ou

N(1 + r)T

︸ ︷︷ ︸ = (1 + r)T−t1F1︸ ︷︷ ︸ + . . .+ (1 + r)T−tnFn︸ ︷︷ ︸valeur en T de la valeur en T de la = Fn recue a tn

somme recue en t = 0 somme recue a t = t1

En simplifiant par (1 + r)T , on obtient la meme formule :

(4) N = (1 + r)−t1F1 + · · ·+ (1 + r)−tkFk + · · ·+ Fn =n∑

k=1

Fk

(1 + r)tk.

22

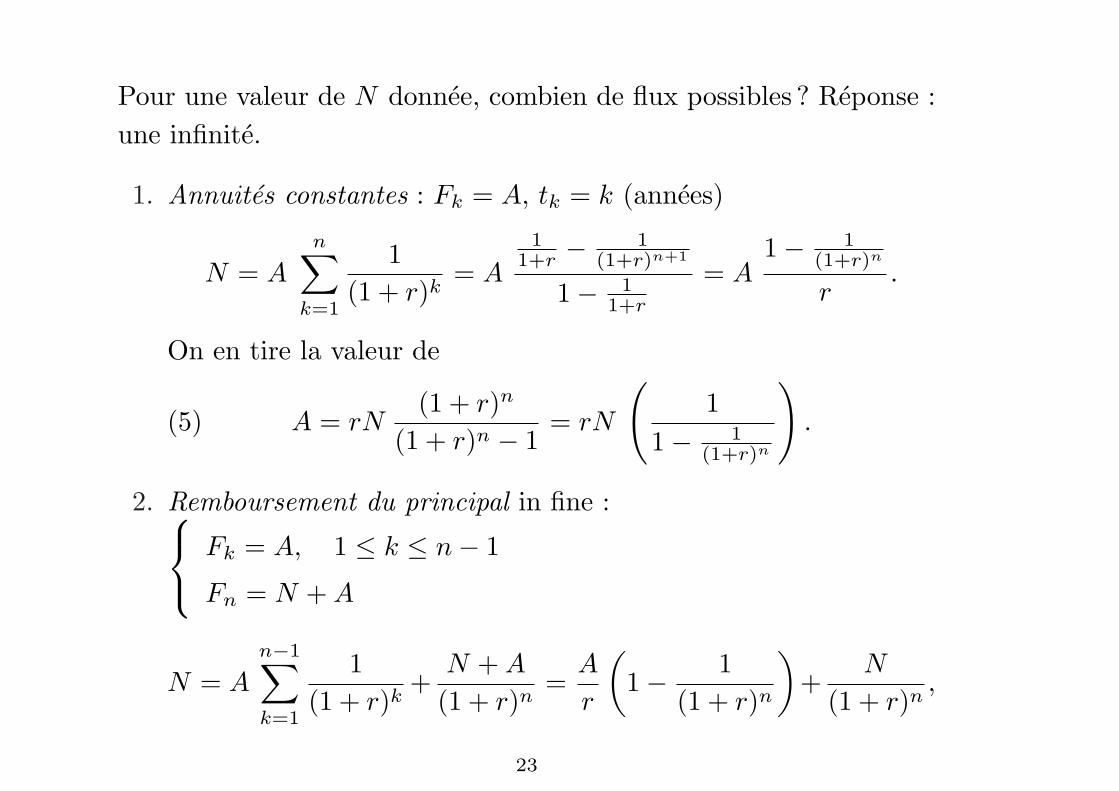

Pour une valeur de N donnee, combien de flux possibles ? Reponse :une infinite.

1. Annuites constantes : Fk = A, tk = k (annees)

N = An∑

k=1

1(1 + r)k

= A

11+r − 1

(1+r)n+1

1− 11+r

= A1− 1

(1+r)n

r.

On en tire la valeur de

(5) A = rN(1 + r)n

(1 + r)n − 1= rN

(1

1− 1(1+r)n

).

2. Remboursement du principal in fine :

Fk = A, 1 ≤ k ≤ n− 1

Fn = N + A

N = An−1∑

k=1

1(1 + r)k

+N + A

(1 + r)n=

A

r

(1− 1

(1 + r)n

)+

N

(1 + r)n,

23

soit

A = rN ou encore r =A

N.

3. Prets ”etudiants”

Les remboursements n’ont lieu qu’a partir d’une date dans lefutur, disons t = k0. Tout se passe comme si la somme arembourser etait devenue N(1 + r)k0 . On applique l’equation(5) en remplacant N par N(1 + r)k0 , soit

A = rN(1 + r)k0+n

(1 + r)n − 1

24

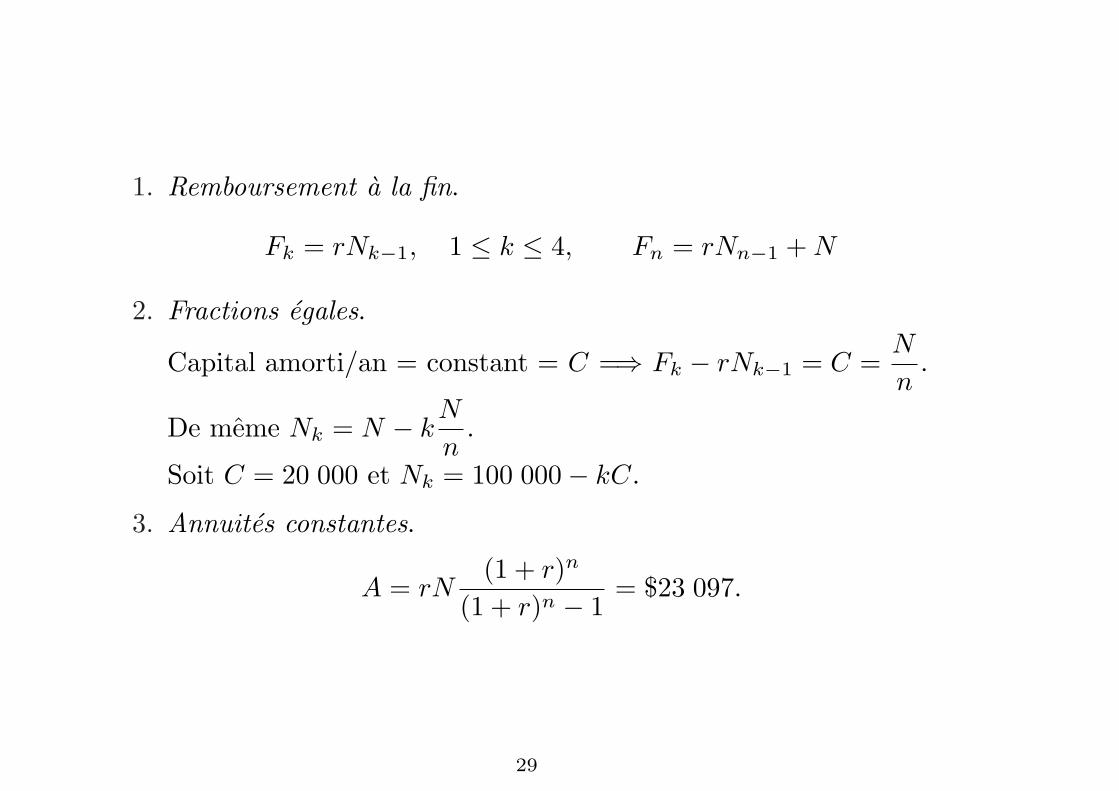

Tableau d’amortissements

Methode de suivi du remboursement d’un emprunt.

Capital prete $ 100 000, taux annuel 5% sur 5 ans.

Methode de remplissage :

On rappelle la formule :

Nk = Nk−1(1 + r)− Fk,

soit

Nk︸︷︷︸ = Nk−1︸ ︷︷ ︸ − (Fk − rNk−1)︸ ︷︷ ︸ .

capital du au debut capital du au debut capital ”amorti”

de l’annee k de l’annee k − 1 = annuite − interet paye

25

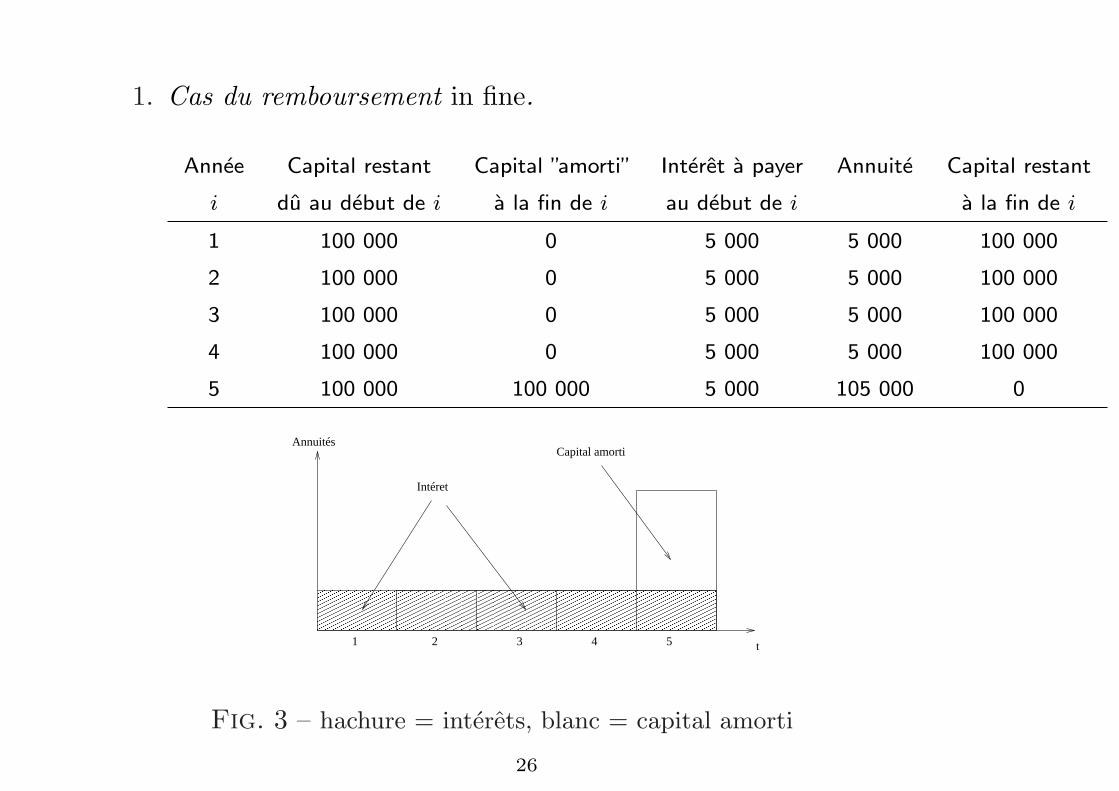

1. Cas du remboursement in fine.

Annee Capital restant Capital ”amorti” Interet a payer Annuite Capital restant

i du au debut de i a la fin de i au debut de i a la fin de i

1 100 000 0 5 000 5 000 100 000

2 100 000 0 5 000 5 000 100 000

3 100 000 0 5 000 5 000 100 000

4 100 000 0 5 000 5 000 100 000

5 100 000 100 000 5 000 105 000 0

Capital amorti

������

������

������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������

t2 3 4 51

Intéret

Annuités

Fig. 3 – hachure = interets, blanc = capital amorti

26

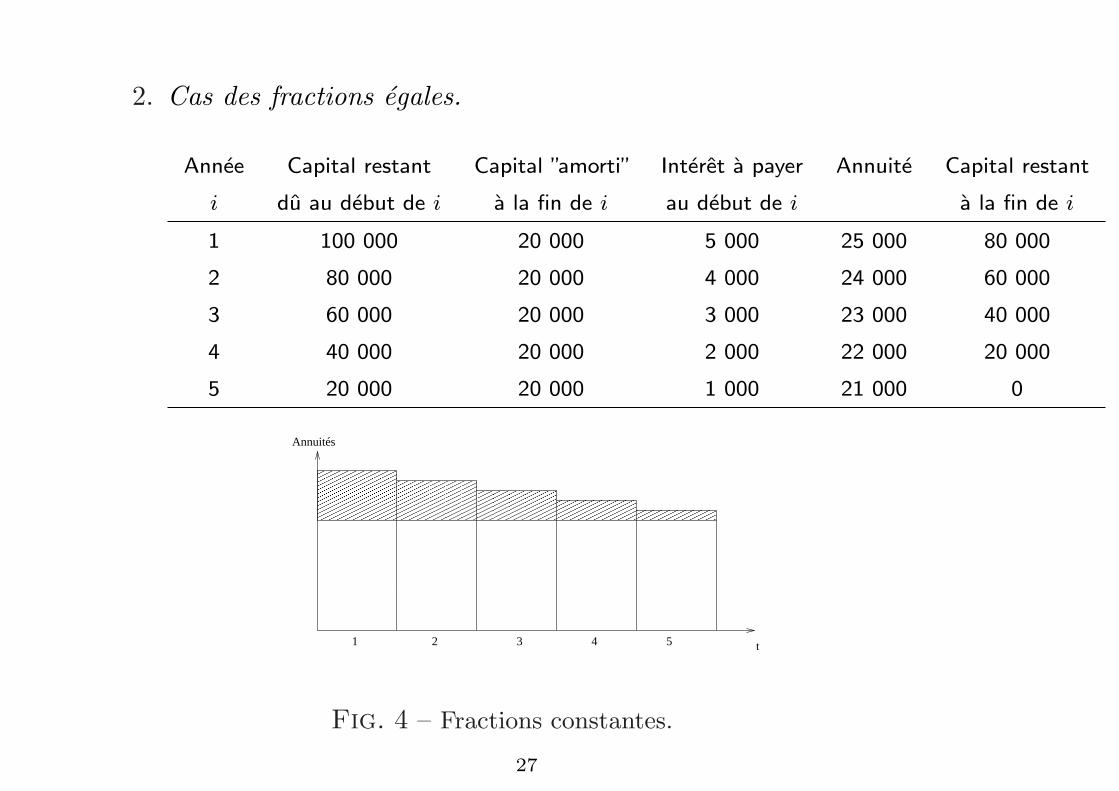

2. Cas des fractions egales.

Annee Capital restant Capital ”amorti” Interet a payer Annuite Capital restant

i du au debut de i a la fin de i au debut de i a la fin de i

1 100 000 20 000 5 000 25 000 80 000

2 80 000 20 000 4 000 24 000 60 000

3 60 000 20 000 3 000 23 000 40 000

4 40 000 20 000 2 000 22 000 20 000

5 20 000 20 000 1 000 21 000 0

Annuités

�������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������

���������������

������������������

������������������

����������������

����������������

t2 3 4 51

Fig. 4 – Fractions constantes.

27

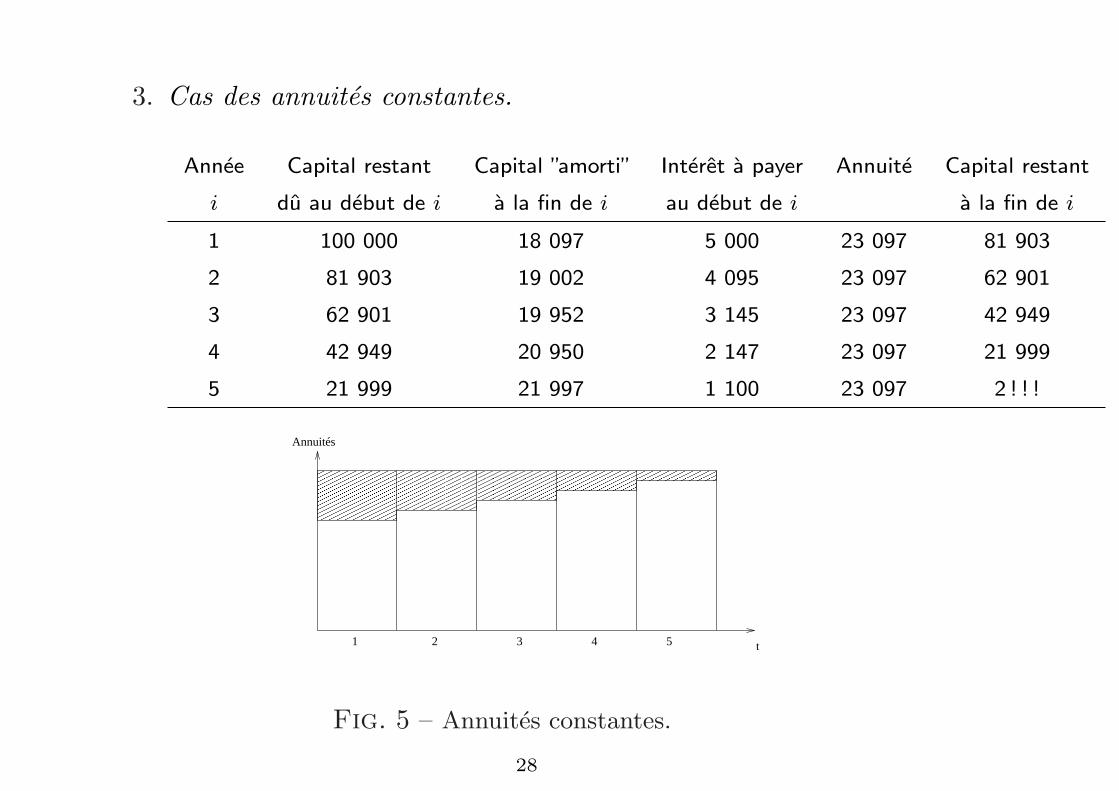

3. Cas des annuites constantes.

Annee Capital restant Capital ”amorti” Interet a payer Annuite Capital restant

i du au debut de i a la fin de i au debut de i a la fin de i

1 100 000 18 097 5 000 23 097 81 903

2 81 903 19 002 4 095 23 097 62 901

3 62 901 19 952 3 145 23 097 42 949

4 42 949 20 950 2 147 23 097 21 999

5 21 999 21 997 1 100 23 097 2 ! ! !

Annuités

�������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

�������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

���������������������

���������������������

���������������������

���������������������

���������������������

���������������������

t2 3 4 51

Fig. 5 – Annuites constantes.

28

1. Remboursement a la fin.

Fk = rNk−1, 1 ≤ k ≤ 4, Fn = rNn−1 + N

2. Fractions egales.

Capital amorti/an = constant = C =⇒ Fk − rNk−1 = C =N

n.

De meme Nk = N − kN

n.

Soit C = 20 000 et Nk = 100 000− kC.

3. Annuites constantes.

A = rN(1 + r)n

(1 + r)n − 1= $23 097.

29

4 Exercices.

Exercice 1 : Calcul d’un taux de croissance

En 1998, une entreprise a acquis un benefice net de $8 436 millions.En 2002, elle empoche $ 8 445 millions. Quel est le taux decroissance annuel des benefices nets de l’entreprise ?

Exercice 2 : Calcul d’un nombre de periodes

Combien de temps une somme de $10 000 000 placee a 7% aveccapitalisation annuelle met pour doubler de valeur (soit $20 000000) ? En general, cela depend-t-il du montant initial ?

30

Exercice 3 : Calcul d’annuites (1)

On souhaite acquerir une maison de $120 000 en payant d’abord$20 000 et en empruntant le reste sur 30 ans 8 % avec paiementsmensuels. Quel sera le montant des mensualites (constantes) ? Quelest le taux annuel effectif ?

Exercice 4 : Calcul d’annuites (2)

M. Dupond a 22 ans et prevoit de prendre sa retraite a 63 ans. Ilprevoit d’economiser $2 000 par an sur les 15 prochaines annees. Ilveut pouvoir beneficier de $100 000 de revenu par an pendant 20ans durant sa retraite avec le premier paiement a la premiere annee.Combien devra-t-il economiser chaque annee a partir de la 16emeannee ? On suppose qu’il prevoit d’investir dans un fond a 8% paran en moyenne.

31

Exercice 5 :

Vous allez recevoir F=$100 000 dans 10 ans. Votre fils projetted’acheter une maison dans 4 ans. Vous voulez savoir quelle sera lavaleur de F a ce moment. Avec un taux a 8%, quelle sera la valeurde F dans 4 ans ?

Exercice 6 :

Un manager de fonds de pension Canadien sait que le fonds doitrealiser une somme de C$5 million d’ici 10 ans. Il souhaite investirun montant aujourd’hui de facon a recuperer cette somme dans 10ans. Le placement envisage propose 6% composable mensuellement.Combien doit-il investir aujourd’hui ?

32

Exercice 7 :

Vous prenez votre retraite aujourd’hui et vous devez choisir entreune somme globale ($2 000 000) et un versement annuel ($200 000)pendant 20 ans avec le premier cette annee. Le taux d’interet de labanque est 7% composable annuellement. Quelle option vousparaıt-elle la plus interessante (vue d’aujourd’hui) ?

Exercice 8 :

Un manager de fonds de pension allemand prevoit un versement deEUR 1 000 000 par an pour des retraites. Les premiers departs enretraite n’arriveront pas d’ici 10 ans (a partir de maintenant), soitt = 10. Les versements seront alors payes tous les ans jusqu’at = 39. Quelle est la valeur aujourd’hui de ce plan de retraite si letaux est de 5% composable annuellement ?

33