Embed Size (px)

Citation preview

1

Tarih: Ekim 2017

Millî Reasürans T.A.Ş. adına sahibi

H. Hulki YALÇIN

İnceleme Kurulu BAŞKAN Y. Kemal ÇUHACI

ÜYE Özlem CİVAN

ÜYE Kaan ACUN

ÜYE Utku ÖZDEMİR

ÜYE Muhittin KARAMAN

ÜYE Güneş KARAKOYUNLU

Sorumlu Yazı İşleri Müdürü Burcu AYTEN

Basın Yayın Koordinatörü Yasemin TAHMAZ

Dizgi Yasemin TAHMAZ

Kapak Dizaynı Umut SİLE

Baskı CEYMA MATBAASI

Matbaacılar Sitesi Yüzyıl Mah. 4. Cad. No. 123

Bağcılar - İstanbul

Yönetim Yeri: Merkez

Maçka Cad. 35 34367 Şişli / İstanbul

Tel : 0-212-231 47 30 / 3 hat E-mail : [email protected] Internet : http://www.millire.com.tr Yayın Türü: Yerel süreli yayın

3 ayda bir yayınlanır.

Dergide yer alan yazıların içeriğinden yazı sahipleri sorumludur

İÇİNDEKİLER

Müşterek Avarya ve 2016 York & Anvers Kuralları……………………………………………………………… 4 İşin Gecikmesinden Kaynaklı Kâr Kaybı Sigortası ve Uygulamada Karşılaşılan Sorunlar………………………. 18 Temmuz 2017 Yenilemeleri……………………………………………………………………………………….. 26 Lloyd’s’un Yeni Merkezi Brüksel…………………………………………………………………………………. 29 Andrew Kasırgası’ndan Bu Yana Geçen 25 Yılda Neler Oldu?............................................................................... 31

REASÜRÖR

2

3

Reasürör Gözüyle

Son zamanlarda özellikle özelleştirme ve ‘yap-işlet-devret’ tarzı projelerin dünya genelinde

geniş yer tutmaya başlamasıyla, proje sahiplerinin bankalardan proje varlıklarını teminat göstermek suretiyle kredi kullanmaları ve kredi borçlarını projenin getirisiyle geri ödeme taahhüdünde bulunmaları sonucunda, projelerden beklenen getirinin gecikmeksizin garanti edilmesi konusu çok önemli bir hale gelmiş ve hatta bu konuyla ilgili olarak proje sahipleri ile finansörler ve dolayısıyla proje sahipleri ve müteahhitler arasındaki sözleşmelere iş programındaki gecikmelere yönelik katı hükümler eklenmeye başlanmıştır. Proje sahiplerinin ve müteahhitlerin belirtilen nedenlerden ötürü ciddi finansal risklerle karşı karşıya kalması, “İşin Gecikmesinden Kaynaklı Kâr Kaybı Sigortasına” (Advanced Loss of Profits-ALOP)yönelik talepte ciddi bir artışa yol açmıştır. Dergimizin bu sayısında Sayın Asude Temelli ALOP teminatının içeriğine ilişkin bilgiler vermekte ve uygulamada karşılaşılan sorunlara değinmektedir.

Ortaklaşa bir deniz seferine çıkmış olan gemiyi, yükü, diğer eşyayı ve navlunu birlikte tehdit

eden risklerden onları korumak amacıyla ve makul bir hareket tarzı oluşturacak şekilde, bile bile olağanüstü bir fedakârlık yapılması veya olağanüstü bir gidere katlanılması hâlinde oluşan zarar ve giderler Müşterek Avarya olarak adlandırılmaktadır. Dergimizin bu sayısında, Sayın S. Mert Şengün, Müşterek Avarya durumunu düzenleyen 2016 York Antwerp (York Anvers) kurallarını, 2004 yılında yürürlüğe giren kurallar ile karşılaştırmalı olarak incelemektedir.

Dergimizin bu sayısında, ayrıca, Sayın N. Esra Kulan’ın kaleme aldığı ve Orta Doğu’nun bazı

bölgeleri, Latin Amerika ve Uzak Doğu’da 1 Temmuz Reasürans Yenilemelerinde gözlenen piyasa ve fiyat hareketlerine değinilen bir makaleye yer verilmektedir.

Yabancı Basından Seçmeler bölümünde ise sigorta ve reasürans piyasasının önemli oyuncusu

Lloyd’s of London’ın İngiltere’nin Avrupa Birliği’nden ayrılma kararı sonrasında Avrupa Birliği faaliyetleri için merkez olarak Brüksel’i seçmiş olmasına değinen bir makalenin çevirisi ile, Andrew Kasırgası’nın üzerinden 25 yıl geçmişken, katastrofik hasar tutarlarının tahmin edilmesinde sigorta ve reasürans piyasalarının kaydetmiş olduğu aşamanın değerlendirildiği bir makalenin çevirisine yer verilmektedir.

REASÜRÖR

4

Müşterek Avarya ve 2016 York & Anvers Kuralları

u çalışmada, deniz si-gortalarına mahsus risklerden biri olan

“Müşterek Avarya” hali ve bu hali düzenleyen 2016 York Antwerp (York Anvers) kural-ları ile 2004 yılında yürürlüğe giren kurallar karşılaştırmalı olarak incelenecektir.

Müşterek Avarya genel ola-rak 01.07.2012 tarihinde yü-rürlüğe giren 6102 sayılı Türk Ticaret Kanunu’nun 1272. maddesinde “Ortak bir deniz sergüzeştine atılmış olan ge-miyi, yükü, diğer eşyayı ve navlunu birlikte tehdit eden bir tehlikeden onları korumak amacıyla ve makul bir hareket tarzı oluşturacak şekilde, bile bile olağanüstü bir fedakârlık yapılması veya olağanüstü bir gidere katlanılması hâlinde “Müşterek Avarya Hareketi” var sayılır ve bu hareketin doğrudan doğruya sonucu olan zarar ve giderler Müşte-rek Avarya olarak kabul edi-lir” ifadesi ile tanımlanmıştır. İfadede yer alan “sergüzeşt (macera, serüven) ifadesine dikkat çekmek gerekmektedir. Çünkü deniz üzerinde yapılan

her bir sefer bir macera olarak kabul edilmiştir. Seferle ilgili menfaat sahipleri (Gemi, Yük, Navlun ve Sigorta) başlangıç-tan bitime kadar geçecek süre-de kader birliği etmiş sayıl-maktadırlar ve sergüzeşt sıra-sında gemi herhangi bir tehli-keye maruz kaldığında, seferin selameti için bilinçli olarak yapılacak her türlü fedakarlık sonucu doğacak zararı da ortak olarak üstlenmeleri beklen-mektedir.

Müşterek Avarya halinin gerçekleşmesi için bir takım unsurların meydana gelmesi gerekmektedir. Bunlar; ‐ Hususi Avarya (yalnız ge-

minin veya yalnız yükün bir tehlikeye maruz kalması) durumu değil, ortak menfa-atin tehlike altında olması,

‐ Tehlikenin derecesinin yük-sek olması, (Tehlikenin ger-çekleşmesi durumunda ted-bir alınmaması nedeniyle menfaat sahiplerinin önemli bir zarara uğrayacak olma-ları),

‐ Seferin selameti için yapı-lacak fedakarlığın bilinçli olarak yapılması,

‐ Yapılan fedakarlığın makul olması (Müşterek Avarya fedakarlığının amacı, mey-dana gelebilecek büyük bir zarardansa tehlikenin daha az zararla atlatılmasıdır. Yapılacak fedakarlık, tehli-kenin neden olacağı hasara eşit yahut daha fazla olursa, Müşterek Avarya amacına ulaşılamadığından, meyda-na gelmemiş olacaktır).

‐ Fedakârlığın olağan haller dışında yapılmış olması (olağanüstü olması),

‐ Yine yapılacak fedakârlığın ortak menfaati korur nite-likte olması ve son olarak,

‐ Meydana gelen hasarın Müşterek Avarya neticesin-de ortaya çıkmasıdır (Örne-ğin, fırtına nedeniyle yan yatma/batma tehlikesine maruz kalan bir geminin ka-raya oturtulması bir Müşte-rek Avarya fiili olarak ta-nımlanabilecek iken, aynı geminin fırtına nedeniyle irade dışı olarak karaya oturması Hususi Avarya du-rumu olacaktır). Müşterek Avarya’nın tanı-

mında yer alan ortak menfaat

B

REASÜRÖR

5

prensibi yalnız meydana gele-bilmesi için değil, Müşterek Avarya neticesinde uğranan zararda da önemlidir. Örneğin, deniz koşulları nedeniyle sefer sırasında yan yatmakta olan bir gemide, kaptanın direktifiyle denize mal atılması ve geminin tekrar dengesini bulması sağ-lanarak seferini tamamlaması-nın ardından oluşan zarar sa-dece malı denize atılan yükün sahibi tarafından değil tüm menfaat sahipleri tarafından

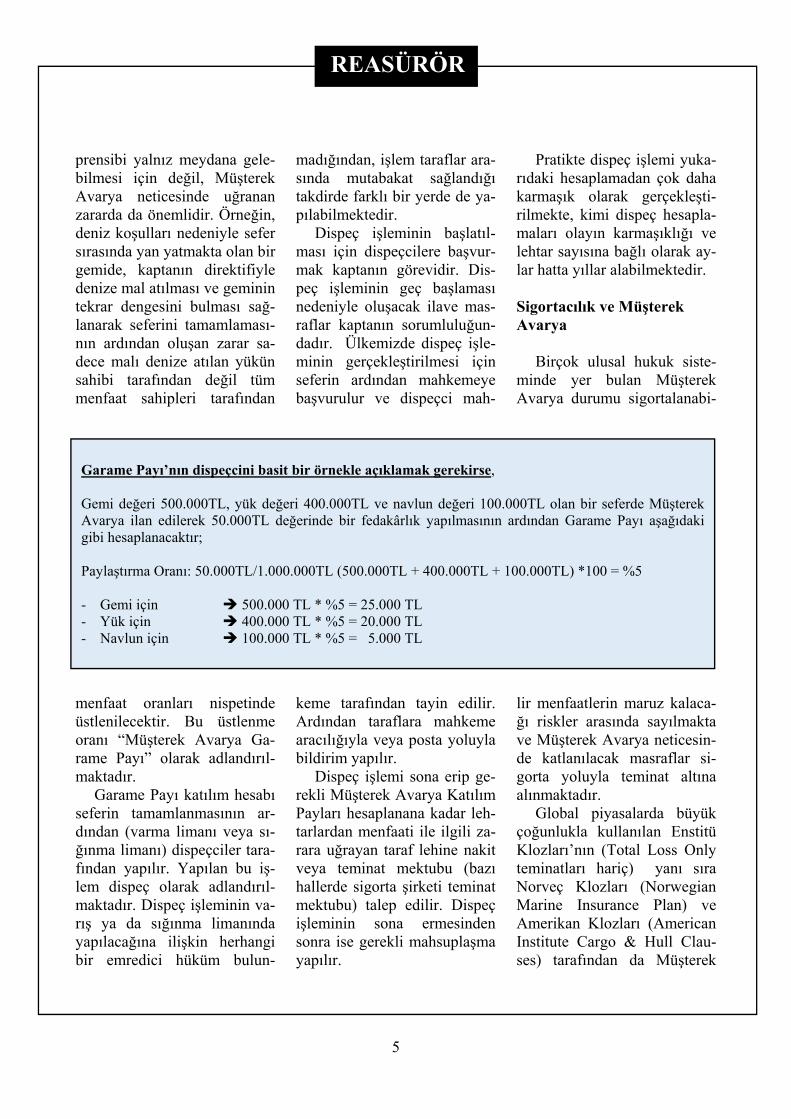

menfaat oranları nispetinde üstlenilecektir. Bu üstlenme oranı “Müşterek Avarya Ga-rame Payı” olarak adlandırıl-maktadır.

Garame Payı katılım hesabı seferin tamamlanmasının ar-dından (varma limanı veya sı-ğınma limanı) dispeçciler tara-fından yapılır. Yapılan bu iş-lem dispeç olarak adlandırıl-maktadır. Dispeç işleminin va-rış ya da sığınma limanında yapılacağına ilişkin herhangi bir emredici hüküm bulun-

madığından, işlem taraflar ara-sında mutabakat sağlandığı takdirde farklı bir yerde de ya-pılabilmektedir.

Dispeç işleminin başlatıl-ması için dispeçcilere başvur-mak kaptanın görevidir. Dis-peç işleminin geç başlaması nedeniyle oluşacak ilave mas-raflar kaptanın sorumluluğun-dadır. Ülkemizde dispeç işle-minin gerçekleştirilmesi için seferin ardından mahkemeye başvurulur ve dispeçci mah-

keme tarafından tayin edilir. Ardından taraflara mahkeme aracılığıyla veya posta yoluyla bildirim yapılır.

Dispeç işlemi sona erip ge-rekli Müşterek Avarya Katılım Payları hesaplanana kadar leh-tarlardan menfaati ile ilgili za-rara uğrayan taraf lehine nakit veya teminat mektubu (bazı hallerde sigorta şirketi teminat mektubu) talep edilir. Dispeç işleminin sona ermesinden sonra ise gerekli mahsuplaşma yapılır.

Pratikte dispeç işlemi yuka-rıdaki hesaplamadan çok daha karmaşık olarak gerçekleşti-rilmekte, kimi dispeç hesapla-maları olayın karmaşıklığı ve lehtar sayısına bağlı olarak ay-lar hatta yıllar alabilmektedir.

Sigortacılık ve Müşterek Avarya

Birçok ulusal hukuk siste-

minde yer bulan Müşterek Avarya durumu sigortalanabi-

lir menfaatlerin maruz kalaca-ğı riskler arasında sayılmakta ve Müşterek Avarya neticesin-de katlanılacak masraflar si-gorta yoluyla teminat altına alınmaktadır.

Global piyasalarda büyük çoğunlukla kullanılan Enstitü Klozları’nın (Total Loss Only teminatları hariç) yanı sıra Norveç Klozları (Norwegian Marine Insurance Plan) ve Amerikan Klozları (American Institute Cargo & Hull Clau-ses) tarafından da Müşterek

Garame Payı’nın dispeçcini basit bir örnekle açıklamak gerekirse, Gemi değeri 500.000TL, yük değeri 400.000TL ve navlun değeri 100.000TL olan bir seferde Müşterek Avarya ilan edilerek 50.000TL değerinde bir fedakârlık yapılmasının ardından Garame Payı aşağıdaki gibi hesaplanacaktır; Paylaştırma Oranı: 50.000TL/1.000.000TL (500.000TL + 400.000TL + 100.000TL) *100 = %5 - Gemi için 500.000 TL * %5 = 25.000 TL - Yük için 400.000 TL * %5 = 20.000 TL - Navlun için 100.000 TL * %5 = 5.000 TL

REASÜRÖR

6

Avarya zararları bir takım sı-nırlamalarla kapsama dahil edilmiştir.

Müşterek Avarya’nın Tabi Olduğu Kurallar

Müşterek Avarya kavramı-

nın tarihsel gelişimi incelendi-ğinde, bilinen en eski kaynağın Rodos Hukuku olduğu görül-mektedir. Daha sonra Romalı-lar tarafından da benimsenen Müşterek Avarya uygulaması ile ilgili olarak “Denize Mal Atma (Jactus)” ile ilgili bir ta-kım düzenlemeler getirilmiştir. Yeni Çağ’a kadar yazılı hu-kuksal metinlerden çok örf ve adet hukuku ile sürdürülen de-nizcilik faaliyetinin bir parçası olarak kabul edilen Müşterek Avarya, ilk kez yazılı olarak 1671 yılında Fransa’daki Ro-uen şehrinde yayınlanan “De-niz Rehberi (Guidon de la Mer)” isimli bir hukuk kita-bında yer almıştır.

1860 yılında Sosyal Bilim-leri Geliştirme Ulusal Cemiye-ti tarafından düzenlenen Glasgow Konferansı’nda Müş-terek Avarya ile ilgili 11 kural oluşturulmuştur. 1864 sene-sinde ise York Kongresi’nde oluşturulan bu 11 kural kabul edilmiştir (York Kuralları).

1877 senesinde Anvers (Antwerp) şehrinde düzenle-nen bir başka kongrede kural-lara 12’ncisi eklenmiş ve bu tarihten itibaren bu kurallar bütünü York-Anvers (York Antwerp) kuralları olarak anılmaya başlanmıştır. York-

Anvers Kuralları günümüze kadar 1924, 1950, 1974, 1994, 2004 ve 2016 senelerinde olu-şan ihtiyaçlar sebebiyle yeni-den düzenlenmiştir.

Türk Hukukunda Müşterek Avarya’ya ilişkin uygulamala-ra ilk kez 1864 tarihli “Kanun-name-i Hümayun-ı Ticaret-i Bahriye” kanununda yer ve-rilmiştir. Cumhuriyet Döne-mi’nde ise 1929 tarihli Deniz Ticareti Kanunu’nun 1241-1274. Maddeleri Müşterek Avarya’ya ayrılmıştır.

Ancak uygulamada çarter sözleşmelerinde York-Anvers Kuralları’nın uygulanması ilgi-li maddeleri işlevsiz kılmıştır. Bu nedenle, 1957 senesinde yürürlüğe giren 6762 sayılı Türk Ticaret Kanunu ile York- Anvers Kuralları kanun metni-ne alınarak kanunun uygulama ile uyumlu olması sağlanmış-tır.

6102 sayılı Türk Ticaret Kanunu 1273. Maddede York-Anvers kuralları ile ilgili aşa-ğıdaki ifadeler yer almaktadır; Madde 1273 1. Taraflarca başka bir husus

kararlaştırılmamış olduğu takdirde, Müşterek Avarya garamesi, Milletlerarası Denizcilik Komitesi tara-fından hazırlanarak, bu madde hükmüne göre Türk-çe’ye çevrilip yayımlanmış olan en son tarihli York-Anvers Kurallarına tabidir.

2. York-Anvers Kuralları’nın çevirisi, Sigortacılık Genel

Müdürlüğü ile Ulaştırma, Denizcilik ve Haberleş-me Bakanlığı tarafından kurulacak bir ihtisas komi-tesince hazırlanır ve çevri-len orijinal metin ile birlik-te Resmî Gazetede yayım-lanarak ilan edilir. Milletle-rarası Denizcilik Komitesi tarafından, York-Anvers Kuralları’nda yapılacak de-ğişiklikler de aynı yöntem-le Türkçe’ye çevrilip ilgili müsteşarlıklarca resen veya gerçek ve tüzel kişilerin baş-vurusu üzerine yayımlanır. Görüldüğü üzere, çarter

sözleşmelerinde aksi kararlaş-tırılmayan durumlarda Müşte-rek Avarya hali ilgili York-Anvers Kuralları’na tabi ola-caktır. Ancak, uygulamada ol-dukça nadiren karşılaşılsa da, sözleşmede farklı bir ulusal hukuka atıfta bulunulmuşsa, Müşterek Avarya durumunda ilgili hukuk kuralları uygula-nabilecektir. 2016 York-Anvers Kuralları (*)

Önceden de belirtildiği gibi,

York Anvers Kuralları oluşan ihtiyaç doğrultusunda belirli tarihlerde gözden geçirilerek yeniden düzenlenmiştir. 2004 kuralları, ihtiyaca uygun ola-rak düzenlenmediğinden, yer-lerine 1994 kuralları uygulan-maya devam edilmiştir. Böyle-likle, 2004 kuralları atıl hale geldiğinden, 2016 yılında ye-niden gözden geçirilerek ge-rekli eklemeler yapılmıştır.

REASÜRÖR

7

Bu bölümde maddeler ha-

linde yapılan değişiklikler in-celenecektir. ‐ Yorum Kuralı

‐ Müşterek Avarya paylaş-

tırmasında aşağıdaki ku-rallar, kendileriyle bağ-daşmayan mevzuat ve uy-gulama dikkate alınmaksı-zın uygulanacaktır.

‐ Üstün Kural ve Numaralı Kurallarda aksi öngörül-medikçe, Müşterek Avar-ya Paylaştırması Harfli Kurallara göre yapılacak-tır.

‐ Üstün Kural ‐ Makul ölçüler içinde ya-

pılmayan fedakârlık ve masraflar için hiçbir halde paylaştırma yapılmaya-caktır.

Kural A 1. Bir Müşterek Avarya hare-

keti, ancak ve yalnız ortak deniz sergüzeştine katılmış olan malvarlığı unsurlarını (değerleri) karşılaştıkları bir tehlikeden korumak amacı ile müşterek selamet için bi-lerek ve makul bir şekilde olağanüstü bir fedakârlık veya harcama yapılması ha-linde vardır.

2. Müşterek Avarya fedakârlık ve masrafları aşağıdaki hü-kümlerde öngörülen esaslar üzerinden farklı katılımcı ilgililer arasında paylaştırı-lacaktır.

Kural B

1. Hepsi bir ticari faaliyette bulunmak ve kurtarma hiz-meti vermemek şartıyla bir veya daha çok gemi yedekte çekildiğinde veya başka gemi veya gemileri ittiğinde bir deniz sergüzeşti vardır.

2. Müşterek bir tehlikeden gemileri ve eğer varsa yük-lerini korumak amacıyla önlemler alınması duru-munda bu Kurallar uygula-nacaktır.

3. Eğer gemiler müşterek bir tehlike altında ise ve biri-nin ayrılması ayrılan gemi-nin tek başına emniyetini arttırıyorsa veya müşterek deniz sergüzeştine katılan bütün gemilerin emniyetini arttırıyorsa, bu ayrılma Müşterek Avarya hareketi olacaktır.

4. Müşterek deniz sergüzeş-tine katılan gemilerin bir barınma limanına veya yer-ine uğraması halinde, her bir gemi ile bağlantılı olan harcamalar bu Kurallar kapsamında yapılabilecektir. Kural G’nin 3. ve 4. pa-ragraflarına saklı kalmak üzere, Müşterek Avarya harcamaları, müşterek deniz sergüzeştinin sona ermesiyle birlikte sona erecektir. Çeki işlemleri ile ilgili olan

2. madde benzer olarak 1994 kuralları arasında yer almıştır. Ancak 2004 kurallarından çıkarılmıştır. Özellikle Birle-şik Krallık, Amerika Birleşik

Devletleri ve İskandinavya bölgesinde meydana gelen Müşterek Avarya durumları farklı yaklaşımların benim-senmesine neden olmuştur. Genellikle, geleneksel denizci-lik teamülleri ve kurallarıyla tam olarak örtüşmeyen çeki anlaşması şartları uygulanmış-tır. Revize edilen 2. madde ve eklenen 3. maddeyle ayrılma durumlarına açıklık getirmiş ve sığınma limanında katlanı-lacak masrafları hükme bağ-lamıştır. Kural C 1. Müşterek Avarya hareketi-

nin ancak doğrudan sonucu olan zarar ve masraflar Müşterek Avaryaya kabul edilecektir.

2. Çevre zararı veya müşte-rek deniz sergüzeştine ka-tılmış malvarlığından kir-letici maddenin sızması veya bırakılması sonucu maruz kalınan zarar, hasar ve masraflar hiç bir halde Müşterek Avarya paylaşı-mına katılmayacaktır.

3. Yolculuk sırasında veya sonrasında meydana gelen sürastarya*, pazar kaybı veya gecikme nedeniyle doğan zarar ve masraflar ile diğer dolaylı zarar Müşte-rek Avarya olarak kabul edilmez. Kuralda herhan-gi bir değişikliğe gidilme-miştir.

* Sürastarya: geminin yükle-me ve/veya boşaltma tamam-lanıncaya kadar limanlarda

REASÜRÖR

8

bekleyeceği süre olan astarya süresi bitmesine kar-şın; yükleme veya boşaltma tamamlanıncaya kadar gemi-nin limanda beklemesi için ta-raflarca kararlaştırılan süreye sürastarya (demoraj) süresi; bu süre için taşıtan tarafından ta-şıyana ödenecek ücrete ise sü-rastarya ücreti denir.

Kural D

Fedakârlık veya masrafa

neden olan olay, deniz sergü-zeştine atılmış taraflardan biri-nin kusurundan doğmuş olsa dahi, Müşterek Avarya payla-şımı yapılacaktır. Ancak bu kural, kusurlu tarafa karşı ileri sürülebilecek savunma veya talep haklarını veyahut kusurlu tarafın kendi savunma veya ta-lep haklarını etkilemeyecektir.

Kural E 1. Müşterek Avarya dolayısıy-

la talepte bulunan taraf, ta-lep ettiği zarar veya masra-fın Müşterek Avaryaya ka-bul edilebileceğini ispatla yükümlüdür.

2. Deniz sergüzeştinin tüm ta-rafları, en kısa sürede ken-dilerine düşen katılım değe-rini destekleyen kanıtlarını sunacaktır. Eğer Müşterek Avarya talebinde bulunulu-yorsa, paylaştırma gerekti-ren zarar ve masraflar, dis-peçciye yazılı olarak bildiri-lecek ve iddialarını destek-ler deliller sunulacaktır.

3. Böyle bir bildirimde bu-

lunulmaz veya müşterek deniz sergüzeştinin sona ermesinden veya masrafın ödenmesinden itibaren 12 ay içinde bildirimde bulun-dukları iddialarını destekler nitelikte deliller sunulmaz ise, dispeçci katılım değeri-ni, kendisine bildirilen bil-gilere dayanarak belirle-mekte serbesttir. Katılım değeri, müşterek deniz ser-güzeştinin sona ermesinden itibaren 12 ay içinde sağ-lanmalıdır, aksi takdirde dispeçci katılım değerinin aynı şartlarda serbestçe tak-dir hakkına sahip olacaktır. Bu takdir, taraflara yazılı olarak bildirilecektir. Bu takdire, ancak bildirimin tebliğinden sonraki iki ay içinde ve sadece açıkça yanlış olduğunda itiraz edi-lebilecektir.

4. Deniz sergüzeşti tarafların-dan biri, Müşterek Avarya olarak talep edilen fedakâr-lık ve masrafı üçüncü bir şahıstan tazmin etme prose-dürü içindeyse, bu durumu dispeçciye bildirecektir. Tazminatın alınması halin-de bu tazminat ile ilgili bü-tün ayrıntıları tazminatın elde edilmesi tarihinden iti-baren iki ay içinde dispeç-ciye sunacaktır. Revize edilen 2. ve 3. mad-

deler ile, tarafların katılım payları ve talepleriyle ilgili dispeçciye sunacakları kanıt ve belgelerin tedariki ile ilgili zaman kısıtlaması daha açık bir hale getirilmiştir. (Ulusla-

rarası Çalışma Örgütü tara-fından belge ve kanıt sağlanma sürelerinin yaşanan gecikme-lerde önemli bir unsur olduk-ları ve gecikmeleri önlemenin masrafları azaltacağına dair bir tespit yapılmıştır.)

Uluslararası Çalışma Ör-gütü’ne göre, eklenen 4. mad-de ile tarafların 3. şahıslar ile ilgili tazminat alacaklarının dispeç hesabına katılması, da-ha adaletli bir dispeç yapılma-sını sağlayacaktır.

Kural F

Müşterek Avarya olarak

kabul edilecek bir masrafın ye-rine yapılacak her ilave mas-raf, varsa diğer ilgililerce elde edilebilecek tasarrufa bakıl-maksızın, kaçınılan Müşterek Avarya tutarından fazla olma-mak üzere Müşterek Avarya kabul edilecektir. Kuralda herhangi bir değişikliğe gidil-memiştir.

Kural G

1. Müşterek Avarya zarar ve

katılımına ilişkin paylaşım, yolculuğun sona erdiği yer ve zamandaki değerler esas alınarak yapılacaktır.

2. Bu kural, dispeç raporunun hazırlanacağı yerin tespitini etkilemeyecektir.

3. Bir gemi, Kural 10 ve 11 uyarınca, Müşterek Avar- ya kabul edilebilecek bir durumda herhangi bir liman veya yerde bulunduğunda ve yükün tamamı veya bir

REASÜRÖR

9

kısmı diğer vasıtalarla var-ma yerine sevk edildiğinde, yükle ilgililer mümkün ol-duğu kadar ihbar edilmek şartıyla, Müşterek Avarya-ya ilişkin haklar ve yüküm-lülükler sanki böyle bir sevkiyat yapılmamış ve müşterek deniz sergüzeşti önceki gemiyle yapılmış gibi, taşıma sözleşmesi şart-ları ve uygulanacak hukuka uygun olduğu ölçüde de-vam eder.

4. Bu Kuralın üçüncü paragra-fının uygulanmasıyla doğan yüke düşecek Müşterek Avarya payı, yük sahibi ta-rafından kendi hesabına sevk edilmiş olsaydı doğa-cak masraf ile sınırlıdır. Kural F kapsamında kabul edilen masraflara bu sınır uygulanmaz. Eklenen son ifade ile dispeç hesabında Kural F ile ilgili belirsizlik-lerin ortadan kaldırılması amaçlanmıştır.

Kural 1-Denize Yük Atılması

Ticari teamüllere uygun olarak taşınmayan yükün deni-ze atılması Müşterek Avarya kabul edilmez. Kuralda her-hangi bir değişikliğe gidilme-miştir.

Kural 2-Müşterek Selamet Uğruna Yapılan Fedakârlık Sonucu Doğan Zıya veya Hasar

Müşterek deniz sergüzeşti-ne katılmış olan varlıkların müşterek selâmeti için yapılan

fedakârlık suretiyle veya bu-nun sonucu olarak doğan ve müşterek selamet uğruna yük-lerin atılması amacıyla açılan ambar kapaklarından veya başka yerlerden giren suların sebep olduğu zıya veya hasar Müşterek Avarya olarak kabul edilir. Kuralda herhangi bir değişikliğe gidilmemiştir.

Kural 3-Gemide Çıkan Yangının Söndürülmesi

Gemide çıkan bir yangını söndürmek için yanmakta olan bir gemiyi karaya çekmek ve-ya batırmak için oluşan zarar-lar da dâhil olmak üzere suyla veya diğer bir şekilde gemi ve yük veya herhangi birine gelen zarar Müşterek Avarya olarak kabul edilecektir.

Her nasıl kaynaklanırsa kaynaklansın dumandan veya ateşin yaratığı ısıdan doğan za-rar Müşterek Avarya olarak kabul edilmez. Kuralda her-hangi bir değişikliğe gidilme-miştir.

Kural 4-Enkazın Kesilmesi

Bir kaza sonucu önceden tamamen yok olmuş veya sü-rüklenmiş bir enkazın veya gemi parçalarının kesilip atılmasından doğan zarar ve hasar Müşterek Avarya ola-rak kabul edilmez. Kural- da herhangi bir değişikliğe gidilmemiştir.

Kural 5-Bilerek Karaya Oturtma

Bir gemi, müşterek selamet

uğruna bilerek karaya oturtul-duğunda, karaya kendiliğinden oturacak olsun veya olmasın, bunun sonucunda müşterek deniz sergüzeştine katılan malvarlığına gelen zarar ve ha-sar Müşterek Avarya kabul edilir. Kuralda herhangi bir değişikliğe gidilmemiştir.

Kural 6-Kurtarma Ücreti

a. Müşterek bir deniz sergü-zeştine girmiş tarafların sözleşmeye dayalı veya sözleşme dışı olmasına ba-kılmaksızın, kurtarmayla il-gili olarak yaptıkları har-camalar, kurtarma faaliyet-lerinin müşterek deniz ser-güzeştine katılan malvarlık-larını tehlikeden korumak amacıyla yapılmış ve b, c, d, paragraflarına dahil ol-ması halinde Müşterek Avarya kabul edilecektir.

b. Yukarıdaki (a) paragrafına rağmen, deniz sergüzeştine girmiş tarafların kurtarıcı-lara karşı ayrı bir sözleş-mesel veya yasal sorumlu-luğu olduğu takdirde kur-tarma sadece aşağıdaki hal-lerden birinin doğması ha-linde Müşterek Avarya ka-bul edilecektir;

i. Yolculuk süresince son-raki bir kaza veya mal-varlığının zıya ve hasara uğraması sonucunu do-ğuran şartların var ol-ması ve bunun sonucun-da kurtarılmış ve katılan malvarlıkları arasında önemli bir farklılık doğmuş ise,

REASÜRÖR

10

ii. Önemli Müşterek Avarya

fedakarlıklarının bulun-ması,

iii. Kurtarılmış değerlerin açıkça hatalı olması ve kurtarma masraflarının paylaştırılmasında önemli hatanın bulunması.

iv. Kurtarma taraflarından birinin, diğer tarafa ait önemli bir miktardaki paylaştırma payını öde-miş olması halinde,

v. Önemli orandaki tarafla-rın kurtarma talebinin farklı terimler üzerinde karşılanmış olması; faiz, döviz düzeltme ve kurta-rıcının veya katılan ilgili-nin yasal masraflarının hiç bir şekilde nazara alınmamış olması.

Genellikle kurtarma mas-rafları Müşterek Avarya kap-samına dahil edilmiş ve diğer masraflarla birlikte Müşterek Avarya hesabına katılmıştır. Ancak 19. yüzyılın sonlarına doğru Birleşik Krallık dispeç-cileri kurtarma masraflarını ayrı olarak hesaplama yoluna gitmişlerdir. 1974 yılında Ku-ral 6 revize edilerek uluslara-rası uygulamada bütünlük sağ-lamak adına kurtarma masraf-ları, zararı azaltmak adına ya-pılmaları şartıyla Müşterek Avaryaya dahil edilmişlerdir. 2004 yılı kuralları oluşturu-lurken, IUMI bu hususla ilgili kurtarma masraflarının ayrı olarak hesaplanmasının ilave masrafa neden olacağı yönün-de görüş bildirmiştir.

2016 yılına kadar IUMI’nin

bu görüşüyle ilgili lehte ve aleyhte argümanlar ileri sü-rülmüştür. Yeni kurallarda yer alan b fıkrası ile adil olmayan bir paylaştırmaya neden olabi-lecek beş halin (i, ii, iii, iv ve v maddelerinde belirtilenler) gerçekleşmemesi durumunda LOF (Lloyd’s Open Form) tipi kurtarma faaliyetlerinden mey-dana gelen masrafların Müşte-rek Avarya kapsamına dahil edilemeyecekleri ifade edilmiş-tir. c. Paragraf (a)’da belirtilen

kurtarma ödemelerine, 1989 Milletlerarası Kurtarma Sözleşmesi’nin 13. madde-sinin birinci fıkrasının (b) bendinde belirtilen çevreye gelebilecek zararları önle-meye veya azaltmaya yöne-lik beceri ve çabalarını kap-sayan Kurtarma Ücreti de dahildir.

d. Yukarıda adı geçen Söz-leşme’nin 14. maddesi ge-reğince, kurtarıcıya bu maddenin 4. paragrafı kap-samında veya buna benzer kurallara göre (örneğin SCOPIC) ödenmesi gereken özel tazminat Müşterek Avarya kabul edilmeyecek-tir ve paragraf (a) da belirti-len bir kurtarma ödemesi olarak değerlendirilmeye-cektir.

Paragraf (c) ve (d)’de herhangi bir değişikliğe gidilmemiştir. Kural 7-Makine ve Kazanlara Verilen Hasar

Karaya oturmuş ve tehlike

içinde yeniden yüzmeye çalı-şan bir geminin herhangi bir makinasının veya kazanlarının hasara uğraması halinde, bu hasar riskinin göz önüne alına-rak müşterek selamet uğruna geminin yüzdürülmesi ama-cından doğduğunun gösteril-mesi halinde Müşterek Avarya kabul edilecektir.

Ancak, gemi yüzer haldey-ken pervaneyi harekete geçiren makinesinin ve kazanların ça-lışmasının neden olduğu zarar ve hasar Müşterek Avarya ka-bul edilemez. Kuralda her-hangi bir değişikliğe gidilme-miştir.

Kural 8-Karaya Oturmuş Geminin Hafifletilmesi Giderleri ve Bunun Sonucu Olan Hasar

Karaya oturmuş bir geminin yük, yakıt ve kumanyası veya bunlardan herhangi biri Müşte-rek Avarya hareketi olarak bo-şaltılmışsa, halletmenin olağan dışı masrafları, layter kirası ve eğer yapılmışsa yeniden yük-leme masrafları ve bunlardan doğan müşterek deniz sergü-zeştine katılan varlıkların uğ-radıkları zarar veya hasar Müş-terek Avarya sayılır. Kuralda herhangi bir değişikliğe gidil-memiştir. Kural 9-Yük, Gemi Malzemeleri ve Kumanyaların Yakıt Olarak Kullanılması

Yük, geminin malzemeleri

REASÜRÖR

11

ve kumanyaları veya bunlar-dan biri tehlike anında müşte-rek selamet uğruna zorunlu olarak yakıt amacıyla kullanıl-dığında Müşterek Avarya ka-bul edilecektir. Ancak, gemi malzemesinin ve kumanyaları-nın bedeli bu şekilde Müşterek Avarya olarak kabul edildiğin-de amaçlanan yolculuğun ta-mamlanması için kullanılacak olan yakıtın tahmini değeri Müşterek Avaryadan mahsup edilecektir. Kuralda herhangi bir değişikliğe gidilmemiştir.

Kural 10-Sığınma Limanındaki Masraflar a. i. Bir gemi, kaza, fedakâr-

lık veya diğer olağanüstü haller nedeniyle müşte-rek selamet uğruna zo-runlu olduğunda, bir ba-rınma liman veya yerine girmiş veya yükleme li-manı veya yerine dön-müşse, bu liman veya yere giriş masrafları Müşterek Avarya kabul edilir. Geminin bu liman veya yerden ilk yükünün tamamı veya bir kısmı ile sefere çıkması halin-de bu yere girmenin ve-ya dönmenin sonucu olan çıkış masrafları benzer şekilde Müşterek Avaryaya kabul olunur.

ii. Bir gemi herhangi bir ba-rınma limanı veya yerin-de bulunur ve bu liman veya yerde tamirin ya-pılması mümkün olma-dığından başka bir liman

veya yere gitmesi gerek-tiğinde bu Kural hükmü ikinci liman veya yer için de barınma liman veya yeriymiş gibi aynen uygulanacak ve geçici tamir ve çekmeden ileri gelenler de dahil olmak üzere, böyle bir yer de-ğiştirmenin neden oldu-ğu masraflar Müşterek Avarya kabul edilecektir. Bu yer değişim nedeniy-le uzayan yolculuğa Ku-ral 11 hükümleri uygula-nacaktır.

b. i. Yükleme, ara veya ba-rınma liman veya yerin-de, yük, yakıt veya ku-manyayı boşaltmak veya gemi içinde elden geçir-mek için yapılan masraf-lar, bu elden geçirmenin veya boşaltmanın müşte-rek selametin temini ve-ya fedakarlık veya kaza sonucu gemide doğmuş hasarın tamiri için gerek-li olmak ve ayrıca yolcu-luğa güvenlik içinde de-vam, tamirin yapılması-na bağlı bulunmak koşu-lu ile Müşterek Avarya kabul edilir. Ancak yük-leme ya da uğrama yeri ya da limanında ortaya çıkan hasar yolculuk sı-rasındaki bir kaza veya olağanüstü bir durum ile ilgili bulunmazsa, elden geçirme ve boşaltmanın giderleri Müşterek Avar-ya olarak kabul edilme-yecektir.

ii. Yük, yakıt ya da kuman-

yanın yolculuk sırasında meydana gelen istif bo-zukluğunu düzeltmek amacıyla gemi içinde el-den geçirilme ve boşal-tılma masrafları, bu iş-lem müşterek selamet için gerekli olmadıkça, Müşterek Avarya olarak kabul edilemeyecektir.

c. Yük, yakıt ve kumanyanın

elden geçirme ve boşaltma masraflarının Müşterek Avaryaya kabul edildiği hallerde, bunların yeniden yükleme ve gemide istifle-me masrafları ile depolama giderleri ve makul şekilde yapılmak şartıyla sigorta masrafları da dahil Müşte-rek Avarya olarak kabul edilecektir. Yeniden yük-leme ve istifleme için har-canan fazla zaman için Ku-ral 11’in hükümleri uygula-nır.

d. Ancak, gemi mahkum edilmiş veya ilk yolculuğu-na devam etmezse, geminin mahkum edildiği ya da yol-culuğun bırakıldığı tarihe kadar olan depolama mas-rafları, veya geminin mah-kum edilmesi ya da yolcu-luğun bırakılması yük bo-şaltmanın tamamlanmasın-dan önceki bir tarihte mey-dana gelmişse bu boşaltmanın tamamlandığı tarihe kadar olan depolama masrafları Müşterek Avarya olarak kabul edilecektir. Kuralda herhangi bir değişikliğe gi-dilmemiştir.

REASÜRÖR

12

Kural 11-Gemi Adamlarının Ücret ve Bakım Masrafları İle Barınma Limanına Girme ve Bu Limandaki Diğer Masraflar a. Geminin bir barınma liman

veya yerine girmesi veya yükleme limanı veya yerine dönmesi nedeniyle uzayan yolculukta, kaptan, zabitan ve mürettebatın makul ölçü-ler içindeki ücret ve bakım giderleriyle tüketilen yakıt ve kumanya Kural 10 (a) hükmüne göre böyle bir li-man veya yere girme mas-raflarının Müşterek Avarya sayılması halinde, Müşterek Avaryaya kabul edilir. Maddede herhangi bir de-ğişikliğe gidilmemiştir.

b. i. Bir gemi, kaza, fedakâr-lık ya da diğer olağanüs-tü durumlar sonucu müş-terek selamet için ya da fedakârlık ya da kaza sonucu gemide doğan hasarın yolculuğu güven içinde devam yönünden gerektirdiği onarım zo-runluluğu karşısında, herhangi bir liman ya da yere girer veya orada alıkonulursa, bu liman ya da yerde geminin yol-culuğa devam edebilecek duruma geldiği veya gelmesi gerektiği ana kadar geçen ek bekleme süresi içinde makul öl-çüde sarfedilmiş kaptan, zabitan ve gemi adamla-rına ait ücret ve bakım masrafları Müşterek

Avarya olarak kabul edi-lecektir. Maddede her-hangi bir değişikliğe gi-dilmemiştir.

ii. Müşterek Avarya kabul edilmeyen tamir yapıl-ması süresince harcanan yakıt ve kumanyalar ha-riç, ilave zamanda har-canan yakıt ve kumanya-lar Müşterek Avarya ka-bul edilecektir. Eklenen ii maddesi ile girilen ve-ya alıkonulan liman veya yerde tamir durumları dışında harcanan ialve yakıt ve kumanya Müşte-rek Avarya kapsamına alınmıştır.

iii.Müşterek Avarya kabul edilmeyen tamir süresin-ce harcanan liman mas-rafları hariç, ek bekleme süresi içinde doğan li-man masrafları benzer şekilde Müşterek Avarya olarak kabul edilecektir. Maddede herhangi bir değişikliğe gidilmemiş-tir.

iv.Yükleme veya uğrama yer ve limanında tespit edilen gemi hasarının yolculuk sırasında mey-dana gelmiş bir kaza ve-ya diğer olağanüstü du-rumla ilgili olmadığı halde, bu hasarın tamir edilmesi geminin yolcu-luğuna güven içinde de-vam edebilmesi yönün-den gerekli de olsa, tes-pit edilen hasarın onarı-mı için geçen ek bekle-me süresi içinde kaptan,

gemi zabitanları ve gemi adamlarının ücret ve ba-kım masrafları ve yakıt, kumanya ve liman mas-rafları Müşterek Avarya olarak kabul edilmeye-cektir. Maddede herhan-gi bir değişikliğe gidil-memiştir.

v. Gemi mahkûm edilir ve-ya tasarlanan yolculuğu-na devam etmezse, ge-minin mahkum olduğu veya tasarlanan yolcu-luktan vazgeçilen tarihe kadar veya bu tarih yü-kün boşaltılmasından önceki bir tarihe rastlı-yorsa boşaltmanın ta-mamlanması tarihine ka-dar olan, kaptan, gemi zabitanları ve gemi adamlarının ücret ve ba-kım masrafları, yakıt, kumanya ve liman mas-rafları Müşterek Avarya olarak kabul edilecektir. Maddede herhangi bir değişikliğe gidilmemiş-tir.

c. i. Bu Kuralların uygulan-ması yönünden ister do-natanın akdi yükümlülü-ğünden, ister hizmet söz-leşmesi ve şartlarından doğmuş olsun, kaptan, gemi zabitleri ve gemi adamlarına veya onların yararına yapılan bütün ödemeler ücret sayılır.

ii. Bu Kuralların uygulan-ması yönünden liman masrafları, müşterek emniyet için yapılan ve-ya bir geminin barınma

REASÜRÖR

13

limanına girmesinin ve-ya kalmasının sağlanma-sı veya Kural 11 (b) (i)’de belirtilen koşullar altında yapılan tüm ola-ğan ve ilave masrafları kapsar. Ücretler ve li-man masrafları ile ilgili tanımlamalar yapılarak hukuki uyuşmazlıkların önüne geçilmeye çalışıl-mıştır.

d..Çevre zararlarını önlemek ve azaltmak için alınan ted-birlerin masrafları aşağıdaki şartların hepsinin veya bir kısmının mevcut olması ha-linde Müşterek Avaryaya girer: Maddede herhangi bir değişikliğe gidilmemiş-tir. i. Müşterek deniz sergü-

zeştine katılan ilgililer dışındaki bir kimse tara-fından bu kimseyi kur-tarma ücretine hak ka-zandıracak nitelikteki müşterek selamet uğruna yapılmış bir hareketin masrafları. Maddede herhangi bir değişikliğe gidilmemiştir.

ii. Kural 10 (a)’da belirle-nen şartlar gereğince bir liman veya yere giriş ve-ya çıkış masrafları. Mad-dede herhangi bir deği-şikliğe gidilmemiştir.

iii. Kural 11 (c)’de belirle-nen şartlar içinde bir li-man veya yerde kalma masrafları: Ancak kirle-tici maddelerin sızması veya bırakılması durum-larında, kirliliği veya

çevreye zararı önlemek veya azaltmak için gere-ken ek masraflar Müşte-rek Avarya sayılmaz. Maddede herhangi bir değişikliğe gidilmemiş-tir.

iv. Müşterek Avarya sayılan gemide elden geçirme, boşaltma, depolama veya yükün, yakıtın ve ku-manyanın tekrar yükle-me işlemleri ile ilgili masraflar. Madde yeni-den düzenlenerek (elden geçirme ve yakıt ifadele-ri eklenmiştir) X (b) (i) maddesiyle uyumlu ol-ması sağlanmıştır.

Kural 12-Boşaltmada Yüke Gelen Zarar

Yük, yakıt veya kumanya-nın elden geçirilmesi, boşal-tılması, depolanması, yeniden yüklenmesi ve istif sonucunda oluşan zarar veya hasar, ancak ve sadece bu önlemlerin bedeli Müşterek Avarya kabul edildi-ği takdirde Müşterek Avarya olarak kabul edilir. Maddede herhangi bir değişikliğe gidil-memiştir. Kural 13-Tamir Masrafından İndirim

a. Müşterek Avaryadan kabul edilen tamir masrafları eski malzeme ve parçaların ye-nileri ile değiştirilmesi du-rumunda eski-yeni farkına tabi değildir. Meğer ki, ge-mi on beş yaşından büyük olsun, bu durumda üçte bir

oranında indirim yapılacak-tır. Yapının tamamlandığı yılın Aralık ayının otuz bi-rinden Müşterek Avarya ha-reketinin meydana geldiği tarihe kadar geçen süre, geminin yaşı olarak kabul edilip indirimler ona göre düzenlenir. Maddede her-hangi bir değişikliğe gidil-memiştir.

b. İndirimler yeni alet ve par-çaların monte edilir haldeki değeri üzerinden yapılır. Kumanya, yedek parça, ça-pa ve zincirli kablolar için indirim yapılmaz. Havuz ve kızak ücretleri ile geminin yer değiştirme giderleri tam olarak kabul olunur. Mad-dede herhangi bir değişikli-ğe gidilmemiştir.

c. Geminin karinesinin temiz-lenmesi, boyanması veya kaplanması masrafları Müş-terek Avarya olarak kabul edilmez, meğer ki, boyama ve kaplama Müşterek Avar-ya hareket tarihinden önce-ki 24 ay içinde olsun. Bu halde masrafların yarısı Müşterek Avarya kabul edi-lir. İlgili süre önceki düzen-lemelerde 12 ay olarak be-lirlenmiştir.

Kural 14-Geçici Tamirler

a. Müşterek selamet uğruna, yükleme, uğrama veya ba-rınma limanında gemiye ge-çici tamir yapıldığında veya Müşterek Avarya fedakârlı-ğından doğan gemi hasarının geçici şekilde tamir edilirse, bu tamir masrafı Müşterek

REASÜRÖR

14

Avarya olarak kabul edile-cektir. Maddede herhangi bir değişikliğe gidilmemiştir.

b. Yolculuğun tamamlanması-nın sağlanması için kazadan doğan hasar geçici olarak tamir edilmişse yapılan bu tamir masrafları, bu tamir yapılmasaydı Müşterek Avaryaya dâhil olacak mas-raflardan sağlanacak tasarruf ölçüsünde ve ilgililerin tasar-rufları değerlendirilmeksizin Müşterek Avarya kabul edi-lecektir. Madde 1994 yılın-daki düzenlemede yer aldığı haliyle revize edilmiştir.

c. Müşterek Avaryaya dâhil olan geçici tamir masrafla-rına eski-yeni farkı için in-dirim yapılmaz. Maddede herhangi bir değişikliğe gi-dilmemiştir.

Kural 15-Navlun Kaybı

Yükün, Müşterek Avarya hareketi neticesi doğmuş ya da Müşterek Avarya sayılan hasar ve zararın neden olduğu nav-lun kaybı Müşterek Avarya kabul edilecektir. Donatanın bu navlunu kazanmak için ya-pacağı, fakat fedakârlık sonucu oluşmayan masraflar, kaybedi-len brüt navlun ücreti de esas alınarak indirimde değerlendi-rilir. Kuralda herhangi bir de-ğişikliğe gidilmemiştir. Kural 16-Fedakârlık Sonucu Yüke Gelen Zarar ve Hasar Karşılığı Ödenecek Tazminat Miktarı a. i. Fedakârlık sonucu yüke

gelen zarar ve hasar kar-şılığı ödenecek tazminat miktarı boşaltma zama-nındaki değere göre be-lirlenecek, alıcıya verilen ticari faturaya bakılacak veya eğer böyle bir fatura mevcut değilse, yükleme zamanındaki değerine ba-kılarak saptanacaktır. Dispeçci tarafından taşı-ma sözleşmesi kapsamın-da son teslim yeri neresi olursa olsun, bu ticari fa-turaların boşaltma yerin-deki değeri yansıttığı ka-bul edilebilir.

ii. Boşaltma zamanındaki değer, sigorta ve navlun bedelini de kapsayacak-tır. Meğer ki, bu navlun yük dışındaki menfaatler için tehlikede olsun. Ek-lenen ifadeler ile dispeç-cilerin dispeç masrafla-rını azaltmak için uygu-ladıkları CIF fatura de-ğerini hesaba alma uy-gulaması için ilave im-kan tanınmıştır.

b. Hasarlı yük satıldığında ve hasar değeri hakkında başka türlü anlaşma olmadığı tak-dirde, Müşterek Avarya ola-rak kabul edilecek değer, net satış tutarı ile bu Ku-ral’ın 1. paragrafında öngö-rülen şekilde hesaplanacak sağlam haldeki net değeri arasındaki fark olacaktır. Maddede herhangi bir de-ğişikliğe gidilmemiştir.

Kural 17-Katılım Değerleri

a. i. Malvarlıkları, Müşterek

Avaryaya yolculuk so-nundaki gerçek değerleri üzerinden katılacaktır. Ancak yükün değeri alı-cıya verilen ticari fatura ile ya da böyle bir fatura yoksa yükleme yerindeki değerine göre saptanacak boşaltma zamanındaki değer esas alınarak belir-lenir. Avarya dispeçcisi tarafından taşıma söz-leşmesi kapsamında son teslim yeri neresi olursa olsun, bu ticari faturala-rın boşaltma yerindeki değeri yansıttığı kabul edilebilir. İfade aynı ge-rekçeyle bir önceki mad-deye de eklenmiştir.

ii. Yükün değerine sigorta masrafı ve navlun da dâhil edilmelidir; meğer ki navlunun rizikosu yük ile ilgili dışındaki bir kimseye ait olsun. Bu şekilde belirlenen değer-den, yükün yolculukta veya boşaltma sırasın-daki zıya veya hasarları- nın indirilmesi gerekir. Avarya dispeçcisi yükün dâhil edilmesinin nihai katılıma orantısız olaca-ğını öngördüğü takdirde yükü Müşterek Avarya paylaşımı dışında tutabilir. Müşterek Avarya Katılım Oranı’nın düşük olduğu dispeç için yapılacak masraflar, bir kısım leh-darın katılım payını aşabilmektedir. Bu du-rum menfaatinin değeri yüksek olan taraf veya

REASÜRÖR

15

tarafların aleyhine olacağından, eklenen ifade ile dispeçciye men-faat değeri düşük olan tarafları dispeç hesabı-nın dışında bırakmak hakkı tanınmıştır.

iii. Gemiye ilişkin kira veya zaman çarteri sözleşme-lerinin faydalı ya da fay-dasız etkisine bakılma-yacaktır. Maddede her-hangi bir değişikliğe gi-dilmemiştir.

b..Bu değerlere, daha önce ek-lenmemişse, fedakârlığa ka-tılan malvarlıkları için Müş-terek Avarya katılım mikta-rı eklenecektir. Gemi ve yük Müşterek Avarya hare-keti anında tamamen zıyaya uğramış olsaydı, navluna hak kazanmak için yapıl-masına gerek kalmayacak olan masraflarla ödenmesi-ne gerek olmayacak gemi adamları ücretleri tehlike-deki navlun ve yolcu taşıma ücretinden indirilmelidir. Kural 6 (b) paragrafı uya-rınca, kurtarma hizmeti ödemelerinin Müşterek Avarya kabul edilmediği durumda, kesintiler kurtarı-cılara ödenen tutar, faiz ve kurtarıcı masrafları da dâhil olmak üzere sınırlı olacak-tır. Eklenen ifade ile, Müş-terek Avarya dışında tutul-ması durumunda kurtarma masraflarının dispeç hesa-bından düşülmesi gerek-mektedir. Bu uygulama hem fiziksel zararla benzer ola-rak gerçek değerin he-

saplanması için hem de kaybın yüksek olduğu du-rumlarda yüksek katılım payı ödenmesinin önüne geçilmesi için önemlidir.

c. Kural G’nin 3. paragrafında belirtilen durumlarda, yük ve diğer malvarlığı, satılmış ve eksik getirilmiş olmadığı takdirde asıl varma lima-nındaki değerleri üzerinden katılımda bulunacaktır. Gemi ise, boşaltmanın ta-mamlandığı zamandaki ger-çek değeri üzerinden katkı-da bulunacaktır. Maddede herhangi bir değişikliğe gi-dilmemiştir.

d. Yükün, varma limanından önce satılması halinde ise, satışın net gelirine Müşte-rek Avarya olarak kabul edilecek herhangi bir tutarın eklenmesiyle bulunan de-ğerler girecektir. Maddede herhangi bir değişikliğe gi-dilmemiştir.

e. Posta, yolcuların bagaj ve yolcu beraberindeki şahsi eşyaları ile yolcu beraberin-deki özel motorlu araçlar Müşterek Avaryaya katıl-mazlar. Eklenen ifade ile yol-cu beraberinde olmayan şah-si eşyaların (Örneğin: kon-teyner içinde taşınan ev eşya-ları) da Müşterek Avaryaya katılacağı vurgulanmıştır.

Kural 18-Gemi Hasarı

Müşterek Avarya hareketi sonucunda gemiye, makina ve/veya donanımına gelebile-cek zarar ve hasarlar aşağı-daki hallerde Müşterek Avarya

olarak kabul edilecektir: a. Tamir ve yenileme duru-

munda, Kural 13’deki indi-rimlere bağlı olarak, makul surette yapılmış tamir veya değiştirmenin gerçek makul değeri,

b. Tamir ve yenileme yapıl-madığı durumda, tazminat miktarı tamir gereklerinin tahmini değerini aşmamak üzere, böyle bir zıya veya hasarın sebep olduğu makul bir değerden düşme bedeli-dir. Ancak geminin tam zi-yaya uğramış olması veya tamir masraflarının geminin değerini aşması halinde Müşterek Avarya tazminat tutarı, geminin tahmini ta-mir masrafı düşülerek ve varsa geminin satışından elde edilen net gelirle belir-lenen geminin hasarlı değe-ri ile tayin edilir. Kuralda herhangi bir değişikliğe gi-dilmemiştir.

Kural 19-Bildirilmemiş veya Yanlış Bildirilmiş Yükler

a. Donatan veya acentasının

haberi olmaksızın yükleme limanında gemiye alınmış olan veya yükleme sırasın-da kasıtlı olarak yanlış tarif-le gemiye yüklenen mala gelen hasar ve zarar Müşte-rek Avarya olarak kabul edilemeyecektir.

b. Yanlış bildirimle gerçek değerinden düşük gösterile-rek gemiye yüklenen mala gelen hasar ve zarar için katılım, bildirilen değer

REASÜRÖR

16

üzerinden yapılacaktır, an-cak bu mallar gerçek değer-leri üzerinden katılımda bu-lunacaktır. Kuralda her-hangi bir değişikliğe gidil-memiştir.

Kural 20-Paranın Tedarik Edilmesi

a. Müşterek Avarya harcama-larını karşılayacak kaynağın yaratılması için satılan mal-ların sahiplerinin uğradıkla-rı sermaye kaybı Müşterek Avarya olarak kabul edile-cektir.

b. Müşterek Avarya harcama-larını sigortalama masrafları da Müşterek Avarya olarak kabul edilecektir. Kuralda herhangi bir değişikliğe gi-dilmemiştir.

Kural 21-Müşterek Avarya Kabul Edilen Zararlar İçin Faiz

a. Müşterek Avaryada dispe-çin yayınlanması tarihinden üç ay sonraya kadar Müşte-rek Avaryadaki harcama, fedakârlık ve katılımlara faiz yürütülür. Garameye iş-tirakle ilgililerin hesaba yapmış oldukları ödemeler-veya Müşterek Avarya avans fonundan çektikleri paralara da faiz yürütülecek-tir. Maddede herhangi bir değişikliğe gidilmemiştir.

b. Dispeçin uygulandığı para birimi üzerinden faizin her yılın ilk banka gününde ilan edilen 12 aylık ICE LIBOR faiz oranına %4 puan ilave edilmesiyle, eğer dispeçcin

ICE LIBOR un ilan edilme-diği para biriminde hazır-lanmış ise, 12 aylık Ameri-kan Doları ICE LIBOR üze-rinden bu orana %4 puan eklenmesiyle tahakkuk eden faiz oranı kullanılacaktır. Yeniden düzenlenen madde ile geçtiğimiz dönemlerdeki sabit faiz uygulamalarının neden olduğu olumsuzluklar ortadan kaldırılarak, faiz oranının piyasa şartlarına göre belirlenebilmesi hedef-lenmiştir.

Kural 22-Nakit Teminatların İşleyişi

a. Müşterek Avarya, kurtarma veya özel yükümlülükler-den doğan nakit toplandığı hallerde, bu tür meblağlar derhal özel bir hesap olarak avarya dispeçcisinin adına açılan ve mümkünse faiz getiren hesabına havale edi-lecektir.

b. Bu özel hesap, müşterinin veya üçüncü şahsın fonları-nın tabi olduğu kanun gere-ğince avarya dispeçcisinin ikametgâhında oluşturula-caktır. Bu hesap, avarya dispeçcisinin özel hesabın-dan tamamen ayrı özel bir kaynak olarak veya üçüncü şahsın malvarlığının yöne-tilmesini öngören benzer kurallara uygun olarak tah-sis olunacaktır.

c. Yatırılan bu nakitler varsa faizleri ile birlikte, hak sa-hiplerinin teminatı olarak, yükün kendilerine Müşterek Avarya, kurtarma ücreti

veya özel yükümlülükler karşılığı teminatı olarak tahsis olunacaktır Bu hesa-ba ödemeler veya hesaptan geri ödemeler, avarya dis-pecisi tarafından bu ödeme-lerin yazılı olarak onaylan-dığı ve nakit verenden ona-yının talep edilmesinin bil-dirilmesi halinde yapılabi-lir. Nakit verenin onayı üze-rine veya 90 gün içerisinde bir onayının olmaması ha-linde, avarya dispecisi ilgili ödemeyi hesaptan veya ni-hai katılım miktarından mahsup edebilir. Revize edi-len (a) maddesi, eklenen (b) ve (c) maddeleri ile uygu-lamada tröstleri sınırlayan kanunlar ve kara para ak-lama ve terörizmle mücade-le yönetmelikleriyle yaşa-nan uyumsuzlukların orta-dan kaldırılması hedeflen-miştir.

d. Bu teminatların yatırılması veya ödemeler veya geri ödemeler tarafların nihai sorumluluğunu hiç bir şekilde etkilemeyecektir. Maddede herhangi bir de-ğişikliğe gidilmemiştir.

Kural 23-Müşterek Avarya Paylaşmasında Zamanaşımı a. Uygulanacak hukukun za-man sınırlamasına ait emredici herhangi bir hükmüne daima tabi olmak şartıyla;

i. Müşterek Avarya payla-şımından doğan her türlü talep hakkı, müşterek avarya senetleri veya

REASÜRÖR

17

teminatları tahtında do-ğan taleplerde dâhil ol-mak üzere Müşterek Avarya dispecinin yayın-lanması tarihinden itiba-ren bir yıl içerisinde sona erer. Her halükar-da, bir talep hakkı, müş-terek deniz sergüzeştinin sona ermesinden altı yıl sonra dava edilemez.

ii. Bu süreler, müşterek de-niz sergüzeştinin sona ermesinden sonra taraflar

arasında anlaşma sağ-landığı takdirde uzatıla-bilir.

b. Bu kural, Müşterek Avarya taraflarının ve onların si-gortacıları arasında uygu-lanamaz. Kuralda herhan-gi bir değişikliğe gidilme-miştir.

Sonuç:

2016 kurallarının Müşterek Avaryaya konu olacak riskle-rin meydana gelmesi netice-

sinde ne gibi sonuçlar doğura-cağı ile ilgili bir analiz yapmak için henüz erken ise de, yapı-lan değişikliklerle ilgili genel görüş, benimsenerek uygula-nan 1994 kurallarının yerine kabul edilen 2004 kurallarının uygulamada bir takım belirsiz-liklere yol açtığı, ancak 2016 kurallarıyla birlikte 12 yıldır süregelen bu belirsizliklerin ortadan kalkacağı yönündedir.

Kaynaklar: ‐ wwww.iumi.com ‐ Müşterek Avarya Hukuku Prof. Dr. Ergon Çetingil, Prof. Dr. Rayegan Kender, Prof. Dr. Samim Ünan. ‐ Nakliyat Tekne ve Emtea Sigortaları Osman Yücesan. ‐ www.resmigazete.gov.tr ‐ http://www.academia.edu/29711763/York_Anvers_Kurallar%C4%B1_2016-York_Antwerp_Rules_2016 ‐ https://Www.Norclub.No/Assets/Articlefiles/York-Antwerp-Rules-2016-a-Summary-of-the-Changes-

Richards-Hogg-Lindley.Pdf. ‐ (*) 2016 kurallarının Türkçe çevirileri için Sayın Didem Algantürk Light’ın “York Anvers Kuralları

2016-York Antwerp Rules 2016” isimli çalışmasından yararlanılmıştır.

S. Mert ŞENGÜN Millî Reasürans T.A.Ş.

REASÜRÖR

18

İşin Gecikmesinden Kaynaklı Kâr Kaybı Sigortası

ve Uygulamada Karşılaşılan Sorunlar

Giriş

igorta uygulamalarında geç yer edinse de Kâr Kaybı Sigortalarına du-

yulan ihtiyacın ortaya çıkması 1800’lü yıllara dayanmaktadır. En yaygın sigorta uygulaması olan Klasik Yangın Teminatı, işletmeye yatırılan sermayenin (tesis, makine, emtia vb.) yan-gın nedeniyle hasara uğrayıp işe yaramaz hale gelmesinden doğan zararı karşılarken, yan-gın sebebiyle işletmenin uğra-dığı kâr kaybına karşı herhangi bir teminat sağlayamıyordu. Bu durum ilk kez 1843’te İn-giltere’de bir han sahibinin yangın poliçesine dayanarak, hem yanan hanın zararının, hem de binanın yeniden inşası süresince kaybettiği kârın kar-şılanmasını talep etmesiyle gündeme gelmiştir. Birkaç yıl sonra 1847’de ise İskoç Adli Makamları benzer bir durum ile karşılaşmış, Davacı maddi zararının yanında binanın ta-mir süresi içinde faaliyetlerini

yerine getirememekten doğan kâr kaybını ve ödemek zorun-da kaldığı personel ücretlerini talep etmiştir.

Bu iki olay sonucunda mevcut klasik yangın temina-tının eksik kaldığı gerekçesiyle yangın sebebiyle ortaya çıkan kâr kaybının temini konusu gündeme gelmiştir. Bu alanda ilk uygulamayı yapması nede-niyle “Öncüler” olarak adlan-dırılan sigorta şirketlerinin, Kâr Kaybı Sigortaları’nı ne şekilde tatbik ettiklerine dair bir belge bulunmamakta olup; Öncüler’i, Kâr Kaybı’nın Yangın hasarı üzerinden belirli bir oran ile hesaplandığı ve Fransızca’da işten uzaklaşma manasına gelen Şomaj (Cho-mage) sistemi ile yıllık kârın günlere bölünerek, çalışılma-yan gün sayısı ile çarpılmasıy-la bulunan “Zaman Kaybı” po-liçeleri takip etmiştir. 1908’de İngiltere’deki şirketlerin Kâr Kaybı teminatı vermeye karar vermeye başlamasıyla iş hacmi çok artmış ve 1939’da özel

şartlarıyla birlikte standart bir poliçe formu benimsenmiştir.

Kâr Kaybı Sigortaları sana-yileşmiş ülkelerde geniş uygu-lama alanları bulurken, önceli-ği Yangına Bağlı Kâr Kaybı ve Makine Kırılmasına Bağlı Kâr Kaybı Sigortaları almaktadır. Yapı ve inşaatların tamam-lanmasındaki gecikmeden do-ğacak olan brüt Kâr Kaybını teminat altına alan “İşin Ge-cikmesinden Kaynaklı Kâr Kaybı Sigortası”’nın (Advance Loss of Profits Insurance-ALOP) gelişmesi ve yaygın-laşması ise, henüz işletme ha-linde olmayan bir yapıya ön-ceden teminat veriliyor olması ve bu nedenle sigorta bedeli, risk ve fiyatın belirlenmesinde yaşanan zorluklar nedeniyle daha yavaş olmuştur.

Son zamanlarda dünya ge-nelinde geniş bir yer bulan ve hükümetlerin sağladıkları fon yapılarında değişime neden olan özelleştirme ve yap-işlet-devret (Build-Operate-Transfer-BOT) akımının da etkisiyle,

S

REASÜRÖR

19

özellikle büyük projelerde yer alan işveren ve müteahhitler ciddi finansal risklerle karşı karşıya kalmaktadır. Bu tür projelerde, işverenler genellik-le proje varlıklarını ve nakit akışını teminat göstererek kre-di almakta ve daha sonra pro-jenin getirisiyle krediyi geri ödemektedirler. Bu nedenle söz konusu projenin gelir geti-rir hale gelmesi çok önemli ha-le gelmiş ve işveren ile finan-sörler ve dolayısıyla işveren ile müteahhitler arasındaki söz-leşmelere iş programındaki gecikmeler için katı maddeler eklenmeye başlanmıştır. Dere-celendirme kuruluşlarının, bankaların ve yatırımcıların ar-tan baskıları nedeniyle proje sahipleri (işveren) aldıkları kredilerin geri ödemelerini ve yatırımlarını garanti altına al-ma çabasına girmiş, bu da ALOP teminat taleplerinde ciddi bir artışa yol açmıştır. The International Association of Engineering Insurers (IMIA) verilerine göre ALOP /DSU teminatı içeren poliçe adedi 2000-2008 yılları ara-sında iki katına çıkmış ve yük-selen trendini günümüze kadar devam ettirmiştir.

Daha önceleri Londra piya-sasında sadece bu alanda uz-manlaşmış sigortacılar tarafın-dan sağlanan bu teminat, artık hemen hemen bütün sigorta şirketlerince verilmektedir. Ancak uzun bir geçmişi ol-maması geç yaygınlaşması ve genellikle EAR/CAR poliçele-ri içinde verilmeleri nedeniyle

ALOP teminatı ile ilgili istatis-tiki veriler geniş bir zamanı kapsamamaktadır.

İnşaat projeleri; aylarca sü-ren araştırma, planlama, bütçe oluşturma, anlaşmalar imza-lama, resmi izin ve uygulama başvuruları yapma, makine ve tesisat için sipariş verme, insan kaynaklarını ayarlama, saha hazırlığı, nakliye vb. birçok ön aşamaya dayanmaktadır. Fiziki inşaat işlerinin maruz kaldığı yangın, hırsızlık gibi konvan-siyonel; deprem, sel-seylap gi-bi katastrofik; ayrıca işçilik, tasarım hataları gibi projenin kendisinden kaynaklanan te-mel risklerin dışında, söz ko-nusu ön aşamalar da inşaatın tamamlanıp işletme dönemine geçme süresi üzerinde etkili olmaktadır. Bu kadar çok de-ğişkenden herhangi birinin ne-den olabileceği ve dolayısıyla inşaatın tamamlanmasına en-gel olacak her türlü gecikme, planlanandan düşük üretim, gelir ve hatta pazar kaybı, ödemelerin yapılamaması so-nucunda karşılaşılan faiz borç-ları gibi ağır finansal yüklere neden olabilmektedir. Bu nok-tada projenin tamamlanması-nın gecikmesi nedeniyle olu-şacak brüt kâr kaybını temin eden ALOP teminatı büyük önem kazanmaktadır.

ALOP teminatı sigorta pi-yasalarında kullanılan farklı metinler nedeniyle birçok isimle anılmakta olup, bunlar-dan en yaygını DSU (Delay in Start-up)’dur. Delayed Start-up, Delayed Earnings Insuran-

ce, EAR/CAR Loss of Profits, EAR/CAR Loss of Rent /Interest olarak da adlandırıla-bilmektedir. Bu durum arala-rında teminat farklılığı olup olmadığına dair tartışmalara yol açsa da teminat kapsamları özünde aynıdır. Teminat

ALOP teminatı, inşaat işle-

rinin tamamlanmasında yaşa-nacak bir gecikmeden doğacak olan brüt kâr kaybını telafi et-mek amacıyla işletme gelirini korumaya yönelik bir sigorta güvencesi sağlamaktadır. ALOP Sigortası yapmanın ön koşulu, yürürlükte İnşaat (Construction All Risk-CAR) ya da Montaj (Erection All Risk-EAR) poliçelerinden bi-rinin olmasıdır. Gecikmenin bu poliçelerin kapsamında te-lafi edilen maddi bir zarar yü-zünden yaşanmış olması ge-rekmektedir. Ancak ALOP si-gortası, İnşaat ve Montaj poli-çeleri kapsamındaki risklerin tamamını karşılamamaktadır. İstisnalar

ALOP teminatında aşağıda belirtilenler sonucu oluşan kâr kayıpları genelde istisna tu-tulmaktadır; - Aksi kararlaştırılmadıkça

İnşaat/Montaj poliçelerine zeyil ile eklenen ek teminat-lar,

- Aksi kararlaştırılmadıkça deprem, yanardağ patlama-sı, tsunami,

REASÜRÖR

20

- 3.şahıs malları, inşaat ma-

kinesi, tesis ve ekipmanla-rın uğradığı zararlar,

- Hammadde zararları, mal-zeme eksikliği, tahrip olma-sı, bozulması veya hasara uğraması,

- Kamu otoritesi tasarrufları, - Kaynak yetersizliği, - Hasarın meydana gelmesin-

den sonra herhangi bir ek-sikliğin ortadan kaldırılma-sı, kusur veya hatanın dü-zeltilmesi, iyileştirilmesi, ilave yapılması veya değiş-tirilmesi,

- Sigortalı tarafından devralı-nan veya kullanıma sokulan kısımlarda meydana gelen zarar veya hasar,

- Cezalar, sözleşmeden kay-naklanan sorumluluklar,

- Ruhsat, lisans ya da söz-leşme iptalleri.

Sigortalı

ALOP teminatı sadece “İş-

veren” yani işletmeden gelir elde edecek olan işletme sahibi için teminat sağlamaktadır. İş-veren ve Müteahhit için maddi zarara ilişkin ortak menfaatler, işin gecikmesine bağlı finansal kayıplar bakımından birbirin-den tamamen ayrılmaktadır. Bir üretim tesisi için, inşaatın maddi bir hasar nedeniyle be-lirlenen sürede bitmemesi du-rumunda, şayet tesis üretime geçmiş olsaydı elde edeceği tahmini kâr için teminat sağ-lanmasından hareketle, söz konusu tesisin üretim gelirinin

muhatabının sadece işveren olduğu açıktır. Müteahhit ise maddi zararın giderilmesi ve tamirinden sorumlu taraf ol-maktadır. Bu nedenle talep edilse de müteahhitin poliçede sigortalı olarak belirtilmesi an-lamlı olmayacaktır.

Aynı şekilde ALOP poliçe-sinde sigortalı olarak yer alma talebi, projeye kredi sağlayan finans kuruluşları tarafından da yapılmaktadır. İşletme geli-rinin kredi borçlarının geri ödenmesi üzerindeki etkisi dü-şünüldüğünde bu talep mantık-lı gibi görünse de, işveren ile aralarında imzaladıkları kredi sözleşmesinde yer alan, finan-sörün ilgili sigorta ödemeleri-ne hak kazanmasını sağlayan dain-i mürtehin şerhi (loss

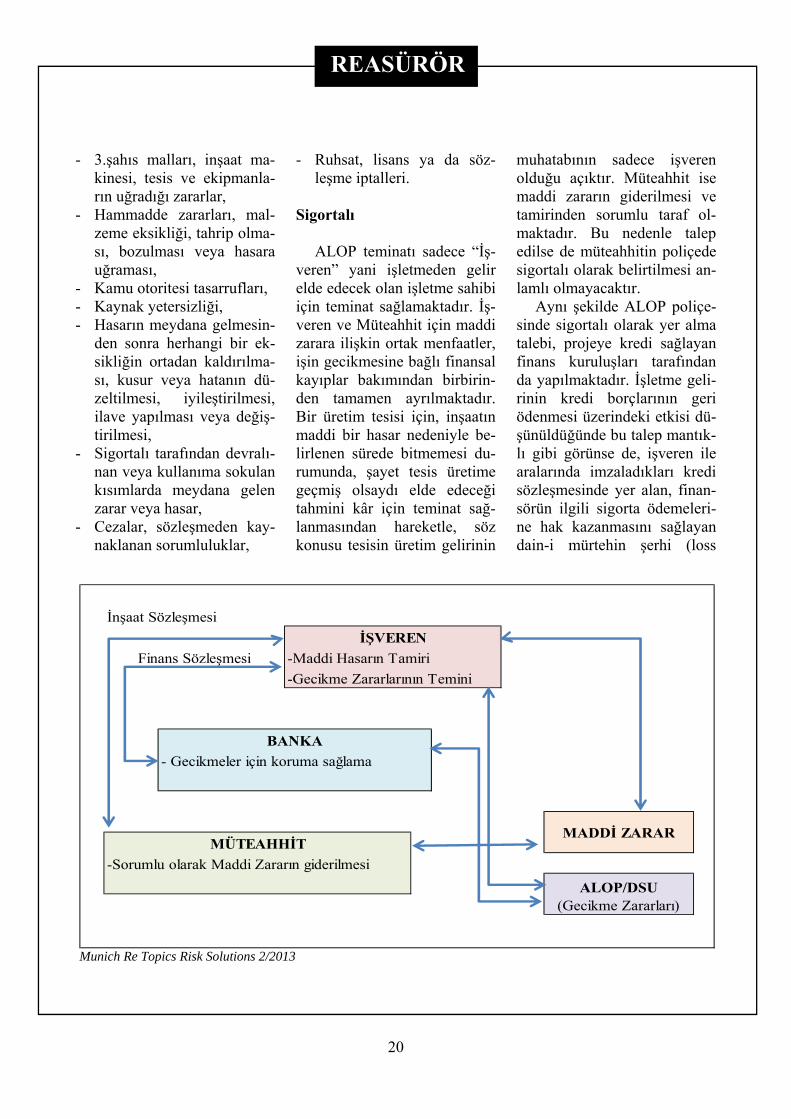

İnşaat Sözleşmesi

-Maddi Hasarın Tamiri

-Gecikme Zararlarının Temini

- Gecikmeler için koruma sağlama

-Sorumlu olarak Maddi Zararın giderilmesi

ALOP/DSU(Gecikme Zararları)

Finans Sözleşmesi

İŞVEREN

BANKA

MÜTEAHHİTMADDİ ZARAR

Munich Re Topics Risk Solutions 2/2013

REASÜRÖR

21

payee clause) yeterli olmakta-dır. Bu nedenle finans şirketle-rinin ayrıca sigortalı olarak belirtilmesine de gerek yoktur.

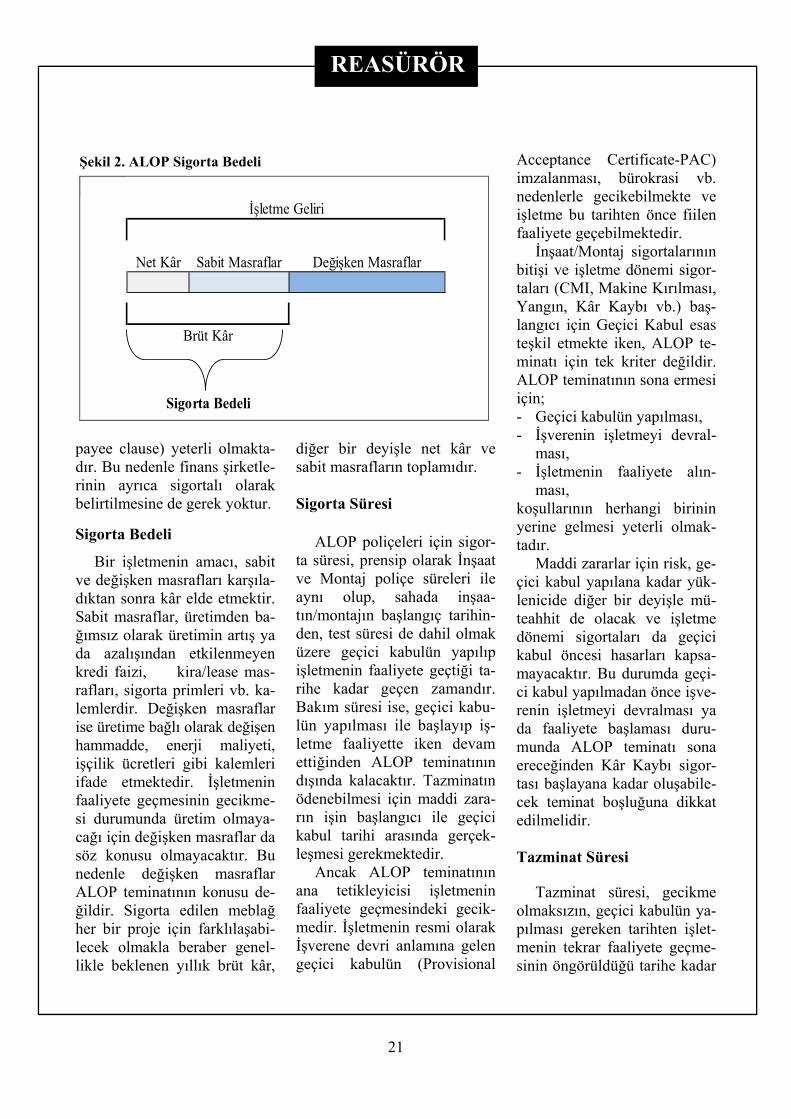

Sigorta Bedeli

Bir işletmenin amacı, sabit ve değişken masrafları karşıla-dıktan sonra kâr elde etmektir. Sabit masraflar, üretimden ba-ğımsız olarak üretimin artış ya da azalışından etkilenmeyen kredi faizi, kira/lease mas-rafları, sigorta primleri vb. ka-lemlerdir. Değişken masraflar ise üretime bağlı olarak değişen hammadde, enerji maliyeti, işçilik ücretleri gibi kalemleri ifade etmektedir. İşletmenin faaliyete geçmesinin gecikme-si durumunda üretim olmaya-cağı için değişken masraflar da söz konusu olmayacaktır. Bu nedenle değişken masraflar ALOP teminatının konusu de-ğildir. Sigorta edilen meblağ her bir proje için farklılaşabi-lecek olmakla beraber genel-likle beklenen yıllık brüt kâr,

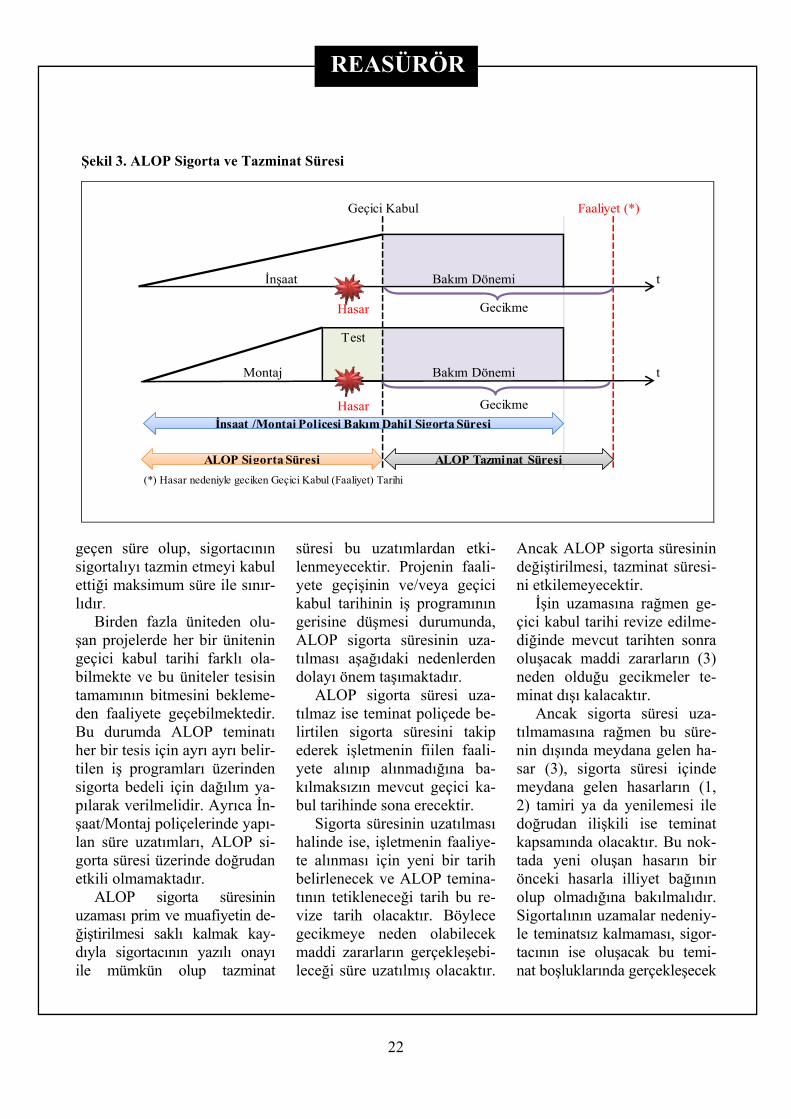

diğer bir deyişle net kâr ve sabit masrafların toplamıdır. Sigorta Süresi

ALOP poliçeleri için sigor-

ta süresi, prensip olarak İnşaat ve Montaj poliçe süreleri ile aynı olup, sahada inşaa-tın/montajın başlangıç tarihin-den, test süresi de dahil olmak üzere geçici kabulün yapılıp işletmenin faaliyete geçtiği ta-rihe kadar geçen zamandır. Bakım süresi ise, geçici kabu-lün yapılması ile başlayıp iş-letme faaliyette iken devam ettiğinden ALOP teminatının dışında kalacaktır. Tazminatın ödenebilmesi için maddi zara-rın işin başlangıcı ile geçici kabul tarihi arasında gerçek-leşmesi gerekmektedir.

Ancak ALOP teminatının ana tetikleyicisi işletmenin faaliyete geçmesindeki gecik-medir. İşletmenin resmi olarak İşverene devri anlamına gelen geçici kabulün (Provisional

Acceptance Certificate-PAC) imzalanması, bürokrasi vb. nedenlerle gecikebilmekte ve işletme bu tarihten önce fiilen faaliyete geçebilmektedir.

İnşaat/Montaj sigortalarının bitişi ve işletme dönemi sigor-taları (CMI, Makine Kırılması, Yangın, Kâr Kaybı vb.) baş-langıcı için Geçici Kabul esas teşkil etmekte iken, ALOP te-minatı için tek kriter değildir. ALOP teminatının sona ermesi için; - Geçici kabulün yapılması, - İşverenin işletmeyi devral-

ması, - İşletmenin faaliyete alın-

ması, koşullarının herhangi birinin yerine gelmesi yeterli olmak-tadır.

Maddi zararlar için risk, ge-çici kabul yapılana kadar yük-lenicide diğer bir deyişle mü-teahhit de olacak ve işletme dönemi sigortaları da geçici kabul öncesi hasarları kapsa-mayacaktır. Bu durumda geçi-ci kabul yapılmadan önce işve-renin işletmeyi devralması ya da faaliyete başlaması duru-munda ALOP teminatı sona ereceğinden Kâr Kaybı sigor-tası başlayana kadar oluşabile-cek teminat boşluğuna dikkat edilmelidir. Tazminat Süresi

Tazminat süresi, gecikme

olmaksızın, geçici kabulün ya-pılması gereken tarihten işlet-menin tekrar faaliyete geçme-sinin öngörüldüğü tarihe kadar

Şekil 2. ALOP Sigorta Bedeli

Net Kâr Sabit Masraflar Değişken Masraflar

İşletme Geliri

Brüt Kâr

Sigorta Bedeli

REASÜRÖR

22

geçen süre olup, sigortacının sigortalıyı tazmin etmeyi kabul ettiği maksimum süre ile sınır-lıdır.

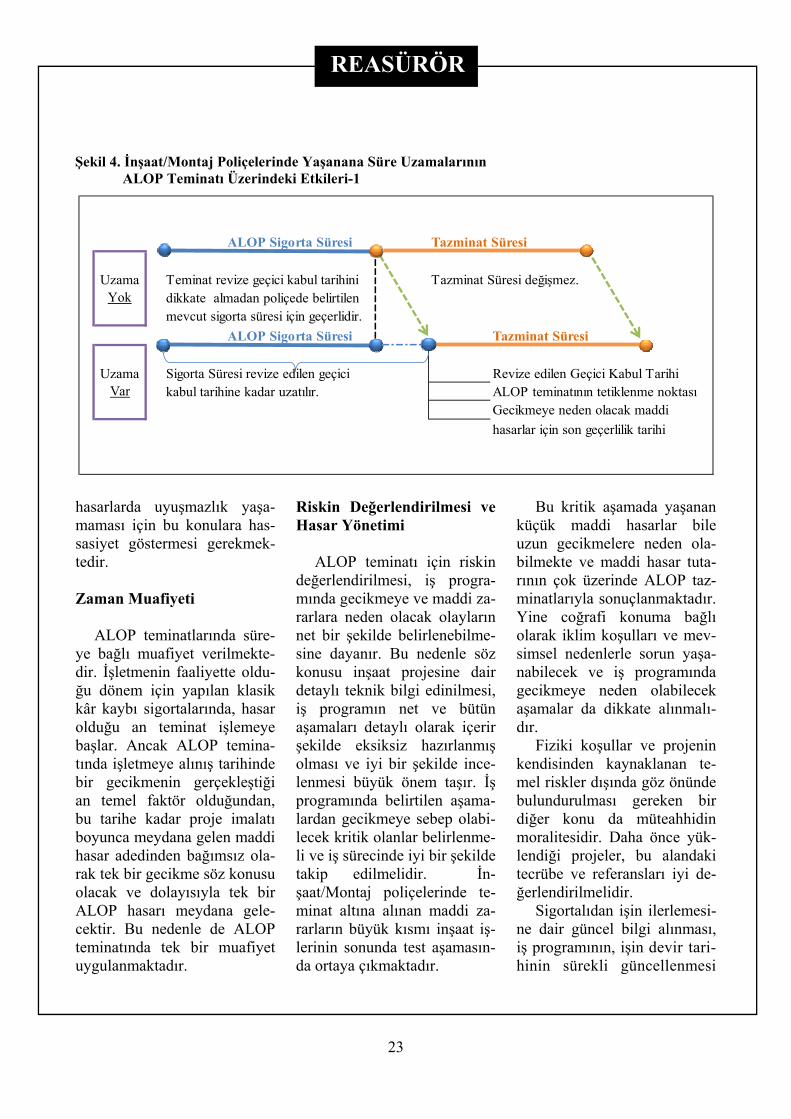

Birden fazla üniteden olu-şan projelerde her bir ünitenin geçici kabul tarihi farklı ola-bilmekte ve bu üniteler tesisin tamamının bitmesini bekleme-den faaliyete geçebilmektedir. Bu durumda ALOP teminatı her bir tesis için ayrı ayrı belir-tilen iş programları üzerinden sigorta bedeli için dağılım ya-pılarak verilmelidir. Ayrıca İn-şaat/Montaj poliçelerinde yapı-lan süre uzatımları, ALOP si-gorta süresi üzerinde doğrudan etkili olmamaktadır.

ALOP sigorta süresinin uzaması prim ve muafiyetin de-ğiştirilmesi saklı kalmak kay-dıyla sigortacının yazılı onayı ile mümkün olup tazminat

süresi bu uzatımlardan etki-lenmeyecektir. Projenin faali-yete geçişinin ve/veya geçici kabul tarihinin iş programının gerisine düşmesi durumunda, ALOP sigorta süresinin uza-tılması aşağıdaki nedenlerden dolayı önem taşımaktadır.

ALOP sigorta süresi uza-tılmaz ise teminat poliçede be-lirtilen sigorta süresini takip ederek işletmenin fiilen faali-yete alınıp alınmadığına ba-kılmaksızın mevcut geçici ka-bul tarihinde sona erecektir.

Sigorta süresinin uzatılması halinde ise, işletmenin faaliye-te alınması için yeni bir tarih belirlenecek ve ALOP temina-tının tetikleneceği tarih bu re-vize tarih olacaktır. Böylece gecikmeye neden olabilecek maddi zararların gerçekleşebi-leceği süre uzatılmış olacaktır.

Ancak ALOP sigorta süresinin değiştirilmesi, tazminat süresi-ni etkilemeyecektir.

İşin uzamasına rağmen ge-çici kabul tarihi revize edilme-diğinde mevcut tarihten sonra oluşacak maddi zararların (3) neden olduğu gecikmeler te-minat dışı kalacaktır.

Ancak sigorta süresi uza-tılmamasına rağmen bu süre-nin dışında meydana gelen ha-sar (3), sigorta süresi içinde meydana gelen hasarların (1, 2) tamiri ya da yenilemesi ile doğrudan ilişkili ise teminat kapsamında olacaktır. Bu nok-tada yeni oluşan hasarın bir önceki hasarla illiyet bağının olup olmadığına bakılmalıdır. Sigortalının uzamalar nedeniy-le teminatsız kalmaması, sigor-tacının ise oluşacak bu temi- nat boşluklarında gerçekleşecek

Şekil 3. ALOP Sigorta ve Tazminat Süresi

İnşaat t

Hasar

Test

t

Hasar

(*) Hasar nedeniyle geciken Geçici Kabul (Faaliyet) Tarihi

Gecikme

Faaliyet (*)

Montaj

Geçici Kabul

Bakım Dönemi

Bakım Dönemi

Gecikme

İnşaat /Montaj Poliçesi Bakım Dahil Sigorta Süresi

ALOP Sigorta Süresi ALOP Tazminat Süresi

REASÜRÖR

23

hasarlarda uyuşmazlık yaşa-maması için bu konulara has-sasiyet göstermesi gerekmek-tedir. Zaman Muafiyeti

ALOP teminatlarında süre-

ye bağlı muafiyet verilmekte-dir. İşletmenin faaliyette oldu-ğu dönem için yapılan klasik kâr kaybı sigortalarında, hasar olduğu an teminat işlemeye başlar. Ancak ALOP temina-tında işletmeye alınış tarihinde bir gecikmenin gerçekleştiği an temel faktör olduğundan, bu tarihe kadar proje imalatı boyunca meydana gelen maddi hasar adedinden bağımsız ola-rak tek bir gecikme söz konusu olacak ve dolayısıyla tek bir ALOP hasarı meydana gele-cektir. Bu nedenle de ALOP teminatında tek bir muafiyet uygulanmaktadır.

Riskin Değerlendirilmesi ve Hasar Yönetimi

ALOP teminatı için riskin

değerlendirilmesi, iş progra-mında gecikmeye ve maddi za-rarlara neden olacak olayların net bir şekilde belirlenebilme-sine dayanır. Bu nedenle söz konusu inşaat projesine dair detaylı teknik bilgi edinilmesi, iş programın net ve bütün aşamaları detaylı olarak içerir şekilde eksiksiz hazırlanmış olması ve iyi bir şekilde ince-lenmesi büyük önem taşır. İş programında belirtilen aşama-lardan gecikmeye sebep olabi-lecek kritik olanlar belirlenme-li ve iş sürecinde iyi bir şekilde takip edilmelidir. İn-şaat/Montaj poliçelerinde te-minat altına alınan maddi za-rarların büyük kısmı inşaat iş-lerinin sonunda test aşamasın-da ortaya çıkmaktadır.

Bu kritik aşamada yaşanan küçük maddi hasarlar bile uzun gecikmelere neden ola-bilmekte ve maddi hasar tuta-rının çok üzerinde ALOP taz-minatlarıyla sonuçlanmaktadır. Yine coğrafi konuma bağlı olarak iklim koşulları ve mev-simsel nedenlerle sorun yaşa-nabilecek ve iş programında gecikmeye neden olabilecek aşamalar da dikkate alınmalı-dır.

Fiziki koşullar ve projenin kendisinden kaynaklanan te-mel riskler dışında göz önünde bulundurulması gereken bir diğer konu da müteahhidin moralitesidir. Daha önce yük-lendiği projeler, bu alandaki tecrübe ve referansları iyi de-ğerlendirilmelidir.

Sigortalıdan işin ilerlemesi-ne dair güncel bilgi alınması, iş programının, işin devir tari-hinin sürekli güncellenmesi

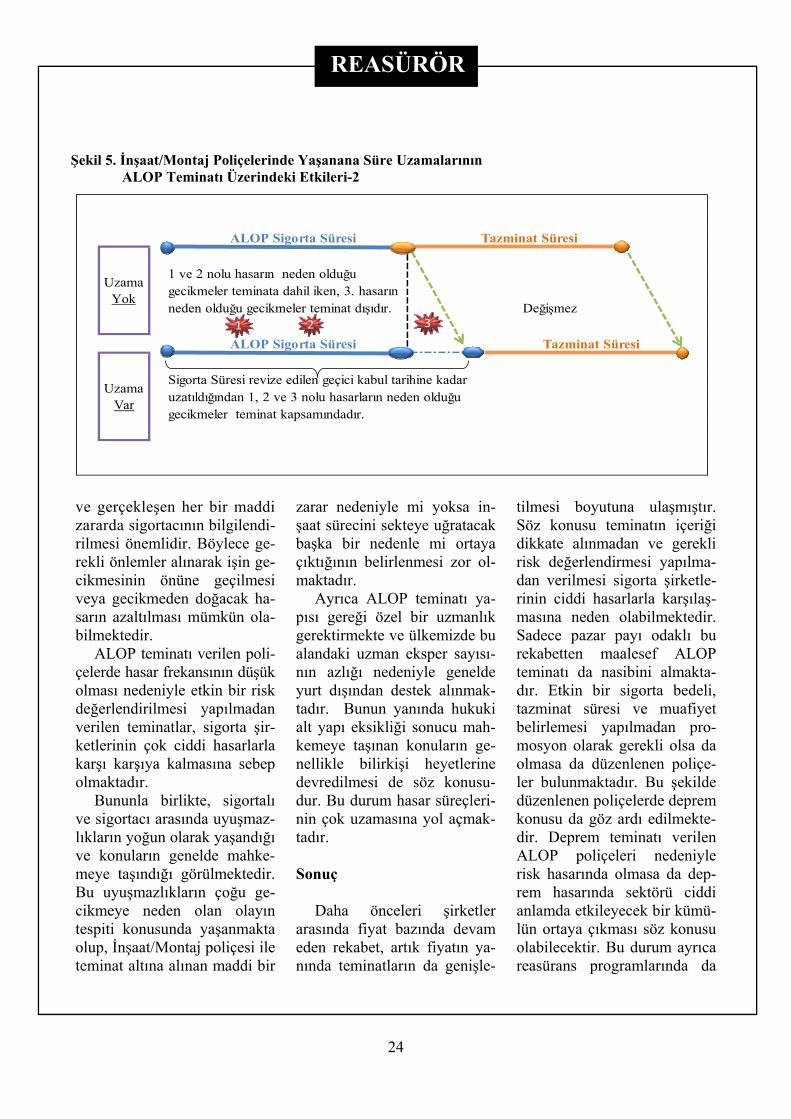

Şekil 4. İnşaat/Montaj Poliçelerinde Yaşanana Süre Uzamalarının ALOP Teminatı Üzerindeki Etkileri-1

ALOP Sigorta Süresi Tazminat Süresi

Teminat revize geçici kabul tarihini Tazminat Süresi değişmez.dikkate almadan poliçede belirtilen mevcut sigorta süresi için geçerlidir.

ALOP Sigorta Süresi Tazminat Süresi

Sigorta Süresi revize edilen geçici Revize edilen Geçici Kabul Tarihikabul tarihine kadar uzatılır. ALOP teminatının tetiklenme noktası

Gecikmeye neden olacak maddi

hasarlar için son geçerlilik tarihi

Uzama Yok

Uzama Var

REASÜRÖR

24

ve gerçekleşen her bir maddi zararda sigortacının bilgilendi-rilmesi önemlidir. Böylece ge-rekli önlemler alınarak işin ge-cikmesinin önüne geçilmesi veya gecikmeden doğacak ha-sarın azaltılması mümkün ola-bilmektedir.

ALOP teminatı verilen poli-çelerde hasar frekansının düşük olması nedeniyle etkin bir risk değerlendirilmesi yapılmadan verilen teminatlar, sigorta şir-ketlerinin çok ciddi hasarlarla karşı karşıya kalmasına sebep olmaktadır.

Bununla birlikte, sigortalı ve sigortacı arasında uyuşmaz-lıkların yoğun olarak yaşandığı ve konuların genelde mahke-meye taşındığı görülmektedir. Bu uyuşmazlıkların çoğu ge-cikmeye neden olan olayın tespiti konusunda yaşanmakta olup, İnşaat/Montaj poliçesi ile teminat altına alınan maddi bir

zarar nedeniyle mi yoksa in-şaat sürecini sekteye uğratacak başka bir nedenle mi ortaya çıktığının belirlenmesi zor ol-maktadır.

Ayrıca ALOP teminatı ya-pısı gereği özel bir uzmanlık gerektirmekte ve ülkemizde bu alandaki uzman eksper sayısı-nın azlığı nedeniyle genelde yurt dışından destek alınmak-tadır. Bunun yanında hukuki alt yapı eksikliği sonucu mah-kemeye taşınan konuların ge-nellikle bilirkişi heyetlerine devredilmesi de söz konusu-dur. Bu durum hasar süreçleri-nin çok uzamasına yol açmak-tadır. Sonuç

Daha önceleri şirketler

arasında fiyat bazında devam eden rekabet, artık fiyatın ya-nında teminatların da genişle-

tilmesi boyutuna ulaşmıştır. Söz konusu teminatın içeriği dikkate alınmadan ve gerekli risk değerlendirmesi yapılma-dan verilmesi sigorta şirketle-rinin ciddi hasarlarla karşılaş-masına neden olabilmektedir. Sadece pazar payı odaklı bu rekabetten maalesef ALOP teminatı da nasibini almakta-dır. Etkin bir sigorta bedeli, tazminat süresi ve muafiyet belirlemesi yapılmadan pro-mosyon olarak gerekli olsa da olmasa da düzenlenen poliçe-ler bulunmaktadır. Bu şekilde düzenlenen poliçelerde deprem konusu da göz ardı edilmekte-dir. Deprem teminatı verilen ALOP poliçeleri nedeniyle risk hasarında olmasa da dep-rem hasarında sektörü ciddi anlamda etkileyecek bir kümü-lün ortaya çıkması söz konusu olabilecektir. Bu durum ayrıca reasürans programlarında da

Şekil 5. İnşaat/Montaj Poliçelerinde Yaşanana Süre Uzamalarının ALOP Teminatı Üzerindeki Etkileri-2

ALOP Sigorta Süresi Tazminat Süresi

1 ve 2 nolu hasarın neden olduğu gecikmeler teminata dahil iken, 3. hasarınneden olduğu gecikmeler teminat dışıdır.

ALOP Sigorta Süresi Tazminat Süresi

Sigorta Süresi revize edilen geçici kabul tarihine kadar uzatıldığından 1, 2 ve 3 nolu hasarların neden olduğugecikmeler teminat kapsamındadır.

Uzama Yok

Uzama Var

Değişmez1 2 3

REASÜRÖR

25

sıkıntıya yol açmakta ve şir-ketleri yetersiz reasürans koruması ile karşı karşıya bı-rakabilmektedir.

Günümüzde büyük ve kar-maşık projelerin artışı, özel sektör yatırımları, kullanılan

yeni teknolojiler ve sigortalı-ların bilinçlenmesi gibi neden-lerle bu teminata olan talep her geçen gün artmaktadır.

Ancak karmaşık yapısı göz önünde bulundurulduğunda, şu an prim hacmi iyi olsa da aşırı

rekabetçi fiyatlar ve yetersiz risk değerlendirmeleri nede-niyle ALOP teminatının gele-cekte sektöre sorun yaratma ihtimali mutlaka göz önünde bulundurulmalıdır.

Kaynakça: - Insurance of Profit-A.G.Macken-G.J.R Hickmott. - Extention of the Period for Delay in Start UP Cover (DSU)-(IMIA-WGP25 (02) E) IMIA Conference in

September 2002. - Delay-in Start-up Insurance, Max Bommeli, Swiss Re, Technical Puplishing Engineering, 2003. - Advance Loss of Profits (ALOP)-IMIA 6-48 (93) E, Veli Kalle Tavakka.

Asude TEMELLİ Millî Reasürans T.A.Ş.

REASÜRÖR

26

Temmuz 2017 Yenilemeleri

Orta Doğu

emen ve Suriye’de sü-regelen iç savaş, İran ile ilgili yaptırımların

belirsizliğini koruması, petrol fiyatlarındaki dalgalanma ve son olarak Körfez Arap Ülke-leri İşbirliği Konseyi’nin Ka-tar’a uyguladığı yaptırımlar sebebiyle bölge, hem politik hem de ekonomik yönden is-tikrarsız bir dönem geçirmek-tedir. Bu gelişmeler doğrultu-sunda hükümetlerin yatırım giderlerini kısması da, bölge genelinde sigorta prim üreti-minin azalmasına sebebiyet vermektedir.

Yukarıda bahsedilen olum-suzluklara ilaveten bölgede Birleşik Arap Emirlikleri (B.A.E.) başta olmak üzere, son birkaç sene içerisinde büyük risk ve doğal afet hasarları meydana gelmiştir. Bölgenin 2017 yılı Ocak yenilemelerini, 2015 yılının Aralık ayında ger-çekleşen ve Orta Doğu ve Ku-zey Afrika Bölgesi’nin en bü-yük hasarlarından biri olarak

kabul edilen “Address Hotel” yangın hasarı ve 2016 yılının Mart ayında Birleşik Arap Emirlikleri’nde (B.A.E.) ger-çekleşen sel hasarı etkilemiştir. Bu hasarlar, lider reasürörler Hannover Re, SCOR ve Swiss Re’nin, özellikle Birleşik Arap Emirlikleri’nde (B.A.E) birta-kım önlemler almalarına sebe-biyet vermiştir. Söz konusu önlemler arasında en önemlisi olan saklama paylarının artı-rılması ile, sedan şirketlerin iş kabulünde daha seçici olmaları ve hasara katılımlarının artı-rılması hedeflenmiştir. Buna ilaveten, Address Hotel hasa-rında kullanılan PML oranı tartışma yaratmış olup, birçok tretede risklerin PML kullanı-larak devri kaldırılmıştır. Söz konusu devirler artık sadece %100 sigorta bedeli üzerinden gerçekleştirilmektedir. Ayrıca tretelerdeki yüksek bina, cephe kaplaması tehlikeli olan yapı-lar gibi risklerin tanımları ve kategorileri tekrar düzenlen-miş, hasarlanma olasılığı yük-sek risklerin trete sorumlulu-

ğuna alınma limitleri düşürül-müştür. Bölüşmeli treteler için 2017 yılı Ocak yenilemelerin-de görülen bu durum Temmuz yenilemelerinde de devam et-miştir. Öte yandan, Ocak ayı-nın ilk günlerinde Abu Dha-bi’nin yaklaşık 240 km batı-sında yer alan Ruwais isimli rafineride çıkan ve iş durması ile birlikte 850 milyon ABD Doları civarına ulaşan yangın hasarı ise Temmuz yenileme-lerini etkilememiştir. Bu hasa-rın 2018 yılı Ocak yenilemele-rini etkilemesi beklenmektedir. Son olarak, bölge genelinde hasarsız Risk XL ve Cat XL tretelerine %7 ila %5 fiyat in-dirimi uygulanmış olup, hasar isabet eden Risk XL tretelerin-de %15’e varan, Cat XL trete-lerinde ise %5’e varan fiyat ar-tışları gözlenmiştir.

Latin Amerika

Diğer gelişen piyasalardaki rekabete bağlı prim düşüşleri-nin aksine, Latin Amerika böl-gesinde toplam reasürans prim hacmi yıl bazında %14’lük bir

Y

REASÜRÖR

27

büyüme elde etmiştir. Bu du-rum uluslararası reasürörlerin bölgeye olan ilgisini artırmış-tır. Artan kapasitenin etkisiyle bölgenin büyük ve önemli koruma programlarının panel-lerinde yer edinmenin oldukça zor olması, birçok reasürörü yerel ve bölgesel retrosesyon programlarına katılmaya zor-lamaktadır. Ayrıca bölgedeki sedan şirketler, diğer piyasa-lardaki genel uygulama parale-linde, bütün branşlarda destek sağlayan reasürörlere giderek daha çok öncelik verme eğili-mindedirler.

Yüksek reasürans kapasite-sinin yarattığı yumuşak (soft) piyasa koşulları 2017 yılının Temmuz ayı yenilemelerinde de hissedilmiştir. Bölüşmeli trete şartlarına Olay Limiti ek-lenmesinin yaygınlaşması, bu anlaşmalarda da geçen sene-den itibaren kapasite fazlasının ortaya çıkmasına neden olmuş-tur. Bölüşmeli trete komisyon oranlarında %1,5’e varan artış-lar gözlemlenmiştir. Bölüşme-siz işlerde ise hasarsız Risk XL programlarında %15’e va-ran fiyat indirimleri görülmüş olup, buna karşın hasarsız Cat XL tretelerinde fiyat düşüşü %2,5-%7,5 aralığında gerçek-leşmiştir. Hasarlı bölüşmesiz programlarda ise %15’e yakla-şan fiyat artışları yaşanmıştır.

Son 12 ayda bölgede ya-şanmış olan en büyük katastro-fik olay Peru’daki “Costero” sel hasarıdır. 2017 yılının Şu-bat ve Mart aylarında gerçek-leşen ve ağırlıklı olarak tarım

sektörünü etkileyen bu doğal afet, beklentinin üzerinde -3,1 milyar ABD Doları’nı aşan- bir ekonomik hasara sebebiyet vermiştir. Ancak gerçekleşen sigortalı hasarın, ekonomik kaybın sadece %10’uyla sınırlı olması, reasürörler için çekici olan bölgede sigortalanma oranının halen oldukça düşük olduğunun açık bir göstergesi-dir.

Uzak Doğu

1 Temmuz 2017 yenileme-leri Uzak Doğu bölgesinde beklendiği üzere özellikle Yangın ve Kaza reasüransı branşlarında rekabetçi geçmiş-tir. Reasürans kapasitesi fazla-lığı ve büyük hasarların bu-lunmaması sebebiyle sigorta şirketlerinin genel olarak hem reasürans maliyetlerinde tasar-ruf sağlayabildikleri hem de anlaşma kapsamlarını geniş-letmeyi başardıkları görülmüş-tür.

Bölgede 2016 yılı sonunda Nepartak, Meranti ve Chaba tayfunları meydana gelmiştir. Ancak bu doğal afetler, son 10 yıl içinde yaşanan ve daha bü-yük hasarlara sebep olan olay-lar göz önüne alındığında kay-da değer bir etki yaratmamış-tır. 2017 yılı Temmuz ayı ye-nilemesinde Çin’de Meranti tayfunundan etkilenen bölüş-mesiz anlaşmalarda %10-%15 arasında değişen makul fiyat artışları gözlemlenmiştir. Tay-van’da 2016 yılının Şubat ayında meydana gelen Richter ölçeğine göre 6,4 şiddetindeki

depremden sonra ülkenin de-netleme kurumu, 2 Mayıs 2017 tarihinde yaptığı resmi bir açıklama ile, reasürans şir-ketlerinin kredi notlarına iliş-kin var olan şartları bu tarihten itibaren yapılan tüm yeni rea-sürans kabulleri için geçerli olacak şekilde revize ettiğini bildirmiştir. Söz konusu reviz-yon A.M. Best’e ait asgari kredi notu şartı ile ilgili olup, bu şartın Standart & Poors ile denk hale getirilmesi hedef-lenmiştir. Daha önce B+ ve üzeri A.M. Best notu kabul edilir iken, asgari kredi notu B++ ve üzeri olarak değişti-rilmiştir.

Endonezya’da 2016 yılının Ocak ayında yürürlüğe giren ve yerel saklama payını koru-mayı hedefleyen düzenleme, ülkeden iş kabul eden tüm ya-bancı reasürans şirketlerini olumsuz etkilemiştir. Birçok sigorta dalında riskin reasüran-sa devrinde önceliği belli şart-larla yerel reasürans şirketleri-ne sunan söz konusu düzenle-menin yürürlüğe girmesinden sonra birçok yabancı reasürö-rün portföylerinin azaldığı ve kalan işlerini de fronting yolu ile kabul ettikleri gözlemlen-miştir. Bu durum karşısında yerel reasürans şirketlerinin kabul ettikleri artan riskleri karşılayabilecek seviyede ser-maye ve yönetim standardına sahip olup olmadıkları yönün-deki endişeler devam etmekte-dir.

Bölgedeki yasal düzenle-melerin zorlayıcı etkilerinin

REASÜRÖR

28

önümüzdeki dönemlerde de ar-tarak devam edeceği düşünül-mektedir.

Bilindiği üzere, Temmuz 2017 yenilemesi sonrasında Ağustos ve Eylül aylarında Amerika Kıtası’nda büyük do-ğal afet olayları yaşanmıştır. 17 Ağustos tarihinde Karayip Adaları’na ulaşarak Meksika Körfezi’ne devam eden ve Ka-tegori 4 tropikal fırtına seviye-sinde Amerika Birleşik Dev-letleri’nin Teksas Eyaleti’ni vuran Harvey Kasırgası’nın yaklaşık 86 ile 108 milyar ABD Doları arasında ekono-mik kayba, 10 ila 30 milyar ABD Doları sigortalı hasara sebep olması beklenmektedir. 5-9 Eylül tarihleri arasında Ka-rayip Adaları’nı vurduktan sonra Amerika Birleşik Dev-letleri’nin Florida Eyaleti’ne

ulaşan Irma Kasırgası’nın ya-ratması beklenen toplam eko-nomik kayıp ve sigortalı hasar tutarı ise sırasıyla, 60 ila 95 milyar ABD Doları ve 35 ila 55 milyar ABD Doları’dır. Ir-ma’dan kısa bir süre sonra baş-layan ve Kategori 5 tropikal fırtına seviyesinde iken 18 Ey-lül tarihinde Karayipler’i vu-ran ve özellikle Porto Riko’da büyük hasara yol açan Maria Kasırgası’nın sebep olduğu ekonomik kaybın 100-200 milyar ABD Doları arasında olması beklenmektedir. 40 ile 85 milyar ABD Doları arasın-da gerçekleşmesi tahmin edi-len sigortalı hasar miktarının yaklaşık %85’i Porto Riko’ya ait olacak gibi gözükmektedir.

Ayrıca Meksika’da 8 ve 19 Eylül tarihlerinde meydana ge-len sırasıyla 8,1 ve 7,1 şidde-

tindeki 2 deprem de dikkate alındığında, 2017 yılı sonuna yaklaşırken yaşanan bu büyük doğal afet olaylarının reasü-rans şirketlerinin mali bünye-lerini olumsuz bir şekilde etki-lediği görülmektedir. Bu se-beple, yaklaşan 2018 yılı Ocak yenilemelerinde, söz konusu hasarlardan doğrudan etkile-nen anlaşmalarda yüksek fiyat artışları yaşanması beklenmek-te olup, ayrıca dünya reasürans piyasası genelinde de fiyat ar-tışlarının ortaya çıkacağı öngö-rülmektedir.

N. Esra KULAN Millî Reasürans T.A.Ş.

REASÜRÖR

29

Lloyd’s’un Yeni Merkezi Brüksel

“Sigorta ve Reasürans piyasasının devi Lloyd’s of London, İngiltere’nin Avrupa Birliği’nden ayrılma kararı sonrası Avrupa Birliği faaliyetleri için Brüksel’de karar kıldı”

ngiltere’nin Avrupa Birliği ’nden ayrılma kararı alması sonrasında Lloyd’s’un Av-

rupa faaliyetlerini Brüksel’e taşımasının temel nedenlerin-den biri Brüksel’in güçlü mev-zuat yapısı iken, bir diğer ne-den Lloyd’s piyasasının bu bölgede daha iyi anlaşılmış olmasıdır. Lloyd’s, geçtiğimiz yıl İngiltere'nin Avrupa Birli-ği’nden ayrılma kararı sonucu Avrupa’da faaliyetlerini sür-dürmek üzere yeni bir sigorta şirketinin nerede kurulacağı konusunda uzun ve kapsamlı bir süreci takiben bu kararı almıştır.

Lloyd’s satış ve pazarlama

direktörü Vincent Vanden-dael’in açıklamasına göre, İn-giltere’nin Brexit oylaması so-nucu Avrupa Birliği’nden ay-rılmasının bu piyasayı nasıl et-kileyeceği konusunda birçok hukuk şirketi ile bilgi alışveri-şinde bulunulmuştur.

Lloyds’un kendi operasyon-larına ek olarak, müşterilerin, reasürörlerin, acente ve broker-lerin de İngiltere’nin Avrupa Birliği’nden ayrılmasından nasıl etkileneceklerinin belirlenmesi gerekmiştir. Tüm bu araştırma-lardan sonra Lloyd’s, Avru- pa birleşik pazarına sorunsuz

erişim sağlayabilmek için Av-rupa Birliği’nde bir iştirak aç-maya karar vermiştir. Bu karar sonrasında Avrupa Birliği faa-liyet merkezinin nerede kuru-lacağı gündeme gelmiştir.

Vandendael’e göre Lloyd’s açısından en önemli unsur, benzersiz bir faaliyet şekline sa-hip bu platforma uygun yasal düzenlemelerin bulunduğu bir bölge belirlemektir. “Risklerin azami şekilde Londra piyasasına devrini mümkün kılabilecek bir yapı istedik. Eğer bunu %100 yapabilirsek bizim için çok iyi olacaktır. Solvency II kapsa-mında buna izin vermeyecek

İ

REASÜRÖR

30

hiçbir hüküm bulunmamakta-dır; fakat gene de farklı yo-rumlar mevcuttur. Bazı piyasa-lardaki mevzuata göre bir mik-tar riskin üstlenilmesi gerek-mektedir. Merkez Fonu ile ar-ka planda bir paylaşım ilişki-miz mevcuttur; ancak bu iliş-kinin ön planda olması işleri karmaşık hale getirebilir. Söz konusu ülkelerde iletişimde bulunduğumuz tüm yasa dü-zenleyicileri çok profesyonel ve güçlüydü. Ancak mesele Lloyd’s için en uygun mevzua-tı bulmaktır.” diye sözlerine eklemiştir.