Embed Size (px)

Citation preview

Enfoque: Reflexão Contábil

ISSN: 1517-9087

Universidade Estadual de Maringá

Brasil

Godoy, Antonio Augusto de Jesus

INDICES MARKET-TO-BOOK DAS EMPRESAS COMPONENTES DO IEE/BOVESPA: CALCULO E

ANALISE COMPARATIVA PARA EMPRESAS DE CAPITAL SOCIAL ORDINARIO PRIVADO E DE

CAPITAL SOCIAL ORDINARIO MISTO AO FINAL DO EXERCICIO 2005

Enfoque: Reflexão Contábil, vol. 25, núm. 2, mayo-agosto, 2006, pp. 5-15

Universidade Estadual de Maringá

Paraná, Brasil

Disponível em: http://www.redalyc.org/articulo.oa?id=307127127001

Como citar este artigo

Número completo

Mais artigos

Home da revista no Redalyc

Sistema de Informação Científica

Rede de Revistas Científicas da América Latina, Caribe , Espanha e Portugal

Projeto acadêmico sem fins lucrativos desenvolvido no âmbito da iniciativa Acesso Aberto

RESUMO

Palavras-chave:

O presente artigo tem por objetivo o cálculo e a análisedo índice (MBV) para as açõesordinárias das empresas do setor elétrico listadas noIEE/Bovespa (Índice de Energia Elétrica da Bolsa deValores do Estado de São Paulo) no 1º quadrimestrede 2006. A partir de um estudo anterior, formulou-se ahipótese de que as empresas de economia mistaatuantes no setor elétrico apresentariam valores doíndice MBV significativamente menores do que suascongêneres privadas, tanto individualmente como nasmédias estratificadas por tipo de capital. O cálculo dosíndices confirmou, sem quaisquer ressalvaspossíveis, a hipótese levantada: as empresas deeconomia mista efetivamente apresentam índicesMBV muito menores. Razões macroeconômicas,como polít icas monetárias restr i t ivas aosinvestimentos públicos, são levantadas para explicaros resultados obtidos.

análise financeira, índices de ações,índices financeiros, , valorcontábil por ação.

market-to-book value

market-to-book value

The subject of this article is to calculate and analyzethe market-to-book ratio (referred on text as MBV ormarket-to-book value) for common stocks ofcompanies listed under IEE/Bovespa (ElectricalEnergy Index of Brazil's Stock Exchange) during thefirst four months of 2006. From the results of a previousstudy, is formulated the hypothesis: mixed-capitalcompanies do have smaller market-to-book ratios,when compared vis-à-vis with private companies akin,both in an individual and stratified average analysis.The calculated market-to-book ratios for mixed-capitaland private companies indicates that, indeed, the ratiois much smaller in the first case. Macroeconomicvariables, as a restrictive monetary policy that affectspublic investments on the industry, are considered as apossible explaining for such results.

ABSTRACT

Keywords: financial management, stock ratios,financial ratios, market-to-book value, book value ofa stock.

crash

mainstream

stock mechanics

1 INTRODUÇÃO

Principalmente a partir do grande deWall Street, em 1929, investidores e analistas deinvestimentos em todo o mundo vêm tentandodeterminar uma forma eficiente de minimizar osriscos de ocorrência de perdas e de parcos retornossobre as ações das companhias de mercado aberto.Neste contexto surgem as duas correntes quecompõem o da análise do desempenhode ações: a Análise Fundamentalista e a AnáliseTécnica.

É interessante notar que, a despeito deapaixonadas discussões acadêmicas envolvendoos méritos e deméritos de cada uma dasmodelagens de análise, nenhuma delas tomadaisoladamente é capaz de efetivamente prever ocomportamento de cada ativo no mercado decapitais, ao longo do tempo. Mesmo que os modelosmatemáticos mais complexos como os da“mecânica das ações” ( ), tais comopropostos por

(2000, pág.v)quando relata que:

Çağlar Tuncay (2005), sejambastante precisos e promissores, podemosconcordar com Peter L. Bernstein

Houve um tempo no qual Wall Street viviade pequenas homilias tais como “compreem baixa e venda em alta”, “sem risco, semganho” ou “nunca ponha todos os seusovos numa única cesta”. Como todos osprovérbios, estes contêm alguma, senãotoda, verdade. Quando envolvida por umateoria que a suporta com um conjunto deprincípios lógicos e sistemáticos, asabedoria rudimentar carrega um grandepoder.

(...)

5

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

ÍNDICES DAS EMPRESAS COMPONENTES DO

IEE/BOVESPA: CÁLCULO E ANÁLISE COMPARATIVA PARA EMPRESAS DE

CAPITAL SOCIAL ORDINÁRIO PRIVADO E DE CAPITAL SOCIAL ORDINÁRIO

MISTO AO FINAL DO EXERCÍCIO 2005

MARKET-TO-BOOK

Antonio Augusto de Jesus Godoy1

1Acadêmico de Ciências Contábeis – Faculdade Cidade Verde (PR); Acadêmico de Ciências EconômicasUniversidade Estadual de Maringá (PR).

Investir é um processo de tomada dedecisões hoje para obter resultados quenão serão conhecidos até amanhã.

...o estudo dos fatores que afetam assituações de oferta e demanda de ummercado, com o objetivo de determinar ovalor intrínseco de um ativo. Através dessaanálise, o analista está apto a comparar opreço encontrado com o preço do mercadoe classificá-lo como sobre-avaliado comsinalização de venda, sub-avaliado comsinalização de compra ou que seu preço écondizente (justo) com o praticado pelomercado. Em vista disso, a análisefundamentalista define qual o ativo deveser comprado ou vendido. Esta análisegeralmente está atrelada a grandesmovimentos no longo prazo e não prediz otempo certo para entrar ou sair do mercado(p. 16).

A análise da empresa (...) é aplicadasomente no mercado de ações para

.Essa análise exige uma grande quantidadede informações sobre a empresaanalisada. As principais fontes de dadospara essa análise são: os balançoscontábeis onde estão detalhados ativos epassivos da empresa e seu valor contábilno momento da divulgação; e asdemonstrações de resultados queoferecem as despesas e receitas daempresa além dos resultados obtidos noperíodo.

Através dessas duas fontes de dados, osana l i s t as podem der i va r ou t rasinformações e balizar seu estudo, todavia,devem levar em consideração que essesdemonstrativos são elaborados sob a óticacontábil, regulamentada por leis econvenções inerentes ao país onde está

Assim, é possível observar que as decisõesde investimento devem, na opinião de Bernstein,pautar-se tanto pelo bom-senso quanto pelasmodernas construções teóricas pertinentes aotema. Uma das construções teóricas utilizadas paraa análise de ativos em bolsas de valores é a Análisede Índices, ramo da Análise Fundamentalista deações. A Análise Fundamentalista foi descritasucintamente por Daniel Chaves (2004) como:

CHAVES ( ) prossegue descrevendoos proced imentos para a Aná l ise dasDemonstrações Financeiras (Contábeis) dasempresas, imprescindíveis para a Análise deÍndices:

op. cit.

precificação das ações de uma empresa

situada a empresa analisada, o que podeocasionar uma avaliação equivocada dosvalores reais da empresa.

(...) (p. 17-18, grifos nossos).

. Um exemplo desta abordagem éa utilização de um índice preço/lucrossetorial médio, para avaliar uma empresa,pressupondo-se que as outras empresasdo setor são comparáveis à empresa objetoda avaliação e que o mercado, em média,precifica essas empresas de modo correto.

(pág. 26, grifos nossos).

As principais ferramentas utilizadaspara análise desses dados são osdiferentes índices que podem sercalculados de acordo com o foco daanálise

Na avaliação relativa, o valor de um ativoderiva da precificação de ativos“comparáveis”, padronizados pelo usode uma variável comum, como lucros,fluxos de caixa, valores contábeis oureceitas

Outro indicador de largo uso é o índicepreço/valor contábil, com empresassendo vendidas com um desconto sobreo valor contábil relativo a empresasc o m p a r á v e i s c o n s i d e r a d a ssubavaliadas

Sobre a Análise de Índices (ou AvaliaçãoRelativa), reportar-nos-emos ainda aos conceitosrelatados em CHAVES ( ):

O objetivo deste artigo é analisar um únicoindicador em particular, para um setor específico deatividade: o índice de valor de mercado/valorpatrimonial (contábil), ou índice paraas empresas do setor elétrico listadas no IEE (Índicede Energia Elétrica) da Bovespa (Bolsa de Valoresdo Estado de São Paulo), um indicador dedesempenho acionário do citado setor.

Ao analisarmos em trabalho anterior(GODOY, 2005), sob a ótica fundamentalista, o casode uma empresa do setor elétrico em especial(também listada no IEE/Bovespa), constatamospara a mesma que seu índice em31/12/2004 (no encerramento do ano contábil/fiscal)era bem menor que a unidade - muito embora seusbons resultados financeiros não a tornassem,

, sem atratividade para o mercado.Interpretamos tal situação como indicativa de que osat ivos da empresa ana l i sada es tavamsubvalorizados na ocasião, devido a ser aorganização uma empresa de capital misto (ou seja,

op. cit

market-to-book

market-to-book

ipsofacto

ANTONIO AUGUSTO DE JESUS GODOY

6

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

cujo controle acionário, em forma de propriedade damaioria das ações ordinárias, é estatal). Serãodemonstradas no item 2 as razões pelas quais umíndice de preço/valor contábil menor que a unidadepoderia indicar, em princípio, baixa atratividade deum ativo para os investidores.

Destarte, decidimos restringir o escopo deanálise: enquanto o citado estudo anterior realizavauma análise de índices de ações mais abrangente,além de uma análise de demonstrações financeirasbaseada no modelo Du Pont (vide ASSAF NETO,2002, p. 222-224; GITMAN, 2001, p. 147-149), parauma única empresa do setor, no presente estudoserá calculada apenas a razão preço/valor contábil.O índice será calculado para todasas empresas que representam a maior parte dosativos do setor elétrico negociados em bolsa devalores no Brasil. Tal cálculo permitirá uma análisemais consistente das razões que levaram aosresultados do estudo preliminar, com respeito aoindicador específico objeto deste artigo.

A hipótese que levantamos e buscamosprovar neste é a de que as empresas decapital misto listadas no IEE/Bovespa possuem seuíndice

listadasno mesmo índice de desempenho,

.

A metodologia utilizada no cálculo dosíndices de preço/valor contábil para asorganizações listadas no IEE/Bovespa consistiu emobter os demonstrativos contábeis das empresaspara o encerramento do exercício 2005, através debancos de dados fornecidos na Internet para

pela própria Bovespa, pela CVM(Comissão de Valores Mobiliários) e por Relatóriosda Administração elaborados pelas própriascompanhias; a partir dos dados contábeis, escolheras contas a considerar – de acordo com a literaturatécnica revista no item2 – e proceder ao cálculo dovalor contábil por ação. Em seguida, através deconsulta , obter os valores de mercado porativo (ações ordinárias) no encerramento dasnegociações em 2005 (30/12/2005). Por último, aelaboração de uma planilha eletrônica contendo osdados obtidos (apresentada na íntegra no Apêndice

market-to-book

paper

market-to-book

download

on-line

todas

significativamente menordo que as de controle acionário privado

tantoindividualmente como na média aritméticasimples estratificada por tipo de capital

A), para o processo de cálculo do índice depreço/valor patrimonial para as ações ordinárias dascompanhias.

Finalizando, faremos um breve panoramado setor de energia elétrica no Brasil, relacionandoseus desafios e oportunidades aos índices

calculados para os diferentes tipos deorganizações analisadas, observando-se aconfirmação da hipótese que anteriormentelevantamos.

Para o cálculo do índice ,também conhecido como , preço/valorcontábil ou preço/valor patrimonial para um dadoativo, é necessário em primeiro lugar definir o que seentende por (valor contábil oupatrimonial) de um ativo. De forma sucinta,podemos definir como valor contábilde uma ação o montante do capital social de umaorganização por ela representado; tal valor pode sercalculado, portanto, a partir do Balanço Patrimonialda Empresa e dos dados relativos à composiçãoacionária do capital. No Brasil, as empresas decapital aberto são obrigadas por força de Lei adivulgar publicamente e junto à CVM (Comissão deValores Mobiliários), tanto trimestralmente comoanualmente, informações relativas à composiçãoacionária do seu capital social, bem como seusBalanços Patrimoniais trimestrais.

Seguindo a linha metodológica proposta porJ. Fred Weston e Eugene Brigham (2000, p. 746-749), o índice (doravanteneste artigo denominado somente MBV, para maiorclareza) deve ser calculado com respeito ao

de uma empresa. OPatrimônio Líquido Ordinário (PLO) é a parcela doCapital Social já realizado (Capital Social OrdinárioRealizado, que será chamado de CSOR),representada pela totalidade das ações ordinárias,somado às contas de Reservas de Capital,Reservas de Reavaliação (consideradas ambascomo RES) e Reservas de Lucros (que geralmente éigual à conta Lucros Retidos, LRET). O PLOrepresenta o dos acionistas naempresa. Matematicamente:

market-to-book

market-to-bookprice-to-book

book value

grosso modo

market-to-book value

2 ÍNDICE : FUNDAMENTOS

Patrimônio Líquido Ordinário

investimento inicial

MARKET-TO-BOOK

ÍNDICES DAS EMPRESAS COMPONENTES DO IEE/BOVESPA: CÁLCULO E ANÁLISE COMPARATIVA PARAEMPRESAS DE CAPITAL SOCIAL ORDINÁRIO PRIVADO E DE CAPITAL SOCIAL ORDINÁRIO MISTO AO FINAL DO EXERCÍCIO 2005

MARKET-TO-BOOK

7

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

expected growth and value placedon such, the higher this ratio

. Quantomaior a expectativa de crescimentoe o valor colocados na mesma,maior é este índice

. MBVratios for established companies rangefrom as little as .5 to as high as 8.0. Theformer often is associated with acompany which earns less than that thefinancial markets require, a harvestsituation, and the latter with a companywhich earns substantially more throughindustry at t ract iveness and/orcompetitive advantage (…)

(O índice é umamedida relativa de como a opção decrescimento de uma empresa estásendo avaliada numa comparaçãofrontal com seus ativos físicos

. Índices MBV paracompanhias estabelecidas vão devalores tão pequenos como 0,5 até tãoal tos como 8,0. Aqueles sãofreqüentemente associados com umacompanhia que lucra menos do querequerem os mercados financeiros,uma situação de escassez, e estescom companh ias que lucramsubstancialmente mais através deatratividade setorial e/ou vantagemcompetitiva (...))

op. cit.

Capital Asset Pricing Model

op. cit.

...dão à administração um indício doque os investidores pensam sobre odesempenho histórico da companhia esuas perspectivas. Se a liquidez, aadministração de ativos e da dívida eos índices de lucratividade dacompanhia são bons, então os índices

.

market-to-book

(p. 706, tradução egrifo nossos).

VAN HORNE ( , p. 89-90) aindaaborda o índice MBV no contexto da Teoria deCustos de Capital, relacionando-o com o modeloCAPM ( ). Entretanto, talabordagem, a despeito de sua importância ecomplexidade, é irrelevante para os objetivos desteartigo. Para alcançá-los, é suficiente apenas ter emmente o que DAMODARAN (2000, p. 187, tabela8.1) considera como três das quatro

do índice MBV:

;

;

(RSPL).

Para WESTON e BRIGHAM ( , pp. 62-63), índices de valor de mercado tais como o MBV,

3

variáveisdeterminantes

i. Crescimento

ii. Risco

iii. Retorno Sobre o PatrimônioLíquido

PLO CSOR RES LRET� � � (2.1)

Assim, chegamos ao cálculo do valorpatrimonial ou contábil de uma ação ordinária (

, BV), quando N representa o número total deações ordinárias de uma empresa:

bookvalue

PLOBV

N� (2.2)

O índice MBV é calculado simplesmentetomando o valor do ativo em bolsa de valores( , MV), obtido diretamente do mercadode capitais , e dividindo-o pelo valor contábil (BV):market value

2

MVMBV

BV� (2.3)

Os resultados obtidos pela equação 2.3podem levar a três análises iniciais:

1

1

1

MBV

MBV

MBV

���

���

(2.4)

No primeiro caso, consideram-se os ativos, ou seja, os compradores no

mercado estão dispostos a pagar pelos ativos maisdo que o investimento inicial; no segundo caso, osativos estão sendo negociados a , ouseja, os compradores no mercado estão dispostos apagar pelos ativos aproximadamente o mesmo valordo investimento inicial; finalmente, no terceiro eúltimo caso, os ativos são considerados

, indicando que o mercado estádisposto a pagar pelos mesmos apenas uma fraçãode seu valor de investimento inicial.

A partir das três situações a que a eq. 2.3pode levar, os analistas de mercado podem usar oíndice MBV em conjunto com outros índices emétodos para determinar se determinado ativofinanceiro deve ser comprado, vendido ouconservado na composição de uma carteira deinvestimentos.

Outras conclusões podem ser diretamenteinferidas a partir do valor do índice MBV para umacompanhia aberta; vejamos James C. Van Horne(1998):

sobrevalorizados

preços justos

subvalorizados

The market-to-book value is a relativemeasure of how the growth option for acompany is being valued vis-à-vis itsphysical assets. The greater the

ANTONIO AUGUSTO DE JESUS GODOY

8

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

Fonte: elaboração própria com base nos Relatórios daAdministração 2005, vide referências.

de valor de mercado são altos e ospreços de suas ações provavelmenteserão tão altos quanto esperado.

Existe consenso entre todos os autorescitados de que tais índices somente sãosignificativos, em grau máximo, quando sãocomparados às médias setoriais ou aos obtidos paraempresas líderes nos respectivos setores deatividade. Portanto, para nossa análise emparticular, freqüentemente nos reportaremos aosíndices médios calculados para cada estrato deempresas (de capital misto ou privado), quandocompararmos as atratividades de seus ativosfinanceiros para os investidores através do índiceMBV.

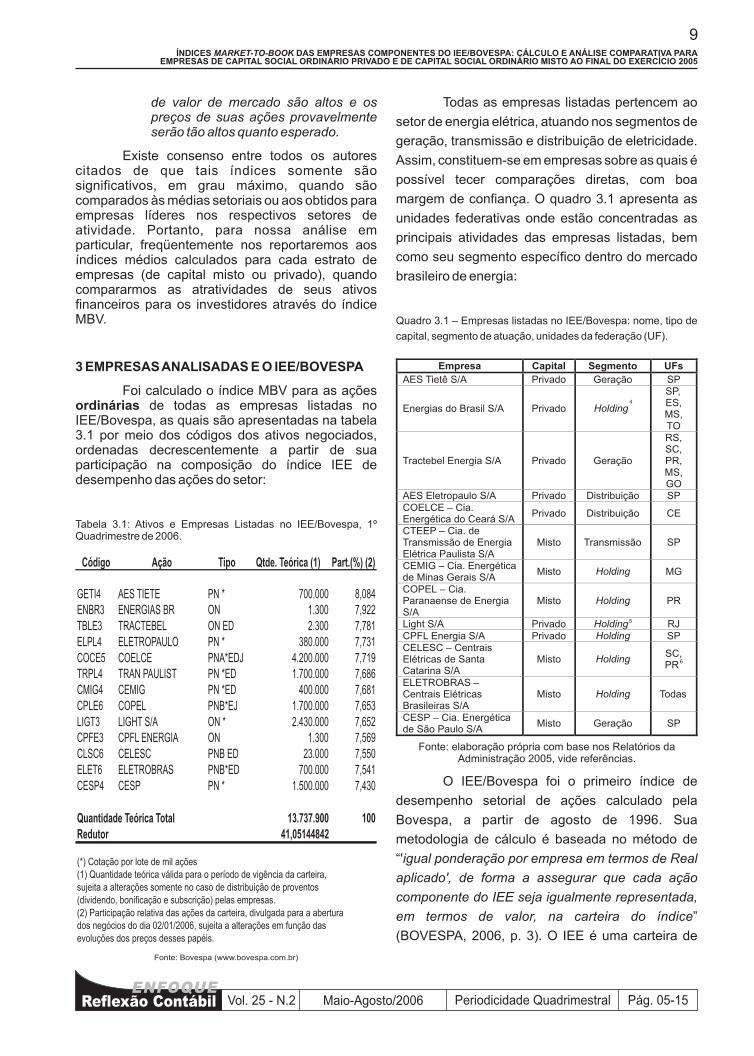

Foi calculado o índice MBV para as açõesde todas as empresas listadas no

IEE/Bovespa, as quais são apresentadas na tabela3.1 por meio dos códigos dos ativos negociados,ordenadas decrescentemente a partir de suaparticipação na composição do índice IEE dedesempenho das ações do setor:

3 EMPRESASANALISADAS E O IEE/BOVESPA

ordinárias

Tabela 3.1: Ativos e Empresas Listadas no IEE/Bovespa, 1ºQuadrimestre de 2006.

Código Ação Tipo Qtde. Teórica (1) Part.(%) (2)

GETI4 AES TIETE PN * 700.000 8,084ENBR3 ENERGIAS BR ON 1.300 7,922TBLE3 TRACTEBEL ON ED 2.300 7,781ELPL4 ELETROPAULO PN * 380.000 7,731COCE5 COELCE PNA*EDJ 4.200.000 7,719TRPL4 TRAN PAULIST PN *ED 1.700.000 7,686CMIG4 CEMIG PN *ED 400.000 7,681CPLE6 COPEL PNB*EJ 1.700.000 7,653LIGT3 LIGHT S/A ON * 2.430.000 7,652CPFE3 CPFL ENERGIA ON 1.300 7,569CLSC6 CELESC PNB ED 23.000 7,550ELET6 ELETROBRAS PNB*ED 700.000 7,541CESP4 CESP PN * 1.500.000 7,430

13.737.900 10041,05144842

Quantidade Teórica TotalRedutor

(*) Cotação por lote de mil ações(1) Quantidade teórica válida para o período de vigência da carteira,sujeita a alterações somente no caso de distribuição de proventos(dividendo, bonificação e subscrição) pelas empresas.(2) Participação relativa das ações da carteira, divulgada para a aberturados negócios do dia 02/01/2006, sujeita a alterações em função dasevoluções dos preços desses papéis.

Fonte: Bovespa (www.bovespa.com.br)

Todas as empresas listadas pertencem ao

setor de energia elétrica, atuando nos segmentos de

geração, transmissão e distribuição de eletricidade.

Assim, constituem-se em empresas sobre as quais é

possível tecer comparações diretas, com boa

margem de confiança. O quadro 3.1 apresenta as

unidades federativas onde estão concentradas as

principais atividades das empresas listadas, bem

como seu segmento específico dentro do mercado

brasileiro de energia:

Quadro 3.1 – Empresas listadas no IEE/Bovespa: nome, tipo de

capital, segmento de atuação, unidades da federação (UF).

9

5

4

6

O IEE/Bovespa foi o primeiro índice de

desempenho setorial de ações calculado pela

Bovespa, a partir de agosto de 1996. Sua

metodologia de cálculo é baseada no método de

“'

”

(BOVESPA, 2006, p. 3). O IEE é uma carteira de

igual ponderação por empresa em termos de Real

aplicado', de forma a assegurar que cada ação

componente do IEE seja igualmente representada,

em termos de valor, na carteira do índice

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

ÍNDICES DAS EMPRESAS COMPONENTES DO IEE/BOVESPA: CÁLCULO E ANÁLISE COMPARATIVA PARAEMPRESAS DE CAPITAL SOCIAL ORDINÁRIO PRIVADO E DE CAPITAL SOCIAL ORDINÁRIO MISTO AO FINAL DO EXERCÍCIO 2005

MARKET-TO-BOOK

ações teórica, composta quadrimestralmente “

[elétrico]

” (BOVESPA, 2006, p. 4).

O IEE representa, desta forma, as ações

mais procuradas no mercado de capitais nacional;

logo, é possível afirmar que os índices MBV

calculados para as empresas listadas na carteira,

como amostra analisada, são representativos da

realidade do setor. Há, na composição do IEE, 13

pelas

ações do setor que registraram presença

em pelo menos 80% dos pregões e que em 80%

desses pregões tenham registrado pelo menos dois

negócios

Fonte: elaboração própria.

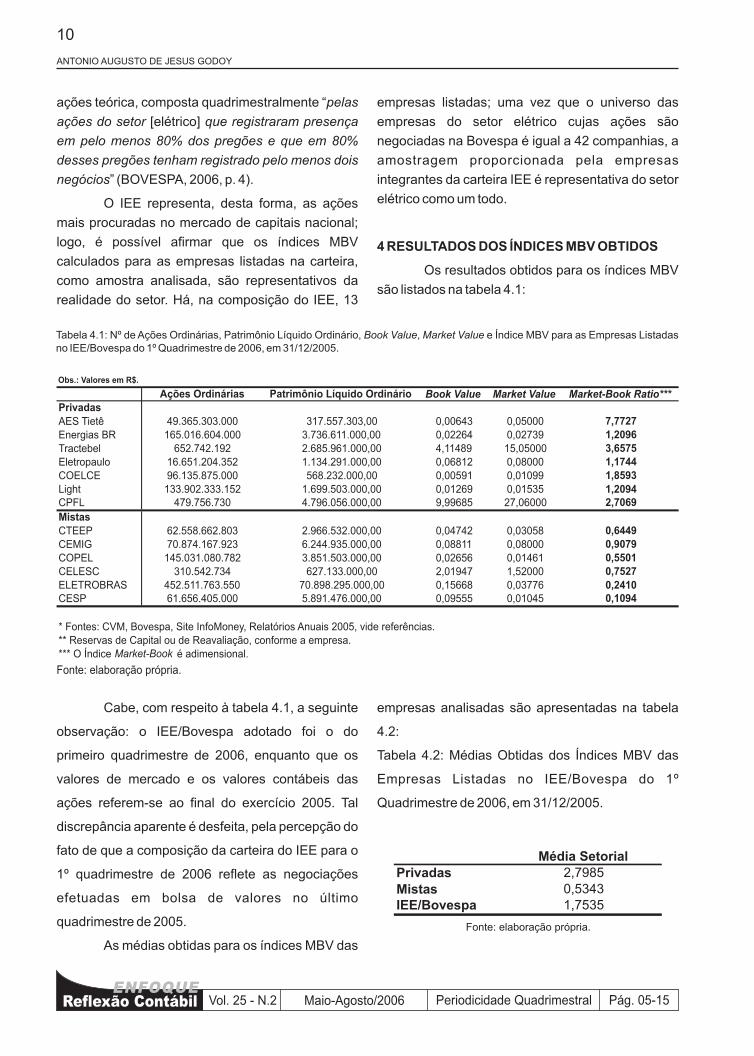

Cabe, com respeito à tabela 4.1, a seguinte

observação: o IEE/Bovespa adotado foi o do

primeiro quadrimestre de 2006, enquanto que os

valores de mercado e os valores contábeis das

ações referem-se ao final do exercício 2005. Tal

discrepância aparente é desfeita, pela percepção do

fato de que a composição da carteira do IEE para o

1º quadrimestre de 2006 reflete as negociações

efetuadas em bolsa de valores no último

quadrimestre de 2005.

As médias obtidas para os índices MBV das

Fonte: elaboração própria.

empresas analisadas são apresentadas na tabela

4.2:

Tabela 4.2: Médias Obtidas dos Índices MBV das

Empresas Listadas no IEE/Bovespa do 1º

Quadrimestre de 2006, em 31/12/2005.

ANTONIO AUGUSTO DE JESUS GODOY

10

empresas listadas; uma vez que o universo das

empresas do setor elétrico cujas ações são

negociadas na Bovespa é igual a 42 companhias, a

amostragem proporcionada pela empresas

integrantes da carteira IEE é representativa do setor

elétrico como um todo.

Os resultados obtidos para os índices MBV

são listados na tabela 4.1:

4 RESULTADOS DOS ÍNDICES MBV OBTIDOS

Tabela 4.1: Nº de Ações Ordinárias, Patrimônio Líquido Ordinário, , e Índice MBV para as Empresas Listadasno IEE/Bovespa do 1º Quadrimestre de 2006, em 31/12/2005.

Book Value Market Value

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

7,77) foi 856% (8,56 vezes) maiorque o maior índice obtido por umaempresa mista (Cemig = 0,91);

ix. O menor índice MBV para umaempresa privada (Eletropaulo =1,17) foi 1074% (10,74 vezes)maior que o menor índice obtidop o r u m a e m p r e s a m i s t a(Eletrobrás = 0,11);

x. O menor índice MBV para umaempresa privada (Eletropaulo =1,17) foi 29% maior que o maioríndice obtido por uma empresamista (Cemig = 0,91).

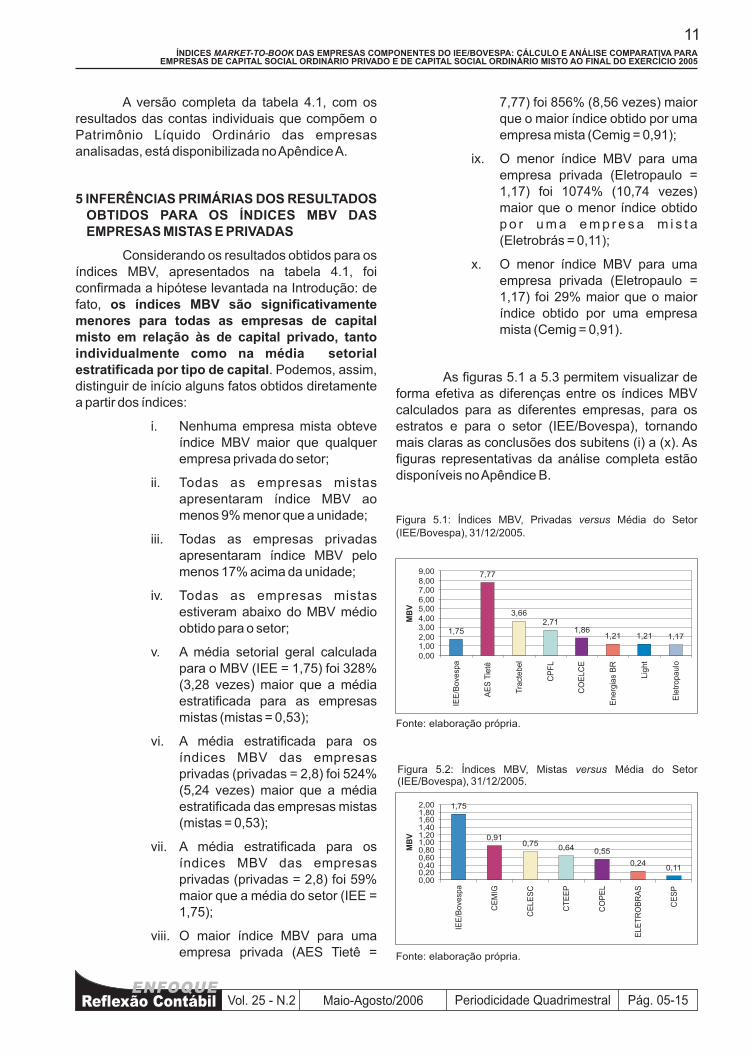

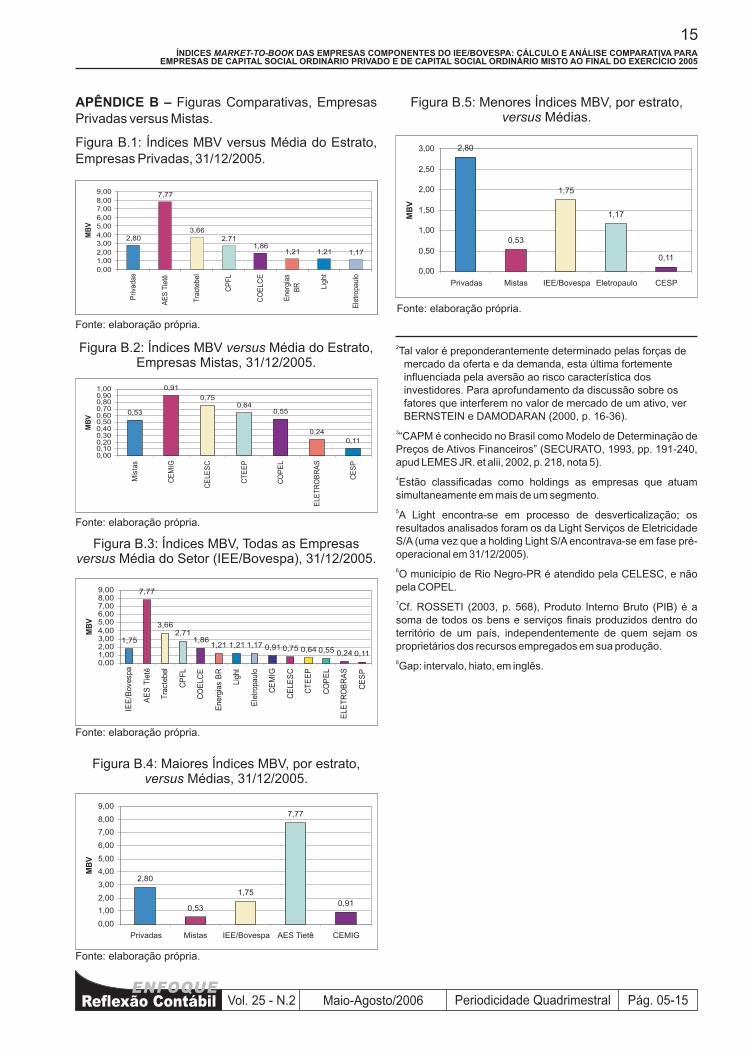

As figuras 5.1 a 5.3 permitem visualizar deforma efetiva as diferenças entre os índices MBVcalculados para as diferentes empresas, para osestratos e para o setor (IEE/Bovespa), tornandomais claras as conclusões dos subitens (i) a (x). Asfiguras representativas da análise completa estãodisponíveis noApêndice B.

Figura 5.1: Índices MBV, Privadas Média do Setor(IEE/Bovespa), 31/12/2005.

versus

A versão completa da tabela 4.1, com osresultados das contas individuais que compõem oPatrimônio Líquido Ordinário das empresasanalisadas, está disponibilizada noApêndiceA.

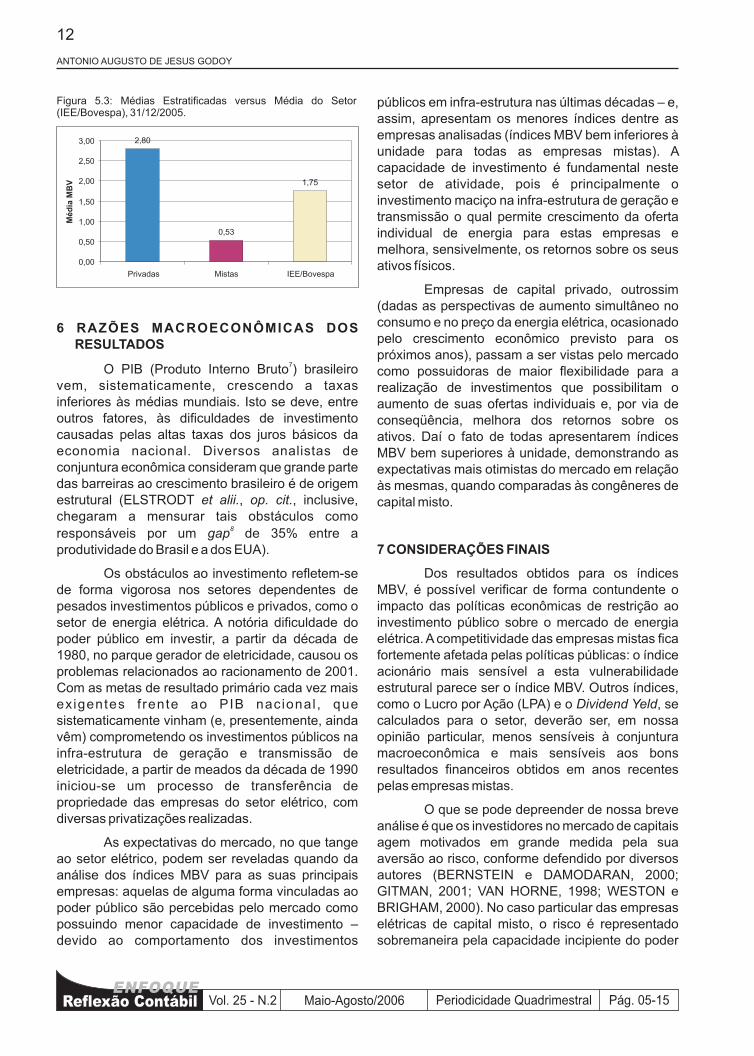

Considerando os resultados obtidos para osíndices MBV, apresentados na tabela 4.1, foiconfirmada a hipótese levantada na Introdução: defato,

. Podemos, assim,distinguir de início alguns fatos obtidos diretamentea partir dos índices:

i. Nenhuma empresa mista obteveíndice MBV maior que qualquerempresa privada do setor;

ii. Todas as empresas mistasapresentaram índice MBV aomenos 9% menor que a unidade;

iii. Todas as empresas privadasapresentaram índice MBV pelomenos 17% acima da unidade;

iv. Todas as empresas mistasestiveram abaixo do MBV médioobtido para o setor;

v. A média setorial geral calculadapara o MBV (IEE = 1,75) foi 328%(3,28 vezes) maior que a médiaestratificada para as empresasmistas (mistas = 0,53);

vi. A média estratificada para osíndices MBV das empresasprivadas (privadas = 2,8) foi 524%(5,24 vezes) maior que a médiaestratificada das empresas mistas(mistas = 0,53);

vii. A média estratificada para osíndices MBV das empresasprivadas (privadas = 2,8) foi 59%maior que a média do setor (IEE =1,75);

viii. O maior índice MBV para umaempresa privada (AES Tietê =

5 INFERÊNCIAS PRIMÁRIAS DOS RESULTADOSOBTIDOS PARA OS ÍNDICES MBV DASEMPRESAS MISTAS E PRIVADAS

os índices MBV são significativamentemenores para todas as empresas de capitalmisto em relação às de capital privado, tantoindividualmente como na média setorialestratificada por tipo de capital

Fonte: elaboração própria.

Figura 5.2: Índices MBV, Mistas Média do Setor(IEE/Bovespa), 31/12/2005.

versus

Fonte: elaboração própria.

11

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

ÍNDICES DAS EMPRESAS COMPONENTES DO IEE/BOVESPA: CÁLCULO E ANÁLISE COMPARATIVA PARAEMPRESAS DE CAPITAL SOCIAL ORDINÁRIO PRIVADO E DE CAPITAL SOCIAL ORDINÁRIO MISTO AO FINAL DO EXERCÍCIO 2005

MARKET-TO-BOOK

6 RAZÕES MACROECONÔMICAS DOSRESULTADOS

O PIB (Produto Interno Bruto ) brasileirovem, sistematicamente, crescendo a taxasinferiores às médias mundiais. Isto se deve, entreoutros fatores, às dificuldades de investimentocausadas pelas altas taxas dos juros básicos daeconomia nacional. Diversos analistas deconjuntura econômica consideram que grande partedas barreiras ao crescimento brasileiro é de origemestrutural (ELSTRODT , , inclusive,chegaram a mensurar tais obstáculos comoresponsáveis por um de 35% entre aprodutividade do Brasil e a dos EUA).

Os obstáculos ao investimento refletem-sede forma vigorosa nos setores dependentes depesados investimentos públicos e privados, como osetor de energia elétrica. A notória dificuldade dopoder público em investir, a partir da década de1980, no parque gerador de eletricidade, causou osproblemas relacionados ao racionamento de 2001.Com as metas de resultado primário cada vez maisexigentes frente ao PIB nacional , quesistematicamente vinham (e, presentemente, aindavêm) comprometendo os investimentos públicos nainfra-estrutura de geração e transmissão deeletricidade, a partir de meados da década de 1990iniciou-se um processo de transferência depropriedade das empresas do setor elétrico, comdiversas privatizações realizadas.

As expectativas do mercado, no que tangeao setor elétrico, podem ser reveladas quando daanálise dos índices MBV para as suas principaisempresas: aquelas de alguma forma vinculadas aopoder público são percebidas pelo mercado comopossuindo menor capacidade de investimento –devido ao comportamento dos investimentos

7

et alii. op. cit.

gap8

públicos em infra-estrutura nas últimas décadas – e,assim, apresentam os menores índices dentre asempresas analisadas (índices MBV bem inferiores àunidade para todas as empresas mistas). Acapacidade de investimento é fundamental nestesetor de atividade, pois é principalmente oinvestimento maciço na infra-estrutura de geração etransmissão o qual permite crescimento da ofertaindividual de energia para estas empresas emelhora, sensivelmente, os retornos sobre os seusativos físicos.

Empresas de capital privado, outrossim(dadas as perspectivas de aumento simultâneo noconsumo e no preço da energia elétrica, ocasionadopelo crescimento econômico previsto para ospróximos anos), passam a ser vistas pelo mercadocomo possuidoras de maior flexibilidade para arealização de investimentos que possibilitam oaumento de suas ofertas individuais e, por via deconseqüência, melhora dos retornos sobre osativos. Daí o fato de todas apresentarem índicesMBV bem superiores à unidade, demonstrando asexpectativas mais otimistas do mercado em relaçãoàs mesmas, quando comparadas às congêneres decapital misto.

Dos resultados obtidos para os índicesMBV, é possível verificar de forma contundente oimpacto das políticas econômicas de restrição aoinvestimento público sobre o mercado de energiaelétrica. A competitividade das empresas mistas ficafortemente afetada pelas políticas públicas: o índiceacionário mais sensível a esta vulnerabilidadeestrutural parece ser o índice MBV. Outros índices,como o Lucro por Ação (LPA) e o , secalculados para o setor, deverão ser, em nossaopinião particular, menos sensíveis à conjunturamacroeconômica e mais sensíveis aos bonsresultados financeiros obtidos em anos recentespelas empresas mistas.

O que se pode depreender de nossa breveanálise é que os investidores no mercado de capitaisagem motivados em grande medida pela suaaversão ao risco, conforme defendido por diversosautores (BERNSTEIN e DAMODARAN, 2000;GITMAN, 2001; VAN HORNE, 1998; WESTON eBRIGHAM, 2000). No caso particular das empresaselétricas de capital misto, o risco é representadosobremaneira pela capacidade incipiente do poder

7 CONSIDERAÇÕES FINAIS

Dividend Yeld

Figura 5.3: Médias Estratificadas versus Média do Setor(IEE/Bovespa), 31/12/2005.

ANTONIO AUGUSTO DE JESUS GODOY

12

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

público nacional em realizar investimentos no setorpara viabilizar seu crescimento.

As graves conseqüências da políticamonetária restritiva ao crescimento, implementadaprincipalmente a partir de 1994, parecem hoje tersuperado de longe seu grande trunfo: o controle doprocesso inflacionário. Determinados setores daeconomia, como a indústria de transformação, têmsido sufocados economicamente de formasistemática pelos altos juros básicos. Uma análisesuperficial dos componentes do PIB brasileiro nosúltimos trimestres já é suficiente para perceber obaixo crescimento recorrente da indústria. O própriopoder público, refém das metas inflacionárias e deresultado primário, a nosso ver excessivamenterigorosas, tem limitada sua capacidade de procedera novos investimentos, também asfixiado em suacapacidade financeira pelo pagamento de grandevolume de juros.

É possível que, através de políticas públicasmais favoráveis, a situação de subvalorização dosativos financeiros das empresas mistas venha aequiparar-se àquela dos ativos das empresasprivadas. No entanto, a perspectiva da continuidade

(ou pelo menos pelos próximos anos)das pol í t icas monetár ias in ib idoras aodesenvolvimento, em nada contribui para a melhoriado humor dos investidores. Nossa visão é de que osreferidos ativos permanecerão subvalorizadosdurante os próximos exercícios; há que ser levadoem conta que, apesar disto, os resultadosfinanceiros apurados pelas empresas mistastendem a pelo menos repetir os bons desempenhosregistrados em anos recentes, permitindo afirmar,por este motivo, que o índice MBV, tomadoisoladamente, não pode recomendar decisões decompra ou venda de ativos das empresas mistas.

O que salta à vista, a partir dos índices MBVcalculados, é a subvalorização do patrimôniopúblico ocorrendo como o corolário de políticasmacroeconômicas equivocadas por excesso derigor; tal fato é, seguramente, mais problemáticopara o Estado do que um único índice desfavorávelna análise de ações das empresas mistas doIEE/Bovespa.

AES TIETÊ. .D i s p o n í v e l n a I n t e r n e t v i a

ad infinitum

R E F E R Ê N C I A S B I B L I O G R Á F I C A S EELETRÔNICAS

Relatório da Administração 2005

<http://www.aestiete.com.br>. Acesso em22/6/2006.

ASSAF NETO, Alexandre.: Um Enfoque Econômico-Financeiro. 7ª

Ed., São Paulo:Atlas, 2002. 320 p.

BERNSTEIN, Peter L. e DAMODARAN, Aswath(Orgs.). . 1ª Ed.,PortoAlegre: Bookman, 2000. 424 p.

BOVESPA. [Metodologia]. Disponível paran a I n t e r n e t v i a

<http://www.bovespa.com.br/Pdf/Indices/IEE.pdf>.Arquivo consultado em 25/6/2006.

CELESC. .D i s p o n í v e l n a I n t e r n e t v i a<http://www.celesc.com.br>.Acesso em 22/6/2006.

CEMIG. .D i s p o n í v e l n a I n t e r n e t v i a<http://www.cemig.com.br>.Acesso em 22/6/2006.

CERVO, Amado Luiz e BERVIAN, Pedro A.. 5ª Ed., São Paulo:

Prentice-Hall, 2002. 244 p.

CESP. .D i s p o n í v e l n a I n t e r n e t v i a<http://www.cesp.com.br>.Acesso em 22/6/2006.

CHAVES, Daniel Augusto Tucci.: Divergências, Similaridades e

Complementaridades. 2004. 119 p. Monografia deConc lusão de Curso (Bachare lado emAdministração) – FEA/USP (Faculdade deEconomia, Administração e Contabilidade daUniversidade de São Paulo), São Paulo. Disponívelpara na Internet, em formato .PDF, via<http://www.ead.fea.usp.br/tcc/premiados.htm>.Arquivo consultado em 25/6/2006.

COELCE. .D i s p o n í v e l n a I n t e r n e t v i a<http://www.coelce.com.br>.Acesso em 22/6/2006.

COPEL. .Disponível na Internet via <http://www.copel.com>.Acesso em 22/6/2006.

CPFL. .Disponível na Internet via <http:www.cpfl.com.br>.Acesso em 22/6/2006.

CTEEP. .D i s p o n í v e l n a I n t e r n e t v i a<http://www.cteep.com.br>.Acesso em 22/6/2006.

Estrutura e Análise deBalanços

Administração de Investimentos

IEE

Relatório da Administração 2005

Relatório da Administração 2005

Metodologia Científica

Relatório da Administração 2005

Análise Técnica eFundamentalista

Relatório da Administração 2005

Relatório da Administração 2005

Relatório da Administração 2005

Relatório da Administração 2005

d o w n l o a d

download

13

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

ÍNDICES DAS EMPRESAS COMPONENTES DO IEE/BOVESPA: CÁLCULO E ANÁLISE COMPARATIVA PARAEMPRESAS DE CAPITAL SOCIAL ORDINÁRIO PRIVADO E DE CAPITAL SOCIAL ORDINÁRIO MISTO AO FINAL DO EXERCÍCIO 2005

MARKET-TO-BOOK

CVM. : Bancos de dados deempresas de capital aberto. Instalador disponívelp a r a n a I n t e r n e t v i a<http://www.bovespa.com.br/Divfull/DivExt.zip>.Arquivo baixado em 22/5/2006.

ELETROBRAS. .D i s p o n í v e l n a I n t e r n e t v i a<http://www.eletrobras.gov.br>. Acesso em22/6/2006.

ELETROPAULO.. D i s p o n í v e l n a I n t e r n e t v i a

<http://www.eletropaulo.com.br>. Acesso em22/6/2006.

ELSTRODT, Heinz-Peter; FERGIE, Jorge A.;LABOISSIÈRE, Martha A. How Brazil Can Grow.

. 2006, nº 2. Disponível naInternet via <http://www.mckinseyquarterly.com>.Acesso restrito mediante cadastro. Arquivoconsultado em 25/6/2006.

ENERGIAS DO BRASIL .. Disponível na Internet via

<http://www.edpbrasil.com.br>. Acesso em22/6/2006.

G I T M A N , L a w r e n c e J .. 2ª Ed.,

PortoAlegre: Bookman, 2001. 614 p.

GODOY, Antonio Augusto de Jesus.: Análise

Financeira de Balanços (2000-2005). 2005. 24 p.Trabalho Acadêmico (Contabilidade e Análise deBalanços). DCO/UEM (Departamento deEconomia/Universidade Estadual de Maringá).Maringá.

Sistema IAN/ITR/DFP

Relatório da Administração 2005

Relatório da Administração2 0 0 5

The McKinsey Quarterly

Rela tór io daAdministração 2005

P r i n c í p i o s d eAdministração Financeira Essencial

Copel –Companhia Paranaense de Energia S/A

d o w n l o a d

GONÇALVES, Hortência de Abreu.. 1ª Ed., São Paulo: Avercamp,

2004, p. 18-53.

INFOMONEY. . Cotações históricaspara diferentes ativos financeiros. Disponível

na Internet via <http://www.infomoney.com.br>.Acesso restrito mediante cadastro. Dadosacessados em 24/6/2006.

LEMES JR., Antonio Barbosa; RIGO, CláudioMiessa; CHEROBIM, Ana Paula Mussi Szabo.

: Pr inc íp ios ,Fundamentos e Práticas Brasileiras; Aplicações eCasos Nacionais. 1ª Ed., São Paulo: Campus, 2002.

LIGHT. .Disponível na Internet via <http://www.light.com.br>.Acesso em 22/6/2006.

TRACTEBEL. .D i s p o n í v e l n a I n t e r n e t v i a<http://www.tractebel.com.br>. Acesso em22/6/2006.

TUNCAY,. Ancara, 2005. Disponível para

n a I n t e r n e t v i a<http://arxiv.org/pdf/physics/0503163>. Arquivobaixado em 14/6/2006.

VAN HORNE, James C.. 11 Ed., New Jersey: Prentice-Hall,

1998. 782 p.

WESTON, J. Fred. e BRIGHAM, Eugene.. 10ª

Ed., São Paulo: Makron/Pearson, 2004. 1032 p.

Manual deArtigos Científicos

Site Infomoney

Administ ração Financeira

Relatório da Administração 2005

Relatório da Administração 2005

Stock Mechanics

Financial Managementand Policy

Fundamentos da Administração Financeira

on-line

d o w n l o a d

Çağlar (Univ. Técnica do Oriente Médio).

th

ANTONIO AUGUSTO DE JESUS GODOY

14

APÊNDICES

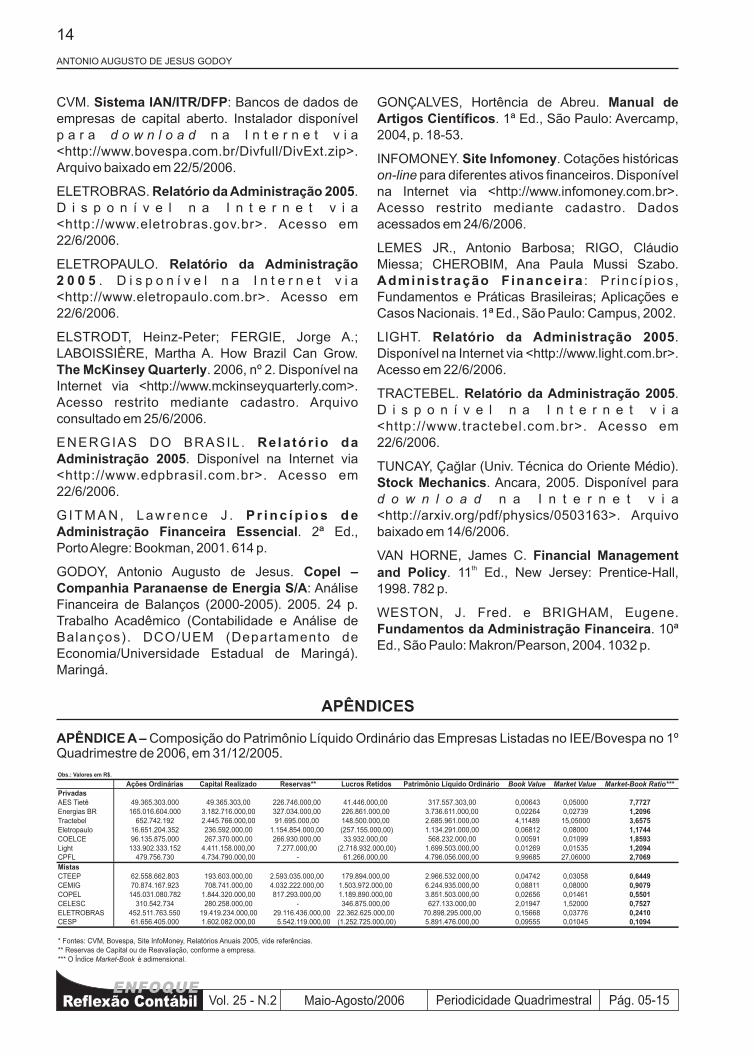

APÊNDICE A – Composição do Patrimônio Líquido Ordinário das Empresas Listadas no IEE/Bovespa no 1ºQuadrimestre de 2006, em 31/12/2005.

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

APÊNDICE B – Figuras Comparativas, EmpresasPrivadas versus Mistas.

Figura B.1: Índices MBV versus Média do Estrato,Empresas Privadas, 31/12/2005.

Fonte: elaboração própria.

Figura B.2: Índices MBV Média do Estrato,Empresas Mistas, 31/12/2005.

versus

Fonte: elaboração própria.

Figura B.5: Menores Índices MBV, por estrato,Médias.versus

Fonte: elaboração própria.

Figura B.3: Índices MBV, Todas as EmpresasMédia do Setor (IEE/Bovespa), 31/12/2005.versus

Fonte: elaboração própria.

Figura B.4: Maiores Índices MBV, por estrato,Médias, 31/12/2005.versus

Fonte: elaboração própria.

15

2

3

4

5

6

7

8

Tal valor é preponderantemente determinado pelas forças demercado da oferta e da demanda, esta última fortementeinfluenciada pela aversão ao risco característica dosinvestidores. Para aprofundamento da discussão sobre osfatores que interferem no valor de mercado de um ativo, verBERNSTEIN e DAMODARAN (2000, p. 16-36).

“CAPM é conhecido no Brasil como Modelo de Determinação dePreços de Ativos Financeiros” (SECURATO, 1993, pp. 191-240,apud LEMES JR. et alii, 2002, p. 218, nota 5).

Estão classificadas como holdings as empresas que atuamsimultaneamente em mais de um segmento.

A Light encontra-se em processo de desverticalização; osresultados analisados foram os da Light Serviços de EletricidadeS/A (uma vez que a holding Light S/A encontrava-se em fase pré-operacional em 31/12/2005).

O município de Rio Negro-PR é atendido pela CELESC, e nãopela COPEL.

Cf. ROSSETI (2003, p. 568), Produto Interno Bruto (PIB) é asoma de todos os bens e serviços finais produzidos dentro doterritório de um país, independentemente de quem sejam osproprietários dos recursos empregados em sua produção.

Gap: intervalo, hiato, em inglês.

Pág. 05-15Vol. 25 - N.2 Maio-Agosto/2006 Periodicidade Quadrimestral

ÍNDICES DAS EMPRESAS COMPONENTES DO IEE/BOVESPA: CÁLCULO E ANÁLISE COMPARATIVA PARAEMPRESAS DE CAPITAL SOCIAL ORDINÁRIO PRIVADO E DE CAPITAL SOCIAL ORDINÁRIO MISTO AO FINAL DO EXERCÍCIO 2005

MARKET-TO-BOOK