Embed Size (px)

Citation preview

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming I

UNIVERSITEIT GENTFACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2001 - 2002

Redenen van moeilijkheden van ‘venture capital backed’ondernemingen

Scriptie voorgedragen tot het bekomen van de graad vanlicentiaat in de toegepaste economische wetenschappen

Dieter Crappé

onder leiding van

Prof.dr.Ir.Sophie Manigart

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming II

Opmerking :

Ondergetekende (Dieter Crappé) bevestigt hierbij dat onderhavi-ge scriptie enkel mag worden geraadpleegd en gefotokopieerdmits schriftelijke toestemming van de auteur. Bij het citeren moetsteeds de titel en de auteur van de scriptie worden vermeld

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming III

Voorwoord

Deze thesis is het sluitstuk van een universitaire opleiding, die ik vrij van keuze, mocht volgen van

mijn ouders. Ik dank hen dan ook voor alle inspanningen die zij gedurende deze vier jaar hebben ver-

richt opdat ik deze opleiding zou kunnen voltooien.

Daarnaast moet ik van ganser harte Katleen Baeyens bedanken, die mij gedurende het opstellen van

deze thesis met raad en daad bijstond.

Ook Prof.dr.Ir. Sophie Manigart wil ik bedanken, voor de mogelijkheid die ze mij gaf om dit onder-

werp uit te werken en de tips om niet van het rechte pad te geraken.

Als laatste wil ik alle personen, ondernemingen en instellingen danken die mij te woord hebben ge-

staan en hun medewerking hebben verleend aan het empirisch onderzoek.

Dieter Crappé

2e lic TEW

Academiejaar 2001 – 2002

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming IV

Lijst met afkortingen

a.d.h.v. = aan de hand van

bv. = bijvoorbeeld

BVCA = British Venture Capital Association

BNP = Bruto Nationaal Produkt

Cfr. = confer = vergelijk

d.i. = dit is

EVCA = European Venture Capital Association

FET = Financieel Economische Tijd

i.p.v. = in plaats van

KMO = Kleine en Middelgrote Onderneming

m.a.w. = met andere woorden

m.b.t. = met betrekking tot

nl. = namelijk

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming V

Lijst van gebruikte figuren en tabellen

Figuren:

Figuur 1 : De Happy Venture Capitalist 8

Figuur 2 : Bronnen van Europese venture capital fondsen 10

Figuur 3 : Het selectieproces / due diligence 23

Figuur 4 : Het selectieproces 24

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming VI

Inleiding

Deze thesis vormt het sluitstuk van een vierjarige opleiding toegepaste economische wetenschappen.

Hierbij werd er geëvolueerd van algemene economische kennis naar meer specialisatie. Deze speciali-

satie startte met de keuze van een optieblok bij de inschrijvingen bij de start van het huidig academie-

jaar. Hierbij heb ik mij laten leiden door het vak “Bedrijfsfinanciering I”, waarbij de financiële struc-

tuur van een onderneming uit de doeken werd gedaan.

Dit thema beschouw ik als één van de belangrijkste voor de ontwikkeling van een onderneming. Im-

mers, zonder de noodzakelijke financiering kan er noch gestart worden, laat staan dat er sprake is van

een groei. Een belangrijk aspect hierbij is de moeilijkheid die jonge groeiondernemingen kennen om

de nodige financiële middelen bijeen te krijgen om deze groei te ondersteunen. Heel wat van deze

ondernemingen beschikken over een waardevol idee of product, die achteraf gezien ervoor gezorgd

heeft dat de onderneming een marktleider werd in zijn sector en de oprichters belangrijke figuren wer-

den in de huidige economische wereld. Denken we maar aan Microsoft, Intel,….

Deze onderneming heb 1 zaak gemeen. Allen werden ze gefinancierd door venture capital of risicoka-

pitaal. Het gebrek aan financiële middelen werd op deze wijze opgelost. Echter, venture capital is niet

enkel het louter verschaffen van kapitaal, maar is in feite een totaal pakket van financiering en advies-

verlening aan jonge groeiondernemingen. Venture capital omvat dus alle aspecten van het leiden van

een onderneming. Dit trok mij enorm aan, zeker wanneer men weet welke economische impact derge-

lijke financiering met zich meebrengt. De eerste indruk was dan ook dat venture capital dé oplossing

was voor ondernemingen die het potentieel hebben om enorme rendementen te behalen, maar over

onvoldoende kapitaal beschikten om dit te kunnen bereiken.

Echter, bij het starten van de literatuurstudie van deze thesis, bleek dat enkel de succesverhalen over

venture capital algemeen bekend zijn, maar dat de falingen niet gekend waren. Mijn interesse was dan

ook gewekt om te onderzoeken hoe het komt dat, ondanks het uitstekende concept, ondernemingen

gefinancierd met venture capital toch nog zoveel problemen kennen of kenden. Daarbij wou ik vooral

een kijk hebben op deze problemen, zowel van ondernemerszijde als van venture capital zijde. Deze

interesse werd daarbij in sterke mate aangewakkerd door de problemen die Belgische venture capital

backed ondernemingen kennen. Daarbij komt nog dat vele van deze ondernemingen (L&H, Xeikon,

Telenet,…) een enorme internationale uitstraling hebben en Vlaanderen als het ware op de wereldkaart

zette. Het was dan ook voor velen onbegrijpelijk dat ondernemingen met degelijk potentieel zo’n zwa-

re problemen kenden.

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming VII

Deze thesis tracht dan ook een inzicht te krijgen in wat er allemaal verkeerd kan lopen met venture

capital financiering. Hierbij werd er geopteerd voor een empirisch onderzoek, waarbij er bij de betrok-

ken partijen aan de hand van vragenlijsten, persoonlijke en telefonische interviews werd gepeild naar

hun visie op de oorzaken van deze problemen . De resultaten van dit onderzoek werden vervolgens

getoetst aan wat er in de literatuur over dit onderwerp geschreven.

Deze thesis is dan ook ingedeeld in drie secties. Sectie I is de literatuurstudie, die op zijn beurt is op-

gesplitst in drie delen. Deel I bespreekt het begrip venture capital. Deel II handelt over de activiteiten

die een venture capitalist verricht, waarbij er achtereenvolgens aandacht wordt besteed aan het selec-

tieproces en de post – investment activiteiten van een venture capitalist. Deel III bespreekt de mogelij-

ke oorzaken van problemen van venture capital financiering, waarbij naast de problematiek van het

investeringsproject, ook de relatie tussen de venture capitalist en de ondernemer wordt toegelicht.

Sectie II is het verslag van het empirisch onderzoek , waarbij er een vergelijking wordt gemaakt tussen

de resultaten van het onderzoek en hetgeen in de literatuur hierover werd geschreven.

Sectie III is het algemene besluit van deze thesis en vormt dan ook het sluitstuk van dit werk.

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming VIII

INHOUDSOPGAVEINHOUDSOPGAVE.......................................................................................................................................................I-IV

LITERATUURSTUDIE........................................................................................................................................................ 1

DEEL I : VENTURE CAPITAL...............................................................................................................................................2Hoofdstuk 1 : Venture Capital ..................................................................................................................................... 2

1. Inleiding....................................................................................................................................................................22. Venture Capital ........................................................................................................................................................2

2.1 Definities .......................................................................................................................................................22.2 Asymmetrische informatie als basis voor venture capital.............................................................................3

2.2.1 Inleiding....................................................................................................................................................32.2.2 Wat is asymmetrische informatie ? ..........................................................................................................32.2.3 Venture Capitalists als intermediair ........................................................................................................52.2.4 Problemen met bankfinanciering .............................................................................................................6

2.3 Factoren die de ontwikkeling van de venture capital industrie verklaren .....................................................62.3.1 Inleiding....................................................................................................................................................62.3.2 De Happy Venture Capitalist ...................................................................................................................7

2.3.2.1 Financiering......................................................................................................................................72.3.2.1.1 De structuur van de financiële markten (de aanwezigheid van een IPO-markt)......................72.3.2.1.2 Financieringsbronnen...............................................................................................................9

2.3.2.2 Human Capital................................................................................................................................112.3.2.2.1 Venture Capitalisten...............................................................................................................112.3.2.2.2 Ondernemersklimaat ..............................................................................................................112.3.2.2.3 Rigiditeiten in de arbeidsmarkt ..............................................................................................12

2.3.2.3 Opportuniteiten ..............................................................................................................................122.3.2.4 Ondersteuning.................................................................................................................................132.3.2.5 Overheid .........................................................................................................................................12

2.3.3 Bijkomende factoren...............................................................................................................................152.3.3.1 Financiële rapporteringstandaarden................................................................................................152.3.3.2 Macro-economische variabelen (BNP) ..........................................................................................152.3.3.3 Andere ............................................................................................................................................16

2.4 Soorten venture capital fondsen ..................................................................................................................162.4.1 Algemeen ................................................................................................................................................162.4.2 Situatie in België ....................................................................................................................................17

2.5 Economische impact van venture capital ....................................................................................................182.5.1 Inleiding..................................................................................................................................................182.5.2 Creatie van werkgelegenheid .................................................................................................................182.5.3 Innovatie en competitiviteit ....................................................................................................................192.5.4 Investeringen en export ..........................................................................................................................192.5.5 Regionale ontwikkeling ..........................................................................................................................20

3. Besluit ....................................................................................................................................................................20DEEL II : WAT DOEN VENTURE CAPITALISTEN ? ..........................................................................................................21

1. Inleiding ..............................................................................................................................................................21Hoofdstuk 1 : het selectieproces................................................................................................................................22

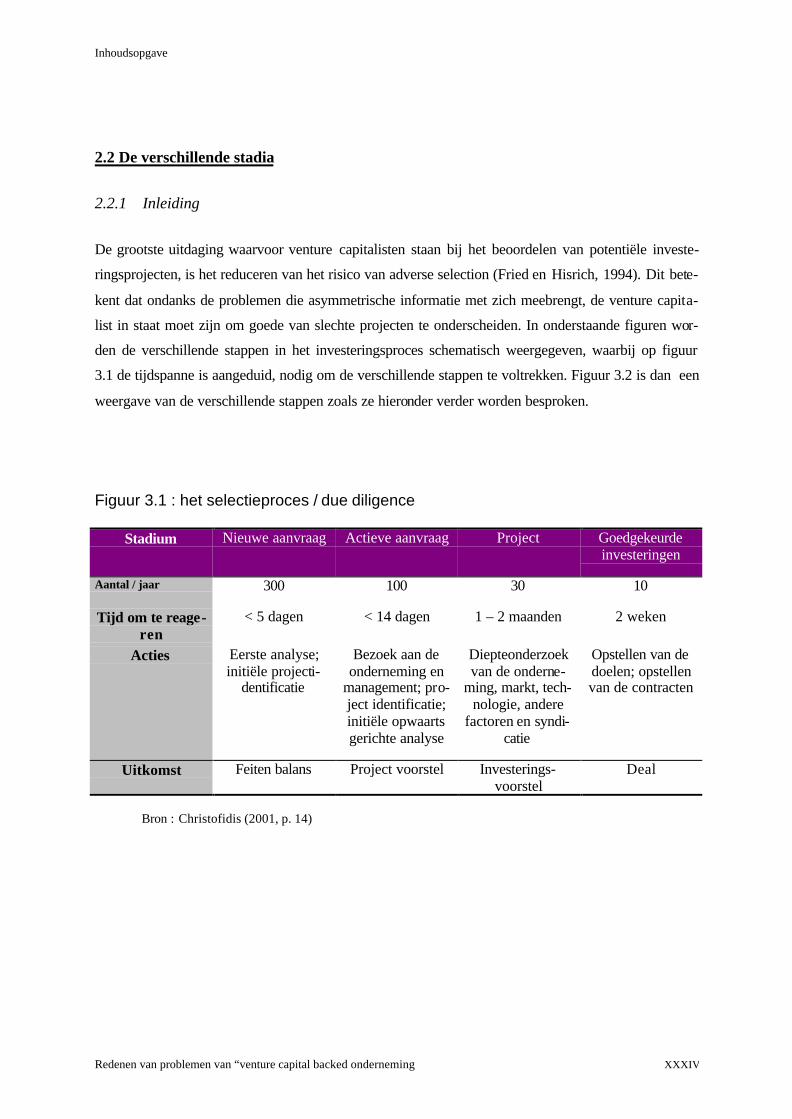

1. Inleiding..................................................................................................................................................................222. Het selectieproces...................................................................................................................................................22

2.1 Inleiding.......................................................................................................................................................222.2 De verschillende stadia................................................................................................................................23

2.2.1 Inleiding..................................................................................................................................................232.2.2 De zes stadia ..........................................................................................................................................25

2.2.2.1 Opmaken nieuwe projecten............................................................................................................252.2.2.2 Ondernemingsspecifieke doorlichting............................................................................................25

2.2.2.2.1 Niveaus van venture capital investering.................................................................................252.2.2.2.1.1 Seed investment .............................................................................................................262.2.2.2.1.2 Start – up .......................................................................................................................262.2.2.2.1.3 First stage – eerste ontwikkeling....................................................................................262.2.2.2.1.4 Second stage – uitbreiding.............................................................................................262.2.2.2.1.5 Third stage – winstgevend maar beperkte cashflow......................................................272.2.2.2.1.6 Fourth stage – snelle groei tot liquiditeitspunt ..............................................................272.2.2.2.1.7 Bridge stage – mezzanine investering............................................................................272.2.2.2.1.8 Liquidity stage – cash – out or exit................................................................................28

2.2.2.3 Algemene doorlichting...................................................................................................................282.2.2.4 Eerste fase evaluatie .......................................................................................................................282.2.2.5 Tweede fase evaluatie.....................................................................................................................29

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming IX

2.2.2.6 Sluiting............................................................................................................................................292.2.2.7 Opmerking......................................................................................................................................29

2.2.3 Conclusie................................................................................................................................................303. Gehanteerde criteria ...............................................................................................................................................30

3.1 Inleiding.......................................................................................................................................................303.2 Persoonlijkheid en ervaring.........................................................................................................................303.3 Financiële voorwaarden...............................................................................................................................313.4 Product- en marktkarakteristieken...............................................................................................................313.5 Conclusie .....................................................................................................................................................31

4. Feedback van het investeringsproces .....................................................................................................................315. Syndicatie...............................................................................................................................................................33

5.1 Inleiding.......................................................................................................................................................335.2 Definitie.......................................................................................................................................................335.3 Syndicatie in België.....................................................................................................................................335.4 De bestaansredenen voor syndicatie............................................................................................................34

5.4.1 Besluitvorming .......................................................................................................................................345.4.2 Vermijden van onredelijk gedrag...........................................................................................................345.4.3 Reduceren van de risico’s ......................................................................................................................355.4.4 Aantrekken potentiële investeerders ......................................................................................................35

5.5 Conclusie .....................................................................................................................................................35Hoofdstuk 2: De post – investment activiteiten.......................................................................................................37

1. Inleiding..................................................................................................................................................................372. Post investment activiteiten van de venture capitalist ...........................................................................................37

2.1 Monitoring...................................................................................................................................................372.1.1 Inleiding..................................................................................................................................................372.1.2 Het monitoren van een onderneming .....................................................................................................38

2.2 Adviserende activiteiten verricht door venture capitalisten........................................................................383. Waardecreatie door de venture capitalist ..............................................................................................................40

3.1 Inleiding.......................................................................................................................................................403.2 Determinanten van de toegevoegde waarde ................................................................................................40

3.2.1 Inleiding..................................................................................................................................................403.2.2 Noden van de onderneming....................................................................................................................413.2.3 Onzekerheid ...........................................................................................................................................413.2.4 Ervaring van de venture capitalist.........................................................................................................42

4. Soorten venture capitalisten...................................................................................................................................424.1 De laissez – faire venture capitalisten.........................................................................................................424.2 De moderate venture capitalisten ................................................................................................................434.3 De close trackers venture capitalisten .........................................................................................................43

5. Conclusie................................................................................................................................................................44DEEL III : PROBLEMEN MET VENTURE CAPITAL ...........................................................................................................45

Inleiding.......................................................................................................................................................................45Hoofdstuk 1 : De relatie venture capitalist – ondernemer...................................................................................45

1. Inleiding..................................................................................................................................................................452. De diversificatie strategie van de venture capitalist ..............................................................................................46

2.1 Inleiding........................................................................................................................................................462.2 Waarom diversificatie?.................................................................................................................................462.3 Gevolgen van diversificatie..........................................................................................................................47

3. Oorzaken van problemen in de relatie tussen venture capitalist en ondernemer ...................................................483.1 Inleiding............................................................................................................................................................48

3.1.1Competitieve voordelen ............................................................................................................................493.1.2 Lange termijn relatie ..............................................................................................................................493.1.3 Conclusie..................................................................................................................................................50

3.2 Opportuniteitskosten....................................................................................................................................503.3 Asymmetrische informatie ...........................................................................................................................51

3.3.1 Oorzaken van onvolledige informatieoverdracht door de ondernemer ...................................................513.3.1.1 Imitatie............................................................................................................................................513.3.1.2 Te positief voorstellen van de resultaten.......................................................................................513.3.1.3 Verbergen slechte resultaten...........................................................................................................513.3.1.4 Besluit.............................................................................................................................................52

3.4 Toewijding, vaardigheden en prestaties van de ondernemer.......................................................................523.5 Moral hazard ...............................................................................................................................................523.6 Controle.......................................................................................................................................................533.7 Betrokkenheid en activiteiten van de venture capitalist..............................................................................53

3.7.1 Inleiding..................................................................................................................................................533.7.2 Betrokkenheid ..........................................................................................................................................543.7.3 Activiteiten van de venture capitalist.......................................................................................................54

3.8 Onderinvestering..........................................................................................................................................55

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming X

3.9 Communicatie..............................................................................................................................................553.10 Persoonlijk overeenkomsten........................................................................................................................563.11 Onderlinge machtsverhoudingen.................................................................................................................57

3.11.1 Ondernemerszijde ..................................................................................................................................573.11.2 Venture capitalistszijde ..........................................................................................................................57

3.12 Generositeit .................................................................................................................................................583.13 Exit ..............................................................................................................................................................58

4. Conclusie................................................................................................................................................................58

EMPIRISCH ONDERZOEK.............................................................................................................................................60

Hoofdstuk 1 : Opstelling van het onderzoek ............................................................................................................61Inleiding..................................................................................................................................................................61

1. Opstelling van het onderzoek.................................................................................................................................611.1 Verzamelen data..........................................................................................................................................611.2 Het onderzoek .............................................................................................................................................62

1.2.1 Doel ........................................................................................................................................................621.2.2 Opstelling van het onderzoek .................................................................................................................631.2.3 Overzicht van de verschillende deelnemers ...........................................................................................63

1.2.3.1 De deelnemende ondernemingen....................................................................................................641.2.3.2 Deelnemende venture capital fondsen............................................................................................64

2. Structuur.................................................................................................................................................................65Hoofdstuk 2 : Venture Capital ...................................................................................................................................66

1. Factoren die de ontwikkeling van de venture capital industrie verklaren..............................................................661.1 De structuur van de financiële markten ( de aanwezigheid van een IPO – markt).....................................661.2 Rigiditeiten in de arbeidsmarkt ...................................................................................................................661.3 Macro – economische variabelen ................................................................................................................67

2. Soorten venture capital fondsen.............................................................................................................................67Hoofdstuk 3 :Problematiek van het selectieproces.................................................................................................69

Inleiding..................................................................................................................................................................691. Het selectieproces in België....................................................................................................................................69

1.1 Inleiding.......................................................................................................................................................691.2 Asymmetrische informatie : de moeilijkheid van een investeringsproces ..................................................69

1.2.1 Het onderzoek ........................................................................................................................................691.2.2 Conclusie................................................................................................................................................71

1.3 Het selectieproces........................................................................................................................................711.3.1 Opmaken nieuwe projecten ....................................................................................................................711.3.2 Ondernemingsspecifieke doorlichting ....................................................................................................721.3.3 Algemene doorlichting ...........................................................................................................................72

1..3..3.1 Managementvaardigheden.............................................................................................................73 1.3.3.2 Het businessplan............................................................................................................................731.3.4 Eerste fase evaluatie...............................................................................................................................741.3.5 Tweede fase evaluatie – Sluiting ............................................................................................................751.3.6 Bijkomende opmerkingen .......................................................................................................................751.3.7 Conclusie................................................................................................................................................76

2. De gehanteerde criteria...........................................................................................................................................773. Feedback over het screeningsproces ......................................................................................................................774. Syndicatie...............................................................................................................................................................78

Hoofdstuk 4 : De relatie venture capitalist – ondernemer....................................................................................801.1 De diversificatie strategie van de venture capitalist....................................................................................801.2 Asymmetrische informatie...........................................................................................................................811.3 Toewijding, vaardigheden en prestaties van de ondernemer.......................................................................821.4 Moral Hazard ..............................................................................................................................................831.5 Controle.......................................................................................................................................................841.6 Betrokkenheid en activiteiten van de venture capitalist..............................................................................84

1.6.1 Betrokkenheid.........................................................................................................................................841.6.2 Activiteiten van de venture capitalist .....................................................................................................86

1.6.2.1 Recrutering en advies .....................................................................................................................871.6.2.2 Hulp bij bijkomende financiering...................................................................................................861.6.2.3 Opvolging.......................................................................................................................................89

1.7 Communicatie..............................................................................................................................................891.8 Persoonlijke overeenkomsten......................................................................................................................901.9 Onderlinge machtsverhoudingen.................................................................................................................901.10 Exit ..............................................................................................................................................................91

Hoofdstuk 5 : Conclusie..............................................................................................................................................92

ALGEMEEN BESLUIT......................................................................................................................................................95

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XI

BIBLIOGRAFIE..................................................................................................................................................................102

APPENDIX ...............................................................................................................................................................................A

VRAGENLIJST ONDERNEMING.............................................................................................................................................BVRAGENLIJST VENTURE CAPITALIST ................................................................................................................................. E

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XII

LITERATUURSTUDIE

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XIII

DEEL I : Venture capital

Hoofdstuk 1 : Venture Capital

1. Inleiding

In dit hoofdstuk worden de algemene aspecten besproken van venture capital. Dit is immers noodza-

kelijk om de volgende hoofdstukken beter te begrijpen. Hierbij wordt er aandacht besteed aan het be-

grip “venture capital”, de factoren die de ontwikkeling van de venture capital industrie bepalen en de

impact van venture capital op een economie.

2. Venture Capital

2.1 Definities

Elkeen die een definitie van venture capital wil formuleren, komt tot de vaststelling dat zijn definitie

niet de volledige lading dekt. Kijkt men naar de definities die de literatuur ons aanreikt, valt het on-

middellijk op dat de definiëring van venture capital sterk wordt bepaald door het aspect van venture

capital die door de auteur wordt onderzocht. Zo stellen Amit, Brander en Zott (1998 , p. 442) dat…

« …venture capital een allesomvattend geheel van kapitaal, schuld of andere financieringsvormen is,

die door venture capitalists wordt geïnvesteerd in private ondernemingen in ruil voor een aandelen-

participatie. Vaak gaat venture capital gepaard met management expertise, die door de venture capi-

talist wordt geleverd. »

Bij de EVCA definieert men venture capital als « ...een organisatorische geheel of een persoon de

over de nodige ervaring beschikt om de financiering van het opstarten of verder ontwikkelen van klei-

ne en middelgrote niet – beursgenoteerde ondernemingen te managen. Deze ondernemingen hebben

een enorm groeipotentieel in termen van product, business concepten en services. Het hoofddoel van

dergelijke VC is het behalen van lange termijn kapitaalwinsten als remuneratie voor het aangegane

risico. Tevens ondersteunen zij deze ondernemingen op management gebied. » (EVCA 1989, p. 9)

Om een beter zicht te krijgen op wat venture capital nu werkelijk is wordt in dit hoofdstuk de werking

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XIV

De grote vraag waarmee de studie van venture capital te kampen heeft is: waarom wordt venture ca-

pital gebruikt en geen traditionele financieringsbronnen? Op deze vraag wordt in het volgende punt

ingegaan, waarbij er eveneens een vergelijking wordt gemaakt tussen venture capital en bankfinancie-

ring.

2.2 Asymmetrische informatie als basis voor venture capital

2.2.1 Inleiding

Asymmetrische informatie wordt door heel wat auteurs als de bestaansreden van venture capital be-

schouwd (Sahlman, 1990; Trester, 1993; Anat et al., 1994; Gompers, 1995; Sapienza et al., 1996; Ber-

gemann en Hege, 1997; Amit et al., 1998 Gompers en Lerner, 1998; Jeng en Wells, 1998; Kaplan en

Strömberg, 2000; Keuschnigg en Nielsen, 2001). Deze term wordt door allen geassocieerd met Jensen

en Meckling (1976) die in hun baanbrekend werk « Theory of the firm : Managerial behavior, agency

costs and ownership structure » de hele problematiek van asymmetrische informatie uiteen zetten.

In het volgende punt wordt het begrip asymmetrische informatie uiteen gezet, waarbij het werk van

Jensen en Meckling als leidraad wordt gebruikt. Tot slot wordt de intermediaire functie van venture

capital onder de loep genomen.

2.2.2 Wat is asymmetrische informatie ?

De theorie van Jensen en Meckling (1976) berust op twee pijlers, namelijk het gebruik van eigendoms-

rechten en het optreden van agency kosten.

Het gebruik van eigendomsrechten vertaalt zich in een onderneming in de opsplitsing tussen het bezit

van de onderneming en de controle erover. Dit betekent dat in vele ondernemingen de aandeelhouders

of investeerders zich niet bezig houden met de leiding ervan. Deze is volledig in handen van een ma-

nagementteam. Jensen en Meckling (1976) spreken over de principal – agent relatie, met de aandeel-

houders als principal die de leiding van de onderneming overdraagt aan de agent, zijnde het manage-

mentteam. De reden van deze opsplitsing zijn de voordelen die men creëert. Het leiden van een onder-

neming is specialistenwerk en dus een kolfje naar de hand van managers. Deze laatsten zijn echter

weinig bereid om de noodzakelijke risico’s te dragen die gepaard gaan met de werking van een onder-

neming (Van Osnabrugge, 2000). In principe is de principal – agent relatie dus een win-win relatie.

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XV

Jensen en Meckling definiëren een onderneming dan ook als « …een verzameling van contracten tus-

sen verschillende belanghebbenden met als doel de belangenconflicten te beperken en tot evenwicht te

brengen. » (Jensen en Meckling, 1976, p. 9).

Centraal in de principal – agent relatie staat dat de manager de belangen behartigt van de aandeelhou-

ders. Zij moeten dus activiteiten ondernemen die de waarde van de onderneming doet toenemen (Jen-

sen en Meckling, 1976). Hiervoor ontvangen de managers een vergoeding (Jensen, 1988).

De tweede pijler van hun theorie, de agency kosten, berust op het feit dat die principal – agent relatie

niet optimaal is. Managers willen immers zelf ook hun belangen behartigen en deze zijn vaak in con-

flict met die van de aandeelhouders (Jensen, 1988). De agency kosten zijn dan ook de kosten die ge-

paard gaan met het beperken van deze conflictsituaties (Jensen en Meckling, 1976).

Vele van deze conflictsituaties worden veroorzaakt door asymmetrische informatie (Jensen, 1988).

Asymmetrische informatie kan 2 vormen aannemen, namelijk ‘verborgen informatie’ en ‘verborgen

handelingen’ (Amit et Al., 1998).

Verborgen informatie betekent dat de ene partij over informatie beschikt en de andere partij in de rela-

tie niet. De redenen van deze gebrekkige informatieoverdracht kunnen tweeledig zijn: enerzijds kan

het bewust gebeuren, en gebruiken de bezitters van de informatie deze om hun eigen belangen te die-

nen (Amit et Al., 1998). Anderzijds komt het vaak voor dat informatieoverdracht te kostelijk is of

gewoonweg onmogelijk (Leland en Pyle, 1977). Deze vorm van asymmetrische informatie leidt tot het

ontstaan van het ‘adverse selection ‘ – probleem. (Amit et Al., 1998). Dit houdt in dat men goede

zaken niet meer kan onderscheiden van de slechte en men ervan uitgaat dat alles sowieso slecht is en

daarvoor wil vergoed worden (bv. door een prijsreductie) (Akerlof, 1970). Hierdoor ontstaat een ‘mar-

ket for lemons’, waarbij de houder van een non – lemon zich niet kan onderscheiden van de rest en dus

het slachtoffer is van het gedrag van de lemons (Akerlof, 1970).

De tweede vorm van asymmetrische informatie zijn verborgen handelingen. Dit houdt in dat de ene

partij (in ons geval de principal) niet in staat is om de acties van de andere te controleren. Dit leidt tot

het ontstaan van het ‘moral hazard’ – probleem (Amit et al, 1998). Dit houdt in dat men ervan uit gaat

dat elke partij handelt uit eigenbelang (Bergemann en Hege, 1997).

De venture capitalist is in staat om deze problematiek voor een groot deel op te heffen (Amit et al.,

1998). De venture capitalist vervult met andere woorden de functie van intermediair. Deze functie

wordt in het volgende punt uitgebreid besproken evenals de problematiek die ondernemingen onder-

vinden om zich te financieren met bankleningen.

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XVI

2.2.3 Venture Capitalists als intermediair

Het bestaan van asymmetrische informatie is de grootste bestaansreden voor venture capital (Amit et

al, 1998). Hierbij treedt dit fenomeen op tussen de interne investeerders (de ondernemer en zijn per-

soonlijk netwerk) en (potentiële) externe investeerders, waarbij de internen over meer informatie be-

schikken dan de externe (Anat, Admati en Pfleiderer, 1994). Deze externe investeerders zullen maar in

beperkte mate zoeken naar deze informatie, namelijk zolang de marginale baten de marginale kosten

van het zoeken overstijgen ( Devijlder, 2001). Door deze asymmetrische informatie ontstaan er onze-

kerheden voor de externe investeerder waardoor zij extreem hoge returns en vergoedingen eisen. Ech-

ter, institutionelen en kapitaalmarkten zijn onderhevig aan beperkingen (Zider, 1998), waardoor deze

ondernemingen langs deze weg de nodige fondsen niet kunnen verzamelen. Zo zouden (Amerikaanse)

institutionelen wel de nodige kapitaalfondsen kunnen verschaffen, maar zou ze hiervoor enorm hoge

intresten moeten eisen, wat in strijd is met de wet tegen woekerrente (Zider, 1998). Op dezelfde wijze

zijn kapitaalmarkten aan beperkingen gebonden: zo is de uitgifte van aandelen bijvoorbeeld pas mo-

gelijk als de onderneming een bepaald verkoopcijfer behaalt, welke voor de meeste startende onder-

nemingen te hoog is (Zider, 1998). Bijgevolg ontstaat er een equity – gap: Jonge startende onderne-

mingen hebben kapitaalfondsen nodig en kunnen hiervoor niet terecht bij institutionelen ( Van Osnab-

rugge, 2000).

De equity – gap ontstaat echter ook doordat heel veel startende ondernemingen geleid worden door

wetenschappers, die hun idee willen ontwikkelen, maar niet over de nodige ondernemerscapaciteiten

beschikken om een onderneming succesvol te leiden (Kanniainen en Keuschnigg, 2001). Externe in-

vesteerders hebben weinig vertrouwen in deze mensen en beschouwen het risico te groot om te inves-

teren (Nielsen en Keuschnigg, 2001).

Voor sommige van dergelijke ondernemingen bestaat er nog een mogelijkheid : venture capital. Zij

verzamelen de nodige fondsen bij diverse investeerders en stellen deze fondsen ter beschikking van de

(jonge) ondernemingen, in ruil voor een aandelenparticipatie (Chrisofidis, 2001). De vraag blijft ech-

ter: hoe komt het dat banken niet bereid zijn om te investeren in dergelijke risicovolle ondernemin-

gen. Het antwoord op deze vraag wordt in het volgende punt geformuleerd.

2.2.4 Problemen met bankfinanciering

Zoals reeds eerder werd gesteld, zullen venture capital fondsen steeds risicovolle ondernemingen

financieren. Deze ondernemingen kunnen door hun risicovolle karakter geen beroep doen op traditio-

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XVII

nele bankfinanciering. Zoals hierboven beschreven staat zouden banken hiervoor immers te hoge rente

moeten voor vragen. Hoe komt dit?

Ondernemingen die gefinancierd wensen te worden met venture capital zijn meestal kleine onderne-

mingen, die nog geen reputatie hebben waarop ze beroep kunnen doen om bankfinanciering te verkrij-

gen (Lund en Wright, 1999). De asymmetrische informatie is bij deze ondernemingen zeer groot.

Banken hebben echter te veel ondernemingen in portefeuille, waardoor het voor hen onmogelijk is om

voor alle sectoren de nodige expertise in huis te hebben (Ueda, 2000). Dit heeft tot gevolg dat banken

niet in staat zijn, zoals venture capitalisten, om rendabele projecten te onderscheiden en om de moge-

lijke problemen die zich met deze ondernemingen kunnen voordoen, te kunnen inschatten (Ueda,

2000). Hierbij komt nog dat door het gebrek aan expertise en mensen, de banken niet in staat zijn om

alle ondernemingen die ze in portefeuille heeft, van dichtbij op te volgen (Ueda, 2000). Dit is echter

noodzakelijk bij risicovolle investeringen. Om zoveel mogelijk risico’s te vermijden zullen banken de

neiging vertonen om aan kredietrantsoenering te doen en enkel nog aan grote ondernemingen, die wel

de nodige reputatie kunnen voorleggen, financiële hulp verlenen (Lund en Wright, 1999).

Alhoewel venture capital een alternatief is indien ondernemingen geen financiering meer krijgen via

de traditionele kanalen, blijkt uit de praktijk dat de venture capital industrie in de verschillende landen

niet altijd even sterk ontwikkeld is. Zo staat de venture capital industrie in de USA in een veel verder

stadium dan die in Europa en zijn in landen als Frankrijk, Groot – Brittannië en Nederland de venture

capital industrie beter ontwikkeld dan in andere Europese landen (Sapienza et al., 1996). Blijkbaar zijn

er enkele factoren die een belangrijke invloed uitoefenen op de ontwikkeling van de venture capital

industrie in een land. Zij worden dan ook hierna besproken.

2.3 Factoren die de ontwikkeling van de venture capital industrie verklaren

2.3.1 Inleiding

De venture capital industrie is, in vergelijking met andere financieringsbronnen, een redelijk recente

industrie. Dit heeft dan ook tot gevolg dat deze industrie niet in elk land reeds even sterk is ontwik-

keld. Er zijn echter een aantal factoren die een cruciale rol spelen bij deze ontwikkeling. Deze worden

door Thomass Hellmann (2000) weergegeven in de vorm van een « Happy Venture Capitalist ». Deze

figuur wordt dan ook uitgebreid besproken waarbij factoren, die door andere auteurs aangebracht wor-

den, eveneens in rekenschap worden genomen.

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XVIII

2.3.2 De Happy Venture Capitalist

De gehele figuur is een metafoor voor de belangrijkste factoren met betrekking tot de venture capital

industrie. De voeten, de basis waarop de industrie steunt, bestaat uit de financiële marktstructuur en de

beschikbaarheid van menselijk potentieel. Zonder deze twee onderdelen is er geen industrie mogelijk.

De 2 handen zorgen ervoor dat men de zaken (ventures) kan afhandelen, waarbij de ene hand de op-

duikende opportuniteiten grijpt en de andere als ondersteuning dient om deze opportuniteiten uit te

werken. Als laatste heb je het hoofd, die de overheid voorstelt. Zij is het coördinatiecentrum, die er-

voor zorgt dat de aparte onderdelen naar behoren functioneren ( Hellmann, 2000).

Figuur 1.1 : De happy venture capitalist

Taksen Macro

Regelgeving

Overheidssteun

VENTURE

CAPITAL

Ondersteuning

• Specialisten• Netwerken

Opportuniteiten

• Technologie• Commercialisering• Eigendomsrechten

Menselijk Kapitaal

• Venture Capita-listen

• Ondernemers• Werknemers

Financiering

• Uitstapmogelijk-heden

• Bronnen vanfondsen

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XIX

Figuur : Thomass Hellmann 2000 p. 8 (eigen bewerking)

2.3.2.1 Financiering

2.3.2.1.1 De structuur van de financiële markten (de aanwezigheid van een IPO-markt)

Het grootste risico waarvoor investeerders en dus ook venture capitalists staan is het risico dat zij hun

geïnvesteerd vermogen niet zullen terugkrijgen (Jeng en Wells, 2000). Zij zijn allen op zoek naar

investeringen die voldoende liquide zijn. Deze liquiditeit wordt voor een groot stuk bepaald door de

mogelijkheid om met de opgerichte onderneming naar de beurs te stappen om op deze wijze het geïn-

vesteerde vermogen terug te krijgen. (Jeng en Wells, 2000). De oprichting van de Neuer Markt in

Duitsland bijvoorbeeld betekende het begin van de expansie van de Duitse venture capital markt

(Hellmann, 2000).

De factoren die de sterkte van een IPO – markt bepalen, zijn niet de totale versoepeling van de regel-

geving, maar een betere afstemming van de inschrijvingscriteria op de noden en kenmerken van de

ondernemers.(Hellmann, 2000) [ Deze zijn / waren vaak overdreven zwaar, waardoor heel wat onder-

nemingen niet in aanmerking kwamen om zich op de kapitaalmarkt te begeven via aandelenuitgifte

(Zider, 1998)]. Bovendien moet men de strikte informatieverplichtingen behouden, die het vertrouwen

van de investeerders versterken en verzekeren (Hellmann, 2000).

De ontwikkeling van de IPO - markt is echter niet alleen om liquiditeitsredenen belangrijk: de moge-

lijkheid om in de toekomst zijn onderneming naar de beurs te kunnen brengen, is voor de met aandelen

gecompenseerde manager een extra incentive om zijn inzet te verhogen. Tevens is een IPO voor de

manager een call optie op de controle over de onderneming, die hij kan inlossen door zichzelf in te

kopen (Jeng en Wells, 2000).

Een toename van het volume IPO’s heeft een positief effect zowel aan vraag – als biedzijde (Jeng en

Wells, 2000) : het bestaan van een exit mogelijkheid is voor de ondernemer een extra impuls om een

onderneming op te richten, voor potentiële investeerders biedt het de mogelijkheid om hun geïnves-

teerde kapitaal terug te verdienen.

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XX

Naast de mogelijkheid om via IPO’s uit een investering te stappen is de ontwikkeling van een liquide

secundaire markt eveneens een belangrijke factor die de ontwikkeling van de venture capital industrie

in positieve zin beïnvloedt (Tyebjee en Vickery, 1988). Zo is de Franse venture capital activiteit pas

goed van de grond gekomen toen de Seconde Marché in 1983 werd opgericht (Tyebjee en Vickery,

1988). Een goed werkende secundaire markt verhoogt immers de liquiditeit van aandelen, waardoor de

liquiditeitspremies veel lager uitvallen en het verwerven van nieuw vermogen door ondernemingen

een pak goedkoper wordt.

Desondanks de belangrijke voordelen van een IPO – markt, menen sommige critici dat er voldoende

substituten bestaan (acquisities, buy – outs,…) die het belang van een IPO – markt reduceren (Hell-

mann, 2000).

2.3.2.1.2 Financieringsbronnen

Een tweede onderdeel van deze voet zijn de verschillende investeringsbronnen in een venture capital

fonds. Het betreft hier investeerders die bereid zijn om in risicovolle, maar indien het een succes is,

uiterst rendabele activa te beleggen (Hellmann, 2000). De samenstelling van deze investeringsgroep

verschilt sterk van fonds tot fonds en van land tot land. Zo is de invloed van financiële instellingen in

Europa veel groter dan in de USA (Hellmann, 2000)(Dit is ook niet zo verwonderlijk : Amerikaanse

bedrijven doen veel meer beroep op de aandeelmarkten om zich te financieren dan Europese (Vander

Vennet, 2000)). In het algemeen kan echter gesteld worden dat de pensioenfondsen en verzekerings-

maatschappijen de grootste investeerders zijn in venture capital fondsen (toch zeker in de USA)

(Hellmann, 2000). In België daarentegen blijft de invloed van de pensioenfondsen beperkt zoals blijkt

uit onderstaande grafiek.

Grafiek 1 : Bronnen van Europese venture capital fondsen (1989 – 1999 als een % over de gehele periode)

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XXI

Bron : Christofidis (2000, p. 23)

De oorzaak van die geringe aanwezigheid van institutionele beleggers in de Belgische venture capital

industrie heeft alles te maken met enkele overheidsreglementeringen. Zo mochten Belgische pensioen-

fondsen en verzekeringsmaatschappijen tot voor 31/12/1998 niet meer dan 30% van hun vermogen

investeren in niet –beursgenoteerde ondernemingen (Manigart en Van Hyfte, 1999). Daarbij komt nog

dat er een Koninklijk Besluit werd goedgekeurd (1/1/1999), die stelde dat pensioenfondsen vanaf die

datum niet meer dan 10% van hun vermogen in niet – genoteerde effecten mogen beleggen (Manigart

en Van Hyfte, 1999). De vraag is dan ook op welke wijze de overheid dan wel tracht de Belgische

venture capital industrie tracht te stimuleren. De aanwezigheid van de overheid is echter cruciaal voor

een degelijke ontwikkeling van de venture capital markt.

Daarnaast hebben de aanwezigheid van institutionele investeerders het bijkomende voordeel voor

venture capitalists dat hij een groot bedrag in één tijd kan bijeenzamelen. Dit betekent dat hij minder

tijd moet uittrekken om zijn investeerders op de hoogte te houden van zijn activiteiten (Jeng en Wells,

2000).

2.3.2.2 Human Capital

2.3.2.2.1 Venture Capitalisten

Om een venture capital industrie tot ontwikkelen moet er aan enkele voor de hand liggende voorwaar-

den voldaan worden. Eén van deze is de aanwezigheid van voldoende venture capitalisten en venture

capital fondsen. Toch blijkt de aanwezigheid van goede venture capitalisten geen vanzelfsprekend feit

te zijn (Hellmann, 2000). Een venture capitalist moet immers een uitermate getalenteerde manager

zijn, die in staat is om risicovolle investeringen (waarbij grote bedragen gemoeid zijn) te ondernemen

(Hellmann, 2000). Daarbij komt nog dat er vaak een initiële financiële bijdrage kan vereist worden van

de venture capitalist (Sahlman, 1990) .

Daarnaast speelt het type venture capitalist een enorm grote rol voor de resultaten die een fonds be-

haalt. Zo laten de grote Duitse en Japanese banken hun venture capital afdeling leiden door voormali-

ge medewerkers. Zij zullen deze fondsen dan ook meer leiden als een traditionele bankier die eerder

gericht is op het minimaliseren van de verliezen dan op het nemen van grote risico’s (die weliswaar

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XXII

hogere opbrengsten met zich meebrengen) (Hellmann, 2000). Dit zal dan ook significante gevolgen

hebben voor de opbrengsten en resultaten die dergelijke fondsen zullen neerzetten.

2.3.2.2.2 Ondernemersklimaat

Vooraleer men van start kan gaan met de oprichting van een onderneming, moeten er voldoende haal-

bare en uitwerkbare ideeën voor handen zijn, waardoor men met succes een dergelijke operatie kan

ondernemen. Er moeten dus met andere woorden mensen aanwezig zijn die over de nodige creativiteit

beschikken en die bereid zijn om grote risico’s te nemen (Ooghe, 1998). Vaak zitten deze zaken inge-

bed in de ondernemingscultuur van een land. Zo acht men de USA veel ondernemender te zijn dan

Europese landen (Tyebjee en Vickery, 1988). In Europa is er immers een allesdoordringende gedachte

dat life-time jobs moeten worden nagestreefd, waarbij men z’n hele leven een job uitoefent in dezelfde

onderneming. Veranderen van job om een eigen onderneming op te richten wordt al snel te risicovol

beschouwd. Hierbij komt nog dat in Europa een faling als een blaam en teken van onkunde wordt ge-

zien, welke niet het geval is in de USA (Tyebjee en Vickery, 1988). Tevens wordt de status van on-

dernemer niet zo hoog geschat in Europa als in de USA. Intellectuelen en uitvinders beschouwt men

eerder als bronnen van ontwikkeling (Tyebjee en Vickery, 1988). Als laatste reden stellen beide au-

teurs dat Europese ondernemers minder openstaan voor externe eigenaars, omdat deze laatste een deel

van de controle over de onderneming opeisen. Bijgevolg zijn Europese ondernemers eerder geneigd

om via zelffinanciering de groei van hun onderneming te ondersteunen (waardoor deze ook beperkt

blijft).

Aangezien de pool van talentvolle ondernemers enorm beperkt is (door die sociale en wettelijke oor-

zaken), is de concurrentie op deze arbeidsmarkt enorm groot. Een veelgebruikt middel om managers

aan zich te binden is het gebruik van opties als remuneratie middel. Hierdoor neemt de verwevenheid

tussen manager en de onderneming toe (Hellmann, 2000).

2.3.2.2.3 Rigiditeiten in de arbeidsmarkt

Strikte reglementering met betrekking tot het ontslaan van werknemers bleek voor vele ondernemers

een negatief effect te hebben op de oprichting van een nieuwe onderneming: de ondernemers hebben

onvoldoende flexibiliteit, om in het geval dat de onderneming niet naar behoren draait, hun werkne-

mersbestand in te krimpen. (Jeng en Wells, 2000). Dit kwam ook duidelijk naar voren tijdens de in-

terviews: de opzegtermijn van een contract bedraagt in België minimum 3 maand, waardoor plotse

afvloeiing, ten gevolge van herstructurering, enorm kostelijk zijn. Hierdoor is het heel wat moeilijker

om deze herstructureringen op een succesvolle wijze af te ronden.

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XXIII

Men moet echter een onderscheid maken tussen beginnende ondernemingen en meer mature onder-

nemingen die met venture capital worden gefinancierd (Jeng en Wells, 2000): de invloed van arbeids-

reglementering is minder groot bij mature ondernemingen, omdat de kans op een faillissement bij deze

laatste kleiner is. Daarnaast is het vergoedingssysteem bij een pas opgerichte onderneming minder

strikt geregeld waardoor het moeilijker is om werknemers aan te nemen (Jeng en Wells, 2000).

2.3.2.3 Opportuniteiten

Vooraleer men een onderneming kan oprichten, moeten er zich opportuniteiten voordoen, die vol-

doende haalbaar zijn. Er zijn een aantal factoren die de creatie en ontwikkeling van opportuniteiten

sterk beïnvloeden. Het betreft hier o.a. de technologische ontwikkeling in een bepaald land, even als

de aanwezigheid van een onderzoeksklimaat (Hellmann, 2000). Hierbij blijkt de doorstroming van

kennis afkomstig van onderzoekscentra naar ondernemingen, die het commercialiseren, van cruciaal

belang te zijn voor het verwerven en handhaven van een marktaandeel (Ahuja et al., 2001).

Eens de opportuniteiten voor handen zijn kan men overgaan te het oprichten van een onderneming. De

mate waarin men op een vlotte wijze een onderneming kan oprichten, speelt een grote rol voor de

ontwikkeling van een venture capital markt. Bureaucratische administratie en regelgeving zijn hierbij

nefast (Hellmann, 2000).

2.3.2.4 Ondersteuning

De rechterhand van de Happy Venture Capitalist wordt gevormd door de ondersteunende activiteiten

van specialisten en netwerken van kennissen en andere venture capitalists. Het betreft hier het gebruik

van o.a. consultants, accountants, headhunters,… (Hellmann, 2000).

Opmerkelijk hierbij is wel dat het niveau van ondersteuning in sterke mate wordt bepaald door de

aanwezigheid en de sterkte van een ondernemersklimaat. Men komt met andere woorden in een zich-

zelf versterkende vicieuze cirkel terecht (Hellmann, 2000).

2.3.2.5 Overheid

Eén van de hoofdreden waarom de overheid zich bezighoudt met venture capital is het bestaan van deequity-gap (cfr.supra). Door de nodige financiële middelen ter beschikking te stellen, kan de overheiddit probleem voor jonge groeiondernemingen voor een stuk wegwerken (Aernoudt, 1999). Tevens steltdeze auteur dat aangezien venture capital in sterke mate bijdraagt tot de creatie van werkgelegenheid

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XXIV

en economische groei (cfr. infra), de overheid deze sociale gevolgen van venture capital als reden aan-grijpt om deze industrie te ondersteunen (Aernoudt, 1999).

De overheid kan zowel een passieve als actieve rol spelen in de ontwikkeling van de venture capital

industrie. Op actieve wijze betekent dit dat overheden zelf venture capital fondsen oprichten (zoals bv.

de GIMV)(Jeng en Wells, 2000). Volgens Manigart en Beuselinck (2001) is het overheidsaanbod

groter wanneer de private aanbod klein is. Zij vervult met andere woorden een complementaire functie

(Manigart en Beuselinck, 2001). Tevens stellen beide auteurs uit onderzoek vast dat een goed econo-

misch klimaat (gemeten via het BNP) leidt tot een lager overheidsaanbod (Manigart en Beuselinck,

2001).

Daarnaast kan het ook op passieve wijze een klimaat creëren, die de uitbouw van een venture capital

industrie bevordert. Het betreft hier een combinatie van belastingsvoordelen voor de investering in

venture capital fondsen en het voorzien van reglementering die mogelijke verliezen bij een verkeerde

investering kunnen inperken (Ooghe et al., 1991). Hierbij mogen de vele mogelijkheden tot het ver-

soepelen van administratieve obstakels niet uit het oog verloren worden (Keuschnigg en Nielsen,

2001). Manigart en Van Hyfte (1999a) stellen dat de financiële stimulansen ter bevordering van ventu-

re capital uiteenvallen in drie deelcategorieën: fiscale stimulansen, subsidies en waarborgen.

In België wordt deze fiscale maatregel georganiseerd onder de vorm van een Privak (Manigart en

Vanhyfte, 1999a). A Quest for Growth is hiervan een voorbeeld (Manigart et al., 1999a).

Met betrekking tot de waarborgregelingen werd in Vlaanderen het Vlaams Waarborgfonds opgericht

(Manigart et al., 1999a). Manigart et al. (1999a) besluiten dan ook dat de Belgische overheid heel wat

meer acties onderneemt m.b.t het stimuleren van de venture capital industrie dan in de omringende

landen.

Anderzijds blijft de Belgische overheid bewust dat ze als overheid nog steeds een belangrijke rol kan

spelen bij de ontwikkeling van een venture capital industrie. Zo is men gestart met de oprichting van

een werkgroep (onder het voorzitterschap van Aimé Desimpel en Eric André), die moet nagaan in

welke mate de overheid een rol kan spelen bij de financieringsproblematiek van KMO’s. Het uitwer-

ken van maatregelen die durfkapitaal stimuleren werd als één van de belangrijkste conclusies be-

schouwd van deze werkgroep (FET, 06/10/2001).

Tevens kunnen overheden door het oprichten van training – en informatiesessies de vaardigheden van

ondernemers bijschaven (Keuschnigg en Nielsen, 2001). Vele overheden investeren in de oprichting

van business incubators en de uitbouw van wetenschapsparken (technologiepark Gent) en schenken tal

van subsidies aan startende ondernemingen voor de opbouw van hun infrastructuur en R&D onder-

zoek (Keuschnigg en Nielsen, 2001).

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XXV

Hier en daar rijzen er echter vragen bij het overheidsoptreden in de venture capital industrie. Zo zijn

de ondernemingen in Silicon Valley die met venture capital werden ondersteund, ervan overtuigd dat

hun succes voor een groot stuk te maken heeft met de afwezigheid van overheidsinmenging (Hell-

mann, 2000). Men kan zich echter de vraag stellen hoe deze ondernemingen het er zouden vanaf ge-

bracht hebben zonder dat de overheid de ondersteuning van de ontwikkeling van kapitaalmarkten in

zulke sterke mate zouden uitgevoerd hebben. Of indien de overheden de regelgeving m.b.t. de vor-

ming van ondernemingen en financiering via venture capital niet zouden versoepeld hebben.

Keuschnigg en Nielsen (2000) vragen zich af of de overheid complementair, dan wel een substituut is

voor venture capital fondsen. O’Shea (1996), Leleux et al. (1998) en Jeng en Wells (2000) wijzen op

de negatieve invloed die overheidsinmengingen kunnen hebben op de ontwikkeling van een private

venture capital sector. Men spreekt van het crowding – out effect, waarbij een daling in de private

venture capital investeringen wordt vervangen door overheidsinvesteringen (Khanna en Sandler,

2000).

Lerner (1999) stelt dat de kans bestaat dat een overheidsfonds de beste projecten kan financieren en dit

tegen een prijs beneden de marktwaarde. Dit heeft tot gevolg dat enkel “slechtere” projecten voorhan-

den blijven voor private venture capital fondsen. Het zijn echter juist die ondernemingen die reeds

financiering konden vinden bij private fondsen, die gefinancierd worden door overheidsfondsen (Ler-

ner, 1999).

Keuschnigg en Nielsen (2000), Manigart en Beuselinck (2001) vragen zich af of de verschillende

overheden wel over de nodige vaardigheden beschikken om goede ventures van slechte te ondersche i-

den, of de overheidsfondsen met andere woorden wel over voldoende professionalisme beschikken.

2.3.3 Bijkomende factoren

In de literatuur komen er natuurlijk nog veel meer factoren aan bod die de ontwikkeling van een ventu-

re capital markt beïnvloeden. Een overzicht:

2.3.3.1 Financiële rapporteringstandaarden

Deze factor heeft alles te maken met het probleem van asymmetrische informatie. Door het gebruik

van duidelijke boekhoudkundige standaarden moeten venture capitalisten minder tijd en geld pompen

in het verzamelen van informatie om hun investering te controleren (Jeng en Wells, 2000). Bijkomend

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XXVI

voordeel is dat er hierdoor minder hoge premies kunnen geëist worden omwille van het inperken van

potentiële risico’s door het ter beschikking stellen van meer informatie (Jeng en Wells, 2000).

2.3.3.2 Macro-economische variabelen (BNP)

Er bestaat geen enkel twijfel dat de economische situatie in een bepaald land (weergegeven door o.a.

het BNP) een enorme invloed uitoefent op het aantal opgestarte ondernemingen (Jeng en Wells,

2000). Immers, hoe beter het economisch klimaat, des te meer potentiële investeerders bereid zijn om

over te gaan tot investeren. Anderzijds zullen meer ondernemers geneigd zijn om een nieuwe onder-

neming op te richten: de kans op slagen is veel groter dan in het geval van een negatief economisch

klimaat (Gompers en Lerner, 1997).

2.3.3.3 Andere

Wells en Jeng (2000) sommen nog enkele, voor hen, minder belangrijke factoren op die de ontwikke-

ling van de venture capital industrie in een land kunnen beïnvloeden. Het betreft het gebruik van be-

lastingen op kapitaalwinsten, die volgens hen als remmend werken, en de efficiëntie waarmee een

land de faillissementprocedures afhandelt.

Nu de bestaansreden van venture capital en de verschillende factoren, die de ontwikkeling van een

venture capital industrie sterk beïnvloeden, gekend zijn, is het eveneens interessant om de verschillen-

de soorten venture capital fondsen te bekijken. Dit gebeurt dan ook eerst algemeen, vervolgens wordt

er dieper ingegaan op de Belgische situatie.

2.4 Soorten venture capital fondsen

2.4.1 Algemeen

Venture capital organisaties kunnen fungeren als een onafhankelijke entiteit, geleid door 1 of meerde-

re personen (Christofidis, 2001). Daarnaast bestaan er eveneens organisaties die een afdeling zijn van

een onderneming of een financiële instelling (Sahlman, 1990).

Het grote verschil tussen beide is de wijze waarop kapitaal, en dus de potentiële investeerders, wordt

vergaard. Wanneer een venture capital fonds als een onafhankelijke entiteit bestaat, dan moet zij haar

kapitaal op een competitieve markt verzamelen. Met andere woorden, er bestaat een markt van poten-

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XXVII

tiële investeerders, waarbij de investeerders de aanbieders en de venture capital fondsen vragers zijn

(Christofidis, 2001). Dit heeft dan ook onmiddellijk tot gevolg dat de resultaten van dergelijke fondsen

een belangrijk middel zijn om investeerders aan te trekken. Deze fondsen zijn dus enorm resultaatge-

richt, wat leidt tot een strategie die erop gericht is om vooral te investeren in mature, minder risico-

volle ondernemingen (Christofidis, 2001).

Voor een venture capital fonds, die een afdeling is van een onderneming of financiële instelling, be-

staat zo’n competitieve markt niet. Zij verkrijgen hun noodzakelijke kapitaal van hun moederbedrijf.

Dit betekent dan ook dat in navolging van de strategie, men meer risicovollere investeringen zal ver-

richten, aangezien men geen verantwoording verschuldigd is aan potentiële investeerders (Christofidis,

2001).

Een opmerkelijke vorm van venture capital fondsen, zijn die fondsen die schulden kunnen aangaan,

waarbij de overheid dienst doet als waarborg. Het zijn met andere woorden fondsen die kunnen reke-

nen op overheidssteun (bv. GIMV) (Sahlman, 1990).

Daarnaast bestaan er nog een specifieke soort fonds van venture capital: corporate venturing (NCVA,

2001). Onder corporate venturing verstaat men het oprichten van een venture capital fonds door een

(industriële) onderneming (als afdeling), waarbij het fonds investeringen verricht in technologieën,

ideeën en ondernemingen, die nauw aansluiten bij de (technologische) strategie van het moederbedrijf

(NCVA, 20001). Vaak worden dergelijke fondsen opgericht met als doel het creëren van synergieën

en kostenbesparingen (NCVA, 2001).

2.4.2 Situatie in België

Net als in andere landen is de venture capital industrie in België pas laat tot bloei gekomen. Pas na de

jaren ’80 is deze vorm van financiering een belangrijkere rol gaan spelen (Neuchterlein, 1999).

De Belgische venture capital industrie wordt volledig gedomineerd door overheidsventure capital on-

dernemingen (zie onderstaande tabel) (Manigart et al., 2001). Het betreft hier de GIMV (Gewestelijke

investeringsmaatschappij voor Vlaanderen) en zijn Waalse tegenhanger de SRIW (Manigart et al.,

2001).

Wanneer we de relatieve belangrijkheid van de overheidsinbreng vergelijken ten opzichte van de to-

tale financiering met venture capital, dan zien we dat ook hier België één van de koplopers is (Mani-

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XXVIII

gart en Beuselinck, 2000). Hieruit kan afgeleid worden dat de overheidsinbreng in de Belgische ventu-

re capital industrie van zeer groot belang is (Manigart en Beuselinck, 2000).

Kijken we naar het gemiddeld overheidsaanbod in functie van het BNP, dan zien we dat ook hier Bel-

gië een koploper is (Manigart en Beuselinck, 2000), maar dat die nog heel wat lager ligt dan die van de

USA (Manigart en Van Hyfte, 1999a).

Versmallen we onze focus en richten we ons op de Vlaamse venture capital industrie, dan zien we dat

deze industrie het grootste deel uitmaakt van de Belgische venture capital industrie (Manigart en Van

Hyfte, 1999). Zo schatten Debackere et al.(1998) het Vlaamse aandeel op 87% van de totale Belgische

venture capital industrie.

Er is reeds vermeld geweest welke invloeden venture capital fondsen hebben op een economie. Daar-

bij werd geconcludeerd dat het belangrijk is om deze industrie te stimuleren. In het volgende punt

wordt dieper ingegaan op de mogelijke (economische) voordelen die venture capital met zich mee-

brengt.

2.5 Economische impact van venture capital

2.5.1 Inleiding

De invloed van venture capital situeert zich voornamelijk in de KMO - sectoren omvat 4 implicaties :

1. Creatie van werkgelegenheid

2. Innovatie en competitivteit

3. Groei in investering en export

4. Regionale ontwikkeling

Deze punten worden nu achtereenvolgens besproken.

2.5.2 Creatie van werkgelegenheid

De creatie van werkgelegenheid onder invloed van venture capital financierring werd reeds uitvoerig

besproken in diverse studies. Allen kwamen ze tot de conclusie dat venture capital een enorm impuls

veroorzaakt in de werkgelegenheid (Christofidis et Al., 2001).

Zo stelde men in een onderzoek van Coopers & Lybrand voor de periode 1991 – 1995 een gemidde l-

de jaarlijkse toename van de werkgelegenheid in met venture capital ondersteunde Europese onderne-

Inhoudsopgave

Redenen van problemen van “venture capital backed onderneming XXIX

mingen met 15% vast. Dit was zeven keer sneller dan de groei van het werknemersbestand van de top

– 10 Europese ondernemingen (EVCA, 1996). Deze bevindingen werden onder meer bevestigd door

een onderzoek uitgevoerd door de BCVA in de UK : venture capital backed ondernemingen kenden

voor de periodes 1993/1994 en 1997/1998 een gemiddelde toename van het werknemersbestand met

24% per jaar terwijl de nationale groei er slechts 1,3% bedroeg in dezelfde periode (BCVA, 1999).

Ook in de USA blijkt de invloed van venture capital op de creatie van werkgelegenheid enorm groot te

zijn. In een studie uitgevoerd door de NCVA in 1998 bleek dat voor de periode 1992 – 1996 de met