Embed Size (px)

Citation preview

REFORMA BUDŽETSKOG RAČUNOVODSTVA I PRAVCI RAZVOJA

1

• 2002. godine započet je proces reformi u javnom sektoru Republike Srbije

• I traje...

• rastuća potreba zadovoljavanja javnih potreba i ograničeni resursi

• načela ekonomičnosti i racionalnosti • prihvatanje međunarodno afirmisanih normi i standarda ponašanja i

privređivanja

• razviti novi sistem odgovornosti i prihvatiti praksu merenja uspešnosti

2

• Reforma upravljanja javnim finansijama neophodna zbog – osiguranje fiskalne održivost i – pravilno upravljanje javnim finansijama – u skladu sa zakonodavstvom i najboljom praksom Evropske unije

• Reforma treba da omogući – značajno unapređenje funkcionisanja sistema budžeta, – sistema menadžerske odgovornosti, – javnih nabavki, – interne i eksterne revizije

• Sastavni deo reforme – transparentno finansijsko izvještavanje i – računovodstvo u javnom sektoru.

3

Propisi o budžetskom računovodstvu • Zakon o budžetskom sistemu (“Službeni glasnik RS”, br. 54/2009, 73/2010,

101/2010, 101/2011, 93/2012, 62/2013, 108/2013, 142/2014, 68/2015 (dr. zakon), 103/2015, 99/2016 i 113/2017);

• Uredba o budžetskom računovodstvu (“Službeni glasnik RS”, br. 125/2003 i 12/2006, dalje: Uredba);

• Uredba o primeni Međunarodnih računovodstvenih standarda za javni sektor (“Službeni glasnik RS”, br. 49/2010 I 63/2016, dalje: Uredba o primeni MRS JS);

• Pravilnik o standardnom klasifikacionom okviru i Kontnom planu za budžetski sistem (“Službeni glasnik RS”, br. 16/2016, 49/2016, 107/2016, 46/2017, 114/2017 i 20/2018, dalje: Pravilnik o kontnom planu)

• Pravilnik o načinu pripreme, sastavljanja i podnošenja finansijskih izveštaja korisnika budžetskih sredstava i korisnika sredstava organizacija obaveznog socijalnog osiguranja (“Službeni glasnik RS”, br. 18/2015, dalje: Pravilnik o završnom računu).

4

• Zakon o budžetskom sistemu – krovni zakon za budžetske korisnike – osnove za donošenje propisa kojima se uvodi novi računovodstveni

sistem za potrebe budžetskih korisnika

• Uredbom o budžetskom računovodstvu je bliže uređeno budžetsko računovodstvo i sistem glavne knjige trezora – vođenje poslovnih knjiga, sastavljanje, prikazivanje,

dostavljanje i objavljivanje finansijskih izveštaja – Odredbama člana 5. ove uredbe propisano je da je osnova za

vođenje budžetskog računovodstva gotovinska osnova • Uredba o primeni Međunarodnih računovodstvenih standarda

za javni sektor (MRS JS) –trebalo sa primenom od 01.01.2011.god

• Pravilnikom o standardnom klasifikacionom okviru i Kontnom planu za budžetski sistem uređen je standardni klasifikacioni okvir i sadržaj konta u kontnom planu u skladu sa međunarodnom GFS metodologijom- statistikom vladinih finansija (Priručnik napravljen 2001.god.)

5

• Gotovinska ili obračunska osnova? • Možda modifikovana osnova?

• Računovodstvena osnova – računovodstveni princip priznavanja transakcija ili poslovnih događaja trebaju priznati u svrhe finansijskog izvještavanja

• Gotovinska osnova - transakcije i poslovni događaji se prepoznaju tek kada se izvrši uplata ili plaćanje gotovinom – Jednostavnije, praćenje izvršenja aproprijacija – Nedostaci :

– Nedostaju ugovorne i fakturisane obaveze, potencijalne obaveze – Ono što nije plaćeno i naplaćeno kao i da se nije dogodilo

6

• Na rashodima ono što je plaćeno a nije utrošeno, a nije ono što je utrošeno a nije plaćeno

• Na prihodima ono što je naplaćeno, a nije urađeno, a nije ono što je urađeno, a nije naplaćeno

• Osnov za merenje rezultata u finansijskim izveštajima jeste saldo gotovinskih sredstava i ekvivalenata

• Nedostaju podaci o ekonomičnosti i racionalnosti javne potrošnje, nema ni mogućnost procene uspešnosti i odgovornosti menadžmenta

• Kreativnost menadžmenta ograničena

7

• Kompromis – uvođenje konta 131210 - Obračunati neplaćeni rashodi i izdaci 291310 - Obračunati nenaplaćeni prihodi i primanja Uvođenje programskog budžeta kao mogućnost praćenja rezultata

Bitna uloga računovođa

• finansijske informacije moraju prezentovati potpuno, pošteno i profesionalno, na lako čitljiv i jednostavan način prezentiranje suštine poslovnih transakcija

8

• Obračunska osnova - prepoznaje transakcije i poslovne događaje u trenutku njihovog nastanka, bez obzira kada se gotovinske uplate ili isplate dogode – Akrualno računovodstvo- računovodstvo nastanka događaja

– Prihod – u trenutku nastanka, – Rashodi – sve što je “konzumirano” u tom periodu

• Amortizacija • Imovina po procenjenoj tržišnoj vrednosti

– povećava kvalitet javnih finansija; • daje pouzdan prikaz rashoda i izdataka državnih aktivnosti, • povećava odgovornost i odlučivanje o svim resursima, a ne samo o gotovini

– MRS JS svi (31) na obračunskoj osnovi, samo 1 na gotovinskoj 9

• Čista obračunska osnova retko gde primenjena, • Uglavnom modifikovana osnova –

– prihodi po gotovinskoj osnovi – Rashodi po obračunskoj

• Primena je na različitom nivou kod država • Primena je postupna

• Smatraju li se MRSJS prikladnima za primjenu u državnom

računovodstvu članica EU - Ispitivanje u 25 zemalja:

38% - „da“, 31% - smatra da bi MRSJS bili tek dijelomično prikladni, 28% ispitanika – “ne”

10

Razlozi za i protiv uvođenja obračunske osnove u javnom sektoru

ZA: • bolje informacije o održivosti fiskalne politike, bolju osnovu za odgovorno

ponašanje vlade i preciznija merila za ocenu vladine politike • izveštaji na obračunskoj osnovi obezbeđuju bolje sagledavanje

efikasnosti i efektivnosti, te umanjenje mogućnosti za zloupotrebe i korupciju;

PROTIV: • malo zemalja dosada je primenilo čisto obračunsko računovodstvo • uvođenje i funkcionisanje novog sistema je skupo

– Teže za razumevanje –znači dodatnu edukaciju – Menjanje i usklađivanje informacionih sistema na državnom nivou i kod svakog

korisnika

11

• Obe osnove - knjigovodstveno ispravno, ali neobjektivno

• Šta presuđuje? • svi međunarodni sistemi statističkog praćenja privrede država, kao i

međunarodni standardi za javni sektor podrazumevaju obračunsku osnovu i

• računovodstvo postavljeno na obračunskoj osnovi može da generiše sve izveštaje koje pruža gotovinsko

– predstavlja više proširenje mogućnosti nego alternativu.

12

Reforma kroz primenu MRS JS

• opredeljenje za harmonizaciju propisa u oblasti budžetskog računovodstva sa svetskim standardima

• akcenat se stavlja na kvalitet računovodstvenog sistema i računovodstvenih informacija.

• standardi za javni sektor izvedeni iz onih koji važe za privredu

• Odsutnost standarda - različita računovodstvena praksa, dovodi do neuporedivosti

• Uredba o budžetskom računovodstvu 2003. godine, • Uredba o primeni Međunarodnih računovodstvenih standarda za

javni sektor (MRS JS) –trebalo sa primenom od 01.01.2011.god

• Program reforme upravaljanja javnim finansijma 2016-2020. godine.

13

Izmene Zakona o budžetskom sistemu (“Službeni glasnik RS” 113/2017)

• uvodi se pravni osnov za obrazovanje Komisije za

primenu Međunarodnih računovodstvenih standarda za javni sektor- MRS JS,

IPSAS standardi (International Public Sector Accounting Standards)

Zadaci komisije

priprema predlog postupaka, način i rokove za usvajanje MRS JS, od strane obveznika njihove primene;

priprema predlog postupaka i rokove za prelazak sa gotovinske na obračunsku računovodstvenu osnovu, u skladu sa MRS JS;

priprema predlog kontnog okvira i računovodstvenih politika u skladu sa MRS JS, na obračunskoj računovodstvenoj osnovi;

priprema sadržaj obrazaca finansijskih izveštaja i rokove njihove primene, kao i rokove i način njihovog dostavljanja nadležnim institucijama;

prati proces primene izmenjenih i novih MRS JS i priprema mišljenja o načinu primene MRS JS;

priprema predlog načina i programa stručnog osposobljavanja i načina polaganja stručnog ispita za sticanje sertifikata stručnih lica (računovođa, samostalni računovođa i ovlašćeni računovođa - za javni sektor) za vođenje poslovnih knjiga, sastavljanje i prezentaciju finansijskih izveštaja, u skladu sa MRS JS;

obavlja druge aktivnosti koje se odnose na unapređenje upravljanja finansijskim i računovodstvenim sistemima i izveštavanjem u javnom sektoru, koje se zasniva na MRS JS.

predstavnici državnih organa i organa lokalne vlasti, obrazovnih ustanova i strukovnih organizacija

• obaveze kako za državu, tako i za računovodstvenu profesiju i računovođe

• Obaveza računovodstvene profesije – – preuzimanja dela obaveza vezanih za osposobljavanje računovođa

za rad u budućem okruženju, – prilika da se institucionalno unapredi status računovodstvene

profesije – mogućnost i obaveza daljeg stručnog usavršavanja – napori za unapređenje statusa profesije

16

Udruženje računovođa u javnom sektoru Formirano 9.marta 2018godine i registrovano kod APRa Članovi udruženja mogu postati računovođe i ostala lica koja rade na poslovima računovodstva i na razvoju i promociji računovodstvene struke u javnom sektoru

Prijava za učlanjenje u Udruženje preko sajta www.ipc.rs Ili u papirnom obliku Godišnja članarina je 120,00 dinara

17

Izvod iz Statuta - CILJEVI I ZADACI UDRUŽENJA

• pruži pomoć u radu članovima Udruženja radi obezbeđenja što stručnijeg i efikasnijeg rada pri obavljanju računovodstvenih poslova; • vodi organizovanu brigu o profesionalnom i stručnom usavršavanju svojih članova u skladu sa važećom zakonskom regulativom i pruža stručnu pomoć prilikom sticanja profesionalnih zvanja; • štiti status i profesionalni interes članova i utiče na adekvatno vrednovanje njihovog rada i doprinosa razvoju korisnika u javnom sektoru, a na taj način i razvoju društva u celini; • obaveštava i informiše članstvo o primeni zakonske regulative putem seminara, kurseva i sl.; • sarađuje sa sličnim strukovnim organizacijama u zemlji i inostranstvu, naučnim institucijama, nadležnim ministarstvima i ostalim asocijacijama od značaja za rad Udruženja; • unapređuje rad računovodstvenih službi i profesionalnih znanja zaposlenih u njima; • iskustvima iz prakse utiče na donošenje i unapređenje pozitivne zakonske regulative.

Zakup i otkup stanova od strane zaposlenih

Propisi koji regulišu ovu materiju

• Zakon o stanovanju ("Sl. glasnik RS", br. 50/92, 76/92, 84/92 - ispr., 33/93, 53/93, 67/93, 46/94, 47/94 - ispr., 48/94, 44/95 - dr. zakon, 49/95, 16/97, 46/98, 26/2001, 101/2005 - dr. zakon, 99/2011 I 104/2016 - dr. zakon) prestao da važi osim članova 16. do 28, čl. 34. do 38, čl. 45a i 45b, kao i odredbe člana 32. koja prestaje da važi po isteku dve godine od dana stupanja na snagu ovog zakona;

• Zakon o stanovanju i održavanju zgrada ("Sl. glasnik RS", br 104/2016 )

• Uputstvo o načinu utvrđivanja zakupnine ("Sl. glasnik RS", br. 27/97, 43/2001, 28/2002 i 82/2009)

• Uputstvo o načinu utvrđivanja otkupne cene stana ("Službeni glasnik RS", br. 52/92, 80/92 i 50/94).

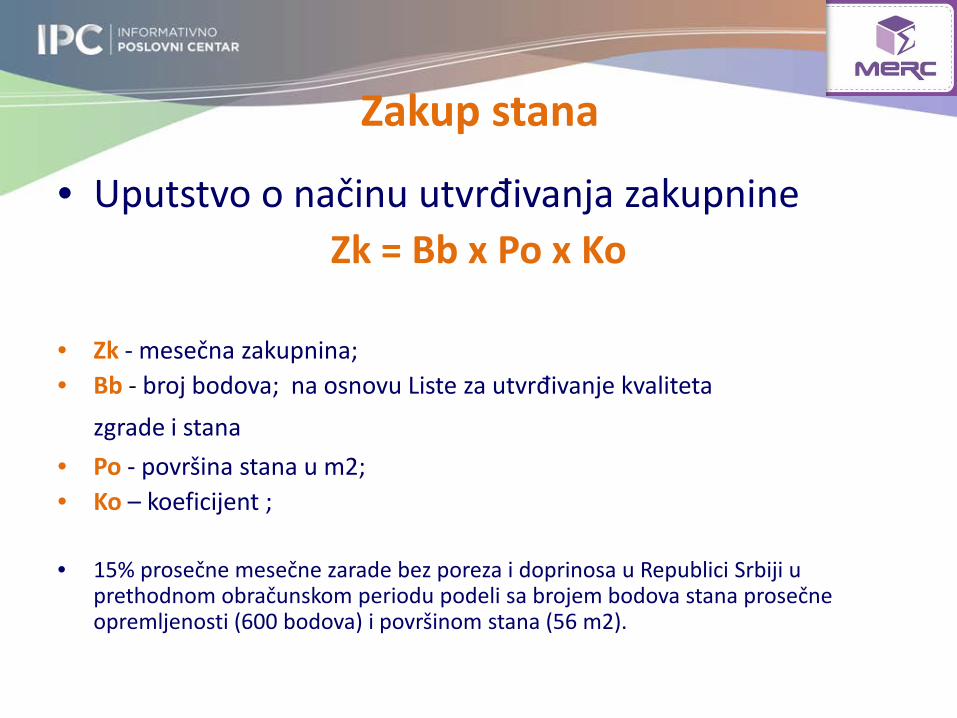

Zakup stana

• Uputstvo o načinu utvrđivanja zakupnine Zk = Bb x Po x Ko

• Zk - mesečna zakupnina; • Bb - broj bodova; na osnovu Liste za utvrđivanje kvaliteta

zgrade i stana • Po - površina stana u m2; • Ko – koeficijent ;

• 15% prosečne mesečne zarade bez poreza i doprinosa u Republici Srbiji u

prethodnom obračunskom periodu podeli sa brojem bodova stana prosečne opremljenosti (600 bodova) i površinom stana (56 m2).

• Koeficijent za obračun mesečne zakupnine u Sl.glasniku RS za šestomesečne obračunske periode:

januar - juni i juli - decembar

Red. broj Opis Iznos

1. Površina stana 60 m2 2. Broj bodova za utvrđivanje kvaliteta stana 700

3. Koeficijent za izračunavanje visine zakupnine za period Januar- jun 2018. godine

0,217848

4. Mesečna zakupnina (1 x 2 x 3) 9.149,61

• zakupca stana na vreme pismeno obavestiti

• PDV se ne obračunava i ne plaća na davanja u zakup stanova za potrebe stanovanja

Primer:

R. br.

Konto OPIS

Iznos duguje potražuje duguje potražuje

1 2 3 4 5 6 1.

122148-1 Ostala potraživanja od zaposlenih – za zakup 9.149,61

291311 Obračunati nenaplaćeni prihodi 9.149,61 Zaduženje za iznos zakupnine

2. 121112 Tekući račun 9.149,61 122148-1 Ostala potraživanja od zaposlenih– za

zakup 9.149,61 Uplata zakupnine

4. 291311 Obračunati nenaplaćeni prihodi 9.149,61 742161* Prihodi od zakupa od strane tržišnih

organizacija u korist Republičkog fonda za zdravstveno osiguranje 9.149,61

Evidentiranje prihoda

• 745100 – Mešoviti i neodređeni prihodi

• subanalitička konta koja se odnose na zakup stanova u državnoj svojini (745122, 745133, 745142, 745152)

Otkup stana • Sadržaj ugovora ugovorne strane; vreme i mesto zaključenja ugovora; podatke o stanu koji je predmet

ugovora; cenu; izjavu vlasnika da pristaje na uknjižbu; izjavu kupca da prihvata hipoteku; uslove, način i rokove izvršenja ugovora; razloge za raskid ugovora

• ustanova uknjižena kao vlasnik stana ili nosilac prava • Stan se može platiti u celosti ili na rate

• Dužina otplate je maksimalno 40 god

• do otplate u celosti se stavlja hipoteka

Otkupna cena stana OC = ZxSzxOpxP

• OC - otkupna cena stana u dinarima; • Z - prosečna mesečna nominalna bruto zarada u Republike u mesecu koji

prethodi danu podnošenja pismenog zahteva za otkup stana; • S z - koeficijent starosti zgrade; • O p - koeficijent opšte pogodnosti zgrade i stana;

• P - površina stana u m 2 .

• kada se otkupna cena stana umanji za pogodnosti definisane u članu 21 i 22 Zakona o stanovanju

• Visina rate ugovorena cena se podeli brojem meseci otplate

• Vreme i način revalorizacije rata zavisno od vremena zaključenja

ugovora – do 1.7.1992 jednom godišnje pod 31.12. t.g, koeficijentom rasta

potrošačkih cena u Republici

– od 2.7.1992-18.7.1994 dva puta godišnje i to 31.03. i 30.09. na osnovu kretanja prosečne cene građenja m2

31.03.2018 1,486% Ako je negativna, vrši se umanjenje – od 19.7.1994 dvaput godišnje, i to za šestomesečne periode: januar - jun i jul

– decembar kretanje potrošačkih cena u Republici, a najviše do visine rasta prosečne neto mesečne zarade u Republici

Revalorizacija rate se ne vrši kada je jedan od ova dva parametra 0

ili negativan

27

Uporedni podaci o rastu potrošačkih cena i rastu zarada bez poreza i doprinosa u Republici u periodu jul - decembar 2017. godine

Period Koeficijenti od meseca zaključenja ugovora do 31.12.2017. godine

Prema kretanju potrošačkih cena u Srbiji

Prema rastu prosečne mesečne zarade bez poreza i doprinosa u Republici

1 2 3 Do 30.6.2017. 0,001 0,104 Jul 2017. 0,005 0,130 Avgust 2017. 0,003 0,151 Septembar 2017. 0,002 0,127 Oktobar 2017. 0,000 0,159 Novembar 2017. 0,000 0,142 Decembar 2017. 0,000 0,000

Primer:

R. br. Opis Iznos

1. Stanje duga na dan 31.12.2017. godine 100.000,00 2. Koeficijent revalorizacije 0,005 3. Iznos revalorizacije (r. br. 1 x 0,019) 500,00 4. Novi, revalorizovan iznos duga (r. br 1. + r. br. 3) 100.500,00 5. Broj preostalih rata 20 6. Novi iznos rate od 1.1.2018. godine (4 / 5) 5.025,00

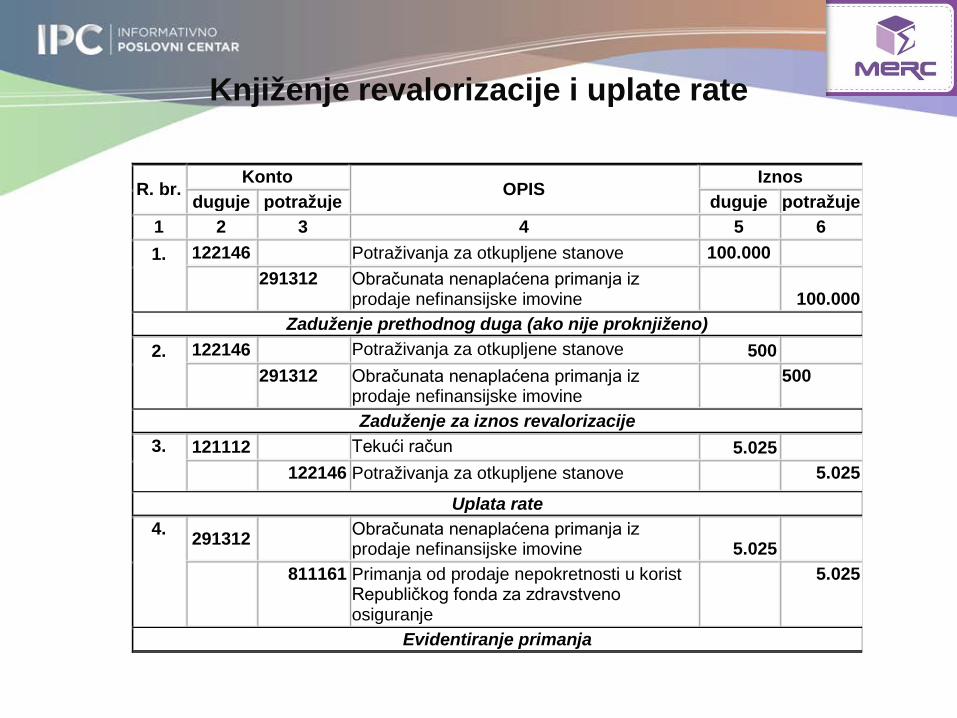

Knjiženje revalorizacije i uplate rate

R. br. Konto

OPIS Iznos

duguje potražuje duguje potražuje 1 2 3 4 5 6 1.

122146 Potraživanja za otkupljene stanove 100.000

291312 Obračunata nenaplaćena primanja iz prodaje nefinansijske imovine 100.000

Zaduženje prethodnog duga (ako nije proknjiženo) 2.

122146 Potraživanja za otkupljene stanove 500

291312 Obračunata nenaplaćena primanja iz prodaje nefinansijske imovine

500

Zaduženje za iznos revalorizacije 3. 121112 Tekući račun 5.025

122146 Potraživanja za otkupljene stanove 5.025

Uplata rate 4. 291312 Obračunata nenaplaćena primanja iz

prodaje nefinansijske imovine 5.025 811161 Primanja od prodaje nepokretnosti u korist

Republičkog fonda za zdravstveno osiguranje

5.025

Evidentiranje primanja

Stanovi solidarnosti

• nije od uticaja na ostvarivanje prava zaposlenog

• ustanova vlasnik stana • ako nije upisana kao vlasnik, potrebno je da se prethodno

upiše u katastar

• Otkupna i ugovorena cena stana utvrđuje se kao i za sve ostale stanove na osnovu Zakona o stanovanju

Nivelacija maloprodajih cena

31

Nivelacija maloprodajne cene naviše

R. br.

Opis Jed mere

Količina Stara cena

Nova cena

Stara vrednost

Nova vrednost

Razlika

Nivelacija PDV po stopi od 20% (16,667%)*

Nivelacija *razlike u ceni

1 2 3 4 5 6 7 8 9 10 11

1. Krema za lice

kom 20 320 400 6.400 8.000 1600 267 1333

Red. br.

Broj konta Naziv konta / Opis promene

Iznos

Duguje Potražuje Duguje Potražuje

1.

021312 Roba za dalju prodaju u prometu na malo 1.600

021313 Ukalkulisana razlika u ceni robe za dalju prodaju

1.333

021314 Ukalkulisani porez robe za dalju prodaju – za

obračunati PDV 267

Nivelacija cena po odluci- povećanje cene

Nivelacija maloprodajne cene robe - smanjenja cene

R. br.

Opis Jed mere

Količina Stara cena

Nova cena

Stara vrednost

Nova vrednost

Razlika

Nivelacija PDV po stopi od 20% (16,667%)*

Nivelacija *razlike u ceni

1 2 3 4 5 6 7 8 9 10 11

1. Krema za lice

kom 20 320 280 6.400 5.600 -800 -133 -667

Red. br. Broj konta

Naziv konta / Opis promene Iznos

Duguje Potražuje Duguje Potražuje

1. 021312 Roba za dalju prodaju u prometu na malo -800

021313 Ukalkulisana razlika u ceni robe za dalju prodaju

-667

021314 Ukalkulisani porez robe za dalju prodaju – za obračunati PDV

-133

Nivelacija cena po odluci- smanjenje cene

R. br.

Opis Jed mere

Količina Stara cena

Nova cena

Stara vrednost

Nova vrednost

Razlika

Nivelacija PDV po stopi od 20% (16,667%)*

Nivelacija *razlike u ceni

1 2 3 4 5 6 7 8 9 10 11

1. Krema za lice

kom 20 320 200 6.400 4000 -2400 -400 ?

Elementi maloprodajne cene

Struktura pre nivelacije

Struktura posle nivelacije

Razlika za knjiženje

Nabavna vrednost 4.102 3.333 -769 Ukalkulisana razlika u ceni

1.231 -1231

Porez na dodatu vrednost

1.067 667 -400

Maloprodajna cena – ukupno

6.400 4.000 -2400

Sniže

nje

Ispo

d na

bavn

ih c

ena

35

Red. br.

Broj konta Naziv konta / Opis promene

Iznos

Duguje Potražuje Duguje Potražuje

1. 021312 Roba za dalju prodaju u prometu na malo -2400

021313 Ukalkulisana razlika u ceni robe za dalju prodaju

-1231

021314 Ukalkulisani porez robe za dalju prodaju – za obračunati PDV

-400

311251 Zalihe robe za dalju prodaju – maloprodaja

-769

Nivelacija cena po odluci- smanjenje cena

• Davanje GRATIS robe pri prodaji (2 kupiš treći gratis) – Čl 4 Zakona o porezu na dodatu vrednost Sa prometom dobara uz naknadu izjednačava se: svaki drugi promet dobara bez naknade;

– Ne evidentira se preko fiskalne kase – Ne unosi se u KEP knjigu – PDV se obračunava u skladu sa čl 18 Zakona o PDVu

Osnovicom kod prometa dobara bez naknade smatra se nabavna cena, odnosno cena koštanja tih ili sličnih dobara, u momentu prometa. PDV se ne uračunava u osnovicu.

• Prodaja robe za 1 dinar – PDV na 1dinar

36

• Sniženje cene određene robe – Uraditi nivelaciju za određenu robu – U fiskalnoj kasi uneti taj artikal sa dodatnim obeležjem – Pravilnik o evidenciji prometa - Član 11

Evidentiranje prodajnih podsticaja kod kojih trgovac ne zna unapred vrstu i količinu robe za koju će potrošači iskoristiti prodajni podsticaj ("treći artikal za 1 dinar", "donosiocu letka popust 20%" i sl.) može se vršiti i narednog dana za prethodni dan.

37

Obustave iz zarada zaposlenih

38

• Koliko može poslodavac da obustavi od zarade, plate

• Član 123 Zakona o radu

Poslodavac može novčano potraživanje prema zaposlenom naplatiti obustavljanjem od njegove zarade samo na osnovu pravnosnažne odluke suda, u slučajevima utvrđenim zakonom ili uz pristanak zaposlenog. Na osnovu pravnosnažne odluke suda i u slučajevima utvrđenim zakonom poslodavac može zaposlenom da obustavi od zarade najviše do jedne trećine zarade, odnosno naknade zarade, ako zakonom nije drukčije određeno.

• Ograničenje izvršenja

Član 258 Zakona o izvršenju i obezbeđenju Izvršenje na zaradi ili plati, naknadi zarade, odnosno naknadi plate i penziji može da se sprovede u visini do dve trećine zarade, naknade zarade, plate, naknade plate i penzije, odnosno do njihove polovine, ako je njihov iznos jednak ili manji od minimalne zarade utvrđene u skladu sa zakonom.

39

• Pravosnažna odluka suda – 2/3 plate, zarade, naknade – 1/2 ako je minimalac

• Po osnovu drugih obustava za koje je zaposleni dao saglasnost poslodavcu, naplata se vrši od preostalog dela zarade po izvršenju sudske zabrane

• Sindikalni krediti Može i cela plata, ali samo ako ima izjavu zaposlenog

40

• Obavezna IZJAVA zaposlenog Ukoliko nema pisane saglasnosti, odnosno pisane izjave zaposlenog, poslodavac ne može vršiti obustavljanje novčanih potraživanja prema zaposlenom, pa ni sindikalne članarine (Mišljenje Ministarstva rada, zapošljavanja i socijalne politike, br. 110-00-210/2013-02 od 26.4.2013. godine) ne može vršiti obustava iz zarade zaposlenog na osnovu rešenja ili odluke poslodavca, ako zaposleni za to nije dao svoj pristanak, - ako zaposleni ne da pristanak za obustavu iz zarade, poslodavac može svoje potraživanje da naplati isključivo preko suda.

41

• Obaveze poslodavca u slučaju prestanka radnog odnosa Zakon o izvršenju i obezbeđenju –čl 294-297

• Poslodavac dužan da odmah preporučenom pošiljkom s povratnicom

dostavi rešenje o izvršenju novom poslodavcu i da o tome obavesti javnog izvršitelja

• Ako mu nije poznato ko je novi poslodavac, o tome odmah obaveštava javnog izvršitelja

• Poslodavac (može)da se obavezuje da namiri izvršnom poveriocu obroke zarade koje poslodavac nije zaplenio i naplatio

• Poslodavac odgovara za štetu koju izvršni poverilac pretrpi zato što poslodavac nije postupao prema rešenju o izvršenju

• Isto se odnosi i na administrativne zabrane

42

NAKNADA ŠTETE ZA IZGUBLJENU ZARADU

43

• U vansudskom poravnanju

• Kada se zaposleni vraća na posao • Kada nije radio kod drugog poslodavca • Kada je radio kod drugog poslodavca

• Kada se zaposleni ne vraća na posao • Na sopstveni zahtev • Na zahtev poslodavca

• Zakon o radu - Pravne posledice nezakonitog prestanka radnog odnosa član 191

• Zakon o porezu na dohodak građana - Izuzimanja iz dohotka za oporezivanje član 9 stav 1 tačka 8

44

• Kada se zaposleni vraća na posao • Kada nije radio kod drugog poslodavca

• Naknada štete za izgubljenu zaradu ima poreski tretman

zarade • Popunjava se PPP PD za period na koji se odnosi • Prijava je 1, a šifra vrste prihoda 101 • Upisuje se planirani datum isplate • Obračunavaju se porez i doprinosi važeći u trenutku isplate • Ima pravo na poresku olakšicu • Osnovica za doprinose ne sme da bude manja od minimalne

zarade u trenutku isplate • Kamata se ne upisuje

45

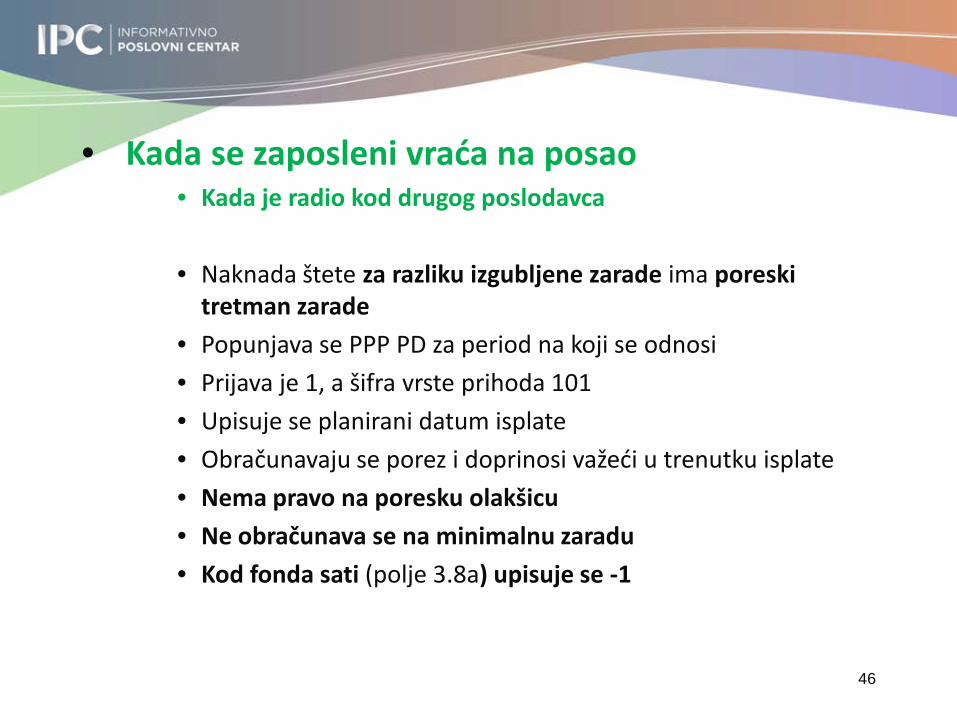

• Kada se zaposleni vraća na posao • Kada je radio kod drugog poslodavca

• Naknada štete za razliku izgubljene zarade ima poreski

tretman zarade • Popunjava se PPP PD za period na koji se odnosi • Prijava je 1, a šifra vrste prihoda 101 • Upisuje se planirani datum isplate • Obračunavaju se porez i doprinosi važeći u trenutku isplate • Nema pravo na poresku olakšicu • Ne obračunava se na minimalnu zaradu • Kod fonda sati (polje 3.8a) upisuje se -1

46

• Kada se zaposleni ne vraća na posao • Na sopstveni zahtev

• poslodavac zaposlenom isplati naknadu štete u iznosu od

najviše 18 zarada zaposlenog, • Kriterijum-

– vreme provedeno u radnom odnosu kod poslodavca, – godina života zaposlenog i – broja izdržavanih članova porodice.

• zarada koju je zaposleni ostvario u mesecu koji prethodi mesecu u kome mu je prestao radni odnos

• Na zahtev poslodavca • poslodavac zaposlenom isplati naknadu štete u iznosu od

najviše 36 zarada zaposlenog,

47

Refundacije rashoda

48

• Refundacija rashoda – storno rashoda Da li je uvek tako?

• Naknada za bolovanje, za invalide...

– Storno konto 414000 kad se naplati

• Refundacija rashoda – za korišćenje mobilnih telefona – za korišćenje zajedničkog poslovnog prostora – Od osiguravajućih kuća za naknadu štete

49

• Ako je prvo prispela refundacija, pa nastao rashod, – Na kraju obračunskog perioda – Na kraju godine

– Oprihodovati jer se ne može stornirati nepostojeći rashod

50

Ostale aktuelnosti u poslovanju

• Zakon o izmenama i dopunama Zakona o finansijskoj podršci porodici sa decom

– naknade plate za vreme porodiljskog odsustva i odsustva sa rada

radi nege deteta - na osnovu zbira mesečnih osnovica na koji su plaćeni doprinosi na primanja koja imaju karakter zarade, za poslednjih 18 meseci

– Ostale naknade po osnovu rođenja i nege deteta i posebne nege deteta (koja je u periodu od 18 meseci pre rođenja deteta ostvarivala prihode:

1) a u momentu rođenja deteta je nezaposlena i nije ostvarila pravo na novčanu naknadu po osnovu nezaposlenosti;

2) po osnovu samostalnog obavljanja delatnosti; 3) kao nosilac porodičnog poljoprivrednog gazdinstva koje ima status lica koje samostalno obavlja delatnost prema zakonu kojim se uređuje porez na dohodak građana; 4) po osnovu ugovora o obavljanju privremenih i povremenih poslova; 5) po osnovu ugovora o delu; 6) po osnovu autorskog ugovora; 7) po osnovu ugovora o pravima i obavezama direktora van radnog odnosa.

51

Branislava Šljivančanin,dipl ecc [email protected]